Embed Size (px)

Citation preview

IntroduçãoRevisão de literatura

DadosMetodologiaResultados

Considerações �nais

Paridade do Poder de Compra e a Taxa de CâmbioBrasileira

Nicolas Powidayko

PET-Economia UnB

10 de junho de 2013

Nicolas Powidayko PPP e a Taxa de Câmbio Brasileira

IntroduçãoRevisão de literatura

DadosMetodologiaResultados

Considerações �nais

1 Introdução

2 Revisão de literatura

3 Dados

4 Metodologia

5 ResultadosIdenti�cação e defasagemDiagnóstico dos resíduosTestes de raiz unitáriaCointegração

6 Considerações �naisNicolas Powidayko PPP e a Taxa de Câmbio Brasileira

IntroduçãoRevisão de literatura

DadosMetodologiaResultados

Considerações �nais

O que é a PPP e porque ela importa

A PPP clama que os níveis de preço ao redor do globo devemser equivalentes quando convertidos em uma moeda comum;

Visão monetarista: o câmbio é um simples mecanismo de ajusteentre os preços internos e externos;

Diversas teorias macroeconômicas partem do pressuposto de quea PPP é válida;

Desalinhamentos da taxa de câmbio chamam a atenção de for-muladores de política.

Nicolas Powidayko PPP e a Taxa de Câmbio Brasileira

IntroduçãoRevisão de literatura

DadosMetodologiaResultados

Considerações �nais

Objetivo do trabalho

O objetivo deste trabalho é revisar as correntes da PPP e veri�carempiricamente se ela é válida para o Brasil de 1944 a 2012.

Nicolas Powidayko PPP e a Taxa de Câmbio Brasileira

IntroduçãoRevisão de literatura

DadosMetodologiaResultados

Considerações �nais

Primeiras contribuições: Lei do Preço Único, Gustavo Cassel ea versão relativa da PPP;

Primeira Geração: regressões por MQO (Frankel (1978) e Krug-man (1979));

Segunda Geração: testes de raiz unitária;

Terceira Geração: cointegração de Engle e Granger;

Métodos não-lineares: STAR de Granger e Terasvirta (1993);

Modelos monetaristas vs. modelos estruturais.

Nicolas Powidayko PPP e a Taxa de Câmbio Brasileira

IntroduçãoRevisão de literatura

DadosMetodologiaResultados

Considerações �nais

Dados mensais do Brasil e dos EUA entre fevereiro de 1944 eoutubro de 2012;

Quatro intervalos e amostra completa:1 04.1944 a 12.1984 (Ditadura Militar);2 01.1985 a 07.1994 (Hiperin�ação);3 08.1994 a 12.1998 (Câmbio controlado);4 01.1999 a 10.2012 (Câmbio �utuante).

Variáveis:St , τ PCPI , PPPI , PCPI∗, PPPI∗ e suas primeiras difer-enças;

Os preços foram normalizados em agosto de 1994;

A taxa de câmbio é computada pela equação qi = si−(p∗i−pi ).

Nicolas Powidayko PPP e a Taxa de Câmbio Brasileira

IntroduçãoRevisão de literatura

DadosMetodologiaResultados

Considerações �nais

Nicolas Powidayko PPP e a Taxa de Câmbio Brasileira

IntroduçãoRevisão de literatura

DadosMetodologiaResultados

Considerações �nais

Nicolas Powidayko PPP e a Taxa de Câmbio Brasileira

IntroduçãoRevisão de literatura

DadosMetodologiaResultados

Considerações �nais

Identi�cação da série temporal e determinação da estru-tura da defasagem:

1 Análise das funções de autocorrelação e autocorrelação parcialdas séries com corroboração do da estatística Ljung-Box

2 Critérios SBC, AIC e HQ

Diagnóstico dos resíduos: testes Jarque-Bera (normalidade),Breusch-Godfrey (autocorrelação) e ARCH-LM (heterocedasti-cidade condicional)

Testes de raiz unitária: ADF e DF-GLS

Cointegração: teste original de Engle e Granger e testes dotraço e de máximo autovalor de Johansen (ML)

Nicolas Powidayko PPP e a Taxa de Câmbio Brasileira

IntroduçãoRevisão de literatura

DadosMetodologiaResultados

Considerações �nais

Identi�cação e defasagemDiagnóstico dos resíduosTestes de raiz unitáriaCointegração

Geral

Séries em nível tenderam a ser processos AR, divergindo entre1 ou 2 defasagens;

Séries em primeira diferença tenderam a ser processos ARMAcom uma média movel, divergindo entre 1, 2 e 3 defasagens;

Em primeira diferença o intervalo entre 1985.01 e 1994.07 nãose comportou como uma série de tempo;

A estatística Ljung-Box apontou na série em nível comomajoritariamente ARMA;

O erro não é, portanto, um white-noise, o que não signi�caque o erro seja não estacionário;

Se o erro for não estacionário, os processos ARMA são naverdade ARIMA.

Nicolas Powidayko PPP e a Taxa de Câmbio Brasileira

IntroduçãoRevisão de literatura

DadosMetodologiaResultados

Considerações �nais

Identi�cação e defasagemDiagnóstico dos resíduosTestes de raiz unitáriaCointegração

Nível

Nicolas Powidayko PPP e a Taxa de Câmbio Brasileira

IntroduçãoRevisão de literatura

DadosMetodologiaResultados

Considerações �nais

Identi�cação e defasagemDiagnóstico dos resíduosTestes de raiz unitáriaCointegração

Primeira diferença

Nicolas Powidayko PPP e a Taxa de Câmbio Brasileira

IntroduçãoRevisão de literatura

DadosMetodologiaResultados

Considerações �nais

Identi�cação e defasagemDiagnóstico dos resíduosTestes de raiz unitáriaCointegração

Nicolas Powidayko PPP e a Taxa de Câmbio Brasileira

IntroduçãoRevisão de literatura

DadosMetodologiaResultados

Considerações �nais

Identi�cação e defasagemDiagnóstico dos resíduosTestes de raiz unitáriaCointegração

Geral

O teste de Jarque-Bera rejeitou a hipótese de normalidadepara todas as amostras e para a maioria das subamostras;

Os testes de Breusch-Godfrey e ARCH-LM corroboraram aausência de autocorrelação dos resíduos e deheterocedasticidade condicional, respectivamente.

Falta, portanto, testar a estacionariedade dos erros.

Nicolas Powidayko PPP e a Taxa de Câmbio Brasileira

IntroduçãoRevisão de literatura

DadosMetodologiaResultados

Considerações �nais

Identi�cação e defasagemDiagnóstico dos resíduosTestes de raiz unitáriaCointegração

Teste de Jarque-Bera

Nicolas Powidayko PPP e a Taxa de Câmbio Brasileira

IntroduçãoRevisão de literatura

DadosMetodologiaResultados

Considerações �nais

Identi�cação e defasagemDiagnóstico dos resíduosTestes de raiz unitáriaCointegração

Geral

Nenhuma taxa de câmbio real possui raiz unitária em primeiradiferença;

Em nível, o teste ADF rejeitou mais a hipótese de raiz unitáriado que o teste DF-GLS;

Pode-se dizer que nas amostras 1 e 3 a PPP é válida. Duranteesses períodos o Banco Central seguiu a PPP. Não surpreendeo resultado;

A proxy τ apresenta fraqueza.

Nicolas Powidayko PPP e a Taxa de Câmbio Brasileira

IntroduçãoRevisão de literatura

DadosMetodologiaResultados

Considerações �nais

Identi�cação e defasagemDiagnóstico dos resíduosTestes de raiz unitáriaCointegração

ADF em nível

Nicolas Powidayko PPP e a Taxa de Câmbio Brasileira

IntroduçãoRevisão de literatura

DadosMetodologiaResultados

Considerações �nais

Identi�cação e defasagemDiagnóstico dos resíduosTestes de raiz unitáriaCointegração

ADF em primeira diferença

Nicolas Powidayko PPP e a Taxa de Câmbio Brasileira

IntroduçãoRevisão de literatura

DadosMetodologiaResultados

Considerações �nais

Identi�cação e defasagemDiagnóstico dos resíduosTestes de raiz unitáriaCointegração

DF-GLS em nível

Nicolas Powidayko PPP e a Taxa de Câmbio Brasileira

IntroduçãoRevisão de literatura

DadosMetodologiaResultados

Considerações �nais

Identi�cação e defasagemDiagnóstico dos resíduosTestes de raiz unitáriaCointegração

DF-GLS em primeira diferença

Nicolas Powidayko PPP e a Taxa de Câmbio Brasileira

IntroduçãoRevisão de literatura

DadosMetodologiaResultados

Considerações �nais

Identi�cação e defasagemDiagnóstico dos resíduosTestes de raiz unitáriaCointegração

Geral

O teste original de Engle e Granger rejeita a hipótese decointegração para todas as amostras e praticamente paratodas as subamostras;

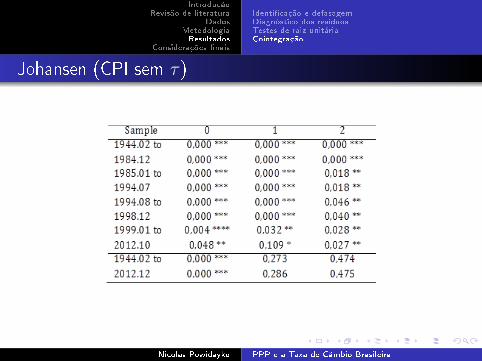

Os testes de Johansen apontam relações de cointegração paratodas as amostras e subamostras a preços ao produtos. Parapreços ao consumidor, os testes rejeitam para praticamentetodas as subamostras, mas endosa para a séries completas.

Haverá fatores estruturais não computados?

Os resultados vão ao encontro de Rogo� (1996) de que a PPPseria uma âncora de longo-prazo.

Nicolas Powidayko PPP e a Taxa de Câmbio Brasileira

IntroduçãoRevisão de literatura

DadosMetodologiaResultados

Considerações �nais

Identi�cação e defasagemDiagnóstico dos resíduosTestes de raiz unitáriaCointegração

Especi�cação do VAR

Nicolas Powidayko PPP e a Taxa de Câmbio Brasileira

IntroduçãoRevisão de literatura

DadosMetodologiaResultados

Considerações �nais

Identi�cação e defasagemDiagnóstico dos resíduosTestes de raiz unitáriaCointegração

Engle e Granger

Nicolas Powidayko PPP e a Taxa de Câmbio Brasileira

IntroduçãoRevisão de literatura

DadosMetodologiaResultados

Considerações �nais

Identi�cação e defasagemDiagnóstico dos resíduosTestes de raiz unitáriaCointegração

Johansen

Nicolas Powidayko PPP e a Taxa de Câmbio Brasileira

IntroduçãoRevisão de literatura

DadosMetodologiaResultados

Considerações �nais

Identi�cação e defasagemDiagnóstico dos resíduosTestes de raiz unitáriaCointegração

Johansen (PPI sem τ )

Nicolas Powidayko PPP e a Taxa de Câmbio Brasileira

IntroduçãoRevisão de literatura

DadosMetodologiaResultados

Considerações �nais

Identi�cação e defasagemDiagnóstico dos resíduosTestes de raiz unitáriaCointegração

Johansen (PPI com τ )

Nicolas Powidayko PPP e a Taxa de Câmbio Brasileira

IntroduçãoRevisão de literatura

DadosMetodologiaResultados

Considerações �nais

Identi�cação e defasagemDiagnóstico dos resíduosTestes de raiz unitáriaCointegração

Johansen (CPI sem τ )

Nicolas Powidayko PPP e a Taxa de Câmbio Brasileira

IntroduçãoRevisão de literatura

DadosMetodologiaResultados

Considerações �nais

Identi�cação e defasagemDiagnóstico dos resíduosTestes de raiz unitáriaCointegração

Johansen (CPI com τ )

Nicolas Powidayko PPP e a Taxa de Câmbio Brasileira

IntroduçãoRevisão de literatura

DadosMetodologiaResultados

Considerações �nais

A taxa de câmbio brasileira aparenta estar covergindo para um nívelde paridade, mais valorizado. O governo busca contornar essasituação com medidas paliativas e protecionistas.

Nicolas Powidayko PPP e a Taxa de Câmbio Brasileira