Embed Size (px)

Citation preview

地球温暖化対策の現状について

資料5

平成22年6月10日経済産業省

Ⅰ.我が国を取りまく現状

Ⅱ. 我が国におけるこれまでの取組

Ⅲ.我が国の地球温暖化対策の基本的方向性

Ⅳ.排出量取引制度について

1

Ⅰ.我が国を取りまく現状

2

ロシア5% 日本

4% ドイツカナダ

○ 京都議定書で削減義務を負う国の割合は世界のCO2排出量の3割弱。(主要各国の温室効果ガス削減率 日本:▲6%、EU:▲8%、ロシア:±0%)

○ 2010年までに世界全体の排出は4割増加。その後も、途上国中心に排出量は更

に拡大。

50,000

60,000

世界のエネルギー起源CO2排出量の見通し

Russia

U S

削減義務のある国

米国

減 務

世界のエネルギー起源CO2排出量(2007年)[%]

世界全体の温室効果ガス排出動向と予測

4% ドイツ3%

2%英国2% イタリア

2%豪州1% フランス

1%

その他の

削減義務国6%

米国20%

中国21%

インド5%

韓国2%

イラン2%

メキシコ2%

南ア1%

サウジアラビ

ア1%

その他19%

(出典)IEA

削減義務のある国

米国

中国

インド

ブラジル

その他

0

30,000

40,000

1990 1995 2000 2005 2010 2015 2020 2025 2030 2035 2040 2045 2050

(百万㌧CO2)

25%

23%

52%

23%

52%

20%

28%

62%

18%

21%42%

35%

出典: 財団法人地球環境産業技術研究機構(RITE)

10,000

20,000

U.S.削減義務のない国

(注) EU15ヶ国の排出量が世界に占める割合は11%

1990年

20,988

2007年

28,962

3

28%

20%

52%

国連気候変動首脳会合(昨年9月22日) 鳩山・前総理演説

○ 鳩山・前総理は、昨年9月22日(火)、ニューヨークで開催された潘基文・国連事務総長主催の「気候変動首脳会合」に出席し、潘基文・国連事務総長、オバマ・米大統領、中国、フランス等の首脳らとともにスピーチ。

� 中期目標について、温暖化を止めるために科学が要請する水準

に基づくものとして 1990年比で言えば 2020年までに25%

鳩山総理のスピーチのポイント

4

に基づくものとして、1990年比で言えば 2020年までに25%

削減をめざす。

� しかしながら、もちろん、我が国のみが高い削減目標を掲げて

も、気候変動を止めることはできない。

世界のすべての主要国による、公平かつ実効性のある国際枠組

みの構築が不可欠であり、すべての主要国の参加による意欲的な

目標の合意が、我が国の国際社会への約束の「前提」となる。

COP15における主要論点と結果(コペンハーゲン合意のポイント①)

� 長期目標(2050年 世界半減)

○ 緊急に集められた首脳級会合において、「コペンハーゲン合意」を作成。少数国の反対により正式採択とはならなかったものの、多くの国の賛同を得て、「留意する」という形でとりまとめられた。

○ 主なポイントは以下の5点。

- 長期目標、MRV、各国の目標値、目標の設定方法、資金

� 具体的な削減目標には合意できず。

� 世界全体の気温の上昇を2℃に抑えるべきとの科学的見解を認識、世界全体及び国毎の排出をでき

るだけ早期にピークアウト。

� MRV(測定、報告、検証)� 支援を受ける途上国の緩和行動については、COPで採択されたガイドラインに従い、国際的なMRV(測定、報告、検証)の対象とする。

� 上記以外の途上国の行動については、国内的なMRVの対象とする。国家主権を尊重する形で定められたガイドラインに従って、国際的な協議及び分析を受ける形で、緩和行動の実施に関する情報を提出。

5

� 目標値の内容 (数値と前提)

� 各国は、自らの取組を1月31日までに登録する。

� 附属書Ⅰ国は2020年に関する定量化された国全体の排出量削減目標。

� 非附属書Ⅰ国は、緩和行動を登録。

� 米国、中国も合意に参加。京都議定書からのカバレッジから大幅に拡大。

目標の設定方法 (新たな政治合意と京都議定書の関係)

COP15における主要論点と結果(コペンハーゲン合意のポイント②)

� 目標の設定方法 (新たな政治合意と京都議定書の関係)

� 国毎に排出総量を割当てる、京都議定書型の目標設定は義務づけられず。制度設計の詳細は、今

後の法的枠組みの構築に。

� 米国、中国は、京都議定書型の目標設定には参加しないことが前提。ロシアなども同調する方向。

� 欧州や途上国には、一つの枠組みと言いながら、京都議定書型目標設定への圧力あり。

� 資金支援� 短期 : 先進国全体で、2010~2012年までの期間に300億ドルの資金の供与を約束。

� 長期 : 先進国は、2020年までに官民共同で年間1000億ドルを動員する目標を約束

(官民、バイ、マルチなど多様な資金源)6

目標の設定方法について

○ 現行の「京都議定書」は、国毎に排出総量を割り当て、それを超過した場合、国際クレジットの購入や超過分に対する罰則を設ける方法(トップダウン型)。

○ 「コペンハーゲン合意」では、各国の目標及び取組結果を国際的に登録をし、検証する新たな包括的枠組み(ボトムアップ型、プレッジ&レビュー方式)。

京都議定書

(規律行動*国際検証)

�約束期間内の排出総量を国

コペンハーゲン合意

(自主的行動*国際検証)

�各国が目標値を自主的に設 �約束期間内の排出総量を国別に割当て。

�割当総量を超過する場合、国際クレジットの購入、超過分に対する罰則などを通じた遵守を義務づける。

�各国が目標値を自主的に設定し、国際的に登録。

�国際的な検証で対策の実効性を担保。目標未達の場合も、義務として国際クレジットは購入しない。

7

※目標等を提出した参加国の合計(6月1日現在で129ヶ国)

米中も参加。世界の排出量の8割以上※をカバー。

米中は削減義務を負わない。世界の排出量の約3割をカバー。

ロシア5%

日本4% ドイツ

3%

カナダ2%

英国

サウジアラビ

ア1%

ロシア5%

日本4% ドイツ

3%

カナダ2%

英国ブラジル 南ア

各国のエネ起CO2排出量(2007)

○米中を含む130近くの国がコペンハーゲン合意への賛同を表明(6/1時点)

○世界のエネルギー起源CO2排出量の8割以上をカバー。

【コペンハーゲン合意への賛同国のシェア】 【京都議定書における削減義務国のシェア】

コペンハーゲン合意のカバレッジ

3% 2%

イタリア2%

豪州1%

フランス1%

その他の

削減義務国6%

米国20%

中国21%

インド5%

韓国2%

イラン2%

メキシコ2%

南ア1%

1%

その他19%

3% 英国2% イタリア

2%豪州1%

フランス1%

その他の削減

義務国6%

米国20%

中国21%

インド5%

韓国2%

メキシコ2%

インドネシア1%

サウジアラビア

1%

1% 1%

その他18%

出典:IEA CO2 emissions from fuel combustion 2009

85%

28%

72%

15%

8

各国の目標値について(総括表)

基準年 中期目標 90年比換算削減率 05年比換算削減率 IEA(90年比) 限界削減費用(ドル)

日本 1990 ▲25%(※1) ▲25% ▲30% ▲10% 476

EU 1990 ▲20%~▲30%(※1) ▲20%~▲30% ▲13%~▲24% ▲23% 48~135

米国 2005 ▲17%(※2) ▲ 4%(米国の主張) ▲17% ▲ 3% 60

カナダ 2005 ▲17%(※2) +3% ▲17% - 92

オーストラリア 2000 ▲ 5%~▲25%(※1) +13%~▲11% ▲10%~▲29% - 46~92

○ 主要排出国は、概ね、各国の目標値を公表。○ 先進国は排出削減総量を、途上国はBAU比若しくは原単位ベースで国別行動を約束。

(注1) (※1)の付された各国の目標は、各国動向など前提付き。(※2)の付された各国の目標は、法案動向など前提付き。(注2) 限界削減費用は、RITE試算。 (注3) BAU比とは特段の対策のない自然体ケース(Business As Usual )

ブラジル - ▲36.1%~▲38.9% - ▲23% - n.a.

韓国 - ▲30% - ▲4% - 21

中国 2005 ▲40%~▲45%2020年まで8%成長:排出量は05年比1.9倍

2015年以降6%成長:排出量は05年比1.7倍▲47% 0

インド 2005 ▲20%~▲25%2015年まで7%成長、2015年以降6%成長:

排出量は05年比2.1倍▲40% 0未満

ニュージーランド 1990 ▲10%~▲20%(※1) ▲10%~▲20% ▲28%~▲36% - n.a.

ロシア 1990 ▲15%~▲25%(※1) ▲15%~▲25% +18%~+33% ▲27% 0

(GDP原単位ベース)

(2020年時点BAU比)

(GDP原単位ベース)

(2020年時点BAU比)

(05年比)

(05年比)

9

減費

用[$

/ト

ンC

O2]

$500

$400

$200

$100$50 : 2020年時点の先進国間での

排出量取引価格(予想)※ 2

限界削減費用(※1)による各国の目標値比較

EU( 年比

米国( 05年比▲17%)

$60

EU(90年比▲30%)

$135

日本(90年比▲25%)$476

$0

限界

削減 $100

途上国(ブラジル、

インドネシア等)

$50

+10%を真水対策で行えば135

ドル。超過削減分の持ち越しな

どを活用すれば、この数字は更

に減少。

$0 :初期コストを省エネ効果で相殺できる水準

10

※1 限界削減費用:追加的にCO2を1トン削減する努力に要する費用($/トンCO2)。RITE試算。※2 IEA(国際エネルギー機関)の450ppm安定化シナリオ(2050年までに世界半減) )による。※3 中国の目標は2005年比でGDP原単位を▲40%~▲45%削減。

中国(原単位※ 3

▲45%)

$3

中国(原単位※ 3

▲40%)

$0

韓国( BAU比▲30%)

$21

( 90年比▲20%)

$48

$60

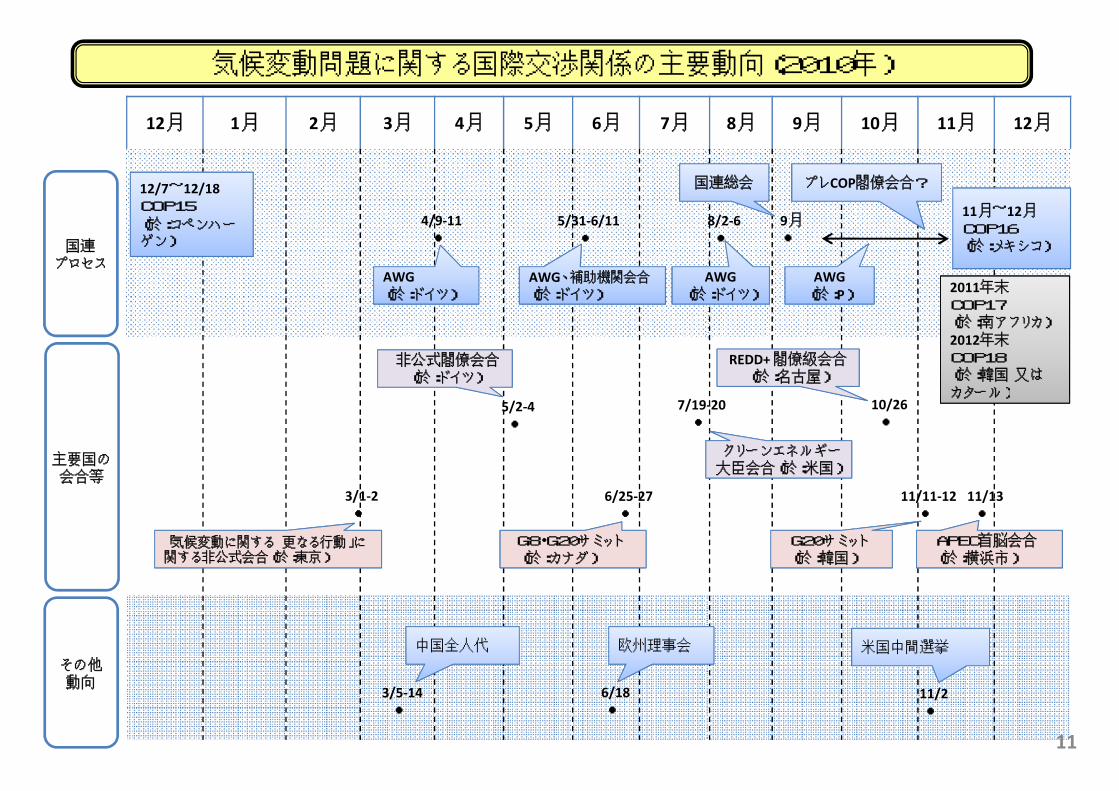

12月 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月

国連プロセス

12/7~12/18COP15

(於:コペンハーゲン)

気候変動問題に関する国際交渉関係の主要動向(2010年)

AWG(於:ドイツ)

AWG、補助機関会合(於:ドイツ)

国連総会

4/9-11●

5/31-6/11●

9月●

11月~12月COP16(於:メキシコ)

AWG(於:ドイツ)

AWG(於:P)

8/2-6●

REDD+閣僚級会合(於:名古屋)

非公式閣僚会合(於:ドイツ)

2011年末COP17(於:南アフリカ)2012年末COP18(於:韓国 又はカタール)

プレCOP閣僚会合?

主要国の会合等

その他動向

「気候変動に関する 更なる行動」に関する非公式会合(於:東京)

G8・G20サミット(於:カナダ)

APEC首脳会合(於:横浜市)

G20サミット(於:韓国)

3/1-2●

6/25-27●

11/11-12●

11/13●

6/18●

欧州理事会 米国中間選挙

11/2●

3/5-14●

中国全人代

7/19-20●

クリーンエネルギー大臣会合(於:米国)

10/26●

5/2-4●

カタ ル)

11

Ⅱ. 我が国におけるこれまでの取組

12

13

排出量(億トンCO2換算)

我が国の温室効果ガス排出量

3.1%

5.0%

12億6,100万トン

4.8%

2.3%

12億5,400万トン(基準年比 0 6%)

13億6,900万トン

2008年度における我が国の排出量は、基準年比 +1.6%、前年度比-6.4 %。(原子力発電所の利用率を84.2%と仮定した場合、基準年比-3.4%)

2.8%

12億8,200万トン(基準年比+1.6%)<前年度比-6.4%>

2.2%

5.1%

我が国の温室効果ガス排出量について①

(2,800万トン) 5,1%(6,400万トン)電力各社による京都メカニズムクレジット償却量

12億5,400万トン

温室効果ガス排出削減目標の達成への不足分

13

12

11

10

基準年(原則1990年)

2007

11億8,600万トン

(基準年比-6%)

京都議定書削減約束(2008年~2012年)

2003 2004 2005 2006

(基準年比-0.6%)

2008(確定値)

12億1,800万トン(基準年比-3.4%)<前年度比-6.8%>

原子力発電所の利用率が84.2%であったと仮定した場合

森林吸収源対策で3.8%

京都メカニズムで1.6%

の確保を目標

(環境省資料を元に作成)

クレジット償却量(基準年比-0.6%)

我が国の温室効果ガス排出量について②

�我が国の温室効果ガス排出のうち、約9割はエネルギー起源CO2。�部門別の動向を見ると、民生部門は排出量を大きく拡大する傾向。

エネルギー起源CO2の部門別排出量の推移

1990年度

1996年度

2002年度

2008年度(確定値)

産業 482 480 461 419

単位:百万トンCO2

90年比▲13%

2008年の温室効果ガス排出量単位:百万トンCO2

非エネルギー起源CO2 :76 3(5 9%)

メタン : 21.3(1.7%)

一酸化二窒素 : 22.5(1.8%)

HFCs : 15.3(1.2%)

PFCs : 4.6(0.4%)

SF6 : 3.8(0.3%)

14

産業 482 480 461 419

運輸 217 263 262 235

業務その他

164 185 227 235

家庭 127 148 165 171

エネルギー転換

67.8 71.5 76.6 78.2

▲13%

90年比+8%

90年比+43%

90年比+34%

90年比+15%

全体 90年比+8%

90年比+13%

90年比+7%

エネルギー起源CO2 :

1138.2(88.8%)

76.3(5.9%)

【出典】:環境省 2008年度(平成20年度)の温室効果ガス排出量(確定値)より

代替フロン等3ガス(1.8%)

京都議定書目標達成計画における主な対策について

<産業部門の取組>

○自主行動計画の推進・強化【約6,530万t-CO2*】

<業務その他部門の取組>

○トップランナー基準に基づく機器の効率向上等【2600万t-CO2*】

○エネルギー管理システムの普及【520~730万t-CO2*】

<運輸部門の取組>

○自動車単体対策【2470~2550万t-CO2*】

エネルギー起源CO2関連

○建築物の省エネ性能の向上【約2870万t-CO2*】

○トラック輸送の効率化【1389万t-CO2*】

○工場・事業場におけるエネルギー管理の徹底【820~980万t-CO2*】

○原子力の推進等による電力分野における二酸化炭素排出原単位の低減【約1400~1500万t-CO2*】

<エネルギー転換部門の取組>

○新エネルギー対策の促進【3800~4730万t-CO2*】

○コジェネ・燃料電池の導入促進【1400~1430万t-CO2*】

メタン・一酸化二窒素関連

○アジピン酸製造過程における一酸化二窒素分解装置の設置【約985万t-CO2*】

代替フロン等3ガス関連

○産業界の計画的な取組の促進、代替物質の開発等及び代替製品の利用促進【約6440万t-CO2*】

*排出削減見込み量。2010年度における、対策がなかった場合の排出量の推計値と対策が実施された場合の推計値の差を算出している。

森林吸収源関連【吸収量】

○森林・林業対策の推進による温室効果ガス吸収源対策の推進【4767万t-CO2】

15

◆ 自主行動計画とは、1997年度より、各業界(注)が、業界単位で自主的に目標を設定し、その達成に向けて取り組んでいるもの。政府は、その確実な達成を担保するため、関係審議会等による評価・検証を行っている。

◆ 自主行動計画の目標は、業界が自らの事情に応じて、CO2総量、CO2原単位、エネルギー総量、エネルギー原単位の中から、適切なものを選定し、掲げている。

◆ 自主行動計画は、京都議定書目標達成計画の中でも、主要な対策として位置づけられている。

(注)全108業種が策定(産業部門50業種、業務部門37業種、運輸部門17業種、エネ転部門4業種)※2009年6月時点

自主行動計画の概要

16

自主行動計画(注1) EU(注3)

電力 ▲24.1% ▲27.4%鉄鋼 ▲7.3% +29.3%製紙 +7.9% +43.5%セメント +1.8% +2.8%

(自主行動計画における2008~2012年度の平均CO2排出量

見通し)

(EU-ETS(フェーズⅡ)における2008年割当量)

(注1) EU-ETSとの整合性を取るため、2008年度自主行動計画の評価・検証プロセスにおける業界団体の提出資料を基に、直接排出量を一定の仮定を置いて試算したものであり、公表した資料を基に算定したものではない。

(注2) 原単位目標については、2008年度の目標値に2007年度の活動量実績値を掛け合わせることにより総量見通しを試算したもの。(注3) EU-ETSにおける施設毎の排出データより、割当量30万トン以上の施設(全体の約85%に相当)を抽出し、三菱総合研究所が計算したもの。(鉄鋼に

は、金属を含み、セメントには石灰を含む。)

【2007年度実績排出量と2008年度目標/割当量との比較】

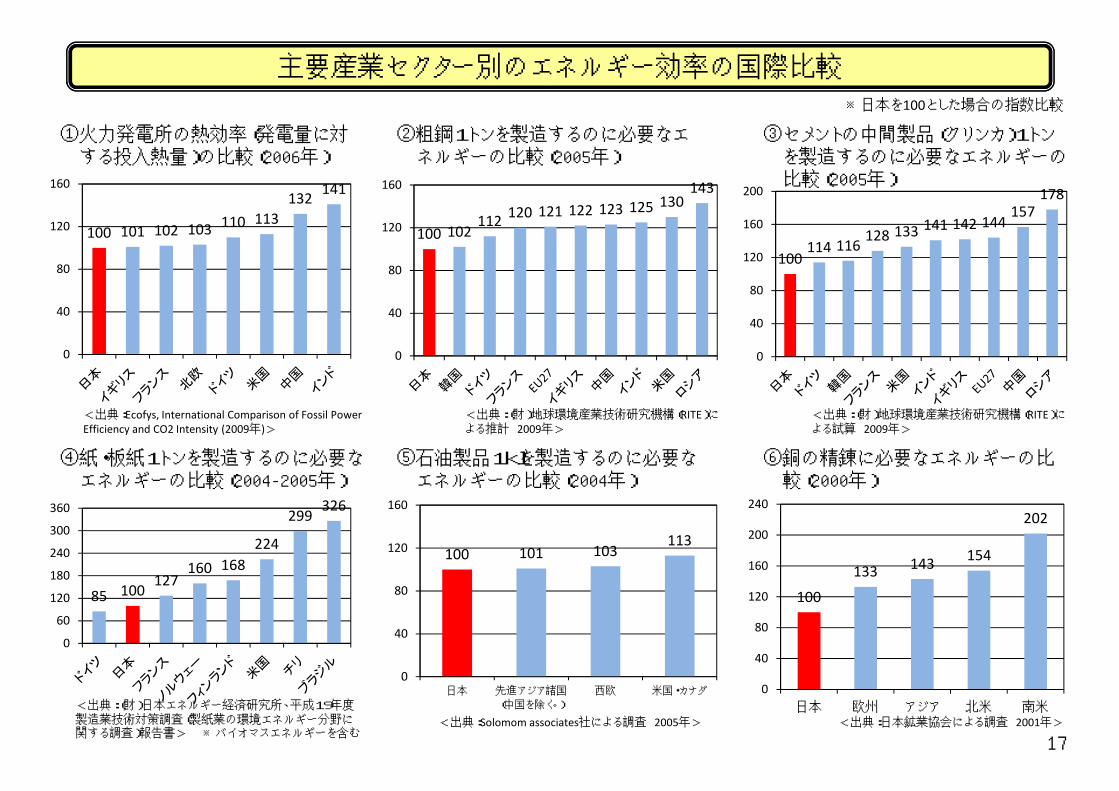

※日本を100とした場合の指数比較

主要産業セクター別のエネルギー効率の国際比較

①火力発電所の熱効率(発電量に対する投入熱量)の比較(2006年)

③セメントの中間製品(クリンカ)1トンを製造するのに必要なエネルギーの比較(2005年)

②粗鋼1トンを製造するのに必要なエネルギーの比較(2005年)

100 101 102 103 110 113132

141

0

40

80

120

160

100 102112 120 121 122 123 125 130

143

0

40

80

120

160

100114 116

128 133 141 142 144157

178

0

40

80

120

160

200

<出典:(財)地球環境産業技術研究機構(RITE)による推計 2009年>

<出典:Ecofys, International Comparison of Fossil PowerEfficiency and CO2 Intensity (2009年)>

④紙・板紙1トンを製造するのに必要なエネルギーの比較(2004-2005年)

⑤石油製品1klを製造するのに必要なエネルギーの比較(2004年)

⑥銅の精錬に必要なエネルギーの比較(2000年)

85 100127

160 168224

299326

0

60

120

180

240

300

360

100 101 103113

0

40

80

120

160

日本 先進アジア諸国

(中国を除く。)

西欧 米国・カナダ

100

133 143 154

202

0

40

80

120

160

200

240

日本 欧州 アジア 北米 南米<出典:(財)日本エネルギー経済研究所、平成19年度製造業技術対策調査(製紙業の環境エネルギー分野に関する調査)報告書> ※バイオマスエネルギーを含む

<出典:Solomom associates社による調査 2005年> <出典:日本鉱業協会による調査 2001年>

<出典:(財)地球環境産業技術研究機構(RITE)による試算 2009年>

17

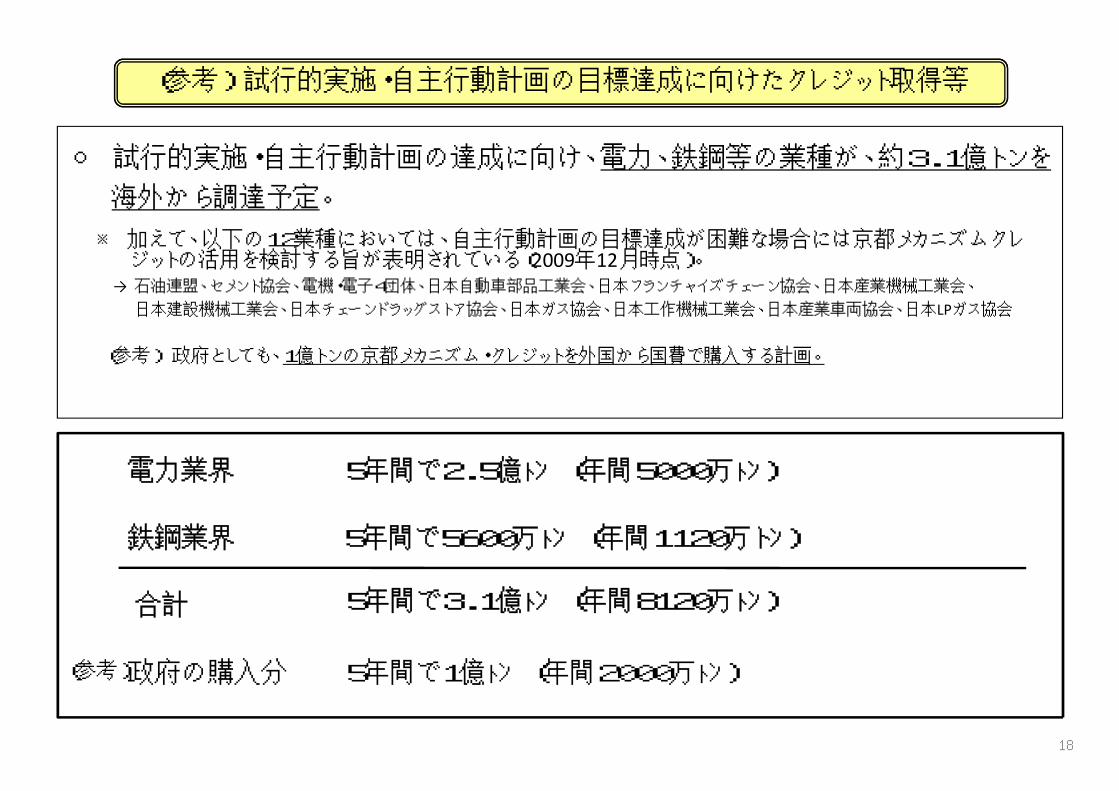

○ 試行的実施・自主行動計画の達成に向け、電力、鉄鋼等の業種が、約3.1億トンを

海外から調達予定。

(参考) 試行的実施・自主行動計画の目標達成に向けたクレジット取得等

※ 加えて、以下の12業種においては、自主行動計画の目標達成が困難な場合には京都メカニズムクレジットの活用を検討する旨が表明されている(2009年12月時点)。

→ 石油連盟、セメント協会、電機・電子4団体、日本自動車部品工業会、日本フランチャイズチェーン協会、日本産業機械工業会、

日本建設機械工業会、日本チェーンドラッグストア協会、日本ガス協会、日本工作機械工業会、日本産業車両協会、日本LPガス協会

(参考) 政府としても、1億トンの京都メカニズム・クレジットを外国から国費で購入する計画。

政府の購入分 5年間で1億トン (年間2000万トン)

電力業界 5年間で2.5億トン (年間5000万トン)

鉄鋼業界 5年間で5600万トン (年間1120万トン)

合計 5年間で3.1億トン (年間8120万トン)

(参考)

18

Ⅲ.我が国の地球温暖化対策の基本的方向性

19

地球温暖化対策基本法案の概要①

� 地球温暖化の防止及び適応が人類共通の課題であり、国際的枠組みの下で取り組むことが重要であることにかんがみ、温室効果ガスができる限り排出されない社会を実現するため、①経済の成長②雇用の安定③エネルギーの安定的な供給の確保

を図りつつ地球温暖化対策を推進し、地球環境の保全並びに現在及び将来の国民の健康で文化的な生活の確保に寄与

目 的

の健康で文化的な生活の確保に寄与。

� 地球温暖化対策として以下の原則を規定。

• 新たな生活様式の確立を通じて、経済の持続的な成長を実現しつつ、温室効果ガスの排出削減ができる社会を構築。

• 国際的協調の下の積極的な推進

• 地球温暖化の防止等に資する産業の発展及び就業の機会の増大、雇用の安定

• エネルギーに関する施策との連携、エネルギーの安定的な供給の確保

• 経済活動・国民生活に及ぼす効果・影響についての理解を得る 等

基本原則

20

地球温暖化対策基本法案の概要②

中期目標:2020年までに温室効果ガスの排出量を1990年比で25%削減。(すべての主要国が公平かつ実効ある国際枠組みを構築するとともに、意欲的な

目標について合意をした場合に設定されるものとし、政府はこうした合意が実現

するよう努める。)

長期目標: 2050年までに温室効果ガスの排出量を1990年比で80%削減。また、政府は、2050年までに世界全体の温室効果ガスの排出量を少なくとも半減するとの目標をすべての国と共有するよう努める。

再生可能エネルギー:一次エネルギー供給に占める再生可能エネルギー (太陽光、風

中・長期目標

再生可能 ネルギ : 次 ネルギ 供給に占める再生可能 ネルギ (太陽光、風力、水力、地熱、太陽熱、バイオマス等)の割合を2020年までに10%とする。

� 地球温暖化対策の総合的かつ計画的な推進を図るための基本計画を策定

• 地球温暖化対策についての基本的な方針• 温室効果ガスの種類ごとの排出の抑制及び吸収量に関する目標• 2030年、2040年における温室効果ガスの排出量の見通し

• 総合的かつ計画的に講ずべき地球温暖化対策

基本計画

21

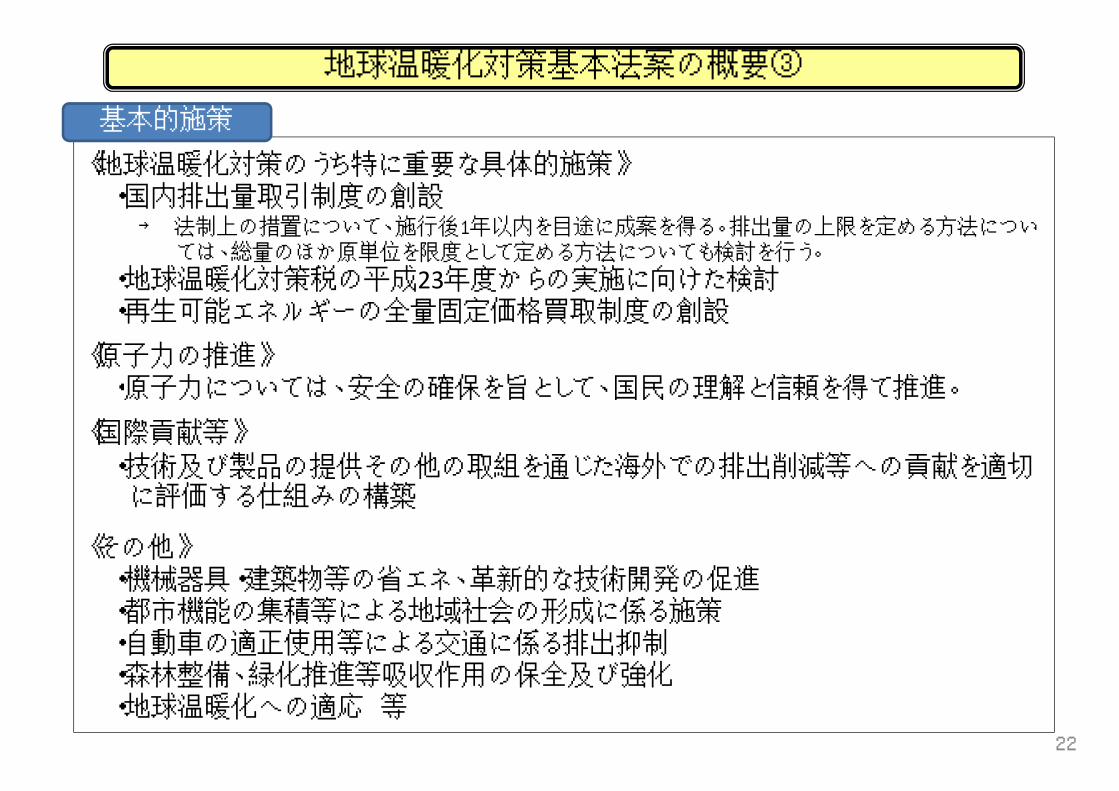

地球温暖化対策基本法案の概要③

《地球温暖化対策のうち特に重要な具体的施策》・国内排出量取引制度の創設→ 法制上の措置について、施行後1年以内を目途に成案を得る。排出量の上限を定める方法については、総量のほか原単位を限度として定める方法についても検討を行う。

・地球温暖化対策税の平成23年度からの実施に向けた検討・再生可能エネルギーの全量固定価格買取制度の創設

《原子力の推進》・原子力については、安全の確保を旨として、国民の理解と信頼を得て推進。

基本的施策

原子力については、安全の確保を旨として、国民の理解と信頼を得て推進。

《国際貢献等》

・技術及び製品の提供その他の取組を通じた海外での排出削減等への貢献を適切に評価する仕組みの構築

《その他》・機械器具・建築物等の省エネ、革新的な技術開発の促進・都市機能の集積等による地域社会の形成に係る施策・自動車の適正使用等による交通に係る排出抑制・森林整備、緑化推進等吸収作用の保全及び強化・地球温暖化への適応 等

22

「需要」からの成長 ~豊かな国民生活を目指して~-GDP成長率:名目3%、実質2%を上回る成長(2020年度までの平均)

-名目GDP:2009年度473兆円(見込み)を2020年度650兆円程度-失業率:3%台への低下(中期的)

を目指す

新成長戦略(基本方針)(09年12月30日閣議決定)の概要

環境

健康

(医

観光

アジ

強みの発揮 フロンティアの開拓 環境・エネルギー

【2020年までの目標】境・エネルギー

康医療・介護)

光・地域活性化

ジア

需要創出

科学・技術 雇用・人材

成長を支えるプラットフォーム

【主な施策】

●固定価格買取制度拡充等による再生可能エネルギー拡大支援

●住宅・オフィス等のゼロエミッション化

●革新的技術開発の前倒し

●エコ社会形成に向けた集中投資事業

●新規市場50兆円超、新規雇用140万人

●日本の技術で世界の排出13億㌧削減

【2020年までの目標】

23

工程表 グリーン・イノベーションによる環境・エネルギー大国戦略 [日本型低炭素社会の構築]

<くらし>○太陽光発電等の導入補助

(21年度二次補正、22年度当初予算)○太陽光発電買取制度の開始(21年11月~)

○エコポイント制度の拡充(21年度二次補正)(住宅、家電(LED電球等へのポイント優遇))

○工場立地法の規制緩和(緑地等面積の一部への太陽光発電施設の充当)

○全量買取制度のオプション提示(22年3月目途)

○省エネ基準の強化(建築物、TVなど)

○住宅・建築物のネット・ゼロ・エネルギー化

○LEDや有機ELなど次世代照明100%化の実現

○再生可能エネルギーの大幅導入拡大

2009年度 2020年の絵姿2010年度

<動力・産業>○エコカー補助・減税 (21年度二次補正)

○低炭素産業 立地補助(21年度二次補正)○革新的技術開発の前倒し

(21年度二次補正、22年度当初予算)

(21年度二次補正)

<まちづくり>○環境配慮型最先端技術によるインフラ

○次世代エネルギー ・社会システムの実証(22年度当初予算)

○「鳩山イ シ ブ 実行

○日本型スマートグリッドと次世代送配電ネットワークの構築

○環境技術・制度を集中投入する「ス

○日本発の低炭素型まちづくりを世界に展開

○次世代自動車の本格的普及の実現

○日本がグリーンイノベーションや低炭素型産業の世界拠点化(環境関連の新市場創造50兆円超140万人の雇用創出)

○家庭・公共施設への太陽光パネルの飛躍的 な導入拡大

○再生可能エネルギー導入促進のための諸規制の見直し(自然公園法改正等の検討)

○自動車燃費基準の強化(新燃費規制)○運輸部門での更なるCO2削減策検討(大規模事業者等への導入促進など)

○次世代太陽電池・蓄電池の研究開発による抜本的高性能・低コスト化実現

集 プ 期集中アクションプラン期間(4年以内)

○低炭素化支えるレアメタル等の確保強化(立法措置、22年度当初予算)

○低炭素産業向けの公的金融支援/低炭素投資リース保険の導入

(立法措置、22年度当初予算)

原子力発電

電気自動車

LED照明

太陽光発電

低炭素型の街づくり

世界点 点から面へ 日本面

/システム輸出支援 (21年度二次補正) ○「鳩山イニシアティブ」の実行○環境技術 制度を集中投入する「スマート・コミュニティ」の全国展開○官民協調でインフラ/システム輸出本格展開

○日本の技術を活用して日本一国分(13億トン)以上の世界のCO2を削減

くらし・動力・産業の低炭素革命集中実施

実証からまちづくりへの展開低炭素型まちづくりの世界展開

ZEB

スマートインターフェイス

蓄電池LED照明

太陽光発電

充電スタンド

スマートパーキング

エネルギーマネジメントシステム

エコポイントカーボンフットプリント

スマートメーター

スマートハウス

小水力発電

原子力発電

電気自動車

政府(METI等)

相手国

受注

コンソーシアム(SPC)

長期のリスクマネー供給支援(JBIC等)

政府間交渉等による案件発掘

(JETRO等)

コア企業

日本から世界へ

(制度改正)

全ての居室の窓全部の改修工事

太陽光発電設備の設置

天井の断熱

壁の断熱

床の断熱

全ての居室

の窓全部の改修

24

エネルギー基本計画(案)の概要

○エネルギーの安定供給源確保・官民一体となった資源国との戦略的関係の深化・リスクマネー供給支援の強化

資源確保・安定供給強化への総合的取組

○エネルギー自給率及び化石燃料の自主開発比率を倍増自主エネルギー比率(※)を38%→70%程度まで向上※従来のエネルギー自給率(国産+原子力)に加え、自主開発資源も勘案

○エネルギー政策の基本は、エネルギーセキュリティの確保、温暖化対策の強化、効率的な供給。○新たな視点として、環境エネルギー分野での経済成長の実現とエネルギー産業構造の改革を追加。○2030年に向けて、エネルギー需給構造を抜本的に改革。

基本的視点

2030年に向けた目標

目標実現のための取組低炭素型成長を可能とするエネルギー需要構造の実現

○ゼロ・エミッション電源比率を34%→約70%に引き上げ○「暮らし」(家庭部門)のCO2を半減○産業部門において、世界最高のエネルギー利用効率の維持・強化○エネルギー製品等の国際市場で我が国企業群がトップクラスのシェア獲得

○産業部門・世界最高水準の省エネ水準の維持・強化・天然ガス利用の促進○家庭部門・業務部門・ZEB・ZEH(ネット・ゼロエネ・ビル・ハウス)を2030年までに新築平均で実現高効率照明( 等)を 年に 年に ト ク・リサイクル、代替材料開発も加味した戦略レアメタルの自給率50%以上

○国内における石油製品サプライチェーンの維持○緊急時対応の強化

○原子力発電の推進・2020年までに新増設9基(設備利用率約85%)・2030年までに少なくとも14基以上の新増設(設備利用率約90%)・電源立地交付金制度の改善、核燃料サイクルの確立○再生可能エネルギーの導入拡大

・固定価格買取制度の拡充・技術開発、系統安定化対策、規制緩和の推進○化石燃料の高度利用・石炭火力の新増設・更新は、原則IGCC並みのCO2排出量に抑制・今後計画される石炭火力新増設はCCSReady・商用化を前提に、2030年までに石炭火力へのCCS導入を検討○電力・ガスの供給システム強化・2020年代早期に世界最先端の次世代型送配電ネットワークを構築・卸電力市場取引実績を3年以内に2倍程度に引き上げ

エネルギー・環境分野における国際展開の推進

新たなエネルギー社会の実現

革新的なエネルギー技術の開発・普及拡大

自立的かつ環境調和的なエネルギー供給構造の実現

エネルギー国際協力の強化 国民理解と人材の育成地方公共団体、事業者、非営利組織の役割分担、

国民の努力等エネルギー産業構造の改革に向けて

○官民一体となった海外展開支援体制の整備○世界の温室効果ガス削減への貢献を適切に評価する新たなメカニズムの構築

・高効率照明(LED等)を、2020年にフローで100%、2030年にストックで100%○運輸部門・新車販売に占める次世代車の割合を2020年最大50%、2030年最大70%○横断的取り組み

・都市や街区レベルでのエネルギー利用最適化 等

○スマートグリッドやスマートコミュニティーの実現に向け、国内外での実証、戦略的な標準化等を推進、特区的対応の検討(環境未来都市の実現)○スマートメーター・エネルギーマネジメントシステムを、2020年代早期に、原則全需要家へ導入○水素エネルギー社会の実現

○革新技術開発前倒し、新たなエネルギー革新技術ロードマップの策定

25

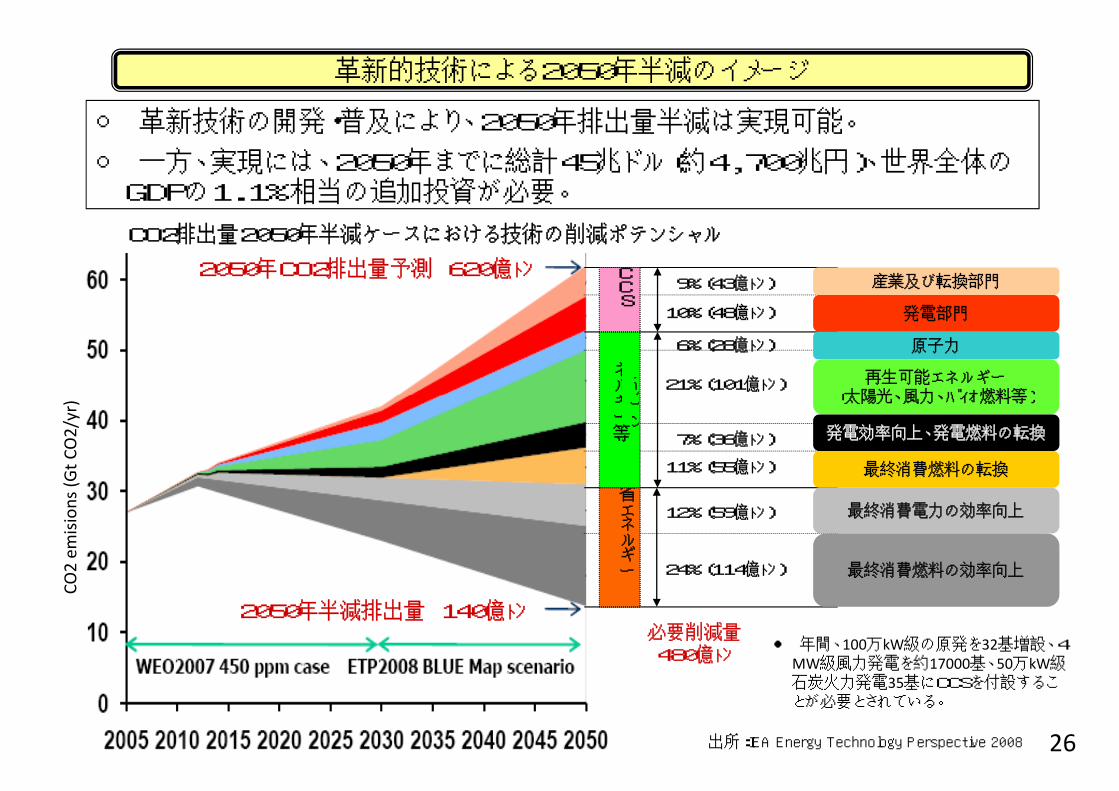

2050年CO2排出量予測 620億トン

CO2排出量2050年半減ケースにおける技術の削減ポテンシャル

○ 革新技術の開発・普及により、2050年排出量半減は実現可能。

○ 一方、実現には、2050年までに総計45兆ドル(約4,700兆円)、世界全体のGDPの1.1%相当の追加投資が必要。

クリ

エネル

CCS

産業及び転換部門

発電部門

原子力

再生可能エネルギー(太陽光 風力 バイオ燃料等)

9%(43億トン)

10%(48億トン)

6%(28億トン)

21%(101億トン)

革新的技術による2050年半減のイメージ

2050年半減排出量 140億トン

出所:IEA Energy Technology Perspective 2008

必要削減量480億トン

省エネルギー

リーン

ルギー等

(太陽光、風力、ハ イオ燃料等)

発電効率向上、発電燃料の転換

最終消費燃料の転換

最終消費電力の効率向上

最終消費燃料の効率向上

7%(36億トン)

11%(55億トン)

12%(59億トン)

24%(114億トン)

CO2

emis

ions

(Gt C

O2/

yr)

● 年間、100万kW級の原発を32基増設、4MW級風力発電を約17000基、50万kW級石炭火力発電35基にCCSを付設することが必要とされている。

26

� 日本で運転中の最新式の石炭火力発電の効率を米、中、インドの石炭火力発電に適用すると、CO2削減効果は、約13億トン。

� これは、日本一国のCO2排出量に相当。

石炭火力発電からの石炭火力発電からのCO2CO2排出量排出量 ((20052005年)年)--実績実績 vsvs日本のベスト・プラクティス(商業中の最高効率)適用ケース日本のベスト・プラクティス(商業中の最高効率)適用ケース --

2000

Mt-CO2

(▲377) (▲705)

▲377 (百万㌧)+▲705 (百万㌧)+▲180 (百万㌧)約▲13億㌧

日本の石炭火力発電効率を主要国に適用した場合の効果

「実績」データの出典: IEA “World Energy Outlook 2006”

0

500

1000

1500

実績

最新鋭

導入ケース

実績

実績

実績

日本 米国 中国 インド

(▲22)

(▲180)

約▲13億㌧

最新鋭

導入ケース

最新鋭

導入ケース

最新鋭

導入ケース

「Ecofys International Comparison of Fossil Power Efficiency and CO2 Intensity 2008」から試算

278 256

1992 1615 2424 1719

659 479

27

LEDランプが普及した場合のCO2削減効果

○LEDランプは消費電力量が少ないため、使用段階におけるCO2排出量は少ない。→ 1個普及すれば、電球型蛍光ランプと比べて、製造段階で、1.8kgのCO2排出量が増加するものの、使用段階で、25.5kgのCO2排出量が削減されると試算される。

LEDランプを1個、製造・使用した際のCO2排出量について

・・・

例えば、LEDランプを2,000万個製造する際の排出量は、電球型蛍光ランプと比べ、3万6,000トン程度増加、しかし、使用段階では、51万トン程度削減されると試算される。

(※)みずほ情報総研株式会社の試算値をもとに、一定の仮定を置いて計算したもの。

LEDランプが普及すれば、1個あたり、

25.5kgCO2削減。

→ 生産時の排出量増加分の10倍以上の削減効果。

28

Ⅳ.排出量取引制度について

29

1.排出量取引制度とは

30

1.排出量取引制度とは1.排出量取引制度とは

取引

○ CO2等の削減について、規制実施者(政府等)が、個々の規制主体(事業者等)に目標を設定し、当該目標と実績との差について取引を認めつつ、当該目標の遵守を求めるもの。

排出量取引のイメージ

目標

目標

実績

実績

主体A 主体B

31

例:目標を超過したAは、Bと取引を行い、目標を遵守。

(参考) 排出量取引制度の類型について

国際排出量取引制度 国内排出量取引制度

○ 排出量取引制度には、「国際排出量取引制度」と「国内排出量取引制度」の2つの類型がある。

先進国 先進国

制度参加者間での取引

UN(国連)

目標を設定目標を設定

企業 企業

国目標を設定目標を設定

制度参加者間での取引

中小企業

先進国(A)

先進国(B)

途上国

外部クレジットの取引(購入)

(A) (B)

途上国

外部クレジットの取引(購入)

32

2.地球温暖化対策基本法案における国内排出量取引制度の規定に いて国内排出量取引制度の規定について

33

2.地球温暖化対策基本法案における国内排出量取引制度の規定について

(国内排出量取引制度の創設)

第十三条 国は、温室効果ガスの排出の量の削減が着実に実施されるようにするため、国内排出量取引制度(温室効果ガスの排出をする者(以下この条において「排出者」という。)の一定の期間における温室効果ガスの排出量の限度を定めるとともに、その遵守のための他の排出者との温室効果ガスの排出量に係る取引等を認める制度をいう。以下同じ。)を創設するものとし、このために必要な法制上の措置について、次条第二項に規定する地球温暖化対策のための税についての検討と並行して検討を行い、この法律の施行後一年以内を目途に成案を得るものとする。して検討を行 、 の法律の施行後 年以内を目途に成案を得るものとする。

2 前項の規定による検討においては、排出者の範囲、当該範囲に属する排出者の一定の期間における温室効果ガスの排出量の限度を定める方法、当該排出者の温室効果ガスの排出の状況等の公表の制度その他国内排出量取引制度の適正な実施に関し必要な事項について検討を行うものとする。

3 前項の一定の期間における温室効果ガスの排出量の限度を定める方法については、一定の期間における温室効果ガスの排出量の総量の限度として定める方法を基本としつつ、生産量その他事業活動の規模を表す量の一単位当たりの温室効果ガスの排出量の限度として定める方法についても、検討を行うものとする。

34

(参考) 温室効果ガスの排出量の限度を定める方法について

1.無償配分・ グランドファザリング方式過去の排出実績に基づき、総量目標枠を設定する方式。

・ ベンチマーク方式業種や製品毎に原単位(※)の基準を設け、これに企業ごとの生産枠を乗じて総量目標枠を設定する方式。

(※) 「原単位」とは 生産量当たりのCO2排出量等 効率性を示す指標。

・ 原単位方式

2. 有償配分・ オークション方式各対象事業者に政府が有償で排出枠を販売する方式。

業種や製品毎に原単位の基準を設け、これを目標値とする方式。

(原単位の実績が目標値を超えたか否かで、目標を達成したか否かを判断)

(※) 「原単位」とは、生産量当たりのCO2排出量等、効率性を示す指標。

35

(参考) 原単位規制とは、総量規制とは

1.原単位規制とは

○ 企業が目標を達成したか否かを、原単位(注)の実績が、目標値(原単位)を超えたか否かで判断するもの。

「活動量」(生産量、生産金額等)

「CO2排出量」又は「エネルギー消費量」

・ 「原単位」とは、生産量当たりのCO2排出量等、効率性を示す指標であり、次式で計算される。

(注)

・ 取引を行う際には、以下の計算式により総量(トン数)へ換算する。企業に遵守を求めるのは、原単位のみ。

(例) 製品aを1トン生産する際に排出されるCO2の量を、○○トン以下とすること

2.総量規制とは

○ 企業が目標を達成したか否かを、排出量総量の実績が、目標枠(総量)を超えたか否かで判断するもの。

<総量目標枠の設定方法>

① グランドファザリング方式過去の排出実績に基づき、総量目標枠を設定する方式。

② ベンチマーク方式

業種や製品毎に原単位の基準を設け、これに企業ごとの生産枠を乗じて総量目標枠を設定する方式。企業に遵守を求めるのは、総量。

売却可能量(t-CO2)(※) = (目標原単位-実績原単位)×活動量の実績

(※) 値がマイナスの場合は、その量だけクレジット等を調達すれば目標を達成。

(例) 製品aを製造するA工場全体から排出されるCO2の量を、○○万トン以下とすること

36

3.諸外国における国内排出量取引制度の動向について

(1) EU-ETSについて

37

(2) イギリスにおける排出量取引制度について

(3) 米国における国内排出量取引制度の検討状況について

3.諸外国における国内排出量取引制度の動向について ①

◎ EU

・ EU-ETS (Emission Trading Scheme)を2005年から段階的に開始。・ 現在、第2フェーズ(2008-12年)を実施中。・ 第3フェーズ(2013-2020年)について、割当方法等を検討中。

◎ 英国・ 気候変動プログラム(CCP)の一環として、国内排出量取引制度を2002年から開始。・ 別途、民生部門に対する排出量取引制度(CRC)を2010年4月から導入。

◎:制度実施中▲:制度検討中

▲ 米国・ 排出量取引制度の導入を含む「クリーンエネルギー安全保障法案」(ワクスマン・マー

キー法案)が、下院で、2009年6月に可決。・ 上院では、2010年5月、超党派での調整を断念し、ケリー・リーバーマン両議員が「エネ

ルギー包括法案」を発表。(発電部門には、2013年から排出量取引を導入。製造部門への排出量取引の導入は2016年から。)

・ しかし、1月の上院補欠選挙による民主党の59議席への後退、雇用問題等の優先課題の審議等により、同法案が上院を通過する目処は立っていない。

※ このほか、米国東部10州の電力部門のみを対象とした制度(RGGI)等を実施中。カリフォルニア州においても、独自の制度を2012年より実施予定。

38

3.諸外国における国内排出量取引制度の動向について ②

▲カナダ

・ 電力・産業部門に対する原単位方式の排出量取引制度の素案を2007年に公表したが、その後、議論が進展せず、現在では、今後の米国制度の整備状況に合わせて段階的に導入していくこととなっている。

▲豪州・ 排出量取引制度の導入を含む「Carbon Pollution Reduction Scheme法案」(CPRS法案)が議会に提出されていたが、本法案は、2009年中下院議会では通過するものの、上院においては、2度の否決。

◎:制度実施中▲:制度検討中

※ このほか、アルバータ州では、2007年6月より原単位規制型の排出量取引制度を運営中。

おいては、2度の否決。・ 本年4月、野党が反対の姿勢に転じたこと、また、他国の取組が遅れていることを理由に、制度の導入を2013年まで延期することを決定。

▲ニュージーランド・ 森林部門を対象とした排出量取引制度を実施中。本年1月より、対象範囲をエネルギー転換部門、産業部門、運輸部門に拡大する予定であったが、昨年11月、これを本年7月まで延期し、また、2013年までは負担を軽減する経過措置を実施することを決定。

・ 排出量取引制度の実施につき主要貿易相手国に進展がない場合、本格導入を延期する旨、本年4月、気候変動相が発言。

※ 2009年1月欧州委員会は2015年までにOECDワイドの国際炭素市場を立ち上げることを提唱したが、このような中、 2010年1月にルンゲメツカー欧州委員会気候変動総局長は、「グローバルな炭素市場の実現は難しいだろう。(中略)異なった市場を繋ぐことは簡単ではない。」と発言。 39

(1)(1) EU-ETSについてEU-ETSについて ①① 概要概要

○ EU域内の一定の事業所に、当局が強制的に排出枠を割り当てた上で、当該事業者間での排出枠の取引を認める制度(海外クレジット(CDM等)も一部利用可能)。

第1フェーズ(2005-2007)

第2フェーズ(2008-2012)

第3フェーズ(2013-2020)

削減目標 05年排出量比+8.3%(05~07年の期間平均)

05年の排出量比▲5.6%(08~12年の期間平均)

05年の排出量比▲21%(20年時点)

割当方法 ・グランドファザリングによる無償 ・グランドファザリングによる無償割当 ・原則オークションによる割当に移行

○ フェーズ1(2005~2007年)、フェーズ2(2008~2012年)、フェーズ3(2013年~2020年)に分けて段階的に実施しており、現在、フェーズ2を実施しながら、フェーズ3の制度を設計中。

40

割当方法 グランドファザリングによる無償割当が中心。

・各国が国別割当計画(NAP)を作成。

グランドファザリングによる無償割当が中心。

・各国が国別割当計画(NAP)を作成。

原則オ クションによる割当に移行。

(ただし、国際競争のリスクの高いセクターは原則ベンチマークによる無償割当)

・フェーズ2まで採用されていた国別割当計画方式を廃止。EU全体で統一的に配分。

対象ガス CO2 CO2 (N2Oも対象とすることが可能) CO2、 N2O(化学品製造起因)、PFC(アルミ製造起因)

対象部門 エネ転、鉄鋼、セメント、紙パなどのエネルギー多消費部門

(約11,500事業所)

(第1フェーズの対象部門に加えて)2012年から航空部門を追加

(第2フェーズの対象部門に加えて)アルミ、化学(アンモニア等)を追加

不遵守課徴金※

€40/t-CO2 €100/t-CO2 €100/t-CO2を消費者物価指数により毎年スライド

※ 不遵守課徴金を支払ってなお、不足分のEUAを市場から調達することが必要。

○ 制度全体として緩い削減目標(05年比+8.3%(期間平均))

○ エネルギー転換、鉄鋼、セメント、紙・パルプなどのエネルギー多消費部門に、グランドファザリングによる無償割当を実施(総量目標)。

○ キャップが緩かったため、排出枠に余剰が発生。余剰が明らかになるや、次フェーズへの持ち越し(バンキング)を認めていなかったため、価格が暴落。

(1)(1) EU-ETSについてEU-ETSについて ②② フェーズ1についてフェーズ1について

EU-ETS(フェーズ1)の割当量と排出実績

0

5

10

15

20

25

30

35

排出

権価

格[ユ

ーロ

]

EUETSの排出権価格の推移 (2005年4月22日~2009年7月10日)

フェーズⅠ フェーズⅡ

出典:European Climate Exchange (http://www.europeanclimateexchange.com/)出典:European Climate Exchange (http://www.europeanclimateexchange.com/)

2005-2007年割当量(年平均)

2005ー2007年排出実績(年平均)

EUー15 1729.6 1633.2

EU-27 2298.5 2125.1

EU ETS(フェ ズ1)の割当量と排出実績

European Environment Agency 資料(Greenhouse gas emission trends and projections in Europe 2008)より

[Mt-CO2]

41

○ 国際競争に晒されている業種には排出実績を上回る排出枠を割当て。

○ 国際競争に晒されていない電力部門への割当量のみ厳しく設定、その負担は発電コスト増として末端の電力価格へ転嫁。

○ 欧州委員会によると、2009年は景気の悪化により、EU-ETS全体の排出量は、2008年度比▲11.6%の大幅な減少。

排出実績と割当量(2008年) 主要国の産業用電気料金の推移

(Mt-CO2)

排出実績 割当量 過不足量0 300

(1) EU-ETSについて ③ フェーズ2(現行制度)について

(注1)2009年5月5日付ドイツ銀行資料より作成(注2)ブルガリア、キプロス、ハンガリー、マルタはデータ不十分のため除外。(注3)鉄鋼の割当量は、廃ガス燃焼に対応する排出枠も含むと考えられる。

排出実績 割当量 過不足量

電力部門 1414.7 1181.1 -233.6

電力部門以外計 559.2 645.4 86.2

セメント 181.3 204.5 23.2

石油精製業 149.5 147.5 -2

鉄鋼 128.4 179.2 50.8

紙パルプ 30.7 36.5 5.8

その他 69.3 77.7 8.4

出所:OECD/IEA, ENERGY PRICES & TAXES 2009

(注1)ドル換算比較によるもの。(注2)アメリカについては課税前の価格。

0.000

0.050

0.100

0.150

0.200

0.250

0.300

2000年 2001年 2002年 2003年 2004年 2005年 2006年 2007年 2008年

電力料金(US

$/kW

h

)

日本 フランスドイツ イギリスイタリア アメリカ

42

(1) EU-ETSについて④ これまでの実績に対する評価

○ 欧州委員会は、2008年実績を公表した際、

・ 0.8%のGDP成長を達成しながらも、温室効果ガスを、前年比で3%削減

・ 海外クレジットの活用も4%にとどまっている

→ EU-ETSは2008年に実際に効果を生じ始めた。

等と評価。

・ これまでのところ、EU-ETSは、域内の排出削減に寄与していない。(Climate policy and pledges and the EU position(エコフィス 2009年12月))

・ EU-ETSのキャップは、排出者に排出削減投資を行わせるには緩やかすぎる。・ 景気低迷による排出権需要の減少、排出削減のための補足的な政策の成功等へ

の対応のため、EU-ETSのキャップを削減するメカニズムが緊急に必要である。(英下院環境監査委員会 報告書(2010年2月))

○ 一方で、

等の批判も多い。

43

(1)(1) EU-ETSについてEU-ETSについて⑤⑤ フェーズ3(2013年~)における割当ての検討状況フェーズ3(2013年~)における割当ての検討状況

○ フェーズ1、フェーズ2の経験を踏まえ、より厳しい割当てを企図。

また、化学・アルミニウムの製造等も、対象に追加。

○ しかし、炭素リーケージ(産業の国外移転)への懸念が強い一部の産業分野に対しては、無償割当を継続することとしている。

○ 具体的には、・ 電力部門へは、オークション方式により有償で配分。(炭素リーケージ(産業の国外移転)のおそれがない)

・産業部門のうち、計164業種・製品(※)については、炭素リーケージ(産業の国外移転)に晒される業種等として 引き続き無償割当を行う移転)に晒される業種等として、引き続き無償割当を行う。(※)製鉄、非鉄金属、化学、紙・パルプ、石油精製、電気機器、セメント・石灰、繊維等

○ この結果、現時点では、CO2排出量ベースで、制度対象の産業部門の約77%が無償割当を受ける見込み。

○ また、フェーズ2における余剰分はフェーズ3においても活用可能。(民間機関の予測では、フェーズ2を通じて2億トン程度の余剰が生じる見込み。 )

(参考) 今後の制度設計のスケジュール

・ オークション規則の決定 2010年6月

・ 産業部門割当て規則の決定 2010年12月

44

【クレジット価格の推移】

(1)(1) EU-ETSについてEU-ETSについて ⑥⑥ トレードの状況トレードの状況 ((ⅰⅰ))

○ EU-ETSにおいては、クレジットの価格が大きく変動(約8ユーロ~約30ユーロ)。

○ IEAの見通しによれば、2020年の炭素価格は、1トン当たり50ドル程度となる見込み。

○ フェーズ2でも余剰が発生する見込みだが、フェーズ3への持ち越し(バンキング)が

可能であるため、フェーズ1のようには下落はしていない。

○ COP15終了後、クレジットの価格は若干低下(会議前後で低下幅は1トン当たり2ユーロ程度)

€35.00 EU-ETS Dec 20092008.7€31

ユー ロ

価格

直近5日 クレジト価格 為替

45

€5.00

€10.00

€15.00

€20.00

€25.00

€30.00CDM Dec2009

CDM

EU-ETS Dec 2010

CDM Dec2010

€31

2009.2€8.2

2009.2€7

2008.7€23

・ 2008年の炭素市場(※1)1260億ドルのうち75%は、欧米の投資銀行、クレジット・デベロッパー会社等から構成されるCMIA(※2)のメンバー企業が占める。(※1) EUA、CER等の総取引量(世銀レポート(2009年5月))(※2) Carbon Market & Investors Association

・ 国際環境NGO FoEは、「取引の大部分は、排出量取引制度の対象となっている排出産業・工場間でなされ

ておらず、炭素市場において投機から利益を得ようとする銀行や投資家によって行われている」と述べている(Guardian 2009年11月)

○ 取引の主な担い手は金融関係者。

(1)(1) EU-ETSについてEU-ETSについて

⑦⑦ トレードの状況トレードの状況 ((ⅱⅱ))

46

○ 本年3月のEUAの取引量は、前月比で18.5%減少。この理由について、「価格

の変動が小さくなったため、投機的取引にとって、市場の魅力は薄れている」、「流動性を高めていた投機的取引は消失した」と発言しているトレーダーもあり(PointCarbon (2010年4月1日))。

・ 投資銀行は、クレジット・デベロッパー会社の買収を進め、クレジット組成段階から関与。

○ 実需は、約1割強(2008年)。(実需:約4億トン(排出実績-割当て実績))、総取引量:約30億トン。世銀レポート(2009年5月)とCITLを基に試算)

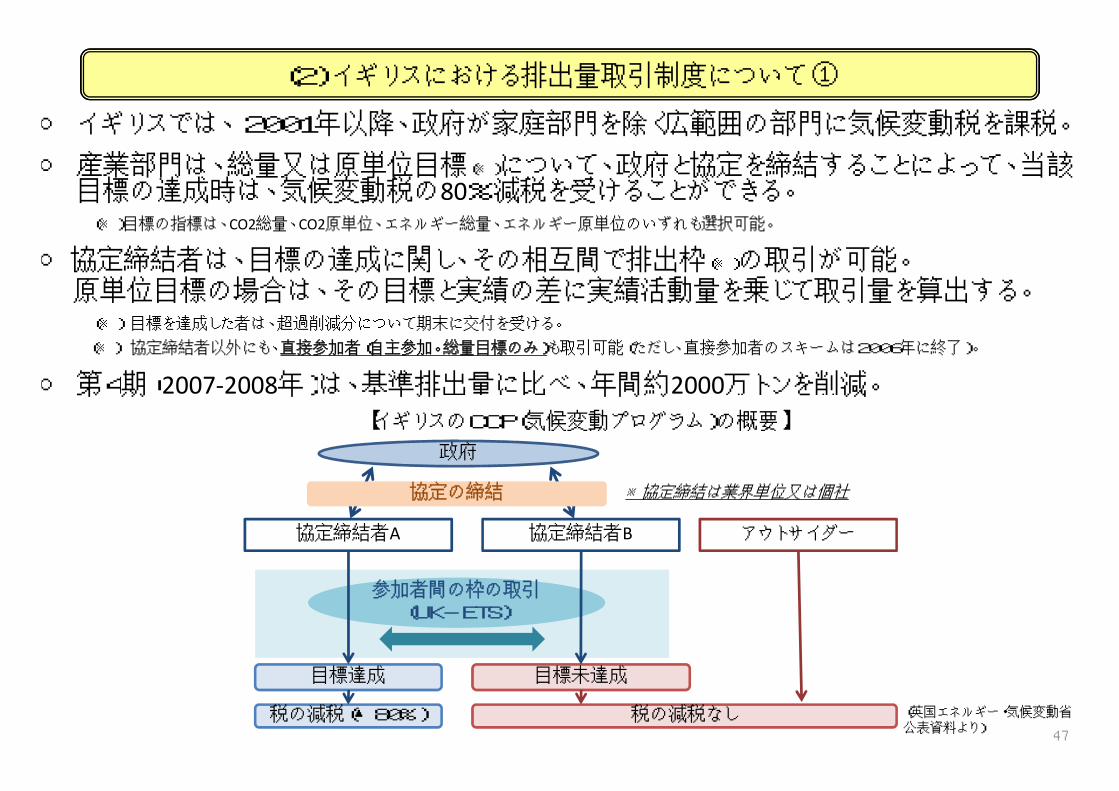

○ イギリスでは、2001年以降、政府が家庭部門を除く広範囲の部門に気候変動税を課税。

○ 産業部門は、総量又は原単位目標(※)について、政府と協定を締結することによって、当該目標の達成時は、気候変動税の80%減税を受けることができる。(※)目標の指標は、CO2総量、CO2原単位、エネルギー総量、エネルギー原単位のいずれも選択可能。

○協定締結者は、目標の達成に関し、その相互間で排出枠(※)の取引が可能。原単位目標の場合は、その目標と実績の差に実績活動量を乗じて取引量を算出する。(※) 目標を達成した者は、超過削減分について期末に交付を受ける。

(※) 協定締結者以外にも、直接参加者(自主参加。総量目標のみ)も取引可能(ただし、直接参加者のスキームは2006年に終了)。

○ 第4期(2007-2008年)は、基準排出量に比べ、年間約2000万トンを削減。

(2) イギリスにおける排出量取引制度について①

第 期( 年) 、 準排 、年間約 を 減。

【イギリスのCCP(気候変動プログラム)の概要】

協定締結者A 協定締結者B アウトサイダー

参加者間の枠の取引(UK-ETS)

目標達成 目標未達成

税の減税(▲80%) 税の減税なし

政府

※協定締結は業界単位又は個社協定の締結

47

(英国エネルギー・気候変動省公表資料より)

○ 現行の協定制度の期限は、2013年3月となっている。しかし、政府は、2017年まで継続することを発表済み。

○ 2013年以降の制度のあり方に関し、2009年3月に、一次パブコメを実施。原単位目標と総量目標を引き続き選択可能とするか、総量目標のみとするかが、論点の一つとなった。

<一次パブコメの結果>83% (業界団体ベースでは91%)が「総量目標のみ」に反対。(理由)・ 成長を制限する/罰する炭素リ ケ ジ(企業の海外移転)を促進する

(2) イギリスにおける排出量取引制度について②

・ 炭素リーケージ(企業の海外移転)を促進する・ 現下の経済状況の下では設定困難・ 行政コスト、遵守コストを増加させる・ 原単位目標は総量の削減をもたらしている

○ 上記を受けて、2009年12月に開始した二次パブコメでは、原単位目標と総量目標を選択可能とする現行制度を2017年まで継続することを提案。

○ 本年3月、上記内容にて決定。

○ なお、協定参加者間の取引を認める措置は、2013年に終了予定。(現在、排出枠が供給過剰であり、2013年以降も取引を継続すると、環境十全性が損なわれるため。2013年以降は、排出枠の売却は不可だが、京都メカニズムクレジットの購入は可能とされる予定。)

48

(3) 米国における国内排出量取引制度の検討状況について

(※)同法案の国内排出量取引制度は、オークション方式、グランドファザリング方式、ベンチマーク方式の組み合わせによる総量規制。

○ 国内排出量取引制度の導入を含む「クリーンエネルギー安全保障法案」(ワクスマン・

マーキー法案)が、下院で2009年6月に可決。同法案では、2012年から排出量取引制度を段階的に開始予定。

○ その後、上院では、超党派の調整を模索していたものの断念し、 2010年5月、ケリー・リーバーマン両議員が「エネルギー包括法案」を発表(発電部門には、2013年から排出量取引を導入。製造部門への排出量取引の導入は2016年から。)。

○ 上院には、ケリー・ボクサー法案として9月末に提出。

量取引を導入。製造部門への排出量取引の導入は2016年から。)。

○しかし、1月の上院補欠選挙による民主党の59議席への後退、雇用問題等の優先課題の審議等により、同法案も上院を通過する目処は立っていない。

49

○ 本年の一般教書演説においては、昨年言及があった「キャップ&トレード」については触れられず、「インセンティブを付与」といった言い振りにとどまっている。

○ 予算教書においても、昨年言及があった「キャップ&トレード」には触れられず、「包括的な市場ベースの気候変動政策」との言い振り。昨年度は予算表に800億ドルの収入が計上されていたが、本年は項目のみであり金額への言及もなし。

(参考)

◎全体概要

�①クリーンエネルギーの開発、②省エネルギーの推進、③排出量取引制度の導入、④クリーンエネルギー経済への移行の4項目を柱とする。

◎排出量取引制度の概要

�削減目標

ワクスマン-マーキー法案の概要(1)

経済全体の目標 ETS対象部門(カバー率84.5%)の削減目標

2012年 ▲3% ▲3%2020年 ▲20% ▲17%

�電力、石油/ガス、産業部門の大規模排出事業者を対象(米国全体の排出量の84.5%をカバー)�オークションの実施に加え、消費者やエネルギー多消費産業の保護の観点から無償割当も活用[無償割り当ての方法]

電力供給事業者・・過去の電力供給量等に基づくグランドファザリング方式

エネルギー多消費・貿易集約産業・・ベンチマークに基づき設定

�エネルギー多消費・貿易集約産業の競争力保護の観点から、排出枠の無償割当を行うとともに、一定基準に基づき大統領が国境措置(輸入事業による排出枠の購入義務)を発動し得る旨規定。

2020年 ▲20% ▲17%2030年 ▲42% ▲42%2050年 ▲83% ▲83%

(基準年は2005年比)

50

ワクスマン・マーキー法案の概要(2)

� クレジットの利用上限は以下のとおり。

� 国内外あわせて毎年上限20億トン利用可能。� うち海外オフセットクレジットは10億トン(国内の供給がひっ迫した場合、最大15億トンまで緩和)

� 国内・海外クレジットにかかわらず、具体的にどのようなオフセットクレジットが認められるかについて、法律制定後に環境保護庁(EPA)長官が、詳細な規則を公表。

� 科学技術分野の専門家からなるオフセット十全性評価委員会を設置。同委員会は、オフセットタイプの指定、削減算定方法論等に関する助言を行う。

◎クレジットメカニズムの概要

51

� 個別のクレジットについては、環境保護庁(EPA)が審査を行い、第三者機関による検証を経てクレジットを発行。

� 法案では以下のようなオフセット分野を対象にすべきと例示。

・炭鉱・埋立地でのメタン回収・燃焼

・石油・天然ガス供給システムからの漏洩回避

・その他有機物からの漏洩回避

・植林・森林再生、森林管理、土地利用管理 など

� 海外クレジットについては、セクターベースクレジット、国際機関発行のクレジット、REDDの3種類が利用可能。ただし、発生したクレジットの配分等を規定するバイラテラルもしくはマルチラテラルな協定に米国が参加する場合に限る。

ケリー・リーバーマン法案の概要

○ 上院では、ケリー(民)、リーバーマン(無)、グラハム(共)3上院議員が超党派の法案調整を模索していたがこれを断念し、5月にケリー・リーバーマン両議員が「エネルギー包括法案」を発表。

◎ ただし、本法案も上院を通過する目途は立っていない状況。

◎全体の概要�①国内クリーンエネルギーの開発、②排出量取引制度の導入、③消費者保護、

④雇用の保護と成長等を柱とする。

◎排出量取引制度の概要

52

◎排出量取引制度の概要�取引制度に基づく削減目標はワクスマン・マーキー法案と同等。(2020年に05年比▲

17%)�制度対象者もワクスマン・マーキー法と同じ。ただし、開始時期や仕組みを一部変更。‐ 産業部門は2016年より制度開始‐ 運輸部門は、燃料製造・輸入業者に対し、固定価格による排出枠の購入義務を課す制度(購入した排出枠は取引・バンキングともに認められない。)

�25ドル/トン(物価に連動)で、リザーブ排出枠が購入可能。�オフセットクレジットについても、ワクスマン・マーキー法と同様に米国政府が決定する

規則に基づき活用可能。

豪州 排出量取引法案(CPRS法案)の状況

○ 豪州では、排出量取引制度の導入を含むCPRS法案が審議中。2009年中は下院議会では通過するものの、上院においては、2度の否決。

○ また2010年4月、野党が反対の姿勢に転じたこと、また、他国の取組が遅れていることを理由に、制度の導入を2013年まで延期することを決定。

○ 2010年1月提出された、排出量取引法案“CPRS 2010”のポイントは以下の通り。

◎削減目標• 国全体の目標設定※に鑑みて規則により規定(国全体の削減目標より、若干高く設定)。

※ 2020年の国全体削減目標としては、コペンハーゲンアコード合意への登録として、▲5%、▲15%、▲25%の3つのオプション(▲15%、▲25%は前提条件付き)があり

53

◎制度対象者※

• 25,000トン-CO2以上の排出を行う施設(下流)• 石炭、石油、天然ガス等の輸入・製造・販売業者(上流)

◎海外オフセット• 京都クレジットの利用の他、「新たな国際合意のもとに発行されるクレジット」、「他国が法制度化した

ルールに基づくクレジット」利用も規定。

▲25%は前提条件付き)があり。

※ 上流と下流のダブルカウントの回避のための、償却義務転嫁の仕組みを導入。

◎割当方法(エネルギー・貿易集約産業への無償割当)• 割当は原則としてオークション• エネルギー・貿易集約産業※に対して、原単位に基づく無償割当(ベンチマーク)を実施。

※ 収入もしくは付加価値当たり排出量、国内生産高に占める輸出入割合等による基準により決定。

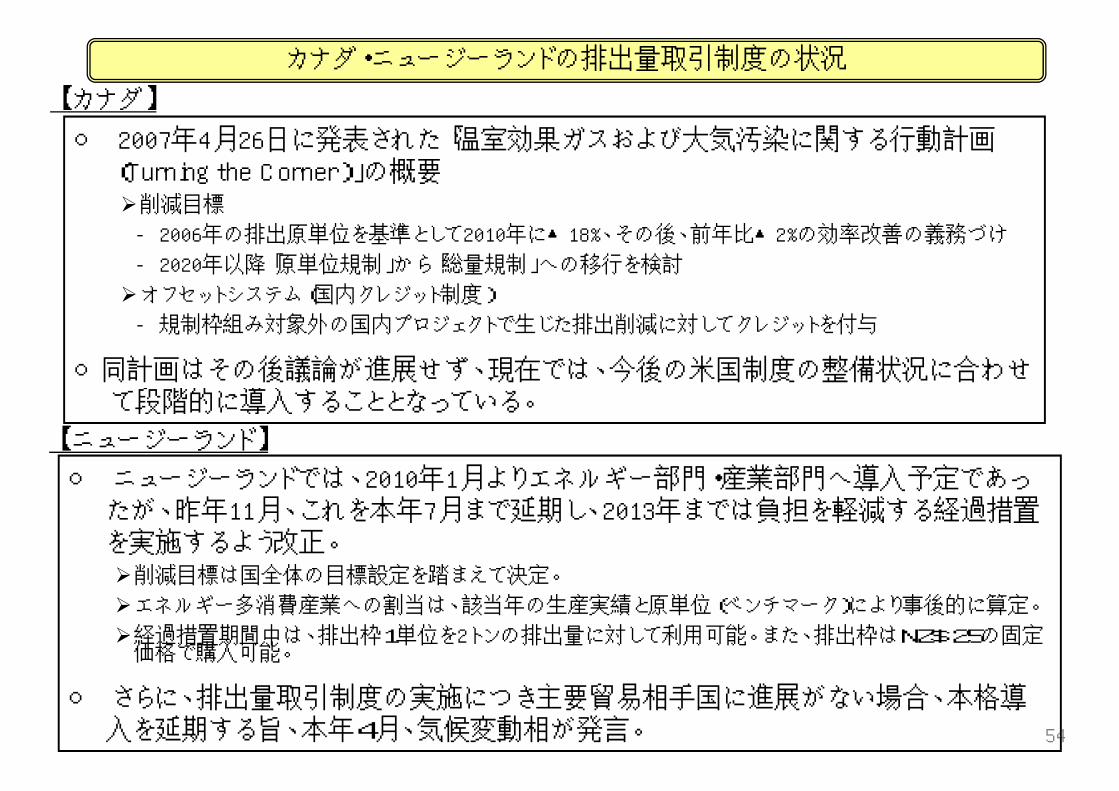

カナダ・ニュージーランドの排出量取引制度の状況

○ 2007年4月26日に発表された「温室効果ガスおよび大気汚染に関する行動計画(Turning the Corner)」の概要�削減目標

- 2006年の排出原単位を基準として2010年に▲18%、その後、前年比▲2%の効率改善の義務づけ

- 2020年以降「原単位規制」から「総量規制」への移行を検討

�オフセットシステム(国内クレジット制度)

- 規制枠組み対象外の国内プロジェクトで生じた排出削減に対してクレジットを付与

○同計画はその後議論が進展せず、現在では、今後の米国制度の整備状況に合わせて段階的に導入することとな ている

【 カナダ】

54

て段階的に導入することとなっている。

○ ニュージーランドでは、2010年1月よりエネルギー部門・産業部門へ導入予定であったが、昨年11月、これを本年7月まで延期し、2013年までは負担を軽減する経過措置を実施するよう改正。�削減目標は国全体の目標設定を踏まえて決定。

�エネルギー多消費産業への割当は、該当年の生産実績と原単位(ベンチマーク)により事後的に算定。

�経過措置期間中は、排出枠1単位を2トンの排出量に対して利用可能。また、排出枠はNZ$25の固定価格で購入可能。

○ さらに、排出量取引制度の実施につき主要貿易相手国に進展がない場合、本格導入を延期する旨、本年4月、気候変動相が発言。

【 ニュージーランド】

4.我が国の排出量取引制度の国内統合市場の試行的実施について

(1) 試行排出量取引スキームについて

(2) 国内クレジット制度について

55

4. 我が国の排出量取引の国内統合市場の試行的実施について

○排出量取引制度については、その国内統合市場の試行的実施として、以下の制度を運用中。(平成20年10月開始)

<目的>本格導入する場合に必要となる条件や課題などを明らかにし、日本の産業に見合った制度のあり方を考えること他。

<構成>1)削減目標達成に向けた企業等がその削減分を取引可能とするスキームを新設<削減目標の試行>

― 試行排出量取引スキーム

2)各種の排出量取引制度から生じる削減分(クレジット)を取引可能に<取引の試行>― 試行排出枠、国内クレジット、京都メカニズムクレジット

これらの削減分は各企業等が属する業種の削減分として自主行動計画に充当可能。

排出量取引の国内統合市場の試行的実施

①試行排出量取引スキーム

削減目標

B社

実排出量

A社

実排出量

企業等が自主削減目標を設定し、その達成を目指して排出削減を進める。目標達成のためには、排出枠・クレジットが取引可能。

③京都クレジット(海外における温室効果ガス削減分)

大企業等が技術・資金等を提供して中小企業等が行った排出抑制の取組を認証(国内クレジット)する制度。

②国内クレジット

C社(中小企業等)

排出削減

削減量

必要な排出量の算定・報告、検証等を実施。

56

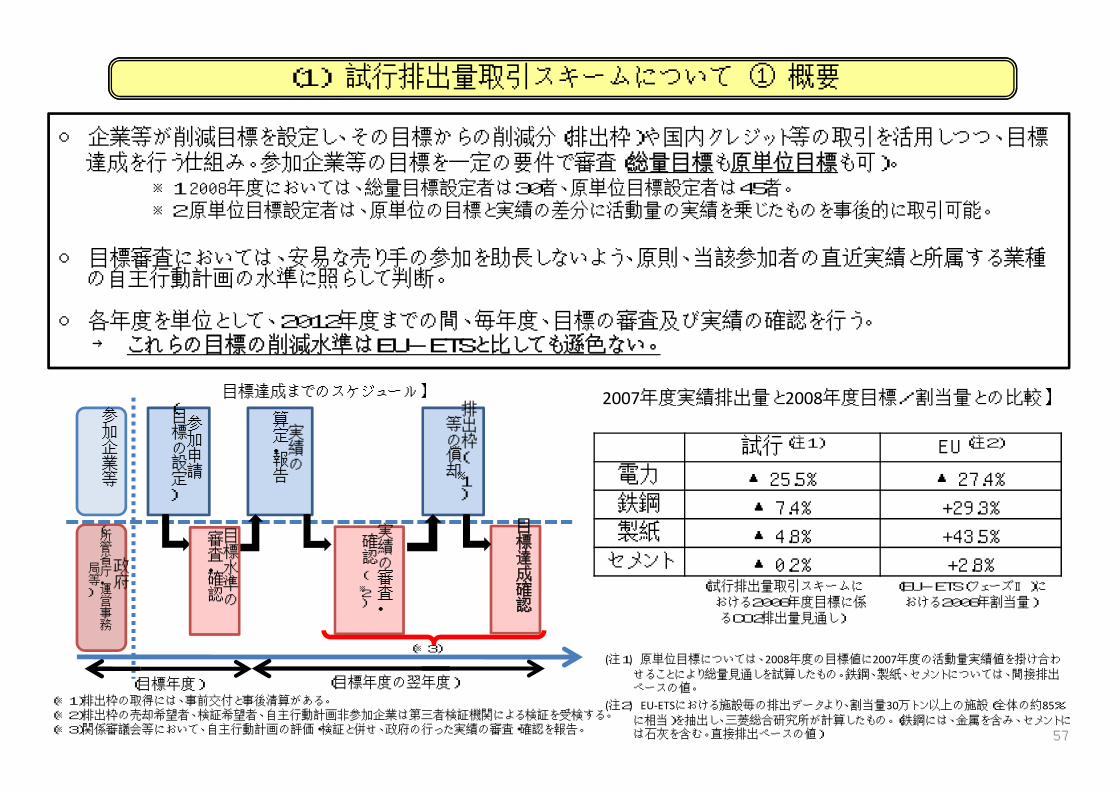

(1) 試行排出量取引スキームについて ① 概要

○ 企業等が削減目標を設定し、その目標からの削減分(排出枠)や国内クレジット等の取引を活用しつつ、目標達成を行う仕組み。参加企業等の目標を一定の要件で審査(総量目標も原単位目標も可)。

※1 2008年度においては、総量目標設定者は30者、原単位目標設定者は45者。※2 原単位目標設定者は、原単位の目標と実績の差分に活動量の実績を乗じたものを事後的に取引可能。

○ 目標審査においては、安易な売り手の参加を助長しないよう、原則、当該参加者の直近実績と所属する業種の自主行動計画の水準に照らして判断。

○ 各年度を単位として、2012年度までの間、毎年度、目標の審査及び実績の確認を行う。→ これらの目標の削減水準はEU-ETSと比しても遜色ない。

【目標達成までのスケジュール】 【2007年度実績排出量と2008年度目標/割当量との比較】

(※1)排出枠の取得には、事前交付と事後清算がある。(※2)排出枠の売却希望者、検証希望者、自主行動計画非参加企業は第三者検証機関による検証を受検する。(※3)関係審議会等において、自主行動計画の評価・検証と併せ、政府の行った実績の審査・確認を報告。

【目標達成までのスケジュ ル】

参加企業等

政府

(所管省庁・運営事務

局等)

参加申請

(目標の設定)

実績の

算定・報告

排出枠(※

1)

等の償却

目標達成確認

実績の審査・

確認(※

2)

目標水準の

審査・確認

(※3)

(目標年度) (目標年度の翌年度)

試行(注1) EU(注2)

電力 ▲25.5% ▲27.4%鉄鋼 ▲7.4% +29.3%製紙 ▲4.8% +43.5%

セメント ▲0.2% +2.8%(試行排出量取引スキームに

おける2008年度目標に係るCO2排出量見通し)

(EU-ETS(フェーズⅡ)における2008年割当量)

【2007年度実績排出量と2008年度目標/割当量との比較】

(注1) 原単位目標については、2008年度の目標値に2007年度の活動量実績値を掛け合わ

せることにより総量見通しを試算したもの。鉄鋼、製紙、セメントについては、間接排出ベースの値。

(注2) EU-ETSにおける施設毎の排出データより、割当量30万トン以上の施設(全体の約85%

に相当)を抽出し、三菱総合研究所が計算したもの。(鉄鋼には、金属を含み、セメントには石灰を含む。直接排出ベースの値) 57

総量目標 原単位目標達成 未達成 達成 未達成

産業

鉄鋼 1 - - -化学等 4 - 1 3製紙 2 - 3 2セメント等 3 - 1 3電機・電子 5 - 5 2自動車 1

【08年度実績 部門・業種別目標達成状況】-目標は企業等から自主的に申請されるが、政府が審査。

(辞退する者(5者)、目標を引き上げる者(1者)あり。)

※ 2009年度も、参加辞退(5者)、目標引き上げる者(10者)あり。

- 2008年度は景気の悪化により、生産量が軒並み減少したにもかかわらず、

(1) 試行排出量取引スキームについて②試行排出量取引スキームの2008年度実績及びアンケート結果等を踏まえて

目標水準について

自動車 1 - - -その他 3 - 4 1

エネ転電気事業 - - - 9石油精製 - - 4 2

業務・運輸 5 6 3 2

合計24 6 21 2430 45

75

(取引しなければ)目標達成できない者が約半数あり。

政府の審査手続きにより、

厳しい目標設定がなされている。

(数字は目標設定者数)

58

【選択理由】

-総量目標設定者・原単位目標設定者とも、所属する業種の自主行動計画と同一の指標を選択した者が多数。

目標指標について

(1) 試行排出量取引スキームについて②試行排出量取引スキームの2008年度実績及びアンケート結果等を踏まえて

【原単位目標を選択した主な理由】

【総量目標を選択した主な理由】

(N=30)

(複数選択可)

(複数選択可)

- 2008年度においては、総量目標設定者は30者、原単位目標設定者は45者。

15

13

12

3

自主行動計画と同一の指標である為

総量削減が重要である為

自社の環境対策上採用している目標指標である為

原単位目標では排出量が減っても、目標達成できない場合がある為

の自主行動計画と同 の指標を選択した者が多数。

- また、総量目標設定者は排出総量の削減を、原単位目標設定者は効率改善や技術導入といった削減努力の反映を重視する傾向。

41

24

18

17

自主行動計画と

同一の指標である為

自社の環境対策上採用している

目標指標である為

技術導入等削減努力を反映し、

景気変動等の影響を受けにくい為

効率の改善が重要と考える為 (N=45)【達成状況】

-景気後退の影響により、

産業部門の総量目標設定者は、全て目標達成。原単位目標設定者は約半数が目標を達成できず。

総量目標よりも、原単位目標の方が景気の影響に対してより中立的。

【目標指標別目標達成状況(産業部門)】

(N=25)

(N=19)19

14

0

11

総量

原単位

達成者数 削減不足者数 59

取引状況について

- 多くの参加者が、複数年度での目標達成を予定してお

り、超過達成した者は景気回復時に備えてバンキング、削

減不足であった者はボローイングを選択(京都メカニズム

(海外クレジット)を購入・償却する者は存在)。

売却を検討,8

購入を検討,5

検討していない,59

【排出枠取引の検討について】

(N=73)

(1) 試行排出量取引スキームについて②試行排出量取引スキームの2008年度実績及びアンケート結果等を踏まえて

2008年度実績のみで取引について評価することは困難。

- また、目標は自社努力で達成すべき、余剰分があって

も、売却によって利益を得る類のものではないと考える

参加者も多い。

【排出枠取引を検討しなかった主な理由】

複数年度での目標達成を予定(バンキング又はボローイング)

自社努力で達成すべき

売却によって利益を得る類のものではない

20

9

11

18

4

4(N=59)

(複数選択可)

(目標達成者) (削減不足者)

60

また 全ての参加者に 今後 排出枠 クレジ トの取

目標と実績の差分についてのみ取引,9

取引を考えていない,7

その他,7

排出枠の交付時期について

-CO2総量目標を設定した25者中、事前交付を選択したのは2者のみ。

-事後清算選択者の多くは、目標年度の実績が確定した後に、目標と実績の差分についてのみ取引を行うことが妥当との考え。

【事後清算を選択した主な理由】

(N=23)

(1) 試行排出量取引スキームについて②試行排出量取引スキームの2008年度実績及びアンケート結果等を踏まえて

- また、全ての参加者に、今後、排出枠・クレジットの取引を行う場合の判断のタイミングについて問うたところ、自らの削減努力の後、目標と実績の差分の調整として取引を判断との回答が多い。

期初に排出枠を得て、積極的に取引を検討する参加者は極少数。

61

22

20

12

29

8

自らの削減努力の後、目標と実績の差分の調整として取引

目標と実績を見つつ時宜に応じて取引

価格の動向を見つつ時宜に応じて取引

取引を行う予定なし

その他

【排出枠・クレジットの取引を行う場合の判断のタイミング】

(N=72)(複数回答可)

遵守期間等について

- 2008年度参加者75者中、73者がバンキング・ボローイングを活用して、複数年度で目標を達成する予定。

- 参加者の多くは、目標の審査は複数年度分一括して行われるべきと考えている。

- 他方、景気変動の大きい状況下では複数年先の予測の精度には限界もあり、毎年度目標を審査すべきとの意見も多い。

(1) 試行排出量取引スキームについて② 試行排出量取引スキームの2008年度実績及びアンケート結果等を踏まえて

目標審査は複数年度分一括して行われるべき,43

毎年度目標審査すべき、27 ,

無回答, 5

【審査対象年度について】

( =75)

- 第三者検証は、75者中25者が検証を受検。

- 第三者検証の費用は政府が支援したが、参加者の殆どが、仮

に第三者検証費用が自己負担であれば、第三者検証に係る費

用が高いと評価。

第三者検証について

(仮に第三者検証費用が自社負担であった場合の評価)

【検証費用の妥当性】

高い, 22

妥当, 2

低い, 1

(n=25)

(n=75)

62

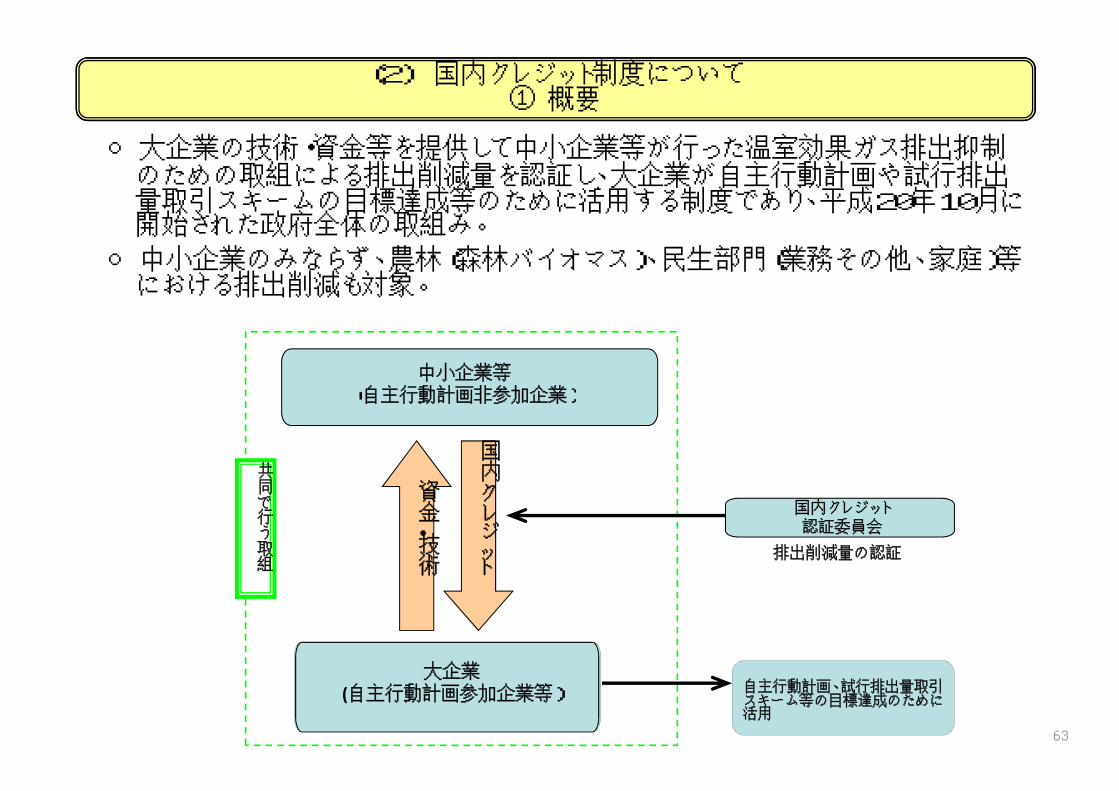

(2) 国内クレジット制度について① 概要

○中小企業のみならず、農林(森林バイオマス)、民生部門(業務その他、家庭)等における排出削減も対象。

中小企業等(自主行動計画非参加企業)

○大企業の技術・資金等を提供して中小企業等が行った温室効果ガス排出抑制のための取組による排出削減量を認証し、大企業が自主行動計画や試行排出量取引スキームの目標達成等のために活用する制度であり、平成20年10月に開始された政府全体の取組み。

(自主行動計画非参加企業)

国内クレジット認証委員会

自主行動計画、試行排出量取引スキーム等の目標達成のために活用

国内クレジット

資金・技術

共同で行う取組

排出削減量の認証

大企業(自主行動計画参加企業等)

63

● 第12回国内クレジット認証委員会(5月20開催)までに提出のあった排出削減事業の計画案の件数は、累計402件。なお、上記計画案のほか、第10回委員会(2月19日開催)で改善されたバンドリング手法を用いたプログラム型排出削減事業計画案が1件提出されている。

● 上記402件の年間削減見込量は、合計で約22万t-CO2(1件当たりの年間削減見込量は約549t-CO2)。また、2012年度末迄に見込まれる

総削減量は、約83万t-CO2。● 現時点で認証された国内クレジットは累計108件で約5.1万t-CO2。

(参考)国内クレジット制度における手続の流れ排出削減事業に係る計画案・承認、国内クレジット認証の累計件数の推移

(2) 国内クレジット制度について② 国内クレジット制度 事業の申請・承認等の状況

※括弧内は第12回国内クレジット認証委員会にて審議・報告された排出削減事業等の件数

64

○山梨罐詰株式会社(静岡県静岡市)の工場における全5台のA重油ボイラーのうち、2台を都市ガスボイラーに更新。

山梨缶詰

(国内クレジット制度参考資料) 排出削減事業の例 ①静岡県の中小企業(缶詰工場)におけるボイラーの燃料転換

重油ボイラー ガスボイラー

CO2年削減見込量 434 t-CO2/年A重油 天然ガス

クレジット取引

静岡ガス 65

(国内クレジット制度参考資料) 排出削減事業の例 ②静岡県のメロン栽培農家におけるバイオマスボイラーへの更新

○ 遠州木質燃料利用組合(静岡県)のメロン栽培施設内の重油ボイラーを、木屑、ペレット等を燃料とするバイオマスボイラーに更新。

CO2削減見込量(1382 t-CO2/年)

メロン栽培農家×6

排 削減事業者

重油ボイラー バイオマスボイラー

重油、灯油 木屑、ペレット等

効率向上

遠州木質燃料利用組合

ソニー株式会社

クレジット取引

<排出削減事業者>

<排出削減事業共同実施者>

66

○ 阿寒湖温泉「あかん遊久の里 鶴雅」において、一般暖房用として利用している重油焚ボイラーを、温泉排水熱源ヒートポンプに変更。

㈱阿寒グランドホテル

重油焚ボイラーA重油

一般暖房ボイラー

(国内クレジット制度参考資料) 排出削減事業の例 ③北海道の温泉施設におけるヒートポンプの導入による熱源機器の更新

クレジット取引

CO2削減見込量1770 t/年

温泉排水熱源ヒートポンプ

あかん遊久の里鶴雅

一般暖房電力

採熱用熱交換器

温泉排水熱源ヒートポンプ

排湯槽排水

源泉井戸

67

バンドリング

太陽光発電住宅太陽光発電付賃貸住宅(新築、リフォーム)

(国内クレジット制度参考資料) 排出削減事業の例 ④東京都の複数の一般住宅への太陽光発電システムの導入

○一般住宅10軒(東京都)において、家庭用太陽光発電設備を導入

・モニタリング代行・事業実施主体(一般住宅等)の管理 等

CO2削減見込量 5 tCO2/年

〈排出削減事業者〉 〈排出削減事業共同実施者〉

×10世帯

クレジット取引

「ECOになる家」の会

「ECOになる家」の会 ミサワホーム株式会社

68

69

70

(参考①)(参考①)東京都排出量取引制度について

○ 東京都では2010年4月から、電力を除く大口排出事業所(約1400の事業所)に、過去の排出量に比して一定の削減を義務づける制度を導入。

�削減義務は、一種のグランドファザリング方式にて割当て(各事業所毎に基準排出量を設定)

� 【削減目標】(計画期間は5年間、削減義務率は2000年度比)-第一計画期間(2010年度~ 2014年度) 6%又は8%削減-第二計画期間(2015年度~ 2019年度) 17%程度削減(第二計画期間開始前に決定)

�義務の達成には、義務者間の事後の取引に加え、「都内中小クレジット」、「再エネクレジット」等のクレジットの利用が可能クレジット」等のクレジットの利用が可能。

)

約6000万トン(2000年度)

71※東京都公表資料より作成。

【制度の概要】

○環境省が2005年度から開始。

○参加者は、一定量の排出削減(削減予測量)を約束し、削減対策の実施、排出枠の取引によりこれを実現。

○削減予測量は、①補助金ありの参加類型の場合、CO2排出削減設備の導入(環境省が1/3を補助)による基準年排出量(過去3年間の平均)からの削減量、②補助金なしの参加類型の場合、基準年排出量の少なくとも1%。

○第6期(2011年度)までの累計参加者数は補助金あり類型が延べ333社(第1期:31社、第2期:58社、第3期:55社、第4期:69社、第

5期:63社、第6期:57社)、補助金なし類型が延べ27社(第2期:3社、第3期:6社、第4期:12社、第5期:6社)。

○ 2008年度の排出量取引の国内統合市場の試行的実施の開始に伴い、試行排出量取引スキームの参加類型の一つとなる(注)。(注)所属する業種が自主行動計画を策定している場合、自主行動計画目標と整合的な目標水準が求められる。

(参考)JVETSのこれまでの実績

(参考②)環境省自主参加型国内排出量取引制度(JVETS)について

排出削減目標達成のため償却する排出枠等

※1:排出枠(JPA)初期割当量=基準年排出量(過去3年間の平均)-削減予測量

削減対策実施年度実排出量

排出枠(JPA)初期割当量(※1)

購入した排出枠等

温室効果ガス排出量

(第三者検証機関が検証)

A社

排出枠(JPA)初期割当量

余剰排出枠等

B社余剰排出枠等の売却

削減対策実施年度実排出量

(参考)JVETSのこれまでの実績

削減予測量

削減実績量

排出枠取引件数

取引量

第1期(2006年度)

273,076t-CO2

377,056t-CO2 24件

82,624t-CO2

第2期(2007年度)

217,167t-CO2

280,192t-CO2 51件

54,643t-CO2

第3期(2008年度)

136,410t-CO2

382,625t-CO2

23件34,227t-CO2

第4期(2009年度)

334,617t-CO2

2010年度確定

同左 同左

第5期(2010年度)

101,848t-CO2

2011年度確定

同左 同左

第6期(2011年度)

87,113t-CO2

2012年度確定

同左 同左

※補助金額は、第1期:30億円、第2期:27.6億円、第3期:30億円、第4期:30億円、第5期:18億円、第6期:12億円 72※環境省公表資料より作成。

(参考③)環境省オフセット・クレジット(J-VER)について

【概要】

○国内で実施されたプロジェクトによる温室効果ガス排出削減・吸収量を見える化し、オフセット・クレジット(J-VER)とし

て認証する枠組み。環境省が平成20年11月に創設。

○現時点までに、環境省に登録されているプロジェクトの件数は累計28件。このうち、20件のプロジェクトについて、オフ

セット・クレジット(J-VER)の認証が行われている。累計認証クレジット量は約18,700t-CO2。

73※環境省公表資料より作成。