Embed Size (px)

Citation preview

if

ODBOR ZA STANDARDE FINANCIJSKOG IZVJEŠTAVANJA

IZVJEŠĆE O RADU ZA 2018. GODINU

veljača 2019.

Pravni položaj, organizacija i zadaci

Odbor za standarde financijskog izvještavanja (dalje u tekstu: Odbor) stručno je tijelo osnovano temeljem članka 19. Zakona o računovodstvu (Narodne novine, broj 146/05) koji je stupio na snagu od 1. siječnja 2006. godine, prvenstveno s ciljem izrade Hrvatskih standarda financijskog izvještavanja, prijevoda Međunarodnih standarda financijskog izvještavanja te analiziranja i pračenja razvoja računovodstvene prakse.

Od 2016. godine Odbor kontinuirano djeluje temeljem Zakona o računovodstvu (Narodne novine, br. 78/15, 120/16 i 116/18, u daljnjem tekstu; Zakon o računovodstvu) i izvršava povjerene mu zadače.

Odbor je stručno tijelo od devet članova koje na prijedlog ministra financija imenuje i razrješava Vlada Republike Hrvatske. Mandat članova Odbora traje pet godina.

Za člana Odbora može biti imenovan državljanin Republike Hrvatske koji ima završen preddiplomski i diplomski sveučilišni studij ili integrirani preddiplomski i diplomski sveučilišni studij ili stručni studij i specijalistički diplomski stručni studij, čijim završetkom je stekao najmanje 300 ECTS bodova, uključujući sveučilišni dodiplomski studij, čijim završetkom je stekao visoku stručnu spremu, odnosno stručni dodiplomski studij, u trajanju od najmanje četiri godine čijim završetkom je stekao visoku stručnu spremu, odgovarajuće stručno znanje i radno iskustvo iz područja financija, računovodstva ili revizije.

Vlada Republike Hrvatske donijela je Rješenje o imenovanju članice Odbora za standarde financijskog izvještavanja dana 20. travnja 2016. godine (Narodne novine, broj 48/16), kojim je Mladenka Karačič imenovana članicom Odbora. Nadalje, Vlada Republike Hrvatske je na sjednici održanoj 10. travnja 2018. donijela, radi isteka mandata. Rješenje o razrješenju dijela članova Odbora za standarde financijskog izvještavanja (Narodne novine, broj 35/18) te Rješenje o imenovanju dijela članova Odbora za standarde financijskog izvještavanja (Narodne novine, broj 35/18), kojim su za članove Odbora imenovani: dr. sc. Tamara Cirkveni Filipović, Željko Faber, prof. dr. sc. Danimir Gulin, Ivica Smiljan, prof. dr. sc. Lajoš Žager, Marijana Herceg, Ivana Ravlič Ivanovič i Zvonimir Madunič.

Slijedom navedenoga, članovi Odbora koje je imenovala Vlada Republike Hrvatske trenutnosu:

- dr. sc. Tamara Cirkveni,- Željko Faber,- prof. dr. sc. Danimir Gulin,- Marijana Herceg,- Ivana Ravlič Ivanovič,- Mladenka Karačič,- Ivica Smiljan,- Zvonimir Madunič i- prof. dr. sc. Lajoš Žager.

Predsjednik Odbora je Ivica Smiljan, a zamjenik predsjednika Odbora je Željko Faber. Sjedište Odbora je u Zagrebu pri Ministarstvu financija, Katančičeva 5. Ministarstvo financija Odboru osigurava prostor za održavanje sjednica.

Odbor je stručno tijelo koje ima sljedeće nadležnosti:

1. donosi Hrvatske standarde financijskog izvještavanja,2. priprema za objavu i objavljuje u Narodnim novinama Hrvatske standarde financijskog

izvještavanja.

2

3. daje tumačenja Hrvatskih standarda financijskog izvještavanja kada Odbor ocijeni da je to bitno za primjenu Hrvatskih standarda financijskog izvještavanja,

4. dostavlja ministru financija prijedlog pravilnika o strukturi i sadržaju godišnjih financijskih izvještaja,

5. daje stručna mišljenja na zahtjev Ministarstva financija, o prijedlozima zakonodavnih akata Europske unije i drugim pitanjima iz područja računovodstva,

6. analizira i prati razvoj računovodstvene teorije i prakse,7. obavlja ostale poslove iz svog djelokruga po nalogu ministra financija.

Odbor 0 svojem radu izvješćuje Vladu Republike Hrvatske najkasnije u roku od šest mjeseci za prethodnu kalendarsku godinu.

Način rada Odbora i druge pojedinosti detaljnije uređuje Pravilnik o načinu rada Odbora za standarde financijskog izvještavanja (Narodne novine, br. 1/16) koji donio je ministar financija, a koji je na snazi od 2. siječnja 2016. godine.

Aktivnosti Odbora u 2018. godini

Odbor je tijekom 2018. godine održao ukupno 16 sjednica od čega su 12 sjednica bile redovne, a četiri izvanredne sjednice Odbora. Tri sjednice održane su elektroničkim putem. Pregled dnevnih redova održanih sjednica Odbora daje se u Prilogu I. ovoga Izvješća.

Rasprava o studiji u svezi računovodstvene prakse i propisa cestarskih društva u RH

Ministarstvo mora, prometa i infrastrukture dostavilo je Odboru, radi rasprave i davanja stručnog mišljenja materijal pod nazivom „Studija i pregled trenutnog stanja i opcija izmjene u računovodstvenoj praksi i propisima za entitete u cestarske entitete u Hrvatskoj" (dalje u tekstu: Studija), a u svezi propisa i računovodstvene prakse koji se odnose na cestarska društva u RH.

Radi restrukturiranja cestarskih društava koje je bilo u tijeku, zadatak navedene studije bio je davanje šireg pogleda, uključujući organizacijski, pravni, i računovodstveni aspekt s ciljem osiguravanja samoodrživosti cestarskih društava. Pokušalo se procijeniti primjenjivost postojeće računovodstvene regulative na cestarski sektor te prezentirati načine rješavanja utvrđenih slabosti u području računovodstva i financijskog izvještavanja, uključujući i razloge predlaganja i utjecaj predloženih rješenja.

Odbor je na nekoliko sjednica raspravio tekst navedene Studije, a kojim raspravama su nazočili i konzultantsko društvo koje je Studiju izradili te predstavnici Ministarstva mora, prometa i infrastrukture, sve kako bi se navedena pitanja što detaljnije i kvalitetnije raspravila.

Nakon provedenih rasprava Odbor je istaknuo kako nije moguće ujednačiti računovodstvene politike za sva cestovna društva u Republici Hrvatskoj. Naime, društva koja ostvaruju vlastite prihode (iz cestarina) trebala bi primjenjivati Međunarodne standarde financijskog izvještavanja (u daljnjem tekstu: MSFI)/Hrvatske standarde financijskog izvještavanja (u daljnjem tekstu: HSFI), a društva koja ostvaruju veći dio prihoda temeljem proračuna trebala bi primjenjivati posebne računovodstvene standarde. Odbor je predložio primjenu Međunarodnih računovodstvenih standarda za javni sektor (IPSAS) koji bi se primjenjivali samo za navedena cestovna društva, budući da po prirodi stvari neproračunski i izvanproračunski subjekti trebaju koristiti dva različita računovodstvena modela izvještavanja (primjerice MSFI i MRSJS) te ih ne bi trebalo ujednačavati na razini cestarske djelatnosti već ovisno 0 tome jesu ili neproračunski ili izvanproračunski subjekti.

3

S obzirom da prema razumijevanju Odbora određivanje konkretnog održivog modela cestovnih društava tek predstoji, Odbor je predložio sudjelovanje eksperta za računovodstvo u radnoj grupi koja radi na određivanju modela cestovnih društava, kako bi se prilikom razrade modela utvrdio utjecaj na vođenje računovodstva i sastavljanje i prezentiranje financijskih izvještaja.

Odbor je posebno istaknuo činjenicu da financijski izvještaji koji se objavljuju trebaju biti razumljivi i usporedivi s drugim sličnim društvima što je posebno važno za potencijalne investitore i financijske institucije s kojima ta društva poslovno surađuju.

Sudjelovanju u radu Radne skupine u svezi analize tržišta računovodstvenih usluga u Republici Hrvatskoj

Ministarstvo financija tijekom 2018. godine osnovalo je radnu skupinu s ciljem analize cjelokupnog tržišta računovodstvenih usluga u Republici Hrvatskoj, usporedbe s ostalim državama članicama te izrade prijedloga rješenja radi unaprjeđenja postoječeg stanja, a koje će uvažavati procjenu učinaka predloženog rješenja na gospodarstvo i postojeće tržište računovodstvenih usluga.

U radu radne skupine sudjelovala su dva člana Odbora, a ostali članovi radne skupne bili su predstavnici relevantnih tijela državne uprave, akademske zajednice, strukovnih udruga i struke.

Budući da je riječ o vrlo bitnom pitanju. Odbor je odlučio kako će stav Odbor biti utvrđen na način da svi članovi Odbora pojedinačno ispune anketni upitnik podijeljen članovima radne skupine, te je temeljem istoga izrađen objedinjeni upitnik u ime Odbora i upućen Ministarstvu financija na daljnje postupanje. Navedeni stav Odbor jednoglasan je, odnosno tekst predmetnog upitnika kojim se izražava mišljenje Odbora usvojen je sa osam glasova, dok je jedan član Odbora bio suzdržan u svezi navedenog pitanja.

lako je većina sudionika radne skupine pri Ministarstvu financija izrazila stav da ne smatra opravdanim i korisnim licenciranje pravnih i fizičkih osoba koje obavljaju funkciju i poslove računovodstva propisano navedenim člankom 7. stavkom 4. Zakona o računovodstvu (Narodne novine, broj 78/15 i 120/16), Odbor smatra kako je postojeće stanje tržišta računovodstvenih usluga u Republici Hrvatskoj potrebno unaprijediti te da kao jednu od opcija za unaprjeđenje svakako treba uzeti u obzir i moguće licenciranje pravnih i fizičkih osoba koje obavljaju funkciju i poslove računovodstva. Odbor je naveo kako ,,tzv“ licenciranje računovođa smatra opravdanim i korisnim radi postizanja rasta kvalitete financijskih izvještaja te smanjenja pogrešaka i nepravilnosti pri obračunu poreza i pri sastavljanju financijskih izvještaja.

Odbor je dodatno istaknuo kako smatra korisnim zakonom propisati obvezu kontinuirane edukacije za računovođe, budući da je kontinuirano obrazovanje jedna od tri bitne sastavnice sustava osiguranja kvalitete bilo koje profesije (praćenje promjena u propisima i praksi). Poslove vođenja računovodstva i sastavljanja financijskih izvještaja za mala i mikro društva uglavnom rade računovodstveni servisi. Licenciranje pravnih i fizičkih osoba koje obavljaju funkciju i poslove računovodstva zato predstavlja jedno od sredstava kojim bi se osiguralo određen minimalni nivo obučenosti računovođa koji u određenim situacijama trenutno nedostaje, budući da je praksa pokazala da osobe koje obavljaju navedene poslove u velikoj većini slučajeva nisu educirani za taj posao te je stoga u određenim slučajevima upitna i kvaliteta financijskog izvještavanja. Za osobe koje nemaju adekvatno računovodstveno (ekonomsko) obrazovanje potrebno je organizirati educiranje i licenciranje. Nasuprot tome, adekvatno formalno računovodstveno (ekonomsko) obrazovanje potrebno je adekvatno valorizirati (primjerice odgovarajući broj „računovodstvenih*' ECTS) kako se ne bi dogodilo da osobe neadekvatnog obrazovanja ,,licenciraju“ osobe adekvatnog obrazovanje. Licenciranje je

4

jedan od mogućih načina unaprjeđenja tržišta računovodstvenih usluga i potrebno ga je razmotriti kao jednu od opcija. Svakako je potrebno analizirati iskustva drugih država članica u tom području, posebice u području nadzora koje je područje najzahtjevnije za provedbu. Budući da je učinkovitost sudstva i nadzornih tijela u sankcioniranju loše kvalitete financijskog izvještavanja relativno niska, licenciranje se čini prihvatljivom mjerom za određeno poboljšanje kvalitete financijskog izvještavanja za opće namjene (javnu objavu), međutim, ono bi trebalo biti bazirano na međunarodno priznatim standardima kako bi se osigurala kvaliteta licenciranja i održavanja licenci. Ujedno trebaju postojati i adekvatni mehanizmi za kontrolu kvalitete posla i oduzimanje licenci, odnosno sankcioniranje neadekvatno obavljenog posla. Licenciranje bi mogle obavljati komora ili privatne udruge s javnim ovlastima. Međutim, ako nije predviđen i/ili ne funkcionira stegovni postupak za izbacivanje licenciranih članova koji se ne pridržavaju pravila, sustav licenciranja se pretvara u nepotrebni dodatni trošak za gospodarstvo.

Rasprava o Prijedlogu Zakona o izmjenama i dopunama Zakona o računovodstvu

Odbor je u 2018. godini sudjelovao u izradi Zakona o izmjenama i dopunama Zakona o računovodstvu (Narodne novine, broj 116/18) koji je donio sljedeće najvažnije novosti:

• ukidanje tzv. „licenciranja računovođa", odnosno brisanje dijela odredbe članka 7. stavka 4. Zakona o računovodstvu,

• rješava se i pitanje preklapanja Zakona o računovodstvu i Zakona o reviziji (Narodne novine, broj 127/17, u daljnjem tekstu: Zakon o reviziji). Budući da je sadržaj revizorskog izvješća sada uređen odredbama Zakona o reviziji, radi izbjegavanja preklapanja normi u dva zakona i pravne sigurnosti isto se je brisalo iz Zakona o računovodstvu,

• određene kategorije poduzetnika postale su subjekti od javnog interesa, a radi usklađenja sa odredbama Zakona o reviziji koje tim subjektima propisuju obvezu ugovaranja zajedničke revizije,

• omogućila su se dodatna administrativna rasterećenja poduzetnika na način da im se omogućava pretvaranje papirnatih knjigovodstvenih isprave u elektroničke isprave, radi njihovog čuvanja i arhiviranja,

• dorađene su odredbe Zakona o računovodstvu koje uređuju konsolidira nefinancijsko izvješće kako bi se u postupku nadzora nedvojbeno moglo utvrditi da izuzeto matično društvo i njegova društva kćeri sukladno odredbama Zakona zaista i jesu uključeni u konsolidirano godišnje izvješće ili zasebno izvješće drugog poduzetnika.

Odbor je aktivno sudjelovao u izradi Prijedloga zakona o izmjenama i dopunama Zakona o računovodstvu na način da je zajedno s predstavnicima Ministarstva financija razmatrao preporuke i prijedloge drugih institucija te sudjelovao na tematskim sastancima.

U postupku izrade Prijedloga zakona o izmjenama i dopunama Zakona o računovodstvu Odbor je još jednom skrenuo pažnju na činjenicu da je stav Odbora kao cjeline bio da se pristupi uređivanju računovodstvene profesije posebnim propisom, odnosno da je Odbor podržao ideju licenciranja osoba koje obavljaju računovodstvene poslove i funkciju računovodstva, sve imajući u vidu značaj kvalitetno izrađenih financijskih izvještaja i pouzdanosti financijskih informacija, kako za poduzetnika, tako i za javni interes u cjelini.

Odbor je podržao prijedlog kojim se poduzetnicima omogućuje pretvaranje knjigovodstvenih isprava u elektronički zapis, ali je ujedno istaknuo da je isto potrebno detaljnije definirati u dijelu koji se tiče sigurnosti potpisa elektroničkih zapisa, budući da se navedena tematika tiče više vrsta propisa te bi ju na taj način trebalo u cijelosti sagledati.

Pri tome je posebno važno odrediti zahtjeve vjerodostojnosti koje bi navedena dokumentacija pretvorena u elektronički zapis trebala ispunjavati. Odbor je skrenuo pozornost i na pitanje

5

prihvatljivosti knjigovodstvenih isprava pretvorenih u elektronički zapis za ostale postupke i propise (npr. pitanje dokazivanja u sudskim postupcima).

Posebno je važno uspostaviti kontrolni postupak jasno definiran internim aktima te svaki korak pretvaranja knjigovodstvenih isprava u elektronički zapis, i zapisnički dokumentirati, kako bi takvi digitalni formati predstavljali pouzdanu dokumentaciju. Uvjete koje bi takva dokumentacija morala ispunjavati trebaju biti jasno navedeni.

Također, posebna pažnja posvećena je prijedlogu Hrvatske agencije za nadzor financijskih usluga da se godišnji financijski izvještaji investicijskog i mirovinskog fonda sastavljaju i prezentiraju primjenom MSFI, u opsegu koji pravilnikom propisuje nadzorno tijelo ovlašteno za nadzor njihova poslovanja. Predložena izmjena obrazložena je kao posljedica primjene MSFI kod investicijskih i mirovinskih fondova, konkretno točke 5.5. Umanjenje vrijednosti MSFI 9 Financijski instrumenti, na izračun neto vrijednosti imovine fondova, koji bi doveo u neravnopravan položaj članove mirovinskog fonda/ulagatelje u investicijske fondove, s obzirom na trenutak u kojem kupuju ili prodaju svoje udjele, odnosno trenutak u kojem se uplaćuju doprinosi i stječu obračunske jedinice u mirovinskom fondu ili se obavlja isplata prilikom umirovljenja.

Odbor se je složio s mogućim problemom kod primjene MSFI 9 Financijski instrumenti kod investicijskog i mirovinskog fonda, međutim, iz razloga pravne sigurnosti. Odbor predloženu formulaciju ne smatra najboljim mogućim rješenjem kojim bi se propisala mogućnost generičkog odstupanja od primjene MSFI za investicijski i mirovinski fond podzakonskim aktom, budući da bi se time derogirala primjena odredbe članka 16. stavka 3. Zakona o računovodstvu koja propisuje da su subjekti od javnog interesa iz članka 3. točke 1. Zakona o računovodstvu dužni sastavljati i prezentirati godišnje financijske izvještaje primjenom MSFI. Slijedom navedenog pitanja. Odbor je od Hrvatske agencije za nadzor financijskih usluga zatražio konkretniji izračun navedenih mogućih gubitaka za investicijske i mirovinske fondove, te da alternativno razmotri potrebu da se investicijski i mirovinski fond smatra subjektom od javnog interesa.

Odbor je raspravio svaki pojedinačni članak Prijedloga zakona o izmjenama i dopunama Zakona o računovodstvu, te dodatno, s predstavnicima Ministarstva financija raspravljeni su i svi pojedinačni prijedlozi nadležnih institucija koji su na Nacrt Prijedloga zakona pristigli Ministarstvu financija. Tim povodom održana je i izvanredna sjednica Odbora u prosincu 2018. godine, a radi iznalaženja što kvalitetnijeg rješenja i raspravljanja svih otvorenih pitanja prije upućivanja Prijedloga zakona o izmjenama i dopunama Zakona o računovodstvu na usvajanje Vladi Republike Hrvatske, a koji komentari, primjedbe i prijedlozi Odbora su tablično dostavljeni Ministarstvu financija nakon održane sjednice Odbora.

Rasprava o Prijedlogu direktive Europskog parlamenta i Vijeća o izmjeni Direktive 2013/34/EU u pogledu objavljivanja informacija o porezu na dobit određenih poduzeća i podružnica

Odbor je na inicijativu Ministarstva financija raspravljao o Prijedlogu direktive Europskog parlamenta i Vijeća o izmjeni Direktive 2013/34/EU u pogledu objavljivanja informacija o porezu na dobit određenih poduzeća i podružnica. Na razini Europske unije djeluje Radna skupina koja raspravlja o Prijedlogu navedene direktive, a koja Direktiva ima za cilj postići veću transparentnost u području poreza na dobit uvođenjem izvješćivanja za multinacionalna trgovačka društva. Obvezu sastavljanja javnih izvješća imala bi multinacionalna trgovačka društva u Europskoj uniji, ali i izvan Europske unije koja posluju u Europskoj uniji i imaju konsolidirani prihod veći od 750 milijuna eura.

6

Odbor je istaknuo kako bi bilo korisno utvrditi interes Republike Hrvatske za navedenom objavom te također, pribaviti i mišljenje samih poduzetnika koji bi bili obveznici primjene, budući da Porezna uprava za svoje potrebe već raspolaže navedenim podacima sukladno posebnim propisima, odnosno da se radi o javnoj objavi navedenih podataka.

Odbor će nastaviti pratiti navedenu temu i tijekom naredne kalendarske godine.

Pravilnici koji se donose temeljem Zakona o reviziji

Budući da je, uzimajući u obzir ključne promjene koje su predviđene Direktivom 2014/56/EZ i Uredbom (EU) br. 537/2014 u pogledu imenovanja jedinstvenog nadležnog tijela. Zakonom o reviziji reformiran postojeći institucionalni okvir javnog nadzora revizije u Republici Hrvatskoj kojeg su činile Hrvatska revizorska komora i Odbor za javni nadzor revizije, te je novim nadzornim tijelom imenovano Ministarstvo financija, u suradnji s predstavnicima Ministarstva financija Odbor je dao svoje komentare i prijedloge na nacrte podzakonskih propisa koji se donose temeljem Zakona o reviziji, a sve s ciljem povećanja kvalitete financijskih izvještaja te jačanja povjerenja građana te prvenstveno investitora u iste.

Odbor je raspravio i dao svoje prijedloge i komentare na sljedeće nacrte pravilnika:

• Pravilnik o stručnom osposobljavanju za polaganje revizorskog ispita, revizorskom i posebnom ispitu te ispitu osposobljenosti,

• Pravilnik o stalnom stručnom usavršavanju ovlaštenih revizora,• Pravilnik o načinu prikupljanja izvještaja, obavijesti i podataka od subjekata nadzora i

primjena u postupku nadzora,• Pravilnik o izdavanju odobrenja za rad ovlaštenom revizoru i revizorskom društvu,• Pravilnik o registrima ovlaštenih revizora, revizorskih društava i ostalih osoba kojima je

ministarstvo financija izdalo odobrenje za rad.

Praćenje primjene Hrvatskih standarda financijskog izvještavanja (HSFI)

HSFI (Narodne novine, br. 86/15) su računovodstvena načela i pravila priznavanja, mjerenja i klasifikacije poslovnih događaja te sastavljanja i prezentiranja financijskih izvještaja. Donosi ih Odbor i objavljuje Narodnim novinama. Obveznici primjene HSFI su mikro, mali i srednji poduzetnici, koji su prema odredbama članka 17. stavka 1. Zakona obvezni sastavljati i prezentirati godišnje financijske izvještaje primjenom HSFI (Narodne novine, broj 86/15).

HSFI je donio Odbor u 2015. godini, a u primjeni su od 1. siječnja 2016. godine.

Odbor je tijekom 2018. godine u više navrata raspravljao o problematici računovodstvenih postupaka i financijskog izvještavanja u razdoblju likvidacijskog i (pred)stečajnog postupka, a kojom se počeo baviti krajem 2016. godine, budući da HSFI nisu uredili računovodstvo ni financijsko izvješćivanje u slučaju otvaranja likvidacijskog ili stečajnog postupka te da financijsko izvješćivanje u razdoblju stečaja ni likvidacije ne uređuju niti drugi propisi (Zakon o trgovačkim društvima. Stečajni zakon. Zakon o računovodstvu).

Nadalje, Odbor je tijekom 2018. godine raspravljao o potrebi izmjene Hrvatskih standarda financijskog izvještavanja zbog novih Međunarodnih standarda financijskog izvještavanja prvenstveno MSFI 16 Najmovi, MSFI 15 Prihodi i MSFI 9 Financijski instrumenti.

Odbor je odgovarao na pristigle upite upućene od strane Ministarstva financija i pojedinačne upite poduzetnika u svezi primjene i tumačenja HSFI i primao sugestije i upite malih i srednjih

7

poduzetnika iz područja primjene HSFI te sugestije za nadopunu istih u područjima koja eventualno nisu detaljno uređena.

Praćenje izrade i objave Međunarodnih standarda financijskog izvještavanja

Budući da se nakon pristupanja Republike Hrvatske Europskoj uniji izravno primjenjuju uredbe Europske komisije koje sadrže Međunarodne standarde financijskog izvještavanja, Odbor više nema obvezu prijevoda i objavljivanja Međunarodnih standarda financijskog izvještavanja u Narodnim novinama. Međutim, Odbor i dalje u okviru svoje obveze koja mu nalaže praćenje razvoja računovodstvene teorije i prakse, prati Međunarodne standarde financijskog izvještavanja.

Odbor Međunarodne standarde financijskog izvještavanja prati uvidom u Službeni list Europske unije (putem stranice http://eur-lex.europa.eu/hr/index.htm).

Tijekom 2018. godine Odbor je pratio objavu uredbi u svezi Međunarodnih standarda financijskog izvještavanja na hrvatskom jeziku i raspravio najvažnija pitanja.

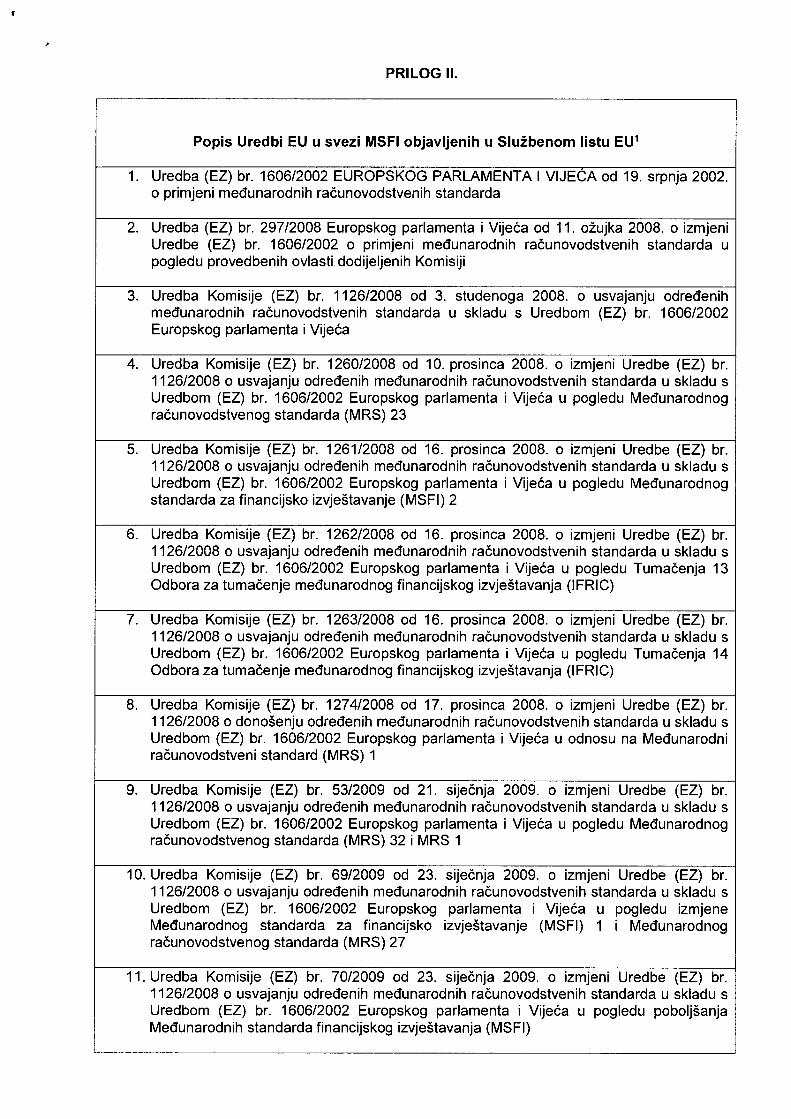

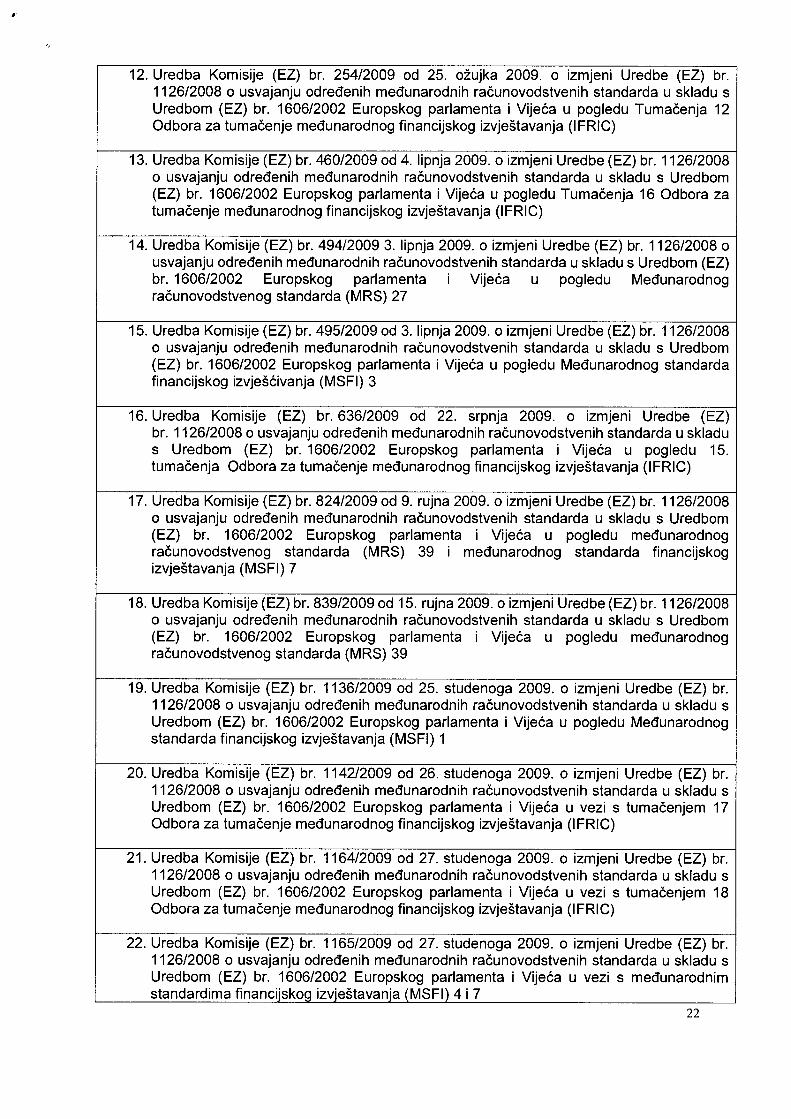

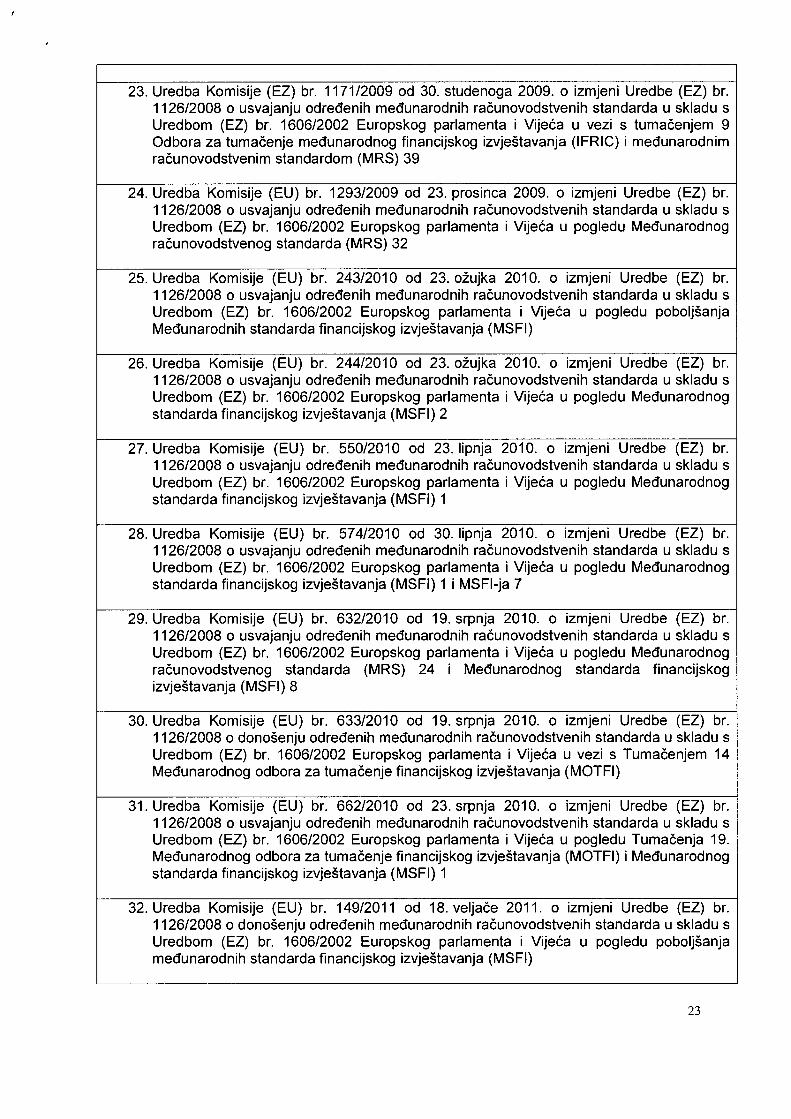

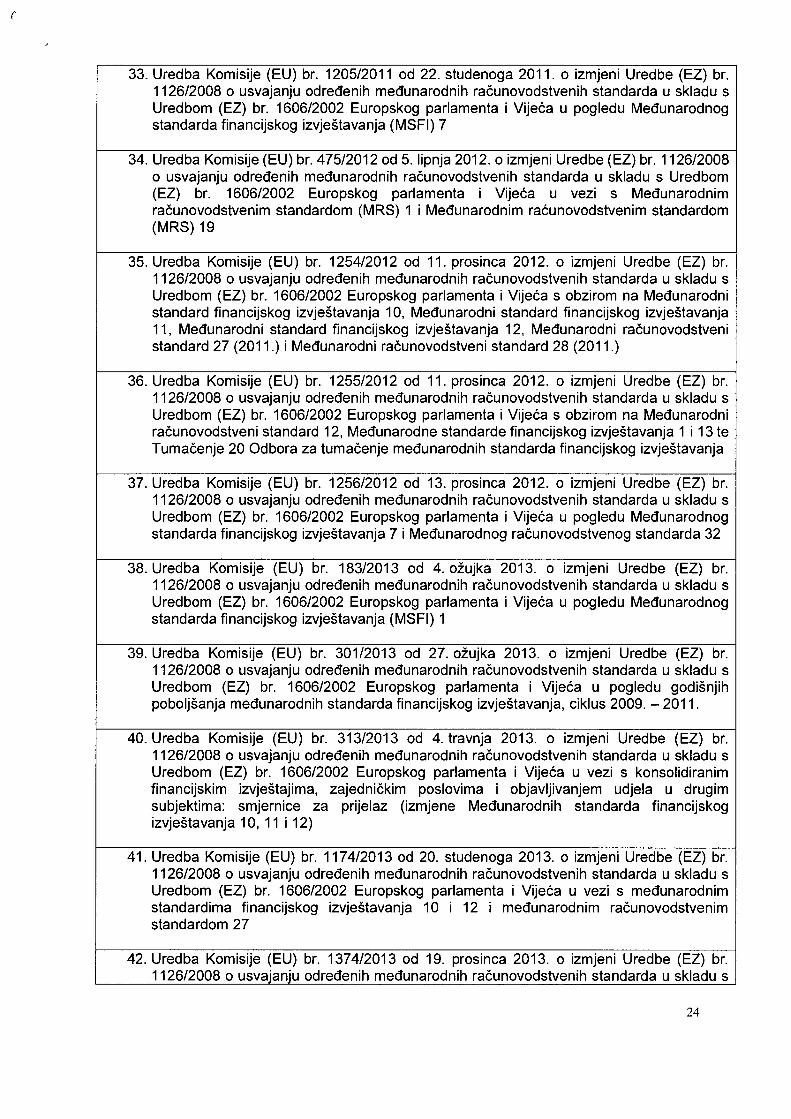

Popis uredbi Europske komisije u svezi Međunarodnih standarda financijskog izvještavanja daje se u Prilogu II. ovoga Izvješća (stanje na dan: 30. prosinca 2018. godine).

Praćenje Registra godišnjih financijskih izvještaja kojeg vodi Financijska agencija

Odbor je temeljem podataka Financijske agencije pratio broj zaprimljenih godišnjih financijskih izvještaja za potrebe javne objave, statističke i druge potrebe.

Financijska agencija vodi Registar godišnjih financijskih izvještaja koji je središnji izvor informacija o financijskom položaju i uspješnosti poslovanja poduzetnika na pojedinačnoj i konsolidiranoj osnovi. Prema Zakonu o računovodstvu mali, mikro i srednji poduzetnici dužni su sastavljati i prezentirati godišnje financijske izvještaje primjenom HSFI dok su veliki poduzetnici prema Zakonu o računovodstvu dužni sastavljati i prezentirati godišnje financijske izvještaje primjenom MSFI.

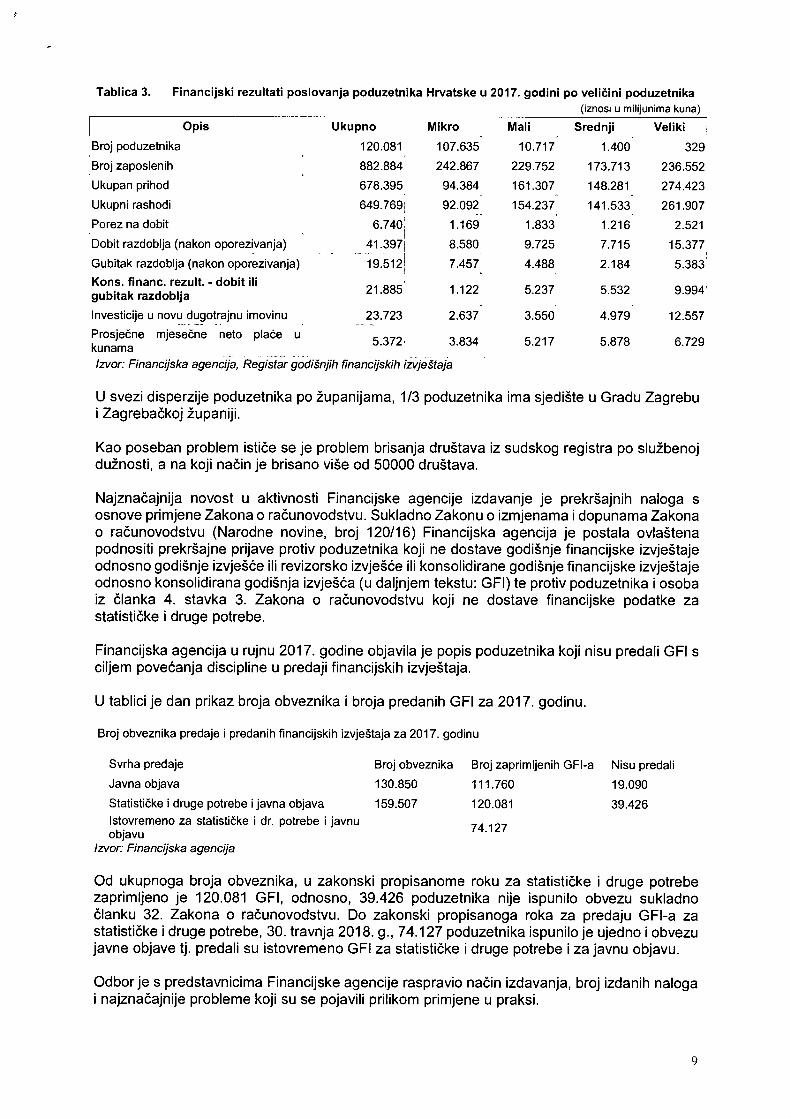

Prema rezultatima obrađenih godišnjih financijskih izvještaja za 2017. godinu, evidentirano je 107.635 mikro poduzetnika, 10.717 malih, 1.400 srednjih te 329 velikih poduzetnika.

Prema vrstama obveznika zaprimljenih godišnjih financijskih izvještaja za 2017. godinu, najviše je poduzetnika iz realnoga sektora (111.349), a od ostalih se ističu zastupnici u osiguranju (281). Izjavu o neaktivnosti podnijelo je 2.008 poduzetnika, a od ukupnoga broja zaprimljenih GFI-a za javnu objavu, 3.617 poduzetnika su bili obveznici revizije te su dokumentaciju za javnu objavu dostavili sa revizorskim izvješćem. Od ukupno zaprimljenih godišnjih financijskih izvještaja za statističke i druge potrebe i za javnu objavu, njih 48,00% predano je putem web aplikacije RGFI, dok je samo 0,5 % izvještaja dostavljeno na papirnatome obrascu u Financijsku agenciju.

Prema financijskim rezultatima poslovanja poduzetnika Hrvatske u 2017. godini, promatranim po veličini poduzetnika, vidljivo je da su od najvećeg značaja financijski rezultati srednjih i velikih poduzetnika (po broju zaposlenih i ukupnim prihodima).

8

f

Tablica 3. Financijski rezultati poslovanja poduzetnika Hrvatske u 2017. godini po veličini poduzetnika(iznosi u milijunima kuna)

Opis Ukupno Mikro Mali Srednji VelikiBroj poduzetnika Broj zaposlenih Ukupan prihod Ukupni rashodi Porez na dobitDobit razdoblja (nakon oporezivanja)Gubitak razdoblja (nakon oporezivanja)Kons. financ. rezult. - dobit ili gubitak razdobljaInvesticije u novu dugotrajnu imovinuProsječne mjesečne neto plaće u kunamaIzvor: Financijska agencija, Registar godišnjih financijskih izvještaja

120.081882.884678.395649.769]

6.74041.39719.512

107.635242.867

94.38492.092

1.1698.580

10.717229.752161.307154.237

1.8339.7254.488

1.400173.713148.281141.533

1.2167.7152.184

329236.552274.423261.907

2.52115.3775.3837.457

21.885 1.122 5.237 5.532 9.994

23.723 2.637 3.550 4.979 12.557

5.372 3.834 5.217 5.878 6.729

U svezi disperzije poduzetnika po županijama, 1/3 poduzetnika ima sjedište u Gradu Zagrebu i Zagrebačkoj županiji.

Kao poseban problem ističe se je problem brisanja društava iz sudskog registra po službenoj dužnosti, a na koji način je brisano više od 50000 društava.

Najznačajnija novost u aktivnosti Financijske agencije izdavanje je prekršajnih naloga s osnove primjene Zakona o računovodstvu. Sukladno Zakonu o izmjenama i dopunama Zakona 0 računovodstvu (Narodne novine, broj 120/16) Financijska agencija je postala ovlaštena podnositi prekršajne prijave protiv poduzetnika koji ne dostave godišnje financijske izvještaje odnosno godišnje izvješče ili revizorsko izvješče ili konsolidirane godišnje financijske izvještaje odnosno konsolidirana godišnja izvješča (u daljnjem tekstu: GFI) te protiv poduzetnika i osoba iz članka 4. stavka 3. Zakona o računovodstvu koji ne dostave financijske podatke za statističke i druge potrebe.

Financijska agencija u rujnu 2017. godine objavila je popis poduzetnika koji nisu predali GFI s ciljem povečanja discipline u predaji financijskih izvještaja.

U tablici je dan prikaz broja obveznika i broja predanih GFI za 2017. godinu.

Broj obveznika predaje i predanih financijskih izvještaja za 2017. godinu

Svrha predaje Javna objavaStatističke i druge potrebe i javna objava Istovremeno za statističke i dr. potrebe i javnu objavu

Izvor: Financijska agencija

Broj obveznika Broj zaprimljenih GFI-a Nisu predali 130.850 159.507

111.760120.081

19.09039.426

74.127

Od ukupnoga broja obveznika, u zakonski propisanome roku za statističke i druge potrebe zaprimljeno je 120.081 GFI, odnosno, 39.426 poduzetnika nije ispunilo obvezu sukladno članku 32. Zakona o računovodstvu. Do zakonski propisanoga roka za predaju GFI-a za statističke i druge potrebe, 30. travnja 2018. g., 74.127 poduzetnika ispunilo je ujedno i obvezu javne objave tj. predali su istovremeno GFI za statističke i druge potrebe i za javnu objavu.

Odbor je s predstavnicima Financijske agencije raspravio način izdavanja, broj izdanih naloga i najznačajnije probleme koji su se pojavili prilikom primjene u praksi.

9

Izdavanje prekršajnih naloga prema poduzetnicima koji nisu ispunili obvezu sastavljanja i dostave GFI-a za statističke i dr. potrebe za 2016. godinu, počelo je u kolovozu 2018. godine, čemu je prethodila izrada cjelovite aplikacije za izdavanje istih.

Do sada je ukupno izdano 7.936 prekršajnih naloga, što uključuje pravne osobe i odgovorne osobe u pravnoj osobi te fizičke osobe, obveznike poreza na dobit. Od navedenog broja 5.770 prekršajnih naloga je uručeno okrivljenicima. Ukupno je 3.032 okrivljenika protiv prekršajnog naloga podnijelo prigovor o kojem odlučuje nadležni Prekršajni sud (izdano ukupno 95 rješenja).

Uočen je problem nedovoljnog poznavanja propisa o računovodstvu od strane poduzetnika i prekršajnih sudova, posebno razlikovanja obveze sastavljanja GFI-a za statističke i druge potrebe i sastavljanja GFI-a i druge dokumentacije u svrhu javne objave.

Odbor je istaknuo prijedlog za pokretanje inicijative za izmjenu Zakona o sudskom registru (Narodne novine, br. 1/95, 57/96,1/98, 30/99, 45/99, 54/05, 40/07, 91/10, 90/11,148/13, 93/14 i 110/15) u dijelu u kojem se člankom 70. omogućuje da registarski sud po službenoj dužnosti provede postupak brisanja subjekta upisa ako tri godine zaredom nije postupio po zakonskoj obvezi da objavi svoja godišnja financijska izvješča s propisanom dokumentacijom, ako je propisana obveza objavljivanja tih izvješća. Isto je predloženo budući da prije navedenog postupka treba detaljno pregledati dokumentaciju društva i urediti postupanje s istom, a sve imajući u vidu činjenicu da u praksi velik broj poduzetnika koristi navedenu odredbu u svrhu izbjegavanja primjene propisa kojim se uređuje dobrovoljni prestanak društva i obveze propisane u tom postupku.

Sudjelovanje na sastancima Odbora za računovodstvenu regulativu

Odbor za računovodstvenu regulativu (eng. Accounting Regulatory Committee-ARC) ]e odbor kojeg čine stručnjaci iz država članica, a osnovala ga je Europska komisija.

Odbor za računovodstvenu regulativu daje stručna mišljenja Europskoj komisiji o usvajanju Međunarodnih standarda financijskog izvještavanja. Međunarodne računovodstvene standarde izrađuje Odbor za međunarodne računovodstvene standarde (eng. lASB) nezavisno tijelo čije je sjedište u Londonu. Međutim, kako su međunarodni računovodstveni standardi namijenjeni svim državama, Europska unija preko svojih institucija, razmatra svaki međunarodni računovodstveni standard koji izdaje Odbor za međunarodne računovodstvene standarde te ih naknadno razmatra i potom posebno donosi.

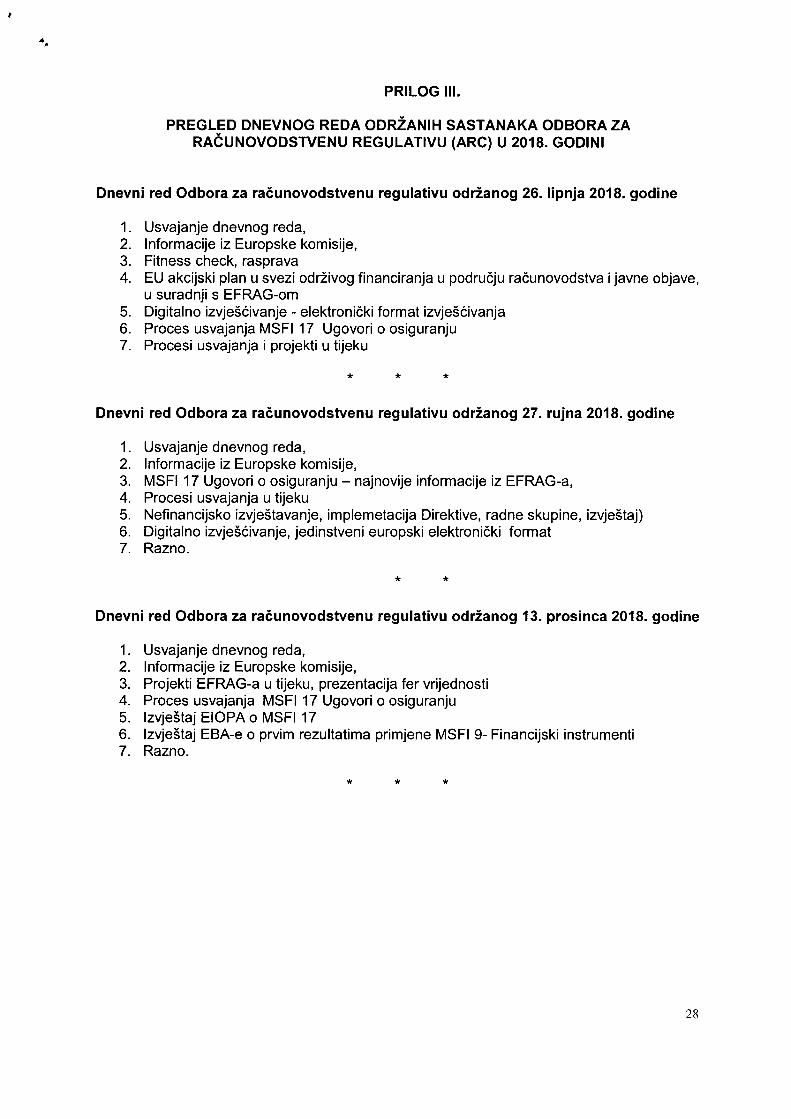

Tijekom 2018. godine održana su tri sastanka Odbora za računovodstvenu regulativu.

Internetske stranice Odbora za računovodstvenu regulativu su sljedeće: https://ec.euroDa.eu/info/business-economv-euro/bankinq-and-finance/financial-reforms-and-their-proqress/requlatorv-process-financial-services/expert-qroups-comitoloqy-and-other- committees/accountinq-requlatory-committee en

Najznačajnije točke koje su raspravljene su sljedeće:

rasprava o MSFI 9 - Financijski instrumenti (eng. IFRS 9 a-symetric pre-paymentoptions with negative compensation),rasprava o u svezi MSFI 17- Ugovori o osiguranju,rasprava o digitalnom izvješćivanju - u tijeku je pilot projekt čiji cilj je ujednačavanje formata za izvješćivanje, ali po mogućnosti bez promjene sustava za izvještavanje kojeg ima svaka država članica.

10

Pregled dnevnih redova održanih sastanaka Odbora za računovodstvenu regulativu daju se u Prilogu III. ovoga Izvješća.

Praćenje rada Europske savjetodavne skupine za financijsko izvještavanje (EFRAG)

Europska savjetodavna skupina za financijsko izvještavanje (eng. European Financial Reporting Advisory Group - EFRAG) osnovana je 2001. godine s ciljem kako bi Europskoj komisiji pružila tehničku pomoć i savjete u svezi računovodstvene materije te kako bi Europskoj komisiji pružila uvid o razvoju Međunarodnih standarda financijskog izvještavanja. U skladu s Uredbom (EZ) br. 1606/2002, EFRAG dostavlja Europskoj komisiji mišljenja o usklađenosti računovodstvenog standarda koji je izdao lASB ili tumačenja koje je izdao Odbor za tumačenje Međunarodnih standarda financijskog izvještavanja koje se treba poduprijeti, s kriterijima odobravanja utvrđenima u predmetnoj Uredbi.

EFRAG usko surađuje i s nacionalnim tijelima država članica zaduženih za nacionalne standarde financijskog izvještavanja na način da održava svaka tri mjeseca sastanke Konzultativnog foruma donositelja nacionalnih standarda financijskog izvještavanja (eng. Consultative Forum of Standard Setters - CFSS) koji djeluje u okviru EFRAG-a.

Odbor ima pravo sudjelovanja na sastancima EFRAG-CFSS-a.

Odbor je tijekom 2018. godine pratio dinamiku usvajanja Međunarodnih standarda financijskog izvještavanja (eng. EU endorsement status report) koji objavljuje EFRAG i sudjelovao na sastanku EFRAG-a 4. srpnja 2018. godine te EFRAG TEG sastanku 26. rujna 2018. godine.

Kao najznačajnije teme raspravljene na sastancima izdvojene su:- postupak usvajanja MSFI 9 i 17,- konceptualni okvir financijskog izvještavanja,- izrada novih standarda u svezi poslovnih kombinacija pod zajedničkom kontrolom,- financijski instrumenti sa karakteristikama kapitala, dorada MSFI 32

Rasprava o potrebi izmjene HSFI u dijelu najmova zbog MSF116

Odbor je detaljno analizirao MSFI 16 i moguć utjecaj primjene te raspravio potrebu izmjene HSFI u dijelu najmova zbog MSFI 16.

Zaključeno je kako postoje dvije mogućnosti:

• dopuna postojećih HSFI u dijelu najma, čime se isti bitno usložnjavaju HSFI i time gube inicijalni duh i smisao pojednostavljivanja za mikro, male i srednje poduzetnike, i

• ne mijenjanje HSFI zbog promjene postojećih ili novih standarda MSFI jer mikro, mali i srednji poduzetnici mogu bez promjena raditi po postojećim nacionalnim standardima. Kada je riječ o članstvu mikro, malih ili srednjih poduzetnika u grupi za konsolidaciju tada se primjenjuje čl. 17. st. 4 Zakona o računovodstvu: „ovisno društvo, odnosno društvo kći koje je obveznik primjene Hrvatskih standarda financijskog izvještavanja, a čije matično društvo sastavlja i prezentira konsolidirane financijske izvještaje primjenom Međunarodnih standarda financijskog izvještavanja, može odlučiti da svoje godišnje financijske izvještaje sastavlja i prezentira primjenom Međunarodnih standarda financijskog izvještavanja.".

11

Temeljem analize postojeće primjene standarda i očekivanja primjene MSF116 izrađen je radni nacrt novog nacionalnog standarda, na način da je u isti inkorporirano sve bitno od MSFI-ja 16 za poduzetnike u Republici Hrvatskoj, istovremeno uzimajući u obzir zahtjev Računovodstvene Direktive da se lokalni standardi za mikro, male i srednje poduzetnike trebaju maksimalno pojednostaviti.

lako se tijekom brojnih procedura donošenja navedenog standarda MSFI 16 iskristalizirala korist za javni interes i cijeli financijski sektor koju donosi primjena navedenog standarda, uz samu korist koja bi se postigla njegovim uvođenjem, potrebno je sagledati i pitanje troška za mikro, male i srednje poduzetnike. Budući da bi se opcijom izrade novog nacionalnog standarda po pitanju najma financijsko izvještavanje za mikro, male i srednje poduzetnike znatno kompliciralo. Odbor boljom opcijom smatra praćenje stanja u svezi navedene problematike, te ostavljanje mogućnosti da se u izmjenu krene tek iduće godine, kako se ne bi nametnulo nepotrebno opterećenje mikro, malim i srednjim poduzetnicima. Također, Odbor je skrenuo pažnju na pitanje korisnika financijskih izvještaja i njihovu usporedivost (s obzirom na primjenu MSFI i Hrvatskih standarda financijskog izvještavanja), odnosno da bi svakako trebalo uvažiti stav financijskog sektora (posebno HUB-a i banaka) u svezi navedene problematike.

Nakon rasprave i sagledavanja svih argumenata Odbor je odluku o izradi novog nacionalnog standarda u svezi najma odgodio za 2019. godinu. Pratiti će stanje razvoja navedenog standarda u praksi, tijekom naredne godine te pripremiti sav potreban materijal, a konačna odluka o nastavku ili prekidu postupka prenošenja MSFI 16 u nacionalne standarde donijeti će se naredne godine, budući da je za istu odluku svrsishodno napraviti i analizu utjecaja i zatražiti mišljenja HUP-a, HGK, HUB-a, HNB i HOK.

Ako se ukaže potreba za prenošenjem MSFI 16 u odgovarajući HSFI već tijekom naredne godine. Odbor će hitno inicirati promjenu.

Prijedlog za izradu Hrvatskog standarda financijskog izvještavanja (HSFI) Računovodstvena rješenja za društva u stečaju i likvidaciji

Slijedom rasprave pokrenute tijekom 2016. godine i pristiglog dopisa Ministarstva financija kojim se podržava prijedlog Odbora za izradu novog HSFI, dogovorene su smjernice te je izrađena i radna verzija standarda koja je raspravljena i dodatno dorađena tijekom nekoliko sjednica Odbora.

Računovodstveni standardi temelje se na načelu neograničenosti vremena poslovanja odnosno na pretpostavci da poduzetnik vremenski neograničeno posluje i da će poslovati u doglednoj budućnosti te da nema namjeru niti potrebu likvidirati ili značajno smanjiti opseg svog poslovanja. U skladu s navedenim postavkama, HSFI nisu uredili računovodstvo ni financijsko izvješćivanje u slučaju otvaranja likvidacijskog ili stečajnog postupka budući da se otvaranjem tih postupaka poslovanje više ne temelji na neograničenosti vremena poslovanja. Slijedom istoga Odbor je pristupio izradi računovodstvenog rješenja za društva u stečaju i likvidaciji, odnosno novog nacionalnog standarda kojim će se urediti navedeno pitanje.

Sagledana su rješenja za društva u stečaju i likvidaciji na primjerima američkih i slovenskih standarda, s kratkim osvrtom na same razlike u sustavima financijskog izvještavanja u navedenim državama u odnosu na nacionalni sustav. Izrađena je posebna analiza teksta slovenskog standarda, a radi usporedbe i mogućeg usklađivanja hrvatskog rješenja.

Odbora je za okosnicu izrade hrvatskog standarda za društva u stečaju i likvidaciji uzeo slovenski standard, prilagodivši ga hrvatskom pravnom sustavu te imajući u vidu njegove specifičnosti (posebne zakone. Stečajni zakon i Zakon o trgovačkim društvima). Standardom

12

je definirano da se ne primjenjuje i na stečajne i likvidacijske mase, a korištena je terminologija i struktura definirana Hrvatskim standardima financijskog izvještavanja.

Tijekom nekoliko sjednica Odbora suštinski i nomotehnički dorađen je tekst Nacrta standarda te je dodatno usklađen s odredbama Stečajnog zakona (Narodne novine, br. 71/15 i 104/17). Najvažnije izmjene odnose se na definicije i povezivanje istih sa Stečajnim zakonom te vrednovanje financijske imovine koje je izmijenjeno na način da se obračunava amortizacija i testira na umanjenje vrijednosti. Nacrt standarda dopunjen je u dijelu bilješki na način da su dodane objave.

Istaknut je problem stečajnih i likvidacijskih masa kojeg bi trebalo urediti posebnim propisom.

Dodatno su za raspravu tijekom iduće godine, a prije izrade konačnog Nacrta standarda ostala sljedeća pitanja:

usklađenost sa Stečajnim zakonom i propisivanje pravne osnove za donošenje navedenog standarda (konzultacije i dogovor sa mjerodavnim ministarstvom), pitanje moguće primjene novog standarda i kod subjekata koji primjenjuju MSFI, imajući u vidu razgraničenje između obveznika primjene MSFI i HSFI, propisano odredbama Zakona o računovodstvu, a kako bi se izbjegla dvojna primjena (mogućnosti propisivanja obveze primjene nacionalnih standarda svim pravnim osobama u stečaju).

Izrada prijedloga Pravilnika o dopuni Pravilnika o strukturi i sadržaju godišnjih financijskih izvještaja

Tijekom 2018. godine Odbor je pokrenuo inicijativu za izmjenu Pravilnika o strukturi i sadržaju godišnjih financijskih izvještaja (Narodne novine, broj 95/16), na način da su u Prilogu I, Izvještaj u novčanim tokovima, direktna metoda, novčani tokovi od poslovnih aktivnosti dodane dvije nove pozicije kako bi vidljivo bila prikazana navedena dva međuzbroja: Ukupni novčani primici od poslovnih aktivnosti i Ukupni novčani izdaci od poslovnih aktivnosti. Dosadašnja pozicija Ostali novčani primici i izdaci razdvojena je sukladno predloženom odvajanju međuzbroja primitaka i izdataka na dvije nove pozicije: Ostali novčani primici od poslovnih aktivnosti i Ostali novčani izdaci od poslovnih aktivnosti kako bi se pokrio i onaj manji broj slučajeva kada primitke/izdatke nije moguće razvrstati u postojeće pozicije.

U Prilogu II, Izvještaj o promjenama kapitala, dodana je nova pozicija 19. Unos i uplata imovine te su izmijenjene pozicija 21. Ostale raspodjele i isplate članovima/dioničarima i pozicija 22. Prijenos po godišnjem rasporedu na način da su sa svrhom poboljšanja i jednostavnijeg korištenja jasnije napisane.

Za navedeni Prijedlog izmjena Pravilnika o strukturi i sadržaju godišnjih financijskih izvještaja u 2018. godini završeno je i savjetovanje sa zainteresiranom javnošću na portalu ,,e- Savjetovanja".

Nadalje, na inicijativu poduzetnika Odbor je raspravio pitanje izračunavanja podataka o prosječnoj plači zaposlenih prema podacima iz RDG-a, budući da su navedeni podaci prema metodologiji koju koristi Financijska agencija u svojoj analizi, u određenim slučajevima možda netočno prikazani, budući da je nemoguće dobiti točne podatke o tome iz RDG-a.

U svezi izrade prijedloga Pravilnika o dopuni Pravilnika o strukturi i sadržaju godišnjih financijskih izvještaja, a radi iznalaženja najprihvatljivijeg rješenja, održani su radni sastanci s predstavnicima Financijske agencije. O navedenom pitanju Odbor če raspravljati i tijekom 2019. godine.

13

Uvođenje funkcionalne valute u odredbe Pomorskog zakonika

Ministarstvo pomorstva, prometa i infrastrukture zatražiio je stručno mišijenje Odbora o uvođenju funkcionaine vaiute u odredbe Pomorskog zakonika (Narodne novine, br.181/04, 76/07, 146/08, 61/11, 56/13 i 26/15).

Nakon provedene rasprave Odbor je zakijučio kako navedena izmjena, odnosno uvođenje funkcionaine vaiute ne bi biio u skiadu s MSFi te dodatno, istaknuo je kako odredbe Zakona o računovodstvu propisuju sastavijanje i objavu financijskih izvještaja na hrvatskom jeziku te izražavanje financijskih informacija u kunama. Budući da su navedeni subjekti pravni subjekti u gospodarstvu Repubiike Hrvatske, Odbor smatra da su isti financijske izvještaje dužni sastavijati na način propisan odredbama Zakona o računovodstvu.

Kompromisni Prijedlog Direktive Europskog Parlamenta i Vijeća o izmjeni Direktive (EU) 2017/1132 u pogledu prekograničnih preoblikovanja, spajanja i podjela

Odbor je raspravio problematiku pojma „računovodstveni datum“, a u svezi kompromisnog Prijedloga Direktive Europskog Parlamenta i Vijeća o izmjeni Direktive (EU) 2017/1132 u pogledu prekograničnih preoblikovanja, spajanja i podjela (u daljnjem tekstu: Prijedlog Direktive), sa sastanka Radne skupine za trgovačko pravo.

U člancima 122. a i 160. f Prijedloga Direktive koji uređuju računovodstveni datum i način iskazivanja vrijednosti u financijskim izvještajima u prekograničnim spajanjima i podjelama utvrđuju se pravila za određivanje datuma od kojeg če se transakcije društva koje se spaja odnosno dijeli smatrati transakcijama društva nastalog prekograničnom spajanjem/ podjelom u nacionalnim zakonodavstvima svih društava koja se spajaju, odnosno svakog od prijamnih trgovačkih društava, a radi pojednostavljenja tih postupaka.

Nakon održane rasprave članovi Odbora zaključili su kako navedeni način određivanja računovodstvenog datuma u prekograničnim spajanjima nije usklađen s MSFI, a prihvati li se navedeni prijedlog na razini Europske unije otvara se pitanje treba li mijenjati i HSFI 2 na isti način. Istaknuto je kako se uvođenjem navedenog pojma „računovodstvenog datuma" otvaraju pitanja oporezivanja dobiti (kome će i kakav račun dobiti i gubitka predati takvo društvo, gdje če se i po kojoj osnovici oporezivati dobit), prenesenih gubitaka i skrivenih rezervi.

Temeljem održanih rasprava Odbora je zaključio kako je prijedlog „računovodstvenog datuma" prihvatljiv sa stajališta Odbora, uz rezervu da se time ne prejudicira promjena oporezivanja dobiti, odnosno prihvatljivost primjene navedenog pojma u poreznom smislu i usklađenosti s poreznim zakonima.

Nacrt prijedloga Zakona o izmjenama i dopunama Zakona o trgovačkim društvima

Članovi Odbora sa predstavnicima Ministarstva financija raspravili su i Nacrt prijedloga Zakona o izmjenama i dopunama Zakona o trgovačkim društvima, tijekom savjetovanja sa zainteresiranom javnošću o Nacrtu prijedloga navedenog zakona te je Odbor u okviru svog djelokruga dao prijedloge i komentare.

Rasprava o odgovoru HNB-a u svezi MSFI 9

Odbor je raspravio odgovor Hrvatske narodne banke u svezi MSFI 9 i ukupnog umanjenja vrijednosti za bilančne i izvanbilančne stavke nakon primjene MSFI 9 te sljedeće akte koje donosi Hrvatska narodna banka:

14

- novu Odluku o klasifikaciji izloženosti u rizične skupine i načinu utvrđivanja kreditnih gubitaka,- izmjenu Odluke o kontnom planu za kreditne institucije.

Rasprava o prijevodu određenih pojmova prevoditeljske službe Europske komisije

Odbor je tijekom godine, a temeljem održane rasprave, prevoditeljskoj službi Europske komisije pružio pomoč oko spornih prijevoda termina iz područja računovodstva i trgovačkih društava, u vidu dodatnih pojašnjenja, izbora odgovarajućeg termina u određenim standardima te općenito.

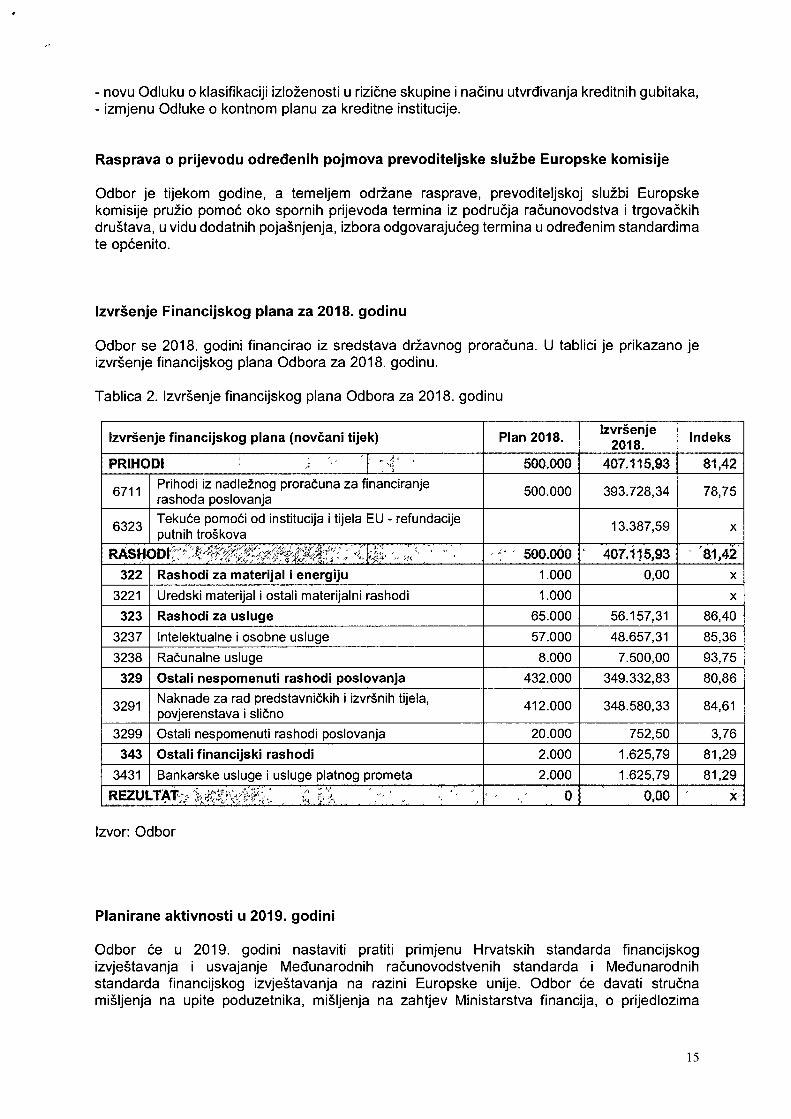

Izvršenje Financijskog plana za 2018. godinu

Odbor se 2018. godini financirao iz sredstava državnog proračuna. U tablici je prikazano je izvršenje financijskog plana Odbora za 2018. godinu.

Tablica 2. Izvršenje financijskog plana Odbora za 2018. godinu

Izvršenje2018.Izvršenje financijskog piana (novčani tijek) Plan 2018. Indeks

PRIHODI 500.000 407.115,93 81,42Prihodi iz nadležnog proračuna za financiranje rashoda poslovanja 500.000 393.728,34 78,756711

Tekuće pomoći od institucija i tijela EU - refundacije putnih troškova ___________ 13.387,596323 X

'8,1,42500.000 ‘ 407.116,93Rashodi za materijai i energiju 1.000 0,00322 X

Uredski materijal i ostali materijalni rashodi 1.0003221 X

Rashodi za usluge 65.000 56.157,31 86,40323Intelektualne i osobne usluge3237 57.000 48.657,31 85,36Računalne usluge 8.000 93,753238 7.500,00Ostali nespomenuti rashodi poslovanja329 432.000 349.332,83 80,86Naknade za rad predstavničkih i izvršnih tijela, povjerenstava i slično 412.000 348.580,33 84,613291

Ostali nespomenuti rashodi poslovanja 20.000 752,50 3,763299Ostali financijski rashodi343 2.000 1.625,79 81,29Bankarske usluge i usluge platnog prometa 2.000 1.625,79 81,293431

- 4/0 0,00 Xii

Izvor: Odbor

Planirane aktivnosti u 2019. godini

Odbor če u 2019. godini nastaviti pratiti primjenu Hrvatskih standarda financijskog izvještavanja i usvajanje Međunarodnih računovodstvenih standarda i Međunarodnih standarda financijskog izvještavanja na razini Europske unije. Odbor će davati stručna mišljenja na upite poduzetnika, mišljenja na zahtjev Ministarstva financija, o prijedlozima

15

zakonodavnih akata Europske unije i druga pitanjima iz područja računovodstva, analizirati i pratiti razvoj računovodstvene prakse te obavljati ostale aktivnosti predviđene Zakonom o računovodstvu i Pravilnikom o načinu rada Odbora za standarde financijskog izvještavanja.

Odbor če se nastaviti baviti problematikom računovodstvenih postupaka i financijskog izvještavanja u razdoblju likvidacijskog i pred/stečajnog postupka te pratiti razvoj prakse u svezi primjene MSF116 - Najmovi te donijeti Odluku o nastavku ili prekidu postupka prenošenja MSFI 16 u nacionalne standarde.

Planira se izmjena Pravilnika o strukturi i sadržaju godišnjih financijskih izvještaja, a temeljem odredaba Zakona o računovodstvu te praćenje primjene navedenog Pravilnika u praksi.

Odbor planira provesti raspravu o pitanju rasterećenja mikro poduzetnika, u dijelu koji se odnosi na standardizaciju bilješki.

Odbor u 2019. godini planira sudjelovanje na sljedećim sastancima na razini Europske unije:• Odbora za računovodstvo (eng. Accounting Regulatory Committee - ARC),• Europske savjetodavne grupe za financijsko izvještavanje - konzultativni forum

donositelja nacionalnih standarda (eng. European Financial Reporting Advisory Group - Consultative Forum of Standard Setters - EFRAG-CFSS),

• sudjelovanje na drugim sastancima i radionicama.

Odbor če u 2019. godini provoditi i druge zadatke određene Zakonom o računovodstvu.

U Zagrebu, 4. veljače 2019.

PREDSJEDNIK ODBORA ZA STANDARDE FINANCIJSKOG IZVJEŠTAVANJA

1

% '-'■ht-o/i, —'

Ivica Smiljan

16

Usvojeni dnevni red 131. sjednice Odbora koja Je održana 9. siječnja 2018. godineUsvajanje dnevnog reda 131. sjednice Odbora,Usvajanje Zapisnika sa 130. sjednice održane 5. prosinca 2017. godine,Usvajanje Zapisnika sa 129. sjednice održane 14. studenoga 2017. godine.Usvajanje Zapisnika sa 126. sjednice održane 4. srpnja 2017. godine.Usvajanje Godišnjeg programa rada Odbora za 2018. godinu.Rasprava o tematskoj sjednici u svezi likvidacijskog/stečajnog računovodstva i dopisu za Ministarstvo financija.Rasprava o odgovoru HNB-a u svezi MSFI 9,Rasprava o potrebi izmjene HSFI zbog novih MSFI,Rasprava o upitu Njemačke i Portugala zaprimljenih putem ARC-a,Razno.

1.2.

3.4.5.6.

7.8.

9.10.

Usvojeni dnevni red 132. sjednice Odbora koja Je održana 12. do 16. siječnja 2018. godine putem elektroničke pošte

Usvajanje dnevnog reda 132. sjednice Odbora,Usvajanje Zapisnika sa 130. sjednice Odbora održane 5. prosinca 2017. godine. Usvajanje godišnjih financijskih izvještaja Odbora za 2017. godinu.Razno.

1.2.

3.4.

Usvojeni dnevni red 133. sjednice Odbora koja Je održana 6. veljače 2018. godineUsvajanje dnevnog reda 133. sjednice Odbora,Usvajanje Zapisnika sa 132. sjednice održane putem elektroničke pošte od 12. do 16. siječnja 2018. godine.Usvajanje Zapisnika sa 131. sjednice održane 9. siječnja 2018. godine.Rasprava o tematskoj sjednici u svezi likvidacijskog/stečajnog računovodstva i dopisu za Ministarstvo financija.Rasprava o potrebi izmjene HSFI zbog novih MSFI (analiza MSFI 16),Rasprava o prijevodu određenih pojmova u MSFI 17,Razno.

1.

2.

3.4.

5.6.7.

Usvojeni dnevni red 134. sjednice Odbora koja Je održana 13. ožujka 2018. godineUsvajanje dnevnog reda 134. sjednice Odbora,Usvajanje Zapisnika sa 133. sjednice održane 6. veljače 2018. godine.Rasprava i usvajanje Izvješća o radu Odbora za 2017. godinu.Rasprava o tematskoj sjednici u svezi likvidacijskog/stečajnog računovodstva i o dopisu za Ministarstvo financija.Rasprava o studiji u svezi računovodstvene prakse i propisa cestarskih društva u RH, Rasprava o potrebi izmjene HSFI zbog novih MSFI (analiza MSFI 16),Razno.

1.2.3.4.

5.6.

7.

Usvojeni dnevni red 135. izvanredne sjednice Odbora koja Je održana 29. ožujka 2018. godine

Usvajanje dnevnog reda 135. sjednice Odbora,Rasprava o upitu Rimac automobila s predstavnikom Rimac automobila.Usvajanje Zapisnika sa 133. sjednice održane 6. veljače 2018. godine.Usvajanje Zapisnika sa 134. sjednice održane 13. ožujka 2018. godine.Imenovanje članova Odbora u radnu skupinu Ministarstva financija u svezi analize tržišta računovodstvenih usluga u RH,Rasprava o studiji u svezi računovodstvene prakse i propisa cestarskih društva u RH - usvajanje dopisa za Ministarstvo financija.Rasprava o potrebi izmjene HSFI zbog novih MSFI (analiza MSFI 16),Razno.

1.

2.

3.4.5.

6.

7.8.

17

Usvojeni dnevni red 1. konstituirajuće sjednice Odbora koja je održana 8. svibnja 2018. godine1. Usvajanje dnevnog reda 1. konstituirajuće sjednice Odbora,

Izbor predsjednika Odbora, zamjenika predsjednika Odbora i tajnika Odbora, Rasprava o izradi prijedloga Pravilnika o dopuni Pravilnika o strukturi i sadržaju godišnjih financijskih izvještaja (inicijativa Rimac automobila d.o.o.).Rasprava o potrebi izmjene HSFI zbog novih MSFI,Rasprava o potrebi izmjene Zakona o računovodstvu u dijelu načina čuvanja računovodstvene dokumentacije,Rasprava o upitu odvjetničkog društva Vukina & partneri d.o.o..Rasprava o upitu revizorskog društva PWC d.o.o..Rasprava o ARO upitu.Razno.

2.

3.

4.5.

6.

7.8.

9.

Usvojeni dnevni red 2. sjednice Odbora koja je održana 5. lipnja 2018. godineUsvajanje dnevnog reda 2. sjednice Odbora,Usvajanje Zapisnika sa 1. konstituirajuće sjednice održane 8. svibnja 2018. godine. Rasprava o odgovoru Ministarstva financija u svezi prijedloga za izradu Hrvatskog standarda financijskog izvještavanja -Računovodstvena rješenja za društva u stečaju i likvidaciji.Rasprava o Odluci o visini naknade članova Odbora i tajnika Odbora (članak 4. stavak 3. Pravilnika o načinu rada Odbora),Rasprava o izmjenama Pravilnika o načinu rada Odbora radi usklađivanja s odredbama Zakona o računovodstvu.Projekt Izgradnja hrvatskoga računovodstvenog nazivlja (HRANA), koji se izvodi u suradnji Ekonomskoga i Filozofskoga fakulteta Sveučilišta u Zagrebu i Instituta za hrvatski jezik i jezikoslovlje, izvjestitelj: Ivica Smiljan,Izrada prijedloga Pravilnika o dopuni Pravilnika o strukturi i sadržaju godišnjih financijskih izvještaja (inicijativa Rimac automobila d.o.o.), izvjestitelj: Željko Faber, Rasprava o studiji u svezi računovodstvene prakse i propisa cestarskih društva u RH - usvajanje dopisa za Ministarstvo financija i odgovor na prijedlog sastanka.Rasprava o Upitniku u svezi analize tržišta računovodstvenih usluga u Republici Hrvatskoj, izvjestitelj: Željko Faber,Rasprava o prijedlogu izmjena Direktive 2013/34/EU

Razno.

1.2.

3.

4.

5.

6.

7.

8.

9.

10.11.

Usvojeni dnevni red 3. sjednice Odbora koja je održana 18. do 20. lipnja 2018. godine putem elektroničke pošte

Usvajanje dnevnog reda 3. izvanredne sjednice Odbora,Rasprava i usvajanje Upitnika u svezi analize tržišta računovodstvenih usluga u RH,

Ministarstva financija

1.2.

Usvojeni dnevni red 4. sjednice Odbora koja je održana 10. srpnja 2018. godineUsvajanje dnevnog reda 4. sjednice Odbora,Usvajanje Zapisnika sa 2. sjednice održane 5. lipnja 2018. godine.Usvajanje Zapisnika sa 3. izvanredne sjednice održane 18. - 20. lipnja 2018. godine putem elektroničke pošte.Rasprava o Prijedlogu izmjena i dopuna Zakona o računovodstvu.Rasprava o izmjenu HSFI u dijelu najmova, izvjestitelj: prof. Danimir Gulin,Rasprava o upitu HINA-eIzvješče s ARC sastanka održanog 26. lipnja 2018. godine u Bruxellesu, izvjestitelj: Ivica Smiljan,Izvješče s EFRAG sastanka održanog 4. srpnja 2018. godine u Bruxellesu, izvjestitelj: Željko Faber,Financijski plan Odbora 2019. - 2021.

1.2.

3.

4.5.6.

7.

8.

9.

18

10. Razno.

Usvojeni dnevni red 5. sjednice Odbora koja Je održana 11. rujna 2018. godineUsvajanje dnevnog reda 5. sjednice Odbora,Usvajanje Zapisnika sa 4. sjednice održane 10. srpnja 2018. godine,Rasprava o Prijedlogu izmjena i dopuna Zakona o računovodstvu, prijedlozi HANFA- e i Porezne upraveRasprava o izmjenu HSFI u dijelu najmova, izvjestitelj: prof. Danimir Gulin,Rasprava u svezi prijedloga za izradu Hrvatskog standarda financijskog izvještavanja -Računovodstvena rješenja za društva u stečaju i likvidaciji, izvjestitelji: Tamara Cirkveni Filipovič i Mladenka KaračičRasprava o dodatnom upitu odvjetničkog društva Vukina & partneri d.o.o.,Rasprava o upitu društva Komunalac d.o.o. Samobor EFRAG TEG i CFSS sastanak, 26 rujna 2018.Nacrt Izmjene MRS-a 28 i Izmjene MRS-a 19 Razno.

1.

2.3.

4.5.

6.

7.8.9.10.

Usvojeni dnevni red 6. sjednice Odbora koja Je održana 9. listopada 2018. godineUsvajanje dnevnog reda 6. sjednice Odbora,Usvajanje Zapisnika sa 5. sjednice održane 11. rujna 2018. godine.Rasprava o Prijedlogu izmjena i dopuna Zakona o računovodstvu, prijedlog dopisa HANFA-i i dodatno obrazloženje, arhiviranje knjigovodstvenih isprava Rasprava o izmjenu HSFI u dijelu najmova, izvjestitelj: prof. Danimir Gulin,Rasprava u svezi prijedloga za izradu Hrvatskog standarda financijskog izvještavanja -Računovodstvena rješenja za društva u stečaju i likvidaciji, izvjestitelji: Tamara Cirkveni Filipovič i Mladenka Karačič EFRAG sastanak 26.9.2018., izvjestitelj: Željko Faber ARC sastanak 27.9.2018., izvjestitelj: Ivica Smiljan WSS Conference in London, lASB 1.-2.10.2018., izvjestitelj: Željko Faber Pravilnici koji se donose temeljem Zakona o reviziji Razno.

1.2.3.

4.5.

6.7.8.9.10.

Usvojeni dnevni red 7. sjednice Odbora koja Je održana 22. do 24. listopada 2018. godine putem elektroničke pošte1. Usvajanje dnevnog reda 7. izvanredne sjednice Odbora,2. Rasprava i glasanje članova Odbora je li potrebna dopuna postoječih HSFI zbog

primjene novog MSFI 16

Usvojeni dnevni red 8. sjednice Odbora koja Je održana 6. studenoga 2018. godineUsvajanje dnevnog reda 8. sjednice Odbora,Usvajanje Zapisnika sa 6. sjednice održane 9. listopada 2018. godine.Usvajanje Zapisnika sa 7. izvanredne sjednice održane 22.-24. listopada 2018. godine putem elektroničke pošteRasprava i glasanje članova Odbora o nastavku ili prekidu postupka prenošenja MSFI 16 u odgovarajuče HSFI.Rasprava o Nacrtu prijedloga Zakona o računovodstvu, s Konačnim prijedlogom zakonaTijek izrade Hrvatskog standarda financijskog izvještavanja -Računovodstvena rješenja za društva u stečaju i likvidaciji, izvjestitelji: Tamara Cirkveni Filipovič i Mladenka KaračičUvođenje funkcionalne valute u odredbe Pomorskog zakonika, dopis i poziv na sastanakARC sastanak 27.9.2018., izvjestitelj: Ivica Smiljan Razno.

1.2.

3.

4.

5.

6.

7.

8.

9.

19

Usvojeni dnevni red 9. sjednice Odbora koja je održana 22. studenoga 2018. godineUsvajanje dnevnog reda 9. izvanredne sjednice Odbora,Rasprava o Nacrtu prijedloga Zakona o računovodstvu, s Konačnim prijedlogom zakona Razno.

1.2.

3.

Usvojeni dnevni red 10. sjednice Odbora koja je održana 4. prosinca 2018. godineSvečano uručivanje plakete i zahvale prof. dr. sc. Stjepanu Tadijančeviču Usvajanje dnevnog reda 10. sjednice Odbora,Usvajanje Zapisnika sa 8. sjednice održane 6. studenoga 2018. godine,Usvajanje Zapisnika sa 9. izvanredne sjednice održane 22. studenoga 2018. godine, Tijek izrade Hrvatskog standarda financijskog izvještavanja -Računovodstvena rješenja za društva u stečaju i likvidaciji, izvjestitelji: Tamara Cirkveni Filipovič i Mladenka Karačič,Izvještaj o prikupljenim financijskim izvještajima za 2017. godinu, izvjestitelj: Financijska agencija.Razno

1.

2.3.4.5.

6.

7.

Usvojeni dnevni red 11. izvanredne sjednice Odbora koja je održana 19. prosinca 2018. godine

Usvajanje dnevnog reda 11. sjednice Odbora,Usvajanje Zapisnika sa 9. izvanredne sjednice održane 22. studenoga 2018. godine, Usvajanje Zapisnika sa 10. sjednice održane 4. prosinca 2018. godine.Hrvatski standard financijskog izvještavanja -Računovodstvena rješenja za društva u stečaju i likvidaciji, izvjestitelji: Tamara Cirkveni Filipovič i Mladenka Karačič,Godišnji program rada Odbora za 2019. godinuKompromisni Prijedlog Direktive Europskog Parlamenta i Viječa o izmjeni Direktive (EU) 2017/1132 u pogledu prekograničnih preoblikovanja, spajanja i podjela, definiranje računovodstvenog datumaNacrt prijedloga Zakona o izmjenama i dopunama Zakona o trgovačkim društvima Upiti društava Letiner d.o.o. i Omega plus d.o.o.Izvješče s ARC sastanka održanog 13. prosinca 2018. godine u Bruxellesu,

izvjestitelj: Ivica Smiljan,Razno

1.2.3.4.

5.6.

7.8.9.

10.

20

PRILOG II.

Popis Uredbi EU u svezi MSFI objavljenih u Službenom listu EU^

1. Uredba (EZ) br. 1606/2002 EUROPSKOG PARLAMENTA I VIJEĆA od 19. srpnja 2002. o primjeni međunarodnih računovodstvenih standarda

2. Uredba (EZ) br. 297/2008 Europskog parlamenta i Vijeća od 11. ožujka 2008. o izmjeni Uredbe (EZ) br. 1606/2002 o primjeni međunarodnih računovodstvenih standarda u pogledu provedbenih ovlasti dodijeljenih Komisiji

3. Uredba Komisije (EZ) br. 1126/2008 od 3. studenoga 2008. o usvajanju određenih međunarodnih računovodstvenih standarda u skladu s Uredbom (EZ) br. 1606/2002 Europskog parlamenta i Viječa

4. Uredba Komisije (EZ) br. 1260/2008 od 10. prosinca 2008. o izmjeni Uredbe (EZ) br. 1126/2008 0 usvajanju određenih međunarodnih računovodstvenih standarda u skladu s Uredbom (EZ) br. 1606/2002 Europskog parlamenta i Viječa u pogledu Međunarodnog računovodstvenog standarda (MRS) 23

5. Uredba Komisije (EZ) br. 1261/2008 od 16. prosinca 2008. o izmjeni Uredbe (EZ) br. 1126/2008 o usvajanju određenih međunarodnih računovodstvenih standarda u skladu s Uredbom (EZ) br. 1606/2002 Europskog parlamenta i Viječa u pogledu Međunarodnog standarda za financijsko izvještavanje (MSFI) 2

6. Uredba Komisije (EZ) br. 1262/2008 od 16. prosinca 2008. o izmjeni Uredbe (EZ) br. 1126/2008 o usvajanju određenih međunarodnih računovodstvenih standarda u skladu s Uredbom (EZ) br. 1606/2002 Europskog parlamenta i Viječa u pogledu Tumačenja 13 Odbora za tumačenje međunarodnog financijskog izvještavanja (IFRIC)

7. Uredba Komisije (EZ) br. 1263/2008 od 16. prosinca 2008. o izmjeni Uredbe (EZ) br. 1126/2008 o usvajanju određenih međunarodnih računovodstvenih standarda u skladu s Uredbom (EZ) br. 1606/2002 Europskog parlamenta i Vijeća u pogledu Tumačenja 14 Odbora za tumačenje međunarodnog financijskog izvještavanja (IFRIC)

8. Uredba Komisije (EZ) br. 1274/2008 od 17. prosinca 2008. o izmjeni Uredbe (EZ) br. 1126/2008 o donošenju određenih međunarodnih računovodstvenih standarda u skladu s Uredbom (EZ) br. 1606/2002 Europskog parlamenta i Viječa u odnosu na Međunarodni računovodstveni standard (MRS) 1

9. Uredba Komisije (EZ) br. 53/2009 od 21. siječnja 2009. o izmjeni Uredbe (EZ) br. 1126/2008 o usvajanju određenih međunarodnih računovodstvenih standarda u skladu s Uredbom (EZ) br. 1606/2002 Europskog parlamenta i Viječa u pogledu Međunarodnog računovodstvenog standarda (MRS) 32 i MRS 1

10. Uredba Komisije (EZ) br. 69/2009 od 23. siječnja 2009. o izmjeni Uredbe (EZ) br. 1126/2008 o usvajanju određenih međunarodnih računovodstvenih standarda u skladu s Uredbom (EZ) br. 1606/2002 Europskog parlamenta i Vijeća u pogledu izmjene Međunarodnog standarda za financijsko izvještavanje (MSFI) 1 i Međunarodnog računovodstvenog standarda (MRS) 27

11. Uredba Komisije (EZ) br. 70/2009 od 23. siječnja 2009. o izmjeni Uredbe (EZ) br. 1126/2008 o usvajanju određenih međunarodnih računovodstvenih standarda u skladu s Uredbom (EZ) br. 1606/2002 Europskog parlamenta i Viječa u pogledu poboljšanja Međunarodnih standarda financijskog izvještavanja (MSFI)

12. Uredba Komisije (EZ) br. 254/2009 od 25. ožujka 2009. o izmjeni Uredbe (EZ) br. 1126/2008 0 usvajanju određenih međunarodnih računovodstvenih standarda u skladu s Uredbom (EZ) br. 1606/2002 Europskog parlamenta i Vijeća u pogledu Tumačenja 12 Odbora za tumačenje međunarodnog financijskog izvještavanja (IFRIC)

13. Uredba Komisije (EZ) br. 460/2009 od 4. lipnja 2009. o izmjeni Uredbe (EZ) br. 1126/2008 o usvajanju određenih međunarodnih računovodstvenih standarda u skladu s Uredbom (EZ) br. 1606/2002 Europskog parlamenta i Viječa u pogledu Tumačenja 16 Odbora za tumačenje međunarodnog financijskog izvještavanja (IFRIC)

14. Uredba Komisije (EZ) br. 494/2009 3. lipnja 2009. o izmjeni Uredbe (EZ) br. 1126/2008 o usvajanju određenih međunarodnih računovodstvenih standarda u skladu s Uredbom (EZ) br. 1606/2002 Europskog parlamenta i Viječa u pogledu Međunarodnog računovodstvenog standarda (MRS) 27

15. Uredba Komisije (EZ) br. 495/2009 od 3. lipnja 2009. o izmjeni Uredbe (EZ) br. 1126/2008 0 usvajanju određenih međunarodnih računovodstvenih standarda u skladu s Uredbom (EZ) br. 1606/2002 Europskog parlamenta i Vijeća u pogledu Međunarodnog standarda financijskog izvješćivanja (MSFI) 3

16. Uredba Komisije (EZ) br. 636/2009 od 22. srpnja 2009. o izmjeni Uredbe (EZ) br. 1126/2008 o usvajanju određenih međunarodnih računovodstvenih standarda u skladu s Uredbom (EZ) br. 1606/2002 Europskog parlamenta i Vijeća u pogledu 15. tumačenja Odbora za tumačenje međunarodnog financijskog izvještavanja (IFRIC)

17. Uredba Komisije (EZ) br. 824/2009 od 9. rujna 2009. o izmjeni Uredbe (EZ) br. 1126/2008 0 usvajanju određenih međunarodnih računovodstvenih standarda u skladu s Uredbom (EZ) br. 1606/2002 Europskog parlamenta i Viječa u pogledu međunarodnog računovodstvenog standarda (MRS) 39 i međunarodnog standarda financijskog izvještavanja (MSFI) 7

18. Uredba Komisije (EZ) br. 839/2009 od 15. rujna 2009. o izmjeni Uredbe (EZ) br. 1126/2008 o usvajanju određenih međunarodnih računovodstvenih standarda u skladu s Uredbom (EZ) br. 1606/2002 Europskog parlamenta i Viječa u pogledu međunarodnog računovodstvenog standarda (MRS) 39

19. Uredba Komisije (EZ) br. 1136/2009 od 25. studenoga 2009. o izmjeni Uredbe (EZ) br. 1126/2008 o usvajanju određenih međunarodnih računovodstvenih standarda u skladu s Uredbom (EZ) br. 1606/2002 Europskog parlamenta i Viječa u pogledu Međunarodnog standarda financijskog izvještavanja (MSFI) 1

20. Uredba Komisije (EZ) br. 1142/2009 od 26. studenoga 2009. o izmjeni Uredbe (EZ) br. 1126/2008 0 usvajanju određenih međunarodnih računovodstvenih standarda u skladu s Uredbom (EZ) br. 1606/2002 Europskog parlamenta i Viječa u vezi s tumačenjem 17 Odbora za tumačenje međunarodnog financijskog izvještavanja (IFRIC)

21. Uredba Komisije (EZ) br. 1164/2009 od 27. studenoga 2009. o izmjeni Uredbe (EZ) br. 1126/2008 o usvajanju određenih međunarodnih računovodstvenih standarda u skladu s Uredbom (EZ) br. 1606/2002 Europskog parlamenta i Viječa u vezi s tumačenjem 18 Odbora za tumačenje međunarodnog financijskog izvještavanja (IFRIC)

22. Uredba Komisije (EZ) br. 1165/2009 od 27. studenoga 2009. o izmjeni Uredbe (EZ) br. 1126/2008 o usvajanju određenih međunarodnih računovodstvenih standarda u skladu s Uredbom (EZ) br. 1606/2002 Europskog parlamenta i Viječa u vezi s međunarodnim standardima financijskog izvještavanja (MSFI) 4 i 7_________________________________

22

23. Uredba Komisije (EZ) br. 1171/2009 od 30. studenoga 2009. o izmjeni Uredbe (EZ) br. 1126/2008 o usvajanju određenih međunarodnih računovodstvenih standarda u skladu s Uredbom (EZ) br. 1606/2002 Europskog parlamenta i Vijeća u vezi s tumačenjem 9 Odbora za tumačenje međunarodnog financijskog izvještavanja (IFRIC) i međunarodnim računovodstvenim standardom (MRS) 39

24. Uredba Komisije (EU) br. 1293/2009 od 23. prosinca 2009. o izmjeni Uredbe (EZ) br. 1126/2008 o usvajanju određenih međunarodnih računovodstvenih standarda u skladu s Uredbom (EZ) br. 1606/2002 Europskog parlamenta i Viječa u pogledu Međunarodnog računovodstvenog standarda (MRS) 32

25. Uredba Komisije (EU) br. 243/2010 od 23. ožujka 2010. o izmjeni Uredbe (EZ) br. 1126/2008 o usvajanju određenih međunarodnih računovodstvenih standarda u skladu s Uredbom (EZ) br. 1606/2002 Europskog parlamenta i Viječa u pogledu poboljšanja Međunarodnih standarda financijskog izvještavanja (MSFI)

26. Uredba Komisije (EU) br. 244/2010 od 23. ožujka 2010. o izmjeni Uredbe (EZ) br. 1126/2008 o usvajanju određenih međunarodnih računovodstvenih standarda u skladu s Uredbom (EZ) br. 1606/2002 Europskog parlamenta i Vijeća u pogledu Međunarodnog standarda financijskog izvještavanja (MSFI) 2

27. Uredba Komisije (EU) br. 550/2010 od 23. lipnja 2010. o izmjeni Uredbe (EZ) br. 1126/2008 o usvajanju određenih međunarodnih računovodstvenih standarda u skladu s Uredbom (EZ) br. 1606/2002 Europskog parlamenta i Viječa u pogledu Međunarodnog standarda financijskog izvještavanja (MSFI) 1

28. Uredba Komisije (EU) br. 574/2010 od 30. lipnja 2010. o izmjeni Uredbe (EZ) br. 1126/2008 o usvajanju određenih međunarodnih računovodstvenih standarda u skladu s Uredbom (EZ) br. 1606/2002 Europskog parlamenta i Viječa u pogledu Međunarodnog standarda financijskog izvještavanja (MSFI) 1 i MSFI-ja 7

29. Uredba Komisije (EU) br. 632/2010 od 19. srpnja 2010. o izmjeni Uredbe (EZ) br. 1126/2008 0 usvajanju određenih međunarodnih računovodstvenih standarda u skladu s Uredbom (EZ) br. 1606/2002 Europskog parlamenta i Viječa u pogledu Međunarodnog računovodstvenog standarda (MRS) 24 i Međunarodnog standarda financijskog izvještavanja (MSFI) 8

30. Uredba Komisije (EU) br. 633/2010 od 19. srpnja 2010. o izmjeni Uredbe (EZ) br. 1126/2008 o donošenju određenih međunarodnih računovodstvenih standarda u skladu s Uredbom (EZ) br. 1606/2002 Europskog parlamenta i Viječa u vezi s Tumačenjem 14 Međunarodnog odbora za tumačenje financijskog izvještavanja (MOTFI)

31. Uredba Komisije (EU) br. 662/2010 od 23. srpnja 2010. o izmjeni Uredbe (EZ) br. 1126/2008 0 usvajanju određenih međunarodnih računovodstvenih standarda u skladu s Uredbom (EZ) br. 1606/2002 Europskog parlamenta i Viječa u pogledu Tumačenja 19. Međunarodnog odbora za tumačenje financijskog izvještavanja (MOTFI) i Međunarodnog standarda financijskog izvještavanja (MSFI) 1

32. Uredba Komisije (EU) br. 149/2011 od 18. veljače 2011. o izmjeni Uredbe (EZ) br. 1126/2008 o donošenju određenih međunarodnih računovodstvenih standarda u skladu s Uredbom (EZ) br. 1606/2002 Europskog parlamenta i Vijeća u pogledu poboljšanja međunarodnih standarda financijskog izvještavanja (MSFI)

23

f

33. Uredba Komisije (EU) br. 1205/2011 od 22. studenoga 2011. o izmjeni Uredbe (EZ) br. 1126/2008 o usvajanju određenih međunarodnih računovodstvenih standarda u skladu s Uredbom (EZ) br. 1606/2002 Europskog parlamenta i Vijeća u pogledu Međunarodnog standarda financijskog izvještavanja (MSFI) 7

34. Uredba Komisije (EU) br. 475/2012 od 5. lipnja 2012. o izmjeni Uredbe (EZ) br. 1126/2008 0 usvajanju određenih međunarodnih računovodstvenih standarda u skladu s Uredbom (EZ) br. 1606/2002 Europskog parlamenta i Viječa u vezi s Međunarodnim računovodstvenim standardom (MRS) 1 i Međunarodnim računovodstvenim standardom (MRS) 19

35. Uredba Komisije (EU) br. 1254/2012 od 11. prosinca 2012. o izmjeni Uredbe (EZ) br. 1126/2008 o usvajanju određenih međunarodnih računovodstvenih standarda u skladu s Uredbom (EZ) br. 1606/2002 Europskog parlamenta i Viječa s obzirom na Međunarodni standard financijskog izvještavanja 10, Međunarodni standard financijskog izvještavanja 11, Međunarodni standard financijskog izvještavanja 12, Međunarodni računovodstveni standard 27 (2011.) i Međunarodni računovodstveni standard 28 (2011.)

36. Uredba Komisije (EU) br. 1255/2012 od 11. prosinca 2012. o izmjeni Uredbe (EZ) br. 1126/2008 o usvajanju određenih međunarodnih računovodstvenih standarda u skladu s Uredbom (EZ) br. 1606/2002 Europskog parlamenta i Vijeća s obzirom na Međunarodni računovodstveni standard 12, Međunarodne standarde financijskog izvještavanja 1 i 13 te Tumačenje 20 Odbora za tumačenje međunarodnih standarda financijskog izvještavanja

37. Uredba Komisije (EU) br. 1256/2012 od 13. prosinca 2012. o izmjeni Uredbe (EZ) br. 1126/2008 o usvajanju određenih međunarodnih računovodstvenih standarda u skladu s Uredbom (EZ) br. 1606/2002 Europskog parlamenta i Viječa u pogledu Međunarodnog standarda financijskog izvještavanja 7 i Međunarodnog računovodstvenog standarda 32

38. Uredba Komisije (EU) br. 183/2013 od 4. ožujka 2013. o izmjeni Uredbe (EZ) br. 1126/2008 o usvajanju određenih međunarodnih računovodstvenih standarda u skladu s Uredbom (EZ) br. 1606/2002 Europskog parlamenta i Viječa u pogledu Međunarodnog standarda financijskog izvještavanja (MSFI) 1

39. Uredba Komisije (EU) br. 301/2013 od 27. ožujka 2013. o izmjeni Uredbe (EZ) br. 1126/2008 o usvajanju određenih međunarodnih računovodstvenih standarda u skladu s Uredbom (EZ) br. 1606/2002 Europskog parlamenta i Vijeća u pogledu godišnjih poboljšanja međunarodnih standarda financijskog izvještavanja, ciklus 2009. -2011.

40. Uredba Komisije (EU) br. 313/2013 od 4. travnja 2013. o izmjeni Uredbe (EZ) br. 1126/2008 0 usvajanju određenih međunarodnih računovodstvenih standarda u skladu s Uredbom (EZ) br. 1606/2002 Europskog parlamenta i Vijeća u vezi s konsolidiranim financijskim izvještajima, zajedničkim poslovima i objavljivanjem udjela u drugim subjektima: smjernice za prijelaz (izmjene Međunarodnih standarda financijskog izvještavanja 10, 11 i 12)

41. Uredba Komisije (EU) br. 1174/2013 od 20. studenoga 2013. o izmjeni Uredbe (EZ) br. 1126/2008 0 usvajanju određenih međunarodnih računovodstvenih standarda u skladu s Uredbom (EZ) br. 1606/2002 Europskog parlamenta i Vijeća u vezi s međunarodnim standardima financijskog izvještavanja 10 i 12 i međunarodnim računovodstvenim standardom 27

42. Uredba Komisije (EU) br. 1374/2013 od 19. prosinca 2013. o izmjeni Uredbe (EZ) br.1126/2008 o usvajanju određenih međunarodnih računovodstvenih standarda u skladu s

24

Uredbom (EZ) br. 1606/2002 Europskog parlamenta i Vijeća u vezi s međunarodnimračunovodstvenim standardom 36

43. Uredba Komisije (EU) br. 1375/2013 od 19. prosinca 2013. o izmjeni Uredbe (EZ) br. 1126/2008 o usvajanju određenih međunarodnih računovodstvenih standarda u skladu s Uredbom (EZ) br. 1606/2002 Europskog parlamenta i Viječa u vezi s međunarodnim računovodstvenim standardom 39

44. Uredba Komisije (EU) br. 634/2014 od 13. lipnja 2014. o izmjeni Uredbe (EZ) br. 1126/2008 o usvajanju određenih međunarodnih računovodstvenih standarda u skladu s Uredbom (EZ) br. 1606/2002 Europskog parlamenta i Viječa u vezi s Tumačenjem 21 Međunarodnog odbora za tumačenje financijskog izvještavanja

45. Uredba Komisije (EU) 2015/28 od 17. prosinca 2014. o izmjeni Uredbe (EZ) br. 1126/2008 o usvajanju određenih međunarodnih računovodstvenih standarda u skladu s Uredbom (EZ) br. 1606/2002 Europskog parlamenta i Viječa u vezi s međunarodnim standardima financijskog izvještavanja 2, 3 i 8 i međunarodnim računovodstvenim standardima 16, 24i 38

46. Uredba Komisije (EU) 2015/29 od 17. prosinca 2014. o izmjeni Uredbe (EZ) br. 1126/2008 0 usvajanju određenih međunarodnih računovodstvenih standarda u skladu s Uredbom (EZ) br. 1606/2002 Europskog parlamenta i Viječa u vezi s međunarodnim računovodstvenim standardom 19

47. Uredba Komisije (EU) br. 1361/2014 od 18. prosinca 2014. o izmjeni Uredbe (EZ) br. 1126/2008 0 usvajanju određenih međunarodnih računovodstvenih standarda u skladu s Uredbom (EZ) br. 1606/2002 Europskog parlamenta i Viječa u vezi s međunarodnim standardima financijskog izvještavanja 3 i 13 i međunarodnim računovodstvenim standardom 40

48. Uredba Komisije (EU) 2015/2113 od 23. studenoga 2015. o izmjeni Uredbe (EZ) br. 1126/2008 o usvajanju određenih međunarodnih računovodstvenih standarda u skladu s Uredbom (EZ) br. 1606/2002 Europskog parlamenta i Viječa u vezi s međunarodnim računovodstvenim standardima 16 i 41

49. Uredba Komisije (EU) 2015/2173 od 24. studenoga 2015. o izmjeni Uredbe (EZ) br. 1126/2008 o usvajanju određenih međunarodnih računovodstvenih standarda u skladu s Uredbom (EZ) br. 1606/2002 Europskog parlamenta i Viječa u pogledu međunarodnog standarda financijskog izvještavanja 11

50. Uredba Komisije (EU) 2015/2231 od 2. prosinca 2015. o izmjeni Uredbe (EZ) br. 1126/2008 0 usvajanju određenih međunarodnih računovodstvenih standarda u skladu s Uredbom (EZ) br. 1606/2002 Europskog parlamenta i Viječa u vezi s međunarodnim računovodstvenim standardima 16 i 38

51. Uredba Komisije (EU) 2015/2343 od 15. prosinca 2015. o izmjeni Uredbe (EZ) br. 1126/2008 o usvajanju određenih međunarodnih računovodstvenih standarda u skladu s Uredbom (EZ) br. 1606/2002 Europskog parlamenta i Viječa u pogledu međunarodnih standarda financijskog izvještavanja 5 i 7 i međunarodnih računovodstvenih standarda 19i 34

52. Uredba Komisije (EU) 2015/2406 od 18. prosinca 2015. o izmjeni Uredbe (EZ) br. 1126/2008 o usvajanju određenih međunarodnih računovodstvenih standarda u skladu s Uredbom (EZ) br. 1606/2002 Europskog parlamenta i Viječa u pogledu međunarodnog računovodstvenog standarda 1

53. Uredba Komisije (EU) 2015/2441 od 18. prosinca 2015. o izmjeni Uredbe (EZ) br.1126/2008 o usvajanju određenih međunarodnih računovodstvenih standarda u skladu s

25

I'

Uredbom (EZ) br. 1606/2002 Europskog parlamenta i Vijeća u pogledu međunarodnogračunovodstvenog standarda 27_____________________________________________

54. Uredba Komisije (EU) 2016/1703 od 22. rujna 2016. o izmjeni Uredbe (EZ) br. 1126/2008 o usvajanju određenih međunarodnih računovodstvenih standarda u skladu s Uredbom (EZ) br. 1606/2002 Europskog parlamenta i Vijeća u vezi s međunarodnim standardima financijskog izvještavanja 10 i 12 i međunarodnim računovodstvenim standardom 28

55. Uredba Komisije (EU) 2016/1905 od 22. rujna 2016. o izmjeni Uredbe (EZ) br. 1126/2008 0 usvajanju određenih međunarodnih računovodstvenih standarda u skladu s Uredbom (EZ) br. 1606/2002 Europskog parlamenta i Vijeća u pogledu međunarodnog standarda financijskog izvještavanja 15

56. Uredba Komisije (EU) 2016/2067 od 22. studenoga 2016. o izmjeni Uredbe (EZ) br. 1126/2008 o usvajanju određenih međunarodnih računovodstvenih standarda u skladu s Uredbom (EZ) br. 1606/2002 Europskog parlamenta i Vijeća u pogledu Međunarodnog standarda financijskog izvještavanja 9

57. Uredba Komisije (EU) 2017/1986 od 31. listopada 2017. o izmjeni Uredbe (EZ) br. 1126/2008 0 usvajanju određenih međunarodnih računovodstvenih standarda u skladu s Uredbom (EZ) br. 1606/2002 Europskog parlamenta i Vijeća u pogledu Međunarodnog standarda financijskog izvještavanja 16

58. Uredba Komisije (EU) 2017/1987 od 31. listopada 2017. o izmjeni Uredbe (EZ) br. 1126/2008 o usvajanju određenih međunarodnih računovodstvenih standarda u skladu s Uredbom (EZ) br. 1606/2002 Europskog parlamenta i Vijeća u pogledu Međunarodnog standarda financijskog izvještavanja 15

59. Uredba Komisije (EU) 2017/1988 od 3. studenoga 2017. o izmjeni Uredbe (EZ) br. 1126/2008 o usvajanju određenih međunarodnih računovodstvenih standarda u skladu s Uredbom (EZ) br. 1606/2002 Europskog parlamenta i Vijeća u pogledu Međunarodnog standarda financijskog izvještavanja 4

60. Uredba Komisije (EU) 2017/1989 od 6. studenoga 2017. o izmjeni Uredbe (EZ) br. 1126/2008 0 usvajanju određenih međunarodnih računovodstvenih standarda u skladu s Uredbom (EZ) br. 1606/2002 Europskog parlamenta i Vijeća u pogledu međunarodnog računovodstvenog standarda 12

61. Uredba Komisije (EU) 2017/1990 od 6. studenoga 2017. o izmjeni Uredbe (EZ) br. 1126/2008 0 usvajanju određenih međunarodnih računovodstvenih standarda u skladu s Uredbom (EZ) br. 1606/2002 Europskog parlamenta i Vijeća u pogledu međunarodnog računovodstvenog standarda 7

62. Uredba Komisije (EU) 2018/182 od 7. veljače 2018. o izmjeni Uredbe (EZ) br. 1126/2008 o usvajanju određenih međunarodnih računovodstvenih standarda u skladu s Uredbom (EZ) br. 1606/2002 Europskog parlamenta i Vijeća u pogledu Međunarodnog računovodstvenog standarda 28 i Međunarodnih standarda financijskog izvještavanja 1 i12

63. Uredba Komisije (EU) 2018/289 od 26. veljače 2018. o izmjeni Uredbe (EZ) br. 1126/2008 o usvajanju određenih međunarodnih računovodstvenih standarda u skladu s Uredbom (EZ) br. 1606/2002 Europskog parlamenta i Vijeća u pogledu međunarodnog standarda financijskog izvještavanja (MSFI) 2 Plaćanje temeljeno na dionicama