Embed Size (px)

Citation preview

Konferencja „Wykonywanie funkcji ABI –

pierwszy rok doświadczeń” 26.01.2016.

© Krzysztof Pietraszkiewicz 2016

OCHRONA PRYWATNOŚCIW TRADYCJI BANKOWEJ

Krzysztof Pietraszkiewicz

Konferencja Politechnika Warszawska

26 stycznia 2016r.

1

ZAUFANIE PODSTAWĄ ROZWOJU

• Bankowość pojawiła się w historii człowieka wraz z problemem zagospodarowania i bezpiecznego przechowywania nadwyżek.

• Od zarania skłonność do powierzenia dóbr na przechowanie wiązała się z zaufaniem do przechowującego.

• Rozwój wymiany gospodarczej opartej na pieniądzu wykreował powstanie banków, które korzystają z przymiotu tzw. instytucji zaufania publicznego.

Konferencja „Wykonywanie funkcji ABI –

pierwszy rok doświadczeń” 26.01.2016.

© Krzysztof Pietraszkiewicz 2016

ZAUFANIE PODSTAWĄ ROZWOJU

• Ze względu na doniosłą rolę banków w gospodarce, zaufanie do nich obwarowane jest szeregiem tworzonych przez państwo stabilnych gwarancji prawnych i instytucjonalnych, pieczołowicie chronionych w praktyce.

A jak jest z tym u nas?

• Na przestrzeni ostatniego ćwierćwiecza w zdecydowanej większości rozwiązania prawne, nadzorcze i instytucjonalne były wprowadzane po szerokich konsultacjach i z dbałością o stabilność systemu bankowego oraz bezpieczeństwo depozytów i rozwój gospodarki.

ZAUFANIE PODSTAWĄ ROZWOJU

Ale mamy też i inne doświadczenia. Szczególne niebezpieczne są zawirowania zagrażające stabilności i burzące podstawy zaufania.

• Pierwsze - to słynna Specjalna Sejmowa Komisja Bankowa

• I druga - rozpętana w okresie wyborczym krytyka sektora, która trwa nadal. Banki stały się przysłowiowym "chłopcem do bicia", a płacą za to klienci, emeryci, inwestorzy, w tym drobni ciułacze oraz cała polska gospodarka.

Konferencja „Wykonywanie funkcji ABI –

pierwszy rok doświadczeń” 26.01.2016.

© Krzysztof Pietraszkiewicz 2016

ZAUFANIE PODSTAWĄ ROZWOJU

• W obu przypadkach rozpowszechniane opinie oparto na nieprawdziwych informacjach, fałszywych przesłankach i przekonaniu, iż można bez szkody dla obywateli i gospodarki taką politykę uprawiać.

• Otóż nie można! Stąd mój Apel z września 2015 roku Odpowiedzialność za państwo wymaga współdziałania, adresowany do szerokiego kręgu decydentów i kreatorów opinii publicznej

ZAUFANIE PODSTAWĄ ROZWOJU

W dzisiejszej, trudnej sytuacji, w imię wspólnej odpowiedzialności za kraj, ponawiam swój apel:

• Politycy, bankowcy, regulatorzy i dziennikarze, wszyscy, musimy PAMIĘTAĆ, że relacje pomiędzy bankami i ich

klientami opierają się na ZAUFANIU.

• Tego szczególnego dobra nie wolno niszczyć w drodze

intencjonalnych kampanii, opartych - jakże często - na

nieprawdziwych danych i służących nie zawsze czystym

intencjom.

Konferencja „Wykonywanie funkcji ABI –

pierwszy rok doświadczeń” 26.01.2016.

© Krzysztof Pietraszkiewicz 2016

PRYWATNOŚĆ W TRADYCJI BANKOWEJ

• Zaufanie do banków, to także wynik przestrzegania przez nie zasad: dyskrecjonalności oraz prywatności klientów i dokonywanych transakcji.

• Służy temu tajemnica bankowa, której naruszenie zagrożone jest sankcjami karnymi.

• Zakres tajemnicy, czyli ochrona prywatności, na przestrzeni lat ulegała zmianom

PRYWATNOŚĆ W TRADYCJI BANKOWEJ

Zagadnienia dot. zachowania odpowiednich granic pomiędzy prawem do prywatności, a:

� bezpieczeństwem transakcji i obrotu gospodarczego

� skutecznością zwalczania przestępczości zorganizowanej, w tym przestępstw podatkowych, np. FATCA, GIIF

� prawem innych członków rodziny: alimenty, spadki (rejestr rachunków bankowych, inwestycyjnych)

Konferencja „Wykonywanie funkcji ABI –

pierwszy rok doświadczeń” 26.01.2016.

© Krzysztof Pietraszkiewicz 2016

PRYWATNOŚĆ W TRADYCJI BANKOWEJ

� zakresem przetwarzanych danych koniecznych do bezpiecznego zarządzania ryzykiem

były, są i z pewnością będą nadal dyskutowane i wprowadzane do porządku prawnego, tak krajowego, jak i unijnego,

z uwagi na dynamiczne zmiany w technologicznym rozwoju systemu bankowego oraz gospodarki w zglobalizowanym świecie

PRYWATNOŚĆ W TRADYCJI BANKOWEJ

Tajemnica bankowa, to także poufność:

� danych handlowych projektów/transakcji klientów

instytucjonalnych

� danych ważnych dla bezpieczeństwa gospodarczego,

� danych ważnych dla rozwoju konkurencyjności

� danych ważnych dla stabilności finansowej podmiotów

gospodarczych

Konferencja „Wykonywanie funkcji ABI –

pierwszy rok doświadczeń” 26.01.2016.

© Krzysztof Pietraszkiewicz 2016

PRYWATNOŚĆ W TRADYCJI BANKOWEJ

• Bank ponosi odpowiedzialność za naruszenie tej poufności i szkody wynikające z jej ujawnienia lub

wykorzystania niezgodnie z przeznaczeniem, gdyż

bank - jako pośrednik finansowy - uzyskuje dostęp do większości informacji o naszych finansach:

dochodach, wydatkach, oszczędnościach,

inwestycjach, transakcjach itp.

PRYWATNOŚĆ W TRADYCJI BANKOWEJ

• Tajemnica bankowa zawsze stanowiła ważny element prywatności klientów banków – tak osób

fizycznych, jak i przedsiębiorców

• Ujawnienie tych informacji mogłoby mieć doniosłe

konsekwencje dla żywotnych interesów klientów, w

tym ich bezpieczeństwa prywatnego lub

biznesowego, pozycji konkurencyjnej itp.

Konferencja „Wykonywanie funkcji ABI –

pierwszy rok doświadczeń” 26.01.2016.

© Krzysztof Pietraszkiewicz 2016

PRYWATNOŚĆ W TRADYCJI BANKOWEJ

• Ochrona tych informacji to istotna przesłanka zaufania do banków, wpływającą na skłonność do podejmowania decyzji o korzystaniu z ich usług

• Zapewnienie tej ochrony i troski o poziom zaufania, to także ważny interes państwa, gdyż zabezpiecza powszechność korzystania z usług bankowych - co jest warunkiem realizacji przez banki przypisanych im funkcji w gospodarce i systemie płatniczo-rozliczeniowym.

PRYWATNOŚĆ W TRADYCJI BANKOWEJ

• Banki korzystają z przymiotu tzw. instytucji zaufania publicznego, podobnie jak inne instytucje pełniące ważkie zadania w systemie państwowym

• To z wieloletniego doświadczenia klientów korzystających z usług bankowych zrodziły się powiedzenia typu „pewne jak w banku”, czy „na bank”

• Nie niszczmy tego dorobku

Konferencja „Wykonywanie funkcji ABI –

pierwszy rok doświadczeń” 26.01.2016.

© Krzysztof Pietraszkiewicz 2016

KLIENT MA KLUCZ DO BANKU

• Tajemnica bankowa, to również ważny komponent zaufania i trwałych relacji bank-klient

• W dobie elektronizacji usług szczególnego znaczenia nabiera obustronne zaufanie oraz rzetelność klienta wobec banku

• Dzisiaj klient jest współgospodarzem – posiada dostęp do systemu bankowego, sam prowadzi swoje operacje

KLIENT MA KLUCZ DO BANKU

• Bank oferuje przedsiębiorcy także system księgowości zintegrowanej z firmowym rachunkiem bieżącym

• Przedsiębiorca może wystawiać faktury wprost z systemu bankowości internetowej, dodawać dokumenty kosztowe, obliczać podatki czy zdalnie konsultować się z księgowym - przez telefon i maila

Konferencja „Wykonywanie funkcji ABI –

pierwszy rok doświadczeń” 26.01.2016.

© Krzysztof Pietraszkiewicz 2016

KLIENT MA KLUCZ DO BANKU

• Moduł księgowy zintegrowany jest bezpośrednio z

systemem bankowości internetowej i użytkownik ma do niego dostęp od razu po zalogowaniu się na firmowy rachunek (czyli przy użyciu własnego klucza)

• Dzisiaj przedsiębiorca może mieć w banku tzw.

centrum zarządzania finansami firmy, które może w pełni zastąpić tradycyjną księgową

ZARZĄDZANIE RYZYKIEM

• Ryzyko jest nieodłącznym elementem każdej działalności gospodarczej. Ryzyko bankowe ma charakter szczególny

• Zarządzanie ryzykiem to nie tylko wymogi natury ostrożnościowej, to także niezbędne dane, które:

� ułatwiają podejmowanie trafnych decyzji,

� skracają proces oceny zdolności kredytowej klienta, obniżają koszty obsługi

Konferencja „Wykonywanie funkcji ABI –

pierwszy rok doświadczeń” 26.01.2016.

© Krzysztof Pietraszkiewicz 2016

ZARZĄDZANIE RYZYKIEM

� umożliwiają klientowi zdalny, bezpieczny dostęp do

rachunku

� zapewniają klientom dostęp do e-usług

towarzyszących (np. sprawdzanie swoich danych w

bazie BIK)

� umożliwiają klientom bezpośrednie dokonywanie

operacji rozliczeniowych, czy korzystanie z modułu

księgowego

ZARZĄDZANIE RYZYKIEM

� bankom umożliwiają ograniczanie skali zadłużenia klientów (przy uwzględnieniu zadłużenia w różnych instytucjach finansowych)

� pozwalają na ograniczanie skali wyłudzeń przez osoby nieuprawnione (np. blokowanie nietypowych transakcji kartami płatniczymi – skradzionymi, ograniczanie wyłudzeń kredytów na podstawie nieprawdziwych danych o kliencie)

To są ważkie przesłanki uzasadniające posiadanie przez banki odpowiednio szerokiego zakresu danych, których ochrona - jak wskazałem – obwarowana jest ostrymi rygorami

Konferencja „Wykonywanie funkcji ABI –

pierwszy rok doświadczeń” 26.01.2016.

© Krzysztof Pietraszkiewicz 2016

OCHRONA DANYCH OSOBOWYCH W BANKU

• Dane osobowe przetwarzane przez banki podlegają

reżimowi ustawy Prawo bankowe (tajemnica bankowa) i

ustawy o ochronie danych osobowych

• ww. przepisy ustaw stanowią instytucjonalne gwarancje prawa do prywatności

• Od 1997 r. - we współpracy z GIODO - zostały

wypracowane dobre rozwiązania prawne oraz standardy

ochrony danych w bankach

OCHRONA DANYCH OSOBOWYCH W BANKU

• Obszary dyskusji na styku z GIODO z reguły dotyczyły adekwatności zakresu danych do celu przetwarzania oraz dopuszczalnych ram czasowych przetwarzania tych danych

• W styczniu 2009 r. zostało zawarte Porozumienie pomiędzy GIODO a ZBP o wspólnym działaniu na rzecz podnoszenia standardów ochrony danych osobowych i prawa do prywatności w działalności bankowej

Konferencja „Wykonywanie funkcji ABI –

pierwszy rok doświadczeń” 26.01.2016.

© Krzysztof Pietraszkiewicz 2016

OCHRONA DANYCH OSOBOWYCH W BANKU

• Na mocy Porozumienia - Kodeks Dobrych Praktyk

Bankowych został poszerzony o rozdział Dobre

praktyki w zakresie ochrony danych osobowych, których przestrzeganie corocznie ocenia KEB

• Porozumienie jest obecnie analizowane pod

kątem ewentualnej jego aktualizacji

GDZIE BYLIŚMY 25 LAT TEMU

Konferencja „Wykonywanie funkcji ABI –

pierwszy rok doświadczeń” 26.01.2016.

© Krzysztof Pietraszkiewicz 2016

Konferencja „Wykonywanie funkcji ABI –

pierwszy rok doświadczeń” 26.01.2016.

© Krzysztof Pietraszkiewicz 2016

Bankowość internetowa – liczba rachunków klientów indywidualnych i MSP mających dostęp do banku przez internet

Źródło: ZBP, Raport NetB@nk, Q2/2015

Liczba klientów MSP mających podpisaną umowędotyczącą usług bankowości internetowej i liczbaaktywnych klientów MSP

Liczba klientów indywidualnych mających zawartąumowę korzystania z usług bankowości internetowej iliczba aktywnych klientów indywidualnych

90

128

173

233

271

311

352388

411444

467487

509536

412

0

150

300

450

600

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

0,541,57

2,263,55

4,56

6,23

7,97

9,71

12,60

15,59

13,33

0,00

4,00

8,00

12,00

16,00

20,00

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Liczba operacji KIR ELIXIR i EuroELIXIR w mln sztuk

*W roku 2015 uwzględniono jedynie 3 kwartały

Konferencja „Wykonywanie funkcji ABI –

pierwszy rok doświadczeń” 26.01.2016.

© Krzysztof Pietraszkiewicz 2016

KWADRATURA KOŁA

• Od lat nie potrafiliśmy wypracować standardów współpracy na styku administracja państwowa –biznes, ze szkodą tak dla państwa, gospodarki, jak i przedsiębiorców i obywateli

• Od lat biznes zabiega o niezbędne regulacje prawne i o ich spójność – powstały nawet koalicje różnych środowisk wspierające lub inicjujące ważne społecznie i gospodarczo przedsięwzięcia, jak Koalicje: BiTOG czy Mikropłatności i Obrotu Bezgotówkowego, później Forum KGE

KWADRATURA KOŁA

• Po wieloletnich staraniach sukcesywnie były wprowadzane zmiany prawne ułatwiające bankom i innym podmiotom, które posiadały interes prawny, dostęp do zasobów z rejestrów publicznych

• Prawne możliwości elektronicznego dostępu do publicznych rejestrów istnieją od kilku lat, a rzeczywiste uruchomienie było opóźniane (- tak jakby istniał niepisany zakaz współpracy administracji z biznesem)

Konferencja „Wykonywanie funkcji ABI –

pierwszy rok doświadczeń” 26.01.2016.

© Krzysztof Pietraszkiewicz 2016

• Dopiero z początkiem 2016 r. nastąpiłouruchomienie wymiany danych w trybie weryfikacji z najważniejszym rejestrem referencyjnym PESEL

• W dobie elektronizacji operacji i rozwoju nowych metod fałszowania dokumentów , posługiwania się cudza tożsamością - weryfikacja danych w PESEL jest niezmiernie ważna do bezbłędnej identyfikacji klientów

KWADRATURA KOŁA

KWADRATURA KOŁA

• Pierwszy krok w dobrym kierunku, ale przed nami jeszcze dużo pracy, by dane z rejestrów mogły być efektywnie wykorzystywane przez banki

Konferencja „Wykonywanie funkcji ABI –

pierwszy rok doświadczeń” 26.01.2016.

© Krzysztof Pietraszkiewicz 2016

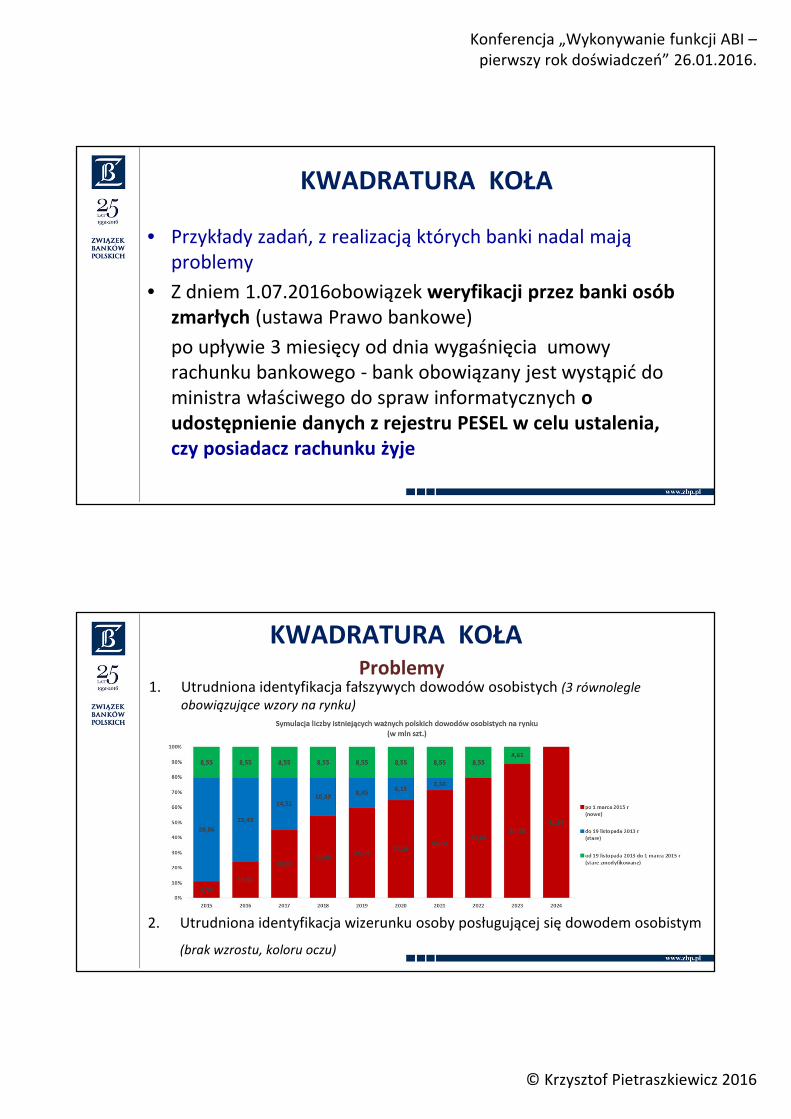

KWADRATURA KOŁA

• Przykłady zadań, z realizacją których banki nadal mają

problemy

• Z dniem 1.07.2016obowiązek weryfikacji przez banki osób zmarłych (ustawa Prawo bankowe)

� po upływie 3 miesięcy od dnia wygaśnięcia umowy

rachunku bankowego - bank obowiązany jest wystąpić do

ministra właściwego do spraw informatycznych o udostępnienie danych z rejestru PESEL w celu ustalenia, czy posiadacz rachunku żyje

Problemy1. Utrudniona identyfikacja fałszywych dowodów osobistych (3 równolegle

obowiązujące wzory na rynku)

2. Utrudniona identyfikacja wizerunku osoby posługującej się dowodem osobistym

(brak wzrostu, koloru oczu)

KWADRATURA KOŁA

Konferencja „Wykonywanie funkcji ABI –

pierwszy rok doświadczeń” 26.01.2016.

© Krzysztof Pietraszkiewicz 2016

USTAWA z dnia 24 września 2010 r.

o ewidencji ludności

KWADRATURA KOŁA

KWADRATURA KOŁA

• Jak zatem bank ma zidentyfikować czy dana

osoba żyje, jeśli w rejestrze PESEL może jedynie zweryfikować posiadane dane adresowe?

• Niespójność przepisów powoduje, że obowiązek ten jest niewykonalny

Konferencja „Wykonywanie funkcji ABI –

pierwszy rok doświadczeń” 26.01.2016.

© Krzysztof Pietraszkiewicz 2016

KWADRATURA KOŁA

• Kolejny przykład: jakże ważny dla przejrzystości na rynku

nieruchomości

• Od lat banki i środowisko rzeczoznawców postulują

wprowadzenie do ustawy o księgach wieczystych i hipotece -

Elektronicznej Karty Nieruchomości (jednolity opis w

księgach, aktach notarialnych itp.)

• Postulat nadal nie zyskał akceptacji, a w kraju mamy 380powiatowych Rejestrów Cen i Wartości Nieruchomości prowadzonych przez Starostwa Powiatowe,, co skutecznie

blokuje także szybką digitalizację zasobów KW

Dylematy

• Tajemnica bankowa a skuteczność działania służb

podatkowych i organów scigania,

• Bezpieczeństwo i ochrona danych a koszty usług i

zapewnienie dostępności i wygoda,

• Nowe technologie i możliwości a ochrona danych i

prywatności

• Zgoda obywatela i nadzór sądowy !!!!

Konferencja „Wykonywanie funkcji ABI –

pierwszy rok doświadczeń” 26.01.2016.

© Krzysztof Pietraszkiewicz 2016

REKOMENDACJE

Wybrane ryzyka wynikające z nowej Dyrektywy o usługach płatniczych (PSD) oraz propozycje działań

� Prawo dostępu dostawców usług płatniczych będący podmiotamitrzecimi do danych uwierzytelniających użytkowników bankowości(credentials) – dostawcy ci nie mają prawa do przechowywaniacredentials, jednak jednoznaczny zakaz do wchodzenia w ichposiadanie powinien zostać zaimplementowany w RTSEuropejskiego Urzędu Nadzoru Bankowego

REKOMENDACJE

� W innym przypadku zostaną całkowicie zmienione dotychczasowe zasady bezpieczeństwa nakładane na użytkowników

� Brak możliwości uzależniania dostępu podmiotów trzecich do rachunku od istnienia stosunku umownego – powoduje to zmniejszenie możliwości weryfikacji podmiotu przez bank i „ochrony” swoich klientów przed ryzykiem fraudów

Konferencja „Wykonywanie funkcji ABI –

pierwszy rok doświadczeń” 26.01.2016.

© Krzysztof Pietraszkiewicz 2016

REKOMENDACJE

� Odpowiedzialność dostawcy usług płatniczych za nieautoryzowane transakcje płatnicze – również w przypadku, gdy winę podnosi podmiot trzeci, to bank jest zobowiązany do zwrócenia środków użytkownikowi

Zwiększy to znacząco koszty prowadzenia usług dla użytkowników

REKOMENDACJE

Dalsze usprawnienie wykorzystania danych z rejestru PESEL i RDO, to:� udostępnienie z bazy PESEL informacji o osobach

zmarłych (data zgonu)� udostępnienie danych adresowych z bazy PESEL w

przypadku niezgodności wynikającej z weryfikacji danych adresowych (w przypadku niezgodności weryfikacja zero-jedynkowa) nie umożliwia jednoznacznej identyfikacji

Konferencja „Wykonywanie funkcji ABI –

pierwszy rok doświadczeń” 26.01.2016.

© Krzysztof Pietraszkiewicz 2016

REKOMENDACJE

REKOMENDACJE

• Postulat utworzenia bazy osób ubezwłasnowolnionych (przeciwdziałanie procederowi wykorzystywania osób ubezwłasnowolnionych przez grupy przestępcze; ochrona tych osób)

• Możliwość potwierdzania PIT przez Urzędy Skarbowe

• Możliwość potwierdzania w ZUS, zaświadczenia o podstawie wymiaru składek, o wysokości pobieranej emerytury/renty itd.

Konferencja „Wykonywanie funkcji ABI –

pierwszy rok doświadczeń” 26.01.2016.

© Krzysztof Pietraszkiewicz 2016

REKOMENDACJE

• Możliwość potwierdzania PIT przez Urzędy Skarbowe

• Możliwość potwierdzania w ZUS, zaświadczenia o podstawie wymiaru składek, o wysokości pobieranej emerytury/renty

(weryfikacja przedstawianych dokumentów w celu dokonania oceny zdolności kredytowej)

REKOMENDACJE

• Zmiany w prawie pracy umożliwiające żądanie przedstawienia przez kandydata i pracownika banku wyciągu z rejestru skazanych, a także umożliwiające badanie historii kredytowej kandydata/pracownika w oparciu o dane zgromadzone przez instytucje, o których mowa w art. 105 ust. 4 Prawa bankowego (BIK S.A. oraz ZBP)

- Przeciwdziałanie fraudom pracowniczym

Konferencja „Wykonywanie funkcji ABI –

pierwszy rok doświadczeń” 26.01.2016.

© Krzysztof Pietraszkiewicz 2016

Dziekuję za uwagę