Donnes macroconomiques

Marchs mergents

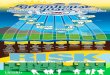

Synoptique de lconomie mondiale Nov. 2014 Document marketing

Oct. 2014 :La FED a mis fin son programme dassouplissement

quantitatif Juin 2015 :Hausse attendue des taux dintrt

La hausse de la TVA a frein la croissanceLe Japon a du mal

liminer la dflation et assainir sa situation budgtaire

La hausse des taux aux tats-Unis pourrait entraner des sorties

de capitaux des marchs mergents

La reprise en zone euro devrait sacclrer car les dficits

budgtaires et les conditions de crdit samliorent

Inflation mondiale

USA JAPON ZONE EURO

Pleins feux sur la Chine

MARCHS MERGENTS

Europe

LAllemagne, moteur de la croissance europenne, commence

tousser

Le secteur bancaire europen semble nanmoins plus prometteur

Latonie de la croissance se rpercute sur les partenaires

commerciaux de lAllemagne

Croissance positive au T3 en zone euro mais les pressions

dflationnistes continuent saccumuler

La revue de la qualit des actifs de la Banque centrale europenne

na pas eu de rpercussions majeures Nouvelles rassurantes concernant

le secteur bancaire et reprise du crdit = diminution des craintes

sur fond dacclration de la croissance en 2015... ce qui ne rgle pas

le problme long terme du manque de comptitivit

LA TENDANCE LOPTIMISME

SEST RETOURNE

Le PIB a augment de 7,3 % en glissement annuel, un rythme

infrieur celui du T2 (7,5 %)

CORRECTION ATTENDUE DE LIMMOBILIER

Limmobilier continue ralentir : craintes dune moindre volont

rformiste, anticipations dune longue baisse du march

LINCERTITUDE RGNE QUANT AUX PERSPECTIVES LONG TERME DE LA

CHINE

La volte-face concernant les rformes favorables

lconomie de march et la re-centralisation du pouvoir nous

rendent perplexes au sujet des perspectives long terme

POUR LINSTANT, LA CHINE SEN

SORT BIEN

La Chine sen sort mais des interventions sont fort

possibles en 2015/2016 pour empcher une crise

Baisse de la demande + Hausse de loffre de ptrole = baisse des

prix

Faiblesse de linflationmondiale

AVANTAGES INCONVENIENTS

Craintes de dflation

Soutien aux dpenses et la croissance

![The Economics of Consulting - Which Marketing Channels Work Best? [INFOGRAPHIC]](https://img.dokumen.tips/doc/110x75/58a9e86d1a28ab36018b4deb/the-economics-of-consulting-which-marketing-channels-work-best-infographic.jpg)