Embed Size (px)

Citation preview

Aon Reinsurance Colombia Ltda. Corredores de Reaseguros Notas a los Estados Financieros

Años terminados a 31 de diciembre de 2019-2018 Cifras expresadas en pesos colombianos

6

NOTA No.1 Entidad que Reporta

Aon Reinsurance Colombia Ltda corredores de Reaseguros, (en adelante la “Compañía”) se constituyó mediante escritura pública No. 2675 de la notaria 41 de la ciudad de Bogotá y se ha reformado mediante las siguientes escrituras públicas: No. 2123 de la notaria 41 el 23 de septiembre de 1.992, No. 5741 de la notaria 9 el 13 de septiembre de 1993, No. 0906 de la notaria 9 el 23 de febrero de 1.995, No. 3163 de la notaria 41 el 8 de octubre de 1997, No. 2031 de la notaria 32 el 1º de septiembre de 1999, No. 1128 de la notaria 32 el 30 de mayo de 2000, No. 1262 de la notaria 32 el 13 de junio de 2000, No. 1147 de la notaria 6 el 17 de marzo de 2001, No. 4311 de la notaria 6 el 11 de septiembre de 2001, No. 1444 de la notaria 6 el 4 de abril de 2002, No. 1359 de la notaria 32 el 27 de mayo de 2003, No. 1690 de la notaria 32 el 21 de julio de 2005, No 643 de la notaria 32 el 08 de abril de 2008 , No 073 de la notaria 32 el 23 de enero de 2009, No 00007 de la notaria 32 el 06 de enero de 2010, No 1443 de la notaria 31 del 21 de octubre de 2010, No 468 de la notaria 31 del 13 de abril de 201, No 4806 de la notaria 29 del 18 de abril de 2012 y No 755 de la notaria 12 del 6 de Junio de 2019. Aon Reinsurance Colombia Limitada Corredores de Reaseguros es una sociedad colombiana. A continuación, se mencionan las reformas estatutarias más importantes desde su creación como Alexander Howden Ossa de Colombia Ltda. Alexander Howden Ossa de Colombia Ltda., es una sociedad establecida de acuerdo con las leyes colombianas, el 19 de diciembre de 1.991, con un plazo de duración inicial de veinte (20) años, contados a partir de esa fecha. En octubre de 2010, mediante Escritura Pública No. 1443 de octubre 21 de 2010 se amplió el plazo de duración de la sociedad hasta el 19 de diciembre de 2031. La Compañía tiene su domicilio principal en la ciudad de Bogotá D.C. Carrera 11 # 86 - 53 oficina 101 y no tiene sucursales. Desde su creación hasta la fecha ha tenido varios cambios en su razón social así: en octubre de 1.997 por Aon Ossa Ltda, en septiembre de 1999 por Aon Group Limited Colombia Corredores De Reaseguros Limitada, en mayo de 2000 por Aon Re Colombia Limitada Corredores De Reaseguros pudiendo girar bajo la expresión Aon Re Colombia Limitada y en enero de 2009 por Aon Benfield Colombia Ltda Corredores De Reaseguros, pudiendo girar bajo la expresión Aon Benfield Colombia Limitada., en Agosto de 2019 por Aon Reinsurance Colombia Ltda Corredores de Reaseguros pudiendo girar bajo la expresión Aon Reinsurance Colombia Ltda. Aon PLC es controlante de Aon Reinsurance Colombia a través de su controlante Aon UK (Holdings) Intermediaries Ltd. A diciembre 31 de 2019 contaba con una planta de personal de 43 empleados. El objeto social de la compañía consiste principalmente, en ofrecer reaseguros, promover la celebración de dichos contratos, obtener la renovación de estos a título de intermediario entre el Asegurador y el Reasegurador. NOTA No. 2 Bases de Preparación de los Estados Financieros

a) Normas Contables Profesionales Aplicadas

Los estados financieros han sido preparados de acuerdo con las Normas de Contabilidad y de Información Financiera aceptadas en Colombia (NCIF), establecidas en la Ley 1314 de 2009, reglamentadas por el Decreto Único Reglamentario 2420 de 2015 modificado por el Decreto 2496 de 2015. Estas normas de contabilidad y de Información Financiera corresponden a las normas internacionales (NIIF) para Pequeñas y Medianas Entidades (PYMES) traducidas de manera oficial

Aon Reinsurance Colombia Ltda. Corredores de Reaseguros Notas a los Estados Financieros

Años terminados a 31 de diciembre de 2019-2018 Cifras expresadas en pesos colombianos

7

y autorizada por el Consejo de Normas Internacionales de Contabilidad IASB y emitida al 31 de diciembre de 2015 por el IASB. La aplicación de dichas normas internacionales en Colombia está sujeta a algunas excepciones establecidas por regulador y contenidas en el Decreto 2420 de 2015 y modificatorios. Estas excepciones varían dependiendo del tipo de compañía y son las siguientes: - Instrucciones incluidas en el Catálogo único de información financiera con fines de supervisión,

aplicables a compañías vigiladas por la Superintendencia Financiera de Colombia que pertenecen al Grupo 1 o que son destinatarios de la Resolución 743 de 2013, expedida por la Contaduría General de la Nación.

El catálogo único emitido por la Superintendencia Financiera de Colombia (SFC) incluye instrucciones relacionadas con reclasificaciones que en algunos casos no son consistentes con las requeridas por las Normas de Contabilidad y de Información Financiera. Este catálogo debe ser aplicado por las compañías vigiladas por la SFC, así como a los preparadores de información financiera sujetos a la competencia de la Contaduría General de la Nación (CGN), de conformidad con las facultades otorgadas a la SFC, según el artículo 5 de la Resolución 743 de 2013. - Excepciones aplicables a todos los preparadores de información financiera. El artículo 2.1.2 del Decreto 2420 de 2015 adicionado por el Decreto 2496 de 2015 y modificado con el Decreto 2131 de 2016 requiere la aplicación del artículo 35 de la Ley 222 de 1995, que indica que las participaciones en subsidiarias deben reconocerse en los estados financieros separados por el método de participación, en lugar del reconocimiento, de acuerdo con lo dispuesto en la NIC 27, al costo, al valor razonable o al método de participación. El artículo 2.2.1 del Decreto 2420 de 2015, adicionado por el Decreto 2496 del mismo año y modificado por el Decreto 2131 de 2016, establece que la determinación de los beneficios post empleo por concepto de pensiones futuras de jubilación o invalidez, se efectuará de acuerdo con los requerimientos de la NIC 19, sin embargo, requiere la revelación del cálculo de los pasivos pensionales de acuerdo con los parámetros establecidos en el Decreto 1625 de 2016, artículos 1.2.1.18.46 y siguientes y, en el caso de conmutaciones pensionales parciales de conformidad con lo dispuesto en el numeral 5 del artículo 2.2.8.8.31 del Decreto 1833 de 2016, informando las variables utilizadas y las diferencias con el cálculo realizado en los términos del marco técnico bajo NCIF.

b) Bases de Preparación

Los estados financieros individuales han sido preparados sobre la base del costo histórico y el valor razonable para los instrumentos financieros el cual equivale a su valor desembolsado, con excepción de las siguientes partidas importantes incluidas en el estado de situación financiera y se presentan en “Pesos Colombianos” que es la moneda funcional de la compañía y ha sido redondeada a la unidad más cercana, excepto cuando se indique lo contrario. Los pasivos por acuerdos de pago basados en acciones fijados en efectivo son medidos al valor razonable. Los Estados Financieros incluyen información comparativa correspondiente al período anterior.

c) Juicios, Estimaciones y Supuestos Contables Significativos

La preparación de los estados financieros de conformidad con las NCIF para PYMES requiere que

Aon Reinsurance Colombia Ltda. Corredores de Reaseguros Notas a los Estados Financieros

Años terminados a 31 de diciembre de 2019-2018 Cifras expresadas en pesos colombianos

8

la administración realice juicios, estimaciones y supuestos que afectan la aplicación de las políticas contables y los montos de activos, pasivos y pasivos contingentes en la fecha del balance, así como los ingresos y gastos a la fecha del cierre del periodo del que se informa. Posteriormente las estimaciones, juicios y supuestos contables que realiza la compañía, son revisados regularmente. Las revisiones de las estimaciones contables son reconocidas en el período en que la estimación es revisada y en cualquier período futuro afectado. Juicios, estimaciones y supuestos contables significativos: Los supuestos claves relacionados con el futuro y otras fuentes clave de estimaciones de incertidumbres a la fecha de cierre del período sobre el que se informa, que tienen un alto riesgo de ocasionar ajustes significativos sobre los importes en libros de los activos y los pasivos durante el próximo ejercicio, se describen a continuación. La Compañía ha basado sus estimaciones y supuestos contables significativos considerando los parámetros disponibles al momento de la preparación de los estados financieros. Sin embargo, las circunstancias y los supuestos actuales sobre los acontecimientos futuros podrían variar debido a cambios en el mercado o a circunstancias que surjan más allá del control de la compañía. Esos cambios se reflejan en los supuestos en el momento en que ellos ocurren. Beneficio por Mera Liberalidad La política de remuneración de la Compañía es pagar un monto anual de incentivos a todos sus funcionarios de acuerdo al desempeño y la contribución personal que cada uno de estos aportes a los resultados de la compañía. Para el año 2019 el estimado de las bonificaciones a pagar al personal se calcula tomando en cuenta el promedio del bono que se pagó en los dos últimos años y a ese promedio se le aplicó el porcentaje de cumplimiento, determinado por la Administración de la compañía. Según lo establecido a nivel Corporativo, el bono sobre el resultado del año anterior se paga en marzo o abril del año siguiente. Pagos basados en acciones El valor razonable a la fecha de los pagos basados en acciones entregados a los empleados mediante instrumentos de patrimonio es reconocido como un gasto laboral, con el correspondiente aumento en el patrimonio en el período en que estos tengan derecho incondicional sobre las acciones. El valor razonable del monto a pagar a los empleados, con relación a los derechos sobre la apreciación de las acciones, que son liquidados en efectivo, es reconocido como un gasto, con el correspondiente aumento en los pasivos, en el período en que los empleados obtuvieron derecho incondicional de pago. El pasivo es remedido al final de cada período sobre el que se informe y a la fecha de liquidación. Cualquier cambio en el valor razonable del pasivo es reconocido en resultados. Provisiones Una provisión se reconoce si como resultado de un suceso pasado, la Compañía posee una obligación legal o implícita que puede ser estimada de forma fiable y es probable que sea necesario

Aon Reinsurance Colombia Ltda. Corredores de Reaseguros Notas a los Estados Financieros

Años terminados a 31 de diciembre de 2019-2018 Cifras expresadas en pesos colombianos

9

un flujo de salida como beneficios económicos para resolver la obligación. Las provisiones se determinan descontando el flujo de efectivo que se espera a futuro a la tasa antes de impuestos, que refleja la evaluación actual del mercado del valor del dinero en el tiempo y de los riesgos específicos de la obligación. La reversión del descuento se reconoce como costo financiero. Moneda Funcional y Presentación Las partidas incluidas en los estados financieros de Aon Reinsurance Colombia se reconocen en la moneda del entorno económico principal donde opera la Sociedad, la cual es el peso colombiano. Adicionalmente los presentes estados financieros se presentan en pesos colombianos y todos los valores se han redondeado a la unidad más cercana, salvo cuando se indique lo contrario. Los activos y pasivos monetarios denominados en moneda extranjera se convierten a la moneda funcional a la TRM vigente a la fecha de cierre del período sobre el que se informa $ 3277.14 y $3249.75 por US$1 al 31 de diciembre de 2019 y 2018, respectivamente. Aprobación de los Estados Financieros La emisión de los estados financieros de Aon Reinsurance Colombia, correspondientes al ejercicio finalizado el 31 de diciembre de 2019, será sometido a aprobación por parte de la Junta de Socios el 26 de marzo del 2020 de acuerdo con lo requerido en el Código de Comercio. Estados financieros presentados Los presentes estados financieros de la Sociedad comprenden los estados de situación financiera y los estados de cambios en el patrimonio, estados de resultados integrales y de flujos de efectivo al 31 de diciembre de 2019 y 31 de diciembre de 2018. La Compañía no tiene la obligación de presentar estados financieros consolidados debido a que no tiene inversiones en subsidiarias, negocios conjuntos, ni asociadas. Normas Contables Aplicables La Administración es responsable de la información contenida en estos estados financieros. La preparación de los mismos, de acuerdo con NCIF, requiere la utilización del juicio de la gerencia para la aplicación de las políticas contables Transacciones y Saldos en Moneda Extranjera Al preparar los estados financieros, las transacciones en moneda distinta a la moneda funcional son registradas a la tasa de cambio vigentes en las fechas de las operaciones. Al final del periodo las partidas monetarias en moneda extranjera son convertidas a la tasa de cambio vigente y las variaciones son reconocidas en el estado de resultados Clasificación de Partidas en Corrientes y No Corrientes La Sociedad presenta los activos y pasivos en el estado de situación financiera clasificados como corrientes y no corrientes. Un activo se clasifica como corriente cuando:

Aon Reinsurance Colombia Ltda. Corredores de Reaseguros Notas a los Estados Financieros

Años terminados a 31 de diciembre de 2019-2018 Cifras expresadas en pesos colombianos

10

• Se espera realizar el activo o tiene la intención de venderlo o consumirlo en su ciclo normal de operación

• Mantiene el activo principalmente con fines de negociación • Espera realizar el activo dentro de los doce meses siguientes después del período sobre el

que se informa • El activo es efectivo o equivalente al efectivo a menos que éste se encuentre restringido y

no pueda ser intercambiado ni utilizado para cancelar un pasivo por un período mínimo de doce meses después del cierre del período sobre el que se informa

Todos los demás activos se clasifican como no corrientes. Un pasivo se clasifica como corriente cuando la Sociedad: • Espera liquidar el pasivo en su ciclo normal de operación • Mantiene el pasivo principalmente con fines de negociación • El pasivo debe liquidarse dentro de los doce meses siguientes a la fecha de cierre del período

sobre el que se informa • No tiene un derecho incondicional para aplazar la cancelación del pasivo durante, al menos,

los doce meses siguientes a la fecha de cierre del período sobre el que se informa. • Todos los demás pasivos se reclasifican como no corrientes. Los activos y pasivos por impuestos diferidos se clasifican como activos y pasivos no corrientes, en todos los casos. Políticas Contables, Cambios en Estimaciones Contables y Otros Cuando una sección de las NCIF para las PYMES (En adelante “NCIF”) sea específicamente aplicable a una transacción, otro evento o condición, la política o políticas contables aplicadas a esa partida se determinarán aplicando la sección en cuestión, y considerando además cualquier guía en las NCIF completas (en adelante “NCIF”) que traten cuestiones similares y relacionadas. En ausencia de una sección de las NCIF que sea aplicable a una transacción o a otros hechos y eventos presentados, la administración de la Sociedad usa su juicio profesional en el desarrollo y aplicación de las políticas contables, con el propósito de suministrar información relevante para las necesidades de toma de decisiones económicas de los usuarios de la Sociedad, que sea fiable, es decir, que los estados financieros: • Representen fielmente la situación financiera, el rendimiento financiero y los flujos de

efectivo. • Reflejen la esencia económica de las transacciones. • Sean neutrales (libres de prejuicios o sesgos). • Sean prudentes. • Sean completos. Estimaciones Contables El uso de estimaciones contables es una parte esencial de la preparación de los estados financieros, lo que implica la utilización de suposiciones basadas en la mejor información disponible. Las estimaciones contables llevan implícitos procesos de análisis y juicio profesional referentes a la incertidumbre de la ocurrencia de un evento o sobre el monto por el que se debe registrar una

Aon Reinsurance Colombia Ltda. Corredores de Reaseguros Notas a los Estados Financieros

Años terminados a 31 de diciembre de 2019-2018 Cifras expresadas en pesos colombianos

11

estimación. Si se producen cambios en las circunstancias en que se basa su estimación, es posible que ésta pueda necesitar ser revisada, como consecuencia de nueva información o de poseer más experiencia, por lo tanto, no se encuentra relacionada con periodos anteriores o con la corrección de errores. El efecto de un cambio en una estimación contable se incluye en el estado de resultados del periodo en el que se produce el cambio y en los periodos futuros que afecte. Hipótesis de negocio en marcha La gerencia preparó los estados financieros sobre la base de un negocio en marcha. A la fecha de este informe no se presenta ninguna situación que nos haga creer que la Compañía no tenga la habilidad para continuar como negocio en marcha durante el año 2020. Importancia relativa y materialidad Considerando que un hecho económico tiene importancia relativa cuando debido a su naturaleza o cuantía, su conocimiento o desconocimiento, teniendo en cuenta las circunstancias que lo rodean, puede alterar significativamente las decisiones económicas de los usuarios de la información. Derivado de ello, en la preparación y presentación de los estados financieros, la materialidad de la cuantía se determinó con relación, entre otros, al activo total, al activo corriente y no corriente, al pasivo total, al pasivo corriente y no corriente, al patrimonio o a los resultados del ejercicio, según corresponda. En términos generales, se considera como material toda partida que supere el 5% con respecto a un determinado total de los anteriormente citados. Desmantelamiento restructuración y similares Se reconocen siguiendo los criterios generales de reconocimiento de provisiones y se registran como mayor valor del activo con los que se encuentre relacionada o como un gasto si no tiene activo relacionado. Las variaciones derivadas de cambios en el importe, en la estructura temporal de los desembolsos del tipo de descuento, aumentan o reducen su valor. Impuesto a la renta corriente y diferido La Compañía reconoce el activo por impuesto diferido por las cantidades de impuestos sobre las ganancias a recuperar en el periodo siguiente relacionado con diferencias temporarias deducibles. Estas diferencias temporarias son las que nacen entre el libro y la base fiscal del periodo y pueden tener una connotación de gravables al generar un mayor impuesto en el futuro o deducibles que generan menos impuestos en los siguientes años. Existen incertidumbres con respecto a la interpretación de regulaciones fiscales complejas, a los cambios en las normas fiscales y al monto y la oportunidad en que se genera el resultado impositivo futuro. Dada la amplia gama de relaciones comerciales internacionales y a la naturaleza de largo plazo y la complejidad de los acuerdos contractuales existentes, las diferencias que pudieran surgir entre los resultados reales y los supuestos efectuados, o por las modificaciones futuras de tales supuestos, podrían requerir de ajustes futuros a los ingresos y gastos impositivos ya registrados.

Aon Reinsurance Colombia Ltda. Corredores de Reaseguros Notas a los Estados Financieros

Años terminados a 31 de diciembre de 2019-2018 Cifras expresadas en pesos colombianos

12

El activo por impuesto diferido se reconoce para todas las pérdidas impositivas no utilizadas en la medida que sea probable que exista una ganancia impositiva disponible contra la cual puedan compensarse esas pérdidas. La determinación del importe del activo por impuesto diferido que se puede reconocer requiere de un nivel significativo de juicio por parte de la administración, en relación con la oportunidad y el nivel de la ganancia impositiva futura a alcanzar, y con las estrategias futuras de planificación fiscal a aplicar. Estimaciones y Suposiciones Los supuestos claves relacionados con el futuro y otras fuentes clave de estimaciones de incertidumbres a la fecha de cierre del período sobre el que se informa, que tienen un alto riesgo de ocasionar ajustes significativos sobre los importes en libros de los activos y los pasivos durante el próximo ejercicio, se describen a continuación. La compañía ha basado sus estimaciones y supuestos contables significativos considerando los parámetros disponibles al momento de la preparación de los estados financieros. Sin embargo, las circunstancias y los supuestos actuales sobre los acontecimientos futuros podrían variar debido a cambios en el mercado o a circunstancias que surjan más allá del control de la Sociedad. Esos cambios se reflejan en los supuestos en el momento en que ellos ocurren. Vidas útiles del Equipo La compañía determinó las vidas útiles del Equipo teniendo en cuenta lo descrito en la nota 3, resumen de políticas contables significativas literal d. Nota No. 3 Resumen de las Políticas contables Significativas

Las políticas contables establecidas a continuación han sido aplicadas consistentemente en la preparación de los estados financieros, preparados de acuerdo con las Normas de Contabilidad y de Información Financiera aceptadas en Colombia (NCIF).

Las transacciones en moneda extranjera son convertidas a la moneda funcional respectiva de la Compañía en las fechas de las transacciones. Los activos y pasivos monetarios denominados en monedas extranjeras a la fecha de reporte son convertidos a la moneda funcional a la tasa de cambio de esa fecha. Las diferencias en cambio se reconocen en resultados en el período en que se generan.

3.1 Instrumentos Financieros Básicos Se entiende por instrumento financiero cualquier contrato que dé lugar a un activo financiero en una entidad y para la contraparte un pasivo financiero y un instrumento de patrimonio. Por otra parte, activo financiero es cualquier activo que sea disponible (efectivo), inversiones (diferentes de subsidiarias y negocios en control conjunto) y deudores.

a) Reconocimiento de Activos y pasivos financieros Los activos y pasivos financieros son reconocidos solo cuando se tiene el derecho contractual a recibir efectivo en el futuro.

Aon Reinsurance Colombia Ltda. Corredores de Reaseguros Notas a los Estados Financieros

Años terminados a 31 de diciembre de 2019-2018 Cifras expresadas en pesos colombianos

13

• Medición inicial Los activos y pasivos financieros son medidos al precio de la transacción, incluyendo los costos de transacción, excepto en la medición inicial de los activos y pasivos financieros que se miden al valor razonable con cambios en resultados y si el acuerdo constituye una transacción de financiación, el activo o pasivo financiero se mide al valor presente de los pagos futuros descontados a una tasa de interés de mercado para un instrumento de deuda similar. • Medición posterior Al final de cada período sobre el que se informa, la Compañía mide todos los instrumentos financieros básicos al costo amortizado o al costo si son instrumentos de patrimonio.

b) Deterioro del valor de los instrumentos financieros Al final de cada período sobre el que se informa, la Compañía evaluará si existe evidencia objetiva del deterioro del valor de los activos financieros que se miden al costo o al costo amortizado. Cuando exista evidencia objetiva de deterioro del valor, la Compañía reconoce inmediatamente una pérdida por deterioro de valor en resultados. Las cuentas de depósito mantenidas en las entidades financieras son activos financieros corrientes que generan intereses de mercado, por lo que su medición para normas internacionales será el importe de la contraprestación que se espera recibir. Las cuentas por cobrar por remuneración de intermediación de la Compañía tienen un promedio de rotación de 162 días dependiendo del contrato, por lo que se determinó que corresponden activos corrientes que no constituyen transacciones de financiación y para los cuales no existen costos transaccionales directamente atribuibles; por lo cual su medición inicial será el importe de la contraprestación que se espera recibir. La entidad analizó las otras cuentas por cobrar y se identificó que cumplen con la definición de activos financieros toda vez que son cuentas por cobrar de servicios que la compañía ya prestó y se determinó que sus características son similares a las cuentas por cobrar por remuneración de intermediación por lo que su medición será de igual forma.

c) Deterioro de Cartera Se pudo evidenciar que el promedio de los tres últimos años, el 90 % de la cartera está concentrada en la edad de 0 a 90 días y en esta edad, la provisión es tan solo del 0% al 1% y que en el 1% de la cartera pasa los 365 días, en esta edad de mora el proceso de recuperación puede requerir un esfuerzo mayor por lo cual su recuperación seria menos probable y la compañía podría tener evidencia objetiva de deterioro, por consiguiente se hará provisión al 100% de cualquier saldo que supere esta edad.

d) Deterioro del Equipo La compañía determinó con base en su experiencia las siguientes vidas útiles para el equipo:

Aon Reinsurance Colombia Ltda. Corredores de Reaseguros Notas a los Estados Financieros

Años terminados a 31 de diciembre de 2019-2018 Cifras expresadas en pesos colombianos

14

• Muebles y enseres 12 años • Equipo de cómputo 7 años • Vehículos 4 años La Compañía revisará esta estimación cuando lo crea conveniente para ajustar posibles cambios en factores tales como un cambio en el uso del activo, un desgaste significativo inesperado, avances tecnológicos. Si estos indicadores están presentes, la entidad revisará sus estimaciones anteriores y, si las expectativas actuales son diferentes, modificará el valor residual, el método de depreciación o la vida útil. La Compañía determinó tener en cuenta el valor residual para vehículos teniendo en cuenta la experiencia de la entidad la cual permite la venta a los ejecutivos por el 20% de su costo. Este valor residual se tuvo en cuenta para el cálculo de la depreciación. • Baja en activos Un activo financiero se da de baja cuando: Expiran los derechos contractuales sobre los flujos de efectivo del activo, se transfieren todos los riesgos y ventajas inherentes a la propiedad del activo financiero y se retienen sustancialmente los riesgos y beneficios inherentes a la propiedad del activo, pero se ha transferido el control del mismo. En este caso la Compañía dará de baja en cuentas el activo, y reconocerá por separado cualquier derecho y obligación conservados o creados en la transferencia. • Baja en pasivos Un pasivo financiero se da de baja cuando: La obligación especificada en el contrato haya sido pagada, cancelada o haya expirado, y se intercambian instrumentos financieros con condiciones sustancialmente diferentes. La Compañía reconoce en resultados cualquier diferencia entre el importe en libros del pasivo financiero y la contraprestación pagada, incluyendo cualquier activo transferido que sea diferente del efectivo o del pasivo asumido. 3.1.2 Efectivo y equivalentes de efectivo El efectivo y equivalentes de efectivo se compone de los saldos en efectivo y depósitos a la vista con vencimientos originales de tres meses o menos desde la fecha de adquisición que están sujetos a riesgo poco significativo de cambios en su valor razonable y son usados por la Compañía en la gestión de sus compromisos a corto plazo. La Compañía considera el efectivo y equivalentes de efectivo a los rubros de Caja y Bancos. 3.1.3 Comisiones y otras cuentas por cobrar Al reconocer inicialmente una cuenta por cobrar, la entidad la medirá al precio de la transacción (incluyendo los costos de transacción) excepto si el acuerdo constituye, en efecto, una transacción

Aon Reinsurance Colombia Ltda. Corredores de Reaseguros Notas a los Estados Financieros

Años terminados a 31 de diciembre de 2019-2018 Cifras expresadas en pesos colombianos

15

de financiación. Si el acuerdo constituye una transacción de financiación, la compañía medirá la cuenta por cobrar al valor presente de los pagos futuros descontados a una tasa de interés de mercado para un instrumento de deuda similar. Al final de cada periodo sobre el que se informa, los importes en libros de las cuentas por cobrar se revisan para determinar si existe alguna evidencia objetiva de que no vayan a ser recuperables. Si es así, se reconoce inmediatamente en resultados una pérdida por deterioro del valor. 3.1.4 Equipo

a) Reconocimiento y medición Los elementos del equipo son medidos al costo menos el deterioro acumulado y las pérdidas por deterioro acumuladas. El costo incluye gastos que son directamente atribuibles a la adquisición del activo, al proceso de hacer que el activo sea apto para su uso previsto; la ubicación del activo en el lugar y en condiciones necesarias y a los de desmantelar, retirar y rehabilitar el lugar donde estén ubicados. Las inspecciones periódicas y los costos de reemplazar parte de un elemento de equipo se reconocerán en libros como una sustitución del equipo, si satisfacen las condiciones de reconocimiento. Las ganancias y pérdidas de la baja en cuentas de un elemento de equipo se reconocen netas en resultados.

b) Deterioro del Equipo La depreciación se calcula sobre el monto depreciable, que corresponde al costo de un activo, u otro monto que se substituye por el costo, menos su valor residual. La depreciación es reconocida en resultados con base en el método de depreciación lineal, método de depreciación decreciente y el método basado en su uso. Las vidas útiles estimadas para los períodos actuales y comparativos son las siguientes: • Muebles y enseres 12 años • Equipo de Cómputo 7 años • Vehículos 4 años Si existe alguna indicación de que se ha producido un cambio significativo en la tasa de depreciación, vida útil o valor residual de un activo, se revisa la depreciación de ese activo de forma prospectiva para reflejar las nuevas expectativas.

Aon Reinsurance Colombia Ltda. Corredores de Reaseguros Notas a los Estados Financieros

Años terminados a 31 de diciembre de 2019-2018 Cifras expresadas en pesos colombianos

16

3.1.5 Beneficios a empleados

a) Beneficios a los empleados a corto plazo Los beneficios a los empleados a corto plazo se reconocen como gasto cuando se presta el servicio relacionado. 3.1.6 Pagos basados en acciones El valor razonable a la fecha de los pagos basados en acciones entregados a los empleados mediante instrumentos de patrimonio es reconocido como un gasto laboral, con el correspondiente aumento en el patrimonio en el período en que estos tengan derecho incondicional sobre las acciones. El valor razonable del monto a pagar a los empleados, con relación a los derechos sobre la apreciación de las acciones, que son liquidados en efectivo, es reconocido como un gasto, con el correspondiente aumento en los pasivos, en el período en que los empleados obtuvieron derecho incondicional de pago. El pasivo es remedido al final de cada período sobre el que se informe y a la fecha de liquidación. Cualquier cambio en el valor razonable del pasivo es reconocido en resultados. 3.1.7 Provisiones y contingencias Una provisión se reconoce si: es resultado de un suceso pasado, la Compañía posee una obligación legal o implícita que puede ser estimada de forma fiable y es probable que sea necesario un flujo de salida de beneficios económicos para resolver la obligación. Las provisiones se determinan descontando el flujo de efectivo que se espera a futuro a la tasa antes de impuestos, que refleja la evaluación actual del mercado del valor del dinero en el tiempo y de los riesgos específicos de la obligación. La reversión del descuento se reconoce como costo financiero. En los casos en que se espera que la provisión se reembolse en todo o en parte, por ejemplo, en virtud de un contrato de seguros, el reembolso se reconoce como un activo separado únicamente en los casos en que tal reembolso sea virtualmente cierto. El gasto correspondiente a cualquier provisión se presenta en el estado de resultados en la línea que mejor refleje la naturaleza de la provisión, neto de todo reembolso relacionado, en la medida en que éste sea virtualmente cierto. Si el efecto del valor temporal del dinero es significativo, las provisiones se descuentan utilizando una tasa actual de mercado antes de impuestos que refleja, cuando corresponda, los riesgos específicos del pasivo. Cuando se reconoce el descuento, el aumento de la provisión producto del paso del tiempo se reconoce como costos financieros en el estado de resultados.

a) Desmantelamiento restructuración y similares. Se reconocen siguiendo los criterios generales de reconocimiento de provisiones y se registran como mayor valor del activo con los que se encuentre relacionada o como un gasto si no tiene activo relacionado. Las variaciones derivadas de cambios en el importe, en la estructura temporal de los desembolsos del tipo de descuento, aumentan o reducen su valor.

Aon Reinsurance Colombia Ltda. Corredores de Reaseguros Notas a los Estados Financieros

Años terminados a 31 de diciembre de 2019-2018 Cifras expresadas en pesos colombianos

17

3.1.8 Ingresos de actividades ordinarias Los ingresos de actividades ordinarias se miden al valor razonable de la contraprestación recibida o por recibir, neta de descuentos e impuestos asociados con la prestación del servicio. Las comisiones que la compañía recibe como agente de reaseguros, recibidas o por recibir, que no requieran al agente la prestación de servicios adicionales, se reconocen como ingreso de actividades ordinarias por la entidad en la fecha del comienzo efectivo o la renovación de las pólizas correspondientes. Sin embargo, cuando sea probable que se requiera que la entidad proporcione servicios adicionales durante la vida de la póliza, la entidad diferirá la comisión, o parte de la misma, y la reconocerá como ingreso de actividades ordinarias a lo largo del periodo en el que la póliza esté vigente El siguiente es un detalle de los ingresos por actividades ordinarias realizados por la Compañía:

- Comisión por corretajes de reaseguros Las compañías de Seguros o clientes específicos que usualmente requieren coberturas especializadas contactan a Aon Reinsurance para buscar los reaseguradores con los cuales realizan la colocación de los negocios. Sobre la colocación que realiza Aon Reinsurance el reasegurador paga una comisión según los términos y condiciones establecidos en cada Negocio. La comisión se reconoce en el momento de la colocación del negocio y emisión de la nota de cobertura.

- Honorarios

Honorarios por colocación de negocios sin intermediación de primas o por asesorías especiales. Aon Reinsurance apoya a la cedente en la consecución de condiciones, pero no intermedia el negocio, sino que recibe una suma por honorarios. Adicionalmente puede facturar honorarios por la prestación de algún servicio especial al cliente El honorario se reconoce en el momento en que se presta el servicio seguido de la generación de la factura.

- Intereses

Los ingresos de actividades ordinarias provenientes de intereses se reconocen utilizando el método de interés efectivo. 3.1.9 Arrendamientos

Los arrendamientos se clasifican como arrendamientos financieros siempre que los términos del arrendamiento transfieran sustancialmente todos los riesgos y las ventajas inherentes a la propiedad del activo arrendado a la compañía. Todos los demás arrendamientos se clasifican como operativos.

Aon Reinsurance Colombia Ltda. Corredores de Reaseguros Notas a los Estados Financieros

Años terminados a 31 de diciembre de 2019-2018 Cifras expresadas en pesos colombianos

18

Actualmente la entidad solo tiene arrendamientos operativos como arrendatario. Las rentas por pagar de arrendamientos operativos se cargan a resultados sobre una base lineal a lo largo del plazo del arrendamiento correspondiente.

3.1.10 Impuestos

a) Impuesto a las ganancias El impuesto a las ganancias comprende y representa la sumatoria del impuesto corriente y el impuesto diferido.

- Impuesto corriente Es el impuesto por pagar por las ganancias fiscales del período actual o de períodos anteriores. (i) Impuestos sobre la Renta Corriente Los activos y pasivos por impuesto sobre la renta corriente para el período vigente se miden como el importe que se espera recuperar de las autoridades fiscales o que se tendría que pagar. La tasa impositiva y las leyes fiscales que se usan para contabilizar el importe son aquellas vigentes, o nominalmente vigentes, a la fecha del informe en los países donde opera y genera renta gravable la Sociedad. El impuesto sobre la renta corriente se reconoce en el Estados de Resultados Integrales. La Administración evalúa periódicamente la posición adoptada en las declaraciones de renta con respecto a situaciones en las que las regulaciones fiscales que se aplican están sujetas a interpretación y crea las provisiones del caso

- Impuesto diferido El impuesto diferido es el impuesto por pagar o por recuperar en períodos futuros, generalmente como resultado de que la entidad recupera o liquida sus activos y pasivos por su importe en libros actual. Se genera, de igual forma, por la compensación de pérdidas o créditos fiscales no utilizados hasta el momento procedente de períodos anteriores. El impuesto diferido se reconoce a partir de las diferencias temporarias que se generan entre los importes en libros de los activos y pasivos en los estados financieros y sus bases fiscales correspondientes. Los pasivos por impuestos diferidos se reconocen para todas las diferencias temporarias que se espere que incrementen la ganancia fiscal en el futuro. Los activos por impuestos diferidos se reconocen para todas las diferencias temporarias que se espera que reduzcan la ganancia fiscal en el futuro, y, adicionalmente, cualquier pérdida o crédito fiscal no utilizado. Los activos por impuestos diferidos se miden al importe máximo que, sobre la base de la ganancia fiscal actual o estimada futura, es probable que se recuperen. Las diferencias temporales surgen cuando: a) Existe una diferencia entre los importes en libros y las bases fiscales en el reconocimiento inicial de los activos y pasivos, o en el momento en que se crea una base fiscal para esas partidas que tienen una base fiscal pero que no se reconocen como activos y pasivos.

Aon Reinsurance Colombia Ltda. Corredores de Reaseguros Notas a los Estados Financieros

Años terminados a 31 de diciembre de 2019-2018 Cifras expresadas en pesos colombianos

19

b) Existe una diferencia entre el importe en libros y la base fiscal que surge tras el reconocimiento inicial porque el ingreso o gasto se reconoce en el resultado integral o el patrimonio del período que se informa, pero se reconoce en ganancias fiscales en otro período diferente. c) La base fiscal de un activo o pasivo cambia y el cambio no se reconocerá en el importe en libros del activo o pasivo de ningún período. No se reconocerá impuesto diferido: a) Para las diferencias temporarias asociadas a ganancias no remitidas por subsidiarias extranjeras, sucursales, asociadas y negocios conjuntos, en la medida en que la inversión sea de duración básicamente permanente, a menos que sea evidente que las diferencias temporarias se vayan a revertir en un futuro previsible. b) Para las diferencias temporarias asociadas al reconocimiento inicial de la plusvalía. • Medición El impuesto corriente se calcula usando las tasas impositivas y la legislación que haya sido aprobada, o cuyo proceso de aprobación esté prácticamente terminado, en la fecha sobre la que se informa. El impuesto diferido se calcula según las tasas impositivas que se espera aplicar a la ganancia fiscal de los períodos en los que se espera realizar el activo por impuestos diferidos o cancelar el pasivo por impuestos diferidos, sobre la base de las tasas impositivas que hayan sido aprobadas o cuyo proceso de aprobación esté prácticamente terminado al final del período sobre el que se informa. Las incertidumbres sobre si las autoridades fiscales aceptarán los importes declarados por la Compañía, afectarán el importe del impuesto corriente y del impuesto diferido. • Corrección valorativa Se reconocerá una corrección valorativa para los activos por impuestos diferidos, cuando exista una diferencia entre el importe en libros y el importe fiscal, de modo que el importe en libros neto será igual al importe máximo que es probable que se recupere sobre la base de las ganancias fiscales actuales o futuras. La corrección valorativa se deberá ajustar en cada período, lo cual se efectuará contra resultados, excepto que obedezca a una partida de ingresos o gastos reconocido como otro resultado integral, caso en el cual se reconocerá también en otro resultado integral. • Presentación El activo y pasivo por impuesto diferido se reconocerá como no corriente. Tanto el impuesto corriente como diferido se distribuirá entre los componentes relacionados de Resultados, Otro Resultado Integral y Patrimonio.

Aon Reinsurance Colombia Ltda. Corredores de Reaseguros Notas a los Estados Financieros

Años terminados a 31 de diciembre de 2019-2018 Cifras expresadas en pesos colombianos

20

• Compensación Los activos y pasivos por impuestos corrientes, o los activos y pasivos por impuestos diferidos, se compensarán solo cuando se tenga el derecho, exigible legalmente, de compensar los importes y se tenga la intención de liquidarlos en términos netos o de realizar el activo y liquidar el pasivo simultáneamente. 3.1.11 Reconocimiento de gastos La Compañía reconoce sus costos y gastos, en la medida en que ocurren los hechos económicos, de tal forma que queden registrados sistemáticamente en el período contable correspondiente, independiente del flujo de recursos monetarios o financiero. Se reconoce un gasto inmediatamente, cuando un desembolso no genera beneficios económicos futuros o cuando no cumple con los requisitos necesarios para su registro como activo. Nota No. 4 Activos y Pasivos Denominados en Moneda Extranjera Resumen de los activos y pasivos corrientes denominados en divisas:

2019 2018

(US Dollars) (Miles de Pesos) (US Dollars) (Miles de Pesos) Activos USD$ 23.085.956 $ 75.655.909 USD$ 17,942,722 $ 58,309,361 Pasivos -15.831.186 - 51.881.014 -13,625,868 - 44,280,666 Posición activa, neta USD$ 7.254.770 $ 23.774.895 USD$ 4,316,854 $ 14,028,695

Nota No. 5 Efectivo y Equivalentes de Efectivo El detalle del efectivo y sus equivalentes al 31 de diciembre es el siguiente: 2019 2018

Caja $ - $ 5,000,000

Bancos

Citibank cuenta Operativa 2,900,496,835 2,889,198,839

Citibank cuenta Fiduciaria 43,537,612,420 34,801,363,749

Bank Mendes Gans 3,293,632,731 471,260,449 $ 49,731,741,987 $ 38,166,823,037

Aon Reinsurance Colombia Ltda. Corredores de Reaseguros Notas a los Estados Financieros

Años terminados a 31 de diciembre de 2019-2018 Cifras expresadas en pesos colombianos

21

El efectivo en bancos incluye un saldo de US$13.285.246,41 que a la tasa de cambio de $3.277,14 equivalen a $43.537.612.420 en 2019 y US$10.708.935,65 que a la tasa de cambio de $3.249,75 equivalen a $34.801.363.749 en 2018, en cuentas bancarias para el manejo exclusivo y restringido del recaudo de primas de compañías cedentes y al pago de primas a compañías reaseguradoras, según requerimientos de la Superintendencia Financiera. El resto de efectivo no tiene restricciones o gravámenes que limiten su disposición.

· Los saldos de las cuentas bancarias son conciliados con los respectivos estados de cuenta dentro de los siguientes 8 días calendario.

NOTA No. 6 Comisiones por cobrar y otras cuentas por cobrar Neto El siguientes es el detalle de las comisiones por cobrar y otras cuentas por cobrar a 31 de diciembre: 2019 2018

Comisiones (1) $ 25,441,942,136 $ 19,774,074,872 Honorarios - 38,719,383 CXC Empleados – Tarjetas Crédito 39,199,776 44,664,615 Otras Cuentas por Cobrar 187,022,349 540,000

$ 25,668,164,261 $ 19,857,998,870

Deterioro (Provisión) Comisiones -220,697,559 -33,034,680 $ 25,447,466,702 $ 19,824,964,191

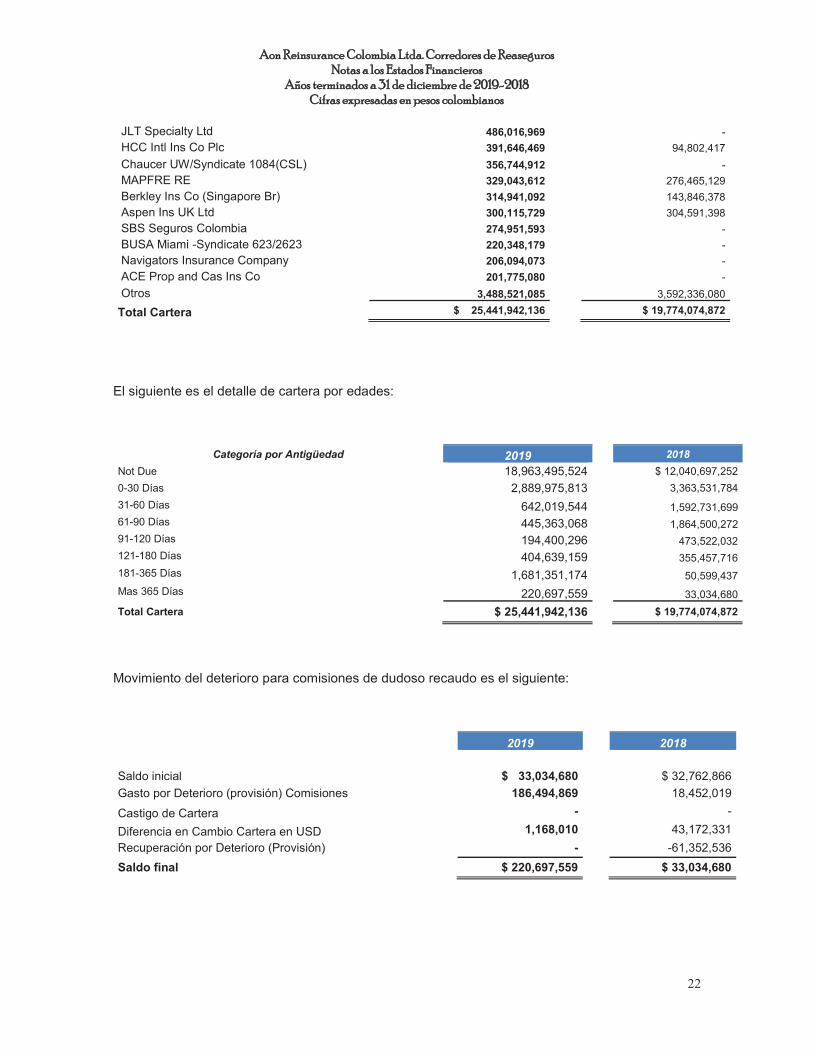

(1) En esta cuenta se manejan todas aquellas operaciones que surgen a favor de la Compañía, para legalizar en el corto plazo en desarrollo de su objeto social. Las comisiones por cobrar corresponden al ingreso que obtiene la Compañía por los reaseguros colocados durante el período. Dentro del monto total de las comisiones se encuentran US$3.660.716,75 que a la tasa de cambio de $3.277,14 equivalen a $ 11.996.681.290 en el 2019 y US$3.341.483,80 que a la tasa de cambio de $3.249,75 equivalen a $ 10.858.986.979 en 2018 correspondientes a comisiones de negocios en dólares y la diferencia corresponde a comisiones de negocios en pesos. Dentro de las más significativas en el año 2019 y 2018 tenemos:

Reasegurador 2019 2018

Hannover Rueck SE $ 4,690,732,332 $ 4,023,717,738

Liberty Mut Ins Co 2,980,015,169 1,359,510,110

Everest Reinsurance Company 2,464,150,226 1,666,276,020

Munich Re (Germany) 1,749,176,054 1,520,842,263

Chubb Seguros Colombia S.A. 1,717,387,074 840,488,126

Arch Reinsurance Limited 1,622,655,713 1,590,293,063

Lloyds of London 1,437,960,962 3,222,814,361

ABUM 986,723,191 -

Austral Resseguradora S.A. 636,878,591 545,130,610

Swiss Re América Corp 586,064,030 592,959,161

Aon Reinsurance Colombia Ltda. Corredores de Reaseguros Notas a los Estados Financieros

Años terminados a 31 de diciembre de 2019-2018 Cifras expresadas en pesos colombianos

22

JLT Specialty Ltd 486,016,969 -

HCC Intl Ins Co Plc 391,646,469 94,802,417

Chaucer UW/Syndicate 1084(CSL) 356,744,912 -

MAPFRE RE 329,043,612 276,465,129

Berkley Ins Co (Singapore Br) 314,941,092 143,846,378

Aspen Ins UK Ltd 300,115,729 304,591,398

SBS Seguros Colombia 274,951,593 -

BUSA Miami -Syndicate 623/2623 220,348,179 -

Navigators Insurance Company 206,094,073 -

ACE Prop and Cas Ins Co 201,775,080 -

Otros 3,488,521,085 3,592,336,080

Total Cartera $ 25,441,942,136 $ 19,774,074,872

El siguiente es el detalle de cartera por edades:

Categoría por Antigüedad 2019 2018

Not Due 18,963,495,524 $ 12,040,697,252

0-30 Días 2,889,975,813 3,363,531,784

31-60 Días 642,019,544 1,592,731,699 61-90 Días 445,363,068 1,864,500,272 91-120 Días 194,400,296 473,522,032 121-180 Días 404,639,159 355,457,716

181-365 Días 1,681,351,174 50,599,437

Mas 365 Días 220,697,559 33,034,680

Total Cartera $ 25,441,942,136

$ 19,774,074,872

Movimiento del deterioro para comisiones de dudoso recaudo es el siguiente:

2019 2018

Saldo inicial $ 33,034,680 $ 32,762,866

Gasto por Deterioro (provisión) Comisiones 186,494,869 18,452,019

Castigo de Cartera - -

Diferencia en Cambio Cartera en USD 1,168,010 43,172,331

Recuperación por Deterioro (Provisión) - -61,352,536

Saldo final $ 220,697,559 $ 33,034,680

Aon Reinsurance Colombia Ltda. Corredores de Reaseguros Notas a los Estados Financieros

Años terminados a 31 de diciembre de 2019-2018 Cifras expresadas en pesos colombianos

23

NOTA No. 7 CXC A Casa Matriz, Subsidiarias, Asociadas El siguiente es el detalle de las cuentas por cobrar con vinculadas al 31 de diciembre:

2019 2018

Aon Benfield Inc. $ 74,063,364 $ - Aon Central & Eastern Eur a.s. - 96,948,312 Aon Benfield México - 31,038,778

$ 74,063,364 $ 127,987,090

NOTA No. 8 Activos No Financieros El siguiente es el detalle de los activos no financieros al 31 de Diciembre: 2019 2018

Proyectos en Proceso (1) $ 146,272,559 $ -

Software 82,810,230 -

Mejoras Tomadas en Arriendo (2) 65,093,775 143,206,307

Póliza E&O 11,816,624 10,366,202

Póliza D&O Argentina 5,209,800 14,773,404

Póliza Ofc Arriendo 3,948,108 3,829,361

Póliza D&O Panamá 1,433,782 1,216,456

Auxilio Medicina Prepagada 1,309,209 - Póliza Todo Riesgo 783,553 - Póliza Vida - 16,195,124

$ 318,677,640 $ 189,586,854

(1) El rubro de proyectos en proceso corresponde a las adecuaciones y compras de activos realizadas en las oficinas a partir de mayo de 2019, este proyecto será activado en enero 2020, cuando la obra termine.

(2) Este rubro corresponde del Activo No Financiero correspondiente a la adecuación de las oficinas de la Cra 11 # 86 – 53 Piso 1, que se difiere a 23 Meses a partir de diciembre de 2018, según la vigencia del contrato de Arrendamiento.

Los demás saldos corresponden al valor pendiente por amortizar de las pólizas de seguros de la compañía, las cuales tienen vigencia de 1 año.

Aon Reinsurance Colombia Ltda. Corredores de Reaseguros Notas a los Estados Financieros

Años terminados a 31 de diciembre de 2019-2018 Cifras expresadas en pesos colombianos

24

NOTA No. 9 Equipo El siguiente es el detalle del saldo del equipo a Diciembre 31:

2019 2018

Equipo de Oficina (1) $ 326,313,879 $ 284,371,151

Equipo de cómputo 429,214,103 277,600,416

Vehículos (2) 1,777,477,677 1,587,085,380 2,533,005,659 2,149,056,947

Depreciación acumulada -839,183,807 -884,466,497 $ 1,693,821,852 $ 1,264,590,450

(1) El incremento en esta cuenta se da por las compras de muebles y enseres para las nuevas oficinas.

(2) El incremento en esta cuenta de por las compras de Vehículos para funcionarios nuevos según la nueva estructura de la compañía.

El siguiente es el detalle del movimiento del equipo durante el periodo:

Costo Equipo Oficina Equipo Computo Vehiculos Total

Adiciones - 7,720,378 125,799,999 133,520,377

Retiros - - (57,230,000) (57,230,000)

Saldo a 31 de Diciembre 2017 234,957,941 289,882,483 1,198,351,599 1,723,192,023

Adiciones 94,754,940 101,749,709 784,657,881 981,162,530

Retiros (45,341,730) (114,031,776) (395,924,100) (555,297,606)

Saldo a 31 de Diciembre 2018 284,371,151 277,600,416 1,587,085,380 2,149,056,947

Adiciones 41,942,728 152,542,303 753,692,797 948,177,828

Retiros (928,616) (563,300,500) (564,229,116)

Saldo a 31 de Diciembre 2019 326,313,879 429,214,103 1,777,477,677 2,533,005,659

Depreciación Equipo Oficina Equipo Computo Vehiculos Total

Gasto Depreciación del año 18,726,659 26,257,496 228,906,985 273,891,140

Retiros - - (57,230,000) (57,230,000)

Saldo a 31 de Diciembre 2017 146,052,809 190,101,349 556,763,091 892,917,249

Gasto Depreciación del año 24,233,334 30,978,612 272,076,330 327,288,276

Retiros (36,923,596) (113,149,813) (185,665,619) (335,739,028)

Saldo a 31 de Diciembre 2018 133,362,547 107,930,148 643,173,802 884,466,497

Gasto Depreciación del año 23,981,722 36,428,739 292,468,620 352,879,081

Retiros (154,687) (398,007,084) (398,161,771)

Saldo a 31 de Diciembre 2019 157,344,269 144,204,200 537,635,338 839,183,807

Valor Libros al 31 Diciembre 2019 168,969,610 285,009,903 1,239,842,339 1,693,821,852

Aon Reinsurance Colombia Ltda. Corredores de Reaseguros Notas a los Estados Financieros

Años terminados a 31 de diciembre de 2019-2018 Cifras expresadas en pesos colombianos

25

NOTA N. 10 Impuesto Sobre la Renta Activos por Impuestos Corrientes El siguiente es el detalle de activos por impuestos corrientes: 2019 2018

Sobrantes En Liquidación Privada De Impuestos $ 83,960,000 - $ 83,960,000 $ 0

Pasivos por Impuestos Corrientes El siguiente es el detalle de pasivos por impuestos corrientes: 2019 2018

Impuesto de Renta y Complementarios $ 2,934,966,703 $ 2,627,192,207 Otros -Retención en la fuente – IVA- ICA 849,558,688 1,829,744,512 $ 3,784,525,391 $ 4,456,936,719

Los principales elementos del gasto del impuesto sobre la renta por el período de doce meses terminado el 31 de diciembre de 2019 y de 2018, respectivamente, son los siguientes:

2019 2018

Impuesto sobre la renta corriente:

$ 6,149,118,000 $ 5,533,283,207 Gasto por impuesto sobre la renta corriente Ajuste relacionado con el impuesto corriente del ejercicio anterior $ 19,633,113 $ 113,326,489 Gasto (ingreso) por impuestos diferidos relacionado con el nacimiento y reversión de diferencias temporarias $ 319,521,991

$ (254,780,782)

$ 6,488,273,104 $ 5,391,828,914

La conciliación de la tasa efectiva de tributación de la Compañía aplicable por los años terminados al 31 de diciembre de 2019 y 2018, respectivamente, es la siguiente:

Aon Reinsurance Colombia Ltda. Corredores de Reaseguros Notas a los Estados Financieros

Años terminados a 31 de diciembre de 2019-2018 Cifras expresadas en pesos colombianos

26

Utilidad del ejercicio antes del impuesto sobre la renta 17,844,182,940 14,562,121,532

A la tasa legal de impuestos del 33% (2018 37%) 5,888,580,370 5,387,984,967

Ajuste relacionado impuesto de renta corriente año anterior 19,633,113 113,326,489

Gastos no deducibles de impuestos:

Diferencias Temporales (230,034,830) 117,801,650

Otros gastos no deducibles de impuestos 10,580,081 34,418,813

Diferencia Permanente GMF 20,199,810 17,788,307

Impuesto de vehículos 8,294,291 7,289,470

Gastos no deducibles 451,498,278 -

Efecto neto por variación de tasas del año corriente - (32,000,000)

Impuestos diferidos reconocidos como activos 319,521,991 (254,780,782)

A tasa efectiva de impuesto del 36.36% (2018 37.03%) 6,488,273,104 5,391,828,914

Impuesto a las Ganancias Diferido El activo neto por el impuesto a las ganancias diferido se compone de los siguientes conceptos:

Estado Estado

de Situación Financiera de Resultados

2019 2018 2019 2018

Provisiones de cuentas por cobrar (219,386,377) (193,693,590) 25,692,787 239,304,999

Pasivos estimados y provisiones 582,296,278 889,396,238 307,099,960 (403,343,047)

Demás diferencias temporarias 31,356,456 18,085,700 (13,270,756) (90,742,734)

Activo/Pasivo neto por impuesto diferido

$394,266,357 $713,788,348 319,521,991 (254,780,782)

El activo neto por el impuesto a las ganancias diferido se presenta en el estado consolidado de situación financiera de la siguiente manera:

2019 2018

Impuestos Diferidos Activos

Pasivos Estimados y Proveedores $ 582,296,278 $ 889,396,238

Depreciación Activos Fijos 31,356,456 18,085,700

Subtotal 613,652,734 907,481,938

Impuestos Diferidos Pasivos

Deterioro Cuentas por Cobrar -219,386,377 -193,693,590

Subtotal -219,386,377 -193,693,590

Activo Neto por Impuesto Diferido $ 394,266,357 $ 713,788,348

Aon Reinsurance Colombia Ltda. Corredores de Reaseguros Notas a los Estados Financieros

Años terminados a 31 de diciembre de 2019-2018 Cifras expresadas en pesos colombianos

27

Impuesto a las Ganancias Diferido El movimiento del activo neto por el impuesto a las ganancias diferido correspondiente a los ejercicios finalizados el 31 de diciembre de 2019 y 2018, fue el siguiente:

2019 2018

Saldo al Inicio del Ejercicio $ 713,788,348 $ 459,007,566

(Gasto) Ingreso Reconocido en el Estado de Resultados -319,521,991 254,780,782

$ 394,266,357 $ 713,788,348

El saldo del activo neto por el impuesto a las ganancias diferido reconociendo en otros resultados integrales del ejercicio finalizado el 31 de diciembre de 2019, es el siguiente:

2019 Base Impuesto diferido

Pasivos estimados y provisiones $1,819,675,867 $ 582,296,278 Provisión de cuentas por cobrar $-685,582,427 $-219,386,377 Demás diferencias temporarias $97,988,926 $ 31,356,456

$1,929,157,608 $394,266,357 La Compañía compensa los activos y pasivos por impuestos únicamente si tiene un derecho legalmente exigible de compensar los activos y pasivos por impuestos corrientes; y en el caso de los activos y pasivos por impuesto diferido, en la medida que además correspondan a impuestos a las ganancias requeridos por la misma jurisdicción fiscal. Impuesto Diferido Activo Reconocido El impuesto diferido activo reconocido en estados financieros asciende a la suma de $394,266,357 Principalmente compuesto por los siguientes conceptos

· Provisión cuentas por cobrar. · Otros- Pasivos y provisiones.

La Compañía decidió reconocer el monto anterior, toda vez que, cuenta con evidencia convincente que permite la realización del impuesto diferido activo en periodos futuros y apoya su reconocimiento. Para lo anterior la Compañía evaluó la forma en cómo podrá realizar el impuesto diferido activo y para ello se soporta en las siguientes fuentes de ingreso:

· Ingresos por comisiones por concepto de corretaje reconocido por los reaseguradores por la intermediación de la Compañía en la colocación de riesgos de las compañías de seguros.

Aon Reinsurance Colombia Ltda. Corredores de Reaseguros Notas a los Estados Financieros

Años terminados a 31 de diciembre de 2019-2018 Cifras expresadas en pesos colombianos

28

Provisiones, Pasivos Contingentes del Impuesto a las Ganancias Las declaraciones del impuesto sobre la renta y complementarios que se encuentran abiertas para revisión de las Autoridades Tributarias son las siguientes:

· Declaración de renta y complementarios años gravables 2017 y 2018. De las anteriores declaraciones la Autoridad Tributaria no ha iniciado el proceso de revisión. Del proceso de revisión de las declaraciones del impuesto sobre la renta y complementarios no se espera comentarios y/o ajustes por parte de las Autoridades tributarias que impliquen un mayor pago de impuestos. Adicionalmente, la compañía no tomó alguna posición fiscal incierta que conlleve a disputas con la Autoridad tributaria y que puedan originar reconocimiento de provisiones y/o contingencias del impuesto sobre la renta. Firmeza de las Declaraciones del Impuesto Sobre la Renta 2017 y 2018. A partir del año 2017, el término general de firmeza de las declaraciones tributarias será de 3 años a partir de la fecha de su vencimiento o a partir de la fecha de su presentación, cuando estas hayan sido presentadas de forma extemporánea. Respecto a los obligados a la presentación de precios de transferencia, el término de firmeza será de 6 años. Cambio en Tarifas del Impuesto Sobre la Renta La ley 1819 de 2016 eliminó el impuesto CREE y la sobretasa al impuesto CREE para los años 2017 y 2018 y a su vez incrementó la tarifa general del impuesto a la renta al 34% para 2017 y 33% para los años siguientes creando una sobre tasa al impuesto de renta y complementarios del 6% y 4% para los años gravables 2017 y 2018, respectivamente, aplicable esta última a bases gravables de $800 millones en adelante. La ley 1943 de 2018 modifico la tarifa general de impuesto de renta la cual será: 2019% 33% , 2020 32% , 2021 31% y 2022 y siguientes 30%. Otros Aspectos

Ley 2010 de 2019 El pasado diciembre fue expedida la Ley 2010 de 2019 - Ley de crecimiento A continuación, los temas relevantes a considerar:

· La tarifa general del impuesto sobre la renta para los siguientes años será: año 2019 33%, año 2020 32%, año 2021 31% y año 2022 y siguientes 30%.

· Deducción de impuestos, tasas y contribuciones efectivamente pagados en el año

gravable

Aon Reinsurance Colombia Ltda. Corredores de Reaseguros Notas a los Estados Financieros

Años terminados a 31 de diciembre de 2019-2018 Cifras expresadas en pesos colombianos

29

ü Serán 100% deducibles (excepto el impuesto de renta e impuesto al patrimonio) siempre que tengan relación de causalidad con la actividad económica.

ü El 50% del GMF debidamente certificado, sin requerir la relación de causalidad con la actividad económica.

ü Frente al impuesto de industria y comercio se podrá tomar el 50% del valor pagado por ICA como descuento tributario. Sin embargo, no podrá tomarse simultáneamente como costo o gasto.

· Se modifican las reglas en materia del impuesto a los dividendos incrementando el

porcentaje de retención sobre el dividendo no gravado al 10% (antes 7.5%).

· El artículo 11 de la Ley 2010 de 2019 mantiene la modificación realizada al artículo 476 del E.T. que realizó la Ley de Financiamiento, para suprimir la exclusión de IVA aplicable a las comisiones pagadas por la colocación de seguros de vida. Por la anterior razón, para el año 2020 y siguientes continúan gravados con el impuesto sobre las ventas a la tarifa general del 19% las comisiones de seguros de vida.

· El porcentaje de renta presuntiva se reduciría en los años gravables 2020 al 0.5% del patrimonio líquido, y 0% en el 2021.

· Beneficio de auditoría, De acuerdo con el artículo 123 de la reforma se mantiene la adición del artículo 689-2 al E.T. realizado por la Ley de Financiamiento y el beneficio de auditoria se extiende por un año más. Para los períodos gravables 2020 y 2021, la liquidación privada de los contribuyentes del impuesto sobre la renta y complementarios quedará en firme si no se hubiere notificado emplazamiento para corregir o requerimiento especial o emplazamiento especial o liquidación provisional y siempre que la declaración sea debidamente presentada y pagada en forma oportuna, para lo cual se exigirá el siguiente incremento en el impuesto neto de renta respecto del año anterior en los porcentajes que se indican a continuación: 30% 6 meses para firmeza, 20% 12 meses para firmeza.

· Declaración de activos en el exterior, de acuerdo con el artículo 109 de la Ley 2010 de 2019 que adicionó un parágrafo al artículo 607 del E.T.17, a partir del año 2020, la obligación de presentar declaración de activos en el exterior solamente será aplicable cuando el valor patrimonial de los activos del exterior poseídos a 1 de enero de cada año sea superior a dos mil (2.000) UVT (Base año 2020 - $71.214.000).

· Corrección de las declaraciones tributarias, de acuerdo con el artículo 107 de la Reforma se modifica el inciso primero del artículo 588 del E.T. para señalar que los contribuyentes podrán corregir las declaraciones tributarias que aumentan el impuesto o disminuyen el saldo a favor, dentro de los 3 años siguientes al vencimiento del plazo para declarar y antes de que se les haya notificado requerimiento especial o pliego de cargos. Hasta el año 2019 solo se contaba con 2 años para corregir voluntariamente las declaraciones, pese a que el término de firmeza general era y continúa siendo de 3 años.

Aon Reinsurance Colombia Ltda. Corredores de Reaseguros Notas a los Estados Financieros

Años terminados a 31 de diciembre de 2019-2018 Cifras expresadas en pesos colombianos

30

NOTA No. 11 Cuentas por pagar por comisiones y Honorarios El siguiente es un detalle de las cuentas por pagar por comisiones y Honorarios a 31 de Diciembre: 2019 2018

Saldos Por pagar a partes relacionadas (Nota 24)

Aon Risk Services Colombia $ 946,738,662 $ 1,101,788,886 Aon PLC 123,946,978 - Aon UK 115,099,019 96,661,950 Aon Iberia 45,461,153 52,485,960 Aon Canadá - 29,331,492

$ 1,231,245,812 $ 1,280,268,288

NOTA No. 12 Cuentas por pagar Aseguradoras El siguiente es un detalle de las cuentas por pagar a Aseguradoras a 31 de diciembre: 2019 2018

Cuentas por Pagar a Reaseguradoras (1) $ 43,537,612,420 $ 34,801,362,866 Corretajes Cobrados en exceso (2) 407,275,956 395,889,936

$ 43,944,888,376 $ 35,197,252,802

(1) Las cuentas por pagar a Reaseguradores son:

Asegurador 2019 2018

Seguros Generales Suramericana S.A. $ 10,678,827,154 $ 2,940,244,264

SBS Seguros Colombia S.A. 8,020,148,032 5,323,335,986 Seguros de Vida Suramericana S.A. 6,440,320,013 758,129,985 AXA Colpatria Seguros S.A. 4,797,799,093 1,169,814,912

MAPFRE RE, Compaña de Reaseguros, S.A. 3,972,147,462 11,061,077

Liberty Seguros S.A. 2,112,739,714 28,354,036

ZLS Aseguradora de Colombia S.A. 1,414,481,100 -

compañía de Seguros Bolívar S.A. 1,107,916,549 664,627,528 Seguros SURA 601,062,869 9,295,585 Segurexpo de Colombia S.A. 477,181,701 55,920,788

Otros 3,914,988,733 23,840,578,705

$ 43,537,612,420 $ 34,801,362,866

En esta cuenta se registra el valor de las primas de seguros recaudadas por los intermediarios a favor de las compañías reaseguradoras. El dinero correspondiente a estas primas debe ser manejado exclusivamente a través de cuentas corrientes bancarias o de ahorro.

Aon Reinsurance Colombia Ltda. Corredores de Reaseguros Notas a los Estados Financieros

Años terminados a 31 de diciembre de 2019-2018 Cifras expresadas en pesos colombianos

31

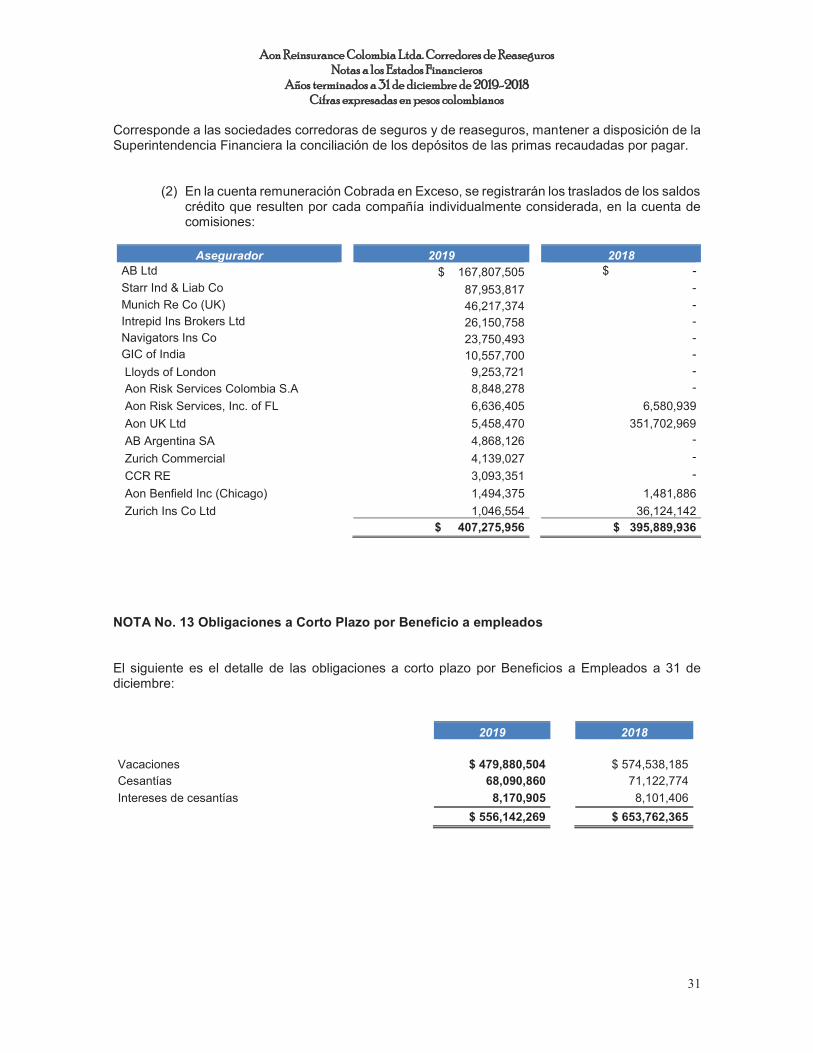

Corresponde a las sociedades corredoras de seguros y de reaseguros, mantener a disposición de la Superintendencia Financiera la conciliación de los depósitos de las primas recaudadas por pagar.

(2) En la cuenta remuneración Cobrada en Exceso, se registrarán los traslados de los saldos crédito que resulten por cada compañía individualmente considerada, en la cuenta de comisiones:

Asegurador 2019 2018

AB Ltd $ 167,807,505 $ -

Starr Ind & Liab Co 87,953,817 -

Munich Re Co (UK) 46,217,374 -

Intrepid Ins Brokers Ltd 26,150,758 - Navigators Ins Co 23,750,493 - GIC of India 10,557,700 -

Lloyds of London 9,253,721 -

Aon Risk Services Colombia S.A 8,848,278 -

Aon Risk Services, Inc. of FL 6,636,405 6,580,939

Aon UK Ltd 5,458,470 351,702,969

AB Argentina SA 4,868,126 -

Zurich Commercial 4,139,027 -

CCR RE 3,093,351 -

Aon Benfield Inc (Chicago) 1,494,375 1,481,886

Zurich Ins Co Ltd 1,046,554 36,124,142

$ 407,275,956 $ 395,889,936

NOTA No. 13 Obligaciones a Corto Plazo por Beneficio a empleados El siguiente es el detalle de las obligaciones a corto plazo por Beneficios a Empleados a 31 de diciembre:

2019 2018

Vacaciones $ 479,880,504 $ 574,538,185 Cesantías 68,090,860 71,122,774

Intereses de cesantías 8,170,905 8,101,406 $ 556,142,269 $ 653,762,365

Aon Reinsurance Colombia Ltda. Corredores de Reaseguros Notas a los Estados Financieros

Años terminados a 31 de diciembre de 2019-2018 Cifras expresadas en pesos colombianos

32

NOTA No. 14 Otras Cuentas por Pagar El siguiente es el detalle de las otras cuentas por pagar a 31 de diciembre:

2019 2018

Otros Proveedores Y Cuentas Por Pagar (1) $ 476,459,693 $ 775,451,040 Proveedores (2) 330,592,839 432,754,075

Gastos De Viaje CxP Funcionarios Reembolsos (3) 22,513,047 24,986,368 $ 829,565,579 $ 1,233,191,483

(1) En este rubro tenemos, cuentas por pagar Olga Escorcia por $141.533.388 según contrato PartnerShip por $228.266.070, saldo por pagar a Scotiabank por tarjetas de crédito por $58.974.115, entre otras para el año 2019, cuentas por pagar Fees del Exterior y Locales por $ 634.706.152 y $92.274.062 pagos Olga Escorcia según contrato, entre otros para el año 2018 entre otros.

(2) En la cuenta de Proveedores tenemos el siguiente detalle de los proveedores por pagar:

Proveedor 2019 2018

Hp Colombia SAS $ 143,701,303 - Quantil SAS 60,338,603 - Tabone Enterprises Colombia SAS 30,630,096 - Crm Consulting Services S.A.S 26,011,500 - Energex Sa 8,393,411 - Auditoria y Gestión Total Limitada 7,813,800 - Jose David Lamk Gutierrez 6,232,380 - Sodexo Soluciones De Motivación Colombia 5,836,031 - Grm Colombia SAS 4,589,210 - Dayparking SAS 4,351,706 - JLT Re - 167,240,285.00 Cebar S.A.S - 109,389,000.00 Ernst & Young Audit - 45,500,464.00 Citibank Visa - 66,147,811.12 Otros 32,694,799 44,476,515

$ 330,592,839 $ 432,754,075

(3) En este rubro se contabilizan las cuentas por pagar a los funcionarios por reembolsos de gastos de viajes.

Aon Reinsurance Colombia Ltda. Corredores de Reaseguros Notas a los Estados Financieros

Años terminados a 31 de diciembre de 2019-2018 Cifras expresadas en pesos colombianos

33

NOTA No. 15 Provisiones Corrientes Por Beneficios de Empleados El siguiente es el detalle de las provisiones corrientes a 31 de Diciembre es el siguiente:

2019 2018

Beneficios A Los Empleados $ 1,534,646,665 $ 1,459,254,364 $ 1,534,646,665 $ 1,459,254,364

(1) La política de Remuneración de la Compañía es pagar un monto anual de incentivos a todos sus funcionarios de acuerdo al desempeño y la contribución personal que cada uno de aporte a los resultados de la Compañía

Para el 2019, se tomó el promedio del bono que se pagó en los dos últimos años y a ese promedio se le aplicó el porcentaje de cumplimiento.

Según lo establecido a nivel Corporativo, el beneficio sobre el resultado del año anterior se paga en marzo o abril del año siguiente. NOTA No. 16 Provisiones No corrientes por beneficios de Empleados El siguiente es el detalle de las provisiones no corrientes a 31 de diciembre es el siguiente:

2019 2018

Beneficios Empleados - Pagos Basados en Acciones

143,495,778

143,495,753 $ 143,495,778 $ 143,495,753

(1) Actualmente se tiene como beneficio el pago basado en acciones para algunos directivos de la Compañía, este beneficio lo calcula la corporación de acuerdo con el número de acciones de la corporación que poseen, por el valor del cierre de la acción a 31 de Dic de 2017, por la tasa de cambio de esta fecha, es una obligación contractual adquirida durante estos años.

Aon Reinsurance Colombia Ltda. Corredores de Reaseguros Notas a los Estados Financieros

Años terminados a 31 de diciembre de 2019-2018 Cifras expresadas en pesos colombianos

34

NOTA No. 17 Provisiones y Contingencias El siguiente es el detalle de las provisiones y contingencias a 31 de diciembre es el siguiente:

2019 2018

Provisiones y Contingencias

117,796,885

117,796,885 $ 117,796,885 $ 117,796,885

La Compañía determinó que los contratos de arrendamiento con consejo Episcopal tienen cláusula de desmantelamiento y se estimó un valor de provisión teniendo en cuenta cotización solicitada a firma experta en el tema. Dicha firma estimó un valor de $117.700.00. Teniendo en cuenta que los contratos se renuevan automáticamente no se consideró tasa de descuento del pasivo. NOTA No. 18 Capital Social Mediante Escritura Pública No 1443 21 de octubre del 2010, la compañía registró una capitalización de las utilidades del año 2009 por valor de $400.000.000, quedando el capital de la Compañía representado por 110.114 cuotas de interés social con un valor nominal de $10.000 cada una, para un total de $1.101.140.000 Por escritura pública No. 16537 de la Notaría 29 de Bogotá, del 28 de diciembre de 2012, inscrita el 10 de enero de 2013 bajo los números 01696747 y 01696749, se protocolizó la cesión de 5,260 cuotas sociales de Alexander & Alexander Services UK Limited y 5,054 cuotas sociales de Nicholson Leslie Investments Limited a la sociedad Aon UK Holdings Intermediaries Limited. Por escritura pública No. 5206 de la Notaría 29 de Bogotá, del 12 de mayo de 2014, inscrita el 16 de mayo de 2014 bajo los números 01835384, 01835388 y 01835392, se protocolizó la cesión de 3.001 cuotas sociales de Alexander & Alexander Services a UK Limited y 2.884 cuotas sociales de Nicholson Leslie Investments Limited a la sociedad Aon UK Holdings Intermediaries Limited. El siguiente es el detalle del capital social a 31 de diciembre de 2019:

SOCIOS Nit % Cuotas Capital Social

Aon UK Holdings Intermediaries Ltd 900617157-1 56,50% 62.217 $ 622.170.000

Aon UK Ltd. 800239317-9 43,50% 47.897 $ 478.970.000

100% 110.114 $ 1.101.140.000

Aon Reinsurance Colombia Ltda. Corredores de Reaseguros Notas a los Estados Financieros

Años terminados a 31 de diciembre de 2019-2018 Cifras expresadas en pesos colombianos

35

· Reservas

El siguiente es el detalle de las reservas a 31 de diciembre:

2019 2018

Reserva Legal 2.815.660.000 2.115.879.059 Reserva Estatutaria y Ocasional 1.165.570 1.165.570 $ 2.816.825.570 $ 2.117.044.629

Reserva Legal: Las leyes colombianas requieren que la Compañía constituya una reserva

equivalente al 10% de sus utilidades después de impuestos, hasta completar por lo menos el 50% del capital suscrito. La ley prohíbe la distribución de esta reserva durante la existencia de la Compañía, pero puede ser utilizada para absorber pérdidas o cuando se destine a capitalizar la Compañía mediante la distribución de cuotas sociales

La distribución de utilidades a los socios puede estar sujeta a retenciones de impuestos adicionales en función de las bases fiscales que fueron utilizadas por la Compañía para el cálculo del impuesto sobre la renta. En acta N.71 de Junta de Socios extraordinaria llevada a cabo el 29 de abril de 2019, la junta de socios aprobó por unanimidad de votos con cargo a las utilidades acumuladas del ejercicio 2018 la suma de $71.695.944 con cargo a reservas de las utilidades autorizada en sesión del 14 de marzo de 2019, para aumentar el monto de la reserva legal. En acta N.74 de Junta de Socios extraordinaria llevada a cabo el 29 de agosto de 2019, la doctora Tatiana procedió a dar lectura al requerimiento número 2019113551-000-000de fecha de agosto 16 de 2019 de la Superintendencia Financiera de Colombia. El doctor Alberto Roa explicó a la junta de socios que luego de recibir el requerimiento de la Superintendencia Financiera de Colombia, se verifico efectivamente que la sociedad no acreditó el capital mínimo requerido, motivo por el cual se registró un defecto al 30 de junio de 2019 por un valor de $1.165.570. Lo anterior, debido a que en la reunión de junta de socios del 29 de Abril de 2019 la aprobación de apropiación de reserva legal se realizó teniendo en cuenta las reservas ocasionales, las cuales no hacen parte del cálculo del capital mínimo, destaco el doctor Alberto que con corte a 30 de junio de 2019, la reserva legal es de $2.187.575.003, señalo además que con el fin de cumplir con futuros requerimientos relacionado con el capital mínimo y cumplir con lo establecido en el decreto 2555 de 2010, se somete a consideración de la junta de socios realizar la apropiación de la reserva legal por un valor de $628.084.997 con cargo a las utilidades del ejercicio 2018. La junta de socios aprobó por unanimidad de votos con cargo a las utilidades acumuladas del ejercicio 2018 la suma de $628.084.997 para aumentar así el monto de la reserva legal y de esta manera cumplir con el capital mínimo requerido para la entidad.

Aon Reinsurance Colombia Ltda. Corredores de Reaseguros Notas a los Estados Financieros

Años terminados a 31 de diciembre de 2019-2018 Cifras expresadas en pesos colombianos

36

Utilidad del Ejercicio: La utilidad del ejercicio del año 2019 fue de $ $ 11.355.909.837 que con respecto a la utilidad del ejercicio del 2018 por $ 9.170.292.618, tuvo un aumento del 24%.

2019 2018

Utilidades del Ejercicio

11,355,909,837

9,170,292,618 $ 11,355,909,837 $ 9,170,292,618

La utilidad neta por cuota es de 10.31 en 2019 y 8.33 en 2018. En junta extraordinaria del día 12 de noviembre de 2019, se aprueba por unanimidad el pago de utilidades del año 2017 como consta en el Acta No. 75. La doctora Tatiana Fonseca Uribe informó a los Socios que actualmente se registran en los estados financieros utilidades a disposición de la Junta de Socios por un valor de doce mil trescientos noventa y cuatro millones seiscientos cuatro mil trescientos noventa y ocho pesos colombianos (COP $12.394.604.398). En este orden, la doctora Fonseca propuso la distribución de una parte de las utilidades de 2017 correspondientes a mil quinientos millones de pesos colombianos (COP $1.500.000.000), por los siguientes valores y proporciones a cada uno de los socios:

Aon Reinsurance Colombia Ltda. Corredores de Reaseguros Notas a los Estados Financieros

Años terminados a 31 de diciembre de 2019-2018 Cifras expresadas en pesos colombianos

37

NOTA No. 19 Ingresos por Comisiones y Honorarios El siguiente es un detalle de los ingresos por las actividades ordinarias realizados por la compañía a 31 de diciembre:

2019 20198

Comisiones y Honorarios (1) $ 40,345,917,788 $ 39,173,383,921

Vinculados Económicos (Ver Nota 24) 4,157,392,471 1,950,123,245

$ 44,503,310,259 $ 41,123,507,166

Comisiones: corresponde al ingreso de la Compañía por concepto de corretaje reconocido por los reaseguradores por la intermediación en la colocación de riesgos de las Compañías de Seguros, (Cedentes). Dentro de esta partida están incluidos comisiones en dólares por US$ 5.932.839 que convertidos a la tasa de cambio de $3.277,14 equivalen $ 19,442,744,000 para el año 2019 y de US$6.270.917 que convertidos a la tasa de cambio de $3.249,75 equivalen $ 20,378,911,090.86 para el año 2018.

(1) Los Ingresos más significativos son:

Reasegurador 2019 2018

Hannover Rueck SE 7,304,311,433 8,220,400,491

Liberty Mutual Insurance Co 3,713,567,043 2,593,791,145

Everest Reinsurance Co 2,810,837,368 2,000,513,478 Muenchener Rueckversicherungs-Gesellschaft 2,591,359,664 4,540,003,228

Chubb Seguros Colombia S.A. 2,323,951,587 823,386,211 Mapfre Re, Compania de Reaseguros, S.A. 2,211,665,189 1,921,919,604 Aon UK Holdings Intermediaries Limited 1,966,914,265 1,154,159,872 Aon Underwriting Managers Marine Hull ACT3 Consortium 9532 1,713,091,703 141,359,622 Lloyd's Of London 1,512,416,734 5,526,429,113

Lloyd's Syndicate 2001 (AML) 1,174,646,851 -

Otros 17,180,548,422 14,201,544,402

Total general $ 44,503,310,259 $ 41,123,507,166

Aon Reinsurance Colombia Ltda. Corredores de Reaseguros Notas a los Estados Financieros

Años terminados a 31 de diciembre de 2019-2018 Cifras expresadas en pesos colombianos

38

NOTA No. 20 Otros Ingresos El siguiente es un detalle de los otros ingresos realizados por la compañía a 31 de diciembre:

2019 2018

Reintegro Fees (1) $ 689,608,811 $ 307,605,200

Otras recuperaciones 6,209,638 11,636,288

Reintegro Cuentas por cobrar (2) - 61,352,536

Reintegro Corporate OSC (3) - 34,132,744 $ 695,818,449 $ 414,726,768

(1) Este monto corresponde a la reversión de la cuenta por pagar que se había constituido en 2018 para pagos a Fees por honorarios generados por el negocio.

(2) Este saldo se genera por la recuperación de cartera mayor a 365 días.

(3) Este saldo corresponde al remanente que se tenía por cerrar de la reversión del pasivo por acuerdo global de pago en cabeza de la corporación – Aon Corporación

NOTA No. 21 Beneficios a Empleados El siguiente es un detalle de los Beneficios de Empleados a corto plazo realizados por la compañía a 31 de diciembre:

2019 2018