Embed Size (px)

Citation preview

BÁO CÁO PHÂN TÍCH

NGÀNH DẦU KHÍ

Hà nội, ngày 02 tháng 07 năm 2012

BÁO CÁO PHÂN TÍCH NGÀNH DẦU KHÍ

www.abs.com.vn Page 1

Mục lục

I - GIỚI THIỆU CHUNG VỀ NGÀNH .......................................................................................................................... 2

1. Lịch sử hình thành và quá trình phát triển ngành dầu khí ................................................................................... 2

2. Đặc trưng ngành dầu khí ..................................................................................................................................... 3

3. Vị trí của dầu khí trong ngành năng lượng .......................................................................................................... 3

4. Vai trò ngành dầu khí đối với kinh tế Việt Nam ................................................................................................. 4

a. Vị trí ngành dầu khí Việt Nam trong xuất khẩu .............................................................................................. 4

b. Đóng góp ngành dầu khí cho ngân sách Nhà nước ......................................................................................... 4

II - ĐÁNH GIÁ TƯƠNG QUAN CUNG CẦU NGÀNH DẦU KHÍ ............................................................................. 5

1. Nhu cầu sử dụng .................................................................................................................................................. 5

2. Khả năng cung cấp .............................................................................................................................................. 5

3. Sản lượng khai thác và trữ lượng dầu mỏ ở Việt Nam ........................................................................................ 5

III - ĐÁNH GIÁ THỰC TRẠNG NGÀNH DẦU KHÍ VIỆT NAM .............................................................................. 6

1. Phụ thuộc giá dầu thế giới ................................................................................................................................... 6

2. Nhân lực chưa đáp ứng được nhu cầu phát triển ................................................................................................. 6

3. Công nghệ còn lạc hậu và đang dần được nâng cấp ............................................................................................ 7

4. Tác động của chính sách tới ngành ...................................................................................................................... 7

IV- PHÂN TÍCH SWOT NGÀNH .................................................................................................................................. 8

V - TRIỂN VỌNG PHÁT TRIỂN NGÀNH ................................................................................................................... 8

Biến động giá cổ phiếu niêm yết ngành dầu khí từ năm 2009 đến nay ....................................................................... 9

VI - THỰC TRẠNG HOẠT ĐỘNG MỘT SỐ CÔNG TY NIÊM YẾT ....................................................................... 10

Chỉ số tài chính cơ bản của các cổ phiếu dầu khí niêm yết và kết quả kinh doanh Quý 1/2012 .............................. 10

A - Ngành Thiết bị và dịch vụ dầu khí ...................................................................................................................... 11

1. PVD - Tổng Công ty Cổ phần Khoan và Dịch vụ Khoan Dầu khí (PV Drilling) ......................................... 11

2. PVS - Tổng Công ty Cổ phần Dịch vụ Kỹ thuật Dầu khí .............................................................................. 12

3. PVE – Tổng Công ty Tư vấn Thiết kế Dầu khí (PV Engineering) ................................................................ 13

4. PVC – Tổng Công ty Dung dịch khoan và Hóa phẩm Dầu khí ..................................................................... 14

B - Ngành kinh doanh dầu khí ................................................................................................................................... 15

1. GAS – Tổng Công ty Khí Việt Nam (PV Gas) ................................................................................................. 15

2. PGS – Công ty Cổ phần Khí hóa lỏng Miền Nam ............................................................................................. 16

3. CNG – Công ty Cổ phần CNG .......................................................................................................................... 17

4. PVG – CTCP Kinh doanh Khí hóa lỏng Miền Bắc ........................................................................................... 19

5. PGD – CTCP Phân phối Khí thấp áp Dầu khí Việt Nam .................................................................................. 19

VII – KẾT LUẬN .......................................................................................................................................................... 20

BÁO CÁO PHÂN TÍCH NGÀNH DẦU KHÍ

www.abs.com.vn Page 2

I - GIỚI THIỆU CHUNG VỀ NGÀNH

Dầu khí có vai trò rất quan trọng đối với sức khỏe của nền kinh tế thế giới nói chung và kinh tế Việt Nam

nói riêng. Ngành dầu khí luôn là ngành mũi nhọn của các quốc gia ngoài lợi ích kinh tế của nó mang lại mà

còn là nguồn năng lượng cần thiết cho cuộc sống.

Ngành dầu khí Việt Nam còn khá non trẻ và chỉ mới bắt đầu được quan tâm đúng mức của Chính Phủ. Năm

1981 bắt đầu khai thác mỏ khí đầu tiên ở Tiền Hải – Thái Bình với sự giúp đỡ của Liên Xô cũ. Từ đó đến

nay ngành dầu khí luôn giữ vị thế hàng đầu trong xuất khẩu của Việt Nam cũng như những đóng góp cho

ngân sách Nhà nước. Dầu khí được khai thác chủ yếu từ trong lòng thềm lục địa và góp phần cung cấp năng

lượng và nhiên liệu cho phát triển kinh tế đất nước, tăng kim ngạch xuất khẩu. Ngành dầu khí Việt Nam

hiện nay vẫn đặt khai thác xuất khẩu là chủ lực nên phụ thuộc khá nhiều vào giá dầu thế giới. Trong tương

lai, ngành vẫn sẽ tiếp tục đóng vai trò rất quan trọng trong việc phát triển kinh tế đất nước.

1. Lịch sử hình thành và quá trình phát triển ngành dầu khí 1

- Việt Nam bắt đầu tiến hành khảo sát, tìm kiếm thăm dò dầu khí từ năm 1945.

- Năm 1969, Liên đoàn Địa chất 36, tiền thân là Đoàn Địa chất 36, có nhiệm vụ xây dựng, quy hoạch, kế

hoạch nghiên cứu tìm kiếm và thăm dò dầu mỏ và khí đốt ở trong nước.

- Năm 1975, Tổng cục Dầu mỏ và Khí đốt Việt Nam được thành lập trên cơ sở Liên đoàn địa chất 36 và

một bộ phận thuộc Tổng cục Hoá chất.

- Năm 1976, phát hiện dòng khí thiên nhiên đầu tiên ở huyện Tiền Hải - Thái Bình

- Năm 1981, Xí nghiệp Liên doanh Dầu khí Việt-Xô (Vietsovpetro) được thành lập.

- Năm 1984, hạ thuỷ chân đế giàn khoan dầu khí đầu tiên của Việt Nam (MSP-1) tại mỏ Bạch Hổ

- Ngày 26/6/1986 Việt Nam đã có tên trong danh sách các nước khai thác và xuất khẩu dầu thô thế giới.

- Tháng 4/1990 - Tổng cục Dầu khí Việt Nam được sáp nhập vào Bộ Công nghiệp nặng.

- Tháng 6/1990 - Tổng Công ty Dầu khí Việt Nam được tổ chức lại trên cơ sở các đơn vị cũ của Tổng cục

Dầu khí Việt Nam.

- Tháng 5/1992 - Tổng Công ty Dầu khí Việt Nam trực thuộc Thủ tướng Chính phủ và trở thành Tổng

công ty Dầu khí quốc gia với tên giao dịch quốc tế là Petrovietnam.

- Năm 1993, Luật Dầu khí được ban hành.

- Ngày 29/5/1995, Thủ tướng Chính phủ quyết định thành lập Tổng Công ty Nhà nước với tên giao dịch

quốc tế là Petrovietnam.

- Cuối năm 2005, nhà máy Lọc dầu Dung Quất được khởi công xây dựng với vốn đầu tư là 2,5 tỉ USD.

- Tháng 8/2006, Tập đoàn Dầu khí Việt Nam được Thủ tướng Chính phủ nước CHXHCN Việt Nam

quyết định là Công ty mẹ - Tập đoàn Dầu khí Việt Nam. Tên giao dịch quốc tế là VIETNAM OIL AND

GAS GROUP; gọi tắt là Petrovietnam, viết tắt là PVN.

- Tháng 7/2010, chuyển tư cách pháp nhân của Tập đoàn Dầu khí Việt Nam thành Công ty TNHH một

thành viên do Nhà nước làm chủ sở hữu.

1 http://www.pvnc.com.vn/index.php?option=com_content&view=article&id=192%3Alch-s-phat-trin-

nganh-du-khi-vit-nam&catid=90%3Atin-tng-cty-toan&Itemid=322&lang=vi

BÁO CÁO PHÂN TÍCH NGÀNH DẦU KHÍ

www.abs.com.vn Page 3

2. Đặc trưng ngành dầu khí

Dầu khí không chỉ mang lại nguồn ngoại tệ to lớn cho nhiều quốc gia mà còn là nguồn năng lượng quan

trọng nhất hiện nay cho sự phát triển kinh tế. Chính vì vậy mà các quốc gia không ngừng tìm kiếm, khai

thác, tranh chấp và kể cả dùng vũ lực gây ra các cuộc xung đột kéo dài. Điển hình nhất trong thời gian gần

đây là cuộc chiến tranh ở Lybia, và những căng thẳng giữa Iran với Mỹ và khối các nước khu vực Châu Âu

đang khiến giá dầu liên tục tăng cao khiến quá trình phục hồi sau khủng hoảng và phát triển kinh tế thế giới

nói chung bị ảnh hưởng nghiêm trọng.

Đặc điểm nổi bật

- Dầu khí là nguồn năng lượng có giới hạn và không thể tái tạo

- Dầu khí tập trung chủ yếu ở Trung Đông, chiếm 2/3 trữ lượng dầu khí thế giới, lại là khu vực không ổn

định về chính trị.

- Dầu khí phần lớn nằm sâu trong lòng đất, lòng biển nên rất khó khăn trong việc thăm dò, khai thác.

- Dầu thô phải qua chế biến mới sử dụng được nên đòi hỏi công nghệ lọc dầu.

- Dầu khí có thể thúc đẩy hoặc cản trở kinh tế phát triển bởi vì cuộc khủng hoảng năng lượng thường kéo

theo là cuộc khủng hoảng về kinh tế.

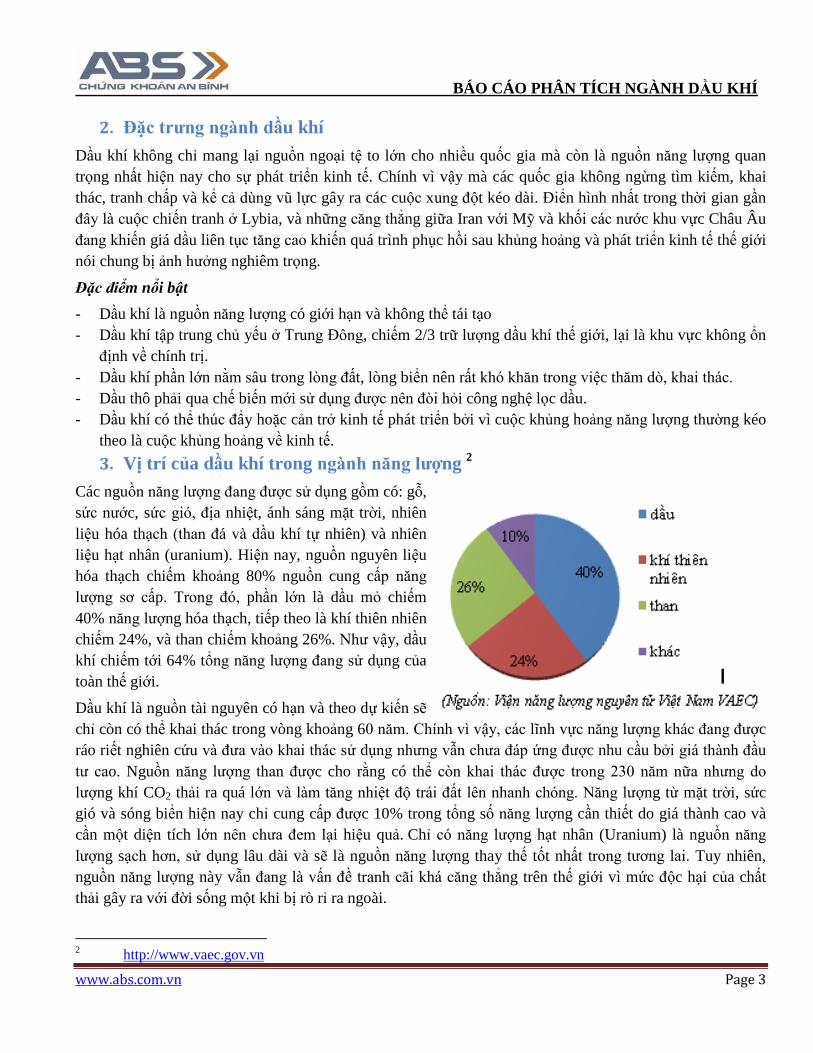

3. Vị trí của dầu khí trong ngành năng lượng 2

Các nguồn năng lượng đang được sử dụng gồm có: gỗ,

sức nước, sức gió, địa nhiệt, ánh sáng mặt trời, nhiên

liệu hóa thạch (than đá và dầu khí tự nhiên) và nhiên

liệu hạt nhân (uranium). Hiện nay, nguồn nguyên liệu

hóa thạch chiếm khoảng 80% nguồn cung cấp năng

lượng sơ cấp. Trong đó, phần lớn là dầu mỏ chiếm

40% năng lượng hóa thạch, tiếp theo là khí thiên nhiên

chiếm 24%, và than chiếm khoảng 26%. Như vậy, dầu

khí chiếm tới 64% tổng năng lượng đang sử dụng của

toàn thế giới.

Dầu khí là nguồn tài nguyên có hạn và theo dự kiến sẽ

chỉ còn có thể khai thác trong vòng khoảng 60 năm. Chính vì vậy, các lĩnh vực năng lượng khác đang được

ráo riết nghiên cứu và đưa vào khai thác sử dụng nhưng vẫn chưa đáp ứng được nhu cầu bởi giá thành đầu

tư cao. Nguồn năng lượng than được cho rằng có thể còn khai thác được trong 230 năm nữa nhưng do

lượng khí CO2 thải ra quá lớn và làm tăng nhiệt độ trái đất lên nhanh chóng. Năng lượng từ mặt trời, sức

gió và sóng biển hiện nay chỉ cung cấp được 10% trong tổng số năng lượng cần thiết do giá thành cao và

cần một diện tích lớn nên chưa đem lại hiệu quả. Chỉ có năng lượng hạt nhân (Uranium) là nguồn năng

lượng sạch hơn, sử dụng lâu dài và sẽ là nguồn năng lượng thay thế tốt nhất trong tương lai. Tuy nhiên,

nguồn năng lượng này vẫn đang là vấn đề tranh cãi khá căng thẳng trên thế giới vì mức độc hại của chất

thải gây ra với đời sống một khi bị rò rỉ ra ngoài.

2 http://www.vaec.gov.vn

BÁO CÁO PHÂN TÍCH NGÀNH DẦU KHÍ

www.abs.com.vn Page 4

4. Vai trò ngành dầu khí đối với kinh tế Việt Nam

Ngành dầu khí đóng góp nhiều ngoại tệ nhất cho quốc gia với các sản phẩm phục vụ nền kinh tế quốc dân

là sản phẩm điện khí, xăng dầu, khí nén cao áp và năng lượng sạch. Trong giai đoạn 2006-2010. PVN đã

cung cấp gần 35 tỷ m3 khí khô cho sản xuất, 40% sản lượng điện của toàn quốc, 35-40% nhu cầu Ure và

cung cấp 70% nhu cầu khí hóa lỏng cho phát triển công nghiệp và tiêu dùng dân sinh trong cả nước.

a. Vị trí ngành dầu khí Việt Nam trong xuất khẩu

Xuất khẩu dầu thô trong những 2004-

2008, luôn đứng đầu trong các mặt

hàng xuất khẩu của nước ta với tốc

độ tăng trưởng cao và ổn định, đóng

góp trung bình khoảng 15% kim

ngạch xuất khẩu cả nước. Tuy nhiên,

xu hướng xuất khẩu dầu thô đang có

chiều hướng giảm dần và tỷ trọng

này đã giảm xuống mức 11% năm

2009 và 6,9% năm 2010, đứng sau

các sản phẩm như dệt may (15.6%),

giày dép (7.1%) và thủy sản (6.9%).

Năm 2011, ngành đã vươn lên dành

lại vị trí thứ 2 với mức đóng góp

7,6%, chỉ sau ngành dệt may. Trong 6 tháng đầu năm

2012, kim ngạch xuất khẩu của ngành tăng 12.5% đạt

3.8 tỷ USD. Tuy vậy, do lĩnh vực hàng điện thoại tăng

mạnh, tăng 129.8%, nên tỷ trọng xuất khẩu của ngành

dầu khí giảm còn 7.2% và đứng ở vị trí thứ 3.

b. Đóng góp ngành dầu khí cho ngân sách

Nhà nước

Ngành dầu khí đóng góp nhiều nhất vào ngân sách

Nhà nước đặc biệt là những năm trước đây. Mặc dù

tổng kim ngạch xuất khẩu đang giảm dần song ngành

dầu khí Việt Nam vẫn là đơn vị duy trì mức đóng góp

khoảng 18-22% tổng GDP cả nước. Trong năm 2010

Tập đoàn Dầu khí Quốc gia Việt Nam đã đạt doanh

thu trên 48.000 tỷ đồng, tương đương 24 tỷ USD và

chiếm khoảng 20% GDP. Năm 2011 tổng doanh thu

của toàn tập đoàn đạt 675.3 nghìn tỷ; lợi nhuận trước

thuế đạt 89,4 nghìn tỷ, nộp ngân sách 160,8 nghìn tỷ.

BÁO CÁO PHÂN TÍCH NGÀNH DẦU KHÍ

www.abs.com.vn Page 5

II - ĐÁNH GIÁ TƯƠNG QUAN CUNG CẦU NGÀNH DẦU KHÍ

1. Nhu cầu sử dụng 3

Nhu cầu sử dụng các sản phẩm từ dầu mỏ ngày càng tăng, không chỉ trong ngắn hạn mà cả trong dài hạn do

sự bùng nổ dân số, các ngành công nghiệp tiếp tục phát triển, đặc biệt là sự bùng nổ của ngành giao thông

do nhu cầu đi lại ngày càng nhiều… Ngoài ra, đây còn là nguồn năng lượng chưa thể thay thế ngay bằng

nguồn năng lượng khác. Theo Viện phân tích An ninh Năng lượng toàn cầu, nhu cầu tiêu thụ dầu toàn cầu

sẽ tăng khoảng 60% trong năm 2020 so với hiện nay. Theo Tổ chức quản trị thông tin năng lượng (Business

Monitori Intemational), nhu cầu tiêu thụ dầu lỏng của thế giới tăng lên khoảng 107 triệu thùng/ngày trong

năm 2030, ở Việt Nam mức tiêu thụ dầu sẽ tăng và đạt mức 460.000 thùng/ngày vào năm 2014.

2. Khả năng cung cấp

Ngành dầu mỏ của Việt Nam chỉ mới đi vào khai thác nên vẫn chưa thể đáp ứng đủ nhu cầu sử dụng trong

nước. Hiện nay, nước ta chủ yếu vẫn là khai thác để xuất khẩu dầu thô, nhập khẩu dầu tinh phục vụ cho nhu

cầu nội địa. Một số nhà máy lọc dầu đã đi vào hoạt động như nhà máy lọc dầu Dung Quất, nhà máy lọc dầu

Nghi Sơn … nhưng mới chỉ cung cấp được khoảng 30% nhu cầu nội địa.

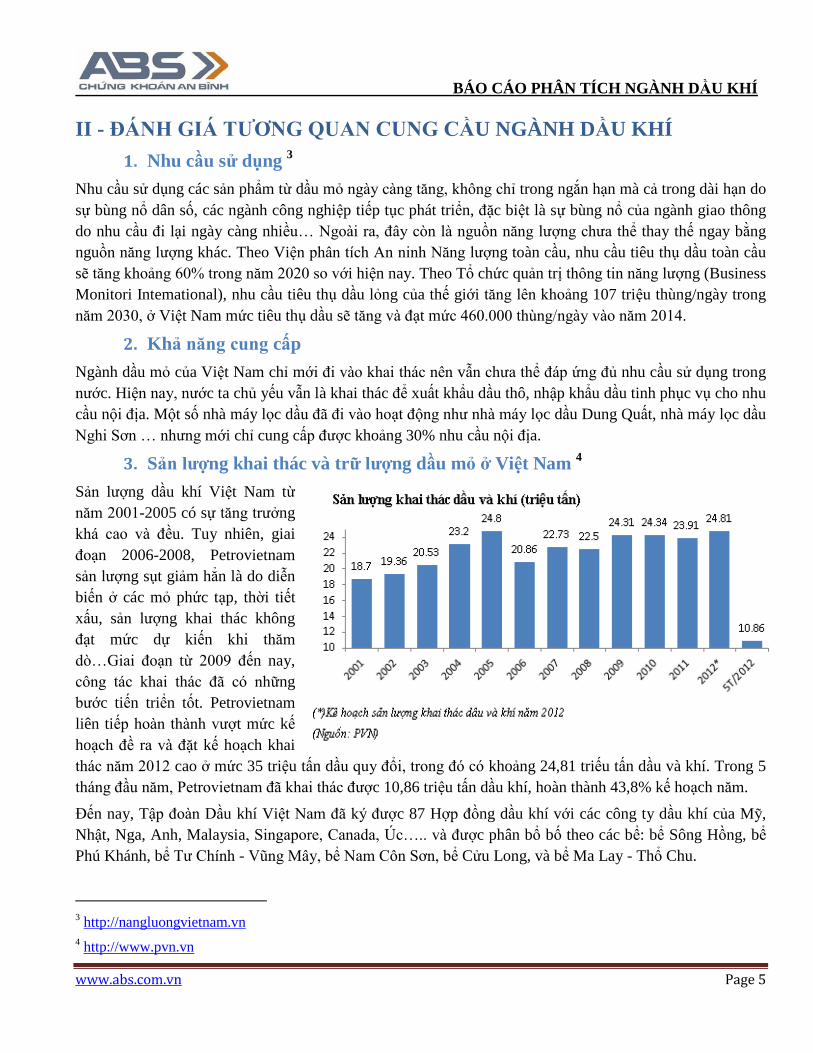

3. Sản lượng khai thác và trữ lượng dầu mỏ ở Việt Nam 4

Sản lượng dầu khí Việt Nam từ

năm 2001-2005 có sự tăng trưởng

khá cao và đều. Tuy nhiên, giai

đoạn 2006-2008, Petrovietnam

sản lượng sụt giảm hẳn là do diễn

biến ở các mỏ phức tạp, thời tiết

xấu, sản lượng khai thác không

đạt mức dự kiến khi thăm

dò…Giai đoạn từ 2009 đến nay,

công tác khai thác đã có những

bước tiến triển tốt. Petrovietnam

liên tiếp hoàn thành vượt mức kế

hoạch đề ra và đặt kế hoạch khai

thác năm 2012 cao ở mức 35 triệu tấn dầu quy đổi, trong đó có khoảng 24,81 triếu tấn dầu và khí. Trong 5

tháng đầu năm, Petrovietnam đã khai thác được 10,86 triệu tấn dầu khí, hoàn thành 43,8% kế hoạch năm.

Đến nay, Tập đoàn Dầu khí Việt Nam đã ký được 87 Hợp đồng dầu khí với các công ty dầu khí của Mỹ,

Nhật, Nga, Anh, Malaysia, Singapore, Canada, Úc….. và được phân bổ bố theo các bể: bể Sông Hồng, bể

Phú Khánh, bể Tư Chính - Vũng Mây, bể Nam Côn Sơn, bể Cửu Long, và bể Ma Lay - Thổ Chu.

3 http://nangluongvietnam.vn

4 http://www.pvn.vn

BÁO CÁO PHÂN TÍCH NGÀNH DẦU KHÍ

www.abs.com.vn Page 6

Tập đoàn Dầu khí Việt Nam đã triển khai thành công hoạt động tìm kiếm, thăm dò khai thác ở nước ngoài.

Hiện tại PVN tham gia đầu tư vào 13 dự án thăm dò khai thác dầu khí ở các nước Cuba, Indonesia, Iran,

Tuynidi, Myanmar, Lào, Campuchia, Công gô, và ở Madagasca. Ngoài ra còn có các dự án phát triển khai

thác ở các nước Nga, Venezuela, Algeria, và Malaysia.

Theo PetroVietnam trữ lượng quy dầu của Việt Nam ước đạt 4,1 - 4,9 tỷ tấn, theo BP Anh 5 là khoảng 4,4

tỷ thùng vào cuối năm 2009. Mặc dù các con số về trữ lượng chỉ mang tính chất tương đối nhưng cũng cho

thấy trữ lượng dầu khí Việt Nam vẫn còn nhiều và là cơ sở để ngành tiếp tục phát triển lâu dài.

III - ĐÁNH GIÁ THỰC TRẠNG NGÀNH DẦU KHÍ VIỆT NAM

1. Phụ thuộc giá dầu thế giới

Trong giai đoạn khủng hoảng kinh tế, giá

dầu thô giảm mạnh về dưới 40 USD/ thùng

trong năm 2009. Kinh tế phục hồi là cơ sở

để giá dầu thô liên tiếp tăng và lấy lại mốc

hơn 110 USD/thùng trong 2 năm sau đó.

Từ đó đến nay, giá dầu biến động khá phức

tạp do chịu ảnh hưởng của khủng hoảng nợ

công Châu Âu và các cuộc chiến liên quan

đến dầu mỏ. Nhiều khả năng giá dầu sẽ

tăng trở lại trong các năm tới cùng với sự

phục hồi kinh tế thế giới. Việt Nam chỉ là

nước xuất khẩu dầu ở mức nhỏ nên doanh

thu và lợi nhuận của nước ta phụ thuộc lớn

và sự biến động giá dầu thế giới.

2. Nhân lực chưa đáp ứng được nhu cầu phát triển

PVN có hơn 60.000 lao động đến cuối năm 2011 gồm 8,16% lao động quản lý, 41,99% lao động chuyên

môn kỹ thuật nghiệp vụ, 49,85% lao động trực tiếp sản xuất kinh doanh. Tập đoàn đã tổ chức đào tạo

chuyên sâu và nâng cao cho 3.314 lượt người (Công ty Mẹ) và hơn 67 nghìn lượt người (33 đơn vị trực

thuộc Tập đoàn). Ngoài ra, trường Đại học Dầu khí Việt Nam được thành lập năm 2010 nhằm cung cấp

nhân lực cho 4 chuyên ngành: Địa chất dầu khí, Địa vật lý dầu khí, Khoan khai thác, Lọc hóa dầu. Thực tế

làm việc cho thấy, đội ngũ nhân lực vận hành và bảo dưỡng ngày càng trưởng thành, đã dần thạo nghề và

tiến tới thay thế hoàn toàn chuyên gia nước ngoài như ở nhà máy Lọc dầu Dung Quất, Liên doanh Việt –

Nga (Vietsovpetro)… Tuy nhiên, so với ngành Dầu khí ở các nước phát triển thường có tỷ lệ người lao

động qua đào tạo đạt 100%, số lượng lao động trình độ cao đẳng, đại học, sau đại học đạt từ 72% trở lên thì

ở Việt Nam con số này còn tương đối thấp, chỉ mới đạt 53%.

5 BP - Statistical review of world energy full report 2011

BÁO CÁO PHÂN TÍCH NGÀNH DẦU KHÍ

www.abs.com.vn Page 7

3. Công nghệ còn lạc hậu và đang dần được nâng cấp

Công nghệ khai thác, vận chuyển, lọc dầu và sử dụng khí của Việt Nam đã có sự cải thiện đáng kể về nhiều

mặt sau khi hợp tác và học hỏi ở các nước có ngành công nghiệp lọc dầu phát triển hơn.

Về thăm dò: PVN đã có thể tự tiến hành thăm dò một phần ở trong nước và đã vươn ra các nước khác trên

thế giới.

Về vận chuyển: PVN đã có những tàu chở dầu thô loại lớn có thể tự vận chuyển dầu để xuất khẩu. Công ty

PV Trans, là công ty con của Tập đoàn, là doanh nghiệp có năng lực vận tải hàng lỏng lớn nhất Việt Nam

với đội tàu vận tải hiện đại gồm 17 tàu xuyên đại dương với tổng trọng tải gần 600.000 tấn deadweight.

Ngoài ra, PV-Trans vừa tiếp nhận tàu chở dầu thô có trọng tải lớn nhất Việt Nam lên đến 104.000 tấn.

Về lọc dầu: nhà máy lọc dầu đầu tiên Dung Quất với công suất 6,5 triệu tấn dầu sản phẩm/ năm (tương

đương 148.000 thùng/ngày) và đã có kế hoạch mở rộng nâng cấp công suất lên 9,5 triệu tấn/ngày. Ngoài ra

còn một số nhà máy lọc dầu khác đang và sẽ đi vào hoạt động như nhà máy lọc dầu Vũng Rô, Nghi Sơn,

Long Sơn, ...

Về sử dụng khí: Sau khoảng thời gian dài bỏ phí nguồn khí đồng hành do công nghệ lạc hậu, hiện nay Việt

Nam đã có thể sử dụng khí để sản xuất điện, phân bón,và một số sản phẩm khác, tận dụng nguồn khí đồng

hành đem lại tỷ suất sinh lời cao.

4. Tác động của chính sách tới ngành

Sự hỗ trợ của Nhà nước: Từ khi thành lập đến nay Tập đoàn dầu khí Việt Nam luôn là tập đoàn trực thuộc

Nhà nước Việt Nam do Thủ tướng chính phủ trực tiếp nắm giữ và quyết định phê duyệt các mục tiêu, chiến

lược, kế hoạch,... cũng như được sự hỗ trợ đắc lực về nguồn vốn, công nghệ,... Luật Dầu khí và Luật Đầu tư

nước ngoài cũng được thông qua với những điều kiện địa chất thuận lợi. Nhờ đó, Việt Nam đã thu hút sự

chú ý của các công ty dầu khí lớn trên thế giới đến hợp tác thăm dò khai thác. Ngoài ra, Nhà nước còn hỗ

trợ ngành xây dựng nhà máy lọc dầu Dung Quất song song với việc hỗ trợ Tập đoàn hợp tác tìm kiếm, khai

thác dầu thô từ nước ngoài.

Sự hội nhập WTO 6: Việt Nam gia nhập WTO giúp ngành dầu khí Việt Nam có thể vươn ra thị trường thế

giới, học hỏi kinh nghiệm, cải thiện công nghệ,... Tuy nhiên gia nhập WTO cũng gây một số khó khăn cho

ngành như Việt Nam không thể đặt ra hạn ngạch, hay áp dụng thuế để ngăn cản xuất dầu thô ra bên ngoài,

nhằm phục vụ các nhà máy lọc dầu trong nước. Ngoài ra theo thỏa thuận TRIMS 7, Việt Nam cũng không

thể yêu cầu bằng luật định các nhà máy lọc dầu trong nước phải mua dầu thô từ các công ty dầu mỏ trong

nước, cũng như luật định hạn chế việc mua dầu từ nước ngoài của các công ty lọc dầu Việt Nam.

Tình trạng độc quyền: Ngành năng lượng nói chung và ngành dầu khí nói riêng có tác động rất lớn đến nền

kinh tế đất nước và an ninh quốc gia nên vẫn nằm trong sự kiểm soát và trực tiếp quản lý của Nhà nước.

Điều này cũng gây ra tâm lý ỷ lại, thiếu cạnh tranh công bằng làm giảm hiệu quả và gây lãng phí,... Trong

thời gian tới mức độ cạnh tranh ngày càng gây gắt hơn với sự tham gia của các tổ chức Quốc tế, tình trạng

hưởng lợi từ thế độc quyền cũng sẽ giảm dần.

6 Tổ chức Thương mại Thế giới

7 Hiệp định biện pháp đầu tư liên quan đến thương mại

BÁO CÁO PHÂN TÍCH NGÀNH DẦU KHÍ

www.abs.com.vn Page 8

IV- PHÂN TÍCH SWOT NGÀNH

Điểm Mạnh Điểm Nhược

- Thị trường tiêu thụ của ngành dầu khí Việt Nam

nói chung còn rất lớn trong vòng 60 năm nữa.

- Hưởng nhiều ưu đãi vì đây là ngành chiến luợc

cho sự phát triển kinh tế và an ninh quốc gia.

- Thị phần dầu khí trong nước chiếm 35% nhờ kế

hoạch phát triển và mở rộng hợp lý.

- Đồng bộ hoạt động dầu khí trong tất cả các lĩnh

vực, từ các hoạt động chính như thăm dò và

khai thác, phân phối, đến các dịch vụ liên quan

đến dầu khí; từ các lĩnh vực đầu ra của dầu khí

như điện, đạm, đến các lĩnh vực tài chính.

- Nhu cầu sử dụng sản phẩm của ngành phụ

thuộc vào sự tăng truởng kinh tế: Khi nền kinh

tế phục hồi thì nhu cầu sử dụng dầu gia tăng,

tốc độ tăng trưởng nhanh, và ngược lại.

- Phụ thuộc hoàn toàn vào giá dầu thế giới.

- Tập đoàn thuộc sự quản lý của Nhà nước nên

khả năng linh động trong hoạt động kinh

doanh thấp, tính ỷ lại cao do tính cạnh tranh

thấp.

- Nhân lực cũng như công nghệ chưa đáp ứng

được hoàn toàn nhu cầu của ngành.

Cơ hội Thách thức

- Tiếp tục được sự bảo trợ của Nhà nước nên

được hưởng nhiều ưu đãi.

- Tiềm năng khai thác còn rất lớn và có thể tiếp

tục trong khoảng 60 năm tới.

- Chưa có nguồn năng lượng thay thế: các nguồn

năng lượng từ mặt trời, sức gió, sóng biển …

đòi hỏi đầu tư cao trong khi hiệu quả thấp;

nguồn năng lượng hạt nhân rất hiệu quả nhưng

lại đang có sự phản đối khá quyết liệt vì hậu quả

độc hải của chất thải phóng xạ.

- Trữ lượng dầu mỏ đang giảm xuống do tốc độ

khai thác cao hơn so với tốc độ thăm dò.

- Việc mở rộng thăm dò khai thác ra vùng biển

sâu sẽ rất tốn kém, rủi ro và đang bị tranh chấp

mạnh từ phía Trung Quốc.

- Việc mở rộng sang các lĩnh vực khác chịu sự

cạnh tranh lớn do các tập đoàn và công ty khác

đã có kinh nghiệm lâu năm hơn.

- Tái cấu trúc Tập đoàn dầu khí sẽ có ảnh hưởng

nhất định đến từng doanh nghiệp trong ngành.

V - TRIỂN VỌNG PHÁT TRIỂN NGÀNH

Theo OPEC8 nhu cầu sử dụng nguồn nhiên liệu dầu khí ngày càng tăng nhanh, đặc biệt là các quốc gia đang

phát triển, và đến năm 2025, nguồn cung sẽ không đáp ứng kịp nhu cầu. Trong khi đó, trữ lượng dầu mỏ có

hạn, không thể tái tạo và chưa thể thay thế bằng nguồn nguyên liệu khác, các mỏ lại phân bố không đều gây

khó khăn cho quá trình tìm kiếm.

Ngành dầu khí trong nước đang phát triển từng bước vững chắc. Nhà máy lọc dầu Dung Quất sẽ tiến hành

mở rộng quy mô nâng công suất lên 9,5 triệu tấn/ ngày và ứng dụng công nghệ hóa dầu đầu tiên ở Việt

Nam đáp ứng được khoảng 50% nhu cầu trong nước. Khả năng khai thác được nâng cấp, kể từ năm 2010,

PVN đã có những mỏ được khai thác ở mức sâu hơn 200m so với mực nước biển. Ngoài ra, Việt Nam còn

liên doanh khai thác dầu khí ở các quốc gia khác như Cuba, Venezela, Malaysia, Iran,...

8 Tổ chức các nước xuất khẩu dầu lửa

BÁO CÁO PHÂN TÍCH NGÀNH DẦU KHÍ

www.abs.com.vn Page 9

Theo báo cáo của về năng lượng toàn cầu của BP 9, thì đến cuối năm 2010 Việt Nam đang đứng thứ 4 về

dầu mỏ và thứ 7 về khí đốt trong khu vực Châu Á Thái Bình Dương, so với thế giới thì lần lượt là thứ 25 và

30. Việt Nam có hệ số trữ lượng/sản xuất (R/P) cao nhất Thế giới, hệ số R/P dầu thô là 32,6 lần (đứng đầu

khu vực Châu Á TBD và thứ 10 thế giới) và R/P khí đốt là 66 lần (đứng đầu khu vực Châu Á TBD và đứng

thứ 6 thế giới) cho thấy tiềm năng sản xuất còn rất lớn và tiềm năng khai thác khí đốt cao hơn so với dầu

mỏ. Hiện tại, 100% lượng khí đốt khai thác dùng để phục vụ nhu cầu sản xuất công nghiệp trong nước, ưu

tiên điện và đạm. Trong khi đó, nhu cầu sử dụng khí đốt sinh hoạt đang có xu hướng tăng cao, vượt khả

năng đáp ứng của PVN.

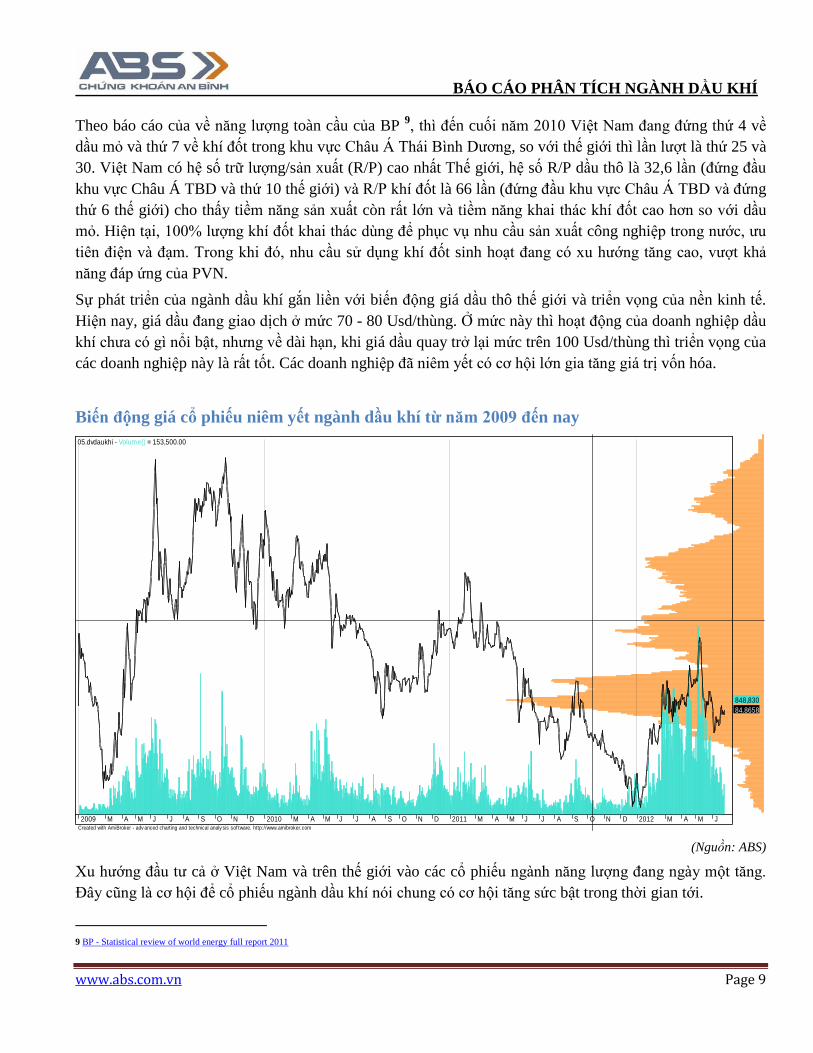

Sự phát triển của ngành dầu khí gắn liền với biến động giá dầu thô thế giới và triển vọng của nền kinh tế.

Hiện nay, giá dầu đang giao dịch ở mức 70 - 80 Usd/thùng. Ở mức này thì hoạt động của doanh nghiệp dầu

khí chưa có gì nổi bật, nhưng về dài hạn, khi giá dầu quay trở lại mức trên 100 Usd/thùng thì triển vọng của

các doanh nghiệp này là rất tốt. Các doanh nghiệp đã niêm yết có cơ hội lớn gia tăng giá trị vốn hóa.

Biến động giá cổ phiếu niêm yết ngành dầu khí từ năm 2009 đến nay

(Nguồn: ABS)

Xu hướng đầu tư cả ở Việt Nam và trên thế giới vào các cổ phiếu ngành năng lượng đang ngày một tăng.

Đây cũng là cơ hội để cổ phiếu ngành dầu khí nói chung có cơ hội tăng sức bật trong thời gian tới.

9 BP - Statistical review of world energy full report 2011

Created with AmiBroker - adv anced charting and technical analy sis sof tware. http://www.amibroker.com

M2009 M A M J J A S O N D 2010 M A M J J A S O N D 2011 M A M J J A S O N D 2012 M A M J

05.dvdaukhi - Volume() = 153,500.00

84.8658

848,830

BÁO CÁO PHÂN TÍCH NGÀNH DẦU KHÍ

www.abs.com.vn Page 10

VI - THỰC TRẠNG HOẠT ĐỘNG MỘT SỐ CÔNG TY NIÊM YẾT

Nhằm thực hiện mục tiêu tối đa hóa lợi nhuận, PVN đã thiết lập hệ thống công ty con, công ty liên kết bao

trùm và khép kín toàn bộ các hoạt động của tập đoàn từ khâu thăm dò, khai thác, vận chuyển, chế biến, tàng

trữ, phân phối, dịch vụ và xuất nhập khẩu.

Tuy vậy, các doanh nghiệp thuộc ngành đang niêm yết chỉ mới cung cấp dịch vụ chứ chưa khai thác trực

tiếp, nên sự tác động của giá dầu mỏ có độ trễ nhất định. Các doanh nghiệp cung cấp giàn khoan sẽ có độ

trễ khoảng 6 tháng, trong khi các doanh nghiệp cung cấp dịch vụ phụ trợ cho giàn khoan sẽ chịu tác động

chậm hơn, khoảng một năm.

Trong phạm vi Báo cáo này chỉ đề cập đến một số mã chứng khoán nổi bật trong 2 lĩnh vực chính của

ngành dầu khí là ngành Thiết bị và dịch vụ dầu khí, và ngành Phân phối xăng dầu khí đốt.

Chỉ số tài chính cơ bản các cổ phiếu dầu khí niêm yết và kết quả kinh doanh Quý 1/2012 10

Mã EPS BV P/E P/B

LNST/

DT %

ROE

(%)

ROA

(%)

TSLD/

Nợ NH TTS

Vốn

góp

Vốn

CSH

Doanh

thu Q1

LNST

Q1

% Kế

Hoạch

PVE 2704 14890 4.2 0.8 8.3 22.5 8.9 1.49 693 250 312 124 9.5 13%

PVS 3919 20680 3.9 0.7 5.5 21.3 5.0 1.21 24831 2978 6159 5342 1.7 0%

PVC 2445 18052 6.4 0.9 5.2 14.9 6.1 1.99 1573 350 632 738 17.1 11%

PVD 5374 31301 6.3 1.1 11.9 18.5 6.6 0.84 18318 2105 6578 2360 378.4 35%

CNG 7692 19927 3.5 1.4 27.8 65.5 38.2 2.90 655 213 425 151 27.1 23%

PGD 6841 22759 4.8 1.4 8.1 33.4 19.3 1.83 1792 429 976 1028 98.3 76%

SFC 2494 16218 8.4 1.3 1.4 15.2 11.3 2.36 238 103 166 450 3.6 19%

HTC 4611 24888 3.1 0.6 2.9 19.5 7.9 1.75 313 53 131 199 5.2 28%

PGS 6037 19944 3.6 1.1 5.1 30.7 7.2 1.01 3436 380 758 1763 29.6 39%

PCG 92 11122 54.2 0.5 0.3 0.8 0.5 2.86 308 189 210 191 -3.9 -8%

PVG 1551 15477 8.3 0.8 1.0 10.3 2.8 1.24 1650 277 429 1373 9.7 35%

PGC 681 17043 14.5 0.6 1.8 4.1 2.0 1.29 1195 344 587 758 0.4 1%

MTG 166 12224 24.1 0.3 0.5 1.3 0.6 1.17 306 120 147 51 -0.5 -4%

GAS 3120 12391 12.1 3.1 10 26 13.9 1.86 52253 18950 25758 18447 2393.7 45%

10 Tất cả dữ liệu trong Chương mục VI được lấy từ Báo cáo tài chính của các công ty và được ABS tổng hợp lại

BÁO CÁO PHÂN TÍCH NGÀNH DẦU KHÍ

www.abs.com.vn Page 11

A - Ngành Thiết bị và dịch vụ dầu khí

1. PVD - Tổng Công ty Cổ phần Khoan và Dịch vụ Khoan Dầu khí (PV Drilling)

Thông tin chung

PVD được thành lập từ năm 1994 và cổ phần hóa và niêm yết trên sàn HOSE trong năm 2006. PVD là nhà

thầu khoan và giếng khoan dầu khí hoạt động cả ngoài khơi và tại bờ. PVD hoạt động mạnh trong các lĩnh

vực như dịch vụ khoan dầu khí, vận hành thiết bị khoan, thử vỉa, địa vật lý...

Tiềm năng tăng trưởng

Nhà cung cấp PVD đã khẳng định được thương hiệu đảm bảo năng lực về thiết bị có khả năng xử lý tràn

dầu cấp độ từ 1 đến 3. Hoạt động kinh doanh ổn định cùng với lợi thế là thành viên của PVN giúp PVD

tăng dần thị phần qua các năm, hiện nay chiếm khoảng 50-55% thị phần dịch vụ khoan, 80% dịch vụ kỹ

thuật khoan giếng, và 90% thị trường cung ứng nhân lực khoan.

Các giàn khoan trên biển gồm PVD Drilling I, PVD Drilling II và PVD Drilling III đều có hiệu suất hoạt

động cao và liên tục ở mức trên 90%. Các hợp đồng lớn đã được ký kết với Hoàng Long JOC đến tháng

6/2013 (PVD Drilling I), với PVEP Đại Hùng trong năm 2012 ((PVD Drilling II), với Vietsovpetro đến hết

năm 2014 (PVD Drilling III), và với Biển Đông POC đến năm 2015 (giàn PVD V (TAD)) …

Hiện tại cả nước chỉ có 15 giàn khoan đang hoạt động thì trong đó PVD đang sở hữu và quản lý tới 8 giàn

khoan. Đây là điểm mạnh giúp cho công ty có điều kiện đẩy mạnh khai thác trong nước và vươn ra khai

thác ở nước ngoài.

PVD đã thành lập liên doanh đầu tiên ở Việt Nam trong lĩnh vực dịch vụ dầu khí khoan giếng với Công ty

Baker Hughes - là công ty dịch vụ dầu khí nước ngoài đã có chi nhánh trên hơn 90 quốc gia. Ngoài ra, PVD

còn có nhiều đối tác chiến lược trong và ngoài nước như PVFC, Vietcombank, Deutsche Bank AG

London,….

Hoạt động kinh doanh

Dịch vụ khoan là lĩnh vực trọng tâm phát triển của PVD,

mang lại gần 50% tổng nguồn doanh thu hàng năm. Tiếp

theo là mảng dịch vụ kỹ thuật khoan giếng chiếm

khoảng gần 30% tổng doanh thu. Khoảng 10% tiếp theo

thuộc về mảng dịch vụ cung ứng vật tư thiết bị.

Trong giai đoạn kinh tế chung rất khó khăn (2009-2010)

khiến nhiều doanh nghiệp cùng lĩnh vực cho thuê giàn

khoan báo lỗ, do nhu cầu sử dụng giảm mạnh, nhưng

PVD đã vượt qua và liên tục báo lãi. Doanh thu và lợi

nhuận sau thuế tăng trưởng bình quân lần lượt là 38% và

7%. PVD còn đang được hưởng ưu đãi về thuế, được

giảm 50% thuế TNDN đến hết năm 2013. Tuy vậy,

khoản vay nợ khá lớn để đầu tư vào các giàn khoan

khiến khả năng thanh toán của PVD khá kém.

BÁO CÁO PHÂN TÍCH NGÀNH DẦU KHÍ

www.abs.com.vn Page 12

2. PVS - Tổng Công ty Cổ phần Dịch vụ Kỹ thuật Dầu khí

Thông tin chung

Tiền thân là Công ty Dịch vụ Kỹ thuật Dầu khí thành lập năm 1993 và được cổ phần hóa năm 2006. Năm

2007, PVS được niêm yết trên sàn HNX. Lĩnh vực hoạt động chính gồm các dịch vụ về tàu thuyền, cung

ứng vật tư thiết bị, kinh doanh nhiên liệu, cơ khí chế tạo và đóng mới các công trình dầu khí.

Tiềm năng tăng trưởng

PVS sở hữu và thuê ngoài đội tàu gần 60 chiếc tàu chuyên dụng phục vụ hoạt động thăm dò và khai thác

dầu khí tại Việt Nam. Ngoài ra, PVS còn cung cấp các hệ thống dịch vụ đi kèm (cảng, kho bãi, vật tư thiết

bị, lao động) nên đã giúp PVS chiếm được 90% thị phần cả nước.

PVS cung cấp dịch vụ độc quyền trong nước như dịch vụ cung cấp tàu thăm dò địa chất 2D, 3D nhằm cung

cấp dịch vụ khảo sát địa chất công trình, khảo sát sửa chữa công trình ngầm, cung cấp dịch vụ đấu nối công

trình trên biển, vận hành công trình dầu khí…; dịch vụ tàu chuyên dụng, cung cấp tàu khảo sát địa chấn,

cung cấp nhân lực vận hành, khai thác dầu khí, cung cấp tàu FSO/FPSO, cơ khí chế tạo,…

PVS cũng đã trúng thầu nhiều công trình xây lắp và cơ khí lớn như dự án chế tạo giàn khai thác Chim Sáo,

EPC Topaz, EPC nhà máy điện Long Phú 1, EPC nhà máy sản xuất nhiên liệu sinh học Dung Quất,...

PVS thường cho thuê tàu dài hạn từ 5-15 năm, đặc biệt các tầu FSO/FPSO được thuê đến hết thời gian khấu

hao của tàu. Điều này tạo điều kiện thuận lợi cho PVS thu hồi vốn đầu tư trong thời gian ngắn và giảm áp

lực về khấu hao trong dài hạn.

Hoạt động kinh doanh

Dịch vụ tàu thuyền – là lĩnh vực kinh doanh chính

của PVS - chiếm 35% tổng doanh thu, dịch vụ cung

ứng vật tư thiết bị chiếm 28%, dịch vụ kinh doanh

nhiên liệu chiếm 10%, dịch vụ cơ khí chế tạo và

đóng mới các công trình dầu khí chiếm 8%...

Trong các năm vừa PVS vượt qua khủng hoảng kinh

tế khá tốt với mức tăng trưởng bình quân doanh thu

và lợi nhuận lần lượt hơn 41% và 40%. Trong đó,

kinh doanh dịch vụ tàu chuyên dụng và cơ khí chế

tạo tăng trưởng mạnh mẽ nhất và chiếm khoảng 69%

tổng doanh thu.

Tình hình tài chính ổn định nhưng tỷ lệ nợ vay cao

khiến khả năng thanh toán không được đảm bảo, đặc

biệt là trong năm 2010. Tuy vậy, cơ cấu vốn đã ổn

định hơn sau khí PVS tăng vốn trong năm 2011 đưa

các hệ số thanh toán về mức an toàn, đảm bảo cho

công ty hoạt động hiệu quả và lành mạnh.

BÁO CÁO PHÂN TÍCH NGÀNH DẦU KHÍ

www.abs.com.vn Page 13

3. PVE – Tổng Công ty Tư vấn Thiết kế Dầu khí (PV Engineering)

Thông tin chung

Tiền thân là Công ty Tư vấn Đầu tư Xây dựng Dầu khí được thành lập năm 1998. Công ty được cổ phần

hóa năm 2005 và niêm yết trên sàn HASTC đầu năm 2008.

Công ty hiện có các nhóm dịch vụ chính như sau: Tư vấn dự án, khai thác hoạt động các dự án, chế tạo các

sản phẩm công nghệ dầu khí, khảo sát xây dựng, thiết kế, và kiểm định chất lượng xây dựng từng phần

hoặc trọn gói (EPC).

Tiềm năng tăng trưởng

PVE là công ty độc quyền vè lĩnh vực tư vấn và thiết kế dầu khí của tập đoàn PVN, chính vì thế công ty có

nhiều điều kiện để phát triển hơn so với các công ty cùng tập đoàn

PVE có bề dày lịch sử hoạt động trên 10 năm chuyên ngành tư vấn thiết kế và thi công các công trình dầu

khí. Thương hiệu đã được khẳng định qua các dự án lớn, dự án trọng điểm của Tập đoàn Dầu khí (PVN).

Trong lĩnh vực hoạt động tư vấn và thiết kế, PVE là đơn vị duy nhất của PVN hoạt động trong lĩnh vực này,

các dự án gồm: Đường ống Phú Mỹ - TP.HCM, đường ống dẫn khí PM 3 - Cà Mau, Tổ hợp Khí - Điện

đạm Cà Mau, đường ống khí ngoài khơi Rạng Đông - Bạch Hổ; Trong lĩnh vực hoạt động xây lắp công

trình, các dự án gồm: Nhà máy Khí hóa lỏng Đồng Nai, Nhà máy xử lý khí hóa lỏng Dinh Cố GPP, các đầu

mối khí LPG Hải Phòng, Trạm nạp LPG Hà Nội, Trạm nén Dinh Cố, Dự án Nam Côn Sơn Condensate,

Nhà máy đạm Phú Mỹ. Ngoài ra, Công ty cũng tham gia bảo dưỡng các công trình dầu khí như sửa chữa

giàn khoan cố định Vietsovpetro.

Hoạt động kinh doanh

Bất chấp những khó khăn do ảnh hưởng của khủng

hoảng tài chính và suy thoái kinh tế, PVE vẫn duy trì

được tốc độ tăng trưởng cao về doanh thu và lợi

nhuận qua các năm, bình quân tăng trưởng lần lượt là

52% và gần 90%. Đặc biệt tăng mạnh trong năm

2011.

Bên cạnh mức tăng trưởng doanh thu và lợi nhuận ấn

tượng, khả năng sinh lời của PVE cũng khá cao và

tăng đều qua các năm.

Do đặc thù của lĩnh vực hoạt động là cung cấp các

dịch vụ tư vấn nên PVE không cần nhiều vốn cho

các hoạt động của mình. Chính vì vậy, PVE có tình

trạng tài chính lành mạnh, các hệ số thanh toản luôn

được đảm bảo ở mức cao do chính sách hạn chế vay

nợ. Điều này giúp Công ty giảm thiểu rủi ro với biến

động lãi suất bất thường đang diễn ra, đồng thời

giảm chi phí trả lãi và vốn vay.

BÁO CÁO PHÂN TÍCH NGÀNH DẦU KHÍ

www.abs.com.vn Page 14

4. PVC – Tổng Công ty Dung dịch khoan và Hóa phẩm Dầu khí

Thông tin chung

Tiền thân là Công ty Dung dịch khoan và Hóa phẩm Dầu khí được thành lập năm 1990 và cổ phần hóa năm

2005. Năm 2007, PVC được niêm yết trền sàn HASTC. PVS hoạt động trong 4 lĩnh vực chính dịch vụ kỹ

thuật, cung ứng hóa chất, sản xuất hóa phẩm và khai khoáng.

Tiềm năng tăng trưởng

PVC là doanh nghiệp duy nhất cung cấp các sản phẩm về dung dịch khoan và hóa phẩm dầu khí cho các

đơn vị trong Tập đoàn gồm PVEP, PTSC, PVFC Co, Vietsovpetro và các nhà thầu dầu khí nước ngoài đang

hoạt động tại Việt Nam.

Công ty liên doanh MI – Việt Nam giữa PVC và Tập đoàn Dầu khí M – ISWACO (Mỹ) hoạt động hiệu quả

đem lại hàng triệu USD doanh thu và lợi nhuận cho PVC.

Công ty liên doanh MI – Việt Nam (góp vốn 50%) - chuyên cung cấp dung dịch khoan, dịch vụ kỹ thuật

cho khoan dầu khí,… - hoạt động ổn định và hiệu quả đem lại hàng triệu USD doanh thu và lợi nhuận cho

PVC. 27% góp vốn vào CTCP CNG đã được PVC chuyển nhượng năm 2011.

PVC còn là một trong hai doanh nghiệp độc quyền phân phối nhựa PP của Nhà máy Polypropylene. Hạt

nhựa PP được sử dụng rộng rãi trong ngành công nghiệp ô tô, xây dựng, điện, chế biến bao bì, sợi …

Hoạt động kinh doanh

Sản xuất và kinh doanh các loại hóa phẩm là hoạt

động truyền thống đem lại khoảng 85% tổng doanh

thu cho PVC. Tiếp theo là dịch vụ kỹ thuật bao

gồm dịch vụ khoan, làm sạch đường ống, bồn bể,

tàu chứa dầu… chiếm khoảng 10% tổng doanh thu.

Hoạt động cung cấp dịch vụ kỹ thuật dầu khí mặc

dù mới chính thức được triển khai từ giữa năm

2009 nhưng thu được kết quả cao.

Doanh thu và lợi nhuận sau thuế hàng năm tăng

bình quân lần lượt khoảng 40% và gần 40%. Hoạt

động kinh doanh của PVC lỗ liên tiếp trong năm

2008-2009, nhưng lợi nhuận cuối cung thu về vẫn

có lãi cao nhờ hoạt động liên doanh – liên kết. Kể

từ năm 2010, PVC đầu tư mạnh thúc đẩy kinh

doanh lên mạnh, tăng hơn 200% so với năm trước

và đem lại khoản lợi nhuận lớn. Và từ đó đến nay

liên tục báo lãi với mức tăng trưởng cao. Tuy vậy, chi phí quản lý doanh nghiệp cao cũng làm giảm phần

lớn lợi nhuận thu về, trung bình chiếm 10% doanh thu. Mặc dù, hoạt động kinh doanh của PVC kém ổn

định, mức sinh lời không cao và đang có xu hướng giảm dần, nhưng công ty lại có khả năng tài chính lành

mạnh, khả năng thanh toàn luôn ở mức an toàn đảm bảo cho công ty hoạt động lâu dài.

BÁO CÁO PHÂN TÍCH NGÀNH DẦU KHÍ

www.abs.com.vn Page 15

B - Ngành kinh doanh dầu khí

1. GAS – Tổng Công ty Khí Việt Nam (PV Gas)

Thông tin chung

Tiền thân là Ban quản lý Công trình Dầu khí Vũng Tàu được thành lập năm 1990 và cổ phần hóa và trở

thành Tổng công ty vào năm 2011. Niêm yết trên sàn HOSE trong năm 2012. Cổ đông chính và lớn nhất

của GAS là Tập đoàn Dầu khí Việt nam, chiếm 96.7%.

Hai mảng hoạt động kinh doanh chính của công ty là: sản xuất, mua bán khí và các sản phẩm khí (khí khô,

LPG, Condensate); và dịch vụ vận chuyển khí.

Tiềm năng tăng trưởng

Nhu cầu sản xuất điện bằng khí khô đang tăng mạnh do nguồn điện trong nước từ không đủ đáp ứng nhu

cầu tiêu dùng. Trong khi đó, GAS là nhà cung cấp khí khô duy nhất và cũng chỉ mới đáp ứng được hơn

80% nhu cầu này sản xuất ra 45% sản lượng điện và 80% sản lượng đạm cho cả nước. Bên cạnh khí khô,

GAS là nhà cung cấp khí hóa lỏng (LPG) lớn, chiếm 45% thị phần cả nước.

GAS hiện đang khai thác 3 bể khí là Bể Cửu Long, Bể Nam Côn Sơn (qua Nhà máy xử lý khí Dinh Cố) và

bể Malay – Thổ Chu và vận hành 3 hệ thống đường ống dẫn khí tại Việt Nam bao gồm đường ống Bạch

Hổ, Nam Côn Sơn, PM3-Cà Mau với tổng công suất khoảng 11 tỷ m3/năm.

Ngoài ba mặt hàng sản phẩm chính của công ty là khí khô, khí hóa lỏng (LPG), và khí ngưng tụ

(Condensate) GAS cũng đang phát triển thêm sản phẩm mới là LNG bằng việc đầu tư kho cảng dự kiến

hoàn tất vào năm 2015, và sản phẩm khí nén tự nhiên CNG.

PGS có hệ thống các đơn vị thành viên rất khăng khít trong toàn bộ dây chuyền thu gom, vận chuyển, tàng

trữ, chế biến, kinh doanh khí và các sản phẩm khí, tạo nên sức mạnh tổng hợp cho tổng công ty.

- Hệ thống phân phối khí thấp áp cho các khu công nghiệp thuộc tỉnh Bà Rịa - Vũng Tàu, Đồng Nai, Tp

HCM do PGD quản lý với công suất gần 1 tỷ m3 khí/năm và tiếp tục mở rộng đến các tỉnh miền Tây

Nam bộ và khu vực Bắc bộ.

- Hệ thống phân phối CNG cho khách hàng công nghiệp và phương tiện giao thông vận tải tại khu vực

Đông Nam bộ do PGS, CNG quản lý với công suất gần 130 triệu m3/năm. Còn hệ thống phân phối

CNG cho khu đô thị do PCG đảm nhận và sẽ bắt đầu cung cấp trong năm 2012, 2013.

- Hệ thống phân phối LPG cho các công ty kinh doanh LPG, các khách hàng công nghiệp, thương mại,

hộ gia đình, khu đô thị và phương tiện giao thông vận tải do PV Gas Trading, PGS, PVG, VT Gas, PCG

quản lý và vận hành với sản lượng 1 triệu tấn/năm từ nguồn LPG trong nước sản xuất và nhập khẩu từ

Trung Đông. Để đáp ứng hoạt động kinh doanh LPG này, các đơn vị thành viên của GAS đã đầu tư hệ

thống kho chứa LPG trên địa bàn khắp cả nước như kho nổi Maple-1 45.000 tấn, kho Thị Vải 6.600 tấn,

2 kho Gò Dầu 8.200 tấn, kho Đồng Nai 1.000 tấn, kho Cần Thơ 1.200 tấn, 2 kho Dung Quất 3.500 tấn,

kho Hà Tĩnh 1.800 tấn, 3 kho Hải Phòng 5.600 tấn, kho Đà Nẵng 1.500 tấn (dự kiến hoàn thành trong

năm 2013) và đặc biệt là kho lạnh tại Thị Vải (dự kiến hoàn thành trong năm 2012) với sức chứa 60.000

tấn lớn nhất và hiện đại nhất tại Việt Nam, hội đủ điều kiện cho phép GAS có những giải pháp tàng trữ

LPG với khối lượng lớn, lâu dài.

BÁO CÁO PHÂN TÍCH NGÀNH DẦU KHÍ

www.abs.com.vn Page 16

- Hệ thống sản xuất và bọc ống: đây là những sản phẩm và dịch vụ mới do 2 Công ty CP Sản xuất Ống

thép Dầu khí Việt Nam và Công ty CP Đầu tư và Xây lắp Khí cung cấp với công suất ban đầu là

100.000 tấn ống/năm để sản xuất và cung cấp ống chuyên dụng cho các dự án trong ngành công nghiệp

khí.

Ngoài ra, sản lượng khí khai thác không ngừng tăng qua các năm và giá bán khí khô cũng tăng lên theo lịch

trình. Giá bán trung bình cho các nhà máy điện trong năm 2012 là 4,99USD/MMBTU và sẽ tăng 4%/năm

cho đến năm 2015 và 2% trong năm 2016; giá bán trung

bình cho các nhà máy đạm trong năm 2012 là

3,65USD/MMBTU và sẽ tăng 2%/năm cho đến năm

2015.

Hoạt động kinh doanh

Với hệ thống các đơn vị thành viên hoạt động khăng khít

các lĩnh vực trọng yếu của Tổng công ty. GAS có kết quả

kinh doanh rất ấn tượng kể cả trong giai đoạn khủng

hoảng kinh tế vừa qua. Doanh thu tăng trưởng cao trong

năm 2010, 2011 lần lượt là 58% và 34%. Lợi nhuận cũng

tăng mạnh theo trong 2 năm này lần lượt là 49% và 30%.

Biên lợi nhuận cũng được duy trì quanh 10% qua các

năm. Tuy vậy, do GAS liên tục tăng vốn trong các năm

trước khi lên sàn niêm yết nên các hệ số sinh lời ROE,

ROA và thu nhập trên mỗi cổ phiếu EPS giảm khá mạnh.

Khả năng thanh toán của GAS được đảm bảo vững vàng

qua các năm với cơ cấu nguồn vốn hợp lý, an toàn.

2. PGS – Công ty Cổ phần Khí hóa lỏng Miền Nam

Thông tin chung

PGS có tiền thân là Xí nghiệp Kinh doanh các sản phẩm Khí miền Nam thành lập năm 2000. Cổ phần hóa

cuối năm 2006 và được niêm yết tại sàn HASTC năm 2007.

Lĩnh vực hoạt động chính của PGS là cung cấp các sản phẩm gas, xăng dầu, nhớt...Trong đó, sản phẩm

bình gas công nghiệp (45 kg) và gas dân dụng (12 kg), khí CNG là thế mạnh cạnh tranh của công ty

Tiềm năng tăng trưởng

PGS và công ty con CNG đang là các đơn vị phân phối khí CNG duy nhất ở Việt Nam. Nguồn khí này có

tiềm năng tăng trưởng lớn trong tương lai bởi tính thân thiện với môi trường, tiết kiệm nhiên liệu, giá thành

thấp (bằng 30%) so với các nhiên liệu khác, và an toàn hơn cho người sử dụng. Ngoài ra, kinh doanh khí

CNG cho tỷ suất lợi nhuận cao nhờ chi phí vận chuyển thấp, mức tăng chi phí chậm hơn mức tăng giá bán

ra (giá đầu vào ký 1 năm trong khi giá ra thay đổi theo tháng), nhu cầu đang tăng với 2 khách hàng chính là

POM và thép Kim Nam.

BÁO CÁO PHÂN TÍCH NGÀNH DẦU KHÍ

www.abs.com.vn Page 17

Kinh doanh khí LPG chiếm 33% thị trường miền Nam và hướng đến chiếm lĩnh 55% thị trường này vào

năm 2015. Ngoài ra, PGS đang tiến hành xây dựng hệ thống kho chứa LPG lớn nhất Việt Nam, 84.000 tấn,

để đáp ứng nhu cầu tiêu thụ trong nước. Nguồn khí đầu vào ổn định từ GAS trực thuộc PetroVietnam. Hiện

nay, PGS chỉ cung cấp khí CNG cho các khu công nghiệp nên đầu ra có tính ổn định cao. PGS có 1 nhà

máy và 1 trạm nén khí CNG với công suất 120 triệu m3/ngày.

Hoạt động kính doanh

Doanh thu và lợi nhuận sau thuế tăng trưởng bình

quân cao, gần 70% và hơn 150%. Kinh doanh khí

LPG đem lại 85% tổng doanh thu nhưng tỷ trọng này

đang giảm dần và nhường chỗ cho khí CNG trong

năm 2011. Biên lợi nhuận gộp của LPG chỉ vào

khoảng 2-5% với mức cạnh tranh ngày càng gay gắt,

trong khi đó biên lợi nhuận của khí CNG là khoảng

20-30%. Chi phí mua khí chiếm khoảng hơn 80% và

đang có xu hướng giảm dần. Giá đầu vào khí LPG

được điều chỉnh theo giá LPG trên thị trường thế

giới, còn khí CNG được mua với giá cố định và điều

chỉnh vào tháng 3 hàng năm. PGS được phép điều

chỉnh giá bán linh động hơn so với giá mua vào (giá

bán CNG được điều chỉnh theo quý, còn LPG được

điều chỉnh theo tháng). Do đó, Công ty cũng hạn chế

được những rủi ro về biến động giá đầu vào. Trong

khí đó, các loại chi phía khác đều đang tăng mạnh

trong thời gian gần đây là do công ty đầu tư khá

mạnh để mở rộng hoạt động kinh doanh khiến chi phí khấu hao tài sản cố định sẽ tăng cao.

Công ty sử dụng hơn 70% nguồn vốn bên ngoài, trong đó nợ ngắn hạn chiếm gần 64%. Tuy vậy, khoản vay

ngắn hạn chỉ chiếm khoảng 20% nợ ngắn hạn. Chính vì vậy khả năng thanh toán nợ của PGS được duy trì

ở mức khá thấp, thường là nhỏ hơn 1, và đạt 1,02 trong năm 2012. Hiện nay các chỉ số về tính thanh khoản

đã được cải thiện rất nhiều sau khi Công ty tăng vốn điều lệ lên 380 tỷ đồng. Ngoài ra, PGS được ưu đãi trả

chậm 90 ngày tiền mua khí trong khi tiền bán ra được thu hồi trong thời gian ngắn hơn. Ngoài ra, công ty

có những khoản vay từ PVN với lãi suất rất thấp, 8.4%/năm, trong thời hạn 5 năm. Chính vì vậy, tính thanh

khoản của PGS vẫn đang ở mức an toàn cho hoạt động của công ty. Bên cạnh đó, vòng quay hàng tồn kho

khá cao giúp PGS có thuận lợi lớn trong quản lý dòng tiền luân chuyển phục vụ hoạt động kinh doanh.

3. CNG – Công ty Cổ phần CNG

Năm 2007, CNG được thành lập bởi các cổ đông là PGS, PVC, PGD, Habu Bank, IEV Energy (Malaysia),

Sơn Anh… CNG chuyên sản xuất, vận chuyển, phân phối khí nén thiên nhiên (CNG) để cung cấp cho các

nhà máy có sử dụng nhiệt năng trong quá trình sản xuất, chế biến; phục vụ cho các khu chung cư và được

sử dụng như là nhiên liệu thay thế xăng dầu trong ngành giao thông vận tải.

BÁO CÁO PHÂN TÍCH NGÀNH DẦU KHÍ

www.abs.com.vn Page 18

Tiềm năng tăng trưởng

Hiện tại, CNG và PGS là 2 doanh nghiệp sản xuất và phân phối khí thiên nhiên nén CNG cho các khu công

nghiệp chính tại Việt Nam.

Công ty đang triển khai 1 loạt các dự án mở rộng phạm vi cung cấp khí CNG tại Đông Nam Bộ và Miền

Bắc. Bên cạnh đó, sự ổn định của nguồn cung nguyên liệu và chỉ phải nộp thuế suất thuế thu nhập doanh

nghiệp thấp 10% từ 2012 – 2016 có thể giúp CNG duy trì được kết quả kinh doanh tốt và tiếp tục đầu tư mở

rộng năng lực sản xuất.

Tuy nhiên, giá khí đầu vào do GAS bán sẽ gia tăng do GAS sắp phải nhập khẩu khí (dự kiến từ năm 2014).

Các dự án đầu tư cần nhiều vốn vay làm gia tăng áp lực chi trả lãi vay. Ngoài ra, CNG áp dụng phương

pháp khấu hao nhanh tài sản cố định nên có thể sẽ kéo theo gia tăng nhanh chi phí và giảm lợi nhuận.

Hiện tại, công ty có 1 nhà máy duy nhất sản xuất khí CNG đặt tại KCN Phú Mỹ - Tỉnh Bà Rịa – Vũng Tàu.

Nhà máy gồm 1 trạm nén công nghệ 200 bars, công suất 5,400Sm3/h (30 triệu Sm3/năm) hoạt động ổn định

từ 03/09/2008 và 1 trạm nén công nghệ 250 bars, công suất 7,500Sm3/h (40 triệu Sm3/năm) hoạt động từ

tháng 02/2011.

CNG có các hợp đồng đã ký với các khách hàng lớn như Gạch men Thanh Thanh, Thép Thủ Đức, Công ty

Hyosung trong các năm 2009 và 2010…

Hoạt động kinh doanh

Ngoại trừ năm 2008 lỗ sau thuế gần 4.5 tỷ, giai đoạn

2009 - 2011 CNG Việt Nam đều kinh doanh có lãi

với mức tăng trưởng doanh thu thuần đều hơn 150%,

và lợi nhuận sau thuế cũng tăng trên dưới 100%.

Công ty đạt được kết quả trên là do nhu cầu khí CNG

tăng nhanh trong các lĩnh vực sản xuất cần nhiều

năng lượng như thép, gốm sứ, sản xuất thực

phẩm…và dùng làm nhiên liệu cho các phương tiện

giao thông vận tải (Các ưu điểm của khí CNG như đã

được nêu trong mục PGS). Bên cạnh đó, giá khí thiên

nhiên thế giới liên tục tăng đã góp phần nâng cao lợi

nhuận cho CNG. CNG kiểm soát chi phí khá tốt và

không phải nộp thuế thu nhập doanh nghiệp trong 2

năm 2009 và 2010 11

đã góp phần đáng kể mang lại

lợi nhuận cho CNG. Đây là những cơ sở để CNG đầu

tư vào các dự án trạm nén CNG bằng vốn tự có, giảm

sự phụ thuộc vào lãi vay. Năm 2011, do nhu cầu thay

thế các nhiên liệu sản xuất truyền thống như dầu DO,

FO, khí LPG nên doanh thu và lợi nhuận sau thuế tiếp tục tăng trưởng ở mức cao.

11

Miễn thuế trong 2 năm 2009 và 2010, nộp thuế suất thuế TNDN 10% từ 2011 – 2016, 20% trong năm 2017 và 25% từ năm 2018 trở đi.

BÁO CÁO PHÂN TÍCH NGÀNH DẦU KHÍ

www.abs.com.vn Page 19

4. PVG – CTCP Kinh doanh Khí hóa lỏng Miền Bắc

Thông tin chung

Tiền thân là Xí nghiệp kinh doanh các sản phẩm khí miền Bắc thành lập năm 2000. Cổ phần hóa năm 2006

và bắt đầu niêm yết trên sàn HASTC từ năm 2009. Sản phẩm chính của Công ty là bình gas 45kg, 12kg,

LPG lỏng. Ngoài ra công ty còn thu được doanh thu từ việc cung cấp một số dịch vụ lắp đặt hệ thống cung

cấp gas và thu tiền ký cược vô bình gas của khách hàng.

Tiềm năng tăng trưởng

PVG là một trong những công ty đạt sản lượng phân phối gas lớn nhất miền Bắc, chiếm khoảng 26% thị

phần, và trải dài đến Đà Nẵng.

Công ty có nguồn cung cấp gas ổn định từ nhà máy Chế biến Dinh Cổ, nhà máy lọc dầu Dung Quất.

Ngoài ra, Công ty có 1 tổng kho tại Hải Phòng với sức chứa 1.108 tấn và đang triển khai xây dựng thêm

Tổng kho LPG Đình Vũ Hải Phòng với sức chứa 75.000 tấn.

Hoạt động kinh doanh

Hoạt động kinh doanh khí LPG đem lại phần lớn

doanh thu và lợi nhuận cho PVG trong các năm qua.

Mức tăng trưởng doanh thu và lợi nhuận rất lớn bới

mức trung bình lần lượt là 68% và 35%. Lợi nhuận

năm 2011 tăng đột biến là do PVG đã bán gần 6,2

triệu cổ phiếu PGD. Mặc dù mức tăng trưởng cao

nhưng biên lợi nhuận lại khá thấp, bình quân khoảng

1,7%, đây cũng là tình trạng chung của các doanh

nghiệp trong ngành kinh doanh khí LPG. Khả năng

sinh lời ROE, ROA và thu nhập trên mỗi cổ phiếu

EPS (nếu loại bỏ khoản lợi nhuận bất thường từ bán

cổ phiếu PGD) khá thấp cũng thể hiện rõ điều này.

PVG sử dụng đòn bẩy khá cao, nguồn vốn kinh doanh

chủ yếu là vay nợ. Tuy vậy, khả năng thanh toán của

PVG vẫn luôn được bảo giúp công ty hoạt động an

toàn và hiệu quả.

5. PGD – CTCP Phân phối Khí thấp áp Dầu khí Việt Nam

Thông tin chung

Tiền thân là Xí nghiệp kinh doanh khí thấp áp Vũng Tàu được thành lập vào năm 2002 trực thuộc GAS.

Công ty chuyển đổi sang hoạt động theo mô hình công ty cổ phần năm 2007 với vốn điều lệ ban đầu là 330

tỷ đồng.

Lĩnh vực hoạt động chính là vận chuyển khí thấp áp bằng đường ống, cung cấp dịch vụ cho khách hàng sử

dụng khí, …

BÁO CÁO PHÂN TÍCH NGÀNH DẦU KHÍ

www.abs.com.vn Page 20

Tiềm năng tăng trưởng

Công ty đang mở rộng mạng lưới cung cấp rộng khắp cả nước, phát triển ra thị trường khu vực và thế giới.

Kế hoạch từ năm 2012 - 2015 sẽ triển khai việc cung cấp khí nhập khẩu bằng đường ống là LNG.

Hoạt động kinh doanh

Doanh thu và lợi nhuận sau thuế tăng trưởng bình

quân khá cao, lần lượt là 56% và 13%. PGD có mức

tăng trưởng mạnh trong năm 2011, đặc biệt là các

quý đầu năm, daonh thu tăng hơn 57% còn lợi nhuận

sau thuế tăng 40%. Có được kết quả này là do PGD

đã đưa vào hoạt động hệ thống đường ống mới giúp

sản lượng tăng mạnh so với cùng kỳ, ngoài ra yếu tố

giá đầu ra tăng mạnh hơn yếu tố giá đầu vào cũng

góp phần không nhỏ tăng lợi nhuận cho công ty.

Khả năng sinh lời ROE, ROA luôn được duy trì ở

mức cao, mặc dù có giảm nhẹ trong các năm gần đây.

Tuy vậy, thu nhập trên mỗi cổ phần vẫn duy trì mức

tăng tốt.

PGD không có nợ dài hạn hoặc có thì rất nhỏ và đã

được trả hết. Các khoản nợ ngắn hạn ở mức thấp và

chủ yếu là các khoản nợ phải trả cho người bán.

Chính vì vậy mà PGD có tình trạng tài chính rất lành

manh, khả năng thanh toán luôn được đảm bảo ở mức

cao.

VII – KẾT LUẬN

Ngành dầu khí Việt Nam còn khá non trẻ và chỉ mới bắt đầu đẩu mạnh hoạt động khai thác. Trong thời gian

qua, ngành đã có những bước tiến bộ vượt bậc trong công tác thăm dò, khai thác và hoạt động kinh doanh

góp phần lớn cho ngân sách nhà nước.

Với trữ lượng dầu khí khá lớn và khả năng khai thác chưa tương xứng, PetroVietnam tiếp tục có những kế

hoạch triển khai hoạt động đầu tư và khai thác dầu khí chẳng những trong nước mà còn thúc đẩy ra nước

khác ngoài. Do vậy, các công ty trong ngành, đặc biệt là các công ty đã niêm yết trên sàn chứng khoán sẽ

còn tiếp tục được hưởng nhiều ưu đãi và hứa hẹn thu về lợi nhuận cao trong tương lai.

BÁO CÁO PHÂN TÍCH NGÀNH DẦU KHÍ

www.abs.com.vn Page 21

KHUYẾN CÁO

Báo cáo phân tích công ty nhằm mục đích đánh giá và đưa ra những khuyến nghị mang tính tham khảo,

nhằm hỗ trợ khách hàng.

Các thông tin mà Báo cáo sử dụng được thu thập và xem xét với mức độ cẩn trọng tối đa có thể và dựa trên

những nguồn mà ABS cho là đáng tin cậy. Tuy nhiên, ABS không chịu trách nhiệm về độ chính xác và đầy

đủ của các thông tin trong Báo cáo này. Các ý kiến, nhận định, khuyến nghị chỉ thể hiện quan điểm chủ

quan của người viết tại thời điểm phát hành, không được xem là quan điểm của ABS và có thể thay đổi mà

không cần thông báo.

Báo cáo này chủ yếu cung cấp những thông tin, nhận định, khuyến nghị mang tính tổng hợp. Nhà đầu tư

cần tự ra quyết định dựa trên tình hình tài chính, các mục tiêu đầu tư cụ thể và các điều kiện riêng của cá

nhân.

ABS không chịu trách nhiệm về bất cứ thiệt hại nào liên quan đến việc khai thác và sử dụng các thông tin

từ Báo cáo này.

Công ty Cổ phần Chứng khoán An Bình (ABS)

Địa chỉ: Tầng 4, 101 Phố Láng Hạ, Phường Láng Hạ, Quận Đống Đa, TP. Hà Nội

Số ĐT: (84-4) 3562 4626

Fax: (84-4) 3562 4628

Ban Đầu tư và Phân tích

Địa chỉ: Tầng 4, Hà Thành Plaza, 102 Phố Thái Thịnh, Quận Đống Đa, TP. Hà Nội

Số ĐT: (84-4) 3562 4626 ext: 152

Fax: (84-4) 3562 4628

Email: [email protected]

Tổng đài phục vụ đa năng: 1900545496/ 04 38 505 260