Embed Size (px)

Citation preview

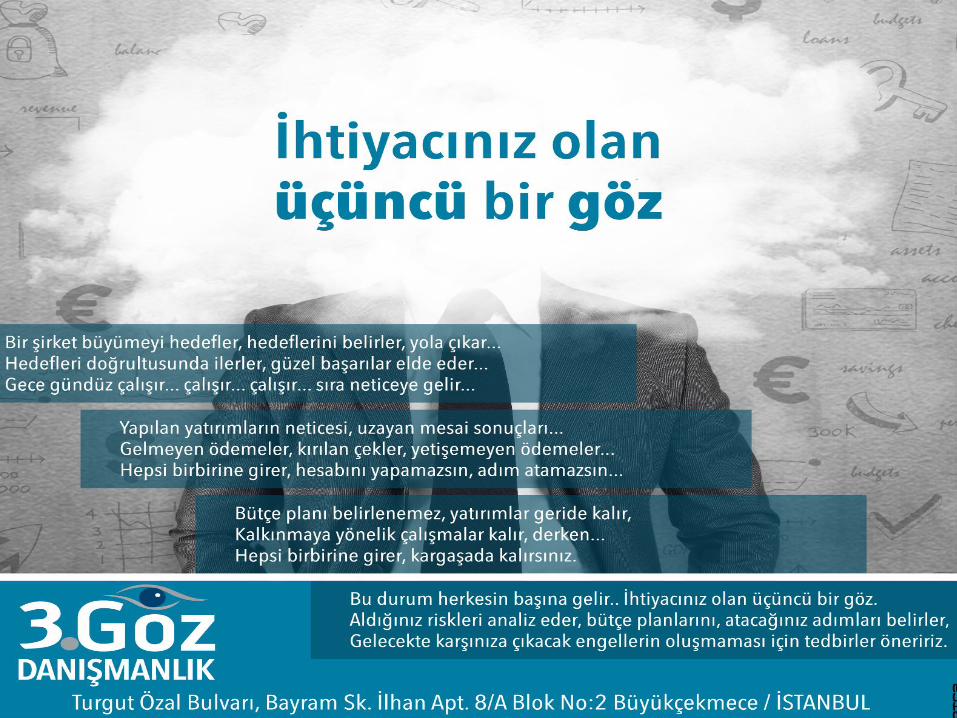

MUHASEBE-SATIŞ-PAZARLAMA-ŞANTİYE EKİBİ VB ALT YAPININ OLUŞTURULMASI ÖZ KAYNAK ANALİZİ? NASIL BİR İŞ, HANGİ PROJE BİZE

UYGUN PROJE ARAŞTIRMA (ÖZELLİKLE MÜŞTERİ

TAAHHÜTLERİNE NE KADAR SADIK ARAŞTIRMASI-TEKLİF (TEDARİKÇİ ŞARTLARINA, EKİP YAPISINA GÖRE TEKLİFİN HAZIRLANMASI)

TEKLİF KABUL SÜRECİ VE SONRASI EKİP OLUŞTURMA-MALZEME PLANLAMASI-SATINALMA/ ÖDEME VE ÜRETİM PROSESİ

HAK EDİŞ HAZIRLAMASI-FATURALAŞMA VE TAHSİLAT SÜRECİ

Yönetici işi mevcut kaynaklarla, yani eldeki imkanlarla en verimli şekilde yaptıran kişidir. İşi YAPMAZ-YAPTIRIR. Kurallara bağlıdır. Ekibi hedefe göre motive edemeyebilir.

LİDER; Ekibini motive eden, saygı duyulan, ekibinin severek özveride bulunabileceği, başarı sınırlarının olumlu yönde zorlanmasını sağlayan kişidir. Her yönetici lider olamaz. Lider iyi gözlemler, hedefi iyi belirler ekibi iyi koordine eder. Ekibini iyi tanır, sahada olmaktan korkmaz

PROSES YÖNETİMİ ; Satınalma, pazarlama, satış.ödeme,tahsilat,depo yönetimi vb

IK YÖNETİMİ; Doğru ekip, motivasyon, kurum aidiyeti NAKİT AKIŞI YÖNETİMİ; taahhüt ve tahsilat haklarının yer ve

zaman yönünden denkleştirilmesi

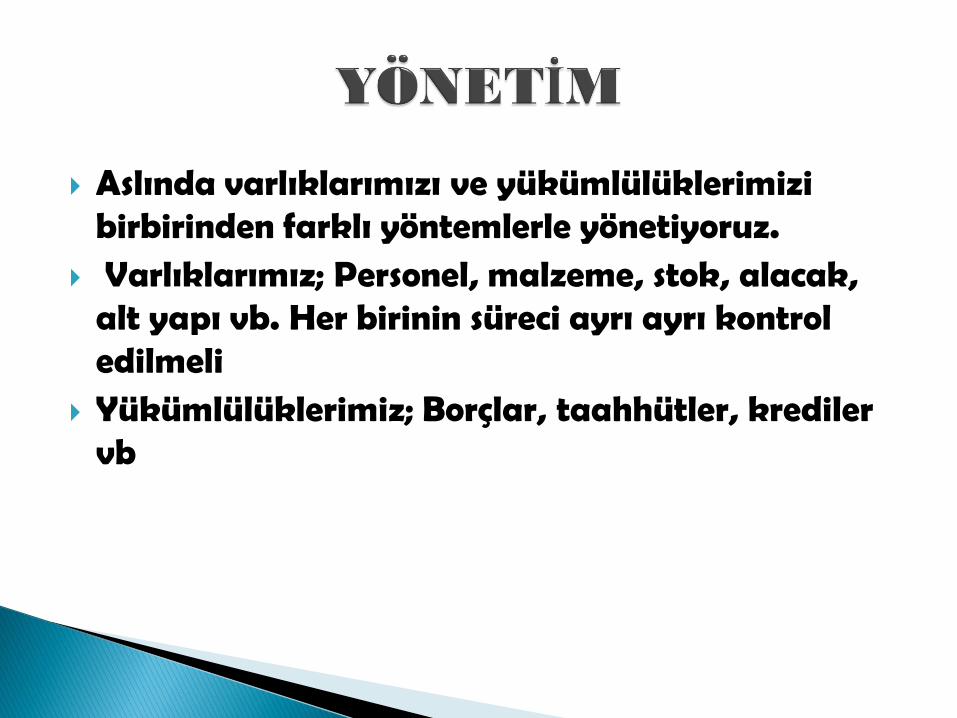

Aslında varlıklarımızı ve yükümlülüklerimizi birbirinden farklı yöntemlerle yönetiyoruz.

Varlıklarımız; Personel, malzeme, stok, alacak, alt yapı vb. Her birinin süreci ayrı ayrı kontrol edilmeli

Yükümlülüklerimiz; Borçlar, taahhütler, krediler vb

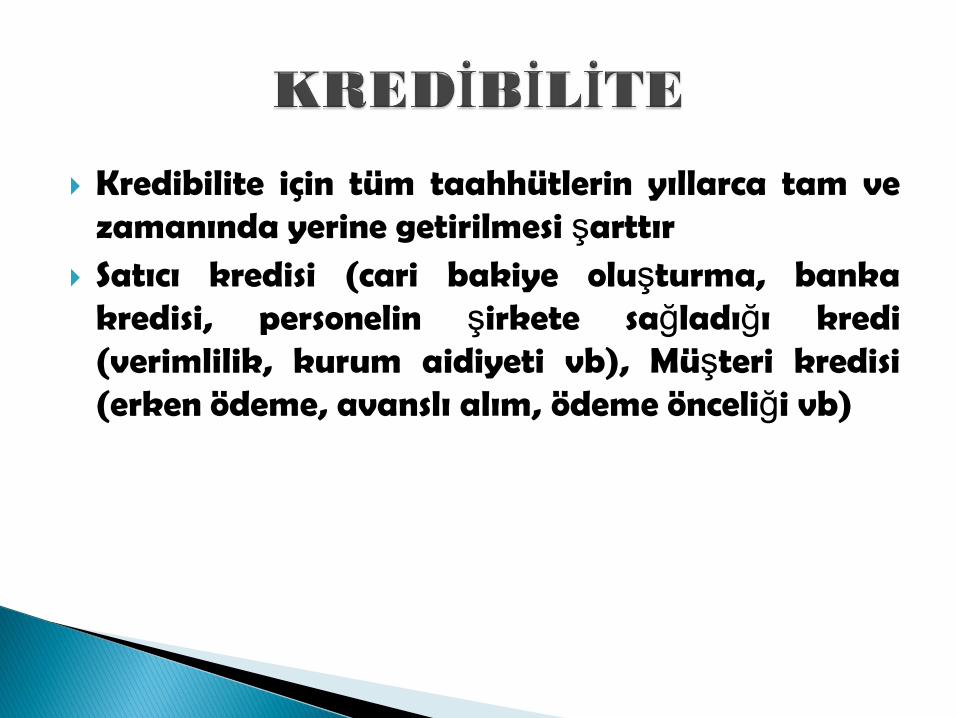

Kredibilite için tüm taahhütlerin yıllarca tam ve zamanında yerine getirilmesi şarttır

Satıcı kredisi (cari bakiye oluşturma, banka kredisi, personelin şirkete sağladığı kredi (verimlilik, kurum aidiyeti vb), Müşteri kredisi (erken ödeme, avanslı alım, ödeme önceliği vb)

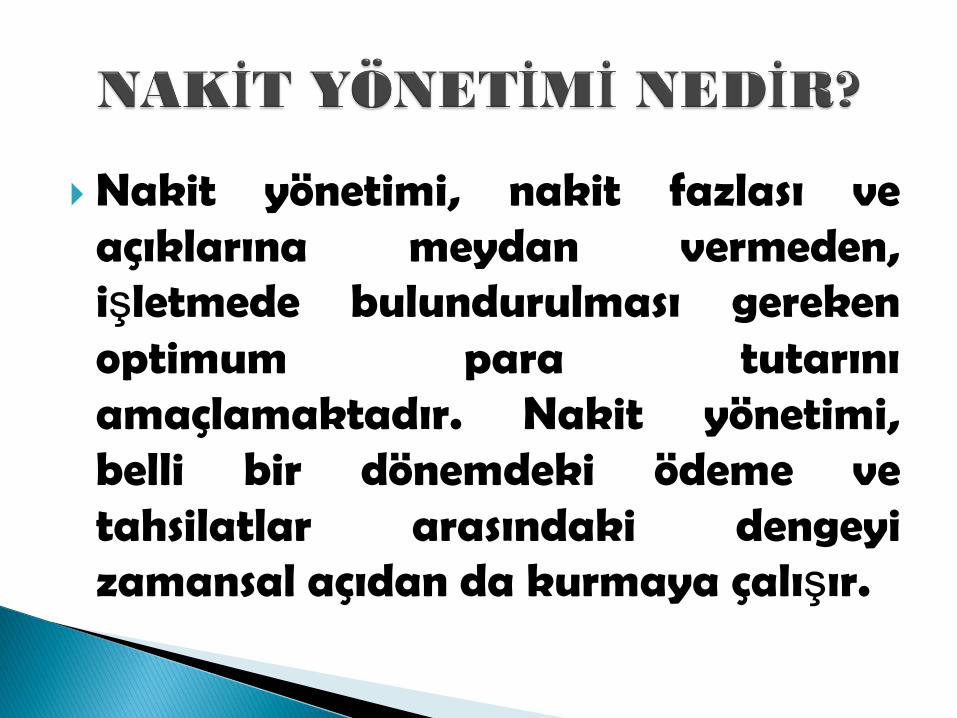

Nakit yönetimi, nakit fazlası ve açıklarına meydan vermeden, işletmede bulundurulması gereken optimum para tutarını amaçlamaktadır. Nakit yönetimi, belli bir dönemdeki ödeme ve tahsilatlar arasındaki dengeyi zamansal açıdan da kurmaya çalışır.

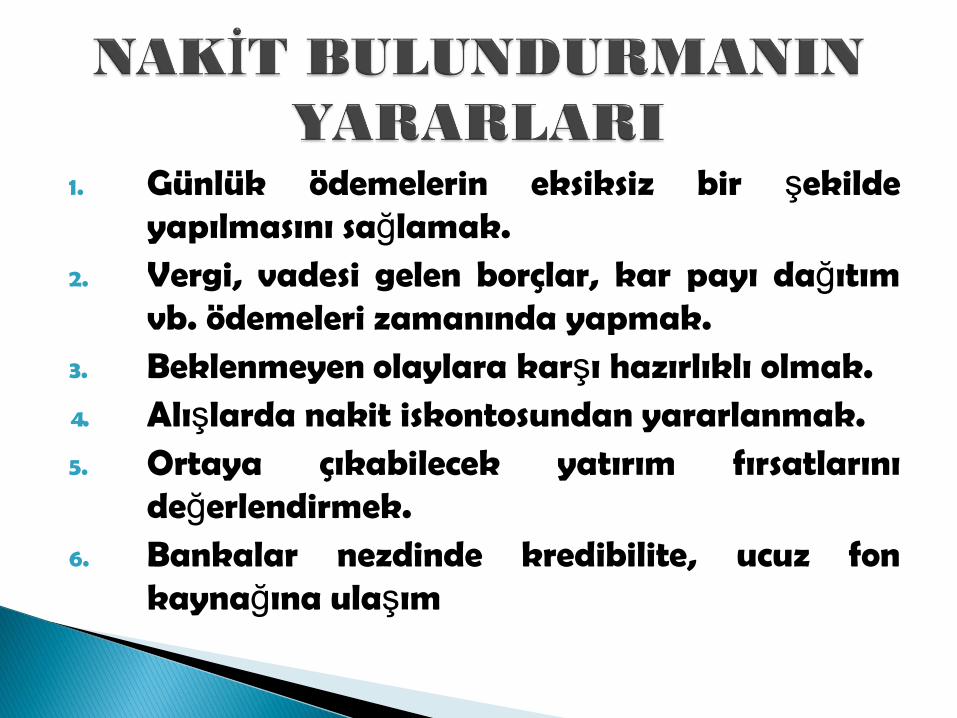

1. Günlük ödemelerin eksiksiz bir şekilde yapılmasını sağlamak.

2. Vergi, vadesi gelen borçlar, kar payı dağıtım vb. ödemeleri zamanında yapmak.

3. Beklenmeyen olaylara karşı hazırlıklı olmak. 4. Alışlarda nakit iskontosundan yararlanmak. 5. Ortaya çıkabilecek yatırım fırsatlarını

değerlendirmek. 6. Bankalar nezdinde kredibilite, ucuz fon

kaynağına ulaşım

1. İşletmeye kredi verenler, artan risk karşısında kredi maliyetini artırabilir.

2. Satıcılar kredili satış yapmayabilir. Bu nedenle işletme satınalmalarını peşin yapmak zorunda kalabilir

3. Para ve sermaye piyasasından uygun koşullarda fon sağlanamayabilir.

4. Vadesi gelen borçlar veya vergi ve primler, zamanında ödenemeyebilir.

5. Alışlarda nakit iskontosundan yararlanılmayabilir.

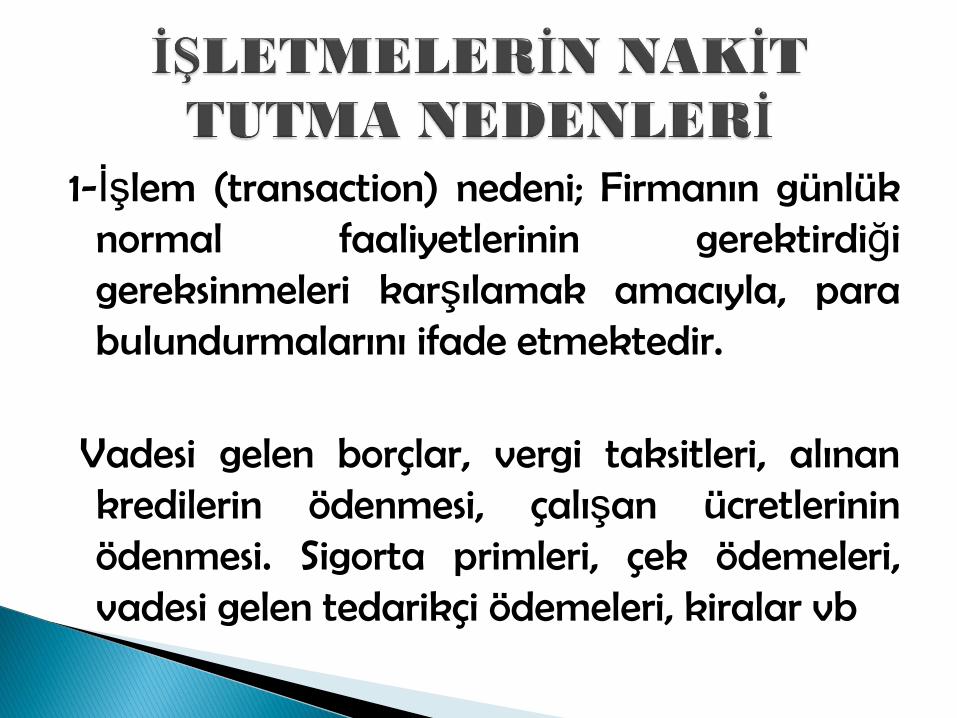

1-İşlem (transaction) nedeni; Firmanın günlük normal faaliyetlerinin gerektirdiği gereksinmeleri karşılamak amacıyla, para bulundurmalarını ifade etmektedir.

Vadesi gelen borçlar, vergi taksitleri, alınan

kredilerin ödenmesi, çalışan ücretlerinin ödenmesi. Sigorta primleri, çek ödemeleri, vadesi gelen tedarikçi ödemeleri, kiralar vb

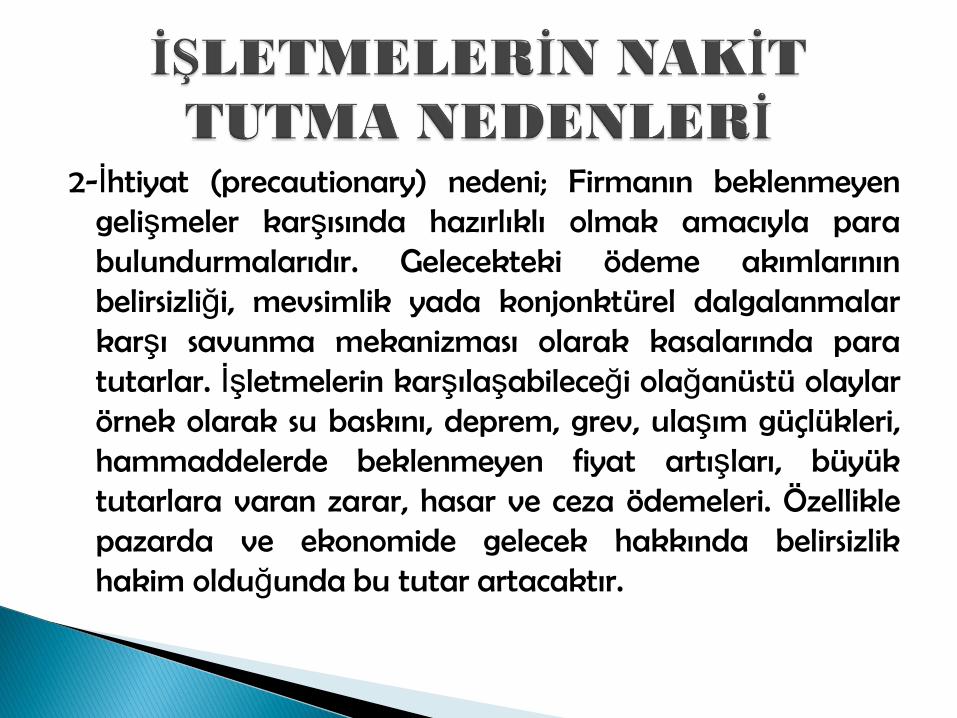

2-İhtiyat (precautionary) nedeni; Firmanın beklenmeyen gelişmeler karşısında hazırlıklı olmak amacıyla para bulundurmalarıdır. Gelecekteki ödeme akımlarının belirsizliği, mevsimlik yada konjonktürel dalgalanmalar karşı savunma mekanizması olarak kasalarında para tutarlar. İşletmelerin karşılaşabileceği olağanüstü olaylar örnek olarak su baskını, deprem, grev, ulaşım güçlükleri, hammaddelerde beklenmeyen fiyat artışları, büyük tutarlara varan zarar, hasar ve ceza ödemeleri. Özellikle pazarda ve ekonomide gelecek hakkında belirsizlik hakim olduğunda bu tutar artacaktır.

3- Spekülasyon (speculation) nedeni; Diğer iki nedende olduğu gibi savunma amaçlı değil; aksine avantajlı iş ve yatırım fırsatlarını kaçırmamak, bu tür yatırımlara zamanında girebilmek için, atılım amaçlı tutulan likiditeyi belirtir. Riskli alanlara yatırımlara örnek olarak, borsada menkul kıymet alımı, arsa ya da gayrimenkul alımı, fiyat artışı beklenen mal ve hammaddenin stoklanması verilebilir.

1. İşletme likit fon tutmakla bu fonları karlı yatırım alanlarında kullanma olanağından yoksun kalmaktadır. Diğer değişle alternatif veya fırsat maliyeti vardır.

2. Likit fonlar, işletmenin kısa vadeli borçlarının ödenmesinde kullanılabilir.

3. Aşırı ölçüde elinde bulundurduğu likit kaynaklara dayanması, kısa vadeli finansman kaynaklarından uzaklaşması sonucunu doğurabilir.

1. İşletmenin Satış Hacmi • Satış hacmi yüksek işletmeler daha fazla nakit bulundururlar.

2. İşletme Yönetiminin Davranış Biçimi • Konservatif yönetim daha fazla nakit bulundurmayı tercih etmektedir.

3. İşletme Faaliyetinin Niteliği (Nakit Giriş ve Çıkışları Arasında Zaman Uyumu) • Eğer nakit giriş ve çıkışları firmanın faaliyetinin özelliği veya niteliği sonucu zaman içerisinde dengeli ise finans yöneticisinin işi kolaylaşır.

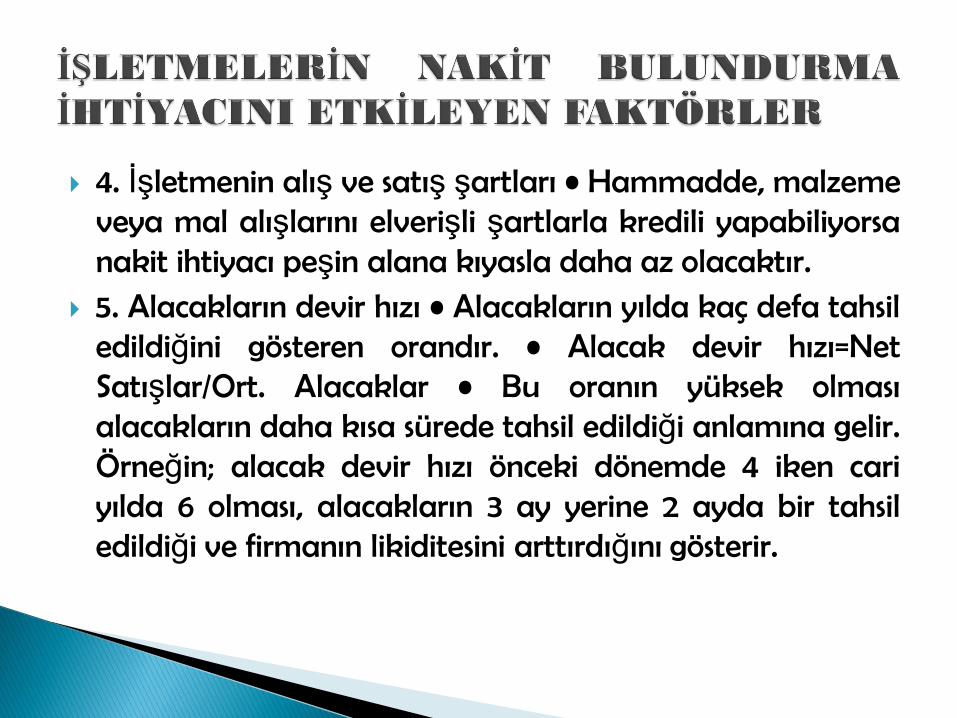

4. İşletmenin alış ve satış şartları • Hammadde, malzeme veya mal alışlarını elverişli şartlarla kredili yapabiliyorsa nakit ihtiyacı peşin alana kıyasla daha az olacaktır.

5. Alacakların devir hızı • Alacakların yılda kaç defa tahsil edildiğini gösteren orandır. • Alacak devir hızı=Net Satışlar/Ort. Alacaklar • Bu oranın yüksek olması alacakların daha kısa sürede tahsil edildiği anlamına gelir. Örneğin; alacak devir hızı önceki dönemde 4 iken cari yılda 6 olması, alacakların 3 ay yerine 2 ayda bir tahsil edildiği ve firmanın likiditesini arttırdığını gösterir.

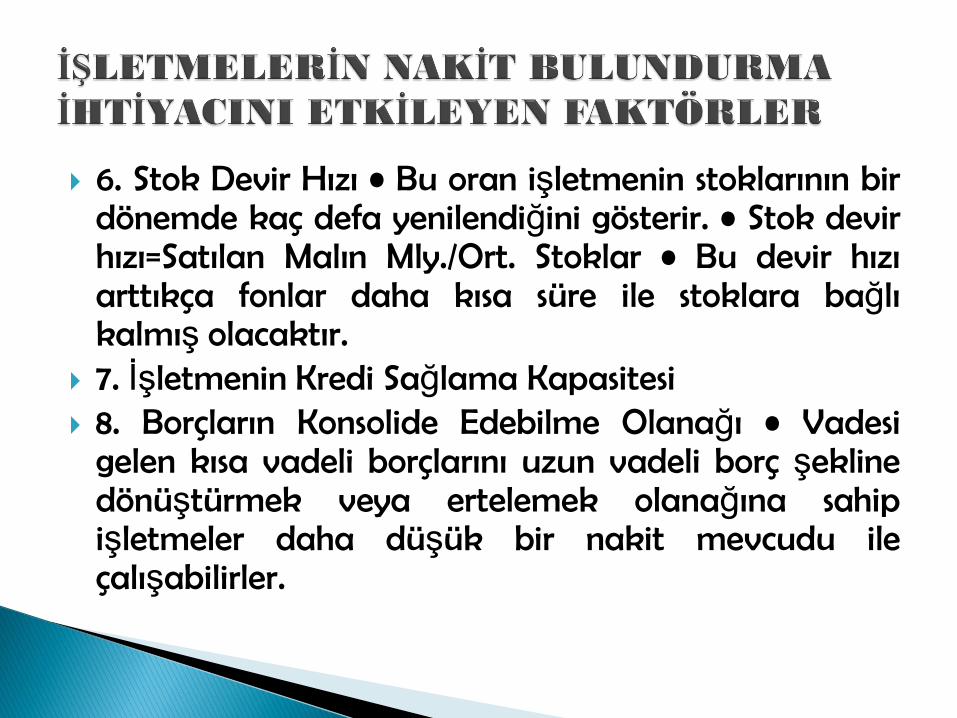

6. Stok Devir Hızı • Bu oran işletmenin stoklarının bir dönemde kaç defa yenilendiğini gösterir. • Stok devir hızı=Satılan Malın Mly./Ort. Stoklar • Bu devir hızı arttıkça fonlar daha kısa süre ile stoklara bağlı kalmış olacaktır.

7. İşletmenin Kredi Sağlama Kapasitesi 8. Borçların Konsolide Edebilme Olanağı • Vadesi

gelen kısa vadeli borçlarını uzun vadeli borç şekline dönüştürmek veya ertelemek olanağına sahip işletmeler daha düşük bir nakit mevcudu ile çalışabilirler.

1- Geleceğe yönelik gerçekçi gelir ve gider bütçelerinin hazırlanması (Herkes inanmalı ve uygulamalı). Komiteler kurulması, verilerin tartışılacağı toplantıların yapılması,birimler arası koordinasyonun sağlanması şarttır.

2-Bütçeler belli periyodlarda gerçekleşmelerle takip edilmeli (sapmalar varsa analiz edilmeli) Denetleyen birileri olmalı,

3-satış-satınalma hedefleri uyumlu olmalı, vade ödeme şekli gibi detaylar da dikkate alınmalı. Sorgulayan olmalı.

4-satış-satınalma hedeflerine bağlı olarak ortalama vade ve ödeme şekli dikkate alınarak tahsilat-ödeme hedefleri netleştirilmeli

5-Hedefler belirlenirken müşteri ve tedarikçi yaşlandırma ve vade raporları kullanılmalı

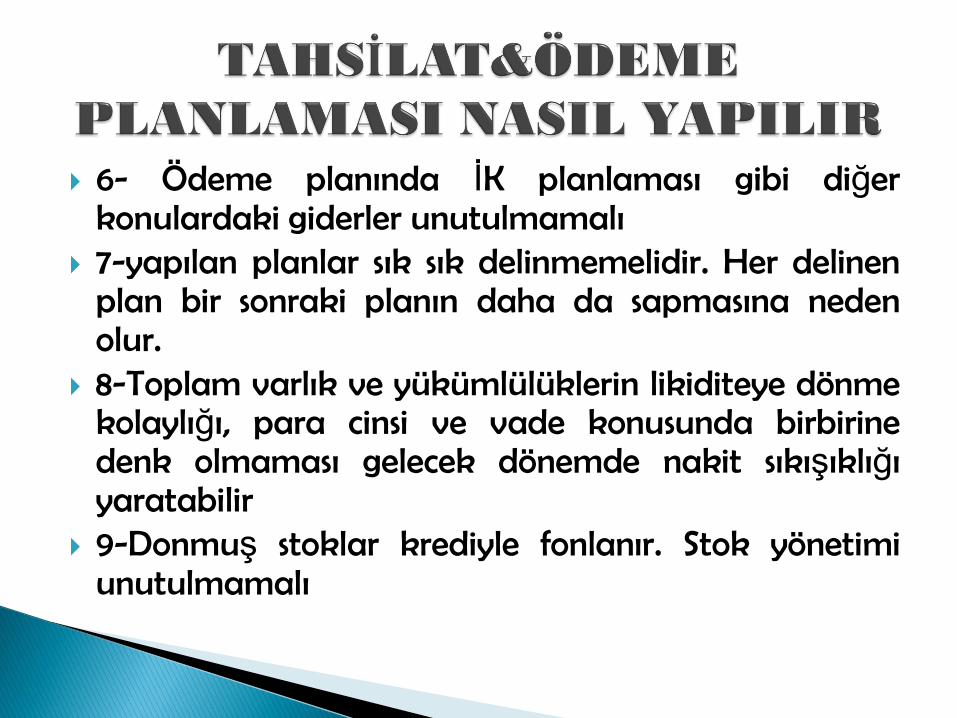

6- Ödeme planında İK planlaması gibi diğer konulardaki giderler unutulmamalı

7-yapılan planlar sık sık delinmemelidir. Her delinen plan bir sonraki planın daha da sapmasına neden olur.

8-Toplam varlık ve yükümlülüklerin likiditeye dönme kolaylığı, para cinsi ve vade konusunda birbirine denk olmaması gelecek dönemde nakit sıkışıklığı yaratabilir

9-Donmuş stoklar krediyle fonlanır. Stok yönetimi unutulmamalı

ETKİN VARLIK YÖNETİMİ ; Varlıkların rehin, release, ipotek vb yollarıyla nakit ihtiyacının karşılanmasında kullanılması

Bu yöntemle kaynak sağlanırken gelecekte nakit akışlarıyla ödenebilmesi gerekmektedir. Aksi halde alınan borç sorun haline gelir. Gelecekteki nakit akışları hedeflerine alınan borç ödemeleri eklenmeli ve o tarihe kadar da hedeflenen nakit akışı sağlanabilmesi için tedbirler alınmalıdır.

Stok devir hızı düşük ürünlerden çıkış stratejisi Alacak devir hızı yüksek müşteri grubuna hizmet

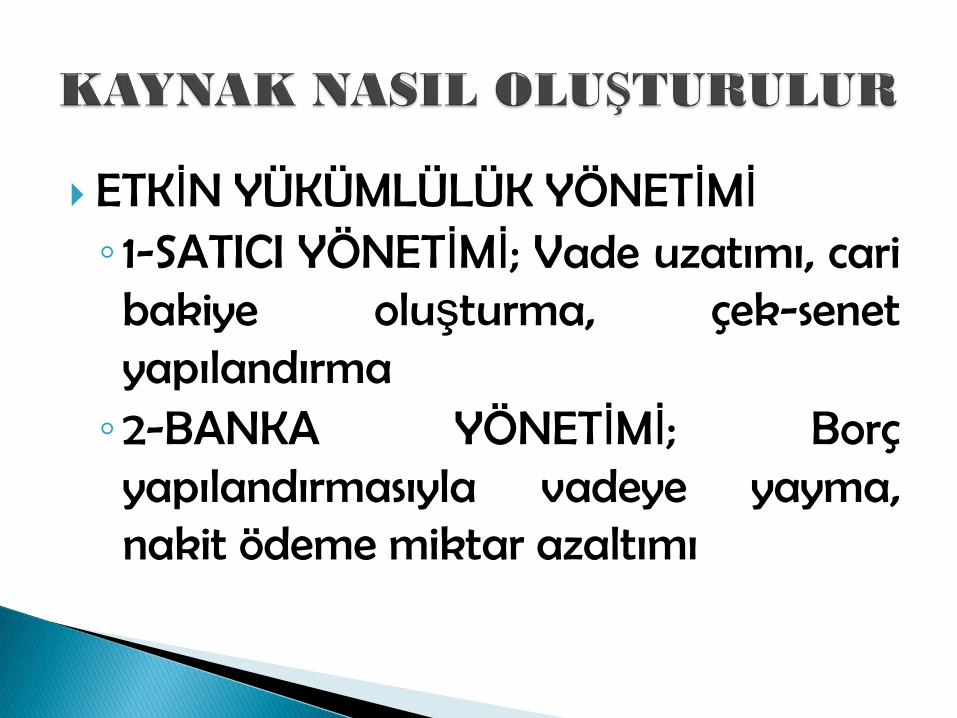

ETKİN YÜKÜMLÜLÜK YÖNETİMİ ◦ 1-SATICI YÖNETİMİ; Vade uzatımı, cari bakiye oluşturma, çek-senet yapılandırma ◦2-BANKA YÖNETİMİ; Borç yapılandırmasıyla vadeye yayma, nakit ödeme miktar azaltımı

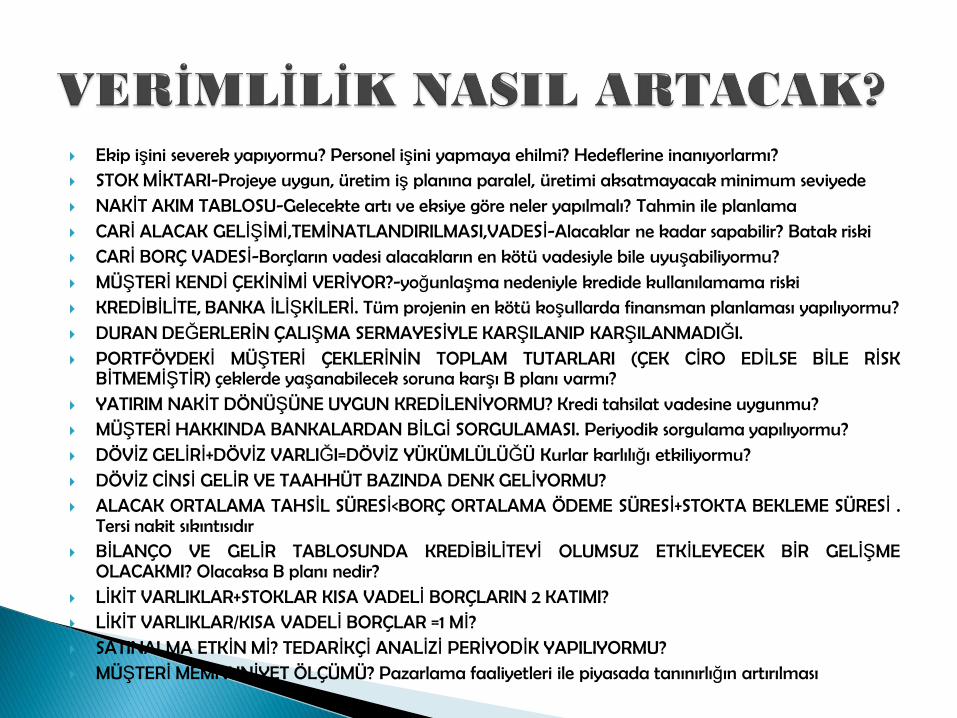

Ekip işini severek yapıyormu? Personel işini yapmaya ehilmi? Hedeflerine inanıyorlarmı? STOK MİKTARI-Projeye uygun, üretim iş planına paralel, üretimi aksatmayacak minimum seviyede NAKİT AKIM TABLOSU-Gelecekte artı ve eksiye göre neler yapılmalı? Tahmin ile planlama CARİ ALACAK GELİŞİMİ,TEMİNATLANDIRILMASI,VADESİ-Alacaklar ne kadar sapabilir? Batak riski CARİ BORÇ VADESİ-Borçların vadesi alacakların en kötü vadesiyle bile uyuşabiliyormu? MÜŞTERİ KENDİ ÇEKİNİMİ VERİYOR?-yoğunlaşma nedeniyle kredide kullanılamama riski KREDİBİLİTE, BANKA İLİŞKİLERİ. Tüm projenin en kötü koşullarda finansman planlaması yapılıyormu? DURAN DEĞERLERİN ÇALIŞMA SERMAYESİYLE KARŞILANIP KARŞILANMADIĞI. PORTFÖYDEKİ MÜŞTERİ ÇEKLERİNİN TOPLAM TUTARLARI (ÇEK CİRO EDİLSE BİLE RİSK

BİTMEMİŞTİR) çeklerde yaşanabilecek soruna karşı B planı varmı? YATIRIM NAKİT DÖNÜŞÜNE UYGUN KREDİLENİYORMU? Kredi tahsilat vadesine uygunmu? MÜŞTERİ HAKKINDA BANKALARDAN BİLGİ SORGULAMASI. Periyodik sorgulama yapılıyormu? DÖVİZ GELİRİ+DÖVİZ VARLIĞI=DÖVİZ YÜKÜMLÜLÜĞÜ Kurlar karlılığı etkiliyormu? DÖVİZ CİNSİ GELİR VE TAAHHÜT BAZINDA DENK GELİYORMU? ALACAK ORTALAMA TAHSİL SÜRESİ<BORÇ ORTALAMA ÖDEME SÜRESİ+STOKTA BEKLEME SÜRESİ .

Tersi nakit sıkıntısıdır BİLANÇO VE GELİR TABLOSUNDA KREDİBİLİTEYİ OLUMSUZ ETKİLEYECEK BİR GELİŞME

OLACAKMI? Olacaksa B planı nedir? LİKİT VARLIKLAR+STOKLAR KISA VADELİ BORÇLARIN 2 KATIMI? LİKİT VARLIKLAR/KISA VADELİ BORÇLAR =1 Mİ? SATINALMA ETKİN Mİ? TEDARİKÇİ ANALİZİ PERİYODİK YAPILIYORMU? MÜŞTERİ MEMNUNİYET ÖLÇÜMÜ? Pazarlama faaliyetleri ile piyasada tanınırlığın artırılması