Embed Size (px)

Citation preview

FÉVRIER 2015

MOBILISATION DES RESSOURCES DOMESTIQUES EN AFRIQUE DE L'OUEST: OPPORTUNITES MANQUÉES

UNE ETUDE PRODUITE PARDALBERG ET COMMANDITEE PAR OSIWA

ETUDE DES POLITIQUES DE PRIX DE TRANSFERT ET DES INCITATIONS FISCALES 2

Ce rapport n'aurait pu être rédigé sans les contributions généreuses, en temps et en

connaissances spécialisées, de nombreuses personnes et organisations. Nous remercions les

membres de l'équipe de l'Open Society Initiative for West Africa (OSIWA) qui ont fourni un

savoir, une orientation et un soutien précieux pendant toute la durée de la préparation de ce

rapport. Nous sommes particulièrement reconnaissants envers Ibrahima Aidara, Mohamed

Sultan et Vera Mshana. Nous souhaitons également remercier toutes les personnes qui ont bien

voulu prendre part aux entretiens, partageant ainsi leurs vaste expérience, approches et

données en matière de politique fiscale en Afrique de l'Ouest.

REMERCIEMENTS

ABWA Fédération des ordres des professionnels comptables d'Afrique de l'Ouest

AfDB Accord de double imposition

ALP Accord/mécanisme de prix préalable

APA Advance Pricing Agreement/Arrangement

ATAF African Tax Administration Forum BEPS Base Erosion and Profit Shifting

CEMAC Central African Economic and Monetary Community

CET Common External TariffCGI General Tax Code CSO Civil Society Organization

CT Corporate tax

DGID Direction Générale des Impôts et Domaines - Senegal's Tax administration

DITA Directorate of Investigations and Tax Audits

DTA Double Tax Agreement (DTA)

EAC East African Community

ECOWAS Economic Community of West African States

EITI Extractive Industries Transparency Initiative

EIU Economic Intelligence Unit

EPZ Export Processing Zone

FCFA Franc de la Communauté Financière Africaine - African financial community franc

FDI Foreign Direct Investment

FIRS Federal Inland Revenue ServiceGDP Gross Domestic Product GFI Global Financial Integrity

IFAC International Federation of AccountantsIFFs Illicit Financial FlowsIMF International Monetary Fund

ISO International Organization for Standardization

KRA Kenya Revenue Authority

MENA Middle East and North AfricaMERCOSUR Mercado Común del Sur (Common Market of the South)

MTT Multilateral Tax Treaty

ODA Official Development Aid

OECD Organisation for Economic Co-operation and Development

ABBREVIATIONS

ETUDE DES POLITIQUES DE PRIX DE TRANSFERT ET DES INCITATIONS FISCALES 3

WBIC World Bank Investment Climate

WBG World Bank Group

WAEMU West African Economic and Monetary UnionVAT Value-Added Tax USA United States of AmericaUS United StatesUNECA United Nations Economic Commission for Africa

UNCTAD United Nations Conference on Trade and Development

UNCTAD United Nations Conference on Trade and DevelopmentUN United Nations

TPA Transfer Pricing Associates

TPA Transfer Pricing Associates

TIWG Tax Incentives Working Group

TIWB Tax Inspectors Without Borders

SYSCOA West African Accounting System (Système Comptable Ouest African or SYSCOA)

SADC Southern African Development Community

RPRSP ECOWAS Regional Poverty Reduction Strategy Paper

OSIWA Open Society Initiative for West Africa

ONECCA - Senegal Senegalese Accountancy Body (Ordre National des Experts Comptables et Comptables Agréés - Senegal

WTO World Trade Organization

ETUDE DES POLITIQUES DE PRIX DE TRANSFERT ET DES INCITATIONS FISCALES 4

Accord de prix préalable (APP)

Déclaration pays par pays

Un APP est un accord concernant des transactions précises qui définit à l'avance les critères

nécessaires permettant de déterminer les prix de transfert. L'accord peut être conclu de

manière unilatérale avec l'administration fiscale ou de manière bilatérale ou multilatérale avec

les services fiscaux d'autres pays.Source: Manuel des Nations unies sur les prix de transfert pour les pays en voie de développement

Lorsque le capital d'une société est constitué d'une part plus importante de créances que de

fonds propres, elle est décrite comme ayant une « capitalisation restreinte ». D'un point de vue

fiscal, il peut sembler plus avantageux de financer une société sur la base de capitaux

d'emprunt (c'est-à-dire par endettement) plutôt que par des apports en capitaux, dans la

mesure où le paiement d'intérêt sur les créances est généralement déductible d'impôts, alors

que les distributions sont des dividendes non déductibles. Source : Manuel des Nations unies sur les prix de transfert pour les pays en voie de développement

Voir Tarification abusive des transferts

Dépenses fiscales

Montant des recettes perdues par l'état suite à l'octroi d'exonérations et d'incitations fiscales.Source : Tax Policy Center, Tax Expenditures: What are they and how are they structured?

La double imposition décrit l'inclusion du même revenu dans l'assiette imposable de deux

contribuables distincts mais liés. Supposons par exemple qu'une filiale basée au Nigeria

(Société A) soit soumise à un ajustement de tarification de transfert (suite à l'application de la

réglementation No. 1, 2012) portant sur une transaction avec une entreprise associée (Société

B) basée aux États unis ; si le Nigeria augmente les charges fiscales de la société A par le biais

d'un tel ajustement et que les États unis ne déduisent pas ce montant de l'assiette imposable de

la société B, il s'ensuit que le même montant sera soumis à l'impôt dans les deux pays, d'où la

double imposition.Source : Climat d'investissement de la Banque mondiale, 2013

Double Imposition

L'échange automatique d'informations fiscales exige des états qu'ils recueillent des données

auprès des institutions financières sur les revenus, les gains et les biens octroyés en guise de

rémunération à des personnes, sociétés et fiducies non résidents. Il est également obligatoire

que les données recueillies soient automatiquement mises à la disposition des états où est

basée l'entité non-résidente.Source : Intégrité financière mondiale

Échange automatique d'informations fiscales

5

Délocalisation des profits

ETUDE DES POLITIQUES DE PRIX DE TRANSFERT ET DES INCITATIONS FISCALES

DEFENITIONS

6

Incitations fiscales

Les incitations fiscales— également appelées avantages fiscaux — confèrent un traitement

fiscal préférentiel à des groupes spécifiques d'assujettis, dépenses d'investissement ou retours

sur investissement sous forme de déductions d'impôt ciblées, de crédits, d'exclusions ou

d'exonérations. Source : Banque africaine de développement, Mobilisation des ressources intérieures en Afrique :

Tendances, défis et choix stratégiques

Manipulation des prix de transfert

Voir Tarification abusive des transferts

Formule de répartition

La formule de répartition est utilisée pour répartir le revenu net d'un groupe financier entre les

différentes entités et filiales qui le constituent. La formule se base généralement sur une

combinaison de facteurs tels que la propriété, la masse salariale, le chiffre d'affaires, le capital

investi ou les coûts de fabrication.Source: Manuel des Nations unies sur les prix de transfert pour les pays en voie de développement

La facturation abusive des échanges— également décrite comme tarification abusive des

échanges — est une méthode permettant de déplacer des fonds à l'étranger illicitement en

faisant délibérément une déclaration fallacieuse de la valeur d'une transaction commerciale sur

une facture soumise en douane.Source: Intégrité financière mondiale

Facturation abusive des échanges

Flux financiers illicites (FFI)

Les FFI sont des mouvements d'argent gagné, transféré ou utilisé illégalement. Source: Intégrité financière mondiale

Fuite des capitaux

La fuite des capitaux décrit le mouvement non déclaré de fonds entre un pays et le reste du

monde. Source : Banque mondiale, 1985

Mécanisme de prix préalable (MPP)

Voir Accord de prix préalable (APP)

Principe de pleine concurrence (PPC)

Le PPC pour les prix de transfert signifie que le montant facturé par une partie associée à une

autre pour un produit donné doit être le même que si les parties n'étaient pas liées. Le prix de

pleine concurrence pour une transaction doit par conséquent être le même que s'il était fixé sur

le marché ouvert. Source: Manuel des Nations unies sur les prix de transfert pour les pays en voie de développement

Révélation d'informations sur la propriété effective

Conformément au principe de révélation d'informations sur la propriété effective, les

informations relatives au contrôle et à la propriété des sociétés, fiducies et fondations doivent

être publiées officiellement afin de faciliter la diligence raisonnable. Il exige également de

manière explicite et impose que les institutions financières identifient les derniers ayant-droit

ou contrôleurs de la société, fiducie ou fondation souhaitant ouvrir un compte.Source : Indice de l'opacité financière du Réseau mondial pour la justice fiscale

ETUDE DES POLITIQUES DE PRIX DE TRANSFERT ET DES INCITATIONS FISCALES

7

Tarification frauduleuse des transferts

Voir Tarification abusive des transferts

Secret financier

Il n'existe pas de définition universelle du secret financier. De manière générale cependant, un

paradis fiscal offre des services permettant à des personnes ou à des entités de contourner (et

souvent d'enfreindre) les lois, législations et réglementations d'autres juridictions, utilisant

comme outil principal la dissimulation des transactions.Source : Indice de l'opacité financière du Réseau mondial pour la justice fiscale

Système de taxation

Dans le cadre d'un système de taxation unitaire, les bénéfices des diverses filiales

Unitaire

d'une société ou des diverses sociétés d'un groupe sont calculés en considérant l'ensemble du

groupe comme une seule unité. Une formule, comme la formule de répartition, permet

d'affecter les profits globaux d'une multinationale aux différentes entreprises associées sur la

base d'une combinaison de facteurs multiples, tels que la propriété, la masse salariale, les

ventes, le capital investi et les coûts de fabrication.Source : Organisation de coopération et de développement économique, Terminologie fiscale internationale

Tarification abusive des transferts

La tarification abusive des transferts a lieu lorsque deux sociétés appartenant à la même

multinationale échangent entre elles et manipulent les prix afin d'accroître les bénéfices et de

réduire les pertes. En référence à la tarification abusive des transferts, les expressions «

délocalisation des profits », « manipulation des prix de transfert » ou « tarification frauduleuse

des transferts » sont également utilisées.Source : Réseau pour la justice fiscale

Tarification des transferts

Description générale de la tarification des transactions transfrontalières au sein d'un groupe

sous forme de biens, de services ou de biens immatériels. Source: Manuel des Nations unies sur les prix de transfert pour les pays en voie de développement

ETUDE DES POLITIQUES DE PRIX DE TRANSFERT ET DES INCITATIONS FISCALES

L'Afrique de l'Ouest a atteint un stade critique de son développement. Des décisions

importantes doivent être prises afin de réduire la dépendance vis-à-vis de l'aide étrangère,

accroître les investissements publics dans les initiatives de développement et réduire l'extrême

pauvreté. Des chiffres effrayants circulent sur l'ampleur de la fuite des capitaux hors de la

région. Même si ces chiffres sont parfois contestés, ils sont néanmoins révélateurs. Même s'il

est important, le débat sur l'ampleur du problème ne doit pas nous détourner de la question

centrale, à savoir qu'il est impératif que nos États opèrent un changement de paradigme, afin

de mettre fin à une perte de capitaux se chiffrant à plusieurs milliards, voire milliers de milliards,

de dollars en flux de capitaux illicites.

De nombreux rapports ont été publiés sur ce sujet. Bien que ce rapport ne puisse pas rendre

compte de toutes les nuances et de la complexité de la réforme des politiques fiscales dans la

région, il traite de deux aspects clés, qui à eux deux, donnent la possibilité aux États de lever des

capitaux et de s'assurer que les profits que tire le secteur privé de l'exploitation des ressources

naturelles et de ces marchés en essor jouent un rôle juste et équitable dans la fourniture de

ressources permettant d'appuyer les programmes socioéconomiques et de développement

endogène.

Nous avons décidé de nous concentrer sur les incitations fiscales et la tarification abusive des

transferts, car en tant que fondation, nous nous intéressons en premier lieu aux questions liées

à la gouvernance. Nous pensons que l'instauration et la mise en œuvre effectives d'une

réglementation complète permettent d'obtenir les meilleurs résultats dans l'immédiat.

Certaines questions nécessitent d'être traitées de toute urgence, notamment le recours

excessif aux pouvoirs discrétionnaires, l'absence de contrôle législatif, l'opacité ou l'absence

d'analyse des coûts et bénéfices, la faible capacité des agences de collecte des impôts ainsi que

la corruption sous toutes ses formes. Nous comprenons qu'un accent important est mis sur les

hypothèses qui sous-tendent les projections chiffrées figurant dans ce rapport et nous

sommes ouverts à toute idée constructive sur la manière d'améliorer cette méthodologie. La

question centrale traitée par ce rapport demeure néanmoins l'importance de la fiscalité

comme outil pouvant favoriser le développement en Afrique de l'Ouest.

La fiscalité est une manifestation concrète du leadership et de la planification de l'avenir – ou

l'absence de ceux-ci. Sa mise en œuvre est extrêmement complexe et technique, mais elle est

AVANT-PROPOS

9

humaine par essence. L'instauration de systèmes fiscaux appropriés est sans nul doute l'une

de sources de financement les plus durables pour les pays d'Afrique de l'Ouest. Les

gouvernements ont pour devoir vis-à-vis de leurs citoyens de s'assurer que l'exploitation des

ressources naturelles, qu'elles soient minières ou agricoles, se fasse sur la base d'une

compensation juste et équitable. C'est pour cette raison que la gouvernance est une partie si

essentielle de ce processus.

Nous devrions tous nous sentir concernés, car la gouvernance affecte la capacité de l'État à

définir ses politiques de développement. Elle dicte par exemple les montants que le

gouvernement doit dégager pour soutenir l'agriculture et résorber l'insécurité alimentaire, et

quels montants il doit prévoir pour assurer une éducation et une couverture médicale

étendues et de meilleure qualité, particulièrement en faveur des groupes habituellement

marginalisés.

Notre région regorge d'exemples de crise de leadership, de manque de prévoyance et

d'inefficacité dans la gestion des ressources et recettes de l'État. Une pression soutenue et des

revendications accrues de la part des communautés locales et de la société civile entre autres

peuvent déboucher sur le type de réforme transformatrice dont nos populations pourront

tirer profit. Nous espérons que ce rapport commandité par OSIWA et élaboré par Dalberg

constituera une contribution significative à ce débat.

Abdul Tejan-cole

Directeur exécutif

Open Society Initiative for West Africa

ETUDE DES POLITIQUES DE PRIX DE TRANSFERT ET DES INCITATIONS FISCALES

1

1Un rapport publié en 2010 par la Banque africaine de développement (BAD) indique que la

tarification abusive des transferts et l'octroi excessif d'incitations fiscales constituent des

problèmes majeurs qui amenuisent l'assiette fiscale déjà très réduite dans la plupart des pays 2africains. Au sein de la Communauté économique des États de l'Afrique de l'Ouest (CEDEAO),

ces deux facteurs représentent de réelles occasions manquées par les États membres de

générer les ressources intérieures indispensables pour financer des projets ayant un potentiel

de transformation sociale et économique. Au cours de la dernière décennie, les flux financiers 3illicites (FFI), à savoir le mouvement de fonds gagnés, transférés et utilisés de manière illégale ,

se sont accrus à un taux annuel de 23 % au sein de la CEDEAO, passant de moins de 3 milliards 4

de dollars US en 2002 à plus de 18 milliards de dollars US en 2011. Bien que les estimations

divergent grandement et soient fortement contestées, les observateurs économiques

s'accordent généralement sur le fait que les FFI en provenance de l'Afrique dépassent

probablement en volume les flux d'aide et d'investissement. En 2011 par exemple, l'aide 5

publique au développement (APD) a atteint 12 milliards de dollars US . Selon la Commission 6

économique des Nations Unies pour l'Afrique (CEA), 60 % des FFI proviennent de la tarification

abusive des transferts, alors que les pays d'Afrique sub-saharienne continuent de mobiliser 7moins de 17 % de leur produit intérieur brut (PIB) en recettes fiscales .

Dans le cas de la tarification frauduleuse des transferts, les sociétés multinationales tirent

parti de leur structure organisationnelle pour délocaliser des profits hors d'une juridiction à

forte fiscalité vers des juridictions à fiscalité plus faible, essentiellement par le biais de la sous-8

facturation ou de la surfacturation. Contrairement à la tarification abusive des transferts, qui

réduit l'assiette fiscale en recourant à une manipulation frauduleuse des prix des transactions

au sein du groupe, les incitations fiscales accordent des déductions d'impôt, des crédits, des

1. BAD, Domestic Resource Mobilization across Africa: Trends, Challenges and Policy Options, 2010.

2. Les incitations fiscales— également appelées avantages fiscaux — confèrent un traitement fiscal préférentiel à des groupes spécifiques

d'assujettis, dépenses d'investissement ou retours sur investissement sous forme de déductions d'impôt ciblées, de crédits, d'exclusions

ou d'exonérations. (BAD, 2010)

4. Intégrité financière mondiale.

Intégrité financière mondiale, Données FFI par pays : http://wwwgfintegrity.org/issues/data-by-country/, 2002-2012.

5. Banque mondiale, IDM – Aide publique au développement nette reçue (en US$ actuels), 2011.

6. CENUA, The Dimension of Illicit Financial Flows as a Governance Challenge, 2013.

7. OCDE, Illicit Financial Flows from Developing Countries, 2014.

8. ATAF, Transfer Pricing in the Extractives Industry: A taxing exercise for Sub-Saharan Africa, 2014

SYHTHESE

11

exclusions ou des exonérations fiscales à certains groupes de contribuables, dépenses

d'investissement ou retours sur investissement. Cependant, ces mesures peuvent entraîner

d'importantes pertes de recettes et provoquer d'autres effets inattendus, tels qu'une

concurrence fiscale dangereuse entre les pays de la CEDEAO. En outre, ces mesures

n'atteignent pas forcément leur objectif déclaré, qui est d'attirer des investissements étrangers

directs (IED).

1.1.1 QUELS SONT LES ENJEUX ?

1.1

9. Ce taux de croissance annuel est calculé sur la base des estimations de GFI.

10 CEA, Troisième réunion du comité sur la gouvernance et la participation populaire, 2013.

11. Calcul de Dalberg, 2014 ; il s'agit de la moyenne du taux d'IRS de chaque pays, tel qu'indiqué dans l'indice de 2014 sur la liberté

économique de la Fondation Heritage.

12 Ces chiffres sont basés sur les estimations de GFI pour les principales composantes des FFI.

DÉFIS ET CONSÉQUENCES DE LA TARIFICATION FRAUDULEUSE DES TRANSFERTS EN AFRIQUE DE L'OUEST

Le manque à gagner en recettes fiscales causé par la tarification frauduleuse des transferts

représente une perte d'opportunités importantes pour les gouvernements d'Afrique de

l'Ouest de définir leurs priorités de développement avec suffisamment de contrôle, ce qui est

difficile à réaliser lorsque le financement provient de l'aide internationale ou de la dette. Les

hypothèses suivantes sous-tendent notre estimation de l'ampleur des pertes en recettes au

cours des cinq prochaines années en raison de la tarification frauduleuse des transferts :

· Les tendances concernant les IED, les importations et les exportations demeureront

stables au cours des cinq prochaines années.9· Les FFI continueront de croître à un taux de 23 % par an au cours des cinq prochaines

années. Ce taux de croissance annuel est calculé sur la base des estimations de Global

Financial Integrity (GFI).10

· La tarification frauduleuse des transferts représentera environ 60 % des FFI,

conformément aux estimations de la CEA, qui sont basées sur les données de GFI.

Selon ces estimations, 60 % des FFI proviennent de « transactions commerciales

réalisées par des multinationales ». Il s'agit là d'estimations mondiales, mais selon les

hypothèses, elles sont de la même ampleur (sinon supérieures) en Afrique de l'Ouest. Il

convient également de noter que certains experts de la région remettent en cause ces

chiffres. Néanmoins, ils servent de base d'estimation pour le calcul des volumes de

tarification fallacieuse des transferts, dans un domaine où les données sont

inexistantes pour des raisons que ce rapport tentera de clarifier.

· Si les FFI émanant de la tarification frauduleuse des transferts restaient au sein de la

CEDEAO et étaient déclarés normalement aux autorités fiscales, ils seraient sujets à une

ETUDE DES POLITIQUES DE PRIX DE TRANSFERT ET DES INCITATIONS FISCALES

12

13 Estimations de Dalberg (voir le chiffre ci-dessus dans « Estimations des tendances futures des FFI et pertes connexes pour l'État en

recettes fiscales en raison de la tarification frauduleuse des transferts »).

14. Projet Borgen, ECOWAS Adopts New Strategy For Reducing Poverty, 2011, disponible sur le site

http://borgenproject.org/ecowas-adopts-new-strategy-for-reducing-poverty/.

15 Banque mondiale, International Transfer Pricing and Developing Economies: From Implementation to Application, 2013.

taxe équivalente à l'impôt sur le revenu des sociétés (IRS), générant ainsi des recettes

fiscales supplémentaires pour les États.

· Les taux d'IRS dans les États membres de la CEDEAO resteront inchangés, ce qui

maintiendra le taux moyen à 29 pour cent dans l'ensemble de la CEDEAO.

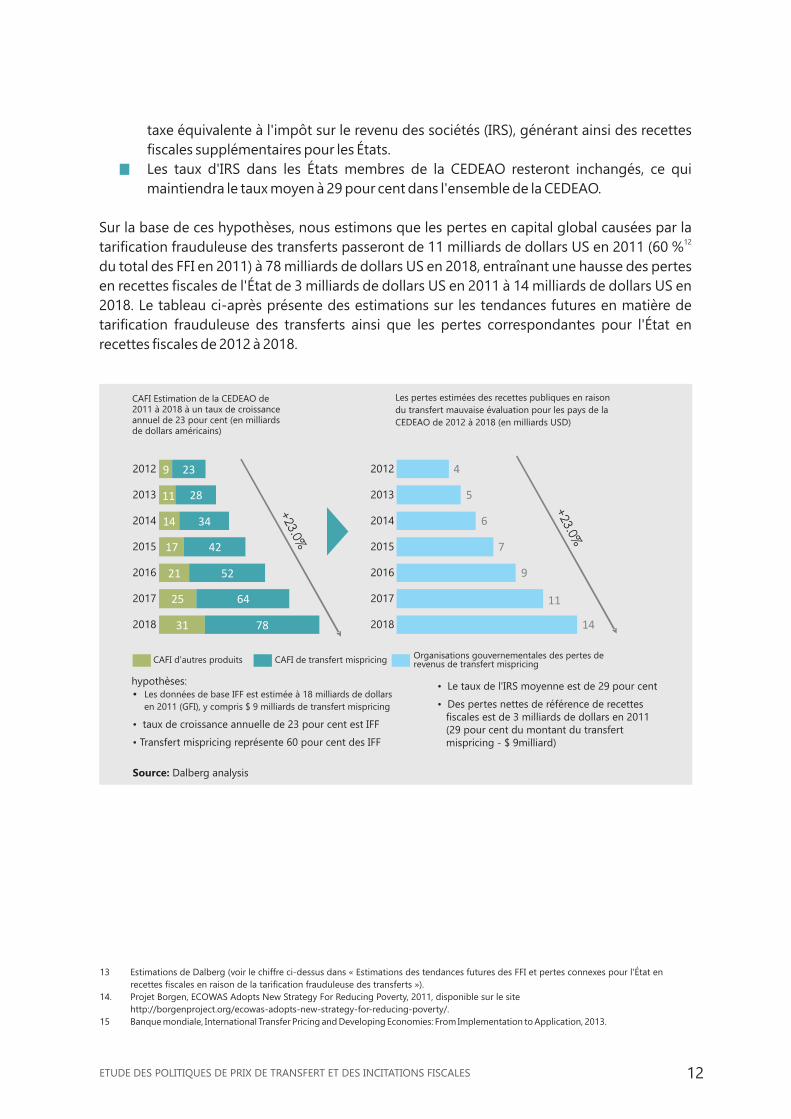

Sur la base de ces hypothèses, nous estimons que les pertes en capital global causées par la 12tarification frauduleuse des transferts passeront de 11 milliards de dollars US en 2011 (60 %

du total des FFI en 2011) à 78 milliards de dollars US en 2018, entraînant une hausse des pertes

en recettes fiscales de l'État de 3 milliards de dollars US en 2011 à 14 milliards de dollars US en

2018. Le tableau ci-après présente des estimations sur les tendances futures en matière de

tarification frauduleuse des transferts ainsi que les pertes correspondantes pour l'État en

recettes fiscales de 2012 à 2018.

CAFI Estimation de la CEDEAO de 2011 à 2018 à un taux de croissance annuel de 23 pour cent (en milliards de dollars américains)

9 23

14 34

17 42

21 52

25 64

31 78

2811

2012

2013

2014

2015

2016

2017

2018 14

11

9

7

6

5

42012

2013

2014

2015

2016

2017

2018

+23.0%

+23.0%

CAFI d'autres produits CAFI de transfert mispricing Organisations gouvernementales des pertes de revenus de transfert mispricing

hypothèses:•

• taux de croissance annuelle de 23 pour cent est IFF

• Transfert mispricing représente 60 pour cent des IFF

• Le taux de l'IRS moyenne est de 29 pour cent

• Des pertes nettes de référence de recettes fiscales est de 3 milliards de dollars en 2011 (29 pour cent du montant du transfert mispricing - $ 9milliard)

Source: Dalberg analysis

ETUDE DES POLITIQUES DE PRIX DE TRANSFERT ET DES INCITATIONS FISCALES

Les pertes estimées des recettes publiques en raison

du transfert mauvaise évaluation pour les pays de la

CEDEAO de 2012 à 2018 (en milliards USD)

Les données de base IFF est estimée à 18 milliards de dollars

en 2011 (GFI), y compris $ 9 milliards de transfert mispricing

16 Climat d'investissement de la Banque mondiale (CIBM), International Transfer Pricing and Developing Economies: From

Implementation to Application, 2013.

17. Il existe une cohérence fondamentale entre le Manuel des Nations Unies (à l'intention des pays en développement) et les Directives

de l'OCDE sur la tarification des transferts (à l'intention des pays développés) dans leur application du PPC traité par l'article 9 de la

Convention modèle des Nations Unies et de la Convention modèle de l'OCDE. Bien qu'il existe des différences entre les deux, celles-ci

reflètent généralement des divergences de perspective et d'emphase, plutôt que des différences dans les principes devant être

appliqués (Source : Deloitte, Arm's Length Standard, 2013).

18. Par exemple, lorsque les administrations fiscales imposent aux assujettis des conditions liées à la fourniture d'informations qui vont

au-delà des besoins et de la capacité de l'administration fiscale (Source : Climat d'investissement de la Banque mondiale, 2013).

19 CIBM, International Transfer Pricing and Developing Economies: From Implementation to Application, 2013.

20 UEMOA, Règlement 08/2008/CM/UEMOA et règles d'application 005/COM/2010/UEMOA.

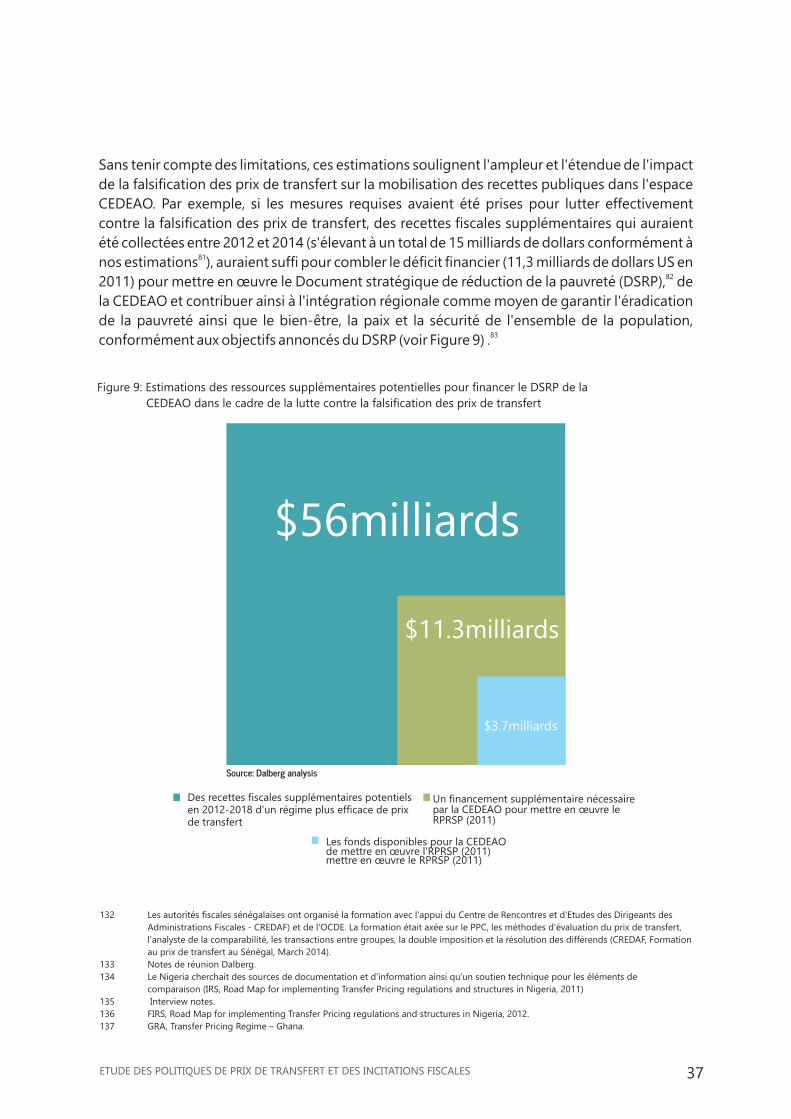

Pour mettre en perspective ces pertes en recettes fiscales, si des mesures avaient été prises pour

enrayer efficacement la tarification frauduleuse des transferts (et à supposer que la tarification

frauduleuse des transferts ainsi récupérée ait été imposée correctement), la CEDEAO aurait 13recouvré 15 milliards de dollars US supplémentaires entre 2012 et 2013, un montant plus que

suffisant pour couvrir les besoins de financement du Document de stratégie de réduction de la 14pauvreté de la Communauté économique des états de l'Afrique de l'Ouest (DSRP).

Un régime de prix de transfert efficace — c'est-à-dire qui atteint le double objectif de protéger 15

l'assiette fiscale d'un pays tout en maintenant un climat d'investissement attractif — peut

contribuer à enrayer efficacement les FFI issus de la tarification frauduleuse des transferts et

mobiliser d'avantage de recettes fiscales afin de combler les besoins en financement lors du

développement de projets nationaux et régionaux. Cependant, des obstacles entravent la mise

en place immédiate d'un tel régime, notamment l'inexistence d'un cadre juridique complet et

harmonisé sur les prix de transfert, la capacité limitée des administrations fiscales et le risque

inhérent de fuite de capitaux de la région comme conséquence de la mise en place de politiques

fiscales plus strictes.

13ETUDE DES POLITIQUES DE PRIX DE TRANSFERT ET DES INCITATIONS FISCALES

Inexistence D'un Cadre Juridique Complet Et Harmonisé Sur Les Prix De Transfert Au

Sein De La Cedeao

Le niveau de sophistication des cadres juridiques permettant le suivi des transactions

transfrontalières avec des parties associées diffère considérablement d'un pays de la CEDEAO

à l'autre. Seuls le Ghana et le Nigeria ont élaboré des politiques spécialisées sur les prix de

transfert, alors que les neuf autres États membres ont des « régimes émergents » ; dans le

même temps, quatre États membres (le Niger, le Togo, la Guinée Bissau et le Cabo Verde) ne

disposent pas encore de politique régissant les prix de transfert.

Capacité limitée des administrations fiscales

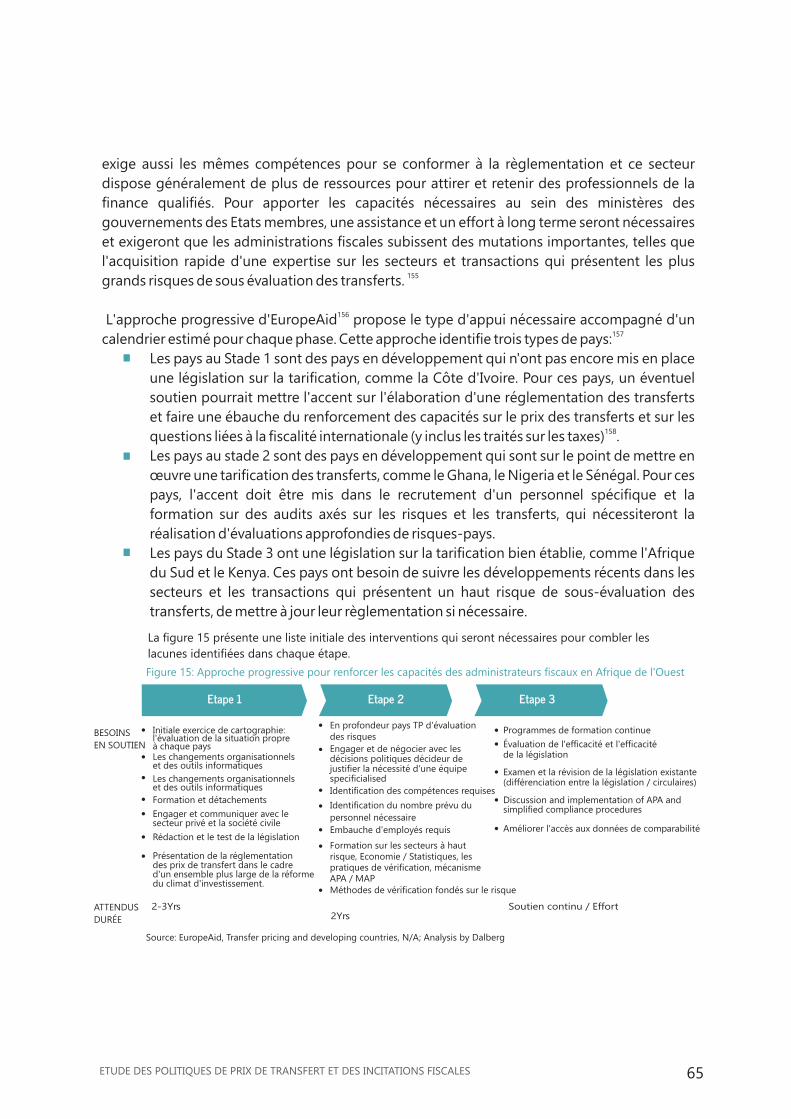

Une étude récente publiée par le Forum des administrations fiscales africaines (ATAF) a révélé

que la tarification frauduleuse des transferts représentait un problème grave dans la plupart

des pays d'Afrique de l'Ouest. Selon cette étude, l'absence de professionnels de la fiscalité qui

se spécialisent dans les prix de transfert constitue un obstacle majeur au suivi de cette pratique.

Même ceux qui ont ce savoir-faire doivent suivre une formation spécialisée et continue sur les

prix de transfert dans des secteurs tels que l'exploitation minière, les hydrocarbures, les

technologies de l'information et de la communication, les secteurs liés à la propriété

intellectuelle et sur des questions spécifiques telles que le traitement des actifs et les marques

et cessions de sociétés.

Risque intrinsèque de baisse des IED comme conséquence de la mise en place de

politiques fiscales plus strictes

La mise en conformité avec le régime de prix de transfert tend à être très coûteuse,

particulièrement au début. Selon les estimations d'une enquête réalisée en 2011 par Deloitte

au profit de la Commission européenne,les coûts de conformité avec les prix de transfert

(documentation sur les prix de transfert, autorisations et décisions, et procédures d'accord

mutuel) représentent de façon directe ou indirecte environ 60 % de tous les coûts liés à la

conformité des entreprises à la fiscalité pour une nouvelle filiale ouverte dans l'Union

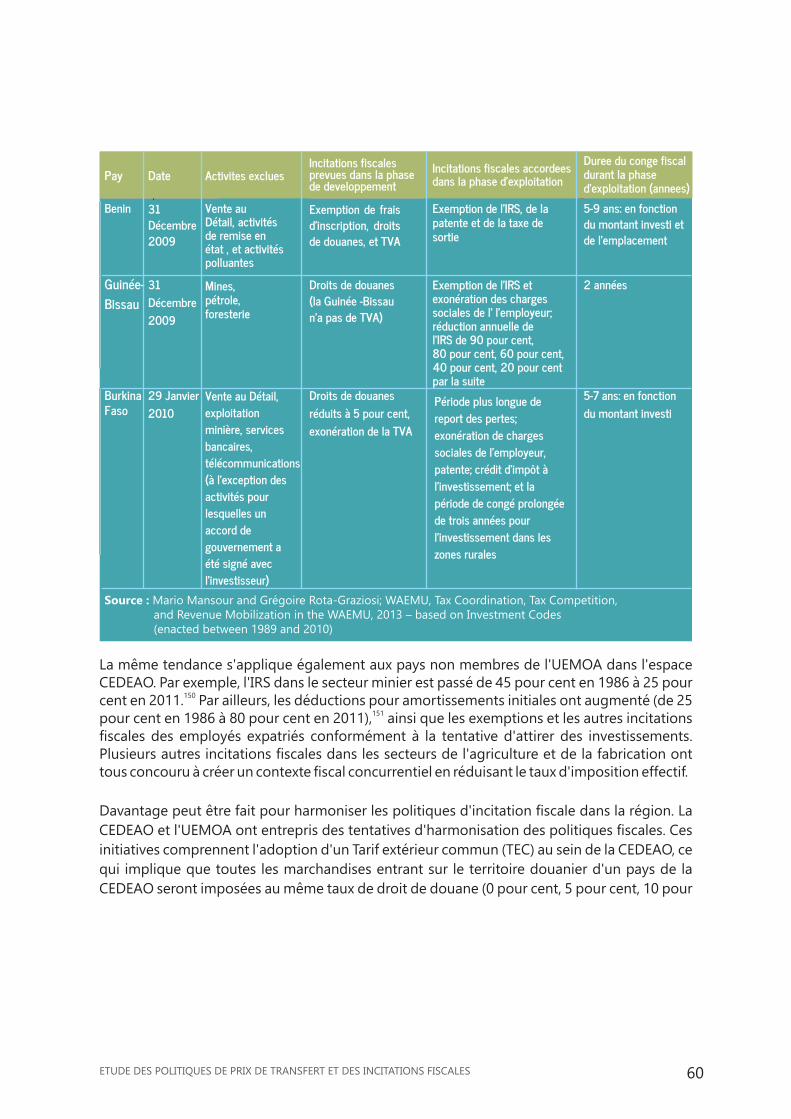

21. Mario Mansour et Grégoire Rota-Graziosi ; WAEMU, Tax Coordination, Tax Competition, and Revenue. Mobilization in the West African

Economic and Monetary Union, 2013.

22. Ibid.

23. FMI, Spillovers in international corporate taxation, 2014.

24. Cette étude concerne la période 1980-2013 et a porté sur un échantillon de 173 pays, y compris les États membres de la CEDEAO (Source :

FMI, Spillovers in international corporate taxation, 2014).

LES OBSTACLES CONTRE UNE GESTION EFFICACE DES PRIX DE TRANSFERT

16européenne par une multinationale dont la maison-mère a une certaine envergure. Les coûts

de conformité seraient de la même ampleur pour une filiale ouverte au sein de la CEDEAO et

soumise aux régimes de prix de transfert actuellement en vigueur en Afrique de l'Ouest ; en 17effet, ces derniers sont tous basés sur le principe de pleine concurrence (PPC). Dans certains

cas, la charge de conformité pour les multinationales peut être considérablement plus élevée

dans le contexte de l'Afrique de l'Ouest, particulièrement lorsque le manque d'expérience ou

de capacité des administrations fiscales entraîne ce que certains assujettis peuvent considérer

comme des audits aléatoires des prix de transfert, des litiges inutilement longs et/ou des 18

exigences indues en matière de documentation et de révélation d'informations.

Le risque de double imposition augmente également pour les multinationales en raison des

ajustements des prix de transfert. L'enquête globale d'Ernst & Young réalisée en 2003 sur les

prix de transfert indique que 40 % des ajustements effectués sur les prix de transfert ont 19

entraîné une double imposition. Par conséquent, la double imposition inflige un coût de

transaction additionnel aux multinationales, ce qui freine le commerce international et

l'investissement étranger.

15ETUDE DES POLITIQUES DE PRIX DE TRANSFERT ET DES INCITATIONS FISCALES

25. Stefan Van Parys et Sebastian James, Why Tax Incentives May be an Ineffective Tool to Encouraging Investment? – The Role of Investment

Climate, 2009.

26 Ils ont réalisé une analyse théorique de la manière dont le climat d'investissement affecte l'impact du taux de l'impôt sur les sociétés à l'aide

d'un modèle dans lequel les recettes fiscales sont utilisées pour améliorer le climat des investissements.

27 CEDEAO, 2014 ; Gret-Iram, Etude prospective sur les mesures de protection nécessaires pour le développement du secteur agricole en

Afrique de l'Ouest (illustration sur quelques filières stratégiques).

28 Mario Mansour et Grégoire Rota-Graziosi ; UEMOA, Tax Coordination, Tax Competition, and Revenue Mobilization in the West African

Economic and Monetary Union, 2013.

29 Ibid.

16

Dans le cadre du marché régional commun, des disparités entre les règles de prix de transfert

créent des failles que les sociétés peuvent exploiter. En 2008 par exemple, l'Union économique 20

et monétaire de l'Afrique de l'Ouest (UEMOA) a adopté un accord fiscal multilatéral (AFM) qui

concède aux États membres de l'union la détermination des droits d'imposition sur les 21

investissements intra-communautaires. L'AFM couvre les taxes sur le revenu, notamment 22

celles recouvrées par l'administration centrale au nom des autorités locales. Les

multinationales ayant des filiales dans plusieurs pays de l'UEMOA peuvent décider d'utiliser

comme point d'entrée dans la zone la filiale (société A) basée dans un état membre de l'UEMOA

n'appliquant que peu ou pas de règles sur les prix de transfert. La multinationale va ainsi

bénéficier d'un avantage fiscal inattendu par rapport à d'autres multinationales dont les filiales

sont basées dans des États membres de l'UEMOA appliquant un régime fiscal sur les prix de

transfert. L'administration fiscale peut considérer les transactions entre la société A et ses

filiales comme relevant des échanges intra-régionaux et appliquer par conséquent les

dispositions de l'AFM. Dans le cadre d'une approche régionale, il serait possible d'harmoniser

la législation et d'éliminer les failles.

Les États membres de l'UEMOA ont insisté sur les difficultés liées à la fois au manque de

personnel spécialisé dans les prix de transfert et aux capacités insuffisantes qui entravent

l'élaboration et l'application de la réglementation sur les prix de transfert. Par conséquent, les

efforts régionaux doivent également mettre l'accent sur l'identification des besoins communs

aux pays membres de la CEDEAO et concevoir des programmes en vue de répondre à ces

besoins de manière centralisée. La Commission de la CEDEAO est la mieux placée pour jouer ce

rôle. De nouveaux programmes peuvent être mis en place, notamment le regroupement des

données sur la tarification et les transactions disponibles dans chaque pays afin de pouvoir

établir des comparaisons régionales pertinentes (par exemple des bases de données de

transactions indépendantes qui permettent d'évaluer si les transactions entre des parties

associées appliquent un prix en fonction de la valeur du marché).

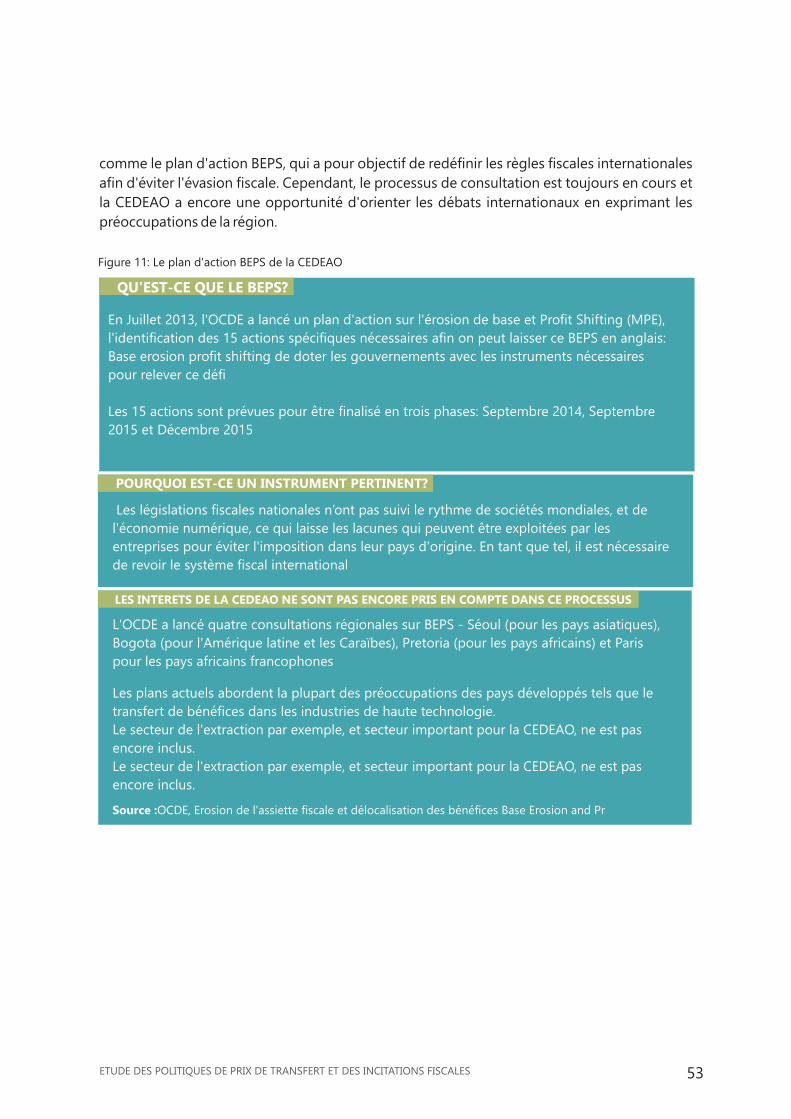

Les intérêts régionaux doivent également être protégés au niveau mondial, ce qui nécessite

une approche résolument régionale. Les États membres de la CEDEAO ne sont pas signataires

du Plan d'action de l'Organisation de coopération et de développement économiques (OCDE)

sur l'érosion de l'assiette fiscale et la délocalisation des bénéfices (BEPS), qui vise à redéfinir les

règles de fiscalité internationales afin de lutter contre l'évasion fiscale. Des concertations sont

en cours et la CEDEAO doit faire les efforts nécessaires pour jouer le rôle de porte-parole de la

région sur cette question.

30 Murphy, Benefits of Country-by-Country Reporting, 2012

31 Manuel des Nations unies sur les prix de transfert pour les pays en voie de développement, 2012

32 Ibid.

33. EuropeAid, Transfer pricing and developing countries, année de publication non fournie.

34 UEMOA, Règlement N° 08/CM/UEMOA.

1.1.2 Appel à l'action

ETUDE DES POLITIQUES DE PRIX DE TRANSFERT ET DES INCITATIONS FISCALES

1.2 PERTES DE RECETTES PAR L'ÉTAT ET CONCURRENCE FISCALE NÉFASTE ENTRE LES PAYS COMME CONSÉQUENCES DES INCITATIONS FISCALES

17

1.2.1 Quels sont les enjeux ?

1.2.2 Appel à l'action

Les incitations fiscales sont tout simplement trop onéreuses pour l'Afrique de l'Ouest, car elles

peuvent provoquer une érosion de l'assiette fiscale aux dépens de la mobilisation des

ressources publiques. En outre, ils peuvent créer une concurrence entre les États membres de la

CEDEAO, entraînant ainsi une perte nette au niveau régional. Une étude récente publiée par le 23

Fonds monétaire international (FMI) a démontré que les incitations fiscales accordées dans un

pays donné peuvent, dans une large mesure, avoir des répercussions négatives sur les

politiques mises en œuvre par d'autres pays. Une baisse d'un point du taux mondial de l'impôt

sur les sociétés (IS) peut très rapidement se traduire par une réduction de 3,7 % de l'assiette 24

fiscale des entreprises dans un pays donné. Dans les secteurs de l'agriculture et de la

manufacture, l'octroi d'incitations fiscales a également provoqué une concurrence néfaste qui

a considérablement réduit les taux de l'impôt sur les sociétés au sein de la CEDEAO.

En dépit de leur coût élevé, les incitations fiscales ne sont pas toujours un facteur clé dans

l'arrivée d'IED et dans la croissance économique. L'étude de Stefan Van Parys et Sebastian ,25,26 James conclut que les réformes fiscales au sein de la zone du franc CFA n'ont pas eu un

impact important sur les flux d'IED ou sur la constitution de capital fixe. L'étude démontre que

ce sont plutôt d'autres facteurs, notamment le renforcement de la confiance des investisseurs

suite à l'élargissement des garanties fiscales et à la simplification du système fiscal, qui ont

réussi à attirer d'avantage d'investissements étrangers.

La CEDEAO et l'UEMOA ont fait paraître des directives et lignes directrices portant notamment

sur une mise en cohérence des politiques fiscales entre les États membres. Ces initiatives

portent entre autres sur l'adoption par la CEDEAO d'un Tarif extérieur commun (TEC), ce qui

signifie que tout produit entrant dans l'espace CEDEAO sera évalué au même taux de droit de 27douane (0 %, 5 %, 10 %, 20 % et 35 %). Le TEC devrait entrer en vigueur en 2015 au sein de la

région CEDEAO. L'UEMOA a également émis des directives réduisant les taux d'imposition.

Cependant, une analyse récente des efforts d'harmonisation au niveau de l'UEMOA a

démontré que des politiques autres que la législation fiscale, telles que les codes

d'investissement, peuvent être utilisées par les États membres afin de contourner les directives 28

régionales.

35 TNJ, Financial Secrecy Index – next steps.

36 Sebastian James, Tax and Non-Tax Incentives and Investments: Evidence and Policy Implications, 2013.

37 Le projet de code se contente de proposer des mécanismes d'application laxistes et met l'accent sur l'harmonisation des régimes fiscaux

plutôt que sur la coopération régionale. En outre, il n'oblige pas les états membres de l'EAC à réaliser des études sur les dépenses fiscales afin

de mieux évaluer l'efficacité des incitations fiscales dans l'atteinte des objectifs de développement. Source : Réseau pour la justice fiscale-

Afrique & ActionAid International, Tax competition in East Africa: A race to the bottom?, 2011).

38 Sebastian James, Tax and Non-Tax Incentives and Investments: Evidence and Policy Implications, 2013.

ETUDE DES POLITIQUES DE PRIX DE TRANSFERT ET DES INCITATIONS FISCALES

18

39. OCDE, Tax Incentives for Investment – A Global Perspective: experiences in MENA and non-MENA countries, 2007.

40 BAD, Domestic Resource Mobilization across Africa: Trends, Challenges and Policy Options, 2010.

41 Intégrité financière mondiale (GFI), Données FFI par pays : , 2002-2012.

42 Banque mondiale, WDI – Aide publique au développement nette reçue (en US$ actuels), 2011.

43 CENUA, Troisième réunion du comité sur la gouvernance et la participation populaire, 2013.

44 OCDE, Flux financiers illicites en provenance des pays en voie de développement, 2014.

http://wwwgfintegrity.org/issues/data-by-country/

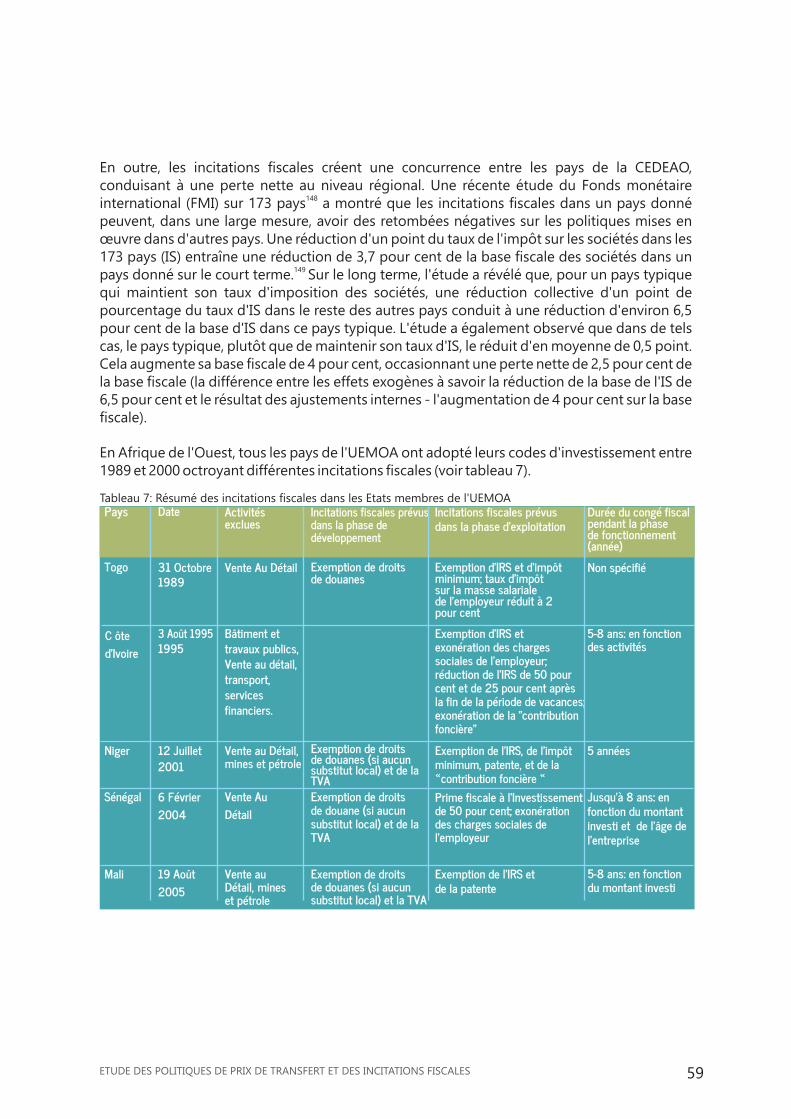

Tous les États de l'UEMOA dérogent au traitement fiscal imposé par leur code général des 29

impôts en accordant des régimes fiscaux préférentiels, souvent dans le cadre du code

d'investissement national, dont certains ont été mis en place après (et en dépit de) la

formulation des directives de l'UEMOA.

1.3 RECOMMENDATIONS

D'un point de vue général, l'élaboration et la mise en œuvre d'une initiative ouest-africaine

axée sur les prix de transfert et la rationalisation des incitations fiscales s'avère absolument

nécessaire. La volonté politique est un pilier essentiel de toute initiative de ce type ; les

gouvernements nationaux, de concert avec la Commission de la CEDEAO, doivent prendre

l'engagement de réformer conjointement leurs politiques fiscales. Nous proposons ci-après

des recommandations spécifiques portant respectivement sur les prix de transfert et les

incitations fiscales.

Réformer la politique de prix de transfert est une entreprise considérable, mais nous

pensons que les trois phases initiales suivantes sont essentielles : (i) choisir entre

l'approche PPC et des méthodes alternatives, telles que la formule de répartition, pour

trouver le régime de prix de transfert le mieux adapté pour la région ; (ii) améliorer

l'échange d'informations entre les États membres de la CEDEAO ; et (iii) susciter et

orienter le changement à l'échelle internationale.

La CEDEAO doit prendre la décision stratégique d'adapter le PPC de l'OCDE ou de développer

des méthodes alternatives, telles que la formule de répartition (FR). Comme point de départ, la

CEDEAO pourrait étudier les avantages et les limites de chaque méthode, en tenant compte du

contexte régional. Les paragraphes suivants décrivent les méthodes basées sur le PPC et sur la

formule de répartition, ainsi que ce que nous considérons comme les étapes essentielles de la

mise en œuvre et de l'application d'un régime de prix de transfert dans la région. Il s'agit

simplement de points de départ qui nécessitent des analyses et des réglages supplémentaires,

ainsi qu'une évaluation minutieuse des autres méthodes.

1.3.1 Recommandations sur les prix de transfert

A. Choisir un régime de prix de transfert adapté pour la région

ETUDE DES POLITIQUES DE PRIX DE TRANSFERT ET DES INCITATIONS FISCALES

19

· Normes PPC. Le PPC représente la norme de l'OCDE permettant de déterminer les

conditions des transactions commerciales et financières entre des entreprises associées

dans le contexte de la fiscalité. Cependant, des difficultés concrètes s'opposent à sa

mise en œuvre : i) un volume considérable de documentation est exigé des

contribuables ; (ii) sa mise en œuvre et son application nécessitent énormément de

temps et de ressources ; et (iii) il requiert des éléments de comparaison, qui n'existent

pas au sein de la CEDEAO.

· Formule de répartition. La méthode de la formule de répartition (FR), également

appelée taxation unitaire, constitue une alternative à l'approche PPC. Dans le cadre de la

taxation unitaire, les profits des diverses filiales d'une entreprise ou des diverses

sociétés d'un groupe sont calculés en considérant l'ensemble du groupe comme une 30

seule unité . La méthode FR permet d'affecter les profits globaux d'une multinationale

aux différentes entreprises associées sur la base d'une combinaison de facteurs

multiples, tels que la propriété, la masse salariale, les ventes, le capital investi et les coûts 31

de fabrication. Cette méthode n'est pas exempte de limites : (i) le caractère arbitraire

des formules prédéfinies rend difficile la transposition des spécificités propres à chaque

entreprise multinationale ; (ii) la FR dépend fortement d'informations basées à

l'étranger ; (iii) sa mise en œuvre est difficile et ne peut se faire sans une coordination et 32

un consensus internationaux ; et (iv) la FR peut créer des désaccords entre certains

pays, car chacun peut souhaiter accentuer ou inclure différents facteurs dans la formule

de répartition sur la base des activités ou facteurs proéminents dans sa juridiction.

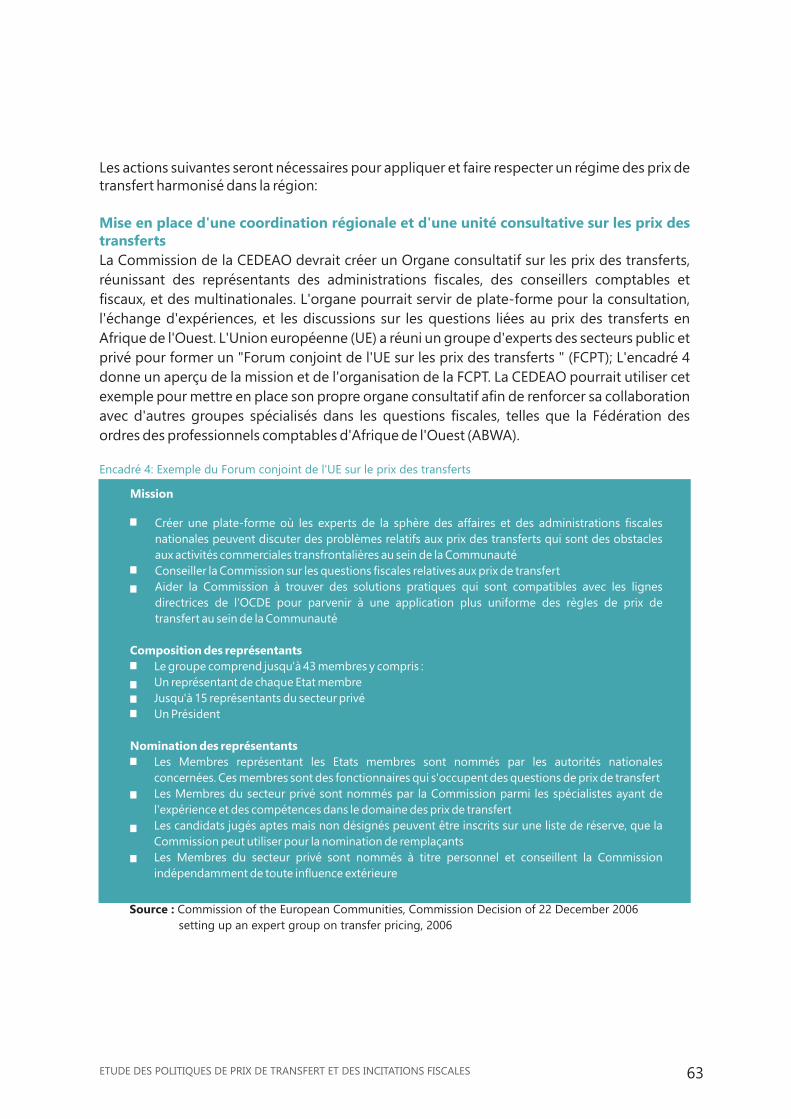

La Commission de la CEDEAO pourrait envisager la création d'un organe consultatif « adapté »

sur les prix de transfert, qui réunisse les représentants des administrations fiscales, des

conseillers en comptabilité et en fiscalité et des multinationales. Cet organe servirait de

plateforme de concertation, de partage d'expérience et de discussion sur les questions liées

aux prix de transfert en Afrique de l'Ouest. L'Union européenne (UE) a rassemblé un groupe

d'experts des secteurs publics et privés afin de constituer son « Forum conjoint sur les prix de

transfert » (FCTT UE) ; la CEDEAO pourrait s'inspirer de cet exemple afin de mettre en place son

propre organe consultatif en vue de renforcer sa collaboration avec d'autres groupes

spécialisés sur les questions fiscales, tels que l'ABWA (Fédération des ordres des professionnels

comptables d'Afrique de l'Ouest).

Mise en place d'un groupe régional consultatif et de coordination sur les prix de transfert

ETUDE DES POLITIQUES DE PRIX DE TRANSFERT ET DES INCITATIONS FISCALES

45 Commission économique des Nations unies pour l'Afrique (CENUA), Troisième réunion du comité sur la gouvernance et la

participation populaire, 2013.

46 La tarification des transferts — définie comme étant le prix que l'entité d'une société facture à une autre entité de la même société

pour un bien ou un service (Dictionnaire financier Farlex, 2012) — n'est pas intrinsèquement une pratique illégale ou nécessairement

frauduleuse. Elle le devient en cas de manipulation des prix afin de réduire la charge fiscale ou de gonfler les pertes apparentes afin

de réduire autant que possible les bénéfices ; on parle également de tarification frauduleuse des transferts, de manipulation de la

tarification des transferts ou de tarification abusive des transferts (Réseau pour la justice fiscale).

47 The Africa Center, Africa Rising? From resource potential to shared prosperity, 2014,

48 GFI, Implied Tax Revenue Loss from Trade Mispricing, 2010.

49 BAD, Domestic Resource Mobilization across Africa: Trends, Challenges and Policy Options, 2010.

50 Christian Aid, Losing Out: Sierra Leone's massive revenue losses from tax incentives, 2014.

20

Élaboration d'un cadre législatif régional complet sur les prix de transfert

Renforcement des capacités des inspecteurs des impôts en matière d'application des

politiques de prix de transfert

En collaboration avec l'Organe consultatif sur les prix de transfert, l'ATAF peut aider la

Commission de la CEDEAO à créer des directives en vue de la mise en place d'un régime

harmonisé de prix de transfert. Ces directives peuvent essentiellement fournir des informations

détaillées sur les différentes étapes à suivre au niveau local en vue d'adopter le régime de prix

de transfert, les méthodes d'évaluation de la valeur pour les transactions transfrontalières entre

parties associées, les exigences documentaires et les mécanismes de résolution des litiges.

Les inspecteurs des impôts doivent renforcer leur capacité et leur savoir-faire en matière de prix

de transfert, en mettant l'accent sur les secteurs et transactions qui constituent la plus grande 33menace en termes de risques de tarification frauduleuse des transferts. Un autre aspect tout

aussi important est que les gouvernements doivent retenir leurs talents nouvellement formés

et spécialisés étant donné que le secteur privé aura besoin des mêmes compétences afin de se

conformer à la réglementation — et dispose généralement de ressources plus importantes que

les états pour attirer et retenir les spécialistes de la finance. Inculquer le savoir nécessaire aux

services administratifs concernés des états membres nécessite une assistance et un effort

continus ; il est également indispensable que les administrations fiscales entreprennent des

changements considérables, notamment dans le développement rapide d'un savoir-faire

spécifique sur les secteurs et les transactions qui posent le plus grand risque de tarification

frauduleuse des transferts.

Il est possible de tirer parti d'initiatives de renforcement des capacités existantes, telles que le

Groupe de travail sur les prix de transfert (GTTT) de l'ATAF, qui cherche à développer des

stratégies et des produits et à insuffler une direction dans le cadre des activités du Projet sur les

prix de transfert relativement aux éléments suivants : (i) les mécanismes de partage des

meilleures pratiques en terme d'identification des principaux risques liés aux prix de transfert

dans les États membres respectifs ; (ii) les processus d'élaboration d'une réglementation

efficace en matière de prix de transfert ; (iii) des produits permettant aux membres de l'ATAF de

développer la capacité technique afin de mettre en œuvre efficacement leurs règles de prix de

transfert ; et (iv) l'évaluation du risque en matière de prix de transfert.

ETUDE DES POLITIQUES DE PRIX DE TRANSFERT ET DES INCITATIONS FISCALES

51 OCDE, Analysis of Tax Expenditures in Ghana, 2013.

52 DGID – Sénégal, incitations fiscales à l'investissement: Coût et efficacité, 2014.

53 Fakile, Adeniran Samuel Adegbie, Festus Faboyede, Olusola Samuel, Tax Expenditure in Sub Saharan Africa: The Nigerian Experience,

2012.

54 FMI, Côte d'Ivoire - Rapport d'assistance technique, 2014.

21

B. Amélioration de l'échange d'informations

C. Susciter et orienter le changement

Afin de proposer aux inspecteurs des impôts des alternatives à l'information fournie par les

contribuables sur eux-mêmes, les États membres de la CEDEAO doivent coopérer plus

étroitement concernant l'échange d'informations. Ceci peut se faire sur la base de réseaux 34existant déjà, tels que (i) le cadre juridique de l'UEMOA pour éviter la double imposition au

sein de l'espace UEMOA et pour faciliter l'échange d'informations et la collecte des taxes ; (ii)

l'Accord d'entraide sur les questions fiscales de l'ATAF ; et (iii) le Guide pratique de l'ATAF sur

l'échange d'informations à l'intention des pays en développement. Dans la mesure où la

coopération fiscale doit s'étendre au-delà des frontières des communautés économiques, il

sera important pour la CEDEAO et pour les autres unions économiques d'Afrique, notamment

la SADC (Communauté de développement de l'Afrique australe), la Communauté d'Afrique de

l'Est (EAC) et la Communauté économique et monétaire de l'Afrique centrale (CEMAC) de

travailler conjointement sur cette initiative avec le soutien de l'ATAF et du Comité des Nations

Unies sur la fiscalité. Il en résulterait que la grande majorité des États africains se doteraient de

la capacité administrative et des normes appropriées sur les données (comme le cadre

d'échange automatique d'informations de l'OCDE) afin de partager leurs données avec les

autres.

En outre, les gouvernements doivent rendre obligatoire la Divulgation d'informations sur la

propriété effective, au moins pour les secteurs présentant un risque élevé de tarification

abusive des transferts. Conformément au principe de Divulgation d'informations sur la

propriété effective, les informations relatives au contrôle et à la propriété des sociétés, fiducies 35et fondations doivent être publiées officiellement afin de faciliter la diligence raisonnable.

Afin d'influencer le changement de manière plus efficace, la société civile doit s'efforcer de

trouver des méthodes innovantes d'encourager les multinationales en leur démontrant

qu'elles ont beaucoup à gagner en adoptant le système d'information financière pays par pays.

Un exemple serait de créer un « label de transparence » pour les multinationales qui se

conforment aux normes d'information financière pays par pays. Que la norme d'information

financière pays par pays devienne une loi internationale ou non, l'idée est d'élaborer des

normes internationales non obligatoires sur la fiscalité et la transparence financière au sein des

multinationales. Un « label de transparence » serait semblable à ce que fait l'Organisation

internationale de la normalisation (ISO) afin de fournir des spécifications de classe

ETUDE DES POLITIQUES DE PRIX DE TRANSFERT ET DES INCITATIONS FISCALES

55. ATAF, Transfer Pricing in the Extractives Industry: A taxing exercise for Sub-Saharan Africa, 2014.

56. L'analyse n'identifie pas de lien entre les FFI et les IED.

57 CENUA, Troisième réunion du comité sur la gouvernance et la participation populaire, 2013.

58 Compte non tenu des sociétés évoluant dans le secteur financier.

59 CNUCED, base de données des IED/STN, Profils des pays, 2004 ; analyse de Dalberg.

60. Des données plus récentes ne sont pas disponibles

61 CNUCED, UNCTADstat, Stock of Inward and Outward Foreign Direct Investment, 2002-2011 ; Analyse de Dalberg

62 Ibid.

22

63. KPMG, Foreign Direct Investment in Africa, 2013 disponible sur le site http://www.blog.kpmgafrica.com/foreign-direct-investment-in-

africa/.

64 CNUCED, Rapport mondial d'investissement, 2014 ; analyse de Dalberg.

65 KPMG, Foreign Direct Investment in Africa, 2013.

66. Ibid.

67 Ibid.

68 Ibid.

69. Ibid.

70 Soixante quinze pour cent en échange d'incitations fiscales au Nigeria.

71 Rosa Luxemburg Foundation West Africa, Les économies de l'Afrique de l'Ouest: un portrait statistique, 2014.

internationale pour les produits, les services et les systèmes afin de s'assurer de la qualité, de la

sécurité et de l'efficacité.

Enfin, nous recommandons que la Commission joue un rôle actif dans les discussions et les

consultations mondiales menées en vue de définir des normes internationales, tel le plan

d'action BEPS qui vise une redéfinition des règles fiscales internationales et la lutte contre

l'évasion fiscale. La société civile doit également travailler étroitement avec l'ATAF et le Comité

des Nations unies sur la fiscalité en vue de concevoir et de mettre en place une politique fiscale.

Afin d'élargir l'assiette fiscale par le biais d'une réforme des incitations fiscales, les interventions

prioritaires doivent porter sur (i) la publication de directives applicables à l'ensemble de la

région sur les exonérations fiscales, (ii) le renforcement de la transparence dans la gouvernance

des incitations fiscales, et (ii) le plaidoyer et l'orientation du changement à l'échelle

internationale.

La Commission de la CEDEAO devrait s'efforcer de rationaliser et de coordonner les

incitations fiscales en travaillant en étroite collaboration avec la Commission de l'UEMOA. Les

deux organisations devraient se retrouver au sein d'un comité conjoint, à l'instar du Comité

conjoint de gestion du TEC CEDEAO-UEMOA, fin d'éviter que la région ne se retrouve à la traîne

en ce qui concerne les incitations fiscales. A cette fin, la CEDEAO et l'UEMOA peuvent tirer des

leçons des cas de réussite et des défis rencontrés par les autres communautés régionales qui se

sont engagés dans un processus d'harmonisation des régimes d'incitations fiscales. La

Communauté d'Afrique de l'Est (EAC) par exemple, a réalisé d'importants progrès vers la mise

en place d'un système visant à harmoniser leur régime d'incitation fiscale par le biais d'un code 36 37de déontologie, bien qu'il n'ait pas encore été adopté. Malgré quelques faiblesses, ce code

tente de donner un caractère formel à un mécanisme existant déjà, selon lequel les ministres

des finances des cinq états membres de l'EAC se réunissent chaque année avant de présenter

leur loi de budget afin de discuter de leur projet de budget. Cela donne l'occasion aux ministres

des finances de dissuader les autres membres de proposer de nouvelles incitations fiscales qui 38créent un désavantage pour les autres pays.

1.3.2 Recommandations sur les incitations fiscales

A. Publication de directives sur l'exonération fiscale

ETUDE DES POLITIQUES DE PRIX DE TRANSFERT ET DES INCITATIONS FISCALES

23

72 Ibid.

B. Amélioration de la transparence dans la gouvernance des incitations fiscales

C. Susciter et orienter le changement

Les états devraient systématiquement réaliser des analyses de rentabilité et soumettre les

mesures d'exonération fiscale au contrôle du Parlement —qui existe dans tous les états

membres de la CEDEAO — et des citoyens. Les incitations fiscales doivent être examinées et

approuvées par le Parlement avant d'être accordées de manière définitive, et seulement après

qu'une étude objective sur les coûts et avantages escomptés ait été présentée au Parlement,

par le biais d'une analyse des dépenses fiscales annuelles, comme partie intégrante du

processus budgétaire. Le Maroc est l'un des rares pays africains à présenter des informations 39sur ses incitations fiscales dans ses rapports de dépenses fiscales. Ces derniers servent à

orienter l'affectation des ressources, à renforcer la gestion des finances publiques et à

contribuer à la transparence fiscale en fournissant des informations pour les besoins de la

comparaison du coût et de l'efficacité des programmes de dépenses directes et de dépenses

fiscales.

Par le biais du plaidoyer, la société civile doit s'assurer que les incitations fiscales soient

accordées de manière transparente et soient conformes aux intérêts supérieurs des états

membres de la CEDEAO.

ETUDE DES POLITIQUES DE PRIX DE TRANSFERT ET DES INCITATIONS FISCALES

OBJECTIFS ET CONTEXTE GÉNÉRAL

2

1

OSIWA (Open Society Initiative for West Africa) tente de promouvoir la gouvernance démocratique

inclusive, la transparence et le sens des responsabilités dans la gestion des institutions ainsi que la

citoyenneté active en Afrique de l'Ouest (www.osiwa.org). Dans le cadre de son action pour publier

des études factuelles visant à aider la CEDEAO (Communauté économique des états d'Afrique de

l'Ouest) à raffiner son projet d'intégration régionale, OSIWA a recruté Dalberg Global Development

Advisors (www.dalberg.com) afin de réaliser deux études, dont l'une analyse les opportunités

manquées d'élargir l'assiette fiscale en Afrique de l'Ouest en relevant les défis posés par la tarification

frauduleuse des transferts et les incitations fiscales. L'étude tente d'identifier les changements de

politique nécessaires pour enrayer la tarification frauduleuse des transferts et s'assurer que les

incitations fiscales soient bénéfiques pour la région, en plaçant un accent particulier sur l'implication

de la société civile africaine et du secteur privé dans le processus de formulation, de mise en œuvre et

de suivi de ces politiques. La seconde étude se fixe comme objectif de promouvoir la formulation et la

mise en œuvre de politiques agricoles et industrielles plus efficaces afin de contribuer au

développement intégré de l'Afrique de l'Ouest.

40Un rapport publié en 2010 par la Banque africaine de développement (BAD) indique que la

tarification abusive des transferts et l'octroi excessif d'incitations fiscales constituent des défis

majeurs qui amenuisent l'assiette fiscale déjà très réduite dans la plupart des pays africains. Ces deux

défis empêchent de tirer parti des d'opportunités à mobiliser les ressources publiques si rares au sein

de la CEDEAO. Au cours de la dernière décennie, les flux financiers illicites (FFI) se sont accrus à un taux

annuel de 23 pour cent au sein de la CEDEAO, passant de moins de 3 milliards de dollars US en 2002 à 41plus de 18 milliards de dollars US en 2011 . Bien que les estimations divergent fortement et soient

fortement contestées, le consensus général est que les FFI en provenance d'Afrique dépassent

probablement en volume les flux d'aide et d'investissement. En 2011 par exemple, l'aide publique au 42 43développement (APD) a atteint 12 milliards de dollars US. Selon la CENUA, 60 pour cent des FFI

proviennent de la tarification abusive des transferts, alors que les pays d'Afrique sub-saharienne

continuent de mobiliser moins de 17 pour cent de leur produit intérieur brut (PIB) en recettes 44fiscales.

73 GFI; Flux financiers illicites d'Afrique: Ressource cachée pour le développement, 2012

74 Calcul de Dalberg basé sur les exportations/importations pour la base de données de la CEDEAO de BAD, 2014

75 C'est le taux de croissance annuel calculé pour les estimations du GFI, comme pour la Figure 1.

76 CEA, Troisième Réunion du Comité sur la Gouvernance et la Participation Populaire, 2013.

ETUDE DES POLITIQUES DE PRIX DE TRANSFERT ET DES INCITATIONS FISCALES 25

Evolution du CAFI dans la région de la CEDEAO entre 2002 et 2011 (en millions USD)

Million USD

CAFI et de l'APD dans la région de la CEDEAO en 2011 (milliards USD)

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

+23%

20082003 2005 200720062002 20092004 20112010

Figure 1 : Ampleur des flux financiers illicites en Afrique de l'Ouest

Source: GFI, IFF Data by Country: http://wwwgfintegrity.org/issues/data-by-country/, 2002-2011; GFI, Illicit Financial Flows

from Africa: Hidden Resource for Development, 2010; World Bank, WDI – Net official development assistance received

(current US dollars), 2011; Dalberg analysis

{ Les flux financiers illicites

Aide publique au développement

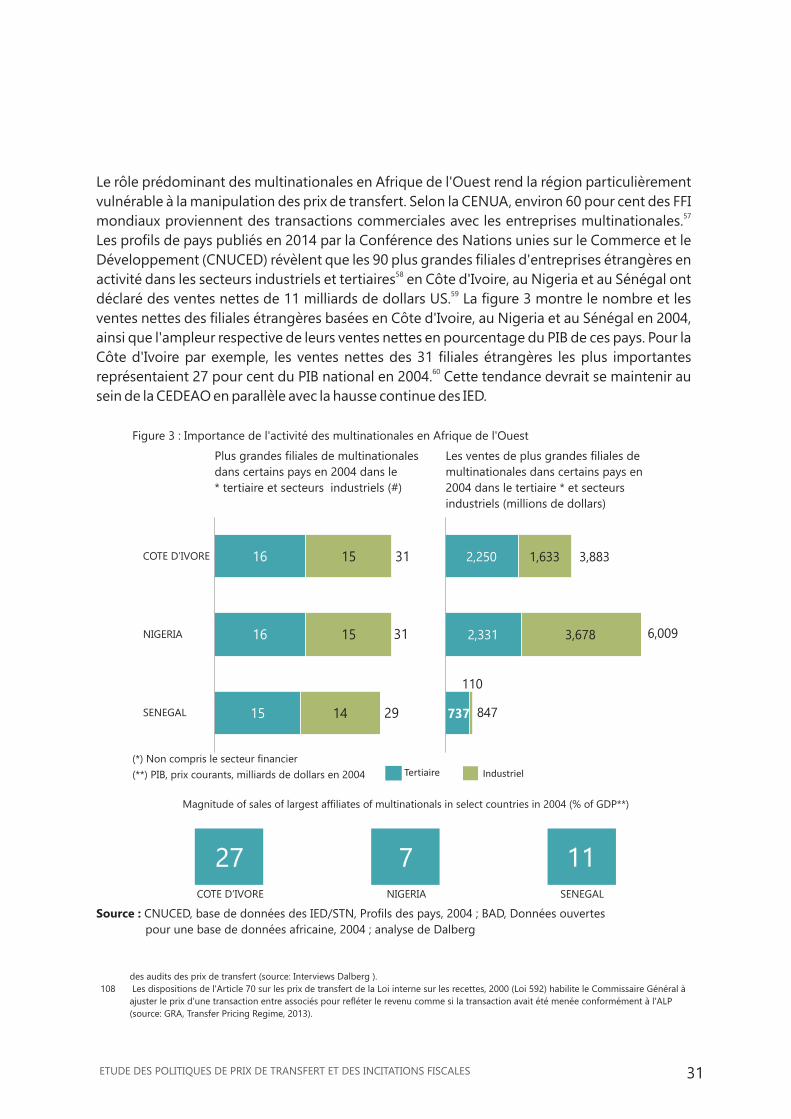

La Côte d'Ivoire, le Nigeria et le Togo sont les pays les plus affectés d'Afrique de l'Ouest en

terme de volume total, représentant près de 87 pour cent du total des FFI hors de la CEDEAO

entre 2002 et 2011. Au cours de cette période, les FFI ont été estimés à plus de 23 milliards de

dollars US pour la Côte d'Ivoire, 142 milliards pour le Nigeria et 18 milliards pour le Togo.

77. Calcul Dalberg 2014; C'est la moyenne des taux d'IS par pays telle qu'indiqué dans the Heritage Foundations' 2014 Index of Economic

Freedom.

78 Ceci est basé sur les estimations de GFI pour les principales composantes des FFI.

79 La capitalisation restreinte désigne l'obtention du financement d'une dette par une société de portefeuille située dans un pays à faible

fiscalisation. Précisément, la filiale dans le pays à forte fiscalisation emprunte à la société de portefeuille et soustrait l'intérêt versé à cette

société de ses profits. Cette méthode est parfois considérée comme une forme de fixation du prix du transfert, mais elle peut être utilisée

à mauvais escient de la même façon. (ATAF, Transfer Pricing in the Extractives Industry: A taxing exercise for Sub-Saharan Africa, 2014).

80. Les données du GFI, bien que construites, restent extrêmement prudentes, puisqu'elles ne reflètent la fausse facturation des services (plutôt

que des produits), les pratiques de falsification des prix avec la même facture (comme la falsification des transferts), les transactions hawala, et

les transactions effectuées avec de fortes

$12milliards $18milliards

ETUDE DES POLITIQUES DE PRIX DE TRANSFERT ET DES INCITATIONS FISCALES 26

Nigeria

Guinea

Sierra Leone

Liberia

Senegal

Guinea Bisau

Ghana

Benin

Cape Verde

Gambia

IvoryCoast

Mali Niger

Togo

Burkina-Faso

11

387

557

587

714

1,129

2,963

3,128

3,754

10,256

18,467

142,274

23,138

3,164

413

45Selon les estimations effectuées par Global Financial Integrity (GFI), les FFI se répartissent

comme suit à l'échelle mondiale :

· 60 à 65 pour cent sont issus de pratiques commerciales privées, comme c'est le cas de 46

le manipulation de la facturation des échanges.

· 30 à 35 pour cent proviennent d'activités illicites, telles que le blanchiment d'argent, le

trafic de stupéfiants et la traite des êtres humains.

· 3 pour cent proviennent de la corruption.

La manipulation de la facturation des transferts déplace une plus grande quantité de fonds

illicites au-delà des frontières que n'importe quel autre canal de FFI. Le GFI a évalué les pertes

annuelles moyennes occasionnées par la manipulation de la facturation des transferts en

81 Estimations Dalberg.

82 The Borgen Project, ECOWAS Adopts New Strategy For Reducing Poverty, 2011 disponible sur le site http://borgenproject.org/ecowas-

adopts-new-strategy-for-reducing-poverty/.

83 Ibid.

84 The International Bank for Reconstruction and Development / The World Bank, ECOWAS's Infrastructure: A Regional Perspective, 2011.

ETUDE DES POLITIQUES DE PRIX DE TRANSFERT ET DES INCITATIONS FISCALES 27

47Afrique sub-saharienne à 38,4 milliards de dollars US entre 2008 et 2010. En Guinée, au Mali et

au Togo, les pertes annuelles moyennes causées par la manipulation de la facturation des

transferts était estimée à respectivement 16 pour cent, 25 pour cent et 13 pour cent des recettes 48de l'état entre 2002 et 2006.

Contrairement à la tarification abusive des transferts, qui ronge l'assiette fiscale à cause de

manipulations frauduleuses des prix des transactions au sein d'un même groupe, les

incitations fiscales sont des concessions accordées par le gouvernement sur un surplus

éventuel de recettes fiscales. Les incitations fiscales— également appelées avantages fiscaux

— confèrent un traitement fiscal préférentiel à des groupes spécifiques d'assujettis, dépenses

d'investissement ou retours sur investissement sous forme de déductions d'impôt ciblées, de

crédits, d'exclusions ou d'exonérations. Les états avancent divers arguments pour défendre leur

recours aux incitations fiscales, allant de la correction de certaines défaillances du marché à 49l'implantation de sociétés étrangères afin de stimuler les exportations.

En Sierra Leone, les sociétés internationales ont bénéficié d'exonérations d'impôt s'élevant à

224 millions de dollars US en 2012, soit l'équivalent de 55 pour cent des recettes de l'état, huit 50

fois le budget de la santé et sept fois le budget de l'éducation. Au Ghana, ces dépenses fiscales

représentaient 42 pour cent des recettes fiscales de l'état en 2011, soit l'équivalent de 6 pour 51cent du PIB. Au Sénégal, les exonérations d'impôt étaient évaluées à 20 pour cent du total des

52recettes fiscales en 2009, ce qui représentait 3 pour cent du PIB du pays. Le Nigeria a perdu 53plus de 425 millions de dollars US en 2006 en incitations fiscales, alors que les pertes fiscales

engendrées par les préférences fiscales en Côte d'Ivoire ont atteint 160 millions de dollars in 542013.

Ce document vise à engendrer une réflexion et un débat sur la question des opportunités

manquées d'élargir l'assiette fiscale en Afrique de l'Ouest. La recherche repose sur une

validation de l'hypothèse que les mesures régionales de lutte contre la tarification frauduleuse

des transferts et l'inefficacité des incitations fiscales seront plus efficaces que des efforts

nationaux uniquement, nécessitant que la CEDEAO joue un rôle de tutelle. Nos affirmations

primaires sont qu'un resserrement de l'intégration régionale entraînera (i) une réduction de la

concurrence fiscale entre les états membres pour attirer des investissements ; (ii) un

développement de l'échange automatique de données fiscales entre les états ; (iii) le

renforcement des systèmes nationaux des états membres afin de faciliter la coopération ; (iv) la

facilitation de l'harmonisation de l'assiette de l'impôt sur les sociétés afin de réduire la

85 ADfD, African Economic Outlook, Regional Edition: West Africa, 2014; Analyse de Dalberg

86 United Nations Economic Commission For Africa, Third Meeting of the Committee on Governance and Popular Participation, 2013;

Analyse de Dalberg.

87 Ibid.

88 The Economist, Wish you were mine, 2012 disponible sur le site http://www.economist.com/node/21547285

89 ADfD, African Economic Outlook, Regional Edition: West Africa, 2014; Analyse de Dalberg

90 EITI, History of EITI, disponible sur le site https://eiti.org/eiti/history

ETUDE DES POLITIQUES DE PRIX DE TRANSFERT ET DES INCITATIONS FISCALES 28

complexité fiscale pour les groupes multinationaux en activité dans la région, tout en réduisant

le potentiel d'évasion en procédant à un arbitrage entre les différents systèmes fiscaux

nationaux ; et (v) une coopération des états dans l'utilisation des données douanières pour

déterminer et identifier les tarifications anormales.

Pour tester ces hypothèses, nous avons posé quatre principales questions de recherche :

· Quels sont l'ampleur, l'impact et la trajectoire de la manipulation des prix de transfert

en Afrique de l'Ouest Cette étude tente de déterminer l'ampleur du problème en

Afrique de l'Ouest ainsi que l'impact actuel et futur sur les économies et la société.

· Quels sont les principaux moteurs de la manipulation des prix de transfert en Afrique

de l'Ouest L'étude cherche à révéler les moteurs sous-jacents qui entraînent et

favorisent la tarification frauduleuse des transferts en analysant les éléments suivants :

le degré de sophistication — ou son absence — des régimes fiscaux, la capacité et les

ressources en recettes disponibles pour permettre aux autorités de mettre en œuvre et

d'appliquer le suivi des politiques, et les avantages liés à l'harmonisation des régimes

de prix de transfert d'un pays à l'autre au sein de la CEDEAO.

· Comment les mesures d'incitation à l'investissement réduisent-elles les recettes de

l'état et augmentent la concurrence fiscale entre les pays Le rapport présente les

tendances récentes en termes de politiques d'investissement afin de démontrer que

ces incitatifs n'arrivent pas à attirer d'IED ; au contraire, ils favorisent la concurrence

entre les états membres de la région et constituent un frein à l'intégration régionale.

· Que faire pour enrayer le problème Nous évaluons les initiatives en cours actuellement

aux niveaux mondial, régional et national, puis nous proposons des recommandations

concrètes d'actions que peuvent prendre les différents acteurs — CEDEAO,

gouvernements, secteur privé, société civile et partenaires au développement — afin

d'élargir les assiettes fiscales et de favoriser la transformation économique de l'Afrique

de l'Ouest par le biais de sources de financement intérieures.

Notre méthodologie comporte les éléments suivants :

· Une revue documentaire afin de déterminer l'ampleur de la tarification frauduleuse

des transferts et des incitations fiscales en Afrique de l'Ouest et servir de base aux

hypothèses initiales devant être confirmées par le biais d'entretiens. L'annexe contient

liste des documents que nous avons consultés ; les notes de bas de page dans le

rapport renvoient aux publications source et aux ressources en ligne.

· Entretiens ciblés avec les parties prenantes en Afrique de l'Ouest et dans d'autres

91 EITI, EITI Countries: Zambia.

92 Deloitte, Issue 8 - Transfer Pricing Rules in Nigeria - An Overview, 2013.

93 Ibid.

94 IMF, WAEMU: Staff Report on Common Policies for Member Countries, 2013

95 Cette assertion est basée sur les conclusions d'une étude documentaire et d'une interview Dalberg d'un conseiller fiscal. Le Dr. El

Hadji Dialigué BA (2012) a souligné la nécessité d'avoir un cadre harmonisé au sein de l'UEMOA pour les besoins d'un document

standardisé afin d'assurer la transparence et d'accroître la certitude (pour les multinationales) durant les audits des prix de transfert

(Source : BA, Le Droit Fiscal à l'Epreuve de la Mondialisation: La Réglementation des Prix de Transfert Au Sénégal, Page 240; 2012). En

outre, les consultations auprès d'un conseiller fiscal ont indiqué qu'il “n'était pas au courant de la règlementation sur les prix de

transfert dans le cadre de l'agenda régional.” Cependant, il a identifié l'amélioration du cadre légal au niveau régional pour mieux

faire face à la fraude fiscale internationale, y compris sur les prix de transfert, comme une des priorités en cours au sein de l'UEMOA

(source: Centre de rencontres et d'Études des dirigeants des administrations fiscales (CRÉDAF)).

ETUDE DES POLITIQUES DE PRIX DE TRANSFERT ET DES INCITATIONS FISCALES 29

régions (notamment des experts, des organisations sous-régionales, des inspecteurs

des impôts et des douanes, des organisations de la société civile et des représentants

du secteur privé) afin de recueillir leurs points de vue sur la question ainsi que les

perspectives. Ces perspectives ont contribué à valider ou à infirmer les hypothèses de

départ. Les institutions ayant contribué à cette étude figurent en annexe.

· Les études de cas dans trois pays sélectionnés conjointement avec OSIWA : La Côte

d'Ivoire, le Nigeria et le Sénégal. L'équipe de recherche s'est rendue dans ces trois pays

afin d'y recueillir les informations nécessaires. Pour compléter notre analyse de ces

études de cas, nous fournissons dans tout le document des exemples concrets sur

d'autres pays, aussi bien des membres que des non-membres de la CEDEAO.

Le document est divisé en trois grandes parties. La première section porte sur l'ampleur,

l'impact et la trajectoire de la tarification frauduleuse des transferts en Afrique de l'Ouest ; elle

présente également une analyse des principaux facteurs qui favorisent la tarification abusive

des transferts dans la région. La seconde partie traite des pertes en recettes fiscales pour l'état

et de la concurrence fiscale entre pays de la CEDEAO comme conséquence des incitations

fiscales. La dernière section propose des recommandations visant à enrayer la tarification

frauduleuse des transferts et les incitations fiscales en Afrique de l'Ouest.

96 Afribiz, Foreign Multinational Corporations in West African Countries, 2010 disponible sur le site http://www.afribiz.info/content/2010/.

97 Les informations ne sont pas disponibles pour le Cabo Verde.

98 J Bamidele, Transfer Pricing Regulations Implementation In Nigeria, 2012.

99 Droit Afrique, Niger Convention fiscale avec la France.

100 AfDB, Open Data for Africa database, 1995-2011.

101 PwC, Keeping you informed of tax changes in Africa. AfriTax – Issue 2, 2009.

102 Fortune of Africa, Double taxation agreements of Cape Verde, 2014.

103 AfDB, Open Data for Africa database, 1995-2011.

104 Le "principe de pleine concurrence" des prix de transfert stipule que le montant appliqué par une partie liée à une autre pour un produit

donné doit être le même comme si les parties n'étaient pas liées. Un prix de pleine concurrence pour une transaction est par conséquent le

prix qu'aurait cette transaction sur le marché libre (source: http://www.ustransferpricing.com/arms_length_principle.html).

3

3.1 Ampleur, impact et trajectoire de la tarification frauduleuse des

transferts en Afrique de l'Ouest

Il y a tarification frauduleuse des transferts de produit lorsque les sociétés multinationales

tirent parti de leur structure organisationnelle pour délocaliser leurs profits hors d'une

juridiction à forte fiscalité vers des juridictions à fiscalité plus faible, par le biais notamment, 55de:

· La sous-facturation: vendre des biens, des services ou des produits intangibles à une

entreprise associée à un prix inférieur à celui du marché. Par exemple, lorsqu'une filiale

basée au sein de la CEDEAO vend des matières premières à sa compagnie mère basée

hors de la zone CEDEAO, il s'agit de sous-facturation.

· La surfacturation: acheter des biens, des services ou des produits intangibles à une

entreprise associée à un prix supérieur à celui du marché. Par exemple, lorsqu'une filiale

basée au sein de la CEDEAO achète des biens ou des services à sa compagnie mère

basée hors de la zone CEDEAO à un prix anormalement élevé de manière à réduire

artificiellement ses bénéfices, il s'agit de sous-facturation.

Le risque de tarification frauduleuse des transferts est susceptible d'augmenter au vu de la

hausse des activités des multinationales dans la région, particulièrement par le biais de filiales.

L'analyse ci-dessous cherche à évaluer l'ampleur du risque potentiel de tarification frauduleuse

des transferts dans la CEDEAO. L'étude ne reconnaît pas l'importance critique des

investissements étrangers directs (IED) vers la CEDEAO, et n'arrive pas à la conclusion que

l'activité accrue des multinationales en Afrique de l'Ouest va automatiquement entraîner une 56

hausse de la tarification frauduleuse des transferts. Cependant, le risque est réel et nécessite la

105 La DEVF compte 13 Brigades d'investigation et de contrôle et ne se consacre pas essentiellement aux audits des prix de transfert. La

DEVF est également en charge des audits fiscaux et comptables, des recoupements, des enquêtes et des investigations relatives à

l'évasion fiscale.