Embed Size (px)

Citation preview

27Mars-Avril 2011

IntroductionConscient de l'importance des petites et moyennesentreprises (PME) dans le tissu économique etsocial, le législateur marocain cible cette démogra-phie qui représente plus de 75 % des entreprises.Parmi les objectifs recherchés par la directiongénérale des impôts (DGI) :- le passage à une économie formelle, afin deréduire et éradiquer l'informel, en encourageant lessociétés transparentes;- la structuration des petites et moyennes entrepri-ses en incitant la mutation des personnes physi-ques (PP) vers des personnes morales (PM);- l'amélioration et la consolidation des relationsentre la pharmacie et l'ensemble des partenaires( A d m i n i s t ration fiscale, banques, fo u rn i s s e u r s,clients, etc.).Ces mesures devraient être accompagnées d'unebonne gouvernance de la part du pharmaciengérant, dans un cadre de transparence et de qua-lité de l'information financière, ceci dans le but decontribuer à améliorer les résultats, les garantirdans la durée et les améliorer sans cesse, avecl'exigence de rigueur et de proximité.D'ailleurs, le dispositif fiscal de la loi de finances2011 confirme bien cette réalité.

La transformation des personnesphysiques en sociétés

La loi de finances 2011 a amélioré le régime detransformation des personnes physiques en socié-tés soumises à l'IS (Impôt sur les sociétés) enaccordant la neutralité fiscale par :- La non-imposition des plus-values réalisées surl'apport des éléments non amortissables (fonds decommerce relatif aux éléments incorporels), saufen cas de leurs retraits ou cessions ultérieurs.- La réintégration dans les bénéfices imposables dela plus-value nette réalisée sur l'apport des biensamortissables, par fraction égale, sur la périoded'amortissement de ces biens.- Cette neutralité fiscale est prorogée jusqu'au 31-12-2011 (la non-imposition des plus-values et laréintégration des bénéfices imposables de la plusvalue).- L'acte constatant l'apport n'est passible que d'undroit d'enregistrement fixe de 1 000 DH.- La société bénéficiaire de l'apport doit déposerune déclaration, dans un délai de 30 jours, auprèsde l'inspection des impôts (avec la mention du N°de l'identifiant fiscal de l'IS et de la TVA)- Les éléments d'apport doivent être évalués par uncommissaire aux apports habilité à exercer la fonc-tion de commissaire aux comptes.

SARL :l’intérêt pour la pharmacie de passer

du statut de personne physiqueà celui de personne morale

Depuis la publication de la loi de finances, les pharmaciens ont la possibilité de transfor -mer leur officine en société morale “SARL”. Le choix de cette solution permettra enfin auxpharmaciens de se constituer une retraite, d'avoir une assurance médicale et surtout demettre à l'abri leurs biens personnels en cas de faillite. En revanche, cette orientation versla SARL demandera de la part des pharmaciens plus de rigueur et de transparence dans lagestion. Pour vous permettre d'avoir un avis éclairé, nous vous proposons les réflexionsd'un spécialiste en la matière.

EXERCICE OFFICINAL

Par M. Azzedine El BernoussiDirecteur financier du Groupe UGP Partenariats

28 L’Officinal N° 85

SARLLes avantages de la personne

morale Pharmacie SARLSur un Plan Juridique et Réglementaire :Choix de la forme juridique entre la société en noncollectif, la société en commandite et la société àresponsabilité limitée :- La SARL demeure la forme juridique de l'entre-prise sociétaire simple et facile : c'est la plusconseillée pour les pharmacies. En effet, elle estconstituée par une personne (associé unique) oupar plusieurs associés, ne supportant les pertesqu'à concurrence de leurs apports. Ceci représenteun avantage énorme par rapport à la personnephysique, qui est responsable des dettes de lapharmacie sur l'ensemble de son patrimoine.- Quant aux dispositions des textes de la loi 17-04de l'exercice de la pharmacie :Elles stipulent que les pharmaciens sont autorisésà constituer individuellement ou entre eux unesociété à responsabilité limitée, en vue de l'exploi-tation de l'officine à la condition que cette sociéténe soit propriétaire que d'une seule officine. En casde pluralité d'associés, la gérance de l'officine doitêtre assurée par tous les pharmaciens associés, cequi permet de mutualiser l'apport, l'organisation etla gestion.Sur le Plan Social :L'associé salarié bénéficie des avantages et desprestations de la Caisse Nationale de SécuritéSociale (CNSS) :- Allocations familiales.- Diverses indemnités.- AMO : couvrant les hospitalisations, les maladiesde longue durée, la santé des enfants à charge, lessoins et les remboursements des frais médicaux.- Pension à l'âge de la retraite.Sur le Plan de la Gestion :Environ 30 % des pharmaciens (statut de person-nes physiques) connaissant des difficultés majeu-res, compte tenu de leur mode de gestion. En effet,le pharmacien finance, par le compte de l'exploi-tant, l'ensemble des dépenses personnelles, char-ges professionnelles et inve s t i s s e m e n t s, sansprendre en considération les résultats et la trésore-rie de la pharmacie. Ceci entraine obligatoirementun bilan déséquilibré avec des capitaux propresnégatifs et des problèmes avec les fournisseurs etles banques, mettant en danger le patrimoine dupharmacien qui a la responsabilité personnelle del'ensemble de ses dettes.En outre, la personne morale gérant-associé nepeut contracter d'emprunts auprès de sa société, nise faire consentir par elle un découvert, en comptecourant ou autrement.

Par conséquent, lep h a rmacien géra n tdoit bien vérifier queles produits d'exploita-tion couvrent les char-ges d'exploitation etdégagent un excédentbrut, afin de rembourser les emprunts, payer lesimpôts et faire face à l'augmentation des stocks.Sur le Plan Fiscal :Une des mesures phares de la loi de finances 2011porte sur les mesures destinées aux TPE (TrèsPetites Entreprises) dont le Chiffre d'Affaires HorsTaxe (C.A. H.T) n'atteint pas le seuil de 3 000 000DH HT :- Un taux d'impôt de l'IS réduit à 15 % sera appli-qué au lieu de 30 %.- La personne physique (PP) qui se transforme enpersonne morale (PM) sera imposée à l'IS réduit à15 % au lieu de 38 % d’IR (suivant le barème).- Une neutralité fiscale concernant les plus-valuesréalisées sur l'apport du patrimoine d'une personnephysique à une nouvelle société personne morale,r e l a t i vement aux éléments non amort i s s a bl e s(clients, droit de bail, etc.)

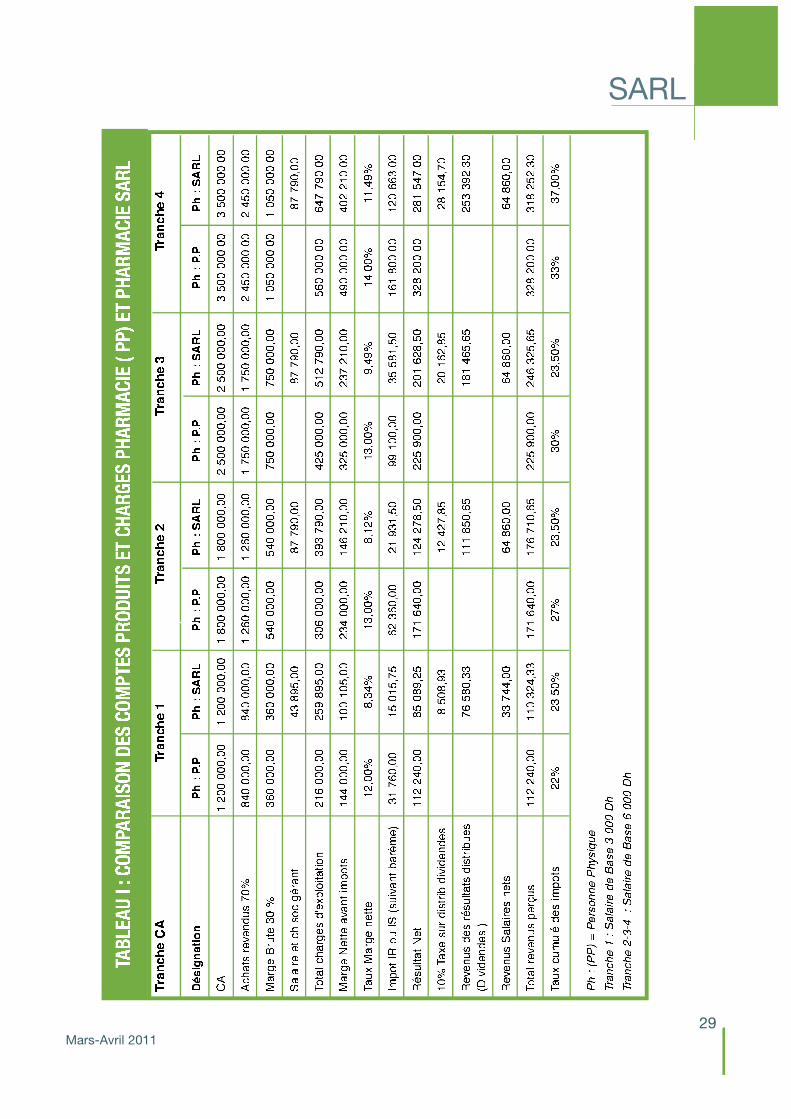

Comparaison des Comptesde produits et charges (CPC)

Pharmacie PP et SARLLe tableau N°1 présente des données issues de lap h a rmacie personne physique comparées à cellesd'une SARL, avec une rému n é ration du géra n t .Nous remarquons :- une amélioration des revenus perçus par laSARL, concernant les tranches du Chiffred'Affaires 2 et 3 : il s'agit d'une économie d'impôts.- Quant aux tranches de Chiffre d'Affaires 1 et 4, ilsseront plus intéressants en intégrant les avantagesde la CNSS à court et moyen terme (allocationsfamiliales, AMO, retraite), et ceci, malgré un tauxcumulé d'impôts de 37 % en ce qui concerne latranche de Chiffre d'Affaires dépassant le seuil de3000 000 DH HT.

ConclusionEn plus des améliorations fiscales, juridiques etsociales, la transformation de la pharmacie de per-sonne physique en SARL favorise le dépassementdes aspects psychologiques et culturels, liés à lagestion de la pharmacie personne physique, versde nouvelles règles de gestion en vue d'assurer lapérennité et le développement de la pharmacieSARL.

29Mars-Avril 2011

SARL

![chattou.ppt [Mode de compatibilité] - Pharmacie.ma...marges,marges, ne ne sese ferafera qu’enqu’en concertationconcertation entre les itinstancesances pro profi llfessionnelleses](https://img.dokumen.tips/doc/110x75/60de3e21d114d7195e748aca/mode-de-compatibilit-pharmaciema-margesmarges-ne-ne-sese-ferafera-quaenquaen.jpg)