Embed Size (px)

DESCRIPTION

MVA, Bussiness Valuation, Value Drivers, EVA, dsb.cekidot gan!!!

Citation preview

Keown – Martin – Petty – Scott, JrTerjemahan: PT INDEKS Kelompok GRAMEDIAManajemen

Keuangan

Tujuan 1

Menggunakan Nilai Tambah Pasar untuk mengidentifikasikan nilai yang diciptakan untuk pemegang saham oleh sebuah perusahaan yang sudah go public

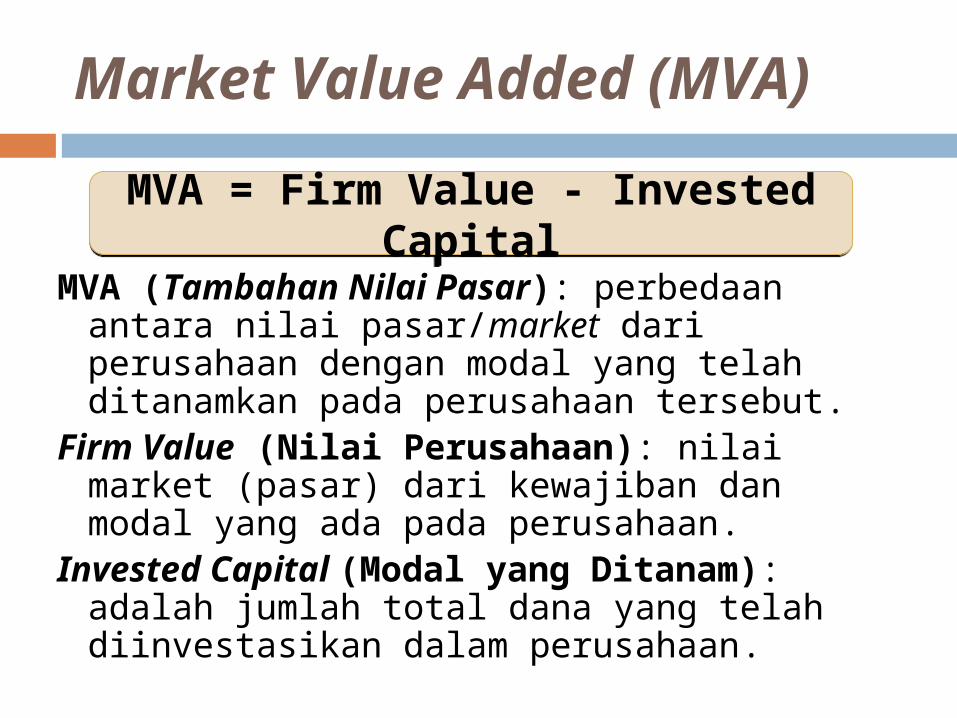

Market Value Added (MVA)

MVA (Tambahan Nilai Pasar): perbedaan antara nilai pasar/market dari perusahaan dengan modal yang telah ditanamkan pada perusahaan tersebut.

Firm Value (Nilai Perusahaan): nilai market (pasar) dari kewajiban dan modal yang ada pada perusahaan.

Invested Capital (Modal yang Ditanam): adalah jumlah total dana yang telah diinvestasikan dalam perusahaan.

MVA = Firm Value - Invested Capital

MVA = Firm Value - Invested Capital

Value Creation

Value Creation (penciptaan nilai) adalah hasil dari gabungan kesempatan yang ada dan pelaksanaannya.

Kesempatan harus dikenali bahkan dalam kasus tertentu kesempatan harus diciptakan dan ini adalah strategi bisnis yang dibuat, walaupun kesempatan tidaklah cukup.

Perusahaan harus memiliki karyawan yang siap, mempunyai kemauan dan kemampuan untuk dapat mengambil keuntungan dari kesempatan bisnis.

Value Creation

Untuk mengatur nilai saham pemegang saham, kita harus : Mengidentifikasi alat untuk mengukur performance yang berhubungan dengan penciptaan nilai dan di bawah control dari managemen perusahaan Mendesain sistem pemberian insentif yang mendorong karyawan untuk memberikan performance yang terbaik dalam mengambil keputusan setiap hari

Tujuan 2

Memperkirakan nilai perusahaan, yang akan kita sebut lewat nilai perusahaan (enterprise value), dengan menggunakan model arus kas bebas yang didiskontokan

Bussiness Valuation

Untuk mengerti bagaimana nilai saham pemegang saham diciptakan, pertama kali kita harus mengerti bagaimana perusahaan dinilai di dalam pasar modal (capital market).

Ada 2 paradigma penilaian yang telah digunakan untuk menjelaskan nilai saham perusahaan di pasar modal, yaitu model akuntansi dan model arus kas yang didiskontokan.

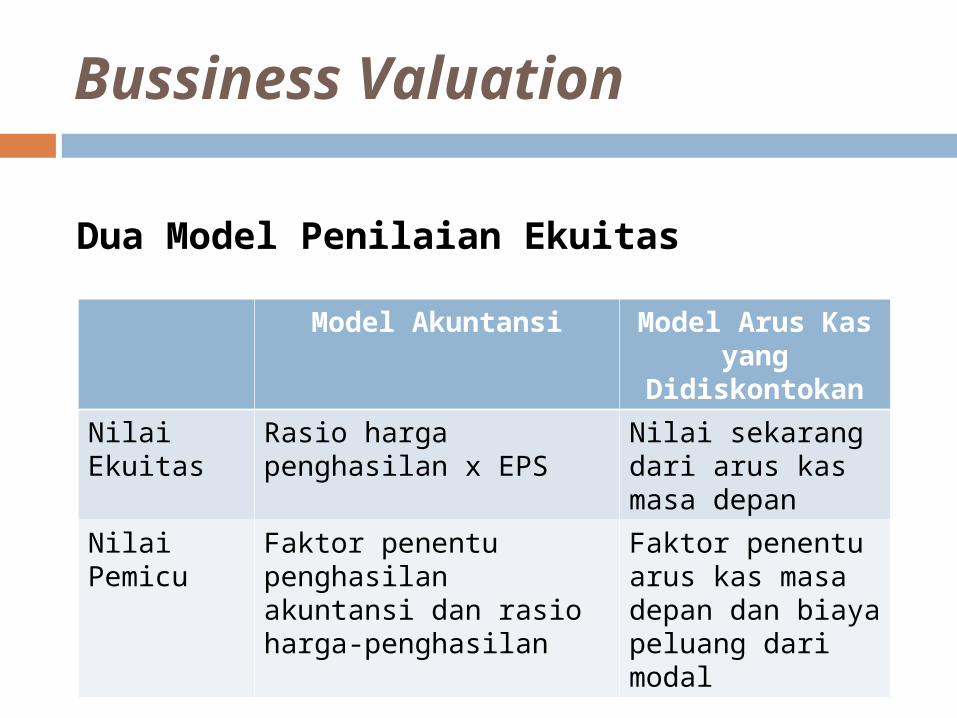

Bussiness Valuation

Model Akuntansi Model Arus Kas yang

Didiskontokan

Nilai Ekuitas

Rasio harga penghasilan x EPS

Nilai sekarang dari arus kas masa depan

Nilai Pemicu

Faktor penentu penghasilan akuntansi dan rasio harga-penghasilan

Faktor penentu arus kas masa depan dan biaya peluang dari modal

Dua Model Penilaian Ekuitas

Bussiness Valuation: The Accounting Model Model akuntansi digunakan untuk

menghitung nilai modal saham akan berfokus pada laporan pendapatan yang berhubungan dengan penilaian pasar pada pendapatan yang direfleksikan dalam Price Earnings Ratio

Bussiness Valuation: The Accounting Model Contoh: Jika rasio harga penghasilan adalah $20,

maka peningkatan $1 pada penghasilan per sahamnya akan menjadi $20 tambahan nilai ekuiti per sahamnya. Begitu juga sebaliknya.

Dalam contoh ini mengabaikan adanya R&D yang akan menurunkan EPS, namun akan meningkatkan laba di masa depan

Bussiness Valuation: The Accounting Model Jadi, pengaturan laba per saham oleh

perusahaan harus difokuskan pada konsekuensi dari keputusan perusahaan terhadap arus kas di masa yang akan datang yang diperoleh perusahaan, tidak hanya pada periode yang sedang berlangsung saja.

Bussiness Valuation: The Accounting Model

Contoh: Pendapatan Enron Corp. untuk tahun

1999 adalah sebesar $1.18 per saham dan harga saham penutupannya adalah sebesar $44.375. Perkiraan analis atas 2000 pendapatan per saham adalah sebesar $4.41. Gunakan model penilaian akuntansi untuk menaksir harga saham Enron!

Bussiness Valuation: The Accounting Model

Solusi:

Given $

Earning for 1999 per share

1.18

Closing stock price for 1999

44.38

Estimated earnings per share for 2000

1.41

Price earnings ratio: Closing stock price/EPS 37.61

Estimated stock price for 2000:

Price earnings ratio x estimated EPS for 2000

53.03

Bussiness Valuation:Free Cash Flow Valuation Model

Model free cash flow adalah metode penilaian sebuah perusahaan dengan menghitung nilai saat ini dari semua arus kas bebas tahun-tahun mendatang (satu tahun hingga waktu tak terbatas).

Untuk meramalkan arus kas bebas di masa depan yang tak terbatas digunakan suatu periode perencanaan, kemudian menahan nilai dari semua arus kas bebas tersebut dengan menggunakan konsep nilai akhir.

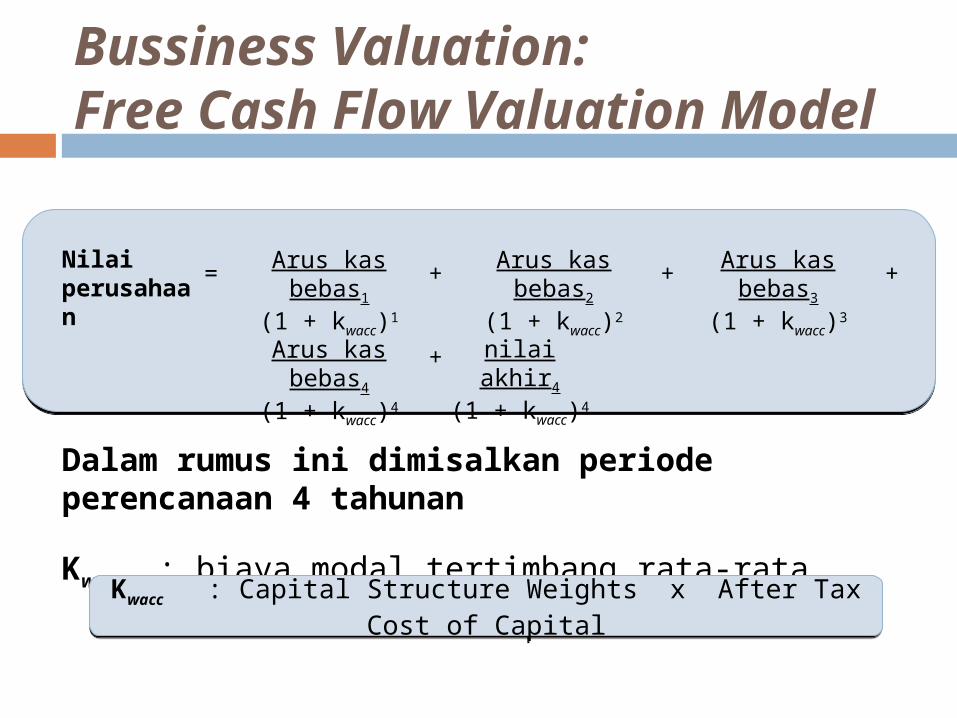

Bussiness Valuation:Free Cash Flow Valuation Model

Dalam rumus ini dimisalkan periode perencanaan 4 tahunan

Kwacc : biaya modal tertimbang rata-rata

Nilai perusahaan

= Arus kas bebas1

(1 + kwacc)1

+

Arus kas bebas4

(1 + kwacc)4

Arus kas bebas3

(1 + kwacc)3

nilai akhir4

(1 + kwacc)4

Arus kas bebas2

(1 + kwacc)2

+

++

Kwacc : Capital Structure Weights x After Tax Cost of Capital

Kwacc : Capital Structure Weights x After Tax Cost of Capital

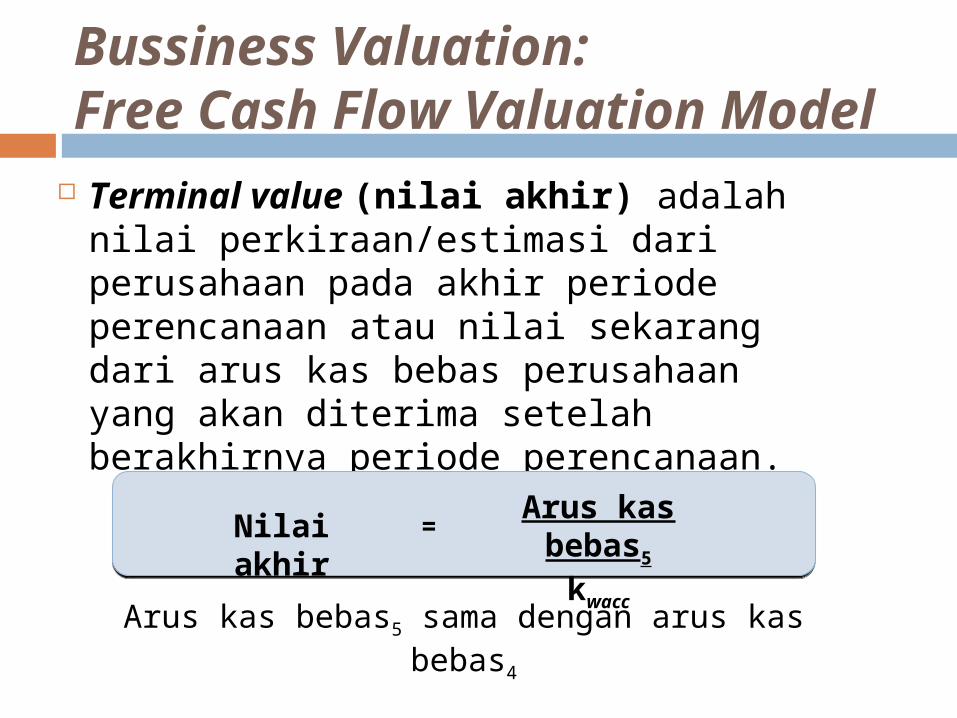

Bussiness Valuation:Free Cash Flow Valuation Model

Terminal value (nilai akhir) adalah nilai perkiraan/estimasi dari perusahaan pada akhir periode perencanaan atau nilai sekarang dari arus kas bebas perusahaan yang akan diterima setelah berakhirnya periode perencanaan.

Arus kas bebas5 sama dengan arus kas bebas4

Nilai akhir=Arus kas bebas5

kwacc

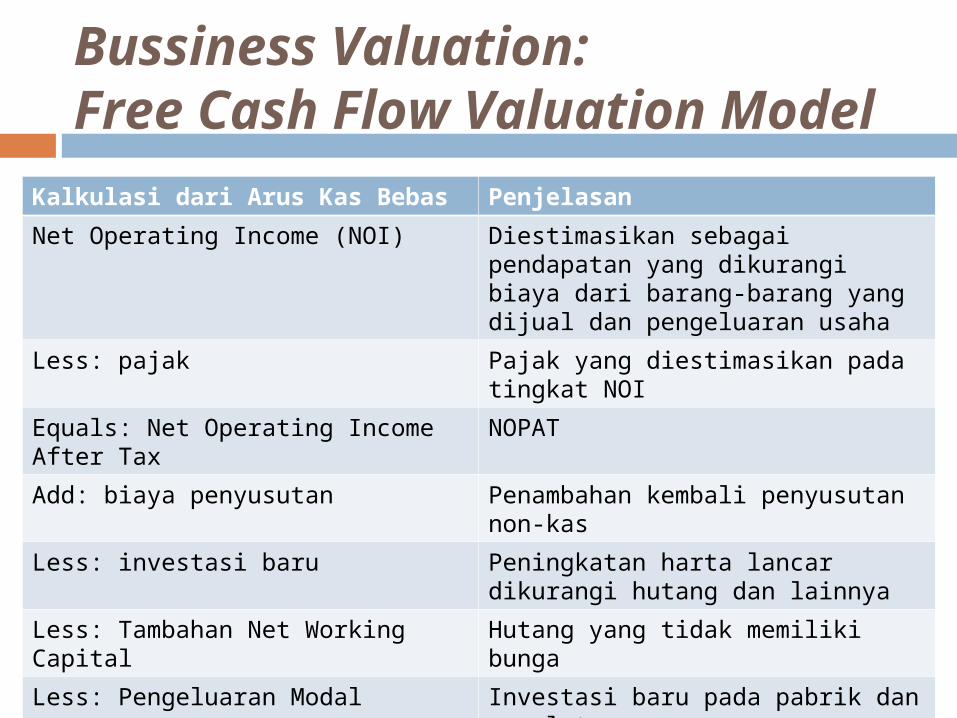

Bussiness Valuation:Free Cash Flow Valuation Model

Kalkulasi dari Arus Kas Bebas Penjelasan

Net Operating Income (NOI) Diestimasikan sebagai pendapatan yang dikurangi biaya dari barang-barang yang dijual dan pengeluaran usaha

Less: pajak Pajak yang diestimasikan pada tingkat NOI

Equals: Net Operating Income After Tax

NOPAT

Add: biaya penyusutan Penambahan kembali penyusutan non-kas

Less: investasi baru Peningkatan harta lancar dikurangi hutang dan lainnya

Less: Tambahan Net Working Capital

Hutang yang tidak memiliki bunga

Less: Pengeluaran Modal Investasi baru pada pabrik dan peralatan

Equals: Free Cash Flow Kas yang tersedia untuk membayar dividen, bunga dan principal

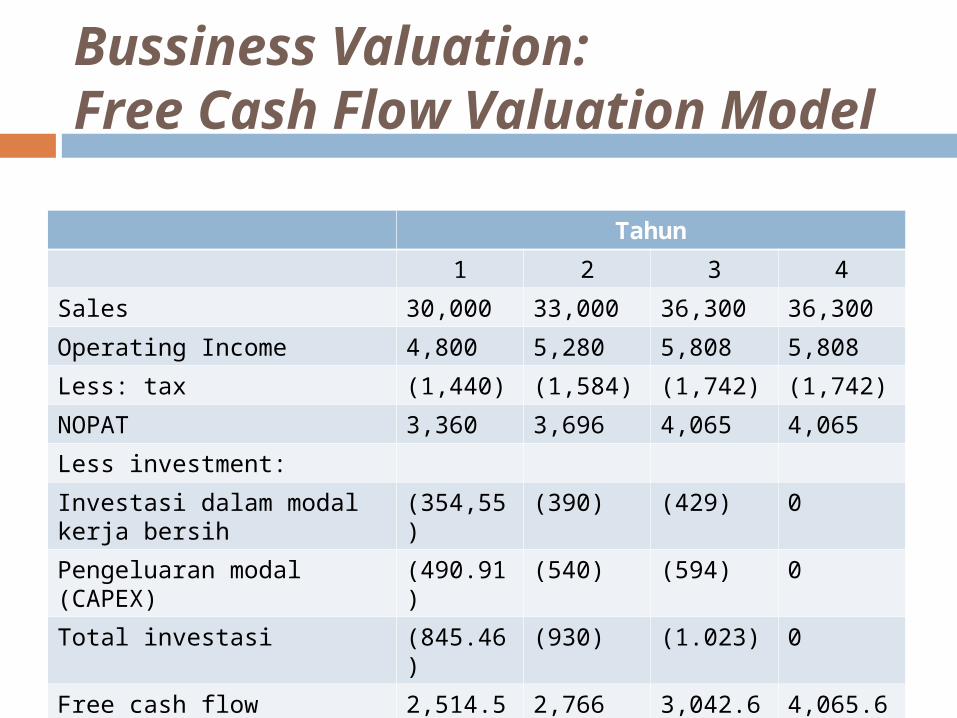

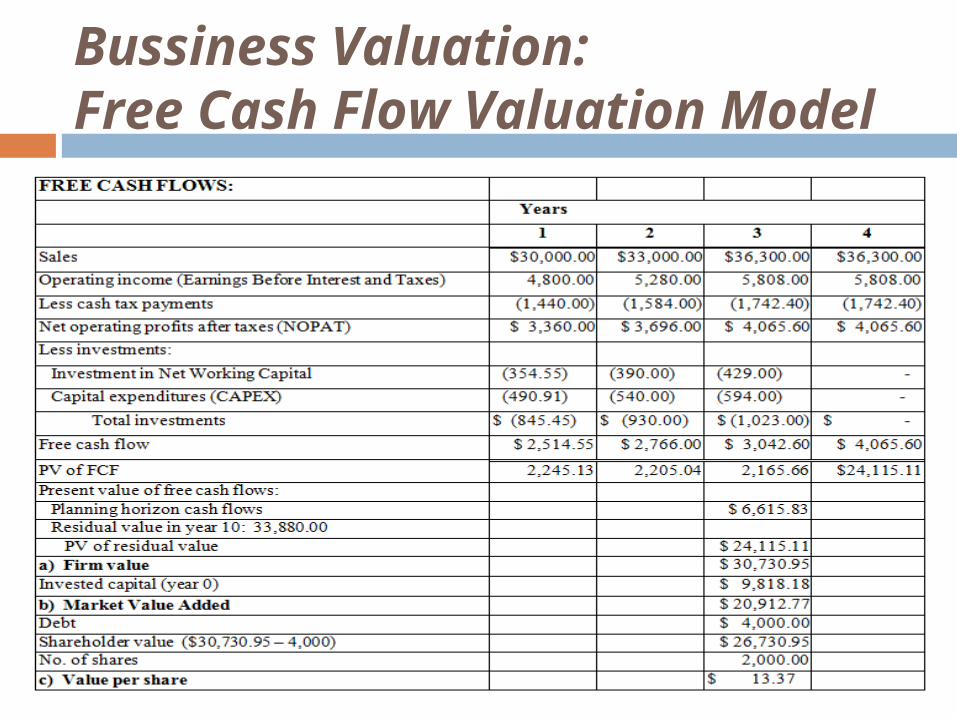

Bussiness Valuation:Free Cash Flow Valuation ModelContoh:The Bergman Corp. menjual sahamnya kepada publik tahun 1995. Arus kas bebas yang diperkirakan perusahaan untuk 4 tahun berikutnya adalah sebagai berikut:

Bussiness Valuation:Free Cash Flow Valuation Model

Tahun

1 2 3 4

Sales 30,000 33,000 36,300 36,300

Operating Income 4,800 5,280 5,808 5,808

Less: tax (1,440) (1,584) (1,742) (1,742)

NOPAT 3,360 3,696 4,065 4,065

Less investment:

Investasi dalam modal kerja bersih

(354,55) (390) (429) 0

Pengeluaran modal (CAPEX)

(490.91) (540) (594) 0

Total investasi (845.46) (930) (1.023) 0

Free cash flow 2,514.55 2,766 3,042.6 4,065.6

Bussiness Valuation:Free Cash Flow Valuation ModelBergman mengestimasikan bahwa pendapatan dan arus kas bebas mereka akan berhenti berkembang pada tahun ke empat dan bentuknya menjadi anuitas abadi. Lebih jauh lagi, bankir investasi perusahaan melakukan sebuah studi mengenai biaya modal perusahaan dan mengestimasikan biaya modal tertimbang rata-rata sekitar 12%.

Bussiness Valuation:Free Cash Flow Valuation Model Berapa nilai Bergman dengan

menggunakan model penilaian arus kas bebas?

Dengan modal investasi Bergman pada tahun 0 sebesar $9,818.18, berapa tambahan nilai pasar untuk Bergman?

Jika Bergman memiliki 2000 saham pada saham biasa dan nilai hutang sebesar $4,000, berapa nilai per sahamnya?

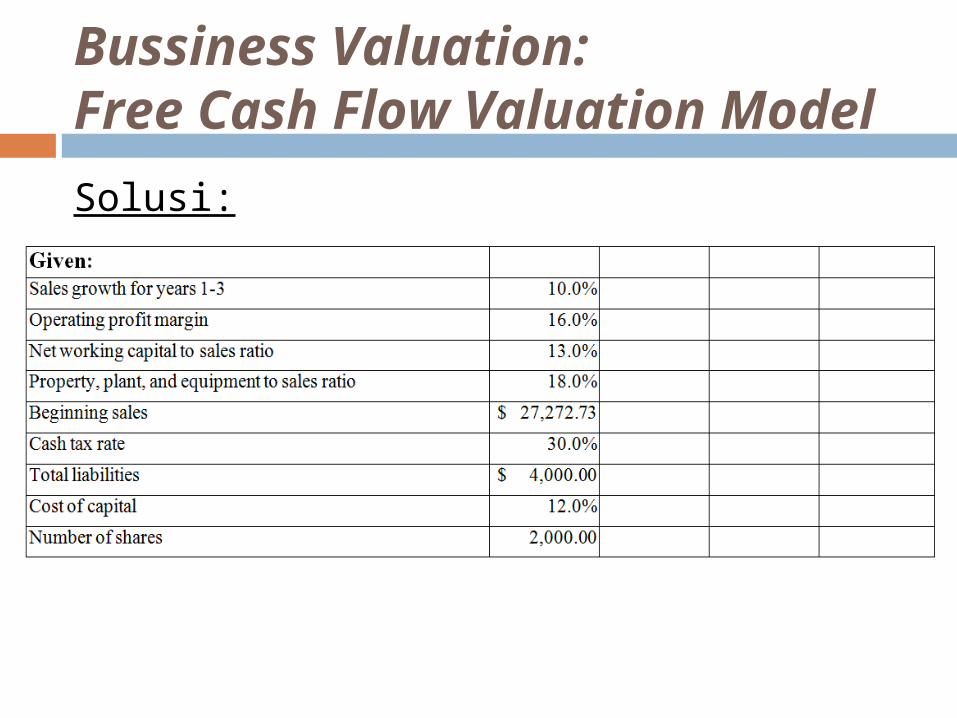

Bussiness Valuation:Free Cash Flow Valuation ModelSolusi:

Bussiness Valuation:Free Cash Flow Valuation Model

Tujuan 3

Mengidentifikasikan pemicu nilai yang dapat dikelola untuk menciptakan nilai pemegang saham

Value Drivers

Value Drivers (pemicu nilai) adalah variabel-variabel yang memberikan efek pada nilai perusahaan dan dapat dikendalikan / dikontrol dan dipengaruhi oleh pihak managemen perusahaan.

Value Drivers tersebut antara lain tingkat pertumbuhan penjualan, operating profit margin, net working capital to sales ratio, fixed asset (property, plant and equipment) to sales ratio, dan cost of capital.

Value Drivers

Terdapat empat hal yang mewakili nilai historis, yaitu penjualan, total hutang, pajak, dan jumlah saham yang beredar pada tahun sebelumnya.

Empat hal ini menyediakan nilai dasar untuk analisis dan bukan variabel untuk pengambilan keputusan yang managemen memiliki kontrol padanya.

Value Drivers

Klasifikasi Value Drivers atau Historical Driver

Variable Value Driver or Historical Value

Sales growth Value Driver

Gross profit margin Value Driver

Operating expenses Value Driver

Net working capital to sales ratio Value Driver

Property, plant, and equipment to sales ratio

Value Driver

Beginning sales Historical Value

Cash tax rate Historical Value

Total liabilities Historical Value

Cost of capital Value Driver

Number of shares Historical Value

Value Drivers

Pemicu Nilai dan Mengelola Nilai Pemegang Saham

No.

Pemicu Nilai Strategi Mempertinggi Nilai

1 Pertumbuhan Penjualan (Sales Growth)

Mengimplementasikan program promosi baru untuk mempromosikan produk yang telah ada dan produk baru

Membentuk persekutuan jaringan distribusi untuk memasuki pasar baru

Investai untuk melakukan penelitian dan pengembangan produk baru

Membeli perusahaan pesaing

Value Drivers

No.

Pemicu Nilai Strategi Mempertinggi Nilai

2 Operating Profit Margin

Memprakarsai program pengkontrolan biaya untuk mengurangi biaya operasi dan administrasi

Investasi dalam program promosi untuk mencapai peningkatan image merek dari produk atau jasa sebagai usaha mendorong kebijaksanaan harga yang sebenarnya

3 Net Working Capital to sales ratio

Memprakarsai desain kebijaksanaan pengkontrolan barang persediaan untuk mengurangi waktu dari lamanya inventori disimpan sebelum dijual

Mengimplementasikan program dari analisis kredit dan mengkontrol desin tersebut untuk mengurangi waktu dari pembayaran pelanggan dari pembelian mereka atau memberikan denda untuk pembayaran yang terlambat

Perundingan syarat pembayaran yang bisa lebih ditoleransi pera penyalur

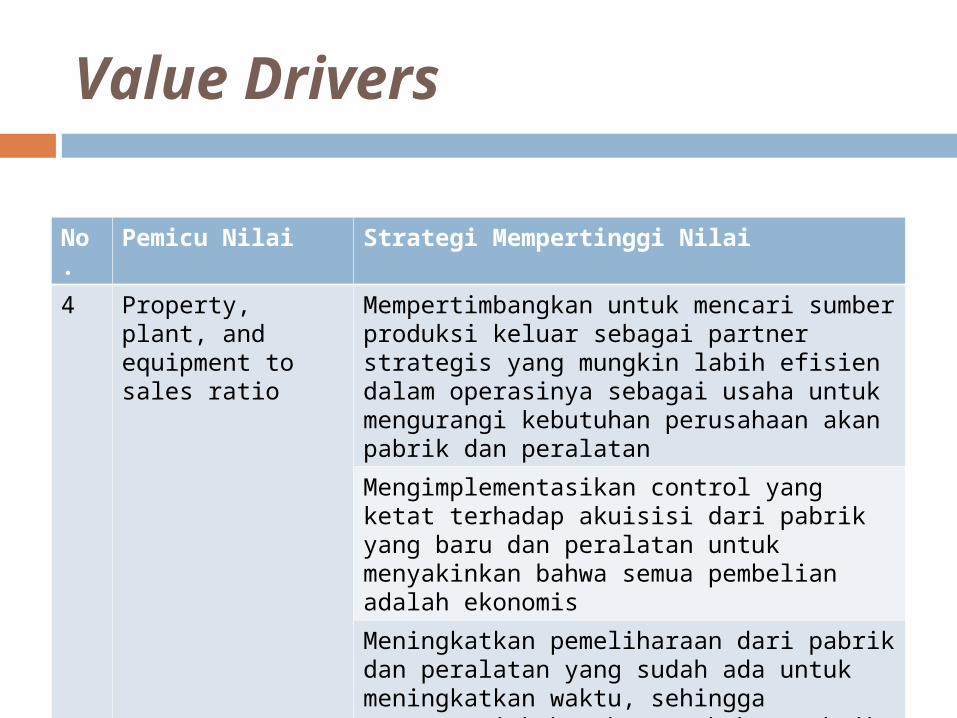

Value Drivers

No.

Pemicu Nilai Strategi Mempertinggi Nilai

4 Property, plant, and equipment to sales ratio

Mempertimbangkan untuk mencari sumber produksi keluar sebagai partner strategis yang mungkin labih efisien dalam operasinya sebagai usaha untuk mengurangi kebutuhan perusahaan akan pabrik dan peralatan

Mengimplementasikan control yang ketat terhadap akuisisi dari pabrik yang baru dan peralatan untuk menyakinkan bahwa semua pembelian adalah ekonomis

Meningkatkan pemeliharaan dari pabrik dan peralatan yang sudah ada untuk meningkatkan waktu, sehingga mengurangi kebutuhan tambahan pabrik dan peralatan

Value Drivers

No.

Pemicu Nilai Strategi Mempertinggi Nilai

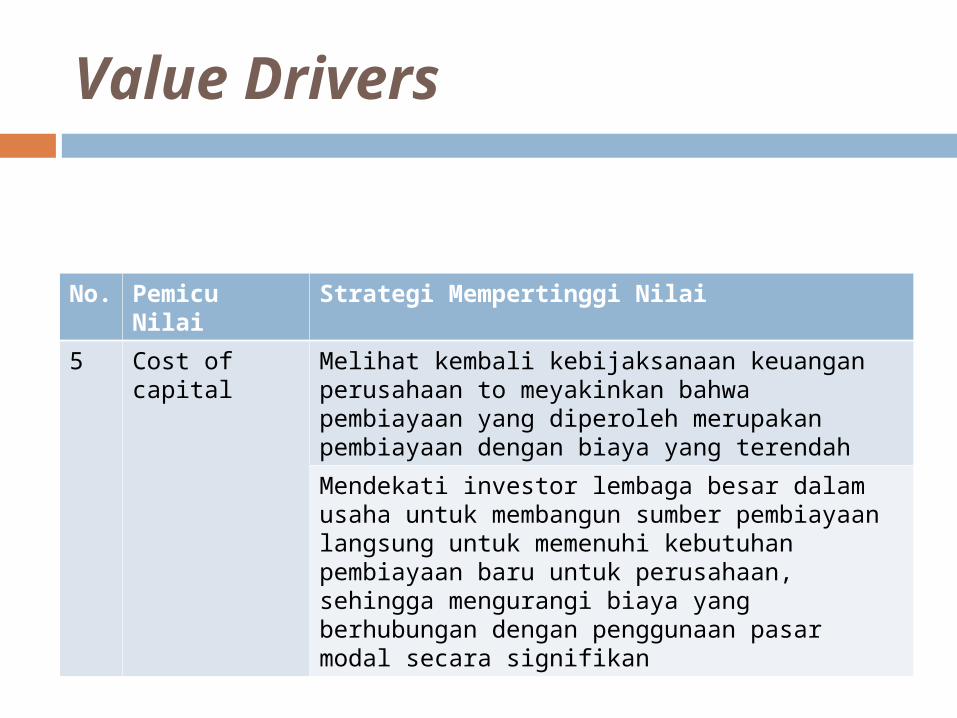

5 Cost of capital

Melihat kembali kebijaksanaan keuangan perusahaan to meyakinkan bahwa pembiayaan yang diperoleh merupakan pembiayaan dengan biaya yang terendah

Mendekati investor lembaga besar dalam usaha untuk membangun sumber pembiayaan langsung untuk memenuhi kebutuhan pembiayaan baru untuk perusahaan, sehingga mengurangi biaya yang berhubungan dengan penggunaan pasar modal secara signifikan

Tujuan 4

Mendefinisikan, menghitung, dan menginterpretasikan pengembalian atas modal yang ditanamkan sebuah perusahaan, dan nilai tambah ekonomis (Economic Value Added – EVA)

ECONOMIC VALUE ADDED (EVA) Pengukuran nilai sebuah perusahaan perlu

dilakukan untuk mengetahui seberapa baik kondisi perusahaan tersebut. Biasanya yang dipakai sebagai ukuran perusahaan adalah likuiditas, solvabilitas, dan profitabilitas dari perusahaan dalam pengukuran konvensional.

EVA mengukur perusahaan berdasarkan kemampuan perusahaan meningkatkan nilai tambah (value added) dari modal yang ada.

ECONOMIC VALUE ADDED (EVA)

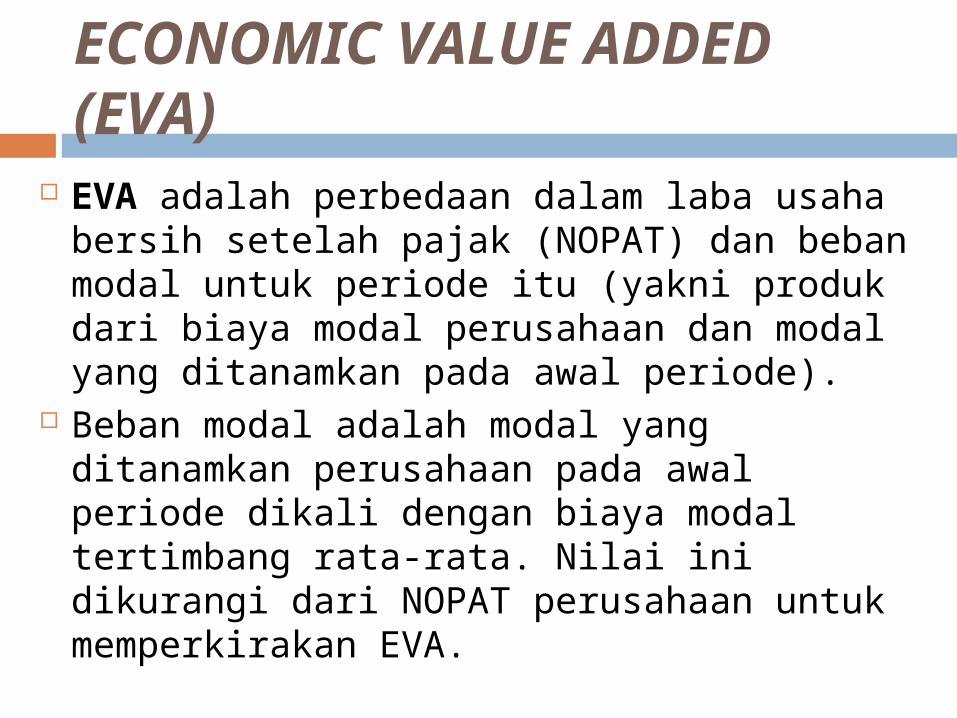

EVA adalah perbedaan dalam laba usaha bersih setelah pajak (NOPAT) dan beban modal untuk periode itu (yakni produk dari biaya modal perusahaan dan modal yang ditanamkan pada awal periode).

Beban modal adalah modal yang ditanamkan perusahaan pada awal periode dikali dengan biaya modal tertimbang rata-rata. Nilai ini dikurangi dari NOPAT perusahaan untuk memperkirakan EVA.

ECONOMIC VALUE ADDED (EVA)

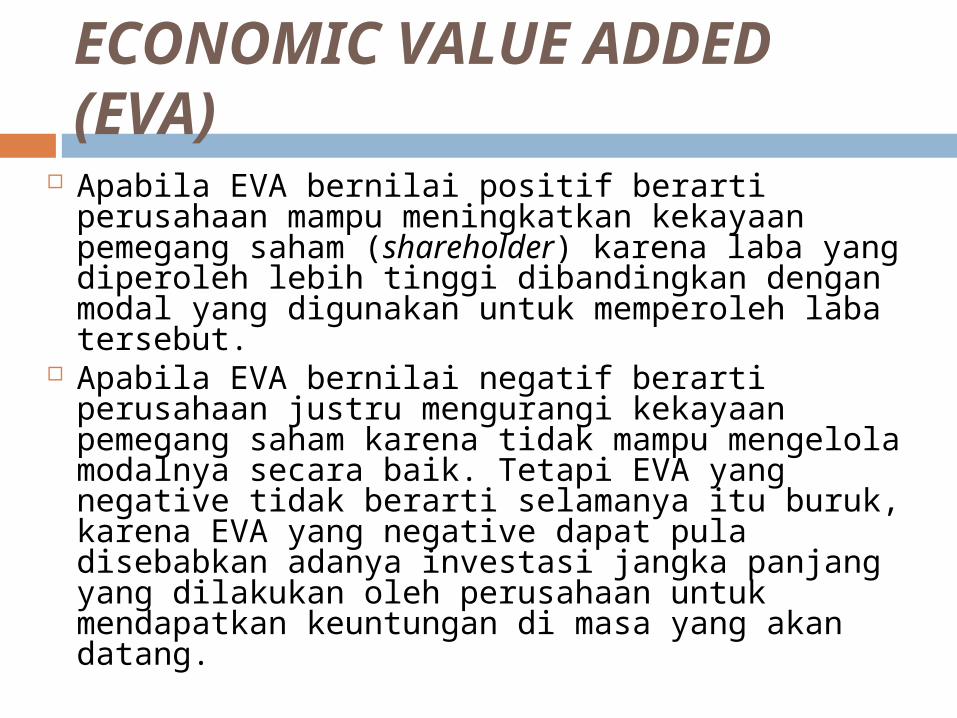

Apabila EVA bernilai positif berarti perusahaan mampu meningkatkan kekayaan pemegang saham (shareholder) karena laba yang diperoleh lebih tinggi dibandingkan dengan modal yang digunakan untuk memperoleh laba tersebut.

Apabila EVA bernilai negatif berarti perusahaan justru mengurangi kekayaan pemegang saham karena tidak mampu mengelola modalnya secara baik. Tetapi EVA yang negative tidak berarti selamanya itu buruk, karena EVA yang negative dapat pula disebabkan adanya investasi jangka panjang yang dilakukan oleh perusahaan untuk mendapatkan keuntungan di masa yang akan datang.

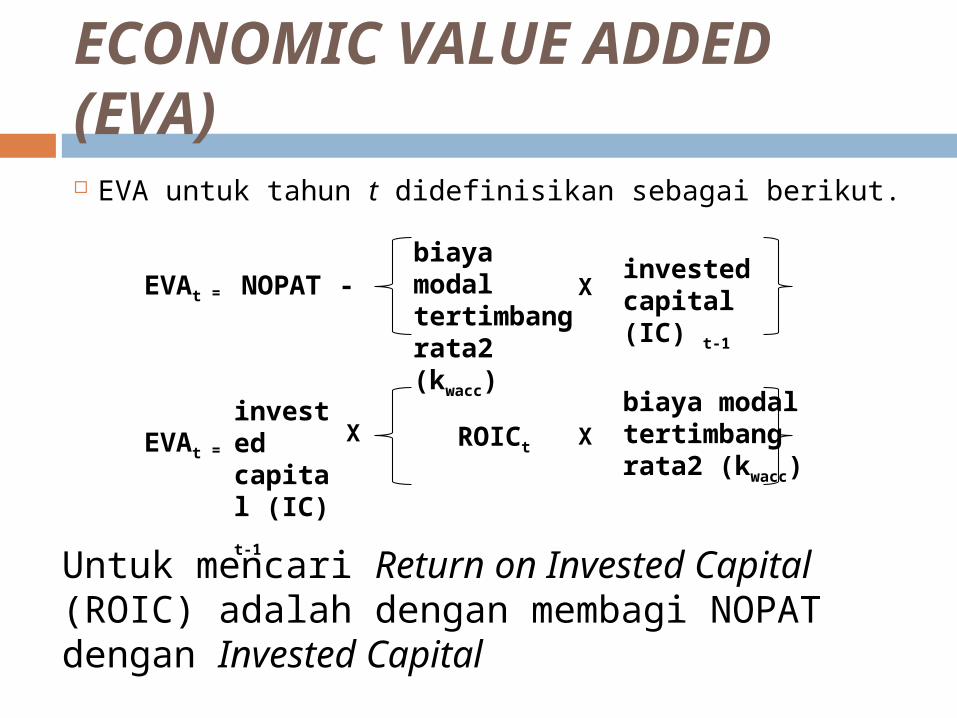

ECONOMIC VALUE ADDED (EVA) EVA untuk tahun t didefinisikan sebagai berikut.

EVAt= NOPAT

-biaya modaltertimbangrata2 (kwacc)

Xinvestedcapital (IC) t-1

EVAt

investedcapital (IC) t-

1

X ROICt Xbiaya modaltertimbangrata2 (kwacc)

=

Untuk mencari Return on Invested Capital (ROIC) adalah dengan membagi NOPAT dengan Invested Capital

ECONOMIC VALUE ADDED (EVA)

Contoh:Manajemen Bergman (dari soal Free Cash

Flow Valuation Model di atas) menaksir EVA untuk masing-masing 3 tahun operasi perusahaan. Pengevaluasian modal perusahaan yang ditanamkan mengungkapkan nilai di bawah ini dengan periode sekarang (tahun 0).

ECONOMIC VALUE ADDED (EVA)

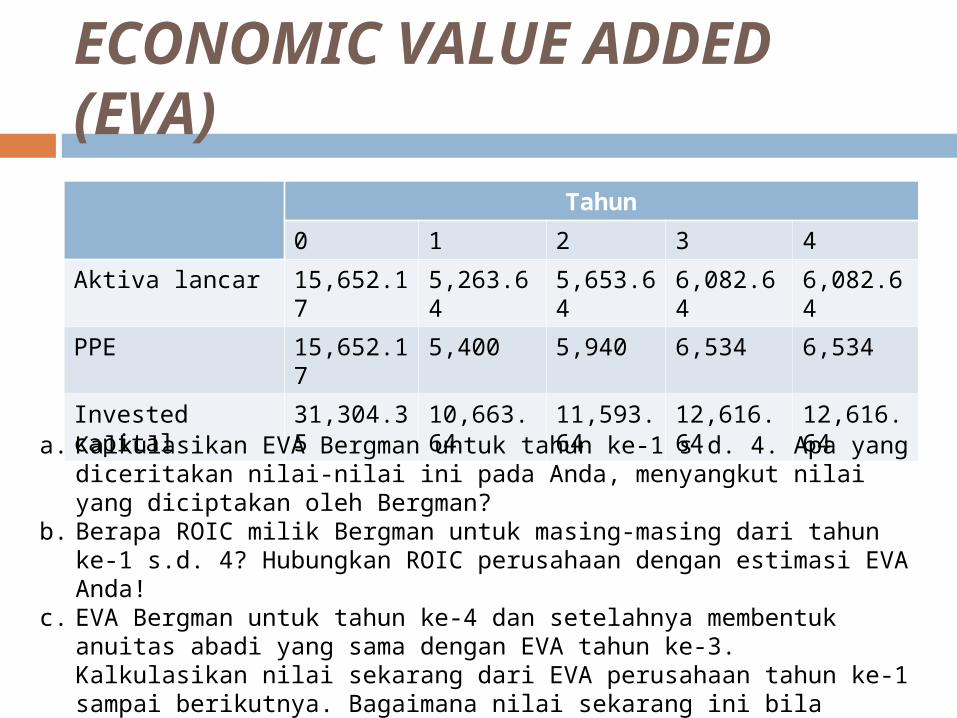

Tahun

0 1 2 3 4

Aktiva lancar 15,652.17

5,263.64 5,653.64

6,082.64 6,082.64

PPE 15,652.17

5,400 5,940 6,534 6,534

Invested capital 31,304.35

10,663.64

11,593.64

12,616.64

12,616.64a. Kalkulasikan EVA Bergman untuk tahun ke-1 s.d. 4. Apa yang

diceritakan nilai-nilai ini pada Anda, menyangkut nilai yang diciptakan oleh Bergman?

b. Berapa ROIC milik Bergman untuk masing-masing dari tahun ke-1 s.d. 4? Hubungkan ROIC perusahaan dengan estimasi EVA Anda!

c. EVA Bergman untuk tahun ke-4 dan setelahnya membentuk anuitas abadi yang sama dengan EVA tahun ke-3. Kalkulasikan nilai sekarang dari EVA perusahaan tahun ke-1 sampai berikutnya. Bagaimana nilai sekarang ini bila dibandingkan dengan tambahan nilai pasar perusahaan (lihat bagian b dari soal Free Cash Flow Valuation Model di atas)? Asumsikan nilai arus kas bebas Bergman $30,730.95

ECONOMIC VALUE ADDED (EVA)

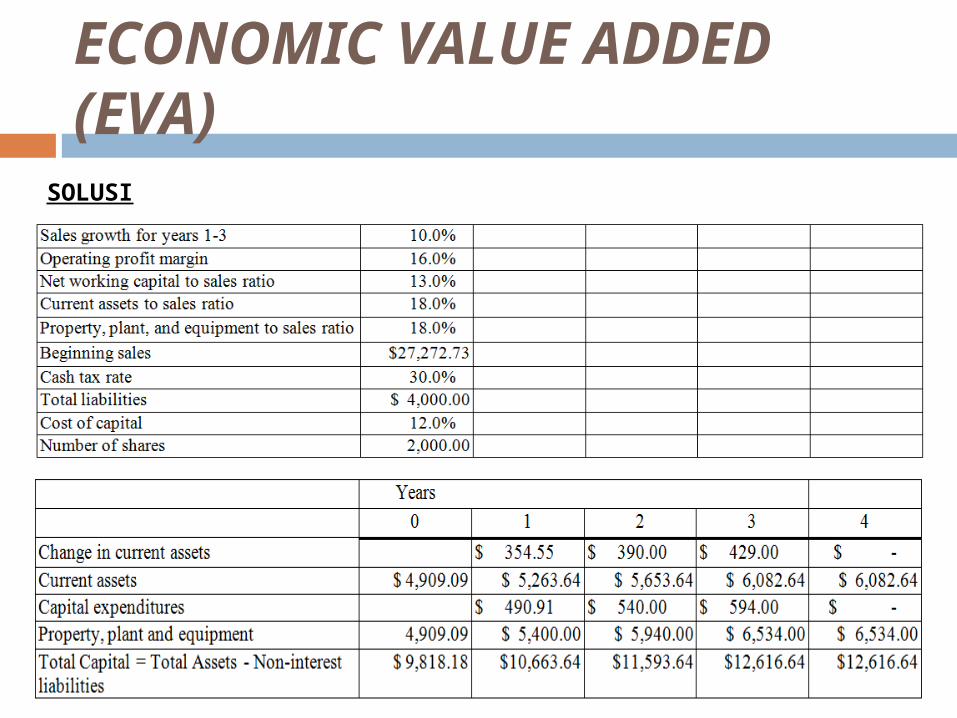

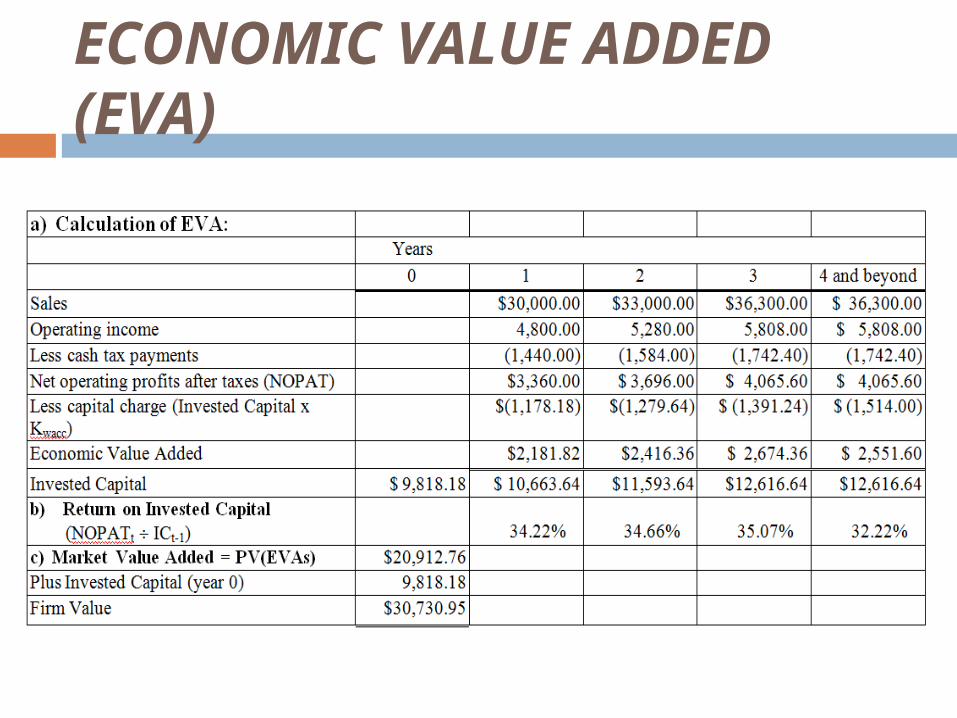

SOLUSI

ECONOMIC VALUE ADDED (EVA)

Tujuan 5

Mendiskusikan struktur dari paket kompensasi manajerial yang umum dilakukan dan permasalahan yang timbul dalam perancangannya

Paying for Performance

Manager mengkontrol perusahaan dan dapat sewaktu-waktu membuat keputusan yang hanya menguntungkan dirinya sendiri dengan biaya dari pemilik / pemegang saham perusahaan. Hal ini terjadi karena perbedaan kepentingan antara manager dengan pemilik.

Untuk itu perlu dibuat system penghargaan dan kompensasi kepada manager sehingga para manager dapat bertindak dan berpikir seolah sebagai pemilik perusahaan. Ketika manager bertindak sebagai pemilik, maka ia akan berpikir dan bertindak lebih keras dalam bekerja dan melakukan investasi di area yang tumbuh berkembang.

Paying for Performance:Jenis-Jenis Kompensasi

Base Pay (upah pokok)Sejumlah uang kompensasi yang dibayarkan

secara tetap kepada para pekerja Bonus PaymentKompensasi yang dibayarkan kepada para

pekerja tergantung kepada kinerja perusahaan dibandingkan dengan pencapaian target perusahaan.

Paying for Performance:Jenis-Jenis Kompensasi

Long-term CompensationKompensasi yang dibayarkan kepada para pekerja

sebagai insentif untuk tindakan yang dilakukan pekerja dalam mencapai tujuan untuk memakmurkan pemegang saham. Kompensasi yang paling umum dalam kompensasi jangka panjang adalah saham perusahaan.

Insentif adalah kompensasi seperti bonus dan kompensasi jangka panjang yang di desain untuk memotivasi para karyawan untuk menjalin kepentingan karyawan dengan para pemegang saham dalam menciptakan kesejahteraan.

Paying for Performance:Perancangan Program Kompensasi

Program kompensasi di sebuah perusahaan sangat kompleks, program mengacu kepada empat isu utama yaitu: Berapa banyak yang harus dibayar untuk sebuah pekerjaan? Berapa bagian dari total paket kompensasi yang seharusnya menjadi gaji pokok dan berapa bagian yang menjadi insentif? Bagaimana seharusnya insentif dibayarkan sehubungan dengan kinerja? Berapa bagian dari insentif yang harus dibayarkan sebagai bonus tunai dan berapa bagian yang seharusnya untuk kompensasi jangka panjang?

Paying for Performance:Perancangan Program Kompensasi

Berapa banyak yang harus dibayar untuk sebuah pekerjaan?

Perusahaan harus menyesuaikan uang yang dibayar untuk karyawan dengan uang yang dibayar perusahaan saingan.

Besaran dari total kompensasi mendorong untuk bekerja, tetapi kombinasi antara gaji dasar dengan penilaian kinerja akan dapat mendorong untuk bekerja lebih keras.

Paying for Performance:Perancangan Program Kompensasi

Berapa bagian dari total paket kompensasi yang seharusnya menjadi gaji pokok dan berapa bagian yang menjadi insentif?

Apa yang menjadi pembagi dari total kompensasi yang diberikan untuk kinerja atau resiko? Tidak ada aturan baku dan pasti tentang hal ini.

Pada banyak perusahaan, dasar pembagian kompensasi karyawan tergantung pada resiko dan tingkat gaji atau tanggung jawab atau tercermin pada tanggung jawab dan kemampuan untuk mengkontrol kinerja perusahaan.

Paying for Performance:Perancangan Program Kompensasi

Upah PokokUpah Pokok

BonusBonus

Kompensasi Jangka Panjang

Kompensasi Jangka Panjang

Kompensasi Insentif

(dengan resiko)

Kompensasi Insentif

(dengan resiko)

Total Kompensasi

Total Kompensasi

Paying for Performance:Perancangan Program Kompensasi Bagaimana seharusnya insentif

dibayarkan sehubungan dengan kinerja?

Mata rantai prosedur yang digunakan untuk tingkatan kompensasi insentif atas suatu kinerja tertentu adalah sama, tanpa memperhatikan ukuran kinerja tertentu.

Paying for Performance:Perancangan Program Kompensasi

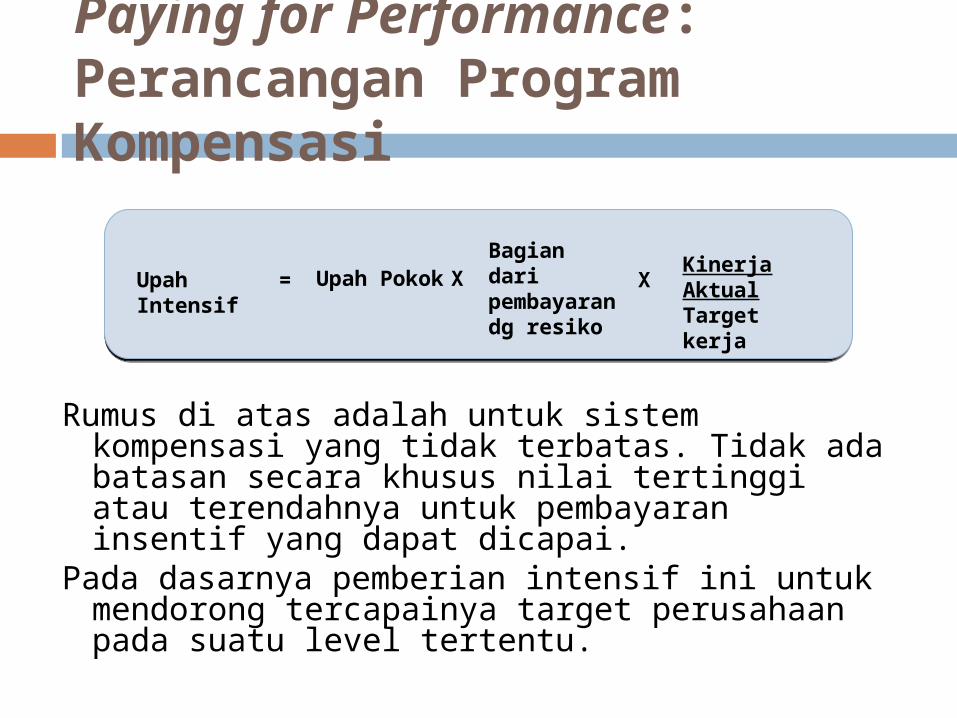

Rumus di atas adalah untuk sistem kompensasi yang tidak terbatas. Tidak ada batasan secara khusus nilai tertinggi atau terendahnya untuk pembayaran insentif yang dapat dicapai.

Pada dasarnya pemberian intensif ini untuk mendorong tercapainya target perusahaan pada suatu level tertentu.

Upah Intensif

Bagian dari pembayaran dg resiko

Upah Pokok

Kinerja AktualTarget kerja

= X X

Paying for Performance:Perancangan Program Kompensasi

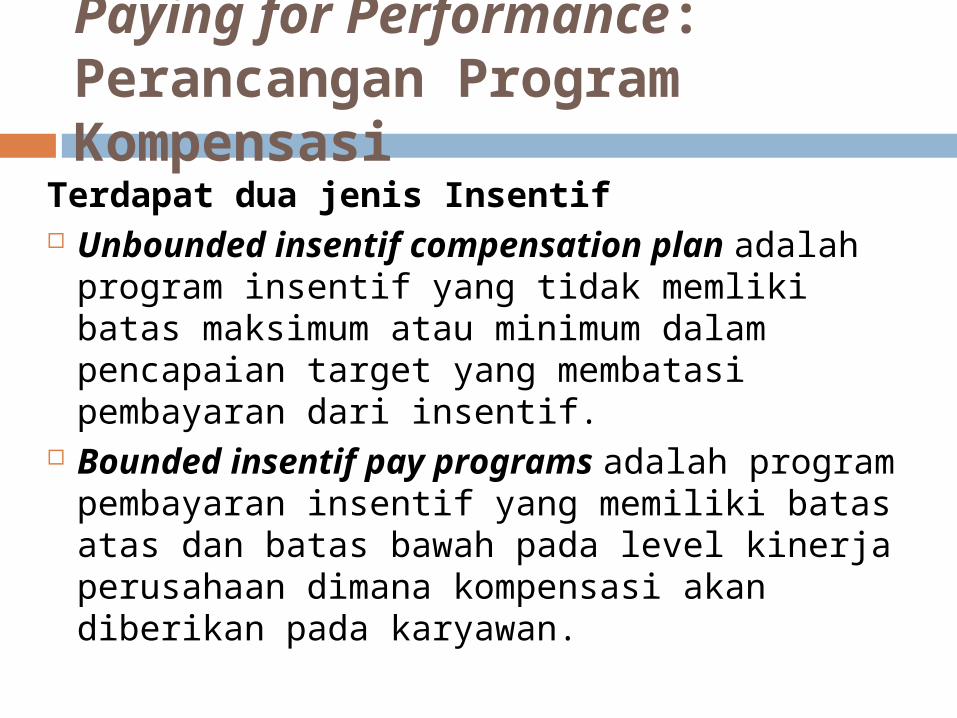

Terdapat dua jenis Insentif Unbounded insentif compensation plan

adalah program insentif yang tidak memliki batas maksimum atau minimum dalam pencapaian target yang membatasi pembayaran dari insentif.

Bounded insentif pay programs adalah program pembayaran insentif yang memiliki batas atas dan batas bawah pada level kinerja perusahaan dimana kompensasi akan diberikan pada karyawan.

Paying for Performance:Perancangan Program Kompensasi

Berapa bagian dari insentif yang harus dibayarkan sebagai bonus tunai dan berapa bagian yang seharusnya untuk kompensasi jangka panjang?

Bentuk insentif yang diberikan juga memiliki peran penting.

Perusahaan bisa memberikan insentif berupa uang kas, atau saham, atau kombinasi keduanya.

Jika yang dipilih adalah saham, kemudian karyawan diberikan penghargaan pada periode kinerja saat itu dan juga untuk insentif jangka panjang untuk peningkatan kinerja.

Thank You....Syukron....

Matur Suwun....Kamsya....

Wan TabarriMahasiswa Tingkat 2 STAN Jakarta2010