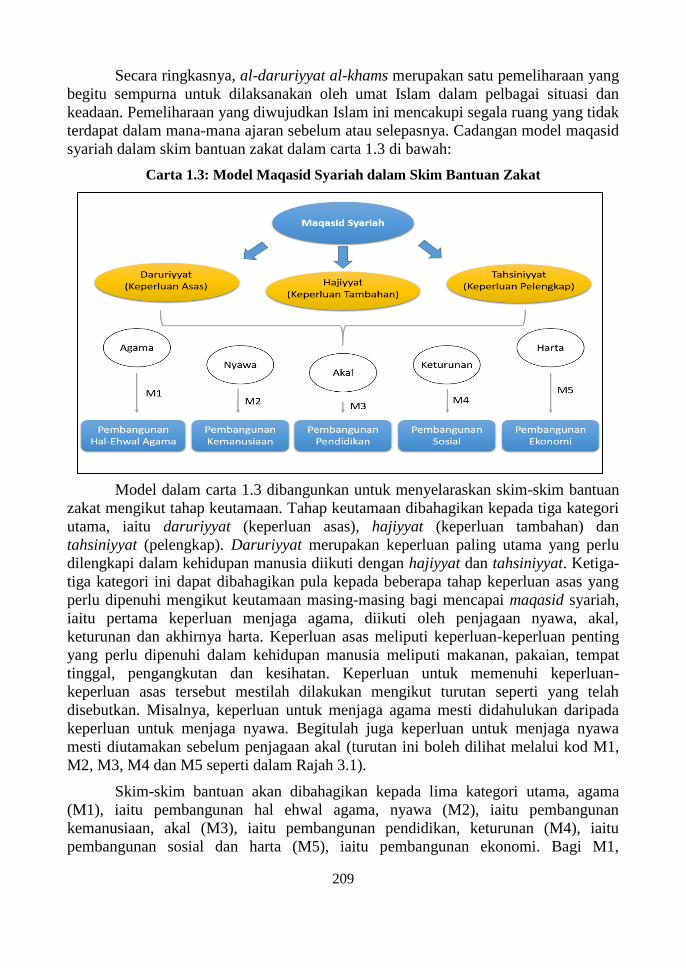

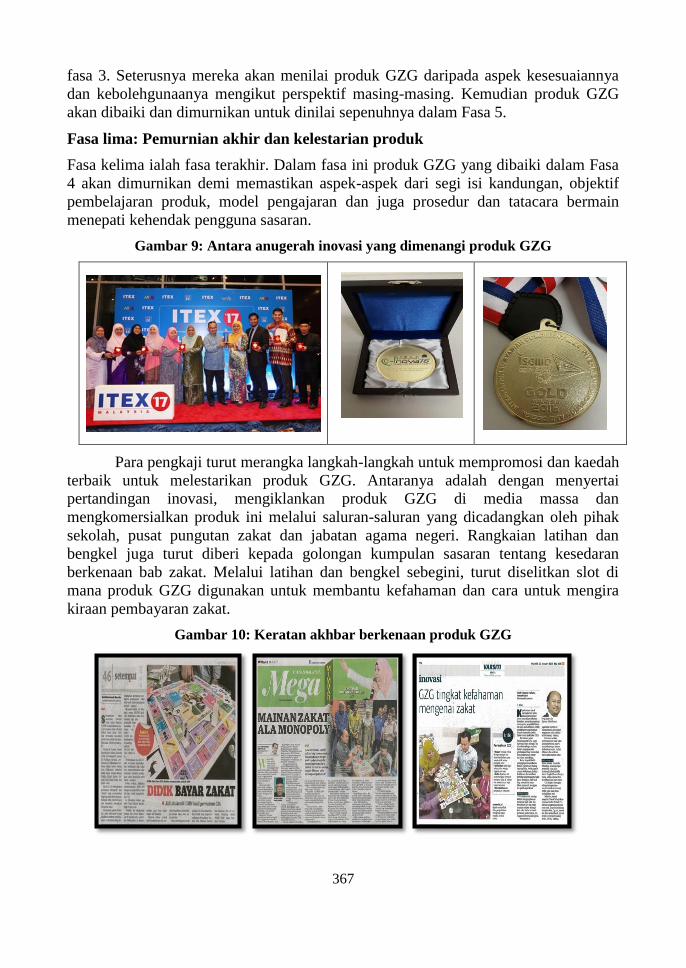

Embed Size (px)

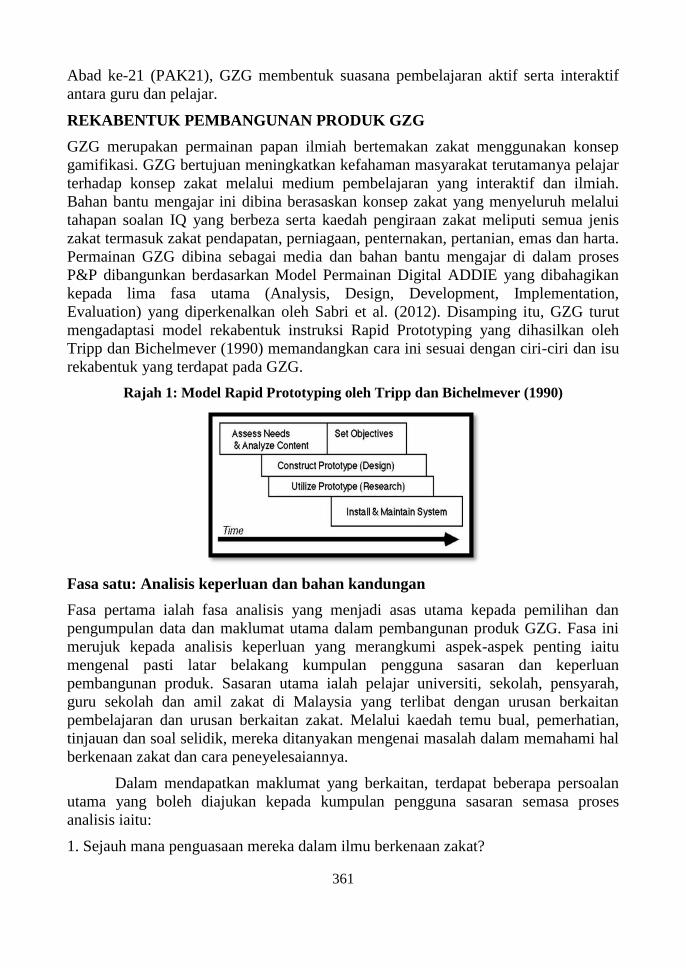

Citation preview

MEMPERKASA

KUTIPAN DAN AGIHAN ZAKAT

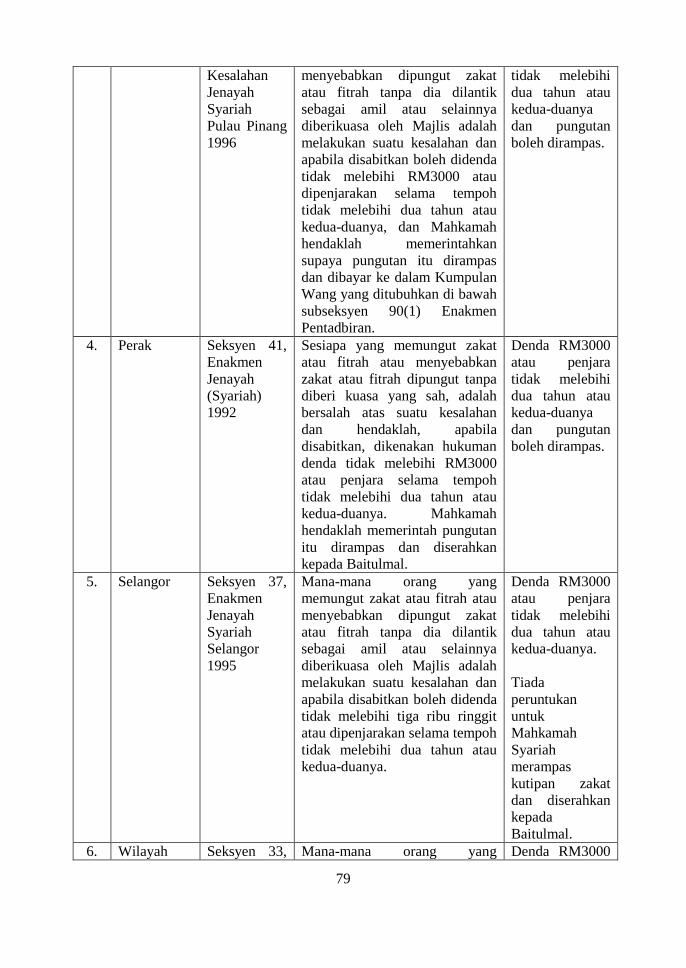

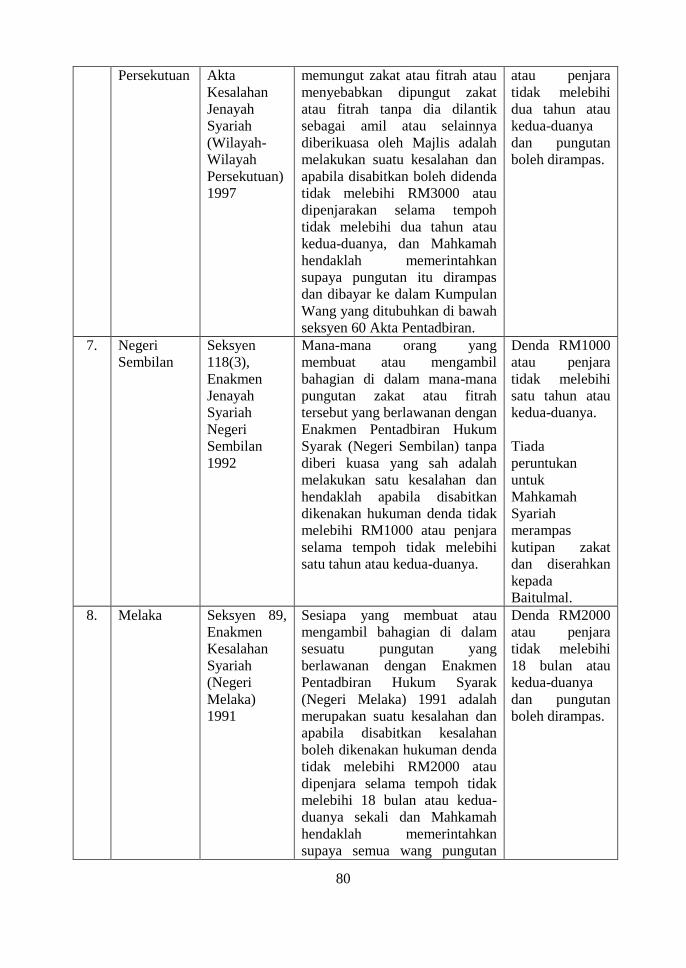

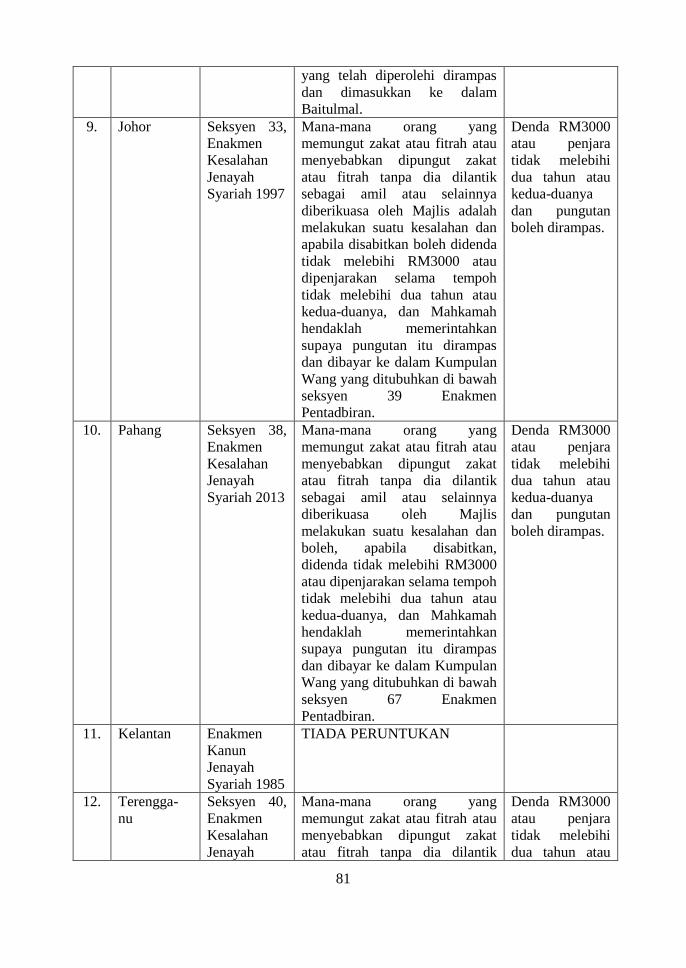

DI MALAYSIA

MEMPERKASA

KUTIPAN DAN AGIHAN ZAKAT

DI MALAYSIA

Penyunting:

Zahari Mahad Musa

Azman Ab Rahman

Adibah Abdul Wahab

Penerbit USIM

Universiti Sains Islam Malaysia

Bandar Baru Nilai

Negeri Sembilan

2017

CETAKAN PERTAMA 2017

© Hak Cipta Universiti Sains Islam Malaysia

Hak cipta terpelihara. Tiada mana-mana bahagian daripada terbitan ini boleh diterbitkan

semula, disimpan untuk pengeluaran atau ditukar kepada apa-apa bentuk dengan sebarang

cara sekalipun tanpa izin bertulis daripada Penerbit USIM terlebih dahulu.

Diterbitkan di Malaysia oleh:

PENERBIT USIM

Universiti Sains Islam Malaysia

Bandar Baru Nilai 71800 Nilai

Negeri Sembilan Darul Khusus

Tel: +06-798 8226/6081 | Faks: +06-798 6083

www.penerbit.usim.edu.my

Penerbit USIM adalah anggota

MAJLIS PENERBITAN ILMIAH MALAYSIA (MAPIM)

Dicetak di Malaysia oleh:

ZARASA ENTERPRISE

C-7-G, Jalan Jati 9,

Acacia Avenue, Putra Nilai,

71800 Nilai, Negeri Sembilan.

Perpustakaan Negara Malaysia Data Pengkatalogan-dalam-Penerbitan

MEMPERKASA KUTIPAN DAN AGIHAN ZAKAT DIMALAYSIA / Penyunting:

Zahari Mahad Musa, Azman Ab Rahman, Adibah Abdul Wahab

Includes index

ISBN 978-967-440-385-0

1. Zakat--Malaysia. 2. Islam--Charitie--Malaysia. 3.Islamic Giving

I. Zahari Mahad Musa. II. Azman Ab. Rahman, Prof.Madya, Dr.

III. Adibah Abdul Wahab.

297.5409595.

v

KANDUNGAN

Kandungan ................................................................................................................................. v

Kata Pengantar .......................................................................................................................... ix

Prakata ...................................................................................................................................... xi

Bab 1 Analisis Had Kifayah Semasa di Malaysia: Satu Semakan Semula

Baharuddin Sayin, Azri Bhari & Mohd Afandi Mat Rani .......................................................... 1

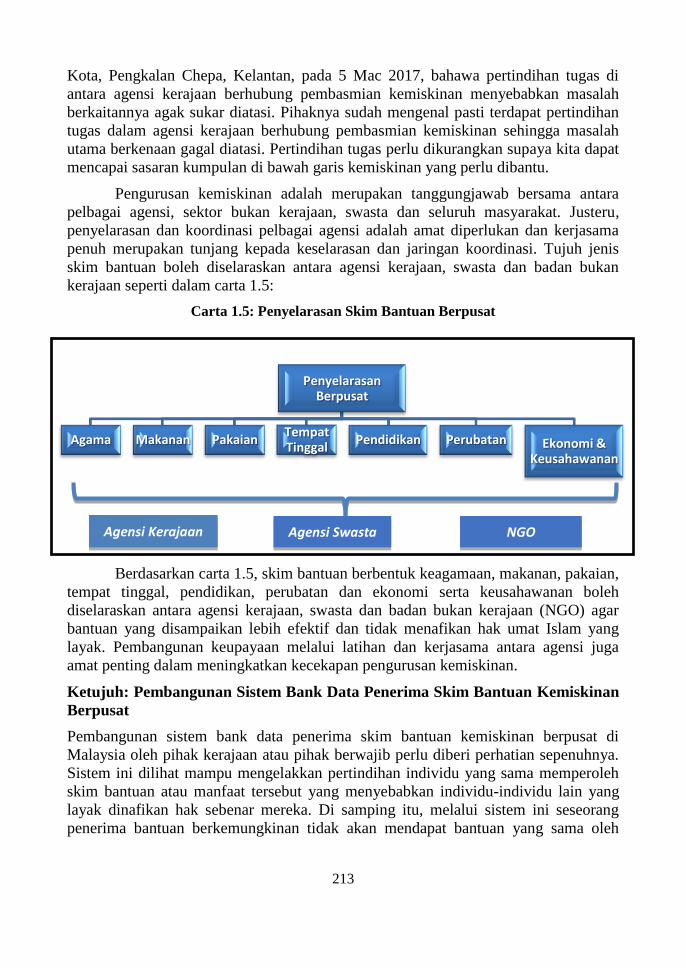

Bab 2 Skim Agihan Zakat Asnaf Al-Ghārimīn di Institusi-Institusi Zakat di Malaysia

Halim Ismail & Mohd Noor Daud ...................................................................................... 11

Bab 3 Perakaunan Zakat Korporat di Kota Medan, Indonesia

Zahri Hamat & Irfan ............................................................................................................... 21

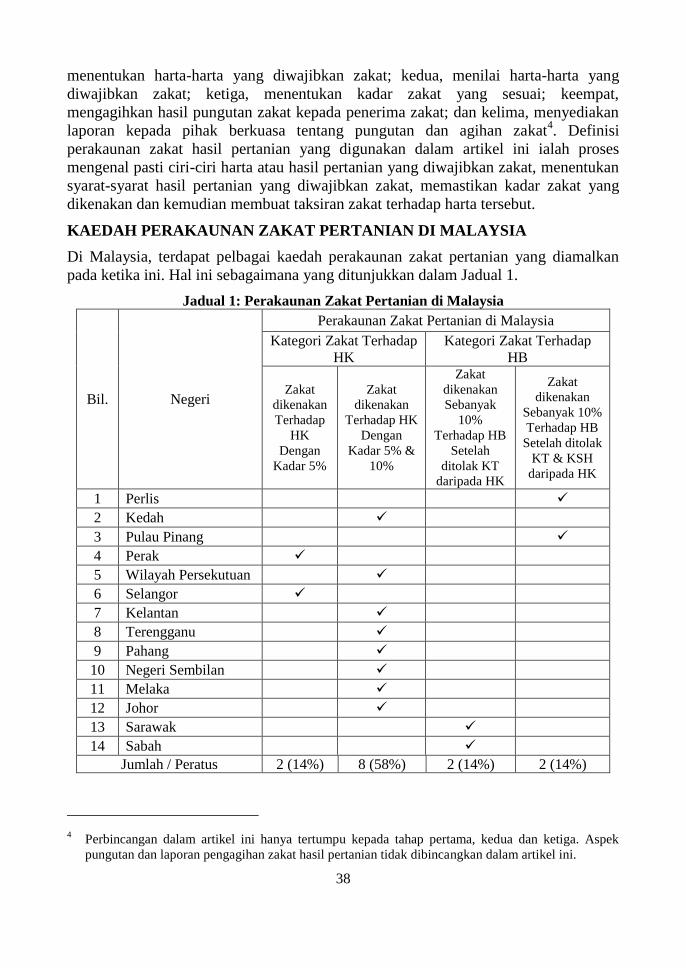

Bab 4 Perakaunan Zakat Pertanian di Malaysia: Analisis dari Perspektif Cendekiawan Islam

Klasik dan Kontemporari

Mohd Shukri Hanapi & Zahri Hamat ...................................................................................... 35

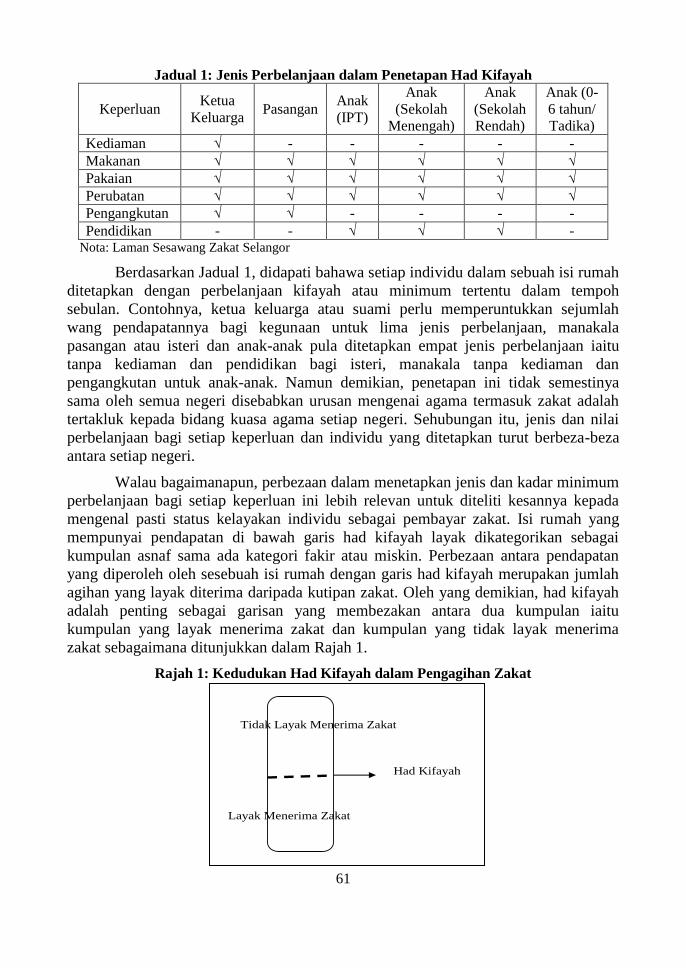

Bab 5 Status Kelayakan Membayar Zakat Pendapatan Berdasarkan Had Kifayah Perbelanjaan

Fidlizan Muhammad, Azila Abdul Razak, Salwa Amirah Awang

& Mohd Yahya Mohd Hussin ................................................................................................... 59

Bab 6 Amalan Kutipan Zakat Rentas Sempadan Tanpa Tauliah: Satu Penelitian Awal

Sarip Adul, Mohamed Hadi Abd Hamid & Ibrahim Ismail ..................................................... 73

Bab 7 Isu Pemilikan dalam Amalan Pembayaran Zakat Institusi Kewangan Islam

Muhammad Ikhlas Rosele & Luqman Haji Abdullah .............................................................. 89

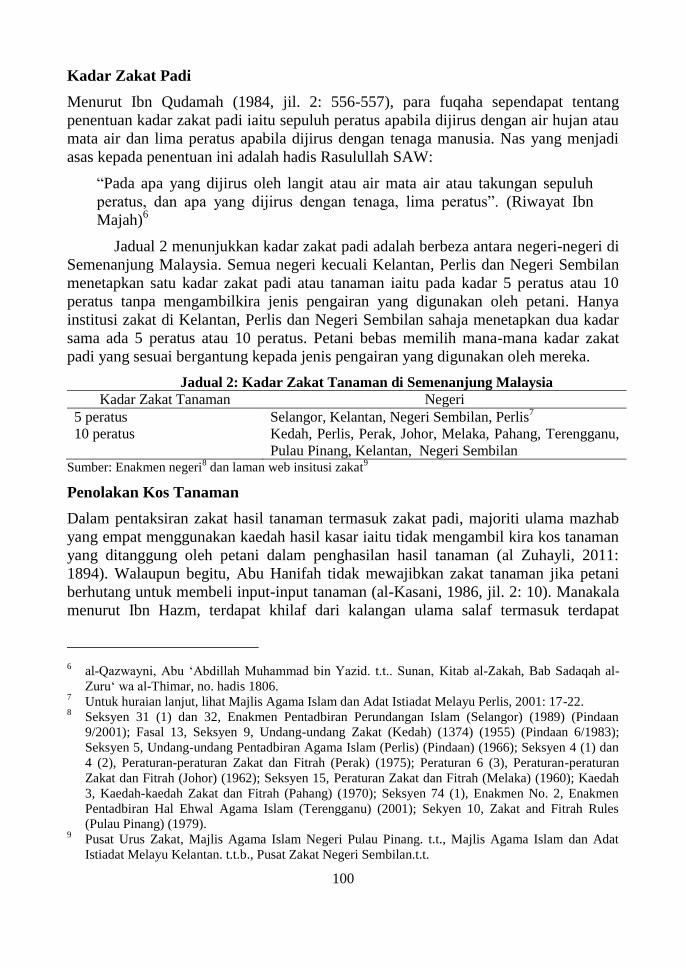

Bab 8 Model Taksiran Zakat Padi di Malaysia

Nor Aini Ali & Luqman Abdullah ............................................................................................ 97

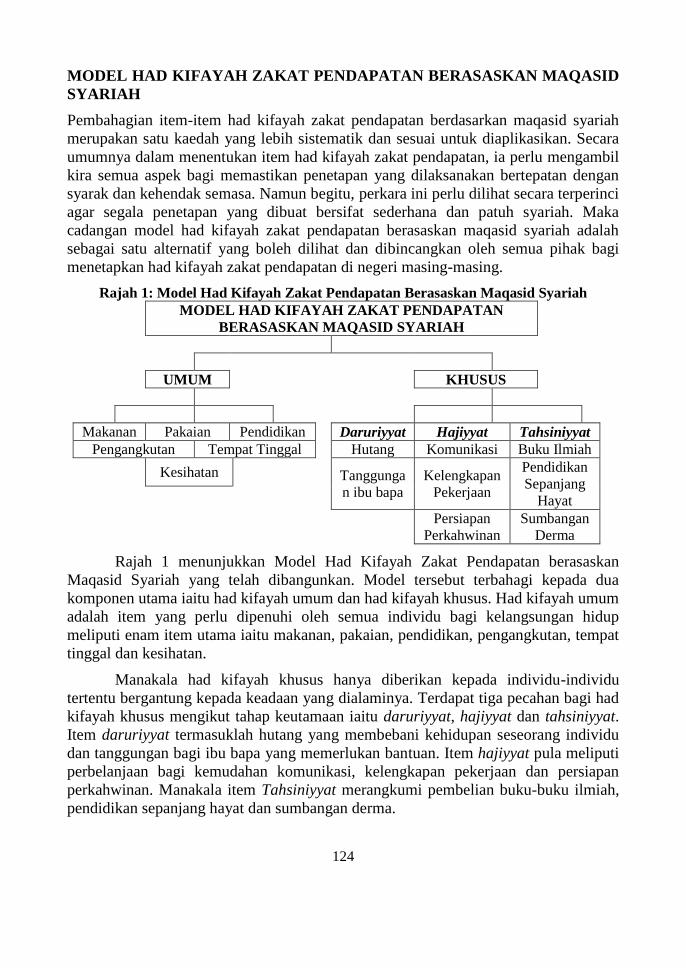

Bab 9 Had Kifayah Zakat Pendapatan Berasaskan Maqasid Syariah

Azman Ab. Rahman, Tengku Mansur Tengku Zainal Abidin, Muhammad Ridhwan Ab. Aziz,

Khairil Faizal Khairi & Zulhilmi Mohamed Nor .................................................................. 115

Bab 10 Agihan Dana Zakat Melalui Mikro Kredit di Malaysia

Nurul Ilyana Muhd Adnan & Zahri Hamat ............................................................................ 131

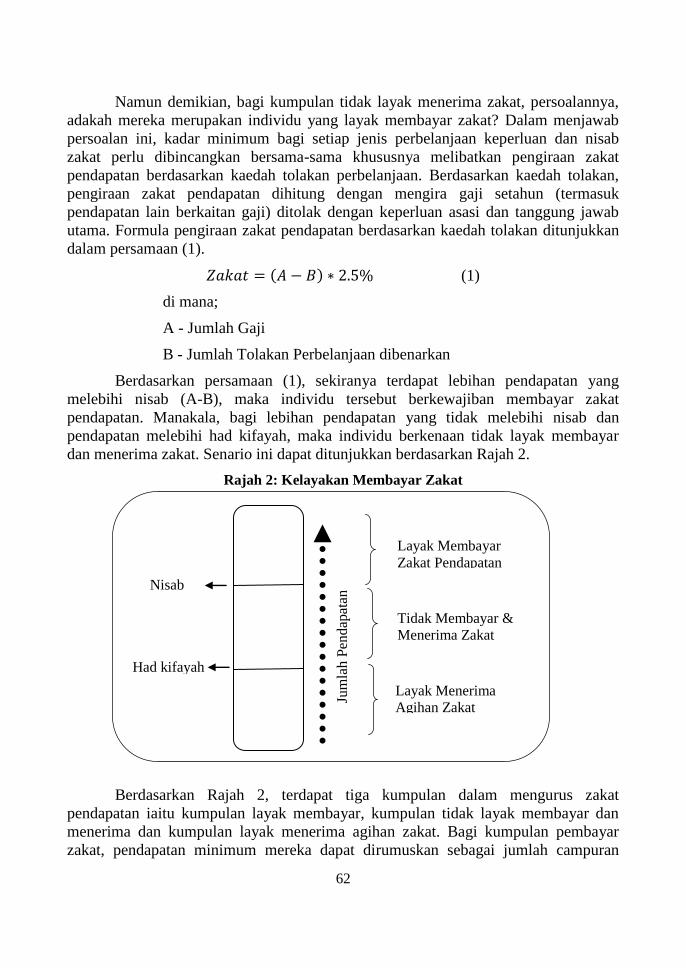

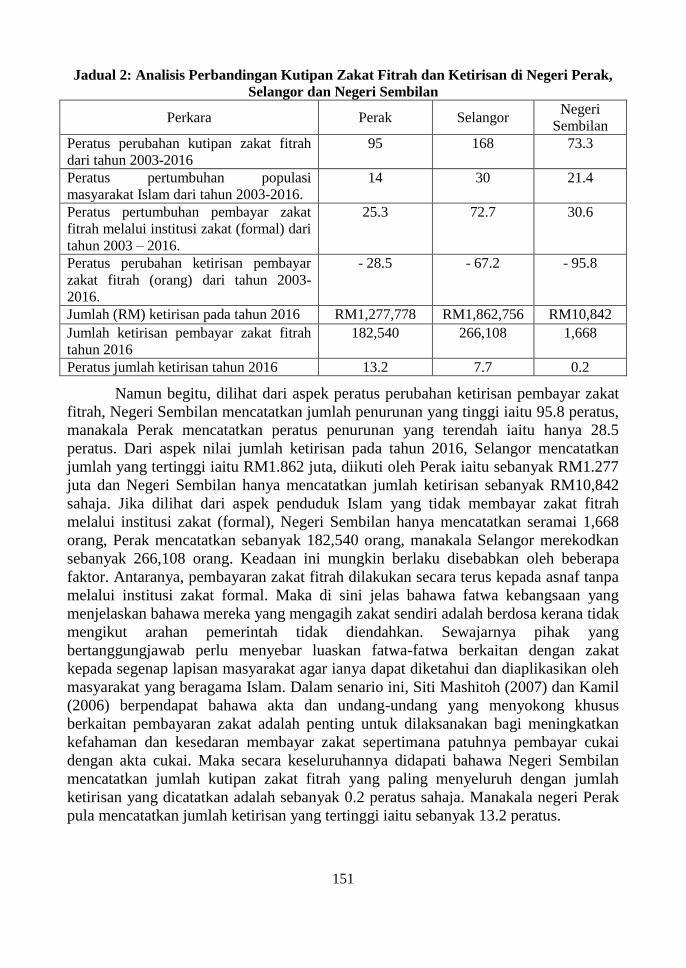

Bab 11 Analisis Perbandingan Pembayaran Zakat Fitrah dan Ketirisan di Negeri-Negeri

Terpilih

Mohd Yahya Mohd Hussin , Azila Abdul Razak, Fidlizan Muhammad

& Fatimah Salwa Abdul Hadi ............................................................................................... 141

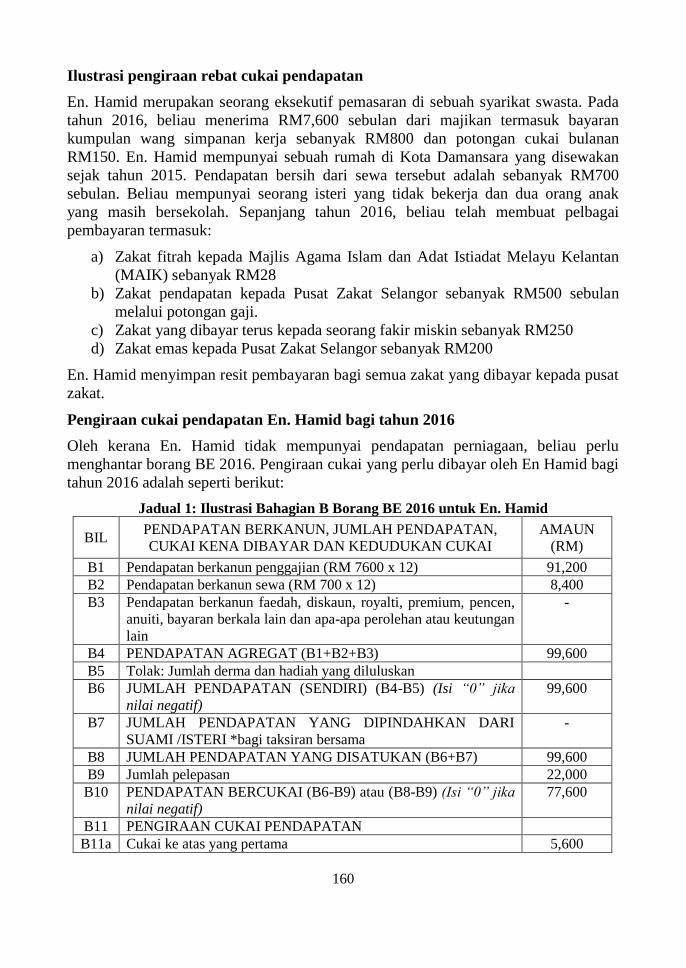

Bab 12 Kedudukan Zakat Sebagai Rebat Cukai Pendapatan dalam Akta Cukai Pendapatan

1967

Izlawanie Muhammad, Nur Shahira Mohamad Nor & Azman Ab Rahman .......................... 157

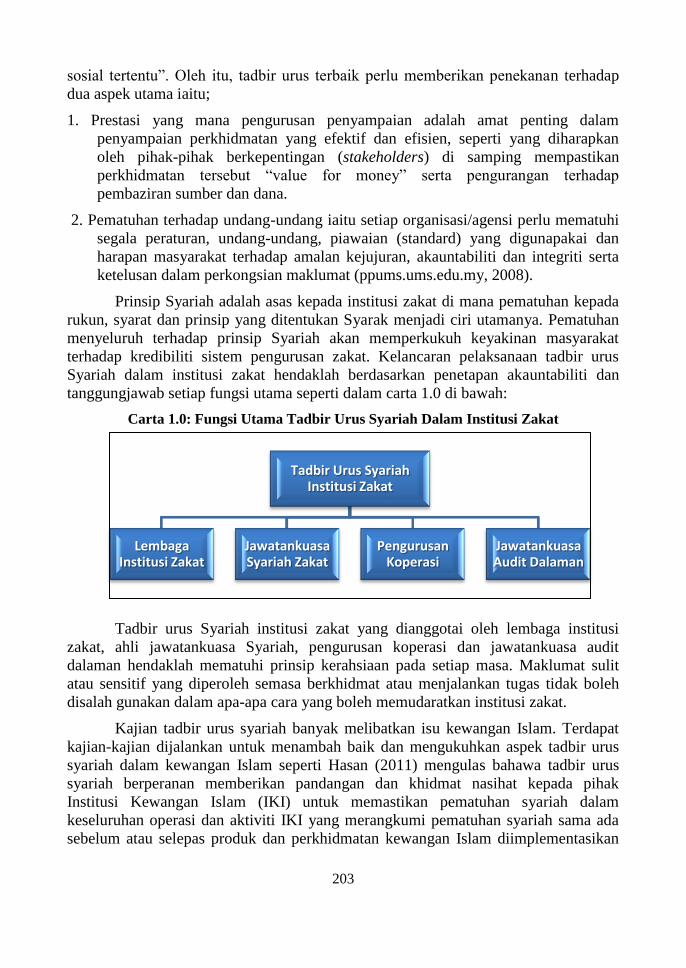

Bab 13 Keperluan Kerangka Syariah dalam Tadbir Urus Zakat

Mohamad Amin bin Ibrahim .................................................................................................. 165

vi

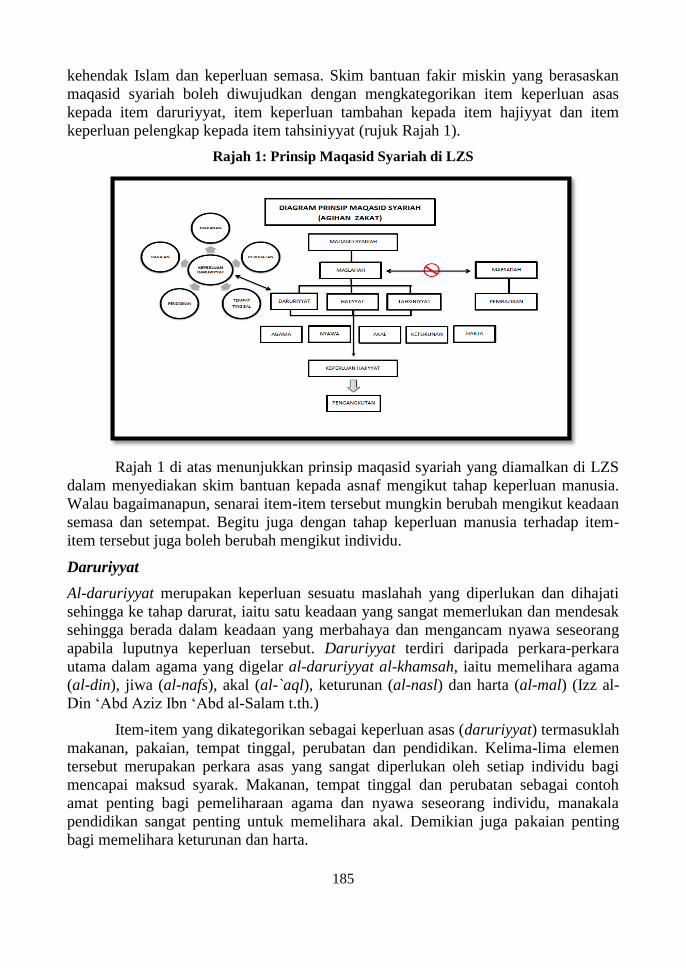

Bab 14 Pelaksanaan Konsep Maqasid Syariah dalam Agihan Zakat Fakir Miskin di Selangor

Mohd Fariz bin Abdul Razak ................................................................................................. 177

Bab 15 Pengurusan Tadbir Urus Syariah: Pengalaman Lembaga Zakat Selangor

Adibah Abdul Wahab ............................................................................................................. 189

Bab 16 Tranformasi Pemerkasaan Kutipan dan Agihan Zakat di Malaysia

Azman Ab Rahman ................................................................................................................. 201

Bab 17 Zakat Harta Individu Berasaskan Nisab Emas: Kajian Syariah dan Pelaksanaannya di

Selangor

Syaharina binti Abdullah ....................................................................................................... 217

Bab 18 Kajian Migrasi Zakat dari Selangor ke Luar Negeri Selangor oleh Pihak Tidak

Bertauliah: Analisis dari Sudut Hukum Syarak dan Perundangan

Mohammad Farid bin Mohammad Zainal ............................................................................. 229

Bab 19 Pengiraan Zakat ke Atas Unit Amanah: Satu Penilaian Semula

Ahmad Basri bin Ibrahim & Muhammad Hafiz bin Zainudin ............................................... 241

Bab 20 ‘Bizzakat’

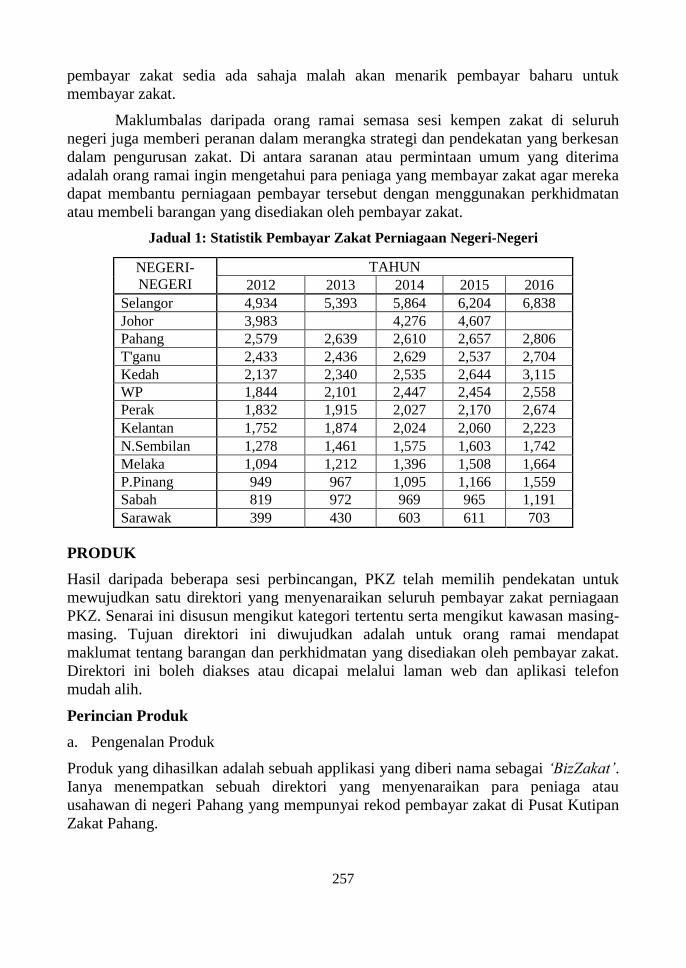

Halidan Bin Md Daud............................................................................................................ 255

Bab 21 Usaha Penentuan Ukuran Isipadu Gantang dan Kepentingannya dalam Pemerkasaan

Kutipan Zakat Fitrah

Dg. Nooremah Ag. Said, Azman Ab Rahman & Hafidzi Hamdan ......................................... 265

Bab 22 Usaha Penentuan Ukuran Isipadu Cupak Sebagai Rujukan Pembayaran Zakat di

Malaysia

Hafidzi Hamdan, Azman Ab Rahman & Dg. Nooremah Ag. Said ......................................... 275

Bab 23 Penambahbaikan Urus Tadbir Berkenaan Uruf Zakat Emas Perhiasan di Institusi

Zakat

Tutasting@ Rawi Nordin & Noraini Saro ............................................................................. 281

Bab 24 Pendedahan Maklumat Zakat bagi Pelaporan Institusi Islam: Kajian Terhadap Majlis

Agama Islam Negeri di Malaysia

Hairunnizam Wahid, Mohd Fairuz Md Salleh, Norida Basnan, Azlina Ahmad,

Azizah Harun & Ainol Basirah Abdul Wahab ....................................................................... 287

Bab 25 Analisis Hukum Penggunaan Nilai Wang dalam Pembayaran Zakat Fitrah di Malaysia

Azri Bhari , Luqman Abdullah, Mohammad Mahyuddin Khalid, Mohd Ashrof Zaki Yaakob

& Baharuddin Sayin .............................................................................................................. 301

Bab 26 Analisis Terhadap Ijtihad Umar Bin Al-Khattab Tentang Zakat Kuda

Irwan Mohd Subri, Azman Ab Rahman, Abdul Manan Ismail, Mushaddad Hasbullah

& Nur Fatin Halil .................................................................................................................. 309

Bab 27 Keperluan Modul Intervensi Kemahiran Daya Tindak (MIDK) bagi Asnaf Mahasiswa

di Institusi Pendidikan Tinggi di Malaysia

Kamariah Derasol, Mohd Salleh Amat & Hairunnizam Wahid ............................................ 327

vii

Bab 28 Peranan Institusi Pengajian Tinggi dalam Pembangunan Pendidikan Asnaf Mualaf:

Kajian Kes Kolej Dar Al-Hikmah

Muhammad Haffiz Muhamad Isa & Hairunnizam Wahid ..................................................... 339

Bab 29 Inovasi Gamifikasi Global Zakat Game (GZG) dalam Pendidikan Islam

Nurkhamimi Zainuddin, Azman Ab. Rahman, Zahari Mahad Musa, Norlina Ismail

& Siti Zulaikha Mokhtar ........................................................................................................ 355

Bab 30 Kajian Retrospektif Terhadap Perlaksanaan Agihan Asnaf Fisabilillah di Zaman Nabi

Muhammad SAW dan Implementasi di Lembaga Zakat Selangor

Hamizul bin Abdul Hamid ..................................................................................................... 371

Bab 31: Kesan Tadbir Urus yang Baik ke Atas Prestasi Kutipan dan Agihan Zakat: Kerangka

Konsep Pelaksanaan Kawalan Dalaman

Nazifah Mustaffha .................................................................................................................. 385

Bab 32 Kesalahan Memungut Zakat oleh Orang yang Tidak Dilantik atau Diberikuasa oleh

Pihak Berkuasa Agama Islam Negeri di Malaysia

Syed Mohd Najib Syed Omar, Azman Ab. Rahman, Zahari Mahad Musa

& Ahmad Anis Muhd Fauzi ................................................................................................... 393

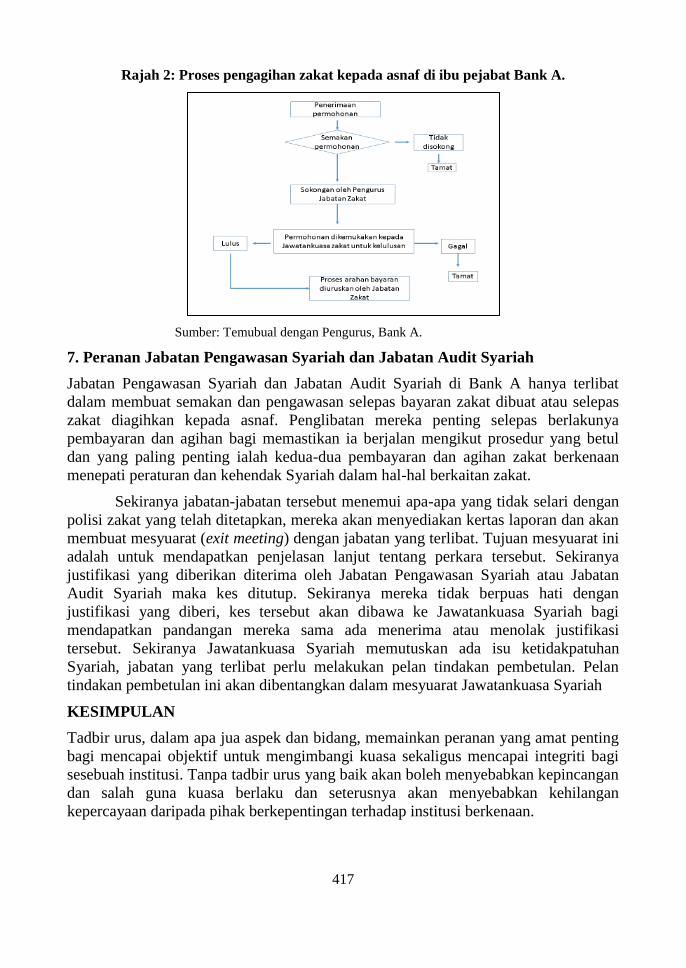

Bab 33 Tadbir Urus Zakat dalam Institusi Perbankan dan Kewangan Islam

Shamsiah binti Mohamad, Silmi binti Mohamed Radzi

& Dk Syaida Mahyana binti Pg Hj Idris ............................................................................... 409

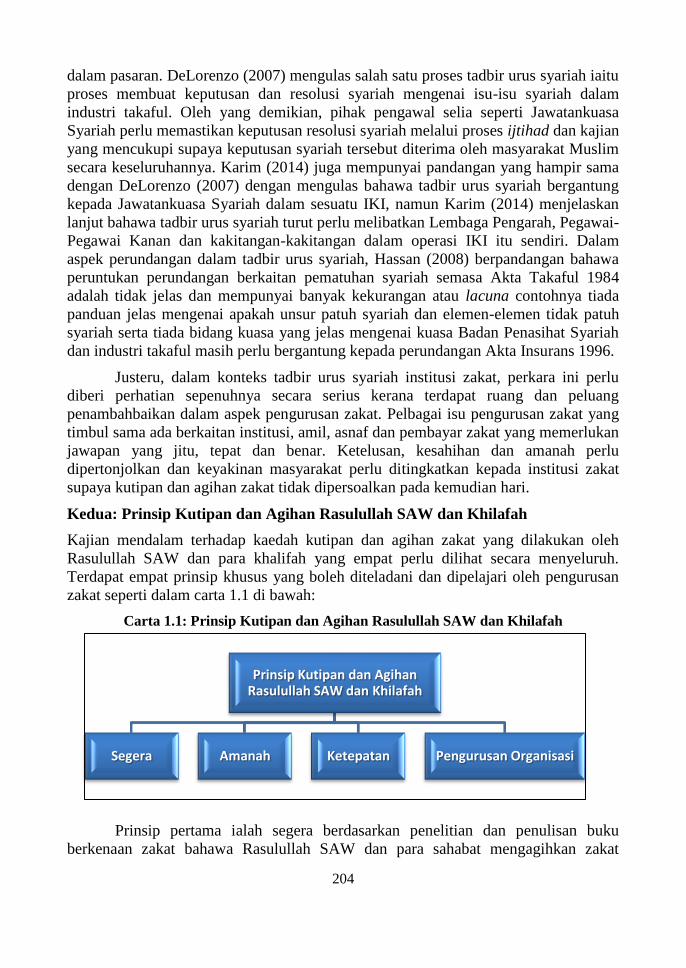

ix

KATA PENGANTAR

Assalamualaikum warahmatullahi wabarakatuh

Bersyukur saya ke hadrat Allah SWT yang Maha Pengasih lagi Maha Penyayang atas

limpahan rahmat dan kasih sayang-Nya.

Bagi pihak Lembaga Zakat Selangor (LZS), saya mengambil kesempatan ini

untuk mengucapkan setinggi-tinggi tahniah kepada ahli-ahli jawatankuasa Muzakarah

Zakat Kebangsaan 2017 yang terlibat dalam menjayakan muzakarah ini. Usaha murni

yang diambil untuk menghasilkan buku ini memperlihatkan kesungguhan dan

komitmen semua ke arah perkongsian dan pendedahan tentang isu-isu kontemporari

mengenai kutipan dan agihan zakat di Malaysia.

Zakat merupakan satu instrumen penting bagi pembangunan ekonomi Islam

dan dapat menyucikan harta dan jiwa seseorang muslim serta dapat menyumbang

kepada kemajuan ekonomi ummah. Majlis Agama Islam Negeri dan institusi zakat

mesti sentiasa proaktif dalam memperkasakan pengurusan kutipan dan agihan zakat di

Malaysia. Perkara ini amat penting bagi meningkatkan kefahaman masyarakat tentang

kewajipan berzakat dan seterusnya meningkatkan kutipan zakat yang secara langsung

dapat membantu masyarakat yang memerlukan.

Saya yakin buku ini dapat dijadikan sebagai salah satu sumber rujukan oleh

institusi zakat, Majlis Agama Islam Negeri, institusi perbankan dan kewangan Islam,

ahli akademik, para ilmuan dan masyarakat dalam mengetahui secara terperinci

tentang isu-isu dan cabaran yang berkaitan dengan pemerkasaan kutipan dan agihan

zakat di Malaysia. Buku ini diharapkan dapat memberi idea dan panduan dalam

mencadangkan kaedah dan mekanisme terbaik bagi memperkasakan institusi zakat

dalam aspek kutipan dan agihan di Malaysia di samping memberi kefahaman yang

jelas kepada mereka yang terlibat secara langsung atau tidak langsung dengan

pengurusan dan pentadbiran zakat di Malaysia.

Semoga usaha kecil ini akan mendapat ganjaran sebagai sebahagian daripada

amal soleh oleh Allah SWT. Jazakallahu Khairan Kathira

HAJI HUSIN BIN ALI

Ketua Pegawai Eksekutif

Lembaga Zakat Selangor

Majlis Agama Islam Selangor

xi

PRAKATA

Alhamdulillah, segala puji dan setinggi-tinggi syukur dipanjatkan kepada Allah SWT

Yang Maha Penyayang kerana dengan taufik dan inayah-Nya buku ini dapat

disempurnakan dengan jayanya.

Zakat merupakan satu elemen penting yang digariskan dalam Rukun Islam,

yang mana wajib ditunaikan oleh semua Muslim. Pengurusan institusi zakat secara

berkesan dan efisien amat penting bagi memastikan objektif zakat yang diwajibkan ke

atas setiap muslim tercapai. Pelbagai isu yang berkaitan kutipan dan agihan zakat

sentiasa timbul yang memerlukan kepada perbincangan dan diskusi secara hikmah

dan harmoni bagi memastikan keputusan dan pelaksanaan yang dilakukan menepati

kehendak syarak. Justeru, buku ini diterbitkan dengan harapan menjadi wadah untuk

memberikan manfaat dan idea dalam memperkasakan kutipan dan agihan zakat di

Malaysia.

Buku ini merupakan hasil kompilasi artikel-artikel daripada penganjuran

Muzakarah Zakat Kebangsaan 2017 anjuran bersama Lembaga Zakat Selangor (LZS),

Institut Pengurusan dan Penyelidikan Fatwa Sedunia (INFAD) USIM, Sekretariat

Pusat Zakat Negeri-Negeri (SPZN), Jabatan Wakaf, Zakat dan Haji (JAWHAR),

Bank Islam Malaysia Berhad (BIMB) dan Persatuan Kakitangan Akademik USIM

(PKAUSIM). Penerbitan buku ini membincangkan pelbagai isu semasa yang meliputi

isu-isu kontemporari kutipan dan agihan zakat, institusi amil, hukum-hakam serta

cabaran yang berkaitan dengan pemerkasaan kutipan dan agihan zakat sama ada

secara langsung atau tidak langsung di Malaysia.

Sekalung penghargaan dan terima kasih diucapkan kepada para penyumbang

artikel dan semua pihak yang terlibat secara langsung atau tidak langsung dalam

menjayakan penerbitan buku ini.

Akhir kata, diharapkan buku ini dapat memberi manfaat kepada institusi-

institusi zakat, Majlis Agama Islam Negeri, ahli akademik, para pelajar dan

masyarakat awam di Malaysia.

Sekian, terima kasih.

ZAHARI MAHAD MUSA

AZMAN AB RAHMAN

ADIBAH ABDUL WAHAB

Sidang Penyunting

Muzakarah Zakat Kebangsaan 2017

Bab 1

ANALISIS HAD KIFAYAH SEMASA DI MALAYSIA:

SATU SEMAKAN SEMULA

Baharuddin Sayini, Azri Bhari

ii & Mohd Afandi Mat Rani

iii

i Pengarah Institut Kajian Zakat Malaysia (IkaZ), Akademi Pengajian Islam Kontemporari (ACIS),

Universiti Teknologi MARA (UiTM). [email protected] ii

Pensyarah Akademi Pengajian Islam Kontemporari (ACIS), Universiti Teknologi MARA (UiTM).

Timbalan Pengarah Institut Wasatiyyah Malaysia, Jabatan Perdana Menteri.

Abstrak Had kifayah merupakan satu cara untuk menentukan sama ada seseorang itu pembayar atau

penerima zakat. Had kifayah adalah satu ukuran kecukupan seseorang untuk menanggung

perbelanjaan bagi keperluan asas diri dan tanggungannya. Realitinya wujud perbezaan kadar

had kifayah di antara negeri-negeri di Malaysia. Kemelut ekonomi yang melanda negara kita

pada hari ini memerlukan kepada satu semakan semula kadar had kifayah agar lebih sesuai

dengan tuntutan semasa. Justeru, objektif artikel ini adalah untuk menganalisis perbandingan

dalam penetapan kadar had kifayah dan cadangan semakan semula had kifayah di Malaysia.

Kajian ini menggunakan kaedah perpustakaan dan temubual berstruktur sebagai medium

pengumpulan data dan maklumat. Dapatan dalam artikel ini menjelaskan bahawa wujud

perbezaan kadar dan mencadangkan satu pendekatan baru had kifayah negeri-negeri di

Malaysia.

Kata Kunci: Had Kifayah, Semakan, Kadar, Malaysia.

PENDAHULUAN

Gabungan Persatuan Pengguna Malaysia (FOMCA) menjangkakan kos sara hidup

pada tahun 2017 ini akan terus meningkat berikutan beberapa isu peningkatan harga

barangan dan perkhidmatan (Ringgit, 2017). Selain isu peningkatan harga barangan,

nilai mata wang negara yang rendah juga akan memberi kesan. Apatah lagi,

sebagaimana laporan persatuan majikan (Astro Awani, 23/2/2017), mereka

menjangkakan lebih ramai pekerja akan diberhentikan. Oleh itu rakyat Malaysia perlu

bersiap sedia menghadapi kemungkinan itu supaya ia tidak memberi kesan yang besar

dalam kehidupan seharian (Sinar Harian, 1/1/2017). Senario tersebut ada

hubungkaitnya dengan kemiskinan dan pengurusan zakat di Malaysia.

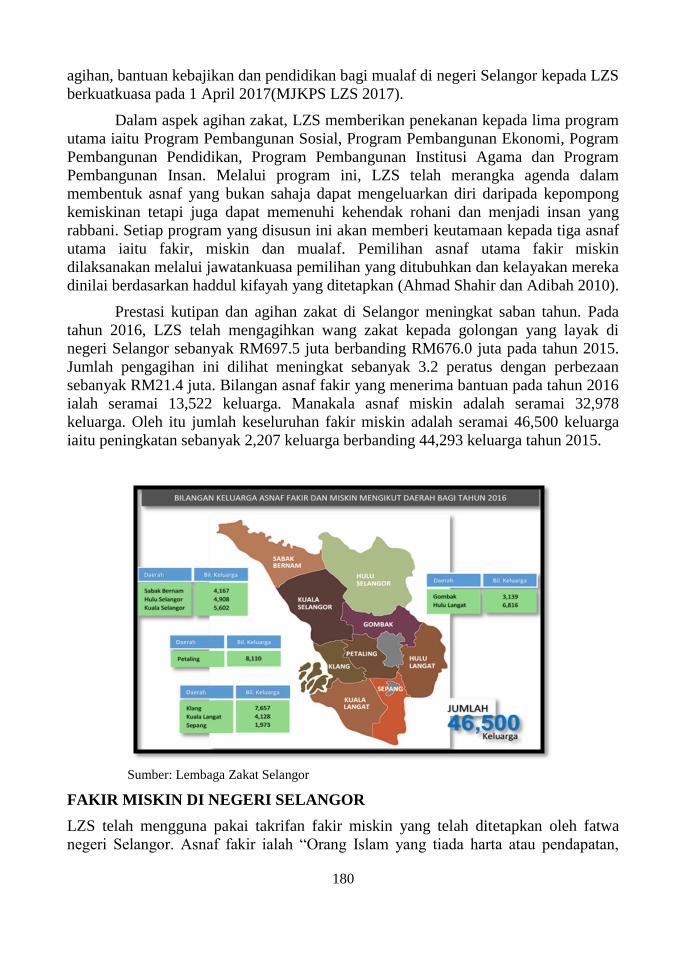

Pada tahun ini, Selangor mencatatkan pertambahan lebih 6,000 permohonan

zakat, berbanding seramai 46,500 keluarga yang menerima bantuan itu pada tahun

lalu (Utusan, 11/3/2017). Peningkatan itu diumumkan Ketua Pegawai Eksekutif

Lembaga Zakat Selangor (LZS), En. Hussin Mohd. Ali. Antara faktor pertambahan

berkenaan adalah pertama disebabkan oleh peningkatan kos sara hidup yang memberi

kesan kepada masyarakat khususnya mereka yang berpendapatan 40 peratus terendah

(B40); kedua, peningkatan penghijrahan warga dari negeri lain ke Selangor untuk

mencari rezeki; dan ketiga, kehilangan pekerjaan, hilang tempat bergantung akibat

kematian, pengabaian nafkah serta masalah kesihatan (Utusan 11/3/2017). Pelbagai

2

usaha telah dan sedang dijalankan oleh pelbagai pihak termasuklah oleh pusat zakat

negeri-negeri untuk mengatasi masalah kemiskinan dan peningkatan kos sara hidup.

Had kifayah adalah antara pendekatan yang digunakan oleh pusat zakat negeri-negeri

untuk mengenalpasti golongan miskin berkenaan.

HAD KIFAYAH OLEH PUSAT ZAKAT NEGERI

Had kifayah adalah merujuk kepada suatu kadar keperluan asas minimum yang

ditetapkan berdasarkan kos sara hidup semasa (JAWHAR, 2009) oleh institusi zakat.

Had kifayah ini juga digunakan bagi mengetahui berapakah kadar yang perlu dibantu

untuk menepati kecukupan perbelanjaan asasi (Lembaga Zakat Selangor: Modul

Agihan). Bagi mereka yang mempunyai pendapatan melebihi kadar had kifayah

adalah tergolong dikalangan kaya dan wajib mengeluarkan zakat mengikut kelayakan.

Mujaini Tarimin (2005) menjelaskan bahawa zakat adalah cara yang paling

berkesan untuk membantu golongan miskin dan mereka yang memerlukan. Islam

menekankan umatnya untuk mengambil serius peranan zakat dalam memperbaiki

kehidupan sosial umat Islam yang miskin (Hasan Bahrom et. al. 2011). Kadar zakat

yang diterima oleh golongan miskin sepatutnya membantu mereka meningkatkan

taraf hidup, iaitu, dalam memenuhi daruriyyat dan hajiyyat mereka yang menjadi

keperluan minimum dalam kehidupan (Syed Othman, 1988). Oleh itu, zakat yang

diterima haruslah membolehkan mereka untuk meningkatkan keperluan kehidupan.

PZN lazimnya menggunakan pendekatan kewangan ketika menentukan garis

kemiskinan sesebuah keluarga iaitu berdasarkan kaedah Had Kifayah (Kumpulan

Penyelidik USIM (2015).

GARIS PANDUAN HAD KIFAYAH DI MALAYSIA

JAWHAR (2009), telah menetapkan garis panduan dalam menentukan komponen

asas had kifayah yang perlu diambil kira. Komponen asas ersebut adalah seperti

berikut:

• Perlindungan iaitu perbelanjaan menyediakan perlindungan untuk diri dan

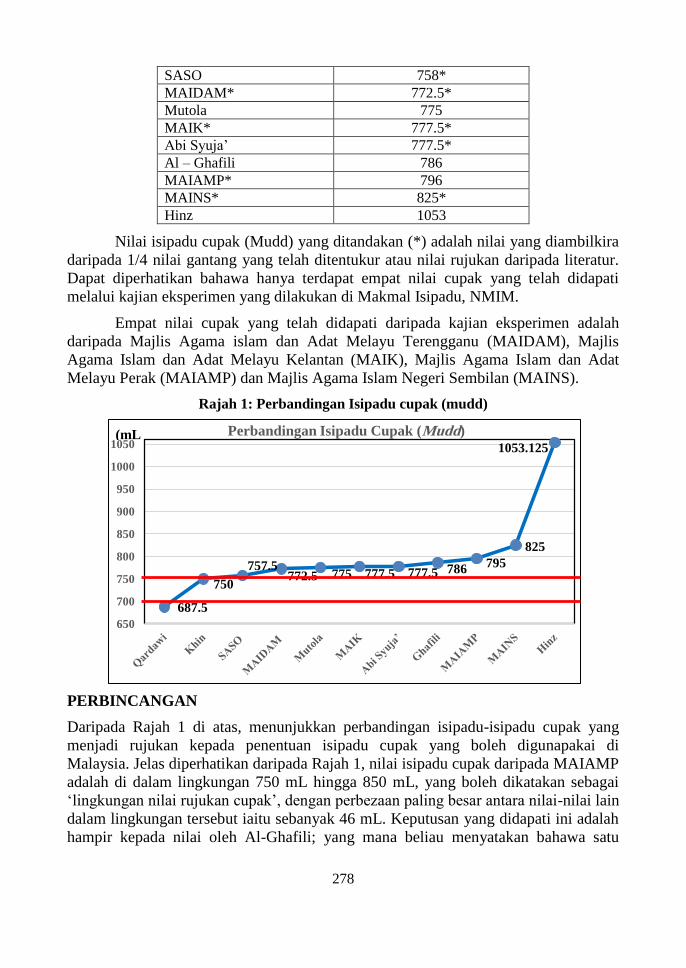

tanggungan di bawahnya merangkumi sewa rumah atau bayaran ansuran

rumah murah, bil air, dan elektrik serta segala yang bersangkutan dengan

keperluan asasi sebuah tempat tinggal berasaskan keperluan minima.

• Makanan iaitu segala bahan makanan dan minuman asasi yang diperlukan

atau dimakan oleh seseorang individu dan tanggungan di bawahnya yang

memenuhi keperluan asasi sama ada ketika berada di dalam atau di luar

rumah.

• Pakaian iaitu segala bentuk pakaian yang diperlukan oleh seseorang individu

dan tanggungan di bawahnya yang memenuhi keperluan asasi sama ada ketika

berada di dalam atau di luar rumah.

• Perubatan iaitu merujuk kepada segala bentuk perubatan, rawatan biasa,

pembelian ubat biasa, pembelian alat-alat perubatan biasa, rawatan minor

daripada mana-mana pusat perubatan dan rawatan alternatif lain.

3

• Pendidikan iaitu merujuk kepada bentuk pendidikan, perbelanjaan pendidikan

Fardhu Ain, perbelanjaan berkaitan pendidikan diri, ahli keluarga sama ada di

peringkat pra sekolah, rendah, menengah, kolej dan IPTA. Ianya juga meliputi

keperluan yang berkaitan pendidikan tersebut seperti pembelian peralatan

pelajar.

• Pengangkutan iaitu segala perbelanjaan yang berkaitan pengangkutan

berbayar (tambang) oleh seseorang individu dan tanggungannya serta musafir

yang diharuskan oleh syarak.

ANALISIS HAD KIFAYAH SEMASA DI MALAYSIA

Pendapatan isi rumah dalam bentuk Ringgit Malaysia adalah faktor utama dalam

menentukan had kifayah yang digunapakai oleh Pusat Zakat Negeri (Baharuddin

Sayin et.al, 2016). Kajian yang dilakukan, menunjukkan terdapat jurang yang agak

besar mengenai kadar had kifayah antara negeri-negeri. Bagi sebuah keluarga yang

mempunyai 6 orang isi rumah (rumah berbayar1 dan rumah tidak berbayar

2) iaitu

suami dan isteri yang bekerjaya, seorang anak dewasa berumur 18 tahun ke atas yang

masih belajar di institusi pengajian tinggi, seorang remaja bersekolah dalam

kumpulan umur 13-17 tahun, seorang kanak-kanak bersekolah dalam kumpulan umur

7-12 tahun dan seorang kanak-kanak dalam kumpulan umur 0-6 tahun dalam kawasan

bandar dan luar bandar.

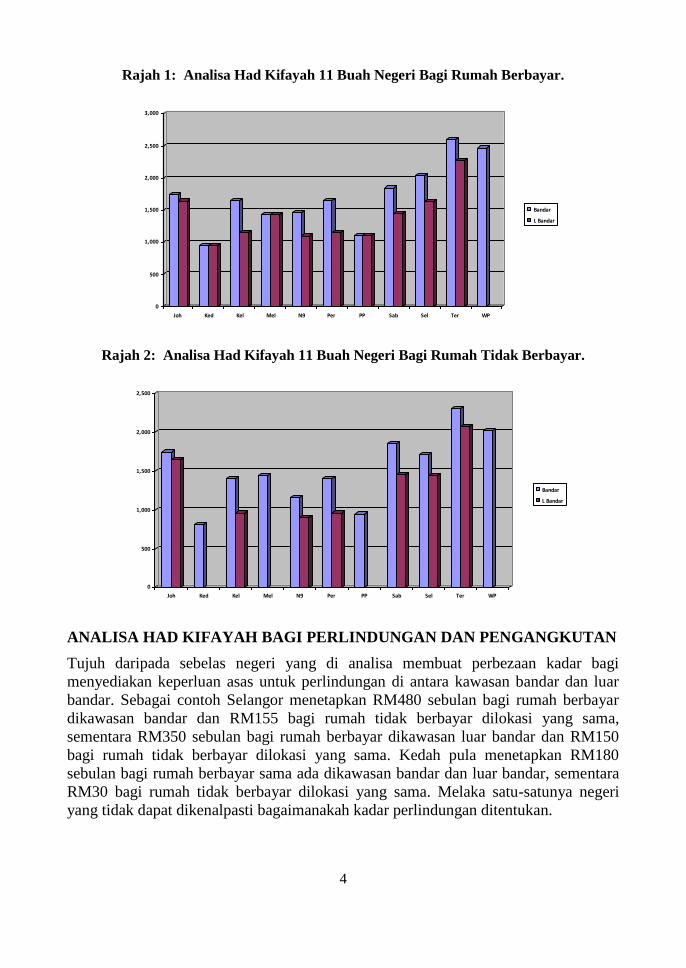

Bagi rumah berbayar di kawasan bandar Terengganu mempunyai kadar had

kifayah tertinggi iaitu berjumlah RM2,600 sebulan, diikuti oleh Wilayah Persekutuan

RM2,470.00 sebulan dan diikuti oleh Selangor RM2,040.00, sementara bagi kawasan

bandar dan Kedah merupakan negeri yang mempunyai nilai terendah iaitu RM960.00.

Manakala bagi rumah berbayar di kawasan luar bandar pula Terengganu direkodkan

mempunyai nilai had kifayah tertinggi iaitu RM2,260.00, diikuti Johor RM1,695.00

dan Selangor RM1,640.00, sementara Kedah terendah iaitu RM960.00 sebulan (lihat

rajah 1). Perbezaan yang direkodkan kadar had kifayah bagi 11 buah negeri antara

kawasan bandar jika dibandingkan dengan luar bandar adalah disebabkan oleh kos

sara hidup yang berbeza diantara bandar dan luar bandar terutamanya kos dalam

pemilikan rumah kediaman dan nilai sewa yang ditetapkan (Mohd Faisol et.al. 2014).

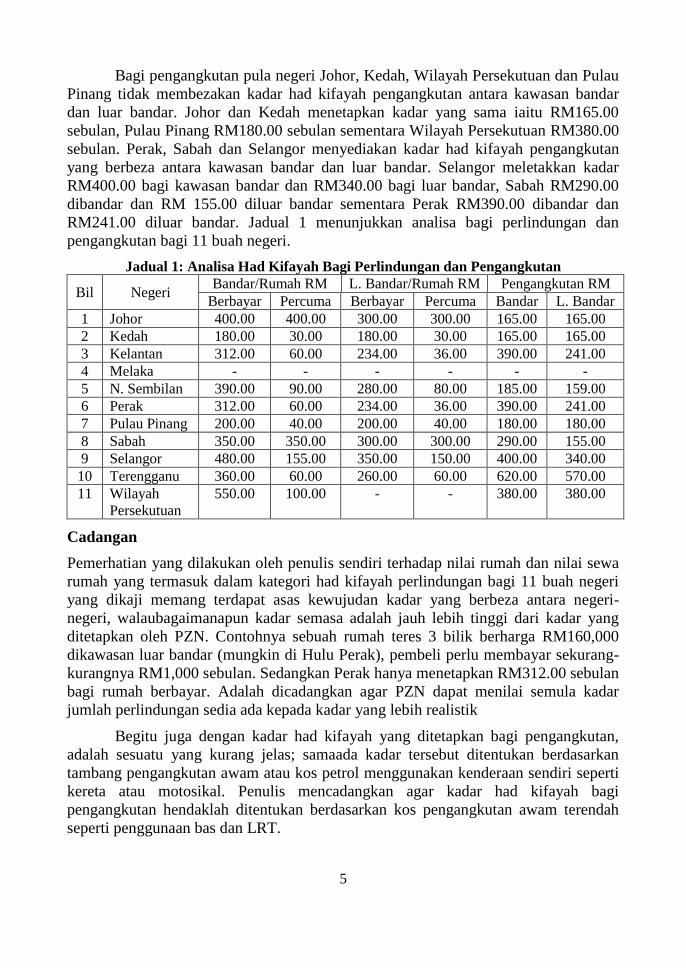

Bagi rumah tidak berbayar pula di kawasan bandar Terengganu mempunyai

kadar had kifayah tertinggi iaitu berjumlah RM2,300 sebulan, diikuti oleh Selangor

RM1,715.00, sementara Kedah merupakan negeri yang mempunyai nilai terendah

iaitu RM815.00 sebulan. Manakala bagi rumah tidak berbayar di kawasan luar bandar

Terengganu direkodkan mempunyai nilai had kifayah tertinggi iaitu RM2,070.00,

diikuti Selangor RM1,440.00 dan Kedah terendah iaitu RM815.00 sebulan (lihat rajah

2).

1 Rumah berbayar bermaksud rumah yang dibayar ansuran bulanan atau rumah sewa.

2 Rumah tidak berbayar bermaksud rumah yang diduduki secara percuma contohnya rumah pusaka.

4

Rajah 1: Analisa Had Kifayah 11 Buah Negeri Bagi Rumah Berbayar.

0

500

1,000

1,500

2,000

2,500

3,000

Joh Ked Kel Mel N9 Per PP Sab Sel Ter WP

Bandar

L Bandar

Rajah 2: Analisa Had Kifayah 11 Buah Negeri Bagi Rumah Tidak Berbayar.

0

500

1,000

1,500

2,000

2,500

Joh Ked Kel Mel N9 Per PP Sab Sel Ter WP

Bandar

L Bandar

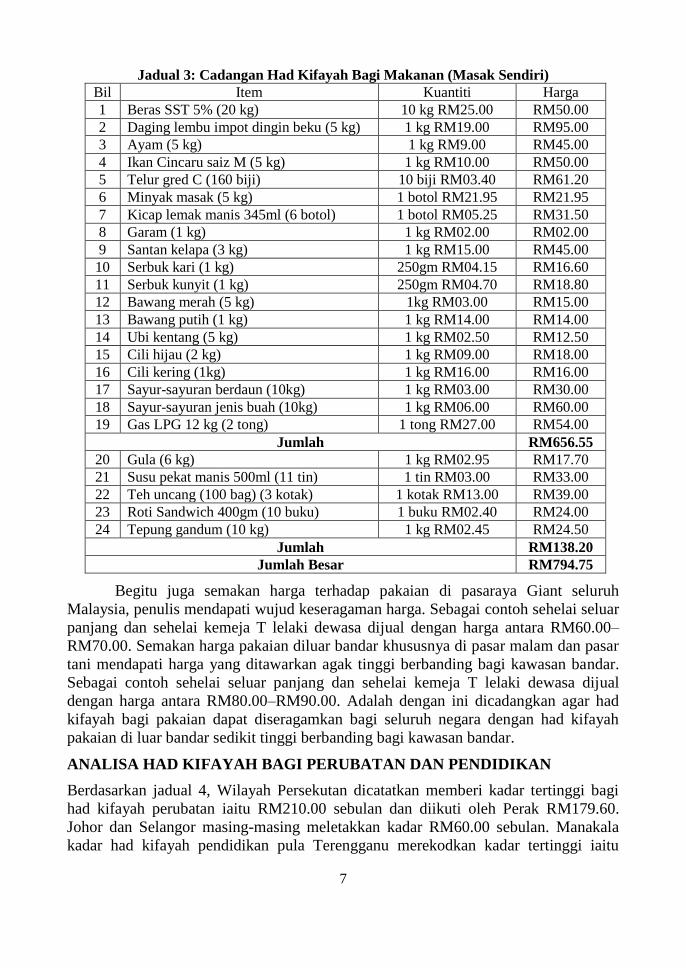

ANALISA HAD KIFAYAH BAGI PERLINDUNGAN DAN PENGANGKUTAN

Tujuh daripada sebelas negeri yang di analisa membuat perbezaan kadar bagi

menyediakan keperluan asas untuk perlindungan di antara kawasan bandar dan luar

bandar. Sebagai contoh Selangor menetapkan RM480 sebulan bagi rumah berbayar

dikawasan bandar dan RM155 bagi rumah tidak berbayar dilokasi yang sama,

sementara RM350 sebulan bagi rumah berbayar dikawasan luar bandar dan RM150

bagi rumah tidak berbayar dilokasi yang sama. Kedah pula menetapkan RM180

sebulan bagi rumah berbayar sama ada dikawasan bandar dan luar bandar, sementara

RM30 bagi rumah tidak berbayar dilokasi yang sama. Melaka satu-satunya negeri

yang tidak dapat dikenalpasti bagaimanakah kadar perlindungan ditentukan.

5

Bagi pengangkutan pula negeri Johor, Kedah, Wilayah Persekutuan dan Pulau

Pinang tidak membezakan kadar had kifayah pengangkutan antara kawasan bandar

dan luar bandar. Johor dan Kedah menetapkan kadar yang sama iaitu RM165.00

sebulan, Pulau Pinang RM180.00 sebulan sementara Wilayah Persekutuan RM380.00

sebulan. Perak, Sabah dan Selangor menyediakan kadar had kifayah pengangkutan

yang berbeza antara kawasan bandar dan luar bandar. Selangor meletakkan kadar

RM400.00 bagi kawasan bandar dan RM340.00 bagi luar bandar, Sabah RM290.00

dibandar dan RM 155.00 diluar bandar sementara Perak RM390.00 dibandar dan

RM241.00 diluar bandar. Jadual 1 menunjukkan analisa bagi perlindungan dan

pengangkutan bagi 11 buah negeri.

Jadual 1: Analisa Had Kifayah Bagi Perlindungan dan Pengangkutan

Bil Negeri Bandar/Rumah RM L. Bandar/Rumah RM Pengangkutan RM

Berbayar Percuma Berbayar Percuma Bandar L. Bandar 1 Johor 400.00 400.00 300.00 300.00 165.00 165.00 2 Kedah 180.00 30.00 180.00 30.00 165.00 165.00 3 Kelantan 312.00 60.00 234.00 36.00 390.00 241.00 4 Melaka - - - - - - 5 N. Sembilan 390.00 90.00 280.00 80.00 185.00 159.00 6 Perak 312.00 60.00 234.00 36.00 390.00 241.00 7 Pulau Pinang 200.00 40.00 200.00 40.00 180.00 180.00 8 Sabah 350.00 350.00 300.00 300.00 290.00 155.00 9 Selangor 480.00 155.00 350.00 150.00 400.00 340.00

10 Terengganu 360.00 60.00 260.00 60.00 620.00 570.00 11 Wilayah

Persekutuan 550.00 100.00 - - 380.00 380.00

Cadangan

Pemerhatian yang dilakukan oleh penulis sendiri terhadap nilai rumah dan nilai sewa

rumah yang termasuk dalam kategori had kifayah perlindungan bagi 11 buah negeri

yang dikaji memang terdapat asas kewujudan kadar yang berbeza antara negeri-

negeri, walaubagaimanapun kadar semasa adalah jauh lebih tinggi dari kadar yang

ditetapkan oleh PZN. Contohnya sebuah rumah teres 3 bilik berharga RM160,000

dikawasan luar bandar (mungkin di Hulu Perak), pembeli perlu membayar sekurang-

kurangnya RM1,000 sebulan. Sedangkan Perak hanya menetapkan RM312.00 sebulan

bagi rumah berbayar. Adalah dicadangkan agar PZN dapat menilai semula kadar

jumlah perlindungan sedia ada kepada kadar yang lebih realistik

Begitu juga dengan kadar had kifayah yang ditetapkan bagi pengangkutan,

adalah sesuatu yang kurang jelas; samaada kadar tersebut ditentukan berdasarkan

tambang pengangkutan awam atau kos petrol menggunakan kenderaan sendiri seperti

kereta atau motosikal. Penulis mencadangkan agar kadar had kifayah bagi

pengangkutan hendaklah ditentukan berdasarkan kos pengangkutan awam terendah

seperti penggunaan bas dan LRT.

6

ANALISA HAD KIFAYAH BAGI MAKANAN DAN PAKAIAN

Jadual 2 menunjukkan analisa bagi makanan dan pakaian. 4 buah negeri iaitu Johor,

Kedah, Pulau Pinang dan Wilayah Persekutuan tidak membezakan kadar had kifayah

makanan dan pakaian diantara kawasan bandar dan luar bandar. Masing-masing

memberi kadar RM800.00, RM285.00, RM330.00 dan RM810.00 bagi makanan dan

RM170.00, RM80.00, RM80.00 dan RM210.00 bagi pakaian. Manakala Perak, Sabah

dan Selangor memberi kadar yang berbeza bagi pakaian diantara kawasan bandar dan

luar bandar. Masing-masing memberi kadar RM337.40 dan RM270.00, RM590.00

dan RM500.00 serta RM750.00 dan RM700.00 bagi makanan dan RM180.00 dan

89.40, RM240.00 dan RM140.00 serta RM210.00 dan RM120.00 bagi pakaian.

Jadual 2: Analisa Had Kifayah Bagi Makanan dan Pakaian

Bil Negeri Makanan RM Pakaian RM

Bandar L. Bandar Bandar L. Bandar 1 Johor 800.00 800.00 170.00 170.00 2 Kedah 285.00 285.00 80.00 80.00 3 Kelantan 337.40 270.00 180.00 89.40 4 Melaka - - - - 5 N. Sembilan 480.00 440.00 156.00 72.00 6 Perak 337.40 270.00 180.00 89.40 7 Pulau Pinang 330.00 - 80.00 - 8 Sabah 590.00 500.00 240.00 140.00 9 Selangor 750.00 700.00 210.00 120.00 10 Terengganu 1,160.00 980.00 170.00 170.00 11 Wilayah Persekutuan 810.00 - 210.00 -

Cadangan

Semakan harga yang penulis lakukan terhadap premis perniagaan meliputi pasaraya

besar, pasar mini, Kedai Rakyat 1 Malaysia (KR1M), kedai runcit, kedai pakaian

biasa dan pasar basah bagi 11 buah negeri, mendapati wujud keseragaman harga

kepada hampir keseluruhan barangan mentah keperluan asas. Sebagai contoh KR1M

menjual 10 biji telur gred C dengan harga RM3.90 dan beras SST 5% harga bagi 10

kg RM24.50 di seluruh negara. Ubi kentang import dari China dijual antara RM1.99 –

RM2.15 sekilogram di pasaraya MyDin seluruh Semenanjung. Begitu juga barangan

makanan yang siap dimasak menunjukkan keseragaman harga dikebanyakan restoran

dan kedai makan biasa di seluruh semenanjung. Hanya barangan makanan siap

dimasak menunjukkan harga yang agak tinggi di Sabah. Adalah kurang jelas bagi

penulis bagaimanakah PZN menentukan kadar had kifayah tersebut, apakah

berdasarkan bahan mentah untuk dimasak sendiri atau bahan sedia dimasak. Begitu

juga mengapakah wujud perbezaan kadarnya bagi negeri-negeri. Adalah dicadangkan

agar PZN dapat menyeragamkan kadar minima had kifayah makanan RM800.00

sebulan bersadarkan kiraan bahan mentah untuk dimasak sendiri (lihat jadual 3).

7

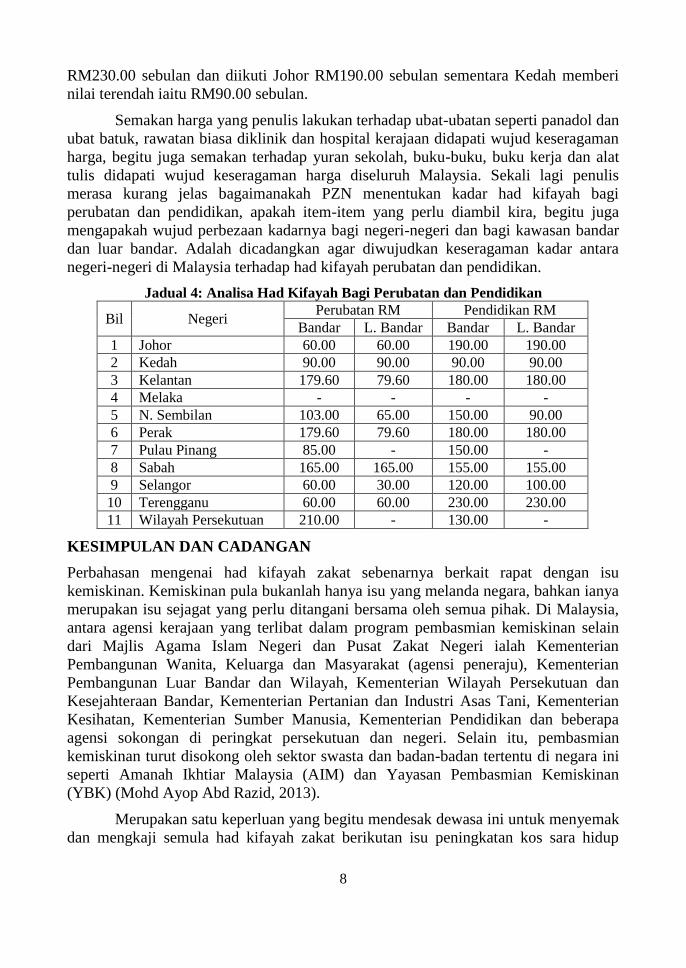

Jadual 3: Cadangan Had Kifayah Bagi Makanan (Masak Sendiri)

Bil Item Kuantiti Harga 1 Beras SST 5% (20 kg) 10 kg RM25.00 RM50.00 2 Daging lembu impot dingin beku (5 kg) 1 kg RM19.00 RM95.00 3 Ayam (5 kg) 1 kg RM9.00 RM45.00 4 Ikan Cincaru saiz M (5 kg) 1 kg RM10.00 RM50.00 5 Telur gred C (160 biji) 10 biji RM03.40 RM61.20 6 Minyak masak (5 kg) 1 botol RM21.95 RM21.95 7 Kicap lemak manis 345ml (6 botol) 1 botol RM05.25 RM31.50 8 Garam (1 kg) 1 kg RM02.00 RM02.00 9 Santan kelapa (3 kg) 1 kg RM15.00 RM45.00

10 Serbuk kari (1 kg) 250gm RM04.15 RM16.60 11 Serbuk kunyit (1 kg) 250gm RM04.70 RM18.80 12 Bawang merah (5 kg) 1kg RM03.00 RM15.00 13 Bawang putih (1 kg) 1 kg RM14.00 RM14.00 14 Ubi kentang (5 kg) 1 kg RM02.50 RM12.50 15 Cili hijau (2 kg) 1 kg RM09.00 RM18.00 16 Cili kering (1kg) 1 kg RM16.00 RM16.00 17 Sayur-sayuran berdaun (10kg) 1 kg RM03.00 RM30.00 18 Sayur-sayuran jenis buah (10kg) 1 kg RM06.00 RM60.00 19 Gas LPG 12 kg (2 tong) 1 tong RM27.00 RM54.00

Jumlah RM656.55 20 Gula (6 kg) 1 kg RM02.95 RM17.70 21 Susu pekat manis 500ml (11 tin) 1 tin RM03.00 RM33.00 22 Teh uncang (100 bag) (3 kotak) 1 kotak RM13.00 RM39.00 23 Roti Sandwich 400gm (10 buku) 1 buku RM02.40 RM24.00 24 Tepung gandum (10 kg) 1 kg RM02.45 RM24.50

Jumlah RM138.20 Jumlah Besar RM794.75

Begitu juga semakan harga terhadap pakaian di pasaraya Giant seluruh

Malaysia, penulis mendapati wujud keseragaman harga. Sebagai contoh sehelai seluar

panjang dan sehelai kemeja T lelaki dewasa dijual dengan harga antara RM60.00–

RM70.00. Semakan harga pakaian diluar bandar khususnya di pasar malam dan pasar

tani mendapati harga yang ditawarkan agak tinggi berbanding bagi kawasan bandar.

Sebagai contoh sehelai seluar panjang dan sehelai kemeja T lelaki dewasa dijual

dengan harga antara RM80.00–RM90.00. Adalah dengan ini dicadangkan agar had

kifayah bagi pakaian dapat diseragamkan bagi seluruh negara dengan had kifayah

pakaian di luar bandar sedikit tinggi berbanding bagi kawasan bandar.

ANALISA HAD KIFAYAH BAGI PERUBATAN DAN PENDIDIKAN

Berdasarkan jadual 4, Wilayah Persekutan dicatatkan memberi kadar tertinggi bagi

had kifayah perubatan iaitu RM210.00 sebulan dan diikuti oleh Perak RM179.60.

Johor dan Selangor masing-masing meletakkan kadar RM60.00 sebulan. Manakala

kadar had kifayah pendidikan pula Terengganu merekodkan kadar tertinggi iaitu

8

RM230.00 sebulan dan diikuti Johor RM190.00 sebulan sementara Kedah memberi

nilai terendah iaitu RM90.00 sebulan.

Semakan harga yang penulis lakukan terhadap ubat-ubatan seperti panadol dan

ubat batuk, rawatan biasa diklinik dan hospital kerajaan didapati wujud keseragaman

harga, begitu juga semakan terhadap yuran sekolah, buku-buku, buku kerja dan alat

tulis didapati wujud keseragaman harga diseluruh Malaysia. Sekali lagi penulis

merasa kurang jelas bagaimanakah PZN menentukan kadar had kifayah bagi

perubatan dan pendidikan, apakah item-item yang perlu diambil kira, begitu juga

mengapakah wujud perbezaan kadarnya bagi negeri-negeri dan bagi kawasan bandar

dan luar bandar. Adalah dicadangkan agar diwujudkan keseragaman kadar antara

negeri-negeri di Malaysia terhadap had kifayah perubatan dan pendidikan.

Jadual 4: Analisa Had Kifayah Bagi Perubatan dan Pendidikan

Bil Negeri Perubatan RM Pendidikan RM

Bandar L. Bandar Bandar L. Bandar 1 Johor 60.00 60.00 190.00 190.00 2 Kedah 90.00 90.00 90.00 90.00 3 Kelantan 179.60 79.60 180.00 180.00 4 Melaka - - - - 5 N. Sembilan 103.00 65.00 150.00 90.00 6 Perak 179.60 79.60 180.00 180.00 7 Pulau Pinang 85.00 - 150.00 - 8 Sabah 165.00 165.00 155.00 155.00 9 Selangor 60.00 30.00 120.00 100.00 10 Terengganu 60.00 60.00 230.00 230.00 11 Wilayah Persekutuan 210.00 - 130.00 -

KESIMPULAN DAN CADANGAN

Perbahasan mengenai had kifayah zakat sebenarnya berkait rapat dengan isu

kemiskinan. Kemiskinan pula bukanlah hanya isu yang melanda negara, bahkan ianya

merupakan isu sejagat yang perlu ditangani bersama oleh semua pihak. Di Malaysia,

antara agensi kerajaan yang terlibat dalam program pembasmian kemiskinan selain

dari Majlis Agama Islam Negeri dan Pusat Zakat Negeri ialah Kementerian

Pembangunan Wanita, Keluarga dan Masyarakat (agensi peneraju), Kementerian

Pembangunan Luar Bandar dan Wilayah, Kementerian Wilayah Persekutuan dan

Kesejahteraan Bandar, Kementerian Pertanian dan Industri Asas Tani, Kementerian

Kesihatan, Kementerian Sumber Manusia, Kementerian Pendidikan dan beberapa

agensi sokongan di peringkat persekutuan dan negeri. Selain itu, pembasmian

kemiskinan turut disokong oleh sektor swasta dan badan-badan tertentu di negara ini

seperti Amanah Ikhtiar Malaysia (AIM) dan Yayasan Pembasmian Kemiskinan

(YBK) (Mohd Ayop Abd Razid, 2013).

Merupakan satu keperluan yang begitu mendesak dewasa ini untuk menyemak

dan mengkaji semula had kifayah zakat berikutan isu peningkatan kos sara hidup

9

yang melibatkan peningkatan harga barangan dan perkhidmatan serta nilai mata wang

negara yang rendah. Instrument yang digunakan dalam menentukan seseorang itu

layak untuk menerima zakat atau tidak adalah berdasarkan kepada pendapatan dan

perbelanjaan asas mereka. Perbelanjaan asas merangkumi enam (6) perbelanjaan asas

iaitu perlindungan, makanan, pakaian, perubatan, pendidikan dan pengangkutan.

Sudah sampai masanya Majlis Agama Islam dan Pusat Zakat Negeri mengetuai semua

agensi yang terlibat dalam program pembasmian kemiskinan duduk semeja,

bermuzakarah dan berganding bahu bagi mengkaji secara menyeluruh untuk

menentukan keperluan asas minima bagi setiap keluarga ketika menentukan had

kifayah zakat. Adalah diharapkan selepas ini tidak ada lagi perbezaan atau double

standard ketika menentukan kemiskinan di Malaysia.

Penghargaan

Setinggi-tinggi penghargaan dan terima kasih diucapkan kepada Kementerian

Pengajian Tinggi (KPT) dan Universiti Teknologi MARA (UiTM) yang telah

mengizinkan kami menjalankan penyelidikan Had Kifayah (600-RMI/FRGS 5/3

(21/2015). Semoga dengan ini akan menjadi dorongan dan sokongan kepada kami

untuk terus berkhidmat demi agama, bangsa dan negara.

RUJUKAN

Astro Awani 23/2/2017.

Baharuddin Sayin, Mohd Afandi Mat Rani & Azri Bhari (2016). “Kajian Semula Had

Kifayah di Malaysia: Satu Penemuan Awal”. dlm Abdul Halim Mohd Noor,

Strengthening Zakat and Waqf Governance. Indonesia: IMZ Publishing, hal.

79-94.

Baharuddin Sayin, Mohd Afandi Mat Rani, Azri Bhari & Rafeah Saidon (2016). “Had

Kifayah Zakat di Malaysia: Satu Analisis Perbandingan”. dlm Norliana Ismail

et.al, Isu Kontemporari Had Kifayah Zakat dan Pengurusan di Malaysia.

Nilai: Penerbitan USIM, hal. 9-23.

Hasan Bahrom, Abd Halim Mohd Noor & Rawi Nordin (2011). Fiqh Zakat Malaysia.

Shah Alam: UPENA, UiTM.

Jabatan Wakaf, Zakat dan Haji (JAWHAR), (2009). Manual Pengurusan Agihan

Zakat. Kuala Lumpur: JAWHAR.

Kumpulan Penyelidik USIM (2015). Laporan Eksekutif Kajian Pentafsiran Asnaf

Lapan: Satu Analisisi Kontemporari di Wilayah Persekutuan.

Lembaga Zakat Selangor: Modul Agihan Zakat (bahan tidak diterbitkan).

Mohd Ayop Abd Razid (2013). Kejayaan Malaysia Dalam Program Basmi

Kemiskinan. Kuala Lumpur: Jabatan Penerangan Malaysia.

Mohd Faisol Ibrahim, Ahmad Fahme Mohd Ali & Mohd Nasir Ali (2014). “Pengiraan

Had Kifayah Bagi Kemiskinan di Malaysia: Kajian Kes di Negeri Selangor”,

10

dlm e-prosiding Muzakarah Fiqh & International Fiqh Conference 2014.

Selangor: Kolej Universiti Islam Selangor, hal 306-318.

Mujaini Tarimin (2005). Zakat Menuju Pengurusan Profesional. Kuala Lumpur:

Utusan Publications.

Ringgit (2017). Edisi April 2017 (Ringgit merupakan penerbitan usaha sama di antara

Bank Negara Malaysia dan FOMCA. Ia diterbitkan pada setiap bulan).

Syed Othman al-Habshi (1988, November). “Peranan Zakat Dalam Membantu

Pembangunan Ekonomi Negara”. Kertas kerja dibentangkan di Konvensyen

Zakat Kebangsaan 1988. Anjuran Bahagian Zakat, Majlis Agama Islam Pulau

Pinang & Jabatan Hasil Dalam Negeri Pulau Pinang.

Utusan 11.3.2017.

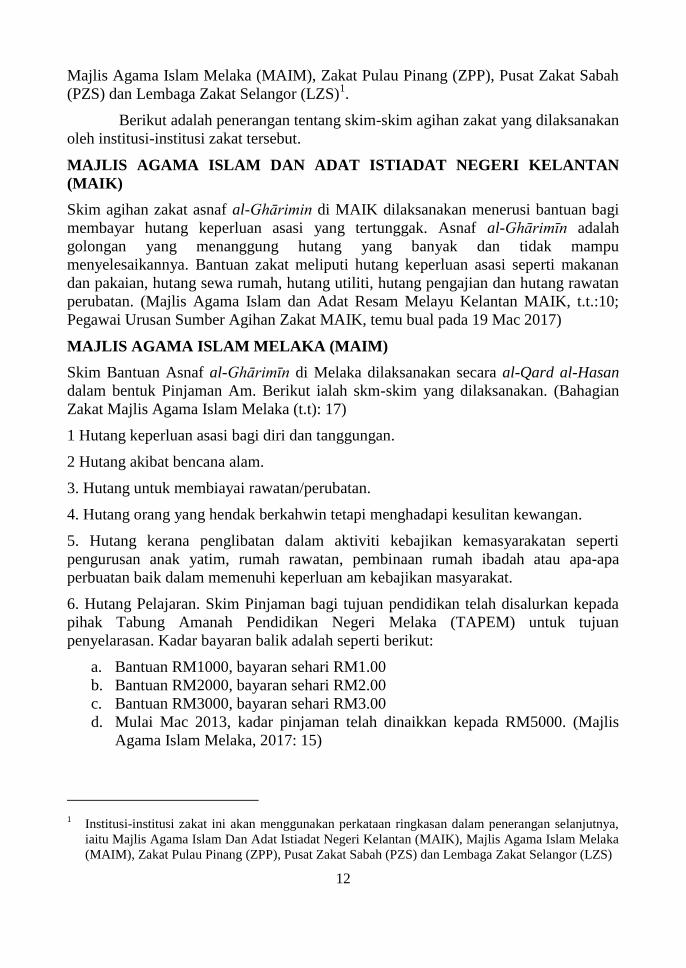

Bab 2

SKIM AGIHAN ZAKAT ASNAF AL-GHĀRIMĪN DI INSTITUSI-

INSTITUSI ZAKAT DI MALAYSIA

Halim Ismaili & Mohd Noor Daud

ii,

i Pelajar Ph.D. Universiti Pendidikan Sultan Idris. [email protected]

ii Profesor Madya, Dr. Universiti Pendidikan Sultan Idris. [email protected]

Abstrak Kajian ini mengupas tentang pelaksanaan skim agihan zakat terhadap asnaf al-Ghārimīn oleh

institusi-institusi zakat terpilih di Malaysia. Kajian ini dijalankan menggunakan kaedah

penyelidikan kualitatif dan dianalisa menggunakan metod deduktif, induktif dan

perbandingan. Kajian menunjukkan bahawa skim-skim agihan zakat asnaf al-Ghārimin

dilaksanakan secara berbeza-beza antara institusi-institusi zakat di Malaysia. Terdapat skim-

skim yang dilaksanakan oleh kesemua institusi-institusi zakat yang dikaji, di samping terdapat

juga skim yang dilaksanakan oleh institusi zakat tertentu sahaja. Kajian ini memberi implikasi

terhadap pelaksanaan skim agihan zakat asnaf al-Ghārimīn oleh institusi-institusi zakat di

Malaysia.

Kata kunci: Zakat, al-Ghārimīn, Skim agihan.

PENDAHULUAN

Perlembagaan Persekutuan melalui Jadual Kesembilan Senarai Dua memperuntukkan

kepada kerajaan-kerajaan negeri bidang kuasa untuk menggubal undang-undang atau

peraturan keagamaan. Raja-raja Melayu merupakan Ketua Agama di negeri masing-

masing, manakala Yang Dipertuan Agong menjadi Ketua Agama bagi negeri-negeri

yang tidak beraja. Urusan zakat fitrah dan baitulmal atau hasil agama Islam

seumpamanya terletak di bawah bidang kuasa negeri. Melalui peruntukan ini, negeri-

negeri di Malaysia telah menubuhkan Majlis Agama Islam sebagai sebuah badan

berkuasa di negeri bagi menguruskan perkara-perkara yang berkaitan pungutan dan

agihan zakat. Untuk menjalankan tanggungjawab keagamaan ini, setiap negeri

menubuhkan sebuah badan yang dikenali sebagai Majlis Agama Islam. Majlis ini

diberi kuasa untuk mengurus dan mengendalikan pentadbiran zakat berdasarkan

peruntukan Enakmen Pentadbiran Hukum Syarak di negeri masing-masing. (Ahmad

Hidayat Buang, 1997: 2; Suwaid Tapah, 1995: 67-68). Institusi-institusi zakat di

Malaysia ada menyediakan skim-skim tertentu bagi membantu asnaf al-Ghārimīn di

negeri-negeri masing-masing.

Artikel ini akan membincangkan tentang skim agihan zakat asnaf al-Ghārimīn

di institusi-institusi zakat di Malaysia. Sebanyak lima buah institusi zakat akan

dibincangkan iaitu Majlis Agama Islam Dan Adat Istiadat Negeri Kelantan (MAIK),

12

Majlis Agama Islam Melaka (MAIM), Zakat Pulau Pinang (ZPP), Pusat Zakat Sabah

(PZS) dan Lembaga Zakat Selangor (LZS)1.

Berikut adalah penerangan tentang skim-skim agihan zakat yang dilaksanakan

oleh institusi-institusi zakat tersebut.

MAJLIS AGAMA ISLAM DAN ADAT ISTIADAT NEGERI KELANTAN

(MAIK)

Skim agihan zakat asnaf al-Ghārimin di MAIK dilaksanakan menerusi bantuan bagi

membayar hutang keperluan asasi yang tertunggak. Asnaf al-Ghārimīn adalah

golongan yang menanggung hutang yang banyak dan tidak mampu

menyelesaikannya. Bantuan zakat meliputi hutang keperluan asasi seperti makanan

dan pakaian, hutang sewa rumah, hutang utiliti, hutang pengajian dan hutang rawatan

perubatan. (Majlis Agama Islam dan Adat Resam Melayu Kelantan MAIK, t.t.:10;

Pegawai Urusan Sumber Agihan Zakat MAIK, temu bual pada 19 Mac 2017)

MAJLIS AGAMA ISLAM MELAKA (MAIM)

Skim Bantuan Asnaf al-Ghārimīn di Melaka dilaksanakan secara al-Qard al-Hasan

dalam bentuk Pinjaman Am. Berikut ialah skm-skim yang dilaksanakan. (Bahagian

Zakat Majlis Agama Islam Melaka (t.t): 17)

1 Hutang keperluan asasi bagi diri dan tanggungan.

2 Hutang akibat bencana alam.

3. Hutang untuk membiayai rawatan/perubatan.

4. Hutang orang yang hendak berkahwin tetapi menghadapi kesulitan kewangan.

5. Hutang kerana penglibatan dalam aktiviti kebajikan kemasyarakatan seperti

pengurusan anak yatim, rumah rawatan, pembinaan rumah ibadah atau apa-apa

perbuatan baik dalam memenuhi keperluan am kebajikan masyarakat.

6. Hutang Pelajaran. Skim Pinjaman bagi tujuan pendidikan telah disalurkan kepada

pihak Tabung Amanah Pendidikan Negeri Melaka (TAPEM) untuk tujuan

penyelarasan. Kadar bayaran balik adalah seperti berikut:

a. Bantuan RM1000, bayaran sehari RM1.00

b. Bantuan RM2000, bayaran sehari RM2.00

c. Bantuan RM3000, bayaran sehari RM3.00

d. Mulai Mac 2013, kadar pinjaman telah dinaikkan kepada RM5000. (Majlis

Agama Islam Melaka, 2017: 15)

1 Institusi-institusi zakat ini akan menggunakan perkataan ringkasan dalam penerangan selanjutnya,

iaitu Majlis Agama Islam Dan Adat Istiadat Negeri Kelantan (MAIK), Majlis Agama Islam Melaka

(MAIM), Zakat Pulau Pinang (ZPP), Pusat Zakat Sabah (PZS) dan Lembaga Zakat Selangor (LZS)

13

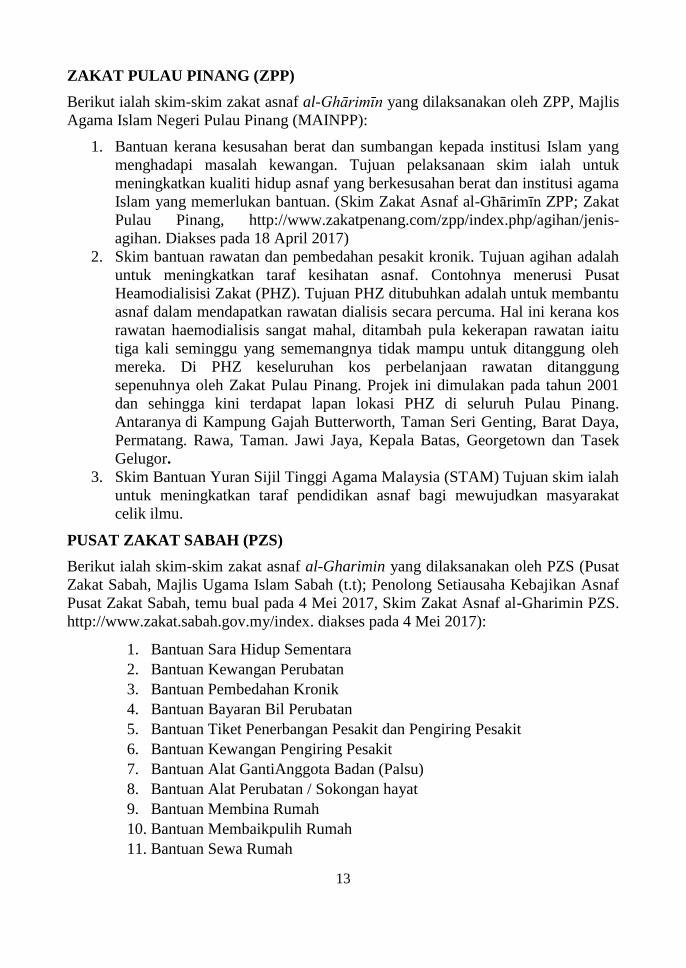

ZAKAT PULAU PINANG (ZPP)

Berikut ialah skim-skim zakat asnaf al-Ghārimīn yang dilaksanakan oleh ZPP, Majlis

Agama Islam Negeri Pulau Pinang (MAINPP):

1. Bantuan kerana kesusahan berat dan sumbangan kepada institusi Islam yang

menghadapi masalah kewangan. Tujuan pelaksanaan skim ialah untuk

meningkatkan kualiti hidup asnaf yang berkesusahan berat dan institusi agama

Islam yang memerlukan bantuan. (Skim Zakat Asnaf al-Ghārimīn ZPP; Zakat

Pulau Pinang, http://www.zakatpenang.com/zpp/index.php/agihan/jenis-

agihan. Diakses pada 18 April 2017)

2. Skim bantuan rawatan dan pembedahan pesakit kronik. Tujuan agihan adalah

untuk meningkatkan taraf kesihatan asnaf. Contohnya menerusi Pusat

Heamodialisisi Zakat (PHZ). Tujuan PHZ ditubuhkan adalah untuk membantu

asnaf dalam mendapatkan rawatan dialisis secara percuma. Hal ini kerana kos

rawatan haemodialisis sangat mahal, ditambah pula kekerapan rawatan iaitu

tiga kali seminggu yang sememangnya tidak mampu untuk ditanggung oleh

mereka. Di PHZ keseluruhan kos perbelanjaan rawatan ditanggung

sepenuhnya oleh Zakat Pulau Pinang. Projek ini dimulakan pada tahun 2001

dan sehingga kini terdapat lapan lokasi PHZ di seluruh Pulau Pinang.

Antaranya di Kampung Gajah Butterworth, Taman Seri Genting, Barat Daya,

Permatang. Rawa, Taman. Jawi Jaya, Kepala Batas, Georgetown dan Tasek

Gelugor.

3. Skim Bantuan Yuran Sijil Tinggi Agama Malaysia (STAM) Tujuan skim ialah

untuk meningkatkan taraf pendidikan asnaf bagi mewujudkan masyarakat

celik ilmu.

PUSAT ZAKAT SABAH (PZS)

Berikut ialah skim-skim zakat asnaf al-Gharimin yang dilaksanakan oleh PZS (Pusat

Zakat Sabah, Majlis Ugama Islam Sabah (t.t); Penolong Setiausaha Kebajikan Asnaf

Pusat Zakat Sabah, temu bual pada 4 Mei 2017, Skim Zakat Asnaf al-Gharimin PZS.

http://www.zakat.sabah.gov.my/index. diakses pada 4 Mei 2017):

1. Bantuan Sara Hidup Sementara

2. Bantuan Kewangan Perubatan

3. Bantuan Pembedahan Kronik

4. Bantuan Bayaran Bil Perubatan

5. Bantuan Tiket Penerbangan Pesakit dan Pengiring Pesakit

6. Bantuan Kewangan Pengiring Pesakit

7. Bantuan Alat GantiAnggota Badan (Palsu)

8. Bantuan Alat Perubatan / Sokongan hayat

9. Bantuan Membina Rumah

10. Bantuan Membaikpulih Rumah

11. Bantuan Sewa Rumah

14

12. Bantuan Pemasangan Utiliti

13. Bantuan Melangsaikan Hutang (Asasi)

14. Bantuan Bencana Alam (Berkelompok)

15. Bantuan Bencana Alam (Individu)

16. Bantuan Pengurusan Jenazah

17. Bantuan Kepada Sekolah Agama Rakyat (SAR) dan Maahad

Tahfiz

18. Bantuan Rawatan Dialisis (Persendirian)

19. Bantuan Membaikpulih Masjid dan Surau

20. Bantuan Menyelesaikan Hutang Pendidikan Pelajar Tahun

Akhir

LEMBAGA ZAKAT SELANGOR (LZS)

LZS Majlis Agama Islam Selangor (MAIS) telah melaksanakan lima skim agihan

zakat asnaf al-Ghārimīn (Lembaga Zakat Selangor, 2015: 54: Eksekutif Syariah

Bahagian Agihan, Lembaga Zakat Selangor, temu bual pada 14 April 2017) iaitu:

1. Skim Bantuan Hutang Kerana Keperluan Hidup

2. Skim Bantuan Hutang Badan/ Persatuan Kerana Permasalahan Ummah

3. Skim Bantuan Hutang Perubatan

4. Skim Hutang Dialisis

5. Skim Pengurusan Jenazah Tanpa Waris.

Contoh Skim Bantuan Hutang Perubatan yang dilaksanakan oleh LZS ialah

bantuan kepada Danial Ikhwan Ahmad, 14 tahun yang menghidap ‘Juvenile

Idiophatic Arthritis (JIA)’ seperti tersiar di akhbar Harian Metro pada 20 Januari 2012

dan Berita Harian pada 23 Januari 2012. Bantuan yang diberikan ialah di bawah asnaf

al-Ghārimīn bagi membiayai kos rawatan berkenaan, iaitu sebanyak RM500 sebulan

selama enam bulan. Selepas dari tempoh tersebut, pesakit boleh mengemukakan

semula permohonan bagi meneruskan bantuan. (LZS.

http://www.zakatselangor.com.my/terkini/lzs-perjelas-isu-pesakit-radang-sendi-rayu-

bantuan. Diakses pada 19 April 2017)

Skim Hutang Dialisis yang dilaksanakan oleh LZS pula contohnya seperti

maklum balas LZS terhadap berita bertajuk ‘Kembalikan hak saya’ yang tersiar di

akhbar Harian Metro pada hari ini 25 Ogos 2011, di muka surat 41 ruangan Setempat.

LZS prihatin dengan masalah yang diajukan oleh dua orang warga emas, Shahrum

Ayumi dan Hasimah Awang. Mengikut rekod LZS, kedua-dua pengadu menerima

bantuan bagi rawatan dialisis dan suntikan aprex sejak tahun 2007 dan 2008. Walau

bagaimanapun mereka bukanlah asnaf fakir atau miskin dan bantuan yang diberikan

adalah di bawah asnaf al-Ghārimīn iaitu atas dasar sumbangan dan terhad kepada 12

kali rawatan sahaja. Selain Shahrum dan Hasimah, perkara ini turut dimaklumkan

kepada Presiden Persatuan Kebajikan Buah Pinggang Selangor, Omar Othman dalam

pertemuan dengan wakil LZS sebelum ini. (LZS.

15

http://www.zakatselangor.com.my/terkini/pesakit-buah-pinggang-bukan-asnaf-

miskin. diakses pada 19 April 2017).

Ini bermaksud sekiranya mereka memerlukan rawatan melebihi 12 kali, maka

perbezaan kos perlu ditanggung oleh pesakit itu sendiri. Dalam kes Shahrum dan

Hasimah, sekiranya mereka memerlukan bantuan lanjut, LZS sedia untuk

mempertimbangkannya kerana sebelum ini terdapat pesakit yang berhadapan kes

yang sama telah menerima bantuan daripada LZS apabila permohonan mereka

diluluskan.

Ketika ini terdapat hampir 1,000 orang yang menerima rawatan dialisis dan

menerima bantuan daripada LZS, di mana lebih separuh daripada mereka bukan asnaf

fakir atau miskin. Mengikut dasar agihan zakat, sekiranya seseorang itu asnaf fakir

atau miskin, maka LZS akan menanggung keseluruhan kos rawatan dialisis mereka,

namun jika sebaliknya, terdapat had yang telah ditentukan.

KESIMPULAN SKIM AGIHAN ZAKAT DI INSTITUSI-INSTITUSI ZAKAT

DI MALAYSIA

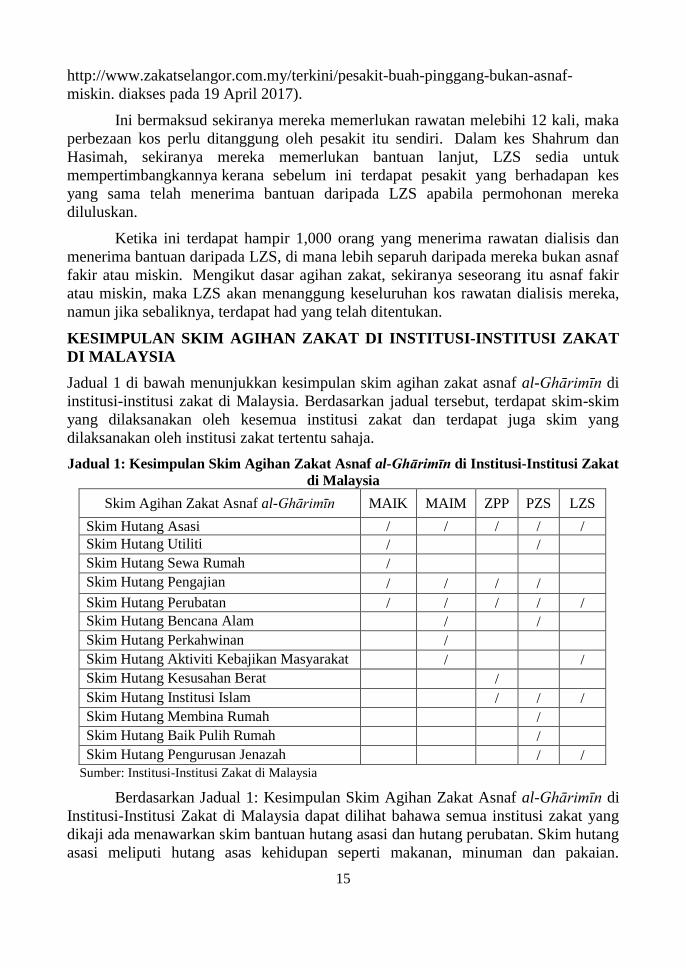

Jadual 1 di bawah menunjukkan kesimpulan skim agihan zakat asnaf al-Ghārimīn di

institusi-institusi zakat di Malaysia. Berdasarkan jadual tersebut, terdapat skim-skim

yang dilaksanakan oleh kesemua institusi zakat dan terdapat juga skim yang

dilaksanakan oleh institusi zakat tertentu sahaja.

Jadual 1: Kesimpulan Skim Agihan Zakat Asnaf al-Ghārimīn di Institusi-Institusi Zakat

di Malaysia

Skim Agihan Zakat Asnaf al-Ghārimīn MAIK MAIM ZPP PZS LZS

Skim Hutang Asasi / / / / / Skim Hutang Utiliti / / Skim Hutang Sewa Rumah / Skim Hutang Pengajian / / / /

Skim Hutang Perubatan / / / / / Skim Hutang Bencana Alam / / Skim Hutang Perkahwinan / Skim Hutang Aktiviti Kebajikan Masyarakat / /

Skim Hutang Kesusahan Berat /

Skim Hutang Institusi Islam / / /

Skim Hutang Membina Rumah / Skim Hutang Baik Pulih Rumah / Skim Hutang Pengurusan Jenazah / /

Sumber: Institusi-Institusi Zakat di Malaysia

Berdasarkan Jadual 1: Kesimpulan Skim Agihan Zakat Asnaf al-Ghārimīn di

Institusi-Institusi Zakat di Malaysia dapat dilihat bahawa semua institusi zakat yang

dikaji ada menawarkan skim bantuan hutang asasi dan hutang perubatan. Skim hutang

asasi meliputi hutang asas kehidupan seperti makanan, minuman dan pakaian.

16

Termasuk juga di dalam kategori kesusahan asasi ialah kesusahan berat, iaitu skim

bantuan al-Ghārimīn yang ditawarkan oleh ZPP. Hal ini menepati sabda Rasulullah

SAW daripada Qabīṣah ibn Makhālik al-Hilālī:

لت حمالة فأت يت رسول الله صلى ال له عليه وسلم أسأله فيها ف قال أقم حتى تأتي نا الصدقة تحمل حمالة فحلت له ف نأمر لك بها قال ثم قال يا قبيصة إن المسألة ل تحل إل لحد ثلثة رجل تحم

حتى يصيب ها ثم يمسك ورجل أصاب ته جائحة اجتاحت ماله فحلت له المسألة حتى يصيب المسألة ن ق ومه ا م قواما من عيش أو قال سدادا من عيش ورجل أصاب ته فاقة حتى ي قوم ثلثة من ذوي الحج

يش فما لقد أصابت فلنا فاقة فحلت له المسألة حتى يصيب قواما من عيش أو قال سدادا من ع سواهن من المسألة يا قبيصة سحتا يأكلها صاحب ها سحتا

Terjemahan: Aku sedang menanggung sebuah beban (seperti hutang) lalu

aku datang kepada Rasulullah SAW untuk bertanya kepada baginda

tentangnya. Rasulullah menjawab: “Tunggulah sehingga ada orang datang

kepada kami memberi sedekah. Aku akan menyuruh mereka bersedekah

kepada engkau.” Kemudian Rasulullah menyambung: Wahai Qabīṣah,

Sesunggguhnya perkara ini (meminta sedekah), tidaklah ia halal kecuali

terhadap salah satu daripada tiga sebab berikut. Seseorang yang memikul

beban yang berat, maka dihalalkan baginya meminta sedekah sehingga dia

dapat mencukupi dirinya sendiri, kemudian dia berhenti (dari meminta). Dan

seseorang yang ditimpa musibah yang menghabiskan hartanya, maka

dihalalkan baginya menerima sedekah sehingga dia dapat mencukupi

keperluan hidupnya. Dan seseorang yang ditimpa kesulitan sehingga

disaksikan oleh tiga orang dari kaumnya: “Sungguh dia ditimpa kesulitan.”

Maka dihalalkan baginya sedekah sehingga dapat mencukupinya. Selain

yang tiga ini, jika seseorang meminta sedekah, wahai Qabīṣah, adalah haram,

peminta tersebut sama dengan orang yang memakan barang haram. (Muslim,

Sahih Muslim, 1992, Jil. 5. No. 1730: 253)

Skim hutang pengajian pula ditawarkan oleh empat buah institusi sahaja iaitu

MAIK, MAIM, ZPP dan PZS. Tiga buah institusi iaitu ZPP, PZS dan LZS

menawarkan skim hutang institusi Islam. Hal ini menepati definisi Mazhab Syafii

iaitu hutang untuk maslahah masyarakat turut di ambil kira sebagai asnaf al-

Ghārimīn. (Al-Syāfiʿe, 1961: 97)

Skim Hutang Utiliti ditawarkan oleh MAIK dan PZS, Skim Hutang Bencana

Alam ditawarkan oleh MAIM dan PZS dan Skim Hutang Pengurusan Jenazah pula

ditawarkan oleh PZS dan LZS. Skim hutang bencana alam adalah sangat penting bagi

membantu mangsa bencana alam yang terpaksa berhutang kerana menanggung

kerugian yang dialami. Golongan yang ditimpa musibah ini layak menerima agihan

zakat berdasarkan kerugian yang dialami bagi menampung hutang yang ditanggung.

Jika golongan yang ditimpa bencana ini tidak berhutang, mereka turut layak

17

menerima agihan zakat bagi kategori asnaf fakir dan miskin (Al-Syāfiʿe, 1961: 72).

Mujāhid berkata:

يل بمال : ثلثة من الغارمين ورجل له عيال وليس له ،ه ورجل أصابه حريق فذهب بماله رجل ذهب السفق على عياله ،مال ان وي ن ف هو يد

Terjemahan: Tiga golongan al-Ghārimīn, iaitu seseorang yang hartanya

dihanyutkan banjir, seseorang yang ditimpa kebakaran sehingga kehilangan

hartanya dan seseorang yang berkeluarga tetapi tidak memiliki harta

sehingga memaksanya berhutang untuk memberi nafkah kepada

keluarganya. (Ibn Abi Syaibah, 1989: 207)

Selain itu, terdapat skim-skim yang hanya ditawarkan oleh sebuah institusi

sahaja iaitu Skim Hutang Sewa Rumah (MAIK), Skim Hutang Perkahwinan (MAIM),

Skim Hutang Membina Rumah (PZS) dan Skim Hutang Baik Pulih Rumah (PZS).

Sebuah institusi zakat iaitu MAIM telah melaksanakan agihan terhadap asnaf

al-Ghārimīn secara al-Qarḍ al-Hasan. Hal ini sangat menarik kerana institusi-

institusi zakat lain tidak menawarkan skim ini. Pinjaman Am yang ditawarkan adalah

berisiko rendah dengan amaun pinjaman yang rendah dan kadar bayaran balik yang

rendah. Kadar bayaran balik adalah seperti berikut:

a. Bantuan RM1000, bayaran sehari RM1.00

b. Bantuan RM2000, bayaran sehari RM2.00

c. Bantuan RM3000, bayaran sehari RM3.00

d. Mulai Mac 2013, kadar pinjaman telah dinaikkan kepada RM5000. (Majlis

Agama Islam Melaka, 2017 :15)

Walaupun amaun pinjaman maksimum ialah RM5000 sahaja, nilai itu sangat

bererti bagi asnaf yang memerlukan. Hal ini sekaligus dapat mengelakkan asnaf

daripada terjebak dengan pinjaman ceti tanpa lesen atau ‘ah long’, yang secara jelas

lebih memudaratkan asnaf. Menurut Yūsuf al Qaraḍāwi (1999), situasi masa kini

mendorong kepada keperluan dilaksanakan al-Qarḍ al-Ḥasan terhadap asnaf zakat.

Antaranya ialah faktor kekurangan dana zakat. Masalah ini wujud akibat kekurangan

kesedaran membayar zakat dalam kalangan individu muslim. Selain itu,

bercambahnya institusi-institusi kewangan berasaskan riba menyebabkan ramai yang

terlibat dengan belenggu riba. Hal ini menyebabkan institusi kewangan yang

menawarkan al-Qarḍ al-Ḥasan sangat sukar ditemui.

Sebuah institusi zakat iaitu LZS ada menawarkan skim bantuan perubatan

kepada individu yang diisytiharkan muflis disebabkan oleh hutang kad kredit. Hal ini

menunjukkan individu muflis yang layak turut menerima agihan asnaf al-Ghārimīn.

Situasi ini menepati pandangan bebrapa pengkaji bahawa sekiranya individu muflis

menanggung beban hutang kerana membiayai mana–mana keperluan asasi bagi diri

dan tanggungannya, individu tersebut dikira layak menerima zakat asnaf al-Ghārimīn.

Individu muflis juga layak menerima zakat sekiranya beliau menanggung beban

18

hutang kerana menjaga kepentingan masyarakat dan umat Islam. (Raziah Md Tahir et.

al, 2014: 489-490)

KESIMPULAN

Skim-skim agihan zakat asnaf al-Ghārimin dilaksanakan secara berbeza-beza oleh

institusi-institusi zakat di Malaysia. Terdapat beberapa skim yang dilaksanakan oleh

kesemua institusi zakat yang dikaji seperti skim hutang asasi dan skim hutang

perubatan. Walaubagaimanapun, terdapat skim-skim yang dilaksanakan oleh institusi-

institusi zakat tertentu sahaja seperti skim hutang sewa rumah, baik pulih rumah,

pengurusan jenazah dan sebagainya. Oleh itu, dicadangkan supaya diwujudkan

keselarasan skim di antara institusi-institusi zakat supaya agihan zakat asnaf al-

Ghārimīn di Malaysia dapat mencapai objektif pengagihan yang diharapkan. Isu-isu

asnaf masa kini seperti al-Qarḍ al-Ḥasan, mangsa bencana alam dan status individu

muflis sebagai penerima zakat asnaf al-Ghārimīn memerlukan penelitian dan kajian

lanjutan dalam kalangan pengkaji.

RUJUKAN

Abū Husain Al-Muslim bin Al-Hajaj al-Qusyairy An-Niysabūri (1992), Al-Jāmi’ Al-

Sāhih. Kaherah: Dar al-Fikr.

Ahmad Hidayat Buang. (1997). Pengurusan Zakat Profesional: Satu Kajian Kes.

Dalam Seminar Pengurusan Zakat Professional. Melaka: Majlis Agama Islam

Melaka.

Al-Syafi’e, Muhammad Ibn Idris (1961M) Al-Umm. Kaherah: Maktabah Al-Kulliyat

Bahagian Zakat Majlis Agama Islam Melaka (t.t) Panduan Asas Agihan Zakat Negeri

Melaka.

Eksekutif Syariah Bahagian Agihan, Lembaga Zakat Selangor, temu bual pada 14

April 2017 di LZS. Ibn Abī Syaibah, Abdullah Ibn Muḥammad Ibn Ibrāhim (1989) Musnaf Ibn Abi

Syaibah. Kaherah: Dar al-Fikr.

Lembaga Zakat Selangor (2015) Laporan Pengurusan Zakat Selangor: Budi Disemai

Bakti Dituai. Shah Alam: Lembaga Zakat Selangor.

LZS.http://www.zakatselangor.com.my/terkini/lzs-perjelas-isu-pesakit-radang-sendi-

rayu-bantuan/ (diakses pada 19 April 2017)

MAIK, http://www.e-maik.my/portal/index.php/ms/.(diakses pada 22 April 2017)

Majlis Agama Islam dan Adat Resam Melayu Kelantan MAIK (t.t) Kertas Dasar

Agihan Zakat MAIK.

Majlis Agama Islam Melaka (2017) Transformasi Zakat Negeri Melaka. Majlis

Agama Islam Melaka.

Pegawai Urusan Sumber Agihan Zakat MAIK. Temu bual pada 19 Mac 2017 di

MAIK.

Penolong Setiausaha Kebajikan Asnaf Pusat Zakat Sabah. Temu bual pada 4 Mei

2017.

19

Pusat Zakat Sabah, Majlis Ugama Islam Sabah (t.t) Pengurusan Zakat di Negeri

Sabah: Pengurusan Kutipan dan Agihan Zakat di Negeri Sabah. PZS,

http://www.zakat.sabah.gov.my/index. (diakses pada 22 April 2017).

Raziah Md Tahir dan Syarifah Md Yusof (2014) Status Individu Muflis dalam Asnaf

Al-Gharimin. dlm International Journal of Business and Technopreneurship

Volume 4, No. 3, Oct 2014. Suwaid Tapah. (1995). Undang-undang Pentadbiran Zakat di Malaysia. Kuala

Lumpur: Universiti Malaya.

Yusūf al-Qaradāwī (1999), Fiqh Al-Zakāt Dirāsat Muqāranah Li Ahkāmihā Wa

Falsafatihā Fi Ḍaw’ Al-Qurān Wa Al-Sunnah. Beirut: Mu’assasah al-Risālah.

Zakat Pulau Pinang (t.t) Brosur Program Agihan Zakat Pulau Pinang MAINPP. ZPP.

http://www.zakatpenang.com/zpp/index.php/agihan/jenis-agihan (diakses pada

18 April 2017).

Bab 3

PERAKAUNAN ZAKAT KORPORAT DI KOTA MEDAN,

INDONESIA

Zahri Hamati & Irfan

ii

i Pensyarah Kanan, Universiti Sains Malaysia. [email protected]

ii Pensyarah, Universitas Muhammadiyah Sumatera Utara. [email protected]

Abstrak Makalah ini bertujuan untuk menganalisis perakaunan zakat korporat yang diamalkan dalam

kalangan muzakkī korporat di kota Medan, Indonesia. Dalam kalangan muzakkī korporat di

Indonesia kebanyakan menggunakan kaedah modal kerja dalam membuat taksiran zakat

masing-masing. Persoalannya, apakah kaedah perakaunan zakat korporat yang diamalkan

dalam kalangan muzakkī di kota Medan? Bagaimanakah pula dalam mengiktiraf pendapatan,

belanja operasi, aset semasa dan liabiliti semasa ketika membuat taksiran zakat tersebut? Bagi

mendapatkan data primer di lapangan, satu set soal selidik telah diedarkan kepada semua

korporat yang membayar zakat di Badan Amil Zakat Nasional di Kota Medan, Indonesia.

Dapatan kajian mempamerkan bahawa pertama, majoriti muzakkī korporat di kota Medan

menggunakan kaedah keuntungan dalam perakaunan zakat korporat masing-masing

disebabkan kaedah tersebut lebih praktikal untuk diamalkan. Kedua, masih wujud

ketidakseragaman dalam mengiktiraf pendapatan, belanja operasi yang dibenarkan, aset

semasa yang dikenakan zakat dan liabiliti semasa yang dikecualikan zakat ketika membuat

taksiran zakat. Implikasinya ialah, Majelis Ulama Indonesia bersama dengan Badan Amil

Zakat Nasional perlulah melangkah ke arah mengeluarkan satu fatwa tentang kaedah

perakaunan zakat korporat yang sepatutnya diamalkan oleh kalangan muzakkī korporat di

Indonesia.

Kata Kunci: Perakaunan zakat korporat, Keuntungan, Aset semasa, Liabiliti semasa.

PENDAHULUAN

Perakaunan zakat dalam bahasa Arab ialah muhasabah al-zakat. Dari segi istilah,

perakaunan zakat ialah satu bidang ilmu perakaunan bagi menentu dan menilai harta

yang diwajibkan zakat, menentukan kadar zakatnya, membuat taksiran zakat yang

dikenakan dan memungut serta mengagihkan kepada penerima zakat berdasarkan

kaedah yang ditetapkan oleh syarak (Husain Shahatah, 1990). Perakaunan zakat

korporat pula bermaksud proses mengenal pasti aset atau harta korporat yang

diwajibkan zakat, menentukan syarat-syarat harta yang diwajibkan zakat, memastikan

kadar zakat yang dikenakan dan kemudian membuat taksiran zakat ke atas harta

tersebut.

Pada dasarnya zakat perniagaan hanya diwajibkan ke atas barangan

perniagaan. Hal ini berasaskan Hadith Rasulullah SAW seperti yang dilaporkan oleh

Abu Dawud daripada Samurah b. Jundub yang bermaksud:

“Rasulullah SAW memerintahkan kami supaya mengeluarkan zakat ke atas

barangan yang disediakan untuk dijual” (Abu Dawud, No. 1557).

22

Sesuatu barangan dikategorikan sebagai barangan perniagaan sekiranya

barangan tersebut diperoleh melalui perniagaan dan diniatkan untuk tujuan perniagaan

semasa barangan itu diperoleh1. Namun begitu seperti mana yang dilaporkan daripada

Maimun b. Mahran dalam Kitab al-Amwal, zakat perniagaan dikenakan ke atas modal

kerja bagi sesuatu perniagaan bukan hanya ke atas barangan perniagaan. Maimun b.

Mahran melaporkan seperti berikut:

“Apabila sudah tiba waktu kamu mengeluarkan zakat, kiralah berapa jumlah

wang tunai yang ada pada mu, kira berapa nilai barangan perniagaan yang

kamu miliki, kemudian dinilai keseluruhan barangan tersebut dengan nilai

wang tunai, dan kiralah hutang yang dapat dijelaskan (yang diberi

persetujuan untuk dibayar), dan tolaklah hutang yang perlu dijelaskan,

kemudian keluarkanlah zakat bakinya”. (Abu ‘Ubayd, 1991: 362)2

Kaedah ini tidak menimbulkan sebarang masalah bagi perniagaan yang hanya

terbabit dalam urusan jual beli barangan yang telah siap. Namun begitu, syarikat yang

mengilang sendiri barangan yang dijual, perniagaan yang terlibat dalam kerja-kerja

pembinaan dan perniagaan yang terlibat dalam pembangunan hartanah akan

menimbulkan sedikit masalah (Zahri Hamat, 2014)3. Harta-harta tersebut masih

belum sedia untuk dijual, walau pada dasarnya harta-harta tersebut dibuat atau

diusahakan dengan niat untuk dijual. Barangan perniagaan separa siap seperti kerja-

kerja dalam proses, kerja-kerja dalam pelaksanaan dan tanah yang masih belum

dibangunkan adalah tidak diwajibkan zakat (JAWHAR, 2008).

Kaedah perakaunan zakat korporat berasaskan modal kerja ini turut

menimbulkan masalah “ketidakadilan” dalam merealisasikan kefarduan zakat

perniagaan. Hal ini berlaku apabila sesuatu perniagaan akan dikecualikan zakat selagi

modal kerja adalah negatif walaupun operasi syarikat memperoleh keuntungan

lumayan. Apatah lagi bagi syarikat-syarikat besar yang lebih dikenali sebagai syarikat

1 Bagi maksud kaedah perakaunan zakat perniagaan, nilai sesuatu barangan perniagaan sepatutnya

berasaskan harga pasaran pada masa zakat diwajibkan tanpa melihat kepada harga belian atau kos

barangan tersebut (Abu ‘Ubayd, 1991). 2 Berdasarkan kepada kaedah modal kerja tersebut, terdapat empat langkah yang perlu diambil dalam

membuat taksiran zakat perniagaan. Pertama, kira semua wang tunai yang ada pada masa itu;

kedua, kira barangan perniagaan yang dimiliki pada masa itu dan kemudian nilai keseluruhan

barangan perniagaan tersebut berasaskan mata wang; ketiga, kira berapa jumlah hutang sebenar

yang pasti dapat dipungut daripada pihak pemberi hutang; keempat, kira jumlah hutang yang perlu

dibayar dan seterusnya menjumlahkan tunai, nilai barangan perniagaan dan hutang yang akan

diterima, kemudian menolak hutang yang perlu dibayar. Zakat dikenakan pada kadar 2.5% ke atas

baki yang dikenali sebagai modal kerja perniagaan (Yusuf al-Qaradawi, 1999). 3 Barangan perniagaan separa siap yang masih dalam bentuk kerja-kerja dalam proses bagi syarikat

yang mengilang sendiri, kerja-kerja dalam pelaksanaan bagi syarikat yang terlibat dalam pembinaan

dan tanah yang masih belum dibangunkan bagi syarikat yang terbabit dalam pembangunan hartanah

bukan merupakan barangan perniagaan.

23

korporat. Zakat terhadap syarikat korporat dikenali sebagai zakat korporat4. Modal

kerja negatif ini boleh berlaku apabila perniagaan tersebut terlalu bergantung kepada

pinjaman jangka pendek dalam operasi perniagaan. Ini akan menyebabkan modal

kerja menjadi negatif (Zahri Hamat, 2014). Wan Rohana Mat Saad dan Harunnizam

Wahid (2016) membuktikan bahawa sebuah syarikat yang dikaji memperoleh

keuntungan sebelum cukai sebanyak RM525,011 pada tahun 2008, RM551,491 pada

tahun 2009, RM1,509,796 pada tahun 2010 dan RM3,106,192 pada tahun 2011, tetapi

syarikat tidak dikenakan zakat. Mereka telah merujuk kepada pegawai Lembaga

Zakat Selangor untuk membuat taksiran zakat perniagaan. Dengan menggunakan

kaedah modal kerja terselaras, didapati bahawa syarikat tidak dikenakan sebarang

zakat untuk keempat-empat tahun tersebut.

Persoalannya ialah, apakah telahpun berlaku pembaharuan dalam perakaunan

zakat korporat khususnya di Malaysia? Apakah kaedah perakaunan zakat korporat

yang diamalkan dalam kalangan muzakkī di Kota Medan? Bagaimanakah dalam

menentukan pendapatan, belanja operasi, aset semasa dan liabiliti semasa ketika

membuat taksiran zakat tersebut?

Makalah ini berhasrat membincangkan perkembangan kaedah perakaunan

zakat korporat khususnya kaedah perakaunan zakat korporat yang diamalkan di

Malaysia. Kemudian meneroka kaedah perakaunan zakat korporat yang diamalkan

oleh syarikat-syarikat korporat di Kota Medan, Indonesia. Penulis berpendapat kaedah

perakaunan zakat perniagaan adalah tidak rigid malah mempunyai ruang

perbincangan yang terbuka berdasarkan alasan-alasan berikut:

i. Ayat al-Qur’an (al-Baqarah, 2: 267) yang dijadikan hujah tentang kewajipan

zakat perniagaan adalah berbentuk umum daripada segi aplikasinya. Ayat ini

tidak menjelaskan kaedah perakaunan zakat perniagaan.

ii. Hadith Rasulullah SAW yang dilaporkan oleh Abu Dawud menyebut bahawa

hanya barangan yang disediakan untuk perniagaan sahaja yang diwajibkan

zakat. Ia telah disokong oleh beberapa Hadith lain.

iii. Dilaporkan bahawa Maimun b. Mahran seorang tabi’in melaporkan bahawa

kaedah perakaunan zakat perniagaan adalah berasaskan kepada modal kerja

(Abu Ubayd, 1991). Ia merupakan satu perubahan dalam kaedah perakaunan

zakat perniagaan.

iv. Dilaporkan bahawa Abu Ishaq al-Shatibi berpendapat bahawa zakat barangan

perniagaan hanya dikenakan setelah barangan perniagaan itu dijual. Zakat

dikenakan pada harga jualan dan setelah melampau satu tahun (Muhammad

Khalid Masud, 1977). Ia bermaksud bahawa pendapatan boleh dijadikan asas

dalam kaedah perakaunan zakat perniagaan.

4 Dalam makalah ini istilah perakaunan zakat perniagaan dan perakaunan zakat korporat akan

digunakan secara bertukar ganti bersesuaian dengan konteks sesuatu ayat atau kenyataan. Secara

umumnya kedua-dua istilah tersebut member maksud yang sama.

24

v. Dilaporkan bahawa Ibn ‘Abbas berpendapat tidak mengapa untuk menunggu

sehingga barangan perniagaan dijual dan kemudian zakat dikenakan pada

harga tersebut (Abu ‘Ubayd, 1991). Taksiran zakat perniagaan juga adalah

berasaskan pendapatan.

vi. Dilaporkan bahawa kandungan surat Khalifah Umar Abdul Aziz telah

menyebut bahawa tidak boleh dipungut zakat ke atas keuntungan para peniaga

sehingga ia melampaui tempoh satu tahun (Abu Ubayd, 1991). Malah ada

dalam kalangan fuqaha’ berpendapat bahawa zakat dikecualikan ke atas

operasi perniagaan pada tahun-tahun yang mengalami kerugian.

PEMBAHARUAN DALAM PERAKAUNAN ZAKAT KORPORAT

Berdasarkan alasan-alasan yang disebut sebelum ini mempamerkan bahawa kaedah

perakaunan zakat perniagaan atau korporat adalah tidak rigid. Al-Qur’an menyebut

kewajipan zakat perniagaan dalam bentuk umum (al-Baqarah, 2: 267). Hadith

Rasulullah SAW kemudian menjelaskan barangan perniagaan yang diwajibkan zakat.

Maimun b. Mihran seorang tabi’in memperkenalkan kaedah modal kerja. Pendapat

Abu Ishaq al-Shatibi, Ibn Abbas dan Khalifah Umar Abdul Aziz pula mempamerkan

bahawa kaedah pendapatan turut boleh dipakai. Ini merupakan satu pembaharuan ke

atas perkembangan kaedah perakaunan zakat perniagaan.

Oleh sebab kaedah perakaunan zakat korporat yang disebut dalam al-Qur’an

dan Hadith Rasulullah SAW dalam bentuk umum, maka para ulama telah

membahaskan kaedah tersebut dalam tulisan masing-masing. Asas umum yang

dipakai dalam perbahasan tersebut ialah perkataan ‘urud al-tijarah yang bermaksud

barangan perniagaan. Pelbagai tafsiran telah dibuat ke atas perkataan ‘urud al-tijarah

dan kesannya ialah berlakunya kepelbagaian dalam kaedah perakaunan zakat

perniagaan.

Di Malaysia paling tidak terdapat tiga kaedah perakaunan zakat korporat

(Mohamed Abdul Wahab et al., 1995). Pertama, zakat perniagaan hanya dikenakan ke

atas aset semasa. Kaedah perakaunan ini diamalkan di negeri Perak, Kedah dan

Kelantan. Kedua, zakat perniagaan dikenakan ke atas aset semasa dicampurkan

dengan keuntungan daripada pelaburan. Kaedah ini diamalkan oleh Baitulmal Perlis

dan Lembaga Tabung Haji. Ketiga, zakat dikenakan ke atas keuntungan perniagaan

dicampurkan dengan modal kerja.

Bagi tujuan menyelaraskan kepelbagaian kaedah tersebut, satu Konvensyen

Zakat Kebangsaan telah diadakan pada 18 hingga 19 September 2001. Hasil daripada

konvensyen tersebut, maka dua kaedah perakaunan zakat perniagaan dicadangkan

untuk diamalkan. Pertama, kaedah modal berkembang, iaitu mengambil kira ekuiti

pemilik entiti perniagaan, sumber pembiayaan dan dibuat pelarasan bagi item-itrm

tertentu. Kedua, kaedah modal kerja, iaitu mengambil kira kedudukan aset semasa

perniagaan ditolak dengan tanggungan semasa perniagaan dan dibuat pelarasan bagi

item-item tertentu. Kedua-dua kaedah tersebut sebenarnya merupakan kaedah yang

25

telah dipersetujui oleh pakar di bidang Syariah, perakaunan dan profesional di

beberapa bengkel dan persidangan yang telah dianjurkan oleh Pusat Zakat Selangor.

Untuk menyelaraskan amalan kaedah perakaunan zakat perniagaan oleh

negeri-negeri di Malaysia, Jabatan Kemajuan Islam Malaysia (JAKIM) pada tahun

2001, pihak JAKIM telah menerbitkan sebuah buku berjudul Panduan Zakat di

Malaysia. Pada tahun 2008, buku tersebut telah diterbit semula oleh Jabatan Wakaf,

Zakat dan Haji (JAWHAR) dengan judul Manual Pengurusan Pengiraan Zakat.

Dalam buku tersebut telah dicadangkan dua kaedah perakaunan zakat perniagaan.

Pertama, kaedah modal berkembang terselaras. Kedua, kaedah modal kerja

terselaras5.

Kaedah modal berkembang terselaras mengambilkira ekuiti pemilik entiti

perniagaan tersebut, sumber-sumber pembiayaan kewangan dan dibuat pelarasan

sama ada dicampur atau sebaliknya. Dengan kata lain, kaedah modal berkembang

ialah modal dicampur dengan keuntungan. Kaedah modal berkembang terselaras

dapat dirumuskan seperti berikut:

Ekuiti Pemilik + Liabiliti Jangka Panjang - Aset Tetap - Aset

Bukan Semasa +/- Pelarasan = Harta Perniagaan Yang Tertakluk

Kepada Pengiraan Zakat.

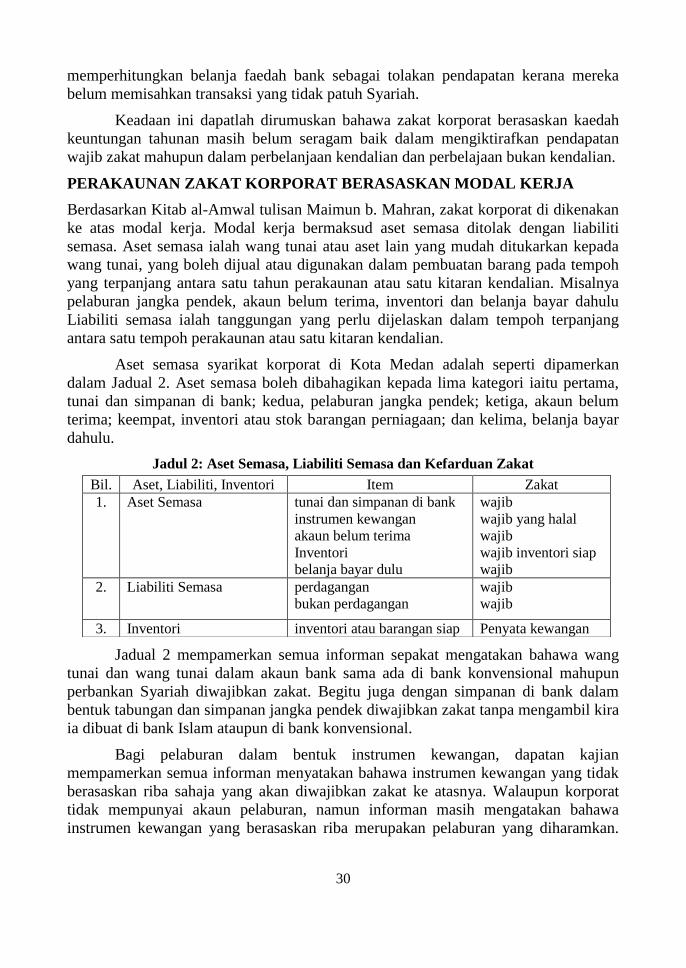

Kaedah modal kerja terselaras pula mengambilkira kedudukan harta semasa

perniagaan ditolak dengan tanggungan semasa perniagaan dan dibuat pelarasan.

Pelarasan ini dibuat sama ada dengan mencampurkan item-item yang telah

dikenalpasti perlu ditambah atau membuat tolakan. Kaedah modal kerja dapat

dirumuskan seperti berikut:

Aset Semasa - Liabiliti Semasa +/- Pelarasan = Harta Perniagaan

Yang Tertakluk Kepada Pengiraan Zakat.

Kedua-dua tersebut adalah konsisten dengan kaedah yang telah dirumuskan

oleh Muhammad Kamal ‘Atiyah (1995). Pertama ialah kaedah modal kerja, iaitu

mengambil kira kedudukan harta semasa perniagaan ditolak dengan tanggungan

semasa perniagaan. Kedua ialah kaedah modal berkembang, iaitu mengambil kira

5 Pelarasan dibuat perlu dibuat kerana tiga sebab (JAWHAR, 2008). Pertama, semasa mengambilkira

harta semasa, item-item bukan milik sempurna dan tidak produktif perlu ditolak daripada aset

semasa. Kedua, semasa mengambilkira harta semasa juga semua sumbangan, derma dan sedekah

yang dibuat oleh entiti perniagaan tersebut pada akhir haul (suku tahun terakhir) perlu kebajikan

masih dikenakan zakat dan perlu dicampur kepada aset semasa, kecuali kalau sumbernya adalah

dari tabung kebajikan. Ketiga, semasa mengambil kira tanggungan semasa, item-item tertentu tidak

dibenarkan tolak daripada tanggungan semasa. Bagi item-item liabiliti semasa yang boleh ditolak

adalah yang bersifat operasi sahaja termasuk pemiutang perdagangan (trade creditors), belanja-

belanja operasi seperti gaji, elektrik, telefon, dan cukai. Zakat perniagaan dikenakan ke atas baki

yang dikenali sebagai modal kerja bersih pada kadar 2.5 peratus. Kaedah kerja terselaras sahaja

diamalkan oleh negeri-negeri di Malaysia.

26

ekuiti pemilik entiti perniagaan tersebut dan sumber-sumber pembiayaan kewangan.

Accounting and Auditing Organization for Islamic Financial Institutions (AAOIFI)

(1998) menamakan kaedah pertama sebagai kaedah aset bersih, manakala kaedah

kedua sebagai kaedah dana pelaburan bersih.

Kaedah modal kerja berdasarkan laporan daripada Maimun b. Mahran.

Kaedah modal kerja adalah merupakan kaedah yang paling hampir dengan kehendak

Syarak kerana selain daripada Maimun b. Mahran, kaedah modal kerja juga disokong

oleh beberapa orang tabi’in. Antaranya ialah Hasan Basri dan Ibrahim Nakha’i (Yusuf

al-Qaradawi, 1999). Mohammed Obaidullah (2016) antara penulis kontemporari turut

menyokong kaedah modal kerja.

Kaedah modal berkembang adalah berdasarkan ekuiti pemilik perniagaan,

iaitu modal dicampurkan dengan keuntungan. Ia merupakan pendapat di kalangan

fuqaha’ Hanbali. kaedah modal berkembang merupakan kaedah yang diamalkan di

negara Saudi Arabia. Di negara Arab Saudi, taksiran zakat dibuat berdasarkan penyata

kewangan yang disahkan oleh akauntan bertauliah. Sekiranya penyata kewangan tidak

dapat disahkan, maka anggaran zakat akan dibuat. Anggaran dibuat berasaskan modal

asal dicampurkan dengan anggaran keuntungan. Sekiranya perniagaan tidak aktif,

maka keuntungan dianggarkan pada kadar 15 peratus daripada modal asal.

Sebaliknya, jika perniagaan beroperasi secara aktif, keuntungan dianggarkan pada

kadar 15 peratus daripada perolehan setelah ditolak 30 peratus daripada keuntungan

tersebut sebagai belanja (Abdul Aziz Jamjoom (1995).

AAOIFI melalui Financial Accounting Standard No. 9 (FAS 9) (1998) pula

menggariskan barangan perniagaan perlu memenuhi empat syarat utama. Pertama

ialah hak milik sempurna; kedua ialah berkembang; ketiga ialah cukup nisab; dan

keempat ialah sampai haul. Selain empat syarat utama, terdapat juga beberapa syarat.

Pertama ialah barangan yang halal. Barangan yang haram sama ada segi zatnya

seperti arak dan khinzir ataupun hasil perniagaan seperti perjudian dan riba adalah

tidak diwajibkan zakat. Kedua ialah barangan itu bukan untuk kegunaan peribadi.

Barangan yang diambil untuk kegunaan sendiri atau tanggungan boleh menyebabkan

terputus haul. Sekiranya berlaku kekurangan nisab pada waktu itu, zakat tidak

diwajibkan (JAWHAR, 2008). Ketiga ialah barangan itu bukan terdiri daripada bahan

mentah dan kerja dalam pelaksanaan. Bahan mentah dan kerja dalam pelaksanaan

atau kerja dalam proses tidak diwajibkan zakat (JAWHAR, 2008). Keempat ialah

hutang yang diyakini boleh dipungut. Hanya hutang yang betul-betul diyakini boleh

dipungut sahaja yang diwajibkan zakat. Hutang yang diragui boleh dipungut tidak

diwajibkan zakat. Hutang tersebut akan diwajibkan zakat apabila ia dipungut kelak

(JAWHAR, 2008).

Walaupun kaedah perakaunan zakat perniagaan telah dirumuskan, namun

terdapat beberapa masalah dari segi amalannya yang masih belum selesai. Mohamed

el-Badawi dan Sultan al-Sultan (1992) misalnya membangkitkan masalah perniagaan

yang terlalu bergantung kepada pinjaman jangka pendek akan menyebabkan modal

27

kerja menjadi negatif. Syarikat tidak dikenakan zakat walaupun pada dasarnya

syarikat memperoleh keuntungan. Menurut mereka lagi, keadaan ini boleh diatasi

sekiranya kaedah modal berkembang bersih dipakai. Ia boleh diatasi dengan harta

semasa diselaraskan jika terdapat hutang jangka pendek digunakan untuk membeli

harta tetap ataupun membuat bayaran hutang jangka panjang.

Shaari Hamid, Clarke dan Craig (1996) pula membangkitkan tentang penilaian

ke atas barangan perniagaan yang dibuat berdasarkan kos sejarah, iaitu kos semasa

barangan perniagaan itu diperoleh. Sepatutnya barangan perniagaan mestilah dinilai

pada harga pasaran apabila zakat wajib dikeluarkan. Barangan perniagaan yang dinilai

pada kos sejarah adalah tidak sesuai untuk perakaunan zakat.