Embed Size (px)

Citation preview

Akuntansi BiayaJoko Suyono, Ph.D.

UNIT 1

MANAJEMEN, KONTROLER DAN AKUNTANSI BIAYA

1.1 Manajemen

Manajemen adalah suatu seni bagaimana cara mengerjakan sesuatu untuk mencapai suatu tujuan melalui orang lain (getting things done through other people).

Manager mencapai tujuan organisasi / perusahaan dengan cara memerintahkan orang lain untuk mengerjakan sesuatu yang diperlukan. Manajemen adalah suatu teknik pengambilan keputusan. Manager menggunakan sebagian besar waktunya untuk memecahkan

permasalahan perusahaan (business problem)

Proses Manajemen

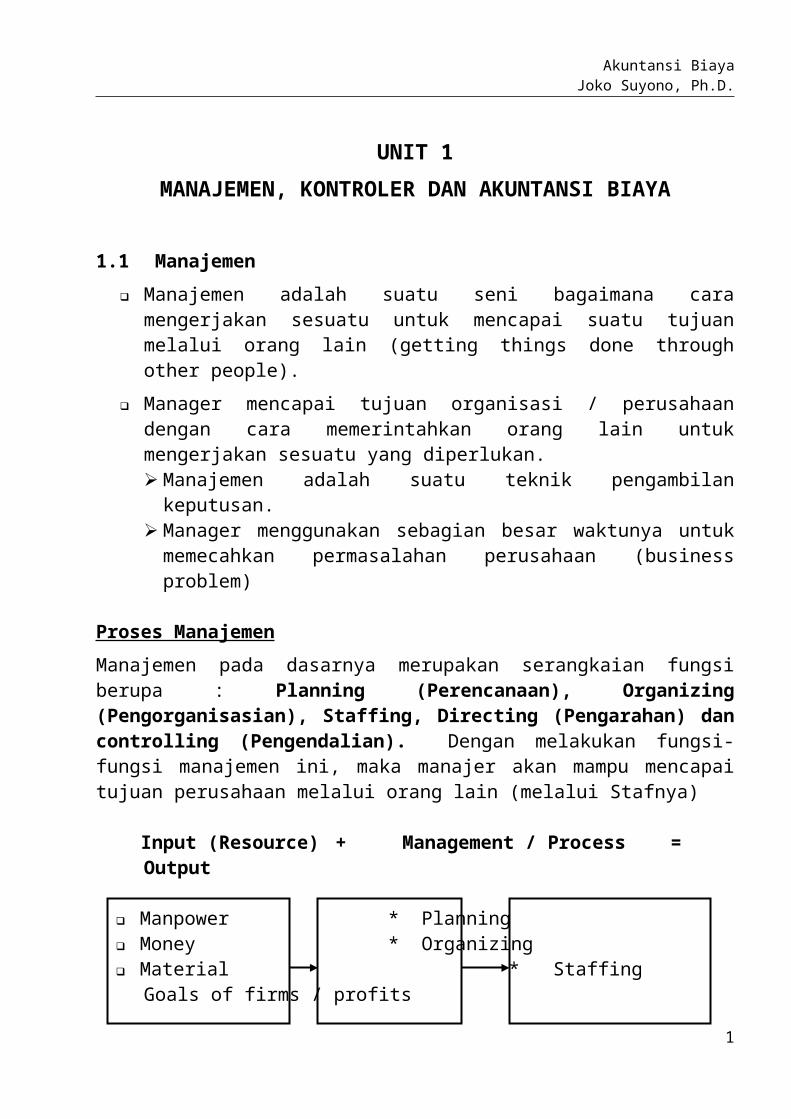

Manajemen pada dasarnya merupakan serangkaian fungsi berupa : Planning (Perencanaan), Organizing (Pengorganisasian), Staffing, Directing (Pengarahan) dan controlling (Pengendalian). Dengan melakukan fungsi-fungsi manajemen ini, maka manajer akan mampu mencapai tujuan perusahaan melalui orang lain (melalui Stafnya)

Input (Resource) + Management / Process = Output

Manpower * Planning Money * Organizing Material * Staffing Goals of firms / profits Machinery * Directing ( Tujuan Perusahaan / Method & System * Controlling Laba )

1.2 Proses Manajemen

Proses atau fungsi manajemen adalah : planning, organizing, staffing, directing and controlling.

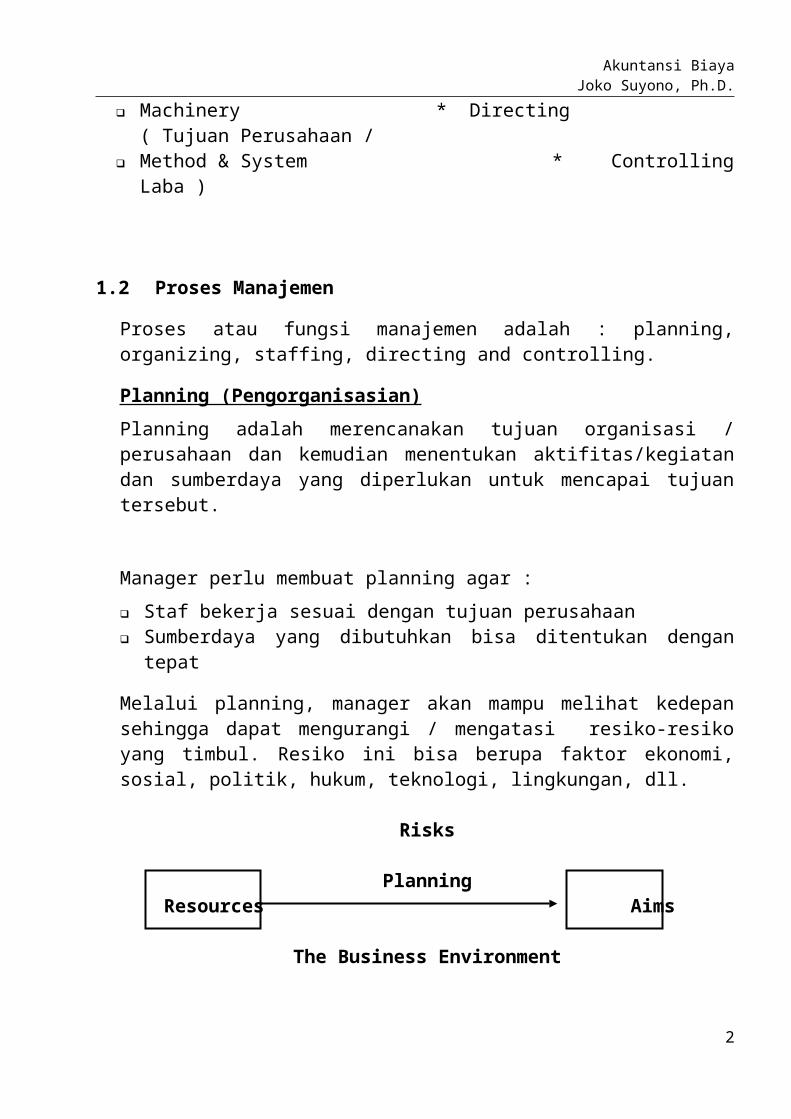

Planning (Pengorganisasian)

Planning adalah merencanakan tujuan organisasi / perusahaan dan kemudian menentukan aktifitas/kegiatan dan sumberdaya yang diperlukan untuk mencapai tujuan tersebut.

1

Akuntansi BiayaJoko Suyono, Ph.D.

Manager perlu membuat planning agar :

Staf bekerja sesuai dengan tujuan perusahaan Sumberdaya yang dibutuhkan bisa ditentukan dengan tepat

Melalui planning, manager akan mampu melihat kedepan sehingga dapat mengurangi / mengatasi resiko-resiko yang timbul. Resiko ini bisa berupa faktor ekonomi, sosial, politik, hukum, teknologi, lingkungan, dll.

Risks

PlanningResources Aims

The Business Environment

Organizing (Pengorganisasian)

Organizing berarti membuat struktur organisasi yang sesuai dengan tujuan perusahaan. Setiap pekerjaan dialokasikan dengan jelas, wewenang dan tanggung jawab ditentukan dengan jelas, dan dibuatkan sistim dan prosedur sebagai pedoman karyawan untuk bekerja. Struktur organisasi tidak bersifat statis tetapi lebih bersifat dinamis sesuai dengan perubahan dan kebutuhan organisasi.

Organizing juga berarti mengalokasikan tugas-tugas kepada bawahan, mengkoordinasi mereka untuk mencapai tujuan perusahaan.

Agar lebih efektif, semua kegiatan dari berbagai departemen/bagian harus terkoordinasi dan terintegrasi, sehingga ada satu kesatuan dalam pencapaian tujuan perusahaan.

Staffing

Staffing berarti manager harus menentukan jumlah tenaga kerja yang dibutuhkan. Mengidentifikasi kebutuhan tenaga kerja, melakukan rekruitmen dan training. Staf yang sangat berponsi harus dikembangkan dan diberi tanggung jawab yang lebih dalam perusahaan.

Directing (Mengarahkan)

Manager harus memberikan pengarahan pada stafnya, dan juga memotivasi stafnya agar mampu menyelesaikan pekerjaan sesuai dengan batas waktu yang ditentukan dengan penggunaan sumber daya seefisien mungkin. Manager juga bertanggung jawab untuk menciptakan sistim komusikasi dan kerja sama yang

2

Akuntansi BiayaJoko Suyono, Ph.D.

baik, sehingga setiap karyawan mempunyai komitmen untuk mencapai tujuan perusahaan, mengurangi pemborosan, dan penghematan biaya.

Controlling (Pengendalian)

Controlling mencakup tiga elemen:

1. Sistim, prosedur, dan standard kerja harus dibuat dan dikomunikasikan pada karyawan.

2. Sistim pengukuran kinerja karyawan didasarkan pada stadard kerja.

3. Penyimpangan antara hasil yang dicapai (kinerja) dengan standard kerja, harus diintifikasi dan dicarikan jalan keluarnya (solusinya).

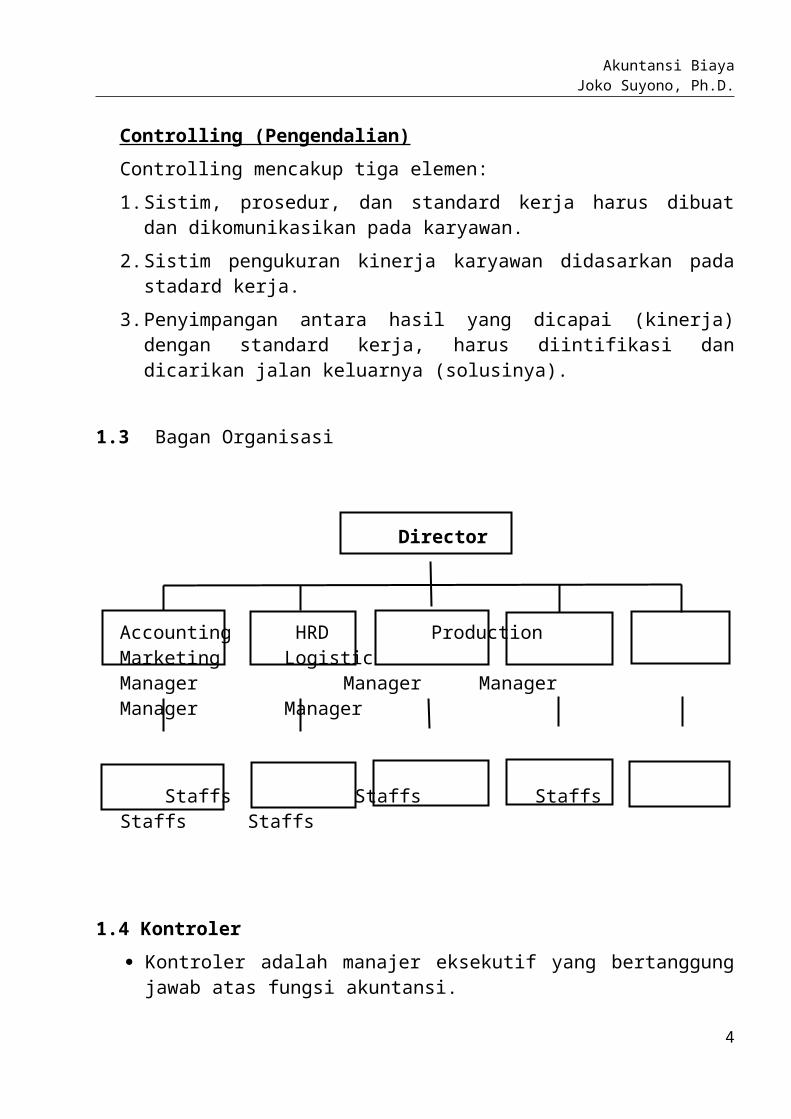

1.3 Bagan Organisasi

Director

Accounting HRD Production Marketing LogisticManager Manager Manager Manager Manager

Staffs Staffs Staffs Staffs Staffs

1.4 Kontroler

Kontroler adalah manajer eksekutif yang bertanggung jawab atas fungsi akuntansi.

Kontroler juga bertanggung jawab untuk melakukan observasi atas metode perencanaan dan pengendalian di seluruh perusahaan dan untuk mengusulkan perbaikan atas metode-metode tersebut.

1.5 Departemen Biaya

Departemen Manufaktur (Produksi)

Departemen Personalia (HRD)

3

Akuntansi BiayaJoko Suyono, Ph.D.

Derpartemen Keuangan

Departemen Logistik

Departemen Pemasaran

Departemen Riset Dan Pengembangan (R & D)

Departemen Pengendalian Mutu (QC)

Departemen Engineering

1.6 Peranan Akuntansi Biaya

Akuntansi biaya melengkapi manajemen dengan alat yang diperlukan untuk aktivitas-aktivitas prencanaan dan pengendalian, memperbaiki kualitas dan efisiensi, serta membuat keputusan-keputusan yang bersifat rutin maupun strategis.

Pengumpulan dan presentasi informasi biaya dan keuntungan akan membantu menajemen dalam hal :

1. Membuat dan melaksanakan rencana anggaran untuk kegiatan operasional.

2. Menetapkan metode perhitungan biaya yang memungkinkan pengendalian aktivitas, mengurangi biaya dan memperbaiki kualitas.

3. Mengendalikan kuantitas fisik dari persediaan, dan menentukan biaya dari setiap produk dan jasa yang dihasilkan.

4. Menentukan biaya dan laba perusahaan untuk satu tahun periode akuntansi.

5. Memilih di antara dua atau lebih alternatif jangka pendek atau jangka panjang yang dapat mengubah pendapatan atau biaya.

1.7 Anggaran

Anggaran adalah pernyataan terkuantifikasi dan tertulis dari rencana manajemen.

Seluruh tingkatan manajemen sebaiknya terlibat dalam pembuatan anggaran.

Anggaran yang dapat dilaksanakan dengan baik akan meningkatkan koordinasi kerja.

Alat untuk memotivasi karyawan guna mencapai tujuan seperti yang telah ditetapkan dalam anggaran :

1. Sistim kompensasi yang adil (fair salary)

2. Sistim penilaian kinerja karyawan (performance appraisal)

4

Akuntansi BiayaJoko Suyono, Ph.D.

3. Sistim komunikasi dua arah yang memungkinkan bawahan bertanya kepada atasan.

4. Sistim promosi yang didasarkan pada penilaian kinerja karyawan.

5. Adanya persamaan hak (equal opportunity)

6. Tidak ada diskriminasi (No discrimination)

7. Sistim pendukung karyawan, seperti pelatihan, bimbingan dan perencanaan karir.

1.8 Pengendalian Biaya

Tanggung jawab atas pengendalian biaya terletak pada individu-individu yang menganggarkan biaya yang berada di bawah kendali mereka.

Tanggung jawab manajer dibatasi pada biaya dan penapatan yang dapat dikendalikan oleh manajer tersebut, dan kinerja secara umum diukur dengan membandingkan antara biaya dan pendapatan aktual terhadap anggaran.

Untuk membantu mengendalikan biaya, akuntan perusahaan menetapkan biaya standard (standard costing).

5

Akuntansi BiayaJoko Suyono, Ph.D.

Latihan :

1. Dalam prakteknya, perencanaan dan pengendalian tidak dapat dipisahkan. Salah satu contoh adalah fakta bahwa pengendalian berfungsi sebagai masukan untuk siklus perencanaan berikutnya : misalnya tindakan pengendalian mungkin saja menunjukkan cacat dalam perencanaan, dan cacat tersebut diperbaiki saat membuat rencana periode berikutnya.

Diminta : Berikan paling tidak dua contoh lain yang menunjukkan bagaimana perencanaan dan pengendalian tidak dapat dipisahkan.

2. Pernyataan berikut ini merupakan satu contoh dari tiga jenis perencanaan.

Diminta : identifikasikan setiap nomor sebagai A, B, atau C

A : contoh dari rencana jangka pendek

B : contoh dari rencana jangka panjang

C : contoh dari rencana strategis

1. Suatu perkiraan dibuat di tahun 2009 atas total penjualan yang diharapkan di tahun 2010, 2011, dan 2012.

2. Jumlah unit yangdiharapkan dijual tahun depan.

3. Suatu rencana untuk membubarkan salah satu dari dua devisi dalam perusahaan.

4. Estimasi atas laba bersih triwulanan untuk sisa tiga bulan terakhir tahun ini.

5. Suatu rencana untuk menjadi perusahaan pertama yang mendirikan laboratorium riset biomedical di stasiun ruang angkasa.

3. Buatlah struktur organisasi PT. Calista Nusantara yang terdiri posisi berikut ini :

Director ReceptionistSecretary to the Director Promotion StaffAccounting Manager Taxation StaffHRD Manager Production AdministrationMarketing Manager PPIC StaffProduction Manager Engineering StaffLogistics Manager Maintenance StaffEngineering Manager Accounting StaffQC Staff CashierWarehouse Staff HRD StaffPurchasing Staff Account Receivable Staff

6

Akuntansi BiayaJoko Suyono, Ph.D.

Customer Service Account Payable StaffSales Representative SecurityGA Statt Office Boy

UNIT 2

KONSEP BIAYA

3.1 Biaya

Biaya adalah pengorbanan sumber ekonomi yang diukur dalam satuan uang, yang telah terjadi atau yang kemungkinan akan terjadi untuk tujuan tertentu.

Ada 4 unsur pokok dari definisi biaya tersebut diatas :

1. Biaya merupakan pengorbanan sumber ekonomi

2. Diukur dalam satuan uang

3. Yang telah terjadi atau yang secara potential akan terjadi

4. Pengorbanan tersebut untuk tujuan tertentu

Contoh 1 :

Perusahaan percetaan mencetak buku dengan judul “Akuntansi Biaya”. Untuk itu perusahaan memakai 1000 rim kertas HVS 70 gram dengan harga Rp.20.000,- per rim, sehingga total harga kertas yang dipakai untuk mencetak buku tersebut Rp.20.000.000,-

Dari contoh 1 tersebut diatas dapat diambil kesimpulan bahwa biaya untuk membuat buku berjudul “Akuntansi Biaya” berjumlah Rp.20.000.000,- karena

1. Kertas 1000 rim merupakan pengorbanan sumber ekonomi.

2. Pengorbanan tersebut diukur dalam satuan uang yaitu Rp.20.000.000,-

3. Pengorbanan sumber ekonomi tersebut telah terjadi

4. Pengorbanan sumber ekonomi tersebut ada tujuannya yaitu untuk mencetak buku “Akuntansi Biaya”

Contoh 2 :

Seorang Manajer Pemasaran merencanakan akan memasang papan reklame. Harga yang harus dibayarkan diperkirakan Rp.1.000.000.000,-. Untuk pemasangan dan ijin Rp.200.000.000,-. Pajak yang harus dibayar Rp.25.000.000,-

7

Akuntansi BiayaJoko Suyono, Ph.D.

Dalam contoh 2 diatas, jumlah uang yang akan dikeluarkan Rp.1.225.000.000,- merupakan biaya. Biaya bukan hanya berhubungan dengan pengorbanan yang telah terjadi tetapi meliputi juga pengorbanan yang direncanakan akan terjadi.

2.2 Obyek Biaya

Produk

Batch dari unit-unit sejenis

Kontrak

Lini Produk

Proses

Departemen

Divisi

Departemen

Proyek

Tujuan Strategis

3.2 Biaya Manufaktur (Biaya Produksi)

1. Bahan baku (langsung dan tidak langsung)

2. Tenaga kerja (langsung dan tidak langsung)

3. Overhead

Bahan baku langsung dan tenaga kerja langsung disebut biaya utama.

Tenaga kerja tidak langsung dan overhead disebut biaya konversi.

3.3 Biaya Dalam Hubungannya Dengan Volume Produksi

Biaya Variabel adalah biaya yang langsung berhubungan dengan jumlah dari produk yang dibuat. Contoh biaya variable : material, tenaga kerja langsung, biaya perawatan, biaya overhead, dan lain-lain.

Biaya Variabel kadang memasukkan biaya overhead sebagai biaya variabel. Berikut ini adalah biaya overhead yang diklasifikasikan sebagai biaya variabel :

o Perlengkapano Bahan bakar

8

Akuntansi BiayaJoko Suyono, Ph.D.

o Peralatan kecil o Royalti

Biaya Tetap ) adalah semua biaya yang tidak dipengaruhi oleh jumlah produk yang dibuat. Contoh biaya tetap : biaya sewa, biaya asuransi, biaya penyusutan, gaji buruh tak langsung, dan lain-lain.

Berikut adalah biaya overhead pabrik yang biasanya diklasifikasikan sebagai biaya tetap

o Gaji eksekutif pabriko Depresiasio Pajak propertio Gaji supervisor dan manajero Asuransio Satpam o Sewa gedungo Pemeliharaan dan perbaikan gedung dan bangunan

Biaya Semi Variabel. Beberapa jenis biaya memiliki elemen biaya tetap dan biaya variabel; jenis biaya ini disebut biaya semi variabel.

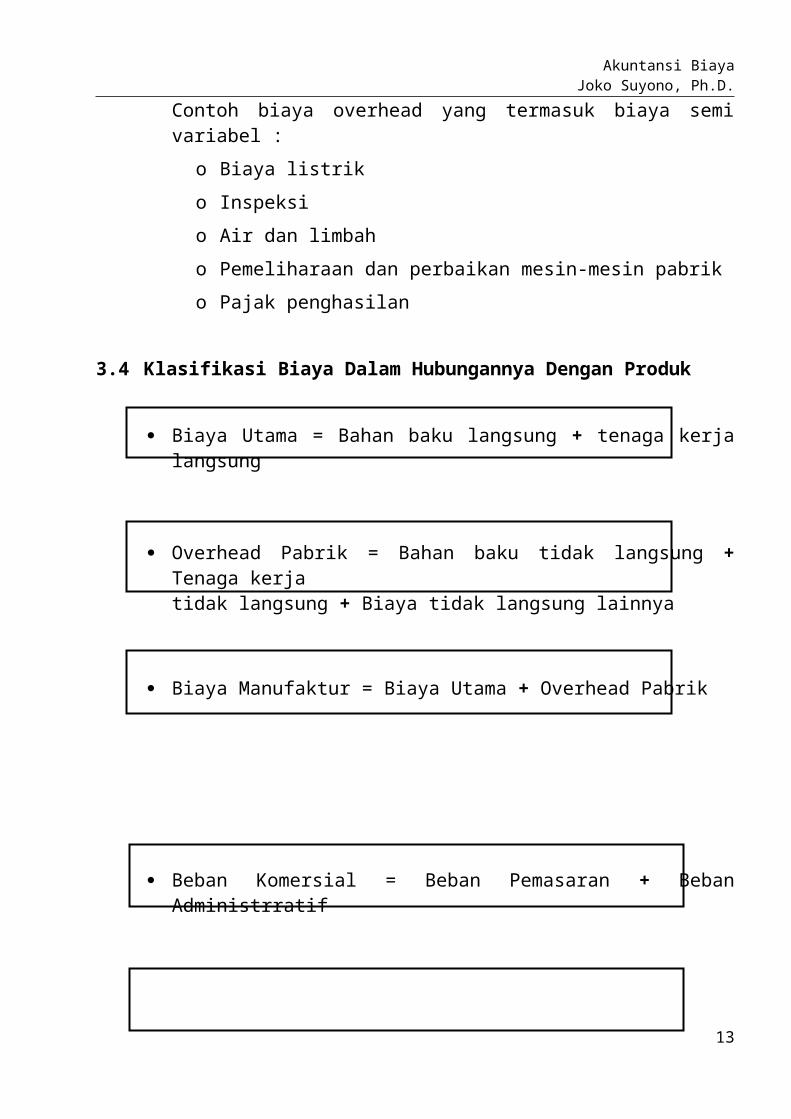

Contoh biaya overhead yang termasuk biaya semi variabel :

o Biaya listrik

o Inspeksi

o Air dan limbah

o Pemeliharaan dan perbaikan mesin-mesin pabrik

o Pajak penghasilan

3.4 Klasifikasi Biaya Dalam Hubungannya Dengan Produk

Biaya Utama = Bahan baku langsung + tenaga kerja langsung

Overhead Pabrik = Bahan baku tidak langsung + Tenaga kerja tidak langsung + Biaya tidak langsung lainnya

9

Akuntansi BiayaJoko Suyono, Ph.D.

Biaya Manufaktur = Biaya Utama + Overhead Pabrik

Beban Komersial = Beban Pemasaran + Beban Administrratif

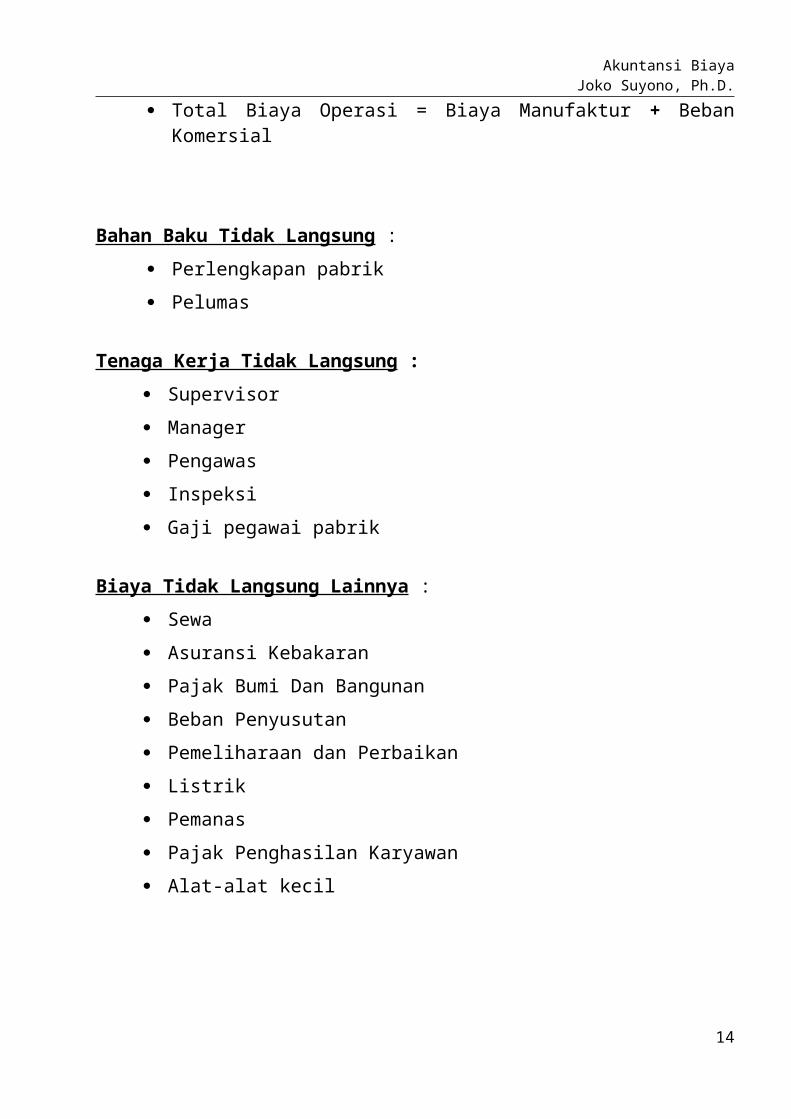

Total Biaya Operasi = Biaya Manufaktur + Beban Komersial

Bahan Baku Tidak Langsung :

Perlengkapan pabrik

Pelumas

Tenaga Kerja Tidak Langsung :

Supervisor

Manager

Pengawas

Inspeksi

Gaji pegawai pabrik

Biaya Tidak Langsung Lainnya :

Sewa

Asuransi Kebakaran

Pajak Bumi Dan Bangunan

Beban Penyusutan

Pemeliharaan dan Perbaikan

Listrik

Pemanas

Pajak Penghasilan Karyawan10

Akuntansi BiayaJoko Suyono, Ph.D.

Alat-alat kecil

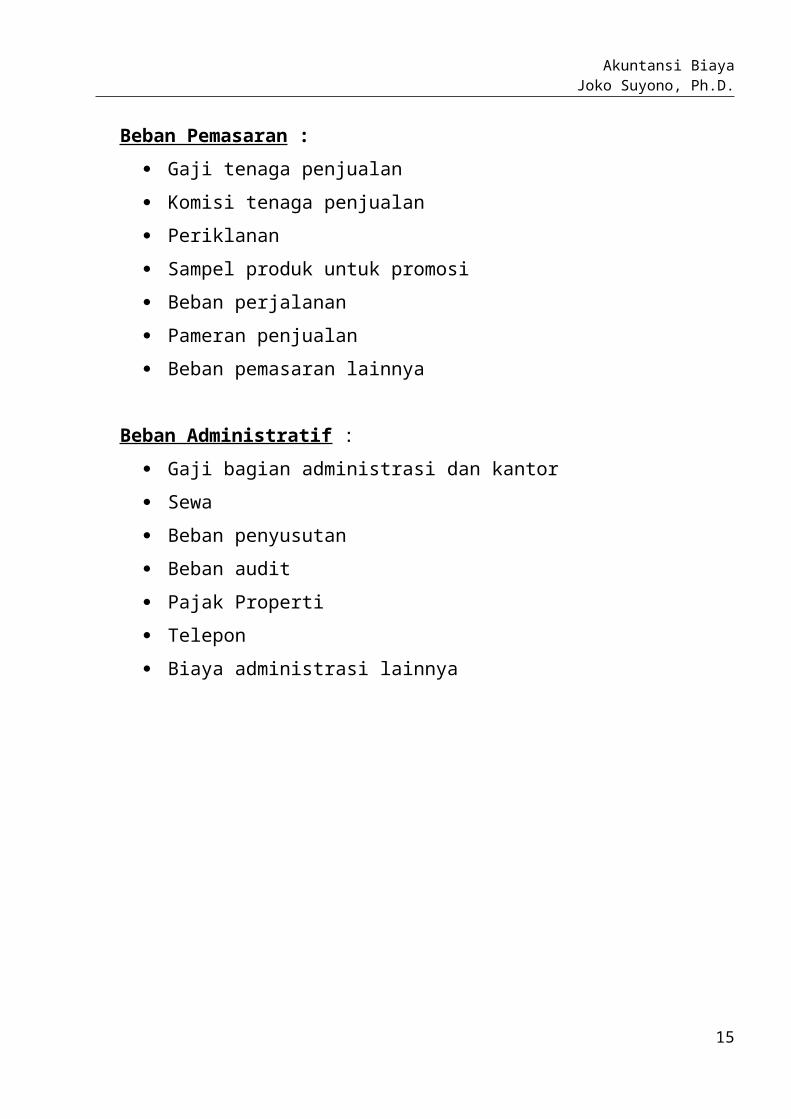

Beban Pemasaran :

Gaji tenaga penjualan

Komisi tenaga penjualan

Periklanan

Sampel produk untuk promosi

Beban perjalanan

Pameran penjualan

Beban pemasaran lainnya

Beban Administratif :

Gaji bagian administrasi dan kantor

Sewa

Beban penyusutan

Beban audit

Pajak Properti

Telepon

Biaya administrasi lainnya

11

Akuntansi BiayaJoko Suyono, Ph.D.

Latihan :

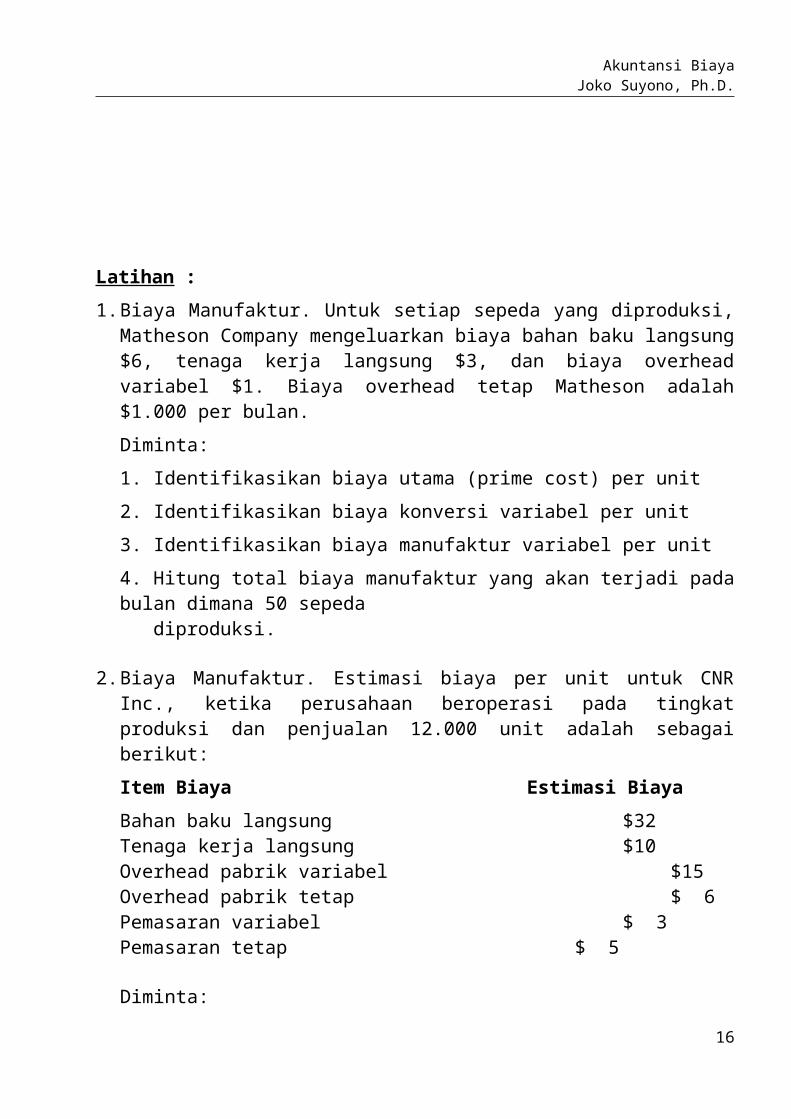

1. Biaya Manufaktur. Untuk setiap sepeda yang diproduksi, Matheson Company mengeluarkan biaya bahan baku langsung $6, tenaga kerja langsung $3, dan biaya overhead variabel $1. Biaya overhead tetap Matheson adalah $1.000 per bulan.

Diminta:

1. Identifikasikan biaya utama (prime cost) per unit

2. Identifikasikan biaya konversi variabel per unit

3. Identifikasikan biaya manufaktur variabel per unit

4. Hitung total biaya manufaktur yang akan terjadi pada bulan dimana 50 sepeda diproduksi.

2. Biaya Manufaktur. Estimasi biaya per unit untuk CNR Inc., ketika perusahaan beroperasi pada tingkat produksi dan penjualan 12.000 unit adalah sebagai berikut:

Item Biaya Estimasi Biaya

Bahan baku langsung $32Tenaga kerja langsung $10Overhead pabrik variabel $15Overhead pabrik tetap $ 6Pemasaran variabel $ 3Pemasaran tetap $ 5

Diminta:

1. Identifikasikan estimasi biaya konversi per unit

2. Identifikasikan estimasi biaya utama (prime cost) per unit

3. Tentukan estimasi total biaya per unit

4. Hitung total biaya yang akan dikeluarkan selama satu bulan dengan tingkat produksi sebesar 12.000 unit dan tingkat penjualan sebesar 8.000 unit.

3. Biaya Tetap Dan Biaya Variabel. Di tahun 2010 Titanik Company memiliki penjualan $19.950.000 dengan biaya variabel $11.571.000 dan biaya tetap

12

Akuntansi BiayaJoko Suyono, Ph.D.

$7.623.000. Penjualan tahun 2011 diperkirakan akan turun 15%, dan hubungan dengan biaya diperkirakan akan tetap konstan (biaya tetap tidak akan berubah)

Diminta :

Tentukan laba atau rugi operasi Titanik Company untuk tahun 2011.

UNIT 3

SISTIM PERHITUNGAN BIAYA DAN AKUMULASI BIAYA

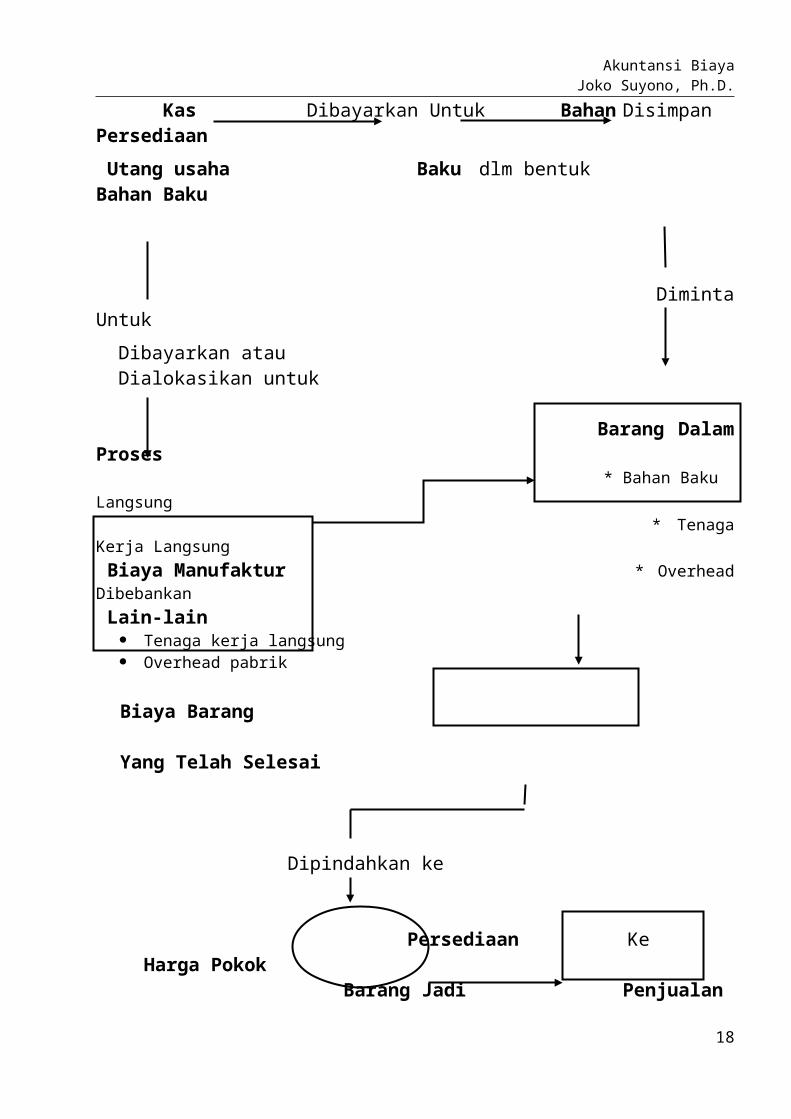

3.1 Aliran Biaya Dalam Perusahaan Manufaktur

Semua biaya manufatur mengalir melalui perkiraan barang dalam proses dan persediaan barang jadi. Hal ini merefleksikan penyerapan biaya penuh (full absorption cost).

Aliran biaya manufaktur :

Kas Dibayarkan Untuk Bahan Disimpan Persediaan

Utang usaha Baku dlm bentuk Bahan Baku

Diminta Untuk

Dibayarkan atau Dialokasikan untuk

Barang Dalam Proses * Bahan Baku Langsung

* Tenaga Kerja Langsung Biaya Manufaktur * Overhead Dibebankan Lain-lain

Tenaga kerja langsung Overhead pabrik Biaya Barang Yang Telah Selesai

Dipindahkan ke

13

Akuntansi BiayaJoko Suyono, Ph.D.

Persediaan Ke Harga Pokok Barang Jadi Penjualan

Transaksi-transaksi yang berhubungan dengan jurnal biaya manufaktur seperti tetrsebut diatas adalah sebagai berikut :

Pembayaran secara kredit

Beban dibayar dimuka

Pembelian dan perbaikan aktiva tetap

Berbagai pembayaran untuk sumber daya

Pembayaran upah dan gajih

Pembelian bahan baku dan perlengkapan secara kredit

Pencatatan beban gaji

Untuk mengilustrasikan aliran biaya dalam perusahaan manufaktur, perhatikan contoh berikut ini :

14

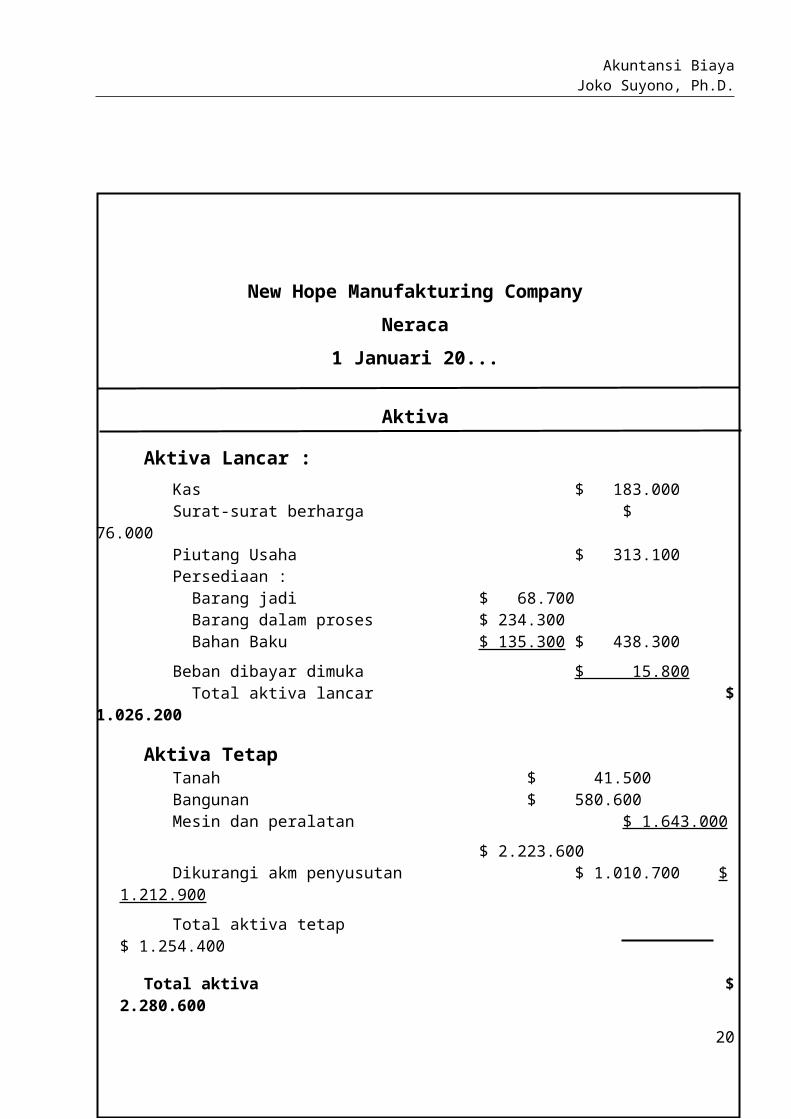

Akuntansi BiayaJoko Suyono, Ph.D.

New Hope Manufakturing Company

Neraca

1 Januari 20...

Aktiva

Aktiva Lancar :

Kas $ 183.000 Surat-surat berharga $ 76.000 Piutang Usaha $ 313.100 Persediaan :

Barang jadi $ 68.700Barang dalam proses $ 234.300Bahan Baku $ 135.300 $ 438.300

Beban dibayar dimuka $ 15.800Total aktiva lancar $ 1.026.200

Aktiva Tetap Tanah $ 41.500 Bangunan $ 580.600 Mesin dan peralatan $ 1.643.000

$ 2.223.600 Dikurangi akm penyusutan $ 1.010.700 $ 1.212.900

Total aktiva tetap $ 1.254.400

Total aktiva $ 2.280.600

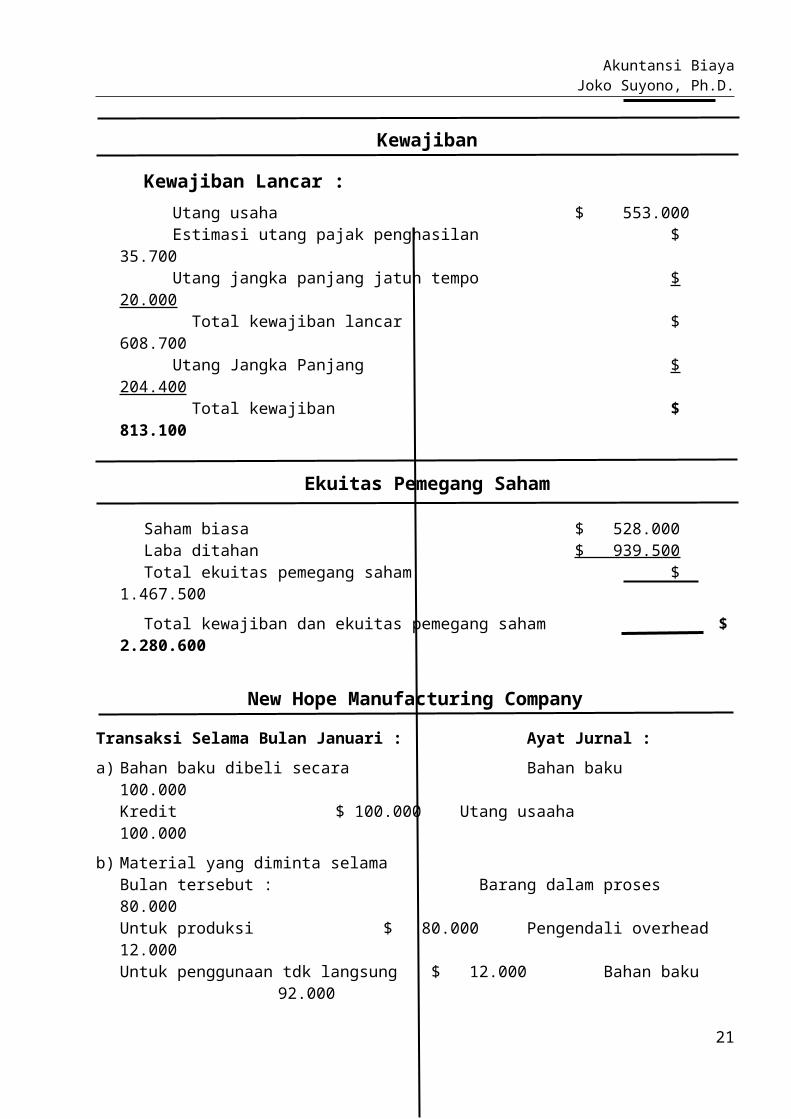

Kewajiban

Kewajiban Lancar :

Utang usaha $ 553.000 Estimasi utang pajak penghasilan $ 35.700

Utang jangka panjang jatuh tempo $ 20.000Total kewajiban lancar $ 608.700

Utang Jangka Panjang $ 204.400Total kewajiban $ 813.100

Ekuitas Pemegang Saham

15

Akuntansi BiayaJoko Suyono, Ph.D.

Saham biasa $ 528.000Laba ditahan $ 939.500Total ekuitas pemegang saham $ 1.467.500

Total kewajiban dan ekuitas pemegang saham $ 2.280.600

New Hope Manufacturing Company

Transaksi Selama Bulan Januari : Ayat Jurnal :

a) Bahan baku dibeli secara Bahan baku 100.000Kredit $ 100.000 Utang usaaha 100.000

b) Material yang diminta selamaBulan tersebut : Barang dalam proses 80.000Untuk produksi $ 80.000 Pengendali overhead 12.000Untuk penggunaan tdk langsung $ 12.000 Bahan baku 92.000

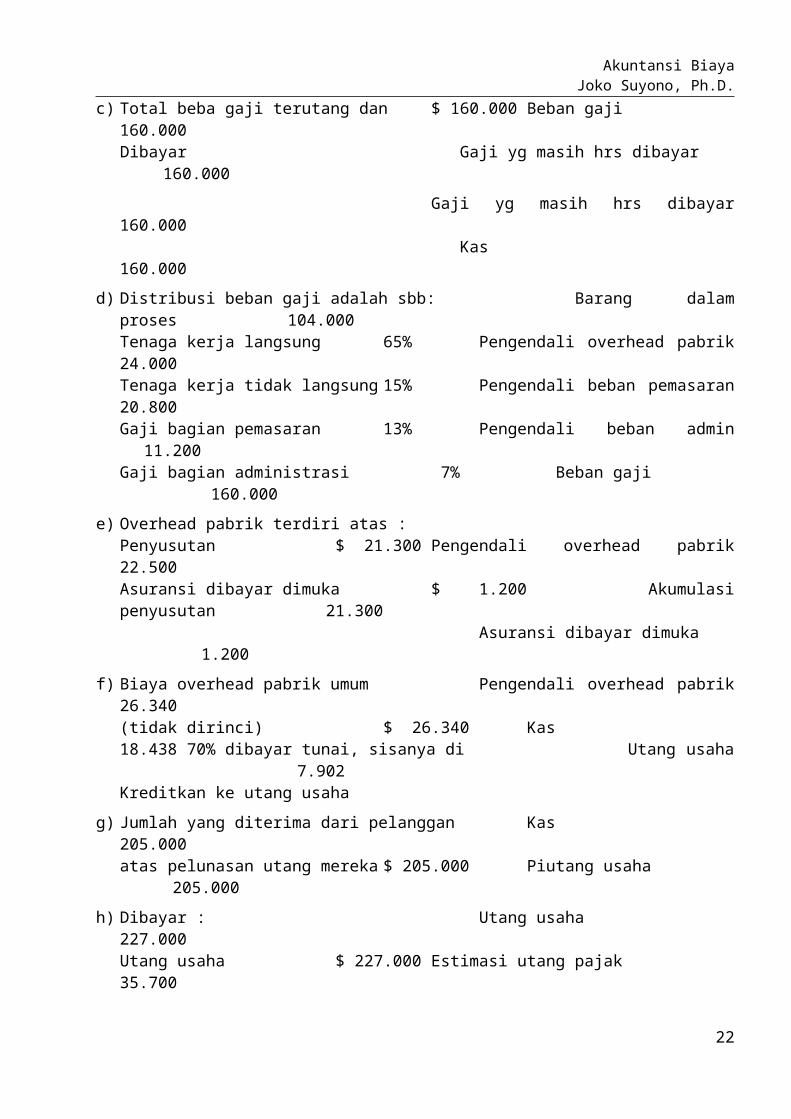

c) Total beba gaji terutang dan $ 160.000 Beban gaji 160.000Dibayar Gaji yg masih hrs dibayar 160.000

Gaji yg masih hrs dibayar 160.000 Kas 160.000

d) Distribusi beban gaji adalah sbb: Barang dalam proses 104.000Tenaga kerja langsung 65% Pengendali overhead pabrik 24.000Tenaga kerja tidak langsung 15% Pengendali beban pemasaran 20.800 Gaji bagian pemasaran 13% Pengendali beban admin 11.200Gaji bagian administrasi 7% Beban gaji 160.000

e) Overhead pabrik terdiri atas :Penyusutan $ 21.300 Pengendali overhead pabrik 22.500Asuransi dibayar dimuka $ 1.200 Akumulasi penyusutan 21.300

Asuransi dibayar dimuka 1.200

f) Biaya overhead pabrik umum Pengendali overhead pabrik 26.340(tidak dirinci) $ 26.340 Kas 18.438 70% dibayar tunai, sisanya di Utang usaha 7.902Kreditkan ke utang usaha

g) Jumlah yang diterima dari pelanggan Kas 205.000atas pelunasan utang mereka $ 205.000 Piutang usaha 205.000

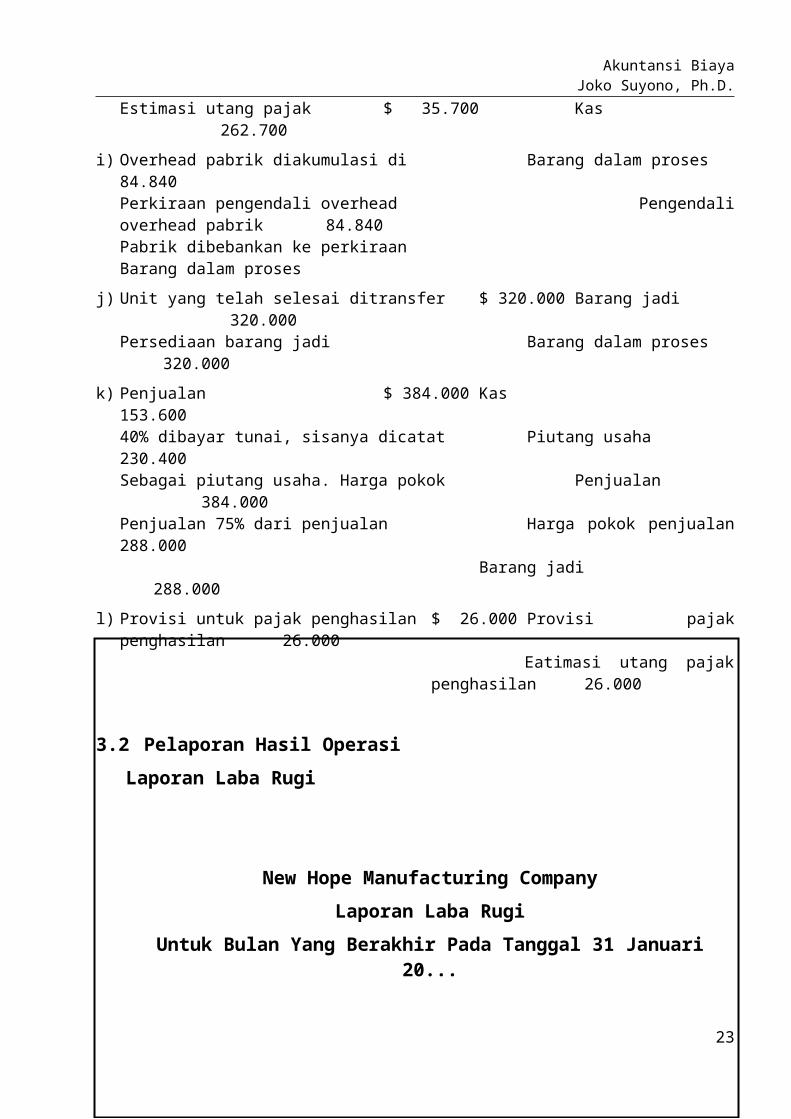

h) Dibayar : Utang usaha 227.000Utang usaha $ 227.000 Estimasi utang pajak 35.700Estimasi utang pajak $ 35.700 Kas 262.700

i) Overhead pabrik diakumulasi di Barang dalam proses 84.840Perkiraan pengendali overhead Pengendali overhead pabrik 84.840Pabrik dibebankan ke perkiraanBarang dalam proses

j) Unit yang telah selesai ditransfer $ 320.000 Barang jadi 320.000Persediaan barang jadi Barang dalam proses 320.000

k) Penjualan $ 384.000 Kas 153.60040% dibayar tunai, sisanya dicatat Piutang usaha 230.400Sebagai piutang usaha. Harga pokok Penjualan 384.000

16

Akuntansi BiayaJoko Suyono, Ph.D.

Penjualan 75% dari penjualan Harga pokok penjualan 288.000 Barang jadi 288.000

l) Provisi untuk pajak penghasilan $ 26.000 Provisi pajak penghasilan 26.000 Eatimasi utang pajak penghasilan 26.000

3.2 Pelaporan Hasil Operasi

Laporan Laba Rugi

New Hope Manufacturing Company

Laporan Laba Rugi

Untuk Bulan Yang Berakhir Pada Tanggal 31 Januari 20...

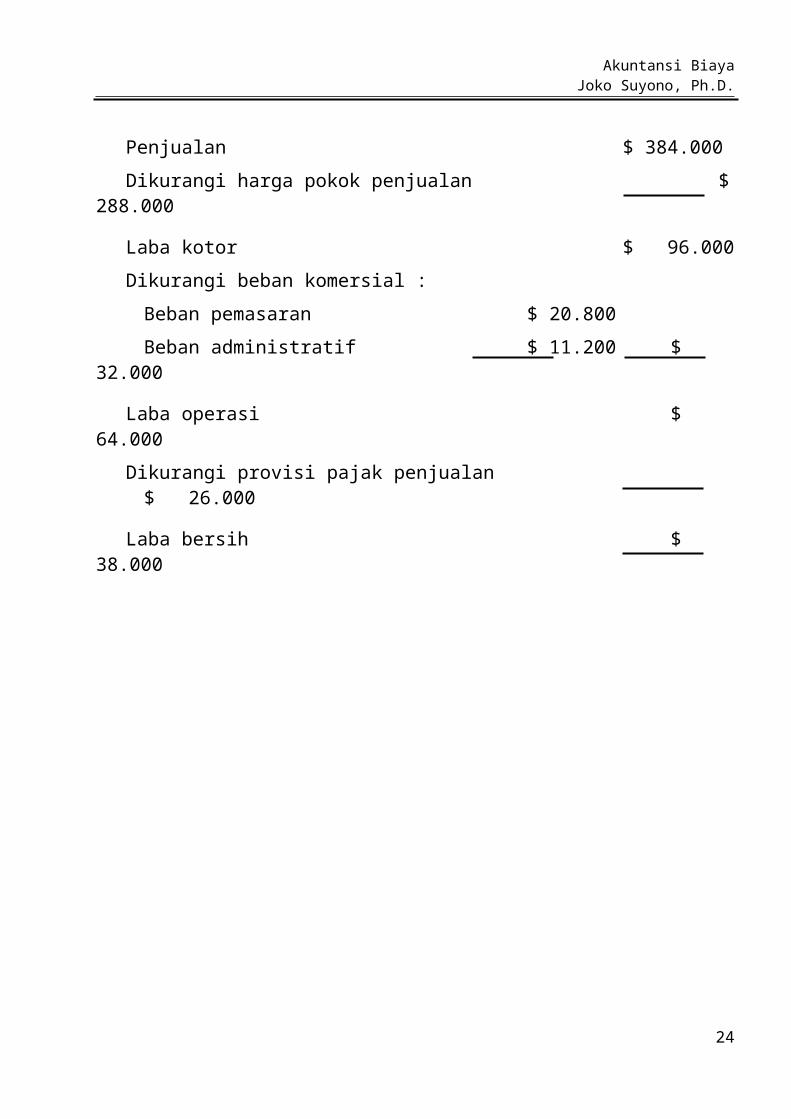

Penjualan $ 384.000

Dikurangi harga pokok penjualan $ 288.000

Laba kotor $ 96.000

Dikurangi beban komersial :

Beban pemasaran $ 20.800

Beban administratif $ 11.200 $ 32.000

Laba operasi $ 64.000

Dikurangi provisi pajak penjualan $ 26.000

Laba bersih $ 38.000

17

Akuntansi BiayaJoko Suyono, Ph.D.

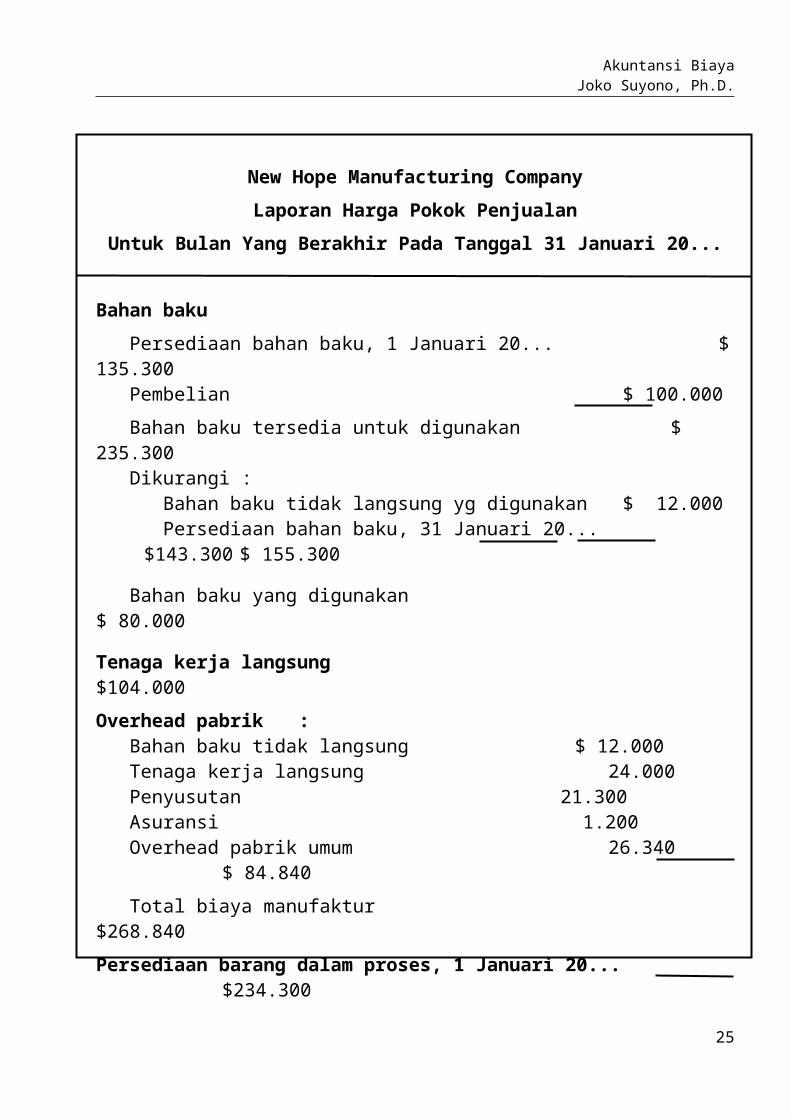

New Hope Manufacturing Company

Laporan Harga Pokok Penjualan

Untuk Bulan Yang Berakhir Pada Tanggal 31 Januari 20...

Bahan baku

Persediaan bahan baku, 1 Januari 20... $ 135.300 Pembelian $ 100.000

Bahan baku tersedia untuk digunakan $ 235.300 Dikurangi : Bahan baku tidak langsung yg digunakan $ 12.000 Persediaan bahan baku, 31 Januari 20... $143.300 $ 155.300

Bahan baku yang digunakan $ 80.000

Tenaga kerja langsung $104.000

Overhead pabrik : Bahan baku tidak langsung $ 12.000 Tenaga kerja langsung 24.000 Penyusutan 21.300 Asuransi 1.200 Overhead pabrik umum 26.340 $ 84.840

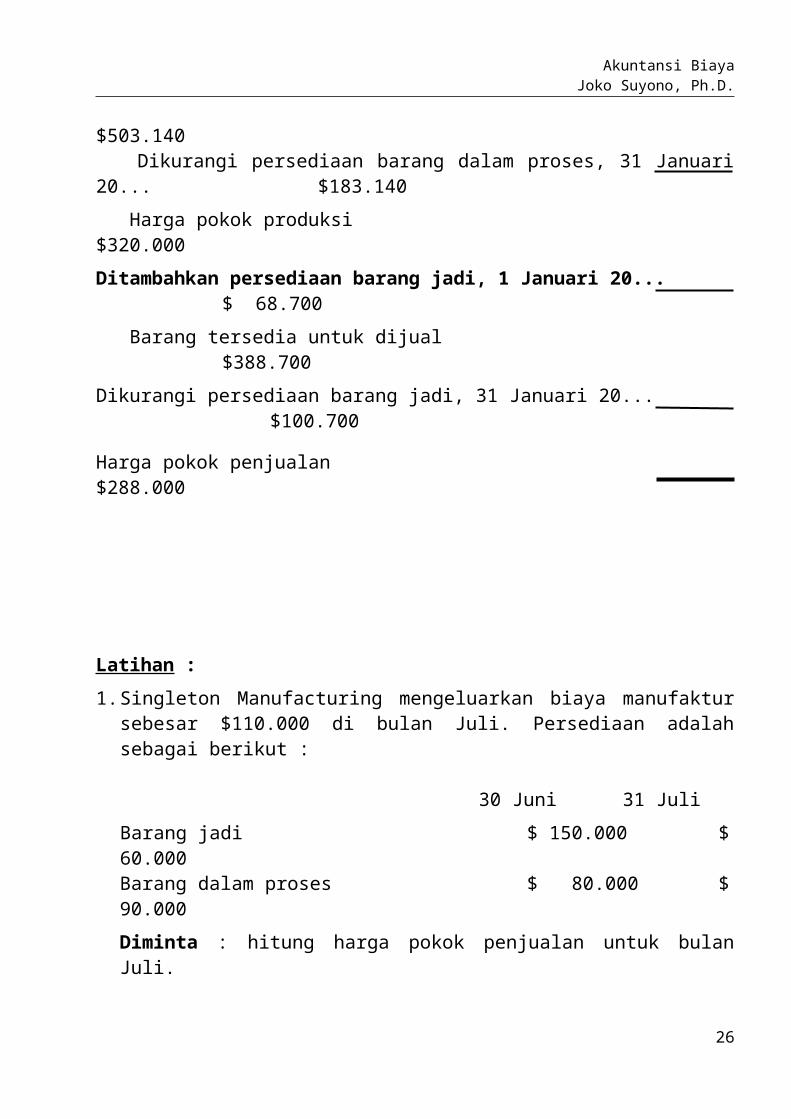

Total biaya manufaktur $268.840

Persediaan barang dalam proses, 1 Januari 20... $234.300

$503.140 Dikurangi persediaan barang dalam proses, 31 Januari 20... $183.140

Harga pokok produksi $320.000

Ditambahkan persediaan barang jadi, 1 Januari 20... $ 68.700

Barang tersedia untuk dijual $388.700

Dikurangi persediaan barang jadi, 31 Januari 20... $100.700

Harga pokok penjualan $288.000

18

Akuntansi BiayaJoko Suyono, Ph.D.

Latihan :

1. Singleton Manufacturing mengeluarkan biaya manufaktur sebesar $110.000 di bulan Juli. Persediaan adalah sebagai berikut :

30 Juni 31 Juli

Barang jadi $ 150.000 $ 60.000Barang dalam proses $ 80.000 $ 90.000

Diminta : hitung harga pokok penjualan untuk bulan Juli.

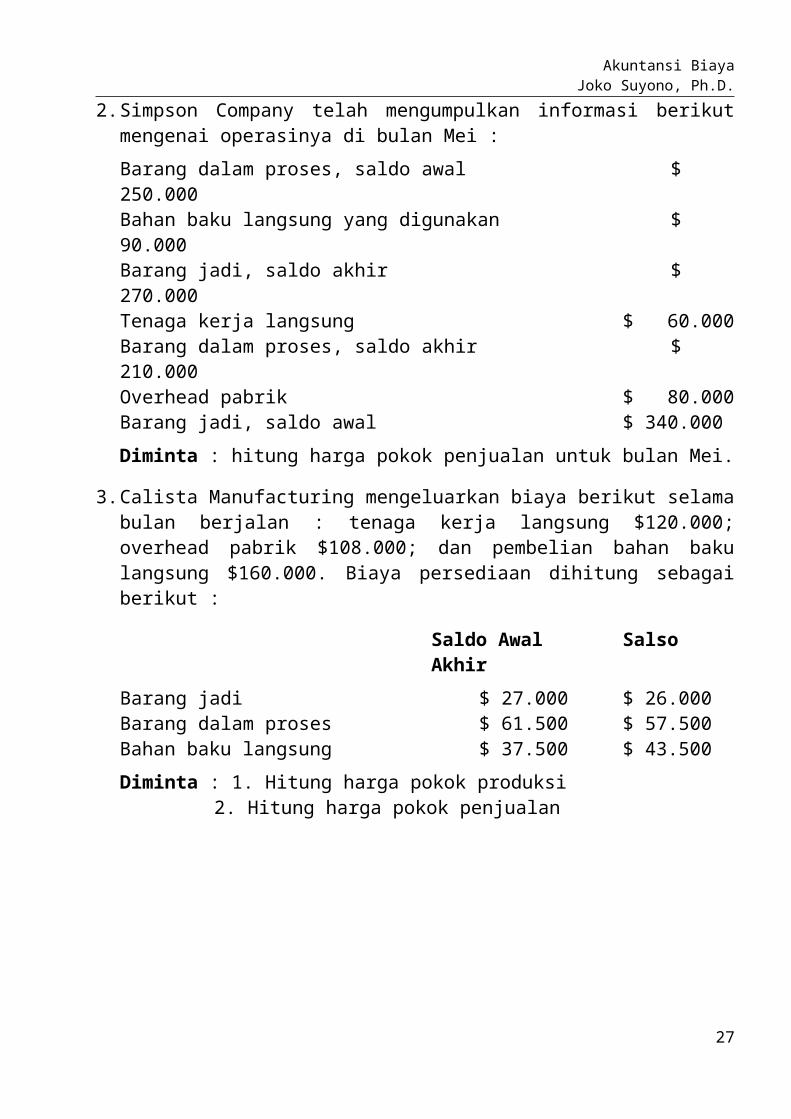

2. Simpson Company telah mengumpulkan informasi berikut mengenai operasinya di bulan Mei :

Barang dalam proses, saldo awal $ 250.000Bahan baku langsung yang digunakan $ 90.000Barang jadi, saldo akhir $ 270.000Tenaga kerja langsung $ 60.000Barang dalam proses, saldo akhir $ 210.000Overhead pabrik $ 80.000Barang jadi, saldo awal $ 340.000

Diminta : hitung harga pokok penjualan untuk bulan Mei.

3. Calista Manufacturing mengeluarkan biaya berikut selama bulan berjalan : tenaga kerja langsung $120.000; overhead pabrik $108.000; dan pembelian bahan baku langsung $160.000. Biaya persediaan dihitung sebagai berikut :

Saldo Awal Salso Akhir

Barang jadi $ 27.000 $ 26.000Barang dalam proses $ 61.500 $ 57.500Bahan baku langsung $ 37.500 $ 43.500

Diminta : 1. Hitung harga pokok produksi 2. Hitung harga pokok penjualan

19

Akuntansi BiayaJoko Suyono, Ph.D.

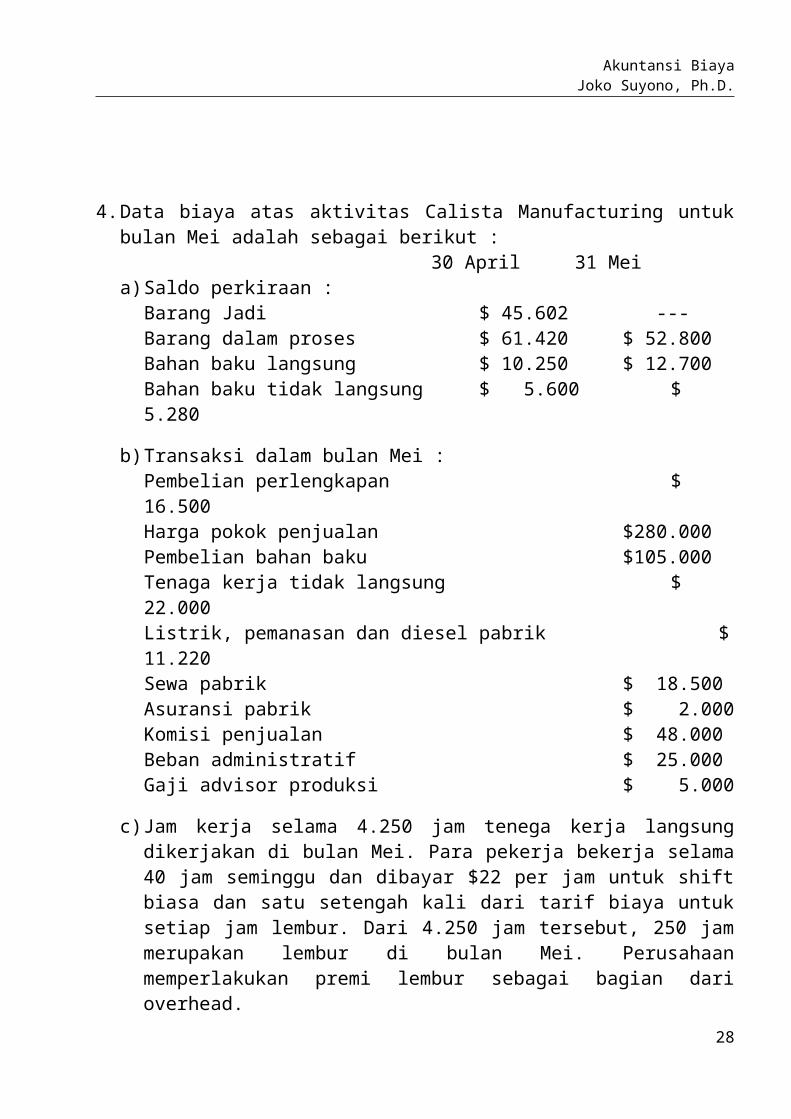

4. Data biaya atas aktivitas Calista Manufacturing untuk bulan Mei adalah sebagai berikut :

30 April 31 Meia) Saldo perkiraan :

Barang Jadi $ 45.602 ---Barang dalam proses $ 61.420 $ 52.800Bahan baku langsung $ 10.250 $ 12.700Bahan baku tidak langsung $ 5.600 $ 5.280

b) Transaksi dalam bulan Mei :Pembelian perlengkapan $ 16.500Harga pokok penjualan $280.000Pembelian bahan baku $105.000Tenaga kerja tidak langsung $ 22.000Listrik, pemanasan dan diesel pabrik $ 11.220Sewa pabrik $ 18.500Asuransi pabrik $ 2.000Komisi penjualan $ 48.000Beban administratif $ 25.000Gaji advisor produksi $ 5.000

c) Jam kerja selama 4.250 jam tenega kerja langsung dikerjakan di bulan Mei. Para pekerja bekerja selama 40 jam seminggu dan dibayar $22 per jam untuk shift biasa dan satu setengah kali dari tarif biaya untuk setiap jam lembur. Dari 4.250 jam tersebut, 250 jam merupakan lembur di bulan Mei. Perusahaan memperlakukan premi lembur sebagai bagian dari overhead.

Diminta :1. Hitung overhead pabrik di bulan Mei2. Hitung harga pokok produksi di bulan Mei3. Hitung saldo akhir barang jadi tanggal 31 Mei

5. Buatloah ayat jurnal untuk transaksi Morrison Company berikut ini :a) Bahan baku dibeli secara kredit $ 35.000b) Bahan baku yang diminta : $ 33.000 untuk produksi dan $ 2.000 untuk

penggunaan tidak langsung.c) Perusahaan mencatat total beban gaji sebesar $ 40.000d) Beban gaji dibayare) Dari total beban gaji, $ 32.000 merupakan biaya tenga kerja langsung dan

$8.000 merupakan biaya tenaga kerja tidak langsung.20

Akuntansi BiayaJoko Suyono, Ph.D.

f) Berbagai biaya overhead $ 4.000 dibayar secara tunaig) Berbagai biaya overhead sebesar $ 18.000 dibayar secara kredit.h) Overhead lain-lain terdiri atas penyusutan $ 2.100; asuransi yang jatuh tempo

$780; dan pajak properti yang masih harus dibayar $1.250

i) Total overhead pabrik dibebankan ke perkiraan barang dalam proses.j) Biaya dari produksi yang sudah selesai dan ditransfer ke gudang $ 92.000k) Penjualan secara kredit sebesar $ 80.000. Harga pokok penjualan sebesar 75%

dari harga jual.

21

Akuntansi BiayaJoko Suyono, Ph.D.

UNIT 4

JOB ORDER COSTING

4.1 Job Order Costing (Perhitungan Biaya Berdasarkan Pesanan)

Dalam sistim perhitungan biaya berdasarkan pesanan (job order costing), biaya produksi diakumulasikan untuk setiap pesanan yang terpisah.

Untuk menghitung biaya berdasarkan pesanan secara efektif, pesanan harus dapat diintifikasikan secara terpisah.

Perhitungan biaya berdasarkan pesanan mengakumulasikan biaya bahan baku langsung, tenaga kerja langsung, dan overhead yang dibebankan ke setiap pesanan.

Dasar dari perhitungan biaya berdasarkan pesanan hanya melibatkan delapan ayat jurnal berikut ini :

1. Pembelian bahan baku

2. Pengakuan biaya tenaga kerja pabrik

3. Pengakuan biaya overhead pabrik

4. Penggunaan bahan baku

5. Distribusi beban gaji tenaga kerja

6. Pembebanan estimasi biaya overhead

7. Penyelesaian pesanan

8. Penjualan produk

22

Akuntansi BiayaJoko Suyono, Ph.D.

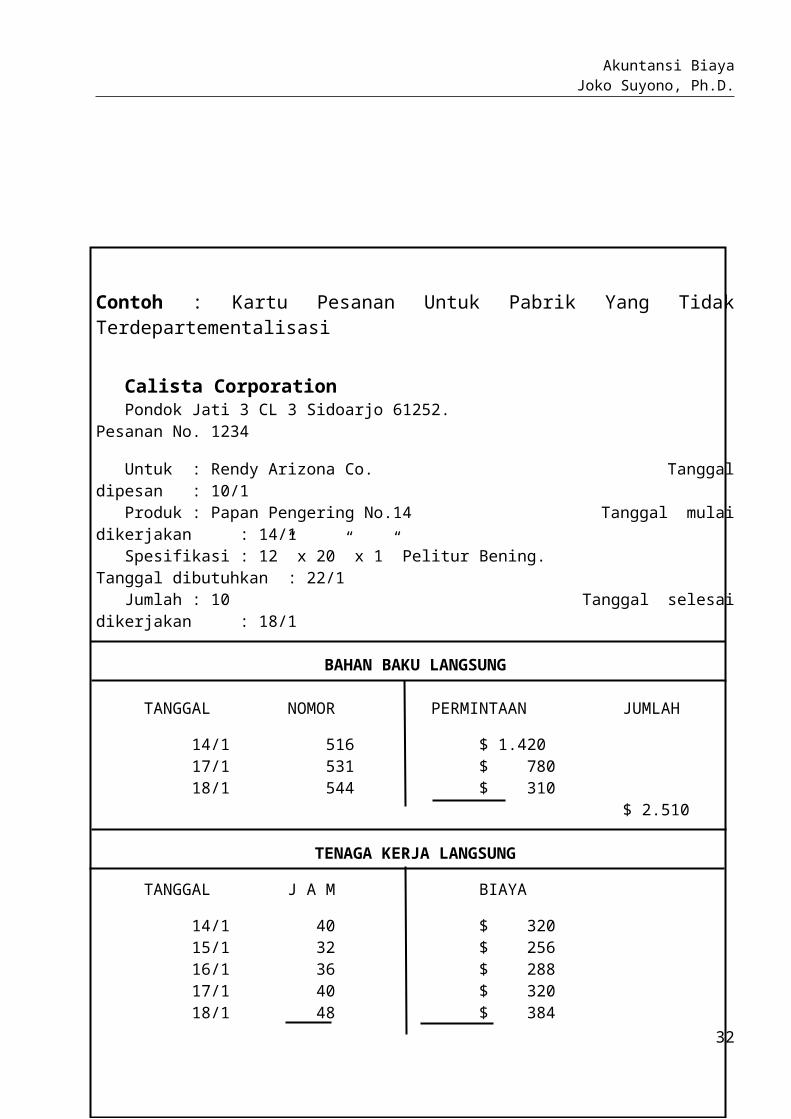

Contoh : Kartu Pesanan Untuk Pabrik Yang Tidak Terdepartementalisasi

Calista Corporation Pondok Jati 3 CL 3 Sidoarjo 61252. Pesanan No. 1234

Untuk : Rendy Arizona Co. Tanggal dipesan : 10/1 Produk : Papan Pengering No.14 Tanggal mulai dikerjakan : 14/1 Spesifikasi : 12” x 20” x 1” Pelitur Bening. Tanggal dibutuhkan : 22/1 Jumlah : 10 Tanggal selesai dikerjakan : 18/1

BAHAN BAKU LANGSUNG

TANGGAL NOMOR PERMINTAAN JUMLAH

14/1 516 $ 1.420 17/1 531 $ 780 18/1 544 $ 310

$ 2.510

TENAGA KERJA LANGSUNG

TANGGAL J A M BIAYA

14/1 40 $ 320 15/1 32 $ 256 16/1 36 $ 288 17/1 40 $ 320 18/1 48 $ 384

196 $ 1.568

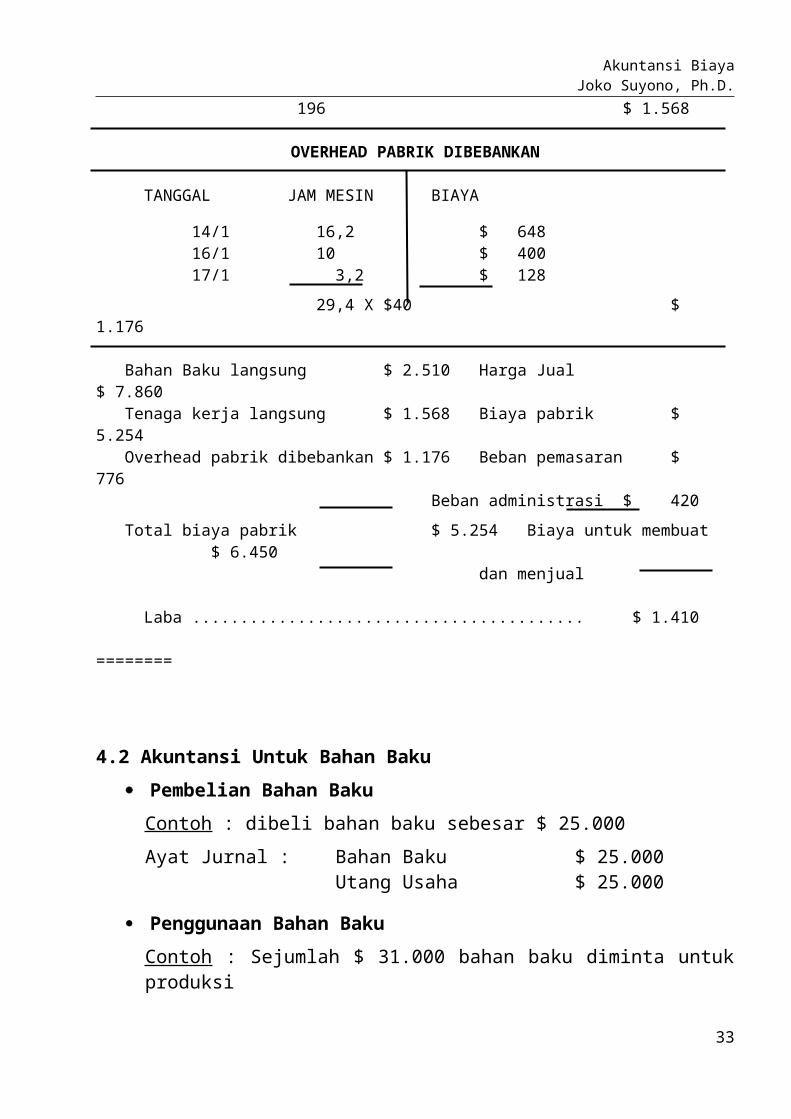

OVERHEAD PABRIK DIBEBANKAN

TANGGAL JAM MESIN BIAYA

14/1 16,2 $ 648 16/1 10 $ 400 17/1 3,2 $ 128

29,4 X $40 $ 1.176

Bahan Baku langsung $ 2.510 Harga Jual $ 7.860 Tenaga kerja langsung $ 1.568 Biaya pabrik $ 5.254 Overhead pabrik dibebankan $ 1.176 Beban pemasaran $ 776

Beban administrasi $ 420

23

Akuntansi BiayaJoko Suyono, Ph.D.

Total biaya pabrik $ 5.254 Biaya untuk membuat $ 6.450 dan menjualLaba ......................................... $ 1.410

========

4.2 Akuntansi Untuk Bahan Baku

Pembelian Bahan Baku

Contoh : dibeli bahan baku sebesar $ 25.000

Ayat Jurnal : Bahan Baku $ 25.000Utang Usaha $ 25.000

Penggunaan Bahan Baku

Contoh : Sejumlah $ 31.000 bahan baku diminta untuk produksi

Ayat Jurnal : Barang Dalam Proses $ 31.000 Bahan Baku $ 31.000

Jika Bahan Baku Dikembalikan Ke Gudang Karena Tidak Dipakai

Contoh : Produksi mengembalikan Bahan Baku ke Gudang sebesar $ 5.000

Ayat Jurnal : Bahan Baku $ 5.000Barang Dalam Proses $ 5.000

Bahan Baku Tidak Langsung Dan Perlengkapan

a) Jika digunakan di pabrik, maka dibebankan ke “Pengendali Overhead Pabrik”.

Contoh : Perlengkapan senilai $ 6.000 dikeluarkan dari gudang untuk produksi.

Ayat Jurnal : Pengendali Overhead Pabrik $ 6.000Bahan Baku $ 6.000

b) Jika tidak digunakan di pabrik, maka dibebankan ke “Beban Pemasaran Dan Administrasi”.

Contoh : Perlengkapan senilai $ 6.000 dikeluarkan dari gudang untuk pemasaran.

Ayat Jurnal : Beban Pemasaran Dan Administrasi $ 6.000Bahan Baku $ 6.000

4.3 Akuntansi Untuk Tenaga Kerja

Biaya Tenaga Kerja Yang Terjadi24

Akuntansi BiayaJoko Suyono, Ph.D.

Contoh : beban gaji pabrik $ 31.000 dihitung dan dicatat pada tanggal 31 Januari dan akan dibayar pada awal Pebruari

Ayat Jurnal : Beban Gaji $ 31.000 Beban Gaji Yang Masih Harus Dibayar $ 31.000

Biaya Tenaga Kerja Yang Didistribusikan

Contoh : beban gaji pabrik $ 31.000, sebesar $ 27.000 untuk proses produksi dan sebesr $ 4.000 untuk tenaga kerja tidak langsung.

Ayat Jurnal : Barang Dalam Proses $ 27.000 Pengendali Overhead Pabrik $ 4.000

Beban Gaji $ 31.000

4.4 Akuntansi Untuk Biaya Overhead Pabrik

Overhead pabrik terdiri atas semua biaya yang tidak dapat ditelusuri langsung ke pasanan tetapi terjadi dalam proses produksi. Oleh karena itu biaya overhead diakumulasikan tanpa mengacu ke pesanan tertentu, dan total biaya overhead kemudian dialokasikan ke semua pesanan.

Biaya Overhead Actual

Contoh : Rayburn Company menghitung penyusutan mesin sebesar $ 4.929 dan asuransi pabrik yang sudah jatuh tempo sebesar $ 516 untuk bulan tersebut.

Ayat Jurnal : Pengendali Overhead Pabrik $ 4.929Akumulasi Penyusutan Mesin $ 4.929

Pengendali Overhead Pabrik $ 516Asuransi dibayar dimuka $ 516

Estimasi Biaya Overhead Dialokasikan

Contoh : Overhead pabrik sebesar $ 13.200 dibebankan ke barang dalam proses.

Ayat Jurnal : Barang Dalam Proses $ 13.200Overhead Dibebankan $ 13.200

Ayat Jurnal Penutup pada akhir bulan :

Overhead Pabrik Dibebankan $ 13.200Pengendali Overhead Pabrik $ 13.200

25

Akuntansi BiayaJoko Suyono, Ph.D.

4.4 Akuntansi Untuk Barang Jadi Dan Produk Yang Dijual

Barang jadi senilai $ 56.926 ditransfer ke gudang untuk mengisi persediaan.

Ayat Jurnal : Barang Jadi $ 56.926Barang Dalam Proses $ 56.926

Dijual barang jadi senilai $ 52.300, dengan harga jual sebesar $ 70.000

Ayat jurnal : Piutang Usaha $ 70.000Penjualan $ 70.000

Harga Pokok Penjualan $ 52.300Barang Jadi $ 52.300

26

Akuntansi BiayaJoko Suyono, Ph.D.

Latihan :

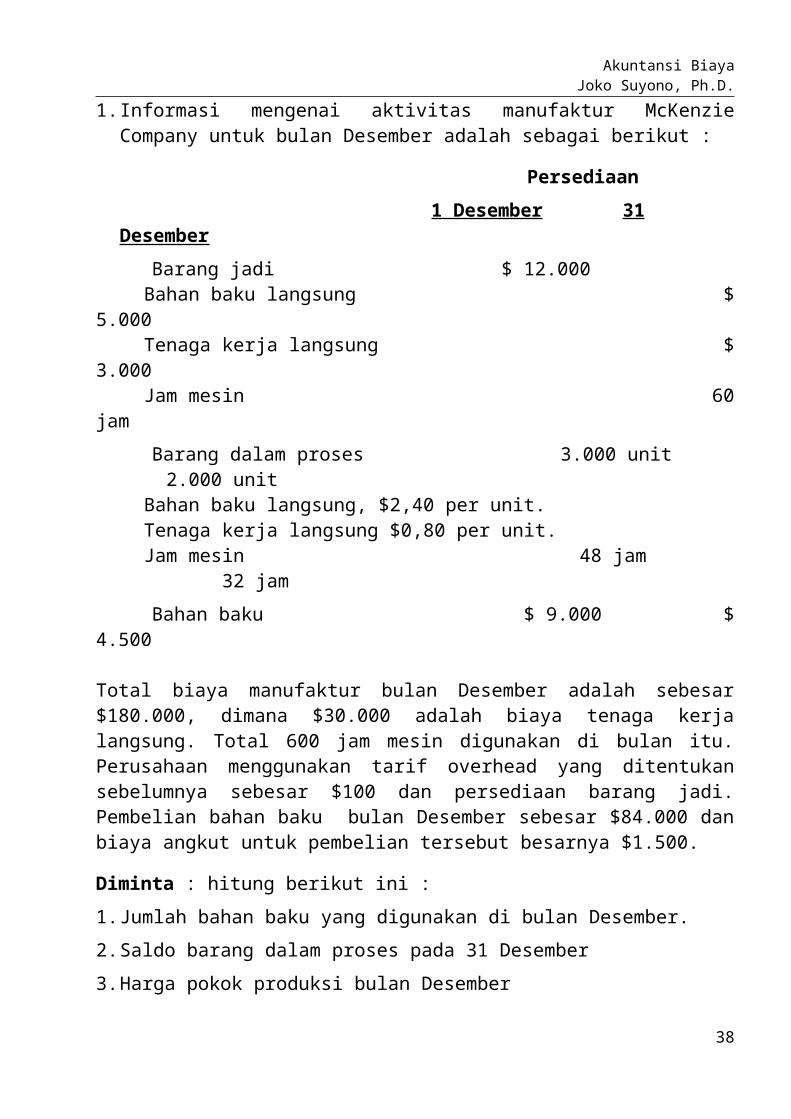

1. Informasi mengenai aktivitas manufaktur McKenzie Company untuk bulan Desember adalah sebagai berikut :

Persediaan

1 Desember 31 Desember

Barang jadi $ 12.000Bahan baku langsung $ 5.000Tenaga kerja langsung $ 3.000Jam mesin 60 jam

Barang dalam proses 3.000 unit 2.000 unitBahan baku langsung, $2,40 per unit.Tenaga kerja langsung $0,80 per unit.Jam mesin 48 jam 32 jam

Bahan baku $ 9.000 $ 4.500

Total biaya manufaktur bulan Desember adalah sebesar $180.000, dimana $30.000 adalah biaya tenaga kerja langsung. Total 600 jam mesin digunakan di bulan itu. Perusahaan menggunakan tarif overhead yang ditentukan sebelumnya sebesar $100 dan persediaan barang jadi. Pembelian bahan baku bulan Desember sebesar $84.000 dan biaya angkut untuk pembelian tersebut besarnya $1.500.

Diminta : hitung berikut ini :

1. Jumlah bahan baku yang digunakan di bulan Desember.

2. Saldo barang dalam proses pada 31 Desember

3. Harga pokok produksi bulan Desember

4. Saldo barang jadi pada 31 Desember

5. Harga pokok penjualan bulan Desember.

27

Akuntansi BiayaJoko Suyono, Ph.D.

UNIT 5

PROCESS COSTING

5.1 Perhitungan Biaya Per Departemen

Dalam perusahaan manufaktur, produksi dapat terjadi di beberapa departemen. Setiap departemen melakukan suatu operasi tertentu untuk menyelesaikan suatu produk.

Dalam sistim perhitungan biaya berdasarkan proses (process c osting), bahan baku, tenaga kerja dan overhead pabrik umumnya dibebankan ke departemen produksi. Tetapi jika suatu departemen diorganisasi menjadi dua pusat b biaya (cost center) a atau lebih, perhitungan biaya berdasarkan proses tetap dapat digunakan.

Misalnya, suatu departemen produksi yang memiliki empat lini perakitan dimana setiap lini menghasilkan produk yang berbeda, dapat menggunakan perhitungan biaya berdasarkan proses dan setiap lini perakitan diperlakukan sebagai pusat biaya yang terpisah.

Perhitungan biaya berdasarkan proses digunakan saat produk dihasilkan dalam kondisi proses yan kontinu atau metode produksi masal dimana produk-produk yang dihasilkan dalam suatu departemen atau pusat biaya lain bersifat homogen.

5.2 Akuntansi Untuk Bahan Baku

Misalnya, Selama bulan Januari, bahan baku langsung sebesar $ 13.608 dan $7.296 masing-masing digunakan di Departemen Pemotongan dan Departemen Perakitan.

Ayat Jurnal :

Barang Dalam Proses – Departemen Pemotongan $ 13.608

Barang Dalam Proses – Departemen Perakitan $ 7.296

Persediaan Bahan Baku $20.904

28

Akuntansi BiayaJoko Suyono, Ph.D.

5.3 Akuntansi Untuk Biaya Tenaga Kerja

Misalnya, selama bulan Januari 500 jam tenaga kerja langsung digunakan di Departemen Pemotongan, dan 921 jan tenage kerja langsung digunakan di Departemen Perakitan. Tarif upah adalah $10 per jam di kedua departemen, sehingga beban bulan Januari ke produksi untuk biaya tenaga kerja langsung adalah sebesar $5.000 dan $9.210 masing-masing untuk Departermen Pemotongan dan Perakitan.

Ayat Jurnal :

Barang Dalam Proses – Departemen Pemotongan $ 5.000Barang Dalam Proses – Departemen Perakitan $ 9.210

Beban Gaji $14.210

5.4 Akuntansi Untuk Biaya Overhead Pabrik

Baik dalam perhitungan biaya berdasarkan pesanan dan perhitungan biaya berdasarkan proses, biaya aktual dari overhead pabrik diakumulasikan di perkiraan buku besar Pengendali Overhead pabrik, dan rincian biaya overhead pabrik diakumulasikan di buku pembantu atau catatan tambahan.

Ayat jurnal berikut ini mengilistrasikan Overhead Pabrik aktual yang terjadi selama periode tertentu :

Pengendali Overhead Pabrik $20.900 Utang Usaha (pajak, listrik, dll) $ 7.400 Akumulasi Penyusutan Mesin $ 5.700 Asuransi Dibayar Dimuka $ 500 Bahan Baku (Untuk bahan baku tidak langsung) $ 1.700 Beban Gaji (Untuk tenaga kerja tidak langsung) $ 5.600

Apabila Overhead Pabrik dibebankan ke produksi.

Misalnya, overhead dibebankan ke produksi sebesar $7.904 di Departemen Pemotongan dan $11.052 di Departemen Perakitan.

Ayat Jurnal :

Barang Dalam Proses – Departemen Pemotongan $ 7.904

Barang Dalam Proses – Departemen Perakitan $11.05229

Akuntansi BiayaJoko Suyono, Ph.D.

Overhead Pabrik Dibebankan $18.956

5.5 Laporan Biaya Produksi

Untuk mengilustrasikan laporan biaya produksi, asumsikan American Chair Company menggunakan sistim perhitungan biaya berdasarkan proses dengan asumsi aliran biaya rata-rata tertimbang. Data produksi brikut ini tersedia untuk bulan Januari :

Pemotongan Perakitan

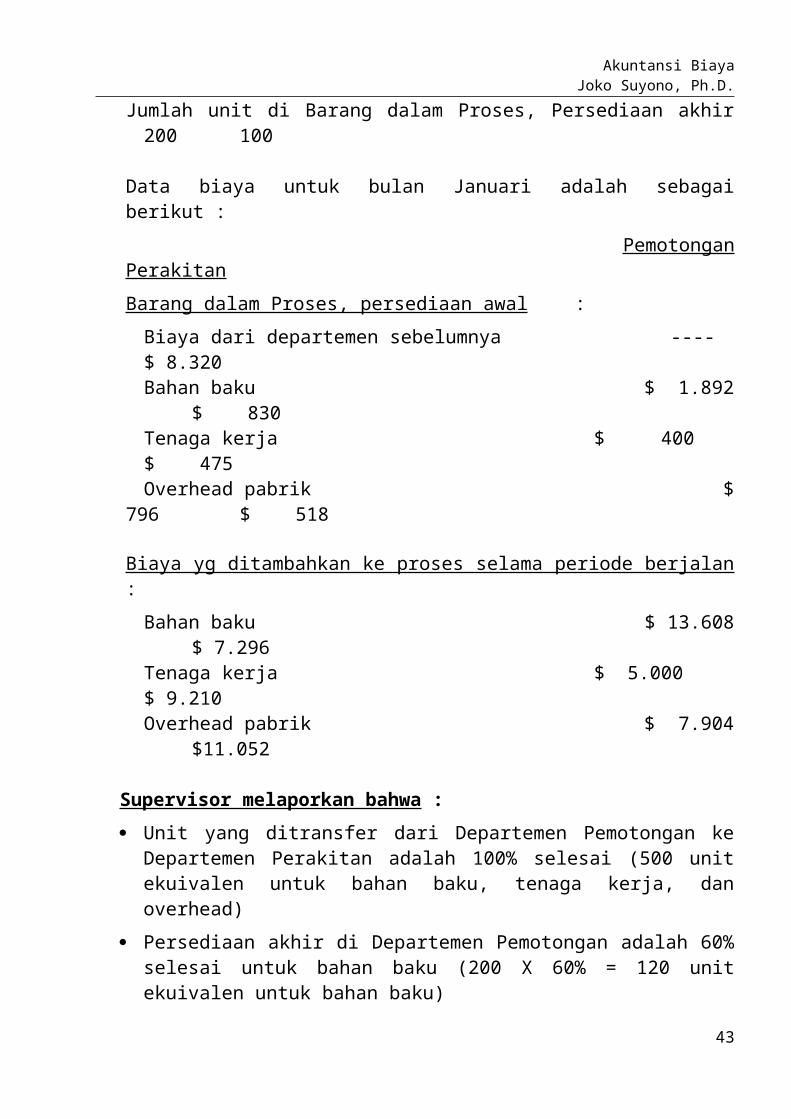

Jumlah unit di Barang dalam Proses, Persediaan awal 100 180Jumlah unit dimulai di Departemen Pemotongan 600 --Jumlah unit ditransfer ke Departemen Perakitan 500 --Jumlah unit diterima dari Departemen Pemotongan 500Jumlah unit ditransfer ke Persediaan Barang Jadi 580Jumlah unit di Barang dalam Proses, Persediaan akhir 200 100

Data biaya untuk bulan Januari adalah sebagai berikut :

Pemotongan Perakitan

Barang dalam Proses, persediaan awal :

Biaya dari departemen sebelumnya ---- $ 8.320Bahan baku $ 1.892 $ 830Tenaga kerja $ 400 $ 475Overhead pabrik $ 796 $ 518

Biaya yg ditambahkan ke proses selama periode berjalan :

Bahan baku $ 13.608 $ 7.296Tenaga kerja $ 5.000 $ 9.210Overhead pabrik $ 7.904 $11.052

Supervisor melaporkan bahwa :

Unit yang ditransfer dari Departemen Pemotongan ke Departemen Perakitan adalah 100% selesai (500 unit ekuivalen untuk bahan baku, tenaga kerja, dan overhead)

Persediaan akhir di Departemen Pemotongan adalah 60% selesai untuk bahan baku (200 X 60% = 120 unit ekuivalen untuk bahan baku)

30

Akuntansi BiayaJoko Suyono, Ph.D.

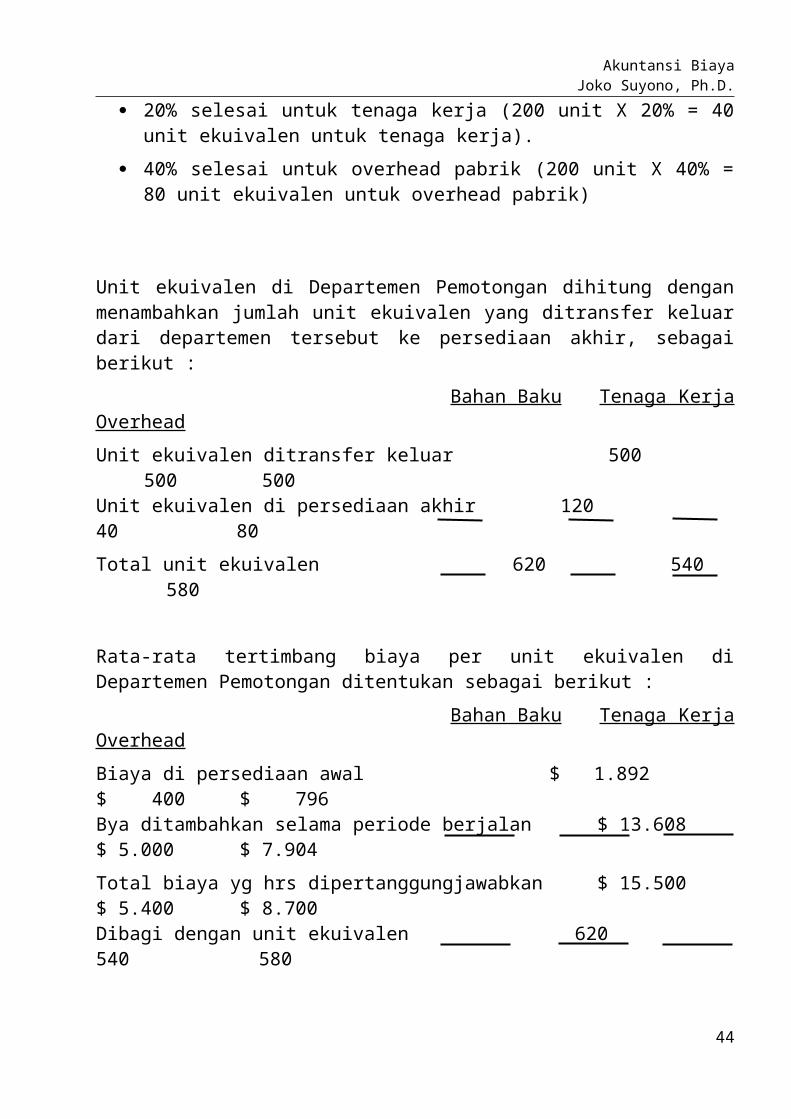

20% selesai untuk tenaga kerja (200 unit X 20% = 40 unit ekuivalen untuk tenaga kerja).

40% selesai untuk overhead pabrik (200 unit X 40% = 80 unit ekuivalen untuk overhead pabrik)

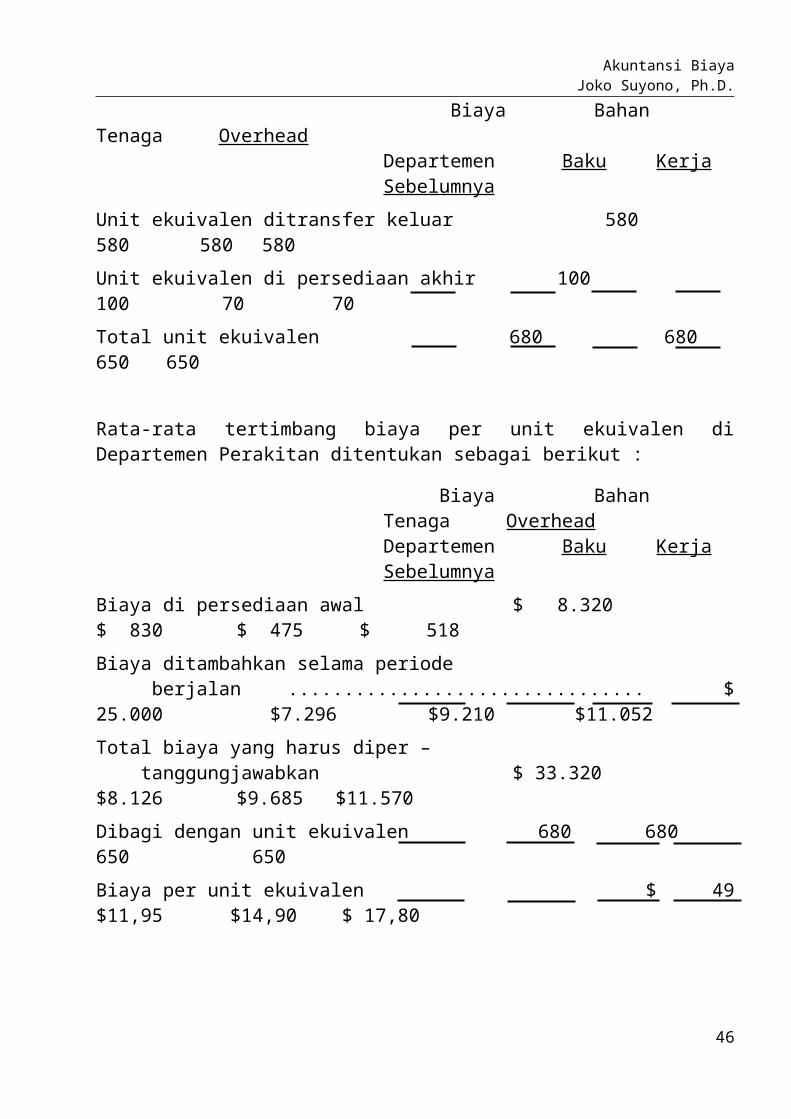

Unit ekuivalen di Departemen Pemotongan dihitung dengan menambahkan jumlah unit ekuivalen yang ditransfer keluar dari departemen tersebut ke persediaan akhir, sebagai berikut :

Bahan Baku Tenaga Kerja Overhead

Unit ekuivalen ditransfer keluar 500 500 500Unit ekuivalen di persediaan akhir 120 40 80

Total unit ekuivalen 620 540 580

Rata-rata tertimbang biaya per unit ekuivalen di Departemen Pemotongan ditentukan sebagai berikut :

Bahan Baku Tenaga Kerja Overhead

Biaya di persediaan awal $ 1.892 $ 400 $ 796Bya ditambahkan selama periode berjalan $ 13.608 $ 5.000 $ 7.904

Total biaya yg hrs dipertanggungjawabkan $ 15.500 $ 5.400 $ 8.700Dibagi dengan unit ekuivalen 620 540 580

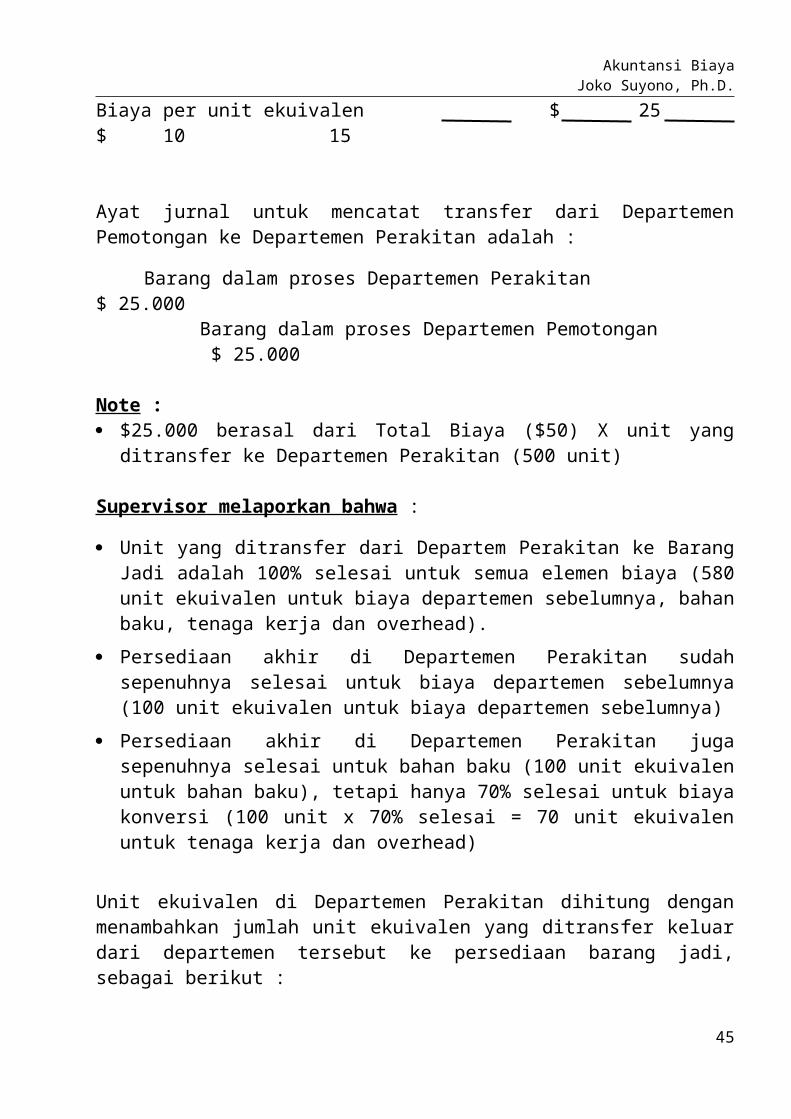

Biaya per unit ekuivalen $ 25 $ 10 15

Ayat jurnal untuk mencatat transfer dari Departemen Pemotongan ke Departemen Perakitan adalah :

Barang dalam proses Departemen Perakitan $ 25.000 Barang dalam proses Departemen Pemotongan $ 25.000

Note : $25.000 berasal dari Total Biaya ($50) X unit yang ditransfer ke Departemen

Perakitan (500 unit)

Supervisor melaporkan bahwa :

Unit yang ditransfer dari Departem Perakitan ke Barang Jadi adalah 100% selesai untuk semua elemen biaya (580 unit ekuivalen untuk biaya departemen sebelumnya, bahan baku, tenaga kerja dan overhead).

31

Akuntansi BiayaJoko Suyono, Ph.D.

Persediaan akhir di Departemen Perakitan sudah sepenuhnya selesai untuk biaya departemen sebelumnya (100 unit ekuivalen untuk biaya departemen sebelumnya)

Persediaan akhir di Departemen Perakitan juga sepenuhnya selesai untuk bahan baku (100 unit ekuivalen untuk bahan baku), tetapi hanya 70% selesai untuk biaya konversi (100 unit x 70% selesai = 70 unit ekuivalen untuk tenaga kerja dan overhead)

Unit ekuivalen di Departemen Perakitan dihitung dengan menambahkan jumlah unit ekuivalen yang ditransfer keluar dari departemen tersebut ke persediaan barang jadi, sebagai berikut :

Biaya Bahan Tenaga OverheadDepartemen Baku KerjaSebelumnya

Unit ekuivalen ditransfer keluar 580 580 580 580

Unit ekuivalen di persediaan akhir 100 100 70 70

Total unit ekuivalen 680 680 650 650

Rata-rata tertimbang biaya per unit ekuivalen di Departemen Perakitan ditentukan sebagai berikut :

Biaya Bahan Tenaga OverheadDepartemen Baku KerjaSebelumnya

Biaya di persediaan awal $ 8.320 $ 830 $ 475 $ 518

Biaya ditambahkan selama periode berjalan ................................ $ 25.000 $7.296 $9.210 $11.052

Total biaya yang harus diper – tanggungjawabkan $ 33.320 $8.126 $9.685 $11.570

Dibagi dengan unit ekuivalen 680 680 650 650

Biaya per unit ekuivalen $ 49 $11,95 $14,90 $ 17,80

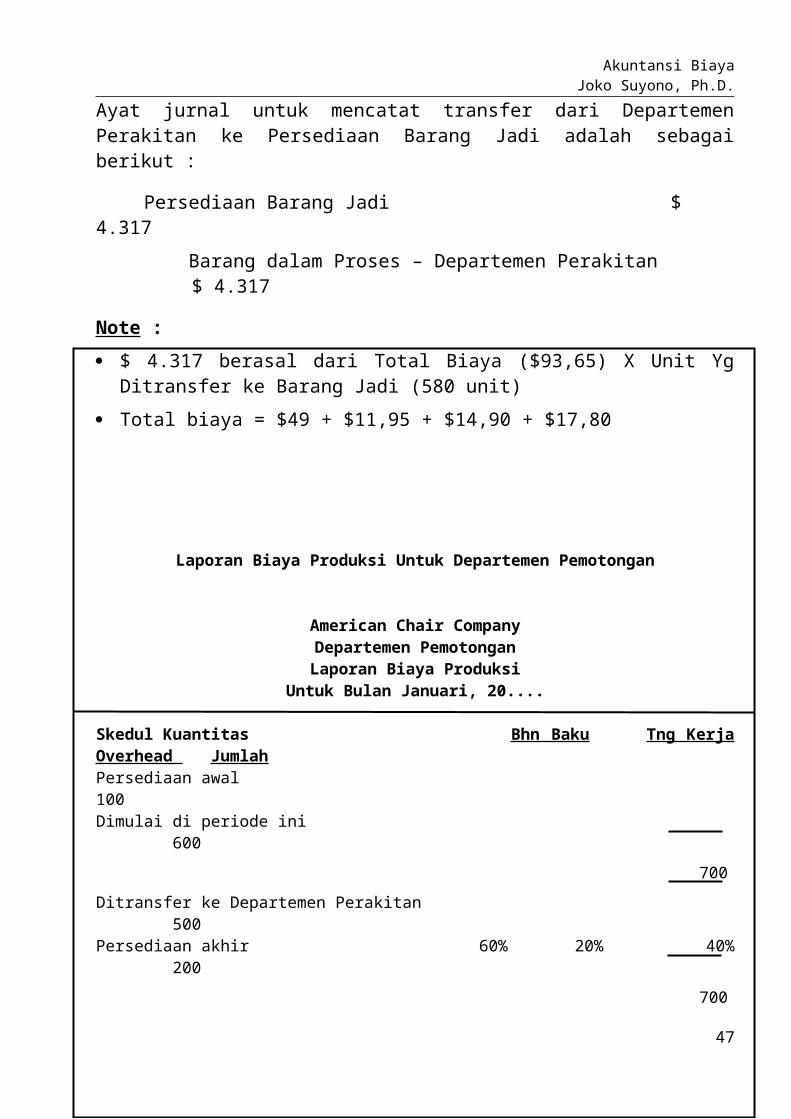

Ayat jurnal untuk mencatat transfer dari Departemen Perakitan ke Persediaan Barang Jadi adalah sebagai berikut :

Persediaan Barang Jadi $ 4.317

Barang dalam Proses – Departemen Perakitan $ 4.317

Note :

32

Akuntansi BiayaJoko Suyono, Ph.D.

$ 4.317 berasal dari Total Biaya ($93,65) X Unit Yg Ditransfer ke Barang Jadi (580 unit)

Total biaya = $49 + $11,95 + $14,90 + $17,80

Laporan Biaya Produksi Untuk Departemen Pemotongan

American Chair CompanyDepartemen PemotonganLaporan Biaya Produksi

Untuk Bulan Januari, 20....

Skedul Kuantitas Bhn Baku Tng Kerja Overhead JumlahPersediaan awal 100Dimulai di periode ini 600

700

Ditransfer ke Departemen Perakitan 500Persediaan akhir 60% 20% 40% 200

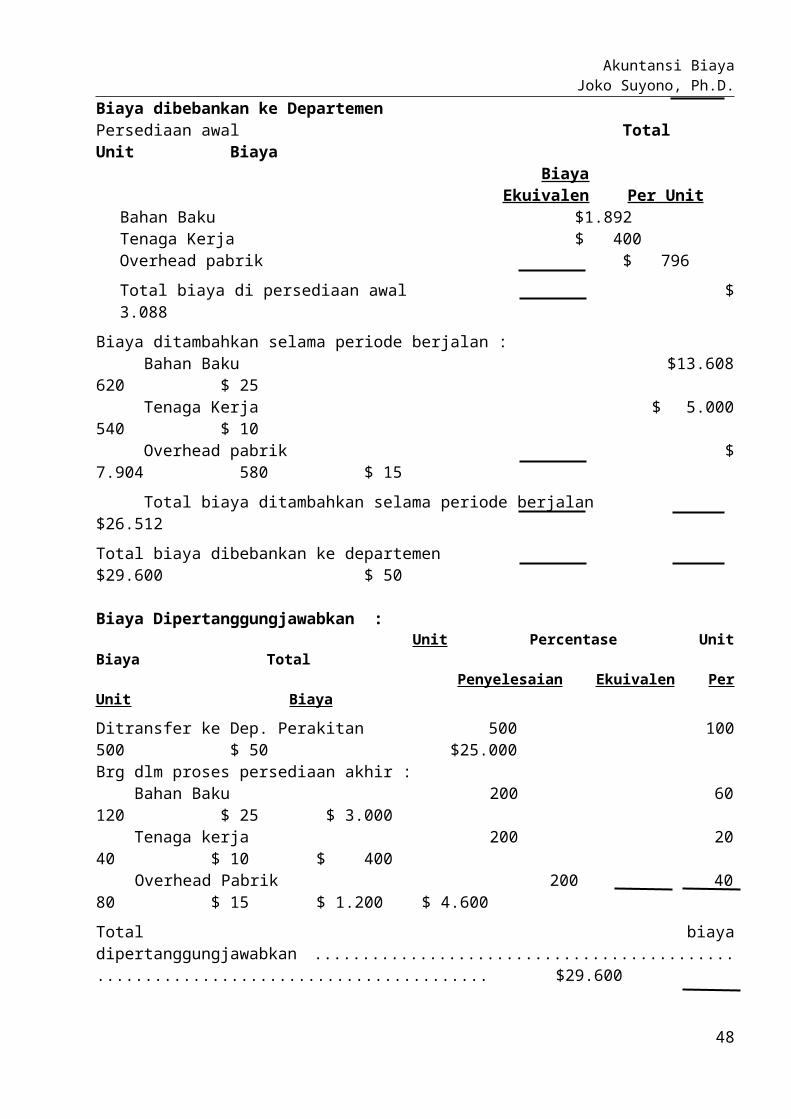

700Biaya dibebankan ke DepartemenPersediaan awal Total Unit Biaya

Biaya Ekuivalen Per UnitBahan Baku $1.892 Tenaga Kerja $ 400Overhead pabrik $ 796

Total biaya di persediaan awal $ 3.088

Biaya ditambahkan selama periode berjalan : Bahan Baku $13.608 620 $ 25 Tenaga Kerja $ 5.000 540 $ 10 Overhead pabrik $ 7.904 580 $ 15

Total biaya ditambahkan selama periode berjalan $26.512

Total biaya dibebankan ke departemen $29.600 $ 50

Biaya Dipertanggungjawabkan : Unit Percentase Unit Biaya Total

Penyelesaian Ekuivalen Per Unit Biaya

Ditransfer ke Dep. Perakitan 500 100 500 $ 50 $25.000 Brg dlm proses persediaan akhir : Bahan Baku 200 60 120 $ 25 $ 3.000 Tenaga kerja 200 20 40 $ 10 $ 400 Overhead Pabrik 200 40 80 $ 15 $ 1.200 $ 4.600

Total biaya dipertanggungjawabkan ..................................................................................... $29.60033

Akuntansi BiayaJoko Suyono, Ph.D.

Latihan :

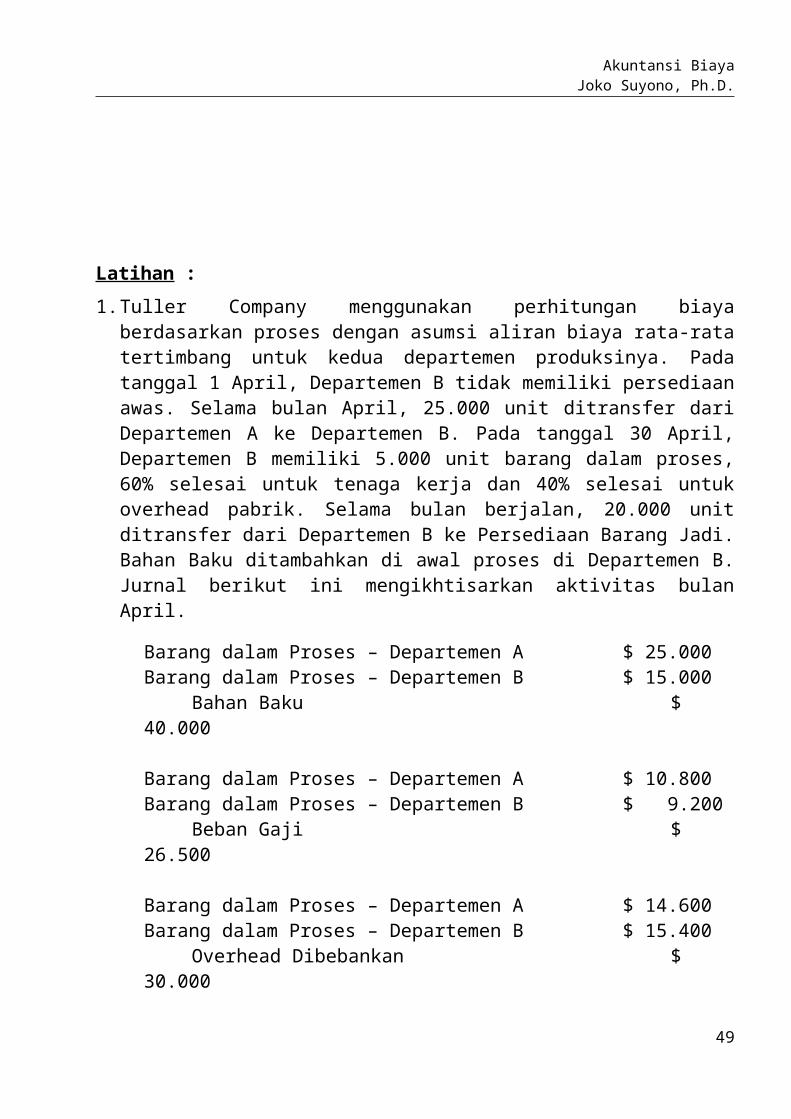

1. Tuller Company menggunakan perhitungan biaya berdasarkan proses dengan asumsi aliran biaya rata-rata tertimbang untuk kedua departemen produksinya. Pada tanggal 1 April, Departemen B tidak memiliki persediaan awas. Selama bulan April, 25.000 unit ditransfer dari Departemen A ke Departemen B. Pada tanggal 30 April, Departemen B memiliki 5.000 unit barang dalam proses, 60% selesai untuk tenaga kerja dan 40% selesai untuk overhead pabrik. Selama bulan berjalan, 20.000 unit ditransfer dari Departemen B ke Persediaan Barang Jadi. Bahan Baku ditambahkan di awal proses di Departemen B. Jurnal berikut ini mengikhtisarkan aktivitas bulan April.

Barang dalam Proses – Departemen A $ 25.000Barang dalam Proses – Departemen B $ 15.000

Bahan Baku $ 40.000

Barang dalam Proses – Departemen A $ 10.800Barang dalam Proses – Departemen B $ 9.200

Beban Gaji $ 26.500

Barang dalam Proses – Departemen A $ 14.600Barang dalam Proses – Departemen B $ 15.400

Overhead Dibebankan $ 30.000

Barang dalam Proses – Departemen B $ 40.000Barang dalam Proses Deparemen A $ 40.000

Diminta :

1. Hitung unit ekuivalen untuk setiap elemen biaya di Departemen B.2. Hitung biaya per unit ekuivalen untuk setiap elemen biaya di Departemen B.

34

Akuntansi BiayaJoko Suyono, Ph.D.

UNIT 6

THE COST OF QUALITY

6.1 Jenis-Jenis Biaya Mutu

1. Biaya Pencegahan atau preventive adalah biaya yang terjadi untuk mencegah terjadinya kegagalan produk.

Contoh : biaya untuk mendesain produk dan sistim produksi bermutu tinggi.

2. Biaya Penilaian adalah biaya yang terjadi untuk mendeteksi kegagalan produk.

Contoh : biaya inspeksi dan pengujian bahan baku.

3. Biaya Kegagalan adalah biaya yang terjadi saat produk gagal. Kegagalan tersebut bisa terjadi secara internal dan eksternal.

Biaya internal adalah biaya yang terjadi selama proses produksi.

Biaya kegagalam eksternal adalah biaya yang terjadi setelah produk dijual, meliputi biaya memperbaiki dan mengganti produk yang rusak selama masa garansi, biaya menangani keluhan pelanggan, dan lain-lain.

6.2 Manajemen Mutu Terpadu (TQM – Total Quality Management)

TQM adalah suatu pendekatan perusahaan atas perbaikan mutu dan mencari cara untuk memperbaiki mutu di semua proses dan aktivitas.

Karakteristik TQM :

1. Tujuan perusahaan adalah untuk melayani pelanggan dan meningkatkan kepuasan pelanggan.

2. Manajemen puncak memimpin komitmen secara aktif dalam perbaikan mutu.

3. Semua karyawan terlibat secara aktif dalam perbaikan mutu.

4. Perusahaan memiliki sistim untuk mengidentifikasikan masalah mutu, mengembangkan solusi, dan menetapkan tujuan perbaikan mutu.

35

Akuntansi BiayaJoko Suyono, Ph.D.

5. Perusahaan menghargai karyawannya dan memberikan pelatihan terus-menerus serta pengakuan atas prestasi.

6.3 Perbaikan Mutu Secara Berkelanjutan (Continuous Improvement)

Pendekatan paling baik untuk perbaikan mutu adalah untuk konsentrasi pada pencegahan.

Pendekatan mutu ini didasarkan pada keyakinan bahwa dengan meningkatkan biaya pencegahan, akan lebih sedikit produk yang cacat atau rusak dan biaya mutu secara total akan menurun.

Pendekatan ini dimulai dari titik disain produk sampai ke seluruh proses produksi.

Produk harus memenuhi kebutuhan pelanggan dan dapat diandalkan serta tahan lama, dan juga harus bisa diproduksi secara efisien.

6.4 Akuntansi Untuk Kerugian Dalam Proses Produksi Dalam Sistim Perhitungan Biaya Berdasarkan Pesanan (Job Order Costing)

6.4.1 Akuntansi Untuk Bahan Baku Sisa (Scrap)

Misal, penjualan bahan baku sisa sebesar $500

Alternatif akuntansi untuk penjualan tersebut adalah sebagai berikut :

1. Jumlah yang diakumulasikan dapat dikreditkan di Penjualan Bahan Baku Sisa atau Pendapatan Lain-Lain.

Jurnal :

Kas (atau Piutang Usaha) $ 500

Penjualan Bahan Baku Sisa (Pendapatan Lain-lain) $ 500

2. Jumlah yang diakumulasikan dapat dikreditkan ke Harga Pokok Penjualan, sehingga mengurangi total biaya yang dibebankan ke Pendapatan Penjualan untuk periode tersebut. Mengurangi Harga Pokok Penjualan mnyebabkan peningkatan laba pada periode tersebut.

36

Akuntansi BiayaJoko Suyono, Ph.D.

Jurnal :

Kas (atau Piutang Usaha) $ 500

Harga Pokok Penjualan $ 500

3. Jumlah yang diakumulasikan dapat dikreditkan ke Pengendali Overhead Pabrik, sehingga mengurangi biaya overhead pada periode tersebut.

Jurnal :

Kas (atau Piutang Usaha) $ 500Pengendali Overhead Pabrik $ 500

4. Jika Bahan baku sisa dapat ditelusuri langsung ke pesanan individual, jumlah yang direalisasi dari penjualan bahan baku sisa dapat diperlakukan sebagai pengurang biaya bahan baku yang dibebankan ke pesanan tersebut.

Jurnal :

Kas (atau Piutang Usaha) $ 500Barang Dalam Proses $ 500

6.4.2 Akuntansi Untuk Barang Cacat (Spoiled Goods)

1. Barang Cacat Disebabkan Oleh Pelanggan

Jika barang cacat terjadi karena tindakan tertentu oleh pelanggan, maka pelanggan yang harus membayar barang cacat tersebut.

Misalnya, Plastico Company memproduksi 1.000 kursi plastik dengan desain khusus untuk Pizza King berdasarkan pesanan No.876. Setelah 100 kursi diproduksi, pelanggan mengubah desain. 100 kursi tidak dapat dipergunakan oleh pelanggan dan tidak dapat diperbaiki. Meskipun demikian Plastico Company dapat menjual 100 kursi ini sebagai barang bekas dengan harga $10 per unit atau totalnya $1.000.

Tambahan 100 unit diproduksi untuk memenuhi pesanan pelanggan, sehingga totalnya 1.100 kursi (100 kursi cacat dan 1.000 kursi yang dapat diterima pelanggan).

Total biaya yang dibebankan ke Pesanan No.876 adalah sebagai berikut :

Bahan baku $ 22.000

37

Akuntansi BiayaJoko Suyono, Ph.D.

Tenaga kerja $ 5.500Overhead pabrik $ 11.000

Total biaya pesanan $ 38.500

Ayat Jurnal :

Persediaan Barang Cacat $ 1.000Harga Pokok Penjualan $ 37.500

Barang dalam proses $ 38.500

Plastico Company biasanya menjual hasil produksinya dengan harga 150% dari biaya. Oleh karena itu pesanan No.876 ditagihkan ke Pizza king sebesar $ 56.250 ($37.500 X 150%).

Ayat jurnal untuk mencatat penagihan pesanan No.876 adalah :

Piutang Usaha (atau Kas) $ 56.250 Penjualan $ 56.250

Saat barang cacat kemudian dijual, ayat jurnalnya adalah :

Kas (atau Piutang Usaha) $ 1.000Persediaan Barang Cacat $ 1.000

2. Barang Cacat Yang Disebabkan Oleh Kegagalan Internal

Jika barang cacat terjadi karena kegagalan internal seperti kecerobohan karyawan, maka biaya yang timbul sebaiknya dibebankan ke Pengendali Overhead.

Misalnya, dalam contoh Plastico Company diatas ternyata bahwa 100 unit kursi cacat disebabkan karena cetakan plastik.

Dalam kasus ini biaya produksi setiap kursi adalah $35 ($38.500 dibagi 1.100 kursi). Maka total biaya barang yang cacat adalah $ 3.500 ($35 X 100).

Karena kursi yang cacat dapat dijual seharga $ 1.000, maka biaya yang tidak tertutup dari penjualan barang cacat adalah sebesar $ 2.500.

Biaya dari 1.000 kursi bagus yang dikirimkan ke Pizza King adalah $ 35.000, dan harga jual untuk pesanan tersebut adalah $ 52.500 ($35.000 X 150%).

Ayat jurnal untuk mencatat pengiriman pesanan adalah sebagai berikut :

Persediaan Barang Cacat $ 1.000Pengendali Overhead Pabrik $ 2.500Harga Pokok Penjualan $ 35.000

Barang Dalam Proses $ 38.500

38

Akuntansi BiayaJoko Suyono, Ph.D.

Piutang Usaha (atau Kas) $ 52.500Penjualan $ 52.500

Piutang Usaha (atau Kas) $ 1.000Persediaan Barang Cacat $ 1.000

6.4.3 Akuntansi Untuk Biaya Pengerjaan Kembali (Rework)

1. Pengerjaan Kembali Yang Disebabkan Oleh Pelanggan.

Jika pengerjaan kembali disebabkan oleh pelanggan, biaya pengerjaan kembali dibebankan ke pesanan.

Misalnya, Heavy Load Fabricator Inc. Memproduksi 200 trailer dengan desain khusus berdasarkan pesanan No.901. Biaya yang dibebankan ke pesanan No.901 adalah :

Bahan baku $ 100.000 Tenaga kerja ($10 per jam x 2.000 jam) $ 20.000 Overhead dibebankan ($40 per jam tenaga kerja langsun) $ 80.000

Total biaya yang dibebankan ke pesanan No.901 $ 200.000

Sebelum trailer dikirimkan, pelanggan memutuskan bahwa trailer tersebut membutuhkan pir gsuspensi yang lebih berat daripada yang dispesifikasikan dalam pesanannya. Sebagai akibatnya, biaya pengerjaan kembali ditambahkan ke pesanan NO.901 sebagai berikut :

Bahan baku ($40 per pasang x 200 trailer) $ 8.000 Tenaga kerja (1/2 jam per trailer x 200 x $10 per jam) $ 1.000 Overhead dibebankan ($40 per jam x 100 jam) $ 4.000

Total biaya pengerjaan kembali pesanan No.901 $13.000

Ayat Jurnal untuk mencatat pengerjaan kembali Pesanan No.901 adalah :

Barang dalam Proses $ 13.000Bahan Baku $ 8.000Beban Gaji $ 1.000Overhead Pabrik Dibebankan $ 4.000

39

Akuntansi BiayaJoko Suyono, Ph.D.

Total biaya pesanan No.901 sekarang menjadi $ 213.000. Asumsikan Heavy Load Fabricator menagihkan harga jual pesanan dengan markup sebesar 50% atas biaya, maka pesanan No.901 akan dijual sebesar $319.500.

Saat pesanan No.901 dikirimkan ke pelanggan, ayat jurnalnya adalah :

Harga Pokok Penjualan $ 213.000Barang Dalam Proses $ 213.000

Piutang Usaha (atau Kas) $ 319.000Penjualan $ 319.000

2. Pengerjaan Kembali Yang Disebabkan Oleh Kegagalan Internal

Jika pengerjaan kembali disebabkan oleh kegagalan internal, biaya pengerjaan kembali sebaikya dibebankan ke Pengendali Overhead Pabrik dan secara periodik dilaporkan ke manajemen.

Asumsikan fakta dan angka yang sama untuk contoh Heavy Load Fabricators, kecuali bahwa alasan pengerjaan kembali adalah karena karyawan produksi meminta pir yang salah ketika trailer dirakit. Asumsikan biaya pengerjaan kembali adalah sama dengan contoh sebelumnya.

Ayat jurnal untuk mencatat pengerjaan kembali adalah :

Pengendali Overhead Pabrik $ 13.000Bahan Baku $ 8.000 Beban Gaji $ 1.000Overhead Pabrik Dibebankan $ 4.000

Karena biaya pengerjaan kembali dibebankan overhead pabrik, total biaya pesanan No.901 senilai $200.000 tidak bertambah, dan harga jual adalah sebesar 150% X $200.000 = $300.000.

Saat pesanan dikirim ke pelanggan, ayat jurnalnya adalah sebagai berikut :

Harga Pokok Penjualan $ 200.000Barang Dalam Proses $ 200.000

Piutang Usaha (atau Kas) $ 300.000Penjualan $ 300.000

6.5 Akuntansi Untuk Kerugian Dalam Proses Produksi Dalam Sistim Perhitungan Biaya Berdasarkan Proses (Process Costing)

40

Akuntansi BiayaJoko Suyono, Ph.D.

1. Barang Cacat Yang Disebabkan Oleh Kegagalan Internal

Biaya dibebankan ke Pengendali Overhead Pabrik

Biaya ditentukan berdasarkan unit ekuivalen, akibatnya jumlah unit ekuivalen tidak hanya terdiri dari unit yang ditransfer keluar dan unit di persediaan akhir, tetapi juga unit barang cacat.

Contoh :

Untuk mengilustrasikan, asumsikan Deco Pottery Company memproduksi gelas kopi keramik dalam dua departemen produksi yaitu Departemen Pembentukan dan Departemen Pelapisan.

Dalam Departemen Pembentukan, gelas dibentuk lalu dibakar di tempat pembakaran. Sebagai akibat panas yang tinggi dalam tempat pembakaran, beberapa gelas pecah selama proses pembakaran. Gelas rusak pada tahap ini terdiri atas 100% selesai untuk bahan baku dan 80% selesai untuk biaya konversi. Gelas pecah tidak memiliki nilai sisa. Gelas yang bagus ditransfer ker Departemen Pelapisan.

Pembakaran di Departemen Pelapisan tidak membutuhkan panas yang tinggi sehingga jarang pecah selama pembakaran kedua. Tetapi sebagian gelas memiliki cacat di lapisan keramiknya, seperti gelembung dan distorsi desain.

Gelas-gelas yang bagus ditransfer ke Persediaan Barang Jadi dan gelas-gelas yang cacat ditransfer ke Persediaan Barang Cacat.

Gelas yang bagus dijual dengan harga $2,5 per unit dan gelas cacat dijual dengan harga $0,50 per unit. Biaya yang tidak tertutup dari penjualan Barang Cacat dibebankan ke Pengendali Overhead Pabrik

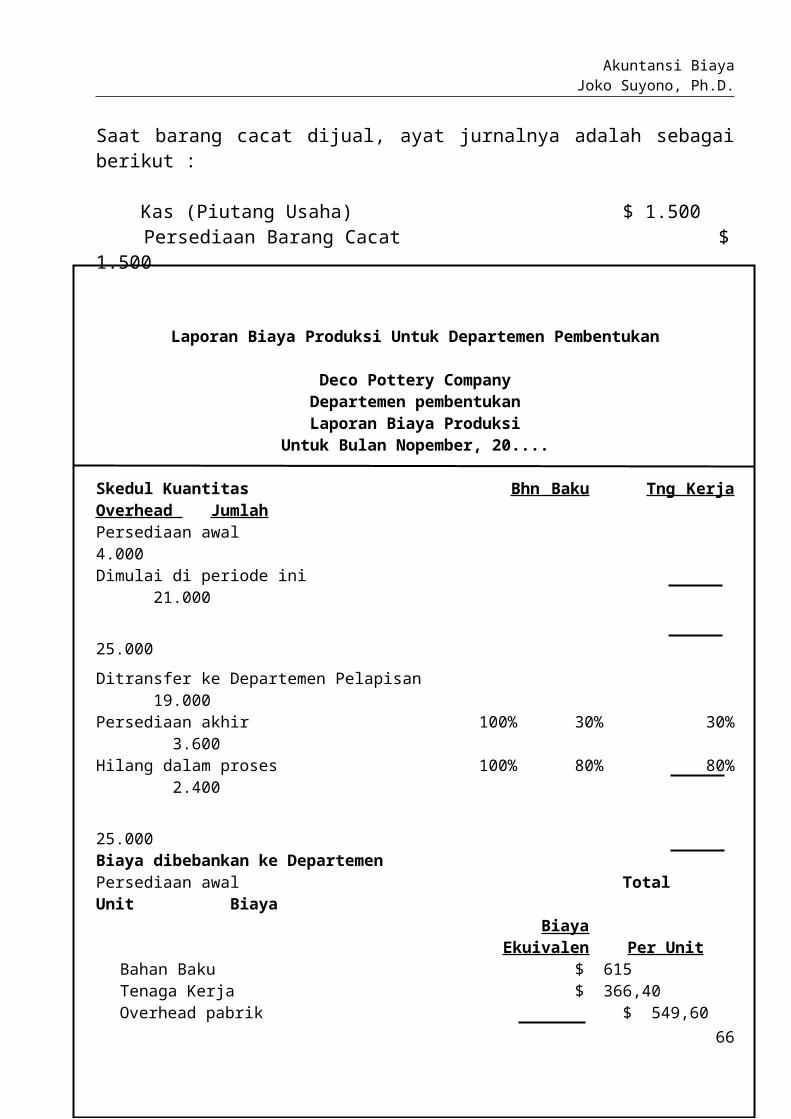

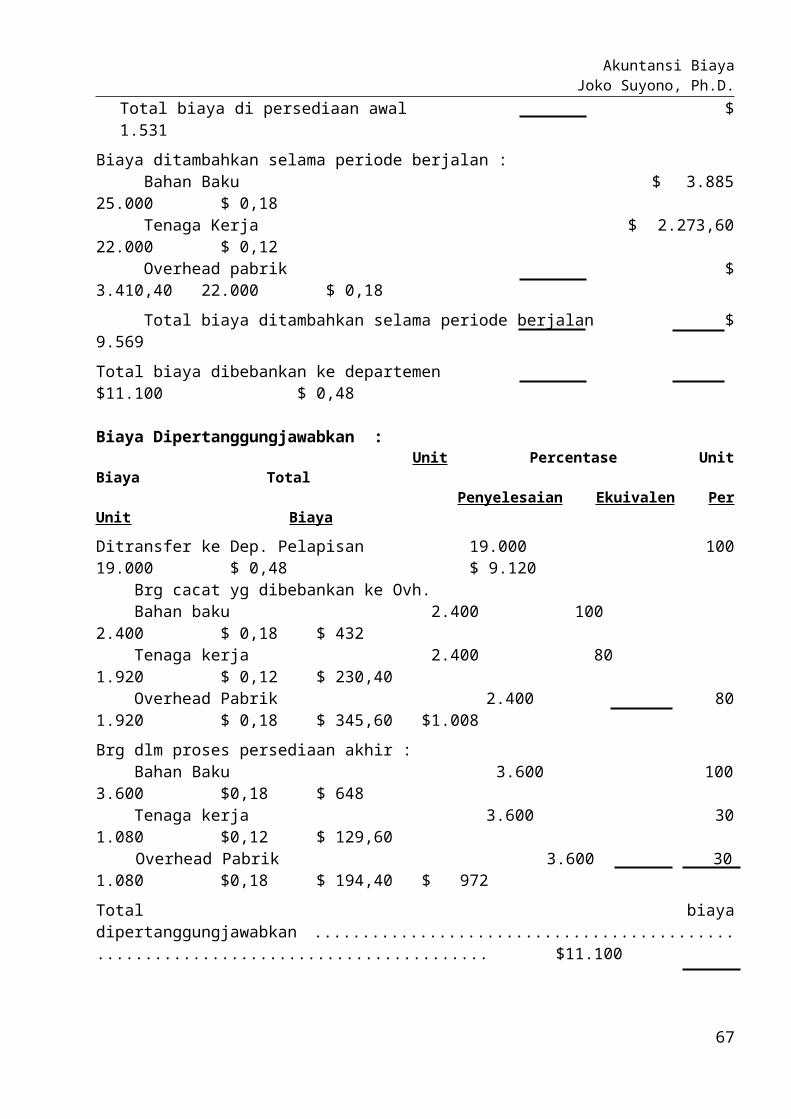

Data produksi berikut ini tersedia untuk bulan Nopember :

Pembentukan Pelapisan

Unit dimulai di Departemen Pembentukan 21.000 --Unit ditransfer ke Departemen Pelapisan 19.000 --Unit diterima dari Departemen Pembentukan --- 19.000Unit ditransfer ke Persediaan Barang Jadi --- 15.000Unit di Barang Dalam Proses, persediaan akhir 3.600 4.000Unit cacat selama periode berjalan 2.400 3.000

Supervisor Departemen Pembentukan melaporkan bahwa :

41

Akuntansi BiayaJoko Suyono, Ph.D.

Persediaan akhir barang dalam proses adalah sepenuhnya selesai untuk bahan baku di kedua departemen, 30% selesai untuk biaya konversi di Departemen Pembentukan dan 25% selesai di Departemen Pelapisan.

Data biaya untuk bulan Nopember adalah sebagai berikut :

Pembentukan Pelapisan

Barang dalam Proses, persediaan awal :Biaya dari departemen sebelumnya --- $ 1.396Bahan baku $ 615 $ 196Tenaga kerja $ 366,40 $ 310Overhead pabrik $ 549,60 $ 310

Pembentukan Pelapisan

Biaya yg ditambahkan ke proses dalm periode tsb. $ 3.885 $ 1.520Bahan baku $ 2.273,60 $ 3.718Tenaga kerja $ 3.410,40 $ 3.718

Unit-unit yang ditransfer dari Departemen Pembentukan ke Departemen Pelapisan 100% selesai untuk semua elemen biaya yang ditambahkan ke Departemen Pembentukan, sehingga unit-unit tersebut mewakili 19.000 unit ekuivalen untuk bahan baku, tenaga kerja, dan overhead.

Persediaan akhir adalah sepenuhnya selesai untuk bahan baku, sehingga mewakili 3.600 unit ekuivalen untuk bahan baku.

Persediaan akhir hanya 30% selesai untuk biaya konversi, sehingga mewakili 30% x 3.600 = 1.080 unit ekuivalen untuk tenaga kerja dan overhead.

Karena bahan baku ditambahkan sebelum proses pembakaran dengan kondisi 80% selesai untuk biaya konversi, setiap unit cacat di Departemen Pembentukan berisi satu unit ekuivalen untuk bahan baku (2.400 unit ekuivalen) dan 80% unit ekuivalen untuk biaya konversi (2.400 unit x 80% selesai = 1.920 unit ekuivalen).

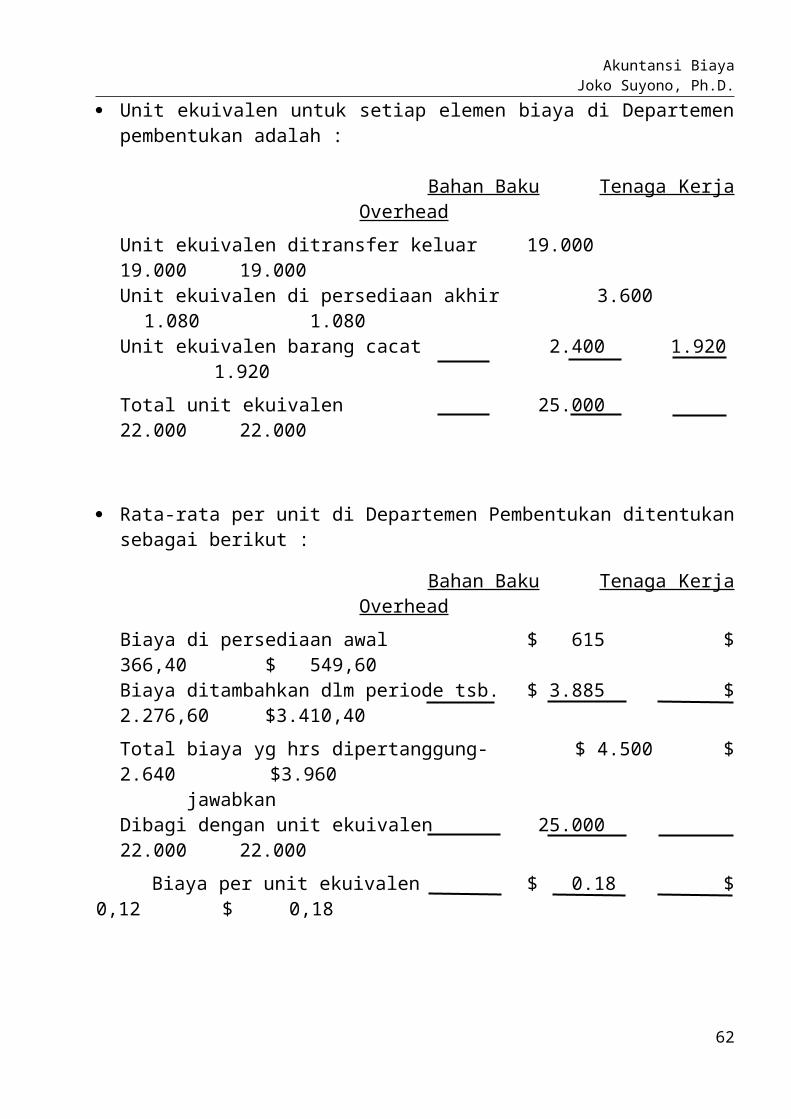

Unit ekuivalen untuk setiap elemen biaya di Departemen pembentukan adalah :

Bahan Baku Tenaga Kerja Overhead

Unit ekuivalen ditransfer keluar 19.000 19.000 19.000Unit ekuivalen di persediaan akhir 3.600 1.080 1.080Unit ekuivalen barang cacat 2.400 1.920 1.920

Total unit ekuivalen 25.000 22.000 22.000

Rata-rata per unit di Departemen Pembentukan ditentukan sebagai berikut :

42

Akuntansi BiayaJoko Suyono, Ph.D.

Bahan Baku Tenaga Kerja Overhead

Biaya di persediaan awal $ 615 $ 366,40 $ 549,60Biaya ditambahkan dlm periode tsb. $ 3.885 $ 2.276,60 $3.410,40

Total biaya yg hrs dipertanggung- $ 4.500 $ 2.640 $3.960 jawabkanDibagi dengan unit ekuivalen 25.000 22.000 22.000

Biaya per unit ekuivalen $ 0.18 $ 0,12 $ 0,18

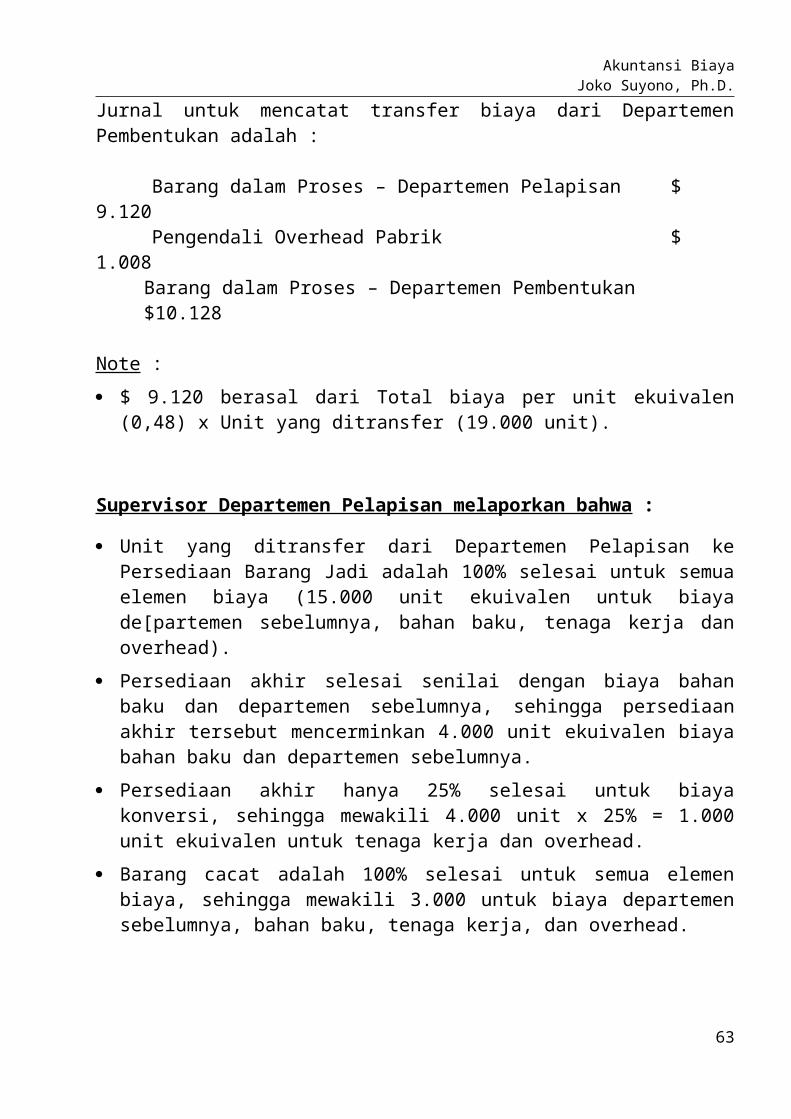

Jurnal untuk mencatat transfer biaya dari Departemen Pembentukan adalah :

Barang dalam Proses – Departemen Pelapisan $ 9.120 Pengendali Overhead Pabrik $ 1.008

Barang dalam Proses – Departemen Pembentukan $10.128

Note :

$ 9.120 berasal dari Total biaya per unit ekuivalen (0,48) x Unit yang ditransfer (19.000 unit).

Supervisor Departemen Pelapisan melaporkan bahwa :

Unit yang ditransfer dari Departemen Pelapisan ke Persediaan Barang Jadi adalah 100% selesai untuk semua elemen biaya (15.000 unit ekuivalen untuk biaya de[partemen sebelumnya, bahan baku, tenaga kerja dan overhead).

Persediaan akhir selesai senilai dengan biaya bahan baku dan departemen sebelumnya, sehingga persediaan akhir tersebut mencerminkan 4.000 unit ekuivalen biaya bahan baku dan departemen sebelumnya.

Persediaan akhir hanya 25% selesai untuk biaya konversi, sehingga mewakili 4.000 unit x 25% = 1.000 unit ekuivalen untuk tenaga kerja dan overhead.

Barang cacat adalah 100% selesai untuk semua elemen biaya, sehingga mewakili 3.000 untuk biaya departemen sebelumnya, bahan baku, tenaga kerja, dan overhead.

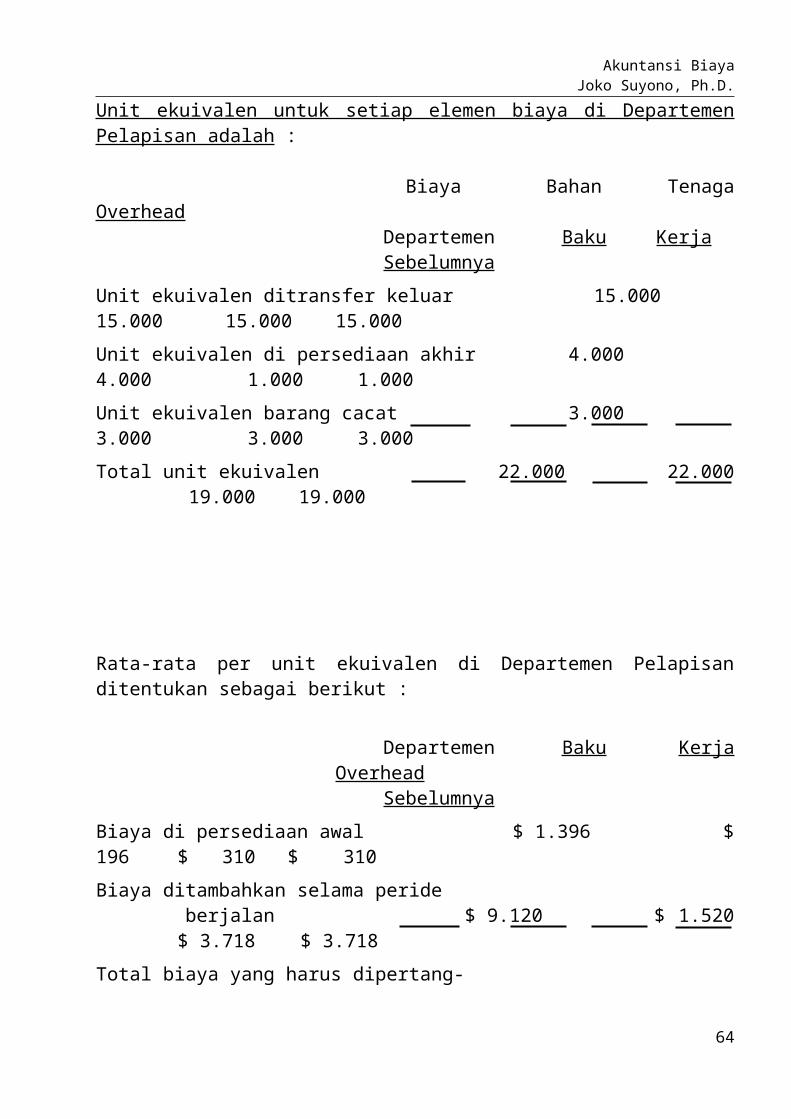

Unit ekuivalen untuk setiap elemen biaya di Departemen Pelapisan adalah :

Biaya Bahan Tenaga OverheadDepartemen Baku KerjaSebelumnya

43

Akuntansi BiayaJoko Suyono, Ph.D.

Unit ekuivalen ditransfer keluar 15.000 15.000 15.000 15.000

Unit ekuivalen di persediaan akhir 4.000 4.000 1.000 1.000

Unit ekuivalen barang cacat 3.000 3.000 3.000 3.000

Total unit ekuivalen 22.000 22.000 19.000 19.000

Rata-rata per unit ekuivalen di Departemen Pelapisan ditentukan sebagai berikut :

Departemen Baku Kerja OverheadSebelumnya

Biaya di persediaan awal $ 1.396 $ 196 $ 310 $ 310

Biaya ditambahkan selama peride berjalan $ 9.120 $ 1.520 $ 3.718 $ 3.718

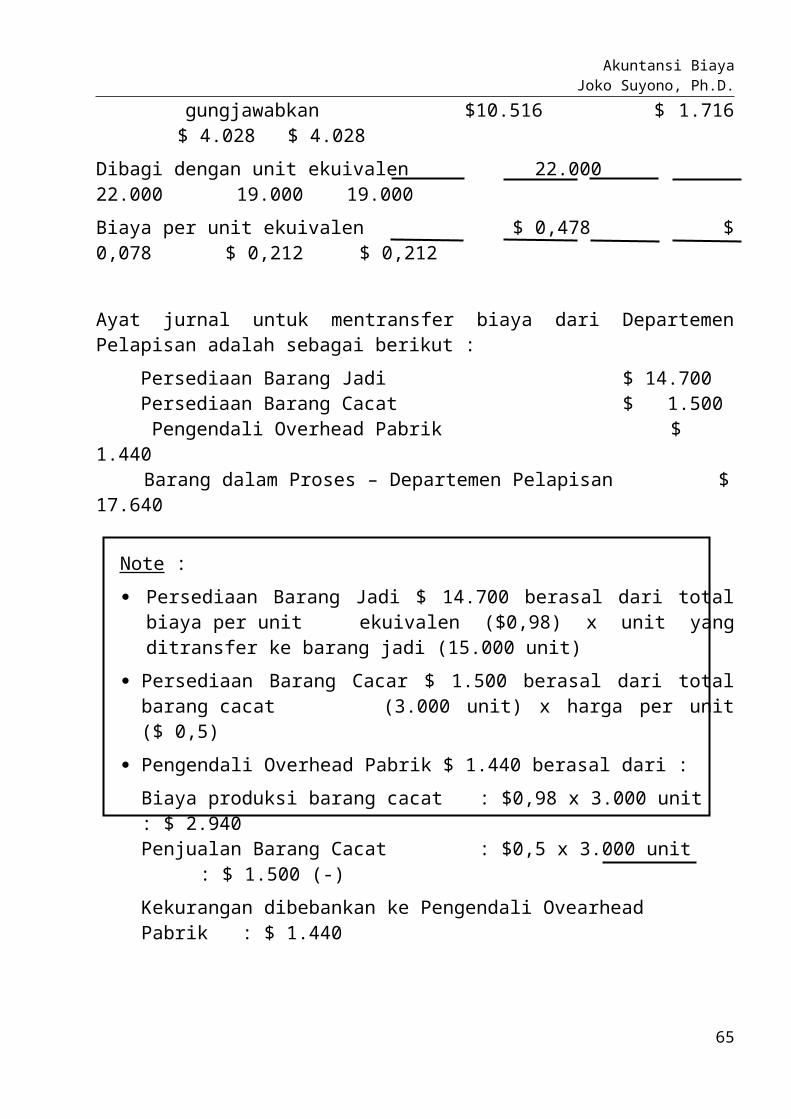

Total biaya yang harus dipertang- gungjawabkan $10.516 $ 1.716 $ 4.028 $ 4.028

Dibagi dengan unit ekuivalen 22.000 22.000 19.000 19.000

Biaya per unit ekuivalen $ 0,478 $ 0,078 $ 0,212 $ 0,212

Ayat jurnal untuk mentransfer biaya dari Departemen Pelapisan adalah sebagai berikut :

Persediaan Barang Jadi $ 14.700 Persediaan Barang Cacat $ 1.500 Pengendali Overhead Pabrik $ 1.440

Barang dalam Proses – Departemen Pelapisan $ 17.640

Note :

Persediaan Barang Jadi $ 14.700 berasal dari total biaya per unit ekuivalen ($0,98) x unit yang ditransfer ke barang jadi (15.000 unit)

Persediaan Barang Cacar $ 1.500 berasal dari total barang cacat (3.000 unit) x harga per unit ($ 0,5)

Pengendali Overhead Pabrik $ 1.440 berasal dari :

Biaya produksi barang cacat : $0,98 x 3.000 unit : $ 2.940Penjualan Barang Cacat : $0,5 x 3.000 unit : $ 1.500 (-)

44

Akuntansi BiayaJoko Suyono, Ph.D.

Kekurangan dibebankan ke Pengendali Ovearhead Pabrik : $ 1.440

Saat barang cacat dijual, ayat jurnalnya adalah sebagai berikut :

Kas (Piutang Usaha) $ 1.500Persediaan Barang Cacat $ 1.500

Laporan Biaya Produksi Untuk Departemen Pembentukan

Deco Pottery CompanyDepartemen pembentukanLaporan Biaya Produksi

Untuk Bulan Nopember, 20....

Skedul Kuantitas Bhn Baku Tng Kerja Overhead JumlahPersediaan awal 4.000Dimulai di periode ini 21.000

25.000

Ditransfer ke Departemen Pelapisan 19.000Persediaan akhir 100% 30% 30% 3.600Hilang dalam proses 100% 80% 80% 2.400

25.000Biaya dibebankan ke DepartemenPersediaan awal Total Unit Biaya

Biaya Ekuivalen Per UnitBahan Baku $ 615 Tenaga Kerja $ 366,40Overhead pabrik $ 549,60

Total biaya di persediaan awal $ 1.531

Biaya ditambahkan selama periode berjalan : Bahan Baku $ 3.885 25.000 $ 0,18 Tenaga Kerja $ 2.273,60 22.000 $ 0,12 Overhead pabrik $ 3.410,40 22.000 $ 0,18

Total biaya ditambahkan selama periode berjalan $ 9.569

Total biaya dibebankan ke departemen $11.100 $ 0,48

Biaya Dipertanggungjawabkan : Unit Percentase Unit Biaya Total

Penyelesaian Ekuivalen Per Unit Biaya

Ditransfer ke Dep. Pelapisan 19.000 100 19.000 $ 0,48 $ 9.120 Brg cacat yg dibebankan ke Ovh. Bahan baku 2.400 100 2.400 $ 0,18 $ 432

45

Akuntansi BiayaJoko Suyono, Ph.D.

Tenaga kerja 2.400 80 1.920 $ 0,12 $ 230,40 Overhead Pabrik 2.400 80 1.920 $ 0,18 $ 345,60 $1.008

Brg dlm proses persediaan akhir : Bahan Baku 3.600 100 3.600 $0,18 $ 648 Tenaga kerja 3.600 30 1.080 $0,12 $ 129,60 Overhead Pabrik 3.600 30 1.080 $0,18 $ 194,40 $ 972

Total biaya dipertanggungjawabkan ..................................................................................... $11.100

Latihan :

1. Metal Fabricator mengakumulasikan sejumlah besar potongan-potongan logam yang berasal dari prduk yang dihasilkan. Paling tidak setiap bulan ada potongan logam tersebut dijual ke pelebur lokal untuk pemrosesan kembali. Penjuaalan bahan baku sisa bulan ini sebesar $1.800 dilakukan secara kredit.

Buat ayat jurnal umum untuk mencatat penjualan bahan baku sisa untuk setiap alternatif berikut ini

a) Penjualan bahan baku sisa dipandang sebagai tambahan pendapatan

b) Penjualan bahan baku sisa dipandang sebagai pengurang harga pokok penjualan.

c) Penjualan bahan baku sisa dipandang sebagai pengurang overhead pabrik.

d) Penjualan bahan baku sisa dapat ditelusuri ke pesanan individu dan dipandang sebagai pengurang biaya bahan baku yang digunakan untuk pesanan tersebut.

2. Bahan Baku Sisa karena Kegagalan Internal. Mac’s Wood Product Company memproduksi lemari dan furnitur berdasarkan pesanan. Selama periode berjalan, 80 kaki meja untuk pesanan No.5587 telah dibuat di Departemen Pembubutan dan harus diganti. Meskipun kaki meja yang cacat tidak dapat digunakan untuk pesanan tersebut tetapi dapat dijual ke perusahaan kayu lokal seharga $1,50 per buah. Biaya dari ke 80 kaki meja yang cacat adalah sebagai berikut :

Bahan baku (80 kaki x $2,50 per unit) $ 200

Tenaga kerja (2 jam x $12 per jam) $ 24

Overhead pabrik (2 jam x $24 per jam) $ 48

Total biaya barang cacat untuk pesanan No.5587 $ 272

Diminta : Buat ayat jurnal umum untuk mencatat biaya barang cacat dan transfer barang cacat tersebut ke persediaan terpisah

46

Akuntansi BiayaJoko Suyono, Ph.D.

UNIT 7

ANALISA TITIK PULANG POKOK (BREAK EVEN POINT)

7.1 Menghitung Break Even Point (BEP)

Untuk dapat menentukan Break Even Point, struktur biaya di dalam perusahaan harus dibagi menjadi biaya tetap dan variabel. Oleh karenanya laporan rugi laba yang biasa kita susun tidak bisa kita pakai sebagi dasar. Kita harus memodifikasi laporan rugi laba tersebut sehingga masing-masing komponen biaya dapat didefinisikan menjadi bagian biaya tetap dan variabel.

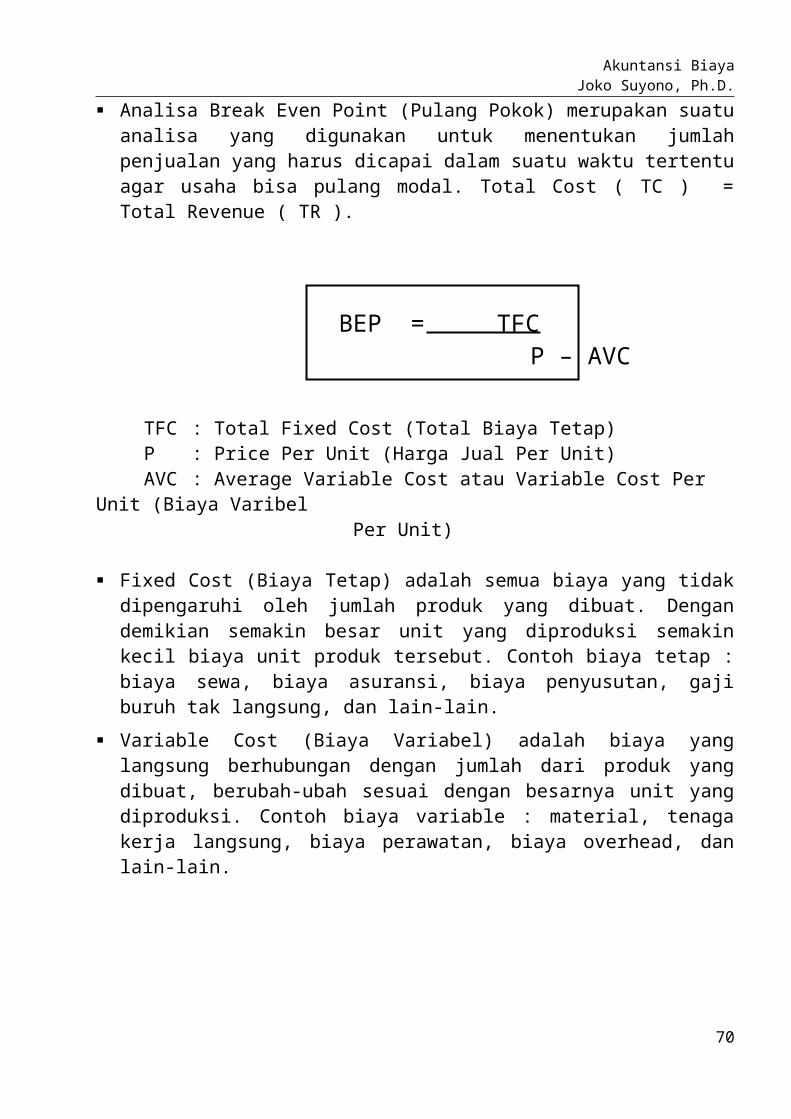

Analisa Break Even Point (Pulang Pokok) merupakan suatu analisa yang digunakan untuk menentukan jumlah penjualan yang harus dicapai dalam suatu waktu tertentu agar usaha bisa pulang modal. Total Cost ( TC ) = Total Revenue ( TR ).

BEP = TFC P – AVC

TFC : Total Fixed Cost (Total Biaya Tetap)P : Price Per Unit (Harga Jual Per Unit)AVC : Average Variable Cost atau Variable Cost Per Unit (Biaya Varibel

Per Unit)

Fixed Cost (Biaya Tetap) adalah semua biaya yang tidak dipengaruhi oleh jumlah produk yang dibuat. Dengan demikian semakin besar unit yang diproduksi semakin kecil biaya unit produk tersebut. Contoh biaya tetap : biaya sewa, biaya asuransi, biaya penyusutan, gaji buruh tak langsung, dan lain-lain.

47

Akuntansi BiayaJoko Suyono, Ph.D.

Variable Cost (Biaya Variabel) adalah biaya yang langsung berhubungan dengan jumlah dari produk yang dibuat, berubah-ubah sesuai dengan besarnya unit yang diproduksi. Contoh biaya variable : material, tenaga kerja langsung, biaya perawatan, biaya overhead, dan lain-lain.

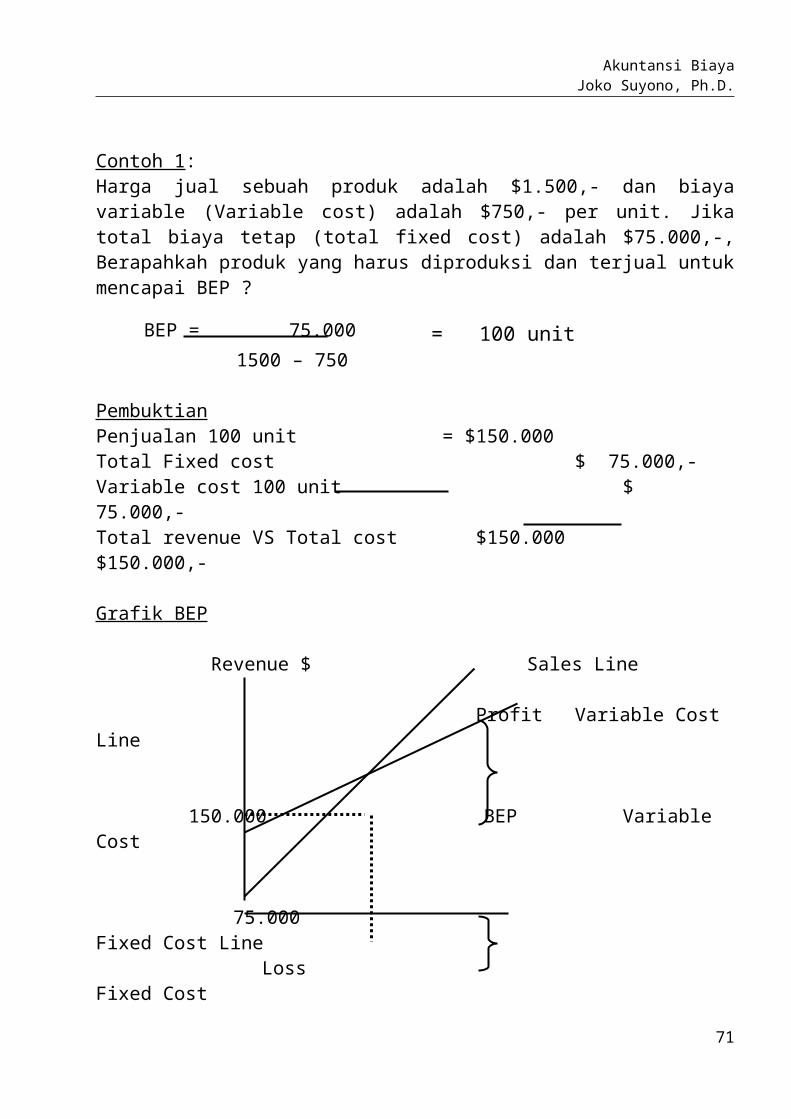

Contoh 1:Harga jual sebuah produk adalah $1.500,- dan biaya variable (Variable cost) adalah $750,- per unit. Jika total biaya tetap (total fixed cost) adalah $75.000,-, Berapahkah produk yang harus diproduksi dan terjual untuk mencapai BEP ?

BEP = 75.000 = 100 unit 1500 – 750

PembuktianPenjualan 100 unit = $150.000Total Fixed cost $ 75.000,-Variable cost 100 unit $ 75.000,-Total revenue VS Total cost $150.000 $150.000,-

Grafik BEP

Revenue $ Sales Line

Profit Variable Cost Line

150.000 BEP Variable Cost

75.000 Fixed Cost Line Loss Fixed Cost

0 Unit Sold50 100

Contoh 2 :48

Akuntansi BiayaJoko Suyono, Ph.D.

Apabila dari contoh No. 1 diatas, perusahaan menginginkan keuntungan sebesar $50.000,-. Berapa banyak produk yang harus dijual ?

BEP = TFC + PR PR = Profit Requirement.P - AVC

= 75.000 + 50.000= 166,6 = 167 unit. 1500 – 750

Pembuktian

Penjualan 167 unit x $ 1.500 $ 250.500Total Fixed cost $ 75.000,-Variable cost 167 unit x $ 750 $ 125.250,-

Total revenue VS Total cost $ 250.500 $ 200.250,-Profit / Laba $ 50.250,-

$ 250.500 $ 250.500,-

Catatan :

Laba $50.250 lebih tinggi dari laba yang diharapkan ($50.000), karena adanya pembulatan jumlah produk yang harus dijual. Pembulatan selalu dibulatkan keatas untuk mencapai minimum target yang diharapkan

Grafik

Revenue $ Sales Line

Profit Variable Cost Line 250.500

150.000 BEP Variable Cost

75.000 Fixed Cost Line Loss Fixed Cost

0 Unit Sold

49

Akuntansi BiayaJoko Suyono, Ph.D.

50 100 167

Latihan :

1. Harga jual sebuah produk adalah $1.000,- dan variable cost adalah $600,- per unit. Jika total fixed cost adalah $24.000,-. Berapa banyak produk yang harus dijual untuk mencapai BEP ? buktikan jawaban anda dan buatlah grafiknya ?

2. Dari saoal No.1 diatas, jika perusahaan menginginkan keuntungan sebesar $10.000,-. Berapa banyak produk yang harus dijual ? buktikan jawaban anda dan buatlah grafiknya ?

3. Total fixed cost sebuah produk adalah $1.000,-, dan variable cost adalah $6,- per unit. Jika perusahaan menginginkan BEP sebesar 250 unit, berapa harga jual per unit produk tersebut ? buktikan jawaban anda dan buatlah grafiknya ?

4. Dari soal No. 3 diatas, jika dari 250 unit tersebut perusahaan menghinginkan keuntungan (profit) sebesar $750.-. berapa harga jual per unit produk tersebut ? buktikan jawaban anda dan buatlah grafiknya ?

5. Seorang Manager Produksi harus memutuskan berapa banyak produk yang harus dibuat dan dijual jika perusahaan menginginkan keuntungan (profit) sebesar $1.000.000.- jika diketahui :

Harga jual per unit : $10.000.-Variable cost per unit : $ 5.000.-Break even point : 1000 unitsBuktikan jawaban anda dan buatlah grafiknya?

6. Kapasitas normal PT. Calista adalah 18.000 unit produk per tahun. Harga jual produk per unit adalah $3.125 dan biaya yang terjadi pada satu tahun adalah sebagai berikut :

Biaya Variabel/Unit Biaya Tetap

Bahan baku $875 ---Tenaga kerja langsung $1.000 ---Biaya overhead pabrik $187,50 $3.750.000Biaya non produksi $31,25 $1.612.500

50

Akuntansi BiayaJoko Suyono, Ph.D.

Dari data diatas, hitunglah :a) BEP dan buktikan jawaban anda beserta grafiknya

b) Bila laba yang diinginkan $10.312.500. Berapakah jumlah unit penjualan produk yang diperlukan. Buktikan jawaban anda dan buatlah grafiknya.

UNIT 8

BIAYA BAHAN BAKU DAN PENGENDALIANNYA

8.1 Pembelian Bahan Baku

Dalam perusahaan besar, pembelian bahan baku biasanya dilakukan oleh departemen pembelian yang dikepalai oleh seorang manajer.

Aktifitas pembelian sangat rawan terhadap penyimpangan atau kolusi antara supplier dan bagian pembelian (Purchasing), dimana seringkali supplier merayu bagian pembelian untuk melakukan pembelian ditempatnya.

8.2 Proses Pembelian

Contoh SOP Pembelian :

PT. XYZ

STANDARD OPERATING PROCEDURE (S.O.P)

Departemen : PembelianBab : Pembelian KreditNomor : 003/XYZ/SOP/11 Berlaku : 01 Oktober 2011.

1. Pembelian dengan kredit harus memakai P.O (Purchase Order)

2. Staff Gudang yang meminta barang harus membuat permohonan pembelian / Purchase Request (P.R), menanda tangani, dan juga ditanda tangani oleh Managernya sebagai persetujuan atas permintaan barang yang akan dibeli.

3. P.R. diberikan kepada bagian pembelian; selanjutnya bagian pembelian membuat P.O. (Purchase Order) dengan dilampiri P.R.

4. P.O. ini harus ditanda tangani oleh :51

Akuntansi BiayaJoko Suyono, Ph.D.

General Manager apabila total pembelian yang tercantum di Po melebihi dari Rp.10.000.000,- dengan terlebih dahulu di paraf kecil oleh Accounting Manager.

Accounting Manager apabila total pembelian dibawah Rp.10.000.000,-

5. P.O. asli harus dikirim ke Supplier dengan tembusan ke : Staff Gudang, Departemen Akuntansi, dan arsip untuk bagian pembelian (Rangkap 4). Untuk bagian gudang, harga yang ada di P.O. diblok hitam.

6. Bagian pembelian harus mencari supplier yang terbaik berdasarkan : Harga, Kwalitas, Waktu Pengiriman, Minimum Order, dan Syarat Pembayaran.

7. Bagian pembelian harus menggunakan minimal 2 (dua) supplier.

9. Bagian pembelian harus meminta informasi pada supplier tentang kapan barang yang dipesan tersebut dikirim ke perusahaan, kemudian memberitahukan tanggal pengiriman tersebut ke bagian gudang, dan juga pada staf yang meminta barang tersebut.

10.Bagian pembelian harus menyimpan buku P.O. (Purchase Order) ditempat yang aman.

11.Apabila ada buku P.O. yang hilang atau ada lembaran buku P.O. yang hilang, maka bagian pembelian harus membuat berita acara secara tertulis ditujukan kepada Accounting Manager dan diketahui oleh General Manager.

Dibuat Oleh :

Joko Suyono, Ph.D.General Manager

52

Akuntansi BiayaJoko Suyono, Ph.D.

PT. XYZ

STANDARD OPERATING PROCEDURE (S.O.P)

Departemen : PembelianBab : Pembelian Tunai Nomor : 004/XYZ/SOP/11 Berlaku : 01 Oktober 2011

1. Pembelian tunai tetap menggunakan PO. tetapi PO yang asli diserahkan ke Departemen Akuntansi (Tidak dikirim ke supplier)

2. Staff yang meminta barang mengisi PR (Purchase Request), menanda tangani, dan juga ditanda tangani oleh Managernya sebagai persetujuan atas pembelian tersebut.

3. PR. diberikan kepada Staf Pembelian, dan Staf Pembelian membuatkan PO; PO didistribusikan pada Departemen Akuntansi, Departemen Gudang, dan Departemen Pembelian.

4. Staf Pembelian mengisi formulir “Kas Bon / Kas Keluar” dan memberikan ke kasir untuk meminta uang.

5. Staf Pembelian membeli barang-barang yang diperlukan dan memberikan bon asli ke kasir untuk perhitungan / totalan.

6. Staf Pembelian harus segera melakukan totalan dengan kasir setelah terjadi transaksi pembelian.

Dibuat

Joko Suyono, Ph.D.

53

Akuntansi BiayaJoko Suyono, Ph.D.

General Manager

PT. XYZPerum Pondok Jati III CL-3Phone: (031) 8051789 Fax: 031 - 8933323Sidoarjo – Indonesia 61252

PURCHASE ORDER

NO :

P E N T I N G

Cantumkan No. Order ini pada semua tagihan,Surat Jalan, dan korespondensi.

IMPORTANT

Show this order number on all invoices, packing list & Correspondence

TO : Tgl / Date :

Batas penyerahan : Date Req’d Our Firm

Syarat Pembayaran : Metode Pengiriman : Payment Terms Shipping Method

No. Barang Kuantitas Satuan Uraian Harga Satuan Jumlah Item No. Quantity Unit Description Unit Price Amount

54

Akuntansi BiayaJoko Suyono, Ph.D.

Jumlah Total / Total Amount

Catatan / Notes : Yang Berwenang /

1. __________________________________ Authorized Signature

2. __________________________________

3. ________________________________________ Joko Suyono, Ph.D.

PT. XYZPerum Pondok Jati III CL-3Phone: (031) 8051789 Fax: 031 - 8933323Sidoarjo - Indonesia 61252

PURCHASE REQUEST NO Permintaan Pembelian Date / Tgl

Supplier : Date Required By Our Firm Tgl. Dibutuhkan di Perusahaan

QuantityJumlah

Item No.No. Barang

DescriptionNama Barang

RemarksKeterangan

55

Akuntansi BiayaJoko Suyono, Ph.D.

Requested ByDiminta Oleh

DepartmentBagian

Dept. ManagerKabag

General Manager

Joko Suyono, Ph.D.

8.2 Jurnal Pembelian Bahan Baku

Transaksi : Jurnal :

Pembelian bahan baku untuk Bahan baku $1.000Persediaan $ 1.000 Utang Usaha $1.000

Pembelian bahan baku utk pesanan. Barang dalam proses $ 800Atau departemen tertentu $ 800 Utang Usaha $ 800

Dibeli perlengkapan untuk keper- Pengendali beban -Luan kantor pemasaran $1.000 dan Pemasaran ................. $1.000Untuk keperluan administrasi $600 Pengendali beban –

Administrasi $ 600 Utang Usaha $1.600

Pembelian peralatan $ 2.900 Peralatan $2.900 Kas $2.900

Pembelian jasa atau perbaikan alat - Overhead pantol $1.100$1,100 Utang Usaha $1.00

Dibayar biaya angkutan $500 Biaya angkutan $ 500 Kas $500

8.3 Metode Perhitungan Biaya Persediaan

Metode yang paling umum dipakai untuk menghitung biaya persediaan adalah :

o First in, First Out (FIFO)o Rata-rata tertimbango Last in, First Out (LIFO)

Semua metode diilustrasikan dengan menggunakan traksaksi berikut ini :

Peb 01 : Saldo awal 800 unit @ $6 per unit

56

Akuntansi BiayaJoko Suyono, Ph.D.

Peb 04 : Diterima 200 unit @ $7 per unitPeb 10 : Diterima 200 unit @ $8 per unitPeb 11 : Dikeluarkan 800 unitPeb 12 : Diterima 400 unit @ $8 per unitPeb 20 : Dikeluarkan 500 unitPeb 25 : Dikemfbalikan 100 unit yang kelebihan dari pabrik ke gudang untuk di

catat dengan harga pengeluaran terakhir atau pada harga pengeluaran aktual jika secara fisik dapat diidentifikasikan.

Peb 28 : Diterima 600 unit @ $9 per unit

First in, First Out (FIFO)

Ketika bahan baku dikeluarkan, metode FIFO membebankan bahan baku tersebut sesuai dengan harga persediaan tertua yang ada di gudang.

Kartu Persediaan Bahan Baku Menggunakan Metode FIFO

Tgl Diterima Dikeluarkan Persediaan

Jml Biaya Total Per Unit Biaya

Jml Biaya Total Per Unit Biaya

Jml Biaya Total Saldo Per Unit Biaya

Peb 01 800 $ 6 $4.800 $4.800

04 200 $ 7 $1.400 800 $ 6 $4.800

200 $ 7 $1.400 $6.200

10 200 $ 8 $1.600 800 $ 6 $4.800 200 $ 7 $1.400 200 $ 8 $1.600 $7.800

11 800 $ 6 $4.800 200 $ 7 $1.400200 $ 8 $1.600 $3.000

12 400 $ 8 $3.200 200 $ 7 $1.400600 $ 8 $4.800 $6.200

20 200 $ 7 $1.400300 $ 8 $2.400 300 $ 8 $2.400 $2.400

25 100 $ 8 $ 800 400 $ 8 $3.200 $3.200

28 600 $ 9 $5.400 400 $ 8 $3.200 600 $ 9 $5.400 $8.600

57

Akuntansi BiayaJoko Suyono, Ph.D.

Biaya Rara-Rata Tertimbang

Metode rata-rata tertimbang mengasumsikan bahwa biaya dari setiap pengeluaran bahan baku merupakan campuran dari semua biaya pengiriman yang ada di gudang pada saat pengeluaran tersebut terjadi.

Logika dari rata-rata tertimbang adalah semua bahan baku sejenis yang tersedia dikeluarkan secara random. Sering kali tidak mungkin menandai setiap item bahan baku dengan harga fakturnya untuk mengidentifikasi harga bahan baku yang digunakan.

Metode rata-rata tertimbang membagi total biaya dari semua bahan baku dari kelas tertentu dengan jumlah unit yang tersedia untuk menemukan biaya rata-ratanya.

Kartu Persediaan Bahan Baku Menggunakan Metode Rata-Rata Tertimbang

Tgl Diterima Dikeluarkan Persediaan

Jml Biaya Total Per Unit Biaya

Jml Biaya Total Per Unit Biaya

Jml Biaya Total Saldo Per Unit Biaya

Peb 01 800 $ 6 $4.800

04 200 $ 7 $1.400 1.000 $ 6,2 $6.200

10 200 $ 8 $1.600 1.200 $ 6,5 $7.800

11 800 $ 6,5 $5.200 400 $ 6,5 $2.600

12 400 $ 8 $3.200 800 $ 7,25 $5.800

20 200 $ 7,25 $3.625 300 $ 7,25 $2.175

25 100 $ 7,25 $ 725 400 $ 7,25 $2.900

28 600 $ 9 $5.400 1.000 $ 8,30 $8.300

58

Akuntansi BiayaJoko Suyono, Ph.D.

Last in First Out (LIFO)

Metode LIFO membebankn biaya dari pembelian yang paling terakhir dalam persediaan ke setiap batch bahan baku yang dikeluarkan ke produksi.

Logika metode ini adalah biaya yang paling terakhirlah yang mendekati biaya penggantian unit yang digunakan.

Kartu Persediaan Bahan Baku Menggunakan Metode LIFO

Tgl Diterima Dikeluarkan Persediaan

Jml Biaya Total Per Unit Biaya

Jml Biaya Total Per Unit Biaya

Jml Biaya Total Saldo Per Unit Biaya

Peb 01 800 $ 6 $4.800 $4.800

04 200 $ 7 $1.400 800 $ 6 $4.800

200 $ 7 $1.400 $6.200

10 200 $ 8 $1.600 800 $ 6 $4.800 200 $ 7 $1.400 200 $ 8 $1.600 $7.800

11 200 $ 8 $1.600200 $ 7 $1.400400 $ 6 $2.400 400 $ 6 $2.400 $2.400

12 400 $ 8 $3.200 400 $ 6 $2.400400 $ 8 $3.200 $5.600

20 400 $ 8 $3.200100 $ 6 $6.000 300 $ 6 $1.800 $1.800

25 100 $ 6 $ 600 400 $ 6 $2.400 $2.400

28 600 $ 9 $5.400 400 $ 6 $2.400

59

Akuntansi BiayaJoko Suyono, Ph.D.

600 $ 9 $5.400 $7.900

Latihan :

1. Nemeyer Company melakukan pembelian dan pngeluaran bahan baku berikut ini selama bulan Januari :

Unit Harga Per Unit

Persediaan : Jan 01 500 $1,20 Penerimaan : Jan 06 200 $1,25

: Jan 10 400 $1,30: Jan 25 500 $1,40

Pengeliaran : Jan 15 560: Jan 27 400

Diminta : Hitunglan biaya bahan baku yang digunakan dan biaya yang dibebankan ke persediaan akhir bulan, menggunakan sistem persediaan :

Rata-Rata Tertimbang

FIFO

LIFO

2. Edmonson Corporation memiliki pembelian dan pengeluaran berikut selama bulan maret :

Maret 01 : Saldo awal 750 unit @ $20 per unit 02 : Dibeli 400 unit @ $19,50 per unit 05 : Dikeluarkan 600 unit 12 : Dibeli 350 unit @ $21,50 per unit

15 : Dikeluarkan 500 unit18 : Dibeli 500 unit @ $22 per unit22 : Dikeluarkan 400 unit26 : Dibeli 550 unit @ $ 21 per unit28 : Dikeluarkan 650 unit31 : Dibeli 200 unit $ 20 per unit

60

Akuntansi BiayaJoko Suyono, Ph.D.

Diminta: hitung biaya yang dikeluarkan dan biaya yang dibebankan ke perusahaan tgl 31 Maret dengan menggunakan :

FIFO LIFO Metode biaya rata-rata tertimbang

UNIT 9

BIAYA TENAGA KERJA DAN PENGENDALIANNYA

9.1 Produktivitas Dan Biaya Tenaga Kerja

Produktivitas dapat dijelaskan sebagai efisiensi dari konversi sumber daya menjadi komoditas dan/atau jasa.

Peningkatan produktivitas yang lebih besar dapat dicapai dengan membuat proses produksi lebih efisien melalui eliminasi aktivitas yang tidak memberikan nilai tambah, dengan memodernisasi atau mengganti peralatan atau memperbaiki sumber daya.

Produktivitas tenaga kerja dapat diukur dengan membandingkan waktu standar dengan waktu normal atau aktual.

Waktu Standar Produktivitas = X 100% Waktu Normal

Misalnya, jika 4.000 jam merupakan standar dari suatu departemen tetapi ternyata aktualnya 4.400 jam yang digunakan, maka rasio produktivitas adalah sebesar : 4.000 : 4.400 X 100% = 90,9%

9.2 Akuntansi Biaya Tenaga Kerja

Biaya tenaga kerja dapat dibagi ke dalam tiga golongan yaitu :

1. Gaji dan upah

2. Uang lembur61

Akuntansi BiayaJoko Suyono, Ph.D.

3. Biaya-biaya yang berhubungan dengan tenaga kerja

9.2.1 Gaji dan Upah

Akuntansi gaji dan upah dilakukan dalam empat tahap pencatatan. Perhatikan contoh berikut ini :

Contoh :

Misalkan Perusahaan X hanya mempekerjakan 2 orang karyawan : Risa dan Eliona. Menurut kartu absensi, karyawan Risa bekerja selama seminggu sebanyak 40 jam, dengan upah per jam $10. Sedangkan karyawan Eliona bekerja selama 40 jam seminggu dengan upah $7,5. Menurut kartu jam kerja, penggunaan jam hadir masing-masing karyawan tersebut adalah sebagai berikut :

Penggunaan Waktu Kerja Risa Eliona

Untuk pesanan No.103

Untuk pesanan No.188

Untuk menunggu persiapan pekerjaan

15 jam

20 jam

5 jam

20 jam

10 jam

10 jam

Dengan demikian upah karyawan tersebut dihitung sebesar $700 (40 jam X $10 ditambah 40 jam X $7,5) dan didistribusikan sebagai berikut :

Distribusi Biaya Kerja Risa Eliona