Embed Size (px)

Citation preview

SIFAC – MODULE BUDGET

DABF/POLE SIFAC_POLE BUDGET/ MLC

LE

BU

DG

ET

1

MANUEL D’UTILISATION

LE BUDGET : côté CRB

DATE PAR OBJET

24/04/2014 J. HENRIOT et ML

CHEVREL

CREATION DU DOCUMENT

10/07/2014 S.AUBERT Validé

16/06/2016 ML CHEVREL Modification du document : passage du budget en

mode GBCP

25/08/2016 O BERTHELOT-

EIFFEL

Validé

SIFAC

SIFAC – MODULE BUDGET

DABF/POLE SIFAC_POLE BUDGET/ MLC

LE

BU

DG

ET

2

SOMMAIRE

I. PRESENTATION DU BUDGET p. 3

a. Principes généraux p. 3

b. Structure budgétaire p. 3

c. Définitions p. 3

II. RAPPEL DE LA PROCEDURE p. 4

III. PARAMETRES GENERAUX p. 5

a. Modifier le périmètre financier et la mise en forme de saisie p. 5

b. Les types d’opération p. 5

c. Les types de pièces p. 6

d. Les versions du budget p. 6

e. Les types de budget p. 6

f. Les catégories de budget p. 6

IV. LE BUDGET INITIAL : saisie du budget initial en version PR1 2017 p. 7

V. LA REPROGRAMMATION EN COURS D’EX. D’UNE OPERATION PLURIANNUELLE p. 09

a. Reprogrammation sur ex. N sur la version 0/REPRO p. 09

b. Reprogrammation sur ex. > N en version 0/BOPA p. 09

VI. FONDS SUPPLEMENTAIRES ET RESTITUTIONS p. 09

VII. VIREMENTS ET REAJUSTEMENTS p. 10

VIII. CONTRE-PASSATION p. 11

IX. CONSULTATIONS p. 12

a. FMKFR01 : analyse selon ratios (vision annuelle et pluriannuelle) p. 12

b. ZFMAVCR01 : consultation du disponible budgétaire annuel (AE et CP) p. 14

c. FMEDDW : liste des pièces de saisies budgétaires p. 16

d. FMRP_RW_BUDGET : vision de synthèse du budget annuel, par type d’opération p. 16

e. FMRP_RW_BUDVER : comparaison de versions du budget d’un même exercice p. 17

X. ANNEXES p. 18

a. Hiérarchie de la structure budgétaire GBCP p. 18

b. Les comptes budgétaires GBCP p. 18

c. Les Domaines fonctionnels GBCP p. 19

d. Les Fonds GBCP p. 21

SIFAC – MODULE BUDGET

DABF/POLE SIFAC_POLE BUDGET/ MLC

LE

BU

DG

ET

3

I. PRESENTATION DU BUDGET

a. Principes généraux

Le budget initial constitue le premier acte obligatoire du cycle budgétaire annuel de l'Université. Il est

préparé par l'ordonnateur, en lien avec l’agent comptable, adopté par l'organe délibérant, et approuvé par

les tutelles. Acte prévisionnel, il peut être modifié ou complété en cours d'exécution par la procédure

prévue pour les budgets rectificatifs.

Le contenu et l’organisation de la comptabilité budgétaire évoluent et retracent désormais :

- les autorisations et les consommations des autorisations d’engager et de payer ;

- l’enregistrement des recettes autorisées ;

- les autorisations et les consommations des emplois.

Les recettes sont comptabilisées au titre de l’exercice au cours duquel elles sont encaissées et non plus

constatées. C’est donc le rapprochement de l’encaissement avec le titre de recette par l’agent comptable qui

devient le fait générateur de l’inscription en comptabilité budgétaire.

Les dépenses sont comptabilisées au titre de l’exercice au cours duquel elles sont décaissées et non plus

constatées. C’est donc l’enregistrement du paiement par l’agent comptable qui devient le fait générateur de

l’inscription en comptabilité budgétaire.

En conséquence, au sein de la comptabilité budgétaire :

- l’ordonnateur a en charge la comptabilité des autorisations d’engagement et des autorisations

d’emplois ainsi que de la prévision des CP ;

- l’agent comptable est chargé de la comptabilité des crédits de paiement et des recettes.

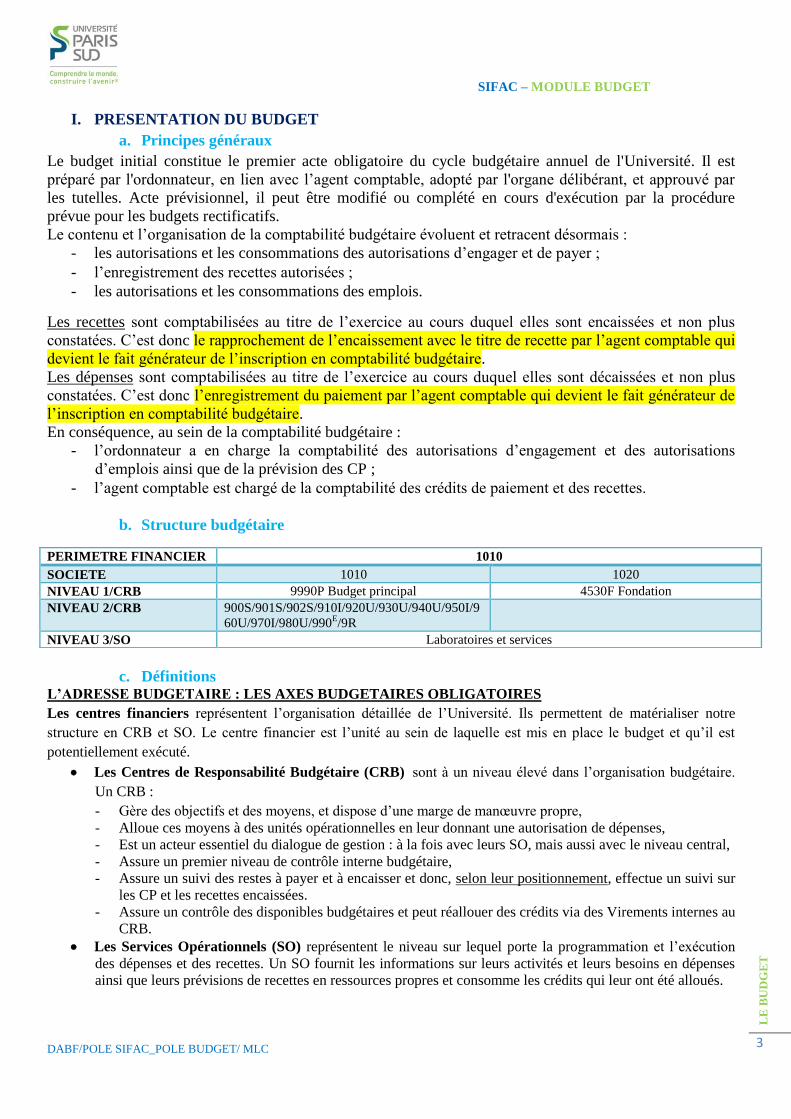

b. Structure budgétaire

c. Définitions L’ADRESSE BUDGETAIRE : LES AXES BUDGETAIRES OBLIGATOIRES

Les centres financiers représentent l’organisation détaillée de l’Université. Ils permettent de matérialiser notre

structure en CRB et SO. Le centre financier est l’unité au sein de laquelle est mis en place le budget et qu’il est

potentiellement exécuté.

Les Centres de Responsabilité Budgétaire (CRB) sont à un niveau élevé dans l’organisation budgétaire.

Un CRB :

- Gère des objectifs et des moyens, et dispose d’une marge de manœuvre propre,

- Alloue ces moyens à des unités opérationnelles en leur donnant une autorisation de dépenses,

- Est un acteur essentiel du dialogue de gestion : à la fois avec leurs SO, mais aussi avec le niveau central,

- Assure un premier niveau de contrôle interne budgétaire,

- Assure un suivi des restes à payer et à encaisser et donc, selon leur positionnement, effectue un suivi sur

les CP et les recettes encaissées.

- Assure un contrôle des disponibles budgétaires et peut réallouer des crédits via des Virements internes au

CRB.

Les Services Opérationnels (SO) représentent le niveau sur lequel porte la programmation et l’exécution

des dépenses et des recettes. Un SO fournit les informations sur leurs activités et leurs besoins en dépenses

ainsi que leurs prévisions de recettes en ressources propres et consomme les crédits qui leur ont été alloués.

PERIMETRE FINANCIER 1010

SOCIETE 1010 1020

NIVEAU 1/CRB 9990P Budget principal 4530F Fondation

NIVEAU 2/CRB 900S/901S/902S/910I/920U/930U/940U/950I/9

60U/970I/980U/990E/9R

NIVEAU 3/SO Laboratoires et services

SIFAC – MODULE BUDGET

DABF/POLE SIFAC_POLE BUDGET/ MLC

LE

BU

DG

ET

4

Les comptes budgétaires représentent, en comptabilité budgétaire, les natures de dépenses et de recettes. C’est le

niveau de suivi le plus fin des natures de dépenses/recettes dans le module FM (budget). Les comptes budgétaires

6/7/1/2 n’existent plus en mode GBCP et sont remplacées par trois enveloppes : Masse salariale, Fonctionnement,

investissement (voir annexe p. 19).

Les domaines fonctionnels fournissent un axe supplémentaire de budgétisation et d’analyse pour représenter la

nomenclature de gestion (Destinations).

Les fonds représentent les origines de financement.

Les programmes de financement permettent de modéliser des projets – en comptabilité budgétaire – pour budgéter

et suivre les dépenses et recettes correspondantes. Ils sont utilisés dans SIFAC pour matérialiser la réservation

budgétaire effectuée pour les Opérations Pluriannuelles. C’est le PFI qui porte la notion de recette fléchée.

Autorisations d’engagement (AE)

Les AE constituent la limite supérieure des dépenses pouvant être engagées sur l’exercice.

Les AE ouvertes dans le cadre du budget sont annuelles.

Elles peuvent en revanche induire une exécution en crédits de paiement des dépenses afférentes sur les

exercices ultérieurs. Les AE correspondent aux engagements juridiques que l’Université prend vis-à-vis de

ses tiers éventuellement de façon pluriannuelle, entre le 1er janvier et le 31 décembre. Les AE ne sont

consommées qu’à hauteur des engagements fermes contractés, c’est-à-dire des engagements certains dans

leur montant, dans leur durée et dans l’identification des tiers bénéficiaires.

Crédits de paiement (CP)

Les CP constituent la limite supérieure des dépenses pouvant être payées pendant l’année pour la

couverture des engagements contractés.

Ils représentent le volume de dépenses que l’Université pourra sortir de sa caisse au cours d’un exercice. Ils

permettent d’honorer les engagements pris auprès d’un tiers dans les exercices précédents ou en cours et

s’inscrivent dans un cadre strictement annuel correspondant aux paiements effectués entre le 1er janvier et

le 31 décembre d’un exercice.

La programmation

La programmation traduit la stratégie pluriannuelle de l’Université sous forme de prévisions budgétaires.

Elle vise à produire des éléments financiers quant à la soutenabilité budgétaire et comptable (trésorerie) des

projets. Elle facilite l’élaboration du budget. Elle porte à la fois sur les dépenses et les recettes (meilleure

prévision des engagements, des paiements associés, et des encaissements). Elle permet d’établir une cible

infra-annuelle et pluriannuelle de recettes et de dépenses, base du suivi de l’exécution et du dialogue de

gestion.

Le processus de programmation budgétaire s’appuie donc sur le dialogue de gestion infra-annuel et vise à

responsabiliser davantage l’ensemble des acteurs, ainsi qu’à offrir une meilleure visibilité aux responsables

financiers.

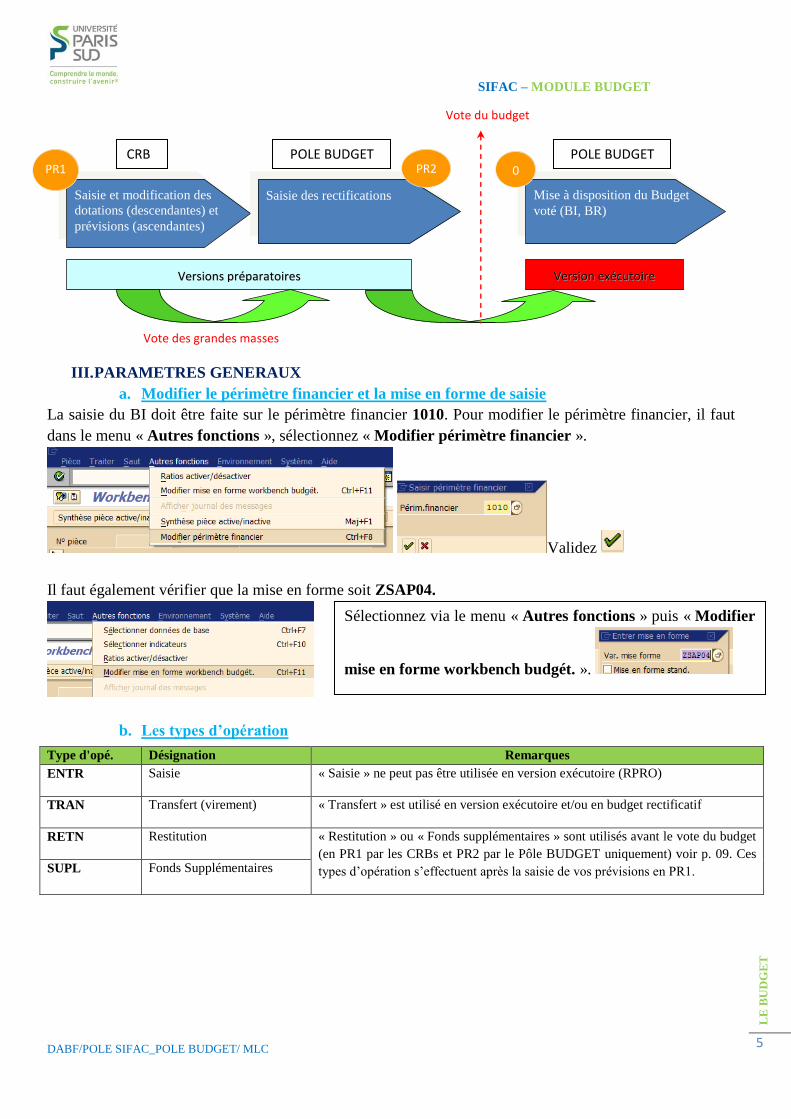

II. RAPPEL DE LA PROCEDURE

1. Le Pôle Budget ouvre la période budgétaire en version PR1,

2. Les Composantes saisissent l’ensemble des budgets de paiement et d’engagement sur l’exercice

2017 et les exercices > 2017 en PR1 (si opérations pluriannuelles),

3. Le Pôle Budget doit :

o vérifier les données saisies en PR1,

o copier de la version PR1 en PR2,

o modifier la version PR2 (nouvelles dotations, prévisions, restitutions…),

o présenter le projet de BI au CA et vote du CA,

o copier la version PR2 en version 0 (exécutoire) après vote du CA.

SIFAC – MODULE BUDGET

DABF/POLE SIFAC_POLE BUDGET/ MLC

LE

BU

DG

ET

5

III. PARAMETRES GENERAUX

a. Modifier le périmètre financier et la mise en forme de saisie

La saisie du BI doit être faite sur le périmètre financier 1010. Pour modifier le périmètre financier, il faut

dans le menu « Autres fonctions », sélectionnez « Modifier périmètre financier ».

Validez

Il faut également vérifier que la mise en forme soit ZSAP04.

b. Les types d’opération

Type d'opé. Désignation Remarques

ENTR Saisie « Saisie » ne peut pas être utilisée en version exécutoire (RPRO)

TRAN Transfert (virement) « Transfert » est utilisé en version exécutoire et/ou en budget rectificatif

RETN Restitution « Restitution » ou « Fonds supplémentaires » sont utilisés avant le vote du budget

(en PR1 par les CRBs et PR2 par le Pôle BUDGET uniquement) voir p. 09. Ces

types d’opération s’effectuent après la saisie de vos prévisions en PR1. SUPL Fonds Supplémentaires

Sélectionnez via le menu « Autres fonctions » puis « Modifier

mise en forme workbench budgét. ».

Saisie et modification des

dotations (descendantes) et

prévisions (ascendantes)

Mise à disposition du Budget

voté (BI, BR)

VVeerrssiioonnss pprrééppaarraattooiirreess VVeerrssiioonn eexxééccuuttooiirree

PR1 0

Vote du budget

Saisie des rectifications

Vote des grandes masses

PR2 CRB POLE BUDGET POLE BUDGET

SIFAC – MODULE BUDGET

DABF/POLE SIFAC_POLE BUDGET/ MLC

LE

BU

DG

ET

6

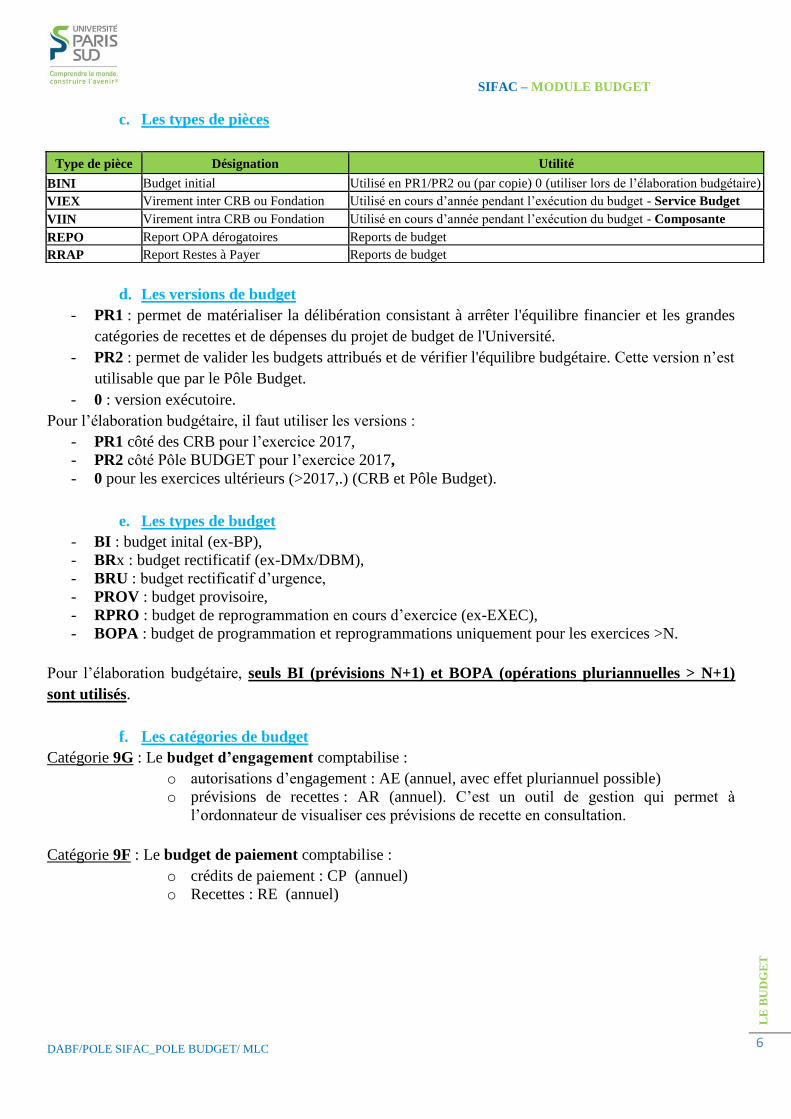

c. Les types de pièces

d. Les versions de budget

- PR1 : permet de matérialiser la délibération consistant à arrêter l'équilibre financier et les grandes

catégories de recettes et de dépenses du projet de budget de l'Université.

- PR2 : permet de valider les budgets attribués et de vérifier l'équilibre budgétaire. Cette version n’est

utilisable que par le Pôle Budget.

- 0 : version exécutoire.

Pour l’élaboration budgétaire, il faut utiliser les versions :

- PR1 côté des CRB pour l’exercice 2017,

- PR2 côté Pôle BUDGET pour l’exercice 2017,

- 0 pour les exercices ultérieurs (>2017,.) (CRB et Pôle Budget).

e. Les types de budget

- BI : budget inital (ex-BP),

- BRx : budget rectificatif (ex-DMx/DBM),

- BRU : budget rectificatif d’urgence,

- PROV : budget provisoire,

- RPRO : budget de reprogrammation en cours d’exercice (ex-EXEC),

- BOPA : budget de programmation et reprogrammations uniquement pour les exercices >N.

Pour l’élaboration budgétaire, seuls BI (prévisions N+1) et BOPA (opérations pluriannuelles > N+1)

sont utilisés.

f. Les catégories de budget

Catégorie 9G : Le budget d’engagement comptabilise :

o autorisations d’engagement : AE (annuel, avec effet pluriannuel possible)

o prévisions de recettes : AR (annuel). C’est un outil de gestion qui permet à

l’ordonnateur de visualiser ces prévisions de recette en consultation.

Catégorie 9F : Le budget de paiement comptabilise :

o crédits de paiement : CP (annuel)

o Recettes : RE (annuel)

Type de pièce Désignation Utilité

BINI Budget initial Utilisé en PR1/PR2 ou (par copie) 0 (utiliser lors de l’élaboration budgétaire)

VIEX Virement inter CRB ou Fondation Utilisé en cours d’année pendant l’exécution du budget - Service Budget

VIIN Virement intra CRB ou Fondation Utilisé en cours d’année pendant l’exécution du budget - Composante

REPO Report OPA dérogatoires Reports de budget

RRAP Report Restes à Payer Reports de budget

SIFAC – MODULE BUDGET

DABF/POLE SIFAC_POLE BUDGET/ MLC

LE

BU

DG

ET

7

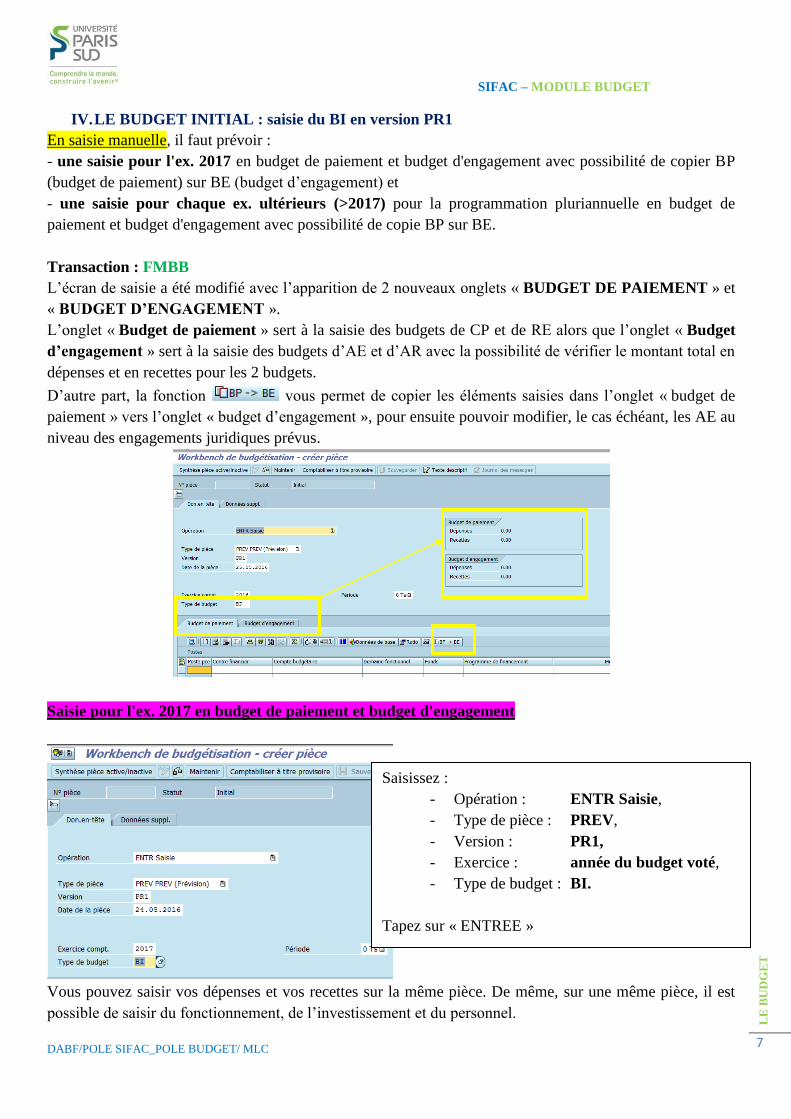

IV. LE BUDGET INITIAL : saisie du BI en version PR1

En saisie manuelle, il faut prévoir :

- une saisie pour l'ex. 2017 en budget de paiement et budget d'engagement avec possibilité de copier BP

(budget de paiement) sur BE (budget d’engagement) et

- une saisie pour chaque ex. ultérieurs (>2017) pour la programmation pluriannuelle en budget de

paiement et budget d'engagement avec possibilité de copie BP sur BE.

Transaction : FMBB

L’écran de saisie a été modifié avec l’apparition de 2 nouveaux onglets « BUDGET DE PAIEMENT » et

« BUDGET D’ENGAGEMENT ».

L’onglet « Budget de paiement » sert à la saisie des budgets de CP et de RE alors que l’onglet « Budget

d’engagement » sert à la saisie des budgets d’AE et d’AR avec la possibilité de vérifier le montant total en

dépenses et en recettes pour les 2 budgets.

D’autre part, la fonction vous permet de copier les éléments saisies dans l’onglet « budget de

paiement » vers l’onglet « budget d’engagement », pour ensuite pouvoir modifier, le cas échéant, les AE au

niveau des engagements juridiques prévus.

Saisie pour l'ex. 2017 en budget de paiement et budget d'engagement

Vous pouvez saisir vos dépenses et vos recettes sur la même pièce. De même, sur une même pièce, il est

possible de saisir du fonctionnement, de l’investissement et du personnel.

Saisissez :

- Opération : ENTR Saisie,

- Type de pièce : PREV,

- Version : PR1,

- Exercice : année du budget voté,

- Type de budget : BI.

Tapez sur « ENTREE »

SIFAC – MODULE BUDGET

DABF/POLE SIFAC_POLE BUDGET/ MLC

LE

BU

DG

ET

8

Saisissez dans un 1

er temps le budget de paiement :

- le centre financier (structure GBCP),

- le compte budgétaire (GBCP),

- le domaine fonctionnel (DF GBCP propre à l’Université) voir annexe,

- le fonds (GBCP) voir annexe,

- le PFI : il faut indiquer « NA » si vous n’indiquez aucun n° de convention. Attention, la

budgétisation des conventions pourra évoluer. Un addenda au présent guide sera, le cas échéant

transmis à cet effet,

- le montant :

o n’utilisez que des nombres entiers (ex. : 500 et non 500,00),

o sans devise (ex. : 500 et non 500 €),

o sans séparateur de milliers (ex. : 5000 et non 5 000),

o ne jamais utiliser le signe « - ». Voir page 10 « fonds supplémentaires et restitutions »

- un texte descriptif pour tous les postes prévus en dépenses et/ou en recettes.

- Ne pas modifier ni supprimer la colonne « CDis ».

Dès la saisie du budget de paiement effectuée, vous devez procéder dans un 2ème

temps à la saisie du

budget d’engagement. Pour cela et dans un esprit de simplication de la saisie, la fonction est à

votre disposition. Le principe est de copier les données saisies dans l’onglet « budget de paiement » vers

l’onglet « budget d’engagement ».

S’il existe déjà une écriture sur le budget cible lors de la copie des données, le message ci-dessus apparaît.

Sélectionnez soit :

- « Supprimer et copier » : suppression des données déjà existantes dans le budget cible pour

n’insérer que les données à copier.

- « Copier additif » : les données à copier s’ajoutent aux données déjà existantes dans le budget

cible.

- « Interrompre » : pour interrompre la demande de copie.

Il convient après cette copie de vérifier et de rendre cohérent vos prévisions budgétaires en

terme de « budget d’engagement » : ajustement à la hausse ou à la baisse selon le volume d’engagements

juridiques prévus sur l’exercice budgétaire.

Pour copier une ligne, sélectionnez la ligne à

copier puis cliquez sur

Pour supprimer une ligne, sélectionnez la

ligne puis cliquez sur

SIFAC – MODULE BUDGET

DABF/POLE SIFAC_POLE BUDGET/ MLC

LE

BU

DG

ET

9

La synthèse par budget affiche le total des saisies.

Cliquez sur pour contrôler la pièce de saisie. Cliquez sur pour sauvegarder la pièce de saisie.

Saisie pour chaque ex. ultérieurs (>2017) pour la programmation pluriannuelle en budget de

paiement et budget d'engagement

Il convient d’appliquer la même procédure - que ci-dessus - pour saisir la programmation de vos

opérations pluriannelles pour chaque exercice concerné (une saisie par excercice).

V. LA REPROGRAMMATION EN COURS D’EX. D’UNE OPERATION PLURIANNUELLE

Le principe est de reprogrammer une opération pluriannelle sur l’exercice N puis de procéder à la

reprogrammation des opérations pluriannuelles sur les exercices >N+1…

a. Reprogrammation sur ex. N sur la version 0/RPRO

Augmentation du budget de l’opération de l’année N : virement de « Crédit à répartir » vers le PFI OU

diminution du budget de l’opération de l’année N : virement du PFI vers « Crédit à répartir ».

b. Reprogrammation sur ex. > N en version 0/BOPA

Diminution directe en saisie du budget des années ultérieures OU augmentation directe en saisie du budget

des années ultérieures.

Suite à la reprogrammation, vérifier le budget en AE/CP de l’opération sur la pluriannualité.

Le total des AE et CP consommés et prévus doit être égal au total de l’opération (contrats de

recherche, PPI…) ou de l’engagement ferme sur marché.

Dans l’onglet « Données suppl. », il faut indiquer :

- Le nom du Responsable Financier,

- Une description de l’opération effectuée.

ATTENTION ! Vous devez saisir vos prévisions en

terme d’opérations pluriannuelles en version « 0 » et en

type de pièce « BOPA ».

SIFAC – MODULE BUDGET

DABF/POLE SIFAC_POLE BUDGET/ MLC

LE

BU

DG

ET

10

VI. FONDS SUPPLEMENTAIRES ET RESTITUTIONS

Les CRBs ont la possibilité d’apporter des modifications après la sauvegarde de leurs budgets en PR1

uniquement et durant la période où la version PR1 est ouverte.

Que ce soit une augmentation « Fonds suppl.» ou une diminution « Restitution », le montant à saisir doit

toujours être positif. SIFAC interprètera le montant en fonction de l’opération sélectionnée.

Restitution

Pour réduire une ligne budgétaire en version PR1 ou PR2 pour le Pôle Budget, il faut utiliser dans la

transaction FMBB l’opération « RETN Restitution » avec un type de pièce « PREV ».

Fonds supplémentaires

Pour augmenter une ligne budgétaire en version PR1 ou PR2 pour le Pôle Budget, il faut utiliser dans la

transaction FMBB l’opération « SUPL Fonds supplém. » avec un type de pièce « PREV ».

VII. VIREMENTS ET REAJUSTEMENTS

Un virement ne concerne que l’exercice en cours. Un virement ne peut pas avoir lieu entre 2 exercices

différents.

Les virements et les réajustements sont saisis via la transaction FMBB avec :

1. Le type d’opération : TRAN

2. Les types de pièces utilisables sont :

Par la composante :

VIIN (Virement intra CRB ou Fondation) : virement entre 2 centres financiers appartenant au

même CRB et dans la même enveloppe. Les SO doivent être rattachés hiérarchiquement au même

CRB. Les transferts entre 2 CRB sont interdits. Les transferts entre 2 masses sont interdits en

version exécutoire.

Par le service budget :

VIEX (Virement inter CRB ou Fondation) : virement entre des centres financiers appartenant à

des CRB différents et dans la même enveloppe. Les CRB doivent être rattachés hiérarchiquement

au même CRB de niveau 1. Les transferts entre 2 masses sont interdits en version exécutoire.

3. Le type de budget

Les virements ne peuvent intervenir que sur les versions ci-dessous :

En version 0 et le type de budget RPRO pour une re-programmation sur l’exercice en

cours,

SIFAC – MODULE BUDGET

DABF/POLE SIFAC_POLE BUDGET/ MLC

LE

BU

DG

ET

11

En version 0 et le type de budget BOPA pour les opérations pluriannuelles.

En version PR1/PR2 et le type de budget BRx ou BRU.

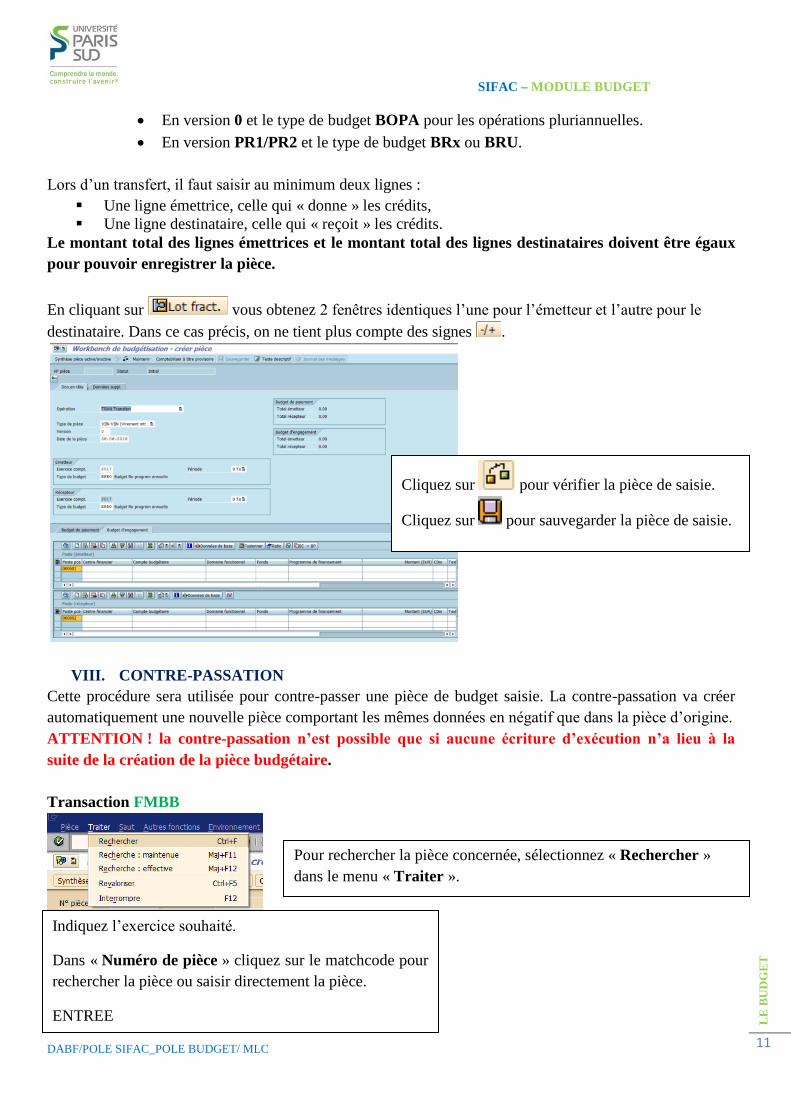

Lors d’un transfert, il faut saisir au minimum deux lignes :

Une ligne émettrice, celle qui « donne » les crédits,

Une ligne destinataire, celle qui « reçoit » les crédits.

Le montant total des lignes émettrices et le montant total des lignes destinataires doivent être égaux

pour pouvoir enregistrer la pièce.

En cliquant sur vous obtenez 2 fenêtres identiques l’une pour l’émetteur et l’autre pour le

destinataire. Dans ce cas précis, on ne tient plus compte des signes .

VIII. CONTRE-PASSATION

Cette procédure sera utilisée pour contre-passer une pièce de budget saisie. La contre-passation va créer

automatiquement une nouvelle pièce comportant les mêmes données en négatif que dans la pièce d’origine.

ATTENTION ! la contre-passation n’est possible que si aucune écriture d’exécution n’a lieu à la

suite de la création de la pièce budgétaire.

Transaction FMBB

Pour rechercher la pièce concernée, sélectionnez « Rechercher »

dans le menu « Traiter ».

Indiquez l’exercice souhaité.

Dans « Numéro de pièce » cliquez sur le matchcode pour

rechercher la pièce ou saisir directement la pièce.

ENTREE

Cliquez sur pour vérifier la pièce de saisie.

Cliquez sur pour sauvegarder la pièce de saisie.

SIFAC – MODULE BUDGET

DABF/POLE SIFAC_POLE BUDGET/ MLC

LE

BU

DG

ET

12

Cliquez sur pour sauvegarder la pièce contre-passée.

IX. CONSULTIONS

a. FMKFR01 : analyse selon ratios (vision annuelle et pluriannuelle)

Objectif : afficher les données budgétaires par ratios (formules de calcul) et par adresse budgétaire. C’est

un outil d’analyse des données.

Des variantes ont été créées pour consulter vos données budgétaires. Les variantes qui doivent être utilisées

sont codifiées /UPSBUGBCPxxx et à ce titre elles sont validées par la DABF.

Les variantes sont :

- /UPSBUGBPCPROG GBCP Programmation budgétaire : cette variante permet de consulter le

budget en version 0

- /UPSBUGBCPELAB GBCP Elaboration budgétaire : cette variante permet de consulter les

données du budget saisies en version PR1 ou en version PR2 durant l’élaboration budgétaire.

Définition des ratios GBCP

Ce fichier répertorie l’ensemble des ratios « budgétaires » à utiliser en mode GBCP.

16_06_2016 FMKFR01 RATIOS DOTATION.xls

Pour sélectionner une variante cliquez sur puis dans « Recherche variante », saisissez dans

« Variante » : /UPSBU* Puis

Sélectionnez la variante souhaitée.

Dans le menu « Traiter » cliquez sur « Contre-

passation ».

La pièce est contre-passée.

SIFAC – MODULE BUDGET

DABF/POLE SIFAC_POLE BUDGET/ MLC

LE

BU

DG

ET

13

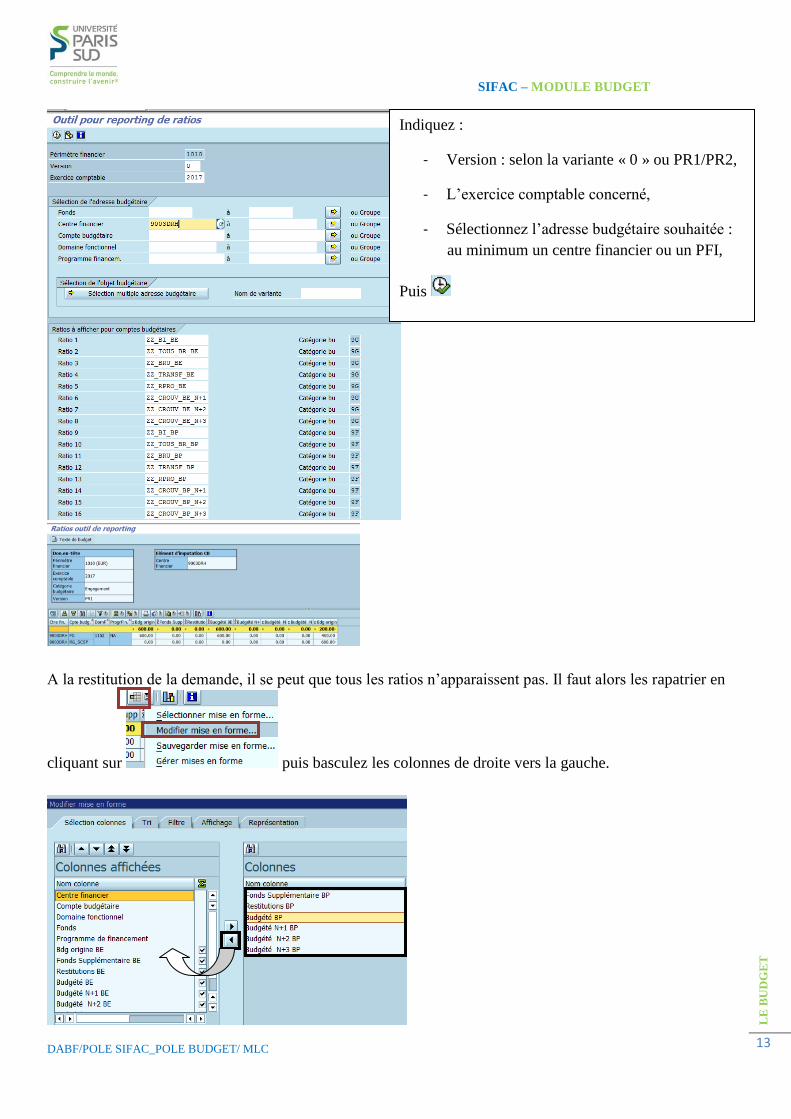

A la restitution de la demande, il se peut que tous les ratios n’apparaissent pas. Il faut alors les rapatrier en

cliquant sur puis basculez les colonnes de droite vers la gauche.

Indiquez :

- Version : selon la variante « 0 » ou PR1/PR2,

- L’exercice comptable concerné,

- Sélectionnez l’adresse budgétaire souhaitée :

au minimum un centre financier ou un PFI,

Puis

SIFAC – MODULE BUDGET

DABF/POLE SIFAC_POLE BUDGET/ MLC

LE

BU

DG

ET

14

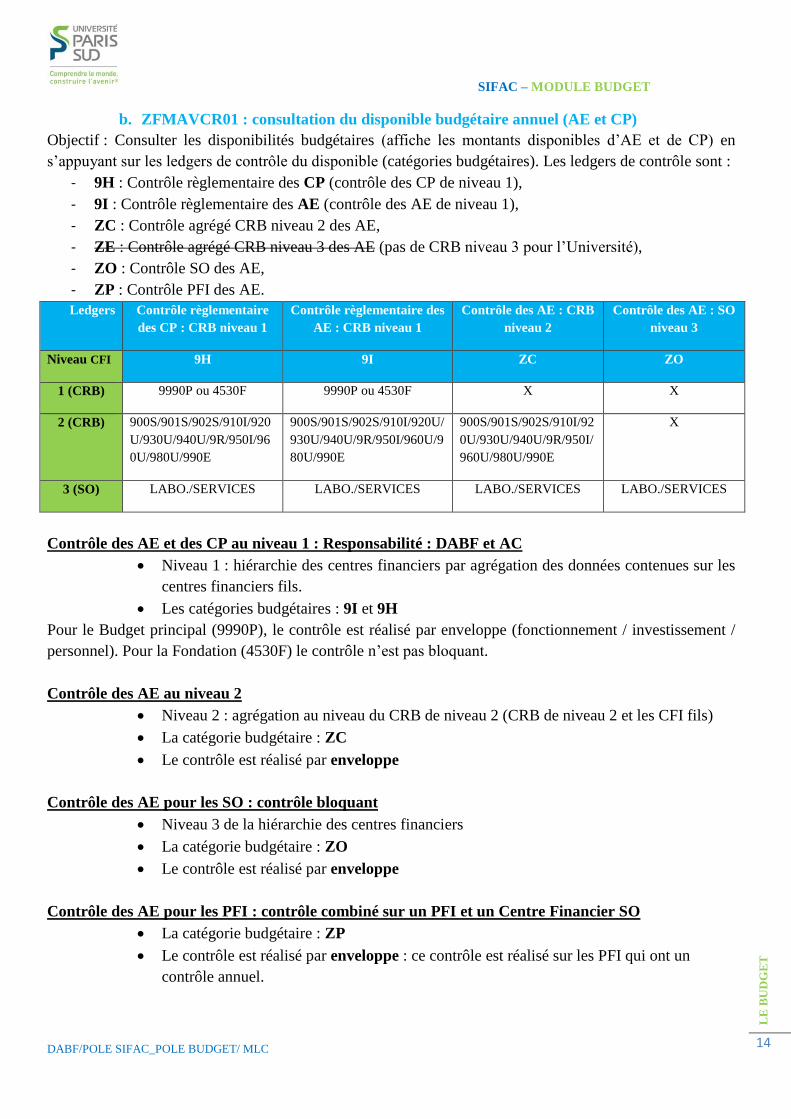

b. ZFMAVCR01 : consultation du disponible budgétaire annuel (AE et CP)

Objectif : Consulter les disponibilités budgétaires (affiche les montants disponibles d’AE et de CP) en

s’appuyant sur les ledgers de contrôle du disponible (catégories budgétaires). Les ledgers de contrôle sont :

- 9H : Contrôle règlementaire des CP (contrôle des CP de niveau 1),

- 9I : Contrôle règlementaire des AE (contrôle des AE de niveau 1),

- ZC : Contrôle agrégé CRB niveau 2 des AE,

- ZE : Contrôle agrégé CRB niveau 3 des AE (pas de CRB niveau 3 pour l’Université),

- ZO : Contrôle SO des AE,

- ZP : Contrôle PFI des AE.

Ledgers Contrôle règlementaire

des CP : CRB niveau 1

Contrôle règlementaire des

AE : CRB niveau 1

Contrôle des AE : CRB

niveau 2

Contrôle des AE : SO

niveau 3

Niveau CFI 9H 9I ZC ZO

1 (CRB) 9990P ou 4530F 9990P ou 4530F X X

2 (CRB) 900S/901S/902S/910I/920

U/930U/940U/9R/950I/96

0U/980U/990E

900S/901S/902S/910I/920U/

930U/940U/9R/950I/960U/9

80U/990E

900S/901S/902S/910I/92

0U/930U/940U/9R/950I/

960U/980U/990E

X

3 (SO) LABO./SERVICES LABO./SERVICES LABO./SERVICES LABO./SERVICES

Contrôle des AE et des CP au niveau 1 : Responsabilité : DABF et AC

Niveau 1 : hiérarchie des centres financiers par agrégation des données contenues sur les

centres financiers fils.

Les catégories budgétaires : 9I et 9H

Pour le Budget principal (9990P), le contrôle est réalisé par enveloppe (fonctionnement / investissement /

personnel). Pour la Fondation (4530F) le contrôle n’est pas bloquant.

Contrôle des AE au niveau 2

Niveau 2 : agrégation au niveau du CRB de niveau 2 (CRB de niveau 2 et les CFI fils)

La catégorie budgétaire : ZC

Le contrôle est réalisé par enveloppe

Contrôle des AE pour les SO : contrôle bloquant

Niveau 3 de la hiérarchie des centres financiers

La catégorie budgétaire : ZO

Le contrôle est réalisé par enveloppe

Contrôle des AE pour les PFI : contrôle combiné sur un PFI et un Centre Financier SO

La catégorie budgétaire : ZP

Le contrôle est réalisé par enveloppe : ce contrôle est réalisé sur les PFI qui ont un

contrôle annuel.

SIFAC – MODULE BUDGET

DABF/POLE SIFAC_POLE BUDGET/ MLC

LE

BU

DG

ET

15

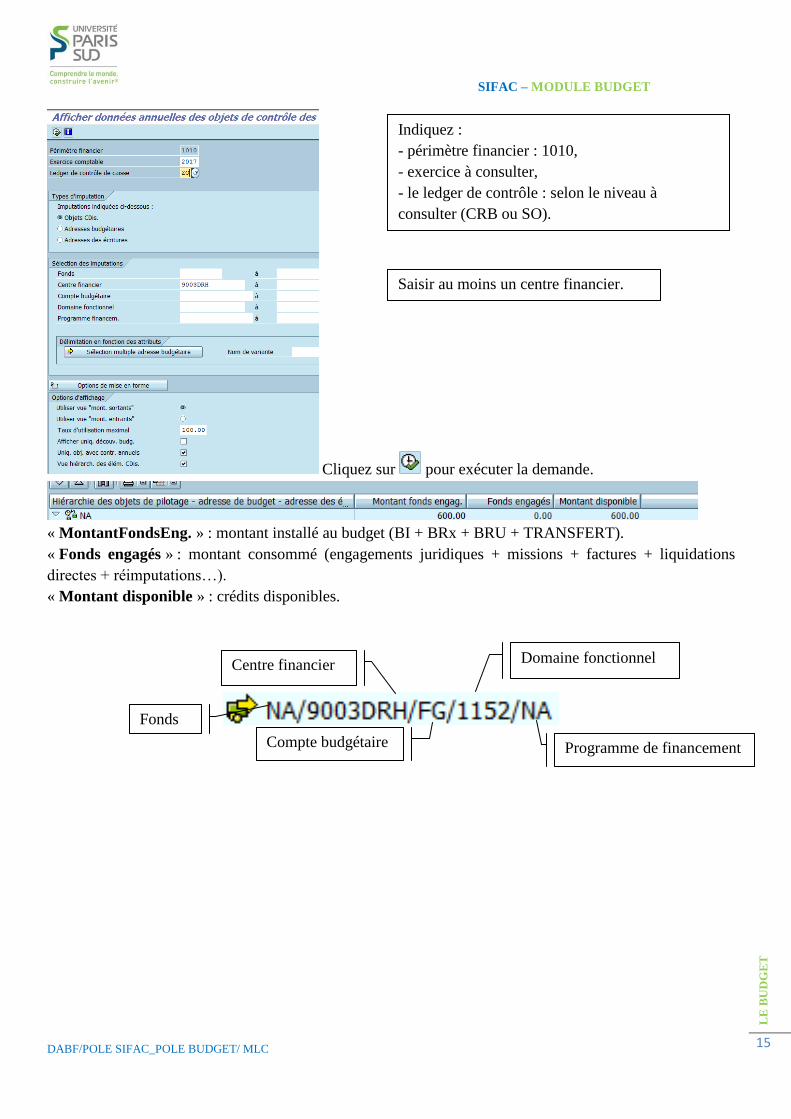

Cliquez sur pour exécuter la demande.

« MontantFondsEng. » : montant installé au budget (BI + BRx + BRU + TRANSFERT).

« Fonds engagés » : montant consommé (engagements juridiques + missions + factures + liquidations

directes + réimputations…).

« Montant disponible » : crédits disponibles.

Indiquez :

- périmètre financier : 1010,

- exercice à consulter,

- le ledger de contrôle : selon le niveau à

consulter (CRB ou SO).

Saisir au moins un centre financier.

Fonds

Compte budgétaire

Domaine fonctionnel

Programme de financement

Centre financier

SIFAC – MODULE BUDGET

DABF/POLE SIFAC_POLE BUDGET/ MLC

LE

BU

DG

ET

16

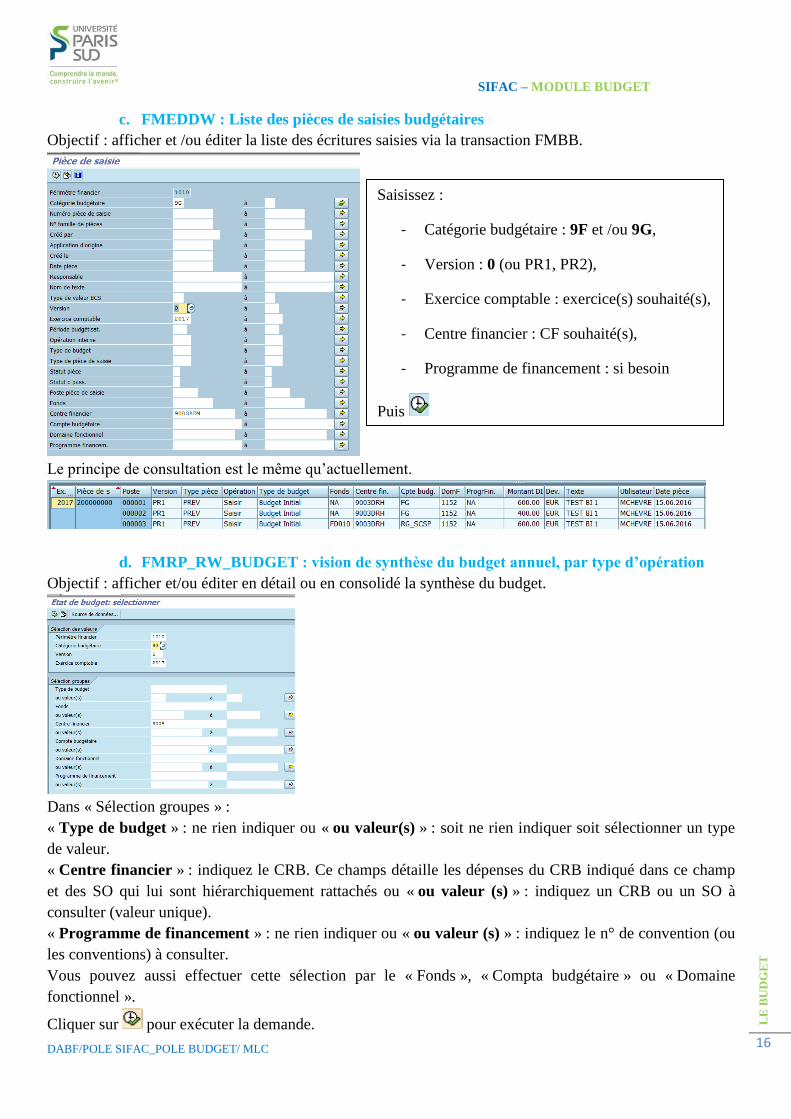

c. FMEDDW : Liste des pièces de saisies budgétaires

Objectif : afficher et /ou éditer la liste des écritures saisies via la transaction FMBB.

Le principe de consultation est le même qu’actuellement.

d. FMRP_RW_BUDGET : vision de synthèse du budget annuel, par type d’opération

Objectif : afficher et/ou éditer en détail ou en consolidé la synthèse du budget.

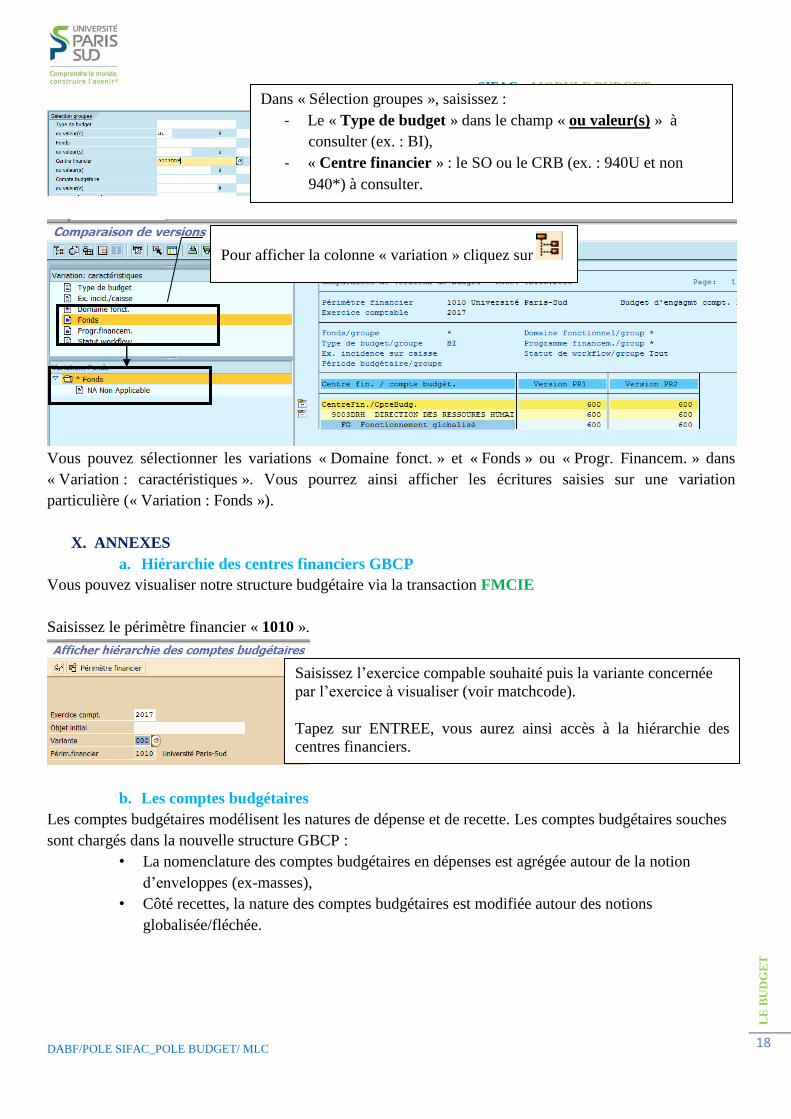

Dans « Sélection groupes » :

« Type de budget » : ne rien indiquer ou « ou valeur(s) » : soit ne rien indiquer soit sélectionner un type

de valeur.

« Centre financier » : indiquez le CRB. Ce champs détaille les dépenses du CRB indiqué dans ce champ

et des SO qui lui sont hiérarchiquement rattachés ou « ou valeur (s) » : indiquez un CRB ou un SO à

consulter (valeur unique).

« Programme de financement » : ne rien indiquer ou « ou valeur (s) » : indiquez le n° de convention (ou

les conventions) à consulter.

Vous pouvez aussi effectuer cette sélection par le « Fonds », « Compta budgétaire » ou « Domaine

fonctionnel ».

Cliquer sur pour exécuter la demande.

Saisissez :

- Catégorie budgétaire : 9F et /ou 9G,

- Version : 0 (ou PR1, PR2),

- Exercice comptable : exercice(s) souhaité(s),

- Centre financier : CF souhaité(s),

- Programme de financement : si besoin

Puis

SIFAC – MODULE BUDGET

DABF/POLE SIFAC_POLE BUDGET/ MLC

LE

BU

DG

ET

17

Cet état se compose de 7 colonnes (6 sur la page 1 et 1 sur la page 2 : cliquez sur pour la visualiser) :

- « Centre fin. / compte budgét. » : cette colonne indique le CRB ou le SO en consultation ainsi que

les comptes budgétaires.

- « Budget actuel » : cette colonne indique le montant total budgété.

- « Budget d’origine » : cette colonne indique le budget initial installé au BI.

- « Restitutions » : crédits restitués (toujours en négatif).

- « Fonds supplém. » : crédits supplémentaires versés (toujours en positif).

- « Transfert émetteu » : crédits émis sur un autre CF (toujours en négatif).

- « Transferts récep » : crédits reçus d’un autre CF (toujours en positif).

Cliquez sur pour afficher la colonne de gauche « Variation : caratéristiques ». En sélectionnant une

caractéristique (fonds domaine fonctionnel,…) particulière, vous pourrez consulter les différentes données

liées à cette caractéristique.

Pour éditer l’état, cliquez sur le menu « Options » puis sur « Options… »

Sélectionnez « Microsoft Excel » pour que l’état apparaisse au format Excel.

e. FMRP_RW_BUDVER : comparaison de versions du budget d’un même exercice

Objectif : afficher et/ou éditer la comparaison entre 2 versions budgétaires.

Dans « Sélection des valeurs », saisissez :

- 1010,

- 9F ou 9G,

- « Avec version » : 1ère

version à comparer (ex. : PR1),

- « Version » : 2ème

version à comparer (ex. : PR2),

- L’exercice comptable souhaité.

SIFAC – MODULE BUDGET

DABF/POLE SIFAC_POLE BUDGET/ MLC

LE

BU

DG

ET

18

Vous pouvez sélectionner les variations « Domaine fonct. » et « Fonds » ou « Progr. Financem. » dans

« Variation : caractéristiques ». Vous pourrez ainsi afficher les écritures saisies sur une variation

particulière (« Variation : Fonds »).

X. ANNEXES

a. Hiérarchie des centres financiers GBCP

Vous pouvez visualiser notre structure budgétaire via la transaction FMCIE

Saisissez le périmètre financier « 1010 ».

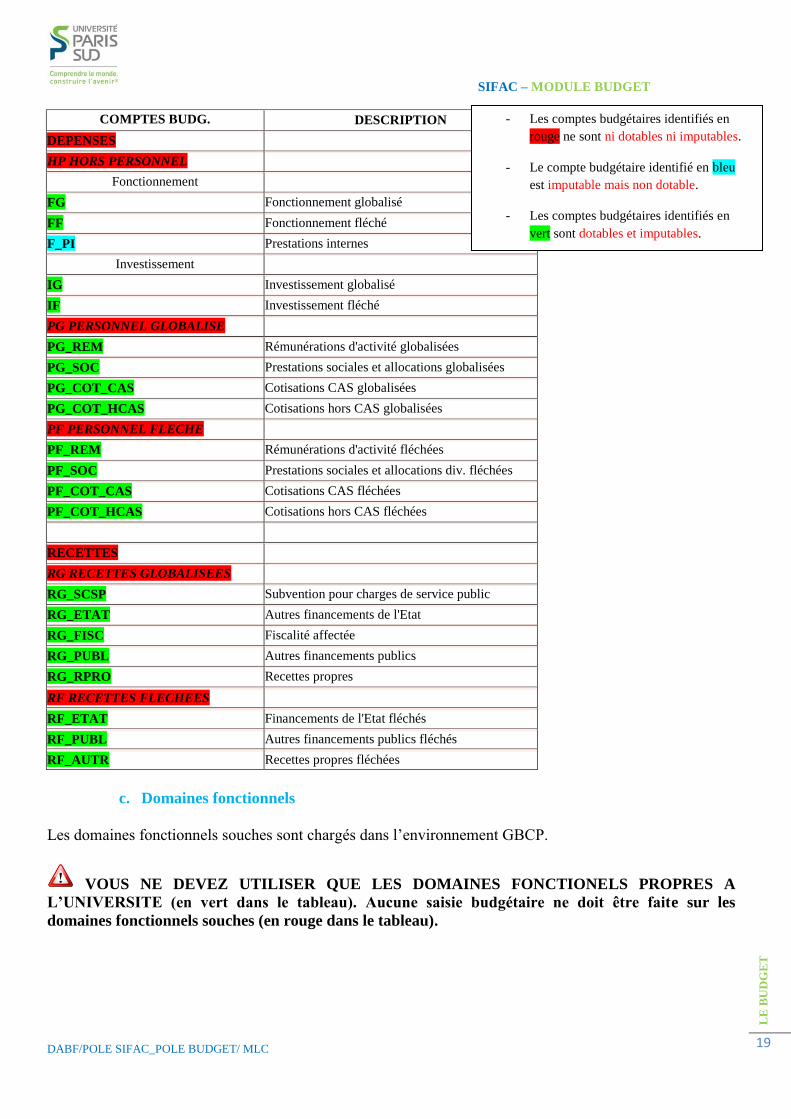

b. Les comptes budgétaires

Les comptes budgétaires modélisent les natures de dépense et de recette. Les comptes budgétaires souches

sont chargés dans la nouvelle structure GBCP :

• La nomenclature des comptes budgétaires en dépenses est agrégée autour de la notion

d’enveloppes (ex-masses),

• Côté recettes, la nature des comptes budgétaires est modifiée autour des notions

globalisée/fléchée.

Dans « Sélection groupes », saisissez :

- Le « Type de budget » dans le champ « ou valeur(s) » à

consulter (ex. : BI),

- « Centre financier » : le SO ou le CRB (ex. : 940U et non

940*) à consulter.

Pour afficher la colonne « variation » cliquez sur

Saisissez l’exercice compable souhaité puis la variante concernée

par l’exercice à visualiser (voir matchcode).

Tapez sur ENTREE, vous aurez ainsi accès à la hiérarchie des

centres financiers.

SIFAC – MODULE BUDGET

DABF/POLE SIFAC_POLE BUDGET/ MLC

LE

BU

DG

ET

19

COMPTES BUDG. DESCRIPTION

DEPENSES

HP HORS PERSONNEL

Fonctionnement

FG Fonctionnement globalisé

FF Fonctionnement fléché

F_PI Prestations internes

Investissement

IG Investissement globalisé

IF Investissement fléché

PG PERSONNEL GLOBALISE

PG_REM Rémunérations d'activité globalisées

PG_SOC Prestations sociales et allocations globalisées

PG_COT_CAS Cotisations CAS globalisées

PG_COT_HCAS Cotisations hors CAS globalisées

PF PERSONNEL FLECHE

PF_REM Rémunérations d'activité fléchées

PF_SOC Prestations sociales et allocations div. fléchées

PF_COT_CAS Cotisations CAS fléchées

PF_COT_HCAS Cotisations hors CAS fléchées

RECETTES

RG RECETTES GLOBALISEES

RG_SCSP Subvention pour charges de service public

RG_ETAT Autres financements de l'Etat

RG_FISC Fiscalité affectée

RG_PUBL Autres financements publics

RG_RPRO Recettes propres

RF RECETTES FLECHEES

RF_ETAT Financements de l'Etat fléchés

RF_PUBL Autres financements publics fléchés

RF_AUTR Recettes propres fléchées

c. Domaines fonctionnels

Les domaines fonctionnels souches sont chargés dans l’environnement GBCP.

VOUS NE DEVEZ UTILISER QUE LES DOMAINES FONCTIONELS PROPRES A

L’UNIVERSITE (en vert dans le tableau). Aucune saisie budgétaire ne doit être faite sur les

domaines fonctionnels souches (en rouge dans le tableau).

- Les comptes budgétaires identifiés en

rouge ne sont ni dotables ni imputables.

- Le compte budgétaire identifié en bleu

est imputable mais non dotable.

- Les comptes budgétaires identifiés en

vert sont dotables et imputables.

SIFAC – MODULE BUDGET

DABF/POLE SIFAC_POLE BUDGET/ MLC

LE

BU

DG

ET

20

DF DESIGNATION COMMENTAIRE

D101 Form init&cont licence DF SOUCHE – NE PAS UTILISER

1011 Formation Intiale géné L DF PROPRE A L’UNIVERSITE – A UTILISER

1012 Form init prof hors IUT DF PROPRE A L’UNIVERSITE – A UTILISER

1013 Form init prof IUT DF PROPRE A L’UNIVERSITE – A UTILISER

1014 FC VAE Licence DF PROPRE A L’UNIVERSITE – A UTILISER

D102 Form init&cont master DF SOUCHE – NE PAS UTILISER

1021 Formation intiale Master DF PROPRE A L’UNIVERSITE – A UTILISER

1022 FC VAE Master DF PROPRE A L’UNIVERSITE – A UTILISER

D103 Form init&cont doct DF SOUCHE – NE PAS UTILISER

1031 Formation init Doctorat DF PROPRE A L’UNIVERSITE – A UTILISER

1032 FC VAE Doctorat DF PROPRE A L’UNIVERSITE – A UTILISER

D105 Biblio & Doc DF SOUCHE – NE PAS UTILISER

1051 Biblio - documentation DF PROPRE A L’UNIVERSITE – A UTILISER

D106 Rech univ science vie DF SOUCHE – NE PAS UTILISER

1061 Sc de la vie et biotechno DF PROPRE A L’UNIVERSITE – A UTILISER

1062 Santé DF PROPRE A L’UNIVERSITE – A UTILISER

D107 Rech univ maths DF SOUCHE – NE PAS UTILISER

1071 Mathématiques DF PROPRE A L’UNIVERSITE – A UTILISER

1072 STIC DF PROPRE A L’UNIVERSITE – A UTILISER

D108 Rech univ phys chimie DF SOUCHE – NE PAS UTILISER

1081 Physique DF PROPRE A L’UNIVERSITE – A UTILISER

1082 Chimie DF PROPRE A L’UNIVERSITE – A UTILISER

1083 Sciences de l'ingénieur DF PROPRE A L’UNIVERSITE – A UTILISER

D109 Rech univ phys nucl DF SOUCHE – NE PAS UTILISER

1091 Physique nuclaire DF PROPRE A L’UNIVERSITE – A UTILISER

D110 Rech univ science terre DF SOUCHE – NE PAS UTILISER

1101 Sciences de la terre DF PROPRE A L’UNIVERSITE – A UTILISER

1102 Sciences de l'univers DF PROPRE A L’UNIVERSITE – A UTILISER

D111 Rech univ science homme DF SOUCHE – NE PAS UTILISER

1111 Sciences de l'homme DF PROPRE A L’UNIVERSITE – A UTILISER

D112 Rech univ Transvers DF SOUCHE – NE PAS UTILISER

1121 Transversales DF PROPRE A L’UNIVERSITE – A UTILISER

D113 Diffusion savoirs musées DF SOUCHE – NE PAS UTILISER

1131 Diffusion des savoirs DF PROPRE A L’UNIVERSITE – A UTILISER

D114 Immobilier DF SOUCHE – NE PAS UTILISER

1141 Nouvelles constructions DF PROPRE A L’UNIVERSITE – A UTILISER

1142 Rénov et réhabilitation DF PROPRE A L’UNIVERSITE – A UTILISER

1143 Gros entretien réparat° DF PROPRE A L’UNIVERSITE – A UTILISER

1144 Maintenance courante DF PROPRE A L’UNIVERSITE – A UTILISER

1145 Flui. Net Gardien E. vert DF PROPRE A L’UNIVERSITE – A UTILISER

1146 Trav mise en sécurité DF PROPRE A L’UNIVERSITE – A UTILISER

D115 Pilotage et support DF SOUCHE – NE PAS UTILISER

SIFAC – MODULE BUDGET

DABF/POLE SIFAC_POLE BUDGET/ MLC

LE

BU

DG

ET

21

1151 Pilotage support opératio DF PROPRE A L’UNIVERSITE – A UTILISER

1152 Form action faveur perso DF PROPRE A L’UNIVERSITE – A UTILISER

1153 Syst information TIC DF PROPRE A L’UNIVERSITE – A UTILISER

D201 Aides directes DF SOUCHE – NE PAS UTILISER

2011 Aides directes DF PROPRE A L’UNIVERSITE – A UTILISER

D202 Aides indirectes DF SOUCHE – NE PAS UTILISER

2021 Aides indirectes DF PROPRE A L’UNIVERSITE – A UTILISER

D203 Santé des étudiants DF SOUCHE – NE PAS UTILISER

2031 Santé étudiants DF PROPRE A L’UNIVERSITE – A UTILISER

2032 Assoc cult sportives DF PROPRE A L’UNIVERSITE – A UTILISER

DZ Dépenses non décaissables

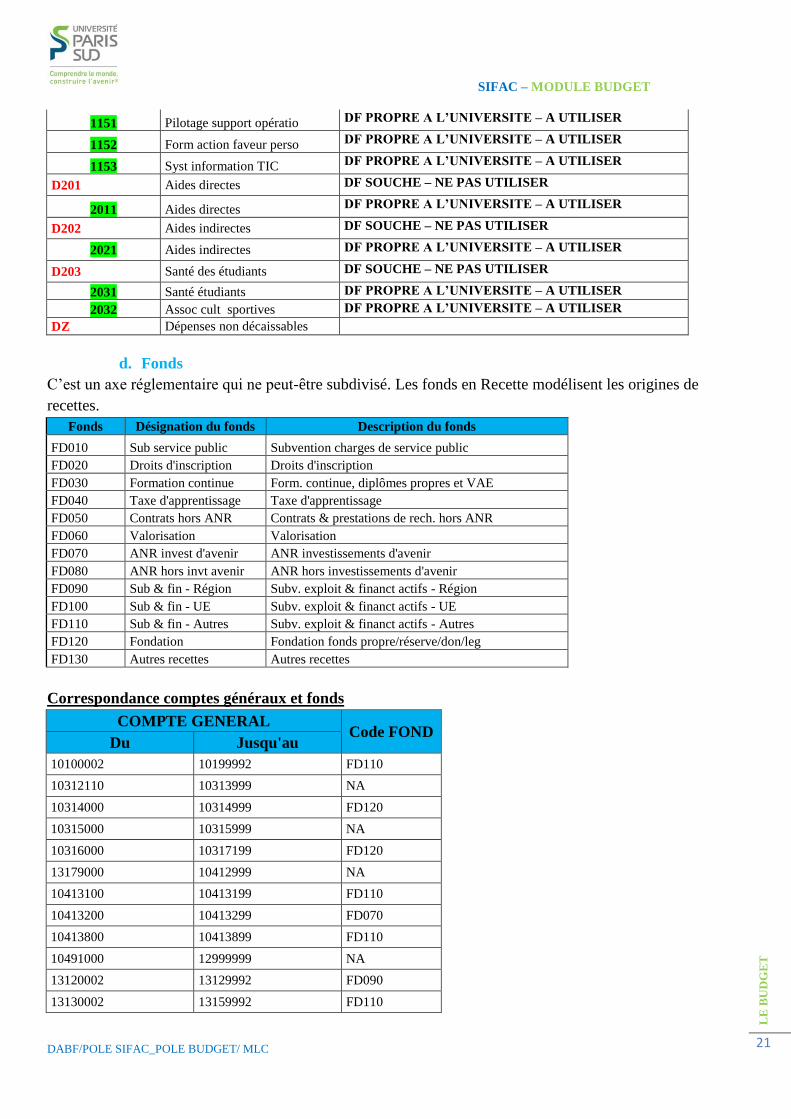

d. Fonds

C’est un axe réglementaire qui ne peut-être subdivisé. Les fonds en Recette modélisent les origines de

recettes.

Fonds Désignation du fonds Description du fonds

FD010 Sub service public Subvention charges de service public

FD020 Droits d'inscription Droits d'inscription

FD030 Formation continue Form. continue, diplômes propres et VAE

FD040 Taxe d'apprentissage Taxe d'apprentissage

FD050 Contrats hors ANR Contrats & prestations de rech. hors ANR

FD060 Valorisation Valorisation

FD070 ANR invest d'avenir ANR investissements d'avenir

FD080 ANR hors invt avenir ANR hors investissements d'avenir

FD090 Sub & fin - Région Subv. exploit & financt actifs - Région

FD100 Sub & fin - UE Subv. exploit & financt actifs - UE

FD110 Sub & fin - Autres Subv. exploit & financt actifs - Autres

FD120 Fondation Fondation fonds propre/réserve/don/leg

FD130 Autres recettes Autres recettes

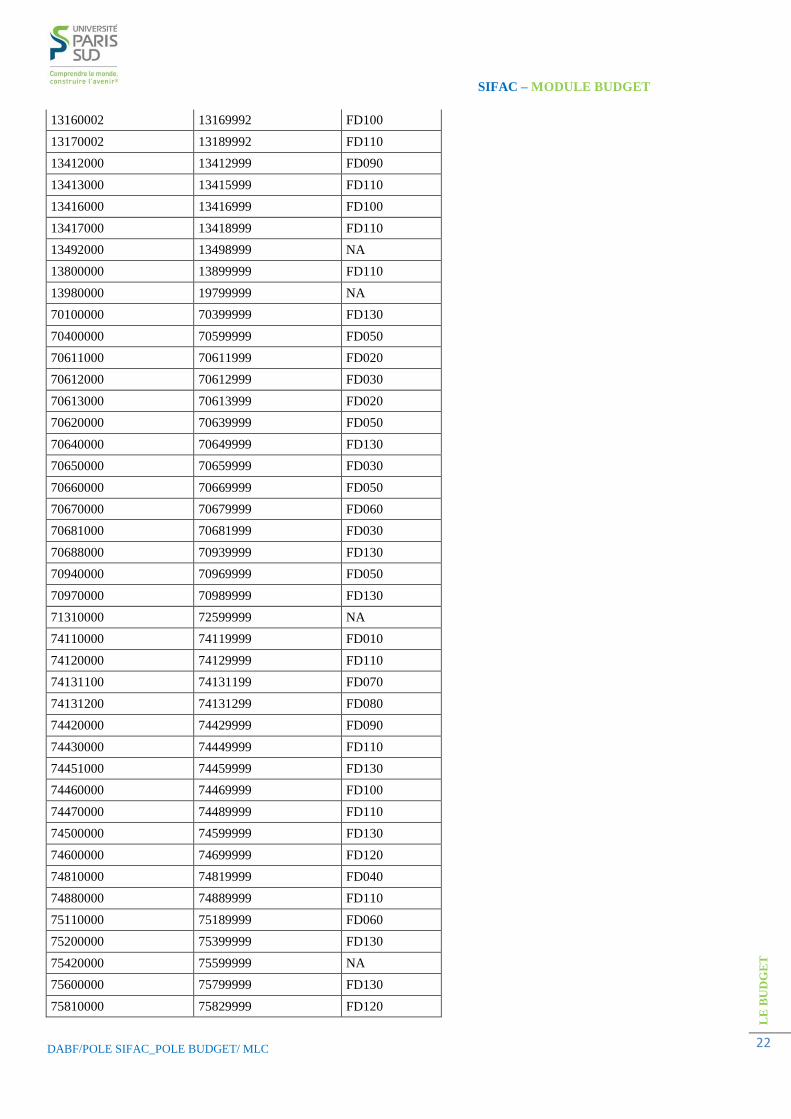

Correspondance comptes généraux et fonds

COMPTE GENERAL Code FOND

Du Jusqu'au

10100002 10199992 FD110

10312110 10313999 NA

10314000 10314999 FD120

10315000 10315999 NA

10316000 10317199 FD120

13179000 10412999 NA

10413100 10413199 FD110

10413200 10413299 FD070

10413800 10413899 FD110

10491000 12999999 NA

13120002 13129992 FD090

13130002 13159992 FD110

SIFAC – MODULE BUDGET

DABF/POLE SIFAC_POLE BUDGET/ MLC

LE

BU

DG

ET

22

13160002 13169992 FD100

13170002 13189992 FD110

13412000 13412999 FD090

13413000 13415999 FD110

13416000 13416999 FD100

13417000 13418999 FD110

13492000 13498999 NA

13800000 13899999 FD110

13980000 19799999 NA

70100000 70399999 FD130

70400000 70599999 FD050

70611000 70611999 FD020

70612000 70612999 FD030

70613000 70613999 FD020

70620000 70639999 FD050

70640000 70649999 FD130

70650000 70659999 FD030

70660000 70669999 FD050

70670000 70679999 FD060

70681000 70681999 FD030

70688000 70939999 FD130

70940000 70969999 FD050

70970000 70989999 FD130

71310000 72599999 NA

74110000 74119999 FD010

74120000 74129999 FD110

74131100 74131199 FD070

74131200 74131299 FD080

74420000 74429999 FD090

74430000 74449999 FD110

74451000 74459999 FD130

74460000 74469999 FD100

74470000 74489999 FD110

74500000 74599999 FD130

74600000 74699999 FD120

74810000 74819999 FD040

74880000 74889999 FD110

75110000 75189999 FD060

75200000 75399999 FD130

75420000 75599999 NA

75600000 75799999 FD130

75810000 75829999 FD120

SIFAC – MODULE BUDGET

DABF/POLE SIFAC_POLE BUDGET/ MLC

LE

BU

DG

ET

23

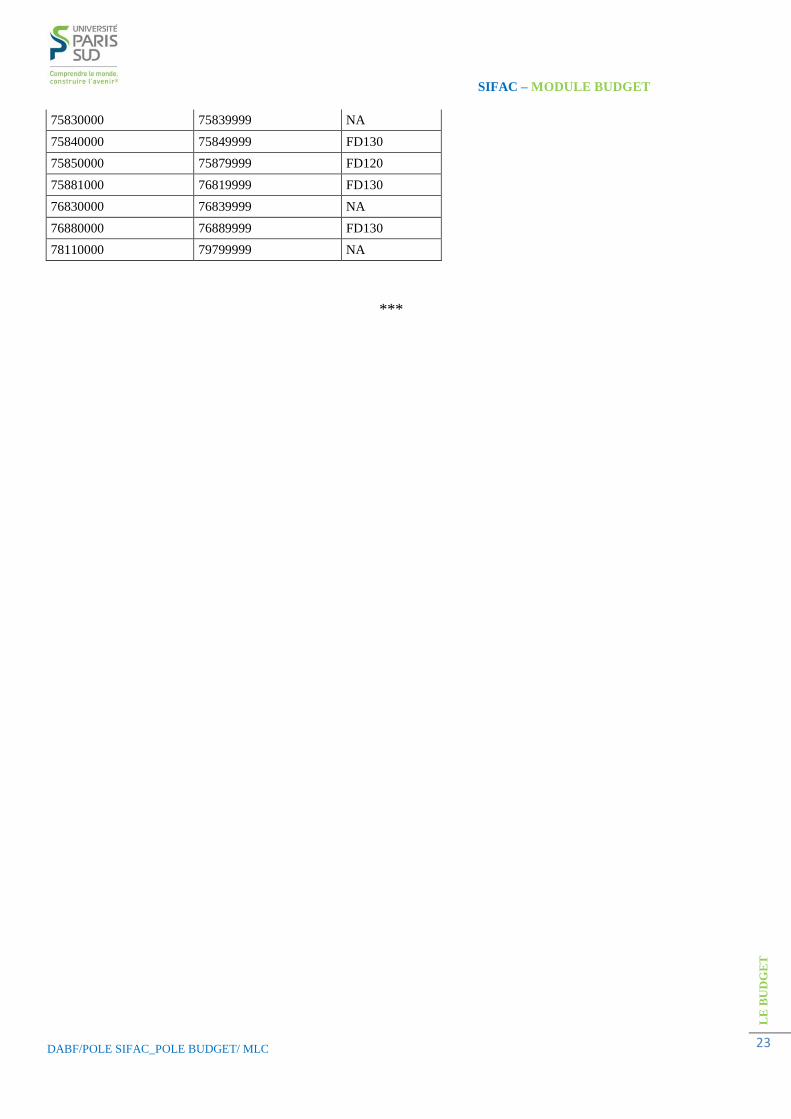

75830000 75839999 NA

75840000 75849999 FD130

75850000 75879999 FD120

75881000 76819999 FD130

76830000 76839999 NA

76880000 76889999 FD130

78110000 79799999 NA

***