Embed Size (px)

Citation preview

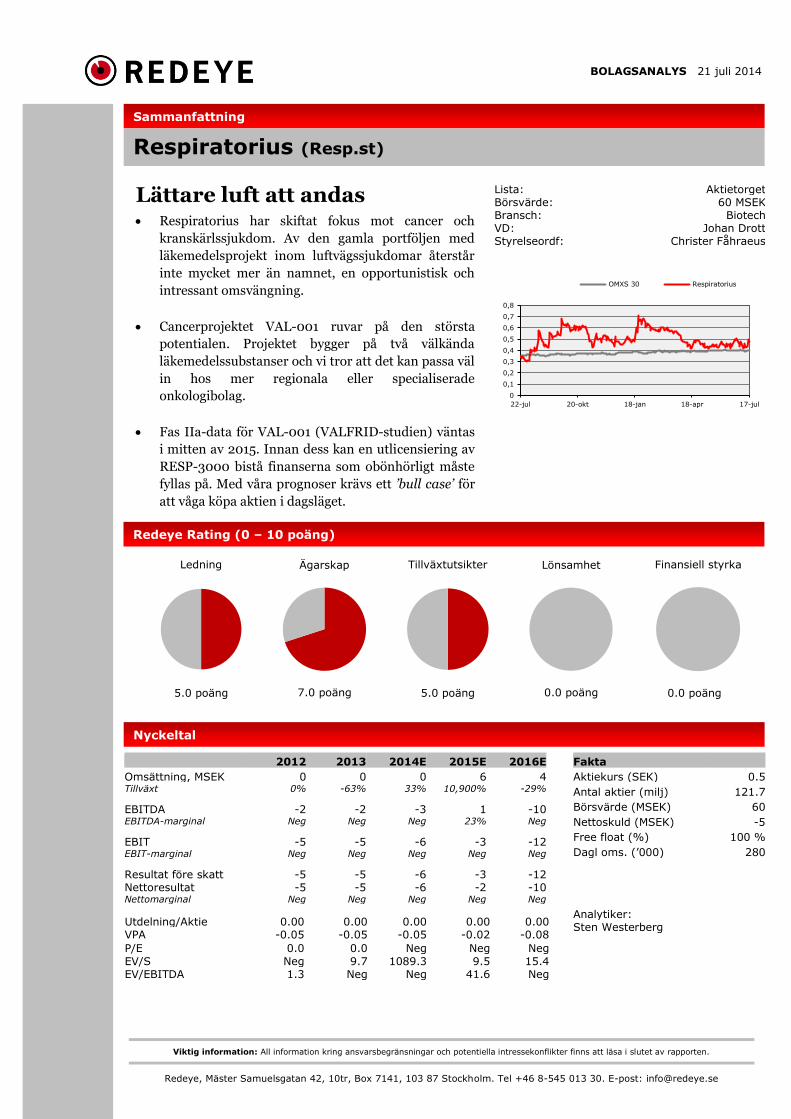

BOLAGSANALYS 21 juli 2014

Viktig information: All information kring ansvarsbegränsningar och potentiella intressekonflikter finns att läsa i slutet av rapporten.

Redeye, Mäster Samuelsgatan 42, 10tr, Box 7141, 103 87 Stockholm. Tel +46 8-545 013 30. E-post: [email protected]

Nyckeltal

Lista: Aktietorget Börsvärde: 60 MSEK Bransch: Biotech VD: Johan Drott Styrelseordf: Christer Fåhraeus

Lättare luft att andas Respiratorius har skiftat fokus mot cancer och

kranskärlssjukdom. Av den gamla portföljen med

läkemedelsprojekt inom luftvägssjukdomar återstår

inte mycket mer än namnet, en opportunistisk och

intressant omsvängning.

Cancerprojektet VAL-001 ruvar på den största

potentialen. Projektet bygger på två välkända

läkemedelssubstanser och vi tror att det kan passa väl

in hos mer regionala eller specialiserade

onkologibolag.

Fas IIa-data för VAL-001 (VALFRID-studien) väntas

i mitten av 2015. Innan dess kan en utlicensiering av

RESP-3000 bistå finanserna som obönhörligt måste

fyllas på. Med våra prognoser krävs ett ’bull case’ för

att våga köpa aktien i dagsläget.

5.0 poäng 7.0 poäng 5.0 poäng 0.0 poäng 0.0 poäng

Fakta

Aktiekurs (SEK) 0.5

Antal aktier (milj) 121.7

Börsvärde (MSEK) 60

Nettoskuld (MSEK) -5

Free float (%) 100 %

Dagl oms. (’000) 280

Analytiker: Sten Westerberg

2012 2013 2014E 2015E 2016E

Omsättning, MSEK 0 0 0 6 4 Tillväxt 0% -63% 33% 10,900% -29%

EBITDA -2 -2 -3 1 -10 EBITDA-marginal Neg Neg Neg 23% Neg

EBIT -5 -5 -6 -3 -12 EBIT-marginal Neg Neg Neg Neg Neg

Resultat före skatt -5 -5 -6 -3 -12 Nettoresultat -5 -5 -6 -2 -10 Nettomarginal Neg Neg Neg Neg Neg

0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

22-jul 20-okt 18-jan 18-apr 17-jul

OMXS 30 Respiratorius

Ledning Ägarskap Tillväxtutsikter Lönsamhet Finansiell styrka

Sammanfattning

Respiratorius (Resp.st)

Redeye Rating (0 – 10 poäng)

2012 2013 2014E 2015E 2016E

P/E 0.0 0.0 Neg Neg Neg

EV/S Neg 9.7 1089.3 9.5 15.4 EV/EBITDA 1.3 Neg Neg 41.6 Neg

2012 2013 2014E 2015E 2016E

Utdelning/Aktie 0.00 0.00 0.00 0.00 0.00 VPA -0.05 -0.05 -0.05 -0.02 -0.08

Respiratorius

Bolaganalys 2

Redeye Rating: Bakgrund och definition

Avsikten med Redeye Rating är att hjälpa investerare att identifiera bolag med en hög kvalitet och attraktiv

värdering.

Company Qualities

Avsikten med Company Qualities är att den ska ge en strukturerad och god bild av ett bolags kvalitet (eller

verksamhetsrisk) – dess chans att överleva och förutsättningar att uppnå långsiktigt stabil vinsttillväxt.

Vi klassificerar bolagets kvalitet utifrån en tiogradig skala baserad på fem värderingsnycklar; 1 – Ledning

(Management), 2 – Ägarskap (Ownership), 3 – Tillväxtutsikter (Growth Outlook), 4 – Lönsamhet (Profitability) och 5

– Finansiell styrka (Financial Strength).

Varje värderingsnyckel utvärderas utifrån ett antal kvantitativa och kvalitativa nyckelfrågor som viktas olika utifrån

hur viktiga de anses vara. Varje nyckelfråga tilldelas ett antal poäng utifrån sitt betyg. Det är det sammanlagda

antalet poäng från de enskilda frågorna som ligger till grund för bedömningen av varje värderingsnyckel.

Betygsskalan sträcker sig från 0 till +10 poäng.

Det sammanlagda betyget för varje värderingsnyckel visualiseras genom storleken på dess stapelkropp. Den relativa

storleken mellan staplarna beror därmed på betygsfördelningen mellan de olika värderingsnycklarna.

Ledning

Vår rating av Ledning representerar en bedömning av styrelsens och ledningens förmåga att förvalta bolaget med

aktieägarnas bästa för sina ögon. En duktig styrelse och ledning kan göra en medioker affärsidé lönsam, och en dålig

kan försätta till och med ett starkt bolag i kris. De faktorer som utgör bedömningen av Ledning är; 1 – Exekvering, 2

– Kapitalallokering, 3 – Kommunikation, 4 – Erfarenhet, 5 – Ledarskap, och 6 – Integritet.

Ägarskap

Vår rating av Ägarskap representerar en bedömning av utövat ägarskap för ett mer långsiktigt värdeskapande.

Ägarengagemang och kompetens är avgörande för bolagets stabilitet och för styrelsens handlingskraft. Bolag som

har spridd ägarstruktur utan tydlig huvudägare har historiskt sett gått betydligt sämre än börsens index över tiden.

De faktorer som utgör bedömningen av Ägarskap är; 1 – Ägarstruktur, 2 – Ägarengagemang, 3 – Institutionellt

ägande, 4 – Maktmissbruk, 5 – Renommé, och 6 – Finansiell uthållighet.

Tillväxtutsikter

Vår rating av Tillväxtutsikter representerar en bedömning av bolagets förutsättningar att uppnå långsiktigt stabil

vinsttillväxt. På lång sikt följer aktiekursen ungefär bolagets resultatutveckling. Ett bolag som inte växer kan vara en

god kortsiktig placering, men är det sällan på lång sikt. De faktorer som utgör bedömningen av Tillväxtutsikter är; 1

– Strategier och affärsmodell, 2 – Försäljningspotential, 3 – Marknadstillväxt, 4 – Marknadsposition, och 5 –

Konkurrenskraft.

Lönsamhet

Vår rating av Lönsamhet representerar en bedömning av hur effektivt bolaget historiskt har utnyttjat sitt kapital för

att skapa vinst. Bolag kan inte överleva om de inte är lönsamma. Bedömningen av hur lönsamt ett bolag varit

baseras på ett antal nyckeltal och kriterier under en period på upp till fem år tillbaka i tiden; 1 – Avkastning på totalt

kapital (Return on total assets; ROA), 2 – Avkastning på eget kapital (Return on equity; ROE), 3 – Nettomarginal

(Net profit margin), 4 – Fritt kassaflöde, och 5 – Rörelseresultat (Operating profit margin, EBIT).

Finansiell styrka

Vår rating av Finansiell styrka representerar en bedömning av bolagets betalningsförmåga på kort och lång sikt.

Basen i ett bolags finansiella styrka är balansräkningen och dess kassaflöden. Om inte balansräkningen klarar av att

finansiera tillväxten är inte ens den bästa potentialen till någon nytta. Bedömningen av ett bolags finansiella styrka

baseras på ett antal nyckeltal och kriterier; 1 – Räntetäckningsgrad (Times-interest-coverage ratio), 2 –

Skuldsättningsgrad (Debt-to-equity ratio), 3 – Kassalikviditet (Quick ratio), 4 – Balanslikviditet (Current ratio), 5 –

Omsättningsstorlek, 6 – Kapitalbehov, 7 – Konjunkturkänslighet, och 8 – Kommande binära händelser.

Respiratorius

Bolaganalys 3

Investeringssammanfattning

Respiratorius har på kort tid skiftat fokus från att vara ett bolag verksamt

inom tidig utveckling av läkemedel mot astma och kronisk obstruktiv

lungsjukdom (KOL) till att på ett projektbaserat sätt investera i forskning

inom cancer (VAL-001) och biomarkörer (RESP-3000). Projekten inom

astma och KOL finns kvar (RESP-1000 och RESP-2000), men att döma av

bolagets resursallokering kommer de i andra hand.

Cancerprojekt bär största värdet

Bland Respiratorius projekt ser vi störst potential för VAL-001 inom

cancerområdet, ett kommersiellt betydligt intressantare fält än t.ex.

sjukdomar i andningsvägarna. Produkten positioneras som en

tilläggsbehandling vid en typ av blodcancer och befinner sig i tidig klinisk

utveckling (VALFRID-studien, fas IIa). Säkerhets- och preliminär

effektdata från 20 patienter väntas i mitten av nästa år, men studien är inte

blindad, d v s data från studien finns löpande tillgängliga för bolaget, vilket

ger ledningen mer flexibilitet i kommunikationen med aktiemarknaden.

Avvägningen mellan att publicera data eller behålla data inför en

publicering kommer att erbjuda på en balansgång mellan aktiemarknadens

intressen och de akademiska regler som styr publicering av nya

forskningsdata.

Tre skäl att sätta värde på ett tidigt projekt

• En väl definierad patientpopulation

• Ökat intresse för att differentiera nuvarande behandling

• Välkända beståndsdelar, hanterlig utvecklingsrisk

Vårt huvudscenario är att produkten kommer att passerar under

radarskärmen hos de stora läkemedelsbolagen, men att en

utlicensieringsaffär med ett specialiserat eller regionalt onkologibolag kan

bli aktuell under 2016-17 om fas IIa-datan lever upp till förväntningarna

och en uppföljande fas IIb-studie drar igång. Det är också möjligt att

produkten kan finna licenstagare i marknader med särskilt fokus på

prissättning, till exempel utvecklingsländer. I förlängningen kan vi urskilja

tre huvudsakliga strategier:

• Högriskstrategi: samarbete om fas IIb/III-studie

• Medelriskstrategi: avtal med specialiserat onkologibolag

• Lågriskstrategi: avtal med regional lågprisaktör

Projekt Indikation

VAL-100 B-cellscancer

RESP-3000 Biomarkör

RESP-1000 Luftvägar

RESP-2000 Luftvägar

Fas I/IIPreklinik/djurmodell

Respiratorius utvecklingsportfölj

Fas II

VAL-001 studeras i

pågående fas IIa-studie

Respiratorius

Bolaganalys 4

Respiratorius inriktar den kliniska utvecklingen av VAL-001 mot

cancerformen diffust storcelligt B-cellslymfom (DLBCL), den största

undergruppen av patienter inom blodcancersjukdomen Non-Hodgkins

lymfom (NHL). Varje år insjuknar i USA och EU omkring 60.000 patienter

i denna svåra form av blodcancer, som kräver omedelbar insats av

läkemedel. Femårsöverlevnaden för patienter med DLBCL har genom nya

läkemedel ökat till 60 procent i USA.

Sannolikhetstal, olika faser av läkemedelsutveckling

Källa: BioMedtracker

Huvudskälet till den förbättrade överlevnaden i DLBCL är introduktionen

för 17 år sedan av antikroppen rituximab (Rituxan/Mabthera, Roche) i

kombination med äldre cellgifter. Kostnaden för en sex cyklers rituximab-

behandling vid DLBCL uppgår till 17.500 USD, men molekylen närmar sig

slutet på sin patenttid. Från och med slutet 2016 kan produktens ägare,

Roche, få konkurrens från billigare kopior av rituximab, så kallade

biosimilars, ett slags biofarmaceutisk generika. Vi tror att detta kan

stimulera intresset för differentierande och förstärkande tillägg till

rituximab och ser redan andra exempel på det i tidig läkemedelsutveckling.

I vårt huvudscenario (’base case’) räknar vi med att VAL-001 kan lanseras

2021. Ett år tidigare i ett optimistiskt scenario (’bull case’).

Källa: Redeye Research

2014 2015 2016 2017 2018 2019 2020 2021 2022

15%

Fas I/IIa Fas IIb Fas III Ansökan/lansering

Tidslinje och 'success rates' för utveckling av VAL-001, huvudscenario

90% 40% 50% 85%

Ca 60 000 människor i

USA och EU insjuknar

varje år i DLBCL

Respiratorius

Bolaganalys 5

Nästa prioriterade utvecklingsprojekt hos Respiratorius, RESP-3000,

uppfattar vi som ett opportunistiskt sätt att nå avkastning på investeringen i

utvecklingsprogrammet för läkemedel mot luftvägssjukdomar. På stommen

av RESP-2000 har RESP-3000 utvecklats till biomarkör vid diagnos av

sjukdomar i hjärtats kranskärl, en marknad som i dagsläget uppgår till ca 1

miljard dollar1. Projektet utvärderas hos Lunda-företaget Genovis och ett

besked väntas senare i år, vilket innebär en mindre försening jämfört med

tidigare utfästelser. En utlicensiering till Genovis vore ett sätt att kringgå de

bolag som dominerar marknaden för biomarkörer och radiofarmaceutika

inom bildbaserad diagnostik.

Källa:Redeye Research

RESP-3000 skjuter in sig på ett tydligt ökat intresse för förbättrade

biomarkörer vid bildbaserad diagnostik med positronemissionstomograf

(PET), en nyare form av bildredskap. Denna form av diagnostik vinner

marknadsandelar från den äldre typ av datortomografi (SPECT) som helt

dominerar i dagsläget. De biomarkörer som i dagsläget används för att

fånga upp bilder vid PET-undersökning är ålderstigna produkter. Nya mer

selektiva markörer ligger i framskridet skede i klinisk utveckling. Området

är därför konkurrensutsatt, men en stigande acceptans för PET-

undersökning inom kardiologi exponerar RESP-3000 mot en intressant och

växande marknad.

Utöver dessa två projekt har Respiratorius även två projekt inom sjukdomar

i andningsvägarna, RESP-1000 och RESP-2000. Båda är inriktade mot

kronisk obstruktiv lungsjukdom, men har under en längre tid misslyckats

att finna licenstagare. Vi sätter inget värde på dessa ”vilande” tillgångar. Vi

ser risk för att styrelsen tvingas skriva ned det bokförda värdet på dessa

tillgångar med uppskattsvis 5-7 miljoner kronor.

Projektvärdering av VAL-001

En värdering av VAL-001 bör ta sitt avstamp i en försiktig syn på

produktens kommersiella möjligheter. Även om produkten positioneras för

en stor marknad är vi tveksamma till att de ledande aktörerna inom

onkologi är beredda att inlicensiera VAL-001 med tanke på att

innovationshöjden, enligt vår mening, inte är lika hög som i ett

genomsnittligt cancerprojekt. Vår erfarenhet är att innovationshöjd

tillsammans med klinisk effekt är de två viktigaste parametrarna när

ledande industriaktörer bedömer värdet på ett projekt.

1 Skattning av Redeye baserat på industridata (FluoroMedical Pharma)

2014 2015 2016 2017 2018 2019 2020 2021

Preklin Fas I

80% 70% 85% 13%45% 60%

Tidslinje och 'success rates' för RESP-3000, huvudscenario

Ansökan/lanseringFas II Fas III

Intresset för mer selektiva

biomarkörer vid

hjärtdiagnostik ökar

Innovationshöjden för

VAL-001 förefaller lägre

än för genomsnittligt

cancerprojekt

Respiratorius

Bolaganalys 6

Huvudscenariot är att Respiratorius licensierar ut VAL-001 till ett mindre

och/eller regionalt onkologibolag efter eller under en uppföljande fas IIb-

studie, alltså att aktieägarna får stå risken i projektet i ytterligare 3 år. Vi

uppskattar att finansieringen av en fas IIb-studie kommer att uppgå till 15-

20 miljoner kronor, vilket ska ställas mot Respiratorius nuvarande

börsvärde på 60 miljoner kronor. Beroende på hur licensieringsarbetet med

RESP-3000 utvecklas, räknar vi med att bolaget kommer att behöva fylla på

kassan med 10-20 miljoner kronor under 2015.

I jämförelse med ett genomsnittligt cancerprojekt under utveckling tror vi

att att utvecklingsrisken för VAL-001 är lägre, eftersom det redan finns

preklinisk data som pekar på anti-tumöreffekt, samt omfattande

säkerhetsdata på patienter som konsumerat VPA för sjukdomar i centrala

nervsystemet. Samtidigt är onkologiprojekt de projekt i industrin som löper

störst risk att misslyckas, i synnerhet småmolekyklära projekt av typen

VAL-001. I vår värdering räknar vi med 15 procents chans att nå fram till

lansering, vilket ska jämföras med ett snitt på 11 procent för en ny kemisk

substans inom onkologi2.

Vid tidpunkten för en marknadslansering av VAL-001 är det troligt att

rituximab-priserna har gått ned. Det är också möjligt att andra HDAC-

hämmare börjat användas kliniskt i kombination med rituximab.

Marknadsrisken kan därför sägas vara högre i VAL-001 än i mer innovativa

onkologiprojekt. I den miljön kommer ett attraktivt pris på VAL-001 att bli

en viktig faktor för att nå marknadsacceptans. Vi räknar med ett pris mellan

4°000-10°000 USD per patient, vilket förklarar varför toppförsäljningen

inte når högre än till 100 miljoner USD i vårt huvudscenario (base case) och

240 miljoner USD i ett optimistiskt scenario (bull case).

Vid en utlicensiering av VAL-001 efter goda fas IIb-data finns möjligheter

att nå en mängd olika affärsupplägg med en mindre eller nischad aktör,

både i form av delägarskap eller uppköp. Vi har antagit att Respiratorius

säljer de globala rättigheterna för milstolpsbetalningar värda 120 miljoner

USD, något högre än produktens toppförsäljning, samt får en tvåsiffrig

royalty på försäljningen, 14 procent.

I vår nuvärdesberäkning av projektet kommer vi med ovanstående

parametrar fram till ett base case på 36 miljoner kronor (30 öre/aktie). Vi

har då satt ett avkastningskrav på 18,5 procent, vilket kan betraktas som

högt om man betänker att försäljnings- och milstolpsberäkningarna redan

är riskjusterade. Vi menar ändå att detta sätt bäst reflekterar

aktiemarknadens tankemönster. De riskjusterade prognoserna är helt

enkelt den bästa information vi har att tillgå i dagsläget och

avkastningskravet är rimligt mot bakgrund av projektets tidiga status och

marknadsrisk. Med tanke på att projektet apporterades in för 6 miljoner

2 BioMed Tracker, 2011

Utvecklingsrisken i VAL-

001 bör vara lägre än för

genomsnittet

Avkastningskravet på

Respiratorius är satt till

höga 18,5 procent

Respiratorius

Bolaganalys 7

kronor under 2012, vartefter ytterligare 9 miljoner kronor har investerats i

bolaget, får affären så här långt betraktas som högst värdeskapande.

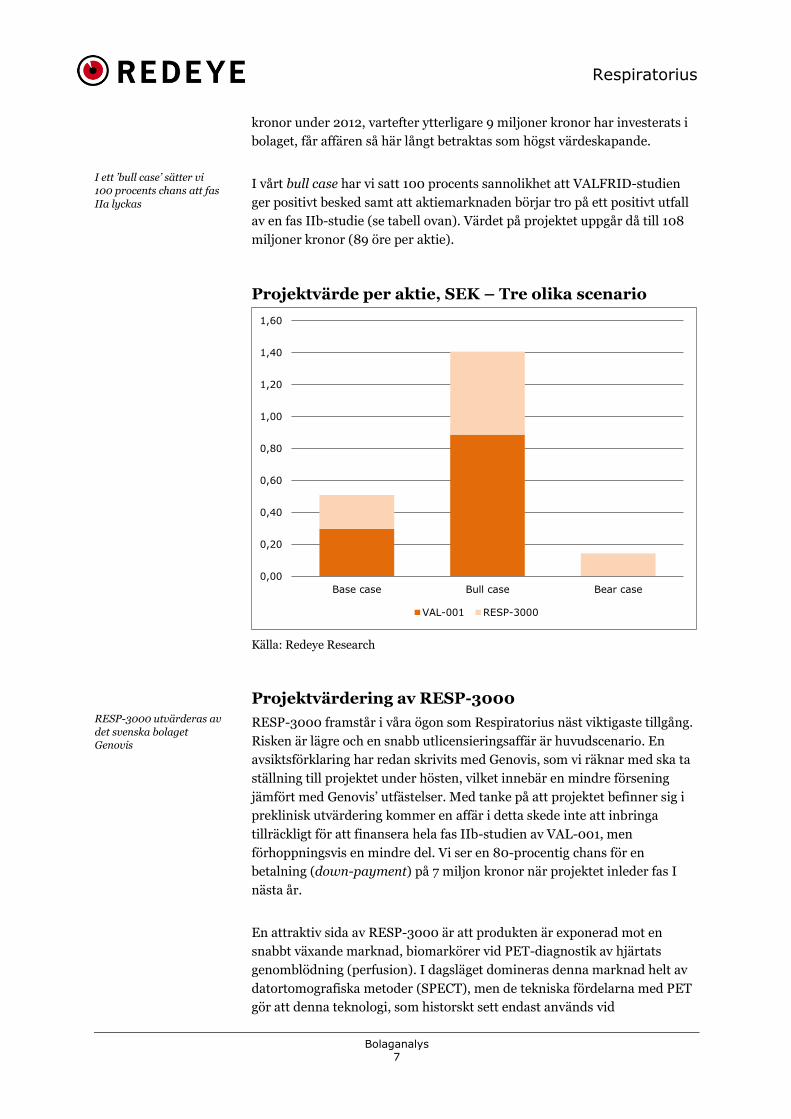

I vårt bull case har vi satt 100 procents sannolikhet att VALFRID-studien

ger positivt besked samt att aktiemarknaden börjar tro på ett positivt utfall

av en fas IIb-studie (se tabell ovan). Värdet på projektet uppgår då till 108

miljoner kronor (89 öre per aktie).

Projektvärde per aktie, SEK – Tre olika scenario

Källa: Redeye Research

Projektvärdering av RESP-3000

RESP-3000 framstår i våra ögon som Respiratorius näst viktigaste tillgång.

Risken är lägre och en snabb utlicensieringsaffär är huvudscenario. En

avsiktsförklaring har redan skrivits med Genovis, som vi räknar med ska ta

ställning till projektet under hösten, vilket innebär en mindre försening

jämfört med Genovis’ utfästelser. Med tanke på att projektet befinner sig i

preklinisk utvärdering kommer en affär i detta skede inte att inbringa

tillräckligt för att finansera hela fas IIb-studien av VAL-001, men

förhoppningsvis en mindre del. Vi ser en 80-procentig chans för en

betalning (down-payment) på 7 miljon kronor när projektet inleder fas I

nästa år.

En attraktiv sida av RESP-3000 är att produkten är exponerad mot en

snabbt växande marknad, biomarkörer vid PET-diagnostik av hjärtats

genomblödning (perfusion). I dagsläget domineras denna marknad helt av

datortomografiska metoder (SPECT), men de tekniska fördelarna med PET

gör att denna teknologi, som historskt sett endast används vid

0,00

0,20

0,40

0,60

0,80

1,00

1,20

1,40

1,60

Base case Bull case Bear case

VAL-001 RESP-3000

I ett ’bull case’ sätter vi

100 procents chans att fas

IIa lyckas

RESP-3000 utvärderas av

det svenska bolaget

Genovis

Respiratorius

Bolaganalys 8

cancerdiagnos, spås ett fortsatt starkt upptag inom kardiologi. Vi räknar

med att marknaden för kardiovaskulära PET-markörer kommer att vara

fyra gånger större inom 7-8 år.

Det amerikanska bolaget FluoroPharma Medical (OTCQB: FPMI), med två

två PET-markörer i fas II-utveckling, erbjuder en bra värderingsjämförelse

till REPS-3000. Det närmast liggande projektet i FluoroMedical Pharma är

BFPET, som vi uppskattar utgör 38 procent, eller 6,8 miljoner dollar, av

FluoroPharma Medicals börsvärde (se tabell nedan). I analogi med detta,

och allt annat lika, skulle RESP-3000 kunna värderas till 3,8 miljoner

dollar, eller 26 miljoner kronor.

Uppbrytning av FluoroPharmas börsvärde, analogi RESP-3000

I vår fundamentala värdering av RESP-3000 hamnar vi på ett identiskt

värde, 26 miljoner kronor. Ett högre värde skulle motiveras med att

verkningsmekanismen för RESP-3000 visar sig vara mer selektiv för

hjärtmuskulaturen än konkurrerande substanser. Värderingen baserar sig

på en royaltysats i det lägre intervallet, 7 procent, motiverat av den tidiga

utlicensieringen.

Förutsatt att det blir Genovis som tar in RESP-3000 i kliniska prövningar

kan det innebära att projektet kommer att licensieras vidare ytterligare en

gång inför lansering. Vi uppfattar inte att Genovis i dagsläget har en

tillräckligt stark marknadsnärvaro för att kunna lansera produkten globalt.

Olika värderingsscenarion för Respiratorius

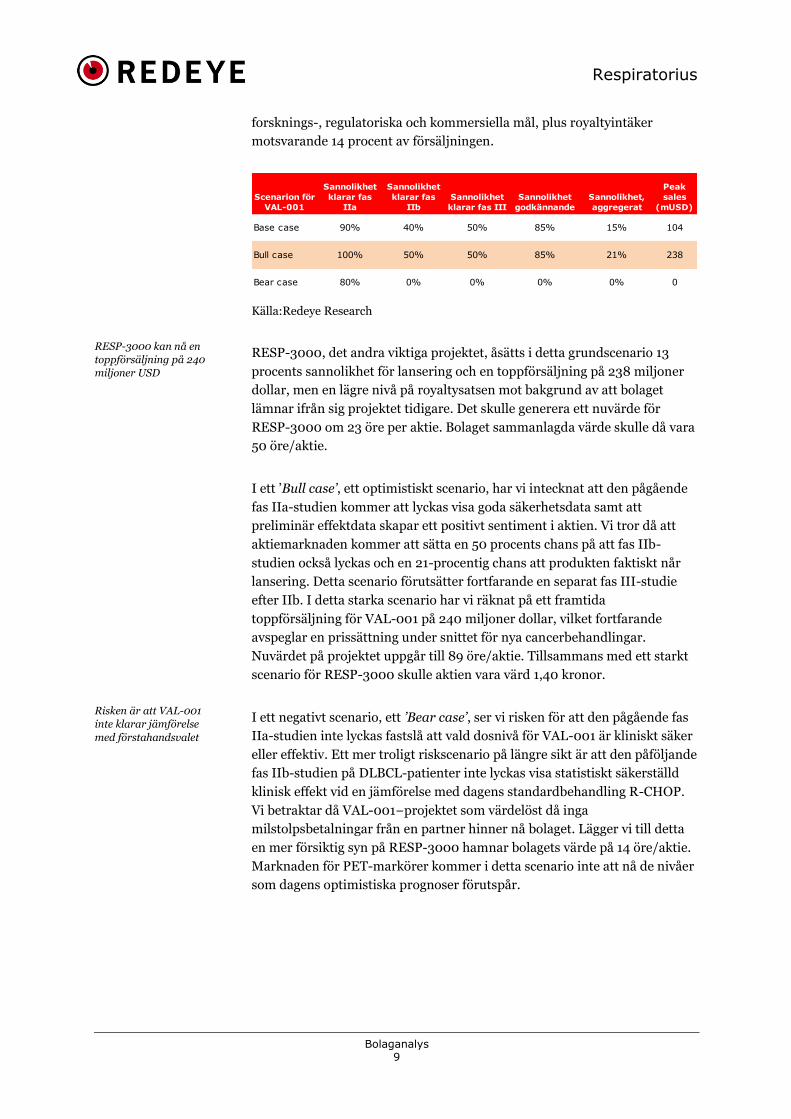

I vårt ’base case’-scenario för Respiratorius-aktien har vi satt en 15-

procentig sannolikhet för att VAL-001 lyckas nå marknaden, en något högre

sannolikhet än för ett genomsnittsprojekt inom cancer (se tabell sid 4).

Denna skenbart exakta siffra är endast en produkt av de grova antaganden

som vi gjort för framgång i de enskilda faserna av utvecklingskedjan. Med

en försiktig prognos för toppförsäljningen (peak sales) på 100 miljoner

dollar skulle projektets nuvärde vara 30 öre/aktie, varav 95 procent utgörs

av engångsbetalningar från en licenstagare (se appendix). Vi räknar med en

licensaffär värd 120 miljoner dollar, uppdelat på milstolpar för både

*) "Börsvärdet" på de tre projekten är baserat på uppskattningar

BFPET

RESP-3000 3,8 85% sannolikhet startar

fas1, 70% klarar fas1

Samma målmarknad som

RESP-30006,8

Börsvärde (USDm)* Kommentar

FluoroMedical Pharma 17,9Inlicensierad teknologi,

starkt fettlösliga molekyler

CardioPET 8,4 Störst potential, längre

hunnet i fas 2

FluoroPharma Medicals

BFPET utgör en bra

jämförelse till RESP-3000

En utlicensieringsaffär för

VAL-001 på 120 mkr är

vårt huvudscenario

Respiratorius

Bolaganalys 9

forsknings-, regulatoriska och kommersiella mål, plus royaltyintäker

motsvarande 14 procent av försäljningen.

Källa:Redeye Research

RESP-3000, det andra viktiga projektet, åsätts i detta grundscenario 13

procents sannolikhet för lansering och en toppförsäljning på 238 miljoner

dollar, men en lägre nivå på royaltysatsen mot bakgrund av att bolaget

lämnar ifrån sig projektet tidigare. Det skulle generera ett nuvärde för

RESP-3000 om 23 öre per aktie. Bolaget sammanlagda värde skulle då vara

50 öre/aktie.

I ett ’Bull case’, ett optimistiskt scenario, har vi intecknat att den pågående

fas IIa-studien kommer att lyckas visa goda säkerhetsdata samt att

preliminär effektdata skapar ett positivt sentiment i aktien. Vi tror då att

aktiemarknaden kommer att sätta en 50 procents chans på att fas IIb-

studien också lyckas och en 21-procentig chans att produkten faktiskt når

lansering. Detta scenario förutsätter fortfarande en separat fas III-studie

efter IIb. I detta starka scenario har vi räknat på ett framtida

toppförsäljning för VAL-001 på 240 miljoner dollar, vilket fortfarande

avspeglar en prissättning under snittet för nya cancerbehandlingar.

Nuvärdet på projektet uppgår till 89 öre/aktie. Tillsammans med ett starkt

scenario för RESP-3000 skulle aktien vara värd 1,40 kronor.

I ett negativt scenario, ett ’Bear case’, ser vi risken för att den pågående fas

IIa-studien inte lyckas fastslå att vald dosnivå för VAL-001 är kliniskt säker

eller effektiv. Ett mer troligt riskscenario på längre sikt är att den påföljande

fas IIb-studien på DLBCL-patienter inte lyckas visa statistiskt säkerställd

klinisk effekt vid en jämförelse med dagens standardbehandling R-CHOP.

Vi betraktar då VAL-001−projektet som värdelöst då inga

milstolpsbetalningar från en partner hinner nå bolaget. Lägger vi till detta

en mer försiktig syn på RESP-3000 hamnar bolagets värde på 14 öre/aktie.

Marknaden för PET-markörer kommer i detta scenario inte att nå de nivåer

som dagens optimistiska prognoser förutspår.

0% 0% 0% 0

50% 85% 21% 238

Peak

sales

(mUSD)

10440%

Sannolikhet

klarar fas III

Sannolikhet

godkännande

Sannolikhet,

aggregerat

Base case 90% 50% 85% 15%

Scenarion för

VAL-001

Sannolikhet

klarar fas

IIa

Sannolikhet

klarar fas

IIb

Bull case

Bear case 80%

100% 50%

0%

RESP-3000 kan nå en

toppförsäljning på 240

miljoner USD

Risken är att VAL-001

inte klarar jämförelse

med förstahandsvalet

Respiratorius

Bolaganalys 10

VAL-001 - nytt koncept för lymfom

Lymfom är en cancerform som utgörs av sjuka lymfocyter, en typ av vita

blodkroppar som annars spelar en central roll i kroppens immunförsvar.

Det finns två typer av lymfocyter, B- och T-celler, vilka bildas i kroppens

benmärg och sedan samlas upp i första hand av så kallade lymfnoder, ett

slags reservoarer för celler som ska känna igen och bekämpa infektioner.

Det sjuka lymfomet uppträder när utvecklingen för några lymfocyter spårar

ur i mer eller mindre okontrollerad tillväxt eller när dessa celler inte dör

efter att deras normala livscykel är fullbordad.

Vid utveckling av ett lymfom har det normala celldelningsmönstret för en

B-cell spårat ur. Vissa transkriptionsfaktorer, som håller den normala

celldelningen i schack, saknas. En av dessa ’avkylande’ transkriptions-

faktorer, BLC6, kringgås genom att onkogener, gener som kodar för

celldelning, omflyttas i cellens kromosomer. Omflyttningen av generna sker

genom mutationer som antingen utraderar en nödvändig gen eller flyttar

genen till en annan region i kromosomen (translokering).

Diffust storcelligt B-cellslymfom (engelskt, DLBCL) är den vanligaste och

en av de mest aggressiva formerna av blodcancersjukdomen Non-Hodgkins

lymfom. Molekylära studier av sjukdomen visar upp en heterogen patologi

som kan delas upp på 3 undergrupper: ’germinal B cell-like’ (GBC) och

’aktiverad B cell-like’ (ABC) och primär mediastinal B-cells lymfom. Dessa

undertyper skiljer sig åt med flera tusen gener och deras uppkomst beror på

i vilket skede B-cellen befinner sig när epigenetiken spårar ur.

Femårsöverlevnad med aggressiva ABC-formen är endast 40 procent3.

Undergruppen DLBCL utgör 30-40 procent av alla Non-Hodgkins lymfom.

En klar majoritet av patienterna kan initialt hjälpas med en kombination av

kemoterapi och det anti-kroppsbaserade läkemedlet rituximab (R-CHOP),

men återfallsgraden under en femårsperiod är 40 procent. Det är högre än

än för Non-Hodgkins lymfom i sin helhet, där amerikanska SEER anger

femårig återfallsgrad till 30 procent i USA4.

Marknaden för behandling av DLBCL

Marknaden för behandling av DLBCL domineras helt av antikroppen

rituximab (Rituxan/Mabthera, Roche). Denna produkt sålde under 2013 för

7,0 miljarder CHF, en uppgång med 4 procent från föregående år. Enligt

uppgifter från Roche utgjorde Non-Hodgkins lymfom ca 4,0 miljarder CHF

av totala försäljningen, alltså 60 procent av totala försäljningen. Med tanke

på att undergruppen DLBCL utgör 30-40 procent av denna marknad, är det

3 Aggressive lymphomas, Lenz et al, NEJM 2010

4 http://seer.cancer.gov/statfacts/html/nhl.html

DLBCL är en aggressiv

cancerfrom

Rituximab sålde för 7 mdr

CHF under 2013

Respiratorius

Bolaganalys 11

rimligt att anta att försäljningen inom denna indikation landade på minst

1,6 miljarder CHF, eller 1,7 miljarder USD.

Rituxan/Mabtheras försäljning per område, total USD 7,0bn

Källa: Redeye Research

Priset för en sex cyklers-behandling med R-CHOP i DLCBL ligger på 18.100

USD. Denna prisbild förväntas sjunka med början under 2016, då Roche

aviserat att rituximab-generika, så kallade biosimilars, eventuellt kan

lanseras. Rituximab-patentet går ut 2015. Den exakta tidpunkten för

lansering av rituximab-generika är osäker, men det är sannolikt att priset

kommer att sjunka kraftigt efter 2016. Vi bedömer att sjunkande pris kan

skapa efterfrågan på produkter av typen VAL-001 som kan särskilja de olika

rituximab-versionerna i marknaden. Med generiskt rituximab i antågande

görs flera försök att hitta strategier för att effektivisera behandlingen av

rituximab. Ett exempel på nära håll är BioInvents BI-1206.

VAL-001 baserat på välkända beståndsdelar

Respiratorius avsikt är att VAL-001 ska fungera som en potentierande

förbehandling till R-CHOP, förstahandsvalet vid behandling av DLBCL.

VAL-001 består av två substanser, valproatsyra (VPA) och prednisolon (P).

Hypotesen bakom den potentierande effekten av VAL-001 på R-CHOP-

behandlingen bygger på tre mekanismer:

• VPAs uppluckrande effekt på DNA-strukturen, vilket

underlättar cellgifternas jobb att åstadkomma permanent skada på DNA-

kedjan, så kallade double-strand breaks.

En rituximab-baserad

behandling kostar 18 100

USD

VAL-001 utgörs av

valproatsyra och

prednisolon

Respiratorius

Bolaganalys 12

• VPAs uppreglerande effekt av en ytcellsreceptor kallad

CD20. Eftersom detta protein är måltavlan för rituximab antas detta göra

cellen mer mottaglig för antikroppens verkan

• En synergistisk verkan på celldöd av kombinationen VPA och

prednisolon

VPA har i en lång rad tidigare studier visat uppluckrande

(”decondensating”) effekt på tumörcellernas DNA, en effekt som gör den

sjuka cellen mer sårbar för cellgiftsbehandling. Den uppluckrande effekten

beror på VPAs förmåga att hämma ett enzym, histondeacetylas, som är

nödvändigt för att cellen ska kunna växa och dela sig på ett kontrollerat sätt

(se appendix 1). Denna effekt delar VPA med alla andra läkemedel inom

klassen histondeacetylas-hämmare (HDAC-hämmare).

De båda beståndsdelarna i VAL-001, VPA och prednisolon (P), är välkända

läkemedelssubstanser sedan flera decennier tillbaka. VPA är den aktiva

ingrediensen i Depakote/Ergenyl, som lanserades 1983 för behandling av

epileptiska anfall. Sedan dess har produkten fått godkännande för en lång

rad andra sjukdomar i det centrala nervsystement, t°ex bipolär sjukdom.

Precis som med många andra läkemedel som lanserade på 80- och 90-talet

var verkningsmekanismen länge oklar. Den rådande hypotesen är att VPA

har en stabiliserande effekt på sjukdomar i det centrala nervsystemet

genom att höja halterna i hjärnan av gamma-amino-butyl-syra (GABA),

vilket sker både genom stimulering av GABA-producerande receptorer samt

genom att bromsa nedbrytningen av GABA i hjärnan. GABA är en viktig

neurotransmittor med lugnande och avslappnande effekt på hjärnans

reaktionsmönster. VPAs verkningsmekanism på CNS-sjukdomar skiljer sig

alltså fullständigt från den HDAC-hämning, som ligger bakom anticancer-

effekten.

VPA-molekylen är en liten och mycket fettlösig molekyl som lätt passerar

genom kroppens barriärer, t°ex blod-hjärn-barriären, det gränssnitt av tätt

sammanfogade kapillärväggar där blodcirkulationen kommer i kontakt med

hjärnvävnad. VPA absorberas snabbt av kroppens vävnader och har en

halveringstid i blod på 9-16 timmar. Patienter som lider av epilepsi

behandlas under kroniska förhållanden med doser upp till 60 mg/kg, vilket

sannolikt är en något lägre dos än den som Respiratorius avser att testa i fas

IIa-delen av VALFRID-studien.

VPA är en liten och starkt

fettlöslig molekyl

Respiratorius

Bolaganalys 13

Källa: Bolagens hemsidor, Pubmed

Litteraturen kring VPA växer fram

Dokumentation kring VPAs effekt på cancerceller började dyka upp i den

vetenskapliga litteraturen under slutet av 90-talet5. Spekulationer om

mekanismen bakom antitumöreffekten började klarna i början av 2000-

talet och då utpekades speciellt en hämmande effekt på histone deacetylas

(HDAC)6. Vid det laget låg redan flera HDAC-hämmare i framskridna

kliniska försök.

Under tidigt 2000-tal började också VPA att testas på ett flertal tumörtyper

och i olika kombinationer, både som tilläggsbehandling och som enskild

behandling, men så vitt vi kan bedöma utan att nå ett kliniskt genombrott,

trots preliminärt positiva data i ett par cancertyper.

Den andra aktiva substansen i VAL-001 utgörs av prednisolon, ett äldre

anti-inflammatoriskt läkemedel tillhörande klassen kortikosteroider.

Medlet används bland annat inom cancerbehandling, i regel i kombination

med mer aktiva substanser. Prednisolon utgör en del av den

kombinationsbehandling, R-CHOP, som i dag ges till patienter med DLBCL.

Liksom de flesta andra kortikosteroider har prednisolon upplivande effekt,

bland annat på apptit, och är dessutom effektivt för att hålla tillbaka

allergireaktioner mot de mer kraftfulla läkemedel som sätts in vid

cancerbehandling. Prednisolon är även i sig själv tumörhämmande.

Just i fallet VAL-001 blir kombinationen prednisolon och VPA intressant

eftersom VPA har en tydligt sövande (sedativ) effekt på patienten, vilket

kan motverkas av prednisolon. Kombinationen är också central i

Respiratorius försök att patentera VAL-001. Djurförsök visar, enligt

5 Sodium valproate inhibits in vivo growth of human neuroblastoma cells, Cinati et

al, 1997 6 Valproic acid defines a novel class of HDAC inhibitors inducing differentiation of

transformed cells, Göttlicher et al, 2001

HDAC-hämmare, godkända eller i framskriden utveckling

Oral hämmare av

HDAC-klasserna I,

II och IV

Möjligt under

2014

Entinostat, Syndax

Pharmaceutical Fas III: bröstcancer

Pågående fas II-studie

i r/r Hodgkins lymfom

Godkänt: CTCL,

peripheral TCL

(PTCL)

Istodax

(romidepsin),

Celgene

FDA-ansökan:

multipelt myelom

Positiva data i två fas

I/II -studier

Möjligt under

2015

FDA-ansökan:

relapsed/refrac PTCL

Panobinostat,

Novartis

Marknads-

godkännande,

årtal Farmakodynamik

2009

HDAC-1 och -2;

potent andra

generationens

HDACi

Zolinza

(vorinostat), Merck

Godkänt: cutaneus T-

cell lymphoma

(CTCL)

Positiv fas II-data på

Non-Hodgkins lymfom

(NHL) 2006

Oral hämmare av

HDAC-klasserna I,

II och IV

Oral hämmare av

HDAC-klasserna I,

II och IV

Produkt/substans,

samt bolag

Godkända/fram-

skridna indikationer

Bolagets initiativ inom

B-cellslymfom

Belinostat,

Topotarget

Anti-tumöreffekten hos

VPA uppmärksamdes

redan på 90-talet

Den sövande effekten hos

VPA motverkas av

prednisolon

Respiratorius

Bolaganalys 14

ledningen, att kombinationen av VPA och prednisolone har en synergistisk

effekt på apoptos (celldöd), alltså en större anticancer-effekt än vad VPA

och P har var för sig. Denna effekt menar vi kommer att vara central för att

bolaget ska kunna uppnå starkt patentskydd för VAL-001.

Immaterialrätt och exklusivitet förblir osäkerhet

Ett frågetecken kring VAL-001 förblir hur pass starkt produktens patent

kommer att bli. Patentansökan lämnades in under 2011 och har nått fram

till nationell/regional fas inom ramen för PCT-ansökan (Patent Cooperation

Treaty), det sista steget före godkännande. De aktiva substanserna är som

sagt välkända och kommer inte att kunna patenteras, alltså är

substanspatent inte möjligt. Vi förutsätter att patentet kommer att grunda

sig på kombinationen av VPA och prednisolon, och möjligen kompletteras

med någon form av formuleringspatent. För att få ett starkare patent måste

bolaget visa att kombinationen av VPA och prednisolon visat sig ha oväntad

synergistisk effekt på tumörbehandlingen. Denna data går delvis att

framläsa ur den artikel som publicerades 2013 av Kristina Drott et al i

American Journal of Translational Reserach och som diskuteras längre

fram.

Den förstärkande effekten av VPA på uttrycket av cellyteproteinet CD20 är

känd sedan tidigare och kommer inte vara möjlig att patentera7. Hypotesen

är att HDAC-hämmare generellt leder till ett ökat uttryck av CD20, samma

protein som är målstruktur för rituximab. Det ökade uttrycket av CD20

antas leda till ökad effektivitet för rituximab-behandlingen. Eftersom ca 10-

15 procent av alla DLBCL-patienter inte svarar på rituximab, och 40

procent drabbas av återfall inom fem år, har denna mekanism sedan länge

förts fram som en möjlig väg till förbättrad effektivitet av R-CHOP-

behandling. Den förstärkande effekten på rituximab är gemensam med

åtminstone Istodax (romidepsin), men även andra godkända HDAC-

hämmare har visat rituximab-förstärkande effekt i prekliniska försök.

Mot denna bakgrund kan ett patent för VPA i kombination med

prednisolon vara ett osäkert skydd mot konkurenter som, mot förmodan,

skulle vilja lansera egna produkter baserade på kombinationen VPA och

rituximab. Mer verkningsfullt skulle sannolikt vara Orphan Drug

Designation i USA och EU, vilket bolaget avser att söka. Förutsatt ODD-

godkännande skulle Respiratorius erhålla sju års marknadsexklusivitet för

användande av VPA vid behandling av DLBCL.

Mot bakgrund av denna kortfattade immaterialrättsliga analys tror vi att

det är osannolikt att Respiratorius når ett avtal med en ledande aktör inom

den globala läkemedelsindustrin, där stor vikt alltid läggs vid

7 HDAC inhibitors augment cytotoxic activity of rituximab by upregulating CD20

expression on lymphoma cells, Shimizu et al, 2010

Patentet baserar sig på en

synergistisk verkan av

kombinationen VPA+P

En Orphan Drug

Designation blir viktig för

styrkan i exklusivitet

Respiratorius

Bolaganalys 15

immaterialrätt i analyser av potentiella projekt. Istället tror vi att ledningen

kan söka alternativa utvecklingsvägar, antingen genom att bejaka en

högriskstrategi och själv ta projektet vidare efter fas IIb eller genom att leta

mindre partner inom speciality pharma. Vi bedömer ett samarbete efter fas

IIb med ett mindre eller regionalt onkologibolag som det mest realistiska

scenariot. Vi tror att VAL-001 inte kommer att kunna prissättas lika högt

som snittet för nya cancerpreparat, vilket kan öppna ett spår mot

läkemedelsindustrin i utvecklingsländer, som Kina och Indien, förutsatt att

en stark samarbetspartner träder in. Rådande budgetkrav i europeiska

hälsovårdssystem ökar också intresset för lägre prissatta

behandlingsstrategier.

Positionering av VAL-001

Respiratorius vill positionera VAL-001 som en potentierande förbehandling

till den läkemedelsregim som i dagsläget är förstahandsval vid behandling

vid diffust storcellig B-cellslymfom. Regimen består av antikroppen

rituximab i kombination med CHOP, en kombination av tre äldre cellgifter -

cyklofosfamide, vincristine och doxorubicin - och prednisolone.

Kombinationen förkortas R-CHOP.

Vi menar att denna positionering i en framtida fas III-studie kan innebära

en ökad risk i utvecklingen av VAL-001 eftersom den största delen av de

behandlade patienterna initialt svarar bra på R-CHOP. En säkrare strategi

hade möjligen varit att hitta en population som svarar dåligt eller har fått

återfall (refraktär) efter avslutatd R-CHOP. 40 procent av alla patienter som

får R-CHOP återfaller under en femårsperiod efter behandlingens

avslutande. Vi ser en risk med nuvarande positionering att VAL-001 i

avgörande fas IIb/III-studier kommer att ställas mot en grupp av patienter

som svarar väl på sin behandling.

Ytterligare en försvårande faktor vid positioneringen av VAL-001 är att det

pågår ett antal studier på kombinationen rituximab och andra HDAC-

hämmare. En sökning i databasen clinicaltrials.gov ger 35 träffar på

sökorden ”hdac inhibitor AND dlbcl”, alltså den form av Non-Hodgkins

lymfom som VAL-001 utvecklas för. Som regel är dessa studier inte

avgränsade endast till DLBCL, men denna undergrupp ingår bland flera

andra i den övergripande indikationen.

Vid en sökning på ”hdac inhibitor AND rituximab” hittar vi sex relevanta

studier utöver VALFRID, den studie som Respiratorius driver (se

appendix). Fyra av dessa studier kommer rapportera resultat under 2014-

15, vilket kan få konsekvenser för positioneringen av VAL-001.

Det finns en risk för att någon av dessa HDAC-hämmarna, som i vissa fall

redan är godkända för andra indikationer, hinner etablera sig som

förstahandsval i kombinationen HDAC-hämmare och rituximab vid

Avsikten är att

positionera VAL-001 som

förbehandling till R-

CHOP

Andra HDAC-hämmare

kan hinna etablera sig

mot DLBCL

Respiratorius

Bolaganalys 16

DLBCL. Det kommer då ned till en prisfråga huruvid VAL-001 ska kunna

etablera sig, vilket inte behöver vara någon dödsstöt för projektet eftersom

dagens godkända HDAC-hämmare är mycket dyra. En behandling med

Istodax kostar ca 60.000 USD, att jämföra med 4.000-10.000 USD som vi

har satt för VAL-001.

Till fördel för VAL-001 noterar vi dock att ingen av dessa pågående studier

med kombinationen HDAC-hämmare och rituximab är initierad av bolagen

som säljer produkterna, d v s det rör sig inte om registreringsgrundande

studier. Alla är initierade av akademiska forskargrupper, vilket kan betyda

att ett myndighetsgodkännande för kombinationen ligger längre bort.

En balansgång att dosera VPA

Doseringen av VPA i cancerpatienter ser ut att bli något högre än den

dagliga dos på 60 mg/kg, som ges under kroniska förhållanden till patienter

med epilepsi. I den inledande doseskaleringsdelen (fas I) av VALFRID-

studien angavs valproatdoserna 30, 60, 80, 100, 120 och 140 mg/kg/dag.

Det har inte framgått vilken av dessa doser som sedan tagits vidare till den

avslutande fas IIa-delen i studien, men sanolikt någon av doserna strax över

60 mg/kg, d°v°s doser på mer än 5-6 gram per dag. Denna dos ges under

tre dagar som förbehandling inför varje R-CHOP-cykel.

Dosering av ett läkemedel är alltid en balansgång mellan terapeutisk effekt

och biverkningar. Doseskaleringsstudier av typen VALFRID går stegvis upp

i dos för att undersöka när biverkningsprofilen upphör att vara acceptabel.

Den sista dos som studeras med acceptabla biverkningar benämns inom

läkemedelsforskning som Maximalt Tolererad Dos (MTD).

Med tanke på VPAs biverkningsmönster verkar inte doserna 120 och 140

mg/kg kommer i fråga i VALFRID. Som vi tidigare varit inne på är VPA en

liten och lätt absorberad (”promiskuös”) molekyl, som vid tillräckligt höga

koncentrationer kan orsaka problem både i kardiovaskulära system och i

CNS. Vi kan se en risk att även dosen 60-80 mg/kg, i kombination med

flera cellgifter och en antikropp, kan medföra CNS- eller CV-biverkningar.

Det finns motstridiga resultat om hur hög doser av VPA patienter tål i

kombination med cellgifter, alltifrån 25 mg/kg till 140 mg/kg. Studien

NCT00079378 visade att när dagliga VPA-doser på 25 mg/kg adderades till

decitabine, en DNA-metyltransferas-hämmare, uppträdde CNS-

biverkningar hos ett antal leukemipatienter relativt snart, vilket ledde till

att studien avbröts.

Det är viktigt att konstatera att prövningsledarna för VALFRID inte sett

några sådana biverkningar på den MTD för VAL-001 som identifierades i

den inledande delen av studien. Nu kommer ytterligare 20 cancerpatienter

att studeras på MTD-nivå och resultat avseende säkerhet och preliminär

effektivitet väntas runt halvårsskiftet 2015. Eftersom studien inte är

En dos strax över 60

mg/kg/dag verkar mest

trolig i fas IIa

Respiratorius

Bolaganalys 17

blindad, kommer prövningsledarna att kontinuerligt kunna avläsa data

efterhand som patienterna fullbordad behandligen.

Preklinisk dokumentation ger stöd för VALFRID

VALFRID-studien grundar sig på en preklinisk dokumentation som finns

publicerad i en artikel av projektets grundare, docent Kristaina Drott,

överläkare vid Lunds universitetssjukhus. Hennes och kollegornas artikel,

The histone deacetylase inhibitor valproic acid sensitizes diffuse large B-

cell lymphoma cell lines to CHOP-induced cell death, visade statistiskt

säkert utfall för VPAs potentierande effekt på CHOP, nuvarande

standardbehandling minus antikroppen rituximab. Artikeln publicerades

2013 i American Journal of Translational Research.

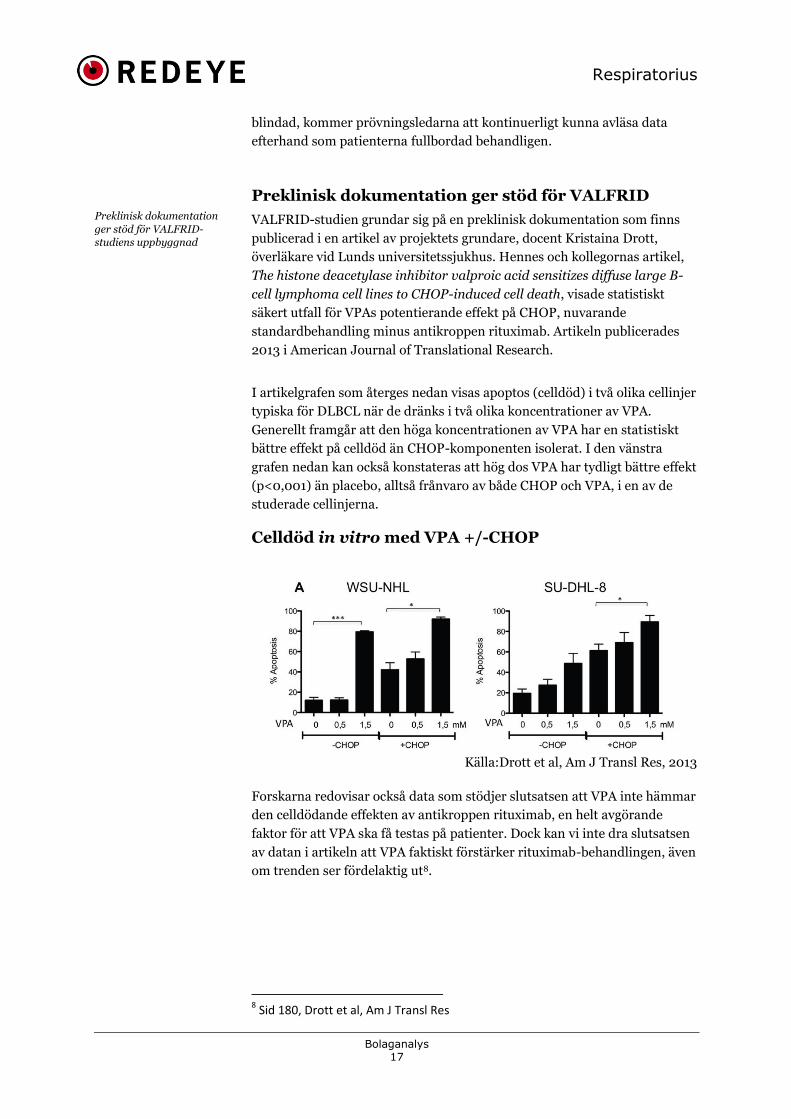

I artikelgrafen som återges nedan visas apoptos (celldöd) i två olika cellinjer

typiska för DLBCL när de dränks i två olika koncentrationer av VPA.

Generellt framgår att den höga koncentrationen av VPA har en statistiskt

bättre effekt på celldöd än CHOP-komponenten isolerat. I den vänstra

grafen nedan kan också konstateras att hög dos VPA har tydligt bättre effekt

(p<0,001) än placebo, alltså frånvaro av både CHOP och VPA, i en av de

studerade cellinjerna.

Celldöd in vitro med VPA +/-CHOP

Källa:Drott et al, Am J Transl Res, 2013

Forskarna redovisar också data som stödjer slutsatsen att VPA inte hämmar

den celldödande effekten av antikroppen rituximab, en helt avgörande

faktor för att VPA ska få testas på patienter. Dock kan vi inte dra slutsatsen

av datan i artikeln att VPA faktiskt förstärker rituximab-behandlingen, även

om trenden ser fördelaktig ut8.

8 Sid 180, Drott et al, Am J Transl Res

Preklinisk dokumentation

ger stöd för VALFRID-

studiens uppbyggnad

Respiratorius

Bolaganalys 18

RESP-3000 – Stresstest av hjärtat

Kranskärlsdiagnos syftar till att undersöka risken för att en patient drabbas

av hjärtinfarkt, en tilltäppning av kärl som förser den energiförbrukande

hjärtmuskeln med syresatt blod. Proceduren kallas myocardial perfusion

imaging (MPI), alltså en bildhantering som visar hur pass bra hjärtats

genomblödning (perfusion) fungerar. Undersökningen görs i första hand på

patienter som uppvisar symtom på kranskärlssjukdom, t°ex bröstsmärta

eller andnöd.

Teknologiskifte driver tillväxten

Dagens standardteknologi för bilddiagnos av hjärtats kranskärl kallas

single-photon emission computed tomography (SPECT), enkelt översatt till

datortomografi. Denna bildmodalitet kan genom gammastrålar från en

injicerad radioisotop (biomarkör) skapa en tredimensionell bild av hjärtat

och dess kranskärl. Den vanligaste SPECT-isotopen kallas teknetium-99m,

som kopplas till en bärarmolekyl med selektivitet för hjärtmuskeln.

Under de senaste 10 åren har en alternativ bildhanteringsmodalitet,

positronemissionstomograf (PET), fått ökad användning vid MPI. Även

under PET-proceduren injiceras en radioisotop för att generera den

strålning som uppfångas av tomografen och omvandlas till tredimensionella

bilder. Gemensamt för PET-markörer (’tracers’) är att de bär på en

radioaktiv isotop som ger i från sig positroner, positivt laddade

atompartiklar.

Ett av skälen till PET-modalitetens ökade användning inom kardiologi på

bekostnad av SPECT är att bildkvaliteten hos PET-kameran är högre och att

diagnosen av sjukdomstillståndet i kranskärlen kan göras säkrare. I

dagsläget dominerar cancerdiagnos helt användadet av PET-modaliteten.

PET-kamerans fördel är att den registerar de underliggande fysiologiska

processer som successivt leder fram till akut sjukdom, till exempel

kranskärlsförträngning, medan röntgenbaserad datortomografi endast

registrerar en ögonblicksbild av förträngningen. Vid tecken på en

begynnande kranskärlssjukdom kan patienten erbjudas hjärtkirurgi i form

av ballongsprängning eller inoperering av stentar.

Drivkrafter bakom kardiovaskulär PET

• Högre grad av specificitet än konkurrerande teknologier

• Lägre strålningsbörda för patienten

• Bättre fysiologisk dokumentation som stöd vid behandling

• Färre falska provsvar, mer tillförlitligt

• Stegvis utbyggnad av distributionskanaler för radioisotoper

Ökad användning av

PET-kamera inom

kardiologi

Respiratorius

Bolaganalys 19

• Ökad installerad bas av PET-kameror

• Bättre ersättningsnivå/reimbursment i USA än för SPECT

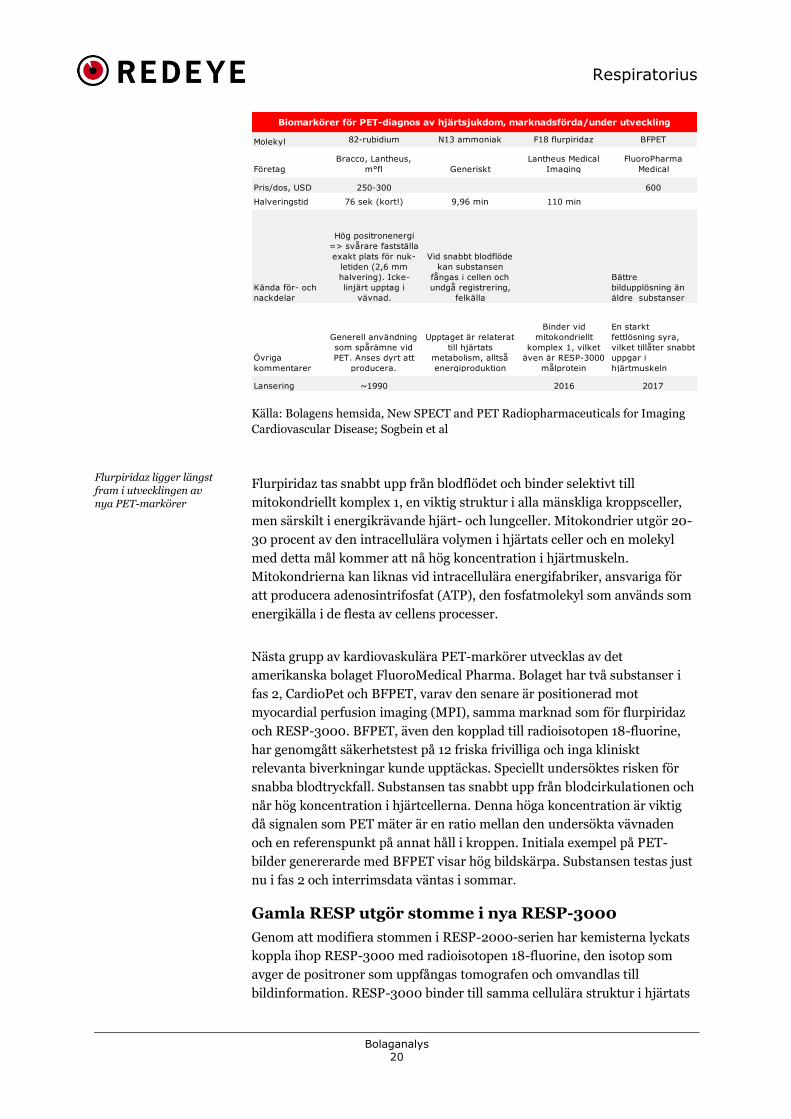

I dagsläget används ett antal äldre biomarkörer vid PET-diagnos. Den

vanligaste är 82-Rubidium. Även radioaktiva isotoper kopplade till syre och

ammoniak finns att använda. Ett generellt problem med dessa äldre

substanser är att halveringstiden för isotopen är kort samt att selektiviten

för hjärtmuskeln är låg. Vid PET-undersökning är just selektiviteten

avgörande eftersom tomografen mäter en ratio på strålningsnivån i den

undersökta vävnaden jämfört med i blodflödet i avlägsen kroppsdel.

Marknaden för nya PET-markörer

Marknaden för kardiovaskulära biomarkörer uppgår totalt till ca 4

miljarder dollar9 och befinner sig i god tillväxt. Inom det segment som

Respiratorius skjuter in sig på, MPI, uppskattar vi att den årliga omsättning

uppgår till ca 1 miljard dollar, baserat på att 12-13 miljoner MPI10 utförs

årligen. Priserna på ledande produkter är låga till följd av generika. Under

2009 användes PET-modalitet endast i 1 procent av genomförda MPI, vilket

ändå var en dryg fördubbling jämfört med 2004. Denna trend har fortsatt

och vi uppskattar att PET i dagsläget används i 3-4 procent av genomförda

MPI. Branschaktörer räknar med att lanseringen av nya biomarkörer

tillsammans med förbättrad mjukvara för bildbehandlingen av PET-data

ska leda till att denna marknadsandel fortsätter klättra uppåt och når 25-30

procent över den kommande femårsperioden, en betydande fortsatt tillväxt.

Längst fram i utvecklandet av nya PET-markörer ligger Lantheus Medical

med en fas 3-studie på en ny substans för MPI. Substansen heter F18

flurpiridaz, alltså en kombination av radioisotopen 18-fluorine och den

starkt fettlösliga substansen flurpiridaz. Studien är färdigrekryterad och

involverar 1.350 patienter. Bolaget letar en strategisk partner för att

marknadsföra produkten och vi bedömer att en lansering kan bli aktuell

2016, förutsatt ett godkännande av FDA.

9 BCC Research, 2014

10 FluoroPharma corporate presentation

Dagens marknad för

biomarkörer inom MPI

uppgår till ca 1 mdr USD

Respiratorius

Bolaganalys 20

Källa: Bolagens hemsida, New SPECT and PET Radiopharmaceuticals for Imaging

Cardiovascular Disease; Sogbein et al

Flurpiridaz tas snabbt upp från blodflödet och binder selektivt till

mitokondriellt komplex 1, en viktig struktur i alla mänskliga kroppsceller,

men särskilt i energikrävande hjärt- och lungceller. Mitokondrier utgör 20-

30 procent av den intracellulära volymen i hjärtats celler och en molekyl

med detta mål kommer att nå hög koncentration i hjärtmuskeln.

Mitokondrierna kan liknas vid intracellulära energifabriker, ansvariga för

att producera adenosintrifosfat (ATP), den fosfatmolekyl som används som

energikälla i de flesta av cellens processer.

Nästa grupp av kardiovaskulära PET-markörer utvecklas av det

amerikanska bolaget FluoroMedical Pharma. Bolaget har två substanser i

fas 2, CardioPet och BFPET, varav den senare är positionerad mot

myocardial perfusion imaging (MPI), samma marknad som för flurpiridaz

och RESP-3000. BFPET, även den kopplad till radioisotopen 18-fluorine,

har genomgått säkerhetstest på 12 friska frivilliga och inga kliniskt

relevanta biverkningar kunde upptäckas. Speciellt undersöktes risken för

snabba blodtryckfall. Substansen tas snabbt upp från blodcirkulationen och

når hög koncentration i hjärtcellerna. Denna höga koncentration är viktig

då signalen som PET mäter är en ratio mellan den undersökta vävnaden

och en referenspunkt på annat håll i kroppen. Initiala exempel på PET-

bilder genererarde med BFPET visar hög bildskärpa. Substansen testas just

nu i fas 2 och interrimsdata väntas i sommar.

Gamla RESP utgör stomme i nya RESP-3000

Genom att modifiera stommen i RESP-2000-serien har kemisterna lyckats

koppla ihop RESP-3000 med radioisotopen 18-fluorine, den isotop som

avger de positroner som uppfångas tomografen och omvandlas till

bildinformation. RESP-3000 binder till samma cellulära struktur i hjärtats

Molekyl

Företag

Pris/dos, USD

Halveringstid

Lansering

Lantheus Medical

Imaging

FluoroPharma

Medical

110 min

Övriga

kommentarer

Generell användning

som spårämne vid

PET. Anses dyrt att

producera.

Upptaget är relaterat

till hjärtats

metabolism, alltså

energiproduktion

Binder vid

mitokondriellt

komplex 1, vilket

även är RESP-3000

målprotein

En starkt

fettlösning syra,

vilket tillåter snabbt

uppgar i

hjärtmuskeln

Bättre

bildupplösning än

äldre substanser

~1990 2016 2017

Hög positronenergi

=> svårare fastställa

exakt plats för nuk-

letiden (2,6 mm

halvering). Icke-

linjärt upptag i

vävnad.

Vid snabbt blodflöde

kan substansen

fångas i cellen och

undgå registrering,

felkälla

Biomarkörer för PET-diagnos av hjärtsjukdom, marknadsförda/under utveckling

600

Kända för- och

nackdelar

82-rubidium N13 ammoniak F18 flurpiridaz BFPET

76 sek (kort!) 9,96 min

250-300

Bracco, Lantheus,

m°fl Generiskt

Flurpiridaz ligger längst

fram i utvecklingen av

nya PET-markörer

Respiratorius

Bolaganalys 21

kranskärl, mitokondriekomplex 1, som flurpiridaz. Selektiveten hos RESP-

3000 för energiförbrukande celler, som hjärtceller, leder till att särskilt

mycket fluor hamnar i kranskärlen med en stark signal som följd. Utifrån

denna signal kan läkarna avgöra om kranskärlen har begynnade

förträngning och vilken risk patienten löper för att insjukna i

kranskjärlsjukdomar som hjärtinfarkt.

RESP-3000 utvärderas just nu av svenska Genovis som har uppgivit att

man har rätt att förvärva substansen om man finner den intressant. Tester

pågår i biologiska modeller för att se hur substansen tas upp i hjärtvävnad. I

vårt huvudscenario uppskattar vi att Genovis kommer att betala 1 miljon

USD i down-payment vid en affär under 2014 och ytterligare 37 miljoner i

utvecklings- och regulatoriska betalningar om produkten går vidare i klinisk

utveckling. Med tanke på det tidiga skede som RESP-3000 befinner sig i

har vi begränsat royaltysatsen till 7 procent.

Vi inser dock att Genovis med begränsade finansiella resurser inte kan vara

det bolag som tar substansen vidare till fas III. En utlicensiering till Genovis

har därför den nackdelen med sig att det kan bli aktuellt med ytterligare en

licenstagare när det närmar sig avgörande studier och lansering. Detta blir

så mycket mer tydligt när inte ens en marknadsledare som Lantheus

Medical Imaging anser sig kunna bearbeta PET-marknaden på egen hand.

En patentansökan inlämnades på RESP-3000 under 2011. Ansökan har

nått fram till den nationella granskningsfas som föregår själva

godkännandet. Vi bedömer att RESP-3000 har möjlighet till ett starkt

patentskydd eftersom det handlar om en ny kemisk substans med hög

affinitet till mitokondriekomplex 1.

Royaltysats på 7 procent

reflekterar tidig

utlicensiering av REPS-

3000

Respiratorius

Bolaganalys 22

Appendix – Vetenskaplig bakgrund

I cellkärnan ligger DNA-molekylerna upprullade på histoner, ett protein

som spelar en central roll i cellens delningscykel. Denna upprullade

struktur kallas för kromatin. Acetylering av histoner orsakar struktuella

ändringar på histon-DNA-komplexet (kromatinet), vilket resulterar i en

förändrad grad av DNA-transkribering och proteinsyntes i cellen.

För att reglera histonerna och därmed strukturen på kromatinet, finns en

familj av enzymer kallade histondeacetylaser. Ett kondenserat kromatin är

hypoacetylerat, medan ett uppluckrat kromatin är hyperacetylerat och

mottagligt för celldelning. Familjen histondeacetylaser består av 18 olika

enzym-molekyler som återfinns i de flesta mänskliga celler. 11 av dessa

enzym förkortas HDAC, uppdelade på fyra olika klsser. De använder

zinkatomer för att utföra sin katalytiska aktivitet, att avlägsna acetyl-

grupper från olika intracellulära proteiner.

Kemisk hämning av HDAC Klass I är förknippat med hyperacetylering av

histon-proteinet, vilket resulterar i oreglerat genuttryck och gör cellen mer

sårbar. Klass I HDAC-hämmare, t°ex vorinostat, romidepsin, etinostat och

panbinostat har visat effekt i cancerbehandling, men ger också upphov till

omfattande biverkningar hos patienterna, förmodlingen på grund av att

effekten på genuttrycket är bred och drabbar såväl friska som sjuka celler.

VAL-001 hämmar HDAC-enzymer i både Klass I och II.

Scematisk bild av kromatin-strukturen i cellkärnan

De blå prickarna i bilden är HDAC-enzymer som reglerar hur pass tätt

upprullad DNA-strängen ligger lindad kring histon-proteinen.En tätt

upprullad DNA-sträng är svårare att skada vid läkemedels- eller

strålbehandling.

Respiratorius

Bolaganalys 23

Appendix – Ledning och styrelse

VD Johan Drott, som tillträde under 2013, ger ett initierat intryck med

invändningen att anställningstiden ännu är för kort för att höga betyg ska

kunna utfärdas. Styrelsen har en gedigen erfarenhet av såväl

entreprenörsrollen som komplexa vetenskapliga analyser, vilket borgar för

att VD har ett bra stöd och bollplank i dessa personer. Bolagets historik,

som går tillbaka till 1999, skuggas av att projekten inom luftvägssjukdomar

inte nått klinisk fas och i dagsläget verkar vara nedprioriterat. Vi menar

dock att ledningen har adresserat denna svaghet på ett relevant genom att

skifta fokus mot andra projekt.

Johan Drott, verkställande direktör. Konsultanställd sedan 2013.

Utbildning: Doktor inom elektrisk mätteknik/medicinsk teknik.

Erfarenhter: Gambro (chef forskning behandlingssystem), Lunds

Universitet (innovationschef), Valcuria AB (medgrundare, såldes till

Respiratorius i mars 2012.

Andra uppdrag: -

Antal aktier: 10 800 000 (49,9 procent genom Valcuria Holding AB)

Jörgen Gustafsson, senior affärsrådgivare. Konsultanställd, tidigare VD.

Utbildning: Teknologie doktor i organisk kemi, Lunds universitet

Erfarenhet: AstraZeneca (1998-2008)

Antal aktier: -

Martin Johansson, kemichef. Konsultanställd.

Utbildning: Docent i organisk kemi, Lunds universitet.

Erfarenhet: AstraZeneca, knuten till Respiratorius sedan 2006

Antal aktier: -

Christer Fåhraeus, styrelseordförande och grundare.

Utbildning: Omfattande akademiska studier, bland annat Master of

Science, Bioengineering

Erfarenhet: Entreprenör och uppfinnare, bland annat medgrundare till

företagen Cellavision, C-Tech, Anoto, EQL Pharma och Flatfrog.

Andra uppdrag: VD EQL Pharma AB; styrelseordförande Agellis Group AB

och Flatfrog Laboratories AB

Antal aktier: 23 311 000

Kristina Drott, styrelseledamot sedan 2012

Docent vid medicinska fakulteten, Lunds Universitet. Läkare vid

Onkologiska kliniken, Skånes Universitetssjukhus. Grundare till Valcuria

AB. Grundare till Valcuria Holding.

Antal aktier: 10 800 000 (10 procent genom Valcuria Holding AB)

Respiratorius

Bolaganalys 24

Olov Sterner, styrelseledamot sedan 2004

Professor i organisk kemi och dekan för den Naturvetenskapliga fakulteten,

Lunds Universitet. Han är författare och medförfattare till cirka 300

publikationer i vetenskapliga tidskrifter.

Andra uppdrag: Styrelseledamot i Partners för Utvecklingsinvesteringar

inom Life Sciences AB och Laccure AB

Antal aktier: 402 178

Ingemar Kihlström, ordinarie styrelseledamot i Respiratorius sedan 2006.

Utbildning: Fil kand i kemi och biologi, doktor i fysiologi från Uppsala

Universitet samt docent vid Uppsala Universitet.

Erfarenhet: Konsult inom bioteknik och finans. Kihström har tidigare

arbetat med forskning och utveckling och affärsutveckling under tiden

1982-1996 vid både Astra AB och Pharmacia AB. Därefter som

läkemedelsanalytiker i finansbranschen.

Andra uppdrag: Styrelseordförande i Artimplant AB, New Science Svenska

AB, Karocell Tissue Engineering AB, Prolight Diagnostics AB och Ingemar

Kihlström AB, vice ordförande i Diagenic ASA. Styrelseledamot i

HealthInvest AB, Unimedic AB, Niconovum AB, Oxypharma AB, Kezzler AS

och Medivir.

Antal aktier: 801 167

Respiratorius

Bolaganalys 25

Appendix – Pågående kombinationsstudier

59

95

58

25

60

13

NC

T00667615

NC

T00972478

NC

T01238692

NC

T01282476

NC

T00079443

NC

T01686165

Slu

tår

2015

2015

2014

2014

2005

2015

Anta

l

patie

nte

r

NC

T-

num

mer

Pågående k

linis

ka s

tudie

r p

å k

om

bin

atio

nen H

DA

C-häm

mare +

ritu

xim

ab (

exkl V

ALFR

ID

)

Substa

ns

A P

hase II S

tudy o

f

Sin

gle

Agent D

epsip

eptid

e

(NS

C 6

30176)

Follo

wed b

y a

Phase I S

tudy

of R

ituxim

ab/F

ludar

abin

e C

om

bin

atio

n

With

an E

scala

ting

Dose

ofD

epsip

eptid

e in

Rela

psed o

r

Refra

cto

ry L

ow

Gra

de B

Cell

Lym

phom

as

A P

hase II

Explo

rato

ry S

tudy

of P

XD

-

101(B

elin

osta

t)

Follo

wed b

y

Zevalin

in P

atie

nts

With

Rela

psed

Aggre

ssiv

e H

igh-

Ris

k L

ym

phom

a

Belin

osta

t,

Topota

rget

Isto

dax, C

elg

ene

Zolin

za (v

orin

osta

t), Merc

kPanobin

osta

t, Novartis

A M

ulti-C

ente

r

Phase I/II T

rial

of V

orin

osta

t in

Com

bin

atio

n W

ith

Cyclo

phospham

ide,

Eto

posid

e,

Pre

dnis

one

and R

ituxim

ab fo

r

Eld

erly

Patie

nts

With

Rela

psed

Diffu

se L

arg

e B

-

Cell L

ym

phom

a

(DLB

CL)

A P

hase I/II T

rial

of V

orin

osta

t (SA

H

A) (N

SC

-701852)

in C

om

bin

atio

n

With

Ritu

xim

ab-

CH

OP in

Patie

nts

With

New

ly

Dia

gnosed

Advanced S

tage

Diffu

se L

arg

e B

-

Cell L

ym

phom

a

(DLB

CL)

A R

andom

ized

Phase II S

tudy o

f

Ora

l Panobin

osta

t (

LB

H589) W

ith o

r

With

out R

ituxim

ab t

o T

reat R

ela

psed

or R

efra

cto

ry

Diffu

se L

arg

e B

Cell L

ym

phom

a

Panobin

osta

t in

Com

bin

atio

n

With

Ritu

xim

ab F

or

Rela

psed/R

efra

cto

r

y D

iffuse L

arg

e B

Cell L

ym

phom

a

Respiratorius

Bolaganalys 26

Appendix – Övriga projekt

Respiratorius grundades 1999 på forskningsresultat kring nya molekyler för

att behandla sjukdomar i luftvägarna. Därav bolagsnamnet. Närheten till

Lunds universitet och AstraZenecas forna forskningsanläggning,

specialiserad på forskning kring sjukdomar i andningsvägarna, får

inriktningen att vid det tillfället se logisk ut. Forskningen grundar sig på

upptäckten av capsazepsin, en potent luftrörsvidgande substans, som också

hämmar upplevelse av starka smak och hetta.

Vi sätter i dagsläget inget värde på dessa vilande tillgångar eftersom

investeringsbehovet fortfarande är stort och ett avtal inte bedöms vara nära.

Vi ser också en risk för att det bokförda värdet av dessa två projekt på

uppskattningsvis 5-7 miljoner kronor måste skrivas ned.

Serie RESP-1000

Den första serien av luftrörsvidgande substanser som syntetiserades 2003,

baserade på den kemiska föreningen capsazepin. Drivkraften bakom

försöken var att hitta substanser som relaxerar de små yttre luftvägarna, i

vars ände alveolerna sitter, snarare än de större övre luftvägarna, där

dagens astmaläkemedel utövar sin effekt.

En Lead Compound, RESPIR 4-95, togs fram men har inte tagits vidare till

kliniska studier eller utlicensiering. En inhalerad formulering har inte tagits

fram. Bolaget har inte lyckats presentera en trolig verkningsmekanism för

denna serie av capsazepin-analoger, vilket är en nackdel när bolaget

försöker hitta licensieringspartner.

Serie RESP-2000

Denna nya serie av substanser, som upptäcktes 2008, bygger på den

kunskap som Respiratorius skaffade sig under utvecklandet av RESP-1000

serien. Dessa substanser hämmar mitokondriekomplex 1 och får därigenom

cellen att minska sin energiproduktion, vilket kan vara ett sätt att uppnå

relaxering för luftvägarna.

Liksom för RESP-1000 saknas inhalerbar formulering, vilket är en

förutsättning för att kunna inleda kliniska studier. Liksom för 1000-serien

har också bedömningen gjorts att ytterligare djurstudier krävs för att få

bättre kunskap om hur de små luftvägarna påverkas. Toxikologiska studier

har genomförts på 2000-serien.

Respiratorius

Bolaganalys 27

Appendix – Base case för VAL-001

2014E2015E

2016E2017E

2018E2019E

2020E2021E

2022E2023E

2031E2034E

Incid

en

s DLB

CL, U

SA21 240

21 45221 667

21 88422 102

22 32322 547

22 77223 000

23 23025 155

25 917

tillväxt, %

1%1%

1%1%

1%1%

1%1%

1%1%

1%

Incid

en

s DLB

CL, EU

40 36040 764

41 17141 583

41 99942 419

42 84343 271

43 70444 141

47 79949 247

per 100,000 in

vån

are (U

K C

an

cer)8

Incid

en

s DLB

CL, ö

vriga markn

ade

r30 000

30 30030 603

30 90931 218

31 53031 846

32 16432 486

32 81135 529

36 606

per 100,000 in

vån

are

3

Po

ten

tiell to

tal po

pu

lation

91 60092 516

93 44194 376

95 31996 273

97 23598 208

99 190100 182

108 482111 769

Po

ten

tiell p

op

ulatio

n, R

-CH

OP

85%

77 86078 639

79 42580 219

81 02181 832

82 65083 476

84 31185 154

92 21095 004

Åte

rfall ino

m fe

m år

40%31 144

31 45531 770

32 08832 409

35 09436 157

Pris p

er 6 cykle

r, VA

L-001U

SD6 000

6 0606 121

6 6286 829

Pris p

er 6 cykle

r, R-C

HO

PU

SD18 000

18 00014 400

11 520U

nd

er föru

tsättn

ing

att g

eneriskt ritu

xima

b la

nsera

rs 2016

VA

L-001 Base

case

Markn

adsan

de

l, USA

4%9%

13%15%

5%

Markn

adsan

de

l, EU4%

9%14%

19%5%

Markn

adsan

de

l, övriga

1%3%

6%8%

2%

An

tal patie

nte

r be

han

dlad

e m

ed

VA

L-0012 963

6 97811 168

15 6974 490

an

del a

v tota

la R

-CH

OP

4%8%

13%17%

5%

an

del a

v refraktä

ra p

atien

ter9%

22%34%

45%12%

Försäljn

ing, V

AL-001 (U

SDm

)Fas IIa

85%Fas IIb

40%Fas III

50%R

eg

17,842,3

68,4104,0

30,7

Ro

yaltyintäkte

r, sann

olikh

etsju

st. (SEKm

)14%

2,55,9

9,514,5

4,3

Milsto

lpar, p

artne

rbe

talnin

gar (USD

m)

In to

tal, U

SDm

1205

1010

4040

Milsto

lpar, san

no

likhe

tsjust. (SEK

m)

1212

1240

40

Ko

stnad

er, fas IIa-IIb

(SEKm

)-1

-3-7

-7

USD

/pa

tient

8 00030 000

30 000

An

tal p

atien

terFa

s IIa20

Fas IIb

70

Nu

värde

efte

r skatt (SEKm

)33

-1-3

-52

04

310

92

10

per a

ktie, SEK0,28

Milsto

lpsb

etal so

m %

av n

uvä

rde

97%

Respiratorius

Bolaganalys 28

Appendix – Två utfall RESP-3000

RESP

-3000 Base

case2014E

2015E2016E

2017E2018E

2019E2020E

2021E2022E

2023E2029E

2033E

An

tal Myo

cardial P

erfu

sion

scans, m

iljon

er

12,512,6

12,812,9

13,013,1

13,313,4

13,513,7

14,515,1

tillväxt, %

1%1%

1%1%

1%1%

1%1%

1%1%

1%1%

An

del P

ET-pro

cedu

rer av to

tal m

arkn

ad

3%5%

7%9%

12%15%

18%21%

24%24%

24%24%

Markn

adsan

de

l RESP

-3000 av PET-scan

1%4%

8%10%

14%2%

Pris/d

os, U

SD500

500500

500500

500

Försäljn

ing, R

ESP-3000 (U

SDm

)Fas I

Fas II-stud

ier

Fas III-stud

ier

1256

130164

24432

Ro

yaltyintäkte

r, sann

olikh

etsju

st. (SEKm

)0,7

3,58,1

10,215,1

2,0

Milsto

lpar, p

artne

rbe

taln (U

SDm

)/Total (U

SDm

)361

15

1212

5

Milsto

lpar, san

no

likhe

tsjust. (SEK

m)

5,53,9

511

114

Nu

värde

efte

r skatt (SEKm

)26

-24

20

02

33

22

10

per a

ktie, SEK0,21

An

del m

ilstolp

ar

51%

RESP

-3000 Bu

ll case2014E

2015E2016E

2017E2018E

2019E2020E

2021E2022E

2023E2029E

2033E

An

tal Myo

cardial P

erfu

sion

scans, m

iljon

er

1212,2

12,512,7

13,013,2

13,513,8

14,114,3

16,217,5

tillväxt, %

2%2%

2%2%

2%2%

2%2%

2%2%

2%2%

An

del P

ET-pro

cedu

rer av to

tal m

arkn

ad

4%6%

9%12%

16%20%

24%28%

32%33%

33%33%

Markn

adsan

de

l RESP

-3000 av PET-scan

2%8%

15%18%

25%3%

Pris/d

os, U

SDFas I

Fas II-stud

ier

Fas III-stud

ier

600600

600600

600600

Försäljn

ing, R

ESP-3000 (U

SDm

)39

185405

511799

87

Ro

yaltyintäkte

r, sann

olikh

etsju

st. (SEKm

)2,4

11,525,1

31,749,6

5,4

Milsto

lpar, p

artne

rbe

taln (U

SDm

)/Total (U

SDm

)531

35

1212

10

Milsto

lpar, san

no

likhe

tsjust. (SEK

m)

5,512

911

119

Nu

värde

efte

r skatt (SEKm

)63

-24

60

30

45

57

30

per a

ktie, SEK0,52

An

del m

ilstolp

ar

40%

Sann

olikh

et startar fas I

80%

Sann

olikh

et klarar fas I

70%

Sann

olikh

et klarar fas II

45%

Sann

olikh

et klarar fas III

60%

Sann

olikh

et go

dkän

t85%

Sann

olikh

et lan

serin

g13%

Markn

adsrisk

100%

Samm

anvägd

sann

olikh

et

13%

Ro

yaltynivå

7%

Respiratorius

Bolaganalys 29

Sammanfattning Redeye Rating

Redeyes Rating utgörs av fem värderingsnycklar. Varje värderingsnyckel

består av en sammanvägning av ett antal faktorer som värderas på en

betygskala från 0 till 2p. Maxpoängen för en värderingsnyckel är 10 poäng.

Ratingförändringar i denna rapport:

Här kommenterar vi manuellt förändringarna av värderingsnycklarna. Max

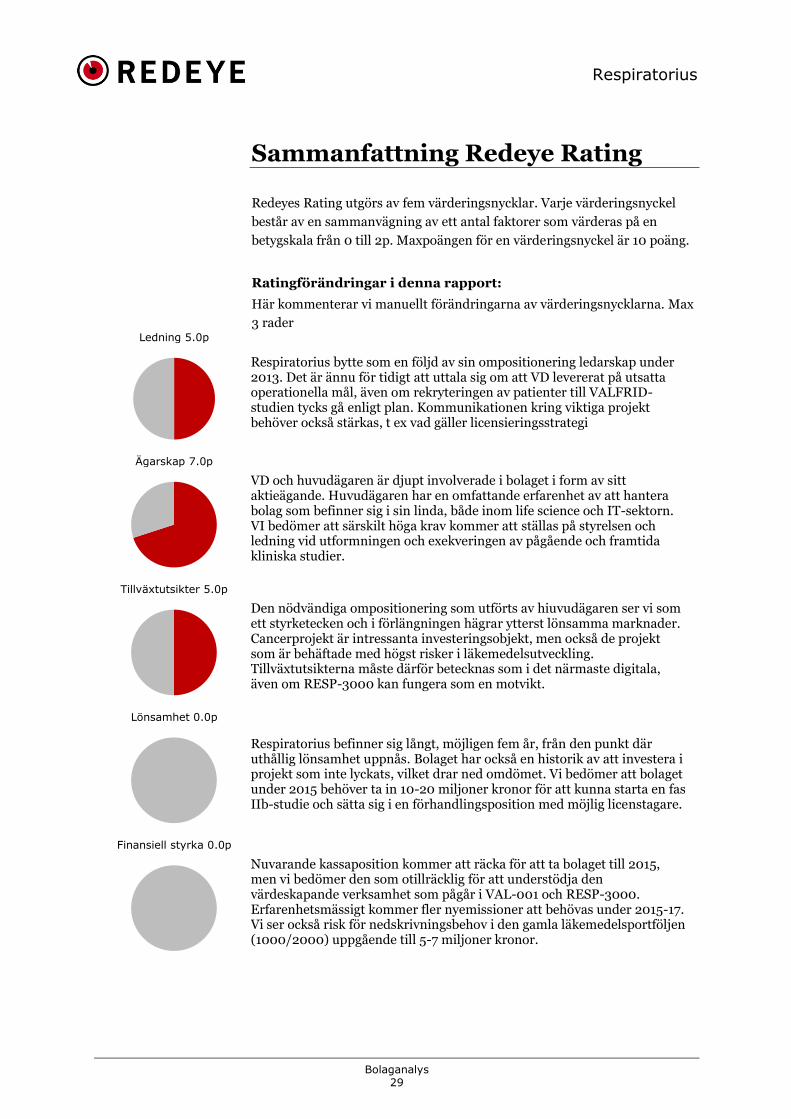

3 rader Ledning 5.0p

Respiratorius bytte som en följd av sin ompositionering ledarskap under 2013. Det är ännu för tidigt att uttala sig om att VD levererat på utsatta operationella mål, även om rekryteringen av patienter till VALFRID-studien tycks gå enligt plan. Kommunikationen kring viktiga projekt behöver också stärkas, t ex vad gäller licensieringsstrategi

Ägarskap 7.0p

VD och huvudägaren är djupt involverade i bolaget i form av sitt aktieägande. Huvudägaren har en omfattande erfarenhet av att hantera bolag som befinner sig i sin linda, både inom life science och IT-sektorn. VI bedömer att särskilt höga krav kommer att ställas på styrelsen och ledning vid utformningen och exekveringen av pågående och framtida kliniska studier.

Tillväxtutsikter 5.0p

Den nödvändiga ompositionering som utförts av hiuvudägaren ser vi som ett styrketecken och i förlängningen hägrar ytterst lönsamma marknader. Cancerprojekt är intressanta investeringsobjekt, men också de projekt som är behäftade med högst risker i läkemedelsutveckling. Tillväxtutsikterna måste därför betecknas som i det närmaste digitala, även om RESP-3000 kan fungera som en motvikt.

Lönsamhet 0.0p

Respiratorius befinner sig långt, möjligen fem år, från den punkt där uthållig lönsamhet uppnås. Bolaget har också en historik av att investera i projekt som inte lyckats, vilket drar ned omdömet. Vi bedömer att bolaget under 2015 behöver ta in 10-20 miljoner kronor för att kunna starta en fas IIb-studie och sätta sig i en förhandlingsposition med möjlig licenstagare.

Finansiell styrka 0.0p

Nuvarande kassaposition kommer att räcka för att ta bolaget till 2015, men vi bedömer den som otillräcklig för att understödja den värdeskapande verksamhet som pågår i VAL-001 och RESP-3000. Erfarenhetsmässigt kommer fler nyemissioner att behövas under 2015-17. Vi ser också risk för nedskrivningsbehov i den gamla läkemedelsportföljen (1000/2000) uppgående till 5-7 miljoner kronor.

Respiratorius

Bolaganalys 30

Resultaträkning 2012 2013 2014E 2015E 2016E

Omsättning 0 0 0 6 4 Summa rörelsekostnader -2 -2 -3 -4 -13

EBITDA -2 -2 -3 1 -10

Avskrivningar materiella tillg 0 0 0 0 0

Avskrivningar immateriella tillg. -3 -4 -3 -4 -3 Goodwill nedskrivningar 0 0 0 0 0

EBIT -5 -5 -6 -3 -12

Resultatandelar 0 0 0 0 0

Finansnetto 0 0 0 0 0 Valutakursdifferenser 0 0 0 0 0

Resultat före skatt -5 -5 -6 -3 -12

Skatt 0 0 0 1 3

Net earnings -5 -5 -6 -2 -10

Fritt kassaflöde 2012 2013 2014E 2015E 2016E

Omsättning 0 0 0 6 4

Sum rörelsekost. -2 -2 -3 -4 -13 Avskrivningar -3 -4 -3 -4 -3

EBIT -5 -5 -6 -3 -12

Skatt på EBIT 0 0 0 1 3

NOPLAT -5 -5 -6 -2 -10

Avskrivningar 3 4 3 4 3 Bruttokassaflöde -2 -2 -3 2 -7