Embed Size (px)

Citation preview

Årsrapport 2014Livsforsikringsselskapet Nordea Liv Norge AS

Livsforsikringsselskapet Nordea Liv Norge AS – Årsrapport 20142

Livsforsikringsselskapet Nordea Liv Norge AS – Årsrapport 2014 3

Innhold

Presentasjon av selskapets ledelse 4Årsberetning 5Resultatregnskap 13Balanse 15Endringer i egenkapital 18Kontantstrømoppstilling 18Note 1 - Regnskapsprinsipper 19Note 2 - Styring av forsikringsrisiko 25Note 3 - Forsikringsforpliktelser i livsforsikring - hovedbransjer 29Note 4 - Endring i forsikringsforpliktelser i livsforsikring - kontraktsatte forpliktelser 30Note 5 - Endring i forsikringsforpliktelser i livsforsikring - særskilt investeringsportefølje 30Note 6 - Resultat på hovedbransjer 31Note 7 - Resultatanalyse på hovedbransjer - fordeling mellom kunde og eier 33Note 8 - Erstatninger 34Note 9 - Flytting 35Note 10 - Nytegning 35Note 11 - Finansiell risiko 36Note 12 - Finansielle instrumenter til virkelig verdi 41Note 13 - Klassifikasjon av finansielle instrumenter 43Note 14 - Virkelig verdi finansielle instrumenter til amortisert kost 43Note 15 - Inntekter fra finansielle instrumenter fordelt på kategori 44Note 16 - Aksjer og andeler i samme konsern 45Note 17 - Aksjer og andeler til virkelig verdi over resultatet 47Note 18 - Derivater 48Note 19 - Bygninger til eget bruk og investeringseiendommer 48Note 20 - Kapitalavkastning 49Note 21 - Immaterielle eiendeler, anlegg og utstyr 49Note 22 - Aksjekapital 50Note 23 - Salgskostnader 50Note 24 - Pensjonsforpliktelser og pensjonskostnader 51Note 25 - Kapitaldekning og solvensmargin 54Note 26 - Andre kostnader 55Note 27 - Godtgjørelse av revisor 55Note 28 - Ytelser og lån til ledende ansatte 55Note 29 - Skatt 56Note 30 - Ansvarlig lånekapital 57Note 31 - Andre forpliktelser 57Revisors beretning 58Aktuarens beretning 60Kontrollkomiteens innstilling til representantskapet i Nordea Liv 60Begreper og uttrykk 61Styrende organer 63

Livsforsikringsselskapet Nordea Liv Norge AS – Årsrapport 20144

4

Ledelsen i Nordea Liv

Jørund Vandvik (58) har vært administrerende direktør i Vesta Liv og senere Nordea Liv siden 1998. Han er cand. jur. og har lang praksis fra Hygea, Vital, Vesta Liv og Skandia Life Norge.

Magny Øvrebø (44) har vært finansdirektør i Nordea Liv siden 2003. Hun er siviløkonom med mastergrad innen finans, og har grunnfag i juss. Hun har bl.a. arbeidet i Vesta, Skandia og i Nordea Link. Bård Bjerkestrand (52) har vært direktør med ansvar for IT i Vesta Liv, og senere Nordea Liv, siden 2000. Han er ITingeniør og bedriftsøkonom og har lang praksis fra Cap Gemini, Vesta og Skandia.

Gro Elisabeth Johnstad (48) har vært Personalsjef siden januar 2011. Hun er siviløkonom og har grunnfag i psykologi og delfag i arbeids og organisasjonspsykologi. Hun har tidligere arbeidet bl.a. i Statoil, og har også erfaring fra egen virksomhet som HR rådgiver/kursholder.

Jørn Bjarte Nøstdal (56) har vært økonomidirektør i Vesta Liv og senere Nordea Liv siden 1996. Han er økonom og ingeniør, og har praksis fra Norsk Hydro og i tidligere Bergens Skillingsbank.

Tor Olav Langeland (45) har vært direktør for produkt og kundeservice, bedrift og Unit Link, i Vesta Liv og senere Nordea Liv, siden 1998. Han er siviløkonom, og har praksis fra Vesta og Vesta Liv.

Leif Raanes (51) har vært direksjonssekretær i Nordea Liv siden 2002. Han er cand. jur. og har praksis fra skade, livsforsikring og bank. Han har bl.a. arbeidet i konsern juridisk avdeling i tidligere Gjensidige NOR.

Bjørn Holli (44) har vært markedsdirektør i Nordea Liv siden 2007. Han er siviløkonom og arbeidet tidligere i PA Consulting Group.

Anne Marit Benterud (53) har vært direktør og ansvarshavende aktuar i Nordea Liv siden 2002. Hun er cand. scient. med aktuarkompetanse, og har lang praksis fra bl.a. Storebrand og SpareBank 1 Livsforsikring.

Ledelsen i Nordea Liv består av tre kvinner og seks menn med bred faglig bakgrunn og erfaring fra norsk forsikring. Jørund Vandvik (59) har vært administrerende direktør i Vesta

Liv og senere Nordea Liv siden 1998. Han er cand. jur. og har lang praksis fra Hygea, Vital, Vesta Liv og Skandia Life Norge.

Magny Øvrebø (45) har vært finansdirektør i Nordea Liv siden 2003. Hun er siviløkonom med mastergrad innen finans, og har grunnfag i juss. Hun har bl.a. arbeidet i Vesta, Skandia og i Nordea Link.

Bård Bjerkestrand (53) har vært direktør med ansvar for IT i Vesta Liv, og senere Nordea Liv, siden 2000. Han er IT-ingeniør og bedriftsøkonom og har lang praksis fra Cap Gemini, Vesta og Skandia.

Gro Elisabeth Johnstad (49) har vært HR-partner siden januar 2011. Hun er siviløkonom og har grunnfag i psykologi og delfag i arbeids-og organisasjonspsykologi. Hun har tidligere arbeidet bl.a. i Statoil, og har også erfaring fra egen virksomhet som HR rådgiver/kursholder.

Jørn Bjarte Nøstdal (57) har vært økonomidirektør i Vesta Liv og senere Nordea Liv siden 1996. Han er økonom og

ingeniør, og har praksis fra Norsk Hydro og i tidligere Bergens Skillingsbank.

Tor Olav Langeland (46) har vært direktør for produkt og kundeservice, bedrift og Unit Link, i Vesta Liv og senere Nordea Liv, siden 1998. Han er siviløkonom, og har praksis fra Vesta og Vesta Liv.

Leif Raanes (52) har vært direksjonssekretær i Nordea Liv siden 2002. Han er cand. jur. og har praksis fra skade-, livsforsikring og bank. Han har bl.a. arbeidet i konsernjuridisk avdeling i tidligere Gjensidige NOR.

Bjørn Holli (45) har vært markedsdirektør i Nordea Liv siden 2007. Han er siviløkonom og arbeidet tidligere i PA Consulting Group.

Anne Marit Benterud (54) har vært direktør og ansvarshavende aktuar i Nordea Liv siden 2002. Hun er cand. scient. med aktuarkompetanse, og har lang praksis fra bl.a. Storebrand og SpareBank 1 Livsforsikring.

Ledelsen i Livsforsikringsselskapet Nordea Liv Norge AS (Nordea Liv)Ledelsen i Nordea Liv består av tre kvinner og seks menn med bred faglig bakgrunn og erfaring fra norsk forsikring.

Livsforsikringsselskapet Nordea Liv Norge AS – Årsrapport 2014 5

Årsberetning 2014Selskapets strategi er å levere finansiell trygghet for personer som blir pensjonister, eller som opplever egen uførhet eller nærståendes død. Selskapet arbeider med å utvikle produkter tilpasset nytt tjenestepensjonsregime og for å tilrettelegge for overgang fra eksisterende produkter til nye tjenestepensjonsprodukter. Selskapet vil fortsette satsningen på bankassuranse, forenkling og automatisering av prosesser. Nordea Liv arbeider for å opprettholde veksten innenfor selskapets forretningsområder, samt levere gode og stabile resultater for kunder og eier.

Hovedpunkter fra året• God kursutvikling på aksjer og gode

porteføljeresultater har gitt innskuddskunder god avkastning

• 18,4 prosent vekst i premieinntekter• Høy fokus på driftskostnader. Driftskostnadene

eksklusiv provisjoner og forvaltningshonorarer på samme nivå som i 2013

• Forvaltningskapitalen økte med 15,0 prosent• Investeringsvalgporteføljen økte med 34,7 prosent• Sterk vekst i individuelle pensjonsspareprodukter • Markedsandel for innskuddspensjon for

bedriftskunder 16,5 prosent og privatkunder 52,4 prosent

• Styrket avsetning til langt liv for ytelsespensjon og fripoliser.

(Tall i parentes gjelder tilsvarende periode året før)Nordea Liv oppnådde i 2014 et resultat til eier før skatt på 549 millioner kroner, mot 532 millioner kroner i 2013. Etter skatt og andre resultatkomponenter ble resultatet 422 millioner kroner (424). Det er avsatt 794 millioner kroner (491) som følge av økt levealder i befolkningen. Salget av pensjons- og forsikringsprodukter i 2014 var meget godt, spesielt innenfor individuelle pensjonsspareprodukter og bedriftspensjon med investeringsvalg. De samlede premieinntektene til Nordea Liv ble 10 352 millioner kroner (8 746) som er det høyeste i selskapets historie. I bedriftsmarkedet utgjorde premieinntekter knyttet til innskuddspensjon 3 928 millioner kroner, en økning på 8,5 prosent fra året før. I privatmarkedet utgjorde innbetalinger til IPS, Pensjonskonto og Fondskonto 4 103 millioner kroner, en økning på 62 prosent. Forfalte premier økte med 28,3 prosent sammenlignet med året før.

2014 var et godt år i finansmarkedene. Aksjemarkedet har hatt en positiv utvikling hvor hovedindeksen på Oslo Børs styrket seg med 5,0 prosent mens verdensindeksen styrket seg med 2,9 prosent. Rentene falt betydelig gjennom året, noe som gav god avkastning i rentemarkedet. Norske kroner svekket seg betydelig i 2014.

Nordea Liv sine innskuddskunder fikk i 2014 god avkastning på sine midler. Aktiva Bedrift 50 og Nordea Vekstpensjon hadde henholdsvis en avkastning på 8,8 prosent og 7,8 prosent. De kunder som hadde valgt fondet Aktiva Bedrift 100 oppnådde en avkastning på 10,7 prosent. Risikoutsatte aksjeinvesteringer utgjorde 10 prosent (8) for kollektiv porteføljen ved årsskiftet.

Selskapet har hatt fokus på god og effektiv drift gjennom året, dette har gitt seg utslag i gode administrasjons- og risikoresultater. Risikoresultatet i 2014 ble 289 millioner kroner (269). Kostnadsutviklingen har blitt fulgt nøye gjennom året og selskapets administrasjonsresultat endte på 124 millioner kroner (130). Administrasjonsresultatet i 2014 inkluderer ekstraordinær nedskrivning med 64 millioner kroner. Med basis i effektiviseringsprosesser og forbedringstiltak gjennomført i 2014 er selskapet godt posisjonert for 2015.

Markedet Markedet har i 2014 vært preget av at flere og flere personkunder ser behovet for sparing ut over det de vil motta fra folketrygden og tjenestepensjonsordningene. Samtidig har bedriftene arbeidet med tilpasninger til ny tjenestepensjonslov. Bedriftene har også fulgt nøye med på arbeidet med det fremtidige regelverket for uførepensjon. Nordea Livs bankassuransemodell har i denne situasjonen vært nyttig for å nå ut til både bedrifts- og personkundene.

Ny tjenestepensjonslov trådte i kraft 1. januar 2014. Vi har sett at mange bedriftskunder har valgt å øke innskuddssatsene slik den nye loven åpner for. Ytelsespensjonskundene synes å videreføre eksisterende ytelsesordning eller endre til innskuddspensjon, generelt ser det ut til at få, om noen, kunder velger den såkalte «hybriden».

Finanstilsynet vedtok i 2014 at den maksimale beregningsrenten som kan benyttes i forsikringsmessige avsetninger skal reduseres fra 2,5 prosent til 2,0 prosent fra 1. januar 2015. Dette rammer først og fremst bedrifter med ytelsesbaserte tjenestepensjonsordninger som vil få økte premier. Dette vil ventelig forsere en overgang fra ytelsespensjon til innskuddspensjon.

I det individuelle markedet har vi sett at kundene har begynt å tilpasse seg den nye folketrygden. Den individuelle sparingen øker, både når det gjelder engangsinnskudd og spareavtaler.

Foreløpige tall viser at totale forsikringsforpliktelser for livselskaper tilknyttet Finans Norge økte med 7 prosent i 2014, fra 957 milliarder kroner til 1 027 milliarder kroner. Veksten er hovedsakelig relatert til kollektiv pensjon.

Livsforsikringsselskapet Nordea Liv Norge AS – Årsrapport 20146

Forsikringsforpliktelser knyttet til privat kollektiv pensjon økte med 9 prosent fra 427 milliarder kroner til 467 milliarder kroner. Veksten var størst for innskuddspensjon som økte med 27 prosent, for ytelsespensjon var veksten på 4 prosent. Forsikringsforpliktelser knyttet til individuell kapital økte med 17 prosent. For individuell pensjon var det en nedgang på 1 prosent fra 2013.

Nordea Liv oppnådde i den samme perioden en samlet vekst i forsikringsforpliktelsene på 15 prosent. Den største veksten for Nordea Liv kom innenfor produkter med investeringsvalg hvor forsikringsforpliktelsene økte med hele 35 prosent. Dette er i tråd med Nordea Livs strategi om å fokusere på investeringsvalgprodukter.

Økningen i individuell sparing fortsatte i 2014. Nordea Liv registrerte 6 681 nye spareavtaler, mot 5 496 nye avtaler i 2013. Innenfor markedet for individuelle produkter oppnådde Nordea Liv en markedsandel på 12 prosent av brutto forfalte premier på rene risikoprodukter, og om lag 70 prosent når det gjelder individuelle link produkter.

Nordea Liv har befestet sin posisjon som markedsleder når det gjelder pensjonsspareproduktet IPS. Nordea Liv ble største aktør også i 2014, med en markedsandel på 45 prosent av brutto forfalt premie.

Nordea Liv har i 2014 videreutviklet sin sterke posisjon både i bedriftskundemarkedet og i personkundemarkedet. Bankassuranse strategien fortsetter å gi resultater, særlig på individuelle produkter med investeringsvalg. Samarbeidet med Tryg Forsikring har utviklet seg positivt i 2014 og sammen med Nordea Bank gir dette Nordea Liv tilgang til et omfattende distribusjonsnett.

Den totale bestanden målt i antall bedriftskunder var ved årsskiftet ca. 17 000 og av disse hadde 16 000 innskuddsordninger. Privatkundebestanden utgjorde ved årsskiftet ca. 250 000.

Kundetilfredshet Å skape positive kundeopplevelser står sentralt for Nordea Liv. Det fokuseres på å skape en kultur der alle medarbeidere tenker og handler med kunden i sentrum.

Kundeundersøkelsene gir nyttige og positive tilbakemeldinger som tas med i det daglige forbedringsarbeidet. Videre ser vi at våre produkter bidrar til å styrke den samlede kundetilfredsheten for våre distributører.

Resultat (Tall i parentes gjelder tilsvarende periode i 2013)Årsresultatet for Nordea Liv, før fordeling og skatt, ble 1 633 millioner kroner (1 130). Kundene ble tildelt avsetning til langt liv på 794 millioner kroner (491), et resultat på 132 millioner kroner (46) og tilleggsavsetninger

på 158 millioner kroner (61). Resultat til eier ble 549 millioner kroner før skatt (532), hvorav 156 millioner kroner (145) fra individuelle kapitalforsikringer, 67 millioner kroner (20) fra individuelle rente- og pensjonsforsikringsprodukter, 221 millioner kroner (270) fra kollektiv rente- og pensjonsforsikring, 19 millioner kroner (19) fra skadeforsikringsprodukter og 86 millioner kroner (78) fra selskapskapitalen.

Premieinntekter De samlede premieinntektene inkludert overførte reserver for Nordea Liv ble 10 352 millioner kroner (8 746), herav utgjorde premieinntekter for produkter med investeringsvalg 8 031 millioner kroner (6 155). Tilflyttede reserver utgjorde 899 millioner kroner (1 397). Premieinntektene for kollektiv pensjon ble 5 641 millioner kroner (5 611). Samlede premieinntekter for individuelle produkter ble på 4 624 millioner kroner (3 052) og premier for ulykkes- og yrkesskadeforsikring utgjorde 87 millioner kroner (83). Forfalte årlige premier og engangspremier for Nordea Liv ble 9 572 millioner kroner (7 458) hvorav produkter med investeringsvalg utgjorde 7 177 millioner kroner (5 186). Selskapet har styrket sin posisjon innenfor individuelle pensjonsspareprodukter ytterligere siste år. Flyttebalansen var positiv med 209 millioner kroner (361).

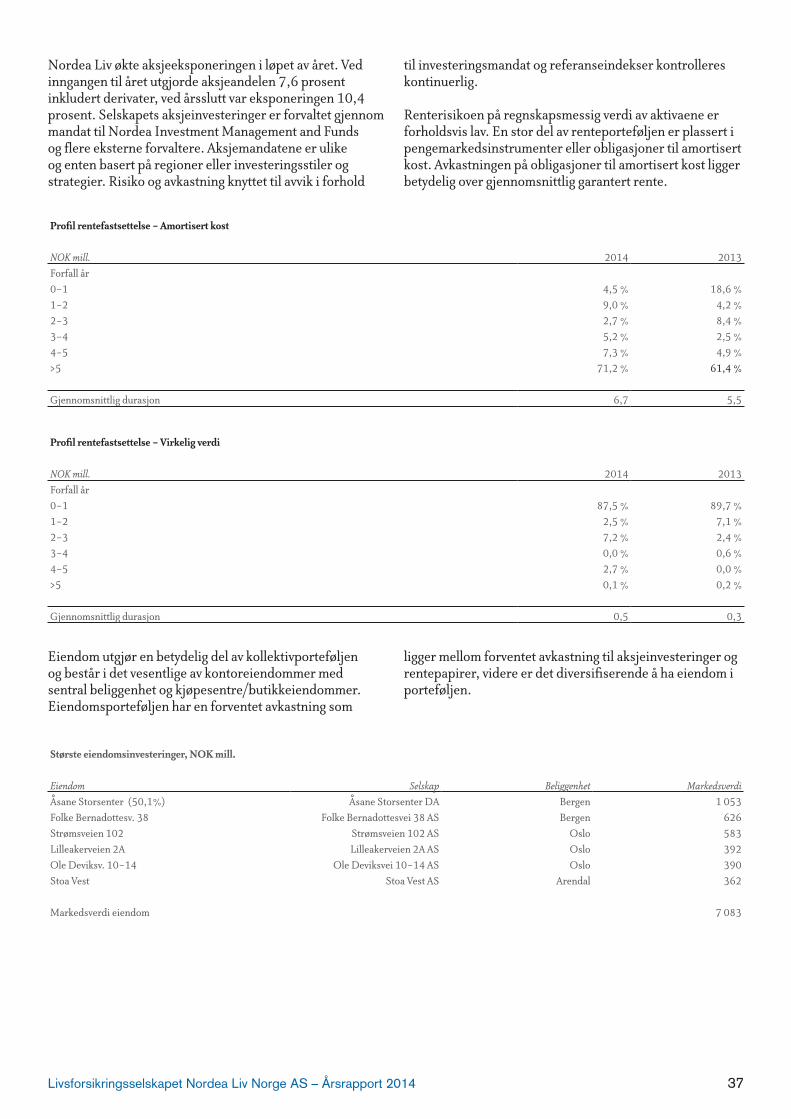

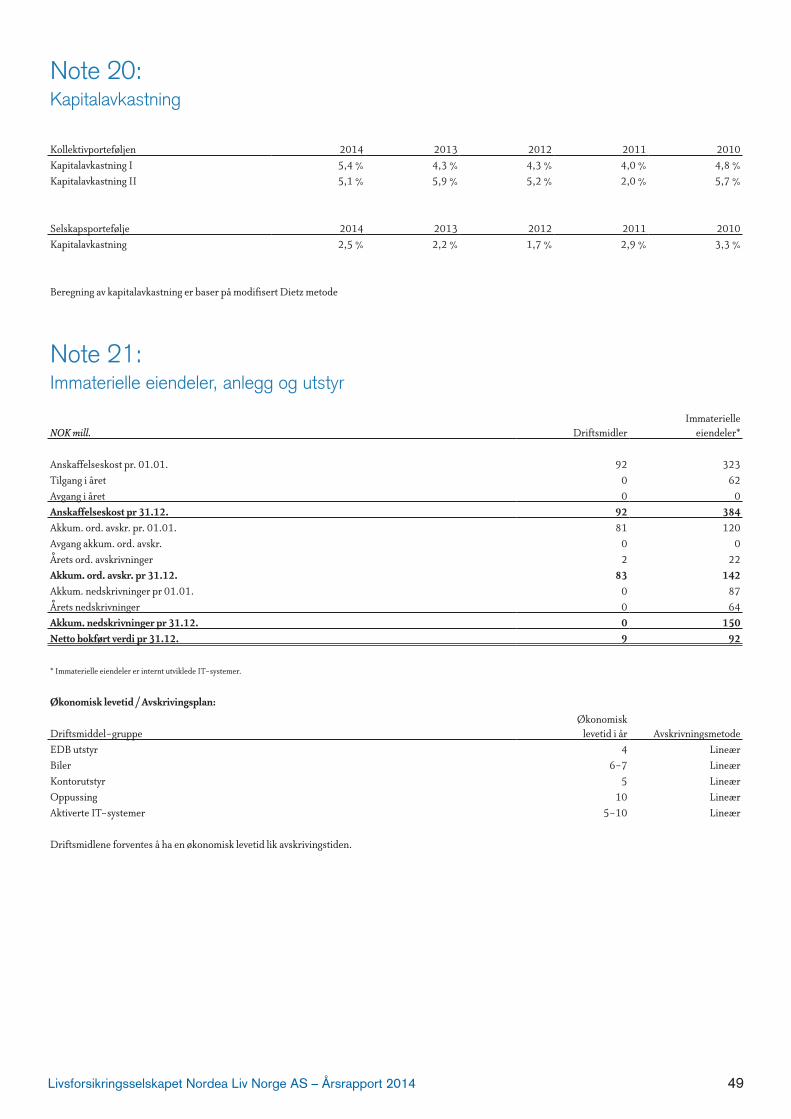

Finansavkastning Verdijustert avkastning i kollektivporteføljen ble 5,1 prosent (5,9) og bokført avkastning 5,4 prosent (4,3). Netto finansinntekter for kollektivporteføljen utgjorde 2 324 millioner kroner (2 507). Det er inntektsført 46 millioner kroner (avsatt 694) fra kursreguleringsfond i 2014.

Norske og utenlandske aksjer gav en avkastning på henholdsvis 5,8 prosent (26,6) og 13,8 prosent (26,4). Norske omløpsobligasjoner bidro med 6,6 prosent avkastning (3,0) og pengemarked med 3,1 prosent (3,1). Internasjonale omløpsobligasjoner gav en avkastning på 8,1 prosent (6,5). Avkastningen på statsobligasjoner var 3,0 prosent. Verdipapirer vurdert til amortisert kost gav en avkastning på 4,6 prosent (4,7). Alternative investeringer oppnådde en avkastning på 13,9 prosent (12,0). Eiendom gav en avkastning på 6,8 prosent (4,7). Verdiendring på eiendomsporteføljen utgjorde en netto økning på 1,0 prosent (-0,8). Alle eiendommer eies per 31.12.2014 som aksjer og andeler i datterselskap.

Avkastningen i Nordea Aktiva Bedrift 50 og Vekstpensjon som er de 2 mest populære bedriftsfondene for kunder med innskuddspensjon ble henholdsvis 8,8 prosent (14,8) og 7,8 prosent (14,6). Netto finansinntekter for produkter med investeringsvalg ble 2 520 millioner kroner (2 678).

Avkastningen på selskapskapitalen ble 2,5 prosent (2,2). Selskapskapitalen forvaltes med liten risiko og investeres hovedsakelig i stats- og statsgaranterte papirer med løpetid inntil 3 år.

Livsforsikringsselskapet Nordea Liv Norge AS – Årsrapport 2014 7

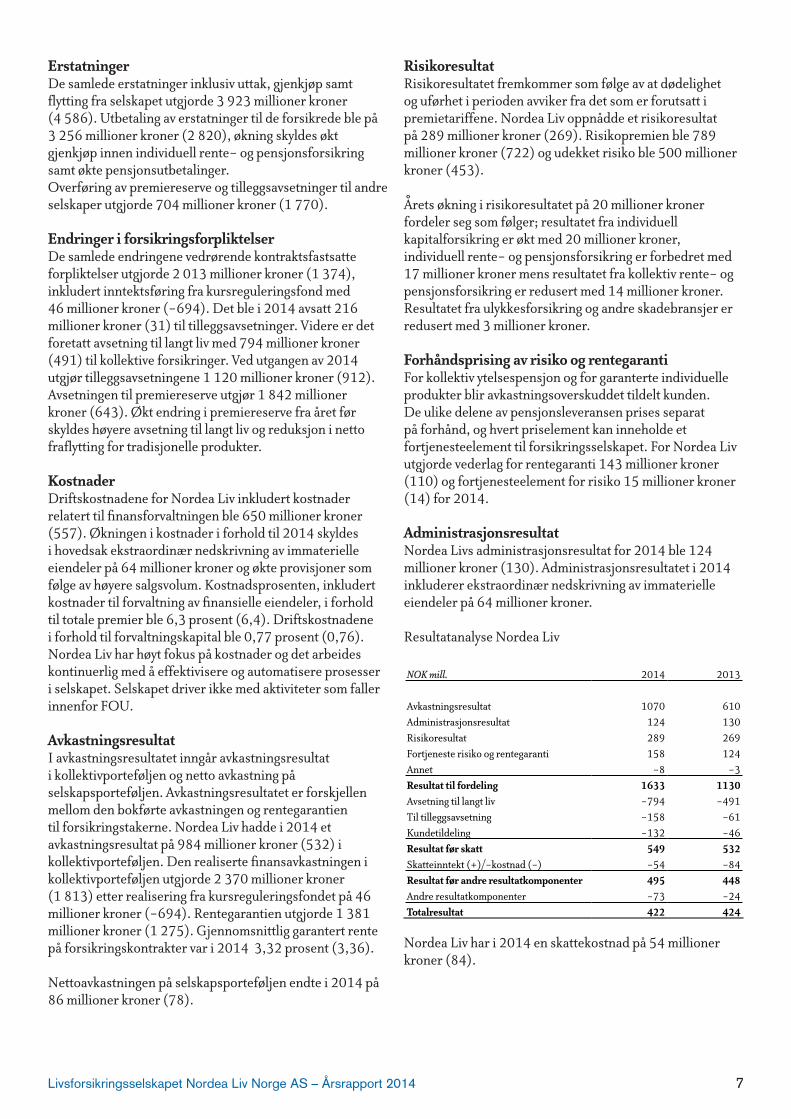

Erstatninger De samlede erstatninger inklusiv uttak, gjenkjøp samt flytting fra selskapet utgjorde 3 923 millioner kroner (4 586). Utbetaling av erstatninger til de forsikrede ble på 3 256 millioner kroner (2 820), økning skyldes økt gjenkjøp innen individuell rente- og pensjonsforsikring samt økte pensjonsutbetalinger.Overføring av premiereserve og tilleggsavsetninger til andre selskaper utgjorde 704 millioner kroner (1 770).

Endringer i forsikringsforpliktelser De samlede endringene vedrørende kontraktsfastsatte forpliktelser utgjorde 2 013 millioner kroner (1 374), inkludert inntektsføring fra kursreguleringsfond med 46 millioner kroner (-694). Det ble i 2014 avsatt 216 millioner kroner (31) til tilleggsavsetninger. Videre er det foretatt avsetning til langt liv med 794 millioner kroner (491) til kollektive forsikringer. Ved utgangen av 2014 utgjør tilleggsavsetningene 1 120 millioner kroner (912). Avsetningen til premiereserve utgjør 1 842 millioner kroner (643). Økt endring i premiereserve fra året før skyldes høyere avsetning til langt liv og reduksjon i netto fraflytting for tradisjonelle produkter.

Kostnader Driftskostnadene for Nordea Liv inkludert kostnader relatert til finansforvaltningen ble 650 millioner kroner (557). Økningen i kostnader i forhold til 2014 skyldes i hovedsak ekstraordinær nedskrivning av immaterielle eiendeler på 64 millioner kroner og økte provisjoner som følge av høyere salgsvolum. Kostnadsprosenten, inkludert kostnader til forvaltning av finansielle eiendeler, i forhold til totale premier ble 6,3 prosent (6,4). Driftskostnadene i forhold til forvaltningskapital ble 0,77 prosent (0,76). Nordea Liv har høyt fokus på kostnader og det arbeides kontinuerlig med å effektivisere og automatisere prosesser i selskapet. Selskapet driver ikke med aktiviteter som faller innenfor FOU.

Avkastningsresultat I avkastningsresultatet inngår avkastningsresultat i kollektivporteføljen og netto avkastning på selskapsporteføljen. Avkastningsresultatet er forskjellen mellom den bokførte avkastningen og rentegarantien til forsikringstakerne. Nordea Liv hadde i 2014 et avkastningsresultat på 984 millioner kroner (532) i kollektivporteføljen. Den realiserte finansavkastningen i kollektivporteføljen utgjorde 2 370 millioner kroner (1 813) etter realisering fra kursreguleringsfondet på 46 millioner kroner (-694). Rentegarantien utgjorde 1 381 millioner kroner (1 275). Gjennomsnittlig garantert rente på forsikringskontrakter var i 2014 3,32 prosent (3,36).

Nettoavkastningen på selskapsporteføljen endte i 2014 på 86 millioner kroner (78).

Risikoresultat Risikoresultatet fremkommer som følge av at dødelighet og uførhet i perioden avviker fra det som er forutsatt i premietariffene. Nordea Liv oppnådde et risikoresultat på 289 millioner kroner (269). Risikopremien ble 789 millioner kroner (722) og udekket risiko ble 500 millioner kroner (453).

Årets økning i risikoresultatet på 20 millioner kroner fordeler seg som følger; resultatet fra individuell kapitalforsikring er økt med 20 millioner kroner, individuell rente- og pensjonsforsikring er forbedret med 17 millioner kroner mens resultatet fra kollektiv rente- og pensjonsforsikring er redusert med 14 millioner kroner. Resultatet fra ulykkesforsikring og andre skadebransjer er redusert med 3 millioner kroner.

Forhåndsprising av risiko og rentegaranti For kollektiv ytelsespensjon og for garanterte individuelle produkter blir avkastningsoverskuddet tildelt kunden. De ulike delene av pensjonsleveransen prises separat på forhånd, og hvert priselement kan inneholde et fortjenesteelement til forsikringsselskapet. For Nordea Liv utgjorde vederlag for rentegaranti 143 millioner kroner (110) og fortjenesteelement for risiko 15 millioner kroner (14) for 2014.

Administrasjonsresultat Nordea Livs administrasjonsresultat for 2014 ble 124 millioner kroner (130). Administrasjonsresultatet i 2014 inkluderer ekstraordinær nedskrivning av immaterielle eiendeler på 64 millioner kroner.

Resultatanalyse Nordea Liv

NOK mill. 2014 2013

Avkastningsresultat 1070 610Administrasjonsresultat 124 130Risikoresultat 289 269Fortjeneste risiko og rentegaranti 158 124Annet -8 -3Resultat til fordeling 1633 1130Avsetning til langt liv -794 -491Til tilleggsavsetning -158 -61Kundetildeling -132 -46Resultat før skatt 549 532Skatteinntekt (+)/-kostnad (-) -54 -84Resultat før andre resultatkomponenter 495 448Andre resultatkomponenter -73 -24Totalresultat 422 424

Nordea Liv har i 2014 en skattekostnad på 54 millioner kroner (84).

Livsforsikringsselskapet Nordea Liv Norge AS – Årsrapport 20148

BalanseForvaltningskapital Nordea Livs forvaltningskapital utgjorde ved årsskiftet 84 314 millioner kroner (73 309), en økning på 15,0 prosent. Investeringsvalgporteføljen som ved årsskiftet utgjorde 31 664 millioner kroner (23 499) økte med hele 34,7 prosent i 2014.

Kollektivportefølje NOK mill. Markedsverdi AndelAksjer 4 991 11%Omløpsobligasjoner 17 290 37%Obligasjoner til amortisert kost 16 766 36%Eiendom 7 083 15%Investeringsaktiva 46 130 99%Annet 791 1%Kollektivportefølje 46 921 100% Kollektivporteføljen fordelte seg ved årsskiftet med 15 prosent (17) på eiendom, 11 prosent (10) på aksjer, 37 prosent (31) i omløpsobligasjoner og sertifikater, 36 prosent (40) i verdipapirer til amortisert kost og 1 prosent (2) annet. Risikoutsatte aksjeinvesteringer utgjorde 10 prosent (8) ved årsskiftet.

Investeringsvalg NOK mill. Markedsverdi AndelAksjefond 16 804 53 %Obligasjonsfond 6 936 22 %Pengemarkedsfond 7 513 24 %Bankfond 411 1 %Investeringsvalg 31 664 100%

Investeringsvalgporteføljen fordelte seg med 53 prosent (51) på aksjefond, 46 prosent (47) på obligasjons- og pengemarkedsfond og 1 prosent (2) på bankinnskudd.

KontantstrømoppstillingSelskapet har store finansielle transaksjoner. Årlige innbetalinger av premier plasseres fortløpende i finansmarkedet. Netto kontantstrøm fra forsikrings-virksomheten utgjør 9 952 millioner kroner (6 512) mot netto kontantstrøm fra kapitalforvaltningsvirksomheten på -10 090 millioner kroner (-6 653). Samlet netto kontantstrøm for 2014 utgjør 39 millioner kroner (-141).

Risiko, kapitalforhold og soliditet Soliditet Soliditetskapitalen består av egenkapital, ansvarlig lån, tilleggsavsetninger, kursreserve på obligasjoner til amortisert kost og kursreserve på finansielle omløpsmidler. Midlene kan anvendes til å oppfylle renteforpliktelsen på forsikringsmidlene. Anvendelsen av soliditetskapitalens elementer har imidlertid forskjellige forutsetninger og tidshorisont. Soliditetskapitalen per 31.12.2014 utgjorde 10 497 millioner kroner (7 940), tilsvarende 24,1 prosent (19,0) av forsikringsmessige avsetninger med garanti.

Soliditetskapital ÅretMill. kroner 2014 %* 2013 %*Egenkapital 4 807 11,0 % 4 642 11,1 %Ansvarlig lån 830 1,9 % 390 0,9 %Tilleggsavsetninger 1 120 2,6 % 912 2,2 %Urealisert kursreserve obligasjoner til amortisert kost 2 709 6,2 % 919 2,2 %Merverdi omløpsmidler 1 031 2,4 % 1 077 2,6 %Sum soliditetskapital 10 497 24,1 % 7 940 19,0 %*) I prosent av forsikringstekniske avsetninger med garanti

Bufferkapitalen, det vi si netto ansvarlig kapital utover minstekravet til kapitaldekning på 8 prosent tillagt tilleggsavsetninger og kursreguleringsfondet, var 4 858 millioner kroner (4 279). Dette utgjør 11,2 prosent (10,3) målt mot forsikringstekniske avsetninger.

Kapitaldekning og solvens Selskapets tellende ansvarlige kapital var 5 363 millioner kroner (4 755). Kapitaldekningen var i henhold til gjeldende regler 16,2 prosent (15,4) per 31.12.2014.

Solvensmarginkapitalen består av ansvarlig kapital i henhold til kapitaldekningsregelverket tillagt 50 prosent av tilleggsavsetningene og 50 prosent av risikoutjevningsfondet. Solvensmarginkapital i prosent av krav utgjør 253 prosent (244).

Risikoforhold Nordea Liv bærer forsikringsmessig risiko, finansiell risiko og operasjonell risiko.

Forsikringsmessig risiko knytter seg i hovedsak til tidlig død, økt levealder og uførhet. Forsikringspremiene bygger på tariffer basert på statistisk erfaringsmateriale. Endringer i forutsetningene kan medføre behov for reservestyrking. Alle tariffer selskapet anvender er meldt til Finanstilsynet. Selskapet har en egen risikokomité og styret fastsetter årlig et reassuranseprogram for styring av forsikringsrisikoen.

Operasjonell risiko er knyttet til tap som skyldes svakheter eller feil ved prosesser og systemer. Det er etablert rutiner i selskapet som sikrer at uønskede hendelser løpende blir rapportert og at hendelsene blir fulgt opp med kvalitetsforbedrende tiltak. Det er i tillegg etablert faste rutiner for gjennomføring av risikovurdering, og styret behandler årlig status av den etablerte internkontrollen.

Finansiell risiko er i hovedsak knyttet opp mot selskapets evne til å innfri kundenes årlige rentegaranti. Innenfor tradisjonell forsikring er det knyttet rentegaranti til de fleste produktene, hvor den gjennomsnittlige garantien per 31.12.2014 var 3,32 prosent (3,36). Rentegarantien vil gradvis reduseres ettersom garantien på nye kontrakter og nye innbetalinger på eksisterende kontrakter er begrenset til maksimalt 2,0 prosent.

Livsforsikringsselskapet Nordea Liv Norge AS – Årsrapport 2014 9

De nærmeste årene vil det også være finansiell risiko knyttet til styrkning av forsikringsmessige avsetninger for kollektiv tjenestepensjon som følge av økt levealder i befolkningen.

Styringen av den finansielle risikoen gjennomføres med moderne analyseverktøy, operative regler, rammer og rapporteringskrav som følges opp kontinuerlig. Styret fastsetter rammene for finansforvaltningen ved behandlingen av selskapets investeringsstrategi. Rammene utformes slik at finansiell risiko, samt lovpålagte krav til kapitaldekning, solvens og balansesammensetning blir ivaretatt. Hensikten med risikostyringen er at selskapet skal opprettholde en tilfredsstillende risikobærende evne og tilpasse selskapets finansielle risiko til selskapets soliditet, samtidig som dette skal legge grunnlaget for en god og konkurransedyktig finansavkastning. Selskapets risikokapital skal til enhver tid tilfredsstille alle lovpålagte og interne krav.

Det henvises for øvrig til note 2 og 11 som gir ytterligere beskrivelse av risikoer selskapet er utsatt for og tiltak for å måle og styre risiko. Notene kvantifiserer også risikostørrelsene.

Nordea Liv arbeider for å tilpasse virksomheten til det nye Solvens II regelverket. Det nye regelverket bygger på en 3-pilarsstruktur. Pilar 1 inneholder krav til verdivurdering av eiendeler og forsikringstekniske avsetninger, samt retningslinjer for beregning av kapitalkrav. Pilar 2 omfatter regler for risikostyring og internkontroll. Pilar 3 skal sikre markedsdisiplin gjennom informasjonsplikt overfor offentligheten og rapporteringsplikt overfor tilsynsmyndighetene.

Det fulle regelverket trer i kraft 1. januar 2016, men den europeiske forsikringstilsynsmyndigheten EIOPA publiserte i 2013 anbefalinger om forberedelse til Solvens II som er gjeldende fra 1. januar 2014. Anbefalingene dekker områdene system for risikostyring og kontroll, egenvurdering av risiko og solvens, rapportering til tilsynsmyndighetene og forhåndsdialog for interne modeller.

Organisasjon, personal og likestilling Organisasjon Som et ledd i forenkling av konsernstrukturen har Livsforsikringsselskapet Nordea Liv Norge AS i 2014 fusjonert med morselskapet Nordea Liv Holding Norge AS, gjennom en omvendt mor-og-datterfusjon. Dette medfører at Livsforsikringsselskapet Nordea Liv Norge AS nå er 100 prosent eid av Nordea Life Holding AB. Det vises til oppstilling over endringer i egenkapital for nærmere beskrivelse av fusjonen.

Nordea Livs hovedkontor er lokalisert i Bergen. Selskapet har i tillegg kontorsted i Oslo og er ellers representert i hele landet via kontornettet til Nordea Bank og Tryg Forsikring. I tillegg distribueres produktene via uavhengige meglere og Internett.

Selskapets aksje- og obligasjonsporteføljer blir i all hovedsak forvaltet av Nordea Investment Management and Funds. Selskapets eiendomsportefølje forvaltes i det vesentligste av Aberdeen Asset Management og Steen & Strøm. Selskapets IT-systemer driftes av Nordea IT og CSC.

Arbeidsmiljø Antall medarbeidere i faste stillinger var per årsskiftet 246 (254). Gjennomsnittlig antall årsverk for 2014 utgjorde 226 (235).

Turnover blant ansatte var 4 prosent (2) i 2014 og erfaringene er at Nordea Liv oppleves som en attraktiv arbeidsgiver og at det er god tilgang på relevant kompetanse til de fleste stillingskategorier. Gjennomsnittlig ansiennitet ved utløpet av 2014 var 12 år.

Legemeldt sykefravær var totalt 1 986 (1 732) dager i 2014. Dette gir et sykefravær på 3,25 prosent (3,2). Selskapet har kontinuerlig fokus på sykefravær og arbeider aktivt på flere plan for å holde sykefraværet lavt. Det gjennomføres et systematisk HMS-arbeid og alle sykmeldte blir fulgt opp i henhold til oppfølgingsregler for sykefravær. Forebyggende helsearbeid, med fokus på fysisk aktivitet og god tilrettelegging av kontorarbeidsplassene, inngår også som viktige elementer i HMS-arbeidet. HR-avdelingen i samarbeid med Bedriftshelsetjenesten Stamina Helse understøtter disse prosessene.

Nordea Liv er en inkluderende arbeidslivsbedrift og følger Nordeakonsernets handlingsplan for IA-arbeid.

Selskapet har kontinuerlig fokus på det fysiske arbeidsmiljøet. Det avholdes jevnlig møter for å evaluere og implementere tiltak for å ivareta et godt fysisk arbeidsmiljø. Det er ikke registrert alvorlige skader eller ulykker relatert til ansatte i 2014.

Nordea gjennomfører hvert år en omfattende arbeidsmiljøkartlegging, Employee Satisfaction Index (ESI). I 2014 deltok 90 prosent av de ansatte i Nordea Liv i undersøkelsen der det blant annet kartlegges hvordan de opplever sitt daglige arbeid, nærmeste leder, fysiske arbeidsmiljø, samarbeid, utviklingsmuligheter, belønning etc. Resultatene blir fulgt opp med tiltak for å bedre på forhold der det er nødvendig, i tillegg til å tilrettelegge for å bevare positive forhold.

Livsforsikringsselskapet Nordea Liv Norge AS – Årsrapport 201410

Tabellen viser utvikling for de siste 3 år:

2014 2013 2012Tilfredshet og motivasjon 74 74 72Lojalitet 82 81 78(scoringsskala fra 0-100).

Selskapets styre mener arbeidsmiljøet i selskapet er godt, noe som underbygges av resultatene på arbeidsmiljøundersøkelsen og det lave sykefraværet.

Likestilling og arbeidsstokk Nordea Liv har en tilfredsstillende fordeling av menn og kvinner i sin organisasjon. En demografisk oversikt gir følgende bilde:

Totalt Kvinner MennAntall medarbeidere 246 (254) 142 (146) 104 (108)Gjennomsnittsalder 43,9 (43,8) 43,9 (43,8) 43,9 (43,8)Ledere med personalansvar 39 (41) 13 (15) 26 (26)

Ledergruppen består av 9 personer, hvorav 3 er kvinner.

Arbeidstidsordningene i selskapet gir store muligheter for fleksibilitet og alle ansatte omfattes av fleksitidsordning. Selskapet fører en livsfaseorientert personalpolitikk ved å tilby ansatte fleksible arbeidsforhold. I dette inngår blant annet mulighet for å opparbeide fleksitid og ta ut avspasering. Fra fylte 64 år gis de ansatte mulighet for nedtrapping til 90 prosent stilling med full lønn.

Ansatte opprettholder 100 prosent lønn under sykdom og foreldrepermisjoner og tjener også opp fulle ferierettigheter i slike fraværsperioder.

Samarbeidsutvalget fungerer som Likestillings- og diskrimineringsutvalg, og målsetting og tiltak knyttet til likestilling og diskriminering forankres og drøftes i dette organet. Nordea Liv har etablert et eget Ansettelsesutvalg (ANSU) som består av representanter fra de tillitsvalgte og ledelsen. En av oppgavene til ANSU er, i ansettelsesprosesser, å sikre at det ikke forekommer diskriminering samt ivareta forhold rundt likestilling.

Kompetanse og utvikling Nordea Liv tilrettelegger for like muligheter til fremgang og karriereutvikling i selskapet, uavhengig av kjønn, alder eller etnisk bakgrunn. Det oppfordres og legges til rette for interne forflytninger mellom avdelinger og divisjoner for kompetanseheving.

Selskapet har høy fokus på medarbeiderutvikling. Foruten kartlegging og oppfølging som skjer i tilknytning til den årlige arbeidsmiljøundersøkelsen, gjennomføres det dokumenterte medarbeidersamtaler mellom leder og ansatt.

Flere medarbeidere har gjennomført opplæringsprogram gjennom Nordea Bank, for eksempel innen ledelse, IT og språk (engelsk). Alle nyansatte gjennomfører Nordea Banks obligatoriske kursprogram i tillegg til Nordea Liv Grunnopplæring der de nyansatte tilegner seg grunnleggende kunnskap om organisasjon og fagområder.

Samfunnsansvar og miljøSamfunnsansvarÅ ta samfunnsansvar står sentralt i Nordeas ambisjon om være et foretrukket finanskonsern. Nordea har forpliktet seg til bærekraftig utvikling ved å kombinere finansielle resultatmål med miljømessige og samfunnsmessige hensyn. Det jobbes kontinuerlig med å gjøre samfunnsansvar mer synlig for medarbeiderne i deres jobbhverdag. Etisk forretningsdrift og etterlevelse av alle relevante lover og reguleringer er gjennomgående elementer i Nordeas forretningskultur. I løpet av det siste året har Nordea hatt et særlig fokus på arbeidet mot økonomisk kriminalitet, herunder tiltak mot hvitvasking og terrorfinansiering, samt korrupsjon og bestikkelser. Nordea Bank AB, som er morselskap i konsernet, utarbeider årlig en rapport som redegjør for konsernets arbeid knyttet til samfunnsansvar. Rapporten blir revidert av selskapets revisor. Seneste versjon av rapporten CSR Report (CSR - Corporate Social Responsibility) er tilgjengelig på hjemmesiden www.nordea.com/csr.

MiljøNordea Livs direkte påvirkning på det ytre miljøet begrenser seg til forbruk av materiell og energi samt produksjon av tjenester som er nødvendige for selskapets forretningsvirksomhet. Nordea Livs sterke fokus på generell kostnadsreduksjon bidrar sammen med fokus på energieffektive bygg til å redusere det samlede ressurs- og energiforbruket. Nordea Liv søker å redusere forretningsdriftens belastning på miljøet gjennom effektiv bruk av kildesortering og reduksjon av reisevirksomhet ved utstrakt bruk av videokonferanse og kommunikasjon via web-løsninger.

Sosialt ansvarlige investeringerNordea-konsernet samarbeider på tvers av forretningsområder om sosialt ansvarlige investeringer. Nordea Liv er integrert i dette arbeidet. I 2014 tok Nordea Liv et viktig steg videre i arbeidet med sosialt ansvarlige investeringer ved å signere på UNPRI (United Nations Principles for Responsible Investments). Ved å signere på UNPRI forplikter Nordea Liv seg til å omsette prinsipper for ansvarlige investeringer til handling.

I all kapitalforvaltning er økonomiske nøkkeltall viktige. I Nordea Liv sin kapitalforvaltning er vi også opptatt av menneskerettigheter, arbeidsvilkår, miljø og forretningsetikk.

Livsforsikringsselskapet Nordea Liv Norge AS – Årsrapport 2014 11

Nordea Liv sin visjon er klar: Skape avkastning med ansvar for våre kunder.

Aktivt eierskapNordea Liv er overbevist om at engasjement er bedre enn ekskludering. Derfor fører Nordea Liv dialog med utvalgte selskap for å stimulere til en mer bærekraftig atferd. ForvaltningNordea Liv etterstreber å investere i selskap som er konkurransedyktige ut fra et finansielt, sosialt og miljømessig perspektiv. To ganger per år gransker Nordea Liv derfor porteføljene ved å bruke normbasert screening. Gjennomgangen tar sikte på å identifisere selskaper som bryter internasjonale normer og avtaler om menneskerettigheter, arbeidslivsstandarder, miljø og antikorrupsjon. Dersom et selskap blir fanget opp under screeningen velger Nordea Liv å gå i dialog, en såkalt ‘reaktiv dialog’, der Nordea Liv prøver å påvirke selskapet til bedre atferd. Salg av aksjer er alltid siste steg. Nordea Liv har også møter med selskap som representerer store investeringer i våre fond. Slike dialoger kalles ‘proaktiv dialog’ og dets formål er å se hvordan disse selskapene jobber med problemstillinger knyttet til menneskerettigheter, arbeidsvilkår, miljø og forretningsetikk.

Fond som utelukker visse sektorerNordea Liv tilbyr også fond med sterkere etisk vurdering som innebærer ekskludering av selskaper hvor mer enn 5 prosent av salget kommer fra produksjon og/eller salg av varer og tjenester innen våpen, tobakk, alkohol, gambling eller pornografi.

Fremtidsutsikter2014 ble det beste året i Nordea Livs historie: Premieinntekter passerte 10 milliarder kroner, kostnads- og risikoresultat var på henholdsvis 188 millioner kroner (før ekstraordinær nedskrivning av systeminvesteringer) og 289 millioner kroner, og forvaltningskapitalen vokste til 84,3 milliarder kroner. Markedsandel for produkter med investeringsvalg var pr. 3. kvartal 30,2 prosent, og selskapet er med dette markedsleder. Resultat til eier ble 549 millioner kroner før skatt og andre resultatkomponenter, også dette det beste resultatet historisk sett. I 2014 avsatte selskapet ytterlige 794 millioner kroner til “langt liv”, og har med dette avsatt mer enn halvparten av det som kreves fram til utgangen av 2020. Selskapet har siden innføring av ny virksomhetslov i 2008 endret sin forretningsmodell fra å dele overskudd med kunder, til en mer fee-basert forretningsmodell. Premieinntekter har i samme perioden gått fra å være i hovedsak knyttet til garanterte produkter, til i hovedsak å være knyttet til produkter med investeringsvalg. Selskapets markedsvekst skyldes en kombinasjon av gode produkter / tjenester og en tett

integrering av prosesser med kundefront hos Nordea Bank og Tryg Forsikring.

Selskapet har stor tro på at den positive resultat- og markedsutviklingen skal fortsette også i 2015. De største utfordringene vil være knyttet til det stadig lavere rentenivået, som gjør det mer og mer utfordrende å oppfylle forpliktelsene knyttet til produkter med rentegaranti. Økende levealder medfører som tidligere beskrevet at selskapet må avsette mer for disse forpliktelsene, dette øker i tillegg kravet til avkastningsnivå. Lave renter og lengre levealder medfører høyere kapitalkrav etter det nye solvensregelverket (SII) som trer i kraft pr. 01.01.2016, men det er fremdeles knyttet stor grad av usikkerhet til hvordan regelverket vil slå ut for norske livselskaper. Det siste skyldes bl.a. at det enda ikke er endelig bestemt hvordan de enkelte overgangsregler som det på europeisk nivå er åpnet for, skal kunne brukes i Norge. Den sterke veksten selskapet har opplevd på investeringsvalg og risikoprodukter vil delvis motveie de negative effekter av lave renter / garanterte produkter i SII sammenheng.

I 2015 skal deler av arbeidstaker og arbeidsgiversiden i Norge utrede den alternative utformingen av tjenestepensjonssystemet i Norge. For arbeidstakersiden har det danske systemet med såkalte “brede”, tariffestede og tverrgående ordninger vært en inspirasjonskilde. Det har vært hevdet at et slikt system også vil være mer kostnadseffektiv, men analyser foretatt av PA Consulting viser at så ikke er tilfelle. Nordea Liv tror ikke utredningen vil lede til en radikal og uheldig omlegging av pensjonssystemet.

Styrets vurderinger Selskapet har en god økonomisk og finansiell stilling som gir grunnlag for fortsatt drift og videreutvikling av selskapet. Styret bekrefter at regnskapet er avlagt under forutsetning om fortsatt drift. Det har ikke forekommet hendelser etter balansedagen av vesentlig betydning for å vurdere selskapets finansielle stilling. Selskapet gjennomfører internkontroll i henhold til de krav som er fastsatt i lovgivningen. Styret behandler årlig status i den etablerte internkontrollen. Styret mener at årsberetningen gir en rettmessig oversikt over selskapets eiendeler og gjeld, finansielle stilling og resultat.

Livsforsikringsselskapet Nordea Liv Norge AS – Årsrapport 201412

Resultat og disponeringerNordea Liv oppnådde et resultat på 549 millioner kroner (532) før skatt og andre resultatkomponenter. Andre resultatkomponenter utgjorde 73 millioner kroner (24) og skatt utgjorde 54 millioner kroner (84). Etter skatt ble resultatet 422 millioner kroner (424). Styret i Nordea Liv foreslår at resultatet på 422 millioner kroner etter skatt disponeres som følger:

Til annen egenkapital: 402 millioner kronerTil risikoutjevningsfond: 20 millioner kroner

Livsforsikringsselskapet Nordea Liv Norge AS – Årsrapport 2014 13

ResultatregnskapTEKNISK REGNSKAP FOR LIVSFORSIKRING NOK mill. Note 2014 20131. Premieinntekter 1.1 Forfalte premier, brutto 9 572 7 458 1.2 Avgitte gjenforsikringspremier -119 -109 1.3 Overføring av premiereserve fra andre forsikringsselskaper/pensjonskasser 9 899 1 397 Sum premieinntekter for egen regning 6 10 352 8 746

2. Netto inntekter fra investeringer i kollektivporteføljen2.1 Inntekter fra investeringer i datterforetak, tilknyttede foretak og felleskontrollerte foretak 16 690 447 2.2 Renteinntekt og utbytte mv. på finansielle eiendeler 1 236 1 196 2.4 Verdiendringer på investeringer -46 694 2.5 Realisert gevinst og tap på investeringer 444 170 Sum netto inntekter fra investeringer i kollektivporteføljen 6,15 2 324 2 507

3. Netto inntekter fra investeringer i investeringsvalgporteføljen3.2 Renteinntekt og utbytte mv. på finansielle eiendeler 4 5 3.4 Verdiendringer på investeringer 1 026 1 803 3.5 Realisert gevinst og tap på investeringer 1 490 870 Sum netto inntekter fra investeringer i investeringsvalgporteføljen 6,15 2 520 2 678

4. Andre forsikringsrelaterte inntekter 6 128 107

5. Erstatninger5.1 Utbetalte erstatninger 5.1.1 Brutto 8 -3 256 -2 820 5.1.2 -Gjenforsikringsandel av utbetalte erstatninger 48 48 5.2 Endring i erstatningsavsetninger5.2.1 Brutto -20 -47 5.2.2 -Endring av gjenforsikringsandel av erstatningsavsetninger 9 3 5.3 Overføring av premiereserve og tilleggsavsetninger til andre forsikringsselskaper/pensjonskasser 9 -704 -1 770 Sum erstatninger 6 -3 923 -4 586

6. Resultatførte endringer i forsikringsforpliktelser - kontraktsfastsatte forpliktelser6.1 Endring i premiereserve6.1.1 Til (fra) premiereserve, brutto -1 842 -643 6.1.2 -Endring i gjenforsikringsandel av premiereserven 2 2 6.2 Endring i tilleggsavsetninger -216 -31 6.3 Endring i kursreguleringsfond 46 -694 6.4 Endring i premiefond, innskuddsfond og pensjonistenes overskuddsfond -16 -17 6.5 Endring i tekniske avsetninger for skadeforsikringsvirksomheten6.5.1 Til (fra) tekniske avsetninger for skadeforsikringsvirksomheten -2 -4 6.6 Overføring av tilleggsavsetninger fra andre forsikringsselskaper/pensjonskasser 9 15 13 Sum resultatførte endringer i forsikringsforpliktelser - kontraktsfastsatte forpliktelser 6 -2 013 -1 374

Livsforsikringsselskapet Nordea Liv Norge AS – Årsrapport 201414

Resultatregnskap forts.TEKNISK REGNSKAP FOR LIVSFORSIKRINGNOK mill. Note 2014 20137. Resultatførte endringer i forsikringsforpliktelser - særskilt investeringsportefølje7.1 Endring i premiereserven -8 165 -7 047 7.4 Endring i andre avsetninger 28 29 Sum resultatførte endringer i forsikringsforpliktelser - særskilt investeringsportefølje 6 -8 137 -7 018

8. Midler tilordnet forsikringskontraktene – kontraktsfastsatte forpliktelser8.1 Overskudd på avkastningsresultatet -32 -18 8.2 Risikoresultat tilordnet forsikringskontraktene -7 0 8.3 Annen tilordning av overskudd -93 -28 Sum midler tilordnet forsikringskontraktene – kontraktsfastsatte forpliktelser 6 -132 -46

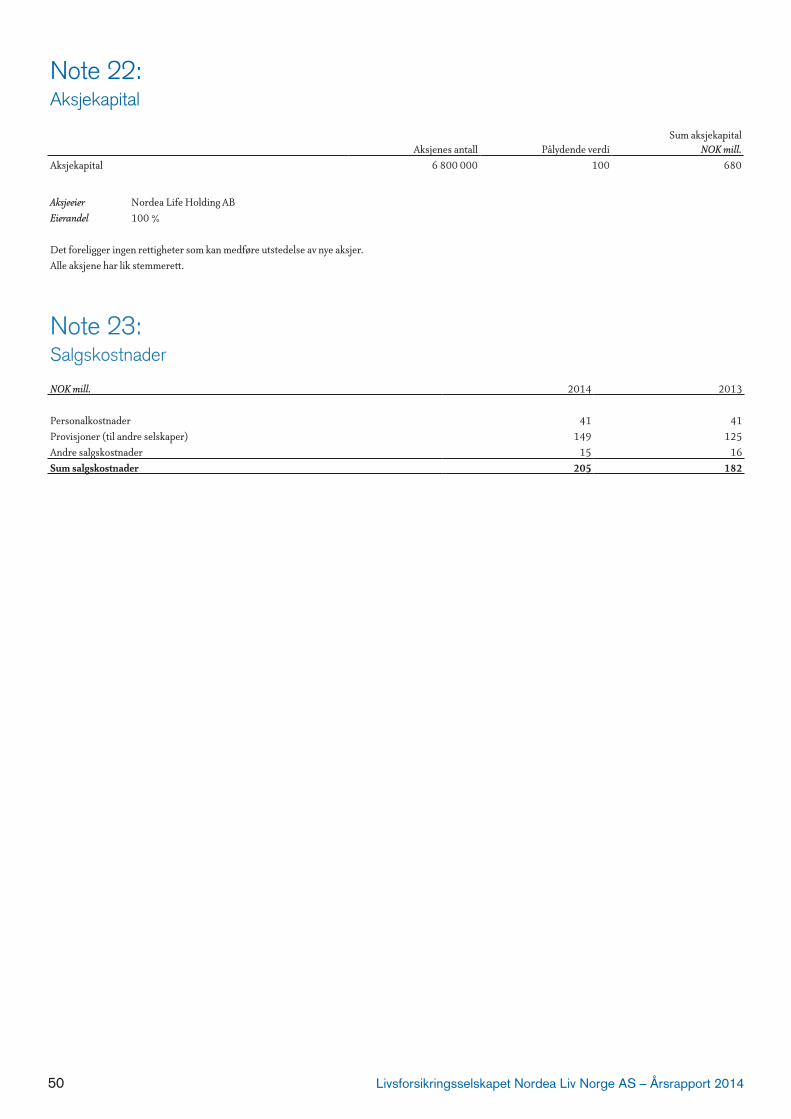

9. Forsikringsrelaterte driftskostnader9.1 Forvaltningskostnader -41 -41 9.2 Salgskostnader 23 -205 -182 9.4 Forsikringsrelaterte administrasjonskostnader (inkl. provisjoner for mottatt gjenforsikring) 24 -404 -334 Sum forsikringsrelaterte driftskostnader 6 -650 -557

10. Andre forsikringsrelaterte kostnader 6 -6 -3

11. Resultat av teknisk regnskap 6, 7 463 454

IKKE-TEKNISK REGNSKAP12. Netto inntekter fra investeringer i selskapsporteføljen12.2 Renteinntekt og utbytte mv. på finansielle eiendeler 122 80 12.4 Verdiendringer på investeringer -15 36 12.5 Realisert gevinst og tap på investeringer 6 -22 Sum netto inntekter fra investeringer i selskapsporteføljen 15 113 94

13. Andre inntekter 0 0

14. Forvaltningskostnader og andre kostnader knyttet til selskapsporteføljen14.1 Forvaltningskostnader 26 -4 -4 14.2 Andre kostnader 26 -23 -12 Sum forvaltningskostnader og andre kostnader knyttet til selskapsporteføljen -27 -16

15. Resultat av ikke-teknisk regnskap 86 78

16. Resultat før skattekostnad 549 532

17. Skattekostnader 29 -54 -84

18. Resultat før andre resultatkomponenter 495 448

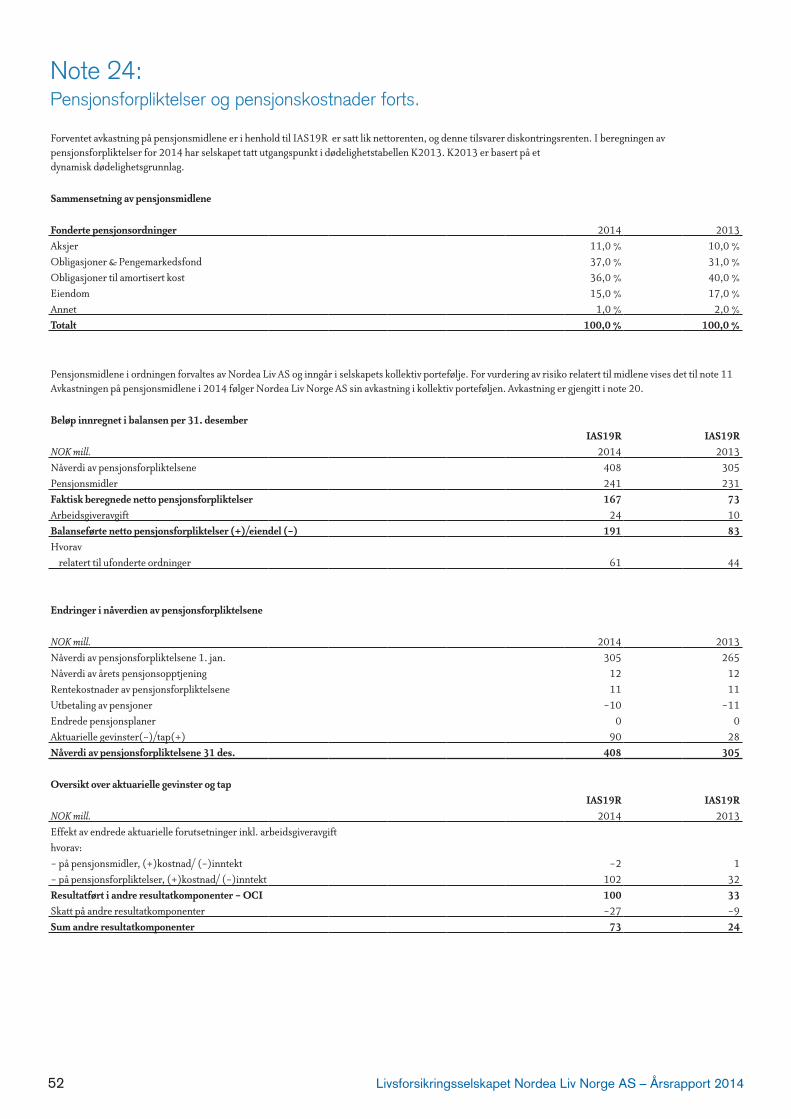

19. Andre resultatkomponenter19.3 Aktuarielle gevinster og tap på ytelsesbaserte pensjonsordninger - ytelser til ansatte 24 -100 -33 19.9 Skatt på andre resultatkomponenter 24,29 27 9 Sum andre resultatkomponenter -73 -24

20. TOTALRESULTAT 422 424

Resultat per aksje i hele NOK 62 62

Livsforsikringsselskapet Nordea Liv Norge AS – Årsrapport 2014 15

BalanseEIENDELERNOK mill. Note 2014 2013EIENDELER I SELSKAPSPORTEFØLJEN1. Immaterielle eiendeler1.2 Andre immaterielle eiendeler 21 92 116Sum immaterielle eiendeler 92 116

2. Investeringer2.1 Bygninger og andre faste eiendommer 2.2 Datterforetak, tilknyttede foretak og felleskontrollerte foretak 2.2.1 Aksjer og andeler i datterforetak, tilknyttede foretak og felleskontrollerte foretak 16 2 02.4 Finansielle eiendeler som måles til virkelig verdi2.4.1 Aksjer og andeler (inkl. aksjer og andeler målt til kost) 17 6 72.4.2 Obligasjoner og andre verdipapirer med fast avkastning 5 372 4 3152.4.3 Utlån og fordringer 1 2Sum investeringer 5 381 4 324 4. Fordringer4.1 Fordringer i forbindelse med direkte forretninger 89 914.3 Andre fordringer 24 2Sum fordringer 113 93

5. Andre eiendeler5.1 Anlegg og utstyr 21 9 115.2 Kasse, bank 134 74Sum andre eiendeler 143 85

6. Forskuddsbetalte kostnader og opptjente ikke mottatte inntekter 0 1

Sum eiendeler i selskapsporteføljen 5 729 4 619

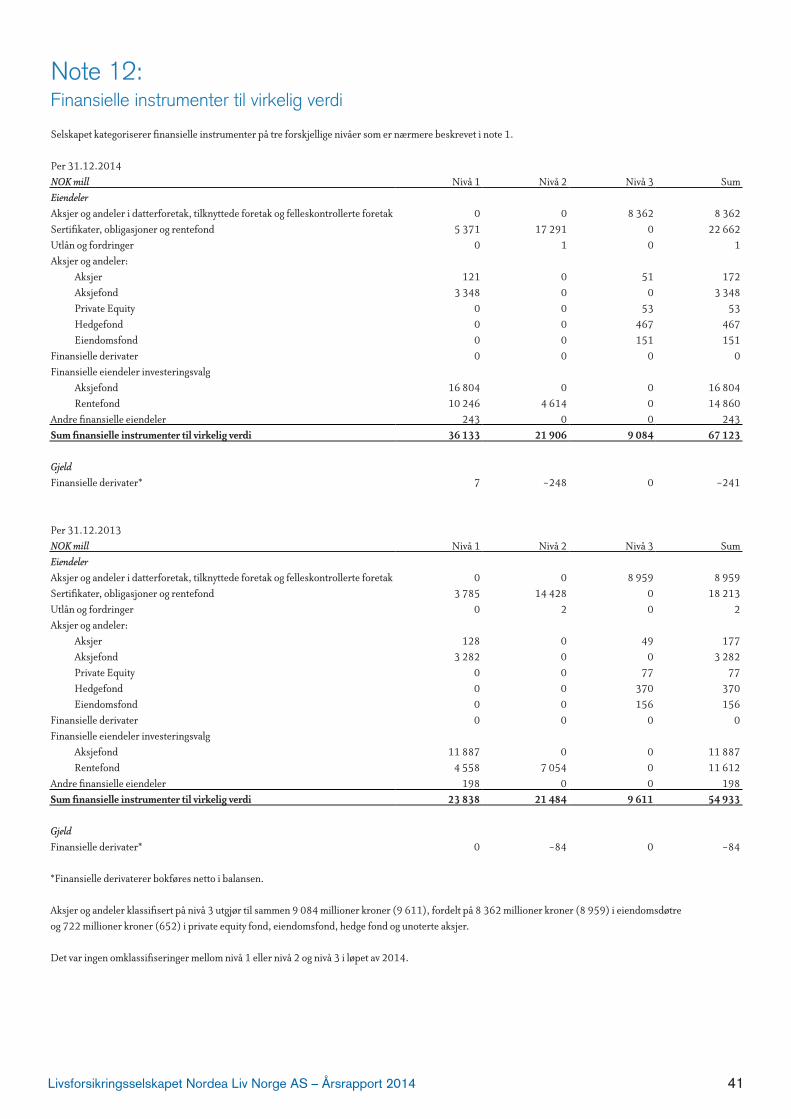

EIENDELER I KUNDEPORTEFØLJENE7. Investeringer i kollektivporteføljen7.2 Datterforetak, tilknyttede foretak og felleskontrollerte foretak7.2.1 Aksjer og andeler i datterforetak, tilknyttede foretak og felleskontrollerte foretak 16, 19 8 362 8 9597.3 Finansielle eiendeler som måles til amortisert kost7.3.1 Investeringer som holdes til forfall 14 2 624 5 9827.3.2 Utlån og fordringer 14 14 143 12 0357.4 Finansielle eiendeler som måles til virkelig verdi7.4.1 Aksjer og andeler (inkl. aksjer og andeler målt til kost) 17 4 185 4 0557.4.2 Obligasjoner og andre verdipapirer med fast avkastning 17 290 13 8987.4.5 Andre finansielle eiendeler 243 198Sum investeringer i kollektivporteføljen 46 847 45 127

7a Gjenforsikringsandel av forsikringsforpliktelser i kollektivporteføljen 74 64

8. Investeringer i investeringsvalgporteføljen8.4 Finansielle eiendeler som måles til virkelig verdi8.4.1 Aksjer og andeler (inkl. aksjer og andeler målt til kost) 17 31 253 23 0668.4.5 Andre finansielle eiendeler 411 433Sum investeringer i investeringsvalgporteføljen 12 31 664 23 499

Sum eiendeler i kundeporteføljene 78 511 68 626SUM EIENDELER 84 314 73 309

Livsforsikringsselskapet Nordea Liv Norge AS – Årsrapport 201416

Balanse forts.EGENKAPITAL OG FORPLIKTELSERNOK mill. Note 2014 20139. Innskutt egenkapital9.1 Selskapskapital9.1.1 Aksjekapital 22 680 680 9.2 Overkursfond 447 449 Sum innskutt egenkapital 1 127 1 129

10. Opptjent egenkapital10.1 Fond10.1.3 Risikoutjevningsfond 181 161 10.2 Annen opptjent egenkapital 3 499 3 352 Sum opptjent egenkapital 3 680 3 513

Sum egenkapital 4 807 4 642

11. Ansvarlig lånekapital mv.11.1 Evigvarende ansvarlig lånekapital 830 390Sum ansvarlig lånekapital mv. 11, 30 830 390

12. Forsikringsforpliktelser i livsforsikring - kontraktsfastsatte forpliktelser12.1 Premiereserve 42 714 40 80312.2 Tilleggsavsetninger 1 120 91212.3 Kursreguleringsfond 1 031 1 07712.4 Erstatningsavsetning 457 43712.5 Premiefond, innskuddsfond og pensjonistenes overskuddsfond 854 88312.6 Andre tekniske avsetninger for skadeforsikringsvirksomheten 44 42Sum forsikringsforpliktelser i livsforsikring - kontraktsfastsatte forpliktelser 2,3,4 46 220 44 154

13. Forsikringsforpliktelser i livsforsikring - særskilt investeringsportefølje13.1 Premiereserve 31 655 23 49613.2 Supplerende avsetninger 9 3 Sum forsikringsforpliktelser i livsforsikring - særskilt investeringsportefølje 3,5 31 664 23 499

14. Avsetninger for forpliktelser14.1 Pensjonsforpliktelser o.l. 24 191 8314.2 Forpliktelser ved skatt14.2.2 Forpliktelser ved utsatt skatt 29 156 13514.3 Andre avsetninger for forpliktelser 39 15Sum avsetninger for forpliktelser 11 386 233

Livsforsikringsselskapet Nordea Liv Norge AS – Årsrapport 2014 17

Balanse forts.16. Forpliktelser16.1 Forpliktelser i forbindelse med direkte forsikring 17 3016.2 Forpliktelser i forbindelse med gjenforsikring 48 5416.4 Finansielle derivater 11,18 241 8416.5 Andre forpliktelser 31 67 191Sum forpliktelser 11 373 359

17. Påløpte kostnader og mottatte ikke opptjente inntekter17.2 Andre påløpte kostnader og mottatte, ikke opptjente inntekter 34 32Sum påløpte kostnader og mottatte, ikke opptjente inntekter 11 34 32

SUM EGENKAPITAL OG FORPLIKTELSER 84 314 73 309

Livsforsikringsselskapet Nordea Liv Norge AS – Årsrapport 201418

KontantstrømoppstillingNOK mill. 2014 2013Kontantstrømmer fra forsikringsvirksomhetenInnbetalte premier direkte forsikring og premiefond 9 525 7 417Utbetalte erstatninger direkte forretning og forsikringsytelser -3 239 -2 798Netto kontantstrøm gjenforsikring -118 -61Betalte driftskostnader -471 -468Innbetalinger ved flytting 899 1 397Utbetalinger ved flytting -712 -1 776Innbetalte finansinntekter 4 119 2 850Utbetalte finansutgifter -51 -49Netto kontantstrøm fra forsikringsvirksomheten 9 952 6 512

Kontantstrømmer fra kapitalforvaltningsvirksomhetenNetto kontantstrøm kjøp/salg aksjer og andeler i andre selskaper -6 886 -5 731Netto kontantstrøm kjøp/salg obligasjoner -3 270 -961Netto kontantstrøm kjøp/salg andre verdipapirer 128 76Netto kontantstrøm ved kjøp/salg av andre driftsmidler -62 -36Netto kontantstrøm fra kapitalforvaltningsvirksomheten -10 090 -6 653

Kontantstrømmer fra finansieringsaktiviteterInnbetalt egenkapital 0 0Kontanter tilført ved fusjon 176 0Opptak ansvarlig lån 0 0Netto kontantstrømmer fra finansieringsaktiviteter 176 0

Netto kontantstrøm for perioden 38 -141

Beholdning av kontanter og kontantekvivalenter ved periodens begynnelse 507 648Beholdning av kontanter og kontantekvivalenter ved periodens slutt 545 507

Endringer i egenkapital Innskutt egenkapital Opptjent egenkapital

NOK mill. Aksjekapital Overkursfond Aktuarielle gevinster og tap Risikoutjevningsfond Annen egenkapital Sum egenkapitalBalanse pr. 31.12.2012 680 449 0 128 3 034 4 291 Implementeringseffekt IAS19R 0 0 -72 0 0 -72 Årets ordinære resultat 0 0 0 33 415 448 Andre resultatkomponenter 0 0 -24 0 0 -24 Balanse pr. 31.12.2013 680 449 -97 161 3 449 4 642 Årets ordinære resultat 0 0 0 20 475 495 Andre resultatkomponenter 0 0 -73 0 0 -73 Tilleggsutbytte* 0 0 0 0 -270 -270 Egenkapitaleffekt* 0 -2 0 0 15 13 Balanse pr. 31.12.14 680 447 -170 181 3 669 4 807

*Ved fusjon med Nordea Liv Holding Norge AS.

Som et ledd i forenkling av konsernstrukturen, inngikk Livsforsikringsselskapet Nordea Liv Norge AS i fusjon med morselskapet Nordea Liv Holding Norge AS. Fusjonen ble gjennomført i september 2014 som en omvendt mor-datter-fusjon med Livsforsikringsselskapet Nordea Liv Norge AS som overtakende part. Fusjonen er ført til regnskaps- og skattemessig kontinuitet, med virkning fra 1.1.2014. Ved fusjonen fikk Nordea Liv Holding Norge AS’ morselskap, Nordea Life Holding AB, utstedt alle aksjene i Livsforsikringsselskapet Nordea Liv Norge AS som vederlag. Ettersom effekten av fusjonen ikke anses å være vesentlig, er sammenligningstall ikke omarbeidet.

Livsforsikringsselskapet Nordea Liv Norge AS overtok følgende eiendeler og forpliktelser ved fusjonen (tall i millioner kroner):Eiendeler- Utsatt skattefordel 6- Aksjer i Nordea Aktuartjenester Norge AS 2- Fordringer 1**- Kontanter 175

Forpliktelser- Ansvarlig lån 440- Annen kortsiktig gjeld 5

**Virkelig verdi er tilnærmet lik bokført verdi for overtatte fordringer.

Livsforsikringsselskapet Nordea Liv Norge AS – Årsrapport 2014 19

1. GenereltRegnskapet er satt opp i samsvar med forskrift om årsregnskap m.m. for forsikringsselskaper (FOR 1998-12-16, nr 1241) (årsregnskapsforskriften), regnskapsloven av 1998, god regnskapsskikk i Norge, samt andre forskrifter fastsatt av Finanstilsynet. Selskapet utarbeider ikke konsernregnskap, etter særskilt unntak i samsvar med årsregnskapsforskriften.

2. Endring i regnskapsprinsipper Det har ikke forekommet vesentlige endringer i IFRS som påvirker regnskapet for 2014.

IASB har utarbeidet en ny standard for finansielle instrumenter, IFRS 9 Finansielle instrumenter, som skal erstatte gjeldende IAS 39 Finansielle instrumenter – innregning og måling. Standarden må godkjennes av EU før den kan anvendes innenfor EU/EØS-området, noe som trolig vil foreligge i løpet av andre halvår 2015. Standarden inneholder nye regler for klassifisering og måling av finansielle eiendeler, sikringsbokføring og en ny modell for nedskrivning av finansielle eiendeler. Effekten for Nordea Livs finansielle rapportering er usikker, og vil bli klar først ved implementering av standarden. 3. Investering i datterselskap og felleskontrollert virksomhetInvesteringer i datterselskap som eies i selskapsporteføljen vurderes etter kostmetoden.

Datterselskaper og felleskontrollerte virksomheter som eies i kundeporteføljene er vurdert til virkelig verdi med verdiendring over resultatet.

4. Inntekts- og kostnadsføringPremieinntekter og utbetalte erstatningerForsikringspremier og erstatninger inntekts-/kostnadsføres med de beløp som forfaller i året. Netto premieinntekter omfatter årets forfalte premie, tilflyttede premiereserver og avgitt gjenforsikring.

Opptjent premie periodiseres løpende ved avsetning til forsikringsmessige avsetninger.

Overføring av premiereserve (flytting) i livsforsikringFlytting til selskapet føres som inntekt i posten ”Overføring av premiereserve fra andre forsikringsselskaper/ pensjonskasser”, mens flytting fra selskapet kostnadsføres i posten ”Overføring av premiereserve og tilleggsavsetninger til andre forsikringsselskaper/pensjonskasser”.

Innregning i resultatet skjer på det tidspunktet forsikringsrisikoen overføres. På samme tidspunkt

reduseres/økes premiereserven i forsikringsmessige avsetninger tilsvarende. Flyttebeløpet inkluderer kontraktenes andel av tilleggsavsetninger, kursreserver og årets resultat. Mottatte tilleggsavsetninger føres ikke under premieinntekter, men under posten «Resultatførte endringer i forsikringsforpliktelser – kontraktsfastsatte forpliktelser».

Inntekter fra eiendommer og andre finansielle eiendelerInntekter fra drift av eiendommene er klassifisert i resultatet som inntekter i kollektivporteføljen i posten «Inntekter fra investeringer i datterforetak, tilknyttede foretak og felleskontrollert virksomhet.»

Inntekter fra investering i datterselskaper og felleskontrollert virksomhet som er allokert til kundeporteføljene innregnes før skatt, da kundens tildelte avkastning alltid vil være før skatt.

Endring i kursreguleringsfondet regnskapsføres i posten «Resultatførte endringer i forsikringsforpliktelser – kontraktsfastsatte forpliktelser»

Omregning av transaksjoner i utenlandsk valutaSelskapets presentasjons- og funksjonelle valuta er norske kroner.

Inntekter og kostnader i utenlandsk valuta omregnes til norske kroner til kurs på transaksjonstidspunktet.

Finansielle eiendeler og forpliktelser i utenlandsk valuta omregnes til kursen på balansedagen, og evt. endring i valutakursen i perioden innregnes i resultatet under posten «Verdiendringer på investeringer».

5. Immaterielle eiendelerImmaterielle eiendeler består av egenutviklede IT-løsninger. Ved balanseføring av nye immaterielle eiendeler må det kunne påvises en sannsynlighet for fremtidige økonomiske fordeler henført til eiendelen tilfaller selskapet. Immaterielle eiendeler i balansen er vurdert til anskaffelseskost fratrukket akkumulerte avskrivninger og eventuelle nedskrivninger.

Årlig avskrivning av immaterielle eiendeler er basert på antatt økonomisk levetid og fordelt lineært over levetiden.

Impairment Det foretas årlig vurdering av om det foreligger indikasjoner på verdifall av de immaterielle eiendelenes verdi.

Noter til regnskapet

Note 1 - Regnskapsprinsipper

Livsforsikringsselskapet Nordea Liv Norge AS – Årsrapport 201420

Dersom det foreligger indikasjoner på verdifall, beregnes eiendelens gjenvinnbare verdi. Eiendelenes bokførte verdi nedskrives til gjenvinnbar verdi dersom dette er lavere enn bokført verdi, etter fratrekk for ordinære avskrivninger.

6. Finansielle instrumenterInnregning og fraregningFinansielle eiendeler og forpliktelser innregnes i balansen når selskapet blir part i instrumentets kontraktsmessige betingelser. Alminnelige kjøp og salg av finansielle instrumenter blir regnskapsført på transaksjonsdagen til virkelig verdi.

Finansielle eiendeler fraregnes når de kontraktsmessige rettene til kontantstrømmene fra den finansielle eiendelen utløper, eller når foretaket overfører den finansielle eiendelen i en transaksjon hvor all, eller tilnærmet all, risiko og fortjenestemuligheter knyttet til eierskap av eiendelen overføres.

Finansielle forpliktelser fraregnes når forpliktelsen er oppfylt, kansellert eller utløpt.

Klassifikasjon av finansielle instrumenterFinansielle eiendeler klassifiseres i en av de følgende kategorier:• Finansielle eiendeler til virkelig verdi over resultatet • Investeringer som holdes til forfall• Utlån og fordringerSelskapet har ikke eiendeler klassifisert som trading eller tilgjengelig for salg.

Retningslinjer for klassifiseringTil virkelig verdi med verdiendringer over resultatet. Et finansielt instrument klassifiseres som til virkelig verdi over resultatet dersom det ved førstegangsinnregning er øremerket til dette. Selskapet har en portefølje med investeringer som er klassifisert til virkelig verdi ved førstegangsinnregning. Dette er i tråd med styrets godkjente risiko- og investeringsstrategi. Styret følger opp at selskapet anvender konsistente prinsipper for fastsettelser av virkelig verdi i samsvar med IAS 39.

Selskapet benytter ulike finansielle derivater i den normale verdipapirvirksomheten, samt til styring av selskapets valuta- og renteeksponering.

Derivater regnskapsføres i kategorien virkelig verdi med verdiendringer over resultatet, da selskapet ikke har derivater klassifisert som sikring etter IAS 39.Derivatene klassifiseres henholdsvis som en eiendel eller som forpliktelse.

Investeringer som holdes til forfallInvesteringer som holdes til forfall er ikke-derivative finansielle eiendeler med betalinger som er faste eller lar seg fastsette, har en fast forfallsdato, og som foretaket har en positiv intensjon om og evne til å holde til forfall, og som ved førstegangsinnregning ikke klassifiseres i kategorien til

virkelig verdi over resultatet eller utlån og fordringer.

Utlån og fordringerUtlån og fordringer er ikke-derivative finansielle eiendeler med betalinger som er faste, eller lar seg fastsette, og som ikke blir notert i et aktivt marked.

Måling av finansielle instrumenterVirkelig verdiVirkelig verdi er den pris som ville blitt oppnådd ved salg av en eiendel eller betalt for å overføre en forpliktelse i en velordnet transaksjon mellom markedsdeltakere på måletidspunktet.

IFRS 13 fastsetter et hierarki for virkelig verdi som kategoriserer inndata for verdsettingsmetoder som benyttes til måling av virkelig verdi, i tre nivåer.

Inndata på nivå 1 er noterte priser i aktive markeder for identiske eiendeler eller forpliktelser som foretaket har tilgang til på måletidspunktet. For finansielle eiendeler og forpliktelser notert i aktiv marked benyttes notert pris uten justering til måling av virkelig verdi når denne er tilgjengelig.

Inndata på nivå 2 er andre inndata enn noterte priser som omfattes av nivå 1 og er observerbare for eiendeler eller forpliktelser, enten direkte eller indirekte.

Dersom noterte priser i aktivt marked ikke er tilgjengelig, fastsettes virkelig verdi basert på:• noterte priser for lignende eiendeler eller forpliktelser i aktive markeder, • noterte priser for identiske eller lignende eiendeler eller forpliktelser i markeder som ikke er aktive, eller• andre inndata enn noterte priser som er observerbare for eiendelen eller forpliktelsen.

Inndata på nivå 3 er ikke-observerbare inndata for eiendeler eller forpliktelser.

Dersom observerbare markedsdata ikke er tilgjengelige, fastsettes virkelig verdi med utgangspunkt i beste informasjon som er tilgjengelig under omstendighetene. Verdsettelsesmetoder som benyttes for måling av virkelig verdi baserer seg på estimerte kontantstrømmer; modeller hvor minst en parameter, som har vesentlig betydning for verdien, ikke er basert på observerbare markedsdata og rapporterte verdier i henhold til bransjestandarder.

Dersom inndata for en eiendel eller forpliktelse kan kategoriseres på forskjellige nivåer i hierarkiet, vil eiendelen eller forpliktelsen i sin helhet kategoriseres på samme nivå i hierarkiet som det laveste nivået av inndata som er vesentlig for måling av virkelig verdi.

Ved tilfeller hvor observerbare markedspriser eller andre markedsdata bortfaller eller at kvaliteten oppfattes som dårlig vil verdipapirer reklassifiseres til et annet

Livsforsikringsselskapet Nordea Liv Norge AS – Årsrapport 2014 21

nivå. Overføring av eiendeler eller forpliktelser mellom nivåene i hierarkiet anses å skje ved utgangen av rapporteringsperioden.

Børsnoterte instrumenter verdsettes basert på offisielle sluttkurser. Fondsandeler er verdsatt til offisielle NAV-kurser der slike finnes. Obligasjoner verdsettes som hovedregel basert på innhentede offisielle kurser. Obligasjoner som ikke kvoteres regelmessig verdsettes basert på anerkjente teoretiske modeller med utgangspunkt i kontraktsfestede kontantstrømmer, observerbare rentekurver og kredittpremier for de enkelte utstederne. Unoterte derivater verdsettes teoretisk basert på observerbar markedsdata.

Private equity fond, eiendomsfond og hedgefond verdsettes basert på rapporter fra fondsforvaltere, justert for kontantstrømmer i perioden mellom siste verdivurdering og rapporteringstidspunktet. Fondsforvalternes verdifastsettelse er basert på bransjestandard konsistent med IFRS og USGAAP. Selskapet har ikke full tilgang til all informasjon relevant for verdsettelsen av disse fondene, og har derfor ikke grunnlag for å gjennomføre alternativ verdsettelse. Det er knyttet usikkerhet til fastsatte verdier og ved realisering av underliggende investeringer vil det kunne oppstå både gevinster og tap. Fondene har en rekke underliggende investeringer, noe som reduserer usikkerheten knyttet til verdsettelsen av den enkelte fondsandel.

Amortisert kostEtter førstegangsinnregning måles investeringer som holdes til forfall og utlån og fordringer til amortisert kost ved hjelp av effektiv rente-metoden. Ved beregning av effektiv rente diskonteres fremtidige kontantstrømmer og alle kontraktsmessige vilkår i den forventede løpetiden. På hver balansedag foretas det en vurdering av hvorvidt det finnes objektive indikatorer for verdiforringelse av den enkelte finansielle eiendel eller en gruppe av ensartede finansielle eiendeler. Ved vurderingen av om det foreligger verdiforringelse legges det vekt på hvorvidt utsteder/debitor har vesentlige finansielle vanskeligheter, om det foreligger kontraktsbrudd, herunder mislighold, om det er sannsynlig at skyldner går konkurs, om det ikke lenger finnes et aktivt marked for eiendelen på grunn av finansielle vanskeligheter, eller om det observeres målbar nedgang i forventet kontantstrøm fra en gruppe finansielle eiendeler.

Dersom det foreligger objektive indikasjoner på et verdifall foretas det nedskrivning.

Nedskrivningen beregnes ved å sammenligne ny forventet kontantstrøm med opprinnelig kontantstrøm diskontert med henholdsvis opprinnelig effektiv rente (for eiendeler med fast rente) eller med effektiv rente på måletidspunktet (for eiendeler med flytende rente).

7. InvesteringseiendommerSamtlige investeringseiendommer eies gjennom

datterselskaper og felleskontrollerte selskaper med ulik selskapsform (AS, ANS, DA). Eiendomsselskapene er eid av kundeporteføljene med formål å oppnå avkastning gjennom leieinntekter og verdistigning.

Alle eiendommer er vurdert til virkelig verdi på balansedagen. I mangel av sammenlignbare markedspriser på eiendommer, benyttes anerkjente verdivurderingsmetoder ved verdsettelse. Hovedvekten er lagt på kontantstrømverdimetoden, derhver eiendom vurderes individuelt ved at antatt fremtidig netto inntektsstrøm neddiskonteres med avkastningskravetfor den enkelte investering. En sentral parameter i verdivurderingen blir dermed det langsiktige avkastningskravet for den enkelte eiendom. Endringer i verdi innregnes i resultatet.

Ved vurdering av virkelig verdi av aksjer og andeler i eiendomsselskaper tas det utgangspunkt i virkelig verdi av eiendommene. Til denne verdien legges verdi av netto eiendeler i selskapene, samt justering for mer-/mindreavskrivninger ved salg av aksjer fremfor eiendom. Verdsettelse av aksjer og andeler i eiendomsselskaper faller innunder nivå 3 i virkelig verdi-hierarkiet.

8. Varige driftsmidlerDriftsmidler vurderes til anskaffelseskost, fratrukket akkumulerte avskrivninger ut i fra estimert økonomisk levetid.

Om virkelig verdi av et driftsmiddel faller under bokført verdi, nedskrives driftsmidlet tilsvarende verdifallet.

9. Forsikringsmessige forholdAvsetninger for kontraktsfastsatte forpliktelser.Kontraktsfastsatte forpliktelser i regnskapet utgjør selskapets forsikringstekniske avsetninger i kollektivporteføljen og består av premiereserver, tilleggsavsetninger, premiefond, innskuddsfond, pensjonistenes overskuddsfond, erstatningsavsetninger og kursreguleringsfondet.

PremiereservePremiereserven er beregnet i samsvar med Forsikringsvirksomhetsloven. Premiereserven utgjør kontantverdien av selskapets forpliktelser i henhold til de enkelte forsikringsavtaler, med fradrag for kontantverdien av fremtidige avtalte premier. Ved beregningene tas det hensyn til den fastsatte dødelighet og uførhet blant de forsikrede som er lagt til grunn i de respektive premietariffer.

AdministrasjonsreserveAdministrasjonsreserve er lovbestemt avsetning innen kollektiv rente- og pensjonsforsikring til dekning av fremtidige kostnader for fullt betalte forsikringer. Administrasjonsreserven inngår i premiereserven.

Livsforsikringsselskapet Nordea Liv Norge AS – Årsrapport 201422

TilleggsavsetningTilleggsavsetning omfatter betinget kundetildelt avsetning som inngår i forsikringsfondet etter forskrift gitt av Finanstilsynet. Avsetningen kan benyttes til styrking av forsikringskontraktene dersom selskapets avkastning ikke er tilstrekkelig til å dekke rentegarantien i kontraktene. Det kan kun anvendes tilleggsavsetninger for å dekke avkastning fra null prosent og opp til premieberegningsrenten.

Premiefond, innskuddsfond og pensjonistenes overskuddsfondPremie- og innskuddsfond er forsikringstakers konto for forskuddsbetalte premier og innskudd etter skatteloven. Pensjonistenes overskuddsfond er fond for overskudd tilordnet premiereserve knyttet til pensjoner under utbetaling.

ErstatningsavsetningErstatningsavsetning består av avsetning for erstatninger som er inntruffet, men ikke meldt til selskapet og erstatningstilfeller som er meldt, men ikke ferdigbehandlet eller oppgjort.

KursreguleringsfondKursreguleringsfondet består av urealiserte gevinster og tap på finansielle eiendeler til virkelig verdi over resultatet, forutsatt at porteføljen har en netto urealisert merverdi. Dette inkluderer også urealiserte valutagevinster og -tap som skyldes endring i valutakurser på finansielle instrumenter i utenlandsk valuta, så fremt urealisert verdi på instrumentet normalt inngår i kursreguleringsfondet.

Risikoutjevningsfondet er en del av de forsikringstekniske avsetninger i Forsikringsvirksomhetsloven, men er i balansen klassifisert som egenkapital Forsikringsforpliktelser – særskilt investeringsporteføljeForsikringsmessige avsetninger til dekning av særskilt investeringsportefølje består av premiereserve, supplerende avsetninger og erstatningsavsetning.

Avsetningene skal til enhver tid motsvare verdien av investeringsporteføljene som er tilordnet kontraktene. Andel av overskudd på risikoresultatet inngår i avsetningen.

Supplerende avsetning er avsetning til dekning av garantert avkastning for de kontrakter som har dette.

Tildeling av overskuddHovedregel for beregning og tildeling av overskuddFor forsikringer med rett til andel av årets overskudd skal overskudd på avkastnings- og risikoresultat tilføres kunden.

Evt. underskudd på risiko- eller omkostningsresultat dekkes av selskapet, og et eventuelt omkostningsoverskudd tilfaller i sin helhet selskapet. Det er adgang til å avsette en del av årets avkastningsoverskudd til tilleggsavsetninger. Det er

dessuten adgang til å avsette inntil 50 % av et evt. risikooverskudd til risikoutjevningsfond.

Hovedregelen har følgende unntak:Individuelle forsikringer tegnet før 01.01.08Det er adgang til å skille ut disse som egen portefølje som tildeles overskudd etter tidligere regler, hvilket betyr at kunden har rett til minst 65 % av et evt. overskudd på kontrakten. Nordea har benyttet seg av denne muligheten.

FripoliserOverskudd for fripoliser og pensjonskapitalbevis med kontraktsfastsatte forpliktelser beregnes etter alternative regler gitt i forsikringsvirksomhetslovens § 9-12. Dette innebærer at selskapet har mulighet til å dekke et evt. negativt risikoresultat ved fradrag i avkastningsoverskuddet, samtidig som det har rett til inntil 20 % av avkastningsoverskuddet (etter evt. fradrag for risikounderskudd).

Tilbakeføring til kontraktenIndividuelle avtaler: For tradisjonelle ytelsesbaserte avtaler samt forsikringer under utbetaling etter oppnådd alder benyttes overskuddet til oppskrivning av avtalte ytelser. For kontobaserte avtaler tilføres overskuddet forsikringens konto.

Kollektive avtaler: Overskudd på kollektive forsikringer overføres kontraktens premiefond. Overskudd generert av premiereserven fra pensjoner under utbetaling overføres pensjonistenes overskuddsfond.

Selskapet kan søke Finanstilsynet om å få benytte hele eller deler av årets overskudd på avkastning og risiko til nødvendig styrking av premiereserve for forsikringsforpliktelser knyttet til de kontrakter det gjelder.

10. EgenkapitalEgenkapital består av innskutt kapital som aksjekapital og overkursfond, og opptjent egenkapital inkludert risikoutjevningsfond, fond for urealiserte gevinster og administrasjonsavsetning.

RisikoutjevningsfondHensikten med avsetning til risikoutjevningsfondet er å utjevne svingninger i risikoresultatet over tid. Risikoutjevningsfondet er ikke fordelt på de enkelte kontrakter og avsetningen anses heller ikke å være knyttet til selskapets forsikringsrisiko for eksisterende eller fremtidige kunder. Risikoutjevningsfondet kan kun anvendes til å styrke premiereserven vedrørende risiko knyttet til person og er klassifisert som opptjent egenkapital i balansen.

Fond for urealiserte gevinsterFond for urealiserte gevinster består av urealiserte gevinster på finansielle omløpsmidler som inngår selskapsporteføljen.

Livsforsikringsselskapet Nordea Liv Norge AS – Årsrapport 2014 23

11. Ansvarlig lånekapitalDen ansvarlige lånekapitalen klassifiseres som annen finansiell gjeld og er gitt i norske kroner. Rentekostnader for den ansvarlige lånekapitalen resultatføres som «Andre kostnader» i det ikke-tekniske regnskapet.

12. SkattSkattekostnaden i resultatregnskapet består av betalbar skatt og årets endring i utsatt skatt.

Fritaksmetoden gjelder ikke for investeringer som inngår i kollektiv- og investeringsvalgporteføljen. Dette innebærer at realiserte gevinster og tap på aksjer mv. i kundeporteføljene inngår i selskapets alminnelige inntekt.

Aksjer mv. som inngår i selskapsporteføljen er omfattet av fritaksmetoden. For produkter med overskuddsdeling er det egne sjablonregler for å motsvare beskatning av aksjeinntekter som gjennom overskuddsdelingen tilordnes resultat til eier.

Utsatt skatt er beregnet på grunnlag av skatteøkende og skattereduserende midlertidige forskjeller og som er forventet å bli utlignet i fremtiden. Netto utsatt skattefordel innregnes i balansen dersom det er sannsynlig at denne kan utlignes mot en skattepliktig inntekt i senere år.

13. PensjonerAlle nyansatte i selskapet, ansatt etter 01.01.2011 inngår i selskapets innskuddsordning. Ansatte fra før 01.01.2011 har fremdeles ytelsesordning, men for denne gruppen var det frivillig å velge overgang til innskuddsordningen.

Ytelsesbasert ordningI en ytelsesbasert ordning beregnes pensjonskostnader og pensjonsforpliktelser etter en lineær modell for opptjening basert på forventninger til sluttlønn, diskonteringsrente, ytelser fra folketrygden, avkastning på pensjonsmidler, samt aktuarielle estimater på dødelighet, uførhet og frivillig avgang.

Brutto pensjonsforpliktelse er nåverdien av opptjente pensjonsrettigheter basert på aktuarmessige beregninger og aktuarielle forutsetninger. Pensjonsmidler er vurdert til markedsverdi. Pensjonsforpliktelsen vurderes mot pensjonsmidlene i ordningen. Dersom pensjons-forpliktelsene overstiger pensjonsmidlene klassifiseres nettoverdien som gjeld. Dersom pensjonsmidlene overstiger den beregnede pensjonsforpliktelsen klassifiseres nettoverdien som en eiendel gitt at det er sannsynlig at overfinansieringen kan benyttes mot fremtidige forpliktelser

Periodens netto pensjonskostnad består av årets påløpte pensjonsrettigheter, rentekostnader på pensjonsforpliktelsene, fratrukket årets avkastning på pensjonsmidlene, samt justeringer for eventuelle planendringer.

Regnskapsføring av aktuarielle gevinster og tap skjer i samsvar med IAS19R. Etter denne standard skal alle aktuarielle gevinster/tap innregnes umiddelbart i selskapets egenkapital gjennom «Andre resultatkomponenter».

De økonomiske konsekvenser ved endringer i pensjonsplaner blir inntektsført eller kostnadsført på planendringstidspunktet.

Etter IAS19R skal den forventede avkastning på pensjonsmidlene beregnes med samme rente som er lagt til grunn for diskonteringsrenten som er brukt til måling av pensjonsforpliktelsene.

Innskuddsordning Innskuddsbasert pensjonsordning innebærer at selskapet innbetaler et årlig innskudd til de ansattes kollektive pensjonssparing. Størrelsen på innskuddet er avhengig av den ansattes lønn maksimert til 12 G. Fremtidig pensjon for de ansatte avhenger av avkastningen på innskutte midler samt størrelsen på de årlige innskuddene.

Selskapet har ingen ytterligere forpliktelser knyttet til den innskuddsbaserte ordningen enn det årlige tilskuddet, og det blir derfor ikke avsatt noen forpliktelser knyttet til denne ordningen. Alle innbetalinger i ordningen kostnadsføres direkte.

Nye satser for innskuddspensjonsordning ble vedtatt med virkning fra 1.1.2014, men med overgangsperiode på tre år for tilpasning. Endring av satsene på selskapets innskuddsordning forventes å få virkning i regnskapet fra den perioden det vedtas at satsene endres. Selskapets pensjonsordninger administreres gjennom eget selskap. Det foretas ingen elimineringer vedrørende selskapets pensjonsforpliktelser og -midler i balansen eller for premie inntekter i resultatregnskapet.

14. Estimater og skjønnsmessige vurderinger

Utarbeidelsen av regnskapet innebærer at ledelsen foretar vurderinger, utarbeider estimater og tar forutsetninger som påvirker regnskapsførte beløp på eiendeler, forpliktelser, inntekter og kostnader

Estimater og andre skjønnsmessige vurderinger blir evaluert regelmessig med basis i historisk erfaring og andre faktorer, inklusive forventninger om fremtidige hendelser, som er representativt for ledelsens beste skjønn på tidspunkt for avleggelse av regnskapet.

Finansielle instrumenter vurdert til amortisert kost.For finansielle eiendeler som er innregnet til amortisert kost vurderes det på hver balansedag om det finnes objektive indikasjoner på at en finansiell eiendel eller gruppe av finansielle eiendeler har falt i verdi.

Livsforsikringsselskapet Nordea Liv Norge AS – Årsrapport 201424

Ved vurdering av om det foreligger verdifall og evt. størrelsen på verdifallet vil det normalt måtte anvendes usikre estimater knyttet til kreditt-, marked- og likviditetsrisiko og usikkerheten i estimatene øker i takt med uroligheten i finansmarkedene.

Finansielle instrumenter vurdert til virkelig verdi. Verdsettelse av finansielle instrumenter som ikke handles i et aktivt marked vil alltid være beheftet med en viss usikkerhet. Selskapet bruker for slike instrumenter allment aksepterte verdsettelsesteknikker, der metoder og forutsetninger så langt som mulig er basert på markedsforholdene på balansedagen.

Forsikringstekniske avsetningerFor de forsikringsmessige avsetninger er de vesentligste risikoer og usikkerhet knyttet til hendelsene dødsfall, uførhet og utvikling i forventet levealder. Endringer i estimatene for disse størrelsene vil påvirke selskapets forpliktelser som igjen kan påvirke fremtidige resultater og overskudd til eier. Det vises til note 2 om forsikringsrisiko.

InvesteringseiendommerInvesteringseiendommer verdsettes til virkelig verdi, men markedet for større næringseiendommer i Norge er lite likvid og selskapet baserer sin verdsettelse på interne prisingsmodeller. I disse modellene tas det utgangspunkt i estimater for netto fremtidige kontantstrømmer og et forventet avkastningskrav.

I estimatet for netto fremtidige kontantstrømmer er det gjort vurderinger av en rekke usikre faktorer som utvikling i markedsleie, kvalitet og varighet på leieforholdene, eiendommenes tekniske stand og evt. behov for oppgradering.

Eventuelle endringer i avkastningskravet vil også kunne gi vesentlige utslag i eiendomsverdiene.

Immaterielle eiendelerPå grunn av virksomhetens kompleksitet foreligger det alltid usikkerhet knyttet til estimat av kontantstrømmer og diskonteringsfaktor i forbindelse med beregning av gjenvinnbart beløp for de enkelte delsystemer som inngår i de immaterielle eiendeler.