Embed Size (px)

Citation preview

LINEE GUIDA

BILANCIO SOCIALE

RENDICONTAZIONE SOCIALE PER LE AMMINISTRAZIONI COMUNALI

DELLA REGIONE SICILIANA

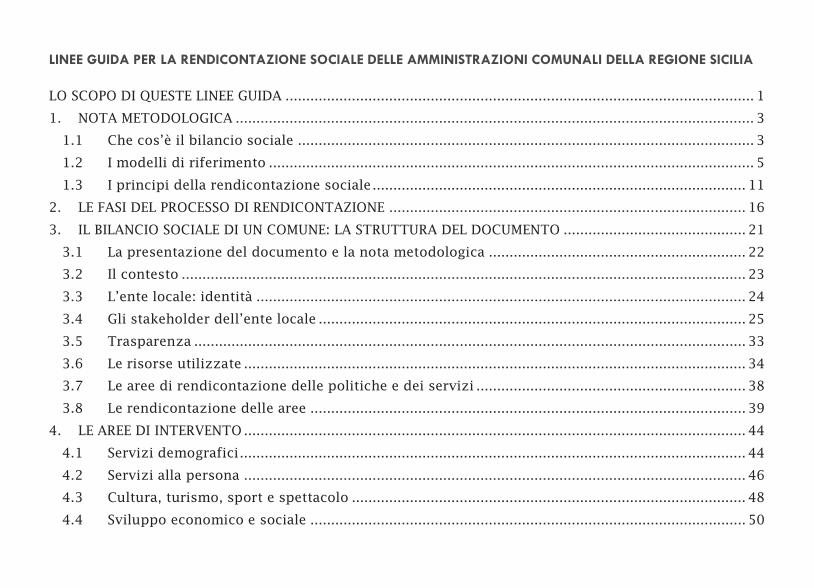

LINEE GUIDA PER LA RENDICONTAZIONE SOCIALE DELLE AMMINISTRAZIONI COMUNALI DELLA REGIONE SICILIA LO SCOPO DI QUESTE LINEE GUIDA ................................................................................................................. 1 1. NOTA METODOLOGICA ............................................................................................................................. 3

1.1 Che cos’è il bilancio sociale .............................................................................................................. 3 1.2 I modelli di riferimento ..................................................................................................................... 5 1.3 I principi della rendicontazione sociale .......................................................................................... 11

2. LE FASI DEL PROCESSO DI RENDICONTAZIONE ...................................................................................... 16 3. IL BILANCIO SOCIALE DI UN COMUNE: LA STRUTTURA DEL DOCUMENTO ............................................ 21

3.1 La presentazione del documento e la nota metodologica .............................................................. 22 3.2 Il contesto ........................................................................................................................................ 23 3.3 L’ente locale: identità ...................................................................................................................... 24 3.4 Gli stakeholder dell’ente locale ....................................................................................................... 25 3.5 Trasparenza ..................................................................................................................................... 33 3.6 Le risorse utilizzate ......................................................................................................................... 34 3.7 Le aree di rendicontazione delle politiche e dei servizi ................................................................. 38 3.8 Le rendicontazione delle aree ......................................................................................................... 39

4. LE AREE DI INTERVENTO ......................................................................................................................... 44 4.1 Servizi demografici .......................................................................................................................... 44 4.2 Servizi alla persona ......................................................................................................................... 46 4.3 Cultura, turismo, sport e spettacolo ............................................................................................... 48 4.4 Sviluppo economico e sociale ......................................................................................................... 50

4.5 Programmazione economica finanziaria ......................................................................................... 52 4.6 Sviluppo urbanistico ........................................................................................................................ 54 4.7 Sicurezza .......................................................................................................................................... 56 4.8 Ambiente ed energia ........................................................................................................................ 58 4.9 Lavori pubblici/viabilità .................................................................................................................. 60 4.10 Associazionismo e volontariato ...................................................................................................... 62 4.11 Trasparenza e performance............................................................................................................. 64

CREDITI .......................................................................................................................................................... 66

1

BILANCIO SOCIALE DEL COMUNE DI CAMPOFELICE DI ROCCELLA

LO SCOPO DI QUESTE L INEE GUIDA

Il presente documento risponde all’esigenza di fornire ai 28 comuni della Città a Rete gli elementi teorici di base e gli strumenti applicativi necessari per la predisposizione del bilancio sociale del proprio ente.

L’accompagnamento all’adozione del bilancio sociale ha dunque come obiettivo principale lo sviluppo di

consapevolezza e competenze tecniche rispetto ad uno strumento di grande rilievo istituzionale in termini di trasparenza e crescita di una cultura della responsabilità, nella direzione della valorizzazione e del rilancio so-ciale ed economico dei territori coinvolti.

Più nel dettaglio la redazione di linee guida in materia di rendicontazione sociale mira a:

a) fornire all’amministrazione Regionale un modello di rendicontazione che, una volta sperimentato e valida-to, possa essere definitivamente adottato dalle amministrazioni ed eventualmente esteso ad altri comuni, anche al di fuori della Città a Rete;

b) consentire e favorire la responsabilità sociale e la trasparenza delle azioni amministrative anche attraver-so il miglioramento delle performance pubbliche grazie ad azioni di benchmarking di enti di livello simi-le;

c) accompagnare le amministrazioni locali, singolarmente e valorizzando le forme aggregative esistenti, nell’elaborazione e implementazione di un sistema che possa sviluppare, da un lato, capacità, informazio-ni e sistemi di supporto al miglioramento dei processi interni, dall’altro agevolando un ‘dialogo’ con la cit-tadinanza e con tutti gli stakeholder a vario titolo coinvolti.

Rendicontare per una pubblica amministrazione significa sviluppare al proprio interno la cultura della respon-sabilità sociale d’impresa, adottare un comportamento trasparente nei confronti della comunità informandola del proprio operato e dei risultati conseguiti, promuovere al proprio interno prassi di raccolta dati e informa-zioni che consentano di verificare l’andamento delle attività della singola amministrazione e gli effetti sul ter-ritorio nel tempo.

Di seguito è spiegato qual è la cornice all’interno della quale ci muoviamo, cosa intendiamo per bilancio socia-le e quali sono i principi e modelli di rendicontazione sociale a cui facciamo riferimento; un approfondimento specifico è infine riservato alle varie fasi del processo di rendicontazione ed all’articolazione della struttura del bilancio sociale dei Comuni e della Coalizione.

2 LINEE GUIDA PER LA RENDICONTAZIONE SOCIALE

METODOLOGIA

3 LINEE GUIDA PER LA RENDICONTAZIONE SOCIALE

1. NOTA METODOLOGICA

1.1 Che cos’è i l bi lancio sociale

Il bilancio sociale è uno strumento attraverso cui un’organizzazione rende conto, in una prospettiva sia consuntiva che programmatica, della propria mission, delle proprie strategie, delle attività realizzate, dei risultati prodotti, in relazione al complesso del suo agire e con riferimento a tutti i portatori di interesse coinvolti.

E’ lo strumento principale attraverso cui si attua la Responsabilità sociale d’impresa ovvero, secondo la definizione del Libro Verde (Commissione Europea, 2001), “… l’integrazione su base volontaria delle pro-blematiche sociali ed ecologiche nelle operazioni commerciali e nei rapporti delle imprese con le parti inte-ressate…”.

Secondo la letteratura economica le imprese sono chiamate ad essere socialmente responsabili princi-palmente per tre ordini di motivi:

1. la progressiva crescita della sensibilità dei consumatori nei confronti del consumo di beni e servi-zi. L’approccio sempre più critico e consapevole del consumatore ha progressivamente aumentato la sua capacità di influenzare l’offerta degli stessi beni e servizi; si pensi, in proposito alle cam-pagne di boicottaggio di NIKE e Nestlè, accusate di sfruttamento di lavoro minorile;

2. la progressiva maggior attenzione al ‘sociale’, intesa come minimizzazione di ogni impatto nega-tivo sulla popolazione e sull’ambiente. La necessità di presentare dati ed informazioni corretti e veritieri in merito al complesso del proprio agire viene sempre più considerata dalle imprese co-me un obbligo di natura morale, oltre che legale, nei confronti dei consumatori in primis e più in generale della società in cui sono inserite ed operano;

3. la reputazione complessiva dell'impresa. Un atteggiamento responsabile da parte dell’impresa la rende più competitiva, migliora il clima aziendale, aumenta la motivazione dei lavoratori e accre-sce la capacità dell'impresa di attrarre e mantenere personale più qualificato.

Se le motivazioni circa la crescita di interesse nei confronti della Corporate Social Responsability appaio-

4 LINEE GUIDA PER LA RENDICONTAZIONE SOCIALE

no abbastanza chiare per il mondo del profit, viene da chiedersi che necessità dovrebbe avere un’amministrazione pubblica di una contabilità sociale, dal momento che essa stessa è per definizione “sociale”.

Sono due le risposte a questa domanda:

1. perché gli strumenti contabili ‘tradizionali’ non sono in grado di misurare tutte le dimensioni dell’agire di un’organizzazione, a maggior ragione, dunque, per un’organizzazione in cui l’attività economica non è l’attività prevalente, occorre integrare le informazioni di natura monetaria con altre di tipo qualitativo;

2. perché per un’organizzazione non orientata al profitto, ma fornitrice di beni e servizi di interesse collettivo e che utilizza principalmente risorse pubbliche, è ancora più importante rendicontare alla collettività le ragioni e le modalità del suo agire.

Il Bilancio sociale di un ente pubblico svolge quindi la funzione di riposizionare la pubblica ammini-strazione come attore sociale, informare tutti coloro che hanno un legittimo interesse rispetto alle azioni intraprese e al loro esito, all’impiego delle risorse umane ed economiche, ricostruendo così o consolidando un dialogo con la cittadinanza e una relazione di fiducia con i diversi interlocutori del-la ‘macchina amministrativa’.

5 LINEE GUIDA PER LA RENDICONTAZIONE SOCIALE

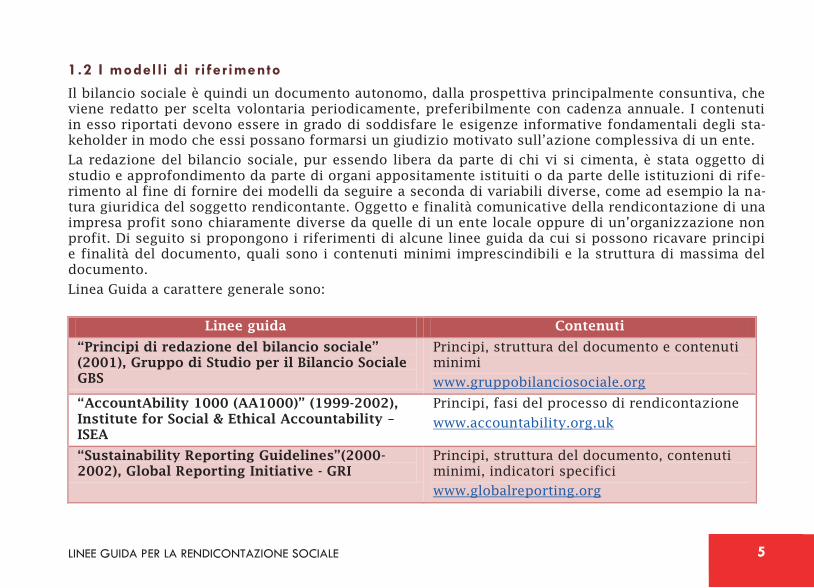

1.2 I modelli di riferimento

Il bilancio sociale è quindi un documento autonomo, dalla prospettiva principalmente consuntiva, che viene redatto per scelta volontaria periodicamente, preferibilmente con cadenza annuale. I contenuti in esso riportati devono essere in grado di soddisfare le esigenze informative fondamentali degli sta-keholder in modo che essi possano formarsi un giudizio motivato sull’azione complessiva di un ente.

La redazione del bilancio sociale, pur essendo libera da parte di chi vi si cimenta, è stata oggetto di studio e approfondimento da parte di organi appositamente istituiti o da parte delle istituzioni di rife-rimento al fine di fornire dei modelli da seguire a seconda di variabili diverse, come ad esempio la na-tura giuridica del soggetto rendicontante. Oggetto e finalità comunicative della rendicontazione di una impresa profit sono chiaramente diverse da quelle di un ente locale oppure di un’organizzazione non profit. Di seguito si propongono i riferimenti di alcune linee guida da cui si possono ricavare principi e finalità del documento, quali sono i contenuti minimi imprescindibili e la struttura di massima del documento.

Linea Guida a carattere generale sono:

Linee guida Contenuti

“Principi di redazione del bilancio sociale” (2001), Gruppo di Studio per il Bilancio Sociale GBS

Principi, struttura del documento e contenuti minimi

www.gruppobilanciosociale.org

“AccountAbility 1000 (AA1000)” (1999-2002), Institute for Social & Ethical Accountability – ISEA

Principi, fasi del processo di rendicontazione

www.accountability.org.uk

“Sustainability Reporting Guidelines”(2000-2002), Global Reporting Initiative - GRI

Principi, struttura del documento, contenuti minimi, indicatori specifici

www.globalreporting.org

6 LINEE GUIDA PER LA RENDICONTAZIONE SOCIALE

Il modello GBSGruppo di studio italiano costituito nel 1998 formato da professionisti e studiosi del mondo accademico e della consulenza

Proposta di un modello di rendiconto periodico Fortemente connesso ai dati contabili

Prevede un minimo di informazioni sotto le quali non è possibile considerare un bilancio sociale come tale, organizzate in tre aree:

- Identità aziendale- Produzione e distribuzione del valore aggiunto

(riclassificazione del bilancio di esercizio)- Relazione sociale

7 LINEE GUIDA PER LA RENDICONTAZIONE SOCIALE

Lo standard AA1000Standard di adesione volontaria elaborata nel 1999 dall’ISEA (International council of the institute of Social and Ethical Accountability)

Non propone indicatori minimi nè strutturazioni vincolanti perché si tratta di un STANDARD di PROCESSO e si fonda su un approccio contrattualista: le questioni sulle quali rendere conto vanno identificate insieme agli stakeholder

Definisce una serie di principi base per la redazione del BS:

Rilevanza Regolarità Verifica esterna Accessibilità Integrazione con sistemi di gestione

8 LINEE GUIDA PER LA RENDICONTAZIONE SOCIALE

Global Reporting Initiative (GRI)Iniziativa avviata nel 1997 dal Ceres (Coalition ofenvironmentally responsible economies) in collaborazione con l’ONU

Si può considerare il più autorevole tra gli standard. Identifica principi fondamentali (trasparenza, completezza, verificabilità, temepstività…) della rendicontazione sociale con indicazione delle informazioni da rilevare e degli indicatori da costruire.

Esiste dal 2005 uno specifico compendio per le public agencies

9 LINEE GUIDA PER LA RENDICONTAZIONE SOCIALE

Linee Guida destinate al settore pubblico sono:

Linee guida Contenuti

“Linee guida per la rendicontazione socia-le negli enti locali” (2007)

Ministero dell’Interno, Osservatorio per la finanza e la contabilità degli enti locali

Finalità, struttura e contenuti, processo di rendicontazione degli enti locali

www.osservatorio.interno.it

“Direttiva del Ministro della Funzione Pubblica sulla rendicontazione sociale nelle amministrazioni pubbliche” (2006)

Dipartimento della Funzione Pubblica

Finalità, caratteristiche, tipologia generale di contenuti, modalità di realizzazione della rendicontazione nelle amministrazioni pub-bliche

http://www.funzionepubblica.gov.it

“La rendicontazione sociale nel settore pubblico” (2005)

Gruppo di Studio per il Bilancio Sociale - GBS

Contenuti minimi specifici per il settore pub-blico

http://www.gruppobilanciosociale.org

“Supplemento settoriale per le agenzie pubbliche” (2005)

Global Reporting Initiative - GRI

Contenuti e indicatori per il settore pubblico

www.globalreporting.org

10 LINEE GUIDA PER LA RENDICONTAZIONE SOCIALE

Linee guida specificamente rivolte ai comuni della Regione Sicilia sono:

Linee guida Contenuti

Linee guida per la redazione del bilancio sociale dei Comuni della Sicilia (2013)

Assessorato dell’Economia della Regione Siciliana. Dipartimento Bilancio e Tesoro Ragioneria Generale. Servizio Statistica ed Analisi Economica della Regione

Finalità, caratteristiche, struttura del docu-mento

http://pti.regione.sicilia.it

11 LINEE GUIDA PER LA RENDICONTAZIONE SOCIALE

1.3 I principi della rendicontazione sociale

Per costruire un bilancio sociale occorre tenere in debita considerazione alcuni principi di rendiconta-zione riferibili sia ad elementi di contenuto che di metodo. I principi a cui si fa generalmente riferi-mento sono quelli contenuti nelle ‘autorevoli’ linee guida del GRI (Global Reporting Initiative).

Trasparenza, inclusività ed infine verificabilità sono i meta-principi che di fatto riassumono e ricom-prendono tutti gli altri, riferiti a 3 specifiche categorie di interesse:

Le informazioni/dati da includere nel report di bilancio La qualita’/affidabilità delle informazioni L’accessibilità delle informazioni

12 LINEE GUIDA PER LA RENDICONTAZIONE SOCIALE

13 LINEE GUIDA PER LA RENDICONTAZIONE SOCIALE

Ma vediamo nel dettaglio una breve descrizione dei singoli principi:

1. Trasparenza - Dovrebbe essere garantita la piena divulgazione dei processi, delle procedu-re e degli assunti che stanno alla base del report.

2. Inclusività - L’organizzazione dovrebbe realizzare il coinvolgimento sistematico di tutti i suoi stakeholder nel processo di rendicontazione. Ciò risulta essenziale affinché il report sia in grado di soddisfare le esigenze informative degli stakeholder ed essere credibile.

3. Verificabilità - I dati (qualitativi e quantitativi) riportati nel report dovrebbero essere rac-colti e analizzati con modalità che consentano ai controllori interni o ai revisori esterni di attestarne l’affidabilità o più in generale a tutti gli stakeholder di ‘verificarli’.

Rispetto alle informazioni da includere nel bilancio

1. Completezza

Il report dovrebbe contenere ogni informazione importante per l’utilizzatore per poter valu-tare l’andamento economico, ambientale e sociale dell’organizzazione, coerentemente con quanto dichiarato.

2. Rilevanza

La prospettiva sulla base della quale valutare se inserire un’informazione nel report do-vrebbe prioritariamente essere quella degli utilizzatori. Il principale obiettivo della rendi-contazione è di soddisfare i bisogni informativi degli utilizzatori in maniera bilanciata e neutrale.

3. Contesto di sostenibilità

La performance dell’organizzazione dovrebbe essere inquadrata in un contesto più ampio di tipo ecologico, sociale o di altra natura, laddove questo contesto aggiunga sufficiente si-gnificato alle informazioni divulgate.

14 LINEE GUIDA PER LA RENDICONTAZIONE SOCIALE

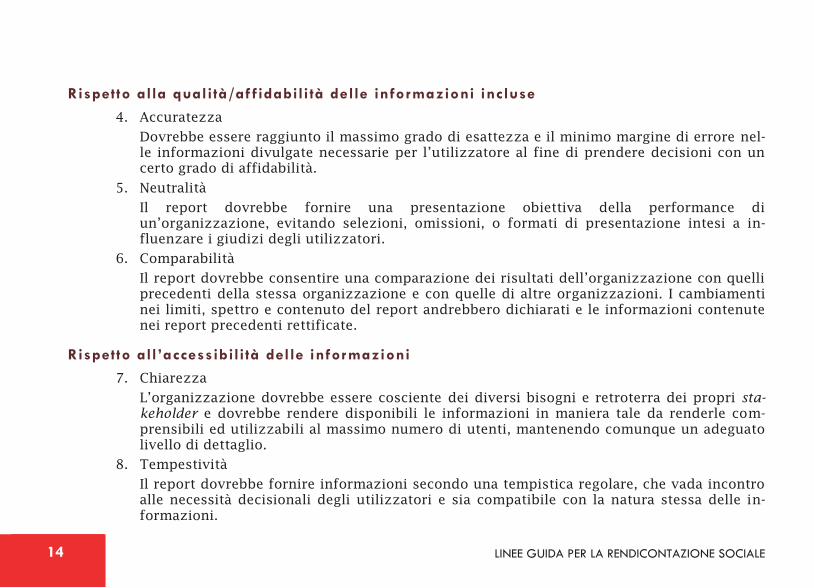

Rispetto alla qualità/af fidabili tà delle informazioni incluse

4. Accuratezza

Dovrebbe essere raggiunto il massimo grado di esattezza e il minimo margine di errore nel-le informazioni divulgate necessarie per l’utilizzatore al fine di prendere decisioni con un certo grado di affidabilità.

5. Neutralità

Il report dovrebbe fornire una presentazione obiettiva della performance di un’organizzazione, evitando selezioni, omissioni, o formati di presentazione intesi a in-fluenzare i giudizi degli utilizzatori.

6. Comparabilità

Il report dovrebbe consentire una comparazione dei risultati dell’organizzazione con quelli precedenti della stessa organizzazione e con quelle di altre organizzazioni. I cambiamenti nei limiti, spettro e contenuto del report andrebbero dichiarati e le informazioni contenute nei report precedenti rettificate.

Rispetto all ’accessibilità delle informazioni

7. Chiarezza

L’organizzazione dovrebbe essere cosciente dei diversi bisogni e retroterra dei propri sta-keholder e dovrebbe rendere disponibili le informazioni in maniera tale da renderle com-prensibili ed utilizzabili al massimo numero di utenti, mantenendo comunque un adeguato livello di dettaglio.

8. Tempestività

Il report dovrebbe fornire informazioni secondo una tempistica regolare, che vada incontro alle necessità decisionali degli utilizzatori e sia compatibile con la natura stessa delle in-formazioni.

15 LINEE GUIDA PER LA RENDICONTAZIONE SOCIALE

IL PROCESSO

16 LINEE GUIDA PER LA RENDICONTAZIONE SOCIALE

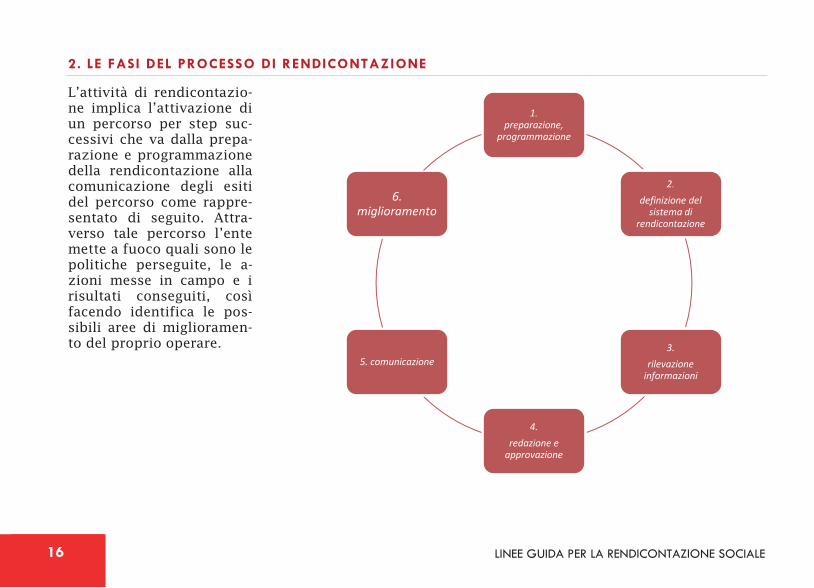

2. LE FASI DEL PROCESSO DI RENDICONTAZIONE

L’attività di rendicontazio-ne implica l’attivazione di un percorso per step suc-cessivi che va dalla prepa-razione e programmazione della rendicontazione alla comunicazione degli esiti del percorso come rappre-sentato di seguito. Attra-verso tale percorso l’ente mette a fuoco quali sono le politiche perseguite, le a-zioni messe in campo e i risultati conseguiti, così facendo identifica le pos-sibili aree di miglioramen-to del proprio operare.

1. preparazione,

programmazione

2. definizione del

sistema di rendicontazione

3. rilevazione

informazioni

4. redazione e

approvazione

5. comunicazione

6. miglioramento

17 LINEE GUIDA PER LA RENDICONTAZIONE SOCIALE

La preparazione e programmazione

Tale fase rappresenta l’inizio del percorso ovvero il momento in cui si effettua la scelta di rendiconta-re e vengono prese le decisioni preliminari che determinano il proseguo dell’iter rendicontativo. La preparazione e programmazione è pertanto funzionale a definire le motivazioni che spingono un’organizzazione alla scelta di rendicontare per mezzo del Bilancio sociale, implica che siano chiarite le finalità di tale scelta e quali sono i destinatari finali ai quali l’ente intende rivolgersi. In tale fase so-no inoltre definiti gli ambiti di rendicontazione, i tempi di realizzazione del percorso, le risorse uma-ne (i componenti del gruppo di lavoro, ruoli e funzioni in capo a ciascuno) ed economiche (budget) che si prevede di destinare a tale operazione.

Definizione del sistema di rendicontazione

Tale fase è funzionale alla costruzione del sistema di rendicontazione. In particolare implica che l’ente chiarisca ciò che “sceglie o ha scelto di fare” ovvero espliciti la visione delle politiche e le strategie adottate.

Per fare ciò è utile partire dall’analisi del materiale documentale esistente e prodotto dall’ente come ad esempio il Programma di Mandato, la Relazione Previsionale e Programmatica, il Piano Esecutivo di Gestione, altre relazioni tecniche interne.

Dall’analisi della documentazione discende la definizione della mission dell’ente e delle aree che si in-tende rendicontare.

La rilevazione

Tale fase è funzionale alla raccolta dei dati e delle informazioni utili a descrivere le attività messe in campo per la realizzazione delle strategie e mission definite.

La capacità di rendere conto attraverso dati e informazioni dipende dal sistema informativo di cui è dotato l’ente locale. La disponibilità delle informazioni per rilevare gli indicatori è un elemento fon-damentale che se non presente va pianificato. Il sistema di informazioni predisposto deve consentire

18 LINEE GUIDA PER LA RENDICONTAZIONE SOCIALE

la raccolta di dati confrontabili nel tempo (confronto diacronico) e laddove possibile confrontabili con altre amministrazioni (confronto sincronico o ‘nello spazio’).

Redazione e approvazione del documento

Tale fase è funzionale a traslare in un documento, il Bilancio Sociale, le informazioni identificate e raccolte nelle fasi precedenti. Il Documento che deve avere una struttura specifica (di seguito descrit-ta) è bene sia scritto in un linguaggio semplice, scorrevole e comprensibile anche ai non addetti ai la-vori. Si suggerisce pertanto di evitare tecnicismi e di rappresentare le informazioni attraverso imma-gini e rappresentazioni grafiche (diagrammi, tabelle, fotografie, etc.). Da ultimo il documento, prima di essere reso pubblico, va approvato da parte dell’organo di governo dell’ente, generalmente il Consi-glio.

Comunicazione

Tale fase consiste nella divulgazione del bilancio sociale e nella comunicazione dei suoi contenuti. Fa-re il bilancio sociale è inutile se non è opportunamente comunicato.

La comunicazione del bilancio sociale è quindi un passaggio cruciale per non ridurlo ad un semplice documento o adempimento amministrativo. Per fare ciò è buona prassi predisporre un Piano di comu-nicazione che tenga conto dei fattori di contesto, degli obiettivi della comunicazione, dei destinatari a cui ci si intende rivolgere e che quindi identifichi gli strumenti di comunicazione da utilizzare.

NOTA

Per il progetto rivolto alla realizzazione dei Bilanci sociali dei 28 comuni della Città a Rete Madonie-Termini è stato disposto un Piano di Comunicazione e che ha previsto azioni, linguaggi e strumenti differenti in funzione dei destinatari di volta in volta interessati dalla comunicazione.

In particolare gli strumenti, un sito web, laboratori territoriali, momenti di consultazione, iniziative di sensibilizzazione, pubblicazione e presentazione dei risultati del progetto; si connettono con target e finalità della comunicazione come di seguito rappresentato:

19 LINEE GUIDA PER LA RENDICONTAZIONE SOCIALE

I target della comunicazione

Gli strumenti di comunicazione

Gli obiettivi della comunicazione

Attori formalmente coin-volti

Laboratori territoriali Co-progettazione e assistenza tecnica

Attori potenzialmente interessati

Momenti di consultazione Progettazione, verifica e approfondimento

Gruppi organizzati di cittadini

Momenti di ascolto e confronto

Confronto e

approfondimento

Cittadinanza Iniziative di sensibilizzazione, pubblicizzazione e presenta-

zione dei risultati

Informazione

Il sito web

20 LINEE GUIDA PER LA RENDICONTAZIONE SOCIALE

IL DOCUMENTO

21 LINEE GUIDA PER LA RENDICONTAZIONE SOCIALE

3. IL BILANCIO SOCIALE DI UN COMUNE: LA STRUTTURA DEL DOCUMENTO

Il bilancio sociale si compone di un contenuto minimo integrabile dall’ente locale in funzione delle proprie esigenze rendicontative e di quelle conoscitive espresse dai portatori di interesse.

Il documento deve consentire a chi lo legge di capire qual è il contesto di riferimento all’interno del quale l’amministrazione agisce, qual è la mission che si è data l’amministrazione e la struttura di cui si è dotato l’ente, le risorse umane ed economiche impiegate, le attività messe in campo e i risultati con-seguiti, per ciascuna delle aree di rendicontazione.

Una possibile struttura del bilancio sociale è la seguente:

1. Presentazione del documento e nota metodologica

2. Il contesto

3. L’identità del comune

4. Le risorse utilizzate

5. La rendicontazione delle politiche e dei servizi:

a. AREA 1

b. AREA 2

c. AREA 3

d. ….

Si tratta di una struttura “modulare” e che tiene conto di un percorso di evoluzione e rafforzamento dell’attività di rendicontazione all’interno di un ente, in particolare se di piccole dimensioni e alle

NOTA

Questa struttura è stata seguita nell’esperienza dei 28 Comuni delle Madonie-Termini.

I 28 Comuni della Città a rete si sono infatti posti come obiettivo minimo per il 2014 quello di ren-dicontare almeno un’area, mentre per il secondo anno sono state rendicontate 3 o più spesso 4 a-ree di intervento. Per le future edizioni, realizzate in autonomia dai Comuni, si suggerisce di svilup-pare le aree di rendicontazione includendo tutte quelle significative per l’Amministrazione

22 LINEE GUIDA PER LA RENDICONTAZIONE SOCIALE

prime esperienze di bilancio sociale.

Il primo anno di rendicontazione il Comune può effettuare una selezione delle aree di rendicontazio-ne, negli anni a seguire è previsto che il bilancio sociale vada a regime con la rendicontazione della to-talità o prevalenza dei settori di attività dell’ente.

3.1 La presentazione del documento e la nota metodologica

Il bilancio sociale si apre con:

1. La Presentazione del documento introduce in sintesi gli obiettivi e i confini del bilancio so-ciale. In particolare deve riferire:

le motivazioni che hanno portato l’amministrazione comunale alla decisione di rendi-contare,

quali sono i destinatari (stakeholder) a cui ci si rivolge,

quale impegno temporale assume l’amministrazione rispetto al percorso intrapreso,

il perché delle aree di rendicontazione identificate per la prima edizione del bilancio so-ciale e per le seguenti edizioni.

Di regola la presentazione del documento è a cura del rappresentante dell’istituzione che rendi-conta, solitamente il Sindaco o l’Assessore di riferimento, nel caso si rendiconti un’unica area.

2. la Nota metodologica la nota metodologica descrive il processo di rendicontazione che è sta-to adottato dall’ente e fornisce una guida per la lettura del documento. In particolare deve rife-rire:

l’arco temporale a cui si riferisce la rendicontazione; quali informazioni e dati vengono presentati, come sono stati raccolti (questionari,

schede, interviste, etc.) e organizzati; gli (eventuali) stakeholder (interni ed esterni) coinvolti nel processo di rendicontazione; il gruppo di lavoro che ha curato l’elaborazione del bilancio sociale partecipando al pro-

cesso di raccolta, elaborazione e presentazione delle informazioni.

23 LINEE GUIDA PER LA RENDICONTAZIONE SOCIALE

3.2 Il contesto

Questa sezione fornisce informazioni sugli elementi territoriali, sociali, economici del comune tali da consentire a chi legge di comprenderne caratteristiche e dimensioni.

In particolare, tale sezione si compone delle seguenti parti:

1. La storia presentazione sintetica dell’evoluzione storica del comune.

2. Il territorio breve descrizione delle caratteristiche del territorio in termini di: ubicazione ed attività economica prevalente.

Box 1 – Ubicazione (comuni confinanti, distanza dal capoluogo di provincia)

– Altitudine

– Superficie (in mq e densità demografica)

– Attività economica prevalente (turismo, agricoltura, industria)

3. Il quadro socio demografico presentazione e descrizione delle composizione della popola-zione residente

Box 2 – Popolazione residente per genere

– Popolazione residente per classi di età (0-5 anni, 6-14 anni, 15-34 anni, 35-49 anni, 50-64 anni, ultra 65enni, di cui ultra 75enni)

– Indici demografici (ad es. saldo naturale, tasso di natalità, tasso di mortalità, saldo migratorio..)

– Nuclei familiari (numero di famiglie, numero di convivenze, numero medio di componenti per famiglia)

– Popolazione immigrata

Resta inteso che la quantità di informazioni ed elementi conoscitivi proposti è proporzionale alla sto-ria, alle dimensioni e allo sviluppo di un Comune. Mentre alcuni Comuni dispongono di un bagaglio di

24 LINEE GUIDA PER LA RENDICONTAZIONE SOCIALE

informazioni ricco e articolato, è naturale che quelli più piccoli offrano un quadro meno articolato ma non per questo non completo. Rispetto ai dati socio-demografici fonti privilegiate saranno rappresen-tate dall’ISTAT, dal Servizio Statistico della Regione Sicilia e dalle anagrafi comunali. I dati vanno pre-sentati al 31.12 dell’anno di rendicontazione. La disponibilità e la presentazione di informazioni ana-loghe riferite agli anni precedenti può essere utile già a partire dal primo anno di rendicontazione in modo da consentire prime comparazioni valutative anche riguardo alla composizione della popolazio-ne residente (crescita o decrescita della popolazione, ad esempio).

3.3 L’ente locale: identità

Questa sezione fornisce informazioni relativamente allo scopo dell’organizzazione che alla struttura di cui si è dotata.

In particolare tale sezione si compone delle seguenti parti:

1. La mission descrizione dei valori e principi ispiratori che orientano l’ente locale.

Box 3 La mission esprime le finalità di fondo dell’ente in coerenza con le disposizioni normative e con gli i-

deali e le aspirazioni assunti a base dell’azione amministrativa. Essa rappresenta la modalità con la

quale gli organi interpretano il ruolo istituzionale dell’ente all’interno della comunità locale e, dunque,

l’elemento peculiare che lo contraddistingue rispetto alle altre amministrazioni.

Una buona presentazione della mission consente agli stakeholder interni (dipendenti, collaboratori, operatori, etc.) di avere ben chiaro lo scopo dell’organizzazione e a quelli esterni (cittadinanza, orga-nizzazioni sociali, istituzioni, fornitori) di conoscere i valori ispiratori dell’ente.

2. Gli organi di governo e la struttura organizzativa descrizione degli organi che governano

25 LINEE GUIDA PER LA RENDICONTAZIONE SOCIALE

l’amministrazione pubblica e della struttura organizzativa dell’ente.

La presentazione degli organi di governo prevede che siano riportate informazioni relativamente a: chi guida la pubblica amministrazione, chi sono i componenti della giunta e del consiglio comunale e la attività realizzate da tali organi.

A titolo esemplificativo le informazioni da valorizzare nell’ambito del bilancio sociale sono:

Informazioni sul ‘governo’ dell’ente

– Sindaco (nome, cognome, appartenenza politica, in carica dal…) – Segretario comunale (nome cognome, indirizzo mail) – Consiglio comunale (Composizione/evidenziazione gruppi consiliari, n. convocazioni/delibere ap-

provate anno) – Giunta Comunale (Composizione/presenza di commissioni consiliari e competenze, n. sedu-

te/delibere approvate anno)

Qualora nell’anno di rendicontazione vi siano stati accadimenti a livello politico (es. avvicendamenti, eventuali commissariamenti etc.) è opportuno segnalarli. Analogamente può essere di interesse per i destinatari del Bilancio sociale essere informati sulla stipula di eventuali protocolli, accordi, progetti di portata strategica per la amministrazione e con ricaduta sui portatori di interesse

La presentazione della struttura organizzativa prevede che siano presentati l’organigramma e, laddove disponibile, il funzionigramma da cui sia possibile comprendere la struttura di cui è dotato l’ente. In questa parte del bilancio sociale è inoltre opportuno riportare l’indirizzo e la pagina “amministrazione trasparente” del sito web del comune.

Informazioni sulla struttura organizzativa – Organigramma – Funzionigramma – Sito web – Presenza pagina “amministrazione trasparente” sul sito web – Presenza Ufficio Relazioni con il Pubblico (URP)

3.4 Gli stakeholder dell ’ente locale

26 LINEE GUIDA PER LA RENDICONTAZIONE SOCIALE

L’avvio di un percorso di rendicontazione sociale non può prescindere dall’individuazione degli sta-keholder, cioè di tutti coloro che hanno una legittima aspettativa/interesse (‘stake’ significa interesse, posta in gioco, scommessa) ad essere informati sull’attività dell’ente. Solitamente si distinguono gli stakeholder in primari e secondari in funzione del livello di ‘ingaggio’ o vicinanza nei confronti dell’attività del comune, oppure in esterni o interni alla macchina amministrativa.

Il loro livello di coinvolgimento nel processo di rendicontazione sociale potrà variare dalla semplice informativa sul percorso ad un vero e proprio coinvolgimento fattivo.

Ciascun comune potrà decidere, anche in considerazione del tempo e delle risorse a disposizione, ol-tre che ovviamente delle attività da rendicontare, che tipo di coinvolgimento privilegiare. Ciascun dif-ferente livello di coinvolgimento dovrà prevedere precisi momenti di confronto e strumenti di comu-nicazione e raccolta di informazioni.

Livello di coinvolgimento degli Stakeholder Grado di partecipazione

Elementi qualificanti

Strumenti

INFORMAZIONE Non solo presentazione finale del do-cumento, ma anche comunicazione dello snodarsi del processo in un’ottica di disponibilità al dialogo

– Newsletter

– Aggiornamenti periodici del sito web

– Internet mailing

CONSULTAZIONE Ricompone la trasparenza informativa, accompagnandola con una azione si-stematica di ascolto dei ritorni degli interlocutori coinvolti

– Questionari

– Interviste

– Focus group

COLLABORAZIONE Prevede la partecipazione di alcuni rappresentanti di portatori di interesse alò processo di costruzione del bilan-cio sociale

– Gruppo di lavoro aperto e com-posito

– Revisione progressiva del lavo-ro di costruzione del bilancio sociale

La mappatura degli stakeholder di un Comune può avvenire attraverso una semplice elencazione, un

27 LINEE GUIDA PER LA RENDICONTAZIONE SOCIALE

ordinamento o una categorizzazione grafica. Si può anche provare a definirne la maggiore o minore rilevanza in funzione del loro livello di coinvolgimento nelle attività dell’ente.

L’esercizio di mappatura può dunque passare attraverso differenti rappresentazioni di cui la prima è senz’altro quella più agile ed immediata, ma da cui non è possibile prescindere.

1) INDIVIDUAZIONE E SISTEMATIZZAZIONE DEGLI STAKEHOLDER

Come in un ambiente naturale, anche un comune è un luogo dove le relazioni e le interazioni della comunità creano un ecosistema che si organizza e diventa interdipendente. Per questo motivo è fon-damentale, prima di avviare un percorso di bilancio sociale, mappare questo ‘ecosistema’ per eviden-ziare tutti i possibili ‘interessi in gioco’.

Per il livello comunale è possibile individuare 3 macro categorie di portatori di interesse:

1. soggetti del settore pubblico

2. soggetti privati che posso influenzare e usufruire dei servizi resi dal Comune

3. altri interlocutori e influenzatori del Comune.

28 LINEE GUIDA PER LA RENDICONTAZIONE SOCIALE

29 LINEE GUIDA PER LA RENDICONTAZIONE SOCIALE

La figura qui sopra rappresenta un elenco, esemplificativo ma non esaustivo, delle possibili categorie interessate all’azione comunale. Entrando nel merito di una singola area di rendicontazione (ad. es. i servizi sociali) si potrà approfondire ulteriormente l’elenco che potrà variare molto da comune a co-mune, in conseguenza delle differenti relazioni effettivamente attivate dalle amministrazioni.

Dopo avere individuato tutti gli attori per categoria ci si può interrogare sul diverso grado di intera-zione/vicinanza con l’amministrazione.

2) RAPPRESENTAZIONE DEL GRADO DI VICINANZA DEGLI STAKEHOLDER AL COMUNE

Una volta individuati tutti i soggetti a diverso titolo interessati dall’azione del comune è possibile rap-presentarli all’interno di una matrice, grafico, tabella che definisca e informi sul loro “grado” di coin-volgimento nell’attività comunale perché maggiormente ingaggiati nello svolgimento delle funzioni in capo alla pubblica amministrazione e pertanto più facilmente in grado di incidere sul suo operato. Va da sé che il comportamento del dipendente o di un fornitore può influire sull’operato dell’organizzazione comunale più facilmente di quello di un singolo cittadino o di un’altra istituzione (es. associazione di volontariato, altro comune, etc.)

Una possibile rappresentazione grafica è quella a cerchi concentrici, che vede il comune al centro, nei cerchi immediatamente più prossimi i portatori di interesse maggiormente in grado di influenzare il suo operato e in quelli più distanti i portatori di interesse progressivamente meno capaci di incidere sul suo operato. Di regola i più vicini saranno anche quelli potenzialmente più interessati ad essere in-formati sui risultati dell’azione amministrativa.

30 LINEE GUIDA PER LA RENDICONTAZIONE SOCIALE

COMUNE

Società partecipate

Dipendenti comunali

Fornitori

Organi di Governo (giunta,

consiglio..)

Altri livelli istituzionali (Regione,

Provincia..)

Partiti Politici

Forze dell’Ordine

Creditori

ASL

Utenti servizi

Scuole

Terzo Settore

Comunità locale

Altri Comuni

Media

Lavoratori territorio

Sponsor economici

Imprese

Corpo docente scuole

Studenti

31 LINEE GUIDA PER LA RENDICONTAZIONE SOCIALE

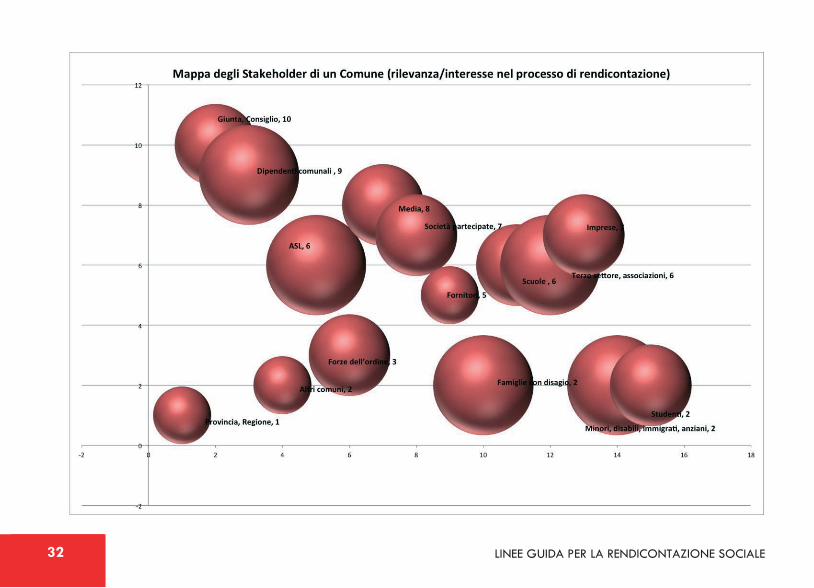

3) RAPPRESENTAZIONE DELLA RILEVANZA/INTERESSE DEGLI STAKEHOLDER NEL PROCESSO DI RENDICONTAZIONE

Una volta definito il grado di vicinanza del portatore di interesse nei confronti del Comune si può in-fine costruire una rappresentazione che tenga conto sia del livello di ingaggio dello stakeholder nelle attività dell’ente, che del livello di coinvolgimento dello stesso nel processo di rendicontazione.

Il diagramma ortogonale di seguito presentato, che soprannomineremo ‘diagramma a bolle’, rappre-senta:

sull’asse delle ascisse (x) il grado di rilevanza (su una scala da 1 – per nulla rilevante – a 10 – molto rilevante), che si ritiene possa costituire il coinvolgimento di un determinato portatore di interesse nel percorso di rendicontazione sociale;

sull’asse delle ordinate (y) il livello di interesse (su una scala da 1 – nessun interesse – a 10 – molto interessato), di un determinato interlocutore rispetto al suo diretto coinvolgimento nel processo di rendicontazione.

La dimensione delle ‘bolle’ rappresenta invece la vicinanza dello stakeholder nei confronti del Comune e dunque denota la sua maggiore o minore capacità di influenzarne l’operato. La scala utilizzata è da 1 (più lontano) a 3 (più vicino). Ipotizzando un raccordo con il precedente grafico a cerchi concentrici le bolle più piccole andranno a rappresentare tutti quei soggetti che sono posizionati sull’anello esterno e dunque più distante dal centro, mentre le bolle più grosse costituiranno gli stakeholder più vicini al comune.

Il diagramma sottostante descrive, a titolo del tutto esemplificativo, il posizionamento di alcuni porta-tori di interesse di un Comune rispetto alle 3 variabili viste sopra: loro capacità di influenzarne l’operato data la vicinanza nei confronti dell’attività dell’ente, loro rilevanza rispetto all’opportunità di coinvolgimento nel processo di rendicontazione, loro specifico interesse ad essere direttamente coinvolti.

Il suddetto esercizio può essere molto utile per visualizzare graficamente gli interlocutori più oppor-tuni da coinvolgere nel processo di costruzione del bilancio.

32 LINEE GUIDA PER LA RENDICONTAZIONE SOCIALE

33 LINEE GUIDA PER LA RENDICONTAZIONE SOCIALE

3.5 Trasparenza

In un’ottica di assunzione di responsabilità di fronte a tutti i suoi interlocutori il Comune è tenuto alla massima trasparenza delle informazioni che riguardano le proprie attività, i risultati raggiunti e le modalità di spesa delle risorse. Peraltro tutto ciò è anche previsto da precisi vincoli di legge (dlgs 150/2009 e decreto 33/2013) che esortano gli enti all’”accessibilità delle informazioni concernenti l’organizzazione e l’attività delle pubbliche amministrazioni, allo scopo di favorire forme diffuse di con-trollo sul perseguimento delle funzioni istituzionali e sull’utilizzo delle risorse pubbliche”.

Ogni comune è dunque tenuto a redigere una serie di documenti e a pubblicare una serie di informa-zioni sul proprio sito web, nella pagina dell’Amministrazione trasparente e al completamento ed ag-giornamento delle informazioni pubblicate, quale obiettivo di miglioramento della sua performance.

Nel bilancio sociale, arrivati a questa sezione ciascun Comune dovrà completare un apposito elenco dei principali documenti ed informazioni adottati ed il livello di trasparenza effettivamente in uso per ciascuno, secondo una legenda esplicativa.

Principali informazioni e documenti

Livello di trasparenza del sito web comunale

Pagina dell’amministrazione trasparente

PEC – posta elettronica certificata

Organi di indirizzo politico-amministrativo

Organigramma

Regolamento degli uffici e dei servizi

Organico comunale

Tasso di assenza del personale

Relazione Previsionale e programmatica

34 LINEE GUIDA PER LA RENDICONTAZIONE SOCIALE

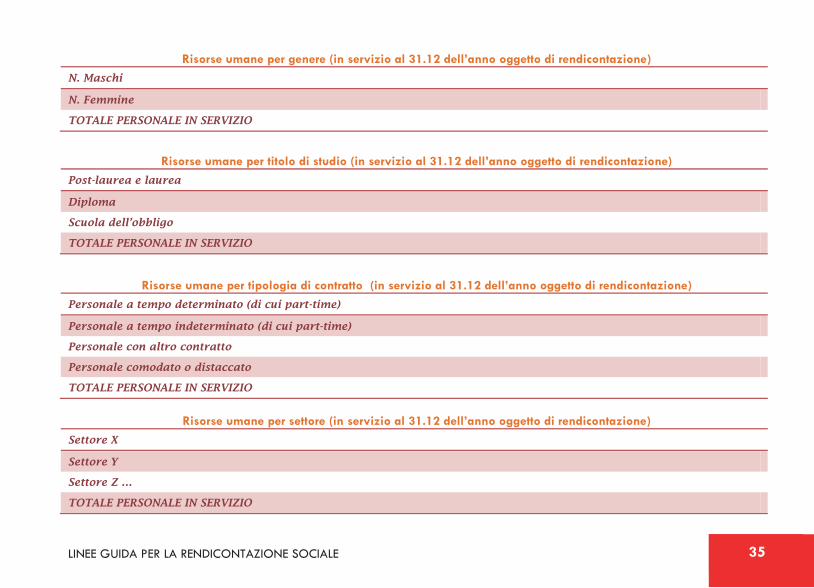

3.6 Le risorse uti lizzate

Questa sezione fornisce informazioni sull’impiego di risorse umane ed economiche da parte dell’ente locale e aiuta a comprendere le dimensioni dell’organizzazione, da leggersi in rapporto alla popola-zione residente e alle attività realizzate dell’organizzazione.

In particolare tale sezione riferisce circa:

1. Il personale attivo descrizione delle risorse umane attive e delle loro caratteristiche in ter-mini di distribuzione per genere, tipologia contrattuale, impegno orario (full-time, part-time), livelli, tasso di presenza.

PEG – Piano esecutivo di gestione

Piano della Performance

Relazione annuale sulla performance

Piano triennale dell’integrità e della trasparenza

OIV

Sistema di valutazione del personale ed esiti della valutazione

Bilancio consuntivo e preventivo

Guida ai servizi/BRS/altre valutazioni

Tempestività dei pagamenti

35 LINEE GUIDA PER LA RENDICONTAZIONE SOCIALE

Risorse umane per genere (in servizio al 31.12 dell’anno oggetto di rendicontazione) N. Maschi

N. Femmine

TOTALE PERSONALE IN SERVIZIO

Risorse umane per titolo di studio (in servizio al 31.12 dell’anno oggetto di rendicontazione) Post-laurea e laurea

Diploma

Scuola dell’obbligo

TOTALE PERSONALE IN SERVIZIO

Risorse umane per tipologia di contratto (in servizio al 31.12 dell’anno oggetto di rendicontazione)

Personale a tempo determinato (di cui part-time)

Personale a tempo indeterminato (di cui part-time)

Personale con altro contratto

Personale comodato o distaccato

TOTALE PERSONALE IN SERVIZIO

Risorse umane per settore (in servizio al 31.12 dell’anno oggetto di rendicontazione)

Settore X

Settore Y

Settore Z …

TOTALE PERSONALE IN SERVIZIO

36 LINEE GUIDA PER LA RENDICONTAZIONE SOCIALE

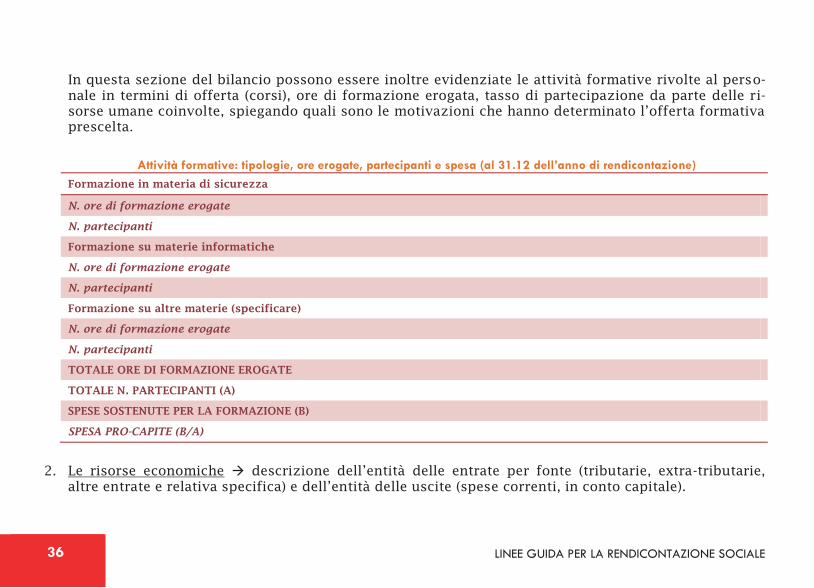

In questa sezione del bilancio possono essere inoltre evidenziate le attività formative rivolte al perso-nale in termini di offerta (corsi), ore di formazione erogata, tasso di partecipazione da parte delle ri-sorse umane coinvolte, spiegando quali sono le motivazioni che hanno determinato l’offerta formativa prescelta.

Attività formative: tipologie, ore erogate, partecipanti e spesa (al 31.12 dell’anno di rendicontazione)

Formazione in materia di sicurezza

N. ore di formazione erogate

N. partecipanti

Formazione su materie informatiche

N. ore di formazione erogate

N. partecipanti

Formazione su altre materie (specificare)

N. ore di formazione erogate

N. partecipanti

TOTALE ORE DI FORMAZIONE EROGATE

TOTALE N. PARTECIPANTI (A)

SPESE SOSTENUTE PER LA FORMAZIONE (B)

SPESA PRO-CAPITE (B/A)

2. Le risorse economiche descrizione dell’entità delle entrate per fonte (tributarie, extra-tributarie,

altre entrate e relativa specifica) e dell’entità delle uscite (spese correnti, in conto capitale).

37 LINEE GUIDA PER LA RENDICONTAZIONE SOCIALE

Entrate: entità e fonte (al 31.12 dell’anno di rendicontazione) Entrate tributarie

Entrate extra-tributarie

Altre entrate (alienazioni di beni, accensione prestiti, partite di giro, ecc…)

TOTALE ENTRATE

Uscite: entità e fonte (al 31.12 dell’anno di rendicontazione)

Spese correnti

Spese in conto capitale

TOTALE SPESE

Rispetto alle entrate di fonte tributaria potrebbe essere utile dare un maggior dettaglio sul numero di contribuenti e sul gettito per imposta oltre che sull’incidenza delle entrate di tale fonte sul totale. Di sotto alcune indicatori esemplificativi:

N. avvisi di accertamenti TASI/IMU/ICAP emessi N. contribuenti TASI/IMU/ICAP nell’anno / contribuenti TASI/IMU/ICAP potenziali N. riscossioni / n. accertamenti IMU incassata / n. abitanti Gettito IMU da abitazioni principali / n. abitazioni principali Pressione tributaria per abitante: Entrate tributarie / n. abitanti; Autonomia tributaria (o impositiva): Entrate tributarie / entrate correnti Incidenza IMU su tot. entrate correnti / tributarie

Tali informazioni vanno presentate con riguardo all’anno di rendicontazione, la disponibilità di infor-mazioni analoghe per gli anni precedenti consente di fare una lettura più articolata che rilevi eventuali scostamenti di cui va fornita la motivazione.

38 LINEE GUIDA PER LA RENDICONTAZIONE SOCIALE

3.7 Le aree di rendicontazione delle politiche e dei servizi

La scelta di rendicontare per mezzo del bilancio sociale implica che siano messe a fuoco delle “aree di rendicontazione”. Esse servono per consentire a chi legge il documento di comprendere i risultati rag-giunti e gli effetti prodotti dall’attività realizzate in ambiti specifici.

Le aree di rendicontazione sono aggregazioni significative di attività definite in base alle politiche che l’ente si è prefissato, oppure ai destinatari dell’azione amministrativa, piuttosto che agli obiettivi per-seguiti. I casi di bilancio sociale esistenti sono spesso strutturati per target di fruitori delle politiche pubbliche (minori, famiglie, anziani, collettività, ecc.) oppure per macro politiche dell’ente (politiche ambientali, politiche sociali, politiche abitative, ecc.) od ancora per macro competenze delle ammini-strazioni locali (servizi alla persona, assetto del territorio, sviluppo locale, ecc.). Capita a volte che si privilegino poi delle ‘parole chiave’ o questioni traversali ritenute particolarmente significative da par-te dell’amministrazione in quel determinato momento storico (qualità della vita, benessere della co-munità, ecc.). Le aree di rendicontazione non sono pertanto fisse e predeterminate, ma possono varia-re da comune a comune in base alle finalità strategiche, alle politiche e agli stakeholder di ciascuno.

Mentre le linee guida a cura della Regione Sicilia sono organizzate per alcuni ‘portatori di interesse’ chiave, le pagine che seguono prevedono invece una articolazione per settori tematici in cui general-mente sono organizzati i servizi comunali.

Tale articolazione, oltre che risultare più immediata per un primo approccio alla rendicontazione so-ciale, riteniamo sia quella che può consentire una più agevole comparazione tra servizi e risultati rag-giunti dalle 28 amministrazioni a cui il presente percorso è rivolto. E quindi favorire processi di ben-chmarking (cioè, di comparazione) finalizzati a offrire informazioni utili alla riarticolazione dei servi-zi, alla loro aggregazione, rimodulazione, eccetera.

L’articolazione delle aree di rendicontazione proposta è la seguente:

1. servizi demografici

2. servizi alla persona

3. cultura, turismo, sport e spettacolo

4. sviluppo economico e sociale

39 LINEE GUIDA PER LA RENDICONTAZIONE SOCIALE

5. programmazione economica e finanziaria

6. sviluppo urbanistico

7. sicurezza

8. ambiente ed energia

9. lavori pubblici, manutenzioni e viabilità

10. associazionismo e volontariato

11. trasparenza e performance

12. …..

È facoltà di ciascuna amministrazione scegliere se rendicontare tutte le aree o su quali aree porre l'en-fasi in funzione delle proprie scelte strategiche.

All’avvio del processo rendicontativo di regola si fa una selezione delle aree di rendicontazione a par-tire da quelle ritenute prioritarie per l’ente, oppure di cui si dispone di un sistema informativo ade-guato a effettuare una comunicazione il più completa possibile.

Una volta a regime - il bilancio sociale potrà riguardare l’intera attività amministrativa.

3.8 Le rendicontazione delle aree

Per ciascuna area che si rendiconta è necessario identificare con chiarezza:

– gli obiettivi iniziali dell’area – i bisogni rilevati e le priorità a cui si intende rispondere – l’offerta di servizi e interventi in essere e le risorse economiche impiegate – i prodotti e i risultati raggiunti attraverso opportuni dati ed indicatori – eventuali criticità, impegni e azioni previste per il futuro.

Andranno inoltre evidenziati e descritti, se del caso:

40 LINEE GUIDA PER LA RENDICONTAZIONE SOCIALE

- eventuali stakeholder specifici dell’area, aggiuntivi rispetto alla mappatura iniziale e ritenuti ri-levanti ai fini delle attività poste in essere;

- le modalità di gestione dei servizi, se non direttamente gestiti dal comune, ma esternalizzati ad un soggetto terzo (es. Consorzio di servizi alla persona, Ente parco, imprese …. )

- eventuali iniziative e/o progetti realizzati al di là dei servizi strutturalmente erogati.

Gli elementi di rendiconto dovranno fornire informazioni quali-quantitative corredate da grafici, e ta-belle utili alla formulazione del giudizio sull’operato dell’amministrazione.

APPROFONDIMENTO: GLI INDICATORI

Gli indicatori sono rappresentazioni “sintetiche” di alcune dimensioni di analisi che si vogliono misu-rare. Possono essere di tipo quantitativo, cioè rappresentati da un rapporto numerico o comunque da un valore numerico (ad es. il numero di minori iscritti al nido; il numero di iscritti sul totale dei minori residenti, ecc.), o di tipo qualitativo, costruiti ponendosi domande sull’esistenza o meno di una preci-sa pratica organizzativa o di una competenza relazionale o sull’utilizzo di determinati strumen-ti/procedure …

I requisiti di un buon indicatore sono i seguenti: GENERABILITA’: la possibilità di costruirlo a basso costo attraverso dati ed informazioni già disponibi-li o facilmente reperibili

PERTINENZA: collegamento al fenomeno che si vuole misurare

CONTROLLABILITA’: devono riguardare aspetti che sono sotto l’effettivo controllo di chi governa la politica o l’intervento in questione

UNICITA’: ogni indicatore deve rilevare un solo aspetto del fenomeno, che nessun altro indicatore ri-leva

COMPRENSIBILITA’: deve essere semplice, chiaro, non ambiguo

COMPARABILITA’: deve poter garantire la possibilità di confronto nel tempo e nello spazio

FRUIBILITA’: un buon indicatore deve essere fruibile da operatori, decisori etc.

41 LINEE GUIDA PER LA RENDICONTAZIONE SOCIALE

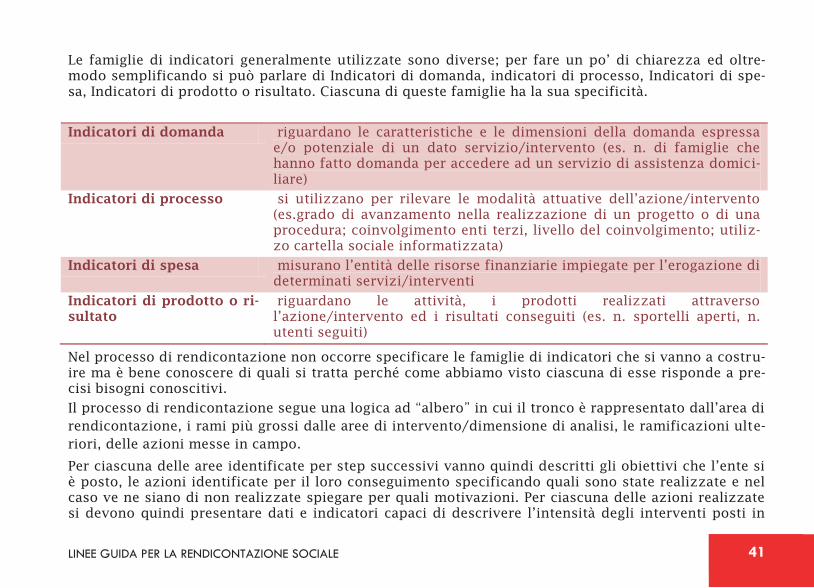

Le famiglie di indicatori generalmente utilizzate sono diverse; per fare un po’ di chiarezza ed oltre-modo semplificando si può parlare di Indicatori di domanda, indicatori di processo, Indicatori di spe-sa, Indicatori di prodotto o risultato. Ciascuna di queste famiglie ha la sua specificità.

Indicatori di domanda riguardano le caratteristiche e le dimensioni della domanda espressa e/o potenziale di un dato servizio/intervento (es. n. di famiglie che hanno fatto domanda per accedere ad un servizio di assistenza domici-liare)

Indicatori di processo si utilizzano per rilevare le modalità attuative dell’azione/intervento (es.grado di avanzamento nella realizzazione di un progetto o di una procedura; coinvolgimento enti terzi, livello del coinvolgimento; utiliz-zo cartella sociale informatizzata)

Indicatori di spesa misurano l’entità delle risorse finanziarie impiegate per l’erogazione di determinati servizi/interventi

Indicatori di prodotto o ri-sultato

riguardano le attività, i prodotti realizzati attraverso l’azione/intervento ed i risultati conseguiti (es. n. sportelli aperti, n. utenti seguiti)

Nel processo di rendicontazione non occorre specificare le famiglie di indicatori che si vanno a costru-ire ma è bene conoscere di quali si tratta perché come abbiamo visto ciascuna di esse risponde a pre-cisi bisogni conoscitivi.

Il processo di rendicontazione segue una logica ad “albero” in cui il tronco è rappresentato dall’area di rendicontazione, i rami più grossi dalle aree di intervento/dimensione di analisi, le ramificazioni ulte-riori, delle azioni messe in campo.

Per ciascuna delle aree identificate per step successivi vanno quindi descritti gli obiettivi che l’ente si è posto, le azioni identificate per il loro conseguimento specificando quali sono state realizzate e nel caso ve ne siano di non realizzate spiegare per quali motivazioni. Per ciascuna delle azioni realizzate si devono quindi presentare dati e indicatori capaci di descrivere l’intensità degli interventi posti in

42 LINEE GUIDA PER LA RENDICONTAZIONE SOCIALE

essere.

Ulteriori informazioni da valorizzare nell’ambito del bilancio sociale riguardano le modalità di gestio-ne dei servizi. Un servizio infatti può essere direttamente gestito dal comune, oppure può essere e-sternalizzato ad un soggetto terzo, oppure può essere a gestione mista comunale e privata; infine spe-cificare i principali punti di forza e di criticità affrontati nella realizzazione di quelle specifiche azioni ed interventi e le prospettive di consolidamento e sviluppo.

Di seguito si propone l’articolazione delle singole aree di rendicontazione secondo la scansione per obiettivi/bisogni/attività/risultati, con alcune esemplificazioni.

43 LINEE GUIDA PER LA RENDICONTAZIONE SOCIALE

LE SCHEDE

44 LINEE GUIDA PER LA RENDICONTAZIONE SOCIALE

4. LE AREE DI INTERVENTO

4.1 Servizi demografici OBIETTIVI/PRIORITÀ E BISOGNI CORRELATI

Per ciascuna area di rendicontazione andranno definiti i principali obiettivi, priorità a cui il servizio ha teso rispondere (da 1 ad un massimo di 5) ed andrà fatta una sintetica descrizione delle motivazioni per cui ci si è posti tale obiettivo e del bisogno cui esso vuole rispondere. Di sotto alcune esemplificazioni.

Implementazione del Servizio Anagrafica del Comune (in risposta alla necessità di migliorare l’accessibilità dei dati)

AZIONI/INTERVENTI REALIZZATI

Descrivere in che misura e attraverso quali azioni/interventi ogni obiettivo è stato realizzato (e che cosa, rispetto al previsto, non è stato possibile realizzare). Di sotto è esemplificato un intervento realizzato per ciascuno degli obiettivi sopra-elencati.

1. Predisposizione di una pagina dedicata al servizio sul sito internet e di un’area riservata per i cittadi-ni

INDICATORI

Fornire misurazioni dei prodotti e dei risultati raggiunti rispetto alle azioni e agli interventi realizzati, sulla base dei dati e delle informazioni disponibili, a partire da una quantificazione dei beneficia-ri/utenti e della spesa sostenuta. Di seguito si presenta una esemplificazione degli indicatori per ciascu-no degli interventi sopra esposti.

n. di visite alla nuova pagina web

n. di registrazioni all’area riservata

n. di pratiche evase on-line

spesa stanziata

STAKEHOLDER COINVOLTI

Precisare eventuali ulteriori soggetti, al di là di quelli con i quali il servizio abitualmente si rapporta, con

45 LINEE GUIDA PER LA RENDICONTAZIONE SOCIALE

i quali si sono realizzati scambi ed interazioni nell’ambito delle suddette azioni/interventi realizzati e le caratteristiche della collaborazione (ad esempio scambio di informazioni, consultazione, collaborazione fattiva). Di sotto un esempio.

Consultazione del responsabile dei Servizi Demografici del Comune di Palermo a scopo informativo

MODALITÀ DI GESTIONE DEGLI INTERVENTI REALIZZATI

Precisare le modalità di gestione dei servizi ed interventi realizzati, se non direttamente gestiti dal co-mune, ma esternalizzati ad un soggetto terzo (es. SOSVIMA, IMERA Sviluppo, Distretti socio-sanitari, Di-stretti turistici, Unioni di Comuni, PIST, GAL, Ente Parco, ecc.

La realizzazione del nuova pagina internet è stata appaltata alla Società informatica, la gestione è a cura del personale del comune appositamente formato

INIZIATIVE/PROGETTI DI PARTICOLARE RILIEVO

Specificare e descrivere brevemente specifiche iniziative e progetti di particolare rilievo che si ritiene utile rendicontare, al di là dei servizi più tradizionali.

PUNTI DI FORZA, DEBOLEZZA E PROSPETTIVE DI MIGLIORAMENTO

Descrivere brevemente i principali punti di forza e le criticità che si sono incontrati nell’anno con rife-rimento a quanto rendicontato e le principali prospettive di consolidamento/sviluppo dei servi-zi/interventi analizzati.

46 LINEE GUIDA PER LA RENDICONTAZIONE SOCIALE

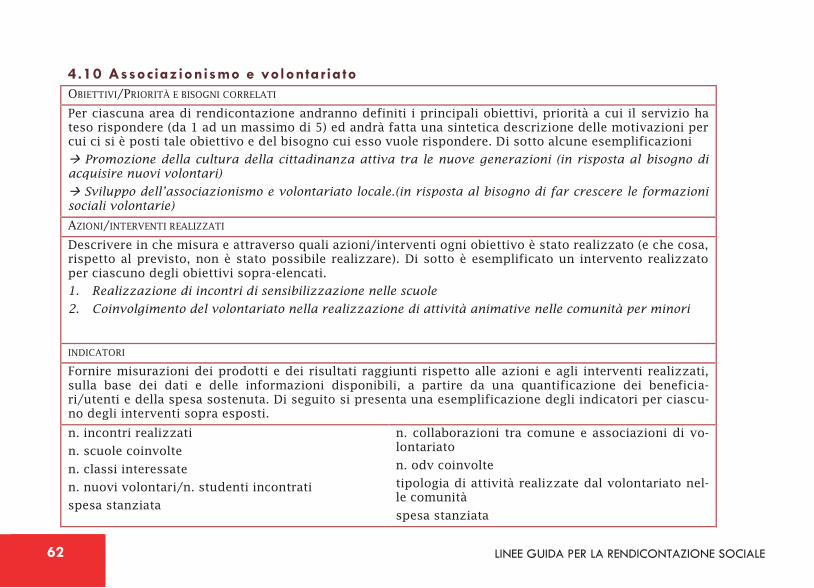

4.2 Servizi alla persona OBIETTIVI/PRIORITÀ E BISOGNI CORRELATI

Per ciascuna area di rendicontazione andranno definiti i principali obiettivi, priorità a cui il servizio ha teso rispondere (da 1 ad un massimo di 5) ed andrà fatta una sintetica descrizione delle motivazioni per cui ci si è posti tale obiettivo e del bisogno cui esso vuole rispondere. Di sotto alcune esemplificazioni.

Prevenzione del disagio minorile (in risposta alla crescente necessità di tutela minorile)

Sostegno alla domiciliarità (in risposta all’aumento dei bisogni di assistenza della popolazione anziana)

Sostegno alle forme di disagio economico (in risposta alla perdurante crisi economica)

AZIONI/INTERVENTI REALIZZATI

Descrivere in che misura e attraverso quali azioni/interventi ogni obiettivo è stato realizzato (e che cosa, rispetto al previsto, non è stato possibile realizzare). Di sotto è esemplificato un intervento realizzato per ciascuno degli obiettivi sopra-elencati.

1. Realizzazione di una comunità per minori

2. Potenziamento del servizio di assistenza domiciliare

3. Avvio dell’erogazione di contributi per la copertura delle utenze domestiche (luce e gas)

INDICATORI

Fornire misurazioni dei prodotti e dei risultati raggiunti rispetto alle azioni e agli interventi realizzati, sulla base dei dati e delle informazioni disponibili, a partire da una quantificazione dei beneficia-ri/utenti e della spesa sostenuta. Di seguito si presenta una esemplificazione degli indicatori per ciascu-no degli interventi sopra esposti.

n. minori assistiti

n. minori assistiti/n. minori resi-denti

n. educatori

spesa media per minore assistito

…..

n. anziani assistiti in SAD

n. anziani in SAD/n. anziani re-sidenti

n. operatori coinvolti

spesa stanziata

(evidenziare incremento rispetto anno precedente)

n. utenti contributi

spesa stanziata per contributi

ammontare medio contributo a utente

…..

47 LINEE GUIDA PER LA RENDICONTAZIONE SOCIALE

STAKEHOLDER COINVOLTI

Precisare eventuali ulteriori soggetti, al di là di quelli con i quali il servizio abitualmente si rapporta, con i quali si sono realizzati scambi ed interazioni nell’ambito delle suddette azioni/interventi realizzati e le caratteristiche della collaborazione (ad esempio scambio di informazioni, consultazione, collaborazione fattiva). Di sotto un esempio.

Collaborazione con la Casa di Riposo locale per la preparazione di pasti caldi da consegnare al domicilio degli anziani …

MODALITÀ DI GESTIONE DEGLI INTERVENTI REALIZZATI

Precisare le modalità di gestione dei servizi ed interventi realizzati, se non direttamente gestiti dal co-mune, ma esternalizzati ad un soggetto terzo (es. SOSVIMA, IMERA Sviluppo, Distretti socio-sanitari, Di-stretti turistici, Unioni di Comuni, PIST, GAL, Ente Parco, ecc.)

Il servizio di SAD è realizzato dal Distretto Socio-Sanitario, nell’ambito della programmazione zonale d’ambito.

INIZIATIVE/PROGETTI DI PARTICOLARE RILIEVO

Specificare e descrivere brevemente specifiche iniziative e progetti di particolare rilievo che si ritiene utile rendicontare, al di là dei servizi più tradizionali. Di sotto un esempio

E’ stata realizzata in ottobre la ‘festa dell’anziano’ per festeggiare gli ultra-novantenni residenti …

PUNTI DI FORZA, DEBOLEZZA E PROSPETTIVE DI MIGLIORAMENTO

Descrivere brevemente i principali punti di forza e le criticità che si sono incontrati nell’anno con rife-rimento a quanto rendicontato e le principali prospettive di consolidamento/sviluppo dei servi-zi/interventi analizzati.

48 LINEE GUIDA PER LA RENDICONTAZIONE SOCIALE

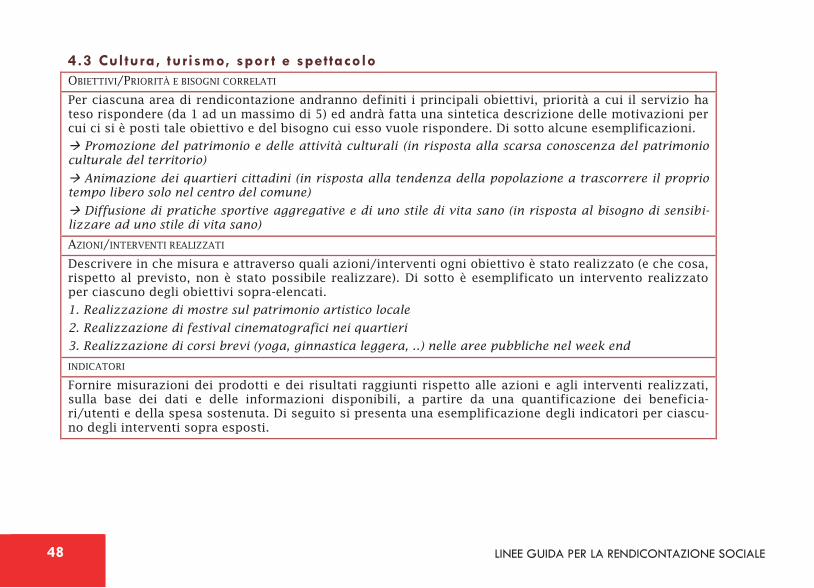

4.3 Cultura, turismo, spor t e spettacolo OBIETTIVI/PRIORITÀ E BISOGNI CORRELATI

Per ciascuna area di rendicontazione andranno definiti i principali obiettivi, priorità a cui il servizio ha teso rispondere (da 1 ad un massimo di 5) ed andrà fatta una sintetica descrizione delle motivazioni per cui ci si è posti tale obiettivo e del bisogno cui esso vuole rispondere. Di sotto alcune esemplificazioni.

Promozione del patrimonio e delle attività culturali (in risposta alla scarsa conoscenza del patrimonio culturale del territorio)

Animazione dei quartieri cittadini (in risposta alla tendenza della popolazione a trascorrere il proprio tempo libero solo nel centro del comune)

Diffusione di pratiche sportive aggregative e di uno stile di vita sano (in risposta al bisogno di sensibi-lizzare ad uno stile di vita sano)

AZIONI/INTERVENTI REALIZZATI

Descrivere in che misura e attraverso quali azioni/interventi ogni obiettivo è stato realizzato (e che cosa, rispetto al previsto, non è stato possibile realizzare). Di sotto è esemplificato un intervento realizzato per ciascuno degli obiettivi sopra-elencati.

1. Realizzazione di mostre sul patrimonio artistico locale

2. Realizzazione di festival cinematografici nei quartieri

3. Realizzazione di corsi brevi (yoga, ginnastica leggera, ..) nelle aree pubbliche nel week end

INDICATORI

Fornire misurazioni dei prodotti e dei risultati raggiunti rispetto alle azioni e agli interventi realizzati, sulla base dei dati e delle informazioni disponibili, a partire da una quantificazione dei beneficia-ri/utenti e della spesa sostenuta. Di seguito si presenta una esemplificazione degli indicatori per ciascu-no degli interventi sopra esposti.

49 LINEE GUIDA PER LA RENDICONTAZIONE SOCIALE

n. mostre realizzate

n. visitatori

n. materiale divulgativo distri-buito

spesa media per mostra

…..

n. quartieri coinvolti

n. proiezioni realizzate

n. cittadini partecipanti

spesa stanziata

…

n. corsi realizzati

n. partecipanti/n. iscritti

spesa stanziata

costo medio per corso

…..

STAKEHOLDER COINVOLTI

Precisare eventuali ulteriori soggetti, al di là di quelli con i quali il servizio abitualmente si rapporta, con i quali si sono realizzati scambi ed interazioni nell’ambito delle suddette azioni/interventi realizzati e le caratteristiche della collaborazione (ad esempio scambio di informazioni, consultazione, collaborazione fattiva). Di sotto un esempio.

Collaborazione con l’Associazione Tempo Libero per l’identificazione degli spazi dove realizzare le attività …

MODALITÀ DI GESTIONE DEGLI INTERVENTI REALIZZATI

Precisare le modalità di gestione dei servizi ed interventi realizzati, se non direttamente gestiti dal co-mune, ma esternalizzati ad un soggetto terzo (es. SOSVIMA, IMERA Sviluppo, Distretti socio-sanitari, Di-stretti turistici, Unioni di Comuni, PIST, GAL, Ente Parco, ecc.)

L’allestimento delle mostre è stata realizzata dal Distretto Turistico

INIZIATIVE/PROGETTI DI PARTICOLARE RILIEVO

Specificare e descrivere brevemente specifiche iniziative e progetti di particolare rilievo che si ritiene utile rendicontare, al di là dei servizi più tradizionali. Di sotto un esempio

E’ stata realizzata a marzo la ‘Festa del carciofo’ per promuovere il consumo dei prodotti locali

PUNTI DI FORZA, DEBOLEZZA E PROSPETTIVE DI MIGLIORAMENTO

Descrivere brevemente i principali punti di forza e le criticità che si sono incontrati nell’anno con rife-rimento a quanto rendicontato e le principali prospettive di consolidamento/sviluppo dei servi-zi/interventi analizzati.

50 LINEE GUIDA PER LA RENDICONTAZIONE SOCIALE

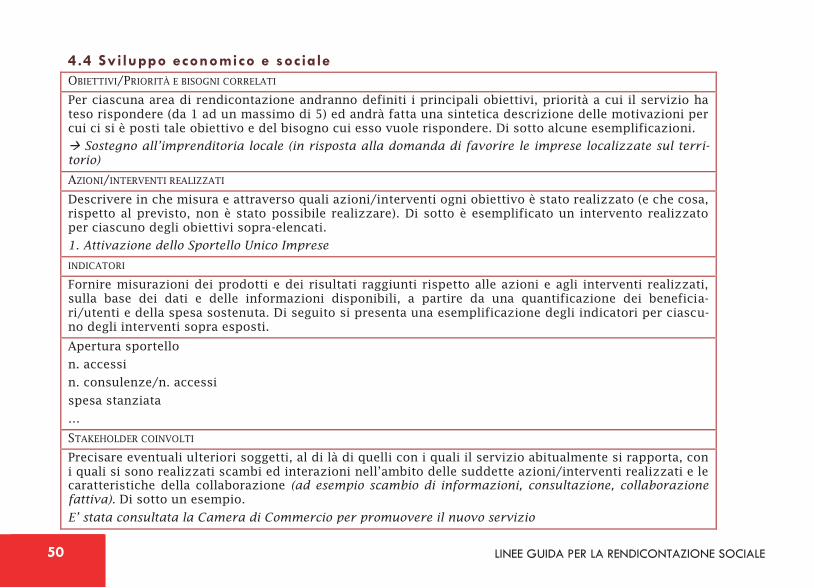

4.4 Sviluppo economico e sociale OBIETTIVI/PRIORITÀ E BISOGNI CORRELATI

Per ciascuna area di rendicontazione andranno definiti i principali obiettivi, priorità a cui il servizio ha teso rispondere (da 1 ad un massimo di 5) ed andrà fatta una sintetica descrizione delle motivazioni per cui ci si è posti tale obiettivo e del bisogno cui esso vuole rispondere. Di sotto alcune esemplificazioni.

Sostegno all’imprenditoria locale (in risposta alla domanda di favorire le imprese localizzate sul terri-torio)

AZIONI/INTERVENTI REALIZZATI

Descrivere in che misura e attraverso quali azioni/interventi ogni obiettivo è stato realizzato (e che cosa, rispetto al previsto, non è stato possibile realizzare). Di sotto è esemplificato un intervento realizzato per ciascuno degli obiettivi sopra-elencati.

1. Attivazione dello Sportello Unico Imprese

INDICATORI

Fornire misurazioni dei prodotti e dei risultati raggiunti rispetto alle azioni e agli interventi realizzati, sulla base dei dati e delle informazioni disponibili, a partire da una quantificazione dei beneficia-ri/utenti e della spesa sostenuta. Di seguito si presenta una esemplificazione degli indicatori per ciascu-no degli interventi sopra esposti.

Apertura sportello

n. accessi

n. consulenze/n. accessi

spesa stanziata

…

STAKEHOLDER COINVOLTI

Precisare eventuali ulteriori soggetti, al di là di quelli con i quali il servizio abitualmente si rapporta, con i quali si sono realizzati scambi ed interazioni nell’ambito delle suddette azioni/interventi realizzati e le caratteristiche della collaborazione (ad esempio scambio di informazioni, consultazione, collaborazione fattiva). Di sotto un esempio.

E’ stata consultata la Camera di Commercio per promuovere il nuovo servizio

51 LINEE GUIDA PER LA RENDICONTAZIONE SOCIALE

MODALITÀ DI GESTIONE DEGLI INTERVENTI REALIZZATI

Precisare le modalità di gestione dei servizi ed interventi realizzati, se non direttamente gestiti dal co-mune, ma esternalizzati ad un soggetto terzo (es. SOSVIMA, IMERA Sviluppo, Distretti socio-sanitari, Di-stretti turistici, Unioni di Comuni, PIST, GAL, Ente Parco, ecc.)

Il nuovo sportello è stato realizzato e gestito da SOVISMA

INIZIATIVE/PROGETTI DI PARTICOLARE RILIEVO

Specificare e descrivere brevemente specifiche iniziative e progetti di particolare rilievo che si ritiene utile rendicontare, al di là dei servizi più tradizionali. Di sotto un esempio

E’ stata istituita “ l’esposizione dell’artigianato locale” nel centro storico ogni primo sabato del mese

PUNTI DI FORZA, DEBOLEZZA E PROSPETTIVE DI MIGLIORAMENTO

Descrivere brevemente i principali punti di forza e le criticità che si sono incontrati nell’anno con rife-rimento a quanto rendicontato e le principali prospettive di consolidamento/sviluppo dei servi-zi/interventi analizzati.

52 LINEE GUIDA PER LA RENDICONTAZIONE SOCIALE

4.5 Programmazione economica finanziaria OBIETTIVI/PRIORITÀ E BISOGNI CORRELATI

Per ciascuna area di rendicontazione andranno definiti i principali obiettivi, priorità a cui il servizio ha teso rispondere (da 1 ad un massimo di 5) ed andrà fatta una sintetica descrizione delle motivazioni per cui ci si è posti tale obiettivo e del bisogno cui esso vuole rispondere. Di sotto alcune esemplificazioni.

Ridefinire gli stanziamenti per settore nel rispetto dei vincoli imposti dal Patto di Stabilità (in risposta al bisogno di comprimere la spesa pubblica )

AZIONI/INTERVENTI REALIZZATI

Descrivere in che misura e attraverso quali azioni/interventi ogni obiettivo è stato realizzato (e che cosa, rispetto al previsto, non è stato possibile realizzare). Di sotto è esemplificato un intervento realizzato per ciascuno degli obiettivi sopra-elencati.

1. Istituzione di una Commissione di Pianificazione economica

INDICATORI

Fornire misurazioni dei prodotti e dei risultati raggiunti rispetto alle azioni e agli interventi realizzati, sulla base dei dati e delle informazioni disponibili, a partire da una quantificazione dei beneficia-ri/utenti e della spesa sostenuta. Di seguito si presenta una esemplificazione degli indicatori per ciascu-no degli interventi sopra esposti.

n. incontri della commissione

n. verbali

n. delibere

spesa stanziata

…

53 LINEE GUIDA PER LA RENDICONTAZIONE SOCIALE

STAKEHOLDER COINVOLTI

Precisare eventuali ulteriori soggetti, al di là di quelli con i quali il servizio abitualmente si rapporta, con i quali si sono realizzati scambi ed interazioni nell’ambito delle suddette azioni/interventi realizzati e le caratteristiche della collaborazione (ad esempio scambio di informazioni, consultazione, collaborazione fattiva). Di sotto un esempio.

Incontro con i rappresentanti dell’Anci per essere informati sulle pratiche adottate in altri comuni

MODALITÀ DI GESTIONE DEGLI INTERVENTI REALIZZATI

Precisare le modalità di gestione dei servizi ed interventi realizzati, se non direttamente gestiti dal co-mune, ma esternalizzati ad un soggetto terzo (es. SOSVIMA, IMERA Sviluppo, Distretti socio-sanitari, Di-stretti turistici, Unioni di Comuni, PIST, GAL, Ente Parco, ecc.)

La Commissione è stata realizzata direttamente dal Comune

INIZIATIVE/PROGETTI DI PARTICOLARE RILIEVO

Specificare e descrivere brevemente specifiche iniziative e progetti di particolare rilievo che si ritiene utile rendicontare, al di là dei servizi più tradizionali.

PUNTI DI FORZA, DEBOLEZZA E PROSPETTIVE DI MIGLIORAMENTO

Descrivere brevemente i principali punti di forza e le criticità che si sono incontrati nell’anno con rife-rimento a quanto rendicontato e le principali prospettive di consolidamento/sviluppo dei servi-zi/interventi analizzati.

54 LINEE GUIDA PER LA RENDICONTAZIONE SOCIALE

4.6 Sviluppo urbanistico OBIETTIVI/PRIORITÀ E BISOGNI CORRELATI

Per ciascuna area di rendicontazione andranno definiti i principali obiettivi, priorità a cui il servizio ha teso rispondere (da 1 ad un massimo di 5) ed andrà fatta una sintetica descrizione delle motivazioni per cui ci si è posti tale obiettivo e del bisogno cui esso vuole rispondere. Di sotto alcune esemplificazioni.

Rivitalizzazione di edifici di importanza storica presenti nel territorio comunale (in risposta alla do-manda di aprirli al pubblico)

Miglioramento dell’illuminazione del centro storico (in risposta al domanda di vivere gli spazi pubblici la sera)

AZIONI/INTERVENTI REALIZZATI

Descrivere in che misura e attraverso quali azioni/interventi ogni obiettivo è stato realizzato (e che cosa, rispetto al previsto, non è stato possibile realizzare). Di sotto è esemplificato un intervento realizzato per ciascuno degli obiettivi sopra-elencati.

1. Ristrutturazione della Cascina Comunale

2. Predisposizione di un nuovo impianto di illuminazione

INDICATORI

Fornire misurazioni dei prodotti e dei risultati raggiunti rispetto alle azioni e agli interventi realizzati, sulla base dei dati e delle informazioni disponibili, a partire da una quantificazione dei beneficia-ri/utenti e della spesa sostenuta. Di seguito si presenta una esemplificazione degli indicatori per ciascu-no degli interventi sopra esposti.

avvio lavori

stato di avanzamento dei lavori

festa di inaugurazione

n. partecipanti all’inaugurazione /n. cittadini

spesa stanziata

…..

n. vecchi lampioni impianti di illuminazione ri-mossi

n. nuovi lampioni

n. vie interessate dall’intervento

spesa stanziata

…..

55 LINEE GUIDA PER LA RENDICONTAZIONE SOCIALE

STAKEHOLDER COINVOLTI

Precisare eventuali ulteriori soggetti, al di là di quelli con i quali il servizio abitualmente si rapporta, con i quali si sono realizzati scambi ed interazioni nell’ambito delle suddette azioni/interventi realizzati e le caratteristiche della collaborazione (ad esempio scambio di informazioni, consultazione, collaborazione fattiva). Di sotto un esempio.

Consultazione della Soprintendenza ai Beni Storici per l’ottenimento dell’autorizzazione ai lavori di ri-strutturazione

MODALITÀ DI GESTIONE DEGLI INTERVENTI REALIZZATI

Precisare le modalità di gestione dei servizi ed interventi realizzati, se non direttamente gestiti dal co-mune, ma esternalizzati ad un soggetto terzo (es. SOSVIMA, IMERA Sviluppo, Distretti socio-sanitari, Di-stretti turistici, Unioni di Comuni, PIST, GAL, Ente Parco, ecc.)

L’intervento di predisposizione del nuovo impianto di illuminazione è stato gestito da IMERA Sviluppo, nell’ambito del programma di risparmio energetico.

INIZIATIVE/PROGETTI DI PARTICOLARE RILIEVO

Specificare e descrivere brevemente specifiche iniziative e progetti di particolare rilievo che si ritiene utile rendicontare, al di là dei servizi più tradizionali. Di sotto un esempio

Festa di inaugurazione dell’apertura al pubblico della Cascina Comunale

PUNTI DI FORZA, DEBOLEZZA E PROSPETTIVE DI MIGLIORAMENTO

Descrivere brevemente i principali punti di forza e le criticità che si sono incontrati nell’anno con rife-rimento a quanto rendicontato e le principali prospettive di consolidamento/sviluppo dei servi-zi/interventi analizzati.

56 LINEE GUIDA PER LA RENDICONTAZIONE SOCIALE

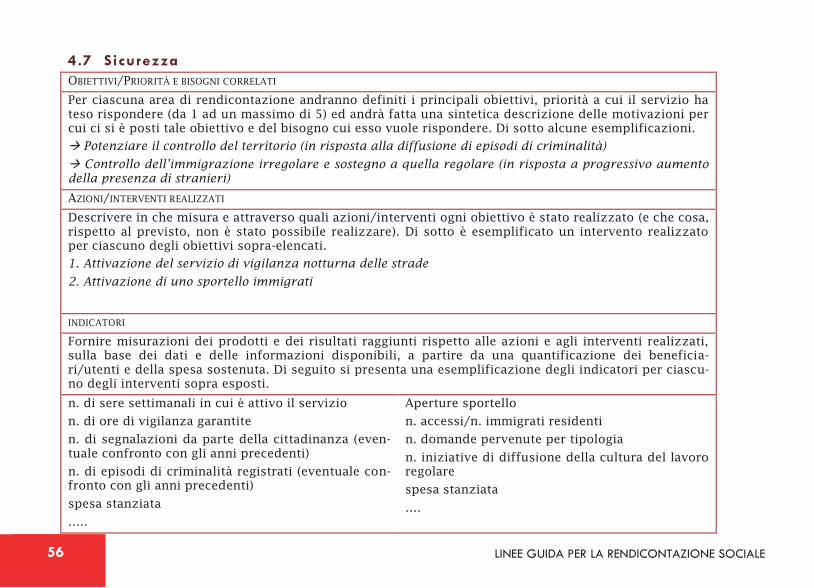

4.7 Sicurezza OBIETTIVI/PRIORITÀ E BISOGNI CORRELATI

Per ciascuna area di rendicontazione andranno definiti i principali obiettivi, priorità a cui il servizio ha teso rispondere (da 1 ad un massimo di 5) ed andrà fatta una sintetica descrizione delle motivazioni per cui ci si è posti tale obiettivo e del bisogno cui esso vuole rispondere. Di sotto alcune esemplificazioni.

Potenziare il controllo del territorio (in risposta alla diffusione di episodi di criminalità)

Controllo dell’immigrazione irregolare e sostegno a quella regolare (in risposta a progressivo aumento della presenza di stranieri)

AZIONI/INTERVENTI REALIZZATI

Descrivere in che misura e attraverso quali azioni/interventi ogni obiettivo è stato realizzato (e che cosa, rispetto al previsto, non è stato possibile realizzare). Di sotto è esemplificato un intervento realizzato per ciascuno degli obiettivi sopra-elencati.

1. Attivazione del servizio di vigilanza notturna delle strade

2. Attivazione di uno sportello immigrati

INDICATORI

Fornire misurazioni dei prodotti e dei risultati raggiunti rispetto alle azioni e agli interventi realizzati, sulla base dei dati e delle informazioni disponibili, a partire da una quantificazione dei beneficia-ri/utenti e della spesa sostenuta. Di seguito si presenta una esemplificazione degli indicatori per ciascu-no degli interventi sopra esposti.

n. di sere settimanali in cui è attivo il servizio

n. di ore di vigilanza garantite

n. di segnalazioni da parte della cittadinanza (even-tuale confronto con gli anni precedenti)

n. di episodi di criminalità registrati (eventuale con-fronto con gli anni precedenti)

spesa stanziata

…..

Aperture sportello

n. accessi/n. immigrati residenti

n. domande pervenute per tipologia

n. iniziative di diffusione della cultura del lavoro regolare

spesa stanziata

….

57 LINEE GUIDA PER LA RENDICONTAZIONE SOCIALE

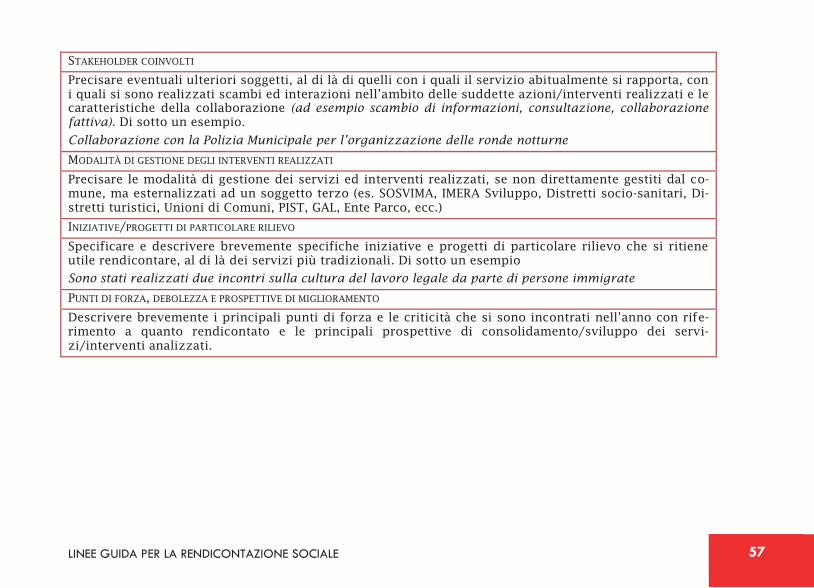

STAKEHOLDER COINVOLTI

Precisare eventuali ulteriori soggetti, al di là di quelli con i quali il servizio abitualmente si rapporta, con i quali si sono realizzati scambi ed interazioni nell’ambito delle suddette azioni/interventi realizzati e le caratteristiche della collaborazione (ad esempio scambio di informazioni, consultazione, collaborazione fattiva). Di sotto un esempio.

Collaborazione con la Polizia Municipale per l’organizzazione delle ronde notturne

MODALITÀ DI GESTIONE DEGLI INTERVENTI REALIZZATI

Precisare le modalità di gestione dei servizi ed interventi realizzati, se non direttamente gestiti dal co-mune, ma esternalizzati ad un soggetto terzo (es. SOSVIMA, IMERA Sviluppo, Distretti socio-sanitari, Di-stretti turistici, Unioni di Comuni, PIST, GAL, Ente Parco, ecc.)

INIZIATIVE/PROGETTI DI PARTICOLARE RILIEVO