Embed Size (px)

Citation preview

International Monetary Fund, Regional Economic Outlook for Sub-Saharan Africa, October 2015

1

Lidando com Nuvens Negras

Perspectivas Económicas Regionais para África Subsariana

Departamento Africano Fundo Monetário Internacional

Novembro 2015

International Monetary Fund, Regional Economic Outlook for Sub-Saharan Africa, October 2015

Estrutura da Apresentação

I. Contexto Global

II. Desafios para África Subsariana (AS)

III. Impactos na AS e Implicações de Política Económica

IV. O Caso de Moçambique

2

International Monetary Fund, Regional Economic Outlook for Sub-Saharan Africa, October 2015

3

I: Contexto Global II: Desafios para África Subsariana (AS) III: Impactos na AS e Implicações de Política IV: O Caso de Moçambique

International Monetary Fund, Regional Economic Outlook for Sub-Saharan Africa, October 2015

-4

-3

-2

-1

0

1

2

3

4

5

2000 04 08 12 16 20

April '08 April '11 July '15

Economias avançadas: Crescimento do

PIB real (variação percentual; varias previsões WEO)

Fonte: FMI.

O Crescimento global mantém-se moderado, mas desigual: expansão modesta nas economias avançadas…

• EUA: Forte recuperação depois

de desaceleração em 2015T1

• Área Euro: demanda doméstica

mais forte tem compensado

exportações líquidas mais fracas

• Japão: factor Asia; crescimento

dos salários continua modesto

• Reino Unido: crescimento

robusto da demanda doméstica

4

International Monetary Fund, Regional Economic Outlook for Sub-Saharan Africa, October 2015

0

1

2

3

4

5

6

7

8

9

10

2000 04 08 12 16 20

April '08 April '11 July '15

…e desaceleração nas economias emergentes e em desenvolvimento.

Intersecção de três forças poderosas:

• Transformação do modelo de

crescimento da China (na direção do

sector dos serviços e consumo)

• Queda dos preços de commodities

• Normalização da política monetária

nos EUA

5

Economias emergentes e em

desenvolvimento: Crescimento real do PIB (variação percentual; varias previsões WEO)

Fonte: FMI.

International Monetary Fund, Regional Economic Outlook for Sub-Saharan Africa, October 2015

6

I: Contexto Global

II: Desafios para África Subsariana III: Impactos na AS e Implicações de Política IV: O Caso de Moçambique

International Monetary Fund, Regional Economic Outlook for Sub-Saharan Africa, October 2015

7

Crescimento real do PIB, 2004–15 (variação percentual)

O crescimento na África Subsariana (AS) desacelerou notavelmente…

0

1

2

3

4

5

6

7

8

Average 2004–08 2009 Average 2010–14 2015

International Monetary Fund, Regional Economic Outlook for Sub-Saharan Africa, October 2015

…mas há heterogeneidade significativa na região.

8

Below 4 percentBelow 4 percentBetween 4 and 5 percentAbove 5 percent

Previsões de crescimento para 2015

International Monetary Fund, Regional Economic Outlook for Sub-Saharan Africa, October 2015

9

Três factores sustentaram o desempenho sólido da AS na ultima década,

Melhores políticas e

instituições

Altos preços de

commodities

Influxo de capitais

International Monetary Fund, Regional Economic Outlook for Sub-Saharan Africa, October 2015

10

… mas recentemente, dois desses factores enfraqueceram: (1) Preços de commodities caíram,

-80

-60

-40

-20

0

20

40

60

Iron ore Crude oil

Natural gas

Coal Copper Gold Cotton Coffee Tea Cocoa

Var

iaca

o pe

rcen

tual

des

de J

anei

ro d

e 20

13

2016 projections

Preços de commodities selecionados, Jan 2013–Ago 2015

International Monetary Fund, Regional Economic Outlook for Sub-Saharan Africa, October 2015

… gerando mais incerteza e riscos para os exportadores.

12

40

56

72

88

104

120

-100

-50

0

50

100

150

200

250

300

350

400

07/0

1/14

07/2

2/14

08/1

2/14

09/0

2/14

09/2

3/14

10/1

4/14

11/0

4/14

11/2

5/14

12/1

6/14

01/0

6/15

01/2

7/15

02/1

7/15

03/1

0/15

03/3

1/15

04/2

1/15

05/1

2/15

06/0

2/15

06/2

3/15

07/1

4/15

08/0

4/15

Difference in EMBI spreads (left axis) Oil price (right axis)

Preço de petróleo e diferenças no spread do índice EMBI entre exportadores e não exportadores de

commodities (pontos base)

Sources: Bloomberg and IMF staff estimates

International Monetary Fund, Regional Economic Outlook for Sub-Saharan Africa, October 2015

12

…(2) condições de financiamento tornaram-se mais restritas.

Spreads de títulos soberanos

(EMBIG spreads, variação em pontos base desde Outubro 2014)

Nota: Dados de 23 de Outubro, 2015.

0 100 200 300 400 500 600

Zambia

Gabon

Tanzania

Ghana

Kenya

Nigeria

Côte d'Ivoire

Senegal

South Africa

Emerging markets

International Monetary Fund, Regional Economic Outlook for Sub-Saharan Africa, October 2015 13

• Riscos de segurança em muitos países

• Preços de commodities podem cair ainda mais, especialmente no caso de uma desaceleração mais rápida da economia chinesa

• Uma realocação mais brusca dos activos financeiros globais poderia originar rápida saída de capitais dos mercados de fronteira da região

Portanto, os riscos às perspectivas económicas da AS continuam significantes.

International Monetary Fund, Regional Economic Outlook for Sub-Saharan Africa, October 2015 14

I: Contexto Global II: Desafios para África Subsariana

III: Impactos na AS e Implicações de Política IV: O Caso de Moçambique

International Monetary Fund, Regional Economic Outlook for Sub-Saharan Africa, October 2015

15

Saldos externos e fiscais tornaram-me mais fracos do que em 2008…

2008

2014 2015

2008

2014

2008 2014

2015 -15

-10

-5

0

5

10

-6 -4 -2 0 2 4 6

Sal

do d

a co

nta

corr

ente

(pe

rcen

tage

m d

o P

IB)

Saldo fiscal (percentagem do PIB)

Sub-Saharan Africa

Oil exporters

Low-income countries

Saldos da conta corrente e fiscal, 2008–15

International Monetary Fund, Regional Economic Outlook for Sub-Saharan Africa, October 2015 16

…e nas economias de fronteira a dívida pública está a aumentar.

Rácio da dívida pública total

AGO

ETH

GHA

KEN

NGA

ZAF

CMR SEN

TZA UGA

ZMB

CHL

COL

HUN IND

MYS

PER PHL POL

RUS THA

IDN BRA

-12

-8

-4

0

4

8

12

16

20

24

28

32

0 20 40 60 80 100

Variação 2011–14

(pontos percentuais do

PIB)

Dívida pública em 2014 (percentagem do PIB)

Sub-Saharan Africa

Comparators

MOZ

International Monetary Fund, Regional Economic Outlook for Sub-Saharan Africa, October 2015 17

Alguns países socorreram-se das suas reservas internacionais…

0

2

4

6

8

10

12

14 B

otsw

ana

Ang

ola

Mau

ritiu

s

Nig

eria

Leso

tho

Sey

chel

les

Zam

bia

Com

oros

Sou

th A

fric

a

Ken

ya

Tanz

ania

Uga

nda

Sw

azila

nd

Cab

o V

erde

Mal

awi

Bur

undi

Mad

agas

car

Moz

ambi

que

Gha

na

Con

go,

Dem

. Rep

.

Gui

nea

Sou

th S

udan

Zim

babw

e

CE

MA

C

WA

EM

U

Most recent

October 2014

Reservas internacionais (em termos de meses de importações)

International Monetary Fund, Regional Economic Outlook for Sub-Saharan Africa, October 2015 18

...mas muitos também deixaram a taxa de câmbio se depreciar para absorver o choque.

Depreciação das moedas nacionais contra o dólar americano desde Outubro 2014

(+ indica depreciação)

Nota: Dados de 23 de Outubro, 2015.

-15

-5

5

15

25

35

45

Zam

bia

Moz

ambi

que

Ang

ola

Uga

nda

Tanz

ania

Sou

th A

fric

a

Nig

eria

Gha

na

Mal

awi

Mad

agas

car

Bot

swan

a

Mau

ritiu

s

Ken

ya

Sie

rra

Leon

e

CE

MA

C/W

AE

MU

¹

Rw

anda

Eth

iopi

a

Gui

nea

Libe

ria

Bur

undi

Con

go,

Dem

. Rep

.

Sey

chel

les

Gam

bia,

The

Bra

zil

Chi

le

Indo

nesi

a

Pol

and

Tha

iland

Indi

a

Por

cen

to

África Subsariana Comparáveis

International Monetary Fund, Regional Economic Outlook for Sub-Saharan Africa, October 2015 19

Implicações de política para AS: a curto prazo…

Política fiscal:

• Para exportadores de petróleo, o ajustamento é inevitável

• Para muitos outros, é necessário balançar as considerações sobre a despesa pública e sustentabilidade da dívida

Politica monetária

• A taxa de câmbio deve absorver o choque sempre que possível

• Intervenções no mercado cambial devem limitar-se a necessidade de suavizar volatilidade excessiva da taxa de câmbio

International Monetary Fund, Regional Economic Outlook for Sub-Saharan Africa, October 2015 20

…e a médio-prazo:

• Políticas económicas devem orientar-se no sentido de promover a competitividade da região

• Fortalecer a mobilização da receita será a forma mais efectiva de criar espaço fiscal

International Monetary Fund, Regional Economic Outlook for Sub-Saharan Africa, October 2015

21

I: Contexto Global II: Desafios para África Subsariana III: Impactos na AS e Implicações de Política

IV: O Caso de Moçambique

International Monetary Fund, Regional Economic Outlook for Sub-Saharan Africa, October 2015

Moçambique

22

Crescimento robusto em contexto de novos desafios

International Monetary Fund, Regional Economic Outlook for Sub-Saharan Africa, October 2015

23

Crescimento real do PIB, 2014–15 (variação percentual)

Moçambique continua sendo uma economia em rápido crescimento, apesar da conjuntura global frágil,

0

1

2

3

4

5

6

7

8

Middle income countries

Subsaharan Africa Fragile states Oil exporters Mozambique

2014 2015

International Monetary Fund, Regional Economic Outlook for Sub-Saharan Africa, October 2015

24

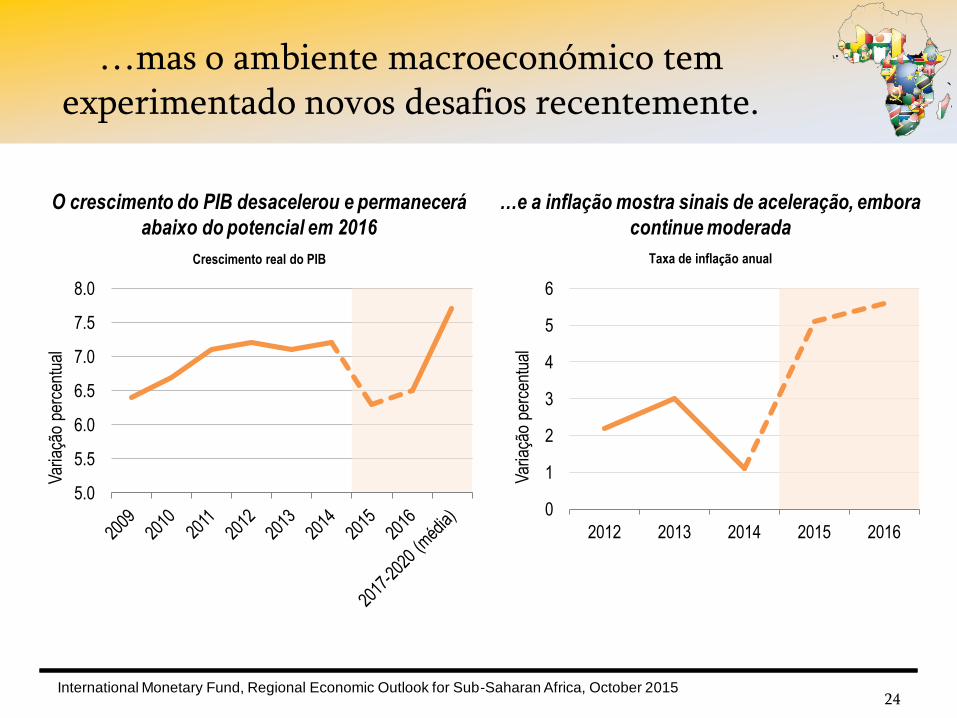

…mas o ambiente macroeconómico tem experimentado novos desafios recentemente.

…e a inflação mostra sinais de aceleração, embora

continue moderada

Taxa de inflação anual

O crescimento do PIB desacelerou e permanecerá

abaixo do potencial em 2016

Crescimento real do PIB

5.0

5.5

6.0

6.5

7.0

7.5

8.0

Var

iaçã

o pe

rcen

tual

0

1

2

3

4

5

6

2012 2013 2014 2015 2016 V

aria

ção

perc

entu

al

International Monetary Fund, Regional Economic Outlook for Sub-Saharan Africa, October 2015

25

Crescimento das exportações e importações

(variação percentual)

Preços de commodities mais baixos têm enfraquecido a balança comercial do país…

Crescimento do valor das exportações no primeiro

semestre de 2015 (variação percentual)

-25

-20

-15

-10

-5

0

5

10

15

20

2013 2014 2015

Exportações tradicionais Importações tradicionais

Fonte: Banco de Moçambique

-40

-30

-20

-10

0

10

20

International Monetary Fund, Regional Economic Outlook for Sub-Saharan Africa, October 2015

26

…e os influxos de capital têm caído substancialmente em quase todos os sectores,

0

1000

2000

3000

4000

5000

6000

7000

2013 2014 2015

Investimento Directo Estrangeiro Líquido

(milhões de USD)

-300

-200

-100

0

100

200

300

400

Crescimento do IDE por sector (variação percentual)

International Monetary Fund, Regional Economic Outlook for Sub-Saharan Africa, October 2015

27

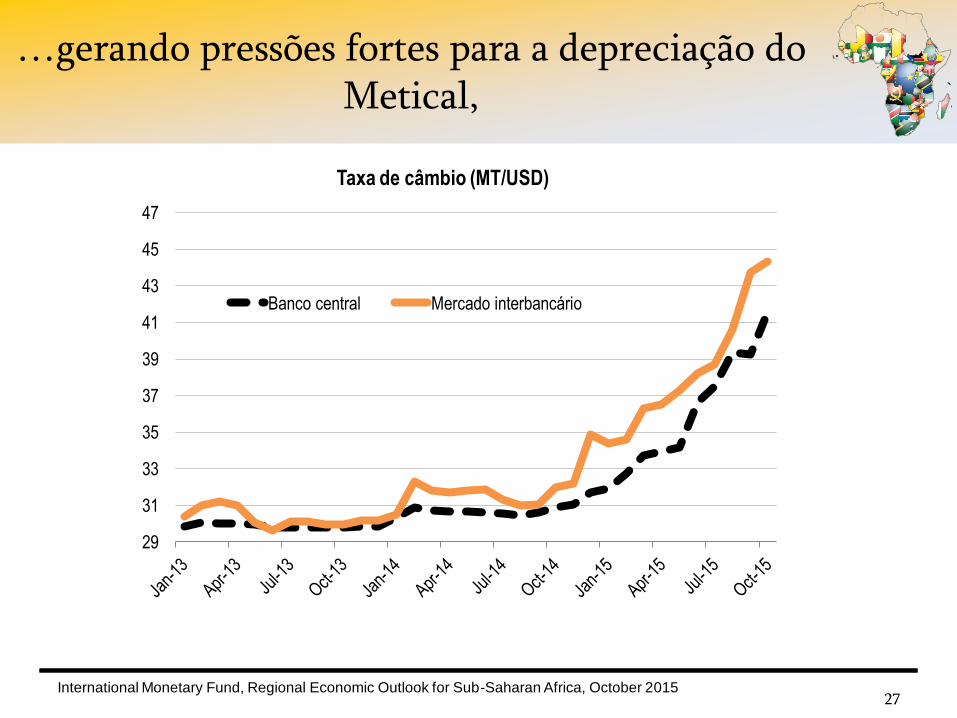

…gerando pressões fortes para a depreciação do Metical,

29

31

33

35

37

39

41

43

45

47

Banco central Mercado interbancário

Taxa de câmbio (MT/USD)

International Monetary Fund, Regional Economic Outlook for Sub-Saharan Africa, October 2015

28

…e uma forte queda das reservas internacionais.

Reservas Internacionais Líquidas e Intervenções do Banco Central

2,000

2,200

2,400

2,600

2,800

3,000

3,200

3,400

-150

-100

-50

0

50

100

150

200

250

Jan-

14

Feb

-14

Mar

-14

Apr

-14

May

-14

Jun-

14

Jul-1

4

Aug

-14

Sep

-14

Oct

-14

Nov

-14

Dec

-14

Jan-

15

Feb

-15

Mar

-15

Apr

-15

May

-15

Jun-

15

Jul-1

5

Aug

-15

Sep

-15

Oct

-15

Venda líquida de divisas pelo banco central (milhões USD)

Reservas internacionais líquidas (milhões USD, eixo direito)

International Monetary Fund, Regional Economic Outlook for Sub-Saharan Africa, October 2015

29

A política da dívida em 2015 seguiu uma postura prudente, mas o stock da dívida continua a aumentar

reflectindo a forte depreciação do Metical…

30

40

50

60

70

80

2012 2013 2014 2015

Dívida pública nominal incluindo garantias, 2012–15 (percentagem do PIB)

África Subsariana (mediana)

Moçambique

Efeito depreciação

Cenário prudente (sem

depreciação)

International Monetary Fund, Regional Economic Outlook for Sub-Saharan Africa, October 2015 30

…e embora se mantenha “moderado”, o risco de sobre-endividamento aproximou-se muito do valor

crítico em 2015.

0

10

20

30

40

50

60

70

80

90

2015 2020 2025 2030 2035

Valor Presente do Rácio Dívida-PIB (percentagem)

Baseline

Threshold

Most extreme shock 1/

International Monetary Fund, Regional Economic Outlook for Sub-Saharan Africa, October 2015

31

Lidar com choques externos e domésticos irá requerer um

forte ajustamento de políticas económicas

International Monetary Fund, Regional Economic Outlook for Sub-Saharan Africa, October 2015

32

Ajustamento fiscal em 2015 e 2016 deverá ajudar a moderar os gastos públicos e colocar o

défice fiscal em níveis mais sustentáveis.

Défice fiscal global após donativos (percentagem

do PIB)

-12

-10

-8

-6

-4

-2

0

2012 2013 2014 2015 2016

Subsaharan Africa (median) Mozambique

25

30

35

40

45

2012 2013 2014 2015 2016

Subsaharan Africa (median) Mozambique

Despesa pública (percentagem do PIB)

International Monetary Fund, Regional Economic Outlook for Sub-Saharan Africa, October 2015

33

Aperto da política monetária também será necessário para reduzir a demanda por importações e reconstituir as

reservas internacionais,

Crescimento da massa monetária (M3), variação percentual

0

5

10

15

20

25

30

2012 2013 2014 2015 2016

África Subsariana Moçambique

International Monetary Fund, Regional Economic Outlook for Sub-Saharan Africa, October 2015

34

…o que implicará uma desaceleração do crescimento do crédito, que experimentou uma expansão excessiva, financiando principalmente o consumo e sectores de baixo emprego.

Crescimento do crédito ao sector privado

(variação percentual)

0

5

10

15

20

25

30

35

2012 2013 2014 2015 2016

África Subsariana Moçambique

Fonte: FMI e Banco de Moçambique

International Monetary Fund, Regional Economic Outlook for Sub-Saharan Africa, October 2015 35

Empréstimos de curto prazo do FMI podem ajudar a suavizar os choques sobre a balança de

pagamentos…

• Quota de Moçambique no FMI poderia possibilitar ao país acesso a 286 milhões de USD no âmbito de um programa SCF (stand-by credit facility) por 18 meses;

• Desembolso de até 120 milhões possível no primeiro ano do programa;

• Decisão sujeita a aprovação pela Direcção Geral e do Board do FMI em Dezembro 2015.

International Monetary Fund, Regional Economic Outlook for Sub-Saharan Africa, October 2015 36

Mas soluções mais duradouras também passam por implementação de reformas estruturais

• Melhorar a planificação do investimento público

• Fortalecer capacidade de análise de risco fiscal e gestão da dívida pública

• Politicas para diversificar e tornar a economia mais competitiva.

A depreciação do metical e também uma oportunidade para aumentar a competitividade e reduzir a dependência das importações.

Melhoras no ambiente de negocio.

Ligação entre os megaprojectos e o resto da economia.

International Monetary Fund, Regional Economic Outlook for Sub-Saharan Africa, October 2015

CONCLUSÃO

• Período de ajustamento necessário perante o choque externo.

• O FMI concorda com o pacote de medidas de ajustamento do governo (politica monetária, fiscal e cambial)…

• Que deverá estabilizar a situação macroeconómica,

• Mas situação transitória. As perspectivas de médio prazo são ainda positivas.

37

International Monetary Fund, Regional Economic Outlook for Sub-Saharan Africa, October 2015 38

Obrigado!

A edição online da publicação Regional

Economic Outlook for sub-Saharan Africa

já está disponível no www.imf.org