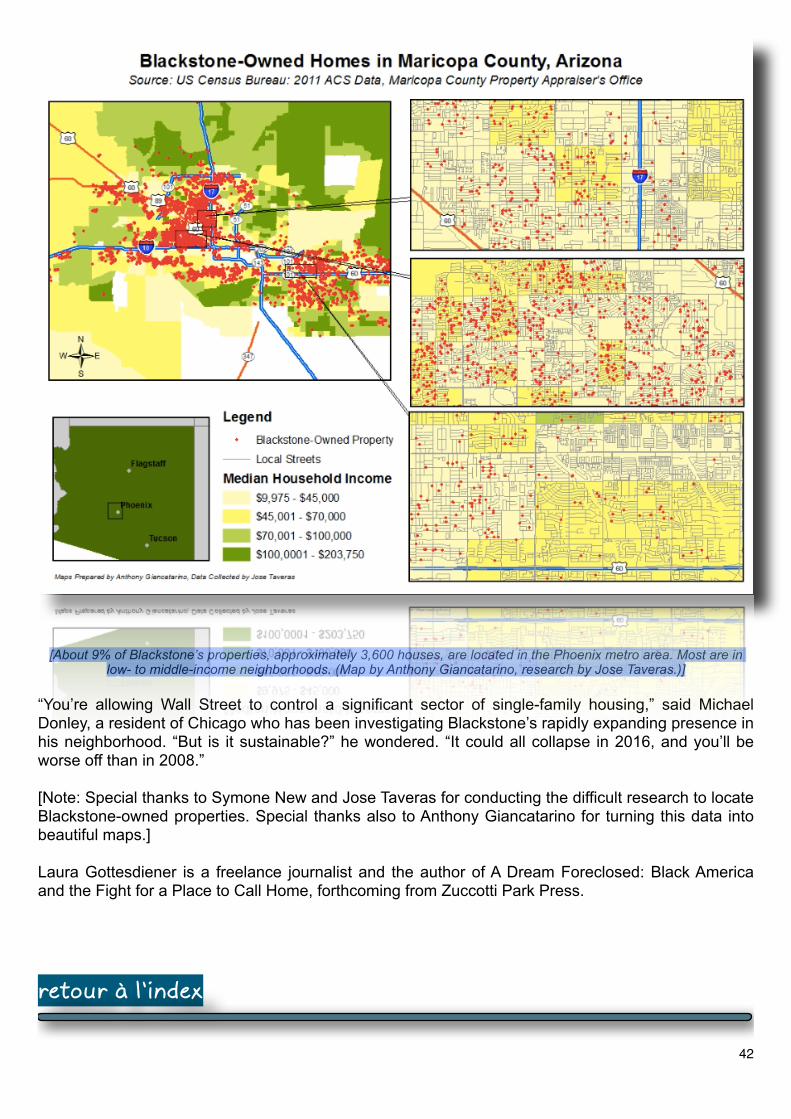

Embed Size (px)

Citation preview

Index d'articles mis à jour le 01 Janvier 2014

Les dérives du capitalisme (01)➫ 01. Three States Dump Major Private Prison Company In One Month - Think Progress, 21.06.2013

➫ 02. Trading algorithmique : mobilisation contre la "menace" des ordinateurs boursiers - Le Monde,

➫ 03. Trading haute fréquence & délits financiers - Blog de Paul Jorion, 15.05.2013

➫ 04. Le trading haute fréquence - ABC Bourse, Mai 2013

➫ 05. Comment jeter les banquiers voyous en prison, en dix leçons - Basta!, 29.04.2013

➫ 06. Le document de la BNP expliquant comment créer une société offshore en toute discrétion - Huffington Post, 04.04.2013

➫ 07. Crédit agricole, BNP Paribas.. des banques françaises à l'ombre des "palmiers"- Le Monde, 06.04.2013

➫ 08. Index 'Off-shore Leaks' - Le Monde, 05.04.2013

➫ 09. Affaire Cahuzac : les pistes fournies aux enquêteurs par un banquier de Genève - Le Monde, 20.03.2013

➫ 10. L'affaire Cahuzac en cinq questions - Le Figaro, 20.03.2013

➫ 11. Jérôme Cahuzac contraint de démissionner - Rue89, 19.03.2013

➫ 12. Le "blanchiment de fraude fiscale", qu'est-ce que c'est ? 19.03.2013

➫ 13. Dossier Médiapart : Le compte Cahuzac

➫ 14. How Wall Street's New Empire of Rental Homes Could Blow Up the Economy - Alter Net, 26.11.2013

➫ 15. Quand les actionnaires s’accaparent 60% des bénéfices des entreprises - Basta!, 05.12.2013

➫ 16. Why "Fines" Don't Stop Bad Corporate Behavior - Alter Net, 31.12.2013

1

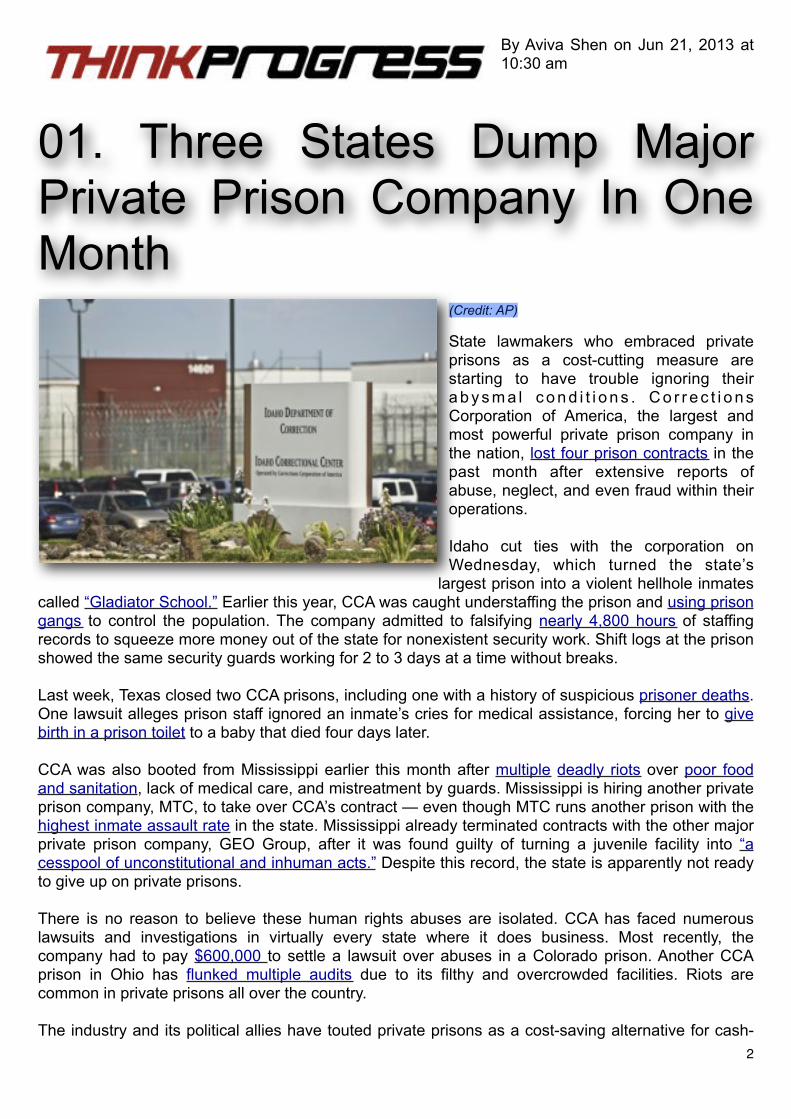

By Aviva Shen on Jun 21, 2013 at 10:30 am

01. Three States Dump Major Private Prison Company In One Month

(Credit: AP)

State lawmakers who embraced private prisons as a cost-cutting measure are starting to have trouble ignoring their a b y s m a l c o n d i t i o n s . C o r r e c t i o n s Corporation of America, the largest and most powerful private prison company in the nation, lost four prison contracts in the past month after extensive reports of abuse, neglect, and even fraud within their operations.

Idaho cut ties with the corporation on Wednesday, which turned the state’s

largest prison into a violent hellhole inmates called “Gladiator School.” Earlier this year, CCA was caught understaffing the prison and using prison gangs to control the population. The company admitted to falsifying nearly 4,800 hours of staffing records to squeeze more money out of the state for nonexistent security work. Shift logs at the prison showed the same security guards working for 2 to 3 days at a time without breaks.

Last week, Texas closed two CCA prisons, including one with a history of suspicious prisoner deaths. One lawsuit alleges prison staff ignored an inmate’s cries for medical assistance, forcing her to give birth in a prison toilet to a baby that died four days later.

CCA was also booted from Mississippi earlier this month after multiple deadly riots over poor food and sanitation, lack of medical care, and mistreatment by guards. Mississippi is hiring another private prison company, MTC, to take over CCA’s contract — even though MTC runs another prison with the highest inmate assault rate in the state. Mississippi already terminated contracts with the other major private prison company, GEO Group, after it was found guilty of turning a juvenile facility into “a cesspool of unconstitutional and inhuman acts.” Despite this record, the state is apparently not ready to give up on private prisons.

There is no reason to believe these human rights abuses are isolated. CCA has faced numerous lawsuits and investigations in virtually every state where it does business. Most recently, the company had to pay $600,000 to settle a lawsuit over abuses in a Colorado prison. Another CCA prison in Ohio has flunked multiple audits due to its filthy and overcrowded facilities. Riots are common in private prisons all over the country.

The industry and its political allies have touted private prisons as a cost-saving alternative for cash-2

strapped states. But these companies have not actually saved money and even cost more than state-run prisons in some cases; CCA and others have been caught overcharging states by millions of dollars and extracting guarantees of 100 percent occupancy.

Though states are not seeing much fiscal benefit from these deals, the industry is thriving. Many of these companies are enjoying record profits. CCA has done especially well, rebounding from the verge of bankruptcy in 2000 to boast net profits of $162 million in 2011. However, the obvious violations and bad publicity may start to tip the scale against these companies, perhaps even outweighing the massive sums the industry has spent lobbying lawmakers.

retour à l'index

Le Monde.fr Edouard Pflimlin20.05.2013 à 15h51 Mis à jour le 20.05.2013 à 17h53

02.Trading a lgor i thmique : mobilisation contre la "menace" des ordinateurs boursiers

Le trading à haute fréquence (HFT, pour high frequency trading) ou trading algorithmique (algotrading) a-t-il encore frappé le 23 avril ? Ce jour-là, le compte principal de l'agence Associated Press (AP) sur Twitter a été piraté par une mystérieuse "Armée électronique syrienne".

Près de 2 millions d'abonnés avaient reçu un message annonçant un attentat à la Maison Blanche, et le président

Obama était donné pour blessé. Or les tweets sont surveillés par des outils informatiques de trading à haute fréquence qui réagissent à des mots-clefs. La combinaison de mots "explosions", "Obama" et "Maison Blanche" a été perçue comme pouvant avoir "un impact significatif" sur la place financière. Des milliards d'ordres ont été retirés des marchés en quelques secondes. En trois minutes, Wall Street perdait 136 milliards de dollars (105 milliards d'euros) de capitalisation avant de se rétablir.

Lire notre lexique Comprendre les mots de la finance

C'est donc un nouvel épisode mouvementé de l'algotrading. Mal appréhendée, cette technique boursière a pourtant assuré en 2009 70 % du volume des 10 milliards d'échanges quotidiens réalisés sur les différentes places boursières aux Etats-Unis, selon Tabb Group, une société américaine de

3

conseil et de recherche sur la finance, contre 21 % en 2005. Depuis le HFT a baissé mais représente encore 53 % du volume des échanges en 2012 outre-Atlantique.

Cette pratique repose sur des machines capables d'exécuter des ordres à toute vitesse et de tirer ainsi profit des écarts de prix minimes sur les valeurs. Ces outils d'un nouveau genre arbitrent, fractionnent, achètent et vendent. L' échelle de temps est le millième de seconde et les moyens reposent sur des formules mathématiques complexes.

Son histoire est récente. Né aux Etats-Unis à la suite de l'informatisation des ordres sur les marchés financiers dans les années 1970, le HFT a pris son essor au début des années 2000, quand la décimalisation a modifié la taille des ordres en fractionnant leur valeur, passée d'un minimum de 1/16 de dollar (0,062 5 dollar) à 0,01 dollar. Cela a changé la microstructure du marché en créant des différences plus petites entre prix offerts et prix proposés, favorables aux opérations automatisées.

Une décennie plus tard, le boom du HFT est spectaculaire. Aux Etats-Unis, plus de 75 % des institutions financières et 95 % des traders institutionnels utilisent des stratégies de trading algorithmique. Les plus grosses sociétés américaines de trading algorithmique, comme Getco ou Citadel, traitent parfois de 10 à 20 % des actions de grandes sociétés cotées. L'Europe est "en retard" en la matière mais le Vieux Continent progresse vite : l'algotrading y est responsable de 37 % de l'activité de trading en 2012 (contre seulement 1 % en 2005), selon Finance Watch. Les acteurs majeurs sont surtout issus des Pays-Bas, pays qui a une très vieille tradition boursière, comme Flow Traders, IMC et Optiver.

Lire aussi L'explosion du trading à haute fréquence depuis 2007 en une image

ENJEUX FINANCIERSLes bénéfices sont élevés pour les opérateurs de HFT. Ils se sont élevés à 7,2 milliards de dollars en 2009. Mais la concurrence est rude et les bénéfices ont chuté à 1,8 milliard de dollars en 2012. Une partie des échanges se fait grâce à l'essor des dark pools et autres "Bourses de l'ombre". Un tiers des échanges d'actions passent aujourd'hui par ces plateformes opaques aux Etats-Unis et en Europe. Les teneurs du marché comme Getco, les fonds spéculatifs et les Bourses elles-mêmes se livrent à une bataille technologique coûtant des centaines de millions de dollars d'investissements pour gagner les quelques fractions de seconde qui leur permettront d'empocher des bénéfices juteux.

Les opérateurs boursiers ont aussi compris leur intérêt. Progressivement, ils proposent à leurs membres de louer des serveurs à quelques mètres, voire quelques centimètres du cœur des échanges électroniques. C'est ce qu'on appelle la "co-location". On estime qu'à chaque centaine de miles (160 kilomètres) supplémentaire de distance du lieu de l'opération, 1 millième de seconde est ajouté à celle-ci : ce qui peut faire perdre ou gagner des millions. Bientôt opérationnel, le projet "Hibernia", un tunnel de fibre optique sous l'Atlantique, va permettre de relier Londres à New York à très grande vitesse, 60 millisecondes, pour l'unique besoin des traders haute fréquence. Le gain de temps minime, 5 millisecondes, peut faire la différence.

UNE FLUIDITÉ ACCRUE DU MARCHÉ ?Les partisans de l'algotrading mettent en avant plusieurs arguments en faveur de cette technique boursière : les économies d'échelle ont contribué à diminuer les commissions sur les opérations et aussi à la consolidation des places boursières, c'est-à-dire au rapprochement entre les Bourses. Par ailleurs, un des bénéfices évidents pour les investisseurs est "la réduction des spreads [écarts] – différence entre le prix auquel un acheteur est désireux de payer un instrument financier et le prix auquel un vendeur est prêt à le vendre – ainsi qu'un accroissement de la liquidité", comme l'explique la Réserve fédérale de Chicago. La liquidité améliorée du marché boursier signifie qu'il est plus facile d'y échanger des valeurs, ce qui le rend plus attractif pour les investisseurs. C'est en tout cas l'argument avancé par les traders à haute fréquence. Ces opérations n'entraînent pas non plus une

4

volatilité accrue du marché, c'est-à-dire une amplification de la fluctuation des cours.

Lire aussi Le trading à haute fréquence taxé en France

Mais comme le souligne Yann-Eric Le Boulch, président de CM-CIC Securities, l'algotrading aboutit aussi à une fragmentation de la liquidité en multipliant les ordres de plus en plus fins, ce

qui accroît les coûts de négociation et les frais informatiques. Les intervenants traditionnels peuvent y être perdants, même si la concurrence entre les Bourses fait baisser les prix. L'Autorité des marchés financiers (AMF) relativise elle aussi les bénéfices du HFT sur la liquidité, comme l'évoque son rapport sur la cartographie des risques de juillet 2012.

UN FAISCEAU DE RISQUES MULTIFORMESLes risques engendrés par l'algotrading sont multiples. D'abord le risque d'erreurs lors des opérations est accentué lorsque l'accès des clients aux opérations se fait par les machines, sans que cet accès soit filtré. Selon Robert L. D. Colby, ancien vice-directeur de la division trading et marchés de la Securities and Exchange Commission (la SEC, le gendarme de la Bourse américaine), en deux minutes, des centaines de milliers d'ordres valant des milliards de dollars peuvent être donnés. L'accroissement de la vitesse des opérations sans contrôle peut donc générer des pertes considérables.

De tels cas se multiplient, comme le montrent les journalistes suisses Frédéric Lelièvre et François Pilet dans leur livre Krach machine : comment les traders à haute fréquence menacent de faire sauter la Bourse, paru en mars. Les "algos sont fous", expliquent-ils. Ils évoquent le cas d'un des grands acteurs du HFT, Knight Capital, qui le "1er août 2012, en moins de 30 minutes, a pratiquement fait faillite" à cause d'un "bug informatique" lié à l'algotrading. Il a finalement perdu 461 millions de dollars avant d'être renfloué par un consortium d'investisseurs...

Les auteurs mentionnent aussi l'introduction en Bourse annulée de la plateforme électronique BATS, la plus brève de l'histoire : "Après 1,5 seconde de cotation, le cours de cette plateforme électronique tournée en grande partie vers les traders à haute fréquence ne valait que 0,002 cent contre 15,25 dollars 1 500 millisecondes plus tôt, à cause d'un algorithme. L'introduction en Bourse fut finalement annulée. En mai ce fut le tour de Facebook. Au moment où le réseau

social cherchait de nouveaux amis actionnaires en entrant en Bourse, la cotation a d'abord été retardée de 30 minutes, puis est devenue erratique après un deuxième black-out de 17 secondes, mettant en cause une averse d'ordres et une infrastructure boursière débordée..."

L'algotrading pose également le problème d'un accès équitable au marché. Cette technique avantage les intervenants de grande envergure qui peuvent négocier numériquement de larges volumes de titres, presque à la vitesse de la lumière. Ce qui pose la question des prix du marché : reflètent-ils la valeur du marché ou sont-ils biaisés et avantagent-ils les gros opérateurs ? Si tel est le cas, on s'écarterait d'un fonctionnement efficient des marchés financiers.

FACTEURS DE KRACHS BOURSIERS ?Enfin l'algotrading peut-il conduire à des krachs boursiers ? Récemment, Wall Street a connu un nouveau "flash crash" dans la soirée du 20 décembre 2012. L'indice Standard & Poor's 500 E-mini a chuté de 3,6 % en quelques secondes du fait des inquiétudes relatives à la "falaise fiscale", avant de se reprendre. Un épisode qui n'est pas sans rappeler le 6 mai 2010, lorsque l'indice phare Dow Jones a chuté de plus de 9 % en quelques minutes. Un vent de panique s'était alors emparé des marchés et 1 000 milliards de dollars s'étaient envolés.

5

En réalité, les analyses sont d'être unanimessur cette question. L'AMF souligne que "les implications pour la formation des prix et la stabilité financière restent mal cernées. Il reste difficile de mesurer l'impact du HFT sur la formation des prix. Une autre approche de la formation des prix étudie la volatilité et les événements extrêmes. Un certain nombre d'études soulignent alors le caractère bénéfique, en règle générale, des stratégies de HFT ou, au contraire, leur caractère nuisible lors d'épisodes de forte volatilité, dès lors qu'elles atteignent leurs limites de positions et deviennent ' directionnelles'".

Côté britannique, les méfaits du HFT sont balayés, selon Les Echos : "Après deux ans d'enquête et l'analyse d'une cinquantaine d'études indépendantes émanant de 100 chercheurs de 20 pays, l'étude sur le trading à haute fréquence (HFT) commandée par le gouvernement anglais exonère largement ce trading ultrarapide des maux traditionnels qui lui sont généralement reprochés, tout en pointant des sources de risques. Ainsi, 'il n'existe jusqu'ici aucune preuve directe que le HFT ait augmenté la volatilité' des marchés, souligne ce rapport, qui ne constate pas non plus qu'il accroisse l'instabilité financière et le risque systémique."

Si le débat n'est pas tranché, la question d'une meilleure régulation du phénomène s'est néanmoins imposée avec la multiplication des "incidents".

Lire le récit L'essor vertigineux du trading algorithmique

LE FBI ENTRE EN SCÈNEFace au HFT, les autorités américaines ont décidé de hausser le ton : la SEC va s'associer au FBI pour accroître sa force de frappe. Les deux entités viennent de mettre sur pied une cellule d'analyse quantitative, composée de mathématiciens et d'informaticiens ayant passé plusieurs années à développer des algorithmes pour les banques. Ils seront chargés de traquer les abus provoqués par le trading haute fréquence et de décortiquer les formules mathématiques permettant aux acteurs financiers d'orienter le marché en leur faveur, a révélé le Financial Times en mars.

En Europe, on avance aussi vers une meilleure régulation du HFT. L'Allemagne va encadrer les transactions boursières à haute fréquence, représentant entre 40 et 50 % des échanges sur le marché. Le Bundestag a adopté le 28 février un projet de loi gouvernemental pour mettre de l'ordre dans cette pratique. Les courtiers lançant des ordres de haute fréquence vont devoir obtenir une licence auprès du gendarme des marchés, la Bafin. La Bafin aura des droits d'intervention pour réparer certains abus. Les députés de l'opposition n'ont pas voté le texte, estimant qu'il ne va pas assez loin. Ils souhaitaient instaurer une durée minimale de détention de 500 millisecondes par ordre afin de décourager la spéculation, reprenant une proposition du Parlement européen. Le législateur s'y est refusé, craignant que cela conduise les acteurs du trading à haute fréquence à déserter le marché allemand.

MOBILISATION FRANÇAISE ET EUROPÉENNE ?En France, les opérateurs de HFT sont désormais taxés depuis le décret du 6 août 2012. Et le projet de loi de séparation et de régulation des activités bancaires tel qu'amendé par le Sénat accroît l'encadrement du trading à haute fréquence, avec des obligations d'informations sur les dispositifs de traitement automatisé, et invite l'entreprise qui pratique le HFT à notamment mettre "en place des mécanismes permettant de rejeter les ordres dépassant des seuils de volume et de prix qu'elle aura préalablement établis ou des ordres manifestement erronés, de suspendre temporairement la négociation en cas de fluctuation importante des prix d'un instrument financier sur le marché et, dans des cas exceptionnels, d'annuler des transactions".

Les instances bruxelloises s'intéressent aussi à la question. Ainsi dans le cadre du projet de législation sur les marchés financiers, les députés européens ont voté des dispositions visant à s'assurer que tous les ordres restent valides pendant au moins 500 millisecondes, c'est-à-dire ne puissent pas être annulés ou modifiés pendant ce laps de temps. Toutes les entreprises et

6

plateformes de négociation doivent être prêtes à faire face à des poussées soudaines ou à des pressions du marché et possèdent des coupe-circuits pour suspendre temporairement les transactions.Les mises à jour de la directive et du règlement européens (appelés respectivement Mifid et Mifir) sur les instruments financiers vont mettre en place des règles uniformes sur les transactions en vue de protéger les investisseurs, renforcer la transparence et consolider la stabilité du marché financier.

D'autres pistes sérieuses sont envisagées, comme le décrivent Frédéric Lelièvre et François Pilet. Les autorités des marchés financiers se sont penchées sur le problème. Parmi les idées de réforme : l'interdiction d'annulations d'opérations en un temps record, qui créent une distorsion de l'information, ou alors le retour à la seconde comme unité maximale de temps du trading.

En Europe, la directive Mifid pourrait faire l'objet d'amendements notamment par la préconisation de l'extension du dispositif prévu pour les marchés encadrés à ceux de gré à gré, pour "faire en sorte que les marchés financiers, et en l'occurrence les HF-traders, apportent des services au reste de l'économie et non le contraire", a confié aux journalistes suisses Markus Ferber, le rapporteur du projet au Parlement européen, souligne La Tribune. La bataille contre les dérives de l'algotrading ne fait que commencer.

retour à l'index

1 5 M A I 2 0 1 3 p a r J U L I E N A L E X A N D R EB i l l e t i n v i t é par William Bourdon

03. Trading haute fréquence & délits financiers.

L’innovation technologique a permis le développement du trading à haute fréquence au sein des grandes places financières mondiales. Il représente aujourd’hui 60 % du trading sur actions aux États-Unis et 40 % en Europe.

Cette nouvelle pratique du trading, associant la sophistication des algorithmes à la vitesse du traitement informatique de données, remet en cause la transparence et l’équité du fonctionnement des marchés financiers.

Elle pose aussi la question de l’adéquation de l’arsenal législatif aux fins de prévenir et sanctionner les éventuelles manipulations de marché que permet cette nouvelle forme de trading.

Peu de travaux juridiques ont étudié la question de manière rigoureuse et systématique. Aussi faut-il saluer l’excellent article de Monsieur Stéphane DANIEL[1] dont sont issues les définitions citées ici.

I. Définition du high frequency trading (HFT)L’on peut utilement faire référence à la définition retenue par l’Autorité européenne des marchés financiers (ESMA) : "activité de trading utilisant une technologie algorithmique sophistiquée pour

7

interpréter les données de marché et, en réponse, mettre en œuvre des stratégies de trading résultant généralement en l’émission d’ordres à très haute fréquence et leur transmission en des temps de latence extrêmement réduits. Ces stratégies consistent le plus souvent en une tenue de marché non contractuelle ou en arbitrage sur des horizons à très court terme. Elles impliquent une négociation essentiellement pour compte propre et un dénouement des positions à la fin de chaque séance"[2] .

Les deux piliers technologiques du HFT sont le recours aux algorithmes et la vitesse de traitement des données et des ordres.

Pour intervenir sur les marchés à une vitesse optimale, en amont dans la collecte de données comme en aval dans l’émission des ordres d’achat ou de vente, le HFT applique trois techniques différentes.

Tout d’abord, celle de la colocation : "Procédé par lequel une entreprise de marché permet à un membre de marché, contre paiement, de placer son serveur informatique au plus près de l’infrastructure de marché, afin de raccourcir au maximum la longueur des câbles transmettant l’information et gagner quelques microsecondes ou millisecondes dans la vitesse de transmission des messages."[3]

Ensuite, celles des conventions d’accès direct au marché (direct market access) : "Convention par laquelle un membre de marché permet à un non-membre de marché d’accéder, soit directement au marché (sponsored access) soit indirectement au marché par intermédiation des ordres du client par le fournisseur d’accès (automated order routing). Dans les deux cas, le non-membre de marché bénéficie de l’identifiant du membre de marché et profite de temps de latence réduits dans la transmission de ses ordres."[4]

Enfin, celle des ordres flash (flash order) : "Convention à titre onéreux entre une entreprise de marché et un membre de marché par laquelle la première va permettre au second de bénéficier, pendant quelques millisecondes, de la connaissance d’un ordre avant même que celui-ci ne soit transmis au public."[5]

II. ProblématiqueL’association des algorithmes à l’hyperréactivité dans le traitement des données et des ordres met à la portée des traders des manipulations de marché d’un nouveau genre que l’on peut subdiviser en trois pratiques différentes.

Tout d’abord, le spoofing, ou layering : "Stratégie qui consiste à exercer une pression d’un côté du carnet d’ordres via une émission massive d’ordres à l’achat ou à la vente, ce aux meilleures limites de prix pour diminuer au maximum le risque d’exécution. En conséquence de ce déséquilibre, parfois renforcé par la présence de traders suiveurs croyant déceler une opération imminente, la fourchette de prix se décale. Aussitôt, le trader opère une passation d’ordres en sens inverse et procède à l’annulation subséquente des ordres entrés dans le sens initial. Le plus souvent, cette stratégie est utilisée sur des laps de temps très réduits et pour des gains infimes, ce afin de ne pas attirer l’attention du régulateur. Le profit dégagé est fonction de la répétition du stratagème illicite."[6]

Ensuite, le momentum ignition : "Pratique qui consiste en la passation d’ordres dans un seul et même sens, afin d’attirer et d’inciter les autres intervenants à faire de même et provoquer un mouvement directionnel de prix. Synthétiquement, il ne s’agit ni plus ni moins que de créer ou d’accompagner une bulle de très court terme en espérant attirer des investisseurs puis de déboucler la position. Le déclenchement de cette dynamique n’est possible que parce que l’algorithme peut sonder le marché en profondeur, au-delà des seules données de quantité et de prix, et détecter les tendances sous-jacentes."[7]

8

Enfin, la stratégie d’order anticipation : "Stratégie qui utilise les nouvelles possibilités d’analyse et de réaction ultra-rapide aux données de marché offertes par le HFT (notamment par les ordres flash). Il s’agit essentiellement des ordres test (ping order), ordre binaire (immediate-or-cancel order), exécuté immédiatement en cas d’existence de liquidité ou annulé instantanément à défaut de liquidité. Le but est, par l’envoi d’ordres isolés, de deviner les intentions et les stratégies des autres intervenants et de les devancer dans la réalisation des négociations. Il est dès lors possible de détecter la présence d’un important intérêt acheteur ou vendeur sur le marché (iceberg order), de l’anticiper en opérant une première transaction de même sens sur le marché, de se placer en situation de seule contrepartie disponible, puis d’intervenir opportunément pour réaliser une transaction en sens contraire avec ce vendeur ou acheteur."[8]

Les trois stratégies décrites ont pour objectif commun d’exercer une influence malicieuse sur les cours des actions visées. Lors de la formation des prix, elles génèrent un marché spéculatif à court terme ou prennent de court les anticipations des autres acteurs sur le marché.

Cet objectif s’éloigne des vertus généralement prêtées au HFT qui serait un pourvoyeur de liquidité nécessaire sur les marchés (market maker).

De telles stratégies doivent tomber sous le coup de la répression des manipulations de cours.

Le questionnement porte ainsi sur la capacité de la réglementation financière actuelle à prévenir, faire cesser et réprimer ces nouvelles manipulations de cours.

III. Rares exemples de sanctions de manipulations de cours par HFTLa répression n’a jusqu’à présent visé que la stratégie de layering, la plus facilement identifiable pour le régulateur. Aucune des autres stratégies manipulatrices, dont on ne doute pourtant pas qu’elles ont cours, n’ont pu être identifiées, imputées et réprimées.

Stéphane DANIEL, dans son étude sur le trading haute fréquence, a identifié trois cas de répression.

Aux États-Unis, le 9 septembre 2010, la société TRILLIUM, son directeur général, son directeur conformité, ainsi que neuf de ses traders ont été condamnés par la FINRA[9] (Financial Industry Regulatory Authority) au paiement d’une amende à hauteur d’un million de dollars pour la société et un million deux-cent soixante mille dollars pour son mandataire et ses salariés, complétée d’une interdiction d’activité sur les marchés financiers pour des durées allant de 6 mois à 2 ans.

Le régulateur américain leur reprochait d’avoir mis en œuvre, sur les plateformes du NASDAQ et de NYSE Arca, une stratégie de trading illicite à haute frénquence sur 46.000 transactions ayant généré un profit total de 575.000 dollars.

En Angleterre, le 31 août 2011, la société de droit canadien Swift Trade a été condamnée par la FSA (Financial Services Authority) au paiement d’une amende de 8 millions de livres pour manipulation de cours entre le 1er janvier 2007 et le 4 janvier 2008 sur la plateforme du London Stock Exchange.

Le régulateur britannique avait identifié et imputé à la société une pratique délibérée et répétée de layering.

Cette condamnation a été confirmée le 23 janvier 2013 par la Chambre financière du Tribunal de Londres devant laquelle une voie de recours avait été exercée[10].

En France, avec sa décision Kraay en date du 12 mai 2011, l’AMF a sanctionné pour la première fois une manipulation algorithmique de cours de type layering.

9

Le nombre de condamnations prononcées paraît bien faible au regard des risques de manipulation systémique des cours de bourse que fait courir le trading haute fréquence.

L’opinion publique en prend conscience ponctuellement à l’occasion de chaque "flash krach", ces affolements des indices boursiers générés par le trading haute fréquence.

Le 6 mai 2010, à Wall Street, dans un contexte de nervosité sur le marché en raison des dettes souveraines en Europe, un courtier a initié un programme de ventes portant sur 75.000 contrats à terme sur l’indice S&P 500, destinés à parier sur l’évolution future de cet indice[11].

Le programme, représentant plus de 4 milliards de dollars, a été exécuté en seulement 20 minutes par trading algorithmique.

Les autres intervenants, en réaction à l’effet de cette vente aussi massive que rapide sur l’indice S&P 500, se sont retirés du marché. Le Dow Jones a alors perdu presque 10 % et 1.000 milliards de capitalisation boursière ont disparu en quelques minutes, sans raison apparente. De nombreux titres de société ont subi une importante décote.

Dans un rapport publié le 1er octobre 2010, les régulateurs américains, SEC (Security Exchange Commission) et CFTC (Commodity Futures Trading Commission) ont relevé que "l’une des leçons essentielles de l’évènement est que, face à un marché nerveux, l’exécution automatique d’un important ordre de vente peut provoquer des mouvements extrêmes."[12]

Le rapport n’a pas identifié la société de courtage concernée et n’a évoqué aucune poursuite administrative ou pénale.

Plus récemment, en août 2012, Knight Capital, un poids lourd du trading à Wall Street, a été l’auteur d’un mini-krach à la bourse de New York. Un problème technique lors de l’installation d’un nouvel algorithme de passage d’ordres a provoqué l’envoi d’ordres par centaines et des mouvements anormaux sur plus de 140 titres.

L’incident, qui a failli entraîner la faillite de Knight Capital, s’est soldé par un simple retrait provisoire de son mandat de teneur de marché par NYSE-Euronext, opérateur de la Bourse de New-York[13].

IV. Carences de la réglementation actuelleLes carences principales de la réglementation actuelle ne résident pas dans la définition des infractions, les textes actuels étant parfaitement en mesure d’appréhender les nouvelles formes de manipulations.

Elles résident dans la mise en œuvre des contrôles et de la répression.

Les experts comme les autorités régulatrices mettent en avant l’insuffisance des moyens humains et techniques et le manque de transparence pour expliquer l’échec actuel de la régulation.

Comment les autorités régulatrices peuvent-elles contrôler de tels volumes d’ordres passés en un temps qui dépasse l’entendement et réprimer les éventuelles manipulations de marché ?

Interrogé sur le flash-krach du 6 mai 2010, Arnaud Oseredczuk, alors chef du service de la surveillance des marchés à l’AMF, commentait : "Selon le régulateur américain, il y a potentiellement dix causes qui ont interagi et il n’est même pas garanti qu’un jour il arrivera à identifier l’origine de ce mini-krach. La réponse américaine pourrait consister à dire que compte tenu du fait qu’il y a une incapacité à collecter et à relier les données nécessaires pour comprendre ce qui s’est passé et éventuellement prévenir la répétition de tels phénomènes, et plus généralement compte tenu des

10

limites dans les données accessibles actuellement au régulateur, il lui faut disposer en temps réel de tous les ordres et de toutes les transactions. Le coût de ce dispositif est estimé à 4 milliards de dollars (3,35 milliards d’euros) d’investissement initial puis 2 milliards de dollars (1,68 milliard d’euros) par an. C’est une proposition qui a été faite fin mai : si cela est mis en œuvre, c’est une révolution. Ce serait en effet un virage majeur dans la manière dont se fait la régulation aux États-Unis."[14]

Au niveau européen, si les régulateurs disposent déjà d’un relevé consolidé des transactions sur une valeur donnée réalisées sur différents marchés en Europe, la transparence fait encore défaut au niveau des carnets d’ordres. Or c’est un enjeu essentiel de la régulation. Le trading haute fréquence permettant d’entrer et d’annuler un ordre très rapidement sans exécuter une quelconque transaction, un trader peut décider d’effectuer cette double opération dans le seul but de voir comment le marché réagit, créant ainsi une asymétrie d’information parmi les intervenants plus ou moins bien équipés (stratégie décrite plus haut d’order anticipation).

Dans un registre dramatique, l’auteur – qui a souhaité rester anonyme – d’une longue enquête intitulée "6", publiée en février 2013, sur le trading haute fréquence fait observer que "les autorités publiques censées réguler les marchés financiers n’ont en réalité pas vraiment l’idée de ce qui se trame au sein de ce réseau de machines si complexe que le simple fait de le placer sous surveillance relève de l’impossible."[15]

Lors du mini-krach provoqué par Knight Capital, il a fallu près d’une heure aux techniciens pour comprendre que le problème venait du nouvel algorithme mis en place…

V. Nouveaux outils juridiquesL’application, par l’AMF, des lignes directrices émises par l’ESMA sur l’application des directives européennes MIFID et MAD[16]. Par un communiqué de presse en date du 5 avril 2012, le régulateur français a fait part de sa décision de faire siennes et d’exiger le respect, dès le 7 mai 2012, des lignes directrices de l’ESMA. Celles-ci clarifient les obligations des marchés réglementés (MR), des systèmes multilatéraux de négociation (SMN) et des entreprises d’investissement dans la perspective d’un emploi de plus en plus répandu du trading haute fréquence. En particulier, ceux-ci :

- doivent disposer de procédures, dites de governance, incluant la conformité et des principes de gestion des risques, traitant des responsabilités, de la communication d’information et des autorisations initiales concernant le déploiement des systèmes électroniques ;

- doivent tester et contrôler tout système électronique avant sa mise en œuvre ainsi qu’opérer des vérifications et contrôles régulièrement pour s’assurer de l’efficience des systèmes ;

- doivent mettre en place des mécanismes et des règles qui permettent de prévenir des flots excessifs d’ordres, ceux-ci pouvant inclure le rejet automatique des ordres qui ne respectent pas certains paramètres de volumes et de prix ;

- doivent assurer la traçabilité des ordres ainsi que sur l’information des autorités ;

- sont responsables des actes accomplis par ceux qui bénéficient de l’accès direct et automatisé au marché.

Désormais, les obligations professionnelles des acteurs de marché concernés découlant des dispositions législatives et réglementaires issues de la transposition des directives précitées s’entendent à la lumière des dispositions énoncées dans les orientations de l’ESMA.La révision de la directive MIF (marchés d’instruments financiers) dont le projet a été rendu public fin 2011[17]. Ce dernier prévoit notamment :

11

- Une obligation renforcée, à la charge des entreprises intervenant sur le marché, de consolidation des données pré et post négociation. Il sera ainsi possible de conserver une meilleure image des opérations de marché et donc de renforcer le pouvoir de contrôle du régulateur.- Une obligation, à la charge des entreprises de HFT, de communiquer leurs algorithmes aux régulateurs sur simple demande, ceci pour identifier et neutraliser les dispositifs de nature à manipuler les cours.

- Une obligation de mettre en place des contrôles internes.

- Une obligation de neutralité, à la charge des marchés réglementés et des systèmes multilatéraux de négociation, dans l’exécution des transactions de leurs clients.

La révision de la directive MAD (sur les opérations d’initiés et manipulations de marché) dont le projet a été rendu public fin 2011. Ce dernier prévoit notamment :

- Une extension du champ d’application à toutes les formes de marchés : marchés réglementés (MR), systèmes multilatéraux de négociation (SMN), systèmes d’appariement des ordres et marchés de gré à gré.

- La répression de la simple tentative d’abus de marché, ceci afin d’appréhender les subtilités du HFT qui font qu’une personne peut avoir une intention manifeste de manipulation de marché alors qu’aucun ordre n’est passé ni aucune transaction exécutée.

- Une répression qui vise spécialement les stratégies de HFT : le bourrage d’ordres (quote stuffing) consistant à passer des ordres sans intention de négocier, mais dans le but de perturber un système de négociation, l’empilage d’ordres (quote layering) à différentes limites d’un côté du carnet d’ordres ou encore l’émission concentrée d’ordres trompeurs autour d’une seule limite (spoofing).

Aux Etats-Unis, la Securities Exchange Commission a pris des dispositions comparables : elle impose désormais aux opérateurs HFT de révéler leurs stratégies et, dans certains cas, leurs algorithmes. Elle a également voté en 2009, à l’unanimité, une proposition consistant à interdire les ordres flash.

VI. La valeur ajoutée du HFT contestéeAu-delà des nouvelles formes de manipulations de marché qu’il rend possible, le HFT fait l’objet de vives critiques au motif qu’il est plus néfaste que bénéfique pour le fonctionnement du marché.

Les représentants des entreprises de HFT affirment que ce dernier est utile car il est pourvoyeur de liquidité sur les marchés (market maker).

La liquidité d’un marché correspond à la possibilité pour un investisseur d’effectuer une transaction au prix affiché et pour un volume important sans affecter le cours du titre. Elle est d’autant plus forte que le nombre de titres admis sur le marché est important et que la fréquence des transactions est élevée.

Plusieurs acteurs, dont Finance Watch[18], contestent cette qualité au HFT. Le HFT est, selon leur analyse, bien plus market taker (preneur de liquidité) que market maker (pourvoyeur de liquidité).

Un market maker a pour fonction de fournir une liquidité dite "artificielle" au marché quand les intérêts acheteurs et vendeurs ne se rencontrent pas naturellement, en assurant systématiquement la contrepartie de la transaction. Il doit continuellement proposer une cotation aux investisseurs à l’achat et à la vente, avec une obligation d’acheter en cas d’excès d’ordres de vente et de vendre en cas d’excès d’ordre d’achat, agissant ainsi comme un correctif face aux déséquilibres du marché.

12

Or telle n’est pas la façon dont agissent les entreprises de HFT. Ces dernières ne peuvent pas être pourvoyeurs de liquidité pour une simple et bonne raison : le temps de latence de leurs ordres est de 3 millisecondes en moyenne et cette durée n’est pas compatible avec l’obligation, pour les market makers, de proposer aux investisseurs des cotations fermes sur une durée minimum.

Pire encore, le modèle du HFT, consistant à être plus rapide que les autres investisseurs pour réaliser certaines transactions sélectionnées au préalable, est en complète contradiction avec celui des market makers. Le HFT profite de la liquidité du marché bien plus qu’il n’y contribue.

Finance Watch souligne également que le HFT amplifie les comportements spéculatifs car il se contente bêtement de refléter (voire anticiper) à grande échelle les informations financières et les comportements de panurge, sans prendre le temps de l’analyse des fondamentaux de la matière première ou de l’entreprise cotée.

Enfin, d’aucuns soulignent que la mise en place d’un contrôle efficace du HFT par les régulateurs serait bien trop coûteuse au regard de la faible (ou de l’absence) utilité du HFT.

VII. What should be done? Finance Watch a émis des recommandations bien plus radicales que les dispositions projetées dans le cadre de la révision des directives européennes :

- Interdiction des conventions des conventions de direct market access afin de préserver l’équité entre les acteurs de marchés ;

- Interdiction des accès privilégiés aux carnets d’ordres, mettant ainsi un terme aux ordres flash ;

- Obligation, pour les entreprises de HFT et à hauteur de 30 % de leur trading, d’être pourvoyeurs de liquidité ;

- Imposer une durée minimum (1 seconde) de présence des ordres dans le carnet ;

On peut aussi rappeler que les mesures d’interdiction qui sont intervenues, parfois de façon temporaire (par exemple, sur les ventes à découvert à l’initiative de tel ou tel Etat européen ou à l’initiative de l’Union Européenne), ne peuvent avoir de portée que si elles sont annexées à un risque pénal.

Sur cette base, il est donc tout à fait légitime de proposer que soit instauré un arsenal juridique européen et/ou français contre ces nouveaux délits sous forme de sanctions pénales de la violation d’interdiction émise par l’autorité administrative d’effectuer un certain nombre d’opérations – c’est une première idée – qu’il nous faut développer.

S’agissant de la définition d’une nouvelle incrimination pénale, elle pourrait s’articuler autour de :

- Une "nouvelle génération" de délits d’initiés dont la rapidité de mise en œuvre et l’opacité s’inscrivent évidemment dans le cadre notamment de l’HFT ;

- Plus précisément, prévoir qu’un délit d’initié commis dans le cadre d’une concertation entre plusieurs entités, par le truchement d’un paradis fiscal ou d’un Etat non coopératif, serait poursuivi avec une double circonstance aggravante soit celle d’avoir recherché à tout prix la dissimulation des opérations litigeuses mais aussi avec, pourquoi pas, celle de la bande organisée.

- Tenter de caractériser une nouvelle typologie de comportements caractéristiques de conflits d’intérêts (par exemple, considérer que doit être interdit le fait de spéculer sur la dette publique d’un

13

Etat après avoir conseillé le même Etat et ce, a fortiori, aux fins de l’aider à maquiller ses finances publiques, il y a bien d’autres exemples) ;- On pourrait également envisager que soit sanctionnée pénalement l’opacification délibérément organisée (notamment dans le cadre de la titrisation) aux fins de rendre non détectables pour les actionnaires et/ou les clients, le contenu, les caractéristiques, les risques des produits financiers ainsi titrisés.

- Prévoir l’interdiction ferme, assortie de sanctions pénales, de fabrication, de commercialisation, de mise à disposition de machines, quelle qu’en soit la nature, qui permettrait de contourner l’obligation légale de respecter une durée minimum d’une seconde de présence des ordres dans le carnet.

[1] Stéphane DANIEL, "Trading haute fréquence et manipulation de cours", RTDF n° 3 – 2012, p. 55[2] ESMA, Consultation paper, "Guidelines on systems and controls in a highly automated trading environment for trading platforms, investments firms and competent authorities", p. 10[3] Stéphane DANIEL, "Trading haute fréquence et manipulation de cours", précité[4] Ibidem[5] Ibidem[6] Ibidem[7] Ibidem[8] Ibidem[9] Le communiqué de presse de la FINRA est accessible à cette adresse : http://www.finra.org/Newsroom/NewsReleases/2010/P121951[10] La décision de la Chambre financière est accessible à cette adresse : http://w w w . t r i b u n a l s . g o v . u k / f i n a n c e a n d t a x / D o c u m e n t s /Canada_Inc_Swift_Trade_Inc_and_Peter_Beck_v_FSA.pdf [11] Le Monde.fr avec AFP, "Le trading algorithmique mis en cause dans le krach du 6 mai à Wall Street", article en date du 4 octobre 2010[12] Le rapport des régulateurs américains est disponible à l’adresse suivante : http://www.sec.gov/news/studies/2010/marketevents-report.pdf[13] Audrey TONNELIER, "Les déboires de Knight Capital, un spécialiste du trading haute fréquence", article paru dans Le Monde daté du 8 août 2012[14] Propos recueillis par Laurent CHECOLA et parus sur Le Monde.fr dans un article en date du 18 juin 2010[15] Anonyme, "6" (traduit du binaire par Erwin KARP), Ed. Zones Sensibles, 111 pages.[16] "L’AMF applique les recommandations de l’ESMA sur le trading automatisé", Revue de Droit bancaire et financier n° 3, Mai 2012, alerte 14[17] Pauline PAILLER, "Les projets européens de révision de la directive sur les marchés d’instruments financiers (MIF)", Revue de Droit bancaire et financier n° 2, Mars 2012, étude 4[18] Une étude de Finance Watch sur le HFT est disponible à cette adresse : http://www.finance-watch.org/ifile/Publications/Reports/Investing-not-Betting-Chapter-HFT.pdf LE MERCREDI 15 MAI 2013 À 21:30 RSS 2.0 - LES COMMENTAIRES SONT FERMÉS.

retour à l'index

14

04. Le trading haute fréquenceLe royaume des ordinateurs et des mathématiciensLorsque l’on parle de trading, nombreux sont ceux qui imaginent encore une personne hurlant dans une salle de marché et agitant les bras dans tous les sens. Mais les temps ont bel et bien changé. Alors que le relationnel était encore primordial pour les anciens traders, ce sont désormais l’informatique et les mathématiques qui ont la main mise sur la plupart des transactions financières.

La nouvelle "star" du trading n’a besoin ni de téléphone, ni de bureau et encore moins d’amis. Et pourtant il brasse des milliards de dollars chaque jours dans le monde entier avec environ 60% des transactions quotidiennes mondiales à son actif.

Ce "Roi" de la finance s’appelle le "High Frequency Trader" connu en français sous le nom de "trader haute fréquence".

Le principe de cette technique consiste à utiliser de puissants algorithmes mathématiques et des ordinateurs ultra-rapides afin de détecter et d’exploiter les micromouvements de marché avec une échelle de temps de l’ordre de la dizaine de millisecondes.

Ces machines sont capables d’exécuter des ordres à toute vitesse et de tirer profit de très faibles écarts de prix sur des valeurs ou encore des faiblesses passagères qui peuvent survenir sur les systèmes d’échanges de titres.

Quelques stratégies standardLe succès de cette technique est indéniable, et l’on peut citer plusieurs types d’algorithmes mathématiques utilisés par le trading haute fréquence:

- Afin d’éviter de signaler leurs intentions au marché, de nombreux opérateurs décomposent leurs ordres en petits lots (de 100 à 500 pièces) à des prix bien définis. Dans le but de découvrir à quel prix les investisseurs sont prêt à acheter ou vendre un titre, les algorithmes envoient une série de pièces à des prix différents qui seront rapidement annulées dès que la réponse souhaitée sera ressortie. A ce moment les machines achètent (ou vendent) le titre juste avant l’investisseur, puis le lui revendent (ou le lui rachètent) quelques millisecondes plus tard avec un léger profit.

- Un deuxième algorithme va permettre de faire exploser la volatilité d’une action en surfant sur ses phases de forts mouvements haussiers. Cette manipulation va ainsi permettre d’augmenter la valeur des options détenues par les opérateurs.

- Mais les algorithmes les plus utilisés et les plus contestés restent les algorithmes utilisant les "ordres flashs". Des informations confidentielles sur l’ordre en question sont révélées durant une fraction de seconde lors du passage de l’ordre avant d’être transmis au système national de marché. Ainsi, si un opérateur ayant accès à ces données peut égaler la meilleure offre ou demande du système, il peut exécuter l’ordre en question avant que le reste du marché puisse en avoir connaissance.

Une transaction pouvant être réalisée en moins de 500 microsecondes, la fréquence de passages d’ordres peut atteindre parfois jusqu’à 1000 exécutions de transactions par seconde.

15

Les déterminants d’un système de trading haute fréquence?L’informatisation croissante des marchés financiers mondiaux a entraîné une augmentation significative des cotations ainsi qu’une diminution des temps de passage d’ordre. De plus, dans un contexte économique ultra concurrentiel, on a assisté à un resserrement des marges et donc une nécessité pour les banques d’augmenter leur nombre de transactions.

C’est pourquoi l’utilisation d’automates capables à la fois de collecter des informations et de prendre des décisions en un temps très court s’est vite avérée indispensable. L’humain se borne à programmer la machine, la surveiller et la faire évoluer.

Dans une quête perpétuelle de bénéfices de plus en plus importants, les opérateurs se sont mis à développer des machines ultra puissantes utilisant des connexions aux marchés toujours plus performantes.

Mais tout le monde ne peut pas s’improviser trader haute fréquence. Réservée à une poignée de professionnels, cette technique nécessite un travail et un contrôle permanent sur différents points techniques afin de profiter d’un système toujours plus performant.

Voici une liste non exhaustive des principaux facteurs jouant un rôle clé sur les bénéfices réalisés par un système de trading haute fréquence:

- L’algorithme de trading : point de départ d’un trading à haute fréquence, l’algorithme utilisé pour les transactions est primordial. En effet, il est important de posséder un outil de calcul permettant de générer des espérances de gains toujours plus importantes et une déviation de ces retours la plus faible possible afin de minimiser le "drawdown" (perte maximale à un instant "t").

- La vitesse d’exécution : le nerf de la guerre étant le temps, tous les traders haute fréquence cherchent à obtenir un algorithme avec une moyenne et une dispersion du temps nécessaire à la prise de décision et à l’envoi des messages les plus faibles possibles. L’infrastructure informatique tient également un rôle clef, et le serveur qui fait tourner l’algorithme de passage d’ordre sera localisé au plus près des serveurs des bourses (Euronext, CME de Chicago, etc.). Des fournisseurs spécialisés proposent des services de "low latency" qui permettent d’avoir des accès au marché à la vitesse de l’éclair.

- L’algorithme de management des ordres : pour les systèmes haute fréquence, un algorithme de placement des ordres est un point primordial qui peut rendre un système gagnant ou perdant. Tout résidera dans la programmation de cette "boite noire".

- Management du risque : savoir fixer des limites. Il est important de savoir gagner de l’argent, mais il est non moins important de savoir limiter ses pertes. L’algorithme de "money management" focalisera autant d’attention que celui qui prends les positions.

- Commissions et charges : tout passage d’ordre est soumis à des commissions ainsi que des charges. Or le nombre de transactions effectuées quotidiennement étant colossal, il est important ne pas négliger ce point si l’on ne veut pas avoir à payer plus de commissions que les gains effectués sur un aller retour.

- Taxes : Certaines entreprises ou institutions financières préfèrent se délocaliser et ainsi fuir les lois fiscales trop contraignantes de leur pays. Ces stratégies peuvent parfois faire la différence.

- Recherche et développement: Une bonne stratégie de trading n’est malheureusement jamais éternelle. C’est pourquoi la recherche et le développement de nouvelles stratégies ont une importance cruciale pour une visibilité long terme.

16

En conclusion, même si le trading haute fréquence permet d’exécuter automatiquement des milliers d’ordres au quotidien, il nécessite une vigilance de tous les instants ainsi que des personnes hautement qualifiées en mathématiques et en informatique afin de repousser un peu plus chaque jour les limites de la finance.

Dans cette guerre contre le temps, certains acteurs du marchés dénoncent de plus en plus une véritable "course à l’armement", rendant impossible l’intervention de petits acteurs et créant ainsi des distorsions de concurrence.

De plus, les autorités de marché commencent à hausser le ton. Ainsi, l’AMF a récemment fait état d’un rapport accablant sur ce type de trading, dénonçant notamment les menaces "d’intégrité du marché dès lors que les stratégies de trading sont détournées de leur objectif initial pour être utilisées à des fins de manipulation de marché".

retour à l'index

CRISE FINANCIÈREPAR AGNÈS ROUSSEAUX 29 AVRIL 2013

05. Comment jeter les banquiers voyous en prison, en dix leçonsFaire condamner les responsables de la crise financière : telle est l’ambition de l’Islande depuis quatre ans. Nomination d’un procureur spécial, investigations sur les crimes économiques, levée du secret bancaire... Si tout n’est pas rose sur l’île, une chose est sûre : face à la pire crise bancaire de l’histoire, l’Islande fait passer les intérêts des citoyens avant ceux des banquiers. Et a décidé de mettre fin à l’impunité des délinquants de la finance. Mode d’emploi d’une sortie de crise pas comme les autres.

Imaginez en France 20 000 agents de l’Etat chargés d’enquêter sur les crimes économiques, cherchant des preuves, interrogeant des témoins, fouillant dans les moindres recoins des archives des banques, plaçant en détention provisoire PDG, dirigeants ou traders.

Plus de secret bancaire, accès illimité à toutes les informations. Un seul objectif : faire condamner les responsables de la crise financière. Science-fiction ? C’est pourtant la voie choisie depuis quatre ans par l’Islande, avec des moyens à la mesure de ce petit pays de 320 000 habitants.

Octobre 2008. L’onde de choc de la crise des subprimes qui secoue les États-Unis arrive en Islande. Le tsunami financier submerge l’île. En 48 heures, les trois principales banques du pays (Glitnir, Kaupthing et Landsbanki) se déclarent en faillite. Elles détiennent des actifs d’un montant dix fois

17

supérieur au PIB islandais ! Et sont incapables de faire face. En cause, un secteur bancaire hypertrophié, fragilisé par le développement de crédits à bon marché, le gonflement de la sphère financière, la fusion des banques d’investissement et des banques commerciales, des pratiques de gestion plus que douteuses... "Que Dieu sauve l’Islande." Telle est la conclusion du discours télévisé du Premier ministre, alors que s’effondre le secteur bancaire. C’est la débâcle.

Quatre ans et une Assemblée Constituante plus tard, l’Islande a retrouvé quelques couleurs. Fin 2012, le taux de chômage – qui dépasse les 8 % en 2009 et 2010 – est redescendu à 4,4 %. Inlassablement, les autorités traquent les responsables de la crise. Et prouvent qu’un pays peut survivre à un crash mondial, sans endetter ses citoyens sur plusieurs générations. Ni transformer des dettes privées en dette publique, comme l’ont fait une grande partie des pays européens, dont la France. Comment l’Islande a-t-elle réussi à se remettre aussi vite, alors que plus au Sud, Espagne, Grèce et Portugal s’enfoncent dans l’austérité ? Petit mode d’emploi.

1 - Enquêter sur les crimes financiersPremière étape : établir les responsabilités. C’est le rôle d’Olafur Hauksson. En 2008, il était commissaire de police dans une petite ville côtière, à 50 kilomètres de Reykjavik, la capitale. Lorsque la gauche arrive au pouvoir début 2009, la nouvelle Premier ministre, Johanna Sigurdardottir, le nomme Procureur spécial. Sa mission ? Traduire en justice les responsables de l’effondrement économique du pays. Pour cela, il assure deux fonctions : enquêteur et procureur. "Je décide des investigations à lancer sur les délits commis, mais aussi des poursuites en justice, explique Olafur Hauksson. Nous enquêtons et poursuivons en même temps. Nous travaillons des deux côtés de l’Atlantique, et à l’échelle européenne." Comme par exemple au Luxembourg, où en avril dernier une trentaine d’agents ont perquisitionné les locaux de la banque Landsbanki, pour y confisquer des données utiles aux investigations du Procureur spécial.

2 - Donner à la justice des moyens conséquentsCes deux missions sont parfois difficiles à mener de front, mais garantissent une très bonne connaissance des dossiers, face à l’armée d’avocats engagés par les banquiers. "Nous devons nous battre à chaque étape. Nous avançons doucement mais sûrement". Depuis quatre ans, l’équipe s’est étoffée. En février 2009, son service compte cinq personnes. Aujourd’hui, il est à la tête d’une équipe de 110 agents. Des moyens conséquents. Avant la crise, le service d’investigation sur les crimes économiques employait seulement 15 personnes.

3 - Lever le secret bancaireAutre élément essentiel : la modification de la loi sur le secret bancaire. "Si on devait approcher les banques avec des mandats du juge pour obtenir des informations, la procédure serait très longue", détaille le procureur. Pour accélérer le processus, le Parlement a décidé de lever le secret bancaire. "Les banques sont tenues de nous fournir tous les documents dont nous avons besoin. Ce qui a grandement simplifié notre travail." Des experts internationaux ont également été sollicités, comme Eva Joly, pour venir renforcer le travail du procureur et de son équipe.

4 - Punir les délinquants en col blancUne fois les enquêtes menées, reste à faire aboutir les procédures judiciaires. Mises en examen et procès ont commencé. Au total, une centaine de personnes devraient être inculpées d’ici fin 2014, assure Olafur Hauksson. En majorité d’anciens responsables du secteur financier. Et pas question de renouer avec l’impunité. Les têtes tombent les unes après les autres. Et les condamnations pleuvent. Anciens PDG et ex-dirigeants écopent de peines de prison. Et pas des peines symboliques : de plusieurs mois à plusieurs années de prison ferme pour la plupart d’entre eux.

Tels ces deux anciens dirigeants de la banque Byr, condamnés à quatre ans et demi de prison en 2012. Alors que leur banque était sur le point de faire faillite, ils ont octroyé un prêt de 6 millions de

18

dollars à une holding. Celle-ci a utilisé l’argent pour leur racheter les actions de la banque qu’ils détenaient personnellement... Le hold-up était presque parfait. Ou tel le PDG de la banque Landsbanki, Sigurjon Arnason : il passe une partie de l’année 2012 en cellule de confinement pendant que la justice enquête sur ses possibles délits. Imaginez Daniel Bouton, ex-PDG de la Société Générale, placé en détention provisoire pendant l’enquête sur l’affaire Kerviel ! Impossible ? Pas en Islande. D’autres dirigeants sont inculpés pour manipulation du cours des actions, fraude, évasion fiscale ou délit d’initié [1]. Il faut dire que les dirigeants des grandes banques locales ne s’embarrassent ni avec l’éthique, ni avec la loi [2].

5 - Faire le ménage dans l’oligarchie administrative et politiqueLe Procureur spécial fait également le ménage dans l’administration. Baldur Gudlaugsson, directeur de cabinet du ministre des Finances en 2008, est condamné à deux ans de prison ferme pour délit d’initié [3]. "Nous avons fait du bon travail, estime Olafur Hauksson. Mais cela demande beaucoup de temps. Une grande partie de notre travail d’investigation sera terminé d’ici fin 2014. Tous les responsables de la crise bancaire seront poursuivis à cette date. Si, bien sûr, les preuves le permettent." En comparaison, aux États-Unis, aucun dirigeant de banque n’a été poursuivi suite à la crise des subprimes. L’organisme de contrôle des marchés financiers – la SEC (Securities and Exchange Commission) – a annoncé avoir sanctionné 39 hauts fonctionnaires pour leurs décisions lors de l’effondrement du marché immobilier.

La "purge" du secteur bancaire islandais permettra-t-elle de prévenir de nouveaux abus ? "Le système n’a pas changé, tempère Árni Daníel Júlíusson, chercheur indépendant et membre d’Attac Islande. Mais certaines personnes en ont été exclues, les responsables bancaires ont complément changé. Et l’Islande n’est pas autant ouverte qu’avant au système financier international".

6 - Assurer une totale transparencePour faire toute la lumière sur cette crise, le Parlement islandais, a également mis sur pied une Commission spéciale d’enquête. Son travail : établir une chronologie de la crise, analyser avec minutie le processus d’effondrement bancaire, examiner les responsabilités de chacun des acteurs économiques.

Expliquer comment la taille des trois principales banques a été multipliée par 20 en sept ans ! Ou pourquoi les propriétaires de ces banques en étaient également les principaux emprunteurs...

Le résultat de cette commission [4] est impressionnant : huit livres, soit plus de 2500 pages, relatant dans le détail la crise de 2008. "Tous les citoyens ont accès à ce texte, qui est disponible dans les librairies depuis 2010, explique Árni Daníel Júlíusson. Il donne clairement le nom de tous les responsables de cette crise, et montre comment les responsables politiques n’ont rien fait, alors qu’ils savaient qu’un effondrement était en cours." Le texte va jusqu’à révéler les courriels échangés entre responsables bancaires, mettant en évidence qui avait accès à quelle information, qui a pris les décisions et sur quelles bases.

7 - Ne surtout pas écouter le FMISi ces mesures ont été mises en place, c’est que le peuple islandais ne s’est pas laissé faire. Et n’a pas cédé aux injonctions du FMI et de l’Union européenne. Alors qu’elles se déclarent en faillite, les trois grandes banques islandaises sont nationalisées, dont une filiale qui va faire parler d’elle : Icesave (filiale de Landsbanki). Le drame islandais prend alors une tournure internationale. Car Icesave est un service bancaire sur internet créé en 2006 pour attirer les investisseurs européens, grâce à un taux d’intérêt très attractif (jusqu’à 7%). Pari réussi : ceux-ci affluent depuis le Royaume-Uni et les Pays-Bas. Parmi les clients, l’Université de Cambridge,

la police de Londres, ou la commission qui gère les finances des collectivités locales britanniques. Les agences Icesave à l’étranger ne sont pas des filiales : en cas de faillite, c’est bien l’Islande qui est garante en dernier recours de ces dépôts. Et personne ne se pose la question de savoir

19

comment ce pays de 320 000 habitants pourra faire face en cas de problème. Résultat : en 2008, les banques islandaises font défaut sur 85 milliards de dollars ! Six fois le PIB du pays ! Les dépôts d’Icesave se sont évaporés comme neige au soleil.

Pour éviter contagion et panique, le Royaume-Uni et les Pays-Bas décident rapidement de rembourser les pertes subies par leurs ressortissants dans le naufrage d’Icesave. Le FMI, appelé en renfort, demande à l’Islande de dédommager les deux États. Le peuple islandais refuse. Pas question que les contribuables remboursent la dette Icesave, de 4 milliards d’euros. C’est le début de la "Révolution des casseroles", révolte citoyenne au son des ustensiles de cuisine. Les Islandais refusent par référendum, à deux reprises, en 2010 et 2011, un accord de remboursement [5] et la proposition d’étaler les versements : l’équivalent d’environ 100 euros par mois par habitant, jusqu’en 2046… En septembre 2011, Landsbanki annonce finalement qu’elle remboursera elle-même les gouvernements britannique et néerlandais (à hauteur de 8 milliards d’euros) grâce à la vente de ses actifs, réévalués après le crash financier.

8 - N’accorder aucune confiance à la Commission européenneL’affaire ne s’arrête pas là : la Commission européenne poursuit l’Islande [6]. Motif : violation de la directive européenne qui stipule qu’un minimum de 20 000 euros doit être assuré aux déposants d’une banque en faillite [7]. L’obligation de créer un fonds de garantie n’implique pas de garantir les dépôts avec de l’argent public, argumente l’Islande. Le 28 janvier dernier, la justice européenne a tranché : l’Islande avait le droit de refuser le remboursement. La liquidation de Landsbanki, dont les actifs ont permis de rembourser la dette Icesave, a donc suivi une procédure "normale". C’est pourtant le contraire qui a été fait dans le reste de l’Europe, lorsque les gouvernements ont apporté des garanties sur fonds publics, pour sauver les banques – et les grands actionnaires – au détriment de l’ensemble des contribuables. Cette décision de justice ouvrira-t-elle la voie pour d’autres pratiques ?

9 - Placer les intérêts des citoyens avant ceux des banquiersA chaque étape de la crise financière, l’Islande a placé les besoins de sa population avant ceux des marchés ou des banques – souvent sous la pression de la rue. Si des mesures d’économie budgétaire ont été votées, on est loin des destructeurs plans d’austérité appliqués dans d’autres pays européens. Les hausses d’impôts ont visé principalement les plus hauts revenus. Et la

dévaluation de la couronne a dopé l’économie. Depuis 2008, les banques islandaises ont allégé la dette de plus d’un quart de la population – l’équivalent de 13% du PIB [8]. Un accord entre le gouvernement et les banques les a obligé à effacer une partie des dettes immobilières des particuliers, lorsque celles-ci étaient supérieures à 110% de la valeur du bien. En 2010, la Cour suprême a également déclaré illégaux les prêts indexés sur une devise étrangère : les emprunteurs n’ont plus à faire les frais de la dévaluation de la monnaie islandaise.

10 - Refonder la démocratie, un travail à long termeTout irait donc pour le mieux en Islande ? Les partis conservateurs et libéraux – ceux-là même qui ont préparé le terrain à la crise de 2008 – ont pourtant remporté les élections législatives le 27 avril. Sans doute des années de rigueur budgétaire et l’endettement persistant des propriétaires immobiliers ont-ils eu raison de la coalition de gauche, qui avait pris les rênes du pays en 2009.

Si Geir Haarde, Premier ministre en 2008, a dû répondre de ses actes, d’autres responsables politiques n’ont pas été inquiétés. Et le pays est toujours marqué par un puissant réseau de clientélisme, qui pèse sur la société islandaise.

Symbole de cette oligarchie politique et économique : David Oddson, premier ministre pendant 20 ans, gouverneur de la Banque centrale en 2008, est aujourd’hui directeur d’un des grands journaux du pays, d’où il assure la couverture médiatique de la crise économique. Un peu comme si on avait

20

nommé Richard Nixon à la tête du Washington Post pendant le Watergate, compare Le monde diplomatique. L’Islande a-t-elle tiré des leçons de la crise ? "Au moins, les responsables économiques et les banquiers sont désormais conscients que les infractions peuvent être condamnées", souligne Árni Daníel Júlíusson, d’Attac. Et une partie des responsables de la crise financière dorment en prison. Une voie que d’autres pays n’ont pas encore eu le courage de suivre.

Sans parler de ceux qui ont capitulé avant même de livrer bataille.

Agnès Rousseaux@AgnesRousseaux sur twitterIllustrations : CC Occupydesign

Notes[1] Les dirigeants de Landsbanki ont été inculpés pour manipulation du cours des actions, avant l’effondrement du système bancaire. Un dossier de 30 pages recensant les charges retenues contre eux établit notamment comment la banque a acheté pour près d’un demi-milliard de dollars de ces propres actions, pour soutenir le cours de celle-ci, avant l’effondrement. Cette accusation concerne également les dirigeants de la banque Kaupthing.[2] Pour la banque Glitnir, les condamnations de dirigeants se succèdent depuis quelques mois. Décembre 2012 : Larus Welding, ancien PDG, et Gudmundur Hjaltason, ancien directeur, sont condamnés à 9 mois de prison pour fraude. Ils ont approuvé un prêt à une entreprise qui détenait des actions de Glitnir, afin que l’entreprise puisse à son tour rembourser une dette à Morgan Stanley. Ce prêt a entrainé une perte de 53 millions d’euros pour la banque. Février 2013 : Bjarni Armannsson, ancien PDG de la banque est accusé d’évasion fiscale. Mars 2013 : Fridfinnur Ragnar Sigurdsson, ancien dirigeant, est condamné à un an de prison pour délit d’initié, pour avoir vendu en 2008 des actions de la banque à cinq reprises. Du côté de la banque Kaupthing, même traitement : Sigurdur Einarsson, ancien président, a été condamné à rembourser 3,2 millions d’euros.[3] Membre d’un comité gouvernemental de surveillance sur la stabilité financière, il avait vendu ses actions de la banque Landsbanki deux semaines avant la faillite de celle-ci...[4] Composée d’un juge de la cour suprême, du médiateur parlementaire et d’une professeure de l’Université de Yale (Etats-Unis), épaulés par des historiens et des économistes.[5] L’accord soumis au vote en 2010 porte sur une remboursement de 3,7 milliards d’euros, versés au Royaume-Uni et aux Pays-Bas de 2016 à 2023. 93 % des Islandais (contre 2%) le refusent lors du référendum de 2010.[6] Devant le tribunal de l’Association européenne de libre-échange (AELE)[7] Suite à la crise de 2008, ce montant garanti a été relevé en 2009 de 20 000 à 100 000 euros par déposant.[8] Selon un rapport de Icelandic Financial Services Association. Le montant des créances effacées serait d’environ 1,6 milliards de dollars, d’après les décisions de justice enregistrées.

Nos dossiers :• Que faire face à la crise financière ?

Lire aussi :• Lettre ouverte à Wall Street• Comment Renault se prépare à démanteler ses usines en France• Comment les multinationales pétrolières et minières se moquent du fisc et des États

retour à l'index

21

Le HuffPost Par Grégory RaymondPublication: 04/04/2013 20:02 CEST

06. Le document de la BNP expliquant comment créer une soc ié té o f f sho re en tou te discrétion

PARADIS FISCAUX - L'évasion fiscale est décidément sous les feux de la rampe en ce début de printemps, avec les aveux de l'affaire Cahuzac et l'opération "Offshore leaks" qui a révélé l'existence de 120.000 comptes offshore.

Le HuffPost s'est penché sur le cas de la BNP Paribas, au moyen d'un document utilisé en interne chez BNP Paribas Wealth Management (gestion de fortune) en Suisse et à destination des conseillers clientèle. Ce fascicule de présentation d'une cinquantaine de pages, datant de 2009, constitue une sorte de guide de la création de la société offshore à partir des filiales suisses.

➪ Un montage pour faire disparaître le nom du détenteur du compteSur l'une des slides de la présentation, la banque prend comme par hasard l'exemple d'un investisseur "d'origine ukrainienne" qui voudrait détenir une société dans son pays, sans toutefois que son nom n'apparaisse officiellement. Tiens, tiens...

(Source : BNP Paribas Wealth Management)

Il lui est conseillé (voir diagramme ci-dessous) , accrochez-vous, de créer une société offshore dans les Îles Vierges britanniques (BVI), qui investirait ensuite dans une compagnie maltaise, elle-même à la tête de 30% d'un holding de droit néerlandais, qui investirait à son tour dans un autre holding chypriote.

Au terme de ce montage financier? Le holding enregistré à Chypre détiendrait 100% de la société de M. X, qui est "d'origine ukrainienne", selon le document. Rien d'illégal bien sûr. Rappelons que détenir un compte, où qu'il soit n'a rien de répréhensible du moment qu'il est déclaré. Mais autant de manoeuvres pour mettre en place l'anonymat peuvent légitimement faire douter de la bonne foi du contribuable en question.

➪ Un Ukrainien, un hasard?22

La nationalité n'a sans doute pas été choisie par hasard: les pays de l'Est affectionnent tout particulièrement la petite île. Et pas que pour ses plages. L'agence Moody's estime à 19 milliards de dollars les seuls avoirs des sociétés russes, auxquels s'y ajouteraient 12 milliards de dollars d'avoirs de banques russes dans des établissements chypriotes. Au total, près de 22% du système bancaire de Chypre serait de nationalité russe, selon le cabinet de gestion d'actifs Alfa Capital.

La banque promet que l'intéressé percevra les revenus de sa société sous forme de dividendes ou de plus-values à Malte, où l'imposition est nulle.

De plus, selon une étude CCFD-Terre Solidaire, les principales banques françaises auraient actuellement au moins 547 filiales dans les paradis fiscaux. Elles auraient même renforcé leur présence ces dernières années. BNP Paribas est notamment passée de 347 à 360 filiales, entre 2010 et aujourd'hui.

Contactée par Le HuffPost, la banque a souligné que le nombre de filiales en activité était en réalité de 309, dont 126 rien qu'en Belgique et au Luxembourg. BNP Paribas déclare également que ces pays ne sont pas officiellement des paradis fiscaux, car non présents dans la liste grise de l'OCDE. La propre définition du terme par la France englobe toutefois Brunei et les Philippines, selon un arrêté du 12 avril 2012. BNP Paribas se défend d'y exercer des activités litigieuses.Pour autant, des places comme les Îles Vierges britanniques ou Singapour ne sont pas réputées pour leur transparence.

➪ BNP vante son "expérience terrain unique" aux Îles CaïmanLa position de BNP Paribas au sujet des Îles Caïman est également pour le moins équivoque. Cette autre île sous le feu des projecteurs ne fait pas payer d'impôt sur les sociétés, pratique l'opacité des fonds entreposés et constitue le cinquième centre financier de la planète, après New York, Londres, Tokyo et Hong Kong. La plupart des entreprises du CAC 40 y ont d'ailleurs des filiales (ou dans une île équivalente).

(Capture du site BNP)

BNP Paribas y a conservé 22 structures sur place, malgré son engagement à quitter les paradis fiscaux. Certes, selon la définition du terme "paradis fiscal" par la France et l'OCDE, les Îles Caïman n'en font pas partie. Il n'empêche, ce caillou de 260 km2 n'en reste pas moins un centre

23

MISE À JOURLe Monde a de son côté corroboré ces informations dans le cadre l'opération "OffshoreLeaks". D'après des documents secrets, BNP Paribas, mais aussi Crédit Agricole, ont supervisé la création de très nombreuses sociétés offshore pour des clients recherchant la confidentialité et une fiscalité plus faible, dans les îles Vierges britanniques, dans les îles Samoa ou à Singapour, à la fin des années 1990 et tout au long des années 2000. Les fichiers brillent par leur incroyable complexité, où "la volonté de dissimulation est manifeste", écrit le quotidien.

BNP Paribas a publié un communiqué, stipulant que ces documents étaient "anciens". "BNP Paribas a revu et durci ses procédures, et s'impose aujourd'hui des obligations qui vont bien au delà des exigences légales, par exemple en refusant d'ouvrir des comptes a des structures immatriculées dans certains pays lorsque leur propriétaire est européen."

"offshore", à la réglementation très souple, pour ne pas dire "peu regardante". En effet, les sociétés écran permettent de cacher le nom de propriétaire. Et sans nom, pas de renseignements.

Sur le site internet de la banque, BNP Paribas vante d'ailleurs son "expérience terrain unique" aux Îles Caïman, en proposant ses services "à un grand nombre de sociétés de placement collectif et d'investissements alternatifs sous l'égide (…) de gestionnaire de fonds spécialisés". Parmi le savoir-faire de la banque, des services de "trustee".

De quoi s'agit-il? Des structures o p a q u e s , l e p l u s s o u v e n t

implantées dans des paradis fiscaux, et qui permettent de dissimuler des propriétés et des biens en rendant invisible le nom du véritable propriétaire. Les trusts "n'ont aucun intérêt pour les Français fiscalement... sauf à ce qu'ils fassent de l'évasion fiscale". Et ce n'est pas n'importe qui qui le dit: c'est Baudouin Prot, président de BNP Paribas en avril 2012 devant la commission d'enquête du Sénat.

(Mise à jour : Le journal Libération nous a signalé avoir publié le document de BNP Paribas Wealth Management en mai 2012. L'article est disponible ici)

LIRE AUSSI» À la poursuite des fonds cachés de Jérôme Cahuzac» L'enquête en Suisse confirme l'existence du compte» Quels paradis fiscaux restent-ils en Europe ?

retour à l'index

Le Monde.fr | 05.04.2013 à 09h57 • Mis à jour le 06.04.2013 à 11h53Par Anne Michel

07. Crédit agricole, BNP Paribas.. des banques françaises à l'ombre des "palmiers"Dans les fichiers "Offshore Leaks" révélés par Le Monde daté du 5 avril, il apparaît que deux banques françaises majeures, BNP Paribas et le Crédit agricole, ont supervisé la création de très

24

nombreuses sociétés offshore pour des clients recherchant la confidentialité et une fiscalité plus faible, dans les îles Vierges britanniques, dans les îles Samoa ou à Singapour, à la fin des années 1990 et tout au long des années 2000. C'est ce que dévoile le Consortium international de journalistes d'investigation (ICIJ) qui travaille sur ce dossier depuis plus d'un an et dont les données s'arrêtent au début de l'année 2010.

Selon ces documents secrets, BNP Paribas opère par l'intermédiaire de ses filiales à Singapour et à Hongkong, alors que le Crédit agricole s'appuie sur sa filiale suisse, dont le siège est à Genève. Dans les deux cas, les sociétés ont été constituées depuis les filiales asiatiques. Et avec l'aide d'un prestataire spécialisé sur l'offshore et la création de sociétés clés en main (ces fameuses quick companies, créées en moins de 48 heures), Portcullis TrustNet, pour de riches clients se déclarant domiciliés en Asie, dissimulés derrière des prête-noms.

La constitution de telles sociétés de droit anglo-saxon n'est pas illégale en soi, tant qu'elle n'est pas proposée à des clients de pays où ces sociétés sont interdites (comme la France, où la loi exige de connaître le bénéficiaire d'une société et interdit le trust). Mais cette activité suppose la plus extrême vigilance. De l'avis concordant d'experts de la lutte contre l'évasion et la fraude fiscales internationales, elle place donc toutes les banques qui s'y adonnent en risque sérieux de complicité de fraude fiscale voire de blanchiment d'argent.

Regarder la vidéo : Comment des banques françaises aident leurs clients à pratiquer l'évasion fiscalehttp://www.dailymotion.com/video/xyr99n_evasion-fiscale-comment-des-banques-francaises-aident-leurs-clients_news#from=embediframe

Évasion fiscale : comment des banques françaises aident leurs clientsLe Monde.fr

04:20En participant activement à la création de ces sociétés offshore, les banques françaises contribuent à l'opacité financière internationale. Une pratique en contradiction avec les principes qu'elles n'ont de cesse d'affirmer haut et fort publiquement. Comme le 17 avril 2012, quand Baudouin Prot, président du groupe BNP Paribas, déclarait à la commission d'enquête du Sénat sur l'évasion fiscale : "Pour nous, il n'y a pas de compromis dans ce domaine : nous tenons à être absolument exemplaires."

Ou comme ce 30 janvier 2013, lors de l'audition des dirigeants des grandes banques françaises devant les députés, au moment de l'examen du projet de loi de séparation et de régulation des activités bancaires. De concert, ils ont affirmé que leurs activités dans les paradis fiscaux étaient marginales ou en relation avec le financement de l'économie réelle (par exemple, le financement de bateaux ou d'avions dans des Etats offrant un droit des contrats accommodant).