Embed Size (px)

Citation preview

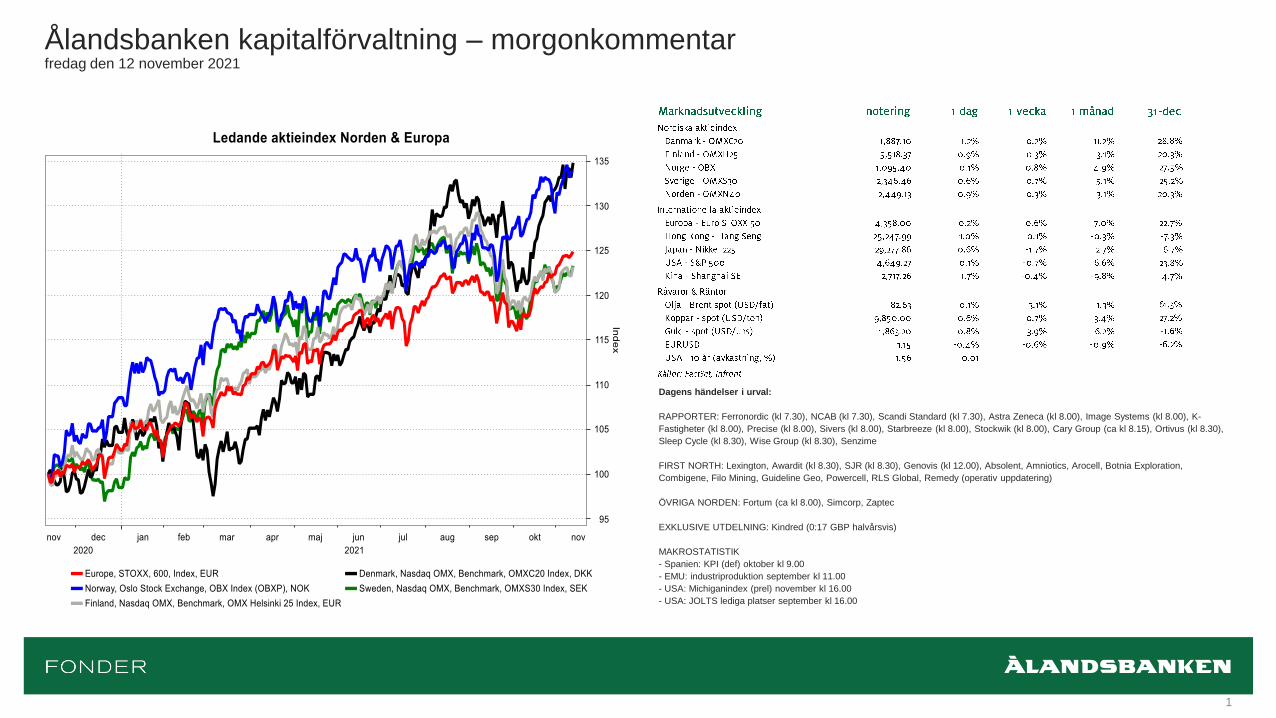

Ålandsbanken kapitalförvaltning – morgonkommentarfredag den 12 november 2021

Dagens händelser i urval:

RAPPORTER: Ferronordic (kl 7.30), NCAB (kl 7.30), Scandi Standard (kl 7.30), Astra Zeneca (kl 8.00), Image Systems (kl 8.00), K-

Fastigheter (kl 8.00), Precise (kl 8.00), Sivers (kl 8.00), Starbreeze (kl 8.00), Stockwik (kl 8.00), Cary Group (ca kl 8.15), Ortivus (kl 8.30),

Sleep Cycle (kl 8.30), Wise Group (kl 8.30), Senzime

FIRST NORTH: Lexington, Awardit (kl 8.30), SJR (kl 8.30), Genovis (kl 12.00), Absolent, Amniotics, Arocell, Botnia Exploration,

Combigene, Filo Mining, Guideline Geo, Powercell, RLS Global, Remedy (operativ uppdatering)

ÖVRIGA NORDEN: Fortum (ca kl 8.00), Simcorp, Zaptec

EXKLUSIVE UTDELNING: Kindred (0:17 GBP halvårsvis)

MAKROSTATISTIK

- Spanien: KPI (def) oktober kl 9.00

- EMU: industriproduktion september kl 11.00

- USA: Michiganindex (prel) november kl 16.00

- USA: JOLTS lediga platser september kl 16.00

1

Ålandsbanken kapitalförvaltning – morgonkommentar

Makro & marknad

2

• Det var en blandad utveckling i USA under torsdagen handel. S&P 500 slutade +0,1%

efter att ha noterat små rörelser strax över nollstrecket under större delen av dagen.

Tillväxtbolagen tog revansch efter några dagars rekyl och Nasdaq slutade +0,5%. Dow Jones

hade motvind och stängde -0,4%. Fokus ligger på inflationen efter onsdagens höga KPI-siffra

men även på ökade geopolitiska spänningar. Det fortsätter att vara oroligt vid gränsen mellan

Belarus och Polen samtidigt som USA varnar för den ryska militärens truppuppbyggnad nära

gränsen till Ukraina.

• Efter att ha hållit stängt igår har räntemarknaden i USA öppnat igen och de långa räntorna

är marginellt högre än under onsdagskvällen. 10-åringen står i 1,57%. Dollarn har fortsatt att

stärkas och är ca 1,5% högre mot euron än innan inflationsstatistiken tidigare i veckan.

• Det var mixat bland sektorerna igår och starkast utvecklades råmaterialbolag (+0,9%),

IT (+0,5%) och energi (+0,3%). De branscher som gick mot strömmen var kraft (-0,6%),

kommunikation (-0,5%) och industri (-0,4%). Disney föll 7,1% efter kvartalsrapporten som

visade på minskad tillväxt för streamingtjänsten. Både försäljning och resultat kom också in

lägre än väntat. Elbilstillverkaren Rivian rusade 30% vid onsdagens IPO och steg ytterligare

22% igår. Bolaget är värt mer än både GM och Ford.

• Börserna i Asien stärks överlag idag; Japan +1,1%, Hong Kong +0,2% och Shanghai

+0,2%. Teknikbolag i Kina lyfter på förhoppning om att det värsta är över gällande

myndigheternas regleringsiver. Alibaba rapporterade att försäljningen under Singles day

ökade med 8,4% från förra året, till motsvarande 84 mdr USD. JD.com ökade med 28% till 54

mdr USD.

• I terminshandeln indikeras +0,1% för S&P 500 och Nasdaq. Tyskland och Sverige handlas

kring nollstrecket.

Ålandsbanken kapitalförvaltning – morgonkommentar

Bits & pieces från företagsvärlden (1/2)

• Zaptec hade tidigare redovisat omsättningen för 3Q21 som växer med 168% till 131 MNOK.

Man redovisar ett justerat EBITDA-resultat på 23 MNOK vilket är betydligt högre än väntat. Det

starka resultatet förklaras av en betydande förstärkning av bruttomarginalen till 44.8%, vilket är

en konsekvens av att man lyckats rampat upp produktionen av Zaptec Go enligt plan. Man

nämner även förvärvet av Novavolt i Schweiz som en bidragande faktor till den förbättrad

marginalnivån. Trots en utmanande komponentmarknad ser man att man kommer kunna

leverera på förväntade ordrar under 4Q21. Fokus under kommande kvartal är lansering på nya

marknader som Frankrike, Storbritannien och Tyskland. Vi ser att den starka rapporten bör

belönas med en betydande positiv kursreaktion.

• Ferronordic rapporterar en 3Q-rapport som är stark på samtliga punkter. Omsättningen

uppgår till 1661 MSEK medan rörelseresultatet kommer in på 147 MSEK. Både omsättning och

resultat är runt 10% högre än förväntat. Den ryska marknaden för anläggningsmaskiner är stark

vilket resulterade i att man växte omsättningen med 48% jämfört med 3Q20. Den tyska

marknaden för tunga lastbilar var i stort sett oförändrad vilket får Ferronordics

försäljningstillväxt på 25% att se imponerande ut. Man ser fortsatta osäkerheter vad gäller

leveranskedjor på samtliga marknader långt in i 2022. Den starka rapporten motiverar en

positiv kursreaktion.

• Husqvarna har nått en överenskommelse med Briggs & Stratton om leverans av motorer till

Husqvarnas åkgräsklippare, med ett avtal om leveranser till och med säsongen 2023. Med

detta drar Husqvarna tillbaka sin stämning mot Briggs & Stratton och även tidigare lämnade

utsikter om betydande (negativa) finansiella effekter på grund av tvisten. Lösningen motiverar

positiva revideringar av vinstestimaten för 2022 med cirka 4% och omkring 1-2% för 2023 och

bör ge en positiv kursreaktion under dagen.

3

Ålandsbanken kapitalförvaltning – morgonkommentar

AstraZeneca och Fortum – första intrycket

• AstraZeneca rapporterar ett blandat 3Q21-resultat. Intäkterna ökade med 32% under

kvartalet (21% exklusive Covid 19-vaccin) vilket var klart högre än våra och marknadens

förväntningar. Omkostnaderna var dock högre än vi räknat med – främst till följd av högre

investeringar i kommande produktlanseringar – vilket medförde att rörelseresultatet inte nådde

upp till våra förväntningar. Det justerade rörelseresultatet för kvartalet var 2,281 MUSD, 27%

högre än 3Q20 men ca 15% lägre än konsensusestimaten.

• AstraZeneca räknar med att 4Q21 kommer att bli betydligt bättre i termer av lönsamhet

och upprepar utsikterna för helåret vilka innebär en tillväxt exklusive Covid 19-vaccin på 20-

25% samt en ”core EPS” på 5.05-5.40 USD/aktie (konsensus 5.21 USD). Det innebär att

resultatet för 4Q21 isolerat väntas uppgå till 1.46-1.81 USD/aktie, vilket kan jämföras med

konsensus på 1.44 USD/aktie. De positiva utsikterna för det kommande kvartalet bör till stor del

kompensera för det svagare resultatet i tredje kvartalet. Vi räknar med en neutral till svagt

negativ reaktion, men ser ingen anledning att förändra den långsiktigt positiva synen på

aktien.

• Fortum rapporterar ett starkt 3Q21-resultat, där underliggande EBITDA-resultat på 574

MEUR var 4% högre än våra förväntningar och hela 21% över konsensus. EBIT-resultatet på

260 MEUR var även det 19% över våra estimat och 28% över marknadens estimat. Vi är inte

helt säkra på att marknaden till fullo tagit in Unipers starka resultat (som förannonserades för

ett par veckor sedan) i sina estimat, men ser ändå att den goda utvecklingen under kvartalet

bör leda till att prognoserna för helåret höjs något.

• Resultatavvikelsen beror primärt på ett starkt resultat inom Generation, där höga

kraftpriser fått bra genomslag. Fortums hedgar för 2023 presenterades för första gången och

ligger nu på ca 40% (högre än normalt) på nivån 31 EUR/MWh. Vi bedömer att våra estimat för

2021 kommer att behöva höjas med 2-3% (konsensus ca 5%) och vi bör se en positiv

kursreaktion.

4

Ålandsbanken kapitalförvaltning – morgonkommentar

Bits & pieces från företagsvärlden (2/2)

• KID som ingår i Aktiv portfölj kom med ytterligare en stark rapport främst beroende på en

fortsatt god kostnadskontroll. Omsättningen var känd sedan tidigare och bruttoresultatet var i

linje med förväntningarna medan lägre kostnader medförde att rörelseresultatet var 20% högre

än konsensus. KID flaggar för högre fraktkostnader från september och framåt men bolaget har

redan justerat sina priser för detta vilket begränsar effekten på resultatet. Vi räknar med ett

fortsatt starkt kostnadsfokus vilket medför att vi för nionde gången i rad höjer våra

vinstprognoser. För 2021 med 12% och för 2022 med 4%. Vi ser en fortsatt god potential i

aktien som värderas till EV/EBIT 11x vilket är en rabatt på 15% mot sektorn trots en mycket

stark operationell historik. Dividendavkastningen uppgår till hela 7% vilket återspeglar en stark

finansiell ställning och ett begränsat investeringsbehov i rörelsen.

• Richemont levererade sitt halvårsresultat här på morgonen. Organisk försäljningen för första

halvåret steg med 20%. Operativt rörelseresultat för 1H kom in på EUR 1,95B mot förväntat

EUR 1,49B, vilket var betydligt starkare än förväntat. Rörelsemarginalen landade på EUR

21,9% mot förväntade EUR 17,4%, vilket är långt över förväntan. Intäkterna och resultat drevs

brett över alla affärsområden och av online försäljning. Ett av de viktigaste affärsområdena

Jewellery Maisons fortsatte att utvecklas starkt. Detta bör även vara bra genomläsning för

LVMH och deras senaste förvärv av Tiffany. Om utsikterna för resten av året är Richemont

fortsatt försiktigt optimistiska men påpekar samtidigt att tuffare jämförelsetal och att volatiliteten

mellan kvartalen kommer att kvarstå. Sammantaget starkt resultat från Richemont, vilket bör

leda till fortsatt uppgång för aktien trots en mycket stark kursutveckling på 21% den senaste

månaden.

5

Ålandsbanken kapitalförvaltning – morgonkommentar

Hennes & Mauritz – en bra plattform för tillväxt

• Synen på H&M:s möjligheter till försäljningstillväxt varierar bland analytiker och investerare.

Vanliga argument för en vikande tillväxt är ett minskande antal butiker och, på längre sikt, ändrade

konsumtionsmönster. Vi ser emellertid förutsättningar för att H&M ska kunna öka sin försäljning

med drygt 5% per år i genomsnitt under den närmaste femårsperioden.

• En viktig drivkraft för tillväxt är en ökande andel försäljning till fullpris. Enligt våra mätningar har

H&M under innevarande år minskat antalet prisnedsatta artiklar väsentligt jämfört med tidigare år (se

grafen nedan till höger). Under 3Q var andelen prisnedsatta artiklar 42%, att jämföra med omkring 60%

för motsvarande kvartal 2019 och 2020. Den utvecklingen tillskriver vi bolagets omfattande

investeringar i en effektiv omnikanalplattform och avancerade analysverktyg som hämtar

information om kundernas preferenser och köpmönster från bland annat en kundklubb med fler än 130

miljoner medlemmar. Effekten på försäljningen från den högre andelen fullpris är svår att kvantifiera, men

är en av de positiva komponenter bolaget lyfter fram i sina delårsrapporter.

• H&M arbetar med optimering av sitt butiksbestånd, vilket delvis innebär att antalet butiker

minskar. Hittills har butiksstängningarna netto varit blygsamma. Sedan 3Q 2019 har butiksbeståndet

minskat med 2,3% netto och med 4,3% jämfört med den hittillsvarande ”toppnoteringen” för antal butiker i

december 2019. Vi räknar med att H&M:s expansion på tillväxtmarknader i Latinamerika och Asien

över tid till stor del kommer att balansera butiksstängningar i Europa, USA och Kina. Vi räknar

också med att snittförsäljningen per butik åter når nivåerna före pandemin på några kvartals sikt (se

grafen ovan till höger) tack vare ett effektivt utnyttjande av omnikanal och högre andel försäljning till

fullpris.

• Ser vi längre fram i tiden väntas konsumenterna skifta mot en mer hållbar konsumtion av kläder,

vilket väntas minska inköp av nya kläder och stärka preferenser för hållbara material och renare

produktion. Vi ger oss inte in på att kvantifiera hur dessa trender kan påverka H&M:s försäljning, men

noterar att bolaget är ett av de mer välrenommerade bland beklädnadsbolagen vad gäller

hållbarhet, och arbetar aktivt med nya affärsmodeller baserade på second hand, uthyrning och

reparation/skötsel.

• Baserat på våra antaganden ovan räknar vi med en genomsnittlig försäljningstillväxt på i genomsnitt 7-8%

för åren 2022 och 2023, och på längre sikt en årlig tillväxt på i snitt cirka 5%.

6

2.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

18.0

Q316/17

Q416/17

Q117/18

Q217/18

Q317/18

Q417/18

Q118/19

Q218/19

Q318/19

Q418/19

Q119/20

Q219/20

Q319/20

Q419/20

Q120/21

Q220/21

Q320/21

H&M - store sales incl online

Europe & Africa Asia & Oceania Americas Total

20%

30%

40%

50%

60%

70%

80%

90%

w49

w51

w01

w03

w05

w07

w09

w11

w13

w15

w17

w19

w21

w23

w25

w27

w29

w31

w33

w35

w37

w39

w41

w43

w45

w47

H&M - share of markdowns online FY 2020/21

2018/19 2019/20 2020/21

Ålandsbanken kapitalförvaltning – morgonkommentar

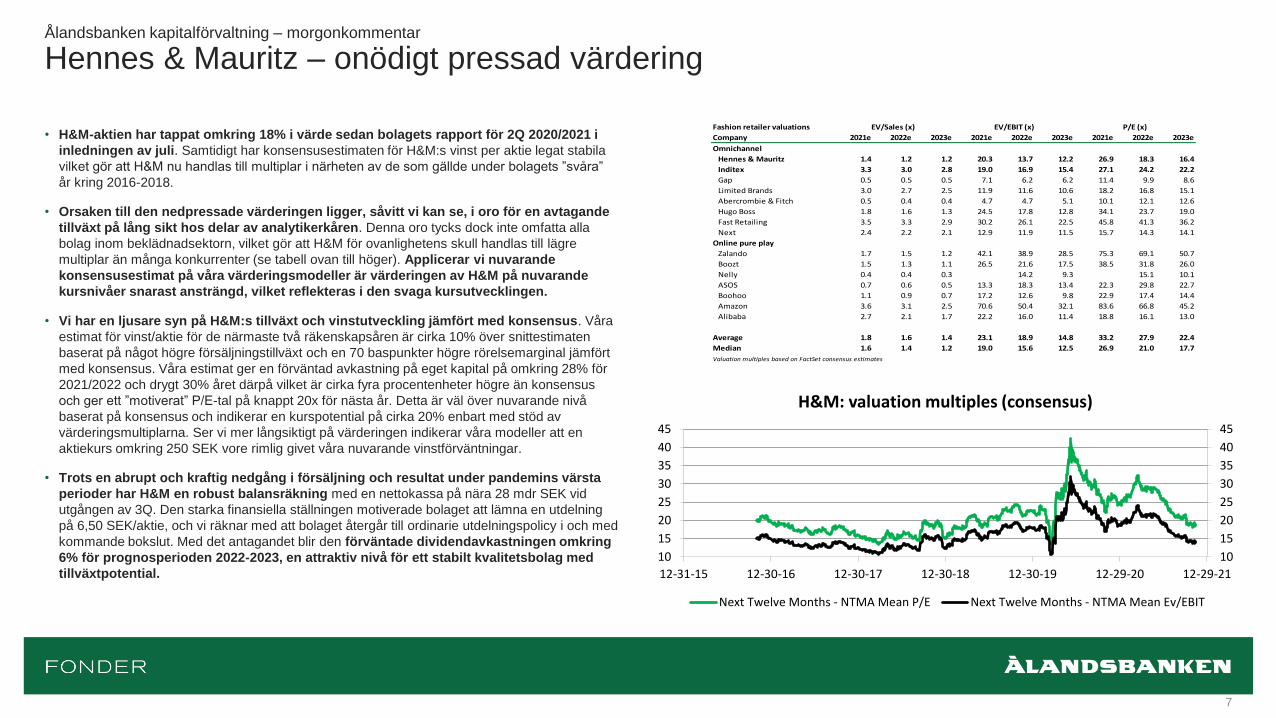

Hennes & Mauritz – onödigt pressad värdering

• H&M-aktien har tappat omkring 18% i värde sedan bolagets rapport för 2Q 2020/2021 i

inledningen av juli. Samtidigt har konsensusestimaten för H&M:s vinst per aktie legat stabila

vilket gör att H&M nu handlas till multiplar i närheten av de som gällde under bolagets ”svåra”

år kring 2016-2018.

• Orsaken till den nedpressade värderingen ligger, såvitt vi kan se, i oro för en avtagande

tillväxt på lång sikt hos delar av analytikerkåren. Denna oro tycks dock inte omfatta alla

bolag inom beklädnadsektorn, vilket gör att H&M för ovanlighetens skull handlas till lägre

multiplar än många konkurrenter (se tabell ovan till höger). Applicerar vi nuvarande

konsensusestimat på våra värderingsmodeller är värderingen av H&M på nuvarande

kursnivåer snarast ansträngd, vilket reflekteras i den svaga kursutvecklingen.

• Vi har en ljusare syn på H&M:s tillväxt och vinstutveckling jämfört med konsensus. Våra

estimat för vinst/aktie för de närmaste två räkenskapsåren är cirka 10% över snittestimaten

baserat på något högre försäljningstillväxt och en 70 baspunkter högre rörelsemarginal jämfört

med konsensus. Våra estimat ger en förväntad avkastning på eget kapital på omkring 28% för

2021/2022 och drygt 30% året därpå vilket är cirka fyra procentenheter högre än konsensus

och ger ett ”motiverat” P/E-tal på knappt 20x för nästa år. Detta är väl över nuvarande nivå

baserat på konsensus och indikerar en kurspotential på cirka 20% enbart med stöd av

värderingsmultiplarna. Ser vi mer långsiktigt på värderingen indikerar våra modeller att en

aktiekurs omkring 250 SEK vore rimlig givet våra nuvarande vinstförväntningar.

• Trots en abrupt och kraftig nedgång i försäljning och resultat under pandemins värsta

perioder har H&M en robust balansräkning med en nettokassa på nära 28 mdr SEK vid

utgången av 3Q. Den starka finansiella ställningen motiverade bolaget att lämna en utdelning

på 6,50 SEK/aktie, och vi räknar med att bolaget återgår till ordinarie utdelningspolicy i och med

kommande bokslut. Med det antagandet blir den förväntade dividendavkastningen omkring

6% för prognosperioden 2022-2023, en attraktiv nivå för ett stabilt kvalitetsbolag med

tillväxtpotential.

7

Fashion retailer valuations

Company 2021e 2022e 2023e 2021e 2022e 2023e 2021e 2022e 2023e

Omnichannel

Hennes & Mauritz 1.4 1.2 1.2 20.3 13.7 12.2 26.9 18.3 16.4

Inditex 3.3 3.0 2.8 19.0 16.9 15.4 27.1 24.2 22.2

Gap 0.5 0.5 0.5 7.1 6.2 6.2 11.4 9.9 8.6

Limited Brands 3.0 2.7 2.5 11.9 11.6 10.6 18.2 16.8 15.1

Abercrombie & Fitch 0.5 0.4 0.4 4.7 4.7 5.1 10.1 12.1 12.6

Hugo Boss 1.8 1.6 1.3 24.5 17.8 12.8 34.1 23.7 19.0

Fast Retailing 3.5 3.3 2.9 30.2 26.1 22.5 45.8 41.3 36.2

Next 2.4 2.2 2.1 12.9 11.9 11.5 15.7 14.3 14.1

Online pure play

Zalando 1.7 1.5 1.2 42.1 38.9 28.5 75.3 69.1 50.7

Boozt 1.5 1.3 1.1 26.5 21.6 17.5 38.5 31.8 26.0

Nelly 0.4 0.4 0.3 14.2 9.3 15.1 10.1

ASOS 0.7 0.6 0.5 13.3 18.3 13.4 22.3 29.8 22.7

Boohoo 1.1 0.9 0.7 17.2 12.6 9.8 22.9 17.4 14.4

Amazon 3.6 3.1 2.5 70.6 50.4 32.1 83.6 66.8 45.2

Alibaba 2.7 2.1 1.7 22.2 16.0 11.4 18.8 16.1 13.0

Average 1.8 1.6 1.4 23.1 18.9 14.8 33.2 27.9 22.4

Median 1.6 1.4 1.2 19.0 15.6 12.5 26.9 21.0 17.7

Valuation multiples based on FactSet consensus estimates

EV/Sales (x) EV/EBIT (x) P/E (x)

10

15

20

25

30

35

40

45

10

15

20

25

30

35

40

45

12-31-15 12-30-16 12-30-17 12-30-18 12-30-19 12-29-20 12-29-21

H&M: valuation multiples (consensus)

Next Twelve Months - NTMA Mean P/E Next Twelve Months - NTMA Mean Ev/EBIT

Ålandsbanken kapitalförvaltning – morgonkommentar

Daimler Trucks noteras i Tyskland 10 december

• Daimler höll igår en kapitalmarknadsdag inför noteringen av Daimler Trucks. Bolaget avser att

noteras i Tyskland 10 november för att sedan ingå i DAX-index under Q1-2022. Guidningen för 2021 är

en omsättning mellan 37-39mdr EUR och en rörelsemarginal på 6-8%. Omsättningen ska sedan öka

”signifikant” 2022 vilket stöds av en book-to-bill per Q3 21 om 1.56x medan rörelsemarginalen guidas till

7-9%. Målet är att sedan fram till 2025 växla upp och uppnå en rörelsemarginal på 10%.

• Detta ska uppnås genom effektiviseringar i form av både lägre kostnader samt partnerskap inom

fortsatta investeringar i förbränningsmotorer istället för att ta allt själv. Kostnaderna ska minska 15% år

2023 jämfört med 2019. Detta är två år snabbare än vad de sa under en investerardag i maj i år.

Samtidigt ska capex-investeringar minska 15% 2025 jämfört med 2019.

• För att ytterligare accelerera verksamheten och göra den mer effektiv handlar strategin om att utnyttja

redan starka marknadspositioner i Nordamerika och Europa där de enligt egen utsago i Nordamerika har

en marknadsandel på 35-40% för klass 6-8 samt 20% i Europa för medel- och tunga lastbilar. Medan

lönsamheten redan är god i Nordamerika (c. 11% rörelsemarginal) så är den dock betydligt sämre i

Europa med framför allt Mercedes Benz-lastbilar med en marginal om 4,5% samtidigt som Daimlers

bussar dras med negativ lönsamhet. Det är alltså här förbättringspotentialen ligger.

• Lönsamheten ska höjas med dels ovan nämnda kostnadsreduceringar men också med en ny,

tuffare portföljstrategi där delar som inte lyckas lyfta sig i lönsamhet ska avyttras. Vidare ska ett ökat

serviceerbjudande hjälpa till att höja lönsamheten. Idag står eftermarknad för 30% av intäkterna där målet

är 50% 2030.

• Strategin för att ställa om till fordon med noll-utsläpp baseras på 3 steg. 1) De outsourcar

tillverkningen av förbränningsmotorer för medel-tunga fordon till Cummins 2) Utrullning av batteri-fordon

för medel-tunga fordon på kortdistans kommer rullas ut parallellt med en fordonsflotta baserad på

bränsleceller för tunga lastbilar på långdistans 3) Rulla ut en gemensam plattform för eget operativsystem

på alla varumärken. 2030 ska 60% av alla fordon vara utsläppsfria.

8

Ålandsbanken kapitalförvaltning – morgonkommentar

Veckokalender 8 – 12 novemberKalender vecka 45 2021 - Ålandsbanken (alla tidsangivelser är CET)

Dag Rapporter, Norden Rapporter, internationellt Makro Övrigt

Mån Softbank, Sumitomo Metal EMU: Sentix investerarförtroende (10:30) ICA: butiksförsäljning Sverige oktober (08:45)

08-nov USA: New York Fed inflationsförväntningar (17:00) SAS: trafiksiffror oktober (11:00)

EMU: eurogruppsmöte (15:00)

Tis Bakkafrost (06:00) Infineon, Schaeffler UK: BRC detaljhandel oktober (01:00) Bakkafrost: rapportpresentation (08:00)

09-nov Stendörren (07:00) Tyskland: handels- och bytesbalans sept (08:00) Boozt: rapportpresentation (09:30)

Coor (07:30) Sverige: industriorder september (09:30) Coor: rapportpresentation (10:00)

RevolutionRace (07:30) Sverige: hushållens konsumtion sept (09:30) Latour: rapportpresentation (10:00)

Boozt (08:00) Tyskland: ZEW-index november (11:00) RevolutionRace: rapportpresentation (10:00)

Latour (08:30) USA: NFIB småföretagarindex oktober (12:00) Instalco: rapportpresentation (14:00)

Instalco (11:00) USA: PPI oktober (14:30) Olja: API oljelager, veckodata (22:30)

USA: Redbook detaljhandel, veckodata (14:55)

Ons Mowi (06:30) Ahold, Allianz, Continental, Credit Agricole, Kina: KPI, PPI oktober (02:30) Mowi: rapportpresentation (08:00)

10-nov Stillfront (07:00) Walt Disney, Voestalpine Danmark: KPI oktober (08:00) CTEK: rapportpresentation (09:00)

BICO (08:00) Norge: KPI oktober (08:00) Trianon: rapportpresentation (09:00)

BTS (08:00) Tyskland: definitiv KPI oktober (08:00) BTS: rapportpresentation (09:30)

Trianon (08:00) USA: KPI oktober (14:30) Stillfront: rapportpresentation (10:00)

CTEK (före börsöppning) USA: nyanmälda arbetslösa, veckodata (14:30) BICO: rapportpresentation (14:00)

Lundbeck (före börsöppning) Genmab: rapportpresentation (18:00)

Genmab (efter kl 17) Olja: DOE oljelager, veckodata (16:30)

Tor Leröy Seafood (06:30) Sverige: AF arbetslöshet oktober (06:00) Leröy Seafood: rapportpresentation (08:00)

11-nov ALK-Abello (06:30-07:00) UK: preliminär BNP 3Q (08:00) Veidekke: rapportpresentation (08:00)

Amasten (07:00) UK: industriproduktion september (08:00) SATS: rapportpresentation (08:30)

Catella (07:00) Selvaag Bolig: rapportpresentaion (08:30)

SATS (07:00) Balder: rapportpresentation (08:45)

Selvaag Bolig (07:00) Garo: rapportpresentation (09:30)

Veidekke (07:00) Catella: rapportpresentation (10:00)

Balder (08:00) Cibus: rapportpresentation (10:00)

Cibus (08:00) John Mattson: rapportpresentation (10:00)

FLSmidth (08:00) ALK-Abello: rapportpresentation (13:30)

John Mattson (08:00) Olja: OPEC månadsrapport

Bure (08:30)

Garo (08:30)

Hufvudstaden (lunchtid)

Fre Ferronordic (07:30) Norge: BNP september (08:00) AstraZeneca: rapportpresentation (10:00)

12-nov NCAB (07:30) Spanien: definitiv KPI oktober (09:00) Ferronordic: rapportpresentation (10:00)

AstraZeneca (08:00) EMU: industriproduktion september (11:00) Fortum: rapportpresentation (10:00)

Fortum (08:00) USA: preliminärt Michiganindex november (16:00) NCAB: rapportpresentation (10:00)

SimCorp (08:00) USA: JOLTS lediga platser september (16:00) Cary Group: rapportpresentation (11:00)

Cary Group (08:15) SimCorp: rapportpresentation (11:00)

Powercell (08:30)

Källor: Bloomberg, FactSet, Direkt, bolagens hemsidor

Ålandsbanken kapitalförvaltning – morgonkommentar

Placeringsindikatorer Sverige och FinlandB o lag Kurs

-1m -3m -6m -1y 2020 2021e 2022e 2020 2021e 2022e 2020 2021e 2020 2021e 2020 2021e 2020 2021e

ABB Ltd. 303.80 5.6% -6.4% 10.3% 29.3% 32.7% 8.29 13.05 13.99 36.6 x 23.3 x 21.7 x 7.10 7.50 2.3% 2.5% 4.7 x 4.6 x 12.8% 19.8%

Alfa Laval AB 380.60 18.7% 4.4% 29.0% 93.8% 68.2% 8.47 12.31 14.33 44.9 x 30.9 x 26.6 x 5.50 6.10 1.4% 1.6% 5.5 x 5.3 x 12.3% 17.1%

ASSA ABLOY AB Class B 269.30 8.2% -4.9% 8.4% 22.5% 33.0% 7.54 9.58 10.91 35.7 x 28.1 x 24.7 x 3.90 4.17 1.4% 1.5% 5.1 x 4.5 x 14.2% 16.0%

AstraZeneca PLC 1096.40 2.5% 11.3% 22.4% 9.1% 32.4% 33.43 47.36 62.51 32.8 x 23.2 x 17.5 x 23.37 24.24 2.1% 2.2% 11.1 x 4.5 x 33.9% 19.5%

Atlas Copco AB Class A 564.00 6.1% -7.6% 10.8% 30.5% 33.9% 12.14 15.64 18.07 46.5 x 36.1 x 31.2 x 7.30 7.93 1.3% 1.4% 12.9 x 10.9 x 27.7% 30.3%

Atlas Copco AB Class B 478.60 6.8% -7.0% 9.5% 27.6% 29.9% 12.14 15.66 18.09 39.4 x 30.6 x 26.5 x 7.30 7.96 1.5% 1.7% 10.9 x 9.3 x 27.7% 30.3%

Auto liv Inc Shs Swedish DR 886.60 8.2% 4.2% 5.2% 19.3% 15.9% 26.12 42.17 62.30 33.9 x 21.0 x 14.2 x 5.29 15.95 0.6% 1.8% 3.9 x 3.4 x 11.4% 16.1%

Boliden AB 308.20 2.9% -7.9% -13.1% 14.7% 7.6% 23.96 30.50 30.09 12.9 x 10.1 x 10.2 x 12.25 18.68 4.5% 6.1% 1.9 x 1.7 x 14.9% 16.5%

Electro lux AB Class B 201.00 9.3% -2.2% -4.5% 6.6% 14.7% 12.67 17.82 17.34 15.9 x 11.3 x 11.6 x 8.00 8.79 3.6% 4.4% 3.4 x 3.2 x 21.3% 28.3%

Essity AB Class B 294.90 11.4% 5.1% 3.8% 5.9% 11.5% 15.45 12.52 15.75 19.1 x 23.6 x 18.7 x 6.75 6.86 2.3% 2.3% 3.8 x 3.6 x 20.0% 15.3%

Evolution Gaming Group AB 1389.80 12.2% 0.7% 1.7% 110.9% 66.5% 15.64 28.29 38.29 88.8 x 49.1 x 36.3 x 6.80 12.95 0.5% 0.9% 9.4 x 9.2 x 10.6% 18.8%

Getinge AB Class B 416.60 20.4% 11.9% 47.6% 129.0% 116.9% 14.43 12.03 13.03 28.9 x 34.6 x 32.0 x 3.00 3.31 0.7% 0.8% 5.4 x 4.8 x 18.6% 13.9%

Hexagon AB Class B 134.70 4.9% -8.0% 20.9% 34.0% 25.8% 2.96 3.72 4.07 45.5 x 36.2 x 33.1 x 6.55 1.04 0.7% 0.8% 5.8 x 4.9 x 12.7% 13.7%

H&M Hennes & M auritz AB Class B 166.52 1.6% -7.0% -19.4% -3.1% -3.2% 0.58 6.19 9.09 287.1 x 26.9 x 18.3 x 0.00 7.36 0.0% 4.4% 5.0 x 4.7 x 1.8% 17.5%

Investor AB Class B 208.80 11.5% -4.4% 17.7% 39.6% 39.4% 17.23 28.55 4.05 12.1 x 7.3 x 51.5 x 14.00 3.67 1.7% 1.8% 1.1 x 15.3%

Kinnevik AB Class B 348.50 15.9% -7.7% 47.5% 46.9% 41.5% 86.07 87.31 18.68 4.0 x 4.0 x 18.7 x 0.00 3.17 1.2% 0.9% 2.0 x 1.0 x 49.1% 25.5%

Nordea Bank Abp 110.56 4.9% 5.5% 29.5% 50.7% 64.5% 5.57 9.29 9.59 19.8 x 11.9 x 11.5 x 0.70 6.51 3.6% 5.9% 1.3 x 1.3 x 6.7% 10.8%

Sandvik AB 224.70 8.2% -0.3% -1.8% 24.1% 11.6% 6.98 11.32 12.65 32.2 x 19.9 x 17.8 x 6.50 5.36 2.9% 2.4% 4.3 x 4.0 x 13.4% 20.3%

Securitas AB Class B 139.60 0.4% -4.6% -1.0% -3.5% 5.2% 6.63 8.64 10.11 21.1 x 16.2 x 13.8 x 4.00 4.94 2.9% 3.5% 2.9 x 2.7 x 13.7% 16.4%

Skandinaviska Enskilda Banken AB Class A141.10 12.0% 18.2% 31.4% 55.9% 67.0% 7.23 11.28 10.83 19.5 x 12.5 x 13.0 x 4.10 8.35 2.9% 5.9% 1.8 x 1.6 x 9.1% 13.1%

Skanska AB Class B 222.50 2.9% -10.8% -5.4% 6.4% 6.1% 23.84 16.83 16.00 9.3 x 13.2 x 13.9 x 9.50 8.38 4.3% 3.8% 2.4 x 2.2 x 25.4% 16.4%

SKF AB Class B 216.50 0.6% -5.5% -3.3% 4.0% 1.5% 14.11 16.35 17.68 15.3 x 13.2 x 12.2 x 6.50 7.21 3.0% 3.3% 2.9 x 2.5 x 18.7% 18.8%

Svenska Cellulosa Aktiebolaget Class B 137.15 -0.7% -18.0% -6.7% 4.4% -4.3% 3.19 7.94 5.86 43.0 x 17.3 x 23.4 x 2.00 2.48 1.5% 1.8% 1.3 x 1.3 x 3.1% 7.3%

Svenska Handelsbanken AB Class A 101.55 3.3% 6.2% 8.7% 27.1% 28.3% 7.54 9.20 9.29 13.5 x 11.0 x 10.9 x 4.10 7.41 3.9% 7.3% 1.2 x 1.1 x 9.1% 10.4%

Swedbank AB Class A 192.50 5.2% 12.4% 30.8% 23.0% 33.6% 11.51 18.14 18.15 16.7 x 10.6 x 10.6 x 7.25 12.10 3.8% 6.3% 1.4 x 1.3 x 8.3% 12.6%

Swedish M atch AB 65.52 -13.8% -16.1% -11.1% -5.3% 2.7% 3.22 3.76 4.17 20.4 x 17.4 x 15.7 x 15.00 1.81 2.3% 2.8%

Tele2 AB Class B 124.25 -0.6% -4.2% 12.5% 12.8% 14.4% 10.45 5.85 6.46 11.9 x 21.2 x 19.2 x 6.00 8.25 6.0% 6.6% 2.6 x 2.9 x 22.0% 13.9%

Telefonaktiebolaget LM Ericsson Class B96.32 -8.0% -4.4% -12.8% -5.9% -1.4% 5.26 5.85 6.91 18.3 x 16.5 x 13.9 x 2.00 2.14 2.1% 2.2% 3.7 x 3.2 x 20.2% 19.6%

Telia Company AB 34.77 -3.4% -8.6% -3.1% -3.8% 2.4% 1.44 1.64 1.79 24.1 x 21.2 x 19.5 x 2.00 2.04 5.8% 5.9% 2.3 x 2.1 x 9.4% 10.1%

Volvo AB Class B 206.40 5.6% 2.0% -4.1% 7.2% 6.5% 9.50 15.24 17.21 21.7 x 13.5 x 12.0 x 15.00 17.94 7.3% 8.7% 2.9 x 3.1 x 13.3% 22.5%

OM XS30 2346.46 5.1% -2.3% 7.0% 23.3% 25.2% 111.64 140.38 126.44 21.0 x 16.7 x 18.6 x 57.91 74.12 2.9% 3.2% 2.8 x 2.7 x 14.8% 16.3%

B o lag Kurs

-1m -3m -6m -1y 2020 2021e 2022e 2020 2021e 2022e 2020 2021e 2020 2021e 2020 2021e 2020 2021e

Cargotec Oyj Class B 47.92 13.1% 5.0% 4.4% 52.8% 41.7% 2.12 2.80 3.83 22.6 x 17.1 x 12.5 x 1.08 1.13 2.3% 2.3% 2.4 x 2.1 x 10.5% 12.0%

Elisa Oyj Class A 53.76 -1.0% -3.3% 11.9% 19.1% 19.8% 2.05 2.14 2.27 26.2 x 25.1 x 23.7 x 1.94 2.03 3.6% 3.8% 7.3 x 7.2 x 27.7% 28.5%

Fortum Oyj 26.37 -0.6% 8.7% 16.7% 50.1% 33.9% 2.05 1.81 1.62 12.9 x 14.5 x 16.2 x 1.11 1.14 4.2% 4.3% 1.8 x 1.5 x 13.9% 10.4%

Huhtamaki Oyj 38.95 0.3% -13.9% -0.3% -14.6% -7.8% 1.95 2.04 2.32 20.0 x 19.1 x 16.8 x 0.92 0.95 2.4% 2.4% 3.2 x 2.9 x 15.9% 15.2%

Kemira Oyj 13.62 1.1% -5.1% -0.1% 21.9% 5.3% 0.99 0.96 0.97 13.7 x 14.2 x 14.0 x 0.58 0.59 4.3% 4.3% 1.7 x 1.7 x 12.7% 11.9%

Kesko Oyj Class B 28.48 -1.5% -22.9% 9.2% 33.3% 35.4% 1.09 1.40 1.25 26.1 x 20.3 x 22.8 x 0.75 0.88 2.6% 3.2% 5.2 x 4.5 x 19.8% 22.1%

Kojamo Oyj 20.66 13.3% -2.1% 15.9% 16.7% 14.1% 1.27 2.44 1.48 16.3 x 8.5 x 14.0 x 0.37 0.38 1.8% 1.8% 1.4 x 1.2 x 8.4% 14.0%

Kone Oyj Class B 59.84 0.7% -15.0% -10.3% -18.5% -10.0% 1.81 2.01 2.11 33.1 x 29.8 x 28.4 x 2.25 1.94 3.8% 3.1% 9.7 x 10.0 x 29.4% 33.5%

Konecranes Oyj 39.24 15.1% 9.3% 5.0% 40.3% 36.3% 2.21 2.29 2.85 17.8 x 17.1 x 13.8 x 0.88 0.94 2.2% 2.2% 2.5 x 2.4 x 14.0% 13.8%

M etso Outotec Oyj 13.28 10.5% 1.9% 10.5% 33.0% 22.3% 0.39 0.39 0.47 34.0 x 34.0 x 28.3 x 0.20 0.20 1.4% 1.5% 7.2 x 6.8 x 21.1% 20.1%

M etsa Board Oyj Class B 8.29 3.9% -10.9% -18.5% 16.7% -3.9% 0.46 0.85 0.72 18.0 x 9.8 x 11.5 x 0.26 0.38 3.1% 4.8% 2.1 x 1.7 x 11.7% 17.7%

Neste Corporation 48.07 1.4% -5.6% -2.0% -9.7% -18.7% 1.60 1.46 1.83 30.0 x 33.0 x 26.3 x 0.80 0.81 1.7% 1.7% 6.1 x 5.4 x 20.3% 16.4%

Nokia Oyj 5.01 -1.5% -2.8% 23.4% 59.4% 59.0% 0.26 0.33 0.35 19.3 x 15.1 x 14.3 x 0.00 0.05 0.0% 1.0% 2.2 x 1.8 x 11.6% 11.6%

Nokian Renkaat Oyj 33.66 8.9% 0.6% 5.6% 18.6% 16.8% 0.62 1.72 1.92 54.3 x 19.6 x 17.5 x 1.20 1.31 3.6% 3.9% 3.0 x 2.9 x 5.6% 14.7%

Nordea Bank Abp 11.08 6.3% 7.8% 31.2% 54.1% 66.0% 0.55 0.93 0.96 20.1 x 11.9 x 11.5 x 0.39 0.65 3.5% 6.0% 1.3 x 1.3 x 6.7% 10.7%

Orion Oyj Class B 37.95 6.4% 8.6% 6.3% -3.9% 1.1% 1.56 1.43 1.50 24.3 x 26.5 x 25.3 x 1.50 1.50 4.0% 4.0% 7.3 x 7.4 x 30.0% 27.9%

Outokumpu Oyj 5.92 13.6% 0.9% 16.4% 138.8% 84.0% -0.20 1.26 1.10 neg 4.7 x 5.4 x 0.00 0.16 0.0% 1.7% 1.0 x 0.8 x (3.5%) 17.8%

Sampo Oyj Class A 44.63 -1.2% 3.7% 12.1% 18.8% 29.1% 2.16 3.51 2.40 20.7 x 12.7 x 18.6 x 1.70 2.89 3.8% 5.2% 2.1 x 1.9 x 10.3% 15.0%

Stora Enso Oyj Class R 15.07 4.1% -11.3% -4.0% 9.8% -3.7% 0.45 1.36 1.14 33.5 x 11.1 x 13.3 x 0.30 0.48 2.0% 3.3% 1.4 x 1.2 x 4.1% 11.2%

Telia Company AB 3.48 -2.2% -6.5% -1.8% -1.8% 3.0% 0.14 0.16 0.18 24.5 x 21.2 x 19.3 x 0.20 0.20 5.7% 5.8% 2.3 x 2.2 x 9.3% 10.2%

TietoEVRY Oyj 27.12 3.7% -7.8% 1.4% 9.5% 1.0% 2.16 2.27 2.42 12.6 x 12.0 x 11.2 x 1.32 1.44 4.9% 5.0% 2.0 x 1.9 x 15.7% 15.5%

UPM -Kymmene Oyj 32.02 3.1% -8.0% -1.7% 19.3% 5.1% 1.37 2.03 1.89 23.4 x 15.8 x 17.0 x 1.30 1.31 4.1% 4.1% 1.8 x 1.7 x 7.6% 10.9%

Valmet Corp 36.47 14.3% 4.7% 6.7% 67.2% 56.1% 1.54 2.02 2.22 23.7 x 18.1 x 16.4 x 0.90 1.02 2.5% 2.7% 4.8 x 4.2 x 20.4% 23.0%

Wartsila Oyj Abp 12.84 21.4% 0.5% 22.3% 64.4% 57.5% 0.23 0.41 0.57 55.8 x 31.4 x 22.3 x 0.20 0.28 1.6% 2.3% 3.5 x 3.3 x 6.2% 10.6%

OM XH 25 5518.37 3.1% -3.4% 8.1% 23.2% 20.3% 230.23 325.96 320.14 24.0 x 16.9 x 17.2 x 156.8 185.5 3.3% 3.4% 2.0 x 2.2 x 9.62% 13.19%

R o E

Kursutveckling Vinst / akt ie P / E Utdeln. D ir.avk P / B V R o E

Vinst / akt ie

C hange

YT D

P / E Utdeln. D ir.avk P / B VKursutveckling C hange

YT D

Ålandsbanken kapitalförvaltning – morgonkommentar

Placeringsindikatorer Danmark och Norge

B o lag Kurs

-1m -3m -6m -1y 2020 2021e 2022e 2020 2021e 2022e 2020 2021e 2020 2021e 2020 2021e 2020 2021e

Ambu A/S Class B 193.00 15.4% -16.1% -35.9% -2.2% -26.7% 0.98 0.94 1.10 196.9 x 205.0 x 175.7 x 0.32 0.51 0.2% 0.2% 20.4 x 13.4 x 10.4% 6.5%

A.P. M oller - M aersk A/S Class A 19070.00 17.5% 7.4% 27.5% 89.8% 50.8% 889.02 5678.36 5142.37 21.5 x 3.4 x 3.7 x 325.43 2335.49 1.7% 12.3% 2.0 x 1.4 x 9.3% 41.1%

A.P. M oller - M aersk A/S Class B 19945.00 16.4% 7.8% 26.2% 82.9% 46.7% 889.02 5725.45 5114.14 22.4 x 3.5 x 3.9 x 321.40 2380.47 1.7% 12.1% 2.1 x 1.4 x 9.3% 41.0%

Bavarian Nordic A/S 307.20 0.9% 14.0% 17.3% 72.1% 64.3% 5.10 -5.18 1.32 60.2 x neg 232.0 x 0.00 0.00 0.0% 0.0% 3.8 x 3.5 x 6.3% (5.9%)

Carlsberg A/S Class B 1096.00 3.2% 0.2% -0.1% 13.6% 12.4% 43.60 48.17 53.54 25.1 x 22.8 x 20.5 x 21.93 24.06 2.0% 2.2% 4.0 x 3.9 x 15.8% 17.0%

Chr. Hansen Holding A/S 536.60 6.0% -6.3% -1.0% -18.1% -14.3% 13.10 11.24 13.23 41.0 x 47.8 x 40.6 x 7.19 6.51 1.3% 1.2% 10.1 x 5.9 x 24.7% 12.3%

Coloplast A/S Class B 1153.50 15.3% 1.6% 20.8% 21.8% 24.1% 19.67 23.36 24.27 58.6 x 49.4 x 47.5 x 17.94 19.04 1.6% 1.6% 35.5 x 31.6 x 60.6% 64.0%

Danske Bank A/S 113.45 6.5% 0.7% -2.5% 14.9% 12.7% 4.70 14.23 14.62 24.1 x 8.0 x 7.8 x 2.21 7.16 1.8% 6.2% 0.6 x 0.6 x 2.5% 7.2%

Demant A/S 331.40 13.2% -8.9% 9.4% 46.1% 37.7% 3.97 10.58 11.81 83.5 x 31.3 x 28.1 x 0.00 0.00 0.0% 0.0% 9.6 x 9.5 x 11.5% 30.3%

DSV Panalpina A/S 1544.50 5.7% 3.4% 11.2% 51.0% 51.4% 26.50 49.14 54.23 58.3 x 31.4 x 28.5 x 4.02 7.27 0.3% 0.5% 7.2 x 6.7 x 12.3% 21.2%

FLSmidth & Co. A/S 264.70 15.8% 17.9% -0.1% 37.2% 13.7% 6.21 8.62 13.89 42.6 x 30.7 x 19.1 x 2.15 4.04 0.8% 1.3% 1.6 x 1.5 x 3.8% 5.0%

Genmab A/S 2820.00 3.3% -0.7% 26.5% 23.1% 14.5% 72.21 39.22 53.11 39.1 x 71.9 x 53.1 x 0.00 0.00 0.0% 0.0% 9.5 x 8.4 x 24.4% 11.7%

GN Store Nord A/S 395.20 -4.6% -28.0% -18.8% -15.2% -18.9% 9.63 14.51 18.46 41.0 x 27.2 x 21.4 x 1.49 2.03 0.4% 0.5% 9.9 x 8.7 x 24.2% 32.1%

H. Lundbeck A/S 181.80 3.5% -7.1% -10.0% -6.0% -12.9% 7.95 6.84 9.44 22.9 x 26.6 x 19.3 x 2.70 2.89 1.4% 1.4% 2.2 x 2.0 x 9.6% 7.6%

ISS A/S 134.50 6.3% -8.5% 0.4% 20.3% 27.6% -24.04 4.42 8.46 neg 30.4 x 15.9 x 0.00 0.64 0.0% 0.0% 3.5 x 3.3 x (63.2%) 10.8%

Netcompany Group A/S 744.50 11.2% -4.7% 16.1% 46.6% 19.6% 9.89 12.93 17.70 75.3 x 57.6 x 42.1 x 1.12 2.66 0.1% 0.3% 15.1 x 12.7 x 20.1% 22.0%

Novo Nordisk A/S Class B 736.40 16.0% 15.7% 58.3% 72.4% 72.6% 18.01 20.56 23.28 40.9 x 35.8 x 31.6 x 8.97 10.10 1.2% 1.4% 27.3 x 24.2 x 66.7% 67.5%

Novozymes A/S Class B 519.60 21.0% 4.6% 18.6% 38.0% 48.7% 10.02 11.25 11.47 51.9 x 46.2 x 45.3 x 5.29 5.55 1.0% 1.1% 12.9 x 12.5 x 25.0% 27.1%

Orsted 887.60 6.4% -9.3% 5.7% -21.5% -28.6% 38.19 21.84 24.27 23.2 x 40.6 x 36.6 x 11.50 12.34 1.3% 1.4% 4.4 x 4.1 x 18.8% 10.1%

Pandora A/S 916.00 11.5% 13.5% 22.8% 52.2% 34.5% 29.62 43.91 50.44 30.9 x 20.9 x 18.2 x 6.85 17.37 0.9% 1.6% 12.2 x 11.6 x 39.5% 55.4%

Rockwool International A/S Class B 3115.00 19.6% -8.7% 8.9% 15.5% 36.7% 85.60 107.70 113.34 36.4 x 28.9 x 27.5 x 31.36 35.83 1.0% 1.1% 4.3 x 3.9 x 11.8% 13.5%

Royal Unibrew A/S 810.80 2.6% 1.7% 5.0% 13.9% 14.7% 24.10 27.34 30.16 33.6 x 29.7 x 26.9 x 13.50 14.83 1.7% 1.8% 12.0 x 11.5 x 35.8% 38.9%

SimCorp A/S 819.20 11.5% -3.5% 7.3% 0.9% -9.5% 16.36 19.19 21.54 50.1 x 42.7 x 38.0 x 7.40 8.01 0.9% 0.9% 15.1 x 13.8 x 30.2% 32.2%

Tryg A/S 158.65 7.5% -1.4% 11.7% 7.6% 6.1% 7.42 6.88 6.92 21.4 x 23.1 x 22.9 x 5.73 4.28 3.4% 2.7% 4.8 x 2.1 x 22.5% 9.0%

Vestas Wind Systems A/S 230.90 3.0% -4.6% 1.0% -2.0% -19.8% 5.80 3.71 4.99 39.8 x 62.2 x 46.3 x 1.69 1.18 0.7% 0.4% 5.2 x 6.5 x 13.2% 10.5%

OM XC 20 1887.10 11.2% 4.7% 24.1% 34.8% 28.8% 44.81 87.69 89.14 42.1 x 21.5 x 21.2 x 20.28 37.00 1.4% 2.0% 5.3 x 5.4 x 16.8% 25.3%

B o lag Kurs

-1m -3m -6m -1y 2020 2021e 2022e 2020 2021e 2022e 2020 2021e 2020 2021e 2020 2021e 2020 2021e

Aker BP ASA 308.60 -1.5% 30.2% 27.4% 75.6% 42.7% 1.02 19.43 23.19 302.4 x 15.9 x 13.3 x 9.60 11.43 3.3% 3.7% 7.3 x 5.6 x 2.4% 35.0%

Aker ASA Class A 890.00 15.3% 40.5% 44.4% 99.4% 58.9% -21.34 118.95 30.74 neg 7.5 x 29.0 x 23.50 27.83 2.6% 3.1%

Bakkafrost P/F 662.40 -7.0% -11.4% -6.4% 12.8% 8.1% 8.59 17.49 28.54 77.1 x 37.9 x 23.2 x 3.98 9.03 0.8% 1.4% 3.2 x 3.0 x 4.2% 8.0%

BW LPG Ltd. 49.16 3.8% -3.8% -21.2% 7.6% -16.7% 13.72 8.70 8.04 3.6 x 5.7 x 6.1 x 7.08 4.46 14.5% 9.1% 0.6 x 0.6 x 18.1% 10.7%

BW Offshore Limited 29.72 -0.1% -1.5% -9.7% -1.1% -21.2% -0.12 6.25 5.08 neg 4.8 x 5.8 x 0.85 1.21 2.8% 4.1% 0.8 x 0.7 x -0.3% 13.7%

DNB ASA 214.80 4.1% 13.3% 19.6% 41.4% 27.9% 11.89 15.56 16.49 18.1 x 13.8 x 13.0 x 8.68 11.50 4.2% 5.4% 1.4 x 1.4 x 8.0% 10.5%

DNO ASA Class A 12.25 11.1% 37.9% 31.4% 138.5% 78.3% -2.47 2.56 3.09 neg 4.8 x 4.0 x 0.00 0.27 0.0% 2.2% 1.7 x 1.3 x -34.0% 27.0%

Entra ASA 208.20 12.5% -7.3% 8.6% 49.7% 7.2% 7.44 7.94 8.77 28.0 x 26.2 x 23.7 x 4.90 5.08 2.4% 2.4% 1.5 x 1.4 x 5.2% 5.3%

Equinor ASA 222.90 -1.9% 21.7% 25.7% 63.2% 53.8% 1.02 24.59 24.17 217.7 x 9.1 x 9.2 x 3.86 5.84 1.6% 2.6% 2.5 x 2.1 x 1.2% 23.3%

Frontline Ltd. 73.88 -5.3% 9.7% 13.6% 23.3% 36.1% 17.65 -0.39 12.19 4.2 x neg 6.1 x 10.13 0.29 13.7% 0.4% 1.1 x 1.0 x 25.6% -0.6%

Gjensidige Forsikring ASA 215.00 11.0% 2.3% 14.2% 11.7% 12.3% 9.91 11.57 10.89 21.7 x 18.6 x 19.7 x 9.80 11.19 4.6% 5.2% 4.3 x 4.3 x 19.9% 23.0%

Leroy Seafood Group ASA 69.26 -5.8% -14.9% -9.7% 19.7% 14.4% 2.46 3.23 4.90 28.2 x 21.4 x 14.1 x 2.00 2.29 2.9% 3.3% 2.4 x 2.2 x 8.7% 10.5%

M owi ASA 233.20 4.1% 3.5% 7.6% 25.7% 22.1% 4.39 7.97 11.62 53.2 x 29.3 x 20.1 x 2.09 4.84 1.1% 2.1% 4.3 x 3.9 x 8.0% 13.5%

NEL ASA 19.90 52.9% 34.0% 19.0% 3.0% -31.3% 0.94 -0.81 -0.28 21.1 x neg neg 0.00 0.00 0.0% 0.0% 6.1 x 6.6 x 28.7% -27.1%

Norsk Hydro ASA 64.64 -4.3% 6.0% 16.2% 105.1% 62.2% 1.36 6.05 7.97 47.6 x 10.7 x 8.1 x 1.25 2.39 1.9% 3.7% 1.7 x 1.6 x 3.7% 14.9%

Orkla ASA 85.28 8.8% 7.0% 1.3% -4.0% -2.0% 5.04 5.05 5.27 16.9 x 16.9 x 16.2 x 2.72 2.86 3.2% 3.4% 2.3 x 2.2 x 13.6% 13.0%

SalM ar ASA 622.00 4.5% 6.4% 3.9% 18.0% 23.5% 17.49 22.15 29.79 35.6 x 28.1 x 20.9 x 18.12 20.76 3.2% 3.3% 7.0 x 5.3 x 19.8% 19.0%

Scatec ASA 162.55 12.1% -15.8% -19.9% -30.3% -52.4% -2.78 1.89 3.21 neg 86.0 x 50.6 x 1.34 1.46 0.8% 0.9% 2.6 x 2.8 x -4.5% 3.3%

Schibsted Asa Class A 462.60 9.8% -3.4% 19.7% 27.1% 26.3% 5.20 6.58 8.89 89.0 x 70.3 x 52.0 x 2.00 2.18 0.4% 0.5% 11.0 x 18.8 x 12.4% 26.8%

Storebrand ASA 90.38 3.6% 12.6% 14.8% 52.0% 40.8% 5.34 6.88 6.71 16.9 x 13.1 x 13.5 x 3.28 3.76 3.6% 4.2% 1.2 x 1.1 x 7.0% 8.7%

Subsea 7 S.A. 77.08 1.0% 14.5% -8.2% 4.9% -12.2% -13.76 1.40 1.78 neg 55.0 x 43.2 x 1.50 1.75 2.5% 2.3% 0.6 x 0.6 x -11.3% 1.1%

Telenor ASA 138.05 -0.4% -11.1% -6.0% -9.8% -5.4% 10.90 8.09 9.22 12.7 x 17.1 x 15.0 x 9.00 9.31 6.5% 6.7% 5.1 x 7.4 x 40.3% 43.6%

TGS-NOPEC Geophysical Company ASA89.28 0.1% -8.5% -30.7% -20.0% -32.7% -13.76 -1.24 1.51 neg neg 59.3 x 5.74 4.87 7.1% 5.5% 0.9 x 1.0 x -14.2% -1.3%

TOM RA Systems ASA 584.80 25.7% 14.1% 51.3% 55.5% 38.4% 5.75 7.35 8.11 101.7 x 79.5 x 72.1 x 2.90 3.73 0.5% 0.6% 15.6 x 14.4 x 15.4% 18.1%

Yara International ASA 463.30 7.1% 3.2% 5.8% 34.2% 30.1% 26.11 40.04 40.70 17.7 x 11.6 x 11.4 x 35.78 43.58 7.8% 9.4% 1.8 x 1.8 x 10.0% 15.8%

OB X 1095.40 4.9% 7.6% 15.5% 39.3% 27.5% 30.85 68.81 75.26 35.5 x 15.9 x 14.6 x 32.18 37.23 3.6% 3.4% 1.9 x 2.3 x 6.7% 14.4%

P / B V R o E

Kursutveckling Vinst / akt ieC hange

YT D

P / E Utdeln. D ir.avk P / B V R o E

Kursutveckling C hange

YT D

Vinst / akt ie P / E Utdeln. D ir.avk

: