Embed Size (px)

Citation preview

ANALISI DI MERCATO DEL TURISMO DELLA M

ONTAGNA ESTIV

A IN PIEMONTE

Lancio del Turismo in Piemonte

1

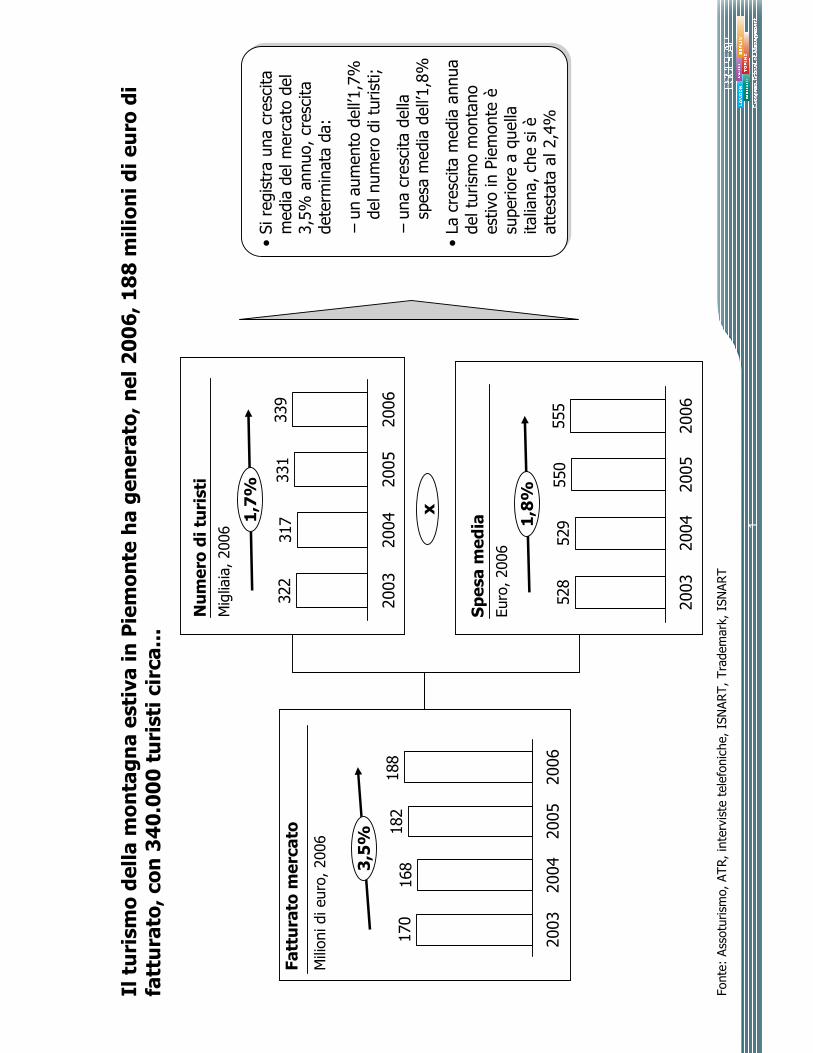

Il turismo della m

ontagna estiva in Piemonte ha generato, nel 2006, 188 m

ilioni di euro di

fatturato, con 340.000 turisti circa...

•Si registra una crescita

media del mercato del

3,5% annuo, crescita

determ

inata da:

−un aumento dell’1,7%

del numero di turisti;

−una crescita della

spesa m

edia dell’1,8%

•La crescita m

edia annua

del turism

o m

ontano

estivo in Piemonte è

superiore a quella

italiana, che si è

attestata al 2,4%

Fatturato m

ercato

Milioni di euro, 2006

Numero di turisti

Migliaia, 2006

Spesa m

edia

Euro, 2006

188

182

168

170

3,5%

2003

2004

2005

2006

339

331

317

322

1,7%

2003

2004

2005

2006

555

550

529

528

1,8%

2003

2004

2005

2006

x

Fonte: Assoturism

o, ATR, interviste telefoniche, ISNART, Trademark, ISNART

2

...chenella m

aggior parte dei casi sono italiani

•Il turism

o della

montagna estiva

in Piemonte è

un

turism

o

essenzialmente

italiano (gli

italiani

costituiscono il

74% del totale)

Distribuzione turisti italiani e stranieri in Piemonte

87,4

339,0

251,6

italiani

stranieri

totale

Migliaia di turisti, 2006

Fonte: Assoturism

o, ATR, interviste telefoniche, ISNART, Trademark, ISNART

% sul

totale

74%

26%

3

I residenti in Piemonte sono i più

rappresentati tra i turisti italiani...

•Lombardia e Liguria sono

le due regioni

maggiorm

ente

rappresentate a livello di

presenze turistiche, dopo

il Piemonte stesso.

Questo è

dovuto

principalmente alla

vicinanza geografica

•Lombardi e liguri

costituiscono anche la

maggioranza dei

proprietari di seconde

case nella m

ontagna del

Piemonte, dopo i

piemontesi stessi. Non

sono presenti dati precisi

sul fenomeno

Distribuzione turisti italiani in Piemonte per regione di provenienza

Percentuale su presenze, 2006

54%

Piemonte

21%

Lombardia

9%

Liguria

2%

Veneto

2%

Lazio

2%

Emilia

Romagna

10%

altro

100%

totale

italiani

Fonte: Assoturism

o, ATR, interviste telefoniche, ISNART, Trademark, ISNART

4

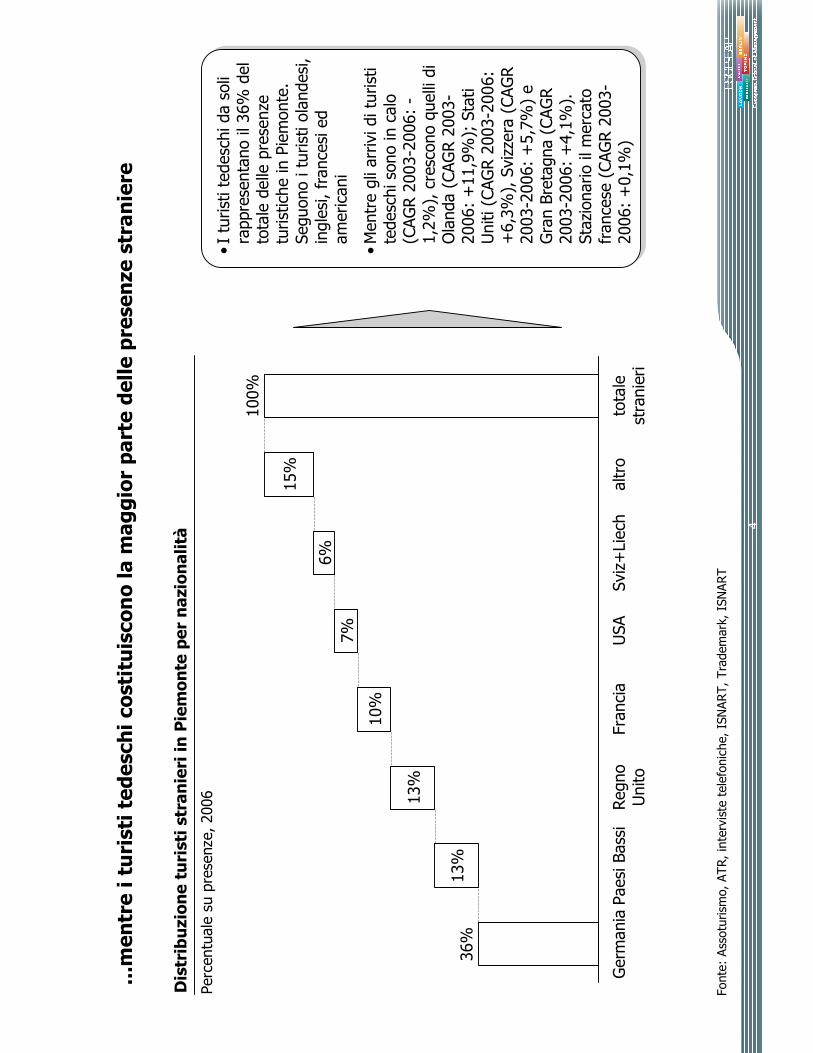

...m

entrei turisti tedeschi costituiscono la m

aggior parte delle presenze straniere

•I turisti tedeschi da soli

rappresentano il 36% del

totale delle presenze

turistiche in Piemonte.

Seguono i turisti olandesi,

inglesi, francesi ed

americani

•Mentre gli arrivi di turisti

tedeschi sono in calo

(CAGR 2003-2006: -

1,2%), crescono quelli di

Olanda (CAGR 2003-

2006: +11,9%); Stati

Uniti (CAGR 2003-2006:

+6,3%), Svizzera (CAGR

2003-2006: +5,7%) e

Gran Bretagna (CAGR

2003-2006: +4,1%).

Stazionario il mercato

francese (CAGR 2003-

2006: +0,1%)

Distribuzione turisti stranieri in Piemonte per nazionalità

Percentuale su presenze, 2006

USA

13%

10%

totale

stranieri

Francia

100%

15%

altro

36%

7%

Germ

ania

13%

Sviz+

Liech

Paesi Bassi

6%

Regno

Unito

Fonte: Assoturism

o, ATR, interviste telefoniche, ISNART, Trademark, ISNART

5

In Piemonte, il turismo della m

ontagna estiva si concentra principalm

ente nei mesi di luglio

ed agosto

•Le presenze del

turism

o della

montagna estiva in

Piemonte si

concentrano

principalmente nei

mesi di luglio ed

agosto (55% del

totale)

•Per quanto concerne i

mesi m

eno frequentati,

si sottolinea, dal 2003

al 2006, un aumento

delle presenze nei mesi

di maggio (+15%),

giugno (+12%) e

settembre (+15%)

Distribuzione per mese presenze turisti italiani e stranieri in Piemonte

Percentuale, 2006

05

10

15

20

25

30

11,3%

maggio

14,8%

luglio

29,9%

agosto

13,0%

settembre

6,1%

ottobre

24,9%

giugno

Fonte: Assoturism

o, ATR, interviste telefoniche, ISNART, Trademark, ISNART

6

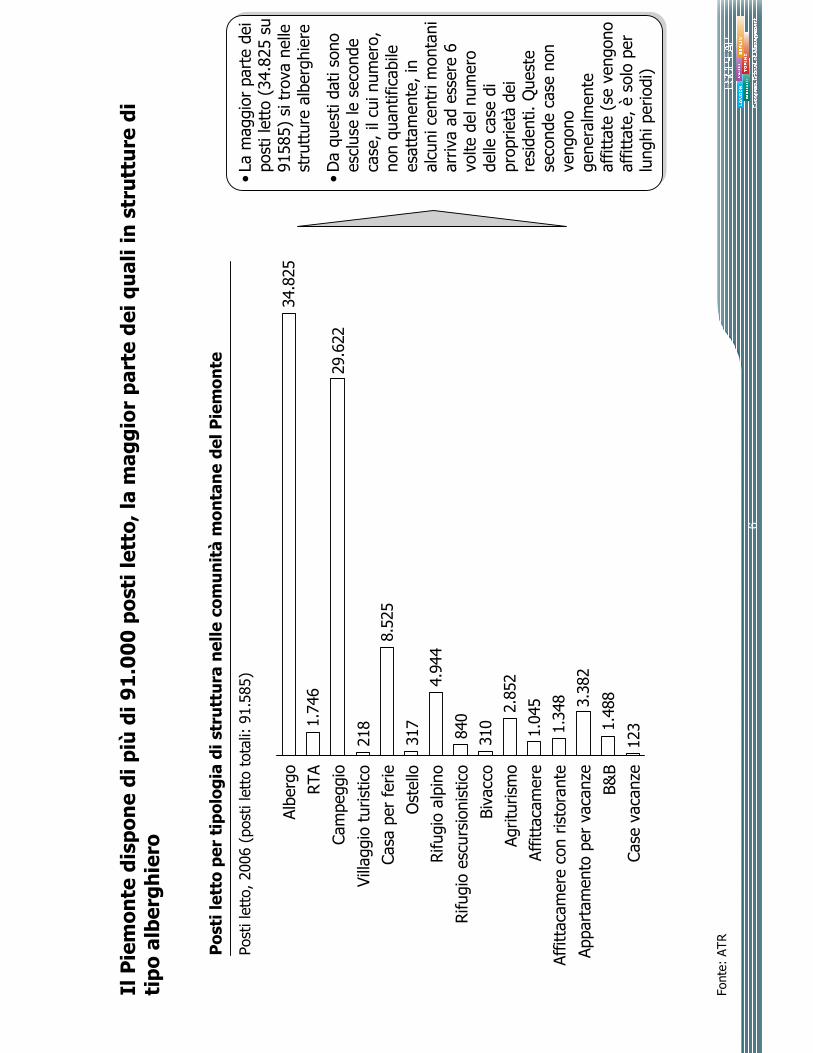

Il Piemonte dispone di più

di 91.000 posti letto, la m

aggior parte dei quali in strutture di

tipo alberghiero

•La m

aggior parte dei

posti letto (34.825 su

91585) si trova nelle

strutture alberghiere

•Da questi dati sono

escluse le seconde

case, il cui numero,

non quantificabile

esattamente, in

alcuni centri montani

arriva ad essere 6

volte del numero

delle case di

proprietà

dei

residenti. Queste

seconde case non

vengono

generalmente

affittate (se vengono

affittate, èsolo per

lunghi periodi)

Fonte: ATR

Posti letto per tipologia di struttura nelle comunitàmontane del Piemonte

Posti letto, 2006 (posti letto totali: 91.585)

1.348

1.045

1.746

1231.4883.382

2.852

310

840

4.944

317

8.525

218

29.622

34.825

Case vacanze

B&B

Appartamento per vacanze

Affittacamere

Affittacamere con ristorante

Agriturism

o

Bivacco

Rifugio escursionistico

Rifugio alpino

Ostello

Casa per ferie

Campeggio

Villaggio turistico

Albergo

RTA

7

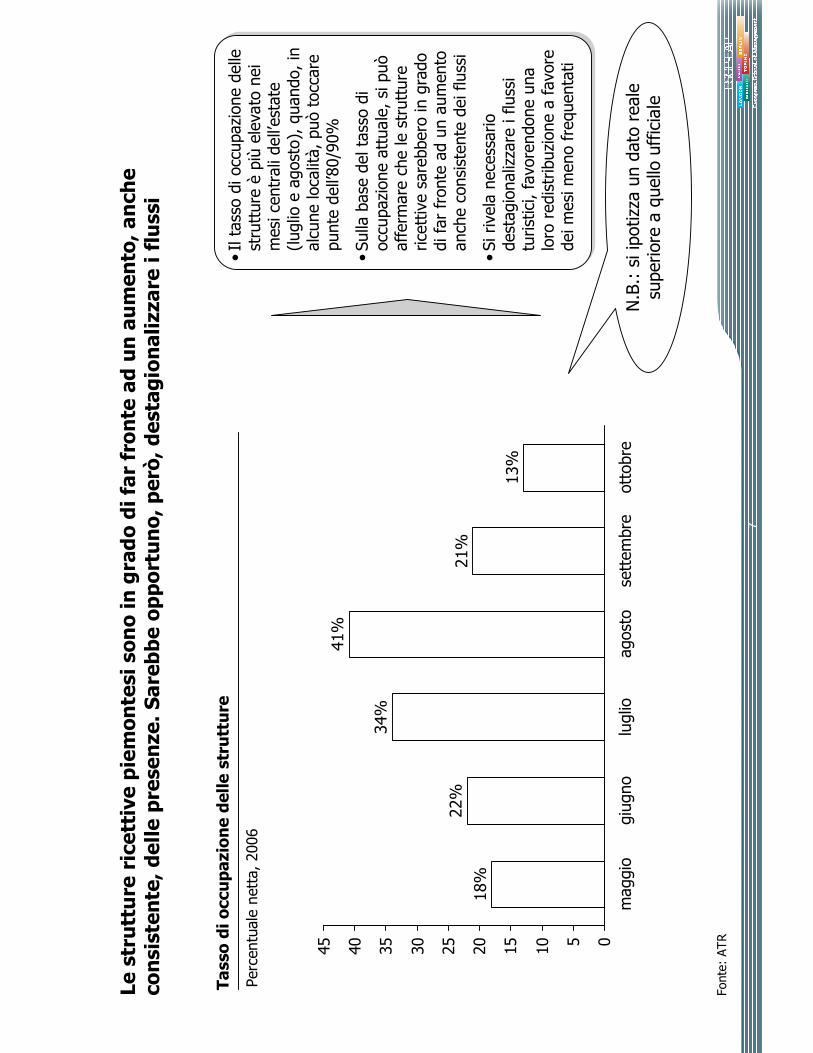

Le strutture ricettive piemontesi sono in grado di far fronte adun aumento, anche

consistente, delle presenze. Sarebbe opportuno, però, destagionalizzare

i flussi

•Il tasso di occupazione delle

strutture è

piùelevato nei

mesi centrali dell’estate

(luglio e agosto), quando, in

alcune località, può toccare

punte dell’80/90%

•Sulla base del tasso di

occupazione attuale, si può

afferm

are che le strutture

ricettive sarebbero in grado

di far fronte ad un aumento

anche consistente dei flussi

•Si rivela necessario

destagionalizzare

i flussi

turistici, favorendone una

loro redistribuzionea favore

dei mesi m

eno frequentati

Tasso di occupazione delle strutture

Percentuale netta, 2006

05

10

15

20

25

30

35

40

45

18%

maggio

22%

giugno

34%

luglio

41%

agosto

21%

settembre

13%

ottobre

Fonte: ATR

N.B.: si ipotizza un dato reale

superiore a quello ufficiale

8

Quanto alle qualità

delle strutture, emerge la necessitàprioritaria di riequilibrare il rapporto

qualità/prezzo

Qualità

camere e

servizi offerti

12

53

4

Capacitàdi fare

sistema

12

53

4

Rapporto

qualità/prezzo

12

53

4

Accoglienza

cliente

12

53

4

Valutazione qualità

strutture

5=ottimo; 4=buono; 3=sufficiente; 2=scarso; 1=molto scarso.

Fonte: interviste ad ATL, tour operator (t.o.: ExodusTravel; Guide Alpine Star Mountain; Keadventure; Ota

Viaggi; Didisì; Sol

Nostrum; Terrre

di Emozioni; il Turbante Viaggi; W

alkingSoftly) ed esperti del settore

•Qualità

camere e servizi:

−per raggiungere standard ottimali, è

necessario

ammodernare le strutture con facilitiescome la

piscina od il centro benessere

−da segnalare, in particolare, l’ottima qualitàdi

molte strutture extra-alberghiere, quali, ad

esempio, gli agriturism

oo ibed&breakfast

•Accoglienza cliente:

−ènecessariosviluppare un tipo di accoglienza più

“caloroso”

−ènecessario form

are operatori nella conoscenza

delle lingue straniere, inglese e tedesco in

particolare

•Rapporto qualità/prezzo:

−ènecessario calmierare i prezzi, con pacchetti a

prezzi ribassati, sconti di bassa stagione,

promozioni speciali per le famiglie

•Capacitàdi fare sistema:

−ènecessaria una m

aggiore collaborazione tra

operatori della ricettivitàed operatori di attività

extra (servizio noleggio bici, organizzatori di

escursioni, etc.) cosìda poter arrivare a proporre

pacchetti completi all-inclusive

•Qualità

camere e servizi:

−per raggiungere standard ottimali, è

necessario

ammodernare le strutture con facilitiescome la

piscina od il centro benessere

−da segnalare, in particolare, l’ottima qualitàdi

molte strutture extra-alberghiere, quali, ad

esempio, gli agriturism

oo ibed&breakfast

•Accoglienza cliente:

−ènecessariosviluppare un tipo di accoglienza più

“caloroso”

−ènecessario form

are operatori nella conoscenza

delle lingue straniere, inglese e tedesco in

particolare

•Rapporto qualità/prezzo:

−ènecessario calmierare i prezzi, con pacchetti a

prezzi ribassati, sconti di bassa stagione,

promozioni speciali per le famiglie

•Capacitàdi fare sistema:

−ènecessaria una m

aggiore collaborazione tra

operatori della ricettivitàed operatori di attività

extra (servizio noleggio bici, organizzatori di

escursioni, etc.) cosìda poter arrivare a proporre

pacchetti completi all-inclusive

9

La m

ontagna estiva piemontese offre al turista una grande varietà

di percorsi, itinerari e

parchi naturali

27

41

3

82

19

13

56

16

7

Percorsi alpinismo

Percorsi escursionismo

Percorsi escursionismo

in grotte

Percorsi rafting/

Canoa / cayak

Percorsi equitazione

Percorsi cicloturism

o /

mountain bike

Parchi naturali

Riserve naturali

Oasi naturali

Fonte: ATR, ATL, Parks

Offerta attivitàsuddivisa per tipologia

Tipologia di attività, 2006 (totale attività: 264)

•Il Piemonte presenta

una vasta offerta di

percorsi di alpinismo

ed escursionismo

•Molto buona anche

l’offerta di itinerari di

cicloturism

o /

mountain bike

•Tra i 13 parchi

naturali presenti sul

territorio regionale, si

segnalano due Parchi

Nazionali: il Parco

Nazionale del Gran

Paradiso ed il Parco

Nazionale Val Grande

N.B.: il presente database

non è

da considerarsi come

pienamente esaustivo

10

Quello che preoccupa di più

di questa offerta è

la scarsa capacitàdi fare sistema

Varietà

offerta

Varietà

offerta

12

53

4

Promozione

attività

Promozione

attività

12

53

4

Capacitàdi fare

sistema

Capacitàdi fare

sistema

12

53

4

Segnaletica

Segnaletica

12

53

4

Valutazione qualità

attivitàofferte

5=ottimo; 4=buono; 3=sufficiente; 2=scarso; 1=molto

scarso.

•Varietà

offerta:

−per raggiungere standard ottimali, è

necessario fornire un numero m

aggiori di

attività, soprattutto di tipo sportivo per i

giovani

•Segnaletica :

−per raggiungere standard ottimali, è

necessario elaborare un sistema quanto più

possibile comune di segnaletica su tutto il

territorio per quanto concerne gli itinerari ed

i percorsi

•Capacitàdi fare sistema:

−ènecessaria una m

aggiore collaborazione tra

gli operatori delle attivitàextra e le strutture

alberghiere, in m

odo tale da arrivare anche a

proporre pacchetti completi all-inclusive

•Promozione attività:

−occorrono m

aggiori investimenti nella

promozione delle attivitàpresenti sul

territorio

−una m

aggiore capacità

di fare sistema

sarebbe d’aiuto in tal senso

−promuovere anche percorsi poco impegnativi

Fonte: interviste ad ATL, tour operator (t.o.: ExodusTravel; Guide Alpine Star Mountain; Keadventure;

Ota

Viaggi; Didisì; Sol Nostrum; Terredi Emozioni; il Turbante Viaggi; W

alkingSoftly) ed esperti del settore

11

Descrizione

Per quanto concerne il turismo m

ontano estivo in Piemonte a livello generale, gli esperti del

settore ed i tour operator hanno sottolineato i seguenti punti di forza:

Aree

Benessere

•Buone potenzialitàdi sviluppo per un turism

o della m

ontagna estiva collegato al benessere

ed alle cure term

ali, con localitàrinomate del settore, quali, ad esempio, Acqui Term

e o

Vinadio, situate nelle immediate vicinanze della m

ontagna piemontese

Storiae

tradizioni

•Molto ricca l’offerta della m

ontagna estiva piemontese in m

ateria di storia e cultura: via

Francigena, tradizione occitana, tradizione walser, etc.

Enogastronomia

•Molto ricca l’offerta della m

ontagna estiva piemontese in m

ateria di enogastronomia, con

una ricca offerta di form

aggi, piatti tipici locali ed anche di una cucina “storica”

(merende/pranzi reali e locande occitane, ad esempio)

Marchio

olimpico

•Lo svolgimento delle Olim

piadi di Torino 2006 hanno contribuito a far crescere la

conoscenza della m

ontagna piemontesi a livello internazionale, soprattutto nel mercato

americano ed inglese

Montagna “poco

turistica”

•La m

ontagna piemontese, essendo m

eno conosciuta e m

eno frequentata dai turisti, esercita

un particolare appeal negli appassionati di escursionismo ed alpinismo che preferiscono

evitare le m

ete classiche quali, ad esempio, le Dolomiti

Fonte: interviste ad ATL, tour operator (t.o.: ExodusTravel; Guide Alpine Star Mountain; Keadventure; Ota

Viaggi; Didisì; Sol

Nostrum; Terrre

di Emozioni; il Turbante Viaggi; W

alkingSoftly) ed esperti del settore

12

Descrizione

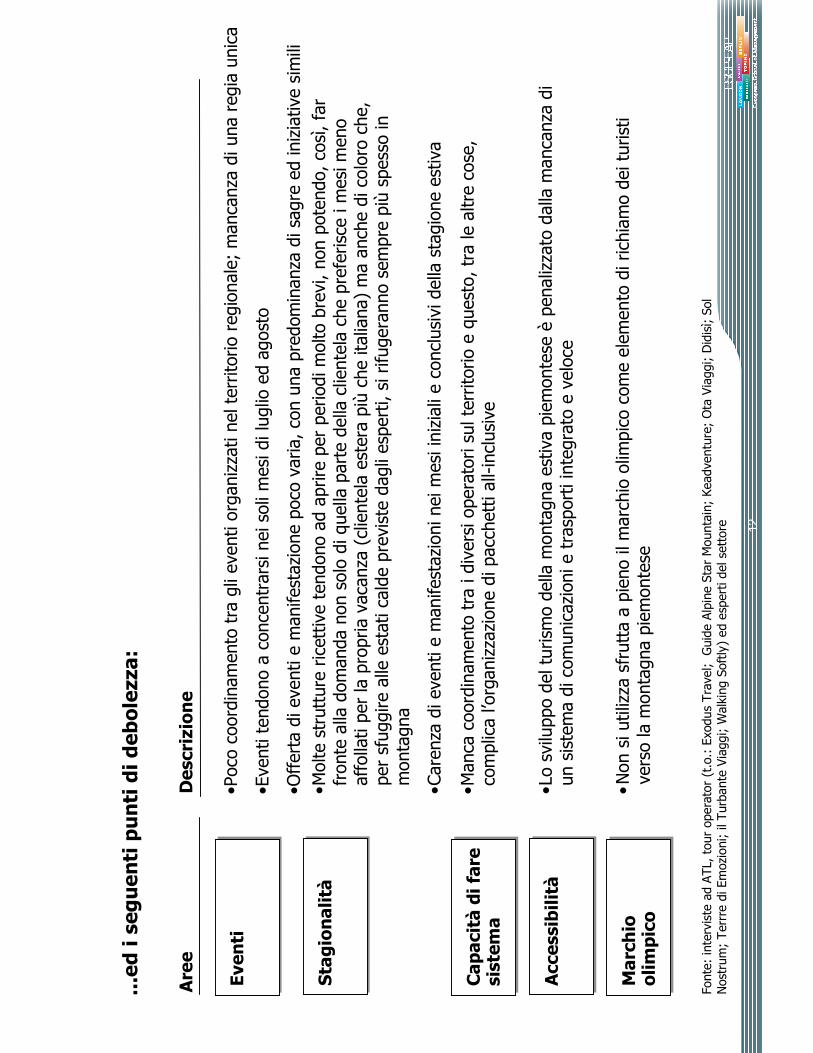

•Poco coordinamento tra gli eventi organizzati nel territorio regionale; mancanza di una regia unica

•Eventi tendono a concentrarsi nei soli mesi di luglio ed agosto

•Offerta di eventi e m

anifestazione poco varia, con una predominanza di sagre ed iniziative simili

Eventi

...edi seguenti punti di debolezza:

Capacitàdi fare

sistema

•Manca coordinamento tra i diversi operatori sul territorio e questo, tra le altre cose,

complica l’organizzazione di pacchetti all-inclusive

Aree

Stagionalità

•Molte strutture ricettive tendono ad aprire per periodi molto brevi, non potendo, così, far

fronte alla domanda non solo di quella parte della clientela chepreferisce i m

esi m

eno

affollati per la propria vacanza (clientela estera piùche italiana) ma anche di coloro che,

per sfuggire alle estati calde previste dagli esperti, si rifugeranno sempre piùspesso in

montagna

•Carenza di eventi e m

anifestazioni nei mesi iniziali e conclusivi della stagione estiva

Accessibilità

•Lo sviluppo del turism

o della m

ontagna estiva piemontese è

penalizzato dalla m

ancanza di

un sistema di comunicazioni e trasporti integrato e veloce

Marchio

olimpico

•Non si utilizza sfrutta a pieno il marchio olim

pico come elemento di richiamo dei turisti

verso la m

ontagna piemontese

Fonte: interviste ad ATL, tour operator (t.o.: ExodusTravel; Guide Alpine Star Mountain; Keadventure; Ota

Viaggi; Didisì; Sol

Nostrum; Terrre

di Emozioni; il Turbante Viaggi; W

alkingSoftly) ed esperti del settore

13

Alcune di queste considerazioni, assieme ad altre, sono emerse anche nel corso dell’incontro di

brainstorm

ing del 18 aprile...

Premessa

•Il 18Aprile 2007 è

stato

organizzato un incontro di

brainstorm

ing sulla situazione

delturism

o della m

ontagna

estiva in Piemonte,a cui

hanno partecipato le ATL

interessate al segmento e

gli

operatori specializzati

•Le aree di discussione sono

state:

−andamento del turism

o e

caratteristiche della clientela

−tipologia di prodotto e

offerta turistica esistente

−asset a disposizione:

ricettivitàe ristorazione,

strutture e competenze

−marketing e promozione

−aree di miglioramento ed

opportunità

Ambito

1Offerta aggregata

Miglioramenti proposti

•Incentivare le proposte di pacchetti che abbinino alla m

ontagna

prodotti, quali, ad es., l’enogastronomia ed il benessere

•Favorire lo sviluppo di attivitàextra per il tempo libero, tenendo

in considerazione anche l’eventualitàdel maltempo

2Asset e

competenze

•A livello di strutture ricettive e di ristorazione:

−favorire l’apertura delle strutture per un periodo piùlungo

−favorire la rotazione per periodi anche brevi delle seconde case

−favorire l’ammodernamento delle strutture

−diffondere il concetto di menu fisso

−diffondere l’abitudine di affiggere i prezzi all’esterno

•A livello di competenze:

−promuovere corsi di form

azione in m

arketing e accoglienza

•Quadro istituzionale:

−ridefinire il ruolo delle ATL, attribuendo loro m

aggiori

competenze in ambito promozione

−promuovere l’intervento anche finanziario del pubblico in

materia turistica

3

Marketing e

promozione

•A livello di ATL:

−favorire la form

azione di associazioni e consorzi

−attribuire piùcompetenze alle ATL in m

ateria di promozione

•A livello regionale:

−dare la priorità

ad eventi fieristici minori m

a piùspecifici

−promuovere il Piemonte insistendo su prodotti specifici

−sfruttare m

aggiorm

ente il marchio olim

pico

−sfruttare il marchio “Alpi”per la m

ontagna piemontese

−insistere m

eno sul concetto di ATL e sulla suddivisione

territoriale in fase di promozione

Fonte: brainstorm

ing prodottomontagnaestiva(Cesana, 18 Aprile2007)