Embed Size (px)

Citation preview

Auxiliares contables

Conferencia: Laimportanciadeunasbuenaspolíticascontables

Conferencista: Beiky Cardozo

Contenido

• Principioscontables• Pautasparalaelaboracióndepolíticascontables• Políticascontablesynormafiscal• Informaciónmínimaquedebecontenerlapolíticacontable• Cambiosenlaspolíticascontables• Estimacionesypolíticascontables• ¿Quiénesdebenprepararlasyaprobarlas?• ¿Porquédeldeberdeelaborarpolíticascontables?• Tiposdepolíticascontables• Ejemplosdepolíticascontables• Pruebesuconocimiento

PrincipiosContables

Son principios, bases, acuerdos, reglas, prácticas yprocedimientos adoptados por una entidad en laelaboración y preparación de sus estados financieros.

Es una omisión o inexactitud en los EF por uno ovarios períodos anteriores que es descubierto en elactual , producto de una falla o error al utilizarinformación fiable de ese momento.

Incluyen errores matemáticos, errores en laaplicación de políticas contables, malasinterpretaciones o fraudes.

Definiciones

Políticascontables

Erroresdeperíodosanteriores

Cambiosenestimaciones• Un cambio en una estimación es un ajuste en el importe en libros de un activo opasivo, o en el importe del consumo periódico de un activo, que se produce tras laevaluación de la situación actual del elemento, así como de los beneficios futurosesperados y de las obligaciones asociadas con los activos y pasivos correspondientes.

• Un cambio de una estimación proviene de nueva información o nuevosacontecimientos, y no es una corrección de errores.

Seleccióndelaspolíticascontables

NICNIIFespecífica

SICIFRICespecífica

NICNIIFSICIFRICsimilar

Marcoconceptual

OtrosPCGAsimilares

Prácticasindustria

Juiciodelagerencia

Enausenciadeunanormaointerpretaciónqueseaaplicable

específicamenteaunatransacciónoaciertoshechoso

condiciones:

Metodologíadeselección:

Juiciodelagerenciaparalaspolíticascontables

Lagerenciausasujuicioparadefinirunapolítica

considerando:

• Relevanciaparadecisionesdeusuarios• Fiabilidad:

ReflejofielReflejodelaesenciaeconómicaNeutral(libresesgosyprejuicio)PrudenteCompletoenlomaterial

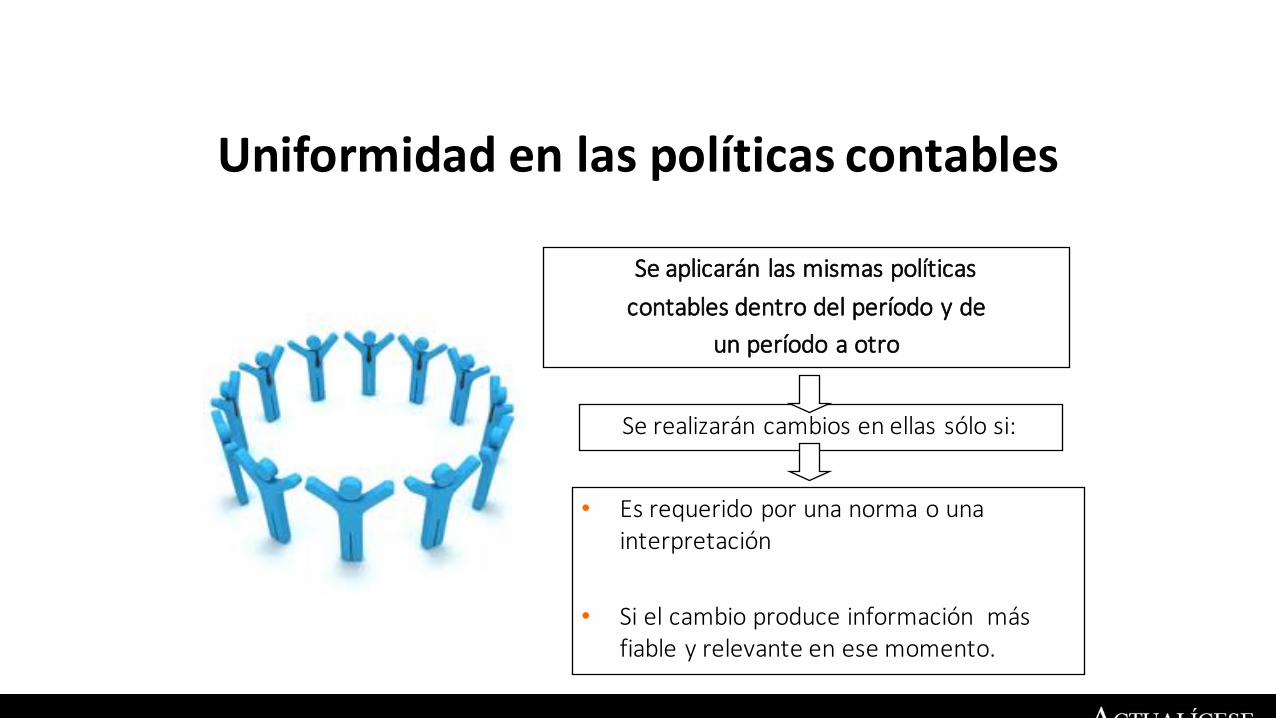

Serealizaráncambiosenellassólosi:

Uniformidadenlaspolíticascontables

• Esrequeridoporunanormaounainterpretación

• Sielcambioproduceinformaciónmásfiableyrelevanteenesemomento.

Seaplicaránlasmismaspolíticascontablesdentrodelperíodoyde

unperíodoaotro

SigalatransiciónindicadaenlanuevaNIC- NIIFNuevaNIC- NIIF

Ajustalossaldosinicialesdelascuentasdebalanceafectadas(delperíodomásantiguopresentado)yrevelainformacióncomparativa.Todocomosisiempresehubieseaplicado

Tratamientodecambiosenpolíticascontables

Voluntario

Dondeseorigina? Retroactivo

Partidasquenosemidenconprecisiónyconllevanjuicios,basadosenlainformaciónfiabledisponiblemásreciente.

Cambiosenestimadoscontables

• Provisiónparadeudores• Obsolescenciadeinventarios• Valorrazonabledeactivosopasivos

financieros• Vidasútiles• Obligacionesporgarantías

Estimadosson:

Ejemplos

Siseproducencambiosenlascircunstanciasenquesebasalaestimación,esposibleque

necesiteserrevisadacomoconsecuenciadenuevainformaciónobtenidaodeposeermás

experiencia

Cambiosenestimadoscontables

Noestárelacionada conperíodosanterioresniesunacorreccióndeunerror

Esproductodeinformaciónnueva!!!

Afectatambiénlosvaloresdeactivos,pasivosopatrimoniorelacionado

Tratamientodecambiosenestimadoscontables

Apartirdelafechadelcambio

Cambiosenestimados

Períodoactual

EfectoProspectivo

Períodofuturo

Generadosenreconocimiento,medición,presentaciónorevelación.

Puedenocurrirpor:• Cálculosmatemáticos• Aplicacióndeunapolítica• Sobrestimaciones• Subestimaciones• Fraudes

Errores

Tratamientodeloserrores

Secorrigenantesdequelosestadosfinancierosseanpresentados

Loserroresdelperíodocorrientedescubiertosen

esemismoperíodo

Tratamientodeloserrores

Re-expresando la información comparativapara el período o períodos anteriores, o

si el error ocurrió con anterioridad al períodomás antiguo para el que se presenta lainformación, re-expresando los saldos inicialesde activos, pasivos y patrimonio para dichoperíodo.

Loserroresmaterialesdeperíodosanteriores

Secorrigenenformaretroactivaenlosprimerosestadosfinancierosformuladosluegodedescubrirlos

Revelacionessobreerroresdeperíodosanteriores

• La naturaleza del error• El valor del ajuste por cada período presentado• El valor de la ganancia neta por acción con y sin el

ajuste• Cuando no sea posible aplicarlo retroactivamente, se

debe revelar las circunstancias que conducen a dichasituación y la descripción de cómo y desde cuando seha corregido el error.

Resumen

Cambiosenpolíticas

Aplicaciónretroactiva

Siesporcambioennormativanoaplica

retroactiva

Cambiosenestimaciones

Aplicaciónprospectiva

Erroresperiodosanteriores

Reexpresiónretroactiva

Pautasparalaelaboracióndepolíticascontables

1.Debeconocercondetalleelobjetosocial,actividades,estatutosyoperacióndela

entidad,paratenerencuentalasparticularidadesdelaentidadenel

desarrollodelapolítica.

2.Creeunaestructurauniformeeneldesarrollodelaspolíticas:lasNIFtienenunaestructuradealcance,objetivos,definiciones,desarrolloyfechadeexplicación,estaestructuracontribuyeasuentendimiento.Asímismo,puededesarrollarsuspolíticasenunaestructura,porejemplode:reconocimientoinicial,reconocimientoposterior,temáticasespeciales,revelaciones,porejemplo,estoleayudaráaquese

facilitelalectura.

Incluye sóloloselementosquelacompañíarequiereparasuoperaciónalargoplazo.

Medicioinicial:

El costo inicial: precio de compra (condiciones de uso), menosdescuentos, rebajas, más IVA en la medida en que no seadescontable de otros impuestos.

Activosfijos

MediciónPosterior:

• Se medirán según el modelo del costo: costo - depreciación -deterioro.

• Los costos o gastos de mantenimiento se contabilizarán en elestado de resultados.

• Los gastos de reparaciones mayores de máquinas y sistemasmecánicos se capitalizan.

• La depreciación será bajo el método de línea recta.

• Prueba de deterioro: de forma anual.

Activosdemenorvalor

• Es contabilizado y depreciado en su totalidad si no sobrepasa los€150

• Se creará una bolsa con los activos entre €150 y €1000, y estevalor deberá ser depreciado durante los cinco años siguientes. Elprimer años será el año en que se creo la bolsa.

Concepto Minimo MaximoMAQUINARIAYEQUIPO 6 20MUEBLESYENSERES 8 14PROCESAMIENTODATOS 3 13TELECOMUNICACIONES 3 13TRACTOMULASYREMOLQUES 6 6

Vidasútiles

*Sinoseespecíficalavidaútilserá5años.

3.Utilicesuspropiaspalabrasyexplicacionesenlaredaccióndelalectura.Ellenguaje técnicodelanormatividaddebeserllevadoalarealidaddelaoperaciónylaprácticadelcontexto

contabledelaempresaparaqueseandefácilentendimiento.

4.Desarrolleunmanualdepolíticascorto,soloconeldesarrollodepolíticasqueafectealaentidad.Undocumentocorto,amigable,puntual,ayudaaquetodos losusuarioscontador,asistente,revisorfiscal,direccióndelaentidadpuedan teneraccesoyconocimientodelaspolíticascontables,inclusoelaborardeformaalternaunresumeno

cuadro,sobrelaspolíticaspuedecontribuirdeformaimportanteasuaplicación.Elresumenpuedesermuyútilenelmomentodelaelaboracióndelresumendepolíticaparalasnotasalosestadosfinancieros (revelaciones).

5.Laaprobacióndelaspolíticascontablesporpartedeladirecciónesfundamental, estopermiteformalizarlaspolíticas,darlasa

conoceryevitarmúltiplesversionesendondenosetieneconocimientodecuálesladefinitiva

6.Tengaencuentaquelasoperacionesdelaentidadsoncambiantes,aligualquela

normativaNIF,porestarazónelmanualdeberevisarseporlomenosdeformaanual.

7.ParalastransaccionesenquelasNIFdelGrupo2aquecorresponde, notengaunaexplicaciónclaradeaplicaciónonoabordelosingresosoalgunatemática

particularsedebeconsultarporejemplo laNIIFcompletadeGrupo1,otroestándarinternacionalmenteaceptadoyencasodenoencontrarrespuestaloquesehacepor

costumbreotraE.S.A.L.

8.Comunicaciónconstantedelaspolíticasesfundamental, estodebeserunaprácticaquepermitirásaberatodosquéhaceycómolo

hacecontablementelaentidad.Paracomunicarfácilmenteesbueno tenerun

documento resumidoypráctico

Políticascontablesynormafiscal

¿Laspolíticascontablessonindependientesdelanormativafiscal?

Introducción

Principios contables para sociedades y personas jurídicas, incluso enestado de disolución o liquidación. (Decreto 2101)

ARTÍCULO 22°. Adiciónese el artículo 21-1 del Estatuto Tributario el cualquedará así:

• Principiodelaesenciasobrelaforma.

• Sereafirmalaprioridadquetienenlasreglasfiscales.

Cambiosenlaspolíticascontables

Cambios en políticas• Si una entidad realiza un cambio en una política contable, aplicará

lo siguiente:

• Si es derivado de la aplicación inicial de una NIIF, usará las disposiciones transitorias de dicha NIIF (si las hubiera).

• Si la nueva NIIF no trae disposición transitoria, o si el cambio en la política contable es voluntario, aplicará dicho cambio de forma retroactiva.

Aplicación retroactiva• Consiste en aplicar una nueva política contable a transacciones,

otros sucesos y condiciones, como si esta se hubiere aplicado siempre. (los cambios afectan las ganancias de ejercicios anteriores, y la presentación de la información financiera).

oooooooooo

oooooooooo

NOTASoooooooooo

oooooooooo

ESTADO DE CAMBIOS EN EL PATRIMONIO

oooooooooo

oooooooooo

ESTADO DE FLUJO DEL EFECTIVO

oooooooooo

oooooooooo

ESTADO DE RESULTADO

oooooooooo

oooooooooo

BALANCE 20x2

oooooooooo

oooooooooo

NOTASoooooooooo

oooooooooo

ESTADO DE CAMBIOS EN EL PATRIMONIO

oooooooooo

oooooooooo

ESTADO DE FLUJO DEL EFECTIVO

oooooooooo

oooooooooo

ESTADO DE RESULTADO

oooooooooo

oooooooooo

BALANCE 20x1

El cambio se realiza para el periodo más antiguo que se presente

Aplicación anticipada de una NIIF

• La aplicación anticipada de una NIIF, no se considerará un cambio voluntario de política contable.

Aplicación retroactiva

• Se ajustará los saldos iniciales de cada componente afectado del patrimonio, para el periodo anterior más antiguo que se presente.

• Las revelaciones incluyen también la información ajustada.

Aplicación retroactiva- Limitación

• Cuando sea obligatoria la aplicación retroactiva y fuera impracticable determinar los efectos en el cambio en cada periodo especifico o efecto acumulado, se hará lo siguiente:

• Se aplicará la política a los saldos de activos y pasivos al principio del periodo más antiguo (puede ser el periodo actual) y el ajuste se hará contra la cuenta del patrimonio correspondiente.

• Si no es posible, se hará de forma prospectiva desde que pueda realizarlo.

Estimacionesenlaspolíticascontables

Estimaciones contables • Deterioro de cartera por dudosa recuperación.• Obsolescencia de los inventarios.• Valor razonable de activos y pasivos financieros.• Cambios de vida útil.• Cambios en los patrones de consumo de un activo.• Valor residual de un activo• Método de depreciación utilizado.• Pasivos estimados por garantías.• Pasivos por pleitos y demandas.

Efectos del cambio en las estimaciones

• El efecto en el cambio se hará de forma prospectiva (periodo actual).

• Es decir afecta el periodo actual y los periodos futuros.

• El efecto sobre los periodos futuros se debe revelar, si es practicable hacerlo.

¿Quiénesdebenprepararlasyaprobarlas?

1.Sedebeintegraralagerenciaydirecciónenlaelaboracióndelaspolíticas.Enmuchasocasionesellenguajedeloscontadoresestécnico,esimportanteempezaragenerartrabajoenequipo,unirunlenguajegerencialdelosdirectores,suconocimientosobrelaentidadysulenguajeconlainformaciónquebrindalacontabilidad.Encuantomássehaganequiposparadesarrollarestainformaciónserámásclara.

2. Así mismo, los contadores modernos pueden poner otra forma depresentación, diagramas imágenes, cosas diferentes e información amigable enlas políticas, que permitan que sea un documento relevante, amigable einformativo. Hay detalles que pueden hacer interesante el documento paratodos los usuarios, claro esto requiere de nuevas ideas, dedicación yconocimiento.

PolíticadePropiedad,PlantayEquipobajoNIF

Conocimientoycaracterizacióndelproceso

Reconocimientoinicial Costo

Vidasútiles Edificios 40,MueblesyEnseres10,EquipodeComputo3años,Software10años.

Reconocimiento pérdidasdevalor Daños,obsolescencia, reduccióndecapacidadproductiva.Anual

Valorpara reconocercomoactivo MásdeCOP$800.000.

Reconocimientoposterior Edificiosyterrenos- revaluación.Demásalcosto

3. La información relevante siempre debe ser discutida yaprobada de forma previa por los entes de dirección.

¿Porquédeldeberdeelaborarpolíticascontables?

Laentidaddebecontarcon:

• Criteriosparaeltratamientodesushechoseconómicos.• Lineamientospolíticascontablesparalosusuarios.• Revelarcambiosenpolíticasparaadecuada interpretación.• Cambiosenestimacionescontablesnuevoscálculos.• Erroresenlainformaciónfinanciera: saberquépaso,quéhacer.

Mejorar• Relevanciayfiabilidad delosestadosfinancieros• Comparabilidaddelainformaciónfinanciera

Principiosdecontabilidadgeneralmenteaceptados

• Claridadypresentaciónestructurada:requisitoslegalesylosprincipiosdecontabilidad.

• Presentaciónfielyrazonable:situaciónreal

• Integridad:todoslosactivos,pasivos,patrimonio,gastoseingresos.(Intangiblescreadosnopuedenseractivos,debetenerlosriesgosybeneficiossobreelactivoparacontabilizarlo.)

• Prohibicióndecompensar:excepciónenobligacioneslaboralesdelargoplazo

• ContinuidadyconsistenciadelBalance:negocioenmarcha

Tiposdepolíticascontables

Diferenciarentre laspolíticascontablesylaspolíticasadministrativas,comercialesyderecursoshumanos.

Ejemplosdepolíticascontables

ActivosIntangibles

Los generados internamente o adquiridos a título gratuito nose capitalizan.

Medicio inicial: precio de compra – descuentos + costosinherentes.

Medicio posterior: La depreciación será bajo el método delínea recta. Prueba de deterioro: no determina la periodicidad.

Concepto AñosSOFTWARE 3ERP 5

InventariosIncluye:• Materias Primas, consumibles y suministros• Productos en proceso• Productos terminados y mercancías

Medicioinicial:

El costo de adquisición más gastos incidentales para tener todolisto para el procesamiento.

Método de valoración: Promedio Ponderado

Método de consumo: PEPS

MediciónPosterior:

Se realizá una provision por obsolecencia así:

Rangopromediodelaño %deprovision0- 1 -1- 2 302- 3 803- ∞ 100

CuentasporCobrarSólo deben contabilizarse cuando el acreedor ha cumplido suparte del contrato.

Medicio inicial:

El valor total facturado – descuentos.

Medicio Posterior:

• Deterioro General: 1%

Deterioro especifico para cuentas comerciales de dudoso recaudo Deterioro

Cuentas en mora por razones desconocidas120 días de mora 0%

121 – 180 días de mora 25%181– 360 días de mora 50%

> 360 días de mora 100%Prórrogas (acuerdos de pago por cuotas) 100%Cuentas en mora por razones conocidasQuiebra, declaración jurada, composición 100%

Cheques,EfectivoySaldosenBancos

Efectivorealencajas,fondos,bancoetc.

ImpuestosDiferidosDébito

• Diferenciatemporalrentavscontabilidad.• Valorneto.• Impuestodiferidopasivoseregistra• Impuestodiferidoactivoseomite

Pasivosciertossinvalorexactoyfechadepago

• Garantías:Garantíasdelosúltimos3años

Porcentajedelaprovisión=------------------------------------------------- X100Ventasdurante losúltimos3años

Provisiones:

• Perdidasderivadasdeoperaciones:

Pérdidapotencial=preciodeventaacordado– valordereposición

• Primasdeantigüedad

• Provisionesparaobligacionesambientales

• Entreotros

Pasivos

Obligacióncierta,exigibleytendrácomoconsecuenciaunegresoeconómicoparalaempresa.

• ObligacionesBancarias• AnticiposRecibidossobrePedidos• CuentasporPagarcomerciales• FacturasporPagar• PasivosconEmpresasVinculadas• Cuentasporpagarnolegalizada• OtrosPasivos• IngresosDiferidos

Patrimonio

• ReservasdeCapital:Primas,aportesyotrosaportes

• ReservasdeIngresos:

• Legales: 5%delasutilidadesnetas- pérdidasacumuladashasta10%dereservalegal+reservadecapital

• Estatutarias:segúncontrato

• OtrasReservasdeIngresos:sujetaalasnormaslegales

Pruebesuconocimiento