Embed Size (px)

Citation preview

LA DISTRIBUZIONE DEL GAS NATURALE

IN ITALIA

Andrea Galieti

Pavia, maggio 2009Università degli studi di PaviaUniversità degli studi di Pavia

- Liberalizzazioni e accesso alle reti del gas -Corso di Economia dei Servizi di Pubblica Utilità

INDICE

1. Cenni su Struttura e dinamica del mercato, con focus distribuzionecon focus distribuzione

2. Il regime concessorio

3. Le tariffe di distribuzione

4. I codici per l’accesso alle reti di distribuzionep

INDICE

1. Cenni su Struttura e dinamica del mercato, con focus sulla distribuzionecon focus sulla distribuzione

2. Il regime concessorio

3. Le tariffe di distribuzione

4. I codici per l’accesso alle reti di distribuzionep

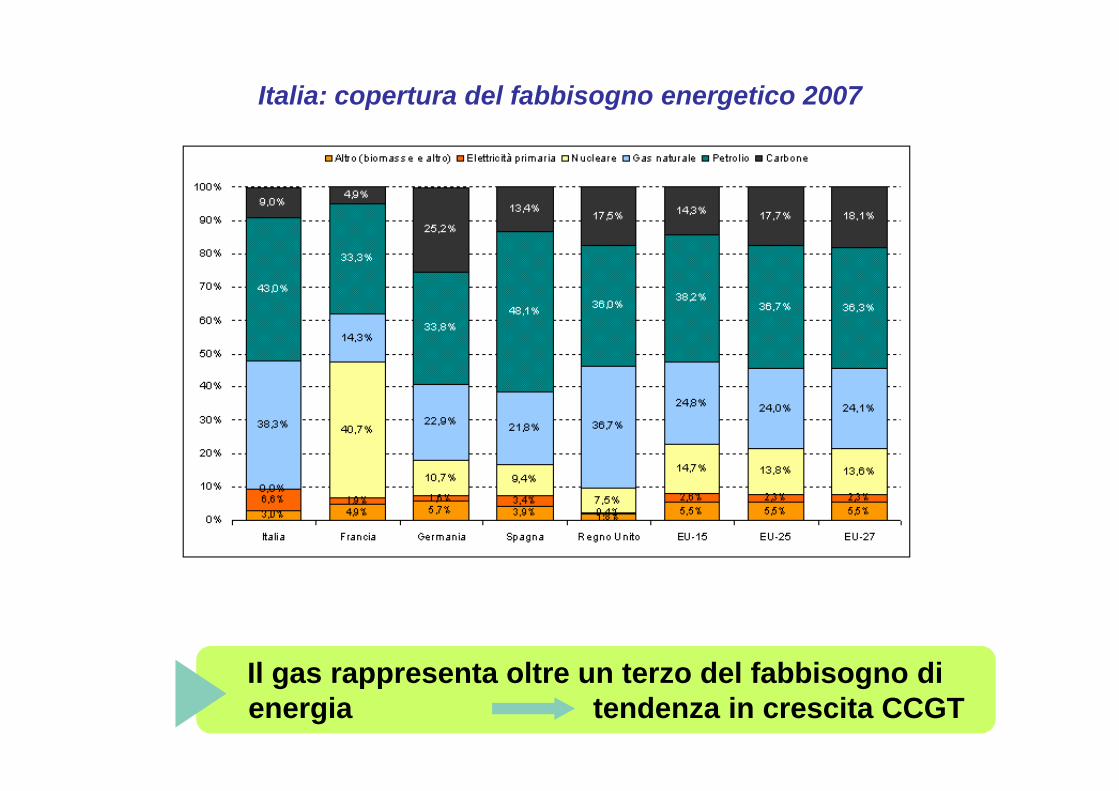

Italia: copertura del fabbisogno energetico 2007

Il t lt t d l f bbi diIl gas rappresenta oltre un terzo del fabbisogno di energia tendenza in crescita CCGT

Fabbisogno di gas in Italia 1970 – 2015

90 000

100.000

110.000

Volumi in milioni di mc

30.000

40.000

50.00060.000

70.000

80.00090.000

0

10.000

20.00030.000

1970 1975 1980 1985 1990 1995 2000 2005 2010 2015

Volumi in miliardi di mc1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Produzione nazionale 19,2 18,9 17,4 16,6 15,5 14,3 13,9 13,0 12,1 11,0 9,7 9,1

Importazioni nette 39 0 42 7 49 5 58 8 54 8 58 1 62 1 67 2 73 1 77 0 74 0 76 7

Volumi in miliardi di mc

Importazioni nette 39,0 42,7 49,5 58,8 54,8 58,1 62,1 67,2 73,1 77,0 74,0 76,7

Variazione scorte 0,4 -1,0 -1,2 4,5 -1,2 1,4 -1,4 -0,1 -1,1 3,5 -1,3 1,0

Disponibilità lorda 57,8 62,6 68,1 70,9 71,5 71,0 77,4 80,3 86,3 84,5 85,0 84,8

Consumi e perdite 0 6 0 7 1 0 1 3 1 4 1 0 1 0 1 0 1 0 1 0 1 5 1 2Consumi e perdite 0,6 0,7 1,0 1,3 1,4 1,0 1,0 1,0 1,0 1,0 1,5 1,2

Totale risorse 57,2 61,9 67,1 69,6 70,1 70,0 76,4 79,3 85,3 83,5 83,4 83,6

Vendite e consumi finali 57,2 61,9 67,1 69,6 70,1 70,0 76,4 79,3 85,3 83,5 83,4 83,6

Crescita del consumo di gas nei prossimi anni

Struttura del mercato prima della liberalizzazione

- 1 principale operatore importatore/grossista; tanti nani- 1 principale operatore importatore/grossista; tanti nani distribuzione e vendita retail- geopolitica – differenze generazione elettrica

• Quote mercato - incumbent :I f t tt I t (Pi li 100%Infrastrutture Import (Pipeline, Lng)

100%

Trasporto 96%pStoccaggio 97%Distribuzione 24%Vendita a clienti finali 55%

• implementazione Direttiva EU 98/30 nel 2000• Nascita di una autorità di regolazione indipendente dal

19981998

Dinamica del mercatoAumento del numero degli attori grossisti/importatori:

• Importazioni :

2000: 3 aziende (Eni, Edison, Enel)2000: 3 aziende (Eni, Edison, Enel)

2005: 25 aziende (Eni, Edison, Enel, Plurigas, Energia, Dalmine Energie, Eos, Energia, Gaz de France, Energetic Source, E-Noi, Blugas, …)

• Aziende straniere che sono entrate nel mercato dell'approvvigionamento :dell approvvigionamento :(Eon, Bp Italia, GDFSUEZ, Egl Italia, Electra Italia, Gas Natural Vendita, WorldEnergy, Bg Italia, Bkw FMB Energie, RGE (Ruhrgas), Energas, …)

• Aumento delle aziende di commercializzazione all’ingrosso di taglia rilevante, riduzione dei piccoli grossisti

• Aumento delle aziende che hanno accesso ai servizi di modulazione dello stoccaggio 2000: 2 ; 2004: 34

Dinamica del mercatoConcentrazione nella distribuzione e vendita clienti finali

Competitività in crescita e rapida evoluzione della normativa

Concentrazione in corso nel settore della distribuzione:1990 0 i d di di ib i l l1990: 750 aziende di distribuzione locale;

2008: 300 aziende di distribuzione locale;

Concentrazione in corso nel settore della vendita per i clienti finali:1990 700 a iende di endita1990: 700 aziende di vendita;

2005: 300 aziende di vendita dei quali solo 10 con vendite>1 Mld Mc/anno

Integrazione verticale in aumento;DISTRIBUTORI 2006 2007

Numero clienti 304 distributori 304 distributori

> 1.000.000 3 3

500.000 - 1.000.000 4 4

100.000 - 500.000 22 26

50.000 - 100.000 31 31

20.000 - 50.000 45 41

10 000 20 000 37 3910.000 - 20.000 37 39

5.000 - 10.000 51 50

1 - 5.000 94 89

Non attivi 17 21

Aggregazione degli operatori di distribuzione e di vendita in corso, per raggiungere una « massa critica »

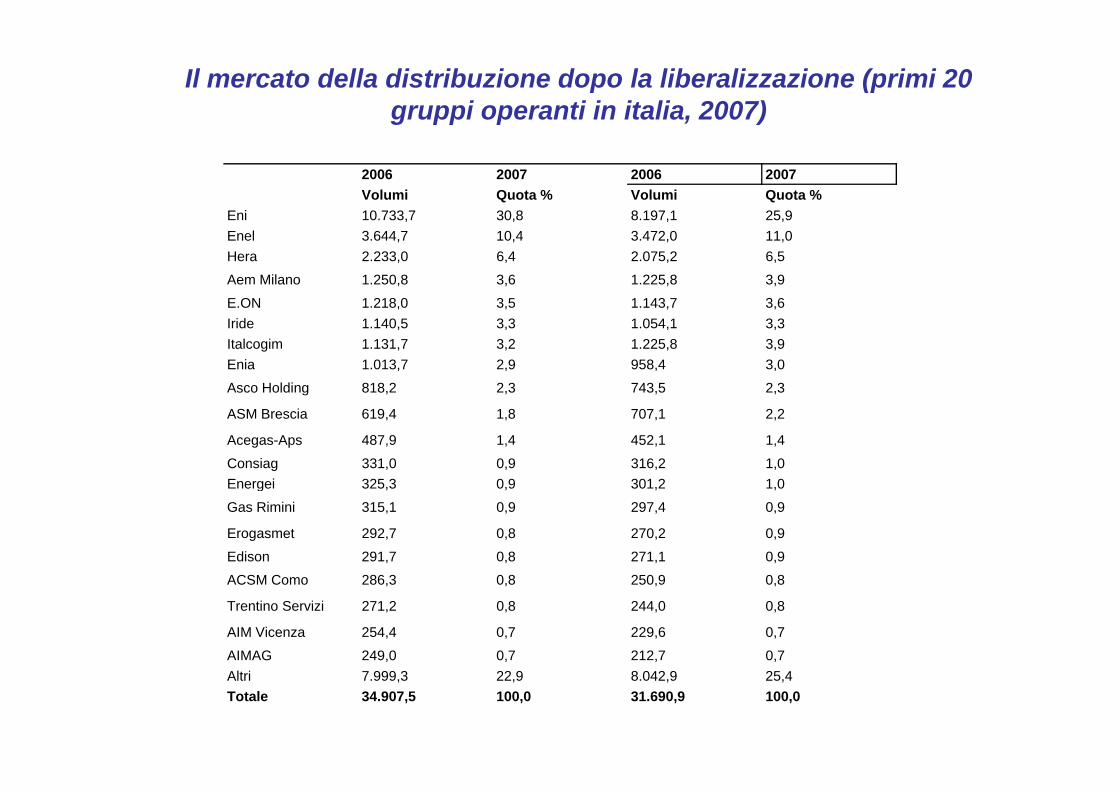

Il mercato della distribuzione dopo la liberalizzazione (primi 20 gruppi operanti in italia, 2007)

2006 2007 2006 2007Volumi Quota % Volumi Quota %

Eni 10 733 7 30 8 8 197 1 25 9Eni 10.733,7 30,8 8.197,1 25,9Enel 3.644,7 10,4 3.472,0 11,0Hera 2.233,0 6,4 2.075,2 6,5

Aem Milano 1.250,8 3,6 1.225,8 3,9

E ON 1 218 0 3 5 1 143 7 3 6E.ON 1.218,0 3,5 1.143,7 3,6Iride 1.140,5 3,3 1.054,1 3,3Italcogim 1.131,7 3,2 1.225,8 3,9Enia 1.013,7 2,9 958,4 3,0

Asco Holding 818,2 2,3 743,5 2,3

ASM Brescia 619,4 1,8 707,1 2,2

Acegas-Aps 487,9 1,4 452,1 1,4

Consiag 331,0 0,9 316,2 1,0Energei 325 3 0 9 301 2 1 0Energei 325,3 0,9 301,2 1,0

Gas Rimini 315,1 0,9 297,4 0,9

Erogasmet 292,7 0,8 270,2 0,9

Edison 291,7 0,8 271,1 0,9

ACSM C 286 3 0 8 250 9 0 8ACSM Como 286,3 0,8 250,9 0,8

Trentino Servizi 271,2 0,8 244,0 0,8

AIM Vicenza 254,4 0,7 229,6 0,7

AIMAG 249,0 0,7 212,7 0,7Altri 7.999,3 22,9 8.042,9 25,4Totale 34.907,5 100,0 31.690,9 100,0

Dinamiche del mercato:- Evoluzione Recente -- Evoluzione Recente -

• Concentrazione nella “Distribution and Retail Sale” (soprattutto al Nord) :– Aggregazione lato vendite (ma anche distribuzione, minore) delle local

utilities (Hera, Blumet, Eta3, … ma restano fortemente dipendenti dalutilities (Hera, Blumet, Eta3, … ma restano fortemente dipendenti dal gas di Eni)

– Campioni nazionali (ENI, ENEL, …)Campioni europei (GDFSUEZ EON Gas Natural ) acquisizioni di– Campioni europei (GDFSUEZ, EON, Gas Natural, …) acquisizioni di società integrate con la distribuzione per ottenere “mercati captive”

• I tassi di switch riscontrati nel nostro paese per i clienti d ti i t i iù b i d’E ( i d 06/2000

Captive = No “war price”

domestici sono tra i più bassi d’Europa (periodo : 06/2000 –06/2005) :

– around 0,6% for clients with consumption < 5.000 cm/year– around 22% for clients with consumption < 200.000 cm/year (and 53% of the volume of the

clients)

INDICE

1. Cenni su Struttura e dinamica del mercato, con focus sulla distribuzionecon focus sulla distribuzione

2. Il regime concessorio

3. Le tariffe di distribuzione

4. I codici per l’accesso alle reti di distribuzionep

CONCESSIONI per lo svolgimento del servizio di DISTRIBUZIONE

Il i i li d l’ i d l i i di di ib i iIl contesto normativo italiano prevede l’assegnazione del servizio di distribuzione in regime concessorio per singolo AMBITO (migliaia) esclusivo (=monopolio locale). Le modalità di affidamento devono rispettare le norme, in particolare i decreti Letta (2000) e M (2004)Marzano (2004).

i d i d i / ffid bbliPrima dei decreti Letta/Marzano: affidamento DIRETTO oppure GARA pubblica

Dopo i decreti Letta/Marzano: affidamento esclusivamente tramite gara pubblica (concorrenza PER il mercato)

Definite regole transitorie per le concessioni (che non erano assegnate tramite gara pubblica) in scadenza dopo il 2005 e per la valorizzazione dell’asset (riscatto anticipato ecc )(riscatto anticipato, ecc.)

Esclusione dalle gare pubbliche di quelle società che detenganoEsclusione dalle gare pubbliche di quelle società che detengano, direttamente o indirettamente (controllate / controllanti) servizi pubblici in regime di affidamento diretto, anche all’estero

Représentation de Gaz de France en Italie

Durata massima delle concessioni: 12 anni

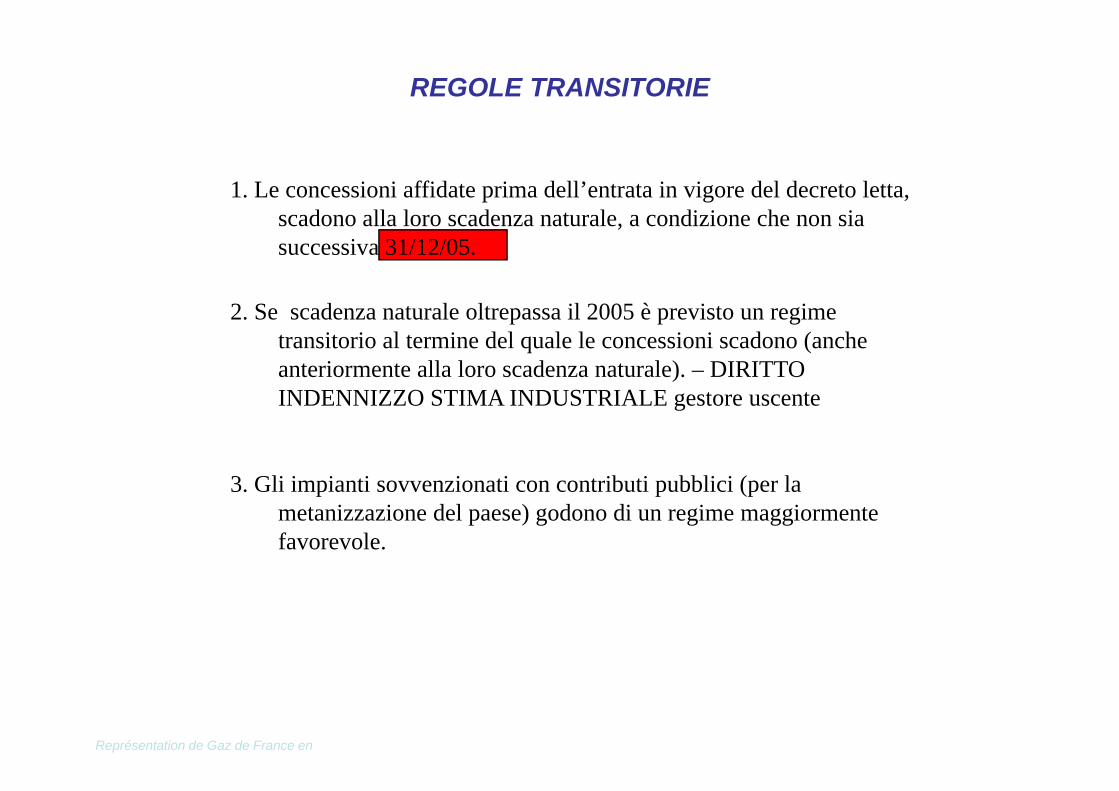

REGOLE TRANSITORIE

1. Le concessioni affidate prima dell’entrata in vigore del decreto letta, scadono alla loro scadenza naturale a condizione che non siascadono alla loro scadenza naturale, a condizione che non sia successiva 31/12/05.

2 S d t l lt il 2005 è i t i2. Se scadenza naturale oltrepassa il 2005 è previsto un regime transitorio al termine del quale le concessioni scadono (anche anteriormente alla loro scadenza naturale). – DIRITTO INDENNIZZO STIMA INDUSTRIALE gestore uscenteINDENNIZZO STIMA INDUSTRIALE gestore uscente

3 Gli impianti sovvenzionati con contributi pubblici (per la3. Gli impianti sovvenzionati con contributi pubblici (per la metanizzazione del paese) godono di un regime maggiormente favorevole.

Représentation de Gaz de France en

ESTENSIONI DEL PERIODO TRANSITORIO… caos legislativo

0 5 6 7 8 9 0 2 3

31/1

2/20

00

31/1

2/20

05

31/1

2/20

06

31/1

2/20

07

31/1

2/20

08

31/1

2/20

09

31/1

2/20

10

31/1

2/20

12

31/1

2/20

13

31/1

2/20

11

+ 1 + 2 + 2a) Letta2001

Diritti acquisiti pre Marzano

+ 1

+ 1 + 2

b1) Marzanorestrictive

b2) Marzano + 1

+ 1 + 1+ 2 + 2

+ 2b2) Marzanostandard...

b3) MarzanoCirc MIN

+ 2 + 1

Circ. MIN.

b4) MarzanoTAR

+ 1+ 2c1) Milleproroghe 2005standard

Représentation de Gaz de France en Italie

standard...

+ 1+ 2d) L. 222/07 Finanziaria 2008

+ 2

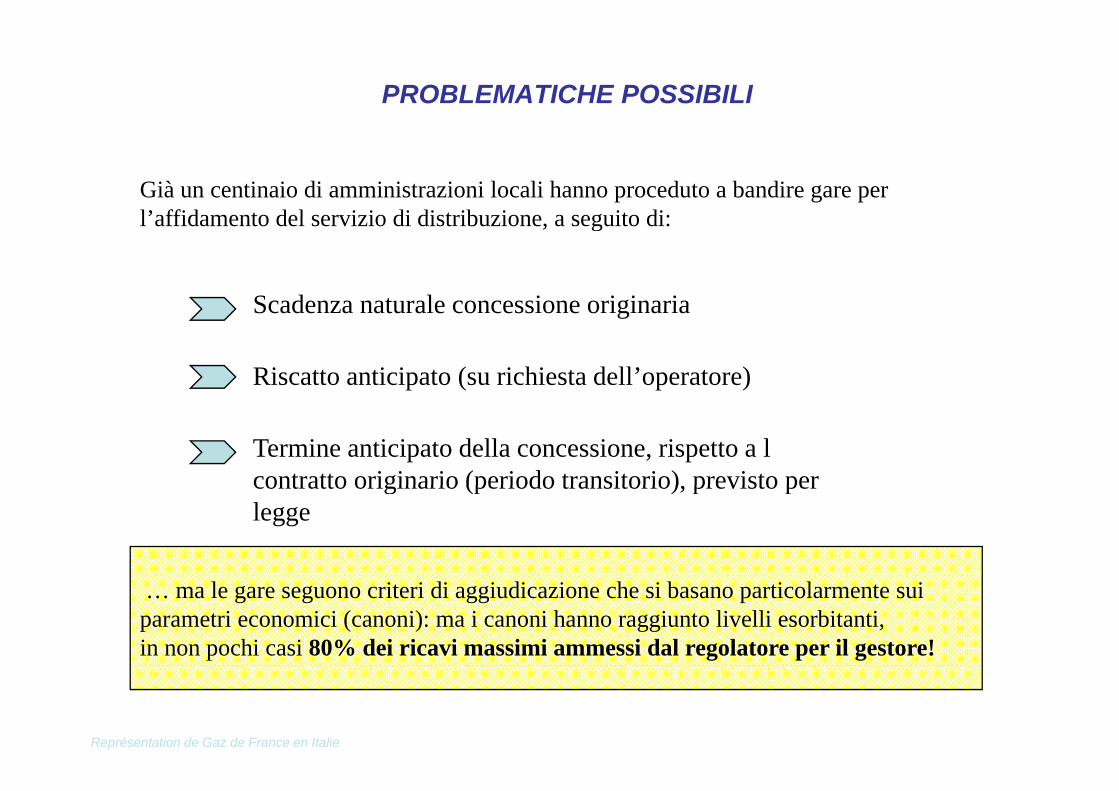

PROBLEMATICHE POSSIBILI

Già un centinaio di amministrazioni locali hanno proceduto a bandire gare per l’affidamento del servizio di distribuzione a seguito di:l affidamento del servizio di distribuzione, a seguito di:

Scadenza naturale concessione originariaScadenza naturale concessione originaria

Riscatto anticipato (su richiesta dell’operatore)

Termine anticipato della concessione, rispetto a l contratto originario (periodo transitorio) previsto percontratto originario (periodo transitorio), previsto per legge

… ma le gare seguono criteri di aggiudicazione che si basano particolarmente sui parametri economici (canoni): ma i canoni hanno raggiunto livelli esorbitanti, in non pochi casi 80% dei ricavi massimi ammessi dal regolatore per il gestore!

Représentation de Gaz de France en Italie

PROBLEMATICHE POSSIBILI

Uniformazione scadenze a livello nazionalea livello nazionale

Partecipazione gare

Difficoltà organizzative e gestionaliMaggiori costiMaggiori costi

Maggiori incertezze

Représentation de Gaz de France en Italie

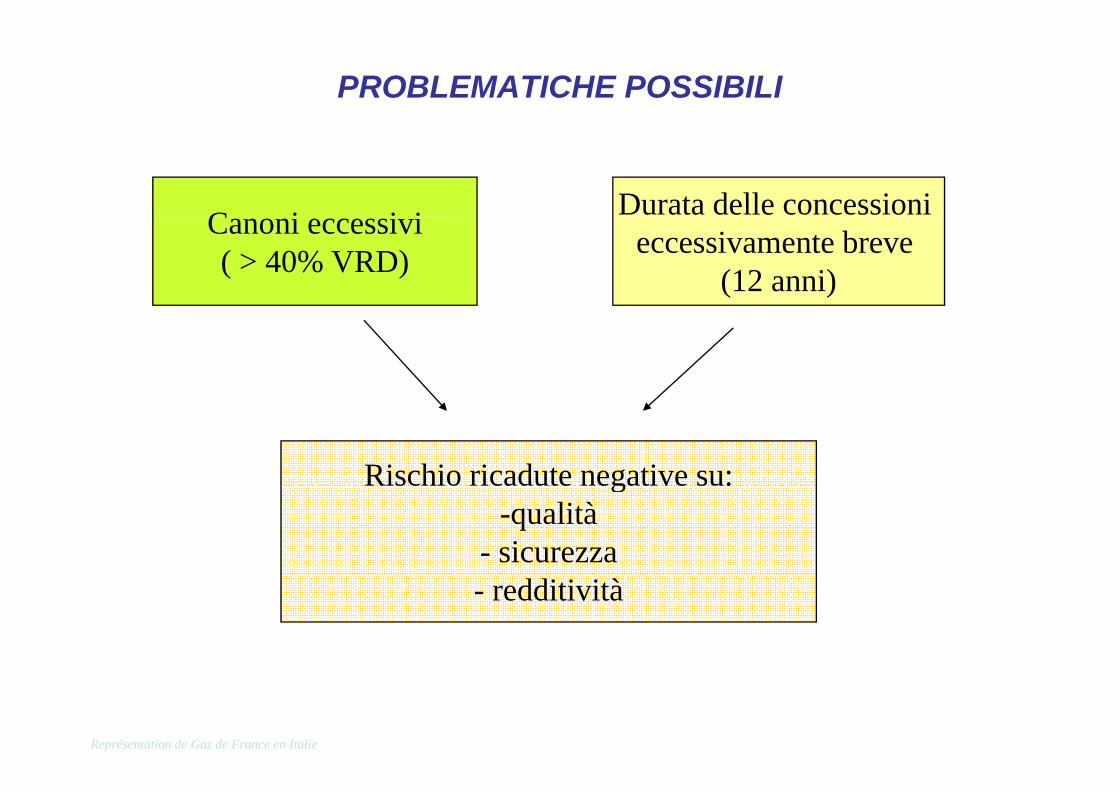

PROBLEMATICHE POSSIBILI

C i i i Durata delle concessioni Canoni eccessivi( > 40% VRD) eccessivamente breve

(12 anni)

Rischio ricadute negative su:Rischio ricadute negative su:-qualità

- sicurezza- redditività

Représentation de Gaz de France en Italie

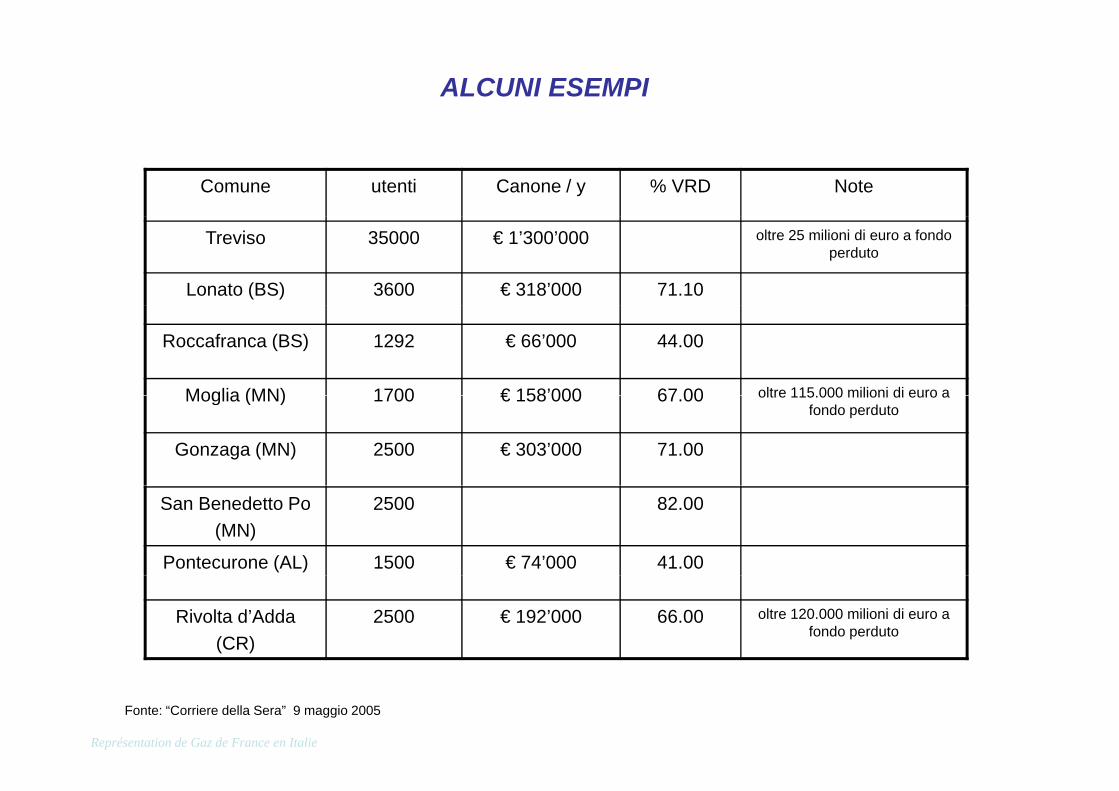

ALCUNI ESEMPI

Comune utenti Canone / y % VRD Note

Treviso 35000 € 1’300’000 oltre 25 milioni di euro a fondo perduto

Lonato (BS) 3600 € 318’000 71.10

Roccafranca (BS) 1292 € 66’000 44.00

Moglia (MN) 1700 € 158’000 67 00 oltre 115 000 milioni di euro aMoglia (MN) 1700 € 158 000 67.00 oltre 115.000 milioni di euro a fondo perduto

Gonzaga (MN) 2500 € 303’000 71.00

San Benedetto Po(MN)

2500 82.00

Pontecurone (AL) 1500 € 74’000 41.00

Rivolta d’Adda(CR)

2500 € 192’000 66.00 oltre 120.000 milioni di euro a fondo perduto

Représentation de Gaz de France en Italie

Fonte: “Corriere della Sera” 9 maggio 2005

ESIGENZA CONCENTRAZIONE nel settore della distribuzione per ridurre numero distributori: in che

d ?

Rid i i i

modo?

Regolazione stringente Riduzione margini (tariffe)

Definizione ambito ottimale per nuove GARE

Représentation de Gaz de France en Italie

Definizione ambito ottimale per nuove GARE

Diverse leggi o progetti di legge si sono susseguiti negli anni, ma ad oggi non sussiste ancora certezza

sulla futura dimensione di ambito. Conoscere la dimensione di ambito “ottimale”

è un elemento importante per chi intende partecipare alle gare.

Ad i b b bil h à il i i t / t ità d fi iAd oggi sembra probabile che sarà il ministero / autorità a definireLa dimensione degli ambiti ottimali

(provincia invece che , come oggi spesso, il comune)

Représentation de Gaz de France en Italie

INDICE

1. Cenni su Struttura e dinamica del mercato, con focus sulla distribuzionecon focus sulla distribuzione

2. Il regime concessorio

3. Le tariffe di distribuzione

4. I codici per l’accesso alle reti di distribuzionep

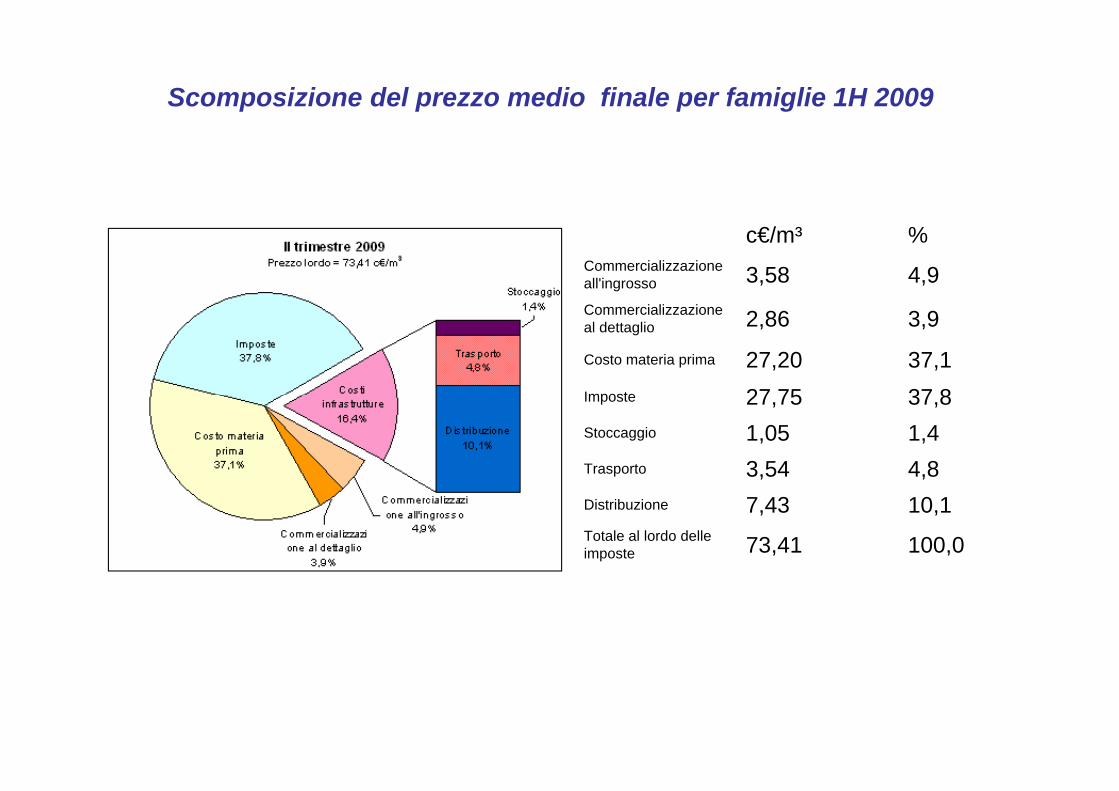

Scomposizione del prezzo medio finale per famiglie 1H 2009

c€/m³ %Commercializzazione all'ingrosso 3,58 4,9C i li iCommercializzazione al dettaglio 2,86 3,9

Costo materia prima 27,20 37,1Imposte 27 75 37 8Imposte 27,75 37,8Stoccaggio 1,05 1,4Trasporto 3,54 4,8Distribuzione 7,43 10,1Totale al lordo delle imposte 73,41 100,0

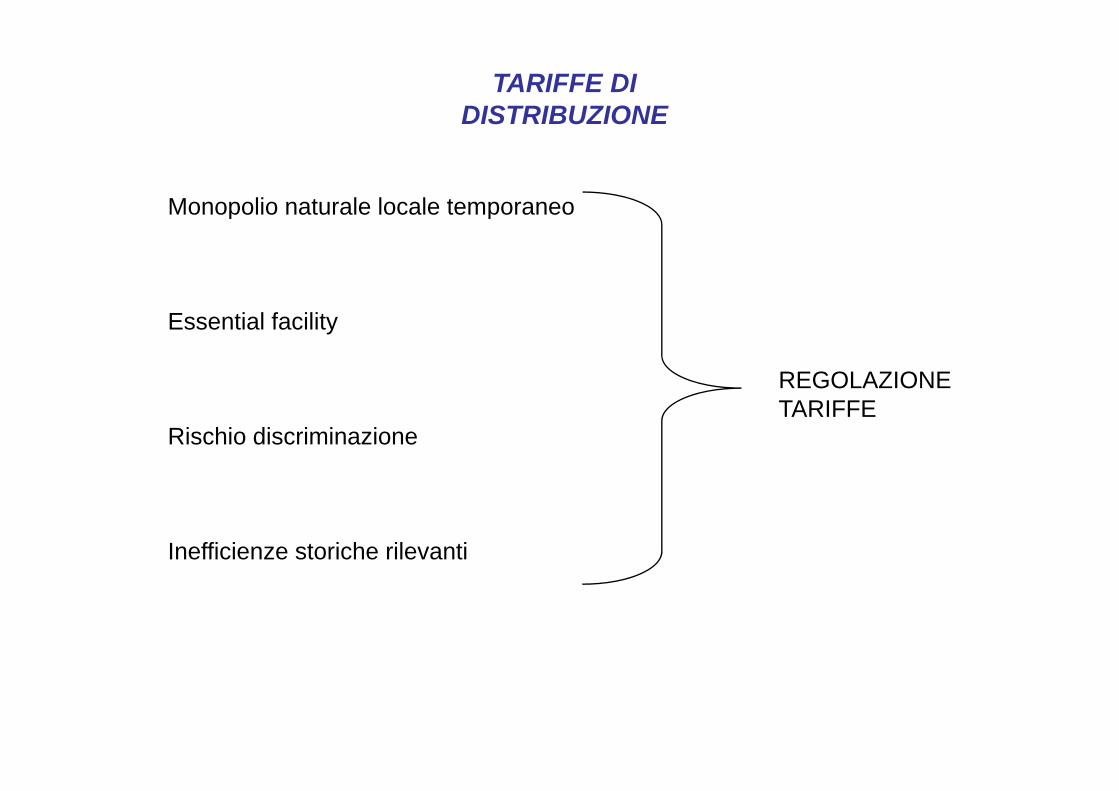

TARIFFE DI DISTRIBUZIONE

Monopolio naturale locale temporaneop p

Essential facility

REGOLAZIONE

Rischio discriminazioneTARIFFE

Inefficienze storiche rilevanti

LE BASI della TARIFFA

Il Vincolo dei RicaviAnche se con modifiche consistenti tra un periodo di regolazione e il successivo, la struttura tariffariaadotta il cosiddetto “Vincolo dei Ricavi”, VRD.Il VRD rappresenta il ricavo massimo che l’azienda può ottenere dalla attività di distribuzioneIl VRD rappresenta il ricavo massimo che l azienda può ottenere dalla attività di distribuzione.Il VRD stabilisce i ricavi a coprono i costi aziendali, riassunti in:

Ricavo a copertura della remunerazione del capitale

Ricavo a copertura degli ammortamenti

Ricavo a copertura dei costi operativi

Gradualità nell’adeguamento verso il livello di costigriconosciuti

Tariffa proposta dalle aziende nel rispetto del vincolo suiTariffa proposta dalle aziende nel rispetto del vincolo suiricavi

LE BASI della TARIFFA

Il CI può derivare da metodo parametrico o Individuale (170/04)

LE BASI della TARIFFA

INDICE

1. Cenni su Struttura e dinamica del mercato, con focus sulla distribuzionecon focus sulla distribuzione

2. Il regime concessorio

3. Le tariffe di distribuzione

4. I codici per l’accesso alle reti di distribuzionep

L’esigenza di omogeneità dei codici – “codice di rete tipo”

L’ i i l h lif i di di i d iL’esperienza inglese ha mostrato un proliferarsi di codici dei trasportatori indipendenti (IGT) e la conseguente necessità di una loro armonizzazione.Nel caso italiano (frammentazione orizzontale e separazione verticale tra trasporto e distribuzione) il rischio di un alto numero di codici tra loro non omogenei può essere elevatodi codici tra loro non omogenei può essere elevatoVantaggi economici della omogeneità

Per la distribuzione e Per la distribuzione:

ottimizzazione dei flussi Per il cliente fi l b fi ila vendita: riduzione

degli oneri economici e gestionali

finanziari con affinamento metodi di stima dei prelievi

finale: benefici nel medio termine

“Garanzie di libero accesso al servizio di distribuzione del gas naturale e norme per ladistribuzione del gas naturale e norme per la

predisposizione dei codici di rete”

DELIBERAZIONE 138/0429 Luglio 2004

Il Codice di Rete tipo

La struttura e i contenuti

Sezione Capitolo

La struttura del CRDGSezione Capitolo

1 Informazione

1 Contesto normativo

2 Descrizione dell’impianto e della sua gestione

3 Descrizione dei servizi offerti

4 Procedure di coordinamento informativo

2 Accesso al servizio di distribuzione

5 Procedure di accesso al servizio di distribuzione gas

6 Realizzazione di allacciamenti per nuovi punti di riconsegna e potenziamento di allacciamenti esistentidistribuzione potenziamento di allacciamenti esistenti

7 Garanzie finanziarie

3 Erogazione del servizio8 Modalità operative per l’erogazione del servizio

9 Gestione del servizio

4 Misura del gas naturale10 Realizzazione, manutenzione e dismissione degli impianti di regolazione e misura

11 Misura del gas

12 Fatturazione e pagamento

5 Amministrazione 13 Responsabilità delle parti

14 Risoluzione delle controversie

15 Qualità commerciale del servizio

16 Si ti ità d l i i6 Qualità del servizio

16 Sicurezza e continuità del servizio

17 Accertamenti della sicurezza degli impianti di utenza gas

18 Qualità del gas

7 Interventi per la promozione ’7 Interventi per la promozione dell’efficienza energetica 19 Interventi per la promozione dell’efficienza energetica

8 Aggiornamento codice di rete 20 Aggiornamento del codice di rete