Embed Size (px)

Citation preview

LA CUSTODIA :adempimenti fiscali

Rag. Marisa Rag. Marisa Rag. Marisa Rag. Marisa CalvigioniCalvigioniCalvigioniCalvigioni

TORINO

05/10/2010

.

SALUTI DALLA

Commissione nazionale di studio

“Esecuzioni immobiliari, mobiliari e

custodia giudiziaria”

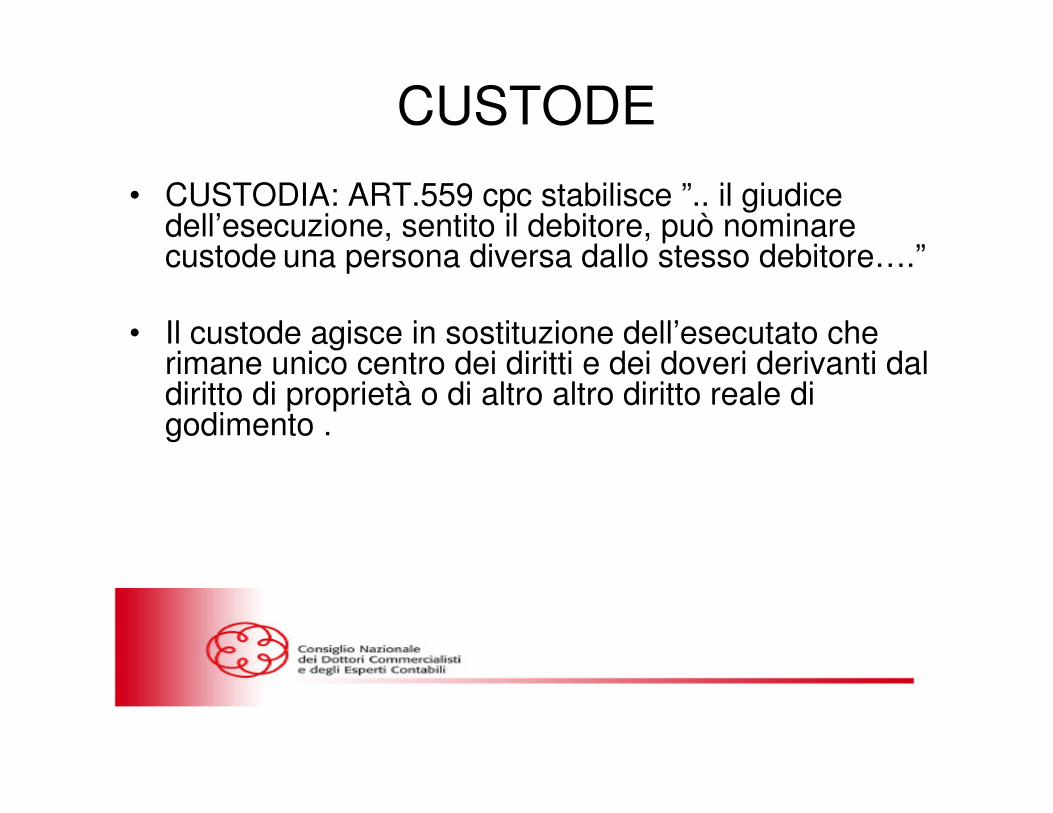

CUSTODE

• CUSTODIA: ART.559 cpc stabilisce ”.. il giudice dell’esecuzione, sentito il debitore, può nominare custode una persona diversa dallo stesso debitore….”

• Il custode agisce in sostituzione dell’esecutato che rimane unico centro dei diritti e dei doveri derivanti dal diritto di proprietà o di altro altro diritto reale di godimento .

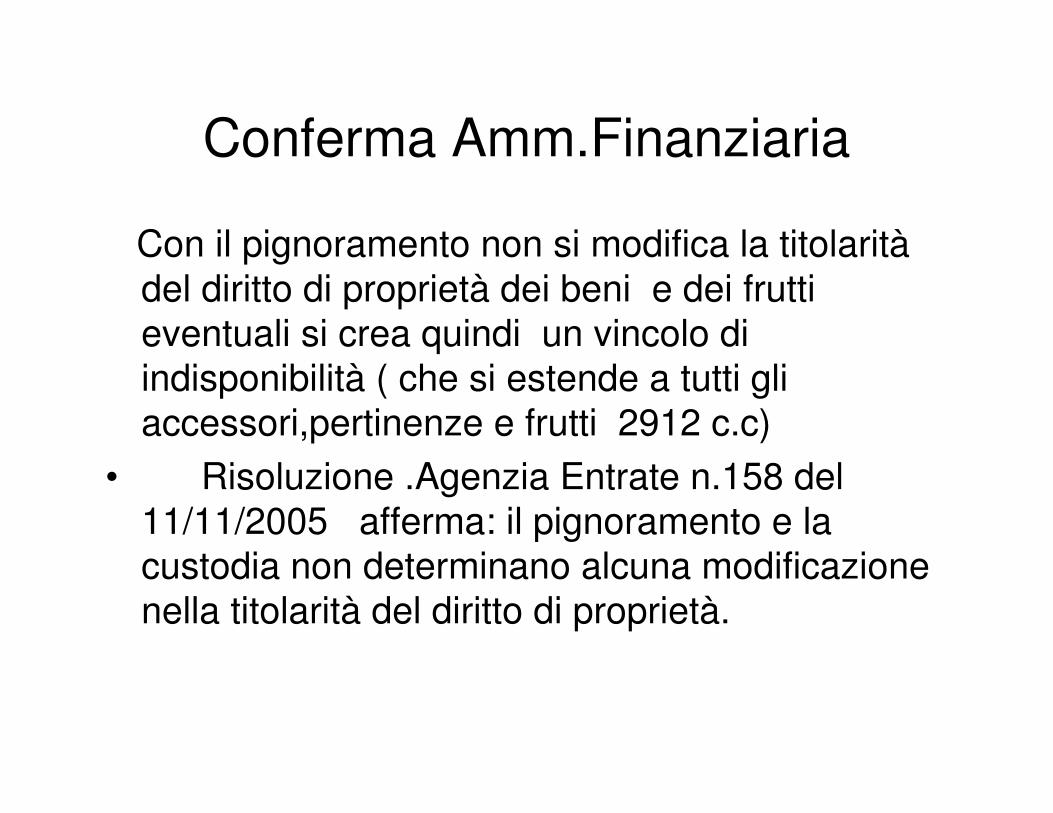

Conferma Amm.Finanziaria

Con il pignoramento non si modifica la titolarità

del diritto di proprietà dei beni e dei frutti

eventuali si crea quindi un vincolo di

indisponibilità ( che si estende a tutti gli

accessori,pertinenze e frutti 2912 c.c)

• Risoluzione .Agenzia Entrate n.158 del

11/11/2005 afferma: il pignoramento e la

custodia non determinano alcuna modificazione

nella titolarità del diritto di proprietà.

Custodia – FISCO –

Vuoto normativo

• Con riferimento agli adempimenti fiscali del soggetto diverso dal debitore che ha il compito di amministrare i beni pignorati

Vuoto che ha lasciato spazio a una

serie di interventi dell’Agenzia delle Entrate

Gli adempimenti fiscali

• L’imposta sul valore aggiunto

• L’imposta di registro

• Le imposte sul reddito

• Imposta comunale sugli immobili

• Ritenute e sostituto d’imposta

Circ. 17/01/1974 n. 6/505165

• L’incaricato alla vendita è tenuto all’emissione della fattura con l’addebito della relativa imposta

• Copia della fattura trasmessa unitamente al tributo riscosso al curatore

Risol. 13/08/1974 n. 501281

• “….L’Iva riscossa dagli IVG, deve essere direttamente versata ai competenti uffici IVA in tutti i casi in cui non è possibile rimettere l’importo all’esecutato…..”

• Viene introdotto per la prima volta la soggettività passiva

in capo all’ IVG in caso di irreperibilità dell’esecutato

Risol. 14/08/1996 n. 184

• Custode giudiziario di azienda : variazione della figura del rappresentante dell’azienda

• Obblighi di fatturazione, registrazione, liquidazione e presentazione della dichiarazione annuale

Risoluzione Agenzia delle Entrate

11/11/2005 n. 158

• Interpello del Custode nominato per la custodia di un capannone industriale locato di proprietà 50% società – 50% persona fisica:

• adempimenti ai fini I.v.a.;

• adempimenti ai fini imposte dirette.;

Adempimenti esecutato

• Al debitore è sottratta la disponibilità dei beni;

• Gli stessi tuttavia non fuoriescono dal patrimonio giuridico;

• Il soggetto i.v.a. è tenuto a tutti gli adempimenti relativi alla liquidazione, versamento del tributo e alla dichiarazione annuale.

Il custode dovrà in caso di

riscossione di canoni

1- Emettere la fattura;

2-Trasmettere la fattura e l’imposta incassata alla società esecutata, che provvederà agli adempimenti di legge

3-Versare l’imposta in caso di irreperibilitàdel esecutato

In ipotesi di irreperibilità

• Il Custode è tenuto a corrispondere direttamente il tributo all’amministrazione finanziaria

Quindi è tenuto a liquidare e versare l’imposta senza conoscere la periodicitàdelle liquidazione e utilizzando un codice iva ordinario

Risol. 62/E del 16/05/2006

• Maggiore coinvolgimento del custode

• Sposta sul custode gli adempimenti dell’esecutato senza dotarlo degli strumenti necessari

• Introduce una soggettività passiva LIMITATA dell’esecutato

• Forzatura in materia di adempimenti a tutela del credito erariale

Risol. 62/E del 16/05/2006

Quindi sulla base della prassi ministeriale il custode in ipotesi di riscossione di canoni di locazione dovrebbe:

• Emettere la fattura , trasmettere la stessa all’esecutato

• A PRESCINDERE DALLA IRREPERIBILITA’ dell’esecutato, versare l’imposta incassata

CRITICITA’ ADEMPIMENTI IVA

• Cronica assenza del debitore esecutato

• Preliminare inquadramento soggettivo ed

oggettivo delle operazioni ai fini iva

• Obbligo della emissione della fattura in capo al

custode contrasta con l’art. 21 del dpr 633/72

• Necessità di rispettare la numerazione del

documento

• Eventuali crediti iva del soggetto esecutato da

portare a compensazione

Segue

• Ipotesi di stipula di nuovo contratto locazione :

esenzione art. 10 c.1 n. 8 dpr 633/72 / esercizio

della facolta di opzione iva

• Gestione del regime di pro-rata di deducibilità

• In ipotesi di mancata emissione della fattura il

locatario apre la procedura ex art 6 c8 lett a)

dlgs 471/97 (autofattura e versamento

imposta):contestazioni della A.F. in capo al

custode in quanto asseritamente obbligato?

Imposta di registro

Situazioni probabili nell’ambito della attivitàdi custodia :

• Immobile locato

• Immobile occupato privo di contratto registrato

• Immobile non locato da mettere a rendita

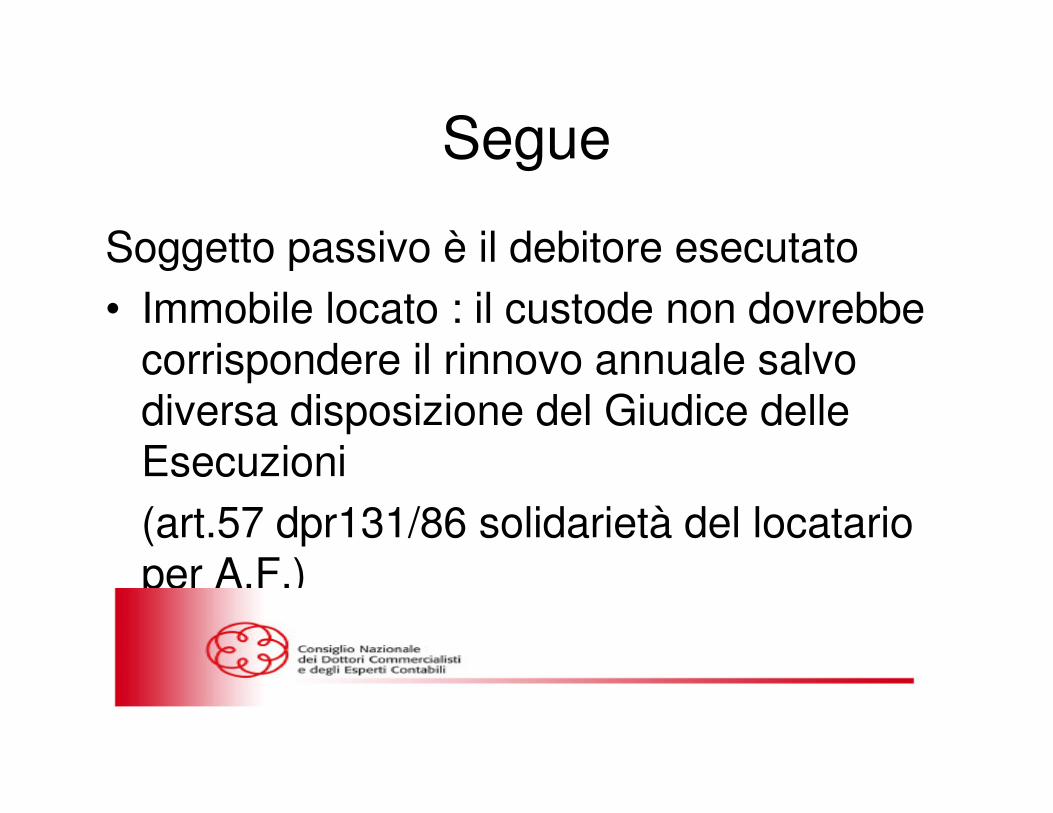

Segue

Soggetto passivo è il debitore esecutato

• Immobile locato : il custode non dovrebbe corrispondere il rinnovo annuale salvo diversa disposizione del Giudice delle Esecuzioni

(art.57 dpr131/86 solidarietà del locatario per A.F.)

Segue

• Immobile occupato e contratto da regolarizzare ed immobile da locare

Il custode ha l’obbligo di richiedere la registrazione e versare l’imposta, salvo convenzione diversa con il locatario.

Imposte sui redditi

• L’art. 26 TUIR stabilisce che i redditi fondiari concorrono indipendentemente dalla percezione a formare il reddito complessivo dei soggetti titolari di diritti proprietà o altro diritto reale.

• Particolare deroga per gli immobili ad uso abitativo in caso di convalida di sfratto per morosità

Segue

• Il custode pertanto non è tenuto ad alcun adempimento in materia : è opportuno che comunichi al debitore esecutato l’ammontare dei canoni riscossi o l’avvenuta sottoscrizione di nuovo contratto di locazione .

• L’esecutato dovrà provvedere a seconda se i beni siano d’impresa o di persona fisica non imprenditore.

Imposta comunale sugli immobili

• Presupposto dell’imposta è il possesso di beni immobili

• Soggetti passivi della imposta sono il proprietario ovvero titolare di altro diritto reale

• Dalla lettura della norma la dottrina identifica la figura del “ possessore qualificato” che riassume la duplice condizione di possessore e di titolare

Segue

• Il custode non riveste e non potrebbe mai rivestire tale figura, pertanto non possono essere posti a suo carico gli adempimenti previsti dal dlgs 504/1992.

Ritenute e sostituto d’imposta

• L’art. 23 del DPR 600/73 combinato con specifici provvedimenti di legge elenca analiticamente e tassativamente i soggetti obbligati ad operare le ritenute di acconto , tra cui il curatore fallimentare/commissario liquidatore .

• Le norme non qualificano il custode quale sostituto di imposta .

.

• Prassi dei Tribunali

• Compenso del custode di beni pignorati: decreto 15 maggio 2009 regolamento articolato n.6 artt

• Proposta di legge formulata dalla nostra commissione riguardo gli adempimenti del custode e del delegato