Embed Size (px)

Citation preview

Contabilità e bilancio

La contabilità economico patrimoniale

26 maggio 2017- Novi LigureDr.ssa Donatella Caruso

• Le decorrenze dei vari adempimenti a seconda delle dimensioni degli enti

• Le attività inerenti gli aggiornamenti degli inventari

• Le fasi di avvio e la gestione in itinere

Indice

Le decorrenze dei vari

adempimenti a seconda

delle dimensioni degli enti

Dr.ssa Donatella Caruso - Dirigente Comune di Gattinara

art. 232 D.Lgs. 267/2000: Obbligo contabilità

economica

- 1. Gli enti locali garantiscono la rilevazione dei fatti

gestionali sotto il profilo economico-patrimoniale nel

rispetto del principio contabile generale n. 17 della

competenza economica e dei principi applicati della

contabilità economico-patrimoniale di cui agli

allegati n. 1 e n. 4/3 del decreto legislativo 23 giugno

2011, n. 118, e s.m.e i.

- 2. Gli enti locali con popolazione inferiore a 5.000abitanti possono non tenere la contabilitàeconomico-patrimoniale fino all'esercizio 2017.

Le scadenze e gli adempimentiEnti con popolazione > 5000 ab.e Consorzi

2016 :

- RICLASSIFICAZIONE INVENTARIO AL 1.1.2016

- RICLASSIFICAZIONE S.P. AL 1.1.2016

- APPROVAZIONE S.P. AL 31.12.2016 – entro il 30aprile 2017

- APPROVAZIONE BILANCIO CONSOLIDATO – entroil 30 settembre 2017

Dr.ssa Donatella Caruso - Dirigente Comune di Gattinara

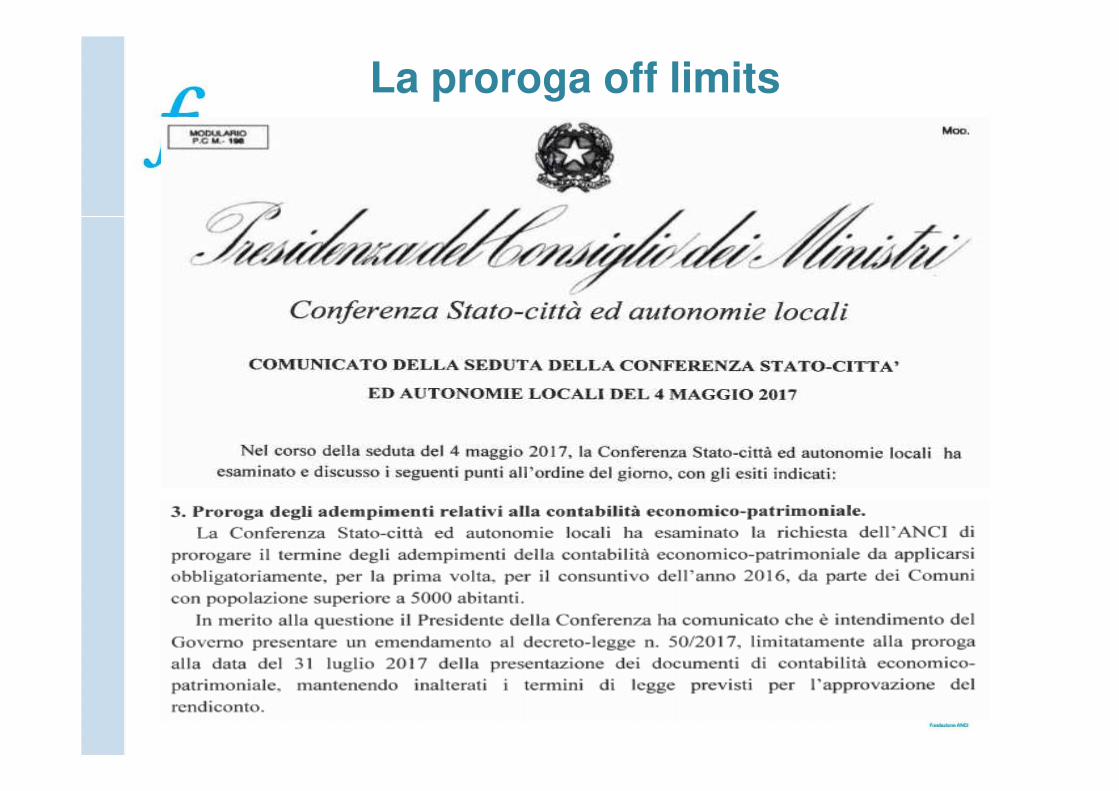

La proroga off limits

Dr.ssa Donatella Caruso - Dirigente Comune di Gattinara

Le scadenze e gli adempimentiEnti con popolazione < 5000 ab.e Consorzi

2017

- RICLASSIFICAZIONE INVENTARIO AL 1.1.2017

- RICLASSIFICAZIONE S.P. AL 1.1.2017

- APPROVAZIONE S.P. AL 31.12.2016 – entro il 30aprile 2018

- APPROVAZIONE BILANCIO CONSOLIDATO – entroil 30 settembre 2018

Dr.ssa Donatella Caruso - Dirigente Comune di Gattinara

Possibilità di proroga o esonero?

Dr.ssa Donatella Caruso - Dirigente Comune di Gattinara

Lecito sperare

ma meglio

farsi trovare

pronti

Quale base dati di partenza?Enti con popolazione < 5000 ab.

2017

Gli Enti con Popolazione < 5.000 abitanti che hanno optato per il rinvionon hanno dovuto tenere la contabilità economica nel 2016, non hannodovuto allegare al rendiconto lo Stato Patrimoniale e il ContoEconomico né secondo il vecchio modello DPR 194/96 né secondo inuovi modelli di cui al D.Lgs. 118/2011.

DOMANDA:

DA QUALE BASE DATI DOVRANNOPARTIRE?

Dr.ssa Donatella Caruso - Dirigente Comune di Gattinara

Le scadenze e gli adempimentiEnti con popolazione < 5000 ab.che si sono avvalsi della facoltà di

rinvio

FAQ ARCONET 24.03.2017In assenza dei dati di chiusura economico-patrimoniali riguardanti l’esercizio 2016, come èeffettuata la riapertura delle scritture al 01/01/2017 e la verifica necessaria all'individuazionedell'area di consolidamento?

Risposta

«La legge richiede a tali enti l’approvazione dello stato patrimoniale al 1°

gennaio 2017 (che rappresenta anche la situazione patrimoniale al 31

dicembre 2016), da predisporre sulla base del:

a) proprio inventario al 31 dicembre 2016 aggiornato secondo i criteri divalutazione dell’attivo e del passivo previsti dal principio applicatodella contabilità economico patrimoniale n. 9.3 “Il primo stato

patrimoniale: criteri di valutazione”, e ricodificato secondo il piano

patrimoniale del piano dei conti integrato;

b) conto del patrimonio 2015 riclassificato secondo lo schema previsto

dall’allegato n. 10 al D.Lgs. n. 118/2011 e aggiornato per tenere conto della

gestione 2016.Dr.ssa Donatella Caruso - Dirigente Comune di Gattinara

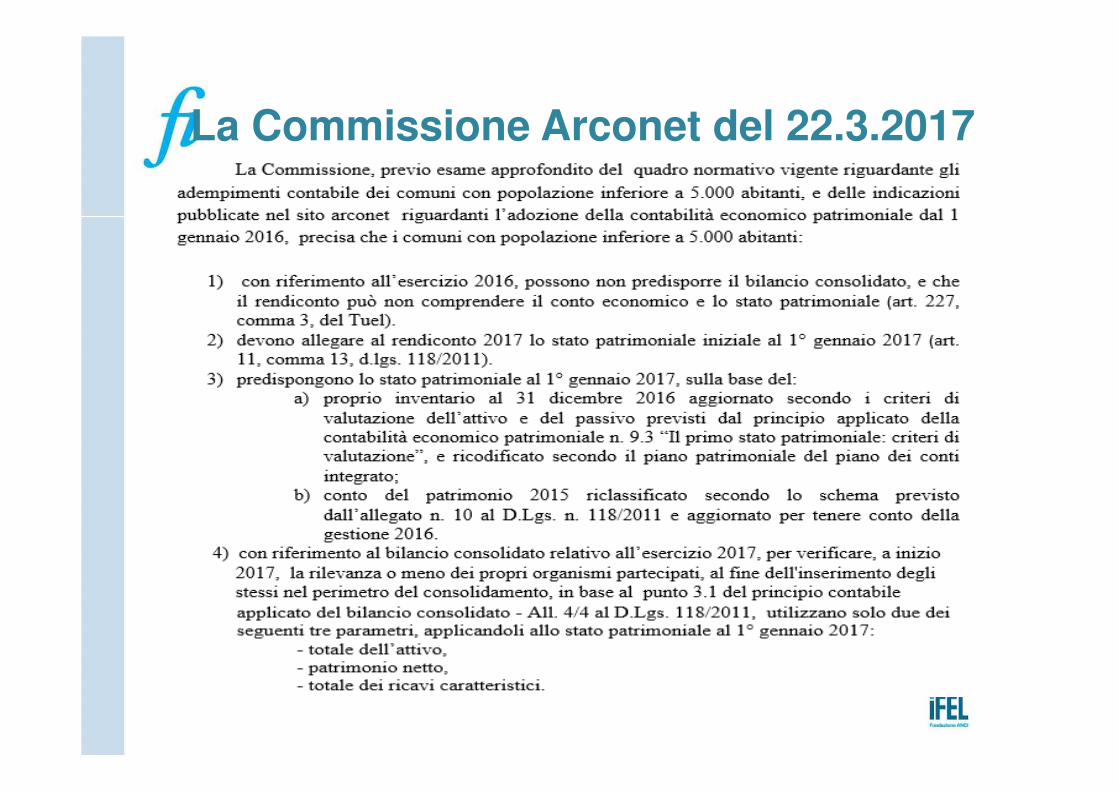

La Commissione Arconet del 22.3.2017

Dr.ssa Donatella Caruso - Dirigente Comune di Gattinara

Conoscere la contabilità economica per non farsi spaventare

Dr.ssa Donatella Caruso - Dirigente Comune di Gattinara

COSTI RICAVI

DARE

MATRICE DI CORRELAZIONE

PIANO DEI CONTI

Sulla Contabilità economica…

Cosa dicono le norme:

art. 2 D.Lgs. 118/2011:

- Obbligo di adozione di un sistema contabileintegrato che garantisca la rilevazione unitaria dei

fatti gestionali nei loro profili finanziario ed

economico-patrimoniale

- Obbligo di affiancare la contabilità finanziaria per

rilevare i costi/oneri e i ricavi/proventi derivanti dalle

transazioni poste in essere da unaamministrazione pubblica

art. 227 D.Lgs. 267/2000

- 1. La dimostrazione dei risultati di gestione avviene

mediante il rendiconto della gestione, il quale

comprende il conto del bilancio, il conto economicoe lo stato patrimoniale.

- 2-ter. Contestualmente al rendiconto, l'ente approva

il rendiconto consolidato, comprensivo dei risultati

degli eventuali organismi strumentali.

- 3. Nelle more dell'adozione della contabilità

economico-patrimoniale, gli enti locali con popolazione

inferiore a 5.000 abitanti che si avvalgono della

facoltà, prevista dall'art. 232, non predispongono il

conto economico, lo stato patrimoniale e il bilancio

consolidato

I nuovi documenti di rendiconto

Dr.ssa Donatella Caruso - Dirigente Comune di Gattinara

RENDICONTO FINANZIARIO

CONTO ECONOMICO

STATO PATRIMONIALE

BILANCIO CONSOLIDATO

RENDICONTO FINANZIARIO

PROSPETTO CONCILIAZIONE

CONTO ECONOMICO

CONTO PATRIMONIO

PRIMA ORA

art. 229 D.Lgs. 267/2000: il Conto Economico

- 1. Il Conto Economico evidenzia i componentipositivi e negativi della gestione di competenza

economica dell'esercizio considerato, rilevati dalla

contabilità economico-patrimoniale, nel rispetto del

principio contabile generale n. 17 e dei principi

applicati della contabilità economico-patrimoniale di

cui all'allegato n. 1 e n. 10 al decreto legislativo 23

giugno 2011, n. 118, e successive modificazioni, e

rileva il risultato economico dell'esercizio.

- 2. Il conto economico è redatto secondo lo

schema di cui all'allegato n. 10 al decreto legislativo

23 giugno 2011, n. 118, e successive modificazioni.

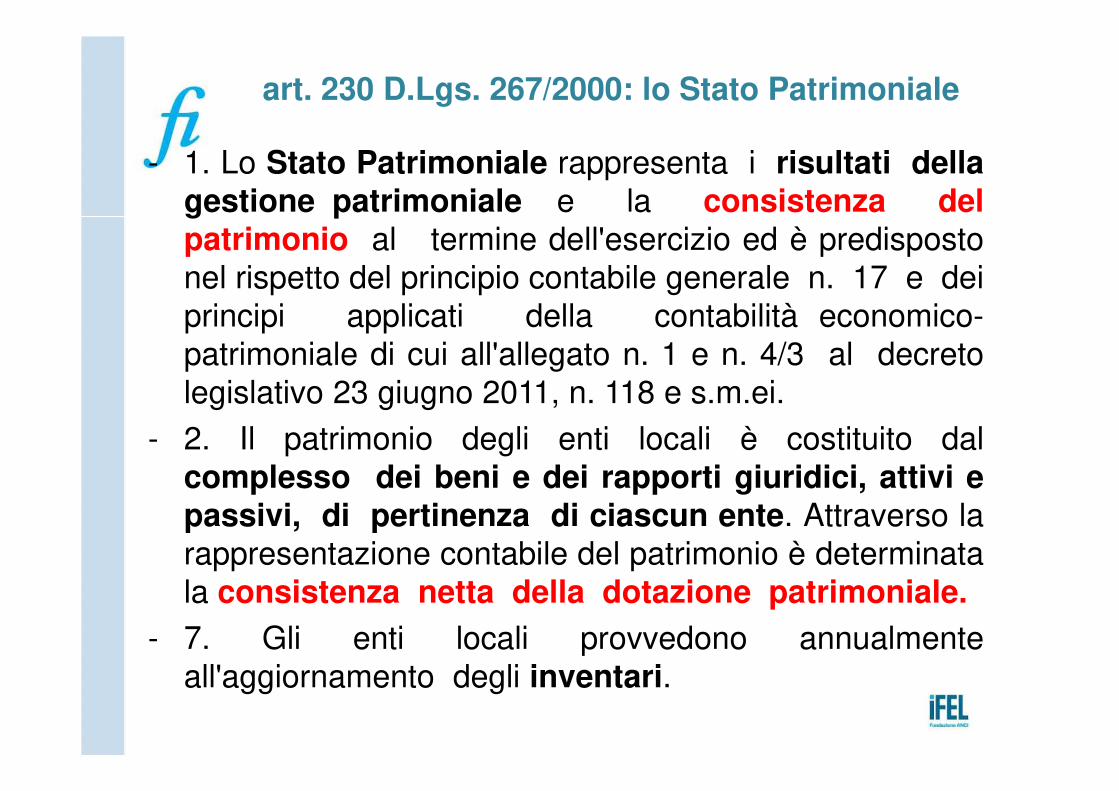

art. 230 D.Lgs. 267/2000: lo Stato Patrimoniale

- 1. Lo Stato Patrimoniale rappresenta i risultati dellagestione patrimoniale e la consistenza delpatrimonio al termine dell'esercizio ed è predisposto

nel rispetto del principio contabile generale n. 17 e dei

principi applicati della contabilità economico-

patrimoniale di cui all'allegato n. 1 e n. 4/3 al decreto

legislativo 23 giugno 2011, n. 118 e s.m.ei.

- 2. Il patrimonio degli enti locali è costituito dal

complesso dei beni e dei rapporti giuridici, attivi epassivi, di pertinenza di ciascun ente. Attraverso la

rappresentazione contabile del patrimonio è determinata

la consistenza netta della dotazione patrimoniale.

- 7. Gli enti locali provvedono annualmente

all'aggiornamento degli inventari.

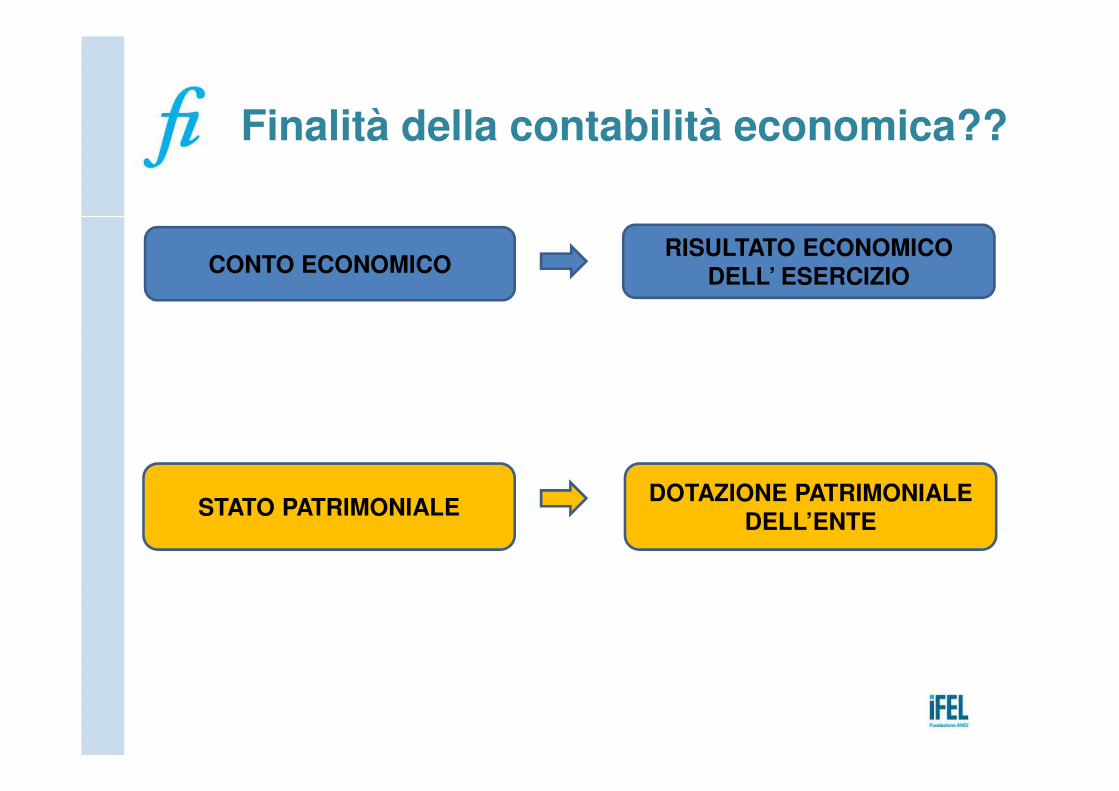

Finalità della contabilità economica??

Dr.ssa Donatella Caruso - Dirigente Comune di Gattinara

CONTO ECONOMICORISULTATO ECONOMICO

DELL’ ESERCIZIO

STATO PATRIMONIALEDOTAZIONE PATRIMONIALE

DELL’ENTE

I Punti chiave della nuova contabilità economica…

Dr.ssa Donatella Caruso - Dirigente Comune di Gattinara

CONTABILITA’ INTEGRATA

UNICA RILEVAZIONE

SCRITTURA IN CONTABILITA’ FINANZIARIA

SCRITTURA IN CONTABILITA’ECONOMICA

Dr.ssa Donatella Caruso - Dirigente Comune di Gattinara

PROSPETTO DI CONCILIAZIONE

I Punti chiave della nuova contabilità economica…

MATRICE DI CORRELAZIONE

PIANO DEI CONTI

FINANZIARIO

PIANO DEI CONTI

ECONOMICO

PIANO DEI CONTI

PATRIMONIALE

PIANO DEI CONTI INTEGRATO

Dr.ssa Donatella Caruso - Dirigente Comune di Gattinara

La matrice di correlazione

Come opera l’integrazione tra contabilità finanziaria ed economica

Dr.ssa Donatella Caruso - Dirigente Comune di Gattinara

MATRICE DI CORRELAZIONE

V LIVELLO P.D.CFINANZIARIO

E.1.01.01.06.001IMU RISCOSSIONE

ORDINARIA

VI LIVELLO P.D.CECONOMICO.

1.1.1.01.06.001IMU RISCOSSIONE

ORDINARIA

C.F.

C.E.

VII LIVELLO P.D.C.PATRIMONIALE

C.P.1.3.2.01.01.01.006

IMU RISCOSSIONE ORDINARIA

In quali fasi si correlano i movimenti finanziari con quelli economici

Dr.ssa Donatella Caruso - Dirigente Comune di Gattinara

ENTRATE USCITE

ACCERTAMENTO LIQUIDAZIONE

RICAVI/PROVENTI COSTI/ONERI

C.F.

C.E.

C.F.

C.E.

Dr.ssa Donatella Caruso - Dirigente Comune di Gattinara

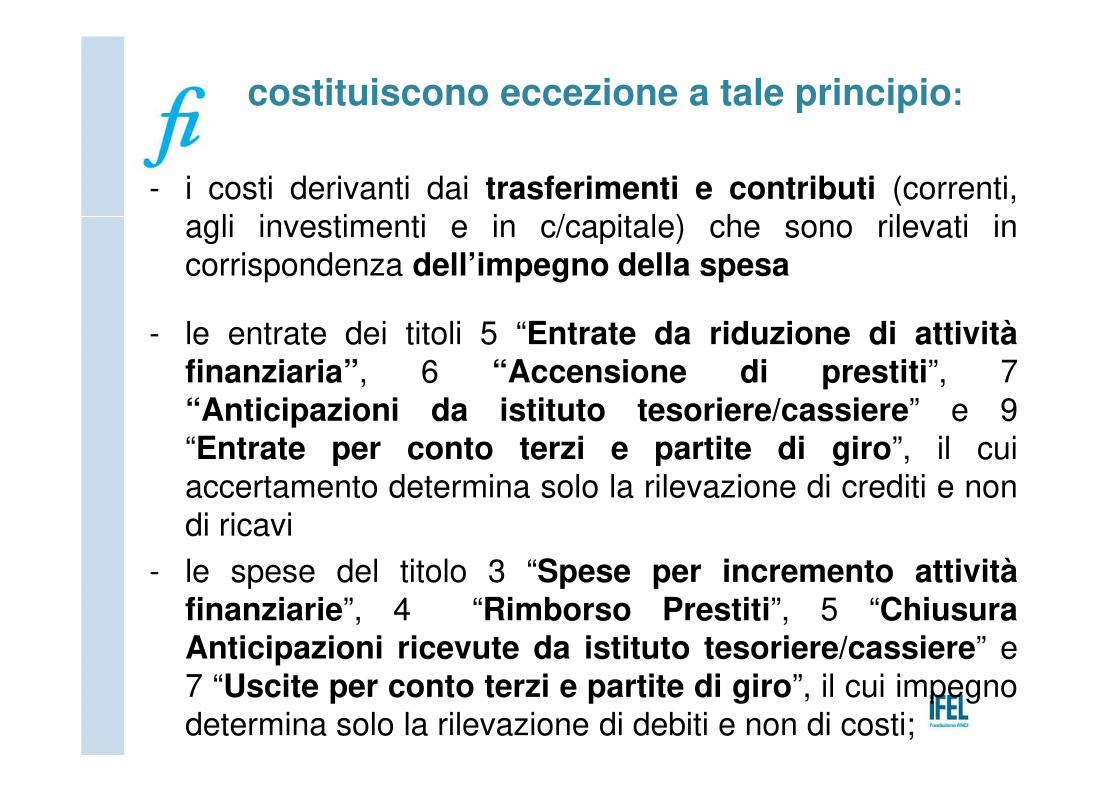

costituiscono eccezione a tale principio:

- i costi derivanti dai trasferimenti e contributi (correnti,

agli investimenti e in c/capitale) che sono rilevati in

corrispondenza dell’impegno della spesa

- le entrate dei titoli 5 “Entrate da riduzione di attivitàfinanziaria”, 6 “Accensione di prestiti”, 7

“Anticipazioni da istituto tesoriere/cassiere” e 9

“Entrate per conto terzi e partite di giro”, il cui

accertamento determina solo la rilevazione di crediti e non

di ricavi

- le spese del titolo 3 “Spese per incremento attivitàfinanziarie”, 4 “Rimborso Prestiti”, 5 “ChiusuraAnticipazioni ricevute da istituto tesoriere/cassiere” e

7 “Uscite per conto terzi e partite di giro”, il cui impegno

determina solo la rilevazione di debiti e non di costi;

Dr.ssa Donatella Caruso - Dirigente Comune di Gattinara

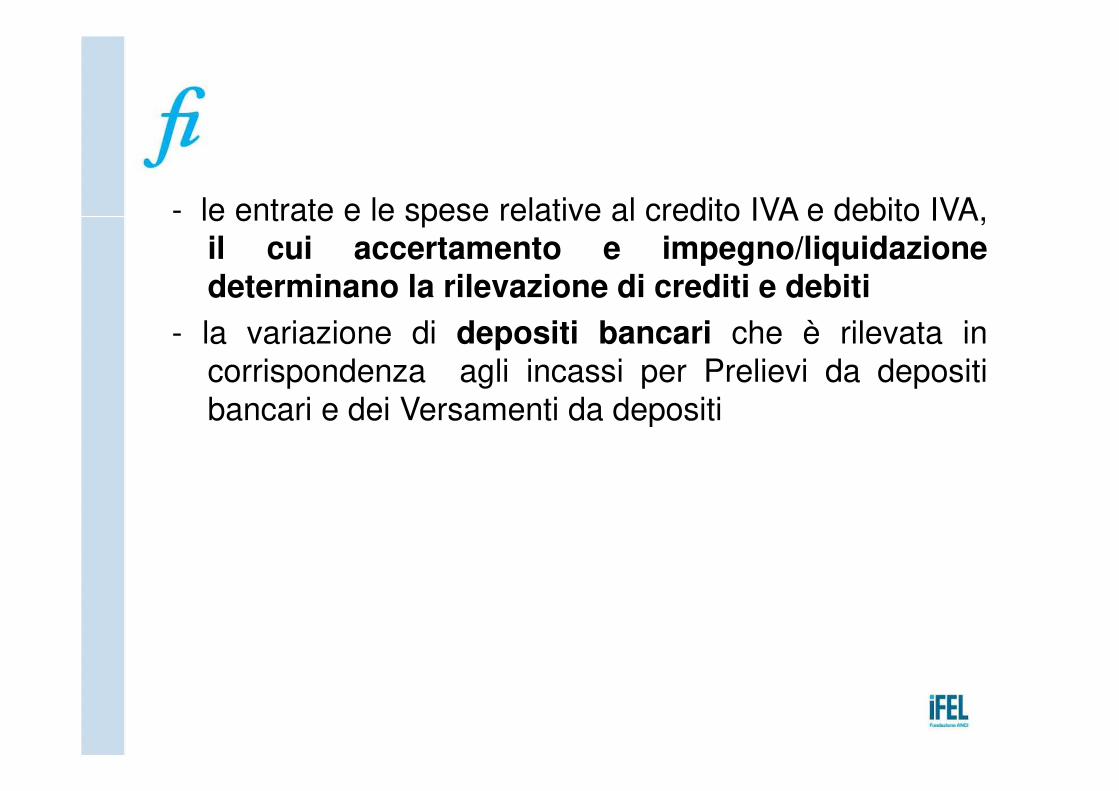

- le entrate e le spese relative al credito IVA e debito IVA,

il cui accertamento e impegno/liquidazionedeterminano la rilevazione di crediti e debiti

- la variazione di depositi bancari che è rilevata in

corrispondenza agli incassi per Prelievi da depositi

bancari e dei Versamenti da depositi

Dr.ssa Donatella Caruso - Dirigente Comune di Gattinara

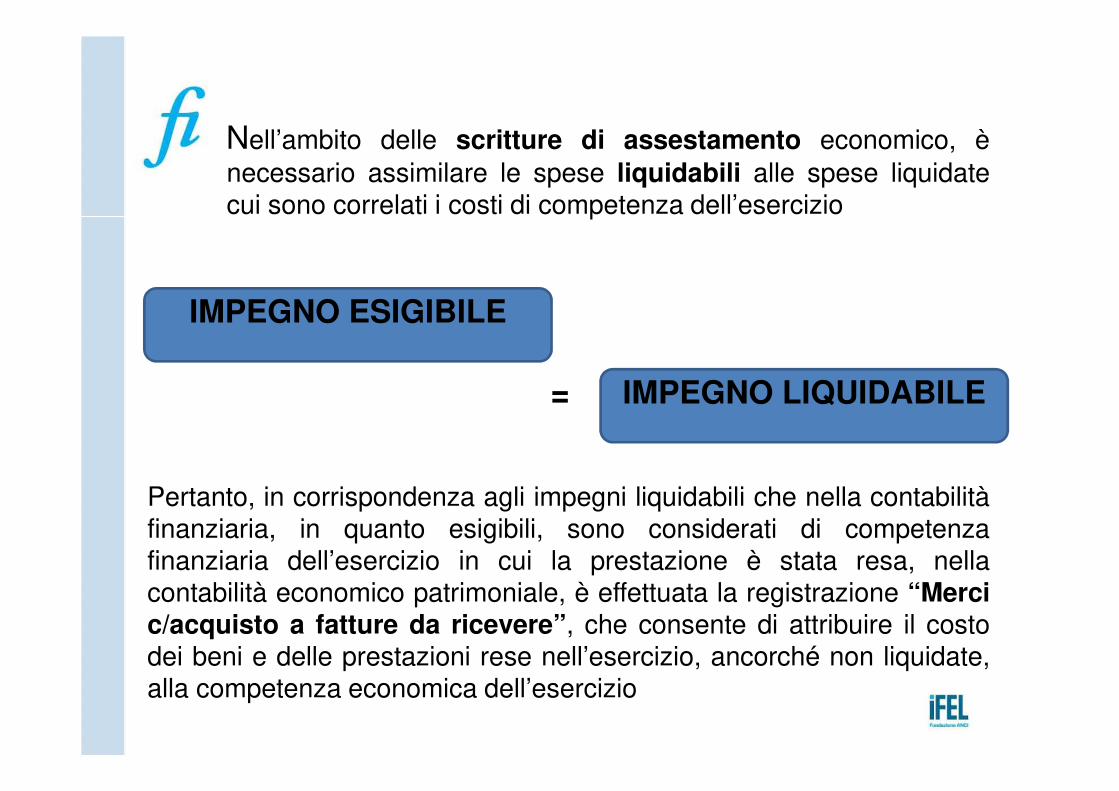

Nell’ambito delle scritture di assestamento economico, è

necessario assimilare le spese liquidabili alle spese liquidatecui sono correlati i costi di competenza dell’esercizio

IMPEGNO ESIGIBILE

IMPEGNO LIQUIDABILE=

Pertanto, in corrispondenza agli impegni liquidabili che nella contabilitàfinanziaria, in quanto esigibili, sono considerati di competenzafinanziaria dell’esercizio in cui la prestazione è stata resa, nellacontabilità economico patrimoniale, è effettuata la registrazione “Mercic/acquisto a fatture da ricevere”, che consente di attribuire il costodei beni e delle prestazioni rese nell’esercizio, ancorché non liquidate,alla competenza economica dell’esercizio

Dr.ssa Donatella Caruso - Dirigente Comune di Gattinara

Prima di procedere con la contabilitàeconomica in sede di esercizio………..

Affrontare le fasi di avvio

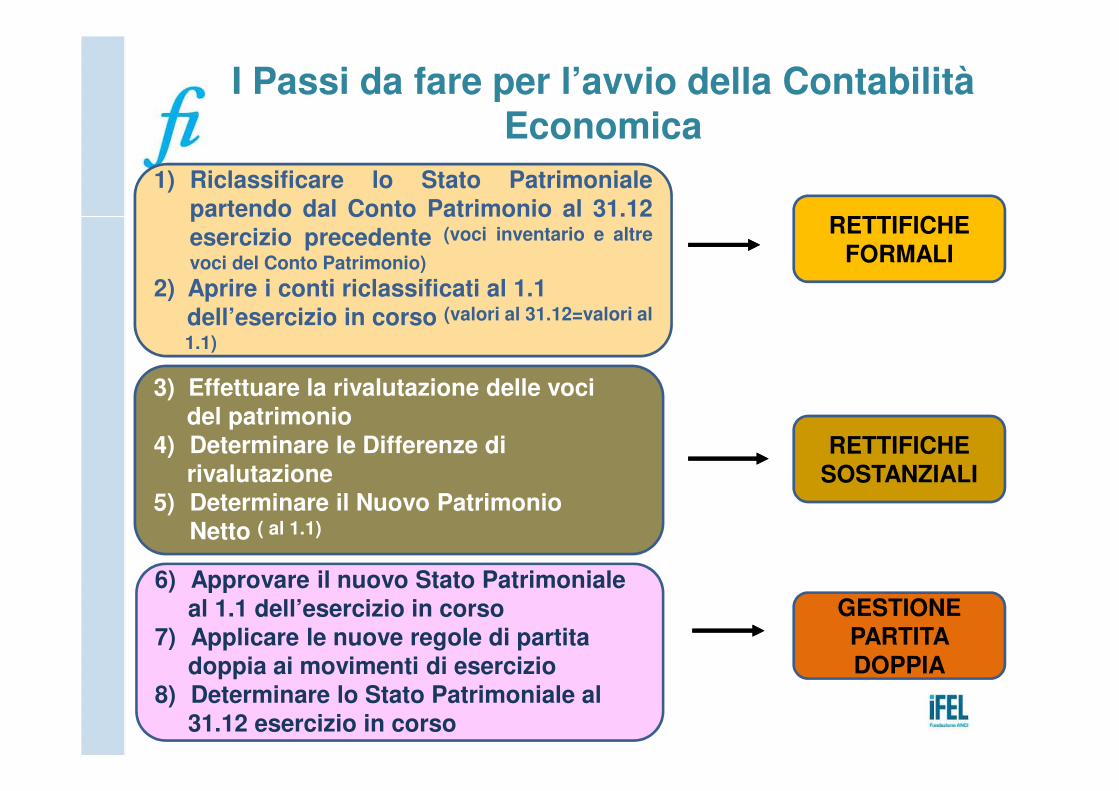

I Passi da fare per l’avvio della Contabilità Economica

Dr.ssa Donatella Caruso - Dirigente Comune di Gattinara

RETTIFICHE FORMALI

1) Riclassificare lo Stato Patrimonialepartendo dal Conto Patrimonio al 31.12esercizio precedente (voci inventario e altre

voci del Conto Patrimonio)

2) Aprire i conti riclassificati al 1.1dell’esercizio in corso (valori al 31.12=valori al

1.1)

RETTIFICHESOSTANZIALI

3) Effettuare la rivalutazione delle vocidel patrimonio

4) Determinare le Differenze dirivalutazione

5) Determinare il Nuovo Patrimonio Netto ( al 1.1)

GESTIONE PARTITA DOPPIA

6) Approvare il nuovo Stato Patrimonialeal 1.1 dell’esercizio in corso

7) Applicare le nuove regole di partitadoppia ai movimenti di esercizio

8) Determinare lo Stato Patrimoniale al31.12 esercizio in corso

1° fase: Le attività inerenti

gli aggiornamenti degli

inventari

DAL CONTO DEL PATRIMONIO ALLO

STATO PATRIMONIALE enti > 5.000 ab.

-1° fase: Partire dalle voci del Conto Patrimonio al31.12.2015 secondo il Modello di cui al D.P.R. 194/1996;

-2° fase: riclassificare le singole voci del Conto del

Patrimonio di cui al D.P.R.194/1996 secondo l’articolazione

prevista dallo Stato Patrimoniale di cui al D.Lgs. 118/2011 e

il Piano dei conti patrimoniale.

-3° fase: applicare i nuovi criteri di valutazione delle

varie voci dell’attivo e del passivo patrimoniale secondo i

criteri contenuti nel Principio Contabile applicato della

contabilità economico patrimoniale allegato al D.lgs.

118/2011 sia ai beni dell’inventario sia alle varie voci dello

Stato Patrimoniale riclassificatoDr.ssa Donatella Caruso - Dirigente Comune di Gattinara

DAL CONTO DEL PATRIMONIO ALLO

STATO PATRIMONIALE enti < 5.000 ab

2017

-1° fase: Partire dalle voci dell’Inventario al 31.12.2016aggiornate secondo i nuovi criteri di valutazione

-2° fase: Partire dal Conto del Patrimonio 2015 e

riclassificare le singole voci del Conto del Patrimonio di

cui al D.P.R.194/1996 secondo l’articolazione prevista

dallo Stato Patrimoniale di cui al D.Lgs. 118/2011 e il

Piano dei conti patrimoniale e aggiornarlo tenendo conto

della gestione 2016.

Dr.ssa Donatella Caruso - Dirigente Comune di Gattinara

Si devono operare due tipi direttifiche

=

=

Dr.ssa Donatella Caruso - Dirigente Comune di Gattinara

RICLASSIFICARE LE VOCI

RETTIFICHE FORMALI

APPLICARE NUOVI CRITERI DI CLASSIFICAZIONE

RETTIFICHE SOSTANZIALI

La riclassificazione delle voci

Dr.ssa Donatella Caruso - Dirigente Comune di Gattinara

Le rettifiche formali

La prima riclassificazione: i beni dell’inventario

Il modello di Stato Patrimoniale di cui al D.Lgs.118/2011 contiene una elencazione di beniImmateriali, Immobili e Mobili, differente da quellaprecedente di cui al D.P.R. 194/1996.

Come avvenuto per i capitoli di bilancio, ènecessario procedere per alcune voci a uno

Dr.ssa Donatella Caruso - Dirigente Comune di Gattinara

SPACCHETTAMENTO

B. I - IMMOBILIZZAZIONI IMMATERIALI

Dr.ssa Donatella Caruso - Dirigente Comune di Gattinara

CONTO PATRIMONIO STATO PATRIMONIALE

Immobilizzazioni immateriali-Costi pluriennali capitalizzati(relativo fondo di ammortamento)

Immobilizzazioni immateriali1.Costi di impianto e ampliamento

2.Costi di ricerca, sviluppo, pubblicità

3.Diritti di brevetto e opere ingegno

4.Concessioni, licenze, marchi, diritti

5.Avviamento

6.Immobilizzazioni in corso e acconti

9.Altre

-Sparisce dalle voci dello Stato Patrimoniale la riga che espone il relativo

Fondo di ammortamento

-Viene definito un elenco specifico di voci di costi pluriennali capitalizzati:

nel caso fossero stati indicati questi costi, occorre risalire alla tipologia di

voce originaria e spacchettarla nei vari dettagli come riportati nel nuovo

Stato Patrimoniale

B. II e III - IMMOBILIZZAZIONI MATERIALI

Dr.ssa Donatella Caruso - Dirigente Comune di Gattinara

CONTO PATRIMONIO STATO PATRIMONIALE

1) Beni demaniali II. 1 Beni Demaniali1.1. Terreni1.2 Fabbricati1.3 Infrastrutture1.9 Altri beni demaniali

2) Terreni (patrimonio indisponibile) III 2 Altre immobilizzazioni materiali

3) Terreni (patrimonio disponibile) 2.1 Terrenia) di cui leasing finanziario

4) Fabbricati (patrimonio indisponibile) 2.2 Fabbricatia) di cui leasing finanziario

5) Fabbricati (patrimonio disponibile)2.3 Impianti e macchinari

a) di cui leasing finanziario

6) Macchinari, attrezzature e impianti 2.4 Attrezzature industriali e commerciali

7) Attrezzature e sistemi informatici 2.5 Mezzi di trasporto

8) Automezzi e motomezzi 2.6 Macchine per ufficio e hardware

9) Mobili e macchine d'ufficio 2.7 Mobili e arredi

10) Universalità di beni (patrimonio indisponibile) 2.8 Infrastrutture

11) Universalità di beni (patrimonio disponibile)2.9 Diritti reali di godimento

12) Diritti reali su beni di terzi 2.99 Altri beni materiali

13) Immobilizzazioni in corso 3 Immobilizzazioni in corso e acconti

2° fase: Le fasi di avvio e

la gestione in itinere: le

altre voci

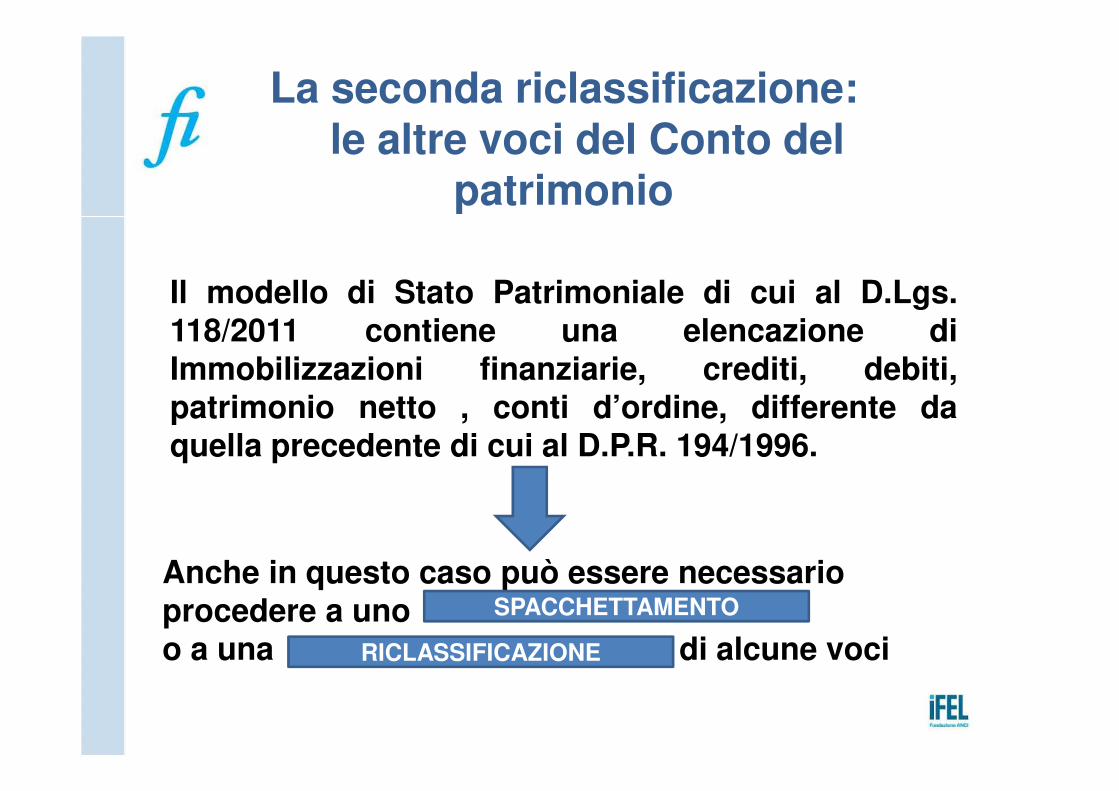

La seconda riclassificazione: le altre voci del Conto del

patrimonio

Il modello di Stato Patrimoniale di cui al D.Lgs.118/2011 contiene una elencazione diImmobilizzazioni finanziarie, crediti, debiti,patrimonio netto , conti d’ordine, differente daquella precedente di cui al D.P.R. 194/1996.

Dr.ssa Donatella Caruso - Dirigente Comune di Gattinara

Anche in questo caso può essere necessario procedere a unoo a una di alcune voci

SPACCHETTAMENTO

RICLASSIFICAZIONE

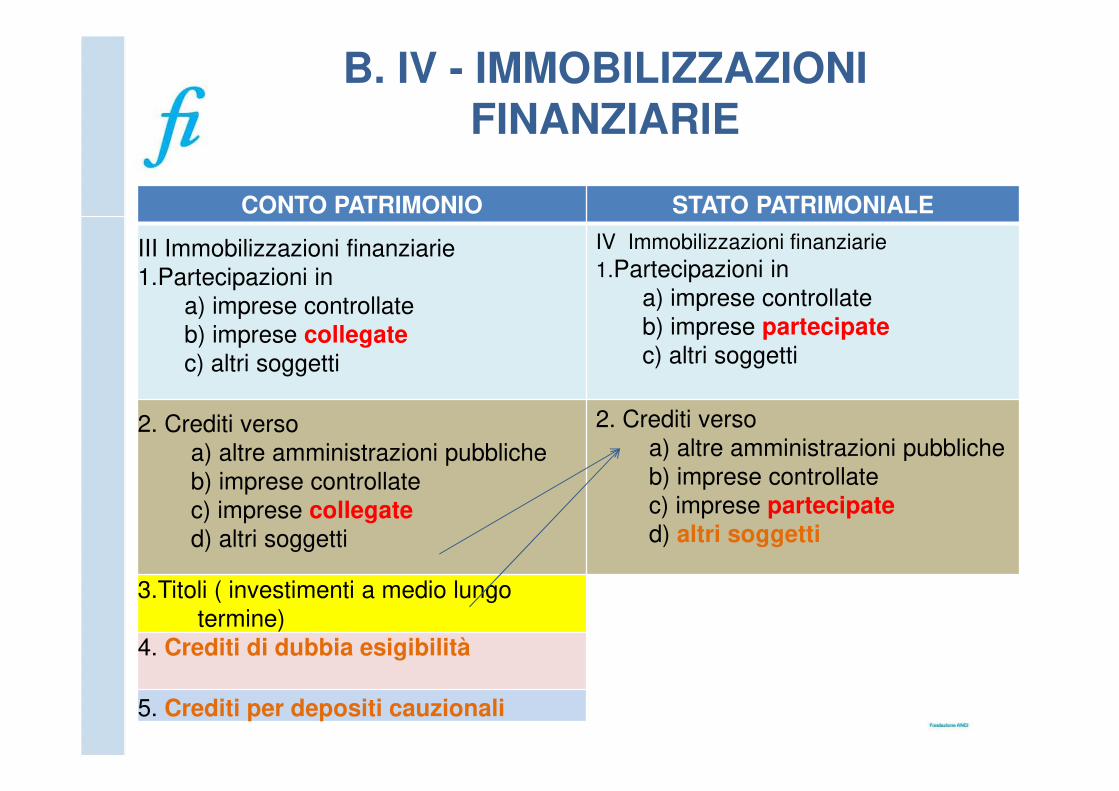

B. IV - IMMOBILIZZAZIONI FINANZIARIE

Dr.ssa Donatella Caruso - Dirigente Comune di Gattinara

CONTO PATRIMONIO STATO PATRIMONIALE

III Immobilizzazioni finanziarie

1.Partecipazioni in

a) imprese controllate

b) imprese collegatec) altri soggetti

IV Immobilizzazioni finanziarie

1.Partecipazioni in

a) imprese controllate

b) imprese partecipatec) altri soggetti

2. Crediti verso

a) altre amministrazioni pubbliche

b) imprese controllate

c) imprese collegated) altri soggetti

2. Crediti verso

a) altre amministrazioni pubbliche

b) imprese controllate

c) imprese partecipated) altri soggetti

3.Titoli ( investimenti a medio lungo

termine)

4. Crediti di dubbia esigibilità

5. Crediti per depositi cauzionali

Dr.ssa Donatella Caruso - Dirigente Comune di Gattinara

IMMOBILIZZAZIONI FINANZIARIE

Sparisce il termine Imprese Collegate

Viene inserito il termine Imprese Partecipate

Per coerenza con il Bilancio Consolidato

Le partecipazioni azionarie immobilizzate sono iscritte in

base al criterio del costo di acquisto rettificato delle

perdite di valore che, alla data di chiusura dell’esercizio si

ritengono durevoli

Le partecipazioni in società controllate e partecipate sono

valutate in base al metodo del patrimonio netto, così

come anche le partecipazioni in enti, pubblici e privati.

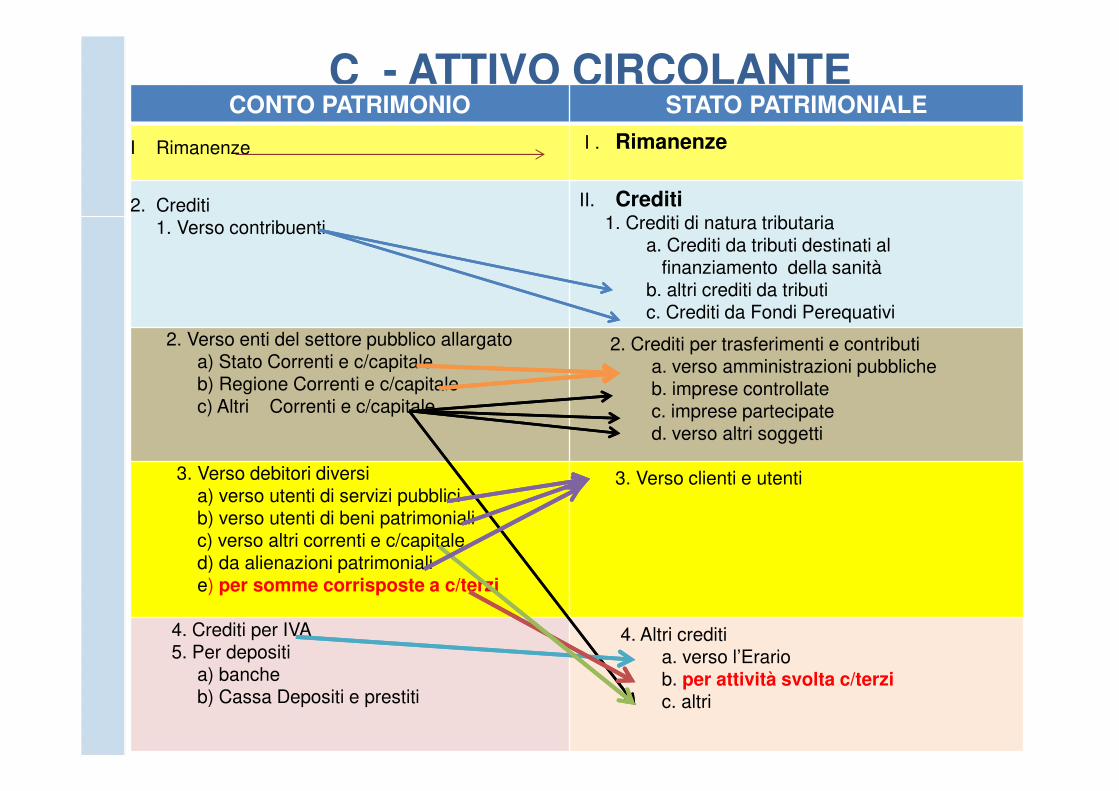

C - ATTIVO CIRCOLANTE

Dr.ssa Donatella Caruso - Dirigente Comune di Gattinara

CONTO PATRIMONIO STATO PATRIMONIALE

I Rimanenze I . Rimanenze

2. Crediti1. Verso contribuenti

II. Crediti1. Crediti di natura tributaria

a. Crediti da tributi destinati al finanziamento della sanità

b. altri crediti da tributic. Crediti da Fondi Perequativi

2. Verso enti del settore pubblico allargato a) Stato Correnti e c/capitaleb) Regione Correnti e c/capitalec) Altri Correnti e c/capitale

2. Crediti per trasferimenti e contributia. verso amministrazioni pubblicheb. imprese controllatec. imprese partecipated. verso altri soggetti

3. Verso debitori diversia) verso utenti di servizi pubblicib) verso utenti di beni patrimonialic) verso altri correnti e c/capitaled) da alienazioni patrimonialie) per somme corrisposte a c/terzi

3. Verso clienti e utenti

4. Crediti per IVA5. Per depositi

a) bancheb) Cassa Depositi e prestiti

4. Altri creditia. verso l’Erariob. per attività svolta c/terzic. altri

Dr.ssa Donatella Caruso - Dirigente Comune di Gattinara

CONTO PATRIMONIO STATO PATRIMONIALE

IV

1. Fondo di cassa

2. Depositi bancari

IV Disponibilità liquide

1. Conto di Tesoreria

a) Istituto Tesoriere

b) Banca d’Italia

2. Altri Depositi bancari e postali3. Denaro e valori in cassa

4. Altri conti presso la Tesoreria

statale intestati all’Ente

D. RATEI ATTIVI E RISCONTI ATTIVIImmutati

Modifica formale ma anche sostanziale:Devono essere inseriti i saldi dei c/c/p, i fondi liquidi in cassa e non più solo il

fondo cassa al 31.12. dal conto di tesoreria

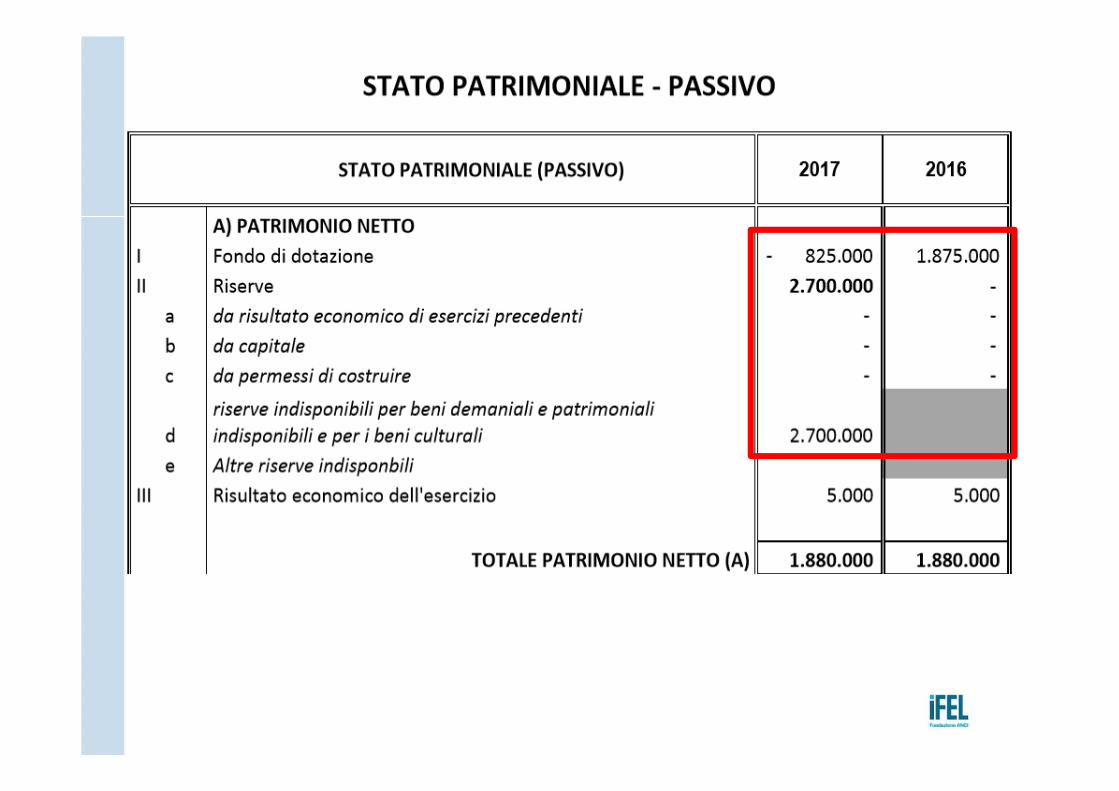

A - PATRIMONIO NETTO

Dr.ssa Donatella Caruso - Dirigente Comune di Gattinara

CONTO PATRIMONIO STATO PATRIMONIALE

A PATRIMONIO NETTO

I . Netto Patrimoniale

II. Netto da beni demaniali

B CONFERIMENTI

I. Conferimenti datrasferimenti in c/capitaleII. Conferimenti da permessi

di costruire

A PATRIMONIO NETTO

I. Fondo di dotazione

II. Riserve

a) da risultato economico esercizi

precedenti

b) da capitale

c) da permessi di costruire

III. Risultato economico dell’esercizio

Patrimonio netto comprensivo della

quota di terzi

Fondo di dotazione e riserve di

terzi

Risultato economico di pertinenza

di

terzi

Patrimonio netto di pertinenza di

terzi

Dr.ssa Donatella Caruso - Dirigente Comune di Gattinara

PATRIMONIO NETTO

- Sparisce la distinzione in Netto da beni demaniali

- Sono state introdotte le voci delle Riserve di capitale e

quelle relative ai risultati economici degli esercizi

precedenti

-E’ stata inserita la Riserva da Permessi di costruire dove

confluiscono le ex voci B II del vecchio Conto del

Patrimonio

- La quota completa di oneri che finanzia la spesa di

investimento costituisce ogni anno una sorta di aumento

di capitale dell’Ente

Dr.ssa Donatella Caruso - Dirigente Comune di Gattinara

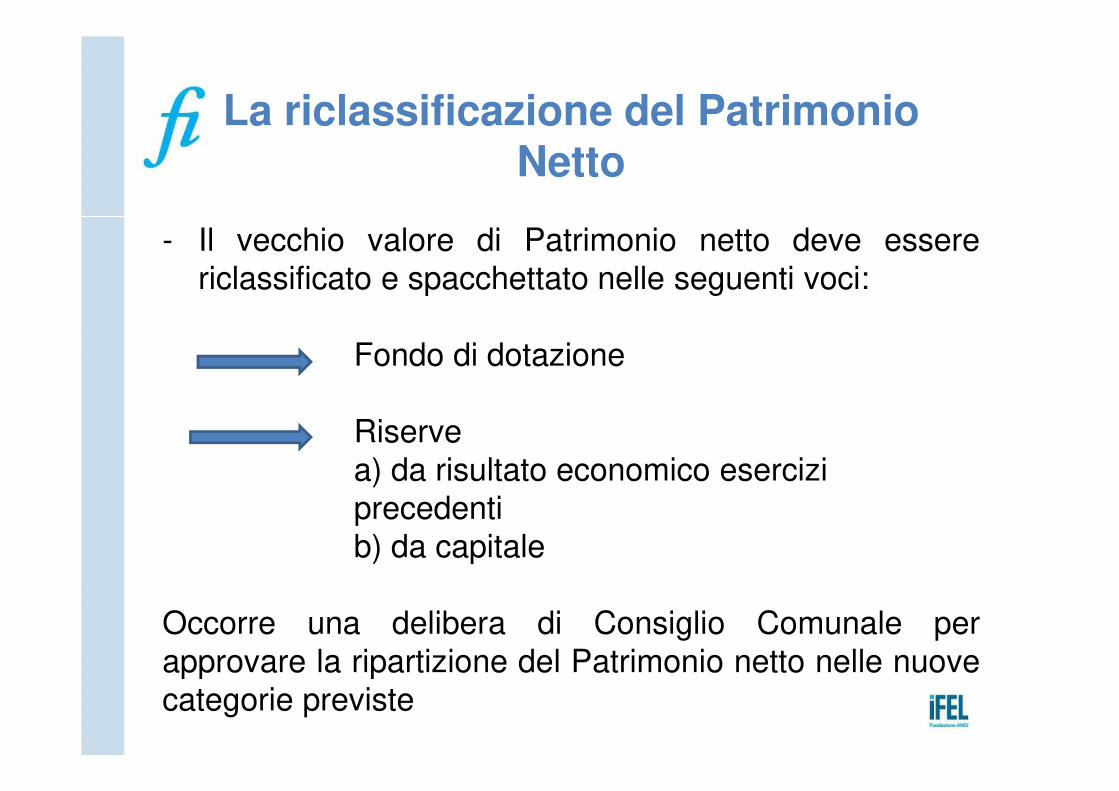

La riclassificazione del Patrimonio Netto

- Il vecchio valore di Patrimonio netto deve essere

riclassificato e spacchettato nelle seguenti voci:

Fondo di dotazione

Riserve

a) da risultato economico esercizi

precedenti

b) da capitale

Occorre una delibera di Consiglio Comunale per

approvare la ripartizione del Patrimonio netto nelle nuove

categorie previste

Dr.ssa Donatella Caruso - Dirigente Comune di Gattinara

Le novità del sesto decretoModifica al PDC Patrimoniale

Dr.ssa Donatella Caruso - Dirigente Comune di Gattinara

Le novità del sesto decreto

Dr.ssa Donatella Caruso - Dirigente Comune di Gattinara

Come si procede:

Dr.ssa Donatella Caruso - Dirigente Comune di Gattinara

Dr.ssa Donatella Caruso - Dirigente Comune di Gattinara

La riclassificazione del Patrimonio Netto

Non occorre delibera di Consiglio per approvare

l’inserimento nel patrimonio netto dell’importo delle

riserve indisponibili, istituite a decorrere dal 2017 , che

rappresentano la parte del patrimonio netto posta a

garanzia dei beni demaniali e culturali o delle altre voci

dell’attivo patrimoniale non destinabili alla copertura di

perdite ( 6° Decreto Correttivo)

B - FONDI RISCHI E ONERI

Dr.ssa Donatella Caruso - Dirigente Comune di Gattinara

CONTO PATRIMONIO STATO PATRIMONIALE

Non esisteva la voceB FONDI PER RISCHI E ONERI

1 Per Trattamento di quiescenza

2. Per imposte

3. Altri

Occorre fare riferimento alla Missione 20 – Programma 3

C - T.F.R.

Tale voce può essere valorizzata nel Bilancio Consolidato

D - DEBITI

Dr.ssa Donatella Caruso - Dirigente Comune di Gattinara

CONTO PATRIMONIO STATO PATRIMONIALE

I Debiti di finanziamento1) per finanziamenti a breve termine2) per mutui e prestiti3) per prestiti obbligazionari4) per debiti pluriennali

1. Debiti di finanziamentoa) prestiti obbligazionarib) vs altre amministrazioni pubblichec) verso banche e Tesoriered) verso altri finanziatori

II. Debiti di funzionamento 2. Debiti verso fornitori

III. Debiti per IVA3. Acconti

IV. Debiti per anticipazioni di cassaV. Debiti per somme anticipate da terzi

VI. Debiti verso1) Imprese controllate2) Imprese collegate3) altre ( aziende speciali, consorzi, istituzioni)

4. Debiti per trasferimenti e contributia) enti finanziati dal SSNb) altre amministrazioni pubblichec) imprese controllated) imprese partecipatee) altri soggetti

VII. Altri debiti

5. Altri debitia) tributarib) verso istituti di previdenza e sicurezza

socialec) per attività svolta per c/terzi d) altri

Dr.ssa Donatella Caruso - Dirigente Comune di Gattinara

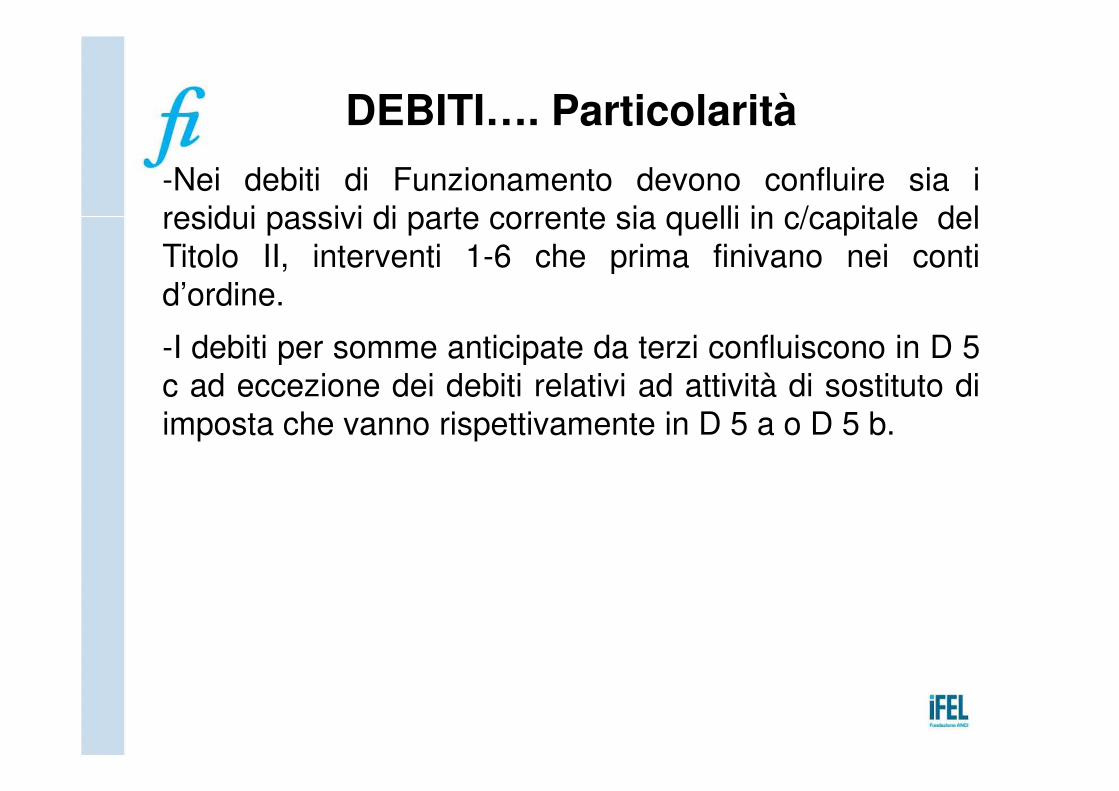

DEBITI…. Particolarità

-Nei debiti di Funzionamento devono confluire sia i

residui passivi di parte corrente sia quelli in c/capitale del

Titolo II, interventi 1-6 che prima finivano nei conti

d’ordine.

-I debiti per somme anticipate da terzi confluiscono in D 5

c ad eccezione dei debiti relativi ad attività di sostituto di

imposta che vanno rispettivamente in D 5 a o D 5 b.

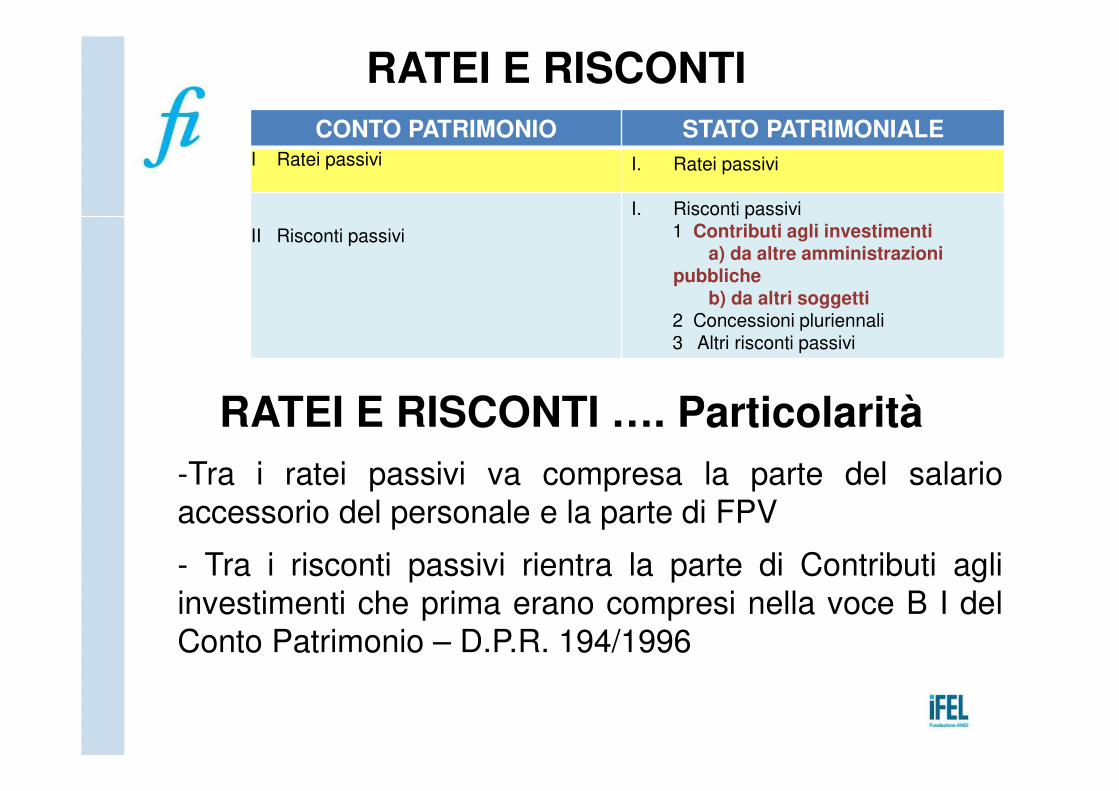

RATEI E RISCONTI

Dr.ssa Donatella Caruso - Dirigente Comune di Gattinara

CONTO PATRIMONIO STATO PATRIMONIALEI Ratei passivi I. Ratei passivi

II Risconti passivi

I. Risconti passivi1 Contributi agli investimenti

a) da altre amministrazioni pubbliche

b) da altri soggetti2 Concessioni pluriennali3 Altri risconti passivi

-Tra i ratei passivi va compresa la parte del salario

accessorio del personale e la parte di FPV

- Tra i risconti passivi rientra la parte di Contributi agli

investimenti che prima erano compresi nella voce B I del

Conto Patrimonio – D.P.R. 194/1996

RATEI E RISCONTI …. Particolarità

CONTI D’ORDINE

Dr.ssa Donatella Caruso - Dirigente Comune di Gattinara

CONTO PATRIMONIO STATO PATRIMONIALE

E. Impegni per opere da realizzareF. Conferimenti in aziende specialiG. Beni di terzi

1) Impegni su esercizi futuri2) Beni di terzi in uso3) Beni dati in uso a terzi4) Garanzie prestate ad amministrazioni

pubbliche5) Garanzie prestate a imprese controllate6) Garanzie prestate a imprese partecipate7) Garanzie prestate a altre imprese

-Si trovano solo in calce allo Stato Patrimoniale, non più

in attivo e passivo

I nuovi criteri di valutazione

Dr.ssa Donatella Caruso - Dirigente Comune di Gattinara

Le rettifiche sostanziali

Dr.ssa Donatella Caruso - Dirigente Comune di Gattinara

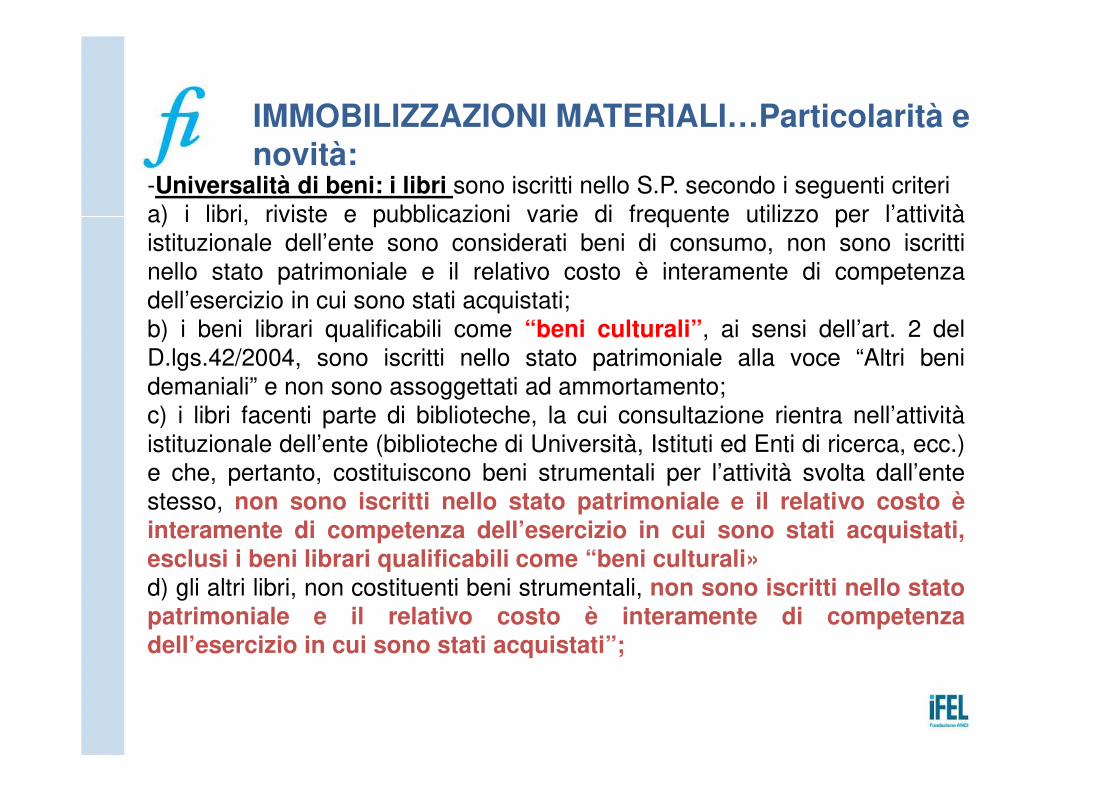

IMMOBILIZZAZIONI MATERIALI…Particolarità e novità:

-Universalità di beni: i libri sono iscritti nello S.P. secondo i seguenti criteri

a) i libri, riviste e pubblicazioni varie di frequente utilizzo per l’attività

istituzionale dell’ente sono considerati beni di consumo, non sono iscritti

nello stato patrimoniale e il relativo costo è interamente di competenza

dell’esercizio in cui sono stati acquistati;

b) i beni librari qualificabili come “beni culturali”, ai sensi dell’art. 2 del

D.lgs.42/2004, sono iscritti nello stato patrimoniale alla voce “Altri beni

demaniali” e non sono assoggettati ad ammortamento;

c) i libri facenti parte di biblioteche, la cui consultazione rientra nell’attività

istituzionale dell’ente (biblioteche di Università, Istituti ed Enti di ricerca, ecc.)

e che, pertanto, costituiscono beni strumentali per l’attività svolta dall’ente

stesso, non sono iscritti nello stato patrimoniale e il relativo costo èinteramente di competenza dell’esercizio in cui sono stati acquistati,esclusi i beni librari qualificabili come “beni culturali»d) gli altri libri, non costituenti beni strumentali, non sono iscritti nello statopatrimoniale e il relativo costo è interamente di competenzadell’esercizio in cui sono stati acquistati”;

Dr.ssa Donatella Caruso - Dirigente Comune di Gattinara

-Beni mobili ricevuti a titolo gratuito: il valore da iscrivere in bilancio

è il valore normale determinato, come, per le immobilizzazioni

immateriali, a seguito di apposita relazione di stima a cura dell’Ufficio

Tecnico dell’ente, salva la facoltà dell’ente di ricorrere ad una

valutazione peritale di un esperto indipendente designato dal

Presidente del Tribunale nel cui circondario ha sede l’ente, su istanza

del rappresentate legale dell’ente medesimo.

-Immobili acquisiti dall’ente a titolo gratuito, è necessario far

ricorso a una relazione di stima a cura dell’Ufficio Tecnico dell’ente,

salva la facoltà dell’ente di ricorrere ad una valutazione peritale di un

esperto indipendente designato dal Presidente del Tribunale nel cui

circondario ha sede l’ente, su istanza del presidente/sindaco dell’ente

medesimo.

-Manutenzioni: sono capitalizzabili solo nel caso di ampliamento,

ammodernamento o miglioramento degli elementi strutturali del bene,

che si traducono in un effettivo aumento significativo e misurabile di

capacità o di produttività o di sicurezza (per adeguamento alle norme

di legge) o di vita utile del bene.

Nel caso in cui tali costi non producano i predetti effetti vanno

considerati manutenzione ordinaria e,conseguentemente, imputati al

conto economico (ad es. costi sostenuti per porre riparo a guasti e

rotture, costi per pulizia, verniciatura, riparazione, sostituzione di parti

deteriorate dall’uso, ecc.).

Dr.ssa Donatella Caruso - Dirigente Comune di Gattinara

-I Fabbricati : ai fini dell’ammortamento i terreni e gli edifici

soprastanti sono contabilizzati separatamente anche se acquisiti

congiuntamente”, in quanto i terreni non sono oggetto di

ammortamento. Nei casi in cui negli atti di provenienza degli edifici

(Rogiti o atti di trasferimento con indicazione del valore peritale) il

valore dei terreni non risulti indicato in modo separato e distinto da

quello dell’edificio soprastante, si applica il parametro forfettario del

20% al valore indiviso di acquisizione. Nei casi in cui non è

disponibile il costo storico, il valore catastale è costituito dal valore

ottenuto dal calcolo che viene fatto per determinare la base

imponibile ai fini Imu.

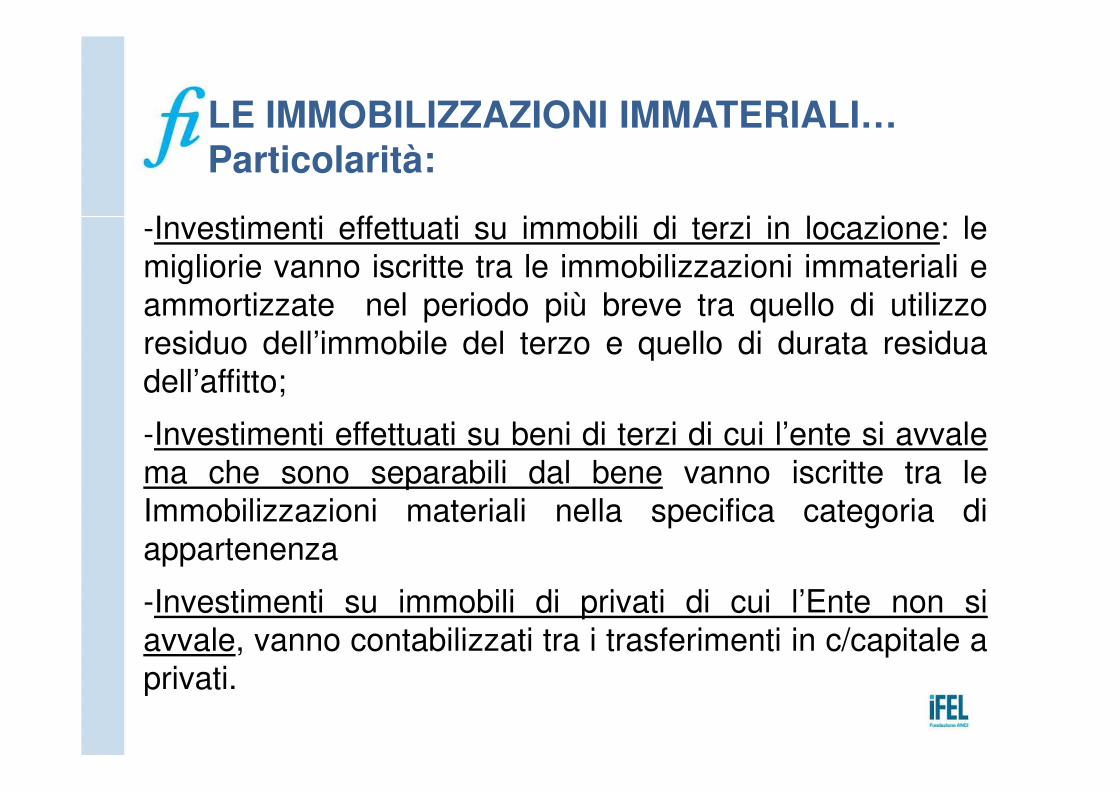

LE IMMOBILIZZAZIONI IMMATERIALI…Particolarità:

Dr.ssa Donatella Caruso - Dirigente Comune di Gattinara

-Investimenti effettuati su immobili di terzi in locazione: le

migliorie vanno iscritte tra le immobilizzazioni immateriali e

ammortizzate nel periodo più breve tra quello di utilizzo

residuo dell’immobile del terzo e quello di durata residua

dell’affitto;

-Investimenti effettuati su beni di terzi di cui l’ente si avvale

ma che sono separabili dal bene vanno iscritte tra le

Immobilizzazioni materiali nella specifica categoria di

appartenenza

-Investimenti su immobili di privati di cui l’Ente non si

avvale, vanno contabilizzati tra i trasferimenti in c/capitale a

privati.

Dr.ssa Donatella Caruso - Dirigente Comune di Gattinara

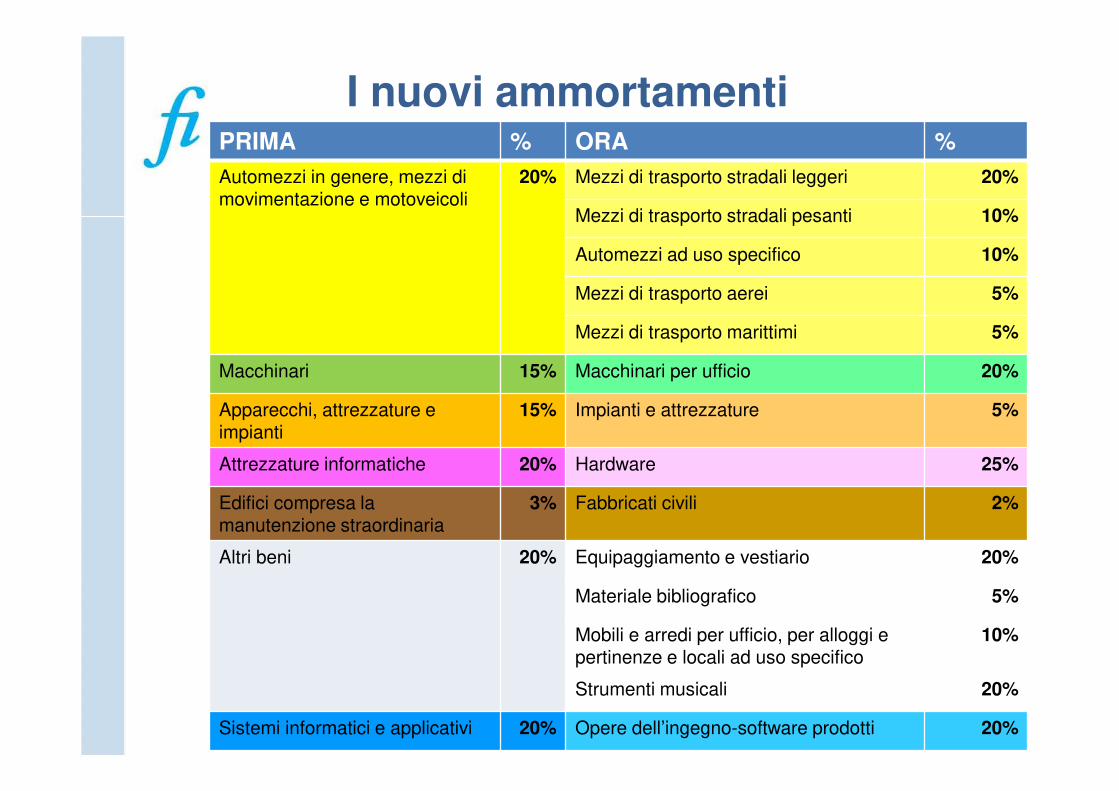

I nuovi ammortamentiPRIMA % ORA %

Automezzi in genere, mezzi di movimentazione e motoveicoli

20% Mezzi di trasporto stradali leggeri 20%

Mezzi di trasporto stradali pesanti 10%

Automezzi ad uso specifico 10%

Mezzi di trasporto aerei 5%

Mezzi di trasporto marittimi 5%

Macchinari 15% Macchinari per ufficio 20%

Apparecchi, attrezzature e impianti

15% Impianti e attrezzature 5%

Attrezzature informatiche 20% Hardware 25%

Edifici compresa la manutenzione straordinaria

3% Fabbricati civili 2%

Altri beni 20% Equipaggiamento e vestiario 20%

Materiale bibliografico 5%

Mobili e arredi per ufficio, per alloggi e pertinenze e locali ad uso specifico

10%

Strumenti musicali 20%

Sistemi informatici e applicativi 20% Opere dell’ingegno-software prodotti 20%

Dr.ssa Donatella Caruso - Dirigente Comune di Gattinara

Ancora sugli Ammortamenti:

-Gli enti hanno la facoltà di applicare percentuali di ammortamento superiori.

PRIMA % ORA %

Fabbricati demaniali 2%

Altri beni demaniali 3%

Infrastrutture demaniali e non demaniali

3%

Beni immateriali 20%

Dr.ssa Donatella Caruso - Dirigente Comune di Gattinara

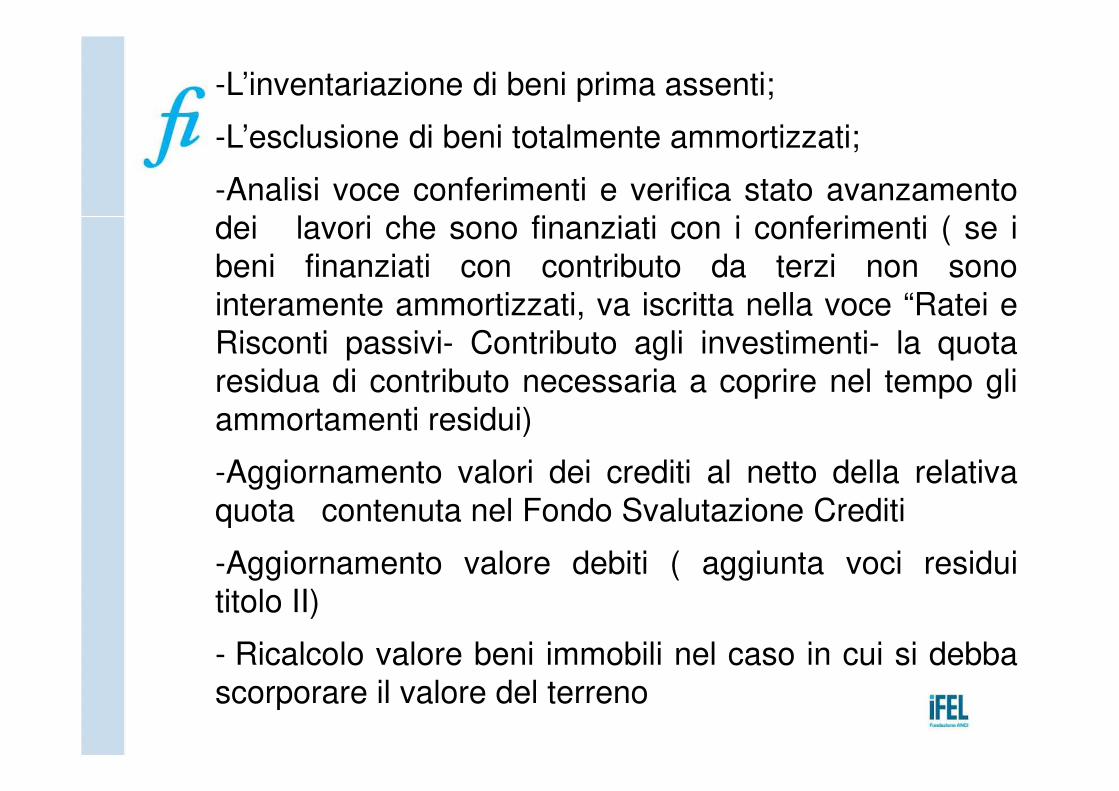

-L’inventariazione di beni prima assenti;

-L’esclusione di beni totalmente ammortizzati;

-Analisi voce conferimenti e verifica stato avanzamento

dei lavori che sono finanziati con i conferimenti ( se i

beni finanziati con contributo da terzi non sono

interamente ammortizzati, va iscritta nella voce “Ratei e

Risconti passivi- Contributo agli investimenti- la quota

residua di contributo necessaria a coprire nel tempo gli

ammortamenti residui)

-Aggiornamento valori dei crediti al netto della relativa

quota contenuta nel Fondo Svalutazione Crediti

-Aggiornamento valore debiti ( aggiunta voci residui

titolo II)

- Ricalcolo valore beni immobili nel caso in cui si debba

scorporare il valore del terreno

Dr.ssa Donatella Caruso - Dirigente Comune di Gattinara

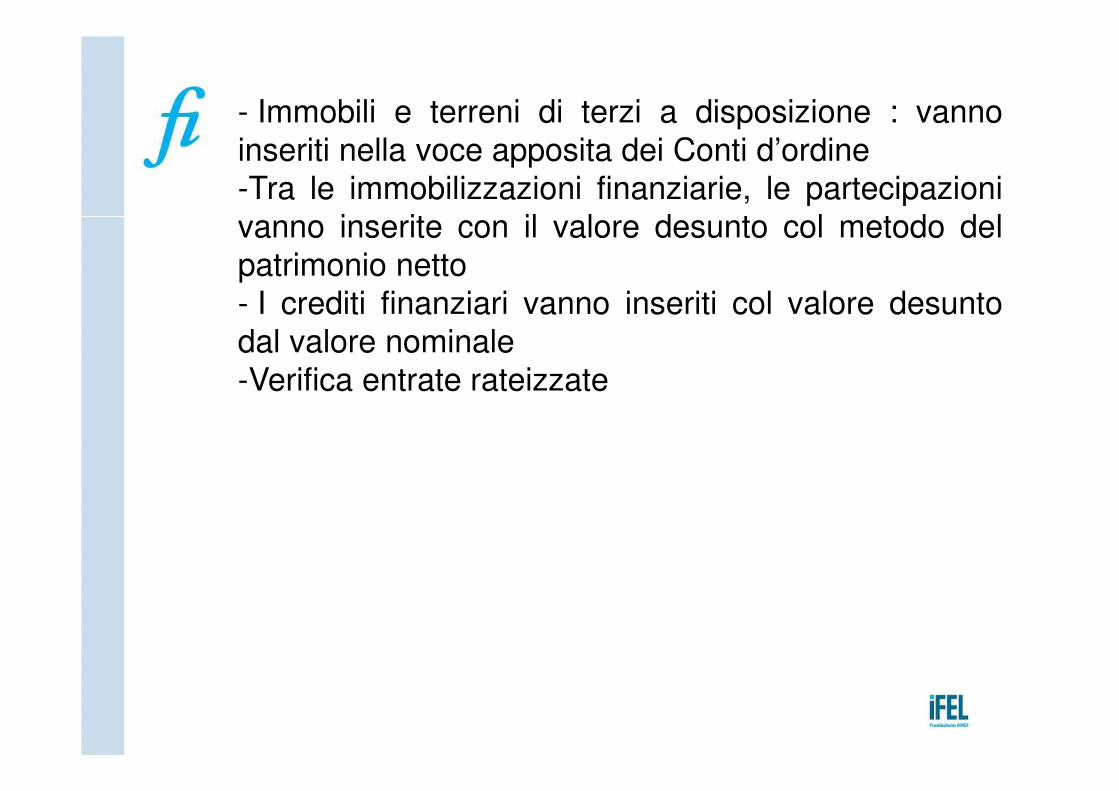

- Immobili e terreni di terzi a disposizione : vanno

inseriti nella voce apposita dei Conti d’ordine

-Tra le immobilizzazioni finanziarie, le partecipazioni

vanno inserite con il valore desunto col metodo del

patrimonio netto

- I crediti finanziari vanno inseriti col valore desunto

dal valore nominale

-Verifica entrate rateizzate

Le particolarità della contabilità economica in corso di esercizio

Dr.ssa Donatella Caruso - Dirigente Comune di Gattinara

Cosa c’è da sapere….

Dr.ssa Donatella Caruso - Dirigente Comune di Gattinara

VOCI DI ENTRATA

Dr.ssa Donatella Caruso - Dirigente Comune di Gattinara

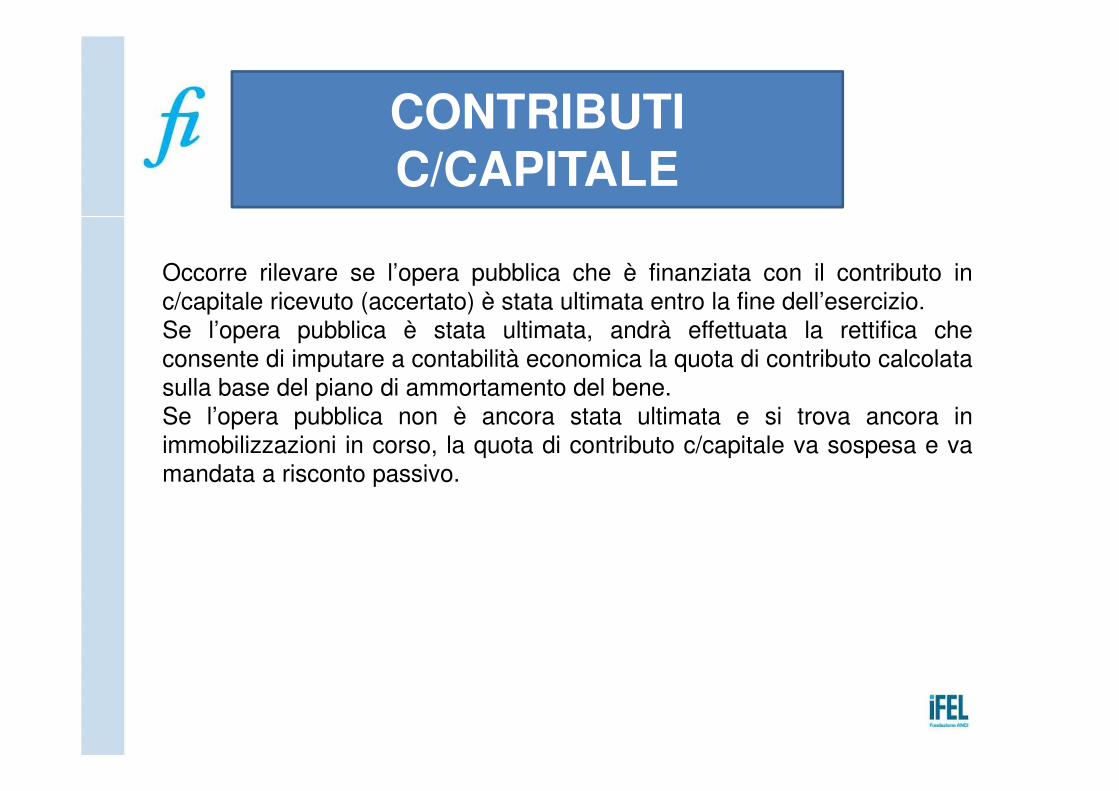

CONTRIBUTI C/CAPITALE

Occorre rilevare se l’opera pubblica che è finanziata con il contributo in

c/capitale ricevuto (accertato) è stata ultimata entro la fine dell’esercizio.

Se l’opera pubblica è stata ultimata, andrà effettuata la rettifica che

consente di imputare a contabilità economica la quota di contributo calcolata

sulla base del piano di ammortamento del bene.

Se l’opera pubblica non è ancora stata ultimata e si trova ancora in

immobilizzazioni in corso, la quota di contributo c/capitale va sospesa e va

mandata a risconto passivo.

Dr.ssa Donatella Caruso - Dirigente Comune di Gattinara

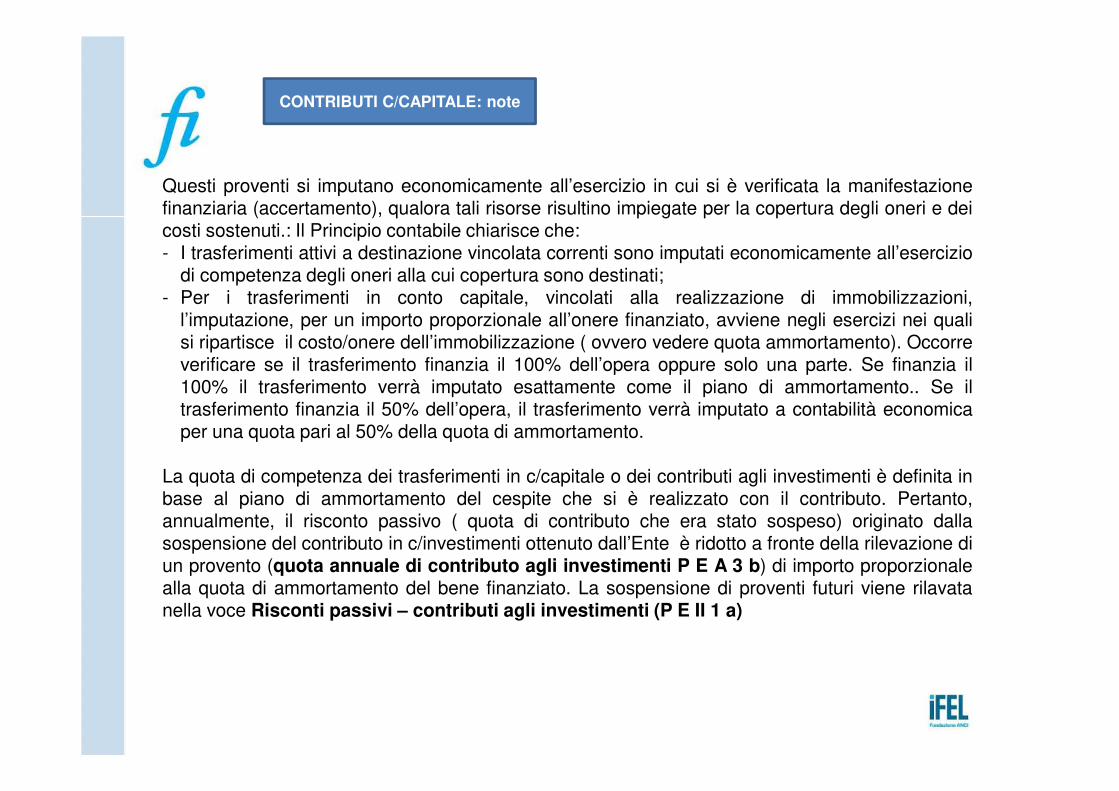

CONTRIBUTI C/CAPITALE: note

Questi proventi si imputano economicamente all’esercizio in cui si è verificata la manifestazionefinanziaria (accertamento), qualora tali risorse risultino impiegate per la copertura degli oneri e deicosti sostenuti.: Il Principio contabile chiarisce che:- I trasferimenti attivi a destinazione vincolata correnti sono imputati economicamente all’esercizio

di competenza degli oneri alla cui copertura sono destinati;- Per i trasferimenti in conto capitale, vincolati alla realizzazione di immobilizzazioni,

l’imputazione, per un importo proporzionale all’onere finanziato, avviene negli esercizi nei qualisi ripartisce il costo/onere dell’immobilizzazione ( ovvero vedere quota ammortamento). Occorreverificare se il trasferimento finanzia il 100% dell’opera oppure solo una parte. Se finanzia il100% il trasferimento verrà imputato esattamente come il piano di ammortamento.. Se iltrasferimento finanzia il 50% dell’opera, il trasferimento verrà imputato a contabilità economicaper una quota pari al 50% della quota di ammortamento.

La quota di competenza dei trasferimenti in c/capitale o dei contributi agli investimenti è definita inbase al piano di ammortamento del cespite che si è realizzato con il contributo. Pertanto,annualmente, il risconto passivo ( quota di contributo che era stato sospeso) originato dallasospensione del contributo in c/investimenti ottenuto dall’Ente è ridotto a fronte della rilevazione diun provento (quota annuale di contributo agli investimenti P E A 3 b) di importo proporzionalealla quota di ammortamento del bene finanziato. La sospensione di proventi futuri viene rilavatanella voce Risconti passivi – contributi agli investimenti (P E II 1 a)

Dr.ssa Donatella Caruso - Dirigente Comune di Gattinara

TRIBUTI IN C/CAPITALE: entrate da condoni e

sanatorie edilizie

Queste entrate finanziano investimenti per cui la loro utilità non si esaurisce

nell’anno per cui occorre generare delle scritture di assestamento

economico finalizzate a rilevare i cd. «ricavi pluriennali». Il Funzionamento è

lo stesso dei contributi c/capitale o contributi agli investimenti, con la sola

differenza che in questi casi la quota di ricavo pluriennale deve essere

rilevata nella voce di Conto Economico A 8 «Altri ricavi e proventi diversi»

come specificato dal punto 4,11 dell’allegato 4.3 al D.Lgs. 118/2011

Dr.ssa Donatella Caruso - Dirigente Comune di Gattinara

RICAVI DA INCASSI ANTICIPATI DI PROVENTI

PATRIMONIALI

Nel caso in cui un ricavo da provento patrimoniale venga incassato in

anticipo ( esempio pagamento anticipato canone annuale settembre anno X-

agosto anno X+1), dovrà essere sospesa la parte di ricavo di competenza

economica di esercizi futuri utilizzando il risconto passivo.

Analogamente ogni anno occorrerà rilevare nei ricavi dell’anno la quota che

precedentemente era finita in risconto passivo.

Dr.ssa Donatella Caruso - Dirigente Comune di Gattinara

RICAVI DA CONCESSIONI PLURIENNALI

Le eventuali concessioni pluriennali di beni demaniali o patrimoniali

(esempio concessione loculi o aree cimiteriali, concessioni demaniali

puriennali) il cui accertamento e incasso si esaurisce nell’anno ma la cui

durata è su una pluralità di anni, devono essere sospese per la parte di

competenza economica di successivi esercizi (ad esempio, una

concessione pluriennale incassata anticipatamente per l’importo

complessivo della concessione o per importi relativi a più esercizi). Va

indicata la durata complessiva della concessione e va calcolata la quota di

competenza di ciascuna annualità. La parte rimanente va a risconto e ogni

anno dovrà essere mandato a ricavo la sola quota dell’anno diminuendo il

risconto.

Dr.ssa Donatella Caruso - Dirigente Comune di Gattinara

RICAVI RATEIZZATI PER PIU’ DI 12 MESI

Gli eventuali ricavi per i quali siano state concesse rateizzazioni in un

numero di rate superiore a 12, finanziariamente sono accertati nelle diverse

annualità. Dal punto di vista della contabilità economica invece occorre

rilevare come ricavo la quota dell’anno e la parte rimanente va mandata a

risconto e ogni anno occorrerà mandare a ricavo la quota dell’anno

diminuendo il risconto

Dr.ssa Donatella Caruso - Dirigente Comune di Gattinara

PROVENTI CONCESSIONI EDILIZIE

Va rilevata la quota di oneri di urbanizzazione che è stata destinata a

finanziare la parte corrente in quanto tale quota va a ricavo mentre la parte

che è andata a finanziare gli investimenti va a riserva.

Dr.ssa Donatella Caruso - Dirigente Comune di Gattinara

VOCI DI SPESA

Dr.ssa Donatella Caruso - Dirigente Comune di Gattinara

SALARIO ACCESSORIO PERSONALE

Dal punto di vista finanziario il salario accessorio, per il principio di

competenza finanziaria potenziata, viene imputato nell’esercizio in cui verrà

erogato. Ai fini della contabilità economica invece, occorre rilevare il costo

nell’anno di competenza in cui è consumato il fattore produttivo per cui

occorrerà rilevare tale costo nei ratei passivi. Occorre quindi rilevare i

capitoli di spesa del salario accessorio per la quota imputata a FPV e

contabilizzarla quale costo dell’anno.

Dr.ssa Donatella Caruso - Dirigente Comune di Gattinara

ARRETRATI CONTRATTUALI

Occorre rilevare in contabilità finanziaria la voce di spesa relativa agli

arretrati contrattuali e curare affinchè tale voce vada a confluire nella voce

«Oneri straordinari come indicato nel principio contabile ( Voce E 25 d) «

Altri oneri straordinari»..

Grazie per l’attenzione

Dr.ssa Donatella Carusoe-mail: [email protected]

I materiali saranno disponibili su:

www.fondazioneifel.it/formazione

@Formazioneifel Facebook Youtube

Contabilità e bilancio

Armonizzazione contabile: le novità e

i dubbi

26 maggio 2017- Novi LigureDonatella Caruso

- Le variazioni di Bilancio: modalità, termini e competenze

- Il Fondo Crediti Dubbia Esigibilità a bilancio e a

rendiconto

- Il Fondo Pluriennale Vincolato: determinazione, variazioni

ed utilizzo

Indice

Variazioni di bilancio

Modalità, termini e competenze

Si distinguono 4 tipologie di variazioni in base aisoggetti/organi titolati ad eseguirle:

- Variazioni di Consiglio Comunale – ( art.175 D.lgs.

267/2000) è l’organo preposto per eccellenza

- Variazioni di competenza dirigenziale (Responsabileservizio finanziario o responsabili di spesa) (art. 175,

comma 5-quater D.Lgs. 267/2000)

- Variazioni di Giunta di competenza sua propria (art.175,

comma 5-bis D.Lgs. 267/2000)

- Variazioni di Giunta d’urgenza, assunti i poteri delConsiglio (art. 175, comma 4 D.Lgs. 267/2000)

4

Tipologie di variazioni

- Tutte le variazioni che non siano previste perlegge e attribuite alla competenza di altri soggetti oorgani ( Dirigenti, Funzionari, Giunta) sono dicompetenza del Consiglio

- Assestamento generale di bilancio e Salvaguardiaequilibri di bilancio

5

Le variazioni di Consiglio

a) Variazioni di Peg tra capitoli di entrata dellastessa categoria e di spesa dello stessomacroaggregato ad eccezione deimacroaggregati trasferimenti correnti ec/capitale e contributi agli investimenti;

b) Variazioni tra stanziamenti del FPV e glistanziamenti correlati in termini di competenzae di cassa

c) Variazioni per utilizzo quote vincolate A.A.corrispondenti a entrate vincolate, in termini dicompetenza e cassa

6

Le variazioni dirigenziali – art. 175, comma 5 quater

D.Lgs. 267/2000

d) Variazioni degli stanziamenti dei versamenti aiconti di tesoreria statale e i depositi bancariintestati all’Ente

e) Variazioni per adeguamento previsioni,istituzione di tipologie e programmi nuovi di PDG eservizi conto terzi

e-bis) Variazioni conseguenti a esigibilità dellaspesa relative a operazioni di indebitamentoflessibile o contributi a rendicontazione anche senon generano FPV, escluse quelle effettuate insede di riaccertamento dei residui

7

Le variazioni dirigenziali – art. 175, comma 5 quater

D.Lgs. 267/2000

a) Variazioni al Peg non di competenza del Dirigente(trasferimenti correnti e c/capitale, contributi ainvestimenti)

b) Variazioni per utilizzo quota vincolata A.A. inesercizio provvisorio costituito da entratevincolate e relativa spesa risultate economienell’esercizio precedente

c) Variazioni compensative tra dotazioni di missioni eprogrammi di spesa del personale conseguenti atrasferimenti interni

8

Le variazioni di competenza di Giunta - art.

175, comma 5 bis D.Lgs. 267/2000

d) Variazioni di cassa, garantendo un fondo cassasempre positivo

e) Variazioni di FPV entro i termini di rendiconto(riaccertamento residui)

f) Variazioni compensative tra macroaggregati dellostesso programma, all’interno della stessa missione

g) Prelievi dal Fondi di riserva e Fondo di Riserva di

cassa o altri fondi

9

Le variazioni di competenza di Giunta - art.

175, comma 5 bis D.Lgs. 267/2000

Le variazioni di bilancio di Giunta vanno comunicateperiodicamente ( secondo quanto stabilito dalRegolamento di Contabilità) al Consiglio

10

Le variazioni di competenza di Giunta - art.

175, comma 5 bis D.Lgs. 267/2000

Ai sensi dell’art. 42 del D.Lgs. 267/2000 levariazioni di bilancio possono essere adottatedall’organo esecutivo in via d’urgenzaopportunamente motivata, salvo ratifica, a penadi decadenza, da parte dell’Organo Consiliare entroi 60 giorni seguenti e, comunque, entro il 31dicembre dell’anno in corso.

11

Le variazioni d’urgenza di Giunta art. 175, comma 4

D.Lgs. 267/2000

Se effettuate in corso d’esercizio sono di competenzadirigenziale sia in termini di competenza sia in terminidi cassa ( art.175 c.5-quater D,Lgs.267/2000).

Devono essere comunicate trimestralmente allaGiunta

Se sono effettuate in sede di riaccertamento ordinariodei residui sono di competenza della Giunta

12

Le variazioni di esigibilità –FPV/stanz.

Ha chiarito che «nell’ambito del riaccertamentoordinario dei residui, le variazioni di cassadell’esercizio precedente, comprese quelle dirette adevitare che gli stanziamenti di cassa siano superiorialla sommatoria degli stanziamenti di competenza edei residui, non rientrano nella definizione di variazioninecessarie alla reimputazione delle entrate e dellespese riaccertate»E’ necessario, invece, controllare la coerenza deglistanziamenti di cassa dell’esercizio successivo eadeguarli

13

ARCONET : (Faq n.21 del 20/03/2017).

Nel caso si debbano apportare unicamente variazionidi cassa ai capitoli di entrata e di spesa l’organocompetente è la Giunta ( art. 175, comma 5 bis)

Nel caso in cui la variazione di cassa sia unaconseguenza di una variazione della competenza e/orelativo FPV, allora pare legittimo che la competenzaalla variazione della cassa sia da attribuire allo lostesso organo che effettua la variazione dellacompetenza.

14

La competenza alle variazioni di cassa

- Equilibri di bilancio

- Rispetto vincoli Pareggio di bilancio

- Fondo cassa al 31.12 non negativo

- Le variazioni di cassa non devonoobbligatoriamente chiudere in pareggio

15

Le verifiche di equilibrio nelle variazioni

Salvaguardia eAssestamento Generale: 31 LUGLIO

Ordinario: 30 NOVEMBRE

Variazioni al Peg 15 DICEMBRE

Prelievi Fondi di Riserva 31 DICEMBRE

Alcune Eccezioni 31 DICEMBRE **

16

I termini di adozione delle variazioni

a) Istituzione tipologie di entrata a destinazione vincolata e relativoprogramma di spesa

b) Istituzione di tipologie di entrata non vincolata con stanziamentoa zero per entrate non previste

c) Utilizzo di quote vincolate o accantonate di A.A per le finalitàper cui sono state previste

d) Reimputazione di entrate e spese correlate

e) Variazioni di cassa

f) Variazioni di FPV e stanziamento correlato

g) Variazioni degli stanziamenti dei versamenti nei conti ditesoreria statale o depositi bancari17

**Le eccezioni al 31 dicembre

18

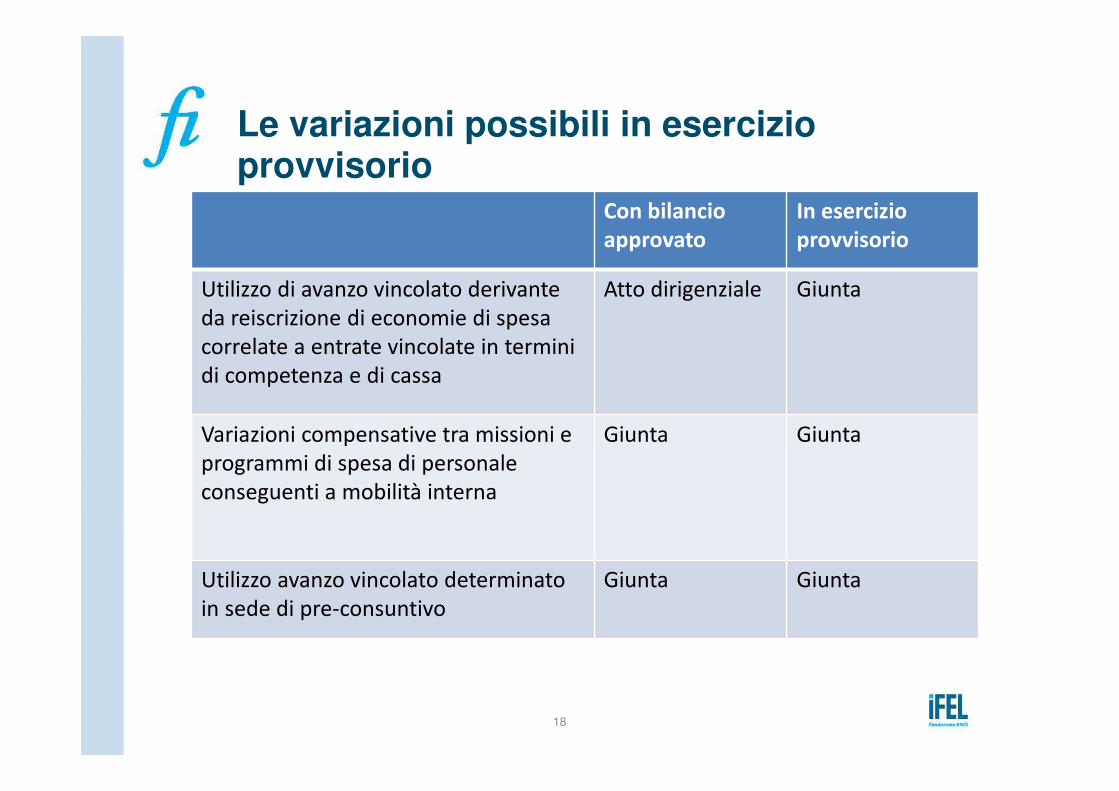

Le variazioni possibili in esercizio provvisorio

Con bilancio

approvato

In esercizio

provvisorio

Utilizzo di avanzo vincolato derivante

da reiscrizione di economie di spesa

correlate a entrate vincolate in termini

di competenza e di cassa

Atto dirigenziale Giunta

Variazioni compensative tra missioni e

programmi di spesa di personale

conseguenti a mobilità interna

Giunta Giunta

Utilizzo avanzo vincolato determinato

in sede di pre-consuntivo

Giunta Giunta

19

Altri Casi particolari

Tipologie Organo

competente

Particolarità da ricordare

Prelievo Fondo di

riserva in esercizio

provvisorio

Giunta SOLO PER PROVVEDIMENTI

GIURISDIZIONALI ESECUTIVI O OBBLIGHI DI

LEGGE ( ES. ELEZIONI) O PER GARANTIRE

PROSECUZIONE O AVVIO DI ATTIVITA' CON

SCADENZA.

IN SEDE DI BILANCIO DEFINITIVO LO

STANZIAMENTO DEL FONDO DOVRA' ESSERE

RIDOTTO DELL'IMPORTO USATO

Variazione Partite di

giro in caso di

incapienza?

Dirigente GLI STANZIAMENTI DELLE PDG NON

SVOLGONO FUZIONE DI VINCOLO. IN CASO

DI INCAPIENZA GLI IMPEGNI POSSONO

ESSERE REGISTRATI ANCHE SENZA

EFFETTUARE LE VARIAZIONI. IN OGNI CASO

E’ OPPORTUNO SUCCESSIVAMENTE FARE LE

VARIAZIONI (6° Decreto correttivo)

Sugli atti di variazione di bilancio vanno espressi i pareridei revisori nei seguenti termini:

a) Variazioni di consiglio: parere preventivo all’adozionedell’atto

b) Variazioni di Giunta d’urgenza: parere preventivo sulladelibera di Giunta o prima della ratifica consiliare sullaproposta di consiglio

c) Variazioni di Giunta o con atto dirigenziale: il parereva reso in sede di Parere sul Rendiconto di Gestioneesprimendo un parere di congruità ad eccezione dellevariazioni a seguito riaccertamento residui per le quali ilparere dei Revisori è preventivo

20

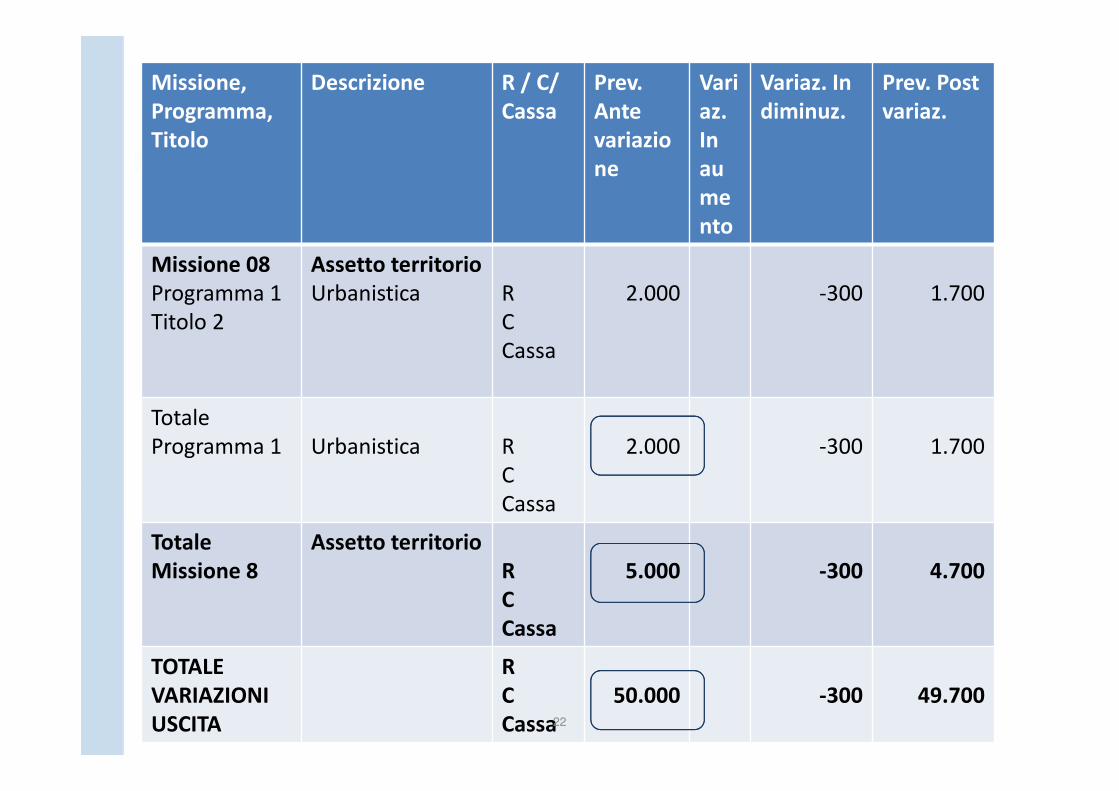

I pareri: preventivi o successivi

Il sesto decreto correttivo del D.Lgs.118/2011 modifica ilprospetto delle variazioni di bilancio da trasmettere altesoriere. Il Modello 8/1 da trasmettere al Tesoriereconterrà unicamente i seguenti dati:

a) solo i programmi (e i relativi titoli) interessati dallevariazioni di bilancio oggetto di trasmissione.

b) i totali di programma dei soli programmiinteressati dalle variazioni di bilancio oggetto dellacomunicazione.

c) solo le missioni (e i relativi programmi) interessatidalle variazioni di bilancio oggetto di trasmissione.d) i totali di missione delle sole missioni interessatedalle variazioni di bilancio.

e) le voci “TOTALE GENERALE ENTRATE” e “TOTALEGENERALE USCITE” prima e dopo la variazioneoggetto del prospetto

21

Il nuovo allegato 8/1 per il Tesoriere

Missione,

Programma,

Titolo

Descrizione R / C/

Cassa

Prev.

Ante

variazio

ne

Vari

az.

In

au

me

nto

Variaz. In

diminuz.

Prev. Post

variaz.

Missione 08

Programma 1

Titolo 2

Assetto territorio

Urbanistica R

C

Cassa

2.000 -300 1.700

Totale

Programma 1 Urbanistica R

C

Cassa

2.000 -300 1.700

Totale

Missione 8

Assetto territorio

R

C

Cassa

5.000 -300 4.700

TOTALE

VARIAZIONI

USCITA

R

C

Cassa

50.000 -300 49.70022

23

Allegato 8/1

Il Fondo Crediti Dubbia

Esigibilità a bilancio e a

rendiconto

Norme e ultime novità

.

25

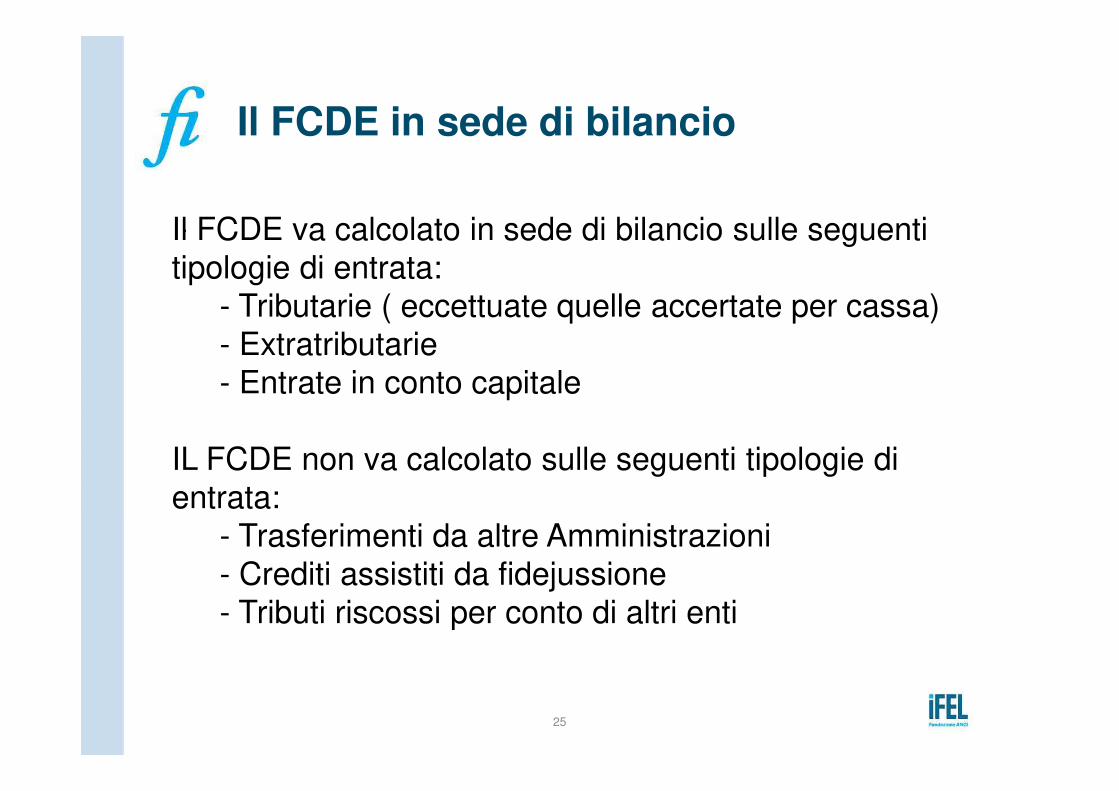

Il FCDE in sede di bilancio

Il FCDE va calcolato in sede di bilancio sulle seguenti

tipologie di entrata:

- Tributarie ( eccettuate quelle accertate per cassa)

- Extratributarie

- Entrate in conto capitale

IL FCDE non va calcolato sulle seguenti tipologie di

entrata:

- Trasferimenti da altre Amministrazioni

- Crediti assistiti da fidejussione

- Tributi riscossi per conto di altri enti

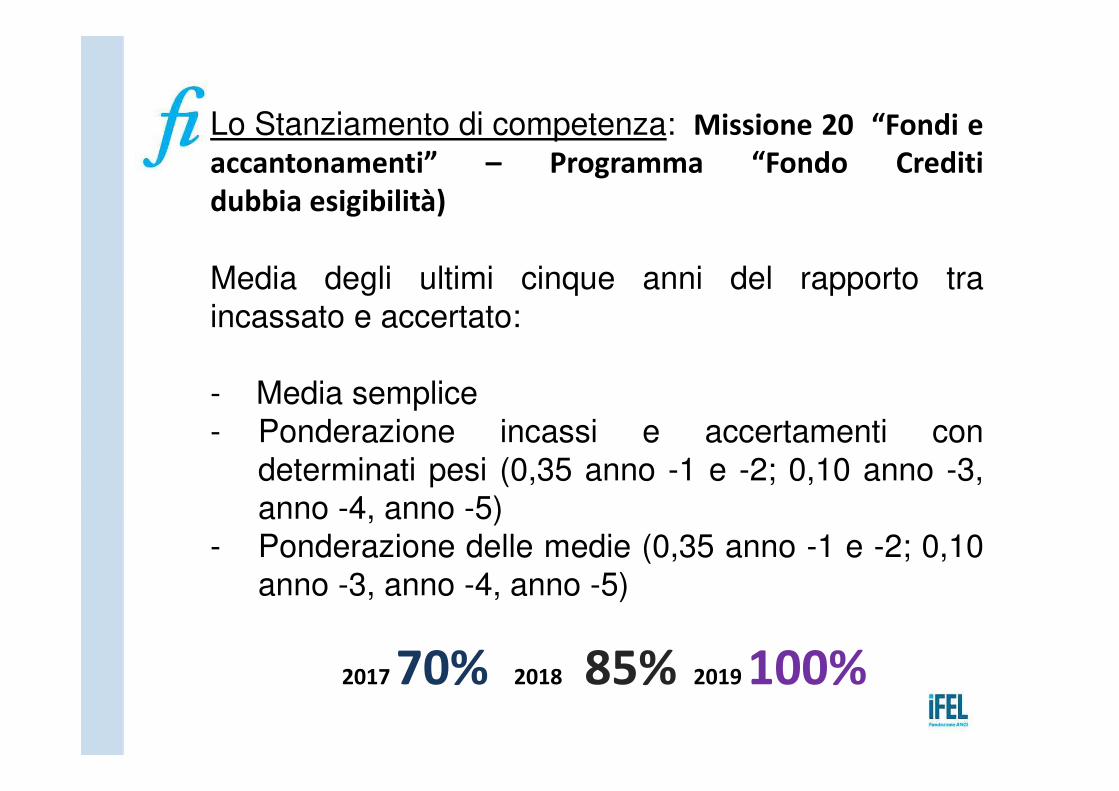

Lo Stanziamento di competenza: Missione 20 “Fondi e

accantonamenti” – Programma “Fondo Crediti

dubbia esigibilità)

Media degli ultimi cinque anni del rapporto tra

incassato e accertato:

- Media semplice

- Ponderazione incassi e accertamenti con

determinati pesi (0,35 anno -1 e -2; 0,10 anno -3,

anno -4, anno -5)

- Ponderazione delle medie (0,35 anno -1 e -2; 0,10

anno -3, anno -4, anno -5)

2017 70% 2018 85% 2019 100%

.

27

Quando conviene non applicare la media semplice?

Il calcolo del FCDE con l’applicazione dei pesi e la

ponderazione conviene quando l’andamento degli

incassi rispetto agli accertamenti non è stato costante

nel quinquennio ma presenta delle anomalie.

Con l’applicazione dei pesi differenziati tra il biennio

precedente e i tre più vecchi, si può ottenere un

risultato più favorevole e meno penalizzante da

accantonare.

.

28

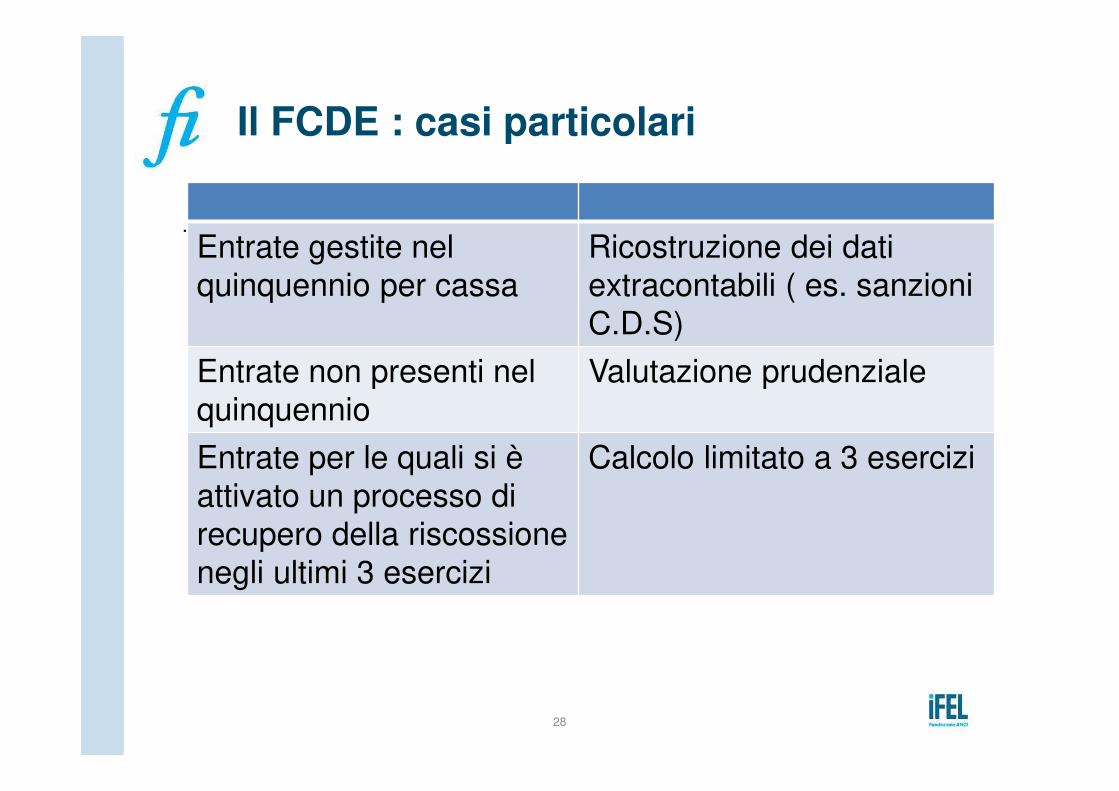

Il FCDE : casi particolari

Entrate gestite nel

quinquennio per cassa

Ricostruzione dei dati

extracontabili ( es. sanzioni

C.D.S)

Entrate non presenti nel

quinquennio

Valutazione prudenziale

Entrate per le quali si è

attivato un processo di

recupero della riscossione

negli ultimi 3 esercizi

Calcolo limitato a 3 esercizi

.

29

Il FCDE : i primi 5 anni di armonizzazione

- Il primo anno di

applicazione del D.Lgs.

118

Calcolo incassi in

c/competenza + c/residui a

valere sull’accertamento

della competenza

-A regime ( dal 6° anno di

applicazione D.Lgs. 118)

Incassi solo di competenza

Anno 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

2015 C+R C+R C+R C+R C+R

2016 C+R C+R C+R C+R C

2017 C+R C+R C+R C C

2018 C+R C+R C C C

2019 C+R C C C C

2020 C C C C C

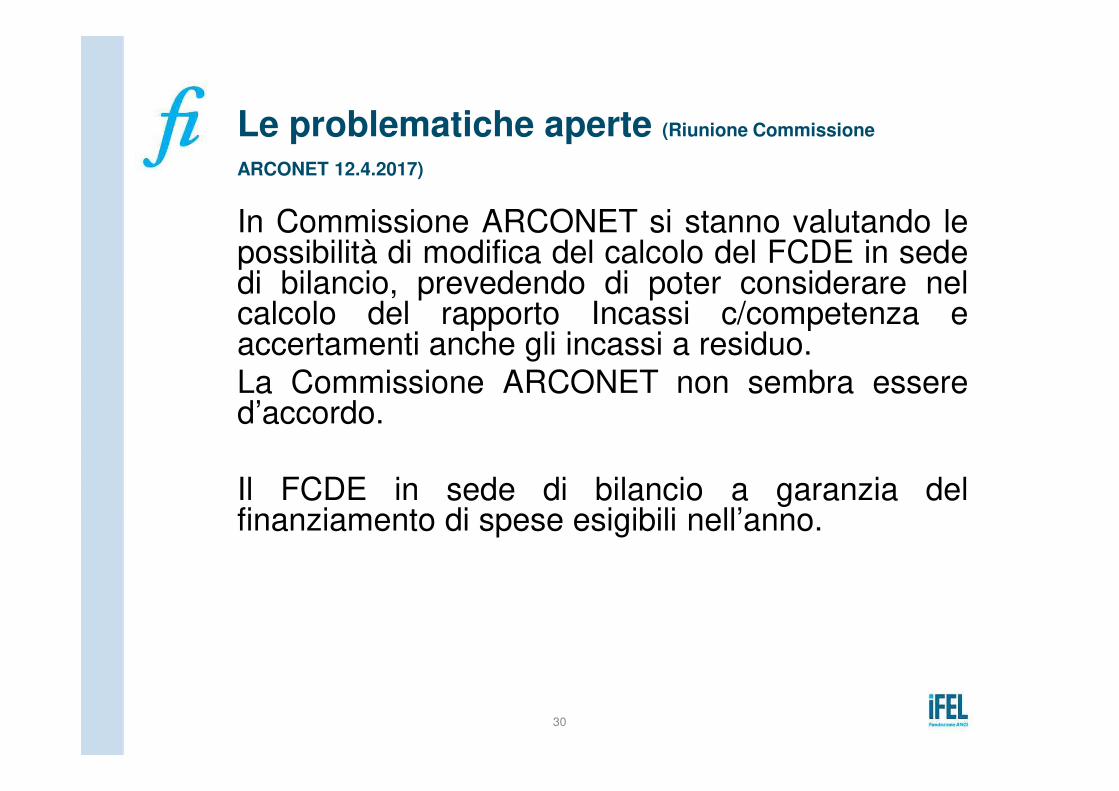

In Commissione ARCONET si stanno valutando lepossibilità di modifica del calcolo del FCDE in sededi bilancio, prevedendo di poter considerare nelcalcolo del rapporto Incassi c/competenza eaccertamenti anche gli incassi a residuo.

La Commissione ARCONET non sembra essered’accordo.

Il FCDE in sede di bilancio a garanzia delfinanziamento di spese esigibili nell’anno.

30

Le problematiche aperte (Riunione Commissione

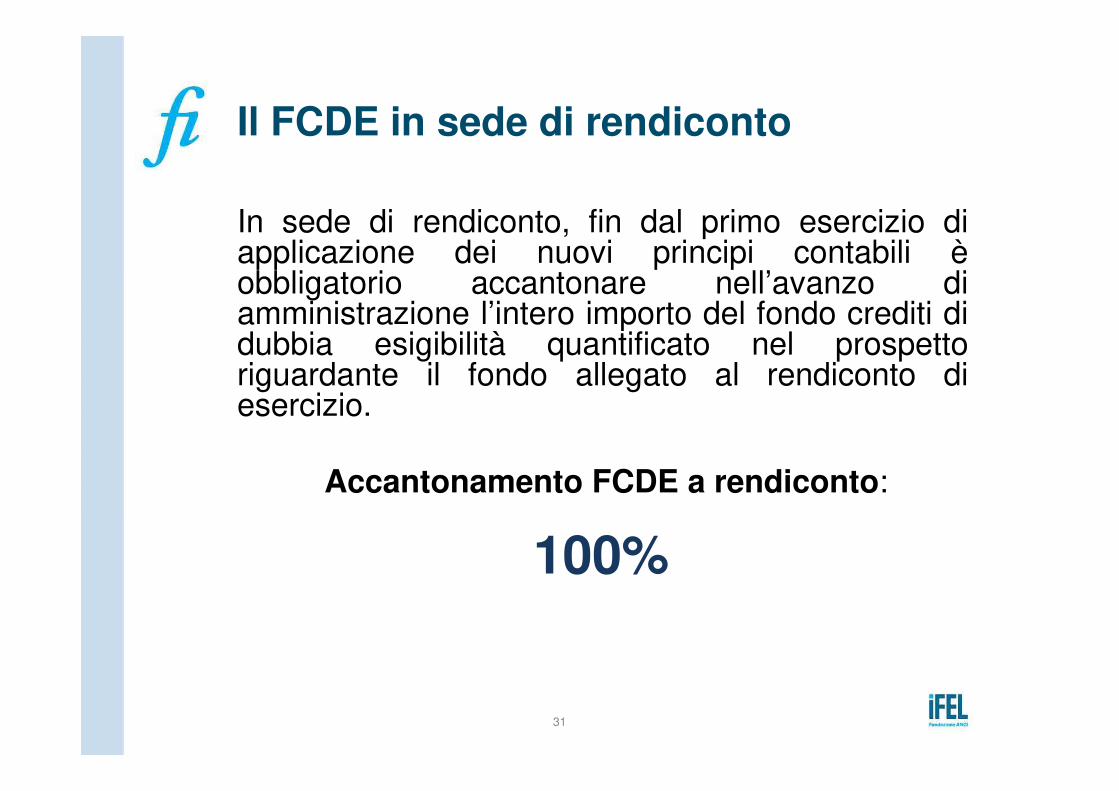

ARCONET 12.4.2017)

In sede di rendiconto, fin dal primo esercizio diapplicazione dei nuovi principi contabili èobbligatorio accantonare nell’avanzo diamministrazione l’intero importo del fondo crediti didubbia esigibilità quantificato nel prospettoriguardante il fondo allegato al rendiconto diesercizio.

Accantonamento FCDE a rendiconto:

100%

31

Il FCDE in sede di rendiconto

Quando un credito è dichiarato definitivamente edassolutamente inesigibile, lo si elimina dalle scritturefinanziarie e, per lo stesso importo del credito che sielimina, si riduce la quota accantonata nel risultato diamministrazione a titolo di fondo crediti di dubbiaesigibilità.

A seguito di ogni provvedimento di riaccertamento deiresidui attivi è rideterminata la quota dell’avanzo diamministrazione accantonata al fondo crediti di dubbiaesigibilità

32

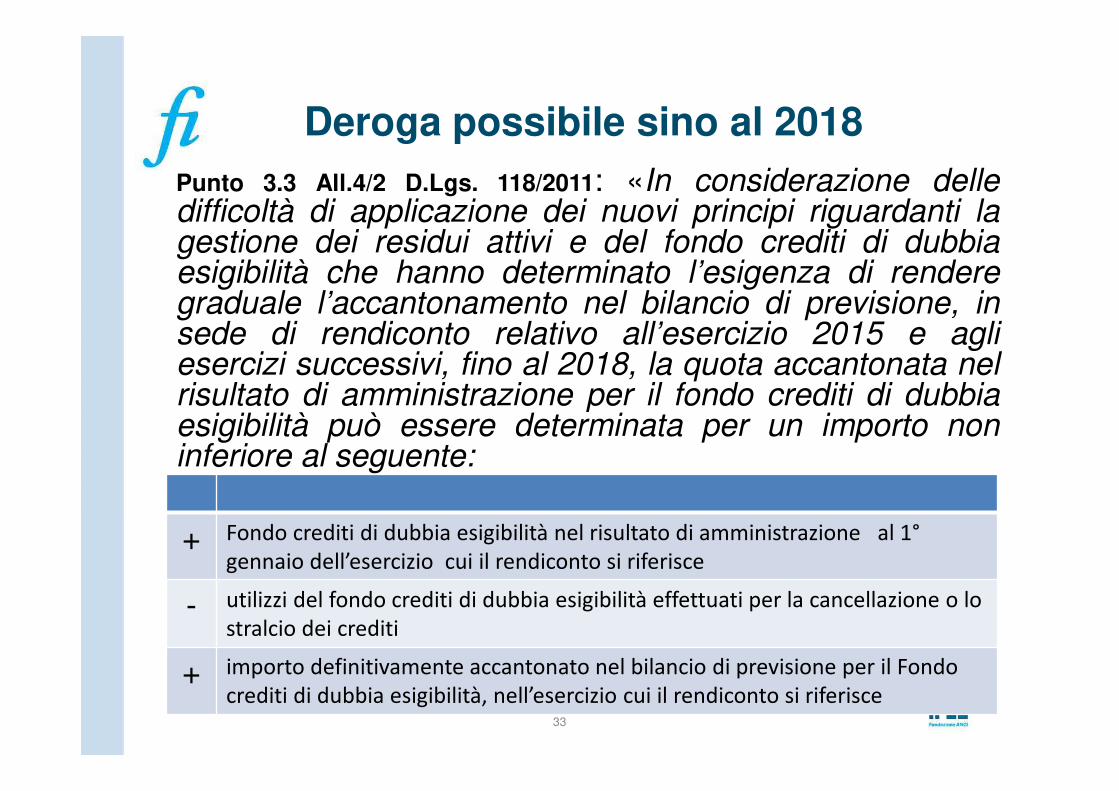

Il FCDE in sede di rendiconto

Punto 3.3 All.4/2 D.Lgs. 118/2011: «In considerazione delledifficoltà di applicazione dei nuovi principi riguardanti lagestione dei residui attivi e del fondo crediti di dubbiaesigibilità che hanno determinato l’esigenza di renderegraduale l’accantonamento nel bilancio di previsione, insede di rendiconto relativo all’esercizio 2015 e agliesercizi successivi, fino al 2018, la quota accantonata nelrisultato di amministrazione per il fondo crediti di dubbiaesigibilità può essere determinata per un importo noninferiore al seguente:

33

Deroga possibile sino al 2018

+ Fondo crediti di dubbia esigibilità nel risultato di amministrazione al 1°

gennaio dell’esercizio cui il rendiconto si riferisce

- utilizzi del fondo crediti di dubbia esigibilità effettuati per la cancellazione o lo

stralcio dei crediti

+ importo definitivamente accantonato nel bilancio di previsione per il Fondo

crediti di dubbia esigibilità, nell’esercizio cui il rendiconto si riferisce

Il Fondo Pluriennale

Vincolato

Determinazione, variazioni e utilizzo

La competenza finanziaria potenziatarappresenta il criterio in base al quale le

obbligazioni giuridicamente perfezionate vengono

imputate agli esercizi finanziari in base al

momento in cui diventano esigibili

Lo strumento che il legislatore ci ha dato per poter

gestire l’imputazione di una spesa finanziata in un

determinato esercizio su un esercizio successivo a

quello corrente è quindi il

F.P.V. (Fondo Pluriennale Vincolato)

FPV e Competenza Finanziaria Potenziata

La novità della competenza finanziaria potenziata è

rappresentata dalla distinzione tra Registrazionedell’Impegno/Accertamento e Imputazioneall’esercizio della spesa/entrata

Le entrate e le spese ora si Accertano e si

Impegnano quando sorge l’obbligazione giuridica

ma poi occorre aggiungere………a quale bilancio

si imputano in base all’esigibilità

PAROLE CHIAVE:

IMPEGNO – ACCERTAMENTO

IMPUTAZIONE

OBBLIGAZIONE GIURIDICA

ESIGIBILITA’

Dr.ssa Donatella Caruso – Dirigente Comune di Gattinara

COME SI EFFETTUA L’IMPUTAZIONE A UN

ESERCIZIO DIVERSO DA QUELLO

CORRENTE?

IL FONDO PLURIENNALE VINCOLATO

IL FONDO PLURIENNALE VINCOLATO:

-Indica quella parte di spesa che non verrà a concludersi e

perfezionarsi nell’anno ma che si perfezionerà nell’anno

successivo o nei seguenti.

-Serve a evidenziare la parte di spesa che va imputata a

un esercizio successivo a quello corrente. Si ha F.P.V. tutte

le volte che una spesa è finanziata da una entrata che sirealizza tutta in un anno e a questo anno va imputata

mentre la spesa si realizza in parte su più annualitàsuccessive. (es. investimenti o progetti di spesa corrente

finanziati da contributi correnti)

-E’ un saldo finanziario costituito da risorse giàaccertate, destinate al finanziamento di obbligazioni

passive dell’ente già impegnate, ma esigibili in esercizi

successivi a quello in cui è accertata l’entrata

-Esprime la distanza temporale tra il momento di

acquisizione delle risorse e il loro effettivo impiego

-Le entrate vincolate destinate alla copertura di spese

non ancora impegnate ( mancanza di obbligazione

giuridicamente perfezionata), vanno a confluire nella

quota di avanzo vincolato

Il FONDO PLURIENNALE VINCOLATO è uno strumento

contabile istituito per consentire l’applicazione del principio

di Competenza Finanziaria Potenziata nei casi in cui :

a) l’obbligazione attiva e quella passiva sorgono nel

medesimo esercizio

b) l’obbligazione attiva è immediatamente esigibile

c) l’obbligazione passiva è esigibile in esercizi successivi

a) L’entrata è accertata tutta nell’esercizio di competenza

b) La spesa, finanziata con l’entrata vincolata, viene

impegnata nel medesimo esercizio ma imputata in

parte in questo e in parte in esercizi successivi ossia,

una parte di spesa viene registrata in FPV ( di cui

FPV…..nel castelletto di bilancio)

c) Nell’entrata dell’esercizio successivo, come prima

posta del bilancio, viene iscritto il FPV ( di parte corrente

o in c/capitale a seconda del tipo di spesa), per un

importo pari al “di cui FPV” di spesa dell’esercizio

precedente, a copertura della parte di spesa correlata,

stanziata nell’esercizio. Detto importo risulta indicato

anche nella riga “di cui già impegnato”.

Quando si origina FPV?

Dr.ssa Donatella Caruso – Dirigente Comune di Gattinara

L’esigibilità differita e il FPV sono concetti che trovano la

loro classica espressione nelle spese di investimento, ossia

in spese che spesso sono finanziate in un determinato

esercizio ( es. Avanzo di Amministrazione o Assunzione

Mutuo passivo ) e quindi hanno una entrata che si realizza

in un determinato esercizio mentre la spesa, per via del

cronoprogramma con cui si svolgono i lavori, si protrae su

più esercizi.

FPV nelle spese in c/capitale

Dr.ssa Donatella Caruso – Dirigente Comune di Gattinara

Il caso classico di creazione e utilizzo del F.P.V. si ha nella

gestione degli investimenti soprattutto nei seguenti casi

di investimenti finanziati da:

a) Avanzo di Amministrazione o Avanzo Economico

b) Contributo in c/capitale erogato in anticipo

c) Mutuo assunto con la Cassa DD.PP. o con Istituto

Privato totalmente erogato al momento della stipula

d) Alienazione di beni

e) OO.UU.

In tutti questi casi l’entrata è totalmente accertata esigibile

e incassata nell’esercizio mentre la spesa , pur se

impegnata nello stesso esercizio, si può protrarre e può

essere imputata su più esercizi finanziari a livello di

esigibilità

Il F.P.V. in spesa di investimenti

Dr.ssa Donatella Caruso – Dirigente Comune di Gattinara

Per i lavori pubblici, è consentito attivare il fondo

pluriennale vincolato anche senza l’aggiudicazione,

purchè ricorra una delle condizioni di cui al punto 5.4 del

principio contabile applicato sulla contabilità finanziaria

(avvio delle procedure di affidamento benchè non

concluse ossia gara indetta o spedizione lettere di invito,

quadri tecnico-economici almeno parzialmente

impegnati, escluse le spese di progettazione).

Il solo versamento del contributo all’A.N.A.C. non è sufficiente per

ritenere che la gara sia avviata poiché si tratta di un atto preliminaree prodromico che non ha valenza sostanziale e, quindi, le sommerelative all’intervento previsto non possono confluire nel fondopluriennale vincolato perché non si è in presenza di un’obbligazione

giuridica perfezionata (Corte dei conti Lombardia – Deliberazione n.

104/2016/PAR)

Il F.P.V. in spesa di investimenti

46

Su richiesta dell’ANCI la Commissione ARCONETsta valutando la possibilità di modificare il punto 5.4del principio di contabilità finanziaria consentendodi far confluire in FPV le risorse finanziariestanziate per investimenti anche nel caso in cui leuniche spese impegnate siano quelle diprogettazione, tipologia attualmente esclusa dallapossibilità di utilizzo del FPV.

Ciò in armonia al nuovo Codice dei contratti e persemplificare e accelerare gli investimenti.

Il FPV e gli investimenti- le proposte di modifica (Commissione ARCONET 12.4.2017)

Vi sono invece alcune tipologie di spesa e di impegni diparte corrente che quasi certamente presentano casi diesigibilità che si manifesta in esercizi diversi da quello dicompetenza. Si tratta di:

-Spese per liti-Salario accessorio personale-Incarichi a professionisti per studi o perizie-Spese correlate a entrate vincolate-Impegni non divenuti esigibili per cause impreviste

-Ossia impegni di spesa per i quali la prestazione potrebbenon concludersi entro l’esercizio o, come nel salarioaccessorio al personale, non si è in grado di determinarel’esigibilità della spesa se non a esercizio concluso

47

Il FPV in spesa corrente

In corso d’esercizio occorre effettuare ilmonitoraggio degli stanziamenti dei capitoli dispesa di investimento e dei relativi stanziamenti diFPV in relazione al cronoprogramma dei lavori.

Nel caso in cui il cronoprogramma dei lavori nonrispecchi l’andamento della previsione iniziale,occorrerà procedere alle variazioni di bilancio trastanziamento e relativo FPV , compresa laprevisione di cassa per conformarli alla situazionereale.

Le variazioni in corso di esercizio sono dicompetenza Dirgenziale.

48

Il monitoraggio e le variazioni al FPV

49

Quando si deve variare il FPV?

Anno Cap. Stanz.

Comp

Impeg.

Esigib.

Imp. Esig.

Anno succ

Variaz.

FPV

2017 6120/2/1 100.000,00 48.000,00 52.000,00 -52.000,00

Di cui FVP 0,00 52.000,00

Cassa 100.000,00 48,000,00 -52.000,00

2018 6120/2/1 52.000,00 52.000,00 0,00 0,00

Di cui già imp. 52.000,00

SPESA

ENTRATA

Anno Cap. Stanz.

Comp

Accert.

Esigib.

Acc.

Esig.Anno

succ

2017 5000/2/1 100.000,00 100.000,00 0,00 2018

Cassa 100.000,00 100.000,00

2018 FPV c/cap. 52.000,00

Cassa 0,00

Ai sensi di quanto disposto dall’art. 9, comma 1-bis,della L. 243/2012, “Per gli anni 2017- 2019, con lalegge di bilancio, compatibilmente con gliobiettivi di finanza pubblica e su base triennale,è prevista l’introduzione del fondo pluriennalevincolato, di entrata e di spesa. A decorreredall’esercizio 2020, tra le entrate e le spese finali èincluso il fondo pluriennale vincolato di entrata e dispesa, finanziato dalle entrate finali.

Non rileva mail il FPV originato da indebitamento.

Non è chiaro se dal 2020 rileverà il FPV originatoda A.A. in quanto la norma parla FPV di entratafinanziato da entrate finali

50

Il FPV e il pareggio di bilancio

In caso di cancellazione definitiva di impegniinizialmente coperti e finanziati da fondo pluriennalevincolato di entrata si deve procedere esclusivamentealla riduzione degli impegni senza ridurre il fondo inentrata, anche se lo stesso va reso indisponibile elibererà risorse a favore del risultato di amministrazione

D.M. 53279 DEL 20/06/2016 MONITORAGGIO PAREGGIO (par.C.3) nel caso di cancellazione

definitiva di impegni coperti da fondo pluriennale di entrata, si ricorda che il principio contabile

applicato concernente la contabilità finanziaria, Allegato 4.2 al D.Lgs. n. 118/11, al paragrafo5.4

prevede che "Nel corso dell'esercizio, la cancellazione di un impegno finanziato dal fondo

pluriennale vincolato comporta la necessità di procedere alla contestuale dichiarazione di

indisponibilità di una corrispondente quota del fondo pluriennale vincolato iscritto in entrata che

deve essere ridotto in occasione del rendiconto, con corrispondente liberazione delle risorse a

favore del risultato di amministrazione".

Si deve procedere esclusivamente alla riduzione degli impegni esposti nella voce “I1” (spese

correnti), ovvero nella voce“L1”(spese in c/capitale).

L’EFFETTO DELLE ECONOMIE DI SPESE FINANZIATE DA FPV

Grazie per l’attenzione

Donatella CarusoDirigente Comune di Gattinara

e-mail [email protected]

I materiali saranno disponibili su:

www.fondazioneifel.it/formazione

@Formazioneifel Facebook Youtube

Contabilità e bilancio

Il Nuovo Sistema SIOPE +

26 maggio 2017-Novi LigureDonatella Caruso

- L’obbligo del mandato informatico

- Il passaggio da OIL al nuovo standard OPI

- Le regole di colloquio SIOPE+

- Le modalità operative – Il servizio OPI gratuito

- La fase della sperimentazione

- L’avvio a regime

Indice

L’Obbligo di passaggio

all’O.P.I. – Ordinativo

Pagamenti Informatici

art. 1, comma 533 della L.11 dicembre 2016 ( Legge di Bilancio 2017):

«Al fine di favorire il monitoraggio del ciclo completo delle entrate e delle

spese, le amministrazioni pubbliche ordinano gli incassi e i pagamenti al

proprio tesoriere o cassiere esclusivamente attraverso ordinativi informatici

emessi secondo lo standard Ordinativo Informatico emanato dall'Agenzia

per l'Italia digitale (AGID), per il tramite dell'infrastruttura della banca dati

SIOPE gestita dalla Banca d'Italia nell'ambito del servizio di tesoreria statale.

Le modalita' con cui enti e tesorieri scambiano gli ordinativi informatici con

l'infrastruttura SIOPE sono definite da apposite regole di colloquio definite

congiuntamente con l'AGID e disponibili nelle sezioni dedicate al SIOPE del

sito internet istituzionale del Ministero dell'economia e delle finanze -

Dipartimento della Ragioneria generale dello Stato. I tesorieri e i cassieri

non possono accettare disposizioni di pagamento con modalita'

differenti da quelle descritte nel periodo precedente.»

4

O.P.I: Cosa dicono le norme

Occorreranno successivi Decreti del Ministero

Economia e Finanze per la completa evoluzione

del sistema da SIOPE a SIOPE +

Si dovrà passare dal vecchio sistema O.I.L.

(Ordinativo Informatico Locale) al nuovo

sistema O.P.I. (Ordinativo Pagamenti

Informatici)

5

Ovvero….

- Obbligo per tutte le Amministrazioni pubbliche di cui

all’art.1, comma 2, della legge n.196/2009 di ordinare

incassi e pagamenti al proprio Tesoriere o Cassiere

utilizzando esclusivamente gli ordinativi informaticiemessi secondo lo standard definito da AgID;

- Obbligo per tutte le Amministrazioni pubbliche di cui

all’art.1, comma 2, della legge n.196/2009 di

trasmettere gli ordinativi informatici al

Tesoriere/Cassiere solo ed esclusivamente per il

tramite dell’infrastruttura SIOPE+, gestita dalla Banca

d’Italia.

- I tesorieri e i cassieri non potranno accettaredisposizioni di incasso e pagamento con modalità

differenti.6

Ne consegue

- Le banche/Tesorieri inviano agli Enti gli esiti degli

ordinativi e tutti gli altri flussi previsti dallo standard

OPI per il tramite di SIOPE+.

- Il colloquio tra Enti, Banche/Tesorieri e SIOPE+

prevede la trasmissione di messaggi conformi allo

standard OPI emanato dall’AgID.

- SIOPE+ supporta esclusivamente un modello di

comunicazione con gli Operatori di tipo Application-to-Application (A2A).

7

- Esigenza di migliorare il monitoraggio dei tempi

di pagamento dei debiti commerciali delle

Amministrazioni Pubbliche attraverso

l’integrazione delle informazioni rilevate dal

SIOPE con quelle delle fatture passive registrate

dalla Piattaforma Elettronica PCC al fine di

seguire l’intero ciclo delle entrate e delle spese.

- E’ necessario potenziare il monitoraggio dei

tempi di pagamento delle P.A. per evitare le

procedure di infrazione da parte della

Commissione Europea.

8

Perché il passaggio a SIOPE +?

- ORA:

Gli Enti, in base all’art.27, comma 5,D.L.66/2014, al momento dell’ordinazione dipagamento, trasmettono i dati relativi aipagamenti commerciali alla Piattaforma PCC.

- CON SIOPE +:Gli Enti saranno sollevati da tale obbligo inquanto le informazioni sui pagamenti verrannoaggiornate in automatico nella Banca daticentrale attraverso la procedura di OPI.

SIOPE + consentirà di acquisire in automatico leinformazioni dagli enti sugli incassi e ipagamenti.

9

Il SIOPE+ e la PCC

Il passaggio da OIL a OPI

Protocollo OIL

Prima il protocollo OIL faceva parte del Protocollo diTesoreria e regolamentava le modalità didigitalizzazione dei mandati e reversali e scaturivada un accordo tra AgID e ABI ed era regolamentato,in ultimo, dalle Circolari AgID 64/2014 e CircolareABI 36/2013.

Con questo protocollo venivano definiti i formatiche dovevano avere i messaggi ( mandati ereversali) che erano in XML e che dovevano esserefirmati digitalmente e i processi che consentivanolo scambio degli stessi tra Ente e Banca.

11

Cosa prevedeva l’OIL?

REGOLE CONDIVISE

Protocollo OIL

Il protocollo OIL prevedeva tre tipologie di scambiodi informazioni tra Ente e Banca Tesoriere:

- Invio dei flussi ( mandati e reversali)

- Messaggi di accettazione, rifiuto, esito

- Giornale di cassa

Le modalità di interscambio erano libere eregolamentate dalla Convenzione di Tesoreria

12

Sono regole unificate che prevedono una modalità diinterazione che passa attraverso la Piattaforma delsistema centrale SIOPE +

REGOLE TECNICHE definite da AgID che definirannolo standard che dovranno avere gli ordinativi, imessaggi di scambio e i processi associati

REGOLE DI COLLOQUIO definite da B.I. e RGS chedefiniranno le modalità di colloquio dell’Ente e delTesoriere con la Piattaforma SIOPE +

13

Le regole O.P.I. e il SIOPE+

REGOLE UNIFICATE

14

http://www.rgs.mef.gov.it/VERSIONE-I/e-GOVERNME1/SIOPE/SIOPE/

- Regole tecniche e standard OPI attraverso ilsistema SIOPE+

- Regole tecniche per il colloquio telematico diAmministrazioni pubbliche e Tesorieri con SIOPE+

- Manuale per la registrazione e autenticazione alSIOPE+ ( A2A)

15

Le Regole tecniche già emanate:

1. Sarà obbligatorio per tutte le P.A. utilizzarel’Ordinativo Informatico per i pagamenti e gli stessidovranno essere emessi secondo lo standardOrdinativo Informatico emanato dalla Agenzia perl’Italia Digitale.

2. Ordinativo di pagamento informatico dovrà esserepredisposto secondo regole tecniche prestabilite,dovrà avere un determinato formato e dovràcontenere tutte le informazioni riguardanti le fattureoggetto del pagamento ossia tutte leinformazioni necessarie a identificare un debitocommerciale.

3. Ogni mandato di pagamento di credito commercialepotrà essere emesso a favore di un solo beneficiarioanche se relativamente a più fatture

16

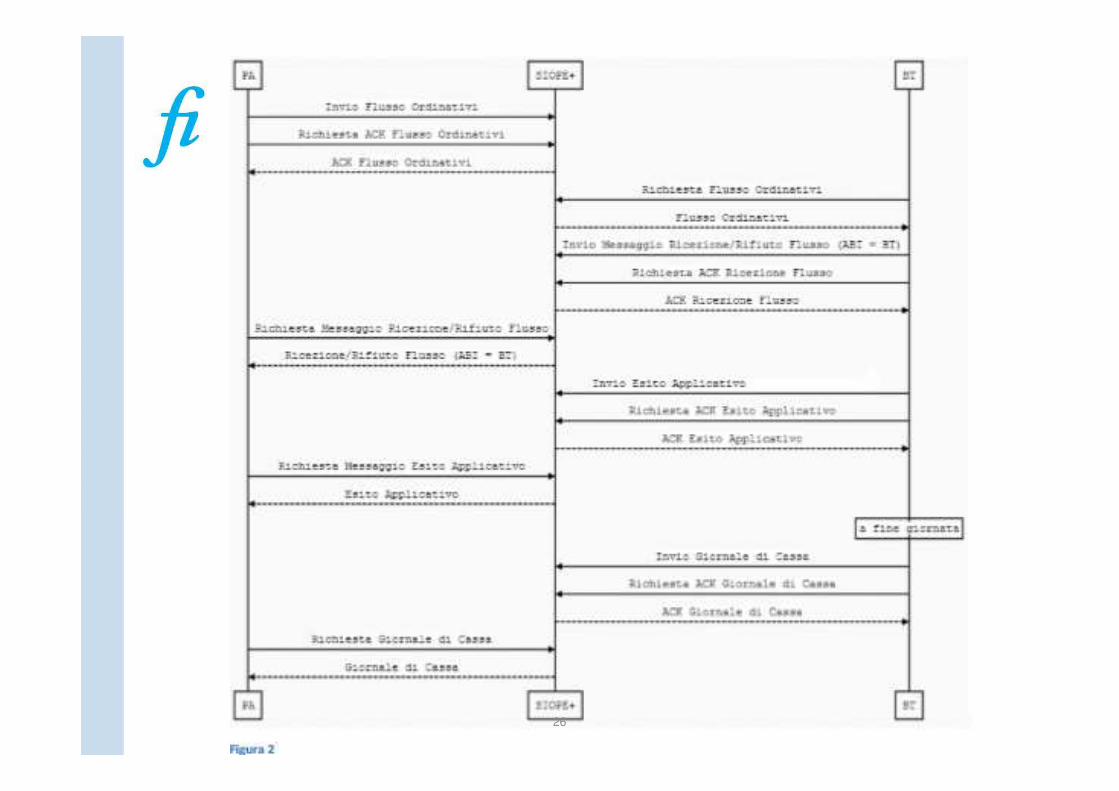

L’OPERATIVITA’ DI O.P.I.

- Lo standard OPI definisce i messaggi che le PAdevono utilizzare per l’invio degli ordinativiinformatici di pagamento (mandato) e di incasso(reversale) alle rispettive Banche/Tesorieri

- Lo standard OPI definisce altresì le specificheper i messaggi di esito restituiti dalleBanche/Tesorieri alle PA, per i messaggi direndicontazione di fine giornata (Giornale diCassa) e per i messaggi di acknowledgement(ack) (ammissione, riconoscimento, conferma)prodotti e messi a disposizione dalla piattaformaSIOPE+.

17

Lo standard O.P.I.

- Nuovo tracciato xml

- Nuovo processo di interazione tra Ente eTesoriere per il tramite piattaforma SIOPE+

- Firma digitale di tipo XAdES (XML AdvancedElectronic Signature) che rappresenta un nuovostandard di firma digitale basato sul file xml. Lafirma digitale XAdES permette di firmare un fileXML e di rappresentare il risultato della firmasempre nel formato XML e non .p7m

18

Sintesi regole OPI

Utilizzo infrastruttura Banca Dati SIOPE +:

Gli ordinativi informatici dovranno essere trasmessisolo e unicamente attraverso l’infrastruttura dellaBanca Dati SIOPE + gestita da Banca d’Italia.

Solo dopo essere passato attraverso l’infrastrutturaSIOPE + di Banca d’Italia, l’ordinativoinformatico verrà trasmesso alla BancaTesoriere.

Al momento del passaggio all’infrastruttura SIOPE +saranno acquisite in automatico le informazionirelative ai pagamenti delle fatture e verrà cosìaggiornata la PCC in tempo reale

19

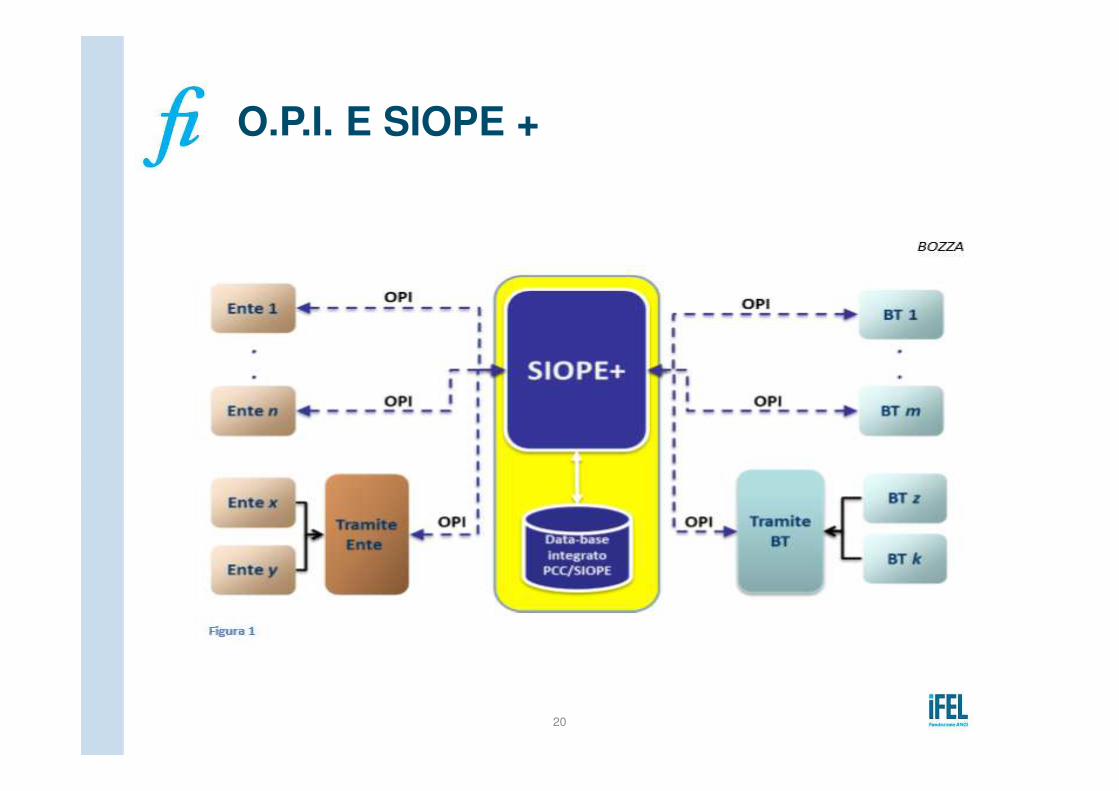

Come avverrà l’automatismo?

20

O.P.I. E SIOPE +

21

O.I.L.

ENTE

O.I.L.

BANCA

D’ITALIA

SIOPE

PIATTAFORMA

PCC

BANCA

TESORIERE

- Con il SIOPE + si realizzerà una maggiore efficienzadel sistema dei pagamenti pubblici.

- Col passaggio a O.P.I. si completerà il processo didigitalizzazione della P.A. e dei suoi procedimenti.

- Con la dematerializzazione degli incassi e deipagamenti migliorerà la qualità dei servizi di Tesoreriae verranno eliminate le eccessive personalizzazioni nelrapporto Ente - Tesoriere

- Con l’adozione da parte di tutte le P.A. dell’ OPI saràmeno onerosa per le banche l’erogazione dei servizi ditesoreria e più contenibile il relativo mercato.

22

Il SIOPE+ e l’efficienza del sistema dei pagamenti pubblici

Le Regole di colloquio

col SIOPE +

24

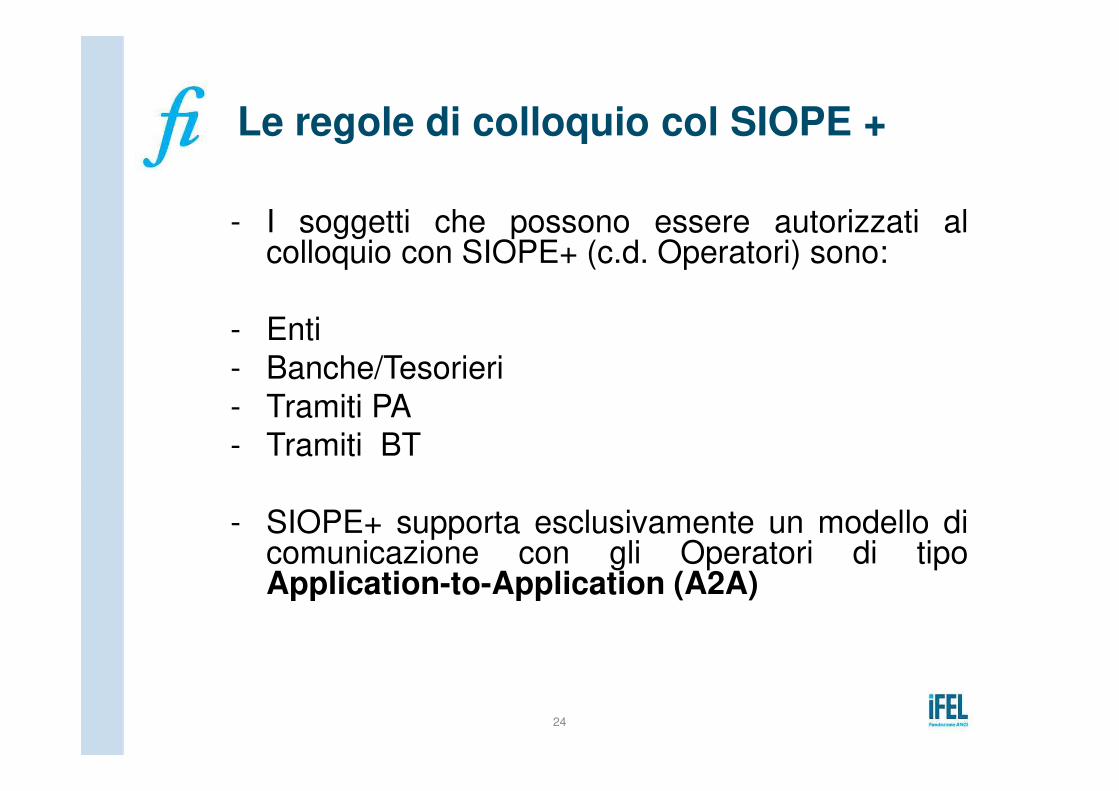

Le regole di colloquio col SIOPE +

- I soggetti che possono essere autorizzati alcolloquio con SIOPE+ (c.d. Operatori) sono:

- Enti

- Banche/Tesorieri

- Tramiti PA

- Tramiti BT

- SIOPE+ supporta esclusivamente un modello dicomunicazione con gli Operatori di tipoApplication-to-Application (A2A)

25

La connessione alla Piattaforma SIOPE +

- Gli Enti si connettono a SIOPE+ attraverso il Sistema

Pubblico di Connettività (SPC) per cui occorrerà

sottoscrivere dei contratti, accedendo dalla

PCC

- Sono state emanate le disposizioni che indicano le

modalità per la registrazione e la gestione delle

credenziali per l’accesso al SIOPE + per gli utenti dotati

di CNS per le funzionalità A2A

- La comunicazione con SIOPE+ avviene tramite il

protocollo sicuro HTTPS attraverso l’impiego di certificati

digitali.

26

Il Servizio O.P.I. Gratuito

messo a disposizione

dalla RGS

28

Il Servizio OPI gratuito

- La Ragioneria Generale dello Stato rendedisponibile un servizio gratuito per la gestionedell’OPI nel colloquio con l’infrastruttura diSIOPE+ per chi non dispone di un propriosistema.

- Il Servizio OPI gratuito è un componente delsistema Sicoge enti della Ragioneria Generaledello Stato

- Con l’adesione al Servizio OPI della RGS, gli Entipotranno scegliere tra due alternative di servizio:

- Produzione O.P.I.

- Acquisizione O.P.I.

29

Produzione OPI gratuito

- Il sistema consentirà la produzione degliOrdinativi informatici di pagamento e di incasso,secondo lo standard OPI e completo di tutte leinformazioni e i dati richiesti. Per quanto riguardai mandati di fatture commerciali, i dati dellefatture potranno essere reperiti in automaticodalla PCC.

- Si potranno firmare digitalmente i flussi.

- Si potranno inviare i flussi secondo le regole diinterscambio e colloquio col SIOPE+

30

Produzione OPI gratuito: consentirà di

- Inserire tutti i dati previsti per un “mandato dipagamento/reversale d’incasso”(OPI) secondo lostandard definito da AGID e Banca d’Italia;

- Ricercare e richiamare le informazioni relative afatture provenienti dal Sistema di Interscambio egià presenti in RGS per la predisposizione di unOPI, e quindi l’utilizzo, senza ridigitazione, di datirelativi a fatture o nel caso la fattura oggetto dipagamento non fosse ancora presente in RGS acausa dei tempi di allineamento con lo SDI,l’utente potrà inserire i dati della fattura necessarialla predisposizione dell’OPI

31

Acquisizione O.P.I.

- Consentirà di caricare dei flussi xml creati consoftware esterno già firmati oppure ancora dafirmare

- I flussi potranno essere inviati già firmati o venirefirmati successivamente tramite la procedura epoi inviati al sistema SIOPE+ attraverso le regoletecniche di colloquio.

32

Le altre operatività di SicoGe

- Il Sistema SicoGe consentirà inoltre di riceveretutti i messaggi di ritorno dei flussi inviati previstidalle Regole Tecniche di colloquio:

- Ricezione dei messaggi inerenti gli esiti

- Ricezione giornale di cassa

- Ricezione file e metadati per la conservazionedigitale dei documenti informatici

La fase della

sperimentazione e l’avvio

a regime

34

Le tempistiche

Sperimentazione:

1° Fase : 1 luglio 2017 è avviata unasperimentazione di SIOPE+ per un gruppo limitatodi enti e banche.

2° Fase : presumibilmente ottobre 2017 ??

Avvio a regime:

1 gennaio 2018 è prevista la partenza a regime diregioni, province e comuni, attraverso un rilascioscaglionato nel corso dell’anno per le diversecategorie di enti.

35

Le problematiche da affrontare

- Digitalizzazione : fine del cartaceo

- Nuovo standard: Passaggio da O.I.L. a O.P.I.

- Firma digitale: modalità Xades

- Sottoscrizione contratto: sottoscrizionecontratto con MEF

- Registrazione e autenticazione: per utentidotati di CNS e certificati X509 per le funzionalitàApplication To Application (A2A)

- Scelta Tramite : Tramite PA o partner tecnologiciprivati

- Scelta modalità operativa: adeguamentosoftware o Adesione SicoGe

Grazie per l’attenzione