Embed Size (px)

DESCRIPTION

kup

Citation preview

KETENTUAN UMUM DAN TATACARA PERPAJAKAN B

(KUP B)

SHORT COURSE PERPAJAKAN BREVET A DAN B

PENELITIAN DAN PENGEMBANGAN AKUNTANSI FAKULTAS EKONOMIKA & BISNIS

UGM2009

BAB IPENUNDAAN PENYAMPAIAN SPT TAHUNAN

Pasal 3 UU Nomor 28 TAHUN 2007: Wajib Pajak dapat mempanjang jangka waktu penyampaian SPT Tahunan Pajak

Panghasilan untuk paling lama 2 (dua) bulan dengan cara: Menyampaikan pemberitahuan tertulis atau dengan cara lain (elektronik) kepada

Direktur Jenderal Pajak sebelum batas waktu penyampaian SPT Tahunan berakhir.

Menyampaikan penghitungan sementara pajak penghasilan yang terutang dan dilampiri Laporan Keuangan sementara tahun pajak yang bersangkutan.

Melampirkan bukti pelunasan atas kekurangan pajak yang terutang apabila menurut penghitungan sementara Kurang Bayar.

Permohonan menggunakan formulir 1770Y / 1771Y / 1721Y.

Pemberitahuan perpanjangan penyampaian SPT Tahunan Pajak Penghasilan yang tidak memenuhi ketentunan di atas dianggap bukan merupakan Pemberitahuan Perpanjangan SPT Tahuan. Atas permohonan yang tidak memenuhi ketentuan tersebut, Direktur Jenderal Pajak wajib memberitahukan kepada Wajib Pajak.

Pasal 19 ayat (3) UU KUP:Dalam hal Wajib Pajak diperbolehkan menunda penyampaian Surat Pemberitahuan dan ternyata penghitungan sementara pajak yang terutang … kurang dari jumlah pajak yang sebenarnya terutang, maka atas kekurangan pembayaran pajak tersebut, dikenakan bunga sebesar 2% (dua persen) sebulan yang dihitung dari saat berakhirnya kewajiban menyampaikan Surat Pemberitahuan …. sampai dengan tanggal dibayarnya kekurangan pembayaran tersebut, dan bagian dari bulan dihitung penuh 1 (satu) bulan.

Pembetulan Surat Pemberitahuan Tahunan ( Pasal 8 UU Nomor 28 TAHUN 2007 )

Wajib Pajak dapat membetulkan sendiri SPT dengan menyampaikan pernyataan tertulis sepanjang Direktur Jenderal Pajak belum melakukan tindakan pemeriksaan.

Dalam hal pembetulan Surat Pemberitahuan menyatakan rugi atau lebih bayar, pembetulan Surat Pemberitahuan harus disampaikan paling lama 2 (dua) tahun sebelum daluwarsa penetapan.

Jika pembetulan SPT mengakibatkan hutang pajak menjadi lebih besar, dikenakan sanksi berupa 2% sebulan atas jumlah pajak yang kurang dibayar, dihitung mulai saat penyampaian SPT Tahunan berakhir sampai dengan tanggal pembayaran (untuk SPT Masa dihitung mulai saat jatuh tempo pembayaran sampai dengan tanggal pembayaran).

Sekalipun telah dilakukan tindakan pemeriksaan, sepanjang belum dilakukan penyidikan terhadap ketidakbenaran perbuatan Wajib Pajak tersebut tidak akan dilakukan tindakan penyidikan, apabila wajib Pajak dengan kemauan sendiri mengungkapkan ketidakbenaran perbuatannya tersebut dengan disertai pelunasan

PPA FE UGM 2

kekurangan pembayaran pajak yang sebenarnya terhutang beserta denda administrasi sebesar 150 % jumlah pajak yang kurang dibayar.

Walaupun Direktur Jenderal Pajak telah melakukan pemeriksaan, dengan syarat Direktur Jenderal Pajak belum menerbitkan surat ketetapan pajak, Wajib Pajak dengan kesadaran sendiri dapat mengungkapkan dalam laporan tersendiri tentang ketidakbenaran pengisian Surat Pemberitahuan yang telah disampaikan sesuai keadaan yang sebenarnya, yang dapat mengakibatkan: a. pajak-pajak yang masih harus dibayar menjadi lebih besar atau lebih kecil;

b. rugi berdasarkan ketentuan perpajakan menjadi lebih kecil atau lebih besar;

c. jumlah harta menjadi lebih besar atau lebih kecil; atau

d. jumlah modal menjadi lebih besar atau lebih kecil

dan proses pemeriksaan tetap dilanjutkan. Pajak yang kurang dibayar yang timbul sebagai akibat dari pengungkapan ketidakbenaran pengisian Surat Pemberitahuan beserta sanksi administrasi berupa kenaikan sebesar 50% (lima puluh persen) dari pajak yang kurang dibayar, harus dilunasi oleh Wajib Pajak sebelum laporan tersendiri dimaksud disampaikan.

Wajib Pajak dapat membetulkan Surat Pemberitahuan Tahunan yang telah disampaikan, dalam hal Wajib Pajak menerima surat ketetapan pajak, Surat Keputusan Keberatan, Surat Keputusan Pembetulan, Putusan Banding, atau Putusan Peninjauan Kembali Tahun Pajak sebelumnya atau beberapa Tahun Pajak sebelumnya, yang menyatakan rugi fiskal yang berbeda dengan rugi fiskal yang telah dikompensasikan dalam Surat Pemberitahuan Tahunan yang akan dibetulkan tersebut, dalam jangka waktu 3 (tiga) bulan setelah menerima surat ketetapan pajak, Surat Keputusan Keberatan, Surat Keputusan Pembetulan, Putusan Banding, atau Putusan Peninjauan Kembali, dengan syarat Direktur Jenderal Pajak belum melakukan tindakan pemeriksaan.

Bila telah dilakukan tindakan penyidikan maka kesempatan untuk membetulkan sendiri sudah tertutup.

BAB IIPENETAPAN DAN KETETAPAN PAJAK

Macam-macam Penetapan dan Ketetapan Pajak : Surat Tagihan Pajak (STP) (Pasal 14 Undang-Undang Nomor 28 TAHUN 2007). Surat Ketetapan Pajak Kurang Bayar (SKPKB) (Pasal 13 Undang-Undang Nomor 28

TAHUN 2007). Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT) (Pasal 15 Undang-

Undang Nomor 28 TAHUN 2007). Surat Ketetapan Pajak Lebih Bayar (SKPLB) (Pasal 17 Undang-Undang Nomor 28

TAHUN 2007). Surat ketetapan Pajak Nihil (SKPN) ( Pasal 17 A Undang-Undang Nomor 28

TAHUN 2007).

PPA FE UGM 3

SURAT KETETAPAN PAJAK (SKP) Pengertian Surat Ketetapan Pajak / SKP (Pasal 1 angka 15 Undang-Undang Nomor 28 TAHUN 2007) :

Surat ketetapan yang meliputi Surat Ketetapan Pajak Kurang Bayar atau Surat Ketetapan Pajak Kurang Bayar Tambahan atau Surat Ketetapan Pajak Lebih Bayar atau Surat Ketetapan Pajak Nihil.

Berdasarkan keputusan Direktur Jenderal Pajak kewenangan mengeluarkan surat ketetapan pajak, dilimpahkan kepada KPP.

Surat ketetapan pajak timbul berdasarkan hasil pemeriksaan . Jenis surat ketetapan pajak :

Surat Ketetapan Pajak Kurang Bayar ( SKPKB ) Surat Ketetapan Pajak Lebih Bayar ( SKPLB ) Surat Ketetapan Pajak Nihil ( SKPN ) Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT)

Surat Ketetapan Pajak Kurang Bayar ( SKPKB ) (Pasal 13 Undang-Undang Nomor 28 TAHUN 2007)

SKPKB adalah surat ketetapan pajak yang menentukan besarnya jumlah pokok pajak, jumlah kredit pajak, jumlah pembayaran pokok pajak, besarnya sanksi administrasi, dan jumlah yang masih harus dibayar.

SKPKB dapat diterbitkan dalam jangka waktu 10 tahun dalam hal : Berdasarkan hasil pemeriksaan/keterangan lain, pajak yang terutang tidak atau kurang

dibayar. Atas pajak yang tidak/kurang dibayar tersebut ditambah sanksi administrasi bunga sebesar 2% per bulan dihitung sejak berakhirnya tahun pajak, maksimum 24 bulan (berlaku baik atas PPh, PPN, maupun PPn BM).

SPT tidak disampaikan dalam jangka waktu yang ditentukan dalam Surat Tegoran. Atas jumlah pajak yang terutang dikenakan sanksi kenaikan sbb :

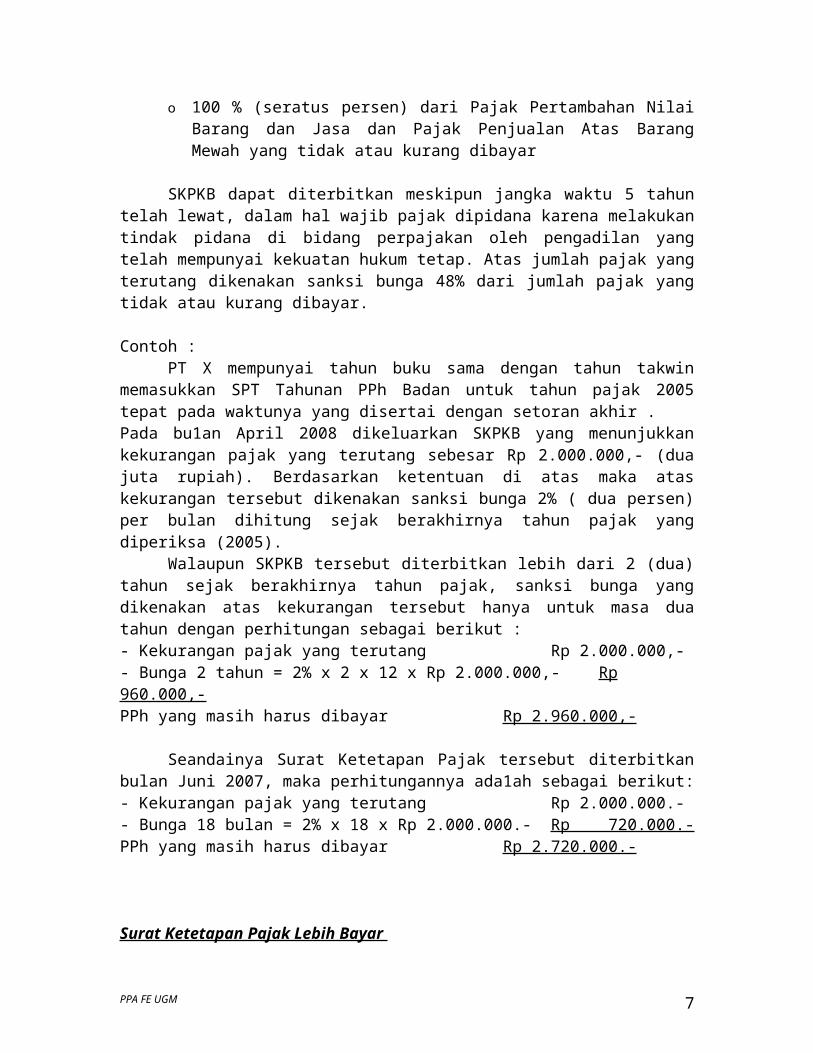

o 50 % (lima puluh persen) dari Pajak Penghasilan yang tidak atau kurang dibayar dalam satu Tahun Pajak;

o 100 % (seratus persen) dari Pajak Penghasilan yang tidak atau kurang dipotong, tidak atau kurang dipungut, tidak atau kurang disetor, dan dipotong atau dipungut tetapi tidak atau kurang disetorkan;

o 100 % (seratus persen) dari Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan Atas Barang Mewah yang tidak atau kurang dibayar

Berdasarkan hasil pemeriksaan PPN/PPn BM disimpulkan bahwa terdapat PPN yang seharusnya tidak dikompensasikan atau tidak dikenakan tarif 0%. Atas jumlah pajak yang terutang dikenakan sanksi kenaikan sebesar 100%.

Wajib Pajak diterbitkan Nomor Pokok Wajib Pajak dan/atau dikukuhkan sebagai Pengusaha Kena Pajak secara jabatan. Atas pajak yang tidak/kurang dibayar tersebut ditambah sanksi administrasi bunga sebesar 2% per bulan dihitung sejak berakhirnya tahun pajak, maksimum 24 bulan (berlaku baik atas PPh, PPN, maupun PPn BM).

PPA FE UGM 4

Kewajiban Pasal 28 Undang-Undang Nomor 16 TAHUN 2000 (perihal pembukuan) dan Pasal 29 Undang-Undang Nomor 16 TAHUN 2000 (berkenaan dengan pemeriksaan) tidak dipenuhi. Atas jumlah pajak yang terutang dikenakan sanksi kenaikan sebesar :

o 50 % (lima puluh persen) dari Pajak Penghasilan yang tidak atau kurang dibayar dalam satu Tahun Pajak;

o 100 % (seratus persen) dari Pajak Penghasilan yang tidak atau kurang dipotong, tidak atau kurang dipungut, tidak atau kurang disetor, dan dipotong atau dipungut tetapi tidak atau kurang disetorkan;

o 100 % (seratus persen) dari Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan Atas Barang Mewah yang tidak atau kurang dibayar

SKPKB dapat diterbitkan meskipun jangka waktu 5 tahun telah lewat, dalam hal wajib pajak dipidana karena melakukan tindak pidana di bidang perpajakan oleh pengadilan yang telah mempunyai kekuatan hukum tetap. Atas jumlah pajak yang terutang dikenakan sanksi bunga 48% dari jumlah pajak yang tidak atau kurang dibayar.

Contoh : PT X mempunyai tahun buku sama dengan tahun takwin memasukkan SPT

Tahunan PPh Badan untuk tahun pajak 2005 tepat pada waktunya yang disertai dengan setoran akhir . Pada bu1an April 2008 dikeluarkan SKPKB yang menunjukkan kekurangan pajak yang terutang sebesar Rp 2.000.000,- (dua juta rupiah). Berdasarkan ketentuan di atas maka atas kekurangan tersebut dikenakan sanksi bunga 2% ( dua persen) per bulan dihitung sejak berakhirnya tahun pajak yang diperiksa (2005).

Walaupun SKPKB tersebut diterbitkan lebih dari 2 (dua) tahun sejak berakhirnya tahun pajak, sanksi bunga yang dikenakan atas kekurangan tersebut hanya untuk masa dua tahun dengan perhitungan sebagai berikut : - Kekurangan pajak yang terutang Rp 2.000.000,- - Bunga 2 tahun = 2% x 2 x 12 x Rp 2.000.000,- Rp 960.000,- PPh yang masih harus dibayar Rp 2.960.000,-

Seandainya Surat Ketetapan Pajak tersebut diterbitkan bulan Juni 2007, maka perhitungannya ada1ah sebagai berikut: - Kekurangan pajak yang terutang Rp 2.000.000.-- Bunga 18 bulan = 2% x 18 x Rp 2.000.000.- Rp 720.000.-PPh yang masih harus dibayar Rp 2.720.000.-

Surat Ketetapan Pajak Lebih Bayar (Pasal 17, Pasal 17B, dan Pasal 17C Undang-Undang Nomor 28 TAHUN 2007) :

SKPLB adalah surat ketetapan pajak yang menentukan jumlah kelebihan pembayaran pajak karena jumlah kredit pajak lebih besar dari pada pajak yang terutang atau adanya pajak yang tidak seharusnya terutang. SKPLB diterbitkan sehubungan dengan hasil pemeriksaan yang dilakukan terhadap Wajib Pajak yang memenuhi kriteria

PPA FE UGM 5

dilakukan pemeriksaan atau hasil penelitian terhadap permohonan pengembalian kelebihan pajak oleh Wajib Pajak karena adanya pembayaran pajak yang seharusnya tidak terutang.

Dalam hal Wajib Pajak mengajukan restitusi (pengembalian pajak) melalui SPT Tahunannya, Ditjen Pajak harus menerbitkan surat ketetapan pajak (SKPLB atau SKPN atau SKPKB) dalam jangka waktu 12 bulan sejak diterimanya permohonan (tanggal SPT diterima). Dan apabila dalam jangka waktu 12 bulan tersebut belum diterbitkan SKPLB, maka permohonan restitusi wajib pajak dianggap dikabulkan, dan SKPLB harus diterbitkan selambat-lambatnya dalam jangka waktu 1 bulan setelah 12 bulan tersebut terlewati. Atas pajak yang lebih dibayar ini (sama dengan lebih bayar pada SPT), Wajib Pajak berhak mendapatkan imbalan bunga 2% per bulan (Pasal 17B Undang-Undang Nomor 28 TAHUN 2008 ) dihitung sejak berakhirnya jangka waktu sebulan setelah terlewatinya 12 bulan tersebut.

Dalam hal permohonan restitusi atas SPT LB tersebut diajukan oleh Wajib Pajak dengan kriteria tertentu, Dirjen Pajak setelah melakukan penelitian harus menerbitkan Surat Keputusan Pendahuluan Kelebihan Pajak (SKPKP) paling lambat 3 bulan sejak permohonan diterima (untuk PPh) dan paling lambat 1 bulan sejak permohonan diterima (untuk PPN).

Setelah menerbitkan SKPKP tersebut di atas, Dirjen Pajak masih dapat melakukan pemeriksaan terhadap wajib pajak dimaksud dan menerbitkan surat ketetapan pajak. Dan apabila hasil pemeriksaan tersebut berupa SKPKB, jumlah kekurangan pajaknya dikenakan sanksi kenaikan 100%.

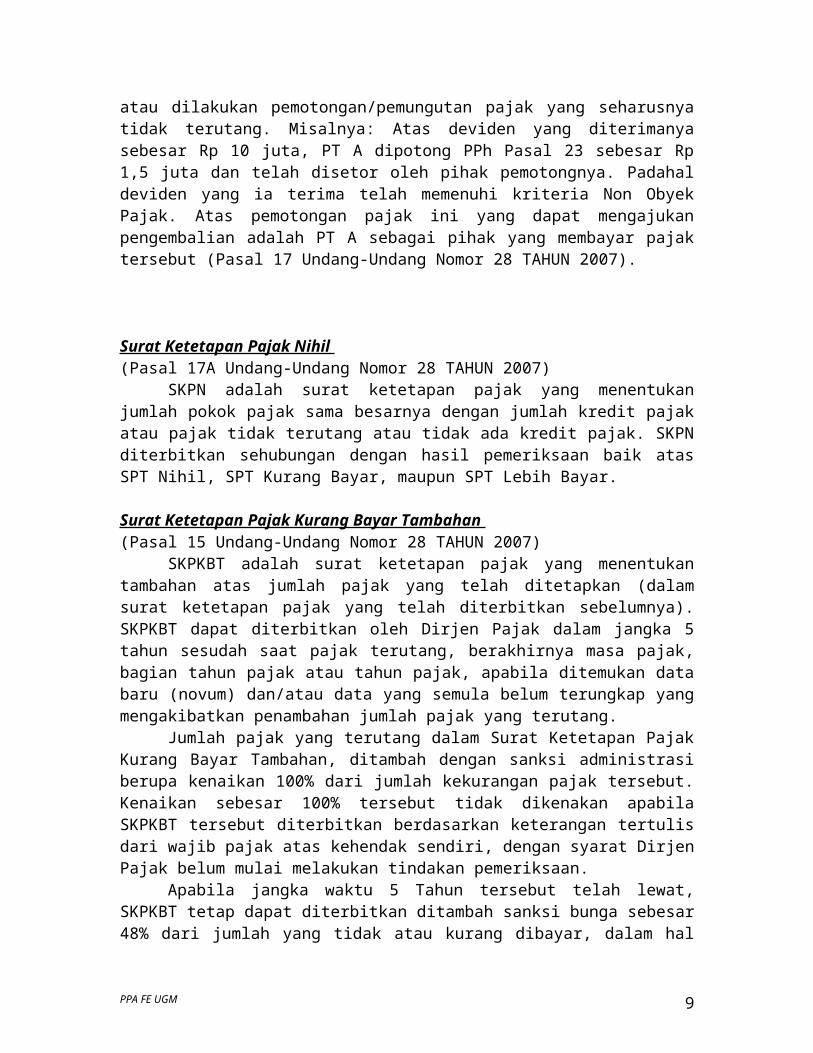

SKPLB juga dapat diterbitkan dalam hal Wajib Pajak melakukan pembayaran pajak yang seharusnya tidak terutang atau dilakukan pemotongan/pemungutan pajak yang seharusnya tidak terutang. Misalnya: Atas deviden yang diterimanya sebesar Rp 10 juta, PT A dipotong PPh Pasal 23 sebesar Rp 1,5 juta dan telah disetor oleh pihak pemotongnya. Padahal deviden yang ia terima telah memenuhi kriteria Non Obyek Pajak. Atas pemotongan pajak ini yang dapat mengajukan pengembalian adalah PT A sebagai pihak yang membayar pajak tersebut (Pasal 17 Undang-Undang Nomor 28 TAHUN 2007).

Surat Ketetapan Pajak Nihil (Pasal 17A Undang-Undang Nomor 28 TAHUN 2007)

SKPN adalah surat ketetapan pajak yang menentukan jumlah pokok pajak sama besarnya dengan jumlah kredit pajak atau pajak tidak terutang atau tidak ada kredit pajak. SKPN diterbitkan sehubungan dengan hasil pemeriksaan baik atas SPT Nihil, SPT Kurang Bayar, maupun SPT Lebih Bayar. Surat Ketetapan Pajak Kurang Bayar Tambahan (Pasal 15 Undang-Undang Nomor 28 TAHUN 2007)

SKPKBT adalah surat ketetapan pajak yang menentukan tambahan atas jumlah pajak yang telah ditetapkan (dalam surat ketetapan pajak yang telah diterbitkan sebelumnya). SKPKBT dapat diterbitkan oleh Dirjen Pajak dalam jangka 5 tahun sesudah

PPA FE UGM 6

saat pajak terutang, berakhirnya masa pajak, bagian tahun pajak atau tahun pajak, apabila ditemukan data baru (novum) dan/atau data yang semula belum terungkap yang mengakibatkan penambahan jumlah pajak yang terutang.

Jumlah pajak yang terutang dalam Surat Ketetapan Pajak Kurang Bayar Tambahan, ditambah dengan sanksi administrasi berupa kenaikan 100% dari jumlah kekurangan pajak tersebut. Kenaikan sebesar 100% tersebut tidak dikenakan apabila SKPKBT tersebut diterbitkan berdasarkan keterangan tertulis dari wajib pajak atas kehendak sendiri, dengan syarat Dirjen Pajak belum mulai melakukan tindakan pemeriksaan.

Apabila jangka waktu 5 Tahun tersebut telah lewat, SKPKBT tetap dapat diterbitkan ditambah sanksi bunga sebesar 48% dari jumlah yang tidak atau kurang dibayar, dalam hal Wajib Pajak setelah lewat 10 tahun tersebut dipidana karena melakukan tindak pidana dibidang perpajakan berdasarkan putusan pengadilan yang telah memperoleh kekuatan hukum tetap. MENGANGSUR DAN MENUNDA PEMBAYARAN

Berdasarkan KEP-3525/PJ/2001 diatur mengenai ketentuan mengangsur dan menunda pembayaran. Syarat-syarat yang diperlukan dalam permohonan mengangsur dan menunda adalah sebagai berikut : Permohonan mengangsur atau menunda dapat dilakukan atas pajak yang masih harus

dibayar dalam :a. Surat Tagihan pajak b. Surat Ketetapan Pajak Kurang Bayar. c. Surat Ketetapan Pajak Kurang Bayar Tambahan. d. Surat Keputusan Pembetulan yang menyebabkan jumlah pajak yang harus dibayar

bertambah. e. Surat Keputusan Keberatan yang menyebabkan jumlah pajak yang harus dibayar

bertambah. f. Putusan Banding yang menyebabkan jumlah pajak yang harus dibayar bertambah.g. Kekurangan bayar yang tercantum dalam SPT Tahunan PPh.

Permohonan mengangsur atau menunda dapat dilakukan apabila WP mengalami kesulitan likuiditas atau mengalami keadaan di luar kekuasaannya sehingga tidak dapat memenuhi kewajiban pajaknya pada waktunya.

Permohonan mengangsur atau menunda pembayaran pajak harus diajukan : kepada Kepala KPP tempat WP terdaftar. secara tertulis paling lambat 15 (lima belas) hari sebelum jatuh tempo

pembayaran utang pajak berakhir kecuali ada penyebab diluar kekuasaannya maka permohonan tersebut dapat diajukan melewati batas waktu tersebut.

alasan dan jumlah pembayaran pajak yang dimohon diangsur atau ditunda. dilampiri dengan bukti-bukti untuk menguatkan asalan permohonan.

WP yang mengajukan permohonan harus memenuhi syarat-syarat sbb : bersedia memberikan jaminan yang besarnya ditetapkan berdasarkan

pertimbangan kepala KPP kecuali apabila kepala KPP menganggap tidak perlu. Bentuk jaminan dapat berupa bank garansi, perhiasan, kendaraan bermotor, gadai dari barang bergerak lainnya, penyerahan hak milik secara kepercayaan, hipotik, penanggungan utang oleh piha ketiga, sertifikat tanah, atau sertifikat deposito.

PPA FE UGM 7

tidak mempunyai tunggakan pajak yang telah jatuh tempo. Kepala Kantor Pelayanan Pajak menerbitkan keputusan yang dapat berupa menerima

seluruhnya, menerima sebagian, atau menolak permohonan WP dalam jangka waktu 10 hari sejak permohonan diterima dengan lengkap. Apabila jangka waktu ini dilewati dan kepala KPP tidak memberi keputusan maka permohonan WP dianggap diterima, dan Surat Keputusan Angsuran atau penundaan harus diterbitkan paling lama 7 hari setelah jangka waktu tersebut berakhir.

Keputusan permohonan yang diterima seluruhnya atau sebagian berupa : Surat Keputusan Angsuran Pajak dengan masa mengangsur paling lama

12 bulan untuk STP, SKPKB, SKPKBT, SK Pembetulan, SK Keberatan dan Putusan Banding

bulan terakhir tahun pajak berikutnya untuk kekurangan bayar yang tercantum dalam SPT tahunan

Surat Keputusan Penundaan Pembayaran Pajak dengan masa penundaan paling lama 12 bulan untuk STP, SKPKB, SKPKBT, SK Pembetulan, SK Keberatan dan Putusan Banding

3 (tiga) bulan sejak akhir batas waktu penyampaian SPT Tahunan untuk kekurangan bayar yang tercantum dalam SPT tahunan

Keputusan permohonan yang ditolak berupa Surat Keputusan Penolakan Angsuran atau Surat Keputusan Penolakan Penundaan Pembayaran Pajak

Terhadap utang pajak yang telah diterbitkan surat keputusan angsuran atau penundaan pembayaran, tidak dapat lagi diajukan permohonan untuk mengangsur atau menunda pembayaran.

Jika WP yang mengajukan permohonan mempunyai SKPLB maka pengembalian kelebihan pembayaran pajak diperhitungan terlebih dahulu dengan utang pajak yang diajukan permohonan pengangsuran atau penundaan.

Jika ternyata wajib pajak mengajukan permohonan pembetulan, keberatan, gugatan atau banding atau pengurangan/penghapusan sanksi atau pengurangan/pembatalan surat ketetapan pajak terhadap utang pajak yang dijinkan untuk diangsur atau ditunda maka Surat Keputusan Angsuran Pembayaran Pajak atau Surat Keputusaan Penundaan Pembayaran Pajak dianggap tidak berlaku.

Kepala KPP akan melakukan tindakan penagihan apabila WP tidak melunasi kwajibannya seperti tercantum dalam Surat Keputusan Angsuran Pembayaran Pajak atau Surat Keputusan Penundaan Pembayaran Pajak

BAB IIIPENYELESAIAN SENGKETA PAJAK

Pengertian

Meskipun tidak tertulis dalam UU ataupun ketentuan perpajakan lainnya istilah “peninjauan kembali” digunakan untuk menyebutkan proses penyelesaian perselisihan pajak yang diatur dalam ketentuan-ketentuan sebagai berikut:

PPA FE UGM 8

Pasal 16 Undang-Undang Nomor 28 TAHUN 2007 , yaitu pembetulan ketetapan pajak atau surat tagihan pajak karena terdapat kesalahan tulis, kesalahan hitung dan/atau kekeliruan penerapan ketentuan peraturan perundang-undangan perpajakan.

Pasal 36 ayat (1) a Undang-Undang Nomor 28 TAHUN 2007 , yaitu pengurangan atau penghapusan sanksi administrasi berupa bunga, denda, dan kenaikan yang terhutang menurut ketentuan peraturan perundang-undangan perpajakan dalam hal sanksi tersebut dikenakan karena kekhilafan wajib pajak atau bukan karena kesalahannya. Sanksi administrasi yang dikurangkan atau dihapuskan tersebut dapat berasal dari ketetapan pajak atau surat tagihan pajak.

Pasal 36 ayat (1) b Undang-Undang Nomor 28 TAHUN 2007 , yaitu pengurangan atau pembatalan ketetapan pajak yang tidak benar.

Pasal 36 ayat (1) c Undang-Undang Nomor 28 TAHUN 2007, yaitu mengurangkan atau membatalkan Surat Tagihan Pajak (STP) Pasal 14 UU KUP yang tidak benar.

Pasal 36 ayat (1) d Undang-Undang Nomor 28 TAHUN 2008, yaitu membatalkan hasil pemeriksaan pajak atau Surat Ketetapan Pajak dari hasil pemeriksaan yang dilakukan tanpa penyampaian surat pemberitahuan hasil pemeriksaan atau tanpa pembahasan akhir hasil pemeriksaan dengan Wajib Pajak.

Sifat Dan Produk Hukum Pembetulan Bersifat kesalahan yang manusiawi. Tidak mengandung sesuatu yang dipersengketakan atau mengandung argumentasi

yuridis. Terbatas pada hal-hal sbb:

Kesalahan tulis Kesalahan hitung Kekeliruan dalam ketentuan peraturan perundang-undangan perpajakan, yaitu

dalam penerapan tarif, prosentase, sanksi administrasi, Penghasilan Tidak Kena Pajak, dan pengkreditan.

Pembetulan dilakukan secara jabatan oleh fiskus atau permohonan Wajib Pajak. Bisa dilakukan lebih dari satu kali pembetulan. Dilakukan atas SKP ( SKPKB, SKPKBT, SKPLB, SKPN ) dan STP. Syarat Pengajuan Permohonan dan Hasil Keputusan

Diajukan tertulis dalam jangka waktu 3 bulan sejak tanggal SKP atau STP, melalui KPP tempat WP terdaftar. Harus dilampiri: Alasan pengajuan permohonan. Fotocopy STP, SKPKB, atau SKPKBT. Satu surat untuk satu ketetapan pajak atau STP. Wajib Pajak tidak keberatan atas ketetapan pajaknya atau pokok pajak terutang.

Hasil Keputusan- Diterima seluruhnya.- Diterima sebagian- Ditolak

PPA FE UGM 9

KEBERATAN DAN BANDINGKEBERATAN ( Pasal 25 Undang-Undang Nomor 28 TAHUN 2007 )Syarat-syarat mengajukan keberatan

Keberatan diajukan kepada Dirjen Pajak atas suatu : 1. SKPKB 2. SKPKBT 3. SKPLB 4. SKPN 5. Pemotongan atau pemungutan oleh pihak ketiga berdasarkan ketentuan

peraturan perundang-undangan perpajakan. Keberatan diajukan secara tertulis dalam bahasa Indonesia dengan menyatakan

alasan-alasan yang jelas. Keberatan diajukan dalam jangka waktu 3 bulan sejak tanggal surat, tanggal

pemotongan atau pemungutan, kecuali apabila Wajib Pajak dapat menunjukkan bahwa jangka waktu itu tidak dapat dipenuhi karena keadaan di luar kekuasaannya.

Tanda penerimaan Surat Keberatan yang diberikan Direktorat Jenderal Pajak atau melalui pos tercatat menjadi bukti penerimaan Surat Keberatan tersebut bagi kepentingan Wajib Pajak.

Apabil diminta Wajib Pajak untuk keperluan pengajuan keberatan, maka Dirjen Pajak wajib memberikan secara tertulis hal-hal yang menjadi dasar pengenaan, pemotongan, atau pemungutan pajak.

Pengajuan keberatan tidak menunda kewajiban membayar pajak. Dalam hal Wajib Pajak mengajukan keberatan, jangka waktu pelunasan pajak atas jumlah pajak yang belum dibayar pada saat pengajuan keberatan, tertangguh sampai dengan 1 (satu) bulan sejak tanggal penerbitan Surat Keputusan Keberatan.

Jumlah pajak yang belum dibayar pada saat pengajuan permohonan keberatan (7) tidak termasuk sebagai utang pajak.

Dalam hal keberatan Wajib Pajak ditolak atau dikabulkan sebagian, Wajib Pajak dikenai sanksi administrasi berupa denda sebesar 50% (lima puluh persen) dari jumlah pajak berdasarkan keputusan keberatan dikurangi dengan pajak yang telah dibayar sebelum mengajukan keberatan.

Dalam hal Wajib Pajak mengajukan permohonan banding, sanksi administrasi berupa denda sebesar 50% (lima puluh persen) tersebut tidak dikenakan.

JANGKA WAKTU KEPUTUSAN KEBERATAN ( Pasal 26 Undang-Undang Nomor 28 TAHUN 2007 )

Dirjen Pajak dalam jangka waktu paling lama 12 bulan sejak tanggal Surat Keberatan diterima, harus memberi keputusan atas keberatan yang diajukan. Sebelum Surat Keputusan diterbitkan, Wajib Pajak dapat menyampaikan alasan tambahan atau penjelasan tertulis.Keputusan Dirjen Pajak dapat berupa :

- Menerima seluruhnya- Menerima sebagian- Menolak

PPA FE UGM 10

- Menambah jumlah pajak terutang.Apabila Wajib Pajak mengajukan keberatan atas ketetapan pajak yang ditentukan

dalam pasal 13 ayat (1) huruf b dan huruf d UU Nomor 28 TAHUN 2007, maka Wajib Pajak yang bersangkutan harus dapat membuktikan ketidakbenaran ketetapan pajak tersebut.

Apabila dalam jangka waktu yang telah ditentukan Dirjen Pajak tidak memberikan jawaban,maka keberatan dianggap diterima. Apabila surat keberatan tidak lengkap atau tidak memenuhi persyaratan maka tidak dianggap sebagai surat keberatan.

BANDING ( Pasal 27 Undang-Undang Nomor 28 TAHUN 2007)o Wajib Pajak mengajukan banding hanya kepada BPSP atas keberatan yang

diajukannya dalam jangka waktu 3 bulan sejak Surat Keputusan Keberatan diterima dilampiri dengan salinan keputusan keberatan tersebut..

o Permohonan banding diajukan secara tertulis dama bahasa Indonesia dengan disertai alasan yang jelas.

o Putusan BPSP bersifat final dan tetap.o Dalam hal Wajib Pajak mengajukan banding, jangka waktu pelunasan pajak atas

jumlah pajak yang belum dibayar pada saat pengajuan keberatan, tertangguh sampai dengan 1 (satu) bulan sejak tanggal penerbitan Putusan Banding. Jumlah pajak yang belum dibayar pada saat pengajuan permohonan banding belum merupakan pajak yang terutang sampai dengan Putusan Banding diterbitkan.

o Dalam hal permohonan banding ditolak atau dikabulkan sebagian, Wajib Pajak dikenai sanksi administrasi berupa denda sebesar 100% (seratus persen) dari jumlah pajak berdasarkan Putusan Banding dikurangi dengan pembayaran pajak yang telah dibayar sebelum mengajukan keberatan.

o Atas kelebihan pembayaran pajak diberikan imbalan bunga 2 % per bulan selama-lamanya 24 bulan dalam hal keberatan banding diterima sebagian atau seluruhnya.

BAB IVPENAGIHAN PAJAK

DASAR PENAGIHAN ( Pasal 18 Undang-Undang Nomor 28 TAHUN 2007)

Dasar yang dipakai dalam melakukan penagihan pajak adalah Surat Tagihan Pajak, Surat Ketetapan Pajak Kurang Bayar, Surat Ketetapan Pajak Kurang Bayar Tambahan, Surat Ketetapan Pembetulan, Surat Ketetapan Keberatan, dan Putusan Banding,

Pada dasarnya besarnya utang pajak dihitung sendiri oleh Wajib Pajak, kemudian apabila terdapat kekeliruan atau kesalahan dalam penghitungan pajak terhutang tersebut, maka Direktur Jenderal Pajak dapat menerbitkan Surat Tagihan Pajak, Surat Ketetapan Pajak Kurang Bayar, atau Surat Ketetapan Pajak Kurang Bayar Tambahan . Dalam hal

PPA FE UGM 11

tagihan pajak tersebut tidak dibayar pada tanggal jatuh tempo, penagihannya dapat dilakukan dengan Surat Paksa.

BUNGA PENAGIHAN ( Pasal 19 Undang-Undang Nomor 28 TAHUN 2007)Apabila Wajib Pajak Kurang/Tidak membayar tagihan pajak pada waktunya,

mengangsur atau menunda pembayaran, maka dikenakan bunga sebesar 2 persen sebulan yang dihitung sejak berakhirnya jatuh tempo pembayaran.Contoh :a. Atas jumlah pajak yang kurang dibayar.

Surat Ketetapan Pajak Kurang Bayar Pajak Penghasilan ( SKPKB PPh ).Pajak yang terutang atau ditagih sebesar Rp 200.000 . SKPKB diterbitkan tanggal 10 Oktober 2006. Harus dilunasi paling lambat tanggal 9 November 2006, tetapi baru dibayar sejumlah Rp 120.000 pada tanggal 1 November 2006. Sampai tanggal batas waktu pembayaran berakhir, yaitu 9 November 2006, sisa tagihan tidak dibayar lagi oleh Wajib Pajak.Pada tanggal 18 November 2006 diterbitkan Surat Tagihan Pajak oleh Direktur Jenderal Pajak ( Kepala KPP ) sebagai berikut:Pajak terutang 200.000Telah disetor 120.000 Kurang dibayar 80.000Bunga :Dihitung 2% per bulan sejak berakhirnya jatuh tempo pembayaran sampai tanggal STP diterbitkan (dihitung satu bulan) = 1 x 2% x Rp 80.000 = Rp 1.600

b. Atas jumlah pajak yang terlambat dibayar

Dasarnya sama dengan contoh diatas a.Dibayar penuh tapi terlambat , misalnya dibayar tanggal 20 November 2006. Tanggal 16 Desember 2006 diterbitkan STP oleh Kantor Pelayanan Pajak. Bunga terutang dalam Surat Tagihan Pajak dihitung sejak berakhirnya jatuh tempo pembayaran sampai dengan tanggal pembayaran (dihitung satu bulan) = 1 x 2 % x 200.000 = 4.000

c. Atas jumlah pajak yang kurang dan terlambat dibayarDasarnya sama dengan contoh a.Dibayar sejumlah 120.000 pada tanggal 20 November 2006. Tanggal 16 Desember 2006 diterbitkan STP. Bunga terhitung satu bulan atas pembayaran yang terlambat (120.000) = 1 x 2 % x 120.000 = 2.400. Atas sisa utang pajak yang tersisa dikenakan bunga 2 x 2 % x 80.000 = 3.200 Dalam hal Wajib Pajak mengangsur jumlah pajaknya juga dikenakan bunga

sebesar 2 % sebulan.

PPA FE UGM 12

PENAGIHAN SEKETIKA DAN SEKALIGUS Pengertian Penagihan seketika dan sekaligus adalah penagihan yang dilakukan segera tanpa

menunggu tanggal jatuh tempo pembayaran untuk seluruh jenis pajak termasuk biaya penagihan .

Penagihan seketika dan sekaligus terhadap utang pajak berdasarkan STP, SKPKB, SKBKBT, SK Pembetulan, SK Keberatan, Putusan Banding dilakukan dalam hal :1. Penanggung pajak akan meninggalkan Indonesia untuk selama-lamanya ataupun

berniat untuk itu. 2. Penanggung pajak menghentikan atau secara nyata mengecilkan kegiatan

perusahaannya. Atau pekerjaan yang dilakukannya di Indonesia ataupun memindahkan barang bergerka atau tidak bergerak yang dimilikinya atau dimasukinya.

3. Pembubaran badan atau niat untuk membubarkannya, pernyataan pailit, begitu pula dalam hal terjadi penyitaan barang bergerak atau barang tidak bergerak milik Wajib Pajak atau wakilnya.

HAK MENDAHULU PIUTANG PAJAK ( Pasal 21 Undang-Undang Nomor 28 TAHUN 2007 )

Negara mempunyai hak mendahulu untuk tagihan pajak atas barang Wajib Pajak begitu pula atas barang-barang milik wakil yang menurut peraturan perpajakan bertanggung jawab secara pribadi dan / atau secara renteng. Ketentuan tentang hak mendahulu, meliputi pokok pajak, bunga, dan denda administrasi, kenaikan dan biaya penagihan.Pengecualian

Hak mendahulu lebih kuat dari segala hak lainnya kecuali terhadap :1. Biaya perkara yang semata-mata disebabkan karena suatu penghukuman untuk

melelang suatu barang bergerak maupun tidak bergerak. 2. Biaya yang telah dikeluarkan untuk menyelamatkan suatu barang 3. Biaya perkara yang semata-mata disebabkan karena pelelangan dan penyelesaian

suatu warisan, biaya ini didahulukan daripada gadai dan hipotek.

PENGHAPUSAN PIUTANG PAJAK Piutang pajak yang dihapuskan adalah piutang pajak yang jumlahnya masih harus ditagih sebagaimana tercantum dalam STP, SKPKB, SKPKBT, yang meliputi pokok pajak kenaikan bunga dan atau denda. Syarat-syarat piutang pajak yang dihapuskan adalah: Piutang tersebut tercantum dalam STP, SKPKB, SKPKBT Sudah dilakukan upaya tindakan penagihan sampai dengan Surat Paksa sesuai dengan

ketentuan yang berlaku. Wajib pajak telah meninggal duniadan tidak meninggalkan harta warisann tidak

mempunyai ahli waris dengan bukti surat keterangan dari instansi yang terkait. Wajib Pajak tidak dapat ditemukan lagi karena pindah alamat Wajib Pajak tidak mempunyai kekayaan lagi Penagihan pajak telah kadaluwarsa.

PPA FE UGM 13

Daluwarsa Penagihan Pajak Pada dasarnya pelaksanaan penagihan pajak akan daluwarsa dalam waktu 5 tahun

tetapi dapat saja melebihi 5 tahun apabila : Telah dikeluarkan Surat Teguran dan Surat Paksa. Adanya pengakuan Wajib Pajak secara langsung, atau tidak langsung antara lain:

- Dilakukan pembayaran utang pajak itu- Diajukan permohonan penundaan pembayaran - Diadakan pengangsuran pembayaran

Diterbitkan sesuai pasal 13 (5) dan 15 (4)

HAK DAN KEWAJIBAN WAJIB PAJAKSERTA SANKSI PERPAJAKAN

A. DASAR HUKUMa. Undang-undang Nomor 6 Tahun 1983 sebagaimana telah diubah terakhir dengan Undang-

undang Nomor 28 TAHUN 2007 Tentang Ketentuan Umum dan Tata Cara Perpajakan. b. KMK Nomor 679/KMK.04/1991 Tanggal 2 Juli 1991 Tentang Tata cara pembayaran pajak

dan sanksi administrasi yang terutang sesuai hasil pemeriksaan dan pembayaran bunga dan denda

c. KMK Nomor 22/KMK.04/1993 Tanggal 5-1-93 Tentang Penghitungan sanksi adminstrasi sebagaimana dimaksud dalam Pasal 13 ayat (2) Undang-undang Nomor 6 Tahun 1983

d. SE-03/PJ.31/1993 Tanggal 30-1-93 Tentang Penghitungan sanksi administrasi bunga Pasal 13 ayat (2) Undang-undang Nomor 6 Tahun 1983

e. SE-04/PJ.31/1993 Tanggal 13-2-93 Tentang Penerapan sanksi kenaikan Pasal 14ayat(7)UU PPh 1984

f. KMK Nomor 898/KMK.04/1993 Tanggal 19-11-93 Tentang Tata cara pengurangan dan penghapusan Sanksi administrasi dan pengurangan atau pembatalan ketetapan pajak

g. KMK Nomor 607/KMK.04/1994 Tanggal 21-12-94 Tentang Tata cara pengurangan dan penghapusan Sanksi administrasi dan pengurangan atau pembatalan ketetapan pajak

h. KMK Nomor 186/KMK.04/1998 Tanggal 19-3-98 Tentang Tata cara pengurangan dan penghapusan Sanksi administrasi dan pengurangan atau pembatalan ketetapan pajak

i. KMK Nomor 537/KMK.04/2000 Tanggal 22-12-2000 Tentang Wajib PajakTertentu yang dikecualikan dari Pengenaan Sanksi Administrasi berupa Denda karena tidak menyampaikan Surat Pemberitahuan Dalam jangka waktu yang ditentukan

j. KMK Nomor 542/KMK.04/2000 Tanggal 22-12-2000 Tentang Tata cara pengurangan dan penghapusan Sanksi administrasi dan pengurangan atau pembatalan ketetapan pajak

k. SE-03/PJ.33/1998 Tanggal 23-4-98 Tentang Pengenaan Sanksi bagi Wajib Pajak yang tidak memenuhi kewajiban PPh Final

l. SE-13/PJ.33/1998 Tanggal 8-7-98 Tentang Tata cara pengurangan dan penghapusan Sanksi administrasi dan pengurangan atau pembatalan ketetapan pajak

m. S-145/PJ.33/1999 Tanggal 17-5-99 Tentang Pengenaan sanksi perpajakan n. S-365/PJ.333/1999 Tanggal 8-11-99 Tentang Tata cara pengurangan dan penghapusan Sanksi

administrasi dan pengurangan atau pembatalan ketetapan pajak

PPA FE UGM 14

B. HAK WAJIB PAJAKAdapun hak-hak Wajib Pajak berdasarkan Undang-undang Nomor 28 TAHUN 200 7 adalah :

1. Hak mendapatkan Nomor Pokok Wajib Pajak dan/atau Nomor Pokok Pengusaha Kena Pajak setelah mendaftarkan diri dan/atau melaporkan usahanya (Pasal 2 ayat (1),(2) Undang-undang Nomor 28 TAHUN 200 7).

2. Atas permohonan, memperpanjang jangka waktu penyampaian SPT Tahunan (Pasal 3 ayat (4) Undang-undang Nomor 28 TAHUN 200 7 )

3. Menerima tanda bukti penerimaan penyampaian SPT Tahunan yang disampaikan secara langsung ke KPP (Pasal 6 ayat (1) Undang-undang Nomor 28 TAHUN 200 7)

4. Membetulkan SPT (Pasal 8 ayat (1) Undang-undang Nomor 28 TAHUN 200 7) 5. Atas permohonan mengangsur atau menunda pembayaran pajak (Pasal 9 ayat (4) Undang-

undang Nomor 28 TAHUN 20007) 6. Pengembalian kelebihan pembayaran pajak sebagaimana dimaksud dalam pasal 11 ayat (1)

dilakukan paling lama 1 (satu) bulan sejak diterimanya permohonan pengembalian kelebihan pembayaran pajak sehubungan diterbitkannya Surat Ketetapan Pajak Lebih Bayar, atau sejak diterbitkannya Surat Ketetapan Pajak Lebih Bayar atau sejak diterbitkannya Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak, dan apabila pengembalian kelebihan pembayaran pajak dilakukan setelah jangka waktu 1 (satu) bulan, Pemerintah memberikan bunga sebesar 2% (dua persen) sebulan atas kelambatan pembayaran kelebihan pembayaran pajak, dihitung dari saat berlakunya batas waktu sampai dengan saat dilakukan pembayaran kelebihan (pasal 11 ayat (2),(3) Undang-undang Nomor 28 TAHUN 20007)

7. Kepastian besarnya pajak yang terutang yang diberitahukan oleh Wajib Pajak dalam Surat Pemberitahuan apabila dalam jangka waktu sepuluh tahun sesudah saat terutangnya pajak atau berakhirnya Masa Pajak, Bagian Tahun Pajak atau Tahun Pajak, tidak diterbitkan surat ketetapan pajak (Pasal 13 ayat (4) Undang-undang Nomor 28 TAHUN 200 7 )

8. Pembebasan pengenaan sanksi adminstrasi berupa kenaikan sebesar 100% sehubungan dengan penerbitan Surat Ketetapan Pajak Kurang Bayar Tambahan yang didasarkan keterangan tertulis dari Wajib Pajak atas kehendak sendiri, dengan syarat Direktur Jenderal Pajak belum mulai melakukan tindakan pemeriksaan (Pasal 15 ayat (3) Undang-undang Nomor 28 TAHUN 2007)

9. Mengajukan permohonan membetulkan surat ketetapan pajak, Surat Tagihan Pajak, Surat Keputusan Keberatan, Surat Keputusan Pengurangan atau Penghapusan Sanksi Administrasi, Surat Keputusan Pengurangan atau Pembatalan Ketetapan Pajak yang tidak benar, atau Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak, yang dalam penerbitannya terdapat kesalahan tulis, kesalahan hitung, dan atau kekeliruan penerapan ketentuan tertentu dalam peraturan perundang-undangan perpajakan. (Pasal 16 Undang-undang Nomor 28 TAHUN 2007)

10. Mendapatkan Surat Ketetapan Pajak Nihil setelah dilakukan pemeriksaan jumlah kredit pajak atau jumlah pajak yang dibayar sama dengan jumlah pajak yang terutang, atau pajak tidak terutang dan tidak ada kredit pajak atau tidak ada pembayaran pajak. (Pasal 17A UU Nomor 28 TAHUN 200 7)

11. Mendapatkan kedaluwarsaan penagihan pajak setelah lampau waktu 5 (lima) tahun terhitung sejak saat terutangnya pajak atau berakhirnya Masa Pajak, Bagian Tahun Pajak atau Tahun Pajak yang bersangkutan dan tidak ada hal yang menangguhkan daluwarsa penagihan pajak

12. Mengajukan keberatan atas surat ketetapan pajak (Pasal 25 ayat 1 UU Nomor 28 TAHUN 2007)

13. Mengajukan perpanjangan jangka waktu pengajuan keberatan dalam hal terdapat keadaan di luar kekuasaan Wajib Pajak (pasal 25 ayat 3 Undang-undang Nomor 28 TAHUN 200 7)

14. Mendapatkan keterangan tertulis tentang hal-hal yang menjadi dasar pengenaan pajak dalam rangka mengajukan keberatan (Pasal 25 ayat 6 Undang-undang Nomor 28 TAHUN 200 7)

PPA FE UGM 15

15. Mendapatkan keputusan atas keberatan yang diajukan dalam jangka waktu paling lama 12 bulan sejak tanggal surat keberatan diterima oleh KPP dan bila jangka waktu tersebut telah lewat tidak ada keputusan, maka keberatan yang diajukan dianggap diterima (Pasal 26 ayat (1),(5) Undang-undang Nomor 28 TAHUN 200 7)

16. Menyampaikan alasan tambahan atau penjelasan tertulis sebelum surat keputusan atas keberatan diterbitkan (Pasal 26 ayat (2) Undang-undang Nomor 28 TAHUN 200 7)

17. Mengajukan banding terhadap keputusan keberatan yang dianggap masih tidak sesuai (Pasal 27 ayat (1) Undang-undang Nomor 28 TAHUN 2007)

18. Memperoleh imbalan bunga sebesar 2% sebulan untuk paling lama 24 (dua puluh empat) bulan dihitung sejak tanggal pembayaran yang menyebabkan kelebihan pembayaran pajak sampai dengan diterbitkannya Keputusan Keberatan atau Putusan Banding apabila pengajuan keberatan atau permohonan banding diterima sebagian atau seluruhnya, sepanjang utang pajak sebagaimana dimaksud dalam Surat Ketetapan Pajak Kurang Bayar dan atau Surat Ketetapan Pajak Kurang Bayar Tambahan telah dibayar yang menyebabkan kelebihan pembayaran pajak dan juga imbalan bunga sebesar 2% atas pembayaran lebih sanksi administrasi berupa dan atau bunga berdasarkan Keputusan Pengurangan atau Penghapusan Sanksi Administrasi, sebagai akibat diterbitkan Keputusan Keberatan atau Putusan Banding yang menerima sebagian atau seluruh permohonan Wajib Pajak (Pasal 27A ayat (1),(2) Undang-undang Nomor 28 TAHUN 200 7)

19. Menolak petugas pemeriksa yang tidak memiliki tanda pengenal pemeriksaan dan tidak dilengkapi dengan Surat Perintah Pemeriksaan dan tidak memperlihatkannya kepada Wajib Pajak yang diperiksa (Pasal 29 ayat (2) Undang-undang Nomor 28 TAHUN 200 7)

20. Menunjuk surat kuasa dengan surat kuasa khusus untuk menjalankan hak dan memenuhi kewajiban perpajakan (Pasal 32 ayat 3 Undang-undang Nomor 28 TAHUN 20007)

21. Mendapat perlindungan kerahasiaan melalui rahasia jabatan (Pasal 34 ayat (1),(2) Undang-undang Nomor 28 TAHUN 200 7)

22. Mengajukan permohonan pengurangan atau penghapusan sanksi administrasi berupa bunga, denda, dan kenaikan karena kekhilafan Wajib Pajak atau bukan karena kesalahannya dan apabila setelah lewat waktu 12 bulan sejak permohonan diterima oleh KPP tidak ada suatu keputusan, maka permohoanan pengurangan atau penghapusan dianggap dikabulkan (Pasal 26 ayat 1 huruf a Undang-undang Nomor 28 TAHUN 200 7)

23. Mengajukan permohonan untuk mengurangkan atau membatalkan ketetapan pajak yang tidak benar dan apabila setelah lewat waktu 12 bulan tidak ada suatu keputusan, maka permohonan dianggap dikabulkan (Pasal 36 ayat 1 huruf b Undang-undang Nomor 28 TAHUN 2007)

24. Mendapatkan kedaluwarsaan tuntutan pidana di bidang perpajakan setelah lampau waktu 5 tahun sejak saat terhutangnya pajak, berakhirnya Masa Pajak, berakhirnya Bagian Tahun Pajak, atau berakhirnya Tahun Pajak yang bersangkutan.

25. Penghentian penyidikan tindak pidana di bidang perpajakan setelah Wajib Pajak melunasi pajak yang tidak atau kurang dibayar atau yang tidak seharusnya dikembalikan ditambah dengan sanksi administrasi berupa denda sebesar empat kali jumlah pajak yang tidak atau kurang dibayar, atau yang tidak seharusnya dikembalikan.

C. KEWAJIBAN WAJIB PAJAK1. Mendaftarkan diri dan/atau melaporkan usahanya (Pasal 2 ayat (1), (2) UU Nomor 28

TAHUN 2007) 2. Mengambil dan mengisi SPT secara benar, lengkap, jelas serta menandatangani dan

menyampaikannya ke KPP pada waktunya (Pasal 3 ayat (1), (2), (3), Pasal 4 ayat (1) Undang-Undang Nomor 28 TAHUN 20007)

3. Menyampaikan penghitungan sementara pajak terutang dan bukti pelunasan kekurangan pembayaran pajak dalam hal Wajib Pajak menyampaikan perpanjangan jangka waktu penyampaian SPT Tahunan (Pasal 3 ayat (5) Undang-undang Nomor 28 TAHUN 200 7)

PPA FE UGM 16

4. Dalam hal Wajib Pajak adalah badan, SPT harus ditandatangani oleh pengurus atau direksi (Pasal 4 ayat (2) Undang-undang Nomor 28 TAHUN 200 7)

5. Dalam hal SPT diisi dan ditandatangani oleh orang lain bukan Wajib Pajak, harus dilampiri surat kuasa khusus (Pasal 4 ayat (3) Undang-undang Nomor 28 TAHUN 2007)

6. SPT Tahunan harus dilengkapi dengan laporan keuangan berupa neraca dan perhitungan rugi laba serta keterangan lain bagi Wajib Pajak yang melakukan pembukuan (Pasal 4 ayat (4) Undang-undang Nomor 28 TAHUN 2007 )

7. Membayar sanksi administrasi berupa bunga sebesar 2% sebulan atas jumlah pajak yang kurang bayar, dalam hal Wajib Pajak membetulkan sendiri SPT yang mengakibatkan utang pajak menjadi lebih besar (Pasal 8 ayat 2 Undang-undang Nomor 28 TAHUN 2007 )

8. Membayar kekurangan pembayaran jumlah pajak yang sebenarnya terutang beserta sanksi administrasi berupa denda sebesar dua kali jumlah pajak yang kurang dibayar, dalam hal Wajib Pajak dengan kemauan sendiri mengungkapkan ketidakbenaran perbuatannya yang berkenaan dengan Pasal 38 kepada pemeriksa pajak (Pasal 8 ayat 3 Undang-undang Nomor 28 TAHUN 200 7)

9. Membayar pajak yang kurang bayar yang timbul sebagai akibat dari pengungkapan ketidakbenaran pengisian SPT beserta sanksi administrasi berupa kenaikan sebesar 50% dari pajak yang kurang dibayar (Pasal 8 ayat (5) Undang-undang Nomor 28 TAHUN 200 7 )

10. Membayar kekurangan pembayaran pajak yang terutang berdasarkan SPT Tahunan selambat-lambatnya sebelum SPT disampaikan (Pasal 9 ayat (2) Undang-undang Nomor 28 TAHUN 2007 )

11. Melunasi surat tagihan pajak, surat ketetapan pajak kurang bayar, surat ketetapan pajak kurang bayar tambahan dan surat keputusan pembetulan, surat keputusan keberatan, putusan banding yang menyebabkan jumlah pajak yang harus dibayar bertambah, dalam jangka waktu satu bulan sejak tanggal diterbitkan (Pasal 9 ayat (3) Undang-undang Nomor 28 TAHUN 2007 )

12. Membayar atau menyetor pajak yang terutang di Kas Negara atau tempat lain yang ditunjuk oleh Menteri Keuangan (Pasal 10 ayat (1) Undang-undang Nomor 28 TAHUN 200 7 )

13. Menyelenggarakan pembukuan sesuai dengan ketentuan yang berlaku bagi Wajib Pajak yang melakkukan kegiatan usaha atau pekerjaan bebas di Indonesia (Pasal 28 ayat (1) Undang-undang Nomor 16 TAHUN 2000 )

14. Melakukan pencatatan bagi Wajib Pajak orang pribadi yang menurut ketentuan peraturan perundang-undangan diperbolehkan menghitung penghasilan neto dengan menggunakan Norma Penghitungann Penghasilan Netto (pasal 28 ayat (2) Undang-undang Nomor 28 TAHUN 2007 )

15. Menyimpan buku-buku, catatan-catatan, dokumen-dokumen yang menjadi dasar pembukuan atau pencatatan dan dokumen lain, di Indonesia selama 10 tahun (Pasal 28 ayat (6) Undang-undang Nomor 28 TAHUN 200 7 )

16. Menyelenggarakan pembukuan atau pencatatan harus dengan memperhatikan itikad baik dan mencerminkan keadaan atau kegiatan usaha yang sebenarnya (Pasal 28 ayat (3) Undang-undang Nomor 28 TAHUN 200 7 )

17. Meminta persetujuan kepala KPP atas perubahan terhadap metode pembukan dan/atau tahun buku (Pasal 28 ayat (8) Undang-undang Nomor 28 TAHUN 200 7 )

18. Wajib Pajak yang diperiksa wajib :1) memperlihatkan dan/atau meminjamkan buku atau catatan, dokumen yang menjadi

dasarnya dan dokumen lain yang berhubungan dengan penghasilan yang diperoleh,kegiatan usaha, pekerjaan bebas Wajib Pajak, atau obyek yang terutang pajak;

2) memberikan kesempatan untuk memasuki tempat atau ruangan yang dipandang perlu dan memberi bantuan guna kelancaran pemeriksaan;

3) memberikan keterangan yang diperlukan meskipun Wajib Pajak terikat oleh kewajiban untuk merahasiakan

PPA FE UGM 17

19. Wakil sebagaimana dimaksud pada pasal 32 ayat (1) Undang-undang Nomor 28 TAHUN 2007 bertanggungjawab secara pribadi dan/atau renteng atas pembayaran pajak yang terutang, kecuali apabila dapat dibuktikan (Pasal 32 ayat (2) Undang-undang Nomor 28 TAHUN 2007 )

20. Pembeli atau penerima jasa sebagaimana dimaksud dalam UU PPN bertanggung jawab secara renteng atas pembayaran pajak sepanjang tidak dapat menunjukan bukti pembayaran pajak (Pasal 33 Undang-undang Nomor 28 TAHUN 200 7 ).

D. SANKSI-SANKSI PERPAJAKAN D.1. JENIS SANKSI DAN BESARNYA

Sanksi perpajakan dapat dibagi sbb :Sanksi Administrasi

a1. Sanksi bungaa.2. Sanksi dendaa.3. Sanksi kenaikan

Sanksi Pidanab.1. Pidana Penjarab.2 Pidana Kurungan

a.1. Sanksi BungaNo Masalah Besar/lamanya

SanksiCara membayar/

menagihDasar Hukum

1 Pembetulan sendiri SPT yang mengakibatkan utang pajak menjadi lebih besar

2% per bulan atas jumlah pajak yang kurang dibayar, dihitung sejak: saat penyampaian SPT

berakhir s.d tanggal pembayaran karena pembetulan SPT Tahunan

saat batas akhir penyetoran s.d. tanggal pembayaran kerna pembetulan SPT Masa

SSP Pasal 8 ayat (2) dan (2a) Undang-undang Nomor 28 TAHUN 200 7

2 a. Berdasarkan pemeriksaan atau keterangan lain pajak yang terutang tidak atau kurang dibayar

b. Apabila kepada Wajib Pajak diterbitkan Nomor Pokok Wajib Pajak dan/atau dikukuhkan sebagai Pengusaha Kena Pajak secara jabatan

2% per bulan untuk selama-lamanya 24 bulan sejak saat terutangnya pajak atau berakhirnya Masa/bagian tahun/tahun pajak s.d. diterbitkannya SKPKB

SKP Pasal 13 ayat (2)

PPA FE UGM 18

3 Pada saat jatuh tempo (STP/SKPKB) pembayaran pajak yang terutang tidak atau kurang dibayar

2% (dua persen) per bulan untuk seluruh masa, yang dihitung dari tanggal jatuh tempo sampai dengan tanggal pembayaran atau tanggal diterbitkannya Surat Tagihan Pajak, dan bagian dari bulan dihitung penuh 1 (satu) bulan.

STP Pasal 19 ayat (1)

4 Wajib Pajak yang diperbolehkan mengangsur atau menunda pembayaran pajak

2% per bulan dan bagian dari bulan dihitung penuh 1 (satu) bulan.

SSP/STP Pasal 19 ayat (2)

5 Wajib Pajak diperbolehkan menunda penyampaian SPT

2% per bulan yang dihitung dari saat berakhirnya kewajiban menyampaikan Surat Pemberitahuan sampai dengan tanggal dibayarnya kekurangan pembayaran tersebut, dan bagian dari bulan dihitung penuh 1 (satu) bulan

SSP/STP Pasal 19 ayat (3)

6 a. Pajak Penghasilan dalam tahun berjalan tidak atau kurang dibayar

b. Dari hasil penelitian Surat Pemberitahuan terdapat kekurangan pembayaran pajak sebagai akibat salah tulis dan atau salah hitung

2% (dua persen) per bulan untuk paling lama 24 (dua puluh empat) bulan, dihitung sejak saat terutangnya pajak atau Bagian Tahun Pajak atau Tahun Pajak sampai dengan diterbitkannya Surat Tagihan Pajak

STP Pasal 14 ayat (3)

7 Wajib Pajak dipidana karena melakukan tindak pidana perpajakan setelah lewat waktu 5 tahun

48% dari jumlah pajak yang tidak atau kurang dibayar yang ditambahkan dalam SKPKB

SKP Pasal 13 ayat (5)

8 Wajib Pajak dipidana karena melakukan tindak pidana perpajakan setelah lewat waktu 5 tahun

48% dari jumlah pajak yang tidak atau kurang dibayar yang ditambahkan dalam SKPKBT

SKP Pasal 15 ayat (4)

PPA FE UGM 19

a.2. Denda

No MasalahBesar/lamanya

sanksi

Cara membayar

atau menagih

Dasar Hukum

1 SPT tidak disampaikan atau disampaikan tidak sesuai dengan batas waktunya

a. Rp 100.000,00 untuk SPT Masa selain PPN dan SPT Tahunan PPh OP

b. Rp 500.000,00 untuk SPT Masa PPN

c. Rp 1.000.000,00 untuk SPT Tahunan PPh Badan

STP Pasal 7 Undang-undang Nomor 28 TAHUN 2007

2 a. Pengusaha yang tidak dikukuhkan sebagai Pengusaha Kena Pajak tetapi membuat Faktur Pajak atau membuat faktur pajak tidak tepat waktu;

b.

c.

Pengusaha yang telah dikukuhkan sebagai Pengusaha Kena Pajak tidak mengisi Faktur Pajak secara lengkapPengusaha Kena Pajak melaporkan faktur pajak tidak sesuai dengan masa penerbitan faktur pajak

2% dari DPP STP Pasal 14 ayat

(4) Undang-undang Nomor 28 TAHUN 20007

3 Wajib Pajak sebelum dilakukan penyidikan mengungkapkan ketidakbenaran perbuatannya

150% jumlah pajak yang kurang bayar

skp Pasal 8 ayat (3) Undang-undang Nomor 28 TAHUN 2007

4 Penghentian penyidikan tindak pidana dibidang perpajakan atas permintaan Menteri Keuangan untuk kepentingan penerimaan negara

empat kali jumlah pajak yang tidak atau kurang dibayar, atau yang tidak seharusnya dikembalikan

skp Pasal 44B ayat (2) Undang-undang Nomor 28 TAHUN 2007

PPA FE UGM 20

a.3 Kenaikan1 Pajak yang kurang dibayar yang

timbul sebagai akibat dari pengungkapan ketidak-benaran pengisian Surat Pemberitahuan

50% dari jumlah pajak yang kurang bayar

SKP Pasal 8 ayat (5) Undang-undang Nomor 28 TAHUN 2007

2 SPT tidak disampaikan dalam jangka waktunya dan setelah ditegur tidak disampaikan pada waktunya

50% dari PPh yang tidak atau kurang dibayar dalam satu Tahun Pajak 100% dari PPh yang tidak atau kurang dipotong atau atau kurang dipungut, tidak atau kurang disetorkan, dan dipotong atau dipungut teapi tidak atau kurang disetorkan;

SKP Pasal 13 ayat (3) Undang-undang Nomor 28 TAHUN 200 7

3 Berdasarkan hasil pemeriksaan PPN dan PPnBM ternyata tidak seharusnya dikompensasi selisih lebih pajak atau tidak seharusnya dikenakan tarif 0%

100% dari PPN dan PPnBM yang tidak atau kurang dibayar

SKP Pasal 13 ayat (3) Undang-undang Nomor 28 TAHUN 200 7

4 Kewajiban Pasal 28, 29 tidak dipenuhi

50% dari PPh yang tidak atau kurang dibayar dalam satu Tahun Pajak 100% dari PPh yang tidak atau kurang dipotong atau atau kurang dipungut, tidak atau kurang disetorkan, dan dipotong atau dipungut teapi tidak atau kurang disetorkan; 100% dari PPN dan PPnBM yang tidak atau kurang dibayar

SKP Pasal 13 ayat (3) Undang-undang Nomor 28 TAHUN 200 7

5 Ditemukan data baru dan/atau data yang semula belum terungkap yang menyebabkan penambahan jumlah pajak yang terutang

100% dari jumlah kekurangan pajak

SKP Pasal 15 ayat (2) Undang-undang Nomor 16 TAHUN 2000

6 Diterbitkan SKPKB atas Keputusan Pengembalian Pendahuluan Kelebihan Pajak

100% dari jumlah kekurangan pembayaran pajak

SKP Pasal 17C ayat (5) Undang-undang Nomor 16 TAHUN 2000

b.1 Pidana Penjara1 Setiap orang yang dengan sengaja:

a. tidak mendaftarkan diri untuk diberikan Nomor Pokok Wajib Pajak atau tidak melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak;

b. menyalahgunakan atau mengguna-kan tanpa hak Nomor Pokok Wajib Pajak atau Pengukuhan Pengusaha Kena Pajak;

pidana penjara paling singkat 6 (enam) bulan dan paling lama 6 (enam) tahun dan denda paling sedikit2(dua)kali dan paling tinggi 4 (empat) kali jumlah pajak terutang yang tidak atau kurang dibayar

Pasal 39 ayat (1) Undang-undang Nomor 28 TAHUN 200

PPA FE UGM 21

c. tidak menyampaikan Surat Pemberitahuan;

d. menyampaikan Surat Pemberitahuan dan/atau keterangan yang isinya tidak benar atau tidak lengkap;

e. menolak untuk dilakukan pemeriksaan sebagaimana dimaksud dalam Pasal 29;

f. memperlihatkan pembukuan, pencatatan, atau dokumen lain yang palsu atau dipalsukan seolah-olah benar, atau tidak menggambarkan keadaan yang sebenarnya;

g. tidak menyelenggarakan pembukuan atau pencatatan di Indonesia, tidak memperlihatkan atau tidak meminjamkan buku, catatan, atau dokumen lain;

h. tidak menyimpan buku, catatan, atau dokumen yang menjadi dasar pembukuan atau pencatatan dan dokumen lain termasuk hasil pengolahan data dari pembukuan yang dikelola secara elektronik atau diselenggarakan secara program aplikasi on-line di Indonesia sebagaimana dimaksud dalam Pasal 28 ayat (11); atau

i. tidak menyetorkan pajak yang telah dipotong atau dipungut

2 Setiap orang yang dengan sengaja:

a. menerbitkan dan/atau menggunakan faktur pajak, bukti pemungutan pajak, bukti pemotongan pajak, dan/atau bukti setoran pajak yang tidak berdasarkan transaksi yang sebenarnya; atau

b. menerbitkan faktur pajak tetapi belum dikukuhkan sebagai Pengusaha Kena Pajak

dipidana dengan pidana penjara paling singkat 2 (dua) tahun dan paling lama 6 (enam) tahun serta denda paling sedikit 2 (dua) kali jumlah pajak dalam faktur pajak, bukti pemungutan pajak, bukti pemotongan pajak, dan/atau bukti setoran pajak dan paling banyak 6 (enam) kali jumlah pajak dalam faktur pajak, bukti pemungutan pajak, bukti pemotongan pajak, dan/atau bukti setoran pajak.

Pasal 39 A Undang-undang Nomor 28 TAHUN 200

3 Melakukan lagi tindak pidana perpajakan sebelum lewat waktu 1 tahun, terhitung sejak selesainya pidana penjara

Pidana dilipatkan menjadi dua kali

Pasal 39 ayat (2) Undang-undang Nomor 28 TAHUN

PPA FE UGM 22

20074 Setiap orang yang melakukan percobaan

untuk melakukan tindak pidana menyalahgunakan atau menggunakan tanpa hak Nomor Pokok Wajib Pajak atau Pengukuhan Pengusaha Kena Pajak atau menyampaikan Surat Pemberitahuan dan atau keterangan yang isinya tidak benar atau tidak dalam rangka mengajukan permohonan restitusi atau melakukan kompensasi pajak,

dipidana dengan pidana penjara paling singkat 6 (enam)bulan dan paling lama 2 (dua) tahun dan denda paling sedikit 2 (dua) kali dan paling tinggi 4 (empat) kali jumlah restitusi yang dimohon dan atau kompensasi yang dilakukan oleh Wajib Pajak

Pasal 39 ayat (3) Undang-undang Nomor 28 TAHUN 2007

5 Pejabat yang dengan sengaja tidak memenuhi kewajibannya atau seseorang yang menyebabkan tidak dipenuhinya kewajiban pejabat sebagaimana dimaksud dalam Pasal 34

dipidana dengan pidana penjara paling lama 2 (dua) tahun dan denda paling banyak Rp50. 000.000, 00

Pasal 41 ayat (2) Undang-undang Nomor 28 TAHUN 2007

6 Setiap orang yang menurut Pasal 35 Undang-undang ini wajib memberi keterangan atau bukti yang diminta tetapi dengan sengaja tidak memberi keterangan atau bukti, atau memberi keterangan atau bukti yang tidak benar,

dipidana dengan pidana penjara paling lama 1 (satu) tahun dan denda paling banyak Rp 25.000.000, 00

Pasal 41A Undang-undang Nomor 28 TAHUN 20 07

7 Setiap orang yang dengan sengaja menghalangi atau mempersulit penyidikan tindak pidana di bidang perpajakan,

dipidana dengan pidana penjara paling lama 3 (tiga) tahun dan denda paling banyak Rp 75.000.000,00

Pasal 41B Undang-undang Nomor 28 TAHUN 200 7

8 wakil, kuasa, atau pegawai dari Wajib Pajak, yang menyuruh melakukan, yang turut serta melakukan, yang menganjurkan, atau yang membantu melakukan tindak pidana di bidang perpajakan sebagaimana dimaksud Pasal 39

Pidana penjara selama-lamanya enam tahun dan denda ssetinggi-tingginya empat kali pajak terutang yang tidak atau kurang dibayar

Pasal 43 ayat (1) Undang-undang Nomor 28 TAHUN 20 07

9 yang menyuruh melakukan, yang turut serta melakukan, yang menganjurkan, atau yang membantu melakukan tindak pidana di bidang perpajakan sebagaimana dimaksud Pasal 41A

Sama dengan Pasal 41 A

Pasal 43 ayat (2) Undang-undang Nomor 28 TAHUN 200 7

10 yang menyuruh melakukan, yang turut serta melakukan, yang menganjurkan, atau yang membantu melakukan tindak pidana di bidang perpajakan sebagaimana dimaksud Pasal 41B

Sama dengan Pasal 41 B

Pasal 43 ayat (2) Undang-undang Nomor 28 TAHUN 20 07

b.2. Pidana Kurungan

PPA FE UGM 23

1 Setiap orang yang karena kealpaannya: tidak menyampaikan Surat Pemberitahuan; atau menyampaikan Surat Pemberitahuan, tetapi isinya tidak benar atau tidak lengkap, atau melampirkan keterangan yang isinya tidak benar, sehingga dapat menimbulkan kerugian pada pendapatan negara,

dipidana dengan pidana kurungan paling singkat 3(tiga) bulan dan paling lama 1 (satu) tahun atau denda paling sedikit 1 (satu)kali dan paling banyak 2 (dua) kali jumlah pajak terutang yang tidak atau kurang dibayar.

Pasal 38 Undang-undang Nomor 28 TAHUN 200 7

2 Pejabat yang karena kealpaannya tidak memenuhi kewajiban merahasiakan hal sebagaimana dimaksud dalam Pasal 34,

dipidana dengan pidana kurungan paling lama 1 (satu) tahun dan denda paling banyak Rp 25.000. 000, 00 (empat juta rupiah)

Pasal 41 ayat (1) Undang-undang Nomor 28 TAHUN 20 07

3 Setiap orang yang wajib memberikan keterangan atau bukti yang diminta sebagaimana dimaksud dalam Pasal 35 tetapi dengan sengaja tidak memberi keterangan atau bukti, atau memberi keterangan atau bukti yang tidak benar

dipidana dengan pidana kurungan paling lama 1 (satu) tahun dan denda paling banyak Rp25.000.000,00 (dua puluh lima juta rupiah).

Pasal 41 A Undang-undang Nomor 28 TAHUN 20 07

4 Setiap orang yang dengan sengaja tidak memenuhi kewajiban sebagaimana dimaksud dalam Pasal 35A ayat (1)

Setiap orang yang dengan sengaja menyebabkan tidak terpenuhinya kewajiban pejabat dan pihak lain sebagaimana dimaksud dalam Pasal 35A ayat (1)

Setiap orang yang dengan sengaja tidak memberikan data dan informasi yang diminta oleh Direktur Jenderal Pajak sebagaimana dimaksud dalam Pasal 35A ayat (2)

Setiap orang yang dengan sengaja menyalahgunakan data dan informasi perpajakan sehingga menimbulkan

dipidana dengan pidana kurungan paling lama 1 (satu) tahun atau denda paling banyak Rp1.000.000.000,00 (satu miliar rupiah).

dipidana dengan pidana kurungan paling lama 10 (sepuluh) bulan atau denda paling banyak Rp800.000.000,00 (delapan ratus juta rupiah).

dipidana dengan pidana kurungan paling lama 10 (sepuluh) bulan atau denda paling banyak Rp800.000.000,00 (delapan ratus juta rupiah).

dipidana dengan pidana kurungan paling lama 1 (satu) tahun atau denda paling banyak Rp500.000.000,00 (lima ratus

Pasal 41 C Undang-undang Nomor 28 TAHUN 20 07

PPA FE UGM 24

kerugian kepada negara juta rupiah)5 Wakil, kuasa, atau pegawai

dari Wajib Pajak, yang menyuruh melakukan, yang turut melakukan, yang menganjurkan, atau yang membantu melakukan tindak pidana di bidang perpajakan sebagaimana dimaksud dalam Pasal 38

Sama dengan Pasal 39 dan 39 A Pasal 43 ayat (1) Jo Pasal 38 Undang-undang Nomor 28 TAHUN 200 7

D.2. PENGURANGAN ATAU PENGHAPUSAN SANKSI ADMINSTRASI

Dirjen Pajak karena jabatannya atau atas permohonan Wajib Pajak dap mengurangkan atau menghapus sanksi administrasi berupa bunga, denda, dan kenaikan yang ternyata dikenakan karena adanya kekhilafan Wajib Pajak atau bukan karena kesalahan Wajib Pajak. Permohonan pengurangan atau penghapusan sanksi administrasi berupa bunga, denda, dan kenaikan harus memenuhi syarat-syarat sebagai berikut : 1. Permohonan harus diajukan secara tertulis dalam bahasa Indonesia dengan memberikan

alasan yang jelas dan meyakinkan untuk mendukung permohonannya. 2. disamaikan oleh Wajib Pajak kepada Dirjen Pajak melalui KPP yang mengnakan sanksi

administrasi tersebut. 3. tidak melebihi jangka waktu 3 (tiga) bulan sejak tanggal diterbitkan Surat Tagihan Pajak,

Surat Ketetapan Pajak kurang Bayar, atau Surat Ketetapan Pajak kurang Bayar Tambahan, kecuali apabila Wajib Pajak dapat menunjukan bahwa jangka waktu tersebut tidak dapat dipenuhi karena keadaan di luar kekuasaannya.

4. Permohonan pengurangan atau penghapusan sanksi administrasi hanya boleh diajukan oleh Wajib Pajak yang tidak mengajukan keberatan atas ketetapan pajaknya dan diajukan atas suatu Surat Tagihan Pajak, suatu Surat Ketetapan Pajak kurang Bayar, atau suatu Surat Ketetapan Pajak kurang Bayar Tambahan.

5. Keputusan atas permohonan pengurangan atau penghapusan sanksi adminstrasi dikeluarkan oleh Dirjen Pajak paling lama 12 (dua belas) bulan sejak tanggal permohonan diterima sehingga apabila jangkawa waktu ini telah lewat dan Dirjen Pajak tidak memberi suatu keputusan maka permohonan yang diajukan tersebut dianggap diterima.

6. Terhadap keputusan yang diterbitkan Dirjen Pajak yang berkaitan dengan Surat Tagihan Pajak hanya dapat diajukan gugatan kepada Badan Peradilan Pajak.

D.3. WAJIB PAJAK TERTENTU YANG DIKECUALIKAN DARI PENGENAAN SANKSI ADMINSTRASI BERUPA DENDA KARENA TIDAK MENYAMPAIKAN SURAT PEMBERITAHUAN DALAM JANGKA WAKTU YANG DITENTUKAN (PASAL 7 AYAT (2) UU NOMOR 28 TAHUN 2007)

Yang dimaksud Wajib Pajak tertentu adalah wajib pajak Non-Efektif ,yaitu:

PPA FE UGM 25

a. Wajib Pajak orang pribadi yang telah meninggal dunia;

b. Wajib Pajak orang pribadi yang sudah tidak melakukan kegiatan usaha atau pekerjaan bebas;

c. Wajib Pajak orang pribadi yang berstatus sebagai warga negara asing yang tidak tinggal lagi di Indonesia;

d. Bentuk Usaha Tetap yang tidak melakukan kegiatan lagi di Indonesia;

e. Wajib Pajak badan yang tidak melakukan kegiatan usaha lagi tetapi belum dibubarkan sesuai dengan ketentuan yang berlaku;

f. Bendahara yang tidak melakukan pembayaran lagi;

g. Wajib Pajak yang terkena bencana, yang ketentuannya diatur dengan Peraturan Menteri Keuangan; atau

h. Wajib Pajak lain yang diatur dengan atau berdasarkan Peraturan Menteri Keuangan.

PPA FE UGM 26

![15. OMEGA KUP Competition Area 5 Pioniri B (67) F2115. OMEGA KUP Competition Area 5 Pioniri B (1011) M30 7 competitors 20190309 355 Jovan Čavić [SRB] AZIJA Đorñe Paroški 339 [SRB]](https://img.dokumen.tips/doc/110x75/5e3515ae724dc76f59093158/15-omega-kup-competition-area-5-pioniri-b-67-15-omega-kup-competition-area-5.jpg)