Embed Size (px)

Citation preview

Broj 57 travanj 2016.

KREDITI, DUG I GOSPODARSKI RAST:IZLAZ IZ ZAČARANOGA KRUGA

Sažetak

Zaduženost privatnoga sektora uHrvatskoj prelazi vrijednost BDP-a. S obziromnadostignutistupanjrazvojai iskustvadrugihčlanicaEU,tosemožesmatrativisokimomjeromzaduženosti.Na timrazinama javlja seopasnostulaskauzonupadajućihprinosanafinancijskoprodubljivanje(daljnjibržirastdugovaodBDP-a).Problemjeosobito izražen u sektoru poduzeća. Visoka zaduženost dijela poduzeća može sesmatratiopasnomzadaljnjirast,jeranalizaodnosakreditapoduzećimaiindustrijskeproizvodnjepokazujedaudugom rokunema rastabez kredita.Dinamičkaanalizakratkoročnihodnosaizmeđukreditapoduzećimaiindustrijskeproizvodnjepokazujedominacijuučinkapotražnjesvremenskimpomakomodnekolikomjeseci.Toznačida krediti naknadno reagiraju na prethodni rast proizvodnje.Međutim, statističkaanalizastrukturnihlomovauodnosukreditaiproizvodnjepokazujeprekiddokojegadolazinakon2012.Odgovornapitanjejelimogućrastbezkreditaudugomrokumorapoćiodčinjenicedahrvatskogospodarstvonemastrukturukojabidugoročnomoglapodržati rast bez kredita (npr. nema velike dominacije izravnih stranih ulaganja).Stoga spomenuti prekid odnosa kredita i rasta treba tumačiti kao potencijalnuopasnostodnosnosimptomdubljihstrukturnihproblemapovezanihsinstitucijamairizicima.Jer,potencijalnoslabodzivponudenapotražnjuzakreditimamožeusporitigospodarskirastudugomroku.Kakosetonebidogodilo,nastraniponudekreditatrebaotklonitipreprekekreditiranjukoje supovezane sa skupom inepredvidivomregulacijom. Na strani potražnje važno je poticati dokapitalizacije poduzeća. Krozkapitalno jačanje smanjit će se rizici i stvoriti osnove za rast poduzeća. Samamonetarna politika odnosno dodavanje likvidnosti neće dati rezultata dok sespomenutestrukturnepreprekeneotklone.

MišljenjairezultatikojiseiznoseiprikazujuuovomdokumentunepredstavljajuslužbenastajalištaHrvatskeudrugebanaka.AnalizujepripremilaArhivanalitikazaHrvatskuudrugubanaka.Zahvaljujemosvimkomentatorima radne inačicematerijala i g.MilanuDeskaruŠkrbićukojijesurađivaouizradiovogmaterijala.

2

UVOD

Odnos između kredita odnosno duga i ekonomskog rasta jedna je od vječnih temamakroekonomskeanalize.U razdobljimagospodarskoga rastapostavljaju sepitanjauzrokujeliekspanzijakreditaekonomskirast(učinakponude)ilikreditisamoreagirajunapoboljšane investicijskeprigode i rast gospodarskeaktivnosti (učinakpotražnje).Obasuučinkadokazanabrojnimistraživanjima.Iakoseodnoskreditairastapokazujenestabilnim u vremenu, još od Goldsmithova (1969) rada Financial Structure andEconomicGrowth u vezi između kredita i rasta prepoznaje se hipoteza financijskogprodubljivanja:Goldsmithjepronašaodafinancijskaimovina(prematomeidug)rastebržeodBDP-audugomroku.

Oni iskusniji i svjesniji rizika oduvijek su u fazama ekspanzije postavljali pitanjeodrživosti:nerastulikreditiicjelokupnogospodarstvoprebrzo?Neakumulirajuliseispod rasta cijena imovinaprikriveni rizici kojimogu izazvati nenaplativost kredita idruge probleme kada se financijska i gospodarska plima povuče? Razboritoj skepsiunatoč,recesijesuuvijekprolazile,aGoldsmithovahipotezasepotvrđivalaudugomroku.Međutim,krizakojajezapočela2008.unekimsezemljamaproduljilaprekosvihočekivanja. Pretvorila se u dulje razdoblje stagnacije ili pada kredita i gospodarskeaktivnosti.ČakinekedržavečlaniceEUkojesuzabilježilegospodarskioporavak,nisuzabilježiledoprinoskreditnogarastanakonkrize.Unatočnezapamćenojmonetarnojekspanziji vodećih središnjih banaka, tek jemanji broj država nastavio rasti premaGoldmithovuobrascu.

U takvim se uvjetima proširila recesijska naracija o naravi odnosa između kredita irasta.Onasepojavljujeudvaoblika.Prvijepoznatizranijihrecesijskihepizoda.Počivanapretpostavcidajedanodglavnihrazlogagospodarskihpoteškoćaležiunedovoljnimi/ilipreskupimkreditima.Natojpretpostavcipočivaitradicionalnipristupmonetarnepolitike:monetarnarelaksacija inižekamatnestopetrebalebiprekotransmisijskogmehanizma pobuditi agregatnu i osobito investicijsku potražnju te potražnju zakreditimaitakoutjecatinabržigospodarskioporavak.Premaovojnaraciji,stagnacijakreditapoputoneprikazanenaslici1predstavljaproblem.Slikapokazujedasukreditipoduzećima u Hrvatskoj u ovom su stoljeću rasli po linearnom trendu, uz kratkozaustavljanje2003.OmjerkreditapremaBDP-upovećan jesoko20%2000.naoko35%2011.Međutim,nakontogajeuslijedilosmanjenjeomjeraispodgraniceod30%.Kreditistanovništvuraslisubržimtempom:s13%BDP-a2000.na40%2010.,aliseiomjerkreditastanovništvuiBDP-anakontogablagosmanjio.

Trenutnoseomjerukupnihbankovnihkreditaprivatnomsektoru iBDP-akrećeoko65%. Umeđunarodnim usporedbama to nije pretjeran omjer. Otud slijedi teza dakapacitet za uzimanje novog duga u privatnom sektoru u Hrvatskoj nije ograničen.Razlogzaštoljudineuzimajuvišekreditamogaobiležatiuneadekvatnojmonetarnojpolitici,previsokimkamatnimstopamai/ilinedovoljnomapetitubanakazarizikom.Ktome, izgleda da postoji problem i sa strukturnom kreditnog portfelja u kojemdominiraju krediti stanovništvu. Naizgled je logično postaviti tezu da su razvojni istrukturniproblemigospodarstvapovezanisnedovoljnimkreditiranjempoduzeća.

DO SADA SU FINANCIJSKA IMOVINA I DUGOVI RASLI BRŽE OD BDP-a U DUGOM ROKU, NO TAJ SE OBRAZAC U MNOGIM ZEMLJAMA PROMIJENIO NAKON 2008.

3

Slika1.Kreditibanakaprivatnomsektoruu%BDP-auHrvatskoj2000.-2015.

Izvor:HNB,DZS,vlastitiizračuni;*procjena

Međutim,statistička iluzijanestajeakose imanaumudadomaćebankenisu jedinikreditoripoduzeća.Leasingkompanije,sudionicitržištakapitala(obveznice)iinozemnikreditoridržegotovopolovicuukupnogprivatnogduga.Ispravnoobuhvaćenprivatnidugzapravojeza20%većiodBDP-auHrvatskoj(slika2).Akoseisključidugdomaćihprema stranim kompanijama izravnim investitorima, još uvijek je veći od BDP-a.Najveći dio razlike slike 2 i slike 1 odnosi se na dug hrvatskih poduzeća premainozemnimkreditorima.

Slika2.Ukupankonsolidiraniprivatnidugu%BDP-auHrvatskoj2000.-2014.

Izvor:EUROSTAT,HNB.vlastitiizračuni

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

Kreditipoduzećima Kreditistanovništvu

0%

20%

40%

60%

80%

100%

120%

140%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Ukupanprivatnidug Bezdugauzizravnaulaganja

KAPACITET PRIVATNOG SEKTORA ZA UZIMANJE NOVOG DUGA OGRANIČEN JE, OSOBITO KOD PODUZEĆA, JER INOZEMNI DUG POTPUNO MIJENJA SLIKU UMJERENE ZADUŽENOSTI KOD DOMAĆIH BANAKA

4

VisinaomjeraprivatnogdugaiBDP-aprikazananaslici2pružapodloguzadrugioblikrecesijskenaracijekojipolaziodtezedajekapacitetzaznačajnijeuzimanjenovogdugaograničen.Toznačidaserješenjanemogusvestisamonamonetarnuekspanziju,nižekamatnestope,novidugiuzimanjenovihrizika.

Kako na temelju prikaza sa slike 2 znati da je kapacitet za dodatno zaduživanjeograničen? Ekonomisti su dugo opažali da Goldsmithova hipoteza financijskogprodubljivanjavrijedisamouograničenimuvjetimatedavezaizmeđukreditaodnosnodugairastanijelinearna.Ograničenistatističkiizvoriusmjeravalisuistraživanjasamoprema bankovnim kreditima, što nije davalo jednoznačne rezultate. Međutim,proširivanje statističkih osnovica pomoću sektorskih financijskih računa koji suskupljenizavelikbrojzemaljapatakoizaHrvatsku(tojeizvorpodatakazasliku2),omogućilojedubljeuvide.Arcand,BerkesiPanizza(2012)natimsupodacimapronašlida oko praga od 100% BDP-a postoji kritičan prag financijskog razvitka. Iznad togapragaprestajepozitivanučinakfinancijskogprodubljivanjanagospodarskirast.Premanajkonzervativnijoj procjeni spomenutih autora, negativan učinak financijskogprodubljivanjanarastjavljasepriomjeruprivatnogdugaiBDP-aod113%.Hrvatskiprivatnisektordostigaojeturazinuzaduženostiprijekrize.Zaključakjeposebnočvrstu pogledu zaduženosti poduzeća - sektora koji bitno određuje ukupnu zaduženostprivatnogsektorauHrvatskoj.

Slika3.Zaduženostprivatnogsektorau%BDP-a2015.*

*Procjenazakraj2015.Izvor:HNB,vlastitiizračuni

Kritičnipragzaduženostiprivatnogsektoraodoko100%BDP-aneznačidaćedaljnjezaduživanjeprivatnogsektoraiznadtogapragausvakojzemljiiubilokojimuvjetimaimati negativan učinak na gospodarski rast. I neki niži omjer zaduženosti možeproizvestinegativanučinaknagospodarskirast.Uistovrijeme,inekivišiomjermožejošuvijekpogodovati rastu.Stogarezultat trebatumačitiprobabilistički. Ispravno je

0,0%

20,0%

40,0%

60,0%

80,0%

100,0%

120,0%

140,0%

Kućanstva Poduzeća UKUPNO

OMJER PRIVATNOG DUGA PREMA BDP-u OD OKO 100% PRIBLIŽNO OZNAČAVA GRANICU IZA KOJE DALJNJE FINANCIJSKO PRODUBLJIVANJE / ZADUŽIVANJE MOŽE IMATI NEGATIVAN UČINAK NA EKONOMSKI RAST

5

reći da na razinama zaduženosti privatnog sektora kakve bilježi Hrvatska ne trebaočekivatiopćeubrzanjerastausprezisnovimdugom.Osiguranjeizvorazapovoljnonovozaduživanjenijevišekritičančimbenikgospodarskogarasta.Štoviše,potrebanjevelikioprezkakoprevelikdugnebipovećaomakroekonomskakolebanjaiosjetljivostkreditoraidužnikanacikluseikrize(Dabla-NorrisiSrivisal,2013).Utakvimseuvjetimafokus financijske iekonomskepolitikemoraproširitinapitanjapoticaja financijskogrestrukturiranja (rješavanje prezaduženosti odnosno nesolventnosti) i ulaganjavlasničkog kapitala u poduzeća kako bi se ojačala njihova financijska otpornost isposobnostzadaljnjirast.

Ovi opći makroekonomski zaključci ne moraju vrijediti na mikroekonomskoj razinipojedinihpoduzećaisektora.Ugospodarstvuuvijekpostojesubjektičijajefinancijskastrukturaiposlovnapozicijatakvadaserastposlovanjamožetemeljitinanovomdugu.Zbogtogaufinancijskomsustavuuvijekmorajuposlovatizdraviidobrokapitaliziranifinancijskiposrednicikojisuspremniodgovoritinadobrupotražnjuzakreditima,bezobziranadostignutistupanjzaduženostiprivatnogasektora.

Cilj ove analize je pružiti dublji uvid u opisane odnose kredita odnosno duga igospodarskograzvitka.Uprvomsedijeluprikazujudeskriptivnestatističkeusporedbe.One pomažu pri dijagnosticiranju problema kroz jasnije pozicioniranje hrvatskihbanaka i financijskog sustava prema različitim obrascima odnosa kredita odnosnoduga,razvojairastauokviruEUprijeiposlijekrize.

Međutim,usporednastatičkaanalizanemožepružitidubljeuvideudinamičkeodnoseizmeđukreditaiproizvodnje.Drugidioanalizestogasadržidinamičkuekonometrijskuanalizuodnosakreditiranjapoduzećaikretanjaindustrijskeproizvodnje.Ciljtogadijelarada je utvrditi uzročno-posljedične odnose i identificirati eventualne strukturneprijelome koji se pojavljuju u odnosu kredita i proizvodnje. Statistički uzorak za tuanalizutakođersudržavečlaniceEU.Umjestozbirnepanelregresijskeanalizerezultatiseprikazujupopojedinimzemljama.Utrećemsedijeluizvodepreporukeizaključci.

BEZ OBZIRA NA POČETNU RAZINU ZADUŽENOSTI , ZDRAV FINANCIJSKI SUSTAV JAMČI KVALITETAN ODGOVOR NA POTRAŽNJU ZA KREDITIMA KOJA SE UVIJEK JAVLJA U RASTUĆIM PODUZEĆIMA I SEKTORIMA

6

I. PODATCIIDESKRIPTIVNESTATISTIKE

Nelinearanodnos izmeđukredita i rastaokojemjebiloriječiuuvoduodnosisenavezuizmeđufinancijskedubineodnosnoomjerazaduženosti(uodnosunaBDP)irasta.Međutim, kada se podatci za države članice EU prikažu u koordinatnom sustavu somjeromprivatnogdugaiBDP-anaosixirealnimBDPpostanovnikunaosiy,pokazujese linearnaveza (slika4); kaoda je viša razina razvojauprosjekupovezana s višimomjeromzaduženostiprivatnogsektora.Premdavezaizgledajaka,položajipojedinihdržavapokazujudase linearanodnosnemožetumačitikaoekonomskazakonitost.Vidi se da se najrazvijenije države EU dijele na dvije skupine: Švedska, Danska,NizozemskaiIrskaimajuomjerzaduženostiprivatnogsektoraoko200%iliveći,doksuNjemačka, Italija,Austrija,Francuska,Belgija,Finska iUjedinjenoKraljevstvodostiglivisoke razine razvoja uz niži stupanj zaduženosti privatnoga sektora. Na primjer,Njemačka ima niži omjer zaduženosti nego Hrvatska. Dakle, visoku razinu razvojamogućejedostići isomjeromprivatnezaduženostikojineprelazi100-150%BDP-a.Zapažanje je u skladu s pronalaskom nelinearne veze između financijskogprodubljivanjairasta.

Slika4.OmjerprivatnogdugaiBDP-anaspramrazinegospodarskograzvitka2014.*

*Bezeuropskihoff-shorezonaCipraiLuksemburgaIzvor:EUROSTAT

Važno jeuočitida se razvijenečlaniceEUnalaze iznad regresijskogapravca.Zemljejuga, osim Italije, pozicioniraju se ispod. Znači da imaju veću zaduženost privatnih

U.K.

Bugarska

Češka

DanskaNjemačka

Estonija

Irska

Grčka

Španjolska

Francuska

Hrvatska

Italija

Latvija

Litva Mađarska

Malta

NizozemskaAustrija

Poljska

Portugal

Rumunjska

Slovenija

Slovačka

Finska

ŠvedskaBelgija R²=0,44315

0

20

40

60

80

100

120

140

160

0 50 100 150 200 250 300

BDPpe

rcapita

premaPP

S-uu%prosje

kaEU2

8

Konsolidiraniprivatnidugu%BDP-a2014.

HRVATSKA, BUGARSKA I PORTUGAL IMAJU NAJVEĆI NERAZMJER IZMEĐU ZADUŽENOSTI PRIVATNOG SEKTORA I DOSTIGNUTE RAZINE GOSPODARSKOG RAZVITKA

7

sektora u odnosu na očekivanu vrijednost realnog BDP-a po stanovniku. Bugarska,Hrvatska i Portugal najviše su udaljene od očekivane vrijednosti koja je na sliciodređena pravcem. Te tri zemlje imaju najveći nerazmjer zaduženosti privatnogsektorauodnosunadostignuturazinurazvoja.Kadaseiomjerjavnogdugauzmeuobzirzajednosprivatnimdugom(slika5),naravvezesenemijenja(slika6).

Slika5.UkupanjavniiprivatnidugdržavačlanicaEUu%BDP-a

Slika6.Ukupandugu%BDP-anaspramrazinegospodarskograzvitka2014.

Izvor:EUROSTAT

0

50

100

150

200

250

300

350

400

Irska

Portugal

Grčka

Nizozemska

Danska

Belgija

Španjolsk

aIta

lija

U.K.

Šved

ska

Francuska

Malta

Austrija

Finska

Hrvatska

Sloven

ijaNjem

ačka

Mađ

arska

Bugarska

Latvija

Slovačka

Poljska

Estonija

Češka

Rumun

jska

Litva

%BDP

-a

Privatnidug Javnidug

Irska

Portu…Grčka

Nizoze…DanskaBelgija

Španjol…Italija

U.K.Franc…

Švedska

Ma…

Austrija

Finska

Hrvat…

Slove…

Njem…

Mađar…

Bugar…

Latvija

Esto…Polj…

Slova…Češka

Rumunj…

Litva

R²=0,33841

0

20

40

60

80

100

120

140

160

0 50 100 150 200 250 300 350 400

BDPpe

rcapita

premaPP

S-uu%prosje

ka

EU28

Ukupandugprivatnogijavnogsektorau%BDP-a

8

Promjenenisuvelikenakonuzimanjauobzirjavnogduga:položajBugarskenaslici6malojepoboljšanuodnosunasliku4(pomakulijevo),jerBugarskaimarelativnonizakomjer javnog duga. Položaj Hrvatske marginalno je pogoršan (nalazi se dalje odregresijskogpravcana slici 6 negona slici 4 zbog relativno visokog javnogduga), aPortugalusezbogvisinejavnogduganaslici6priključilaGrčkazbognjegoveekstremnevisine.

Četirispomenutezemlje–međunjimaiHrvatska-odstupajuodočekivanihvrijednostipremaukupnomstupnjuzaduženostiprivatnogijavnogsektora.Ujedno,tosudržavečlaniceEUkojeimajuozbiljnerazvojneprobleme.Naprimjer,realniBDPpostanovnikuuHrvatskoj sesmanjiosa63%prosjekaEU2008.na59%2014.Portugal jeu istomrazdoblju zabilježio smanjenje sa 79%na 78%prosjeka EU, aGrčka s 94%na 73%.Bugarska,kojajezbogniskepočetnerazinerazvojaiočekivanihkoristinakonulaskauEU(članicomjepostala2007.)bilapredodređenazarealnukonvergenciju,smanjilajedistancuuodnosunaprosjekEUzasamotripostotnaboda(s44%na47%).Usporedberadi,nižezaduženaRumunjskauistomjerazdobljukonvergiralapunobrže(s48%na55%EUprosjeka).

Natemeljudosadašnjeanalizenemožesejednoznačnozaključitidajevisokstupanjukupnezaduženostipovezansrazvojnimzaostajanjem.Trizemljekojetakođernisubile uspješne nakon 2008. (Španjolska, Italija i Slovenija) pozicionirane su ispodregresijskogapravca,štosugeriraslične,samoblažeproblemeuusporedbisčetiriprvospomenute zemlje.Međutim, države pozicionirane iznad regresijskoga pravca – čijipoložaj sugerira bolju usklađenost razvojne razine i stupnja zaduženosti – imale surazvojneproblemeod2008.do2014.Nizozemska jezabilježilapadrealnogBDPpostanovnikuupostotkuprosjekaEUsa139%na131%,Finskasa120%na110%,Švedskasa126%na123%iUjedinjenoKraljevstvosa114%na109%prosjekaEU.Prematome,ufinancijskomprodubljivanjuuproteklih15godinauEUnemastrogihpravilnostikojebisemogleotkritijednostavnimpromatranjempodataka.KadajeriječoEU,svejetežepredviđatiučinakfinancijskogprodubljivanjanarastirazvojpojedinihdržava.

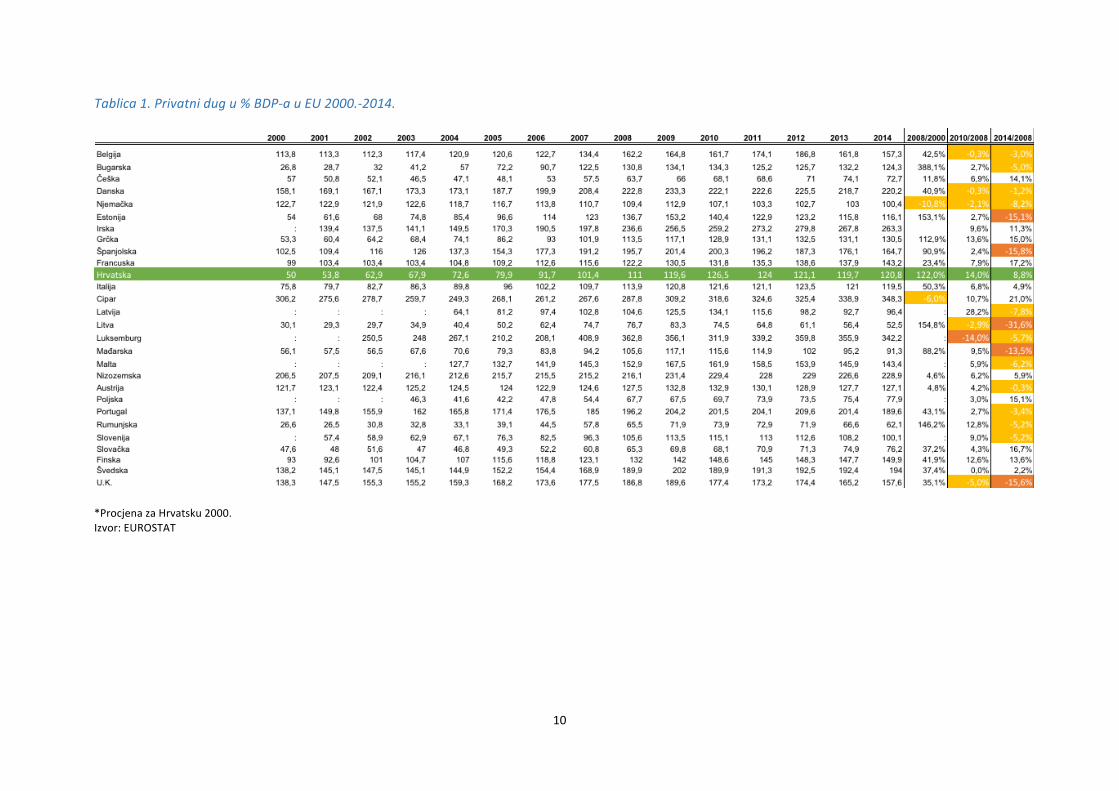

Umjesto statističke analize korisnije je detaljno promotriti podatke o financijskomprodubljivanjuupojedinimzemljamaurazdoblju2000.-2014.(tablica1).Svedržavečlanice, osim Cipra (koji je poseban slučaj zbog krizne povezanosti s Grčkom) iNjemačke, imale su rast omjera privatnog duga i BDP-a u razdoblju 2000.-2008. UHrvatskoj jeomjerzaduženostiu tomrazdobljupovećanzavisokih122%(s50%na111%).Nounatočizvanrednovisokomrastu,financijskadubinauHrvatskojmanjejepovećananegouBugarskoj,Estoniji,LitviiRumunjskoj.TosemožeobjasnitirelativnovišomrazinomfinancijskedubineuHrvatskojpočetkomovogastoljeća.Državečlanicekoje su ušle u stoljeće financijske integracije s nižih razina financijskog razvitka,očekivanosubržekonvergirale.

RastfinancijskedubinenijebiorezerviransamozazemljeNoveEurope.ŠpanjolskaiGrčkazabilježilesurastomjerakojinijepunozaostajaozaHrvatskom.Belgija,Danska,Italija,Portugal iFinskapovećalesuomjerzaduženostiprivatnogsektorazavišeod40%.Tojevelikofinancijskoprodubljivanjeakoseimauvidurelativnovisokastartna

PROMATRA LI SE UKUPAN DUG (PRIVATNI I JAVNI), BUGARSKOJ, HRVATSKOJ I PORTUGALU PRIKLJUČUJE SE GRČKA PREMA KRITERIJU UDALJENOSTI OD OČEKIVANE VRIJEDNOSTI ODREĐENE REGRESIJSKIM PRAVCEM

9

pozicijaovihdržavanapočetkustoljeća.Trebaimatinaumudajetihpetzemaljauproteklim godinama imalo ozbiljnih problema s pokretanjem gospodarskoga rasta.Dakle,duhvremenaobilježenveomabrzimzaduživanjemzahvatio jecijeluEuropuisvijetprijekrizezahvaljujućirelaksiranojmonetarnojpoliticivodećihsredišnjihbanakaueri velikoggospodarskogoptimizma.Potom jedošlakrizakoja jepromijenila sve,razotkrivšinizproblemapovezanihsalokacijomkapitalaurazdobljuprijekrize.

Uprvojfazikrize,do2010.,kadajerealniBDPposvudaosimuPoljskojbiouoštrompadu,samoješestdržavačlanicaEUbilježilosmanjenjeomjeraprivatnezaduženosti.Ujedinjeno Kraljevstvo, Belgija, Danska, Njemačka, Litva i Luksemburg snažno suosjetili krizu u bankovnom sektoru koji je imao ulogu epicentra, pa su se kreditiodnosnodugovismanjilijačeodBDP-anasamompočetkukrize.

Udrugimzemljama(poputHrvatske)ukojimaseinozemnikriznišoknijepreniokrozbankovnisektornegokrozkanalmeđunarodnerazmjene,omjerzaduženostiprivatnogsektoranastavio sepovećavatiuprvoj fazikrize.Temposmanjenjabio je sporijiodpadanominalnogBDP-a.TakojeuHrvatskojomjerprivatnogdugaiBDP-akumulativnopovećanza14%2009.i2010.Bogdan,DeskarŠkrbićiŠonje(2014)supomoćuregresijarastapokazalidaseovapojavamožeobjasnitianti-cikličkimponašanjembanakanapočetkukrize.Istirezultatpronađenjeizadrugezemlje(BrezigarMasten,CoricelliiMasten, 2010). U skladu s time, Kukavčić i Šonje (HUB Analize, 2014, 2015) su napodacimazapoduzećapokazalida jepočetninegativanšoknatržištukreditatrajaokratkoibrzooslabio.

Drugufazukrize(2011.-2014.)obilježilajepojavavećegabrojadržavačlanicaukojimaseomjerprivatnogdugasmanjio.Odukupno16državačlanicakojesuutomrazdobljubilježilesmanjenjeomjerazaduženosti,petihjezabilježilosnažanpadza10%iliviše(Estonija,Španjolska,Litva,MađarskaiUjedinjenoKraljevstvo–v.tablica1).Međutim,iza pada omjera nije stajao isti obrazac ponašanja. Neke su se zemlje (npr. državeBaltika)brzooporavljale2011.–2014.,alirastkreditanijepratiooporavak(rastbezkredita). Tako se financijska dubina smanjila zbog brzog rasta nazivnika (BDP-a). Sdrugestrane,uskupinisbrzimpadomomjerazaduženostinašlaseiŠpanjolskakojasenalazilauproduljenojrecesijiiprolazilakrozbankovnukrizuuzvremenskokašnjenjeuodnosunapočetakkrize. Sdruge strane, financijskadubina senastavilapovećavati2011.-2014.u12državačlanica.MeđunjimaiuHrvatskoj,gdjejeomjerzaduženostiprivatnog sektora povećan za 8,8%. Hrvatska je primjer zemlje opterećeneproduljenomrecesijom,pajerastomjerazaduženostiprivatnogsektoramogaonastatizbogsmanjenjanazivnikaomjera(BDP-a).Općenito,možesepostavitihipotezadajerast omjera zaduženosti u uvjetima dugotrajne recesije posljedica specifičnekombinacijedugotrajnogostankalošihkreditauknjigamakreditora(zbogneefikasnihinstitucija za rješavanje prezaduženosti - insolventnosti) i slabe nove kreditneaktivnosti.KandidatizaovuvrstuobjašnjenjauzHrvatskusujošiGrčka,Italija,CipariFinska te možda Nizozemska i Francuska čija su gospodarstva praktički stagnirala2011.-2014. Financijsko produbljivanje uz gospodarski rast (prema Goldsmithovomobrascu) zahvatilo je samomali broj zemalja nakon krize: srednjoeuropsku skupinu(Poljsku,Slovačku,AustrijuiČešku)teIrskuiŠvedsku.

U PRVOJ FAZI KRIZE OMJER FINANCIJSKE DUBINE NASTAVIO JE RASTI U VEĆINI DRŽAVA ČLANICA EU, NO U DRUGOJ FAZI DOLAZI DO VELIKE DISPERZIJE – SMANJUJE SE U 16 ZEMALJA, A NASTAVLJA RASTI U 12

10

Tablica1.Privatnidugu%BDP-auEU2000.-2014.

*ProcjenazaHrvatsku2000.Izvor:EUROSTAT

11

Ukupnogledano,nakonizbijanjakrizedošlojedodivergencijeodnosagospodarskogarastaifinancijskedubine.PrikazkojipovezujepromjenuomjerazaduženostiprivatnogsektorasastopamarastaBDP-aurazdoblju2011.-2014.(slika7)uEUukazujenavezusrednjesnageuzširokrasappodataka.Najzanimljivijeještojevezanegativna(vidjetipravac),posvesuprotnoGoldsmithovojhipotezi.ToznačidasegospodarskirastuEUnakonkrizeuprosjekujavioudržavamaukojimasesmanjujezaduženostprivatnogsektora.Toneznačidajerazduživanjenužanpreduvjetrasta,alisepostavljapitanjejeliodstupanjeodčvrstogGoldsmithovogobrascaprivremenailitrajnapojava.

Slika7.Promjenaomjerafinancijskedubinenasprambrzinerasta2014/2010

Izvor:EUROSTAT

Pažljivijimpromatranjem slike7otkrit će sebrojnaodstupanja - naznake veza kojeodgovaraju tradicionalnoj vezi rasta i financijskog produbljivanja. Najzanimljivijaodstupanjaodregresijskogapravcavideseuprvomkvadrantu.TamosusmještenezemljekojesenastavljajuponašatipribližnopremaGoldsmithovuobrascu (javlja serastBDP-aiomjerazaduženosti):Poljska,Irska,Slovačka,Francuska,Češka,ŠvedskaigraničnoAustrija iFinska.Prvikvadrantsemožepromatratikaoprirodnaekstenzijatrećega kvadranta, gdje su smještene države s logičnim odnosom financijskedisintermedijacijeirecesije(Španjolska,PortugaligraničnoSlovenija).UzproširenjezaHrvatskuiItalijusjednestrane(gdjepadnominalnogBDP-aivrijednostidomaćevaluteuslučajuHrvatskeuvećavaomjerzaduženosti)teDansku,BelgijuiBugarskusdrugestrane,ovaskupinaod16zemaljaobuhvaćenajeoblakomukojemsefinancijskiirealnirazvitakpovezujunalogičannačin.Međutim,CipariGrčkasdonjedesnestrane-gdjesnažnakontrakcijagospodarskeaktivnosti(nazivnikaomjera)dominiranadrazvojem

BelgijaBugarska

ČeškaDanskaNjemačka

Estonija

Irska

Grčka

Španjolska

Francuska

HrvatskaItalija

Cipar

LatvijaLitva

RumunjskaMađarska

Malta

Nizozemska

Austrija

Poljska

Portugal

Luksemburg

Slovenija

Slovačka

Finska

ŠvedskaU.K.

R²=0,23068

-6

-5

-4

-3

-2

-1

0

1

2

3

4

5

-40,0 -30,0 -20,0 -10,0 0,0 10,0 20,0 30,0

Prosječnastop

arastarealno

gBD

P-a

2011.-2

014.

Stopapromjenekonsolidiranogprivatnogdugau%BDP-a2014./2010.

ODNOS IZMEĐU FINANCIJSKOG RAZVOJA I GOSPODARSKOG RASTA NAKON 2011. MOŽE SE OZNAČITI KAO VELIKO RASIPANJE.

12

nominalnogdugapaomjerzaduženostikonstrukcijskiraste,tedržaveBaltika,Malta,Rumunjska, Mađarska, Luksemburg i Ujedinjeno Kraljevstvo (skupina bi se moglaproširitiiBugarskom,BelgijomiAustrijomkojisurubnislučajevi)sgornjelijevestrane,gdjeseneočekivanodogađarastbezkredita,snažnoutječunarasipanjeduždijagonalekoja dominira slikom i ukazuje na prestanak Goldsmithova obrasca financijskograzvoja.

Rasappodatakapokazujedanetrebažuritisazaključcima.Brojničimbeniciutječunato. Kao prvo, povećana je disperzija i različiti su smjerovi promjena gospodarskeaktivnostiod2010.naovamo.Utjecaj imaju i tečajnepromjeneuzemljamakoje jošnisuuveleeuro (tako jeuHrvatskoj zbogvalutneklauzule).Različite suučestalosti,intenziteti i vremenska razdoblja eskalacije financijskih kriza koje u pravilu «lome»podatke. Postoje i regulatorne razlike1, a različita je i izloženost financijskimporemećajima te strukturalna konkurentnost pojedinih država članica (što najvišedolazi do izražajau razlici između sjevera i juga EU).Na tehničko-statističkoj razini,varijacijeupodacimanalazesepodutjecajemrazličitihpravilastatističkogknjiženjaiotpisa dugova. Zbog toga na temelju do sada prikazanih podataka nije mogućedodatnoprodubitirazumijevanjeuzrokavelikograsipanja.Tojemogućeučinitisamokrozpovratakanalizipromjenananižimrazinamaagregacije.Utomsmislu,bankovnikreditipredstavljajunajzanimljivijiobjektpromatranja.

Bankovnikreditičinevažandiodugovaprivatnogsektora-stanovništvaipoduzeća.Ktome,kreditipoduzećimaistanovništvumogusepromatratiodvojenoipovezivatisrazličitim mjerama gospodarske aktivnosti. Dok su visoki agregati poput ukupnihprivatnihdugovaiBDP-apriličnoapstraktni,nižiagregatipoputkreditapoduzećimaiindustrijske proizvodnje (ili kredita stanovništvu i trgovine ili potrošnje, ili cijenanekretnina i aktivnosti u građevinarstvu) mogu se lakše povezivati. Razumno jeočekivatidaćeseanalizomnjihovihpromjenalakšedoćidokorisnihsaznanjaoodnosukreditaiukupnegospodarskeaktivnosti.

JošjedanrazlogzanastavakanalizepromatranjembankovnihkreditaležiutomeštouEuropipostojevelikerazlikeustrukturikreditnihportfeljabanaka.Onesevidekadasebankovni sustavi poredaju prema kriteriju udjela kredita stanovništvu u ukupnimkreditima privatnom sektoru (slika 8). Udjel kredita stanovništvu u ukupnimbankovnim kreditima privatnom sektoru kreće se od 37% u Bugarskoj do 77% uUjedinjenomKraljevstvu.Hrvatskebankesudjelomodoko59%zauzimajupoložajokoprosjeka EU (55%). Pri tome nema neke vidljive povezanosti između strukturekreditnog portfelja i stupnja razvoja. Na primjer, razvijeno ujedinjeno Kraljevstvo islabijerazvijenaPoljskaprednjačepremaudjelukreditastanovništvu.

Veličina, struktura i stupanj razvoja financijskog tržišta kao i veličina i otvorenostgospodarstvabitnoodređujunačinefinanciranja.Stogasepoduzećaunekimzemljamau velikoj mjeri financiraju na tržištu i putem ne-bankovnih posrednika, pri čemumeđunarodnetransakcijeimajuvažnuulogu.Sdrugestrane,stanovništvojeuglavnom

1ZadetaljanprikazotomevidjetiHUBAnalizu56:http://www.hub.hr/hr/hub-analize-56-regulacija-klasifikacije-plasmana-i-rezervacija-i-utjecaj-na-kreditnu-politiku-banaka

RAZLIKE ISKUSTAVA POJEDINIH ČLANICA EU SVE SU VEĆE: SAMO 7 DRŽAVA BILJEŽI GOSPODARSKI RAST I RAST ZADUŽENOSTI NAKON KRIZE.

13

usmjerenonadomaćebanke.Zbogtoga jenaslici9prikazanaveza izmeđustupnjarazvojamjerenogrealnimBDPpostanovnikuiomjerakreditastanovništvuiBDP-a.Uovomjeodnosuvidljivapravilnostočekivanogoblika:dugovistanovništvau%BDP-apovezanisusvišimstupnjemrazvitka:

Slika8.Udjelkreditastanovništvuuukupnimdomaćimkreditimaprivatnomsektoru,31.12.2015.

Izvor:ECB,vlastitiizračuni

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

U.K.

Poljska

Njemačka

Šved

ska

Finska

Irska

Slovačka

Portugal

Hrvatska

Češka

Belgija

Španjolsk

aFrancuska

Grčka

Nizo

zemska

Malta

Estonija

Rumun

jska

Litva

Mađ

arska

Austrija

Sloven

ijaIta

lija

Bugarska

Prosjek=55,8%

14

Slika9.Omjer kredita stanovništvu iBDP-anaspramdostignute razineekonomskograzvitka2014.

Izvor:ECB,EUROSTAT,vlastitiizračuni

Rasappodatakanaslici9pokazujedauEUpostojedvijeilitriEurope.PrvajeEuropaprezaduženogstanovništva:Grčka,Portugal i Španjolskapozicionirane sudalekoodregresijskecrtenasjeveruprikaza.DrugajeEuropanadprosječno,aliizgledarazboritozaduženog stanovništva (Hrvatska, Francuska, Nizozemska, Finska, Švedska, U.K.,vjerojatno i Malta). Treća je Europa veoma razboritog stanovništva u pogleduzaduživanjakodbanaka(Bugarska,Rumunjska,Poljska,Litva,Estonija,Slovačka,Češka,Slovenija,Italija,Belgija,Njemačka,Austrija,Irska).

Pogleda li se pobliže podatak za Hrvatsku, stječe se dojam da zaduženost iznadočekivane vrijednosti s obzirom na dostignuti stupanj razvoja nema dramatičnerazmjere.KreditiubudućnostimogurastijednakimtempomilimalobržeodBDP-anaputu realne konvergencije prema razvojnomprosjeku EU, a da hrvatski građani pritomenepostanuzaduženikaoGrciiliPortugalci.Međutim,većiskokomjerakreditaiBDP-abezodgovarajućerealnekonvergencijenetrebaočekivati,aakobisepojavio,mogaobibitištetanudugomroku.

No, što je s kreditima poduzećima? S obzirom na vrlo različite izvore financiranjapoduzeća,onjihovimsedugovimanemožezaključivatipomoćuprikazapoputslike9.Zbog toga je cijelo sljedeće poglavlje posvećeno kreditima poduzećima. Oni seanalizirajuudinamičkomanalitičkomokviru.

Belgija

Bugarska

Češka

Njemačka

Estonija

IrskaGrčka

Španjolska

Francuska

Hrvatska Italija

LitvaMađarska

Malta

Nizozemska

Austrija

Poljska

Portugal

Rumunjska

Slovenija

Slovačka

Finska

Švedska

U.K.

R²=0,29801

0%

10%

20%

30%

40%

50%

60%

70%

80%

0 20 40 60 80 100 120 140 160

Kred

itistano

vništvuu%BDP

BDPpercapitapremaPPS-uu%prosjekaEU28

STANOVNIŠTVO U HRVATSKOJ ZADUŽENO JE IZNAD OČEKIVANJA S OBZIROM NA DOSTIGNUTI STUPANJ RAZVOJA, ALI VIŠAK DUGA NIJE DRAMATIČAN. TO OSTAVLJA PROSTOR ZA DALJNJE FINANCIJSKO PRODUBLJIVANJE U UVJETIMA RASTA

15

II. KREDITIPODUZEĆIMAIPROIZVODNJAUKRATKOMROKU

Analiza mjesečnih podataka o kreditima poduzećima i industrijskoj proizvodnjipredstavlja alternativni metodološki okvir koji pruža mogućnost potrage zaodgovorima o dinamičkim odnosima kredita i rasta. Unatoč tome što su domaćibankovni krediti samo jedan od mogućih izvora financiranja poduzeća (za malapoduzeća jedini), iskustvo i teorije nameću očekivanje korelacija između kredita iproizvodnje.

Teoretski je moguće zamisliti ekonomski sustav u kojem takve korelacije nema udugom roku. Ako je financijski sustav dovoljno malen, a gospodarstvo otvoreno inapučeno industrijskim poduzećima izraslima kroz izravna strana ulaganja,financiranje rasta poduzeća zavisit će o inozemnim izvorima - bankama i/ilipoduzećimamaticamaizvanzemlje(unutar-korporacijskomeđunarodnokreditiranje).U takvim se uvjetima može pojaviti trajan gospodarski rast bez rasta kreditapoduzećima.Međutim,takvećesituacijebitiiznimne.Korelacijakreditaiproizvodnjenemožese izbjećiuvećinidržava,pasemožepostavitipitanjeokarakteruodnosakreditairasta:kolikojevezasnažna,prethodelikreditirastuilirastprethodikreditima,kakvisuvremenskipomaciutimodnosima ikakvesuporukekojerezultatiodašiljunositeljimafinancijskepolitike.

Logika prethodnosti (lat.post hoc ergo propter hoc) često se koristi za dokazivanjeuzročnosti,kaoupoznatomGrangerovomtestu.Kreditikojiprethoderastutumačesekaoučinakponudeprikojempovoljnijikreditniuvjetiprethoderastuproizvodnje.Sdruge strane, ako gospodarski rast prethodi kreditima, to se tumači kao učinakpotražnje. Međutim, pri takvom je tumačenju potreban oprez. Na primjer, kreditimoguprethoditirastu,adarastipakuzrokujekrediteakopotražnjaiponudakreditareagiranaočekivanepromjeneindustrijskeaktivnosti.Općenito,akorastproizvodnjeprethodirastukredita,tojepunočvršćidokazuzročnosti(učinakpotražnje)negoakokreditiprethoderastu(učinakponude).

U nastavku se prvo prikazuje kratak pregled ranijih istraživanja o odnosu kredita igospodarskog rasta. Zatim se prikazuju rezultati dinamičkih testova odnosa kreditapoduzećimaiindustrijskeproizvodnje.

Sažeti pregled literature o odnosu kredita i rasta

Odgovor na pitanje o smjeru uzročnosti između promjena kredita i ekonomskeaktivnostinijenipribližnojednoznačan.Podjednakbrojistraživanjapronalazivezuodkredita prema gospodarskom rastu, kao i od rasta prema kreditima, uz višestrukopotvrđene obostrane učinke koji ukazuju na simultanost. Istraživanja se razlikujuprema odabiru vrste uzorka (vremenske serije, cross-section, paneli), specifikacijimodela,odabiruvarijabli,uzorkuzemaljairazdobljuistraživanja.

Usporedne(engl.crosssection)ipanelanalize,bezobziranaodređeneprednosti(npr.veličinauzorka,većibrojkontrolnihvarijabliisl.),prikrivajuspecifičnostiiindividualneokolnostiupojedinimzemljama.Upravoseonemogupokazatiključnimodrednicama

AKO U ZEMLJI DOMINIRAJU IZRAVNA STRANA ULAGANJA, RAST BEZ KREDITA U DUGOM JE ROKU MOGUĆ. NO U PRAVILU ĆE IZMEĐU KREDITA I RASTA U DUGOM ROKU POSTOJATI KORELACIJA.

16

u vezi između kredita i gospodarskog rasta (Bađun (2009); Bogdan (2010); Shan(2005)). Stoga se u nastavku bavimo analizama koje polaze od vremenskih serijapodataka.

MeđuprvimempirijskimistraživanjimatemeljenimanametodamaanalizevremenskihserijaističeseDemetriadesiHussein(1996).OnisuanaliziralivezuizmeđubankovnihdepozitaikreditaprivatnomsektoruiBDP-anauzorkuod16zemaljaurazdobljuod1960.-1990. i zaključili da smjer uzročnosti varira od zemlje do zemlje, ali je unajvećemubrojuslučajevavezaobostrana.

Odedokun (1996) je analizirao vezu rasta i udjela kredita privatnimpoduzećima nauzroku 71 nerazvijene zemlje od 1960-ih do 1980-ih i pronašao da udio kreditaprivatnim poduzećima utječe na ekonomski rast u 85% analiziranih zemalja, ali jepronašao da je taj učinak statistički signifikantan u samo 45% slučajeva. Rezultatiprema regijama pokazuju kako je njihov utjecaj najznačajniji u zemljama zapadnehemisfere,anajmanjeznačajanuazijskimzemljama.

AlYousif(2002)natemeljurezultataGrangerovogtestauzročnostiizmeđufinancijskograzvoja i rastaza30zemaljau razvojuod1970.-1999.godinezaključujeda jevezaizmeđu financija i rasta generalno dvosmjerna te da se rezultati mijenjaju međuzemljamasobziromnanjihovespecifičnosti.IstegodineShaniMorris(2002)takođerpokazujudajevezaizmeđuukupnihkreditairastau10zemaljaOECD-aiKiniod1985.do 1998. godine dvosmjerna i zaključuje da postoje vrlo slabi dokazi da financijskirazvojprethodiekonomskomrastu.

Složenostmodeliranja i višeznačnost zaključaka o odnosu financija i rastamože seprilično dobro opisati na primjeru analize toga odnosa u afričkim zemljama, gdjeOdihambo (2004) koristi kointegracijsku analizu i model korekcije pogreške, teutvrđujejednosmjernuvezuodrastapremafinancijskojintermedijacijiuJužnojAfrici,dok Odihambo (2011) sličnimmodelima, uz proširenje s trivarijatnim Grangerovimtestomuzročnosti, pokazuje da je veza između financija i rasta u Južnoj Africi ipakdvosmjerna.

Adampopulus(2010)analiziranavedeniodnosuIrskojod1965.do2007.godine.Uzpomoć konitegracijske analize, modela korekcije pogreške i Grangerovog testauzročnosti zaključuje da ekonomski rast prethodi rastu kreditne aktivnosti. Ersoy(2011)zaTurskuzaključujekakonemajednosmjernogilidvosmjernogodnosaizmeđufinancijskog razvoja i ekonomskog rasta. Soultanaeva (2012) analizira vezu izmeđukreditaprivatnomsektoruiekonomskeaktivnostiuEstoniji,LatvijiiLitviod1995.do2008. godine – dakle, u razdoblju prije krize - i pokazuje da rast kredita prethodiekonomskomrastu.

Domaća literatura o odnosu financija i ekonomskog rasta relativno je skromna.Većinom se temelji na testiranju transmisijskogmehanizmamonetarne politike, tj.utjecajurazličitihmonetarnihagregatanaekonomskuaktivnosti(npr.ErjaveciCota,2003;LangiKrznar,2004;Vizek,2006;Dumičićetal.,2010;Doležal,2011isl.).Među

EMPIRIJSKA ISTRAŽIVANJA NAJČEŠĆE POKAŽU OBOSTRANU, SIMULTANU VEZU IZMEĐU KREDITA I RASTA, ALI SE POTVRĐUJU I VELIKE VARIJACIJE U TOME ODNOSU U VREMENU I MEĐU ZEMLJAMA .

17

istraživanjimaukojimaseposrednoilineposrednoanaliziraodnoskreditairastamoguseistaknutisamoistraživanjaHrvatskenarodnebankeuLjubaj(2012)iOdak(2014).

Ljubaj (2012) u analizi utjecaja monetarne politike na kredite stanovništvu ipoduzećimauHrvatskojposrednotestiraiodnoskreditairastatezaključujedarastekonomske aktivnosti ima pozitivan utjecaj na kredite kućanstvima dok u slučajukreditapoduzećimadugoročanodnosnijepronađen,štoobjašnjavačinjenicomdasusedomaćapoduzećafinanciralaiizravnouinozemstvu,štojemoglosmanjitivažnostdomaćegekonomskogokružjaimonetarnihuvjetazakreditiranje.

Odak (2014) pomičnim korelacijama identificira vodeće varijable u odnosu izmeđurastakredita i rastaBDP-auHrvatskoj i zemljamaEU10 tezaključujekakouvećinislučajevagospodarskirastprethodirastukredita.Autorkoristi jednostavnulinearnuregresijuipokazujedasenajjačavezapokazujeakosekaozavisnavarijablakoristirastBDP-a,arastkreditaunarednomrazdoblju (tj.akoBDPprethodi rastukredita)kaonezavisna.Pokazujedajevezaizmeđukreditairastapritomenestabilna;urazdobljuprijekrize(2005.-2007.)postojirelativnoslabapozitivnavezaizmeđukreditairasta,kojasepojačavaurazdobljuod2007.-2010.godine,dokurazdobljuod2010.-2014.godinetavezapostajenegativna.Stogaovajradsugeriradauodnosukreditairastapostoje značajne strukturne nestabilnosti. Odak ističe da "u Hrvatskoj u cijelompromatranomrazdobljupostoji statističkiznačajnavezauobasmjera,alidaseonapokazalanestabilnom,tejeneupotrebljivazakreiranjepraktičneekonomskepolitike.Korelacijajepraktičnonestalanakon2010.".

Empirijska analiza odnosa kredita i industrijske proizvodnje u hrvatskoj i zemljama EU

U ovoj je analizi promatran odnos kredita poduzećima i industrijske proizvodnje.AnalizasezagrupuzemaljačlanicaEUprovodinamjesečnimpodacimaod2005.dokraja2015.godine2(osimuslučajuSlovačke,EstonijeiLatvijegdjesuserijekraćezbognedostupnosti usporedivih podataka). Analiza je za Hrvatsku izvedena zasebno, naposebnodugimvremenskimserijamaod2000.-2015.godine,štodajerelativnovelikuzorakpogodanzakorištenjemetodaanalizevremenskihserija.

Podaci o kreditima poduzećima preuzeti su iz statistike ECB-a3 a indeksi fizičkogobujma industrijske proizvodnje s Eurostata. Obje serije su sezonski prilagođene iizlučena je trend i iregularna komponenta, tako da je promatran odnos cikličkihkomponenti kako bi se osigurala stacionaranost serija i lakše analizirao odnoskreditnogiposlovnogciklusa.Kreditinisudeflacionirani,jerinflacijskišokoviukratkomroku unose šum koji nije koreliran s ponašanjem kreditora i dužnika. U slučajueventualnogučinkainflacijskihšokovanaproizvodnjudeflacioniranjekreditaunijelobiumjetnu korelaciju umodel. Drugim riječima, u kratkom roku odluke se donose onominalnim,aneorealnimveličinama(pretpostavljasenovčanailuzija).

2UzorakjeodređendostupnošćuusporedivihpodatakaokreditimapoduzećimanastraniciEuropsklesredišnjebanke(ECB)3Kreditinefinancijskimdruštvima,šifraserijeBSI.M.HR.N.A.A20.A.1.U2.2240.Z01.E.

NAJNOVIJI RAD NA PODACIMA ZA HRVATSKU ZAKLJUČUJE O POSTOJANJU DVOSMJERENE VEZE, NO ONA JE – OSOBITO NAKON POČETKA KRIZE – ODVEĆ NESTABILNA DA BI MOGLA POSLUŽITI ZA PRAKTIČNO KREIRANJE POLITIKE.

18

Analizaseprovodiutrikoraka:

U prvom koraku se Grangerovim testom uzročnosti s pomakom od šest idvanaest mjeseci utvrđuje u kojoj od zemalja rast industrijske proizvodnjeprethodi kreditima, u kojima rast kredita prethodi rastu industrijskeproizvodnje, a u kojima je odnos dvosmjeran. Vremenski pomaci uGrangerovomtestusuodabraninatemeljuekonomskeintuicijeipretpostavkedaodtrenutkaodobrenjakreditadorealizacije investicijeuprosjekuprolaziizmeđu6i12mjeseci.

UdrugomkorakuseprocjenjujebivarijantnivektorregresijskiVARmodelkakobiseispitaodinamičkiodnosizmeđunavedenihvarijabli,pričemujeporedakvarijabli umodelu određen rezultatimaGrangerovog testa kauzalnosti. Brojvremenskih pomaka za svaku je zemlju određen na temelju informacijskihkriterija.

U posljednjem koraku se u odnosu rasta kredita i industrijske proizvodnjeanaliziraučinakstrukturnihlomova,pričemusuoniispitanisunadvanačina:automatski,korištenjemregresijesastrukturnimlomovimabaziranimnaBai-Perron(1996)pristupu,teapriorno,korištenjempretpostavkeodvarazličitarežimauodnosukreditairasta–prijekrize(dokraja2008.)iukriziinakonnje(odpočetka2009.).

U nastavku se prvo prikazuju rezultati za Hrvatsku u duljem razdoblju 2000.-2015.Potomseprikazuju rezultati zadrugečlaniceEU iHrvatskuu razdoblju2005.-2015.Zbogograničenostiveličineserijeuuzorkusvihzemalja,Bai-PerronpristupstrukturnoglomakorištenjesamouanaliziodnosakreditaiindustrijskeproizvodnjeuHrvatskojnaširemuzorku.

OdnoskreditnogiposlovnogciklusauHrvatskoj2000.-2015.

Slika 10 prikazuje kretanje cikličke komponente kredita poduzećima i industrijskeproizvodnje. Na prvi pogled moguće je zaključiti kako postoji korelacija izmeđuprikazanihserija,alidaonanijeprevisoka,štopotvrđujeiizračuntekućegkoeficijentalinearnekorelacijekojiiznosirelativnoniskih0.28.Također,činisekakopromjeneuindustrijskojproizvodnji(MANUC)prethodepromjenamaukreditima(LOANSC).Takavse zaključak može potkrijepiti i izračunom koeficijenta linearne korelacije svremenskimpomacima,kojijeprikazanuTablici2.

U OVOM SE RADU KOMBINIRA GRANGEROV TEST, VAR I ANALIZA STRUKTURNIH PREKIDA.

19

Slika10.Cikličkakomponentakreditapoduzećima (loansc) i industrijskeproizvodnje(indc)

Izvor:ECB,EUROSTAT,vlastitiizračuni

Tablica2.Koeficijentlinearnekorelacijeizmeđukreditairastasvremenskimpomacima

Koeficijent linearne korelacije (iako i dalje relativno nizak) povećava se kada se ujednadžbuuvodevrijednosti industrijskeproizvodnje"pomaknute"unazad,doksesdruge strane vrijednost koeficijenta linearne korelacije značajno smanjuje kada seindustrijska proizvodnja promatra kao "zaostajuća" (engl. lagging) varijabla. Topotvrđuje ranije Odakove (2014) rezultate dobivene na drukčije konstruiranimvremenskimserijama.

NasličnojselogicizasnivamehanizamGrangerovatestauzročnostikojitestiradaliuodnosuvarijabliXiYprethodnevrijednostivarijableXpoboljšavajupredviđanjetekućevrijednostivarijableY.AkosesadašnjavrijednostvarijableYmožepredvidjetisvećomtočnošćuupotrebomprošlihvrijednostivarijableXmožesezaključiti(ceterisparibus)kakoXuGrangerovomsmisluuzrokujeY.4

4Iakojeuinterpretacijipotrebnouzročnosttumačiti"uGrangerovomsmislu"uovojćeseanalizizbogjednostavnostikoristitiisamopojam"uzručnost",iakosepodrazumijevadaseonodnosinaGrangerovuuzročnost

KOEFICIJENTI LINEARNE KORELACIJE SU VEĆI KADA PROIZVODNJA PRETHODI KREDITIMA (UČINAK POTRAŽNJE), NEGO KADA KREDITI PRETHODE PROIZVODNJI (UČINAK PONUDE).

20

Tablica3.RezultatiGrangerovatestauzročnostiizmeđukreditairasta

Napomena: nulta hipoteza H0 pretpostavlja da ne postoji uzročnost među varijablama; oznaka "*"označava da je p-vrijednost manja od teorijske razine signifikantnosti 5%, tj. da se na toj razinisignifikantnostinemožeprihvatitinultahipotezaonepostojanjuuzročnostiizmeđuvarijabli

Izrezultatautablici3možesezaključitikakoucijelompromatranomrazdoblju2000.-2015.industrijskaproizvodnjauzrokujekrediteiuslučajuvremenskogapomakaod6mjeseciiuslučajuvremenskogpomakaod12mjeseci.Međutim,podjelaanaliziranevremenske serijenadva razdoblja (pred recesijski perioddokraja2008. i recesijskiperiodod2009.naovamo)upućujenazaključakdaupredrecesijskomrazdobljunijepostojalaGrangeruzročnostizmeđukreditnogiposlovnogciklusa.Sdrugestrane,urecesijskomrazdobljuponovnoseuspostavljavezaodindustrijepremakreditimatesemožezaključitidaodnosurecesijskomrazdobljudominiracijelimuzorkom,pričemujesnagapotražnjeodređujućičimbenik.

Metodomvektorskeautoregresije(VAR)senatemeljutzv.funkcijaimpulsnogodzivaodnosnoinovacijskeanalizeanalizirasmjerisignifikantnostutjecajameđuodabranimvarijablama. Iako se rezultati VAR modela najčešće prikazuju u obliku grafikonafunkcija impulsnog odziva, u ovoj će se analizi zbog bolje preglednosti rezultatiprezentirati tablično (grafikoni funkcija impulsnogodzivaprikazani suuDodatkunakrajurada).

Tablica4prikazujerezultateprocjenebivarijantnogVARmodelaukojemseanalizirameđusobni utjecaj cikličke komponente industrije i kredita poduzećima. BrojvremenskihpomakaodabranjenatemeljuAkaikeinformacijskogkriterija(AIC).

Tablica4.RezultatiprocjeneVARmodela

Rezultati VAR analize su u skladu sa zaključcima Grangerovog testa uzročnosti. Ucijelom promatranom razdoblju industrijska proizvodnja ima pozitivan i statističkisignifikantan(oddrugogdošestogmjesecanakonnastankašoka)učinaknakredite,dokkreditinemajustatističkisignifikantanučinaknaindustrijskuproizvodnju.Upred

GRANGEROV TEST POKAZUJE DA JE VEZA IZMEĐU PROIZVODNJE I KREDITA U KRIZI OJAČALA, ALI DOMINIRA UČINAK POTRAŽNJE.

21

recesijskomrazdobljuučinakobjevarijablenijestatističkisignifikantan,panemasmislatumačiti predznak smjera utjecaja. U recesijskom razdoblju javlja se statističkisignifikantan i pozitivan učinak industrijske proizvodnje na kredite poduzećima uzvremenskepomakeoddrugogdopetogmjesecanakonnastankaegzogenogšoka.5

Prematome,bankovnikreditipoduzećimareagirajunakretanjeekonomskeaktivnostiurecesijskomrazdoblju.Stogasepadkreditneaktivnostimožedjelomičnoobjasnitislabompotražnjomzakreditima.Rezultatiukazujuinatodabiunarednimmjesecimamoglodoćidopostupnogoporavkakreditneaktivnostisobziromnarastproizvodnje.

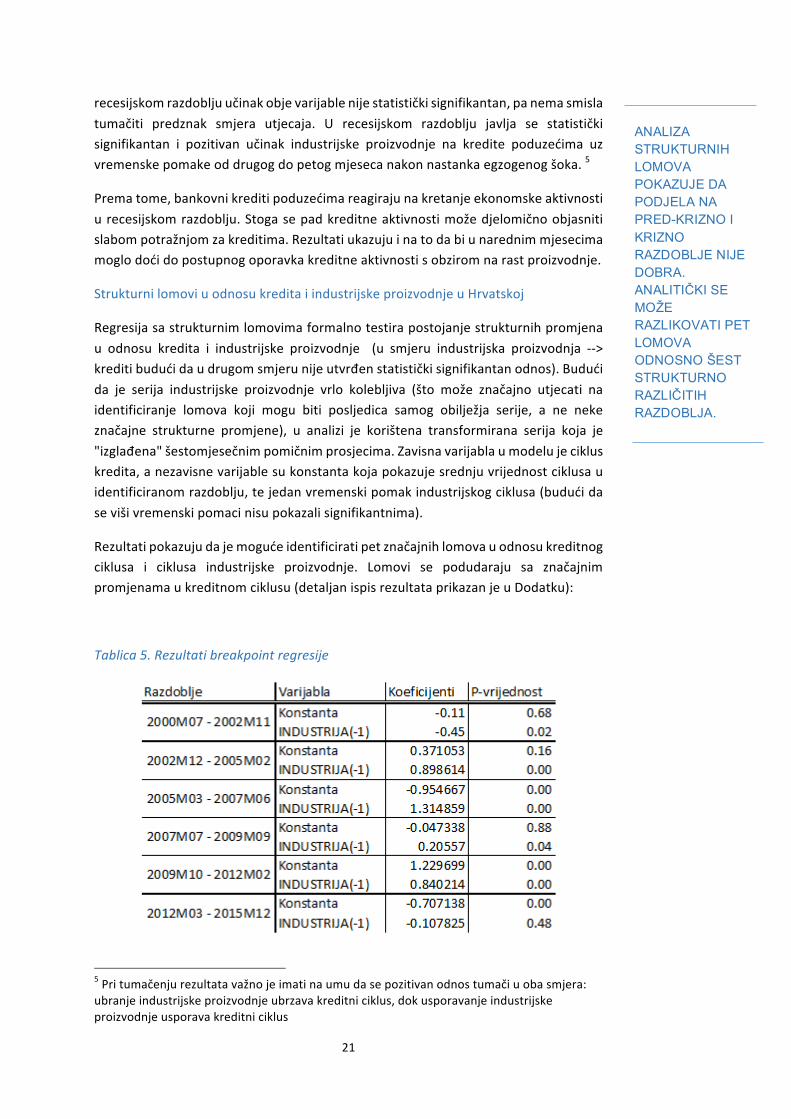

StrukturnilomoviuodnosukreditaiindustrijskeproizvodnjeuHrvatskoj

Regresijasastrukturnimlomovimaformalnotestirapostojanjestrukturnihpromjenau odnosu kredita i industrijske proizvodnje (u smjeru industrijska proizvodnja -->kreditibudućidaudrugomsmjerunijeutvrđenstatističkisignifikantanodnos).Budućida je serija industrijske proizvodnje vrlo kolebljiva (što može značajno utjecati naidentificiranje lomova koji mogu biti posljedica samog obilježja serije, a ne nekeznačajne strukturne promjene), u analizi je korištena transformirana serija koja je"izglađena"šestomjesečnimpomičnimprosjecima.Zavisnavarijablaumodelujecikluskredita,anezavisnevarijablesukonstantakojapokazujesrednjuvrijednostciklusauidentificiranomrazdoblju,tejedanvremenskipomakindustrijskogciklusa(budućidasevišivremenskipomacinisupokazalisignifikantnima).

Rezultatipokazujudajemogućeidentificiratipetznačajnihlomovauodnosukreditnogciklusa i ciklusa industrijske proizvodnje. Lomovi se podudaraju sa značajnimpromjenamaukreditnomciklusu(detaljanispisrezultataprikazanjeuDodatku):

Tablica5.Rezultatibreakpointregresije

5Pritumačenjurezultatavažnojeimatinaumudasepozitivanodnostumačiuobasmjera:ubranjeindustrijskeproizvodnjeubrzavakreditniciklus,dokusporavanjeindustrijskeproizvodnjeusporavakreditniciklus

ANALIZA STRUKTURNIH LOMOVA POKAZUJE DA PODJELA NA PRED-KRIZNO I KRIZNO RAZDOBLJE NIJE DOBRA. ANALITIČKI SE MOŽE RAZLIKOVATI PET LOMOVA ODNOSNO ŠEST STRUKTURNO RAZLIČITIH RAZDOBLJA.

22

Uprvomrazdobljukojejetrajalooddrugepolovice2000.godinedostudenog2002.industrijskaproizvodnjajeimalanegativanistatističkisignifikantanutjecajnakreditnicikluskojisekretaounegativnojzoni.Udrugomrazdobljukojejetrajaloodkraja2002.do veljače 2005. kreditni ciklus ulazi u fazu rasta, a industrijska proizvodnja imapozitivanistatističkisignifikantanutjecajnakredite.Utrećemrazdoblju-2005.-2007.kadajedošloidopromjenesmjerakretanjaciklusa(slika11)industrijskaproizvodnjaidaljedjelujesnažnoipozitivnonakreditniciklus(koeficijentvećiod1).Učetvrtomrazdobljukojetrajeodsrpnja2007.rujna2009.ciklusseokreće,aindustrijskazadržavapozitivnuvezuskreditnimciklusom.Upetomrazdobljukojetrajeodlistopada2010.do ožujka 2012. kreditni ciklus ubrzava, a industrija i dalje ima pozitivan učinak nakredite. Međutim, u posljednjem razdoblju nakon travnja 2012. predznak utjecajaindustrijske proizvodnje na kredite se mijenja i postaje negativan, ali i statističkinesignifikantan: veza se gubi. Iz navedenog se može zaključiti da je bez obzira nalomoveu kreditnom ciklusu industrijska proizvodnja u najvećemdijelu analiziranogperiodaupozitivnomodnosuskreditima,aliseod2012.naovamovezagubi.

Ovomrezultatunetrebapridatiprevelikuvažnostsobziromnaproblemestatističkeidentifikacije,međutim,rezultattrebatumačitikaosvojevrsnuopasnostdabimoglodoći do «pucanja» veze kredita i rasta. S obzirom na jasno identificiran učinakpotražnje, eventualna nesposobnost kreditora da odgovore na rast potražnjemožeusporitirast,osobitomanjihpoduzećakojatežepronalazefinancijskesupstitute.

Slika11.Cikličkakomponentakreditaiidentificiranilomovi

U HRVATSKOJ SE VEZA UISTINU GUBI NAKON 2012.

23

OdnoskreditnogiposlovnogciklusauHrvatskojizemljamaEU2005.-2015.godine

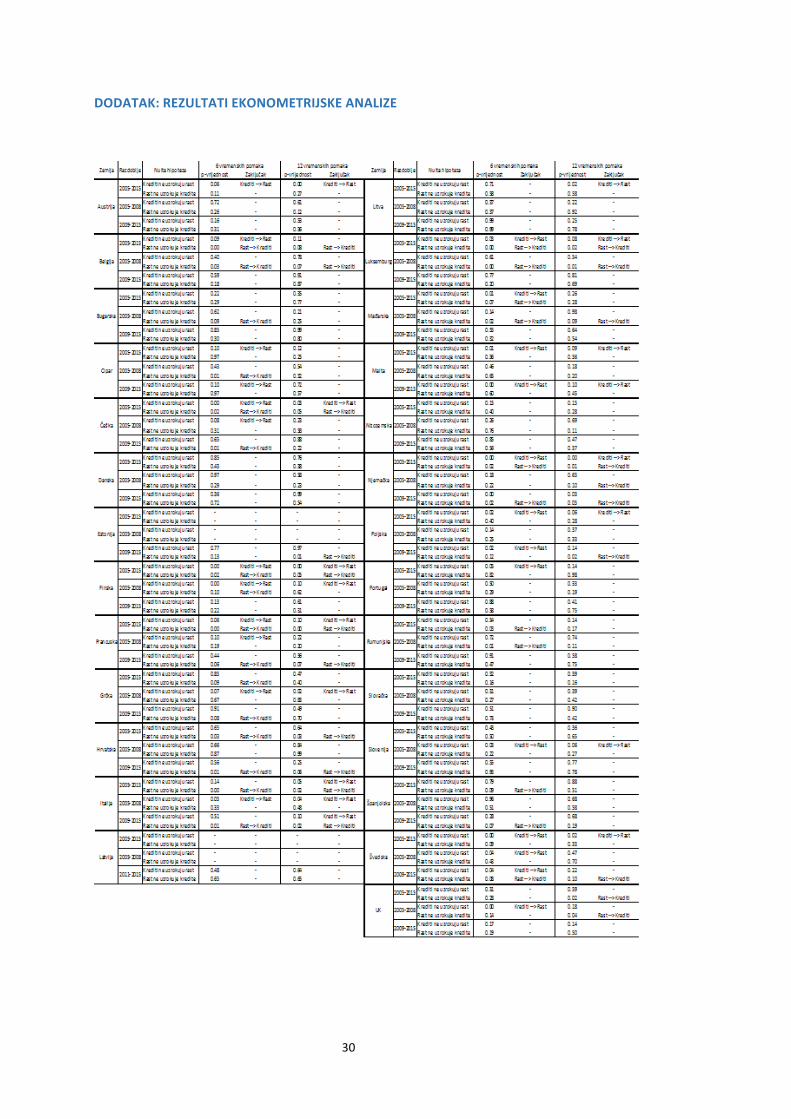

AnalizanauzrokuzemaljaEU6takođerzapočinjeGrangerovimtestomuzročnostiuzpretpostavku postojanja tri prethodno definirana razdoblja – ukupno razdoblje, tepred recesijsko i post recesijsko razdoblje. U Tablici 5 su prikazani zbirni rezultatiGrangerovogtestauzročnostipozemljama.Udonjemdijelutabliceprikazan jebrojslučajeva koji se javljaju u pojedinim zemljama prema tipologiji odnosa kredita iindustrijskeproizvodnje.Vrsteodnosaprikazanesuukolonama.

Akosepromatracijelianaliziraniperiod2005.-2015.,smjeruzročnostijeuneznatnovećembrojuslučajevaišaoodkreditapremaindustrijskojproizvodnji(6)negoobrnuto(5).Hrvatskasenalaziuskupinizemaljaukojojpromjeneuindustrijskojproizvodnjiuzrokuju promjene kredita7, u društvu Grčke, Italije, Rumunjske i Španjolske.Zanimljivojedasusvezemljeuovojskupiniseuropskeperiferije,štoukazujenatodaučinak potražnje dominira u slabije razvijenim članicama EU.Najveći broj slučajevabilježidvosmjeranodnosizmeđukreditaiindustrijskeproizvodnje(7),abrojslučajevagdjenijeutvrđenkauzalniodnos(6)istijekaoibrojslučajevagdjekreditiuzrokujurast.

Tablica6.ZbirnirezultatiGrangerovatestauzročnosti

Upredrecesijskomrazdoblju2005.-2008.uosamslučajevapromjenakreditauzrokujepromjene u industrijskoj proizvodnji, a u šest slučajeva promjena industrijske

6UanalizunijeuključenaIrskazbognedostupnostiusporedivihpodatakaoindustrijskojproizvodnji7OvajzaključaksemožepromatratiIkaosvojevrstantestrobustnostibudućidaseskraćivanjemuzorkanisupromijenilizaključciprikazaniuodjeljkuoodnosukreditaIrastauHrvatskojod2000.-2015.

KADA SE PROMATRA CIJELO ANALIZIRANO RAZDOBLJE, UČINAK POTRAŽNJE DOMINIRA NA JUGU EU OSIM U PORTUGALU I OTOČKIM DRŽAVAMA.

24

proizvodnjeuzrokujepromjenukredita.DvosmjerniodnoszabilježenjesamouFinskoj,aunajvećembroju slučajeva (11)nije zabilježenkauzalniodnosmeđuvarijablama.Hrvatskase,uskladusazaključcimaiznesenimuprethodnomdijelupoglavlja,smjestilauposljednjuskupinuzemaljaukojimaprijekrizenijeutvrđenkauzalniodnosizmeđupromjenekreditaipromjeneindustrijskeproizvodnje.

Rezultatizarazdobljerecesijedonoseznačajnepromjeneuodnosunapredrecesijskorazdoblje, jer se broj zemalja u kojima krediti uzrokuju industrijsku proizvodnjusmanjujesosamnatri,pričemujedinoMaltazadržavaistiobrazac.Sdrugestrane,broj zemalja u kojima promjene industrijske proizvodnje uzrokuju promjene ukreditnoj aktivnosti raste sa šestna sedam.Uodnosunapred recesijsko razdoblje,Češka, Francuska, Grčka i Italija "prešle" su iz prve skupine u drugu. Hrvatska sepozicioniralameđuzemljeudrugojskupini(ponovnosmediteranskimzemljama,uzFrancusku, Njemačku i Češku). Dvosmjerna veza je zabilježena samo u Švedskoj.Najzanimljivijirezultatseodnosinaporastbrojaslučajevaukojimanijeutvrđenodnosizmeđupromjenauindustrijskojproizvodnjiipromjenaukreditnojaktivnosti,s11na16.Takavrezultatbisemogaotumačitikaodaurazdobljurecesijedolazido"pucanjaveze" između kredita poduzećima i industrijske proizvodnje u najvećemu brojuzemalja,pričemuHrvatskaiŠpanjolskapredstavljajuiznimke.Međutim,rezultattrebatumačitisoprezom,jer jeposljedicaapriornogcijepanjarazdoblja.Podsjetimodajestatističkom identifikacijom strukturnih lomova u Hrvatskoj pokazano da bi brojstrukturnihlomovamogaobitivećiidavezakreditaiproizvodnje«puca»iuHrvatskojnakon2012.,takodaovajrezultattrebatumačitisnažnomkratkoročnomkorelacijomurazdoblju2010.-2012.

Nakrajusepostavljapitanjeopredznakuistatističkomznačajumeđusobnogutjecajavarijabli.UTablici7prikazanisurezultatiVARanalizeukojojsepromatradinamičkiodnosmeđuvarijablamanakonnastanka"šoka".Tablicaponovnoprikazujerezultatepo razdobljima, pri čemu se s lijeve strane analiziraju utjecaji šoka u kreditimapoduzećimanaindustrijskuproizvodnju,asdesnestraneutjecajišokauindustrijskojproizvodnjinakredite.

Rezultatipokazujudauvećinislučajevakojisuzadovoljilikriterijstatističkogaznačajašok kredita negativno utječe na industrijsku proizvodnju. Negativan učinak jezabilježen u 13 slučajeva u cijelom razdoblju, a pozitivan samo u dva (Slovačka iŠvedska).Međutim,sobziromnastrukturnunestabilnostodnosa,rezultatunarazinicijelograzdobljanetrebapridavatiprevelikznačaj.

U razdoblju prije krize zabilježen je mali broj statistički signifikantnih rezultata,najvjerojatnijezbogkratkevremenskeserije,tj.maloguzorka.UItaliji,LitviiŠvedskojšok kredita pozitivno utječe na industrijsku proizvodnju, a u Grčkoj negativno. Urazdobljunakonizbijanjakrizeponovojezabilježenovišeslučajevanegativnogutjecajašokaukreditimana industrijskuproizvodnju (10)uodnosuna tri slučajapozitivnogutjecaja(Rumunjska,SlovačkaiŠvedska).UčinakkreditanaindustrijskuproizvodnjuuHrvatskojponovosenijepokazaostatističkisignifikantnimniujednomrazdoblju,štojeuskladusranijimrezultatima.

KADA SE RAZDOBLJA PRIJE I POSLIJE KRIZE PROMATRAJU ODVOJENO, NAGLO RASTE BROJ DRŽAVA U KOJIMA VEZE NEMA. BROJ TAKVIH DRŽAVA RASTE NAKON 2009. (16). HRVATSKA I ŠPANJOLSKA SU JEDINE ZEMLJE U KOJIMA VEZE PRIJE KRIZE NEMA, ALI SE VEZA USPOSTAVLJA U KRIZI.

25

Tablica7.ZbirnirezultatiVARanalize

*Napomena:brojeviuzagradamauzoznakezemaljaseodnosenamjeseceukojima jeučinakšokovastatističkisignifikantannarazinisignifikantnosti5%;statističkinesignifikantnirezultatineprikazujuseutablici; zbog ekstenzivnosti ispisa u analizi nisu priloženi grafikoni funkcija impulsnogodziva te su istedostupnenazahtjevRezultatisemogutumačitinanekolikonačina.Prvo,većjeutvrđenodapostojipragiznadkojegadaljnjefinancijskoprodubljivanjegubisnaguučinkanagospodarskirast.Gubitak pozitivne vezemože ići dotle da nastane negativan učinak. Budući da je uvećinizemaljaukojimajeVARanalizautvrdilanegativanutjecajšokaukreditimanaindustrijskuproizvodnjuomjerkreditaiBDP-aiznad100%,ovotumačenjemožeićiupriloghipoteziopadajućimprinosimafinancijskogprodubljivanja.Tobiznačilodajevećina europskih zemalja – osobito onih najrazvijenijih - probila prag optimalnogzaduživanjaprivatnogsektora.

Drugo je objašnjenje varijacija prvoga – samo objašnjava zašto bi mogli postojatiopadajućiprinosinafinancijskoprodubljivanje:pretjeranirastkreditamožedovestidopogrešnealokacijekapitala,štočiniinvesticijeneproduktivnima(tj.opadajućiprinosinafinancijskoprodubljivanjemogudovestidonegativnihstoparastagospodarstva).

Trećeobjašnjenjeje"tehničke"prirode.Proizlaziizkorelacijeizmeđuciklusakreditaiindustrijske proizvodnje u trenutcima različitih lomova.Naime, pad gospodarstva uvećinijeslučajevaprethodiopadukredita,pajeugotovosvimzemljama2009.godineciklus industrijske proizvodnje zabilježio svoj minimum dok su krediti iste godinezabilježilimaksimum zbog odgođenog učinka te je zabilježena negativna korelacija.Budući da se radi o ekstremnim negativnim i pozitivnim vrijednostima, one imajuznačajanučinaknadinamikuunutarmodela.Sličnasituacijajezabilježenanakon2013.godinekadasevećinagospodarstavapočelaoporavljati,akreditisuidaljebiliupadu.

VAR ANALIZA POKAZUJE DA JE VEZA OPĆENITO PRILIČNO SLABA, ŠTO MOŽE NASTATI KAO REZULTAT IZNIMNE SLOŽENOSTI UČINAKA NA KREDITE S JEDNE STRANE I PROIZVODNJU S DRUGE STRANE. MOGUĆE JE I DA VIDIMO UTJECAJ OPADAJUĆIH PRINOSA NA FINANCIJSKO PRODUBLJIVANJE.

26

Šokoviindustrijskeproizvodnjeipakuvećinianaliziranihslučajevapozitivnodjelujunakredite poduzećima. I Hrvatska je u toj skupini zemalja. To ide u prilog tezi odominantomefektupotražnjeuzvremenskepomake.Takođerjevažnozamijetitidaje broj statistički signifikantnih utjecaja proizvodnje na kredite u svakom razdobljuznačajno veći u odnosu na učinke kredita na industrijsku proizvodnju. To bimogloznačiti da je ekonomska aktivnost važnija za objašnjavanje promjena u kreditnojaktivnostinegoobratno.Ucijelomanaliziranomperioduzabilježeno je19statističkisignifikantnih slučajeva kada šok u industrijskoj proizvodnji dovodi do promjenekredita poduzećima. U razdoblju prije krize pozitivan je učinak zabilježen u 13slučajeva,asamojeuslučajuMaltezabilježenstatističkinegativanučinakitosamouprvommjesecunakonnastankašoka.U(post)recesijskomrazdobljuzabilježenoje17statistički signifikantnih slučajeva pozitivnog učinka industrije na rast, a samo je uEstonijizabilježennegativanučinak.

III.ZAKLJUČCIIPREPORUKEOdnos između kredita i rasta pokazuje se kao iznimno složena pojava. Razlikuje semeđuzemljama,auvremenuprolazikrozstrukturnepromjene.Međutim,dosadajeudugomrokuprevladavaoGoldsmithovobrazacpremakojemufinancijskasaldarastubrže od nominalnogBDP-a (financijsko produbljivanje).No, nakon krize situacija sepromijenila.Umnogimjezemljamazabilježenastagnacijailirazduživanje.To nemora biti kratkotrajna pojava povezana s financijskom konsolidacijomnakonkrize.Istraživanjapokazujuda,kadazaduženostprivatnogsektoradosegnepribližnuvrijednostBDP-a,počinjudjelovatipadajućiprinosifinancijskogprodubljivanja.TakavseodnosneizravnopotvrđujekroztoštosenajrazvijenijedržaveEUjakorazlikujuupogledufinancijskedubine:odNjemačke,gdjezaduženostprivatnogsektoraneprelazistupanj zaduženosti bitno slabije razvijene Hrvatske, do država poput Nizozemske,IrskeiliDanske,gdjestupanjzaduženostiprelazidvostrukuvrijednostBDP-a.Poduzeća i stanovništvo imaju vrlo različite uloge u procesu kreditiranja odnosnozaduživanja. Poduzeća za razliku od stanovništva koriste širok spektar izvorafinanciranja.Bankovnikreditizanjihimajumanjuvažnostnegozastanovništvokojesegotovoucijelostifinancirakodbanaka.Međutim,istovrijedizamalapoduzeća.Kadaje riječ o zaduženosti stanovništva, u Hrvatskoj je ona umjereno visoka, ali ne ipretjeranakaouGrčkoj,PortugaluiŠpanjolskoj.Ubudućnostistoganetrebaočekivatinoveskokovezaduženostikakvisusedogađaliprijekrize,alipostojiodređeniprostorzaumjerenrastuskladusrastomBDP-a(kaoodgovornapovećanupotražnju)iličakimalobržeodBDP-a(uslučajurealnekonvergencije).Veći gospodarski subjekti u sektoru poduzeća imajumogućnost supstitucije duga uzemljionimuinozemstvu(iviceversa)ilidugompremasudionicimanane-bankovnimfinancijskimtržištima.No,dinamikaodnosaizmeđukreditapoduzećimaiproizvodnjemožeproizlazitiiizdrugihodnosa.Sobziromdapoduzećaupravilupreuzimajupunovišerizikaodkućanstavailakšebankrotiraju,zaočekivatijevelikakolebanjauodnosukredita i rasta. Također, padajući prinosi na financijsko produbljivanje mogu bitiizraženijiusektorupoduzećakojijeizloženijirizicimaikolebanjima.TojeosobitovažnouHrvatskojčijasupoduzećarelativnovisokozadužena.

U EU DOMINIRA UČINAK POTRAŽNJE I TA JE VEZA U PRAVILU POZITIVNOGA PREDZNAKA.

27

Rezultat ukazuje da je razduživanje (dijela) poduzeća u Hrvatskoj zakašnjelo, ali inužno.Onosemožeodvijatikrozjačanjeinstitucijastečaja,likvidacije,ovrheiopćenitorješavanjalošihplasmana,aliikrozpodizanjenazivnika–kapitalnojačanjepoduzeća.Osimštosekrozkapitalnojačanjesmanjujurizici,natajsenačinstvarajutemeljizadaljnjirastposlovanja.Rezultati analize kratkoročne dinamike odnosa između kredita poduzećima iindustrijske proizvodnje potvrdili su kako je riječ o izrazito nestabilnom odnosu. Unjemu se ipak vidi jedna pravilnost: učinak potražnje (reakcija kredita na rastproizvodnjesodređenimvremenskimpomakom)dominiranadučinakponude(rastkreditakojibiprethodiorastuproizvodnje).TajučinakjeprisutanuHrvatskojnakonpočetkakrize.Analizastrukturnih lomovapokazala jedasevezaizmeđukredita iproizvodnjegubinakonsredine2012.Ovomrezultatunetrebapridatiprevelikuvažnostsobziromnaprobleme statističke identifikacije.Međutim, rezultat treba tumačiti kao svojevrsnuopasnost da bi moglo doći do «pucanja» veze kredita i rasta. S obzirom na jasnoidentificiranučinakpotražnje,eventualnanesposobnostkreditoradaodgovorenarastpotražnjemožeusporitirast,osobitomanjihpoduzećakojatežepronalazefinancijskesupstitute.Zbog toga se postavlja pitanje održivosti dugoročnog rasta bez oporavka umjerenekreditne aktivnosti. Fenomen rasta bez kredita može se objasniti pomoću dvačimbenika.Prvo,domaćikreditipostajunebitniuzemljičijajegospodarskastrukturaodređenaizravnimstranimulaganjimatakodameđunarodnounutar-korporacijskoitržišnokreditiranjemože zamijeniti ulogudomaćih financijskihposrednika. Takvi suslučajevi veoma rijetki, ograničeni namale zemlje, a Hrvatska za sada nema takvustrukturu iako inozemno financiranje poduzeća igra važnu ulogu za hrvatska većapoduzeća. Drugo, odnos kredita i industrijske proizvodnje određen je učinkompotražnjesvremenskimpomakom,paserastbezkreditamožejavljatinekovrijeme.Međutim,prijeilikasnijedomaćibankovnikreditireagirajunarast.Drugo je objašnjenje ključno za Hrvatsku u kontekstu dokaza o prisutnosti efektapotražnjekoji jemeđutimnestaonakon2012.Lomtevezemogaobibitiposljedicaspomenutihinstitucionalnihslabostiunačinurješavanjaprezaduženostiodnosnološihkreditakaoinedovoljnekapitalizacijepoduzeća.Sdrugestrane,mogaobiseobjasnitii određenim preprekama kreditiranju na strani banaka i načina njihove regulacije.Međutim, s obziromna visoku kapitalizaciju, uzrokeeventualnihpreprekane trebatražiti u kapitalu nego pretežno u drugim čimbenicima vezanim uz rizike. To supodručjanakojebikreatoripolitiketrebaliusmjeritisvojenapore.Pukim monetarnim rješenjima (dolijevanje likvidnosti) nagomilani se problemi nemogu riješiti, jer loše institucije i opadajući prinosi onemogućuju efikasnutransformacijunovčanihviškovaukredite.StogaprvarecesijskanaracijakojapolaziodsredišnjeulogemonetarnepolitikenepomažeuobjašnjenjustanjauHrvatskojniupronalaženjurješenjazato.Drugarecesijskanaracijaopisananapočetkuteksta,kojapolaziod rješavanja strukturnih zastojaumonetarno-kreditnommehanizmukoji suvezani uz rizike i slabu kapitalizaciju poduzeća predstavlja puno bolje objašnjenjestanjauHrvatskoj.Utomseokvirutrebajudefiniratiimjerezarješavanjenaslijeđenogstanja.

28

LITERATURA

Al-Yousif,Y.K.(2002):"Financialdevelopmentandeconomicgrowth:anotherlookattheevidencefromdevelopingcountries",ReviewofFinancialEconomics,Vol.11,str.131-150.

Arcand,J.,Berkes,E.iPanizza,U.(2012):"Toomuchfinance?",IMFWorkingPaperNo.12/161

Bađun, M. (2009): "Financijsko posredovanje banaka i ekonomski rast: pregledempirijskihistraživanja",Financijskateorijaipraksa,Vol.33,No.2,str.119-151

Bogdan,Ž.(2010):"Pregledistraživanjaoveziizmeđurazvijenostifinancijskogsustavaigospodarskograsta",ZbornikEkonomskogfakultetauZagrebu,Vol.8,No.1,str.137-154.

Bogdan, Ž., Deskar-Škrbić, M. i Šonje, V. (2014): "International Capital Flows andEconomicGrowthinCESEE:AStructuralBreakintheGreatRecession",FacultyofEconomicsZagrebWorkingPaperSeries,No.14-04

Brezigar-Masten,E.,F."CoricelliiI.Masten(2010):2Financialintegrationandfinancialdevelopment in transition economies: what happens during financial crises?"Documents de travail du Centre d'Economie de la Sorbonne 10021, UniversitéPanthéon-Sorbonne(Paris1),Centred'EconomiedelaSorbonne

Dabla-Norris, E. i N. Srivisal (2013): "Revisiting the Link Between Finance andMacroeconomicVolatility",IMFWorkingPaper,No.13/29

Demetriades,P.O.iHussein,K.A.(1996):“Doesfinancialdevelopmentcauseeconomicgrowth? Time-series evidence from 16 countries”. Journal of DevelopmentEconomics,Vol.51,No.2,str.387-411.

Doležal, V. (2011): "Efikasnost mehanizma monetarnog prijenosa u Hrvatskoj",Privrednakretanjaiekonomskapolitika,Vol.21,No.128,str.27-55

Dumičić, K., Horvat, N. i Čibarić, I. (2010): "The Analysis ofMonetary TransmissionMechanisam in Croatia using Cointegration Approach"; Croatian OperationalResearchReview(CRORR),Vol.1

Erjavec,N.iCota,B.(2003):"MacroeconomicGranger–CausalDynamicsinCroatia:EvidenceBasedon aVector Error – CorrectionModelingAnalysis";Ekonomskipregled,Vol.54,No.1-2,str.139-156.

Goldsmith, R. W. (1969): Financial Structure and Development, New Haven: YaleUniversityPress

Šimunović,T.iŠonje,V.(2016):«Regulacijaklasifikacijeplasmanairezervacijaiutjecajnakreditnupolitikubanaka:međunarodnausporedba.»HUBAnalize56

29

Kukavčić, J. iŠonje,V. (2014):"Suočavaju li sedobrapoduzećaukrizis financijskimograničenjima?",HUBAnalize50

Kukavčić, J. i Šonje, V. (2015): "Suočavaju li se i dobra poduzeća s financijskimograničenjimaII",HUBAnalize55

Lang,M.iKrznar,I.(2004):"TransmissionMechanismofMonetaryPolicyinCroatia,referat na konferenciji", The Tenth Dubrovnik Economic Conference, HrvatskaNarodna Banka, dostupno na http://www.hnb.hr/dub-konf/10-konferencija-radovi/lang-krznar.pdf

Ljubaj, I. (2012): "Ocjena utjecaja monetarne politike na kredite stanovništvu ipoduzećima:FAVECpristup",IstraživanjaI-35,Hrvatskanarodnabanka

Odak, D. (2014): "Dinamika kreditiranja i gospodarska aktivnost", izlaganje na 17.znanstveno-stručnojkonferencijiHrvatskonovčanotržište,svibanj2014.

Odedokun,M.O.,(1996):“Alternativeeconometricapproachesforanalyzingtheroleof the financial sector in economic growth: Time-series evidence from LDCs”,JournalofDevelopmentEconomics,Vol.50,No.1,str.119-146.

Odhiambo,NM(2011), “FinancialDeepening,Capital InflowsandEconomicGrowthNexusinTanzania:AMultivariateModel",JournalofSocialSciences,Vol.28,No1

Shan, J. Z. (2005): “Does financial development “lead” economic growth? A vectorautro-regressionappraisal”,AppliedEconomics;Vol.37,No.12,str.1353-1367

Soultaneva,A.(2012):"FinancialIntermediationandEconomicGrowth:EvidencefromtheBalticcountries",UmeåEconomicStudies,No.187

Vizek,M. (2006). Ekonometrijska analiza kanalamonetarnog prijenosa uHrvatskoj,Privrednakretanjaiekonomskapolitika,Vol.16,No.109,str.29-61.

30

DODATAK:REZULTATIEKONOMETRIJSKEANALIZE

31

SlikaD1:Ciklusikreditapoduzećimaiindustrijskeproizvodnje

Napomena: kratice IC i KC iza simbola zemlje označavaju industrijski ciklus i kreditni ciklus;plavombojomjeprikazanindustrijskiciklus,acrvenomkreditniIzvor:vlastitiizračunautora;ECB,Eurostat