Embed Size (px)

Citation preview

MBLEDHJE NË NIVEL TEKNIK“Turizmi-Formalizimi dhe Konkurrenca e Ndershme, Sfidat

e Sektorit”

1

SEKRETARIATI I KËSHILLIT TË INVESTIMEVE

Tiranë, 28 Shtator 2018

2

PËRMBAJTJA

I.Objekti, Metodologjia

II.Konteksti

III.Gjetjet Kryesore (paraprake)

IV.Çështje për Diskutim

1) Stimulimi i Investimeve në Turizëm dhe Informaliteti

2) Impakti i dinamikave ligjore/rregullatore në konkurrueshmërinë e BiznesitObjekti i Analizës

Deskresearch

• Strategji, ligje/akte nënligjore, krahasime rajonale, BE

Anketa

• Anketë Anonime

Konsultime

• Takime me 22 aktorë (biznese, shoqata biznesi, dhoma tregtie, institucione publike, ekspertë

Tryeza Konsultimi

• Tryeza rajonale konsultimi me 65 biznese (Durrës, Gjirokastër, Korçë)

METODOLOGJIA

TË DHËNA MBI ANKETËN

• Anketim online anonim, 20 Korrik - 5 Shtator 2018

• Pyetje të mbyllura dhe të hapura, fokusuar në tre shtylla –kontrolli tatimor, informaliteti, klima e investimeve

• Anketa u plotësua nga 156 bizneseve

• Kampioni u dizenjua në nivel kombëtar dhe përfaqëson 5.6% të bizneseve që operojnë në nivel kombëtar (95% besueshmëri statistikore).

49%

14%

6%

30%

Bregdetare Rajone kulturore Tiranë Rajone të tjera

1.9%

41.0%

26.9%

12.8% 17.3%

Papërgjigje

Deri 5Milion ALL

5 – 8 Mil ALL

8 - 14 MilALL

Mbi 14 MilALL

Shpërndarja sipas rajoneve

Shpërndarja sipas xhiros vjetore

60.9%

17.9% 19.9% 1.3%

1 - 4Punonjës

5-9 Punonjës 10-49Punonjës

Më shumë se50 Punonjës

Shpërndarja sipas nr. punonjësve

6

1.1 KONTEKSTI: DINAMIKAT E SEKTORIT (2012 – 2018)

Burimi: INSTAT

0%1%2%3%4%5%6%7%8%9%

10%11%12%

2012 2013 2014 2015 2016

Share in employment Share in Value Added

-33.75%

-22.50%

-11.25%

0.00%

11.25%

22.50%

2012 2013 2014 2015 2016

Groëth Rate Accom/Food Groëth Rate/Transport/storage

12% 6%

169%

21%7%

0%

45%

90%

135%

180%

Vacation Visit to friends/relatives Same day visit Business Other reasons

Groëth Rate of no. Visitors (yoy)

- Norma Reale Vjetore e Rritjes së sektorit 7.5%, tre herë më e lartë se rritja e ekonomike

- 12% e të punësuarve- 4% të vlerës së shtuar

- 4.4 Mio shtetas të huaj kanë vizituar Shqipërinë (Jan-Gush 2018):

- 12% rritja e numrit të turistëve të huaj (2017 vs. 2018)

- Numri i vizitorëve ditorë dyfishuar - 49% kanë vizituar Shqipërinë për

pushime- 10% e vizitorëve kanë qëndruar një ditë

- Vlerësimi i përafert mbi të ardhurat nga turizmi 1,232 Mio USD

- Shpenzimet Mesatare Ditore 80 USD (BoA, 2004)

1.2 KONTEKSTI RAJONAL – EKSPORTET NE SHERBIME NE 2017

Source: ëorld Development Indicators

o Shqipëria radhitet e dyta në rajon në lidhje me eksportin e shërbimeve, që dominohenkryesisht nga eksportet në Turizëm dhe Udhëtime;

o Eksporti i udhëtimeve ose për Kosovën, Malin e Zi dhe Shqipërinë ‘Travel exports’përfaqësojnë pjesën më të madhe në eksportin e shërbimeve. 7

0

1,500

3,000

4,500

6,000

7,500

ALB BiH MKD MNE KSV SRB

Exports in services (in Mio USD) Export in Travel (in Mio USD) Exports in ICT (in Mio USD)

1.3 KONTEKSTI - INVESTIMET SIPAS SEKTOREVE (million ALL)

Source: INSTAT – Enterprises Surveys

Investimet në “accommodation and food services“ janë më të ulëta nëvlera absolute, ndërkohë që ka një dinamikë rritjeje pozitive në 2016.

8

0

25000

50000

75000

100000

Minining Processing Industry Electricity, gas, water andwaste

Construction Services Trade Accomodation and foodservices

Transport,infrustructure,communication

2010 2011 2012 2013 2014 2015 2016

9

1.4 KONTEKSTI - Kuadri Strategjik & Rregullator i Sektorit

LIGJI 93/2015 “PËR TURIZMIN”

RIMODELIM I SEKTORIT

PERKUFIZIMET E SEKTORIT

ROLET E INSTITUCIONEVE

CERTIFIKIM I OPERATORËVE

KLASIFIKIM I STRUKTURAVE

BASHKËPUNIM ME INVESTITORËT

LIGJI 114/2017NXITJE PËR HOTELET/RESORTET 4* DHE 5*

8 MLN EURO 4* STATUS SPECIAL

15 MLN EURO 5* STATUS SPECIAL

LIGJI 55/2015 “INVESTIMET STRATEGJIKE”

INVESTITOR STRATEGJIK NË TURIZËM

A- PROCEDURE E ASISTUAR

B- PROCEDURE SPECIALE

STRATEGJIA E TURIZMIT

(DRAFT)

KUADRI INSTITUCIONALMINISTRIA E TURIZMIT

NJËSITE RAJONALE

KOMITETI SEKTORIT PRIVAT

KOMISIONI STANDARDIZIMIT TË STRUKTURAVE

AKT/AKB/BASHKITË

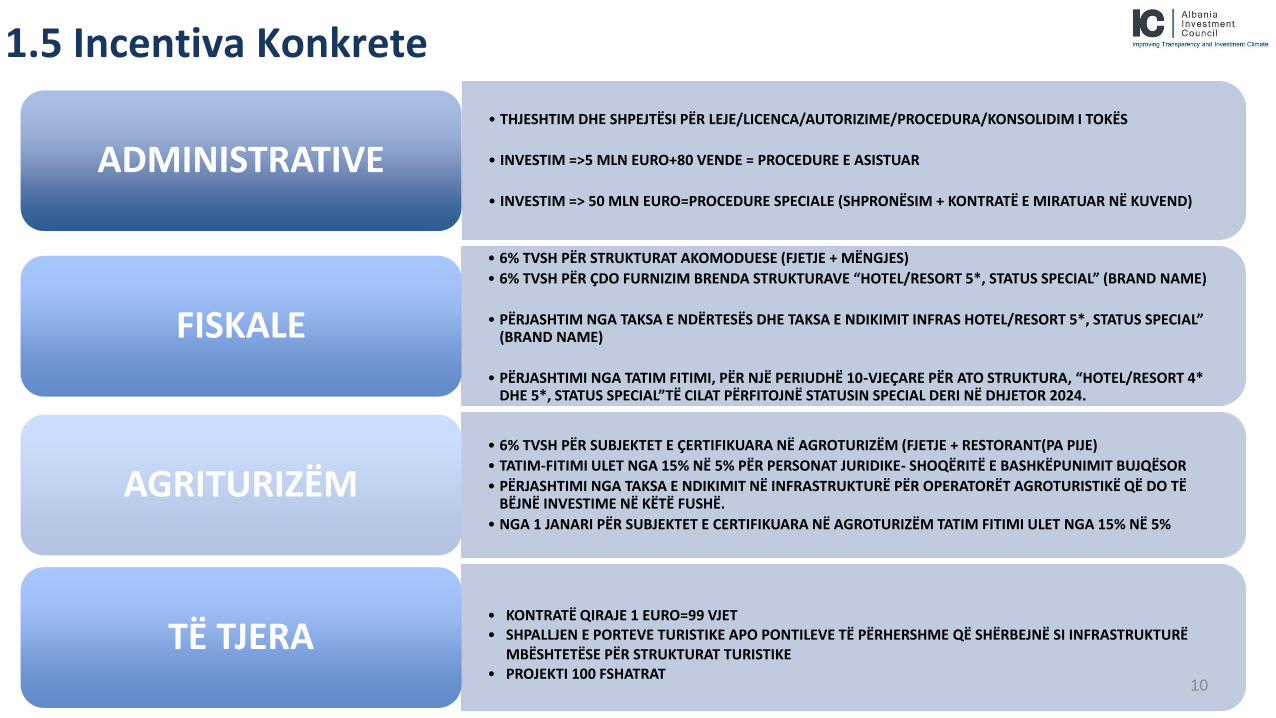

1.5 Incentiva Konkrete

• THJESHTIM DHE SHPEJTËSI PËR LEJE/LICENCA/AUTORIZIME/PROCEDURA/KONSOLIDIM I TOKËS

• INVESTIM =>5 MLN EURO+80 VENDE = PROCEDURE E ASISTUAR

• INVESTIM => 50 MLN EURO=PROCEDURE SPECIALE (SHPRONËSIM + KONTRATË E MIRATUAR NË KUVEND)

ADMINISTRATIVE

• 6% TVSH PËR STRUKTURAT AKOMODUESE (FJETJE + MËNGJES)

• 6% TVSH PËR ÇDO FURNIZIM BRENDA STRUKTURAVE “HOTEL/RESORT 5*, STATUS SPECIAL” (BRAND NAME)

• PËRJASHTIM NGA TAKSA E NDËRTESËS DHE TAKSA E NDIKIMIT INFRAS HOTEL/RESORT 5*, STATUS SPECIAL” (BRAND NAME)

• PËRJASHTIMI NGA TATIM FITIMI, PËR NJË PERIUDHË 10-VJEÇARE PËR ATO STRUKTURA, “HOTEL/RESORT 4* DHE 5*, STATUS SPECIAL”TË CILAT PËRFITOJNË STATUSIN SPECIAL DERI NË DHJETOR 2024.

FISKALE

• 6% TVSH PËR SUBJEKTET E ÇERTIFIKUARA NË AGROTURIZËM (FJETJE + RESTORANT(PA PIJE)

• TATIM-FITIMI ULET NGA 15% NË 5% PËR PERSONAT JURIDIKE- SHOQËRITË E BASHKËPUNIMIT BUJQËSOR

• PËRJASHTIMI NGA TAKSA E NDIKIMIT NË INFRASTRUKTURË PËR OPERATORËT AGROTURISTIKË QË DO TË BËJNË INVESTIME NË KËTË FUSHË.

• NGA 1 JANARI PËR SUBJEKTET E CERTIFIKUARA NË AGROTURIZËM TATIM FITIMI ULET NGA 15% NË 5%

AGRITURIZËM

• KONTRATË QIRAJE 1 EURO=99 VJET• SHPALLJEN E PORTEVE TURISTIKE APO PONTILEVE TË PËRHERSHME QË SHËRBEJNË SI INFRASTRUKTURË

MBËSHTETËSE PËR STRUKTURAT TURISTIKE• PROJEKTI 100 FSHATRAT

TË TJERA10

11

2.1 Anketa, Pyetje – A përballeni me Informalitet në sektor/kompani?

23.7% 23.4% 22.7%

10.0%

27.7%24.5% 23.4%

71%68%

73%

90%

70%68%

75%

0.0%

9.0%

18.0%

27.0%

36.0%

45.0%

54.0%

63.0%

72.0%

81.0%

90.0%

99.0%

National Level Coastal Destinations Cultural/HistoricalDestinations

Tirana Area Non TraditionalTourism Destination

Small Enterprises Big Companies

No Ansëer No Yes

Shkalla e informalitetit e matur si perceptim 71%, pyetësori konfirmon njëinformalitet sistematik.

12

2.2 Anketa, Pyetje - A keni ju si kompani/sektor një strategji për të ulur shkallën e aktivitetit ekonomik të paformalizuar?

33%

31%

59%

10%

30%

38%

26%

12%

9%

18%

10%

13%

11%

13%

57%

51%

77%

70%

55%

58%

53%

22%

22%

32%

20%

17%

24%

17%

0% 20% 40% 60% 80% 100%

National Level

Coastal Destinations

Cultural/Historical Destinations

Tirana Area

Non Traditional Tourism Destination

Small Enterprises

Big Companies

Have Informality in my business

Yes, have a strategy to formalize my business

There is informality at sectorial level

Have discussed at sectorial level to formalizeeconomic activity

- Shkalla e informalitetit e matur si vetë deklarim në masën 33% (në nivel kombëtar).- Numri i strukturave të regjistruara në ëëë.booking.com i ndryshëm nga ai i regjistruar në autoritetet

tatimore (në ‘booking.com’ për disa qytete diferenca vlerësohet në shkallën 30%).

13

Gjetje Paraprake 1 – Të gjithë e kuptojnë rëndësinë e formalizimit - modalitetet e formalizimit janë të diskutueshme

A korrigjohet një informalitet në këtë shkallë me fushata apo një qasje sistemike?

o Nga komentet e bizneseve fushatat janë të domosdoshme për të iniciuar procesin, por vazhdimësia duhet të jetë më e qëndrueshme dhe sistemike.

o Biznesi ndien nevojën të dialogojë me autoritet tatimore/lokale apo qendrore, mbetet i fragmentuar por i angazhuar fort për të mbeshtetur një platformë të qëndrueshme të formalizimit të Turizmit, vecanerisht ne qytetet e vogla turistike dhe Tirane.

o Informaliteti në turizëm shqetësim për turistët (Pagesat cash, ndjesia e pasigurisë në ambiente informale janë shqetësime të përcjella nga Turistët)

14

2.3 Anketa, pyetje – Cilat janë format më të shpeshta të Informalitetit?

54%

48%50% 50%

66%

52%

58%

48%44%

64%

50%47% 47%

53%

47%

48% 50%

70%

40%

45%

51%

56%55%

68%70%

51%53%

62%

0.0%

20.0%

40.0%

60.0%

80.0%

National Level Coastal Destinations Cultural/HistoricalDestinations

Tirana Area Non TraditionalTourism Destination

Small Enterprises Big Companies

Tax Evasion Unregistered Economic Unit Corrupted Practices Informal Employment

o Në nivel kombëtar aktiviteti informal shfaqet më shpesh si punonjës sezonalë të pa-deklaruar dhe evazioni fiskal.

o Informaliteti ka tipologji rajonale (në varësi të natyrës së destinacionit).

15

Gjetje Paraprake 2 – Informalitet me specifika rajonale-politikat e formalizimit standarde

- Destinacionet Turistike kulturore/historike (Korça, Berati, Gjirokastra) raportojnë problematike biznesete paregjistruar që operojnë në formën e bujtinave familjare.

- Destinacionet Turistike Bregdetare dhe Tirana raportojnë ndikim të informalitetit në tregun e punës dheperceptimin e destinacionit tek Turistët.

- Zonat Turistike jo-tradicionale evazioni fiskal ngelet forma më e hasur e aktivitetit informal.

16

23%

21%

22%

25%

26%

43%

38%

48%

51%

23%

26%

28%

28%

30%

38%

49%

60%

62%

0.0% 17.5% 35.0% 52.5% 70.0%

Tax Controls, Visits, Inspections

Complexity of legal framework

Relations with tax administration

Tax legislation as applied in practice

Cost of legal and tax compliance

Fiscal Burden - TAP/Profit Tax/VAT

Burden from Local tax and tariffs.

Business Corrupted Practices

Unfair Competition from informal activity

National Level Large Companies

2.4 Anketa, pyetje – Cilët janë faktorët që nxitin bizneset të marrinrisk duke mbetur informal?

1. Konkurrencë e padrejtë2. Praktikat e korruptuara3. Barra fiskale

17

Gjetje Paraprake 3 – Struktura e tregut të Turizmit dhe modeli i biznesit ende të pakonsoliduara

A konsiderojnë politikat e formalizimit faktorët që shkaktojnë informalitet në sektor?

- Konkurenca e padrejtë e aktiviteteve të paformalizuara dhe nevoja për të mbijetuar në treg është arsyeja më e cituar nga bizneset.

- Praktikat e korruptuara në biznes (prokurime, evazion fiskal etj) krijojnë hapësirat për informalitet.

- Barra Fiskale në përgjithësi, dhe në veçanti taksat dhe tarifat lokale për bizneset e mëdha dhe të formalizuara janë renditur si shkak i aktivitetit informal.

- Kostot e formalizimit, kompleksiteti i praktikave administrative për bizneset e vogla (sidomos ato rajonale).

18

2.5 Anketa, pyetje - Cili ka qenë impakti i uljes së TVSH-së në formalizim?

26.9% 24.7% 22.7%

30.0% 31.8%

20.7%

40.4%

21.2%26.0%

13.6%

20.0% 17.0%22.6%

17.0%

23.7% 20.8% 36.4% 30.0% 21.3% 23.6% 23.4%

0.0%

25.0%

50.0%

75.0%

100.0%

National Level Coastal Destinations Cultural/HistoricalDestinations

Tirana Area Non TraditionalTourism Destination

Small Enterprises Big Companies

Yes, it has impacted Impact in mid term, not immediate No answer No Impact on informality

- 27% e bizneseve kanë deklaruar se ulja e TVSH-së ka sjellë formalizim të aktivitetit;- 21% presin që ndikimi në afatmesëm të jetë më i ndjeshëm.

19

Gjetje Paraprake 4 – Impakti i uljes së TVSH-së i ndryshëm sipas modelit të biznesit

- Ulja e TVSH-se ne 6% është ndjerë masivisht nga bizneset e mëdha.

- Bizneset e vogla dhe të mesme perceptojnë impakt modest dhe ndoshta të pritshëm në të ardhmen. Këto biznese kanë patur disa vështirësi në zbatimin e TVSH-së së diferencuar.

- Operatorët në destinacionet kulturore kanë raportuar impakt të ulët në formalizim nga ulja e TVSH-së. Struktura e tregut në këto destinacione dominohet nga sipërmarrjet mikro.

2.6 Anketa, pyetje - Ku është reflektuar ulja e TVSH-së nga 20% në 6%?

o Lehtësimi i masave fiskale (TVSH 6%) ka pasur ndikim të moderuar në çmim, më pak se 10% e kompanive kanë raportuar në nivel

kombëtar se kanë ulur cmimet;

o Bizneset kane shfrytëzuar lehtesimin fiskal për të investuar (në marketing dhe investime kapitale) (55% nivel kombëtar, 66% në

destinacionet bregdetare, 72% për bizneset e mëdha);

o Bizneset raportojnë se lehtësimi fiskal ka krijuar më shumë punësim (ose formalizim në punësim, 17% në nivel kombëtar, 30% për bizneset

e mëdha.20

32%

43%

27%

30%

17%

28%

40%

23% 23%

18%

30%

23%

19%

32%

17% 17%

14%

40%

15%

12%

30%

0.0%

12.5%

25.0%

37.5%

50.0%

National Level Coastal Destinations Cultural/HistoricalDestinations

Tirana Area Non TraditionalTourism Destination

Small Enterprises Big Companies

Price Reduction To Afford cost of formalizing Investment Marketing and Promotion Employment Other

21

Gjetje Paraprake 5 – Ulja e TVSH-së nuk ndikoi në rënien e çmimeve. Sektori u bë konkurrues nëpërmjet investimeve?!

o Lehtësimi i masave fiskale (TVSH 6%) ka pasur ndikim të moderuar në çmim, më pak se 10% e

kompanive kanë raportuar në nivel kombëtar se kanë ulur cmimet;

o Bizneset shprehen se kanë shfrytëzuar lehtësimin fiskal për të investuar (në marketing dhe

investime kapitale) (55% nivel kombetar, 66% në destinacionet bregdetare, 72% për bizneset e

mëdha);

o Bizneset raportojnë se lehtësimi fiskal ka krijuar më shumë punësim (ose formalizim në punësim,

17% në nivel kombëtar, 30% për bizneset e mëdha.

22

2.6 Anketa, pyetja- Kontrollet/Vizitat dhe Inspektimi Tatimor

2

1

2

1

3

1

0.00

1.25

2.50

3.75

5.00

6.25

Tax Audit 2017 Tax Audits 2018 Fiscal Visits 2017 Fiscal Visits 2018 Site Inspections 2017 Site Inspections 2018

Overall Average Coastal Cultural Tirana Other Regions

o Frekuenca e kontrolleve tatimore dhe vizitave fiskale dhe inspektimeve reportohet në rënie në masën 41%,ndërkohë që ka raste sporadike të ‘vështira’ kontrolli.

23

Gjetje Paraprake 6 – Frekuencë më e ulët, etikë më e mirë, aftësitë profesionale problem

o Kontrollet tatimore 2.3 në 2017, raportohen në 1.38 në 2018o Vizitat Fiskale nga 1.86 vlerësohen në 1.12 në 2018o Inspektimet nga 2.51 vlerësohen në 1.48o Vlerësimi i inspektimit, në shkallën neutrale (rreth mesatares), vlerësimi më i lartë jepet për etikën

dhe më i ulët aftësitë profesionale dhe qartësinë e komunikimit

ANKIMI

o 16% e të anketuarve kanë apeluar vendimet e kontrolleve tatimoreo 95% e ankimeve janë paraqitur pranë Drejtorisë së Apelimit Tatimor (DAT)o 16% e të anketuarve raportojnë se vendimet e DAT kanë qenë në favor të tyre o 12% e të anketuarve kanë apeluar vendimet e DAT në Gjykatën Administrative

III. Klima e Investimeve – Aksesi në Financim, Burimet Njerëzore

24

3.893.92

3.69

3.48 3.493.44

3.404

2.97

3.03

3.09

3.14

3.20

3.26

3.31

3.37

3.43

3.49

3.54

3.60

3.66

3.71

3.77

3.83

3.89

3.94

4.00

Regjistrimi Licencimi Marrëdhenia meAdministraten

Kompleksiteti IBazes Ligjore

Barra Fiskale Burimet Njerezore Akses ne Finanim

o Klima e Investimeve perceptohet, sidomos për aspektet derregullative (regjistrimi, licensimi, marredhënia me administratën). Në kampionin favorizuese mbi nivelin mesatar neutrale anketimit, vetëm 2% e kompanive ishin me kapital të huaj, 4% ishin raportuar me kapital të përbashkët.

o Impakti i lehtësimeve fiskale drejt investimeve si dhe problematika e ngritur nga bizneset nxjerrin në pah nevojën që ka sektori për rritjen e investimeve.

o Ndërkohë,vlerësim më të ulët ka marrë komponenti i burimeve njerëzore dhe aksesi në financim.

25

Të tjera

Rezultatet e ndërhyrjes fiskale janë të ndjeshme, megjithatë:

o Impakti ndryshon në varësi të modelit të biznesit dhe tipologjisë së destinacioneve turistike.

o A kanë politikat fiskale on-block akoma hapësira për tu shfrytëzuar apo ka ardhur koha të mendohet për diversifikim sipas nevojave të biznesit, modelit dhe strukturës së ekonomisë lokale?

o Forcimi i rolit të pushtetit lokal (në qeverisjen e aktivitetit turistik - sidomos atij te vogël, duke perfshirë këtu regjistrimin dhe identifikimi mund të përmirësojë formalizimin, rregullojë tregun dhe ulë shkallën e konkurrencës së pandershme, forcojë dialogun dhe si rrjedhim mund të krijojë hapësira për diversifikimin e politikave fiskale).

o Politikat fiskale rreth kuponit kan. ndihmuar, n. uljen e informalitetit dhe përmirësimin e klimës së biznesit, punësimi sezonal dhe investimet janë nevoja të dukshme të biznesit për tu adresuar nga palët

o Politika të lehtësimit të punësimit informal, lehtësimit të praktikave mësimore dhe shkëmbimit të stafit të kualifikuar, mbulimit të kostove sociale për hir të sezonalitetit.

IV. DISKUTIM MBI REKOMANDIME

I. Format dhe hapësirat e politikë-bërjes për formalizim të aktivitetit në sektorin e turizmit – Nga kuponi tek incentivimi për formalizim?! Si? Ndërkohë, Strategjia ka vetëm një fjali për informalitetin?!

II. Koordinimi ndër-institucional, rritja e përfshirjes së pushtetit lokal

III. Kostot e Punës, modelet e punësimit dhe trajnimit të përshtaten me nevojat e sektorit

IV. Ndërkohë që kemi përpjekje proaktive nga Qeveria me incentiva, përfshirë edhe plotësimin e kuadrit ligjor në sektor - a kemi një informacion të thjeshtuar, për akses të investitorit potencial

V. Ndërkohë që konsolidohet (2015-2018) niveli i ulet i profesional i inspektorit tatimor, sa fonde janë alokuar për trajnimin e inspektorëve në vite?

26

FALEMINDERIT!www.investment.com.al

27