Embed Size (px)

DESCRIPTION

pendidikan

Citation preview

KONDISI AKTUALPENDIDIKAN PROFESI AKUNTANSI

DI INDONESIA

Dr. Hardo Basuki, M.Soc.Sc, CSA, CA, Ak.

Ketua Program Pendidikan Profesi Akuntansi FEB UGM

PEMBAHASAN

Pendidikan TinggiAkuntansi Era sebelumpenyelenggaraan PPAk

Pendidikan TinggiAkuntansi Era setelahpenyelenggaraan PPAk

LANDASAN HUKUM TENTANG PENYELENGGARAAN

PENDIDIKAN PROFESI AKUNTANSI SEBELUM TAHUN 2005:

1. UU Nomor 34 tahun 1954 tentang pemakaian gelar akuntan, Pasal 1, Pasal

2 dan Pasal 3

2. Keputusan Menteri Pendidikan Nasional Republik Indonesia Nomor

179/U/2001 tentang Penyelenggaraan Pendidikan Profesi Akuntansi, Pasal

1 dan Pasal 2

3. Perjanjian kerja sama antara Direktur Jenderal Pendidikan Tinggi dan Ketua

Umum Ikatan Akuntan Indonesia Nomor 565/D/T2002 dan

2460/MOU/III/02 tentang pengelolaan sistem dan penyelenggaraan

pendidikan profesi akuntansi, Pasal 1, Pasal 2, Pasal 3, Pasal 4 dan Pasal 5

MODEL UNTUK MENGHASILKAN AKUNTAN SEBELUM

ADANYA PROGRAM PENDIDIKAN AKUNTANSI:

No Keterangan Gelar Akuntan

1. Perguruan tinggi negeri

tertentu

Otomatis langsung memperoleh

gelar akuntan

2. Perguruan tinggi swasta Mengikuti UNA Dasar dan Profesi

3. Perguruan tinggi negeri

baru

Mengikuti UNA Profesi

KELEMAHAN: diskriminasi pemberian gelar akuntan dan

tidak meratanya tingkat profesionalisme

Pasal 1

Pendidikan profesi akuntansi adalah pendidikan tambahan pada

pendidikan tinggi setelah program sarjana Ilmu Ekonomi pada program studi

akuntansi.

Pasal 2

(1) Pendidikan profesi akuntansi dielenggarakan di perguruan tinggi sesuai

dengan persyaratan, tatacara dan kurikulum yang diatur oleh Ikatan

Akuntan Indonesia (IAI).

(2) Penyelenggaraan pendidikan profesi akuntansi di perguruan tinggi

dilakukan setelah mendapatkan ijin dari Direktur Jenderal Perguruan

Tinggi.

(3) Ijin sebagaimana dimaksud dalam ayat (2) diberikan oleh Direktur

Jenderal Pendidikan Tinggi atas dasar rekomendasi dari Panitia Ahli

Pertimbangan Persamaan Ijazah Akuntan.

Pasal 3

Lulusan pendidikan profesi akuntansi berhak menyandang sebutan profesi

akuntansi yang selanjutnya disingkat Ak.

KEPUTUSAN

MENTERI PENDIDIKAN NASIONAL

NOMOR 179/U/2001

TENTANG PENYELENGGARAAN PENDIDIKAN PROFESI AKUNTANSI

PENDIDIKAN PROFESI AKUNTANSITH 2005- SEKARANG:

Sejak tahun 2002, IAI telah membentuk Tim Evaluasi dan Rekomendasi yang

bertugas menyusun rancangan Pendidikan Profesi Akuntansi

IAI bukan merupakan lembaga yang menjalankan pendidikan, sehingga IAI

menitipkan pendidikan profesi kepada perguruan tinggi yang dipandang

kapabel untuk menjalankan tugas tersebut.

IAI melalui KERPPA menyeleksi perguruan tinggi yang berminat untuk

menyelenggarakan PPA dengan menetapkan kriteria bagi calon

penyelenggara

KERPPA yang merupakan komite yang dibentuk oleh IAI berfungsi untuk memberi evaluasi dan

rekomendasi tentang penyelenggaraan PPA kepada Panitia Ahli Persamaan Ijasah Akuntan

(PAPIA).

Atas dasar dari rekomendasi KERPPA, maka PAPIA meminta DIKTI untuk memberi izin

penyelenggaraan PPA sesuai dengan kondisi perguruan tinggi pada saat divisitasi oleh KERPPA

Perguruan tinggi yang hendak menyelenggarakan PPA harus mendapatkan izin dari Direktorat

Jenderal Pendidikan Tinggi. Untuk itu perguruan tinggi harus mengajukan usulan penyelenggaraan

ke Direktorat Jenderal Pendidikan Tinggi. Berdasarkan usulan tersebut Direktorat Jenderal

Pendidikan Tinggi akan meminta rekomendasi IAI mengenai kelayakan perguruan tinggi untuk

menyelenggarakan PPA. Selanjutnya IAI akan melaksanakan proses evaluasi berdasarkan kriteria

tertentu secara transparan.

PENDIDIKAN PROFESI AKUNTANSITAHUN 2005-SEKARANG(2)

Pendidikan luar sekolah – program pelatihan SMK Jurusan Akuntansi Vokasi: DI, DII, DIII, dan DIV / S1 Akuntansi Pendidikan Profesi: PPAk S2: Magister Science dan Magister Terapan S3 Ilmu Akuntansi

PENDIDIKAN PROFESI AKUNTANSI DAN LINGKUNGANNYA

Pendidikan

AsosiasiProfesi

Regulator

IAI: KAPd dan KASP

Asosiasi Profesi Akuntansi: IAPI dan IAMI

Asosiasi Profesi lain terkait akuntansi: Internal Auditor, CISA, ACCA, CMA, CIMA, CPA Negara Lain

PPAJP, Kemenkeu, Kemendiknas - DIKTI BNSPOJK, Internasional – IFAC

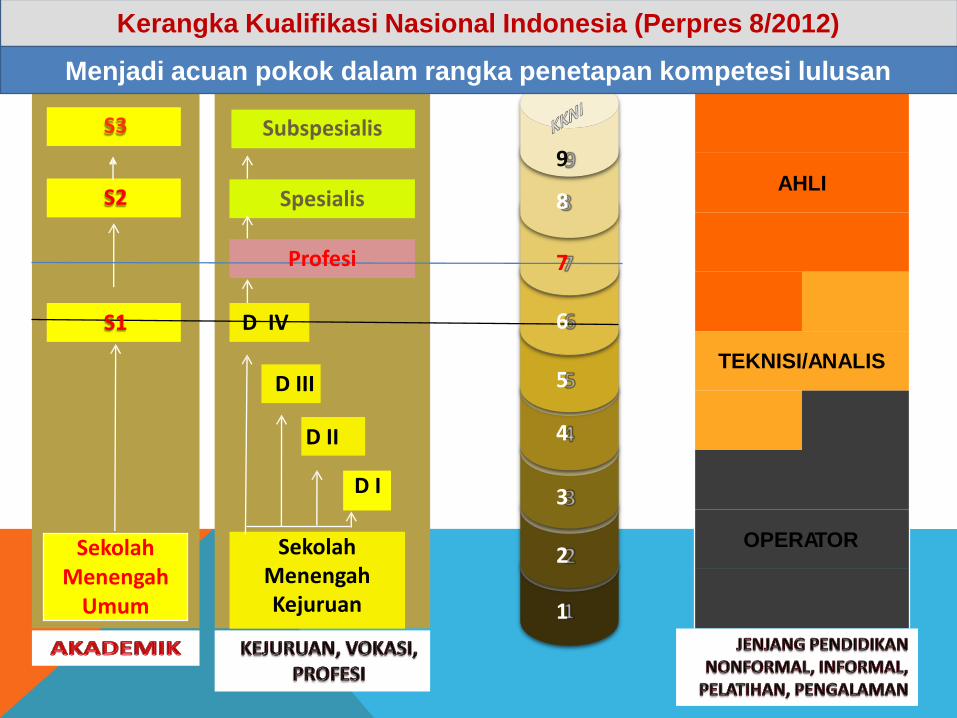

Sekolah Menengah

Umum

D I

Sekolah Menengah Kejuruan

Kerangka Kualifikasi Nasional Indonesia (Perpres 8/2012)

Menjadi acuan pokok dalam rangka penetapan kompetesi lulusan

S3

S2

S1

Subspesialis

Spesialis

Profesi

D IV

D III

D II

9

8

7

6

5

4

3

2

1

AHLI

TEKNISI/ANALIS

OPERATOR

Pendidikan Profesi:

pendidikan tinggi setelah program

sarjana yang menyiapkan mahasiswa

dalam pekerjaan yang memerlukan

persyaratan keahlian khusus

Magister Terapan

DI

DIV/Sarjana Terapan

DIII

DII

PROGRAM AKADEMIK

Program pendidikan sarjana

dan/atau program pascasarjana

yang diarahkan pada penguasaan

dan pengembangan cabang ilmu pengetahuan dan teknologi

Doktor TerapanSpesialis

Profesi

Doktor

Magister

Sarjana

UNDANG-UNDANG NO 12 TAHUN 2012 PENDIDIKAN TINGGI

UU PENDIDIKAN TINGGI 2012

PASAL 26

(5) Gelar profesi diberikan oleh Perguruan Tinggi yang

menyelenggarakan pendidikan profesi.

(6) Gelar profesi sebagaimana dimaksud pada ayat (5)

ditetapkan oleh Perguruan Tinggi bersama dengan

Kementerian, Kementerian lain, LPNK dan/atau

organisasi profesi yang bertanggung jawab terhadap

mutu layanan profesi.

(7) Gelar profesi terdiri atas:

a. profesi; dan

b. spesialis.

Pendidikan Tinggi adalah jenjang pendidikan setelah

pendidikan menengah yang mencakup program diploma,

program sarjana, program magister, program doktor, dan

program profesi, serta program spesialis, yang

diselenggarakan oleh perguruan tinggi berdasarkan kebudayaan bangsa Indonesia.

Program Studi adalah kesatuan kegiatan pendidikan danpembelajaran yang memiliki kurikulum dan metode

pembelajaran tertentu dalam satu jenis pendidikan akademik, pendidikan profesi, dan/atau pendidikan vokasi.

UU PERGURUAN TINGGI 2012

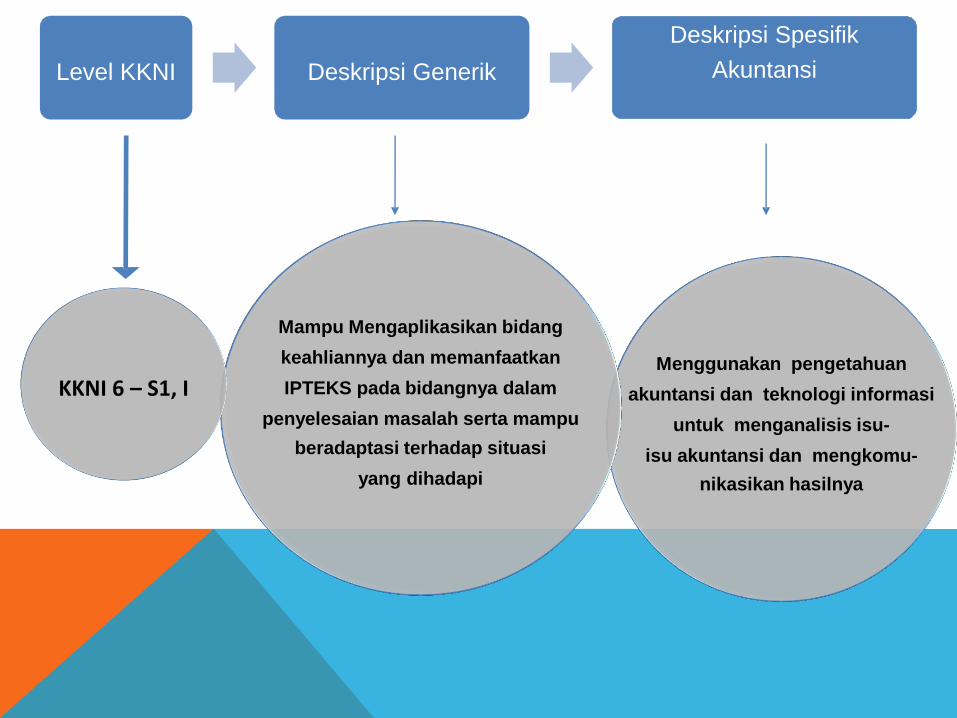

I. Mampu mengaplikasikan bidang keahliannya dan memanfaatkan IPTEKS pada

bidangnya dalam penyelesaian masalah serta mampu beradaptasi terhadap

situasi yang dihadapi.

II. Menguasai konsep teoritis bidang pengetahuan tertentu secara umum dan konsep

teoritis bagian khusus dalam bidang pengetahuan tersebut secara mendalam,

serta mampu memformulasikan penyelesaian masalah prosedural.

III. Mampu mengambil keputusan yang tepat berdasarkan analisis informasi dan data,

dan mampu memberikan petunjuk dalam memilih berbagai alternatif solusi secara

mandiri dan kelompok.

IV. Bertanggung jawab pada pekerjaan sendiri dan dapat diberi tanggung jawab atas

pencapaian hasil kerja organisasi.

LEVEL 6 (SARJANA/DIPLOMA-4) KKNI

Pengetahuan (knowledge):

penguasaan teori dan keterampilan oleh seseorang pada suatu bidang

keahlian tertentu atau pemahaman tentang fakta dan informasi yang

diperoleh seseorang melalui pengalaman atau pendidikan untuk keperluan

tertentu.

llmu pengetahuan (science):

suatu sistem berbasis metodologi ilmiah untuk membangunpengetahuan (knowledge) melalui hasil-hasil penelitian didalam suatu bidang pengetahuan (body of knowledge).Penelitian berkelanjutan yang digunakan untuk membangunsuatu ilmu pengetahuan harus didukung oleh rekam data,observasi dan analisa yang terukur dan bertujuan untukmeningkatkan pemahaman manusia terhadap gejala-gejalaalam dan sosial.

Pengetahuan praktis (know-how):penguasaan teori dan keterampilan oleh seseorang padasuatu bidang keahlian tertentu atau pemahaman tentangmetodologi dan keterampilan teknis yang diperolehseseorang melalui pengalaman atau pendidikanuntukkeperluan tertentu.

Keterampilan (skill):Kemampuan psikomotorik (termasuk manual dexteriydan penggunaan metode, bahan, alat dan instrumen) yang dicapai melalui pelatihan yang terukur dilandasioleh pengetahuan (knowledge) atau pemahaman (know-how) yang dimiliki seseorang mampu menghasilkanproduk atau unjuk kerja yang dapat dinilai secarakualitatif maupun kuantitatif.

Kompetensi (competency):akumulasi kemampuan seseorang dalam melaksanakansuatu deskripsi kerja secara terukur melalui asesmen yang terstruktur, mencakup aspek kemandirian dan tanggung jawabindividu pada bidang kerjanya.

Afeksi (affection):

sikap (attitude) sensitif seseorang terhadap aspek-aspek di

sekitar kehidupannya baik ditumbuhkan oleh karena proses

pembelajarannya maupun lingkungan kehidupan keluarga

atau masyarakat secara luas.

I. Mampu merencanakan dan mengelola sumberdaya di bawah tanggung

jawabnya, dan mengevaluasi secara komprehensif kerjanya dengan

memanfaatkan IPTEKS untuk menghasilkan langkah-langkah pengembangan

strategis organisasi.

II. Mampu memecahkan permasalahan sains, teknologi, dan atau seni di dalam

bidang keilmuannya melalui pendekatan monodisipliner.

III. Mampu melakukan riset dan mengambil keputusan strategis dengan

akuntabilitas dan tanggung jawab penuh atas semua aspek yang berada di

bawah tanggung jawab bidang keahliannya.

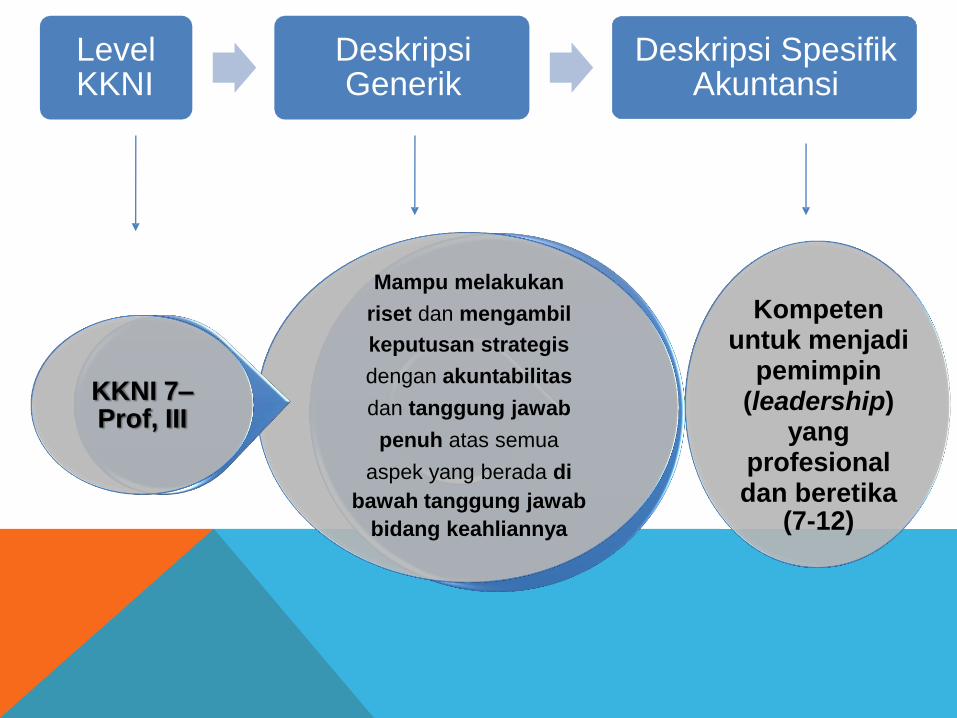

LEVEL 7 (PROFESI) KKNI

Mengulang

Lulus A

Ak*

Rektor Kemen-Keu

A

PENDIDIKAN PROFESIONAL AKUNTANSI (Kondisi Saat Ini)

*) rektor mengeluarkan sertifikat, sertifikat mengikuti template IAI

Surat

keteranganTidak

Lulus

Tidak

Lulus

D4/S1/S2/S3

AKUNTANSI

Register

AkLulus

PPAk

Kelemahan dalam pola sekarang:

Akuntan hanya sebagai “sebutan/gelar”, tidak ada proses

pembinaan berkelanjutan dalam sistem ini,

Jumlah sesungguhnya (riil) yang bergelar akuntan yang masih

berprofesi sebagai Akuntan tidak dapat diketahui.

Belum ada “privilege” untuk pemegang gelar Akuntan.

Mendaftar Register Akuntan hanya suatu “proses

administratif”

Kompetensi

generik sesuai

KKNI

Kompetensi Spesifik

Program StudI

TujuanPembelajaran

Kurikulum:

Struktur

matakuliah untuk

mencapai tujuan

pembelajran

PEMETAAN KKNI DAN KOMPETENSI KE KURIKULUM

Deskripsi Spesifik

Akuntansi

Menggunakan pengetahuan

akuntansi dan teknologi informasi

untuk menganalisis isu-

isu akuntansi dan mengkomu-

nikasikan hasilnya

Level KKNI Deskripsi Generik

Mampu Mengaplikasikan bidang

keahliannya dan memanfaatkan

IPTEKS pada bidangnya dalam

penyelesaian masalah serta mampu

beradaptasi terhadap situasi

yang dihadapi

KKNI 6 – S1, I

Menggunakan pengetahuan akuntansi

dan teknologi informasi untuk

menganalisis isu-isu akuntansi dan

mengkomunikasikan hasilnya

Mengidentifikasi dan menganalisis isu-

isu akuntansi dengan konsep yang

tepat

Memilih dan menganalisis

data/informasi Akuntansi dengan

menggunakan teknologi informasi

Mengkomunikasikan dengan efektif

hasil analisis secara lisan dan tertulis

Kompetensi Tujuan Pembelajaran

Menguasai

konsep dan

pengetahuan

dasar bisnis dan

pengetahuan

umum

akuntansi

Menguasai konsep

teoritis bidang pengetahuan

tertentu secara umum dan

konsep teoritis bagian

khusus dalam bidang

pengetahuan tersebut

secara mendalam, serta

mampu memformulasikan

penyelesaian masalah

prosedural

KKNI 6 – S1, II

LevelKKNI

DeskripsiGenerik

Deskripsi SpesifikAkuntansi

Menguasai konsep dan

pengetahuan dasar bisnis dan

pengetahuan umum akuntansi

Memahami konsep dan pengetahuan dasar bisnis

Menguasai konsep dan pengetahuan informasiakuntansi, pUmum akuntansi keuangan, sistemerpajakan, dan akuntansi managerial

Menguasai konsep dan pengetahuan umum

pengauditan

Kompetensi Tujuan Pembelajaran

Mengaplikasikan

ketrampilan

analitis atas isu-isu bisnis

dan akuntansi untuk

dasar pengambilan

keputusan

Mampu mengambil

keputusan yang tepat

berdasarkan analisis

informasi dan data, dan

mampu memberikan

petunjuk dalam memilih

berbagai alternatif solusi

secara mandiri dan

kelompok

KKNI 6 – S1, III

LevelKKNI

DeskripsiGenerik

Deskripsi SpesifikAkuntansi

dari hasil analisis isu-isu bisnis

Kompetensi Tujuan Pembelajaran

Mengaplikasikan

ketrampilan analitis atas

isu-isu bisnis dan

akuntansi untuk dasar

pengambilan keputusan

Mengevaluasi isu-isu bisnis dan

akuntansi berdasarkan perspektif

multiplestakeholders

Mengambil kesimpulan relevan

dan akauntansi

LevelKKNI

DeskripsiGenerik

Deskripsi SpesifikAkuntansi

Bertanggung jawab pada pekerjaan

sendiri dan dapat diberi tanggung

jawab atas pencapaian hasil kerja organisasi

Memahami isu-isu etis yang

dihadapi akuntan

KKNI 6 – S1, IV

Kompetensi Tujuan Pembelajaran

Memahami isu-isu etis

yang dihadapi akuntan

Mengidentifikasi isu-isu etis dalam

konteks bisnis dan akuntansi

Secara kritis menggunakan

penalaran moral dalam analisis

isu-isu bisnis dan akuntansi

Memilih tindakan layak sesuai

standar moral untuk menyelesai-

kan isu-isu bisnis dan akuntansi

LevelKKNI

DeskripsiGenerik

Deskripsi SpesifikAkuntansi

Mampu merencanakan

dan mengelola

sumberdaya di bawah

tanggung jawabnya,

dan mengevaluasi

secara komprehensif

kerjanya dengan

memanfaatkan IPTEKS

untuk menghasilkan

langkah-langkah

pengembangan

strategis organisasi

Menguasai kemampuan

menyusun dan mengevaluasi

akuntansi keuangan, SI, dan akuntansi

managerial (1-3)

KKNI 7–Prof, I

LevelKKNI

DeskripsiGenerik

Deskripsi SpesifikAkuntansi

Kompeten dalam perpajakan

global, kebija-kan managemen

keuangan berdasar pende-katan integratif

(4-6)

Mampu memecahkan

permasalahan sains, teknologi, dan atau

seni di dalam bidang keilmuannya melalui

pendekatan monodisipliner

KKNI Prof,

7–II

LevelKKNI

DeskripsiGenerik

Deskripsi SpesifikAkuntansi

Mampu melakukan

riset dan mengambil

keputusan strategis

dengan akuntabilitas

dan tanggung jawab

penuh atas semua

aspek yang berada di

bawah tanggung jawab

bidang keahliannya

Kompeten untuk menjadi

pemimpin (leadership)

yang profesional dan beretika

(7-12)

KKNI 7–Prof, III

PELAPORAN KORPORAT

MATA KULIAH WAJIB UTAMA CA

MANAJEMEN STRATEJIK DAN KEPEMIMPINAN

ETIKA PROFESI DAN TATA KELOLA KORPORAT

MANAJEMEN KEUANGAN LANJUTAN

MANAJEMEN PERPAJAKAN

AKUNTANSI MANAJEMEN LANJUTAN

SISTEM INFORMASI DAN PENGENDALIAN INTERNAL

Ilustrasi Kurikulum

PS S1 Akuntansi

dan keterkaitannya dengan

Kurikulum CA

No Mata Kuliah SKS

1 Mata ajar wajib DIKNAS (Bahasa Indonesia, Agama,

kewarganegaraan, Pancasila, Matematika/Statistik)

10

2 Akuntansi Pengantar 3

3 Akuntansi Keuangan dan Pelaporan (Akuntansi Keuangan

Menengah dan Lanjutan, termasuk Praktik Akuntansi)

15

4 Analisis Laporan Keuangan 3

5 Teori Akuntansi 3

6 Akuntansi Kos dan Manajerial 6

7 Akuntansi Sektor Publik 3

8 Perpajakan 6

9 Pengauditan (termasuk Praktik Pengauditan) 6

10 Sistem Informasi Akuntansi & Manajemen 6

11 Pengantar Bisnis dan Pengantar Ekonomi 6

ILUSTRASI MK WAJIB MINIMAL dalamKURIKULUM PROGRAM S1 AKUNTANSI

No Mata Kuliah SKS

12 Manajemen Keuangan dan Investasi 6

13 Lingkungan Bisnis dan Manajemen (Bisnis, Manajemen,

Pemasaran, Perilaku organisasional, Manajemen Strategik,

Bisnis Internasional)

6

14 Metoda Kuantitatif 3

15 Hukum Bisnis dan Regulasi 3

16 Komunikasi Bisnis 3

17 Etika Bisnis dan Profesi 318 Metodologi Penelitian 3

19 Tugas akhir: Magang/Skripsi 6

Muatan lokal dan mata ajar pilihan 44TOTAL SKS 144

ILUSTRASI MK WAJIB MINIMAL

dalam KURIKULUM PROGRAM S1 (lanjutan)

Beberapa persoalan mendasar yang perlu

direnungkan:

Apakah Program S1 Akuntansi akan menyiapkan lulusannya untuk

mengikuti pendidikan di PPAk, untuk secara langsung siap mengikuti

ujian CA, atau untuk keduanya?

Siapakah target market PPAk: Alumni S1 Akuntansi, Alumni S1 non-

Akuntansi, dan/atau keduanya?

Sudahkah matakuliah di Program S1 Akuntansi terkait matakuliah di

Program PPAk atau ujian CA?

Apakah matakuliah matrikulasi yang perlu ditawarkan oleh PPAk bagi

alumni non-akuntansi?

Keterkaitan antara Kurikulum S1 (Akuntansi) dengan CA

1. Matakuliah Pelaporan Korporat Akuntansi Pengantar

Akuntansi Keuangan Menengah

Akuntansi Keuangan Lanjutan

Akuntansi Kos (Biaya)

Akuntansi Sektor Publik

Analisis Laporan Keuangan

Teori Akuntansi

2. Matakuliah Managemen Strategik dan Kepemimpinan Akuntansi Managemen

Sistem Pengendalian Managemen

Managemen Strategik

Perilaku Organisasional

Kepemimpinan

Komunikasi Bisnis

Keterkaitan antara Kurikulum S1 (Akuntansi) dengan CA

3. Matakuliah Tatakelola Korporat dan Etika Etika Bisnis dan Profesi

Tatakelola Korporat

Hukum Bisnis dan Regulasi

4. Matakuliah Managemen Keuangan Lanjutan Akuntansi Pengantar

Managemen Keuangan

5. Matakuliah Managemen Perpajakan Hukum Pajak

Perencanaan Pajak

Keterkaitan antara Kurikulum S1 (Akuntansi) dengan CA

6. Matakuliah Akuntansi Managemen Lanjutan Akuntansi Kos (Biaya)

Managemen Biaya

Akuntansi Managemen

7. Matakuliah Sistem Informasi dan Pengendalian

Internal Pemrosesan Data Elektronik

Sistem Informasi Akuntansi

Sistem Informasi Managemen

Matakuliah Program Matrikulasi PPAkuntuk mhs NON-Akuntansi

Berapa semester program matrikulasi akan dilaksanakan untuk

mahasiswa NON-Akuntansi?

satu atau dua semester?

Matakuliah:

1. Akuntansi Keuangan

2. Akuntansi Manajemen

3. Perpajakan

4. Sistem Informasi Akuntansi

5. Apa lagi?

TERIMA KASIH