Embed Size (px)

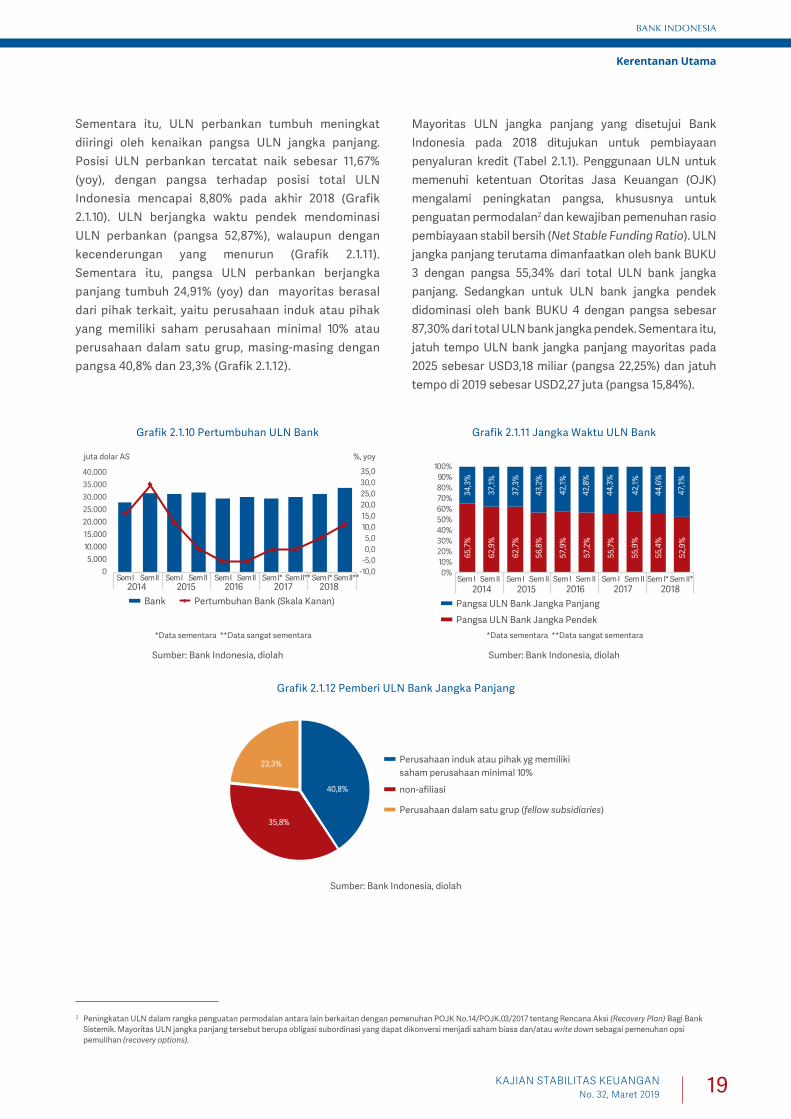

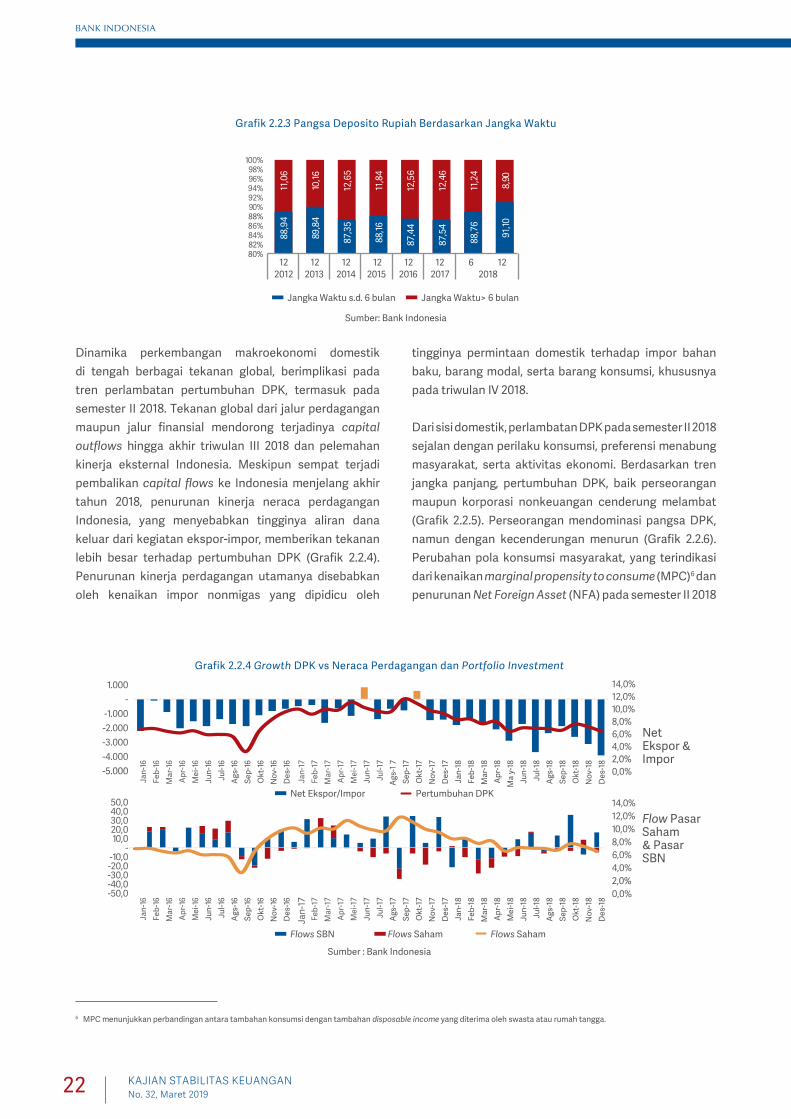

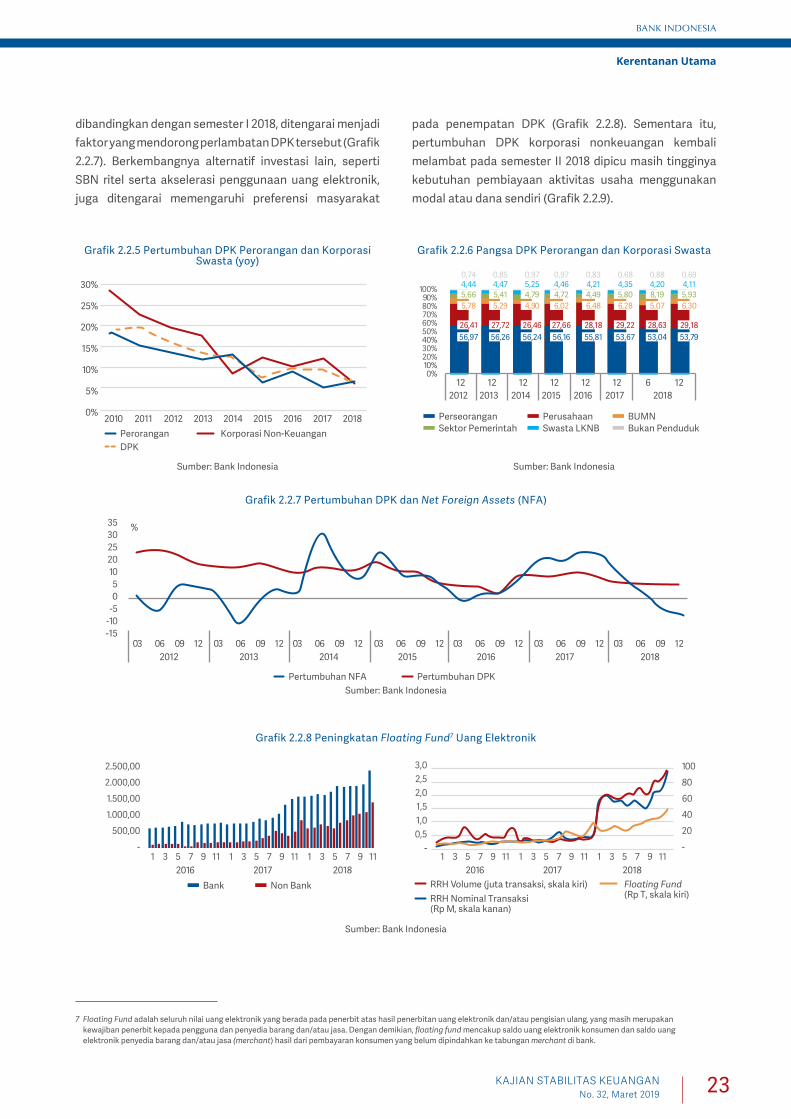

Citation preview

KA

JIAN

STABILITA

S KEU

AN

GA

NN

o. 32, M

aret 2019

Penguatan Intermediasi di Tengah Ketidakpastian

Ekonomi Global

KAJIAN STABILITAS KEUANGANNo. 32, Maret 2019

InformasI dan order:

KSK ini terbit pada bulan Maret 2019 dan didasarkan pada data dan informasi per Desember 2018, kecuali dinyatakan lain.

dokumen ksk lengkap dalam format pdf tersedIa pada web sIte bank IndonesIa:

http://www.bi.go.id

Sumber data adalah dari Bank Indonesia, kecuali jika dinyatakan lain.

permIntaan, komentar dan saran harap dItujukan kepada:

Bank Indonesia

Departemen Kebijakan Makroprudensial

Jl. MH Thamrin No.2, Jakarta, Indonesia

Email : [email protected]

kajIan stabIlItas keuangan no.32, maret 2019

pengarah

Erwin Rijanto - Linda Maulidina – Retno Ponco Windarti – Yanti Setiawan

koordInator dan edItor umum

Ndari Surjaningsih - Nur M. Adhi Purwanto – Sagita Rachmanira – Anita – Hero Wonida – Mestika Widantri

tIm penyusun

Agus Fadjar Setiawan, Rozidyanti, Ita Rulina, Kurniawan Agung, Sri Noerhidajati, Hesti Werdaningtyas, Risa Fadila,

Khairani Syafitri, Bayu Adi Gunawan, Faried Caesar Nugroho, Heny Sulistyaningsih, Darmo Wicaksono, Lisa Rienellda,

Vienella Zharmida, Agni Alam Arwira, M. Nuryazidi, Abidin Abdul Haris, Andhi Wahyu, Jodhi Satyagraha, Ibrahim

Adrian Nugroho, Revol Ulung Bisara Tamba, Anindhita Kemala D, Apsari Anindita N.P, Rani Wijayanti, Andi M. Raihan,

Adhi Nugroho, Haris Dwi Putra, Arif Waluyo Birowo, Jardine A. Husman, Siti Nurfalinda, Aski Catranti, Lisa Khulasoh,

Natalia Susan, Tira Nitria, Yunni Angela Yustisia, Arief Noor Rachman, Eskanto Adi Nugroho, Veny Tamarind, Rakhma

Fatmaningrum, Gemala Srihati, Donny Ananta

kontrIbutor

Departemen Pengembangan UMKM (DPUM)

Departemen Kebijakan Sistem Pembayaran (DKSP)

Departemen Penyelenggaraan Sistem Pembayaran (DPSP)

Departemen Surveilans Sistem Keuangan (DSSK)

Departemen Kebijakan Ekonomi dan Moneter (DKEM)

Departemen Pengembangan Pasar Keuangan (DPPK)

Departemen Ekonomi Keuangan Syariah (DEKS)

Departemen Statistika (DSta)

pengolah data, layout, dan produksI

Risanthy Uli Napitupulu, Syaista Nur, Saprudin, Muhammad Risaldy, Nia Nirmala Sari

Bank IndonesIaBank IndonesIa

DEPARTEMEN KEBIJAKAN MAKROPRUDENSIAL

ISSN 2620-9241

“Penguatan IntermedIasI dI tengah KetIdaKPastIan

eKonomI global”

Bank IndonesIa

II KAJIAN STABILITAS KEUANGANNo. 32, Maret 2019

daFtar IsI

04

08

10

XIII

IX

1621

25

32

37

40

50

54

60

61

62

1.1 Stabilitas Sistem Keuangan Terjaga dan Intermediasi Tumbuh Meningkat

1.2 Peran Sektor Luar Negeri Masih Cukup Besar Sebagai Sumber Pendanaan Bagi Perekonomian Domestik

1.3 Kondisi Ekonomi Global Memengaruhi Kapasitas Intermediasi Sistem Keuangan Domestik

2.1 Kebutuhan External Funding Korporasi Meningkat2.2 Retail Funding Sebagai Sumber Dana Utama Bank Tumbuh

Melambat2.3 Saving-Investment Gap yang Negatif dan Pasar Keuangan

yang Belum Dalam

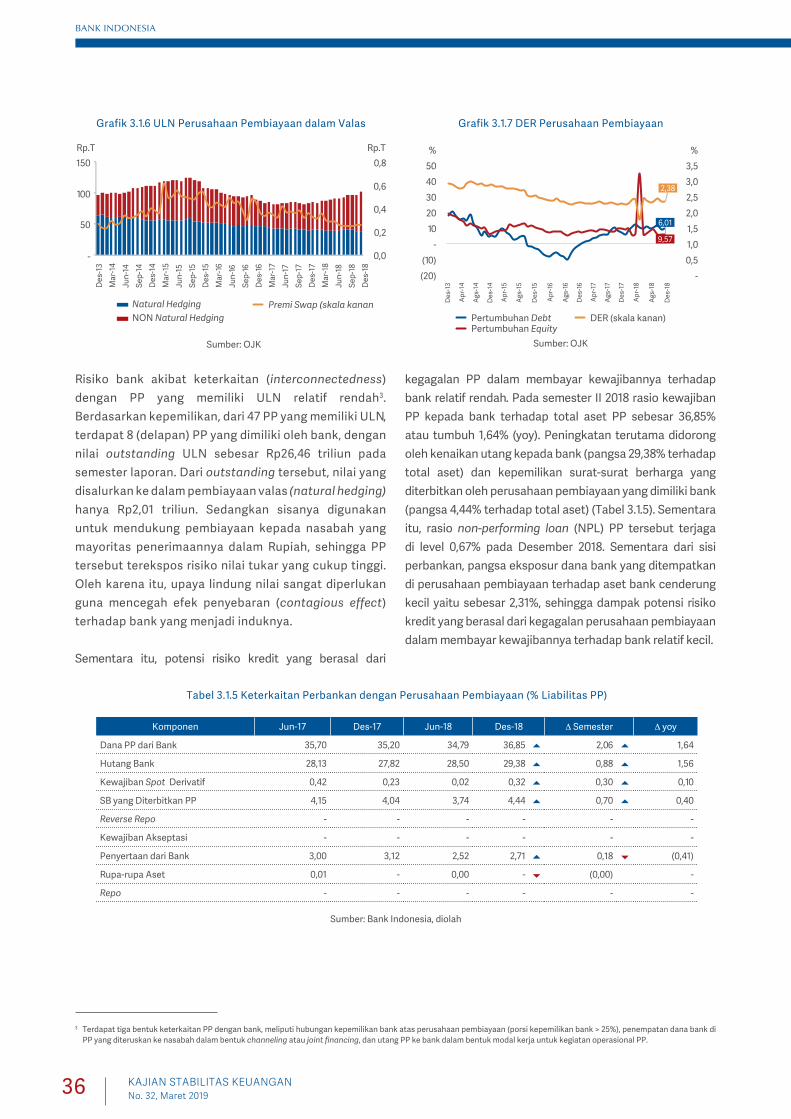

3.1 Kenaikan Penggunaan Pembiayaan dari Luar Negeri Tidak Mengganggu Kinerja Korporasi

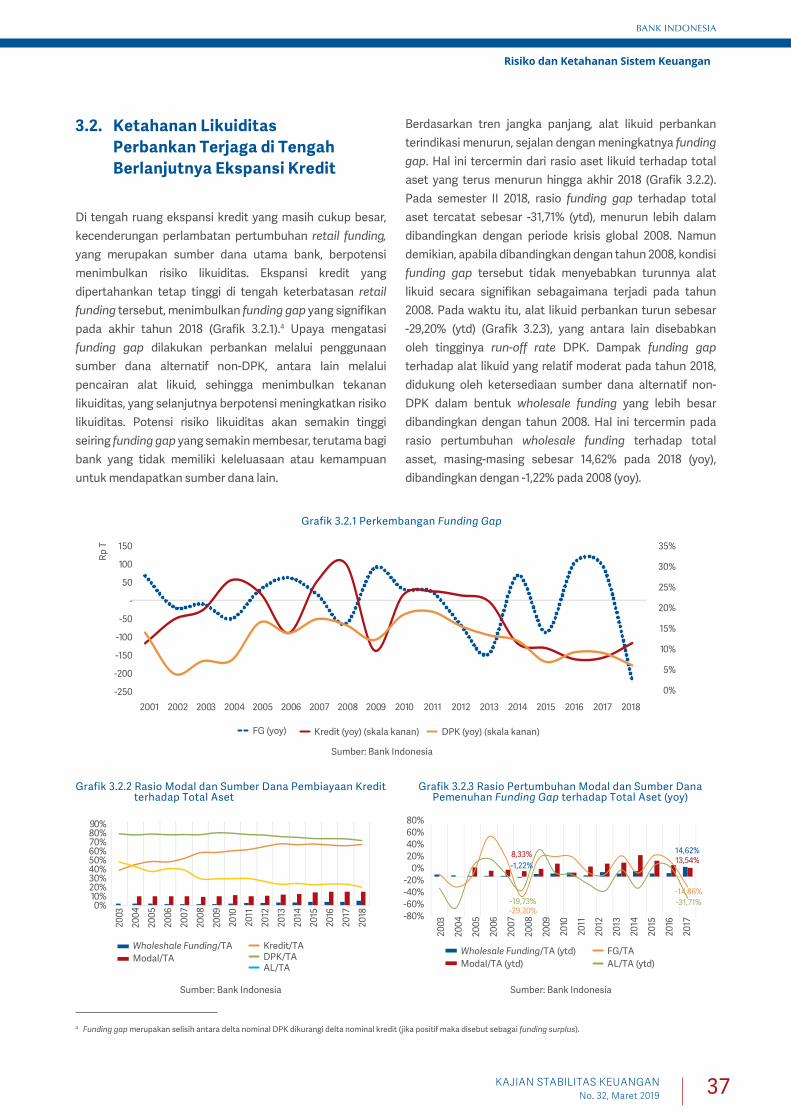

3.2 Ketahanan Likuiditas Perbankan Terjaga di Tengah Berlanjutnya Ekspansi Kredit

3.3 Volatilitas Pasar Keuangan Meningkat, Ketahanan Sektor Keuangan Terjaga

4.1 Kebijakan Makroprudensial Akomodatif Untuk Mendorong Intermediasi

4.2 Sinergi dan Koordinasi Dalam Memperkuat Ketahanan Sistem Keuangan

5.1 Tantangan Perekonomian Global Berlanjut, Perekonomian

Domestik Tetap Kuat

5.2 Sistem Keuangan Ke Depan Tetap Terjaga

5.3 Kebijakan Makroprudensial Akomodatif Berlanjut

KondIsI maKroFInansIal

PraKata

rIngKasan eKseKutIF

Kerentanan utama

rIsIKo dan Ketahanan sIstem Keuangan

resPons KebIJaKan maKroPrudensIal

ProsPeK dan arah KebIJaKan

I

II

III

IV

V

Bank IndonesIa

IIIKAJIAN STABILITAS KEUANGANNo. 32, Maret 2019

daFtar tabel

04050810

3333353609

20

60

Tabel 1.1.1 Pertumbuhan Pembiayaan Swasta Non-KeuanganTabel 1.1.2 Pertumbuhan Kredit berdasarkan Sektor PerekonomianTabel 1.1.3 Rasio NPL berdasarkan SektorTabel 1.3.1 Posisi Neto Aset/Kewajiban Keuangan Domestik terhadap Eksternal pada Akhir Periode (% PDB)

Tabel 3.1.1 Posisi ULN Restrukturisasi Korporasi Nonkeuangan Berdasarkan KelompokTabel 3.1.2 Kemampuan Bayar Korporasi Berdasarkan sektoralTabel 3.1.3 Indikator Kinerja Keuangan Korporasi NonkeuanganTabel 3.1.4 Indikator Kinerja dan Kemampuan Membayar Sektor VulnerableTabel 31.5 Keterkaitan Perbankan dengan Perusahaan Pembiayaan (% Liabilitas PP)

Tabel 2.1.1 Persentase Tujuan Penggunaan ULN Bank Jangka Panjang Berdasarkan Persetujuan Bank Indonesia

Tabel 5.1 Proyeksi Pertumbuhan Ekonomi Dunia

I. KondIsI maKroFInansIal

III. rIsIKo dan Ketahanan sIstem Keuangan

II. Kerentanan utama

V. ProsPeK dan arah KebIJaKan

Bank IndonesIa

IV KAJIAN STABILITAS KEUANGANNo. 32, Maret 2019

04

05

06

06

07

07

08

09

09

11

11

11

11

12

13

13

16

16

16

16

17

17

18

18

18

19

19

19

20

20

21

21

22

22

23

23

23

23

24

24

24

25

25

25

25

26

27

27

28

28

Grafik 1.1.1 Indeks Stabilitas Sistem Keuangan

Grafik 1.1.2 Siklus Keuangan

Grafik 1.1.3 Rasio BOPO per BUKU (%)

Grafik 1.1.4 Perkembangan NIM, NPL dan ROA

Grafik 1.1.5 Perkembangan CAR Industri

Grafik 1.1.6 Perkembangan NPL

Grafik 1.1.7 Perkembangan Indikator Likuiditas Perbankan

(AL/DPK)

Grafik 1.2.1 Analisis Network Total Posisi Keuangan Tw III

dan Tw IV 2018 (Rp. Triliun)

Grafik 1.2.2 Analisis Network Transaksi Neto Keuangan Tw

III dan Tw IV 2018 (Rp. Triliun)

Grafik 1.3.1 Perkembangan Total Kewajiban Keuangan

Sektor Korporasi (Rp Ribu Triliun)

Grafik 2.1.1 Perkembangan Pembiayaan Eksternal

Korporasi

Grafik 2.1.2 Pangsa Pembiayaan Eksternal Korporasi

Grafik 2.1.3 Rasio Utang (Pembiayaan) Korporasi terhadap

PDB

Grafik 2.1.4 Peningkatan ULN Korporasi

Grafik 2.1.5 Pertumbuhan Sumber Pembiayaan Korporasi

(yoy)

Grafik 2.1.6 Perkembangan Spread Suku Bunga dan

Pertumbuhan ULN Swasta

Grafik 2.1.7 Perkembangan ULN Swasta

Grafik 2.1.8 Perkembangan ULN Korporasi di Sektor

Manufaktur

Grafik 2.1.9 Perkembangan ULN Korporasi di Sektor

Batubara

Grafik 2.1.10 Pertumbuhan ULN Bank

Grafik 2.1.11 Jangka Waktu ULN Bank

Grafik 2.1.12 Pemberi ULN Bank Jangka Panjang

Grafik 2.1.13 Pertumbuhan Pedanaan Perusahaan

Pembiayaan

Grafik 2.1.14 Komposisi Pedanaan Perusahaan Pembiayaan

Grafik 2.2.1 Jenis Retail Funding Perbankan

Grafik 2.2.2 Komposisi DPK

Grafik 2.2.3 Pangsa Deposito Rupiah Berdasarkan Jangka

Waktu

Grafik 2.2.4 Growth DPK vs Neraca Perdagangan dan

Portfolio Investment

Grafik 2.2.5 Pertumbuhan DPK Perorangan dan Korporasi

Swasta (yoy)

I. KondIsI maKroFInansIal

II. Kerentanan utama

Grafik 2.2.6 Pangsa DPK Perorangan dan Korporasi

Swasta

Grafik 2.2.7 Pertumbuhan DPK dan Net Foreign Assets

(NFA)

Grafik 2.2.8 Peningkatan Floating Fund Uang Elektronik

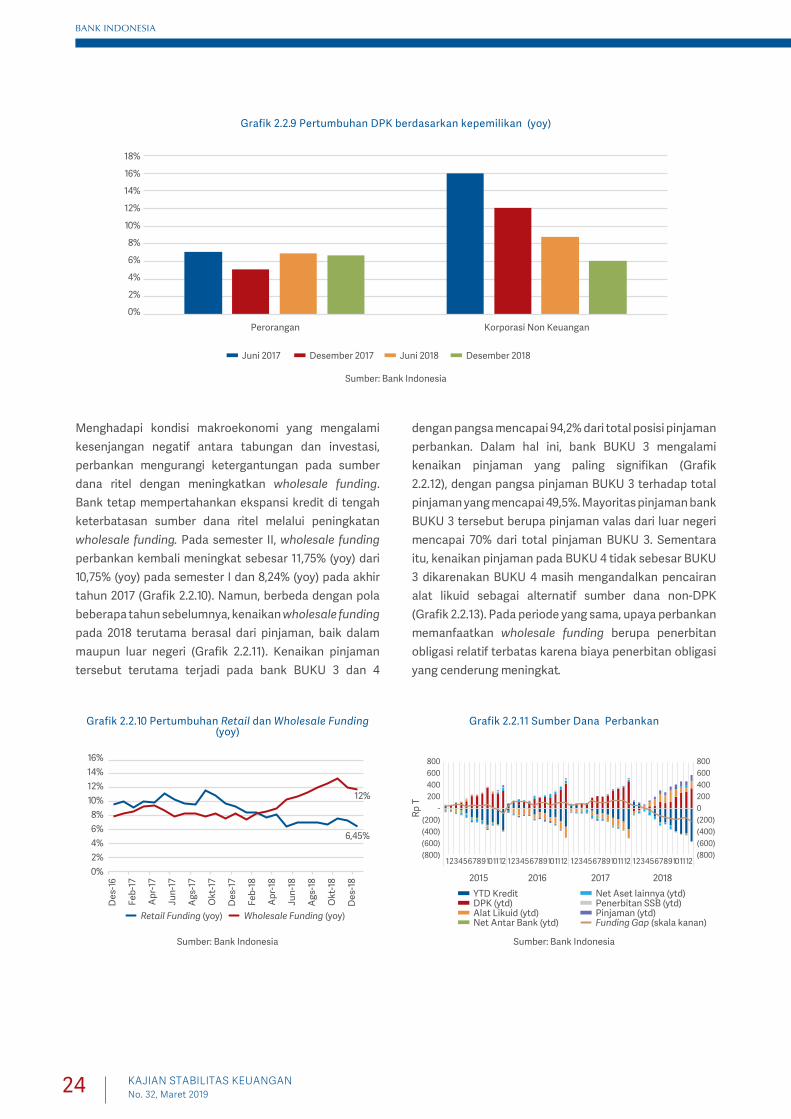

Grafik 2.2.9 Pertumbuhan DPK berdasarkan kepemilikan

(yoy)

Grafik 2.2.10 Pertumbuhan Retail dan Wholesale Funding

(yoy)

Grafik 2.2.11 Sumber Dana Perbankan

Grafik 2.2.12 Sumber Dana BUKU 3

Grafik 2.2.13 Sumber Dana BUKU 4

Grafik 2.3.1 Transaksi Modal dan Finansial

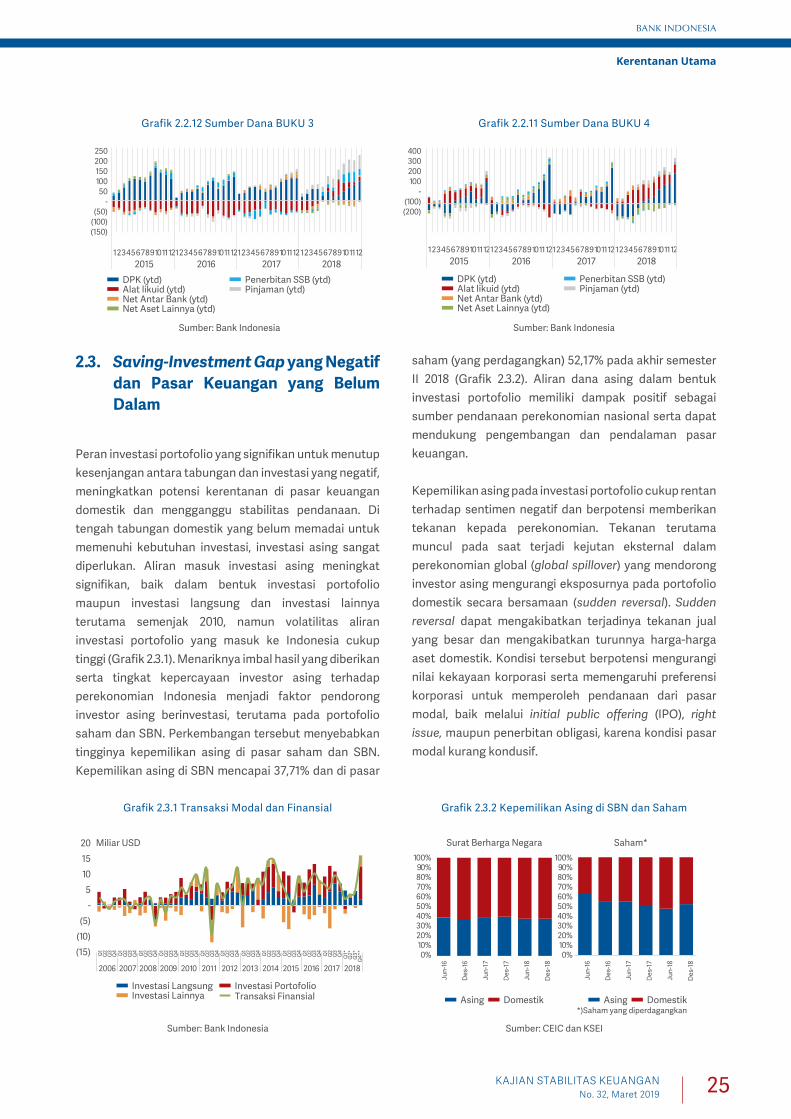

Grafik 2.3.2 Kepemilikan Asing di SBN dan Saham

Grafik 2.3.3 Perbandingan Kedalaman Pasar Keuangan di

Beberapa Negara, Tahun 2017

Grafik 2.3.4 Perbandingan Rasio Turnover Harian Pasar

Uang terhadap PDB

Grafik 2.3.5 Perbandingan RRH Volume Transaksi Spot

dan Derivatif Valas

Grafik 2.3.6 Perkembangan Struktur Pasar Uang

Grafik 2.3.7 Perkembangan Pasar Uang

Grafik 1.3.2 Posisi Neto Keuangan Rumah Tangga dan

Sektor Korporasi (% terhadap PDB)

Grafik 1.3.3 Posisi Neto Kewajiban Sektor Korporasi,

Sektor Pemerintah Pusat dan Nasional

(% PDB)

Grafik 1.3.4 Network Transaksi Luar Negeri Triwulan III

dan IV 2018

Grafik 1.3.5 Perkembangan Aset Keuangan dan

Kewajiban Keuangan Rumah Tangga

Grafik 1.3.6 Network Transaksi Perbankan Triwulan III dan

IV 2018

Grafik 1.3.7 Perbandingan Matriks Posisi Keuangan

Sektoral (Rp. Triliun)

daFtar graFIK

Bank IndonesIa

VKAJIAN STABILITAS KEUANGANNo. 32, Maret 2019

50

50

32

32

32

33

34

36

36

37

37

37

38

38

13

38

39

39

39

39

52

54

40

40

40

41

41

41

41

42

42

42

43

43

43

44

44

45

45

45

46

46

46

47

Grafik 4.1.1 Indeks Harga Properti Residensial

Grafik 4.1.2 Pertumbuhan KPR dan NPL

Grafik 3.1.1 Perkembangan Posisi ULN Korporasi

Nonkeuangan Berdasarkan Remaining

Maturity

Grafik 3.1.2 Perkembangan ULN Restrukturisasi Korporasi

Nonkeuangan

Grafik 3.1.3 Pangsa ULN Restrukturisasi dan

Nonrestrukturisasi Korporasi Nonkeuangan

Grafik 3.1.4 Perkembangan Kemampuan Membayar

Korporasi Nonkeuangan

Grafik 3.1.5 Perkembangan Kinerja Keuangan Korporasi

Publik Nonkeuangan

Grafik 3.1.6 ULN Perusahaan Pembiayaan dalam Valas

Grafik 3.1.7 DER Perusahaan Pembiayaan

Grafik 3.2.1 Perkembangan Funding Gap

Grafik 3.2.2 Rasio Modal dan Sumber Dana Pembiayaan

Kredit terhadap Total Aset

Grafik 3.2.3 Rasio Pertumbuhan Modal dan Sumber Dana

Pemenuhan Funding Gap terhadap Total Aset

(yoy)

Grafik 3.2.4 Run-Off Rate DPK (Presentil 10%)

Grafik 3.2.5 Alat Likuid dan Ketahanan Likuiditas

Perbankan

Grafik 3.2.6 Ketahanan Likuiditas Jangka Pendek dan

Jangka Panjang (Bank Wajib LCR dan NSFR)

Grafik 3.2.7 Sumber dan Penggunaan Dana BUKU 4 (Ytd)

Grafik 3.2.8 Sumber dan Penggunaan Dana BUKU 3 (Ytd)

Grafik 3.2.9 Pangsa Pinjaman Dalam dan Luar Negeri

Berdasarkan Jenis Peminjam

Grafik 3.2.10 Pertumbuhan Pinjaman Dalam dan Luar

IV. resPons KebIJaKan maKroPrudensIal

III. rIsIKo dan Ketahanan sIstem Keuangan

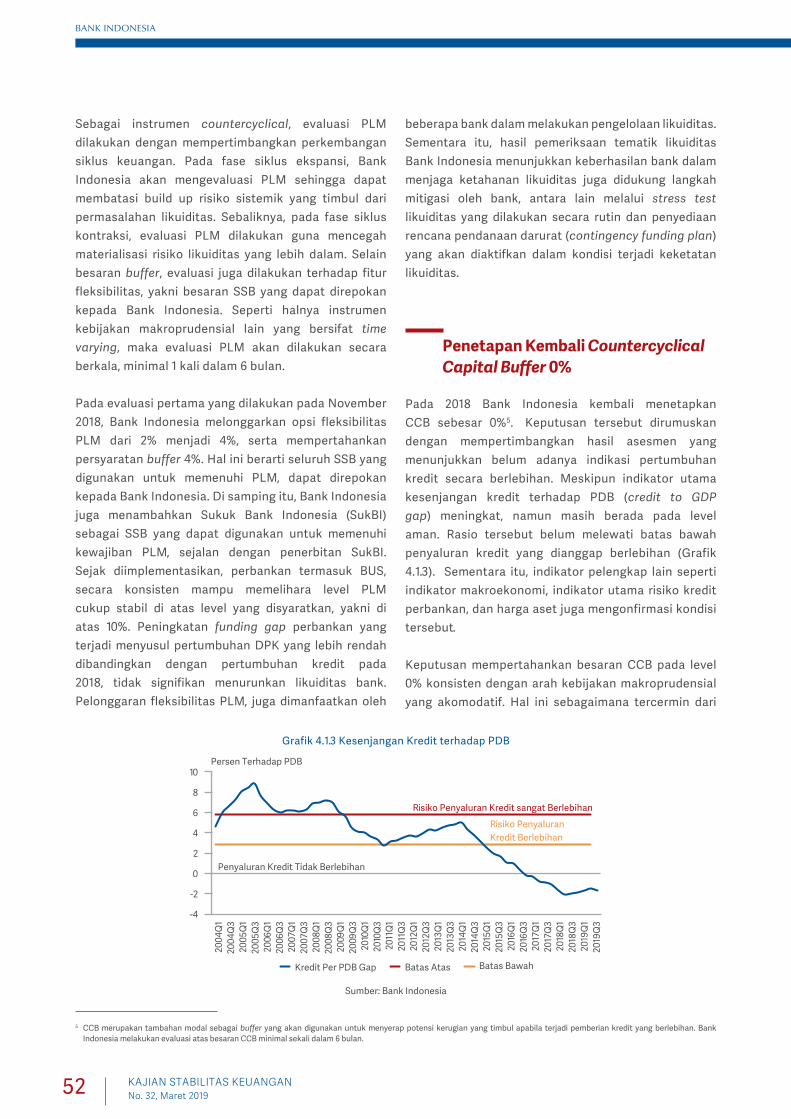

Grafik 4.1.3 Kesenjangan Kredit terhadap PDB

Grafik 4.1.4 Pencapaian Target Kredit UMKM

Negeri berdasarkan Jenis Peminjam (yoy)

Grafik 3.2.11 Pangsa Pinjaman DN/LN dan Jangka Panjang/

Jangka Pendek

Grafik 3.2.12 YTD Pinjaman DN/LN dan Jangka Panjang/

Jangka Pendek

Grafik 3.2.13 Perkembangan Rata-Rata Suku Bunga DPK

per BUKU

Grafik 3.3.1 Neraca Pembayaran Indonesia

Grafik 3.3.2 Nilai Tukar Rupiah

Grafik 3.3.3 Beli Neto Asing di SUN dan Yield SUN 10 Tahun

Grafik 3.3.4 Beli Neto Asing di Obligasi Korporasi dan Yield

Obligasi Korporasi 10 Tahun

Grafik 3.3.5 Beli Neto Asing di Saham dan IHSG

Grafik 3.3.6 Kepemilikan SBN Bank Berdasarkan BUKU

Grafik 3.3.7 IDMA Index dan Kepemilikan SBN Perbankan

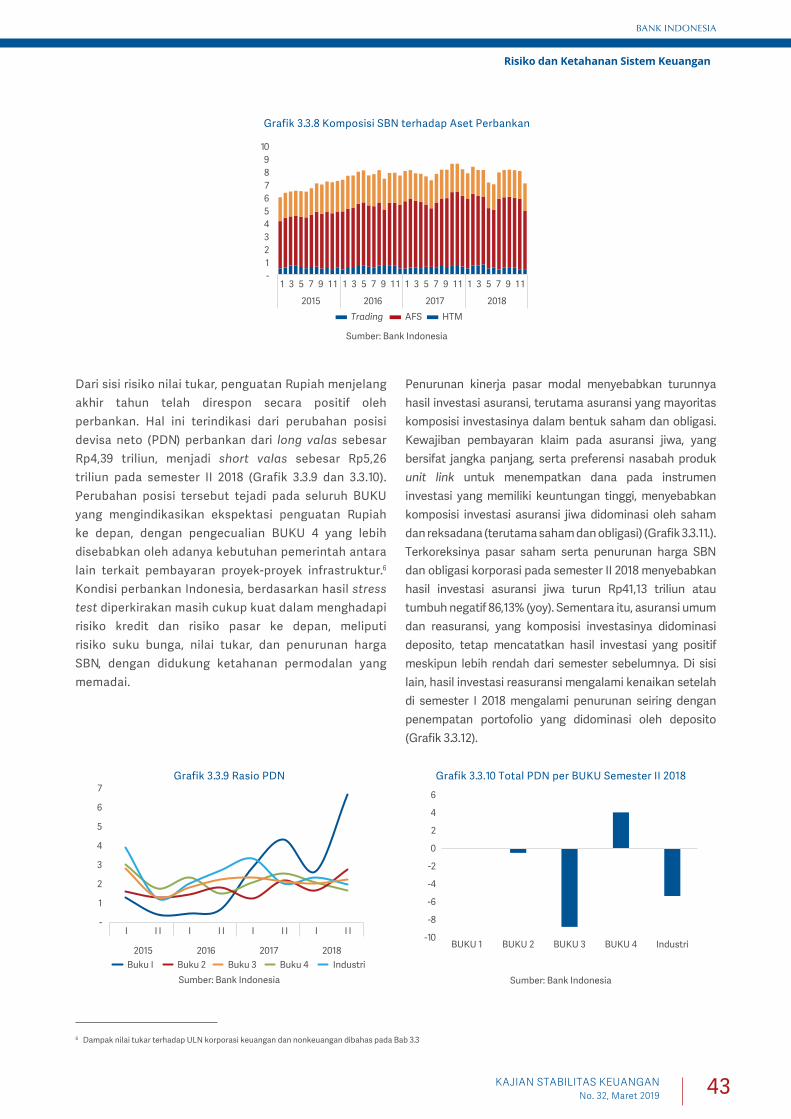

Grafik 3.3.8 Komposisi SBN terhadap Aset Perbankan

Grafik 3.3.9 Rasio PDN

Grafik 3.3.10 Total PDN per BUKU Semester II 2018

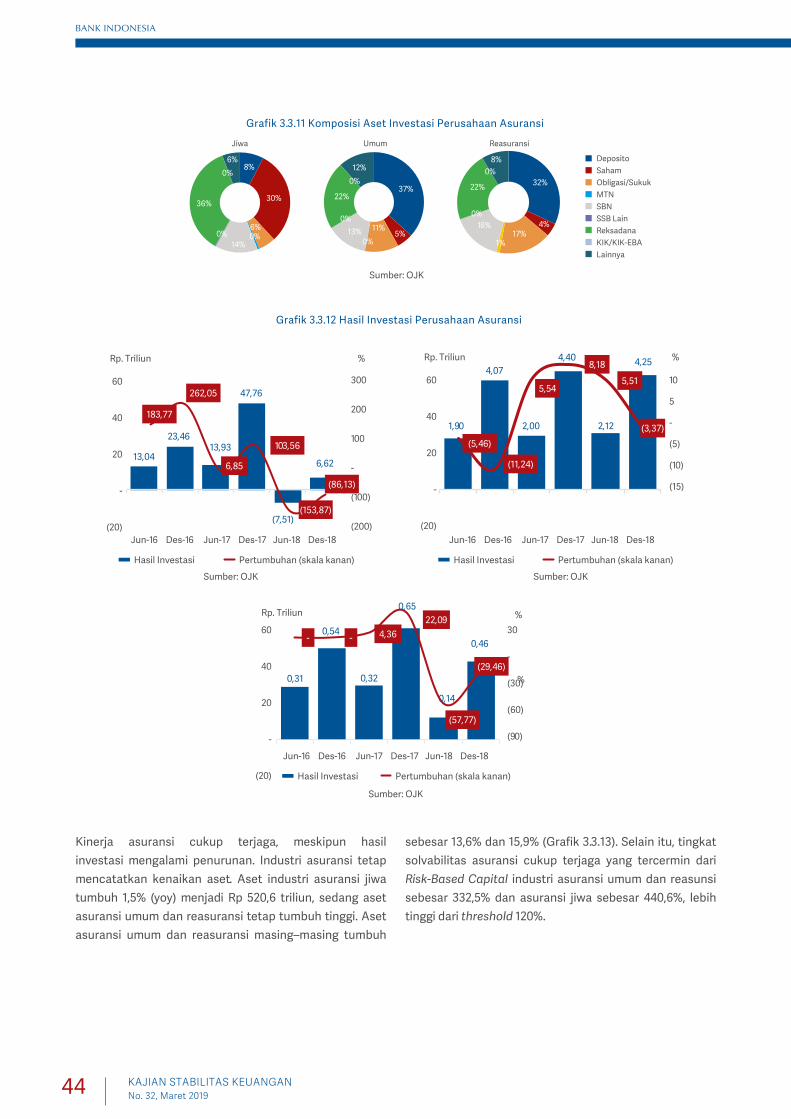

Grafik 3.3.11 Komposisi Aset Investasi Perusahaan

Asuransi

Grafik 3.3.12 Hasil Investasi Perusahaan Asuransi

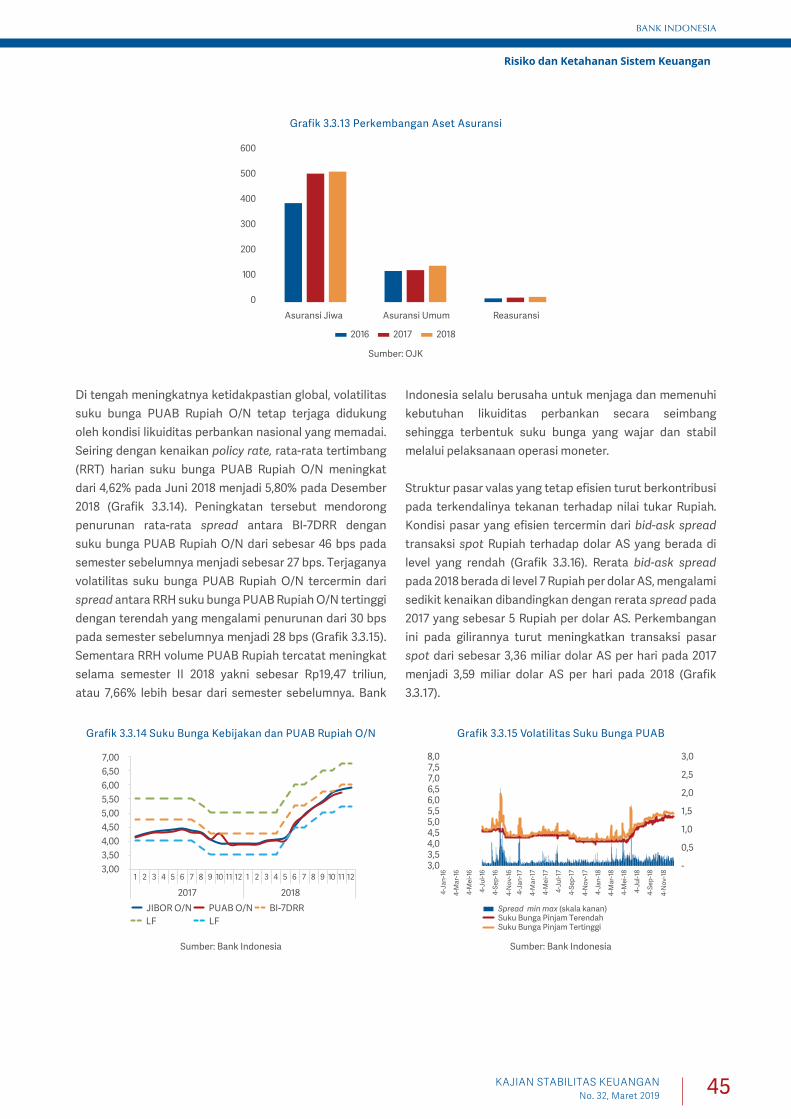

Grafik 3.3.13 Perkembangan Aset Asuransi

Grafik 3.3.14 Suku Bunga Kebijakan dan PUAB Rupiah O/N

Grafik 3.3.15 Volatilitas Suku Bunga PUAB

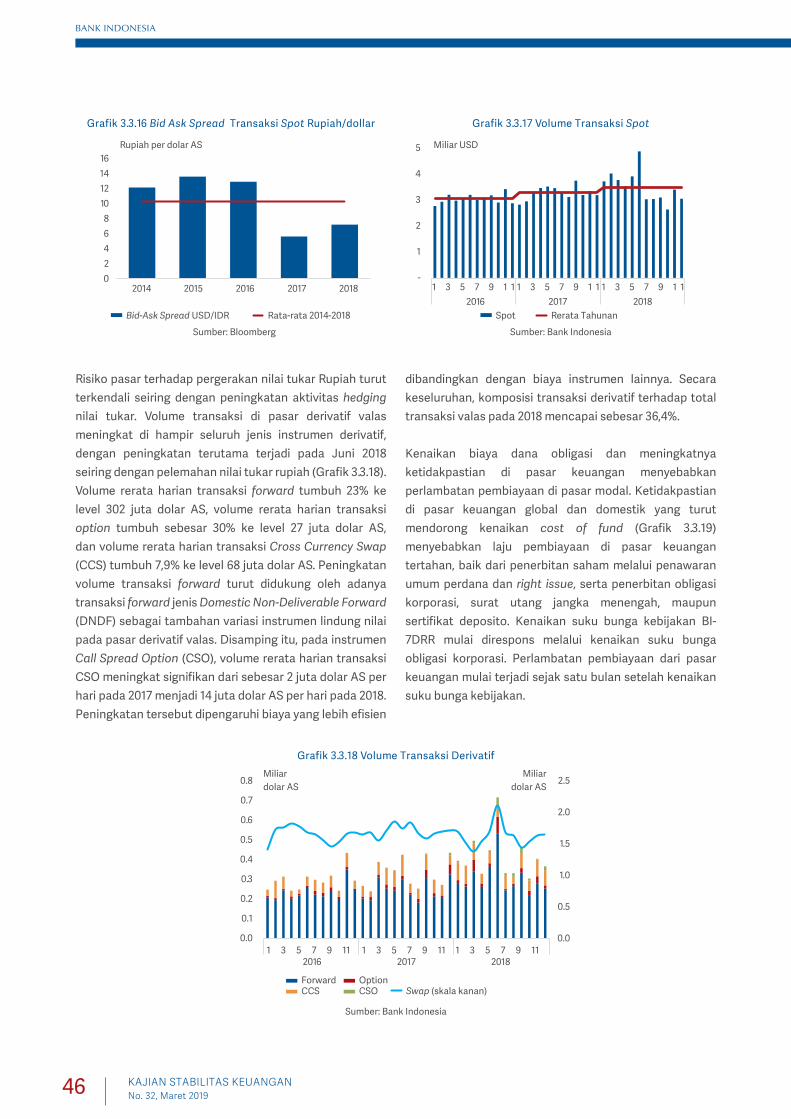

Grafik 3.3.16 Bid Ask Spread Transaksi Spot Rupiah/dollar

Grafik 3.3.17 Volume Transaksi Spot

Grafik 3.3.18 Volume Transaksi Derivatif

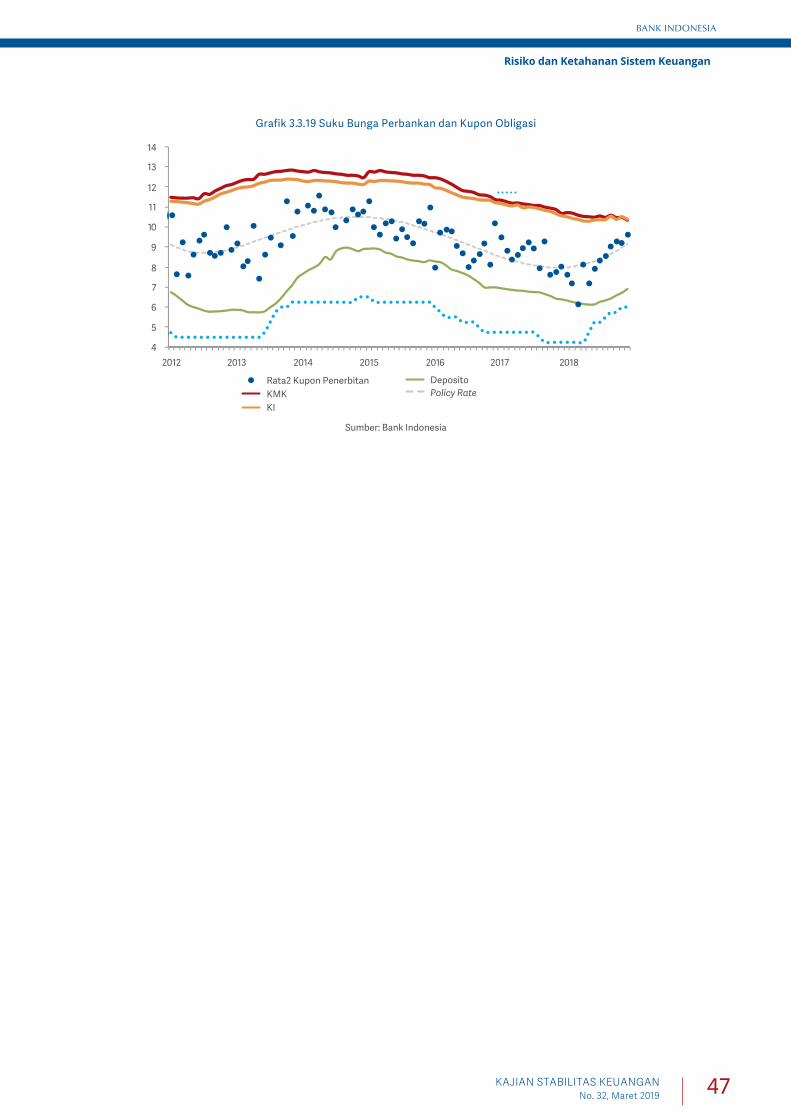

Grafik 3.3.19 Suku Bunga Perbankan dan Kupon Obligasi

Bank IndonesIa

VI KAJIAN STABILITAS KEUANGANNo. 32, Maret 2019

daFtar sIngKatan

AE : Advanced EconomiesAFS : Available for SalesAL : Alat LikuidAS : Amerika SerikatATMR : Aktiva Tertimbang Menurut RisikoBI-RTGS : Bank Indonesia Real Time Gross

SettlementBI-SSSS : Bank Indonesia Scripless Securities

Settlement SystemBI-7DRR : BI-7 Day Reverse Repo RateBIS : Bank for International SettlementsBOPO : Rasio Biaya Operasional terhadap

Pendapatan OperasionalBPD : Bank Pembangunan DaerahBPMK : Batas Maksimum Pemberian KreditBPR : Bank Perkreditan Rakyatbps : Basis pointBUK : Bank Umum KonvensionalBUKU : Bank Umum berdasarkan Kegiatan

UsahaBUS : Bank Umum SyariahCAR : Capital Adequacy RatioCASA : Current Account Saving AccountCCB : Countercyclical Capital BufferCMS : Cash Management SystemCKPN : Cadangan Kerugian Penurunan NilaiCPO : Crude Palm OilCPMI : Committee on Payment and Market

InfrastructuresCSO : Call Spread OptionCCS : Cross Current SwapDER : Debt to Equity RatioDNDF : Domestic Non-Deliverable ForwardDPK : Dana Pihak KetigaD-SIB : Domestic SystemicallyImportant BanksDSR : Debt Service RatioDSIBs : Domestic Systemically Important BanksDP : Down PaymentDNDF : Domestic Non-Deliverable ForwardEM : Emerging Market EconomiesEMEAP : Executives’ Meeting of East Asia Pacific

Central BankESDM : Energi dan Sumber Daya ManusiaFA : Financial AccountFABSI : Financial Account dan Balance Sheet

IndonesiaFDI : Foreign Direct InvestmentFDR : Financing to Deposit RatioFG : Funding GapFFR : Fed Funds RateFedRes : Federal ReverseFK-PPPK : Forum Koordinasi Pembiayaan

Pembangunan melalui Pasar Keuangan

FSB : Financial Stability BoardFTV : Financing to ValueGDP : Gross Domestic ProductGPN : Gerbang Pembayaran NasionalGWM : Giro Wajib MinimumHLM : High Level MeetingHTM : Hold to MaturityICR : Interest Coverage RatioIDMA : Inter-dealer Market AssociationIFSB : Islamic Financial Service BoardIIFM : International Islamic Financial MarketIILM : International Islamic Liquidity

ManagementIG : Investment GradeIHK : Indeks Harga KonsumenIHSG : Indeks Harga Saham GabunganIHPR : Indeks Harga Properti ResidensialIKNB : Institusi Keuangan Non BankIMF : International Monetary FundindONIA : Indonesia Overnight Index AverageIPO : Initial Public OfferingISSK : Indeks Stabilitas Sistem KeuanganJIBOR : Jakarta Interbank Offered RateJST : Joint Stress TestKI : Kredit InvestasiKK : Kredit KonsumsiKMK : Kredit Modal KerjaKPR : Kredit Pemilikan RumahKPwDN : Kantor Perwakilan Bank Indonesia

Dalam NegeriKPPK : Kepatuhan Pelaporan Prinsip Kehati-

hatianKSEI : Kustodian Sentral Efek IndonesiaKTA : Kredit Tanpa AngunanKSSK : Komite Stabilitas Sistem KeuanganKUR : Kredit Usaha RakyatLAR : Loan at RiskLAKU PANDAI : Layanan Keuangan Tanpa Kantor Dalam

Rangka Keuangan InklusifLCR : Liquidity Coverage RatioLBU : Laporan Bulanan Bank UmumLCS : Local Currency SettlementLDR : Loan to Deposit RatioLFR : Loan to Funding RatioLKD : Layanan Keuangan DigitalLKNB : Lembaga Keuangan Non BankLKBB : Lembaga Keuangan Bukan BankLN : Luar NegeriLTV : Loan to ValueLPS : Lembaga Penjamin SimpananLPEI : Lembaga Pembiayaan Ekspor IndonesiaL/R : Laba RugiMPC : Marginal Propensity to Consume

Bank IndonesIa

VIIKAJIAN STABILITAS KEUANGANNo. 32, Maret 2019

MTN : Medium Term Notes NAB : Nilai Aktiva BersihNCD : Non-Core DepositNFA : Net Foreign AssetNFL : Net Foreign LiabilitiesNII : Net Interest IncomeNIM : Net Interest MarginNPF : Non Performing FinancingNPI : Neraca Pembayaran IndonesiaNPL : Non Performing LoanNSFR : Net Stable Funding RatioOJK : Otoritas Jasa KeuanganOM : Operasi MoneterOPEC : Organization of the Petroleum Exporting

CountriesORI : Obligasi Ritel IndonesiaOTC : Over the CounterOHC : Overhead CostPADG : Peraturan Angota Dewan GubernurPD : Probability of DefaultPDB : Produk Domestik BrutoPDN : Posisi Devisa NetoPIN : Personal Identification NumberPLN : Pinjaman Luar NegeriPMK : Protokol Manajemen KrisisPMS : Penanaman Modal SementaraPP : Perusahaan PembiayaanPPKSK : Pencegahan dan Penanganan Krisis

Sistem KeuanganPPOB : Payment Point Online BankPPTBU : Pelayanan Perijinan Terpadu Bank

UmumPKH : Program Keluarga HarapanPLM : Penyangga Likuiditas MakroprudensialPSP : Pemegang Saham PengendaliPSG : Prolonged Slow GrowthPUAB : Pasar Uang Antar BankPUAS : Pasar Uang Antar Bank Syariah

PYD : Pembiayaan yang DIberikanQAB : Qualified ASEAN BanksO/N : OvernightRBB : Rencana Bisnis Bank (RBB)RIM : Rasio Intermediasi MakroprudensialRRT : Rata Rata TertimbangRRH : Rata Rata HarianROA : Return on AssetROE : Return on EquityRT : Rumah TanggaSAPIT : Sarana Petukaran Informasi TerintegrasiSAL : Sisa Anggaran LebihSBDK : Suku Bunga Dasar KreditSBI : Sertifikat Bank IndonesiaSB : Surat BerhargaSBN : Surat Berharga NegaraSCAV : Standing Committee on Assessment of

VulnerabilitiesSKNBI : Sistem Kliring Nasional Bank IndonesiaSN-PPPK : Strategi Nasional Pembiayaan

Pembangunan melalui Pasar KeuanganSNRT : Survei Neraca Rumah TanggaSULNI : Statistik Utang Luar NegeriSUN : Surat Utang NegaraSukBI : Sukuk Bank IndonesiaSSB : Surat – Surat BerhargaTBTF : Too Big To FailTMF : Transaksi Modal dan Finansial TR : Trade ReportingUL : Undisbursed LoanULN : Utang Luar NegeriUKM : Usaha Kecil dan MenengahUMK : Usaha Mikro dan KecilUMKM : Usaha Mikro, Kecil dan MenengahWEO : World Economic OutlookYOY : Year On YearYtd : Year to dates

Bank IndonesIa

VIII KAJIAN STABILITAS KEUANGANNo. 32, Maret 2019

Bank IndonesIa

IXKAJIAN STABILITAS KEUANGANNo. 32, Maret 2019

Bank IndonesIa

PRAKATA

Bank IndonesIa

X KAJIAN STABILITAS KEUANGANNo. 32, Maret 2019

PRAKATA

Puji syukur ke hadirat Tuhan Yang Maha Esa atas selesainya

Kajian Stabilitas Keuangan (KSK) No.32. KSK merupakan

salah satu kontribusi Bank Indonesia dalam menyajikan

hasil asesmen dan riset yang telah dilakukan Bank

Indonesia dalam pelaksanaan tugasnya sebagai otoritas

pengaturan dan pengawasan makroprudensial. Layaknya

best practices negara lain yang memiliki pemisahan otoritas

makro dan mikroprudensial, Bank Indonesia secara berkala

menerbitkan KSK bagi stakeholders.

Sebagai upaya penguatan dan pengayaan KSK, edisi ini

mengedepankan macro-financial linkages antara kondisi

makroekonomi global dan domestik dengan sistem

keuangan di Indonesia. Melalui asesmen tersebut, Bank

Indonesia memaparkan dinamika tekanan global dan

domestik serta kerentanan utama yang menimbulkan risiko

pada sistem keuangan Indonesia. Selain itu, analisa risiko

dan ketahanan sistem keuangan juga dilakukan dengan

cakupan dimensi time series dan cross section, sehingga

diperoleh hasil asesmen yang lebih menyeluruh.

Ketidakpastian perekonomian global yang terus meningkat

memberikan tekanan bagi stabilitas sistem keuangan

Indonesia. Sentimen negatif perang dagang, kuatnya

indikasi perlambatan ekonomi global, serta berlanjutnya

normalisasi kebijakan moneter AS mengurangi risk

appetite investor global terhadap aset keuangan negara-

negara emerging market, termasuk Indonesia. Dampak

ketidakpastian perekonomian global tersebut berpotensi

meningkatkan risiko sistem keuangan Indonesia akibat

adanya tiga kerentanan utama, yaitu perlambatan

pertumbuhan retail funding yang masih menjadi sumber

dana utama bank, kondisi saving investment gap yang

negatif di tengah pasar keuangan yang belum dalam, dan

peningkatan kebutuhan pembiayaan eksternal korporasi

yang berpotensi meningkatkan dampak dari volatilitas nilai

tukar dan suku bunga global.

Dalam rangka memelihara stabilitas sistem keuangan

Indonesia serta merespons masih terdapatnya ruang akselerasi

pertumbuhan intermediasi, Bank Indonesia telah menempuh

kebijakan makroprudensial akomodatif. Penerapan kebijakan

makroprudensial ini tidak terlepas dari koordinasi dan sinergi

yang erat antara Kementerian Keuangan, Bank Indonesia,

Otoritas Jasa Keuangan dan Lembaga Penjamin Simpanan

dalam menjaga stabilitas sistem keuangan termasuk dalam

pencegahan dan penanganan krisis keuangan.

Kebijakan makroprudensial menunjukkan hasil yang

positif tercermin dari kinerja sistem keuangan, baik dari sisi

intermediasi, efisiensi, maupun ketahanan, yang terjaga

dengan baik. Sejalan dengan pertumbuhan ekonomi

domestik yang tetap kuat dan siklus keuangan di akhir

semester II 2018 yang masih menunjukkan ruang untuk

melakukan ekspansi, intermediasi yang dilakukan oleh sistem

keuangan Indonesia mengalami peningkatan pertumbuhan

yang terutama ditopang oleh sektor perbankan.

Ke depan, tantangan perekonomian global dan domestik

yang terjadi sepanjang tahun 2018 diperkirakan masih

akan berlanjut dan mewarnai kinerja dan ketahanan

sistem keuangan Indonesia. Merespons perkembangan

tersebut, Bank Indonesia akan melanjutkan kebijakan

makroprudensial yang akomodatif diimbangi dengan

upaya mitigasi risiko yang memadai. Bank Indonesia juga

memandang penting upaya mewujudkan sinergi dalam

rangka mempertahankan stabilitas sistem keuangan. Untuk

itu, Bank Indonesia senantiasa berupaya memperkuat

koordinasi dengan Pemerintah dan otoritas keuangan lain.

Akhir kata, semoga buku ini menjadi referensi yang

bermanfaat dan memperkuat optimisme akan terjaganya

stabilitas sistem keuangan kita. Kiranya Tuhan Yang

Maha Kuasa senantiasa memberikan perlindungan dan

keberkahan bagi setiap ikhtiar dan doa kita dalam menjaga

stabilitas sistem keuangan Indonesia.

Jakarta, mei 2019

gubernur bank Indonesia

Perry Warjiyo

Bank IndonesIa

XIKAJIAN STABILITAS KEUANGANNo. 32, Maret 2019

Bank IndonesIa

XII KAJIAN STABILITAS KEUANGANNo. 32, Maret 2019

Bank IndonesIa

XIIIKAJIAN STABILITAS KEUANGANNo. 32, Maret 2019

Bank IndonesIa

RingKAsAn EKsEKuTif

Bank IndonesIa

XIV KAJIAN STABILITAS KEUANGANNo. 32, Maret 2019

RINGKASAN EKSEKUTIF

Stabilitas sistem keuangan selama semester II 2018 tetap

terjaga walaupun sempat mengalami tekanan akibat

meningkatnya ketidakpastian ekonomi global. Tingginya

sentimen negatif perang dagang AS-Tiongkok, kuatnya

indikasi perlambatan ekonomi global, serta berlanjutnya

normalisasi kebijakan moneter AS mengurangi risk

appetite investor global terhadap aset keuangan negara

emerging market, termasuk Indonesia. Untuk menjaga

daya tarik aset pasar keuangan domestik, Bank Indonesia

kembali menaikkan suku bunga kebijakan sebesar 75 bps

selama semester II 2018 ke level 6%.

Kinerja sistem keuangan, baik dari sisi intermediasi,

efisiensi, maupun ketahanan, terjaga dengan baik. Sejalan

dengan pertumbuhan ekonomi domestik yang tetap

kuat dan siklus keuangan di akhir semester I 2018 yang

masih menunjukkan ruang untuk melakukan ekspansi,

intermediasi yang dilakukan oleh sistem keuangan

Indonesia mengalami peningkatan pertumbuhan.

Peningkatan pertumbuhan intermediasi ini terutama

didorong oleh sektor perbankan yang mampu

meningkatkan efisiensi di tengah peningkatan suku

bunga kebijakan. Selain itu, pertumbuhan penyaluran

kredit perbankan juga didukung oleh permodalan yang

memadai, sehingga mampu menyerap risiko pasar, kredit,

dan likuiditas.

Hasil analisis posisi keuangan selama Semester II 2018

menunjukkan bahwa terdapat tiga sektor dengan total

aset dan kewajiban keuangan terbesar di Indonesia, yaitu

sektor korporasi, perbankan dan luar negeri. Sementara

itu, analisis transaksi keuangan menunjukkan bahwa

sektor yang melakukan transaksi terbesar adalah sektor

korporasi. Hal ini menunjukkan pentingnya sektor

korporasi dalam menggerakkan perekonomian Indonesia.

Namun, sejak akhir 2015, rasio kewajiban sektor korporasi

terhadap PDB cenderung mengalami penurunan. Hal ini

mengindikasikan terjadinya deleveraging yang disebabkan

oleh terbatasnya ekspansi usaha di sektor tersebut. Di

tengah tingginya ketidakpastian global, peran sektor luar

negeri masih cukup besar sebagai sumber pendanaan

bagi perekonomian domestik, termasuk sektor korporasi.

Namun, sejalan dengan tren penurunan kewajiban sektor

korporasi, kewajiban keuangan domestik terhadap

eksternal (sektor luar negeri) juga mengalami tren

penurunan sejak akhir 2015.

Pada semester II 2018, tren deleveraging sektor korporasi

sedikit mereda yang mengindikasikan bahwa sektor

korporasi mulai melakukan ekspansi usaha. Namun,

peningkatan ketidakpastian global berdampak pada

masih belum optimalnya kinerja sektor usaha yang

selanjutnya mempengaruhi kinerja sektor rumah tangga

dan pertumbuhan Dana Pihak Ketiga (DPK) perbankan.

Dalam rangka meningkatkan ketersediaan dana selain

DPK, untuk mendorong peningkatan kredit, sektor

perbankan memperluas sumber pendanaan termasuk dari

sektor luar negeri. Menimbang pentingnya peran sektor

luar negeri terhadap dinamika pembiayaan domestik, ke

depan perlu diwaspadai sumber-sumber kerentanan pada

sistem keuangan domestik yang dapat meningkatkan

dampak shock yang berasal dari kondisi perekonomian

dan keuangan global.

Dampak ketidakpastian perekonomian global berpotensi

meningkatkan risiko sistem keuangan Indonesia akibat

adanya tiga kerentanan utama. Pertama, peningkatan

kebutuhan pembiayaan eksternal korporasi berpotensi

meningkatkan dampak dari volatilitas nilai tukar dan suku

bunga global terhadap korporasi. Kedua, perlambatan

pertumbuhan retail funding yang masih menjadi sumber

dana utama bank, berpotensi membatasi ekspansi

penyaluran kredit dan menimbulkan tekanan likuiditas.

Ketiga, kondisi saving investment gap yang negatif di

tengah pasar keuangan yang belum dalam berpotensi

meningkatkan dampak dari volatilitas aliran dana asing ke

sistem keuangan Indonesia.

Kerentanan pertama terkait dengan peningkatan

kebutuhan pembiayaan eksternal korporasi yang berasal

dari luar negeri yang berpotensi meningkatkan risiko

yang dihadapi korporasi akibat perubahan nilai tukar dan

kenaikan suku bunga global. Namun, dari sisi korporasi

nonkeuangan, risiko ULN cukup terjaga didukung oleh

pertumbuhan Utang Luar Negeri (ULN) yang mayoritas

berjangka panjang sehingga risiko repricing menjadi lebih

rendah. Rendahnya risiko ULN korporasi nonkeuangan

juga tercermin dari ULN yang mengalami restrukturisasi

karena pemburukan kinerja, yang mengalami penurunan.

Dari sisi perbankan, risiko ULN juga cukup terjaga karena

repricing risk terhadap perbankan relatif minimal. Hal ini

didukung oleh eksposur ULN jangka pendek yang berada

jauh di bawah threshold ketentuan Bank Indonesia dan

peningkatan ULN yang mayoritas jangka panjang.

Bank IndonesIa

XVKAJIAN STABILITAS KEUANGANNo. 32, Maret 2019

Pada kerentanan kedua, meski retail funding masih

menjadi sumber dana utama perbankan untuk membiayai

ekspansi kredit, pertumbuhannya cenderung melambat.

Hal ini berdampak pada meningkatnya funding gap

yang menyebabkan tekanan likuiditas ketika perbankan

menggunakan alat likuid sebagai sumber dana alternatif.

Dengan demikian, ruang ekspansi penyaluran kredit

perbankan menjadi terbatas. Selain itu, penurunan

pangsa komponen retail funding yang sifatnya lebih

stabil (core retail funding) turut meningkatkan potensi

risiko likuiditas. Merespon tekanan likuiditas tersebut,

perbankan meningkatkan wholesale funding sehingga

rasio ketahanan likuiditas masih terjaga di atas threshold.

Di sisi lain, pergeseran pada wholesale funding berpotensi

meningkatkan risiko repricing sejalan dengan kenaikan

suku bunga.

Kerentanan ketiga terkait dengan kondisi saving

investment gap yang negatif dan pasar keuangan domestik

yang belum dalam yang berpotensi meningkatkan risiko

pasar akibat volatilitas aliran dana asing. Meningkatnya

ketidakpastian ekonomi global pada semester II 2018

mendorong pembalikan aliran modal asing dari sistem

keuangan Indonesia yang pada gilirannya mempengaruhi

kinerja transaksi modal dan finansial serta berkontribusi

terhadap tekanan nilai tukar. Pembalikan aliran modal

asing terutama terjadi pada triwulan III 2018 mendorong

penurunan kinerja pasar keuangan dan meningkatkan

risiko pasar pada perbankan dan asuransi. Namun,

peningkatan risiko pasar tersebut tertahan pada triwulan

IV 2018 seiring dengan mulai masuknya aliran dana asing

ke pasar keuangan domestik. Di tengah penurunan kinerja

pasar keuangan, ketahanan perbankan dan asuransi

tetap terjaga. Kondisi perbankan Indonesia masih cukup

kuat dalam menghadapi risiko kredit dan risiko pasar

didukung oleh ketahanan permodalan yang memadai. Dari

sisi asuransi, kinerja asuransi masih mencatatkan kinerja

yang relatif terjaga, meskipun hasil investasi asuransi

mengalami penurunan.

Merespons kerentanan dan potensi risiko dalam sistem

keuangan, serta dengan mempertimbangkan siklus

keuangan Indonesia yang masih memberikan ruang

akselerasi pertumbuhan intermediasi, Bank Indonesia

menempuh kebijakan makroprudensial akomodatif

dengan tetap mempertahankan stabilitas sistem

keuangan. Pada 2018, rasio Loan to Value/Financing

to Value (LTV/FTV) untuk Kredit Kepemilikan Rumah

(KPR) kembali dilonggarkan. Melalui instrumen Rasio

Intermediasi Makroprudensial (RIM), fungsi intermediasi

perbankan diperluas dengan memperhitungkan komponen

wholesale sebagai pembiayaan. Upaya penguatan

intermediasi tersebut perlu didukung dengan kecukupan

likuiditas dan permodalan yang memadai. Fleksibilitas

pengelolaan likuiditas ditingkatkan dengan instrumen

Penyangga Likuiditas Makroprudensial (PLM). Sejalan

dengan kebijakan akomodatif, besaran Countercyclical

Capital Buffer (CCB) kembali ditetapkan sebesar 0%.

Kebijakan makroprudensial menunjukkan hasil yang

positif, tercermin dari intermediasi yang meningkat dan

indikator ketahanan sistem keuangan yang berada pada

level aman. Selama 2018, intermediasi perbankan berhasil

tumbuh 11,75% atau tertinggi dalam empat tahun terakhir.

Pencapaian tersebut menopang pembiayaan domestik

di tengah penurunan pembiayaan dari pasar modal.

Meskipun sistem keuangan Indonesia sempat mengalami

tekanan, indikator kinerja lembaga dan pasar keuangan

menunjukkan risiko yang terkendali. Keberhasilan Bank

Indonesia dalam mengawal stabilitas sistem keuangan

melalui kewenangan di bidang makroprudensial, tidak

terlepas dari upaya penguatan pengawasan serta sinergi

dan koordinasi dengan otoritas keuangan lain yang

semakin kuat.

Ke depan, tantangan perekonomian global dan domestik

yang terjadi sepanjang tahun 2018 diperkirakan masih

akan berlanjut dan mewarnai kinerja dan ketahan sistem

keuangan Indonesia. Pertumbuhan ekonomi global

diperkirakan cenderung melambat, dengan ketidakpastian

yang tetap tinggi. Hal tersebut terutama dipengaruhi oleh

peningkatan tensi perang dagang antara AS dan Tiongkok,

adanya sinyal The Fed untuk menahan laju peningkatan

Fed Fund Rate, serta permasalahan geopolitik seperti

no-deal Brexit. Sementara itu, pada 2019 pertumbuhan

ekonomi domestik diproyeksikan akan berada pada

kisaran 5,0% – 5,4%. Hal ini ditopang oleh masih kuatnya

permintaan domestik seiring dengan terjaganya daya beli

dan keyakinan konsumen, serta investasi yang tetap kuat.

Sejalan dengan pertumbuhan tersebut, siklus keuangan

Indonesia diperkirakan masih memberikan ruang bagi

peningkatan intermediasi perbankan.

Bank IndonesIa

XVI KAJIAN STABILITAS KEUANGANNo. 32, Maret 2019

RINGKASAN EKSEKUTIF

Sejalan dengan perkembangan tersebut, Bank Indonesia

akan melanjutkan kebijakan makroprudensial yang

akomodatif. Namun, dengan mempertimbangkan

tantangan perekonomian global dan domestik, serta

kerentanan dalam sistem keuangan, maka kebijakan

akomodatif Bank Indonesia akan diimbangi dengan upaya

mitigasi risiko. Penguatan intermediasi ke depan akan

diarahkan untuk mendukung pengembangan sektor

prioritas dan Usaha Mikro, Kecil, dan Menengah (UMKM).

Kebijakan RIM akan ditinjau dari waktu ke waktu untuk

mendorong penyaluran kredit perbankan dan pembiayaan

ekonomi melalui penerbitan surat-surat berharga,

termasuk pada perbankan syariah. Ketentuan PLM akan

terus dipantau agar dapat memberikan fleksibilitas

pengelolaan likuiditas yang lebih tinggi bagi bank,

termasuk pada perbankan syariah. Instrumen CCB juga

terus dioptimalkan untuk menyeimbangkan antara upaya

mendorong intermediasi dan upaya memitigasi risiko.

Serangkaian kebijakan tersebut, akan dilengkapi dengan

upaya memperkuat surveilans, khususnya terhadap

bank-bank besar dan korporasi yang memiliki pengaruh

signifikan dalam sistem keuangan dan perekonomian.

Di samping itu, untuk mencapai sinergi dalam rangka

mempertahankan stabilitas sistem keuangan, Bank

Indonesia akan terus memperkuat koordinasi dengan

Pemerintah dan otoritas keuangan lain.

Bank IndonesIa

XVIIKAJIAN STABILITAS KEUANGANNo. 32, Maret 2019

Bank IndonesIa

2 KAJIAN STABILITAS KEUANGANNo. 32, Maret 2019

Bank IndonesIa

3KAJIAN STABILITAS KEUANGANNo. 32, Maret 2019

Kondisi Makrofinansial

kondisi makrofinansial

Bank IndonesIa

BAB I

Stabilitas sistem keuangan selama semester II 2018 tetap terjaga walaupun sempat mengalami tekanan akibat meningkatnya ketidakpastian ekonomi global. Sejalan dengan pertumbuhan ekonomi domestik yang tetap kuat dan siklus keuangan di akhir semester I 2018 yang masih menunjukkan ruang untuk melakukan ekspansi, intermediasi yang dilakukan oleh sistem keuangan Indonesia mengalami peningkatan pertumbuhan. Peningkatan pertumbuhan intermediasi ini terutama didorong oleh sektor perbankan yang mampu meningkatkan efisiensi di tengah peningkatan suku bunga kebijakan. Selain itu, pertumbuhan penyaluran kredit perbankan juga didukung oleh tingginya permodalan bank dan terjaganya risiko likuiditas.

Di tengah tingginya ketidakpastian global, peran sektor luar negeri masih cukup besar sebagai sumber pendanaan bagi sektor perekonomian domestik. Namun, sejak akhir 2015, kewajiban domestik terhadap eksternal (sektor luar negeri) cenderung menurun. Hal ini disebabkan oleh terus menurunnya kewajiban sektor korporasi yang mengindikasikan terjadinya deleveraging pada sektor tersebut. Pada semester II 2018, tren deleveraging sektor korporasi sedikit mereda yang mengindikasikan bahwa sektor korporasi mulai melakukan ekspansi usaha. Namun, peningkatan ketidakpastian global berdampak pada masih belum optimalnya kinerja sektor usaha yang selanjutnya memengaruhi kinerja sektor rumah tangga dan pertumbuhan dana pihak ketiga (DPK) perbankan. Dalam rangka untuk mendorong peningkatan kredit, sektor perbankan memperluas sumber pendanaan selain DPK termasuk dari luar negeri. Menimbang pentingnya peran sektor luar negeri terhadap dinamika pembiayaan domestik, ke depan perlu diwaspadai sumber-sumber kerentanan pada sistem keuangan domestik yang dapat meningkatkan dampak shock yang berasal dari kondisi perekonomian dan keuangan global.

Bank IndonesIa

4 KAJIAN STABILITAS KEUANGANNo. 32, Maret 2019

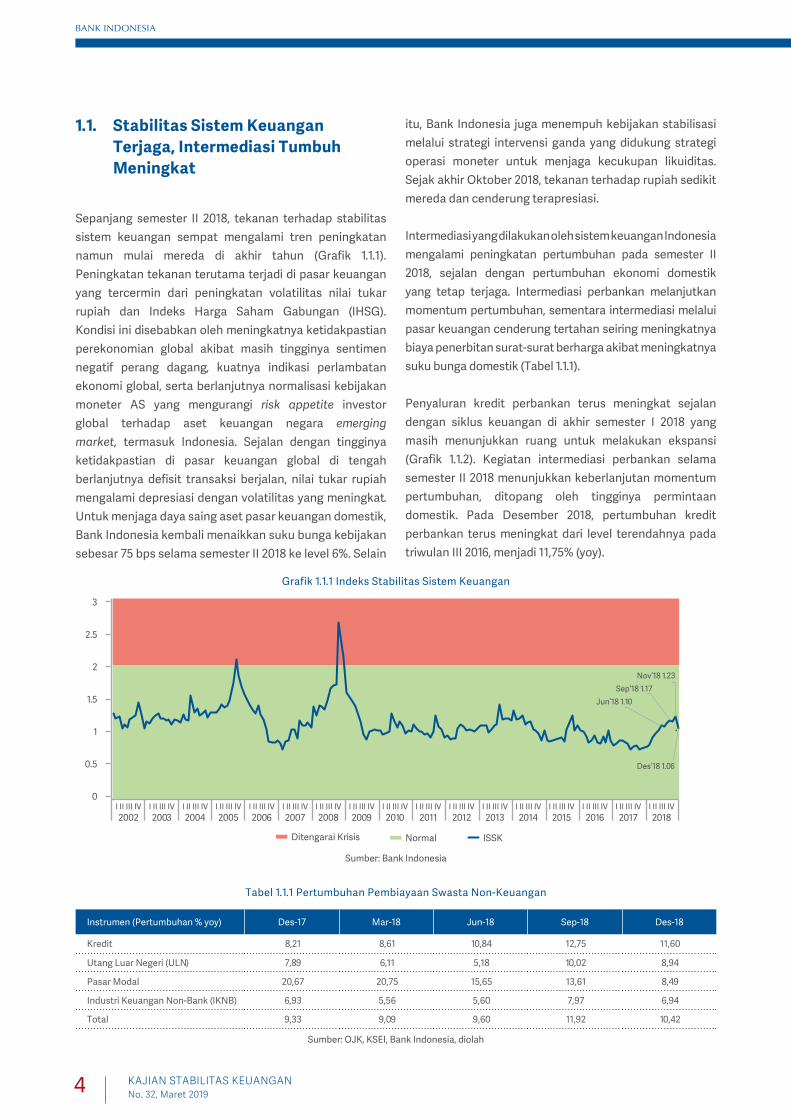

1.1. Stabilitas Sistem Keuangan Terjaga, Intermediasi Tumbuh Meningkat

Sepanjang semester II 2018, tekanan terhadap stabilitas

sistem keuangan sempat mengalami tren peningkatan

namun mulai mereda di akhir tahun (Grafik 1.1.1).

Peningkatan tekanan terutama terjadi di pasar keuangan

yang tercermin dari peningkatan volatilitas nilai tukar

rupiah dan Indeks Harga Saham Gabungan (IHSG).

Kondisi ini disebabkan oleh meningkatnya ketidakpastian

perekonomian global akibat masih tingginya sentimen

negatif perang dagang, kuatnya indikasi perlambatan

ekonomi global, serta berlanjutnya normalisasi kebijakan

moneter AS yang mengurangi risk appetite investor

global terhadap aset keuangan negara emerging

market, termasuk Indonesia. Sejalan dengan tingginya

ketidakpastian di pasar keuangan global di tengah

berlanjutnya defisit transaksi berjalan, nilai tukar rupiah

mengalami depresiasi dengan volatilitas yang meningkat.

Untuk menjaga daya saing aset pasar keuangan domestik,

Bank Indonesia kembali menaikkan suku bunga kebijakan

sebesar 75 bps selama semester II 2018 ke level 6%. Selain

itu, Bank Indonesia juga menempuh kebijakan stabilisasi

melalui strategi intervensi ganda yang didukung strategi

operasi moneter untuk menjaga kecukupan likuiditas.

Sejak akhir Oktober 2018, tekanan terhadap rupiah sedikit

mereda dan cenderung terapresiasi.

Intermediasi yang dilakukan oleh sistem keuangan Indonesia

mengalami peningkatan pertumbuhan pada semester II

2018, sejalan dengan pertumbuhan ekonomi domestik

yang tetap terjaga. Intermediasi perbankan melanjutkan

momentum pertumbuhan, sementara intermediasi melalui

pasar keuangan cenderung tertahan seiring meningkatnya

biaya penerbitan surat-surat berharga akibat meningkatnya

suku bunga domestik (Tabel 1.1.1).

Penyaluran kredit perbankan terus meningkat sejalan

dengan siklus keuangan di akhir semester I 2018 yang

masih menunjukkan ruang untuk melakukan ekspansi

(Grafik 1.1.2). Kegiatan intermediasi perbankan selama

semester II 2018 menunjukkan keberlanjutan momentum

pertumbuhan, ditopang oleh tingginya permintaan

domestik. Pada Desember 2018, pertumbuhan kredit

perbankan terus meningkat dari level terendahnya pada

triwulan III 2016, menjadi 11,75% (yoy).

Grafik 1.1.1 Indeks Stabilitas Sistem Keuangan

0

0.5

1

1.5

2

2.5

3

I II III IV

2003I II III IV

2002

Ditengarai Krisis Normal ISSK

Jun’18 1.10

Sep’18 1.17

Des’18 1.06

Nov’18 1.23

I II III IV

2004I II III IV

2005I II III IV

2006I II III IV

2007I II III IV

2008I II III IV

2009I II III IV

2010I II III IV

2011I II III IV

2012I II III IV

2013I II III IV

2014I II III IV

2015I II III IV

2016I II III IV

2017I II III IV

2018

Sumber: Bank Indonesia

Instrumen (Pertumbuhan % yoy) Des-17 Mar-18 Jun-18 Sep-18 Des-18

Kredit 8,21 8,61 10,84 12,75 11,60

Utang Luar Negeri (ULN) 7,89 6,11 5,18 10,02 8,94

Pasar Modal 20,67 20,75 15,65 13,61 8,49

Industri Keuangan Non-Bank (IKNB) 6,93 5,56 5,60 7,97 6,94

Total 9,33 9,09 9,60 11,92 10,42

Sumber: OJK, KSEI, Bank Indonesia, diolah

Tabel 1.1.1 Pertumbuhan Pembiayaan Swasta Non-Keuangan

Bank IndonesIa

5KAJIAN STABILITAS KEUANGANNo. 32, Maret 2019

Kondisi Makrofinansial

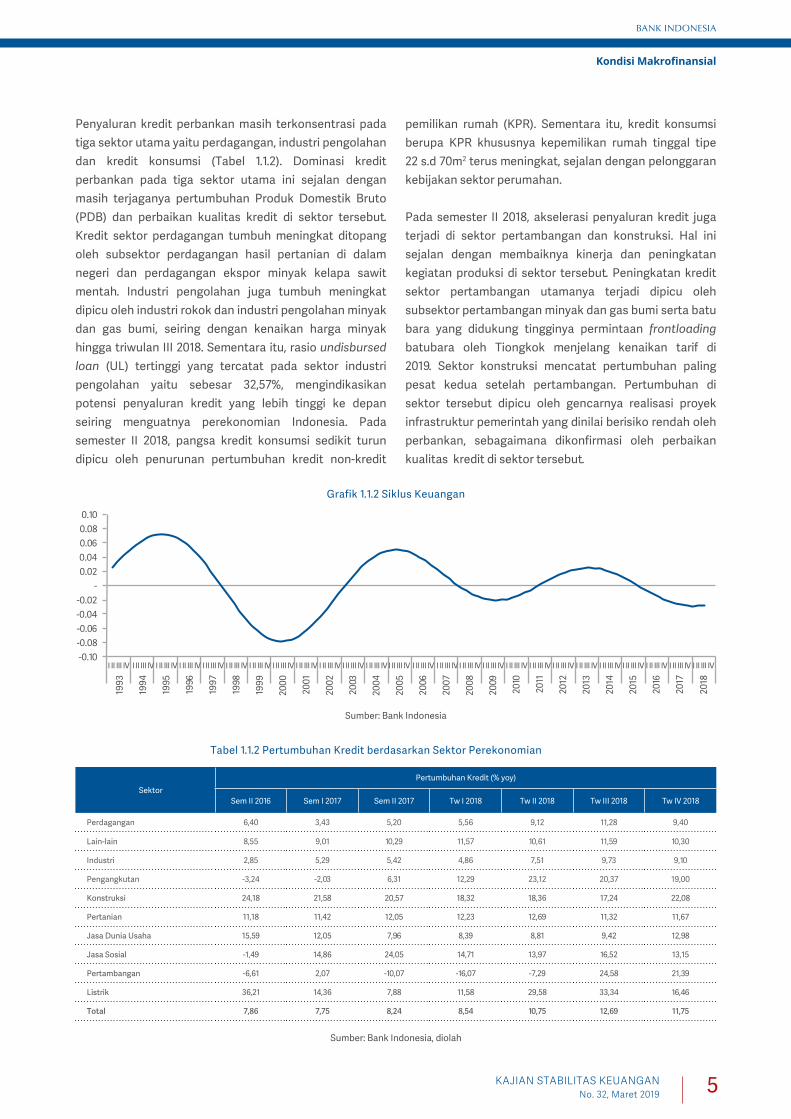

Penyaluran kredit perbankan masih terkonsentrasi pada

tiga sektor utama yaitu perdagangan, industri pengolahan

dan kredit konsumsi (Tabel 1.1.2). Dominasi kredit

perbankan pada tiga sektor utama ini sejalan dengan

masih terjaganya pertumbuhan Produk Domestik Bruto

(PDB) dan perbaikan kualitas kredit di sektor tersebut.

Kredit sektor perdagangan tumbuh meningkat ditopang

oleh subsektor perdagangan hasil pertanian di dalam

negeri dan perdagangan ekspor minyak kelapa sawit

mentah. Industri pengolahan juga tumbuh meningkat

dipicu oleh industri rokok dan industri pengolahan minyak

dan gas bumi, seiring dengan kenaikan harga minyak

hingga triwulan III 2018. Sementara itu, rasio undisbursed

loan (UL) tertinggi yang tercatat pada sektor industri

pengolahan yaitu sebesar 32,57%, mengindikasikan

potensi penyaluran kredit yang lebih tinggi ke depan

seiring menguatnya perekonomian Indonesia. Pada

semester II 2018, pangsa kredit konsumsi sedikit turun

dipicu oleh penurunan pertumbuhan kredit non-kredit

pemilikan rumah (KPR). Sementara itu, kredit konsumsi

berupa KPR khususnya kepemilikan rumah tinggal tipe

22 s.d 70m2 terus meningkat, sejalan dengan pelonggaran

kebijakan sektor perumahan.

Pada semester II 2018, akselerasi penyaluran kredit juga

terjadi di sektor pertambangan dan konstruksi. Hal ini

sejalan dengan membaiknya kinerja dan peningkatan

kegiatan produksi di sektor tersebut. Peningkatan kredit

sektor pertambangan utamanya terjadi dipicu oleh

subsektor pertambangan minyak dan gas bumi serta batu

bara yang didukung tingginya permintaan frontloading

batubara oleh Tiongkok menjelang kenaikan tarif di

2019. Sektor konstruksi mencatat pertumbuhan paling

pesat kedua setelah pertambangan. Pertumbuhan di

sektor tersebut dipicu oleh gencarnya realisasi proyek

infrastruktur pemerintah yang dinilai berisiko rendah oleh

perbankan, sebagaimana dikonfirmasi oleh perbaikan

kualitas kredit di sektor tersebut.

Grafik 1.1.2 Siklus Keuangan

Sumber: Bank Indonesia

1993

1994

1995

1998

1996

1999

1997

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV

0.02

-0.02

-

0.04

-0.04

0.06

-0.06

0.08

-0.08

0.10

-0.10

Tabel 1.1.2 Pertumbuhan Kredit berdasarkan Sektor Perekonomian

Sektor

Pertumbuhan Kredit (% yoy)

Sem II 2016 Sem I 2017 Sem II 2017 Tw I 2018 Tw II 2018 Tw III 2018 Tw IV 2018

Perdagangan 6,40 3,43 5,20 5,56 9,12 11,28 9,40

Lain-lain 8,55 9,01 10,29 11,57 10,61 11,59 10,30

Industri 2,85 5,29 5,42 4,86 7,51 9,73 9,10

Pengangkutan -3,24 -2,03 6,31 12,29 23,12 20,37 19,00

Konstruksi 24,18 21,58 20,57 18,32 18,36 17,24 22,08

Pertanian 11,18 11,42 12,05 12,23 12,69 11,32 11,67

Jasa Dunia Usaha 15,59 12,05 7,96 8,39 8,81 9,42 12,98

Jasa Sosial -1,49 14,86 24,05 14,71 13,97 16,52 13,15

Pertambangan -6,61 2,07 -10,07 -16,07 -7,29 24,58 21,39

Listrik 36,21 14,36 7,88 11,58 29,58 33,34 16,46

Total 7,86 7,75 8,24 8,54 10,75 12,69 11,75

Sumber: Bank Indonesia, diolah

Bank IndonesIa

6 KAJIAN STABILITAS KEUANGANNo. 32, Maret 2019

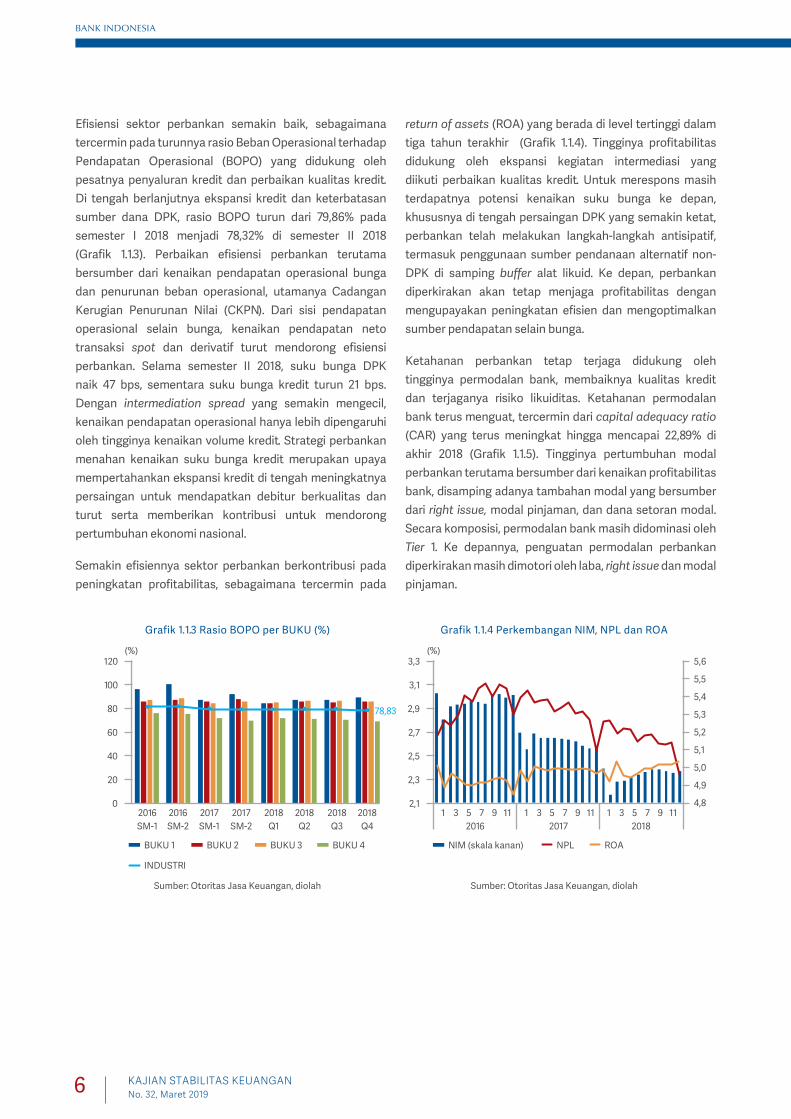

Efisiensi sektor perbankan semakin baik, sebagaimana

tercermin pada turunnya rasio Beban Operasional terhadap

Pendapatan Operasional (BOPO) yang didukung oleh

pesatnya penyaluran kredit dan perbaikan kualitas kredit.

Di tengah berlanjutnya ekspansi kredit dan keterbatasan

sumber dana DPK, rasio BOPO turun dari 79,86% pada

semester I 2018 menjadi 78,32% di semester II 2018

(Grafik 1.1.3). Perbaikan efisiensi perbankan terutama

bersumber dari kenaikan pendapatan operasional bunga

dan penurunan beban operasional, utamanya Cadangan

Kerugian Penurunan Nilai (CKPN). Dari sisi pendapatan

operasional selain bunga, kenaikan pendapatan neto

transaksi spot dan derivatif turut mendorong efisiensi

perbankan. Selama semester II 2018, suku bunga DPK

naik 47 bps, sementara suku bunga kredit turun 21 bps.

Dengan intermediation spread yang semakin mengecil,

kenaikan pendapatan operasional hanya lebih dipengaruhi

oleh tingginya kenaikan volume kredit. Strategi perbankan

menahan kenaikan suku bunga kredit merupakan upaya

mempertahankan ekspansi kredit di tengah meningkatnya

persaingan untuk mendapatkan debitur berkualitas dan

turut serta memberikan kontribusi untuk mendorong

pertumbuhan ekonomi nasional.

Semakin efisiennya sektor perbankan berkontribusi pada

peningkatan profitabilitas, sebagaimana tercermin pada

return of assets (ROA) yang berada di level tertinggi dalam

tiga tahun terakhir (Grafik 1.1.4). Tingginya profitabilitas

didukung oleh ekspansi kegiatan intermediasi yang

diikuti perbaikan kualitas kredit. Untuk merespons masih

terdapatnya potensi kenaikan suku bunga ke depan,

khususnya di tengah persaingan DPK yang semakin ketat,

perbankan telah melakukan langkah-langkah antisipatif,

termasuk penggunaan sumber pendanaan alternatif non-

DPK di samping buffer alat likuid. Ke depan, perbankan

diperkirakan akan tetap menjaga profitabilitas dengan

mengupayakan peningkatan efisien dan mengoptimalkan

sumber pendapatan selain bunga.

Ketahanan perbankan tetap terjaga didukung oleh

tingginya permodalan bank, membaiknya kualitas kredit

dan terjaganya risiko likuiditas. Ketahanan permodalan

bank terus menguat, tercermin dari capital adequacy ratio

(CAR) yang terus meningkat hingga mencapai 22,89% di

akhir 2018 (Grafik 1.1.5). Tingginya pertumbuhan modal

perbankan terutama bersumber dari kenaikan profitabilitas

bank, disamping adanya tambahan modal yang bersumber

dari right issue, modal pinjaman, dan dana setoran modal.

Secara komposisi, permodalan bank masih didominasi oleh

Tier 1. Ke depannya, penguatan permodalan perbankan

diperkirakan masih dimotori oleh laba, right issue dan modal

pinjaman.

Grafik 1.1.3 Rasio BOPO per BUKU (%)

Sumber: Otoritas Jasa Keuangan, diolah

40

0

20

2016SM-1

2016SM-2

2017SM-1

2017SM-2

2018Q1

2018Q2

2018Q3

2018Q4

78,83

60

80

100

120(%)

BUKU 1

INDUSTRI

BUKU 2 BUKU 3 BUKU 4

2,5

2,1

2,3

2,7

2,9

3,1

3,3

Grafik 1.1.4 Perkembangan NIM, NPL dan ROA

Sumber: Otoritas Jasa Keuangan, diolah

2016 2017 2018

5,6

5,5

5,4

4,8

4,9

5,0

5,1

5,2

5,3

1 1 13 3 35 5 57 7 79 9 911 11 11

(%)

NIM (skala kanan) NPL ROA

Bank IndonesIa

7KAJIAN STABILITAS KEUANGANNo. 32, Maret 2019

Kondisi Makrofinansial

Grafik 1.1.5 Perkembangan CAR Industri

Sumber: Otoritas Jasa Keuangan, diolah

2012 2013 2014 2015 2016 2017 2018

%Rp (T)22,89

21,20

Q1 Q1 Q1 Q1 Q1 Q1 Q1Q2 Q2 Q2 Q2 Q2 Q2 Q2Q3 Q3 Q3 Q3 Q3 Q3 Q3Q4 Q4 Q4 Q4 Q4 Q4 Q4

2.000

0 14

1.000 16

17

18

19

20

21

22

23

15

3.000

4.000

5.000

6.000 24

ATMR CAR (skala kanan) Tier 1 Ratio (skala kanan)

1 Berdasarkan ekspektasi Indeks Lending Standard pada semester II 2018 .

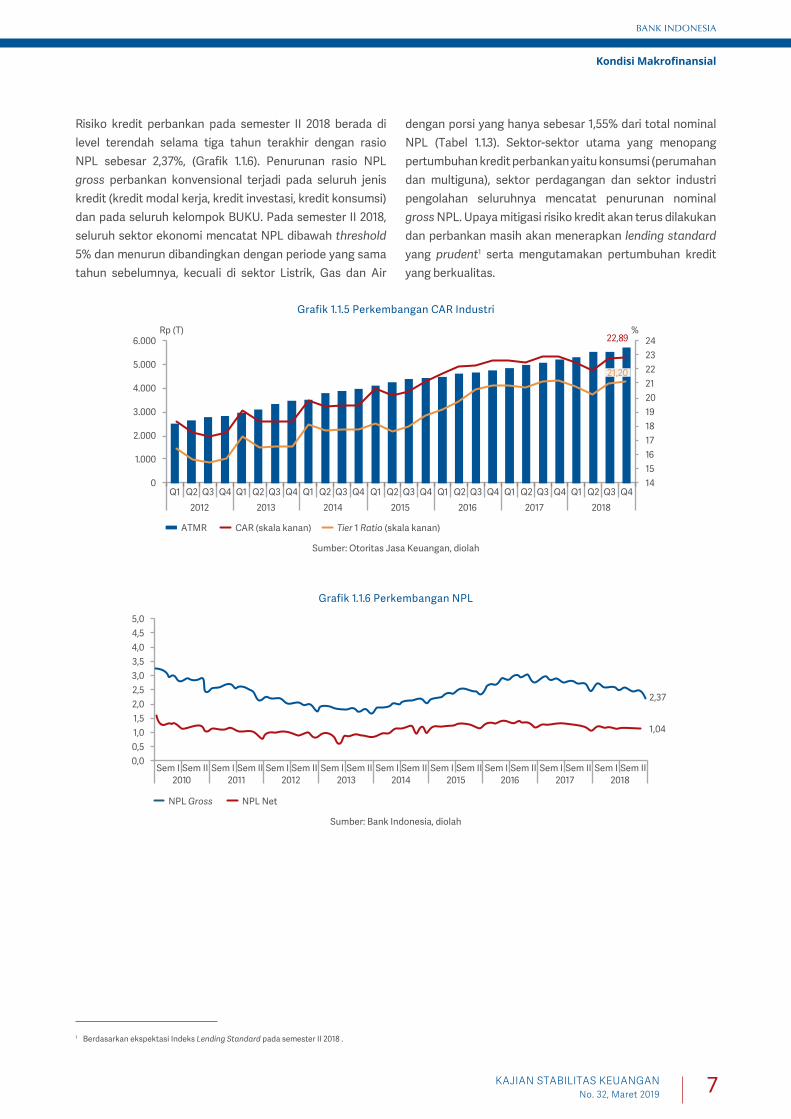

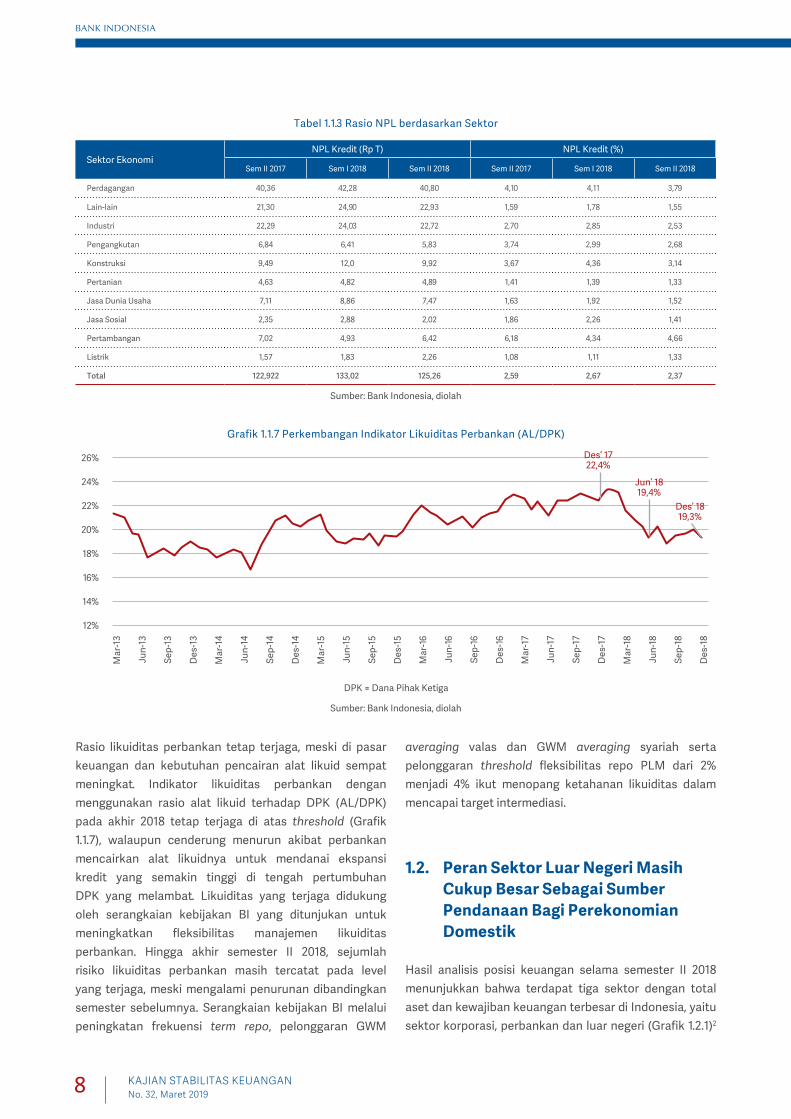

Risiko kredit perbankan pada semester II 2018 berada di

level terendah selama tiga tahun terakhir dengan rasio

NPL sebesar 2,37%, (Grafik 1.1.6). Penurunan rasio NPL

gross perbankan konvensional terjadi pada seluruh jenis

kredit (kredit modal kerja, kredit investasi, kredit konsumsi)

dan pada seluruh kelompok BUKU. Pada semester II 2018,

seluruh sektor ekonomi mencatat NPL dibawah threshold

5% dan menurun dibandingkan dengan periode yang sama

tahun sebelumnya, kecuali di sektor Listrik, Gas dan Air

dengan porsi yang hanya sebesar 1,55% dari total nominal

NPL (Tabel 1.1.3). Sektor-sektor utama yang menopang

pertumbuhan kredit perbankan yaitu konsumsi (perumahan

dan multiguna), sektor perdagangan dan sektor industri

pengolahan seluruhnya mencatat penurunan nominal

gross NPL. Upaya mitigasi risiko kredit akan terus dilakukan

dan perbankan masih akan menerapkan lending standard

yang prudent1 serta mengutamakan pertumbuhan kredit

yang berkualitas.

Grafik 1.1.6 Perkembangan NPL

Sumber: Bank Indonesia, diolah

2010 2011 2012 2013 2014 2015 2016 2017 2018Sem I Sem I Sem I Sem I Sem I Sem I Sem I Sem I Sem ISem II Sem II Sem II Sem II Sem II Sem II Sem II Sem II Sem II

2,37

1,041,0

0,0

0,5

2,0

1,5

3,0

2,5

4,0

3,5

5,0

4,5

NPL Gross NPL Net

Bank IndonesIa

8 KAJIAN STABILITAS KEUANGANNo. 32, Maret 2019

Rasio likuiditas perbankan tetap terjaga, meski di pasar

keuangan dan kebutuhan pencairan alat likuid sempat

meningkat. Indikator likuiditas perbankan dengan

menggunakan rasio alat likuid terhadap DPK (AL/DPK)

pada akhir 2018 tetap terjaga di atas threshold (Grafik

1.1.7), walaupun cenderung menurun akibat perbankan

mencairkan alat likuidnya untuk mendanai ekspansi

kredit yang semakin tinggi di tengah pertumbuhan

DPK yang melambat. Likuiditas yang terjaga didukung

oleh serangkaian kebijakan BI yang ditunjukan untuk

meningkatkan fleksibilitas manajemen likuiditas

perbankan. Hingga akhir semester II 2018, sejumlah

risiko likuiditas perbankan masih tercatat pada level

yang terjaga, meski mengalami penurunan dibandingkan

semester sebelumnya. Serangkaian kebijakan BI melalui

peningkatan frekuensi term repo, pelonggaran GWM

1.2. Peran Sektor Luar Negeri Masih Cukup Besar Sebagai Sumber Pendanaan Bagi Perekonomian Domestik

Hasil analisis posisi keuangan selama semester II 2018

menunjukkan bahwa terdapat tiga sektor dengan total

aset dan kewajiban keuangan terbesar di Indonesia, yaitu

sektor korporasi, perbankan dan luar negeri (Grafik 1.2.1)2

Tabel 1.1.3 Rasio NPL berdasarkan Sektor

Sumber: Bank Indonesia, diolah

Sektor EkonomiNPL Kredit (Rp T) NPL Kredit (%)

Sem II 2017 Sem I 2018 Sem II 2018 Sem II 2017 Sem I 2018 Sem II 2018

Perdagangan 40,36 42,28 40,80 4,10 4,11 3,79

Lain-lain 21,30 24,90 22,93 1,59 1,78 1,55

Industri 22,29 24,03 22,72 2,70 2,85 2,53

Pengangkutan 6,84 6,41 5,83 3,74 2,99 2,68

Konstruksi 9,49 12,0 9,92 3,67 4,36 3,14

Pertanian 4,63 4,82 4,89 1,41 1,39 1,33

Jasa Dunia Usaha 7,11 8,86 7,47 1,63 1,92 1,52

Jasa Sosial 2,35 2,88 2,02 1,86 2,26 1,41

Pertambangan 7,02 4,93 6,42 6,18 4,34 4,66

Listrik 1,57 1,83 2,26 1,08 1,11 1,33

Total 122,922 133,02 125,26 2,59 2,67 2,37

Grafik 1.1.7 Perkembangan Indikator Likuiditas Perbankan (AL/DPK)

DPK = Dana Pihak Ketiga

Sumber: Bank Indonesia, diolah

averaging valas dan GWM averaging syariah serta

pelonggaran threshold fleksibilitas repo PLM dari 2%

menjadi 4% ikut menopang ketahanan likuiditas dalam

mencapai target intermediasi.

24%

26%

12%

14%

16%

18%

20%

22%

Mar

-13

Mar

-14

Mar

-15

Mar

-16

Mar

-17

Mar

-18

Jun

-13

Jun

-14

Jun

-15

Jun

-16

Jun

-17

Jun

-18

Sep

-13

Sep

-14

Sep

-15

Sep

-16

Sep

-17

Sep

-18

Des

-13

Des

-14

Des

-15

Des

-16

Des

-17

Des

-18

Des’ 1722,4%

Jun’ 1819,4%

Des’ 1819,3%

Bank IndonesIa

9KAJIAN STABILITAS KEUANGANNo. 32, Maret 2019

Kondisi Makrofinansial

2 Dinamika transaksi keuangan antar sektor ekonomi domestik serta keterkaitannya dengan sektor luar negeri tergambar dalam analisis Financial Account dan Balance Sheet Indonesia (FABSI) yang menggabungkan analisis transaksi keuangan dalam perekonomian baik stock (posisi) maupun flows (transaksi).

Interkoneksi sektor korporasi terutama berkaitan dengan

pemenuhan pembiayaan, baik dengan sektor luar negeri,

perbankan maupun rumah tangga. Sementara itu, sektor

perbankan yang berfungsi sebagai financial intermediaries

dalam perekonomian menghimpun pendanaan yang

berasal dari simpanan rumah tangga, sektor korporasi

non keuangan maupun luar negeri. Keterkaitan sektor

luar negeri dengan perekonomian domestik relatif tinggi

sebagai sumber pendanaan maupun penempatan dana

bagi hampir seluruh sektor.

Selama semester II 2018, sektor yang melakukan

transaksi dalam jumlah besar adalah sektor korporasi

dengan kontribusi lebih dari 24% dari total transaksi.

Hal ini menunjukkan pentingnya sektor korporasi dalam

menggerakkan perekonomian Indonesia. Salah satu

sumber dana yang relatif besar bagi sektor korporasi

berasal dari sektor luar negeri (Grafik 1.2.2). Pada triwulan III

Grafik 1.2.1 Analisis Network Total Posisi Keuangan Tw III dan Tw IV 2018 (Rp. Triliun)

Sumber: Bank Indonesia, diolah

BankRp11500

RTRp8875

IKNBRp2896

BIRp4174

PempusRp6786

PemdaRp474

LNRp14645

KorpRp17741

BankRp11106

RTRp8709

IKNBRp2823

BIRp4190

PempusRp6769

PemdaRp562

LNRp14530

KorpRp17407

dan IV 2018, aliran dana dari sektor luar negeri ke korporasi

nonkeuangan adalah masing-masing sebesar Rp94,71 triliun

dan Rp172,70 triliun. Pada triwulan IV-2018, sumber dana

tersebut terutama menggunakan instrumen ekuitas dan

debt securities masing-masing sebesar 21,8% dan 53,7%.

Peningkatan aliran dana dari sektor luar negeri ke sekitar

korporasi tersebut mengindikasikan adanya kebutuhan

pembiayaan yang meningkat. Aliran dana ini berkaitan

dengan pemenuhan kebutuhan pembiayaan yang tidak

sepenuhnya dapat dipenuhi oleh pembiayaan domestik.

Selain dari sektor luar negeri, pembiayaan kepada sektor

korporasi juga bersumber dari kredit perbankan, sektor

rumah tangga dan sektor pemerintah, khususnya untuk

perusahaan milik negara. Hasil analisis FABSI menunjukkan

adanya penurunan penempatan dana rumah tangga pada

sektor korporasi pada awal semester II 2018. Hal ini sejalan

dengan penurunan intermediasi melalui pasar keuangan

akibat meningkatnya suku bunga domestik.

Grafik 1.2.2 Analisis Network Transaksi Neto Keuangan Tw III dan Tw IV 2018 (Rp. Triliun)

Sumber: Bank Indonesia, diolah

Biru menunjukkan net lending dan merah menunjukkan net borrowing keuangan

Keterangan: Nodes mempresentasikan total aset keuangan ditambah kewajiban suatu sektor

Keterangan: Nodes merepresentasikan posisi neto keuangan, sementara edges merupakan bilateral exposure antar sektor (dalam triliun rupiah)

IKNBRp10,82

BankRp40,96

RTRp108,88

BIRp4,09

PempusRp50,99

PemdaRp89,85

LNRp151,69

KorpRp175,61

IKNBRp3,04

BankRp34,02

RTRp12,97

BIRp4,97

PempusRp84,42

PemdaRp22,09

LNRp120,89

KorpRp45,41

Tw. III

Tw. III

Tw. IV

Tw. IV

Bank IndonesIa

10 KAJIAN STABILITAS KEUANGANNo. 32, Maret 2019

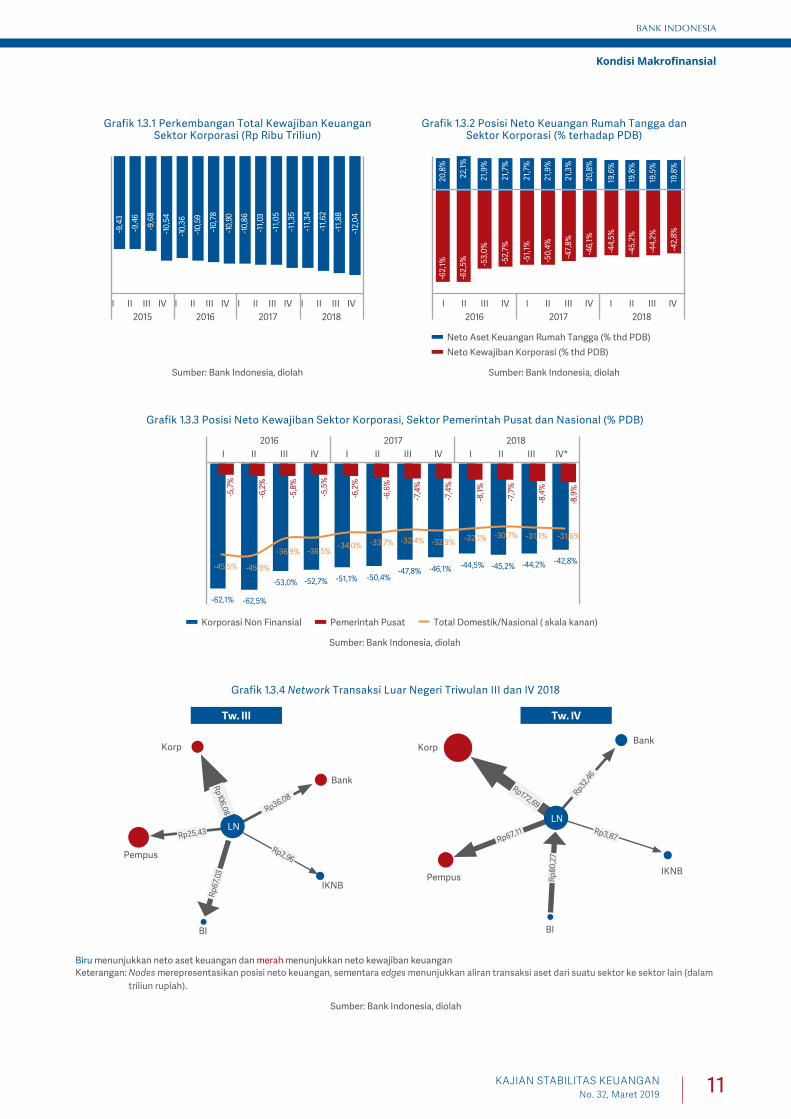

terbatasnya pertumbuhan dana pihak ketiga perbankan

mengingat sebagian aset keuangan rumah tangga

merupakan penempatan dana pada sektor perbankan.

Masih terbatasnya ekspansi usaha sektor korporasi

berdampak pada peningkatan peran Pemerintah dalam

mendorong pertumbuhan ekonomi. Hal tersebut tercermin

dari posisi neto kewajiban Pemerintah Pusat terhadap

PDB yang terus meningkat sejak 2016. (Grafik 1.3.3).

Pada semester II 2018, tren deleveraging sektor korporasi

sedikit mereda yang berdampak pada mulai tertahannya

penurunan kewajiban domestik terhadap eksternal.

Selama semester II 2018, terjadi peningkatan aliran

dana dari sektor luar negeri ke perekonomian domestik

termasuk penempatan pada sektor korporasi (Grafik 1.3.4).

Walaupun tren deleveraging sektor korporasi mulai

mereda, peningkatan ketidakpastian global berdampak

pada masih belum optimalnya kinerja sektor usaha yang

kemudian juga memengaruhi kinerja sektor rumah tangga

dan pertumbuhan DPK perbankan. Kekayaan sektor rumah

tangga relatif menurun dibandingkan tahun sebelumnya.

Penurunan neto aset sektor rumah tangga sejalan dengan

peningkatan kewajiban rumah tangga yang lebih tinggi

dibanding peningkatan aset (Grafik 1.3.5). Kewajiban

rumah tangga meningkat relatif lebih tinggi didorong

oleh peningkatan kewajiban dalam bentuk utang kepada

perbankan. Pelonggaran kebijakan Loan to Value (LTV)

pada awal Agustus 2016 mendorong peningkatan kredit

perumahan. Selain itu, kredit multiguna juga mengalami

peningkatan. Sementara itu, peningkatan aset rumah

tangga terutama bersumber pada penempatan aset pada

Surat Berharga Negara (SBN). Penurunan neto aset rumah

tangga berimbas pada tertahannya penempatan dana

rumah tangga ke perbankan.

Di tengah tingginya ketidakpastian global, sektor luar

negeri sangat berperan dalam interaksi antar sektor

selama semester II 2018. Pada triwulan III 2018, terdapat

aliran dana yang relatif besar dari sektor luar negeri kepada

Bank Indonesia, dan sektor Pemerintah Pusat (Grafik 1.2.2).

Besarnya aliran dana dari luar negeri ke Bank Indonesia

berkaitan dengan penarikan aset Bank Indonesia dalam

bentuk cadangan devisa guna mendukung kebijakan

stabilisasi nilai tukar Rupiah. Sementara itu, aliran dana luar

negeri menuju sektor Pemerintah Pusat terutama terkait

dengan pembelian surat berharga pemerintah. Sejalan

dengan peningkatan penempatan portofolio investasi ke

perekonomian domestik di triwulan IV 2018, peran sektor

luar negeri sebagai sumber pendanaan sektor korporasi

non keuangan dan sektor perbankan juga meningkat.

Sementara itu, aliran dana dari Bank Indonesia ke sektor

luar negeri pada triwulan IV 2018 yang berkebalikan arah

dibandingkan dengan triwulan sebelumnya sejalan dengan

mulai menguatnya nilai tukar Rupiah.

1.3. Kondisi Ekonomi Global Memengaruhi Kapasitas Intermediasi Sistem Keuangan Domestik

Posisi kewajiban domestik terhadap eksternal cenderung

menurun sejak akhir 2015 (Tabel 1.3.1). Hal ini disebabkan

oleh terus menurunnya kewajiban sektor korporasi yang

mengindikasikan terjadinya deleveraging pada sektor

tersebut (Grafik 1.3.2). Terbatasnya ekspansi sektor

korporasi di tengah tetap kuatnya pertumbuhan konsumsi

rumah tangga menyebabkan tertahannya akumulasi aset

rumah tangga. Hal ini kemudian akan berdampak pada

Sumber: Bank Indonesia, diolah

Tabel 1.3.1 Posisi Neto Aset/Kewajiban Keuangan Domestik terhadap Eksternal pada Akhir Periode (% PDB)

Sektor Tw.IV’15 Tw.IV’16 Tw.IV’17 Tw.III’18 Tw.IV*’18

Korporasi Non Finansial -29,71% -20,15% -16.05% -13,37% -13,68%

Perbankan -9,81% -9,55% -9,36% -8,93% -9.37%

IKNB -2,81% -2,22% -2,03% -2,09% -2.02%

Bank Sentral 12,00% 11,97% 12,25% 11,09% 11.08%

Pemerintah Pusat -16,23% -16,51% -17,40% -17,82% -17.62%

Total Domestik -46,56% -36,47% -32,86% -31.11% -31.61%

Bank IndonesIa

11KAJIAN STABILITAS KEUANGANNo. 32, Maret 2019

Kondisi Makrofinansial

Sumber: Bank Indonesia, diolah

Grafik 1.3.2 Posisi Neto Keuangan Rumah Tangga dan Sektor Korporasi (% terhadap PDB)

Sumber: Bank Indonesia, diolah

Grafik 1.3.1 Perkembangan Total Kewajiban Keuangan Sektor Korporasi (Rp Ribu Triliun)

2016 2017 2018

I

-62,

1%20

,8%

-62,

5%22

,1%

-53,

0%21

,9%

-52,

7%21

,7%

-51,

1%21

,7%

-50,

4%21

,9%

-47,

8%21

,3%

-46,

1%20

,8%

-44,

5%19

,6%

-45,

2%19

,8%

-44,

2%19

,5%

-42,

8%19

,8%

I III II IIIII III IIIIV IV IV

Neto Aset Keuangan Rumah Tangga (% thd PDB)

Neto Kewajiban Korporasi (% thd PDB)

2015 2016 2017 2018

I I I III II II IIIII III III IIIIV IV IV IV

-9,4

3

-10,

36

-10,

86

-11,

34

-9,4

6

-10,

59

-11,

03

-11,

62

-9,6

8

-10,

78

-11,

05

-11,

88

-10,

54

-10,

90

-11,

35

-12,

04

Sumber: Bank Indonesia, diolah

Biru menunjukkan neto aset keuangan dan merah menunjukkan neto kewajiban keuanganKeterangan: Nodes merepresentasikan posisi neto keuangan, sementara edges menunjukkan aliran transaksi aset dari suatu sektor ke sektor lain (dalam

triliun rupiah).

Grafik 1.3.4 Network Transaksi Luar Negeri Triwulan III dan IV 2018

Rp32,46

Rp3,87

Rp

80,2

7

Rp67,11

Rp172,69

IKNB

BI

LN

Pempus

KorpBank

Rp36,08

Rp2,96

Rp6

7,03

Rp25,43

Rp106,08

IKNB

BI

Pempus

Korp

Bank

LN

Grafik 1.3.3 Posisi Neto Kewajiban Sektor Korporasi, Sektor Pemerintah Pusat dan Nasional (% PDB)

Sumber: Bank Indonesia, diolah

-44,2% -42,8%

III IV*

-34,0%

-51,1%

-33,7%

-50,4%

-32,4%

-47,8%

-32,9%

-46,1%

-32,1%

-44,5%

-30,7%

-45,2%

-36,5%

-52,7%

-36,9%

-53,0%

-45,9%

-62,5%

-45,5%

-62,1%

2016 2017 2018

I I III II IIIII IIIIV IV

Korporasi Non Finansial Pemerintah Pusat Total Domestik/Nasional ( skala kanan)

-8,4

%

-8,9

%

-6,2

%

-6,6

%

-7,4

%

-7,4

%

-8,1

%

-7,7

%

-5,5

%

-5,8

%

-6,2

%

-5,7

%

-31,1% -31,6%

Tw. III Tw. IV

Bank IndonesIa

12 KAJIAN STABILITAS KEUANGANNo. 32, Maret 2019

Grafik 1.3.5 Perkembangan Aset Keuangan dan Kewajiban Keuangan Rumah Tangga

Sumber: Bank Indonesia, diolah

Persentase Pertumbuhan Aset Keuangan Rumah Tangga

Persentase Pertumbuhan Kewajiban Rumah Tangga

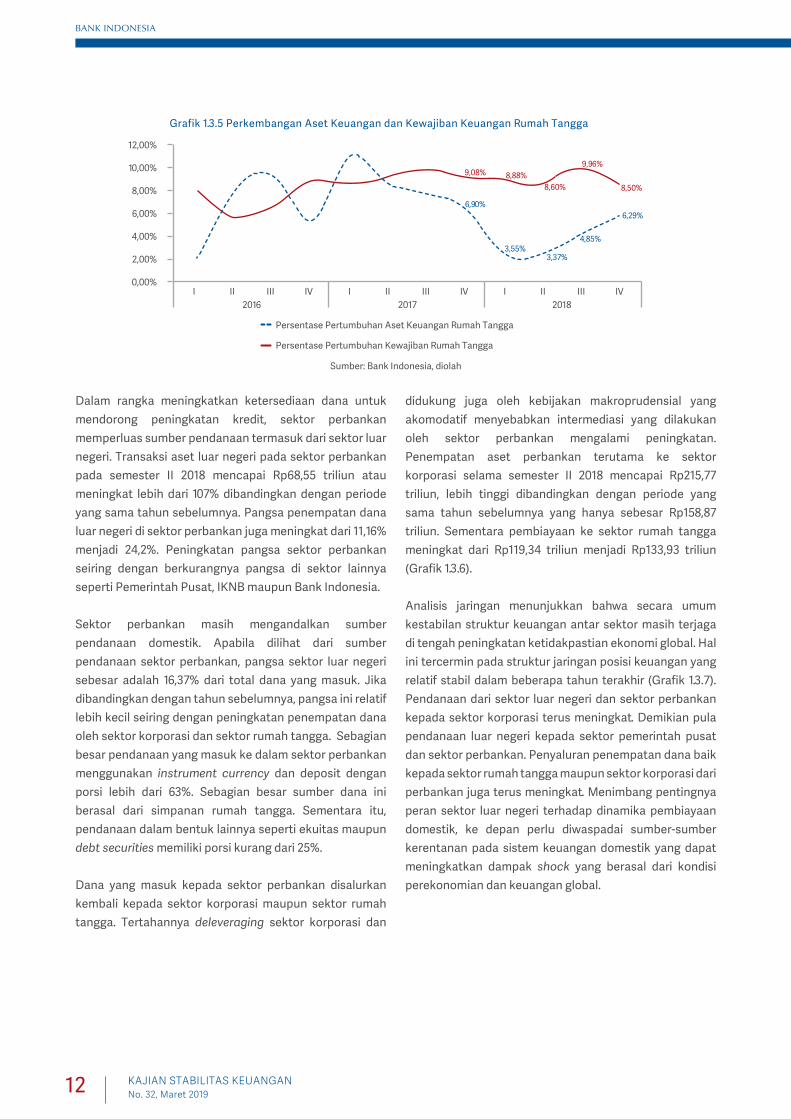

Dalam rangka meningkatkan ketersediaan dana untuk

mendorong peningkatan kredit, sektor perbankan

memperluas sumber pendanaan termasuk dari sektor luar

negeri. Transaksi aset luar negeri pada sektor perbankan

pada semester II 2018 mencapai Rp68,55 triliun atau

meningkat lebih dari 107% dibandingkan dengan periode

yang sama tahun sebelumnya. Pangsa penempatan dana

luar negeri di sektor perbankan juga meningkat dari 11,16%

menjadi 24,2%. Peningkatan pangsa sektor perbankan

seiring dengan berkurangnya pangsa di sektor lainnya

seperti Pemerintah Pusat, IKNB maupun Bank Indonesia.

Sektor perbankan masih mengandalkan sumber

pendanaan domestik. Apabila dilihat dari sumber

pendanaan sektor perbankan, pangsa sektor luar negeri

sebesar adalah 16,37% dari total dana yang masuk. Jika

dibandingkan dengan tahun sebelumnya, pangsa ini relatif

lebih kecil seiring dengan peningkatan penempatan dana

oleh sektor korporasi dan sektor rumah tangga. Sebagian

besar pendanaan yang masuk ke dalam sektor perbankan

menggunakan instrument currency dan deposit dengan

porsi lebih dari 63%. Sebagian besar sumber dana ini

berasal dari simpanan rumah tangga. Sementara itu,

pendanaan dalam bentuk lainnya seperti ekuitas maupun

debt securities memiliki porsi kurang dari 25%.

Dana yang masuk kepada sektor perbankan disalurkan

kembali kepada sektor korporasi maupun sektor rumah

tangga. Tertahannya deleveraging sektor korporasi dan

didukung juga oleh kebijakan makroprudensial yang

akomodatif menyebabkan intermediasi yang dilakukan

oleh sektor perbankan mengalami peningkatan.

Penempatan aset perbankan terutama ke sektor

korporasi selama semester II 2018 mencapai Rp215,77

triliun, lebih tinggi dibandingkan dengan periode yang

sama tahun sebelumnya yang hanya sebesar Rp158,87

triliun. Sementara pembiayaan ke sektor rumah tangga

meningkat dari Rp119,34 triliun menjadi Rp133,93 triliun

(Grafik 1.3.6).

Analisis jaringan menunjukkan bahwa secara umum

kestabilan struktur keuangan antar sektor masih terjaga

di tengah peningkatan ketidakpastian ekonomi global. Hal

ini tercermin pada struktur jaringan posisi keuangan yang

relatif stabil dalam beberapa tahun terakhir (Grafik 1.3.7).

Pendanaan dari sektor luar negeri dan sektor perbankan

kepada sektor korporasi terus meningkat. Demikian pula

pendanaan luar negeri kepada sektor pemerintah pusat

dan sektor perbankan. Penyaluran penempatan dana baik

kepada sektor rumah tangga maupun sektor korporasi dari

perbankan juga terus meningkat. Menimbang pentingnya

peran sektor luar negeri terhadap dinamika pembiayaan

domestik, ke depan perlu diwaspadai sumber-sumber

kerentanan pada sistem keuangan domestik yang dapat

meningkatkan dampak shock yang berasal dari kondisi

perekonomian dan keuangan global.

2016 2017 2018

I I III II IIIII III IIIIV IV IV

4,00%

0,00%

2,00%

6,00%

8,00%

10,00%

12,00%

9,08%

6,90%

3,55%3,37%

4,85%

6,29%

8,88%

9,96%

8,50%8,60%

Bank IndonesIa

13KAJIAN STABILITAS KEUANGANNo. 32, Maret 2019

Kondisi Makrofinansial

Sumber: Bank Indonesia, diolah

Biru menunjukkan net lending dan merah menunjukkan net borrowing keuangan

Keterangan: Nodes merepresentasikan posisi neto keuangan, sementara edges menunjukkan aliran transaksi aset dari suatu sektor ke sektor lain (dalam triliun rupiah).

Grafik 1.3.6 Network Transaksi Perbankan Triwulan III dan IV 2018

Rp77,54

Rp82,96

Rp1,32

Rp3

3,7

Rp21,08

Rp36,08

Rp60,52

IKNB

BI

LN

Pempus

Bank

Pemda

RTKorp

Rp133,67

Rp122,08

Rp31,85

Rp6

1,91

Rp83,46

Rp32,47Rp155,25

IKNB

BI

LNBank

Pempus

Pemda

RTKorp

Keterangan: Nodes mempresentasikan total aset keuangan ditambah kewajiban suatu sektor

Sumber: Bank Indonesia, diolah

Grafik 1.3.7 Perbandingan Matriks Posisi Keuangan Sektoral (Rp. triliun)

BankRp11500

RTRp8875

IKNBRp2896

BIRp4174

PempusRp6786

PemdaRp474

LN

Rp14645

KorpRp17741

BankRp9509

RTRp7743

IKNBRp2399

BIRp3671

PempusRp5661

PemdaRp363

LNRp12540

KorpRp15306

BankRp10662

RTRp8260

IKNBRp2737

BIRp4032

PempusRp6370

PemdaRp390

LNRp13542

KorpRp16411

POSISI 2016Q4

Tw. III Tw. IV

POSISI 2017Q4 POSISI 2018Q4

Bank IndonesIa

14 KAJIAN STABILITAS KEUANGANNo. 32, Maret 2019

Bank IndonesIa

15KAJIAN STABILITAS KEUANGANNo. 32, Maret 2019

Kerentanan Utama Bank IndonesIa

Sistem keuangan Indonesia dihadapkan pada tiga sumber kerentanan utama yang berpotensi mengganggu ketahanan sistem keuangan apabila terekspos dampak shock yang berasal dari kondisi perekonomian dan keuangan global. Kerentanan pertama dan kedua mencerminkan permintaan sumber pendanaan dari domestik, sedangkan kerentanan ketiga menggambarkan karakteristik penyediaan dana bagi domestik.

Kerentanan pertama adalah meningkatnya kebutuhan pembiayaan eksternal korporasi, khususnya dari luar negeri. Seiring dengan peningkatan kegiatan perekonomian domestik dan relatif menariknya tingkat suku bunga global, pertumbuhan ULN sebagai sumber pendanaan aktivitas, baik di korporasi nonkeuangan maupun keuangan, semakin meningkat. Peningkatan ULN tersebut berpotensi meningkatkan risiko pasar, baik sebagai akibat perubahan nilai tukar maupun suku bunga. Korporasi keuangan dan nonkeuangan memitigasi risiko yang ditimbulkan dari kerentanan tersebut, antara lain melalui aktivitas lindung nilai (hedging) sejalan dengan ketentuan Bank Indonesia yang mewajibkan implementasi hedging bagi korporasi nonbank yang memiliki ULN.

Kerentanan kedua muncul akibat ketergantungan bank pada retail funding (sumber dana ritel). Sejalan dengan tingginya konsumsi masyarakat dan meningkatnya aktivitas perekonomian, DPK tumbuh melambat secara persisten. Sebagai akibatnya, retail funding atau DPK kurang memadai untuk menopang penyaluran kredit yang pertumbuhannya jauh lebih tinggi dan berpotensi menahan ekspansi kredit apabila perbankan tidak meningkatkan pemanfaatan sumber dana lain selain DPK. Merespons perkembangan tersebut, perbankan dapat mencairkan alat likuidnya yang selanjutnya berpotensi menimbulkan tekanan likuiditas. Respon lainnya adalah perbankan meningkatkan wholesale funding sebagai alternatif sumber dana untuk pembiayaan kredit dan agar risiko likuiditas tetap terjaga. Jenis wholesale funding yang meningkat cukup signifikan pada tahun 2018 terutama pembiayaan dari eksternal atau ULN.

Ketiga, kesenjangan negatif antara tabungan dan investasi membutuhkan keberlangsungan pendanaan dari modal asing. Pendanaan tersebut terutama berasal dari investasi portofolio, sehingga cukup rentan terhadap sentimen negatif dan berpotensi menimbulkan risiko pasar dan tekanan kepada perekonomian. Kurang dalamnya pasar keuangan Indonesia berpotensi mengamplifikasi sumber kerentanan tersebut. Oleh karena itu, Bank Indonesia, Pemerintah dan otoritas terkait lainnya berupaya untuk meningkatkan pasar keuangan yang dalam, likuid, efisien, inklusif, dan aman, agar pasar keuangan dapat berperan maksimal dalam mendukung pembiayaan ekonomi.

BAB II

Kerentanan Utama

Bank IndonesIa

16 KAJIAN STABILITAS KEUANGANNo. 32, Maret 2019

2.1. Kebutuhan External Funding Korporasi Meningkat

Kebutuhan korporasi akan dana eksternal untuk

berekspansi meningkat dalam beberapa tahun terakhir.

Kebutuhan pembiayaan eksternal tersebut tercermin

dari meningkatnya kebutuhan pembiayaan korporasi,

baik yang berasal dari domestik maupun luar negeri

(Grafik 2.1.1). Secara umum, korporasi masih menjadikan

pembiayaan dari domestik sebagai sumber yang dominan

dibandingkan dengan sumber dari eksternal/luar negeri

(Grafik 2.1.2).

Peningkatan kebutuhan pembiayaan korporasi

terutama sejalan dengan meningkatnya pertumbuhan

ekonomi domestik serta kebutuhan pemenuhan

ketentuan otoritas oleh korporasi keuangan. Aktivitas

perekonomian domestik yang meningkat, seiring

dengan pembangunan proyek infrastruktur pemerintah

1 Meliputi kredit domestik, ULN, dan obligasi.

dan investasi swasta, mendorong kenaikan total

pembiayaan1 korporasi nonkeuangan. Pada Desember

2018 korporasi nonkeuangan mencatat kebutuhan

pembiayaan eksternal sebesar Rp4.699,82 triliun,

atau tumbuh 11,66% (yoy), sehingga rasio utang atau

pembiayaan korporasi nonkeuangan terhadap PDB

meningkat dari 30,98% pada 2017, menjadi 31,68% pada

2018. Sementara itu, kebutuhan pembiayaan korporasi

keuangan juga tercatat meningkat sebesar 18,20% (yoy)

menjadi Rp774,19 triliun pada Desember 2018. Kondisi ini

menyebabkan rasio pembiayaan atau utang korporasi

keuangan terhadap PDB naik menjadi 5,22% pada

2018 dari 4,82% pada 2017 (Grafik 2.1.3). Meningkatnya

kebutuhan pembiayaan korporasi keuangan antara

lain didorong oleh kebutuhan perbankan dalam rangka

penyaluran kredit dan pemenuhan ketentuan OJK

tentang penguatan permodalan dan kewajiban rasio

pembiayaan stabil bersih (Net Stable Funding Ratio),

yang terutama berasal dari ULN.

Grafik 2.1.1 Perkembangan Pembiayaan Eksternal Korporasi

Sumber: Bank Indonesia, KSEI, diolah Sumber: Bank Indonesia, KSEI, diolah

Grafik 2.1.2 Pangsa Pembiayaan Eksternal Korporasi

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%20152014 20172016 2018

ULN Swasta Pembiayaan Domestik

59,0

9%

56,4

9%

62,1

9%

63,5

9%

61,3

1%38

,69%

36,4

4%

37,8

1%

43,5

1%

40,9

1%

Rp. Triliun

8.000

7.000

6.000

5.000

4.000

3.000

2.000

1.000

020152014 20172016 2018

ULN Swasta Pembiayaan Domestik

Sumber: Bank Indonesia, KSEI, diolah

Grafik 2.1.3 Rasio Utang (Pembiayaan) Korporasi terhadap PDB

2015 20172016 2018

40,00%35,00%30,00%25,00%20,00%15,00%10,00%5,00%0,00%

II IIII VI I II IIII VI II IIII VI II IIII VI

Korporasi Nonkeuangan Korporasi Keuangan

Grafik 2.1.4 Peningkatan ULN Korporasi

Sumber: Bank Indonesia

20.00040.00060.00080.000

100.000120.000140.000160.000

-2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Korporasi Nonkeuangan Korporasi Keuangan

Bank IndonesIa

17KAJIAN STABILITAS KEUANGANNo. 32, Maret 2019

Kerentanan Utama

Analisis FABSI mengonfirmasi penggunaan aliran dana

dari luar negeri oleh sektor korporasi. Pada triwulan IV

2018 analisis FABSI mencatat aliran dana dari sektor

luar negeri ke korporasi nonkeuangan sebesar Rp172

triliun dan ke perbankan sebesar Rp32 triliun. Aliran dana

tersebut juga tercermin pada peningkatan kepemilikan

asing dalam instrumen equity (Grafik 2.3.2) dan ULN

(Grafik 2.1.4).

Dalam beberapa tahun terakhir telah terjadi pergeseran

sumber pembiayaan korporasi yang antara lain

dipengaruhi oleh preferensi korporasi terhadap cost of

fund dan risk appetite. Pada periode 2014, suku bunga

luar negeri yang relatif rendah mendorong korporasi

meningkatkan utang luar negeri (Grafik 2.1.5). Perbedaan

suku bunga domestik dengan luar negeri yang cukup

menarik mendorong korporasi untuk meminjam dana dari

luar negeri. Relatif murahnya dana luar negeri tercermin

dari indikator proksi spread antara PUAB Overnight/

IndONIA dan Fed Fund Effective Rate yang mencapai

lebih dari 500 bps pada periode 2014-2015 (Grafik 2.1.6).

Pada 2016, seiring dengan kenaikan suku bunga luar

negeri, pembiayaan korporasi yang bersumber dari

ULN menurun. Pada periode 2016-2017, preferensi

sumber pembiayaan korporasi bergeser ke pasar modal,

tercermin dari kenaikan pertumbuhan nilai pembiayaan

dari pasar modal yang lebih tinggi dibandingkan dengan

sumber lainnya. Hal ini dipicu oleh cost of fund di pasar

modal yang lebih murah, tercermin dari nilai pembayaran

kupon sebagaimana diilustrasikan pada Grafik 3.3.19

dalam sub bab 3.3.

Pada 2018, pertumbuhan pembiayaan korporasi

yang berasal ULN dan kredit perbankan meningkat,

sedangkan dari pasar modal melambat. ULN swasta,

yang mencakup korporasi nonkeuangan dan keuangan,

pada Desember 2018 tumbuh lebih tinggi sebesar 10,92%

(yoy) dibandingkan pertumbuhan di akhir 2017 (Grafik

2.1.7). Kisaran spread antara suku bunga domestik (PUAB

Overnight/ IndONIA) dengan Fed Fund Effective Rate yang

mencapai 300 bps diperkirakan masih menjadi salah satu

penyebab kenaikan ULN korporasi, khususnya dalam

mata uang USD yang porsinya mencapai lebih dari 60%

dari total ULN. Walaupun mencatat pertumbuhan yang

lebih tinggi dibandingkan dengan korporasi keuangan,

namun sebagian besar ULN korporasi nonkeuangan

(85,53%) jatuh tempo dalam jangka panjang, yaitu lebih

dari satu tahun ke depan. Sementara itu, penyaluran

kredit perbankan kepada korporasi tumbuh 14,25% (yoy)

pada semester II 2018, meningkat dibandingkan dengan

pertumbuhan pada semester I 2018 sebesar 12,19% (yoy).

Kenaikan pertumbuhan kredit kepada korporasi

terutama tertuju ke sektor industri pengolahan, sektor

konstruksi dan pertambangan. Sedangkan perlambatan

pembiayaan dari pasar modal disebabkan oleh

meningkatnya cost of fund seiring dengan peningkatan

Bank Indonesia 7 day reverse repo rate.

Grafik 2.1.5 Pertumbuhan Sumber Pembiayaan Korporasi (yoy)

Sumber: Bank Indonesia, KSEI, OJK diolah

Keterangan:Data pasar modal meliputi saham, MTN, PP, dan Obligasi

Sumber: Bank Indonesia, Bloomberg, diolah

Grafik 2.1.6 Perkembangan Spread Suku Bunga dan Pertumbuhan ULN Swasta

20,00%

15,00%

10,00%

5,00%

0,00%

-5,00%

20152014 20172016 2018

Pertumbuhan ULN Swasta (yoy)Spread PUAB ON (INDONIA)-Fed Fund Efective Rate

20,00%

15,00%

10,00%

5,00%

0,00%

-5,00%

20152014 20172016 2018

ULN Swasta Kredit Pasar Modal

Bank IndonesIa

18 KAJIAN STABILITAS KEUANGANNo. 32, Maret 2019

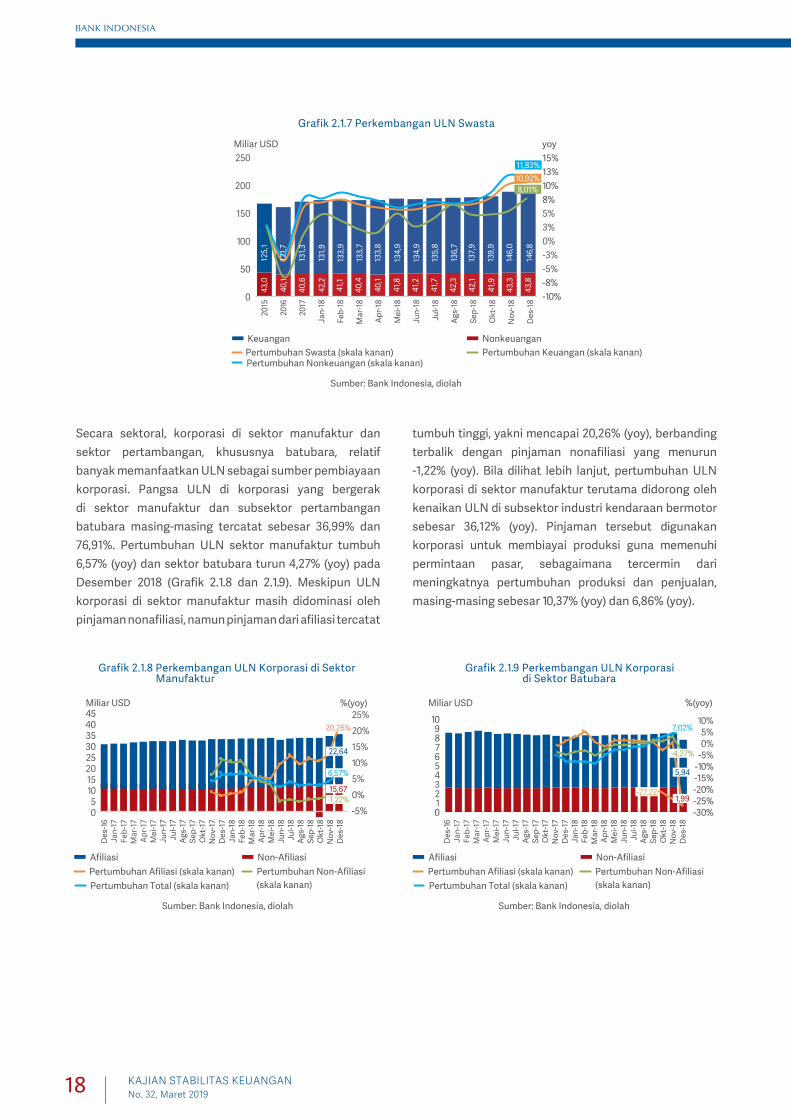

Secara sektoral, korporasi di sektor manufaktur dan

sektor pertambangan, khususnya batubara, relatif

banyak memanfaatkan ULN sebagai sumber pembiayaan