Embed Size (px)

DESCRIPTION

Jornal da Fundação Celesc de Seguridade Social

Citation preview

JORN

AL

DA

CEL

OS

181

- O

UT

- 201

1

1

CARTOLA

www.celos.com.br

99122314842009-DR/SCCELOS

INFORMATIVO DA FUNDAÇÃO CELESC DE SEGURIDADE SOCIAL OUTUBRO - 2011/N0181

PREVIDÊNCIAPrevic recebe adequações do Plano Transitório> Pág 3

DÍVIDASDicas para não entrar e para sair do buraco financeiro> Pág 8

> Pág 5

Um plano de ação para os próximos cinco anos

PREVIDENCIáRIAEDuCAção fINANCEIRA E

2

EDITORIAL

O Jornal da Celos é editado pela Fun da ção Celesc de Seguridade Social e tem cir cu la ção dirigida aos seus participantes.Correspondência para Av. Hercílio Luz, 639, sala 702, Ed. Alpha Centauri - CEP: 88020-000 - Florianópolis/SCFone: (48) 3221-9600 - Fax: (48) 3221-9696Central de atendimento: 0800-483030www.celos.com.br - [email protected]

Diretor Presidente:MILTON DE QUEIROZ GARCIADiretor Administrativo-Financeiro:ARNO VEIGA CUGNIERDiretor de Seguridade:JOÃO PAULO DE SOUZA

Jornalista responsável:GASTÃO CASSEL (DRT/RS 6166)Edição e reportagem:SERGIO M. DE ANDRADEProjeto gráfico:VANESSA BINDEREditoração:QUORUM COMUNICAÇÃO Fotos:SÔNIA VILL e ARQUIVO PESSOALIlustração:FRANK MAIAImpressão:GRÁFICA FLORIPRINTTiragem: 5.000 exemplares. Distribuição gratuita

A família é muito conhecida e tradicional no norte da Ilha de Santa Catarina. O avô era pescador e o pai, dono de restaurante durante muitos anos na Praia de Ponta das Canas. Giane dos Santos, 25 anos, tem muito orgulho das raízes familiares e da dedicação à sua qualificação profissional. Formada em Administração, tem uma pós-graduação concluída e está em fase de conclusão de mais uma. “Sou uma das mais recentes con-tratadas, mas estou plenamente à vontade na Celos, em função da área e da equipe de trabalho”, diz ela. Na Divisão de Gestão Assistencial, Giane trabalha na análise de faturas e pagamentos. Experiência ela tem. Nos últimos sete anos, trabalhou na mes-ma área na Unimed. “Agora faço exatamente o inverso, ou seja, analiso, com base nos regulamentos, as faturas emitidas pelos prestadores de serviços”, explica. E que mais gosta de fazer nos fins de semana? “Conversar com meus quatro irmãos”, responde. Onde? “Na nossa casa, na Vargem Grande, no norte da Ilha, onde mais?”, sentencia.

CompromissosNo dia 22, de novembro você que é aposentado e pensionista da Celos

tem um importante compromisso com a sua Entidade: a eleição dos novos integrantes dos Conselhos Fiscal e Deliberativo. Haverá urnas em todas as agências regionais, Administração Central, sedes da Celos e da Apcelesc. A eleição é direta, secreta e universal.

Duas chapas se inscreveram para as vagas do Conselho Deliberativo e dois candidatos se apresentaram para disputar a vaga para suplente no Conselho Fiscal. Na edição anterior do Jornal e no Portal você pode encontrar um currículo resumido dos candidatos. Leia, informe-se e não deixe de participar deste momento fundamental da nossa história. A participação ativa e consciente nesses processos é condição essencial para cobrar e exercer direitos.

Nesta edição, destacamos a publicação das principais ações do Programa de Educação Financeira e Previdenciária. Programas dessa natureza são necessários e de grande valia para as Entidades e seus Participantes e se, por ora, os seus benefícios são apenas numeráveis, porém, no longo prazo são incalculáveis, no que diz respeito ao estímulo à poupança pessoal e familiar, como esteio de um futuro tranquilo. Este Programa carrega em seu bojo o compromisso da Diretoria Executiva da Celos com a Educação Financeira e Previdenciária, motivo porque também a sua execução terá acompanhamento constante e sistemático.

Quem faz a Celos

> SEJA AMIGO DA CELOS NO FACEBOOK!

Esse é mais um canal de informa-ção e relacionamento entre a fun-dação e seus participantes. Acesse: www.facebook.com/fundacaoCelescCelos

> ONDE ANDA VOCÊ?

Se você deseja encontrar ou receber notícias de algum(a) companheiro(a) de trabalho que com perdeu o contato, mande um e--mail pra Celos. Esta coluna pretende ajudar a aproximar as pessoas.

JORN

AL

DA

CEL

OS

181

- O

UT

- 201

1

3

PREVIDÊNCIA

A partir de outubro, a cobrança dos planos assistenciais efetuadas por meio de boleto terá como data limi-te de pagamento o quinto dia útil de cada mês. Essa medida visa eliminar um descompasso entre a data de pa-

gamento dos demais descontos e des-pesas da Celos, que tem como data regulamentar o quinto dia útil do mês subsequente. Essa padronização tam-bém contribuirá para o alinhamento das rotinas internas.

DéBITOS DOS PLANOS ASSISTENCIAIS DEVEM SER

QUITADOS ATé O 5º DIA úTIL

Previc recebe para aprovação adequações do Plano Transitório

A Celos encaminhou este mês para avaliação e aprovação da Previc (Supe-rintendência Nacional de Previdência Complementar) adequações no Plano Transitório apresentadas no jornal nº 179 de agosto último.

São duas alterações no Regulamen-to. A primeira refere-se ao pagamento de joia, quando houver inclusão/alte-ração de beneficiário vitalício. Assim, se o Participante se separar ou divor-ciar, ou ficar viúvo, e vier a se casar novamente, com pessoa mais nova, e quiser incluí-la como sua nova bene-ficiária, deverá pagar uma joia. A se-gunda alteração é no parágrafo 2º do artigo 68 do Regulamento, feita para permitir que o Participante, após com-pletar as condições integrais de apo-sentadoria na Celos, possa optar por pagar apenas a Contribuição Adminis-

trativa, até o momento que rescindir o contrato de trabalho com a Celesc.

PROCESSOPara promover essas adequações,

a proposta passou por um longo pro-cesso de avaliação e debate. Foram envolvidos além dos quadros técnicos da Celos, consultores atuarial e jurídico externos. Também foram consultados o Comitê Previdenciário, as Diretorias de Seguridade e Executiva, o Conselho Deli-berativo e a Patrocinadora – Celesc. Logo após a apro-vação pela Previc, o processo será concluído com a adequa-ção dos sistemas e uma nova comunicação aos partici-pantes, dando conta da aprovação da proposta.

Boleto para autopatrocinadosPara atender uma demanda dos

autopatrocinados, desde o mês de outubro a Celos está enviando por correio os boletos de pagamento para esses Participantes. “Estamos implantando na área previdenciária o mesmo padrão operacional ado-tado na assistencial”, diz a Gerente da Divisão de Gestão Previdenciária, Maria Emília Gungel.

O pagamento deve ser feito sempre até o quinto dia útil de cada mês. O Portal da Celos dispo-nibiliza a segunda via, se por um acaso o boleto não for entregue pelos Correios.

Proposta envolveu diversos setores, consultores e instâncias da Celos

Essa medida visa eliminar um descompasso entre a data de pagamento dos demais descontos e despesas da Celos.

4

PLANEJAMENTO

Metas para a gestãoestão dentro docronograma

Concluir os processos de implanta-ção do Plano CELOS Saúde Agregados e de segregação financeira dos planos previdenciários. São dois exemplos de metas que foram realizadas ou estão em fase de conclusão até o final deste ano. Já a conclusão do projeto do Celosprev e implantar programa de educação em

saúde, são objetivos previstos para se-rem alcançados até dezembro de 2012.

Todas as metas - globais e setoriais - foram definidas no processo de Plane-jamento Estratégico realizado logo no início da atual gestão. “É preciso entender que todo planejamento é um processo em constante avaliação e que existem

O SIGNIFICADO E A IMPORTâNCIA DA SEGREGAÇÃO DE ATIVOS FINANCEIROS

Porque é necessário segregar ati-vos? Não seria melhor adotar o prin-cípio da solidariedade e continuar ad-ministrando todos os ativos como se fosse um único fundo e ratear os ren-dimentos com os planos, proporcio-nalmente aos seus patrimônios, como vem sendo feito até agora?

Dois argumentos, pelo menos, justi-ficam a necessidade da segregação dos ativos por planos de benefícios:

• O primeiro leva em conta os aspectos técnicos que dizem respeito a um princí-pio básico de gestão financeira em que a aplicação dos recursos deve ser feita de acordo com as necessidades da utili-zação desses próprios recursos. E como as obrigações dos planos são diferentes,

os seus recursos devem ser aplicados de forma diferente, principalmente em rela-ção aos prazos. Devemos imaginar uma situação onde os recursos do avô são ad-ministrados juntamente com os recursos do neto, que são pessoas com expectati-vas de vidas diferentes e, portanto, com necessidades financeiras também dife-rentes. Para o avô, cinco anos pode ser considerado longo prazo, enquanto que para o neto, em termos de previdência, se considera curto prazo. Nesta situação, a aplicação de recursos feita conjunta-mente, perde a eficiência e a solidarieda-de dos planos prejudica ambas as partes. Os resultados poderiam ser melhores para ambos se as aplicações fossem fei-tas separadamente, segregada.

• O segundo vem ao encontro das exigências legais. Mesmo que os ór-gãos fiscalizadores não estejam co-brando a segregação real dos ativos (exceto quanto aos empréstimos aos participantes), todo arcabouço legal indica esta determinação. Não se pode ter transferência de riqueza de um pla-no para outro, em qualquer hipótese. E diante da recomendação específica da auditoria interna independente em adotar as providências necessárias para a segregação real dos ativos, a Celos há muito tempo já vem fazendo uma segregação virtual por planos de bene-fício e uma real apenas para os emprés-timos aos participantes, planos assis-tenciais, pecúlio e administrativo.

objetivos, como a rentabilidade dos in-vestimentos, que depende de fatores que não estão integralmente sob a nos-sa governabilidade”, comenta Rosângela Maciel, Gerente da Divisão de Gestão Administrativo-Financeira.

O quadro com as metas globais e se-toriais está disponível no Jornal Online.

JORN

AL

DA

CEL

OS

181

- O

UT

- 201

1

5

EDUCAÇÃO

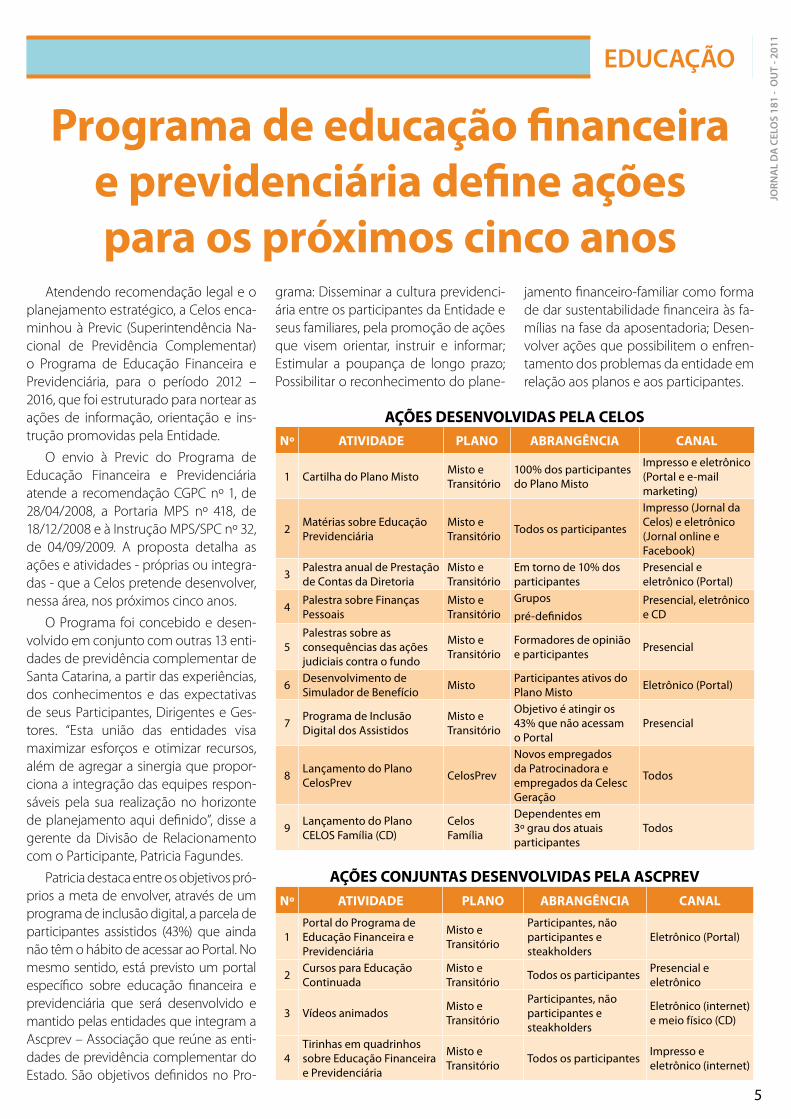

Programa de educação financeirae previdenciária define açõespara os próximos cinco anos

Atendendo recomendação legal e o planejamento estratégico, a Celos enca-minhou à Previc (Superintendência Na-cional de Previdência Complementar) o Programa de Educação Financeira e Previdenciária, para o período 2012 – 2016, que foi estruturado para nortear as ações de informação, orientação e ins-trução promovidas pela Entidade.

O envio à Previc do Programa de Educação Financeira e Previdenciária atende a recomendação CGPC nº 1, de 28/04/2008, a Portaria MPS nº 418, de 18/12/2008 e à Instrução MPS/SPC nº 32, de 04/09/2009. A proposta detalha as ações e atividades - próprias ou integra-das - que a Celos pretende desenvolver, nessa área, nos próximos cinco anos.

O Programa foi concebido e desen-volvido em conjunto com outras 13 enti-dades de previdência complementar de Santa Catarina, a partir das experiências, dos conhecimentos e das expectativas de seus Participantes, Dirigentes e Ges-tores. “Esta união das entidades visa maximizar esforços e otimizar recursos, além de agregar a sinergia que propor-ciona a integração das equipes respon-sáveis pela sua realização no horizonte de planejamento aqui definido”, disse a gerente da Divisão de Relacionamento com o Participante, Patricia Fagundes.

Patricia destaca entre os objetivos pró-prios a meta de envolver, através de um programa de inclusão digital, a parcela de participantes assistidos (43%) que ainda não têm o hábito de acessar ao Portal. No mesmo sentido, está previsto um portal específico sobre educação financeira e previdenciária que será desenvolvido e mantido pelas entidades que integram a Ascprev – Associação que reúne as enti-dades de previdência complementar do Estado. São objetivos definidos no Pro-

grama: Disseminar a cultura previdenci-ária entre os participantes da Entidade e seus familiares, pela promoção de ações que visem orientar, instruir e informar; Estimular a poupança de longo prazo; Possibilitar o reconhecimento do plane-

Nº ATIVIDADE PLANo ABRANGÊNCIA CANAL

1 Cartilha do Plano Misto Misto e Transitório

100% dos participantes do Plano Misto

Impresso e eletrônico (Portal e e-mail marketing)

2 Matérias sobre Educação Previdenciária

Misto e Transitório Todos os participantes

Impresso (Jornal da Celos) e eletrônico (Jornal online e Facebook)

3 Palestra anual de Prestação de Contas da Diretoria

Misto e Transitório

Em torno de 10% dos participantes

Presencial e eletrônico (Portal)

4 Palestra sobre Finanças Pessoais

Misto e Transitório

Grupos

pré-definidosPresencial, eletrônico e CD

5Palestras sobre as consequências das ações judiciais contra o fundo

Misto e Transitório

Formadores de opinião e participantes Presencial

6 Desenvolvimento de Simulador de Benefício Misto Participantes ativos do

Plano Misto Eletrônico (Portal)

7 Programa de Inclusão Digital dos Assistidos

Misto e Transitório

Objetivo é atingir os 43% que não acessam o Portal

Presencial

8 Lançamento do Plano CelosPrev CelosPrev

Novos empregados da Patrocinadora e empregados da Celesc Geração

Todos

9 Lançamento do Plano CELOS Família (CD)

Celos Família

Dependentes em 3º grau dos atuais participantes

Todos

AçÕES DESENVoLVIDAS PELA CELoS

AçÕES CoNJuNTAS DESENVoLVIDAS PELA ASCPREV

jamento financeiro-familiar como forma de dar sustentabilidade financeira às fa-mílias na fase da aposentadoria; Desen-volver ações que possibilitem o enfren-tamento dos problemas da entidade em relação aos planos e aos participantes.

Nº ATIVIDADE PLANo ABRANGÊNCIA CANAL

1Portal do Programa de Educação Financeira e Previdenciária

Misto e Transitório

Participantes, não participantes e steakholders

Eletrônico (Portal)

2 Cursos para Educação Continuada

Misto e Transitório Todos os participantes Presencial e

eletrônico

3 Vídeos animados Misto e Transitório

Participantes, não participantes e steakholders

Eletrônico (internet) e meio físico (CD)

4Tirinhas em quadrinhos sobre Educação Financeira e Previdenciária

Misto e Transitório Todos os participantes Impresso e

eletrônico (internet)

6

SERVIÇO

> FALECIMENTOS

A NOSSA SOLIDARIEDADE AOS FAMILIARES

> EMPRéSTIMOS

SOLICITAÇÃODo dia 14 ao último dia decada mês.

LIBERAÇÃO:Último dia útil de cada mês (quando solicitado entre os dias 14 e 23). Exceção: dia 14 de cada mês, para a renovação dos participantes ativos.

RENOVAÇÃO: Desde que pagas 25% das prestações do empréstimo anterior.

OBSERVAÇÃO: Os participantes ativos devem anexar o último demonstrativo à solicitação.

PRAZO: Em até 48 meses.

TAXA: 1% de juros ao mês + variação do IPCA, ou 0,80% de juros ao mês + variação do IPCA - taxa especial para quem está adimplente nos últimos 24 meses.

INFORMAÇÕES: No site www.celos.com.br ou pelo 0800-483030, e tam-bém com os prepostos nas agências regionais.

Notas

João CostaVideira 06/08/2011

Célio Benicio Da RosaAdm. Central 09/08/2011

Valmir francisco Da SilvaAdm. Central 31/08/2011

Valdir Carlos LangeBlumenau 10/09/2011

Érico Jorge HaviarasAdm. Central 29/09/2011

Zacarias Raymundo MouraFlorianópolis 24/10/2011

Antônio Luiz Do AmaralLages 26/10/2011

Rui farias Da SilvaJoinville 27/10/2011

ERRATA: Na edição anterior foi infor-mado indevidamente o falecimento de Sr. Valdir de Abreu. Na verdade, foi o Sr. Valdir Carlos Lange que faleceu no dia 10 de setembro. Pedimos desculpas pelo erro.

CALENDÁRIO DE DEZEMBRODom Seg Ter Qua Qui Sex Sab

1 2 3

4 5 6 7 8 9 10

11 12 13 14 15 16 17

18 19 20 21 22 23 24

25 26 27 28 29 30 31

As datas de pagamento ao lado consideram o Banco do Brasil como o banco depositário. Para outros bancos, considere o dia útil subsequente.

PROJETO-PILOTOEm breve um novo cartão será dis-

ponibilizado aos usuários do Plano Ce-los Saúde. Ele servirá para utilização na rede de profissionais contratados dire-tamente pela Celos. A primeira distri-buição será feita aos usuários da grande Florianópolis, como projeto-piloto.

BOLETO AGREGADOSOs agregados que foram transferi-

dos do Plano AMHA para o Plano Celos Saúde Agregados podem receber dois boletos durante os próximos meses. Um com a mensalidade do novo plano e outro com despesas e/ou débitos rema-nescentes do antigo Plano AMHA, que será gerado enquanto existirem esses débitos/despesas. Ambos terão venci-mento no 5º dia útil do mês.

RELATÓRIO DE FISCALIZAÇÃO

No período de 13 a 17 de junho pas-sado, os Auditores Fiscais da Previc – ór-gão do Governo Federal, responsável pela fiscalização das Entidades Fechadas de Previdência Complementar, procede-ram ação fiscal das atividades relativas aos Planos de Benefícios Previdenciários da Celos. Os exames efetuados corres-

05/12/2011 Farmácias: último dia para recebimento do movimento; Psicólogos/Fonoau-diólogos: último dia para recebimento do movimento | 06/12/2011 Uniodonto: último dia para recebimento do movimento | 14/12/2011 Empréstimo: concessão até dia 14; Empréstimo: abertura de período | 15/12/2011 Abono Anual (2ª parcela) | 21/12/2011 Pagamento de Aposentadoria/Pensões: Banco do Brasil | 22/12/2011 Pagamento de Aposentadoria/Pensões: outros Bancos | 29/12/2011 Empréstimo: concessão último dia útil | 31/12/2011 Empréstimo: fechamento de período - Em virtude das férias de final de ano, não haverá reembolso médico e odontológico no final do mês.

1,1 milhão de idosos: Um número cada vez maior de brasileiros chega aos 60 anos, fronteira para o início do en-velhecimento. Dados da Comissão Eco-nômica para a América Latina e o Cari-be (Cepal) das Nações Unidas indicam que, daqui a 40 anos, a população idosa brasileira vai aumentar em 45 milhões de pessoas, dos quais 15 milhões terão mais de 80 anos. Atualmente, apenas 2,8 milhões de brasileiros já passaram da casa dos 80. Essa realidade traz im-pactos significativos nos planos previ-denciários e assistenciais, como os que a Celos administra.

Mercado: O mercado de fundos de pensão no Brasil é mais importante em relação ao tamanho da economia do que em boa parte dos países emergen-tes, de acordo com a Organização de Cooperação e Desenvolvimento Econô-mico. Enquanto no Brasil o total dos fun-dos representa 14,4% do PIB, no México fica em 12,6%, na Rússia não representa mais de 3,4%, na Indonésia é de 1,6% e na Índia, de 0,2%.

> FIQUE POR DENTRO

pondem ao período 2007/2010, sendo que, em 04/11/2011 a Diretoria Executiva recebeu os respectivos Relatórios de Fis-calização. Os Participantes têm acesso à integra da nota no Autoatendimento, no Portal da Celos.

JORN

AL

DA

CEL

OS

181

- O

UT

- 201

1

7

> COLUNA DO CELINHO

PREVIDÊNCIA

Você já pensou com quanto gostaria de

se aposentar?Pois essa decisão só depende de

você. Hoje com a CIAP – Conta Individu-al de Aposentadoria, quem decide com quanto quer de se aposentar é você.

Na CIAP é depositada mensalmen-te a sua contribuição, a contribuição da Patrocinadora e a rentabilidade, certo? Além disso, há a opção de se-rem feitos depósitos esporádicos ou programados para incrementar o va-lor da renda futura.

Num plano de capitalização, o tempo (prazo de acumulação) é a premissa mais importante, pois juros sobre juros faz muita diferença no fi-nal. Por isso a recomendação que se comece a poupar bem cedo!

Uma grande vantagem da contri-buição voluntária é que sobre ela não incide taxa administrativa. Ela serve para fazer crescer o seu montante, proporcionando assim um Benefício de Aposentadoria superior àquele que você teria somente com as contri-buições normais.

Como fazer esse tipo de contri-buição? Basta formalizar a opção pelo autoatendimento do Portal da CELOS. O formulário que está disponível no menu Previdenciário, permite que você opte por fazer depósito esporá-dicos, quando tiver disponibilidade financeira, ou programados, que po-dem ser descontados na sua folha de pagamento mensal. O valor? Você é quem decide quanto e como.

Lembramos que na CIAP o retorno é de longo prazo e que a rentabilida-de é bem atrativa, sendo melhor que a da poupança, porque na Celos não tem fins lucrativos. Toda a rentabili-dade obtida no mercado financeiro é destinada ao participante.

Em breve, será disponibilizado no Portal da Celos um simulador de benefícios.

O Plano Misto foi implantado na Celos em 1997 e adaptado em 2005, por exigência das Leis Complementa-res nº 108 e 109, de 2001. As adequa-ções têm o propósito de assegurar a gestão consciente e responsável dos recursos e foram apresentadas e apro-vadas na íntegra pela Superintendên-cia Nacional de Previdência Comple-mentar (Previc), órgão do Ministério da Previdência Social.

Com o propósito de facilitar o aces-so às principais informações a Celos de-senvolveu e disponibilizou para consul-ta no seu Portal uma cartilha com um resumo de direitos e responsabilidades dos usuários do Plano Misto. Veja abai-xo algumas delas:

Quem pode participar?Podem fazer parte do Plano Misto os

empregados ativos da Celesc e da Celos. A inscrição no Plano Misto pode ser feita na área institucional do Portal da Celos na internet, no atendimento ou com os prepostos nas agências regionais.

Quais os tipos de participantes? • Ativo: Migrado: É o inscrito até

31/12/1996 ou Nativo, inscrito após 01/01/1997.

• Autopatrocinado/Licenciado: É quem optou pelo Instituto do Autopa-trocínio, quando há perda total ou par-cial da remuneração da Patrocinadora, para garantir o vínculo com o Plano.

• Assistido (aposentado/pensionis-ta): É quem já está recebendo benefício.

• Remido: É quem optou pelo Insti-tuto do Benefício Proporcional Diferi-do – BPD.

Quando acontece o desligamento?

Quando o participante pede o desligamento voluntariamente; deixa

de pagar a contribuição normal por três meses consecutivos ou quando morre e não há beneficiário cadastra-do para receber pensão.

Quem é considerado beneficiário?

Cônjuge, companheiro(a), filhos solteiros até a maioridade civil (18 anos) e filhos inválidos (vitalício). Im-portante: É considerado filho inválido, aquele que comprovar a condição da invalidez antes de atingir a maiorida-de civil, mediante apresentação de laudo médico.

Quando é cobrada joia para inclusão de beneficiário?

• Ativo: quando tiver benefício saldado.

• Remido: Quando tiver Benefício Saldado.

• Assistido: O Benefício da CIAP será recalculado, e sobre os Benefícios Salda-dos será cobrada joia.

• Importante: Para o Participante Ativo que só tem CIAP, não haverá cál-culo de joia, pois a opção de gerar ou não pensão será definida no momen-to em que o Participante requerer o benefício de aposentadoria. No caso de joia, o valor pode ser parcelado em até 60 meses, com, no mínimo, 1/3 do valor pago a vista.

Veja mais em: www.bit.ly/cartilhamisto

Cartilha do Plano Misto traz dicas úteis

A cartilha com o resumo dos direitos e responsabilidades dos usuários do Plano Misto está disponível para leitura no Portal da Celos.

8

EDUCAÇÃO

A fartura de crédito disponível na praça provocou efeitos positivos na eco-nomia brasileira. Com dinheiro no bolso, as pessoas passaram a consumir mais e as empresas bateram recordes históricos de produção. Mas a festa também pode provocar danos colaterais. Segundo da-dos do Índice de Expectativa das Famí-lias, divulgado recentemente pelo Ipea (Instituto de Pesquisa Econômica Aplica-da), cerca de 50% dos brasileiros estão endividados – a maior parte deles deve até cinco vezes o valor da renda mensal. A situação ainda está longe de preocu-par (nos Estados Unidos, o número de devedores é superior a 70% do total da população), mas é recomendável não cometer excessos.

Confira a seguir dicas para sair do vermelho e manter sua saúde

financeira em dia. • Fuja dos agiotas. Cobram juros muito

elevados e não são fiscalizados.

• Elimine gastos desnecessários.

• Organize suas despesas e dívidas e decida o que pagar primeiro. Escolha as que cobram juros mais elevados.

• Envie carta registrada (AR) ao credor. Reconheça a dívida, exponha sua renda e proponha uma nova forma de pagamento.

• Se não houver negociação, guarde o

Sair do vermelho é difícil, mas não impossível

AR, é sua prova de boa fé no judiciário.

• Para débitos de até 40 salários mí-nimos, recomenda-se os tribunais de pequenas causas, para os quais não são necessários advogados.

• Valores cobrados indevidamente de-vem ser ressarcidos em dobro.

• Empresas não podem expor consu-midor a situação vexatória.

• Cobrança de multa é regulamenta-da por lei. Não pode ser superior a 2% e só pode ser cobrada uma única vez.

• Juros são livres, mas a taxa deve ser estipulada no contrato.

• Pague uma dívida até o final e não várias pela metade.

• Não parcele dívidas antigas. Faça uma poupança e quando alcançar 50% do débi-to apresente uma proposta de liquidação.

• Somente 10 dias após a notificação é que o nome do inadimplente pode constar da lista de maus pagadores.

• Após a renegociação da dívida, a empresa deve retirar o nome do con-sumidor em até cinco dias úteis após o pagamento da primeira parcela.

• Se a dívida é com o cartão de cré-dito: As administradoras não negociam enquanto você estiver pagando o valor mínimo da fatura. Após a negociação, nenhum tipo de taxa pode ser cobrada

• Se a dívida é com che-que especial: o salário não pode ser usado automaticamente para cobrir a dívida com o banco.

• Se a dívida é com o banco ou financeira: normalmen-te o valor devido é bem menor do que o cobrado. Negocie ou procure a Justiça. Não pode haver bloqueio da conta para o paga-mento, sem decisão da Justiça, que, quando houver, poderá reter no máximo 30% do salário.

Trocar de banco é uma opção

Trocar de banco em busca de me-lhores condições de crédito é uma al-ternativa vantajosa, principalmente para quem já está endividado. Ape-sar disso, poucos correntistas optam pela portabilidade crédito, que, na prática, permite que um cliente com dívidas e empréstimos em um banco possa trocar o débito por outra linha de crédito com melhores prazos e condições de tarifas, em outra insti-tuição financeira.

Especialistas afirmam que a prin-cipal justificativa para os consumi-dores não aproveitarem mais os be-nefícios da portabilidade de crédito é a falta de informação e educação financeira. Sem conhecimento sobre a possibilidade de transferir dívidas e empréstimos, muitos brasileiros deixam de aproveitar esse recurso, que não permite, por exemplo, que os bancos cobrem tributação dife-renciada, tarifa de transferência ou Imposto sobre Operações Financei-ras (IOF), exceto quando um valor adicional for liberado como emprés-timo. Outra vantagem é que essa operação exige que a nova institui-ção faça um desconto proporcional de juros na dívida transferida sobre as parcelas que ainda não venceram.

Mas, embora seja vantajosa, a portabilidade de crédito exige aten-ção. O consumidor deve analisar com rigor as condições de crédito oferecidas pelo novo banco, sem ficar preso apenas às taxas de juros e nem se intimidar com possíveis vendas casadas de serviços. Após a negociação é importante pedir uma cópia do novo contrato e guardar o comprovante da quitação dos débi-tos. Isto é fundamental para que o consumidor garanta seus direitos e evite problemas futuros.

![[DLF] Celos](https://img.dokumen.tips/doc/110x75/568bd4e01a28ab20349664fe/dlf-celos.jpg)