Embed Size (px)

Citation preview

Relatório Consolidado deGestão

Demonstrações FinanceirasConsolidadas

Relatórios de Auditoria

JERÓNIMO MARTINS, SGPS, S.A.Sociedade Aberta

Rua Tierno Galvan, Torre 3, Piso 9, letra J, 1099-008 LisboaMatriculada na Cons. do Reg. Com. de Lisboa, sob o n.º 8 122, Capital social € 479 293 220 NIPC 500 100 144

Jerónimo Martins, SGPS, S.A.

2

Índice página

I MENSAGEM DO PRESIDENTE 4

II GRUPO JERÓNIMO MARTINS 6

II.1. Perfil e Posicionamento do Grupo 6

II.2. Estrutura de Negócios e Societária 7

II.4. Síntese dos Indicadores Financeiros 10

II.5. Factos Relevantes do Ano 12

II.6. Órgãos Sociais 13� Composição do Conselho de Administração 13

III GOVERNO DA SOCIEDADE 15

III.1 INFORMAÇÃO E PRÁTICAS RESPEITANTES A ACCIONISTAS 15� Exercício de Direito de Voto e Representação dos Accionistas 15� Limites ao exercício do direito de voto e Acordos Parassociais 15� Política de Distribuição de Dividendos 15� Utilização de Novas Tecnologias de Informação Quanto à Divulgação de Informação Financeira e dos

Documentos Preparatórios das Assembleias Gerais. 16� Gabinete de Apoio ao Investidor 16� Informação Financeira e sua Divulgação a Accionistas 17

III.2. ÓRGÃOS SOCIAIS 17� Estrutura e Funcionamento do Órgão de Administração 17� Comissão Executiva 18� Controlo Efectivo da Vida Societária pelo Conselho de Administração 18� Fiscal Único 19� Comissões de Controlo Internas 19� Comissão de Vencimentos 19� Remuneração Dependente dos Resultados da Sociedade 19� Remuneração dos Membros do Órgão de Administração 19� Plano de Opções de Aquisição de Acções 20� Outros Cargos Desempenhados pelos Titulares do Órgão de Administração 20

III.3. FUNCIONAMENTO E GESTÃO DA SOCIEDADE 21� Estrutura Organizativa do Grupo Jerónimo Martins 21� Estrutura e Funcionamento da Holding de Jerónimo Martins 22� Códigos de Conduta da Sociedade 24� Auditoria Interna e Controlo de Risco 24

III.4. EVOLUÇÃO DA COTAÇÃO DAS ACÇÕES 25� Evolução dos Títulos no Mercado 25� Estrutura Accionista 28� Plano de Aquisição de Acções Próprias 28

IV RELATÓRIO CONSOLIDADO DE GESTÃO 29

IV.1. Enquadramento Macro-económico 29� Economia Mundial 29

Jerónimo Martins, SGPS, S.A.

� Portugal 29� Polónia 30

IV.2. Síntese da Actividade Consolidada do Grupo 31� Vendas Consolidadas 31� Resultados Operacionais 33� Dívida e Resultados Financeiros 34� Resultados Líquidos e Cash Flow 34� Análise de Retorno 36

IV.3. Evolução da Actividade Operacional 36� Operações de Distribuição Alimentar 36� Outros Negócios 47

IV.4. Desinvestimentos 52

IV.5 Políticas e Áreas Funcionais do Grupo 54� Desenvolvimento e Estratégia 54� Operações Financeiras 54� Gestão de risco 54� Planeamento e controlo 56� Reporting e contabilidade 57� Sourcing 57

IV.6. Responsabilidade Social 57� Recursos humanos 57� Qualidade e segurança alimentar 60� Ambiente 62� Mecenato 63

IV.7. Perspectivas 2003 65

IV.8. Factos subsequentes 66

IV.9. Proposta de Aplicação dos Resultados 66

IV.10. Anexo ao Relatório Consolidado de Gestão 67

GLOSSÁRIO * 69

DEMONSTRAÇÕES FINANCEIRAS Balanço Consolidado (Formato Plano Oficial de Contabilidade) 70 Demonstração Consolidada dos Resultados 72 Demonstração dos Resultados Consolidados por Funções 73 Balanço Consolidado 74 Movimentos Ocorridos no Capital Próprio Consolidado 75 Demonstração Consolidada dos Fluxos de Caixa 76 Notas às Demonstrações Financeiras Consolidadas 77

108

RELATÓRIOS DE AUDITORIA3

Certificação Legal de Contas Relatório e Parecer do Fiscal Único

EXTRACTO DA ACTA DA ASSEMBLEIA GERAL ANUAL 113

Jerónimo Martins, SGPS, S.A.

4

I MENSAGEM DO PRESIDENTE

Um ano difícil terminou. Em 2002 o Grupo Jerónimo Martins propôs-se atingir um conjunto de objectivosmuito bem definidos: reduzir a dívida para valores inferiores a 1.000 milhões de euros, concluir oprocesso de alienação de activos não estratégicos, melhorar o cash flow operacional dos negócios ereposicionar as cadeias de retalho do Grupo em Portugal.

No final do ano os resultados alcançados confirmam que estes objectivos foram integralmente cumpridos.

De facto, a dívida financeira consolidada atingiu em 31 de Dezembro o valor de 836,7 milhões de euros,em resultado quer da alienação de activos não estratégicos ou de performance insatisfatória, quer darecuperação operacional dos negócios estratégicos. No referido processo de alienação foram concluídosos processos de venda dos Supermercados Sé e da JM&M (Brasil), dos Hipermercados Jumbo (Polónia),da Lillywhites (UK), do negócio de águas (VMPS e empresas associadas) e já no início de 2003, dosCash&Carry Eurocash (Polónia). Fruto da rigorosa implementação das opções estratégicas definidas, ocash flow operacional dos activos estratégicos – activos industriais, Pingo Doce, Feira Nova, Recheio eBiedronka - aumentou de 7,7% para 8,2% das vendas. Destas opções destacam-se o reposicionamentocomercial de Pingo Doce e a refocagem de Feira Nova no consumidor final, processos que foramconcluídos com total sucesso.

As vendas consolidadas do Grupo atingiram os 3.891,7 milhões de Euros. Em face das alienações, estevalor representa um decréscimo de 7,3 % face a 2001, mas um crescimento de 2,4% numa basecomparável (excluindo os negócios alienados).

O cash flow operacional (EBITDA), atingiu 264,3 milhões de Euros, valor que representa um crescimentode 1,7% face a 2001 e uma melhoria da margem operacional de 6,2% para 6,8% das vendas.

Todos os negócios do Grupo têm, no final do ano, performances operacionais positivas, pelo que todascontribuem para o esforço fundamental de reequilíbrio financeiro que o Grupo empreendeu desde meadosde 2001.

De facto, atingirmos os nossos objectivos financeiros teria sido inútil se a estes não tivéssemosconseguido juntar o sucesso das nossas estratégias operacionais, que se orientaram decisivamente parao consumidor, como factor central de sucesso em negócios de forte componente comercial. As condiçõeseconómicas adversas em que se desenrolou a actividade das várias empresas do Grupo valorizam aindamais os resultados obtidos.

Em Portugal, a cadeia Pingo Doce beneficiou do esforço de reposicionamento comercial empreendidodesde o início do ano. Este exercício teve impacto negativo nas vendas no primeiro trimestre, masrevelou-se um sucesso a partir do segundo semestre, com as vendas em volume a atingirem um pico decrescimento de 13% no decorrer do mês de Dezembro, fruto da maior agressividade do pricing nacadeia, cuja percepção pelo consumidor coincidiu com o agravar do clima de confiança na economia. Comum reduzido número de aberturas, as vendas apresentaram um decréscimo de 1,7%, performance jáclaramente invertida no 2º semestre, onde o crescimento atingiu 3,1%.

A cadeia Feira Nova concluiu com sucesso a reorientação de toda a operação para o consumidor final,com a atribuição de responsabilidades claras em matéria comercial à estrutura central a permitirsucessos significativos em áreas tradicionalmente difíceis para a companhia, proporcionando ainda oaumento da disciplina comercial e o maior controlo de procedimentos operacionais, fundamentais para osucesso num mercado crescentemente competitivo. A focagem das equipas de loja no consumidor final,impulsionou também, no segundo semestre, uma recuperação da performance de vendas,particularmente visível nas médias superfícies, embora no total do ano a companhia ainda apresentasseum crescimento negativo das vendas de 5,8%.

O Recheio manteve a sua estratégia: o crescimento particularmente significativo da penetração no canal“Horeca”, no qual as vendas aumentaram cerca de 9%, e o crescimento de vendas nos clientesretalhistas permitiram a obtenção de ganhos sustentados de quota no mercado nacional de cash & carry.As vendas totais do negócio progrediram 4,8%, tendo a companhia sustentado a sua margem de cashflow operacional em 6,5% das vendas. Na Polónia, a operação da Biedronka ultrapassou um ano crítico,tendo podido confirmar o sucesso obtido ao longo do ano de 2001. O desempenho conseguido, com umcrescimento de vendas de 17,1% numa base like for like e de 20,9% em termos totais, em simultâneocom a melhoria da performance do cash flow operacional, de 3,3% para 3,6% das vendas, é a medida dosucesso da estratégia seguida. Resultado de um claro posicionamento de liderança de preços nummercado onde os níveis de agressividade provocaram já o início do processo de consolidação entre

Jerónimo Martins, SGPS, S.A.

5

operadores, o desempenho da Biedronka permitiu reforçar a liderança já detida no formato e o seu papeldentro das opções estratégicas do portfolio de Jerónimo Martins.

A Polónia continua a proporcionar ao Grupo Jerónimo Martins um enorme potencial de crescimento, querpor via da posição de liderança da cadeia Biedronka quer pelas oportunidades de desenvolvimento que oainda fraco nível de consumo nesse mercado proporciona. A conclusão, já no final de 2002, dos acordosde adesão do país à União Europeia, cuja concretização está assim confirmada para 2004, reforça aindaas excelentes perspectivas de médio e longo prazo para Jerónimo Martins.

O resultado do nosso trabalho foi também fortalecido com a conclusão, bem sucedida, do plano dereestruturação de dívida empreendido no quarto trimestre e que nos permitirá alargar, de formasignificativa, o respectivo prazo médio de maturidade. Este alargamento suporta também o esforço dereequilíbrio do balanço que se torna fundamental conseguir, em face do desgaste do nível de capitaispróprios decorrente do processo de alienações, e de forma a que este não se faça sobrecarregando osaccionistas.

As prioridades do Conselho de Administração mantêm-se para 2003. A continuação do esforço deredução de dívida, por via da melhoria da eficiência do actual portfolio e de um criterioso plano deinvestimentos a par da consolidação e reforço dos êxitos operacionais obtidos em Portugal e na Polónia,levar-nos-ão, estou certo, de volta aos lucros no ano de 2003.

A empresa e os seus colaboradores encontram-se por isso preparados para os desafios que se nosapresentam. Provámo-lo em 2002 e continuaremos a fazê-lo no novo ano.

O ponto em que nos encontramos permite-nos também olhar o futuro com base nas ideias-chave danossa estratégia: foco na distribuição, força das marcas e liderança do mercado. Esta será uma outratarefa a que o centro corporativo do Grupo dedicará atenção em 2003.

Também por isso, a importância dada ao mercado e a preocupação de excelência que temos com osrecursos humanos continuam a ser pontos fundamentais.

Assim, e na linha do desenvolvimento do “Plano de Desenvolvimento de Performance” em 2001 e 2002,está em curso um importante esforço de formação de recursos humanos, que implicará um investimentosuperior a 2,9 milhões de euros no ano de 2003.

Por outro lado, encontra-se em estudo, para ser implementado também em 2003, um novo programa deremuneração variável para todos os quadros médios e superiores do Grupo, cuja evolução acompanharáa implementação da metodologia EVA em todas as companhias da área da distribuição e serviços.

No final de um ano difícil, mas de sucesso, gostaria de deixar uma palavra de orgulho e agradecimento atodos os que, interna e externamente, colaboraram neste esforço, pela dedicação e qualidade quedemonstraram.

Aos nossos clientes, pedras fundamentais na nossa estratégia, agradeço a preferência demonstrada,confiante de que continuaremos a justificar a sua escolha, pelo valor das propostas do Grupo.

A todos os accionistas agradeço a confiança que continuam a depositar na administração a que tenho ahonra de presidir.

Jerónimo Martins, SGPS, S.A.

6

II GRUPO JERÓNIMO MARTINS

II.1. PERFIL E POSICIONAMENTO DO GRUPO

Jerónimo Martins é um Grupo focado no negócio de distribuição alimentar, com fortes posições deliderança nos mercados de Portugal e da Polónia.

O Grupo tem um portfolio equilibrado, centrado no seu negócio de referência – Distribuição Alimentar –onde a força das posições de mercado das operações de retalho e grosso em Portugal, se conjuga com opotencial de crescimento da operação da Biedronka no mercado Polaco e a estabilidade e capacidade delibertação de cash flow proporcionado pelos activos industriais da parceria com a Unilever.

A força das marcas e a excelência operacional constituem os elementos comuns no posicionamento dasempresas de Jerónimo Martins, visando a satisfação de mais de um milhão de consumidores queprocuram diariamente as suas lojas.

O Grupo desenvolve a sua actividade no mais estrito respeito pelos princípios de sustentabilidadeambiental, sendo membro do Capítulo Português do World Business Council for Sustainable Development.É sua ambição ser uma referência em segurança alimentar para todos os seus clientes, pelas suaspráticas, por via das garantias prestadas pelos seus produtos de marca própria, e pelos standardsambientais das suas instalações industriais e logísticas.

Em Portugal o Grupo opera formatos de retalho e grosso, ocupando a liderança na distribuição de bensde grande consumo, com as insígnias Pingo Doce (líder em supermercados), Feira Nova (terceirooperador de Hipermercados) e Recheio (segundo operador de Cash & Carry).

Na Polónia a Biedronka é líder do seu formato com claro avanço sobre os seus concorrentes em númerode lojas e notoriedade.

Jerónimo Martins é também o maior Grupo industrial de bens de grande consumo em Portugal, atravésda sua associação com a Unilever nas empresas Fima/VG (produtos alimentares), Lever/Elida (higienepessoal e doméstica) e Iglo/Olá (gelados e ultracongelados), ocupando posições de liderança nosmercados de azeite, margarinas, iced tea, gelados e detergentes de roupa, entre outros.

Finalmente, os investimentos do Grupo incluem ainda actividades de serviços de marketing e distribuiçãoem Portugal (Jerónimo Martins Distribuição) e retalho especializado (Hussel e Jeronymo).

As acções de Jerónimo Martins encontram-se cotadas em bolsa desde 1989, integrando os índice PSI 20e Euronext 150. Em 31 de Dezembro de 2002 encontravam-se admitidas à cotação 95.858.644 acções,possuindo o título um free float1 de 26,8%.

1 excluíndo participações qualificadas

Jerónimo Martins, SGPS, S.A.

7

II.2. Estrutura de Negócios e Societária

Jerónimo Martins, SGPS, S.A.

8

Jerónimo Martins, SGPS, S.A.

9

II.3. Síntese dos Indicadores Operacionais

Números-Chave da Distribuição

* Em moeda local** Alienado no início de 2003

6 ,7%

4 ,7%

6 ,3 %

0 ,2 %

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

R etalho Portugal C ash & C arry M adeira B iedronka

Margem EBITA 2002 YE% vendas

0

200

400

600

800

1.000

Re ta lho Po rtug a l C a sh & Ma d e ira Bie d ro nka

Capital Investido 2002 YE

€' 000.000

11,1%

20,1%

13,8%

0,9%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

R etalho P o rtugal C as h & C arry M adeira B iedro nka

PreTax ROIC

Jerónimo Martins, SGPS, S.A.

10

II.4. SÍNTESE DOS INDICADORES FINANCEIROS

Vendas & Serviços

Margem EBITDA

Pre-tax ROIC

Jerónimo Martins, SGPS, S.A.

11

Margem EBITDA Comparável * Pre-tax ROIC - Comparável

Resultado Líquido* e Cash Flow

* Antes de intereses minoritários

Balanço Colaboradores

Jerónimo Martins, SGPS, S.A.

12

II.5. FACTOS RELEVANTES DO ANO

MarçoAlienação da Lillywhites

MaioAlienação do negócio de Bakery e da Diversey

JunhoAlienação dos Supermercados Sé

JulhoDívida Financeira do Grupo abaixo dos 1.000 milhões eurosAcordo sobre a Sonsorol

OutubroAlienação dos Hipermercados Jumbo

NovembroAlienação da JM&M Atacado e dissolução da Parceria com o Grupo Martins no Brasil

DezembroAcordo de Renegociação da Dívida com maturidade em 2003Aquisição de 11% de Recheio, SGPS

PORTUGAL

JaneiroLançamento da campanha “Pingo Doce Baixou os Preços”Abertura da 1ª Plataforma de Food Service do Recheio

MarçoLançamento da gama de marca própria Pingo Doce de frutas e legumes frescos

SetembroCentralização Logística de Frescos de Feira Nova Centralização Logística de Frescos do Recheio Abertura da 14ª loja HusselLançamento da gama Euroshopper em Feira Nova e Recheio

OutubroLançamento da loja “Mega Promo” de Feira Nova Lançamento da nova operação logística na Madeira

Dezembro

Abertura da 1º quiosque de café JeronymoGama marca própria Feira Nova ultrapassa 650 referências Abertura da Loja de Sesimbra do Pingo Doce Lançamento da gama de carne de marca própria Pingo Doce

POLÓNIA

Fevereiro Início da renovação da frota logística de BiedronkaRoll out do novo Layout em todas as lojas.

Abril Marcas exclusivas atingem 50% das vendas totais de BiedronkaImplementação do WMS SAP no armazém de Wyskow

Jerónimo Martins, SGPS, S.A.

13

MaioIntrodução do 500º produto Marca ExclusivaIntrodução do Portable Data Terminal em todas as lojas Biedronka

JulhoCriação da primeira Região Integrada de Biedronka em Wyskow

AgostoInício da nova Campanha de Publicidade – “Fly to Biedronka”

Setembro Separação do Eurocash / Jeronimo Martins Dystrybucya

DezembroLançamento do novo Conceito de loja Biedronka em Opole Lubelski

II.6. ÓRGÃOS SOCIAIS

� COMPOSIÇÃO DO CONSELHO DE ADMINISTRAÇÃO

ADMINSTRADORES EXECUTIVOS

Presidente e Administrador DelegadoElísio Alexandre Soares dos Santos� 68 anos� Em 1957 ingressa na Unilever . De 1964 a 1967 assume funções de Director de Marketing da

Unilever Brasil. Em 1968 entra para o Conselho de Administração de Jerónimo Martins comoAdministrador-Delegado, cargo que acumulou com o de representante de Jerónimo Martins na jointventure com Unilever. Desde Fevereiro de 1996 que é Presidente do Grupo.

Responsável Operações Distribuição AlimentarPedro Manuel de Castro Soares dos Santos� 42 anos� Em 1983 ingressa na Direcção de Operações do Pingo Doce. Em 1985 assume funções no

Departamento de Vendas e Marketing da Iglo/Unilever. Em 1990 é Director Adjunto das OperaçõesRecheio. Em 1995 assume funções de Director Geral do Recheio sendo também eleito Administradorde Jerónimo Martins SGPS, S.A. Entre 1999 e 2000, assume a responsabilidade pelas Operações naPolónia e Brasil.

Responsável Área FinanceiraLuís Maria Viana Palha da Silva� 46 anos� Licenciatura em Gestão de Empresas – UCP.� Licenciatura em Economia – ISEG.� Administrador Executivo de Jerónimo Martins desde 2001.� Assistente na Universidade Católica entre 1985 e 1992, assume a partir de 1987 funções de

administração em diversas empresas, entre elas a Covina, SEFIS, EGF, CELBI, SOGEFI e IPE.Secretário de Estado do Comércio entre 1992 e 1995. Administrador da Cimpor entre 1998 e 2001.

ADMINISTRADORES NÃO EXECUTIVOS

António Mendo Castel-Branco Borges� 53 anos.� Licenciatura em Economia pela UT Lisboa, Doutoramento em Economia pela U.Stanford.� Administrador não Executivo de Jerónimo Martins desde 2001.� Em 1980 ingressa no INSEAD. Em 1990 é nomeado Vice-Governador do Banco de Portugal e em

1995 Dean do INSEAD. Ensinou também na Universidade Católica e na Universidade de Stanford,sendo consultor do Departamento do Tesouro dos EUA, da OCDE e do Governo Português. Assumiu

Jerónimo Martins, SGPS, S.A.

14

diversos cargos de administração, entre os quais no Citibank Portugal, Petrogal, Grupo Vista Alegre,Paribas e SONAE.

� Desde 2000, Vice Chairman, Goldman Sachs

Hans Eggerstedt� 64 anos.� Licenciatura em Economia – Universidade de Hamburgo.� Administrador não Executivo Jerónimo Martins desde 2001� Em 1965 ingressa na Unilever onde desenvolve toda a sua carreira. Entre outros cargos, foi Director

das Operações de Retalho e de Gelados e Congelados na Alemanha, Presidente e CEO da UnileverTurquia, Director Regional para a Europa Central e de Leste, Director Financeiro e de Informação eTecnologia da Unilever. É nomeado para o Conselho de Administração da Unilever N.V. e UnileverPLC em 1985, cargo que mantém até 1999.

José Luís Nogueira de Brito� 64 anos.� Licenciatura em Direito – Universidade de Coimbra.� Administrador Executivo de Jerónimo Martins entre 1980 e 2001.� Administrador não Executivo de Jerónimo Martins desde 2001.� Nomeado Subsecretário de Estado do Trabalho e da Previdência em 1969 e Secretário de Estado do

Urbanismo e Habitação em 1972. Administrador do Banco de Portugal em 1981, é deputado àAssembleia da República entre 1983 e 1989. Eleito Vice-Presidente da Confederação da IndustriaPortuguesa em 1989, foi Consultor Jurídico da Fima/Lever/Iglo entre 1980 e 1994.

Rui Patrício de Medeiros d`Espiney Patrício � 70 anos.� Licenciatura em Direito – Faculdade de Direito de Lisboa.� Administrador Não Executivo de Jerónimo Martins desde 2001.� Assistente da Faculdade de Direito da Universidade de Lisboa 1958-1963, é nomeado subsecretário

de Estado do Fomento Ultramarino em 1965 e Ministro dos Negócios Estrangeiros em 1970. Vice-Presidente do Grupo Monteiro Aranha entre 1976 e 1991, assume a partir daí funções deadministração em diversas empresas Brasileiras, entre as quais a Monteiro Aranha, Masa-Alsthom,Hochtief, Ericson, Telesp Celular, Axa Seguros, e como consultor do Grupo Espirito Santo.

Administrador SuplenteÁlvaro Troncoso

Jerónimo Martins, SGPS, S.A.

15

III GOVERNO DA SOCIEDADE

Na sequência da entrada em vigor do Regulamento da Comissão do Mercado de Valores Mobiliários n.º07/2001 sobre o governo das sociedades cotadas, o Conselho de Administração de Jerónimo MartinsSGPS, SA enuncia neste capítulo as principais orientações seguidas pela Sociedade nesta matéria.

Respeitando integralmente os requisitos de informação do referido regulamento, o conteúdo do presentecapítulo organiza-se da seguinte forma: (i) Informação e Práticas Respeitantes a Accionistas, (ii) ÓrgãosSociais, (iii) Funcionamento e Gestão da Sociedade e (iv) Evolução da Cotação das Acções.

III.1 INFORMAÇÃO E PRÁTICAS RESPEITANTES A ACCIONISTAS

� EXERCÍCIO DE DIREITO DE VOTO E REPRESENTAÇÃO DOS ACCIONISTAS

O direito de voto por representação e a forma como tal direito deve ser exercido encontram-seplenamente assegurados de acordo com a lei e os estatutos, nos termos constantes das convocatóriasdas Assembleias Gerais, estando a sociedade activamente empenhada em fomentar o exercício do direitode voto dos accionistas.

A Sociedade tem instituído o exercício do direito de voto por correspondência de acordo com o modeloexpresso nas últimas convocatórias, o qual visa simultaneamente assegurar facilidade do voto esegurança no procedimento.

A Sociedade ainda não instituiu a possibilidade de voto por meios electrónicos, por considerar que ossistemas informáticos que lhe estão subjacentes não dão garantias de fiabilidade, em particular no quediz respeito à recepção das declarações de voto.

O Conselho de Administração disponibiliza a informação adequada para que o accionista representadopossa dar instruções sobre o sentido de voto, nomeadamente facultando as propostas que serãopresentes à Assembleia Geral, dentro dos prazos legais. A partir do presente ano, a informaçãopreparatória das Assembleias Gerais será igualmente disponibilizada no site institucional do Grupo naInternet.

De acordo com o disposto nos estatutos da Sociedade, poderão participar na reunião da Assembleia Geralos accionistas com direito a voto que, até oito dias antes da realização da reunião, tenham as respectivasacções inscritas em seu nome em conta de valores mobiliários, sendo que a cada cem acçõescorresponde um voto. Os accionistas possuidores de menor número de acções poderão agrupar-se deforma a completarem o número de cem acções exigido e fazer-se representar por um dos agrupados.

Os accionistas poderão fazer-se representar na Assembleia Geral por cônjuge, ascendente, descendenteou outro accionista, ou ainda por um membro do Conselho de Administração da Sociedade, mediantecarta dirigida ao Presidente da Mesa da Assembleia Geral, indicando o nome e domicílio do representantee data da reunião.

Os instrumentos de representação, bem como as comunicações por instituições de crédito da inscriçãodas acções em conta, devem ser entregues na sociedade, dirigidos ao Presidente da Mesa da AssembleiaGeral com oito dias de antecedência relativamente à data marcada.

� LIMITES AO EXERCÍCIO DO DIREITO DE VOTO E ACORDOS PARASSOCIAIS

Não estão estatutariamente atribuídos direitos especiais a accionistas ou previstos limites ao exercício dodireito de voto. O Conselho de Administração desconhece a existência de acordos parassociais.

� POLÍTICA DE DISTRIBUIÇÃO DE DIVIDENDOS

O Conselho de Administração de Jerónimo Martins SGPS, SA definiu uma política de distribuição dedividendos baseada nos seguintes pressupostos:

� Valor do dividendo distribuído entre, em princípio, 40 e 50% dos resultados consolidados ordinários.

� Quando da aplicação deste critério resulta uma diminuição do dividendo de determinado ano face aoque foi atribuído no ano anterior, o Conselho de Administração, se considerar que tal diminuiçãoresulta de situações anormais e meramente conjunturais, poderá propor que este último valor sejamantido, e mesmo utilizar para o efeito reservas livres existentes, caso tal utilização não ponha emcausa os princípios adoptados em matéria de gestão de balanço.

Jerónimo Martins, SGPS, S.A.

16

Seguindo estas directrizes, foi distribuído um dividendo bruto de 60$00 relativo ao ano de 1999. Noentanto, face aos resultados consolidados negativos dos últimos exercícios, não foram distribuídosdividendos relativamente a 2000 e 2001.

Atendendo aos resultados líquidos apresentados no presente exercício, o Conselho de Administração daJerónimo Martins SGPS, SA, com intuito de reforçar os capitais próprios sem exigir um esforço adicionaldos accionistas, e à semelhança dos exercícios transactos, irá propor em Assembleia Geral de accionistasque não haja lugar à distribuição de dividendos.

� UTILIZAÇÃO DE NOVAS TECNOLOGIAS DE INFORMAÇÃO QUANTO À DIVULGAÇÃO DE INFORMAÇÃO FINANCEIRA E

DOS DOCUMENTOS PREPARATÓRIOS DAS ASSEMBLEIAS GERAIS.

A Sociedade possui um web site institucional com o endereço www.jeronimomartins.com com o objectivode tornar a sua informação mais acessível a todos os interessados.

Este site disponibiliza informação genérica sobre o Grupo Jerónimo Martins e as companhias que ointegram, bem como outra informação considerada relevante designadamente:

� Comunicados ao mercado relativos a factos relevantes.

� Contas anuais, semestrais e trimestrais do Grupo.

� Indicadores económico-financeiros e dados estatísticos actualizados semestral ou anualmenteconsoante a companhia ou área de negócio.

� Relatórios e contas das empresas do Grupo com títulos cotados em bolsa.

� Informações sobre a performance do título em bolsa.

� Informações relativas à Assembleia Geral de Accionistas.

� Informação sobre o Governo da Sociedade.

Além da funcionalidade de consulta de informação, este site disponibiliza ainda um formulário decontacto/pedido de informação que permite um rápido contacto, via correio electrónico, com a empresa ea subscrição de uma mailing list.

� GABINETE DE APOIO AO INVESTIDOR

Com o objectivo de dar ao Mercado uma visão actualizada das diferentes áreas de negócio do GrupoJerónimo Martins, em termos de performance e perspectivas, este Gabinete constitui o interlocutorprivilegiado de todos os investidores, institucionais e privados, bem como dos analistas que elaborampareceres e formulam recomendações relativas a títulos cotados.

Desta forma, e para além da informação passível de influenciar a cotação dos títulos que é disponibilizadaatravés dos canais institucionais, nomeadamente através do site da Comissão do Mercado de ValoresMobiliários, é também fornecida informação geral e prestados esclarecimentos sobre as diferentes áreasde negócio.

Responsável pela elaboração de um Plano de Comunicação com Mercado Financeiro, devidamenteinserido na Estratégia de Comunicação global do Grupo, o Gabinete assegura também a suaimplementação que inclui, não só a divulgação dos Comunicados dirigidos ao Mercado, como também acoordenação e realização de conferências telefónicas, reuniões individuais ou em Grupo, a elaboração deapresentações e a organização de visitas às companhias.

A divulgação deste tipo de informação alicerça-se cada vez mais na sua difusão através de correioelectrónico (e-mail), disponibilizando o Gabinete um atendimento individual e personalizado por esta via,tendo por base a solicitação de accionistas sobre informação pública e factos relevantes para o GrupoJerónimo Martins.

De entre as comunicações normalmente dirigidas ao Mercado, destacam-se os resultados trimestrais e asconvocatórias para as Assembleias Gerais, integralmente disponibilizados no site institucional do Grupo.

O contacto com o Gabinete poderá ser efectuado, não só através do seu Representante para as Relaçõescom o Mercado, Ana Luísa Abreu Coelho Virgínia, como ainda através do site institucional do Grupo, naInternet.

Jerónimo Martins, SGPS, S.A.

17

As principais coordenadas de acesso ao Gabinete são as seguintes:

Telefone: +351 21 752 61 05Fax: +351 21 752 61 65e-mail: [email protected]

� INFORMAÇÃO FINANCEIRA E SUA DIVULGAÇÃO A ACCIONISTAS

O Grupo utiliza desde o ano de 2000 as normas internacionais de contabilidade (IAS – InternationalAccounting Standards), procurando assim atingir um grau de excelência na qualidade da sua informaçãofinanceira aos accionistas e à comunidade financeira em geral.

Esta prática permitiu já ao Grupo ultrapassar as principais dificuldades normalmente postas a umamudança deste tipo, sendo convicção do Conselho de Administração de que, não obstante astransformações que se avizinham, Jerónimo Martins atingirá conformidade total com os IAS mesmo antesdos calendários definidos pela União Europeia.

A divulgação da informação sobre a actividade e desempenho da Sociedade conheceu importantesprogressos com a criação do Gabinete do Investidor em 2001, referido no ponto 1.5. do presenterelatório, procurando o Grupo proporcionar um acesso permanente a todos os accionistas que pretendamesclarecimentos, para além da divulgação sistemática dos factos relevantes e resultados nos calendáriospré-definidos.

No âmbito deste esforço de comunicação a proposta de Relatório de Gestão a submeter à AssembleiaGeral será divulgada no site a partir da data de apresentação pública dos resultados anuais do Grupo.

III.2. ÓRGÃOS SOCIAIS

� ESTRUTURA E FUNCIONAMENTO DO ÓRGÃO DE ADMINISTRAÇÃO

Nos termos dos estatutos o Conselho de Administração é composto por um número ímpar de membrosefectivos, no mínimo de sete e no máximo de vinte e um, e por um a três suplentes.

O Conselho de Administração reúne, pelo menos, quatro vezes por ano e qualquer Administrador podefazer-se representar nas reuniões de Conselho por outro Administrador mediante carta dirigida aoPresidente.

Fora dos casos em que se dispõe de outro modo, as deliberações são tomadas por maioria de votos,tendo o Presidente, em caso de empate, voto de qualidade.

O Conselho de Administração da Sociedade é actualmente composto por sete membros, sendo três deles- um dos quais o Presidente - Administradores Executivos: Elísio Alexandre Soares dos Santos(Presidente), Luís Palha da Silva e Pedro Soares dos Santos.

Embora, de acordo com os princípios pelos quais a sociedade se gere, todos os Administradoresrespondam perante todos os accionistas por igual, a actuação independente do Conselho deAdministração perante os accionistas é ainda reforçada pela existência de AdministradoresIndependentes.

São considerados como tal de acordo com o entendimento que tem sido transmitido à CMVM os que nãotêm ligação a qualquer accionista com posição relevante, designadamente ao accionista dominanteSociedade Francisco Manuel dos Santos, SGPS, SA, ou seja, os Senhores Drs. Luís Palha da Silva,António Borges e Rui Patrício.

A existência de Administradores Independentes e de Administradores Não Executivos no Conselho deAdministração permite ainda a integração de competências diversificadas no seu seio e o enriquecimentoda sua contribuição para a gestão da Sociedade e reflecte o interesse de reunir um vasto conjunto decompetências técnicas, redes de contacto e ligações com entidades nacionais e internacionais quepermitam optimizar o contributo do Conselho para o Governo do Grupo Jerónimo Martins, numa óptica decriação de valor para os seus accionistas. Este contributo constitui mais um reforço no sentido de daradequada cobertura à defesa dos interesses de todos os accionistas.

As competências do Conselho de Administração encontram-se descritas no artigo 11º do Pacto Social.

Jerónimo Martins, SGPS, S.A.

18

� COMISSÃO EXECUTIVA

A Comissão Executiva da Sociedade tem como objectivo fundamental coadjuvar o Conselho deAdministração no exercício das suas funções de gestão. Enquanto órgão delegado do Conselho deAdministração cabe, de acordo com o respectivo Regulamento, à Comissão Executiva, o exercício dasseguintes funções:

� Definição da orientação estratégica do Grupo, bem como das políticas fundamentais a seguir pelassociedades que o integram.

� Controlo da implementação pelas sociedades do Grupo da orientação estratégica e das políticasdefinidas.

� Controlo financeiro e contabilístico do Grupo e das sociedades que o integram.

� Coordenação superior das actividades operacionais a cargo das diversas sociedades do Grupo,integradas ou não em áreas de negócios.

� Acompanhamento de novos negócios, durante a sua fase de lançamento e enquanto as respectivasempresas não são integradas numa área de negócios.

� Implementação da política de gestão de pessoal definida para os quadros superiores de todo oGrupo.

A Comissão Executiva reúne na sede da Sociedade ou qualquer outro local, cabendo ao Presidenteconvocar e dirigir as reuniões, fixando os respectivos dia e hora, bem como os assuntos a tratar.

Durante o ano de 2002, a Comissão Executiva reuniu 36 vezes.

Embora exercendo colegialmente as suas funções, cada um dos membros da Comissão Executiva temresponsabilidades de supervisão sobre determinadas áreas específicas, a saber:

E. A. Soares dos Santos: Desenvolvimento e Estratégia, Controlo, Auditoria Interna, RecursosHumanos, Comunicação e Relações com Investidores, Operações da área de Outros Negócios;

Luís Palha da Silva: Área Financeira e Consolidação, Relações com Investidores e Assuntos Jurídicos;

Pedro Soares dos Santos: Operações da área de Distribuição Alimentar e Sistemas de Informação.

� CONTROLO EFECTIVO DA VIDA SOCIETÁRIA PELO CONSELHO DE ADMINISTRAÇÃO

Encontram-se vedadas à Comissão Executiva as matérias a que se refere o artigo 407º, nº 4 do Códigodas Sociedades Comerciais.

Por outro lado, o Conselho de Administração, através de Regulamento, já citado, delegou na ComissãoExecutiva, diversas competências, no âmbito da gestão corrente da sociedade.

Não obstante, o Conselho de Administração exerce o controlo efectivo na orientação da vida societária.Para este efeito, reúne regularmente, tendo-o feito por 5 vezes em 2002, procurando estar sempredevidamente informado e assegurar a supervisão da gestão da Sociedade. Todos os seus membrosparticipam nas discussões, pretendendo-se que utilizem um juízo independente nas suas tomadas deposição, assegurando-se assim a diversidade de opiniões e o respeito pelo interesse de todos osaccionistas.

Neste contexto, é dado conhecimento ao Conselho de Administração de todas as actas das reuniões daComissão Executiva, nas quais se encontram registadas as matérias aí discutidas e as decisões tomadas.Em cada reunião do Conselho de Administração, a Comissão Executiva apresenta informação relativa àactividade da Sociedade desenvolvida desde a última reunião, disponibilizando-se para prestar osesclarecimentos complementares que os Administradores Não Executivos entenderem necessários.

Jerónimo Martins, SGPS, S.A.

19

� FISCAL ÚNICO

A fiscalização da sociedade é exercida por um Fiscal Único cujos poderes são os consignados na lei.

A Assembleia Geral nomeou em 29 de Junho de 2001 como Fiscal Único para o triénio 2001/2003, asociedade Bernardes, Sismeiro e Associados, representada pelo Dr. José Manuel Oliveira Vitorino.

� COMISSÕES DE CONTROLO INTERNAS

O Comité de Auditoria, nomeado pelo Conselho de Administração, tem como competências específicas asupervisão e avaliação dos riscos e processos críticos e o reporte à Comissão Executiva de JerónimoMartins de todas as situações qualificadas como risco elevado.

O Comité de Auditoria reúne mensalmente e é composto por um Presidente e três Vogais. A este comitéé convidado a participar regularmente um partner de uma empresa de auditoria externa.

No decorrer de 2002, o Comité de Auditoria prosseguiu as suas actividades, tendo efectuado 10 reuniõesem que foram apreciados 44 relatórios preparados pelo Departamento de Auditoria Interna.

Estas reuniões contaram com a presença de um representante da Auditoria Externa, com quem aliás aAuditoria Interna manteve uma colaboração bastante estreita, o que não só contribuiu para aumentar aeficiência dos trabalhos efectuados como conseguir sinergias significativas.

A colaboração da Auditoria Interna estendeu-se também à sua homóloga da Ahold, tendo aquelaparticipado no programa de auditoria transversal que ocorreu ao mesmo tempo em todas as empresas deque a Ahold é accionista. Dos trabalhos realizados neste âmbito é de salientar o efectuado aos controlosgerais dos sistemas de informação.

Os relatórios emitidos em 2002, incidiram essencialmente, como seria de esperar, sobre os sistemas decontrolo interno. Em 2002 foi definida a Matriz de Risco para o Grupo, a qual ao estabelecer aprioritização das áreas de negócio e processos em termos de risco, irá permitir uma abordagem muitomais actual, efectiva e pró-activa das actividades de Auditoria Interna.

� COMISSÃO DE VENCIMENTOS

A Assembleia Geral elegeu, em 13 de Novembro de 2001, uma Comissão de Vencimentos, constituídapelos accionistas Srs. Dr. Artur Santos Silva, Dr. José Queirós Lopes Raimundo e Dr. Arlindo do Amaral.De acordo com o disposto na lei foi delegado nesta Comissão a determinação da retribuição dos membrosdo Conselho de Administração.

Nos termos das suas competências, a Comissão de Vencimentos, reunida em 15 de Novembro de 2001,fixou os parâmetros da referida retribuição, bem como a possibilidade do Presidente do Conselho deAdministração, após os resultados do exercício, apresentar a essa Comissão uma proposta respeitante àatribuição aos restantes membros do Conselho de um complemento remuneratório relacionado com odesempenho do Grupo.

� REMUNERAÇÃO DEPENDENTE DOS RESULTADOS DA SOCIEDADE

A remuneração dos Administradores Executivos está dependente dos resultados da sociedade e daevolução da cotação das acções por esta emitida, na medida em que estes estão abrangidos pelo Planode Participação no Capital referido no n.º 10 do presente Capítulo e podem ser beneficiados com aatribuição de complemento remuneratório de acordo com o nº7 do mesmo Capítulo.

� REMUNERAÇÃO DOS MEMBROS DO ÓRGÃO DE ADMINISTRAÇÃO

Nos termos deste nº7, a Comissão de Vencimentos da Sociedade previu a possibilidade de o Presidentedo Conselho de Administração, após os resultados do exercício, apresentar a essa Comissão umaproposta respeitante à atribuição aos restantes membros do Conselho de um complementoremuneratório. No entanto, tendo em conta os resultados referentes a 2001, foi entendido peloPresidente do Conselho de Administração, não apresentar qualquer proposta nesse sentido.

Assim, a remuneração auferida pelos elementos dos órgãos de administração durante o exercíciotransacto totalizou 1.002.583,79 euros tendo os Administradores Executivos auferido 907.812,17 euros,e os Não Executivos 98.771,62 euros.

Jerónimo Martins, SGPS, S.A.

20

� PLANO DE OPÇÕES DE AQUISIÇÃO DE ACÇÕES

Em reunião realizada em 9 de Agosto de 1996, a Assembleia Geral da Sociedade conferiu plenos poderesao Conselho de Administração para estabelecer os termos e condições de um Plano de Participação noCapital e suprimiu o direito de preferência dos accionistas na subscrição das 337.098 acções ordinárias,que ficaram assim reservadas para serem subscritas, nos termos do Plano, pelos AdministradoresExecutivos e quadros superiores do Grupo.

O aumento de capital integralmente subscrito pelo Jerónimo Martins Stock Option Plan Trust é totalmenteindependente da sociedade e é gerido autonomamente.

Nos termos do mecanismo do Trust, as acções Jerónimo Martins exclusivamente subscritas por aquele,serão mantidas no Trust e apenas transferidas entre este e a própria Sociedade ao abrigo dascorrespondentes autorizações de aquisição de acções próprias aprovadas pelos accionistas emAssembleia Geral. Será desta forma que o Trust financiará as suas necessidades de fundos decorrentesda aplicação do plano de incentivos.

A introdução deste plano está associada à implementação em todo o Grupo de um sistema de objectivosde gestão determinado por parâmetros de análise de rentabilidade, crescimento dos negócios e geraçãode valor para os accionistas que garantirá a manutenção de um elevado empenho dos quadros do Grupona concretização dos objectivos estratégicos delineados.

� OUTROS CARGOS DESEMPENHADOS PELOS TITULARES DO ÓRGÃO DE ADMINISTRAÇÃO

Elísio Alexandre Soares dos Santos� Membro do Conselho Superior do Banco Comercial Português, S.A.� Administrador da Sindcom, SGPS, SA

Pedro Soares dos Santos� Gerente da A. Soares Mendes, Lda � Administrador da Jerónimo Martins Serviços, SA� Administrador da Imocash - Imobiliário de Distribuição, SA� Administrador da Recheio Cash & Carry, SA� Administrador da Recheio, SGPS, SA� Administrador da Noredis-Sociedade de Representações e Distribuição do Norte SA� Administrador da JPS - Gestão de Imóveis, SA� Administrador da Lidosol II - Distribuição de Produtos Alimentares, SA� Administrador da Funchalgest - Sociedade Gestora de Participações Sociais, SA� Administrador da Lidogest - Gestão de Espaços Comerciais, SA� Administrador da Lidinvest - Gestão de Imóveis, SA� Administrador da Larantigo - Sociedade de Construções, SA� Gerente da Bivol - Utilidades, Equipamentos e Investimentos Imobiliários, Lda� Gerente da Idole - Utilidades, Equipamentos e Investimentos Imobiliários, Lda� Administrador da João Gomes Camacho, SA� Administrador da JMR - Gestão de Empresas de Retalho, SGPS, S.A� Administrador da FEIRA NOVA - Hipermercados, S.A� Administrador da COMESPA - Gestão de Espaços Comerciais, S.A� Administrador da GESTIRETALHO - Gestão e Consultoria para a Distribuição a Retalho, S.A� Administrador da SUPERTUR - Imobiliária, Comércio e Turismo, S.A� Administrador da IMORETALHO - Gestão de Imóveis, S.A� Administrador da CUNHA & BRANCO - Distribuição Alimentar, S.A� Administrador da MOSER & BRANCO - Distribuição Alimentar, S.A� Administrador da DANTAS & VALE, S.A� Administrador da PINGO DOCE - Distribuição Alimentar, S.A� Administrador da CASAL DE S. PEDRO - Administração de Bens, S.A� Gerente da FRIEDMAN - Consultoria e Serviços, Lda.� Gerente da HERMES - Soc. de Investimentos Mobiliários e Imobiliários, Lda.� Gerente da SERVICOMPRA - Consultores de Aprovisionamento, Lda

Jerónimo Martins, SGPS, S.A.

21

Luís Palha da Silva� Administrador da Jerónimo Martins Serviços, SA� Administrador da Cartão Dominó -Sociedade Gestora de Sistemas de Fidelização de Clientes, SA� Administrador da JMR - Gestão de Empresas de Retalho, SGPS, S.A� Administrador da LIDOSOL II - Distribuição de Produtos Alimentares, S.A� Administrador da FUNCHALGEST - Sociedade Gestora de Participações Sociais, S.A� Administrador da LIDOGEST - Gestão de Espaços Comerciais, S.A � Administrador da LIDINVEST - Gestão de Imóveis, S.A� Administrador da JOÃO GOMES CAMACHO, S.A� Administrador da LIDOGEST - Gestão de Espaços Comerciais, S.A � Gerente da BIVOL - Utilidades, Equipamentos e Investimentos Imobiliários, Lda� Gerente da DESIMO - Desenvolvimento e Gestão Imobiliária, Lda� Gerente da EVA - Sociedade de Investimentos Mobiliários e Imobiliários, Lda� Gerente da FRIEDMAN - Consultoria e Serviços, Lda� Gerente da HERMES - Sociedade de Investimentos Mobiliários e Imobiliários, Lda� Gerente da IDOLE - Utilidades, Equipamentos e Investimentos Imobiliários, Lda� Gerente da PSQ - Sociedade de Investimentos Mobiliários e Imobiliários, Lda

António Borges� Vice-Presidente da Goldman Sachs International� Membro do Conselho Superior da Sonae.com� Presidente do Conselho Fiscal do Banco Santander de Portugal� Presidente do Conselho Fiscal do Banco Santander de Negócios Portugal

Hans Eggerstedt� Membro do Conselho de Supervisão da Rodamco Europe N.V.� Membro do Conselho de Supervisão da Unilever Deutschland Gmbh� Director Não Executivo da Bolero.net Ltd.� Membro do Conselho Consultivo do ING Group� Membro do Conselho Consultivo do Amsterdam Institute of Finance

Rui Patrício� Membro do Conselho de Administração da Monteiro Aranha, SA� Membro do Conselho de Administração da Monteiro Aranha Participações, SA� Membro do Conselho de Administração da Companhia Industrial São Paulo e Rio� Membro do Conselho de Administração da Klabin SA� Membro do Conselho de Administração da Axa Seguros Brasil � Membro do Conselho de Administração da Oxiteno Industria e Comércio, SA� Membro do Conselho de Administração da Telesp Celular� Membro do Conselho Administração Companhia Brasileira de Botucatu

J. L. Nogueira de Brito� Presidente da Direcção Sociedade Francisco Manuel Santos, SGPS, SA� Presidente da Mesa da Assembleia Geral da Douro – Sociedade Gestora de Participações Sociais, SA

Álvaro Troncoso

� Director da Uniarme, crl

III.3. FUNCIONAMENTO E GESTÃO DA SOCIEDADE

� ESTRUTURA ORGANIZATIVA DO GRUPO JERÓNIMO MARTINS

O Grupo Jerónimo Martins encontra-se organizado em 2 áreas de negócio – Distribuição Alimentar eOutros Negócios – sendo aquela por sua vez organizado por zonas geográficas e divisões operacionais.

Jerónimo Martins, SGPS, S.A.

22

Áreas FuncionaisCentro Corporativo

Áreas FuncionaisApoio Operacional

MadeiraSupermercados

Cash&Carry

Pingo DoceSupermercados

Feira NovaHipermercados

RecheioCash&Carry

Portugal

BiedronkaLojas Alimentares

Polónia

Core BusinessDistribuição Alimentar

Industria Serviços

Outros Negócios

Jerónimo Martins, sgps, SA

O modelo de organização do Grupo tem como objectivo assegurar o foco nos negócios de DistribuiçãoAlimentar e Indústria e Serviços – através das áreas de negócio - mantendo em simultâneo aproximidade ao cliente-alvo de cada negócio – por via das divisões operacionais. A existência de ÁreasFuncionais de apoio quer ao centro corporativo quer às operações, permite ainda a partilha de recursos efuncionalidades nos mercados relevantes, de forma a optimizar a eficiência da organização e atransferência de capacidades e know-how nas matérias consideradas relevantes.

O Grupo tem presentemente cinco divisões operacionais no seu negócio da distribuição: Pingo Doce(supermercados), Feira Nova (hipermercados), Recheio (cash&carry) Madeira (supermercados ecash&carry) e Biedronka (lojas alimentares). Os outros negócios incluem para além das empresasindustriais – Fima/VG, LeverElida e Iglo/Olá – os negócios de retalho especializado da Hussel (chocolatese confeitaria) da Jeronymo (quiosques de café) e a Jerónimo Martins Distribuição de Produtos deConsumo (representação de marcas de grande consumo e de cosmética).

Constituem áreas funcionais de apoio operacional as direcções de Recursos Humanos, Sourcing, Sistemasde Informação e Logística. Estas áreas são responsáveis pela prestação de serviços às diferentes divisõesoperacionais e pela uniformidade das respectivas políticas e procedimentos, de acordo com asorientações da Holding, assegurando ainda o desenvolvimento e disseminação das melhores práticas emtodo o Grupo.

� ESTRUTURA E FUNCIONAMENTO DA HOLDING DE JERÓNIMO MARTINS

Compete a Jerónimo Martins SGPS, enquanto Holding do Grupo, assegurar a coerência entre osobjectivos definidos e o nível de recursos disponíveis.

Para este efeito, cabem-lhe a definição e implementação da estratégia de portfolio, o controlo dodesenvolvimento estratégico dos diferentes negócios, garantindo a sua coerência com os objectivosglobais, a definição das políticas financeiras do Grupo e respectivo controlo, e a definição das políticasfuncionais na área de recursos humanos, assumindo directamente a implementação da política dedesenvolvimento de recursos (management development).

ASSESSORIA AO CONSELHO DE ADMINISTRAÇÃOHenrique Santos

AUDITORIA INTERNANuno Sereno

DESENVOLVIMENTO E ESTRATÉGIAJoão Gomes da Silva

COMUNICAÇÃOAna Vidal

FISCALIDADECíntia Melo

ASSUNTOS JURÍDICOSAntónio Neto Alves

PLANEAMENTO E CONTROLOAna Luísa Virgínia

OPERAÇÕES FINANCEIRASConceição Tavares

RECURSOS HUMANOSFelix Funcke

CONSOLIDAÇÃO E CONTABILIDADEAntónio Pereira

RELAÇÕES INSTITUCIONAISEduardo Madeira Lopes

SEGURANÇAEduardo Dias Costa

GRUPO JERÓNIMO MARTINSÁreas Funcionais de Apoio ao Grupo

Jerónimo Martins, SGPS, S.A.

23

Constituem áreas de apoio ao centro corporativo, prestando simultaneamente serviços aos negócios doGrupo, as seguintes estruturas:

Assessoria ao Conselho de Administração e Secretário da Sociedade, responsável pela preparaçãodas reuniões do Conselho de Administração e da Comissão Executiva, assegurando a comunicação dasdecisões tomadas e o acompanhamento da sua implementação quando necessário.

Comunicação, responsável pela definição e implementação da estratégia de Comunicação Interna eComunicação Externa, ao nível das áreas de Assessoria nas relações com os media e de responsabilidadesocial. Responsável pelo desenvolvimento dos instrumentos e acções de comunicação que envolvam aimagem de Jerónimo Martins e pela coordenação de Projectos Especiais nesta área das várias empresasdo Grupo.

Assuntos Jurídicos, responsável pela coordenação da área jurídica do Grupo, acompanhamento dosassuntos societários e cumprimento das obrigações legais das suas empresas. Suporta o Conselho deAdministração no aconselhamento, preparação e negociação de contratos em que Jerónimo Martins SGPSseja parte, e lidera o desenvolvimento e implementação de estratégias para a protecção dos seusinteresses em caso de litígio, gerindo o aconselhamento externo.

Relações Institucionais, responsável pelos contactos com entidades oficiais e pela representação egestão dos interesses do Grupo junto de Instituições e associações empresariais do negócio dedistribuição alimentar.

Segurança, responsável pela definição e controlo de procedimentos e investimentos na prevenção dasegurança de pessoas e património no Grupo, bem como pelo acompanhamento de matérias envolvendoautoridades policiais ou judiciárias que daí resultem. Responsável pelo apoio à auditoria a sistemas desegurança e prevenção de risco.

Consolidação e Contabilidade, responsável pela preparação de informação financeira consolidada paracumprimento das obrigações legais e apoio ao Conselho de Administração, bem como pelaimplementação e monitorização dos princípios e políticas contabilisticas adoptadas pela Administração, ecomuns a todas as empresas do Grupo e verificação do cumprimento das respectivas obrigaçõesestatutárias.

Fiscalidade, responsável por assessorar em matéria fiscal todas as empresas do Grupo, assegurando ocumprimento da legislação em vigor e a optimização das acções de gestão dos negócios, bem como agestão do contencioso fiscal e do relacionamento com consultores externos e com autoridades fiscais.

Operações Financeiras, responsável por assegurar a disponibilidade mais adequada de recursosfinanceiros em valor, timing e custo, bem como pela escolha e implementação das opções de gestão derisco, em articulação com a acção de identificação e controlo desenvolvida pela auditoria interna doGrupo.

Auditoria Interna, responsável pela revisão e avaliação da qualidade e eficácia dos sistemasoperacionais e não operacionais de controlo interno estabelecidos pelo Conselho de Administração paraassegurar a sua conformidade com o Manual de Procedimentos do Grupo. Responsável por assegurar ocumprimento integral dos procedimentos consignados no Manual de Operações de cada companhia ezelar pelo cumprimento da legislação e regulamentação aplicável às respectivas operações.

Planeamento e Controlo, responsável pela definição e monitorização das políticas e procedimentos naárea de planeamento e controlo: validação de projecções a médio e longo prazo, análise de performance,controlo orçamental e análise e controlo de projectos de investimento. Responsável ainda pelas relaçõescom o Mercado de Capitais e pela coordenação e suporte das operações de aquisição, alienação ereestruturação societária.

Desenvolvimento e Estratégia, responsável pelo processo de planeamento de médio prazo,assegurando a coerência do desenvolvimento estratégico dos negócios com os objectivos estratégicos doGrupo, pelo apoio à Comissão Executiva na definição e avaliação destes mesmos objectivos e pelaliderança dos projectos de desenvolvimento daí resultantes.

Recursos Humanos, responsável pela definição das políticas de Grupo nesta área, nomeadamente apolítica salarial e de incentivos, recrutamento, gestão de carreira e desenvolvimento de quadros.Responsável ainda pelo apoio técnico às equipas de Recursos Humanos do Grupo e pelo aproveitamentodas sinergias geradas.

Jerónimo Martins, SGPS, S.A.

24

� CÓDIGOS DE CONDUTA DA SOCIEDADE

A Sociedade rege-se pelo cumprimento da legislação em vigor e das regras de conduta próprias da suaactividade, adoptando códigos de conduta e regulamentos internos sempre que as matérias em causa ojustifiquem.

O Grupo Jerónimo Martins sempre se pautou por uma cultura de absoluto respeito pelas regras de boaconduta nas relações com os seus colaboradores e com terceiros, designadamente no respeitante àsmatérias de conflito de interesses, incompatibilidades, confidencialidade e não utilização de informaçãoprivilegiada.

Ainda que os instrumentos existentes e a prática se tenham mostrado adequados para regulamentar asmatérias de conflito de interesses, sigilo e incompatibilidades, entendeu-se promover a constituição deum Grupo de Trabalho para as Normas de Conduta, cuja actividade se iniciou já em 2002 e que produziuum conjunto de princípios orientadores relativos a estas matérias, os quais enformarão uma proposta decodificação das regras existentes relativas às matérias supra enunciadas, bem como a outras que, pelasua natureza, dizem particularmente respeito às actividades das empresas do Grupo Jerónimo Martinscomo, por exemplo, responsabilidade perante os investidores, clientes, fornecedores, concorrentes ecolaboradores.

Esta proposta será submetida ao Conselho de Administração para aprovação durante o primeiro semestrede 2003.

� AUDITORIA INTERNA E CONTROLO DE RISCO

OBJECTIVOS DA GESTÃO DE RISCO

A Gestão de Risco no Grupo Jerónimo Martins visa cumprir os seguintes objectivos:

� Identificação e avaliação dos riscos de negócio e de processo.

� Identificação dos Key Value Drivers e aferição regular dos respectivos pontos fortes e pontos fracos.

� Desenvolvimento e implementação de programas de cobertura e prevenção dos riscos.

� Integração da Gestão de Risco no planeamento dos negócios.

� Definição de uma terminologia comum dentro do Grupo na identificação de riscos, sua monitorizaçãoe gestão.

� Adicionar de forma sustentada o máximo valor a todas as actividades dentro do Grupo de forma adesenvolver em cada colaborador a consciência dos riscos corridos no Grupo e para os efeitospositivos e negativos de todos os factores que influenciam as operações e que constituem fontes decriação de valor.

� Melhoria do processo de tomada de decisão, definição de prioridades e compreensão de formaestruturada dos processos de negócio do Grupo, da sua volatilidade e das suas oportunidades eameaças.

O PROCESSO DE GESTÃO DE RISCO

A Gestão de Risco no Grupo está suportada por uma abordagem que parte do conceito de EconomicValue Added (EVA), aplicado a dois universos - Consolidado e Operacional. Pretende-se, assim, realizaruma análise bottom-up, avaliando primeiro os elementos que estão na base quer do NOPAT (resultadooperacional após imposto) quer do custo de capital, de forma a ganhar uma noção objectiva de comoestes interagem e em última análise, quais são os principais riscos no processo de geração de valor,enquanto objectivo central de gestão.

Os processos de negócio das diferentes actividades desenvolvidas no Grupo Jerónimo Martins inserem-senuma cadeia de valor que incorpora um núcleo estratégico de value drivers. O processo de gestão derisco parte assim da identificação desses key value drivers e da análise dos riscos que lhes estãosubjacentes.

Com esta abordagem desenvolve-se uma perspectiva sistematizada e interligada de riscos inerentes aprocessos, funções e direcções organizacionais.

O processo de gestão de risco possui uma natureza cíclica, contemplando (i) Identificação e Avaliação deRiscos, (ii) Definição de Estratégias de Gestão, (iii) Implementação dos Processos de Controlo e (iv)Monitorização do Processo de Gestão de Risco.

Jerónimo Martins, SGPS, S.A.

25

Neste âmbito, os responsáveis pelos processos críticos de negócio têm a seu cargo o desenho eimplementação de processos de controlo de risco conjuntamente com o Departamento de Gestão deRisco. A eficiência dos processos de controlo de risco é por sua vez avaliada pelo Departamento deAuditoria Interna.

Dos processos de controlo de risco em vigor em Jerónimo Martins destacam-se a política de seguros, agestão dos riscos financeiro, de crédito e de liquidez.

A AVALIAÇÃO DO CONTROLO INTERNO

É desenvolvido anualmente um plano de auditoria interna o qual abrange as auditorias de riscos deprocesso, auditorias de conformidade, auditorias financeiras e auditorias aos sistemas de informação.

Na sequência do processo de identificação dos riscos de negócio e de processo é também realizada aligação dos processos críticos que visam gerir esses riscos. Com esta ligação entre processos críticos eriscos, definem-se as linhas de actuação do Departamento de Auditoria Interna, cujo detalhe se encontraexpresso no capítulo referente às áreas funcionais no presente relatório de gestão.

MONITORIZAÇÃO DO PROCESSO DE GESTÃO DE RISCO

Na monitorização do processo de Gestão de Risco dentro do Grupo, são intervenientes o Conselho deAdministração, as Divisões Operacionais e Áreas de Suporte, o Comité de Auditoria, a Área Funcional deGestão de Risco e o Departamento de Auditoria interna.

Em particular, o Conselho de Administração tem o seguinte quadro de objectivos e responsabilidadesenquanto órgão responsável pelo sucesso da estratégia do Grupo:

� Conhecer os riscos mais significativos que afectam o Grupo;

� Assegurar a existência de níveis apropriados de conhecimento dentro do Grupo dos riscos queafectam as operações e a forma de os gerir;

� Assegurar a divulgação da estratégia de Gestão de Risco do Grupo em todos os níveis hierárquicos;

� Assegurar que o Grupo tem capacidade de minimizar a probabilidade e o impacto dos riscos nonegócio;

� Assegurar que o Grupo sabe como reagir a situações de crise;

� Assegurar que o processo de Gestão de Risco é adequado e que a Área Funcional de Gestão de Riscomantém uma monitorização rigorosa dos riscos de maior probabilidade e impacto para as operaçõesdo Grupo.

III.4. EVOLUÇÃO DA COTAÇÃO DAS ACÇÕES

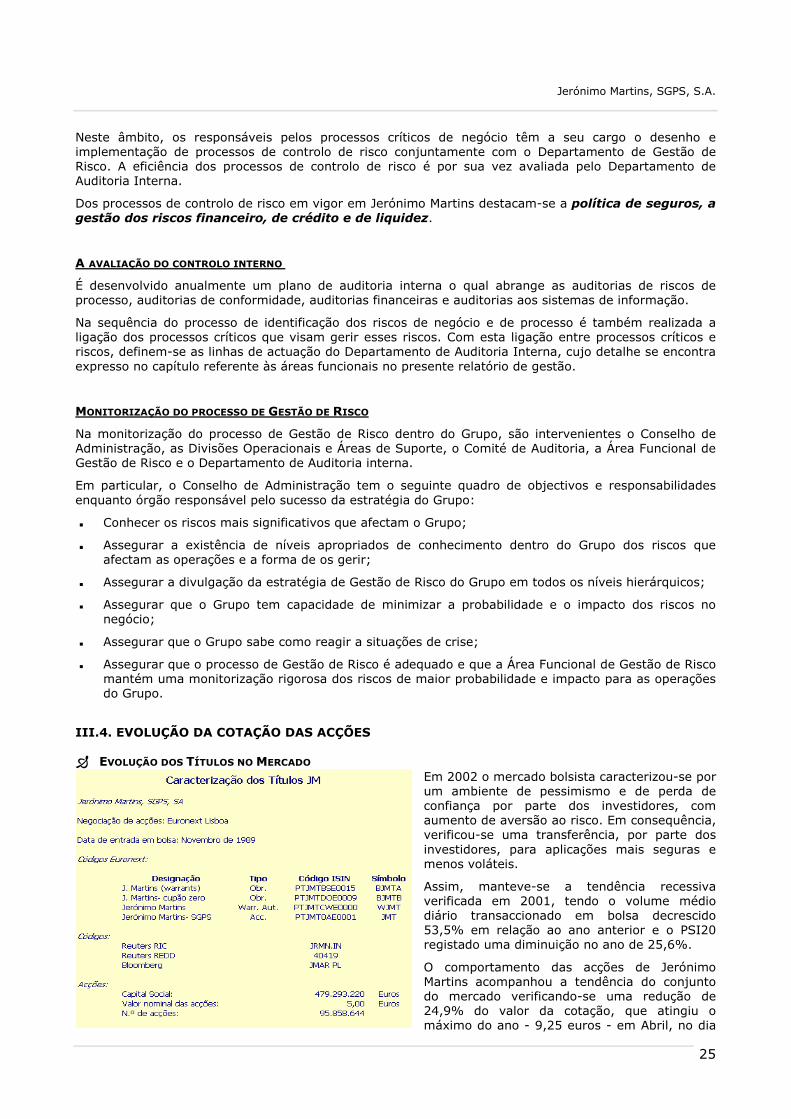

� EVOLUÇÃO DOS TÍTULOS NO MERCADO

Em 2002 o mercado bolsista caracterizou-se porum ambiente de pessimismo e de perda deconfiança por parte dos investidores, comaumento de aversão ao risco. Em consequência,verificou-se uma transferência, por parte dosinvestidores, para aplicações mais seguras emenos voláteis.

Assim, manteve-se a tendência recessivaverificada em 2001, tendo o volume médiodiário transaccionado em bolsa decrescido53,5% em relação ao ano anterior e o PSI20registado uma diminuição no ano de 25,6%.

O comportamento das acções de JerónimoMartins acompanhou a tendência do conjuntodo mercado verificando-se uma redução de24,9% do valor da cotação, que atingiu omáximo do ano - 9,25 euros - em Abril, no dia

Jerónimo Martins, SGPS, S.A.

26

anterior à divulgação dos resultados do primeiro trimestre e o mínimo - 5,40 euros - foi registado em 29de Outubro imediatamente antes da divulgação dos resultados do terceiro trimestre.

A esta redução do volume de acções de Jerónimo Martins transaccionadas não é alheio o aumento dasparticipações qualificadas.

A evolução das cotações de Jerónimo Martins SGPS, SA, seguiu o desenrolar da implementação do seuplano de reestruturação, anunciado e iniciado em 2001, e que se traduziu num conjunto importante dealienações de activos não estratégicos ou com contribuição negativa para os resultados do Grupo.

Com a divulgação dos resultados do terceiro trimestre e concluído o processo de desinvestimentos, otítulo contrariou a tendência decrescente e a sua cotação em 31/12 atingiu 6,95 euros, após o anúncio doacordo com um sindicato bancário para a renegociação da dívida financeira com maturidade em 2003.

Jerónimo Martins, SGPS, S.A.

27

No âmbito do desenvolvimento das relações com os investidores e com o objectivo de dar ao mercadouma visão actualizada das diferentes áreas de negócio do Grupo, em termos de performance eperspectivas, o Gabinete de Apoio ao Investidor de Jerónimo Martins, SGPS, no ano de 2002, asseguroua divulgação dos resultados e das alienações efectuadas através de comunicados trimestrais e frequentesconferências telefónicas com a comunidade financeira.

Em Junho de 2002 o Grupo disponibilizou o site institucional que constitui mais um meio públicoprivilegiado de comunicação com os investidores e analistas financeiros.

Em Outubro, e inserido na Estratégia de Comunicação Global do Grupo realizou-se um Road Show emLondres e diversas cidades dos EUA, dando a conhecer as diferentes fases do processo de reestruturaçãodo Grupo e as perspectivas futuras.

Jerónimo Martins, SGPS, S.A.

28

� ESTRUTURA ACCIONISTA

Em 2002, as sociedades que, nos termos do nº 1 do artigo 20 do CVM devem ser imputadas ao BancoPrivado Português (ver nota da “Lista dos Titulares de Participações Qualificadas a 31 de Dezembro de2002”, no capítulo IV.10-página 68), reforçaram a sua posição na Jerónimo Martins, SGPS, SA passandoa deter cerca de 15% do capital social da Sociedade.

A estrutura accionista é a que a seguir se apresenta, considerando as comunicações recebidas relativas aparticipações qualificadas:

� PLANO DE AQUISIÇÃO DE ACÇÕES PRÓPRIAS

Não existe um plano de aquisição de acções próprias. Durante o ano 2002 não ocorreram transacções deacções próprias. Não obstante, a Jerónimo Martins SGPS, SA mantém em carteira 171 800 acçõesadquiridas em 1999 ao preço médio de 35.28 euros, representativas de 0.18% do seu capital social.

Resumo da Estrutura Accionista

57,9%15,3%

26,8%

Soc. Francisco Manuel dos SantosStrand Ventures+Multiplus+Fitron ManagementCapital Disperso

Jerónimo Martins, SGPS, S.A.

29

IV RELATÓRIO CONSOLIDADO DE GESTÃO

IV.1. ENQUADRAMENTO MACRO-ECONÓMICO

� ECONOMIA MUNDIAL

O ano de 2002 foi marcado pela incerteza na economia mundial. O arrefecimento da actividadeultrapassou mesmo as expectativas geradas no primeiro trimestre, ao não se confirmarem alguns dossinais de dinamismo verificados nos primeiros meses do ano. Em termos globais o abrandamentoeconómico foi assim função da degradação da confiança dos consumidores e das empresas e da falta dedinamismo dos mercados financeiros.

A este ambiente, não é estranho o sentimento de insegurança desencadeado pela crise provocada pelosatentados de 11 de Setembro de 2001 e prolongado pelo agravamento da situação de instabilidadepolítica e militar no médio oriente e a expectativa de conflito no Iraque, imediatamente transmitida aopreço do petróleo que atingiu um máximo de USD 30,16 no mês de Dezembro.

Esta incerteza contagiou toda a economia mundial que se viu privada das suas principais locomotivas,dado o fraco crescimento económico registado nos Estados Unidos (2,3%) e na União Europeia (0,9%) ea continuação da crise da última década no Japão. Em termos mundiais o produto terá crescido 1,7%,impulsionado mesmo assim pelo nível de trocas comerciais que atingiram USD 13,3 biliões, o querepresenta um crescimento de 6% face a 2001.

Nos Estados Unidos, a expectativa e confiança dos agentes económicos foram enfraquecidas pelosescândalos de natureza financeira que atingiram importantes empresas cotadas. Estes eventosagravaram o desempenho dos mercados financeiros, cujos principais índices apresentaramcomportamentos negativos, tendo o Dow Jones perdido 17,2% e o Nasdaq 32,5%. Fruto da incerteza naeconomia americana, o dólar atingiu, já no final do ano, um valor mínimo de 1,05 contra o Euro, sendo oFED forçado, não obstante, a uma política de acomodação, traduzida na queda das taxas de juro dereferência para níveis históricos de 1,25%.

Na União Europeia, e em particular na Zona Euro, o nível insustentável de crescimento da procura internaem países importantes da zona Euro, expresso na derrapagem do déficit público em França, na Alemanhae na Itália, provocou a adopção de políticas pró-cíclicas, dificultando a recuperação da actividade.

O crescimento da Zona Euro atingiu 0,8%, contra 0,9% na União Europeia, com destaque para aAlemanha onde o crescimento se limitou a 0,4% e o déficit público atingiu valores que justificaram aemissão de um alerta prévio pela Comissão Europeia.

A taxa de inflação da Zona Euro manteve-se nos 2,2%, o que permitiu ao Banco Central Europeu seguiruma política de manutenção das taxas de juro a níveis historicamente baixos num ano que assistiu, a 1de Janeiro, à introdução física da nova moeda.

Não obstante o diferencial de taxas de juro para o dólar, o Euro atingiu no período do final do ano umataxa de câmbio superior à paridade, tendo recuperado 16 % do seu valor ao longo de 2002.

Também na Europa, o comportamento dos mercados financeiros foi negativo, tendo os principais índicesde todos os mercados da Zona Euro apresentado evoluções claramente negativas no ano. Oaparecimento da Euronext, fruto da fusão das bolsas de Lisboa, Amsterdão, Bruxelas e Paris e domercado de derivados de Londres, ficou assim a constituir o principal sinal de mudança dos mercados naEuropa.

� PORTUGAL

No ano de 2002, o desempenho da economia Portuguesa ficou marcado pelo objectivo central de reduçãodo déficit público, que terá mesmo atingido um valor inferior ao objectivo de 2,8% do PIB, fruto dasuperação das receitas extraordinárias obtidas no final do ano.

A prioridade absoluta conferida à redução do desequilíbrio das contas públicas para valores compatíveiscom o Pacto de Estabilidade e Crescimento da Zona Euro forçou, no entanto, uma marcada degradaçãodas expectativas na economia Portuguesa, que se traduziu por uma queda generalizada dos níveis deconfiança e actividade, quer de consumidores quer de investidores. Por este motivo, o abrandamento daprocura interna, iniciado já em 1999, não foi interrompido, antes acentuando a sua tendência a partir dosegundo trimestre do ano.

Jerónimo Martins, SGPS, S.A.

30

A evolução do produto estima-se assim ter sido de 0,75%, abaixo da média de crescimento da UniãoEuropeia (0,9%) e essencialmente alimentada pela performance externa, onde se estima que a economiaPortuguesa tenha registado ganhos de quota de mercado. A degradação das expectativas internascoincidiu com a confirmação dos elevados níveis de endividamento das famílias e das empresas, factoque agravou ainda mais o contexto negativo da actividade económica, confirmado aliás pelo crescimentoda taxa de desemprego para 4,6% e pela virtual estagnação do consumo privado, cujo crescimento teráatingido 1,0%, situação que acontece pelo segundo ano consecutivo.

A evolução dos preços foi de 3,6% em termos médios, com a inflação alimentar a ser no entanto inferiorao valor total, atingindo apenas 1,5%. Aquele valor de 3,6% representou uma ultrapassagem das metasiniciais de política económica, fruto em particular da subida de preços dos bens não transaccionáveis.

A evolução das taxas de juro directoras do Banco Central Europeu, cuja taxa de refinanciamento atingiu ovalor mínimo de 2,75% em Dezembro permitiu, evitar uma situação mais grave no consumo einvestimento privados, embora os níveis de confiança dos consumidores tivessem atingido um mínimohistórico no mês de Novembro, inferior mesmo ao da recessão de 1992.

Embora protegida até certo ponto do impacto dos ciclos económicos, a actividade de produção edistribuição de bens de consumo não poderia deixar de sentir o efeito deste ambiente económico. Defacto o Indicador de Clima no Comércio apresentou valores negativos de forma consistente ao longo detodo o ano, justificando valores do índice de volume de negócios no comércio de retalhosistematicamente abaixo dos registados em 2001. Esta desaceleração teve particular impacto na áreanão alimentar, onde o consumo de bens duráveis decresceu ao longo do ano, e reflectiu-se também natransferência de consumo para bens alimentares básicos, em detrimento dos de maior valoracrescentado.

Os mercados financeiros tiveram um dos piores anos de sempre, com o índice PSI20 da Euronext-Lisboaa registar uma queda de 25,6%, recuando para 5824,7 pontos, nível idêntico ao de 1997.

Mais ainda e apesar da entrada em funcionamento da Euronext-Lisboa o n.º de negócios sofreu umaquebra superior a 30%.

� POLÓNIA

A economia Polaca apresentou um dinamismo reduzido, tendo o crescimento sido muito semelhante aodo ano anterior, situando-se em torno de 1%. Este valor foi, no entanto, fruto da recuperação verificadana segunda metade do ano, após uma estagnação no primeiro semestre.

A dinâmica da procura interna conseguiu inverter a tendência registada em 2001, com uma evoluçãopositiva, se bem que reduzida, de 0,7%, a que correspondeu um crescimento do consumo das famílias de2,5%, acima portanto do obtido em 2001 (2,1%). Também a produção industrial teve evolução positiva,com um crescimento anual de 1,5%.

A situação do mercado de trabalho continua, no entanto, a limitar maior dinamismo no consumo privado,tendo-se agravado mais uma vez o nível de desemprego, que atingiu o valor de 19,7%, enquanto ovolume de emprego caíu 2,3% no final do ano.

Em face da reduzida dinâmica da procura interna, a economia polaca destacou-se pelo progresso atingidono controlo da inflação que atingiu um nível médio para o ano de 1,9%. A este valor correspondeu noentanto uma deflação de 2,8% na classe de alimentação e bebidas.

Esta performance permitiu a continuada redução das taxas de juro nominais, que se espera reforce atendência de retoma e suporte a redução do nível de desemprego.

O nível do déficit público manteve-se elevado – 6,0% - traduzindo mesmo um agravamento da situaçãorelativamente a 2001, facto que poderá vir a colocar obstáculos a maiores reduções das taxas de jurodirectoras e, a médio prazo, aos compromissos assumidos no tratado de adesão à União Europeia.

O zloty apresentou uma desvalorização face ao Euro que atingiu os 12,9% no final do ano, evolução quenão impediu a degradação do ritmo de crescimento das exportações – 5% - claramente aquém doatingido no ano anterior em resultado da fraca procura nos mercados de destino.

Com a redução das taxas nominais, a fraca dinâmica da economia e os efeitos de contágio internacionais,o mercado de capitais não deixou de reflectir a crise generalizada dos mercados financeiros, com o índiceWIG20 da bolsa de Varsóvia a perder 3,4% ao longo do ano.

Jerónimo Martins, SGPS, S.A.

31

Conjuntura económica 2000-2002Crescimento do PIB

0,7%

3,2%

1,7%

4,0%

1,1%

1,6%

0,0%0,5%1,0%1,5%2,0%2,5%3,0%3,5%4,0%4,5%

2000 2001 2002 est.

Portugal Polónia

Finalmente, o ano de 2002 destacou-se pela conclusãodos acordos de adesão da Polónia à União Europeia,que prevêem a concessão de um envelope financeirono valor de 15,6 mil milhões de euros para o primeiroperíodo após a adesão formal, agora confirmada parao primeiro semestre de 2004.

A conjugação do baixo nível de inflação com aesperada injecção de fundos proporcionada peloacordo de adesão à União Europeia e a ampla folga nomercado de trabalho deverá permitir um continuadoreforço dos níveis de actividade económica nestemercado.

IV.2. SÍNTESE DA ACTIVIDADE CONSOLIDADA DO GRUPO

Durante o ano de 2002 os objectivos que o Grupo se propunha atingir foram plenamente alcançados: oplano de alienações foi praticamente concluído2, a dívida registou uma acentuada redução e todos osnegócios do actual portfolio apresentaram melhorias operacionais face ao ano transacto.

� VENDAS CONSOLIDADAS

As vendas consolidadas do Grupo atingiram 3,9 mil milhões de euros, o que representa um decréscimode 7,3% relativamente a 2001, mas um crescimento de 2,4% numa base comparável, isto apesar de umprimeiro semestre menos bom, marcado pela implementação de novas políticas comerciais em Portugal epor um contexto macro-económico genericamente desfavorável.

No final de 2002 a Biedronka representa já 25% das vendas consolidadas do Grupo no seu portfolioactual, tendo o seu crescimento contribuido decisivamente para o crescimento total do portfolio em basecomparável. Este negócio, cujas perspectivas de desenvolvimento se mantêm, assume assim um papelfundamental como motor de crescimento de Jerónimo Martins.

2 Concluíram-se todas as operações de alienação com excepção da do Eurocash que apenas teve lugar no início de2003.

Jerónimo Martins, SGPS, S.A.

32

Nos negócios mais maduros, destaque ainda para ocomportamento das vendas do Recheio, comcrescimento total de 4,8% e de 9,4% no canalHoreca. No 4º trimestre também Pingo Doceapresentou uma evolução notável, comcrescimentos de +4,4% numa base like-for-like,que representaram crescimentos totais em volumeainda superiores, dada a descida do índice depreços geral na cadeia.

O reforço do comportamento das vendas do Grupoao longo do ano é também reflectido pela evoluçãodos principais indices de produtividade.

O impacto inicial das novas políticas comerciais noretalho em Portugal marca a evolução registada emPingo Doce e Feira Nova, que recuperaramsignificativamente no segundo semestre. A Biedronka,com fortes performances durante todo o ano,apresentou uma progressão positiva e sustentada emtodo o período. Por sua vez o Recheio destacou-sepela recuperação notável, no segundo semestre, doíndice de vendas por m2, reflectindo os importantesganhos de quota de mercado num contexto de difícilambiente económico.

Vendas/m2

Unidade: moeda local em milhares

Vendas/FTE

Unidade: moeda local em milhares

Vendas 2002 (YE)*

Retalho Portugal

41%

Cash & Carry16%

Madeira3%

Biedronka25%

Outros5%

Indústria e Serviços

10%

* excluindo alienações

Jerónimo Martins, SGPS, S.A.

33

� RESULTADOS OPERACIONAIS

Uma vez que os negócios alienados são objecto de referência em capítulo próprio, a análise dosresultados operacionais concentrar-se-á nos negócios que constituem o actual portfolio do Grupo.

Assim, e no que a estes negócios dizrespeito, os principais factores adestacar são o impacto positivo, já em2002, do reposicionamento estratégicodas marcas em Portugal, a consolidaçãocomercial da Biedronka no mercadopolaco e os ganhos de eficiência emtodas as áreas.

Em consequência, a margem EBITDAacumulada e comparável aumentou 50pontos base e o resultado operacional(EBIT) cresceu 18,8% em relação a2001.

Todos as Divisões Operacionais, comexcepção do conjunto da área denegócios da Indústria e Serviços,apresentaram progressões positivas nasua margem operacional.

De destacar, no entanto, a progressãoconseguida no Retalho Portugal e na Biedronka, cujos peso e contribuição permitiram o reforço doresultado consolidado.

Esta performance consolidada resultou ainda, de forma crescente e sustentada, da queda de 1,5% noscustos em valor e 0,7 p.p. face às vendas. Este esforço de eficiência mais do que compensou oreinvestimento em preços efectuado tanto em Portugal como na Polónia.

Com ganhos de eficiência significativos destacam-se mais uma vez a Biedronka, cujos custos caíramcerca de 1% em valor, apesar do forte crescimento de vendas, e o Recheio, onde os ganhos de eficiênciaforam reinvestidos em preço, sustentando o crescimento do negócio e reforçando, como já foi referido, arespectiva quota de mercado. Também no Retalho Portugal, Pingo Doce e Feira Nova mantiveramconstante o seu nível de custos, fruto de um esforço notável de contenção que, em conjunto com aredução significativa da quebra de inventário, permitiu o forte reinvestimento em preços e o reforço doresultado operacional.

10,1% 10,6%

6,5% 6,5%

9,6% 9,7%

3,3% 3,6%

14,5%

11,9%

7,7%8,2%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

16,0%

R etalhoP ortugal

C ash & C arry Madeira B iedronka Indústria eS erviços

J MC onsolidado

Margem EBITDA

2001 2002

Jerónimo Martins, SGPS, S.A.

34

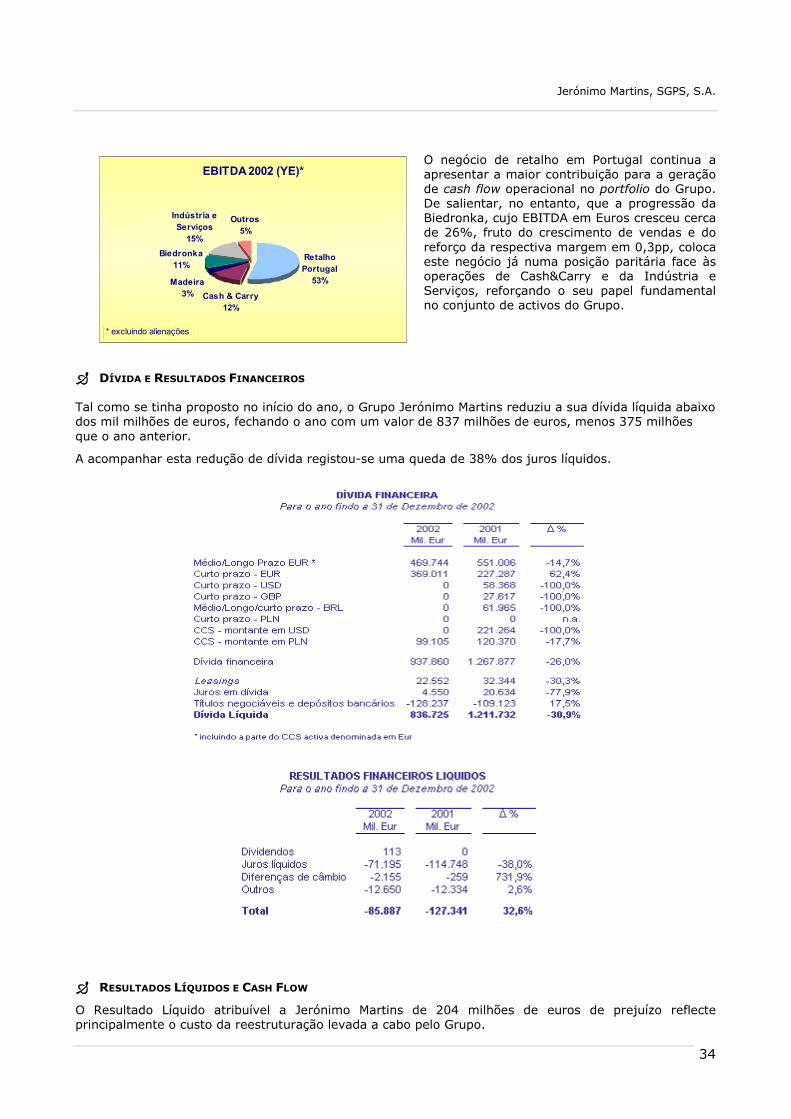

O negócio de retalho em Portugal continua aapresentar a maior contribuição para a geraçãode cash flow operacional no portfolio do Grupo.De salientar, no entanto, que a progressão daBiedronka, cujo EBITDA em Euros cresceu cercade 26%, fruto do crescimento de vendas e doreforço da respectiva margem em 0,3pp, colocaeste negócio já numa posição paritária face àsoperações de Cash&Carry e da Indústria eServiços, reforçando o seu papel fundamentalno conjunto de activos do Grupo.

� DÍVIDA E RESULTADOS FINANCEIROS

Tal como se tinha proposto no início do ano, o Grupo Jerónimo Martins reduziu a sua dívida líquida abaixodos mil milhões de euros, fechando o ano com um valor de 837 milhões de euros, menos 375 milhõesque o ano anterior.