Embed Size (px)

Citation preview

Página 1 de 32

INVITACIÓN ASEGURADORAS PARA LA CONTRATACION DE LOS SEGUROS DE INCENDIO DEUDORES DE CRÉDITOS CON GARANTIA HIPOTECARIA Y SEGURO

DE VIDA DEUDORES BANCO PROCREDIT DE COLOMBIA S.A.

RESPUESTAS OBSERVACIONES ASEGURADORAS

ASEGURADORA SOLIDARIA DE COLOMBIA

Vida grupo deudores:

1. Solicitamos a la entidad detallar uno a uno de los siniestros presentados en los años 2015 y 2016, lo anterior teniendo en cuenta que los suministran de manera general. Respuesta: Se entrega en anexo (Excel) el detalle de la siniestralidad correspondiente a las últimas tres (3) vigencias. Este archivo se entregará en medio digital, a partir del lunes 03 de octubre, después de las 2:00 p.m. en la sede del banco – Avenida Calle 39 No. 13ª-16. Solo a aquellas aseguradoras que previamente hayan presentado los formatos 4 y 5 y a las personas autorizadas en estos documentos.

2. Solicitamos incluir en las bases de siniestralidad la fecha de aviso de cada uno de los reclamos. Respuesta: IDEM respuesta observación No. 1

3. Agradecemos a la entidad aclarar si actualmente hay asegurados menores de edad, lo anterior teniendo en cuenta que en la base de asegurados hay créditos con edades menores a 17 años. Respuesta: El Banco confirma que NO existen asegurados menores de edad.

Incendio Deudores:

4. Teniendo en cuenta que solo se asegurarán Inmuebles, solicitamos eliminar la cobertura de Incendio y/o rayo (Incendio Inherente) en aparatos eléctricos. Respuesta: Se encuentra procedente la observación, mediante adenda se elimina el amparo denominado “Incendio y/o rayo en Aparatos Eléctricos (Incendio Inherente), toda vez que dentro de los intereses asegurables no se encuentra el ofrecimiento de cobertura para equipos eléctricos y electrónicos.

5. Para otorgar continuidad de cobertura, es necesario que la entidad confirme las condiciones técnicas actualmente vigentes (Coberturas, límites, sublimitas, tasas, deducibles).

Página 2 de 32

Respuesta: El Banco informa que los riesgos en curso se encuentra amparados bajo las condiciones técnicas definidas en el anexo No 1 Condiciones técnicas Obligatorias Incendio deudores.

6. Para otorgar la cláusula de no aplicación de infra seguro ¿la entidad garantiza que suministrará el valor de reconstrucción de cada inmueble? o en su defecto, ¿como mínimo suministrará el valor comercial de cada inmueble? Respuesta: El Banco informa que dentro del proceso de análisis de crédito, como requisito se exige el avalúo comercial del inmueble para el estudio y posterior aceptación del crédito.

7. Por favor tengan en cuenta que la tasa mínima solicitada es insuficiente, ya que con el retorno del 10%, la comisión del 15% y los gastos del 6% el resultado del ejercicio es negativo; para que el negocio sea viable con esos gastos y retorno la tasa debería ser muy alta, alrededor del 8.6%o (por mil), o en su defecto la comisión y el retorno ser bastante inferiores para poder otorgar la tasa solicitada del 1.257%o (por mil).

Respuesta: El Banco, mediante adenda, aclara que para el numeral 6.2 (Propuesta económica) la tasa mensual, incluido IVA, máxima esperada en incendio deudores es del 0,1257%0 (Por Mil) y no por ciento.

Atención de siniestros:

8. Solicitamos muy amablemente aclarar para Vida Grupo Deudores ¿cuánto es el tiempo que requieren para la liquidación y pago de los siniestros? Respuesta: El Banco informa a los oferentes que el plazo para el pago de la Indemnización se encuentra incluido en el Anexo No. 2 Condiciones Técnicas Básicas Obligatorias, el cual se definió de la siguiente manera: De acuerdo con lo dispuesto en el artículo 1080 del Código de Comercio, la indemnización será pagada en el plazo de treinta (30) días calendario, sin embargo, se aceptan las propuestas que tiendan a mejorar el término antes citado.

Numeral 6.2. Propuesta Económica:

Solicitamos muy amablemente que se aumente las tasas máximas para cada uno de los ramos así:

9. Vida Grupo Deudores tasa máximo 0.35 por mil, teniendo en cuenta que la tasa

actual es muy justa y no da margen para que los oferentes mejoren esa tasa máximo y obtener un mayor puntaje. Respuesta: El Banco considera que no es procedente la modificación solicitada, teniendo en cuenta que esta es la tasa actual aplicable, así como el buen resultado de la siniestralidad que muestra la póliza; por lo cual se invita a los oferentes a realizar el máximo esfuerzo y presentar su mejor postura.

Página 3 de 32

10. Incendio Deudores tasa máxima hasta 8.6 por mil, teniendo en cuenta que la tasa es insuficiente de acuerdo a los gastos adicionales que tenemos como retorno, comisión y gastos del ramo; O en su defecto agradecemos a la Entidad disminuir los porcentajes pactados por estos conceptos Respuesta: IDEM, respuesta observación No. 7

AIG SEGUROS COLOMBIA

11. La siguiente observación tiene aplicación al Formato 3 de la propuesta:

Solicitamos respetuosamente a la entidad favor aclarar que en el numeral 6.2 (Propuesta económica) la tasa máxima esperada en incendio deudores es del 0.1257 por mil del valor asegurado del bien y no por ciento. Lo anterior debido a que en el pliego está indicada en 0.1257 por ciento y solicitan indicar la tasa mensual por mil incluyendo IVA. Adicionalmente según práctica del mercado la tasa que se maneja en los seguros de incendio es por mil.

Respuesta: IDEM, respuesta observación No. 7

12. Las siguiente observación tiene aplicación a la tasa: De la manera más atenta

solicitamos a la entidad permitir presentar la oferta con dos tasas y/o deducibles diferenciales por tipo de riesgo esto debido a que se trata de una cuenta compuesta por riesgos de vivienda familiar y un porcentaje representativo de riesgos comerciales. Por lo tanto el concepto de homogenización del riesgo lo cual permite la aplicación de una tarifa y condiciones uniformes no sería aplicable, según la destinación de los bienes inmuebles y a los riesgos a los cuales se encuentra expuestos, se hace necesario que los proponentes estructuren dos ofertas según el uso de los bienes.

Respuesta: El Banco informa que no es viable manejar una manejar más de una tasa, toda vez que se concibe que la tasa actualmente se ajusta al tipo de seguro que se busca contratar.

13. La siguiente observación tiene aplicación al deducible de terremoto: Solicitamos amablemente a la entidad cambiar el deducible de terremoto de un porcentaje de la pérdida a porcentaje del valor asegurado. Ya que por su naturaleza catastrófica técnicamente no sería viable la aplicación sobre la pérdida.

Respuesta: Los deducibles, incluidos en el presente proceso, se encuentran fundamentadas en los porcentajes que actualmente tiene contratado el Banco, por lo tanto, ampliar los deducibles mínimos exigidos, transgrediría los beneficios que en materia de seguros se han conquistado, a través de procesos donde prevalecen criterios objetivos de ponderación frente a las necesidades del Banco.

SEGUROS DEL ESTADO S.A. Y SEGUROS DE VIDA DEL ESTADO S.A.

Página 4 de 32

14. PARTICIPANTES: Teniendo en cuenta que este proceso, contempla la contratación de pólizas de seguro que hacen parte tanto de seguros de daños y seguros de vida, respetuosamente solicitamos permitir la presentación de ofertas en dos partes: una parte para seguros de daños o generales y en otra parte seguros de vida, siempre y cuando las dos partes antes mencionadas, conformen una sola oferta. Lo anterior para aquellas compañías que tengan autorizados por parte de la Superintendencia Financiera de Colombia la expedición de ramos de seguros generales y de vida bajo diferentes denominaciones comerciales y/o personas jurídicas y siempre y cuando se oferte la totalidad de ramos solicitados en esta invitación. Seguros del Estado S.A. y Seguros de Vida del Estado S.A, guardan identidad en su representación legal, composición accionaría, domicilio, y tienen autorizados por parte de la Superintendencia Financiera de Colombia la expedición de ramos de seguros generales y de vida bajo diferentes denominaciones comerciales y/o personas jurídicas. También es de tener en cuenta que el Ente Rector, califica en la circular básica jurídica Nº 052 de 2002, como práctica insegura la conformación de Consorcios o Uniones Temporales, entre Compañías que no tengan los mismos ramos aprobados.

Respuesta: El Banco, una vez analizada la observación, se permite informar que tal y como está establecido en los términos de la invitación, la presentación de ofertas está considerada por grupos, es decir Grupo 1. Póliza de Vida Grupo Deudores y Grupo 2. Póliza de Incendio Deudores de Créditos con garantía Hipotecaria, así las cosas cada interesado analizará si presenta oferta para uno o para los dos grupos. De otra parte, el Banco precisa que la adjudicación será por grupo a quien oferte la menor tasa, es decir, el banco podrá adjudicar aseguradora independiente en cada grupo.

15. DOCUMENTOS E INFORMACIÓN BASICA DE LA OFERTA VI. CAPACIDAD FINANCIERA Y PATRIMONIAL: Amablemente solicitamos a la Entidad, permitir que la información sea con corte a 31 de diciembre de 2015, y que la Certificación la suscriba únicamente el Representante Legal.

Respuesta: El Banco, una vez analizada la observación, no la considera procedente, dado que según lo dispuesto en el Decreto 2954 de 2010 y su reglamentación por parte de la Superintendencia Financiera de Colombia, las aseguradoras deben reportar trimestralmente la información solicitada, por lo que considera que esta información ya fue reportada al órgano de control; Así las cosas, el Banco mantiene lo exigido en los términos de la Invitación.

16. PROPUESTA ECONÓMICA TASA MÁXIMA ESPERADA: Una vez realizado el ejercicio económico en el cual se deben contemplar factores adicionales al la tasa pura de los amparos como el promedio de siniestralidad, el retorno requerido, gastos de comisiones, gastos administrativos, gastos de reaseguros y el cálculo del IBNR, estas tasas sugeridas por la Entidad resultan insuficientes, solicitamos amablemente incrementar la tasa máxima esperada en un 40%, tanto para los Seguros de Vida Grupo Deudores como para Incendio Deudores Hipotecarios.

Respuesta: IDEM, respuesta observación No. 7

Página 5 de 32

ANEXO No. 1 CONDICIONES TÈCNICAS SEGURO DE INCENDIO DEUDORES HIPOTECARIOS

17. Rotura de Vidrios Interiores y Exteriores: Amablemente solicitamos a la Entidad dejar para esta cobertura un sublimite del 10% del valor asegurado de cada inmueble.

Respuesta: El Banco no encuentra procedente la observación, la condición a la cual hace referencia el observante se encuentra actualmente contratada y se precisa mantener.

18. Anticipo de Indemnización: Agradecemos a la Entidad adicionar para esta cláusula el siguiente texto:

“Siempre y cuando se demuestre la ocurrencia y la cuantía del siniestro acorde a lo contenido en el artículo 1077 del Código de Comercio.”

Respuesta: El Banco no encuentra procedente la observación. Según lo dispuesto por el art 1072 del 1077 del Código de Comercio, “Corresponderá al asegurado demostrar la ocurrencia del siniestro, así como la cuantía de la pérdida, si fuere el caso”, así las cosas una vez cumplidas estas condiciones el Asegurador contará con un mes para definir el proceso de indemnización procediendo con el pago u objeción de la reclamación.

19. Cláusula de No Control: Amablemente solicitamos a la Entidad eliminar esta cláusula, teniendo que el deudor debe acreditar tener posesión del mismo y demostrar el interés asegurable (artículo No. 1045 del Código de Comercio elemento esencial del contrato de seguros). Respuesta: El Banco no encuentra procedente la observación, la condición a la cual hace referencia el observante se encuentra actualmente contratada y se precisa mantener.

20. Concurrencia de Amparos, Clausula y/o Condiciones: Amablemente solicitamos a la Entidad la eliminación del siguiente texto "se aplicará aquella que determine el asegurado de acuerdo a su conveniencia.".

Respuesta: El Banco no encuentra procedente la observación, la condición a la cual hace referencia el observante se encuentra actualmente contratada y se precisa mantener.

21. Amablemente solicitamos a la Entidad dejar un límite único combinado del 10% del valor del inmueble sin aplicación de deducible para:

- Gastos de extinción del siniestro hasta el 100% de los gastos demostrados, sin aplicación de deducible.

- Gastos extraordinarios por concepto de horas extras, trabajo nocturno, trabajo en días festivos y flete expreso. -Gastos para demostrar la ocurrencia y cuantía.

- Gastos para la preservación de bienes -Honorarios Auditores, Revisores y Contadores -Honorarios Profesionales

Página 6 de 32

Respuesta: El Banco no encuentra procedente la observación, la condición a la cual hace referencia el observante se encuentra actualmente contratada y se precisa mantener.

22. Labores y Materiales: Solicitamos a la Entidad dejar el sublimite en el 10% del valor del inmueble. Respuesta: El Banco no encuentra procedente la observación, la condición a la cual hace referencia el observante se encuentra actualmente contratada y se precisa mantener.

23. No Aplicación de Infraseguro a los inmuebles asegurado: Solicitamos a la entidad adicionar a esta cláusula el siguiente texto:

“Siempre y cuando la diferencia entre el valor asegurado y valor real del bien no superen el 10%, o en su defecto el compromiso de la Entidad de aportar el avaluó de cada predio”.

Respuesta: No se encuentra procedente la observación, aceptar la modificación propuesta, desmejoraría las condiciones actuales de aseguramiento; sin embargo, El Banco dentro del análisis del crédito solicita el aporte de avalúo sobre el predio objeto de seguro.

24. Remoción de Escombros: Solicitamos a la Entidad dejar el sublimite en el 10% del

valor del inmueble.

Respuesta: No se encuentra procedente la observación, aceptar la modificación propuesta, desmejoraría las condiciones actuales de aseguramiento.

25. Reposición o Reemplazo: Solicitamos a la entidad adicionar a esta cláusula el siguiente texto:

“La máxima responsabilidad de la Compañía de Seguros ira hasta el saldo insoluto de la deuda” Lo anterior, teniendo en cuenta que el objeto contractual del presente proceso trata de una póliza deudores y cuyo interés asegurable corresponde al saldo insoluto de la deuda.”

Respuesta: No se encuentra procedente la observación, aceptar la modificación propuesta, desmejoraría las condiciones actuales de aseguramiento.

26. Uso y aplicación de los inmuebles: Solicitamos a la entidad adicionar a esta

cláusula el siguiente texto:

“Siempre y cuando los predios asegurados estén siendo utilizados para actividades legales y que no vayan en contravía de la legislación actual”.

Respuesta: Se encuentra procedente la observación, mediante adenda se incluye el texto sugerido por el observante, quedando de la siguiente manera:

Página 7 de 32

Uso y aplicación de los inmuebles: La Aseguradora acepta el uso dado a los bienes asegurados bajo esta póliza, sin tener en cuenta el uso y la destinación del bien por parte del asegurado. “Siempre y cuando los predios asegurados estén siendo utilizados para actividades legales y que no vayan en contravía de la legislación actual”

27. Deducible Terremoto, Temblor Erupción Volcánica y Demás Eventos de la Naturaleza: Teniendo en cuenta los valores asegurados, tipo de cobertura, condiciones de reaseguro solicitamos que el deducible aplique sobre el valor asegurable del inmueble afectado por el siniestro.

Respuesta: No se encuentra procedente la observación, aceptar la modificación propuesta desmejoraría las condiciones actuales de aseguramiento.

28. Demás eventos: Teniendo en cuenta los valores asegurados, solicitamos a la

Entidad establecer un porcentaje de deducible.

Respuesta: No se encuentra procedente la observación, aceptar la modificación propuesta desmejoraría las condiciones actuales de aseguramiento.

29. Cláusula de Revisión de términos: Teniendo en cuenta la vigencia de 24 meses

para la póliza, amablemente solicitamos a la Entidad incluir la siguiente clausula:

“A los 12 meses se hará una revisión de los términos inicialmente adjudicados, siempre y cuando la siniestralidad del programa de seguros supere el 60% (primas devengadas / siniestros incurridos), se procederá a incrementar el valor de la prima de acuerdo con la siguiente formula de ajuste: Prima Ajustada = Prima actual *(por) Siniestralidad del periodo en estudio / 60%.

Respuesta: El Banco, una vez analizada la observación, no la considera procedente, dado que según lo preceptuado en el parágrafo 4 del artículo 2.36.2.2.16 del Decreto 673 de 2014, que reza (…) El precio de la Prima de seguros no podrá modificarse durante la vigencia del Contrato. Así las cosas, el Banco mantienen las condiciones exigidas en los términos de la Invitación

ANEXO No. 2 CONDICIONES TÈCNICAS SEGURO DE VIDA GRUPO DEUDORES

30. Límite Asegurado: Teniendo en cuenta que en listado de cartera actual, el máximo

es de $915.000.000, amablemente solicitamos a la Entidad se establezca como límite máximo $1.000.000.000.

Respuesta: El Banco indica que el límite máximo asegurado solicitado, corresponde al cumulo por asegurado.

Página 8 de 32

31. Incapacidad Total y Permanente y Beneficio por Desmembración: Amablemente

solicitamos a la Entidad, adicionar el siguiente texto “El evento generador de la incapacidad y su estructuración se presente durante la vigencia de la póliza”.

Respuesta: El Banco no considera procedente la solicitud, ya que la determinación de la fecha de siniestro viene aplicando bajo las condiciones requeridas y la misma se considera adecuada para la operatividad del amparo observado.

32. Requisitos de Asegurabilidad: Solicitamos a la Entidad aclarar de qué forma se

certificará contractualmente si el asegurado padece una enfermedad o prexistencias, para los casos que no se exigirá solicitud o declaración de asegurabilidad.

Respuesta: El Banco informa al oferente que dentro del Anexo No. 2 condiciones técnicas básicas obligatorias se establece la no solicitud de requisitos de asegurabilidad y cobertura de preexistencias para valores asegurados hasta $100.000.000 y menores de 70 años, siempre y cuando dicha preexistencia no sea una enfermedad terminal. Adicionalmente también se estable que el tomador del seguro no concederá créditos a personas con enfermedades terminales conocidas por él en el momento de la suscripción del crédito, para lo cual deberá preguntarle si padece o no una enfermedad de carácter terminal y en caso afirmativo se deberá abstener de incluirlo en la póliza. Esta condición aplica para personas menores de 70 años y que el nivel de endeudamiento en una o varias obligaciones no supere los $100.000.000 millones.

33. Exclusiones: Agradecemos a la entidad confirmar que si para la cobertura de ITP,

no se aplicaran exclusiones. Respuesta: El Banco se permite informar que para el amparo de ITP no aplican exclusiones.

34. Cláusula de Revisión de términos: Teniendo en cuenta la vigencia de 23 meses

para la póliza, amablemente solicitamos a la Entidad incluir la siguiente clausula:

“A los 12 meses se hará una revisión de los términos inicialmente adjudicados, siempre y cuando la siniestralidad del programa de seguros supere el 60% (primas devengadas / siniestros incurridos), se procederá a incrementar el valor de la prima de acuerdo con la siguiente formula de ajuste: Prima Ajustada = Prima actual *(por) Siniestralidad del periodo en estudio / 60%. No es viable la modificación solicitada por el oferente” Respuesta: El Banco considera que no es viable la solicitud, teniendo en cuenta el decreto 673 de abril de 2 de 2014, en el cual se define: Artículo 2.36.2.2.7 Periodicidad: Licitado un contrato de seguros colectivo en los términos de este capítulo, el mismo tendrá una duración máxima de (2) años, contados a partir de la fecha de adjudicación.

Página 9 de 32

Artículo 2.36.2.2.16 Parágrafo 4. El precio de la prima de seguros no podrá modificarse durante la vigencia del contrato

AXA SEGUROS S.A.

35. Amablemente solicitamos a la entidad informar si en el numeral 6.1 punto VIII (experiencia del proponente) letra (b), cuando se menciona “la relación de clientes debe corresponder a vigencias anuales de contratos ejecutados desde el primero de enero de 2010” se pueden contemplar pólizas vigentes y no vigentes a la fecha. Respuesta: El Banco, mediante adenda, modificará la aceptación de CERTIFICACIONES de vigencias anuales de contratos ejecutados o vigentes a partir de enero de 2010.

36. Amablemente solicitamos a la entidad modificar el Numeral 6.2 (propuesta económica), donde no se limite la tasa máxima a presentar para ninguno de los ramos a ofertar, de ser negativa la respuesta agradecemos informar si las tasas requeridas en el pliego por Ramo Grupo Deudor 0.22%o y ramo Incendio Deudores con tasa 0.1257%, corresponden a tasas mensuales o anuales. Respuesta: El Banco se permite precisar que la tasa informada corresponde a tasa mensual por mil para Vida Deudores. IDEM, respuesta observación No. 7

37. Amablemente solicitamos a la entidad aclarar si en el Numeral 7 (Remuneración

por recaudo de primas), las remuneraciones informadas para Grupo Deudor 11.5% sobre la factura mensual y para Incendio Deudores 10% sobre la facturación mensual, tienen el IVA incluido.

Respuesta: El Banco indica que los porcentajes indicados ya tienen el IVA incluido.

38. Amablemente solicitamos a la entidad informar qué interfaces tecnológicas son

requeridas por la Aseguradora para garantizar el proceso Automático, agrademos si nos pueden detallar este punto con las herramientas necesarias. Respuesta: El Banco confirma que el traslado de información se hace a través de archivos planos.

39. Amablemente solicitamos a la entidad informar si es obligatorio aceptar todas las condiciones Técnicas y operativas plasmadas en estos pliegos y sus anexos, o si por el contrario la aseguradora las puede modificar u otorgar condiciones diferentes a las mencionadas. Respuesta: El Banco precisa a los oferentes que las condiciones técnicas básicas obligatorias solicitadas en el Anexo No. 2, no se pueden modificar, sin embargo, precisa que los oferentes podrán presentar las mejoras que puedan beneficiar al Banco en cuanto a condiciones técnicas y operativas.

Página 10 de 32

Preguntas técnicas Incendio Deudores. Anexo final N° 1 (CONDICIONES TÉCNICAS OBLIGATORIAS INCENDIO DEUDORES)

40. Amablemente solicitamos a la entidad eliminar la cláusula correspondiente a

“Errores, omisiones e inexactitudes, no intencionales”. Respuesta: No se encuentra procedente la observación, la condición observada se encuentra actualmente contratada y se precisa mantener.

41. Amablemente solicitamos a la entidad disminuir el porcentaje para las clausulas Adicionales, tales como: Gastos de extinción de siniestro, Gastos extraordinarios, Gastos para Demostrar la ocurrencia y cuantía, gastos para la preservación de bienes, honorarios auditores, revisores y contadores y honorarios profesionales a un sublimite no mayor al 25% del valor del inmueble.

Respuesta: No se encuentra procedente la observación, la condición observada se encuentra actualmente contratada y se precisa mantener.

42. Amablemente solicitamos a la entidad disminuir el porcentaje para Remoción de

escombros a un sublimite no mayor al 20% del valor del Inmueble.

Respuesta: No se encuentra procedente la observación, la condición observada se encuentra actualmente contratada y se precisa mantener.

43. Amablemente solicitamos a la entidad modificar de las condiciones técnicas el

punto “No aplicación de infraseguro a los inmuebles asegurados” Se solicita se establezca para esta cobertura, siempre y cuando la diferencia del valor asegurado y asegurable no supere el 10% del valor del inmueble.

Respuesta: No se encuentra procedente la observación, aceptar la modificación propuesta por el observante desmejoraría las condiciones actuales de aseguramiento.

44. Amablemente solicitamos a la entidad modificar de las condiciones técnicas

aceptando que el deducible de terremoto sea aplicado sobre el valor asegurable y no como se menciona del valor de la perdida, quedando así 2% del valor asegurable mínimo 1 SMMLV, teniendo en cuenta las condiciones de los contratos de reaseguro de las aseguradoras.

Respuesta: No se encuentra procedente la observación, aceptar modificar el deducible desmejoraría las condiciones actuales de aseguramiento.

45. Amablemente solicitamos a la entidad sea permitido la aplicación de un deducible

diferente al mencionado en las condiciones técnicas para las coberturas de HMACC y AMIT. Respuesta: No se encuentra procedente la observación, aceptar modificar el deducible desmejoraría las condiciones actuales de aseguramiento.

46. Agradecemos amablemente a la entidad suministrar dentro de la relación de

riesgos la siguiente información:

Página 11 de 32

Detalle del uso del bien inmueble (residencial, comercial, etc…)

Detalle por cada bien de Años de construcción y número de pisos.

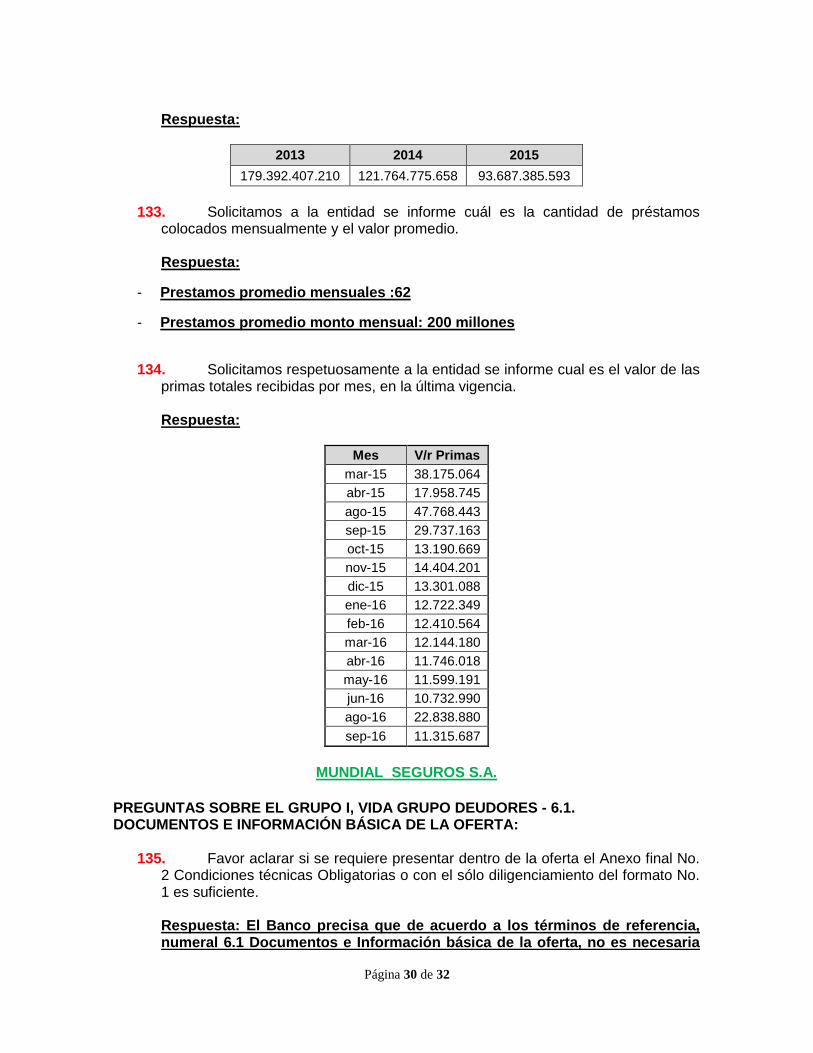

Respuesta: El Banco indica que el suministro de la información se hará al oferente que resulte adjudicado en virtud del proceso.

47. Amablemente solicitamos a la entidad suministrar la proyección mensual de

asegurados objeto de ingreso a la póliza.

No. Asegurados

sep-16 dic-16 dic-17

Incendio 511 552 624

Vida 1227 1.326 1.497

Preguntas técnicas Incendio Deudores. Anexo final N° 2. CONDICIONES TECNICAS OBLIGATORIAS VIDA DEUDORES

48. Agradecemos amablemente a la entidad suministrar la proyección mensual de

asegurados objeto de ingreso al seguro. Respuesta: IDEM, respuesta observación No. 47

49. Amablemente solicitamos a la entidad la aceptación sobre el diligenciamiento del

formato de seguro para todas las personas que estén sujetas al ingreso del seguro independiente del valor del pliego. Respuesta: El Banco no considera viable la solicitud y ratifica las condiciones solicitadas en los requisitos de asegurabilidad que se encuentran en el slip de condiciones técnicas básicas obligatorias.

LIBERTY SEGUROS Y LIBERTY SEGUROS DE VIDA S.A.

PREGUNTAS SOBRE LA COBERTURA DE INCENDIO DEUDORES

50. Solicitamos amablemente nos suministren la relación detallada de todos los

predios a ser asegurados. Lo anterior en concordancia con el Decreto 4865 de 2011 emitido por el Ministerio de Hacienda y Crédito Público, reglamentado con la Circular Externa 011 de 2013 por la Superintendencia Financiera de Colombia, donde indica que las compañías de seguros que comercializan la cobertura de terremoto en Colombia deben suministrar información de los riesgos asegurados a esta Superintendencia, con el propósito de estimar las reservas técnicas del ramo. Por ello y en concordancia con la citada circular, solicitamos amablemente nos suministren la siguiente información para cada uno de los inmuebles por asegurar en el presente proceso:

Nombre Descripción Valor asegurable inmueble Corresponde al valor asegurable para la cobertura

de inmueble. Valor asegurable contenido Corresponde al valor asegurable para la cobertura

Página 12 de 32

de contenido (muebles y enseres, maquinaria y equipo, mejoras locativas, mercancías, etc.)

Municipio Corresponde al Municipio en el cual se encuentra ubicado el inmueble.

Departamento Corresponde al Departamento en el cual se encuentra ubicado el inmueble.

Dirección del inmueble Corresponde a la dirección completa en que está ubicado el inmueble (Nomenclatura Oficial Vigente).

Coordenadas Geográficas Corresponde a la localización geográfica del inmueble asegurado expresada como Longitud y Latitud. Estas coordenadas geográficas pueden ser estimadas con un dispositivo de posicionamiento global (GPS).

Número de pisos Corresponde al número total de pisos que tiene el

inmueble. El número de pisos se debe contar a partir de la planta baja sin incluir sótanos. En caso que el edificio se ubique en zona de lomas y por la pendiente del terreno esté escalonado, el número de pisos debe contarse a partir del piso más bajo. Cuando existan mezanines estos se deben contar como pisos.

Rango de construcción Corresponde al rango del año de construcción de la edificación : -Antes de 1963 -Entre 1963 y 1977 -Entre1978 y 1984 -Entre 1985 y 1997 -Entre 1998 y 2010 -2011 en adelante

Uso riesgo Corresponde al uso actual del edificio. Ejemplo: Residencial, Oficinas, Parqueaderos, Salud, etc.

Tipo estructural Corresponde al material de construcción que soporta la estructura. Ejemplo: Concreto reforzado, Mampostería, Acero, Madera, Adobe, Bahareque o Tapia.

Irregularidad de la planta (Opcional)

La irregularidad de la planta hace referencia a una distribución asimétrica de los elementos resistentes. Registre si el inmueble tiene o no irregularidad en planta.

Irregularidad de altura (Opcional)

La irregularidad en altura hace referencia a una distribución no uniforme de los elementos resistentes en la altura del edificio. Registre si el inmueble tiene o no irregularidad de altura.

Daños previos (Opcional) Daños previos hace referencia al evento en el cual la estructura del inmueble sufrió un daño por causa de sismos previos. Registre si el inmueble tiene o no daños previos.

Reparados (Opcional) Partiendo del hecho de daño previo, registre si los daños fueron reparados o no. Lo anterior teniendo en cuenta que reparar implica proveer de nuevo a la estructura de su capacidad sismo resistente, por tanto, si la reparación solo

Página 13 de 32

consistió en resane superficial se incluirá en “No reparados”.

Estructura reforzada (Opcional) Si la estructura ha sido reforzada se deberá indicar el tipo de refuerzo, registre si corresponde a trabes coladas en sitio o trabes prefabricados o no tiene trabes.

Es importante anotar que todas las Compañías de Seguros que comercializan el ramo de terremoto, sin excepción, deberán suministrar está información al supervisor. Esta disposición introducirá cambios en la información que tradicionalmente se solicita en los procesos licitatorios, sean estos públicos o privados. Considera el sector asegurador que el aporte del asegurado, intermediario y las aseguradoras en el cumplimiento de esta normativa es fundamental y por tanto, solicitamos su valiosa colaboración para que este requerimiento sea atendido en los términos solicitados. En caso de no tener toda la anterior información disponible mínimo nos deberán suministrar: Valor asegurable inmueble Corresponde al valor asegurable para la cobertura

de inmueble. Valor asegurable contenido Corresponde al valor asegurable para la cobertura

de contenido (muebles y enseres, maquinaria y equipo, mejoras locativas, mercancías, etc.)

Municipio Corresponde al Municipio en el cual se encuentra ubicado el inmueble.

Departamento Corresponde al Departamento en el cual se encuentra ubicado el inmueble.

Dirección del inmueble Corresponde a la dirección completa en que está ubicado el inmueble (Nomenclatura Oficial Vigente).

Respuesta: EL Banco indica que la mayor parte de esta información será proporcionada al oferente que resulte adjudicada en virtud del proceso de invitación.

51. Con respecto al punto de Deducibles relacionado en el Anexo Final N°1

Condiciones Técnicas Obligatorias Incendio Deudores, solicitamos amablemente que la entidad revise sí es viable modificar lo mínimo requerido en el deducible de terremoto. Liberty Seguros solicita que el mismo no aplique sobre la perdida, sino sobre el valor asegurable del predio. Con respecto al Punto 6.2 – Propuesta Económica, pedimos a la entidad aclarar en la cobertura de Incendio Deudores sí la tasa máxima esperada mensual incluido IVA es por ciento o por mil.

Respuesta: No se encuentra procedente la observación, aceptar modificar el deducible desmejoraría las condiciones actuales de aseguramiento, respecto de la tasa - ídem respuesta observación No. 7.

52. Sí la respuesta a la pregunta número tres (3) de este documento, es por mil,

solicitamos revisar sí existe alguna viabilidad de que la tasa sea mayor.

Página 14 de 32

Respuesta: IDEM, respuesta observación No. 7

53. Le solicitamos al Banco ProCredit validar la posibilidad de permitir a las Aseguradoras hacer inspección a los riesgos de mayor valor asegurado en el amparo de Incendio Deudores.

Respuesta: El Banco indica no es procedente esta observación; sin embargo, al oferente que resulte adjudicado en virtud del proceso se le podrá proporcionar copia del avalúo de los riesgos de mayor concentración de valor asegurado.

PREGUNTAS SOBRE LA COBERTURA DE VIDA GRUPO DEUDORES

54. Con respecto al Punto 6.2 - Propuesta Económica, solicitamos amablemente al

Banco ProCredit, no limitar la tasa máxima esperada, ya que, se deben contemplar todos los gastos en que incurre la compañía para atender el programa. Respuesta: IDEM, respuesta observación No. 7

55. Con respecto al Punto 7 del Pliego de Condiciones, referente a la Remuneración

por Recaudo de Primas, solicitamos al Banco ProCredit que el pago de esta remuneración se realice de la misma forma como se hace el pago de las primas, el cual es mensual, ya que, este pago se hace sobre primas recaudadas.

Respuesta: El Banco indica que por el comportamiento de los cobros, considera pertinente mantener el cobro semestral – vencido.

56. Con base en el Punto 9 del Pliego de Condiciones – Intermediación de Seguros,

solicitamos al Banco ProCredit modificar (disminuir) el porcentaje de comisión de intermediación, por cuanto es alto para la tasa que están solicitando.

Respuesta: El Banco confirma que se mantienen las condiciones solicitadas inicialmente.

GENERALI SEGUROS COLOMBIA Y GENERALI COMPAÑÍA DE VIDA S.A.

Página 15 de 32

57. Solicitamos a la entidad de la manera más respetuosa modificar este numeral y permitir que se tome como opción y no como requisito allegar certificaciones del sector financiero en la que se certifique la atención y manejo de las pólizas descritas en el presente pliego y permitir que se pueda presentar además certificaciones de clientes públicos y/o privados. Esto en la medida que no todas las aseguradoras cuentan con este tipo de experiencia y con ello se estaría limitando a la participación de un número plural de oferentes.

Respuesta: El Banco, mediante adenda, confirmará la modificación y permitirá Certificaciones del ramo de Incendio de clientes públicos y privados

58. Agradecemos aclarar y permitir que se puedan incluir certificaciones de Incendio y

no necesariamente Deudor, dentro de los requisitos establecidos y aclarar cómo opera para uniones temporales o coaseguros si cada uno debe cumplir con las certificaciones o solo con uno de los integrantes que las aporte es suficiente.

Respuesta: El Banco, mediante adenda, confirmará la modificación y permitirá Certificaciones del ramo de Incendio por cualquiera de los oferentes que conformen las Uniones Temporales.

59. Agradecemos también reducir monto de primas para la póliza de Incendio

Deudores pasando de 100.000.000 a 6.000.000.

Respuesta: No se encuentra procedente la observación.

60. Agradecemos su colaboración indicando las causas de las extra primas reportadas en la relación de asegurados (columna G). Respuesta: Se entrega Anexo (Excel) con el detalle de los asegurados con la causa general. Este archivo se entregará en medio digital, a partir del lunes 03 de octubre, después de las 2:00 p.m. en la sede del banco – Avenida Calle 39 No. 13ª-16. Solo a aquellas aseguradoras que previamente hayan presentado los formatos 4 y 5 y a las personas autorizadas en estos documentos.

61. Solicitamos su amable colaboración revisando lo siguiente: En la relación de asegurados encontramos edades entre 0 y 17 años, por lo cual solicitamos confirmar la información reportada.

Respuesta: El Banco confirma que NO existen asegurados menores de edad.

62. Teniendo en cuenta la vigencia de la póliza, que corresponde a más de 1

anualidad solicitamos incluir cláusula de ajuste de prima por revisión de Siniestralidad.

Respuesta: El Banco considera que no es viable la solicitud, teniendo en cuenta el decreto 673 de abril de 2 de 2014, en el cual se define: Artículo 2.36.2.2.7 Periodicidad: Licitado un contrato de seguros colectivo en

Página 16 de 32

los términos de este capítulo, el mismo tendrá una duración máxima de (2) años, contados a partir de la fecha de adjudicación. Artículo 2.36.2.2.16 Parágrafo 4. El precio de la prima de seguros no podrá modificarse durante la vigencia del contrato.

63. Solicitamos por favor aclarar a que se refiere el ítem: EXAMENES MEDICOS.

Respuesta: El Banco informa que la condición observada no se encuentra contenida en los documentos del proceso y por ello no se pronuncia al respecto.

64. EXAMENES COMPLEMENTARIOS: Máximo cinco (5) días hábiles para Bogotá y ocho (8) días hábiles para fuera de Bogotá. Agradecemos aclarar si ¿Este tiempo corresponde a la emisión de las órdenes médicas?

Respuesta: El Banco precisa que dentro de los requisitos de asegurabilidad la compañía aseguradora podrá solicitar exámenes complementarios (por cuenta del solicitante) y se reserva el derecho de aceptar, aplazar, extra primar, limitar coberturas o rechazar el o los riesgos que estime conveniente. Se establece un plazo de 5 días hábiles para Bogotá y 8 días hábiles para el resto del país, contados a partir del momento en que los resultados se encuentren en la sede de la aseguradora, para responder al Tomador o intermediario de seguros la aceptación o rechazo de un riesgo.

65. Amparo Automático. Se solicita a la entidad disminuir la edad para el amparo

automático de 70 años a 60. Respuesta: El Banco no considera viable la solicitud, se mantiene la condición solicitada en el Anexo No. 2 Condiciones Técnicas Básicas Obligatorias.

66. De la manera más respetuosa agradecemos revisar y sustentar si es el caso, la necesidad de contratar la máxima suma individual de $1.800.000.000 ya que la suma máxima según listado es de $914.000.000.

Respuesta: El Banco indica que el límite máximo asegurado solicitado corresponde al cumulo por asegurado.

67. Siniestralidad. - Agradecemos por favor informar las edades, amparos afectados /

causa, valor indemnizado.

Respuesta: IDEM Respuesta Observación No. 1

68. Plazo de suscripción. Agradecemos modificar el plazo para la suscripción, ampliando el plazo de 2 días a 5 días. Respuesta: El Banco no considera viable la solicitud, por cuanto el término requerido atiende la funcionalidad del seguro que pretende la Entidad y por ello se mantiene las condiciones solicitadas en el slip de condiciones

Página 17 de 32

técnicas Básicas Obligatorias

69. Exámenes complementarios. Solicitamos a la entidad de la manera más cordial aclarar cuál es el alcance de los exámenes complementarios. Respuesta: El Banco precisa que dentro de los requisitos de asegurabilidad la compañía aseguradora podrá solicitar exámenes complementarios (por cuenta del solicitante) si así lo considera necesario y se reserva el derecho de aceptar, aplazar, extra primar, limitar coberturas o rechazar el o los riesgos que estime conveniente, de acuerdo a sus políticas de suscripción. Se establece un plazo de 5 días hábiles para Bogotá y 8 días hábiles para el resto del país, contados a partir del momento en que los resultados se encuentren en la sede de la aseguradora, para responder al Tomador o intermediario de seguros la aceptación o rechazo de un riesgo.

Página 18 de 32

LA PREVISORA COMPAÑÍA DE SEGUROS

70. Para la tasa máxima establecida para el ramo de Incendio Deudores es posible ampliarla ya que resulta insuficiente respecto de la variedad de riesgos y su ubicación. Respuesta: IDEM, respuesta observación No. 7

71. En cuanto a la cláusula de Conocimiento de Riesgo para el ramo de Incendio Deudores sugerimos la no inclusión de esta cláusula dada su inaplicabilidad ya que no contamos con inspección de los mismos. Respuesta: De conformidad con las condiciones técnicas que se han estructurado para el presente proceso de selección, las cuales están relacionadas con las necesidades de cobertura del Banco en los seguros a contratar, no resulta procedente aceptar unas condiciones distintas a las exigidas. Por otra parte, es necesario aclarar que la exigencia técnica del requisito obedece a que la cláusula requerida se encuentra actualmente contratada, conforme la requiere la invitación.

72. En cuanto a la cláusula No aplicación de infraseguro a los inmuebles asegurados es posible eliminar debido a la imposibilidad de otorgar la misma por restricción en los contratos de reaseguro. Respuesta: No se encuentra procedente la observación, aceptar la modificación propuesta desmejoraría las condiciones actuales de aseguramiento.

73. Para la cláusula de Uso y aplicación de los inmuebles solicitamos se excluya el

uso industrial teniendo en cuenta que la tasa máxima del pliego está técnicamente por debajo de la permitida en este tipo de riesgos, así mismo especificar que se excluye el uso y destinación de actividades ilícitas. Respuesta: No se encuentra procedente la observación, aceptar la modificación propuesta desmejoraría las condiciones actuales de aseguramiento.

74. En cuanto a los riesgos, es posible aportar los avalúos. Respuesta: El Banco indica que esta información será proporcionada al oferente que resulte adjudicada en virtud del proceso de invitación.

75. Para el ramo de Vida Grupo Deudores en los documentos requeridos para la

reclamaciones por EN CASO DE MUERTE, respetuosamente solicitamos se incluya “Cualquier otro documento que demuestre la ocurrencia y cuantía del siniestro” teniendo en cuenta que en algún caso particular pueda ser necesario algún documento adicional para establecer la ocurrencia y cuantía del siniestro y en concordancia con el ARTÍCULO 1077 del código de comercio “ Corresponderá al asegurado demostrar la ocurrencia del siniestro, así como la cuantía de la pérdida, si fuere el caso(…).

Página 19 de 32

Respuesta: El Banco acepta la solicitud, no obstante, precisa que la solicitud de cualquier documento adicional, debe ser sustentada por la aseguradora.

76. Para el ramo de Vida Grupo Deudores en los documentos requeridos para la reclamaciones por EN CASO DE INVALIDEZ TOTAL Y PERMANENTE, respetuosamente solicitamos que El dictamen de la Junta Nacional o Regional de Calificación de Invalidez o la emitida por la ARL, EPS O AFP. Sea presentado en ORIGINAL o Copia AUTENTICA. Respuesta: El Banco no considera viable la solicitud y confirma que se mantienen las condiciones solicitadas en el slip técnico de condiciones básicas obligatorias.

77. Para el ramo de Incendio Deudores de créditos con garantía hipotecaria la tasa

mínima esperada es neta o incluido IVA. Respuesta: IDEM, respuesta observación No. 7

78. En cuanto a la relación de los predios relacionados para el ramo de Incendio Deudores es posible obtener avalúo o inspección de los riesgos que tiene como actividades locales comerciales, fincas y bodegas. Respuesta: El Banco indica que esta información será proporcionada al oferente que resulte adjudicada en virtud del proceso de invitación.

QBE SEGUROS COLOMBIA S.A.

79. Agradecemos nos aclaren si el porcentaje de remuneración por recaudo de primas tienen incluido el IVA. Respuesta: El Banco indica que los porcentajes indicados ya tienen el IVA incluido.

80. Teniendo en cuenta la cláusula de Continuidad de Cobertura, agradecemos nos

aclaren si para los riesgos actualmente asegurados se les debe mantener las tasas actuales. De ser así, agradecemos nos suministren las condiciones técnicas y económicas que rigen actualmente (Tasas, deducibles, coberturas), con el fin de poder realizar el análisis económico de los riesgos que se van a recibir. Respuesta: El Banco confirma que las condiciones técnicas actuales se encuentran señaladas en el Anexo No. 1 Condiciones Técnicas Obligatorias. Preguntas del Ramo de Incendio:

81. ¿El Índice Variable se encuentra dentro del valor asegurable?

Respuesta: El Banco confirma que dicha condición quedará excluida mediante adenda de las condiciones señaladas en el Anexo No. 1 Condiciones Técnicas Obligatorias.

Página 20 de 32

82. Es viable incluir cláusula de revisión de términos cuando la siniestralidad supera el

50%. Respuesta: El Banco, una vez analizada la observación, no la considera procedente dado que según lo preceptuado en el parágrafo 4 del artículo 2.36.2.2.16 del Decreto 673 de 2014, que reza (…) El precio de la Prima de seguros no podrá modificarse durante la vigencia del Contrato. Así las cosas, el Banco mantiene las condiciones exigidas en los términos de la Invitación.

83. ¿Se puede incluir deducibles sobre el valor asegurable para Terremoto?

Respuesta: El Banco no ve viable la observación, los deducibles, incluidos en el presente proceso, se encuentran fundamentadas en los porcentajes que actualmente tiene contratado el Banco Procredit Colombia S.A., por lo tanto, ampliar los deducibles mínimos exigidos, transgrediría los beneficios que en materia de seguro se han conquistado a través de procesos donde prevalecen criterios objetivos de ponderación frente a las necesidades del Banco.

84. ¿Se puede subir el deducible de Terrorismo? Respuesta: El Banco no ve viable la observación, los deducibles, incluidos en el presente proceso, se encuentran fundamentadas en los porcentajes que actualmente tiene contratado el Banco Procredit Colombia S.A., por lo tanto, ampliar los deducibles mínimos exigidos, transgrediría los beneficios que en materia de seguro se han conquistado a través de procesos donde prevalecen criterios objetivos de ponderación frente a las necesidades del Banco.

85. ¿Se puede incluir deducible para Demás Eventos?

Respuesta: El Banco no ve viable la observación, los deducibles, incluidos en el presente proceso, se encuentran fundamentadas en los porcentajes que actualmente tiene contratado el Banco Procredit Colombia S.A., por lo tanto, ampliar los deducibles mínimos exigidos, transgrediría los beneficios que en materia de seguro se han conquistado a través de procesos donde prevalecen criterios objetivos de ponderación frente a las necesidades del Banco.

86. Gastos de extinción de siniestro, Gastos extraordinarios por concepto de horas extras, trabajo nocturno, trabajo en días festivos y flete expreso, Gastos para demostrar la ocurrencia y cuantía, Gastos para la preservación de bienes, Honorarios Auditores, Revisores y Contadores, Honorarios Profesionales podrían no ir en adición a la suma asegurada o estos no incrementen la suma asegurada.? También estos se podrían sublimitar sobre el 20% de la suma asegurada.

Respuesta: De conformidad con las condiciones técnicas que se han

Página 21 de 32

estructurado para el presente proceso de selección, las cuales están relacionadas con las necesidades de cobertura del Banco Procredit Colombia S.A. en los seguros a contratar, no resulta procedente aceptar unas condiciones distintas a las exigidas. Por otra parte, es necesario aclarar que la exigencia técnica del requisito obedece a que la cláusula requerida se encuentra actualmente contratada, conforme la requiere la invitación.

87. ¿Cómo se hacen los cobros Anuales, Trimestrales, Mensuales?

Respuesta: El Banco aclara que los informes de cobertura se reportan para realizar el cobro mensualmente.

88. ¿Cuál es la siniestralidad detallada de los últimos 5 años? Respuesta: IDEM respuesta observación No. 1

89. En la relación de bienes asegurados hay un lote, por favor aclarar, dado que estos bienes se encuentran excluidos. Respuesta: El Banco confirma que no se otorgan créditos sobre terrenos, al verificar el riesgo señalado este corresponde a una Construcción (Casa Lote):

278 $ 783.911.700 Casa lote HIPOTECA INCENDIO Lote No. 3 "Villa Gladys" BOGOTA

90. ¿Cuáles son las condiciones complementarias del negocio?

Respuesta: El Banco aclara que la invitación no posee clausulas complementarias, las condiciones están establecidas como condiciones técnicas obligatorias.

91. ¿Ante un incendio es posible solicitar el informe de bomberos o fotografías?

El Banco no acoge la petición, en virtud de los documentos mínimos necesarios son los indicados en la información que hace parte integrante del proceso de invitación.

92. ¿Si hay anegación podemos solicitar fotografías para dimensionar el alcance de los daños?

Respuesta: El Banco no acoge la petición, en virtud de los documentos mínimos necesarios son los indicados en la información que hace parte integrante del proceso de invitación.

Preguntas del Ramo de Vida:

93. ¿Por favor nos indican porque hay asegurados menores de 18 años?

Respuesta: El Banco confirma que NO existen asegurados menores de edad.

Página 22 de 32

94. Favor su ministrarnos las edades correctas, al ser un seguro deudores no tendría por qué haber edades inferiores de 18 años. Respuesta: El Banco confirma que NO existen asegurados menores de edad. El Banco suministrará el archivo actualizado con la información de asegurados y cartera para el seguro de Vida Deudores, a los oferentes que entregaron el Formato 4 y 5, según lo informado en la observación No. 1.

95. Favor aclararnos si el valor indicado en la columna capital vigente es el mismo

saldo insoluto de la deuda, de no ser así, favor suministrarnos el saldo insoluto de la deuda. Respuesta: IDEM Respuesta Observación 94.

96. Favor indicarnos el género de cada uno de los asegurados, si no es posible el uno a uno, favor indicarnos porcentaje de hombres & mujeres. Respuesta: IDEM Respuesta Observación 94.

97. Si el máximo valor asegurado es de 914 millones, favor indicarnos a que se debe que estén solicitando un límite máximo de $1.800 millones de peso ¿Va a cambiar la política de colocación de créditos? ¿Hay algún asegurado con más de 914 millones de pesos, de ser así como puedo identificar en la base los créditos por persona asegurada? Respuesta: IDEM Respuesta Observación 66.

98. Por favor nos suministran la siniestralidad de 2015-2017 siniestro a siniestro, en el cual se indique la fecha de siniestro, la fecha de aviso, el valor pagado y la cobertura afectada. Respuesta: IDEM Respuesta Observación 94.

99. Favor definir la cobertura para el caso de “Muerte por secuestro” y la forma de probarla, toda vez que nuestra legislación no contempla esta figura, como si lo hace con la muerte presunta por desaparecimiento. En este mismo sentido se debe incluir una definición para el “Pago de la indemnización” tal y como se hace para el caso de muerte presunta por desaparecimiento en el acápite: “Pago de indemnización por muerte presunta por desaparecimiento”. Respuesta: El Banco precisa que la condición observada tiene como objetivo confirmar expresamente la cobertura de muerte por secuestro dentro del amparo básico y de acuerdo con la normatividad vigente la demostración se realizará a través de los documentos que emitan las autoridades competentes sobre este tipo de hechos.

Página 23 de 32

100. Favor aumentar el “Plazo para suscripción” a 5 días hábiles. Respuesta: El Banco no considera procedente la solicitud, por cuanto actualmente se encuentran contratadas las condiciones requeridas y las mismas se estiman fundamentales para mantener la operatividad del seguro. Se debe tener en cuenta que esta condición aplica para exámenes médicos complementarios por cuenta del solicitante y ello implica que dichos exámenes se realizan en instituciones que no tienen convenio con la Aseguradora.

101. El requisito para el pago de las indemnizaciones por el amparo de ITP “Certificación original de la deuda expedida por el Banco a la fecha de estructuración de la incapacidad Total y Permanente del asegurado”, no se ajusta a lo dispuesto en la definición de la cobertura de ITP que dice: “Para efectos de la indemnización de esta cobertura se tendrá en cuenta como saldo insoluto de la deuda aquél que se registre en la fecha en la cual el asegurador informe por escrito al tomador su aceptación respecto de la declaratoria de incapacidad del asegurado.” Por lo anterior, se debe establecer claramente a qué fecha se debe calcular el saldo de la deuda en caso de un siniestro por ITP, es decir, en definitiva cuál es el valor asegurado en ITP.

Respuesta: El Banco considera necesario precisar la operatividad de las condiciones observadas y para tal efecto realizará la modificación respectiva.

ALLIANZ SEGUROS GENERALES Y ALLIANZ SEGUROS DE VIDA

DEL CAPÍTULO I. - NUMERAL 6.2. PROPUESTA ECONÓMICA:

102. Solicitamos a la Entidad aclarar si la tasa máxima esperada informada para el ramo de Vida Grupo Deudores es una tasa por mil mensual o anual.

Respuesta: El Banco precisa que la tasa esperada es tasa por mil mensual incluido IVA

103. Así mismo, y teniendo en cuenta el histórico de siniestros más el factor de

gastos requerido, solicitamos eliminar la condición de una tasa máxima. Sino es factible eliminar el límite, solicitamos que éste se aumente a una tasa mensual de 0.35%o.

Respuesta: El Banco considera que no es viable la modificación solicitada, teniendo en cuenta que esta es la tasa actual aplicable y el buen resultado de siniestralidad que muestra la póliza, por lo cual se invita a los oferentes a realizar el máximo esfuerzo y presentar su mejor postura. NUMERAL 7. REMUNERACIÓN POR RECAUDO DE PRIMAS:

Página 24 de 32

104. Solicitamos a la Entidad aclarar si la remuneración por recaudo de primas

para el ramo de Vida Grupo Deudores del 11.5% es con IVA incluido o no incluye el impuesto.

Respuesta: IDEM Respuesta Observación 37.

105. Así mismo, se solicita a la Entidad modificar el proceso de pago de la

remuneración por recaudo de primas, de manera que dicho concepto se descuente de manera mensual del cobro de primas.

Respuesta: El Banco indica que por el comportamiento de los cobros, considera pertinente mantener el cobro semestral – vencido NUMERAL 8. CLÁUSULA DE IMPOSIBILIDAD DE REVOCATORIA UNILATERAL DE LA PÓLIZA:

106. Solicitamos a la Entidad modificar la vigencia de la póliza de manera que

se establezca una primera vigencia del 02 de enero de 2017 al 01 de diciembre de 2017 y una segunda vigencia del 01 de diciembre de 2017 al 01 de diciembre de 2018. Lo anterior con el fin de cumplir con la condición de no revocatoria de la póliza durante las vigencias propuestas, pero si con el objetivo de poder establecer un equilibrio económico entre las partes en caso que el resultado de la cuenta el primer año arroje resultado negativo, de manera que se permitan revisar, y si es el caso modificar, las condiciones económicas y/o técnicas para la renovación de la segunda vigencia.

Respuesta: El Banco considera que no es viable la solicitud, teniendo en cuenta el decreto 673 de abril de 2 de 2014, en el cual se define: Artículo 2.36.2.2.7 Periodicidad: Licitado un contrato de seguros colectivo en los términos de este capítulo, el mismo tendrá una duración máxima de (2) años, contados a partir de la fecha de adjudicación. Artículo 2.36.2.2.16 Parágrafo 4. El precio de la prima de seguros no podrá modificarse durante la vigencia del contrato NUMERAL 14. ADJUDICACIÓN:

107. Con el fin de ser precisos en la vigencia de la póliza del ramo de Vida

Grupo Deudores, agradecemos aclarar la vigencia de los meses para determinar qué mes será de menos de 30 días, ya que la vigencia inicia un día 02 pero termina en un primer día de mes.

Respuesta: El Banco considera procedente la solicitud y para tal efecto precisa que la fecha de vigencia es 1 de enero de 2017 a las 00 horas y hasta el 1 de diciembre de 2018 a las 00 horas; modificación que se realizará mediante adenda. DEL CAPÍTULO III. - NUMERAL 6. OBLIGACIONES DEL CONTRATO. Literal b.

Página 25 de 32

Informes Bimestrales de Siniestralidad:

108. Solicitamos aclarar que para la póliza de vida grupo deudores no es necesario entregar la Dirección en la que ocurrió el siniestro, toda vez que dicha información corresponda a la póliza de Incendio.

Respuesta: El Banco acepta la observación, la cual aplica únicamente para el seguro de Incendio Deudores. Literal d. Expedición de Certificaciones:

109. Solicitamos aclarar si la obligación de entregar certificados individuales de

seguro se debe hacer sólo para los clientes nuevos que ingresen a la póliza a partir de la fecha de adjudicación o si se deben entregar a todos los clientes asegurados en la póliza, incluyendo nuevos y a los que vienen por continuidad.

Respuesta: El Banco confirma que el certificado individual es requerido tanto para clientes nuevos y los actualmente asegurados.

110. Así mismo, solicitamos aclarar acorde a la experiencia actual de la entidad, cuántos certificados individuales se expiden mensualmente y si se deben de entregar a todos los clientes asegurados de la póliza, cuántos certificados se deben de elaborar en la primera expedición.

Respuesta: El Banco indica que por el comportamiento de los cobros considera pertinente mantener el cobro semestral – vencido Numeral II, literales a, b, c y d:

111. En estos numerales se indica que dentro del reporte para el cobro mensual

de las primas, el Banco incluirá a los nuevos suscriptores quedando amparados desde el momento del desembolso del crédito, por lo que solicitamos aclarar si los nuevos deudores diligencian formulario de asegurabilidad y si cumplen con requisitos de asegurabilidad. De ser positiva la respuesta, solicitamos a la Entidad aclarar cómo es el proceso de vinculación a la póliza de los clientes que requieren exámenes médicos y por ende deben ser evaluados por la aseguradora.

Respuesta: El Banco precisa que los nuevos asegurados deberán cumplir con los requisitos de asegurabilidad expresamente definidos dentro del Anexo No. 2 Condiciones Técnicas Básicas Obligatorias. FORMATO No. 6. ACUERDO DE SERVICIOS CON EL BANCO PROCREDIT COLOMBIA S.A.

112. Para el numeral 1 de este formato solicitamos aclarar que el plazo de dos

(02) días hábiles para la calificación de los riesgos o solicitudes individuales empezará a contar una vez lleguen los exámenes médicos o la información necesaria para evaluar el riesgo a la Aseguradora. Así mismo, solicitamos ampliar este plazo a tres (03) días hábiles.

Respuesta: El Banco no considera procedente la solicitud por cuanto

Página 26 de 32

actualmente se encuentran contratadas las condiciones requeridas y las mismas se estiman fundamentales para mantener la operatividad del seguro, igualmente precisamos que los dos (2) días hábiles que se solicitan es para que la Aseguradora en este periodo de tiempo realice la calificación del riesgo o solicite requisitos médicos adicionales que el asegurado deba aportar para continuar con el proceso. Los dos días inician a partir de la fecha en que se radique la solicitud a la aseguradora, por cualquier medio. (e-mail, fax, carta). ANEXO No. 2. CONDICIONES TÉCNICAS BÁSICAS OBLIGATORIAS SEGURO DE VIDA GRUPO DEUDORES. Cláusulas Básicas:

113. Amparo Automático: Con el fin que la aseguradora pueda conocer los

riesgos que está asumiendo, solicitamos a la entidad modificar la condición de manera que las personas con créditos hasta 100.000.000 diligencien formulario de asegurabilidad. Así mismo, se requiere que el amparo automático se dé, siempre y cuando la persona declare buen estado de salud y si indica alguna patología, éste deberá cumplir con requisitos de asegurabilidad.

Respuesta: El Banco no considera procedente la solicitud por cuanto actualmente se encuentran contratadas las condiciones requeridas y las mismas se estiman fundamentales para mantener la operatividad del seguro, adicionalmente porque se debe otorgar continuidad, manteniendo las condiciones iniciales bajo las cuales se les otorgo el crédito. El tomador solo debe preguntar si padece alguna enfermedad terminal, caso en el cual no se debe otorgar crédito

114. Así mismo, solicitamos aclarar que toda persona mayor de 70 años deberá cumplir las condiciones establecidas en la cláusula de Requisitos de Asegurabilidad.

Respuesta: El Banco precisa que los asegurados mayores de 70 años deberán cumplir con los requisitos de asegurabilidad, definidos dentro del slip de condiciones técnicas básicas obligatorias

115. Requisitos de Asegurabilidad: Ratificamos el requerimiento de permitir que cada deudor diligencie el formulario de asegurabilidad.

Respuesta: El Banco no considera procedente la solicitud, por cuanto actualmente se encuentran contratadas las condiciones requeridas y las mismas se estiman fundamentales para mantener la operatividad del seguro, adicionalmente, porque se debe otorgar continuidad manteniendo las condiciones iniciales bajo las cuales se les otorgo el crédito.

116. Así mismo, solicitamos aclarar la condición cuando se presente una reestructuración de la deuda que implique incremento de valor asegurado superior a $5.000.000, en el sentido de si se debe diligenciar solicitud de seguro siempre

Página 27 de 32

que el valor del incremento sea mayor a $5.000.000 sin importar el valor asegurado inicial, o sólo se deberá cumplir con el diligenciamiento del formulario si el valor asegurado sumado el incremento sobrepasa los $100.000.000 del amparo automático.

Respuesta: El Banco precisa que para los casos en que se realice restructuración de la deuda que implique incremento de valor asegurado superior a $5.000.000 deberá diligenciar la solicitud de seguro correspondiente y cumplir con los requisitos de asegurabilidad, si supera los límites de edad o monto anteriormente enunciados. En el caso de reestructuración de la deuda donde se amplíe el plazo no se requiere el cumplimiento de requisitos de asegurabilidad

117. Cobertura de Preexistencias: Solicitamos a la Entidad eliminar la condición

de cubrir preexistencias, de manera que se permita a la Aseguradora conocer el estado de los riesgos que está asumiendo y poder evaluar y tarificar a cada uno de éstos con base en las patologías que se presente al momento del aseguramiento.

Respuesta: El Banco precisa que la exigencia de aceptar preexistencias tiene como objetivo brindarle a los actuales deudores asegurados garantía de continuidad de las condiciones de aseguramiento pactadas al inicio de la negociación del crédito y a la vez ofrecer el mantenimiento de los beneficios que obtuvo en la contratación inicial del seguro y evitar que se vea afectado solo por el hecho de la realización del proceso licitatorio que ordena la normatividad legal y que está dirigida precisamente a la protección de los consumidores financieros en las relaciones entre estos y las entidades vigiladas por la Superintendencia Financiera de Colombia.

118. Actualmente esta condición está contratada y adicionalmente el mercado

otorga esta clase de cobertura.

Respuesta: El Banco actualmente tiene contratadas las condiciones requeridas y las mismas se estiman fundamentales para mantener la operatividad del seguro, adicionalmente, porque se debe otorgar continuidad manteniendo las condiciones iniciales bajo las cuales se les otorgo el crédito.

119. Extensión de amparo en caso de ausencia temporal forzada: Solicitamos a

la Entidad eliminar esta condición ya que por contratos de reaseguros no es factible otorgarla, toda vez que la misma no es una cobertura natural en las pólizas de vida porque no se materializa el riesgo de fallecimiento en ningún momento, sólo se plasma cuando existe una sentencia de un juez declarando la muerte presunta por desaparecimiento, cobertura que sí es factible otorgar en las pólizas de vida, previo cumplimiento de las leyes colombianas.

Respuesta: El Banco precisa que el objetivo principal de la contratación del Seguro es amparar las obligaciones de sus clientes deudores, bajo la cobertura de la póliza de grupo vida, es por ello que solicita la condición observada y cuya finalidad es la de ampliar el amparo durante el tiempo en

Página 28 de 32

que se genere una ausencia temporal forzada, sea que se materialice el riesgo o no. De todas formas se aclara, que tal como se indica en el slip las primas que se generen durante el periodo de la ausencia serán canceladas por el Banco ProCredit.

120. Solicitudes de Seguro: Se solicita a la Entidad ampliar los días de tiempo

de respuesta por parte de la aseguradora a tres (03) días hábiles.

Respuesta: El Banco no considera procedente la solicitud por cuanto actualmente se encuentran contratadas las condiciones requeridas y las mismas se estiman fundamentales para mantener la operatividad del seguro, igualmente precisamos que los dos (2) días hábiles que se solicitan es para que la Aseguradora en este periodo de tiempo realice la calificación del riesgo o solicite requisitos médicos adicionales que el asegurado deba aportar para continuar con el proceso. Los dos días inician a partir de la fecha en que se radique la solicitud a la aseguradora, por cualquier medio. (e-mail, fax, carta). SINIESTRALIDAD VIDA GRUPO DEUDORES: Del archivo de siniestralidad de vida grupo deudores, solicitamos complementar o aclarar la siguiente información:

121. En las hojas con el detalle de siniestros de los años 2013 y 2014 se indica que la información es desde el 01 de enero, “hasta la fecha”, por lo que solicitamos aclarar hasta qué fecha exacta se refieren, pero tener claro el periodo reportado. Respuesta: IDEM Respuesta observación No. 1

122. Solicitamos se informe la fecha de aviso del siniestro para cada uno de los

casos reportados. Respuesta: IDEM Respuesta observación No. 1

123. Para la hoja de siniestros del periodo 2015-2017, solicitamos se informe la

fecha de ocurrencia del siniestro, la fecha de aviso del siniestro, la fecha de pago, la causa del siniestro y de ser posible actualizar los siniestros con corte a 31 de agosto de 2016. Respuesta: IDEM Respuesta observación No. 1

124. Solicitamos se aclare si existen siniestros pendientes de pago. De ser así,

pedimos se informe la fecha de siniestro, fecha de aviso, causa del siniestro, cobertura afectada y valor de reserva. Respuesta: IDEM Respuesta observación No. 1

125. En la Hoja Resumen, solicitamos completar la información de primas por

año para determinar el porcentaje de siniestralidad. Respuesta: IDEM Respuesta observación No. 94

Página 29 de 32

RELACIÓN DE CARTERA VIDA GRUPO DEUDORES : Del archivo Relación de Cartera de vida grupo deudores, solicitamos complementar o aclarar la siguiente información:

126. Para poder determinar los cúmulos por asegurado, solicitamos se envíe la

relación por cédula (no es necesario que reporten el número de identificación) y no por crédito, toda vez que por crédito no se puede establecer el valor asegurado por persona y tampoco el número asegurados expuestos. Respuesta: IDEM Respuesta observación No. 94

127. En la columna G se indica un porcentaje, por lo que agradecemos confirmar si es el porcentaje de extraprima. De ser positiva la respuesta, solicitamos se informe la causa de la extraprima. Respuesta: IDEM Respuesta observación No. 1

128. Solicitamos validar las edades reportadas porque existen registros con edades desde 0 a 17 años e incluso existen datos con el campo de edad vacíos. Respuesta: El Banco confirma que NO existen asegurados menores de edad.

129. Solicitamos a la Entidad aclarar si las tasas ofertadas sólo aplicarán para la cartera nueva o si éstas se cobrarán también a la cartera actual. Si la respuesta es que sólo aplicarán para la cartera nueva, solicitamos a la Entidad informar las tasas y la retribución que se aplica para la cartera actual.

Respuesta: El Banco se permite informar que las Condiciones Técnicas Básicas Obligatorias Anexo No. 2 solicitadas dentro del proceso de contratación aplicaran para toda la cartera, actual y futura

130. Proyección de número de asegurados y de cartera con corte a diciembre 31 de 2016 y Diciembre de 2017. Respuesta:

Dic-16 Dic-17

$151.988.606.752 $257.371.179.850

No. asegurados

Dic-16 Dic-17

1316 1.497

131. Histórico de número de asegurados de los últimos tres (03) años.

Respuesta: El Banco confirma que el número asegurados promedio por año es de: 2.374 para finales de 2015 y 1.411 al corte de agosto de 2016.

132. Valor de la cartera a corte del 31 de diciembre de los años 2013, 2014 y 2015.

Página 30 de 32

Respuesta:

2013 2014 2015

179.392.407.210 121.764.775.658 93.687.385.593

133. Solicitamos a la entidad se informe cuál es la cantidad de préstamos

colocados mensualmente y el valor promedio. Respuesta:

- Prestamos promedio mensuales :62

- Prestamos promedio monto mensual: 200 millones

134. Solicitamos respetuosamente a la entidad se informe cual es el valor de las

primas totales recibidas por mes, en la última vigencia. Respuesta:

Mes V/r Primas

mar-15 38.175.064

abr-15 17.958.745

ago-15 47.768.443

sep-15 29.737.163

oct-15 13.190.669

nov-15 14.404.201

dic-15 13.301.088

ene-16 12.722.349

feb-16 12.410.564

mar-16 12.144.180

abr-16 11.746.018

may-16 11.599.191

jun-16 10.732.990

ago-16 22.838.880

sep-16 11.315.687

MUNDIAL SEGUROS S.A.

PREGUNTAS SOBRE EL GRUPO I, VIDA GRUPO DEUDORES - 6.1. DOCUMENTOS E INFORMACIÓN BÁSICA DE LA OFERTA:

135. Favor aclarar si se requiere presentar dentro de la oferta el Anexo final No. 2 Condiciones técnicas Obligatorias o con el sólo diligenciamiento del formato No. 1 es suficiente. Respuesta: El Banco precisa que de acuerdo a los términos de referencia, numeral 6.1 Documentos e Información básica de la oferta, no es necesaria

Página 31 de 32

la presentación del anexo no. 2 de Condiciones Técnicas básicas obligatorias. CAPITULO III CONDICIONES DE CONTRATACIÓN - 6. OBLIGACIONES DEL CONTRATO:

136. Numeral I, Literal b): Establece entre otra información que se debe presentar en los reportes de siniestro, “la dirección en la que ocurrió el siniestro”. En relación con el Grupo I, Solicitamos respetuosamente eliminar la exigencia de presentar esta información ya que la misma sólo podrá ser suministrada si es informada en el momento del siniestro y generalmente no se obtiene. Respuesta: El Banco acepta la observación, la cual aplica únicamente para el seguro de Incendio Deudores.

137. Literal d): Teniendo en cuenta la importancia de que los Asegurados conozcan los términos y condiciones bajo los cuales se encuentran asegurados, agradecemos confirmar de qué manera se tendrá la constancia de que los certificados y su información están siendo conocidas por los Asegurados. Respuesta: El Banco confirma que los Certificados Individuales se envían por correo certificado a la última dirección reportada por el cliente.

138. Numeral II, Mecanismos de Desvinculación: Literal b) Favor indicar en qué porcentaje mensual aproximado se presentan suscriptores que renuncian a la póliza colectiva y contratan una póliza por su propia cuenta.

Respuesta: El Banco confirma que a la fecha el % es cero de asegurados que renuncian y/o contratan póliza por su cuenta. RELACIÓN CARTERA PÓLIZA VIDA GRUPO DEUDORES

139. Se encontró dentro del listado de cartera, 121 créditos cuyas edades

oscilan entre los 0 y 17 años. Agradecemos verificar estas edades.

Respuesta: El Banco confirma que NO existen asegurados menores de edad. ANEXO FINAL No. 2 – CONDICIONES TÉCNICA OBLIGATORIAS VIDA DEUDORES:

140. Bajo el Rubro de Valor Asegurado se establece que el valor máximo a asegurar por persona en una o varias obligaciones de créditos con garantía Hipotecaria o Leasing Habitacional será de mil ochocientos millones de pesos ($1.800.000.000) y en la relación de cartera remitida no se encuentra ningún crédito por ese valor. Para poder conocer exactamente el estado del riesgo que se va a manejar agradeceríamos indicar las políticas de crédito que existen en relación con la edad y plazo del crédito particularmente para otorgar créditos adicionales a deudores que ya tienen créditos hasta por $500.000.000. Respuesta: IDEM respuesta observación No. 66

Página 32 de 32