Embed Size (px)

Citation preview

INSTITUTO POLITÉCNICO NACIONAL

ESCUELA SUPERIOR DE ECONOMÍA

SECCIÓN DE ESTUDIOS DE POSGRADO E INVESTIGACIÓN

CAUSAS Y CONSECUENCIAS DE LAS CRISIS

RECURRENTES EN MÉXICO EN EL LAPSO 1990-2010.

ANÁLISIS DE ALGUNAS POLÍTICAS ECONÓMICAS

APLICADAS

T E S I S

QUE PARA OBTENER EL GRADO DE:

MAESTRO EN CIENCIAS ECONÓMICAS

(DESARROLLO ECONÓMICO)

P R E S E N T A:

MARCO ANTONIO DURÁN RUVALCABA

MÉXICO D.F. OCTUBRE DE 2012

A mi esposa:

María del Carmen Azpeitia con amor, respeto

y admiración. Fuente de toda mi inspiración y fortaleza.

A mi hijo:

Marco Antonio Durán Azpeitia por ser todo en mi vida

i

ÍNDICE ........................................................................................................................... i

ÍNDICE DE CUADROS .............................................................................................. iii

ÍNDICE DE GRÁFICAS.............................................................................................. v

SIGLAS Y ABREVIATURAS .................................................................................... vi

RESUMEN .................................................................................................................... x

ABSTRACT .................................................................................................................. xi

INTRODUCCIÓN ...................................................................................................... xii

ÍNDICE

CAPÍTULO I. TEORÍA DE LOS CICLOS Y LAS CRISIS .................................... 1

I.1 ¿Qué es una crisis? ................................................................................................ 1

I.2 Ciclos Económicos ................................................................................................ 2

I.3 Tipos de fluctuaciones económicas ....................................................................... 3

1.4 Teorías acerca de las Crisis ................................................................................... 6

I.5 Escuela Monetarista ............................................................................................... 9

I.6 Escuela Shumpeteriana ........................................................................................ 13

I.7 Escuela del ciclo económico Keynesiano ............................................................ 19

I.8 Teoría Marxista ................................................................................................... 28

CAPÍTULO II. MÉXICO UNA CRISIS PERMANENTE ..................................... 32

II.1 Antecedentes económicos de México ................................................................ 32

II.2 Desigualdad y mala distribución de la riqueza .................................................. 34

II.3 Falta de ahorro interno ....................................................................................... 40

II.4 Crisis y bajo crecimiento económico ................................................................. 41

II.5 Desequilibrios en la balanza de pagos ............................................................... 44

II.6 Primer caso. Desequilibrio Externo ................................................................... 45

II.7 Segundo caso. Desequilibrio Interno. ................................................................ 46

II.8 Tercer caso. Desequilibrio financiero ................................................................ 47

II.9 Crisis reflejo de desequilibrios por malas políticas económicas ........................ 48

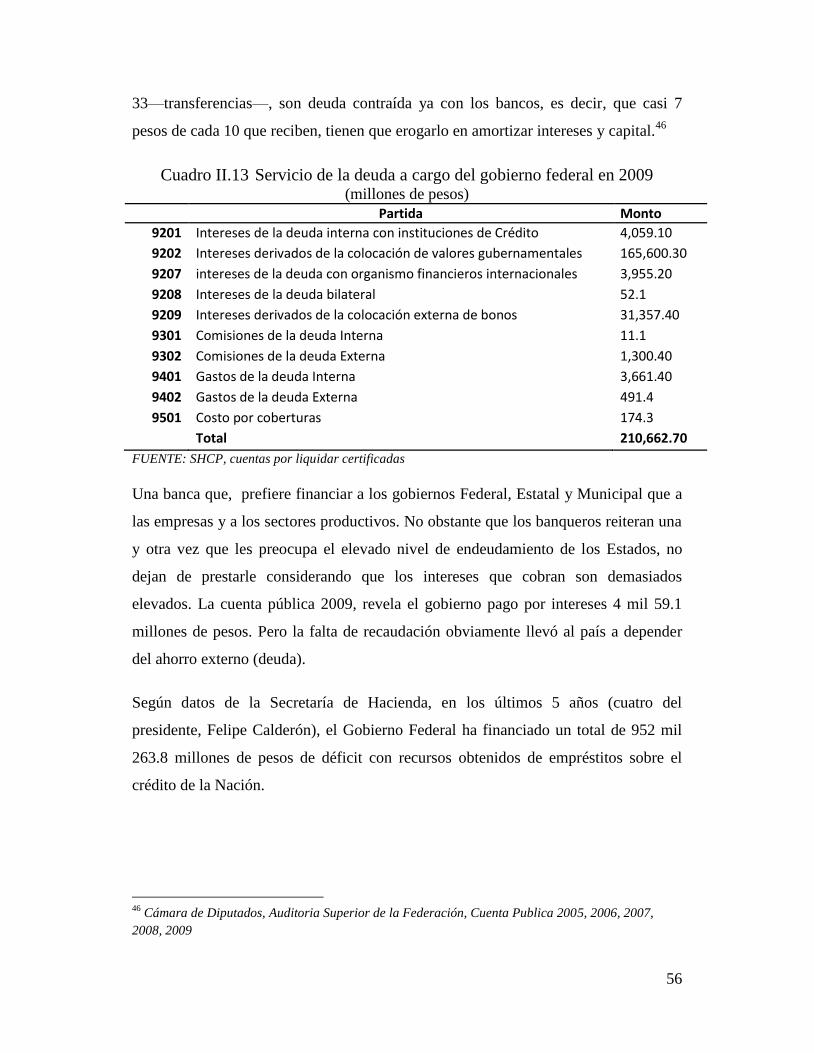

II.10 Ejemplo de malas políticas económicas: Recaudación y deuda ..................... 48

II.11 Dependencia Petrolera ..................................................................................... 52

II.12 Ejercicio Práctico; caso México 2009 ............................................................. 57

II.14 Perfil de deuda del Gobierno Federal ............................................................... 70

II.15 Contratación de deuda externa 2009. ............................................................... 72

II.16 Efectos y consecuencias de las crisis económicas en México ......................... 73

ii

CAPÍTULO III. LAS CRISIS EN MÉXICO; ANÁLISIS DE LAS CAUSAS Y

POLÍTICAS ECONÓMICAS INSTRUMENTADAS (1982-2010) ....................... 76

III.1 Crisis de 1982, Shock petrolero y nacionalización de la banca ........................ 76

III.2 Problema de la deuda ........................................................................................ 77

III.3 Consecuencias de la crisis ................................................................................. 79

III.4 Problema de las Finanzas Públicas ................................................................... 81

III.5 Enfermedad holandesa ...................................................................................... 86

III.7 Crisis de 1986-1987, Shock externo y crack bursátil ....................................... 90

III.8 Crisis de 1994-1995, “Errores de diciembre” ................................................... 97

III.9 Consensos de Washington .............................................................................. 105

III.10 Crisis de 2001, Contagio por recesión de Estados Unidos ........................... 107

III.11 Estrecho vínculo comercial y económico afectan a México ......................... 109

III.12 Crisis 2008-2009, o “crisis suprime” en Estados Unidos ............................. 112

III.13 México sensible a crisis global por elevada apertura comercial ................... 113

III.14 Impacto sobre México por la crisis global 2008-2009 ................................. 116

III.15 El costo de la última crisis y medidas adoptadas por México (2008-2009) . 121

III.16 La importancia de Keynes ............................................................................ 123

III.17 Inevitabilidad de las crisis ............................................................................. 125

III.19 Vigencia de Minsky en la actual crisis global .............................................. 130

CONCLUSIONES Y RECOMENDACIONES...................................................... 134

BIBLIOGRAFÍA. ..................................................................................................... 139

iii

ÍNDICE DE CUADROS

Cuadro II.1 Remuneraciones sueldos y salarios .................................................... 34

Cuadro II.2 Estructura porcentual de la distribución primaria del PIB .................. 35

Cuadro II.3 Proporción del valor agregado bruto por sectores institucionales ...... 36

Cuadro II.4 Distribución del ingreso total trimestral, en deciles de hogares. ......... 37

Cuadro II.5 Saldo de la deuda bruta del sector público federal .............................. 39

Cuadro II.6 Ahorro neto total ................................................................................. 40

Cuadro II.7 OCDE: Recaudación de impuestos totales .......................................... 49

Cuadro II.8 Cepal: Recaudación de impuestos totales ........................................... 49

Cuadro II.9 OCDE: Recaudación de impuestos sobre la renta (ISR) ..................... 50

Cuadro II.10 OCDE: Recaudación de impuestos indirectos .................................... 51

Cuadro II.11 Dependencia petrolera ......................................................................... 51

Cuadro II.12 Universo de contribuyentes ................................................................ 54

Cuadro II.13 Servicio de la deuda a cargo del gobierno federal en 2009 ................. 56

Cuadro II.14 Déficit del gobierno federal (2005-2009) ........................................... 57

Cuadro II.15 Análisis de la Absorción Interna (2003-2010) .................................... 62

Cuadro II.16 Absorción Interna (AI) 2003-2010 ..................................................... 62

Cuadro II.17 Balanza de pagos ................................................................................. 63

Cuadro II.18 Cálculo de las necesidades de financiamiento externo ....................... 65

Cuadro II.19 Cálculo de las necesidades de financiamiento externo ....................... 65

Cuadro II.20 Saldo de la deuda bruta total del sector público (2005-2009) ............. 68

Cuadro II.21 Deuda bruta del sector público presupuestario 2005-2009 ................. 69

Cuadro II.22 Vencimientos de la deuda pública bruta del gobierno federal ............ 71

Cuadro II.23 Deuda bruta vs Reservas internacionales ............................................ 73

Cuadro III.1 Ingresos del sector público .................................................................. 80

Cuadro III.2 Finanzas del sector público federal (1982-1983) ................................ 82

Cuadro III.3 Exportaciones de petróleo ................................................................... 82

Cuadro III.4 Resumen de la balanza de pagos ......................................................... 83

Cuadro III.5 Comercio exterior ................................................................................ 84

Cuadro III.6 Indicadores macroeconómicos ............................................................ 93

iv

Cuadro III.7 Vencimientos de los tesobonos ......................................................... 100

Cuadro III.8 Indicadores macroeconómicos .......................................................... 101

Cuadro III.9 El Paquete financiero* ....................................................................... 103

Cuadro III.10 Compromisos, estimaciones y resultados para 1995 ......................... 104

Cuadro III.11 Consensos de Washington................................................................. 105

Cuadro III.12 Indicadores macroeconómicos ......................................................... 111

Cuadro III.13 México ha suscrito 12 tratos comerciales ........................................ 113

Cuadro III.14 Indicadores macroeconómicos ......................................................... 120

Cuadro III.15 Últimos ciclos de recesión en 26 años: ............................................ 123

Cuadro III.16 Balanza comercial ............................................................................ 126

Cuadro III.17 Comportamiento de la balanza comercial ........................................ 128

Cuadro III.18 Organismos Internacionales a los que pertenece México ................ 128

v

ÍNDICE DE GRÁFICAS

Gráfica I.1 Identificación del ciclo .............................................................................. 6

Gráfica I.3 Curva de oferta o ahorro corto y largo plazo ............................................ 7

Gráfica I.2 Perturbación de demanda .......................................................................... 7

Gráfica I.4 tipo keynesiano (neoclásica) ..................................................................... 8

Gráfica II.1 Distribución del ingreso por decil en 2010 ......................................... 37

Gráfica II.2 Ciclo de recesión es de cada cinco años en México ............................ 41

Gráfica II.4 Eficiencia Recaudatoria ...................................................................... 72

Gráfica III.1 Producto Interno Bruto ........................................................................ 77

Gráfica III.2 Déficit Público .................................................................................... 81

Gráfica III.3 Saldo de la balanza de pagos ............................................................... 84

Gráfica III.4 Valor de exportaciones de petróleo ..................................................... 90

Gráfica III.5 Producto interno bruto ......................................................................... 92

Gráfica III.6 Déficit Público .................................................................................... 92

Gráfica III.7 Saldo de la Balanza de pagos .............................................................. 94

Gráfica III.8 Saldo de la balanza de pagos ............................................................... 97

Grafica III.9 Producto Interno Bruto ........................................................................ 98

Grafica III.10 Déficit o superávit público .................................................................. 98

Gráfica III.11 Producto interno brutos ..................................................................... 107

Gráfica III.12 Saldo de la balanza de pagos ............................................................. 108

Grafica III.13 Déficit público ................................................................................... 111

Gráfica III.14 Producto interno brutos ..................................................................... 117

Gráfica III.15 Déficit o superávit público ................................................................ 119

Gráfica III.17 Saldo de la balanza de pagos ............................................................. 119

vi

SIGLAS Y ABREVIATURAS

AI Absorción Interna

ANB Ahorro Nacional Bruto

APEC Foro de Cooperación Económica de Asia Pacífico

Apri´s Acuerdo Complementarios de Comercio y para la Promoción y

Protección Reciproca de Inversiones.

ARE Alianza para la Recuperación Económica

ASF Auditoría Superior de la Federación

AUSEE Acuerdo de Unidad para Superar la Emergencia Económica

BANOBRAS Banco Nacional de Obras y Servicios

Banxico Banco de México

BID Banco Interamericano de Desarrollo

BM Banco Mundial

BMV Bolsa Mexicana de Valores

Bondes Bonos de Desarrollo

BP Balanza de Pagos

C Consumo

CEPAL Comisión Económica Para América Latina y el Caribe

Cetes Certificados de la Tesorería de la Federación

CF Consumo Final

CFE Comisión Nacional de Electricidad

CGPE Criterios Generales de Política Económica

CIDAC Centro de Investigación para el Desarrollo AC

vii

Coneval Consejo Nacional de Evaluación de la Política de Desarrollo Social

DJ Dow Jones

ENIGH Encuesta Nacional Ingreso Gasto de los Hogares

ENOE Encuesta Nacional de Ocupación y Empleo

FBK Formación Bruta de Capital

FED Reserva Federal

FICORCA Fideicomiso para la Cobertura de Riesgos Cambiarios

FMI Fondo Monetario Internacional

FONDEN Fondo Nacional de Destares Naturales

G Gasto

GATT General Agreement on Tariffs and Trade

GFSR Global Financial Stability Report

GM General Motors

HIF Hipótesis de Inestabilidad Financiera

I Inversión

IED Inversión Extranjera Directa

IEPS Impuesto Especial sobre Productos y Servicios

IMSS Instituto Mexicanos del Seguro Social

INBD Ingreso Nacional Bruto Disponible

INEGI Instituto Nacional de Estadística y Geografía

INPC Índice Nacional de Precios al Consumidor

IPAB Instituto de Protección al Ahorro Bancario

IPC Índice de Precios y Cotizaciones

viii

ISR Impuesto Sobre la Renta

ISSSTE Instituto de Seguridad Social para los Trabajadores del Estados

IVA Impuesto al Valor Agregado

LyFC Luz y Fuerza del Centro

M Importaciones

Ms Circulante Monetario

NAFIN Nacional Financiera

NYSE New York Stock Schange

OCDE Organización para la Cooperación y Desarrollo Económico

OMC Organización Mundial de Comercio

PARAUSEE Programa para Reforzara el Acuerdo de Unidad para Superar la

Emergencia Económica.

PEA Población Económicamente Activa

PECE Pacto de Estabilidad y Crecimiento Económico

PEF Presupuesto de Egresos de la Federación

Pemex Petróleos Mexicanos

PIB Producto Interno Bruto

PICE Programa de Impulso al Crecimiento y al Empleo

PIDIREGAS Proyectos de Infraestructura Productiva con Impacto Diferido en el

Registro del Gasto

PNF Pago Neto de Factores

PRONAFIDE Programa Nacional de Financiamiento del Desarrollo

PSE Pacto de Solidaridad Económica

PYMES Pequeñas y Medianas Empresas

ix

S Ahorro

SAR Sistema de Ahorro para el Retiro

SAT Sistema de Administración Tributario

SCCBP Saldo de la Cuenta Corriente de la Balanza de Pagos

SCJN Suprema Corte de Justicia de la Nación

SCN Sistema de Cuentas Nacionales

SE Secretaría de Economía

SHCP Secretaría de Hacienda y Crédito Público

Tesobonos Bonos de la Tesorería

TLCAN Tratado de Libre Comercio de América del Norte

TCR Transferencias Corrientes Netas

TRN Transferencias Reales Netas

UDIBONOS Bonos en Unidades de Inversión

UNAM Universidad Nacional Autónoma de México

VAB Valor Agregado Bruto

X Exportaciones

x

RESUMEN

Esta investigación, ofrece un visón de las diferentes crisis económicas que han

transcurrido en México en las últimas décadas. El análisis expone como el país ha

sufrido reiterados desequilibrios macroeconómicos. Considera algunas políticas

económicas aplicadas, las cuales no han dado los resultados esperados, ni alcanzado

el impacto deseado. Por el contrario han limitado un crecimiento sostenido de

México, a pesar de su alto potencial económico.

Como consecuencia se ha afectado el desempeño social, que se refleja en la pobreza,

la marginación de algunos sectores, el desempleo, bajos niveles de educación y de

investigación, reducida productividad y disminución de la competitividad.

La permanente deuda del sector público, es una de esas políticas negativas, por el alto

costo que significa para el país en lo económico. La petrolización de las finanzas

públicas, por la alta dependencia de esos ingresos para el gobierno. Una política fiscal

que recauda poco y no provee los recursos necesarios al Estado para impulsar un

desarrollo más equilibrado y equitativo de su población. La fuerte dependencia

externa de México con Estados Unidos, sujeta a los ciclos económicos de ese país; así

como un débil mercado interno y una política monetaria cuyos objetivos de preservar

el poder adquisitivo y de impulsar la generación de empleos, no se cumple.

Analizando la Absorción Interna (AI) se demuestra cómo las crisis económicas que

ha vivido México, vienen acompañadas de desequilibrios macroeconómicos, entre

otros el desequilibrio externo caracterizado por importaciones que exceden a las

exportaciones y en consecuencia un déficit comercial, que a su vez origina un saldo

negativo en la balanza de pagos; el desequilibrio interno debido a que el consumo, la

inversión y el gasto son mayores que el ingreso nacional bruto disponible por tanto, el

saldo de la cuenta corriente se hace deficitario sistemáticamente. Finalmente, el

desequilibrio financiero: considerando que el ahorro interno en México siempre ha

sido insuficiente para financiar la inversión. Por ello el ahorro nacional bruto, es

menor que la formación bruta de capital obligando al país a recurrir de forma

reiterada al financiamiento externo a través de la deuda externa.

xi

ABSTRACT

This research offers a different vision of the economic crises that have taken place in

Mexico in recent decades. The analysis exposed as the country has suffered repeated

macroeconomic imbalances.

The paper considers some economic policies, which have not yielded the expected

results, and achieved the desired impact. Rather have limited sustained growth and

development of Mexico, despite its high economic potential.

As a result it has affected social performance, reflected in poverty, marginalization of

some sectors, unemployment, low levels of education and research, reduced

productivity and reduced competitiveness.

The permanent debt of the public sector, is one of those negative policy, because of

the high cost to the country economically. Oiling of public finances, the high

dependence of the proceeds to the government. A fiscal policy that raises little and

does not provide the necessary resources to the state to promote a more balanced and

equitable development of its population. The strong external dependency of Mexico

with the United States, subject to economic cycles of the country, as well as a weak

domestic market and a monetary policy which aims to preserve the purchasing power

of the population and to promote job creation, not satisfied.

By analyzing internal absorption (IA) demonstrates how the economic crises that

Mexico has experienced, are accompanied by macroeconomic imbalances, including

the external imbalance characterized by imports exceed exports and thus a deficit in

the trade balance, which in turn causes a current account deficit of the balance of

payments due to the internal imbalance that consumption, investment and spending

are greater than the gross national disposable income therefore the balance of the

current account deficit is made systematically. And finally, the financial imbalance:

considering that domestic savings in Mexico has always been insufficient to finance

investment. Therefore the gross national saving is less than the gross capital

formation forcing the country to appeal repeatedly to external financing through debt.

xii

INTRODUCCIÓN

El principal objetivo de la investigación es analizar las crisis recurrentes en México,

algunas políticas económicas implementadas y qué causas han influido en un bajo

desarrollo del país. Entender por qué la escasa o nula preocupación de las autoridades

gubernamentales y en su caso los encargados de la toma de decisiones, para impulsar

reformas estructurales en materia económicas que permitan un mayor desarrollo. Una

reforma fiscal que eleve los recursos del gobierno mediante una recaudación de

impuestos eficiente y no como sucede en la actualidad donde los ingresos petroleros

son los que sustentan el progreso del país.

En las últimas décadas se percibe una política económica que limita el crecimiento

debido a los problemas estructurales, como la dependencia del sector externo con

Estados Unidos; las transferencias o remesas de familiares; un mercado interno débil;

permanente endeudamiento del país; eterna sumisión a los ingresos petroleros con

todo y el vaivén de los precios internacionales. Las políticas, industrial, fiscal y

monetaria y, su imposible solución en el corto plazo.

El estudio aborda algunas de las políticas económicas que se han instrumentado

durante diversos periodos de crisis en México. Algunas de estas políticas han sido

decisivas en el crecimiento o rezago económico del país: políticas como la petrolera,

fiscal, comercial, social, industrial, laboral, energética, y monetaria entre otras.

Explicar los ciclos económicos y conocer de forma clara las principales causas que

dieron origen a las crisis más importantes en México. Analizar el rezago económico y

la incertidumbre que traen consigo las crisis económico-financieras recurrentes, es

otro de los propósitos.

Como antecedente se ponen a consideración las consecuencias de algunas políticas

económicas instrumentadas en los últimos 20 años , como la excesiva deuda externa

–Fondo Monetario Internacional recomienda que se mantenga en un rango de 25 a 30

por ciento del PIB—, déficit fiscal y público; elevada dependencia del sector externo;

nulo apoyo a los sectores productivos como la industria y el campo a través del

xiii

financiamiento; una política monetaria laxa, comprometida más con los organismo

internacionales para mantener niveles de inflación bajos, que promover el crecimiento

económico y la generación de empleos demandada por la población.

Se observa escaso incentivo a la educación, insuficientes recursos a la investigación,

la ciencia y la tecnología, lo que provoca que el país registre crisis recurrentes y un

mínimo crecimiento con efectos indeseables como la pobreza, bajos índices de

desarrollo social y humano así como, desigualdad en la distribución del ingreso.

Se analizan las causas que originaron las crisis, tras el periodo del desarrollo

estabilizador, en 1982 caracterizado por el “shock petrolero” que culminó con la

nacionalización de la banca; la crisis de 1986-1987 por contaminación de Estados

Unidos concluyendo con un crack bursátil; la recesión de 1995 conocida como los

“errores de diciembre”; la quiebra del sistema bancario, la mini-crisis de 2000-2001

por desaceleración de Estados Unidos, y la de 2008-2009, también por influencia

externa debido a la correlación con el ciclo económicos estadounidenses.

Todas estas crisis en México en tan sólo 26 años han dejado como consecuencia, un

empobrecimiento del país con elevados índices de marginación en sectores

desprotegidos. Un rezago estructural con un crecimiento limitado e insuficiente para

el desarrollo económico y social sostenido.

Situación adversa que obliga a un profundo estudio de las estrategias tomadas y que

han conducido a reiterados periodos de inestabilidad económica, además de que

servirán como base, para entender el México actual.

El trabajo enjuicia si las estrategias económicas que se han instrumentado en las

últimas dos décadas, han servido y si el resultado de estos planes han tenido un

impacto positivo o negativo en las condiciones de vida de los mexicanos. A su vez un

propósito significativo de esta investigación es dejar constancia de que algo no ha

funcionado o no se ha hecho bien en materia económica desde hace muchos años

reflejándose en los 56 millones de mexicanos pobres —más la mitad de la

población— con un ingreso inferior de la línea de bienestar o nivel de pobreza, y 16

xiv

millones de ellos con un ingreso inferior a la línea de bienestar mínimo o con pobreza

extrema. (Coneval, ENIGH 2010)

El estudio ha tomado en cuenta como referencia los datos económicos históricos

documentados en las últimas tres décadas (1982-2009), porque es en este periodo

dónde se registra una crisis económica promedio cada cinco años. Se analizaran

variables de la deuda externa para ese periodo; en otros casos se considera el

Producto Interno Bruto (PIB) y su evolución como base comparativo, Reservas

Internacionales. Otros datos sobre el comercio exterior (importaciones y

exportaciones); finanzas públicas, desempleo, pobreza y otras actividades de los

diferentes sectores económicos, que aportan mucho para enriquecer la investigación y

porque ponen en contexto la realidad actual con el pasado.

Se establece que uno de las primeras referencias históricas sobre las crisis fue

expuestas por Carlos Marx, señalando que este fenómeno se manifiesta en las

economías de mercado donde existe el intercambio. Cuando hay dificultades para el

intercambio, se presenta la crisis. Estas se producen debido a que ciertas mercancías

no se venden en el mercado en el momento dado y se da una sobreproducción en

relación con la demanda solvente. A esta crisis se le denomina crisis de

sobreproducción o de sobreconsumo. Según Marx las crisis, no tienen uno sólo

detonador, sino que son desencadenadas por un conjunto de causas. Éstas pueden ser

desde al exceso de capital, la insuficiencia del poder de compra por parte de la

población; desproporción entre los sectores fundamentales de la producción (bienes

de capital y de consumo) y explica que ninguna de ellas determina, por sí sola, el

estallido regular de las crisis.1

Aportación interesante la de John Maynar (Keynes, 1987) en su “Teoría General

sobre de la Ocupación, el Interés y el Dinero” al exponer que el fenómeno de la crisis

es una característica del llamado ciclo económico.

1Marx Carlos, Tomo III del Capital, pp. 156, 523, 73, y 95, Fondo de Cultura Económica vigésima

reimpresión 1985

xv

“Cualquier fluctuación en la inversión que no esté equilibrada por un cambio en la

propensión a consumir se traducirá, por supuesto, en una fluctuación de la

ocupación”. “Por tanto, desde el momento que el volumen de inversión está expuesto

a influencia muy complejas, es muy probable que todas las fluctuaciones, ya sea en la

inversión misma o en la eficiencia marginal del capital, sean de carácter cíclico”. 2

Una de las conclusiones de Simon Kuznets, es que las crisis económicas, duración,

intensidad y efectos se reflejan en pobreza de los países que las padecen, así como

rezagos económicos por largos periodos de tiempo.

Sostuvo que el crecimiento económico no depende sólo del crecimiento de los

factores productivos —la cantidad de tierra, de trabajo y de capital disponible— sino

también de las mejoras en el conocimiento, en la tecnología en la organización de las

empresas y en particular el incremento en calidad del capital humano. Supone hechos

característicos del crecimiento económico de los países actualmente más

desarrollados: La población ha crecido de forma sostenida; el capital ha crecido más

rápidamente que la población; la producción ha crecido más rápidamente que el

capital; el salario real ha crecido más rápidamente que la productividad, estimada

como producción por hora de trabajo. Cosa que no sucede en México, por la

concentración de la riqueza.

Más vigente que nunca en esta crisis iniciada a mediados de 2008, Hyman Minsky

explicó por primera vez cómo evoluciona la crisis financieras y sus impactos en la

economía. Retomando algunos planteamientos hechos por Irving Fisher, Minsky

supuso que hay empresas con diferentes tipos de estructuras financieras y a partir de

esto logró dar una respuesta concreta de cómo se desarrolla una crisis crediticia.

Sostuvo que el primer paso se da cuando las empresas comienzan a genera mayores

niveles de efectivo que los necesarios para cubrir sus deudas. En ese punto es cuando

la empresa, de manera especulativa, comienza a recurrir en mayor medida al

2Keynes John Maynard, Teoría General de la Ocupación el Interés y el Dinero, pp.280, 281, Fondo de

Cultura Económica, décima reimpresión 1987.

xvi

financiamiento, hasta que los pasivos superan su capacidad de pago y entra en

insolvencia.

Esta situación provoca que se restrinja el crédito, debido a condiciones más rígidas

del mercado —que imponen los dueños del dinero (bancos) — a través de comisiones

y tasas de interés más elevadas para disminuir el riesgo. En otras palabras, se

encarece el costo del dinero haciendo inaccesible el crédito a todos los demás sectores

de la producción, provocando, en consecuencia, una crisis por la contracción del

crédito.3

De acuerdo con Schumpeter, “las soluciones al ciclo o al nivel de impacto que se

presenta en las crisis son conocer y pronosticar a los ciclos además de postergar las

consecuencias de la aparición de nuevas combinaciones de los factores de

producción, atenuando los efectos de la expansión y de la depresión siendo un medio

efectivo de aliviar los momentos cíclicos y los peligros de las crisis.” Para la corriente

shumpeterina parte importante del ciclo económico inicia con la “innovación

tecnológica”. Schumpeter publicó “Ciclos de los Negocios (1939)” ampliando la

teoría para atribuir cambios en la conducta empresarial. Aplica el concepto de la

“destrucción creativa” para explicar la secuencia de nuevos productos que desplazan

a los anteriores en una dinámica de innovación y progreso técnico. (Schumpeter,

1978).4

No se pudiera entender las crisis sino se utiliza la referencia de los ciclos económicos

largos de Nikolai D. Kondratieff; los cortos de Josepph Kitchin,; los medianos de

Clement Juglar, o las aportaciones de Prescott y Wesley Clair Mitchell mediante la

aplicación de series estadísticas. Una contribución a la teoría de las crisis es la Milton

Friedman, cuyo estudio da inicio a la corriente monetarista que sostiene que las crisis

son de oferta, contraría a la keynesiana que sugiere que son de demanda.

3 http://elsabado.es/Actualidad/Articulo/70Minsky.html; 18/02/10

4 Joseph A.Schumpeter, Teoría del Desenvolvimiento Económico, Fondo de Cultura Económica,

quinta reimpresión 1978

xvii

La hipótesis plantea que problemas estructurales: dependencia externa con Estados

Unidos, abuso de los ingresos petroleros, una política fiscal deficiente además de

escaso apoyo para estimular el desarrollo de los sectores productivos —servicios,

industrial y agropecuario—, son responsables de reiterados desequilibrios

macroeconómicos. Sostiene que diversas políticas económicas instrumentadas en las

últimas décadas como mantener un elevado perfil de deuda, bajo nivel de

financiamiento y, una política monetaria encaminada sólo a contener la inflación en

lugar de promover un mayor crecimiento, han redundado en crisis permanentes.

Analizar las consecuencias de aplicar medidas poco eficientes permitirá proponer

elementos para estructurar un programa que conduzca a mejorar el desempeño

económico de México.

El contenido que componen el trabajo: capítulo I, Teoría que sustenta el origen de las

crisis y los ciclos económicos. Ofrece una explicación teórica y clara de cómo inicia

el ciclo y, cómo las diferentes escuelas interpretan los desequilibrios o

perturbaciones. Monetarista, Shumpeteriana, Keynesiana y Marxista.

El capítulo II, Un resumen del sustento legal, que tiene la actividad económica en el

país, invocando los artículos 25, 26, 27, 28 y 29 de la Carta Magna. El carácter

constitucional de ofrecer libertad, dignidad a los individuos grupos y, clases sociales

a través de fomento al crecimiento económico, empleo y distribución justa del ingreso

y la riqueza. Antecedente económico de México, como el bajo crecimiento y mínimo

desarrollo humano alcanzado durante las últimas décadas. Desequilibrios

económicos, causas y un análisis mediante la Absorción Interna (AI) de la balanza de

pagos como fiel reflejo de los desajustes y políticas económicas adoptadas.

En el capítulo III, Detalla cada uno da las cinco crisis más reciente, (1982, 1987,

1995, 2001, 2008) poniendo a consideración algunas políticas económicas

instrumentadas o impuestas por organismos internacionales, así como los efectos

positivos o negativos que han tenido sobre la economía mexicana.

1

CAPÍTULO I. TEORÍA DE LOS CICLOS Y LAS CRISIS

I.1 ¿Qué es una crisis?

Por crisis entenderemos que es un cambio importante en el desarrollo de un proceso

que da lugar a una inestabilidad. En consecuencia, crisis económica se define como

una inestabilidad en el consumo, el ingreso, el gasto, la inversión, etc., es decir las

grandes variables agregadas que dan origen al desarrollo de un país.

Y aunque Keynes siempre sustentó más allá de cualquier duda, que el futuro es

incierto por definición, y que eso hace a cualquier economía incierta, el problema

surge cuando se trata de pronosticar con precisión el inicio de una crisis económica,

así como las fases del ciclo para dar certidumbre a una economía.

La literatura advierte que muchos economistas a lo largo de la historia han dedicado

muchos años a estudiar el fenómeno y, proponer diversas teorías que expliquen cómo

se generan y se desarrollan las crisis, así como las consecuencias que pueden traer a

la economía de un país.

Hasta el momento los economistas y sus escuelas de pensamiento, han tratado de

explicar que las crisis son producto de desequilibrios o perturbaciones, que dan lugar

a desajustes económicos en un país y que los llevan a tener periodos de nulo

crecimiento, estancamiento o decrecimiento prolongado.

Los desajustes según sus teorías, pueden ser de diversa índole: monetaria, de oferta y

demanda, de consumo, de inversión, financieras, cambio cultural, de

sobreproducción, política, innovación tecnológica, rigidez institucional entre otras

posibles causas, pero coinciden en que todas tienen algo en común, decisiones en las

estrategias de política económica, falta de prevención y/o contagios externos.

Una definición simple dice que una crisis inicia donde termina un ciclo, es por ello

que la crisis es la base principal del ciclo económico y representa también la base del

desarrollo en el cíclico de la producción.

2

I.2 Ciclos Económicos

Los ciclos se definen como la contracción y expansión de la actividad económica

agregada, se repiten de forma permanente, no son uniformes y la intensidad es

diferente. Hay fases de periodos cortos y largos. La duración también varía respecto

al tiempo.

En la actualidad los economistas suelen utilizar diversos términos para explicar las

partes de los ciclos económicos: a una expansión acelerada, le llaman “boom”;

cuando se cree que está en su mejor momento, suelen denominarla “techo del ciclo”;

si la economía crece a ritmo más lento se dice que se “desacelero” y si muestra signos

negativos por periodos de dos a tres trimestre consecutivos le denominan “recesión”;

finalmente, si consideran que se puede prolongar más allá de cierto tiempo y que la

caída es superior a determinado porcentaje, la denominan depresión.

Retomando algunas investigaciones de Kydland y Prescott (1982, 1990, 1995), los

economistas lograron clasificar desde un punto de vista técnico y estadístico al ciclo

económico en cuatro fases, (Hodrick, Robert J. and E.C. Prescott 1980):

Auge: Momento de crecimiento sostenido hasta llegar al punto más elevado del ciclo

económico. Puede ser que en este punto los factores de la producción estén cerca del

nivel óptimo. Se reduce el nivel de desempleo, aumentan los salarios y beneficios.

Crece la inversión. Aumenta la confianza del consumidor y el optimismo en general.

Recesión: Se manifiesta con un descenso en el ciclo económico hasta llegar al

estancamiento y luego al decrecimiento debido a la saturación de la demanda para los

precios que aumentaron. Durante la recesión, se observa una caída importante de la

inversión, la producción y el empleo. Pero además, se considera que si durante la

recesión la economía cae por debajo del nivel mínimo de la recesión anterior se está

frente a una contracción que puede llevar a otro momento más peligros a la economía

de un país. Aparecen burbujas especulativas en mercados de capitales o inmobiliarios.

Depresión: Corresponde a la parte más baja del ciclo. Se caracteriza por niveles

elevados de desempleo, fuerte contracción en la demanda de bienes y servicios por

3

parte de los consumidores en relación a la capacidad productiva. En esta etapa la

economía puede entrar en un proceso de deflación, esto es, baja de precios consistente

en las mercancías. Se acompaña en caída de la tasa de interés y de los valores de

activos financieros. Luego de un período de tiempo, debido a los encadenamientos

existentes entre los distintos sectores (vía demanda, liquidez, etc.), los problemas se

trasladan a otros sectores, ocasionando un derrumbe de la demanda y el ingreso.

Reactivación: Es el momento de recuperación y se define como la fase ascendente

del ciclo. Se produce una renovación del capital que tiene efectos multiplicadores

sobre la actividad económica. Es el inicio del nuevo ciclo o donde comienza el

crecimiento económico y por tanto la superación del periodo de crisis. Se advierten

nuevas inversiones que generan mayores empleos y se ajusta la cadena productiva

que da origen al ingreso, consumo o demanda de bienes y servicios, producción. La

economía está en expansión.5

I.3 Tipos de fluctuaciones económicas

Fluctuaciones estacionales: son menores a un año y se presenta en una época

determinad del periodo.

Fluctuaciones cíclicas: Las fases del ciclo son recurrentes pero no uniformes, ni en

su longitud, ni en su periodicidad, ni en su amplitud y volatilidad.

El ciclo económico: es un tipo especial de fluctuación económica

Tipos de Ciclo

Climaterio: Es un ciclo muy largo, de entre 500 y 600 años a este ciclo se le atribuye

a un cambio cultural.

Kondratieff: Es un ciclo largo de entre 40 y 60 años, y se da debido a un avance

tecnológico u organizacional.

5Filtro de Hodrick-Prescott: El filtro de Hodrick y Prescott simplemente suaviza el comportamiento de

una serie temporal a través de un promedio móvil asimétrico.

4

En 1926 publicó sus conclusiones sobre “Las ondas largas en la vida económica”, y

comparó los ciclos económicos con las estaciones del año. El ciclo completo de las

estaciones de Kondratieff dura entre 40 y 60 años. Esta teoría ha tenido mayor

vigencia luego de su muerte, producida en 1938, ya que hasta ese momento, el

célebre economista ruso había diferenciado los ciclos en periodos de tiempos

pasados. De esta manera, los primeros ciclos de Kondratieff fueron:

Primaveras: 1794-1800, 1844-1858, 1896-1907.

Veranos: 1800-1816, 1858-1864, 1907-1920

Otoños: 1816-1835, 1864-1874, 1920-1929.

Inviernos: 1835-1844, 1875-1896, 1929-1949

Debido a que el último ciclo de Kondratieff finalizó alrededor de 1949, desde el

comienzo de un nuevo ciclo, posterior a su muerte, hemos sido testigos de una

inflación beneficiosa (1949-1966), de estanflación (1966-1982), de deflación

beneficiosa (1982-2000) y de acuerdo con (Kondratieff, 1944), ahora nos

encontramos en el ciclo de deflación (invierno) que debería conducirnos a la

depresión.6

Kuznet: Es un ciclo de duración intermedia, de entre 15 y 25 años, es un “periodo de

reposición”, esto es, inversión en infraestructura que se repone, — maquinaria,

equipo, y carreteras entre otros. (Kuznet, 1955) identificó el ciclo de construcción

(con una duración de entre 15 y 25 años), que fue bautizado con su nombre.

Asimismo, realizó un análisis sobre las causas del subdesarrollo de los países y

descubrió la relación entre el crecimiento económico y la redistribución, que se

plasma gráficamente en una U invertida, y que se conoce como "curva de Kuznets".

Estos ciclos largos se convirtieron en tema de interés para economistas tan notables

como Arthur F. Burns, W. A. Lewis y Moses Abramovitz. Sin embargo, Kuznets

6Los grandes ciclos de la vida económica Nikolai D. Kondratieff Traducido al español y publicado en

Ensayos sobre el ciclo económico, Fondo de Cultura Económica, México, 1944, bajo la dirección de

Víctor L. Urquidi.

5

continuó haciendo las principales aportaciones a la literatura que investiga estos

ciclos, y este interés le llevó a su labor de los años cuarenta y cincuenta, que

proporcionaría estimaciones históricas sobre la renta nacional y la formación de

capital en los Estados Unidos desde 1870.7

Juglar: para (Juglar Clement, 18567), este ciclo dura en promedio (8 años) es decir

se da entre (7 y 10 años cada ciclo); es un ciclo por inversión industrial, comercial, y

su principal característica es que supone que es el tiempo de duración de los equipos

de trabajo, significa que después de cierto tiempo los integrantes de un grupo de

personas tienden a deshacerse, por pugnas entre ellos o debido a aspiraciones.

Explican los ciclos económicos y los movimientos de expansión y contracción de la

actividad económica. Establecen la existencia de ciclos de siete a ocho años (ciclos

Juglar) que afectan periódicamente la economía y cuyo movimiento es posible prever

y observar estadísticamente.

Clement Juglar demostró con pruebas estadísticas que las crisis no eran fenómenos

aislados, sino parte de una fluctuación cíclica de la actividad comercial bursátil e

industrial y que los períodos de prosperidad y crisis se seguían unos a otros.

Kitchin: Es un ciclo corto de 40 meses. Según la teoría se le reconoce por periodos

agrícolas, que tienen que ver con fenómenos naturales que causan mayor o menor

producción de alimentos. El ciclo de (Kitchin, 1923) se debe a alteraciones en el flujo

de información afectando la toma de decisiones por los agentes económicos,

especialmente las empresas. Éstas reaccionan a la mejora de la situación económica

incrementando su producción, lo que conduce al pleno empleo del capital. Como

resultado de ello, en cierto periodo de tiempo (menor a dos años), el mercado se

inunda de productos, cuya cantidad termina por ser excesiva. La demanda declina, los

7http://e-archivo.uc3m.es/bitstream/10016/1673/1/RHE-1986-IV-1-Kuznets.pdf

Las crisis comerciales y su reaparición periódica en Francia, Inglaterra y Estados Unidos (1862).

http://es.scribd.com/doc/45987894/ciclos-economicos

6

precios caen, los productos se acumulan en los almacenes; y proporciona información

a los empresarios.8

1.4 Teorías acerca de las Crisis

Gráfica I.1 Identificación del ciclo

Pico o Cresta: Parte del ciclo económico donde se alcanza un máximo local en la

actividad económica agregada B, D

Fondo o Valle: Parte del ciclo económico donde se alcanza un mínimo local en la

actividad económica agregada. A, C, E

Fase de expansión: Periodo de crecimiento económico en una economía APB, CRD

Fase de Contracción: Periodo de desaceleración económica BC, DSE

Amplitud o Volatilidad: Mide de Fondo a Cresta AB. Punto más bajo al más alto.

Pero la amplitud también se mide del promedio entre los fondos, esto es de BK; DL

Longitud o periodicidad: Se mide de AF; GE.

8 Kitchin, Joseph (1923). «Cycles and Trends in Economic Factors». Review of Economics and

Statistics (The MIT Press) 5 (1): pp. 10–16. doi:10.2307/1927031.

http://www.jstor.org/stable/1927031

7

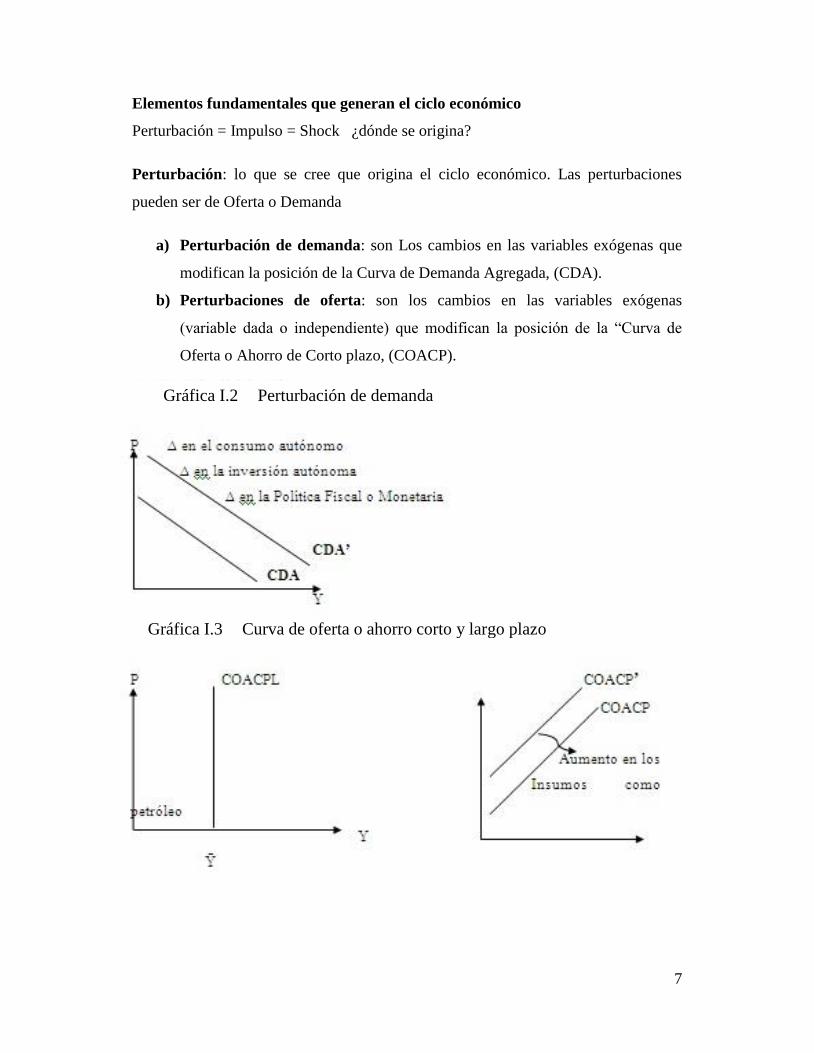

Elementos fundamentales que generan el ciclo económico

Perturbación = Impulso = Shock ¿dónde se origina?

Perturbación: lo que se cree que origina el ciclo económico. Las perturbaciones

pueden ser de Oferta o Demanda

a) Perturbación de demanda: son Los cambios en las variables exógenas que

modifican la posición de la Curva de Demanda Agregada, (CDA).

b) Perturbaciones de oferta: son los cambios en las variables exógenas

(variable dada o independiente) que modifican la posición de la “Curva de

Oferta o Ahorro de Corto plazo, (COACP).

Gráfica I.2 Perturbación de demanda

Gráfica I.3 Curva de oferta o ahorro corto y largo plazo

8

Ciclo económico: Desviaciones del producto agregado real respecto a su tendencia de

largo plazo (Producto Potencial)

Ahora bien, (Romer, 2002) por ejemplo dice que las teorías económicas se

diferencian por la forma de percibir las perturbaciones, esto es, como se trasmiten a la

economía y que el origen de las perturbaciones es lo que diferencia a las teorías:

a) Teoría de corte Keynesiana afirma que las perturbaciones son de demanda

b) Teoría de corte Monetarista —Neoclásicos— afirma que las perturbaciones

son de oferta la neoclásica se limita a las monetarias, las otras vertientes de la

neoclásica enfatizan las no monetarias

Los mecanismo de propagación, también hacen la diferencia entre teorías y se

relacionan con la forma en que se difundes las perturbaciones hacia la economía

afectando otras variables económicas.9

De las muchas teorías que existen en relación a las crisis, los expertos prefieren

agruparlas en cuatro corrientes de acuerdo a su interpretación y las causas que la

provocan:

9Macroeconomía Avanzada, Romer Davida. Mc Grow Hill. Cap. 4, 5, 6

Romer, D. (2002) “Macroeconomía avanzada.” Mc Graw Hill. Madrid. pp 159 – 248.

Gráfica I.4 tipo keynesiano (neoclásica)

9

Monetarista corriente representada por Milton Friedman (inflación)

A. Shumpeteriana Shumpeter, Kuznet, Carlota Pérez (innovación tecnológica)

B. Keynesiana Harrold y Keynes (inversión y consumo)

C. Marxista representado por CarlosMarx (crisis desobreproducción)

I.5 Escuela Monetarista

A través de la historia del pensamiento económico, se puede leer y entender el inicio

de esta corriente. Es una de las escuelas de mayor tradición porque inicia a mediados

del siglo XVIII con exponentes como David Hume y Richard Cantillon.

Pero el monetarismo moderno tiene su origen a partir de la propuesta hecha por John

Stuart (Mill, 1848) en el llamado “Principio de la dependencia general de los precios

sobre la cantidad del dinero en circulación”. El principio sugiere que el nivel general

de precios se relaciona con la cantidad de dinero multiplicada por su velocidad de

circulación. 10

El interés sobre la teoría de Mill surge cuando a fines del siglo XIX y principios del

XX el antiguo sistema monetario —basado en monedas de metales preciosos,

principalmente oro— comenzó a caer en desuso. 11

En un artículo de Fernando (Ossa, 1976), el crecimiento tanto la población como la

economía misma demandaron una expansión monetaria —incluyendo el crédito—

que la cantidad de metales preciosos poseídos por los bancos en la mayoría de los

países no podía satisfacer (aunque en otros, principalmente Inglaterra, había gran

acumulación del metal). 12

Se afirma que la escuela monetarista se constituye como una vertiente de la economía

neoclásica y es una rama del pensamiento económico que se ocupa de los efectos del

10

Mill, John Stuart; Principles of Political Economy (1848). part II CHAPTER VIII: Of the Value of

Money, as Dependent on Demand and Supply 11

Pugnas Imperialistas. Siglo XIX, Jude Wanniski Una historia económica del Siglo XX y ERIC

HOBSBAWM: “EL GRAN BOOM”

D Laidler When Giants Walked the Earth 12

Fernando Ossa El Sistema Monetario Internacional: Antecedentes y Perspectivas

10

dinero sobre la economía en general. Esa corriente ejerce gran influencia sobre

algunos economistas, porque ofrece una explicación más o menos aceptable sobre

como la oferta de dinero afecta a variables importantes como: los precios, la

producción y el empleo. La principal característica de este modelo se basa en el

comportamiento inflacionario de la economía, debido a la utilización irracional de los

factores productivos, distorsionados en la distribución del ingreso, estímulos a la

inversión especulativa desalentando la inversión productiva. Estos factores conducen

a la desvalorización de la moneda y finalmente a la crisis. Esta teoría se ocupa de

explicar cómo durante los períodos de auge, la existencia de una oferta de mercancías

es inferior a la demanda solvente. Es decir, toda la producción se vende en época de

auge. En contraste durante los períodos de crisis la oferta es superior a la demanda

existente por lo que la producción no se vende totalmente. De acuerdo con los

monetaristas en periodos de crisis la demanda se estimula por medios artificiales

(variedad de ofertas, publicidad, 12 meses sin intereses, tarjetas de crédito, etc.,)

todos ellos, básicamente inflacionarios; además del gasto público inflacionario

realizado a través de la deuda pública y de la emisión monetaria.

Esta corriente se inclina por corregir los desajustes inflacionarios mediante una

política de control en los agregados monetarios, esto es a través del manejo de la

política monetaria, pero que en consecuencia restringe la demanda por debajo del

volumen de producción y, genera problemas de desempleo que concluye con una

crisis, donde la producción supera a la demanda.

La teoría monetarista de los ciclos, es una política que poco a poco pierde vigencia

entre algunas economías en el mundo por no fomentar el crecimiento y el empleo.

Los adeptos a este modelo, poco a poco han ido cambiando el nombre de

monetaristas a nuevos clásicos y de ahí a nuevos keynesianos.

Sin embargo los monetaristas como tal, parece mantener adeptos debido a las

modificaciones que se han hecho en años recientes, sobre todo en el mundo

financiero que prefiere mantener a la política monetaria como el principal

instrumento de ajuste económico, ya que se beneficia del dinero artificial y la

11

especulación en los mercados financieros, por los pocos controles en los capital y sus

ganancias y que de hecho fueron los que dieron origen a la última crisis financiera de

Estados Unidos en 2008, denominada “crisis suprime” o de tasas de interés, con

efectos nocivos en el mundo.

Milton Friedman es el principal exponente en la actualidad de la teoría monetarista y

el que ha fomentado su interés en el medio académico exponiendo nuevos conceptos

y ampliando la visión teórica del modelo.

Los detractores (Hayek, Keynes) de la escuela monetarista de las crisis, rechazan

que los mecanismos financieros tengan valor explicativo de las crisis y afirman que

esto es una equivocación. Pero en contraste aceptan que la propuesta monetarista de

que las crisis económicas están vinculadas a los mecanismos financieros. Y están

todavía más en lo cierto cuando plantean una política deflacionista como el único

camino para controlar la crisis. Los que van en contra de la corriente monetaristas

además coinciden en que el crecimiento equilibrado —sin inflación y sin crisis— que

plantean los monetaristas es una utopía.

El desacuerdo según ellos es debido a que el desarrollo capitalista tiene como

mecanismo, la concentración económica, al monopolio y definitivamente a la

intervención del Estado en la economía.

Al respecto, el Dr. José de Jesús Rodríguez Vargas en su tesis de grado “La Nueva

Fase de Desarrollo Económico y Social del Capitalismo Mundial” (UNAM, 2005),

define a esta corriente — por la afirmación de (Hayek, 1931) — de que “la inflación

se debe única y exclusivamente a la expansión monetaria arbitrada por nuestros

gobernantes”. 13

La tesis de Hayek a su vez, agrega, a la anterior causa de la inflación las presiones de

los sindicatos y otros grupos monopólicos, como el cártel del petróleo, que obligan a

13

La Nueva Fase de Desarrollo Económico y Social del Capitalismo Mundial” Tesis doctoral, Jesús

Rodríguez Vargas. UNAM, 2005. CAPITULO III, pp, 126,127. http://www.eumed.net/tesis/jjrv/9k.htm

12

los gobiernos a adoptar políticas inflacionistas. Aunque sostiene que “Friedman no

comparte estas causas, que para él son efectos del gasto público inflacionario. 14

De acuerdo con Virginia (Postrel, 2003), la interpretación de Friedman sobre la teoría

cuantitativa, tanto la velocidad de circulación como la demanda de dinero son,

estables en el corto plazo. 15

Variaciones en la cantidad de circulante llevan entonces a tentativas, por parte de

empresas e individuos, a mantener esas preferencias, por ejemplo, librándose de

excesos de dinero —lo que significa un aumento en la demanda—. Pero,

crucialmente, una sociedad no puede, como tal, librarse de tal exceso monetario,

especialmente si la sociedad esta a sus niveles naturales de producción y empleo.

Consecuentemente, los precios aumentaran. Eventualmente se llegara a un nuevo

punto de equilibrio, pero ese punto será a los nuevos precios.

Faltas de circulante darán origen al proceso opuesto. Lo que es un hecho es que

Milton Friedman basa sus afirmaciones tanto en las sugerencias de Fisher como las de

Lerner. Pero también acepta la propuesta hecha por los economistas Knut Wicksell, e

Irving Fisher, que también han impulsado esta teoría.

De esta forma, Friedman sugiere que el equilibrio económico no implica

necesariamente estabilidad de precios, como concepciones anteriores asumían que la

estabilidad económica depende de variaciones anticipadas que permiten mantener

“relaciones naturales” entre las variables. Por ejemplo, el nivel natural de desempleo

es aquel en el cual la inflación observada es igual a la esperada. 16

14

Hayek Friedrich, Prices and Production (1931). Second edition 1967. Augustus M. Kelly,

Publishers, New York. 15

Virginia Postrel (2003) With Milton Friedman's ideas now accepted by theorists and policy makers,

it's easy to forget how revolutionary they were. Michael Emmett Brady (1968):

[ttp://www.jstor.org/stable/4225761 A Note on Milton Friedman's Application of His "Methodology of

Positive Economics". 16

The Role of Monetary Policy] (1968) p 8). Robert Leeson (2000): Friedman and the Walrasian

Equations of The Natural-Rate Counter-Revolution.

13

Los monetaristas encabezados por Milton Friedman en general aceptan la idea de que

la política monetaria puede, por lo menos, tener efectos a corto plazo sobre la

producción y los precios

Por otra parte, si los monetaristas se limitaran a afirmar que existe una relación

proporcional entre la oferta monetaria y el nivel general de precios a largo plazo, la

mayoría de los economistas aceptarían esta idea, siempre que el periodo a largo plazo

sea lo bastante prolongado y otras variables —como el tipo de instituciones

financieras existentes— se mantuvieran constantes.

En síntesis, los monetaristas sostienen en su modelo que los factores que conducen a

una crisis son de “oferta”, es decir la desvalorización monetaria —debido a la

inflación— por la utilización irracional de los factores productivos, las distorsiones

en la distribución del ingreso, los estímulos a la inversión especulativa desalentando

la inversión productiva.

I.6 Escuela Shumpeteriana

Como antecedentes se sabe que la teoría de los ciclos fue enunciada por Nicolai

(Kondratieff, 1926), en el ensayo titulado “Las Ondas Largas en la vida económica”.

Es en este trabajo donde Joseph Alois (Shumpeter, 1939) de la escuela austriaca se

inspira para elaborar su teoría de Desenvolvimiento económico y que da lugar a la

teoría de las crisis subrayando su papel en la innovación que determinan el aumento y

la disminución de la prosperidad.

El trabajo de Nicolai Kondratieff abarca los años del 1789 al 1926 y en él señala que

las economías capitalistas tienen ciclos de prosperidad y depresión que duran entre 50

y 60 años y que suceden en cuatro fases a las que dio el nombre de “estaciones”.

Retomando el trabajo de Kondratieff, Schumpeter publicó en 1939 “Ciclos de los

Negocios” ampliando la teoría para atribuir cambios en la conducta empresarial.

Friedman, M.; Schwartz, A. (1963) “A monetary history of the United States, 1867-1960.” Princeton

University Press. NJ.

14

Aplica el concepto de la “destrucción creativa” para explicar la secuencia de nuevos

productos que desplazan a los anteriores en una dinámica de innovación y progreso

técnico.

En sus investigaciones Shumpeter admite que existen otros ciclos cortos— 40 meses

Kitchin— que suceden por variación en inventarios y uno más mediano — Juglar—

que duran entre 6 y 11 años.

Ahondando en las conclusiones de Shupeter, (Carlota Pérez, 2004), en su libro “Las

Revoluciones Tecnológicas y el Capital Financiero”, hace algunos aportaciones y

precisa que los cambios y las revoluciones técnicas tienen una notable regularidad y

obligan al rediseño institucional social y político. En su investigación además explica

el mecanismo de las “burbujas” y de sus consecuencias sociales y políticas.

La primera reflexión que hace Carlota Pérez sobre la innovación, es la revolución

tecnológica y para ello desde el inicio de su investigación plática como se da la última

ola del nuevo ciclo económico mundial, comenta como:

(Carlota Pérez, 2004)

En 1971 en Santa Clara, California, estaba a punto de cambiar la historia

del mundo. Bob Noyce y Gordon Moore lanzaron al mercado el primer

microprocesador de Intel, el precursor de la computadora en un chip. Se

trataba del salto tecnológico que daba origen a un nuevo universo, el de

la ubicuidad de la computación y las telecomunicaciones digitales.

Ese era el momento de un salto espectacular, porque según Pérez en las siguientes

décadas, las cosas cambiarían de manera dramática. Nuevos millonarios abundarían y

las finanzas se volvían la principal preocupación de ricos y pobres con el boom de los

mercados financieros en las décadas de los ochenta y los noventa, aparecieron por

decenas los genios financieros.

Carlota Pérez afirma que en “cada revolución tecnológica ha llevado al remplazo

masivo de un conjunto de tecnologías por otro, bien por sustitución o bien por

modernización del equipamiento, los procesos y las formas de operar existentes”.

“Cada una supuso profundos cambios en la gente, las organizaciones y las

15

habilidades, cual huracán que barre con los hábitos existentes. Cada una condujo a un

periodo de explosión en los mercados financieros”. 17

Explica muy bien como una parte de esa riqueza se distribuye entre las nuevas

industrias, ya sea para expandir infraestructura, o bien para modernizar a las

industrias establecidas, pero la mayor parte se mueve en un frenesí de “dinero-que-

hace-dinero”, generando inflación en una burbuja que se infla a su punto máximo.

A partir de esa expansión sobreviene el colapso, dando paso al nuevo ciclo. “Habrán

crecido nuevas industrias, existirá ya una nueva infraestructura, habrán aparecido

nuevos millonarios, y la nueva manera de hacer cosas con las nuevas tecnologías se

habrá convertido en “sentido común”. En cada ciclo recurrente, allí donde la vieja

economía había empezado a fallar, echa sus raíces lo que puede considerarse una

‘nueva economía. 18

Para Schumpeter la depresión es parte de la lógica del capitalismo y el modo de

renovarse es mediante las innovaciones que suceden durante las depresiones, esto es,

cuando las crisis remueven posiciones y surgen nuevas soluciones y criterios. 19

Esta escuela destaca por las investigaciones de Joseph Alois Schumpeter sobre la

teoría de las crisis, concretamente “fluctuaciones económicas recurrentes” y por sus

teorías sobre la importancia vital del empresario.

José de Jesús Rodríguez Vargas explica bien en sus tesis de grado —“La Nueva Fase

de Desarrollo Económico y Social del Capitalismo Mundial” (UNAM, 2005), — que

17

Pérez, Carlota (2004). Revolución tecnológica y capital financiero. Siglo XXI, primera edición en

español, pp 26 18

Pérez, Carlota (2004). Revolución tecnológica y capital financiero. Siglo XXI, primera edición en

español. 19

Schumpeter, Joseph A. (1930). “Los Ciclos Económicos de Mitchell” en Ensayos. Oikos-Tau, S.A.

Ediciones. Barcelona, (1951,1968). p. 78.

Schumpeter. (1939). p. 88.

Schumpeter, Joseph Alois. (1939). Business cycles. McGraw Hill Books Co, pp. v, vi.

Pérez, Carlota (2004). Revolución tecnológica y capital financiero. Siglo XXI, primera edición en

español.

16

la interpretación “Schumpeteriana de los ciclos de negocios, es como los “latidos del

corazón” del sistema económico, a las crisis como una fase de adaptación a las

nuevas condiciones y al capitalismo como un proceso en evolución con “mutaciones

económicas”. También se llama así (“fluctuaciones económicas recurrentes”) al

modelo de interpretación de los ciclos económicos por medio de las innovaciones

tecnológicas, expresado por Joseph Schumpeter.

Para Jesús Rodríguez la causa real de carácter cíclico y crítico de la economía

capitalista radica en la innovación tecnológica. Parte del concepto neoclásico de

equilibrio que supone plano empleo de los recursos productivos.

Shumpeter afirmó que el ciclo es una periodicidad en la que cada auge va seguido por

una depresión y una depresión por un auge y agrega que puede entenderse por

periodicidad la longitud real del ciclo. Pero sostiene que el ciclo no puede expresarse

numéricamente.

“El auge finaliza y la depresión comienza después del periodo de tiempo que debe

mediar antes de la aparición en el mercado de los productos de la nueva empresa. Y

un auge sucede a la depresión cuando se haya terminado el proceso de absorción de

las innovaciones”. 20

De hecho Carlota Pérez, retomando a Shumpeter señala que el ciclo económico

aparece cuando la innovación comienza a permear la economía y dura mientras se

sirve de ella, pero termina el periodo, cuando se ha absorbido la utilidad de la

innovación tecnológica.

Entonces se cumple la premisa de Shumpeter: el auge solo dura mientras se da una

nueva innovación tecnológica.

Shumpeter señala que “las innovaciones en el sistema económico no tiene lugar de tal

manera que las necesidades surjan primero espontáneamente en los consumidores,

20

Joseph Alois Shumpeter, Desenvolvimiento Económico, capítulo VI el Ciclo económico, pp.214.

17

adaptándose más tarde al aparato productivo”. “pero en general, es el productor quien

inicia el cambio económico educando a los consumidores si fuera necesario”.

Como se puede observar, en un momento determinado, los empresarios deciden

introducir innovaciones tecnológicas en sus instalaciones, con objeto de obtener

mayores ganancias. Esto provoca que se rompa el equilibrio y a corto plazo haya un

aumento en la demanda de equipo productivo, lo que estimula la producción

llegándose a la sobreproducción, lo que ocasiona baja en precios y en las ganancias,

precipitando la crisis. Es decir, el auge dura un período corto que es el que dura la

“innovación”.21

Pero el concepto innovar va más allá de lo tecnológico, por ejemplo Shumpeter

señala que producir significa combinar materiales y fuerza que se hallan a nuestro

alcance. Producir otras cosas o las mismas por métodos distintos y a esto afirma, es

encontrar los fenómenos que caracterizan el desenvolvimiento.

El desenvolvimiento define como: la introducción de un nuevo bien o una nueva

calidad; introducción de un nuevo método de producción; apertura de un nuevo

mercado; la conquista de una nueva organización de cualquier industria.

Las nuevas combinaciones, suelen tomar cuerpo de nuevas empresas. Las nuevas

combinaciones coexistirán también a menudo al lado de las antiguas.

Un ejemplo, es que, “el sistema capitalista de crédito ha crecido y vivido por el

financiamiento de las nuevas combinaciones.22

Pero Shumpeter concluye en el capítulo III, que el Desenvolvimiento Económico se

da a través de las “nuevas combinaciones de medios de producción” y el crédito, pero

también por un tercer factor llamado “empresa” la cual realiza las nuevas

21

Joseph Alois Shumpeter, Desenvolvimiento Económico, quinta reimpresión 1978, capítulo II el

Fenómeno Fundamental, pp.76 22

Joseph Alois Shumpeter, Desenvolvimiento Económico, quinta reimpresión 1978, capítulo II el

Fenómeno Fundamental, pp.77, 78, 81,82

18

combinaciones y el “empresario” individuos encargados de dirigir dicha

realización.”.23

De esta forma, Shumpeter se convierte en el padre de la “Teoría de la Innovación” en

la economía moderna. Su definición de innovación entonces se puede establecer, que

es parte de la función producción, y que esta describe la manera en que las cantidades

de productos varían si los factores de producción también cambian.

En “La teoría del Desenvolvimiento Económico” aborda por primera vez la teoría del

ciclo económico: Una investigación en beneficios, capital, crédito, interés y el ciclo

de negocio. En este estudio, Shumpeter asegura que el factor más importante en los

cambios del capitalismo, es la innovación. Una aportación fundamental es sin duda la

de Carlota Pérez, quien sugiere que en la teoría de los ciclos económicos, en la

medida en que la innovación es asimilada por el sistema económico, es suficiente

para explicar las continúas revoluciones económicas que son la característica

principal de la historia económica. Un nuevo auge sucede a la depresión cuando se

haya terminado el proceso de reabsorción de las innovaciones. El auge finaliza y la

depresión comienza después del período de tiempo que debe mediar antes de la

aparición en el mercado de los productos de las nuevas empresas. Es aquí donde

Shumpeter da la importancia a la “empresa” como generador del ciclo. Señala que

son la existencia de nuevas posibilidades más ventajosas desde el punto de vista

económico-privada, condición que debe cumplirse siempre. Pero además explica que

el dato más representativo de la situación general en los negocios, es el consumo. Y

finaliza con el argumento de que “la expansión del ciclo surge debido a la mayor

inversión de capital”.24

A decir de Rodríguez Vargas, la relación Schumpeteriana entre innovación-nuevas

empresas-nuevos productos y las fases del ciclo, es una explicación de las

23

Joseph Alois Shumpeter, Desenvolvimiento Económico, quinta reimpresión 1978, capítulo III

Crédito y capital pp. 104 24

Joseph Alois Shumpeter, Desenvolvimiento Económico, quinta reimpresión 1978, capítulo III

Crédito y capital pp. 216

19

fluctuaciones por la “ola de negocios”. Por otra parte, distingue como un hecho

importante que las inversiones de capital aparecieran en masse en intervalos, de

manera irregular en el tiempo; su tesis es que aparecen nuevas empresas en clusters,

pero no surgen de las empresas antiguas, sino aparecen a su lado, y las eliminan en la

competencia. En conclusión las nuevas empresas surgen en grupo o en racimos,

impulsadas por las innovaciones, en medio de una lucha de lo nuevo contra lo viejo y,

finalmente predominan las nuevas enterprises, impulsando el crecimiento económico

por medio de la inversión capitalista.25

Las teorías Shumpeterianas suponen pleno

empleo de los recursos productivos, establece que cuando hay desequilibrio los

empresarios no tienen incentivos para innovar. Sugiere entonces que el crecimiento

económico se origina a partir de que crece la población y se incrementa el capital

pero sin innovaciones reales.

Pero, si en un momento determinado los empresarios deciden hacer innovaciones

tecnológicas con el objeto de obtener mayores ganancias, provoca que se ocasione el

desequilibrio y a corto plazo haya un aumento en la demanda, lo que estimula la

producción y crea una sobre producción causando a su vez una baja en los precios y

las ganancias, y precipitando las crisis, es decir, el auge dura un periodo corto, esto

es, solo que en lo que perdura la innovación.26

I.7 Escuela del ciclo económico Keynesiano

La teoría Keynesina, afirma que las perturbaciones son de demanda. Cambios en las

variables exógenas que modifican la posición de la Curva de Demanda Agregada

(CDA). De acuerdo con esta teoría los desequilibrios están relacionados con los

cambios en la inversión autónoma y esta a su vez por el cambio en las expectativas

de los empresarios. John Maynard Keynes, sostiene que el fenómeno de la crisis es

una característica del llamado ciclo económico.

25

La Nueva Fase de Desarrollo Económico y Social del Capitalismo Mundial” Tesis doctoral, Jesús

Rodríguez Vargas. UNAM, 2005. CAPITULO II, pp, 40,43. http://www.eumed.net/tesis/jjrv/9k.htm 26

Schumpeter, Joseph A. (1930). “Los Ciclos Económicos de Mitchell” en Ensayos. Oikos-Tau, S.A.

Ediciones. Barcelona, (1951,1968). p. 78. Schumpeter. (1939). p. 88.

Schumpeter, Joseph Alois. (1939). Business cycles. McGraw Hill Books Co, pp. v, vi.

20

“A saber, el fenómeno de la crisis —el hecho de que la sustitución de un impulso

descendente por otro ascendente ocurre con frecuencia de modo repentino y violento,

mientras que por regla general, no existe un punto de inflexión tan cortante cuando el

movimiento ascendente es sustituido por la tendencia a bajar”. “Cualquier fluctuación

en la inversión que no esté equilibrada por un cambio en la propensión a consumir se

traducirá, por supuesto, en una fluctuación de la ocupación”. “Por tanto, desde el

momento que el volumen de inversión está expuesto a influencia muy complejas, es

muy probable que todas las fluctuaciones, ya sea en la inversión misma o en la

eficiencia marginal del capital, sean de carácter cíclico”.

“Al explicar las “crisis” hemos de hacer hincapié en la tendencia de la tasas de interés

a subir bajo la influencia de la mayor demanda de dinero, tanto para comerciar como

para fines especulativos. Sin duda, este factor puede representar un papel de

agravamiento y, ocasionalmente, de iniciación. Pero creo que la explicación más

típica, y con frecuencia la predominante de la crisis, no es principalmente un alza en

la tasa de interés, sino un colapso repentino de la eficiencia marginal del capital”.27

Paradigma keynesiano. Considerando lo anterior, Keynes, ofrece un punto de vista

diferente al afirmar que las fluctuaciones económicas son desencadenadas por la

inversión privada.

Supone que la principal fuente en las fluctuaciones son las decisiones que conllevan a

la inversión. Inversiones que por supuesto dependen de las expectativas sobre la

rentabilidad futura (empresarios), y que además tienden a ser inestables.

Su hipótesis sostiene entonces que las fluctuaciones en la inversión, —provocadas

por cambios en los “animals spirits”—, conducen a un desplazamiento en la demanda

agregada y, a través de ella, en el producto agregado.

27

Keynes John Maynard, Teoría General de la Ocupación el Interés y el Dinero, pp.280, 281, Fondo

de Cultura Económica, décima reimpresión 1987.

21

Sin embargo, (Lucas, 1973) establece que algunos modelos de ciclo económico real

permiten perturbaciones de distinta naturaleza a los shocks tecnológicos, como los

desplazamientos del gasto fiscal, pero la propagación sobre el producto depende de

los desplazamientos intertemporales en la oferta laboral más que de los cambios en la

demanda agregada como en los modelos keynesianos.

Sin embargo, el enfoque falla en la evidencia. Un supuesto crucial es que la

tecnología puede avanzar o retroceder, estos últimos producen las recesiones, pero la

noción de un retroceso tecnológico parece rara. Es verdad que existen shocks

negativos de oferta (mal tiempo, desastres naturales, cambios en términos de

intercambio) pero cuesta creer que ello sea la causa de las recesiones en un país.

Además esta teoría tiende a ignorar la evidencia de que los cambios en el nivel

nominal del dinero parecen haber jugado un papel importante en la activación

económica de varios países.28

Un estudioso de los ciclos económicos fue Wesley Clair (Mitchell, 1946) parte de su

teoría la fundamentó en el “Ciclo de Negocios”. Su principal argumento fue que las

crisis no son “anormales por errores de particulares y el gobierno, como pensaban los

hombres de negocios”. Bases de datos (series) estadísticos le ayudaron a demostrar

que a través del análisis y la organización de la información, los ciclos son normales.

Con un conocimiento amplio de la economía y la disponibilidad de estadísticas, logró

desacreditar la opinión de que las crisis son “anormales”. Las crisis no son más que

una característica de los ciclos económicos recurrentes.

Por primera vez dio a conocer que las partes que componen al ciclo son: A la crisis le

sigue la depresión, después de la depresión viene el periodo de recuperación, hasta

llegar a la cima o prosperidad, que a su vez precede a una nueva crisis.

Los ciclos son diferentes uno de otro, porque difieren en amplitud, intensidad y en la

prominencia relativa de sus diversas manifestaciones.

28

Lucas, R. (1973) “Some international evidence on output-inflation trade-offs.” American Economic

Review, junio de 1973

22

“A veces las crisis se manifiestan en contracciones ligeras de la actividad

económica, como en 1910 y en 1913; a veces degeneran en un pánico

como en 1873, 1893 y 1907. En otras ocasiones se interrumpe la

depresión por una recuperación abortada, como sucedió en 1895, y otras

veces se intensifica por la presión financiera, como sucedió en 1896 y en

1914. También ocurre que la depresión sea breve e intensa como en 1908,

o breve y poco perceptible como aconteció en 1911, y en otras ocasiones

es prolongada y severa como ocurrió de 1874 a 1878. Las fases de

recuperación suelen convertirse en prosperidad total, aunque existen