Embed Size (px)

Citation preview

UNIVERSIDAD SIMÓN BOLÍVAR

VICERRECTORADO ACADÉMICO DECANATO DE ESTUDIOS TECNOLÓGICOS

COORDINACIÓN DE ADMINISTRACIÓN ADUANERA COORDINACIÓN DE COMERCIO EXTERIOR

INFORME DE PASANTÍAS REALIZADO EN EL SERVICIO

NACIONAL INTEGRADO DE ADMINISTRACIÓN ADUANERA Y

TRIBUTARIA (SENIAT-San Antonio del Táchira)

Informe de Pasantía presentado ante la Ilustre Universidad Simón Bolívar, como

requisito para optar al Título de Técnico Superior Universitario en

Administración Aduanera

Autor: Bezerra Syndi

Carnet: 07-2380

C.I. V.-19.023.078

Tutor Académico: María F. Pinho

San Antonio, Agosto 2010

ii

APROBACIÓN DEL JURADO

Informe de Pasantía presentado ante la Universidad Simón Bolívar, como requisito para

la aprobación de la asignatura PD- Cursos en Cooperación con la Institución servicio

nacional integrado de administración aduanera y tributaria (SENIAT)

Obtuvo la calificación de ____________________puntos por el jurado conformado por

__________________ ____________________

Tutor Académico Jurado

Prof. Prof.

_____________________

Tutor Profesional

iii

DEDICATORIA

Día tras día la vida nos presenta unas serie de obstáculos que estamos obligados a

vencer y para ello contamos con varias personas que nos ayudan, apoyan y nos dan

fuerzas para continuar adelante y salir airosos en cada una de nuestras metas, es por

ellos que quiero dedicar este informe especialmente:

A Dios, por darme la vida, por darme salud, fuerza, llenarme de bendiciones, y

mantenerme viva.

A mi Mamá Elena, por ser una madre ejemplar, por guiarme en cada etapa de mi

vida, por ayudarme a salir adelante para ver hecho realidad mis sueños, por apoyarme

en cada momento y decirme ¡tu si puedes! cuando sentía que no podía, ella mas que

nadie se merece este triunfo en mi vida, sé que siempre podré contar contigo así como

tu siempre contaras conmigo.

A mi Papá José, por querer siempre lo mejor para mi y apoyarme para cumplir

mis sueños mis metas.

A mi Novio Misael, por estar conmigo en los momentos difíciles, apoyarme en

todo momento, y ser parte de las personas involucradas para la realización de este logro

en mi vida.

A mis demás Familiares: por acompañarme en todos y cada uno de los

momentos de mi vida y por brindarme su afecto cuando mas lo necesitaba.

A mis Amigos: con las cuales he compartido tantos momentos, y se que puedo

contar con ellos al igual que ellos conmigo, siempre estarán en mi corazón y se, que sin

su apoyo y compañía este logro no hubiese sido lo mismo.

iv

RECONOCIMIENTO

A Dios por darme el ser, la vida y por estar siempre presente en cada momento de mi

vida sin desampararme y permitiéndome cumplir este logro de mi vida.

A mis Padres: por ser unos padres ejemplares y por ayudarme a salir adelante para

ver hecho realidad mis sueños, sin ustedes no estuviera en esta etapa de mi vida, se

merecen la misma alegría que siento por este momento tan grato, este logro es para

ustedes también por su sacrificio de verme realizada en la vida.

A mi Novio: por ayudarme y apoyarme en todo momento y ser parte de este logro.

A mis Amigos: que me hicieron vivir excelentes momentos en la vida universitaria,

quienes siempre tuvieron un consejo u orientación que darme en algún momento critico

de la carera, y que nunca me dieron la espalda.

A los profesores, quiénes me brindaron su apoyo práctico y metodológico, me

trasmitieron todos sus conocimientos, herramientas y sabiduría, para que el día de

mañana sea un excelente profesional.

Al SENIAT San Antonio del Táchira, por abrirme sus puertas y permitirme la

realización de mis pasantitas en sus instalaciones, en especial a la División de

Operaciones, al Lic. Víctor Jiménez, Lic. Máximo Pérez y la Lic. Mayela Albarracín,

gracias a ello fue una experiencia única llena de conocimientos y aprendizajes obtenidos

día a día.

A la Universidad Simón Bolívar, que me permitió instruirme profesionalmente en sus

instalaciones, brindándome excelentes conocimientos a través del personal calificado

que trabaja en ella, para así poder obtener el titulo de Técnico Superior Universitario en

Administración de Aduanas.

A todas aquellas personas que de una u otra forma, colaboraron para la culminación del

presente trabajo práctico.

v

ÍNDICE GENERAL

Pág.

Índice de Cuadros, Gráficos o tablas vii

Resumen viii

Introducción 1

Cronograma de Actividades Propuestas 3

Cronograma de Actividades Desarrolladas 6

Objetivo General 9

Objetivo Especifico 9

Capítulo I

Aspectos relativos a la Empresa 14

1.1.- Reseña Histórica de la Institución 14

1.2.- Misión 19

1.3.- Visión 19

1.4.- Valores 20

1.5.- Objetivos Estratégicos 20

1.6.- Funciones 20

1.7.- Estructura organizativa de la Institución 22

1.8.- Estructura Organizativa de la Unidad de investigación 23

Capítulo II

Actividades desarrollados por la pasante durante el periodo de pasantías

24

Capítulo III

Estudio de Caso Práctico 30

Glosario De Términos 36

Conclusiones 49

Recomendaciones 50

vi

Fuentes De Información 51

Anexos 52

vii

Índice de Cuadros, Gráficos y Tablas

Pág.

Tabla 1: Cronograma de las Actividades propuestas 3

Tabla 2: Cronograma de las Actividades Desarrolladas 6

Tabla 3: Exportación por la Aduana de San Antonio, durante el semestre de

enero-junio de 1.887

13

Tabla 4: Mercancías Declaradas 33

viii

UNIVERSIDAD SIMÓN BOLÍVAR

VICERRECTORADO ACADÉMICO DECANATO DE ESTUDIOS TECNOLÓGICOS

COORDINACIÓN DE ADMINISTRACIÓN ADUANERA COORDINACIÓN DE COMERCIO EXTERIOR

INFORME DE PASANTÍAS REALIZADO EN EL SERVICIO

NACIONAL INTEGRADO DE ADMINISTRACIÓN ADUANERA Y

TRIBUTARIA (SENIAT- San Antonio Del Táchira)

Autora: Bezerra Syndi

Tutor Académico: María F. Pinho

Fecha: Agosto, 2010

RESUMEN El objetivo principal de la pasantía supervisada se basa en determinar los procesos de nacionalización de mercancías en todo su desarrollo tanto operacional como estratégico, donde se permitirá identificar el proceso de nacionalización de las mercancías, así como determinar las debilidades presentes en el proceso con la finalidad de generar acciones que optimicen el proceso de importación para mejorar los procesos y la satisfacción del cliente final a través de los auxiliares de la administración.

El presente informe de pasantías se sustentó en una importación de revistas presentadas ante la Aduana Principal de San Antonio del Táchira donde se evade la cancelación de un gravamen como lo es el Impuesto al valor Agregado (IVA), posteriormente al acta de reconocimiento se resuelve en resolución de multa la cancelación del impuesto de importación e impuesto al valor agregado dejado de cancelar.

El diseño metodológico se identificó bajo la modalidad de práctica profesional distribuida, apoyado en una investigación documental y física, de nivel descriptivo. Para concluir practicado el acto de reconocimiento resulto conforme en cuanto cantidad, valor y clasificación arancelaria, sin embargo, se objeto el NO pago del impuesto al valor agregado, debido a que no se presento junto con la declaración de adunas el certificado de No producción o Producción Insuficiente tal como lo establece la Ley de Impuesto al Valor Agregado.

Descriptores: Comercio internacional, Importaciones, Reconocimiento Físico y documental, Evasión de Impuestos, IVA, Resolución De Multa, Pago.

INTRODUCCIÓN

El Servicio Nacional Integrado de Administración Aduanera y Tributaria

(SENIAT) es una institución orientada a recaudar con niveles óptimos los tributos

nacionales y luchar contra los ilícitos aduaneros; al respecto, ha implementado

metodologías de trabajo como lo es la comisión presidencial de lucha contra el fraude

aduanero, comisión ésta de carácter permanente que tiene como objetivo principal

disminuir los ilícitos aduaneros y el contrabando.

La modernización de las aduanas en el Estado Táchira siempre fue un clamor de

los sectores productivos y exportadores de esta zona fronteriza del país debido al atraso

funcional y operacional que teníamos en comparación con las de Colombia. Ahora la

aduana principal de san Antonio del Táchira se coloca en su justa dimensión por ser el

paso seguro del 70 por ciento de las mercancías que salen y entran a Venezuela.

El presente informe fue elaborado con la finalidad de dar a conocer las

actividades desempeñadas en las pasantías profesionales realizadas en la aduana

principal de san Antonio del Táchira. Por medio de las destrezas y habilidades

adquiridas durante el periodo académico. Fue la oportunidad para emplear y poner en

práctica todos los conocimientos de la carrera obtenidos en la Universidad Simón

Bolívar, donde los profesores se dedicaron a dar a conocer a cabalidad los objetivos

propuestos para el desarrollo de cada una de las cátedras necesarias para obtener el

grado de Técnico Superior Universitario en Administración de Aduanas y cuyo

desempeño de la teoría nos facilito la práctica profesional.

El período de pasantías fue desarrollado específicamente en la División de

Operaciones, adscrita a la Aduana Principal de San Antonio del Táchira, dentro de la

estructura Organizativa del Seniat, la División de Operaciones tiene a su cargo 5

unidades las cuales son: unidad de confrontación que se encarga de recibir verificar y

confrontación de documentos de importación, exportación, transito, entre otros, la

segunda unidad es la de transito aduanero y permisos vehiculares, la siguiente la unidad

de carga la que se encarga de la verificación de los vehículos de carga que entran a la

zona primaria con mercancía, dicha unidad esta compuesta por 4 funcionarios del Seniat

y un Guardia Nacional, también se encuentra la unidad de Regimenes Aduaneros

2

Especiales (ATPA) y por ultimo y no menos importante la coordinación de la unidad de

reconocimiento, donde se realiza el trabajo mas significativo ya que de ellos depende la

verificación física y documental de que cumpla con todos los requisitos establecidos por

la ley para su posterior validación y ser retiradas de las almacenadoras, de lo contrario

de presentarse alguna irregularidad se procede a al investigación correspondiente.

En el presente Informe de Pasantías Supervisadas el pasante lo detalla en tres

capítulos los cuales son:

Capítulo I, Reseña histórica de La Aduana Principal de San Antonio del Táchira,

dentro del cual se muestra su misión, visión, objetivos estratégicos de la misma,

estructura organizacional, así como el departamento donde fue realizada la pasantía.

Capítulo II plan de Actividades, se plantea el cronograma de actividades

desarrolladas por el pasante durante el período de Pasantías, en este capítulo se exponen

las labores desempeñadas en la práctica.

Capítulo III Descripción del Caso Practico, el cual lleva el nombre : Revistas

que evaden tanto impuesto de importación como el impuesto al valor agregado,

presentadas ante la Aduana Principal de San Antonio del Táchira por la agencia de

aduanas Representaciones y Consignaciones C.A.

Conclusiones, Recomendaciones que el pasante pueda aportar a la institución,

fuentes de información y Anexos.

3

TABLA Nº 1: CRONOGRAMA DE ACTIVIDADES PROPUESTAS

UNIVERSIDAD SIMÓN BOLÍVAR SEDE DEL LITORAL

COORDINACIÓN DE CURSOS EN COOPERACIÓN CON LA EMPRESA

PROGRAMA DE TRABAJO PROPUESTOS POR LA GERENCIA P-02

TABLA Nº 1: CRONOGRAMA DE LAS ACTIVIDADES PROPUESTAS.

FASE ETAPA DESCRIPCIÓN DE ACTIVIDADES Y TAREAS

CRONOGRAMA DE EJECUCIÓN

SENIAT-SAN ANTONIO DEL TÁCHIRA-DIVISIÓN DE OPERACIONES

I

I

• Manejo del sistema interno de

Registros permanentes.

• Ingresar a dicho sistema los

registros presentados por los

auxiliares de la aduana en

representación del importador.

• Corroborar la existencia o no de

Registros Permanentes de años

anteriores de la empresa YANBAL

cuyo agente aduanal es AF

ADUANAS.

SEMANA 1

(10-05-2010 al 14-

05-2010)

Y

SEMANA 2

(17-05-2010 al 21-

05-2010)

II

II

• Manejo del Archivo.

• Foliar documentos indicando la

numeración tanto en números

como en letras.

• Verificar el correcto orden de los

SEMANA 3

(24-05-2010 al 28-

05-2010)

4

documentos. en cumplimiento de las

instrucciones emanadas de la

Contraloría General de la República.

SEMANA 4

(31-06-2010 al 4-

06-2010)

III

III

• Confrontación de manifiestos de

tránsitos

• Transcribir los datos de los

manifiestos de transito al sistema y

elaborar el informe diario y

mensual.

• Elaborar permisos vehiculares a

turistas y hacerle la inspección a

dicho vehiculo.

SEMANA 5

(7-06-2010 al 11-

06-2010)

SEMANA 6

(14-06-2010 al 18-

06-2010)

SEMANA 7

(21-06-2010 al 25-

06-2010)

IV

IV

• Verificación de Carta Porte

Internacional por Carretera y de

manifiesto de carga Internacional.

• Elaboración de Informes diarios y

mensuales de los tránsitos,

cabotajes, enganches,

desenganches, correcciones y

anulaciones.

SEMANA 8

(28-06-2010 al 2-

07-2010)

SEMANA 9

(5-07-2010 al 9-

07-2010)

• Distribución de los expedientes a

cada funcionario reconocedor.

• Observar el proceso de

Reconocimiento en compañía de

los funcionarios y de los agentes de

SEMANA 10

(12-07-2010 al 16-

07-2010)

SEMANA 11

5

V

V

aduanas en las distintas

almacenadoras.

• Revisión de los documentos

consignados por el agente de

adunas para corroborar que cumpla

con todo lo establecido en la ley.

(19-07-2010 al 23-

07-2010)

SEMANA 12

(26-07-2010 al 30-

07-2010)

Fuente: Elaboración Propia

6

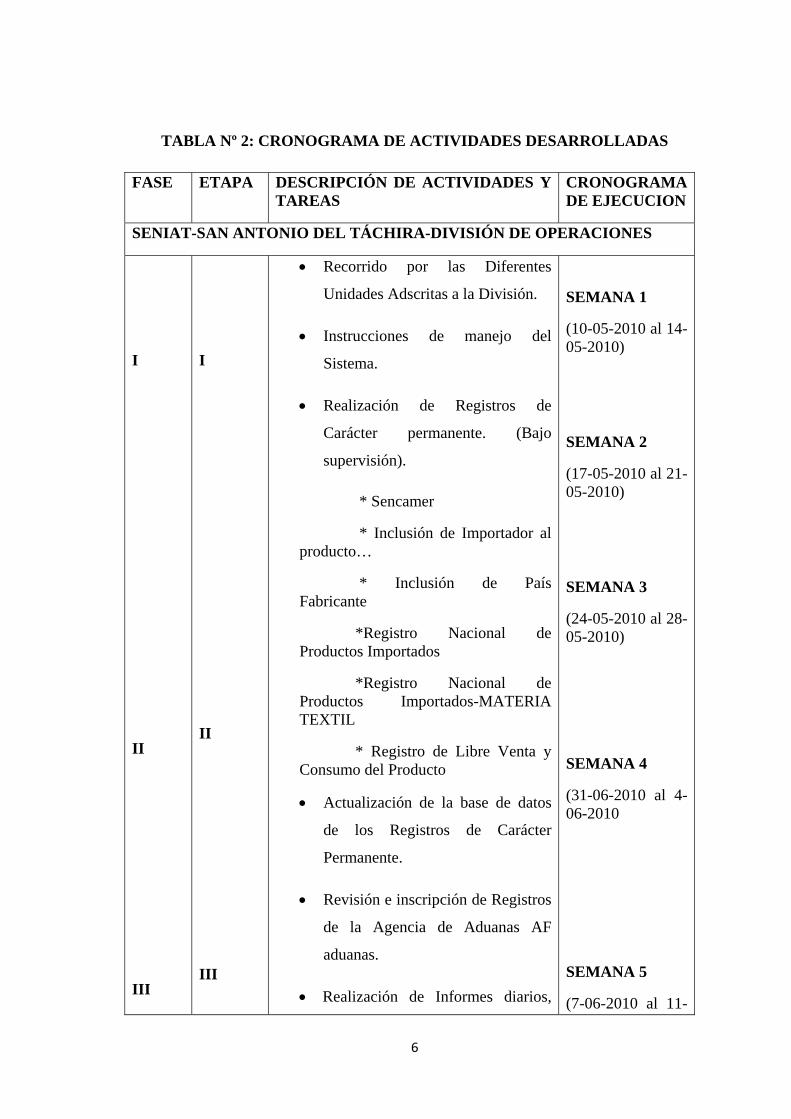

TABLA Nº 2: CRONOGRAMA DE ACTIVIDADES DESARROLLADAS

FASE ETAPA DESCRIPCIÓN DE ACTIVIDADES Y TAREAS

CRONOGRAMA DE EJECUCION

SENIAT-SAN ANTONIO DEL TÁCHIRA-DIVISIÓN DE OPERACIONES

I

II

III

I

II

III

• Recorrido por las Diferentes

Unidades Adscritas a la División.

• Instrucciones de manejo del

Sistema.

• Realización de Registros de

Carácter permanente. (Bajo

supervisión).

* Sencamer

* Inclusión de Importador al producto…

* Inclusión de País Fabricante

*Registro Nacional de Productos Importados

*Registro Nacional de Productos Importados-MATERIA TEXTIL

* Registro de Libre Venta y Consumo del Producto

• Actualización de la base de datos

de los Registros de Carácter

Permanente.

• Revisión e inscripción de Registros

de la Agencia de Aduanas AF

aduanas.

• Realización de Informes diarios,

SEMANA 1

(10-05-2010 al 14-05-2010)

SEMANA 2

(17-05-2010 al 21-05-2010)

SEMANA 3

(24-05-2010 al 28-05-2010)

SEMANA 4

(31-06-2010 al 4-06-2010

SEMANA 5

(7-06-2010 al 11-

7

semanales y mensuales de las

Importaciones, Exportaciones,

Tránsitos, cualquier otra actividad

comercial.

06-2010)

IV

IV

• Verificación, foliación y sellado de

los expedientes de importación,

exportación y transito presentados

por los diferentes auxiliares de la

administración.

• Elaboración del informe diario de

Importaciones y Exportaciones.

• Realización de Informes

mensuales: Importaciones 2010,

Exportaciones 2010, Tránsitos

2010, SIGER (Sistema de

Información Gerencial), Informe

de control de Gestión, Informe de

casos relevantes durante el mes,

Informe de Asistencia de Personal.

Memos para tramitaciones de los

expedientes que serán enviados, los

cuales fueron recibidos durante el

mes,

• Seguidamente, entrega, sello y

recibimiento en cada unidad de

dichos informes mensuales,

posterior archivo de los mismos.

• Presenciar el Reconocimiento de

Mercancía ingresadas a la Zona

SEMANA 6

(14-06-2010 al 18-

06-2010)

SEMANA 7

(21-06-2010 al 25-

06-2010)

SEMANA 8

(28-06-2010 al 2-

07-2010)

SEMANA 9

(5-07-2010 al 9-

07-2010)

SEMANA 10

(12-07-2010 al

8

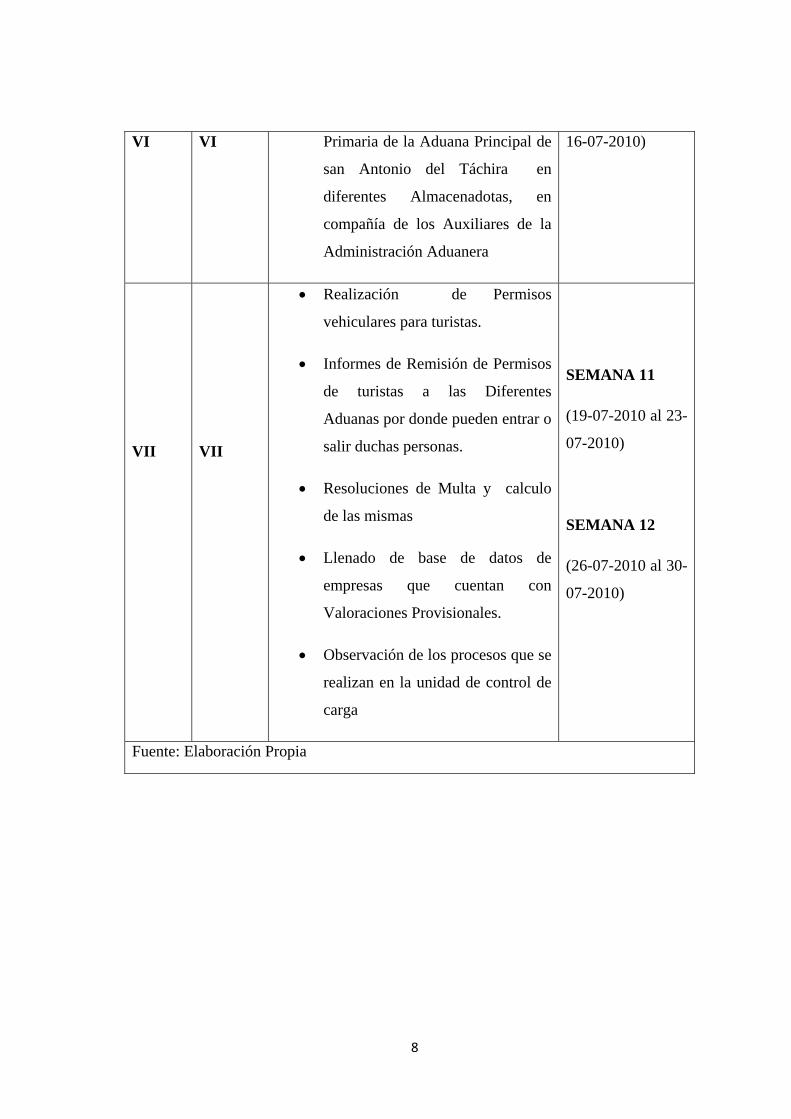

VI VI

Primaria de la Aduana Principal de

san Antonio del Táchira en

diferentes Almacenadotas, en

compañía de los Auxiliares de la

Administración Aduanera

16-07-2010)

VII

VII

• Realización de Permisos

vehiculares para turistas.

• Informes de Remisión de Permisos

de turistas a las Diferentes

Aduanas por donde pueden entrar o

salir duchas personas.

• Resoluciones de Multa y calculo

de las mismas

• Llenado de base de datos de

empresas que cuentan con

Valoraciones Provisionales.

• Observación de los procesos que se

realizan en la unidad de control de

carga

SEMANA 11

(19-07-2010 al 23-

07-2010)

SEMANA 12

(26-07-2010 al 30-

07-2010)

Fuente: Elaboración Propia

9

OBJETIVO GENERAL

Describir dentro de los procesos que se realizan en el SENIAT-San Antonio del Táchira,

la imposición de una multa con motivo del incumplimiento del IVA en un proceso de

importación de Revistas-Vanidades.

OBJETIVOS ESPECÍFICOS:

Describir el proceso de recepción del expediente, mediante el cual se notifica a

la Aduana la importación de las Revistas Vanidades.

Detallar los documentos incluidos en el expediente para dicha Importación.

Examinar dicho expediente por medio de los funcionarios reconocedores,

(reconocimiento documental).

Determinar a partir del reconocimiento físico y documental los aspectos que

dieron origen al procedimiento de la imposición de la multa, por la no

presentación ante la Aduana del Certificado de No Producción o Producción

Insuficiente.

10

CAPITULO I

ASPECTOS RELATIVOS A LA ADUANA PRICIPAL DE SAN ANTONIO DEL

TÁCHIRA

1.1.- Reseña Histórica De La Aduana Principal San Antonio Del Táchira

SENIAT

Para el año 1.842, durante la presidencia del General José Antonio Páez, el

comercio de Venezuela con la Nueva Granada se vislumbraba con un gran futuro, lo

que llevo al gobierno a implantar nuevas reglas para el manejo del comercio por las vías

terrestres como señala el decreto Nº 477 “Ley de cuatro de Mayo de 1.842 sobre

comercio de tránsito de Venezuela con la Nueva Granada, además de regular la

actividad, evidencia pasos hacia la integración o intercambio comercial. Como

consecuencia del decreto Nº 477, el gobierno dictamina un nuevo decreto Nº 478, el

cual recibió por nombre “Ley de 6 de Mayo de 1.842 mandando a establecer una

Aduana en San Antonio del Táchira, debido a la dinámica comercial que se daba entre

los pueblos de San Antonio y Ureña con los vecinos de Cúcuta, dada la ubicación

estratégica de la ciudad de San Antonio, frontera con Colombia situada a 376 metros de

altitud junto al Río Táchira; dicha sede se estableció al final de la avenida Venezuela, en

el Edificio Nacional de esta ciudad. La aduana seria servida por un Administrador y un

Interventor. El primer Administrador de esta aduana fue el General y Presbítero José

Félix Blanco, prócer de la Independencia e ilustre varón que se distinguió en diversas

ramas del saber humano y, fue designado por el Gral. Carlos Soublette, quinto

presidente de Venezuela.

La negligencia del Gobierno Nacional, que caracterizó la administración pública, se

hizo también evidente en la dirección de la Aduana de San Antonio desde sus inicios

promoviendo el contrabando en gran escala. La anomalía mas patética consistía en que

los bienes producido en Venezuela y enviados al Táchira, a través de la principal ruta

comercial de entonces, es decir, pasando por el territorio colombiano tenían que pagar

impuestos en San Antonio como si fueran mercancías extranjeras, debido a su transito a

través de Colombia.

11

Los funcionarios aduaneros hicieron la respectiva advertencia al Ministerio de

Hacienda, precisando que los bienes producidos en Caracas, Valencia, Puerto Cabello y

Maracaibo, son introducidos libremente en Colombia, en condición de transito, pero son

obligados a pagar impuesto en esta Aduana, como si vinieran de Europa o los Estados

Unidos.

Los comerciantes regionales pidieron al gobierno nacional que reformara su política

de impuestos aduaneros. Argumentaban que pequeñas modificaciones, tales como la

baja del impuesto de la sal, favorecía mucho al comercio del Táchira. Señalaban

también que ciertas medidas fiscales iban en detrimento de sus intereses y de los

consumidores, a la vez que constituían una afrenta al gobierno nacional. Primero en la

lista de las desventajas en las relaciones fronterizas, se colocaba el hecho de que los

artículos enviados, por vía Cúcuta, para uso oficial de las autoridades del Táchira, se les

cobraba el mismo impuesto en la Aduana de Cúcuta que a los importados por los

comerciantes. En consecuencia, la defensa de los intereses de Venezuela hacia

necesario que el gobierno nacional negociara un acuerdo con Colombia, permitiendo el

paso de los envíos, con destino a las Autoridades del Táchira, sin cobro de impuesto a

su paso por el territorio colombiano.

Para el año 1.875, en el gobierno de Antonio Guzmán Blanco, es decir, 33 años

después de haberse creado la Aduana de San Antonio el Táchira recibe del Norte de

Santander, hamacas, cobijas, costales, artículos de cuero, espuelas de hierro y cobre,

sombreros, mulas, entre otros artículos que ingresaban todo el año con mayor

abundancia en Enero y Agosto cuando se celebraban las ferias y fiestas, pero que no

eran registradas en la Aduana de San Antonio, dichas importaciones pasadas como

contrabando oscilaban entre 150 a 200 mil pesos al año.

Indudablemente, las condiciones topográficas de los kilómetros fronterizos, la

espesura de la vegetación natural de matorrales en las riberas del Río Táchira, unido a

los cultivos de cacao y caña de azúcar para ocultarse, pocos vigilantes, fueron los

elementos que influyeron para que el tráfico de mercancías continuara cumpliendo su

misión, la de satisfacer necesidades a los pobladores del corredor fronterizo. La única

dificultad eran las crecidas del Río Táchira que impedían el paso de personas y bestias

en los felices paseos de los contrabandistas. En algunas ocasiones la tranca estaba en

12

Capacho, según frecuentes quejas del comercio, pone obstáculos al paso de mercancías

que va legalmente despachada por la Aduana.

Para el año 1.883, la ciudad de Cúcuta con solo 12.000 habitantes, ofrece un

mercado lucrativo para los productos agrícolas de nuestra zona fronteriza.

Los comerciantes de las ciudades de Rubio, Capacho, San Antonio, Ureña, Lobatera

y Michelena que formaban un cuarto de la población del Táchira, regresaban a sus casas

a través de diferentes caminos montañosos, evitando la vigilancia de los agentes

aduanales quienes tratan de controlar el contrabando.

Auscultando viejos archivos del Táchira se encontró un hecho sorprendente pero

explicable, como es la presencia de la producción de coca, y su correspondiente

exportación, en la economía tachirense hace más de cien años.

Precisamente y no es causal, que para el año 1.887 todavía en el gobierno del

Antonio Guzmán Blanco, el Táchira ya exportaba una cantidad significativa de coca,

producida en las laderas montañosas tachirenses, incluso en los inmemoriales cuando

los arahuacos, los primeros pobladores del Táchira, la cultivan por motivos simbólicos,

mágicos-religiosos o porque de manera utilitaria, reducía el apetito y aumentaba la

fuerza y resistencia del indígena, temporalmente, en sus jornadas de trabajo.

La producción de coca en Venezuela y en el Táchira no estaba prohibida ni sometida

a rígidos controles como ahora, y su venta era lícita y libre. Su exportación se hacia en

bultos de diez (10) Kilogramos y el precio de exportación era excesivamente barato: Bs.

0.75 por Kg., algo así, como real y medio el kilo, lo cual contrasta con los precios

exorbitantes que tienen hoy día, que han convertido el negocio de la coca en una de las

grandes acumulaciones de capital perverso e inhumano, en el mundo.

Existen datos de exportación de la coca en el Táchira, pero no sabemos si hubo un

consumo local relevante de la misma o era exclusivamente para la exportación.

A continuación se presenta el cuadro que demuestra la exportación por la Aduana de

San Antonio, durante el semestre de enero-junio de 1.887:

13

TABLA Nº 3: Exportación Por La Aduana De San Antonio, Durante El

Semestre De Enero-Junio De 1.887

Producto y

manufacturas

Nº de Bultos Peso en Kg. Valor en Bolívares

Café 47.556 2.811.452 2.837.764,50

Cueros 584 24.636 24.969

Aguardiente 344 14.280 6.580

Panela 246 12.541 3.282

Arroz 18 1.075 930

Cacao 24 1.380 3.480

Maíz 106 5.525 1.266

Tabaco 3 157 126

Herramientas para la Agricultura

76 4.426 7.800

Sombrero de paja 2 69 644

Coca 3 30 40

TOTALES 48.962 2.876.571 2.886.881,40

Fuente: SAN ANTONIO DEL TACHIRA JULIO 01 DE 1.887 EL

ADMINISTRADOR DE LA ADUANA EDUARDO PEREZ

En el año 1.897 el presidente Andrade decretó el cierre de la aduana para todos los

bienes importados producidos en el extranjero. El decreto de fecha 27 de Mayo,

permitía solamente la importación de mercancías producidas o manufacturadas en

Colombia. La exportación de acuerdo a la Ley era permitida.

Cuando mandaba Eleazar López Contreras, fuertes críticas hizo el periódico “La

Época” en 1.936, a la Aduana por la manera como procedían las requisas, veamos:

Entonces protestábamos porque casi se desnudaba a los hombres para esculcarlos,

protestábamos mas enérgicamente porque se llegaba al abuso de manosear los senos y

las caderas de las damas, de cualquier rango que fueran, para buscarles el contrabando;

porque se nos demoraba en las alcabalas, porque se nos esculcaba hasta 6 y mas veces

en el trayecto San Antonio – San Cristóbal.

14

La Aduana de San Antonio contó con agentes en la entrada del puente, una vieja

casucha es recordada como el puesto donde se trataba de impedir el contrabando hacia

cualquier lado del Río Táchira, también se dice que en el barrio la Popa existió otra

alcabala. Aquellas personas que venían del interior del Estado Táchira o del país

queriendo pasar ropa se veían obligadas a ponerse hasta 2 o 3 pantalones, igual numero

de camisa o chaquetas, sudaban copiosamente primero por el calor de la zona y segundo

por todos esos trapos colocados encima.

En las primeras décadas del siglo XX, dada la progresiva evolución del servicio

aduanero, el gobierno nacional adquirió un espacioso inmueble en el centro de la

población, entre la Carrera 9 con calles 4 y 5, para la cede de la Aduana Principal. Allí

funcionaban la Administración y demás dependencias administrativas. La instalación

inicial, adyacente al Puente Bolívar, quedo como puesto de resguardo. Mas adelante, el

indetenible progreso de San Antonio del Táchira como puerto terrestre, determinó que

la autoridad competente resolviera la construcción de un edificio cónsone para asiento

de la Aduana Principal.

El 5 de Agosto de 1.947, el ingeniero Gonzalo Cárdenas Farias, director de Obras

Públicas Nacionales coloco la primera piedra para dar inicio a los trabajos de

construcción de un moderno edificio que serviría de sede a la aduana de San Antonio

del Táchira, en el lugar donde funcionaba el puesto inicial de resguardo.

Finalizada la obra se comienza a despachar desde allí todas las diligencias

relacionadas con el movimiento de importación y exportación entre Colombia y

Venezuela.

En la vecina población de Ureña continuo operando el puesto de resguardo aduanero

que mas tarde, dada su importancia, fue elevado a la categoría de Aduana Subalterna.

Para el año 1.956 bajo el mandato del presidente de ese momento, el General de

División Marcos Pérez Jiménez, se construyó la sede de la Aduana Principal de San

Antonio, al final de la Avenida Venezuela.

La facilidad arancelaria que ha tenido Venezuela para importar variabilidad de

productos siempre fue aprovechada por los comerciantes sanantonienses y

aprovechando las barreras proteccionistas del Estado colombiano. Artefactos

electrodomésticos, maquinas de escribir, relojes, entre otros, pasaban por la Aduana de

San Antonio y mas tarde Ureña, vía hacia el interior de Colombia pero especialmente

15

Cúcuta y su zona de influencia, muy floreciente se fue convirtiendo las pocas manzanas

que abarcaban los almacenes de San Antonio. Ureña logro un avance en este campo

pero con la venta de comestibles.

Se convirtió en un acto muy normal, llevar para Colombia relojes, televisores, entre

otros, de las Aduanas de ambos lados del Puente Internacional Bolívar, no presentaba

dificultad alguna pasar por allí en carros particulares o de línea lo comprado aquí.

Como en la Aduna se controlaba el paso de todo tipo de mercancía, bultos eran

quitados por la Guardia Nacional, lo que trae como consecuencia la aparición de los

llamados maleteros que se apostaron en la calle Cero entre Carreras 7 y13, este sector

mejor conocido como La Muralla, casi 200 hombres estaban disponibles para trasladar

cualquier tipo de mercancía atravesando el Río Táchira, otra vez regresamos al siglo

pasado, el río nuevamente era testigo mudo de pasos apresurados por hacer la diligencia

rápida pero segura.

El Decreto Presidencial, Nº 1.716 del 31 de Agosto de 1.987 trastorno la vida

económica del eje fronterizo, pues este nefasto documento oficial estableció una zona

aduanera con una extensión de veinte kilómetros donde no se podía instalar industrias ni

casas comerciales durante un año, además creaba en los estados fronterizos las oficinas

regionales para la Prevención y Retención para el Contrabando de Extracción

(ORPRECE). Hojas volantes y graffiti pidiendo la eliminación de este Decreto

aparecieron de la noche a ala mañana. La rabieta anticolombiana de nuestro Presidente

Jaime Lusinchi la estábamos pagando en la frontera.

Este desprestigiado Decreto duró sólo 41 días para ser derogado por el Nº 1.795 del

21 de Octubre de 1.987, modificándose la zona aduanera a 4 kilómetros de anchura y no

hace ninguna prohibición para instalar dentro de ella industrias y comercios.

En 1.990 en el segundo mandato de Carlos Andrés Pérez, mediante acuerdos

binacionales los ciudadanos de ambos lados del Río Táchira podemos pasar mercancías

por mercancías por las Aduanas que no sobrepasen la cantidad de Bs. 30.000, siempre y

cuando se presenten facturas. Ya el “teleférico maletero” fue abandonado para manejar

bicicletas y motos, cargando la integración fronteriza en sus dos ruedas.

Durante el gobierno del Doctor Luís Antonio Herrera Campins, por gestiones del

Administrador de turno, Cruel. (r) Quiliano Contreras, funcionó en la Aduana de San

Antonio del Táchira una Extensión de la Escuela Nacional de Administración y

16

Hacienda Pública, destinada a la formación de Técnicos Superiores Hacendistas,

Mención Aduanas, que dio su primer fruto el año 1.985 con el egreso de la primera

promoción.

Para el año 2.002 la Aduana Principal de San Antonio rebasó la meta de recaudación

por concepto de impuesto a las importaciones durante los dos últimos meses del año,

por el flujo de mercancías de Colombia hacia Venezuela que ha existido durante esta

temporada.

Más de 200 millones de bolívares en mercancía han sido donados por la Aduana

Principal de San Antonio durante el mes de diciembre a diferentes instituciones

benéficas de la región.

Mercancías y rubros retenidos por ingreso indebido al país, fueron donados a la

cárcel de Santa Ana, ancianatos, albergues de menores y otras instituciones de interés

social como la Asociación Tachirense de Lucha Contra el Cáncer; Ataca, la cual recibió

un aporte en prendas de vestir para damas, caballeros y niños, así como telas, por valor

de 22 millones de bolívares.

Han pasado casi cincuenta años y jamás se había realizado una remodelación como

la que se hizo en el año 2.003, las instalaciones se encontraban en abandono, por lo que

se solicito que se efectuara un perfeccionamiento activo, logrando invertir mas de 2.000

millones de bolívares, como valor agregado del Gobierno de Hugo Chávez Frías, para

transformar toda la estructura de la instalación y poder contar con una aduana digna, no

solo para la gente de San Antonio, sino de todo el país, ya que estamos ubicados en la

puerta de Venezuela y es la aduana terrestre mas importante de América Latina y así

proyectar una imagen de lo que debe ser una aduana moderna, que cumpla con las

exigencias de la modernización y por supuesto se a orgullo para la Venezuela

Bolivariana que todos queremos.

El día 28 de marzo del año 2.003 bajo el gobierno de Hugo Rafael Chávez Frías, fue

reinaugurado el edificio sede de la Aduana Principal de San Antonio y del sistema

aduanero automatizado SIDUNEA, en un acto a cargo del Vicepresidente de la

República José Vicente Rangel.

La automatización permitió acabar con la discrecionalidad de los funcionarios de la

aduana y del resguardo y, así mismo, combatir la alta corrupción que hay a nivel de las

17

aduanas, además permitió combatir toda una serie de ilícitos aduaneros, a causa de los

cuales el Fisco Nacional dejaba de percibir anualmente dos mil millones de dólares.

La Aduana Principal de San Antonio del Táchira fue la quinta del país donde se

puso en marcha el Sistema Automatizado Sidunea, que contribuyo con la reducción de

los pasos y el tiempo de las operaciones aduaneras, para hacer más ágil el comercio

internacional.

De acuerdo en lo dispuesto en los Artículos 83 y 84 decreto Nº 32, la gerencia de la

Aduana Principal San Antonio del Táchira, tienen por circunscripción los Estados

Barinas, Trujillo, y el Distrito Pez del estado Apure. De igual forma tiene adscrita las

Aduanas Subalternas de Ureña, Boca de grita, el Amparo de Apure, la Fría (no opera),

Área de Santo Domingo.

Para ejercer la importante función de la administración de la Aduana san Antonio,

Siempre designaba el Gobierno de Caracas a personas ajenas al Táchira. Eran contadas

las ocasiones en que un Político o Militar Tachirense se ocupaba profesionalmente del

cargo, con la aparición del Viernes Negro, la Economía de Venezuela comenzó a decaer

y nuestro principal recurso, como lo era el Petróleo, sufrió bajas en su cotización,

afectando a un mas la economía en todos los puntos de vista. Es por esto que sé pensó

modificar el Régimen Tributario que requiere el País para sustentar su desarrollo

Económico en bases cada vez más productivas y menos rentistas, dando origen al

Servicio Nacional Integrado de Administración Tributario (SENIAT), Mediante el

Decreto Nº 310 de la Presidencia de la República de Fecha 10 de Agosto de 1.994

publicado en la Gaceta Oficial Nº 35.525 de Fecha de 16 de Agosto de 1.994.

Entre los principales administradores y gerentes que ha tenido la Aduana Principal

San Antonio del Táchira se pueden citar los siguientes:

• Pablo Vicente Acuña

• Luís Alejandro Castellanos

• Francisco Reraciertu

• José Antonio Astudillo

• José Anomasin

• José Aneximo Salas

• Luís Francisco Merchán

• Carlos Eduardo Rojas

18

• Rafael Maria González

• Lcdo. Antonio Zandotti

• Dr. Jorge Valenzuela

• Lcdo. Rubén Jáuregui

• Lcda. Ana Julia Rodríguez

• Ing. Zulay Pérez Jiménez

• Lcdo. Alberto José Mora

• Cdte. José Alberto Gómez mogollón

• Cnel. Helímenas Lizcano Burgos

• Cdte. José Alberto Gómez Mogollón

• Cdte. Alejandro Pinza Spinatelli

• Cdte. Alejandro Coleoglou Dore

• Dr. Carlos Mantilla Oliveros

En la actualidad la Aduana Principal de San Antonio del Táchira reporta al Fisco

Nacional ingresos anuales mil millonarios. Todos sus servicios están siendo tecnificados

para responder a la creciente demanda de los usuarios de los mismos.

Antecedentes de la creación del servicio nacional integrado de administración

aduanera y tributaria (SENIAT)

El 21 de mayo de 1993

Creación de aduanas de Venezuela servicio autónomo (AVSA), como organismo sin

personalidad jurídica, mediante decreto presidencial 2,973 de esa misma fecha,

publicada en la gaceta oficial N0 35,216 del 21 de mayo de 1993. Sustituye en ese

momento a la dirección general sectorial de aduanas del ministerio de hacienda.

23 de marzo de 1994

Creación del servicio nacional de administración tributaria (SENIAT), como servicio

autónomo sin personalidad jurídica, según gaceta oficial N 35,427 del 23 de marzo de

1994. Esta dependencia sustituye a la dirección general sectorial de rentas del ministerio

de hacienda

19

10 de agosto de 1994

Se fusionaran aduanas de Venezuela, servicio autónomo (AVSA) y el servicio

nacional de administración tributaria (SENAT) para dar paso a la creación del servicio

nacional integrado de administración tributaria (SENIAT) según decreto presidencial Nº

310 de fecha 10 de agosto de 1994, publicado en la gaceta Nº 35.525 de fecha 16 de

agosto de 1994. El 1º de julio de 1994, entro en vigencia la reforma tributaria

instrumentada por el ejecutivo nacional con fundamente en la ley habilitante de fecha 14

de abril de 1994, publicada en gaceta oficial Nº 35.442 del 18 de abril de 1994. El

proceso de fusión fue concebido como un proyecto de modernización orientado hacia un

gran servicio de información con objetivos de incrementar la recaudación, actualizar la

estructura tributaria nacional y fomentar la cultura tributaria, para fomentar el

cumplimiento voluntario de las obligaciones de los contribuyentes.

Cuenta con autonomía funcional, que a su vez está dotado de un sistema profesional

y de recursos humanos propios de la institución y cuyo propósito no es otro que

administrar tributos internos y aduaneros. Cuando se crea el SENIAT, también nace un

proceso de modernización tributaria, haciendo énfasis en aspectos como:

infraestructura, recursos humanos especializados, adquisición e instalación de equipos

tecnológicos, bases legales, planificación estratégica, estructura organizacional, entre

otros.

1.2.-MISIÓN

Administrar eficientemente los procesos aduaneros y tributarios en el ámbito

nacional y otras competencias legalmente asignadas, mediante la ejecución de políticas

públicas en procura de aportar la mayor suma de felicidad posible y seguridad social a

la nación venezolana.

1.3.-VISIÓN

Ser una institución modelo, moderna, inteligente, acorde con el desarrollo socio

económico del país, que fomente la cultura y garantice el cumplimiento de las

obligaciones y deberes aduaneros y tributarios, contribuyendo a consolidar el proyecto

socialista bolivariano.

20

1.4.-VALORES INSTITUCIONALES:

• Solidaridad

• Honestidad

• Corresponsabilidad Social

• Respeto

• Lealtad

• Equidad

• Justicia

• Igualdad

• Bien Común

• Él Ser Social Colectivo

1.5.-OBJETIVOS ESTRATEGICOS

a) Incremento de la recaudación tributaria de origen no petrolero.

b) Modernización del sistema jurídico tributario.

c) Desarrollo de la cultura tributaria y mejoras de la eficiencia y eficacia

institucional.

1.6.-FUNCIONES

1. Administrar el sistema de los tributos de la competencia del poder público

nacional, en concordancia con la política definida por el ejecutivo nacional.

2. Administrar el sistema aduanero en concordancia con la política definida por el

ejecutivo nacional.

3. Elaborar propuestas para definición de las políticas tributarias y aduaneras,

evaluar su incidencia en el comercio exterior y proponer las directrices para su

ejecución.

4. Ejecutar en forma integrada las políticas tributarias y aduaneras establecidas por

el ejecutivo nacional.

5. Emitir criterio técnico sobre las implicaciones tributarias y aduaneras de las

propuestas legales o reglamentarias que se les presenta.

21

6. Recaudar los tributos de la competencia del poder pode público nacional y su

respectivo accesorio, así como también otro tributo cuya recaudación le sea

asignada por ley o convenio especial.

7. Ejercer las funciones de control, inspección y fiscalización del cumplimiento de

las obligaciones tributarias, de conformidad con el ordenamiento jurídico

tributario.

8. Determinar y verificar el cumplimiento de las obligaciones aduaneras y

tributarias y sus accesorios.

9. Definir y ejecutar las políticas administrativas tendentes a reducir los márgenes

de evasión fiscal y en especial prevenir, investigar y sancionar

administrativamente los ilícitos aduaneros tributarios.

10. Ejercer la facultad de revisión de los actos emanados del servicio nacional

integrado de administración aduanera y tributaria (SENIAT), conforme al

ordenamiento jurídico aplicable,

11. Conocer, sustancial y residir los recursos administrativos interpuestos contra los

actos dictados o por el servicio nacional integrado de administración aduanera y

tributaria (SENIAT), de conformidad con el ordenamiento jurídico.

12. Evacuar las consultas sometidas a su consideración en mayorías de su

competencia.

22

23

DIVISIÓN DE OPERACIONES

UNIDAD DE CONFRONTACIÓN UNIDAD DE TRÁNSITO

ADUANERO Y PERMISOS VEHICULARES DE

TURISTAS

UNIDAD DE CONTROL DECARGA

COORDINACIÓN DE LAUNIDAD DE

RECONOCIMIENTO

UNIDAD DE REGIMENES ADUANEROS ESPECIALES

(ATPA)

1.8.-ESTRUCTURA ORGANIZATIVA DE LA UNIDAD DE INVESTIGACIÓN

FUENTE: Elaboración propia, Año (2010)

24

CAPITULO II

ACTIVIDADES REALIZADAS POR LA PASANTE

El proceso de pasantías fue realizado durante un periodo de ocho semanas, dentro de

las cuales se efectuaron diversas actividades en la Institución: SERVICIO

NACIONAL INTEGRADO DE ADMINISTRACION ADUANERA Y

TRIBUTARIA (SENIAT) donde desarrollé mi respectivo trabajo como requisito

exigido para optar al título de Técnico Superior Universitario en Administración

Aduanera cumpliendo un horario de Lunes a Viernes de (8:00 a.m. a 12:00) y de (1:30

p.m. a 5:00 p.m.) de las cuales me adapté rápido a los respectivos departamentos

donde me correspondió realizar mi pasantía.

DESCRIPCIÓN DE ACTIVIDADES CUMPLIDAS

SEMANA Nº 1

Inicio de pasantías, se dicto una charla de bienvenida a los pasantes por parte de la

Lic. Eugenia Rico, jefe de la División de Administración, en la cual se indicó el horario

de trabajo y la división en la cual desempeñarían cada uno sus pasantías. La autora del

presente informe fue enviada a la División de Operaciones, donde el jefe de dicha

división le dio la bienvenida, asignándole el plan de trabajo que desarrollaría durante

sus doce (12) semanas de pasantías. Fue asignada en un primer momento a la unidad de

asistencia a la división de operaciones, donde se le encomendaron las siguientes tareas:

• Realización de Registros de Carácter permanente.

• Actualización de la base de datos de los Registros de Carácter Permanente.

• Revisión e inscripción de Registros de la Agencia de Aduanas AF aduanas.

Realización de Informes diarios, semanales y mensuales de las Importaciones,

Exportaciones, Tránsitos, cualquier otra actividad comercial con datos

suministrados a diario por las demás unidades adscritas a la división.

SEMANA Nº 2

Por otra parte se procedió a organizar y archivar las carpetas con registros

permanentes tales como SENCAMER, INCLUSION DE IMPORTADOR,

INCLUSION DE NUEVO PAIS FABRICANTE, etc., de meses anteriores

25

pertenecientes a los diferentes clientes, culminada con esta tarea se continuo con el

registro en el sistema de los certificados que llegaban a diario, los cuales eran

entregados por las diferentes agencias aduanales a la División de Tramitaciones.

SEMANA Nº 3

En esta semana se continuó con la certificación de los registros de AF

ADUANAS, ya que eran tres (03) portafolios con registros de diferentes años. Posterior

al ingreso y certificación de los registros se procedía a sellar y a firmar dichos registros

para luego ser entregados al agente de aduanas.

SEMANA Nº 4

En esta semana, la labor encomendada comprendía realizar los informes mensuales

de importaciones, exportaciones, tránsitos, ATPA, ATPP, etc., así como el SIGER

(Sistema de Información Gerencial), de los cuales se imprimían dos originales, para ser

revisados y firmados por el jefe de la División, posteriormente eran llevados a la

Gerencia, los cuales son utilizados por el Gerente para realizar si informe mensual del

desempeño de dicha aduana que esta a su cargo.

SEMANA Nº 5

En esta semana se culminaron los informes de asistencia de personal, de memos,

memorando, aspectos importantes durante el mes, etc. De igual forma se continúo con

las actualizaciones de la base de datos de los registros de carácter permanente.

SEMANA Nº 6, SEMANA Nº 7 Y SEMANA Nº 8

En estas semanas la pasante realizo las siguientes actividades:

• Manejo del Archivo:

El desempeño cotidiano de las actividades en la División de Operaciones de la

Aduana Principal de San Antonio del Táchira, así como de cualquier oficina pública o

privada, requiere del conocimiento y manejo de los archivos físicos de la oficina,

actividad por demás básica y elemental para el control de documentos, expedientes y

comunicaciones recibidas, como aquellas comunicaciones enviadas a las diferentes

26

divisiones pertenecientes o no a la administración aduanera, con el propósito primordial

de llevar un registro documental dejando constancia física de las actividades diarias.

• Foliar documentos indicando la numeración tanto en números como en

letras, Según orden de la Contraloría General de la Republica:

La foliación de los documentos pertenecientes a los expedientes de

Importaciones y Exportaciones deben enumerarse hoja por hoja indicando en el extremo

superior derecho el número y letra en el correcto orden establecido por la Contraloría

General de la República la misma establece el siguiente orden documental para

Importación:

1. Portada

2. Índice

3. Auto de apertura

4. Declaración Única de Aduanas DUA

5. Anexos de DUA

6. Forma de 0086

7. Notificación de paso del 50%

8. Habilitación

9. Declaración Andina del Valor DAV

10. Hoja adicional

11. Hoja de determinación de base imponible

12. Factura comercial definitiva

13. Lista de empaque

14. Certificado de origen

15. Cadivi

16. Permisos según régimen legal

17. Acta de recepción

18. Trasbordo, traslado, cargue o descargue

19. Carta de porte internacional

20. Manifiesto de carga

21. RIF

27

22. Carta de aceptación de poder

23. Poder notariado

24. Pase de salida

25. Auto de cierre.

A) Para Exportación el siguiente:

1. Portada

2. Índice

3. Auto de apertura

4. Declaración Única de Aduanas DUA

5. Anexos de DUA

6. Habilitación

7. Factura

8. Lista de empaque

9. Certificado de origen

10. Permiso según régimen legal

11. Acta de recepción

12. Carta de porte internacional

13. Manifiesto

14. RIF

15. Aceptación de poder

16. Poder notariado

17. Pase de salida

18. Auto de cierre.

• Revisar el correcto orden de los documentos antes de enviarlos al archivo

general:

La revisión del correcto orden de los documentos se realiza luego de la foliación

y conformación de los expedientes, estos nuevamente se revisan a fin de descartar

cualquier error que existiese bien sea en la numeración o en el orden que deben llevar

28

los mismos. De existir discordancia en alguno de los documentos se corrigen y

finalmente se sellan para enviarlos al archivo general por serie numérica.

SEMANA Nº 9, SEMANA 10

Las actividades realizadas para esa semana fueron las siguientes

• Confrontación de Manifiestos de Tránsitos:

Verificar que los documentos objeto de operaciones aduaneras

(Importación, Exportación y Tránsito) cumplen con las disposiciones establecidas en el

artículo 98 del Reglamento de la Ley Orgánica de Aduanas.

• Observar el proceso de Reconocimiento de Mercancía que ingresan a la

Zona Primaria de la Aduana Principal de San Antonio del Táchira

específicamente almacenadoras como: PANAMERICANA, ALBASAN, CLOVER,

en compañía de los funcionarios Reconocedores.

El Reconocimiento Aduanero según lo establecido en la Ley Orgánica de

Aduanas es el procedimiento mediante el cual se verifica el cumplimiento de las

obligaciones establecidas en el régimen aduanero y demás disposiciones legales a las

que se encuentra sometida la introducción o la extracción de las mercancías declaradas

por los interesados, conforme a la documentación exigida por esta Ley y su Reglamento

para la aplicación de ese régimen. El reconocimiento podrá practicarse de forma

selectiva y/o aleatoria.

• Transcribir los datos de las Importaciones y Exportaciones al Sistema

SIDUNEA.

Transcribir los datos de las importaciones y exportaciones tales como: número

de la DUA (declaración única de aduanas), fecha de la misma, hora de impresión de la

DUA, funcionario actuante, hora de confrontación de este documento en la taquilla de la

aduana, nombre del consignatario en el caso de Importaciones, (exportador) para el caso

de Exportaciones, Rif, tipo de mercancía, código arancelario, valor CIF de la misma,

numero de carta de porte internacional ya que la Aduana Principal de San Antonio del

Táchira es una aduana terrestre, pero neto, y calcular el valor según el tipo de cambio

aplicado Bs. 4,30 o 2,60.

29

SEMANA Nº 11

• Elaborar un informe con datos de productos que requieren Valoración

provisional ingresados al territorio aduanero en los últimos dos meses.

Informes de este carácter son solicitados a fin de verificar cuantas empresas esta

declarando los ajustes permanentes de acuerdo a la naturaleza de los productos que

manejan productos alimenticios los más usuales que ingresan a la aduana principal de

San Antonio del Táchira son: chicles Adams, caramelos en varias presentaciones,

chupetas, avena, dulces varios, gomas, entre otras. Se realiza una relación de los últimos

meses para verificar si declaran o no sus debidos ajustes, de no ser de esta manera se les

hace un llamado a estas empresas, a fin de que declaren los ajustes lo antes posible de

persistir se multan.

• Elaboración de permisos vehiculares para turistas, así como de dos

memorandos donde se remiten a dos aduanas los permisos otorgados en lo que va de

año.

SEMANA Nº 12

• Elaboración del Informe mensual y diario de Importaciones y

Exportaciones.

El informe mensual se realiza al final de cada mes totalizando las operaciones

aduaneras (Importaciones, Exportaciones) ingresadas diariamente al sistema SIDUNEA.

El mismo se ejecuta para obtener un control anual de las operaciones realizadas a través

de la Aduana Principal de San Antonio del Táchira.

• Visita a la Unidad de Carga para observar los procesos que se realizan

en dicha unidad.

Esta unidad se encarga del chequeo documental de la carta porte internacional de

carretera y de lo manifiestos de carga, en el momento que entra el vehiculo cargado de

mercancías a la zona primaria. Dicha unidad también realiza informes diarios y

mensuales de sus operaciones internas.

30

CAPITULO III

ESTUDIO DE CASO PRÁCTICO

GRUPO ASIMEX DE VENEZUELA, REVISTAS QUE

EVADEN EL IMPUESTO AL VALOR AGREGADO

Durante la realización de las pasantías en la División de Operaciones SENIAT-

San Antonio del Táchira, la pasante tuvo la oportunidad de desarrollar y ejecutar las

diferentes actividades y procesos que se levan a cabo en dicha División.

El presente capitulo describirá el proceso que se llevo a cabo para la imposición de

un multa por una suma significativa, que resulto de la importación de Revistas, las

cuales evadieron el impuesto al valor agregado.

El día 20 de julio de 2010 a las 10:13 AM la pasante recibe en la taquilla de

Confrontación por parte del agente de aduanas Representaciones y Consignaciones,

actuando en representación de Grupo Asimex de Venezuela C.A., el expediente

contentivo de todos los documentos que acreditan una importación junto con copia de la

DUA presentada individualmente, en este caso la mercancía importada eran Revistas, la

pasante procede a confrontar con el reloj digital la Declaración Única de Aduanas

(DUA) que esta dentro del expediente y la copia de la misma que presenta el agente de

aduanas por separado, a ésta última también se le coloca el sello de confrontación y se

devuelve al agente de aduanas, lo cual para ellos es la constancia de que el expediente

fue recibido por la Aduana.

Posteriormente la pasante procede a verificar que los documentos incluidos en el

expediente estén foliados tanto en números como en letras y que cumpla con el orden

exigido por la Contraloría.

En la verificación se encontraron los siguientes documentos foliados tanto en

números como en letras que componen el expediente:

Índice de Documentos Foliados, el cual contiene la siguiente información:

o Identificación del Expediente

31

o Numero de la C, éste es el número de la DUA.

o RIF del Consignatario

o Nombre del Consignatario.

o Descripción de los documentos con número de folio, nombre y número

de páginas que ocupe cada documento dentro del expediente.

Auto de Apertura, el cual contiene la fecha en que se recibe el expediente que

funcionario lo recibe, el número de cedula del mismo, el número correlativo de

la DUA y la firma del funcionario actuante.

Declaración Única de Aduanas y sus anexos, ésta es generada por SIDUNEA y

contiene los datos de la importación suministrados por el Agente de Aduanas

Representaciones y Consignaciones.( Ver ANEXO 1)

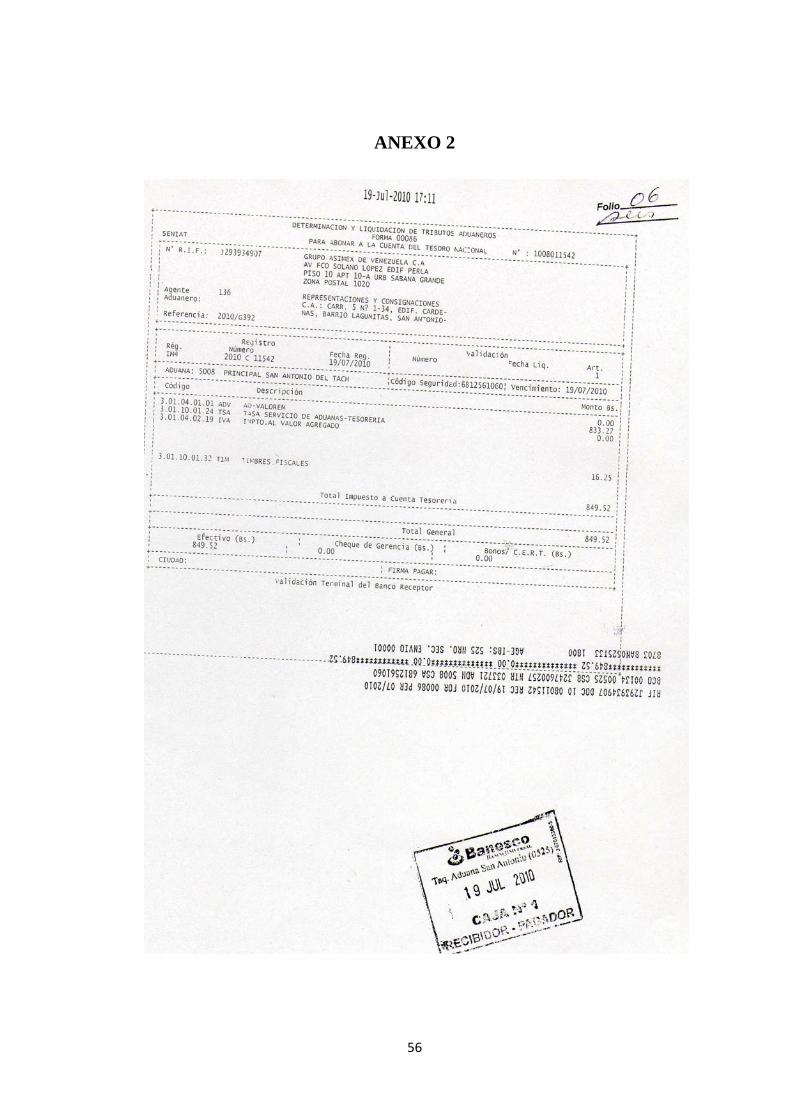

Determinación y Liquidación de Tributos Aduaneros-Forma 00086, se verifica

que cancele el 50% de la tasa destinada a tesorería y la fecha en la que fue

cancelada, la cual debe ser anterior a la fecha de presentación ante la aduana.

( Ver ANEXO 2)

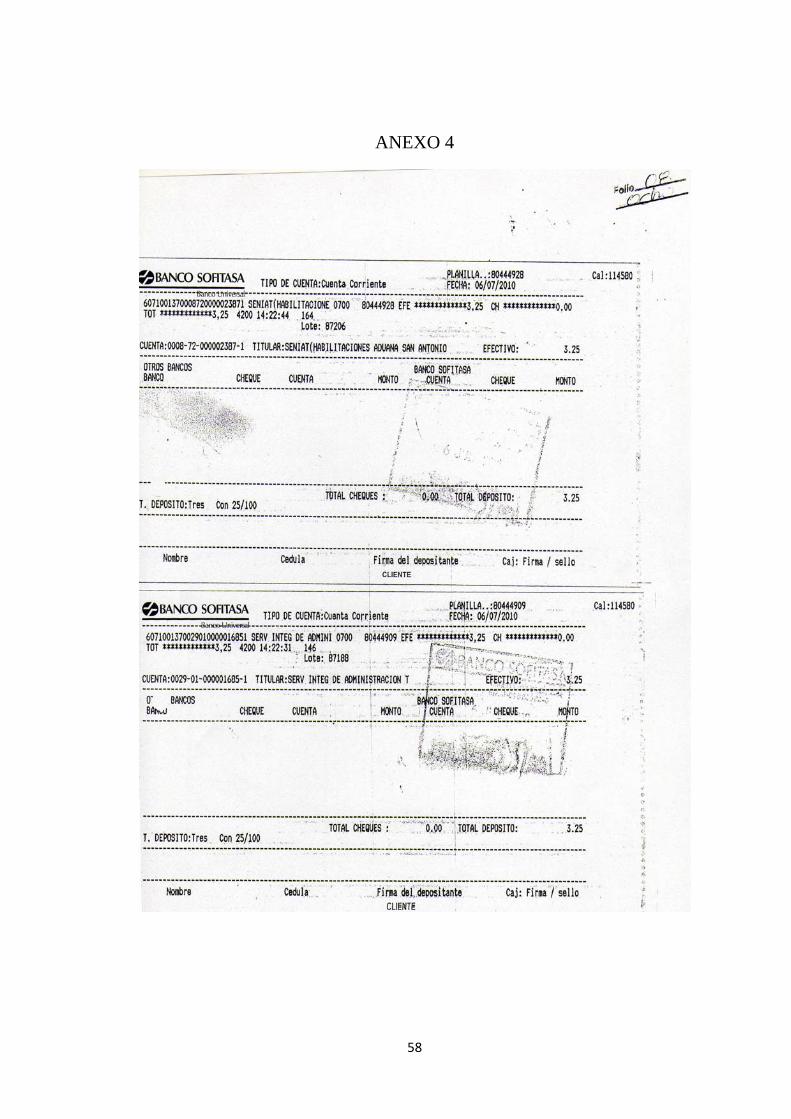

Notificación de pago al Seniat, 50% de la tasa por Servicios Aduaneros, junto

con la copia del depósito bancario.(Ver ANEXO 3)

Copia de las planillas del pago de las Habilitaciones. (Ver ANEXO 4)

Declaración Andina del Valor. (Ver ANEXO 5)

Factura. (Ver ANEXO 6)

Lista De Empaque

Declaración Jurada CADIVI (Ver ANEXO 7)

Carta de Caribe Express.

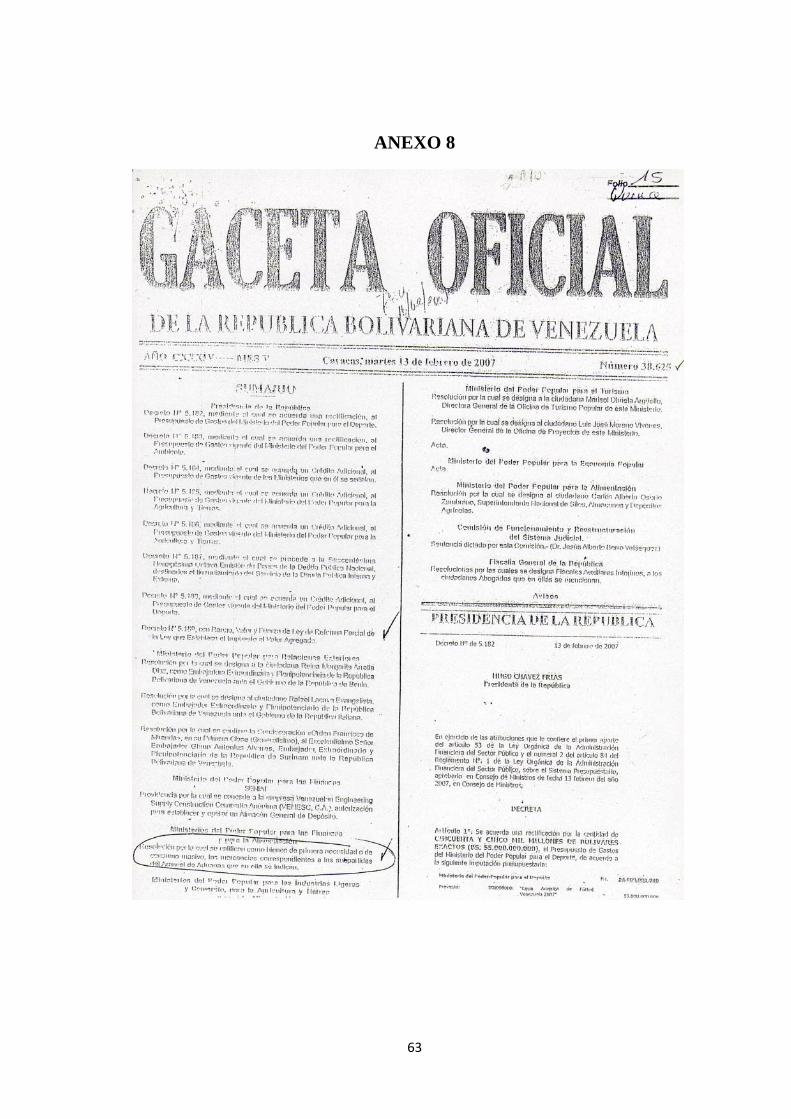

Copia de la Gaceta Oficial. (Ver ANEXO 8)

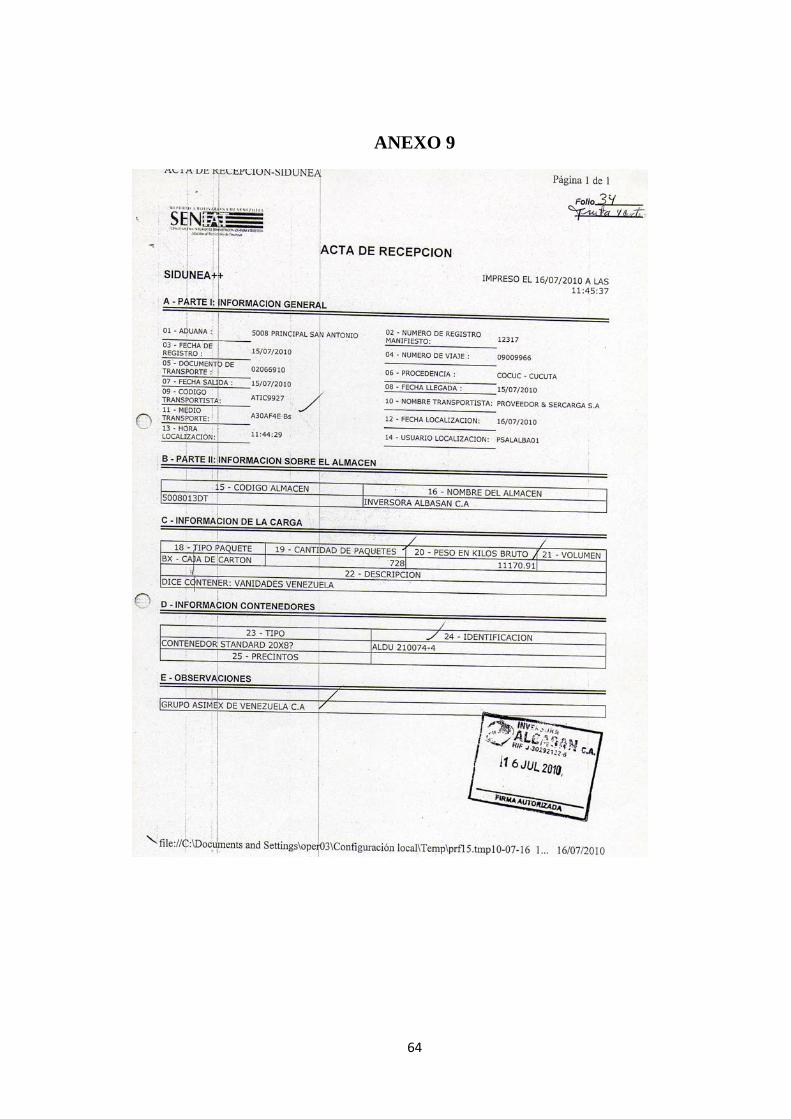

Acta de Recepción (Ver ANEXO 9)

32

Acta de Descargue (Ver ANEXO 10)

Carta Porte Internacional por Carretera (CPIC) (Ver ANEXO 11)

Manifiesto de Carga Internacional (MCI) (Ver ANEXO 12)

RIF Grupo Asimex de Venezuela (Ver ANEXO 13)

Poder Notariado ( Ver Anexo 14)

Una vez realizada la verificación de los documentos, el mismo día la pasante

ingresa los datos de dicha importación, al informe diario de importaciones, y se asienta

en el libro de control interno de expedientes recibidos, donde se coloca a que

Funcionario Reconocedor va a ser remitido dicho expediente, la pasante procede a

llevarle el expediente para su posterior verificación.

Inmediatamente después el Funcionario Reconocedor, procede a buscar en

SIDUNEA La Declaración Única de Aduanas bajo el correlativo n*11542 y compara lo

que le genera el sistema con la información del expediente, dicho funcionario solicita el

reconocimiento físico de la mercancía, se lo informa al agente de aduanas

Representaciones y Consignaciones C.A. y al Jefe de la División, éste último autoriza el

reconocimiento para el día 21 de julio de 2010 a las 3 PM en la Almacenadora Albasan,

C.A y le pide a la agencia de aduanas que solicite el descargue de la mercancía del

container y se mantenga en pallets para el momento del reconocimiento.

El día 21 de Julio de 2010 la pasante junto con el Funcionario Reconocedor y el

Agente de aduanas se dirigen a la Almacenadora Albasan, donde se encontraba la

mercancía para realizarle el reconocimiento físico, allí se encontraron las revistas en

pallets en uno de los galpones de dicha Almacenadora.

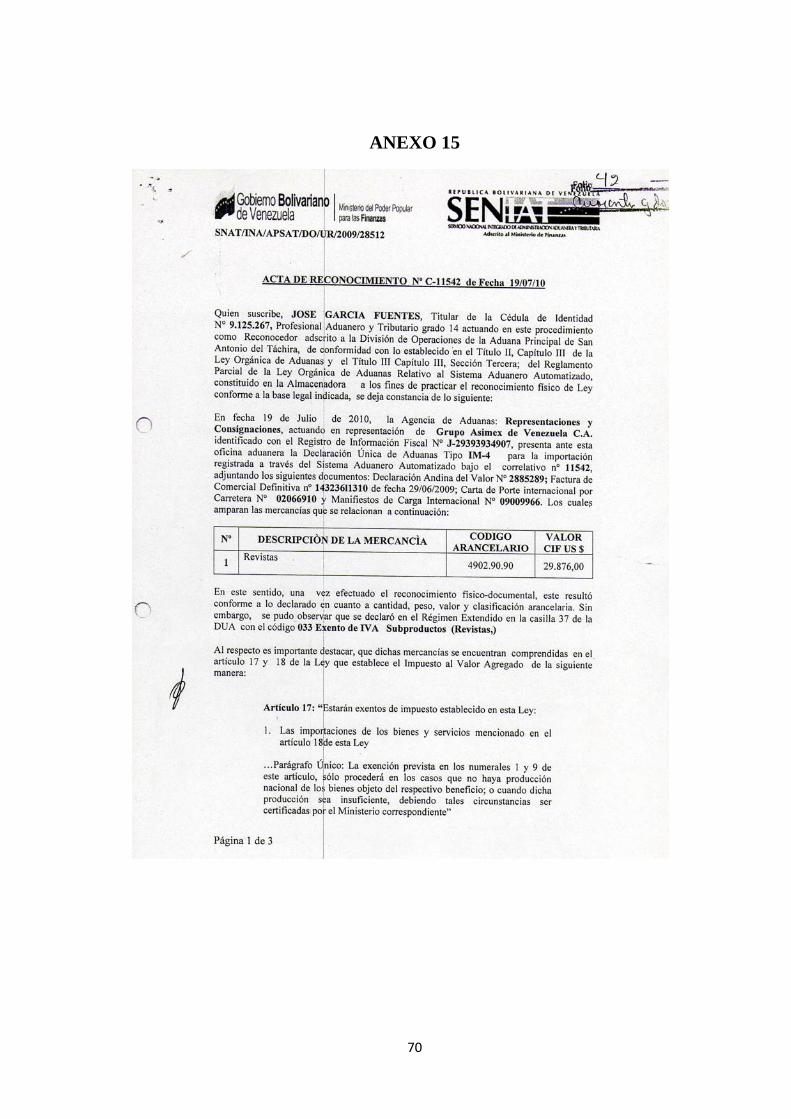

Una vez efectuado el reconocimiento físico- documental, este resultó conforme a

lo declarado en cuanto a cantidad, peso, valor y clasificación arancelaria tal como lo

muestra el siguiente cuadro:

33

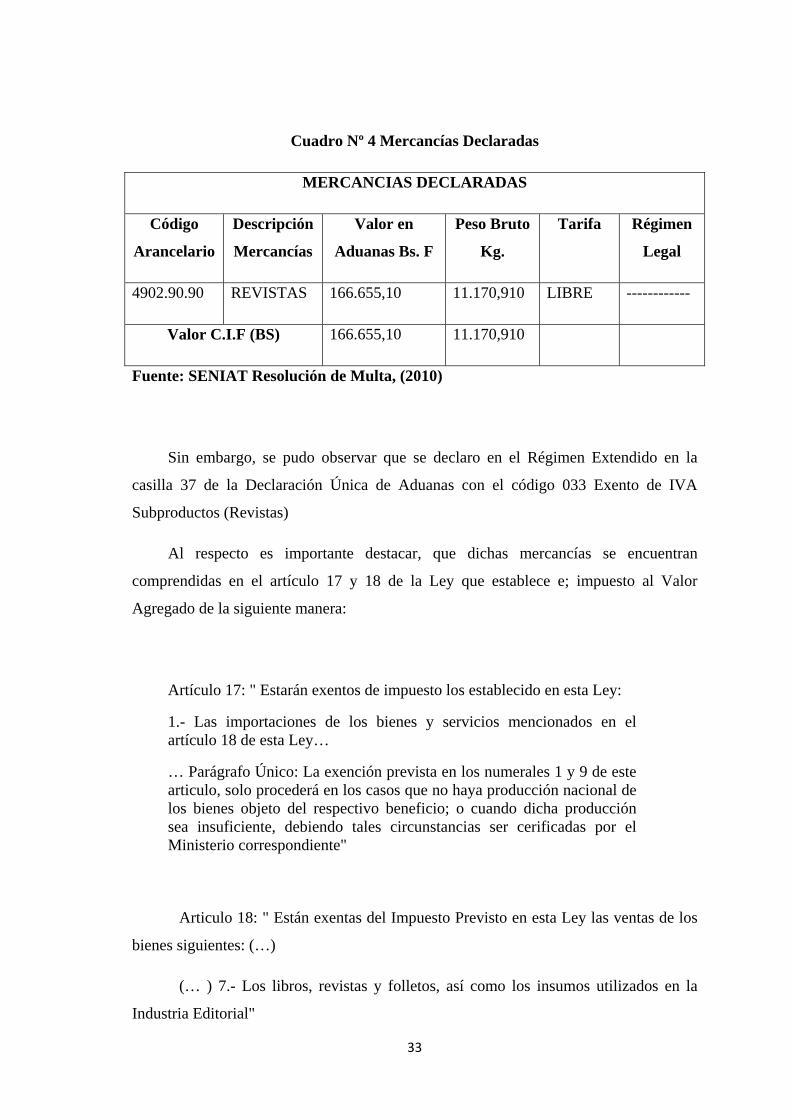

Cuadro Nº 4 Mercancías Declaradas

MERCANCIAS DECLARADAS

Código

Arancelario

Descripción

Mercancías

Valor en

Aduanas Bs. F

Peso Bruto

Kg.

Tarifa Régimen

Legal

4902.90.90 REVISTAS 166.655,10 11.170,910 LIBRE ------------

Valor C.I.F (BS) 166.655,10 11.170,910

Fuente: SENIAT Resolución de Multa, (2010)

Sin embargo, se pudo observar que se declaro en el Régimen Extendido en la

casilla 37 de la Declaración Única de Aduanas con el código 033 Exento de IVA

Subproductos (Revistas)

Al respecto es importante destacar, que dichas mercancías se encuentran

comprendidas en el artículo 17 y 18 de la Ley que establece e; impuesto al Valor

Agregado de la siguiente manera:

Artículo 17: " Estarán exentos de impuesto los establecido en esta Ley:

1.- Las importaciones de los bienes y servicios mencionados en el artículo 18 de esta Ley…

… Parágrafo Único: La exención prevista en los numerales 1 y 9 de este articulo, solo procederá en los casos que no haya producción nacional de los bienes objeto del respectivo beneficio; o cuando dicha producción sea insuficiente, debiendo tales circunstancias ser cerificadas por el Ministerio correspondiente"

Articulo 18: " Están exentas del Impuesto Previsto en esta Ley las ventas de los

bienes siguientes: (…)

(… ) 7.- Los libros, revistas y folletos, así como los insumos utilizados en la

Industria Editorial"

34

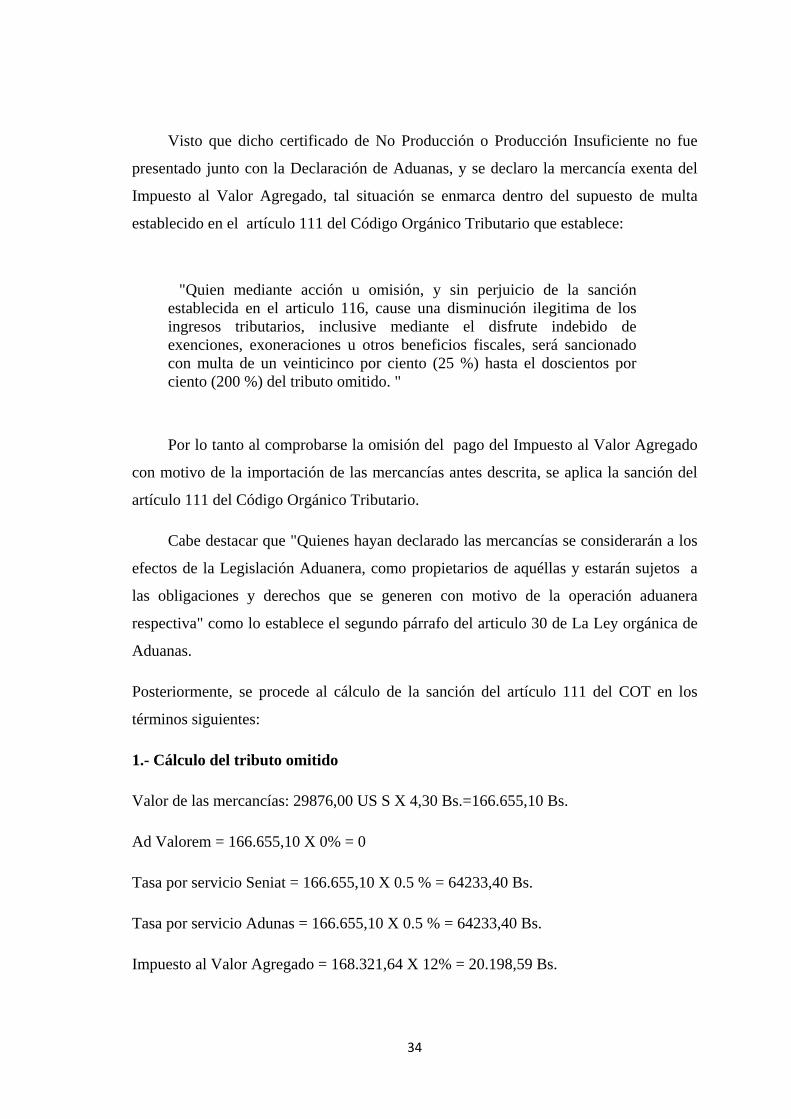

Visto que dicho certificado de No Producción o Producción Insuficiente no fue

presentado junto con la Declaración de Aduanas, y se declaro la mercancía exenta del

Impuesto al Valor Agregado, tal situación se enmarca dentro del supuesto de multa

establecido en el artículo 111 del Código Orgánico Tributario que establece:

"Quien mediante acción u omisión, y sin perjuicio de la sanción establecida en el articulo 116, cause una disminución ilegitima de los ingresos tributarios, inclusive mediante el disfrute indebido de exenciones, exoneraciones u otros beneficios fiscales, será sancionado con multa de un veinticinco por ciento (25 %) hasta el doscientos por ciento (200 %) del tributo omitido. "

Por lo tanto al comprobarse la omisión del pago del Impuesto al Valor Agregado

con motivo de la importación de las mercancías antes descrita, se aplica la sanción del

artículo 111 del Código Orgánico Tributario.

Cabe destacar que "Quienes hayan declarado las mercancías se considerarán a los

efectos de la Legislación Aduanera, como propietarios de aquéllas y estarán sujetos a

las obligaciones y derechos que se generen con motivo de la operación aduanera

respectiva" como lo establece el segundo párrafo del articulo 30 de La Ley orgánica de

Aduanas.

Posteriormente, se procede al cálculo de la sanción del artículo 111 del COT en los

términos siguientes:

1.- Cálculo del tributo omitido

Valor de las mercancías: 29876,00 US S X 4,30 Bs.=166.655,10 Bs.

Ad Valorem = 166.655,10 X 0% = 0

Tasa por servicio Seniat = 166.655,10 X 0.5 % = 64233,40 Bs.

Tasa por servicio Adunas = 166.655,10 X 0.5 % = 64233,40 Bs.

Impuesto al Valor Agregado = 168.321,64 X 12% = 20.198,59 Bs.

35

2.- Cálculo de la multa

Visto que la sanción se encentra establecida entre un límite superior y uno inferior, se

aplica el término medio tomando en cuenta que no existen circunstancias agravantes,

conforme a lo establecido en el artículo 499 del Reglamento de la Ley Orgánica de

Aduanas, así:

"Para la aplicación de las sanciones comprendidas entre un mínimo y un máximo, se entenderá que lo normalmente aplicable es la mitad de la suma de ambos extremos, pero podrá reducirse hasta el limite inferior o aumentarse hasta el superior, según el merito de las circunstancias atenuantes o agravantes que concurran en el caso concreto. Cuando en un mismo caso aparezcan tanto circunstancias agravantes como atenuantes deberán compensarse unas con otras".

Por lo tanto la alícuota a aplicar es el 112,5% de la multa

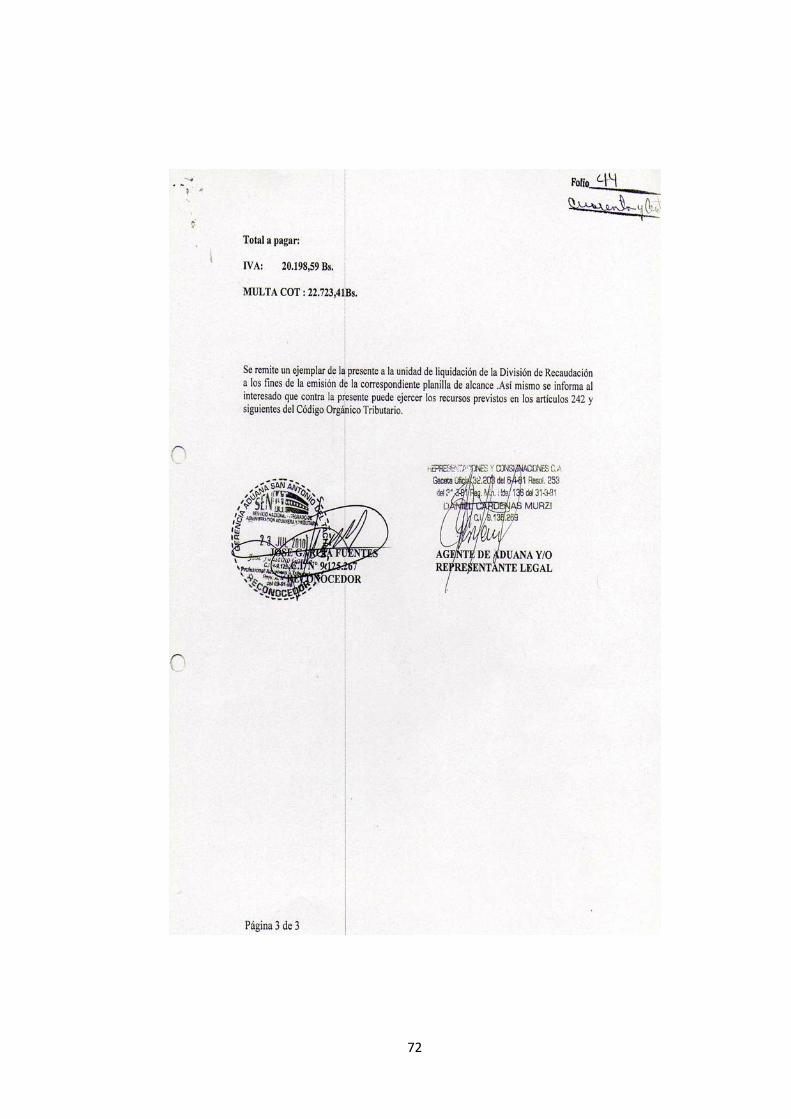

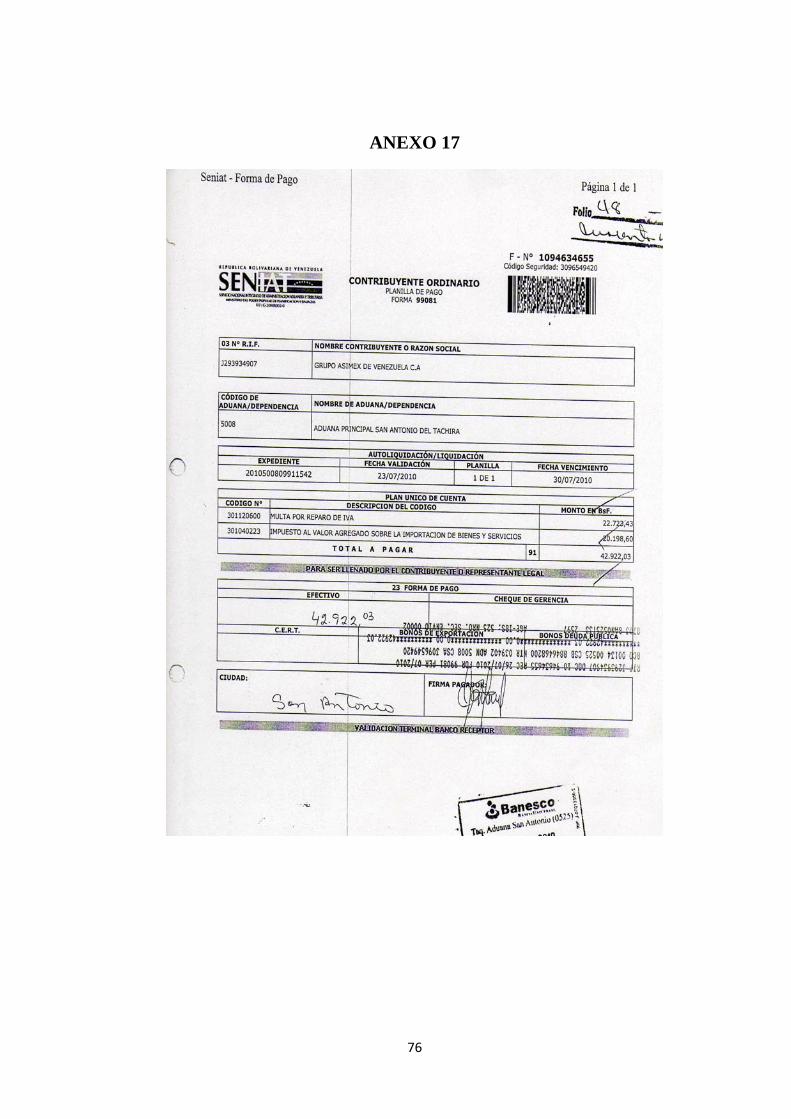

2.1 Monto a Pagar:

Tributo Omitido: 20.198,59 Bs.

Multa 111 COT: 20.198,59 Bs. X 112,5% = 22.723,41 Bs.

TOTAL A PAGAR:

MULTA IVA: 20.198,59 Bs.

MULTA COT: 22.723,41 Bs.

TOTAL: 42.921,00 Bs.

Correrá por cuenta del comprador la cancelación de la multa impuesta por la

Administración Aduanera. Una vez realizado el pago el agente de aduanas acudirá a la

División de Recaudación para la Liquidación de la planilla correspondiente.

36

GLOSARIO DE TÉRMINOS

Actividades Aduaneras: Actos necesarios para que la operación aduanera se pueda

realizar. Entre las actividades aduaneras podemos destacar: la confrontación, el

reconocimiento, la liquidación, el desaduanamiento, etc.

Admisión Temporal: cual se introducen mercancías al territorio aduanero nacional,

con suspensión del pago de los impuestos de importación y otros recargos o impuestos

adicionales que fueren aplicables, con una finalidad determinada, a condición de que

sean reexpedidas luego de si utilización, sin haber experimentado modificación alguna.

Aduana: Organismo responsable de la aplicación de la Legislación Aduanera y del

control de la recaudación de los derechos de Aduana y demás tributos; encargados de

aplicar en lo que concierne la legislación sobre comercio exterior, generar las

estadísticas que ese tráfico produce y ejercer las demás funciones que las leyes le

encomiendan. El término también designa una parte cualquiera de la administración de

la aduana, un servicio o una oficina.

Aduana Principal: Oficina aduanera que tiene jurisdicción en una circunscripción

determinada y centraliza las funciones fiscales y administrativas de las adunas

subalternas adscritas a ella.

Aduana Subalterna: Oficina aduanera adscrita a una aduana principal y habilitada para

realizar determinadas operaciones aduaneras dentro de la respectiva circunscripción.

Almacenadoras: Estas son responsables de Recibir las mercancías por parte de los

Transportistas o sus Representantes, transmitir vía electrónica su Recepción, Mantener

su Resguardo y Custodia mientras se cumple el trámite para su desaduanamiento y

entregarlas luego a quien corresponda, en las mismas condiciones en que las recibió,

para lo cual deberá solicitar la respectiva emisión del Pase de Salida, debidamente

emitido por el Sistema Aduanero Automatizado “SIDUNEA”, único documento que

valida el cumplimiento de los deberes formales para el despacho de las mercancías.

Almacenamiento Temporal De Mercancías: Almacenamiento de mercancías bajo

control aduanero en los recintos destinados a este objeto o en aquellos otros autorizados

37

por la Aduana, en espera de la presentación de la correspondiente Declaración de

Mercancías.

Ad Valorem: Gravamen Arancelario a que están afectadas las mercancías en el Arancel

Aduanero, cuya aplicación se hace tomando como base impositiva el valor aduanero o

el valor CIF de las mercancías.

Arancel de Aduanas: El arancel de aduanas se refiere a un instrumento de política

comercial en que se consignan y desarrollan todas las decisiones aprobadas por el

Ejecutivo Nacional, para el control de comercio internacional de mercancías. Es un

objeto de operaciones aduaneras que contiene todos los derechos (regimenes tarifarios)

y obligaciones de carácter aduanero (régimen legal) aplicables a la importación de los

objetos físicos transportables.

Agente de Aduanas Persona (natural o jurídica) : Es la persona autorizada por el

Ministerio de Finanzas para actuar ante los órganos competentes del servicio aduanero

en nombre y por cuenta de aquel que contrata sus servicios, en el trámite de una

operación, régimen o actividad aduanera. El Agente de Aduanas realiza una función de

naturaleza mercantil orientada a facilitar a quienes contraten sus servicios, es decir, a

sus mandantes en todo lo relativo al cumplimiento de la normativa jurídica vigente en

materia de importación, exportación, tránsito aduanero y cualquier actividad accesoria

inherente a dichas operaciones aduaneras.

Base Imponible: Cantidad sobre la cual se aplicaran las tarifas correspondientes a los

tributos a liquidar. En aduanas, la base imponible puede ser el valor, el peso o cualquier

otra medida de las mercancías.

Cabotaje: Es el régimen aduanero aplicable a las mercancías que se cargan en un

buque, en un puerto del territorio nacional y se transportan a otro puerto del territorio

nacional donde se descargan. Las operaciones de cabotaje se realizan por buques

cubanos o sometidos a jurisdicción cubana, habilitados para este tráfico, de forma

temporal o permanente.

CADIVI: Comisión de Administración de Divisas.

38

Carta De Porte: Documento equivalente al Conocimiento de Embarque en el

transporte por carretera y ferroviario. Frecuentemente se utiliza la carta de porte

marítimo y la carta de porte aéreo, como documento no negociable, en sustitución del

conocimiento de embarque marítimo y del conocimiento de embarque aéreo o guía

aérea, respectivamente. El uso de la carta de porte (documento no negociable) es

satisfactorio, salvo cuando el comprador quiere vender la mercancía en transito por

entrega de un documento en papel al nuevo comprador, en cuyo caso es necesario el

Conocimiento de Embarque.

Certificado De Origen: Documento particular que identifica las mercancías y en el

cual la autoridad u organismo habilitado para expedirlo certifica expresamente que las

mercancías a las cuales se refieren son originarias de un país determinado. Este

Certificado puede igualmente incluir una declaración del fabricante, productor,

abastecedor o exportador o cualquier otra persona competente.

Clasificación Arancelaria: Es la operación de ubicar determinada mercancía en las

partidas o subpartidas de un Arancel de Aduanas.

Código Arancelario: Conjunto de dígitos que identifican la mercancía dentro de la

Nomenclatura Arancelaria.

Consignatario De Mercancías: Persona natural o jurídica a quien esta destinado un

cargamento de mercancías o parte de este.

Contenedor: Elemento De Equipo De Transporte (Cajón Portátil, Cisterna Movible U

Otro Elemento Análogo):

• Que constituye un compartimiento total o parcial cerrado, destinado a contener

mercancías;

• Que tiene carácter permanente y que es suficientemente resistente para permitir

su uso repetido;

• Especialmente concebido para facilitar el transporte de mercancías, sin ruptura

de carga, por uno o varios modos de transporte;

39

• Concebido para ser fácilmente manipulado especialmente con ocasión de su

trasbordo de un medio de transporte a otro;

• Concebido de manera de ser fácil para llenar y vaciar;

• De un volumen interior, de por lo menos un metro cúbico;

• Que sea identificable mediante marcas y números grabados en forma que no

puedan modificarse o alterarse y pintados de manera que sean fácilmente

visibles.

Control Aduanero: Conjunto de medidas tomadas con vistas a asegurar la observancia

de las leyes y reglamentos que la Aduana esta encargada de aplicar.

Declaración De Aduanas: Acto por el cual se proporcionan, en la forma prescrita y

aceptada por la Aduana, las informaciones requeridas por ella.

Declaración De Carga: Termino genérico, algunas veces denominado Declaración de

Cargamento, que se aplica a los documentos destinados a proporcionar a la Aduana los

datos por ella solicitados relativos a la carga o cargamento transportados por los medios

de transporte de uso comercial.

Declaración De Mercancías: Manifestación en la forma prescrita por la Aduana, por la

que los interesados indican el régimen aduanero que se ha de aplicar a las mercancías y

proporcionan los datos que la Aduana exige para la aplicación de este régimen.

Declaración De Mercancías En Transito: Declaración realizada ante la Aduana,

mediante el documento a tales efectos establecido, acogiéndose el declarante al régimen

de transito aduanero.

Declaración De Origen: Mención apropiada, relativa al origen de las mercancías

inscritas en la factura comercial o en cualquier otro documento relativo a las

mercancías, al proceder a la exportación por el fabricante, productor, proveedor,

exportador, o cualquier otra persona competente.

Declaración De Valor Aduanero: Es el documento que contiene todos los elementos

relativos a una transacción comercial.

40

Deposito De Aduanas: Régimen aduanero con arreglo al cual las mercancías

importadas se almacenan bajo control aduanero en un lugar designado a este efecto, sin

el pago de los derechos de aduanas y en espera de que se le otorgue un nuevo régimen.

Se designa también como Depósito de Aduanas el lugar o la instalación autorizado por

la Aduana para el almacenamiento de mercancías sujetas al régimen de depósito de

aduanas, el que puede ser público o privado.

Deposito Temporal De Mercancías: Lugar o instalación autorizado por la Aduana para

el almacenamiento de mercancías que no hayan sido declaradas, extraídas, reclamadas,

formalizadas o que esperen un destino final después de haberse aceptado o declarado su

abandono, o cualesquiera otras que la Ley disponga. Puede ser de frontera (portuario o

aeroportuario) o interior.

Derecho Ad-Valorem: Tributo que grava la importación de mercancías y que se fija en

porcentaje sobre el valor aduanero de ellas.

Derecho De Retención: Derecho que puede ejercer la Aduana sobre las mercancías

cuando no se haya constituido garantía, como una forma mas de garantizar el cobro de

los adeudos por concepto de derechos de aduanas, tasas y demás derechos recaudables

en las aduanas.

Derecho Específico: Tributo que grava la importación de mercancías en cantidad fija

por cada unidad de medida previamente establecida, que puede ser kilogramo, litro,

docena, metro, etc.

Derechos De Aduanas: Derechos establecidos en el Arancel de Aduanas y/o en la

legislación nacional, a los cuales están sujetas las mercancías que entran al territorio

nacional o que salen de el.

Derechos E Impuestos A La Exportación: Derechos de aduanas y todos los demás

impuestos y gravámenes diversos que se perciben en el momento o con motivo de la

exportación de las mercancías con excepción de aquellos derechos y gravámenes cuyo

importe se limite al costo aproximado de los servicios prestados.

Derechos E Impuestos A La Importación: Derechos de aduanas y todos los demás

impuestos y gravámenes diversos que se perciben en el momento o con motivo de la

41

importación de las mercancías con excepción de aquellos derechos y gravámenes cuyo

importe se limite al costo aproximado de los servicios prestados.

Derechos Mixtos: Combinación de los derechos ad-valorem y específicos, establecidos

por el Arancel aduanero, aplicable a una misma mercancía.

Desagrupe De Mercancías: Separación física a que deben ser sometidas las mercancías

que se encuentran amparadas por un mismo conocimiento de embarque u otro

documento que lo sustituya y que vienen consignadas a diferentes personas.

Descripción Arancelaria: Designación de una mercancía según los términos de la

nomenclatura arancelaria.

Despacho (De Mercancías): Cumplimiento de las formalidades aduaneras necesarias

para exportar, importar o para colocar las mercancías bajo otro régimen aduanero.

Despacho A Consumo: Régimen aduanero en virtud del cual las mercancías

importadas pueden permanecer definitivamente dentro del territorio aduanero. Este

régimen implica el pago de los derechos de aduanas, tasas y demás derechos que puedan

exigirse a la importación y el cumplimiento de todas las formalidades establecidas.

Deuda Aduanera: Obligación adquirida por una persona con la Aduana, por la que

debe pagar a esta los derechos de aduanas, tasas y demás derechos recaudables, así

como los importes por servicios de aduanas recibidos y las multas impuestas por

infracciones de la Normativa Aduanera.

Doble Facturación: Extender dos facturas con distintos valores en lo que concierne a

una misma mercancía, con el propósito de evadir el pago de derechos de aduana.

Duty Free: Régimen arancelario que establece la exención del pago de los derechos de

aduanas a las mercancías que se importan con el fin de ser vendidas en las tiendas

ubicadas en las áreas de salida de los puertos y aeropuertos internacionales del territorio

nacional.

Empresas De Correo Rápido: Denominadas usualmente Courrier. Son personas

jurídicas legalmente establecidas en el país, cuyo giro o actividad principal es la

atención del transporte internacional a terceros, por vía aérea o terrestre, de

correspondencia, documentos y cierto tipo de mercancías que requieren de traslado

urgente. En su cometido, las empresas de correo rápido pueden valerse de personas que

actúan como portadores de la correspondencia, documentos o mercancías, a los cuales,

para todos los efectos, se les denominara "Mensajeros Internacionales"; de vehículos de

42

su propiedad autorizados por el servicio, o de los servicios de carga que ofrecen las

compañías del transporte internacional reconocidas para operar.

Entrega Anticipada: Facultad de la autoridad aduanera de colocar la mercancía a

disposición del interesado antes del cumplimiento integral de las formalidades del

despacho aduanero.

Envíos Urgentes: Las mercancías que deben ser despachadas rápidamente y con

preferencia, por razón de su naturaleza, porque constituyen envíos de socorro o porque

corresponden a una necesidad apremiante debidamente justificada. Estos se despacharan

por la Aduana limitándose el control a lo estrictamente necesario.

Exportación: Todas las mercancías que procedentes del territorio nacional, estén

destinadas al extranjero. Extracción del territorio aduanero de mercancías nacionales o

nacionalizadas cualquiera, con destino al extranjero.

Exportación Definitiva: El régimen aduanero aplicable a las mercancías en libre

circulación que salen del territorio aduanero y que se destinan a permanecer

definitivamente fuera del mismo, con exclusión de las mercancías que se exportan en

régimen de Drawback o en el marco de un régimen de trafico de perfeccionamiento o

con devolución de los derechos e impuestos de importación.

Exportación Temporal Para Perfeccionamiento Pasivo: Régimen aduanero que

permite exportar temporalmente mercancías que se encuentran en libre circulación para