Embed Size (px)

Citation preview

INFORME DE COYUNTURA ECONO MICA ARGENTINA

Dr. Adrián Ravier

En este informe 2019 ofrecemos una evaluación del gobierno de Mauricio

Macri analizando diversos puntos centrales de su política económica.

Tratamos de identificar en qué aspectos hubo mejoras, y en qué aspectos

los desequilibrios macroeconómicos han empeorado.

2019

P á g i n a 1 | 11

Informe de Coyuntura Econo mica Argentina1

1. El ICEA 2019 no sólo analiza lo ocurrido este año, sino que también sirve como balance de lo ocurrido

en el gobierno de Cambiemos.

2. Entre los logros, Cambiemos puede mostrar haber transparentado el INDEC y haber corregido el atraso

de las tarifas de los servicios públicos y el mercado cambiario.

3. También puede mostrar más reservas internacionales brutas y netas en el Banco Central, pero

provocadas por un alto endeudamiento que deja a la Argentina al borde de un nuevo default.

4. Por el lado fiscal, Argentina completa 2019 con un déficit fiscal consolidado y financiero menor que el

heredado en 2015, pero aun en niveles elevados.

5. Entre los fallos se destaca que la economía argentina estuvo en recesión 3 de los 4 años.

6. No se resolvió el problema de la inflación, y se incumplieron todas las metas inflacionarias que definió

el BCRA.

7. Si bien el Cepo fue levantado rápidamente al sumir, el gobierno de Cambiemos cierra su mandato con

un nuevo cepo cambiario.

8. Si bien pudo desarmar las Lebacs heredadas y ampliadas durante su gobierno, terminó dejando al

gobierno entrante una suma de Leliqs semejante a las Lebacs de 2015.

9. Fracasó en avanzar en las reformas estructurales pendientes, como la reforma integral del estado, la

reforma previsional, la reforma laboral y la reforma impositiva. En esta última materia, si bien eliminó

retenciones en el inicio del gobierno, el no haber acompañado la medida con correcciones del gasto,

lo llevó a tener que volver a colocarlas antes de terminar su mandato.

10. En relaciones internacionales la Argentina se había desvinculado del eje boliviariano y parecía

recuperar relaciones con el mundo desarrollado, además de la Alianza del Pacífico, pero el gobierno

entranda ya ha dado señales claras en favor de Venezuela y Bolivia, y lejos de Brasil, Chile y la Unión

Europea, lo que hace pensar que los pocos avances se habrán perdido en cuestión de días.

1Este documento fue preparado por el Dr. Adrián Ravier, quien es Director del Observatorio Universitario de Economía, dependiente del área de Extensión de la Facultad de Ciencias Económicas y Jurídicas de la Universidad Nacional de La Pampa. Como toda Universidad Pública la UNLPam ofrece un ambiente plural en el que diferentes docentes e investigadores se expresan con libertad para animar un debate de políticas públicas que hace falta en nuestra provincia. Es importante señalar que las opiniones expresadas en este documento son de exclusiva responsabilidad del autor, y no representan necesariamente la opinión de la Facultad de Ciencias Económicas y Jurídicas, ni tampoco aquella de la Universidad Nacional de La Pampa.

P á g i n a 2 | 11

DE UN INDEC INTERVENIDO A OTRO TRANSPARENTE

El primer aspecto que vamos a mencionar en este informe consiste quizás en el mayor logro de Cambiemos

en sus cuatro años de gestión. Se trata de haber logrado transparentar el INDEC, recuperando confianza en

sus indicadores y terminando con una de las etapas más negras de la historia de la institución.

Recordemos las dificultades del equipo de Cambiemos en diciembre de 2015 para conocer el diagnóstico de

la situación macroeconómica, sumado a la interrupción de indicadores clave como la pobreza. De múltiples

indicadores provinciales de IPC, el INDEC no sólo recuperó transparencia sino que hoy ofrece también un IPC

por regiones para conocer las realidades diferentes en todo lo ancho y largo del país. Los indicadores de

pobreza e indigencia también resultan importantes para trabajar sobre una realidad preocupante.

SOBRE EL ATRASO DE TARIFAS Y DÉFICIT ENERGÉTICO

Como se ha señalado en los informes previos, la política económica del período 2003-2015 fue acompañada

de una inflación acumulada elevada. Si bien los precios en promedio se elevaron a esas tasas, algunos precios

de la economía se fueron actualizando a un ritmo menor. Es el caso de las tarifas de los servicios públicos.

Desde luego que si estas tarifas aumentan a un ritmo menor, la sociedad disfruta temporalmente de un alivio

considerable, pero mantener tarifas atrasadas respecto del resto de la estructura de precios de la economía

puede resultar sumamente costoso.

El gobierno de Cambiemos desarrolló en estos cuatro años una política de ajuste de tarifas sumamente costoso

social y políticamente, pero dejará al gobierno de Alberto Fernández una realidad muy diferente. No sólo que

el nuevo gobierno no necesita subir tarifas por encima de la inflación como sí debió hacerlo el equipo de

Cambiemos, sino que también se desarrollaron inversiones que redujeron el déficit energético.

Si bien la inflación heredada por el nuevo gobierno es mayor (más adelante profundizaremos en esto), el peso

de los bienes regulados como es el caso de los servicios públicos, incide menos en el IPC. Sería deseable desde

el punto de vista técnico que en adelante las tarifas de los servicios públicos no vuelvan a atrasarse respecto

del resto de la estructura de precios, y más bien acompañen la tasa de inflación.

Gráfico No. 1: Los regulados inciden menos en el IPC

P á g i n a 3 | 11

SOBRE EL ATRASO DEL TIPO DE CAMBIO

Otro precio fundamental de la economía que en el período 2003-2015 no acompañó la evolución del resto de

la estructura de precios relativos fue el dólar. Como señalamos también en informes anteriores, la divisa

estaba muy barata en la Argentina, lo que puede expresarse en diversos gráficos. Aquí ofrecemos, por

ejemplo, el déficit de cuenta corriente que la Argentina tuvo en 2015, pero que se fue agravando en los dos

primeros años del gobierno de Cambiemos.

Gráfico No. 2: Atraso cambiario y déficit de cuenta corriente

Tener un dólar barato estimula la importación y el turismo en el exterior, a la vez que encarece los costos

locales e inhibe la exportación. La línea azul muestra precisamente el déficit de cuenta corriente consecuente.

¿Cómo se pagaban los televisores de Chile o las vacaciones en Brasil? La respuesta está en la línea roja, esto

es, la cuenta capital. Si el déficit de cuenta corriente se pagara con inversiones reales, entonces podría haber

sido sostenible, pero no fue el caso. La línea roja muestra el fuerte endeudamiento que tuvo la Argentina para

poder sostener el dólar barato. Como señalamos en el informe anterior, la sequía observada en la primera

mitad de 2018, condujo al gobierno a tener que buscar divisas en el FMI, y éste observando el desequilibrio

cambiario, planteó corregirlo con una fuerte devaluación. La crisis de 2018 y 2019 corrigieron precisamente

este atraso cambiario, no de manera premeditada, como debió hacerse en diciembre de 2015, sino con un

estallido económico y social, que terminó en crisis política y de confianza. Parte del problema era herencia,

pero el gobierno de Cambiemos intentó por todos los medios ocultar un desequilibrio cambiario que terminó

llevándose la segunda mitad de su gobierno, impidiendo aplicar cualquier política económica para ofrecer

estabilidad.

El tipo de cambio multilateral ofrece una manera alternativa de estudiar el mismo problema. Nótese en el

gráfico No. 3 que el tipo de cambio real multilateral de 2015 estaba en un nivel similar al existente en la crisis

de 2001. La Argentina se volvió a colocar en el borde de la cornisa. Cambiemos pudo transparentar esta

situación en los primeros cien días de gobierno y corregir el desequilibrio con una fuerte devaluación, también

como consecuencia del abandono del cepo cambiario, pero decidió contener el dólar atrasado hasta que el

mercado explotó.

(40.000)

(30.000)

(20.000)

(10.000)

-

10.000

20.000

30.000

40.000

50.000

I-06 II

I

I-07 II

I

I-08 II

I

I-09 II

I

I-10 II

I

I-11 II

I

I-12 II

I

I-13 II

I

I-14 II

I

I-15 II

I

I-16 II

I

I-17 II

I

Cuenta Corriente Cuenta Capital y F inanciera neta (Sector Público)

P á g i n a 4 | 11

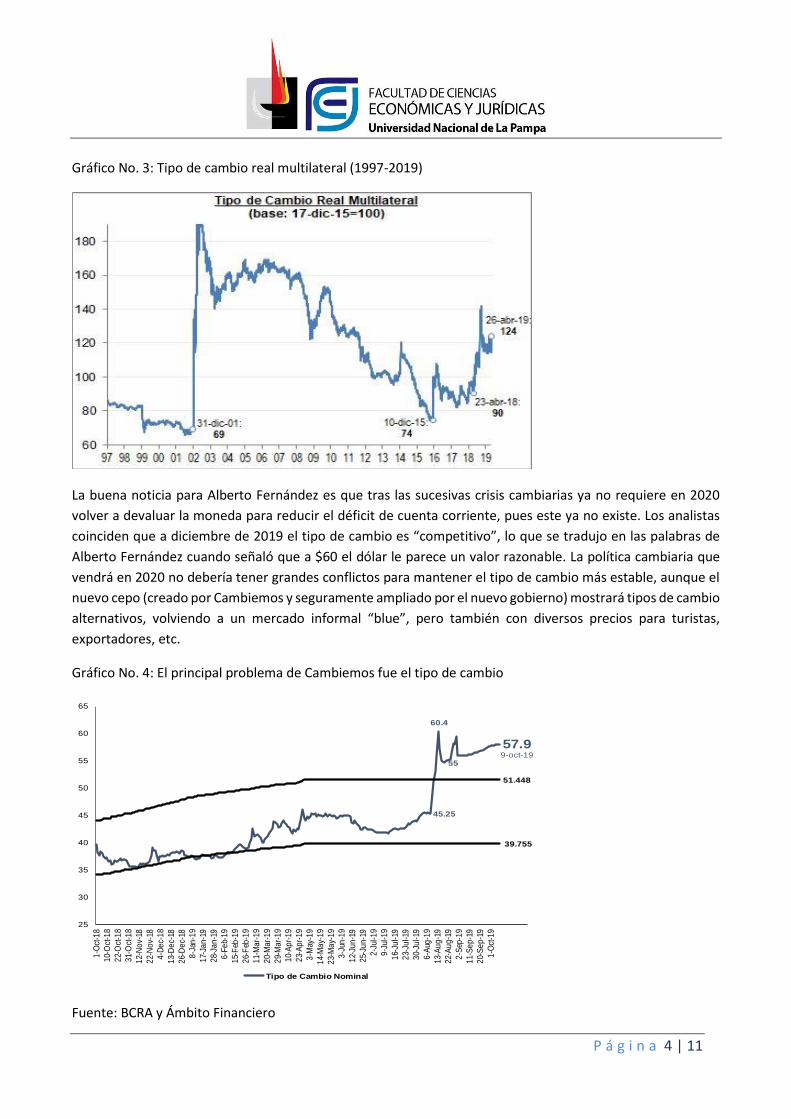

Gráfico No. 3: Tipo de cambio real multilateral (1997-2019)

La buena noticia para Alberto Fernández es que tras las sucesivas crisis cambiarias ya no requiere en 2020

volver a devaluar la moneda para reducir el déficit de cuenta corriente, pues este ya no existe. Los analistas

coinciden que a diciembre de 2019 el tipo de cambio es “competitivo”, lo que se tradujo en las palabras de

Alberto Fernández cuando señaló que a $60 el dólar le parece un valor razonable. La política cambiaria que

vendrá en 2020 no debería tener grandes conflictos para mantener el tipo de cambio más estable, aunque el

nuevo cepo (creado por Cambiemos y seguramente ampliado por el nuevo gobierno) mostrará tipos de cambio

alternativos, volviendo a un mercado informal “blue”, pero también con diversos precios para turistas,

exportadores, etc.

Gráfico No. 4: El principal problema de Cambiemos fue el tipo de cambio

Fuente: BCRA y Ámbito Financiero

45.25

60.4

55

57.99-oct-19

39.755

51.448

25

30

35

40

45

50

55

60

65

1-O

ct-1

8

10-

Oct

-18

22-

Oct

-18

31-

Oct

-18

12-

No

v-18

22-

No

v-18

4-D

ec-

18

13-

De

c-18

26-

De

c-18

8-J

an-1

9

17-

Jan

-19

28-

Jan

-19

6-F

eb-

19

15-

Feb

-19

26-

Feb

-19

11-

Ma

r-1

9

20-

Ma

r-1

9

29-

Ma

r-1

9

10-

Ap

r-1

9

23-

Ap

r-1

9

3-M

ay-1

9

14-

Ma

y-1

9

23-

Ma

y-1

9

3-J

un-1

9

12-

Jun

-19

25-

Jun

-19

2-J

ul-1

9

9-J

ul-1

9

16-

Jul-

19

23-

Jul-

19

30-

Jul-

19

6-A

ug-1

9

13-

Au

g-1

9

22-

Au

g-1

9

2-S

ep-1

9

11-

Se

p-1

9

20-

Se

p-1

9

1-O

ct-1

9

Tipo de Cambio Nominal

P á g i n a 5 | 11

El gráfico No. 4 muestra precisamente el fracaso de la política cambiaria de Cambiemos, intentando contener

entre bandas al dólar. El salto de 45 a 60 pesos rompió el esquema desarrollado junto al FMI, con su costo

político consecuente.

Cabe remarcar también aquí un mito bastante difundido en la Argentina, sobre el efecto de la devaluación en

un potencial boom exportador. Si bien es cierto que el déficit de cuenta corriente se resolvió esto no surgió

como consecuencia de un salto en las exportaciones, sino más bien como una fuerte caída en las

importaciones. El gráfico No. 5 lo muestra con claridad. La crisis cambiaria, si bien tuvo un costo económico,

político y social elevado, resolvió la falta de dólares que tenía la Argentina para cubrir sus importaciones y el

turismo en el exterior. Los argentinos en 2020 importarán menos y reducirán sus viajes al exterior

simplemente porque la divisa ya no está tan barata.

Gráfico No. 5: No hubo boom exportador sino desplome importador

Fuente: INDEC

EL SALTO EN LA INFLACIÓN

Las crisis cambiarias de 2018 y 2019 han tenido impacto inflacionario. En 2015 la inflación era del 27 %. 2019

cerrará con una inflación del 55 %, aproximadamente. La comparación entre ambos niveles, sin embargo,

resulta difícil de hacerse. El dato de 2015 era parcial. No sólo por las dificultades para medir bien el IPC desde

el INDEC, al que ya hemos hecho referencia, sino porque en 2015 había un cepo cambiario, atraso de tarifas y

del dólar, que al corregirse, se hace transparente la inflación reprimida y ocultada. Parcialmente se había

corregido estos problemas en 2016 y la tasa de inflación saltó al 41 %, lo que bien podría ser un indicador del

nivel heredado. El dato igualmente, seguía siendo parcial, porque aun había atraso cambiario acumulado, que

tarde o temprano saldría a flote. Con las tarifas corregidas y el tipo de cambio competitivo, hoy la inflación en

55 % es un poco más fácil de resolver, pues ambos efectos desaparecen. La lucha por la inflación 2020 deberá

estar concentrada en el control de los agregados monetarios. Ya no habrá tarifazos, ni tampoco saltos en el

dólar oficial, al menos en los primeros meses.

Dif.

2018 2019 M US$ Valor Precio Q

EXPORTACIONES 30,035 30,751 716 2.4 -7.3 10.4

Productos Primarios 7,145 8,177 1,032 14.4 -4.0 19.2

MOA 11,247 11,407 160 1.4 -13.1 16.8

MOI 9,678 8,950 -728 -7.5 -4.1 -3.6

Combustibls y energía 1,965 2,219 254 12.9 -2.5 15.7

IMPORTACIONES 34,900 25,163 -9,737 -27.9 -3.4 -25.4

Bienes de capital 6,836 4,252 -2,584 -37.8 -10.5 -30.5

Bienes intermedios 10,137 8,783 -1,354 -13.4 -3.6 -10.1

Combustibles y energías 3,224 2,346 -878 -27.2 2.4 -28.9

Accesos para bs capital 6,786 5,158 -1,628 -24 -2.1 -22.4

Bienes de consumo 4,441 3,113 -1,328 -29.9 -1.8 -28.5

Vehículos (+ otros) 3,477 1,509 -1,968 -56.6 5.8 -61

SALDO COMERCIAL -4,865 5,588 10,453

I Semestre Var. % a/aMillones de US$

P á g i n a 6 | 11

Por otro lado, cabe hacer una reflexión sobre el nivel de inflación 2019 y para ello nos apoyaremos en el gráfico

no. 6. El primer trimestre mostró un salto de la inflación por una nueva crisis cambiaria, pero a partir de abril,

la baja en la inflación fue continua. El BCRA había cambiado su política monetaria y puso el foco en controlar

los agregados monetarios. ¿Qué ocurrió en agosto 2019? Allí se pudo ver el efecto PASO. Cuando la elección

mostró un panorama político diferente al que los mercados visualizaban, el dólar saltó, la bolsa cayó y la crisis

económica se profundizó. De agosto en adelante, la inestabilidad política se tradujo en la inestabilidad del

dólar, y ello fue a precios, con fuertes alzas en septiembre y octubre. Ya con la definición política en la elección

de Alberto Fernández, habrá que esperar a conocer su plan económico para conjeturar la dinámica que

mostrará el IPC en 2020. Pero no es menor que las tarifas y el dólar queden relativamente estables cuando

uno lucha contra la inflación.

Gráfico No. 6: IPC 2019

Fuente: INDEC

LAS RESERVAS INTERNACIONALES AUMENTARON Y CON LAS PASO SE DESPLOMARON

Uno de los desafíos de Cambiemos al asumir en diciembre de 2015 era conformar reservas. Cambiemos logró

sumar alrededor de 70.000 millones de dólares en reservas, pero la sucesión de crisis cambiarias, y finalmente

las PASO generaron un desplome de este stock. El gráfico no. 7 permite visualizar la caída de más de 20 mil

millones de dólares entre el 9 de agosto y el 11 de noviembre de 2019. El gráfico no. 8 muestra el desplome

de los depósitos en dólares provocados por la pérdida de confianza tras las PASO.

P á g i n a 7 | 11

Gráfico No. 7: Reservas internacionales en millones de dólares. Efecto PASO.

Fuente: BCRA

Gráfico No. 8: Depósitos en dólares. Efecto PASO.

Fuente: BCRA

El gráfico No. 9 agrega la distinción entre reservas internacionales brutas y netas. Si bien en 2015 las reservas

brutas eran cercanas a los 40 mil millones de dólares, cuando los ahorristas en dólares se llevaban sus

tenencias, el resultado neto era negativo. Cambiemos logró conformar reservas netas por casi 40 mil millones

de dólares hacia el primer trimestre de 2018, pero la sucesión de crisis cambiarias redujo este nivel, cerrando

2019 con apenas 10 mil millones de dólares en reservas netas.

66,3099-ago-19

54,10030-ago-19

43,27211-nov-19

42,000

47,000

52,000

57,000

62,000

67,000

Reservas Internacionalesen mi llones de US$

-12.209

32,5009-ago-19

26,64130-ago-19

18,76911-nov-19

18,000

20,000

22,000

24,000

26,000

28,000

30,000

32,000

34,000

Depósitos en US$en mi llones de US$

-5.856

P á g i n a 8 | 11

Gráfico No. 9: Reservas Brutas y Netas

Fuente: BCRA

La discusión entre el gobierno de Cambiemos y sus sucesores se da hoy entre cuántas reservas de libre

disponibilidad tendrá Alberto Fernández para asumir los compromisos. El cuadro No. 1 ofrece esta

información.

Cuadro No. 1: Reservas Brutas y Netas en millones de dólares

Fuente: BCRA

El nuevo gobierno asumirá una situación muy precaria, al considerar que estas reseras pueden ser insuficientes

para atender las necesidades del mercado cambiario, los vencimientos de Letes y los depósitos en pesos y

dólares.

44,75819-jun-17

63,90611-ene-18

62,45619-abr-18

48,97413-jun-18

43,3244-nov-19

47,86729-oct-18

71,74729-abr-19

14,96015-ago-17

39,25915-ene-18

31,34319-ene-18

21,27513-jun-18

9,39510,598

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

90,000

Reservas brutas

Reservas netas

4-Nov-19 US$ Mill.

Reservas Internacionales Brutas 43,324

Encajes 7,737

Swap con China 18,200

Obligaciones con Org. Int. 4,404

Desembolso inicial FMI para reservas 2,200

Depósitos del TN 1,389

Reservas Internacionales Netas 9,395

Swap con China 18,200

Desembolso inicial FMI para reservas 2,200

Reservas Disponibles para MULC 29,795

P á g i n a 9 | 11

SE REDUJO EL DÉFICIT FISCAL PRIMARIO PERO SE AMPLIÓ EL FINANCIERO

El gobierno de Cambiemos heredó un déficit fiscal primario, consolidado y financiero de 7 % del PIB.

Cambiemos se resistió a corregirlo. De hecho en 2016 este desequilibrio se amplió. Pero luego el mercado

reaccionó y corrigió con la crisis cambiaria lo que el gobierno se resistió a hacer. La crisis cambiaria licuó

salarios del sector público y privado, pero dejó un equilibrio fiscal primario de Nación, un equilibrio fiscal

consolidado con las provincias, pero un déficit fiscal financiero de 3,5 % del PIB, lo que se explica en el fuerte

endeudamiento y el consecuente pago de intereses de la deuda.

Resulta fundamental que el gobierno entrante resuelva rápidamente la reestructuración o reperfilamiento de

la deuda, para así evitar un default e incluso, si logra un período de gracia de dos años en el pago de intereses

de la deuda, tendría una situación de equilibrio fiscal consolidado y financiero que en la historia reciente sólo

se puede ver de 2003 a 2007 tras la salida de la convertibilidad.

Gráfico No. 10: Déficit fiscal como % del PIB (1961-2017)

Fuente: Nicolás Cachanosky con datos del Ministerio de Hacienda.

El gráfico No. 10 muestra que cada vez que Argentina alcanzó niveles de déficit fiscal iguales o superiores a 7

% la economía terminó con grandes crisis económicas y default. Es el caso de las recordadas crisis de 1981,

1989 y 2002. Cambiemos no pudo evitar que tres de sus cuatro años fueran recesivos, pero al menos dejó un

déficit fiscal menor al heredado.

P á g i n a 10 | 11

HERENCIA K 4 AÑOS DE CAMBIEMOS HERENCIA M

INDEC intervenido Transparentar el INDEC INDEC transparente

Atraso de tarifas y déficit energético

Fuerte corrección de tarifas e inversiones en energía. Vaca muerta

Tarifas con subsidio normalEstructura energética más normalizada

Atraso del TC Quita del cepo. Crisis cambiaria y devaluación

TC “competitivo”

Inflación en el 27 % + inflación reprimida (controles de precios + tarifas y tc atrasado)

Los agregados monetarios siguieron creciendo a la misma tasa. Se transparentó la inflación reprimida.

Inflación en el 60 % anual

Déficit fiscal primario y consolidado de 5,1 %

Se redujo secuencialmente. En el proceso se tomó deuda.

Equilibrio fiscal primario y consolidado.

Reservas internacionales netas negativas

A base de deuda, las reservas brutas y netas llegaron a un pico de 72 y 40 MM de USD. Tras las PASO cayeron.

43 y 10 MM de usd en reservas brutas y netas

Deuda en 53,6 % del PIB, pero en default.

Fin del default. Deuda para financiar el déficit primario y acumular reservas internacionales.

Deuda en el 92 % del PIB.De vuelta en default.

Déficit fiscal consolidado y financiero de 7 %

La deuda incrementó fuertemente el pago de intereses.

Déficit fiscal consolidado y financiero en 3 % (estim.)

P á g i n a 11 | 11

HERENCIA K CAMBIEMOS HERENCIA M

25 MM de usd en Lebacs Al desarmar las Lebacscrearon las Leliqs

20 MM de usd en Leliqs

Riesgo país en 600 puntos Hasta las PASO el riesgo país estaba en 872 puntos

Riesgo país arriba de 2200 puntos.

Estancamiento económico 2011-2015

Crisis en 2016. Rebote en 2017. Crisis en 2018 y 2019.

Recesión del 2,8 %.

Gasto público de Nación / PIB en 26 %

La Nación ajustó el gasto público.

Gasto público de Nación / PIB en 23,7 % (2018)

Gasto público de Provincias / PIB en 15,8 %

Las Provincias no ajustaron el gasto público.

Gasto público de Provincias / PIB en 17 % (2018)

Gasto público de Municipios / PIB en 3,6 %

Los Municipios no ajustaron el gasto público

Gasto público de Municipios / PIB en 3,8 % (2018)

Gasto público Consolidado / PIB en 45,4 %

Sólo la Nación hizo un esfuerzo fiscal.

Gasto público Consolidado / PIB en 44,6 % (2018)

Presión tributaria en … % del PIB

Quita de retenciones y suba del mínimo no imponible. De vuelta las retenciones.

Presión tributaria en… % del PIB

Mercosur, eje bolivariano, aislamiento

Cortó relaciones con Venezuela, entre otros.

Potencial acuerdo con la UE. Alianza del Pacífico.