Embed Size (px)

Citation preview

인터넷 (Neutral)

현금이 사라진 세상

In-Depth25 Feb. 2019

일본과 한국의 간편 결제ㆍ인터넷 전문은행 사업 환경 점검

Issue

•인터넷 업종 Top-pick으로 카카오 제시. 카카오페이, 카카오뱅크의 견고한 성장과 더불어

비용 증가율 둔화로 19년 영업이익 큰 폭의 성장 기대

•NAVER의 투자의견은 HOLD 유지. 라인의 금융 사업은 아직 대규모 투자 단계로 단기 실적

부진이 이어질 전망. 국내 사업 역시 네이버페이의 쇼핑 외 수익모델 부재로 모멘텀 제한적

Pitch

•일본 정부의 캐시리스 비전에 동참하여 간편결제 사업자들의 적극적인 시장 진출이 이어지

고 있음. 특히 라쿠텐페이, 페이페이, 라인페이는 공격적인 프로모션과 무료 수수료 정책을

내세우며 시장 침투 중

•그러나 일본 주요 간편결제 서비스는 장단이 서로 중복되거나 유사해 명확한 경쟁 우위를

가리기는 어려움. 간편결제 서비스의 이용률 또한 낮은 수준에 그치고 있음

•라인 뱅크는 명확한 서비스 차별화가 필요한 후발주자. 그러나 선두권 사업자들이 이미

오랜 시간 차별화된 서비스로 시장을 선점해왔고, 보유 자산과 서비스를 기반으로 다양한

연계 상품을 출시해온 것과 비교하면 라인 뱅크의 차별화 포인트는 명확하지 않음

•반면 국내는 주도권 경쟁 마무리 단계. 간편결제 시장에서는 네이버가 쇼핑 플랫폼과의

연계를 강점으로 거래대금을 빠르게 흡수 중. 다만 네이버페이는 네이버 쇼핑 이용자들의

편의성 제고를 위한 인프라 성격의 서비스로 추가적인 수익화 방안이 없는 점은 아쉬움

•간편송금 시장은 토스와 카카오페이가 양분하고 있으나, 거래대금 증가 속도를 고려하면

19년부터 카카오페이가 1위 사업자로 등극할 전망. 카카오페이는 최근 P2P 금융 상품

판매로 수익화를 시작했으며, 향후 바로투자증권 인수를 통해 주식/채권, 펀드, CMA 상품

등으로 투자 상품 확대할 계획

•중장기적으로 카카오의 금융 계열사는 페이, 증권, 은행으로 확대될 전망. 계열사간 유저

풀 공유, 연계 서비스 출시 등의 시너지 효과 기대

Rationale

종목명 투자의견 목표가 Top pick

NAVER HOLD 14만원

카카오 BUY 14만원

NHN엔터테인먼트 BUY 10만원

Companies on our radar

인터넷/게임/미디어 이민아

CONTENTS03

10

20

32

48

5152

57

62

I. Summary & Focus Charts

II. 일본 경제산업성의 캐시리스(Cashless) 비전 선포

II-1. 2025년까지 캐시리스 결제 비율 40% 목표

II-2. 다양한 사업자들의 등장 활발

II-3. 라쿠텐페이, 페이페이, 라인페이 3강 경쟁 구도

III. 일본의 비대면 금융 거래 서비스는 활성화

III-1. 일본의 인터넷 전문은행, 업체별 차별화 서비스 부각

III-2. 라인 뱅크: 명확한 서비스 차별화가 필요한 후발주자

III-3. 라인의 다양한 금융 서비스: 아직 수치화는 시기상조

IV. 주도권 경쟁이 끝나가는 한국

IV-1. 쇼핑은 네이버페이, 송금은 카카오페이

IV-2. 인터넷 전문 은행: 카카오뱅크, 압도적 시장 주도권 확보

V. 투자 전략

Top-pick 카카오(035720), 관심 종목 NHN엔터테인먼트(181710) 제시

VI. 종목별 투자의견

NAVER(035420)

카카오(035720) _Top Pick

NHN엔터테인먼트(181710)

In-Depth�인터넷

I. Summary & Focus Charts

최근 라인 주가는 금융 사업 기대감과 부진한 실적에 등락을 반복 중이다. 일본 정부의 캐시리스 사회 구

현을 위한 비전과 라인의 적극적인 시장 침투, 인터넷 전문은행 설립 계획 등을 고려하면 라인 금융 사업

의 전망은 얼핏 밝아보인다. 그러나 최근 라인 실적은 매 분기 컨센서스를 크게 하회한 수준을 기록하고

있으며, 19년에도 적자 확대가 예상되어 긍정적 전망만을 유지하기는 어렵다.

본 보고서는 라인의 금융 사업 현황을 보다 구체적으로 살펴보고 현재 라인의 시장 지위와 주도권 확보 가

능성을 타진해보고자 한다. 결론적으로 아직 라인 페이, 라인 뱅크 등 라인 금융 사업의 경쟁 우위를 확신

할 수는 없다는 판단이다. 일본 주요 간편결제 서비스는 장단이 서로 중복되거나 유사해 명확한 경쟁 우위

를 가리기 어렵고, 주요 간편결제 서비스의 이용률 또한 아직 낮은 수준에 그치고 있어 당분간 공격적인

마케팅비 지출이 불가피하다. 라인 뱅크는 명확한 서비스 차별화가 필요한 후발주자다. 그러나 7,900만의

라인 메신저 이용자를 차별화 포인트로 내세우기에는 라쿠텐(서비스 가입자 수 1억명)과 야후재팬(일본

포털 사이트 1위)의 이용자 수도 만만치 않다. 라인 페이 사용률 확대, 라인 뱅크 점유율 확보를 위해 대규

모 마케팅 비용 지출이 예상되는 점도 부담이다.

반면 한국은 간편결제•송금 서비스와 인터넷 전문은행 사업의 주도권 경쟁이 끝나가는 형국이다. 간편결

제 시장에서는 네이버가 쇼핑 플랫폼과의 연계를 강점으로 거래대금을 빠르게 늘려가고 있다. 다만 네이

버페이는 네이버 쇼핑 이용자들의 편의성 제고를 위한 인프라 성격의 서비스로 추가적인 수익화 방안이

없는 점은 아쉽다. 간편송금 시장은 토스와 카카오페이가 양분하고 있으나, 거래대금 증가 속도를 고려하

면 19년부터 카카오페이가 1위 사업자로 등극할 전망이다. 카카오페이는 18년 11월부터 P2P 금융 상품

판매로 수익화를 시작했으며, 향후에는 바로투자증권 인수를 통해 주식/채권, 펀드, CMA 상품 등으로 투

자 상품을 확대할 계획이다. 중장기적으로 카카오의 금융 계열사는 페이, 증권, 은행으로 확대되며 유저 풀

공유, 연계 서비스 출시 등의 시너지 효과가 기대된다.

19년 인터넷 업종 Top-pick으로 카카오를 추천한다. 카카오페이, 카카오뱅크의 순항과 더불어 19년에는

비용 증가 폭도 축소될 전망이다. 19년 2분기부터 영업이익이 가파르게 개선되며 주가 상승세가 나타날

가능성이 높다. NAVER의 투자의견은 HOLD를 유지한다. 광고 및 비즈니스 플랫폼의 성장 둔화, 네이버

페이 수익 모델 확장 계획 부재로 국내 사업의 모멘텀은 제한적이며, 라인의 금융 사업은 아직 투자 단계

로 당분간 비용 확대에 따른 적자 폭 확대가 이어질 전망이다.

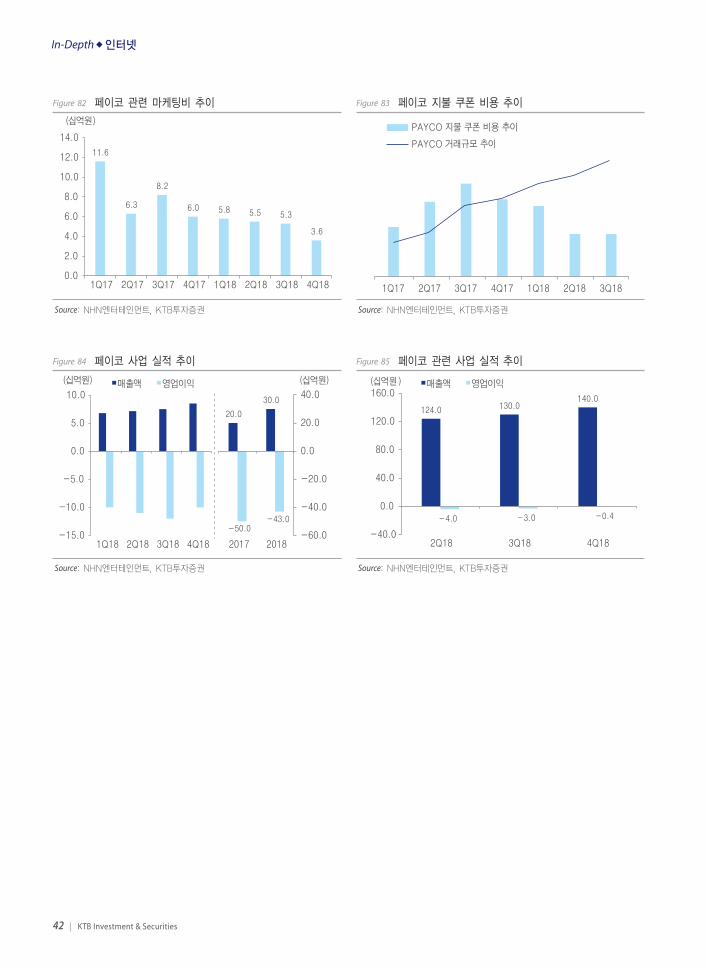

NHN엔터테인먼트를 관심 종목으로 제시한다. 페이코 관련 사업은 마케팅비 축소로 안정적인 마진을 유

지하는 가운데 신규 기대작 ‘닥터 마리오’ 출시가 기대된다. 과거 유사 게임 흥행 성과와 마리오 IP의

글로벌 인지도를 고려하면 흥행 가능성이 높다. NHN엔터테인먼트 목표주가를 기존 72,000원에서

100,000원으로 상향하며, 매수 의견을 제시한다.

KTB Investment & Securities | 3

4 | KTB Investment & Securities

In-Depth�인터넷

89.1%

60.0%55.4% 54.9%

51.0%45.0%

39.1% 38.4%

18.4%14.9%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

한국 중국 캐나다 영국 호주 미국 프랑스 인도 일본 독일

7%

4%

3%

2%1%

10%

7%

5%

3%

2%

0%

2%

4%

6%

8%

10%

12%

유흥업소 음식점 일반소매점 백화점 편의점등

42%

36%

32%

29%

26%

14%

14%

11%

수수료가 비싸서

도입 메리트가 없어서

직원들의 대응이 어려워서

신용카드 결제 수요가 적어서

도입 비용이 비싸서

현금을 신뢰할 수 있어서

입금까지 시간이 더 걸려서

단말기 설치가 어려워서

74%

64%

49%

38%

23%

19%

11%

그 자리에서 결제가 완료되어서

어디서든 결제가 가능해서

과소비 우려가 낮아서

기타 수수료가 들지 않아서

결제 소요시간이 짧아서

다른 결제 수단이 불안해서

익명성이 높아서

70

60

50

40

30

20

10

0

45

40

35

30

25

20

15

10

5

008

(조엔) (%)

09 10 11 12 13 14 15 16 . . . 25

신용카드직불카드전자화폐지불비율(우)

20%

40%

신용카드회사

정부

신용카드 결제

보조금

포인트환급(5%)

중소소매점

소비자

가맹점 수수료율3.25% 상한 설정

Focus Chart 01 주요국의 캐시리스 결제 비율

Source: 일본 경제산업성, KTB투자증권

89.1%

60.0%55.4% 54.9%

51.0%45.0%

39.1% 38.4%

18.4%14.9%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

한국 중국 캐나다 영국 호주 미국 프랑스 인도 일본 독일

7%

4%

3%

2%1%

10%

7%

5%

3%

2%

0%

2%

4%

6%

8%

10%

12%

유흥업소 음식점 일반소매점 백화점 편의점등

42%

36%

32%

29%

26%

14%

14%

11%

수수료가 비싸서

도입 메리트가 없어서

직원들의 대응이 어려워서

신용카드 결제 수요가 적어서

도입 비용이 비싸서

현금을 신뢰할 수 있어서

입금까지 시간이 더 걸려서

단말기 설치가 어려워서

74%

64%

49%

38%

23%

19%

11%

그 자리에서 결제가 완료되어서

어디서든 결제가 가능해서

과소비 우려가 낮아서

기타 수수료가 들지 않아서

결제 소요시간이 짧아서

다른 결제 수단이 불안해서

익명성이 높아서

70

60

50

40

30

20

10

0

45

40

35

30

25

20

15

10

5

008

(조엔) (%)

09 10 11 12 13 14 15 16 . . . 25

신용카드직불카드전자화폐지불비율(우)

20%

40%

신용카드회사

정부

신용카드 결제

보조금

포인트환급(5%)

중소소매점

소비자

가맹점 수수료율3.25% 상한 설정

Focus Chart 02 일본의 캐시리스 결제 비율 추이 및 전망

Source: 일본 경제산업성, KTB투자증권

0

10

20

30

40

50

60

70

80

17.02 17.06 17.10 18.02 18.06 18.10 19.02 19.06 19.10

가입자

MAU

(백만명)

글로벌 가입자 4,000만명 기록일본가입자 3,000만명 이상기록대만가입자 220만명 이상기록

18년 말글로벌 MAU 500만명19년 말 1,000만명 목표

Focus Chart 04 라인페이 글로벌 가입자 및 MAU 추이

Source: LINE Corp, KTB투자증권

▶ 2021년 7월 31일까지 결제 수수료 무료, 이후 2.45%▶ 2018년 12월 31일까지 신청 시 6개월 간 단말기 이용료 무료▶ 2019년 1월 1일부터 신청 시 2019년 6월까지 단말기 이용료 무료 이후 단말기 이용료는 월 1,500엔Focus

Chart 05 새로운 인센티브 프로그램 ‘My Color’

Source: LINE Corp, KTB투자증권Note: 전월 실적에 따라 차등 지급

Focus Chart 03 일본의 주요 간편결제 사업자 현황 비교

Source: 각 사, KTB투자증권

주요 업체 결제 서비스 도입 시기 비고

라인 라인페이 2014.12 텐센트와 제휴. QR/바코드 결제 시 유저 인센티브(3~5%) 제공 중

구글 구글페이(G페이) 2016.09 비접촉식 결제 시스템 펠리카(FeliCa, 일본 교통카드 기준) 방식 채택, 지원 단말에서만 결제 가능

애플 애플페이 2016.10 비접촉식 결제 시스템 펠리카(FeliCa, 일본 교통카드 기준) 방식 채택, 지원 단말에서만 결제 가능

오리가미 오리가미페이 2016.05 유니온페이와 제휴. 일본 내 오리가미 가맹점에서 유니온페이 QR 코드 발급 가능

라쿠텐 라쿠텐페이(R페이) 2016.10 KDDI와 제휴. 19년 4월 출시 예정인 au페이에 자사 QR/바코드 결제 가맹점 공유 계획

NTT도코모 d결제 2018.04 QR 코드 방식 채택

아마존 아마존페이 2018.08 QR 코드 방식 채택

야후재팬·소프트뱅크 페이페이 2018.10 알리페이와 제휴. QR 코드 활용 결제 서비스. 최근 공격적인 환급 캠페인 진행 중

KDDI au페이 2019.04(예정) 라쿠텐과 제휴. 자체 QR/바코드 결제 서비스에 라쿠텐 가맹점 연동 계획

In-Depth�인터넷

KTB Investment & Securities | 5

Focus Chart 06 라쿠텐페이, 페이페이, 라인페이 서비스 비교(1): 지불 방법과 유저 인센티브

Focus Chart 07 라쿠텐페이, 페이페이, 라인페이 서비스 비교(2): 가맹점 인센티브

Source: 각 사, KTB투자증권

지불

방법

유저

인센티브

Rakuten Pay

1) 사용자 스캔 방식: 사용자가 점포에 비치된

QR 코드를 읽어 금액을 입력, 결제

2) 스토어 스캔 방식: 점포가 사용자의 바코드를

읽어 결제

3) 라쿠텐페이 단말(리더기)로 결제: 리더기에

신용카드, 전자화폐카드 접촉하여 결제

1) 라쿠텐 쇼핑몰, 라쿠텐 에디(전자화폐) 등과

연계하여 다양한 캠페인 실시

2) 라쿠텐 슈퍼포인트 지급. 지급된 슈퍼포인트는

라쿠텐 쇼핑몰, 라쿠텐 뱅크(수수료), 라쿠텐 여행,

라쿠텐 북스 등 여러 서비스에서 사용 가능

3) 온라인 결제 지원. 라쿠텐 쇼핑몰과 5,000개

이상의 제휴 사이트에서 결제 시 1%의 라쿠텐

슈퍼포인트 지급(일부 가맹점 제외)

PayPay

1) 사용자 스캔 방식: 사용자가 점포에 비치된

QR 코드를 읽어 금액을 입력, 결제

2) 스토어 스캔 방식: 점포가 사용자의 바코드

를 읽어 결제

1) 0.5% 포인트 환급(상시, 월 5,000엔까지)

2) 대형 캠페인 실시(100억엔 환급 이벤트)

3) 가입 점포를 지도로 표시하는 기능

(PayPay Map)

LINE Pay

1) 사용자 스캔 방식: 사용자가 점포에 비치된 QR

코드를 읽어 금액을 입력, 결제

2) 스토어 스캔 방식: 점포가 사용자의 바코드를 읽어 결제

3) 퀵페이의 NFC 결제: 펠리카 방식의 구글페이를

지원하는 안드로이드 스마트폰에서 라인페이 등록,

퀵페이 단말기에 스마트폰을 접촉하여 결제

1) 별도의 앱 설치 미필요. 모바일 메신저 라인에서

라인페이 이용 가능

2) 'My Color' 포인트 환급 제도(0.5~2% + 3%)

3) 매월 말 진행되는 포인트 환급 캠페인(10~20% 환급)

4) 청구서 납부 서비스(청구서에 인쇄된 바코드 스캔,

공공요금 납부)

5) 72만개의 퀵페이 가맹점에서 결제 가능(안드로이

드 only)

6) 온라인 결제 지원

Source: 각 사, KTB투자증권

QR 코드 스티커 부착

(단말기 불필요)

신규 신청 가맹점

프로모션

결제 수수료

지정 은행 연계

프로모션

이외

LINE Pay

O

• 6개월 간 라인페이 단말 이용료 무료(QR 결제만지

원, 이후 NFC 지원 예정)

• 이후 월 1,500엔 부과

• QR/바코드 결제는 21년 7월까지 무료, 이후 2.45%

• Star Pay, POS, 스마트폰 결제는 3.45% 내외

수수료 부과

• 없음

• 당월 결제 대금은 익월 말일에 입금(향후 라인뱅크

출범 시 지정 계좌 연계 프로모션 제공 전망)

• 스타페이(Star Pay) 단말 이용 시 알리페이, 위챗페

이 지원(결제 수수료 3.45%)

• 위챗페이 연동 계획(19년 초), 네이버페이 연동

계획(19년 중순)

• 라인페이 점포용 앱 내 사용자를 친구로 추가하여

월 1,000통의 메시지 전송 가능. 판촉, 쿠폰 메시지

배포 가능

• 라인@ 계정과 연계 가능

PayPay

O

• 21년 9월 30일까지 초기 도입 비용 무료

• 21년 9월 30일까지 무료

• 알리페이 결제의 경우 19년 9월 30일까지

무료

• 재팬 네트 뱅크 이용 시 익일 입금, 재팬

네트 뱅크 이용 시 입금 수수료 무료

• 이외 금융 기관은 최단 익영업일 입금,

19년 9월 30일까지 입금 수수료 무료

알리페이 지원

Rakuten Pay

O

• 4개월 간 단말 이용료 캐쉬백

4개월 이후 단말 가격은 18,800엔

3.24~3.74%

• 지정 계좌로 라쿠텐 뱅크 설정 시 365일

자동으로 익일 입금, 입금 수수료 무료

• 이외 금융 기관은 입금 신청 시 익영업일

입금, 수수료는 회당 210엔

• 가맹점 전용 기업 대출 서비스 제공(내점

불필요, 법인/개인 사업자 모두 신청 가능)

위챗페이 지원

6 | KTB Investment & Securities

In-Depth�인터넷

3%

15% 13%

65%

10%13%

6%

68%

2% 3% 6%

60%

0%

20%

40%

60%

80%

100%

2017.02 2018.02 2018.08 2018.08

지난 1년 간이용한 적있는서비스 서비스인지도

라쿠텐페이 애플페이 라인페이

56% 60%

79%

34%

55%

88%

27%36%

80%

29%35%

64%

0%

20%

40%

60%

80%

100%

2017 2018 2018

지난 1년 간이용한 적있는서비스 서비스인지도

네이버페이 카카오페이 삼성페이 페이코

Focus Chart 08 일본 주요 간편결제 서비스 이용률 및 인지도 현황

Source: MyVoice Communications, KTB투자증권

3%

15% 13%

65%

10%13%

6%

68%

2% 3% 6%

60%

0%

20%

40%

60%

80%

100%

2017.02 2018.02 2018.08 2018.08

지난 1년 간이용한 적있는서비스 서비스인지도

라쿠텐페이 애플페이 라인페이

56% 60%

79%

34%

55%

88%

27%36%

80%

29%35%

64%

0%

20%

40%

60%

80%

100%

2017 2018 2018

지난 1년 간이용한 적있는서비스 서비스인지도

네이버페이 카카오페이 삼성페이 페이코

Focus Chart 09 한국 주요 간편결제 서비스 이용률 및 인지도 현황

Source: Open Survey, KTB투자증권

Focus Chart 10 일본의 인터넷 전문은행 현황

Source: 각 사, KTB투자증권

구분 설립일 개업일 현재 주요 주주 제공 서비스/강점

재팬네트뱅크 2000.09 2000.10 스미토모미쓰이은행 46.6%, 야후재팬 46.6% • 일본 최초의 인터넷 전문은행

(Japan Net Bank) • 결제 업무의 비중이 높음(온라인 쇼핑, 온라인 증권 등)

세븐뱅크(Seven Bank) 2001.04 2001.05 세븐일레븐 38.1%, 기관투자가(펀드) • 편의점 ATM 활용 가능

소니뱅크(Sony Bank) 2001.04 2001.06 소니파이낸셜홀딩스 100% • 개인 자산관리, 정기 예금, 투자 상품, 주택 대출 상품 판매

라쿠텐뱅크(Rakuten Bank) 2000.01 2001.07 라쿠텐 100% • 라쿠텐 주요 서비스와 연계

• 라쿠텐 전자상거래 플랫폼 이용 고객의 구매 내역

분석하여 맞춤형 금융 서비스 추천

• 라쿠텐 이치바(온라인 쇼핑몰)에서 상품을 구매한 경우

라쿠텐 뱅크와 연결해서 결제 가능. 저렴한 결제 수수료

SBI주신네트뱅크 2006.04 2007.09 스미토모미쓰이신탁은행 50%, • SBI그룹의 SBI증권과 연계 서비스

(SBI Sumishin Net Bank) SBI홀딩스 50% • '하이브리드 예금'과 같은 은행-증권 연계 서비스 제공

이온뱅크(Aeon Bank) 2006.05 2007.10 이온파이낸셜서비스 100% • 대형 상업 시설을 중심으로 사업 전개

지분뱅크(Jibun Bank) 2006.05 2008.06 KDDI 50%, 미쓰비시 UFJ 50% • 대형은행의 노하우를 활용

• KDDI 이용자 전용 뱅킹 서비스 제공

다이와넥스트뱅크 2010.04 2011.04 다이와증권그룹 100% • 예금 업무 주력

(Daiwa Next Bank) • 다이와증권과 연계하여 오프라인 서비스도 일부 제공

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

SBI주신네트뱅크

소니뱅크 다이와넥스트뱅크

라쿠텐뱅크

지분뱅크 재팬네트뱅크

(조엔)

10.6

5.1

2.2

14.8

1.6

3.4

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

0

20

40

60

80

100

120

140

160

SBI주신네트뱅크

소니뱅크 다이와넥스트뱅크

라쿠텐뱅크

지분뱅크 재팬네트뱅크

순자산 ROE(우)(십억엔) (%)

Focus Chart 11 각 사 예금잔액 비교(2018/03 기준)

Source: 각 사, KTB투자증권

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

SBI주신네트뱅크

소니뱅크 다이와넥스트뱅크

라쿠텐뱅크

지분뱅크 재팬네트뱅크

(조엔)

10.6

5.1

2.2

14.8

1.6

3.4

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

0

20

40

60

80

100

120

140

160

SBI주신네트뱅크

소니뱅크 다이와넥스트뱅크

라쿠텐뱅크

지분뱅크 재팬네트뱅크

순자산 ROE(우)(십억엔) (%)

Focus Chart 12 각 사 순자산과 ROE 비교(2018/03 기준)

Source: 각 사, KTB투자증권

KTB Investment & Securities | 7

In-Depth�인터넷

0

500

1,000

1,500

2,000

2,500

2007 2009 2011 2013 2015 2017

총예금 총대출채권(십억엔)

-1.3

-149.1

-171.0

6.4 19.1 23.9 21.8 12.1 12.2 12.6 14.5

14.9

-200

-150

-100

-50

0

50

-40.0

-30.0

-20.0

-10.0

0.0

10.0

20.0

2007 2009 2011 2013 2015 2017

순이익 ROE(우)(십억엔) (%)

Focus Chart 13 라쿠텐: 슈퍼포인트 프로그램으로 유저 LTV 확장

Source: 라쿠텐, KTB투자증권

마감일 기준 입금수수료

재팬네트뱅크 익일 무료

기타 금융기관 최단 익영업일19년 9월 30일까지 무료

총 결제 금액이1만엔 이상

입금 시기

Focus Chart 14

페이페이 가맹점이 재팬네트뱅크를 이용할 경우 익일입금, 입금수수료 무료

Source: 페이페이, KTB투자증권

Focus Chart 15 라인의 다양한 금융 서비스

Focus Chart 16 라쿠텐 에코시스템(Ecosystem)과 라인의 서비스 현황

이커머스

디지털콘텐츠

SNS메시징앱

미디어포털

통신서비스

보험증권

은행

카드

전자머니

간편결제

이커머스

디지털콘텐츠

SNS메시징앱

미디어포털

통신서비스

보험증권

2019(계획)

2019(계획)

은행

-

-

간편결제고객 유입 및lock-in

결제 인프라 서비스

금융 서비스

고객 유입 및lock-in

결제 인프라 서비스

금융 서비스

구분 보험 스코어링 대출

국가 대만 태국 인도네시아 싱가포르 일본

서비스명 LINE

스마트투자

LINE

증권

LINE

보험

LINE

스코어

LINE

포켓 머니BITBOX 준비 중

전략적 파트너

폴리오(FOLIO)

노무라 재팬니혼고아

(Sompo JapanNipponkoa)

-

미즈호은행오리코

미즈호은행 후방은행, 중신은행,

SC은행 등

6개 사업자

카시콘 뱅크 KEB하나은행인도네시아현지법인

-

노무라

서비스

개시

시점

2018/102019

(계획)2018/10

2019상반기

(계획)

2019상반기

(계획)

2019하반기

(계획)

2019상반기

(계획)

라이선스 발급 준비

라이선스

발급 준비

2018/07

(日·美

제외)

가상화폐

거래소 App

준비 중

투자 은행 블록체인 관련 비즈니스

일본

LINE 뱅크(미정)

Source: 라쿠텐, LINE Corp, KTB투자증권

이커머스

디지털콘텐츠

SNS메시징앱

미디어포털

통신서비스

보험증권

은행

카드

전자머니

간편결제

이커머스

디지털콘텐츠

SNS메시징앱

미디어포털

통신서비스

보험증권

2019(계획)

2019(계획)

은행

-

-

간편결제고객 유입 및lock-in

결제 인프라 서비스

금융 서비스

고객 유입 및lock-in

결제 인프라 서비스

금융 서비스

구분 보험 스코어링 대출

국가 대만 태국 인도네시아 싱가포르 일본

서비스명 LINE

스마트투자

LINE

증권

LINE

보험

LINE

스코어

LINE

포켓 머니BITBOX 준비 중

전략적 파트너

폴리오(FOLIO)

노무라 재팬니혼고아

(Sompo JapanNipponkoa)

-

미즈호은행오리코

미즈호은행 후방은행, 중신은행,

SC은행 등

6개 사업자

카시콘 뱅크 KEB하나은행인도네시아현지법인

-

노무라

서비스

개시

시점

2018/102019

(계획)2018/10

2019상반기

(계획)

2019상반기

(계획)

2019하반기

(계획)

2019상반기

(계획)

라이선스 발급 준비

라이선스

발급 준비

2018/07

(日·美

제외)

가상화폐

거래소 App

준비 중

투자 은행 블록체인 관련 비즈니스

일본

LINE 뱅크(미정)

Source: LINE Corp, KTB투자증권

8 | KTB Investment & Securities

In-Depth�인터넷

Focus Chart 17 간편결제 서비스 사용 경험: 네이버페이 사용 경험이 가장 많음

Focus Chart 20 간편송금 서비스 사용 경험: 카카오페이와 토스가 압도적

27.8

20.6

15.2

7.0 8.8

47.2

56.4

27.2

34.2

29.4

12.4 12.09.0

1.811.2

1.8

14.6

8.6

0.0

10.0

20.0

30.0

40.0

50.0

60.0

24.420.2

16.813.6

8.2

49.6

59.8

35.6

55.4

35.2

21.6

14.4 13.04.8 12.2

2.8 7.29.8

카드사앱카드

네이버페이

삼성페이 카카오페이 페이코 스마일페이 로켓페이 L페이 LG페이 SSG페이 케이페이 시럽페이 페이나우

(%)

0 20 40 60 80 100

결제 과정, 시스템이 편리해서

카드를 등록하는 것이 간단해서

결제 시 추가적 혜택이 많아서

이용하는 쇼핑몰의 결제를 지원해서

보유 카드가 간편결제를 지원해서

서비스/앱이 안정적이어서

믿을만한 기업의 서비스라서

결제 가능한 가맹점 수가 많아서

개인정보 보안이 잘 되어서전체간편결제서비스네이버페이

(%)

(N=470,복수응답)

7.0 7.7 8.1

8.6 9.0 9.8 10.2

10.8

0.0

2.0

4.0

6.0

8.0

10.0

12.0

0

10,000

20,000

30,000

40,000

1Q17 2Q17 3Q17 4Q17 1Q18 2Q18 3Q18 4Q18

이커머스 시장 GMV네이버페이 GMV네이버페이 점유율(우)

(십억원) (%)

2017 주로사용 2017 사용경험 2018 주로사용 2018 사용 경험

(N=500, 복수응답)

Focus Chart 18 네이버페이를 주로 이용하는 이유

Source: Open Survey, KTB투자증권

27.8

20.6

15.2

7.0 8.8

47.2

56.4

27.2

34.2

29.4

12.4 12.09.0

1.811.2

1.8

14.6

8.6

0.0

10.0

20.0

30.0

40.0

50.0

60.0

24.420.2

16.813.6

8.2

49.6

59.8

35.6

55.4

35.2

21.6

14.4 13.04.8 12.2

2.8 7.29.8

카드사앱카드

네이버페이

삼성페이 카카오페이 페이코 스마일페이 로켓페이 L페이 LG페이 SSG페이 케이페이 시럽페이 페이나우

(%)

0 20 40 60 80 100

결제 과정, 시스템이 편리해서

카드를 등록하는 것이 간단해서

결제 시 추가적 혜택이 많아서

이용하는 쇼핑몰의 결제를 지원해서

보유 카드가 간편결제를 지원해서

서비스/앱이 안정적이어서

믿을만한 기업의 서비스라서

결제 가능한 가맹점 수가 많아서

개인정보 보안이 잘 되어서전체간편결제서비스네이버페이

(%)

(N=470,복수응답)

7.0 7.7 8.1

8.6 9.0 9.8 10.2

10.8

0.0

2.0

4.0

6.0

8.0

10.0

12.0

0

10,000

20,000

30,000

40,000

1Q17 2Q17 3Q17 4Q17 1Q18 2Q18 3Q18 4Q18

이커머스 시장 GMV네이버페이 GMV네이버페이 점유율(우)

(십억원) (%)

2017 주로사용 2017 사용경험 2018 주로사용 2018 사용 경험

(N=500, 복수응답)

Focus Chart 19 국내 이커머스 시장 GMV 및 네이버페이 점유율

Source: 통계청, NAVER, KTB투자증권

27.8

20.6

15.2

7.0 8.8

47.2

56.4

27.2

34.2

29.4

12.4 12.09.0

1.811.2

1.8

14.6

8.6

0.0

10.0

20.0

30.0

40.0

50.0

60.0

24.420.2

16.813.6

8.2

49.6

59.8

35.6

55.4

35.2

21.6

14.4 13.04.8 12.2

2.8 7.29.8

카드사앱카드

네이버페이

삼성페이 카카오페이 페이코 스마일페이 로켓페이 L페이 LG페이 SSG페이 케이페이 시럽페이 페이나우

(%)

0 20 40 60 80 100

결제 과정, 시스템이 편리해서

카드를 등록하는 것이 간단해서

결제 시 추가적 혜택이 많아서

이용하는 쇼핑몰의 결제를 지원해서

보유 카드가 간편결제를 지원해서

서비스/앱이 안정적이어서

믿을만한 기업의 서비스라서

결제 가능한 가맹점 수가 많아서

개인정보 보안이 잘 되어서전체간편결제서비스네이버페이

(%)

(N=470,복수응답)

7.0 7.7 8.1

8.6 9.0 9.8 10.2

10.8

0.0

2.0

4.0

6.0

8.0

10.0

12.0

0

10,000

20,000

30,000

40,000

1Q17 2Q17 3Q17 4Q17 1Q18 2Q18 3Q18 4Q18

이커머스 시장 GMV네이버페이 GMV네이버페이 점유율(우)

(십억원) (%)

2017 주로사용 2017 사용경험 2018 주로사용 2018 사용 경험

(N=500, 복수응답)

Source: Open Survey, KTB투자증권

15.4 15.4

6.0 4.8

27.022.6

5.014.0

4.6 9.4 2.4 1.80.0

10.0

20.0

30.0

40.0

50.0

60.0 2017 주로사용 2017 사용경험

카카오페이 토스 올원뱅크(NH은행)

네이버페이(송금)

리브(KB은행)

위비뱅크(우리은행)

페이코(송금)

아이원뱅크휙(IBK은행)

페이나우 핀크 뱅크월렛

31.8

18.8

6.2 3.6

48.6

37.4

9.8 16.88.0

8.4 9.4 2.8 2.6 3.6 2.8 2.0

2018 주로사용 2018 사용경험

(%)

(N=500, 복수응답)

0

100

200

300

400

500

0

5

10

15

20

25

30

2016 2017 2018E

이용금액 이용건수(우)(조원) (백만건)

9.0

16.8

2.1

14.1

0.0

5.0

10.0

15.0

20.0

25.0

30.0

2017 2018 2019E

토스 카카오페이(조원)

43%54% 2018점유율

Source: Open Survey, KTB투자증권

KTB Investment & Securities | 9

In-Depth�인터넷

Focus Chart 23 카카오뱅크, K뱅크 영업 현황 비교

0

2,000

4,000

6,000

8,000

출범 현재

고객 수

카카오뱅크 K뱅크(천명)

0

2,000

4,000

6,000

8,000

10,000

2Q18 3Q18

대출채권

카카오뱅크 K뱅크(십억원)

0

2,000

4,000

6,000

8,000

10,000

2Q18 3Q18

예수부채

카카오뱅크 K뱅크(십억원)

0

200

400

600

800

1,000

1,200

1,400

자본총계

자본총계

카카오뱅크 K뱅크(십억원)

Source: 카카오뱅크, K뱅크, KTB투자증권

15.4 15.4

6.0 4.8

27.022.6

5.014.0

4.6 9.4 2.4 1.80.0

10.0

20.0

30.0

40.0

50.0

60.0 2017 주로사용 2017 사용경험

카카오페이 토스 올원뱅크(NH은행)

네이버페이(송금)

리브(KB은행)

위비뱅크(우리은행)

페이코(송금)

아이원뱅크휙(IBK은행)

페이나우 핀크 뱅크월렛

31.8

18.8

6.2 3.6

48.6

37.4

9.8 16.88.0

8.4 9.4 2.8 2.6 3.6 2.8 2.0

2018 주로사용 2018 사용경험

(%)

(N=500, 복수응답)

0

100

200

300

400

500

0

5

10

15

20

25

30

2016 2017 2018E

이용금액 이용건수(우)(조원) (백만건)

9.0

16.8

2.1

14.1

0.0

5.0

10.0

15.0

20.0

25.0

30.0

2017 2018 2019E

토스 카카오페이(조원)

43%54% 2018점유율

Focus Chart 21 토스와 카카오페이 송금액: 19년 점유율 변화 예상

Source: 각 사, KTB투자증권

부동산 소액투자(가계자금 대출)

온라인몰 선정산 상품(매출채권 매입)

개인채권 분산투자

0.9712.7

22.4

4

65

119

0

20

40

60

80

100

120

140

2018.11 2018.12 2019.01

투자금액 상품개수(십억원, 개)

투자

주식/채권 크라우딩펀딩

CMA

부동산PF

매출채권담보

개인신용담보

부동산담보

대출형

카카오페이

결제·송금·

멤버십 등

60.9% 보통주 10%전환우선주 8%

19.98%

60%(예상)

바로투자증권

(증권)

주식·펀드·부동산

투자, 금융상품 개발

카카오뱅크

(인터넷 은행)

예·적금, 대출 등

두나무(금융IT기업)

증권 데이터 제공

서비스 카카오스탁 운영

Focus Chart 22 카카오페이, 금융 서비스 플랫폼으로 진화 계획

Source: 카카오페이, KTB투자증권

예비 인가신청 접수

3월 26, 27일(일괄접수)

예비인가 심사(2개월)

예비인가 심사결과 발표 및 의결

본인가심사 및 확인(1개월)

인가 및영업 개시

외부평가위원회 평가를포함해 4, 5월 중 진행

5월 중

예비인가를 받은 자가 인적·물적 요건을 갖춰본인가를 신청하면1개월 내에 심사

본인가 후 6개월 이내 가능(20년 상반기 전망)

신한은행

KEB하나은행

키움증권

바리퍼블리카(토스) 등

SK텔레콤 등

교보생명 SBI홀딩스

NAVER

인터파크

+

+

+

참여 공식화

검토 중

검토 중

불참

불참

Focus Chart 24 제3 인터넷 전문은행 관련 주요 일정

Source: 금융위원회, KTB투자증권

예비 인가신청 접수

3월 26, 27일(일괄접수)

예비인가 심사(2개월)

예비인가 심사결과 발표 및 의결

본인가심사 및 확인(1개월)

인가 및영업 개시

외부평가위원회 평가를포함해 4, 5월 중 진행

5월 중

예비인가를 받은 자가 인적·물적 요건을 갖춰본인가를 신청하면1개월 내에 심사

본인가 후 6개월 이내 가능(20년 상반기 전망)

신한은행

KEB하나은행

키움증권

바리퍼블리카(토스) 등

SK텔레콤 등

교보생명 SBI홀딩스

NAVER

인터파크

+

+

+

참여 공식화

검토 중

검토 중

불참

불참

Focus Chart 25 제3 인터넷 전문은행 참여 예상 기업

Source: 언론 자료, KTB투자증권

10 | KTB Investment & Securities

In-Depth�인터넷

89.1%

60.0%55.4% 54.9%

51.0%45.0%

39.1% 38.4%

18.4%14.9%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

한국 중국 캐나다 영국 호주 미국 프랑스 인도 일본 독일

7%

4%

3%

2%1%

10%

7%

5%

3%

2%

0%

2%

4%

6%

8%

10%

12%

유흥업소 음식점 일반소매점 백화점 편의점등

42%

36%

32%

29%

26%

14%

14%

11%

수수료가 비싸서

도입 메리트가 없어서

직원들의 대응이 어려워서

신용카드 결제 수요가 적어서

도입 비용이 비싸서

현금을 신뢰할 수 있어서

입금까지 시간이 더 걸려서

단말기 설치가 어려워서

74%

64%

49%

38%

23%

19%

11%

그 자리에서 결제가 완료되어서

어디서든 결제가 가능해서

과소비 우려가 낮아서

기타 수수료가 들지 않아서

결제 소요시간이 짧아서

다른 결제 수단이 불안해서

익명성이 높아서

70

60

50

40

30

20

10

0

45

40

35

30

25

20

15

10

5

008

(조엔) (%)

09 10 11 12 13 14 15 16 . . . 25

신용카드직불카드전자화폐지불비율(우)

20%

40%

신용카드회사

정부

신용카드 결제

보조금

포인트환급(5%)

중소소매점

소비자

가맹점 수수료율3.25% 상한 설정

Figure 01 주요국의 캐시리스 결제 비율

Source: 일본 경제산업성, KTB투자증권

89.1%

60.0%55.4% 54.9%

51.0%45.0%

39.1% 38.4%

18.4%14.9%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

한국 중국 캐나다 영국 호주 미국 프랑스 인도 일본 독일

7%

4%

3%

2%1%

10%

7%

5%

3%

2%

0%

2%

4%

6%

8%

10%

12%

유흥업소 음식점 일반소매점 백화점 편의점등

42%

36%

32%

29%

26%

14%

14%

11%

수수료가 비싸서

도입 메리트가 없어서

직원들의 대응이 어려워서

신용카드 결제 수요가 적어서

도입 비용이 비싸서

현금을 신뢰할 수 있어서

입금까지 시간이 더 걸려서

단말기 설치가 어려워서

74%

64%

49%

38%

23%

19%

11%

그 자리에서 결제가 완료되어서

어디서든 결제가 가능해서

과소비 우려가 낮아서

기타 수수료가 들지 않아서

결제 소요시간이 짧아서

다른 결제 수단이 불안해서

익명성이 높아서

70

60

50

40

30

20

10

0

45

40

35

30

25

20

15

10

5

008

(조엔) (%)

09 10 11 12 13 14 15 16 . . . 25

신용카드직불카드전자화폐지불비율(우)

20%

40%

신용카드회사

정부

신용카드 결제

보조금

포인트환급(5%)

중소소매점

소비자

가맹점 수수료율3.25% 상한 설정

Figure 02 일본 가맹점 업종별 신용카드 수수료율 현황

Source: 일본 경제산업성, KTB투자증권

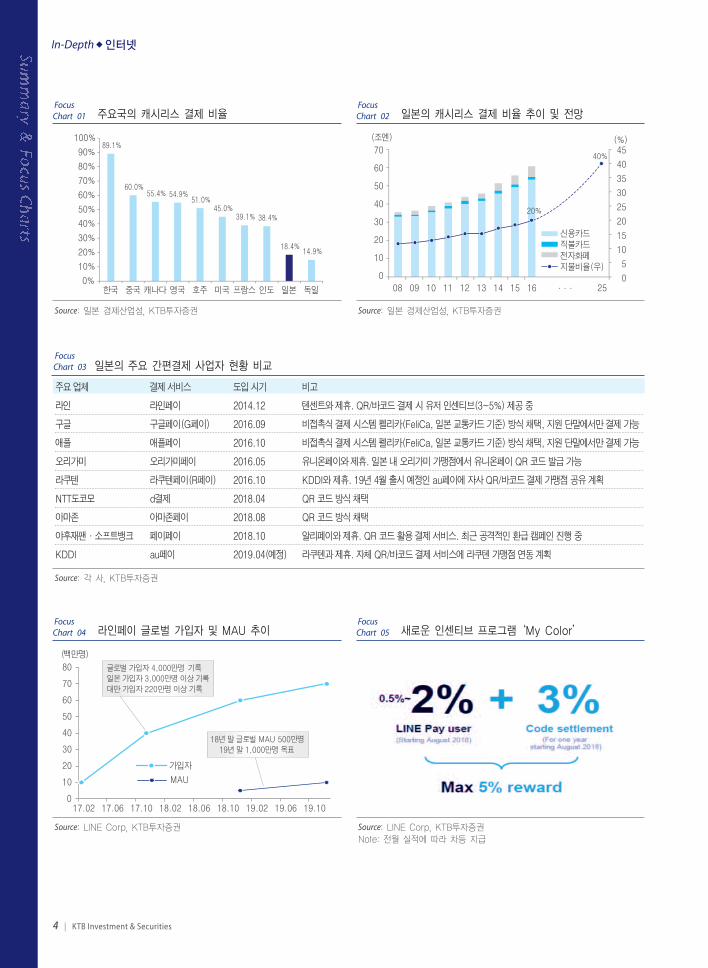

II. 일본 경제산업성의 캐시리스(Cashless) 비전 선포 Ⅱ-1. 2025년까지 캐시리스 결제 비율 40% 목표

1) 일본 경제산업성의 캐시리스 비전: 2025년까지 캐시리스 결제 비율 40% 목표

경제산업성이 보고한 일본의 캐시리스(비현금) 결제 비율은 18.4%로 한국 89.1%, 중국 60% 등 주변

국 대비 낮은 수준이며 캐나다 55.4%, 영국 54.9%, 미국 45% 등 선진 시장 대비로도 현저히 낮다. 사

회적으로 위조지폐 발생률이 낮고 치안 상태가 양호해 소비자 입장에서는 현금 사용에 따른 불편함이

없었고, 과소비, 카드 분실/도난 등에 대한 막연한 불안감이 캐시리스 결제 수단 확대를 저해했기 때문

이다. 가맹점 입장에서는 높은 신용카드 수수료율과 낮은 신용카드 결제 수요, 단말기 설치•유지 비용

등이 부담이었다.

일본 정부는 2017년 <미래투자전략 2017 – Society 6.0 실현을 위한 개혁> 보고서에서 신용카드, 직

불카드, 전자화폐 등 캐시리스 결제 비율을 향후 10년간 40%까지 끌어올린다는 목표를 제시했다. 나

아가 2018년 경제산업성의 <캐시리스 비전>에서는 2026년까지 캐시리스 결제 비율을 40%로 높이

고 향후 세계 최고 수준인 80%까지 높일 계획을 제시했다. 특히 최근 일본 정부는 2020년 도쿄올림픽

을 앞두고 캐시리스 결제 확대를 적극적으로 도모하고 있다. 2020년 도쿄올림픽까지 방일 관광객이

방문하는 주요 상업 시설, 숙박 시설에서의 신용카드 결제 100% 대응 체제 구축이 목표다.

한편 일본은 2019년 10월부터 현행 8%의 소비세를 10%로 인상하기로 결정했다. 동시에 2019년 10

월부터 2020년 도쿄올림픽까지 9개월 간 중소 소매점 캐시리스 결제 금액의 5%를 소비자에게 포인트

로 환급해 주는 정책도 시행하기로 했다. 소비세 인상으로 인한 소비 부진을 막기 위한 방편이자 캐시

리스 결제 수단 확대를 위한 인센티브를 직접적으로 제공하겠다는 계획이다.

KTB Investment & Securities | 11

In-Depth�인터넷

89.1%

60.0%55.4% 54.9%

51.0%45.0%

39.1% 38.4%

18.4%14.9%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

한국 중국 캐나다 영국 호주 미국 프랑스 인도 일본 독일

7%

4%

3%

2%1%

10%

7%

5%

3%

2%

0%

2%

4%

6%

8%

10%

12%

유흥업소 음식점 일반소매점 백화점 편의점등

42%

36%

32%

29%

26%

14%

14%

11%

수수료가 비싸서

도입 메리트가 없어서

직원들의 대응이 어려워서

신용카드 결제 수요가 적어서

도입 비용이 비싸서

현금을 신뢰할 수 있어서

입금까지 시간이 더 걸려서

단말기 설치가 어려워서

74%

64%

49%

38%

23%

19%

11%

그 자리에서 결제가 완료되어서

어디서든 결제가 가능해서

과소비 우려가 낮아서

기타 수수료가 들지 않아서

결제 소요시간이 짧아서

다른 결제 수단이 불안해서

익명성이 높아서

70

60

50

40

30

20

10

0

45

40

35

30

25

20

15

10

5

008

(조엔) (%)

09 10 11 12 13 14 15 16 . . . 25

신용카드직불카드전자화폐지불비율(우)

20%

40%

신용카드회사

정부

신용카드 결제

보조금

포인트환급(5%)

중소소매점

소비자

가맹점 수수료율3.25% 상한 설정

Figure 03 판매자들이 캐시리스 결제 수단을 도입하지 않는 이유

Source: 일본 경제산업성, KTB투자증권

89.1%

60.0%55.4% 54.9%

51.0%45.0%

39.1% 38.4%

18.4%14.9%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

한국 중국 캐나다 영국 호주 미국 프랑스 인도 일본 독일

7%

4%

3%

2%1%

10%

7%

5%

3%

2%

0%

2%

4%

6%

8%

10%

12%

유흥업소 음식점 일반소매점 백화점 편의점등

42%

36%

32%

29%

26%

14%

14%

11%

수수료가 비싸서

도입 메리트가 없어서

직원들의 대응이 어려워서

신용카드 결제 수요가 적어서

도입 비용이 비싸서

현금을 신뢰할 수 있어서

입금까지 시간이 더 걸려서

단말기 설치가 어려워서

74%

64%

49%

38%

23%

19%

11%

그 자리에서 결제가 완료되어서

어디서든 결제가 가능해서

과소비 우려가 낮아서

기타 수수료가 들지 않아서

결제 소요시간이 짧아서

다른 결제 수단이 불안해서

익명성이 높아서

70

60

50

40

30

20

10

0

45

40

35

30

25

20

15

10

5

008

(조엔) (%)

09 10 11 12 13 14 15 16 . . . 25

신용카드직불카드전자화폐지불비율(우)

20%

40%

신용카드회사

정부

신용카드 결제

보조금

포인트환급(5%)

중소소매점

소비자

가맹점 수수료율3.25% 상한 설정

Figure 04 소비자들이 현금 결제를 선호하는 이유

Source: 일본 경제산업성, KTB투자증권

89.1%

60.0%55.4% 54.9%

51.0%45.0%

39.1% 38.4%

18.4%14.9%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

한국 중국 캐나다 영국 호주 미국 프랑스 인도 일본 독일

7%

4%

3%

2%1%

10%

7%

5%

3%

2%

0%

2%

4%

6%

8%

10%

12%

유흥업소 음식점 일반소매점 백화점 편의점등

42%

36%

32%

29%

26%

14%

14%

11%

수수료가 비싸서

도입 메리트가 없어서

직원들의 대응이 어려워서

신용카드 결제 수요가 적어서

도입 비용이 비싸서

현금을 신뢰할 수 있어서

입금까지 시간이 더 걸려서

단말기 설치가 어려워서

74%

64%

49%

38%

23%

19%

11%

그 자리에서 결제가 완료되어서

어디서든 결제가 가능해서

과소비 우려가 낮아서

기타 수수료가 들지 않아서

결제 소요시간이 짧아서

다른 결제 수단이 불안해서

익명성이 높아서

70

60

50

40

30

20

10

0

45

40

35

30

25

20

15

10

5

008

(조엔) (%)

09 10 11 12 13 14 15 16 . . . 25

신용카드직불카드전자화폐지불비율(우)

20%

40%

신용카드회사

정부

신용카드 결제

보조금

포인트환급(5%)

중소소매점

소비자

가맹점 수수료율3.25% 상한 설정

Figure 05 일본의 캐시리스 결제 비율 추이 및 전망

Source: 일본 경제산업성, KTB투자증권

89.1%

60.0%55.4% 54.9%

51.0%45.0%

39.1% 38.4%

18.4%14.9%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

한국 중국 캐나다 영국 호주 미국 프랑스 인도 일본 독일

7%

4%

3%

2%1%

10%

7%

5%

3%

2%

0%

2%

4%

6%

8%

10%

12%

유흥업소 음식점 일반소매점 백화점 편의점등

42%

36%

32%

29%

26%

14%

14%

11%

수수료가 비싸서

도입 메리트가 없어서

직원들의 대응이 어려워서

신용카드 결제 수요가 적어서

도입 비용이 비싸서

현금을 신뢰할 수 있어서

입금까지 시간이 더 걸려서

단말기 설치가 어려워서

74%

64%

49%

38%

23%

19%

11%

그 자리에서 결제가 완료되어서

어디서든 결제가 가능해서

과소비 우려가 낮아서

기타 수수료가 들지 않아서

결제 소요시간이 짧아서

다른 결제 수단이 불안해서

익명성이 높아서

70

60

50

40

30

20

10

0

45

40

35

30

25

20

15

10

5

008

(조엔) (%)

09 10 11 12 13 14 15 16 . . . 25

신용카드직불카드전자화폐지불비율(우)

20%

40%

신용카드회사

정부

신용카드 결제

보조금

포인트환급(5%)

중소소매점

소비자

가맹점 수수료율3.25% 상한 설정

Figure 06 일본 정부의 소비증세 대책

Source: 언론 자료, KTB투자증권

Ⅱ-2. 다양한 사업자들의 등장 활발

1) 간편결제 서비스 경쟁 치열

다양한 전자결제 사업자들은 캐시리스 사회 구현을 위한 정부의 비전에 동참함과 동시에 시장 선점을

위해 공격적인 마케팅 전략을 펼치고 있다. 특히 IT 업체들의 간편결제 서비스 시장 진출이 활발하다.

모바일 메신저 업체인 라인이 14년 12월 라인페이 서비스를 개시했으며, 이후 오리가미페이(16년 5

월), 라쿠텐 페이(16년 10월), d결제(18년 4월), 페이페이(18년 10월) 등이 순차적으로 출시되었다. 글

로벌 사업자들의 등장도 눈에 띈다. 구글과 애플은 NFC 방식의 간편결제 서비스를 각각 16년 9월, 10

월에 출시하며 시장에 진출했다.

18년 10월 야후재팬과 소프트뱅크의 합작으로 출범한 페이페이(PayPay)는 두 차례에 걸쳐 대규모 환

급 캠페인을 진행 중이다. 1차 캠페인의 경우 예산 조기 소진으로 캠페인 시작 10일 만에 종료되기도

했다. 2월 12일부터 시작한 2차 환급 캠페인은 1) 미리 등록한 페이페이 은행 연계 계좌에서 충전 후

결제했을 경우 일괄적으로 20%를 환급하며, 2) 야후재팬 카드를 신규로 신청했을 경우 19%, 3) 일반

카드 결제의 경우 10%의 환급 포인트를 제공한다. 뿐만 아니라 10번에 1번 꼴로 전액 환급(최대 1,000

엔 한도) 이벤트도 진행하고 있다.

라쿠텐은 가장 다양한 캐시리스 결제 수단을 보유한 회사다. 자사 신용카드 라쿠텐 카드를 비롯해 전자

머니 라쿠텐 에디, '슈퍼포인트' 결제가 가능한 포인트 카드, QR 코드 결제를 지원하는 라쿠텐 페이 서

비스를 제공하고 있다. 라쿠텐은 오는 3월 18일 '라쿠텐페이' 전용 모바일 어플리케이션을 출시할 계획

이다. '라쿠텐페이' 앱은 모든 결제 방식이 하나의 플랫폼에서 이루어지도록 만든 어플리케이션으로 선

불카드 서비스 '라쿠텐 에디'와 QR 코드 결제를 우선 지원하며 향후 암호화폐 결제도 지원할 계획이다.

라쿠텐은 최근 KDDI와 결제 서비스 부문 제휴를 발표하기도 했다. 자사의 결제 서비스 경험을 KDDI

에 제공하는 한편 일본 2위 통신사인 KDDI의 유저 풀을 잠재 고객으로 가져오겠다는 계획이다. 라쿠

텐과 KDDI 이외에도 국내외 사업자들의 제휴가 활발하다. 라인은 NFC 기반 결제 서비스를 제공하는

퀵페이(QUICPay)와 제휴해 퀵페이의 72만개 오프라인 가맹점을 라인페이 가맹점과 연동했으며, 방

일 관광객 모객을 위해 텐센트와도 제휴를 결정했다. 이외에도 페이페이 진영은 소프트뱅크와 지분 관

계에 있는 알리바바와, 오리가미페이는 유니온페이와 제휴하며 시너지 효과를 모색 중이다.

12 | KTB Investment & Securities

In-Depth�인터넷

Figure 07 일본의 주요 간편결제 사업자 현황 비교

Source: 각 사, KTB투자증권

주요 업체 결제 서비스 도입 시기 비고

라인 라인페이 2014.12 텐센트와 제휴. QR/바코드 결제 시 유저 인센티브(3~5%) 제공 중

구글 구글페이(G페이) 2016.09 비접촉식 결제 시스템 펠리카(FeliCa, 일본 교통카드 기준) 방식 채택, 지원 단말에서만 결제 가능

애플 애플페이 2016.10 비접촉식 결제 시스템 펠리카(FeliCa, 일본 교통카드 기준) 방식 채택, 지원 단말에서만 결제 가능

오리가미 오리가미페이 2016.05 유니온페이와 제휴. 일본 내 오리가미 가맹점에서 유니온페이 QR 코드 발급 가능

라쿠텐 라쿠텐페이(R페이) 2016.10 KDDI와 제휴. 19년 4월 출시 예정인 au페이에 자사 QR/바코드 결제 가맹점 공유 계획

NTT도코모 d결제 2018.04 QR 코드 방식 채택

아마존 아마존페이 2018.08 QR 코드 방식 채택

야후재팬·소프트뱅크 페이페이 2018.10 알리페이와 제휴. QR 코드 활용 결제 서비스. 최근 공격적인 환급 캠페인 진행 중

KDDI au페이 2019.04(예정) 라쿠텐과 제휴. 자체 QR/바코드 결제 서비스에 라쿠텐 가맹점 연동 계획

KTB Investment & Securities | 13

In-Depth�인터넷

•2018년 12월 4일부터 2019년 3월 31일까지 진행 계획이었으나 예산 조기 소진으로 12월 13일 캠페인 종료•동 기간 페이페이 포인트는 총 115억엔 지급되었음

Figure 08 페이페이, 20% 캐시백과 풀 캐시백 지급 이벤트 진행

Source: 페이페이, KTB투자증권

•2018년 12월 4일부터 2019년 3월 31일까지 진행 계획이었으나 예산 조기 소진으로 12월 13일 캠페인 종료•동 기간 페이페이 포인트는 총 115억엔 지급되었음

Figure 09 페이페이, 2차 20% 환급 캠페인 진행 중

Source: 페이페이, KTB투자증권

•2018년 12월 4일부터 2019년 3월 31일까지 진행 계획이었으나 예산 조기 소진으로 12월 13일 캠페인 종료•동 기간 페이페이 포인트는 총 115억엔 지급되었음

Figure 11 라쿠텐과 KDDI의 결제 서비스 부문 제휴

Source: KDDI, 라쿠텐, KTB투자증권

•2018년 12월 4일부터 2019년 3월 31일까지 진행 계획이었으나 예산 조기 소진으로 12월 13일 캠페인 종료•동 기간 페이페이 포인트는 총 115억엔 지급되었음

Figure 12 다양한 사업자들의 제휴 활발

Source: 각 사, KTB투자증권

Figure 10 라쿠텐의 결제 서비스 라인업: 신용카드, 전자머니, 포인트카드, QR/바코드 결제 모두 지원

•2018년 12월 4일부터 2019년 3월 31일까지 진행 계획이었으나 예산 조기 소진으로 12월 13일 캠페인 종료•동 기간 페이페이 포인트는 총 115억엔 지급되었음

Source: 라쿠텐, KTB투자증권

2) 라인 페이, 공격적 프로모션과 다양한 연계 서비스 제공 중

14년 12월 일본 시장에 출시된 라인페이는 일본 간편결제 서비스 중 가장 먼저 출시되었음에도 불구

하고 초기에는 성장 속도가 더뎠다. 상대적으로 낮은 신용카드 이용률과 높은 결제 수수료율 탓에 가

맹점 확보가 어려웠고 오프라인 결제 시스템 또한 미비했던 것이 영향으로 분석된다.

라인페이는 서비스 출시 2.5년이 지난 2017년 5월, 일본 내 가입자 3,000만명을 달성했다. 이후 로손,

패밀리마트 등 일본 주요 편의점과 드럭스토어 체인 등을 가맹점으로 확보하며 본격적인 사업 확장을

진행하고 있다. 현재 라인페이의 글로벌 MAU는 약 500만명 이상인 것으로 파악되며(일본 350만명 이

상 추정) 19년 말 글로벌 MAU 1,000만명(일본 750만명 이상 추정)을 확보하겠다는 것이 목표다.

18년 3월에는 오프라인 QR 및 바코드 결제 서비스를 출시하고 QR/NFC 결제가 가능한 라인페이 전

용 단말기도 출시했다. 18년 2분기 94,000개에 불과했던 라인페이의 일본 내 가맹점 수는 퀵페이

(QUICPay)와의 가맹점 연동으로 3분기 80만개를 넘어섰고, 결제 수수료 무료 정책과 단말기 무상 제

공 프로모션 등 공격적 마케팅을 진행한 결과 18년 말 가맹점 수는 133만개를 돌파했다. 이는 당초 목

표였던 18년 연말 일본 내 100만 가맹점 달성을 초과한 성과다.

최근 심화된 간편결제 시장 내 경쟁에 맞서 라인페이는 18년 8월부터 새로운 인센티브 프로그램을 시

행 중이다. 라인페이의 'My Color' 프로그램은 기존 0.5~2%의 라인페이 환급률에 오프라인 결제가 가

능한 코드 설치자의 경우 3%의 추가 인센티브를 지급한다. 코드를 설치한 유저들은 최소 3.5%에서

5%의 리워드를 제공 받는다.

연계 서비스도 눈에 띈다. 12월 7일부터 라인 페이는 라인 포인트 제공 가맹점을 알려주는 '쇼핑 고

(SHOPPING GO)' 서비스를 출시했다. 1월 15일부터는 가계부 서비스 '라인 카케이보(LINE Kakeibo)'

이용자가 라인페이 이용 시 총 50,000 포인트를 추첨으로 지급하는 이벤트도 진행하고 있다.

14 | KTB Investment & Securities

In-Depth�인터넷

Figure 13 일본 라인페이 주요 사업 연혁

Source: LINE Corp, KTB투자증권

0

10

20

30

40

50

60

70

80

17.02 17.06 17.10 18.02 18.06 18.10 19.02 19.06 19.10

가입자

MAU

(백만명)

글로벌 가입자 4,000만명 기록일본가입자 3,000만명 이상기록대만가입자 220만명 이상기록

18년 말글로벌 MAU 500만명19년 말 1,000만명 목표

Figure 14 라인페이 글로벌 가입자 및 MAU 추이

Source: LINE Corp, KTB투자증권

시기 내용

14년 12월 라인페이 출시

15년 2월 WebPay(신용카드 결제 플랫폼 업체) 인수

15년 3월 전자결제기업 CyberSource와 전략적 제휴 체결

16년 3월 라인 페이 카드 발급 시작

사용 시 결제금액의 2% 라인 포인트로 환급

16년 4월 일본 내 라인 페이 카드 가입자 20만명 달성

16년 6월 로손 편의점 통한 계정 충전 서비스 도입

17년 5월 일본 내 라인 페이 가입자 3,000만명 달성

17년 6월 ITOCHU, 패밀리마트와 업무협약 체결

일본 라인 페이 내 월렛 탭 탑재

17년 7월 일본 라인 페이 환전 서비스 시작

17년 10월 일본 드럭스토어 체인 Tsuruha group 가맹점으로 확보

18년 3월 일본 내 QR 코드 결제 서비스 출시

18년 6월 라인 페이 for Merchant 앱 출시(3년간 설치비, 수수료 무료)

18년 8월 새로운 인센티브 프로그램 'My Color' 출시

바코드 결제 시 기존 0.5~2% 인센티브에 3% 추가 제공

KTB Investment & Securities | 15

In-Depth�인터넷

▶ 2021년 7월 31일까지 결제 수수료 무료, 이후 2.45%▶ 2018년 12월 31일까지 신청 시 6개월 간 단말기 이용료 무료▶ 2019년 1월 1일부터 신청 시 2019년 6월까지 단말기 이용료 무료 이후 단말기 이용료는 월 1,500엔

Figure 15 QR/NFC 결제가 가능한 라인페이 전용 단말기 출시

Source: LINE Corp, KTB투자증권

▶ 2021년 7월 31일까지 결제 수수료 무료, 이후 2.45%▶ 2018년 12월 31일까지 신청 시 6개월 간 단말기 이용료 무료▶ 2019년 1월 1일부터 신청 시 2019년 6월까지 단말기 이용료 무료 이후 단말기 이용료는 월 1,500엔

Figure 16 결제 수수료와 단말기 무상 제공 프로모션 진행 중

Source: LINE Corp, KTB투자증권

▶ 2021년 7월 31일까지 결제 수수료 무료, 이후 2.45%▶ 2018년 12월 31일까지 신청 시 6개월 간 단말기 이용료 무료▶ 2019년 1월 1일부터 신청 시 2019년 6월까지 단말기 이용료 무료 이후 단말기 이용료는 월 1,500엔

Figure 17 QR 코드 프린트만으로도 결제 가능

Source: LINE Corp, KTB투자증권

▶ 2021년 7월 31일까지 결제 수수료 무료, 이후 2.45%▶ 2018년 12월 31일까지 신청 시 6개월 간 단말기 이용료 무료▶ 2019년 1월 1일부터 신청 시 2019년 6월까지 단말기 이용료 무료 이후 단말기 이용료는 월 1,500엔

Figure 18 새로운 인센티브 프로그램 ‘My Color’

Source: LINE Corp, KTB투자증권Note: 전월 실적에 따라 차등 지급

▶ 2021년 7월 31일까지 결제 수수료 무료, 이후 2.45%▶ 2018년 12월 31일까지 신청 시 6개월 간 단말기 이용료 무료▶ 2019년 1월 1일부터 신청 시 2019년 6월까지 단말기 이용료 무료 이후 단말기 이용료는 월 1,500엔

Figure 1912월 7일부터 라인 포인트를 제공하는 주변 매장을 알려주는 ‘쇼핑 고(SHOPPING GO)’ 서비스 출시

Source: LINE Corp, KTB투자증권

▶ 2021년 7월 31일까지 결제 수수료 무료, 이후 2.45%▶ 2018년 12월 31일까지 신청 시 6개월 간 단말기 이용료 무료▶ 2019년 1월 1일부터 신청 시 2019년 6월까지 단말기 이용료 무료 이후 단말기 이용료는 월 1,500엔

Figure 201월 15일부터 라인 가계부 이용자의 라인페이 이용 시최대 50,000 포인트 추첨으로 지급

Source: LINE Corp, KTB투자증권

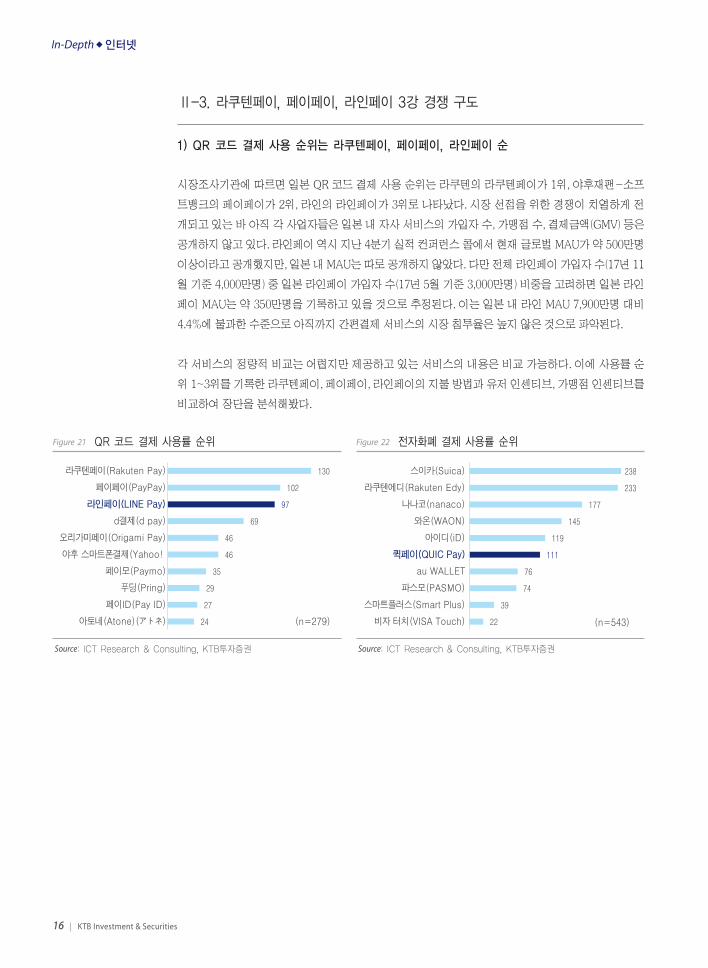

Ⅱ-3. 라쿠텐페이, 페이페이, 라인페이 3강 경쟁 구도

1) QR 코드 결제 사용 순위는 라쿠텐페이, 페이페이, 라인페이 순

시장조사기관에 따르면 일본 QR 코드 결제 사용 순위는 라쿠텐의 라쿠텐페이가 1위, 야후재팬-소프

트뱅크의 페이페이가 2위, 라인의 라인페이가 3위로 나타났다. 시장 선점을 위한 경쟁이 치열하게 전

개되고 있는 바 아직 각 사업자들은 일본 내 자사 서비스의 가입자 수, 가맹점 수, 결제금액(GMV) 등은

공개하지 않고 있다. 라인페이 역시 지난 4분기 실적 컨퍼런스 콜에서 현재 글로벌 MAU가 약 500만명

이상이라고 공개했지만, 일본 내 MAU는 따로 공개하지 않았다. 다만 전체 라인페이 가입자 수(17년 11

월 기준 4,000만명) 중 일본 라인페이 가입자 수(17년 5월 기준 3,000만명) 비중을 고려하면 일본 라인

페이 MAU는 약 350만명을 기록하고 있을 것으로 추정된다. 이는 일본 내 라인 MAU 7,900만명 대비

4.4%에 불과한 수준으로 아직까지 간편결제 서비스의 시장 침투율은 높지 않은 것으로 파악된다.

각 서비스의 정량적 비교는 어렵지만 제공하고 있는 서비스의 내용은 비교 가능하다. 이에 사용률 순

위 1~3위를 기록한 라쿠텐페이, 페이페이, 라인페이의 지불 방법과 유저 인센티브, 가맹점 인센티브를

비교하여 장단을 분석해봤다.

16 | KTB Investment & Securities

In-Depth�인터넷

130

102

97

69

46

46

35

29

27

24

라쿠텐페이(Rakuten Pay)

페이페이(PayPay)

라인페이(LINE Pay)

d결제(d pay)

오리가미페이(Origami Pay)

야후 스마트폰결제(Yahoo!

페이모(Paymo)

푸딩(Pring)

페이ID(Pay ID)

아토네(Atone)(アトネ) (n=279)

238

233

177

145

119

111

76

74

39

22

스이카(Suica)

라쿠텐에디(Rakuten Edy)

나나코(nanaco)

와온(WAON)

아이디(iD)

퀵페이(QUIC Pay)

au WALLET

파스모(PASMO)

스마트플러스(Smart Plus)

비자 터치(VISA Touch) (n=543)

Figure 21 QR 코드 결제 사용률 순위

Source: ICT Research & Consulting, KTB투자증권

130

102

97

69

46

46

35

29

27

24

라쿠텐페이(Rakuten Pay)

페이페이(PayPay)

라인페이(LINE Pay)

d결제(d pay)

오리가미페이(Origami Pay)

야후 스마트폰결제(Yahoo!

페이모(Paymo)

푸딩(Pring)

페이ID(Pay ID)

아토네(Atone)(アトネ) (n=279)

238

233

177

145

119

111

76

74

39

22

스이카(Suica)

라쿠텐에디(Rakuten Edy)

나나코(nanaco)

와온(WAON)

아이디(iD)

퀵페이(QUIC Pay)

au WALLET

파스모(PASMO)

스마트플러스(Smart Plus)

비자 터치(VISA Touch) (n=543)

Figure 22 전자화폐 결제 사용률 순위

Source: ICT Research & Consulting, KTB투자증권

2) 라쿠텐페이, 페이페이, 라인페이 서비스 비교

라쿠텐페이: 라쿠텐페이는 라쿠텐의 여러 서비스와 연계한 다양한 혜택을 제공하는 것이 장점이다. 라

쿠텐페이 이용 시 라쿠텐 쇼핑몰, 뱅크, 여행, 북스 등 여러 서비스에서 이용 가능한 ‘슈퍼포인트’를

지급한다. 라쿠텐뱅크 서비스 이용 시 발생하는 수수료 등으로 사용할 수 있다. 결제 방식은 QR 코드와

바코드 방식을 모두 지원하며 라쿠텐페이 단말기에 신용카드나 전자화폐 등을 접촉하여 결제할 수도

있다. 신규 가맹점의 경우 등록 이후 4개월 간 단말 이용료를 전액 환급하고 있다. 결제 수수료는

3.24~3.74%로 페이페이, 라인페이가 한시적으로 결제 수수료를 무료로 제공하고 있는 것과 비교하면

비용 부담은 크다. 그러나 라쿠텐페이 단말기 이용 시 라쿠텐페이뿐 아니라 애플페이, 안드로이드 페

이, 전자화폐 등 타 결제 수단도 모두 이용할 수 있다는 장점이 있다. 지정 계좌를 라쿠텐뱅크로 설정 시

365일 자동으로 익일 입금되며 수수료도 무료다. 라쿠텐은 가맹점 전용 기업 대출 서비스도 제공하고

있다. 라쿠텐 뱅크와 연계한 서비스다. 17년 여름부터는 중국의 위챗 페이 결제도 지원하고 있다.

페이페이: 월 5,000엔 한도로 상시 0.5% 포인트를 환급하고 있으며 18년 12월과 19년 2월 두 차례에

걸쳐 총 100억엔을 환급하는 대형 캠페인도 실시하고 있다. 페이페이 앱에서는 가맹점을 지도로 표시

하는 기능도 제공한다. 결제 방식은 QR 코드와 바코드 방식이다. 가맹점에는 21년 9월 30일까지 초기

도입 비용과 결제 수수료를 무료로 제공하기로 했다. 정산은 야후재팬이 지분 46.6%를 보유한 재팬 네

트 뱅크를 지정 계좌로 할 경우 익일 입금이 가능하며 입금 수수료도 무료다. 페이페이는 소프트뱅크와

지분 관계에 있는 알리페이와 제휴했다. 알리페이 가입자가 페이페이를 이용할 경우에도 19년 9월 30

일까지는 결제 수수료가 무료다.

라인페이: 별도의 앱 설치 필요 없이 라인 앱 내에서 라인페이 서비스를 이용할 수 있다는 것이 가장 큰

장점이다. 라인페이의 ‘My Color’ 프로그램은 전월 사용 실적에 따라 결제 금액의 최소 3.5%에서

최대 5%의 포인트를 인센티브로 지급한다. 매월 말에는 대규모 포인트 환급 캠페인(10~20% 환급)을

진행하기도 한다. 공공요금, 세금 등 청구서에 인쇄된 QR/바코드를 스캔하여 납부할 수 있는 청구서 납

부 서비스도 제공 중이다. 결제 방식은 QR 코드와 바코드 결제, 퀵페이 가맹점의 NFC 결제를 지원한

다. QR/바코드 결제의 경우 21년 7월까지 결제 수수료를 무료로 제공하고 이후 2.45%를 부과하기로

했다. 페이페이와 비교하여 무료 서비스 기간은 짧지만 라쿠텐페이의 결제 수수료율 3.24~3.74% 대비

로는 낮은 수준이다. 다만 정산 프로세스는 아쉽다. 라인페이의 당월 결제 대금은 익월 말일에 일괄적

으로 입금되는 구조로 익일 입금이 가능한 라쿠텐페이, 페이페이 대비로는 다소 느리다. 한편 라인페이

점포용 앱을 이용하는 판매자는 앱 내에서 소비자를 친구로 추가하여 월 1,000통의 메시지 전송도 가

능하다. 판촉, 쿠폰 메시지 등의 배포에 활용될 전망이다.

종합하면 소비자 입장에서는 대규모 환급 캠페인을 제공하는 페이페이와 라인페이를 이용할 인센티브

가 크다. 가맹점 입장에서는 라인페이와 페이페이가 각각 21년 7월, 9월까지 결제 수수료를 무료로 제

공하는 점이 매력적이다. 반면 판매 대금 정산은 라쿠텐페이와 페이페이가 유리하다. 각각 자사 인터넷

전문은행을 활용하여 익일 입금이 가능하며 입금 수수료도 무료로 제공하고 있기 때문이다.

KTB Investment & Securities | 17

In-Depth�인터넷

18 | KTB Investment & Securities

In-Depth�인터넷

Figure 23 라쿠텐페이, 페이페이, 라인페이 서비스 비교(1): 지불 방법과 유저 인센티브

Figure 24 라쿠텐페이, 페이페이, 라인페이 서비스 비교(2): 가맹점 인센티브

Source: 각 사, KTB투자증권

QR 코드 스티커 부착

(단말기 불필요)

신규 신청 가맹점

프로모션

결제 수수료

지정 은행 연계

프로모션

이외

LINE Pay

O

• 6개월 간 라인페이 단말 이용료 무료(QR 결제만지

원, 이후 NFC 지원 예정)

• 이후 월 1,500엔 부과

• QR/바코드 결제는 21년 7월까지 무료, 이후 2.45%

• Star Pay, POS, 스마트폰 결제는 3.45% 내외

수수료 부과

• 없음

• 당월 결제 대금은 익월 말일에 입금(향후 라인뱅크

출범 시 지정 계좌 연계 프로모션 제공 전망)

• 스타페이(Star Pay) 단말 이용 시 알리페이, 위챗페

이 지원(결제 수수료 3.45%)

• 위챗페이 연동 계획(19년 초), 네이버페이 연동

계획(19년 중순)

• 라인페이 점포용 앱 내 사용자를 친구로 추가하여

월 1,000통의 메시지 전송 가능. 판촉, 쿠폰 메시지

배포 가능

• 라인@ 계정과 연계 가능

PayPay

O

• 21년 9월 30일까지 초기 도입 비용 무료

• 21년 9월 30일까지 무료

• 알리페이 결제의 경우 19년 9월 30일까지

무료

• 재팬 네트 뱅크 이용 시 익일 입금, 재팬

네트 뱅크 이용 시 입금 수수료 무료

• 이외 금융 기관은 최단 익영업일 입금,

19년 9월 30일까지 입금 수수료 무료

알리페이 지원

Rakuten Pay

O

• 4개월 간 단말 이용료 캐쉬백

4개월 이후 단말 가격은 18,800엔

3.24~3.74%

• 지정 계좌로 라쿠텐 뱅크 설정 시 365일

자동으로 익일 입금, 입금 수수료 무료

• 이외 금융 기관은 입금 신청 시 익영업일

입금, 수수료는 회당 210엔

• 가맹점 전용 기업 대출 서비스 제공(내점

불필요, 법인/개인 사업자 모두 신청 가능)

위챗페이 지원

Source: 각 사, KTB투자증권

지불

방법

유저

인센티브

Rakuten Pay

1) 사용자 스캔 방식: 사용자가 점포에 비치된

QR 코드를 읽어 금액을 입력, 결제

2) 스토어 스캔 방식: 점포가 사용자의 바코드를

읽어 결제

3) 라쿠텐페이 단말(리더기)로 결제: 리더기에

신용카드, 전자화폐카드 접촉하여 결제

1) 라쿠텐 쇼핑몰, 라쿠텐 에디(전자화폐) 등과

연계하여 다양한 캠페인 실시

2) 라쿠텐 슈퍼포인트 지급. 지급된 슈퍼포인트는

라쿠텐 쇼핑몰, 라쿠텐 뱅크(수수료), 라쿠텐 여행,

라쿠텐 북스 등 여러 서비스에서 사용 가능

3) 온라인 결제 지원. 라쿠텐 쇼핑몰과 5,000개

이상의 제휴 사이트에서 결제 시 1%의 라쿠텐

슈퍼포인트 지급(일부 가맹점 제외)

PayPay

1) 사용자 스캔 방식: 사용자가 점포에 비치된

QR 코드를 읽어 금액을 입력, 결제

2) 스토어 스캔 방식: 점포가 사용자의 바코드

를 읽어 결제

1) 0.5% 포인트 환급(상시, 월 5,000엔까지)

2) 대형 캠페인 실시(100억엔 환급 이벤트)

3) 가입 점포를 지도로 표시하는 기능

(PayPay Map)

LINE Pay

1) 사용자 스캔 방식: 사용자가 점포에 비치된 QR

코드를 읽어 금액을 입력, 결제

2) 스토어 스캔 방식: 점포가 사용자의 바코드를 읽어 결제

3) 퀵페이의 NFC 결제: 펠리카 방식의 구글페이를

지원하는 안드로이드 스마트폰에서 라인페이 등록,

퀵페이 단말기에 스마트폰을 접촉하여 결제

1) 별도의 앱 설치 미필요. 모바일 메신저 라인에서

라인페이 이용 가능

2) 'My Color' 포인트 환급 제도(0.5~2% + 3%)

3) 매월 말 진행되는 포인트 환급 캠페인(10~20% 환급)

4) 청구서 납부 서비스(청구서에 인쇄된 바코드 스캔,

공공요금 납부)

5) 72만개의 퀵페이 가맹점에서 결제 가능(안드로이

드 only)

6) 온라인 결제 지원

3) 아직 주도적 사업자를 판별하기는 시기상조

그러나 일본 간편결제 시장의 주도적 사업자를 판별하기는 아직 시기상조라고 판단한다. 각 서비스의

장단이 서로 중복되거나 유사해 명확한 경쟁 우위를 가리기는 어렵다. 여러 사업자들이 공격적인 프로

모션과 연계 서비스로 시장에 침투하고 있는 반면 주요 간편결제 서비스의 이용률도 아직 낮다. 시장

조사기관 MyVioce Communication이 보고한 일본의 주요 간편결제 서비스 이용률 및 인지도에서 라

쿠텐페이, 애플페이, 라인페이의 서비스 인지도는 각각 65%, 68%, 60%로 과반 이상을 기록했으나 각

서비스의 이용률은 낮게 나타났다. 라쿠텐페이의 경우 지난 1년 간 이용한 적 있는 서비스라는 응답이

17년 2월 3%에서 18년 8월 13%로 높아졌으나 애플페이는 17년 2월 10%에서 18년 8월 6%로 낮아

졌고, 라인페이는 17년 2월 2%에서 18년 8월 6%로 증가했으나 여전히 사용률은 미미했다.

한국의 주요 간편결제 서비스 이용률 및 인지도와 비교하면 차이가 크다. 한국의 주요 간편결제 서비

스인 네이버페이, 카카오페이, 삼성페이의 서비스 인지도는 각각 79%, 88%, 80%를 기록했다. 지난

1년 간 이용한 적 있는 서비스에서는 네이버페이가 17년 56%에서 18년 60%로 높은 수준을 보였고

카카오페이의 이용률은 17년 34%에서 18년 55%로 크게 증가했다. 상대적으로 낮은 삼성페이와 페

이코의 이용률 역시 18년 각각 36%, 35%를 기록해 일본의 주요 간편결제 서비스 이용률(6~13%)을

크게 앞섰다.

이러한 점을 고려하면 아직까지 일본 간편결제 서비스의 갈 길은 멀다는 판단이다. 국내 주요 간편결

제 사업자인 네이버페이, 카카오페이, 삼성페이, 페이코 등이 아직 본격적인 수익화 궤도에 진입하지

못한 점과 비교해도 그렇다. 일본의 간편결제 서비스들은 대부분 가맹점, 가입자 확보 단계로 시장 주

도권을 확보하기 위해 향후 수년간 치열한 마케팅 경쟁을 펼쳐야 할 것으로 전망된다. 이는 각 회사들

의 마케팅 비용 부담으로 이어질 수 밖에 없다.

KTB Investment & Securities | 19

In-Depth�인터넷

3%

15% 13%

65%

10%13%

6%

68%

2% 3% 6%

60%

0%

20%

40%

60%

80%

100%

2017.02 2018.02 2018.08 2018.08

지난 1년 간이용한 적있는서비스 서비스인지도

라쿠텐페이 애플페이 라인페이

56% 60%

79%

34%

55%

88%

27%36%

80%

29%35%

64%

0%

20%

40%

60%

80%

100%

2017 2018 2018

지난 1년 간이용한 적있는서비스 서비스인지도

네이버페이 카카오페이 삼성페이 페이코

Figure 25 일본 주요 간편결제 서비스 이용률 및 인지도 현황

Source: MyVoice Communications, KTB투자증권

3%

15% 13%

65%

10%13%

6%

68%

2% 3% 6%

60%

0%

20%

40%

60%

80%

100%

2017.02 2018.02 2018.08 2018.08

지난 1년 간이용한 적있는서비스 서비스인지도

라쿠텐페이 애플페이 라인페이

56% 60%

79%

34%

55%

88%

27%36%

80%

29%35%

64%

0%

20%

40%

60%

80%

100%

2017 2018 2018

지난 1년 간이용한 적있는서비스 서비스인지도

네이버페이 카카오페이 삼성페이 페이코

Figure 26 한국 주요 간편결제 서비스 이용률 및 인지도 현황

Source: Open Survey, KTB투자증권

20 | KTB Investment & Securities

In-Depth�인터넷

Figure 27 일본의 인터넷 전문은행 관련 규제

Source: 언론 자료, KTB투자증권

현행 일본 은행법상 주식보유 제한

• 전체 의결권의 5% 이상을 소유한 자는 5일 이내 금융청장에게 보고하여야 함(일본은행법 제52조의2의11 제 1항)

• 전체 의결권의 20% 이상을 소유한 자를 주요주주로 정의(일본은행법 제2조 제9항)

• 주요주주가 되려는 자는 사전에 금융청장의 인가를 받아야 함(일본은행법 제 52조의9 제 1항)

• 일본 은행법상 일반사업회사(비금융주력자)의 은행 지배를 특별히 제한하는 명시적 조문은 없으나, 과거 금융청의 인가 실무상 일반사업회사의 은행 지배는 제한됨

- 금융청에서 일반사업회사의 은행 지배 인가 반려해왔음

일본 은행법상 인터넷전문은행 관련 규제

• 일본 은행법상 인터넷전문은행에 관하여 규정하고 있는 특별한 조항은 없음

• 2000년 금융청에서 명시적 인가 지침을 통하여 비금융주력자의 은행 지배를 허용하며 자연스럽게 생겨난 비즈니스모델

비금융주력자의 구별 여부

• 2000년 이후 금융청의 인가 지침 변경으로 일반사업회사가 은행의 주요주주가 되는 것을 명시적으로 허용함으로써 은행 지분 취득에 관한 금융주력자/비금융력자의

구별이 사라짐

III. 일본의 비대면 금융 거래 서비스는 활성화 III-1. 일본의 인터넷 전문은행, 업체별 차별화 서비스 부각

1) 2000년 8월부터 인터넷 전문은행 규제 전면 완화

한국과 달리 일본은 은행법상 일반 사업 회사(한국 은행법상 비금융 주력자)의 은행 지분 보유를 제한

하는 명시적 조문이 없다. 인터넷 전문은행 관련 규제도 존재하지 않는다.

2000년 이전까지는 일본도 실무상 비금융주력자의 은행 인가를 제한해왔다. 이후 2000년 8월 금융청

의 인가 지침 변경으로 비금융주력자의 은행 지분 보유가 가능해지며 인터넷 전문은행 설립이 가능해

졌다. 기존의 높은 수수료 비용과 불편한 이용 환경 대비 낮은 수수료율과 비대면 거래의 편의성을 강

조한 인터넷 전문은행의 비즈니스 모델은 높은 수요를 창출했다. 기존 금융 사업자들도 저출산, 고령

화에 따른 인구 구조 악화와 초저금리 정책 등으로 수익성 악화가 지속되자 인터넷 전문은행 사업에

발을 들였다. 나아가 비즈니스 영역 확장과 연결을 목표로 한 ITㆍ인터넷 기업들이 가세하며 인터넷

전문은행 확장은 가속화 되었다.

현재 일본 인터넷 전문은행 순위는 예금잔액 기준으로 SBI주신네트뱅크, 소니뱅크, 다이와넥스트뱅크

가 선두권을 유지 중이다. SBI주신네트뱅크는 스미토모미쓰이신탁은행(50%)과 금융 사업자인 SBI홀

딩스(50%)가 지분을 보유하고 있다. 소니뱅크는 소니 그룹의 금융 지주사 소니파이낸셜홀딩스 100%

소유다. 다이와넥스트뱅크는 다이와증권그룹이 100% 소유하고 있다. 인터넷 기업이 참여한 라쿠텐뱅

크, 지분뱅크, 재팬네트뱅크가 예금잔액 순위 3~6위로 뒤를 잇고 있다. 라쿠텐 뱅크는 라쿠텐이 100%

지분을 소유한 구조로 라쿠텐의 주요 서비스들과 연계 상품을 판매하며 가장 높은 ROE(18년 기준

14.8%)를 기록 중이다. 지분뱅크는 일본 1위 은행인 미쓰비시 UFJ(50%), 2위 통신사 KDDI(50%)가 지

분을 보유하고 있고, 재팬네트뱅크는 스미토모미쓰이은행(46.6%), 야후재팬(46.6%)이 주요 주주다.

KTB Investment & Securities | 21

In-Depth�인터넷

Figure 28 일본의 인터넷 전문은행 현황

Source: 각 사, KTB투자증권

구분 설립일 개업일 현재 주요 주주 제공 서비스/강점

재팬네트뱅크 2000.09 2000.10 스미토모미쓰이은행 46.6%, 야후재팬 46.6% • 일본 최초의 인터넷 전문은행

(Japan Net Bank) • 결제 업무의 비중이 높음(온라인 쇼핑, 온라인 증권 등)

세븐뱅크(Seven Bank) 2001.04 2001.05 세븐일레븐 38.1%, 기관투자가(펀드) • 편의점 ATM 활용 가능

소니뱅크(Sony Bank) 2001.04 2001.06 소니파이낸셜홀딩스 100% • 개인 자산관리, 정기 예금, 투자 상품, 주택 대출 상품 판매

라쿠텐뱅크(Rakuten Bank) 2000.01 2001.07 라쿠텐 100% • 라쿠텐 주요 서비스와 연계

• 라쿠텐 전자상거래 플랫폼 이용 고객의 구매 내역

분석하여 맞춤형 금융 서비스 추천

• 라쿠텐 이치바(온라인 쇼핑몰)에서 상품을 구매한 경우

라쿠텐 뱅크와 연결해서 결제 가능. 저렴한 결제 수수료

SBI주신네트뱅크 2006.04 2007.09 스미토모미쓰이신탁은행 50%, • SBI그룹의 SBI증권과 연계 서비스

(SBI Sumishin Net Bank) SBI홀딩스 50% • '하이브리드 예금'과 같은 은행-증권 연계 서비스 제공

이온뱅크(Aeon Bank) 2006.05 2007.10 이온파이낸셜서비스 100% • 대형 상업 시설을 중심으로 사업 전개

지분뱅크(Jibun Bank) 2006.05 2008.06 KDDI 50%, 미쓰비시 UFJ 50% • 대형은행의 노하우를 활용

• KDDI 이용자 전용 뱅킹 서비스 제공

다이와넥스트뱅크 2010.04 2011.04 다이와증권그룹 100% • 예금 업무 주력

(Daiwa Next Bank) • 다이와증권과 연계하여 오프라인 서비스도 일부 제공

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

SBI주신네트뱅크

소니뱅크 다이와넥스트뱅크

라쿠텐뱅크

지분뱅크 재팬네트뱅크

(조엔)

10.6

5.1

2.2

14.8

1.6

3.4

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

0

20

40

60

80

100

120

140

160

SBI주신네트뱅크

소니뱅크 다이와넥스트뱅크

라쿠텐뱅크

지분뱅크 재팬네트뱅크

순자산 ROE(우)(십억엔) (%)

Figure 29 각 사 예금잔액 비교(2018/03 기준)

Source: 각 사, KTB투자증권

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

SBI주신네트뱅크

소니뱅크 다이와넥스트뱅크

라쿠텐뱅크

지분뱅크 재팬네트뱅크

(조엔)

10.6

5.1

2.2

14.8

1.6

3.4

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

0

20

40

60

80

100

120

140

160

SBI주신네트뱅크

소니뱅크 다이와넥스트뱅크

라쿠텐뱅크

지분뱅크 재팬네트뱅크

순자산 ROE(우)(십억엔) (%)

Figure 30 각 사 순자산과 ROE 비교(2018/03 기준)

Source: 각 사, KTB투자증권

2) 라쿠텐 뱅크(Rakuten Bank): 전자상거래 연계 서비스가 차별화된 강점

라쿠텐 뱅크의 전신인 eBank는 2001년 7월 자본금 4억엔으로 영업을 시작하였다. 2008년 라쿠텐과

의 첫 자본협약 체결 이후 2010년 사명을 라쿠텐 뱅크로 변경하였고 라쿠텐의 100% 자회사로 편입

되었다. 라쿠텐 뱅크의 최초 설립일은 2001년이지만 흑자전환은 2010년으로 흑자전환에는 9년 이상

의 시일이 소요되었다. 2008년 라쿠텐 자회사 편입 이후 라쿠텐 기존 서비스와의 연계로 본격적인 성

장이 시작된 것으로 파악된다.

라쿠텐 뱅크는 모기업인 라쿠텐의 일본 최대 전자상거래 플랫폼과 연계한 다수의 금융 서비스를 제공

하고 있다. 특히 라쿠텐 쇼핑 플랫폼을 이용하고 있는 법인 및 개인 사업자를 위한 금융 서비스 상품이

다양하다. 현재 라쿠텐 뱅크가 제공 중인 사업자 전용 서비스는 1) 1회 3,000개 계좌에 일괄 송금이 가

능한 종합 납부 서비스, 2) 사업자의 고객이 라쿠텐 뱅크 계좌를 보유하고 있을 경우 웹사이트에서 즉

시 결제가 가능한 간단결제 플러스, 3) 메일 주소와 전화번호 만으로 각종 대금 및 환불 처리가 가능한

메르마네 페이먼트(メルマネ), 4) 온•오프라인 사업자 모두에게 제공되는 전용 대출 상품 등이다.

라쿠텐 증권과의 연계를 통한 수익 모델도 운영 중이다. 라쿠텐 은행 예금 계좌와 라쿠텐 증권 계좌 연

동 시 기존 예금 금리의 5배를 지급하는 상품을 판매한다. 연계 상품 출시로 증권, 펀드 등 금융 상품

판매 수수료 수입이 꾸준히 증가하고 있다. 해당 상품을 출시한 2016년의 수수료 수익은 191억엔을

기록해 전년대비 16% 성장했다. 마이너스 금리 정책의 여파로 이자 수익이 점차 감소하는 일본에서

는 획기적인 상품이었다.

위와 같은 사업자 중심의 사업 전략과 수익 모델 다각화의 성과로 라쿠텐 뱅크는 현재 법인 및 개인 사

업자용 계좌 15,000좌 이상을 보유하고 있다. 5년 평균 ROE는 14%를 기록 중이다. 이는 주요 인터넷

전문은행의 평균치인 5%를 크게 상회하는 수준이다.

라쿠텐 슈퍼 포인트 프로그램으로 대표되는 라쿠텐과의 긴밀한 연계 서비스와 수수료 혜택 또한 장점

이다. 전자화폐 라쿠텐 이치바를 통해 유입된 고객은 슈퍼 포인트로 연계된 라쿠텐 카드와 라쿠텐 뱅

크 고객으로도 유입된다. 라쿠텐에 따르면 슈퍼 포인트 프로그램 시행으로 라쿠텐 유저의 LTV(Life

Time Value)는 12.7배 증가하는 효과가 있다. 이러한 강점을 기반으로 19년 1월 기준 라쿠텐 뱅크의 예

금 계좌 수는 700만좌를 돌파하며 인터넷 전문은행 중 최다를 기록했다. 19년 1월 기준 예금잔액 또한

2조 7,344억엔을 기록하며 SBI주신네트뱅크, 소니뱅크, 다이와넥스트뱅크에 이어 4위를 유지 중이다.

22 | KTB Investment & Securities

In-Depth�인터넷

KTB Investment & Securities | 23

In-Depth�인터넷

0

500

1,000

1,500

2,000

2,500

2007 2009 2011 2013 2015 2017

총예금 총대출채권(십억엔)

-1.3

-149.1

-171.0

6.4 19.1 23.9 21.8 12.1 12.2 12.6 14.5

14.9

-200

-150

-100

-50

0

50

-40.0

-30.0

-20.0

-10.0

0.0

10.0

20.0

2007 2009 2011 2013 2015 2017

순이익 ROE(우)(십억엔) (%)

Figure 31 라쿠텐 뱅크 예금과 대출채권 추이

Source: 라쿠텐, KTB투자증권

0

500

1,000

1,500

2,000

2,500

2007 2009 2011 2013 2015 2017

총예금 총대출채권(십억엔)

-1.3

-149.1

-171.0

6.4 19.1 23.9 21.8 12.1 12.2 12.6 14.5

14.9

-200

-150

-100

-50

0

50

-40.0

-30.0

-20.0

-10.0

0.0

10.0

20.0

2007 2009 2011 2013 2015 2017

순이익 ROE(우)(십억엔) (%)

Figure 32 라쿠텐 뱅크 순이익과 ROE 추이

Source: 라쿠텐, KTB투자증권

Figure 33 라쿠텐 그룹 내 금융 서비스 흐름도

Source: 라쿠텐, KTB투자증권

Figure 34 라쿠텐 은행 및 증권 계좌 연계 서비스(머니브릿지)

Source: 라쿠텐, KTB투자증권

Figure 35 라쿠텐 슈퍼포인트 프로그램

Source: 라쿠텐, KTB투자증권

0

500

1,000

1,500

2,000

2,500

2007 2009 2011 2013 2015 2017

총예금 총대출채권(십억엔)

-1.3

-149.1

-171.0

6.4 19.1 23.9 21.8 12.1 12.2 12.6 14.5

14.9

-200

-150

-100

-50

0

50

-40.0

-30.0

-20.0

-10.0

0.0

10.0

20.0

2007 2009 2011 2013 2015 2017

순이익 ROE(우)(십억엔) (%)

Figure 36 슈퍼포인트 프로그램으로 유저 LTV 확장

Source: 라쿠텐, KTB투자증권Note: LTV(Life Time Value)

멤버십 구분 Beginner Standard Premium VIP Super VIP

혜택 제공 라쿠텐 멤버 예금잔고 예금잔고 예금잔고 예금잔고

요건 가입시 10만엔 이상 50만엔 이상 100만엔 이상 300만엔 이상

or 50 level or 75 level or 150 level or 300 level

라쿠텐 슈퍼 1배 2배 2배 3배 3배

포인트 적립

배수

ATM 출납 0회 1회 2회 5회 7회

수수료 면제

횟수

송금 수수료 1회 3회 5회 7회 10회

면제 횟수

타 혜택 라쿠텐 슈퍼 포인트로 송금 수수료 결제 가능

구분 내용

우대 금리 제공 0.1% 우대금리 제공

간편 입금 2개 정보(입금액, 계좌비밀번호)로 은행에서 증권으로 간편 입금

당일 출금 라쿠텐 증권의 예탁금을 라쿠텐 은행에서 당일 출금 가능

원스톱 로그인 라쿠텐 은행 및 라쿠텐 증권을 한번에 로그인

잔액조회 서비스 증권에서 은행 계좌의 잔액 조회 가능

해피 프로그램 증권 거래 시 슈퍼포인트 제공 및 이를 수수료 등에 이용

3) 재팬네트뱅크(Japan Net Bank): 야후재팬과의 시너지가 강점

재팬네트뱅크는 일본 최초의 인터넷전문은행으로 2000년 9월 설립되었다. 설립 당시 자본금은 200억

엔으로 사쿠라은행(50%), 스미토모은행(10%), 후지쯔(10%), 닛폰생명보험(10%) 등이 주요주주로 참

여했다. 그러나 이후 사쿠라은행과 스미토모은행의 합병, 야후재팬의 지분 매입으로 현재는 스미토모

미쓰이은행과 야후재팬이 각각 46.6%의 지분을 보유 중이다. 2017년 8월, 재팬네트뱅크의 기업 경쟁

력 강화를 골자로 한 두 기업간의 결의안이 발표되었고 야후재팬의 빅테이터와 플랫폼 활용 극대화를

목적으로 야후재팬 연결자회사 편입이 결정되었다. 야후재팬 소속 이사회 임원의 숫자가 과반수를 넘

기며 지분율의 변동 없이 야후재팬에게 실질적 지배력이 부여됐다.

이로써 재팬네트뱅크와 야후재팬의 연계는 더욱 강화되었다. 재팬네트뱅크는 야후재팬의 검색 플랫

폼과 빅데이터를 적극 활용하고 있다. 대표적 예로 야후쇼핑과 야후오쿠(옥션 사이트) 플랫폼 입점 고

객 전용 대출 상품인 ‘JNB 스토어 대출’을 들 수 있다. 입점사인 경우 담보, 보증인, 결산서 제출 없

이 온라인을 통해서만 대출 심사 완료가 가능하다. 야후쇼핑 거래 데이터를 기반으로 심사하여 보다

객관적이고 편리한 대출 서비스를 제공하고 있다.

야후재팬 계열 전 쇼핑 플랫폼에서 T포인트(일본 내 광범위하게 사용 가능한 적립금 브랜드) 적립제도

를 시행 중이며 재팬네트뱅크는 해당 적립금을 현금으로 교환해주는 서비스를 제공하고 있다. 야후재

팬이 소프트뱅크와 함께 제공하는 간편결제 서비스 페이페이와의 연계도 활발하다. 페이페이는 12월

1차 환급 프로모션에 이어 2월 12일부터 야후재팬 카드에서 충전된 페이페이 잔액으로 결제할 경우

20%, 야후재팬 카드를 신규로 신청할 경우 19%의 환급 포인트를 제공한다. 또한 페이페이 가맹점이

정산 계좌를 재팬네트뱅크로 설정할 경우 익일 입금이 가능하며 입금 수수료도 무료로 제공한다.

공격적인 프로모션 영향으로 최근 4개년간 ROE는 3.6%를 기록하고 있으나 예금잔액 CAGR(15~18

년)은 9.7%로 양호한 성장을 지속하고 있다.

24 | KTB Investment & Securities

In-Depth�인터넷

0

100

200

300

400

500

600

700

800

2007 2009 2011 2013 2015 2017

총예금 총대출채권(십억엔)

0.6

2.5

1.9

4.7

4.1

2.8 2.9

5.3

3.63.9

3.5 3.5

0.0

1.0

2.0

3.0

4.0

5.0

6.0

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

2007 2009 2011 2013 2015 2017

순이익 ROE(우)(십억엔) (%)

0

100

200

300

400

500

600

700

800

900

1,000

2009 2011 2013 2015 2017

총예금 총대출채권(십억엔)

-10.5

-40.6

-57.0

-69.6

10.3 8.0

25.0

3.4 2.7 1.6

-80

-60

-40

-20

0

20

40

-12-10-8-6-4-20246810

2009 2011 2013 2015 2017

순이익 ROE(우)(십억엔) (%)

Yahoo! Japan 쇼핑, 옥션 등

재팬네트뱅크

심사

고객데이터(매출, 고객평가 등)

대출

Figure 37 재팬네트뱅크 예금과 대출채권 추이

Source: 재팬네트뱅크, KTB투자증권

0

100

200

300

400

500

600

700

800

2007 2009 2011 2013 2015 2017

총예금 총대출채권(십억엔)

0.6

2.5

1.9

4.7

4.1

2.8 2.9

5.3

3.63.9

3.5 3.5

0.0

1.0

2.0

3.0

4.0

5.0

6.0

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

2007 2009 2011 2013 2015 2017

순이익 ROE(우)(십억엔) (%)

0

100

200

300

400

500

600

700

800

900

1,000

2009 2011 2013 2015 2017

총예금 총대출채권(십억엔)

-10.5

-40.6

-57.0

-69.6

10.3 8.0

25.0

3.4 2.7 1.6

-80

-60

-40

-20

0

20

40

-12-10-8-6-4-20246810

2009 2011 2013 2015 2017

순이익 ROE(우)(십억엔) (%)

Yahoo! Japan 쇼핑, 옥션 등

재팬네트뱅크

심사

고객데이터(매출, 고객평가 등)

대출

Figure 38 재팬네트뱅크 순이익과 ROE 추이

Source: 재팬네트뱅크, KTB투자증권

KTB Investment & Securities | 25

In-Depth�인터넷

0

100

200

300

400

500

600

700

800

2007 2009 2011 2013 2015 2017

총예금 총대출채권(십억엔)

0.6

2.5

1.9

4.7

4.1

2.8 2.9

5.3

3.63.9

3.5 3.5

0.0

1.0

2.0

3.0

4.0

5.0

6.0

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

2007 2009 2011 2013 2015 2017

순이익 ROE(우)(십억엔) (%)

0

100

200

300

400

500

600

700

800

900

1,000

2009 2011 2013 2015 2017

총예금 총대출채권(십억엔)

-10.5

-40.6

-57.0

-69.6

10.3 8.0

25.0

3.4 2.7 1.6

-80

-60

-40

-20

0

20

40

-12-10-8-6-4-20246810

2009 2011 2013 2015 2017

순이익 ROE(우)(십억엔) (%)

Yahoo! Japan 쇼핑, 옥션 등

재팬네트뱅크

심사

고객데이터(매출, 고객평가 등)

대출

Figure 39 야후재팬 빅데이터 활용 대출 상품

Source: 재팬네트뱅크, KTB투자증권

0

100

200

300

400

500

600

700

800

2007 2009 2011 2013 2015 2017

총예금 총대출채권(십억엔)

0.6

2.5

1.9

4.7

4.1

2.8 2.9

5.3

3.63.9

3.5 3.5

0.0

1.0

2.0

3.0

4.0

5.0

6.0

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

2007 2009 2011 2013 2015 2017

순이익 ROE(우)(십억엔) (%)

0

100

200

300

400

500

600

700

800

900

1,000

2009 2011 2013 2015 2017

총예금 총대출채권(십억엔)

-10.5

-40.6

-57.0

-69.6

10.3 8.0

25.0

3.4 2.7 1.6

-80

-60

-40

-20

0

20

40

-12-10-8-6-4-20246810

2009 2011 2013 2015 2017

순이익 ROE(우)(십억엔) (%)

Yahoo! Japan 쇼핑, 옥션 등

재팬네트뱅크

심사

고객데이터(매출, 고객평가 등)

대출

Figure 40 야후그룹의 투자 신탁 상품 판매

Source: 재팬네트뱅크, KTB투자증권

Figure 41 페이페이와 연계 프로모션 제공

Source: 페이페이, KTB투자증권

마감일 기준 입금수수료

재팬네트뱅크 익일 무료

기타 금융기관 최단 익영업일19년 9월 30일까지 무료

총 결제 금액이1만엔 이상

입금 시기

Figure 42페이페이 가맹점이 재팬네트뱅크를 이용할 경우 익일입금, 입금수수료 무료

Source: 페이페이, KTB투자증권

4) 지분 뱅크(Jibun Bank): 미쓰비시 UFJ 은행의 노하우와 통신사 KDDI의 유저 풀 활용

지분뱅크는 일본 최대 은행인 도쿄 미쓰비시 UFJ와 일본 2위 통신사 KDDI가 2008년 6월 설립한 인터

넷전문은행이다. 설립 당시 자본금은 200억엔으로 미쓰비시 UFJ와 KDDI가 지분 50%를 각각 보유 중

이다. 설립 후 4년만인 2013년 흑자전환 하였으며 KT가 케이뱅크 컨소시엄을 구성하였을 당시 벤치

마크 기업으로 지분 뱅크를 설정하기도 했다. 통신 사업, 전력 소매 사업 등 KDDI의 다양한 비즈니스

모델과 일본 최대 은행의 노하우가 결합된 다양한 연계 상품이 지분 뱅크의 특징이다.

2015년 12월 일본 인터넷 전문은행 중 최초로 주택담보대출 상품 판매를 시작했으며 이후 au(KDDI

통신 및 전기사업 브랜드 명) 통신 요금과 결합한 새로운 형태의 주택담보대출 상품도 출시했다. 주택

담보대출상품의 인기로 17년 총 대출채권 규모는 전년대비 무려 44% 증가했다. 이외에도 au 통신사

가입자 전용 상품인 ‘au 프라임 뱅킹’, KDDI 가입 시 저장된 개인 정보를 활용한 간편 계좌 개설, 전

화번호와 계좌 연동 등 통신사 서비스와 연계한 다양한 서비스를 제공하고 있다. KDDI의 전력 소매 사

업 시작 이후에는 연계 상품의 범위가 확장되어 au 전기 요금까지 주요 상품에 결합 되었다.

기존 au 이용자가 신규 계좌를 개설할 경우 최대 4,800 포인트를 지급하고 통신 요금과 전기 요금을

통합하여 납부하면 총 요금의 3%를 적립해주는 등 KDDI 사용자를 위한 다양한 프로모션을 진행 중이

다. au 고객을 상대로 한 다양한 프로모션으로 KDDI의 유저 풀을 흡수해 나가고 있다.

모기업인 미쓰비시 UFJ의 자금 조달 능력과 상품 개발 노하우를 활용한 큰 규모의 대출상품 판매가 지

분뱅크의 또 다른 특징이다. 일본 최대 은행의 자금조달 능력을 바탕으로 타 인터넷 전문은행 대비 선

제적으로 대출금리를 인하하는 등 매력도 높은 대출상품들을 판매 중이다. 특히 은행의 안정성이 중요

한 주택담보대출 부문에서 높은 고객 만족도를 유지하고 있다. 지분뱅크의 5년 평균 총 대출채권 성장

률은 58%로 인터넷 전문은행 평균 33%를 상회한다.

26 | KTB Investment & Securities

In-Depth�인터넷

0

100

200

300

400

500

600

700

800

900

1,000

2009 2011 2013 2015 2017

총예금 총대출채권(십억엔)

-10.5

-40.6

-57.0

-69.6

10.3 8.0

25.0

3.4 2.7 1.6

-80

-60

-40

-20

0

20

40

-12-10-8-6-4-20246810

2009 2011 2013 2015 2017

순이익 ROE(우)(십억엔) (%)

Figure 43 지분 뱅크 예금과 대출채권 추이

Source: 지분 뱅크, KTB투자증권

0

100

200

300

400

500

600

700

800

900

1,000

2009 2011 2013 2015 2017

총예금 총대출채권(십억엔)

-10.5

-40.6

-57.0

-69.6

10.3 8.0

25.0

3.4 2.7 1.6

-80

-60

-40

-20

0

20

40

-12-10-8-6-4-20246810

2009 2011 2013 2015 2017

순이익 ROE(우)(십억엔) (%)

Figure 44 지분 뱅크 순이익과 ROE 추이

Source: 지분 뱅크, KTB투자증권

KTB Investment & Securities | 27

In-Depth�인터넷

0

100

200

300

400

500

600

700

800

900

1,000

2009 2011 2013 2015 2017

총예금 총대출채권(십억엔)

-10.5

-40.6

-57.0

-69.6

10.3 8.0

25.0

3.4 2.7 1.6

-80

-60

-40

-20

0

20

40

-12-10-8-6-4-20246810

2009 2011 2013 2015 2017

순이익 ROE(우)(십억엔) (%)

Figure 45지분뱅크, KDDI 통신과 전기 서비스 통합 이용 시 적립금 3배 지급 행사 진행

Source: 지분 뱅크, KTB투자증권

0

100

200

300

400

500

600

700

800

900

1,000

2009 2011 2013 2015 2017

총예금 총대출채권(십억엔)

-10.5

-40.6

-57.0

-69.6

10.3 8.0

25.0

3.4 2.7 1.6

-80

-60

-40

-20

0

20

40

-12-10-8-6-4-20246810

2009 2011 2013 2015 2017

순이익 ROE(우)(십억엔) (%)

Figure 46 KDDI 통신요금 연계 주택자금대출 상품

Source: 지분 뱅크, KTB투자증권

Figure 47 au 가입자를 위한 다양한 특전 상품 판매 중

au 이용자의 신규 계좌 개설 시 최대 4,800포인트 지급au 이용자의 신규 계좌 개설 시

5% au WALLET 포인트 환원au 이용자 한정 카드론 상품

기업 고객의 경우 0.5% 우대 금리 제공

Source: 지분 뱅크, KTB투자증권

III-2. 라인 뱅크: 명확한 서비스 차별화가 필요한 후발주자

1) 라인 뱅크(LINE Bank): 모바일 메신저 라인과 일본 3위 은행 미즈호은행 공동출자

라인은 자회사 라인 파이낸셜을 통해 일본 3대 은행 그룹 중 하나인 미즈호 파이낸셜 그룹과 라인 뱅

크 설립을 위한 공동 회사를 설립하기로 했다. 라인 파이낸셜이 51%, 미즈호은행이 49%의 지분을 보

유할 계획이다. 일본 내 이용자가 7,900만 명에 달하는 라인 이용자 기반에 미즈호그룹의 은행 업무 노

하우를 접목해 사용하기 쉬운 ‘스마트폰 은행’을 만들겠다는 목표다. 라이선스 발급을 준비해 2020

년 영업을 개시하겠다는 계획이다.

두 회사는 은행 설립 전인 19년 상반기 중 개인을 대상으로 신용 대출 사업을 함께 실시할 계획도 밝혔

다. 신용 대출 사업은 라인 파이낸셜이 18년 5월 설립한 ‘라인 크레딧’을 통해 진행할 계획이다. 라

인 크레딧의 출자 비율은 라인 파이낸셜 51%, 미즈호 은행 34%, 오리코 15%다. 미즈호 은행과 오리

코는 그간 쌓아온 여신 심사 노하우와 관련 데이터를 제공할 계획이다. 라인 크레딧은 개인 신용 평가

서비스인 '라인 스코어'와 개인 신용 대출 서비스인 '라인 포켓머니'를 서비스할 예정이다. 라인 스코어

는 신용평가 모델에 따라 산출한 자신의 신용평가 점수를 파악할 수 있다. 미즈호 은행과 오리코의 여

신 심사 데이터 외에도 라인 플랫폼에서의 행동 경향을 데이터로 활용해 신용평가 점수를 산출한다는

계획이다.

그러나 라인 뱅크는 명확한 서비스 차별화가 필요한 후발주자다. 라쿠텐, 야후재팬, KDDI 등 일본의

주요 ICT 업체들이 이미 오랜 시간 차별화된 서비스로 시장을 선점해왔고, 이외에도 세븐일레븐(편의

점 체인), 소니파이낸셜홀딩스(소니의 금융 지주회사), SBI홀딩스(금융 기업) 등이 보유 자산과 서비스

를 활용한 다양한 연계 상품을 출시해온 것과 비교하면 아직 라인 뱅크의 차별화 포인트는 명확하지

않다. 7,900만의 라인 메신저 이용자를 차별화 포인트로 내세우기에는 라쿠텐(서비스 가입자 수 약 1

억명)과 야후재팬(일본 포털 사이트 1위)의 이용자 수도 만만치 않다. 라인 메신저 플랫폼과 연계한 서

비스 편의성이 강점일 수 있으나 아직까지 라인 메신저 내 라인페이 이용자 수도 많지 않은 점을 고려

하면 점유율 확보에는 시일이 소요될 것으로 전망된다. 또한, 후발주자로서 유의미한 시장 점유율을

확보하기 위해 단기간 마케팅 비용 지출이 예상되는 점도 부담이다.

28 | KTB Investment & Securities

In-Depth�인터넷

Figure 48 라인-미즈호은행, 라인 뱅크 설립을 위한 합작 회사 설립

Source: 각 사, KTB투자증권

49.9%

25.1%

5.0%

5.0%5.0%

5.0%5.0%

LINE Financial Taiwan

Taipei Fubon Commercial Bank

CTBC Bank

Standard Chartered Bank

Union Bank of Taiwan

Far EasTone Tele

Taiwan Mobile

Figure 49 미즈호금융그룹의 디지털 이노베이션 비전

Source: 미즈호금융그룹, KTB투자증권

라인-미즈호은행 공동출자 회사 개요

명칭 라인 뱅크 설립준비주식회사(가칭)

자본금 및 자본준비금 20억엔

출자비율 라인 파이낸셜 주식회사(51%)

주식회사 미즈호은행(49%)

설립일 결정되지 않음

미즈호은행 개요

설립일 2013년 07월 01일

자본금 1.4조엔

주요 주주 미즈호 파이낸셜 그룹(100%)

직원 수 30,301명

라인 파이낸셜 개요

설립일 2018년 01월 10일

자본금 225억엔

2) 대만/태국/인도네시아에서도 인터넷 전문은행 설립 계획

대만: 18년 11월 라인 파이낸셜 타이완(라인 파이낸셜의 대만 자회사)과 4개 은행, 2개 통신사가 인터

넷 전문은행 설립을 위한 컨소시업을 구성했다. 지분율은 라인 파이낸셜 타이완 49.9%, 4개 은행 그룹

40.1%, 2개 통신사 그룹 10%다. 4개 은행에는 대만의 4, 6위 금융 기관인 중신은행(CTBC Bank)과 후

방은행(Taipei Fubon Commercial Bank)가 포함됐다. 대만에서는 17년 12월 인터넷 전문은행 관련 샌

드박스 제도가 도입되었고, 18년 3월 대만 금감위가 인터넷 전문은행 허가 계획을 밝혔다. 은행업 내

경쟁 심화를 고려해 도입 초기에는 두 곳의 인터넷 전문은행 설립만 허가한다는 방침이다. 자본금은

100억 대만달러로 제한된다. 대만 O-Bank, Richart 디지털 은행 등 인터넷 기반의 금융 사업자들이

관심을 보이고 있으며 현재 가장 유력한 후보자는 라인과 O-Bank로 거론되고 있다. 다만 O-Bank는

자본금이 241억 대만달러로 인터넷 전문은행 설립 기준을 초과하여 허가증 발급 신청을 고려 중인 상

황이다.

태국: 18년 12월 라인 파이낸셜 아시아(18년 9월 설립, 라인 파이낸셜의 홍콩 자회사)는 태국 3~4위권

의 여신 규모 보유 기업인 카시콘 은행과 인터넷 전문은행 설립을 위한 합작 법인 ‘카시콘 라인

(Kasikorn LINE Co., Ltd.)’을 설립했다. 19년 하반기 영업 개시 이후 향후 5년 내 여신 규모 상위 5위

내의 은행이 되는 것이 목표다.

인도네시아: 18년 10월 라인은 KEB하나은행의 인도네시아 자회사인 ‘KEB 하나 인도네시아’의 주

식 20%를 취득했다. 현재 두 회사는 세부적인 서비스 상용화 계획을 마련 중이며 19년 하반기 인터넷

전문은행 서비스를 개시할 예정이다.

KTB Investment & Securities | 29

In-Depth�인터넷

49.9%

25.1%

5.0%

5.0%5.0%

5.0%5.0%

LINE Financial Taiwan

Taipei Fubon Commercial Bank

CTBC Bank

Standard Chartered Bank

Union Bank of Taiwan

Far EasTone Tele

Taiwan Mobile

Figure 50 라인 파이낸셜 대만 인터넷 전문은행 컨소시엄 지분율

Source: 언론 자료, KTB투자증권

49.9%

25.1%

5.0%

5.0%5.0%

5.0%5.0%

LINE Financial Taiwan

Taipei Fubon Commercial Bank

CTBC Bank

Standard Chartered Bank

Union Bank of Taiwan

Far EasTone Tele

Taiwan Mobile

Figure 51카시콘은행, 태국에서 가장 영향력 있는 금융 브랜드로선정

Source: Millward Brown’s BrandZ Thailand, KTB투자증권

III-3. 라인의 다양한 금융 서비스: 아직 수치화는 시기상조

라인의 금융 사업 수치화는 아직 시기상조라고 판단한다. 일본 라인페이의 경우 공격적으로 가입자 및

가맹점을 확보 행보에도 아직까지 사용률은 미미하며 경쟁 또한 극심하다. 따라서 라인페이가 일본 간

편결제 서비스 시장 주도권을 확보할 것이라고 단정하기는 어렵다. 라인은 일본 외에도 대만, 태국에

서 간편결제 사업을 확장하고 있으나 아직까지 글로벌 MAU는 500만명, 일본 외 지역 MAU는 150만

명(추정)에 불과해 시장 침투율은 낮은 것으로 추정된다. 대만의 경우 라인페이의 결제대금이 최근 큰

폭 증가하였으나 보험비 납부 프로모션 영향이 컸다. 태국의 래빗 라인 페이(Rabbit LINE Pay)는 라인

과 래빗(래빗 스마트 카드 운영), AIS(태국 내 최대 통신사)가 각각 33.3%의 지분율을 소유하는 구조

다. 태국에서는 정부 주도의 무료 간편송금 플랫폼 프롬프트페이(PromptPay)와의 경쟁도 치열한 것으

로 파악된다. 무엇보다 대만, 태국의 이커머스 시장 규모(17년 기준)는 각각 427억 달러, 226억 달러로

일본의 29%, 15%에 불과한 수준이다.

라인 뱅크 역시 사업 초기 단계다. 일본에서는 미즈호금융그룹과 라인 뱅크 사업을 위한 공동회사를

설립했으나 라이선스 발급 이후 영업 개시는 2020년경 가능할 것으로 전망된다. 아직 설립 규모 등도

알려진 바 없어 초기 자본금을 임의로 가정하기도 어렵다. 참고로 일본 인터넷 전문은행들의 자본금은

라쿠텐뱅크가 260억엔, SBI주신네트뱅크와 소니뱅크가 310억엔, 재팬네트뱅크가 373억엔, 다이와넥

스트뱅크와 지분뱅크가 500억엔 수준이다. 일본 인터넷 전문은행의 흑자전환에는 평균 4.8년이 소요

되었고, 현재 가장 높은 수익성을 기록 중인 라쿠텐뱅크의 ROE가 14.8% 수준이다.

대만 라인 뱅크의 경우 정부가 처음으로 인가하는 인터넷 전문은행 두 곳에 포함될 가능성이 높다. 시

장을 선점할 수 있는 지위에 있어 긍정적이다. 그러나 인터넷 전문은행의 자본금은 100억 대만달러(약

3,650억원)로 제한되어 있다. 초기에는 이보다 낮은 수준에서 영업을 개시할 가능성이 높다. 따라서 대

만 라인 뱅크가 라인 시가총액에 미치는 영향은 제한적일 것으로 전망된다.

이외에도 라인은 스마트투자(폴리오의 테마 투자 상품 판매), 라인 증권(노무라와 함께 설립 계획), 라

인 보험(재팬 니혼고아와 공동 운영) 등으로 금융 서비스를 확장할 계획이다. 최종적인 라인의 목표는

라쿠텐과 같은 서비스-결제 인프라-금융 서비스의 에코시스템 구축일 것이다. 그러나 경쟁사인 라

쿠텐이 이미 에코시스템 구축을 완료하여 금융 서비스로 유저 베이스를 더욱 확장하고 있는 점과 비교

하면 라인의 갈 길은 멀다.

30 | KTB Investment & Securities

In-Depth�인터넷

Figure 52 국가별 인구 수와 모바일 메신저 이용률, 현금 결제 비중(2007 vs. 2017) 비교

Source: LINE Corp, 카카오, 통계청, 일본 경제산업성, Euromonitor, KTB투자증권

라인 MAU(백만명) 인구 수(백만명) 인구 수 대비 라인 MAU 현금 결제 비중(2017 기준) 현금 결제 비중(2007 기준)

일본 79.0 127.0 62.2% 82% 90%

대만 21.0 23.7 88.6% 86% 91%

태국 44.0 69.3 63.5% 97% 99%

인도네시아 20.0 268.3 7.5% 96% 99%

카카오 MAU(백만명) 인구 수(백만명) 인구 수 대비 카카오 MAU 현금 결제 비중(2017 기준) 현금 결제 비중(2007 기준)

한국 43.7 51.8 84.2% 33% 78%

KTB Investment & Securities | 31

In-Depth�인터넷

0

20

40

60

80

100

120

140

160

일본 한국 대만 태국

(십억달러)

일본대비 29%한국대비 53%

일본대비 15%한국대비 28%

0

10,000

20,000

30,000

40,000

50,000

0

1,000

2,000

3,000

4,000

5,000

6,000

일본 한국 인도네시아 대만 태국

국내총생산(GDP) 1인당 GDP(우)(십억달러) (달러)

Figure 53 국가별 이커머스 시장 규모(2017 기준)

Source: 일본 경제산업성, 통계청, iResearch, 대만정보산업협회, 태국 전자상거래 개발국, KTB투자증권

0

20

40

60

80

100

120

140

160

일본 한국 대만 태국

(십억달러)

일본대비 29%한국대비 53%

일본대비 15%한국대비 28%

0

10,000

20,000

30,000

40,000

50,000

0

1,000

2,000

3,000

4,000

5,000

6,000

일본 한국 인도네시아 대만 태국

국내총생산(GDP) 1인당 GDP(우)(십억달러) (달러)

Figure 54 국가별 GDP와 1인당 GDP(2017 기준)

Source: 통계청, KTB투자증권

Figure 56 라쿠텐 에코시스템(Ecosystem)과 라인의 서비스 현황

이커머스

디지털콘텐츠

SNS메시징앱

미디어포털

통신서비스

보험증권

은행

카드

전자머니

간편결제

이커머스

디지털콘텐츠

SNS메시징앱

미디어포털

통신서비스

보험증권

2019(계획)

2019(계획)

은행

-

-

간편결제고객 유입 및lock-in

결제 인프라 서비스

금융 서비스

고객 유입 및lock-in

결제 인프라 서비스

금융 서비스

구분 보험 스코어링 대출

국가 대만 태국 인도네시아 싱가포르 일본

서비스명 LINE

스마트투자

LINE

증권

LINE

보험

LINE

스코어

LINE

포켓 머니BITBOX 준비 중

전략적 파트너

폴리오(FOLIO)

노무라 재팬니혼고아

(Sompo JapanNipponkoa)

-

미즈호은행오리코

미즈호은행 후방은행, 중신은행,

SC은행 등

6개 사업자

카시콘 뱅크 KEB하나은행인도네시아현지법인

-

노무라

서비스

개시

시점

2018/102019

(계획)2018/10

2019상반기

(계획)

2019상반기

(계획)

2019하반기

(계획)

2019상반기

(계획)

라이선스 발급 준비

라이선스

발급 준비

2018/07

(日·美

제외)

가상화폐

거래소 App

준비 중

투자 은행 블록체인 관련 비즈니스

일본

LINE 뱅크(미정)

Source: 라쿠텐, LINE Corp, KTB투자증권

Figure 55 라인의 다양한 금융 서비스

이커머스

디지털콘텐츠

SNS메시징앱

미디어포털

통신서비스

보험증권

은행

카드

전자머니

간편결제

이커머스

디지털콘텐츠

SNS메시징앱

미디어포털

통신서비스

보험증권

2019(계획)

2019(계획)

은행

-

-

간편결제고객 유입 및lock-in

결제 인프라 서비스

금융 서비스

고객 유입 및lock-in

결제 인프라 서비스

금융 서비스

구분 보험 스코어링 대출

국가 대만 태국 인도네시아 싱가포르 일본

서비스명 LINE

스마트투자

LINE

증권

LINE

보험

LINE

스코어

LINE

포켓 머니BITBOX 준비 중

전략적 파트너

폴리오(FOLIO)

노무라 재팬니혼고아

(Sompo JapanNipponkoa)

-

미즈호은행오리코

미즈호은행 후방은행, 중신은행,

SC은행 등

6개 사업자

카시콘 뱅크 KEB하나은행인도네시아현지법인

-

노무라

서비스

개시

시점

2018/102019

(계획)2018/10

2019상반기

(계획)

2019상반기

(계획)

2019하반기

(계획)

2019상반기

(계획)

라이선스 발급 준비

라이선스

발급 준비

2018/07

(日·美

제외)

가상화폐

거래소 App

준비 중

투자 은행 블록체인 관련 비즈니스

일본

LINE 뱅크(미정)

Source: LINE Corp, KTB투자증권

32 | KTB Investment & Securities

In-Depth�인터넷

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

1Q17 2Q17 3Q17 4Q17 1Q18 2Q18 3Q18 4Q18

(조원)

0.0

5.0

10.0

15.0

20.0

25.0

30.0

1Q17 2Q17 3Q17 4Q17 1Q18 2Q18 3Q18 4Q18

(만개)

1.5 1.7

1.9 2.1

2.3 2.6

2.9

3.4

13.7

16.0 17.9 18.4

20.0

22.6 24.0

26.0

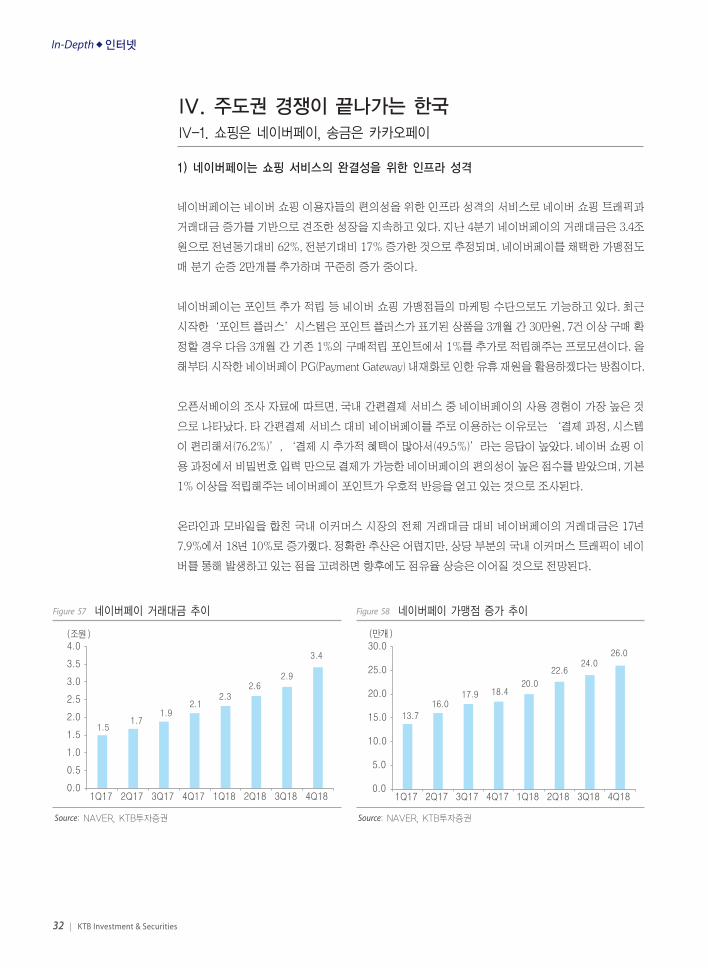

Figure 57 네이버페이 거래대금 추이

Source: NAVER, KTB투자증권

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

1Q17 2Q17 3Q17 4Q17 1Q18 2Q18 3Q18 4Q18

(조원)

0.0

5.0

10.0

15.0

20.0

25.0

30.0

1Q17 2Q17 3Q17 4Q17 1Q18 2Q18 3Q18 4Q18

(만개)

1.5 1.7

1.9 2.1

2.3 2.6

2.9

3.4

13.7

16.0 17.9 18.4

20.0

22.6 24.0

26.0

Figure 58 네이버페이 가맹점 증가 추이

Source: NAVER, KTB투자증권

IV. 주도권 경쟁이 끝나가는 한국 IV-1. 쇼핑은 네이버페이, 송금은 카카오페이

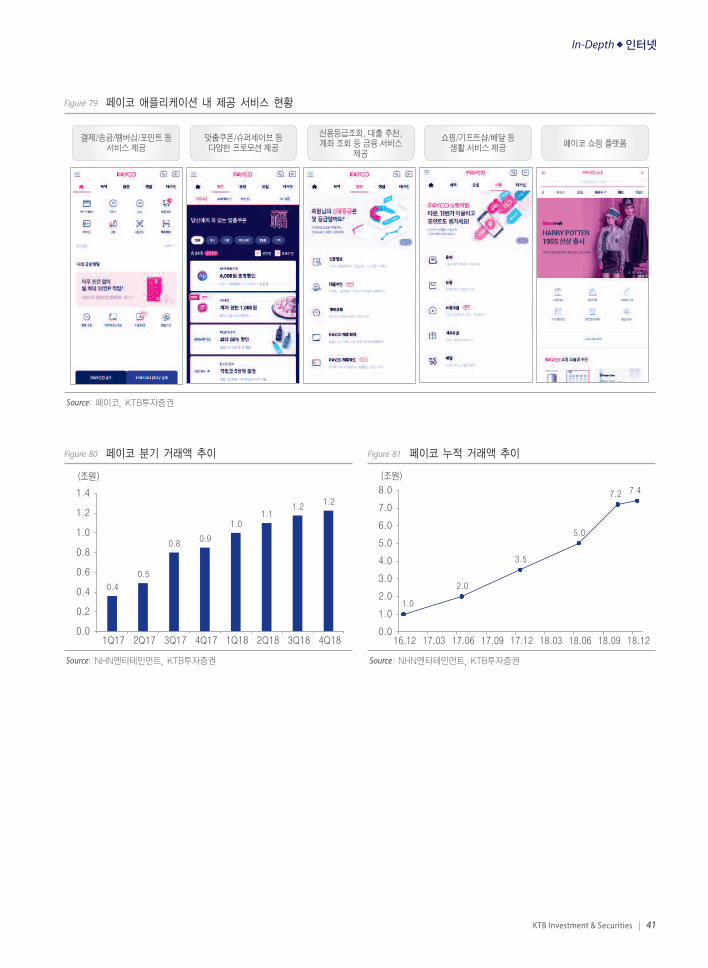

1) 네이버페이는 쇼핑 서비스의 완결성을 위한 인프라 성격

네이버페이는 네이버 쇼핑 이용자들의 편의성을 위한 인프라 성격의 서비스로 네이버 쇼핑 트래픽과

거래대금 증가를 기반으로 견조한 성장을 지속하고 있다. 지난 4분기 네이버페이의 거래대금은 3.4조

원으로 전년동기대비 62%, 전분기대비 17% 증가한 것으로 추정되며, 네이버페이를 채택한 가맹점도

매 분기 순증 2만개를 추가하며 꾸준히 증가 중이다.

네이버페이는 포인트 추가 적립 등 네이버 쇼핑 가맹점들의 마케팅 수단으로도 기능하고 있다. 최근

시작한‘포인트 플러스’시스템은 포인트 플러스가 표기된 상품을 3개월 간 30만원, 7건 이상 구매 확

정할 경우 다음 3개월 간 기존 1%의 구매적립 포인트에서 1%를 추가로 적립해주는 프로모션이다. 올

해부터 시작한 네이버페이 PG(Payment Gateway) 내재화로 인한 유휴 재원을 활용하겠다는 방침이다.

오픈서베이의 조사 자료에 따르면, 국내 간편결제 서비스 중 네이버페이의 사용 경험이 가장 높은 것

으로 나타났다. 타 간편결제 서비스 대비 네이버페이를 주로 이용하는 이유로는 ‘결제 과정, 시스템

이 편리해서(76.2%)’, ‘결제 시 추가적 혜택이 많아서(49.5%)’라는 응답이 높았다. 네이버 쇼핑 이

용 과정에서 비밀번호 입력 만으로 결제가 가능한 네이버페이의 편의성이 높은 점수를 받았으며, 기본