Embed Size (px)

Citation preview

IMPLEMENTASI HEDGING PADA BURSA KOMODITI EMAS DI

INDONESIA BERDASARKAN PERSPEKTIF EKONOMI SYARIAH

SKRIPSI

Diajukan untuk memenuhi persyaratan memperoleh

Gelar Sarjana Ekonomi (S.E)

Oleh:

Syamsul Bahri

NIM: 1111046100044

PROGRAM PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS

UIN SYARIF HIDAYATULLAH JAKARTA

1439 H/2018 M

iv

ABSTRAK

Syamsul Bahri, 1111046100044. Implementasi Hedging Pada Bursa

Komoditi Emas Di Indonesia Bersdasarkan Perspektif Ekonomi Syariah.

Konsentrasi Perbankan Syari’ah, Fakultas Ekonomi dan Bisnis, Universitas Islam

Negeri Syarif Hidayatullah, Jakarta, 1439H/2018M

Penelitian ini bertujuan untuk menganalisis faktor-faktor yang dapat

menimbulkan risiko dalam bursa komoditi di Indonesia, pandangan islam tentang

bursa komoditi, pandangan islam tentang hedging.

Berdasarkan analisis dari hasil studi pustaka, diketahui bahwa dalam bursa

komoditi di Indonesia faktor-faktor yang dapat menimbulkan risiko adalah pialang

berjangka yang tidak sesuai standar, laverage, likuiditas dalam bursa komoditi, dan

daily settlement. Transaksi dalam bursa komoditi tidak sama dengan ba’i salam.

Transaksi hedging diperbolehkan karena untuk kemaslahatan antara penjual dan

pembeli.

Kata kunci : Bursa Komoditi, Hedging, Ekonomi Syariah

Pembimbing : A. M. Hasan Ali, MA

Daftar pustaka : Tahun 1990 sampai dengan tahun 2013

vi

ABSTRACT

Syamsul Bahri, 111046100044. Hedging Implementation In The Stock Of Gold

Commodity In Indonesia Based On The Perspective Of Sharia Economics.

Concentration of Syari'ah Banking, Faculty of Economics and Business, State Islamic

University Syarif Hidayatullah, Jakarta, 1439H / 2018M

This study aims to analyze the factors that may pose risks in the commodity

exchanges in Indonesia, the Islamic view of commodity exchanges, the Islamic view of

hedging.

Based on the analysis of the literature study, it is known that in commodity

exchanges in Indonesia the factors that can pose risks are non-standard futures

brokers, laverage, liquidity in commodity exchanges, and daily settlement.

Transactions in commodity exchanges are not the same as ba'i salam. Hedging

transactions are allowed due to the benefit between the seller and the buyer.

Keywords : Commodity Exchange, Hedging, Sharia Economy

Advisor : A. M. Hasan Ali, MA

References : Year 1990 to 2013

vii

KATA PENGANTAR

Alhamdulilah, segala puji syukur atas limpahan karunia allah SWT yang telah

mempermudah penulis untuk menyelesaikan skripsi ini.. Sholawat serta salam semoga

senantiasa tercurahkan kepada baginda Nabi besar Muhammad SAW beserta seluruh

keluarga dan sahabatnya yang selalu istiqamah dalam menegakkan agama islam.

Skripsi ini merupakan salah satu syarat untuk mendapat gelar S1 (Strata- Satu), yang

di pandang sebagai salah satu proses untuk mengetahui kemampuan mahasiswa dan

mahasiswinya. Pada penulisan skripsi ini membuat penulis berfikir secara ilmiah

untuk dapat menyampaikan apa yang penulis bahas dalam penelitian ini.

Dalam penulisan skripsi ini banyak hambatan yang penulis rasakan namun

dengan dukungan dan motivasi dari para pihak yang membuat penulis

merasa tidak terbebani dalam menulis skripsi ini. Penulis juga ingin

menyampaikan ungkapan rasa terima kasih yang sedalam-dalamnya kepada para

pihak yang telah membantu penulis hingga skripsi ini selesai. Ucapan terima kasih

penulis sampaikan kepada:

1. Bapak Asep Saepudin Jahar, MA, Ph.D., selaku Dekan Fakultas Syari’ah dan

Hukum UIN Syarif Hidayatullah Jakarta.

2. Bapak Dr. M. Arief Mufraini, Lc., M.Si, selaku Dekan Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta

3. Bapak AM. Hasan Ali, MA, selaku Ketua Program Studi Muamalat dan Bapak

Abdurrauf, Lc, MA selaku Sekretaris Program Studi Muamalat fakultas

Syari’ah dan Hukum UIN Syarif Hidayatullah Jakarta

4. Ibu Cut Erika Ananda Fatimah, SE., MBA, selaku Ketua Program Studi

Perbankan Syari’ah Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta

viii

5. Bapak A.M. Hasan Ali, MA, selaku Dosen Pembimbing yang selalu memberikan

waktu luangnya untuk memberikan banyak arahan kepada penulis.

6. Segenap dosen Fakultas Syari’ah dan Hukum dan Fakultas Ekonomi dan Bisnis

UIN Syarif Hidayatullah Jakarta, terima kasih atas segala ilmu yang diberikan

kepada penulis, semoga ilmu ini dapat bermanfaat dunia dan akhirat

7. Keluarga Besar PMII Muamalat, terimakasih telah banyak memberikan support

dan motivasi kepada penulis.

8. Keluarga Besar Lingkar Studi Ekonomi Syariah (Lisensi), terimakasih telah

menjadi tempat penulis mengembangkan ilmu dan telah memberikan inspirasi

dalam penulisan skripsi ini.

9. Komunitas penulis di kampus yang membuat penulis selalu ingin berlama-lama di

kampus, Jakampus UIN, Djakarta Vespa Uin (The Djavu), UINPRENEURS.

Terimakasih, ingatlah darimana kau berasal, komunitaslah yang membesarkanmu.

10. Kepada yayasan yang memberikan beasiswa kepada penulis, Yayasan Beasiswa

Jakarta dan Yayasan Orbit.

11. Kepada mentor dan anbim Orbit, khususnya Irul, Faisal, Filza dan Dillah.

12. Kepada Keluarga Besar The Jakmania Korwil Kebon Jeruk, terimakasih telah

menjadi tempat penulis mengembangkan pengalaman organisasi diluar kampus.

13. Keluarga Besar Balle Classic, khususnya kepada Odenk, Yasin, Embe, Adam,

Bogel, Doni, Royhan dan Evan. Terimaksih atas dukungan nyata agar penulis

menjadi sarjana.

14. Rekan Bisnis, baik di Agenpos Sukabumi Utara, Ini Sablon, dan Orenjoy Jakarta.

15. Kedua Orang Tua, Bapak Sofyan Tsauri (Alm.) terimakasih telah membentuk

karakter penulis, dan selalu menjadi sumber inspirasi penulis, semoga bahagia di

ix

Surga. Ibu Alidah yang sangat luar biasa, menjadi single parent untuk keempat

anaknya, yang doa nya selalu diijabah oleh Allah, semoga anakmu bisa

membahagianmu.

16. Kepada keluarga penulis, Ka Epi, Faizah, Yasser, Bilqis, Fatih, dan Bang Jun.

Teimakasih selalu memberikan keceriaan di dalam rumah. Bersama kalian sungguh

terasa baiti jannati.

17. Sahabat PS B 2011, khusunya, gilang, uchil, nimas, ijal, bayu, indra, serty, anggit,

subhi, didi, icun dan firda.

18. Keluarga Besar RKJ Ngayab, terimakasih telah menemani penulis menjelajah

indahnya alam Indonesia.

18. Semua Mahasiswa Terakhir Perbankan Syariah 2011, khususnya, aufar, agung,

juliandi, rifki, abe, kemal dan latif, terimakasih telah berjuang bersama-sama

melawan DO.

19. Bidadari penyemangat, Maulidiniah, terimakasih atas motivasinya sehingga skripsi

ini dapat selesai pada waktunya, semoga segala do’a dan harapan kita dapat terwujud.

.

Jakarta, 3 Mei 2018

Penulis

x

DAFTAR ISI

LEMBAR PENGESAHAN DOSEN PEMBIMBING.................................................. ii

LEMBAR PENGESAHAN PANITIA UJIAN ............................................................ iii

LEMBAR PERNYATAAN ......................................................................................... iv

ABSTRAK .................................................................................................................... v

ABSTRACT ................................................................................................................... vi

KATA PENGANTAR ................................................................................................ vii

DAFTAR ISI ................................................................................................................. x

DAFTAR TABEL ....................................................................................................... xii

DAFTAR GAMBAR .................................................................................................. xii

BAB I PENDAHULUAN ............................................................................................. 1

A. Latar Belakang ................................................................................................... 1

B. Pembatasan dan Perumusan Masalah................................................................. 4

C. Tujuan dan Manfaat Penelitian .......................................................................... 5

D. Kerangka Pemikiran ........................................................................................... 6

E. Kajian Pustaka .................................................................................................... 6

F. Metode Penelitian............................................................................................... 8

G. Sistematika Penulisan ...................................................................................... 11

BAB II TINJAUAN TEORITIS ................................................................................. 12

A. Bursa Komoditi ................................................................................................ 12

B. Hedging ............................................................................................................ 19

C. Hedging pada Bursa Komoditi ......................................................................... 30

D. Bursa Komoditi dan Hedging dalam Perspektif Islam ..................................... 30

BAB III PROFIL JAKARTA FUTURES EXCHANGE (JFX) ................................. 38

A. Sejarah Singkat Berdiri dan Perkembangan JFX ............................................. 38

B. Visi dan Misi Jakarta Futures Exchange .......................................................... 39

C. Organisasi ......................................................................................................... 40

xi

D. Produk-Produk JFX .......................................................................................... 42

BAB IV ANALISIS DAN PEMBAHASAN .............................................................. 46

A. Faktor-Faktor yang Dapat Menimbulkan Risiko dalam Bursa Komoditi ........ 46

B. Pandangan Islam tentang Bursa Komoditi ....................................................... 48

C. Pandangan Islam tentang Hedging ................................................................... 51

BAB V KESIMPULAN DAN SARAN ...................................................................... 54

A. Kesimpulan ...................................................................................................... 54

B. Saran ................................................................................................................. 54

DAFTAR PUSTAKA ................................................................................................. 55

xii

DAFTAR TABEL

Tabel 2. 1 Harga, kuantitas dan pendapatan dalam aturan korelasi negatif ................ 21

Tabel 2. 2 Perhitungan total pendapatan yang dengan short hedge ............................ 22

Tabel 2. 3 Perhitungan total pendapatan yang dengan future contract ....................... 23

DAFTAR GAMBAR

Gambar 2. 1 Karakteristik future contract................................................................... 21

Gambar 2. 2 Pada saat kontrak dibuat (TO) ................................................................. 25

Gambar 2. 3 Pada saat jatuh tempo (setelah 3 bulan) ................................................. 26

1

BAB I

PENDAHULUAN

A. Latar Belakang

Sejalan dengan perkembangan zaman, sekarang ini mulai banyak

perkembangan berbagai jenis transaksi keuangan, baik yang berbasis konvensional

maupun yang berbasis syariah. Manusia mencoba mengatasi masalah ekonomi yang

datang dengan menggunakan transaksi baru. Ketidakpastian nilai tukar rupiah merasa

perlu dengan adanya transaksi hedging.

Hedging timbul didasari oleh ketidakpastian akan masa yang akan datang.

Apakah musim akan berganti, apakah keamanan barang yang disimpan akan terjamin,

apakah nilai tukar mata uang asing akan naik/turun atau bagaimana nilai suku bunga

yang akan datang. Semua ketidakpastian ini mendorong orang untuk melakukan suatu

tindakan guna mengurangi risiko yang ada.

Hedging yang dilakukan dalam perdagangan berjangka merupakan bentuk lain

dari kegiatan asuransi yang diciptakan berdasarkan mekanisme pasar yaitu dengan

melalui pasar turunan atau derivative dari pasar fisiknya.1

Namun, hedging berbeda dengan asuransi, meskipun keduanya memiliki

tujuan yang sama, yaitu sama-sama mengurangi risiko terhadap kerugian yang

ditimbulkan atas suatu peristiwa yang terjadi. Dalam kegiatan perekonomian, sebuah

risiko tidak mungkin dapat dihilangkan. Hal ini menjelaskan bagaimana diperlukan

peran perantara keuangan untuk mempunyai kemampuan dalam mengelola risiko,

bukan menghindar dari risiko. Dan pelaku ekonomi harus mengerti tentang aturan

1 BAPPEBTI, “Hedging Dalam Perdagangan Berjangka Komoditi”, diakses pada 1 Maret 2015 dari

http://www.bappebti.go.id/id/edu/articles/detail/2987.html

2

pertama dari sebuah kegiatan ekonomi yaitu “Tidak ada yang berani, maka tidak akan

mendapatkannya2.”

Maka dari itu, hedging dapat dikatakan sebagai alat untuk memperkecil risiko

atas ketidakpastian harga yang terjadi di pasar fisik. Dengan adanya hedging pelaku

ekonomi dapat menutupi kerugian yang terjadi dengan keuntungan yang telah

diperoleh atas transaksi yang dilakukan. Banyak pihak yang sebenarnya dapat

memperoleh keuntungan dari transaksi hedging ini, mulai dari petani, produsen

komoditas, pengusaha, konsumen, investor, serta pialang dalam pasar bursa komoditi.

Pada praktiknya Instrumen hedging menggunakan komponen bunga. Di dalam

prinsip ekonomi Islam, bunga diidentikan dengan riba3, sehingga status hukumnya

haram. Sementara itu, menurut Rahma Diana Bastoni untuk dapat bersaing dengan

bank konvensional, keberadaan instrument yang islami untuk dapat mengurangi

kerugian fluktuasi mata uang asing sangatlah dibutuhkan oleh Bank Syariah.4

Bursa komoditi (Commodity Exchange) ialah suatu asosiasi atau gabungan

pedagang-pedagang yang mengadakan pasaran yang terurus dan teratur untuk

pembelian dan penjualan komoditi tertentu. Komoditi yang diperdagangkan itu tidak

dibawa ke tempat transaksi dan tentang benar adanya komoditi disaksikan atau

dinyatakan oleh dokumen-dokumen yang menerangkan banyaknya serta mutunya.

Perdagangan dalam Commodity Exchange pada mulanya adalah tujuan hedging

(lindung nilai) melalui pembelian serta penjualan dengan syarat penyerahan di

kemudian hari apa yang dikenal dengan future trading.

2 Sami al-Suwailem, Hedging in Islamic Finance (Jeddah : King Fahad National Library IDB 2006),

h.111 3 Murasa Sarkanipura, Ruqyah Syar’iyyah : Teori, Model dan Sistem Ekonomi (Cirebon: Al-Ishlah

Press & STEI, 2009) 4 Rahma Diana Bastoni, “Konsep Hedging Pada Transakasi Jual Beli Komponen Helikopter NBELL-

412 dalam Perspektif Ekonomi Islam (studi Pada PT. Garuda Angkasa Biru)”, (Skripsi S1 Fakultas

Syariah dan Hukum, Universitas Islam Negeri Syarif Hidayatullah Jakarta, 2012), h.3

3

Lazimnya, sistem perdagangan ini, pembeli (buyer) tidak melihat secara

langsung jenis barang (komoditi) yang biasanya banyak diperdagangkan dalam bursa

ini contohnya CPO (crude palm oil, minyak sawit mentah), logam (emas, perak, nikel),

dan bahan-bahan baku serta hasil-hasil bumi lainnya yang dapat digolongkan dengan

cermat berdasarkan mutu (kualitasnya). Dalam hal ini, pembeli melalui sebuah komisi

dagang tertentu dapat mengetahui sifat, jenis dan mutu barang yang ditaransaksikan.

Dengan kemajuan teknologi telekomunikasi, pelaksanaan transaksi dapat dilakukan

dengan menggunakan telex, fax, telepon dan internet. Kesepakatan antara pembeli dan

penjual terhadap ketentuan harga jual beli suatu komoditi pertanda transaksi telah

mencapai final, yang dilanjutkan dengan penyerahan barang di kemudian hari (future).

Atau customer dapat menyimpannya pada commission house sebagai stock commodity

yang dapat dijadikan objek transaksi oleh customer lainnya.

Target pasar bursa adalah menciptakan pasar simultan dan kontinu di mana

penawaran dan permintaan serta orang-orang yang hendak melakukan perjanjian jual

beli dipertemukan. Namun di sisi lain ia mengandung banyak sekali unsur kezhaliman

dan kriminalitas, serta perjudian, perekrutan uang dengan cara haram, monopoli jual

beli, memakan uang orang dengan batil, mempermainkan keseimbangan masyarakat.

Karena disebabkan oleh bursa itu, banyak kekayaan dan potensi ekonomi yang hancur

terpuruk dalam pelimbahan dalam waktu pendek, persis seperti kehancuran akibat

gempa bumi atau bencana alam lainnya.5

Di dalam bursa, komoditi yang boleh ditransaksikan adalah komoditi yang

dipastikan ketersediaannya untuk ditransaksikan di Pasar Komoditi Syariah

sebagaimana ditetapkan oleh Bursa atas Persetujuan Dewan Pengawas Syariah, kecuali

indeks dan valuta asing.6

5 Abdullah al-Mushlih dan Shalah al-Shawi, Fikih Ekonomi Keuangan Islam, Penerjemah Abu Umar

Basyir, (Jakarta: Darul Haq,2004), h.291

6 FATWA DSN-MUI NO: 82/DSN-MUI/VIII/2011 Tentang Perdagangan Komoditi Berdasarkan

Prinsip Syariah di Bursa Komoditi

4

Direktur Utama Jalatama Artha Berjangka (JAB) Jacob Ongkowidjojo,

mengatakan bahwa opsi hedging melalui perdagangan berjangka untuk komoditas

emas dalam pasar fisik dan berjangka dalam Kontrak Berjangka Emas (KBE) memang

kerap menguntungkan. Harga emas selalu naik dan liquid, jadi emas jadi alat yang

cocok untuk melakukan lindung nilai, terutama untuk mengatasi inflasi.7

Seperti yang telah dijelaskan di atas, dalam Islam tidak boleh ada transaksi yang

mengandung unsur riba dan gharar. Jadi dapat disimpulkan, barang yang

diperjualbelikan dalam transaksi perdagangan harus jelas dari sisi nilai, harga, sifat,

zat, kualitas dan ukurannya.8

Tertarik terhadap masalah di atas maka penulis akan mencoba mengangkat

permasalahan dan menuangkannya dalam tulisan yang diberi judul

“IMPLEMENTASI HEDGING PADA BURSA KOMODITI EMAS DI

INDONESIA BERDASARKAN PERSPEKTIF EKONOMI SYARIAH”

B. Pembatasan dan Perumusan Masalah

Pembatasan Masalah

Dalam penyusunan karya tulis pembatasan sangat penting agar masalah yang

diteliti tidak terlalu luas. Membatasi masalah memiliki implikasi pada penyempitan

teori dan variabel yang akan diteliti. Pembatasan permasalahan merupakan hal yang

penting untuk menghindari dari melebar dan meluasnya objek kajian skripsi. Oleh

karena itu, penulisan skripsi terfokus pada konsep hedging pada transaksi jual beli.

Yakni konsep hedging pada bursa komiditi emas di Indonesia dalam perspektif

ekonomi syariah.

7 http://www.tribunnews.com/bisnis/2014/09/16/hedging-emas-melalui-pialang-berjangka-kerap-menguntungkan 8 Muhammad Nafik, Bursa Efek dan Investasi Syari’ah, cet.1, (Jakarta: PT. Serambi Ilmu Semesta,

2009), h.210

5

Perumusan Masalah

Setelah memperhatikan latar belakang di atas, maka dapat dirumuskan

masalah-masalah yang akan dijadikan acuan dalam penelitian ini, antara lain sebagai

berikut:

1. Apakah faktor-faktor yang dapat menimbulkan risiko dalam bursa komoditi?

2. Bagaimana pandangan Islam tentang bursa komoditi?

3. Bagaimana pandangan Islam tentang hedging?

C. Tujuan dan Manfaat Penelitian

Tujuan Penelitian

Sesuai dengan perumusan masalah di atas, maka tujuan yang ingin dicapai dalam

penelitian ini adalah:

1. Untuk menganalisis faktor-faktor yang dapat menimbulkan risiko dalam bursa

komoditi.

2. Untuk menganalisis bagaimana pandangan Islam tentang bursa komoditi.

3. Untuk menganalisis bagaimana pandangan Islam tentang hedging.

Manfaat Penelitian

Adapun manfaat penelitian ini diharapkan:

a. Bagi Penulis

Manfaat penelitian bagi penulis adalah terlatihnya kepekaan akan prosedur

ilmiah, dan keberanian menyampaikan gagasan untuk merumuskan jalan keluar

6

dari masalah-masalah yang berkembang di lingkungan masyarakat sekitar,

khususnya permasalahan di bidang ekonomi.

b. Bagi Dunia Akademis

Mengenalkan dan menambah wawasan tentang konsep hedging pada transaksi

jual beli, khususnya pada bursa komoditi dalam perspektif ekonomi syariah.

c. Bagi Masyarakat

Hasil Penelitian ini diharapkan dapat menambah khazanah ilmu pengetahuan

yang lebih mendalam tentang dunia ekonomi syariah, khususnya pengetahuan

tentang hedging.

D. Kerangka Pemikiran

Dalam bertransaksi emas tentunya seseorang atau perusahaan memiliki tujuan

agar kegiatan usahanya tersebut dapat berkelanjutan secara berkesinambungan dan

dapat memberikan keuntungan yang sesuai dengan harapan. Ketidakpastian harga

emas dan nilai tukar Rupiah terhadap mata uang lain membuat pelaku usaha

kadangkala mengalami kerugian. Untuk memperkecil potensi kerugian sebagai akibat

dari fluktuasi kurs mata uang asing dalam bursa komoditi, maka perusahaan domestik

dapat memanfaatkan instrument lindung nilai (hedging).

E. Kajian Pustaka

Kajian pustaka adalah ringkasan tertulis mengenai artikel dari jurnal, buku, dan

dokumen lain yang mendeskripsikan teori serta informasi baik masa lalu maupun saat

ini, mengorganisasikan pustaka ke dalam topik dan dokumen yang dibutuhkan untuk

proposal penelitian.9 Berikut merupakan kajian pustaka yang penulis jadikan bahan

rujukan:

9 John W. Creswell, Educational Research: Planning, Conducting, and Evaluating Quantitative and

Qualitative Research. 3rd edition. (New Jersey: Pearson Prentice, 2008) h.89

7

1. Skripsi berjudul Bursa Komoditi Dalam Perspektif Hukum Islam Skripsi

Nurlaila (107043101983) Konsentrasi Perbandingan Mazhab Fikih Program

Studi Perbandingan Mazhab Dan Hukum Fakultas Syariah Dan Hukum UIN

Syarif Hidayatullah Jakarta tahun 2014. Kesimpulan dalam pandangan

syari’ah, pembahasan yang dilakukan oleh ulama mengenai kontrak berjangka

dan instrument turunan (derivative) lainnya umumnya terletak pada kandungan

gharar yang berlebihan di dalamnya. Perbedaannya dengan penulis adalah

penulis akan mencoba memasukkan fatwa DSN-MUI tentang perdagangan

komoditi berdasarkan prinsip syariah di bursa komoditi.

2. Jurnal berjudul Analisis Kesesuaian Instrumen Hedge Konvensional terhadap

Prinsip Syariah, Penulis Agus Fajri Zam, Setiawan Budi Utomo, dan Iwan

Kurniawan Hadianto (2008) Kesimpulan Bank syariah membutuhkan

instrument lindung nilai atau hedge sebagai sarana di dalam melakukan

pengelolaan risiko yang dihadapi terutama risiko pasar yang diakibatkan oleh

fluktuasi nilai tukar antar mata uang dalam kaitannya transaksi bank syariah

dengan mata uang luar negeri. Perbedaannya dengan penulis adalah pada objek

penelitian, penulis mengambil objek bursa komoditi bukan bank syariah dan

penulis akan menggunakan fatwa DSN-MUI tentang lindung nilai.

3. Tesis Manajemen Resiko Perdagangan Komoditi Kopi dengan Menggunakan

Instrumen Derivatif (Hadiyan Wijaya, Tesis pasca sarjana ITB, Bandung, 2004)

kesimpulan penelitian ini bertujuan untuk membangun alternatif mekanisme

manajemen risiko kerugian akibat fluktuasi harga yang dapat digunakan

eksportir dalam pengambilan keputusan penerimaan kontrak komoditi kopi,

alternative mekanisme manajemen risiko dibangun melalui pendekatan

hedging (transfer risiko) dengan menggunakan instrumen finansial (transaksi

derivative) future contract. Perbedaannya dengan penulis adalah dari obek

penelitiannya penulis menggunakan objek emas bukan kopi.

4. Perdagangan Berjangka Komoditi: Aspek Fiqh dan Ekonomi, penulis AM. M.

Hafidz MS., M.Ag. (2013) kesimpulan obyek akad dalam perdagangan

8

berjangka komoditi tidak mengandung unsur gharar, karena obyek yang

ditransaksikan telah terstandarisasi. Praktek spekulatif di lantai bursa berjangka

merupakan patologi sosio-ekonomi, sehingga bukan merupakan dalih untuk

“mengharamkan” perdagangan berjangka komoditi di lantai bursa.

Perbedaannya dengan penulis adalah penulis akan mengkaji lebih dalam

berdasarkan fatwa DSN-MUI tentang perdagangan komoditi berdasarkan

prinsip syariah di bursa komoditi.

F. Metode Penelitian

Metode penelitian adalah cara yang digunakan oleh peneliti dalam

pengumpulan data penelitiannya.10 Metode adalah suatu prosedur atau cara untuk

mengetahui sesuatu, yang mempunyai langkah-langkah sistematis. Sedangkan

metodologi ialah suatu pengkajian dalam mempelajari peraturan-peraturan suatu

metode. Dengan demikian, metode penelitian ialah suatu pengkajian dalam

mempelajari peraturan-peraturan baru yang terdapat dalam penelitian.11

1. Jenis Penelitian

Jenis penelitian ini adalah penelitian deskriptif. Deskriptif artinya adalah

metode pencarian fakta yang bertujuan untuk menggambarkan atau menganalisa hasil

penelitian, tetapi tidak melakukan pengujian hipotesa.12 Penelitian diskriptif adalah

penelitian yang dilakukan untuk mengetahui nilai variabel mandiri, baik satu variabel

atau lebih (independen) tanpa membuat perbandingan, atau menghubungkan dengan

variabel yang lain.13 Adapun data-data yang dikumpulkan berupa kata-kata, gambar,

dan bukan angka-angka. Hal tersebut disebabkan oleh adanya penerapan metode

10 Suharsimi Arikunto, Metodelogi penelitian. (Yogyakarta: Bina Aksara, 2006) h. 136 11 Husaini Usman dan Purnomo Setiady Akbar, metodologi Penelitian Sosial (Jakarta: Bumi Aksara,

1998), Cet. II, h.42 12 Masri Singarimbun dan Sofian Effendi, ed., Metode Penelitian Survai, (Jakarta: LP3ES, 2002, Cet. Kedua), h. 45 13 Sugiyono, Metode Penelitian Bisnis, (Bandung: Pusat Bahasa Depdiknas, 2003) h. 11

9

kualitatif. Selain itu, semua yang dikumpulkan kemungkinan menjadi kunci terhadap

apa yang sudah diteliti.14 Metode penelitian kulitatif adalah metode penelitian yang

berlandaskan pada filsafat postpositivisme, digunakan untuk meneliti pada kondisi

obyek yang alamiah, (sebagai lawannya eksperimen) dimana peneliti adalah sebagai

instrument kunci, pengambilan sampel sumber data dilakukan secara purposive dan

snowball, teknik pengumpulan dengan trianggulasi (gabungan), analisis data bersifat

induktif/kualitatif, dan hasil penelitian kualitatif lebih menekankan makna dari pada

generalisasi.15 Pada penelitian ini yang akan dideskripsikan oleh penulis berupa faktor-

faktor yang dapat menimbulkan risiko dalam bursa komoditi, cara hedging

menanggulangi risiko pada bursa komoditi, dan konsep hedging dalam pandangan

Islam.

2. Pendekatan Penelitian

Dalam penyusunan penelitian, penulis menggunakan pendekatan kualitatif,

yaitu dengan melakukan analisis implementasi hedging pada bursa komoditi di

Indonesia dengan cara mengurai dan mendeskripsikan konsepdan mekanisme hedging

di lantai bursa komoditi berdasarkan putusan fatwa, kemudian dihubungkan dengan

masalah yang diajukan sehingga ditemukan kesimpulah yang objektif, logis, konsisten,

dan sistematis. 16penelitian yang dilakukan dengan cara penelitian hokum yang

dilakukan dengan cara meneliti bahan pustaka. Tentunya terkait dengan berbagai

macam referensi yang berdasarkan kajian tentang topik pembahasan yang penulis teliti,

dengan menggunakan landasan atau dasar dari Hukum Islam.

14 Lexy J. Moelong, Metode Penelitian Kualitatif, (Bandung: PT Rosdakarya, Edisi Revisi, Cet.

Keduapuluh, 2006), h. 11

15 Sugiyono, Metode Penelitian Pendidikan Pendekatan Kuantitaf, Kualitatif, dan R&D. (Bandung:

Alfabeta, 2010) h.15

16 Zainal Asikin Amiruddin, Pengantar Metode Penelitian Hukum, (Jakarta: PT. Raja Grafindo

Persada, 2003).

10

3. Data Penelitian

Data yang digunakan dalam penelitian ini berupa data sekunder. Data sekunder adalah

data yang tidak langsung memberikan data kepada peneliti, misalnya penelitian harus melalui

orang lain atau mencari melalui dokumen.17 Data ini diperoleh dengan menggunakan studi

literatur yang dilakukan terhadap banyak buku dan diperoleh berdasarkan catatan-catatan yang

berhubungan dengan penelitian, selain itu peneliti mempergunakan data yang diperoleh dari

internet. Data yang digunakan dalam penelitian ini adalah data kualitatif, yakni

penelitian yang berusaha menyajikan pemaparan dan penjelasan terhadap masalah

yang diangkat dari data yang telah diperoleh peneliti sehingga pada akhirnya akan

mendapatkan suatu kesimpulan-kesimpulan dari permasalahan yang ada.

4. Teknik Pengumpulan Data

Teknik pengumpulan data yang penulis gunakan adalah dengan penelitian studi

pustaka, yaitu kajian yang dilakukan untuk mendapatkan pemahaman yang

komprehensif tentang konsep yang akan dikaji. Bahan yang akan digunakan dalam

kajian pustaka ini adalah buku, fatwa DSN, Al-Qur’an, Hadits, majalah, internet dan

beberapa makalah yang berkaitan dan relevan dengan kajian ini.

5. Teknik Penulisan

Teknik penulisan dalam skripsi ini penulis menggunakan buku pedoman

penulisan skripsi yang diterbitkan oleh Fakultas Syari’ah dan Hukum UIN Syarif

Hidayatullah Jakarta tahun 2015.

17 Sugiyono, Memahami Penelitian Kualitatif, (Bandung : Alfabeta, 2005) h.62

11

G. Sistematika Penulisan

Berdasarkan yang dituliskan di atas dan metode yang digunakan serta dalam

rangka memudahkan penulisan skripsi, maka pembahasan dibagi menjadi lima (5) bab.

Adapun sistematika penulisan dalam penelitian ini adalah sebagai berikut:

Bab I PENDAHULUAN

merupakan bab pendahuluan yang dimana dalam bab ini dikemukakan dan

dijelaskan garis-garis besar materi yang akan dibahas dalam penulisan

skripsi ini. Diawali dengan latar belakang masalah, pembatasan rumusan

masalah, tujuan dan manfaat penelitian, kajian keputusan, metodologi

penelitian serta sistematika penulisan.

Bab II KAJIAN LITERATUR ATAU TINJAUAN PUSTAKA

merupakan bab yang membahas tinjauan teoritis mengenai gambaran

umum tentang hedging, manajemen risiko, akad-akad dalam jual-beli dan

bursa komoditi.

Bab III PROFIL PERUSAHAAN

merupakan bab yang membahas tentang profil perusahaan, sejarah

berdirinya perusahaan, visi dan misi perusahaan, serta produk-produk

dalam bursa komoditi.

Bab IV ANALISIS DAN PEMBAHASAN

merupakan hasil penelitiaan dan analisis data yang mengenai implementasi

hedging pada bursa komoditi di Indonesia berdasarkan perspektif ekonomi

syariah.

Bab V KESIMPULAN DAN SARAN merupakan bagian penutup yang berisi

tentang kesimpulan dan saran yang relevan untuk disampaikan.

12

BAB II

TINJAUAN TEORITIS

Pada bab ini akan dijelaskan tentang bursa komoditi atau perdagangan

berjangka komoditi, hedging, pandangan islam mengenai hedging dan beberapa kata

kunci diperoleh dari sumber-sumber referensi yang berkaitan dengan hedging.

A. Bursa Komoditi

1. Pengertian

Kata Bursa diambil dari kata bourse,18 yang berarti tempat bertemunya penjual

dan pembeli komoditas tertentu dengan penyelenggaranya melalui prosedur

perantara.19

Sedangkan menurut istilah bursa memiliki sejumlah definisi karena

mempertimbangkan sejumlah tinjauan (tempat, pertemuan dan jenis kinerja yang

dilakukan). Ditinjau dari segi tempat, bursa adalah tempat di mana sejumlah

perusahaan perusahaan melangsungkan perdagangan seputar hasil-hasil pertanian,

industri dan surat-surat berharga (sekuritas).20

Sedangkan komoditi, memiliki beberapa definisi, di antaranya:21

Pertama; Sesuatu benda nyata yang relatif mudah diperdagangkan, dapat

diserahkan secara fisik, dapat disimpan untuk suatu jangka waktu tertentu dan dapat

dipertukarkan dengan produk lainnya dengan jenis yang sama, yang biasanya dapat

dibeli atau dijual oleh investor melalui bursa berjangka.

18 Sumantoro, Pengantar Tentang Pasar Modal Indonesia, (Jakarta : Ghalia Indonesia, 1990), h. 10 19 M. Irsan Nasarudin dan Indra Surya, Aspek Hukum Pasar Modal Indonesia, (Jakarta : Prenada

Media, 2004), h. 11 20 Sya’ban M. Islam al-Barwary, Busroh al-Auraq al-Maliyah min Mandhury Islamiy (Damaskus: Dar

al-Fikr, 2002), h. 23 21 Ahmad Ifham Solihin, Buku Pintar Ekonomi Syariah, (Jakarta: Gramedia Pustaka Utama, 2010), h.

410

13

Kedua; Secara lebih umum, suatu produk yang diperdagangkan termasuk

valuta asing, instrument keuangan dan indeks. Karakteristik dari komoditi yaitu harga

adalah ditentukan penawaran dan permintaan pasar bukan ditentukan oleh penyalur

ataupun penjual dan harga tersebut adalah berdasarkan perhitungan harga masing-

masing pelaku komoditi. Contohnya adalah produk pertanian seperti kopi, kakao, gula,

kedelai, jagung, minyak sawit mentah atau crude palm oil (CPO), olein, dan emas.

Bursa Komoditi adalah sebuah pasar terbuka yang terorganisir di mana penjual

dan pembeli saling berhubungan untuk bertransaksi komoditi dan instrumen keuangan

secara langsung maupun berjangka. Kontrak berjangka ialah kontrak yang memiliki

opsi penyerahan fisik atau penyelesaian tunai dengan harga, waktu dan tempat yang

tela distandarisasi oleh Bursa Komoditi.22

Dalam perdagangan berjangka, komoditas itu digantikan dengan kontrak dan

nilai satuan yang digunakan adalah lot. Apabila kontrak berjangka dilakukan dengan

cara penyelesaian tunai (tanpa penyerahan barang) maka pelaku perdagangan

berjangka yang mengalami kerugian wajib untuk mentransfer sejumlah uang tunai

kepada pelaku perdagangan yang memperoleh keuntungan. Kontrak berjangka dengan

penyerahan tunai hanya diperbolehkan kalau harga penyelesaian aset acuan sudah

dapat diterima umum seperti misalnya harga saham yang diperdagangkan di bursa

saham.23

Menurut UU No. 32 pasal 1 Tahun 1997 tentang perdagangan berjangka

komoditi, Perdagangan berjangka komoditi (commodity futures trading) adalah segala

sesuatu yang berkaitan dengan jual beli komoditi dengan penyerahan kemudian

berdasarkan kontrak berjangka dan opsi atas kontrak berjangka.24

Perdagangan berjangka adalah suatu bentuk perjanjian jual – beli yang dibuat

melalui anggota bursa yang mengikat si penjual dan si pembeli untuk menyerahkan

22 PT. Bursa Komoditi dan Derivatif Indonesia, Sekilas Mengenai ICDX: Peluang Investasi di

Perdagangan Berjangka Komoditi (Commodity Future), (Jakarta: PT. BKDI/ICDX, 2013), h 3 23 Abe Layman, Scalping (The art of Science) Cara Dahsyat Mengeruk Keuntungan Dari Pasar Uang,

cet.I (Jakarta: Visimedia, 2010), h.4 24 UU No. 32 pasal 1 Tahun 1997 tentang Perdagangan Berjangka Komoditi

14

atau menerima sejumlah komoditi dengan mutu tertentu dan waktu penyerahan di

kemudian hari .25

Jadi, dapat disimpulkan bahwa bursa komoditi berjangka adalah

tempat/fasilitas memperjualbelikan kontrak spot dan berjangka komoditi atau

instrumen finansial dengan harga yang telah disepakati dan penyerahan barangnya

dilakukan pada waktu yang telah ditentukan.26

2. Macam-Macam Transaksi Bursa Komoditi

Berdasarkan waktunya, bursa komoditi terbagi menjadi dua macam:27

a. Transaksi Spot (tunai/langsung) yaitu transaksi dimana dua pihak yang

melakukan transaksi melakukan serah terima jual beli secara langsung atau

paling lambat dua kali 24 jam.

b. Transaksi Forward (berjangka) yaitu transaksi yang diputuskan setelah

beberapa waktu kemudian yang ditentukan dan disepakati saat transaksi.

Bahkan terkadang harus diklarifikasi lagi pada hari-hari yang telah

ditetapkan oleh komite bursa dan ditentukan serah terimanya di muka.

3. Pelaku dalam Perdagangan Berjangka Komoditi.

Perdagangan berjangka yang efektif haruslah didukung oleh pelaku yang cukup

banyak, karena mereka yang mempunyai kepentingan dalam melakukan perdagangan

kontrak berjangka. Pelaku perdagangan berjangka adalah sekelompok orang yang

memanfaatkan perdagangan berjangka untuk mencari keuntungan atau melindungi

usahanya dari risiko fluktuasi harga. Menurut siegel, et.al (1990), yaitu motif spekulasi,

motif untuk melindungi usahanya dari risiko kerugian yang dihadapi, serta untuk

25 Badan Pelaksana Bursa Komoditi, Departemen Perdagangan, Struktur dan Peranan Industri

Perdagangan Berjangka (Jakarta : Bapebti, 1994), h.1 26 PT. Bursa Komoditi dan Derivatif Indonesia, Sekilas Mengenai ICDX: Peluang Investasi di

Perdagangan Berjangka Komoditi (Commodity Future), (Jakarta: PT. BKDI/ICDX, 2013), h. 20 27 Abdullah al-Mushlih dan Shalah al-Shawi, Fikih Ekonomi Keuangan Islam, (Jakarta: Darul Haq,

2004), h. 292

15

memperoleh keuntungan arbitrage. Berikut adalah pelaku dalam perdagangan

berjangka komoditi:

a. Investor

Investor adalah pihak yang bersedia untuk mengambil risiko (risk taker) pada

perdagangan berjangka dengan harapan mendapatkan keuntungan (siegel, et. Al,

1990). Investor dalam perdagangan berjangka akan berusaha memperoleh laba

sebesar mungkin dalam waktu secepatnya dengan cara menjual/membeli kontrak

berjangka pada waktu naik turunnya harga di bursa. Keuntungan yang diharapkan

diperoleh dari selisih harga jual dengan harga beli. Menurut Rambey (1997) dengan

berperannya investor, harga pasar diharapkan dapat merefleksikan seluruh

informasi yang tersedia (pasar yang efisien).

Keberadaan investor dalam perdagangan berjangka sangat penting dalam

menciptakan likuiditas pasar. Hal ini disebabkan karena investor setiap saat

melakukan transaksi di bursa dan dapat menyediakan dana yang cukup untuk

menyerap transaksi hedging. Meskipun seorang investor bertransaksi dalam

jumlah yang relatif kecil dibanding dengan hedger, serta menahan kontraknya

dalam waktu yang relative singkat, namun mereka dapat dijadikan jembatan antara

hedger yang ingin menjual sekarang dengan hedger lain yang akan membeli

dikemudian hari (Jhon Hull, 1989).

b. Hedger

Hedger adalah orang yang aktif berperan dalam perdagangan berjangka motif

untuk mengurangi risiko yang disebabkan oleh pergerakan harga komoditi, harga

sekuritas, nilai tukar ataupun suku bunga (Siegel, et al, 1990). Menurut (Todd

Lofton, 1995) hedger terdiri dari para produsen (pedagang komoditi), dan

konsumen (prossesor, industry pemakai) yang melakukan transaksi perdagangan

berjangka dengan maksud untuk meminimalkan risiko kerugian dalam

perdagangan fisik akibat perubahan harga. Dalam meminimalkan risiko usahanya,

hedger akan melakukan hedging.

16

c. Arbitrageur

Arbitrageur adalah seorang trager yang mencoba untuk mendapatkan keuntungan

dari perbedaan antara harga di pasar berjangka dengan pasar fisik atau perbedaan

harga antara perdagangan berjangka itu sendiri (siegel et al, 1990)

d. Pialang Berjangka

Pialang berjangka adalah badan usaha yang melakukan kegiatan jual beli komoditi

berdasarkan kontrak berjangka atas amanat nasabahdengan menarik sejumlah uang

dan/ atau surat berhaga tertentu sebagai margin untuk menjamin transaksi tersebut

(BAPPEBTI, 1997). Pialang berjangka pada hakekatnya adalah “penggerak

hedging dan spekulasi di bursa”. Pialang berjangka berperan menciptakan pasar

berjangka yang ramai dan efektif melalui penyebar luasan informasi, peyanan jasa

konsultan dan nasehat secara tepat.

4. Fungsi Ekonomi Perdagangan Berjangka Komoditi

Menurut Badan Pengawas Perdagangan Berjangka Komoditi

(BAPPEBTI,1997), fungsi ekonomi dari Perdagangan Berjangka Komoditi, yaitu:

a. Transfer risiko (transfer of risk)

Perdagangan berjangka menyediakan sarana untuk melakukan transfer risiko.

Transfer atau pengalihan risiko terjadi di antara mereka yang menghadapi risiko

akibat perubahan harga (hedger) dan mereka yang bersedia menerima/mengambil

risiko tersebut dengan tujuan mencari keuntungan dari selisih harga (investor).

Transfer risiko dilakukan melalui hedging di bursa. Hedging dapat memberikan

peluang, baik kepada produsen maupun kepada konsumen atau pihak lain, untuk

melindungi diri dari risiko akibat perubahan harga.

b. Penetapan Harga

Penjual atau pembeli akan menghadapi kesulitan dalam menetapkan harga karena

kurangnya informasi. Demikian pula sulit memperkirakan besarnya permintaan

(demand) maupun penawaran (supply) dari komoditi yang bersangkutan.

17

Pada perdagangan berjangka, harga ditetapkan oleh para anggota bursa yang

bertransaksi . dengan perkataan lain terjadinya transaksi berarti terjadinya harga

yang disepakati antara pembeli dengan penjual.

Dalam suatu kegiatan transaksi sering terjadi adanya kemungkinan variasi harga,

sehingga harga yang ditetapkan pada hari itu adalah harga tertiggi dan terendah dari

transaksi yang terjadi. Apabila “pada suatu hari perdagangan” tidak terjadi

transaksi atau tidak ada harga, maka harga yang ditetapkan adalah harga dari hari

sebelumnya atau harga kesepakatan yang bersumber dari anggota bursa. Dengan

adanya harga tertinggi dan terendah ini, maka akan mempermudah produsen serta

konsumen dalam pengambilan suatu keputusan melakukan transaksi jual atau beli

pada hari perdagangan yang bersangkutan.

c. Pembentukan harga (price discovery)

Pembentukan harga di perdagangan berjangka merupakan refleksi dari kekuatan

pasar yang sebenarnya dan terjadi secara transparan. Harga yang terbentuk (price

discovery) merupakan informasi yang menjadi dasar atau pegangan bagi pihak-

pihak yang berkepentingan untuk melakukan kegiatan berikutnya. Bursa akan

memberikan informasi atas setiap perubahan harga yang terbentuk di lantai

perdagangan . informasi ini akan membantu produsen (pabrikan) dan pedagang

untuk lebih efektif dalam merencanakan usahanya secara efisien.

d. Efisiensi biaya

Dengan adanya perdagangan berjangka, maka produsen maupun konsumen tidak

perlu menumpuk komoditinya di gudang, karena penjualan (pembelian) dapat

dilakukan saat ini, sedangkan penerimaan (penyerahan) komoditinya dilakukan

pada waktu yang akan datang. Dalam tenggang waktu inilah, produsen dan

konsumen tidak perlu membayar sewa gudang, sehingga biaya dapat diefisiensikan.

Disamping itu pabrikan/processor itu juga mempunyai kepastian persediaan bahan

baku untuk kelangsungan produksinya.

18

e. Alternatif investasi

Perdagangan berjangka sebagai alternative investasi tidak selalu menggunakan

uang dalam jumlah yang besar, namun dapat juga dalam jumlah yang kecil

tergantung dari ukuran besaran komoditi yang diperdagangkan. Hal ini terjadi

karena pada saat terjadi pembelian, jumlah uang yang digunakan untuk melakukan

pembayaran hanya sebagian kecil dari jumlah yang tertera pada kontrak, yang

disebut initial margin, sedangkan sisanya dibayarkan pada saat kontrak jatuh

tempo. Dengan demikian, sisa pembayaran dapat digunakan untuk menjalankan

usahanya terlebih dahulu.

Kelompok yang memanfaatkan perdagangan berjangka untuk tujuan investasi

adalah mereka yang dikenal sebagai investor atau investor. Mereka memanfaatkan

adanya perubahan harga untuk mencari keuntungan, yaitu membeli pada saat harga

rendah dan menjualnya kembali pada saat harga tertinggi (spekulasi).

5. Keuntungan Memiliki Perdagangan Berjangka Komoditi.

Keuntungan memiliki Perdagangan Berjangka Komoditi (BAPPEBTI, 1997),

antara lain sebagai berikut:

a. Adanya rujukan harga bagi produk-produk Indonesia. Harga yang terjadi di

bursa dimanfaatkan sebagai harga rujukan (reference price) oleh pihak yang

membutuhkan.

b. Petani kecil dapat memanfaatkan harga di bursa. Mereka dapat menjual

komoditinya di bursa berjangka sebelum panen tiba jika harga di bursa

pada waktu itu baik, sehingga dapat menghapus praktek ijon, serta dapat

memperpendek jalur tatniaga pertanan dari petani.

c. Para konsumen dapat menikmati harga yang stabil dari barang-barang

kebutuhannya. Ini akan memberikan kepastian dalam merencanakan biaya

produksinya.

d. Portofolio penggunaan hedging di bursa luar negeri lebih mahal.

19

e. Memberikan kepercayaan kepada perbankan dalam menyalurkan kreditnya,

karena transaksi yang dilindungi kontrak berjangka lebih aman.

f. Menciptakan lapangan usaha baru, antara lain : pialang, pedagang

berjangka, piranti lunak computer, akuntan dan penasehat hukum.

B. Hedging

1. Pengertian

Lindung nilai atau hedging, atau hedge merupakan istilah yang sangat populer

dalam perdagangan berjangka. Dimana hedging merupakan salah satu fungsi

ekonomi dari perdagangan berjangka, yaitu transfer of risk. Hedging merupakan

suatu strategi untuk mengurangi risiko kerugian yang diakibatkan oleh turun-

naiknya harga.

Menurut Paul Merrick (1998) seperti dikutip oleh Kusmanto, hedging atau hedge

didefinisikan sebagai berikut : “ A hedge is one or more traders performed in order

to protect an existing market exposure against market movement”. Jadi pada

dasarnya hedging merupakan suatu cara produsen atau investor untuk melindungi

posisi suatu asset atau (underlying assets) dari risiko perubahan pasar.

Hedging adalah suatu proses pengambilan posisi pada cashmarket dan sekaligus

mengambil posisi yang berlawanan pada future market, dengan tujuan menghindari

kerugian akibat fluktuasi harga yang merugikannya (Thomas, et, al 1981)

2. Pelaku dalam Hedging

Individu atau perusahaan yang melakukan kegiatan hedging pada perdagangan

berjangka disebut “hedger”. Hedger mempunyai usaha pokok pada pasar fisik

(cash market), sedangkan aktivitas mereka pada perdagangan berjangka (futures

market) untuk memperkecil risiko dari fluktuasi harga yang tidak menguntungkan.

Dengan melakukan kegiatan tersebut keuntungan yang ditargetkan dapat direalisir,

atau kalaupun menyimpang, penyimpangannya tidak terlalu jauh. Hedger terdiri

20

dari hedger pembeli (hedge long) dan hedger penjual (hedge short), berikut

penjelasannya:28

a. Hedger pembeli atau hedge long umumnya berencana akan membeli

komoditas di pasar fisik di masa yang akan datang untuk melindungi

transaksinya dari fluktuasi. Hedger pembeli biasanya dilakukan oleh kalangan

eksportir, prosesor, pengguna bahan baku seperti pabrik dan sebagainya.

b. Hedger penjual atau hedge short adalah hedger yang akan menjual komoditas

tertentu di pasar fisik di masa yang akan datang. Untuk melindungi harga

penjualan komoditasnya, hedger akan membuka kontrak berjangka sekarang

dengan posisi short (jual). Selling hedge biasanya dilakukan oleh para

produsen, terutama para petani, dengan tujuan untuk melindungi dari

kemungkinan penurunan harga komoditas pada waktu panen.

3. Teknik Hedging29

a. Hedging memakai future contract

Pada prinsipnya, penggunaan future contract ini sama dengan teknik hedging

pada forward contract. Future contract biasanya digunakan untuk melindungi

transaksi yang relatif lebih kecil dan sesuai dengan sifat futures market.30

Artinya future contract adalah persetujuan untuk mempertukarkan sejumlah

mata uang dengan mata uang lain untuk penyerahan masa depan, dengan waktu,

tempat dan harga yang sudah ditetapkan (fixed). {Sunil K Parameswaran,

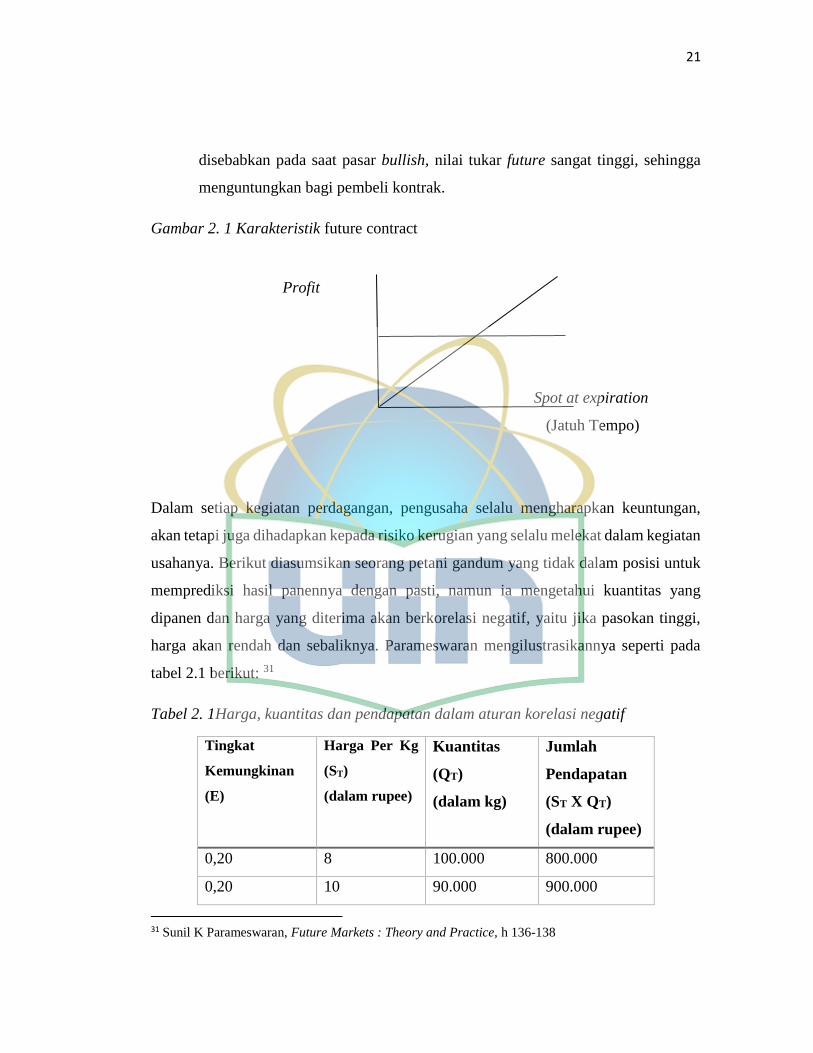

Futures markets : Theory and Practice, h.94}. berikut gambar 2.1 yang

menunjukkan return akan semakin tinggi, apabila pasar semakin bullish. {

Bullish menggambarkan kondisi pasar yang kecenderungannya naik/bergairah

sehingga ada banyak kesempatan para investor untuk masuk.} Hal itu

28 Sunil K Parameswaran, Future Markets : Theory and Practice, h. 118-120 29 Jeff Madura, Manajemen Keuangan Internasional Jilid 1 ( Jakarta: Erlangga 2000),h.322-333 30 Agus Zainul Arifin, Modul Manajemen Investasi (Pusat Pengembangan Bahan Ajar, UMB), h 4

21

disebabkan pada saat pasar bullish, nilai tukar future sangat tinggi, sehingga

menguntungkan bagi pembeli kontrak.

Gambar 2. 1 Karakteristik future contract

Profit

Spot at expiration

(Jatuh Tempo)

Dalam setiap kegiatan perdagangan, pengusaha selalu mengharapkan keuntungan,

akan tetapi juga dihadapkan kepada risiko kerugian yang selalu melekat dalam kegiatan

usahanya. Berikut diasumsikan seorang petani gandum yang tidak dalam posisi untuk

memprediksi hasil panennya dengan pasti, namun ia mengetahui kuantitas yang

dipanen dan harga yang diterima akan berkorelasi negatif, yaitu jika pasokan tinggi,

harga akan rendah dan sebaliknya. Parameswaran mengilustrasikannya seperti pada

tabel 2.1 berikut: 31

Tabel 2. 1Harga, kuantitas dan pendapatan dalam aturan korelasi negatif

Tingkat

Kemungkinan

(E)

Harga Per Kg

(ST)

(dalam rupee)

Kuantitas

(QT)

(dalam kg)

Jumlah

Pendapatan

(ST X QT)

(dalam rupee)

0,20 8 100.000 800.000

0,20 10 90.000 900.000

31 Sunil K Parameswaran, Future Markets : Theory and Practice, h 136-138

22

0,20 12 80.000 960.000

0,20 14 70.000 980.000

0,20 16 50.000 800.000

*diasumsikan untuk tingkat kemungkinan keberhasilan terburuk

Perkiraan kuantitas yang didapat = E(QT) = (100.000 x 0,20) + (90.000 x 0,20) +

(80.000 x 0,20) + (70.000 x 0,20) + (50.000 x 0,20) = 78.000 kg

Perkiraan harga pada saat penjualan = E(ST) = F = (8 x 0,20) + (10 x 0,20) + (12 x 0,20)

+ (14 x 0,20) + (16 x 0,20) = 12

Jika menggunakan short hedge maka Qf = E(QT) = 78.000. Sehingga diperoleh

persamaan :

= QT ST + Qf (F – ST)

= QT ST + 78.000 ( 12 – ST )

Untuk notasi, W = Hedged revenue dengan ST ≠ F

F = Future price,

Qf = Kuantitas pada posisi future

ST = Harga Per Kg

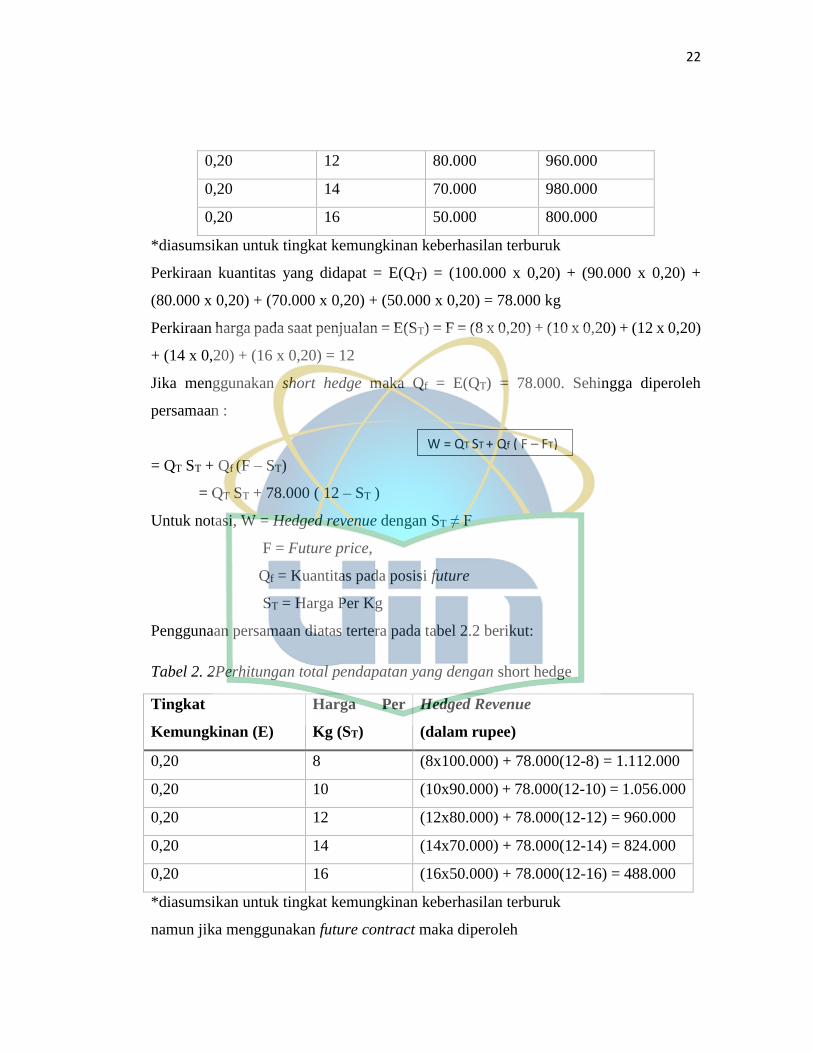

Penggunaan persamaan diatas tertera pada tabel 2.2 berikut:

Tabel 2. 2Perhitungan total pendapatan yang dengan short hedge

Tingkat

Kemungkinan (E)

Harga Per

Kg (ST)

Hedged Revenue

(dalam rupee)

0,20 8 (8x100.000) + 78.000(12-8) = 1.112.000

0,20 10 (10x90.000) + 78.000(12-10) = 1.056.000

0,20 12 (12x80.000) + 78.000(12-12) = 960.000

0,20 14 (14x70.000) + 78.000(12-14) = 824.000

0,20 16 (16x50.000) + 78.000(12-16) = 488.000

*diasumsikan untuk tingkat kemungkinan keberhasilan terburuk

namun jika menggunakan future contract maka diperoleh

W = QT ST + Qf ( F – FT)

23

Qf = Cov (QTST, ST) = 4.000kg.

Var(ST)

Sehingga diperoleh persamaan:

= QT ST + 4.000 (12 – ST)

Tabel 2. 3 Perhitungan total pendapatan yang dengan future contract

Tingkat

Kemungkinan

(E)

Harga

Per Kg

(ST)

Hedget Revenue

(dalam rupee)

0,20 8 (8x100.000) + 4.000 (12-8) = 816.000

0,20 10 (10x90.000) + 4.000 (12-10) = 908.000

0,20 12 (12x80.000) + 4.000 (12-12) = 960.000

0,20 14 (14x70.000) + 4.000 (12-14) = 972.000

0,20 16 (16x50.000) + 4.000 (12-16) = 784.000

*diasumsikan untuk tingkat kemungkinan keberhasilan terburuk

Berdasarkan kedua perhitungan tersebut (tabel 2.2 dan tabel 2.3), maka dapat

dikatakan bahwa hedging dapat memperkecil risiko kerugian yang ditimbulkan dari

hasil panen yang tidak dapat diperkirakan. Sehingga dapat dilakukan pilihan dari

kombinasi kedua perhitungan tersebut. Jika harga per kg kurang dari 12 rupee,

maka petani dapat melakukan pilihan dengan menggunakan short hedge, namun

sebaliknya jika harga per kg nya lebih besar dari 12 rupee maka petani dapat

menggunakan future contract.

b. Hedging memakai forward contract

Teknik hedging dengan menggunakan forward contract ini banyak dilakukan

oleh perusahaan besar yang bertransaksi internasional untuk melindungi

W = QT ST + Qf (F-FT)

24

receivable atau payable-nya yang relatif besar terhadap risiko fluktuasi valas.32

Forward contract umumnya digunakan pada perdagangan mata uang asing

(foreign exchange) atau valas yang disebut forward exchange contract.33

Tujuan dari forward contract adalah:

1) Forward contract digunakan untuk meng-cover risiko exchange

2) Rate untuk pembelian/penjualan mata uang asing di masa mendatang.

3) Jika ada suatu transaksi bisnis, forward contract dapat menghilangkan

currency exposure karena kurs valuta untuk masa yang kan datang telah

ditetapkan.

4) Perhitungan kalkulasi biaya yang pasti.

Berikut contoh perhitungan hipotetik dari forward contract 34

Mata Uang Lokal Rupiah (Rp)

Mata Uang Asing US Dollar ($)

Periode 3 Bulan

Tingkat suku bunga pada pasar domestik 10%

Tingkat suku bunga pada pasar asing 5%

Spot Rate Rp. 9.200/$

Nilai yang di-hedge $1.000

a) Nilai investasi pada mata uang asing saat jatuh tempo (T₀)

Nilai yang di-hedge = $1.000 = $ 952,38

(1+R$) (1.05)

32 Agus Zainul Arifin, Modul Manajemen, h. 2 33 Sunil K Parameswaran, Future Markets : Theory and Practice, h. 91

34 Zamir Iqbal and Abbas Mirakhor, Theory and Practice : An Introduction to Islamic

Finance (Singapura: Saik Wah Press Pte Ltd 2007), h. 212-213

25

b) Nilai investasi pada mata uang lokal saat jatuh tempo (T₀)

Foreign Amount x spot rate = $952.38 x Rp 9.200 = Rp 8.761.896

c) Forward rate kepada importir:

F = Spot x (1 + RRp) = Rp 9.200 x 1.1 = Rp 9.638,09/$

(1 + R$) 1.05

Berikut ini gambar ilustrasi dari perhitungan forward contract: 35

Gambar 2. 2 Pada saat kontrak dibuat (TO)

35 Zamir Iqbal and Abbas Mirakhor, Theory and Practice : An Introduction ti Islamic Finance, h.214

26

Gambar 2. 3 Pada saat jatuh tempo (setelah 3 bulan)

Banyak yang berperan sebagai intermediasi antara investor dengan importir

melakukan forward contract untuk melindungi nilai investasi yang diberikan investor

sebesar Rp 8.671.896. Sehingga pada saat jatuh tempo kontrak, bank dapat menjual

$1000 kepada importir dan menerima pengembalian sebesar Rp 9.638.090 dari

importir. Dengan demikian bank telah melakukan hedging sebesar Rp 966.194 (= Rp

9.638.090 – Rp 8.671.896).

c. Hedging memakai instrumen pasar uang (money market)

Money market hedging adalah serangkaian kontrak untuk meng-hedge risiko

perubahan nilai tukar yang dilakukan dengan cara meminjamkan seluruh mata uang

tertentu dan menukar pinjaman (hutang) pokok tersebut dengan mata uang lain di

pasar uang.36

Berikut asumsi perhitungan nilai hutang impor suatu PT X yang harus dibayar

dengan menggunakan hedging dengan instrumen money market:

1) Nilai hutang impor pada saat jatuh tempo (selama 30 hari) US$ 40.425,25

36 O’Shea, P. Dan Bosshard, M, Advance Hedging Techniques. (Whitley, J. Mac Millan Publisher Co

1992), h. 207

27

2) Nilai sekarang (PV) dari hutang impor (Tingkat bunga deposito USD

sebesar 3,73%) = US$ 40.425,25 = US$ 40.299,98

{1+(3,73% :12)}

3) Nilai sekarang dalam rupiah (diasumsikan 1 US$ = Rp 14.000)

Pinjaman dalam IDR = Present Value (PV) x spot rate

= US$ 40.229,98 x Rp 14.000

= Rp 563.219.720

4) Nilai hutang yang dibayar (ditambah tingkat suku bunga pinjaman sebesar

16.32% per tahun) pada saat jatuh tempo = Rp 563.219.720 x

{1+(16.32%:12)} = Rp 570.879.508,20

Dengan mentranslasi nilai sekarang (PV) dari hutang tersebut ke dalam rupiah,

lalu meminjam rupiah sebesar nilai sekarang dari hutang tersebut untuk

diinvestasikan kedalam USD. PT X dapat menghilangkan kerugian pada saat

jatuh tempo sebesar Rp 7.659.788,20 (= Rp 570.879.508,20 – Rp 563.219.720),

sehingga dapat menutupi hutang.

d. Hedging memakai opsi (option) valuta

Option contract adalah kontrak yang memberikan hak pada pembeli option, tapi

bukan kewajiban, namun untuk membeli (call) atau menjual (put) sejumlah tertentu

mata uang asing dengan nilai tukar per unit tertentu dan waktu tertentu.37

Dalam membeli options contract, pembeli kontrak dapat memilih 3 posisi, yaitu:38

1) At the money (ATM) : Exercise price (E) = Harga spot.

2) In the money (ITM) : Exercise price (E) lebih menguntungkan dibanding

harga spot.

3) Out the money (OTM) : Exercise price (E) lebih rugi dibanding harga spot.

37 David Eiteman et.al., Multinational Business Finance 10th Edition, (USA : Addison-Wesley

Publishing Company 2004), h. 116 38 O’Shea,P. dan Bosshard, M. Advance Hedging Techniques, h 66-72

28

e. Hal penting yang harus diperhatikan berkaitan dengan hedging.39

1) Manajemen risiko, terutama pada perubahan valas. Manajemen risiko ini

ditujukan untuk menjaga dan mengantisipasi kurs yang dapat berpengaruh

terhadap nilai aset-aset perusahaan.

2) Dalam doktrin teori purchasing power parity dan interest rate parity, harga

komoditi dipengaruhi oleh kurs valas dan tingkat bunga yang tingkat inflasi

sebagai denominator harga. Tingkat suku bunga yang tinggi di dalam negeri

akan menyebabkan kurs domestik menjadi turun. Begitu pun inflasi,

semakin tinggi tingkat inflasi suatu negara dibandingkan dengan negara lain

akan menyebabkan harga komoditi di dalam negeri menjadi turun.

3) Salah satu cara yang dapat digunakan dalam manajemen risiko valas adalah

dengan melakukan hedging utang perusahaan. Hedging ini diterapkan

melalui eksposur terdiri atas eksposur transaksi, ekonomi, dan akuntansi.

Tiap eksposur ini memiliki ciri khas yang berbeda-beda antara satu dengan

yang lain berdasarkan sudut pandang analisis.

4) Ketelitian dan kecermatan manajer keuangan dalam mengamati perubahan

kurs, baik mata uang domestik maupun mata uang asing, merupakan satu

diantara bermacam faktor keberhasilan memanajemen risiko valas. Hal ini

disebabkan oleh fluktuasi perubahan kurs valas yang tidak dapat diprediksi,

apalagi dalam kondisi perekonomian tidak menentu.

5) Penetapan perlu tidaknya hedging dilakukan oleh perusahaan merupakan

keputusan mutlak yang harus diambil oleh manajemen perusahaan.

Hedging perlu dilakukan bilamana komposisi struktur modal perusahaan

sebagian besar menggunakan utang jangka panjang.

6) Bilamana suatu saat kegiatan operasional dipandang mangalami risiko

kerugian tinggi, lembaga penjamin atau asuransi dapat dipergunakan

sebagai alternatif untuk lebih menjamin aset-aset keuangan perusahaan.

39 Itjang D. Gunawan, Transaksi Derivatif, Hedging dan Pasar Modal, Jakarta, Grasindo, 2003. h.37

29

7) Selain dengan menggunakan hedging, pemagaran terhadap perubahan

risiko valas dapat pula menggunakan spekulasi dan arbitrase.

4. Alasan untuk Tidak Melakukan Hedging:40

a. saham lebih mampu untuk melakukan diversifikasi risiko nilai tukar dari pada

manajemen perusahaan.

b. Pengelolaan nilai tukar tidak meningkatkan arus kas yang diharapkan.

c. Manajemen perusahaan sering melakukan hedging untuk keuntungan

manajemen, sementara itu ada biaya yang harus ditanggung oleh pemegang

saham.

d. Manajer tidak dapat menebak pasar. Apabila pasar dalam kondisi equilibrium,

maka sesuai dengan teori pariti yaitu “net present value” yang diharapkan dari

hedging adalah nol.

e. Motivasi manajemen untuk mengurangi keadaan yang berubah-ubah kadang-

kadang didorong oleh alasan akuntansi.

5. Alasan untuk Melakukan Hedging:41

a. Mengurangi risiko dalam arus kas yang akan datang, dan kebijakan ini dapat

meningkatkan kapabilitas perencanaan perusahaan.

b. Pengurangan risiko dalam arus kas yang akan datang dapat mengurangi

kemungkinan arus kas jatuh pada tingkat yang lebih rendah dari minimal yang

diperlukan.

c. Manajemen mempunyai keuntungan kompetitif dibandingkan dengan

pemegang saham secara individual dalam mengetahui risiko nilai tukar yang

sebenarnya.

d. Pasar biasanya dalam posisi tidak equilibrium karena struktur dan institusi yang

tidak sempurna.

40 David Eiteman et.al., Multinational Business Finance 10th Edition, (USA : Addison-Wesley

Publishing Company 2004), h. 200-201 41 David Eiteman et.al., Multinational Business Finance 10th Edition, (USA : Addison-Wesley

Publishing Company 2004), h. 201-202

30

C. Hedging pada Bursa Komoditi

Berdasarkan definisi diatas, dapat disimpulkan bahwa hedging pada bursa komoditi

adalah suatu strategi untuk mengurangi risiko kerugian yang diakibatkan oleh

turun-naiknya harga pada sebuah pasar terbuka yang terorganisir di mana penjual

dan pembeli saling berhubungan untuk bertransaksi komoditi dan instrumen

keuangan secara langsung maupun berjangka.

D. Bursa Komoditi dan Hedging dalam Perspektif Islam

1. Bursa Komoditi dalam Perspektif Islam

Transaksi bursa ada yang bersifat tunai, pasti dan permanen, serta ada juga yang

berjangka dengan syarat uang di muka. Sedangkan jika dilihat dari objeknya bisa

berupa jual beli barang komoditi biasa ataupun saham dan obligasi. Oleh karena

transaksi yang terdapat dalam bursa ini bermacam-macam, maka tidak bisa ditetapkan

hukum syari’atnya sehingga bisa ditentukan hukumnya secara terpisah. 42

Salah satu syarat dari jual beli adalah objek transaksinya harus dimiliki secara

penuh oleh penjual dari apa yang ia jual untuk dirinya sendiri. Maka tidak

diperkenankan menjual sesuatu yang belum menjadi miliknya, walaupun pada

akhirnya objek tersebut akan menjadi miliknya setelah transaksi berlangsung, sebagai

aplikasi dari sebuah shahih tentang larangan seseorang menjual sesuatu yang bukan

miliknya.43

Larangan hadis terhadap seseorang untuk menjual sesuatu yang bukan miliknya

itu jika yang dimaksud dalam transaksi yang penyerahan obyek transaksinya harus

dilakukan pada waktu akad berlangsung maka hal demikian dibolehkan, karena illat

dari larangan hadis adalah adanya unsur gharar yang timbul akibat ketidakmampuan

dalam penyerahan komoditi, dan gharar tersebut akan hilang atau berkurang tatkala ada

42 Abdullah al-Mushlih dan Shalah al-Shawi, Fikih Ekonomi Keuangan Islam, Penerjemah Abu Umar

Basyir, cet I, (Jakarta:Darul Haq,2004), h.296 43 Hussein Syahatah dan Siddiq Muhammad al-Amin adh-Dharir, Transaksi dan Etika Bisnis Dalam

Islam, h.237

31

keyakinan dari pihak penjual untuk mendapatkan komoditi dan kemudian diserahkan

kepada pembeli.44

Menurut Imam Syafi’i tidak dibenarkan untuk menjual apapun, bahan pangan,

tanah atau kebun sebelum mengambil alih hak milik barang tersebut. Dalam masalah

ini Imam Ahmad tidak menyebutkan barang tertentu misalnya barang-barang yang

mudah membusuk, yang tidak ada di tangan penjual, oleh Nabi SAW dilarang karena

mengandung unsur yang meragukan untuk sampai ke tangan pembeli. Terdapat

semacam untung-untungan bahwa pengirimannya tidak akan diselesaikan oleh penjual

oleh karena berbagai alasan yang tidak terduga. Kurang lebihnya ini sama halnya

dengan judi, barang tersebut mungkin dikirim, mungkin juga tidak. Dengan jelas disitu

terdapat unsur yang meragukan dan untung-untungan. Disamping itu, akan merugikan

pembeli apabila barang tersebut hilang atau rusak selama dalam pengiriman

kepadanya. 45

2. Fatwa DSN-MUI Tentang Bursa Komoditi

Fatwa DSN yang mengatur tentang bursa komoditi adalah fatwa Nomor 82/DSN-

MUI/VIII/2011 Tentang Perdagangan Komoditi Berdasarkan Prinsip Syariah di Bursa

Komoditi. Berikut adalah ketentuan umum dalam fatwa DSN No. 82/DSN-

MUI/VIII/2011:46

a. Bursa adalah PT Bursa Berjangka Jakarta (Jakarta Futures Exchange) yang

telah memperoleh persetujuan dari Badan Pengawas Perdagangan Berjangka

Komoditi (BAPPEBTI) untuk mengadakan kegiatan Pasar Komoditi Syariah;

44 Hussein Syahatah dan Siddiq Muhammad al-Amin adh-Dharir, Transaksi dan Etika Bisnis Dalam

Islam, h.239-240 45 Afzalur Rahman, Doktrin Ekonomi Islam, Jilid IV, (Yogyakarta: PT. Dana Bhakti Wakaf,1996),

h.114 46 Fatwa DSN No. 82/DSN-MUI/VIII/2011

32

b. Perdagangan adalah perdagangan komoditi di Bursa berdasarkan prinsip

syariah berupa kegiatan jual beli komoditi antara Peserta Pedagang Komoditi

dengan Peserta Komersial, antara Peserta Komersial dengan Konsumen

Komoditi; dan dalam perdagangan dengan penjualan lanjutan, jual beli

dilakukan antara Konsumen Komoditi dengan Peserta Pedagang Komoditi;

c. Perdagangan Serah Terima Fisik adalah perdagangan yang diakhiri dengan

penerimaan komoditi secara fisik oleh Konsumen Komoditi sebagai pembeli;

d. Perdagangan dengan Penjualan Lanjutan adalah perdagangan yang

dilanjutkan dengan penjualan komoditi oleh Konsumen Komoditi;

e. Komoditi di Bursa adalah komoditi yang dipastikan ketersediaannya untuk

ditransaksikan di Pasar Komoditi Syariah sebagaimana ditetapkan oleh Bursa

atas Persetujuan Dewan Pengawas Syariah, kecuali indeks dan valuta asing;

f. Penjual adalah Peserta Pedagang Komoditi, Lembaga Keuangan Syariah

(LKS) yang menjadi Peserta Komersial, atau Konsumen Komoditi;

g. Pembeli adalah Peserta Komersial atau Konsumen Komoditi, dan Peserta

Pedagang Komoditi dalam perdagangan dengan penjualan lanjutan;

h. Peserta Pedagang Komoditi adalah peserta yang menyediakan stock komoditi

di Pasar Komoditi Syariah;

i. Peserta Komersial adalah LKS yang membeli komoditi dari Pedagang

Komoditi;

j. Konsumen Komoditi adalah pihak yang membeli komoditi dari Peserta

Komersial;

k. Peserta Agen adalah pihak yang melaksanakan amanat Peserta Pedagang

Komoditi atau melaksanakan amanat Peserta Komersial;

l. Wa‘d adalah janji sepihak yang disampaikan salah satu pihak untuk

melaksanakan suatu transaksi;

m. Bai‘ adalah jual beli, yaitu pertukaran harta dengan harta yang menjadi sebab

berpindahnya kepemilikan obyek jual beli;

33

n. Murabahah adalah penjualan suatu barang (komoditi) dengan menegaskan

harga belinya kepada pembeli dan pembeli membayarnya dengan harga yang

lebih tinggi sebagai laba;

o. Wakalah adalah akad pelimpahan kekuasaan oleh satu pihak

(Muwakkil/pemberi kuasa) kepada pihak lain (wakil) untuk melakukan hal-hal

yang boleh diwakilkan;

p. Qabd adalah penguasaan komoditi oleh pembeli yang menyebabkan ia berhak

untuk melakukan tindakan hukum (tasharruf, seperti menjual) terhadap

komoditi tersebut, menerima manfaat atau menanggung risikonya;

q. Qabdh Haqiqi adalah penguasaan komoditi oleh pembeli atas fisik komoditi

yang dibelinya;

r. Qabdh Hukmi adalah penguasaan komoditi oleh pembeli secara dokumen

kepemilikan komoditi yang dibelinya baik dalam bentuk catatan elektronik

maupun non-elektronik; dan

s. Muqayadhah adalah salah satu bentuk jual beli yang berupa pertukaran

komoditi dengan komoditi lainnya, baik pertukaran antar komoditi yang

sejenis maupun pertukaran antar komoditi yang berbeda jenis.

3. Hedging dalam Perspektif Islam

Umumnya Hedging digunakan untuk menetralkan dan meminimalkan risiko. Ini

merupakan tujuan alami yang diperlukan dalam ekonomi Islam. Dengan demikian,

ini bukan merupakan suatu masalah. Namun masalahnya adalah bagaimana cara

untuk mencapai tujuan ini. Jika ini merupakan murni spekulasi dan perjudian

(gambling) yang menimbulkan qimar47 dan maysir, maka kegiatan tersebut

menjadi tidak sah.48

4. Fatwa DSN-MUI Tentang Hedging

47 Qimar menurut sebagian ulama sama dengan maysir, dan menurut sebagian ulama lain qimar hanya pada mu’amalat yang berbentuk perlombaan atau pertaruhan. 48 Sami Al-suwailem. Hedging in Islamic Finance, h. 58

34

Fatwa DSN yang mengatur tentang hedging adalah fatwa Nomor 96/DSN-

MUI/IV/2015 tentang transaksi lindung nilai syariah (Al-Tahawwuth Al-Islami /

Islamic Hedging) atas nilai tukar. Berikut adalah ketentuan umum dalam fatwa

DSN Nomor 96/DSN-MUI/IV/2015:49

a. Lindung Nilai (al-Tahawwuth/Hedging) atas Nilai Tukar adalah cara atau

teknik untuk mengurangi risiko yang timbul maupun yang diperkirakan akan

timbul akibat adanya fluktuasi nilai tukar;

b. Lindung Nilai Syariah (al-Tahawwuth al-Islami/Islamic Hedging) atas Nilai

Tukar adalah cara atau teknik lindung nilai atas nilai tukar berdasarkan prinsip

syariah;

c. Transaksi Lindung Nilai atas nilai tukar adalah transaksi (akad) yang bertujuan

untuk lindung nilai;

d. Forward Agreement (al-Muwa'adat li 'aqd al-sharf al-fawri fi al-mustaqbal)

adalah saling berjanji untuk transaksi mata uang asing secara spot dalam jumlah

tertentu di masa yang akan datang dengan nilai tukar atau perhitungan nilai

tukar yang disepakati pada saat itu;

e. Transaksi Mata Uang Asing secara Spot (selanjutnya disebut, Transaksi

Spot)adalah transaksi pembelian dan penjualan mata uang asing untuk

penyerahan pada saat itu atau penyelesaiannya paling lambat dalam jangka

waktu dua hari atau sesuai kelaziman;

f. 'Aqd al-Tahawwuth al-Basith (Transaksi Lindung Nilai Sederhana) adalah

transaksi lindung nilai dengan skema Forward Agreementyang diikuti dengan

Transaksi Spot pada saat jatuh tempo serta penyelesaiannya berupa serahterima

mata uang;

g. 'Aqd al-Tahawwuthal-Murakkab (Transaksi Lindung Nilai Kompleks) adalah

transaksi lindung nilai dengan skema berupa rangkaian Transaksi Spotdan

49 Fatwa DSN No. 96/DSN-MUI/IV/2015

35

Forward Agreement yang diikuti dengan Transaksi Spot pada saat jatuh tempo

serta penyelesaiannya berupa serahterima mata uang;

h. 'Aqd al-Tahawwuth fi Suq al-Sil'ah (Transaksi Lindung Nilai melalui Bursa

Komoditi Syariah) adalah transaksi lindung nilai dengan skema berupa

rangkaian transaksi jual-beli komoditi (sil'ah) dalam mata uang rupiah yang

diikuti dengan jual-beli komoditi (sil'ah) dalam mata uang asing serta

penyelesaiannya berupa serah terima mata uang pada saat jatuh tempo;

i. Bursa Komoditi Syariah adalah Bursa yang menyelenggarakan kegiatan pasar

komoditi syariah;

j. Penjual Komoditi Syariah adalah Peserta Pedangan Komoditi yang menjadi

Peserta Komersial atau Konsumen Komoditi;

k. Konsumen Komoditi Syariah adalah pihak yang membeli komoditi dari Peserta

Komersial;

l. Peserta Komersial adalah pembeli komoditi dari pedagang komoditi;

m. Surat Penguasaan Atas Komoditi Tersetujui (SPAKT) adalah surat yang

diterbitkan oleh Bursa Komoditi Syariah sebagai bukti atas kepemilikan dan

penguasaan komoditi syariah;

n. Peserta Pedagang Komoditi adalah peserta yang menyediakan stok komoditi di

pasar komoditi syariah;

o. Mata Uang yang Diterima adalah mata uang yang akan diterima oleh pihak

yang melakukan lindung nilai pada akhir transaksi;

p. Mata Uang yang Diserahkan adalah mata uang yang akan diserahkan oleh pihak

yang melakukan lindung nilai pada akhir transaksi.

5. Dalil-dalil Pendukung Bursa Komoditi dan Hedging

a. Dalam suatu hadits qudsi yang diriwayatkan oleh Abu Hurairah Radhiyallahu

anhu bahwa Rasulullah Shallallahu a’laihi wa sallam bersabda:

36

إا عن أبي هريرة رفعه قال إن هللا يقول أنا ثالث الشريكين ما لم يخن أحدهما صاحبه ف

خانه خرجت من بينهما * )تحقيق األلباني : ضعيف(

Sesungguhnya Allâh Azza wa Jalla berkata, “Aku adalah pihak ketiga (Yang

Maha Melindungi) bagi dua orang yang melakukan syirkah, selama salah

seorang diantara mereka tidak berkhianat kepada mitranya. Apabila diantara

mereka ada yang berkhianat, maka Aku akan keluar dari mereka (tidak

melindungi)”. (HR. Abu Daud no.3383, dan Al-Hakim no.2322).

b. Hadits Nabi SAW riwayat al-Hakim dan al-Baihaqi dari Ibnu Abbas RA:

تك قبل سقمك، وغناءك قبل فقرك، اغتنم خمسا قبل خمس: شبابك قبل هرمك، وصح

.وفراغك قبل شغلك، وحياتك قبل موتك

"Ambillah kesempatan dalam lima kondisi sebelum datang kondisi lainnya:

mudamu sebelum tuamu, sehatmu sebelum sakitmu, kayamu sebelum

miskinmu, waktu luangmu sebelum sibukmu, dan hidupmu sebelum matimu".

(HR. Al-Hakim dalam Al Mustadroknya 4: 341).

c. Hadits Nabi dari Anas bin Malik

عر بالمدينة عن قتادة ، وثابت ، وحميد ، عن أنس بن مالك ، قال:غال الس

الناس : يا رسول هللا ، على عهد رسول هللا صلى هللا عليه وسلم ، فقال

هو ر لنا ، فقال رسول هللا صلى هللا عليه وسلم : إن للا عر ، فسع غال الس

، عز وجل ، اق ، إن ي ألرجو أن ألقى للا ز ر القابض الباسط الر المسع

مة في دم وال مال.يطلبني بمظل د منكم وليس أح

Diriwayatkan dari Anas RA, pernah terjadi pada masa Rasulullah SAW,

harga-harga barang naik di kota Madinah, kemudian para sahabat meminta

Rasulullah SAW menetapkan harga. Maka Rasululah bersabda:

37

Sesungguhnya Allah SWT Dzat Yang Maha Menetapkan harga, yang Yang

Maha Memegang, Yang Maha Melepas, dan Yang Memberikan rezeki. Aku

sangat berharap bisa bertemu Allah SWT tanpa seorang pun dari kalian yang

menuntutku dengan tuduhan kedzaliman dalam darah dan harta. (HR. Anas

RA)

38

BAB III

PROFIL JAKARTA FUTURES EXCHANGE (JFX)

A. Sejarah Singkat Berdiri dan Perkembangan JFX

Jakarta Futures Exchange (JFX) adalah bursa berjangka pertama di Indonesia.

JFX berdiri pada tanggal 19 Agustus 1999 dengan landasan untuk membawa manfaat

besar bagi komunitas bisnis dan sebagai sarana lindung nilai. Peran utama JFX adalah

selaku penyedia fasilitas bagi para anggotanya untuk melakukan transaksi kontrak

berjangka berdasarkan harga yang ditetapkan melalui interaksi yang efisien

berdasarkan permintaan dan penawaran dalam sistem perdagangan elektronik.

Pendirian JFX dilandasi oleh Undang Undang Nomor 32 tahun 1997 Tentang

Perdagangan Berjangka Komoditi.

JFX berkomitmen memberikan solusi dan pelayanan terbaik bagi Industri

Perdagangan Berjangka (PBK). Proses transformasi dan pendayagunaan teknologi

informasi terkini dioptimalkan untuk merespon tuntutan pasar serta lingkungan bisnis

yang dinamis. JFX konsisten melakukan inovasi, pengembangan produk, peningkatan

kapasitas serta kompetensi seluruh fungsi dan lini organisasi, serta penyediaan

infrastruktur perdagangan komoditi yang berskala internasional.

JFX bangga telah menjadi bagian dari sistem penggerak transaksi perdagangan

sektor komoditi di tingkat domestik dan global.

Pada 19 Agustus 1999 JFX didirikan dengan nama badan usaha PT Bursa

Berjangka Jakarta. 2 September 1999 Peresmian JFX oleh Menteri Perdagangan dan

Perindustrian Rahardi Ramelan. 15 December 2000 Perdagangan perdana. December

2000 Kontrak Berjangka Olein, produk baru JFX secara resmi diluncurkan.

Agustus 2002 Kontrak Berjangka Emas 1kg, produk baru JFX secara resmi

39

diluncurkan. 17 Maret 2004 Penghargaan untuk peserta industri perdagangan

berjangka. November 2004 Kontrak Gulir Index Emas produk baru JFX secara resmi

diluncurkan. April 2005 Kontrak Derivatif Indeks produk baru JFX secara resmi

diluncurkan. September 2008 Kontrak Gulir Emas USD 100oz produk baru JFX secara

resmi diluncurkan. Desember 2008 Kontrak Gulir Emas 1 Kg produk baru JFX secara

resmi diluncurkan. Mei 2009 Kontrak Derivatif Antar Mata Uang Asing produk baru

JFX secara resmi diluncurkan. Juni 2009 Pasar Fisik Terorganisir CPO produk baru

JFX secara resmi diluncurkan. Oktober 2010 Kontrak Berjangka Olein 20 Ton produk

baru JFX secara resmi diluncurkan. 20 Desember 2010 Peresmian kantor baru JFX

yang beralamat di TCT Building Lt.20, Jl. M.H. Thamrin No. 81 Jakarta. Oktober 2011

Kontrak Berjangka Kakao produk baru JFX secara resmi diluncurkan. 28 Maret 2012

Pendirian JFX Center yang pertama di Universitas Kristen Indonesia, Jakarta. April

2012 Pasar Fisik Kakao produk baru JFX secara resmi diluncurkan. Juni 2012 Kontrak

Berjangka Emas 100 gram produk baru JFX secara resmi diluncurkan. Desember 2013

Pasar Fisik Karet produk baru JFX secara resmi diluncurkan. April 2014 Kontrak

Derivatif Saham Tunggal Asing produk baru JFX secara resmi diluncurkan. Juli 2014

Pasar Fisik Batubara produk baru JFX secara resmi diluncurkan. June 2015

Pengangkatan Direksi dan Komisaris JFX Periode 2015 - 2020 berdasarkan RUPS

Tahunan

B. Visi dan Misi Jakarta Futures Exchange

1. Visi

Dalam rangka mewujudkan sistem perdagangan berjangka komoditi, JFX

bekerja berlandaskan visi menjadi bursa yang mampu menyediakan mekanisme price

discovery terpercaya, menghasilkan harga acuan komoditi yang diakui dunia, memiliki

produk inovatif yang diminati sebagai sarana investasi alternatif dan pengelolaan risiko

yang transparan, teratur, wajar, efisien dan efektif.

40

2. Misi

Untuk mewujudkan visi tersebut, Perseroan menetapkan misi membangun

sarana perdagangan berjangka yang berciri :

a. Mampu memfasilitasi mekanisme price discovery yang menghasilkan referensi

harga yang terpercaya, khususnya untuk komoditas/ jasa yang memiliki peran

penting bagi perekonomian nasional;

b. Mampu memfasilitasi kebutuhan lindung nilai yang efisien;