Embed Size (px)

Citation preview

IL SOFTWARE PER LA REVISIONE LEGALE

Versione 2013

w w w . r e v i s o f t . i t

2

INDICE

LA PROCEDURA DI REVISIONE sintesi per le imprese di minore dimensione Finalità della Revisione ........................................................................................ 3

I Principi di Revisione ........................................................................................... 3

La valutazione del rischio (intrinseco – di controllo) ........................................ 3

Il sistema di controllo interno ............................................................................. 5

La documentazione del lavoro svolto ................................................................ 5

Le carte di lavoro .................................................................................................. 6

Il processo di Revisione - Fase Interim .............................................................. 6

Il processo di Revisione – Fase Final .................................................................... 7

La relazione di revisione ed il giudizio sul bilancio ........................................... 8

I tipi di giudizio ..................................................................................................... 8

Il controllo della qualità della Revisione ............................................................ 9

IL SOFTWARE PER LA REVISIONE LEGALE guida all’utilizzo del software secondo la procedura di revisione La realizzazione della procedura ....................................................................... 10

Accettazione dell’incarico ................................................................................... 11

IL PROCESSO DI REVISIONE – FASE INTERIM

Valutazione del Rischio Intrinseco .................................................................... 12

Analisi preliminare del bilancio .......................................................................... 13

La valutazione dell’ambiente ............................................................................. 13

I risultati della valutazione del Rischio Intrinseco ........................................... 14

La valutazione del Rischio di Controllo ............................................................. 15

Individuazione del Rischio Globale .................................................................... 16

Pianificazione dell’attività di verifica ................................................................ 16

Materialità - Significatività.................................................................................. 17

IL PROCESSO DI REVISIONE – FASE FINAL

Verifica dei dati di bilancio – Rilevazione degli errori ...................................... 18

Confronto fra errori rilevati e materialità ......................................................... 19

Relazione al Bilancio .......................................................................................... 20

Le verifiche trimestrali ........................................................................................ 21

Funzioni e Utility di Revisoft ............................................................................. 22

Versioni disponibili............................................................................................. 23

LA PROCEDURA DI REVISIONE

3

LA PROCEDURA DI REVISIONE sintesi per le imprese di minore dimensione

FINALITA’ DELLA REVISIONE

La finalità della revisione contabile è quella di accrescere il livello di fiducia che gli

utilizzatori ripongono nel bilancio, attraverso l’espressione di un giudizio; il giudizio

deve assicurare che il bilancio sia redatto con chiarezza e rappresenti in modo

veritiero e corretto la situazione patrimoniale, finanziaria ed il risultato economico

della società.

La revisione svolta in conformità ai principi di revisione e deontologici consente al

revisore di formarsi tale giudizio: cioè la ragionevole certezza che il bilancio, nel suo

complesso, non contenga errori significativi.

I PRINCIPI DI REVISIONE

I principi di revisione esprimono gli obiettivi generali, i principi fondamentali nonché

le procedure essenziali per la revisione dei bilanci di qualsiasi impresa,

indipendentemente dalle dimensioni, forma giuridica, ecc.

Richiedono che il revisore:

identifichi e valuti i rischi di errori significativi sulla base della comprensione

dell’impresa e del contesto in cui opera, incluso il controllo interno dell’impresa;

acquisisca elementi probativi sufficienti ed appropriati sull’esistenza di errori

significativi adottando procedure appropriate ai rischi identificati e valutati;

si formi un giudizio sul bilancio basato sugli elementi probativi acquisiti.

I principi internazionali e nazionali riconoscono che la revisione deve essere

proporzionata alle circostanze ed alla complessità delle imprese. Fino

all’adozione dei predetti principi, la revisione è svolta in conformità ai principi di

revisione elaborati da Associazioni ed Ordini professionali (art. 15 D. Lgs. 39/2010).

LA VALUTAZIONE DEL RISCHIO DI REVISIONE

E’ il rischio che il revisore esprima un giudizio di revisione non appropriato nel

caso in cui il bilancio sia significativamente errato. Esso dipende dai rischi di

errori significativi e dal rischio di individuazione.

Il rischio che il bilancio sia significativamente errato è costituito da due componenti:

LA PROCEDURA DI REVISIONE

4

Rischio intrinseco: è la possibilità che una classe di operazioni, un saldo contabile

od un’informativa contenga un errore, indipendentemente dall’esistenza di un

controllo interno.

Può derivare da situazioni generali, quali:

oggettiva difficoltà nel determinare alcune valutazioni per oggettiva complessità

del calcolo;

l’errore umano;

suscettibilità al furto di alcuni beni aziendali;

opportunità della Direzione ad alterare la quantificazione di valore;

situazione macroeconomica del paese (volatilità dei tassi cambio, recessione nei

mercati di sbocco dei prodotti, ecc.);

condizioni del settore di appartenenza (continua evoluzione tecnologica ed

obsolescenza del magazzino);

rischio di mercato per nuovi prodotti.

Da queste considerazioni derivano due componenti del rischio intrinseco:

rischio derivante dall’attività svolta (business risk);

rischio derivante da frodi (fraud risk).

Il revisore non valuta il concetto di frode da un più ampio concetto giuridico, ma

nel senso di errori intenzionali: la falsa informativa finanziaria e appropriazione

illecita di beni dell’impresa.

Rischio di controllo: è il rischio che un errore non sia individuato e corretto in

modo tempestivo dal controllo interno.

Nelle imprese di dimensioni minori possono non essere presenti controlli interni che

il revisore potrebbe ritenere necessari, oppure esistere controlli che l’impresa ha

documentato in maniera limitata.

Si tratta di imprese che, per esempio:

utilizzano procedure più semplici per raggiungere gli obiettivi;

le funzioni aziendali non sono generalmente separate per il minor numero di

dipendenti;

l’attività di controllo interno non produce una sistematica documentazione.

In tali situazioni può essere più efficiente per il revisore svolgere procedure di

revisione miranti alla validità dei saldi e delle operazioni di bilancio (procedure di

validità), piuttosto che attuare procedure miranti ad accertare l’efficacia dei

controlli posti in essere dall’impresa (procedure di conformità).

LA PROCEDURA DI REVISIONE

5

IL SISTEMA DI CONTROLLO INTERNO

E’ definito dai principi di revisione internazionali ‘il processo configurato, messo in

atto e mantenuto dalla governance e dal personale dell’impresa al fine di fornire

una ragionevole sicurezza sul raggiungimento degli obiettivi aziendali con riguardo

all’attendibilità dell’informativa finanziaria, all’efficacia ed all’efficienza della sua

attività operativa ed alla conformità alle leggi ed ai regolamenti applicati’.

In sostanza non si tratta di una struttura autonoma all’interno dell’impresa che

debba controllare coloro che lavorano; si deve testare, invece, il coordinamento fra i

vari uffici/funzioni organizzati affinché possano produrre il miglior risultato

possibile per l’impresa.

Al revisore non è chiesto di indagare tutti gli aspetti del controllo interno, ma solo

quelli che sovraintendono alla predisposizione del bilancio ed all’informativa

finanziaria, che siano ritenuti rilevanti dal revisore stesso.

LA DOCUMENTAZIONE DEL LAVORO SVOLTO

Si intendono (interpretazione prevalente) le carte di lavoro con i documenti relativi

all’incarico (allegati). Non è previsto un modello obbligatorio della carta di lavoro;

l’ampiezza della documentazione dipende dall’ampiezza della verifica e dalla

dimensione della società.

La necessità di documentare il lavoro è richiamata sovente dal D. Lgs. 39/2010 e non

sono ritenute sufficienti le spiegazioni verbali in luogo della documentazione.

In caso di collegio sindacale, il lavoro svolto da ciascun membro sarà oggetto di

riesame e la documentazione di ciascuno verrà condivisa con gli altri affinché

ciascuno possa disporre della completa documentazione.

La documentazione si intende completa quando un revisore esperto, che non

abbia alcuna cognizione dell’incarico, possa comprendere la qualità del lavoro

svolto, l’osservanza dei principi e delle leggi, il risultato del giudizio espresso.

La documentazione inerente la revisione deve essere conservata per 10 anni.

La documentazione tutta può essere prodotta e conservata in qualsiasi formato,

anche elettronico ed ottico, non obbligatoriamente con supporto cartaceo.

LA PROCEDURA DI REVISIONE

6

LE CARTE DI LAVORO

L’attività di revisione, dopo l’abolizione del libro della revisione, è documentata

dalle carte di lavoro. Devono fornire evidenza:

degli elementi a supporto dei controlli eseguiti e della relazione di revisione;

che la revisione sia stata pianificata in conformità ai principi di revisione e di

legge.

Devono consentire ad un revisore esperto, che non abbia alcuna cognizione

dell’incarico, di comprendere:

la valutazione del rischio e di errori significativi;

la natura, i tempi e l’estensione delle procedure svolte;

i risultati delle procedure svolte e gli elementi probativi acquisiti;

le conclusioni raggiunte e la loro motivazione.

La carta di lavoro conterrà le check list con le domande, le risposte ed i commenti,

nonché l’elenco dei documenti allegati a supporto dei controlli svolti.

IL PROCESSO DI REVISIONE

Fase Interim da svolgere nel corso dell’esercizio e nella posizione di primo incarico.

LA PROCEDURA DI REVISIONE

7

Le carte di lavoro, che contengono le check list, permettono di indagare:

1. La valutazione del Rischio Intrinseco avverrà acquisendo le informazioni che

permettono di comprendere la società, l’organizzazione dell’impresa, il settore

nel quale opera, la valutazione preliminare del bilancio, le asserzioni degli

amministratori, la filosofia della direzione, l’assegnazione di autorità, i fattori di

rischio specifici, ecc.

2. La valutazione del Rischio di Controllo, che indagherà sull’Analisi dei Cicli:

ciclo vendite, acquisti, personale, tesoreria e magazzino.

La combinazione dei giudizi attribuiti attraverso le carte, al Rischio Intrinseco ed al

Rischio di controllo, permette di determinare il Rischio Globale di revisione.

In base al risultato così determinato il revisore:

1. Pianificherà la revisione, cioè l’ampiezza del controllo su specifiche voci del

bilancio, rispetto ad altre;

2. determinerà la materialità – significatività, cioè il limite di tollerabilità degli

errori complessivamente rilevati ed il limite dell’errore tollerabile singolo. Tali

limiti permetteranno al revisore di esprimere, nella relazione, il giudizio sul

bilancio (positivo, negativo, positivo con rilievi).

IL PROCESSO DI REVISIONE

Fase Final

il controllo del bilancio

LA PROCEDURA DI REVISIONE

8

La verifica dei dati di bilancio avverrà in base alla pianificazione decisa e gli errori

rilevati dovranno essere confrontati con i valori stabiliti di materialità, per giungere

al giudizio sul bilancio.

Il revisore si procurerà la lettera della direzione, che attesterà:

che sono state fornite al revisore tutte le informazioni come concordato

nell’incarico di revisione;

che tutte le operazioni amministrative sono state contabilizzate e riflesse nel

bilancio.

Prima di giungere al giudizio, il revisore dovrà valutare se eventi successivi alla

chiusura dell’esercizio possano influenzarne i risultati, così come dovrà valutare se

esistono impedimenti alla continuità aziendale. Queste valutazioni devono essere

riportate nelle care di lavoro.

LA RELAZIONE DI REVISIONE ED IL GIUDIZIO SUL BILANCIO

La relazione finale deve comprendere:

il titolo ed i destinatari della relazione;

un paragrafo introduttivo che identifica il bilancio oggetto di revisione e le regole

applicate dalla società per redigerlo;

la descrizione dell’ampiezza della revisione eseguita e l’indicazione dei principi di

revisione utilizzati;

il giudizio sul bilancio che indichi chiaramente se è conforme alle norme che ne

disciplinano la redazione e se rappresenta in modo veritiero e corretto la

situazione patrimoniale, finanziaria ed il risultato economico;

eventuali richiami d’informativa senza che costituiscano rilievi;

il giudizio sulla coerenza della relazione sulla gestione con il bilancio.

I TIPI DI GIUDIZIO

giudizio senza rilievi (positivo): non sono stati riscontrati errori significativi,

inosservanza delle norme di legge e dei principi contabili, significative limitazioni

alle procedure di revisione;

giudizio con rilievi: errori significativi che non eccedono il limite di materialità

totale, deviazioni delle norme di legge e dei principi contabili, significative

limitazioni alle procedure di revisione;

LA PROCEDURA DI REVISIONE

9

giudizio negativo: errori significativi che eccedono il limite di materialità totale,

inosservanza delle norme di legge e dei principi contabili, significative limitazioni

alle procedure di revisione;

impossibilità di esprimere un giudizio: per limitazioni al procedimento di

revisione o per significative incertezze.

IL CONTROLLO DELLA QUALITA’ DI REVISIONE

Gli iscritti nel Registro dei revisori legali saranno soggetti al controllo della qualità

della revisione eseguita:

ogni tre anni, se revisori di enti di interesse pubblico (quotate, banche, ecc.);

ogni sei anni, se revisori di altre società.

Per i singoli incarichi di revisione, sia il Decreto che la Direttiva prevedono che il

controllo di qualità accerti:

la conformità ai principi di revisione;

i requisiti di indipendenza applicabili ed applicati;

che sia basato su una verifica adeguata dei documenti di revisione selezionati;

la relazione della revisione;

la quantità e la qualità delle risorse impiegate nella revisione;

i corrispettivi della revisione.

Dalle carte di lavoro emergerà la congruità e la qualità della documentazione

che formerà la base per valutare l’adeguatezza della revisione.

IL SOFTWARE PER LA REVISIONE LEGALE

10

IL SOFTWARE PER LA REVISIONE LEGALE

LA REALIZZAZIONE DELLA PROCEDURA

Revisoft è un software che realizza la procedura di revisione precedentemente

descritta.

Revisoft è un software semplice ma estremamente efficace che, grazie ad una

grafica chiara ed intuitiva, fornisce un quadro completo degli adempimenti da

eseguire già dal primo utilizzo .

Genera le carte di lavoro per tutte le aree di revisione sulla base delle risposte

fornite ai quesiti presenti nelle check-list, includendo i commenti e le annotazioni

del professionista. Compone anche i verbali di verifica periodici includendo

solo le voci sottoposte a verifica.

Revisoft è inoltre un efficace strumento per l’archiviazione documentale che

collega automaticamente il documento alla carta di lavoro o la voce della verifica

trimestrale consentendo una rapida ricerca successiva.

Prodotto con tecnologia di ultima generazione Revisoft è un programma

“leggero”, autoinstallante con un’ampia gamma di soluzioni: Client-Server: per lo

studio con più professionisti; Entry-level e Standard: per professionisti con uno

o più collegi; Guest: per il professionista che vuole condividere le attività di un

solo incarico con colleghi già utilizzatori di Revisoft e l’innovativa funzione

Satellite che consente al professionista di decidere se utilizzare gli archivi su

postazione fissa o postazione mobile senza la necessità di un collegamento

internet.

IL SOFTWARE PER LA REVISIONE LEGALE

11

ACCETTAZIONE DELL’INCARICO

In quest’area sono state previste

check-list per guidare il revisore a

verificare eventuali cause di

incompatibilità ed ineleggibilità.

Prevede sessioni di AUTORIESAME

della propria posizione

successivamente al primo incarico.

In caso di incarichi ulteriori,

rispetto a quello di sindaco

o di revisore, ottenuti dalla

stessa società, Revisoft

calcola la posizione di

indipendenza quale

rapporto fra i diversi

compensi

IL SOFTWARE PER LA REVISIONE LEGALE

12

IL PROCESSO DI REVISIONE - FASE INTERIM

Valutazione del rischio intrinseco

Revisoft propone per

questa fase di revisione

un’area specifica,

organizzata con struttura

ad albero affinché la

semplice osservazione

rappresenti un promemoria

delle attività da svolgere.

Per dare l’immediata

percezione del lavoro

svolto, da concludere e da

svolgere, a fianco di ogni

voce, compariranno i

simboli:

COMPLETATO

DA COMPLETARE

NON APPLICABILE

Ad ogni argomento visualizzato nell’albero, corrisponde una carta di lavoro a cui si

accede tramite un doppio clic come negli esempi qui sotto. Le carte di lavoro

possono essere rappresentate da tabelle, check-list, editor di testi o

form personalizzati .

Check-list

IL SOFTWARE PER LA REVISIONE LEGALE

13

Tabella

Analisi preliminare del bilancio

E’ specialmente utile in fase di

primo incarico.

Per questa fase di revisione è stata

predisposta una check-list che,

attraverso puntuali domande,

guida il revisore sugli specifici

controlli da effettuare. Come per

tutte le altre aree del software è

possibile inserire commenti riferiti

alle singole domande o un

commento conclusivo di carattere

generale.

La valutazione dell’Ambiente

La valutazione delle

voci analizzate in

precedenza relative

alla conoscenza

dell’attività e all’analisi

preliminare del

bilancio, sono

fondamentali per la

compilazione delle

check-list che

indagano il Sistema di Controllo Interno per la valutazione del rischio ambiente.

Anche in questo caso la struttura ad albero mette in evidenza le attività da svolgere.

IL SOFTWARE PER LA REVISIONE LEGALE

14

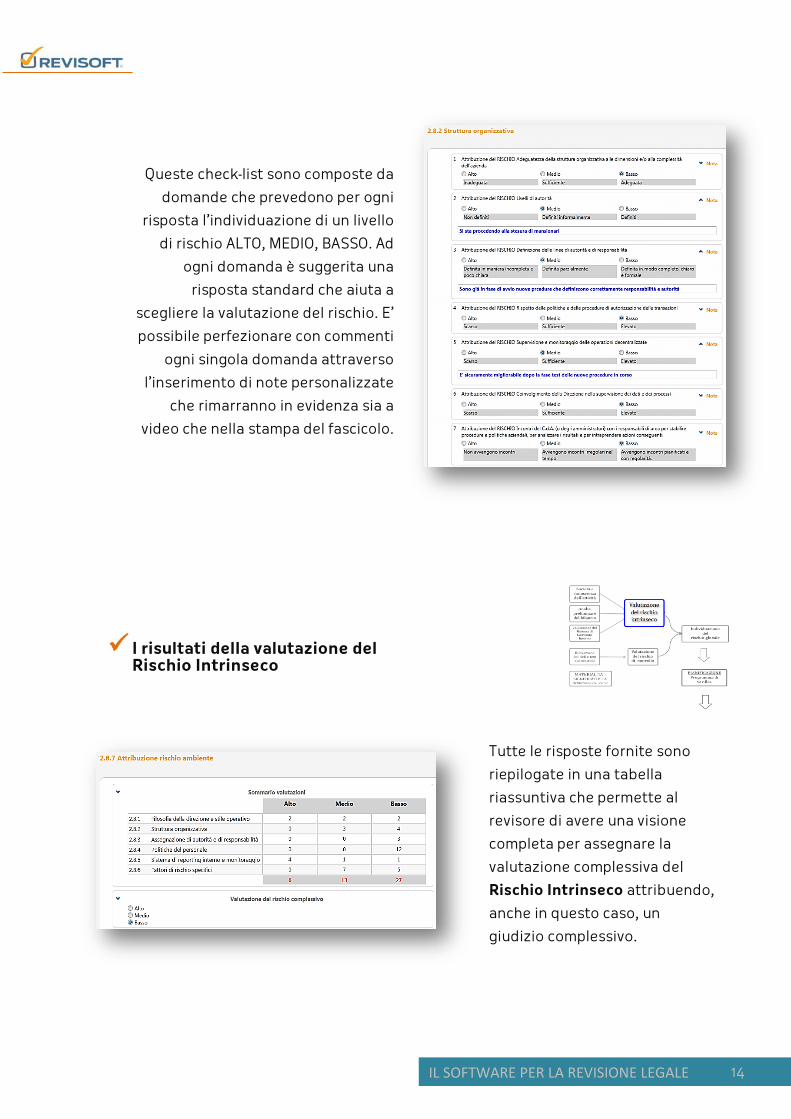

Queste check-list sono composte da

domande che prevedono per ogni

risposta l’individuazione di un livello

di rischio ALTO, MEDIO, BASSO. Ad

ogni domanda è suggerita una

risposta standard che aiuta a

scegliere la valutazione del rischio. E’

possibile perfezionare con commenti

ogni singola domanda attraverso

l’inserimento di note personalizzate

che rimarranno in evidenza sia a

video che nella stampa del fascicolo.

I risultati della valutazione del Rischio Intrinseco

Tutte le risposte fornite sono

riepilogate in una tabella

riassuntiva che permette al

revisore di avere una visione

completa per assegnare la

valutazione complessiva del

Rischio Intrinseco attribuendo,

anche in questo caso, un

giudizio complessivo.

IL SOFTWARE PER LA REVISIONE LEGALE

15

La valutazione del rischio di controllo

Analogamente alla

valutazione del rischio

ambiente, il software

propone attraverso una

serie di check-list la

valutazione del rischio

per ogni singolo ciclo di

lavoro.

Ogni check list è strutturata con domande che in questo caso prevedono una

risposta del risposta del tipo (non applicabile)

Come sempre è possibile inserire

note e commenti sia per ogni

singola risposta che per

considerazioni di carattere

generale.

Al termine di ogni check-list, rilevato il ciclo ed effettuati i relativi test, il revisore

assegnerà in modo autonomo il rischio da attribuire al ciclo analizzato scegliendo

fra i valori ALTO – MEDIO - BASSO.

IL SOFTWARE PER LA REVISIONE LEGALE

16

Individuazione del Rischio Globale

Il rischio globale viene determinato

automaticamente dal software

incrociando la valutazione del rischio

intrinseco con le valutazioni di rischio

secondo i parametri di riferimento delle

linee guida.

La figura qui a lato mostra come viene

rappresentato graficamente

l’individuazione del rischio globale.

Pianificazione dell’attività di verifica

In seguito all’individuazione del ri-

schio globale segue la pianificazione

delle attività di verifica sulle aree di

bilancio. Revisoft propone una ma-

schera che riepiloga la valutazione dei

rischi e offre al revisore la possibilità

di pianificare per ogni singola area di

bilancio l’ampiezza della revisione. La

pianificazione è necessaria per la fase

FINAL del processo di revisione al fine

di individuare le aree di bilancio da

sottoporre a minore o maggiore con-

trollo. Oltre all’inserimento di note, il

revisore può individuare la persona designata al controllo per ogni specifica area di bi-

lancio qualora si avvalga di collaboratori o, nel caso di organo collegiale, i membri con-

trollino autonomamente diverse aree di bilancio.

IL SOFTWARE PER LA REVISIONE LEGALE

17

Materialità - Significatività

Definizione dei valori

La MATERIALITA' è la soglia

oltre la quale un errore, o la

somma di più errori, rilevati

dal revisore e non recepiti

nel bilancio della società,

porta ad emettere un giudizio negativo sul bilancio della società o rilasciare una

dichiarazione di impossibilità ad emettere un giudizio sul bilancio.

Revisoft calcola au-

tomaticamente (in

base ai parametri

dettati dalla

dottrina nazionale)

i valori di materia-

lità, errore tollera-

bile e key items tramite una maschera di input (come mostrato nelle finestre sopra),

offrendo tre ipotesi di calcolo.

Ipotesi 1

Medie fra tutti i minimi e i massimi

Ipotesi 2

Medie fra i minimi ed i massimi

per S.P. e C.E.

Ipotesi 3 E’ lasciata all’esperienza del revisore

che determina il limite di materialità applicando

criteri personali.

IL SOFTWARE PER LA REVISIONE LEGALE

18

IL PROCESSO DI REVISIONE - FASE FINAL

Verifica dei dati di Bilancio - Rilevazione degli errori

Revisoft ha inserito una sezione del

programma completamente dedicata a

questa fase della revisione. Per ogni

carta di lavoro è prevista una

suddivisione in tre sezioni :

DATI LEAD In automatico sono riportate le voci di

bilancio relative al controllo in corso. Il

bilancio può essere importato

automaticamente da file XBRL.

CHECK LIST

Che contengono domande che guidano

il revisore nelle attività di verifica.

ERRORI RILEVATI

Una tabella che accoglie la descrizione e

gli importi di eventuali errori rilevati.

Dati Lead

Errori rilevati

Check-list

IL SOFTWARE PER LA REVISIONE LEGALE

19

Per il calcolo di talune voci sono stati predisposti dei modelli predefiniti associati

alla specifica voce. Si tratta di file predisposti per il controllo di:

• Circolarizzazioni clienti, fornitori, banche

• Controllo dell’inventario di magazzino

• CUT OFF per la verifica della competenza delle vendite e degli acquisti

• Determinazione dello SLOW MOVING

• Calcolo OVERALL per il TFR

Confronto fra errori rilevati e materialità

Il sommario delle rettifiche riepiloga gli errori rilevati nei singoli controlli delle voci

di bilancio al fine di confrontarle con i limiti di materialità, determinati nell'apposita

sezione. Questo controllo de-

termina il giudizio sul bilancio e

indica eventuali errori singoli da

segnalare nella relazione al bi-

lancio. Revisoft calcola in auto-

matico tutti questi valori riepilo-

gandoli in una tabella riassuntiva

come mostrato qui sotto.

IL SOFTWARE PER LA REVISIONE LEGALE

20

Relazione al Bilancio

Successivamente al controllo del bilancio ed al confronto con la materialità, il revisore dovrà redigere la relazione che conterrà il giudizio finale. Il giudizio dovrà valutare anche la capacità di continuare l’attività dell’impresa. Perciò Revisoft ha predisposto specifiche check-list per verificare:

Formulario

Revisoft mette a disposizione un ampio formulario in cui sono raccolti e suddivisi i fac-simili di proposte di relazioni al bilancio Si tratta di modelli predefiniti esportabili e modificabili. Fra questi troviamo la Lettera di attestazione dell’Organo amministrativo, vari modelli di Relazione al bilancio, lettere di circolarizzazioni, ecc…

IL SOFTWARE PER LA REVISIONE LEGALE

21

LE VERIFICHE TRIMESTRALI

Revisoft ha riservato un’area dedicata alle

verifiche trimestrali utilizzando la consueta

struttura ad albero che mette in evidenza le

verifiche da eseguire.

Ad ogni voce sono associate tabelle e check-

list con facoltà di associare documenti in

qualsiasi formato.

Per esempio si possono associare attestati di

pagamento o le riconciliazioni eseguite

dall’ufficio amministrativo e controllate dal

revisore anziché compilare le tabelle.

Revisoft genera il verbale di verifica

includendo tutte le voci utilizzate, con tabelle,

commenti ed annotando i documenti associati.

Esempio di verbale

IL SOFTWARE PER LA REVISIONE LEGALE

22

FUNZIONI E UTILITY DI REVISOFT

REVISOFT offre molti strumenti per agevolare il sindaco/revisore nello svolgimento della Revisione / Verifica trimestrale. Di seguito un riassunto delle funzionalità principali:

Revisoft consente di inserire e catalogare in modo puntuale documenti in qualsiasi formato per ogni singola voce presente nella struttura ad albero tramite la funzione “Allega documenti”. In ogni voce appariranno i documenti correlati. La funzione “Archivio” consente invece di ricercare e visualizzare tutti i documenti archiviati per ogni singolo cliente come un vero e proprio gestore documentale. A fianco del documento comparirà la carta di lavoro o la voce della verifica, la sessione nella quale è stata associata e le altre informazioni presenti.

Per evitare di perdere tempo prezioso nella ripetizione di dati già esistenti, Revisoft permette di acquisire i dati dalla verifiche precedenti, con un semplice comando, affinché possano essere modificati i soli dati variati. Questa funzione è particolarmente efficace specialmente per la redazione di tutte le carte di lavoro; dopo averle compilate accuratamente la prima volta, si dovranno semplicemente apportare gli aggiornamenti.

Qualora più membri del Collegio disponessero di Revisoft, ciascuno potrà svolgere individualmente una parte della revisione o della verifica con la possibilità di trasferirsi reciprocamente i dati caricati, affinché ciascuno possa disporre di tutte le informazioni e di tutti i documenti acquisiti.

Revisoft mette a disposizione un ampio formulario in cui sono raccolti e suddivisi i fac-simili di proposte di relazioni al bilancio. Si tratta di modelli predefiniti esportabili e modificabili. Fra questi troviamo: Lettera di attestazione, vari modelli di Relazione al bilancio, lettere di circolarizzazioni, lettere d’incarico ecc…

Revisoft prevede la creazione di una lista delle voci da sottoporre alla successiva verifica, inviabile a mezzo e-mail alla società affinché predisponga la documentazione.

Questa funzione consente all’utilizzatore di trasferire/importare l’intero archivio di un cliente. Caso tipico è l’utilizzatore della licenza standard che trasferisce un cliente dal PC desktop al PC laptop in occasione, per esempio, delle verifiche presso la società. Questo consente di utilizzare Revisoft anche fuori sede senza la necessità di una connessione ad internet.

IL SOFTWARE PER LA REVISIONE LEGALE

23

VERSIONI DI REVISOFT

V E R S I O N E Versione

CARATTERISTICHE Standard Server Client Entry Level Guest*

Archivio in LOCALE

Archivio in RETE

Numero ANAGRAFICHE ∞ ∞ ∞ 1 1 Creazione anagrafiche

Collegamento di CLIENT

Export DATI

Import DATI Giorni di Licenza 365 365 365 365 365

Backup

Revisoft SATELLITE

Costo (iva esclusa) € 680,00 € 780,00 € 480,00 € 450,00 € 210,00

Archivio in LOCALE E’ la condizione di default. Gli archivi ed il programma sono installati sullo stesso computer. In caso d’installazione su computer portatile, archivio e programma sono sempre disponibili.

Archivio in RETE

Questa funzione consente di spostare e utilizzare gli archivi da una fonte esterna rispetto al computer su cui è installato il programma. Il caso tipico è l’installazione degli archivi su server aziendale con l’utilizzo condiviso fra i vari computer degli utenti.

Numero ANAGRAFICHE

Indica quante anagrafiche cliente è possibile gestire con il programma. Ad eccezione della versione Entry-Level il numero è illimitato.

Collegamento di CLIENT

Indica la possibilità di collegare macchine CLIENT . Come mostra la tabella, questo è possibile solo per la versione RETE appositamente studiata per questo tipo di funzione.

Import/Export DATI

Questa funzione consente di trasferire/ricevere il contenuto completo di un’anagrafica su/da un’altra postazione Revisoft autorizzata. Il caso tipico è quello del professionista che utilizza Revisoft sul computer fisso e decide di trasferire l’anagrafica su computer portatile per utilizzare Revisoft dal cliente.

Giorni di licenza

Indica i giorni di licenza compresi nel costo del canone indicato.

Backup

Ogni volta che viene avviato, il backup crea una nuova copia di salvataggio senza sovrascrivere le precedenti. Pertanto in caso di necessità sarà possibile ripristinare il prodotto valutando una copia specifica e non obbligatoriamente l’ultima esistente.

Revisoft Satellite

E’ una licenza aggiuntiva di Revisoft appositamente studiata per utilizzare il programma all’esterno dello studio senza la necessità di una connessione internet ma attraverso la funzione Import/Export dei dati. L’utilizzatore della licenza standard può utilizzare il PC desktop e trasferire un cliente al laptop in occasione, per esempio, delle verifiche presso la società.

*Guest

Se un solo componente del collegio sindacale usa una licenza Revisoft, può chiedere il rilascio di una licenza collegata, limitata a quella sola società, per uno o più membri dello stesso collegio.

w w w . r e v i s o f t . i t