Embed Size (px)

DESCRIPTION

ijarah

Citation preview

Ijarah 1

Akuntansi Ijarah Akuntansi Ijarah

(PSAK 107)(PSAK 107)

Ijarah 2

Ijarah:Akad pemindahan hak guna (manfaat) atas suatu

asetDalam waktu tertentu dengan pembayaran sewa

(ujrah)tanpa diikuti dengan pemindahan kepemilikan

aset itusendiri. Sewa yang dimaksud adalah sewa

operasi (operating lease).

Aset Ijarah :Aset baik berwujud maupun tidak berwujud, yang

atasmanfaatnya disewakan.

Spesifikasi : jumlah, ukuran dan jenis harus jelas dan

tercantum dalam akad.

PengertianPengertianPengertianPengertian

Ijarah 3

1. Ijarah2. Ijarah Muntahiyah Bittamlik (IMB) : Ijarah dgn

wa’ad (janji) dari pemberi sewa berupa perpindahan kepemilikan objek ijarah kepada penyewa pada saat akad ijarah berakhir atau diakhiri, dengan membuat akad terpisah secara :a). Hibahb). Penjualan sebelum akhir masa akadc). Penjualan pada akhir masa akadd). Penjualan secara bertahap

Cat. :Pemilik dapat minta penyewa untuk menyerahkan

jaminan

Jenis Akad IjarahJenis Akad IjarahJenis Akad IjarahJenis Akad Ijarah

Ijarah 4

1. Pelaku2. Objek3. Ijab kabul

1. Periode akad sudah selesai sesuai perjanjian2. Periode akad belum selesai, tetapi pemberi

sewa dan penyewa sepakat menghentikan akad ijarah

3. Terjadi kerusakan aset4. Penyewa tidak dapat membayar sewa5. Salah satu pihak meninggal dan ahli waris tidak

berkeinginan untuk meneruskan akad.

Rukun Syariah IjarahRukun Syariah IjarahRukun Syariah IjarahRukun Syariah Ijarah

Berakhirnya Akad IjarahBerakhirnya Akad IjarahBerakhirnya Akad IjarahBerakhirnya Akad Ijarah

Ijarah 5

1. Objek- Ijarah : Manfaat barang & jasa- Leasing : Manfaat barang saja

2. Metode Pembayaran- Ijarah : Tergantung atau tidak tergantung pada kondisi

barang/jasa yang disewa- Leasing : Tidak tergantung pada kondisi barang yg disewa

3. Perpindahan kepemilikan- Ijarah :

a. Ijarah : tidak ada perpindahan kepemilikan

b. IMB : Janji untuk menjual/menghibahkan di awal akad

- Leasing : a. Sewa guna operasi : tidak ada transfer kepemilikan b. Sewa guna dgn Opsi : Memiliki opsi membeli atau tidak

membeli di akhir masa sewa

Perbedaan Ijarah dgn LeasingPerbedaan Ijarah dgn Leasing

Ijarah 6

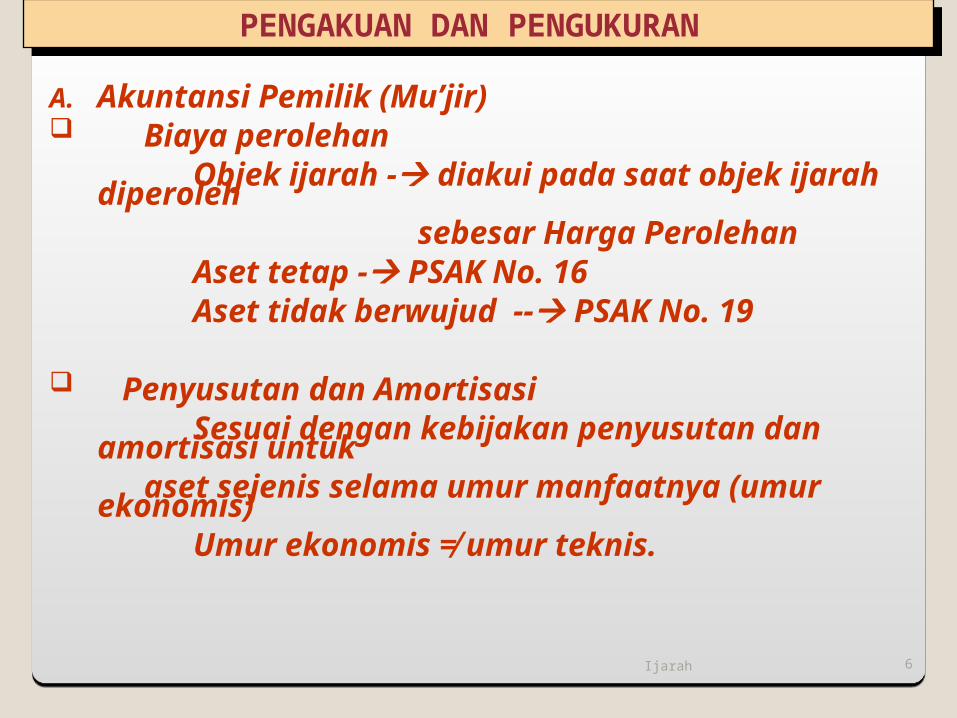

PENGAKUAN DAN PENGUKURAN PENGAKUAN DAN PENGUKURAN

A. Akuntansi Pemilik (Mu’jir) Biaya perolehan

Objek ijarah - diakui pada saat objek ijarah diperoleh

sebesar Harga PerolehanAset tetap - PSAK No. 16Aset tidak berwujud -- PSAK No. 19

Penyusutan dan AmortisasiSesuai dengan kebijakan penyusutan dan amortisasi

untuk aset sejenis selama umur manfaatnya (umur ekonomis)

Umur ekonomis ≠ umur teknis.

Ijarah 7

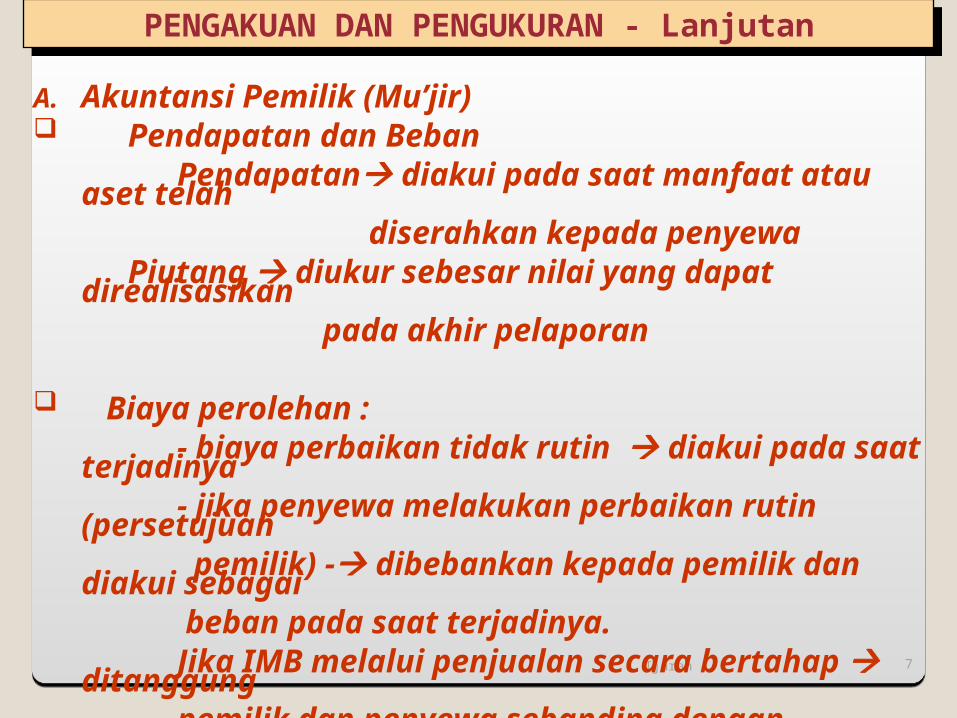

A. Akuntansi Pemilik (Mu’jir) Pendapatan dan Beban

Pendapatan diakui pada saat manfaat atau aset telah diserahkan kepada penyewa

Piutang diukur sebesar nilai yang dapat direalisasikan pada akhir pelaporan

Biaya perolehan :- biaya perbaikan tidak rutin diakui pada saat

terjadinya- jika penyewa melakukan perbaikan rutin (persetujuan pemilik) - dibebankan kepada pemilik dan diakui

sebagai beban pada saat terjadinya.Jika IMB melalui penjualan secara bertahap

ditanggung pemilik dan penyewa sebanding dengan kepemilikan

masing2

PENGAKUAN DAN PENGUKURAN - LanjutanPENGAKUAN DAN PENGUKURAN - Lanjutan

Ijarah 8

A. Akuntansi Pemilik (Mu’jir) Perpindahan kepemilikan (IMB)

a). Hibah jml tercatat diakui sbg bebanb). Penjualan sebelum akhir masa akad :

selisih a/ nilai tercatat dgn harga jual keuntungan /kerugian

c). Penjualan pada akhir masa akad : selisih a/ nilai tercatat dgn harga jual keuntungan /kerugian

d). Penjualan secara bertahap : - selisih a/ nilai tercatat dgn harga jual

keuntungan/kerugian - bagian objek ijarah yang tidak dibeli

penyewa diakui sbg aset tidak lancar/aset lancar sesuai dgn tujuan penggunaan aset tsb.

PENGAKUAN DAN PENGUKURAN - LanjutanPENGAKUAN DAN PENGUKURAN - Lanjutan

Ijarah 9

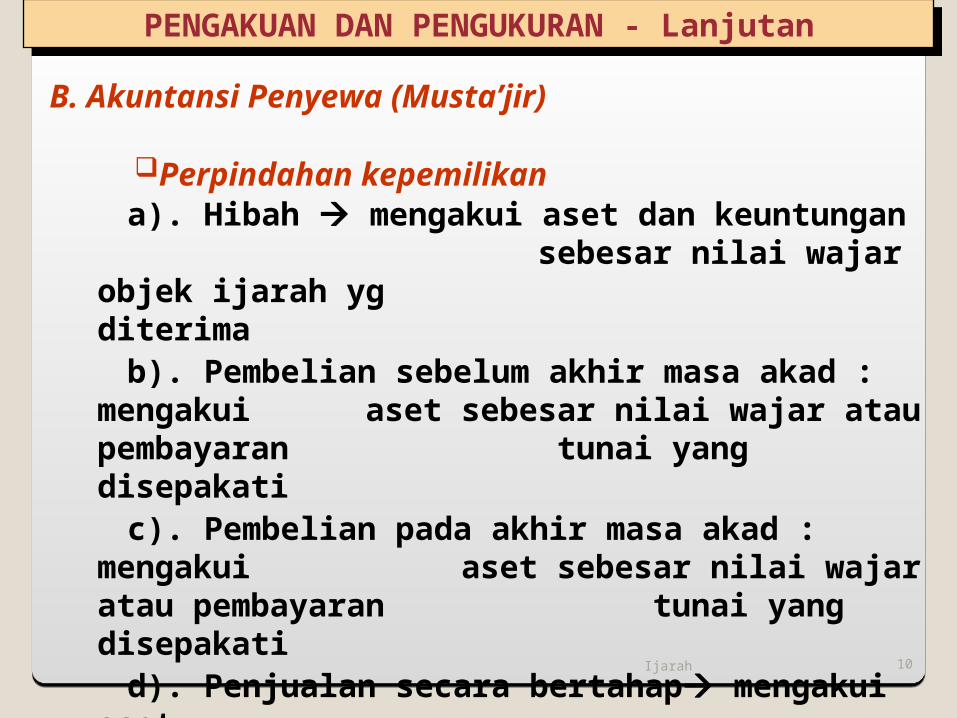

B. Akuntansi Penyewa (Musta’jir)

Beban diakui selama masa akad pada saat manfaat atas aset telah diterima

Utang diukur sebesar jml yang harus dibayar atas manfaat yang telah diterima

Biaya pemeliharaan menjadi tanggungan penyewa diakui sebagai beban

PENGAKUAN DAN PENGUKURAN - LanjutanPENGAKUAN DAN PENGUKURAN - Lanjutan

Ijarah 10

B. Akuntansi Penyewa (Musta’jir)

Perpindahan kepemilikana). Hibah mengakui aset dan keuntungan sebesar nilai wajar objek

ijarah yg diterimab). Pembelian sebelum akhir masa akad :

mengakui aset sebesar nilai wajar atau pembayaran tunai yang disepakati

c). Pembelian pada akhir masa akad : mengakui aset sebesar nilai wajar atau pembayaran tunai yang disepakati

d). Penjualan secara bertahap mengakui aset

sebesar nilai wajar

PENGAKUAN DAN PENGUKURAN - LanjutanPENGAKUAN DAN PENGUKURAN - Lanjutan

Ijarah 11

• Harus merupakan transaksi yang terpisah dan tidak saling bergantung (ta’alluq), sehingga harga jual harus dilakukan pada nilai wajar

• Jika suatu entitas menjual objek ijarah kepada pihak lain dan kemudian menyewanya kembali, maka entitas tsb. Mengakui keuntungan/kerugian pada periode terjadinya penjualan dalam laba/rugi dan menerapkan akuntansi penyewa

• Keuntungan/kerugian yang timbul dari transaksi jual dan Ijarah tidak dapat diakui sebagai pengurang atau penambah beban ijarah

Jual dan IjarahJual dan Ijarah

Ijarah 12

• Entitas menyewakan lebih lanjut kepada pihak lain perlakuan akuntansi pemilik dan penyewa

Ijarah-LanjutIjarah-Lanjut

Ijarah 13

Ilustrasi - IjarahIlustrasi - Ijarah

Tgl. 2 Januari 2008 Pemberi sewa dan penyewa menandatangani akad ijarahatas mobil selama 3 tahun. Disepakati bahwa pembayaran dilakukan setiapbulan sebesar Rp. 1.250.000,- Pemberi sewa membeli mobil yg disewakansebesar Rp. 15.000.000 dari PT. B

Jurnal

- Pemberi sewa : Saat pembelian dari Tn. B Aset Ijarah Rp. 15.000.000,-

Kas Rp. 15.000.000,-- Penyewa : -Saat menerima pendapatan dari penyewa- Pemberi sewa Kas Rp. 1.250.000,-

Pendapatan sewa Rp. 1.250.000,-

- Penyewa : Beban sewa Rp. 1.250.000,-

Kas Rp. 1.250.000,-

Ijarah 14

Ilustrasi - IjarahIlustrasi - Ijarah

Pada akhir periode, dilakukan alokasi untuk beban depresiasi selama 5 tahun sesuai masa manfaat mobil dgn metode garis lurus.

Jurnal

- Pemberi sewa : Beban penyusutan Rp. 3.000.000,-

Akumulasi penyusutan Rp. 3.000.000,-- Penyewa : -Penyajian pada akhir tahun- Pemberi sewa Aset Ijarah Rp. 15.000.000,- Akumulasi penyusutan (Rp. 3.000.000,-)

Rp. 12.000.000,-- Penyewa : -

Ijarah 15

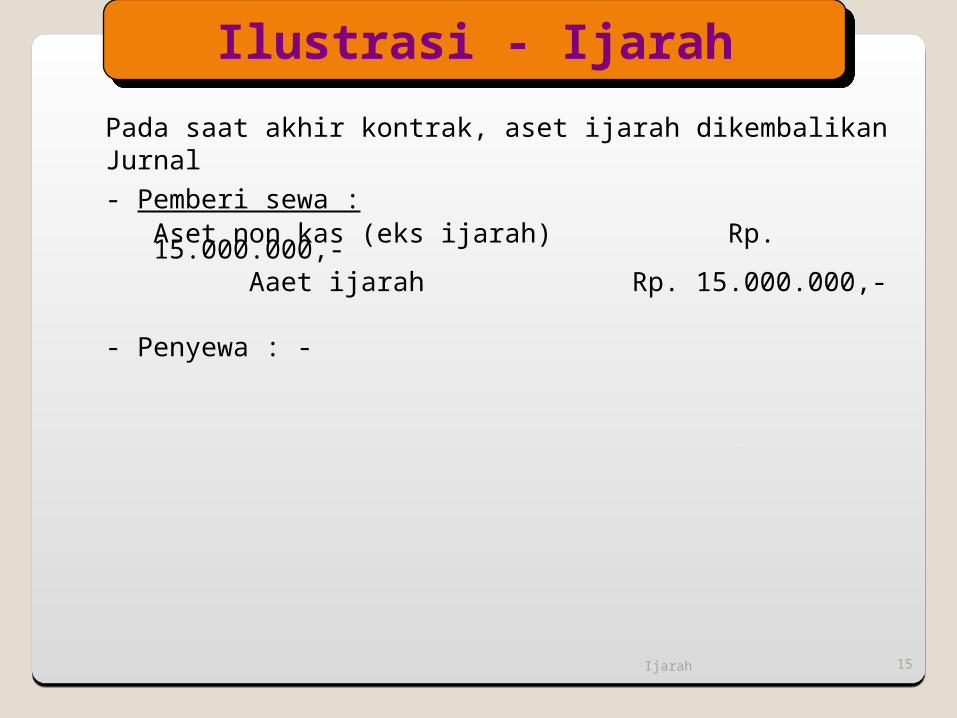

Ilustrasi - IjarahIlustrasi - Ijarah

Pada saat akhir kontrak, aset ijarah dikembalikanJurnal

- Pemberi sewa : Aset non kas (eks ijarah) Rp. 15.000.000,-

Aaet ijarah Rp. 15.000.000,-

- Penyewa : -

Ijarah 16

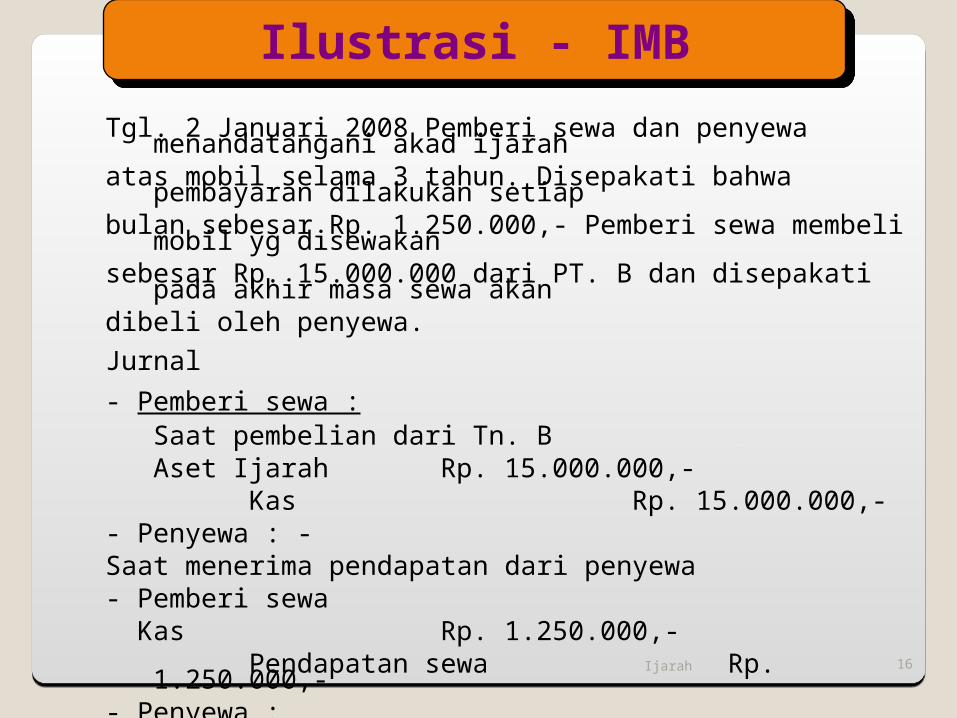

Ilustrasi - IMBIlustrasi - IMB

Tgl. 2 Januari 2008 Pemberi sewa dan penyewa menandatangani akad ijarahatas mobil selama 3 tahun. Disepakati bahwa pembayaran dilakukan setiapbulan sebesar Rp. 1.250.000,- Pemberi sewa membeli mobil yg disewakansebesar Rp. 15.000.000 dari PT. B dan disepakati pada akhir masa sewa akandibeli oleh penyewa.

Jurnal

- Pemberi sewa : Saat pembelian dari Tn. B Aset Ijarah Rp. 15.000.000,-

Kas Rp. 15.000.000,-- Penyewa : -Saat menerima pendapatan dari penyewa- Pemberi sewa Kas Rp. 1.250.000,-

Pendapatan sewa Rp. 1.250.000,-- Penyewa : Beban sewa Rp. 1.250.000,-

Kas Rp. 1.250.000,-

Ijarah 17

Ilustrasi - IMBIlustrasi - IMB

Pada akhir periode, dilakukan alokasi untuk beban depresiasi selama 5 tahun sesuai masa manfaat mobil dgn metode garis lurus.

Jurnal

- Pemberi sewa : Beban penyusutan Rp. 3.000.000,-

Akumulasi penyusutan Rp. 3.000.000,-- Penyewa : -Penyajian pada akhir tahun- Pemberi sewa Aset Ijarah Rp. 15.000.000,- Akumulasi penyusutan (Rp. 3.000.000,-)

Rp. 12.000.000,-- Penyewa : -

Ijarah 18

Ilustrasi - IMBIlustrasi - IMBPada saat akhir kontrak, aset ijarah dijual kepada pemberi sewa secara tunaisebesar Rp. 6.500.000,- Dilakukan dengan akad jual beliJurnal

- Pemberi sewa : Kas Rp. 6.500.000,- Akumulasi penyusutan Rp. 9.000.000,-

Aset ijarah Rp. 15.000.000,-Keuntungan penjualan Rp. 500.000,-

- Penyewa : Aset non kas Rp. 6.500.000,-

Kas Rp. 6.500.000,- Pada saat akhir kontrak, aset ijarah dihibahkan dari pemberi sewa kepada penyewadan nilai wajar sebesar Rp. 4.000.000,- Jurnal - Pemberi sewa : Beban ijarah Rp. 6.000.000,- Akumulasi penyusutan Rp. 9.000.000,-

Aset ijarah Rp. 15.000.000,-- Penyewa : Aset non kas Rp. 4.000.000,-

Keuntungan Rp. 4.000.000,-

![UNPAD 107 - AKT AKUNTANSI IJARAH [Read-Only]](https://img.dokumen.tips/doc/110x75/587752be1a28ab0b298b6393/unpad-107-akt-akuntansi-ijarah-read-only.jpg)