Embed Size (px)

Citation preview

Volume 10 No. 2, Juli 2015 ISSN: 1907–426X

1

IDENTIFIKASI FAKTOR-FAKTOR PENYEBAB TERJADINYA

KETERLAMBATAN DALAM PENYUSUNAN APBD

( Studi Kasus KabupatenWonosoboTahunAnggaran 2009-2012 )

Kurniawati Mutmainah

Fakultas Ekonomi, Universitas Sains Al-Qur’an Jawa Tengah di Wonosobo (UNSIQ)

Nanang Agus Suyono

Fakultas Ekonomi, Universitas Sains Al-Qur’an Jawa Tengah di Wonosobo (UNSIQ)

ABSTRACT

The purpose of this study was to identify the factors causing delays in the preparation

of the budget in Wonosobo District Government for Fiscal Year 2009-2012.

Respondents in this study is the Budget Committee of Parliament, Local Government

Budget Team (TAPD), the executive body BAPPEDA, Finance Division Secretariat of

Wonosobo, the Legislature of the House of Representatives and members of Wonosobo

District Local Government Unit (SKPD) in Wonosobo regency. The total sample of 45

people. Samples were taken by purposive sampling method. Data were analyzed with multiple

linear regression method.

Research shows that the educational background, performance, executive and

legislative relations, and leadership style negative effect on delay budgeting in Wonosobo

regency.

Keywords : Background Education, Performance, Executiveand Legislative Relations and

Leadership Style.

PENDAHULUAN

Menurut UU 33/2004 tentang perimbangan keuangan antara pemerintah pusat dan

pemerintah daerah, APBD adalah rencana keuangan yang dibuat pemerintah daerah secara

tahunan melalui pembahasan dan persetujuan antara DPRD dan pemerintah daerah dan

kemudian disahkan dalam peraturan daerah . APBD setiap tahunnya disusun oleh pemerintah

daerah dan untuk mendukung penyusunan APBD pemerintah pusat menerbitkan peraturan

yang menjadi landasan dalam menyusun APBD. Salah satunya aturan yang diterbitkan

tersebut adalah Permendagri 13/2006 tentang pedoman pengelolaan keuangan daerah.

Berdasarkan aturan tersebut telah diuraikan jadwal dalam menyusun APBD yang berlaku

bagi seluruh pemerintah daerah di Indonesia. Namun, adanya aturan yang berisikan jadwal

tersebut belumlah mampu untuk mengatasi fenomena yang tengah terjadi dalam penyusunan

APBD di Indonesia. Fenomena tersebut menyorot perhatian publik karena fenomena ini

terjadi di sebagian besar wilayah Indonesia. Fenomena memberikan gambaran adanya

keterlambatan dalam penyusunan APBD. Keterlambatan dalam penyusunan APBD ini telah

terjadi dalam kurun waktu yang lama, bahkan di masa reformasi banyak pemerintah daerah

Volume 10 No. 2, Juli 2015 ISSN: 1907–426X

2

yang masih terlambat dalam menyusun APBD. APBD yang mengalami keterlambatan dalam

penyusunan tersebut merupakan APBD yang terlambat ditetapkan atau disahkan oleh

pemerintah daerah bersama DPRD sebelum atau saat 31 Desember.

Menurut KPK (Harian Rakyat, 2012) pada tahun 2005 dari 33 provinsi di Indonesia

sebagian besar provinsi terlambat dalam mengesahkan APBD, yakni sebanyak 28 provinsi.

Lalu sisanya sebanyak 5 provinsi mengesahkan APBD sesuai jadwal, yaitu tidak melebihi 31

Desember. Selain itu, diketahui pula keterlambatan dalam penyusunan APBD juga terjadi di

tahun 2009. Berdasarkan data yang diperoleh dari (Seknas Fitra, 2010) dalam salah satu

website diketahui bahwa penetapan perda APBD untuk tahun 2009 sebanyak 68,24% atau

348 daerah ditetapkan dalam kurun waktu 1 Januari – 31 Maret. Posisi kedua sebanyak

23,14% atau 118 daerah telah menetapkan APBD sesuai jadwal dan 44 daerah atau 8,63%

menetapkan APBD melebihi 31 Maret. Informasi yang tersaji tersebut memperlihatkan

bahwa sebagian besar daerah di Indonesia mengalami keterlambatan dalam penyusunan

APBD dengan ditandai terlambatnya penetapan perda APBD.

Keterlambatan penyusunan APBD telah melanda sebagian besar wilayah di Indonesia

dan hal itu telah berlangsung pada kurun waktu yang lama bahkan hingga saat ini. Kabupaten

Wonosobo merupakan salah satu daerah yang tergolong mengalami keterlambatan dalam

menyusun APBD khususnya APBD untuk tahun 2009-2012. APBD pada ketiga tahun

anggaran tersebut disahkan pada kurun waktu antara 1 Januari – 31 Maret. Selain banyaknya

daerah yang mengalami keterlambatan dalam penetapan APBD, adanya keterlambatan APBD

dapat memberikan dampak negatif. Dampak yang ditimbulkan dari keterlambatan dalam

penyusunan APBD adalah terlambatnya pelaksanaan program pemerintah daerah yang

umumnya sebagian besar pendanaan program tersebut berasal dari APBD. Program yang

terlambat dilaksanakan dapat berpengaruh pada pelayanan publik terhadap masyarakat.

APBD yang terlambat dalam proses penyusunannya dapat pula berpengaruh terhadap

perekonomian daerah. Hal tersebut terjadi karena ketika APBD terlambat ditetapkan melebihi

31 Desember, maka di masa APBD belum disahkan maka aliran dana dari sektor pemerintah

akan terhambat dan itu memberikan pengaruh pada aliran uang atau transaksi di daerah dan

pada akhirnya perekonomian daerah turut merasakan dampak dengan adanya kelesuan

ekonomi.

Data berikut ini menunjukkan keterlambatan penetapan anggaran di Kabupaten

Wonosobo :

No. APBD Penetapan Penetapan Sebelum /

Saat

Keterlambatan

1 2009 3 April 2009 31 Desember 2008 3 bulan lebih

2 2010 7 April 2010 31 Desember 2009 3 bulan lebih

3 2011 20 April 2011 31 Desember 2010 3 bulan lebih

4 2012 20 Januari 2012 31 Desember 2011 22 hari

Sumber data: Sekretaris Dewan Kabupaten Wonosobo

Latar belakang pendidikan dapat mempengaruhi keterlambatan dalam penyusunan

APBD. Latar belakang pendidikan menunjukkan kemampuan dan bidang ilmu yang dikuasai

oleh seseorang selama menempuh jalur pendidikan formal. Bidang ilmu yang dikuasai oleh

pihak-pihak yang terlibat dalam penyusunan APBD hendaknya sejalan dengan kegiatan

penganggaran. Oleh karena itu, anggota dari organisasi sektor publik khususnya yang terlibat

dalam penyusunan APBD hendaknya memiliki dasar ilmu yang berkaitan dengan sistem

penyusunan anggaran. Selain itu latar belakang pendidikan memperlihatkan pula kompetensi

dan pemahaman yang dimiliki sumber daya manusia dalam pelaksanaan suatu kegiatan.

Kinerja berpengaruh terhadap keterlambatan dalam penyusunan APBD. Salah satu

instrumen penting dalam APBD adalah kinerja. Kinerja menunjukkan tingkat yang dicapai

Volume 10 No. 2, Juli 2015 ISSN: 1907–426X

3

dari pelaksanaan program dan kebijaksanaan untuk mewujudkan visi, misi, sasaran, tujuan

dari organisasi sektor publik, sebagaimana dinyatakan BPKP (2005). Kinerja memiliki peran

penting karena indikator ini berguna dalam penentuan kinerja yang dicapai dari pelaksanaan

APBD dan perlu diingat pula bahwa APBD disusun dengan berbasiskan pada kinerja. Kinerja

terdiri dari input, output, efisiensi, kualitas, dan outcome. Beberapa faktor yang harus

diperhatikan dalam menentukan indikator kinerja yang tepat adalah standar pelayanan

minimum, ketersediaan sumber daya untuk pelaksanaan kegiatan, kelanjutan program, tingkat

inflasi, tingkat efisiensi, kendala di masa akan datang, dan dasar untuk menetapkan prioritas

anggaran.

Hubungan antara eksekutif dan legislatif juga dapat mempengaruhi keterlambatan

dalam penyusunan APBD. Tahapan penyusunan APBD diwarnai dengan hubungan yang

tercipta antara eksekutif dan legislatif karena dalam penyusunan APBD kedua pihak tersebut

berperan dan menunjukkan kesepakatan maupun kerja sama untuk mencapai tujuan yang

diharapkan. Hubungan yang baik dan selaras dapat mendorong penyusunan APBD yang

efektif dan efisien. Namun, bila terjadi sebaliknya hubungan APBD tidak berjalan dengan

baik dan dapat berpengaruh buruk pada penyusunan APBD. Salah satu bentuk hubungan

yang berpengaruh pada penyusunan APBD adalah hubungan keagenan.

Komitmen organisasi dapat berpengaruh terhadap keterlambatan dalam penyusunan

APBD. Komitmen adalah bentuk kesepakatan yang dibuat oleh pihak-pihak di dalam

organisasi untuk secara bersama melaksanakan tugas dan fungsi secara baik dalam rangka

mewujudkan visi, misi, sasaran, dan tujuan dari organisasi. Pada penyusunan APBD pihak-

pihak yang terlibat hendaknya memiliki komitmen yang tinggi untuk melaksanakan

penyusunan APBD secara tepat waktu serta melaksanakan anggaran yang telah ditetapkan

dengan efektif dan efisien. Adanya komitmen memberikan gambaran bagi pihak yang terlibat

dalam penyusunan APBD untuk mengetahui secara jelas visi, misi, tujuan, dan sasaran yang

ingin dicapai dalam penyusunan APBD. Selain itu, melalui komitmen dapat menciptakan

motivasi dan kemauan bagi pihak penyusun APBD untuk menyelenggarakan tahapan

penyusunan APBD yang lebih baik, efektif, efisien, dan sesuai dengan peraturan yang

berlaku.

Gaya kepemimpinan (leader style) juga dapat mempengaruhi keterlambatan dalam

penyusunan APBD. Gaya kepemimpinan (leader style) merupakan cara pimpinan untuk

mempengaruhi orang lain atau bawahannya sedemikian rupa sehingga orang tersebut mau

melakukan kehendak pimpinan untuk mencapai tujuan meskipun secara pribadi hal tersebut

mungkin tidak disenangi. Gaya kepemimpinan dapat memberikan motivasi bagi pihak

penyusun APBD agar penyelenggaraan dalam penyusunan APBD dapat lebih baik.

APBD yang terlambat disahkan oleh pemerintah daerah dan DPRD dapat pula

memberi peluang munculnya korupsi, sebagaimana dinyatakan KPK (Harian Rakyat, 2012).

Peluang korupsi tersebut dapat muncul dikarenakan adanya usaha untuk mengalihkan dana

yang tersisa dari pelaksanaan program APBD ke dalam rekening pribadi. Dana yang tersisa

berasal dari dana sisa anggaran program yang tidak selesai dilakukan karena terlambat dalam

pelaksanaan proses awal. Pengalihan dana ke rekening pribadi tersebut membuka peluang

terjadi penyelewengan dana APBD untuk kepentingan pribadi sehingga terjadilah korupsi.

Pada akhirnya dampak yang muncul dari keterlambatan penyusunan APBD merugikan

masyarakat.

Berdasarkan uraian di atas dapat diketahui bahwa hal-hal yang menjadi motivasi

dalam penelitian ini adalah, pertama, belum adanya penelitian yang terkait dengan penyebab

keterlambatan dalam penyusunan APBD di wilayah Kabupaten Wonosobo. Kedua,

keterlambatan dalam penyusunan APBD telah menjadi salah satu fenomena yang terjadi di

sebagian besar wilayah pemerintah daerah Indonesia dan hingga saat ini fenomena tersebut

terus terjadi setiap tahunnya. Ketiga, dampak yang ditimbulkan dari adanya keterlambatan

Volume 10 No. 2, Juli 2015 ISSN: 1907–426X

4

APBD dapat pada akhirnya merugikan masyarakat selaku penerima layanan publik dan hal

ini bertentangan dengan tujuan pemerintah yang selalu berusaha untuk memberikan

pelayanan terbaik bagi masyarakat.

Adapun yang menjadi permasalahan dalam penelitian ini adalah: (1) Apakah latar

belakang pendidikan mempunyai pengaruh terhadap keterlambatan penyusunan APBD ? (2)

Apakah kinerja mempunyai pengaruh terhadap keterlambatan penyusunan APBD ? (3)

Apakah hubungan eksekutif dan legislatif mempunyai pengaruh terhadap keterlambatan

penyusunan APBD ? (4) Apakah komitmen organisasi mempunyai pengaruh terhadap

keterlambatan penyusunan APBD ? (5) Apakah gaya kepemimpinan mempunyai pengaruh

terhadap keterlambatan penyusunan APBD ?

Penelitian ini bertujuan untuk membuktikan pengaruh latar belakang pendidikan,

kinerja , hubungan eksekutif dan legislatif, komitmen dan gaya kepemimpinan terhadap

keterlambatan dalam penyusunan APBD.

TELAAH TEORI

Anggaran Pendapatan dan Belanja Daerah ( APBD )

APBD (Anggaran Pendapatan dan Belanja Daerah) adalah : rencana keuangan

tahunan pemerintahan daerah yang dibahas dan disetujui bersama oleh pemerintah daerah dan

Dewan Perwakilan Rakyat daerah, dan ditetapkan dengan Peraturan Daerah. APBD

merupakan wujud pengelolaan keuangan daerah yang ditetapkan setiap tahun dengan

peraturan daerah. APBD adalah daftar terperinci mengenai pendapatan dan pengeluaran

daerah dalam waktu satu tahun yang telah disahkan DPRD.

Menurut Darise (2008), anggaran pemerintah merupakan dokumen formal hasil

kesepakatan antara eksekutif dan legislatif tentang belanja yang ditetapkan untuk

melaksanakan kegiatan pemerintah dan pendapatan yang diharapkan untuk menutup

keperluan belanja atau pembiayaan yang diperlukan bila diperkirakan akan terjadi defisit atau

surplus. Pengertian ini tidak jauh berbeda dengan UU nomor 33/2004, APBD merupakan

rencana keuangan tahunan Pemerintah Daerah yang dibahas dan disetujui bersama oleh

Pemerintah Daerah dan Dewan Perwakilan Rakyat Daerah, dan ditetapkan dengan Peraturan

Daerah.

Dengan demikian APBD merupakan alat yang sangat penting dalam lingkungan

pemerintah daerah. Dobell dan Ulrich (2002) seperti yang dikutip Latifah (2010),

menyatakan bahwa anggaran atau APBD merupakan alat utama pemerintah untuk

melaksanakan semua kewajiban, janji, dan semua kebijakannya ke dalam rencana-rencana

konkrit dan terintegrasi dalam tindakan apa yang akan diambil, hasil apa yang akan dicapai,

pada biaya berapa dan siapa yang akan membayar biaya-biaya tersebut.

Proses Penyusunan APBD

Penyusunan APBD merupakan proses penganggaran daerah dimana secara konseptual

terdiri atas formulasi kebijakan anggaran (budget policy formulation) dan perencanaan

operasional anggaran (budget operasional planning) (Darise, 2008). APBD yang

dipresentasikan setiap tahun oleh eksekutif, memberi informasi rinci kepada DPR/DPRD dan

masyarakat tentang program-program apa yang direncanakan pemerintah untuk

meningkatkan kualitas kehidupan rakyat, dan bagaimana program-program tersebut dibiayai

(Mardiasmo, 2002).

Keterlambatan APBD

Keterlambatan APBD merupakan pengesahan APBD oleh yang berwenang (Gubernur

untuk APBD tingkat daerah dan Menteri Dalam Negeri untuk tingkat Provinsi) melebihi

Volume 10 No. 2, Juli 2015 ISSN: 1907–426X

5

batas waktu yang telah ditetapkan dalam Permendagri Nomor 13/2006 tentang pedoman

pengelolaan keuangan daerah.

Berdasarkan data yang diperoleh dari Kementerian Keuangan, pada tahun 2011

pemerintah pusat menunda penyaluran 25% Dana Alokasi Umum (DAU) pada 19 daerah

yang melakukan keterlambatan dalam penyampaian Informasi Keuangan Daerah (IKD). 13

daerah dari total keseluruhan 19 daerah tersebut adalah Kabupaten Aceh Jaya, Kabupaten

Bireuen, Kota Sabang, Kota Langsa, Kabupaten Batubara, Kabupaten Langkat, Kabupaten

Padang Lawas, Kota Bekasi, Kabupaten Jember, Kabupaten Jeneponto, Kabupaten Mappi,

Kabupaten Biak Numfor, dan Kabupaten Mamberamo Tengah (MediaIndonesia.com 2011).

Bahkan kejadian serupa terjadi pada tahun 2012, Direktorat Jendral Keuangan Daerah

menyatakan bahwa dari 524 Kabupaten dan Kota seluruh Indonesia, baru 339 kabupaten dan

kota yang telah mempunyai APBD. Sisanya, 185 kabupaten dan kota belum bisa mencairkan

anggaran. Hal itu karena ratusan kabupaten dan kota belum mempunyai APBD. Adapun

APBD kabupaten dan kota yang belum disahkan ini tersebar di berbagai provinsi se-

Indonesia. Yaitu, Nangroe Aceh Darussalam ada 12 APBD, Sumatera Utara (Sumut) ada 21

APBD, Riau ada 9 APBD, Lampung ada 8 APBD, Jawa Barat (Jabar) ada 15 APBD, Jawa

Tengah (Jateng) ada 11 APBD, Jawa Timur (Jatim) ada 8 APBD, Nusa Tenggara Timur

(NTT) ada 12 APBD, Papua ada 23 APBD, dan Papua Barat ada 8 APBD yang belum

disahkan.

Adanya keterlambatan APBD ini, tentu memberikan dampak yang negatif terhadap

suatu daerah. Salah satu dampak yang akan ditimbulkan adalah terlambatnya pelaksanaan

program yang direncanakan oleh pemerintah daerah yang sebagian besar pendanaan program

berasal dari APBD dan pada akhirnya berimplikasi pada penyerapan anggaran tersebut.

Anggaran yang tidak terserap akibat adanya suatu program yang tidak terlaksana dapat

menyebabkan terjadinya korupsi sehingga sangat merugikan masyarakat. Ada beberapa

faktor penyebab keterlambatan dalam penyusunan APBD, diantaranya :

1. Latar Belakang Pendidikan

Untuk memenuhi kebutuhan akan tenaga kerja bermutu dan mampu

melaksanakan tugasnya dengan baik maka salah satu usaha yang dapat dilakukan yakni

dengan program pendidikan. Pelaksanaan pendidikan diarahkan kepada peningkatan

keterampilan, pengetahuan serta perubahan sikap atau perilaku kerja karyawan melalui

proses belajar yang diharapkan adanya perubahan pada peserta yakni kurang tahu

menjadi tahu serta dari sikap dan perilaku negatif menjadi positif dan sebagainya.

Pengertian pendidikan menurut Nitisemito ( 1998) :

“Pendidikan adalah suatu kegiatan yang bermaksud untuk dapat memperbaiki

dan mengembangkan sikap, tingkah laku, keterampilan dan pengetahuan bagi

karyawan, sesuai dengan keinginan dari perusahaan yang bersangkutan. “

Sedangkan menurut Heidjrachman dan Suad Husnan ( 1997 ) :

“Pendidikan adalah suatu kegiatan untuk meningkatkan pengetahuan umum

seseorang termasuk didalamnya peningkatan penguasaan teori dan keterampilan

memutuskan terhadap persoalan-persoalan yang menyangkut kegiatan mencapai

tujuan.“

Dengan melihat definisi-definisi diatas, maka pendidikan dimaksudkan untuk

menambah pengetahuan dan bersifat teoritis.

2. Hubungan Eksekutif dan Legislatif

Pada dasarnya, pemerintah daerah selaku eksekutif (Gubernur, Bupati, atau

Walikota dan Perangkat Daerah) serta Dewan Perwakilan Rakyat Daerah (DPRD)

merupakan unsur penyelenggara pemerintah daerah yang mempunyai peran yang sama

penting dalam menjalankan pemerintahan (UU RI No. 32 tahun 2004). Dalam

Volume 10 No. 2, Juli 2015 ISSN: 1907–426X

6

penyusunan, pembahasan dan pengesahan APBD, kedua lembaga ini berperan dalam

suatu kesepakatan atau kerja sama untuk mencapai tujuan yang diharapkan. Hubungan

yang baik dan selaras serta komunikasi yang lancar dapat menciptakan penyusunan,

pembahasan dan pengesahan APBD yang efektif dan efisien. Namun, apabila kondisi

yang terjadi adalah sebaliknya yakni hubungan yang terjalin kurang baik dan

komunikasi yang tidak efektif akan berpengaruh buruk terhadap ketepatan penyusunan,

pembahasan dan pengesahan APBD.

3. Kinerja

Secara etimologi, kinerja berasal dari kata prestasi kerja (performance).

Sebagaimana dikemukakan oleh Mangkunegara (2005) bahwa istilah kinerja berasal

dari kata job performance atau actual performance (prestasi kerja atau prestasi

sesungguhnya yang dicapai seseorang) yaitu hasil kerja secara kulitas dan kuantitas

yang dicapai oleh seorang pegawai dalam melaksanakan tugasnya sesuai dengan

tanggung jawab yang diberikan kepadanya.

Kinerja (performance) adalah gambaran mengenai tingkat pencapaian

pelaksanaan suatu kegiatan/program/kebijakan dalam mewujudkan sasaran, tujuan,misi

dan visi organisasi yang teruang dalam strategic planning suatu organisasi. Istilah

kinerja sering digunakan untuk menyebut prestasi atau tingkat keberhasilan individu

maupun kelompok individu (Mahsun, Firma dan Heribertus, 2007).

Menurut Robbins (2001) kinerja adalah “Performance, how well you do a

please of work and activity”. Pengertian ini menunjukkan bahwa kinerja terlihat

dariaktivitas seseorang dalam melaksanakan pekerjaan, aktivitas ini menggambarkan

bagaimana seseorang berusaha dalam mencapai tujuan yang telah ditetapkan dan juga

merupakan hasil evaluasi terhadap pekerjaan yang dilakukan dengan kriteria yang telah

ditetapkan bersama.

4. Komitmen Organisasi

Komitmen organisasi diartikan sebagai suatu perpaduan antara sikap dan

perilaku. Komitmen organisasi menyangkut tiga sikap yaitu rasa mengidentifikasi

dengan tujuan organisasi, rasa keterlibatan dengan tugas organisasi dan rasa kesetiaan

kepada organisasi (Trisnaningsih, 2007).

Hian Ayu (2010) menyatakan bahwa komitmen organisasi merupakan

identifikasi dari kekuatan individu dalam hubungan dengan organisasi yang meliputi

nilai-nilai dari tujuan organisasi. Semakin kuat nilai-nilai organisasi yang dipertahankan

karyawan dan semakin kuat keinginan karyawan untuk mencapai tujuan yang telah

ditetapkan perusahaan juga menunjukkan adanya komitmen organisasi yang tinggi.

Vandenberg (Trisnaningsih, 2007) mendefinisikan komitmen sebagai

penerimaan karyawan atas nilai-nilai organisasi (identification), keterlibatan secar

psikologis (psychological immersion), dan loyalitas (affection attachement). Komitmen

merupakan sebuah sikap dan perilaku yang saling mendorong (reinforce) antara satu

dengan yang lain. Karyawan yang komit terhadap organisasi akan menunjukkan sikap

dan perilaku yang positif terhadap lembaganya, karyawan akan memiliki jiwa untuk

tetap membela organisasinya, berusaha meningkatkan prestasi dan memiliki keyakinan

yang pasti untuk mewujudkan tujuan organisasi. Seperti yang dikemukakan Sumarno

(2005), komitmen organisasi yang kuat akan mendorong individu berusaha keras

mencapai tujuan organisasi. Selain itu komitmen organisasi yang tinggi akan

meningkatkan kinerja yang tinggi pula.

Volume 10 No. 2, Juli 2015 ISSN: 1907–426X

7

5. Gaya Kepemimpinan

Gaya kepemimpinan didefinisikan sebagai suatu proses, perilaku atau

hubungan yang membentuk pola tertentu yang menyebabkan suatu kelompok untuk

bertindak secara bersama-sama atau bekerja sama sesuai dengan aturan dan atau tujuan

bersama (Soedarmayanti, 2007). Konsep gaya kepemimpinan ini menunjukkan adanya

kombinasi bahasa, tindakan dan kebijakan tertentu, yang menggambarkan pola yang

cukup konsisten yang digunakan oleh pemimpin dalam membantu orang

lain/bawahan/kelompoknya dalam mencapai kinerja yang diinginkan bersama (Robbins,

2001).

Gibson (1996) mendefinisikan bahwa gaya kepemimpinan merupakan norma

perilaku yang digunakan seorang pimpinan pada saat pimpinan mempengaruhi perilaku

bawahannya. Seseorang yang menjalankan fungsi manajemen berkewajiban

memengaruhi karyawan yang dibawahinya agar mereka tetap melaksanakan tugas

dengan baik, memiliki dedikasi terhadap organisasi dan tetap merasa berkewajiban

untuk mencapai tujuan organisasi.

Kerangka Konseptual

Penelitian ini terdiri dari dua variabel, yaitu : Variabel independen yang meliputi latar

belakang pendidikan, kinerja, hubungan eksekutif dan kegislatif, komitmen organisasi,serta

gaya kepemimpinan. Sedangkan variabel dependennya keterlambatan penyusunan APBD.

Latar belakang pendidikan menunjukkan kemampuan dan bidang ilmu yang dikuasai

oleh seseorang selama menempuh jalur pendidikan formal. Bidang ilmu yang dikuasai oleh

pihak-pihak yang terlibat dalam penyusunan APBD hendaknya sejalan dengan kegiatan

penganggaran. Oleh karena itu, anggota dari organisasi sektor publik khususnya yang terlibat

dalam penyusunan APBD hendaknya memiliki dasar ilmu yang berkaitan dengan sistem

penyusunan anggaran. Selain itu latar belakang pendidikan memperlihatkan pula kompetensi

dan pemahaman yang dimiliki sumber daya manusia dalam pelaksanaan suatu kegiatan.

Salah satu instrumen penting dalam APBD adalah indikator kinerja. Indikator kinerja

menunjukkan tingkat yang dicapai dari pelaksanaan program dan kebijaksanaan untuk

mewujudkan visi, misi, sasaran, tujuan dari organisasi sektor publik, sebagaimana dinyatakan

BPKP (2005). Indikator kinerja memiliki peran penting karena indikator ini berguna dalam

penentuan kinerja yang dicapai dari pelaksanaan APBD dan perlu diingat pula bahwa APBD

disusun dengan berbasiskan pada kinerja.

Tahapan penyusunan APBD diwarnai dengan hubungan yang tercipta antara eksekutif

dan legislatif karena dalam penyusunan APBD kedua pihak tersebut berperan dan

menunjukkan kesepakatan maupun kerja sama untuk mencapai tujuan yang diharapkan.

Hubungan yang baik dan selaras dapat mendorong penyusunan APBD yang efektif dan

efisien. Namun, bila sebaliknya hubungan APBD tidak berjalan dengan baik dapat

berpengaruh buruk pada penyusunan APBD. Salah satu bentuk hubungan yang berpengaruh

pada penyusunan APBD adalah hubungan keagenan.

Komitmen organisasi adalah bentuk kesepakatan yang dibuat oleh pihak-pihak di

dalam organisasi untuk secara bersama melaksanakan tugas dan fungsi secara baik dalam

rangka mewujudkan visi, misi, sasaran, dan tujuan dari organisasi. Pada penyusunan APBD

pihak-pihak yang terlibat hendaknya memiliki komitmen yang tinggi untuk melaksanakan

penyusunan APBD secara tepat waktu serta melaksanakan anggaran yang telah ditetapkan

dengan efektif dan efisien.

Gaya kepemimpinan (leader style) merupakan cara pimpinan untuk mempengaruhi

orang lain atau bawahannya sedemikian rupa sehingga orang tersebut mau melakukan

kehendak pimpinan untuk mencapai tujuan organisasi, meskipun secara pribadi hal tersebut

mungkin tidak disenangi. Diharapkan dengan gaya kepemimpinan yang baik, dapat

Volume 10 No. 2, Juli 2015 ISSN: 1907–426X

8

memberikan motivasi yang baik bagi pihak penyusun APBD, sehingga penyusunan APBD

dapat lebih baik dan tepat waktu.

Berdasarkan uraian diatas, maka diajukan model penelitian sebagai berikut :

Gambar 1

Model Penelitian

Sumber : Data primer diolah, 2014

METODOLOGI PENELITIAN

Pendekatan Penelitian

Pendekatan yang dipergunakan dalam penelitian ini adalah dengan menggunakan

pendekatan kualitatif dengan rancangan Studi Kasus. Pendekatan kualitatif merupakan

suatu paradigma penelitian untuk mendiskripsikan peristiwa, perilaku orang atau suatu

keadaan pada tempat tertentu secara rinci dan mendalam dalam bentuk narasi. Studi kasus

menurut Kuncoro, M. (2003) studi kasus merupakan pengujian secara rinci terhadap satu

latar atau satu orang subjek atau satu tempat penyimpanan dokumen atau satu peristiwa

tertentu . Djuharie (2007) membatasi pendekatan studi kasus sebagai suatu pendekatan

dengan memusatkan perhatian pada suatu kasus secara intensif dan rinci.

Berdasarkan batasan tersebut dapat dipahami bahwa batasan studi kasus meliputi: (1)

sasaran penelitiannya dapat berupa manusia, peristiwa, latar, dan dokumen; (2) sasaran-

sasaran tersebut ditelaah secara mendalam sebagai suatu totalitas sesuai dengan latar atau

konteksnya masing-masing dengan maksud untuk memahami berbagai kaitan yang ada di

antara variabel-variabelnya.

Populasi dan Sampel Penelitian

Populasi adalah keseluruhan subyek penelitian (Arikuntoro, 2002 ). Populasi dalam

penelitian ini adalah pihak-pihak yang terlibat dalam penyusunan APBD. Sampel yang

digunakan dalam penelitian ini diambil dengan metode purposive, yaitu pengambilan

LATAR BELAKANG

PENDIDIKAN

( X1 )

KINERJA

( X2 )

HUBUNGAN EKSEKUTIF

DAN LEGISLATIF

( X3 )

KOMITMEN ORGANISASI

( X4 )

KETERLAMBATAN

PENYUSUNAN APBD

( Y )

GAYA KEPEMIMPINAN

( X5 )

Volume 10 No. 2, Juli 2015 ISSN: 1907–426X

9

sampel berdasar pertimbangan-pertimbangan tertentu. Sampel dalam penelitian ini adalah

Badan Anggaran DPRD, Tim Anggaran Pemerintah Daerah (TAPD), badan Eksekutif

yakni BAPPEDA, Bagian Keuangan Setda Kabupaten Wonosobo, Badan Legislatif yakni

Dewan Perwakilan Rakyat Daerah Kabupaten Wonosobo dan anggota Satuan Kerja

Pemerintah Daerah (SKPD) di Kabupaten Wonosobo. Jenis data yang akan diolah dalam

penelitian ini bersumber dari data primer maupun sekunder.

Teknik Pengumpulan Data

Metode pengumpulan data dalam penelitian ini menggunakan angket (kuisioner).

Kuisioner adalah pertanyaan tertulis yang digunakan untuk memperoleh informasi dari

responden dalam arti laporan tentang pribadinya atau hal-hal yang ia ketahui ( Arikuntoro,

2002 )

Jenis dan Sumber Data

Data primer dalam penelitian ini berupa informasi yang diperoleh dari hasil

wawancara tak terstruktur dengan informan serta hasil observasi yang diperoleh dari pihak

pemerintah daerah atau DPRD, sedangkan data sekunder yang dibutuhkan yaitu UU Nomor

32 Tahun 2004 tentang pemerintah yang di dalamnya mengatur rincian tugas, wewenang, dan

fungsi eksekutif dan legislatif serta Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006

tentang pedoman pengelolaan keuangan daerah yang di dalamnya mengatur kalender

penyusunan, pembahasan dan pengesahan APBD. Selain itu, data sekunder juga diperoleh

dari buku-buku yang mempunyai hubungan dengan masalah penelitian.

Teknik Analisis Data

1. Uji kualitas data

a. Uji Validitas

Menurut Ghozali (2005) uji validitas digunakan untuk mengukur sah atau

valid tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada

kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner

tersebut.Uji validitas yang digunakan adalah dengan menghitung korelasi antara skor

masing-masing butir pertanyaan dengan total skor setiap konstruknya.

b. Uji Reliabilitas

Menurut Ghozali (2005), reliabilitas sebenarnya adalah alat untuk mengukur

suatu kuesioner yang merupakan indikator dari variabel. Suatu kuesioner dikatakan

reliabel atau handal jika jawaban seseorang terhadap pernyataan adalah konsisten atau

stabil dari waktu ke waktu.Pengujian reliabilitas berkaitan dengan masalah adanya

kepercayaan terhadap instrumen. Suatu instrumen dapat memiliki tingkat kepercayaan

yang tinggi (konsisten), jika hasil dari pengujian instrumen tersebut menunjukkan

hasil yang tepat. Dengan demikian, masalah reliabilitas instrumen berhubungan

dengan masalah ketepatan hasil.Uji reliabilitas ini menggunakan reliabilitas

konsistensi internal yaitu teknik cronbach alpha. Menurut Nunnally (1967) dalam

Ghozali (2006) apabila cronbach alpha dari hasil pengujian >0, 6 maka dapat

dikatakan bahwa konstruk atau variabel ini adalah reliabel.

2. Uji Asumsi Klasik.

a. Uji Normalitas Data

Uji normalitas data bertujuan untuk menguji apakah dalam model regresi

variabel pengganggu atau residual memiliki distribusi normal. Model regresi yang

baik seharusnya memiliki distribusi normal. Untuk menguji apakah distribusi data

normal dilakukan dengan cara analisis grafik (Ghozali, 2006).

Volume 10 No. 2, Juli 2015 ISSN: 1907–426X

10

b. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan

adanya korelasi antar variabel bebas (independen).Model regresi yang baik

seharusnya tidak terjadi korelasi antara variabel independen. Untuk melihat ada atau

tidaknya multikolinieritas maka dilakukan dengan melihat nilai tolerance dan

lawannya Variance Inflation Faktor (VIF). Apabila nilai VIF < 10 dan nilai tolerance

>0, 1 maka tidak terjadi multikolinieritas antar variabel (Ghozali, 2006)

c. Uji Heteroskedastisitas.

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual satu pengematan ke pengamatan yang

lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka

disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi

yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas.Untuk

melakukan pengujian terhadap asumsi ini dilakukan dengan menggunakan analisis

dengan grafik plots. Apabila titik-titik menyebar secara acak baik diatas maupun

dibawah angka nol pada sumbu y maka dinyatakan tidak terjadi heterokedastisitas

(Ghozali, 2006).

3. Uji Hipotesisi

Model yang digunakan untuk menguji hipotesis dalam penelitian ini

menggunakan analisis regresi berganda. Uji hipotesis dilakukan dengan program SPSS

17.0 for windows. Persamaan regresinya sebagai berikut:

Y = - 1X1 - 2X2- 3X3 – 4X4- 5X5 + e Keterangan :

Y = keterlambatan penyusunan anggaran

= konstanta

= koefisien regresi X1 = latar belakang pendidikan

X2 = kinerja

X3 = hubungan eksekutif legslatif

X4 = komitmen organisasional

X5 = gaya kepemimpinan

e = error

Jika koefisien regresi signifikan dan negatif,maka latar belakang pendidikan, kinerja,

hubungan eksekutif legslatif, komitmen organisasi dan gaya kepemimpinan memiliki

pengaruh negative terhadap keterlambatan penyusunan anggaran. Pengujian hipotesis

dilakukan dengan menggunakan tingkat signifikansi 0,05. Jika tingkat signifikansi >

0,05 maka hipotesis ditolak, sebaliknya jika tingkat signifikansi < 0,05 maka hipotesis

diterima (Ghozali, 2006).

HASIL PENELITIAN DAN PEMBAHASAN

Gambaran Umum Lokasi Penelitian

Kabupaten Wonosobo berjarak 120 km dari ibukota Jawa Tengah (Semarang) dan 520

km dari Ibu Kota Negara (Jakarta). Kabupaten Wonosobo merupakan salah satu dari 35

Kabupaten/Kota di Provinsi Jawa Tengah yang terletak pada 70.43’.13” dan 7

0.04’.40” garis

Lintang Selatan (LS) serta 1090.43’.19” dan 110

0.04’.40” garis Bujur Timur (BT), dengan

luas 98.468 ha (984,68 km2) atau 3,03 % luas Jawa Tengah.

Secara administratif Wonosobo berbatasan langsung dengan enam kabupaten, yaitu:

Volume 10 No. 2, Juli 2015 ISSN: 1907–426X

11

a. Sebelah utara : Kabupaten Banjarnegara, Kabupaten Kendal dan Kabupaten

Batang

b. Sebelah timur : Kabupaten Temanggung dan Kabupaten Magelang

c. Sebelah selatan : Kabupaten Purworejo dan Kabupaten Kebumen

d. Sebelah barat : Kabupaten Banjarnegara dan Kabupaten Kebumen.

Kabupaten Wonosobo memiliki luas 98.468 hektar (984,68 km2) atau 3,03% (persen)

dari luas Jawa Tengah dengan komposisi tata guna lahan terdiri atas tanah sawah mencakup

18.696,68 ha (18,99 %), tanah kering seluas 55.140,80 ha (55,99.%), hutan negara 18.909,72

ha (19.20.%), perkebunan negara/swasta 2.764,51 ha (2,80.%) dan lainnya seluas 2.968,07 ha

(3,01.%).

Visi Kabupaten Wonosobo yang tertuang dalam dalam RPJMD Tahun 2010 - 2015

adalah: ”Wonosobo Yang Lebih Maju Dan Sejahtera”. Lebih maju memiliki pengertian

meningkatkan kemajuan pembangunan daerah dibidang sosial, ekonomi, politik dan hukum

menuju kemandirian daerah. Kemajuan dibidang sosial diukur dengan kualitas sumberdaya

manusia yang tercermin dari sumber daya manusia yang memiliki karakter dan kepribadian

bangsa, ahklak mulia, berkualitas, berpendidikan yang tinggi, dengan derajad kesehatan yang

baik dan produktivitas yang tinggi. Kemajuan dibidang ekonomi diukur dari kemakmuran

yang tercermin dari tingkat pendapatan yang tinggi dan distribusi yang merata. Kemajuan

dibidang politik dan hukum diukur dari semakin mantapnya lembaga politik dan hukum yang

tercermin dari berfungsinya lembaga politik dan kemasyarakatan sesuai konstitusi,

meningkatnya peran aktif masyarakat dalam segala aspek kehidupan.

Lebih sejahtera memiliki pengertian pembangunan daerah bukan hanya untuk

kemajuan dan kemandirian, tetapi juga untuk kesejahteraan, yaitu suatu kondisi yang semakin

baik dan damai dalam arti, dalam arti semakin adil dan tidak ada kekerasan dalam bentuk

apapun.

Misi Kabupaten Wonosobo tahun 2010 - 2015 sebagai berikut :

a. Melanjutkan praktik pemerintahan partisipatif dan demokratis menuju masyarakat yang

lebih sejahtera.

b. Meningkatkan kemajuan pembangunan menuju kemandirian daerah

c. Meningkatkan pelayanan sosial dasar untuk mewujudkan kesejahteraan masyarakat.

d. Meningkatkan perekonomian daerah yang berbasis pada potensi unggulan daerah.

e. Meningkatkan dimensi keadilan dan meniadakan kekerasan dalam semua bidang.

Analisis Data

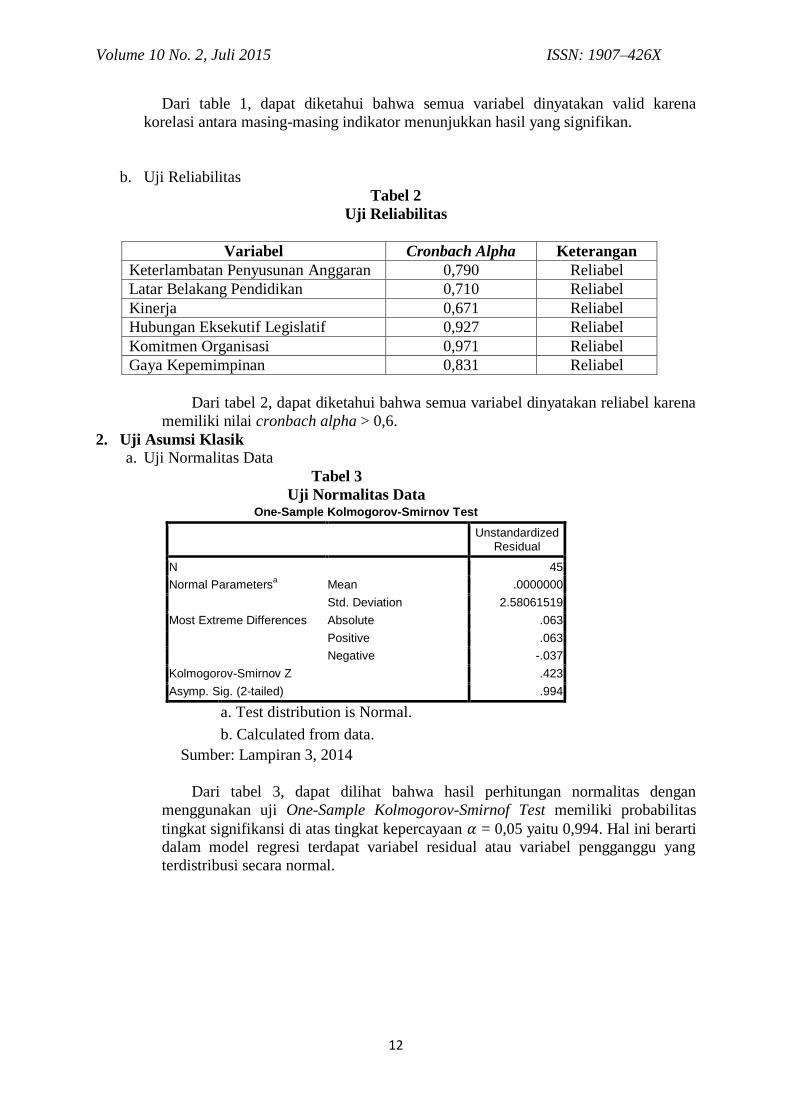

1. Uji Validitas dan Reliabilitas

a. Uji Validitas

Tabel 1

Uji Validitas

Variabel Kisaran Korelasi Signifikansi Keterangan

Keterlambatan Penyusunan

Anggaran 0,695**-0,812** 0,000 Valid

Latar Belakang Pendidikan 0,381**-0,725** 0,000 Valid

Kinerja 0,433**-0,625** 0,000 Valid

Hubungan Eksekutif

Legislatif 0,837**-0,909** 0,000 Valid

Komitmen Organisasi 0,890**-0,979** 0,000 Valid

Gaya Kepemimpinan 0,229**-0,790** 0,000 Valid

Volume 10 No. 2, Juli 2015 ISSN: 1907–426X

12

Dari table 1, dapat diketahui bahwa semua variabel dinyatakan valid karena

korelasi antara masing-masing indikator menunjukkan hasil yang signifikan.

b. Uji Reliabilitas

Tabel 2

Uji Reliabilitas

Variabel Cronbach Alpha Keterangan

Keterlambatan Penyusunan Anggaran 0,790 Reliabel

Latar Belakang Pendidikan 0,710 Reliabel

Kinerja 0,671 Reliabel

Hubungan Eksekutif Legislatif 0,927 Reliabel

Komitmen Organisasi 0,971 Reliabel

Gaya Kepemimpinan 0,831 Reliabel

Dari tabel 2, dapat diketahui bahwa semua variabel dinyatakan reliabel karena

memiliki nilai cronbach alpha > 0,6.

2. Uji Asumsi Klasik

a. Uji Normalitas Data

Tabel 3

Uji Normalitas Data One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 45

Normal Parametersa Mean .0000000

Std. Deviation 2.58061519

Most Extreme Differences Absolute .063

Positive .063

Negative -.037

Kolmogorov-Smirnov Z .423

Asymp. Sig. (2-tailed) .994

a. Test distribution is Normal.

b. Calculated from data.

Sumber: Lampiran 3, 2014

Dari tabel 3, dapat dilihat bahwa hasil perhitungan normalitas dengan

menggunakan uji One-Sample Kolmogorov-Smirnof Test memiliki probabilitas

tingkat signifikansi di atas tingkat kepercayaan = 0,05 yaitu 0,994. Hal ini berarti dalam model regresi terdapat variabel residual atau variabel pengganggu yang

terdistribusi secara normal.

Volume 10 No. 2, Juli 2015 ISSN: 1907–426X

13

b. Uji Multikolinearitas

Tabel 4

Uji Multikolinearitas

B

S

S

U

Berdasarkan tabel 4 tersebut, terlihat bahwa tidak ada variabel independen

yang memiliki nilai Tolerance kurang dari 0,10. Selanjutnya hasil perhitungan VIF

juga menunjukkan hal yang sama yaitu tidak ada satupun variabel independen yang

memiliki nilai VIF lebih besar dari 10. Sehingga, dapat disimpulkan bahwa tidak

terjadi multikolinieritas antar variabel independen dalam model regresi.

c. Uji Heterokedastisitas

Grafik 1

Grafik Heterokedastisitas

Dari grafik scatterplots terlihat bahwa titik-titik menyebar secara acak serta

tersebar baik di atas maupun di bawah angka 0 pada sumbu Y. Hal ini dapat

disimpulkan bahwa tidak terjadi heterokedastisitas pada model regresi.

Variabel Independen

Collinearity

Statistics Kesimpulan

Tolerance VIF

Latar Belakang Pendidikan 0,968 1,033 Tidak Ada

Multikolinieritas

Kinerja 0,793 1,262 Tidak Ada

Multikolinieritas

Hubungan Esekutif Legislatif 0,935 1,070 Tidak Ada

Multikolinieritas

Komitmen Organisasi 0,878 1,139 Tidak Ada

Multikolinieritas

Gaya Kepemimpinan 0,768 1,302 Tidak Ada

Multikolinieritas

Volume 10 No. 2, Juli 2015 ISSN: 1907–426X

14

3. U

j

i

H

i

p

o

t

e

s

i

s

Dari Tabel 5 dapat dibuat persamaan garis regresi:

Y = – X1 – X2- X3 – X4- X5 + 2,74105

Berdasarkan persamaan tersebut dapat diperoleh hasil sbb:

1. Latar belakang pendidikan mempunyai pengaruh negatif terhadap keterlambatan

penyusunan APBD.

2. Kinerja mempunyai pengaruh negatif terhadap keterlambatan dalam penyusunan

APBD.

3. Hubungan eksekutif dan legislatif mempunyai pengaruh negatif terhadap

keterlambatan penyusunan APBD.

4. Komitmen organisasi mempunyai pengaruh negatif terhadap keterlambatan

penyusunan APBD.

5. Gaya kepemimpinan mempunyai pengaruh negatif terhadap keterlambatan

penyusunan APBD.

Pembahasan Hasil Penelitian

1. Pengaruh Latar Belakang Pendidikan terhadap Keterlambatan Penyusunan

Anggaran

Tabel 5 menunjukkan bahwa latar belakang pendidikan berpengaruh negatif

terhadap keterlambatan penyusunan anggaran. Artinya, semakin baik kemampuan dan

bidang ilmu yang dikuasai oleh seseorang selama menempuh jalur pendidikan, maka

terjadinya keterlambatan dalam penyusunan APBD akan dapat dihindari. Latar

belakang pendidikan ini meliputi meliputi latar belakang pendidikan formal dan

informal. Dilihat dari latar belakang pendidikan formal diketahui bahwa masih

minimnya anggota SKPD ataupun anggota banggar yang memiliki latar belakang

pendidikan yang terkait dengan penyusunan anggaran. Disamping itu masih minimnya

pendidikan dan pelatihan terkait pengganggaran keuangan daerah yang diikuti oleh tim

penyusun APBD juga menjadi penyebab anggaran disusun tidak tepat waktu.

Uji Hipotesis

Tabel 5

Hasil Pengujian Hipotesis

Coefficientsa

Model

Unstandardized Coefficients Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) 31.948 4.522 7.065 .000

Latarbelpendd (X1) -.224 .107 -.226 -2.089 .043

Kinerja (x2) -.436 .177 -.294 -2.467 .018

hubExLegis (x3) -.235 .089 -.290 -2.641 .012

komitOrganisasi (x4) -.284 .082 -.395 -3.479 .001

GayaKepem (X5) -.312 .083 -.456 -3.758 .001

a. Dependent Variable: keterPenyAngg

Volume 10 No. 2, Juli 2015 ISSN: 1907–426X

15

2. Pengaruh Kinerja terhadap Keterlambatan Penyusunan Anggaran

Tabel 5 menunjukkan bahwa kinerja berpengaruh negatif terhadap

keterlambatan penyusunan anggaran. Kinerja merupakan tingkat yang dicapai dari

pelaksanaan program dan kebijaksanaan untuk mewujudkan visi, misi dan sasaran dari

organisasi sektor publik. Artinya, semakin efektif dan efisien kinerja seseorang dalam

mencapai pelaksanaan program dan kebijakan maka keterlambatan dalam penyusunan

APBD dapat dihindarkan. Namun dalam prakteknya, masih banyak kendala yang

muncul diantaranya, kurangnya informasi yang dimiliki pemerintah daerah untuk

menentukan indikator kinerja yang diperlukan dalam APBD, adanya kesulitan untuk

menterjemahkan indikator kinerja ke dalam elemen anggaran, serta adanya perubahan

peraturan perundangan yang menjadi pedoman penyusunan APBD. Berbagai kendala

tersebut yang diduga menjadi penyebab APBD yang disusun tidak tepat waktu.

3. Pengaruh Hubungan Eksekutif dan Legislatif terhadap Keterlambatan

Penyusunan Anggaran

Tabel 5 menunjukkan bahwa hubungan eksekutif dan legislatif berpengaruh

negatif terhadap keterlambatan penyusunan anggaran. Artinya, semakin baik dan selaras

hubungan antara eksekutif dan legislatif akan dapat mendorong penyusunan APBD

yang efektif dan efisien serta tepat waktu. Namun, sebaliknya jika hubungan antara

eksekutif dan legislatif APBD tidak berjalan dengan baik dapat berpengaruh buruk pada

penyusunan APBD. Salah satu bentuk pengaruh buruk tersebut adalah keterlambatan

dalam penyusunan anggaran. Karena APBD disusun oleh 2 pihak yaitu pihak eksekutif

dan legislatif, maka perlu adanya hubungan yang baik, komunikasi yang lancar dalam

proses penyusunan, pembahasan dan pengesahan APBD yang efektif dan

efisien.Namun kenyataan menunjukkan bahwa antara pihak eksekutif dan legislatif

belum melakukan komunikasi dan koordinasi secara efektif, serta kurang mampu

bekerjasama dalam penyusunan anggaran.Disamping itu masih ditemui adanya

kesenjangan informasi antara kedua belah pihak sehingga pembagian dan pendelegasian

tugas dalam menyusun APBD belum jelas. Faktor-faktor ini yang diduga menjadi

penyebab APBD yang disusun tidak tepat waktu.

4. Pengaruh Komitmen terhadap Keterlambatan Penyusunan Anggaran

Tabel 5 menunjukkan bahwa komitmen berpengaruh negatif terhadap

keterlambatan penyusunan anggaran. Komitmen organisasi adalah bentuk kesepakatan

yang dibuat oleh pihak-pihak di dalam organisasi untuk secara bersama melaksanakan

tugas dan fungsi secara baik dalam rangka mewujudkan visi, misi, sasaran, dan tujuan

dari organisasi. Pada penyusunan APBD pihak-pihak yang terlibat hendaknya memiliki

komitmen yang tinggi untuk melaksanakan penyusunan APBD secara tepat waktu serta

melaksanakan anggaran yang telah ditetapkan dengan efektif dan efisien. Namun

praktek dilapangan menunjukkan masih kurangnya komitmen dari pihak-pihak

penyusun anggaran sehingga APBD yang disusun tidak tepat waktu.

5. Pengaruh Gaya Kepemimpinan terhadap Keterlambatan Penyusunan Anggaran

Tabel 5 menunjukkan bahwa gaya kepemimpinan berpengaruh negatif terhadap

keterlambatan penyusunan anggaran.UU No.22 tahun 1999 tentang otonomi daerah

telah merubah pola hubungan antara pusat dan daerah yang bersifat paternalistik dan

sentralistik menjadi hubungan yang bersifat kemitraan dan desentralistik. Ini artinya

undang-undang tersebut memberi keleluasaan kepada pemerintah daerah untuk

mengurus rumah tangganya sendiri termasuk diantaranya menyusun APBD yang tepat

waktu. Namun kenyataan di lapangan menunjukkan masih kurangnya komunikasi

Volume 10 No. 2, Juli 2015 ISSN: 1907–426X

16

antara atasan, bawahan maupun rekan kerja sehingga APBD yang disusun tidak tepat

waktu.

Tabel 6

Pengujian Koefisien Determinasi

Model Summary

b

R R Square Adjusted R

Square Std. Error of the

Estimate

1 .748a .559 .503 2.74105

a. Predictors: (Constant), GayaKepem, latarbelpendd, hubExLegis, komitOrganisasi, kinerja

b. Dependent Variable: keterPenyAngg

Sumber: lampiran 4, 2014

Pada tabel 6 terlihat bahwa koefisien determinasi menunjukkan nilai Adjusted R-

Square sebesar 0,503. Hal ini berarti bahwa 50,3% variasi keterlambatan penyusunan

anggaran dapat dijelaskan oleh variasi variabel latar belakang pendidikan, kinerja,

hubungan eksekutif legislative, komitmen organisasi dan gaya kepemimpinan.

Sedangkan 49.7% dapat dijelaskan oleh variabel lain.

PENUTUP

Kesimpulan

Berdasarkan tabel 5 diperoleh hasil penelitian sebagai berikut:

1. Latar belakang pendidikan mempunyai pengaruh negatif terhadap keterlambatan

penyusunan APBD. Dilihat dari latar belakang pendidikan formal diketahui bahwa

masih minimnya anggota SKPD ataupun anggota banggar yang memiliki latar belakang

pendidikan yang terkait dengan penyusunan anggaran. Disamping itu masih minimnya

pendidikan dan pelatihan terkait pengganggaran keuangan daerah yang diikuti oleh tim

penyusun APBD juga menjadi penyebab anggaran disusun tidak tepat waktu.

2. Kinerja mempunyai pengaruh negatif terhadap keterlambatan dalam penyusunan APBD.

Semakin efektif dan efisien kinerja seseorang dalam mencapai pelaksanaan program dan

kebijakan maka keterlambatan dalam penyusunan APBD dapat dihindarkan. Namun

dalam prakteknya, masih banyak kendala yang muncul diantaranya, kurangnya informasi

yang dimiliki pemerintah daerah untuk menentukan indikator kinerja yang diperlukan

dalam APBD, adanya kesulitan untuk menterjemahkan indikator kinerja ke dalam

elemen anggaran, serta adanya perubahan peraturan perundangan yang menjadi pedoman

penyusunan APBD. Berbagai kendala tersebut yang diduga menjadi penyebab APBD

yang disusun tidak tepat waktu.

3. Hubungan eksekutif dan legislatif mempunyai pengaruh negatif terhadap keterlambatan

penyusunan APBD. Kenyataan menunjukkan bahwa antara pihak eksekutif dan legislatif

belum melakukan komunikasi dan koordinasi secara efektif, serta kurang mampu

bekerjasama dalam penyusunan anggaran.Disamping itu masih ditemui adanya

kesenjangan informasi antara kedua belah pihak sehingga pembagian dan pendelegasian

tugas dalam menyusun APBD belum jelas. Faktor-faktor ini yang diduga menjadi

penyebab APBD yang disusun tidak tepat waktu.

4. Komitmen organisasi mempunyai pengaruh negatif terhadap keterlambatan penyusunan

APBD. Artinya, semakin tinggi komitmen seseorang terhadap visi, misi, tujuan, dan

Volume 10 No. 2, Juli 2015 ISSN: 1907–426X

17

sasaran yang ingin dicapai maka akan dapat menciptakan motivasi dan kemauan dalam

menyusun APBD secara tepat waktu serta melaksanakan anggaran yang telah ditetapkan

dengan efektif dan efisien. Namun praktek dilapangan menunjukkan masih kurangnya

komitmen dari pihak-pihak penyusun anggaran sehingga APBD yang disusun tidak tepat

waktu.

5. Gaya kepemimpinan mempunyai pengaruh negatif terhadap keterlambatan penyusunan

APBD. Artinya, semakin baik cara memimpin seorang pimpinan akan mempengaruhi

penyusunan APBDyang tepat waktu. Namun kenyataan di lapangan menunjukkan masih

kurangnya komunikasi antara atasan, bawahan maupun rekan kerja sehingga APBD

yang disusun tidak tepat waktu.

Keterbatasan

1. Jumlah sampel yang masih kecil, hanya meliputi sebagian anggota Badan Anggaran

DPRD, Tim Anggaran Pemerintah Daerah (TAPD), badan Eksekutif yakni BAPPEDA,

Bagian Keuangan Setda Kabupaten Wonosobo, Badan Legislatif yakni Dewan

Perwakilan Rakyat Daerah Kabupaten Wonosobo dan anggota Satuan Kerja Pemerintah

Daerah (SKPD) di Kabupaten Wonosobo.

2. Koefisien determinasi menunjukkan nilai Adjusted R-Square sebesar 0,503. Ini

menunjukkan bahwa masih ada variable-variabel independen lain yang memiliki

pengaruh cukup signifikan yang menyebabkan terjadinya keterlambatan dalam

penyusunan APBD di kabupaten Wonosobo.

Saran

Kesimpulan yang diperoleh tersebut memberikan implikasi bagi penyusunan APBD terutama

dalam kaitannya untuk mengatasi keterlambatan penyusunan APBD di wilayah Kabupaten

Wonosobo secara khusus. Saran yang dapat diberikan adalah sebagai berikut:

1. Dapat memperluas obyek penelitian dengan melibatkan seluruh pihak yang terlibat

dalam penyusunan APBD.

2. Bagi penelitian berikutnya perlu dikaji lebih mendalam variable-variabel lain yang tidak

termasuk dalam penelitian ini yang kemungkinan mempengaruhi keterlambatan dalam

penyusunan APBD seperti ketidakpastian lingkungan, motivasi.

3. Pada tahapan penyusunan APBD selanjutnya membina hubungan yang harmonis dan

bersinergi antara eksekutif maupun legislatif perlu dilakukan secara mendalam dan

menyeluruh. Kedua belah pihak tersebut harus memahami tujuan dari penyusunan

APBD bagi pelaksanaan pemerintahan dan setiap unsur yang terlibat haruslah

berkomitmen untuk memberikan yang terbaik dalam penyusunan APBD.

4. Kompetensi dan keahlian SDM harus menjadi perhatian utama bagi pemeritah daerah

dalam penyusunan APBD dan dalam kegiatan lainnya. Penempatan pegawai hendaknya

didasarkan pada pertimbangan bahwa pihak yang bertugas tersebut memiliki keahlian

dan kompetensi terkait dengan tugas dan kegiatan yang harus dilakukan tersebut dengan

tujuan pelaksanaan yang efektif dan efisien. Selain itu, dalam proses perekrutan pegawai

pendidikan dan keahlian juga turut menjadi faktor utama syarat penerimaan pegawai

agar pegawai baru yang diterima sesuai dengan kebutuhan yang diterima organisasi

sektor publik.

5. Selain berdasarkan pada pendidikan formal yang sesuai dengan tugas dan kegiatan yang

dilakukan, saran lainnya adalah perlunya peran pendidikan informal ditingkatkan lagi

sehubungan dengan pelaksanaan penganggaran daerah. Salah satu bentuk peningkatan

peran pendidikan informal adalah pemerintah daerah dapat secara mandiri

menyelenggarakan pendidikan dan pelatihan yang terkait dengan penganggaran

keuangan daerah. Hal tersebut dapat menambah kompetensi dan keahlian pihak yang

Volume 10 No. 2, Juli 2015 ISSN: 1907–426X

18

telah berlatar pendidikan terkait penganggaran keuangan daerah serta memberikan

tambahan ilmu baru bagi pihak yang belum berkompeten dalam hal tersebut.

6. Faktor-faktor yang telah teridentifikasi tersebut dapat menjadi dasar bagi pihak eksekutif

maupun legislatif untuk merancang solusi penyelesaian terhadap permasahan

keterlambatan penyusunan APBD khususnya di wilayah Kabupaten Wonosobo.

DAFTAR PUSTAKA

Abdullah, Syukriy dan Asmara, Jhon Andra. 2006. Perilaku Oportunistik Legislatif Dalam

Penganggaran Daerah: Bukti Empiris atas Aplikasi Agency Theory di sektor Publik.

Simposium Nasional Akuntansi IX. Padang.

Abdullah. 2011. Keterlambatan APBD: Mengapa? Siapa yang Dirugikan? (Online),

(http://syukriy.wordpress.com), diakses 14 Oktober 2013

Afriani, Iyan H.S. 2009. Metode penelitian Kualitatif. (Online), (http://www.penalaran-

unm.org), diakses 14 Oktober 2014

Ari Kuntoro 2003. Manajemen Penelitian. Edisi Baru, cetakan keenam. Jakarta : Penerbit PT.

Rineka Cipta.

BPKP. "Pedoman Penyusunan Anggaran Berbasis Kinerja (Revisi).

<http://www.bpkp.go.id>.

Darise, Nurlan. 2008. Akuntansi Keuangan Daerah. Jakarta: PT Indeks

Djuharie, O. S. 2001. Pedoman Penulisan Skripsi, Tesis. Disertasi. Bandung : Yrama Widya.

Ghozali, Imam.2009. Aplikasi Analisis Multivariate dengan Program SPSS. Semarang:

Badan Penerbit Universitas Diponegoro.

Gibson James. L, Ivancevich John M dan Donnely James H, Jr. 1996. Organisasi : Perilaku,

Struktur dan Proses. Terjemahan. Jilid 1. Penerbit Binarupa Aksara. Jakarta.

Halim, Abdul dan Abdullah, Syukriy. 2006. Penelitian tentang Hubungan dan Masalah

Keagenan di Pemerintah Daerah (Sebuah Peluang Penelitian Anggaran dan

Akuntansi). Jurnal Akuntansi Pemerintah. (Online), Vol 2, No.4

(http://www.academia.edu), diakses 5 Oktober 2013

Heidjrachman dan Suad Husnan. 1997. Manajemen Personalia. Edisi kedua, BPFE,

Yogyakarta

Hian Ayu Oceani Wibowo. 2010. Pengaruh Independensi Auditor, Komitmen Organisasi,

Gaya Kepemimpinan dan Pemahaman Good Governance terhadap Kinerja Auditor.

(Studi Empiris pada Kantor Akuntan Publik di daerah istimewa Yogyakarta)

Jogiyanto. 2008. Pedoman Survei Kuesioner: Mengembangkan Kuesioner, Mengatasi Bias

dan Meningkatkan Respon. Yogyakarta: BPFE-Yogyakarta,

Latifah, P Nurul. 2010. Adakah Perilaku Oportunistik Dalam Aplikasi Agency Theory di

Sektor Publik?Artikel Ekonomi. (Online), Vol 5, No. 2 (http://isjd.pdii.lipi.go.id),

diakses 5 Oktober 2013

Volume 10 No. 2, Juli 2015 ISSN: 1907–426X

19

Mahsun, Mohammad, Firma Sulistyowati dan Heribertus A.P.2007. Akuntansi Sektor Publik.

Edisi kedua. BPFE : Yogyakarta.

Mangkunegara, Anwar Prabu. 2005. Evaluasi Kinerja SDM. Cetakan Pertama. PT. Refika

Aditama, Bandung.

Mardiasmo. 2002. Akuntansi Sektor Publik. Yogyakarta: Penerbit Andi Yogyakarta

Micom, 2011. 2 April 2011. Penundaan DAU 25% sebagai sanksi keterlambatan

Penyampaian IKD 2011.

Moleong, J Lexy. 2008. Metodologi penelitian Kualitatif .Edisi Revisi. Bandung: PT Remaja

Rosdakarya

Mudrajad Kuncoro. 2003. Metode Riset untuk Bisnis dan Ekonomi. Jakarta : Penerbit

Erlangga.

Nordiawan, Deddi. 2006. Akuntansi Sektor Publik. Jakarta: Salemba Empat

Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan

Keuangan Daerah.

Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007 tentang Pedoman Pengelolaan

Keuangan Daerah.

Peraturan Pemerintah Nomor 65 Tahun 2010 tentang Sistem Informasi Keuangan Daerah.

Rakyat Merdeka. 2012. APBD Belum Disahkan Pemerintah Daerah. (Online),

(http://djkd.depdagri.go.id), diakses 15 Oktober 2013

Ritonga, Irwan Taufiq dan Alam, Mansur Iskandar. 2010. Apakah Incumbent memanfaatkan

Anggaran Pendapatan dan belanja Daerah (APBD) Untuk Mencalonkan Kembali

Dalam Pemilihan Umum kepala Daerah (PEMILUKADA). Simposium Nasional

Akuntansi XIII. Purwokerto.

Robbins. 2001. Perilaku Organisasi : Konsep, Kontroversi, Aplikasi. Edisi Bahasa Indonesia.

PT Prenhalindo, Jakarta.

Soedarmayanti. 2007. Good Governance danGood Corporate Governance. Bagian Ketiga.

CV. Mandar Maju

Sumarno, J.2005. Pengaruh komitmen Organisasi dan Gaya Kepemimpinan terhadap

Hubungan antara Partisipasi Anggaran dan Kinerja Manajerial (Studi Empiris pada

kantor cabang perbankan Indonesia di Jakarta). SNA VIII Solo.

Syah, H Rahman. 2007. Hubungan Legislatif dan Eksekutif Daerah Dalam Proses Penetapan

Anggaran Pendapatan dan Belanja Daerah Kabupaten Gowa. Menurut Undang-

Undang Nomor 32 Tahun 2004. Karya Ilmiah. Makassar: Program Magister ilmu

Administrasi STIA LAN Makassar.

Taufiq Umar Abdalla. 2010. Penelitian tentang Analisis Kesiapan Administrasi Pemungutan

Pajak Bumi dan Bangunan Berdasarkan Undang-Undang Nomor 28 Tahun 2009

(Studi Kasus Dinas Pelayanan Pajak DKI Jakarta).

Volume 10 No. 2, Juli 2015 ISSN: 1907–426X

20

Trisnaningsih, S. 2003. Pengaruh Komitmen terhadap Kepuasan Kerja Auditor : Motivasi

sebagai variabel intervening ( Studi empiris pada Kantor Akuntan Publik di Jawa

Timur). Jurnal Riset Akuntansi Indonesia, (6) : 199-216

Undang-undang Republik Indonesia Nomor 32 Tahun 2004 tentang Pemerintahan Daerah.

Undang-Undang Republik Indonesia Nomor 33 Tahun 2004 tentang Perimbangan Keuangan

Antara Pemerintah Daerah dan Pemerintah Pusat.

Wangi, Chitra Ariesta pandan dan Ritonga, Irwan Taufiq. 2010. Identifikasi Faktor-Faktor

Penyebab Terjadinya Keterlambatan Dalam Penyusunan APBD (Studi Kasus

Kabupaten Rejang Lebong Tahun Anggaran 2008-2010). Simposium Nasional

Akuntansi XIII. Purwokerto.