Embed Size (px)

Citation preview

11a. EdiciónEstudio de Inversión en Comunicación en Internet en México 2016Publicación: Agosto 2017

IAB MéxicoPwC

Agenda

2

6Conclusiones

4Inversión enServiciosDigitales

3Inversión enPautaPublicitaria

1Acerca del Estudio

2ContextoNacional e Internacional

5Inversión pormanejo y contrataciónde Influencers

IAB MéxicoPwC

Acerca del Estudio

1

IAB MéxicoPwC

Datos generales

Ediciones publicadas(2007-2017)

11 • Publicado desde 2007

• Analiza la evolución de la inversión en los distintos formatos publicitarios en Internet.

• Recopila los datos de facturación de los principales portales y sitios que operan en México.

• Incluye valoración proporcionada por el Subcomité de Estimación de IAB México.

Pauta Publicitaria

Casa de EstudioPricewaterhouseCoopersrecopila los datos a través de un cuestionario online, y garantiza la seguridad y confidencialidad de datos de los participantes.

Sólo se presentan datos agregados de industria.

• Publicado desde 2015

• Analiza la evolución de la inversión en servicios de desarrollo, producción, creatividad y gestión que ofrecen las Agencias de Comunicación, Mercadotecnia, Promoción y Publicidad, excluyendo inversión en pauta publicitaria.

• Recopila datos de facturación para generar indicadores sobre la inversión en servicios digitales en México.

Servicios Digitales

4

IAB MéxicoPwC

Estructura

Inversión en Servicios Digitales

Inversión en Pauta

Publicitaria

Influencers

5

Nueva secciónParticipantes:

MediosAd Networks Ad ExchangesPlataformas tecnológicas

Otros

NativeContent

Nuevo

Compra Programática

NuevoParticipantes:

Agencias de Comunicación, Mercadotecnia,

Promocional y Publicidad+ Publishers

Nuevo

IAB MéxicoPwC

Metodología para Pauta Publicitaria

*Basado en Reportes comScore Ad Metrix, México, Hogar y Trabajo, Enero a Diciembre 2016 y participantes no recurrentes históricos.** Ver listado en Anexos

6

• Ingresos reportados en $MXN, en montos brutos

• Para evitar duplicidad, las cifras reportadas no incluyen ingresos que corresponden aterceros que participan directamente en este estudio.

• La cifra final se estima considerando la información reportada en cuestionarios, reportedirecto, estimaciones de sitios no reportados y fuentes secundarias para cálculo del longtail:

Información de Cuestionarios

Cifras PwCMéxico

Modelos econométricosFuentes secundarias

Estimación del longtail*

Estimaciones de sitios no

participantes** Total

26 Participantes**

IAB MéxicoPwC

Metodología para Servicios Digitales

** Ver listado en Anexos 7

• Ingresos reportados en $MXN, en montos brutos

• Para evitar duplicidad, las cifras reportadas no incluyen ingresos que corresponden aterceros que participan directamente en este estudio.

• Participación por 2º año consecutivo de socios IAB, AMAP y AMAPRO.Agradecemos la participación de ambas asociaciones en la difusión, revisión metodológica yanálisis de resultados para el estudio.

Considera sólo agencias digitales, de medios y de

comunicación

Agencias

35 Participantes**

Considera publishers que ofrecen servicios

adicionales a la pauta publicitaria.

Publishers

Nuevo

6 Participantes**

IAB MéxicoPwC

Metodología para Influencers

** Ver listado en Anexos 8

Considera publishers, agencias y plataformas de gestión que realizan

contratación y manejo de influencers y perfiles

editoriales

Influencers

Nuevo

16 Participantes**

• Ingresos reportados en porcentajes, basado en montos brutos en $MXN

• Este es el primer año de reporte de esta sección. Por tal motivo se excluye de la cifra total de comunicación digital (pauta + servicios digitales) debido a la representatividad de la base.

• Es importante considerar que no incluye la totalidad de participantes en este rubro y que sólo se presenta una fotografía parcial del panorama actual.

IAB MéxicoPwC

Contexto Nacional e Internacional

2 México es un paísaltamente conectado, perocon retos importantes en

términos de economía.

IAB MéxicoPwC

Contexto Nacional

10

PIBVariación anual (Fuente: INEGI)

Tipo de Cambiox $1 USD - Promedio anual (Fuente: Banxico)

Penetración Internet*

88%Posee un

smartphone*

Fuente: *Estudio de Consumo de Medios y Dispositivos 2016 (IAB México) – datos sobre hábitos con base a total internautas mexicanos

89%Prefiere ver

contenido envideo*Usan 3+

plataformassociales con frecuencia*

Del total de internautas mexicanos...

2.3%

$18.68

60%

+18%vs 2015

2016

2.5%

$15.87

57%

+19%vs 2014

2015

IAB MéxicoPwC

Contexto Internacional

Brasil 58%

Colombia 58%

México* 60%Chile 72%

España 72%

Reino Unido 81%

Estados Unidos 83%

Fuente: eMarketer 2016 / *Fuente: Estudio de Consumo de Medios y Dispositivos 2016 (IAB México) 11

Brasil 31%

Colombia 40%

México 44%Chile 49%

España 59%

Reino Unido 61%

Estados Unidos 64%

Penetración Usuarios Internetvs total población por país (2016)

Penetración Usuarios de Smartphonevs total población por país (2016)

IAB MéxicoPwC

Inversión en Pauta Publicitaria

3 La pauta publicitariadigital se inclina hacia

formatos con mayor contenido.

IAB MéxicoPwC

La pauta publicitaria digital mantiene un importantecrecimiento a doble dígito en 2016 en moneda nacional.Inversión Pauta Publicitaria Digital en MéxicoTotal Anual 2014 – 2016 Millones MXN

Estas cifras incluyen a los participantes del estudio y la estimación de Display, Search y Anuncios Clasificados

$11,007 $14,936

$19,055

2014 2015 2016

+36%

+28%

13

IAB MéxicoPwC

El crecimiento en pauta es menos perceptible al considerar el efecto del tipo de cambio en la facturación.Inversión Pauta Publicitaria Digital en MéxicoTotal Anual 2014 – 2016 Millones USD

Estas cifras incluyen a los participantes del estudio y la estimación de Display, Search y Anuncios ClasificadosConsidera el tipo de cambio promedio por año de acuerdo a lo publicado por Banxico y el DOF.

$828 $941 $1,020

2014 2015 2016

+14%+8%

14

IAB MéxicoPwC *Cifra calculada a partir de eMarketer, considerando tipo de cambio promedio por año de acuerdo a lo publicado por Banxico y el DOF.

Otros medios incluye directorios, revistas, prensa, OOH, radio y TV.

La publicidad digital impulsó en gran medida el crecimiento de la industria publicitaria en 2016.

$11,007 $14,936 $19,055

$50,290 $59,499 $60,578

$61,297 $74,435 $79,633

2014 2015 2016

+21% +7%

Digital

OtrosMedios

Total Medios

+18%+2%

+36% +28%

Total inversión de Medios y participación de inversión digital en México (2014-2016) Millones MXN

15

IAB MéxicoPwC Fuente: eMarketer 2016 / *Reportes obtenidos del Estudio de Inversión desarrollado por las respectivas oficinas de IAB. /

**Cifra calculada a partir de eMarketer, considerando tipo de cambio promedio por año.

La participación de digital en el mix de medios en México lo ubica por encima de otros mercados latinoamericanos.Participación de Internet dentro del total Inversión en Medios por país (2015-2016)

20162015

Chile* 16%

Colombia* 17%

Brasil 21%

México** 24%España* 29%

Estados Unidos 37%

Reino Unido 55%

Chile* 15%

Colombia* 13%

Brasil 19%

México** 20%España* 26%

Estados Unidos 33%

Reino Unido 51%

16

IAB MéxicoPwC

Conforme mobile se vuelve básico en marketing digital, la plataforma de entrega de la pauta pierde relevancia.% de Inversión de Pauta Publicitaria Digital por tipo de dispositivo (2014 – 2016 Millones USD)

Estas cifras incluyen a los participantes del estudio y la estimación de Display, Search y Anuncios Clasificados.*Multidispositivo considera todos los formatos de pauta que no pudieron ser desagregados por desktop/laptop y mobile.

2014 2015 2016

17

70%

30%

50%

50%

23%

57%

20%

Mobile

Desktop/Laptop

Multidispositivo*

IAB MéxicoPwC

Display mantiene un gran peso en el mix digital con la integración y desarrollo de nuevos formatos.% de Inversión de Pauta Publicitaria Digital por tipo de formato (2015 – 2016)

Estas cifras incluyen a los participantes del estudio y la estimación de Display, Search y Anuncios Clasificados

2015

32% 68%Display*

Search &Clasificados

*Incluye:Banners, Video, Social Media, Native Content, entre otros formatos.

2016

30% 70%Display*

Search &Clasificados

18

IAB MéxicoPwC

Los formatos en display crecen en mayor proporción que a total pauta publicitaria.Inversión de Pauta Publicitaria Digital en total Display (2015 – 2016) Millones MXN

Estas cifras incluyen a los participantes del estudio y la estimación de Display, Search y Anuncios Clasificados

$7,479 $10,211

$13,274

2014 2015 2016

+37%

+30%

19

IAB MéxicoPwC

Los formatos de display tradicionales son desplazadospor aquellos que ofrecen más contenido.% de Inversión de Pauta Publicitaria Digital por formatos Display (2015 – 2016)

Estas cifras incluyen a los participantes del estudio y la estimación de Display, Search y Anuncios Clasificados

201531.2%34.6%

Banner Ads& Rich Media

Video**

**Incluye: Social Video, Branded Content on Video, In-Stream, Out-stream

32.6%Social

1.4%Otros*

0.1%Native Content

201638.2%

17.4%

Banner Ads& Rich Media

Video**

40.1%Social

4.1%Otros*

0.2%Native Content

*Incluye: Audio digital, patrocinios, formatosexclusivos mobile y otros.

20

**Incluye: Social Video, Branded Content on Video, In-Stream, Out-stream

*Incluye: Audio digital, patrocinios, formatosexclusivos mobile y otros.

IAB MéxicoPwC

Native Content tuvo un gran crecimiento durante 2016 pero con un bajo share frente a otros formatos display.Inversión de Pauta Publicitaria Digital por formatos Display (2015 – 2016) Millones MXN

Estas cifras incluyen a los participantes del estudio y la estimación de Display, Search y Anuncios Clasificados

$0

$1,000

$2,000

$3,000

$4,000

$5,000

$6,000

Social Media Video** Banner Ads & Rich Media

Otros Native Content

2015 2016+60%

-35%

+59%

+210%+271%

21

**Incluye: Social Video, Branded Content on Video, In-Stream, Out-stream

*Incluye: Audio digital, patrocinios, formatos exclusivos mobile y otros.

IAB MéxicoPwC

La pauta publicitaria se compra también a través de nuevos esquemas comercialización.Ecosistema de Compra Programática

Estas cifras incluyen a los participantes del estudio y la estimación de Display, Search y Anuncios Clasificados 22

DEMAND SIDE SUPPLY SIDE

ADVERTISER

Agencia Trading Desk

DMP

DSP SSP PUBLISHER

IAB MéxicoPwC

74%

Compra NO Programática

68%

Compra NO Programática

La compra programática alcanza casi una tercera parte del total de pauta publicitaria digital.% de Inversión de Pauta Publicitaria Digital por compra programática – Supply Side (2015 – 2016)

Estas cifras incluyen a los participantes del estudio y la estimación de Display, Search y Anuncios Clasificados.*Fuente: eMarketer

2015

26%

CompraProgramática

2016

Crecimiento+55%

23

EstadosUnidos* 65%

ReinoUnido* 61%

32%

CompraProgramática

EstadosUnidos* 73%

ReinoUnido* 70%

IAB MéxicoPwC

Inversión en Servicios Digitales

4 La oferta de serviciosdigitales crece no sólo enagencias sino también en

publishers.Esta sección sólo considera tendencias de un segmento participante de agencias y publishers. No es representativo del total mercado.

IAB MéxicoPwC

Tipos de servicios digitales considerados en el estudio

Servicios de Gestión de MediosServicios que integran la compra, planeación, ejecución y optimización de campañas en plataformas digitales (Display, Search, Clasificados, etc).

Producción de ContenidoServicios relacionados a la producción de contenido (Video, Imagen, Audio, Editorial texto para posts/blogs, etc).

Diseño & Desarrollo WebDiseño y Desarrollo Web Incluye desarrollo de sitios responsivos, SEO, e-Commerce.

Creatividad y EstrategiaAdecuación o desarrollo de estrategias de comunicación y conceptos creativos a plataformas digitales.

Apps y Otros MobileIncluye desarrollo y mantenimiento de apps, SMS o cualquier otro recurso exclusivo en plataformas móviles.

Social MediaPosicionamiento orgánico y gestión en plataformas sociales; incluye communitymanagement, servicio al cliente, producción de contenido, manejo de crisis, etc.

AnalyticsIncluye Web Analytics (search, heatmaps, eyetracking, etc), Social Analytics (listening, reputación), Business Intelligence (métricas de negocio).

ResearchInvestigación enfocada a estrategias de comunicación en plataformas digitales.

Desarrollo de Nuevas TecnologíasAplicación de recursos tecnológicos para estrategias de comunicación o de negocios de las marcas (ej. VR, AR, AI otros.)

Otros ServiciosCualquier tipo de servicio digital no contemplado en las demás categorías.

Servicios Digitales Nuevo

Nuevo

25

IAB MéxicoPwC

Los servicios digitales van en aumento en la oferta tantode agencias como de publishers.Inversión Anual Servicios Digitales2015 – 2016 Millones MXN – Agencias & Publishers

Nota: Crecimiento estimado sólo con participantes 2016 & 2017

2015 2016

Agencias

Publishers

+20%

26

Crecimiento totalAgencias + Publishers

IAB MéxicoPwC

En el caso de agencias, los servicios digitales mantienenun crecimiento estable.Inversión Anual Servicios Digitales2014 – 2016 Millones MXN – sólo Agencias

Nota: Crecimiento estimado sólo con participantes 2016 & 2017

2014 2015 2016

+13% +16%

27

IAB MéxicoPwC

Al igual que en pauta, incrementan los ingresos porcontenidos, así como research y analytics.

Nota: Total agencias participantes 2017 – 35 agencias digitales, agencias de medios y de comunicación

Producción de Contenido

Social Media Diseño & Desarrollo Web

Creatividad y Estrategia

Mobile Analytics Research Otros servicios Desarrollo de Nuevas

Tecnologías

2015 2016

Crecimiento de Inversión por detalle de otrosservicios digitales (2015 – 2016) – sólo Agencias

+103% +40% +15%-20%

+18%

+101%+66% +191%+1127%

28

IAB MéxicoPwC

Los publishers tuvieron un incremento más significativopero con menor participación a total servicios digitales.Inversión Anual Servicios Digitales2015 – 2016 Millones MXN – sólo Publishers

Nota: Crecimiento estimado sólo con participantes 2016 & 2017

2015 2016

+46%

29

IAB MéxicoPwC

Los servicios que ofrecen principalmente los publishers son relacionados con contenidos y social media.

Nota: Total publishers participantes 2017 – 6 (muestra baja)

Producción de Contenido Social Media Diseño & Desarrollo Web Apps y Otros Mobile

2015 2016

Crecimiento de Inversión por detalle de otrosservicios digitales (2015 – 2016) – sólo Publishers

+103%

+53%+60%

-42%

30

IAB MéxicoPwC

Inversión en manejo y contratación de Influencers

5 La contratación de influencers crece a la par

del interés por másformatos de contenido.

Esta sección sólo considera una fotografía parcial de un segmento participante de agencias, plataformas de gestión de influencers y publishers. No es representativo del total mercado y no se consideraen la cifra a total Comunicación Digital.

IAB MéxicoPwC

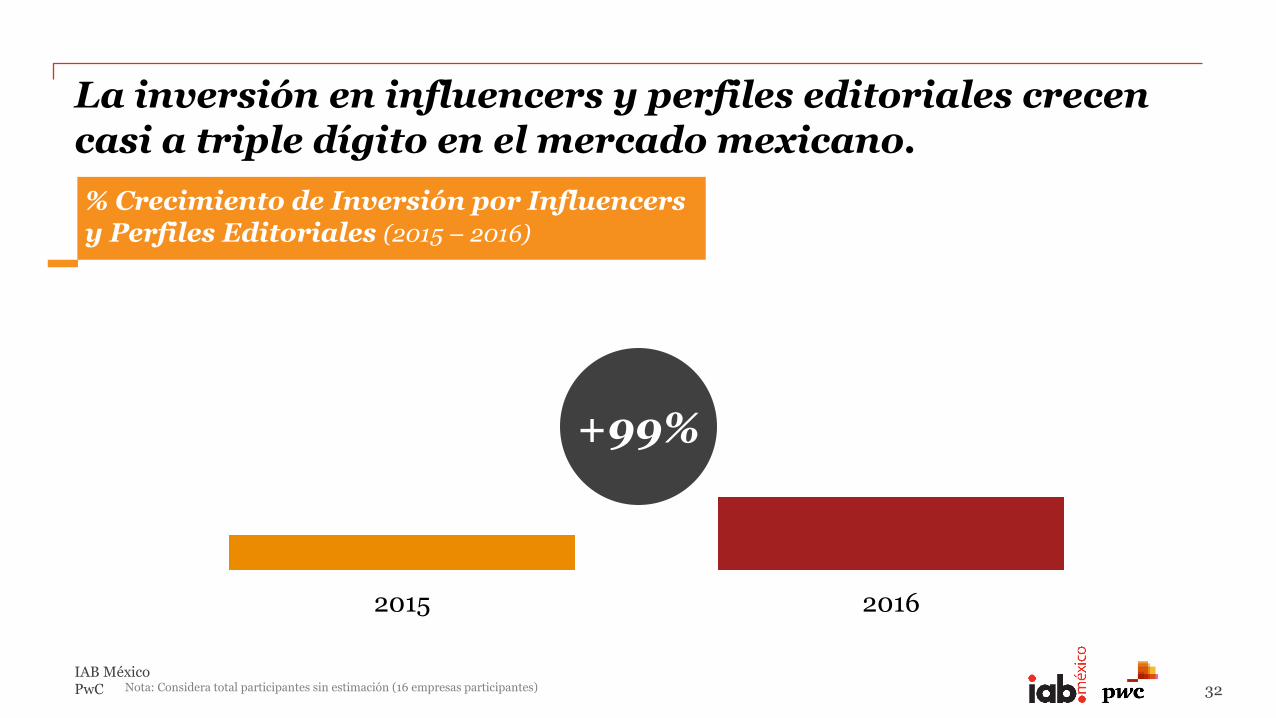

La inversión en influencers y perfiles editoriales crecencasi a triple dígito en el mercado mexicano.% Crecimiento de Inversión por Influencers y Perfiles Editoriales (2015 – 2016)

Nota: Considera total participantes sin estimación (16 empresas participantes)

2015 2016

+99%

32

IAB MéxicoPwC

Facebook y YouTube predominan como las plataformasen las que más se invierte por influencers.

% Distribución de Inversión por Influencers y perfiles editoriales por plataforma (2015 – 2016)

33

2015 36%Facebook

17%Twitter

29%YouTube

3%Snapchat

4%Blog

6%Instagram

Nota: Considera total participantes sin estimación (16 empresas participantes)

4%Otras

2016

27%Facebook

19%Twitter 38%

YouTube

2%Snapchat4%

Blog

9%Instagram

IAB MéxicoPwC

Conclusiones

6

IAB MéxicoPwC

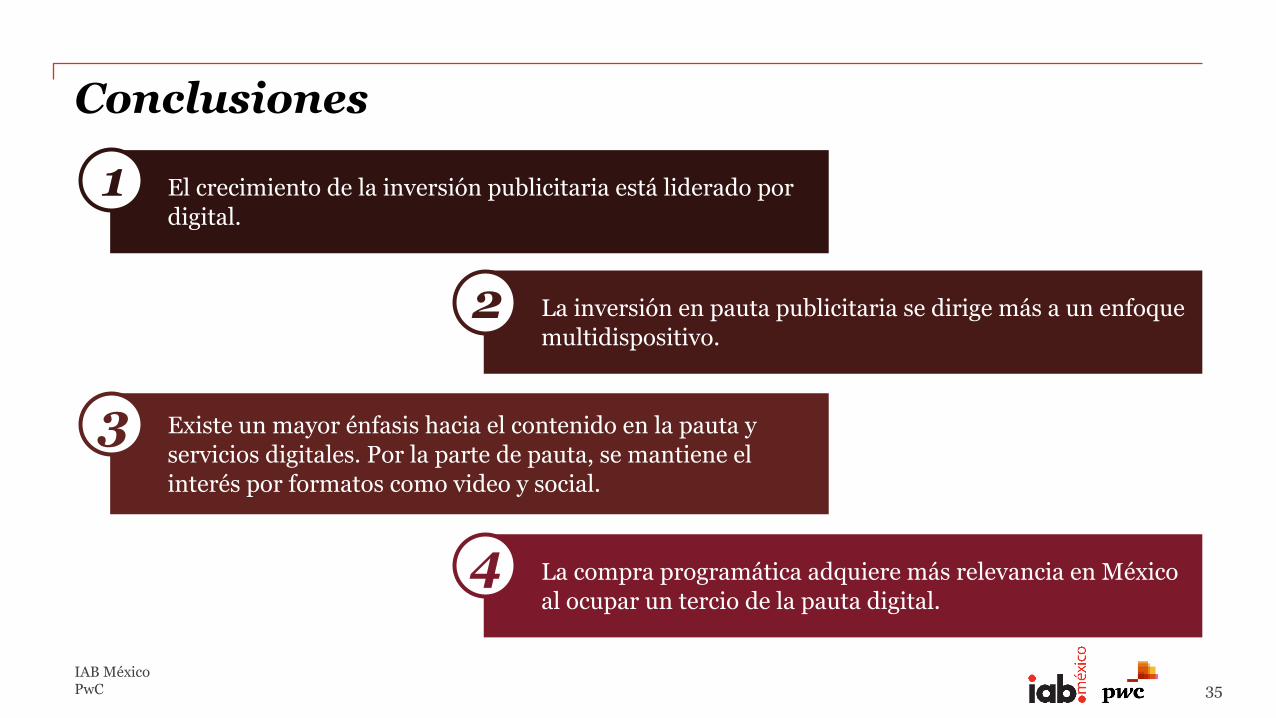

La inversión en pauta publicitaria se dirige más a un enfoque multidispositivo.

2

Existe un mayor énfasis hacia el contenido en la pauta y servicios digitales. Por la parte de pauta, se mantiene el interés por formatos como video y social.

3

La compra programática adquiere más relevancia en México al ocupar un tercio de la pauta digital.

4

35

El crecimiento de la inversión publicitaria está liderado por digital.

1Conclusiones

IAB MéxicoPwC

Los medios diversificaron su oferta digital para responder a la demanda de los anunciantes en otros formatos, entre los que integran nuevos servicios digitales.

5

Las agencias también crecen en la oferta de servicios digitales, con mayor importancia en contenido, research y analytics.

6

36

Los influencers y perfiles editoriales son una herramienta más en el ecosistema digital, para responder al creciente interés por contenido y social media.

7

Conclusiones

IAB MéxicoPwC

ReflexionesHoy en día es importante considerar a mobile y otras plataformas como parte de un ecosistema completo en pauta, conforme desaparece la frontera entre mobiley desktop.

La tendencia en consumo de video y formas de acceso de este tipo de contenidos han permitido que esté disponible en otras plataformas. Esto lo vuelve un formato ideal para comunicar y conectar más con el consumidor que con otros formatos estáticos o lineales.

Existe un área de oportunidad en la evolución de la compra programática en México y de tener una mayor visibilidad de la totalidad del ecosistema y su evolución.

La comunicación digital también se complementa con los diversos servicios digitales, por lo que es importante considerar a otros participantes en este rubro, como es el caso de publishers que se integran por primera vez en el reporte.

Existe la necesidad de estandarización en la industria de influencer marketing.

37

Gracias

Esta publicación se elaboró exclusivamente con el propósito de ofrecer orientación general sobre algunos temas de interés, por lo que no debe considerarse una asesoría profesional. No es recomendable actuar con base en la información aquí contenida sin obtener la debida asesoría profesional. No garantizamos, expresa o implícitamente, la precisión o integridad dela información de la presente publicación, y dentro de los límites permitidos por la ley, PricewaterhouseCoopers, S.C., sus miembros, empleados y agentes no aceptan ni asumen ninguna responsabilidad, deber u obligación derivada de las acciones, decisiones u omisiones que usted u otras personas tomen con base en la información contenida en esta publicación.

© 2017 PricewaterhouseCoopers. Todos los derechos reservados. PwC se refiere a la red y/o una o más firmas miembro de PwC, cada una de las cuales constituye una entidad legal independiente. Favor de ir a www.pwc.com/structure para obtener mayor información al respecto. Elaborado por M&S: 20170809-pg-pres-iab-prensa

IAB MéxicoPwC

Anexos - Participantes

IAB MéxicoPwC

Subcomité de EstimaciónA través de un grupo representativo de la industria, que aportando su experiencia, se reunieron paraevaluar la información de forma agregada y obtener conclusiones consensuadas sobre las variables querequerían estimación, así como las reflexiones derivadas del estudio.

40

AMAP comScore Google T2O mediaSergio López Iván Marchant Pablo Castellanos Karla LópezPresidente Ejecutivo VP Sales México, Perú y Colombia Research Managing Director

AMAPRO Dequébuzz Grupo Expansión TelevisaGerardo Guerrero Julen Elizari José Luis Martínez Clara MéndezDirector Ejecutivo CEO Gerente de Estrategia Digital

Comercial y AdOpsDirectora de Marketing de Ventas Digital

BrandMe Christian Sweeney Alejandra Bustos Jorge FigueroaGerardo Sordo Account Manager Gerente Estrategia Comercial Director Operación DigitalCEO and Founder

Elena CastroCentral Media Element Coordinadora en Soluciones

ComercialesTV Azteca

Yazmín Culebro Gerónimo Ávila Aristóteles OlveraDirectora Asociada Director Lexia Director de Ad Ops

Karina VegaCleverflow Fluvip Socia Directora VoxFeed

Mónica Mendoza Alejandro Noriega Felix DíazCo-Founder Country Manager Socialand Chief Commercial Officer

Federico IsuaniJuan Carlos Espinosa Paulina Fagoaga CEO Alejandra MéndezHead of Business Development Sales Director Business Intelligence

IAB MéxicoPwC

Participantes Pauta Publicitaria

Adsmovil

Brutal Content

Capital Digital

CMI Digital

Concepto Móvil

Condé Nast

Cultura Colectiva

Digilant

Discovery

Grupo ACIR

Grupo Expansión

Invent (Grupo Imagen)

MAS Comunicación

Medios Masivos Online

Netsonic

NRM Web

Prodigy MSN

Publimetro

Quiminet

Seedtag Advertising

SmartClip

Social Media Americas

Televisa Digital

Terra Networks

TV Azteca

VIX Digital

Disney

IAB MéxicoPwC

Empresas Estimadas – Pauta PublicitariaEmpresas que no participaron por cuestionario pero que fueron valoradas a través de fuentes secundarias y modelos econométricos.*

Facebook Google

Spotify

ReformaESPN

IAB MéxicoPwC

Participantes Compra Programática

Adsmovil

CMI Digital

Condé Nast

Cultura Colectiva

Digilant

Discovery

Grupo Expansión

Invent (Grupo Imagen)

MAS Comunicación

Medios Masivos Online

Prodigy MSN

Publimetro

Quiminet

Seedtag Advertising

SmartClip

Social Media Americas

Televisa Digital

Terra Networks

TV Azteca

IAB MéxicoPwC

Participantes Servicios Digitales

1N Primer Nivel Group

ACHE

Aura Comunicación

BNN

Brutal Content

Catorce Días

CMI Digital

Concept Experts

Concepto Móvil

Condé Nast

Curiosity Media Group

DBP Media

FCB México

GIDEAS

Grey México

Grupo Cinco

Grupo Expansión

Grupo MLR

Ifahto

Llorente & Cuenca

MARCO Marketing Consultants

OET Capital

Plusmedia

Proeza

Publimetro

Social Media Americas

Socialand Media Solutions

T2O media

Tail

Televisa Digital

Central Media SC

Cerezo Marketing

Element Studios

Esferacc

Grupo Pauta Creativa

Havas Group

Promored

Publicis Media

The New Agency

TV Azteca

Cheíl

IAB MéxicoPwC

Participantes Influencers

ACHE

BrandMe

Brutal Content

Catorce Días

Cerezo Marketing

Cleverflow

CMI Digital

DBP Media

DeQuéBuzz

Fluvip

GIDEAS

Ifahto

Social Media Americas

Televisa Digital

TV Azteca

VoxFeed