Embed Size (px)

Citation preview

I PIU’ IMPORTANTI MERCATI EMERGENTI PER L’ITALIA,

NAZIONE SEMPRE PIU’ PROTAGONISTA NEL COMMERCIO MONDIALE

OSSERVATORIO GEA‐FONDAZIONE EDISON

© Marco Fortis, giugno 2013

CHE COSA PENSA LA COMMISSIONE EUROPEA DELLA COMPETITIVITA’ DELL’ITALIA

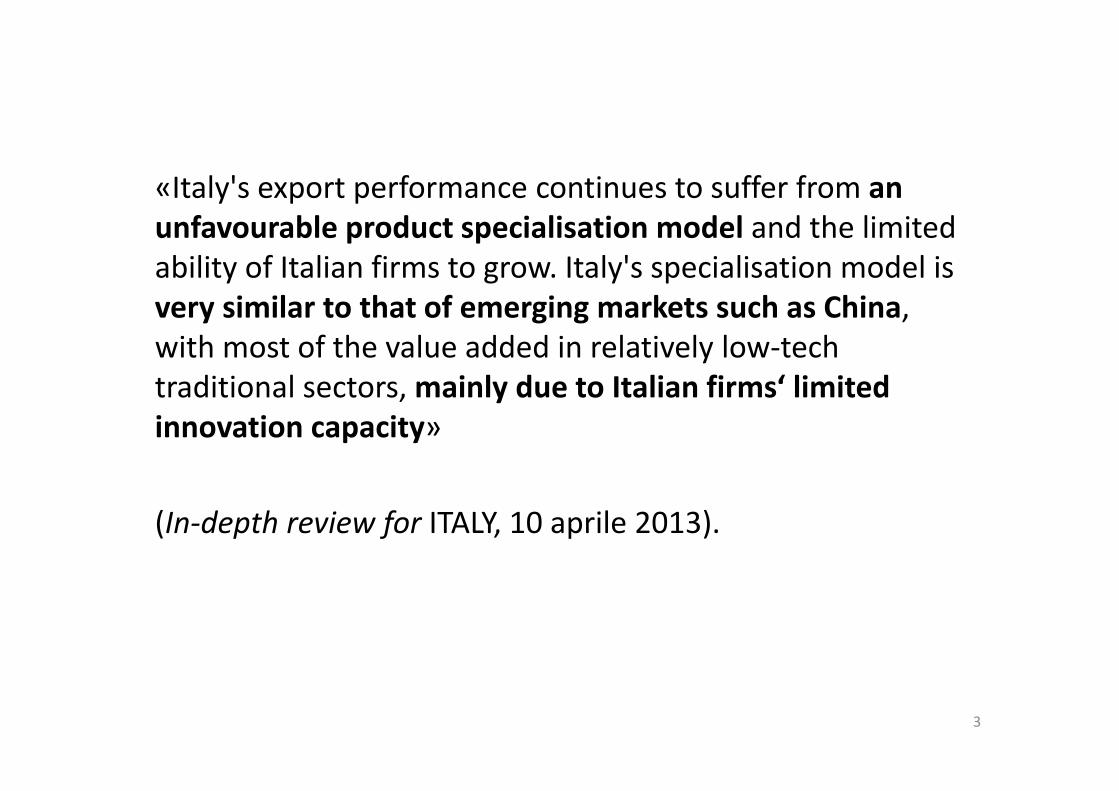

3

«Italy's export performance continues to suffer from an unfavourable product specialisation model and the limited ability of Italian firms to grow. Italy's specialisation model is very similar to that of emerging markets such as China, with most of the value added in relatively low‐tech traditional sectors, mainly due to Italian firms‘ limitedinnovation capacity»

(In‐depth review for ITALY, 10 aprile 2013).

L’ITALIA E’ SECONDA SOLO ALLA GERMANIA PER COMPETITIVITA’ NEL COMMERCIO ESTERO

• Secondo l’Indice UNCTAD/WTO, prendendo come riferimento 14 grandi settori in cui si può suddividere il commercio mondiale, l’Italia figura seconda solo alla Germania per competitività nel commercio estero.

• Nell’ambito dei Paesi del G‐20 l’Italia è una delle sole 5 economie(assieme a Cina, Germania, Giappone e Corea del Sud) che possano vantare un surplus con l’estero per i manufatti non alimentari.

• Dunque, nonostante le inefficienze del sistema Paese (rigidità del mercato del lavoro, ritardi infrastrutturali, energia troppo cara, eccessivo peso della burocrazia, incertezza del diritto, ecc.) le imprese italiane competono con grande successo sui mercati internazionali.

5

6

UNCTAD/WTO Trade Performance Index 2011 - G20 Countries. Current index (*). Ranking of international competitiveness. Number of top 10 placings in the world rankings for foreign trade competitiveness in 14 sectors (§)

Number of best

positions

Number of second

positions

Number of third

positions

Number of fourth

positions

Number of fifth

positions

Number of sixth

positions

Number of seventh

positions

Number of eighth

positions

Number of ninth

positions

Number of tenth

positions1 Germany 8 12 ITALY 3 3 13 Russia 14 China 1 3 1 1 1 15 France 1 1 26 Australia 27 Turkey 1 18 South Korea 1 1 2 19 Japan 1 2 2

10 United States 1 111 India 1 212 Indonesia 1 113 United Kingdom 114 Brazil 115 Argentina 115 South Africa 115 Saudi Arabia 116 Canada16 Mexico

(*) Sum of 5 sub-indexes: net exports, per capita exports, share in world market, product diversification, market diversification. (§) Fresh food, Processed food, Wood products, Textiles, Chemicals, Leather products, Basic manufactures, Non-electronic machinery, IT & Consumer electronics, Electronic components, Transport equipment, Clothing, Miscellaneous manufacturing, Minerals.

Source: compiled by Fondazione Edison on data from International Trade Centre UNCTAD/WTO

I SETTORI DOVE L’ITALIA PRIMEGGIA

• Secondo l’Indice UNCTAD/WTO, l’Italia è prima al mondo per competitività in 3 settori: tessile, abbigliamento, pelli‐calzature; ed è seconda dopo la Germania in altri 3 settori: meccanica non elettronica, manufatti di base (cioè metalli, ceramiche, ecc.) e altri prodotti manufatti (cioè occhialeria, gioielleria, articoli in materie plastiche). L’Italia è inoltre sesta anche nei prodotti alimentari trasformati.

• In queste 7 categorie di prodotti nel 2011 l’Italia ha avuto un exportcomplessivo di 309 miliardi di dollari ed un surplus di 116 miliardi di dollari.

• Il made in Italy ormai non è più solo cibo, moda e mobilima anche e soprattutto meccanica. In questo settore, che è sorretto da un’importante filiera metallurgica e dei prodotti in metallo, il nostro surplus con l’estero nel 2011 è stato di 66 miliardi di dollari ed è il terzo al mondo dopo quelli di Giappone e Germania.

7

8

Position of the G-6 countries, China and South Korea in the ranking of competitiveness of the Trade Performance Index UNCTAD/WTO:Year 2011(ranking in each sector worldwide; in bold the placements among the top 10 exporters in the world)

GERMANY ITALY FRANCE JAPAN UNITED STATES UK CHINA SOUTH

KOREA

Fresh food 24 31 7 90 6 38 55 83

Processed food 1 6 2 86 39 41 22 71

Wood products 1 24 28 52 5 34 37 56

Textiles 2 1 19 36 33 24 3 8Chemicals 1 26 3 6 15 7 27 9Leather products 12 1 11 85 38 17 3 51

Basic manufactures 1 2 27 8 48 30 3 7Non-electronic machinery 1 2 7 13 22 11 8 15

IT & Consumer electronics 12 22 17 43 23 20 5 8Electronic components 1 14 24 6 39 21 37 16

Transport equipment 1 17 11 5 37 32 10 4Clothing 15 1 11 79 46 22 2 49

Miscellaneous manufacturing 1 2 21 8 25 22 7 40

Minerals 26 68 33 91 23 21 72 87Source: compiled by Fondazione Edison on International Trade Centre UNCTAD/WTO data.

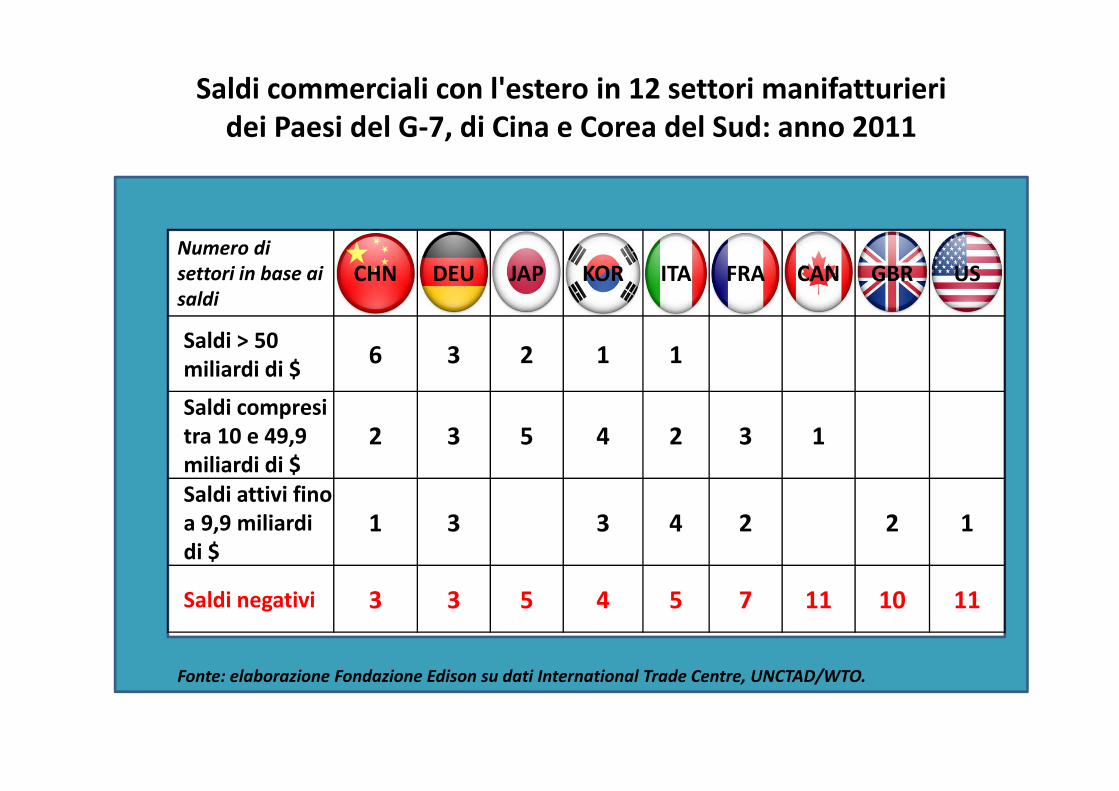

Saldi commerciali con l'estero in 12 settori manifatturieri dei Paesi del G‐7, di Cina e Corea del Sud: anno 2011

Fonte: elaborazione Fondazione Edison su dati International Trade Centre, UNCTAD/WTO.

Numero disettori in base ai saldi

CHN DEU JAP KOR ITA FRA CAN GBR US

Saldi > 50 miliardi di $ 6 3 2 1 1

Saldi compresi tra 10 e 49,9 miliardi di $

2 3 5 4 2 3 1

Saldi attivi fino a 9,9 miliardi di $

1 3 3 4 2 2 1

Saldi negativi 3 3 5 4 5 7 11 10 11

10

I 1000 PRIMATI DEL MADE IN ITALY

• Secondo l’Indice Fortis‐Corradini elaborato dalla Fondazione Edison, su circa 5.000 prodotti in cui si può suddividere con il massimo grado di disaggregazione statistica il commercio internazionale, nel 2011 l’Italia è risultata prima, seconda o terza economia al mondo per attivo commerciale con l’estero in quasi 1.000 prodotti, 946 per l’esattezza, che hanno generato un surplus di 183 miliardi di dollari.

• Tra i più importanti primi attivi con l’estero detenuti dall’Italia nel commercio mondiale vi sono quelli per: calzature in pelle, macchine per imballaggio, attrezzature frigorifere per supermercati, pasta, occhiali, elicotteri, yacht di lusso, pelli conciate, tubi in acciaio, pompe per liquidi, pomodori lavorati, mele. Tra i secondi posti vi sono: vini e spumanti, rubinetti e valvole, mobili, lavori in acciaio e alluminio, bulloneria, navi da crociera, forni e cucine, uva, ecc.

11

12

INDICE DELLE ECCELLENZE COMPETITIVE NEL COMMERCIO INTERNAZIONALE: IL POSIZIONAMENTO DELL'ITALIAIndice Fortis-Corradini, Fondazione Edison ©Numero di prodotti in cui l'Italia si trova ai vertici mondiali per attivo commerciale con l'estero: anno 2011(casistica su un totale di 5.117 prodotti in cui è suddiviso il commercio internazionale)

Posizione dell'Italia per surplus commerciale con l'estero

Numero di prodotti

(in base alla classificazione

HS1996)

Valore complessivo del surplus italiano nei

prodotti indicati (miliardi di dollari)

Casi di prodotti in cui l'Italia è il 1° Paese per attivo con l'estero 235 63

Casi di prodotti in cui l'Italia è il 2° Paese per attivo con l'estero 390 74

Casi di prodotti in cui l'Italia è il 3° Paese per attivo con l'estero 321 45

Totale casi di prodotti in cui l'Italia figura nei primi 3 posti al mondo per attivo con l'estero 946 183

L’ITALIA BATTE LA GERMANIA PER ATTIVO DI BILANCIA COMMERCIALE IN 1.215 PRODOTTI

13

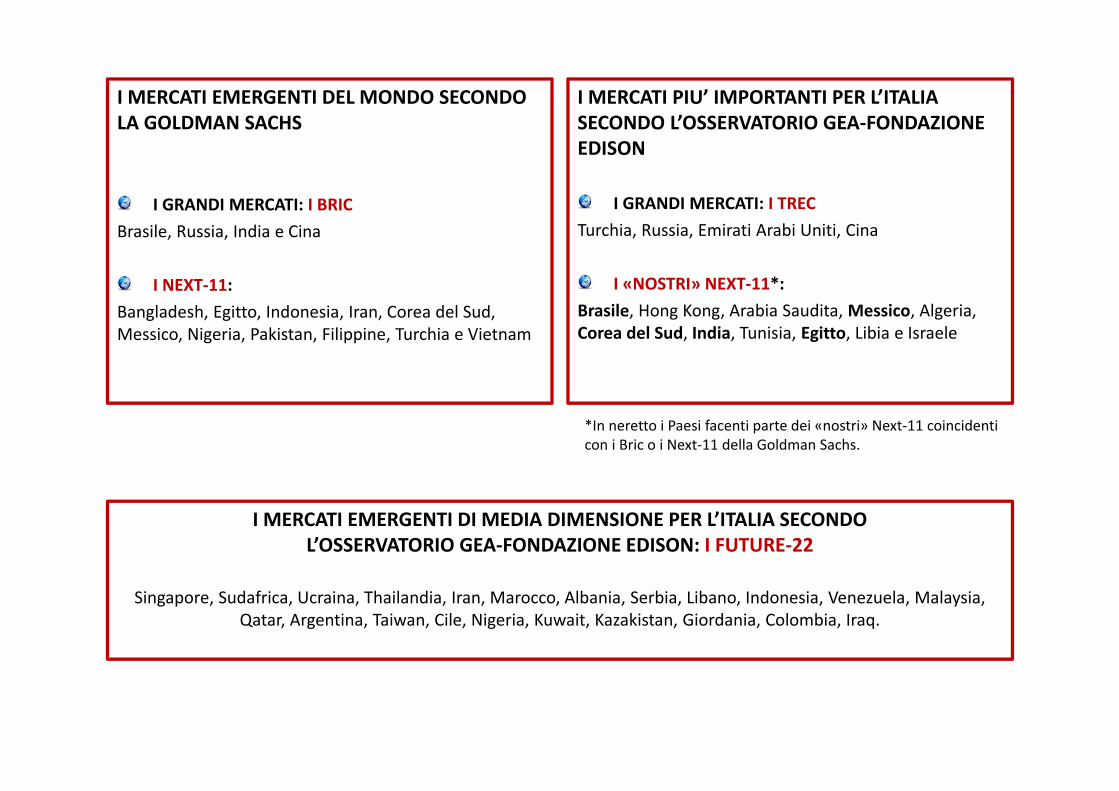

I MERCATI EMERGENTI DEL MONDO SECONDO LA GOLDMAN SACHS

I GRANDI MERCATI: I BRICBrasile, Russia, India e Cina

I NEXT‐11:Bangladesh, Egitto, Indonesia, Iran, Corea del Sud, Messico, Nigeria, Pakistan, Filippine, Turchia e Vietnam

I MERCATI PIU’ IMPORTANTI PER L’ITALIA SECONDO L’OSSERVATORIO GEA‐FONDAZIONE EDISON

I GRANDI MERCATI: I TRECTurchia, Russia, Emirati Arabi Uniti, Cina

I «NOSTRI» NEXT‐11*:Brasile, Hong Kong, Arabia Saudita, Messico, Algeria, Corea del Sud, India, Tunisia, Egitto, Libia e Israele

*In neretto i Paesi facenti parte dei «nostri» Next‐11 coincidenti con i Bric o i Next‐11 della Goldman Sachs.

I MERCATI EMERGENTI DI MEDIA DIMENSIONE PER L’ITALIA SECONDO L’OSSERVATORIO GEA‐FONDAZIONE EDISON: I FUTURE‐22

Singapore, Sudafrica, Ucraina, Thailandia, Iran, Marocco, Albania, Serbia, Libano, Indonesia, Venezuela, Malaysia, Qatar, Argentina, Taiwan, Cile, Nigeria, Kuwait, Kazakistan, Giordania, Colombia, Iraq.

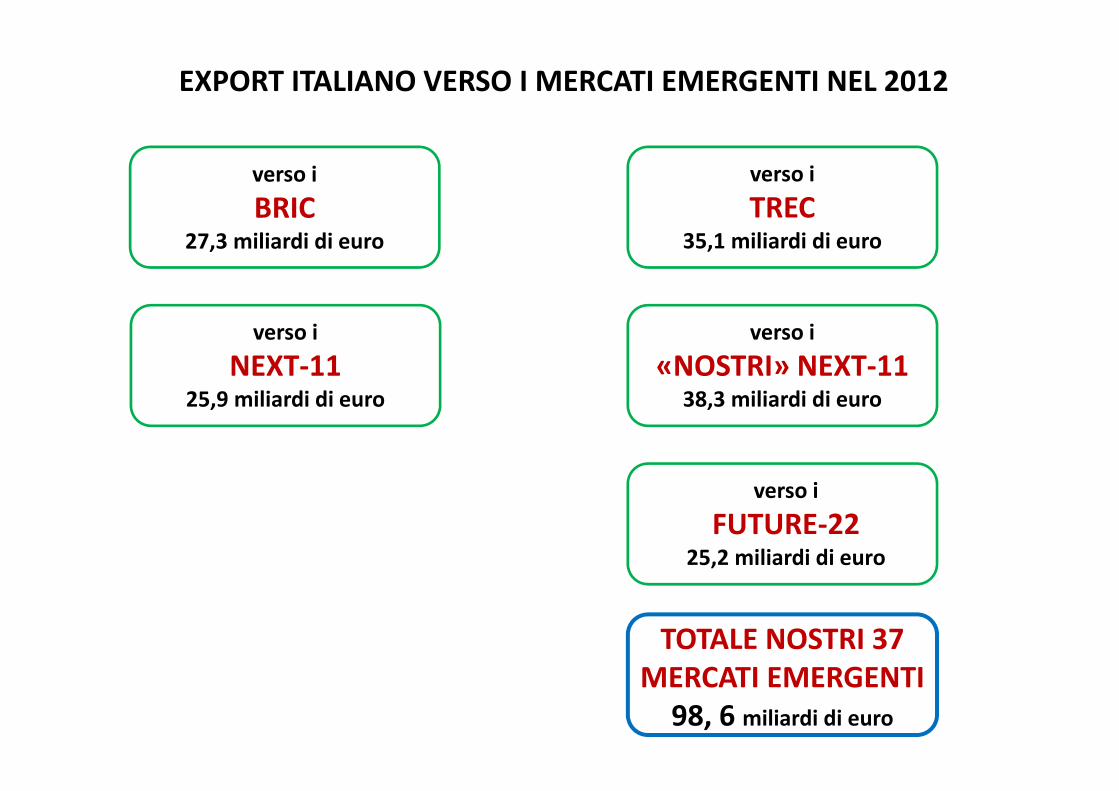

EXPORT ITALIANO VERSO I MERCATI EMERGENTI NEL 2012

verso iBRIC

27,3 miliardi di euro

verso iTREC

35,1 miliardi di euro

verso iNEXT‐11

25,9 miliardi di euro

verso i«NOSTRI» NEXT‐11

38,3 miliardi di euro

verso iFUTURE‐22

25,2 miliardi di euro

TOTALE NOSTRI 37 MERCATI EMERGENTI98, 6 miliardi di euro

L’EXPORT ITALIANO VERSO I TREC PER GRANDI CATEGORIE DI PRODOTTI*: ANNO 2012(Valori in milioni di euro)

Fonte: elaborazione Osservatorio GEA‐Fondazione Edison su dati Istat

* esclusi i prodotti petroliferi raffinati.

L’EXPORT ITALIANO VERSO I TREC PER PRODOTTI*: ANNO 2012(Valori in milioni di euro)

Fonte: elaborazione Osservatorio GEA‐Fondazione Edison su dati Istat

Fonte: elaborazione Osservatorio GEA‐Fondazione Edison su dati Istat.

* esclusi i prodotti petroliferi raffinati.

L’EXPORT ITALIANO VERSO I «NOSTRI» NEXT‐11 PER GRANDI CATEGORIE DI PRODOTTI*: ANNO 2012(Valori in milioni di euro)

Fonte: elaborazione Osservatorio GEA‐Fondazione Edison su dati Istat

* esclusi i prodotti petroliferi raffinati.

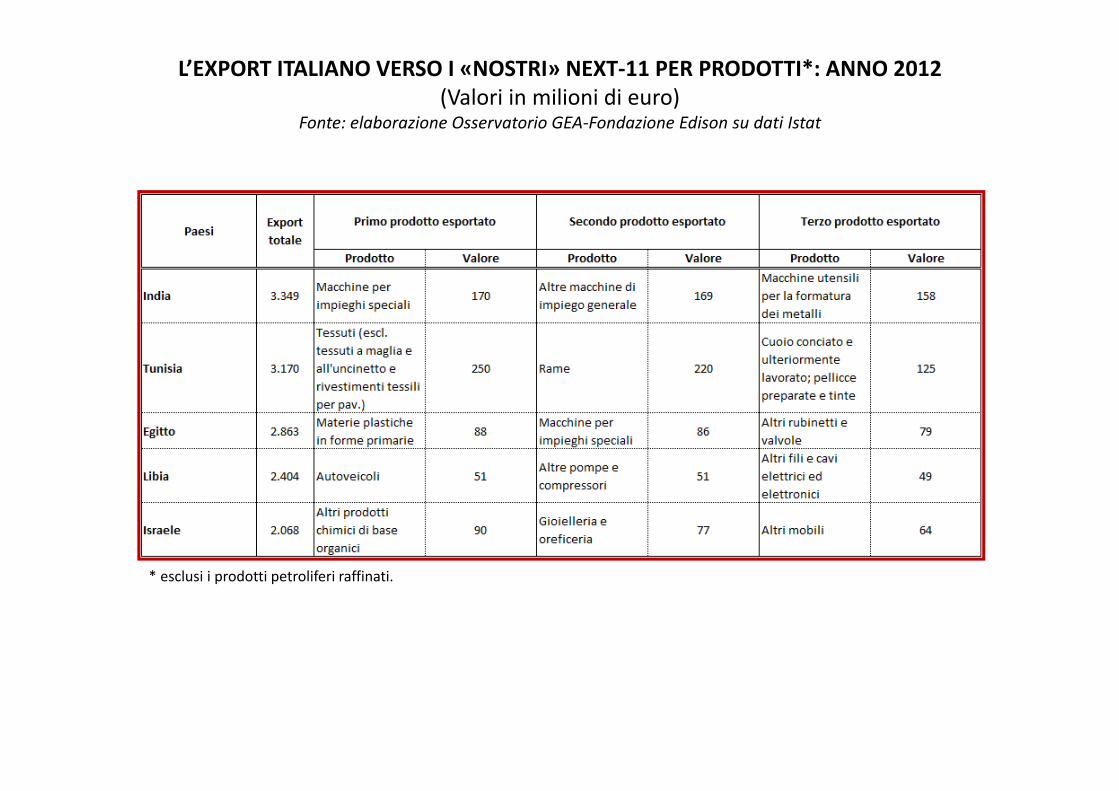

L’EXPORT ITALIANO VERSO I «NOSTRI» NEXT‐11 PER PRODOTTI*: ANNO 2012(Valori in milioni di euro)

Fonte: elaborazione Osservatorio GEA‐Fondazione Edison su dati Istat

* esclusi i prodotti petroliferi raffinati.

(SEGUE)

L’EXPORT ITALIANO VERSO I «NOSTRI» NEXT‐11 PER PRODOTTI*: ANNO 2012(Valori in milioni di euro)

Fonte: elaborazione Osservatorio GEA‐Fondazione Edison su dati Istat

* esclusi i prodotti petroliferi raffinati.

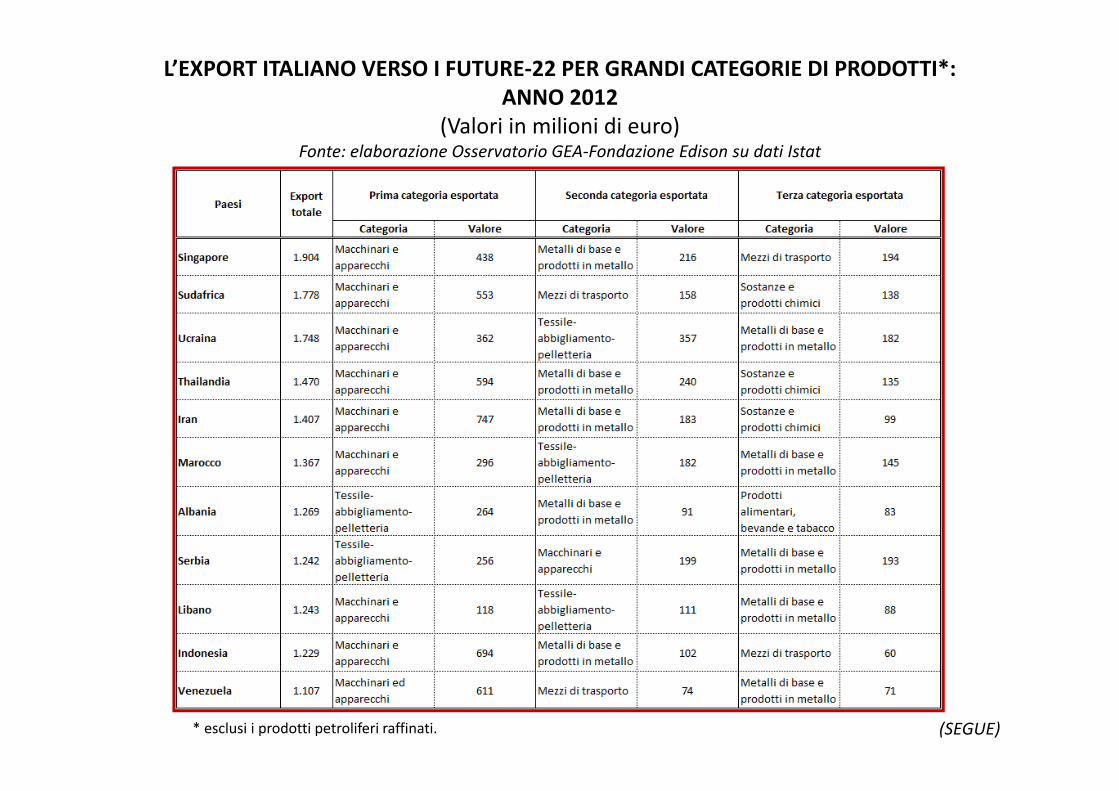

L’EXPORT ITALIANO VERSO I FUTURE‐22 PER GRANDI CATEGORIE DI PRODOTTI*: ANNO 2012

(Valori in milioni di euro)Fonte: elaborazione Osservatorio GEA‐Fondazione Edison su dati Istat

* esclusi i prodotti petroliferi raffinati. (SEGUE)

L’EXPORT ITALIANO VERSO I FUTURE‐22 PER GRANDI CATEGORIE DI PRODOTTI*: ANNO 2012

(Valori in milioni di euro)Fonte: elaborazione Osservatorio GEA‐Fondazione Edison su dati Istat

* esclusi i prodotti petroliferi raffinati.

L’EXPORT ITALIANO VERSO I FUTURE‐22 PER PRODOTTI*: ANNO 2012(Valori in milioni di euro)

Fonte: elaborazione Osservatorio GEA‐Fondazione Edison su dati Istat

* esclusi i prodotti petroliferi raffinati.

(SEGUE)

L’EXPORT ITALIANO VERSO I FUTURE‐22 PER PRODOTTI*: ANNO 2012(Valori in milioni di euro)

Fonte: elaborazione Osservatorio GEA‐Fondazione Edison su dati Istat

* esclusi i prodotti petroliferi raffinati. (SEGUE)

L’EXPORT ITALIANO VERSO I FUTURE‐22 PER PRODOTTI*: ANNO 2012(Valori in milioni di euro)

Fonte: elaborazione Osservatorio GEA‐Fondazione Edison su dati Istat

* esclusi i prodotti petroliferi raffinati.

(SEGUE)

L’EXPORT ITALIANO VERSO I FUTURE‐22 PER PRODOTTI*: ANNO 2012(Valori in milioni di euro)

Fonte: elaborazione Osservatorio GEA‐Fondazione Edison su dati Istat

* esclusi i prodotti petroliferi raffinati.

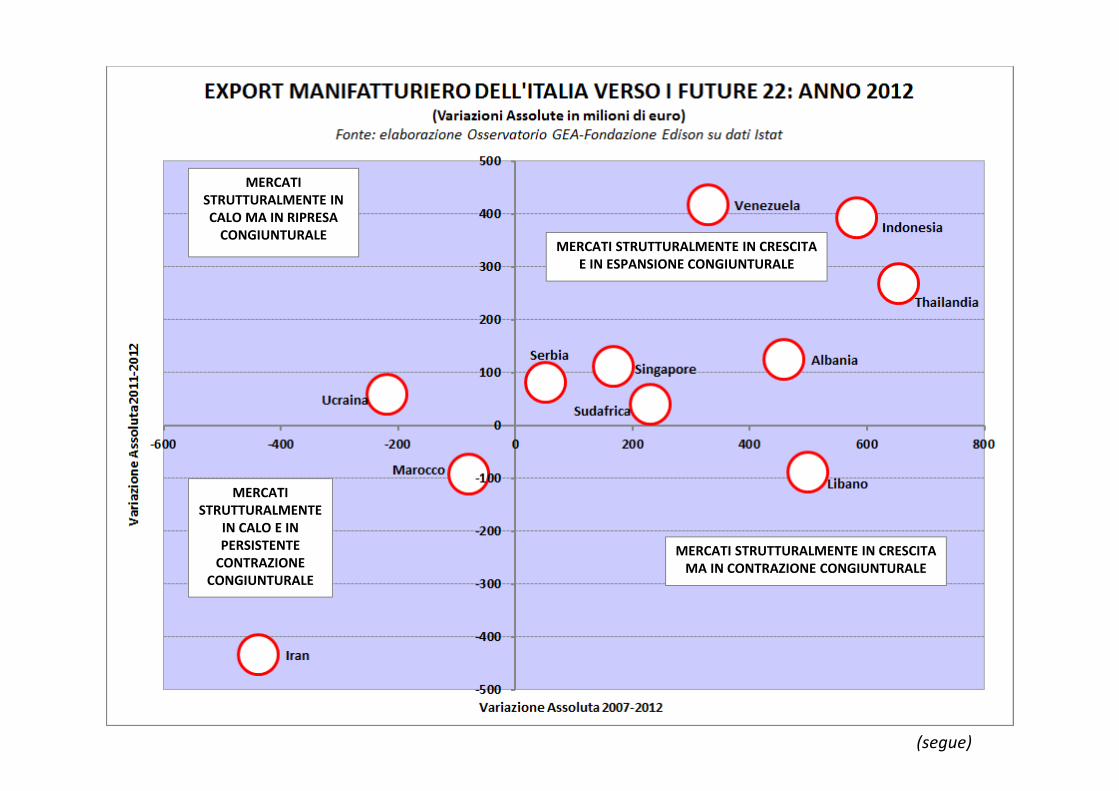

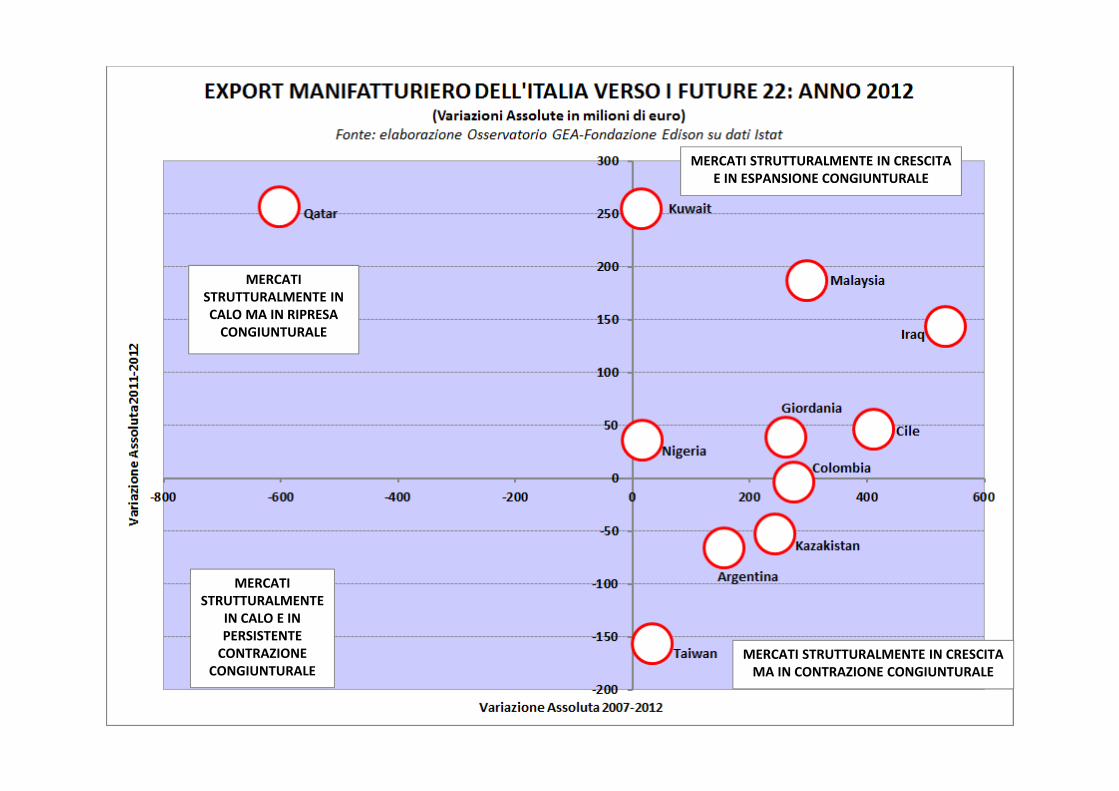

MERCATI STRUTTURALMENTE IN CALO MA IN RIPRESA CONGIUNTURALE

MERCATI STRUTTURALMENTE

IN CALO E IN PERSISTENTE CONTRAZIONE

CONGIUNTURALE

MERCATI STRUTTURALMENTE IN CRESCITA E IN ESPANSIONE CONGIUNTURALE

MERCATI STRUTTURALMENTE IN CRESCITA MA IN CONTRAZIONE CONGIUNTURALE

MERCATI STRUTTURALMENTE IN CALO MA IN RIPRESA CONGIUNTURALE

MERCATI STRUTTURALMENTE

IN CALO E IN PERSISTENTE CONTRAZIONE

CONGIUNTURALE

MERCATI STRUTTURALMENTE IN CRESCITA E IN ESPANSIONE CONGIUNTURALE

MERCATI STRUTTURALMENTE IN CRESCITA MA IN CONTRAZIONE CONGIUNTURALE

MERCATI STRUTTURALMENTE IN CALO MA IN RIPRESA CONGIUNTURALE

MERCATI STRUTTURALMENTE IN CRESCITA E IN ESPANSIONE CONGIUNTURALE

MERCATI STRUTTURALMENTE

IN CALO E IN PERSISTENTE CONTRAZIONE

CONGIUNTURALE

MERCATI STRUTTURALMENTE IN CRESCITA MA IN CONTRAZIONE CONGIUNTURALE

(segue)

MERCATI STRUTTURALMENTE IN CRESCITA E IN ESPANSIONE CONGIUNTURALE

MERCATI STRUTTURALMENTE

IN CALO E IN PERSISTENTE CONTRAZIONE

CONGIUNTURALEMERCATI STRUTTURALMENTE IN CRESCITA MA IN CONTRAZIONE CONGIUNTURALE

MERCATI STRUTTURALMENTE IN CALO MA IN RIPRESA CONGIUNTURALE

MERCATI EMERGENTI (TREC, «NOSTRI» NEXT‐11, FUTURE‐22) VERSO CUI L’EXPORT MANIFATTURIERO ITALIANO E’ STRUTTURALMENTE E CONGIUNTURALMENTE IN CRESCITA

(Valori in milioni di euro)Fonte: elaborazione Osservatorio GEA‐Fondazione Edison su dati Istat

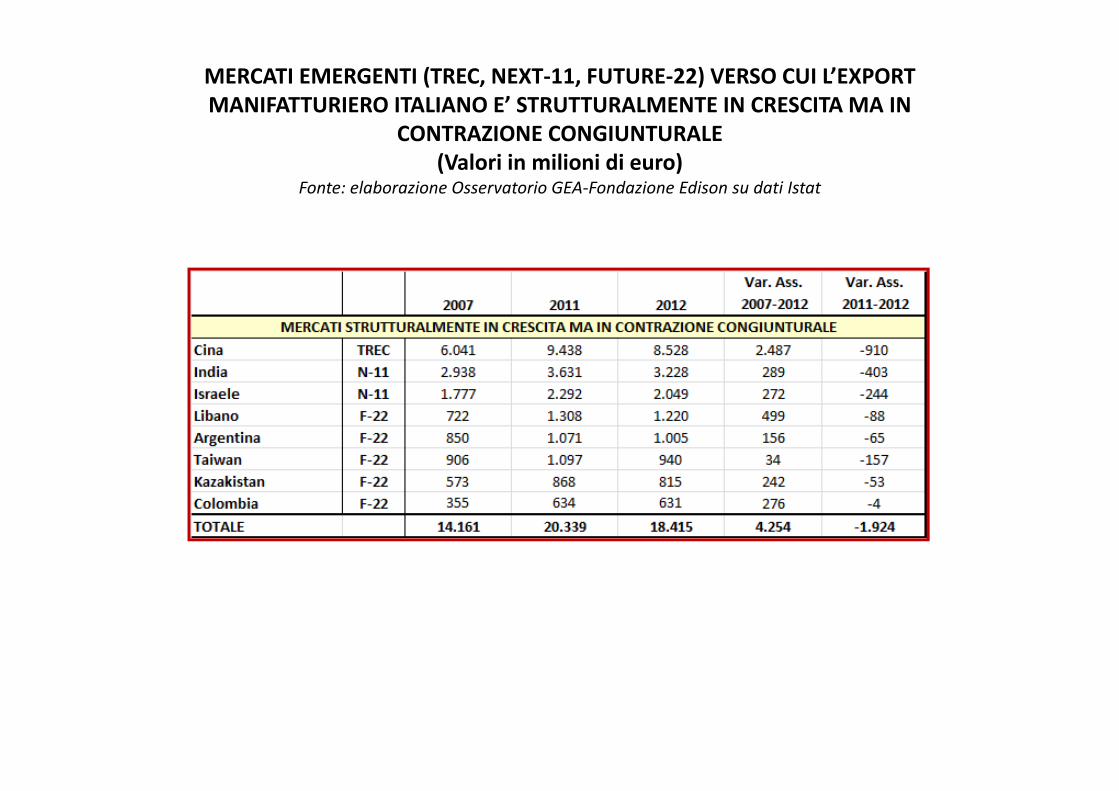

MERCATI EMERGENTI (TREC, NEXT‐11, FUTURE‐22) VERSO CUI L’EXPORT MANIFATTURIERO ITALIANO E’ STRUTTURALMENTE IN CRESCITA MA IN

CONTRAZIONE CONGIUNTURALE(Valori in milioni di euro)

Fonte: elaborazione Osservatorio GEA‐Fondazione Edison su dati Istat

MERCATI EMERGENTI (TREC, NEXT‐11, FUTURE‐22) VERSO CUI L’EXPORT MANIFATTURIERO ITALIANO E’ STRUTTURALMENTE IN CALO

(Valori in milioni di euro)Fonte: elaborazione Osservatorio GEA‐Fondazione Edison su dati Istat