Embed Size (px)

DESCRIPTION

Hvad sker der når FED hæver renterne?. Amerikansk diskonto siden 1934. Siden 1934 har det været 9 væsentlige rentestigninger. 1958-1959. 1955-57. 1973-1974. 1963-69. 1977-1980. 1980-1981. 1987-1990. 1994-1998. 1999-2001. Spørgsmålet til 1 mill.kr.: Hvad sker der når renterne ændres?. - PowerPoint PPT Presentation

Citation preview

Finansafdelingen 2.2.2004/MVM

Hvad sker der når FED hæver renterne?

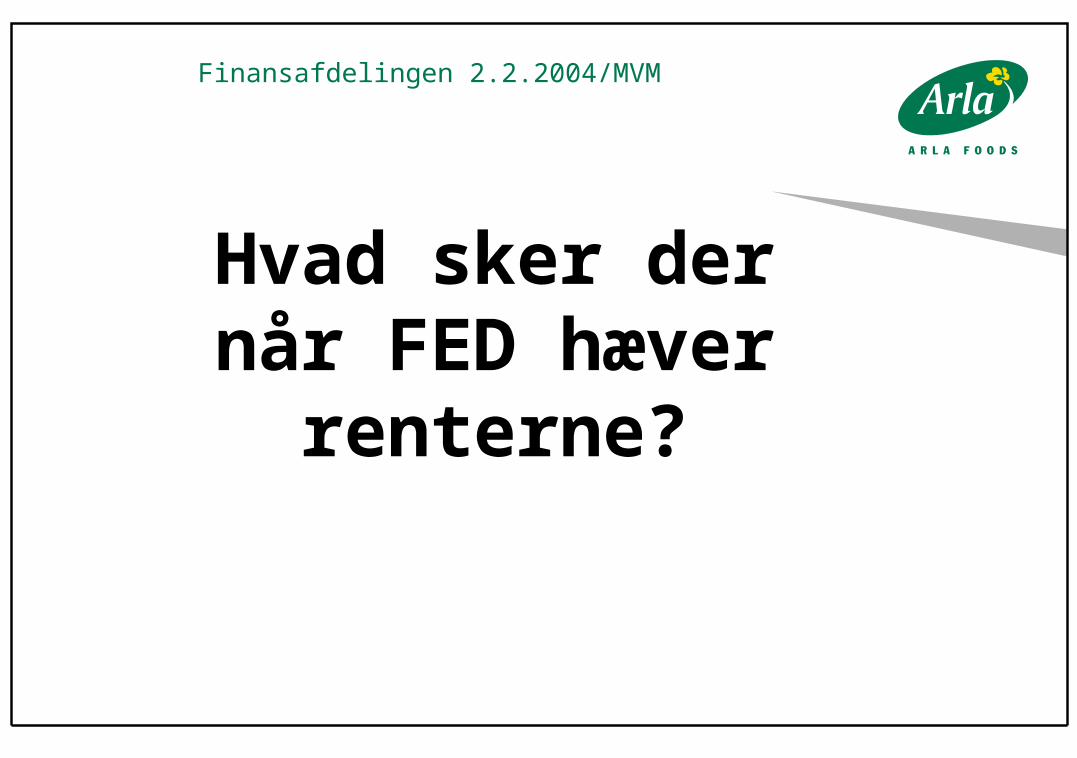

Finansafdelingen 2.2.2004/MVM

Amerikansk diskonto siden 1934

Source: EcoWin

35 40 45 50 55 60 65 70 75 80 85 90 95 00

Perc

ent

0,0

2,5

5,0

7,5

10,0

12,5

15,0

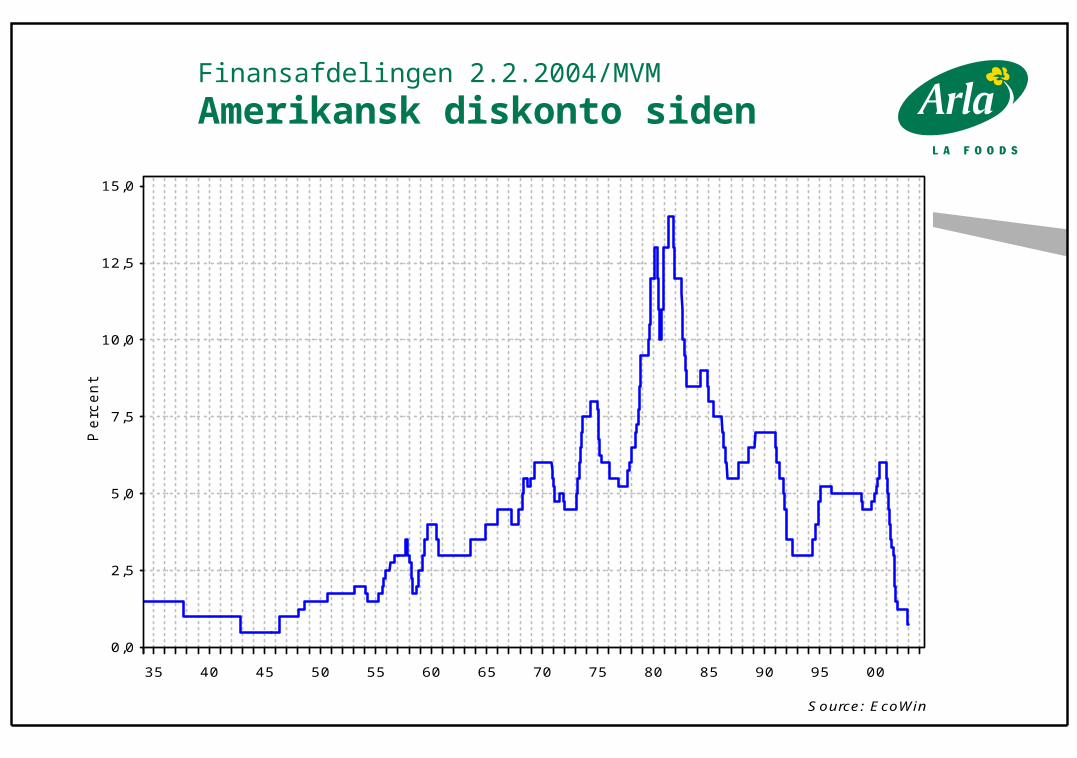

Finansafdelingen 2.2.2004/MVM

Siden 1934 har det været 9 væsentlige rentestigninger

Finansafdelingen 2.2.2004/MVM

United States, Policy Rates, Discount Rate (Discontinued), USD

Source: EcoWin

54 55 56 57 58

Per

cen

t

1,50

1,75

2,00

2,25

2,50

2,75

3,00

3,25

3,50

United States, Policy Rates, Discount Rate (Discontinued), USD

Source: EcoWin

jan58

mar maj jul sep nov jan59

mar maj jul sep nov

Per

cen

t

1,75

2,00

2,25

2,50

2,75

3,00

3,25

3,50

3,75

4,00

United States, Policy Rates, Discount Rate (Discontinued), USD

Source: EcoWin

63 64 65 66 67 68 69 70

Per

cen

t

3,0

3,5

4,0

4,5

5,0

5,5

6,0

United States, Policy Rates, Discount Rate (Discontinued), USD

Source: EcoWin

jan72

apr jul okt jan73

apr jul okt jan74

apr jul okt

Per

cen

t

4,5

5,0

5,5

6,0

6,5

7,0

7,5

8,0

1955-57

1963-69

1958-1959

1973-1974

Finansafdelingen 2.2.2004/MVM

United States, Policy Rates, Discount Rate (Discontinued), USD

Source: EcoWin

aug77nov

78feb maj aug nov

79feb maj aug nov

80feb

Per

cen

t

5

6

7

8

9

10

11

12

13

1977-1980

United States, Policy Rates, Discount Rate (Discontinued), USD

Source: EcoWin

sep80nov jan

81mar maj jul sep nov

Per

cen

t

10,0

10,5

11,0

11,5

12,0

12,5

13,0

13,5

14,0

1980-1981

United States, Policy Rates, Discount Rate (Discontinued), USD

Source: EcoWin

jan87

maj sep jan88

maj sep jan89

maj sep jan90

maj sep

Per

cen

t

5,50

5,75

6,00

6,25

6,50

6,75

7,00

1987-1990

United States, Policy Rates, Discount Rate (Discontinued), USD

Source: EcoWin

94 95 96 97 98

Per

cen

t

3,00

3,25

3,50

3,75

4,00

4,25

4,50

4,75

5,00

5,25

1994-1998

Finansafdelingen 2.2.2004/MVM

United States, Policy Rates, Discount Rate (Discontinued), USD

Source: EcoWin

jan99

mar maj jul sep nov jan00

mar maj jul sep nov

Per

cen

t

4,50

4,75

5,00

5,25

5,50

5,75

6,00

1999-2001

Finansafdelingen 2.2.2004/MVM

Spørgsmålet til 1 mill.kr.: Hvad sker der når renterne ændres?

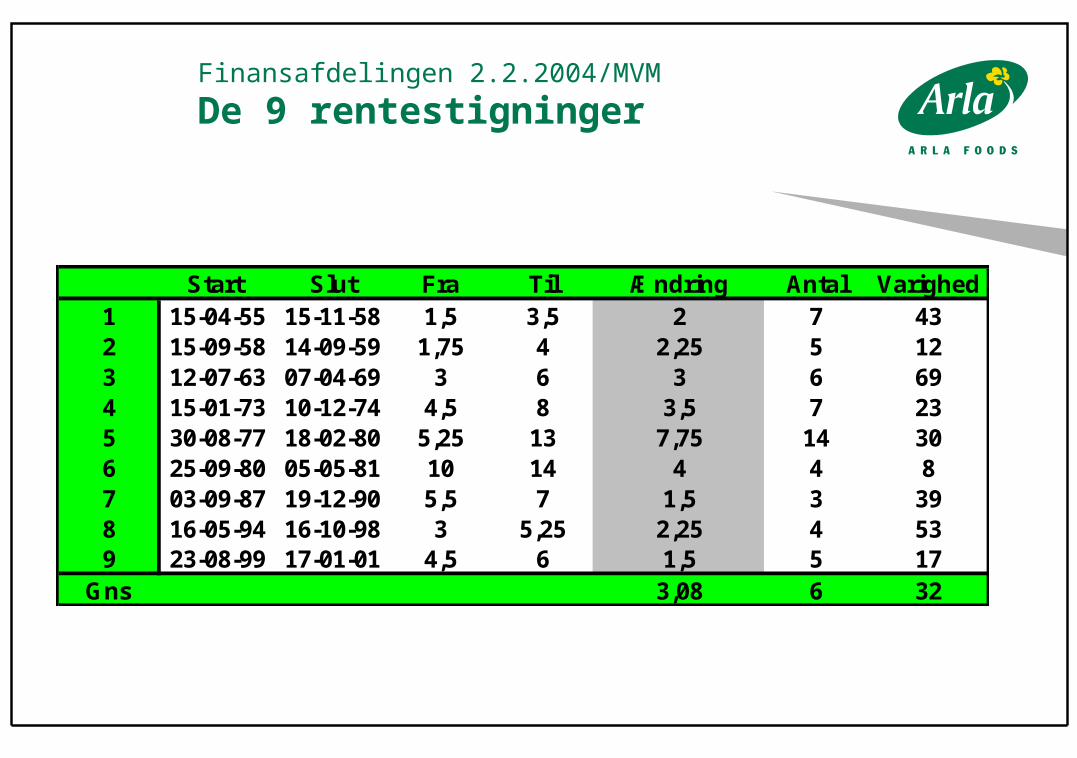

Når der sker en policyændring følges den ofte op af en række efterfølgende stigninger

Antallet af efterfølgende rentestigninger er gns. 6 gange, men kan ske helt op til 14 gange og ned til 3 gange

Fra den første officielle ændring til den sidste officielle rentestigning går der gns. 32 måneder

Den gns. rentestigning er på 3,10%

Finansafdelingen 2.2.2004/MVM

De 9 rentestigninger

Start Slut Fra Til Ændring Antal Varighed1 15-04-55 15-11-58 1,5 3,5 2 7 432 15-09-58 14-09-59 1,75 4 2,25 5 123 12-07-63 07-04-69 3 6 3 6 694 15-01-73 10-12-74 4,5 8 3,5 7 235 30-08-77 18-02-80 5,25 13 7,75 14 306 25-09-80 05-05-81 10 14 4 4 87 03-09-87 19-12-90 5,5 7 1,5 3 398 16-05-94 16-10-98 3 5,25 2,25 4 539 23-08-99 17-01-01 4,5 6 1,5 5 17

Gns 3,08 6 32

Finansafdelingen 2.2.2004/MVM

Hvor fører det os hen?

United States, Policy Rates, Discount Rate (Discontinued), USD

Source: EcoWin

70 72 74 76 78 80 82 84 86 88 90 92 94 96 98 00 02 04 06 08

Per

cen

t

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

10,0

11,0

12,0

13,0

14,0

15,0

Det fører os min. til underkanten af niveauerne for de sidste 15 år omkring 4% fra den første rentestignings begyndelse

Finansafdelingen 2.2.2004/MVM

Kan det påvirke korte danske renter?

Policy Rates

Source: EcoWin

50 55 60 65 70 75 80 85 90 95 00

Per

cent

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

10,0

11,0

12,0

13,0

14,0

15,0

US Policy rates

DK policy rates

Perioden omkring Maastricht aftale og danske forbehold varaf en sådan karakter,at det overskyggedede overordnede forhold

Flexlån er meget billige!! og kan blive en del dyrere!

Finansafdelingen 2.2.2004/MVM

Er der en sammenhæng til lange danske renter?

Source: EcoWin

50 55 60 65 70 75 80 85 90 95 00

Per

cent

1,0

4,0

7,0

10,0

13,0

16,0

19,0 DK 5Y Stat

US 5Y Treasury

Per

cent

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

US Policy rates

DK policy rates

Koblingen til lange danskerenter er meget iøjenfal-dende, og kun perioden optil den faste kronekurs ind-førelse i 1983 afviger fraden generelle udvikling

Finansafdelingen 2.2.2004/MVM

Hvad kan forklare udviklingen og hvad påvirkes heraf?

Der kan sagtens analyseres på kryds og tværs af data fra leading indicators, inflationstal, industriproduktion, privatforbrug, udenrigshandel og aktiekursudviklinger mv.

Al forskning vises at selv meget avancerede cointegrationsmodeller forklarer dele af udviklingen, men at der altid vil være dels et ”støjelement”, samt at markedet hurtigt tilpasser sig sammenhængende, således at de ikke virker som tydelig forklarende

Et egentlig markant renteskift i USA vil få en bred effekt Den menneskelige natur (psykologi) reagerer kun på hvad

man selv opfatter som korrekt og hvem sagde ”Irrational Exuberance”

Finansafdelingen 2.2.2004/MVM

Robert Schiller om den markedspsykologi

There are many other psychological theories that have been applied successfully to understanding phenomena in financial markets. Extensive psychological research has documented that people tend to be overconfident in their judgments. People tend to show a wishful thinking bias, believing what they want to believe. People show problems of self control, and know that they may be unable to control themselves in the future. People often make judgments using the representativeness heuristic, that is when judging the probability that a model is true, they base their estimate on the degree to which the data resemble the model, rather than do appropriate probability calculations. People tend to exhibit belief perseverance, hanging onto past beliefs long after they should have abandoned them. People tend to make the error of anchoring, that is, when making difficult quantitative judgments they tend to start from some arbitrary initial estimate, often suggested to them by something in their immediate environment, and then allow that initial estimate to influence their judgments. People tend to show an availability bias, overweighting evidence that comes easily to mind, thereby allowing their decisions to be over-influenced by evidence that is more salient and attention-grabbing.