Embed Size (px)

Citation preview

Honduras: Una política fiscal

ajena a su realidad socialContexto macrofiscal y perspectivas de presupuesto 2019.

Abelardo Medina BermejoCentroamérica, noviembre de 2018

¿Y para que se organiza la sociedad

hondureña?

¿Cuáles debieran los indicadores de

éxito de la sociedad?

• Bajos niveles de pobreza y pobreza extrema

• Mejora en la distribución de la riqueza

• Mejora en el acceso a la educación y a la cultura por parte de los habitantes

• Aumento en la capacidad de compra de los salarios

• Mejora en el acceso a la salud.

• Aplicación pronta y efectiva de la justicia

• Mejora en los índices de libertad en todas sus dimensiones

• Mejora en la protección ambiental, etc.

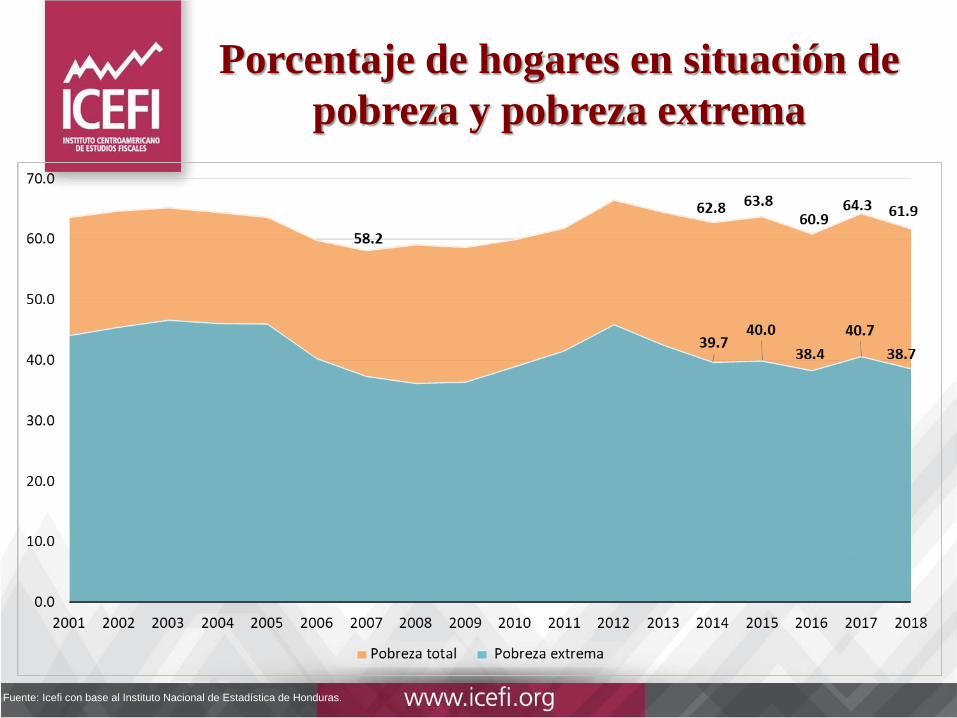

Porcentaje de hogares en situación de

pobreza y pobreza extrema

Fuente: Icefi con base al Instituto Nacional de Estadística de Honduras.

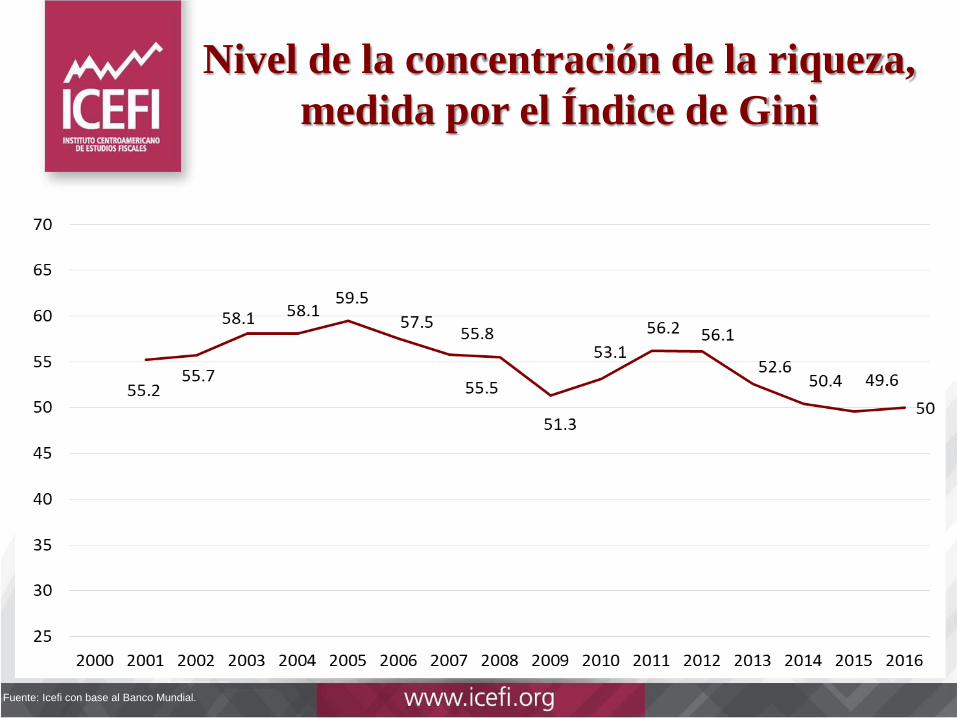

Nivel de la concentración de la riqueza,

medida por el Índice de Gini

Fuente: Icefi con base al Banco Mundial.

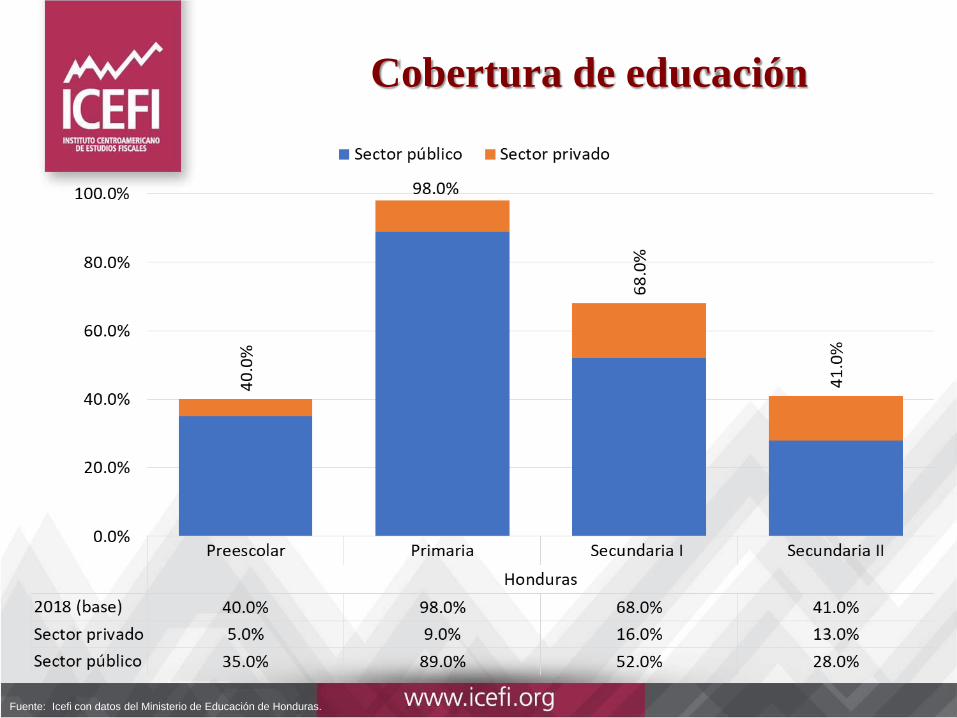

Cobertura de educación

Fuente: Icefi con datos del Ministerio de Educación de Honduras.

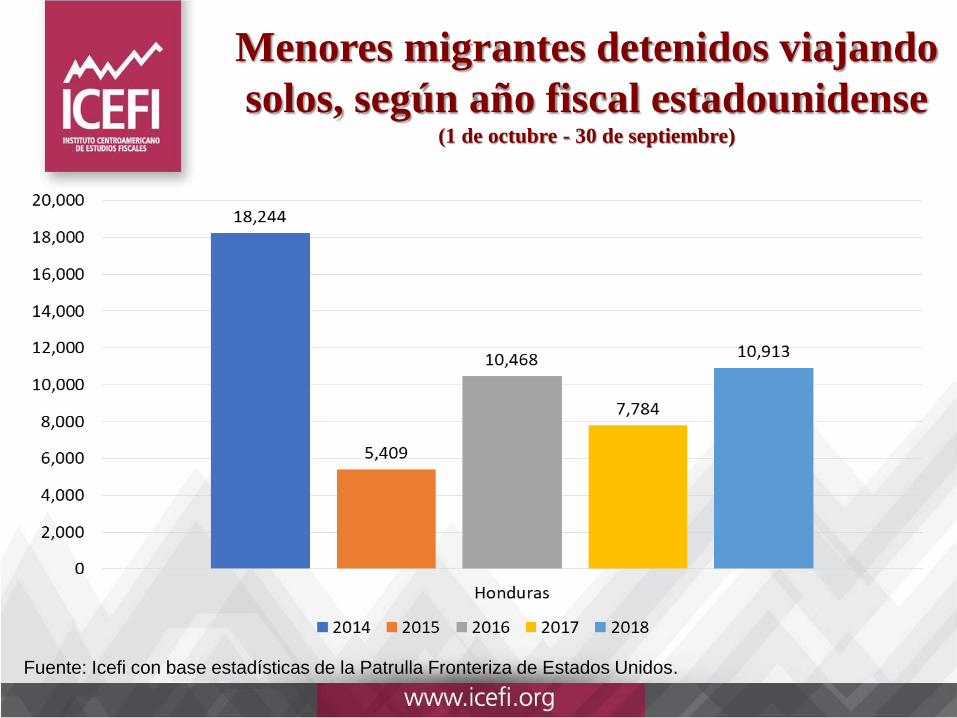

Menores migrantes detenidos viajando

solos, según año fiscal estadounidense(1 de octubre - 30 de septiembre)

Fuente: Icefi con base estadísticas de la Patrulla Fronteriza de Estados Unidos.

Unidades familiares detenidas según

año fiscal estadounidense (1 de octubre - 30 de septiembre)

Fuente: Icefi con base estadísticas de la Patrulla Fronteriza de Estados Unidos.

La caravana de migrantes inicio el 19 de octubre

Ranking de los diez países con menor

libertad de prensa en América Latina

2018

Fuente: Icefi con base a estimaciones de Reporteros Sin Fronteras – Ranking 2018.

Posición 141 de 180 países

Naranja: Problemas notables Rojo: Situación difícil

Recordemos el papel de la política

fiscal

• Obtener los recursos necesarios para que, utilizadostransparentemente, sirvan para financiar los programas queson indispensables para atender las necesidades de loshabitantes y la mejora de la productividad social; es decirpara cumplir las funciones que están definidas en laConstitución Política de la República.

• A eso se le llama suficiencia fiscal.

• La suficiencia fiscal exige un proceso eficaz y eficiente deplanificación, de tal forma que exista un proceso efectivo deevaluación de los destinos del gasto público.

¿Qué pasa cuando no hay suficiencia

fiscal? (1)

• La administración fiscal se convierte en unaadministración de escasez. Aun así, debiera existir unapropiado proceso de planificación, basados en criteriosde beneficio-costo para priorizar el uso de los recursospúblicos, y un uso transparente de los recursos.

• Si no se cumplen las condiciones anteriores, la asignaciónde recursos es política y no necesariamente responde alas necesidades de la población; da lugar a la corrupción,y destruye la moral tributaria de los habitantes.

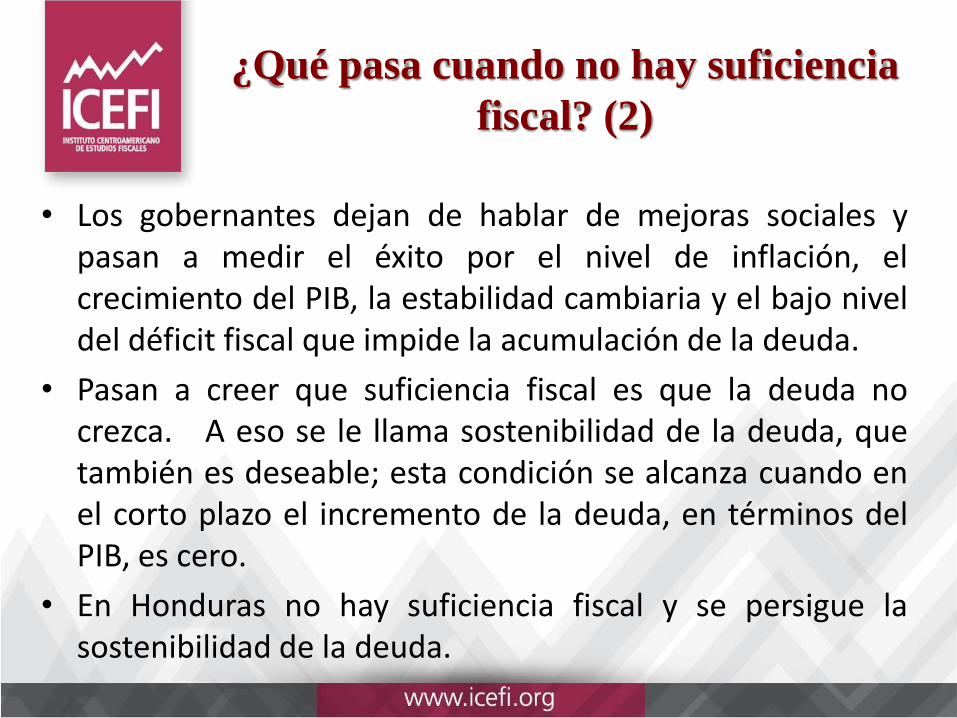

¿Qué pasa cuando no hay suficiencia

fiscal? (2)

• Los gobernantes dejan de hablar de mejoras sociales ypasan a medir el éxito por el nivel de inflación, elcrecimiento del PIB, la estabilidad cambiaria y el bajo niveldel déficit fiscal que impide la acumulación de la deuda.

• Pasan a creer que suficiencia fiscal es que la deuda nocrezca. A eso se le llama sostenibilidad de la deuda, quetambién es deseable; esta condición se alcanza cuando enel corto plazo el incremento de la deuda, en términos delPIB, es cero.

• En Honduras no hay suficiencia fiscal y se persigue lasostenibilidad de la deuda.

Panorama macrofiscal de

Honduras

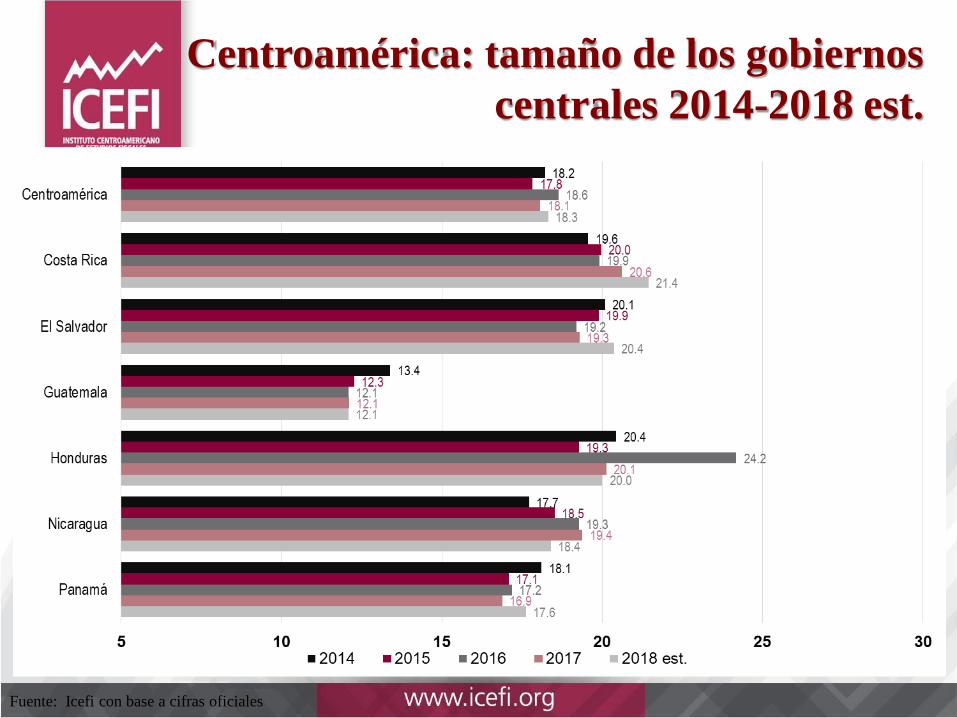

Centroamérica: tamaño de los gobiernos

centrales 2014-2018 est.

Fuente: Icefi con base a cifras oficiales

Honduras: tamaño del Gobierno

Central, 2010-2018

Fuente: Icefi con datos de la Sefin

Ajuste: 3.6% del PIB

Composición del gasto público en

Centroamérica, est. 2018

Fuente: Icefi con base a cifras oficiales

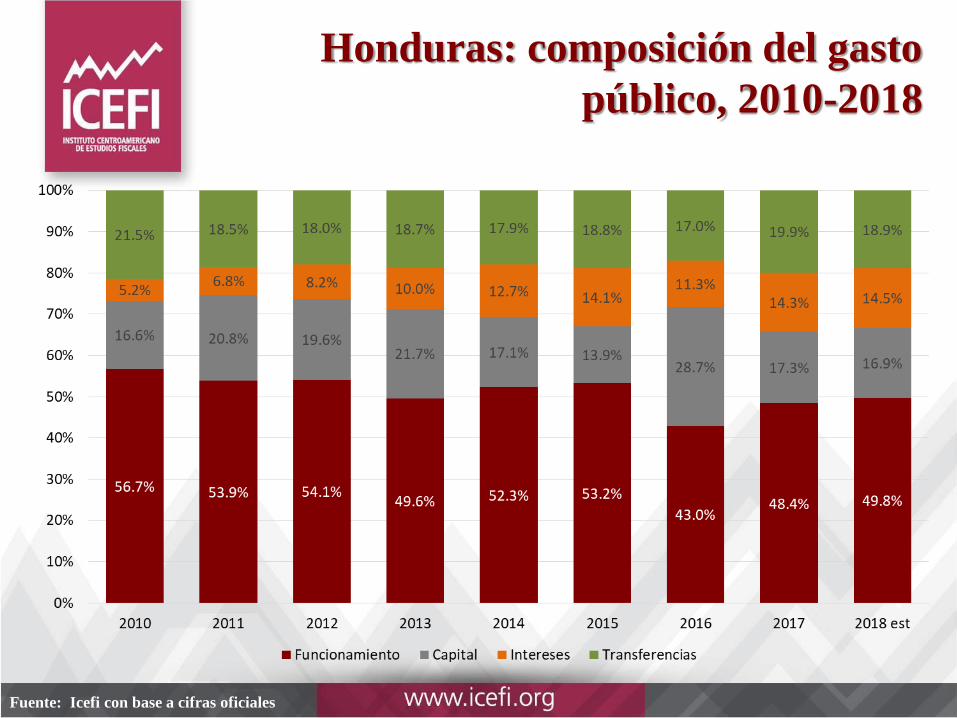

Honduras: composición del gasto

público, 2010-2018

Fuente: Icefi con base a cifras oficiales

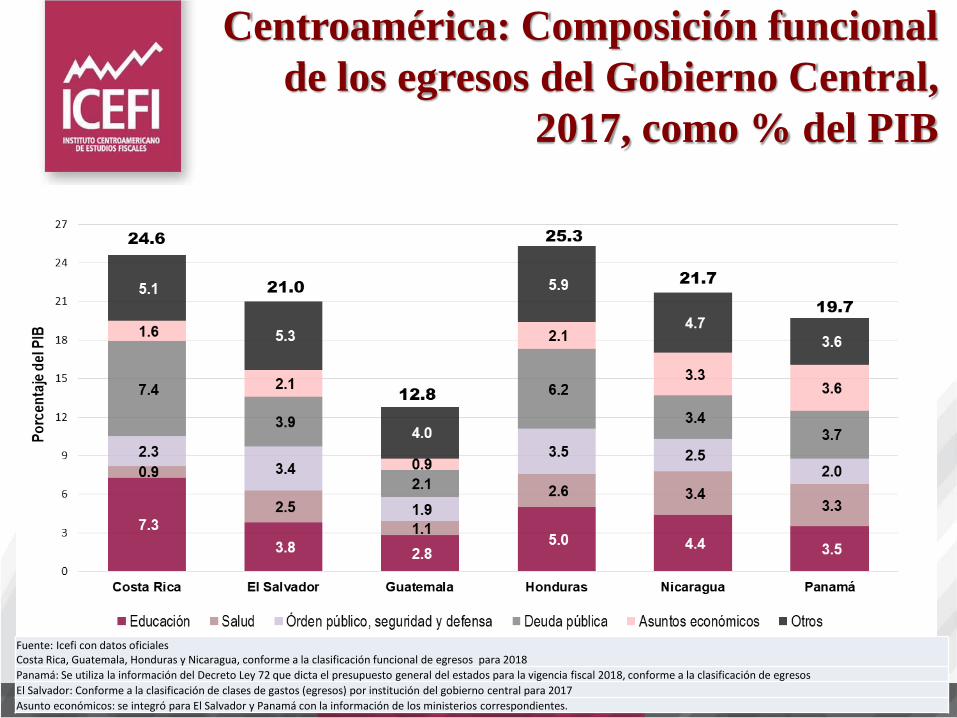

Centroamérica: Composición funcional

de los egresos del Gobierno Central,

2017, como % del PIB

Fuente: Icefi con datos oficialesCosta Rica, Guatemala, Honduras y Nicaragua, conforme a la clasificación funcional de egresos para 2018

Panamá: Se utiliza la información del Decreto Ley 72 que dicta el presupuesto general del estados para la vigencia fiscal 2018, conforme a la clasificación de egresos

El Salvador: Conforme a la clasificación de clases de gastos (egresos) por institución del gobierno central para 2017

Asunto económicos: se integró para El Salvador y Panamá con la información de los ministerios correspondientes.

Honduras. Egresos de la Administración

Central por finalidad del gasto, 2013-2018 como porcentajes del PIB

Fuente: Icefi con base en información oficial.

Centroamérica:

carga tributaria 2014-2018 est.

Fuente: Icefi con base a cifras oficiales

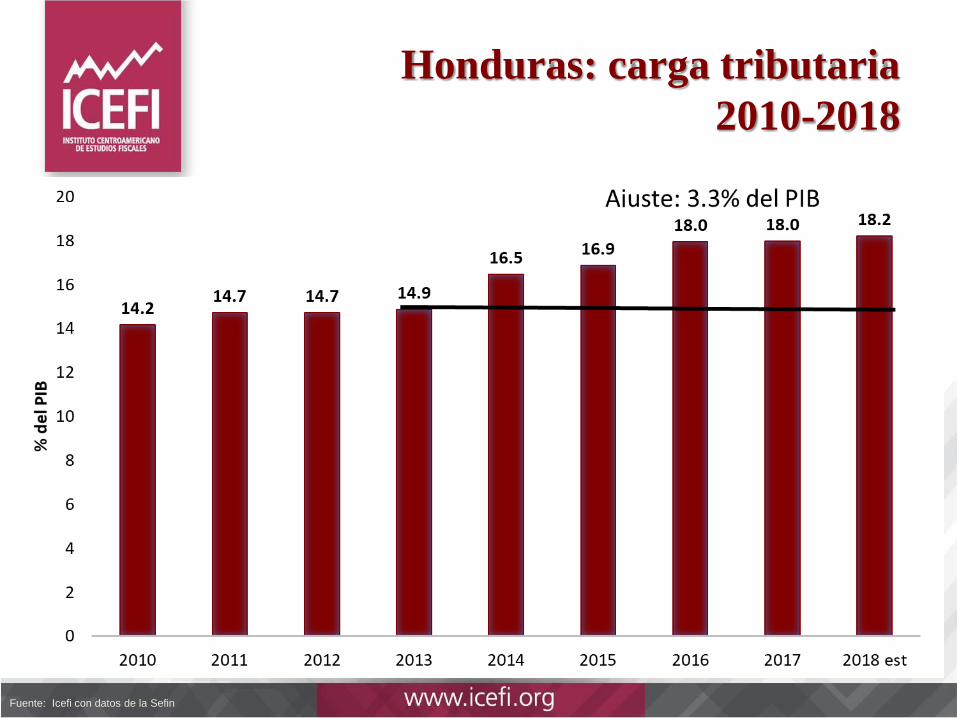

Honduras: carga tributaria

2010-2018

Fuente: Icefi con datos de la Sefin

Centroamérica: estructura tributaria

2018 est. (% del PIB)

Fuente: Icefi con base a cifras oficiales

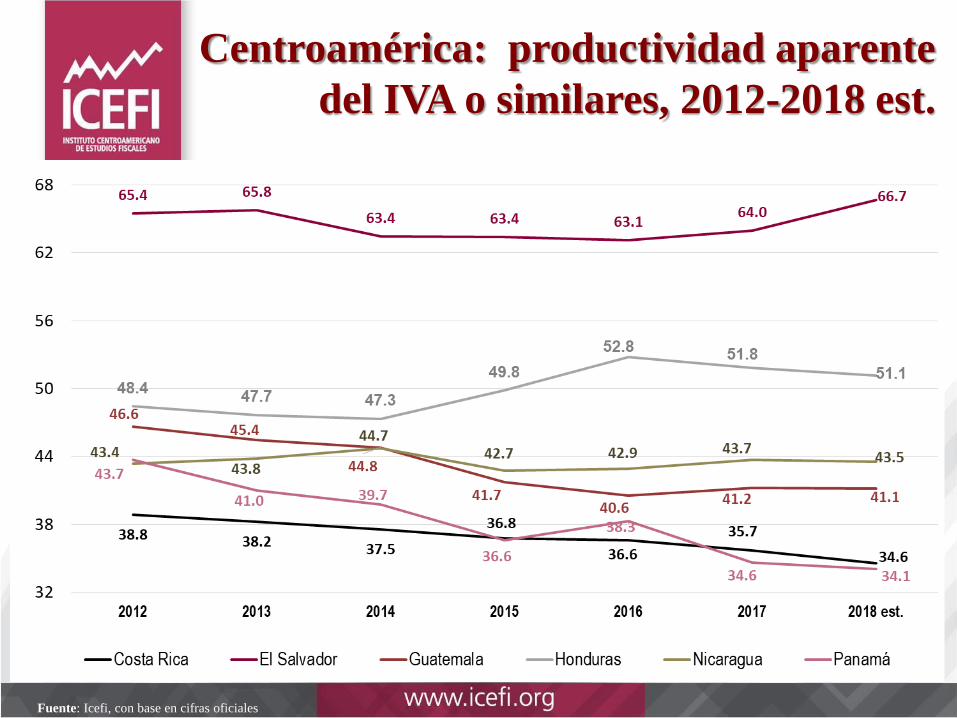

Centroamérica: productividad aparente

del IVA o similares, 2012-2018 est.

Fuente: Icefi, con base en cifras oficiales

Honduras: déficit fiscal del Gobierno

Central, 2010-2018Como porcentaje del PIB

Fuente: Icefi con datos de la Sefin

Honduras: saldo de la deuda del

Gobierno Central, 2010-2018Como porcentaje del PIB

Fuente: Icefi con datos de la Sefin

Centroamérica: calificación de riesgo

otorgada a la deuda soberana de los países,

2014-2018

Fuente: Icefi con base a datos de las entidades calificadoras de riesgo

PaísFitch Ratings Moody's Investors Service Standard and Poor's

2014 2015 2016 2017 2018 2014 2015 2016 2017 2018 2014 2015 2016 2017 2018

Costa RicaBB+ BB+ BB+ BB BB Ba1 Ba1 Ba1 Ba2 BB BB BB- BB- BB-

El Salvador

BB- B+ B+ B- B- Ba3 Ba3 B3 Caa1 B3 B+ B+ BCCC

+

GuatemalaBB BB BB BB BB Ba1 Ba1 Ba1 Ba1 Ba1 BB BB BB BB-

Hondurasn/d n/d n/d n/d n/d B3 B3 B2 B1 B B+ B+ BB-

Nicaraguan/d B+ B+ B+ B B3 B2 B2 B2 B2 n/d n/d B+ B+ B

PanamáBBB BBB BBB BBB BBB Baa2 Baa2 Baa2 Baa2 BBB BBB BBB BBB BBB

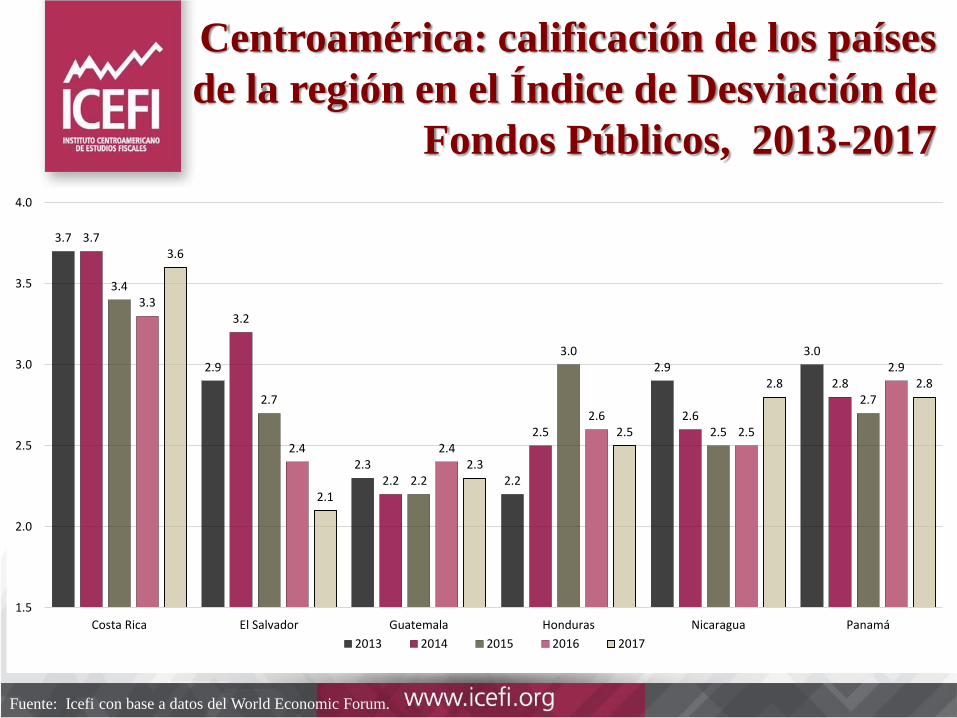

Centroamérica: calificación de los países

de la región en el Índice de Desviación de

Fondos Públicos, 2013-2017

Fuente: Icefi con base a datos del World Economic Forum.

3.7

2.9

2.3 2.2

2.9 3.0

3.7

3.2

2.2

2.5 2.6

2.8

3.4

2.7

2.2

3.0

2.5

2.7

3.3

2.4 2.4

2.6 2.5

2.9

3.6

2.1

2.3

2.5

2.8 2.8

1.5

2.0

2.5

3.0

3.5

4.0

Costa Rica El Salvador Guatemala Honduras Nicaragua Panamá

2013 2014 2015 2016 2017

Centroamérica: Índice de percepción

de la corrupción, 2017

Fuente: Transparencia Internacional (2018). Corruption perceptions index 2017.

28 29

26

59

37

33

0 puntos = percepción de

altos niveles de corrupción

100 puntos = percepción

de bajos niveles de

corrupción

Países con menor

percepción de corrupción =

Nueva Zelanda (89

puntos)

Promedio de América = 44

puntos

¿Qué incluye el Presupuesto

del Estado para 2019?

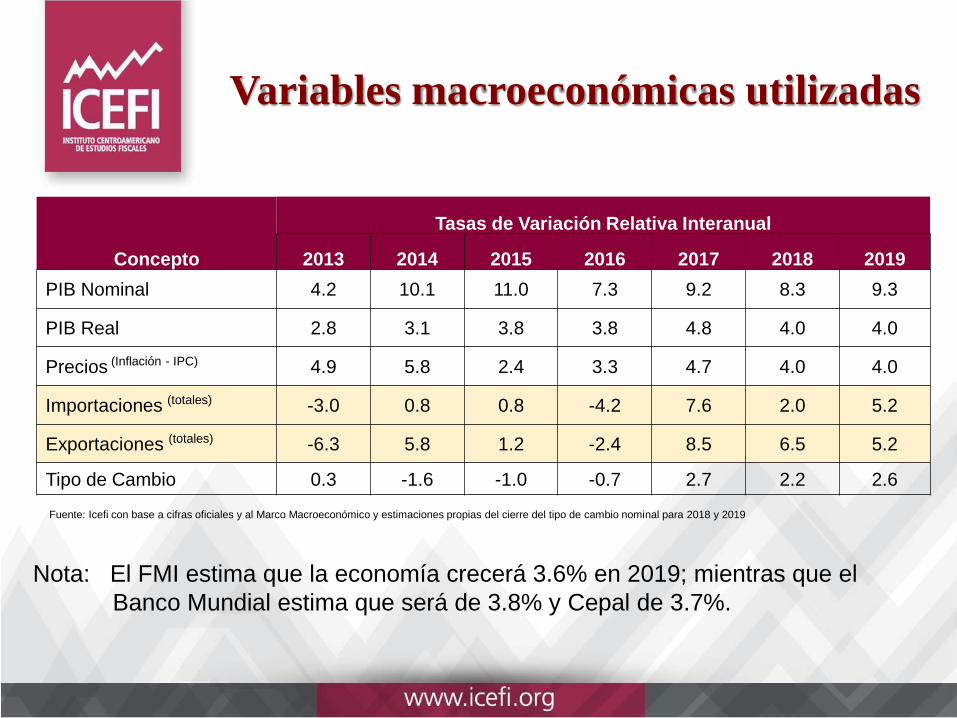

Variables macroeconómicas utilizadas

Concepto

Tasas de Variación Relativa Interanual

2013 2014 2015 2016 2017 2018 2019

PIB Nominal 4.2 10.1 11.0 7.3 9.2 8.3 9.3

PIB Real 2.8 3.1 3.8 3.8 4.8 4.0 4.0

Precios (Inflación - IPC) 4.9 5.8 2.4 3.3 4.7 4.0 4.0

Importaciones (totales) -3.0 0.8 0.8 -4.2 7.6 2.0 5.2

Exportaciones (totales) -6.3 5.8 1.2 -2.4 8.5 6.5 5.2

Tipo de Cambio 0.3 -1.6 -1.0 -0.7 2.7 2.2 2.6

Nota: El FMI estima que la economía crecerá 3.6% en 2019; mientras que el

Banco Mundial estima que será de 3.8% y Cepal de 3.7%.

Fuente: Icefi con base a cifras oficiales y al Marco Macroeconómico y estimaciones propias del cierre del tipo de cambio nominal para 2018 y 2019

Carga tributaria esperada

Fuente: Icefi con base a cifras oficiales y al proyecto de Presupuesto de Ingresos y Gastos del Estado 2019

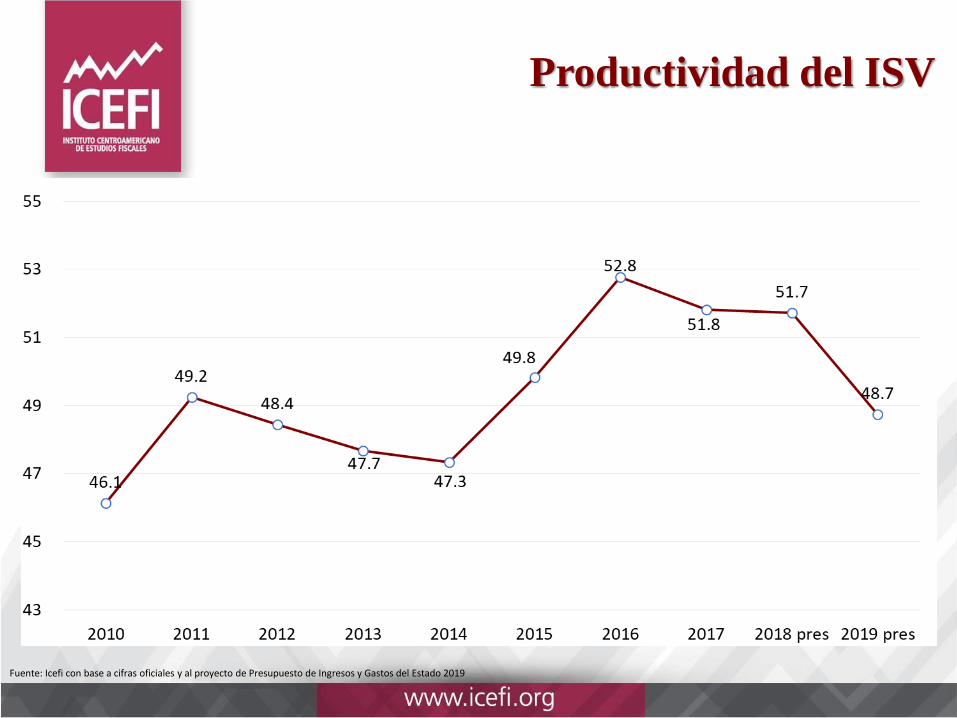

Productividad del ISV

Fuente: Icefi con base a cifras oficiales y al proyecto de Presupuesto de Ingresos y Gastos del Estado 2019

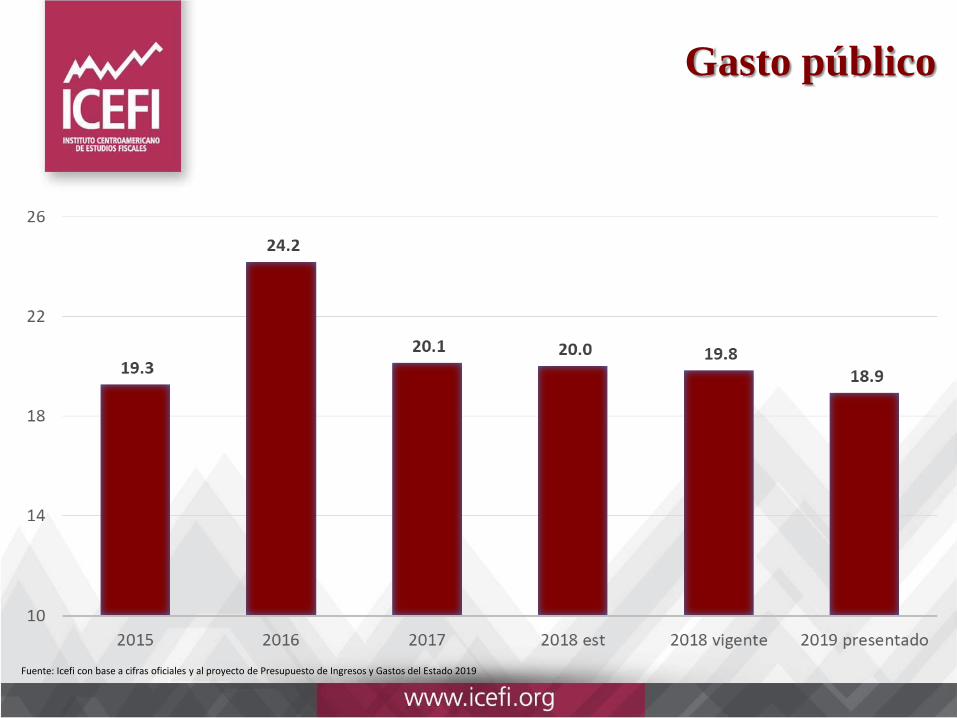

Gasto público

Fuente: Icefi con base a cifras oficiales y al proyecto de Presupuesto de Ingresos y Gastos del Estado 2019

Clasificación de egresos contenida en

el Presupuesto 2019(en millones de Lempiras y % del PIB)

Fuente: Icefi con base a cifras oficiales y al proyecto de Presupuesto de Ingresos y Gastos del

Estado 2019

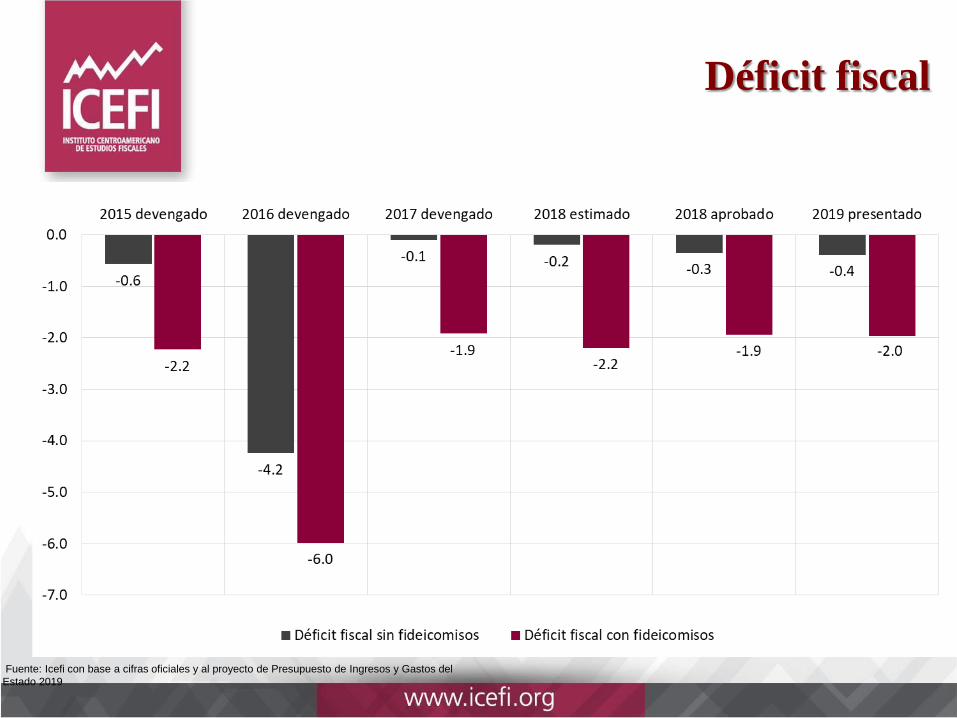

Déficit fiscal

Fuente: Icefi con base a cifras oficiales y al proyecto de Presupuesto de Ingresos y Gastos del

Estado 2019

Deuda pública

Fuente: Icefi con base a cifras oficiales y al proyecto de Presupuesto de Ingresos y Gastos del

Estado 2019

Conclusiones

• Honduras carece de suficiencia fiscal y la orientación de su política fiscal de corto plazo es

hacia garantizar la sostenibilidad de la deuda.

• Para garantizar la sostenibilidad de la deuda, el país se involucró en un proceso de ajuste

que significó un impacto fiscal del 6.9% del PIB, 3.3% en ingresos y 3.6% en materia de

gasto.

• Los efectos de la reducción del gasto se focalizaron en las áreas de educación, salud y

protección social. Los efectos sobre los ingresos se focalizaron en el aumento de impuestos

indirectos. El ajuste fiscal se estima que tiene un efecto regresivo.

• Existe cierta tendencia de las autoridades del país a subestimar los resultados esperados en

los diferentes presupuestos, posiblemente para evitar las rigideces que implicación la

aprobación parlamentaria.

• Debe existir mayor transparencia en la decisión de las autoridades fiscales para garantizar

el combate a la evasión tributaría y la reducción de los privilegios fiscales que reducen la

eficacia del ISV.

• Se observaron muy pocas mejoras en transparencia, es una materia pendiente, que afecta la

moral tributaria de los contribuyentes.

•¡Muchas gracias!Síganos en:Icefi es miembros de: