Embed Size (px)

Citation preview

Guía Rápida para la Formulación del Anteproyecto de Presupuesto de Egresos 2016

Oficialía MayorGobierno del Estado de Sonora

Contenido

• Objetivo

• Introducción

• Planeación Institucional.

• Programación Operativa Multianual

• Presupuestación Basada en Resultados

Objetivo

• La presente guía tiene como propósito orientar a los servidores públicos y funcionarios de las entidades de la Administración Pública del Estado de Sonora, en el proceso de formulación de sus Programas Operativos Anuales POA´S y de sus Anteproyectos de Presupuesto de Egresos para el Ejercicio Fiscal 2016.

Introducción

a) La programación pasa del nivel programa al nivel proyecto-obra / proceso-acción.

b) La clasificación administrativa se desagrega del nivel unidad responsable (UR) al de unidad ejecutora (UE).

c) La asignación de recursos considera la identificación de la fuente de financiamiento del 100% del gasto a nivel de partida especifica.

d) La asignación de recursos es ligada a la previsión de resultados e indicadores de desempeño.

El proceso de integración del presupuesto de egresos 2016 incorpora elementos adicionales que lo vinculan hacia un enfoque de resultados:

• Ello implica que el costeo se deberá realizar a nivel de Proyecto/Obra o Proceso/Acción, por objeto de gasto y fuente de financiamiento calendarizada.

• Y que el control administrativo será a nivel de unidad responsable/unidad ejecutora.

Proyecto

Introducción

Análisis de la Contribución y Objetivos de la Dependencia o Entidad

• Es importante señalar la importancia de la participación de todos los niveles de la dependencia o entidad en los trabajos de formulación de los POA´S y de los Anteproyectos de Presupuesto de Egresos 2016

SECRETARIO , SUBSECRETARIOS Y DIRECTORES

CONTRIBUCIÓN DE LA SECRETARÍA AL PROYECTO DE GOBIERNO

PRIORIDADES DE LA SECRETARÍA

DIAGNÓSTICO DE LA SECRETARÍA

MISIÓN Y VISIÓN DE LA DEPENDENCIA

ESTRUCTURA PROGRAMÁTICA DE LA DEPENDENCIA

ANÁLISIS DE PROCES Y PROYECTOS QUE SE DESARROLLAN

CAPACITACIÓN Y DESARROLLO DE PROYECTOS

PROPUESTAS DE ANTEPROYECTO DE PRESUPUESTO

PROPUESTAS DE PROGRAMA OPERATIVO ANUAL DE DEPENDENCIA

DIRECTORES Y EQUIPO DE TRABAJO

PROGRAMACIÓN PRESUPUESTACIÓN

PLANEACIÓN OPERATIVA

ESTRUCTURA DE PROYECTOS

Pasos para la Formulación de los Anteproyectos de Presupuesto

• Encuadre Programático.

• Enfoque Estratégico.

• Programación Operativa Multianual.

• Programación Financiera 2016.

1- Encuadre Programático

• El Encuadre Programático es la definición de la vinculación entre los objetivos del Plan Estatal de Desarrollo y los objetivos de la Dependencia o Entidad

Sector

Sector

Programa

Programa

Sub-programa

Sub-programa

Objetivo

Objetivo

Proyecto

Proyecto

Definición del Encuadre Programático

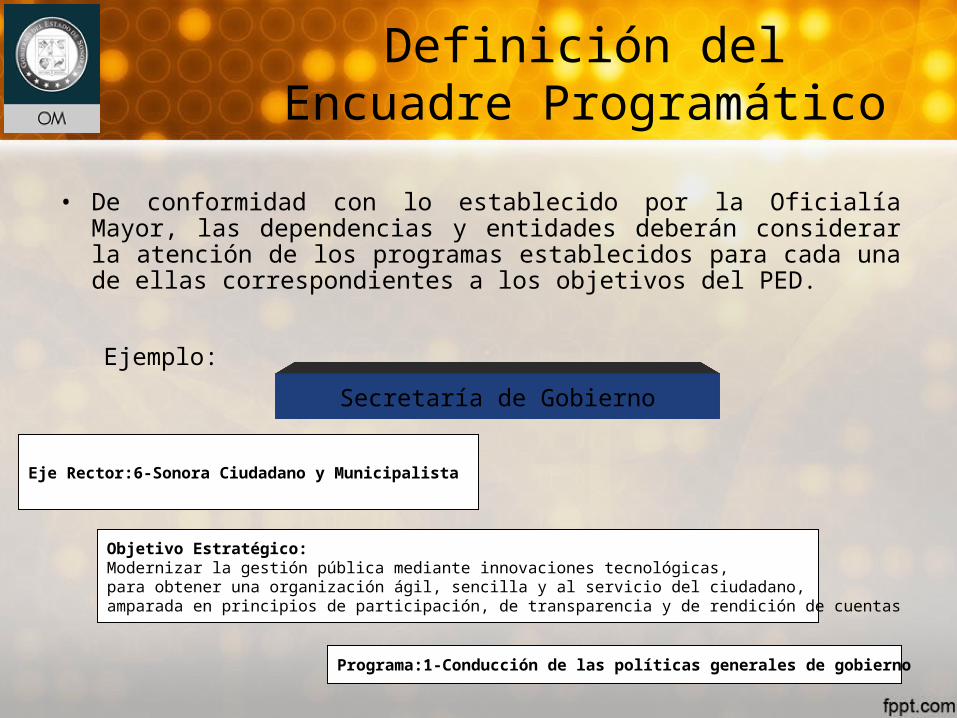

• De conformidad con lo establecido por la Oficialía Mayor, las dependencias y entidades deberán considerar la atención de los programas establecidos para cada una de ellas correspondientes a los objetivos del PED.

Ejemplo:

Eje Rector:6-Sonora Ciudadano y Municipalista

Programa:1-Conducción de las políticas generales de gobierno

Objetivo Estratégico: Modernizar la gestión pública mediante innovaciones tecnológicas, para obtener una organización ágil, sencilla y al servicio del ciudadano,amparada en principios de participación, de transparencia y de rendición de cuentas

Secretaría de Gobierno

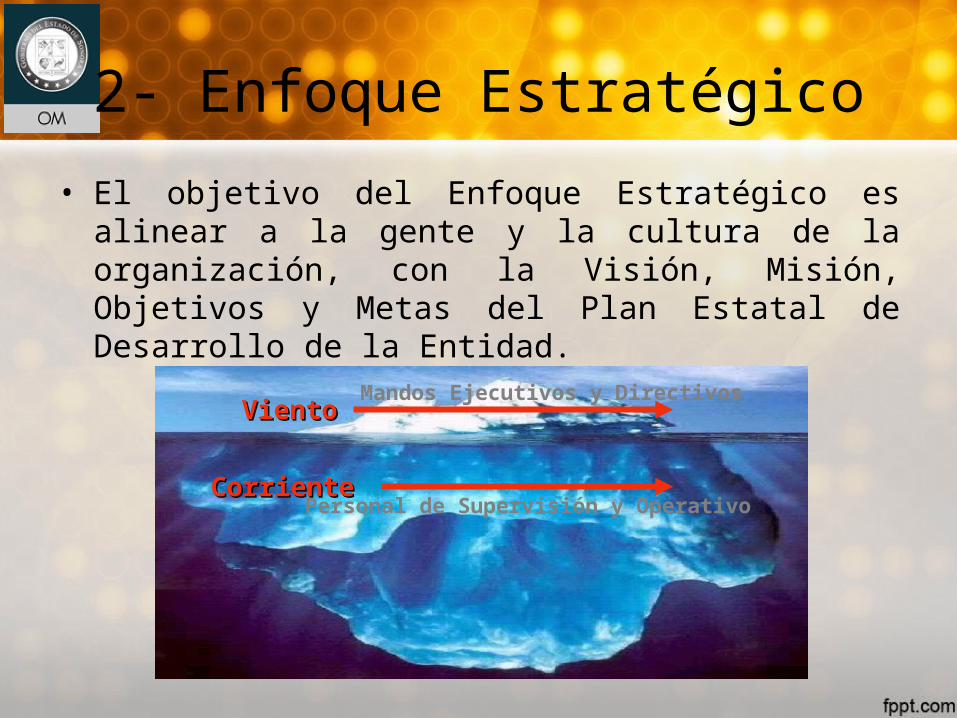

2- Enfoque Estratégico

VientoViento

CorrienteCorriente

• El objetivo del Enfoque Estratégico es alinear a la gente y la cultura de la organización, con la Visión, Misión, Objetivos y Metas del Plan Estatal de Desarrollo de la Entidad.

Mandos Ejecutivos y Directivos

Personal de Supervisión y Operativo

Planeación Estratégica Institucional

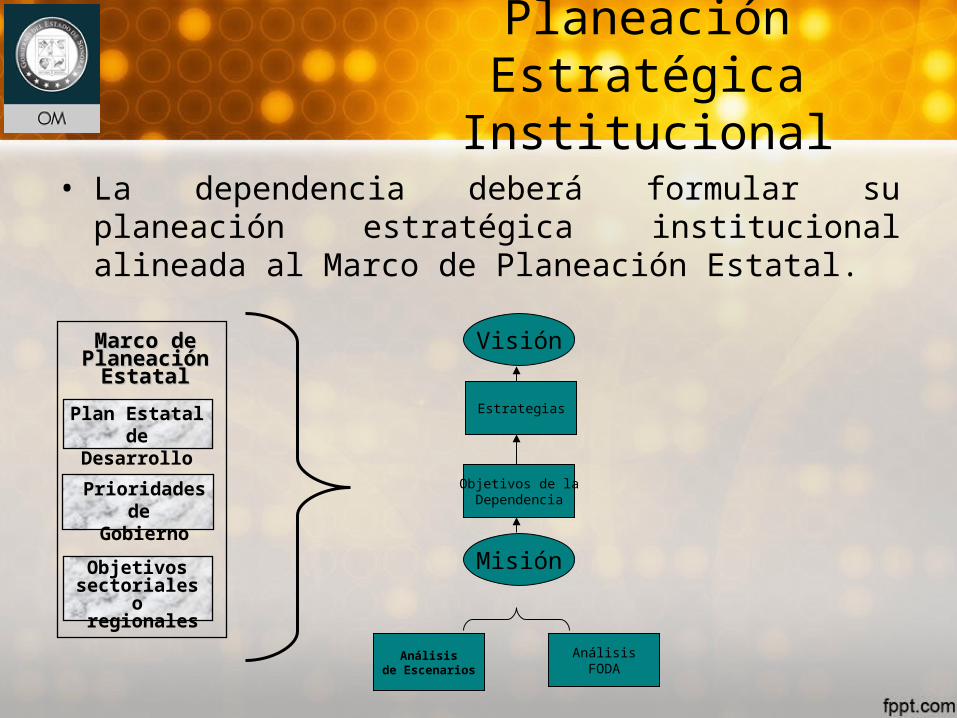

• La dependencia deberá formular su planeación estratégica institucional alineada al Marco de Planeación Estatal.

Plan Estatal de Desarrollo

Prioridades de Gobierno

Objetivos sectoriales o regionales

Marco de Marco de PlaneaciónPlaneación

EstatalEstatal

Análisisde Escenarios

AnálisisFODA

Misión

Visión

Objetivos de laDependencia

Estrategias

Planeación Estratégica Institucional

• En 2015 las dependencias y entidades de la Administración Pública ya cargaron su planeación institucional en el SIPREP por lo que para 2016 no será necesario volverlo a hacer.

• Lo único que se deberá actualizar a nivel de UR/UE son los titulares de cada una de sus estructuras administrativas en caso de que haya habido cambios y actualizar el registro si hubo cambios en su normatividad orgánica y de responsabilidades internas.

Programación Operativa Multianual

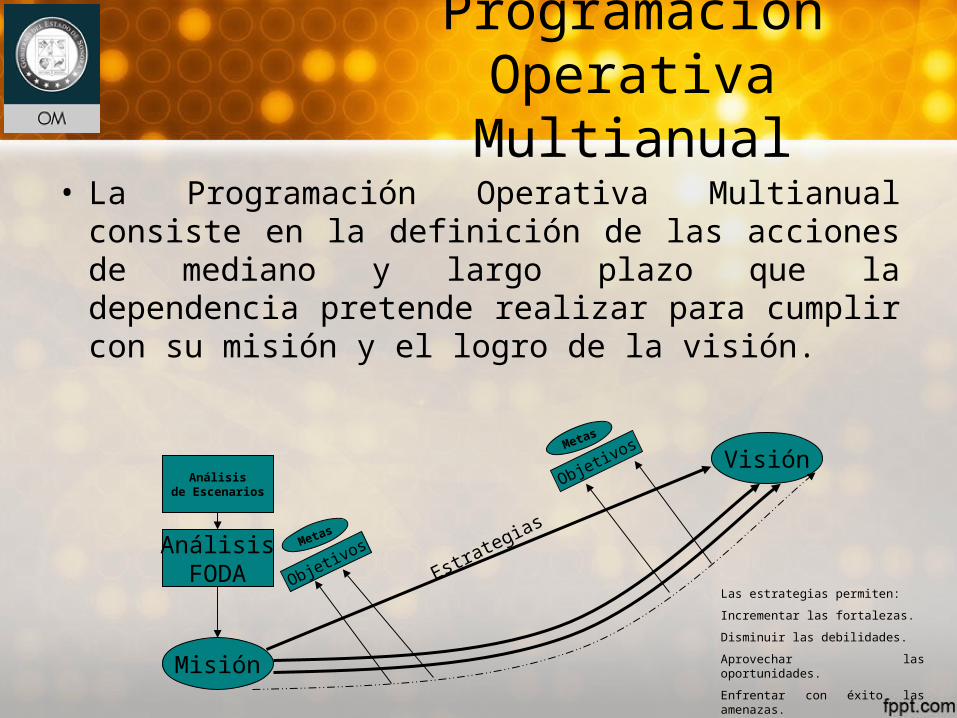

• La Programación Operativa Multianual consiste en la definición de las acciones de mediano y largo plazo que la dependencia pretende realizar para cumplir con su misión y el logro de la visión.

Misión

Visión

EstrategiasAnálisisFODA

Análisisde Escenarios

Objetivos

Objetivos

Metas

Metas

Las estrategias permiten:

Incrementar las fortalezas.

Disminuir las debilidades.

Aprovechar las oportunidades.

Enfrentar con éxito las amenazas.

Definición de la Programación Operativa Multianual

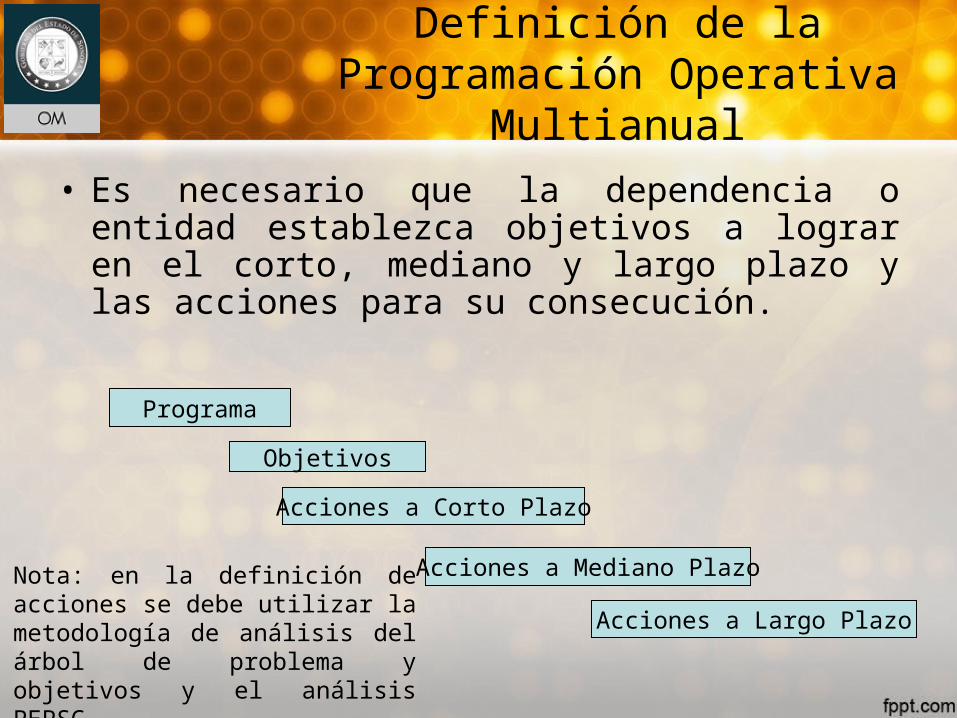

• Es necesario que la dependencia o entidad establezca objetivos a lograr en el corto, mediano y largo plazo y las acciones para su consecución.

Objetivos

Programa

Acciones a Corto Plazo

Acciones a Mediano Plazo

Acciones a Largo Plazo

Nota: en la definición de acciones se debe utilizar la metodología de análisis del árbol de problema y objetivos y el análisis PEPSC.

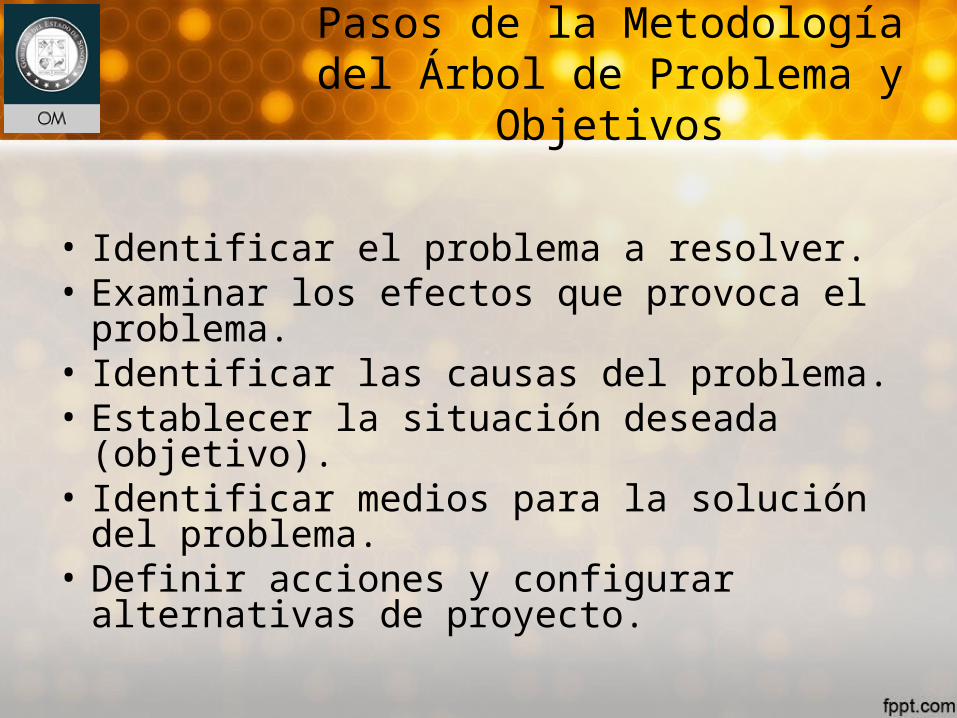

Pasos de la Metodología del Árbol de Problema y Objetivos

• Identificar el problema a resolver.• Examinar los efectos que provoca el

problema.• Identificar las causas del problema.• Establecer la situación deseada (objetivo).• Identificar medios para la solución del

problema.• Definir acciones y configurar alternativas de

proyecto.

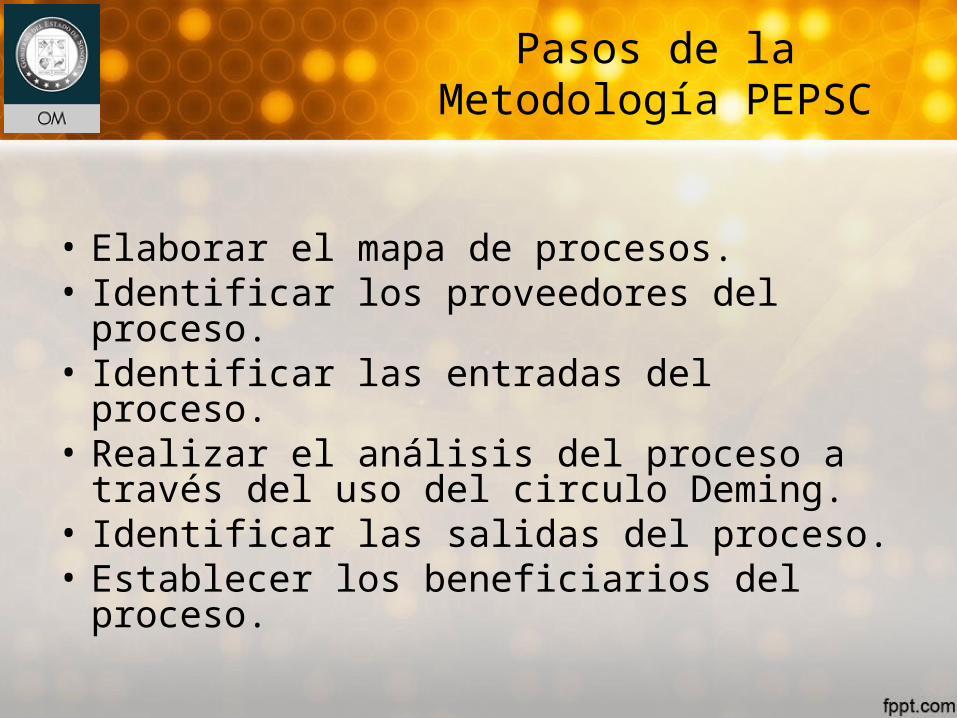

Pasos de la Metodología PEPSC

• Elaborar el mapa de procesos.• Identificar los proveedores del proceso.• Identificar las entradas del proceso.• Realizar el análisis del proceso a través del

uso del circulo Deming.• Identificar las salidas del proceso.• Establecer los beneficiarios del proceso.

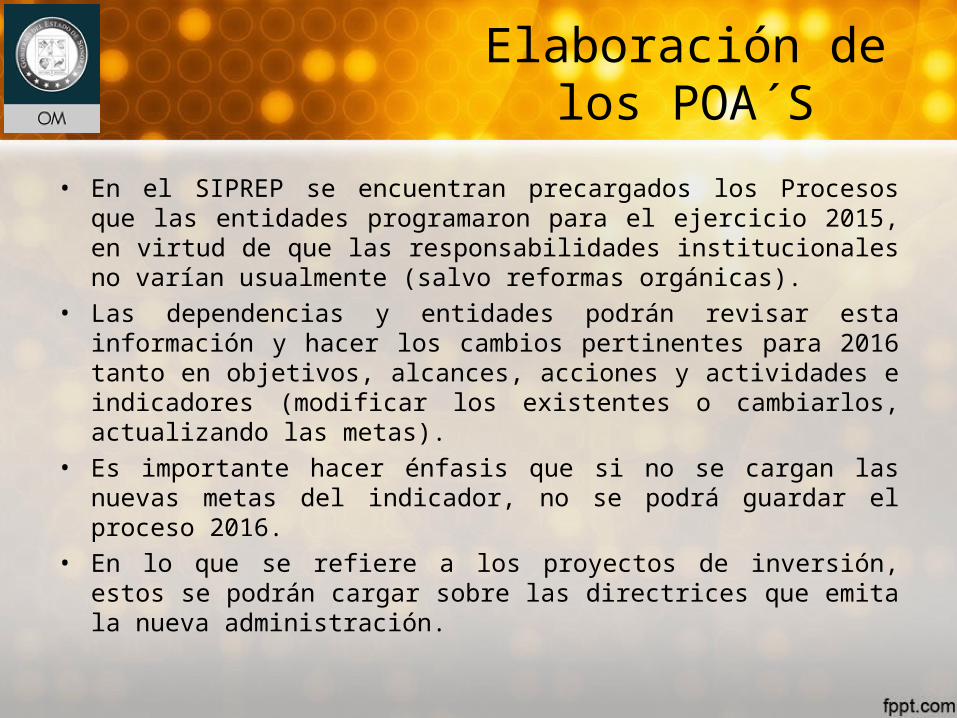

Elaboración de los POA´S

• En el SIPREP se encuentran precargados los Procesos que las entidades programaron para el ejercicio 2015, en virtud de que las responsabilidades institucionales no varían usualmente (salvo reformas orgánicas).

• Las dependencias y entidades podrán revisar esta información y hacer los cambios pertinentes para 2016 tanto en objetivos, alcances, acciones y actividades e indicadores (modificar los existentes o cambiarlos, actualizando las metas).

• Es importante hacer énfasis que si no se cargan las nuevas metas del indicador, no se podrá guardar el proceso 2016.

• En lo que se refiere a los proyectos de inversión, estos se podrán cargar sobre las directrices que emita la nueva administración.

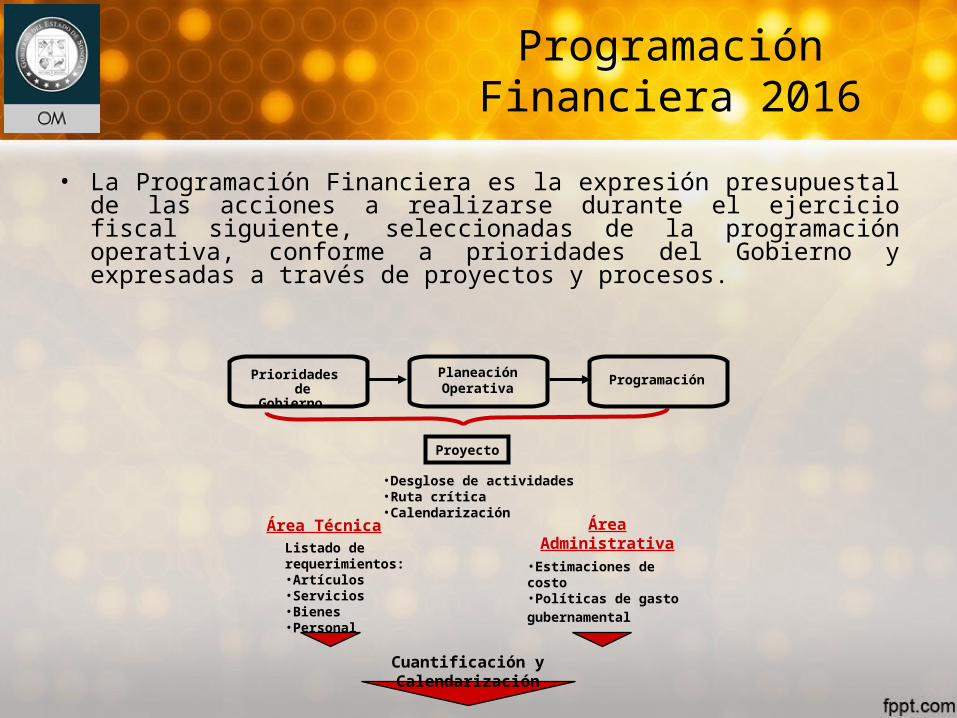

Programación Financiera 2016

• La Programación Financiera es la expresión presupuestal de las acciones a realizarse durante el ejercicio fiscal siguiente, seleccionadas de la programación operativa, conforme a prioridades del Gobierno y expresadas a través de proyectos y procesos.

Área Técnica Área Administrativa

•Estimaciones decosto•Políticas de gasto

gubernamental

Listado de requerimientos:•Artículos•Servicios•Bienes•Personal

Cuantificación y Calendarización

•Desglose de actividades•Ruta crítica•Calendarización

Proyecto

Prioridades de Gobierno

PlaneaciónOperativa

Programación

Formulación de Proyectos

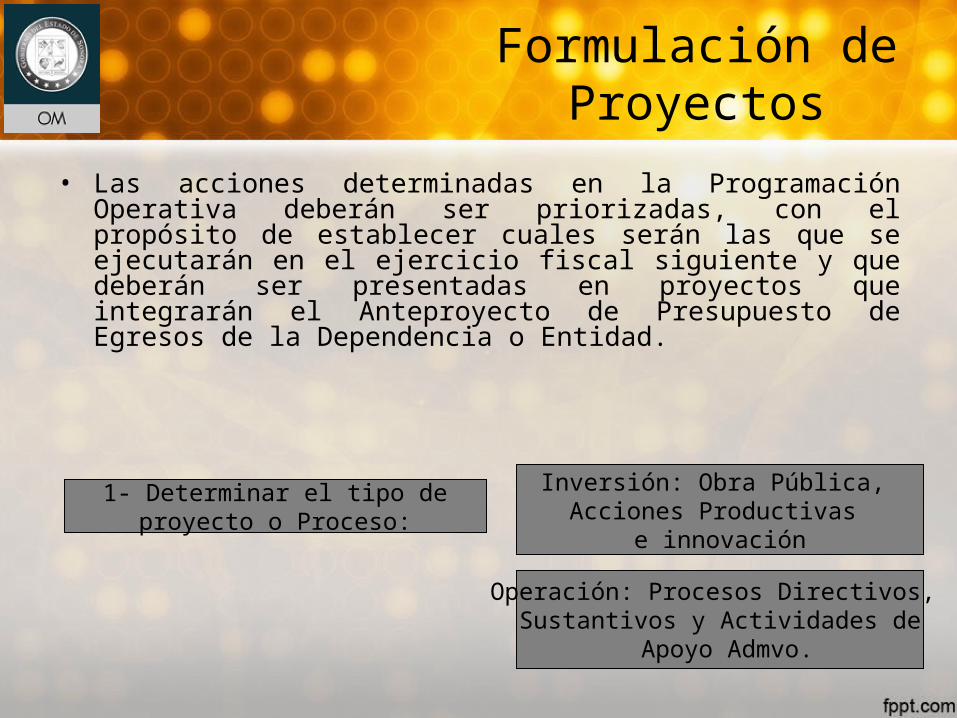

• Las acciones determinadas en la Programación Operativa deberán ser priorizadas, con el propósito de establecer cuales serán las que se ejecutarán en el ejercicio fiscal siguiente y que deberán ser presentadas en proyectos que integrarán el Anteproyecto de Presupuesto de Egresos de la Dependencia o Entidad.

1- Determinar el tipo de proyecto o Proceso:

Inversión: Obra Pública, Acciones Productivas

e innovación

Operación: Procesos Directivos, Sustantivos y Actividades de

Apoyo Admvo.

Formulación de Proyectos y Procesos

2- Descripción del Proyecto o Proceso:

Nombre del Proyecto

Objetivo del Proyecto

Justificación del Proyecto

Meta del Proyecto

Indicador del Cumplimientode la Meta y Medios de

Verificación de Resultados

Formulación de Proyectos y Procesos

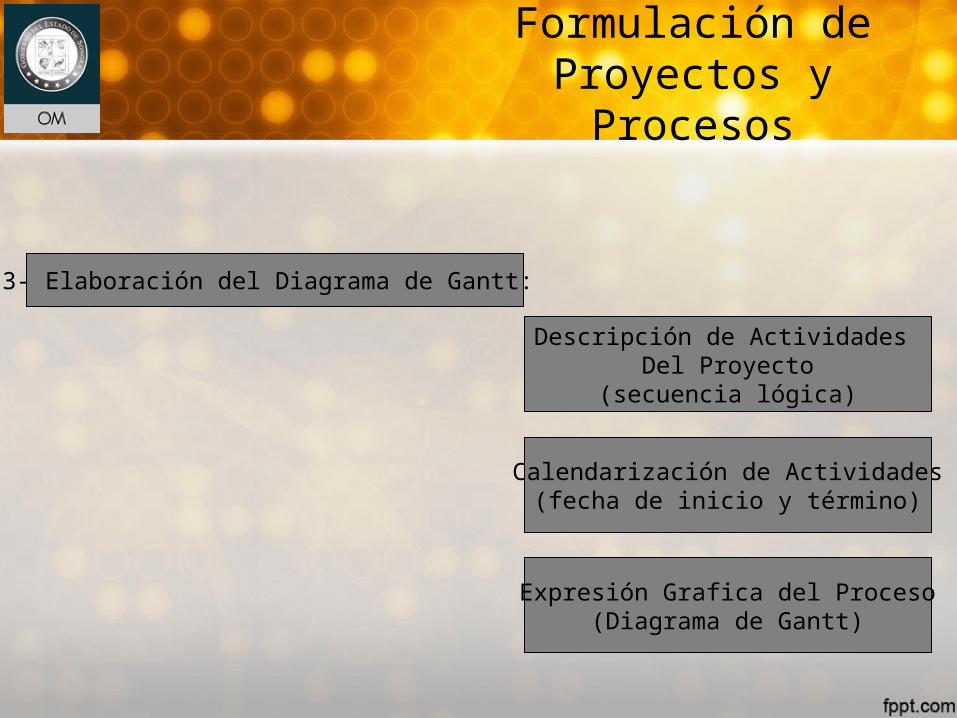

3- Elaboración del Diagrama de Gantt:

Descripción de Actividades Del Proyecto

(secuencia lógica)

Calendarización de Actividades(fecha de inicio y término)

Expresión Grafica del Proceso(Diagrama de Gantt)

Formulación de Proyectos y Procesos

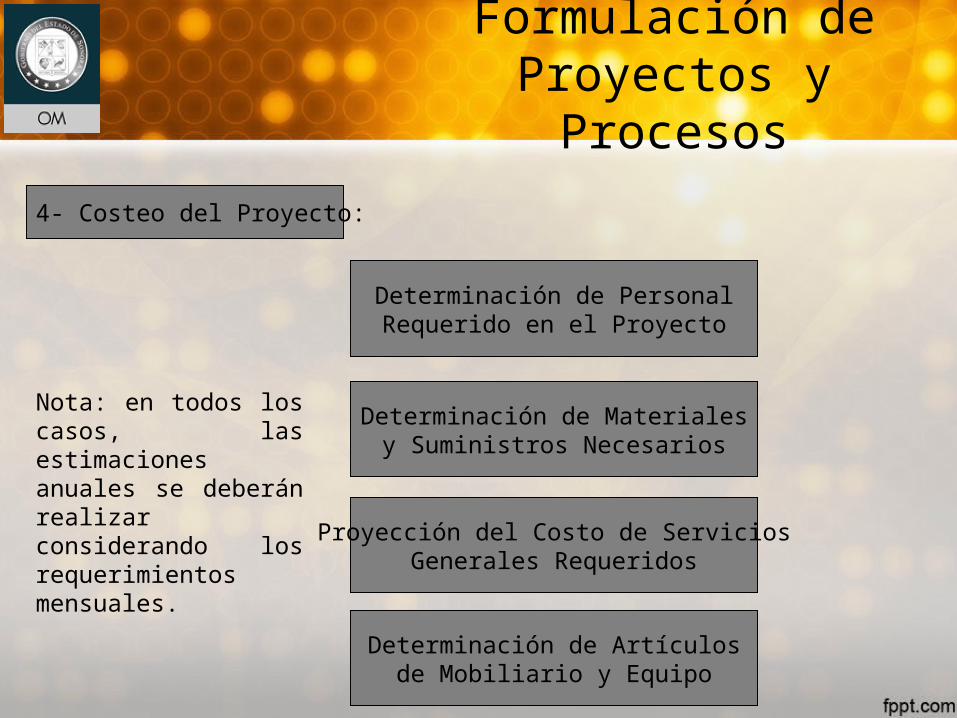

4- Costeo del Proyecto:

Determinación de PersonalRequerido en el Proyecto

Determinación de Materialesy Suministros Necesarios

Proyección del Costo de ServiciosGenerales Requeridos

Determinación de Artículosde Mobiliario y Equipo

Nota: en todos los casos, las estimaciones anuales se deberán realizar considerando los requerimientos mensuales.

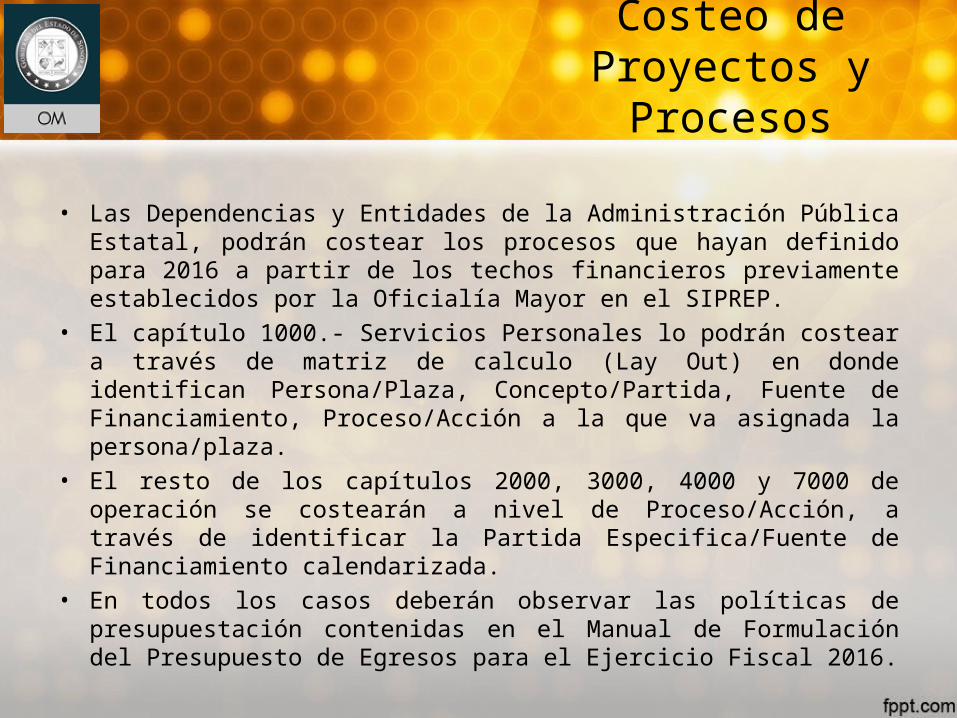

Costeo de Proyectos y Procesos

• Las Dependencias y Entidades de la Administración Pública Estatal, podrán costear los procesos que hayan definido para 2016 a partir de los techos financieros previamente establecidos por la Oficialía Mayor en el SIPREP.

• El capítulo 1000.- Servicios Personales lo podrán costear a través de matriz de calculo (Lay Out) en donde identifican Persona/Plaza, Concepto/Partida, Fuente de Financiamiento, Proceso/Acción a la que va asignada la persona/plaza.

• El resto de los capítulos 2000, 3000, 4000 y 7000 de operación se costearán a nivel de Proceso/Acción, a través de identificar la Partida Especifica/Fuente de Financiamiento calendarizada.

• En todos los casos deberán observar las políticas de presupuestación contenidas en el Manual de Formulación del Presupuesto de Egresos para el Ejercicio Fiscal 2016.