Embed Size (px)

Citation preview

1

17 de agosto de 2012

GUÍA PARA LA HERRAMIENTA DE EVALUACIÓN DEL DESEMPEÑO DE LA

GESTIÓN DE LA DEUDA SUBNACIONAL

(DeMPA)

2

ÍNDICE

ÍNDICE ...........................................................................................................................................................2

ABREVIACIONES Y SIGLAS...............................................................................................................................3

RECONOCIMIENTOS .................................................................................................................................4

1 INTRODUCCIÓN .................................................................................................................................5

2 INDICADORES DE DESEMPEÑO DE LA GESTIÓN DE LA DEUDA ..............................................6

2.1 Administración y desarrollo de estrategias ........................................................................6

DPI-1 Marco legal.........................................................................................................................6

DPI-2 Estructura administrativa ...............................................................................................10

DPI-3 Estrategia de la gestión de la deuda ........................................................................14

DPI-4 Evaluación de las operaciones de gestión de la deuda ....................................16

DPI-5 Auditoría.............................................................................................................................17

2.2 Coordinación con las políticas fiscales y presupuestarias...........................................19

DPI-6 Coordinación con las políticas fiscales y presupuestarias...................................19

2.3 Planificación del endeudamiento, préstamos y otras actividades financieras ....22

DPI-7 Planificación del endeudamiento..............................................................................22

DPI-8 Préstamos...........................................................................................................................23

DPI-9 Garantías crediticias, préstamos intermediados y derivados financieros ......27

2.4 Proyección del flujo de caja y administración del saldo en efectivo......................30

DPI-10 Proyección del flujo de caja y administración del saldo en efectivo.........30

2.5 Gestión de riesgos operativos..............................................................................................33

DPI-11 Administración de la deuda y seguridad de los datos ...................................33

DPI-12 División de funciones, capacidad del personal y continuidad operativa 36

2.6 Registros e informe de la deuda y de las garantías crediticias .................................41

DPI-13 Registros de la deuda y de las garantías crediticias........................................41

DPI-14 Generación de informes sobre la deuda y las garantías crediticias ..........43

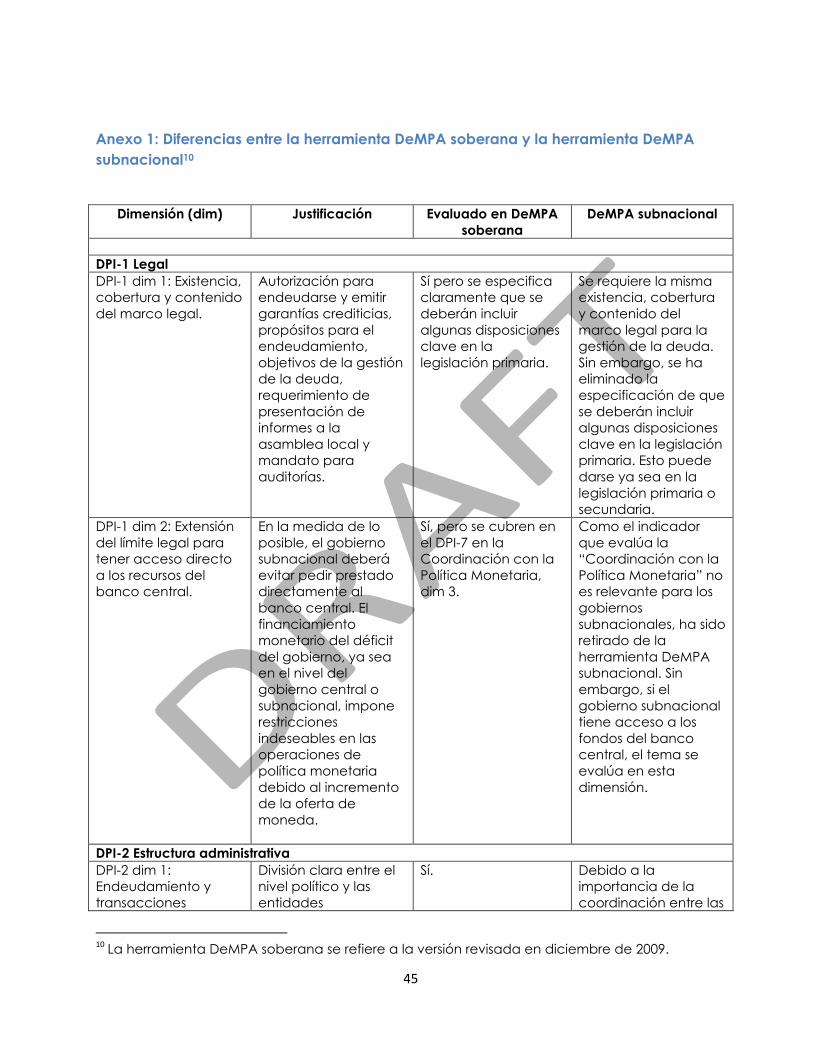

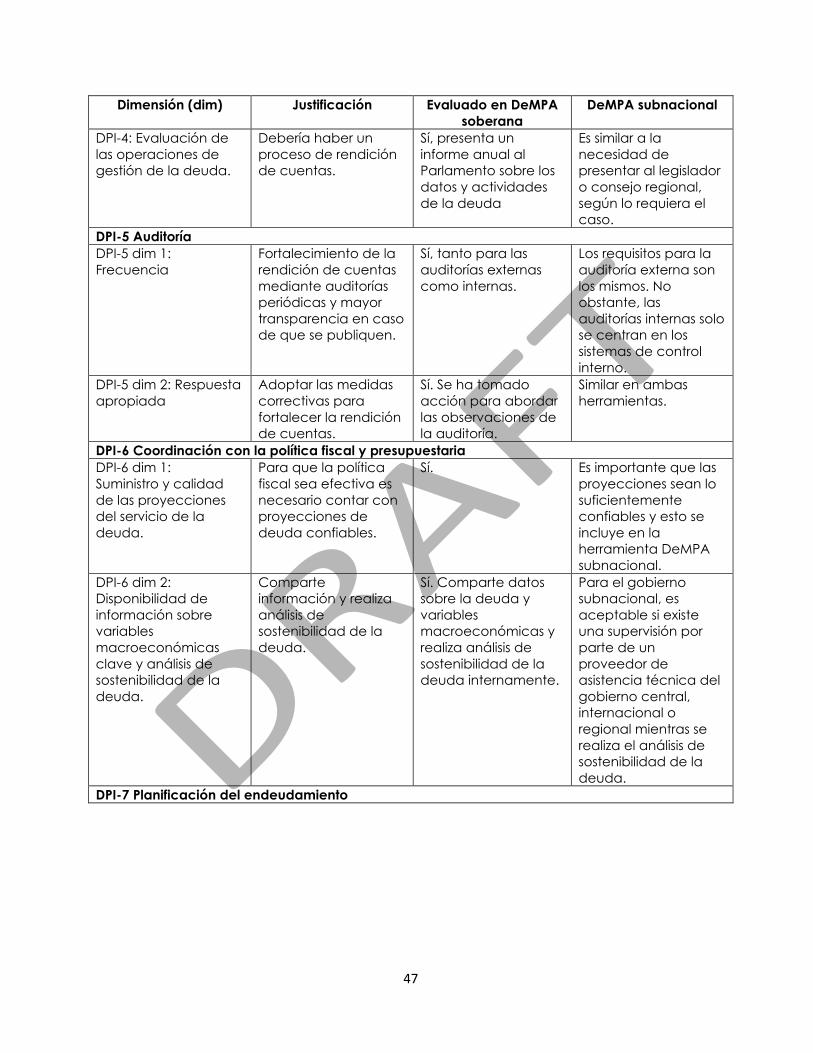

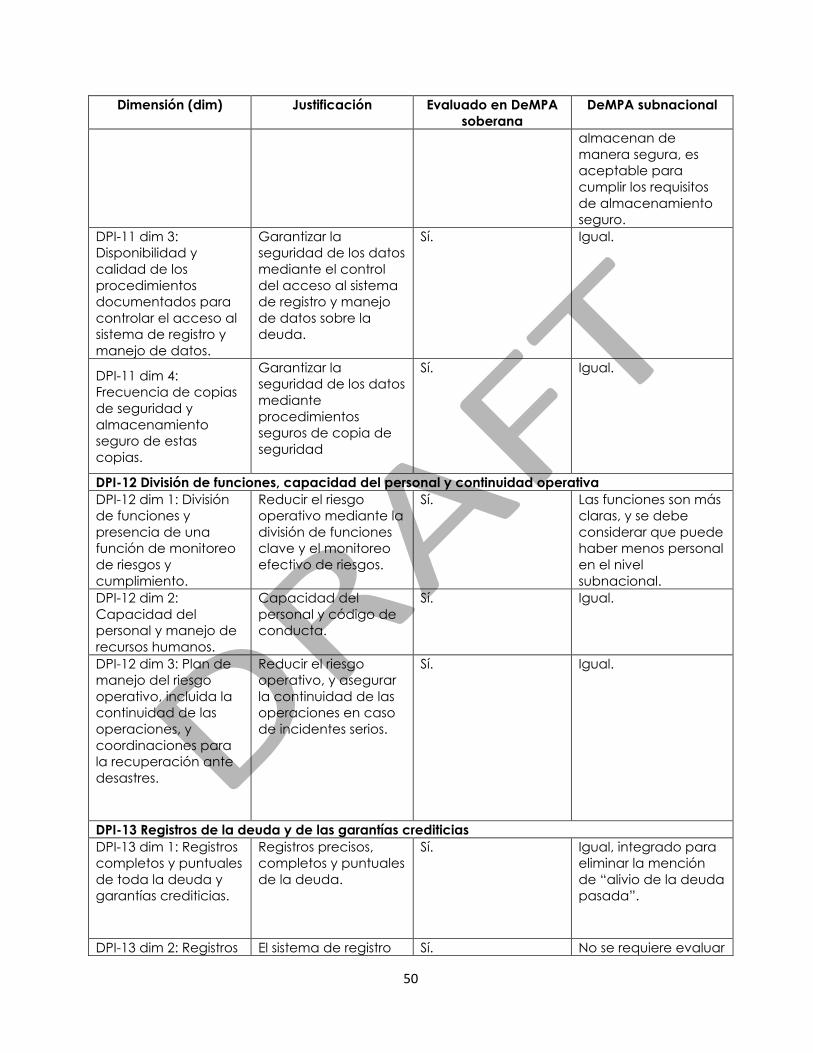

Anexo 1: Diferencias entre la herramienta DeMPA soberana y la herramienta DeMPA subnacional.......................................................................................................................45

3

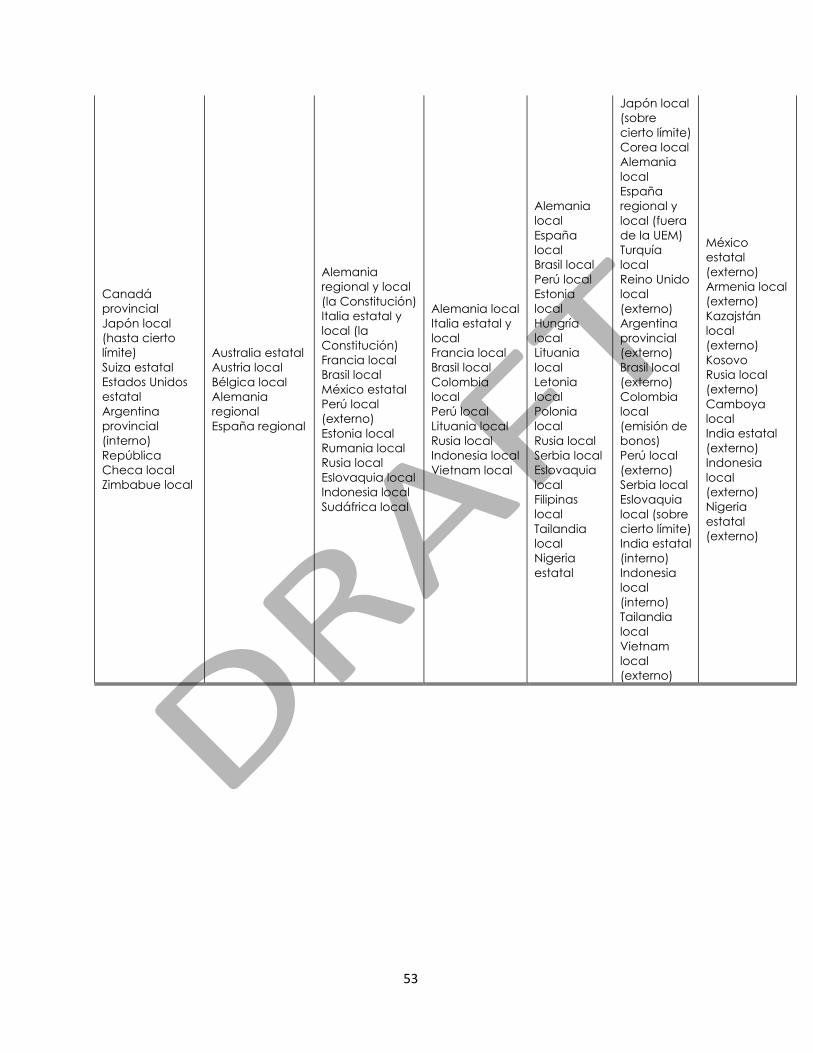

Anexo 2: Marcos normativos para los gobiernos subnacionales ......................................52

Anexo 3: Tratamiento de atrasos en las estadísticas financieras ......................................54

ABREVIACIONES Y SIGLAS

Central Gobierno central

DeM Gestión de la deuda

DeMPA Evaluación del desempeño de la gestión de la deuda (herramienta)

DMFAS Sistema de gestión de la deuda y análisis financiero

DPI Indicador de desempeño de la gestión de la deuda

PRD Plan de recuperación ante desastres

DSA Análisis de sostenibilidad de la deuda

FABDM Asesoría financiera y Banca – Departamento de Gestión de la Deuda (Banco Mundial)

PIB Producto Interno Bruto

FMI Fondo Monetario Internacional

N/A No aplicable

N/R No calificado ni evaluado

PEFA Gasto público y rendición de cuentas financieras

PRMED Departamento de política económica y deuda (Banco Mundial)

SNG Gobierno subnacional

T-bills Cuentas del Tesoro

T-bonds Bonos del Tesoro

4

RECONOCIMIENTOS La Guía para la evaluación del desempeño de la gestión de la deuda subnacional (DeMPA) fue preparada bajo la dirección de Jeffrey Lewis y Sudarshan Gooptu del Departamento de Política Económica y Deuda (PRMED) y Phillip Anderson del Departamento de Asesoría Financiera y Banca – Departamento de Gestión de la Deuda (FABDM) del Banco Mundial. El equipo principal del Banco estuvo conformado por Abha Prasad y Lili Liu (PRMED). Los asesores externos, Tomas I. Magnusson, Ian Storkey y Ying Li hicieron aportes esenciales mediante el desarrollo y prueba de los indicadores. La herramienta y guía DeMPA subnacional ha sido desarrollada en estrecha coordinación con los equipos de país de Brasil y de Nigeria.

Se recibieron valiosos aportes de funcionarios en las oficinas subnacionales donde se probaron los indicadores en el campo: Estados de Lagos y Ondo (Nigeria), Estado de Rio de Janeiro (Brasil), Yakarta y Municipalidad Metropolitana de Lima (Perú). Se agradece los comentarios recibidos por los revisores especialistas Phillip Anderson (FABDM), Hiroaki Suzuki (Departamento de Finanzas, Economía y Desarrollo Urbano), Helena María Ramos (Secretaría de Gastos Públicos y Rendición de Cuentas, PEFA) y Kai Kaiser (Red sobre Reducción de la Pobreza y Gestión Económica). También se discutió el marco para la gestión de la deuda subnacional mediante la metodología DeMPA con los países participantes como clientes y los economistas de país del Banco Mundial que trabajan en temas de fiscalización y deuda subnacional en las tres capacitaciones sobre fiscalización y gestión de la deuda subnacional (Viena, Shanghái y Rio de Janeiro).

También se agradece de manera especial los aportes del Grupo1 de Asesoría Técnica del Mecanismo de Gestión de la Deuda.

1 El Grupo de Asesoría Técnica estuvo conformado por un experto de cada una de las siguientes instituciones oficiales: UNCTAD, CEMLA, Secretaría de la Comunidad Británica de Naciones, Debt Relief International (DRI), el FMI, IGMEF, el Programa de Gestión de la Deuda Pública de la OECD y el WAIFEM. Además, también se ha designado para el grupo a representantes de cuatro gobiernos de países en desarrollo.

5

1 INTRODUCCIÓN

La herramienta DeMPA para gobiernos subnacionales se aplicará a entidades individuales del gobierno subnacional y no a todo el sector del gobierno subnacional en un país. Además, también se aplicará a los gobiernos subnacionales que tengan la capacidad de contraer una deuda y a los que tengan una deuda pendiente. Los gobiernos subnacionales pueden diferir significativamente en términos de tamaño y nivel de autonomía del gobierno central en todos los países. La mayoría de ellos estarán regidos por reglas de endeudamiento altamente simplificadas. Algunas de estas reglas, pueden incluir, por ejemplo, solicitar préstamos únicamente en moneda nacional; únicamente en moneda extranjera previa aprobación por el gobierno central; solicitar préstamos solo para proyectos y hacer que el vencimiento del préstamo coincida con el proyecto. Estas reglas podrían tener repercusiones significativas en el desarrollo de las estrategias de gestión de la deuda, en la organización de las operaciones de gestión de la deuda del gobierno subnacional y en el marco legal, entre otros indicadores DeMPA subnacionales. Por ello, en muchos casos, el gobierno subnacional debe centrarse en la sostenibilidad de la deuda, incluida la evaluación de proyectos, por ejemplo, el préstamo para proyectos recomendables solamente en calidad de corporación. La principal decisión que se deberá tomar en el nivel de la gestión de la deuda será si las tasas de interés serán variables o fijas. Por lo general, se asignarán mucho menos recursos a la gestión de la deuda subnacional. Por ello, un aspecto clave para la aplicación del DeMPA subnacional es verificar si el gobierno central ha delegado niveles razonables de libertad al gobierno subnacional, y si el gobierno subnacional opera dentro de ese marco con la orientación adecuada.

Junto con la evaluación, será importante examinar los marcos de endeudamiento para el gobierno subnacional y la dependencia en las transferencias del gobierno central, que influirán en el tipo de estrategia de gestión de la deuda y en la estructura administrativa que requiere el gobierno subnacional para la gestión de la deuda. La variabilidad en el tamaño de la deuda pendiente o el número de préstamos y títulos, junto con el nivel de dependencia en el financiamiento del gobierno central influirán en los requisitos mínimos de algunos indicadores de desempeño de gestión de la deuda (DPI), aunque no en todos. No obstante, los requisitos mínimos se aplicarán a todos los gobiernos subnacionales. Sin embargo, para gobiernos subnacionales muy pequeños o cuyo número de préstamos o títulos sea muy pequeño, o cuyas actividades de préstamo o deuda sean tan esporádicas que no sea factible completar una evaluación, se puede asignar un ‘no calificado ni evaluado’ (N/R) o no aplicable (N/A), de acuerdo con la situación.

6

En el anexo 1 se establecen las diferencias entre la herramienta DeMPA soberana y la subnacional.

2 INDICADORES DE DESEMPEÑO DE LA GESTIÓN DE LA DEUDA

2.1 Administración y desarrollo de estrategias

DPI-1 Marco legal

Justificación y antecedentes

Dimensión 1 La primera justificación de este indicador es asegurar que el marco legal establezca claramente la autoridad para endeudarse (tanto en los gobiernos nacionales como en los internacionales), ejecutar transacciones relacionadas con la deuda (como canjes de moneda y de tasa de interés, de ser aplicable), y emitir garantías crediticias.

Es común que el gobierno central haya impuesto restricciones en los préstamos del gobierno subnacional, como cifras límite en la deuda pendiente, restricciones en los propósitos de endeudamiento o permitir el endeudamiento solamente en algunos mercados (generalmente solo en moneda nacional). Estas limitaciones suelen estar estipuladas en la Constitución, la ley de gestión de la deuda pública, la ley del sistema de presupuesto, la ley de responsabilidad fiscal, la ley de inversiones y títulos, la ley del gobierno local y en leyes similares promulgadas por el gobierno central. Para entender a cabalidad el marco normativo, se deberán presentar estas restricciones (si las hubiera) en el informe del DeMPA2.

Dentro de estas restricciones impuestas por el gobierno central, es importante que quede clara la autoridad a cargo de decidir el endeudamiento, realizar transacciones relacionadas con la deuda y emitir garantías crediticias en nombre del gobierno subnacional, tanto para el control interno como para propósitos de debida diligencia. Todos los acreedores y prestamistas requieren un contracto que sea legalmente obligatorio y ejecutorio con el gobierno subnacional. En caso de duda, los acreedores o contrapartes solicitarán primas de riesgo o se les prohibirá participar en transacciones con el gobierno subnacional. La autoridad legal generalmente se encuentra en la ley del gobierno local estipulada por el gobierno central, y en leyes promulgadas por el gobierno subnacional, como la ley de la gestión de la deuda del gobierno subnacional, y la ley del sistema presupuestario del gobierno subnacional.

Se recomienda adoptar un enfoque sistemático para evaluar si se han cumplido los requisitos mínimos. El punto de partida es verificar el proceso legal de toma de

2 El anexo 1 incluye ejemplos de marcos normativos para el control de la deuda del gobierno subnacional.

7

decisiones para el endeudamiento en los mercados internos y externos, y para el endeudamiento mediante diferentes técnicas, como emitir títulos de deuda (de ser aplicable) y concluir acuerdos de préstamos comunes. Las autoridades encargadas del endeudamiento generalmente son la asamblea local (o entidad similar), el consejo ejecutivo y el equivalente local al Ministerio de Finanzas. Algunas veces, es probable que también se requiera la aprobación del gobierno central, principalmente para el endeudamiento en mercados extranjeros. En caso de duda, se deberá consultar con los expertos legales, por ejemplo, con la unidad de apoyo legal en el Ministerio de Finanzas del gobierno subnacional o su equivalente.

Una vez que se haya aclarado el proceso de aprobación, y suponiendo que se adopte este proceso, el siguiente paso es verificar la firma de los contratos necesarios relacionados con un determinado préstamo. Por lo general, se otorga a un funcionario (o funcionarios) la autoridad para firmar estos contratos en nombre del gobierno subnacional. Normalmente, este poder es conferido al Ministro de Finanzas del gobierno local (o su equivalente), ya sea mediante autoridad expresada en la ley o en su capacidad como jefe del Ministerio o unidad a cargo del endeudamiento y otras actividades de gestión de la deuda.

Se recomienda adoptar un enfoque similar para verificar el proceso de toma de decisiones sobre la ejecución de las transacciones relacionadas con la deuda y la emisión de garantías crediticias3.

En el informe DeMPA se deberán mencionar todas las leyes pertinentes.

Para cumplir los requisitos mínimos, la legislación también debe especificar los propósitos para los que el gobierno subnacional puede endeudarse. Estos deben estar contenidos en la legislación principalmente para proteger al gobierno subnacional de contraer deudas para inversiones especulativas o para el financiamiento de gastos que no están incluidos en el presupuesto anual ni aprobados por la asamblea local bajo alguna otra modalidad. Si se autorizara al poder ejecutivo del gobierno a endeudarse para financiar gastos no aprobados por la asamblea local, el proceso presupuestario perdería su significado y, finalmente, la asamblea local se vería forzada a incrementar los impuestos o reducir gastos para pagar los intereses de la deuda contraída para financiar tales gastos.

3 Cuando se usen canjes financieros, se debe especificar si el gobierno subnacional tiene la autoridad de participar en tales transacciones. En un caso famoso en 1988, los auditores descubrieron que el London Borough of Hammersmith and Fulham tenía una amplia cobertura de canjes de tasas de interés. Cuando se obtuvieron las opiniones legales, se concluyó que el Borough no tenía autoridad legal para participar en esas transacciones y, por consiguiente, el juzgado declaró que los contratos eran ilegales (de acuerdo con el principio de ultra vires). Los bancos involucrados en estas transacciones de canje perdieron millones de libras.

8

Ejemplos de propósitos de endeudamiento incluyen financiar déficits en el presupuesto y en el saldo en efectivo; financiar proyectos de inversión aprobados por la asamblea local fuera del proceso presupuestario; refinanciar y prefinanciar la deuda pendiente, y financiar el ejercicio de las garantías pendientes.

La segunda justificación del DPI-1 es asegurar que el marco normativo, al menos para los puntajes más altos, también incluya objetivos claros de gestión de la deuda; un requisito de desarrollo de una estrategia de gestión de la deuda de mediano plazo; un requisito de presentación de informes a la asamblea local sobre las actividades de gestión de la deuda y garantías crediticias; y un mandato para auditorías externas sobre la efectividad y eficiencia de las operaciones de gestión de la deuda4.

Los objetivos comunes de la gestión de la deuda son cumplir los requisitos de endeudamiento del gobierno, minimizar el costo de financiamiento esperado en el mediano a largo plazo y mantener los riesgos en la cartera de la deuda en niveles aceptables.

Una vez que se hayan establecido los objetivos de gestión de la deuda, se deberán plasmar en una estrategia operacional que establezca el marco de mediano plazo que define cómo el gobierno logrará sus objetivos de gestión de la deuda. De acuerdo con la práctica internacional actual, para el puntaje más alto en este indicador también se ha incluido un requisito en la legislación primaria para desarrollar una estrategia de gestión de la deuda.

La presentación de informes a la asamblea local aumenta la transparencia y fortalece la rendición de cuentas. Este requisito es común en toda legislación basada en políticas con objetivos de largo plazo.

El requisito clave para el DPI-1 es revisar la legislación para verificar si cumple los requisitos y criterios que se van a evaluar. Asimismo, es importante determinar el nivel de adherencia a la legislación, ya que es probable que en algunos países la legislación sea suficiente pero que no se aplique totalmente.

Dimensión 2 La justificación de este indicador es asegurar que todo préstamo que solicite el gobierno subnacional del banco central esté restringido legalmente, si se permite. El financiamiento monetario de los déficits del gobierno, ya sea en el nivel del gobierno central o del gobierno subnacional, impone limitaciones indeseables en las operaciones de las políticas monetarias porque aumenta la oferta de moneda. 4 Normalmente, la Oficina local del Auditor General, o su equivalente, realiza las auditorías externas de las operaciones del gobierno subnacional. El mandato para las auditorías externas generalmente se encuentra en la ley que rige las auditorías externas.

9

En algunos países, es probable que el banco central preste fondos al sector privado y a los gobiernos subnacionales, siempre y cuando estos prestatarios provean garantías cómo títulos por el préstamo, bajo los términos determinados por el banco central. Estos préstamos garantizados no se consideran financiamiento monetario en la herramienta DeMPA subnacional.

El derecho al acceso al financiamiento del banco central generalmente está regulado en la ley del banco central.

Preguntas indicativas • ¿El gobierno central ha impuesto algunas restricciones en los endeudamientos

del gobierno subnacional? En caso afirmativo: ¿Cuáles son esas restricciones? ¿Qué legislación incluye tales restricciones y qué secciones o cláusulas?

• ¿Existe una autorización clara en la legislación para aprobar los préstamos y las garantías crediticias en nombre del gobierno subnacional asignado a la asamblea local (o cuerpo similar), el consejo ejecutivo o directamente al Ministerio de Finanzas local (o su equivalente)? En caso afirmativo, ¿qué legislación provee la autorización y qué secciones o cláusulas?

• ¿Quién firma los contratos de los préstamos y otros contratos requeridos relacionados con un préstamo específico? ¿Qué legislación provee esta autorización y qué secciones o cláusulas?

• ¿Existe una autorización clara en la legislación para realizar transacciones relacionadas con la deuda en nombre del gobierno subnacional? En caso afirmativo, ¿qué legislación provee autorización y qué secciones o cláusulas?

• ¿Qué secciones o cláusulas en la legislación abordan lo siguiente? o Propósitos específicos del préstamo o Objetivos claros de la gestión de la deuda o Requisito para desarrollar una estrategia de gestión de la deuda o Informe obligatorio anual a ser presentado a la asamblea local (o entidad

similar) que cubra las actividades de gestión de la deuda y las garantías crediticias emitidas (de ser aplicable)

o Mandato para que los auditores externos auditen las operaciones de gestión de la deuda.

• ¿Ha habido algún caso en los últimos cinco años en el que se hayan infringido las leyes? En caso afirmativo, ¿cuáles fueron esos casos? ¿Por qué se infringieron y cuáles fueron las consecuencias?

• El gobierno subnacional tiene un sobregiro o una línea de crédito con el banco central? En caso afirmativo:

o ¿Existe una cifra límite impuesta por la legislación? ¿Cuál es?

10

o ¿La legislación impone un plazo en la duración de esta línea de crédito? ¿Cuál es ese plazo?

o ¿El gobierno subnacional ha usado la línea de crédito? En caso afirmativo, ¿con qué frecuencia? ¿Para qué montos? ¿Qué plazos?

o ¿Cuándo la línea de crédito se tiene que reducir a un saldo cero?

DPI-2 Estructura administrativa

Justificación y antecedentes

Dimensión 1 La justificación de este indicador es asegurar que la estructura administrativa para las actividades de gestión de la deuda sea efectiva. Ello incluye una organización eficiente en el nivel de ejecución, así como una clara división en el nivel político (la asamblea local, el consejo ejecutivo, el gobernador o alcalde, y el ministro de finanzas local) que establezca los objetivos generales de la gestión de la deuda y apruebe la estrategia de gestión de la deuda de mediano plazo, así como las entidades en el nivel de ejecución responsables de implementar las decisiones tomadas en el nivel político. La ventaja de este enfoque es que las principales decisiones sobre el monto general del endeudamiento y los riesgos aceptables en la cartera de la deuda –en términos de su efecto en el presupuesto, impuestos, programas de gastos del gobierno, u otros indicadores fiscales– se asignan a los encargados de tomar decisiones, lo que permite que los profesionales técnicos busquen el resultado óptimo ajustado al riesgo dentro de esos parámetros.

Un ejemplo de “interferencia política indebida” es cuando el Ministro de Finanzas (o su equivalente) interfiere en el trabajo en el nivel de ejecución al presionar al administrador de la deuda a endeudarse en los plazos más cortos de la curva de rendimiento o en una moneda de baja tasa de interés a fin de reducir el costo del servicio de la deuda en el corto plazo a expensas de un mayor riesgo en la cartera de la deuda que va en contra de la estrategia aprobada. Otros tipos de comportamiento que se deberán evitar en el nivel político incluyen:

- la participación en discusiones sobre cualquier precio límite después de que se hayan recibido las licitaciones en una subasta de títulos de deuda del gobierno,

- la selección de divisas para el endeudamiento en transacciones de un solo préstamo, y

- la selección del administrador líder y bancos para los préstamos en los mercados de capitales internacionales o mediante la emisión de títulos de deuda en el mercado nacional a través de un sindicato de bancos o de préstamos de bancos comerciales selectos.

11

Sin embargo, contraer un préstamo en condiciones concesionarias de un acreedor multilateral que incluye un amplio rango de desencadenantes de políticas, claramente tiene implicancias políticas y podría muy bien ser objeto de escrutinio político sin ser calificado como interferencia indebida. Igualmente, las grandes emisiones de bonos públicos, préstamos de fuentes nuevas, o préstamos mediante estructuras nuevas no se pueden delegar al mismo nivel que las subastas nacionales rutinarias de bonos del tesoro y cuentas del tesoro.

A pesar de ser altamente recomendada, la herramienta DeMPA subnacional no requiere el establecimiento de una entidad principal de gestión de la deuda o una oficina de gestión de la deuda que se encargue de las actividades de gestión de la deuda en el nivel de ejecución. Sin embargo, si el gobierno subnacional tiene múltiples entidades de gestión de la deuda, es esencial que tales entidades coordinen estrechamente sus actividades de gestión de la deuda mediante un mecanismo de coordinación, por ejemplo bajo la forma de un comité que se reúna frecuentemente, o mediante una entidad de gestión de la deuda que sea responsable de asumir el liderazgo en el esfuerzo de coordinación. La coordinación es importante para evitar el sobreendeudamiento y hacer el seguimiento de los riesgos de la cartera de la deuda. Este aspecto es particularmente importante cuando las actividades de la gestión de la deuda están dirigidas por una estrategia de gestión de la deuda de mediano plazo y planes anuales de endeudamiento.

Solo para el puntaje más alto, hay el requisito de tener una entidad principal de gestión de la deuda.

Dimensión 2 La garantía crediticia es un pasivo contingente explícito que generalmente se emite para apoyar financieramente a un determinado beneficiario, proyecto o sector específico de la economía local. Debido a esta decisión política, el uso de estas garantías deberá ser aprobado en el nivel político y antes de que se pueda emitir cualquier garantía crediticia. Sin embargo, al igual que con las transacciones de deuda, es aconsejable que la preparación y emisión de garantías crediticias estén bajo la responsabilidad de una entidad; por ejemplo la entidad principal de garantías responsable de: • evaluar de forma independiente y cotizar el riesgo del crédito; • mitigar los efectos financieros de un evento de incumplimiento o de causa

detonante; • monitorear el riesgo durante el plazo de la garantía crediticia; • coordinar los préstamos de los beneficiarios de las garantías con préstamos

subnacionales, y • registrar tales garantías adecuadamente.

12

Es importante coordinar los préstamos del gobierno subnacional y del beneficiario de la garantía, principalmente cuando ambos contraen préstamos de mercado. Desde el punto de vista de los acreedores o inversionistas, no hay mucha diferencia si el gobierno subnacional se endeuda directamente o si apoya el préstamo de otra entidad mediante una garantía crediticia. En ambos casos, el riesgo crediticio es el mismo y, por consiguiente, la prima del riesgo crediticio deberá ser similar. Sin embargo, si el préstamo subyacente es sustancialmente más costoso en comparación con el que hubiera negociado gobierno subnacional debido a la inexperiencia del beneficiario garantizado, este factor puede afectar adversamente el precio futuro del propio préstamo en el mercado del gobierno subnacional. Asimismo, si tanto el gobierno subnacional como el beneficiario garantizado ingresan al mismo mercado debido a la falta de consulta previa toda vez que surge una oportunidad de mercado favorable, esto podría dar lugar a préstamos más caros para ambos y crear una impresión de desorganización, en lugar de una coordinación organizada de sus operaciones de mercado. Cada vez es más común que la entidad principal de gestión de la deuda también se encargue de preparar y emitir las garantías crediticias una vez que se haya tomado la decisión política de apoyar a un determinado beneficiario o proyecto mediante garantías. Además de la capacidad técnica que generalmente tiene la entidad principal de gestión de la deuda, este enfoque también asegura la coordinación adecuada de las operaciones de préstamo del gobierno subnacional. En los países donde no hay personal adecuadamente capacitado en finanzas, esta estructura administrativa es particularmente importante para lograr una mejor coordinación y uso beneficioso de las escazas capacidades técnicas. En el caso de una estructura administrativa más fragmentada, es importante que las entidades del gobierno subnacional a cargo de preparar y emitir las garantías crediticias intercambien información periódicamente y coordinen de manera estrecha sus respectivas actividades tanto entre ellos mismos como con la entidad o entidades de gestión de la deuda. Esto se deberá realizar mediante una coordinación institucional formalizada a través de la cual se intercambien los flujos de información de manera periódica. En la herramienta DeMPA subnacional, las garantías crediticias no incluyen garantías de créditos a la exportación. Preguntas indicativas

• ¿Qué entidades están a cargo de las actividades de gestión de la deuda? ¿Cuáles son sus roles y responsabilidades?

13

• ¿Cuál es el proceso y quién se encarga de negociar y contraer nuevos préstamos (en condiciones concesionarias, multilaterales, bilaterales, comerciales, internos, etc.)?

• ¿Qué función cumple la asamblea local, el consejo ejecutivo y el Ministerio de Finanzas en todo préstamo nuevo, principalmente en relación con la autorización para endeudarse y durante la negociación del contrato y el proceso de transacción? ¿Existe alguna interferencia política indebida?

• Si hay dos o más entidades de gestión de la deuda, ¿qué información sobre la deuda u otra información intercambian entre sí? ¿Con qué frecuencia lo hacen? ¿Esas entidades coordinan estrechamente sus respectivas actividades para evitar el sobreendeudamiento y hacer el seguimiento de los riesgos de la cartera de la deuda? ¿Qué mecanismo se usa para esta coordinación?

• ¿Qué entidad está a cargo de preparar y emitir las garantías crediticias? ¿Cómo se preparan tales garantías?

• ¿Los préstamos por el beneficiario de las garantías crediticias se coordinan con el préstamo del gobierno subnacional? ¿Cómo?

14

DPI-3 Estrategia de la gestión de la deuda

Justificación y antecedentes

Dimensión 1 La justificación de este indicador es asegurar que el gobierno subnacional prepare y apruebe una estrategia de gestión de la deuda de mediano plazo con base en los objetivos de gestión de la deuda de más largo plazo y establecida dentro del contexto de sus supuestos macroeconómicos y marco presupuestario.

El contenido de la estrategia y los indicadores de riesgo variarán de acuerdo con la etapa de desarrollo o reforma de la gestión de la deuda, las fuentes de financiamiento y las transacciones usadas para gestionar la deuda subnacional. Los indicadores que generalmente se evalúan son:

• el servicio de la deuda total bajo diversos escenarios, principalmente bajo escenarios de sensibilidad a las tasas de interés y a los tipos de cambio;

• el perfil de vencimiento de la deuda en diferentes escenarios, y • los puntos de referencia estratégicos, como:

o proporción de la deuda en relación con la deuda en moneda local; o composición por moneda de la deuda en moneda extranjera; o vencimiento promedio mínimo de la deuda; o proporción máxima de la deuda que se permite vencer durante uno y dos

años presupuestarios; o proporción máxima de la deuda de corto plazo (hasta un año) en

relación con la deuda de largo plazo; o porcentaje máximo de la deuda en tasa flotante en relación con la

deuda en tasa fija, y o tiempo promedio mínimo en relación con la siguiente fijación de la tasa

de interés.

Es probable que estos parámetros determinados por los riesgos no tengan la misma importancia para los gobiernos subnacionales con acceso limitado a los instrumentos de deuda del mercado, que dependen principalmente de préstamos oficiales externos en condiciones concesionarias. En tales casos, los parámetros más relevantes para reducir los riesgos de la cartera de la deuda probablemente serán cumplir los requisitos que afectan el carácter concesional del préstamo, la composición monetaria y la cantidad de la deuda a refinanciarse en un periodo determinado.

Dimensión 2

15

La justificación de este indicador es asegurar que el gobierno subnacional cuente con un proceso sólido de toma de decisiones para desarrollar la estrategia y que esta sea publicada.

Es importante contar con un proceso sólido para el desarrollo de la estrategia. La estrategia es básicamente una decisión relacionada con la tolerancia de riesgo preferida del gobierno subnacional que se debe actualizar frecuentemente (de preferencia anualmente) a fin de reflejar las circunstancias cambiantes (un proceso iterativo). De acuerdo con las buenas prácticas internacionales actuales, la entidad principal encargada de la gestión de la deuda (o entidades) prepara una propuesta de estrategia factible, y el consejo ejecutivo, el gobernador o alcalde, o alguna entidad política similar, aprueba el documento de la estrategia.

Preguntas indicativas

• ¿Cuenta el gobierno subnacional con un documento escrito y aprobado de estrategia de mediano plazo de gestión de la deuda? En caso afirmativo:

o ¿Cómo se preparó la estrategia? o ¿Qué entidades encargadas de la gestión de la deuda estuvieron a cargo

de producir la estrategia, y qué roles cumplieron? o ¿Quién autorizó o aprobó la estrategia? o ¿Qué análisis se realizó para formular la estrategia? o ¿Cómo se realizó el análisis? ¿Quién estableció los parámetros

económicos y presupuestarios? ¿Quién estuvo a cargo de las proyecciones de la deuda?

o ¿Cubre la estrategia los ítems requeridos para cumplir los requisitos mínimos?

o ¿Se dio a conocer públicamente? En caso afirmativo, ¿cuándo y en qué formato?

o ¿Cómo se ha implementado la estrategia? o ¿Con qué frecuencia se actualizará?

16

DPI-4 Evaluación de las operaciones de gestión de la deuda

Justificación y antecedentes

La justificación de este indicador es asegurar que el gobierno subnacional rinda cuentas por sus actividades de gestión de la deuda a la asamblea local, o entidad similar, mediante la presentación de un informe detallado que sirva de base para una evaluación anual de sus actividades de gestión de la deuda. Este enfoque promueve la transparencia en las operaciones de gestión de la deuda y la buena administración mediante una mayor rendición de cuentas.

Para formar la base de una evaluación adecuada, el informe debe ser bastante detallado y explicar las razones para las elecciones del préstamo, así como otras actividades de gestión de la deuda. No será suficiente proveer un informe que contenga solamente una lista de los nuevos préstamos y otras transacciones que se hayan realizado. Asimismo, los informes de ejecución presupuestaria generalmente no cumplirán los requisitos mínimos para este DPI, y tampoco lo harán los estados financieros anuales ni las cuentas del gobierno. Estos documentos se centran en la información financiera e incluyen poca, o ninguna, información sobre el desempeño.

Para los puntajes más altos, el gobierno subnacional debe verificar el cumplimiento de la estrategia de gestión de la deuda y evaluar los resultados a partir de los objetivos de la gestión de la deuda. Un buen ejemplo de lo que se requiere para cumplir este requisito es un informe anual publicado por la entidad encargada de la gestión de la deuda en el gobierno subnacional5.

Preguntas indicativas • ¿Se presenta un informe anual sobre las actividades de gestión de la deuda a la

asamblea local (o entidad similar), y el informe es lo suficientemente detallado para servir de base para una evaluación del préstamo y otras actividades de la gestión de la deuda?

• ¿Contiene este informe una evaluación que señale cómo las actividades de la gestión de la deuda han cumplido la estrategia de gestión de la deuda del gobierno subnacional, así como una evaluación de los resultados a partir de los objetivos de la gestión de la deuda?

• ¿Se dio a conocer públicamente el informe?

5 Al momento de preparar esta Guía, se contó con ejemplos útiles de informes, entre otros, del State Treasury Corporation en Australia y de provincias en Canadá (por ejemplo, Ontario).

17

DPI-5 Auditoría

Justificación y antecedentes

Dimensión 1 La justificación es asegurar que las actividades, políticas y operaciones de gestión de la deuda estén sujetas al escrutinio de las entidades nacionales de auditoría. La transparencia de las operaciones de gestión de la deuda se verá fortalecida si se hacen públicos los resultados de las auditorías externas. La auditoría de la efectividad y eficiencia de las operaciones de gestión de la deuda del gobierno subnacional es parte de una auditoría de desempeño. La auditoría de la efectividad del desempeño verifica el logro de los objetivos establecidos y el impacto real de las actividades a partir del impacto deseado, mientras que la auditoría de la eficiencia observa el uso eficiente de los recursos, incluida la evaluación de los sistemas informáticos y coordinaciones para las mediciones del desempeño y el monitoreo. La auditoría de la efectividad del sistema de control interno evalúa si el sistema de control está diseñado adecuadamente para proveer una garantía razonable para que el gobierno subnacional logre sus objetivos de gestión de la deuda, y evite el fraude dentro de la organización. Ejemplos de un sistema de control interno que prevenga el fraude incluyen establecer una unidad de gestión de la deuda basada en la división de funciones, establecer una seguridad sólida de tecnología de la información y tener una unidad de control de riesgos que monitoree frecuentemente el cumplimiento de estas reglas internas. Dimensión 2 La justificación de este indicador es asegurar que los encargados de tomar las decisiones del gobierno subnacional se comprometan a abordar los resultados de las auditorías. En muchos países en desarrollo, aún no lo hacen. Para evaluar el desempeño de acuerdo con este indicador, se deben realizar reuniones con el auditor externo (generalmente la oficina local del auditor general), y el auditor interno encargado de ver las actividades de gestión de la deuda del gobierno subnacional (normalmente la función de auditoría interna del Ministerio de Finanzas o su equivalente). Preguntas indicativas

• ¿Cuál es el estatus de la auditoría de los estados financieros del gobierno subnacional? (Esta información puede ser útil aunque no se evalúe porque

18

generalmente explica por qué en muchos casos la mayoría de los recursos se destinan completamente a las auditorías financieras, y se da poco o ningún recurso ni tiempo a las auditorías de desempeño).

• ¿Se ha realizado alguna auditoría externa de desempeño sobre las actividades de gestión de la deuda? En caso afirmativo, ¿cuándo, cuál fue el proceso, cuáles fueron los hallazgos y cómo se resolvieron? ¿Se han publicado? En caso afirmativo, ¿dónde?

• ¿Existe una función de auditoría interna en la entidad principal de gestión de la deuda o en el Ministerio de Finanzas? En caso afirmativo:

o ¿Cuál es su mandato, roles y responsabilidades? o ¿Qué auditorías internas se realizan, con qué frecuencia y con base en

qué se determina el programa de auditoría? o ¿Se ha realizado alguna auditoría interna sobre la efectividad del sistema

de control interno para las operaciones de la gestión de la deuda del gobierno subnacional? En caso afirmativo, ¿cuándo? ¿En qué consistió el proceso? ¿Cuáles fueron los hallazgos y cómo se han abordado?

• ¿Cuál es el compromiso del gobierno subnacional para abordar los hallazgos de las auditorías en el área de la gestión de la deuda?

19

2.2 Coordinación con las políticas fiscales y presupuestarias

DPI-6 Coordinación con las políticas fiscales y presupuestarias

Justificación y antecedentes Dimensión 1 La justificación de este indicador es asegurar que se provean proyecciones lo suficientemente confiables sobre el servicio de la deuda durante la preparación del presupuesto anual.

Para que sean ‘lo suficientemente confiables’ es necesario que tales proyecciones se preparen con base en los parámetros macroeconómicos y fiscales provistos por el departamento de presupuestos (o su equivalente) y que cubran todas las deudas actuales y proyecciones de préstamos futuros a fin de cumplir los plazos establecidos para la preparación del presupuesto y actualizar el proceso. Las proyecciones cubrirán uno o más años fiscales (para algunos gobiernos subnacionales será 3 o incluso 5 años) y podría darse en efectivo o en valores devengados. Las proyecciones se deben usar en el proceso de formulación del presupuesto. El departamento de presupuestos podrá preparar sus propias proyecciones, con base en lo que les entreguen los administradores de la deuda, como puede ser el caso en algunos gobiernos subnacionales. Será necesario reunirse con el departamento de presupuestos para conocer su evaluación sobre la confiabilidad y exactitud de las proyecciones del servicio de la deuda.

Para estas proyecciones, se deberán usar de preferencia dos amplias categorías de análisis: análisis de sensibilidad y análisis de escenario. Pueden usarse por separado o en conjunto.

Los análisis de sensibilidad generalmente se usan para evaluar el efecto que tiene el cambio de una variable (por ejemplo, cambios paralelos de alta magnitud en la curva de utilidad o una depreciación significativa en el tipo de cambio de divisas) en el monto de la deuda y en el servicio de la deuda.

Los análisis de escenario incluyen movimientos simultáneos en múltiples variables (por ejemplo los tipos de cambio de las divisas y las tasas de interés) con base en algunas medidas históricas o riesgos percibidos en el ambiente actual. También podría incluir una severa crisis repentina o prolongada en la economía. El objetivo es evaluar el efecto en el monto de la deuda y en el servicio de la deuda.

20

Durante la evaluación, en la reunión con el departamento de presupuestos (o su equivalente) se deberá verificar la confiabilidad de las proyecciones6 del servicio de la deuda, y si se han usado análisis de sensibilidad o de escenario.

Dimensión 2 La justificación es asegurar que las variables fiscales clave estén disponibles y se compartan con la entidad principal de gestión de la deuda (o entidades), y que los análisis de sostenibilidad de la deuda en el nivel del gobierno subnacional se realicen y compartan con la entidad principal de gestión de la deuda (o entidades).

Las variables fiscales clave establecen la estrategia fiscal del gobierno subnacional en el mediano plazo. Por ejemplo, estas variables generalmente incluyen los objetivos y la estrategia de la política fiscal, los gastos e ingresos totales y el nivel de endeudamiento del gobierno subnacional, así como el plan de mediano plazo (tres años o más) para los gastos e ingresos totales. La estrategia fiscal se centra en las repercusiones de mediano plazo de la política fiscal y permite que los usuarios evalúen la sostenibilidad de la posición fiscal y externa, así como su sensibilidad ante cambios en las políticas. Las características de estas variables definen el ambiente en el que operan los administradores de la deuda y es esencial para el desarrollo de la estrategia de gestión de la deuda.

El análisis de sostenibilidad de la deuda se realiza para evaluar la sostenibilidad en el largo plazo (de 10 a 25 años) de la senda de la deuda futura. Incluye las proyecciones del PIB, ingresos y nivel de la deuda del gobierno subnacional (incluida la evaluación de riesgos de sus pasivos contingentes).

El análisis de sostenibilidad de la deuda generalmente está a cargo de agencias externas, como el Banco Mundial o el FMI. Este análisis no sería suficiente para obtener un puntaje C debido al requerimiento de que el análisis sea realizado por el gobierno subnacional. No obstante, para los puntajes C es aceptable que un observador del gobierno central, agencia o consultor internacional o regional, esté presente durante el ejercicio del análisis de sostenibilidad de la deuda para proveer asistencia. Para puntajes más altos, las autoridades del gobierno subnacional deben desarrollar la capacidad interna para realizar los análisis de sostenibilidad de la deuda sin ayuda externa.

Para cumplir los requisitos mínimos, los resultados de los análisis de sostenibilidad de la deuda se deben usar para informar las políticas fiscales o presupuestarias y de deuda.

Durante la evaluación, es importante reunirse con los funcionarios tanto del departamento de presupuestos como de la unidad macroeconómica para conocer sus

6 El equipo puede pedir datos pasados de 3 a 5 años para las cifras estimadas y reales del servicio de la deuda a fin de evaluar si las proyecciones ofrecieron o no una visión fidedigna.

21

opiniones sobre las variables fiscales clave. Se deberá obtener una copia del documento más reciente que detalle las variables fiscales clave –resultados reales y proyecciones– (por ejemplo, los ingresos, los gastos y el saldo primario del gobierno subnacional, así como su deuda directa y garantizada).

Preguntas indicativas

• ¿Quién está a cargo de preparar las proyecciones de la deuda total del gobierno subnacional y del servicio de la deuda? ¿Qué suposiciones se usan para preparar estas proyecciones y quién se encarga de establecerlas? ¿Las proyecciones incluyen análisis de sensibilidad de la línea de base ante los cambios en la tasa de interés y tipo de cambio? ¿Incluyen análisis de escenario y proyecciones en el peor de los casos?

• ¿Qué tipo de información sobre la deuda y otros datos relacionados intercambian la entidad principal de gestión de la deuda (o entidades) y las autoridades fiscales o presupuestarias? ¿Con qué frecuencia lo hacen?

• ¿El gobierno subnacional prepara y actualiza periódicamente un documento que detalle las variables fiscales clave –resultados reales y proyecciones– (por ejemplo, ingresos, gastos, saldo primario y deuda)? ¿Realiza un análisis de sostenibilidad de la deuda? ¿Realiza ambos? ¿Estos se comparten con la entidad principal de gestión de la deuda (o entidades)? En caso afirmativo, ¿cómo los usa la entidad principal de gestión de la deuda (o entidades)?

• ¿Cuándo se realizó el último análisis de sostenibilidad de la deuda? ¿Cubrió la deuda interna o externa? ¿Ambas? ¿Qué entidades o personas participaron en el análisis y cuáles fueron sus respectivos roles y responsabilidades? ¿El gobierno subnacional recibió algún tipo de ayuda externa? ¿Cómo se usó el resultado?

• ¿El resultado del análisis informó sobre las políticas fiscales o presupuestarias y de deuda? En caso afirmativo, ¿de qué manera?

22

2.3 Planificación del endeudamiento, préstamos y otras actividades financieras

DPI-7 Planificación del endeudamiento

Justificación y antecedentes La justificación de este indicador es asegurar que el gobierno subnacional prepare el plan anual de su monto necesario de financiamiento con base en la estrategia de gestión de la deuda de mediano plazo y las proyecciones anuales de flujo de caja en el presupuesto.

El plan de préstamo anual es más detallado sobre los préstamos planificados que la estrategia de gestión de la deuda de mediano plazo. Se trata de un documento interno que incluye evaluaciones de los términos y condiciones más ventajosos o eficaces en función de los costos para préstamos disponibles, así como los riesgos de estas opciones. En este sentido, el plan de endeudamiento define la estrategia de gestión de la deuda de mediano plazo. Para puntajes más altos, es necesario que el plan de endeudamiento se actualice periódicamente.

Preguntas indicativas • ¿Prepara el gobierno subnacional un plan de endeudamiento? En caso

afirmativo, ¿cómo lo prepara? • ¿Cuál es el alcance del plan de endeudamiento y en qué se basa? • ¿Incluye el plan una evaluación de los términos y condiciones más ventajosos y

eficaces en función de los costos para los préstamos disponibles durante el año, así como los riesgos de estas opciones? ¿Este incluye el tiempo de los préstamos planificados?

• ¿Se actualiza periódicamente el plan anual de endeudamiento? En caso afirmativo, ¿con qué frecuencia?

23

DPI-8 Préstamos

Justificación y antecedentes Dimensión 1

La justificación de este indicador es asegurar que el gobierno subnacional prepare y publique un calendario de la subasta siempre que emita títulos de deuda periódicamente (cuentas de corto plazo o bonos de largo plazo) mediante subastas en el mercado interno. La subasta de títulos de deuda es un mecanismo de financiamiento común para prestatarios más grandes. Cuando se usan subastas, el gobierno subnacional recibe ofertas de oferentes registrados o de corredores primarios y el precio de los títulos se determina con base en precios múltiples o precios uniformes. La práctica internacional demuestra que el emisor puede tener beneficios si comunica con la debida anticipación a los agentes de mercado e inversionistas los detalles del calendario de subastas y si luego actúa conforme los mismos al momento de emitir los nuevos títulos de deuda. Este enfoque podría ayudar a reducir los costos, ya que provee a los inversionistas un mayor sentido de seguridad, aumenta la liquidez, amplia la base de inversionistas y crea un ámbito donde se desarrollan los inversionistas.

Otros mecanismos de financiamiento en el mercado interno son la subscripción y la sindicación, la emisión continua o recepción de ofertas7, y las colocaciones privadas.

Dimensión 2 La justificación de este indicador es asegurar que el personal que participa en la negociación y adquisición del préstamo ingrese los datos de la transacción al sistema de registro o gestión de la deuda o que prepare una hoja de términos y condiciones para cada nuevo préstamo.

Es una buena práctica que el personal que participa en la negociación y adquisición del préstamo ingrese los datos de la transacción en el sistema de registro o gestión de la deuda, y que luego sean validados por el personal que hace los pagos y registro de las transacciones. Estos datos se deberán ingresar inmediatamente después de cada préstamo, sin retraso. No obstante, en los países con bajos ingresos el registro de los datos sobre la deuda (incluidos los datos sobre la transacción) los maneja únicamente el personal encargado de los pagos y registro de las transacciones. Frente a este 7La emisión continua o la recepción de ofertas involucrará la aceptación de ofertas durante una ‘ventana’ abierta por un determinado periodo a tasas o márgenes establecidos. Cuando se usan estos mecanismos, el gobierno subnacional deberá proveer información al mercado sobre las cantidades que se van a emitir y el periodo. Sin embargo, la herramienta DeMPA subnacional no cubre estos dos mecanismos de emisión.

24

antecedente, la herramienta DeMPA subnacional permite, como alternativa, que el personal que participa en la negociación y adquisición del préstamo prepare una hoja de términos y condiciones que luego puede usar el personal encargado de los pagos y registro de las transacciones para validar los datos de la hoja de términos y condiciones con el contrato de préstamo. Ello, a su vez, reducirá el riesgo de que no se hayan comprendido a cabalidad algunos términos financieros o de que se hayan ingresado de manera incorrecta en el sistema.

La hoja de términos y condiciones deberá contener la siguiente información:

Fecha de entrada en vigencia o inicio

Fecha de vencimiento Periodo de gracia (si lo hubiera)

Instrumento de préstamo Tipo de moneda Monto principal

Tasa de interés Frecuencia de pago de intereses

Base de cálculo del interés

Honorarios Beneficios complementarios

Prestatario o acreedor

Fecha de desembolso inicial

Fecha de desembolso final

Programa de desembolsos

Fecha del primer abono al principal

Fecha del último abono al principal

Monto del abono al principal (o calendario de abonos al principal)

En el caso de préstamo mediante la emisión de títulos de deuda en el mercado interno a través de subastas, la hoja de términos y condiciones será el resultado de la subasta. No es necesario incluir en la hoja de términos y condiciones las ofertas aceptadas ni los nombres de todos los oferentes elegidos. Tampoco es necesario ingresar esta información en el sistema de registro o gestión de la deuda. Desde el punto de vista de gestión de la deuda, es mejor tratar los resultados de cada subasta como un préstamo, y cuando se trate de una subasta de precios múltiples, se recomienda usar el cupón/rendimiento promedio como la tasa de interés.

Dimensión 3 La justificación de este indicador es asegurar que los asesores legales participen activamente en el proceso de negociación del préstamo a fin de garantizar que la documentación cumpla todos los requerimientos legales y contractuales.

Esto es importante principalmente en todos los préstamos en moneda extranjera, que por regla están regidos por una legislación extranjera, y normalmente incluyen cláusulas que restringen el uso de ciertas acciones, como una cláusula de compromiso negativa, así como cláusulas de incumplimiento adicionales a los incumplimientos de pagos

25

ordinarios. El asesor legal también tendrá la función de alertar al gobierno subnacional toda vez que exista el riesgo de que una determinada acción incumpla alguna de las condiciones del préstamo y de proveer una opinión legal para cada préstamo.

Los términos y condiciones para los préstamos mediante la emisión de títulos de deuda en el mercado interno, generalmente regidos por la ley nacional, son más bien estandarizados, y por lo tanto no necesitan el mismo nivel de participación del asesor legal.

Dimensión 4 La justificación de este indicador es asegurar que se preparen procedimientos escritos para todas las operaciones del endeudamiento que se estén realizando.

En tales procedimientos se deberán incluir todos los pasos del proceso del endeudamiento, desde la negociación de los términos y condiciones, la firma de los contratos de préstamo, la preparación de las hojas de términos y condiciones, los procedimientos de desembolso, hasta el ingreso de los datos de la transacción en el sistema de registro o gestión de la deuda. Cuando se usen subastas, los procedimientos deberán cubrir la notificación de la subasta, el periodo de recepción de las ofertas (apertura y cierre), el procesamiento de las ofertas, la aprobación de los límites de la subasta, la notificación a los ganadores y al mercado y el pago de lo subastado. Por lo general, los procedimientos de la subasta se documentarán en un memorándum de información (o prospecto) o en los procedimientos de operación que se ponen a disposición de los agentes de mercado.

Preguntas indicativas

• ¿Qué instrumentos emite el gobierno subnacional en el mercado interno y qué técnicas se usan para emitir cada instrumento? ¿Qué porcentaje de la deuda del gobierno subnacional se emite de esta manera?

• ¿Cuándo el gobierno subnacional anuncia el calendario de la subasta y qué información provee? ¿Se prepara y notifica el calendario de la subasta de manera continua?

• ¿Cuándo se publica la información sobre las fechas planificadas de las emisiones y los instrumentos que se van a emitir en esas fechas?

• ¿Cuándo se provee al mercado la información sobre las cantidades indicativas para cada instrumento que se va a subastar?

• ¿Se produce una hoja de términos y condiciones (en copia impresa o en formato electrónico) para todos los términos financieros, incluidos los beneficios complementarios, de cada transacción del préstamo? En caso afirmativo, ¿cuándo se completa este documento y quién lo prepara?

• ¿Cuándo se entrega la hoja de términos y condiciones al personal que hace los pagos y registra las transacciones y datos de la deuda?

26

• ¿Participan los asesores legales en la contratación de nuevos préstamos? En caso afirmativo, ¿a partir de qué etapa participan y cuál es su rol y nivel de participación?

• ¿Cuál es el proceso de toma de decisiones y de aprobación para el préstamo en los mercados internos y externos, así como para emitir títulos de deudas y recaudar fondos de los bancos comerciales al concluir los contratos de préstamo?

• ¿Cuál es el proceso para los desembolsos del préstamo?

• ¿Existen procedimientos escritos para todas las operaciones del préstamo, incluido el proceso de subasta (de ser aplicable)?

• ¿Existe un memorándum de información (o prospecto) o procedimientos de operación que se publiquen y se pongan a disposición de los agentes de mercado?

27

DPI-9 Garantías crediticias, préstamos intermediados y derivados financieros

Justificación y antecedentes Dimensión 1 La justificación de este indicador es asegurar que el gobierno subnacional tenga políticas y procedimientos documentados para la aprobación y emisión de las garantías crediticias. Para los puntajes más altos, se debe garantizar que tales procedimientos incluyan el requisito de evaluar el riesgo crediticio involucrado en toda garantía crediticia antes de tomar la decisión de emitir la garantía, así como el requisito de monitorear tal riesgo durante la duración de la garantía crediticia.

Las garantías crediticias representan reclamos financieros potenciales contra el gobierno subnacional que no se han materializado, pero que podrían dar lugar a una obligación financiera bajo ciertas circunstancias (pasivo contingente). Para cubrir este riesgo, el gobierno subnacional deberá cobrar una comisión por las garantías con base en una evaluación adecuada del riesgo crediticio. De no hacerlo, el gobierno subnacional estaría subsidiando al beneficiario de la garantía crediticia.

Por lo general, la entidad principal garante se encarga de evaluar el riesgo crediticio y de mantener los registros de todas las garantías crediticias pendientes, usualmente en el sistema de registro o gestión de la deuda.

Dimensión 2

Al igual que para la emisión de garantías crediticias, la justificación es asegurar que el gobierno subnacional tenga políticas y procedimientos documentados para la aprobación y otorgamiento de fondos intermediados, y para los puntajes más altos, que estos procedimientos incluyan un requerimiento para evaluar el riesgo crediticio antes de tomar la decisión de otorgar préstamos intermediados para estos fondos, así como un requerimiento para monitorear este riesgo durante la duración del préstamo intermediado.

Para cubrir el riesgo crediticio, el gobierno subnacional deberá incrementar un cobro sobre la tasa de interés a partir de una evaluación adecuada del riesgo crediticio. De no hacerlo, el gobierno subnacional estaría subsidiando al prestatario de estos fondos.

Dimensión 3 La justificación es asegurar que el gobierno subnacional tenga un sistema de registro o gestión de la deuda con las funcionalidades adecuadas para gestionar los derivados y que hayan procedimientos documentados para su uso. Para los puntajes más altos, es

28

necesario asegurar que hayan reglas para la gestión del riesgo de exposición de la contraparte, así como una unidad separada de cumplimiento y de monitoreo de riesgos para monitorear todos los riesgos relacionados con los derivados.

Los procedimientos deberán incluir lo siguiente: • los propósitos de las transacciones de derivados financieros; • un proceso claro de toma de decisiones; • la preparación de una hoja de términos después de cada transacción; • reglas de ingreso a la base de datos y de contabilidad de la deuda, y • la participación de asesores legales desde la primera etapa del proceso de

negociación para concluir los contratos legales con la contraparte hasta la transacción de derivados financieros.

La historia ha mostrado que los derivados financieros pueden generar grandes riesgos si no se manejan de manera adecuada, y que es necesario que exista un sistema para el adecuado registro y contabilidad de las transacciones de derivados financieros. En la herramienta DeMPA subnacional, las opciones incluidas en algunos contratos de préstamos, como opciones para cambiar una tasa de interés flotante a una tasa de interés fijo, ponerle un tope a una tasa de interés flotante, cambiar la moneda original del préstamo a otra moneda y pagar un préstamo antes de la fecha final de vencimiento no se consideran transacciones de derivados financieros. Preguntas indicativas

• ¿Ofrece el gobierno subnacional garantías crediticias? En caso afirmativo: o ¿Quién es responsable de aprobar y firmar esas garantías? o ¿Quién se encarga de evaluar los riesgos crediticios antes de aprobar las

garantías? o ¿Quién se encarga de monitorear el riesgo crediticio?

• ¿Cobra el gobierno subnacional una comisión por la emisión de la garantía? En caso afirmativo, ¿cómo se calcula y quién hace el cálculo y administra la comisión?

• ¿Provee el gobierno subnacional préstamos intermediados? En caso afirmativo: o ¿Quién se encarga de aprobar y firmar los contratos de préstamos

intermediados? o ¿Quién se encarga de evaluar los riesgos crediticios antes de aprobar los

contratos de préstamos intermediados? o ¿Quién se encarga de monitorear el riesgo crediticio?

• ¿Cobra el gobierno subnacional una comisión al prestatario por el riesgo crediticio? En caso afirmativo, ¿cómo se calcula y quién lo hace?

• ¿Participa el gobierno subnacional en transacciones de derivados financieros? En caso afirmativo:

29

o ¿Quién se encarga de aprobar y realizar las transacciones de derivados financieros?

o ¿Quién se encarga de monitorear el riesgo de estas transacciones? • ¿Existe un sistema de registro o gestión de la deuda para manejar los derivados

financieros? • ¿Existen procedimientos documentados sobre el uso de los derivados

financieros? ¿En qué consisten esos procedimientos? • ¿En qué momento los asesores legales participan en el proceso de negociación

para concluir los acuerdos legales con la contraparte de los derivados financieros?

• ¿Se prepara una hoja de términos y condiciones (en copia impresa o formato electrónico) sobre los términos financieros de las transacciones de los derivados financieros? En caso afirmativo, ¿cuándo se prepara o se remite este documento a los encargados de digitar los detalles del préstamo en el sistema de registro o gestión de la deuda?

• ¿Quién se encarga de ingresar las transacciones de los derivados financieros en el sistema de registro o gestión de la deuda? ¿Qué fuentes de datos se utilizan? ¿Quién valida los datos?

• ¿Quién se encarga de la contabilidad de los derivados financieros y qué normas de contabilidad se aplican?

• ¿Existen límites impuestos en el riesgo de exposición de la contraparte? En caso afirmativo, ¿cuál es la base para establecer los límites?

• ¿Existe una unidad separada de monitoreo de riesgos y cumplimiento para monitorear el riesgo de las transacciones de derivados financieros? En caso afirmativo, ¿dónde está ubicada, cuántos miembros del personal participan y cuán activamente monitorean las transacciones de derivados financieros?

30

2.4 Proyección del flujo de caja y administración del saldo en efectivo

DPI-10 Proyección del flujo de caja y administración del saldo en efectivo

Justificación y antecedentes Dimensión 1 La justificación de este indicador es asegurar que se provean proyecciones suficientemente confiables del saldo en efectivo del gobierno subnacional a la entidad principal de gestión de la deuda (o entidades). Es un procedimiento común para los ministros de operaciones del gobierno local (o su equivalente) preparar proyecciones mensuales de la asignación presupuestaria, que se usan para asignar los fondos o proveer garantías de gastos mensualmente. Estas proyecciones no consideran el periodo de los gastos ni el cobro de ingresos en la cuenta o cuentas bancarias del gobierno. Por ejemplo, el proceso de cobro de ingresos puede tener un atraso antes de que el gobierno subnacional reciba los fondos, principalmente si el banco o bancos pueden retener los fondos para compensar de manera efectiva sus costos, ya que el gobierno subnacional no paga comisiones al banco o bancos. La liquidación de cuentas mediante la cuenta bancaría será determinada por el medio de pago (es decir, efectivo, cheque o vía electrónica). Para obtener proyecciones confiables del saldo en efectivo agregado del gobierno subnacional, es necesario determinar la relación entre las proyecciones del manejo del efectivo en el presupuesto (normalmente mensualmente) y el impacto en el saldo en efectivo del gobierno subnacional. Si el proceso de los pagos está a cargo del Ministro de Finanzas del gobierno local (o su equivalente), entonces las proyecciones deberán estar a cargo del Ministro de Finanzas local. Si los ministerios de operaciones y las entidades del gobierno se encargan de sus propios pagos y recibos, las proyecciones deberán estar a cargo de estos ministros o entidades y se deberán presentar al Ministerio de Finanzas local (o su equivalente), incluida la entidad principal de gestión de la deuda (o entidades). Para la planificación del endeudamiento (véase el DPI-7) es esencial contar con proyecciones confiables del flujo de caja. Para reducir el coste negativo de mantenimiento, el gobierno subnacional deberá buscar endeudarse únicamente cuando se requieran los fondos. Para evaluar si las proyecciones son lo suficientemente confiables, se debe realizar una comparación con los resultados reales. Las siguientes pautas pueden ser útiles para definir si las proyecciones son “suficientemente confiables”:

31

• obtener proyecciones de los saldos en efectivo al final de día de los ministerios de operaciones y de las agencias del gobierno que cubran al menos 80% de los gastos e ingresos;

• realizar comparaciones entre los resultados reales y las proyecciones, al menos mensualmente, para identificar la variación y usarlas para mejorar el sistema de proyecciones, y

• usar el número de casos en los últimos 12 meses en los que el saldo en efectivo agregado haya caído por debajo del saldo mínimo (por ejemplo, que se haya tenido que pedir un sobregiro o anticipo de tesorería del banco) o casos en los que se hayan generado fondos inesperados que, por lo tanto, no se pudieron invertir, como una medida para evaluar la confiabilidad de las proyecciones.

Dimensión 2 La justificación es asegurar que se determine el nivel del saldo en efectivo, que sea administrado activamente para mantenerlo dentro del rango determinado, y que toda inversión en efectivo en el mercado se encuentre dentro de los límites de riesgo crediticio apropiados.

Es importante que el saldo en efectivo del gobierno subnacional se establezca en un punto que provea suficiente protección durante los periodos de inestabilidad del mercado, y que se tomen acciones para mantener el saldo en efectivo en ese nivel. El efectivo excedente, según el nivel determinado, incrementará el coste de mantenimiento negativo (el costo del endeudamiento es mayor que el rendimiento ajustado al riesgo sobre las inversiones), y un saldo en efectivo por debajo del nivel determinado aumentará la vulnerabilidad del gobierno subnacional. Por lo general, la entidad principal de la gestión de la deuda se encarga de administrar el saldo en efectivo.

Además, es importante determinar el riesgo crediticio apropiado que el gobierno subnacional está dispuesto a mantener en sus inversiones de efectivo en el mercado. Como generalmente el gobierno subnacional no tendrá la opción de colocar el efectivo en el banco central, las alternativas serán invertirlo en títulos de deuda altamente líquidos (como títulos de deuda del gobierno central) o depositar el efectivo en cuentas de bancos comerciales. No obstante, mantener el efectivo en los bancos comerciales implica riesgos crediticios que se deben gestionar. Ello incluye establecer límites de crédito para cada banco con base en la solidez de su estado de cuentas. Es probable que también se tengan que considerar las clasificaciones crediticias oficiales al establecer tales límites.

32

Preguntas indicativas • ¿Quién elabora las proyecciones de los flujos de caja del gobierno subnacional y

los saldos en efectivo agregado? ¿Cuál es el grado de exactitud de las proyecciones? ¿Con qué frecuencia se preparan y para qué periodo?

• ¿Qué modelo se usa para comparar las proyecciones con los resultados reales? ¿Se ha mejorado la exactitud de las proyecciones del flujo de caja durante el último año? En caso negativo, ¿a qué se debe la inexactitud?

• ¿Estableció el gobierno subnacional un rango de su saldo en efectivo? En caso afirmativo, ¿cuál es el rango y quién lo decidió?

• ¿Quién monitorea que el saldo en efectivo se encuentre dentro del rango definido y qué acciones se toman para asegurar que se mantenga dentro de ese rango? ¿Cada cuánto tiempo se toman acciones para mantener el saldo en efectivo dentro del rango definido?

• ¿Cuántas veces en los últimos 12 meses ha caído el saldo de efectivo agregado por debajo del saldo mínimo (por ejemplo, que se haya tenido que solicitar un sobregiro o anticipo de tesorería del banco) o se han generado fondos excedentes imprevistos y que no se pudieron invertir?

• ¿Dónde se deposita o invierte el saldo en efectivo? ¿Se han determinado límites de riesgo crediticio para cada uno de los bancos en donde se ha depositado el efectivo? En caso afirmativo, ¿qué modelo se ha usado para establecer tales límites?

33

2.5 Gestión de riesgos operativos

DPI-11 Administración de la deuda y seguridad de los datos

Justificación y antecedentes Dimensión 1 La justificación de este indicador es asegurar que existan procedimientos documentados para procesar los pagos relacionados con la deuda y cuentas por cobrar, incluidos los siguientes requerimientos: 1) verificar todas las notificaciones de pago con los registros internos antes de que se realicen los pagos, 2) que las órdenes internas de pago estén sujetas a un proceso de autorización que involucre al menos a dos personas, 3) que los pagos se realicen puntualmente, y 4) que las cuentas por cobrar se cobren con prontitud.

Es esencial que existan controles estrictos y procedimientos bien documentados para el pago de las transacciones. Los pagos deben procesarse bajo un entorno de seguridad, con controles que aseguren que se siga un proceso de autorización que involucre al menos a dos personas para validar y procesar los pagos.

Las operaciones de administración de la deuda para pagos y cuentas por cobrar se deberán verificar mediante ejemplos de validación de notificaciones de pagos del préstamo y controles sobre el proceso de pagos, y del cobro de cuentas por cobrar.

La mayoría de las entidades principales de gestión de la deuda tendrán un sistema de registro o gestión de la deuda con sus respectivos manuales de usuario y técnico. Estos manuales no son suficientes para cumplir los requisitos mínimos porque son generales para el sistema, pero no necesariamente para el proceso de pago en el gobierno subnacional.

Dimensión 2 La justificación es asegurar que existan procedimientos documentados para el registro y validación de los datos sobre la deuda, así como para el almacenamiento de contratos y registros de administración de la deuda, incluidos los siguientes requisitos: a) que se revise por separado la exactitud de los datos de la deuda que se van a ingresar antes de considerarlos completos; b) que estos datos se validen constantemente a partir de la entrega de notificaciones de pago recibidas; c) que todos los originales y copias firmadas de los contratos del préstamo y derivados financieros se almacenen y archiven en un lugar seguro, y (d) que todos los registros de administración de la deuda se archiven en un sistema de archivo seguro. Si hubiera copias escaneadas de los contratos originales del préstamo y de todos los documentos de administración de la

34

deuda y se tiene copias de seguridad que se almacenan de manera segura, estos procedimientos deberán cumplir los requisitos para esta dimensión8.

Es esencial que existan controles estrictos y procedimientos bien documentados para el mantenimiento de los registros financieros. Para muchos países en desarrollo sigue siendo un reto tener datos exactos, completos y puntuales sobre la deuda.

Para el puntaje más alto, se debe realizar una confirmación por separado de todos los datos anualmente con los acreedores externos, los bancos nacionales y los principales inversionistas nacionales.

Los manuales de usuario y técnico de un sistema de registro o gestión de la deuda no son suficientes para cumplir los requisitos mínimos.

Dimensión 3 La justificación es asegurar que existan procedimientos documentados para controlar el acceso al sistema de registro o gestión de la deuda.

Los datos de la deuda en el sistema de registro o gestión de la deuda deben estar seguros. El sistema deberá estar en un área cerrada con llave y se deberá controlar de manera estricta el acceso de los usuarios y personal de informática al sistema mediante permisos de acceso y controles con claves. Para el puntaje más alto, el sistema debe producir pistas de auditoría que muestren quién ingreso al sistema, el nivel de acceso y las actividades de cada usuario.

Los manuales de usuario y técnico del sistema de registro o gestión de la deuda no son suficientes para cumplir los requisitos mínimos.

Dimensión 4 La justificación de este indicador es asegurar que se hagan copias de seguridad periódicamente del sistema de registro o gestión de la deuda y que se almacenen en un lugar separado y seguro.

Para el puntaje más alto, las copias de seguridad se deben hacer diariamente, o inmediatamente después de que se ingresen los datos sobre la deuda en el sistema de registro o gestión de la deuda si el gobierno subnacional no lo realiza diariamente.

Preguntas indicativas • ¿Tiene la entidad principal de gestión de la deuda (o entidades) un manual de

procedimientos para el servicio de la deuda? En caso afirmativo, ¿dónde se guarda, cuál es el contenido de este manual y cómo se actualiza y mantiene?

8 También es importante asegurar que estas copias de seguridad incluyan documentos clave sobre el proceso de las operaciones de gestión de la deuda que se hayan escaneado o que se mantengan en los servidores (por ejemplo, notificaciones de pago de los acreedores).

35

• ¿Quién se encarga de gestionar los pagos del servicio de la deuda y cuál es el proceso de autorización?

• ¿Ha cumplido el gobierno subnacional todas las obligaciones de pago del servicio de la deuda puntualmente? En caso negativo:

o ¿Con qué frecuencia se han retrasado los pagos y por cuánto tiempo? o ¿Cuáles son las razones o causas de esos atrasos? o ¿Se impusieron penalidades por los atrasos en los pagos? En caso

afirmativo, ¿fueron significativas? • ¿Existe un manual de procedimientos para el registro y validación de los datos de

la deuda, así como para el almacenamiento de los contratos y registros de administración de la deuda? En caso afirmativo, ¿dónde se guarda, cuál es el contenido del manual y cómo se actualiza y mantiene?

• ¿Se verifica la exactitud de los datos de la deuda que se van a ingresar antes de considerar que están completos?

• ¿Con qué frecuencia la entidad principal de gestión de la deuda (o entidades) concilian los datos de los préstamos con las notificaciones de los acreedores?

• ¿Cuándo los contratos de préstamo y otros documentos relacionados se ponen a disposición de la entidad principal de la gestión de la deuda?

• ¿Dónde se almacenan los contratos originales firmados de los préstamos y derivados financieros? ¿Es un lugar seguro donde los documentos están protegidos contra incidentes como robos, incendios, inundaciones u otros incidentes que pudieran dañarlos o destruirlos?

• ¿Dónde se guardan físicamente y electrónicamente los registros de la gestión de la deuda? ¿Es un lugar seguro y protegido contra incendios?

• ¿Se escanean los contratos del préstamo y los registros de administración de la deuda? En caso afirmativo, ¿dónde se guardan las copias escaneadas? ¿Incluyen documentos clave que se hayan escaneado o se mantengan en los servidores sobre el procedimiento de las operaciones de gestión de la deuda?

• ¿Existen procedimientos documentados para controlar el acceso al sistema de registro y gestión de la deuda? En caso afirmativo, ¿dónde se guardan, qué tipo de controles se emplean y con qué frecuencia se actualizan?

• ¿Quién establece los niveles de acceso y funciones para los miembros del personal o personas que ingresan al sistema de registro o gestión de la deuda? ¿Tales personas también se encargan de ingresar los datos al sistema?

• ¿Se producen pistas de auditoría para el sistema de registro o gestión de la deuda? En caso afirmativo, ¿quién se encarga de monitorear estas pistas de auditoría y a los usuarios que hayan ingreso al sistema?

• ¿Quién se encarga de hacer las copias de seguridad del sistema de registro o gestión de la deuda? ¿Qué proceso se sigue para hacer estas copias de seguridad? ¿Con qué frecuencia se realizan y dónde se almacenan?

36

DPI-12 División de funciones, capacidad del personal y continuidad operativa

Justificación y antecedentes Dimensión 1 La justificación de este indicador es asegurar que la organización interna de la entidad principal de la gestión de la deuda (o entidades) se base en la división de funciones del personal que participa en la negociación y adquisición del préstamo y el personal que hace los pagos y registros de las transacciones, entre los funcionarios que tienen el poder de autorizar pagos y aquellos responsables del registro de los datos de la deuda y que haya una función separada para el monitoreo de riesgos y el cumplimiento.

La división de funciones es uno de los aspectos más importantes para que el sistema de control interno de toda actividad financiera sea adecuado. Contar con controles operacionales estrictos y responsabilidades bien articuladas para los miembros del personal puede reducir riesgos de errores, incumplimientos de políticas y comportamiento fraudulento que podrían causar pérdidas significativas al gobierno subnacional, y no sólo afectar la reputación de la entidad principal encargada de la gestión de la deuda (o entidades), sino también la de todo el gobierno subnacional.

La negociación de los préstamos o la decisión sobre la emisión de los títulos de deuda, ya sea en el mercado interno o en los mercados internacionales, generalmente dependerá del jefe de la entidad principal encargada de la gestión de la deuda o una entidad superior (por ejemplo, el Ministro de Finanzas o su equivalente, como el gobernador o el alcalde). Si bien estos funcionarios normalmente firman los contratos y documentos relacionados, el ingreso de los datos en el sistema de registro o gestión de la deuda deberá estar a cargo de otros miembros del personal, por lo general el personal que hace los pagos y registro de las transacciones (con base en los contratos y la hoja de términos y condiciones preparados por el personal que participa en la negociación y adquisición del préstamo) o el mismo personal que participa en la negociación y adquisición del préstamo, en caso de que exista personal asignado a esta responsabilidad.

Los funcionarios con poder para autorizar pagos generalmente son el jefe de la entidad principal encargada de la gestión de la deuda y la alta dirección de la oficina del contador general (o función similar). Estos funcionarios no deberán tener la licencia para registrar los datos de la deuda en el sistema de registro o gestión de la deuda. Esta será la responsabilidad del personal que hace los pagos y registra las transacciones.