Embed Size (px)

Citation preview

Temas centrales

• Contexto

• Deuda pública y espacio fiscal

• Equidad tributaria y

redistribución de ingresos

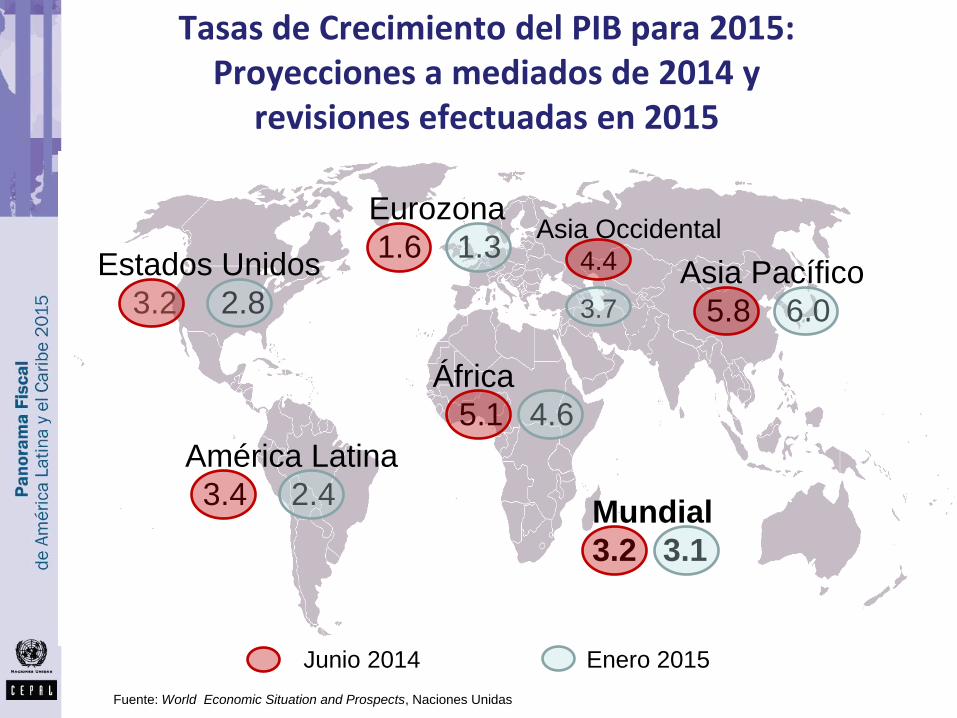

Contexto económico complejo

• Perspectivas de crecimiento de la economía mundial son menos optimistas

• Creciente incertidumbre y volatilidad por crisis griega y anuncios de estímulos monetarios impulsados por el BCE

• Menor crecimiento de economías emergentes (en especial China) y lenta recuperación de economías desarrolladas (en especial Europa)

• Creciente volatilidad en los mercados de bienes primarios.

• Volatilidad financiera se traduce en volatilidad en los tipos de cambio para las economías con flexibilidad cambiaria, con incertidumbre respecto a evolución futura de los flujos financieros hacia (y desde) la región.

Contexto económico complejo

• Escenario regional de menor crecimiento con importantes diferencias entre países

• La revisión a la baja del crecimiento esperado para la economía mundial, significará menor impulso para el comercio en general excepto Estados Unidos.

• El efecto será diferenciado, con beneficios para las economías con mayor vinculo comercial a los Estados Unidos (México, Centroamérica y el Caribe), y menos favorecidas las economías cuyas exportaciones son destinadas a Europa o China, en especial, las exportadoras de bienes primarios

• Lo que se traduce en una importante dispersión en las tasas de crecimiento entre los países de América Latina y el Caribe.

Estados Unidos

3.2 2.8

América Latina

3.4 2.4

Eurozona

1.6 1.3 Asia Pacífico

5.8 6.0

Junio 2014 Enero 2015

Fuente: World Economic Situation and Prospects, Naciones Unidas

Mundial

3.2 3.1

Tasas de Crecimiento del PIB para 2015: Proyecciones a mediados de 2014 y

revisiones efectuadas en 2015

Asia Occidental

4.4

3.7

África

5.1 4.6

El déficit público aumenta levemente en América Latina y se reduce en el Caribe

AMÉRICA LATINA (19 PAÍSES) Y EL CARIBE (13 PAÍSES): INDICADORES FISCALES DE LOS

GOBIERNOS CENTRALES, 2005-2014

(Porcentajes del PIB)

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras oficiales. a Para Bolivia (Est. Pl.) y El Salvador corresponde a estimaciones sobre la base de cifras mensuales. Para Ecuador corresponde al

Presupuesto de la Nación para 2014. Las cifras de México corresponden al sector público.

-1.0

0.1 0.3

-0.4

-2.8-1.8

-1.6 -2.0

-2.4 -2.7

1.42.3 2.2

1.2

-1.0-0.2 0.1 -0.3 -0.6 -0.8

-6

-4

-2

0

2

4

6

8

10

12

10

12

14

16

18

20

22

24

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Resultado global (eje derecho) Ingreso total (eje izquierdo)

Gasto total (eje izquierdo) Resultado primario (eje derecho)

-1.1

-3.0

-1.9-2.4

-4.5

-3.6

-3.6-3.3

-4.1 -3.9

2.9

0.8

1.41.0

-0.2 0.0 -0.20.1

-0.8 -0.7

-5

-4

-3

-2

-1

0

1

2

3

4

23

24

25

26

27

28

29

30

31

32

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Resultado global (eje derecho) Ingreso total (eje izquierdo)

Gasto total (eje izquierdo) Resultado primario (eje derecho)

América Latina El Caribe

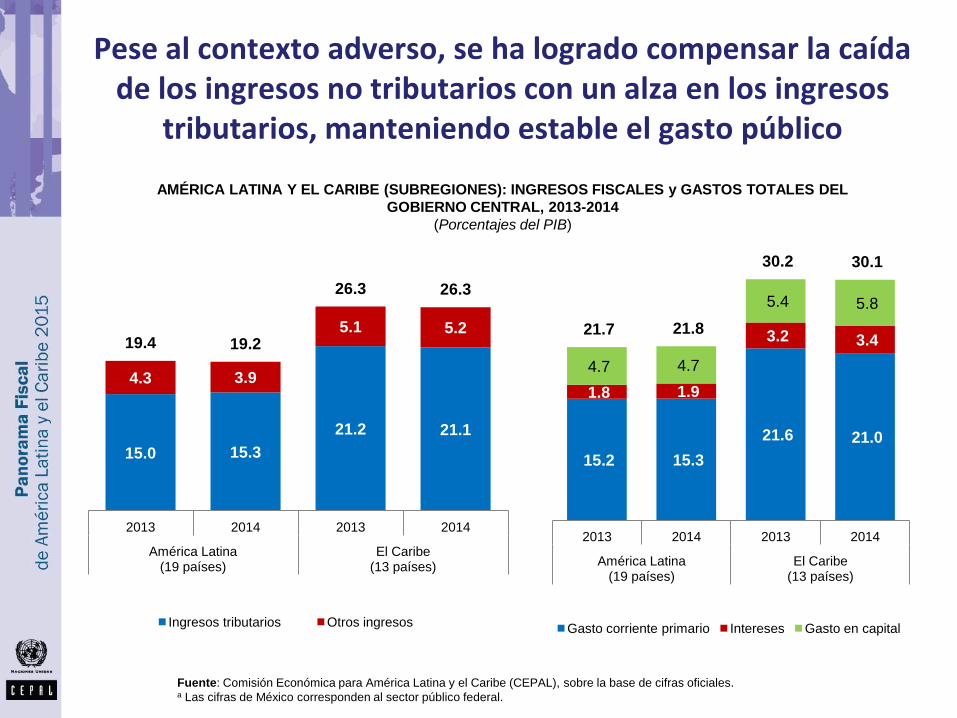

Pese al contexto adverso, se ha logrado compensar la caída de los ingresos no tributarios con un alza en los ingresos

tributarios, manteniendo estable el gasto público

AMÉRICA LATINA Y EL CARIBE (SUBREGIONES): INGRESOS FISCALES y GASTOS TOTALES DEL

GOBIERNO CENTRAL, 2013-2014

(Porcentajes del PIB)

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras oficiales. a Las cifras de México corresponden al sector público federal.

15.0 15.3

21.2 21.1

4.3 3.9

5.1 5.2 19.4 19.2

26.3 26.3

2013 2014 2013 2014

América Latina (19 países)

El Caribe (13 países)

Ingresos tributarios Otros ingresos

15.2 15.3

21.6 21.0

1.8 1.9

3.2 3.4

4.7 4.7

5.4 5.8

21.7 21.8

30.2 30.1

2013 2014 2013 2014

América Latina (19 países)

El Caribe (13 países)

Gasto corriente primario Intereses Gasto en capital

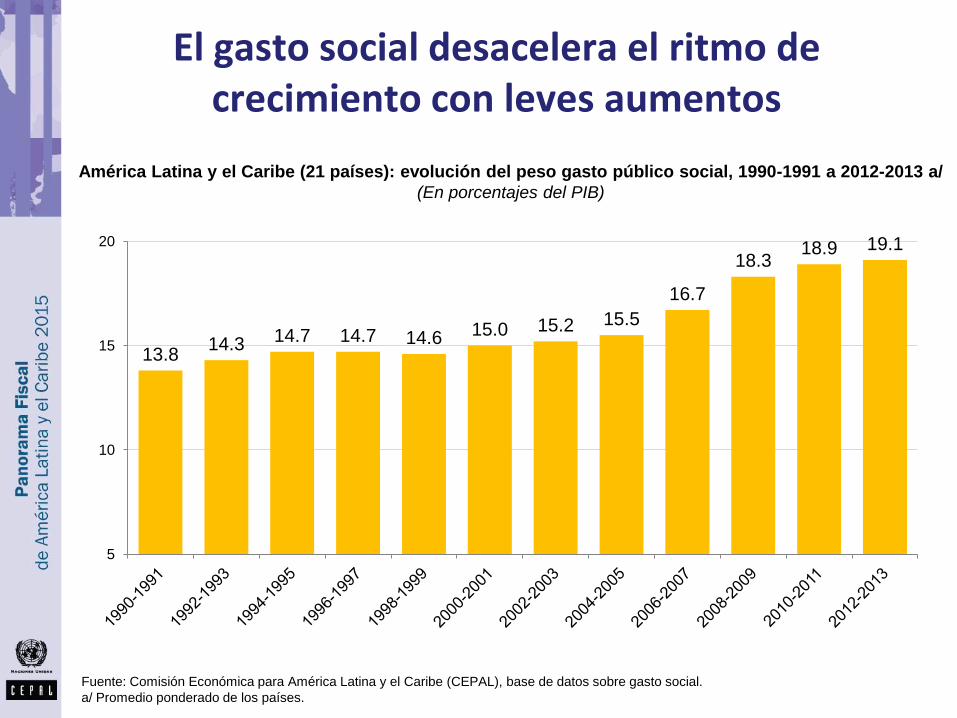

El gasto social desacelera el ritmo de crecimiento con leves aumentos

América Latina y el Caribe (21 países): evolución del peso gasto público social, 1990-1991 a 2012-2013 a/

(En porcentajes del PIB)

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), base de datos sobre gasto social.

a/ Promedio ponderado de los países.

13.8 14.3 14.7 14.7 14.6 15.0 15.2 15.5

16.7

18.3 18.9 19.1

5

10

15

20

En perspectiva, la deuda pública se mantiene en niveles moderados…

0

10

20

30

40

50

60

70

80

90

100

19

70

19

72

19

74

19

76

19

78

19

80

1982

19

84

19

86

19

88

19

90

19

92

19

94

19

96

19

98

20

00

20

02

20

04

20

06

20

08

20

10

20

12

20

14

b/

Deuda Externa Deuda Interna más externa

América Latina: Deuda pública externa (1970-2014) e interna (1990-2014)a/

En porcentajes del PIB

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL)

… con trayectorias diversas Deuda pública bruta y neta por países – Años 2000 y 2014

En porcentajes del PIB

Fuente: CEPAL sobre la base de cifras oficiales. Deuda Neta disponible para Brasil, Colombia Chile Perú .

En el Caribe, el peso de la deuda pública ha sido en general creciente

128

98

96 95 90

80 76

72 72 63 62 61

31

0

20

40

60

80

100

120

140

160

180

200

JAM BRB KNA ATG GRD LCA BLZ DMA VCT TTO BHS GUY SUR

2014 2000

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL)

Deuda pública bruta por países – Años 2000 y 2014

En porcentajes del PIB

Algunos países han podido aumentar la inversión pública sin subir el peso de la deuda

Cambios en la deuda pública y en el gasto de capital

(Variación del promedio 2000-01 vs. promedio 2013-14, en porcentajes del PIB)

ARG

BOL

BRA CHL

COL

CRI

ECU

SLV

GTM

HTI

HND

MEX

NIC

PAN

PRY

PER

DOM

URY

VENAL

-4

-2

0

2

4

6

8

-60 -40 -20 0 20Cam

bio

en e

l gas

to e

n ca

pita

l

Cambio en la Deuda Pública

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL)

La inversión pública es clave dentro de la arquitectura contracíclica

Ante ajustes del gasto público, es preciso proteger la inversión y evitar que se afecte su trayectoria

Ello implica atender tanto el nivel del gasto público como su composición protegiendo y estimulando el gasto en inversión

Fortalecer la inversión ayuda a movilizar la demanda interna en el corto plazo y es el puente con el mediano plazo para el crecimiento y desarrollo

En general, los gobiernos de la región disponen de espacio fiscal para dinamizar la inversión y enfrentar escenarios transitorios de desaceleración

Desafíos hacia sistemas tributarios más equitativos

La carga fiscal media en América Latina representó el 21.3% del PIB en 2013, reflejando un aumento de 7 puntos de PIB desde 1990

Sin embargo se mantiene una estructura tributaria regresiva con un fuerte sesgo hacia los impuestos indirectos

Muchos países dependen de la recaudación fiscal proveniente de recursos naturales no renovables

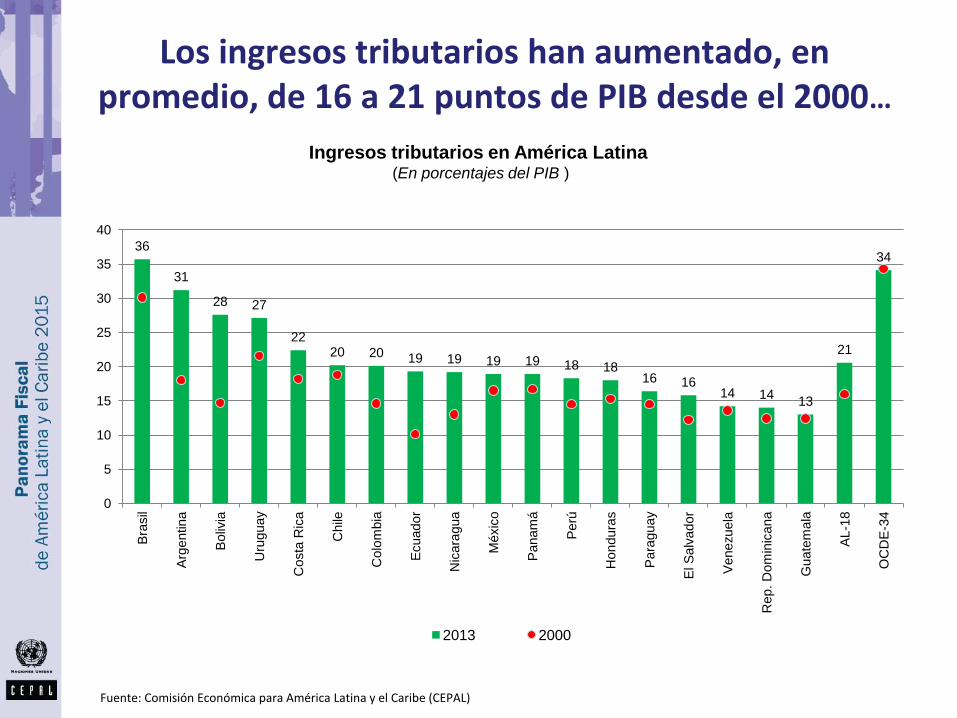

Los ingresos tributarios han aumentado, en promedio, de 16 a 21 puntos de PIB desde el 2000…

Ingresos tributarios en América Latina (En porcentajes del PIB )

36

31

28 27

22 20 20 19 19 19 19 18 18

16 16 14 14

13

21

34

0

5

10

15

20

25

30

35

40

Bra

sil

Arg

entina

Boliv

ia

Uru

guay

Costa

Ric

a

Chile

Colo

mbia

Ecuador

Nic

ara

gua

Méxic

o

Panam

á

Perú

Hondura

s

Para

guay

El S

alv

ador

Venezuela

Rep. D

om

inic

ana

Guate

mala

AL-1

8

OC

DE

-34

2013 2000

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL)

…pero la reducción de ingresos fiscales provenientes de recursos naturales fragiliza las finanzas públicas de

varios países

0

1

2

3

4

5

6

7

8

9

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

*

Minerales y metales (6 países) Hidrocarburos (7 países)

Ingresos fiscales provenientes recursos naturales no renovables, por grupos seleccionados de materias primas, 2000-2014

(En porcentajes del PIB)

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL)

Ingresos por recursos naturales no renovables (hidrocarburos)

(En porcentajes del PIB)

2012 2013 2014 (est)

Bolivia 12.4 13.5 12.2

Brasil 2.2 2.1 2.0

Colombia 4.0 4.8 4.3

Ecuador 13.9 12.1 10.7

México 7.6 7.8 6.8

Perú 1.9 1.8 1.7

Venezuela 10.0 12.2 9.3

Promedio 7 países 7.4 7.8 6.7

Ingresos por recursos naturales no renovables (minería)

(En porcentajes del PIB)

2012 2013 2014 (est)

Bolivia 1.3 0.6 0.5

Brasil 0.1 0.3 0.2

Chile 3.1 2.1 1.9

Colombia 0.4 0.4 0.3

México 0.2 0.2 0.2

Perú 1.7 0.9 0.8

Promedio 6 países 1.1 0.7 0.7

La recaudación del ISR especialmente de las personas, sigue siendo reducido

1.3

8.5

3.7

3.0

0

2

4

6

8

10

12

América Latina OCDE

Sobre las personas Sobre las sociedades

Recaudación del impuesto a la renta en América Latina y la OCDE

(En porcentajes del PIB)

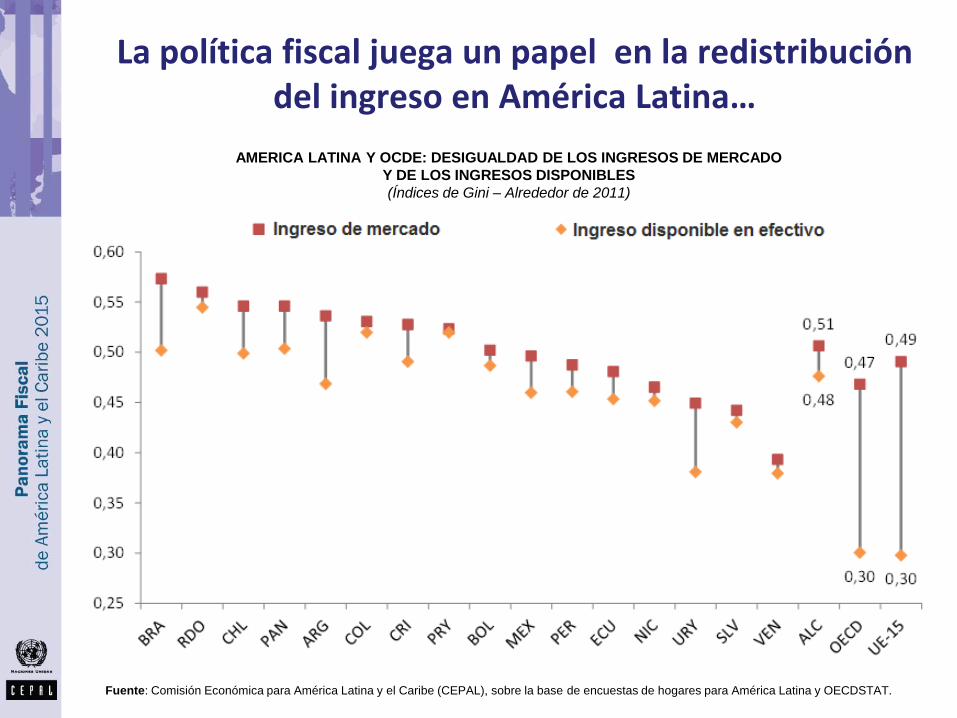

La política fiscal juega un papel en la redistribución del ingreso en América Latina…

AMERICA LATINA Y OCDE: DESIGUALDAD DE LOS INGRESOS DE MERCADO

Y DE LOS INGRESOS DISPONIBLES

(Índices de Gini – Alrededor de 2011)

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de encuestas de hogares para América Latina y OECDSTAT.

…lo que contrasta con el efecto de la acción fiscal en la OCDE

-60.0 -40.0 -20.0 0.0 20.0 40.0 60.0 80.0

AL-16

Brasil Republica Dominicana

Honduras Chile

Panamá Argentina Colombia

Costa Rica Paraguay

México Perú

Ecuador Nicaragua

Uruguay El Salvador

Venezuela (Bol. Rep. de)

OCDE-25

Irlanda Portugal

Reino Unido Grecia

Estados Unidos Italia

Alemania Francia Austria

España Luxemburgo

Bélgica Estonia

Finlandia Polonia

Australia Eslovenia

República Checa Canadá Suecia

República Eslovaca Países Bajos

Noruega Dinamarca

Islandia

Variación porcentual Después de impuestos y transferencias Antes de impuestos y transferencias

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL) y OCDE

El aporte del impuesto sobre la renta es mínimo

Como consecuencia de las exenciones, de la evasión y de la elusión, la recaudación del ISR es muy limitado

Un rasgo distintivo de la desigualdad en la región es que a pesar de la elevada fracción de la renta percibida por el decil de los hogares más ricos,(32% promedio), la tasa efectiva promedio del impuesto a la renta personal pagada por este decil es de solo 5,2%

Simulaciones de la CEPAL sobre la base de las encuestas de hogares de potenciales reformas al impuesto a la renta personal muestran que existe espacio para ampliar el poder redistributivo de este tributo.

Simulaciones de redistribución, sobre la base de las encuestas de hogares

0

5

10

15

20

25

30

Del ingreso bruto Post impuesto actual Con tasa de 20% al D10

Sin transferencia de recursos adicionales

Con transferencia de recursos adicionales a deciles 1,2 y 3

La relación D10/D1 se reduce desde 29,5 a 27,9 en la situación actual (5.2% de tasa media efectiva en promedio). Simulando un aumento al 20% de la tasa efectiva del decil 10, la relación cae a 23,6, y a 7 cuando se distribuyen los recursos adicionales como transferencias monetarias a los tres primeros deciles. El Gini se reduciría hasta 0,13 puntos.

Relación del ingreso medio per cápita entre el decil 10 y el decil 1- Promedio para América Latina

En número de veces

Varios países han realizado cambios en el Impuesto Sobre la Renta (ISR), en especial para

gravar las rentas de capital

Argentina (2013)

Chile (2014)

Colombia (2012, 2014)

Ecuador (2007, 2014)

El Salvador (2009, 2011)

Guatemala (2012)

Honduras (2010, 2014)

México (2013)

Nicaragua (2012)

Panamá (2009-2012)

Paraguay (2012)

Perú (2007, 2012, 2014)

República Dominicana (2012)

Uruguay (2007, 2012-2013)

Venezuela (2014)

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de información oficiales.

Desafíos tributarios

Fortalecer la tributación directa para alcanzar un mayor impacto redistributivo en AL. Para ello es necesario:

promover acciones para mejorar el cumplimiento tributario

otorgar a las rentas de capital un tratamiento similar al aplicado sobre las rentas provenientes del trabajo, revisando incentivos

reducir los tratamientos preferenciales y

rebajar el nivel de ingreso a partir del cual se aplican las tasas máximas en concordancia con los rangos de otras regiones

Una tarea pendiente es consolidar la tributación sobre la propiedad, lo que a su vez permitiría reducir la asimetría entre ingresos y gastos en los países descentralizados.

23

Mensajes principales La deuda pública se mantiene en niveles moderados porque

las tasas de interés siguen históricamente bajas

En función de sus espacios fiscales, algunos países han podido reaccionar con estímulos para incentivar la inversión

La inversión pública debe ser el eje central de la arquitectura contracíclica

Debe cautelarse su trayectoria de mediano y largo plazo

La reducción de ingresos fiscales provenientes de recursos naturales no renovables fragiliza las finanzas públicas de varios países, pero fortalece a otros

El fortalecimiento de la tributación directa ayuda a moderar la dependencia de rentas provenientes de pocos productos básicos

Se debe potenciar el efecto redistributivo de la política fiscal fortaleciendo el impuesto a la renta y al patrimonio.