Embed Size (px)

Citation preview

FUDBALSKI KLUB “NAPREDAK”, KRUŠEVAC

Finansijski izveštaji za godinu završenu 31. decembra 2018. i Izveštaj nezavisnog revizora

FK “NAPREDAK”, KRUŠEVAC

SADRŽAJ IZVEŠTAJ NEZAVISNOG REVIZORA 1 – 3 FINANSIJSKI IZVEŠTAJI

Bilans stanja 4 Bilans uspeha 5 Izveštaj o ostalom rezultatu 6 Izveštaj o promenama na kapitalu 7 Izveštaj o tokovima gotovine 8 Napomene uz finansijske izveštaje 9 – 34

IZVEŠTAJ NEZAVISNOG REVIZORA

UPRAVNOM ODBORU FUDBALSKOG KLUBA “NAPREDAK”, KRUŠEVAC

Izvršili smo reviziju priloženih finansijskih izveštaja Fudbalskog kluba “Napredak”, Kruševac (u daljem tekstu “Klub”), koji obuhvataju bilans stanja na dan 31. decembra 2018. godine i bilans uspeha, izveštaj o ostalom rezultatu, izveštaj o promenama na kapitalu i izveštaj o tokovima gotovine za godinu koja se završava na taj dan, kao i pregled značajnih računovodstvenih politika i napomene uz finansijske izveštaje.

Odgovornost rukovodstva za finansijske izveštaje

Rukovodstvo Kluba je odgovorno za sastavljanje i istinito prikazivanje ovih finansijskih izveštaja u skladu sa računovodstvenim propisima važećim u Republici Srbiji, zasnovanim na Zakonu o računovodstvu (“Službeni glasnik Republike Srbije”, br. 62/2013 i 30/2018) i Pravilnikom o licenciranju klubova Fudbalskog saveza Srbije za takmičenja u organizaciji UEFA, kao i za one interne kontrole koje rukovodstvo odredi kao neophodne u pripremi finansijskih izveštaja koji ne sadrže materijalno značajne pogrešne iskaze, nastale usled kriminalne radnje ili greške.

Odgovornost revizora

Naša je odgovornost da izrazimo mišljenje o ovim finansijskim izveštajima na osnovu izvršene revizije. Reviziju smo izvršili u skladu sa Zakonom o reviziji (“Službeni glasnik Republike Srbije”, br. 62/2013 i 30/2018) i standardima revizije primenjivim u Republici Srbiji. Ovi standardi nalažu da se pridržavamo etičkih zahteva i da reviziju planiramo i izvršimo na način koji omogućava da se, u razumnoj meri, uverimo da finansijski izveštaji ne sadrže materijalno značajne pogrešne iskaze. Revizija uključuje sprovođenje postupaka radi pribavljanja revizijskih dokaza o iznosima i obelodanjivanjima u finansijskim izveštajima. Odabrani postupci su zasnovani na revizorskom prosuđivanju, uključujući procenu rizika postojanja materijalno značajnih pogrešnih iskaza u finansijskim izveštajima, nastalih usled kriminalne radnje ili greške. Prilikom procene rizika, revizor sagledava interne kontrole relevantne za sastavljanje i istinito prikazivanje finansijskih izveštaja radi osmišljavanja revizijskih postupaka koji su odgovarajući u datim okolnostima, ali ne u cilju izražavanja mišljenja o delotvornosti internih kontrola pravnog lica. Revizija takođe uključuje ocenu adekvatnosti primenjenih računovodstvenih politika i opravdanost računovodstvenih procena izvršenih od strane rukovodstva, kao i ocenu opšte prezentacije finansijskih izveštaja. Smatramo da su revizijski dokazi koje smo pribavili dovoljni i odgovarajući, i da obezbeđuju osnovu za izražavanje našeg mišljenja.

Mišljenje

Po našem mišljenju finansijski izveštaji prikazuju istinito i objektivno, po svim materijalno značajnim pitanjima, finansijsku poziciju Kluba na dan 31. decembra 2018. godine, kao i rezultate njegovog poslovanja i tokove gotovine za godinu koja se završava na taj dan, u skladu sa računovodstvenim propisima važećim u Republici Srbiji, Pravilnikom o licenciranju klubova Fudbalskog saveza Srbije za takmičenja u organizaciji UEFA i računovodstvenim politikama obelodanjenim u Napomeni 3. uz finansijske izveštaje.

2

IZVEŠTAJ NEZAVISNOG REVIZORA

UPRAVNOM ODBORU FUDBALSKOG KLUBA “NAPREDAK”, KRUŠEVAC (Nastavak)

Skretanje pažnje

Skrećemo pažnju na sledeća pitanja:

(a) Kao što je obelodanjeno u napomeni 2.3. akumulirani gubitak Kluba na dan 31. decembra 2018. godine iznosi RSD 179,343 hiljade, dok gubitak iznad visine kapitala iznosi RSD RSD 177,999 hiljada. Klub nema iskazan osnovni kapital. Klub je poslovao sa gubitkom i velikim nedostatkom trajnog kapitala i obrtnih sredstava duži niz godina, dok je u poslovnoj 2018. godini ostvario neto dobitak od RSD 1,344 hiljade. Kratkoročne obaveze Kluba na dan 31. decembra 2018. godine su veće od njegove obrtne imovine za RSD 211,299 hiljada. Pored toga, kratkoročne finansijske obaveze Kluba u iznosu od RSD 93,073 hiljade su dospele u ranijim godina, ali nisu izmirene od strane Kluba do dana sastavljanja finansijskih izveštaja.

Prethodno navedene činjenice ukazuju na postojanje materijalno značajnih neizvesnosti koje mogu da izazovu značajnu sumnju u sposobnost Kluba da nastavi sa poslovanjem po načelu stalnosti. Rukovodstvo Kluba očekuje da će Klub u narednom periodu ostvarivati pozitivne poslovne rezultate kroz prodaju prava na registraciju igrača i prihode od prodaje ulaznica. Shodno tome, Klub nastavlja da sastavlja finansijske izveštaje u skladu sa načelom stalnosti poslovanja.

(b) Imajući u vidu dugogodišnju blokadu tekućeg računa Kluba koja je trajala do 28. marta 2017. godine, Klub nije bio u mogućnosti da samostalno obavlja novčane transakcije sa poslovnim partnerima, pa je osnovao novo pravno lice FK “Napredak FC”, Kruševac, preko koga su vršena sva plaćanja/naplate u toku ranijih godina. Do 28. marta 2017. godine, kada je Narodna Banka Srbije skinula blokadu sa računa Kluba, Klub je sve poslovne transakcije sa kupcima/dobavljačima evidentirao u knjigama FK “Napredak FC”. Nakon deblokade poslovnog računa, transakcije samo sa određenim brojem kupaca/dobavljača u toku 2017. godine su se evidentirale u poslovnim knjigama FK “Napredak FC”, dok je Klub u toku 2018. godine preuzeo evidentiranje transakcija sa poslovnim partnerima u svojim poslovnim knjigama. Međutim, svi Ugovori koji se odnose na pozajmice, sponzorstva i donacije, a koji su već bili zaključeni sa FK “Napredak-FC” tokom ranijih godina i na čiji račun su sredstva inicijalno uplaćivana, a kasnije prenošena na račun Kluba, se i dalje evidentiraju kao obaveze prema FK “Napredak-FC”.

(c) Kao što je obelodanjeno u Napomeni 26(a), na dan 31. decembra 2018. godine protiv Kluba se vode 2 spora pred prvostepenim sudom od strane jednog radnika i jednog fizičkog lica sa ukupnim iznosom tužbenih zahteva od RSD 1,050 hiljada, kao i jedan spor koji se nalazi u žalbenom postupku a koji vodi JOKSINŽINJERING d.o.o. Beograd protiv Kluba, sa ukupnim iznosom tužbenog zahteva od RSD 4,715 hiljada, ne uključujući eventualne efekte po osnovu zateznih kamata i sudskih troškova. Ishod sudskih sporova u toku je neizvestan, ali rukovodstvo Kluba ne očekuje materijalno značajne odlive resursa po ovom osnovu. Shodno tome, priloženi finansijski izveštaji Kluba ne uključuju rezervisanja po osnovu sudskih sporova.

Naše mišljenje ne sadrži rezervu po navedenim pitanjima.

3

IZVEŠTAJ NEZAVISNOG REVIZORA

UPRAVNOM ODBORU FUDBALSKOG KLUBA “NAPREDAK”, KRUŠEVAC (Nastavak)

Ograničenje korišćenja i distribucije

Ovaj izveštaj je namenjen isključivo Klubu za potrebe licenciranja klubova Fudbalskog saveza Srbije za takmičenja u organizaciji UEFA i stoga se ne može koristiti u bilo koje druge svrhe niti distribuirati drugim stranama. Beograd, 26. mart 2019. godine

Gordana Dobrosavljević

Ovlašćeni revizor

FK “NAPREDAK”, KRUŠEVAC BILANS STANJA Na dan 31. decembra 2018. godine

U RSD hiljada

4

Napomena 31.12.2018. 31.12.2017.

AKTIVA Stalna imovina Nematerijalna imovina 5 2,838 2,378 Nekretnine, postrojenja i oprema 5 35,769 36,639 Dugoročni finansijski plasmani 21 21

38,628 39,038

Obrtna imovina Zalihe 30 66 Potraživanja iz poslovanja 6 31,408 20,670 Druga potraživanja 7 4,509 4,540 Gotovinski akvivalenti i gotovina 8 38 94 Porez na dodatu vrednost 222 - Aktivna vremenska razgraničenja 1,429 37

37,636 25,407

UKUPNA AKTIVA 76,264 64,445

PASIVA Kapital 9 Gubitak iz ranijih godina (179,343) (177,838) Dobitak/(gubitak) tekuće godine 1,344 (1,505)

(177,999) (179,343)

Dugoročne obaveze Ostale dugoročne obaveze 10 5,328 7,113

5,328 7,113

Kratkoročne obaveze Kratkoročne finansijske obaveze 11 202,417 191,374 Obaveze iz poslovanja 12 29,062 31,288 Ostale kratkoročne obaveze 13 13,252 7,336 Obaveze za porez na dodatu vrednost - 2,141 Obaveze za poreze, doprinose i druge

dažbine 14 3,886 3,536 Pasivna vremenska razgraničenja 318 1,000

248,935 236,675

UKUPNA PASIVA 76,264 64,445

Napomene na stranama od 9 do 34 čine sastavni deo ovih finansijskih izveštaja.

Priloženi finansijski izveštaji su odobreni za izdavanje od strane uprave Kluba 26. marta 2019. godine i potpisani su u ime rukovodstva od strane:

____________________________ Dragan Pajić

Generalni sekretar

FK “NAPREDAK”, KRUŠEVAC BILANS USPEHA U periodu od 1. januara do 31. decembra 2018. godine U RSD hiljada

5

Napomena 2018. 2017. POSLOVNI PRIHODI 15 Prihodi od prodaje prava na registraciju igrača 59,605 23,170 Prihodi od sponzorstva 5,592 28,670Prihodi od donacija 5,894 2,911Prihodi od članarina - 12Prihodi od prodaje ulaznica 7,149 8,249Prihodi od prava na TV emitovanje 11,415 8,817Ostali poslovni prihodi 7,141 7,296 96,796 79,125 POSLOVNI RASHODI Troškovi materijala i energije 16 (4,725) (7,096)Troškovi zarada, naknada zarada

i ostali lični rashodi 17 (74,985) (57,307)Troškovi proizvodnih usluga 18 (10,819) (8,628)Troškovi amortizacije 19 (3,684) (1,903)Nematerijalni troškovi 20 (19,014) (16,938) (113,227) (91,872) POSLOVNI GUBITAK (16,431) (12,747) Finansijski prihodi 21 91 1,516Finansijski rashodi 21 (666) (1,717)Rashodi od usklađivanja vrednosti kratkoročnih i dugoročnih finansijskih plasmana i potraživanja 22 (12,202) (417) Ostali prihodi 23 32,768 14,713Ostali rashodi 23 (2,226) (2,853) 17,765 11,242 DOBITAK/(GUBITAK)/ PRE OPOREZIVANJA 1,344 (1,505) Poreski rashod perioda - - NETO DOBITAK/(GUBITAK) 1,344 (1,505)

Napomene na stranama od 9 do 34 čine sastavni deo ovih finansijskih izveštaja.

FK “NAPREDAK”, KRUŠEVAC IZVEŠTAJ O OSTALOM REZULTATU Za period od 1. januara do 31. decembra 2018. godine U RSD hiljada

6

2018. 2017.

NETO DOBITAK/(GUBITAK) 1,344 (1,505) Ostali sveobuhvatni dobitak ili gubitak: Stavke koje neće biti reklasifikovane u Bilansu uspeha

u budućim periodima - - Stavke koje naknadno mogu biti reklasifikovane u

Bilansu uspeha u budućim periodima - - Ostali bruto sveobuhvatni dobitak/(gubitak) - - UKUPAN NETO SVEOBUHVATNI DOBITAK/(GUBITAK) 1,344 (1,505)

Napomene na stranama od 9 do 34 čine sastavni deo ovih finansijskih izveštaja.

FK “NAPREDAK”, KRUŠEVAC IZVEŠTAJ O PROMENAMA NA KAPITALU U periodu od 1. januara do 31. decembra 2018. godine U RSD hiljada

7

Osnovni kapital

Akumulirani gubitak

Ukupno – Gubitak iznad visine

kapitala Stanje na dan 1.januara 2017. godine - (177,838) (177,838) Neto gubitak tekuće godine - (1,505) (1,505) Stanje na dan 31. decembra 2017. godine - (179,343) (179,343) Neto dobitak tekuće godine - 1,344 1,344 Stanje na dan 31. decembra 2018. godine - (177,999) (177,999)

Napomene na stranama od 9 do 34 čine sastavni deo ovih finansijskih izveštaja.

FK “NAPREDAK”, KRUŠEVAC IZVEŠTAJ O TOKOVIMA GOTOVINE U periodu od 1. januara do 31. decembra 2018. godine U RSD hiljada

8

2018. 2017. TOKOVI GOTOVINE IZ POSLOVNIH AKTIVNOSTI Prilivi gotovine iz poslovnih aktivnosti: Prilivi od prodaje ulaznica, sponzorstva i reklame 5,224 6,209Prilivi od reklamiranja i marketinga 4,261 32,462Prilivi od donacija 5,876 2,911Ostali prilivi iz poslovnih aktivnosti 16,330 18,660Ukupno prilivi 31,691 60,242 Odlivi gotovine iz poslovnih aktivnosti: Odlivi dobavljačima za robu i usluge (36,114) (37,936)Odlivi zaposlenima i po osnovu zaposlenih (70,236) (67,920)Plaćanja po osnovu ostalih javnih rashoda (9,174) (5,998)Odlivi po osnovu ostalih poslovnih aktivnosti (600) (1,029)Ukupno odlivi (116,124) (112,883) Neto odliv gotovine iz poslovnih aktivnosti (84,433) (52,641) TOKOVI GOTOVINE IZ AKTIVNOSTI FINANSIRANJA Prilivi gotovine iz aktivnosti finansiranja: Prilivi od kratkoročnih kredita i pozajmica 105,795 41,811Ukupno prilivi 105,795 41,811 Odlivi gotovine iz aktivnosti finansiranja: Odlivi za otplatu pozajmljenih iznosa (94,277) (8,254)Ukupno odlivi (94,277) (8,254) Neto priliv gotovine iz aktivnosti finansiranja 11,518 33,557 TOKOVI GOTOVINE IZ AKTIVNOSTI INVESTIRANJA Prilivi gotovine iz aktivnosti investiranja: Prilivi od prodaje prava na registraciju igrača 76,421 22,436Ukupno prilivi 76,421 22,436 Odlivi gotovine iz aktivnosti investiranja: Odlivi za nabavku igrača (3,562) (3,258)Ukupno odlivi (3,562) (3,258) Neto priliv gotovine iz aktivnosti investiranja 72,859 19,178 Neto prilivi/(odlivi) gotovine (56) 94Gotovina na početku obračunskog perioda 94 - Gotovina na kraju obračunskog perioda (Napomena 8) 38 94

Napomene na stranama od 9 do 34 čine sastavni deo ovih finansijskih izveštaja.

FK “NAPREDAK”, KRUŠEVAC NAPOMENE UZ FINANSIJSKE IZVEŠTAJE Za godinu završenu 31. decembra 2018. godine

Iznosi su iskazani u RSD hiljada, osim ukoliko nije drugačije naznačeno

9

1. OSNOVNE INFORMACIJE Fudbalski klub “Napredak”, Kruševac (u daljem tekstu “Klub”) je sportska organizacija osnovana radi obavljanja sportskih aktivnosti članova u oblasti fudbalskog sporta u koju se građani dobrovoljno udružuju. Klub je osnovan 1946. godine u Kruševcu spajanjem tri postojeća lokalna fudbalska kluba – “14. oktobra”, “Badže” i “Zakića”. Klub je u ostvarivanju svojih ciljeva i zadataka samostalna organizacija, sa statusom udruženja građana. Klub je član Fudbalskog saveza Srbije (u daljem tekstu “FSS”), a trenutno se takmiči u Super ligi Srbije. Klub ima pet kategorija mlađih takmičarskih selekcija, vrlo uspešnih u svojim takmičarskim rangovima. Organi upravljanja Klubom su Skupština, Upravni odbor, Nadzorni odbor, Predsednik Kluba i Generalni sekretar Kluba. Članovi uprave Kluba su: - Predsednik Skupštine Kluba - Miloš Nenezić; - Predsednik Upravnog odbora – Marko Mišković; - Predsednik Kluba – Marko Mišković; i - Generalni sekretar - Dragan Pajić. Matični broj Kluba je 07195931, dok je poreski identifikacioni broj 100475294. Sedište Kluba je u Kruševcu, ulica Stanka Gavrilovića bb. Prosečan broj zaposlenih u 2018. godini bio je 51 (2017. godina: 50 zaposlenih). Klub se takmiči u Super ligi Srbije. Priloženi finansijski izveštaji za 2018. godinu usvojeni su od strane Upravnog odbora Kluba dana 26. marta 2019. godine.

2. OSNOVE ZA SASTAVLJANJE I PRIKAZIVANJE FINANSIJSKIH IZVEŠTAJA

2.1. Osnove za sastavljanje i prikazivanje finansijskih izveštaja Priloženi finansijski izveštaji Kluba sastavljeni su u skladu sa Zakonom o računovodstvu (“Službeni glasnik RS”, br. 62/2013 i 30/2018 – u daljem tekstu: Zakon), kao i Pravilnikom o licenciranju klubova Fudbalskog saveza Srbije. Klub, u skladu sa pravilnikom FSS-a a za potrebe licenciranja, za priznavanje, vrednovanje, prezentaciju i obelodanjivanje pozicija u finansijskim izveštajima, primenjuje Međunarodni standard finansijskog izveštavanja za mala i srednja pravna lica (“MSFI za MSP”), odobren od Odbora za međunarodne računovodstvene standarde (“IASB”), čiji je prevod utvrdilo i objavilo Ministarstvo finansija Republike Srbije. Priloženi finansijski izveštaji predstavljaju redovne (pojedinačne) finansijske izveštaje Kluba za 2018. godinu. Klub ne sastavlja konsolidovane finansijske izveštaje.

FK “NAPREDAK”, KRUŠEVAC NAPOMENE UZ FINANSIJSKE IZVEŠTAJE Za godinu završenu 31. decembra 2018. godine

Iznosi su iskazani u RSD hiljada, osim ukoliko nije drugačije naznačeno

10

2. OSNOVE ZA SASTAVLJANJE I PRIKAZIVANJE FINANSIJSKIH IZVEŠTAJA (Nastavak)

2.1. Osnove za sastavljanje i prikazivanje finansijskih izveštaja (Nastavak) Finansijski izveštaji su prikazani u RSD, koji je u isto vreme i funkcionalna valuta Kluba. Iznosi su iskazani u RSD, zaokruženi na najbližu hiljadu osim ako nije drugačije naznačeno. Sadržina i forma obrazaca finansijskih izveštaja i sadržina pozicija u obrascima je propisana Pravilnikom o sadržini i formi obrazaca finansijskih izveštaja za druga pravna lica (“Službeni glasnik RS”, br. 137/2014). Sadržina i forma priloženih finansijskih izveštaja Kluba prilagođena je zahtevima Pravilnika o licenciranju klubova Fudbalskog saveza Srbije. Osnovne računovodstvene politike primenjene za sastavljanje ovih finansijskih izveštaja obrazložene su u Napomeni 3. Ove politike su konzistentno primenjene na sve prikazane godine, osim ako nije drugačije naznačeno.

2.2. Uporedni podaci Uporedne podatke čine godišnji finansijski izveštaji Kluba za 2017. godinu sastavljeni u skladu sa računovodstvenim propisima važećim u Republici Srbiji, koji su bili predmet revizije.

2.3. Nastavak poslovanja

Akumulirani gubitak Kluba na dan 31. decembra 2018. godine iznosi RSD 179,343 hiljade, dok gubitak iznad visine kapitala iznosi RSD 177,999 hiljade. Klub nema iskazan osnovni kapital. Klub je poslovao sa gubitkom i velikim nedostatkom trajnog kapitala i obrtnih sredstava duži niz godina, dok je u poslovnoj 2018. godini ostvario dobitak od RSD 1,344 hiljade. Kratkoročne obaveze Kluba na dan 31. decembra 2018. godine su veće od njegove obrtne imovine za iznos od RSD 211,299 hiljada. Pored toga, kratkoročne finansijske obaveze Kluba u iznosu od RSD 93,073 hiljade su dospele još u ranijim godina, a iste izmirene od strane Kluba do dana sastavljanja finansijskih izveštaja. Rukovodstvo Kluba očekuje da će Klub i u narednom periodu nastaviti sa ostvarenjem pozitivnih poslovnih rezultata kroz sponzorske i donatorske ugovore, prodaju prava na registraciju igrača, prihode od prodaje ulaznica i slično. Shodno tome, Klub nastavlja da sastavlja finansijske izveštaje u skladu sa načelom stalnosti poslovanja.

FK “NAPREDAK”, KRUŠEVAC NAPOMENE UZ FINANSIJSKE IZVEŠTAJE Za godinu završenu 31. decembra 2018. godine

Iznosi su iskazani u RSD hiljada, osim ukoliko nije drugačije naznačeno

11

2. OSNOVE ZA SASTAVLJANJE I PRIKAZIVANJE FINANSIJSKIH IZVEŠTAJA (Nastavak)

2.4. Korišćenje procenjivanja Sastavljanje finansijskih izveštaja u skladu sa MSFI za MSP zahteva primenu izvesnih ključnih računovodstvenih procena. Ono, takođe, zahteva da rukovodstvo koristi svoje prosuđivanje u primeni računovodstvenih politika Kluba. Ove procene i pretpostavke su zasnovane na informacijama raspoloživim na dan sastavljanja finansijskih izveštaja. Stvarni rezultati mogu odstupati od ovih procena. Procene, kao i pretpostavke na osnovu kojih su izvršene procene, predmet su redovnih provera. Ukoliko se putem provera utvrdi da je došlo do promene u procenjenoj vrednosti, utvrđeni efekti se priznaju u finansijskim izveštajima u periodu kada je do promene došlo. Oblasti koje zahtevaju prosuđivanje većeg stepena ili veće složenosti, odnosno oblasti u kojima pretpostavke i procene imaju materijalni značaj za finansijske izveštaje obelodanjene su u Napomeni 4.

3. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA

3.1. Nematerijalna imovina

Nematerijalna imovina je inicijalno priznata po nabavnoj vrednosti. Naknadno vrednovanje nematerijalne imovine izvršeno je po nabavnoj vrednosti umanjenoj za akumuliranu ispravku vrednosti i eventualne akumulirane gubitke po osnovu obezvređenja. Amortizacija nematerijalnih ulaganja se obračunava primenom proporcionalne metode kako bi se njihova nabavna vrednost rasporedila tokom perioda važenja ugovora o profesionalnom igranju, koji se kreće u rasponu od 1 do 4 godine.

3.2. Postrojenja i oprema

Stavke postrojenja i opreme, koje ispunjavaju uslove da budu priznate kao sredstvo, odmeravaju se prilikom početnog priznavanja po svojoj nabavnoj vrednosti odnosno, ceni koštanja. Nabavna vrednost uključuje izdatke koji se direktno pripisuju nabavci sredstava, što uključuje fakturnu vrednost (uključujući carinske dažbine i PDV), kao i sve troškove koji se direktno pripisuju dovođenju sredstva na lokaciju i u stanje koje je neophodno da bi sredstvo moglo funkcionisati na način na koji rukovodstvo očekuje. Nakon početnog priznavanja kao sredstva, stavke postrojenja i opreme se vrednuju po nabavnoj vrednosti umanjenoj za akumuliranu ispravku vrednosti i eventualne akumulirane gubitke po osnovu obezvređenja.

Naknadni troškovi se uključuju u nabavnu vrednost sredstva ili se priznaju kao posebno sredstvo, ukoliko je primenljivo, samo kada postoji verovatnoća da će Klub u budućnosti imati ekonomsku korist od tog sredstva, ukoliko povećavaju korisni vek trajanja opreme i ako se njegova vrednost može pouzdano odmeriti. Knjigovodstvena vrednost zamenjenog sredstva se isknjižava. Troškovi nastali po osnovu tekućeg održavanja opreme smatraju se rashodom perioda u kome su nastali i iskazuju se u bilansu uspeha (Napomena 18).

FK “NAPREDAK”, KRUŠEVAC NAPOMENE UZ FINANSIJSKE IZVEŠTAJE Za godinu završenu 31. decembra 2018. godine

Iznosi su iskazani u RSD hiljada, osim ukoliko nije drugačije naznačeno

12

3. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (Nastavak)

3.2. Postrojenja i oprema (Nastavak) Amortizacija osnovnih sredstava se obračunava primenom proporcionalne metode kako bi se njihova nabavna vrednost rasporedila tokom njihovog procenjenog veka trajanja, a najduže u periodu od 10 godina, izuzev ulaganja u tuđa osnovna sredstva (gradski stadion), koji se amortizuje u periodu od 100 godina. Obračun amortizacije postrojenja i opreme počinje kada se ova sredstva stave u upotrebu. Korisni vek upotrebe sredstava se preispituje najmanje na kraju svake poslovne godine i, ako postoje promene u očekivanoj dinamici trošenja budućih ekonomskih koristi koje su sadržane u sredstvu, stopa amortizacije se menja kako bi se odrazila promenjena dinamika. Promene u očekivanom korisnom veku upotrebe sredstava obuhvataju se kao promene u računovodstvenim procenama. Obračun amortizacije nematerijalne imovine i nekretnina, postrojenja i opreme za poreske svrhe vrši se u skladu sa Zakonom o porezu na dobit pravnih lica Republike Srbije (“Službeni glasnik Republike Srbije”, br. 25/2001, 80/2002, 43/2003, 84/2004, 18/2010, 101/2011, 119/2012, 47/2013, 108/2013, 68/2014, 142/2014, 91/2015, 112/2015, 113/2017 i 95/2018) i Pravilnikom o načinu razvrstavanja stalnih sredstava po grupama i načinu utvrđivanja amortizacije za poreske svrhe (“Službeni glasnik Republike Srbije”, br. 116/2004 i 99/2010).

3.3. Umanjenje vrednosti nefinansijskih sredstava (osim zaliha)

Saglasno usvojenoj računovodstvenoj politici, za sredstva koja imaju nedefinisan korisni vek upotrebe i ne podležu amortizaciji, provera da li je došlo do umanjenja njihove vrednosti vrši se na godišnjem nivou. Za sredstva koja podležu amortizaciji provera da li je došlo do umanjenja njihove vrednosti vrši se kada događaji ili izmenjene okolnosti ukažu da knjigovodstvena vrednost možda neće biti nadoknadiva. Ukoliko postoji indikacija da je neko sredstvo obezvređeno, nadoknadiv iznos te imovine se procenjuje kako bi se utvrdio iznos umanjenja vrednosti. Ukoliko je nadoknadivi iznos nekog sredstva procenjen kao niži od vrednosti po kojoj je to sredstvo prikazano, postojeća vrednost tog sredstva se umanjuje do visine nadoknadive vrednosti, koju predstavlja vrednost veća od fer vrednosti sredstva umanjene za troškove prodaje i vrednosti u upotrebi. Gubitak zbog obezvređenja se priznaje u iznosu razlike, na teret rashoda. Nefinansijska sredstva kod kojih je došlo do umanjenja vrednosti revidiraju se na svaki izveštajni datum zbog mogućeg ukidanja efekata umanjenja vrednosti.

FK “NAPREDAK”, KRUŠEVAC NAPOMENE UZ FINANSIJSKE IZVEŠTAJE Za godinu završenu 31. decembra 2018. godine

Iznosi su iskazani u RSD hiljada, osim ukoliko nije drugačije naznačeno

13

3. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (Nastavak)

3.4. Finansijski instrumenti

3.4.1. Finansijska sredstva Klub priznaje finansijska sredstva u svom bilansu stanja samo onda kada on postane jedna od ugovornih strana u finansijskom instrumentu. Finansijska sredstva se inicijalno priznaju po fer vrednosti uvećanoj i za direktno pripisive transakcione troškove (osim u slučaju kada se radi o finansijskim sredstvima koja se vrednuju po fer vrednosti čiji se efekti promena u fer vrednostima iskazuju u bilansu uspeha, kada se transakcioni troškovi tretiraju kao rashodi perioda). Finansijska sredstva prestaju da se priznaju kada je došlo do isteka ugovornog prava ili prenosa prava na prilive gotovine po osnovu tog sredstva, i kada je Klub izvšio prenos svih rizika i koristi koji proističu iz vlasništva nad finansijskim sredstvom. Rukovodstvo vrši klasifikaciju svojih finansijskih plasmana u momentu inicijalnog priznavanja. Klasifikacija zavisi od svrhe za koju su finansijska sredstva pribavljena. Klub je klasifikovao svoja finansijska sredstva u kategoriju “zajmovi i potraživanja”. Klub prilikom inicijalnog priznavanja nije klasifikovao nijedno od svojih finansijskih sredstava kao ona koja se vrednuju po fer vrednosti kroz bilans uspeha, koja su raspoloživa za prodaju ili koja se drže do dospeća. Finansijska sredstva Kluba uključuju potraživanja po osnovu prodaje i druga potraživanja. Naknadno vrednovanje finansijskih sredstava zavisi od njihove klasifikacije, kao što sledi: Zajmovi i potraživanja

Zajmovi (krediti) i potraživanja su nederivativna finansijska sredstva sa fiksnim ili odredivim isplatama koja nisu kotirana na aktivnom tržištu. U bilansu stanja Kluba ova kategorija finansijskih sredstava obuhvata potraživanja od kupaca po osnovu prodaje i druga potraživanja. Potraživanja po osnovu prodaje priznaju se i evidentiraju po fakturnoj vrednosti umanjenoj za ispravku vrednosti nenaplativih potraživanja. Ispravka vrednosti potraživanja se utvrđuje kada postoji objektivan dokaz da Klub neće biti u stanju da naplati sve iznose koje potražuje na osnovu prvobitnih uslova potraživanja. Značajne finansijske poteškoće kupca, verovatnoća da će kupac biti likvidiran ili finansijski reorganizovan, propust ili kašnjenje u izvršenju plaćanja se smatraju indikatorima da je vrednost potraživanja umanjena. Ispravka vrednosti potraživanja vrši se prema proceni naplativosti potraživanja od svakog pojedinačnog kupca. Knjigovodstvena vrednost potraživanja umanjuje se preko ispravke vrednosti, a iznos umanjenja se priznaje u bilansu uspeha u okviru „rashoda od usklađivanja vrednosti kratkoročnih i dugoročnih finansijskih plasmana i potraživanja“ (Napomena 22). Kada je potraživanje nenaplativo, otpisuje se na teret ispravke vrednosti potraživanja od kupaca. Prihodi od ukidanja ispravke vrednosti po osnovu naknadno naplaćenih iznosa i procenjene naplativosti potraživanja priznaju se u okviru ostalih prihoda (Napomena 23).

FK “NAPREDAK”, KRUŠEVAC NAPOMENE UZ FINANSIJSKE IZVEŠTAJE Za godinu završenu 31. decembra 2018. godine

Iznosi su iskazani u RSD hiljada, osim ukoliko nije drugačije naznačeno

14

3. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (Nastavak)

3.4. Finansijski instrumenti (Nastavak)

3.4.2. Finansijske obaveze Klub priznaje finansijske obaveze u svom bilansu stanja samo onda kada on postane jedna od ugovornih strana u finansijskom instrumentu. Finansijske obaveze se inicijalno priznaju po fer vrednosti, uvećanoj za direktno pripisive troškove transakcija. Izuzetno od opšteg pravila početnog priznavanja finansijskih obaveza, kratkoročne beskamatne obaveze kod kojih je efekat diskontovanja nematerijalan, inicijalno se priznaju u iznosima primljenih sredstava. Finansijska obaveza prestaje da se priznaje kada Klub ispuni obavezu ili kada je obaveza plaćanja predviđena ugovorom ukinuta ili istekla. Finansijske obaveze obuhvataju obaveze za primljene pozajmice, obaveze prema dobavljačima i ostale obaveze iz poslovanja.

(a) Pozajmice Pozajmice od drugih pravnih lica se prvobitno priznaju u iznosima primljenih sredstava. Nakon inicijalnog priznavanja, kratkoročne pozajmice su iskazane po nominalnoj vrednosti neotplaćene glavnice duga.

(b) Obaveze prema dobavljačima i ostale obaveze iz poslovanja Obaveze prema dobavljačima nastaju na osnovu uobičajenih uslova poslovanja i ne nose kamatu. Obaveze prema dobavljačima i ostale kratkoročne obaveze vrednuju se po amortizovanoj vrednosti, što zbog kratkoročne prirode ovih obaveza odgovara njihovoj nominalnoj (fakturnoj) vrednosti.

3.4.3. Prebijanje finansijskih sredstava i finansijskih obaveza Finansijska sredstva i finansijske obaveze se prebijaju, a razlika između njihovih suma se priznaje u bilansu stanja samo ako postoji zakonom omogućeno pravo da se izvrši prebijanje priznatih iznosa i postoji namera da se isplata izvrši po neto osnovi, ili da se istovremeno proda sredstvo i izmiri obaveza.

3.5. Rezervisanja, potencijalne obaveze i potencijalna sredstva Rezervisanja Rezervisanja se priznaju i vrše kada Klub ima zakonsku ili ugovorenu obavezu kao rezultat prošlih događaja i kada je verovatno da će doći do odliva resursa kako bi se izmirila obaveza i kada se može pouzdano proceniti iznos obaveze. Rezervisanja se priznaju u iznosima koji predstavljaju najbolju procenu izdataka zahtevanih da se izmiri sadašnja obaveza na datum bilansa stanja. Rezervisanja se ne priznaju za buduće poslovne gubitke.

FK “NAPREDAK”, KRUŠEVAC NAPOMENE UZ FINANSIJSKE IZVEŠTAJE Za godinu završenu 31. decembra 2018. godine

Iznosi su iskazani u RSD hiljada, osim ukoliko nije drugačije naznačeno

15

3. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (Nastavak)

3.5. Rezervisanja, potencijalne obaveze i potencijalna sredstva (Nastavak) Potencijalne obaveze i potencijalna sredstva Potencijalne obaveze se ne priznaju u finansijskim izveštajima. Potencijalne obaveze se obelodanjuju u napomenama uz finansijske izveštaje (Napomena 26), osim ako je verovatnoća odliva resursa koji sadrže ekonomske koristi veoma mala. Klub ne priznaje potencijalna sredstva u finansijskim izveštajima. Potencijalna sredstva se obelodanjuju u napomenama uz finansijske izveštaje ukoliko je priliv ekonomskih koristi verovatan.

3.6. Primanja zaposlenih

(a) Porezi i doprinosi za obavezno socijalno osiguranje U skladu sa propisima koji se primenjuju u Republici Srbiji, Klub je obavezan da uplaćuje poreze, kao i doprinose raznim državnim fondovima za socijalnu zaštitu. Ove obaveze uključuju doprinose na teret zaposlenih i na teret poslodavca u iznosima koji se obračunavaju primenom zakonom propisanih stopa. Klub ima zakonsku obavezu da izvrši obustavu obračunatih doprinosa iz bruto zarada zaposlenih i da za njihov račun izvrši prenos obustavljenih sredstava u korist odgovarajućih državnih fondova.

Kada su doprinosi jednom uplaćeni, Klub nema nikakvih daljih obaveza u pogledu plaćanja, odnosno Klub nije u obavezi da zaposlenima nakon odlaska u penziju isplaćuje naknade koje predstavljaju obavezu penzionog fonda Republike Srbije. Porezi i doprinosi na teret zaposlenih i na teret poslodavca knjiže se na teret troškova u periodu na koji se odnose.

(b) Obaveze po osnovu otpremnina prilikom odlaska u penziju U skladu sa Zakonom o radu, Klub ima obavezu isplate naknade zaposlenima prilikom odlaska u penziju u iznosu od dve prosečne bruto zarade u Republici Srbiji u mesecu koji prethodi mesecu u kome se isplaćuje otpremnina, prema poslednjem objavljenom podatku republičkog organa nadležnog za statistiku. Troškovi i obaveze po osnovu ovih planova nisu obezbeđeni fondovima. Rezervisanja po osnovu ovih naknada i sa njima povezani troškovi se priznaju u iznosu sadašnje vrednosti očekivanih budućih gotovinskih tokova primenom aktuarske metode projektovanja po jedinici prava. Aktuarski dobici i gubici i troškovi prethodno izvršenih usluga priznaju se u bilansu uspeha kada nastanu. S obzirom na starosnu strukturu i broj zaposlenih u Klubu, rukovodstvo Kluba smatra da sadašnja vrednost obaveza po osnovu otpremnina za odlazak u penziju nakon ispunjenih uslova nije materijalno značajna na dan 31. decembra 2018. godine ni pojedinačno, ni u odnosu na finansijske izveštaje uzete u celini. Shodno tome, Klub nije formirao odgovarajuća dugoročna rezervisanja za navedene naknade zaposlenima u priloženim finansijskim izveštajima.

FK “NAPREDAK”, KRUŠEVAC NAPOMENE UZ FINANSIJSKE IZVEŠTAJE Za godinu završenu 31. decembra 2018. godine

Iznosi su iskazani u RSD hiljada, osim ukoliko nije drugačije naznačeno

16

3. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (Nastavak)

3.7. Priznavanje prihoda Klub priznaje prihod kada se iznos prihoda može pouzdano izmeriti i kada je verovatno da će u budućnosti Klub imati priliv ekonomskih koristi. Prihod se priznaje u visini fer vrednosti primljenog iznosa ili potraživanja po osnovu prodaje ulaznica u toku normalnog poslovanja Kluba. Prihod se iskazuje bez PDV-a i popusta. Poslovni prihodi u 2018. godini obuhvataju prihode od donacija i sponzorstva, prihode po osnovu prava na TV emitovanje, prihode od prodaje ulaznica za utakmice u zemlji (nacionalni šampionat), kao i druge poslovne prihode. Prihodi od sponzorstva odnose se na uplaćena sredstva Klubu, na osnovu zaključenih ugovora o sponzorstvu za pripremu ekipa Kluba i finansiranje Omladinske škole fudbala Kluba. Drugi poslovni prihodi, evidentiraju se u bilansu uspeha u obračunskom periodu na koji se odnose, a obuhvataju prihode od prodaje prava na registraciju igrača, prihode od zakupa, prihode po osnovu kvalifikacija i prihode po osnovu članarina.

3.8. Priznavanje rashoda

(a) Poslovni rashodi Poslovne rashode čine troškovi nastali iz poslovanja Kluba i obuhvataju troškove materijala (sportska oprema i odeća, lekovi za zdravstvenu zaštitu, troškovi električne energije i goriva i druge troškove), troškove bruto zarada zaposlenih i ostala lična primanja igrača i ostale poslovne rashode. Ostali poslovni rashodi najvećim delom obuhvataju troškove po osnovu transfera igrača, troškove vezane za pripreme i održavanje utakmica, troškove ishrane igrača, kao i druge troškove opšteg karaktera. Poslovni rashodi evidentiraju se u bilansu uspeha po načelu uzročnosti prihoda i rashoda, u stvarno nastalom iznosu, u obračunskom periodu na koji se odnose.

(b) Operativni zakup Zakup se klasifikuje kao operativni zakup ako zakupodavac suštinski zadržava sve rizike i koristi povezane sa vlasništvom. Plaćanja izvršena po osnovu operativnog zakupa iskazuju se na teret bilansa uspeha na proporcionalnoj osnovi tokom perioda trajanja zakupa (Napomena 18). Troškovi pozajmljivanja Troškovi pozajmljivanja obuhvataju kamatu i ostale troškove nastale u vezi sa pozajmljivanjem sredstava i tretiraju se kao rashod perioda u momentu njihovog nastanka. Rashodi kamata, nastali po osnovu obaveza iz poslovnih odnosa iskazuju se u bilansu uspeha u okviru finansijskih rashoda (Napomena 21).

(c) Ostali rashodi Ostali rashodi priznaju se u obračunatom iznosu u periodu u kojem su nastali.

FK “NAPREDAK”, KRUŠEVAC NAPOMENE UZ FINANSIJSKE IZVEŠTAJE Za godinu završenu 31. decembra 2018. godine

Iznosi su iskazani u RSD hiljada, osim ukoliko nije drugačije naznačeno

17

3. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (Nastavak)

3.9. Preračunavanje stranih valuta

(a) Funkcionalna i izveštajna valuta Stavke uključene u finansijske izveštaje Kluba se odmeravaju i prikazuju u dinarima, koji predstavlja valutu primarnog ekonomskog okruženja u kom Klub posluje (funkcionalna valuta). Dinar (RSD) je zvanična izveštajna i funkcionalna valuta u Republici Srbiji. Kao što je izneto u Napomeni 2.1, priloženi finansijski izveštaji prikazani su u hiljadama dinara. Sve finansijske informacije prikazane u RSD su zaokružene na najbližu hiljadu, osim ako nije drugačije naznačeno.

(b) Preračunavanje stranih valuta Sva sredstva i obaveze u stranim sredstvima plaćanja se na dan izveštavanja preračunavaju u njihovu dinarsku protivvrednost primenom zvaničnog deviznog kursa Narodne banke Srbije važećeg na taj dan (Napomena 28). Transakcije u stranoj valuti se preračunavaju u funkcionalnu valutu primenom deviznih kurseva važećih na dan transakcije ili vrednovanja po kome se stavke ponovo odmeravaju. Pozitivne i negativne kursne razlike nastale iz izmirenja takvih transakcija i iz preračuna monetarnih sredstava i obaveza izraženih u stranim valutama na kraju godine, kao i pozitivni i negativni efekti ugovorene valutne klauzule u vezi sa potraživanjima i obavezama priznaju se u bilansu uspeha, kao deo finansijskih prihoda, odnosno finansijskih rashoda (Napomena 21).

3.10. Porezi i doprinosi

(a) Porez na dobitak - tekući porez Porez na dobitak se obračunava i plaća u skladu sa odredbama Zakona o porezu na dobit pravnih lica Republike Srbije (“Službeni glasnik Republike Srbije”, br. 25/2001, 80/2002, 43/2003, 84/2004, 18/2010, 101/2011, 119/2012, 47/2013, 108/2013, 68/2014, 142/2014, 91/2015, 112/2015, 113/2017 i 95/2018) i relevantnim podzakonskim aktima. Porez na dobitak obračunava se primenom stope od 15% na poresku osnovicu iskazanu u poreskom bilansu (2017. godina: 15%), nakon čega se može umanjiti za utvrđene poreske kredite. Poreski bilans se predaje najkasnije u roku od 180 dana od dana isteka perioda za koji se utvrđuje poreska obaveza. Klub tokom godine porez na dobitak plaća u vidu mesečnih akontacija, čiju visinu utvrđuje na osnovu poreske prijave za prethodnu godinu. Shodno Zakonu o izmenama i dopunama Zakona o porezu na dobit pravnih lica (“Službeni glasnik Republike Srbije” br. 108/2013), počev od utvrđivanja poreza na dobitak za 2014. godinu, poreski obveznici više ne mogu da koriste poresku olakšicu u vidu poreskog kredita po osnovu ulaganja u osnovna sredstva. Poreski obveznik koji je do 31. decembra 2013. godine ostvario pravo na poreski podsticaj – poreski kredit i iskazao podatke u poreskom bilansu i poreskoj prijavi za 2013. godinu, može to pravo da koristi do isteka roka propisanog Zakonom (ne duže od deset godina).

FK “NAPREDAK”, KRUŠEVAC NAPOMENE UZ FINANSIJSKE IZVEŠTAJE Za godinu završenu 31. decembra 2018. godine

Iznosi su iskazani u RSD hiljada, osim ukoliko nije drugačije naznačeno

18

3. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (Nastavak)

3.10. Porezi i doprinosi (Nastavak)

(a) Porez na dobitak - tekući porez (Nastavak) Poreski propisi u Republici Srbiji ne dozvoljavaju da se poreski gubici iz tekućeg perioda iskoriste kao osnova za povraćaj poreza plaćenog u određenom prethodnom periodu. Gubici utvrđeni u poreskom bilansu u tekućem obračunskom periodu mogu se preneti na račun dobiti utvrđene u poreskom bilansu iz budućih obračunskih perioda, ali ne duže od pet godina.

(b) Porezi i doprinosi koji ne zavise od rezultata poslovanja Porezi i doprinosi koji ne zavise od rezultata poslovanja uključuju druge poreze, doprinose na zarade koji padaju na teret poslodavca, razne naknade i doprinose koji se plaćaju u skladu sa republičkim i lokalnim poreskim propisima. Ovi porezi i doprinosi su prikazani u okviru nematerijalnih troškova (Napomena 20).

4. KLJUČNE RAČUNOVODSTVENE PROCENE I PROSUĐIVANJA Računovodstvene procene i prosuđivanja se kontinuirano vrednuju i zasnivaju na istorijskom iskustvu i drugim faktorima, uključujući očekivanja budućih događaja za koje se veruje da će u datim okolnostima biti razumna. Klub pravi procene i pretpostavke koje se odnose na budućnost. Rezultirajuće računovodstvene procene će, po definiciji, retko biti jednake ostvarenim rezultatima. O procenama i pretpostavkama koje sadrže rizik da će prouzrokovati materijalno značajne korekcije knjigovodstvenih vrednosti sredstava i obaveza u toku naredne finansijske godine biće reči u daljem tekstu. Korisni vek upotrebe nematerijalne imovine, postrojenja i opreme Nematerijalna imovina i postrojenja i oprema se amortizuju tokom njihovog korisnog veka upotrebe. Korisni vek upotrebe se zasniva na proceni dužine perioda u kome će sredstvo generisati prihode. Procenu periodično vrši rukovodstvo Kluba i vrši odgovarajuće izmene, ukoliko se za tim javi potreba. Promene u procenama mogu da dovedu do značajnih promena u sadašnjoj vrednosti i iznosima koji su evidentirani u bilansu uspeha u određenim periodima. Obezvređenje nefinansijske imovine Na dan izveštavanja, rukovodstvo Kluba analizira vrednosti po kojima su prikazana nematerijalna imovina i postrojenja i oprema Kluba. Ukoliko postoji indikacija da je neko sredstvo obezvređeno, nadoknadiv iznos te imovine se procenjuje kako bi se utvrdio iznos obezvređenja. Obezvređenje potraživanja po osnovu prodaje i drugih potraživanja Klub obračunava obezvređenje sumnjivih potraživanja na osnovu procenjenih gubitaka koji nastaju jer korisnici usluga i ostali dužnici nisu u mogućnosti da izvrše tražena plaćanja. U proceni odgovarajućeg iznosa gubitka od obezvređenja za sumnjiva potraživanja, Klub se oslanja na starost potraživanja, ranije iskustvo sa otpisom, bonitet kupaca i promene u uslovima plaćanja. Ovo zahteva procene vezane za buduće ponašanje kupaca i time izazvane buduće naplate u gotovini.

FK “NAPREDAK”, KRUŠEVAC NAPOMENE UZ FINANSIJSKE IZVEŠTAJE Za godinu završenu 31. decembra 2018. godine

Iznosi su iskazani u RSD hiljada, osim ukoliko nije drugačije naznačeno

19

4. KLJUČNE RAČUNOVODSTVENE PROCENE I PROSUĐIVANJA (Nastavak) Rezervisanja po osnovu otpremnina Troškovi utvrđenih naknada zaposlenima nakon odlaska u penziju nakon ispunjenih zakonskih uslova utvrđuju se primenom aktuarske procene. Aktuarska procena uključuje procenu diskontne stope, budućih kretanja zarada, stope mortaliteta i budućih povećanja naknade po odlasku u penziju. Zbog dugoročne prirode ovih planova, značajne neizvesnosti utiču na ishod procene. S obzirom na starosnu strukturu i broj zaposlenih u Klubu, rukovodstvo Kluba smatra da sadašnja vrednost obaveza po osnovu otpremnina za odlazak u penziju nakon ispunjenih uslova nije materijalno značajna na dan 31. decembra 2018. godine ni pojedinačno, ni u odnosu na finansijske izveštaje uzete u celini. Shodno tome, Klub nije formirao odgovarajuća dugoročna rezervisanja za navedene naknade zaposlenima u priloženim finansijskim izveštajima. Fer vrednost finansijskih instrumenata Poslovna politika Kluba je da obelodani informacije o fer vrednosti finansijskih sredstava i obaveza za koje postoje zvanične tržišne informacije i kada se fer vrednost značajno razlikuje od knjigovodstvene vrednosti. S obzirom da u Republici Srbiji ne postoji dovoljno tržišnog iskustva, kao ni stabilnosti i likvidnosti kod kupovine i prodaje potraživanja i ostale finansijske aktive i pasive, zvanične tržišne informacije nisu u svakom trenutku raspoložive. Klub u bilansu stanja nema iskazanih finansijskih sredstava i obaveza koja se vrednuju po fer vrednosti. Fer vrednost gotovine, potraživanja od kupaca, drugih potraživanja, obaveza prema dobavljačima i ostalih kratkoročnih obaveza odgovara njihovoj knjigovodstvenoj vrednosti prvenstveno zbog kratkoročnog dospeća ovih finansijskih instrumenata. Rukovodstvo Kluba smatra da iznosi u priloženim finansijskim izveštajima odražavaju vrednost koja je u datim okolnostima najverodostojnija i najkorisnija za potrebe izveštavanja.

FK “NAPREDAK”, KRUŠEVAC NAPOMENE UZ FINANSIJSKE IZVEŠTAJE Za godinu završenu 31. decembra 2018. godine

Iznosi su iskazani u RSD hiljada, osim ukoliko nije drugačije naznačeno

20

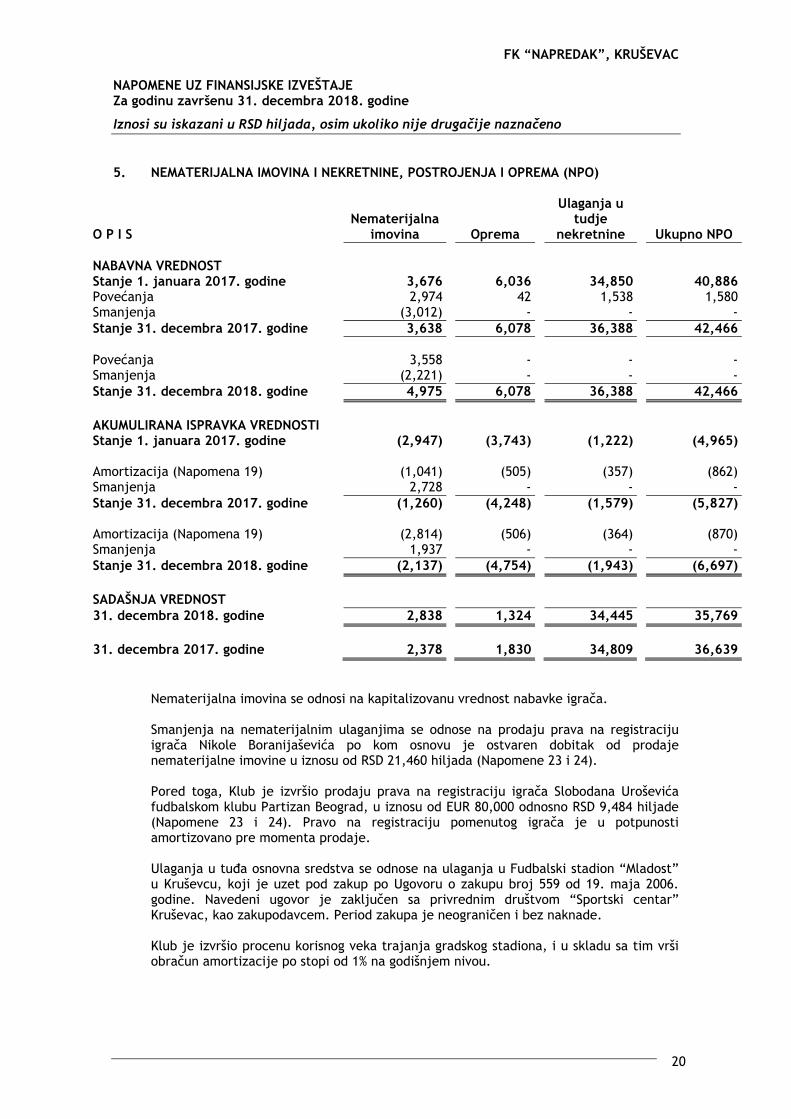

5. NEMATERIJALNA IMOVINA I NEKRETNINE, POSTROJENJA I OPREMA (NPO)

O P I S Nematerijalna

imovina Oprema

Ulaganja u tudje

nekretnine Ukupno NPO NABAVNA VREDNOST Stanje 1. januara 2017. godine 3,676 6,036 34,850 40,886Povećanja 2,974 42 1,538 1,580Smanjenja (3,012) - - -Stanje 31. decembra 2017. godine 3,638 6,078 36,388 42,466 Povećanja 3,558 - - -Smanjenja (2,221) - - -Stanje 31. decembra 2018. godine 4,975 6,078 36,388 42,466 AKUMULIRANA ISPRAVKA VREDNOSTI Stanje 1. januara 2017. godine (2,947) (3,743) (1,222) (4,965) Amortizacija (Napomena 19) (1,041) (505) (357) (862)Smanjenja 2,728 - - -Stanje 31. decembra 2017. godine (1,260) (4,248) (1,579) (5,827) Amortizacija (Napomena 19) (2,814) (506) (364) (870)Smanjenja 1,937 - - -Stanje 31. decembra 2018. godine (2,137) (4,754) (1,943) (6,697) SADAŠNJA VREDNOST 31. decembra 2018. godine 2,838 1,324 34,445 35,769 31. decembra 2017. godine 2,378 1,830 34,809 36,639

Nematerijalna imovina se odnosi na kapitalizovanu vrednost nabavke igrača. Smanjenja na nematerijalnim ulaganjima se odnose na prodaju prava na registraciju igrača Nikole Boranijaševića po kom osnovu je ostvaren dobitak od prodaje nematerijalne imovine u iznosu od RSD 21,460 hiljada (Napomene 23 i 24). Pored toga, Klub je izvršio prodaju prava na registraciju igrača Slobodana Uroševića fudbalskom klubu Partizan Beograd, u iznosu od EUR 80,000 odnosno RSD 9,484 hiljade (Napomene 23 i 24). Pravo na registraciju pomenutog igrača je u potpunosti amortizovano pre momenta prodaje. Ulaganja u tuđa osnovna sredstva se odnose na ulaganja u Fudbalski stadion “Mladost” u Kruševcu, koji je uzet pod zakup po Ugovoru o zakupu broj 559 od 19. maja 2006. godine. Navedeni ugovor je zaključen sa privrednim društvom “Sportski centar” Kruševac, kao zakupodavcem. Period zakupa je neograničen i bez naknade. Klub je izvršio procenu korisnog veka trajanja gradskog stadiona, i u skladu sa tim vrši obračun amortizacije po stopi od 1% na godišnjem nivou.

FK “NAPREDAK”, KRUŠEVAC NAPOMENE UZ FINANSIJSKE IZVEŠTAJE Za godinu završenu 31. decembra 2018. godine

Iznosi su iskazani u RSD hiljada, osim ukoliko nije drugačije naznačeno

21

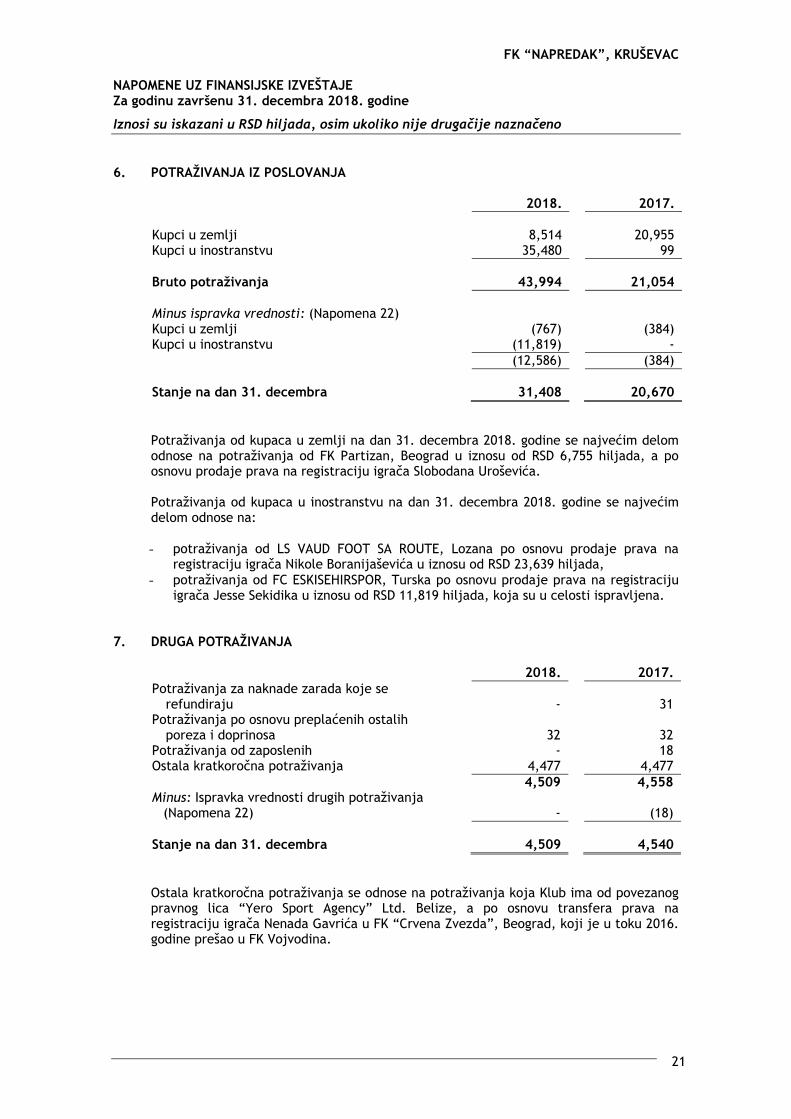

6. POTRAŽIVANJA IZ POSLOVANJA 2018. 2017. Kupci u zemlji 8,514 20,955Kupci u inostranstvu 35,480 99 Bruto potraživanja 43,994 21,054 Minus ispravka vrednosti: (Napomena 22) Kupci u zemlji (767) (384)Kupci u inostranstvu (11,819) - (12,586) (384) Stanje na dan 31. decembra 31,408 20,670 Potraživanja od kupaca u zemlji na dan 31. decembra 2018. godine se najvećim delom odnose na potraživanja od FK Partizan, Beograd u iznosu od RSD 6,755 hiljada, a po osnovu prodaje prava na registraciju igrača Slobodana Uroševića. Potraživanja od kupaca u inostranstvu na dan 31. decembra 2018. godine se najvećim delom odnose na: - potraživanja od LS VAUD FOOT SA ROUTE, Lozana po osnovu prodaje prava na

registraciju igrača Nikole Boranijaševića u iznosu od RSD 23,639 hiljada, - potraživanja od FC ESKISEHIRSPOR, Turska po osnovu prodaje prava na registraciju

igrača Jesse Sekidika u iznosu od RSD 11,819 hiljada, koja su u celosti ispravljena.

7. DRUGA POTRAŽIVANJA 2018. 2017.Potraživanja za naknade zarada koje se

refundiraju - 31 Potraživanja po osnovu preplaćenih ostalih

poreza i doprinosa 32 32 Potraživanja od zaposlenih - 18Ostala kratkoročna potraživanja 4,477 4,477 4,509 4,558Minus: Ispravka vrednosti drugih potraživanja

(Napomena 22) - (18) Stanje na dan 31. decembra 4,509 4,540 Ostala kratkoročna potraživanja se odnose na potraživanja koja Klub ima od povezanog pravnog lica “Yero Sport Agency” Ltd. Belize, a po osnovu transfera prava na registraciju igrača Nenada Gavrića u FK “Crvena Zvezda”, Beograd, koji je u toku 2016. godine prešao u FK Vojvodina.

FK “NAPREDAK”, KRUŠEVAC NAPOMENE UZ FINANSIJSKE IZVEŠTAJE Za godinu završenu 31. decembra 2018. godine

Iznosi su iskazani u RSD hiljada, osim ukoliko nije drugačije naznačeno

22

8. GOTOVINSKI EKVIVALENTI I GOTOVINA Klub ima otvorene tekuće račune kod Komercijalne banke a.d. Beograd i AIK Banke a.d. Beograd. Gotovinski ekvivalenti i gotovina na dan 31. decembra 2018. godine iznose RSD 38 hiljada i u celini se odnose na sredstva deponovana na tekuće račune Kluba.

9. KAPITAL Struktura kapitala Kluba na dan 31. decembra 2018. i 2017. godine je sledeća: 2018. 2017. Osnovni kapital - -Akumulirani gubitak (179,343) (177,838)Dobitak/(Gubitak)/ 1,344 (1,505) Stanje na dan 31. decembra (177,999) (179,343) Klub na dan 31. decembra 2018. i 2017. godine nema iskazan osnovni kapital. Neto obaveze Kluba, odnosno negativan kapital na dan 31. decembra 2018. godine iznosi RSD 177,999 hiljada (31. decembar 2017. godine: RSD 179,343 hiljade).

10. OSTALE DUGOROČNE OBAVEZE Dugoročne obaveze na dan 31. decembra 2018. godine iznose RSD 5,328 hiljada (31. decembar 2017. godine: RSD 7,113 hiljada), i u celosti se odnose na obaveze Kluba prema JKP “Gradska toplana” Kruševac. Naime, Klub je izvršio usaglašenje međusobnih potraživanja i obaveza sa JKP “Gradska toplana” Kruševac, a po osnovu duga iz ranijih godina. U skladu sa potpisanim sporazumom iz 2017. godine, osnovni dug u iznosu od RSD 8,898 hiljada (dugoročni i kratkoročni deo obaveza) će biti izmiren u narednih 5 godina, od čega u proseku godišnje dospeva na naplatu RSD 1,785 hiljada (Napomena 12).

FK “NAPREDAK”, KRUŠEVAC NAPOMENE UZ FINANSIJSKE IZVEŠTAJE Za godinu završenu 31. decembra 2018. godine

Iznosi su iskazani u RSD hiljada, osim ukoliko nije drugačije naznačeno

23

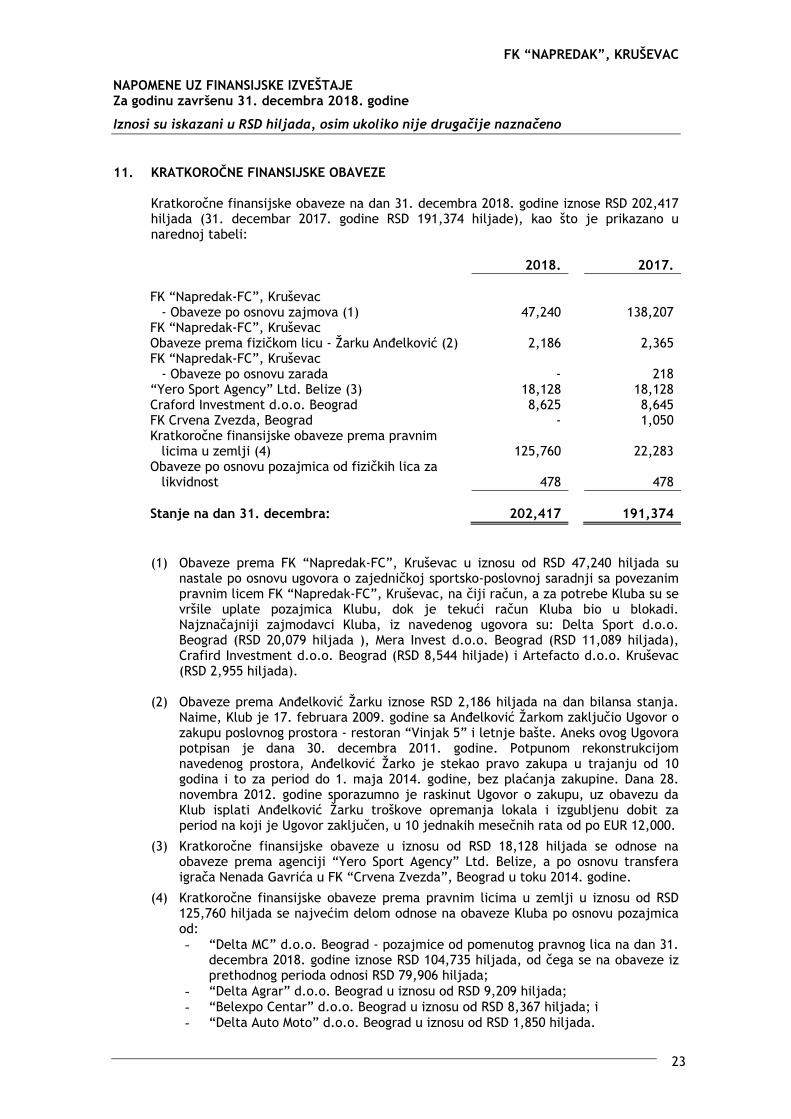

11. KRATKOROČNE FINANSIJSKE OBAVEZE Kratkoročne finansijske obaveze na dan 31. decembra 2018. godine iznose RSD 202,417 hiljada (31. decembar 2017. godine RSD 191,374 hiljade), kao što je prikazano u narednoj tabeli:

2018. 2017. FK “Napredak-FC”, Kruševac

- Obaveze po osnovu zajmova (1) 47,240 138,207 FK “Napredak-FC”, Kruševac Obaveze prema fizičkom licu - Žarku Anđelković (2) 2,186 2,365 FK “Napredak-FC”, Kruševac

- Obaveze po osnovu zarada - 218 “Yero Sport Agency” Ltd. Belize (3) 18,128 18,128Craford Investment d.o.o. Beograd 8,625 8,645FK Crvena Zvezda, Beograd - 1,050Kratkoročne finansijske obaveze prema pravnim

licima u zemlji (4) 125,760 22,283 Obaveze po osnovu pozajmica od fizičkih lica za

likvidnost 478 478 Stanje na dan 31. decembra: 202,417 191,374 (1) Obaveze prema FK “Napredak-FC”, Kruševac u iznosu od RSD 47,240 hiljada su

nastale po osnovu ugovora o zajedničkoj sportsko-poslovnoj saradnji sa povezanim pravnim licem FK “Napredak-FC”, Kruševac, na čiji račun, a za potrebe Kluba su se vršile uplate pozajmica Klubu, dok je tekući račun Kluba bio u blokadi. Najznačajniji zajmodavci Kluba, iz navedenog ugovora su: Delta Sport d.o.o. Beograd (RSD 20,079 hiljada ), Mera Invest d.o.o. Beograd (RSD 11,089 hiljada), Crafird Investment d.o.o. Beograd (RSD 8,544 hiljade) i Artefacto d.o.o. Kruševac (RSD 2,955 hiljada).

(2) Obaveze prema Anđelković Žarku iznose RSD 2,186 hiljada na dan bilansa stanja.

Naime, Klub je 17. februara 2009. godine sa Anđelković Žarkom zaključio Ugovor o zakupu poslovnog prostora - restoran “Vinjak 5” i letnje bašte. Aneks ovog Ugovora potpisan je dana 30. decembra 2011. godine. Potpunom rekonstrukcijom navedenog prostora, Anđelković Žarko je stekao pravo zakupa u trajanju od 10 godina i to za period do 1. maja 2014. godine, bez plaćanja zakupine. Dana 28. novembra 2012. godine sporazumno je raskinut Ugovor o zakupu, uz obavezu da Klub isplati Anđelković Žarku troškove opremanja lokala i izgubljenu dobit za period na koji je Ugovor zaključen, u 10 jednakih mesečnih rata od po EUR 12,000.

(3) Kratkoročne finansijske obaveze u iznosu od RSD 18,128 hiljada se odnose na obaveze prema agenciji “Yero Sport Agency” Ltd. Belize, a po osnovu transfera igrača Nenada Gavrića u FK “Crvena Zvezda”, Beograd u toku 2014. godine.

(4) Kratkoročne finansijske obaveze prema pravnim licima u zemlji u iznosu od RSD 125,760 hiljada se najvećim delom odnose na obaveze Kluba po osnovu pozajmica od: - “Delta MC” d.o.o. Beograd - pozajmice od pomenutog pravnog lica na dan 31.

decembra 2018. godine iznose RSD 104,735 hiljada, od čega se na obaveze iz prethodnog perioda odnosi RSD 79,906 hiljada;

- “Delta Agrar” d.o.o. Beograd u iznosu od RSD 9,209 hiljada; - “Belexpo Centar” d.o.o. Beograd u iznosu od RSD 8,367 hiljada; i - “Delta Auto Moto” d.o.o. Beograd u iznosu od RSD 1,850 hiljada.

FK “NAPREDAK”, KRUŠEVAC NAPOMENE UZ FINANSIJSKE IZVEŠTAJE Za godinu završenu 31. decembra 2018. godine

Iznosi su iskazani u RSD hiljada, osim ukoliko nije drugačije naznačeno

24

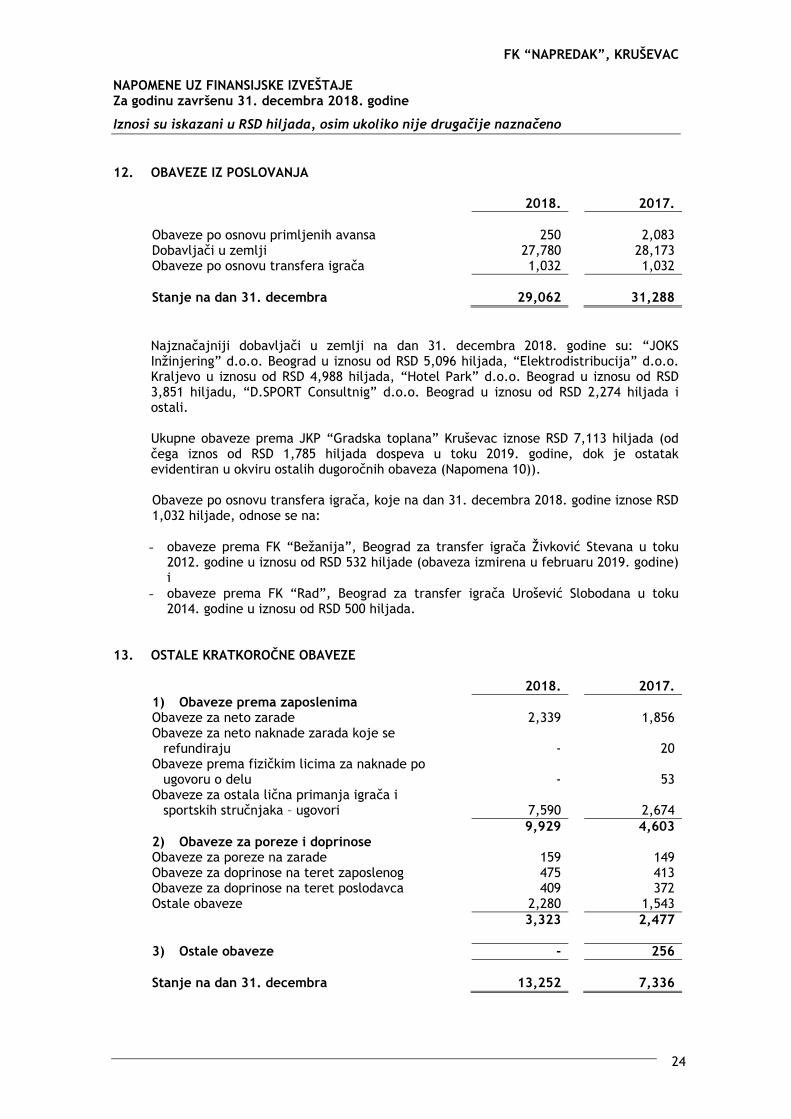

12. OBAVEZE IZ POSLOVANJA 2018. 2017. Obaveze po osnovu primljenih avansa 250 2,083Dobavljači u zemlji 27,780 28,173Obaveze po osnovu transfera igrača 1,032 1,032 Stanje na dan 31. decembra 29,062 31,288 Najznačajniji dobavljači u zemlji na dan 31. decembra 2018. godine su: “JOKS Inžinjering” d.o.o. Beograd u iznosu od RSD 5,096 hiljada, “Elektrodistribucija” d.o.o. Kraljevo u iznosu od RSD 4,988 hiljada, “Hotel Park” d.o.o. Beograd u iznosu od RSD 3,851 hiljadu, “D.SPORT Consultnig” d.o.o. Beograd u iznosu od RSD 2,274 hiljada i ostali. Ukupne obaveze prema JKP “Gradska toplana” Kruševac iznose RSD 7,113 hiljada (od čega iznos od RSD 1,785 hiljada dospeva u toku 2019. godine, dok je ostatak evidentiran u okviru ostalih dugoročnih obaveza (Napomena 10)). Obaveze po osnovu transfera igrača, koje na dan 31. decembra 2018. godine iznose RSD 1,032 hiljade, odnose se na: - obaveze prema FK “Bežanija”, Beograd za transfer igrača Živković Stevana u toku

2012. godine u iznosu od RSD 532 hiljade (obaveza izmirena u februaru 2019. godine) i

- obaveze prema FK “Rad”, Beograd za transfer igrača Urošević Slobodana u toku 2014. godine u iznosu od RSD 500 hiljada.

13. OSTALE KRATKOROČNE OBAVEZE

2018. 2017.1) Obaveze prema zaposlenima Obaveze za neto zarade 2,339 1,856Obaveze za neto naknade zarada koje se

refundiraju - 20 Obaveze prema fizičkim licima za naknade po

ugovoru o delu - 53 Obaveze za ostala lična primanja igrača i

sportskih stručnjaka – ugovori 7,590 2,674 9,929 4,6032) Obaveze za poreze i doprinose Obaveze za poreze na zarade 159 149Obaveze za doprinose na teret zaposlenog 475 413Obaveze za doprinose na teret poslodavca 409 372Ostale obaveze 2,280 1,543 3,323 2,477 3) Ostale obaveze - 256 Stanje na dan 31. decembra 13,252 7,336

FK “NAPREDAK”, KRUŠEVAC NAPOMENE UZ FINANSIJSKE IZVEŠTAJE Za godinu završenu 31. decembra 2018. godine

Iznosi su iskazani u RSD hiljada, osim ukoliko nije drugačije naznačeno

25

14. OBAVEZE ZA POREZE, DOPRINOSE I DRUGE DAŽBINE 2018. 2017. Obaveze za porez na poklon - donacije 3,618 3,470Ostale obaveze za poreze, doprinose i druge

dažbine 268 66 Stanje na dan 31. decembra 3,886 3,536

15. POSLOVNI PRIHODI 2018. 2017. Prihodi po osnovu transfera prava na

registraciju igrača 59,489 23,170 Prihodi od donacija i sponzorstva 11,486 31,581Prihodi po osnovu prava na TV emitovanje 11,415 8,817Prihodi od prodaje ulaznica za utakmice u zemlji

- nacionalni šampionat 7,044 8,202 Prihodi od zakupa 1,971 1,700Prihodi od naknada za razvoj igrača 1,364 -Prihodi od po osnovu kvalifikacija u zemlji

- Kup utakmice 1,187 413 Prihodi od prodaje ulaznica u zemlji

Kup utakmice 105 47 Prihodi po osnovu kvalifikacija u zemlji –

prvenstvo - 4,665 Ostali poslovni prihodi 2,735 530 Ukupno 96,796 79,125

Prihodi po osnovu transfera igrača u 2018. godini odnose se na:

Prihode od prodaje prava na registraciju igrača Jesse Sekidika fudbalskom klubu ESKISEHISPOR SPOR KULUBU, Turska u iznosu od EUR 100,000 (RSD 11,819 hiljada) (Napomena 24),

prihode od prodaje prava na registraciju igrača igrača Đerić Uroša fudbalskom klubu Gangwon, Južna Koreja u iznosu od EUR 200,000 (RSD 23,749 hiljada) (Napomena 24),

prihode po članu 3 Ugovora o transferu Gobeljić Marka fudbalskom klubu Crvena Zvezda, Beograd u iznosu od RSD 21,088 hiljada, koje Klub ostvaruje u zavisnosti od broja odigranih utakmica pomenutog igrača, i

Prihode po Ugovoru o transferu Abrahama Frimponga fudbalskom klubu Crvena Zvezda, Beograd u iznosu od RSD 2,833 hiljade po osnovu daljeg transfera u FC Ferencvaroš, Budimpešta.

Prihodi od naknada za razvoj igrača obuhvataju prihode od naknada za razvoj igrača Vranješ Ognjena kao i Abrahama Frimponga u fudbalskim klubovima Royal Sporting Club Anderlecht, Belgija u iznosu od RSD 567 hiljada odnosno FC Ferencvaroš, Budimpešta u iznosu od RSD 797 hiljada, respektivno.

FK “NAPREDAK”, KRUŠEVAC NAPOMENE UZ FINANSIJSKE IZVEŠTAJE Za godinu završenu 31. decembra 2018. godine

Iznosi su iskazani u RSD hiljada, osim ukoliko nije drugačije naznačeno

26

15. POSLOVNI PRIHODI (Nastavak)

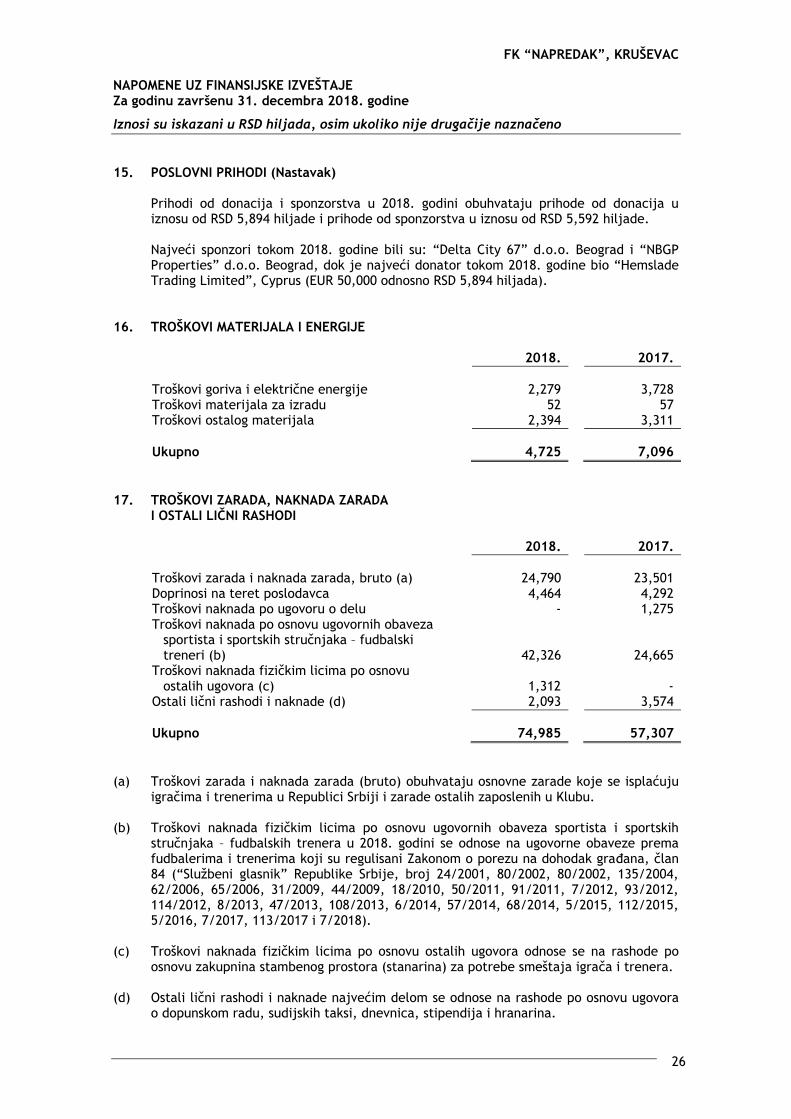

Prihodi od donacija i sponzorstva u 2018. godini obuhvataju prihode od donacija u iznosu od RSD 5,894 hiljade i prihode od sponzorstva u iznosu od RSD 5,592 hiljade.

Najveći sponzori tokom 2018. godine bili su: “Delta City 67” d.o.o. Beograd i “NBGP Properties” d.o.o. Beograd, dok je najveći donator tokom 2018. godine bio “Hemslade Trading Limited”, Cyprus (EUR 50,000 odnosno RSD 5,894 hiljada).

16. TROŠKOVI MATERIJALA I ENERGIJE 2018. 2017. Troškovi goriva i električne energije 2,279 3,728Troškovi materijala za izradu 52 57Troškovi ostalog materijala 2,394 3,311 Ukupno 4,725 7,096

17. TROŠKOVI ZARADA, NAKNADA ZARADA

I OSTALI LIČNI RASHODI 2018. 2017. Troškovi zarada i naknada zarada, bruto (a) 24,790 23,501Doprinosi na teret poslodavca 4,464 4,292Troškovi naknada po ugovoru o delu - 1,275Troškovi naknada po osnovu ugovornih obaveza

sportista i sportskih stručnjaka – fudbalski treneri (b) 42,326 24,665

Troškovi naknada fizičkim licima po osnovu ostalih ugovora (c) 1,312 -

Ostali lični rashodi i naknade (d) 2,093 3,574 Ukupno 74,985 57,307

(a) Troškovi zarada i naknada zarada (bruto) obuhvataju osnovne zarade koje se isplaćuju igračima i trenerima u Republici Srbiji i zarade ostalih zaposlenih u Klubu.

(b) Troškovi naknada fizičkim licima po osnovu ugovornih obaveza sportista i sportskih stručnjaka – fudbalskih trenera u 2018. godini se odnose na ugovorne obaveze prema fudbalerima i trenerima koji su regulisani Zakonom o porezu na dohodak građana, član 84 (“Službeni glasnik” Republike Srbije, broj 24/2001, 80/2002, 80/2002, 135/2004, 62/2006, 65/2006, 31/2009, 44/2009, 18/2010, 50/2011, 91/2011, 7/2012, 93/2012, 114/2012, 8/2013, 47/2013, 108/2013, 6/2014, 57/2014, 68/2014, 5/2015, 112/2015, 5/2016, 7/2017, 113/2017 i 7/2018).

(c) Troškovi naknada fizičkim licima po osnovu ostalih ugovora odnose se na rashode po osnovu zakupnina stambenog prostora (stanarina) za potrebe smeštaja igrača i trenera.

(d) Ostali lični rashodi i naknade najvećim delom se odnose na rashode po osnovu ugovora o dopunskom radu, sudijskih taksi, dnevnica, stipendija i hranarina.

FK “NAPREDAK”, KRUŠEVAC NAPOMENE UZ FINANSIJSKE IZVEŠTAJE Za godinu završenu 31. decembra 2018. godine

Iznosi su iskazani u RSD hiljada, osim ukoliko nije drugačije naznačeno

27

18. TROŠKOVI PROIZVODNIH USLUGA 2018. 2017. Transportne usluge 5,889 3,540Troškovi zakupnina 714 162Troškovi usluga održavanja 275 228Ostali troškovi 3,941 4,698 Ukupno 10,819 8,628

19. TROŠKOVI AMORTIZACIJE 2018. 2017. Troškovi amortizacije nematerijalne imovine

(Napomena 5) 2,814 1,041 Troškovi amortizacije opreme (Napomena 5) 506 505Troškovi amortizacije ulaganja u tuđe nekretnine

(Napomena 5) 364 357 Ukupno 3,684 1,903

20. NEMATERIJALNI TROŠKOVI

2018. 2017. Troškovi po osnovu priprema i održavanja

utakmica 4,523 5,318 Troškovi ishrane fudbalera 4,429 3,133Troškovi usluga fizičkog i tehničkog obezbeđenja 1,463 1,670Troškovi reprezentacije 1,467 1,646Troškovi zdravstvenih usluga 1,701 1,179Troškovi intelektualnih i stručnih usluga 1,282 962Troškovi poreza 815 856Troškovi po osnovu transfera igrača i naknada za

pozajmljene igrače 1,224 534 Troškovi platnog prometa 207 132Troškovi članarina - 9Ostali troškovi 1,903 1,499

Ukupno 19,014 16,938

FK “NAPREDAK”, KRUŠEVAC NAPOMENE UZ FINANSIJSKE IZVEŠTAJE Za godinu završenu 31. decembra 2018. godine

Iznosi su iskazani u RSD hiljada, osim ukoliko nije drugačije naznačeno

28

21. FINANSIJSKI PRIHODI I RASHODI 2018. 2017. FINANSIJSKI PRIHODI Pozitivne kursne razlike i prihodi po

osnovu efekata valutne klauzule 91 1,516 Ukupno 91 1,516 FINANSIJSKI RASHODI Rashodi kamata (559) (1,313)Negativne kursne razlike i rashodi po

osnovu efekata valutne klauzule (107) (404) Ukupno (666) (1,717) Finansijski rashodi, neto (575) (201)

22. RASHODI OD USKLAĐIVANJA VREDNOSTI KRATKOROČNIH I DUGOROČNIH

FINANSIJSKIH PLASMANA I POTRAŽIVANJA 2018. 2017.Ispravka vrednosti potraživanja iz poslovanja

(Napomena 6) 12,202 384 Ispravka vrednosti drugih potraživanja

(Napomena 7) - 18 Ispravka vrednosti datih avansa - 15 Stanje na dan 31. decembra 12,202 417

23. OSTALI PRIHODI I RASHODI 2018. 2017. OSTALI PRIHODI Dobici od prodaje nematerijalne imovine 30,944 11,930Prihodi od smanjenja obaveza 1,704 905Ostali nepomenuti prihodi 120 1,878 Ukupno 32,768 14,713 OSTALI RASHODI Gubici po osnovu rashodovanja nematerijalne

imovine - (255)Ostali nepomenuti rashodi (2,226) (2,598) Ukupno (2,226) (2,853) Ostali prihodi, neto 30,542 11,860

FK “NAPREDAK”, KRUŠEVAC NAPOMENE UZ FINANSIJSKE IZVEŠTAJE Za godinu završenu 31. decembra 2018. godine

Iznosi su iskazani u RSD hiljada, osim ukoliko nije drugačije naznačeno

29

23. OSTALI PRIHODI I RASHODI (Nastavak) Dobici od prodaje nematerijalne imovine se odnose na: - prihode od prodaje prava na registraciju igrača Nikole Boranijaševića fudbalskom

klubu LS-Vaud Foot S.A., Lozana, Švajcarska u iznosu od EUR 200,000 odnosno RSD 23,679 hiljada (Napomene 5 i 24), kojom prilikom je ostvaren dobitak od prodaje u iznosu od RSD 21,460 hiljada kao i

- prihode od prodaje prava na regostraciju igrača Slobodana Uroševića fudbalskom klubu Partizan Beograd, u iznosu od EUR 80,000 odnosno RSD 9,484 hiljade. Pravo na registraciju pomenutog igrača je u potpunosti amortizovano pre momenta prodaje tako da ukupno ostvaren prihod od prodaje predstavalja dobitak od prodaje nematerijalne imovine.

24. TRANSFERI IGRAČA

U toku 2018. godine ostvareni su transferi sledećih igrača: Red. br. Došli u Klub Red. br. Otišli iz Kluba

1 Zec Đuro 1 Jovan Markoski 2 Kostić Miroljub 2 Miloš Simonović 3 Basrak Milan 3 Andrija Majdevac 4 Nikolić Stefan 4 Urošević Slobodan 5 Ostojić Miloš 5 Šljivić Nenad

6 Trnavac Gradimir 6 Jesse Tamunobaraboye Sekidika

7 Andrijanić Nemanja 7 Đerić Uroš 8 Stevanović Luka 8 Alivodić Enver* 9 Anes Rušević 9 Filip Kasalica 10 Alivodić Enver 10 Bajić Filip 11 Jović Filip 11 Marko Stanojević 12 Mame Ibrahim Ndiaye 12 Nikola Radmanovac 13 Andrej Ilić 13 Nemanja Milisavljević 14 Marinković Marko 14 Nikola Boranijašević 15 Baha Samuel Regis 15 Basrak Milan 16 Josip Projić 16 Nikolić Stefan

*Enver Alivodić je napustio Klub u zimskom prelaznom roku, dok se u letnjem prelaznom roku iste godine vratio u Klub. Došli u Klub:

Klub je dana 19. januara 2018. godine kupio igrača Anesa Ruševića od fudbalskog kluba Bate Borisov, Belorusija u iznosu od EUR 30,000 odnosno RSD 3,555 hiljada. Ukupan iznos obaveze je izmiren u toku 2018. godine. Otišli iz Kluba:

Kapitalizovani igrači: Klub je dana 20. decembra prodao prava na registraciju igrača Nikole Boranijaševića fudbalskom klubu LS-Vaud Foot S.A., Lozana, Švajcarska u iznosu od EUR 200,000 odnosno RSD 23,679 hiljada, kojom prilikom je ostvaren dobitak od prodaje u iznosu od RSD 21,460 hiljada (Napomene 5 i 23).

FK “NAPREDAK”, KRUŠEVAC NAPOMENE UZ FINANSIJSKE IZVEŠTAJE Za godinu završenu 31. decembra 2018. godine

Iznosi su iskazani u RSD hiljada, osim ukoliko nije drugačije naznačeno

30

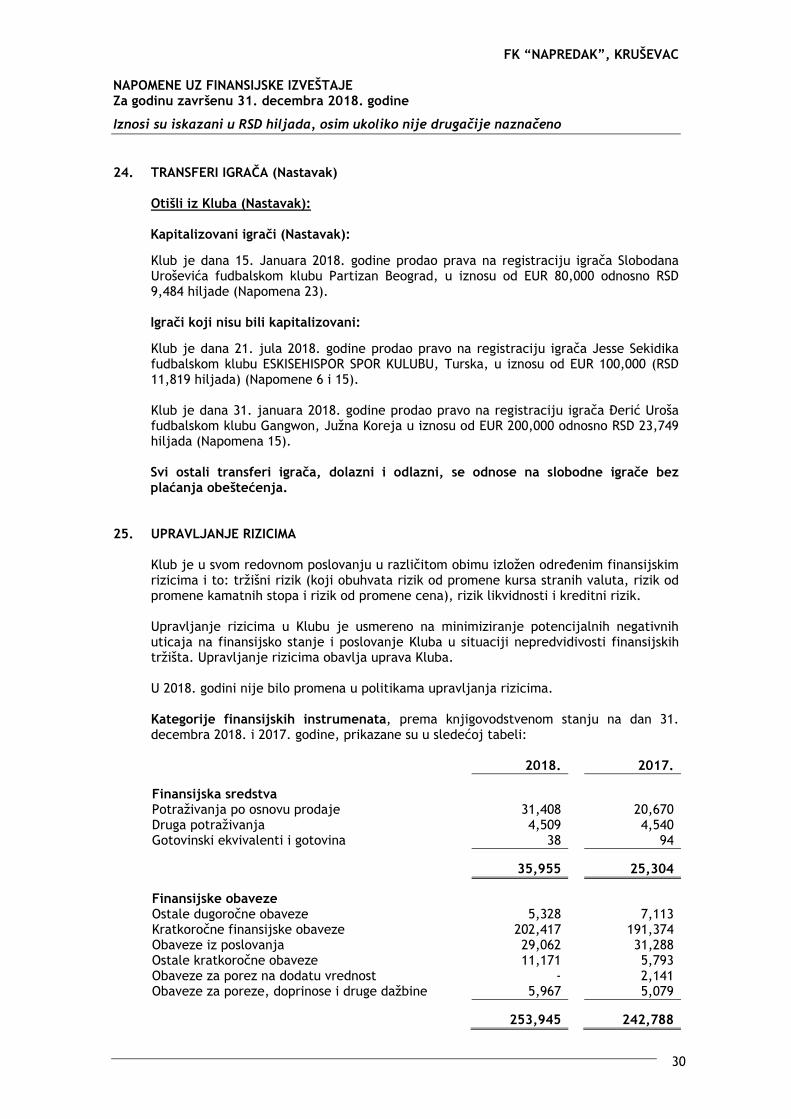

24. TRANSFERI IGRAČA (Nastavak) Otišli iz Kluba (Nastavak): Kapitalizovani igrači (Nastavak):

Klub je dana 15. Januara 2018. godine prodao prava na registraciju igrača Slobodana Uroševića fudbalskom klubu Partizan Beograd, u iznosu od EUR 80,000 odnosno RSD 9,484 hiljade (Napomena 23). Igrači koji nisu bili kapitalizovani:

Klub je dana 21. jula 2018. godine prodao pravo na registraciju igrača Jesse Sekidika fudbalskom klubu ESKISEHISPOR SPOR KULUBU, Turska, u iznosu od EUR 100,000 (RSD 11,819 hiljada) (Napomene 6 i 15). Klub je dana 31. januara 2018. godine prodao pravo na registraciju igrača Đerić Uroša fudbalskom klubu Gangwon, Južna Koreja u iznosu od EUR 200,000 odnosno RSD 23,749 hiljada (Napomena 15). Svi ostali transferi igrača, dolazni i odlazni, se odnose na slobodne igrače bez plaćanja obeštećenja.

25. UPRAVLJANJE RIZICIMA Klub je u svom redovnom poslovanju u različitom obimu izložen određenim finansijskim rizicima i to: tržišni rizik (koji obuhvata rizik od promene kursa stranih valuta, rizik od promene kamatnih stopa i rizik od promene cena), rizik likvidnosti i kreditni rizik. Upravljanje rizicima u Klubu je usmereno na minimiziranje potencijalnih negativnih uticaja na finansijsko stanje i poslovanje Kluba u situaciji nepredvidivosti finansijskih tržišta. Upravljanje rizicima obavlja uprava Kluba. U 2018. godini nije bilo promena u politikama upravljanja rizicima. Kategorije finansijskih instrumenata, prema knjigovodstvenom stanju na dan 31. decembra 2018. i 2017. godine, prikazane su u sledećoj tabeli: 2018. 2017. Finansijska sredstva Potraživanja po osnovu prodaje 31,408 20,670Druga potraživanja 4,509 4,540Gotovinski ekvivalenti i gotovina 38 94 35,955 25,304 Finansijske obaveze Ostale dugoročne obaveze 5,328 7,113Kratkoročne finansijske obaveze 202,417 191,374Obaveze iz poslovanja 29,062 31,288Ostale kratkoročne obaveze 11,171 5,793Obaveze za porez na dodatu vrednost - 2,141Obaveze za poreze, doprinose i druge dažbine 5,967 5,079 253,945 242,788

FK “NAPREDAK”, KRUŠEVAC NAPOMENE UZ FINANSIJSKE IZVEŠTAJE Za godinu završenu 31. decembra 2018. godine

Iznosi su iskazani u RSD hiljada, osim ukoliko nije drugačije naznačeno

31

25. UPRAVLJANJE RIZICIMA (Nastavak)

Klub ne stupa u transakcije sa izvedenim (derivatnim) finansijskim instrumentima kao što su svopovi kamatnih stopa ili forvardi. U toku 2018. i 2017. godine Klub nije obavljao transakcije trgovine finansijskim instrumentima. U toku 2018. godine nije bilo reklasifikacije finansijskih sredstava. Pregled značajnih računovodstvenih politika Kluba i primenjeni metodi, uključujući kriterijume za priznavanje i osnove za vrednovanje, kao i osnove na kojima se priznaju prihodi i rashodi za svaku klasu finansijskih sredstava, finansijskih obaveza i instrumenata kapitala su obelodanjeni u Napomeni 3. uz finansijske izveštaje.

25.1. Tržišni rizik Tržišni rizik je rizik da će fer vrednost budućih tokova gotovine finansijskog instrumenta biti promenljiva zbog promena tržišnih cena. Tržišni rizik uključuje tri vrste rizika, kao što sledi:

(a) Rizik od promene kursa stranih valuta Devizni rizik je rizik mogućnosti nastanka negativnih efekata na finansijski rezultat i kapital Kluba usled promene deviznog kursa. Rizik proističe kako iz budućih poslovnih transakcija, tako i iz priznatih sredstava i obaveza u stranoj valuti. U 2018. godini postoji izloženost Kluba finansijskim rizicima od promena kurseva stranih valuta po osnovu obaveza sa ugovorenom valutnom klauzulom. Klub na dan 31. decembra 2018. godine potražuje od kupaca iz inostranstva iznos od RSD 23,661 hiljadu, dok obaveze po osnovu finansijskih pozajmica sa valutnom klauzulom iznose RSD 43,203 hiljade.

(b) Rizik od promene kamatnih stopa Kamatni rizik je rizik mogućnosti nastanka negativnih efekata na finansijski rezultat i kapital Kluba usled promene kamatnih stopa. Rizik od promene fer vrednosti kamatnih stopa proističe prvenstveno iz obaveza po osnovu primljenih kamatonosnih kredita. Krediti primljeni po promenljivim kamatnim stopama izlažu Klub kamatnom riziku tokova gotovine. Krediti primljeni po fiksnim kamatnim stopama izlažu Klub riziku promene fer vrednosti kamatnih stopa. Prihodi i rashodi Kluba i tokovi gotovine su nezavisni od promena tržišnih kamatnih stopa, s obzirom da Klub nema značajnu kamatonosnu imovinu, niti obaveze. Obaveze po osnovu primljenih pozajmica su nekamatonosne. Shodno tome, Klub na dan izveštavanja nije bio značajnije izložen riziku od promene kamatnih stopa.

(c) Rizik od promene cena Klub nije izložen riziku od promena cena vlasničkih hartija od vrednosti s obzirom da nema ulaganja klasifikovanih u bilansu stanja kao raspoloživih za prodaju ili kao finansijskih sredstava po fer vrednosti čiji se efekti promena u fer vrednosti iskazuju u bilansu uspeha.

FK “NAPREDAK”, KRUŠEVAC NAPOMENE UZ FINANSIJSKE IZVEŠTAJE Za godinu završenu 31. decembra 2018. godine

Iznosi su iskazani u RSD hiljada, osim ukoliko nije drugačije naznačeno

32

25. UPRAVLJANJE RIZICIMA (Nastavak) 25.2. Kreditni rizik

Kreditni rizik je rizik finansijskog gubitka za Klub ako druga ugovorna strana u finansijskom instrumentu ne ispuni svoje ugovorne obaveze. Kreditni rizik prevashodno proističe po osnovu potraživanja iz poslovanja. Izloženost Kluba kreditnom riziku po osnovu potraživanja iz poslovanja zavisi najviše od individualnih karakteristika svakog pojedinačnog kupca. Rukovodstvo Kluba smatra da su potraživanja po osnovu prodaje i druga potraživanja, nakon izvršene ispravke vrednosti, na dan 31. decembra 2018. godine u potpunosti naplativa.

25.3. Rizik likvidnosti

Konačna odgovornost za upravljanje rizikom likvidnosti je na rukovodstvu Kluba koje je uspostavilo odgovarajući sistem upravljanja za potrebe kratkoročnog, srednjoročnog i dugoročnog finansiranja Kluba, kao i upravljanja likvidnošću. Klub upravlja rizikom likvidnosti održavajući odgovarajuće novčane rezerve kontinuiranim praćenjem planiranog i stvarnog novčanog toka, kao i održavanjem adekvatnog odnosa dospeća finansijskih sredstava i obaveza. Klub ne koristi finansijske derivate. Najveći deo priliva Klub ostvaruje po osnovu donacija. Analiza finansijskih obaveza Kluba prema ugovorenim uslovima plaćanja, koji su određeni na osnovu preostalog perioda na dan bilansa stanja u odnosu na ugovoreni rok dospeća, ukazuje da obaveze Kluba dospevaju za plaćanje u periodu do 12 meseci.

25.4. Upravljanje rizikom kapitala Klub nema iskazan osnovni kapital u bilansu stanja na dan 31. decembra 2018. i 2017. godine. Neto obaveze Kluba, odnosno negativan kapital (i akumulirani gubitak) Kluba na dan 31. decembra 2018. godine iznosi RSD 177,999 hiljada (31. decembar 2017. godine: RSD 179,343 hiljade), što ukazuje na značajan rizik očuvanja strukture kapitala i visok nivo koeficijenta zaduženosti.

FK “NAPREDAK”, KRUŠEVAC NAPOMENE UZ FINANSIJSKE IZVEŠTAJE Za godinu završenu 31. decembra 2018. godine

Iznosi su iskazani u RSD hiljada, osim ukoliko nije drugačije naznačeno

33

25. UPRAVLJANJE RIZICIMA (Nastavak)

25.5. Fer vrednost finansijskih sredstava i obaveza Poslovna politika Kluba je da obelodani informacije o fer vrednosti finansijskih sredstava i obaveza za koje postoje zvanične tržišne informacije i kada se fer vrednost značajno razlikuje od knjigovodstvene vrednosti. Tržišna cena, gde postoji aktivno tržište, najbolji je dokaz fer vrednosti finansijskog instrumenta. Međutim, tržišne cene nisu dostupne za niz finansijskih sredstava i obaveza koje Klub ima. Stoga, kada tržišna cena finansijskih instrumenata nije dostupna, fer vrednost sredstava i obaveza se procenjuje koristeći sadašnju vrednost ili druge tehnike vrednovanja zasnovane na trenutno preovlađujućim tržišnim uslovima. U Republici Srbiji ne postoji dovoljno tržišnog iskustva, kao ni stabilnosti i likvidnosti kod kupovine i prodaje potraživanja i ostalih finansijskih sredstava i obaveza, pošto zvanične tržišne informacije nisu u svakom trenutku raspoložive. Stoga, fer vrednost nije moguće pouzdano utvrditi u odsustvu aktivnog tržišta. Rukovodstvo Kluba vrši procenu rizika i, u slučajevima kada se oceni da vrednost po kojoj se imovina vodi u poslovnim knjigama neće biti realizovana, vrši ispravku vrednosti.

Sledeće metode i pretpostavke su korišćene za procenjivanje fer vrednosti finansijskih instrumenata Kluba na dan 31. decembra 2018. i 2017. godine: Klub u bilansu stanja nema iskazanih finansijskih sredstava i finansijskih obaveza koje se vrednuju po fer vrednosti. Fer vrednost potraživanja po osnovu prodaje od kupaca, drugih potraživanja, obaveza prema dobavljačima i ostalih kratkoročnih obaveza odgovara njihovoj knjigovodstvenoj vrednosti prvenstveno zbog kratkoročnog dospeća ovih finansijskih instrumenata. Klub smatra da iskazana knjigovodstvena vrednost potraživanja i obaveza iz poslovanja odražava njihovu tržišnu vrednost. Klub na dan bilansa stanja nema obaveza po dugoročnim kreditima. Fer vrednost kratkoročnih pozajmica odgovara njihovom knjigovodstvenom iznosu. Na osnovu detaljnih analiza, rukovodstvo smatra da fer vrednost finansijskih sredstava i finansijskih obaveza Kluba odgovara njihovim knjigovodstvenim iznosima na dan izveštavanja, prikazanim u uvodnom delu Napomene 25. uz finansijske izveštaje. Rukovodstvo Kluba smatra da iznosi u priloženim finansijskim izveštajima odražavaju vrednost koja je u datim okolnostima najverodostojnija i najkorisnija za potrebe izveštavanja.

![;fJ/l)&]@[!J§L!fJ~ d.D.D.sumebpk.com/v1/images/revizorski_izvjestaji/revizorski...osnove do kraja 2010. godine ( 142.833 KM ). Kako je prikazano u Napomeni 18. uz finansijske izvjeStaje,](https://img.dokumen.tips/doc/110x75/611c88986eedf957b753010f/fjljlfj-ddd-osnove-do-kraja-2010-godine-142833-km-.jpg)