Embed Size (px)

Citation preview

Årsregnskabs loven – Forslag til den største ændring i 15 år

www.pwc.dk

Februar 2015

Denne publikation udgør ikke og kan ikke erstatte professionel rådgivning. PricewaterhouseCoopers Statsautoriseret Revisionspartnerselskab påtager sig intet ansvar for tab, nogen måtte lide som følge af handlinger eller undladelser base - ret på publikationens indhold, ligesom PricewaterhouseCoopers Statsautoriseret Revisionspartnerselskab ikke påtager sig ansvar for indholdsmæssige fejl og mangler.

© 2015 PricewaterhouseCoopers Statsautoriseret Revisionspartnerselskab. Alle rettigheder forbeholdes. I dette dokument refererer ”PwC” til PricewaterhouseCoopers Statsautoriseret Revisionspartnerselskab, som er et medlemsfirmaafPricewaterhouseCoopersInternationalLimited,hvorhverenkelt virksomhed er en særskilt juridisk enhed.

M&C 0033-15

Årsregnskabsloven – Forslag til den største ændring i 15 år 3

Indholdsfortegnelse

1. Den største ændring af årsregnskabsloven siden 2001 . . . . . . . . . . . . . . . . . . . . . . . 5

2. Lovens grundstruktur fortsætter – men størrelses grænserne forhøjes . . . . . . . . . . . . . 6

3. Overblik over de væsentligste ændringer i de enkelte regnskabsklasser. . . . . . . . . . . . . 8

4. Væsentlige ændringer for klasse A-virksomheder . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

5. Væsentlige ændringer for små virksomheder (regnskabsklasse B) . . . . . . . . . . . . . . . . 13

6. Væsentlige ændringer for virksomheder i regnskabsklasse C (mellemstore og store virksomheder). . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

7. Væsentlige ændringer for børsnoterede selskaber og statslige aktieselskaber (regnskabsklasse D). . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33

8. Andre væsentlige ændringer – alle virksomheder i regnskabsklasse B-D . . . . . . . . . . . . 34

9. Ikrafttræden af ændringerne i årsrapporten – hvornår og hvordan? . . . . . . . . . . . . . . 44

10. Bilag – oversigt over ændringer fordelt på paragraffer . . . . . . . . . . . . . . . . . . . . . . . 45

11. Kontakt en af vores eksperter i Assurance & Accounting Services. . . . . . . . . . . . . . . . . 50

4 Årsregnskabsloven – Forslag til den største ændring i 15 år

Årsregnskabsloven – Forslag til den største ændring i 15 år 5

Erhvervs- og Vækstministeren har den 28. januar 2015 fremsat et lovforslag for Folketinget, der lægger op til en meget omfattende ændring af årsregnskabslo-ven med forventet vedtagelse før som-meren 2015.

Årsagen til denne betydelige ændring af årsregnskabsloven kan tilskrives to forhold:

• De europæiske regnskabsdirektiver er ændret. Danmark er derfor tvunget til at gennemføre en række ændringer.

• IFRS-tilpasning.Lovenopdateres–inden for rammerne af EU-direktivet – så reglerne om indregning og måling (men ikke oplysninger!) så vidt muligt tilpasses de gældende internationale regnskabsstandarder (IFRS). Den hidtidige lov har alene været har moniseret med IFRS, som var gældende i 2001, da loven oprindeligt blev vedtaget.

Ændringerne i forlængelse af det nye regnskabsdirektiv drejer sig primært om lettelser for små virksomheder i regn-skabsklasse B, mens IFRS-tilpasningerne gælder generelt for alle virksomheder.

Harmoniseringen til IFRS sikrer, at dan-ske virksomheder lettest muligt kan gøre deres regnskaber forståelige i udlandet – så f.eks. rapportering internt i uden-landske koncerner med danske selskaber bliver så let som mulig.

Nærværende publikation beskriver de ændringer, som PwC skønner, er de væsentligste for danske virksomheder. Det skal dog nævnes, at lovforslaget inde-holder et meget stort antal øvrige ændrin-ger, som også kan have betydninger for den enkelte virksomheds årsrapport.

Publikationen er opbygget, så det er muligt at få et overblik over de væsentlig-ste ændringer – det kan ses i tabellerne i afsnit 3. I de efterfølgende afsnit giver vi vores bud på ændringernes betydning for danske virksomheder.

For en mere detaljeret oversigt over ændringsforslagene henvises til bilag, hvor ændringer er vist med angivelse af paragrafhenvisning til årsregnskabsloven.

God læselyst!

København, februar 2015PwC

1. Den største ændring af årsregnskabsloven siden 2001

6 Årsregnskabsloven – Forslag til den største ændring i 15 år

2. Lovens grundstruktur fortsætter – men størrelses-grænserne forhøjes

Lovensgrundstrukturfastholdes–defire”byggeklodser”iformafklasseA-Dopret-holdes derfor:

Regnskabsklasse Karakteristika

Klasse D Børsnoterede virksomheder

Børsnoterede og statslige aktieselskaber.

Klasse CStore virksomheder

Virksomheder, der ikke er små eller mellemstore.

Klasse CMellemstore virksomheder

Virksomheder, som i to på hinanden følgende regnskabsår på balan-cetidspunktet ikke overskrider to af følgende størrelser:

• Balancesum på DKK 143 mio. (foreslået ændret til DKK 156 mio.)• Nettoomsætning på DKK 286 mio. (foreslået ændret til DKK 313 mio.)• Gennemsnitligt antal heltidsbeskæftigede i løbet af regnskabsåret

på 250.

Klasse B Små virksomheder

Virksomheder, som i to på hinanden følgende regnskabsår på balan-cetidspunktet ikke overskrider to af følgende størrelser:

• Balancesum på DKK 36 mio. (foreslået ændret til DKK 44 mio.)• Nettoomsætning på DKK 72 mio. (foreslået ændret til DKK 89 mio.)• Gennemsnitligt antal heltidsbeskæftigede i løbet af regnskabsåret

på 50.

Klasse A • Virksomheder med personlig hæftelse• Virksomheder, som er omfattet af lov om visse erhvervsdrivende

virksomheder § 3 (virksomheder og foreninger med begrænset ansvar) og § 4 (andelsselskaber med begrænset ansvar), kan und-lade at aflægge årsrapport efter årsregnskabsloven, hvis virksomhe-den i to på hinanden følgende regnskabsår på balancetidspunktet ikke overskrider to af følgende størrelser:

– Balancesum på DKK 7 mio. – Nettoomsætning på DKK 14 mio. – Gennemsnitligt antal heltidsbeskæftigede i løbet af regnskabs-

året på 10.

Årsregnskabsloven – Forslag til den største ændring i 15 år 7

Kapitalselskaber, herunder aktie- og anpartsselskaber, partnerselskaber og iværksætterselskaber, skal som minimum indplaceres i regnskabsklasse B. De kan således aldrig være i regnskabsklasse A.

Med lovforslaget forhøjes størrelsesgræn-serne i årsregnskabsloven. Det betyder, at visse mellemstore selskaber (regn-skabsklasse C) fremadrettet anses som små (regnskabsklasse B). Tilsvarende gælder for store selskaber i klasse C, der fremover anses som mellemstore. Samtidig ændres grænserne for, hvornår koncernregnskabspligten sætter ind. Danmark fortsætter dermed den histori-ske fastlæggelse af størrelsesgrænserne ved at lægge sig i den høje ende af inter-vallet fra regnskabsdirektivet. De nye størrelsesgrænser fremgår nedenfor:

Klasse B Mellemstor C Små koncerner

I dag Lovforslag I dag Lovforslag I dag Lovforslag

Omsætning 72 89 286 313 72 89

Balancesum 36 44 143 156 36 44

Gennemsnitligt antal ansatte

50 50 250 250 50 50

Efter ændringen vil forhøjelsen af stør-relsesgrænserne for klasse B betyde, at omkring 95 % af de danske virksom-heder skal indplaceres i denne regn-skabsklasse, mens regnskabsklasse C vil indeholde knapt 5 % af virksomhederne. De resterende få virksomheder vil være indplaceret i regnskabsklasse D.

8 Årsregnskabsloven – Forslag til den største ændring i 15 år

De væsentligste ændringer for små virksomheder og mellemstore virksomheder er efter PwC’s vurdering følgende (se afsnit 2 vedrørende definitionen af de enkelte regnskabsklasser):

Væsentlige ændringer for personligt drevne virksomheder (regnskabsklasse A)

Ingen væsentlige ændringer.

Væsentlige ændringer for små virksomheder (regnskabsklasse B)

Ændring Betydning Omtalt i afsnit ÅRL §

1 Opgørelsen af netto-omsætningen til brug for indplacering i regn-skabsklasse ændres

Virksomheder skal inkludere finansielle indtægter og indtægter fra investerings-virksomhed ved opgørelsen af nettoom-sætningen, hvis indtægterne overstiger virksomhedens øvrige nettoomsætning (Holdingselskaber og investeringsvirksom-heder).

Flere holdingselskaber og investerings-virksomheder skal derfor aflægge årsrap-port efter klasse C.

5.1 7 stk. 4

2 Indførelse af en særlig gruppe af virksomhe-der – ”mikrovirksom-heder”

Mikrovirksomhederne indplaceres fortsat i regnskabsklasse B, men kravene til virk-somhederne er begrænset, idet de kan undlade en række oplysninger i årsrap-porten.

5.2 22 a-b

3 Pro-rata-konsolidering i moderselskabsregn-skabet afskaffes

Får størst betydning for de selskaber, der indgår i arbejdsfællesskaber, hvor der ikke udarbejdes koncernregnskab.

5.3 34

4 Porteføljekapitalan-dele, der ikke er børs-noterede, kan måles til kostpris i stedet for dagsværdi

Porteføljekapitalandele er kapitalandele, som ikke er ejerandele i dattervirksomhe-der, associerede virksomheder eller joint ventures.

Besiddes sådanne kapitalandele, kan man spare omkostningerne til en værdiansæt-telse til dagsværdi.

5.4 37 stk. 4

5 Mulighed for at måle investeringsejendom-me til dagsværdi via resultatopgørelsen, uanset om virksom-heden har investering som hovedaktivitet

Selskaber, der ikke har investering som hovedaktivitet, kan nu måle investerings-ejendomme til dagsværdi og indregne værdireguleringen i resultatopgørelsen. De kan samtidig undlade afskrivning af inve-steringsejendommen.

5.5 38

3. Overblik over de væsentligste ændringer i de enkelte regnskabsklasser

Årsregnskabsloven – Forslag til den største ændring i 15 år 9

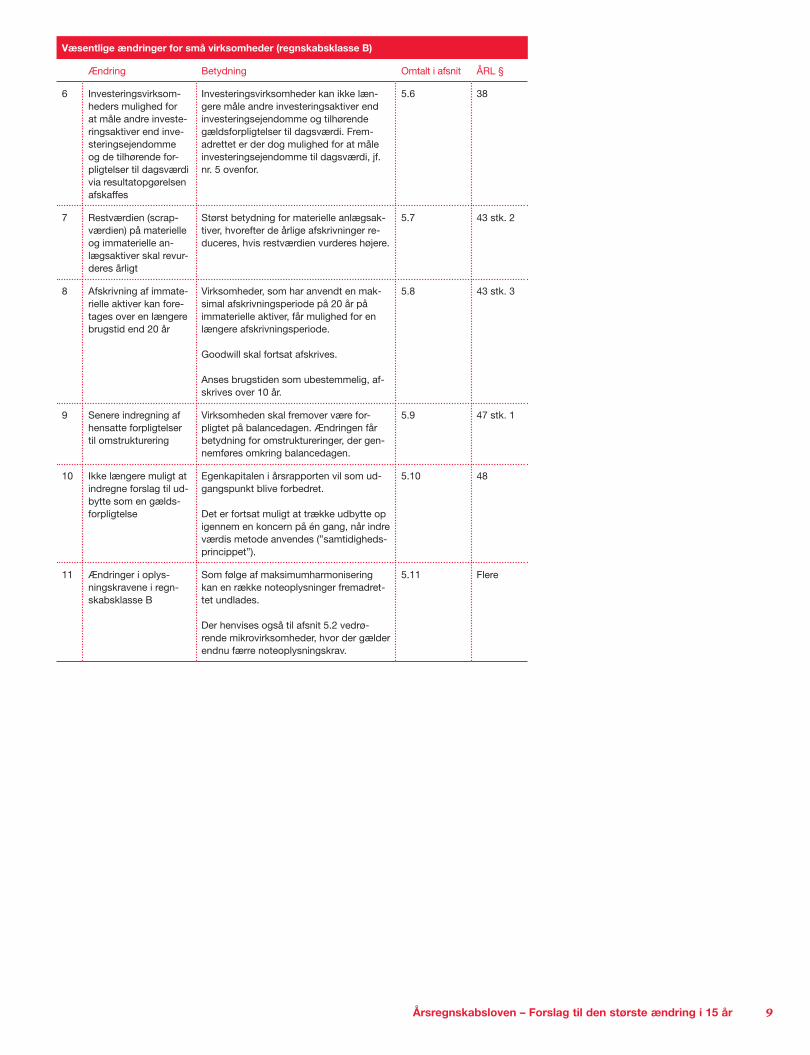

Væsentlige ændringer for små virksomheder (regnskabsklasse B)

Ændring Betydning Omtalt i afsnit ÅRL §

6 Investeringsvirksom-heders mulighed for at måle andre investe-ringsaktiver end inve-steringsejendomme og de tilhørende for-pligtelser til dagsværdi via resultatopgørelsen afskaffes

Investeringsvirksomheder kan ikke læn-gere måle andre investeringsaktiver end investeringsejendomme og tilhørende gældsforpligtelser til dagsværdi. Frem-adrettet er der dog mulighed for at måle investeringsejendomme til dagsværdi, jf. nr. 5 ovenfor.

5.6 38

7 Restværdien (scrap-værdien) på materielle og immaterielle an-lægsaktiver skal revur-deres årligt

Størst betydning for materielle anlægsak-tiver, hvorefter de årlige afskrivninger re-duceres, hvis restværdien vurderes højere.

5.7 43 stk. 2

8 Afskrivning af immate-rielle aktiver kan fore-tages over en længere brugstid end 20 år

Virksomheder, som har anvendt en mak-simal afskrivningsperiode på 20 år på immaterielle aktiver, får mulighed for en længere afskrivningsperiode.

Goodwill skal fortsat afskrives.

Anses brugstiden som ubestemmelig, af-skrives over 10 år.

5.8 43 stk. 3

9 Senere indregning af hensatte forpligtelser til omstrukturering

Virksomheden skal fremover være for-pligtet på balancedagen. Ændringen får betydning for omstruktureringer, der gen-nemføres omkring balancedagen.

5.9 47 stk. 1

10 Ikke længere muligt at indregne forslag til ud-bytte som en gælds-forpligtelse

Egenkapitalen i årsrapporten vil som ud-gangspunkt blive forbedret.

Det er fortsat muligt at trække udbytte op igennem en koncern på én gang, når indre værdis metode anvendes (”samtidigheds-princippet”).

5.10 48

11 Ændringer i oplys-ningskravene i regn-skabsklasse B

Som følge af maksimumharmonisering kan en række noteoplysninger fremadret-tet undlades.

Der henvises også til afsnit 5.2 vedrø-rende mikrovirksomheder, hvor der gælder endnu færre noteoplysningskrav.

5.11 Flere

10 Årsregnskabsloven – Forslag til den største ændring i 15 år

Væsentlige ændringer for mellemstore og store virksomheder (regnskabsklasse C)

Ændring Betydning Omtalt i afsnit ÅRL §

12 Mulighed for at af-lægge årsrapport efter reglerne i regnskabs-klasse B

En virksomhed i regnskabsklasse C, som er dattervirksomhed af en modervirksom-hed, kan under visse betingelser aflægge årsrapporten efter reglerne i regnskabs-klasse B.

6.1 78 a

13 Præsentation af op-hørende aktiviteter i særskilte poster i resultatopgørelsen og balancen

Fremadrettet skal en ophørende aktivitet præsenteres særskilt for at sætte fokus på den fortsættende aktivitet. Samtidig skal posterne, der indgår i den ophørende aktivitet, specificeres i noterne.

6.2 80

14 Kostprisen på egen-fremstillede imma-terielle og materielle anlægsaktiver behøver ikke længere at inde-holde IPO

Det bliver muligt at vælge ikke at indregne indirekte produktionsomkostninger (IPO) ved fremstilling af egne immaterielle og materielle anlægsaktiver, herunder ud-viklingsprojekter. Man kan fortsat godt indregne IPO’er, hvis det ønskes.

6.3 82

15 Ændring af reglerne om at undlade ud-arbejdelse af kon-cernregnskab med henvisning til en modervirksomheds koncernregnskab

Der fastsættes yderligere betingelser for, hvornår bestemmelsen kan anvendes. Særligt kravene om, at der i det overlig-gende koncernregnskab skal være inde-holdt en konsolideret ledelsesberetning, og at koncernregnskabet skal være revideret.

6.4 112

16 Minoritetsinteresser i koncernregnskabet anses som en del af egenkapitalen, og resultatfordeling i re-sultatopgørelsen skal fordele resultat til mi-noriteterne og moder-selskabets aktionærer

Virksomhedernes samlede egenkapital og årets resultat vil blive større, idet minori-tetsinteressernes andel af årets resultat og egenkapital vil blive præsenteret sammen med moderselskabets aktionærers andel af egenkapitalen og resultatet.

Køb og salg af minoritetsandele skal ind-regnes på egenkapitalen.

6.5 118

17 Yderligere oplysninger om konvertible gælds-breve, warrants og optioner

Oplysningerne omfatter fremadrettet også andre værdipapirer og rettigheder, som giver ret til at erhverve eksisterende ka-pitalandele eller tegne nye kapitalandele i virksomheden, f.eks. warrants eller optio-ner, der tildeles til medarbejderne.

6.6 93

18 To muligheder for op-lysning om transaktio-ner med nærtstående parter

Fremadrettet kan oplyses enten om trans-aktioner, som ikke er indgået på markeds-mæssige vilkår, eller alternativt alle trans-aktioner med nærtstående parter.

6.6 98 c

19 Flere krav til indholdet af CSR-redegørelsen

Kravene gælder alene store C-virksom-heder. CSR-redegørelsen skal indeholde flere forhold end hidtil. For virksomheder med under 500 ansatte gælder imidlertid en udskudt ikrafttræden, så de kan vente med at implementere de ekstra krav til regnskabsår, der påbegyndes 1. januar 2018 eller senere.

6.8 99 a

20 Krav om land-for-land-oplysninger om betalte skatter

Kravet omfatter alene store C-virksom-heder inden for udvindingsindustrien eller skovning af primærskove.

For store virksomheder inden for de på-gældende brancher er formålet med op-lysningerne, at der skabes yderligere gen-nemsigtighed vedrørende betalte skatter.

6.9 99 c

21 Ændring af oplys-ningskravene i regn-skabsklasse C

Som følge af flytningen af en række op-lysningskrav fra klasse B medfører det, at kravene til noteoplysninger fremover fin-des direkte i loven vedrørende klasse C.

6.10 Flere

Årsregnskabsloven – Forslag til den største ændring i 15 år 11

Væsentlige ændringer for børsnoterede selskaber og statslige aktieselskaber (regnskabsklasse D)

Ændring Betydning Omtalt i afsnit ÅRL §

22 Statslige aktieselska-ber fritages fra at give segmentoplysninger

Der er tale om en lempelse. Det medfører en ligestilling til de selskaber, som aflæg-ger årsrapport efter IFRS, men som ikke er børsnoteret.

De børsnoterede selskaber skal fortsat af-give segmentoplysninger efter IFRS.

7.1 106 a

23 Ændring af oplys-ningskrav i regnskabs-klasse D

Udvidelsen af kravene til CSR-redegørel-se, som er beskrevet i afsnit 6.8, og krave-ne om en redegørelse for betalte skatter til offentlige myndigheder, som er beskrevet i afsnit 6.9, er ligeledes gældende for børs-noterede virksomheder, uanset om selska-berne aflægger årsrapport efter IFRS.

7.2 Flere

Væsentlige ændringer – alle virksomheder i regnskabsklasse B-D

Ændring Betydning Omtalt i afsnit ÅRL §

24 Justering af reglerne om virksomhedssam-menslutninger, her-under fusioner og spaltninger

Ændringerne får betydning for den regnskabsmæssige behandling af såvel koncerninterne som koncerneksterne virksomhedssammenslutninger, herunder fusioner og spaltninger.

8.1 121-123 og 129-130

25 Ændringer i omfanget af bundne reserver på egenkapitalen

Fremadrettet vil merafskrivninger på an-lægsaktiver, der er opskrevet, opløse bin-dingen på egenkapitalen tilsvarende.

Herudover skal udviklingsprojekter, som indregnes som aktiver, føre til en tilsvaren-de binding på egenkapitalen. Ændringen gælder kun fremtidig indregning af udvik-lingsomkostninger efter lovens ikrafttræ-den. Se afsnit 9 vedrørende den særlige overgangsregel for bestemmelsen.

8.2 41 og 83

26 Ny mulighed for opgørelse af størrel-sesgrænser for små koncerner

Fremadrettet kan størrelsen på ”små kon-cerner”, jf. muligheden for at undlade ud-arbejdelse af koncernregnskab, opgøres inkl. elimineringer/udligninger eller ekskl. elimineringer/udligninger. I sidstnævnte tilfælde forhøjes de beløbsmæssige stør-relsesgrænser med 20 %.

8.3 110

12 Årsregnskabsloven – Forslag til den største ændring i 15 år

Der er ingen væsentlige ændringer for virksomheder i regnskabsklasse A. Disse vil derfor i al væsentlighed kunne fortsætte som hidtil.

Det betyder, at virksomheder i regnskabsklasse A alene er forpligtet til at følge de forholdsvist få regler i årsregnskabsloven, når der udarbejdes et årsregnskab, som ikke udelukkende er rettet mod virksomheden selv.

4. Væsentlige ændringer for klasse A-virksomheder

Årsregnskabsloven – Forslag til den største ændring i 15 år 13

Hvad betyder reglerne i praksis?• Investeringsvirksomheder med

positive værdireguleringer af inve-steringsejendomme, som hidtil har kunnet udarbejde årsregnskab efter klasse B, kan blive omfattet af en højere regnskabsklasse.

• Holdingselskaber, som har indtægter fra kapitalandele i dattervirksomhe-der eller indtægter fra tilgodehaven-der hos tilknyttede virksomheder, kan blive omfattet af en højere regn-skabsklasse.

• Når der er tale om danske mellem-holdingselskaber, som ikke selv udarbejder koncernregnskab, men henviser til et overliggende koncern-regnskab, og har indtægter af kapi-talandele, risikeres det fremadrettet, at årsregnskabet skal udarbejdes efter regnskabsklasse C.

• Når det skal vurderes, om virksomhe-den opfylder kriterierne for at undla-de at få foretaget revision – eller kan nøjes med udvidet gennemgang – er størrelsesgrænserne tillige relevante.

5. Væsentlige ændringer for små virksomheder (regnskabsklasse B)

5.1 Opgørelse af nettoomsæt-ningen ved indplacering i regnskabsklasser

Hidtil har der ikke været noget krav om, at f.eks. holdingselskaber, der besidder kapitalandele i dattervirksomheder eller associerede virksomheder, har skullet medregne indtægter herfra som en del af nettoomsætningen ved opgørelse af net-toomsætningen til brug for indplacering i regnskabsklasserne. Det samme gælder virksomheder, der udelukkende har investeret i f.eks. aktier eller obligatio-ner. Derfor har nettoomsætningen i disse virksomheder ofte kunnet holdes på et minimum ved fastlæggelse af regnskabs-klassen, ligesom antallet af ansatte ofte har været begrænset. Virksomhederne har derfor ofte kunnet aflægge årsregn-skab efter regnskabsklasse B.

Fremadrettet skal nettoomsætningen til brug for indplaceringen i regnskabsklasser-ne opgøres inklusive finansielle indtægter i virksomheder, der har finansielle ind-tægter og indtægter fra investeringsvirk-somhed, som samlet udgør det samme som virksomhedens nettoomsætning.

Som finansielle indtægter og indtægter fra investeringsvirksomhed anses i denne sammenhæng nedenstående:

Finansielle indtægter Indtægter fra investeringsvirksomhed

Indtægter fra kapitalandele i tilknyttede og associerede virksomheder

Positive værdireguleringer fra investerings-ejendomme

Indtægter fra andre kapitalandele, værdipapirer og tilgodehavender, der er anlægsaktiver

Realiserede gevinster ved salg af investerings-ejendomme

Andre finansielle indtægter fra tilknyttede virksomheder

Andre finansielle indtægter

Der må ikke ske modregning af positive og negative værdireguleringer af forskel-lige aktiver. Det betyder eksempelvis, at en virksomhed, som har kapitalandele i to dattervirksomheder, og indregner og måler disse efter indre værdis metode, skal medregne overskud fra dattervirk-somhed A, mens underskud fra datter-virksomhed B ikke kan fratrækkes ved opgørelse af beregningsgrundlaget for nettoomsætning.

Har virksomheden derimod valgt at måle kapitalandele i dattervirksomheder til kostpris, skal modtaget udbytte herfra indgå i beregningen af nettoomsætning. Alt andet lige vil ændringen betyde, at flere virksomheder (holdingvirksom-heder og investeringsvirksomheder) skal aflægge årsrapport efter en højere regnskabsklasse, idet de formodentlig vil overskride størrelsesgrænsen for både nettoomsætning og balancesum.

Virksomhedens indtægter kan i resultat-opgørelsen præsenteres som hidtil. Det er kun ved opgørelse af nettoomsætningen til brug for fastlæggelse af regnskabsklas-sen, at nettoomsætningen skal opgøres anderledes end hidtil.

Ændringen gælder også ved opgørelse af størrelsesgrænser for mellemstore virk-somheder og små koncerner.

14 Årsregnskabsloven – Forslag til den største ændring i 15 år

5.2 Indførelse af en særlig gruppe af virksomheder – ”mikrovirksomheder”

Der indføres en ny gruppe af virksomheder – mikrovirksomheder. Disse virksomheder underlægges særligt lempelige regler, primært vedrørende oplysningskravene til års-rapporten. De omfattede virksomheder er i lighed med i dag indplaceret i regnskabs-klasse B, men er blot meget små.

En virksomhed er en mikrovirksomhed, hvis den opfylder begge følgende to betingelser:

Virksomheden må ikke i to på hinanden følgende år overskride to af følgende størrelsesgrænser:

• Nettoomsætning: DKK 5.4 mio.• Balancesum: DKK 2.7 mio.• Gennemsnitligt antal ansatte: 10

Virksomheden kan ikke anvende reg-lerne, når:

• den besidder kapitalandele i dat-tervirksomheder eller associerede virksomheder,

• den udelukkende beskæftiger sig med investeringsvirksomhed, hvor der købes og sælges værdipapirer, fast ejendom mv., eller

• den på balancetidspunktet har aktiver eller forpligtelser vedrørende afledte finansielle instrumenter

1 2

Årsregnskabsloven – Forslag til den største ændring i 15 år 15

Man skal derfor være særligt opmærksom på, at en mikrovirksomhed således ikke kan være et holdingselskab.

Kravene til mikrovirksomheders årsrapport bliver fremadrettet:

Ledelses-påtegning

Kan dog undlades, hvis ledelsen alene består af én person, dvs. en direktør og ingen bestyrelse f.eks. i et anpartsselskab. Denne undtagelse gælder i øvrigt for hele regn-skabsklasse B og C.

Ledelses-beretning

• Virksomhedens væsentligste aktiviteter (§ 76 a)• Redegørelse for eventuelle ændringer i virksomhedens aktiviteter og økonomiske

forhold (§ 76 a)• Oplysninger om egne kapitalandele (§ 77).

Ledelsesberetningen kan udarbejdes som en note, hvis der ikke er sket ændringer i virksomhedens aktiviteter og økonomiske forhold. Oplysningerne om egne kapitalan-dele skal i så fald også gives i noterne.

Resultat-opgørelse

Opstilles efter de almindelige skemakrav.

Balance Opstilles efter de almindelige skemakrav.

Regnskabs-praksis

Beskrivelsen af anvendt regnskabspraksis kan undlades.

Mikrovirksomheder skal vælge årsregnskabslovens mest simple målemetode, som er kostpris. Det betyder, at mikrovirksomheder ikke må tilvælge følgende regnskabsprak-sis:• Reguleringer af finansielle aktiver mv. til dagsværdi efter årsregnskabslovens § 37.

Finansielle aktiver og forpligtelser skal derfor altid indregnes til kostpris.• Reguleringer af investeringsejendomme til dagsværdi via resultatopgørelsen (og der-

med ingen afskrivning) efter årsregnskabslovens § 38. Investeringsejendomme skal derfor altid indregnes til kostpris.

De almindelige regler om opskrivninger af aktiver via egenkapitalen – og en tilsvarende bunden reserve – må fortsat godt benyttes.

Noter Følgende noteoplysninger skal fremadrettet gives for mikrovirksomheder:• Ændring i regnskabsmæssige skøn eller ændringer som følge af fejl (§ 54)• Oplysninger om op- og nedskrivninger (§ 58)• Renteomkostninger indregnet som del af kostprisen for aktiver (§ 59)• Indregning af aktiver, som ikke ejes af virksomheden (§ 60)• Efterbetaling fra eller tilbagebetaling til andelshavere for andelsvirksomheder (§ 62)• Samlede eventualforpligtelser (§ 64)• Aktiver eller passiver, der henhører under flere poster i balancen (§ 67)• Oplysninger om den mindste koncern, hvori virksomheden indgår (§ 71)• Tilgodehavender hos ledelsen (§ 73)• Storaktionærer (§ 74) (Forventes ophævet med implementeringen af ejerregistret i

selskabsloven).

Følgende noter kan fremadrettet undlades af mikrovirksomheder:• Anvendt regnskabspraksis• Oplysning om gæld, der forfalder senere end fem år• Oplysninger om særlige poster (nyt krav i klasse B)• Oplysninger om gennemsnitligt antal ansatte (nyt krav i klasse B).

Såfremt virksomheden vælger at anvende en af ovenstående undladelser, skal der oplyses herom i noterne.

Revision/udvidet gennemgang

Muligt at tilvælge udvidet gennemgang af årsrapporten eller helt fravælge revision.

Der er således ikke længere krav om egenkapitalopgørelse i hverken mikrovirksomhe-der eller andre virksomheder i klasse B.

Hvad betyder reglerne i praksis?• Helt små virksomheder inden for

liberale erhverv – tandlæger, læger, ejendomsmæglere, butikker mv. – kan lave meget simple regnskaber.

• Forinden de simple regler tilvælges, bør banken eller andre væsentlige regnskabsbrugere involveres – i modsat fald risikerer virksomheden at overse væsentlige informationsbe-hov, som nøglebrugere af årsrappor-ten har – og måske har et kontrakts-mæssigt krav på.

16 Årsregnskabsloven – Forslag til den største ændring i 15 år

5.3 Pro-rata-konsolidering i moderselskabsregnskabet afskaffes

En virksomhed, der indgår som deltager i en fælles ledet virksomhed (et joint venture), kan efter årsregnskabsloven indregne den pågældende fælles ledede virksomhed i sit årsregnskab efter indre værdis metode, kostprismetoden (even-tuelt kombineret med opskrivninger til dagsværdi over egenkapitalen) eller ved pro-rata-konsolidering.

Forudsætningen for at benytte sidst-nævnte metode er imidlertid, at der er tale om en fælles ledet virksomhed, og at der er ubegrænset hæftelse for den fæl-les ledede virksomheds forpligtelser, jf. årsregnskabslovens § 34.

I den sammenhæng er det vigtigt at være opmærksom på, at virksomheden i et eventuelt koncernregnskab kan bruge pro-rata-konsolidering, hvis der er tale om en fælles ledet virksomhed, uanset om der er begrænset eller ubegrænset hæftelse for den fælles ledede virksom-heds forpligtelser, jf. årsregnskabslovens § 124.

Fremadrettet vil det ikke længere være muligt at benytte pro-rata-konsolidering i selskabsregnskabet. Muligheden for at benytte pro-rata-konsolidering i koncern-regnskabet opretholdes uændret. Det er imidlertid væsentligt at være opmærk-som på, at der i lovbemærkningerne til lovforslaget fremgår følgende vedrørende indregning af fællesledede virksomheder i selskabsregnskabet:

IFRS 11 opererer med et særligt begreb benævnt driftsfællesskab (joint operations). Andele i et driftsfællesskab skal efter IFRS indregnes efter den økonomiske interesse i projektet i såvel års- som koncernregnskabet. Dette vil ofte svare til pro-rata-konsolidering.

Deltagelse i et driftsfællesskab, som defineret i IFRS 11, må anses for en så integreret del af virksomhedens aktiviteter, at metoden fra IFRS 11 vil kunne anvendes. Dette vil kunne ske med henvisning til det generelle krav om, at der ved udarbejdelsen af årsregnskabet skal lægges vægt på substansen i transaktioner mv. frem

for det formelle indhold, jf. årsregn-skabslovens § 13, stk. 1, nr. 2.

Hvis metoden efter IFRS 11 anven-des på et driftsfællesskab, skal dette beskrives tydeligt under anvendt regnskabspraksis, jf. årsregnskabs-lovens § 53.

Det betyder, at der fortsat er visse muligheder for at anvende en pro-rata-lignende metode i selskabsregnskabet, hvis det er muligt at argumentere for, at den fællesledede virksomhed anses som ”joint operations” efter den internatio-nale regnskabsstandard IFRS 11, Joint Arrangements.

Hvad betyder reglerne i praksis?• Entreprenørvirksomheder og andre,

der ikke udarbejder koncernregn-skab, risikerer at få en væsentlig påvirkning på deres hoved- og nøg-letal, eftersom bl.a. omsætningen og omkostningerne falder væsentligt. Det skyldes, at resultatet fra en fæl-lesledet virksomhed skal indregnes i én regnskabspost, hvis indre værdis metode anvendes, eller slet ikke indregnes, hvis kostprismetoden benyttes.

• Er den fælles ledede virksomhed reelt en selvstændig enhed, eller råder hver part over sine egne aktiver og hæfter for sine forpligtelser? I sidstnævnte tilfælde vil der i realite-ten fortsat være tale om, at virksom-heden skal indregne sine egne akti-ver og forpligtelser samt sin andel af omsætningen og omkostningerne, jf. ovenfor vedrørende IFRS 11.

Årsregnskabsloven – Forslag til den største ændring i 15 år 17

5.4 Porteføljekapitalandele, der ikke er børsnoterede, kan måles til kostpris i stedet for dagsværdi

Efter årsregnskabslovens § 37 skal finansielle aktiver efter første indregning som hovedregel måles til dagsværdi – og værdireguleringen indregnes direkte i resultatopgørelsen. Værdireguleringen skal ikke bindes på egenkapitalen. Der gælder imidlertid visse undtagelser, f.eks. vedrørende dattervirksomhe-der og associerede virksomheder, som indregnes og måles efter andre bestem-melser. Det har samtidig været et krav, at dagsværdien af de pågældende aktiver skal kunne opgøres pålideligt – ellers kunne det finansielle aktiv alene måles til den historiske kostpris.

Fremadrettet bliver det muligt at vælge at bruge kostpris fremfor dagsværdi, hvis virksomheden besidder kapitalandele i ikke-børsnoterede selskaber. Det løser en udfordring i de virksomheder, hvor man hidtil har brugt ressourcer på at opgøre en dagsværdi ved brug af en anerkendt værdiansættelsesmodel. Denne fastlæg-gelse af dagsværdien kan fremadrettet spares væk.

Det er muligt at fortsætte med at benytte dagsværdi på unoterede kapitalandele. Såfremt dette ønskes, gælder det imid-lertid for alle unoterede kapitalandele (anses som valg af regnskabspraksis). Her skal der således fortsat argumenteres for umulighed, hvis kapitalandele i det enkelte selskab ikke kan opgøres pålide-ligt til dagsværdi.

Ved kapitalandele forstås fremadrettet aktier, anparter og ejerandele i interes-sentskaber, kommanditselskaber og andre ikke-regulerede selskabsformer.

Kravet om brug af dagsværdi for børs-noterede kapitalandele er uændret. Det samme gælder for obligationer, der ikke beholdes til udløb – disse måles også fortsat til dagsværdi.

Hvad betyder reglerne i praksis?• Selskaber, der har aktier i unoterede

selskaber, kan fremadrettet undlade at bruge ressourcer på at opgøre de pågældende kapitalandele til dagsværdi (kapitalandele i tilknyt-tede virksomheder og associerede virksomheder har dog også hidtil kunnet måles til kostpris).

• Det skal nøje overvejes, om man fortsat ønsker at bruge dagsværdi. Fordelen er, at virksomhedens vær-dier kommer tydeligere frem – og reguleringer til dagsværdi indregnes i resultatopgørelsen og er samtidig en fri reserve under egenkapitalen, som kan anvendes til udbytteudlodning.

18 Årsregnskabsloven – Forslag til den største ændring i 15 år

5.5 Mulighed for at måle investe-ringsejendomme til dagsværdi med værdiregulering via resul-tatopgørelsen, uanset om virk-somheden har investering som hovedaktivitet

Virksomheder, der i dag som hovedakti-vitet udøver investeringsvirksomhed, kan efter første indregning løbende regulere investeringsaktiver og dermed forbundne finansielle forpligtelser til dagsværdi. Bestemmelsen finder i dag anvendelse på investeringer i finansielle aktiver, investeringsejendomme, råstoffer og lig-nende materielle aktiver samt finansielle forpligtelser, der er forbundet dermed.

Fremadrettet vil bestemmelsen blive modificeret. Én af ændringerne inde-bærer, at der ikke længere er krav om, at investering er virksomhedens hovedaktivitet. Samtidig indskrænkes de investeringsaktiver, der kan måles til dagsværdi via resultatopgørelsen, til investeringsejendomme. Det betyder, at andre virksomheder end investeringsvirk-somheder frivilligt kan tilvælge brug af § 38 for investeringsejendomme og dermed indregne disse ejendomme til dagsværdi. Modellen indebærer dog, at den tilhø-rende gæld ikke længere kan måles til dagsværdi. Dagsværdimodellen indebæ-rer ligesom hidtil, at der ikke er krav om at afskrive på investeringsejendommene.

Dagsværdireguleringerne indregnes i resultatopgørelsen. Disse reguleringer anses ikke for nettoomsætning, men skal indregnes i den ordinære drift som andre driftsindtægter, evt. i en særskilt post. Det skal dog nævnes, at sådanne regule-ringer skal medtages, når virksomhedens indplacering i byggeklodsmodellen skal fastlægges, jf. de nye regler herom i afsnit 5.1.

Dagsværdireguleringerne af investe-ringsejendomme er frie reserver og kan derfor anvendes til udbytteudlodning. Det skal dog understreges, at et tilvalg af regnskabspraksis, hvorefter investerings-ejendomme opgøres til dagsværdi, skal ske efter årsregnskabslovens almindelige regler. Det indebærer, at ændringen kun må ske, hvis den nye praksis bedre fører til et retvisende billede. Ændringen skal

– så vidt muligt – gennemføres med tilba-gevirkende kraft, så sammenligningstal også ændres. Virksomheder i klasse C, der opstiller en 5-års oversigt i ledelses-beretningen, kan dog undlade tilpasning i de tre første år i oversigten.

5.6 Investeringsvirksomheders mulighed for at måle andre investeringsaktiver end inve-steringsejendomme og de til-hørende forpligtelser til dagsværdi via resultat-opgørelsen afskaffes

Der henvises til afsnit 5.5 ovenfor for en beskrivelse af de nuværende regler.

Fremadrettet ændres bestemmelsen som nævnt ovenfor, så andre virksomhe-der end investeringsvirksomheder nu kan måle investeringsejendomme til dagsværdi via resultatopgørelsen.

Herudover sker en væsentlig indskrænk-ning af bestemmelsen, som har betyd-ning for de virksomheder, der i dag benytter bestemmelsen:

• Investeringsvirksomheder må ikke længere benytte reglerne på andet end investeringsejendomme.

• De tilhørende gældsforpligtelser må ikke længere måles til dagsværdi, selvom gældsforpligtelserne er direkte forbundet med investeringsaktiverne (investeringsejendommene). De skal fremadrettet måles til amortiseret kostpris.

I korte træk betyder det, at de hidtidige særregler for investeringsvirksomheder ophæves – investeringsvirksomhederne kan herefter alene benytte mulighe-den for at måle investeringsaktiver til dagsværdi på investeringsejendomme på lige fod med andre selskaber. På andre aktiver end investeringsejendomme må investeringsvirksomheden derfor anvende de almindelige regler i årsregn-skabsloven:

• Almindelige ”porteføljeaktier” – dagsværdi eller kostpris efter årsregn-skabslovens § 37. Denne bestemmelse medfører i realiteten ingen ændring for sådanne kapitalandele.

Hvad betyder reglerne i praksis?• Virksomheder, der ikke har inve-

stering som hovedaktivitet – men besidder en investeringsejendom (f.eks. en udlejningsejendom) – får mulighed for at indregne denne til dagsværdi med værdiregulering over resultatopgørelsen. Der skal i så fald ikke længere afskrives på disse ejendomme.

Årsregnskabsloven – Forslag til den største ændring i 15 år 19

• Kapitalandele i dattervirksomheder og associerede virksomheder – kan indregnes til kostpris, indre værdi eller dagsværdi via egenkapitalen. Her sker der væsentlige ændringer for de selskaber – f.eks. kapitalfonde eller ventureselskaber – der har tilkøbt dattervirksomheder eller associerede virksomheder, og som hidtil har målt disse investeringer til dagsværdi via resultatopgørelsen. Disse virksomhe-der er henvist til at benytte dagsværdi-regulering via egenkapitalen eller indre værdi. Alternativt kan kostpris-metoden benyttes.

• Gældsposter – amortiseret kostpris efter årsregnskabslovens § 37. Gælden må således ikke længere måles til dagsværdi, hvilket ellers hidtil har været et krav efter årsregnskabslovens § 38.

5.7 Restværdien (scrapværdien) på materielle og immaterielle anlægsaktiver skal revurderes årligt

Efter årsregnskabslovens § 43 skal mate-rielle og immaterielle anlægsaktiver med begrænset brugstid formindskes med afskrivninger, der tilsigter en systematisk afskrivning af aktiverne over deres brugs-tid. Afskrivninger skal beregnes under hensyntagen til aktivets forventede restværdi efter afsluttet brugstid. Dette gælder dog ikke investeringsejendomme, der løbende reguleres til dagsværdi i medfør af årsregnskabslovens § 38, jf. afsnit 5.5 og 5.6 ovenfor.

Det har hidtil været et krav, at restvær-dien alene blev fastlagt på tidspunktet for påbegyndelsen af brugen af aktivet og dermed ikke kunne reguleres efterføl-gende, medmindre de oprindelige forud-sætninger ændres, fx ved en ændring af levetiden. Det har haft den konsekvens, at i takt med, at f.eks. ejendomme er steget i værdi, har det ikke været muligt at regulere restværdien til at tage højde for den konstaterede prisstigning.

I praksis har det dog været accepteret, at restværdien blev reguleret, hvis den forventede brugstid blev ændret – dog kun således, at man ved den ændrede brugstid alene kunne fastsætte en rest-værdi baseret på forholdene tilbage på tidspunktet for anskaffelsen af aktivet.

I praksis har man sjældent opereret med restværdier på immaterielle aktiver, og det vil fortsat være en undtagelse, at der indarbejdes restværdier på immateri-elle aktiver. I praksis har IAS 38’s regler herom været udfyldende for årsregn-skabsloven, hvilket har betydet, at der alene har kunnet indarbejdes restværdier på immaterielle aktiver, hvis der er en anden part, som har forpligtet sig til at erhverve aktivet ved endt brug, eller der er et aktivt marked for aktivet.

Fremadrettet skal restværdien på anlægs-aktiver reguleres årligt. Denne regulering skal dog ske under hensyntagen til en eventuel regulerings betydning for års-rapporten (væsentlighed). Det skal også understreges, at pligten til løbende at regulere restværdien ikke må føre til, at der tages hensyn til en forventet prisud-vikling på aktivet. Alene når prisudviklin-

Hvad betyder reglerne i praksis?• Investeringsselskaber, som investerer

i ejendomme, kan fortsætte med dagsværdi via resultatopgørelsen for disse aktiver – men ikke dagsværdire-gulere den tilhørende gæld.

• Andre aktiver i investeringsselskaber – f.eks. kapitalandele – kan vælges målt til dagsværdi via resultatopgø-relsen, hvis der er tale om såkaldte porteføljeaktier, dvs. hvor det hverken er dattervirksomheder eller associerede virksomheder.

• Kapitalandele i dattervirksomheder og associerede virksomheder, der hidtil har været anset som investe-ringsaktiver – og som derfor har kun-net måles til dagsværdi via resultat-opgørelsen – skal nu måles til indre værdi eller kostpris (evt. kombineret med opskrivning til dagsværdi via egenkapitalen).

20 Årsregnskabsloven – Forslag til den største ændring i 15 år

gen reelt har været konstateret, skal der tages hensyn hertil ved revurdering af restværdien. Af den grund vil det såle-des heller ikke være muligt at fastsætte en restværdi på en ejendom, som fra første indregning svarer til kostprisen på ejendommen – derved ville man jo tage hensyn til ejendommens forventede pris-udvikling, og det er fortsat ikke tilladt.

Det må antages, at hvis restværdien på et tidspunkt kommer til at svare til den bogførte værdi, stopper afskrivningen. Det vil dog formentlig kun være tilfæl-det med bygninger. I den forbindelse skal det understreges, at eftersom en grund behandles særskilt og normalt ikke afskrives, fordi den ikke antages at blive forringet i værdi, skal en eventuel værdistigning på den samlede ejendom også opdeles, så alene en mindre del må antages at skulle fordeles til bygningen. Det skyldes, at en stigning i restværdien meget ofte vil udtrykke en stigning i grundpriserne.

5.8 Afskrivning af immaterielle aktiver kan foretages over en længere brugstid end 20 år

Efter årsregnskabslovens § 43 har immaterielle aktiver hidtil som udgangs-punkt skullet afskrives over en periode på maksimalt fem år. Denne periode har dog kunne forlænges op til 20 år, såfremt virksomheden har begrundet den forlæn-gede brugstid.

Fremadrettet skal immaterielle aktiver afskrives over brugstiden. Brugstiden kan således være en periode, som over-stiger 20 år. Der gælder derfor ikke læn-gere en maksimal afskrivningsperiode. Derudover skal en afskrivningsperiode ud over fem år ikke længere begrundes. En længere brugstid kan være relevant for kontraktslige rettigheder, fx en kon-cessionsrettighed.

Der indføres herudover et krav om afskrivning af immaterielle anlægsak-tiver over en periode på 10 år, såfremt brugstiden ikke kan fastlægges og derfor anses for ubestemmelig. I den sammen-hæng må ubestemmelig ikke sammen-lignes med det samme begreb, som også anvendes efter IAS 38. Efter IAS 38 skal sådanne aktiver således ikke afskrives men testes årligt for værdiforringelse. En sådan regnskabsmæssig behandling

er ikke i overensstemmelse med årsregn-skabsloven. Her vil en fastlæggelse af, at brugstiden er ubestemmelig, derfor med-føre et krav om afskrivning over 10 år.

De foreslåede ændringer indebærer således, at goodwill fortsat skal afskri-ves efter årsregnskabsloven. Den eneste måde, hvorpå afskrivning på goodwill kan undlades, er derfor, hvis virksom-heden overgår til at aflægge årsrapport efter de internationale regnskabsstandar-der (IFRS). Det må antages, at uanset, at det fremadrettet bliver muligt at afskrive immaterielle aktiver over en periode, der overstiger 20 år, vil det i praksis være overordentlig vanskeligt at argumentere for en længere afskrivningsperiode på goodwill. Allerede i dag er det således vanskeligt i langt de fleste brancher at fastslå en lang forventet levetid på good-will. Det skal i øvrigt bemærkes, at der fremover altid er krav om begrundelse for afskrivningsperioden på goodwill, uanset længden af afskrivningsperioden.

Hvad betyder reglerne i praksis?• Ejendomme, som virksomheden har

ejet i en del år, og hvor restværdien må antages at være ændret væsent-ligt, kan nu afskrives mindre i frem-tiden.

• Såfremt der ændres brugstid på materielle anlægsaktiver, skal rest-værdien baseres på den konstaterede prisudvikling opgjort på tidspunktet for ændringen af brugstiden.

Hvad betyder reglerne i praksis?• Virksomheder, som har afskrevet

immaterielle aktiver over 20 år – og hvor brugstiden reelt har været læn-gere – skal nu afskrive over denne længere periode.

• Virksomheder, som hidtil har anvendt afskrivningsperioder på over fem år, skal ikke længere begrunde den forlængede afskrivningsperiode.

• Virksomheder, som har goodwill, skal fremadrettet begrunde afskriv-ningsperioden for goodwill og oplyse denne begrundelse i årsrapporten, uanset længden på den forventede levetid.

Årsregnskabsloven – Forslag til den største ændring i 15 år 21

5.9 Senere indregning af hensatte forpligtelser til omstrukturering

Efter årsregnskabslovens § 47 indregnes hensatte forpligtelser, når der er tale om:

• en aktuel forpligtelse, der eksisterer på balancedagen,

• som er opstået som følge af historiske begivenheder, hvor det er sandsynligt, at afvikling vil resultere i et træk på virksomhedens økonomiske ressour-cer, og

• hvor beløbets størrelse eller forfalds-tidspunkt er usikkert.

Alle betingelserne skal være opfyldt.

Reglerne om hensatte forpligtelser har bl.a. været relevante, når det har skullet afgøres, om virksomheden er forpligtet til at indregne en hensættelse til en for-ventet omstrukturering i virksomheden. Her er lovens regler i et vist omfang ble-vet udfyldt af reglerne i IAS 37, således at følgende kriterier skal opfyldes:

• Virksomheden har udarbejdet en detaljeret plan for omstruktureringen omfattende:

– det forretningsområde eller den del af virksomheden, der er omfattet

– de væsentligste berørte forret-ningssteder

– det omtrentlige antal med-arbejdere, virksomheden skal godtgøre i forbindelse med even-tuel fratræden

– de omkostninger, virksomheden skal afholde

– tidsrummet for planens gennem-førelse.

Den ”detaljerede” plan, som forudsæt-tes efter IAS 37, skal i praksis forstås, så planen er så detaljeret, at det er muligt at opgøre et omtrentligt antal medar-bejdere, der skal afskediges, et omtrent-ligt antal lejemål, der skal opgives og lign. Der er således ikke krav om et eksakt antal, men virksomheden skal på balancedagen være i stand til at lave en pålidelig opgørelse af værdien af den hensatte forpligtelse til omstrukturering, og derfor skal de relevante variabler være nogenlunde på plads.

Efter IAS 37 er det tillige et krav, at virksomheden har skabt en berettiget for-ventning hos dem, der vil blive påvirket af omstruktureringen, om, at planen rent faktisk vil blive gennemført, enten ved at have påbegyndt implementeringen eller ved at offentliggøre den over for dem, som vil blive påvirket af omstrukture-ringen. Konsekvensen er, at en omstruk-turering, som besluttes inden balance-dagen, men som først annonceres over for medarbejderne umiddelbart efter balancedagen, efter IAS 37 først anses som “indtrådt” efter balancedagen.

Hidtil har der været krav om at indregne en omstruktureringshensættelse efter årsregnskabsloven, hvis blot ledelsen har truffet beslutning herom. Derved har års-regnskabsloven typisk ført til indregning af en hensat forpligtelse til omstrukture-ring, før tidspunktet efter IAS 37. Der har således ikke været et udtrykkeligt krav om, at planen skal være påbegyndt eller kommunikeret til omverdenen inden balancedagen.

Fremadrettet vil årsregnskabslovens tidspunkt for indregning af en hensat forpligtelse til en omstrukturering være sammenfaldende med IAS 37. Det vil derfor betyde, at der sker en senere indregning af en hensat forpligtelse, end reglerne hidtil har tilsagt. Det skal bemærkes, at der således er krav om kommunikation af planen til relevante parter, men det er ikke nødvendigvis et krav, at f.eks. lejemål skal være opsagt senest på balancedagen, selvom sådanne er en del af omstruktureringsplanen.

Hvad betyder reglerne i praksis?• Er der planer om en omstrukture-

ring, og ønsker ledelsen at få effek-ten heraf med i indeværende regn-skabsår, skal planen være endeligt besluttet og påbegyndt eller kommu-nikeret til de berørte medarbejdere eller andre relevante samarbejdspar-ter senest på balancedagen.

22 Årsregnskabsloven – Forslag til den største ændring i 15 år

5.10 Ikke længere mulighed for at indregne forslag til udbytte som en gældsforpligtelse

Efter årsregnskabsloven skal selskabets bestyrelse indstille et eventuelt udbytte til generalforsamlingen. Dette udbytte-forslag skal fremgå af årsrapporten som en resultatdisponering.

Det har hidtil været muligt at afsætte udbytteforslaget som en gældsforpligtel-se i årsregnskabets balance, selvom der i realiteten først er tale om en forpligtelse for selskabet på det senere tidspunkt, hvor kapitalejerne vedtager årsregnska-bet og dermed udlodder udbyttet.

Fremadrettet må et foreslået udbytte ikke længere indregnes som en gældsforplig-telse i selskabets balance pr. balance-dagen, eftersom der ikke er tale om en forpligtelse på balancedagen.

Gældsmetoden for afsættelse af udbyt-teforslag har hidtil været benyttet i en del virksomheder. Det har samtidig betydet, at det har været muligt (når man har benyttet indre værdi på kapitalandele i dattervirksomheder) at indregne et tilgo-dehavende udbytte fra disse dattervirk-somheder som et aktiv på balancedagen, selvom det først besluttes endeligt på den kommende generalforsamling i dattervirk-somheden. Derved har det været muligt at trække udbytte opad igennem en koncern på én gang (”samtidighedsprincippet”).

Det er imidlertid fortsat muligt under års regnskabsloven at uddele udbytte opad igennem en koncern på én gang, jf. Erhvervsstyrelsens hidtidige praksis. Det skal fremadrettet gøres på følgende måde og kan fortsat kun finde sted, når kapitalandelene måles efter indre værdis metode:

• Det forventede udbytte fra dattervirk-somheder reguleres i moderselskabet ved en overførsel fra reserven for indre værdi til frie reserver, således at indre værdi-reserven på balancedagen redu-ceres med det forventede udbytte, og de frie reserver på balancedagen forøges med et tilsvarende beløb. Derved kan ”samtidighedsprincippet” opretholdes.

• Udlodningen af udbytte i datterselska-bet foretages på en generalforsamling forud for vedtagelsen af moderselska-bets årsrapport.

• På balancedagen må ikke længere opføres et tilgodehavende udbytte fra dattervirksomheder, eftersom der ikke foreligger et aktiv i henhold til defini-tionen på aktiver.

• Værdien af kapitalandele i dattervirk-somheder må ikke længere nedregule-res i forhold til et forventet udbytte.

Ovennævnte model gælder for datter-virksomheder, uanset om de er 100 % ejede. Den kan ikke benyttes for andre virksomheder, herunder associerede virk-somheder. Erhvervsstyrelsen har imidler-tid udtalt, at såfremt der blandt selskabs-deltagerne er en aktionæroverenskomst, som forpligter de enkelte deltagere til at stemme for uddeling af udbytte (inden for selskabslovens rammer), vil modellen tilsvarende kunne benyttes her. Det skyl-des, at en sådan aftale i praksis medfører samme ”sikkerhed” for udbyttet, som hvis der var tale om en moder-/dattersel-skabsrelation.

Modellen kan ikke overføres til kapi-talnedsættelser eller køb af egne kapitalandele, der gennemføres efter balancedagen men før regnskabsaflæg-gelsestidspunktet.

Det skal særligt bemærkes, at oven-nævnte model ikke kan bruges, hvis kapitalandele i dattervirksomheder måles til kostpris. Hvis udbyttet fra en dattervirksomhed i dette tilfælde skal være tilgængeligt for ordinært udnytte i moderselskabet, skal udbyttet derfor besluttes som ekstraordinært udbytte i dattervirksomheden senest på balance-dagen for modervirksomheden.

5.11 Ændringer i oplysnings-kravene i regnskabsklasse B

Som følge af det nye regnskabsdirektiv indføres der maksimumharmonisering af oplysningskravene i regnskabsklasse B. Det betyder, at Danmark ikke kan indføre yderligere oplysningskrav for klasse B-virksomheder, end dem som regnskabsdirektivet foreskriver. Derfor vil en række af de nuværende oplysnings-krav i regnskabsklasse B bortfalde og ikke længere være gældende for klasse B. Samtidig vil enkelte nye oplysningskrav blive tilføjet.

Hvad betyder reglerne i praksis?• Virksomheder, som hidtil har indreg-

net udbytte som gældsforpligtelser, skal fremadrettet indregne udbytte-forslag som egenkapital, indtil udbyt-tet udloddes på generalforsamlingen.

• I særlige tilfælde kan praksisændrin-gen have betydning for låneaftaler eller andet, som knytter sig til f.eks. soliditeten i den officielle årsrapport.

Årsregnskabsloven – Forslag til den største ændring i 15 år 23

Nedenstående oversigt viser de oplysningskrav for regnskabsklasse B, som foreslås ophævet. Den efterfølgende tabel fokuserer på de nye oplysningskrav, som implemen-teres for regnskabsklasse B.

Paragraf i ÅRL Nuværende oplysningskrav for regnskabsklasse B, som ophæves

56 Egenkapitalopgørelse

64 Krav om specifikation af eventualforpligtelser, herunder leasing-, kautions- og ga-rantiforpligtelser og andre eventualforpligtelser ophæves. I stedet skal oplyses den samlede størrelse heraf. Samlede sikkerhedsstillelser skal oplyses

71 Hvis virksomheden indgår i flere overliggende koncernregnskaber, skal der ikke læn-gere oplyses om moderselskabet i den største koncern, hvori virksomheden indgår som datterselskab. Der skal heller ikke længere oplyses om, hvor overliggende mo-dervirksomheders koncernregnskaber kan rekvireres

72 Oplysninger om kapitalandele i dattervirksomheder og associerede virksomheder, interessentskaber og kommanditselskaber

73 Oplysninger om tilgodehavender hos og sikkerhedsstillelser for ledelsen i modervirk-somheder eller til disses nærtstående parter

75 Specifikation af virksomhedskapitalen og omkostninger ved kapitalforhøjelser

76 Egne kapitalandele – flyttet til ledelsesberetningen, jf. nedenfor

Paragraf i ÅRL Nye oplysningskrav for regnskabsklasse B

Ledelsespåtegningen

9 a Mulighed for at undlade ledelsespåtegning og underskrift, såfremt der alene er ét ledelsesmedlem

Ledelsesberetningen

76 a Krav om ledelsesberetning, der beskriver virksomhedens væsentligste aktiviteter og eventuelle ændringer i aktiviteter og økonomiske forhold

77 Oplysninger om egne kapitalandele, såfremt virksomheden besidder sådanne (flyttet fra noterne)

Noterne

53 Oplysninger om værdiansættelsesmodeller og -teknikker for aktiver og forpligtelser, der måles til dagsværdi (f.eks. investeringsejendomme og unoterede kapitalandele)

53 Anvendt praksis for virksomhedssammenslutninger og begrundelse for afskrivnings-periode på goodwill

58 Specifikation af ”Reserve for opskrivninger”, når virksomheden har opskrevet aktiver til dagsværdi efter årsregnskabslovens § 41

58 a Centrale forudsætninger anvendt ved fastsættelsen af dagsværdi for aktiver og for-pligtelser, der måles til dagsværdi

58 b Oplysninger om omfang og karakter af afledte finansielle instrumenter, herunder væ-sentlige betingelser

58 c Oplysninger om positive og negative forskelsbeløb ved første indregning af kapi-talandele efter indre værdis metode (goodwill og negativ goodwill)

67 a Oplysninger om særlige poster

68 Oplysninger om gennemsnitligt antal medarbejdere (flyttes fra § 98 a)

Resultatdisponeringen

31 Oplysninger om regnskabsårets ekstraordinære udbytter medtages i resultatdispo-neringen. Ekstraordinært udbytte, udloddet efter regnskabsårets udløb, men før god-kendelse af årsrapporten, skal oplyses i tilknytning til resultatdisponeringen

24 Årsregnskabsloven – Forslag til den største ændring i 15 år

6. Væsentlige ændringer for virksomheder i regnskabsklasse C (mellemstore og store virksomheder)

6.1 Mulighed for at aflægge årsrapport efter reglerne i regnskabsklasse B

Ved aflæggelsen af koncernregnskab gælder det, at en modervirksomhed for en ”mellemstor” eller ”stor” koncern, der selv aflægger koncernregnskab for kon-cernen efter reglerne i regnskabsklasse C, også skal følge reglerne for regnskabs-klasse C i modervirksomhedens eget årsregnskab (moderselskabsregnskabet). Det betyder, at moderselskabet i den situation mindst skal følge reglerne for mellemstore selskaber i regnskabsklasse C, hvis moderselskabet isoleret set er lille eller mellemstort. Er moderselskabet isoleret set stort, skal reglerne for store selskaber i regnskabsklasse C følges.

Aflægger en virksomhed ikke selv kon-cernregnskab, gælder følgende:

1. Undlades koncernregnskab, fordi koncernen er lille, jf. de nye stør-relsesgrænser ovenfor i afsnit 2, skal moderselskabet i sit eget årsregnskab følge reglerne for små virksomheder.

2. Undlades koncernregnskab, fordi der henvises til et overliggende koncernregnskab aflagt af en moder-virksomhed – og dette koncernregn-skab indsendes til Erhvervsstyrelsen sammen med selskabets egen årsrap-port – bestemmes regnskabsklassen for selskabets eget årsregnskab af selskabets størrelse isoleret set uden hensyntagen til, om koncernen er mellemstor eller stor.

Ovenstående vedrører lempelse for selv at lave koncernregnskab. Fremadrettet kan også selskabets eget årsregnskab aflægges efter lempeligere regler – men

dog ikke undlades. Det betyder, at dattervirksomheder i regnskabsklasse C-mellemstore fremadrettet kan aflægge sin årsrapport efter reglerne i regn-skabsklasse B (dog ikke reglerne om mikrovirksomheder) under følgende betingelser:

1. Virksomhedens regnskab indgår ved fuld konsolidering i et overliggende koncernregnskab.

2. Modervirksomheden henhører under lovgivningen i et EU/EØS-land.

3. Koncernregnskabet udarbejdes efter årsregnskabsloven eller regnskabsdi-rektivet og er revideret og offentlig-gjort (IFRS er acceptabelt).

4. Alle virksomhedsdeltagere i virk-somheden er indforstået med frem-gangsmåden, herunder eventuelle minoritetsdeltagere.

5. Modervirksomheden erklærer, at den indestår for dattervirksomhedens eksisterende og fremtidige forplig-telser, indtil dattervirksomheden indsender en årsrapport, hvor undta-gelsen ikke er anvendt.

6. Det oplyses både i dattervirksomhe-dens årsrapport og i det overliggende koncernregnskab, at dattervirksom-heden har aflagt årsrapport ved brug af denne undtagelse.

Særligt pkt. 5 kan virke byrdefuldt, eftersom en modervirksomhed derved i realiteten påtager sig personlig hæftelse for dattervirksomhedens forpligtelser i mindst et år fremad i tid.

Benyttes reglerne for regnskabsklasse B er det også muligt at nøjes med at vælge udvidet gennemgang af årsrapporten

Hvad betyder reglerne i praksis?• Alle dattervirksomheder i klasse C

får mulighed for at udarbejde en årsrapport efter klasse B, hvis de for-holdsvis skrappe betingelser herfor overholdes.

• Virksomheder, hvor moderselskabet af andre grunde alligevel har kautio-neret eller påtaget sig ”hæftelse” for dattervirksomhedens forpligtelser, får mulighed for at udarbejde en års-rapport efter klasse B.

• Virksomheder, hvis aktivitet er meget afgrænset, og hvor omfanget af mulige forpligtelser er begrænset.

Årsregnskabsloven – Forslag til den største ændring i 15 år 25

frem for revision – på samme måde som det er muligt for klasse B-virksomheder.

Det er vores forventning, at bestemmel-sen på grund af kravet om hæftelse ikke vil blive anvendt særligt ofte i praksis.

6.2 Præsentation af ophørende ak-tiviteter i særskilte poster i re-sultatopgørelsen og balancen

Årsregnskabsloven har hidtil indeholdt krav om, at en virksomhed i regnskabs-klasse C skulle oplyse om ophørende aktiviteter i en note, herunder specificere enkelte væsentlige hovedposter fra den ophørende aktivitet.

Fremadrettet skal ophørende aktiviteter præsenteres i en særskilt regnskabspost i resultatopgørelsen og balancen (aktiver hhv. forpligtelser vedrørende ophørende aktiviteter). De aktiviteter, som skal udskilles på en særskilt post, er dem, som i henhold til en samlet plan skal afhæn-des, lukkes eller opgives. Ophørende aktiviteter omfatter både de aktiviteter, som på balancedagen er ophørte, men også dem som er ophørende, men stadig

eksisterer på balancedagen. I resultatop-gørelsen skal resultatet fra den ophø-rende aktivitet vises inkl. tilpasning af sammenligningstallene. I balancen skal aktiver hhv. forpligtelser fra den ophø-rende aktivitet præsenteres særskilt uden tilpasningafsammenligningstal.Lovenindeholder ikke krav om oplysning om pengestrømme fra ophørende aktivite-ter. Det er PwC’s opfattelse, at eftersom der ikke er lovmæssige hindringer for en særskilt præsentation i pengestrøms-opgørelsen, vil der være mulighed for i pengestrømsopgørelsen at præsentere pengestrømme fra ophørende aktivitet under henholdsvis drift, investering og finansiering i overensstemmelse med præsentationen under IFRS.

På denne måde tilpasses årsregnskabslo-ven præsentationsformen for ophørende aktiviteter i IFRS 5.

Det er samtidig et krav, at posterne, som indgår i de ophørende aktiviteter både i resultatopgørelsen og balancen, specifi-ceres i noterne.

Hvad betyder reglerne i praksis?• Den nye præsentationsform vil sætte

fokus på virksomhedens fortsættende og ophørende aktiviteter. Det giver bedre muligheder for i resultatop-gørelsen og i ledelsesberetningen at fokusere på den fremtidige aktivitet.

26 Årsregnskabsloven – Forslag til den største ændring i 15 år

6.3 Kostprisen på egenfremstille-de immaterielle og materielle anlægsaktiver behøver ikke længere at indeholde IPO

Egenfremstillede immaterielle og mate-rielle anlægsaktiver skal indregnes som aktiver til kostpris. Det er bl.a. relevant for egenfremstillede maskiner, bygnin-ger, indretninger af bygninger og lejede lokaler og udviklingsprojekter.

Det har hidtil været et krav, at der skulle indregnes indirekte produktionsom-kostninger som en del af den opgjorte kostpris i regnskabsklasse C.

Fremadrettet er det muligt at undlade ind-regning af indirekte produktionsomkost-ninger ved opgørelsen af kostprisen på egenfremstillede anlægsaktiver. Sådanne indirekte omkostninger kan f.eks. være husleje, omkostninger til ledelsen i udviklingsafdelingen og afskrivninger på materielle anlægsaktiver, der benyt-tes i udviklingsfunktionen på tværs af de enkelte udviklingsprojekter.

Udgifter, der er direkte i forhold til de enkelte udviklingsprojekter og andre aktiver, skal fortsat aktiveres. Det vil bl.a. omfatte direkte lønomkostninger til med-arbejdere, der indgår på de enkelte pro-jekter, sociale afgifter, løn under sygdom, feriepenge, pensionsbidrag og goder, der træder i stedet for kontant løn, f.eks. fri bil.

Det vil fortsat være muligt frivilligt at indregne indirekte produktionsomkost-ninger ved opførelsen af immaterielle eller materielle anlægsaktiver – der stil-les bare ikke længere krav om indregning af indirekte produktionsomkostninger. På denne måde tilpasses bestemmelsen IFRS, hvor der ikke må indregnes indi-rekte produktionsomkostninger.

Det skal bemærkes, at der fortsat er krav om indregning af IPO i regnskabsklasse C ved fremstilling af varebeholdninger.

6.4 Ændring af reglerne om at undlade udarbejdelse af koncernregnskab med henvisning til en modervirk-somheds koncernregnskab

Der foretages ændringer i muligheden for at undlade at udarbejde et koncernregn-skab med henvisning til en modervirk-

somheds koncernregnskab, jf. årsregn-skabslovens § 112.

Fremadrettet er det et krav, at virksom-heden skal indgå i modervirksomhedens koncernregnskab ved fuld konsolidering. Det er således ikke nok, at virksomhe-den indregnes i koncernregnskabet efter indre værdis metode, som er tilladt efter de nuværende regler. Det er ligeledes en betingelse, at modervirksomhedens kon-cernregnskab er revideret, hvorfor et urevi-deret koncernregnskab ikke kan anvendes. Modervirksomhedens koncernregnskab skal indsendes til Erhvervsstyrelsen sam-tidig med virksomhedens årsrapport til offentliggørelse. Indtil videre skal begge regnskaber som følge af indsendelsesbe-kendtgørelsen indsendes på papir – og altsåikkeindberettesiXBRL-format.

Modervirksomhedens koncernregnskab skal endvidere være aflagt efter direk-tivets krav, hvorfor koncernregnskaber udarbejdet af virksomheder beliggende inden for EU/EØS normalt kan anven-des. Også koncernregnskaber udarbejdet efter IFRS, som godkendt af EU, kan anvendes. Koncernregnskabet kan lige-ledes være udarbejdet efter et regelsæt, der vurderes ligeværdigt med IFRS. Efter lovforarbejderne accepteres på nuværende koncernregnskaber, som er udarbejdet efter regnskabsstandarderne i USA, Japan, Kina, Canada og Sydkorea eller IFRS som udstedt af IASB.

Det er endvidere et krav, at modervirk-somhedens koncernregnskab skal inde-holde en konsolideret ledelsesberetning.

Hvad betyder reglerne i praksis?• Virksomheder, som selv har frem-

stillet immaterielle og materielle anlægsaktiver, behøver ikke frem-adrettet indregne indirekte produk-tionsomkostninger i kostprisen. Det betyder, at kostprisen på de egen-fremstillede aktiver kan blive lavere, mens virksomhedens resultatopgø-relse i stedet for vil blive belastet af de indirekte produktionsomkostnin-ger i takt med, at de afholdes.

• Det kan blive lettere at opgøre vær-dien af f.eks. udviklingsprojekter. De virksomheder, som i dag har et IPO-tillæg til f.eks. timeprisen på udviklingsmedarbejderne, kan fjerne dette tillæg.

Hvad betyder reglerne i praksis?• Virksomheden bør sikre sig, at de

udvidede krav til anvendelse af års-regnskabslovens § 112 kan overholdes.

• I praksis vil der formentlig kunne være udfordringer med, at kon-cernregnskabet skal være revideret. Endvidere kan det være en udfor-dring, at der skal være indeholdt en konsolideret ledelsesberetning, hvilket end ikke er et krav under IFRS.

• Som hidtil skal det overliggende koncernregnskab være tilgængeligt senest samtidig med aflæggelsen af den danske virksomheds eget års-regnskab, dvs. senest fem måneder efter balancedagen.

Årsregnskabsloven – Forslag til den største ændring i 15 år 27

6.5 Minoritetsinteresser i koncernregnskabet anses som en del af egenkapitalen

I koncernregnskabet skal minoritetsin-teresserne vises som en særskilt post i balancen. Hidtil har minoritetsinteresser skulle vises uden for egenkapitalen.

Fremadrettet skal minoritetsinteresser vises som en del af egenkapitalen.

Denne ændring med hensyn til præ-sentation af minoritetsinteresser, så de fremgår af egenkapitalen, medfører lige-ledes, at minoritetsinteressernes andel af årets resultat fremadrettet er en del af resultatdisponeringen – og dermed ikke en omkostningspost i resultatopgørelsen, som det hidtil har været.

Virksomheder i regnskabsklasse C skal – i modsætning til virksomheder i regn-skabsklasse B – fortsat præsentere en egenkapitalopgørelse. Denne skal vises i forhold til de enkelte egenkapitalreserver. Fremadrettet kan denne præsenteres som nedenfor (inkl. minoritetsinteresser).

En afledt konsekvens af, at minoritets-interesser anses som en del af koncern-egenkapitalen er, at når der finder transaktioner sted mellem majoritet og minoritet i form af ændringer af ejeran-dele, skal sådanne køb/salg af minori-tetsinteresser altid indregnes direkte på egenkapitalen, hvis majoriteten fortsat har bestemmende indflydelse over den pågældende dattervirksomhed, efter transaktionen er gennemført. Erhverves der derfor en yderligere ejerandel fra minoriteten – evt. så minoriteten helt

købes ud – skal en betaling ud over den bogførte værdi af minoriteten fragå majoritetens andel af egenkapitalen. Et salg af ejerandele til minoriteten vil blot indebære, at minoritetens andel vokser svarende til betalingen.

En lang række detaljer vedrørende koncernregnskabsreglerne – herunder reglerne om virksomhedssam-menslutninger – vil blive beskrevet af Erhvervsstyrelsen i en kommende vejledning. Det er således uvist, om reglerne vil medføre, at det bliver muligt at indregne goodwill som en del af værdien af minoriteter i forbindelse med en virksomhedsovertagelse. Det er en til-ladt mulighed efter IFRS, og det har den fordel, at man kan undgå en stor negativ effekt, hvis moderselskabet på et senere tidspunkt erhverver minoritetsinteressen.

I de tilfælde, hvor moderselskabet sælger sin andel af en dattervirksomhed, hvori der er en minoritetsinteresse, indregnes alene gevinst på afståelsen af den andel, som henføres til modervirksomheden.

Fremover kan minoritetsinteresser blive negative. Det har ikke hidtil været muligt, eftersom det har forudsat en aktivering af minoritetsinteresser, hvilket i praksis har været vanskeligt.

Hvad betyder reglerne i praksis?• I koncernregnskabet vil virksom-

hedens samlede egenkapital blive større end hidtil under årsregnskabs-loven.

• Ved fremtidige køb og salg af mino-ritetsinteresser vil virksomhedens egenkapital blive påvirket af købs- og salgssummerne. Der gælder derfor ikke komplicerede regler om, hvorle-des gevinster og tab skal opgøres og indregnes i resultatopgørelsen. Til gengæld vil et køb af en minoritetsin-teresse kunne få en væsentlig negativ effekt på egenkapitalen.

AktiekapitalØvrige reserver

Overført overskud I alt

Minoritets-interesser

Egenkapital i alt

Egenkapital pr. 1. januar 20X6 31 79 1.063 1.173 311 1.484

Ændringer i egenkapitalen i 20X6

Årets resultat – 2 308 310 113 423

Udloddet udbytte – – -400 -400 – -400

Egenkapital pr. 31. december 20X6 31 81 971 1.083 424 1.507

28 Årsregnskabsloven – Forslag til den største ændring i 15 år

6.6 Yderligere oplysninger om konvertible gældsbreve, warrants og optioner

Hidtil har årsregnskabsloven alene inde-holdt oplysningskrav vedrørende lån, der er optaget mod udstedelse af konvertible gældsbreve.

Fremadrettet udvides dette oplysnings-krav til at opfatte en lang række andre værdipapirer og rettigheder udstedt af en virksomhed, hvis disse indebærer en ret til at erhverve eksisterende kapitalan-dele eller ret til at kræve udstedelse af nye kapitalandele i virksomheden, f.eks. optioner og warrants til medarbejderne. Reglerne gælder tilsyneladende alene for ordninger, der tildeles af den regnskabs-aflæggende virksomhed, mens ordninger, der er udstedt af andre koncernvirksom-heder – f.eks. moderselskabet – ikke skal oplyses, hvis rettighederne ikke angår det regnskabsaflæggende selskabs kapital.

Der skal således gives oplysninger om hver type af rettighed, som virksom-heden har udstedt, hvor der bl.a. skal oplyses om udestående beløb, ombyt-ningskurs og ombytningsfrist samt de øvrige rettigheder, som er knyttet til instrumenterne.

6.7 To muligheder for oplysning om transaktioner med nært-stående parter

Årsregnskabslovens nuværende krav om at oplyse om transaktioner med nært-stående parter gælder alene for transak-tioner, som ikke er indgået på markeds-mæssige vilkår. Dette er i modsætning til IFRS, hvor IAS 24 kræver oplysning om alle transaktioner med nærtstående par-ter, uanset om transaktionerne er indgået på markedsmæssige vilkår eller ej.

Fremadrettet bliver begge muligheder acceptable under årsregnskabsloven. Virksomhederne kan således vælge, om de ønsker at fortsætte den nuværende model og alene oplyse om transaktioner, som ikke er indgået på markedsmæssige vilkår, eller om de ønsker at oplyse om alle transaktioner. Af lovbemærkninger-ne fremgår følgende, såfremt man fortsat ønsker at benytte modellen med udeluk-kende at oplyse om ikke-markedsbasere-de transaktioner:

Til brug for vurderingen af, hvor-vidt transaktionerne er gennemført på markedsmæssige vilkår eller ej, skal virksomheden i den interne dokumentation beskrive vilkårene i den enkelte transaktion og begrun-de, hvorvidt det vurderes, om den enkelte transaktion er gennemført på markedsmæssige vilkår eller ej.

Det skal bemærkes, at uanset om den ene eller den anden metode for oplysning om transaktioner med nærtstående parter vælges, skal reglerne i skattelovgivningen og selskabsloven fortsat iagttages. Derfor vil det fortsat kunne være en overtrædel-se af denne lovgivning, hvis transaktio-ner ikke gennemføres på markedsvilkår.

Hvad betyder reglerne i praksis?• Hidtil har årsregnskabsloven alene

krævet oplysninger om aktiebaseret vederlæggelse, såfremt den var til-delt ledelsen i virksomheden. Med udvidelsen af oplysningskravet om rettigheder, der giver ret til eksiste-rende kapitalandele eller ret til at tegne nye kapitalandele, vil aktieba-serede vederlæggelsesordninger, som omfatter andre end ledelsen, blive omfattet af oplysningskravene.

• Herudover vil en række andre instru-menter være opfattet, og virksomhe-derne skal derfor nøje overveje, om de allerede har udstedt instrumenter, som vil blive omfattet af det nye oplysningskrav.

Hvad betyder reglerne i praksis?• Mange virksomheder har opfattet

dokumentationen af, hvorvidt alle transaktioner med nærtstående parter er indgået på markedsmæssige vilkår som byrdefuld. De får fremadrettet mulighed for i stedet for, at oplyse om alle transaktioner med nærtstående parter opdelt i en række hovedka-tegorier, f.eks. transaktioner med dattervirksomheder, transaktioner med moderselskab etc. Derved kan de regnskabsmæssigt slippe for at doku-mentere de markedsmæssige vilkår.

• Af skattemæssige årsager kan der i en række koncerner være behov for at dokumentere, hvorvidt transak-tioner med nærtstående parter er foretaget på markedsmæssige vilkår. Disse virksomheder vil derfor have dokumenteret dette forhold alligevel, og kan derfor fortsætte den nuvæ-rende model med alene at oplyse om transaktioner, som ikke er indgået på markedsmæssige vilkår.

Årsregnskabsloven – Forslag til den største ændring i 15 år 29

6.8 Flere krav til indholdet af CSR-redegørelsen

For store virksomheder i klasse C og for virksomheder i klasse D indføres yderli-gere krav til CSR-redegørelsen.

De nye regler er en konsekvens af et nyt EU-direktiv, der stiller krav til virksomhe-dernes redegørelse for samfundsansvar. Kravene i EU-direktivet er på flere områ-der mere specifikke end de hidtidige krav efter årsregnskabsloven.

Der lægges op til en mere forretnings-orienteret redegørelse for samfundsan-svar, og oplysningerne skal gives i det omfang, de er relevante for forståelsen af udviklingen i og påvirkning af kernefor-retningens aktiviteter. Det er implemen-teret ved, at redegørelsen skal indeholde oplysninger om samfundsansvar set i forhold til virksomhedens forretnings-strategi og forretningsaktiviteter.

Kravene er følgende sammenholdt med de eksisterende krav:

Nuværende § 99 a Ny § 99 a* PwC kommentar

– Beskrivelse af virksomhedens forretningsmodel. Det er uvist, om der her kan henvises til beskrivelsen af virksomhedens aktiviteter i den øvrige del af ledelsesberet-ningen.

– Der skal gives oplysninger om primære risici i relation til virksomhedens forretningsforbindelser, produkter og tje-nesteydelser, som indebærer en særlig risiko for negativ påvirkning af ovennævnte politikker. Der skal herunder gives oplysninger om, hvordan virksomheden håndterer de pågældende risici. Oplysningerne skal gives for hvert enkelt politikområde.

Det er uvist, om der kan henvises til den øvrige del af ledel-sesberetningen, hvor der i forvejen beskrives operationelle og finansielle risici.

Beskrivelsen af risici må forventes at være noget mere detaljeret, end hvad angår den nuværende beskrivelse af operationelle og finansielle risici, da risici defineres i forhold til virksomhedens mulighed for at gennemføre sine politikker for samfundsansvar.

Virksomhedens politikker og eventuelle standarder, retnings-linjer eller principper for sam-fundsansvar, som virksomheden anvender – der skal dog specifikt oplyses om politikker vedrørende klima og menneskerettigheder.

Virksomhedens politikker og eventuelle standarder, ret-ningslinjer eller principper for samfundsansvar, som virk-somheden anvender.

Beskrivelsen skal som minimum indeholde oplysninger om virksomhedens politikker for følgende:• miljø, herunder klima• sociale forhold og medarbejderforhold• respekt for menneskerettigheder• anti-korruption og bestikkelse.

For hvert område skal det oplyses, om virksomheden har en politik på det pågældende område, og hvad politikken i givet fald går ud på. Såfremt virksomheden ikke har en politik på det enkelte område, skal dette oplyses sammen med en begrundelse herfor (”følg eller forklar”).

De nye regler kræver således omtale af flere politikområder end hidtil.

Følg og forklar-modellen er mere krævende end i dag, hvor virksomheden blot kan oplyse, at den ikke har politikker.

Endvidere vil det være nødvendigt at redegøre for indholdet af virksomhedens politikker, frem for som hidtil alene at redegøre for hvilke områder, virksomheden har politikker for. Det er dog den rapporterende virksomhed selv, der be-stemmer den anvendte detaljeringsgrad.

Hvordan virksomheden omsætter sine politikker for samfundsansvar til handling, herunder eventuelle systemer eller procedurer herfor.

For hvert politikområde skal det oplyses, hvordan virksom-heden omsætter sin politik for samfundsansvar til handling, og der skal oplyses om eventuelle systemer eller procedu-rer herfor, herunder anvendte processer for nødvendig og rettidig omhu, hvis virksomheden anvender sådanne pro-cesser. Specifikt fremhæves et ønske om, at virksomheden redegør for inddragelse af forhold vedrørende samfundsan-svar i sine due diligence-processer.

Der er ingen konkretisering af, hvad der sigtes til med due diligence-processer, men det kan principielt omfatte risikovurderinger forud for indgåelse af leverandøraftaler, agent- og kundekontrakter, samarbejder i joint ventures og andre virksomheder man på den ene eller anden måde as-socieres med. Endelig kan due diligence-processer omfatte undersøgelser af personer forud for deres ansættelse i virksomheden.

– Der skal gives oplysning om virksomhedens eventuelle an-vendelse af ikke-finansielle KPI’er.

Ikke-finansielle KPI’er vil skulle vurderes i forhold til pålide-lighed og kvalitet. Oftest er sådanne KPI’er alene interne sty-ringsparametre og derfor ikke af en kvalitet, der i ledelsens øjne muliggør anvendelse i ekstern rapporteringsøjemed.

Virksomhedens vurdering af, hvad der er opnået som følge af virksomhedens arbejde med samfundsansvar i regnskabsåret, samt virksomhedens eventuelle forventninger til arbejdet fremover.

Der skal gives oplysninger om, hvilke resultater der er opnået inden for virksomhedens arbejde med samfundsan-svar og eventuelle forventninger til arbejdet fremover.

Oplysningerne skal gives for hvert enkelt politikområde.

Resultater kan, som hidtil, være både kvalitative og kvan-titative.

30 Årsregnskabsloven – Forslag til den største ændring i 15 år

Redegørelsen for miljøforhold, herunder klimapåvirkning, bør indeholde nærmere oplysninger om aktuelle og forudsigelige påvirkninger af en virksomheds aktivi-teter på miljøet, og hvor det er relevant, for sundheden og sikkerheden, brugen af vedvarende og/eller ikke-vedvarende energikilder, drivhusgasemissioner, vandforbrug og forurening.

For så vidt angår sociale og personalemæs-sige anliggender kan oplysningerne i rede-gørelsen vedrøre de foranstaltninger, der er truffet for at sikre ligestilling, arbejds-vilkår, dialog mellem arbejdsmarkedets parter, respekten for arbejdstagernes ret til at blive informeret og hørt, respekten for fagforeningsrettigheder, sundhed og sikkerhed på arbejdspladsen og dialogen med lokalsamfundet og/eller de foran-staltninger, der er truffet for sikre beskyt-telsen og udviklingen af disse samfund.